Herzlich Willkommen. Registrierkassenpflicht Aktueller Stand und Anforderungen für Wko.at/registrierkassenpflicht

|

|

|

- Arwed Sternberg

- vor 6 Jahren

- Abrufe

Transkript

1 Herzlich Willkommen Registrierkassenpflicht Aktueller Stand und Anforderungen für 2017 Wko.at/registrierkassenpflicht KOMPAKT. IHR WISSENSFORUM Wirtschaftskammer Salzburg 01. Februar 2017

2 Kassen- und Belegerteilungspflicht 2016/2017 RKSV-Neuerungen und Finanz Online Dr. Markus Knasmüller Leiter Software Entwicklung BMD-Systemhaus GmbH gerichtlich zertifizierter Sachverständiger Leiter des Arbeitskreises Registrierkassen im FV UBIT der WKÖ 2

3 Registrierkassenpflicht Seit Monate nach Erreichen der Umsatzgrenze Barumsatz 7.500,- UND Gesamtumsatz ,- Barumsatz: de facto alles was nicht Banküberweisung ist Bargeld, Bankomat, Kreditkarte, Wertgutscheine, 3

4 Gesetzesänderung Barumsatzverordnung Keine gesamtbetriebliche Betrachtung bei kalter Hand: Euro Grenze Verkäufe im Freien Mindestens nach einer Seite offen Ebenso keine Kasse- und Belegerteilungspflicht: Hütten (< Euro) Buschenschanken: (< , max. 14 Tage offen) Kleine Vereinskantine (< , max. 52 Tage) 4

5 Verkäufe im Freien Grundsatz Nicht in fest umschlossenen Räumlichkeiten Zumindest nach einer Seite offen Beispiele Beförderung von Personen mit Fiakern oder Pferdeschlitten (nicht Taxis) Verkäufe im Freien (bspw. Christbäume, Maroni) Verkäufe von im Freien stehenden Verkaufstischen (z.b. Andenken) Verkäufe aus offenen Verkaufsbuden (Jahrmärkte) Ausschank unter Schirmen und Zeltdächern im Freien Wichtig Unzumutbarkeit muss gelten (etwa nicht: Tankstelle, Gastgarten) Sonderregel: freier Stand in großen Gebäuden ist auch im Freien Z.B. Zeitungsverkäufer in Bahnhofshalle 5

6 Hütten Definition alleinige Bezeichnung als Hütte (Alm-, Berg-, Schi- oder Schutzhütte) für begünstigende Behandlung nicht ausreichend bautechnisch einfach ausgeführtes Gebäude Begründung für Begünstigung Versorgung mit Energiequellen zum Betrieb energieabhängiger Hilfsmittel schwer/gar nicht bewerkstelligbar schwer/gar nicht erreichbar Umsatzberechnung wie bei Umsätzen im Freien Kassensturz 6

7 Beispiel 7

8 Beispiel Online-Ratgeber Registrierkassenpflicht 8

9 Erlass zur Registrierkassenpflicht Durchlaufende Posten nicht belegpflichtig, nicht kassenpflichtig Freiwillige Signierung möglich Becherpfand ist Barumsatz, aber bei Rückgabe keine Belegerteilung nötig (nachträgliche Auskunft BMF) Verweis auf Rechnung klar geregelt: Kein Ausweis der Steuer am Kassenbeleg nötig Differenzbesteuerung: kann mit 0% angegeben werden DEP-Export: externer Server möglich, nicht sofort notwendig 9

10 Erlass zur Registrierkassenpflicht Umsatzgrenzen sind Netto (fiktive Steuer wird herausgerechnet) Vorbonierung doch möglich Erleichterung 15 Warengruppen im Handel Erspart handelsübliche Bezeichnung je Artikel Sofern keine WWS 15 Warengruppen reichen aus Manuelle Belege können auch mit alten Kassen erstellt werden 10

11 Handelsübliche Bezeichnung Falls keine Rechnung nach 11 UStG einfacher möglich Blumengeschäft: Blumenstrauß, Schnittblumen, Gesteck (nicht: nur Blumen) Bekleidung: Hose, Jacke, Obst/Gemüse: Äpfel, Birnen, Salat,.. Friseur: Herrenhaarschnitt, Damenhaarschnitt, Färbung, Gasthaus: Suppe, Schnitzel, Menü I oder II, (nicht: nur Vorspeise, Hauptspeise, ) Speisen Divers für Speisen die nicht auf der Karte stehen ist in Ordnung, falls nur diese Eissalon: Anzahl Kugeln reicht aus, Sorten nicht nötig Buchhandel: Buch, Zeitschrift, Magazin, Heft, Schreibmaterial 11

12 Wann kommt die RKSV? Zwei relevante Stichtage : Registrierkassenpflicht (BAO) : technische Sicherheitseinrichtung notwendig (RKSV) Manipulationsschutz Registrierkassensicherheitsverordnung BAO 131b (2): Das elektronische Aufzeichnungssystem ist durch eine technische Sicherheitseinrichtung gegen Manipulation zu schützen Diese wird in der RKSV definiert 12

13 Umrüstung notwendig Alle Betriebe über Umsatzgrenze betroffen Noch bei vielen Handlungsbedarf Falls Kasse umstellbar Update einspielen bis Falls Kasse nicht umstellbar Umgehend Neue beschaffen Achtung: auch Fakturenprogramme betroffen, falls Barverkäufe 13

14 Belegeinhalt (RKSV ab ) Kassen- Identifikationsnummer Leistendes Unternehmen Fortlaufende Nummer Tag und Uhrzeit der Belegausstellung Menge und handelsübliche Bezeichnung Betrag der Barzahlung nach Steuersätzen getrennt Maschinenlesbarer Code 14

15 Belegeinhalt (RKSV ab ) Kassen- Identifikationsnummer Leistendes Unternehmen Fortlaufende Nummer Tag und Uhrzeit der Belegausstellung Menge und handelsübliche Bezeichnung Betrag der Barzahlung nach Steuersätzen getrennt Maschinenlesbarer Code 15

16 Belegeinhalt (RKSV ab ) Kassen- Identifikationsnummer Leistendes Unternehmen Fortlaufende Nummer Tag und Uhrzeit der Belegausstellung Menge und handelsübliche Bezeichnung Betrag der Barzahlung nach Steuersätzen getrennt Maschinenlesbarer Code 16

17 Belegeinhalt (RKSV ab ) Kassen- Identifikationsnummer Leistendes Unternehmen Fortlaufende Nummer Tag und Uhrzeit der Belegausstellung Menge und handelsübliche Bezeichnung Betrag der Barzahlung nach Steuersätzen getrennt Maschinenlesbarer Code 17

18 Was wird alles benötigt? Kassenupdate RKSV Sicherheitseinrichtung FON-Anmeldung (selbst oder über Steuerberater) Signatur auf jedem Beleg Datenerfassungsprotokoll Startbeleg erzeugen Monatsabschluss Quartalsweise Sicherung Jahresbeleg prüfen 18

19 Kassenupdate RKSV Kasse muss ab RKSV erfüllen Dafür muss sie upgedatet werden Nur Chipkarte reinschieben geht nicht Kontakt mit Lieferant aufnehmen Mit Wartungsvertrag wird es Umstellung geben Ansonsten: Upgrade oder Neukauf Falls Upgrade oder Neukauf nötig bis Zeit! 19

20 Sicherheitseinrichtung Wird vom Vertrauensdienstanbieter vertrieben A-Trust, GLOBALTRUST, PrimeSign Beinhaltet folgende Angaben: Ordnungsbegriff des Unternehmers (UID) Wert des OID Österreichische Finanzverwaltung Registrierkasseninhaber Seriennummer des Signaturzertifikats Beginn und Ende der Gültigkeit Eindeutig dem Unternehmer zugeordnet Abgelaufenes Zertifikat darf weiter verwendet werden Kann oft beim Kassenhersteller bezogen werden Unbedingt mit ihm absprechen 20

21 Sicherheitseinrichtung Arten Chipkarte mit Kartenlesegerät Online-Signatur (Internetverbindung nötig) User-ID und Passwort in Kasse zu hinterlegen Jedenfalls vom Kassenhersteller! HSM 21

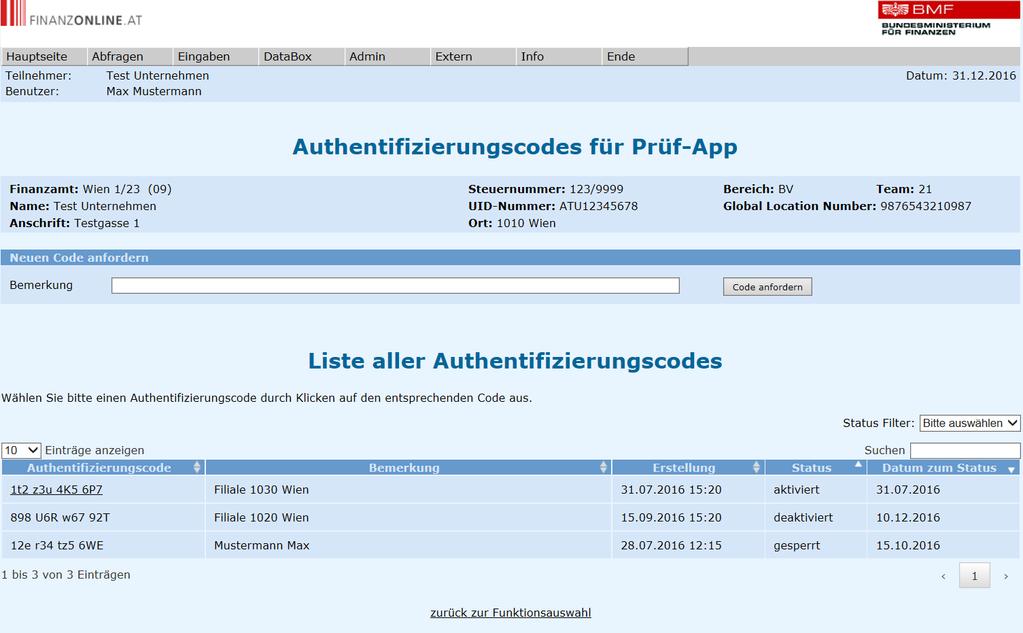

22 Anmeldung Finanz Online Seit August möglich Sicherheitseinrichtung Registrierkasse Unternehmer selbst Steuerberater (mit Vollmacht) ODER WEBSERVICE!!! 22

23 Anmeldung Finanz Online WEBSERVICE Kasse kann sich vollautomatisch anmelden Muss in diesem Fall im Internet sein Zugangsdaten in Kasse hinterlegbar Eigener Webuser Falls kein eigenes FON Daten vom Steuerberater 23

24 Anmeldung Sicherheitseinrichtung 24

25 Anmeldung Registrierkasse 25

Seriennummer Signaturzertifikat Signaturwert des vorhergehenden Barumsatzes Digital signiert am Beleg anzubringen")

26 Signatur auf jedem Beleg Kassenidentifikationsnummer Fortlaufende Nummer des Barumsatzes Datum und Uhrzeit der Belegausstellung Betrag der Barzahlung getrennt nach Steuersätzen Umsatzzähler (verschlüsselt) Seriennummer Signaturzertifikat Signaturwert des vorhergehenden Barumsatzes Digital signiert am Beleg anzubringen 26

27 Darstellung Code _R1-AT1_ _367_ T11:03:31_100,00_0,00_0,00_0,00_0,00_WJA2L sxslcw=_3c05f983_geugajhn2bw=_xfcdukkdiexf 2DZJ0NbJqgCO59hXAyVIBULb68nSzZyUkMcn8vNInN XvFeIUf1+boQTktvVd0/oY246CcLXBVw== 27

28 Sicherheitsrichtlinie - Verkettung Barumsatz 1: Umsatz 10 Umsatzzähler 10 Barumsatz 2: Umsatz 15 Umsatzzähler 25 Barumsatz 3: Umsatz 10 Umsatzzähler 35 Versucht jetzt jemand den Barumsatz 2 zu ändern (oder gar zu löschen), wäre der Umsatzzähler nicht mehr korrekt Eine Veränderung fällt also auf! 28

Barumsatz 1 wird verkettet mit")

29 Besonderheiten Umsatzzähler Damit könnte jeder den Umsatz eines Betriebes nachvollziehen Wäre unerwünscht Daher verschlüsselt (AES 256) Barumsatz 1 wird verkettet mit Kassenidentifikationsnummer 29

30 Datenerfassungsprotokoll Muss jede Registrierkasse führen Jeder einzelne Barumsatz muss erfasst und abgespeichert werden Ebenso Trainings und Stornobuchungen Beinhaltet im Wesentlichen die Belegangaben Kann auch in Hauptdatenbank geführt werden Muss jederzeit auf externen Datenträger kopiert werden können (Funktion der Kasse nötig) 30

31 Startbeleg Besonderer Beleg: Erster Beleg nach Umstellung auf RKSV oder Neukauf Wichtig: Umsatzzähler muss 0 sein Dieser Beleg muss an Finanz Online übermittelt werden Prüfung findet dabei statt Erst dann kann Kasse problemlos in Betrieb genommen werden Nur notwendig bei Neuanmeldung der Kasse Nicht: bei Wechsel Sicherheitseinrichtung, nach Reparatur, 31

32 Startbeleg Muster 32

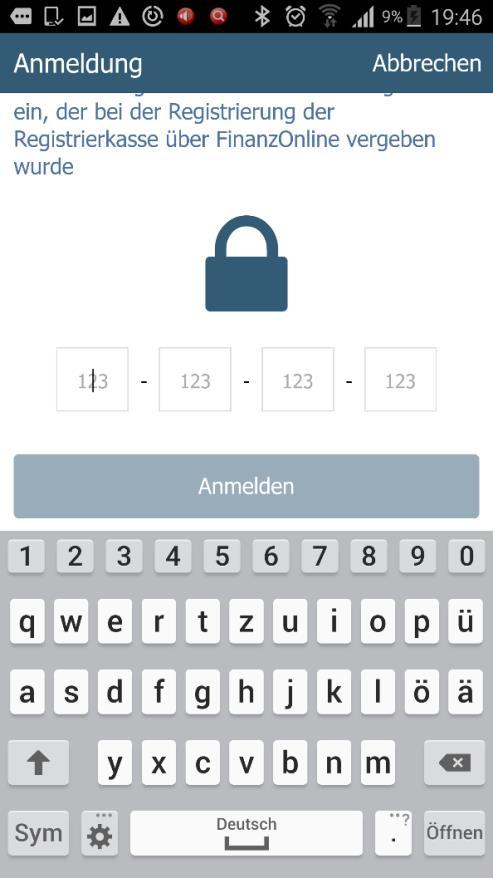

33 Startbeleg prüfen BMF Belegcheck App downloaden Android oder ios Beliebiges Smartphone/Tablet kann verwendet werden Auch für mehrere Unternehmen reicht eine App Zugangsdaten nötig 33

34 Zugangsdaten nötig 34

35 Prüfapp Fehlermeldungen: Schlüssel, Signaturzertifikat, KassenID 35

36 Monatsabschluss Sofern Kasse in Betrieb war: Monatsbeleg nötig Einfach Nullbeleg Wenig Vorschriften: muss nur da sein Viele Kassen werden diesen automatisch erstellen Ansonsten Manuell zu erstellen Jahresbeleg = Monatsbeleg Dezember 36

37 Datensicherung NEBEN üblicher Datensicherung empfohlen Vierteljährlich auf elektronischem externen Medium (z.b. USB-Stick, DVD) Unveränderbarkeit (indem Monatsbeleg als letzter Beleg enthalten ist) Funktion, die Kasse anbieten muss Aufruf wird wohl selbst notwendig sein Teilweise automatisiert beim Monatsabschluss Notwendig falls Kasse defekt 37

38 Jahresbeleg prüfen Monatsbeleg Dezember = Jahresbeleg Prüfung völlig identisch zu Startbelegprüfung Muss bis des Folgejahres durchgeführt werden 38

39 Wie prüfe ich Korrektheit Genau so Prüfung Startbeleg Jährliche Wiederholung Prüfung Jahresbeleg Rückmeldung OK Mit gesetzeskonformer Inbetriebnahme der Sicherheitseinrichtung in der Registrierkasse (einschließlich Überprüfung des Startbeleges gemäß 6 Abs. 4) gilt die gesetzliche Vermutung des 163 Abs. 1 BAO für die Ordnungsmäßigkeit der Losungsermittlung der Barumsätze der jeweiligen Registrierkasse. 39

40 Datenverlust Einrichtung eines neuen Datenerfassungsprotokolls nötig Signaturwert des vorhergehenden Barumsatzes bzw. Des zuletzt verfügbaren Barumsatzes ist zu verwenden Sollte entsprechend dokumentiert werden (Aufzeichnungen) 40

41 Was passiert bei Systemausfall Erfassung über andere Registrierkasse Erfassung ohne Sicherheitseinrichtung Entsprechender Andruck auf Bon Sicherheitseinrichtung ausgefallen Bei Wiederinbetriebnahme signierter Sammelbeleg zu erstellen Erfassung auf Papier Zweitschriften müssen aufbewahrt werden Müssen nacherfasst werden, wenn wieder verfügbar 41

42 Was passiert bei Systemausfall 2 Falls nicht nur vorübergehend (> 48 Stunden) Diebstahl oder Verlust Funktionsverlust Außerbetriebnahme (Schlussbeleg ist zu drucken) Ohne unnötigen Aufschub Meldung an Finanz Online Grund des Ausfalls oder der Außerbetriebnahme Beginn des Ausfalls oder der Außerbetriebnahme 42

43 Meldung Ausfall Signaturerstellungseinheit 43

44 Meldung Wiederinbetriebnahme Signaturerstellungseinheit 44

45 Meldung Ausfall Registrierkasse 45

46 Meldung Wiederinbetriebnahme Registrierkasse 46

47 Spezialfall Geschlossene Systeme Ab 30 Kassen Elektronisches Aufzeichnungssystem, in welchem Warenwirtschafts-, Buchhaltungs- und Kassensysteme lückenlos miteinander verbunden sind Antrag, damit kein Signaturzertfikat nötig ist Sehr wohl ist aber Verknüpfung der Umsätze nötig Es muss also auch umprogrammiert werden Gutachten eines gerichtlich zertifizierten Sachverständigen nötig 47

48 Spezialfall Geschlossene Systeme Sinnvoll? Meiner Meinung nach nur für Filialisten, bzw. viele dezentrale Kassen Logistischer Aufwand für die Karten wäre sonst groß Gutachtersuche: sdgliste.justiz.gv.at Dort Einfache Suche : z.b. Kassensoftware 48

49 Internet nötig? Generell nicht unbedingt Aber von Kasse abhängig Unterscheidung Permanent! Zeitweise 49

50 Anforderungen an Drucker Kann bei PC-Kassen ganz normaler Drucker sein Bondrucker ab größerer Anzahl (> 10/Tag) QR-Code oder OCR-A Schrift Abhängig von Bezeichnungen ausreichende Breite Sonst keine besonderen Anforderungen 50

51 Eine Kasse für mehrere Unternehmen? Ist möglich Mandantenfähige Kasse ist nötig Name des Unternehmens muss angedruckt sein (also verschiedene Bons) Jedes Unternehmen braucht eigene Signaturkarte 51

52 Vielen Dank für die Aufmerksamkeit Fragen Online-Ratgeber Videos zum Ansehen Technisches Handbuch XING-Gruppe: Registrierkassenpflicht Österreich 52

53 Registrierkassenpflicht ab 2016 Was auf Unternehmer zukommt Autor: Reg.Rat Harald Aichberger Außenprüfer Finanzamt Linz :

54 Steuerreform 2015/ Mio Registrierkassenpflicht 700 Mio Bankeinsicht/Prüfrechte 200 Mio Bekämpfung Sozialbetrug 100 Mio Umsatzsteuerbetrug

55 Steuerreform 2015/2016 Die Redlichen schützen Den Regierungsplan, die Steuerreform mit 1,9 Milliarden Euro aus der Betrugsbekämpfung gegenzufinanzieren, verteidigte HBM Schelling. Es gebe enorme Schäden durch Steuer- und Sozialbetrug. Die Regierung wolle die Redlichen vor den Unredlichen schützen

56 Aus der Historie eines Eingabejournales DATUM KELLNERBON KELLNERKAS RECHNR TISCH MENGE ARTTEXT ARTNR ARTPREIS WERT ,00 3,00 27, ,5 Gösser 32,00 33,00 33, ,00 3,00 27, Menü 2 85,00 0,00 0, ,00 3,00 27, Mineral 0,33 92,00 22,00 44, ,00 3,00 27, Menü1 84,00 0,00 0, ,00 3,00 27, Menü1 84,00 0,00 0, ,00 3,00 28, ,5 Gösser 29,00 33,00 33, ,00 3,00 28, ,3 Gösser 28,00 27,00 27, ,00 3,00 28, Menü1 84,00 0,00 0, ,00 3,00 28, /4 Soda 26,00 12,00 12, ,00 3,00 28, Menü 2 85,00 0,00 0, ,00 3,00 28, Verlängert 78,00 24,00 24, ,00 3,00 31, Mineral 0,33 92,00 22,00 22, ,00 3,00 31, /4 weiß Wein 49,00 38,00 38, ,00 3,00 31, Menü 2 85,00 0,00 0, ,00 3,00 31, ,3 Gösser 28,00 27,00 27, ,00 3,00 31, ,3 Gösser 28,00 27,00 54, ,00 3,00 31, Menü1 84,00 0,00 0, ,00 3,00 32, Alkoholfrei 102,00 33,00 33, ,00 3,00 32, ,5 Gösser 29,00 33,00 33, ,00 3,00 32, Menü 2 85,00 0,00 0, ,00 3,00 32, Menü1 84,00 0,00 0, ,00 3,00 32, Alkoholfrei 102,00 33,00 33, ,00 3,00 32, Mineral 0,33 92,00 22,00 22, ,00 3,00 32, Mineral 0,33 92,00 22,00 22, ,00 3,00 33, kl. Radler Sprite 40,00 26,00 26, ,00 3,00 33, Menü1 84,00 0,00 0, ,00 3,00 33, Menü 2 85,00 0,00 0, ,00 3,00 33, ,3 Gösser 31,00 27,00 27, ,00 3,00 33, kl. Radler Sprite 40,00 26,00 26, ,00 3,00 33, Schaum Gösser 45,00 0,00 0, ,00 3,00 33, ,3 Gösser 28,00 27,00 27,00

57 Was versteht man unter Registrierkassenpflicht Verpflichtung, alle Bareinnahmen zum Zweck der Losungsermittlung einzeln zu erfassen Z.B. serverbasierte Aufzeichnungssysteme, Waagen, Taxameter mit Kassenfunktionen

Kunde hat den Beleg entgegenzunehmen")

58 Belegerteilungspflicht Verpflichtend ab unabhängig von Registrierkassenverordnung Unternehmer stellt über jede erhaltene Barzahlung einen Beleg aus (Mindestinhalt) Kunde hat den Beleg entgegenzunehmen und bis außerhalb der Geschäftsräumlichkeiten mitzunehmen Aufbewahrungspflicht der Durchschrift Ab Registrierkassenpflicht!

59 Konsequenzen bei Nichteinhaltung der Belegerteilungspflicht Unternehmer Kunde - Nichtausfolgung ist eine - Keine finanzstrafrechtliche Finanzordnungswidrigkeit Konsequenz - Strafrahmen bis Kontrolle durch die Behörde (Finanzstrafgesetz) und Mitwirkungspflicht - Auslösen einer BP? - Beitragstäterschaft bei bewusster Absprache

60 Beleginhalt Leistendes Unternehmen Fortlaufende Nummer Tag der Belegausstellung Menge und handelsübliche Bezeichnung Betrag der Barzahlung

61 Beleginhalt ab Kassen-Identifikationsnummer Leistendes Unternehmen Fortlaufende Nummer Tag und Uhrzeit der Belegausstellung Menge und handelsübliche Bezeichnung Betrag der Barzahlung nach Steuersätzen getrennt Maschinenlesbarer Code

62 Sanktionen bei Nichtverwendung einer Registrierkasse Keine Verwendung ab Nicht geforderte technische Sicherheitseinrichtung ab DANN GILT

63 Sanktionen bei Nichtverwendung einer Registrierkasse Finanzordnungswidrigkeit 51 Abs.1 lit.c Strafrahmen bis Formeller Mangel: Vermutung der ordnungsgemäßen Führung der Bücher fällt weg Prüfung sachlicher Richtigkeit Schätzung

64 Sanktionen bei Nichtverwendung einer Registrierkasse 51 (1) Einer Finanzordnungswidrigkeit macht sich schuldig, wer, ohne hiedurch den Tatbestand eines anderen Finanzvergehens zu erfüllen, vorsätzlich Lit.c) eine abgaben- oder monopolrechtliche Pflicht zur Führung oder Aufbewahrung von Büchern oder sonstigen Aufzeichnungen verletzt. (2) Die Finanzordnungswidrigkeit wird mit einer Geldstrafe bis zu Geahndet.

65 Übergangsphase 1. Quartal 2016: Keine finanzstrafrechtliche Verfolgung Beauskunftung, Unterstützung der Unternehmer 2. Quartal 2016: Keine finanzstrafrechtliche Verfolgung bei Glaubhaftmachung von besonderen Gründen für die Nichterfüllung der Pflichten

66 Name der Präsentation/Autor/Autorin/Datum/Ort: Übergangsphase Wird die Registrierkassenpflicht in der Zeit ab Juli 2016 in rechtswidriger Weise nicht erfüllt, können bei vorsätzlicher Begehung finanzstrafrechtliche Konsequenzen drohen. Es muss von den Finanzämtern im Einzelfall geprüft werden, warum die Registrierkassenpflicht nicht erfüllt werden konnte. Das Finanzamt darf eine Geldstrafe bis zu Euro verhängen.

67 Wer kontrolliert, ob Kasse vorhanden ist und Standards entspricht? Organe der Abgabenbehörde Vermehrte Kontrolle durch FinPol Schwerpunktprüfungen durch BP Wahrnehmung durch Kunde und Konkurrenz

68 Sanktionen bei Manipulation einer Registrierkasse 51a (1) Einer Finanzordnungswidrigkeit macht sich schuldig, wer, ohne hiedurch den Tatbestand eines anderen Finanzvergehens zu erfüllen, vorsätzlich abgaben- oder monopolrechtlich zu führende Bücher, Aufzeichnungen oder Aufzeichnungssysteme, die automatisationsgestützt geführt werden, durch Gestaltung oder Einsatz eines Programms, mit dessen Hilfe Daten verändert, gelöscht oder unterdrückt werden können, verfälscht. (2) Die Finanzordnungswidrigkeit wird mit einer Geldstrafe bis zu geahndet.

69 Sanktionen bei Manipulation einer Registrierkasse 39 (1) Des Abgabenbetruges macht sich schuldig, c) wer unter Verwendung automatisationsunterstützt erstellter, aufgrund abgaben- oder monopolrechtlicher Vorschriften zu führender Bücher der Aufzeichnungen, welche durch Gestaltung oder Einsatz eines Programms, mit dessen Hilfe Daten verändert, gelöscht oder unterdrückt werden können, beeinflusst wurden. (3) a) Wer einen Abgabenbetrug begeht, ist mit Freiheitsstrafe bis zu 3 Jahren zu bestrafen. Neben der Freiheitsstrafe kann eine Geldstrafe bis zu einer Million verhängt werden. Verbände sind mit einer Verbandsgeldbuße bis zu 2,5 Mio zu bestrafen.

70 Achtung Trickbetrüger Achtung vor Trickbetrügern, die von Konsumenten, die nach dem Einkauf vor dem Geschäft ihre Rechnung nicht vorweisen können, Bargeld kassieren wollen das ist Betrug und illegal, warnt René Tritscher, Geschäftsführer der Bundessparte Handel in der Wirtschaftskammer Österreich (WKÖ), vor einer derzeit kursierenden Betrugsfalle. Das fälschliche Ausgeben als Organ der Finanzverwaltung - Amtsanmaßung - ist eine strafbare Handlung.

71

Die Registrierkassenpflicht

Die Registrierkassenpflicht 2. Teil : Technische Anforderungen an eine Registrierkasse Dr. Markus Knasmüller 1 Wer braucht eine Registrierkasse? Zwei relevante Stichtage 1.1.2016: Registrierkassenpflicht

Die Registrierkassenpflicht 2. Teil : Technische Anforderungen an eine Registrierkasse Dr. Markus Knasmüller 1 Wer braucht eine Registrierkasse? Zwei relevante Stichtage 1.1.2016: Registrierkassenpflicht

Registrierkassenpflicht Technische Themen Herzlich Willkommen!

Registrierkassenpflicht Technische Themen Herzlich Willkommen! Kassen- und Belegerteilungspflicht 2016/2017 technischer Teil Dr. Markus Knasmüller Leiter Software Entwicklung BMD-Systemhaus GmbH gerichtlich

Registrierkassenpflicht Technische Themen Herzlich Willkommen! Kassen- und Belegerteilungspflicht 2016/2017 technischer Teil Dr. Markus Knasmüller Leiter Software Entwicklung BMD-Systemhaus GmbH gerichtlich

REGISTRIERKASSENPFLICHT 2016/2017. Technisch-Rechtliche Grundlagen. September 2015

REGISTRIERKASSENPFLICHT 2016/2017 Technisch-Rechtliche Grundlagen September 2015 Fachverband Unternehmensberatung, Buchhaltung und Informationstechnologie Wiedner Hauptstraße 63 A-1045 Wien T: +43-(0)-590900-3272

REGISTRIERKASSENPFLICHT 2016/2017 Technisch-Rechtliche Grundlagen September 2015 Fachverband Unternehmensberatung, Buchhaltung und Informationstechnologie Wiedner Hauptstraße 63 A-1045 Wien T: +43-(0)-590900-3272

Registrierkassenpflicht Informationen kurz zusammengefasst

18.11.2015 Registrierkassenpflicht Informationen kurz zusammengefasst Ab 1.1.2016 ist eine Registrierkasse gemäß 131b Abs. 1 BAO (entsprechend der Kassenrichtlinie, Vgl. KRL 2012) verpflichtend für Betriebe,

18.11.2015 Registrierkassenpflicht Informationen kurz zusammengefasst Ab 1.1.2016 ist eine Registrierkasse gemäß 131b Abs. 1 BAO (entsprechend der Kassenrichtlinie, Vgl. KRL 2012) verpflichtend für Betriebe,

Registrierkassen- und Belegerteilungspflicht

Registrierkassen- und Belegerteilungspflicht Steuerreform 2015/16 Dr. Markus Knasmüller knasmueller@bmd.at Reizthema 9.10.2015 www.bmd.at 2 9.10.2015 www.bmd.at 3 Viele Registrierkassen werden beim Altstoff

Registrierkassen- und Belegerteilungspflicht Steuerreform 2015/16 Dr. Markus Knasmüller knasmueller@bmd.at Reizthema 9.10.2015 www.bmd.at 2 9.10.2015 www.bmd.at 3 Viele Registrierkassen werden beim Altstoff

Aufenthalt in der Wohlfahrtseinrichtung. HERZLICH WILLKOMMEN! Bitte beachten Sie, das im 3. Bezirk von 09:00 22:00 Uhr Kurzparkzone ist.

Wir WOHLFAHRTSEINRICHTUNG danken für Ihren Besuch DER und wünschen TABAKTRAFIKANTEN Ihnen einen ÖSTERREICHS angenehmen Aufenthalt in der Wohlfahrtseinrichtung. HERZLICH WILLKOMMEN! Bitte beachten Sie,

Wir WOHLFAHRTSEINRICHTUNG danken für Ihren Besuch DER und wünschen TABAKTRAFIKANTEN Ihnen einen ÖSTERREICHS angenehmen Aufenthalt in der Wohlfahrtseinrichtung. HERZLICH WILLKOMMEN! Bitte beachten Sie,

Steuerreform 2015. Registrierkassen- und Belegerteilungspflicht

Steuerreform 2015 Registrierkassen- und Belegerteilungspflicht Zeitlicher Ablauf der Registrierkassenpflicht 01.01.2016 01.07.2016 Datenerfassungsprotokoll muss elektronisch erfasst & gespeichert werden

Steuerreform 2015 Registrierkassen- und Belegerteilungspflicht Zeitlicher Ablauf der Registrierkassenpflicht 01.01.2016 01.07.2016 Datenerfassungsprotokoll muss elektronisch erfasst & gespeichert werden

Registrierkassen- und Belegerteilungspflicht ab 01.01.2016

Registrierkassen- und Belegerteilungspflicht ab 01.01.2016 Stand: Oktober 2015 Die Grundsätze für Aufzeichnungs- und Aufbewahrungspflichten sind in der Bundesabgabenordnung ( 131 und 132 BAO) geregelt

Registrierkassen- und Belegerteilungspflicht ab 01.01.2016 Stand: Oktober 2015 Die Grundsätze für Aufzeichnungs- und Aufbewahrungspflichten sind in der Bundesabgabenordnung ( 131 und 132 BAO) geregelt

Registrierkassen: Worauf Sie beim Kauf achten sollten

Registrierkassen: Worauf Sie beim Kauf achten sollten Dr. Markus Knasmüller gerichtlich zertifizierter Sachverständiger Leiter des Arbeitskreises Registrierkassen im FV UBIT der WKÖ Wer braucht eine Registrierkasse?

Registrierkassen: Worauf Sie beim Kauf achten sollten Dr. Markus Knasmüller gerichtlich zertifizierter Sachverständiger Leiter des Arbeitskreises Registrierkassen im FV UBIT der WKÖ Wer braucht eine Registrierkasse?

Registrierkassen- und Belegerteilungspflicht

Registrierkassen- und Belegerteilungspflicht Ab 1.1.2016 gelten für Betriebe neue Aufzeichnungspflichten für alle Bareinnahmen zum Zweck der Losungsermittlung. Die Neuerungen gelten nur für Barumsätze!

Registrierkassen- und Belegerteilungspflicht Ab 1.1.2016 gelten für Betriebe neue Aufzeichnungspflichten für alle Bareinnahmen zum Zweck der Losungsermittlung. Die Neuerungen gelten nur für Barumsätze!

Registrierkassenund Belegerteilungspflicht

E-Mail: rechtsservice@wkstmk.at Wirtschaftskammer Steiermark RECHTSSERVICE Tel. 0316/601-601 web: http://wko.at/stmk/rs Registrierkassenund Belegerteilungspflicht Dr. Christian Haid Rechtsservice Übersicht

E-Mail: rechtsservice@wkstmk.at Wirtschaftskammer Steiermark RECHTSSERVICE Tel. 0316/601-601 web: http://wko.at/stmk/rs Registrierkassenund Belegerteilungspflicht Dr. Christian Haid Rechtsservice Übersicht

HERZLICH WILLKOMMEN. PHYSIOZENTRUM FÜR WEITERBILDUNG Lernen, zuschauen, anwenden. Erfolgreich behandeln.

HERZLICH WILLKOMMEN PHYSIOZENTRUM FÜR WEITERBILDUNG Lernen, zuschauen, anwenden. Erfolgreich behandeln. Team Physiozentrum für Weiterbildung Martin Metz Nicole Jakob, MA, BA Angelika Mayr, BA Geschäftsführung

HERZLICH WILLKOMMEN PHYSIOZENTRUM FÜR WEITERBILDUNG Lernen, zuschauen, anwenden. Erfolgreich behandeln. Team Physiozentrum für Weiterbildung Martin Metz Nicole Jakob, MA, BA Angelika Mayr, BA Geschäftsführung

Steuerreform 2015. Registrierkassen- und Belegerteilungspflicht

Steuerreform 2015 Registrierkassen- und Belegerteilungspflicht Steuerreform 2015 - Barumsätze Änderungen bei Einzelaufzeichnung Änderungen bei Belegausstellung Registrierkassenpflicht Einzelaufzeichnung,

Steuerreform 2015 Registrierkassen- und Belegerteilungspflicht Steuerreform 2015 - Barumsätze Änderungen bei Einzelaufzeichnung Änderungen bei Belegausstellung Registrierkassenpflicht Einzelaufzeichnung,

KASSEN- UND BELEGERTEILUNGSPFLICHT

KASSEN- UND BELEGERTEILUNGSPFLICHT Wichtige Bestimmungen für den Markt-, Straßen- und Wanderhandel Ab dem 1.1.2016 gelten für Unternehmen neue Bestimmungen beim Kassieren von Bareinnahmen, und zwar: Pflicht

KASSEN- UND BELEGERTEILUNGSPFLICHT Wichtige Bestimmungen für den Markt-, Straßen- und Wanderhandel Ab dem 1.1.2016 gelten für Unternehmen neue Bestimmungen beim Kassieren von Bareinnahmen, und zwar: Pflicht

Steuerreform 2015. Einzelaufzeichnungs-, Registrierkassenund Belegerteilungspflicht

Steuerreform 2015 Einzelaufzeichnungs-, Registrierkassenund Belegerteilungspflicht Rechtsquellen Steuerreformgesetz 2015/2016 131b BAO für Registrierkassenpflicht 132a BAO für Belegerteilungspflicht 124b

Steuerreform 2015 Einzelaufzeichnungs-, Registrierkassenund Belegerteilungspflicht Rechtsquellen Steuerreformgesetz 2015/2016 131b BAO für Registrierkassenpflicht 132a BAO für Belegerteilungspflicht 124b

Steuern am Morgen Registrierkassenpflicht Update für Unternehmen

Steuern am Morgen Registrierkassenpflicht Update für Unternehmen Mag. Johann Aschauer, Steuerberater und Wirtschaftsprüfer johann.aschauer@wt-aschauer.at Mag. Wolfgang Rachbauer, Steuerberater rachbauer@wt-aschauer.at

Steuern am Morgen Registrierkassenpflicht Update für Unternehmen Mag. Johann Aschauer, Steuerberater und Wirtschaftsprüfer johann.aschauer@wt-aschauer.at Mag. Wolfgang Rachbauer, Steuerberater rachbauer@wt-aschauer.at

REGISTRIERKASSEN UND BELEGERTEILUNGSPFLICHT

REGISTRIERKASSENPFLICHT REGISTRIERKASSEN UND BELEGERTEILUNGSPFLICHT STEUERRECHTLICHE INFORMATIONEN BETRIFFT DAS AUCH MEINE ORDINATION? WAS MUSS EINE REGISTRIERKASSA KÖNNEN? Medical Computer Ware Medizinische

REGISTRIERKASSENPFLICHT REGISTRIERKASSEN UND BELEGERTEILUNGSPFLICHT STEUERRECHTLICHE INFORMATIONEN BETRIFFT DAS AUCH MEINE ORDINATION? WAS MUSS EINE REGISTRIERKASSA KÖNNEN? Medical Computer Ware Medizinische

Anforderungen 2016 und 2017

REGISTRIERKASSENPFLICHT Anforderungen 2016 und 2017 Stand 15.Oktober 2015 www.simplesoft.at Registrierkassenpflicht - Stand 2015-10-15 Seite 2 INHALTSVERZEICHNIS 1. DIE WICHTIGSTEN INFOS ZUR REGISTRIERKASSENPFLICHT...

REGISTRIERKASSENPFLICHT Anforderungen 2016 und 2017 Stand 15.Oktober 2015 www.simplesoft.at Registrierkassenpflicht - Stand 2015-10-15 Seite 2 INHALTSVERZEICHNIS 1. DIE WICHTIGSTEN INFOS ZUR REGISTRIERKASSENPFLICHT...

Informationsabend Registrierkassenpflicht. Herzlich Willkommen!

Informationsabend Registrierkassenpflicht Herzlich Willkommen! Neuerungen ab 1.1.2016 Ab 1.1.2016 gelten für Betriebe neue Aufzeichnungspflichten für alle Bareinnahmen zum Zweck der Losungsermittlung.

Informationsabend Registrierkassenpflicht Herzlich Willkommen! Neuerungen ab 1.1.2016 Ab 1.1.2016 gelten für Betriebe neue Aufzeichnungspflichten für alle Bareinnahmen zum Zweck der Losungsermittlung.

Sonderinformation zur Registrierkassen- und Belegerteilungspflicht

Sonderinformation zur Registrierkassen- und Belegerteilungspflicht INHALT 1. ALLGEMEINES..... 1 2. GRUNDANFORDERUNGEN AN DIE REGISTRIERKASSEN... 2 3. GESCHLOSSENE GESAMTSYSTEME.... 4 4. BELEGERTEILUNGSVERPFLICHTUNG....

Sonderinformation zur Registrierkassen- und Belegerteilungspflicht INHALT 1. ALLGEMEINES..... 1 2. GRUNDANFORDERUNGEN AN DIE REGISTRIERKASSEN... 2 3. GESCHLOSSENE GESAMTSYSTEME.... 4 4. BELEGERTEILUNGSVERPFLICHTUNG....

Steuerreform 2015 Informationen zu den neuen Regelungen rund um die Registrierkassenpflicht

HANDOUT STEUERRECHTLICHER TEIL Steuerreform 2015 Informationen zu den neuen Regelungen rund um die Registrierkassenpflicht Bisherige Regelung beim Kassieren von Bareinnahmen Bis dato haben in Österreich

HANDOUT STEUERRECHTLICHER TEIL Steuerreform 2015 Informationen zu den neuen Regelungen rund um die Registrierkassenpflicht Bisherige Regelung beim Kassieren von Bareinnahmen Bis dato haben in Österreich

Einzelaufzeichnungs-, Belegerteilungs- und Registrierkassenpflicht

Einzelaufzeichnungs-, Belegerteilungs- und Registrierkassenpflicht Wer braucht eine Registrierkasse? Wer ist von den Bestimmungen ausgenommen? Und wie ist die Übergangsregelung genau definiert? Wir haben

Einzelaufzeichnungs-, Belegerteilungs- und Registrierkassenpflicht Wer braucht eine Registrierkasse? Wer ist von den Bestimmungen ausgenommen? Und wie ist die Übergangsregelung genau definiert? Wir haben

E n t wurf. Inhaltsverzeichnis

1 von 9 E n t wurf Verordnung des Bundesministers für Finanzen über die technischen Einzelheiten für Sicherheitseinrichtungen in den Registrierkassen und andere, der Datensicherheit dienende Maßnahmen

1 von 9 E n t wurf Verordnung des Bundesministers für Finanzen über die technischen Einzelheiten für Sicherheitseinrichtungen in den Registrierkassen und andere, der Datensicherheit dienende Maßnahmen

Rechtliche Grundlagen und Verwaltungsabläufe für geschlossene Gesamtsysteme

Rechtliche Grundlagen und Verwaltungsabläufe für geschlossene Gesamtsysteme Version 1.0 Erstellt am /Engelbert Feststellungsbescheid, Gutachten 131b Abs. 4 BAO (4) Das für die Erhebung der Umsatzsteuer

Rechtliche Grundlagen und Verwaltungsabläufe für geschlossene Gesamtsysteme Version 1.0 Erstellt am /Engelbert Feststellungsbescheid, Gutachten 131b Abs. 4 BAO (4) Das für die Erhebung der Umsatzsteuer

Die Einzelaufzeichnungs-, Registrierkassen- und Belegerteilungspflicht für Land- und Forstwirte

Die Einzelaufzeichnungs-, Registrierkassen- und Belegerteilungspflicht für Land- und Forstwirte Ab 01.01.2016 gelten für Betriebe neue Pflichten für die Erfassung von Bareinnahmen (Einzelaufzeichnungs-,

Die Einzelaufzeichnungs-, Registrierkassen- und Belegerteilungspflicht für Land- und Forstwirte Ab 01.01.2016 gelten für Betriebe neue Pflichten für die Erfassung von Bareinnahmen (Einzelaufzeichnungs-,

Einzelaufzeichnungspflicht für f Barumsätze

Einzelaufzeichnungspflicht für f Barumsätze Einzelaufzeichnungspflicht Einzelaufzeichnungspflicht 131 (1) z 2 BAO Buchführungspflichtige (auch freiwillige), E/A-Rechner und V+V Ausnahmen von Einzelaufzeichnung

Einzelaufzeichnungspflicht für f Barumsätze Einzelaufzeichnungspflicht Einzelaufzeichnungspflicht 131 (1) z 2 BAO Buchführungspflichtige (auch freiwillige), E/A-Rechner und V+V Ausnahmen von Einzelaufzeichnung

In dieser Ausgabe finden Sie die Neuerungen zur Registrierkassenpflicht.

NEWSLETTER 11/2015 In dieser Ausgabe finden Sie die Neuerungen zur Registrierkassenpflicht. 1. Die neue Registrierkassenpflicht ab 1.1.2016 1 2. Die neue Registrierkassenpflicht Erlass bringt Klarstellung

NEWSLETTER 11/2015 In dieser Ausgabe finden Sie die Neuerungen zur Registrierkassenpflicht. 1. Die neue Registrierkassenpflicht ab 1.1.2016 1 2. Die neue Registrierkassenpflicht Erlass bringt Klarstellung

Anforderungen 2016 und 2017

REGISTRIERKASSENPFLICHT Anforderungen 2016 und 2017 Stand 30.Oktober 2015 www.simplesoft.at Registrierkassenpflicht - Stand 2015-10-30 Seite 2 INHALTSVERZEICHNIS 1. REGISTRIERKASSENPFLICHT DIE WICHTIGSTEN

REGISTRIERKASSENPFLICHT Anforderungen 2016 und 2017 Stand 30.Oktober 2015 www.simplesoft.at Registrierkassenpflicht - Stand 2015-10-30 Seite 2 INHALTSVERZEICHNIS 1. REGISTRIERKASSENPFLICHT DIE WICHTIGSTEN

TAX NEWS SONDERINFORMATION ZUR REGISTRIERKASSENPFLICHT

TAX NEWS SONDERINFORMATION ZUR REGISTRIERKASSENPFLICHT What matters to you, matters to us AUSGABE 2 2015 What matters to you, matters to us TAX NEWS Sonderinformation EDITORIAL Zur Eindämmung von Schwarzumsätzen

TAX NEWS SONDERINFORMATION ZUR REGISTRIERKASSENPFLICHT What matters to you, matters to us AUSGABE 2 2015 What matters to you, matters to us TAX NEWS Sonderinformation EDITORIAL Zur Eindämmung von Schwarzumsätzen

REGISTRIERKASSEN- und BELEGERTEILUNGSPFLICHT

REGISTRIERKASSEN- und BELEGERTEILUNGSPFLICHT Wirtschaftskammer Oberösterreich Taxi - Mietwagen EDV-AUFZEICHNUNGSSYSTEME - Manipulation und die Folgen STEUERREFORMGESETZ - Inkrafttreten 2016 2017 - Belegerteilungspflicht

REGISTRIERKASSEN- und BELEGERTEILUNGSPFLICHT Wirtschaftskammer Oberösterreich Taxi - Mietwagen EDV-AUFZEICHNUNGSSYSTEME - Manipulation und die Folgen STEUERREFORMGESETZ - Inkrafttreten 2016 2017 - Belegerteilungspflicht

Info für U N T E R N E H M E R

Info für U N T E R N E H M E R Wien, September 2015 REGISTRIERKASSEN- UND BELEGERTEILUNGSPFLICHT Die Steuerreform 2015/2016 hat neben anderen neuen Bestimmungen eine Registrierkassen und Belegerteilungspflicht

Info für U N T E R N E H M E R Wien, September 2015 REGISTRIERKASSEN- UND BELEGERTEILUNGSPFLICHT Die Steuerreform 2015/2016 hat neben anderen neuen Bestimmungen eine Registrierkassen und Belegerteilungspflicht

Mit Sicherheit KASSE. WinLine FAKT als Registrierkassen-Arbeitsplatz

Mit Sicherheit KASSE WinLine FAKT als Registrierkassen-Arbeitsplatz XproIT - Ihr mesonic Partner http://www.xpro.at Seite 2 Inhaltsverzeichnis 1. 1.1. 1.2. 1.3. 1.4. 1.4.1. 1.4.2. 1.5. 1.6. Registrierkassenpflicht

Mit Sicherheit KASSE WinLine FAKT als Registrierkassen-Arbeitsplatz XproIT - Ihr mesonic Partner http://www.xpro.at Seite 2 Inhaltsverzeichnis 1. 1.1. 1.2. 1.3. 1.4. 1.4.1. 1.4.2. 1.5. 1.6. Registrierkassenpflicht

Registrierkassensicherheits- Verordnung (RKSV) Workshop für Entwickler

Workshop für Entwickler") Registrierkassensicherheits- Verordnung (RKSV) Workshop für Entwickler Agenda Begrüßung Rechtliche Grundlagen der gesamte Prozess A-Trust Partnerprogramm Ausstellung von Zertifikaten Fiskaltrust (ein Partner

Registrierkassensicherheits- Verordnung (RKSV) Workshop für Entwickler Agenda Begrüßung Rechtliche Grundlagen der gesamte Prozess A-Trust Partnerprogramm Ausstellung von Zertifikaten Fiskaltrust (ein Partner

Informationsveranstaltung: Registrierkassensicherheitsverordnung 26.01.2016. 26. Jänner 2016

HERZLICH WILLKOMMEN! 26. Jänner 2016 Wien Die Registrierkasse und Datenintegration bei großen Systemen 26. Jänner 2016 Wien 1 Prof. Mag. Rudolf Siart Steuerberater und Wirtschaftsprüfer Geschäftsführender

HERZLICH WILLKOMMEN! 26. Jänner 2016 Wien Die Registrierkasse und Datenintegration bei großen Systemen 26. Jänner 2016 Wien 1 Prof. Mag. Rudolf Siart Steuerberater und Wirtschaftsprüfer Geschäftsführender

HERZLICH WILLKOMMEN ZUM KLIENTENSEMINAR REGISTRIERKASSENPFLICHT AUFZEICHNUNGEN AB 1.1.2016 BARUMSATZVERORDNUNG

HERZLICH WILLKOMMEN ZUM KLIENTENSEMINAR REGISTRIERKASSENPFLICHT AUFZEICHNUNGEN AB 1.1.2016 BARUMSATZVERORDNUNG 1 Einleitung Welche Pflichten kommen auf Unternehmer zu? Ab 1.1.2016: Änderung bei Einzelaufzeichnung

HERZLICH WILLKOMMEN ZUM KLIENTENSEMINAR REGISTRIERKASSENPFLICHT AUFZEICHNUNGEN AB 1.1.2016 BARUMSATZVERORDNUNG 1 Einleitung Welche Pflichten kommen auf Unternehmer zu? Ab 1.1.2016: Änderung bei Einzelaufzeichnung

Klienten-Info Sonderausgabe Registrierkassen 2015

Klienten-Info Sonderausgabe Registrierkassen 2015 Sehr geehrte Damen und Herren! Wir haben Ihnen in der aktuellen Ausgabe unserer Klienten-Info für das Jahr 2015 die wesentlichen Punkte der neuen Registrierkassen-

Klienten-Info Sonderausgabe Registrierkassen 2015 Sehr geehrte Damen und Herren! Wir haben Ihnen in der aktuellen Ausgabe unserer Klienten-Info für das Jahr 2015 die wesentlichen Punkte der neuen Registrierkassen-

Sonderrundschreiben. Registrierkassenpflicht Belegerteilung Steuerreform 2015/2016 im Allgemeinen

Sonderrundschreiben Registrierkassenpflicht Belegerteilung Steuerreform 2015/2016 im Allgemeinen Eggelsberg, im Oktober 2015 1 Sehr geehrte Damen und Herren! Wir möchten Sie mit diesem Schreiben über die

Sonderrundschreiben Registrierkassenpflicht Belegerteilung Steuerreform 2015/2016 im Allgemeinen Eggelsberg, im Oktober 2015 1 Sehr geehrte Damen und Herren! Wir möchten Sie mit diesem Schreiben über die

1. BENÖTIGE ICH EINE REGISTRIERKASSE?

Antworten von Dr. Markus Knasmüller auf die Chatfragen des Webinares zum Thema Registrierkassen worauf Sie bei der Anschaffung achten sollten am 26.2.2016 Hinweise: Beachten sie bitte, dass sämtliche Antworten

Antworten von Dr. Markus Knasmüller auf die Chatfragen des Webinares zum Thema Registrierkassen worauf Sie bei der Anschaffung achten sollten am 26.2.2016 Hinweise: Beachten sie bitte, dass sämtliche Antworten

UNION INFOABEND. Registrierkassenpflicht für Sportvereine

UNION INFOABEND Registrierkassenpflicht für Sportvereine Eisenstadt, 16.2.2016 Referenten: Mag. Andreas Sommer Steuerberater und Experte für steuerliche Aspekte des Vereinslebens www.steuerrat.info Mag.

UNION INFOABEND Registrierkassenpflicht für Sportvereine Eisenstadt, 16.2.2016 Referenten: Mag. Andreas Sommer Steuerberater und Experte für steuerliche Aspekte des Vereinslebens www.steuerrat.info Mag.

Tierarzt und Registrierkasse. Mag. Werner Frühwirt, WP/StB Florian Frühwirt, LL.M. (WU) Salzburg 19. und 20.09.2015

Salzburg 19. und 20.09.2015") Tierarzt und Registrierkasse Neue Aufzeichnungspflichten Mag. Werner Frühwirt, WP/StB Florian Frühwirt, LL.M. (WU) Salzburg 19. und 20.09.2015 Steuerreform 2015/2016 BGBl. I 2015/118 vom 14.August 2015

Tierarzt und Registrierkasse Neue Aufzeichnungspflichten Mag. Werner Frühwirt, WP/StB Florian Frühwirt, LL.M. (WU) Salzburg 19. und 20.09.2015 Steuerreform 2015/2016 BGBl. I 2015/118 vom 14.August 2015

registrierkasse.ab2016.at Läuft auch auf bestehender PC-Hardware (*)

") ab 2016 wird vieles anders registrierkasse.ab2016.at Läuft auch auf bestehender PC-Hardware (*) (*) Systemvoraussetzung: Windows ab XP SP3 Core Duo 4 GB bzw. Mac Core Duo ab 10.6.8 4 GB RAM Software für:

ab 2016 wird vieles anders registrierkasse.ab2016.at Läuft auch auf bestehender PC-Hardware (*) (*) Systemvoraussetzung: Windows ab XP SP3 Core Duo 4 GB bzw. Mac Core Duo ab 10.6.8 4 GB RAM Software für:

Fortbildung 23. Juni 2015, 1130 Wien, Hietzinger Kai 87, DG

Fortbildung 23. Juni 2015, 1130 Wien, Hietzinger Kai 87, DG Rechnungslegung durch den Tierarzt Mag. Werner Frühwirt Österreichische Tierärztekammer, Landesstelle Wien Inhaltsverzeichnis Aufzeichnungen

Fortbildung 23. Juni 2015, 1130 Wien, Hietzinger Kai 87, DG Rechnungslegung durch den Tierarzt Mag. Werner Frühwirt Österreichische Tierärztekammer, Landesstelle Wien Inhaltsverzeichnis Aufzeichnungen

Über dieses Handbuch... 3. 1. Was ist eine Registrierkasse?... 3

Inhalt Über dieses Handbuch... 3 1. Was ist eine Registrierkasse?... 3 2. Die verschiedenen Typen von Registrierkassen... 3 2.1. Typ 1 Kassen... 3 2.2. Typ 2 Kassen... 4 2.2.1. Typ 2a: Bondruck und Journaldruck

Inhalt Über dieses Handbuch... 3 1. Was ist eine Registrierkasse?... 3 2. Die verschiedenen Typen von Registrierkassen... 3 2.1. Typ 1 Kassen... 3 2.2. Typ 2 Kassen... 4 2.2.1. Typ 2a: Bondruck und Journaldruck

Registrierkassen und Belegerteilung

Registrierkassen und Belegerteilung DISKUSSION für Bus, Luft und Schiff 14.7.2015 Ing. Dr. Axel Kutschera 2015 Axel Kutschera - 1 - Was darf die FinPol? INHALT Wie kontrolliert die FinPol? Historische

Registrierkassen und Belegerteilung DISKUSSION für Bus, Luft und Schiff 14.7.2015 Ing. Dr. Axel Kutschera 2015 Axel Kutschera - 1 - Was darf die FinPol? INHALT Wie kontrolliert die FinPol? Historische

Mit Sicherheit KASSE. WinLine als Registrierkassen-Arbeitsplatz

Mit Sicherheit KASSE WinLine als Registrierkassen-Arbeitsplatz Seite 2 Inhaltsverzeichnis 1. Registrierkassenpflicht ab 1.1.2016... 3 1.1. Allgemeines... 3 1.2. Organisatorische Umsetzung... 4 1.3. DEP

Mit Sicherheit KASSE WinLine als Registrierkassen-Arbeitsplatz Seite 2 Inhaltsverzeichnis 1. Registrierkassenpflicht ab 1.1.2016... 3 1.1. Allgemeines... 3 1.2. Organisatorische Umsetzung... 4 1.3. DEP

Fiskal Middleware & Digitaler Kassenbeleg

Fiskal Middleware & Digitaler Kassenbeleg Rechtssicherheit durch das EFSTA Verfahren, Datensicherheit & Datenschutz Harald Krondorfer, MSc EFSTA 2015 Was ist das EFSTA-System? Fakturierungssystem XML ERP

Fiskal Middleware & Digitaler Kassenbeleg Rechtssicherheit durch das EFSTA Verfahren, Datensicherheit & Datenschutz Harald Krondorfer, MSc EFSTA 2015 Was ist das EFSTA-System? Fakturierungssystem XML ERP

I N F O A B E N D STEUERREFORM 2016 UND REGISTRIERKASSE

I N F O A B E N D STEUERREFORM 2016 UND REGISTRIERKASSE Handout Alle Unternehmer Infoabend / Belegerteilungspflicht 15.10.2015 15.10.2015 Seite 1 Die Geschäftsführung Mag. Maria Koller Steuerberaterin

I N F O A B E N D STEUERREFORM 2016 UND REGISTRIERKASSE Handout Alle Unternehmer Infoabend / Belegerteilungspflicht 15.10.2015 15.10.2015 Seite 1 Die Geschäftsführung Mag. Maria Koller Steuerberaterin

Checkliste zur Überprüfung der Ordnungsmäßigkeit der Kassen(buch)führung beim Einsatz elektronischer Kassensysteme

führung beim Einsatz elektronischer Kassensysteme") Checkliste zur Überprüfung der Ordnungsmäßigkeit der Kassen(buch)führung beim Einsatz elektronischer Kassensysteme Nicht jeder Verstoß gegen eine Ordnungsvorschrift berechtigt automatisch zur Schätzung.

Checkliste zur Überprüfung der Ordnungsmäßigkeit der Kassen(buch)führung beim Einsatz elektronischer Kassensysteme Nicht jeder Verstoß gegen eine Ordnungsvorschrift berechtigt automatisch zur Schätzung.

Zusammenfassung Vortrag Registrierkasse

Zusammenfassung Vortrag Registrierkasse In den letzten beiden Tagen mussten wir feststellen, dass das Thema Registrierkasse viele Fragen in der Physiowelt aufwirft. Wir haben uns darum bemüht Ihnen im

Zusammenfassung Vortrag Registrierkasse In den letzten beiden Tagen mussten wir feststellen, dass das Thema Registrierkasse viele Fragen in der Physiowelt aufwirft. Wir haben uns darum bemüht Ihnen im

Steuerreform, Finanzpolizei und die Kassa Maßnahmen, Risiken und Inkrafttreten. Raiffeisenbank Perchtoldsdorf, 1. Juni 2015

Steuerreform, Finanzpolizei und die Kassa Maßnahmen, Risiken und Inkrafttreten Raiffeisenbank Perchtoldsdorf, 1. Juni 2015 Steuerreform, Finanzpolizei und die Kassa Steuerreform 2015/2016 Auswirkungen

Steuerreform, Finanzpolizei und die Kassa Maßnahmen, Risiken und Inkrafttreten Raiffeisenbank Perchtoldsdorf, 1. Juni 2015 Steuerreform, Finanzpolizei und die Kassa Steuerreform 2015/2016 Auswirkungen

1 von 16. Inhaltsverzeichnis

1 von 16 Verordnung des Bundesministers für Finanzen über die technischen Einzelheiten für Sicherheitseinrichtungen in den Registrierkassen und andere, der Datensicherheit dienende Maßnahmen (Registrierkassensicherheitsverordnung,

1 von 16 Verordnung des Bundesministers für Finanzen über die technischen Einzelheiten für Sicherheitseinrichtungen in den Registrierkassen und andere, der Datensicherheit dienende Maßnahmen (Registrierkassensicherheitsverordnung,

Die essentiellen Bestimmungen haben wir zielgerecht als Informations- und Prüfungsvorlage für Sie wie folgt zusammengefasst:

Sehr geehrter Geschäftspartner! Mit Erlass vom 28.12.2011 (GZ BMF-010102/0007-IV/2/2011) hat das österr. Bundesministerium für Finanzen die s.g. Kassenrichtlinie 2012 - Informationen über Registrierkassen

Sehr geehrter Geschäftspartner! Mit Erlass vom 28.12.2011 (GZ BMF-010102/0007-IV/2/2011) hat das österr. Bundesministerium für Finanzen die s.g. Kassenrichtlinie 2012 - Informationen über Registrierkassen

ITG RKSVNet - Webservice Signierung von Belegen via Internet

ITG RKSVNet - Webservice Signierung von Belegen via Internet Dieser Signierdienst via Internet ist für Kassensoftwarehersteller gedacht, die Ihre Kassensoftware über das Internet Ihren Kunden zugänglich

ITG RKSVNet - Webservice Signierung von Belegen via Internet Dieser Signierdienst via Internet ist für Kassensoftwarehersteller gedacht, die Ihre Kassensoftware über das Internet Ihren Kunden zugänglich

ERWIN LANG KG RUNDSCHREIBEN. Sehr geehrte Damen und Herren,

ERWIN LANG KG GEWERBLICHE BUCHHALTUNGSGESELLSCHAFT 1100 WIEN, ABSBERGGASSE 8/6, 607-12-81; FAX KL.9 2640 GLOGGNITZ, UFERSTRAßE 63 erwin.lang@aon.at www.langkg.at LG Wr.Neustadt,FN 166477w DVR1026623 RUNDSCHREIBEN

ERWIN LANG KG GEWERBLICHE BUCHHALTUNGSGESELLSCHAFT 1100 WIEN, ABSBERGGASSE 8/6, 607-12-81; FAX KL.9 2640 GLOGGNITZ, UFERSTRAßE 63 erwin.lang@aon.at www.langkg.at LG Wr.Neustadt,FN 166477w DVR1026623 RUNDSCHREIBEN

Tatort Kasse! elektronische Betriebsprüfung Schwerpunkt Kasse

Tatort Kasse! elektronische Betriebsprüfung Schwerpunkt Kasse Handwerkskammer zu Köln, 31.05.2016 Seite Kassen im Fokus der Finanzverwaltung ( ) Hersteller manipulierbarer Kassensysteme haften persönlich

Tatort Kasse! elektronische Betriebsprüfung Schwerpunkt Kasse Handwerkskammer zu Köln, 31.05.2016 Seite Kassen im Fokus der Finanzverwaltung ( ) Hersteller manipulierbarer Kassensysteme haften persönlich

Registrierkasse Neue Aufzeichnungspflichten. Mag. Werner Frühwirt, WP/StB Florian Frühwirt, LL.M. (WU) Lilienfeld, 12.11.2015

Lilienfeld, 12.11.2015") Registrierkasse Neue Aufzeichnungspflichten Mag. Werner Frühwirt, WP/StB Florian Frühwirt, LL.M. (WU) Lilienfeld, 12.11.2015 Agenda Was ändert sich mit der Steuerreform? Umsatzsatzsteuersätze Prüfungstätigkeit

Registrierkasse Neue Aufzeichnungspflichten Mag. Werner Frühwirt, WP/StB Florian Frühwirt, LL.M. (WU) Lilienfeld, 12.11.2015 Agenda Was ändert sich mit der Steuerreform? Umsatzsatzsteuersätze Prüfungstätigkeit

Handbuch zur Registrierkasse hellocash

Handbuch zur Registrierkasse hellocash Wenn du das liest, dann darf ich dich herzlich bei hellocash willkommen heißen und ich freue mich, dass du dich für hellocash interessierst! Wenn du Fragen hast,

Handbuch zur Registrierkasse hellocash Wenn du das liest, dann darf ich dich herzlich bei hellocash willkommen heißen und ich freue mich, dass du dich für hellocash interessierst! Wenn du Fragen hast,

Erlass zur Einzelaufzeichnungs-, Registrierkassen- und Belegerteilungspflicht

BMF - IV/2 (IV/2) 12. November 2015 BMF-010102/0012-IV/2/2015 An BMF-AV Nr. 169/2015 Bundesministerium für Finanzen Steuer- und Zollkoordination Finanzämter Finanzamt für Gebühren, Verkehrsteuern und Glücksspiel

BMF - IV/2 (IV/2) 12. November 2015 BMF-010102/0012-IV/2/2015 An BMF-AV Nr. 169/2015 Bundesministerium für Finanzen Steuer- und Zollkoordination Finanzämter Finanzamt für Gebühren, Verkehrsteuern und Glücksspiel

Zahlreiche Erleichterungen zur Registrierkassen- und Belegerteilungspflicht

Zahlreiche Erleichterungen zur Registrierkassen- und Belegerteilungspflicht Was wir erreicht haben! Die seit Monaten auch in den Medien intensiv diskutierte Registrierkassenpflicht und die neuen gesetzlichen

Zahlreiche Erleichterungen zur Registrierkassen- und Belegerteilungspflicht Was wir erreicht haben! Die seit Monaten auch in den Medien intensiv diskutierte Registrierkassenpflicht und die neuen gesetzlichen

Letzte Aktualisierung: 10.2.2016

FAQ-Sammlung beantwortete Fragen des Bundesministeriums für Finanzen zur Registrierkassenpflicht, bezugnehmend auf den Erlass vom 12.11.2015 und weitere offene Punkte Antworten des BMF (grün gehalten)

FAQ-Sammlung beantwortete Fragen des Bundesministeriums für Finanzen zur Registrierkassenpflicht, bezugnehmend auf den Erlass vom 12.11.2015 und weitere offene Punkte Antworten des BMF (grün gehalten)

Die neue. Registrierkassenpflicht. und. Belegerteilungspflicht

Die neue Registrierkassenpflicht und Belegerteilungspflicht im Rahmen der Steuerreform gültig ab 1.1.2016 Annemarie Mittermayr 15. Oktober 2015 Einführung Welche Pflichten kommen auf Unternehmer zu? ab

Die neue Registrierkassenpflicht und Belegerteilungspflicht im Rahmen der Steuerreform gültig ab 1.1.2016 Annemarie Mittermayr 15. Oktober 2015 Einführung Welche Pflichten kommen auf Unternehmer zu? ab

Selbst arbeiten und das ständig - in der Selbstständigkeit mit komplementären Methoden

Selbst arbeiten und das ständig - in der Selbstständigkeit mit komplementären Methoden Inhalte des Vortrages Selbstständigkeit durch freiberufliche Ausübung Was bedeutet Selbstständigkeit? Brauche ich

Selbst arbeiten und das ständig - in der Selbstständigkeit mit komplementären Methoden Inhalte des Vortrages Selbstständigkeit durch freiberufliche Ausübung Was bedeutet Selbstständigkeit? Brauche ich

Sondernewsletter zum HERBST DIALOG 2015 Checklisten zur Registrierkassenpflicht

Sondernewsletter zum HERBST DIALOG 2015 Checklisten zur Registrierkassenpflicht Geschätzte Kunden! Sowohl unter gesellschaftlichen, als auch unter fachlichen Gesichtspunkten war unser HERBST DIALOG 2015

Sondernewsletter zum HERBST DIALOG 2015 Checklisten zur Registrierkassenpflicht Geschätzte Kunden! Sowohl unter gesellschaftlichen, als auch unter fachlichen Gesichtspunkten war unser HERBST DIALOG 2015

Informationen zur Registrierkassenpflicht

Seite 1 von 12 zur Verfügung gestellt von: www.lbg.at Sie sind hier: Informationen zur Registrierkassenpflicht Auf dieser Seite finden Sie erste Informationen zur Aufzeichnungs-, Belegerteilungs- und Registrierkassenpflicht,

Seite 1 von 12 zur Verfügung gestellt von: www.lbg.at Sie sind hier: Informationen zur Registrierkassenpflicht Auf dieser Seite finden Sie erste Informationen zur Aufzeichnungs-, Belegerteilungs- und Registrierkassenpflicht,

Änderung der Umsatzsteuerrichtlinien Anforderungen an eine auf elektronischem Weg übermittelte Rechnung (BMF-010219/0183-IV/9/2005)

") Änderung der Umsatzsteuerrichtlinien Anforderungen an eine auf elektronischem Weg übermittelte Rechnung (BMF-010219/0183-IV/9/2005) Die Rz 1557 lautet: 1557 Als Rechnung gilt jede Urkunde, mit der ein

Änderung der Umsatzsteuerrichtlinien Anforderungen an eine auf elektronischem Weg übermittelte Rechnung (BMF-010219/0183-IV/9/2005) Die Rz 1557 lautet: 1557 Als Rechnung gilt jede Urkunde, mit der ein

Alles rund um Steuern, Sozial- Mag. Werner Frühwirt, WP/StB Florian Frühwirt, LL.M. (WU) Praxismanagement Seminar Wels, 26. 09.

Praxismanagement Seminar Wels, 26. 09.") Alles rund um Steuern, Sozial- versicherung und Buchführung Mag. Werner Frühwirt, WP/StB Florian Frühwirt, LL.M. (WU) Praxismanagement Seminar Wels, 26. 09.2015 Agenda Der korrekte Aufbau einer Rechnung

Alles rund um Steuern, Sozial- versicherung und Buchführung Mag. Werner Frühwirt, WP/StB Florian Frühwirt, LL.M. (WU) Praxismanagement Seminar Wels, 26. 09.2015 Agenda Der korrekte Aufbau einer Rechnung

Registrierkassenpflicht für Ärzte

Foto: sebastianphilipp.com Foto: Raimo Rumpler Zusätzlich sollen alle Kassensysteme ab 1.1.2017 über einen Manipulationsschutz verfügen. Durch eine individuell zugeordnete Signatur, die auf jedem Beleg

Foto: sebastianphilipp.com Foto: Raimo Rumpler Zusätzlich sollen alle Kassensysteme ab 1.1.2017 über einen Manipulationsschutz verfügen. Durch eine individuell zugeordnete Signatur, die auf jedem Beleg

2. aktuelle Gesetzesvorhaben zu digitalen Grundaufzeichnungen

1. Betriebsprüfungen bargeldintensiver Betriebe 2. aktuelle Gesetzesvorhaben zu digitalen Grundaufzeichnungen IHK 19.05.2016 / Herr Zettl / Frau Thomas Folie 1 Inhalt I. Betriebsprüfungen bargeldintensiver

1. Betriebsprüfungen bargeldintensiver Betriebe 2. aktuelle Gesetzesvorhaben zu digitalen Grundaufzeichnungen IHK 19.05.2016 / Herr Zettl / Frau Thomas Folie 1 Inhalt I. Betriebsprüfungen bargeldintensiver

Erlass zur Einzelaufzeichnungs-, Registrierkassen- und Belegerteilungspflicht

Erlass zur Einzelaufzeichnungs-, Registrierkassen- und Belegerteilungspflicht 1 Inhalt 1. ALLGEMEINES... 6 2. FÜHREN VON BÜCHERN UND AUFZEICHNUNGEN/ EINZELAUFZEICHNUNGSPFLICHT ( 131, 132 BAO)... 6 2.1.

Erlass zur Einzelaufzeichnungs-, Registrierkassen- und Belegerteilungspflicht 1 Inhalt 1. ALLGEMEINES... 6 2. FÜHREN VON BÜCHERN UND AUFZEICHNUNGEN/ EINZELAUFZEICHNUNGSPFLICHT ( 131, 132 BAO)... 6 2.1.

Registrierkassenpflicht und Steuerreform Auswirkungen auf die Fahrschule

Registrierkassenpflicht und Steuerreform Auswirkungen auf die Fahrschule Schladming, 9. Oktober 2015 I. Registrierkassenpflicht (ab 1. Jänner 2016) 131 b (1) BAO NEU Betriebe haben ALLE Bareinnahmen zum

Registrierkassenpflicht und Steuerreform Auswirkungen auf die Fahrschule Schladming, 9. Oktober 2015 I. Registrierkassenpflicht (ab 1. Jänner 2016) 131 b (1) BAO NEU Betriebe haben ALLE Bareinnahmen zum

Kurzanleitung digiseal reader

Seite 1 von 13 Kurzanleitung digiseal reader Kostenfreie Software für die Prüfung elektronisch signierter Dokumente. Erstellt von: secrypt GmbH Support-Hotline: (0,99 EURO pro Minute aus dem deutschen

Seite 1 von 13 Kurzanleitung digiseal reader Kostenfreie Software für die Prüfung elektronisch signierter Dokumente. Erstellt von: secrypt GmbH Support-Hotline: (0,99 EURO pro Minute aus dem deutschen

Checkliste zur Kassenführung

Checkliste zur Kassenführung 1. Art der Kassenführung 1.1 Offene Ladenkasse 1.2 Registrierkasse/n, Waagen mit Registrierfunktion 1.3 PC-Kassensystem/PC-Registrierkasse 2. Offene Ladenkasse 2.1 Kassenbericht

Checkliste zur Kassenführung 1. Art der Kassenführung 1.1 Offene Ladenkasse 1.2 Registrierkasse/n, Waagen mit Registrierfunktion 1.3 PC-Kassensystem/PC-Registrierkasse 2. Offene Ladenkasse 2.1 Kassenbericht

easy2000 Software Beschreibung der Einrichtung nach 131 Abs. 2 und 3 BAO (gem. Kassenrichtlinie 2012)

") easy2000 Software Beschreibung der Einrichtung nach 131 Abs. 2 und 3 BAO (gem. Kassenrichtlinie 2012) Kassensysteme Fakturierung/Warenwirtschaft Buchhaltungssoftware Erstellt am 19.4.2012 http://www.easy2000.net/

easy2000 Software Beschreibung der Einrichtung nach 131 Abs. 2 und 3 BAO (gem. Kassenrichtlinie 2012) Kassensysteme Fakturierung/Warenwirtschaft Buchhaltungssoftware Erstellt am 19.4.2012 http://www.easy2000.net/

Antworten von Dr. Markus Knasmüller auf die Chatfragen der Webinare zum Thema Technische Fragen zur Registrierkassenpflicht am 28.10. und 6.11.

Antworten von Dr. Markus Knasmüller auf die Chatfragen der Webinare zum Thema Technische Fragen zur Registrierkassenpflicht am 28.10. und 6.11.2015 Hinweis: Beachten sie bitte, dass sämtliche Antworten

Antworten von Dr. Markus Knasmüller auf die Chatfragen der Webinare zum Thema Technische Fragen zur Registrierkassenpflicht am 28.10. und 6.11.2015 Hinweis: Beachten sie bitte, dass sämtliche Antworten

Ergebnis der Anforderungsanalyse zur Einführung mobiler Softwarelösungen in KMU

Büro für ARBEITS- und ORGANISATIONSPSYCHOLOGIE GmbH Ergebnis der Anforderungsanalyse zur Einführung mobiler Softwarelösungen in KMU Hintergrund: Hier wurde der Geschäftsführer eines kleinen Berliner Ladens

Büro für ARBEITS- und ORGANISATIONSPSYCHOLOGIE GmbH Ergebnis der Anforderungsanalyse zur Einführung mobiler Softwarelösungen in KMU Hintergrund: Hier wurde der Geschäftsführer eines kleinen Berliner Ladens

Ordnungsmäßigkeit der Kassenführung

Ordnungsmäßigkeit der Kassenführung Anforderungen nach Handels- und Steuerrecht Überhöhte Anforderungen der Finanzverwaltung? Münster, 13.03.2013 Markus Hülshoff OFD Münster Gesetzliche Grundlagen der

Ordnungsmäßigkeit der Kassenführung Anforderungen nach Handels- und Steuerrecht Überhöhte Anforderungen der Finanzverwaltung? Münster, 13.03.2013 Markus Hülshoff OFD Münster Gesetzliche Grundlagen der

Inhalt... 1 Einleitung... 1 Systemanforderungen... 1 Software Download... 1 Prüfdokumentation... 4 Probleme... 5 Hintergrund... 5

Inhalt Inhalt... 1 Einleitung... 1 Systemanforderungen... 1 Software Download... 1 Prüfdokumentation... 4 Probleme... 5 Hintergrund... 5 Dieses Dokument gibt ist eine Anleitung zur sicheren und einfachen

Inhalt Inhalt... 1 Einleitung... 1 Systemanforderungen... 1 Software Download... 1 Prüfdokumentation... 4 Probleme... 5 Hintergrund... 5 Dieses Dokument gibt ist eine Anleitung zur sicheren und einfachen

Die Registerblätter Rechnung (manuell), Rechnung (Produkt DB/Scanner) und Produkte können auch ausschließlich über die Tastatur bedient werden.

, Rechnung (Produkt DB/Scanner) und Produkte können auch ausschließlich über die Tastatur bedient werden.") 1 WebIT Registrierkasse Einleitung (Version 1.5+) Auf den folgenden Seiten sind die Funktionen der WebIT Registrierkasse beschrieben. Es wird vorausgesetzt, dass der Leser über grundlegende Kenntnisse

1 WebIT Registrierkasse Einleitung (Version 1.5+) Auf den folgenden Seiten sind die Funktionen der WebIT Registrierkasse beschrieben. Es wird vorausgesetzt, dass der Leser über grundlegende Kenntnisse

easy2000 Software Fakturierung/Warenwirtschaft Buchhaltungssoftware

easy2000 Software Beschreibung der Einrichtung nach 131 Abs. 2 und 3 BAO - E 131 (gem. Kassenrichtlinie 2012) Fakturierung/Warenwirtschaft Buchhaltungssoftware Erstellt am 19.4.2012 Seite 1 Inhaltsverzeichnis

easy2000 Software Beschreibung der Einrichtung nach 131 Abs. 2 und 3 BAO - E 131 (gem. Kassenrichtlinie 2012) Fakturierung/Warenwirtschaft Buchhaltungssoftware Erstellt am 19.4.2012 Seite 1 Inhaltsverzeichnis

SONDER- KLIENTEN-INFO

20 Neufeldweg 3, 80 Graz Tel: +43 (0) 316 42428-0, Fax: -31 office@binder-partner.com www.binder-partner.com LG für ZRS Graz, FN 2201a SONDER- KLIENTEN-INFO ZUR ERINNERUNG: FRISTVERKÜRZUNG BEI ZUSAMMENFASSENDER

20 Neufeldweg 3, 80 Graz Tel: +43 (0) 316 42428-0, Fax: -31 office@binder-partner.com www.binder-partner.com LG für ZRS Graz, FN 2201a SONDER- KLIENTEN-INFO ZUR ERINNERUNG: FRISTVERKÜRZUNG BEI ZUSAMMENFASSENDER

FINANZSTRAFGESETZ-NOVELLE 2010

RA DR. ISABELLA LECHNER FINANZSTRAFGESETZ-NOVELLE 2010 Mit Beschluss des Nationalrates vom 18. November 2010 wurde die Finanzstrafgesetz-Novelle 2010 (FinStrG-Novelle 2010) beschlossen; die Novelle ist

RA DR. ISABELLA LECHNER FINANZSTRAFGESETZ-NOVELLE 2010 Mit Beschluss des Nationalrates vom 18. November 2010 wurde die Finanzstrafgesetz-Novelle 2010 (FinStrG-Novelle 2010) beschlossen; die Novelle ist

CHECKLISTE FÜR DIE KASSENRICHTLINIEN

CHECKLISTE FÜR DIE KASSENRICHTLINIEN Kontakt CHD Electronic Engineering Sperlgasse 13 2284 Untersiebenbrunn AUSTRIA Phone: +43 664 / 544 26 55 www.chd.at office@chd.at CHD Electronic Engineering 2015 All

CHECKLISTE FÜR DIE KASSENRICHTLINIEN Kontakt CHD Electronic Engineering Sperlgasse 13 2284 Untersiebenbrunn AUSTRIA Phone: +43 664 / 544 26 55 www.chd.at office@chd.at CHD Electronic Engineering 2015 All

Zur Sache Steuerberatung Oktober 2015

Zur Sache Steuerberatung Oktober 2015 Steuerreform & Registrierkassenpflicht THEMEN IN DIESER AUSGABE: Steuerreform: Registrierkassen, Sozialversicherung Informationsabend: Aktuelle Informationen zu den

Zur Sache Steuerberatung Oktober 2015 Steuerreform & Registrierkassenpflicht THEMEN IN DIESER AUSGABE: Steuerreform: Registrierkassen, Sozialversicherung Informationsabend: Aktuelle Informationen zu den

Registrierkassenpflicht

Unsere Lösung zur Registrierkassenpflicht business.solutions rza Business. Software.Lösungen. das KASSENMODUL* bereits ab 88,- pro Jahr *bei vorhandenem Grundmodul der rza fakt Mit dem rza Kassenmodul

Unsere Lösung zur Registrierkassenpflicht business.solutions rza Business. Software.Lösungen. das KASSENMODUL* bereits ab 88,- pro Jahr *bei vorhandenem Grundmodul der rza fakt Mit dem rza Kassenmodul

EU Abwicklung. 1. Generelle Angabe hinterlegen. 1.1. Eigene USt.ID Nummer hinterlegen. 1.2. EU Länderkennzeichnen

EU Abwicklung Mit der Apiras BusinessLine-Finanzbuchhaltung können die Buchungen im Rahmen der EU automatisch durchgeführt und die entsprechenden Dokumente automatisch erstellt werden. Auf den folgenden

EU Abwicklung Mit der Apiras BusinessLine-Finanzbuchhaltung können die Buchungen im Rahmen der EU automatisch durchgeführt und die entsprechenden Dokumente automatisch erstellt werden. Auf den folgenden

Fragen und Antworten

Fragen und Antworten im Umgang mit dem elektronischen Abfallnachweisverfahren eanv in Bezug auf die ZKS-Abfall -Registrierung- www.zks-abfall.de Stand: 19.05.2010 Einleitung Auf den folgenden Seiten finden

Fragen und Antworten im Umgang mit dem elektronischen Abfallnachweisverfahren eanv in Bezug auf die ZKS-Abfall -Registrierung- www.zks-abfall.de Stand: 19.05.2010 Einleitung Auf den folgenden Seiten finden

Informationen zur Registrierkassenpflicht für Hüttenwirtsleute und Sektionen

Informationen zur Registrierkassenpflicht für Hüttenwirtsleute und Sektionen Allgemeine Informationen Fördermöglichkeiten geeignete Kassensysteme + Angebote photo: Stefan Leitner - Mödlinger Hütte Registrierkassen-

Informationen zur Registrierkassenpflicht für Hüttenwirtsleute und Sektionen Allgemeine Informationen Fördermöglichkeiten geeignete Kassensysteme + Angebote photo: Stefan Leitner - Mödlinger Hütte Registrierkassen-

Personalabrechnung Windows 7 und Dakota 6.0

Personalabrechnung Windows 7 und Dakota 6.0 Stand Mai 2014 Installationsanleitung copyright Infoniqa Payroll GmbH Hanns-Klemm-Straße 5 71034 Böblingen Inhalt 1 Allgemeines... 3 2 Dakota Zertifikat sichern...

Personalabrechnung Windows 7 und Dakota 6.0 Stand Mai 2014 Installationsanleitung copyright Infoniqa Payroll GmbH Hanns-Klemm-Straße 5 71034 Böblingen Inhalt 1 Allgemeines... 3 2 Dakota Zertifikat sichern...

Outlook 2013 Ablauf des Einrichtens in Outlook, um E-Mails zu signieren und/ oder verschlüsseln zu können 14.10.2013

1 1. Abgleich der E-Mailadresse im Zertifikat mit den Kontoeinstellungen in Outlook 1.1. Zertifikats-Details überprüfen - klicken Sie auf das gelbe Chip-Symbol in der Taskleiste / Eigenschaften / Zertifikate

1 1. Abgleich der E-Mailadresse im Zertifikat mit den Kontoeinstellungen in Outlook 1.1. Zertifikats-Details überprüfen - klicken Sie auf das gelbe Chip-Symbol in der Taskleiste / Eigenschaften / Zertifikate

Steuerliche Buchführungs-und. und Aufzeichnungspflichten. Anforderungen an Kassensysteme

Steuerliche Buchführungs-und und Aufzeichnungspflichten Anforderungen an Kassensysteme 2 Gesetzliche Grundlagen Grundsätze ordnungsmäßiger Buchführung (GoB) 10.Oktober1961-BVerfG-Beschluss2BvL1/59,BVerfGE13S.153

Steuerliche Buchführungs-und und Aufzeichnungspflichten Anforderungen an Kassensysteme 2 Gesetzliche Grundlagen Grundsätze ordnungsmäßiger Buchführung (GoB) 10.Oktober1961-BVerfG-Beschluss2BvL1/59,BVerfGE13S.153

Stand 25.10.2012. Mag. Frühwirt Wirtschaftsprüfungs- und Steuerberatungsges.m.b.H office@fruehwirt.at www.fruehwirt.at 1

Stand 25.10.2012 Mag. Frühwirt Wirtschaftsprüfungs- und Steuerberatungsges.m.b.H office@fruehwirt.at www.fruehwirt.at 1 Verfügbare E-Government Anwendungen u.a. } Finanzonline } ELDA } WEBEKU } SVA-Beitragskonto

Stand 25.10.2012 Mag. Frühwirt Wirtschaftsprüfungs- und Steuerberatungsges.m.b.H office@fruehwirt.at www.fruehwirt.at 1 Verfügbare E-Government Anwendungen u.a. } Finanzonline } ELDA } WEBEKU } SVA-Beitragskonto

Sozietät Franz & Näther Steuerberater Rechtsanwalt/FA für Steuerrecht

Prenzlauer Allee 39 / Marienburger Str.1, 10405 Berlin Telefon: 030 / 44 36 99 0, Fax: 030 / 44 36 99 24, Email: mail@ franz-naether.de Internet: www.franz-naether.de Informationen zu den Grundsätzen zur

Prenzlauer Allee 39 / Marienburger Str.1, 10405 Berlin Telefon: 030 / 44 36 99 0, Fax: 030 / 44 36 99 24, Email: mail@ franz-naether.de Internet: www.franz-naether.de Informationen zu den Grundsätzen zur

Handbuch zur Registrierkasse hellocash

Handbuch zur Registrierkasse hellocash Datum des Handbuchs: 11.01.2016 Programmversion: 1.0.1 Wenn du das liest, dann darf ich dich herzlich bei hellocash willkommen heißen und ich freue mich, dass du

Handbuch zur Registrierkasse hellocash Datum des Handbuchs: 11.01.2016 Programmversion: 1.0.1 Wenn du das liest, dann darf ich dich herzlich bei hellocash willkommen heißen und ich freue mich, dass du

Einrichtung nach 131 BAO - E 131

Einrichtung nach 131 BAO - E 131 Einrichtung nach 131 Abs.2 und 3 BAO (Kassenrichtlinie 2012) Als BONitSuite Professionell Anwender treten Sie einer Finanzamtprüfung gelassen gegenüber. Mit wenigen Klicks

Einrichtung nach 131 BAO - E 131 Einrichtung nach 131 Abs.2 und 3 BAO (Kassenrichtlinie 2012) Als BONitSuite Professionell Anwender treten Sie einer Finanzamtprüfung gelassen gegenüber. Mit wenigen Klicks

Definitionen. Z-Bericht: Der Z-Bericht dient zum Abrufen der Umsatzdaten, die das deutsche Finanzamt von Ihnen verlangt.

DEUTSCHE BEDIENUNGSANLEITUNG 2014 Definitionen Z-Bericht: Der Z-Bericht dient zum Abrufen der Umsatzdaten, die das deutsche Finanzamt von Ihnen verlangt. Monatsbericht: Der Monatsbericht ist eine Ansammlung

DEUTSCHE BEDIENUNGSANLEITUNG 2014 Definitionen Z-Bericht: Der Z-Bericht dient zum Abrufen der Umsatzdaten, die das deutsche Finanzamt von Ihnen verlangt. Monatsbericht: Der Monatsbericht ist eine Ansammlung

Ein schmaler Grat? Häufige Fälle im FinSTRG

Ein schmaler Grat? Häufige Fälle im FinSTRG StB Dr. Thomas Röster Donnerstag 05.03.2015 Raiffeisenbank Krems Überblick Strafen im Steuerrecht Überblick Häufige Praxisfälle* Was ist strafbar? Was ist nicht

Ein schmaler Grat? Häufige Fälle im FinSTRG StB Dr. Thomas Röster Donnerstag 05.03.2015 Raiffeisenbank Krems Überblick Strafen im Steuerrecht Überblick Häufige Praxisfälle* Was ist strafbar? Was ist nicht

MERKBLATT. Ordnungsgemäße Kassenführung. Inhalt: Recht und Steuern

MERKBLATT Recht und Steuern Ordnungsgemäße Kassenführung An die Verbuchung von Kasseneinnahmen und -ausgaben werden aufgrund der leichten Manipulationsmöglichkeiten besonders hohe Anforderungen gestellt.

MERKBLATT Recht und Steuern Ordnungsgemäße Kassenführung An die Verbuchung von Kasseneinnahmen und -ausgaben werden aufgrund der leichten Manipulationsmöglichkeiten besonders hohe Anforderungen gestellt.