Internationale Wirtschaftsentwicklung und Wirtschaftsaussichten Deutschland

|

|

|

- Kornelius Kaiser

- vor 6 Jahren

- Abrufe

Transkript

1 Internationale Wirtschaftsentwicklung und Wirtschaftsaussichten Deutschland Klaus Abberger Ermatingen, September 2005

2 Die internationale Konjunktur

3 Weltkonjunktur und ifo Weltwirtschaftsklima 8,0 7,0 6,0 5,0 4,0 % Veränderung gegenüber Vorjahr Index 1995=100 Reales BIP (linke Skala) ifo Weltwirtschaftsklima* (rechte Skala) ,0 2,0 1,0 2.9% 1.7% 2.3% 2.4% 3.8% 3.6% 4.1% 4.2% 2.8% 3.7% 4.6% 2.5% 3.0% 4.0% 5.1% 4.3% 4.4% , *) Arithmetisches Mittel der Bewertung der gegenwärtigen Lage und der erwarteten Entwicklung. Quelle: IWF, World Economic Outlook April 2005; Ifo World Economic Survey (WES) IIQ/2005.

4 Wirtschaftliche Lage und Erwartungen Weltwirtschaft gut erwartete Entwicklung für die nächsten 6 Monate zufriedenstellend schlecht gegenwärtige Lage Quelle: Ifo World Economic Survey (WES) QIII/2005.

5 ifo Weltwirtschaftsklima* = langfristiger Durchschnitt (94,0) * Arithmetisches Mittel der Bewertung der gegenwärtigen Lage und der erwarteten Entwicklung. Quelle: Ifo World Economic Survey (WES), IIIQ/2005.

6 =100 Nordamerika Wirtschaftsklima* langfristiger Durchschnitt (98,0) * Arithmetisches Mittel der Bewertung der gegenwärtigen Lage und der erwarteten Entwicklung. Quelle: Ifo World Economic Survey (WES), IIIQ/2005.

7 =100 Westeuropa Wirtschaftsklima* langfristiger Durchschnitt (90,9) * Arithmetisches Mittel der Bewertung der gegenwärtigen Lage und der erwarteten Entwicklung. Quelle: Ifo World Economic Survey (WES), IIIQ/2005.

8 =100 Asien Wirtschaftsklima* langfristiger Durchschnitt (95,6) * Arithmetisches Mittel der Bewertung der gegenwärtigen Lage und der erwarteten Entwicklung. Quelle: Ifo World Economic Survey (WES), IIIQ/2005.

9 OECD Leading Indikatoren Euro Zone United Kingdom Deutschland Japan USA OECD Quelle: OECD

10 WES Resultate für die USA USA Wirtschaftliche Lage gut gegenwärtige Lage besser zufriedenstellend gleichbleibend schlecht erwartete Entwicklung für die nächsten 6 Monate (rechte Skala) schlechter Quelle: Ifo World Economic Survey (WES).

11 Reales BIP in den USA

12 CHINA Wirtschaftliche Lage gut besser gegenwärtige Lage zufriedenstellend gleichbleibend schlecht erwartete Entwicklung für die nächsten 6 Monate (rechte Skala) schlechter Quelle: Ifo World Economic Survey (WES).

13 JAPAN Wirtschaftliche Lage gut erwartete Entwicklung für die nächsten 6 Monate (rechte Skala) besser zufriedenstellend gleichbleibend schlecht gegenwärtige Lage schlechter Quelle: Ifo World Economic Survey (WES).

14 ASIEN Wirtschaftliche Lage gut erwartete Entwicklung für die nächsten 6 Monate (rechte Skala) besser zufriedenstellend gleichbleibend schlecht gegenwärtige Lage schlechter Quelle: Ifo World Economic Survey (WES).

15 Wirtschaftswachstum und ifo Wirtschaftsklima für den Euroraum 6,0 5,0 4,0 3,0 2,0 1,0 0,0-1,0-2,0 % Veränderung gegenüber Vorjahr Index 1995=100 ifo Wirtschaftsklima 1) für den Euroraum (rechte Skala) Reales BIP (linke Skala) , ) Arithmetisches Mittel der Bewertung der gegenwärtigen Lage und der erwarteten Entwicklung. Quelle: Eurostat, Ifo World Economic Survey (WES) IIQ/2005.

16 EURORAUM Wirtschaftliche Lage gut erwartete Entwicklung für die nächsten 6 Monate (rechte Skala) besser zufriedenstellend gleichbleibend schlecht gegenwärtige Lage schlechter Quelle: ifo World Economic Survey (WES).

17 Reales BIP im Euroraum

18 FRANKREICH Wirtschaftliche Lage gut erwartete Entwicklung für die nächsten 6 Monate (rechte Skala) besser zufriedenstellend gleichbleibend schlecht gegenwärtige Lage schlechter Quelle: Ifo World Economic Survey (WES).

19 ITALIEN Wirtschaftliche Lage gut erwartete Entwicklung für die nächsten 6 Monate (rechte Skala) besser zufriedenstellend gleichbleibend schlecht gegenwärtige Lage schlechter Quelle: Ifo World Economic Survey (WES).

20 GROSSBRITANNIEN Wirtschaftliche Lage gut gegenwärtige Lage besser zufriedenstellend gleichbleibend schlecht erwartete Entwicklung für die nächsten 6 Monate (rechte Skala) schlechter Quelle: Ifo World Economic Survey (WES).

21 OSTEUROPA Wirtschaftliche Lage gut besser erwartete Entwicklung für die nächsten 6 Monate (rechte Skala) zufriedenstellend gleichbleibend schlecht gegenwärtige Lage schlechter Quelle: Ifo World Economic Survey (WES).

22

23 Die deutsche Konjunktur 5 Salden, saisonbereinigte Werte Wirtschaftswachstum in Deutschland und ifo Geschäftsklima % ifo Geschäftsklima (linke Skala) Juli Reales BIP 1) (rechte Skala) ) Ursprungswerte: Veränderung gegenüber dem jeweiligen Vorjahresquartal in %. Quelle: Statistisches Bundesamt, ifo Konjunkturtest. 28. Juli,

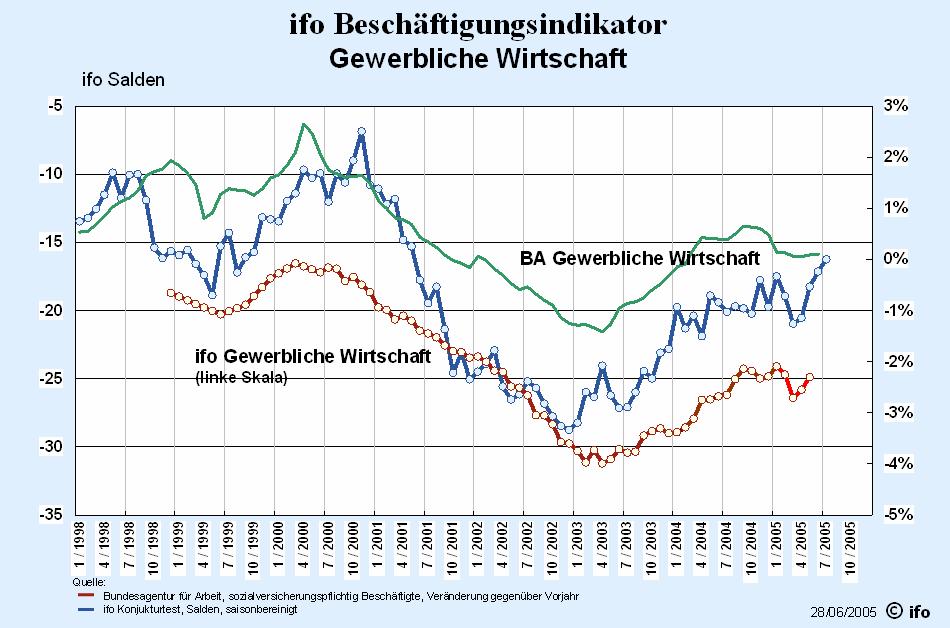

24 Die deutsche Konjunktur ifo Geschäftsklima Deutschland ifo Konjunkturtest August Indexwerte, 2000 = 100, saisonbereinigt Gewerbliche Wirtschaft 1) ifo Geschäftsklima Geschäftserwartungen Beurteilung der Geschäftslage ) Verarbeitendes Gewerbe, Bauhauptgewerbe, Groß- und Einzelhandel. Quelle: ifo Konjunkturtest. 25/08/2005

25 Reales BIP für Deutschland

26 20 Salden (saisonbereinigt) ifo Geschäftsklima im verarbeitenden Gewerbe und Produktionsindex % Produktionsindex 1) Juli Geschäftsklima verarb. Gewerbe (linke Skala) ) Veränderung gegenüber dem jeweiligen Vorjahresmonat in %, saisonbereinigt. Quelle: Statistisches Bundesamt, ifo Konjunkturtest (Deutschland)

27 Auftragseingang im verarbeitenden Gewerbe = 100 Insgesamt Inland Ausland Juni Quelle: Statistisches Bundesamt, Deutsche Bundesbank

28 Produktion Index 2000 = Verarbeitendes Gewerbe Bauhauptgewerbe Juni Quelle: Statistisches Bundesamt, Deutsche Bundesbank

29 Die Prognose

30 Annahmen

31 Nominaler und realer Ölpreis

32 200 HWWA Index der Rohstoffpreise 1) Gesamt (in USD) Gesamt ausschl. Energie (in USD) 20 Energierohstoffe (in USD) Gesamt (in Euro) Gesamt ausschl. Energie (in Euro) Energierohstoffe (in Euro) Quelle: HWWA 1) 2000 = 100

33 Vorjahresdifferenzen der Erzeugerpreise und ifo Preiserwartungen im verarbeitenden Gewerbe Erzeugerpreisindex ifo Preiserwartungen

34 Export in Deutschland Salden (saisonbereinigt) Exporterwartungen im Verarbeitenden Gewerbe (linke Skala) % 2.Quartal Exporte (Deutschland) 1) ) Veränderung gegenüber dem jew eiligen Vorjahresquartal in %, real, saisonbereinigt. -10 Quelle: Statistisches Bundesamt, ifo Konjunkturtest (Deutschland)

35 Reale Exporte

36 Wachstumsbeiträge

37 Einschätzung der technischen Kapazitäten im Verarbeitenden Gewerbe und Ausrüstungsinvestitionen in Deutschland Salden (saisonbereinigt) Ausrüstungsinvestitionen 1) % Einschätzung der augenblicklichen technischen Kapazitäten (linke Skala) ) Veränderung gegenüber dem jew eiligen Vorjahresquartal in %,real, saisonbereinigt. -20 Quelle: Statistisches Bundesamt, ifo Konjunkturtest (Deutschland)

38 Reale Investitionen in Ausrüstungen

39 Bruttoinvestitionen

40 Reale Bauinvestitionen

41 Reale Konsumausgaben privater Haushalte

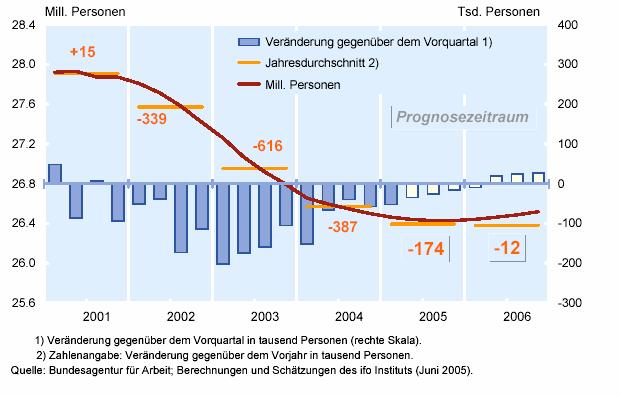

42 Arbeitslose (saisonbereinigt)

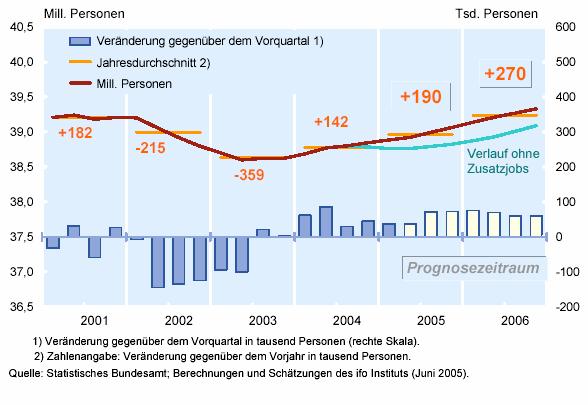

43 Sozialversicherungspflichtig Beschäftigte

44 Erwerbstätige

45 Beschäftigtenentwicklung in Deutschland 0 Salden (saisonbereinigt) Beschäftigtenerwartungen im Verarbeitenden Gewerbe (linke Skala) % 4,0-5 2,0-10 0,0-15 Juli -2, Beschäftigte 1) -4, ,0 1) Veränderung gegenüber dem jew eiligen Vorjahresmonat in %. Quelle: Statistisches Bundesamt, ifo Konjunkturtest (Deutschland)

46

47 ENDE

48 Sammlung

49

50 Geleistete Arbeitsstunden

51

52

53

Die Wirtschaftskrise Kurzer Betriebsunfall oder mehr?

Die Wirtschaftskrise Kurzer Betriebsunfall oder mehr? Dr. Klaus Abberger ifo Institut MünchenM 120 115 110 105 ifo Geschäftsklima - Gewerbliche Wirtschaft 1) - Deutschland - 2000 = 100, saisonbereinigte

Die Wirtschaftskrise Kurzer Betriebsunfall oder mehr? Dr. Klaus Abberger ifo Institut MünchenM 120 115 110 105 ifo Geschäftsklima - Gewerbliche Wirtschaft 1) - Deutschland - 2000 = 100, saisonbereinigte

ifo Geschäftsklimaindex steigt

ifo Geschäftsklima Ergebnisse der ifo Konjunkturumfragen im April 217 ifo Geschäftsklimaindex steigt München, 24. April 217 Die Stimmung in den deutschen Chefetagen hat sich erneut verbessert. Der ifo

ifo Geschäftsklima Ergebnisse der ifo Konjunkturumfragen im April 217 ifo Geschäftsklimaindex steigt München, 24. April 217 Die Stimmung in den deutschen Chefetagen hat sich erneut verbessert. Der ifo

Die Weltwirtschaft und Deutschland in der Rezession Green shoots?

Die Weltwirtschaft und Deutschland in der Rezession Green shoots? Dr. Klaus Abberger ifo Institut München Leiter des Präsidentenbüros Wissenschaftlicher Koordinator ifo Geschäftsklima - Gewerbliche Wirtschaft1)

Die Weltwirtschaft und Deutschland in der Rezession Green shoots? Dr. Klaus Abberger ifo Institut München Leiter des Präsidentenbüros Wissenschaftlicher Koordinator ifo Geschäftsklima - Gewerbliche Wirtschaft1)

ifo Geschäftsklimaindex so hoch wie nie

ifo Geschäftsklima Ergebnisse der ifo Konjunkturumfragen im Mai 217 ifo Geschäftsklimaindex so hoch wie nie München, 23. Mai 217 In den deutschen Chefetagen herrscht Champagnerlaune. Der ifo Geschäftsklimaindex

ifo Geschäftsklima Ergebnisse der ifo Konjunkturumfragen im Mai 217 ifo Geschäftsklimaindex so hoch wie nie München, 23. Mai 217 In den deutschen Chefetagen herrscht Champagnerlaune. Der ifo Geschäftsklimaindex

Aktuelle Konjunktur in der sächsischen Wirtschaft. Dresden,

Aktuelle Konjunktur in der sächsischen Wirtschaft Dresden, 31.03.2015 1 Konjunktur in Deutschland und Sachsen 2 Entwicklung des realen Bruttoinlandsproduktes in Sachsen nach Wirtschaftssektoren 2014 Preisbereinigte

Aktuelle Konjunktur in der sächsischen Wirtschaft Dresden, 31.03.2015 1 Konjunktur in Deutschland und Sachsen 2 Entwicklung des realen Bruttoinlandsproduktes in Sachsen nach Wirtschaftssektoren 2014 Preisbereinigte

Austerität und Lohnkürzung eine fatale wirtschaftspolitische Mischung Prof. Dr. Heiner Flassbeck

Münster, 27. Oktober 2016 Austerität und Lohnkürzung eine fatale wirtschaftspolitische Mischung Prof. Dr. Heiner Flassbeck www.makroskop.eu 01/2009 05/2009 09/2009 01/2010 05/2010 09/2010 01/2011 05/2011

Münster, 27. Oktober 2016 Austerität und Lohnkürzung eine fatale wirtschaftspolitische Mischung Prof. Dr. Heiner Flassbeck www.makroskop.eu 01/2009 05/2009 09/2009 01/2010 05/2010 09/2010 01/2011 05/2011

Wirtschaftsaussichten Schweiz und Europa

Prof. Dr. Jan-Egbert Sturm. Oktober 9 Wirtschaftsaussichten Schweiz und Europa Prof. Dr. Jan-Egbert Sturm. Oktober 9 Aufbau Die Weltwirtschaft Stand der Krisen Wirtschaftsaussichten Inflation / Deflation?

Prof. Dr. Jan-Egbert Sturm. Oktober 9 Wirtschaftsaussichten Schweiz und Europa Prof. Dr. Jan-Egbert Sturm. Oktober 9 Aufbau Die Weltwirtschaft Stand der Krisen Wirtschaftsaussichten Inflation / Deflation?

Die Lage der Weltwirtschaft und der deutschen Wirtschaft im Frühjahr 2006

Frühjahr 2006 Die Lage der Weltwirtschaft und der deutschen Wirtschaft im Frühjahr 2006 Dr. Stefan Kooths DIW Macro Analysis and Forecasting Weltwirtschaft Wachstum, Inflation und Arbeitslosigkeit 9 8

Frühjahr 2006 Die Lage der Weltwirtschaft und der deutschen Wirtschaft im Frühjahr 2006 Dr. Stefan Kooths DIW Macro Analysis and Forecasting Weltwirtschaft Wachstum, Inflation und Arbeitslosigkeit 9 8

ifo Geschäftsklimaindex bricht erneut Rekord

ifo Geschäftsklima Ergebnisse der ifo Konjunkturumfragen im Juni 217 ifo Geschäftsklimaindex bricht erneut Rekord München, 26. Juni 217 In den deutschen Chefetagen herrscht Hochstimmung. Der ifo Geschäftsklimaindex

ifo Geschäftsklima Ergebnisse der ifo Konjunkturumfragen im Juni 217 ifo Geschäftsklimaindex bricht erneut Rekord München, 26. Juni 217 In den deutschen Chefetagen herrscht Hochstimmung. Der ifo Geschäftsklimaindex

Information. Economic Outlook Frühindikatoren auf einen Blick. Stand: Juli 2017

Information Economic Outlook Frühindikatoren auf einen Stand: Juli 17 www.vbw-bayern.de bayme vbm vbw Juli 17 Inhalt X Inhalt 1 Deutschland... 1 2 Eurozone... 2 3 Weltwirtschaft... 3 Anhang: Erläuterungen

Information Economic Outlook Frühindikatoren auf einen Stand: Juli 17 www.vbw-bayern.de bayme vbm vbw Juli 17 Inhalt X Inhalt 1 Deutschland... 1 2 Eurozone... 2 3 Weltwirtschaft... 3 Anhang: Erläuterungen

Information. Economic Outlook Frühindikatoren auf einen Blick. Stand: September 2017

Information Economic Outlook Frühindikatoren auf einen Stand: September 17 www.vbw-bayern.de bayme vbm vbw September 17 Inhalt X Inhalt 1 Deutschland... 1 2 Eurozone... 2 3 Weltwirtschaft... 3 Anhang:

Information Economic Outlook Frühindikatoren auf einen Stand: September 17 www.vbw-bayern.de bayme vbm vbw September 17 Inhalt X Inhalt 1 Deutschland... 1 2 Eurozone... 2 3 Weltwirtschaft... 3 Anhang:

/A\ 0 D k. Deutsche Konjunktur im Aufwind - Europäische Schuldenkrise schwelt weiter. tt. U " \ I r r-< LS-V

0 D k /A\ T Deutsche Konjunktur im Aufwind - Europäische Schuldenkrise schwelt weiter tt. U D " \ I r r-< LS-V04-000.138 A Inhalt Kurzfassung 5 7 Überblick 7 Konjunkturelle Risiken der Staatsschuldenkrise

0 D k /A\ T Deutsche Konjunktur im Aufwind - Europäische Schuldenkrise schwelt weiter tt. U D " \ I r r-< LS-V04-000.138 A Inhalt Kurzfassung 5 7 Überblick 7 Konjunkturelle Risiken der Staatsschuldenkrise

Die Lage der Weltwirtschaft und der deutschen Wirtschaft im Herbst 2006

Herbst 2006 Die Lage der Weltwirtschaft und der deutschen Wirtschaft im Herbst 2006 Dr. Stefan Kooths DIW Macro Analysis and Forecasting Weltwirtschaft 2 Wachstum, Inflation und Arbeitslosigkeit 9 8 %

Herbst 2006 Die Lage der Weltwirtschaft und der deutschen Wirtschaft im Herbst 2006 Dr. Stefan Kooths DIW Macro Analysis and Forecasting Weltwirtschaft 2 Wachstum, Inflation und Arbeitslosigkeit 9 8 %

Wirtschaftsaussichten Schweiz und Europa

Wirtschaftsaussichten Schweiz und Europa Prof. Dr. Jan-Egbert Sturm 3. Oktober 212 Ifo World Economic Survey: Lage und Erwartungen 8 7 6 5 4 3 2 6 7 8 9 1 11 12 Lage Erwartungen Quelle: Ifo 3. Oktober

Wirtschaftsaussichten Schweiz und Europa Prof. Dr. Jan-Egbert Sturm 3. Oktober 212 Ifo World Economic Survey: Lage und Erwartungen 8 7 6 5 4 3 2 6 7 8 9 1 11 12 Lage Erwartungen Quelle: Ifo 3. Oktober

Aktuelles zur Finanz- und Wirtschaftslage

Aktuelles zur Finanz- und Wirtschaftslage 5. Bonner Unternehmertage Bonn, 28. September 2010 Dr. Thilo Sarrazin Mitglied des Vorstands der Deutschen Bundesbank Folie 1 Konjunkturlage Folie 2 % 2000 = 100

Aktuelles zur Finanz- und Wirtschaftslage 5. Bonner Unternehmertage Bonn, 28. September 2010 Dr. Thilo Sarrazin Mitglied des Vorstands der Deutschen Bundesbank Folie 1 Konjunkturlage Folie 2 % 2000 = 100

Information. Economic Outlook Frühindikatoren auf einen Blick. Stand: Juni 2017

Information Economic Outlook Frühindikatoren auf einen Stand: Juni 217 www.vbw-bayern.de bayme vbm vbw Juni 217 Inhalt X Inhalt 1 Deutschland... 1 2 Eurozone... 2 3 Weltwirtschaft... 3 Anhang: Erläuterungen

Information Economic Outlook Frühindikatoren auf einen Stand: Juni 217 www.vbw-bayern.de bayme vbm vbw Juni 217 Inhalt X Inhalt 1 Deutschland... 1 2 Eurozone... 2 3 Weltwirtschaft... 3 Anhang: Erläuterungen

Wirtschaftliche Kennzahlen der Holzwerkstoffindustrie

Seminar HWI, 28. Juni 2010 in Meschede Wirtschaftliche Kennzahlen der Holzwerkstoffindustrie Gesamtwirtschaftlicher Überblick Branchendaten Wachstum in Deutschland und der Welt Mit kleinen Schritte aus

Seminar HWI, 28. Juni 2010 in Meschede Wirtschaftliche Kennzahlen der Holzwerkstoffindustrie Gesamtwirtschaftlicher Überblick Branchendaten Wachstum in Deutschland und der Welt Mit kleinen Schritte aus

Begrüßung zum Finanzer-Arbeitskreis am in Chemnitz bei ThyssenKrupp Presta Chemnitz GmbH

Begrüßung zum Finanzer-Arbeitskreis am 23.06.2015 in Chemnitz bei ThyssenKrupp Presta Chemnitz GmbH Lars Kroemer, SACHSENMETALL, Mitglied der Geschäftsleitung 1 Agenda 12:45 Uhr Begrüßung aktuelle Konjunktur

Begrüßung zum Finanzer-Arbeitskreis am 23.06.2015 in Chemnitz bei ThyssenKrupp Presta Chemnitz GmbH Lars Kroemer, SACHSENMETALL, Mitglied der Geschäftsleitung 1 Agenda 12:45 Uhr Begrüßung aktuelle Konjunktur

Daten zur kurzfristigen Entwicklung von Wirtschaft und Arbeitsmarkt

Aktuelle Daten und Indikatoren Daten zur kurzfristigen Entwicklung von Wirtschaft und Arbeitsmarkt 15. Januar 2018 Auf den folgenden Seiten finden Sie eine Auswahl an Kennziffern zur aktuellen Entwicklung

Aktuelle Daten und Indikatoren Daten zur kurzfristigen Entwicklung von Wirtschaft und Arbeitsmarkt 15. Januar 2018 Auf den folgenden Seiten finden Sie eine Auswahl an Kennziffern zur aktuellen Entwicklung

Daten zur kurzfristigen Entwicklung von Wirtschaft und Arbeitsmarkt

Aktuelle Daten und Indikatoren Daten zur kurzfristigen Entwicklung von Wirtschaft und Arbeitsmarkt 15. Dezember Auf den folgenden Seiten finden Sie eine Auswahl an Kennziffern zur aktuellen Entwicklung

Aktuelle Daten und Indikatoren Daten zur kurzfristigen Entwicklung von Wirtschaft und Arbeitsmarkt 15. Dezember Auf den folgenden Seiten finden Sie eine Auswahl an Kennziffern zur aktuellen Entwicklung

Konjunkturelle Lage in der sächsischen Wirtschaft

Konjunkturelle Lage in der sächsischen Wirtschaft Stand Konjunkturstatistik: 1. Quartal 2017 Stand ifo-geschäftsklima: Mai 2017 Dresden, Juni 2017 1 Weltwirtschaftliche Rahmenbedingungen: Belebung nach

Konjunkturelle Lage in der sächsischen Wirtschaft Stand Konjunkturstatistik: 1. Quartal 2017 Stand ifo-geschäftsklima: Mai 2017 Dresden, Juni 2017 1 Weltwirtschaftliche Rahmenbedingungen: Belebung nach

Daten zur kurzfristigen Entwicklung von Wirtschaft und Arbeitsmarkt

Aktuelle Daten und Indikatoren Daten zur kurzfristigen Entwicklung von Wirtschaft und Arbeitsmarkt 14. September Auf den folgenden Seiten finden Sie eine Auswahl an Kennziffern zur aktuellen Entwicklung

Aktuelle Daten und Indikatoren Daten zur kurzfristigen Entwicklung von Wirtschaft und Arbeitsmarkt 14. September Auf den folgenden Seiten finden Sie eine Auswahl an Kennziffern zur aktuellen Entwicklung

Konjunktur Wochenrückblick

Konjunktur Wochenrückblick 25. September 29. September 2017 Übersicht Deutschland Arbeitslosigkeit geht weiter zurück Deutschland ifo-geschäftsklima gibt nach Frankreich Geschäftsklima gibt auf hohem Niveau

Konjunktur Wochenrückblick 25. September 29. September 2017 Übersicht Deutschland Arbeitslosigkeit geht weiter zurück Deutschland ifo-geschäftsklima gibt nach Frankreich Geschäftsklima gibt auf hohem Niveau

Konjunktur Wochenrückblick

Konjunktur Wochenrückblick 25. Juni 29. Juli 2016 Übersicht Deutschland ifo-geschäftsklimaindex nach Brexit-Votum leicht gesunken USA Verbrauchervertrauen sinkt minimal Italien Geschäftsklimaindex steigt

Konjunktur Wochenrückblick 25. Juni 29. Juli 2016 Übersicht Deutschland ifo-geschäftsklimaindex nach Brexit-Votum leicht gesunken USA Verbrauchervertrauen sinkt minimal Italien Geschäftsklimaindex steigt

Maschinenbau in Deutschland

Maschinenbau in Deutschland Situation und Wege aus der Krise Konferenz der deutschen Schmiedeindustrie 26./27. Mai 29 Hans-Jürgen Alt Deutscher Maschinen- und Anlagenbau Erfolgsbilanz 23-28 Deutsche Maschinenbauproduktion

Maschinenbau in Deutschland Situation und Wege aus der Krise Konferenz der deutschen Schmiedeindustrie 26./27. Mai 29 Hans-Jürgen Alt Deutscher Maschinen- und Anlagenbau Erfolgsbilanz 23-28 Deutsche Maschinenbauproduktion

Chemiekonjunktur und die Bedeutung von Rohöl

24. Februar 2015 Chemiekonjunktur und die Bedeutung von Rohöl VCI-Hauptgeschäftsführer Dr. Utz Tillmann, Presseabend 2015, Frankfurt Kaum Wachstum im Chemiegeschäft im Jahr 2014 Chemieproduktion (inkl.

24. Februar 2015 Chemiekonjunktur und die Bedeutung von Rohöl VCI-Hauptgeschäftsführer Dr. Utz Tillmann, Presseabend 2015, Frankfurt Kaum Wachstum im Chemiegeschäft im Jahr 2014 Chemieproduktion (inkl.

Mehr Vertrauen in Marktprozesse Jahresgutachten 2014/15

Mehr Vertrauen in Marktprozesse Jahresgutachten 214/15 Christoph M. Schmidt Berlin, 14. November 214 DIW Lunchtime Meeting Die konjunkturelle Entwicklung der Welt ist hinter den Erwartungen zurückgeblieben;

Mehr Vertrauen in Marktprozesse Jahresgutachten 214/15 Christoph M. Schmidt Berlin, 14. November 214 DIW Lunchtime Meeting Die konjunkturelle Entwicklung der Welt ist hinter den Erwartungen zurückgeblieben;

Wirtschaftsaussichten Schweiz und Europa

Wirtschaftsaussichten Schweiz und Europa Prof. Dr. Jan-Egbert Sturm 23. Oktober 2014 KOF Prognosetagung Schweizerische Wirtschaftsentwicklung bis Ende 2016 Mittwoch, 29. Oktober 2014 UBS-Konferenzgebäude

Wirtschaftsaussichten Schweiz und Europa Prof. Dr. Jan-Egbert Sturm 23. Oktober 2014 KOF Prognosetagung Schweizerische Wirtschaftsentwicklung bis Ende 2016 Mittwoch, 29. Oktober 2014 UBS-Konferenzgebäude

DIW - Industrietagung. Perspektiven der Baukonjunktur 2010/2011

Oktober 2 DIW - Industrietagung Perspektiven der Baukonjunktur 2/211 Dipl.-Oec. Heinrich Weitz Hauptverband der Deutschen Bauindustrie e. V. E-Mail: heinrich.weitz@bauindustrie.de Wohnungsbau und Bauproduktion

Oktober 2 DIW - Industrietagung Perspektiven der Baukonjunktur 2/211 Dipl.-Oec. Heinrich Weitz Hauptverband der Deutschen Bauindustrie e. V. E-Mail: heinrich.weitz@bauindustrie.de Wohnungsbau und Bauproduktion

Konjunkturentwicklung im Lichte der Handelsblatt- Frühindikatoren

Konjunkturentwicklung im Lichte der Handelsblatt- Frühindikatoren Vortrag von Prof. Dr. Ulrich van Suntum Centrum für angewandte Wirtschaftsforschung der Universität Münster (CAWM) Institut für Verkehrswissenschaft

Konjunkturentwicklung im Lichte der Handelsblatt- Frühindikatoren Vortrag von Prof. Dr. Ulrich van Suntum Centrum für angewandte Wirtschaftsforschung der Universität Münster (CAWM) Institut für Verkehrswissenschaft

Die aktuelle Situation der europäischen Arbeitnehmerinnen und Arbeitnehmer

Saarbrücken, 29. April 2016 Die aktuelle Situation der europäischen Arbeitnehmerinnen und Arbeitnehmer Festvortrag bei der Arbeitskammer des Saarlandes von Prof Dr. Heiner Flassbeck 2007 2008 2009 2010

Saarbrücken, 29. April 2016 Die aktuelle Situation der europäischen Arbeitnehmerinnen und Arbeitnehmer Festvortrag bei der Arbeitskammer des Saarlandes von Prof Dr. Heiner Flassbeck 2007 2008 2009 2010

Lage und Konjunktur der sächsischen Wirtschaft

Lage und Konjunktur der sächsischen Wirtschaft Stand: Juli 2015 Dresden, 10.07.2015 1 Rückblick Entwicklung 2014: Produzierendes Gewerbe trägt Wirtschaftswachstum 2 B.-Würt. Berlin Sachsen Bayern Schl.-Hol.

Lage und Konjunktur der sächsischen Wirtschaft Stand: Juli 2015 Dresden, 10.07.2015 1 Rückblick Entwicklung 2014: Produzierendes Gewerbe trägt Wirtschaftswachstum 2 B.-Würt. Berlin Sachsen Bayern Schl.-Hol.

Konjunkturelle Lage in der sächsischen Wirtschaft

Konjunkturelle Lage in der sächsischen Wirtschaft Stand Konjunkturstatistik: 4. Quartal 2016 Stand ifo-geschäftsklima: April 2017 Dresden, April 2017 1 Weltwirtschaftliche Rahmenbedingungen: Erhoffte Belebung

Konjunkturelle Lage in der sächsischen Wirtschaft Stand Konjunkturstatistik: 4. Quartal 2016 Stand ifo-geschäftsklima: April 2017 Dresden, April 2017 1 Weltwirtschaftliche Rahmenbedingungen: Erhoffte Belebung

Produktion von Klebstoffen in Deutschland

Produktion von Klebstoffen in Deutschland 1.000 t / Mio. 1600 1400 1200 1.196 1.180 1.234 1.274 1.329 1.445 1.438 1000 800 640 645 660 688 731 798 815 600 400 200 0 2002 2003 2004 2005 2006 2007 2008 Menge:

Produktion von Klebstoffen in Deutschland 1.000 t / Mio. 1600 1400 1200 1.196 1.180 1.234 1.274 1.329 1.445 1.438 1000 800 640 645 660 688 731 798 815 600 400 200 0 2002 2003 2004 2005 2006 2007 2008 Menge:

Ausblick 2017: Unsicherheiten nehmen zu

Ausblick 2017: Unsicherheiten nehmen zu Dr. Jörg Zeuner, Chefvolkswirt der KfW Pressegespräch 30. November 2016 Bank aus Verantwortung Mehr Wachstum in USA 2017 als 2016 aber kein Trump-Bonus 5 4 KfW-

Ausblick 2017: Unsicherheiten nehmen zu Dr. Jörg Zeuner, Chefvolkswirt der KfW Pressegespräch 30. November 2016 Bank aus Verantwortung Mehr Wachstum in USA 2017 als 2016 aber kein Trump-Bonus 5 4 KfW-

Konjunkturtendenzen Herbst 2009

Konjunkturtendenzen Herbst 2009 Die in diesem Foliensatz enthaltenen Abbildungen und Tabellen stammen aus «Konjunkturtendenzen Herbst 2009» des Seco (www.seco.admin.ch) Zu technischen Fragen betreffend

Konjunkturtendenzen Herbst 2009 Die in diesem Foliensatz enthaltenen Abbildungen und Tabellen stammen aus «Konjunkturtendenzen Herbst 2009» des Seco (www.seco.admin.ch) Zu technischen Fragen betreffend

ifo Geschäftsklima sinkt leicht

ifo Geschäftsklima Ergebnisse der ifo Konjunkturumfragen im Dezember 217 ifo Geschäftsklima sinkt leicht München, 19. Dezember 217 Zur Weihnachtszeit ist die Stimmung in den deutschen Chefetagen ausgezeichnet,

ifo Geschäftsklima Ergebnisse der ifo Konjunkturumfragen im Dezember 217 ifo Geschäftsklima sinkt leicht München, 19. Dezember 217 Zur Weihnachtszeit ist die Stimmung in den deutschen Chefetagen ausgezeichnet,

Daten zur kurzfristigen Entwicklung von Wirtschaft und Arbeitsmarkt

Aktuelle Daten und Indikatoren Daten zur kurzfristigen Entwicklung von Wirtschaft und Arbeitsmarkt 8. August Auf den folgenden Seiten finden Sie eine Auswahl an Kennziffern zur aktuellen Entwicklung von

Aktuelle Daten und Indikatoren Daten zur kurzfristigen Entwicklung von Wirtschaft und Arbeitsmarkt 8. August Auf den folgenden Seiten finden Sie eine Auswahl an Kennziffern zur aktuellen Entwicklung von

Konjunktur Wochenrückblick

Konjunktur Wochenrückblick 28. August 01. September 2017 Übersicht Deutschland Einkaufsmanagerindex steigt wieder Deutschland Arbeitslosigkeit geht weiter zurück Italien Geschäftsklima steigt wieder Italien

Konjunktur Wochenrückblick 28. August 01. September 2017 Übersicht Deutschland Einkaufsmanagerindex steigt wieder Deutschland Arbeitslosigkeit geht weiter zurück Italien Geschäftsklima steigt wieder Italien

Wirtschaftslage und Aussichten

Eidgenössisches Volkswirtschaftsdepartement EVD Staatssekretariat für Wirtschaft SECO Direktion für Wirtschaftspolitik Referat eea von Aymo Brunetti Leiter der Direktion für Wirtschaftspolitik, SECO 04.

Eidgenössisches Volkswirtschaftsdepartement EVD Staatssekretariat für Wirtschaft SECO Direktion für Wirtschaftspolitik Referat eea von Aymo Brunetti Leiter der Direktion für Wirtschaftspolitik, SECO 04.

Konjunktur aktuell. Bruttoinlandsprodukt in den Bundesländern (preisbereinigt) Entwicklung im 1. Halbjahr 2016 gegenüber dem 1. Halbjahr 2015 in %

Entwicklung im 1. Halbjahr 2016 gegenüber dem 1. Halbjahr 2015 in %") Bruttoinlandsprodukt in den Bundesländern (preisbereinigt) Entwicklung im 1. Halbjahr 2016 gegenüber dem 1. Halbjahr 2015 in % Bayern 3,3 Bremen 3,1 Brandenburg 2,9 Berlin Sachsen 2,5 2,6 Baden-Würtemberg

Bruttoinlandsprodukt in den Bundesländern (preisbereinigt) Entwicklung im 1. Halbjahr 2016 gegenüber dem 1. Halbjahr 2015 in % Bayern 3,3 Bremen 3,1 Brandenburg 2,9 Berlin Sachsen 2,5 2,6 Baden-Würtemberg

Entwicklung der Chemie- und Pharmaproduktion in Deutschland

Chemieproduktion wächst im Gesamtjahr 2014 um Prozent Entwicklung der Chemie- und Pharmaproduktion in Deutschland Index 2010 = 100, Halbjahre, saisonbereinigt, Veränderung ggü. Vorjahr in % 115 110 105

Chemieproduktion wächst im Gesamtjahr 2014 um Prozent Entwicklung der Chemie- und Pharmaproduktion in Deutschland Index 2010 = 100, Halbjahre, saisonbereinigt, Veränderung ggü. Vorjahr in % 115 110 105

VIII. 74 / Stark schwankende Auslastungsgrade von Produktionskapazitäten in einer Wirtschaft sind mit den Gefahren

Stark schwankende Auslastungsgrade von Produktionskapazitäten in einer Wirtschaft sind mit den Gefahren von Inflation und Arbeitslosigkeit verbunden. Um den jeweils aktuellen Zustand der Hamburger Wirtschaft

Stark schwankende Auslastungsgrade von Produktionskapazitäten in einer Wirtschaft sind mit den Gefahren von Inflation und Arbeitslosigkeit verbunden. Um den jeweils aktuellen Zustand der Hamburger Wirtschaft

ifo Geschäftsklima erklimmt ein neues Hoch

ifo Geschäftsklima Ergebnisse der ifo Konjunkturumfragen im Oktober 217 ifo Geschäftsklima erklimmt ein neues Hoch München, 25. Oktober 217 Die Stimmung in den deutschen Chefetagen hat ein neues Allzeithoch

ifo Geschäftsklima Ergebnisse der ifo Konjunkturumfragen im Oktober 217 ifo Geschäftsklima erklimmt ein neues Hoch München, 25. Oktober 217 Die Stimmung in den deutschen Chefetagen hat ein neues Allzeithoch

Konjunkturprognose Prof. Dr. Jan-Egbert Sturm Leiter der KOF Konjunkturforschungsstelle der ETH Zürich

Konjunkturprognose Prof. Dr. Jan-Egbert Sturm Leiter der KOF Konjunkturforschungsstelle der ETH Zürich meeting9 KOF-Prognose Herbst 9: Nachhaltige Konjunkturerholung erst ab Mitte 1 Prof. Dr. Jan-Egbert

Konjunkturprognose Prof. Dr. Jan-Egbert Sturm Leiter der KOF Konjunkturforschungsstelle der ETH Zürich meeting9 KOF-Prognose Herbst 9: Nachhaltige Konjunkturerholung erst ab Mitte 1 Prof. Dr. Jan-Egbert

Aktuelle Branchenzahlen. Wilhelm Zacharias Stand: 3. Juli 2017

Aktuelle Branchenzahlen Wilhelm Zacharias Stand: 3. Juli 2017 Direkte Links zu den einzelnen Themen: Überblick I. Konjunktur 1. Umsatz 2. Produktionsindex 3. Kapazitätsauslastung 4. Betriebe/Beschäftigte

Aktuelle Branchenzahlen Wilhelm Zacharias Stand: 3. Juli 2017 Direkte Links zu den einzelnen Themen: Überblick I. Konjunktur 1. Umsatz 2. Produktionsindex 3. Kapazitätsauslastung 4. Betriebe/Beschäftigte

Die Wirtschaft in Rheinland-Pfalz 2014

Die Wirtschaft in Rheinland-Pfalz 2014 Pressekonferenz am 29. April 2015 in Mainz Staatsministerin Eveline Lemke und Jörg Berres Präsident des Statistischen Landesamtes Inhalt 1. Rahmenbedingungen der

Die Wirtschaft in Rheinland-Pfalz 2014 Pressekonferenz am 29. April 2015 in Mainz Staatsministerin Eveline Lemke und Jörg Berres Präsident des Statistischen Landesamtes Inhalt 1. Rahmenbedingungen der

Die Wirtschaft in Rheinland-Pfalz 2015

Die Wirtschaft in Rheinland-Pfalz 2015 Pressekonferenz am 30. März 2016 in Mainz Jörg Berres Präsident des Statistischen Landesamtes Inhalt 1. Wertschöpfung 2. Industrie 3. Außenhandel 4. Bau 5. Dienstleistungen

Die Wirtschaft in Rheinland-Pfalz 2015 Pressekonferenz am 30. März 2016 in Mainz Jörg Berres Präsident des Statistischen Landesamtes Inhalt 1. Wertschöpfung 2. Industrie 3. Außenhandel 4. Bau 5. Dienstleistungen

M+E-Industrie Niedersachsen Autozulieferindustrie Dienstleistungsbranche

Konjunkturumfrage Sommer 2014 M+E-Industrie Niedersachsen Autozulieferindustrie Dienstleistungsbranche Pressekonferenz am 12. September 2014 1) Auftragseingänge Erwartungen gegenüber dem 1. Halbjahr 2014

Konjunkturumfrage Sommer 2014 M+E-Industrie Niedersachsen Autozulieferindustrie Dienstleistungsbranche Pressekonferenz am 12. September 2014 1) Auftragseingänge Erwartungen gegenüber dem 1. Halbjahr 2014

Bayerisches Staatsministerium für Wirtschaft und Medien, Energie und Technologie BAYERN KONJUNKTURBERICHT

Bayerisches Staatsministerium für Wirtschaft und Medien, Energie und Technologie BAYERN KONJUNKTURBERICHT www.stmwi.bayern.de 09 1 I Konjunktur auf einen Blick 3 2 I Tabellen und Abbildungen 5 Strukturdaten

Bayerisches Staatsministerium für Wirtschaft und Medien, Energie und Technologie BAYERN KONJUNKTURBERICHT www.stmwi.bayern.de 09 1 I Konjunktur auf einen Blick 3 2 I Tabellen und Abbildungen 5 Strukturdaten

Vortragspräsentation: Perspektiven der IT-Technology

Vortragspräsentation: Perspektiven der IT-Technology Dr. Hans-Joachim Frank Deutsche Bank Research 90er\Forum\Frank\ITFrankfurt_61102 \1 Frankfurt am Main, November 2002 Agenda 1. Wie sieht das wirtschaftliche

Vortragspräsentation: Perspektiven der IT-Technology Dr. Hans-Joachim Frank Deutsche Bank Research 90er\Forum\Frank\ITFrankfurt_61102 \1 Frankfurt am Main, November 2002 Agenda 1. Wie sieht das wirtschaftliche

Konjunkturbulletin. November Konjunkturbulletin VDMA. Volkswirtschaft und Statistik

November 2016 Auftragseingang in Deutschland Maschinenbau Preisbereinigte Indizes, Basis Umsatz 2010 = 100 170 160 150 140 130 120 110 100 90 80 Inland Ausland 70 2007 2008 2009 2010 2011 2012 2013 2014

November 2016 Auftragseingang in Deutschland Maschinenbau Preisbereinigte Indizes, Basis Umsatz 2010 = 100 170 160 150 140 130 120 110 100 90 80 Inland Ausland 70 2007 2008 2009 2010 2011 2012 2013 2014

Wachstum und Außenwirtschaft. 1 Einführung. 1.1 Wachstum als wirtschaftspolitisches Ziel. 1.2 Stilisierte Fakten des Wachstumsprozesses

Universität Ulm 8909 Ulm Germany Prof. Dr. Werner Smolny Institut für Wirtschaftspolitik Fakultät für Mathematik und Wirtschaftswissenschaften Ludwig-Erhard-Stiftungsprofessur Institutsdirektor Wintersemester

Universität Ulm 8909 Ulm Germany Prof. Dr. Werner Smolny Institut für Wirtschaftspolitik Fakultät für Mathematik und Wirtschaftswissenschaften Ludwig-Erhard-Stiftungsprofessur Institutsdirektor Wintersemester

Perspektiven IT-Hardware in Deutschland

Perspektiven IT-Hardware in Deutschland Dr. Hans-Joachim Frank Oktober 2004 Agenda 90er\Forum\Frank\IT_München19102004_neu Seite 2 1. Wie sieht das wirtschaftliche Umfeld aus? - weltweit - Deutschland

Perspektiven IT-Hardware in Deutschland Dr. Hans-Joachim Frank Oktober 2004 Agenda 90er\Forum\Frank\IT_München19102004_neu Seite 2 1. Wie sieht das wirtschaftliche Umfeld aus? - weltweit - Deutschland

Aufschwung, Boom und Depression Wie entsteht eine Konjunkturprognose?

Lange Nacht der Wissenschaften Aufschwung, Boom und Depression Wie entsteht eine Konjunkturprognose? DIW Berlin, 29 Mai 211 Dr. Ferdinand Fichtner, DIW Berlin Kommissarischer Abteilungsleiter Konjunkturpolitik

Lange Nacht der Wissenschaften Aufschwung, Boom und Depression Wie entsteht eine Konjunkturprognose? DIW Berlin, 29 Mai 211 Dr. Ferdinand Fichtner, DIW Berlin Kommissarischer Abteilungsleiter Konjunkturpolitik

Wirtschaftsausblick 2013. Prof. Dr. Klaus W. Wellershoff

Wirtschaftsausblick 13 Prof. Dr. Klaus W. Wellershoff Vorbemerkungen zum Thema Wachstum Wachstum in der langen Frist Quelle: Madison, Angus (1): The World Economy: A Millennial Perspective. OECD Publishing.

Wirtschaftsausblick 13 Prof. Dr. Klaus W. Wellershoff Vorbemerkungen zum Thema Wachstum Wachstum in der langen Frist Quelle: Madison, Angus (1): The World Economy: A Millennial Perspective. OECD Publishing.

Konjunktur aktuell. Auftragseingänge im Verarbeitenden Gewerbe einschl. September 2016 Trend-Konjunktur-Komponente. Verarbeitendes Gewerbe.

Auftragseingänge im Verarbeitenden Gewerbe einschl. 2016 Trend-Konjunktur-Komponente Monatsdurchschnitt 2015 = Verarbeitendes Gewerbe 150 1 Bund Saar 70 50 2000 2001 2002 2003 2004 2005 2006 2007 2008

Auftragseingänge im Verarbeitenden Gewerbe einschl. 2016 Trend-Konjunktur-Komponente Monatsdurchschnitt 2015 = Verarbeitendes Gewerbe 150 1 Bund Saar 70 50 2000 2001 2002 2003 2004 2005 2006 2007 2008

Bayerisches Staatsministerium für Wirtschaft und Medien, Energie und Technologie BAYERN KONJUNKTURBERICHT

Bayerisches Staatsministerium für Wirtschaft und Medien, Energie und Technologie BAYERN KONJUNKTURBERICHT www.stmwi.bayern.de 12 1 I Konjunktur auf einen Blick 3 2 I Tabellen und Abbildungen 5 Strukturdaten

Bayerisches Staatsministerium für Wirtschaft und Medien, Energie und Technologie BAYERN KONJUNKTURBERICHT www.stmwi.bayern.de 12 1 I Konjunktur auf einen Blick 3 2 I Tabellen und Abbildungen 5 Strukturdaten

Starkes Wachstum zum Jahresbeginn. Exporte im ersten Quartal 2017 kräftig gestiegen.

QUARTALSBERICHT DEUTSCHLAND Starkes Wachstum zum Jahresbeginn. Exporte im ersten Quartal 2017 kräftig gestiegen. Quartal II / 2017 Die deutsche Wirtschaft hat ihr Wachstumstempo zum Jahresbeginn etwas

QUARTALSBERICHT DEUTSCHLAND Starkes Wachstum zum Jahresbeginn. Exporte im ersten Quartal 2017 kräftig gestiegen. Quartal II / 2017 Die deutsche Wirtschaft hat ihr Wachstumstempo zum Jahresbeginn etwas

Konjunkturelle Lage in der sächsischen Wirtschaft

Konjunkturelle Lage in der sächsischen Wirtschaft Stand Konjunkturstatistik: 3. Quartal 2016 Stand ifo-geschäftsklima: Dezember 2016 Dresden, Dezember 2016 1 Weltwirtschaftliche Rahmenbedingungen: Verhaltener

Konjunkturelle Lage in der sächsischen Wirtschaft Stand Konjunkturstatistik: 3. Quartal 2016 Stand ifo-geschäftsklima: Dezember 2016 Dresden, Dezember 2016 1 Weltwirtschaftliche Rahmenbedingungen: Verhaltener

France, Germany and EMU: The conflict that has to be addressed Prof. Dr. Heiner Flassbeck

Paris, 02. December 2016 France, Germany and EMU: The conflict that has to be addressed Prof. Dr. Heiner Flassbeck www.makroskop.eu 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Paris, 02. December 2016 France, Germany and EMU: The conflict that has to be addressed Prof. Dr. Heiner Flassbeck www.makroskop.eu 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Maschinenbau in NRW. Daten und Fakten. März 2015 Klaus Möllemann. Daten und Fakten Maschinenbau NRW, Stand 02. März 2015

Maschinenbau in NRW Daten und Fakten März 2015 Klaus Möllemann VDMA Daten und Fakten Maschinenbau NRW, Stand 02. März 2015 Der Maschinenbau in NRW- Die Fakten Über 1.600 Firmen Mittelständische Unternehmensstrukturen

Maschinenbau in NRW Daten und Fakten März 2015 Klaus Möllemann VDMA Daten und Fakten Maschinenbau NRW, Stand 02. März 2015 Der Maschinenbau in NRW- Die Fakten Über 1.600 Firmen Mittelständische Unternehmensstrukturen

Wachstum und Außenwirtschaft. 1 Einführung. 1.1 Wachstum als wirtschaftspolitisches Ziel. 1.2 Stilisierte Fakten des Wachstumsprozesses

Universität Ulm 89069 Ulm Germany Prof. Dr. Werner Smolny Institut für Wirtschaftspolitik Fakultät für Mathematik und Wirtschaftswissenschaften Ludwig-Erhard-Stiftungsprofessur Institutsdirektor Wintersemester

Universität Ulm 89069 Ulm Germany Prof. Dr. Werner Smolny Institut für Wirtschaftspolitik Fakultät für Mathematik und Wirtschaftswissenschaften Ludwig-Erhard-Stiftungsprofessur Institutsdirektor Wintersemester

Daten und Fakten. Maschinenbau in NRW. Juni 2013 Klaus Möllemann. Landesverband NRW

Maschinenbau in NRW Daten und Fakten VDMA Landesverband NRW Mörsenbroicher Weg 200 40474 Düsseldorf Tel: 0211 / 68 77 48 24 Fax: 0211 / 68 77 48 50 Mail: Klaus.Moellemann@vdma.org Juni 2013 Klaus Möllemann

Maschinenbau in NRW Daten und Fakten VDMA Landesverband NRW Mörsenbroicher Weg 200 40474 Düsseldorf Tel: 0211 / 68 77 48 24 Fax: 0211 / 68 77 48 50 Mail: Klaus.Moellemann@vdma.org Juni 2013 Klaus Möllemann

Maschinenbau in NRW. Daten und Fakten. Mai 2015 Klaus Möllemann

Maschinenbau in NRW Daten und Fakten Mai 2015 Klaus Möllemann VDMA Der Maschinenbau in NRW- Die Fakten Über 1.600 Firmen Mittelständische Unternehmensstrukturen (70% der Unternehmen haben weniger als 100

Maschinenbau in NRW Daten und Fakten Mai 2015 Klaus Möllemann VDMA Der Maschinenbau in NRW- Die Fakten Über 1.600 Firmen Mittelständische Unternehmensstrukturen (70% der Unternehmen haben weniger als 100

Verpackungsmaschinen Konjunktur

VDMA Vera Fritsche Verpackungsmaschinen Konjunktur Solms, 09. Juni 2015 Auszug aus dem VDMA Compliance Programm zu kartellrechtlichen Aspekten der Verbandsarbeit Pflichtgemäß möchten wir Sie auf das europäische

VDMA Vera Fritsche Verpackungsmaschinen Konjunktur Solms, 09. Juni 2015 Auszug aus dem VDMA Compliance Programm zu kartellrechtlichen Aspekten der Verbandsarbeit Pflichtgemäß möchten wir Sie auf das europäische

Verteilung, Arbeitslosigkeit und Arbeitszeit

Konferenz Unsere Arbeit. Unsere Zeit Linz, 16. Januar 2017 Verteilung, Arbeitslosigkeit und Arbeitszeit Prof. Dr. Heiner Flassbeck www.makroskop.eu 1980 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990

Konferenz Unsere Arbeit. Unsere Zeit Linz, 16. Januar 2017 Verteilung, Arbeitslosigkeit und Arbeitszeit Prof. Dr. Heiner Flassbeck www.makroskop.eu 1980 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990

Kapitel 9 Konjunkturindikatoren. 9.1 Merkmale von Konjunkturindikatoren 9.2 Indikatoren des ifo Instituts 9.3 Überprüfung von Indikatoreigenschaften

Kapitel 9 Konjunkturindikatoren 9.1 Merkmale von Konjunkturindikatoren 9.2 Indikatoren des ifo Instituts 9.3 Überprüfung von Indikatoreigenschaften 9.1 Merkmale von Konjunkturindikatoren Proe und antie

Kapitel 9 Konjunkturindikatoren 9.1 Merkmale von Konjunkturindikatoren 9.2 Indikatoren des ifo Instituts 9.3 Überprüfung von Indikatoreigenschaften 9.1 Merkmale von Konjunkturindikatoren Proe und antie

Maschinenbau in NRW. Daten und Fakten. September 2016 Klaus Möllemann

Maschinenbau in NRW Daten und Fakten VDMA Landesverband NRW Grafenberger Allee 125 40237 Düsseldorf Tel: 0211 / 68 77 48 24 Fax: 0211 / 68 77 48 50 Mail: klaus.moellemann@vdma.org September 2016 Klaus

Maschinenbau in NRW Daten und Fakten VDMA Landesverband NRW Grafenberger Allee 125 40237 Düsseldorf Tel: 0211 / 68 77 48 24 Fax: 0211 / 68 77 48 50 Mail: klaus.moellemann@vdma.org September 2016 Klaus

Konjunkturbericht Bayern

Bayerisches Staatsministerium für Wirtschaft und Medien, Energie und Technologie Konjunkturbericht www.stmwi.bayern.de Jetzt auch mit Daten zu den Exporterwartungen im Verarbeitenden Gewerbe s Aktuelle

Bayerisches Staatsministerium für Wirtschaft und Medien, Energie und Technologie Konjunkturbericht www.stmwi.bayern.de Jetzt auch mit Daten zu den Exporterwartungen im Verarbeitenden Gewerbe s Aktuelle

AKB Ständige Konferenz Do.,

AKB Ständige Konferenz Do., 12.11.2015 Die wirtschaftliche Situation aus Sicht der Schloss- und Beschlagindustrie Holger Koch 1 Konjunkturelle Lage und Perspektiven in Deutschland Veränderung geg. dem

AKB Ständige Konferenz Do., 12.11.2015 Die wirtschaftliche Situation aus Sicht der Schloss- und Beschlagindustrie Holger Koch 1 Konjunkturelle Lage und Perspektiven in Deutschland Veränderung geg. dem

Maschinenbau in NRW. Daten und Fakten. April 2017 Klaus Möllemann

Maschinenbau in NRW Daten und Fakten VDMA Landesverband NRW Grafenberger Allee 125 40237 Düsseldorf Tel: 0211 / 68 77 48 24 Fax: 0211 / 68 77 48 50 Mail: klaus.moellemann@vdma.org April 2017 Klaus Möllemann

Maschinenbau in NRW Daten und Fakten VDMA Landesverband NRW Grafenberger Allee 125 40237 Düsseldorf Tel: 0211 / 68 77 48 24 Fax: 0211 / 68 77 48 50 Mail: klaus.moellemann@vdma.org April 2017 Klaus Möllemann

Aktuelle Umfrage der Industrie- und Handelskammer Schwaben

Die wirtschaftliche Lage in Bayerisch-Schwaben Aktuelle Umfrage der Industrie- und Handelskammer Schwaben Konjunkturumfrage Frühjahr 2017 Konjunkturindex für Schwaben 1.600 Industrie Einzelhandel Dienstleistung

Die wirtschaftliche Lage in Bayerisch-Schwaben Aktuelle Umfrage der Industrie- und Handelskammer Schwaben Konjunkturumfrage Frühjahr 2017 Konjunkturindex für Schwaben 1.600 Industrie Einzelhandel Dienstleistung

Wirtschaftliche Lage im Freistaat Sachsen. Tabellen und Schaubilder

Wirtschaftliche Lage im Freistaat Sachsen Tabellen und Schaubilder I N H A L T Sachsen Seite Tabellen 1 Auftragseingang im Verarbeitenden Gewerbe 3 2 Umsatz in der Industrie 5 3 Beschäftigte in der Industrie

Wirtschaftliche Lage im Freistaat Sachsen Tabellen und Schaubilder I N H A L T Sachsen Seite Tabellen 1 Auftragseingang im Verarbeitenden Gewerbe 3 2 Umsatz in der Industrie 5 3 Beschäftigte in der Industrie

Ist die Krise wirklich vorbei? Bestandsaufnahme und Ausblick

Ist die Krise wirklich vorbei? Bestandsaufnahme und Ausblick Gustav A. Horn Vortrag zur Tagung des Kocheler Kreises am 8.01.2010 www.boeckler.de Gliederung Ein schaudernder Blick zurück Wie sieht es aus?

Ist die Krise wirklich vorbei? Bestandsaufnahme und Ausblick Gustav A. Horn Vortrag zur Tagung des Kocheler Kreises am 8.01.2010 www.boeckler.de Gliederung Ein schaudernder Blick zurück Wie sieht es aus?

@FotoBug11-shutterstock. Investitionen der deutschen Chemie- und Pharmaindustrie - Kurzfassung

@FotoBug11-shutterstock Investitionen der deutschen Chemie- und Pharmaindustrie - Kurzfassung Ende des Investitionsbooms der Chemie Anteile an den weltweiten Investitionen der Chemie- und Pharmaindustrie

@FotoBug11-shutterstock Investitionen der deutschen Chemie- und Pharmaindustrie - Kurzfassung Ende des Investitionsbooms der Chemie Anteile an den weltweiten Investitionen der Chemie- und Pharmaindustrie

Konjunktur Wochenrückblick

Konjunktur Wochenrückblick 24. Oktober 28. Oktober 2016 Übersicht Frankreich Einkaufsmanagerindex knackt Wachstumsschwelle Eurozone Einkaufsmanagerindex mit stärkstem Zuwachs seit Jahresbeginn Deutschland

Konjunktur Wochenrückblick 24. Oktober 28. Oktober 2016 Übersicht Frankreich Einkaufsmanagerindex knackt Wachstumsschwelle Eurozone Einkaufsmanagerindex mit stärkstem Zuwachs seit Jahresbeginn Deutschland

Konjunkturbulletin. September Konjunkturbulletin VDMA. Volkswirtschaft und Statistik

September 2017 Auftragseingang in Deutschland Maschinenbau Preisbereinigte Indizes, Basis Umsatz 2010 = 100 170 160 150 140 130 120 110 100 Inland Ausland Starkes Plus auch im Inland Der Auftragseingang

September 2017 Auftragseingang in Deutschland Maschinenbau Preisbereinigte Indizes, Basis Umsatz 2010 = 100 170 160 150 140 130 120 110 100 Inland Ausland Starkes Plus auch im Inland Der Auftragseingang

Konjunkturtest im Fokus: Maschinenbau

Konjunkturtest im Fokus: Maschinenbau Daten und Prognosen 33 Simon Litsche und Przemyslaw Wojciechowski Der ifo Konjunkturtest für das Verarbeitende Gewerbe wird bereits seit 1949 monatlich durchgeführt

Konjunkturtest im Fokus: Maschinenbau Daten und Prognosen 33 Simon Litsche und Przemyslaw Wojciechowski Der ifo Konjunkturtest für das Verarbeitende Gewerbe wird bereits seit 1949 monatlich durchgeführt

Zur Entwicklung der deutschen Wirtschaft Konjunktur auf Expansionskurs, Wachstum auf unsicherem Grund

Arbeitsgemeinschaft Wirtschaftswissenschaftlicher Forschungsinstitute Berlin, 11. Januar 2017 Jour Fixe 2017 Zur Entwicklung der deutschen Wirtschaft Konjunktur auf Expansionskurs, Wachstum auf unsicherem

Arbeitsgemeinschaft Wirtschaftswissenschaftlicher Forschungsinstitute Berlin, 11. Januar 2017 Jour Fixe 2017 Zur Entwicklung der deutschen Wirtschaft Konjunktur auf Expansionskurs, Wachstum auf unsicherem

Konjunkturprognose der Chefvolkswirte der Sparkassen- Finanzgruppe 2017 Pressekonferenz am 23. Januar 2017 in Berlin

Konjunkturprognose der Chefvolkswirte der Sparkassen- 217 Pressekonferenz am 23. Januar 217 in Berlin Gemeinsame Konjunkturprognose der Sparkassen- Mitwirkende Chefvolkswirte Uwe Burkert Dr. Cyrus de la

Konjunkturprognose der Chefvolkswirte der Sparkassen- 217 Pressekonferenz am 23. Januar 217 in Berlin Gemeinsame Konjunkturprognose der Sparkassen- Mitwirkende Chefvolkswirte Uwe Burkert Dr. Cyrus de la

Wirtschaftsvereinigung Stahl

Bild 1 Stahlproduktion 14: Stabile Mengenkonjunktur schwierige Lage 4 Rohstahlproduktion in Deutschland (Mio. t, gleitende 1 MD, annualisiert) 1 Kapazitätsauslastung (Rohstahl) vs ifo Geschäftslage Kapazitätsauslastung

Bild 1 Stahlproduktion 14: Stabile Mengenkonjunktur schwierige Lage 4 Rohstahlproduktion in Deutschland (Mio. t, gleitende 1 MD, annualisiert) 1 Kapazitätsauslastung (Rohstahl) vs ifo Geschäftslage Kapazitätsauslastung

Weltwirtschaft: Chancen und Risiken. Dr. Klaus W. Wellershoff

Weltwirtschaft: Chancen und Risiken Dr. Klaus W. Wellershoff Lernerfahrungen Lektion I: Wir wissen wenig über die Zukunft! Lektion II: Was wir wissen ist dafür sehr mächtig! Lektion III: Wir geben uns

Weltwirtschaft: Chancen und Risiken Dr. Klaus W. Wellershoff Lernerfahrungen Lektion I: Wir wissen wenig über die Zukunft! Lektion II: Was wir wissen ist dafür sehr mächtig! Lektion III: Wir geben uns

Der Franken und die Geldpolitik im Zeichen der Zinswende und der Rückkehr der Inflation

Der Franken und die Geldpolitik im Zeichen der Zinswende und der Rückkehr der Inflation Chefökonom Unternehmerfrühstück der Luzerner Kantonalbank Luzern, 06. April 2017 Der Franken und die Geldpolitik

Der Franken und die Geldpolitik im Zeichen der Zinswende und der Rückkehr der Inflation Chefökonom Unternehmerfrühstück der Luzerner Kantonalbank Luzern, 06. April 2017 Der Franken und die Geldpolitik

Konjunktur Wochenrückblick

Konjunktur Wochenrückblick 04. bis 08. Dezember 2017 Übersicht Deutschland Industrieproduktion geht erneut zurück Deutschland Auftragseingänge nehmen weiter zu Deutschland Exporte gehen leicht zurück Eurozone

Konjunktur Wochenrückblick 04. bis 08. Dezember 2017 Übersicht Deutschland Industrieproduktion geht erneut zurück Deutschland Auftragseingänge nehmen weiter zu Deutschland Exporte gehen leicht zurück Eurozone

Entwicklung der deutschen Maschinenproduktion

Entwicklung der deutschen Maschinenproduktion reale Veränderung gegenüber dem Vorjahr 15 10 5 5,7 4,4 7,0 10,6 6,0 9,2 12,3 2,0 2,0 0-5 Prognose -10-15 -20-25 -30-24,6 2004 2005 2006 2007 2008 2009 2010

Entwicklung der deutschen Maschinenproduktion reale Veränderung gegenüber dem Vorjahr 15 10 5 5,7 4,4 7,0 10,6 6,0 9,2 12,3 2,0 2,0 0-5 Prognose -10-15 -20-25 -30-24,6 2004 2005 2006 2007 2008 2009 2010

Jahresrückblick Kunststoff- und Gummimaschinen

Jahresrückblick Kunststoff- und Gummimaschinen Frankfurt 23./24. Juni 2016 VDMA Jahrestagung, Fachverband Kunststoff und Gummimaschinen Auftragseingang und Umsatz Kunststoff- und Gummimaschinen Preisbereinigte

Jahresrückblick Kunststoff- und Gummimaschinen Frankfurt 23./24. Juni 2016 VDMA Jahrestagung, Fachverband Kunststoff und Gummimaschinen Auftragseingang und Umsatz Kunststoff- und Gummimaschinen Preisbereinigte

Offshoring Wie viele Jobs gehen ins Ausland? Christof Römer. Auslandsinvestitionen, Produktionsverlagerungen und Arbeitsplatzeffekte

Forschungsberichte aus dem Institut der deutschen Wirtschaft Köln Nr. 26 Christof Römer Offshoring Wie viele Jobs gehen ins Ausland? Auslandsinvestitionen, Produktionsverlagerungen und Arbeitsplatzeffekte

Forschungsberichte aus dem Institut der deutschen Wirtschaft Köln Nr. 26 Christof Römer Offshoring Wie viele Jobs gehen ins Ausland? Auslandsinvestitionen, Produktionsverlagerungen und Arbeitsplatzeffekte

Deutschland Entwicklungsmotor Europas

Deutschland Entwicklungsmotor Europas Prof. Dr. Michael Hüther Direktor des Instituts der deutschen Wirtschaft Köln Deutsch-Finnische Handelskammer, Helsinki, 14. Mai 2012 Agenda EUROPA? EUROPA! FINANZPOLITISCHE

Deutschland Entwicklungsmotor Europas Prof. Dr. Michael Hüther Direktor des Instituts der deutschen Wirtschaft Köln Deutsch-Finnische Handelskammer, Helsinki, 14. Mai 2012 Agenda EUROPA? EUROPA! FINANZPOLITISCHE

Aktuelle Umfrage der Industrie- und Handelskammer Schwaben

Die wirtschaftliche Lage in Bayerisch-Schwaben Aktuelle Umfrage der Industrie- und Handelskammer Schwaben Konjunkturumfrage Jahresbeginn 2017 Konjunkturumfrage Jahresbegin 2017 Erläuterungen Die hier dargestellten

Die wirtschaftliche Lage in Bayerisch-Schwaben Aktuelle Umfrage der Industrie- und Handelskammer Schwaben Konjunkturumfrage Jahresbeginn 2017 Konjunkturumfrage Jahresbegin 2017 Erläuterungen Die hier dargestellten

Konjunkturbericht Bau

Bauhauptgewerbe ember Konjunkturbericht Bau 01/2017 Vergleich Januar bis ember zu in Prozent Kennziffer - Baugewerbliche Beschäftigte +2,0-0,4 Betriebe* +1,7 +2,1 Umsatz gesamt +7,5 +5,0 dar. Wohnungsbau

Bauhauptgewerbe ember Konjunkturbericht Bau 01/2017 Vergleich Januar bis ember zu in Prozent Kennziffer - Baugewerbliche Beschäftigte +2,0-0,4 Betriebe* +1,7 +2,1 Umsatz gesamt +7,5 +5,0 dar. Wohnungsbau

Neue Arbeit - nichts Neues für Thüringen

Neue Arbeit - nichts Neues für Thüringen erwicon Chefvolkswirtin/Leitung Research Erfurt, 01.06.2017 Starke Veränderungen seit der Wiedervereinigung 3 1,35 Thüringen: Erwerbstätige in Mio. 1,35 1,30 1,30

Neue Arbeit - nichts Neues für Thüringen erwicon Chefvolkswirtin/Leitung Research Erfurt, 01.06.2017 Starke Veränderungen seit der Wiedervereinigung 3 1,35 Thüringen: Erwerbstätige in Mio. 1,35 1,30 1,30

Bericht über die Lage der Maschinen-, Elektro- und Metallindustrie: 1. Halbjahr 2016 und 2. Quartal 2016

Bericht über die Lage der Maschinen-, Elektro- und Metallindustrie: 1. Halbjahr 2016 und 2. Quartal 2016 MEM-Industrie: Talsohle durchschritten - Nach stark rückläufigen Auftragseingängen im Jahr 2015

Bericht über die Lage der Maschinen-, Elektro- und Metallindustrie: 1. Halbjahr 2016 und 2. Quartal 2016 MEM-Industrie: Talsohle durchschritten - Nach stark rückläufigen Auftragseingängen im Jahr 2015

Länderprofil. Ausgabe 2009. G-20 Industrie- und Schwellenländer Russische Föderation. Statistisches Bundesamt

Länderprofil G-20 Industrie- und Schwellenländer Russische Föderation Ausgabe 2009 Statistisches Bundesamt Allgemeine Informationen Hauptstadt Moskau Währung Rubel Amtssprache Russisch Bevölkerung (1 000)

Länderprofil G-20 Industrie- und Schwellenländer Russische Föderation Ausgabe 2009 Statistisches Bundesamt Allgemeine Informationen Hauptstadt Moskau Währung Rubel Amtssprache Russisch Bevölkerung (1 000)

Entwicklung der Investitionen in Niedersachsen Ergebnisse der Standort- und Strukturanalyse

Entwicklung der Investitionen in Niedersachsen Ergebnisse der Standort- und Strukturanalyse Investitionsgipfel Niedersachsen 2016 Prof. Dr. Michael Hüther - Direktor, Institut der deutschen Wirtschaft

Entwicklung der Investitionen in Niedersachsen Ergebnisse der Standort- und Strukturanalyse Investitionsgipfel Niedersachsen 2016 Prof. Dr. Michael Hüther - Direktor, Institut der deutschen Wirtschaft

Herzlich willkommen zur VDW-Jahrespressekonferenz Frankfurt am Main, 11. Februar 2016

Herzlich willkommen zur VDW-Jahrespressekonferenz 2016 Frankfurt am Main, 11. Februar 2016 Werkzeugmaschinen-Produktion Deutschland 2015 mit neuem Rekordergebnis abgeschlossen Mrd. EUR 16 Spanende Maschinen

Herzlich willkommen zur VDW-Jahrespressekonferenz 2016 Frankfurt am Main, 11. Februar 2016 Werkzeugmaschinen-Produktion Deutschland 2015 mit neuem Rekordergebnis abgeschlossen Mrd. EUR 16 Spanende Maschinen

Deutsche Wirtschaft 2017

Deutsche Wirtschaft 2017 Bruttoinlandsprodukt Preisbereinigt,Veränderung gegenüber dem Vorjahr in% Durchschnitt 2006-2016 % 6 4 2 0 +1,3 2,2-2 -4-6 2006 07 08 09 10 11 12 13 14 15 16 2017 Statistisches

Deutsche Wirtschaft 2017 Bruttoinlandsprodukt Preisbereinigt,Veränderung gegenüber dem Vorjahr in% Durchschnitt 2006-2016 % 6 4 2 0 +1,3 2,2-2 -4-6 2006 07 08 09 10 11 12 13 14 15 16 2017 Statistisches

Stefan Perini, WIFO Wirtschaftsforschungsinstitut der Handelskammer Bozen

Stefan Perini, 02.04.2009 Index: 1. Januar 2000 = 100 Internationale Wirtschaft Börsenindizes 11. September 2001 New Economy Bubble Immobilienblase 67 60 46 2000 2001 2002 2003 2004 2005 2006 2007 2008

Stefan Perini, 02.04.2009 Index: 1. Januar 2000 = 100 Internationale Wirtschaft Börsenindizes 11. September 2001 New Economy Bubble Immobilienblase 67 60 46 2000 2001 2002 2003 2004 2005 2006 2007 2008

Konjunktur aktuell. Bau- und Baustoffmaschinen. Januar 2015

Konjunktur aktuell Bau- und Baustoffmaschinen Januar 2015 Dieses Dokument ist nur für VDMA-Mitglieder zum persönlichen Gebrauch vorgesehen und darf nicht an externe Dritte weitergegeben werden. VDMA Sebastian

Konjunktur aktuell Bau- und Baustoffmaschinen Januar 2015 Dieses Dokument ist nur für VDMA-Mitglieder zum persönlichen Gebrauch vorgesehen und darf nicht an externe Dritte weitergegeben werden. VDMA Sebastian

Wirtschaftliche Lage im Freistaat Thüringen. Tabellen und Schaubilder

Wirtschaftliche Lage im Freistaat Thüringen Tabellen und Schaubilder I N H A L T Thüringen Seite Tabellen 1 Auftragseingang im Verarbeitenden Gewerbe 3 2 Umsatz in der Industrie 5 3 Beschäftigte in der

Wirtschaftliche Lage im Freistaat Thüringen Tabellen und Schaubilder I N H A L T Thüringen Seite Tabellen 1 Auftragseingang im Verarbeitenden Gewerbe 3 2 Umsatz in der Industrie 5 3 Beschäftigte in der