Mehr Vertrauen in Marktprozesse Jahresgutachten 2014/15

|

|

|

- Liane Bachmeier

- vor 6 Jahren

- Abrufe

Transkript

1 Mehr Vertrauen in Marktprozesse Jahresgutachten 214/15 Christoph M. Schmidt Berlin, 14. November 214 DIW Lunchtime Meeting

2 Die konjunkturelle Entwicklung der Welt ist hinter den Erwartungen zurückgeblieben; der Euro-Raum hatte daran einen entscheidenden Anteil. Voraussichtliche wirtschaftliche Entwicklung der Industrie- und Schwellenländer Bruttoinlandsprodukt der Industrieländer Bruttoinlandsprodukt der Schwellenländer 2, 1,5 1,,5 Prozentpunkte 1 Prozentpunkte 1 Prognosezeitraum 2, 2 1,5 1,,5 Prognosezeitraum 2 -,5-1, Jahresdurchschnittliche Jahresdurchschnittliche Veränderung zum Vorjahr in % -,5 Veränderung zum Vorjahr in % 1,6 1,1 1,3 1,7 2,1-1, 6,8 5,4 5,1 4,6 4, Vereinigte Staaten Euro-Raum Veränderung zum Vorquartal (%) sonstige Industrieländer 3 China sonstige Schwellenländer 4 Veränderung zum Vorquartal (%)

3 Der Euro-Raum fällt hinter die übrigen Industrieländer zurück. Indikatoren zur konjunkturellen Entwicklung in großen Industrieländern Bruttoinlandsprodukt 1 Output-Lücke Quartal 28 = 1 6 % Euro-Raum Japan Vereinigtes Königreich Vereinigte Staaten Prognosezeitraum 3

4 Konjunktur in einzelnen Regionen: Euro-Raum 4

5 Konjunktur im Euro-Raum: Im Griff der Reformunwilligen Konjunkturindikatoren für den Euro-Raum Bruttoinlandsprodukt 1 Verbraucherpreisindex = 1 Prognosezeitraum 2 % Prozentpunkte 13 1,% ,% 1,6%,7%,5%,8% Kettenindex Jahresdurchschnitte 3 Veränderung zum Vorquartal, annualisiert (rechte Skala) verarbeitete Lebensmittel Energie Dienstleistungen unverarbeitete Lebensmittel Industriegüter ohne Energie Veränderung des HVPI zum Vorjahresmonat (%) 1

6 Gemessen anhand gelpolitischer Regeln ist die EZB bereits sehr expansiv Zinsbänder geldpolitischer Regeln im Vergleich zum Leitzins 2, % 8 % 1,75 7 1,5 1,25 1,,75,5,25 Leitzins 1 Änderungsregel Leitzins Prognosezeitraum Taylor-Regel 3: HVPI 4 Kern-HVPI 4 BIP-Deflator Keine Notwendigkeit einer weiteren Lockerung

7 Risiken niedriger Inflation insbesondere Deflation Verbraucherpreisindex (HVPI) und Bruttoinlandsprodukt im Euro-Raum HVPI Veränderung zum Vorjahresquartal Bruttoinlandsprodukt Veränderung zum Vorquartal % % 1,5 1,,5 -,5-1, -1,5-2, -2,5-3, Inflationsrate/ Bruttoinlandsprodukt Prognose des BVAR 1 Prognose der EZB Prognose des Sachverständigenrates Konfidenzintervalle 2 Wahrscheinlichkeit einer Deflation nach heutigem Stand recht gering

8 Deutschland: Konjunktur kommt nicht in Fahrt

9 Lagebeurteilung und Erwartungen wurden seit Jahresbeginn deutlich zurückgenommen = Beurteilung der Geschäftslage Geschäftsklima Geschäftserwartungen 11

10 Seit Jahresmitte wurden Prognosen für 214 deutlich nach unten korrigiert. Prognosen zum Bruttoinlandsprodukt des Jahres 214 im Zeitablauf 2,5 % 2, 1,5 1, Jan. Apr. Jul. Okt. Jan. Apr. Jul. Okt Consensus Forecast Bundesregierung Deutsche Bundesbank deutsche Forschungsinstitute 1 internationale Organisationen 2 Sachverständigenrat

11 Entwicklung im Euro-Raum nach wie vor schwach, Nachfragezuwächse 215 v.a. aus UK und USA, Wettbewerbsfähigkeit verbessert sich (niedrige Inflation) Voraussichtliche Entwicklung des außenwirtschaftlichen Umfelds 1 Exportnachfrageindikator 2 Preisliche Wettbewerbsfähigkeit 4 1,5 1,,5 Prozentpunkte 3 Veränderung zum Vorquartal (%) 4, 2, Prozentpunkte Veränderung zum Vorjahr (%) -,5-1, -1,5-2, -2, -2, , China und Südostasien Euro-Raum Vereinigtes Königreich und Vereinigte Staaten sonstige Länder Prognosezeitraum 5

12 Zum Jahresende 214 wird das BIP wohl nur stagnieren, im Jahr 215 dürfte es um 1, % steigen Voraussichtliche Entwicklung des Bruttoinlandsprodukts Mrd Euro % Prognosezeitraum 1, % 1,2 %,4 %,1 % 3,6 % verkettete Volumenwerte 1 Jahresdurchschnitte 2 Veränderung zum Vorquartal (rechte Skala) 2, 1,5 1,,5 -,5-1, 1

13 Wirtschaftliche Eckdaten Einheit Bruttoinlandsprodukt 2 % Konsumausgaben % Private Konsumausgaben 3 % Konsumausgaben des Staates % Ausrüstungsinvestitionen % Bauinvestitionen % Inländische Verwendung % Außenbeitrag (Wachstumsbeitrag in Prozentpunkten) Exporte % Importe % Erwerbstätige Tausend Sozialversicherungspflichtige Beschäftigte 4 Tausend Registriert Arbeitslose 4 Tausend Arbeitslosenquote 4,5 % Verbraucherpreise 6 % Finanzierungssaldo des Staates 7 %

14 Die Output-Lücke ist moderat negativ. Produktionspotenzial und Output-Lücke Mrd Euro % Bruttoinlandsprodukt 2 Produktionspotenzial Output-Lücke (rechte Skala) Prognosezeitraum

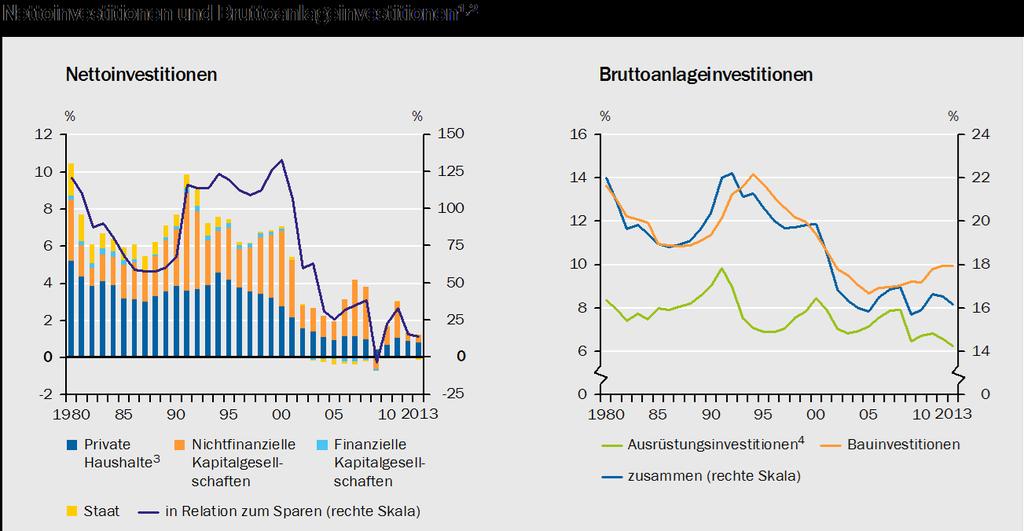

15 Investitionen in Deutschland

16 Internationale Bedeutung des deutschen Leistungsbilanzüberschusses Leistungsbilanzsalden für ausgewählte Länder Mrd US-Dollar Überschuss Defizit Vereinigte Staaten Vereinigtes Königreich Euro-Raum China Japan 19

17 Überblick: hoher Anstieg Primäreinkommen, große Bedeutung des Warenhandels

18 Investitionsschwäche in Deutschland? 21

19 Bruttoanlageinvestitionen in Deutschland und Frankreich 1 in Relation zum nominalen Bruttoinlandsprodukt Alle Anlagegüter Ausrüstungs- und Bauinvestitionen 24 % 16 % Deutschland Ausrüstungen 2: Deutschland Frankreich Frankreich Bauten: Deutschland Frankreich

20 Zerlegung der Differenz der Investitionsquoten Normierung auf die Wirtschaftsstruktur des Euro-Raums Nach ausgewählten Sektoren % Differenz der Investitionsquoten von Frankreich und Deutschland 4 Prozentpunkte Deutschland: Frankreich: Kapitalgesellschaften Kapitalgesellschaften private Haushalte 3 private Haushalte 3 Staat Staat Ausrüstungen 2: Bauten: Investitionsquoten Struktureffekt Struktureffekt Verhaltenseffekt Verhaltenseffekt Verhaltenseffekt, gesamt

21 Gründe für schwache Entwicklung beim gewerblichen Bau unklar

22 Bruttoinvestitionen des Staates in Deutschland und Frankreich nach Aufgabenbereich 1 in Relation zum nominalen Bruttoinlandsprodukt % DE FR 212 DE FR,5 1, 1,5 2, 2,5 3, 3,5 allgemeine öffentliche Verwaltung wirtschaftliche Angelegenheiten Wohnungswesen und kommunale Einrichtungen Gesundheitswesen Freizeitgestaltung, Sport, Kultur und Religion sonstige Augabenbereiche 3 Unterschiede in der Aufgabenteilung zwischen privatem und öffentlichem Sektor führen zu unterschiedlichen Investitionsquoten

23 Starker Preiseffekt bei den Ausrüstungen, ansonsten kaum Anzeichen für strukturelle Schwäche

24 Unternehmenssektor: Höhere Ersparnis bei sinkender Investitionsneigung

25 Höhere Eigenkapitalquoten, Risikovorsorge

26 Finanzpolitik und Soziale Sicherung 3

27 Projektion von Primärsaldo, Finanzierungssaldo und Schuldenstandsquote bis 26 5 Finanzierungssaldo 2 Schuldenstandsquote 2 % % Primärsaldo Finanzierungssaldo

28 Projektion der Beitragssätze in den Sozialversicherungen bis % Gesetzliche Rentenversicherung Gesetzliche Krankenversicherung Soziale Pflegeversicherung Arbeitslosenversicherung 34

29 Zerlegung der Tragfähigkeitslücke Insgesamt davon: Gesetzliche Rentenversicherung Gesetzliche Krankenversicherung Soziale Pflegeversicherung Beamtenversorgung Beihilfe Arbeitslosenversicherung Leistungen nach SGB II Leistungen nach SGB XII Öffentliche Bildungsausgaben Familienpolitische Transfers Beitrag des Rentenpakets -,5,5 1, 1,5 2, 2,5 3, 3,5 Prozentpunkte 35

30 Veränderung der Tragfähigkeitslücke (Basisszenario: 3,4 % des BIP) Annahmen Veränderung der Tragfähigkeitslücke (Prozentpunkte) Symmetrische Variation der Annahmen Demografie Analyse des Investitionsverhaltens in Frankreich und Niedrigerer Wanderungssaldo Deutschland (jährlicher Wanderungssaldo von ) +,8 Höherer Wanderungssaldo (jährlicher Wanderungssaldo von 2 ),8 Arbeitsmarkt Niedrigere Erwerbsquoten aufgrund einer Rückkehr zur Rente mit 65 Jahren + 1,2 Höhere Erwerbsquoten aufgrund eines weiteren Anstiegs des gesetzlichen Renteneintrittsalters bis auf 69 Jahre im Jahr 26,8 Niedrigere Erwerbslosenquote 6,9 Höhere Erwerbslosenquote 7 +,9 36

31 Verteilung & Arbeitsmarkt: Neue Beschäftigungshürden und Verteilungskonflikte 37

32 Entwicklung am Arbeitsmarkt: Erfolgsgeschichte seit 25 Arbeitsmarktentwicklung in Deutschland, in Millionen Personen, saisonbereinigt Beschäftigungsentwicklung Arbeitslosenentwicklung , , 5, , 4, , ,5 3, , Erwerbstätige (linke Skala) Registriert Arbeitslose Sozialversicherungspflichtig Beschäftigte (rechte Skala) Unterbeschäftigung ohne Kurzarbeit 4

33 Einkommensungleichheit: Zwischen 199 und 24, seitdem stabil mit leicht sinkender Tendenz 43

34 Internationaler Vergleich der Ungleichheit: Deutschland im Mittelfeld 47

Schuldenabbau, Investitionsoffensive, Innovationsschub: Was braucht die europäische Wirtschaft? Rolf J. Langhammer

Schuldenabbau, Investitionsoffensive, Innovationsschub: Was braucht die europäische Wirtschaft? Rolf J. Langhammer I. Die Fakten II. Wie kommt die Europäische Wirtschaft aus den Kalmen? III. Konsequenzen,

Schuldenabbau, Investitionsoffensive, Innovationsschub: Was braucht die europäische Wirtschaft? Rolf J. Langhammer I. Die Fakten II. Wie kommt die Europäische Wirtschaft aus den Kalmen? III. Konsequenzen,

Anzeichen konvergierender Entwicklungen

Auszug aus dem Jahresgutachten 214/15 Anzeichen konvergierender Entwicklungen in den Mitgliedstaaten Textziffern 217 bis 223 Strukturelle Anpassung und geldpolitische Lockerung im Euro-Raum Kapitel 4 II.

Auszug aus dem Jahresgutachten 214/15 Anzeichen konvergierender Entwicklungen in den Mitgliedstaaten Textziffern 217 bis 223 Strukturelle Anpassung und geldpolitische Lockerung im Euro-Raum Kapitel 4 II.

Ausblick für Konjunktur und Finanzmärkte Internationale Aktionswochen 2015

Ausblick für Konjunktur und Finanzmärkte Internationale Aktionswochen 215 Patrick Franke Senior Economist Verl, 18.3.215 Geldpolitik seit der Krise 2 Finanzkrise? Schuldenkrise? Konjunkturelle Schwäche?

Ausblick für Konjunktur und Finanzmärkte Internationale Aktionswochen 215 Patrick Franke Senior Economist Verl, 18.3.215 Geldpolitik seit der Krise 2 Finanzkrise? Schuldenkrise? Konjunkturelle Schwäche?

Werkplatz Schweiz Eine Außenansicht

Werkplatz Schweiz Eine Außenansicht SINDEX 2014, 02. September 2014 Professor Dr. Heiner Flassbeck flassbeck-economics.de Alles gut in den Bergen? Arbeitslosigkeit 1 12% 10% 8% 6% 4% 2% 0% Anteil in %

Werkplatz Schweiz Eine Außenansicht SINDEX 2014, 02. September 2014 Professor Dr. Heiner Flassbeck flassbeck-economics.de Alles gut in den Bergen? Arbeitslosigkeit 1 12% 10% 8% 6% 4% 2% 0% Anteil in %

Gemeinschaftsdiagnose Herbst 2012: Eurokrise dämpft Konjunktur. Stabilitätsrisiken bleiben hoch

Gemeinschaftsdiagnose Herbst 2012: Eurokrise dämpft Konjunktur Stabilitätsrisiken bleiben hoch Pressefassung Sendesperrfrist: Donnerstag, 11. Oktober 2012, 11:00 Uhr MESZ Projektgruppe Gemeinschaftsdiagnose

Gemeinschaftsdiagnose Herbst 2012: Eurokrise dämpft Konjunktur Stabilitätsrisiken bleiben hoch Pressefassung Sendesperrfrist: Donnerstag, 11. Oktober 2012, 11:00 Uhr MESZ Projektgruppe Gemeinschaftsdiagnose

Gemeinschaftsdiagnose

Gemeinschaftsdiagnose Kräftiger Aufschwung dank günstigem Öl und schwachem Euro Kurzfassung 9 13 Überblick 13 Geldpolitik nochmals expansiver 13 Finanzpolitik in etwa neutral 13 Ausblick 14 Risiken 15

Gemeinschaftsdiagnose Kräftiger Aufschwung dank günstigem Öl und schwachem Euro Kurzfassung 9 13 Überblick 13 Geldpolitik nochmals expansiver 13 Finanzpolitik in etwa neutral 13 Ausblick 14 Risiken 15

INHALTSVERZEICHNIS. Kurzfassung 9

Kurzfassung 9 1. Die Lage der Weltwirtschaft 13 Überblick 13 Turbulenzen auf den internationalen Finanzmärkten 13 Preisverfall für Rohstoffe und Energieträger 13 Celdpolitik zumeist expansiv ausgerichtet

Kurzfassung 9 1. Die Lage der Weltwirtschaft 13 Überblick 13 Turbulenzen auf den internationalen Finanzmärkten 13 Preisverfall für Rohstoffe und Energieträger 13 Celdpolitik zumeist expansiv ausgerichtet

Prognose der österreichischen Wirtschaft 2013 2015

Wien, am 17. Dezember 2013 Prognose der österreichischen Wirtschaft 2013 2015 Allmählich zu neuem Wachstum Sperrfrist: Donnerstag, 19. Dezember 2013, 11:00 Uhr Im Einklang mit der schwachen internationalen

Wien, am 17. Dezember 2013 Prognose der österreichischen Wirtschaft 2013 2015 Allmählich zu neuem Wachstum Sperrfrist: Donnerstag, 19. Dezember 2013, 11:00 Uhr Im Einklang mit der schwachen internationalen

Lange Reihen ab 1970. Wachstum Erwerbstätigkeit Demografie

Lange Reihen ab 1970 Wachstum Erwerbstätigkeit Demografie Impressum Herausgeber Bundesministerium für Wirtschaft und Energie (BMWi) Öffentlichkeitsarbeit 11019 Berlin www.bmwi.de Redaktion Bundesministerium

Lange Reihen ab 1970 Wachstum Erwerbstätigkeit Demografie Impressum Herausgeber Bundesministerium für Wirtschaft und Energie (BMWi) Öffentlichkeitsarbeit 11019 Berlin www.bmwi.de Redaktion Bundesministerium

Aktualisierte Konjunkturprognose des Sachverständigenrates für das Jahr 2014

Aktualisierte Konjunkturprognose des es für das Jahr 2014 20. März 2014 der Konjunkturprognose 1 der Konjunkturprognose Der erwartet für das Jahr 2014 eine jahresdurchschnittliche Zuwachsrate des Bruttoinlandsprodukts

Aktualisierte Konjunkturprognose des es für das Jahr 2014 20. März 2014 der Konjunkturprognose 1 der Konjunkturprognose Der erwartet für das Jahr 2014 eine jahresdurchschnittliche Zuwachsrate des Bruttoinlandsprodukts

EUROKRISE: URSACHEN AUSWIRKUNGEN FÜR DEUTSCHLAND LÖSUNGSANSÄTZE. Professor Dr. Peter Bofinger

EUROKRISE: URSACHEN AUSWIRKUNGEN FÜR DEUTSCHLAND LÖSUNGSANSÄTZE Professor Dr. Peter Bofinger Der Euro ist eine stabile Währung 12 1 8 6 4 2 Inflation (212) % 15 1 5-5 Langfristige Inflationstrends Deutschland

EUROKRISE: URSACHEN AUSWIRKUNGEN FÜR DEUTSCHLAND LÖSUNGSANSÄTZE Professor Dr. Peter Bofinger Der Euro ist eine stabile Währung 12 1 8 6 4 2 Inflation (212) % 15 1 5-5 Langfristige Inflationstrends Deutschland

Konjunktur und Wachstum im Jahr 2012. Vortrag von Dr. Richard Böger auf dem Kapitalmarktforum der Bank für Kirche und Caritas eg am 08.

Konjunktur und Wachstum im Jahr 2012 Vortrag von Dr. Richard Böger auf dem Kapitalmarktforum der Bank für Kirche und Caritas eg am 08. November 2011 1 Agenda 1. Rückblick auf die Prognosen vom Oktober

Konjunktur und Wachstum im Jahr 2012 Vortrag von Dr. Richard Böger auf dem Kapitalmarktforum der Bank für Kirche und Caritas eg am 08. November 2011 1 Agenda 1. Rückblick auf die Prognosen vom Oktober

Insgesamt verhaltende Nachfrage bei gutem Zugang zu Firmenkrediten

Zur Lage der Unternehmensfinanzierung 28. Februar 2013 Insgesamt verhaltende Nachfrage bei gutem Zugang zu Firmenkrediten Das Jahr 2012 endete mit einem konjunkturell schwachen Quartal, im laufenden Jahr

Zur Lage der Unternehmensfinanzierung 28. Februar 2013 Insgesamt verhaltende Nachfrage bei gutem Zugang zu Firmenkrediten Das Jahr 2012 endete mit einem konjunkturell schwachen Quartal, im laufenden Jahr

Wirtschaftsaussichten 2015

Prof. Dr. Karl-Werner Hansmann Wirtschaftsaussichten 2015 Vortrag beim Rotary Club Hamburg Wandsbek 5. Januar 2015 Hoffnungen in 2015 1. Wirtschaftswachstum positiv (global, EU, Deutschland) 2. Reformfrüchte

Prof. Dr. Karl-Werner Hansmann Wirtschaftsaussichten 2015 Vortrag beim Rotary Club Hamburg Wandsbek 5. Januar 2015 Hoffnungen in 2015 1. Wirtschaftswachstum positiv (global, EU, Deutschland) 2. Reformfrüchte

Industrieland Deutschland. Teil 2, Stand: Januar 2015

Industrieland Deutschland Teil 2, Stand: Januar 2015 Deutschland ist ein guter Industriestandort Stärken und Schwächen des Industriestandorts Deutschland 144 Länder im Vergleich; Bester Platz =1, Schlechtester

Industrieland Deutschland Teil 2, Stand: Januar 2015 Deutschland ist ein guter Industriestandort Stärken und Schwächen des Industriestandorts Deutschland 144 Länder im Vergleich; Bester Platz =1, Schlechtester

Report. Krise überwunden? Auf einen Blick. Prognose der wirtschaftlichen Entwicklung 2013/2014. Oktober 2013

Institut für Makroökonomie und Konjunkturforschung Macroeconomic Policy Institute Oktober Report 86 Auf einen Blick Von der Weltwirtschaft insgesamt werden im Prognosezeitraum leicht positive Impulse ausgehen.

Institut für Makroökonomie und Konjunkturforschung Macroeconomic Policy Institute Oktober Report 86 Auf einen Blick Von der Weltwirtschaft insgesamt werden im Prognosezeitraum leicht positive Impulse ausgehen.

Wirtschaftsaussichten Schweiz und Europa

Wirtschaftsaussichten Schweiz und Europa Prof. Dr. Jan-Egbert Sturm 3. Oktober 212 Ifo World Economic Survey: Lage und Erwartungen 8 7 6 5 4 3 2 6 7 8 9 1 11 12 Lage Erwartungen Quelle: Ifo 3. Oktober

Wirtschaftsaussichten Schweiz und Europa Prof. Dr. Jan-Egbert Sturm 3. Oktober 212 Ifo World Economic Survey: Lage und Erwartungen 8 7 6 5 4 3 2 6 7 8 9 1 11 12 Lage Erwartungen Quelle: Ifo 3. Oktober

Konjunkturelles Tal noch nicht durchschritten

Medienmitteilung BIP-Prognose für die Schweiz Konjunkturelles Tal noch nicht durchschritten Basel, 11.09.2015 Die Schweizer Wirtschaft hat sich im zweiten Quartal besser entwickelt als erwartet. Vor allem

Medienmitteilung BIP-Prognose für die Schweiz Konjunkturelles Tal noch nicht durchschritten Basel, 11.09.2015 Die Schweizer Wirtschaft hat sich im zweiten Quartal besser entwickelt als erwartet. Vor allem

Report. Der gefährdete Aufschwung. Auf einen Blick. Prognose der wirtschaftlichen Entwicklung 2014/2015. Oktober 2014. Inhaltsverzeichnis

9 Institut für Makroökonomie und Konjunkturforschung Macroeconomic Policy Institute Report Auf einen Blick Die Weltkonjunktur wird im Prognosezeitraum auf einer regional breit angelegten Basis an Tempo

9 Institut für Makroökonomie und Konjunkturforschung Macroeconomic Policy Institute Report Auf einen Blick Die Weltkonjunktur wird im Prognosezeitraum auf einer regional breit angelegten Basis an Tempo

Makroökonomie I Vorlesung # 1 Einführung

Makroökonomie I Vorlesung # 1 Einführung Makro I/Vorlesung Nr. 1 1 Lehrbuch: 1. Allgemeines Burda,M./C.Wyplosz: Macroeconomics: A European Text. 3.Auflage Oxford: Oxford University Press 2001 (ab dem 29.11)

Makroökonomie I Vorlesung # 1 Einführung Makro I/Vorlesung Nr. 1 1 Lehrbuch: 1. Allgemeines Burda,M./C.Wyplosz: Macroeconomics: A European Text. 3.Auflage Oxford: Oxford University Press 2001 (ab dem 29.11)

Die globale Finanzkrise und ihre Auswirkungen für die deutsche Wirtschaft. Peter Bofinger Universität Würzburg Sachverständigenrat

Die globale Finanzkrise und ihre Auswirkungen für die deutsche Wirtschaft Peter Bofinger Universität Würzburg Sachverständigenrat Übersicht Ursachen der Krise Auswirkungen Handlungsspielräume der Politik

Die globale Finanzkrise und ihre Auswirkungen für die deutsche Wirtschaft Peter Bofinger Universität Würzburg Sachverständigenrat Übersicht Ursachen der Krise Auswirkungen Handlungsspielräume der Politik

Daten zur polnischen Wirtschaft

Veränderung ggü. Vorjahr (%) Warschau, 14. Aug. 2015 1. Bevölkerung ist in der EU: 38,5 Mio. Einwohner Nr. 1 in der Silber- u. Kupferproduktion 60,3 % in Städten, 39,7 % auf dem Land Nr. 1 in der Steinkohleproduktion

Veränderung ggü. Vorjahr (%) Warschau, 14. Aug. 2015 1. Bevölkerung ist in der EU: 38,5 Mio. Einwohner Nr. 1 in der Silber- u. Kupferproduktion 60,3 % in Städten, 39,7 % auf dem Land Nr. 1 in der Steinkohleproduktion

Ist die Krise wirklich vorbei? Bestandsaufnahme und Ausblick

Ist die Krise wirklich vorbei? Bestandsaufnahme und Ausblick Gustav A. Horn Vortrag zur Tagung des Kocheler Kreises am 8.01.2010 www.boeckler.de Gliederung Ein schaudernder Blick zurück Wie sieht es aus?

Ist die Krise wirklich vorbei? Bestandsaufnahme und Ausblick Gustav A. Horn Vortrag zur Tagung des Kocheler Kreises am 8.01.2010 www.boeckler.de Gliederung Ein schaudernder Blick zurück Wie sieht es aus?

Indikatoren der nationalen und internationalen Konjunktur. Land Jahr 2014 Jahr 2015 Jahr 2014 Jahr 2015 Jahr 2014 Jahr 2015

WIFO - Monatsreport Mai 2014 Indikatoren der nationalen und internationalen Konjunktur Prognosen der Europäischen Kommission Land BIP-Wachstum (%) Arbeitslosenquote (%) Öff. Haushaltsdefizit (% BIP) Jahr

WIFO - Monatsreport Mai 2014 Indikatoren der nationalen und internationalen Konjunktur Prognosen der Europäischen Kommission Land BIP-Wachstum (%) Arbeitslosenquote (%) Öff. Haushaltsdefizit (% BIP) Jahr

Zweite Schätzung für das erste Quartal 2015 BIP im Euroraum und in der EU28 um 0,4% gestiegen +1,0% bzw. +1,5% im Vergleich zum ersten Quartal 2014

2005Q1 2005Q2 2005Q3 2005Q4 2006Q1 2006Q2 2006Q3 2006Q4 2007Q1 2007Q2 2007Q3 2007Q4 2008Q1 2008Q2 2008Q3 2008Q4 2009Q1 2009Q2 2009Q3 2009Q4 2010Q1 2010Q2 2010Q3 2010Q4 2011Q1 2011Q2 2011Q3 2011Q4 2012Q1

2005Q1 2005Q2 2005Q3 2005Q4 2006Q1 2006Q2 2006Q3 2006Q4 2007Q1 2007Q2 2007Q3 2007Q4 2008Q1 2008Q2 2008Q3 2008Q4 2009Q1 2009Q2 2009Q3 2009Q4 2010Q1 2010Q2 2010Q3 2010Q4 2011Q1 2011Q2 2011Q3 2011Q4 2012Q1

Die Lage der Weltwirtschaft und der deutschen Wirtschaft

Die Lage der Weltwirtschaft und der deutschen Wirtschaft im Herbst 2006 Beurteilung der Wirtschaftslage durch folgende Mitglieder der Arbeitsgemeinschaft deutscher wirtschaftswissenschaftlicher Forschungsinstitute

Die Lage der Weltwirtschaft und der deutschen Wirtschaft im Herbst 2006 Beurteilung der Wirtschaftslage durch folgende Mitglieder der Arbeitsgemeinschaft deutscher wirtschaftswissenschaftlicher Forschungsinstitute

abcdefg Einleitende Bemerkungen von Jean-Pierre Roth Mediengespräch

abcdefg Mediengespräch Bern, 14. Juni 2007 Einleitende Bemerkungen von Jean-Pierre Roth Die Schweizerische Nationalbank erhöht das Zielband für den Dreimonats-Libor mit sofortiger Wirkung um 0,25 Prozentpunkte

abcdefg Mediengespräch Bern, 14. Juni 2007 Einleitende Bemerkungen von Jean-Pierre Roth Die Schweizerische Nationalbank erhöht das Zielband für den Dreimonats-Libor mit sofortiger Wirkung um 0,25 Prozentpunkte

Konjunktur in Deutschland: Keine Entkopplung vom außenwirtschaftlichen Umfeld

Auszug aus dem Jahresgutachten 212/13 Konjunktur in Deutschland: Keine Entkopplung vom außenwirtschaftlichen Umfeld (Textziffern 79 bis 14) 4 Die wirtschaftliche Lage und Entwicklung in der Welt und in

Auszug aus dem Jahresgutachten 212/13 Konjunktur in Deutschland: Keine Entkopplung vom außenwirtschaftlichen Umfeld (Textziffern 79 bis 14) 4 Die wirtschaftliche Lage und Entwicklung in der Welt und in

ifo Konjunkturprognose 2010/2011: Aufschwung setzt sich verlangsamt fort Pressemitteilung

ifo Konjunkturprognose 2010/2011: Aufschwung setzt sich verlangsamt fort Pressemitteilung Sendesperrfrist: Dienstag, 14. Dezember 2010, 10.30 Uhr MEZ München, 14. Dezember 2010 2 ifo Konjunkturprognose

ifo Konjunkturprognose 2010/2011: Aufschwung setzt sich verlangsamt fort Pressemitteilung Sendesperrfrist: Dienstag, 14. Dezember 2010, 10.30 Uhr MEZ München, 14. Dezember 2010 2 ifo Konjunkturprognose

Kapitalmärkte in Brasilien Ausgabe: Januar 2007

Die brasilianischen Kapitalmärkte in Ihrer Komplexität sind selten im Blickpunkt der deutschen Presse. Vor allem fehlt es an einem regelmäßigen Überblick über die Geschehnisse im brasilianischen Markt.

Die brasilianischen Kapitalmärkte in Ihrer Komplexität sind selten im Blickpunkt der deutschen Presse. Vor allem fehlt es an einem regelmäßigen Überblick über die Geschehnisse im brasilianischen Markt.

07.15 MONATS REPORT. Juli 2015

07.15 MONATS REPORT Juli 2015 Wirtschaftswachstum, Unternehmen 1 Arbeitsmarkt 3 Inflation 5 Außenhandel 6 Tourismus 8 Kreditwesen 9 Obstwirtschaft, Baugewerbe 10 Internationale Konjunktur 11 Autoren Luciano

07.15 MONATS REPORT Juli 2015 Wirtschaftswachstum, Unternehmen 1 Arbeitsmarkt 3 Inflation 5 Außenhandel 6 Tourismus 8 Kreditwesen 9 Obstwirtschaft, Baugewerbe 10 Internationale Konjunktur 11 Autoren Luciano

Eurobonds: Ausweg aus der Schuldenkrise?

Eurobonds: Ausweg aus der Schuldenkrise? Prof. Dr. Kai Carstensen ifo Institut und LMU München 17. August 2011 Europäische Schuldenkrise und Euro Krisenmechanismus - Agenda 1. Warum werden Eurobonds gefordert?

Eurobonds: Ausweg aus der Schuldenkrise? Prof. Dr. Kai Carstensen ifo Institut und LMU München 17. August 2011 Europäische Schuldenkrise und Euro Krisenmechanismus - Agenda 1. Warum werden Eurobonds gefordert?

Report. Im Aufschwung. Auf einen Blick. Prognose der wirtschaftlichen Entwicklung 2015/2016. April 2015. Inhaltsverzeichnis

April Institut für Makroökonomie und Konjunkturforschung Macroeconomic Policy Institute Report Auf einen Blick Das globale Wirtschaftswachstum wird in diesem Jahr erneut stark sein und im kommenden Jahr

April Institut für Makroökonomie und Konjunkturforschung Macroeconomic Policy Institute Report Auf einen Blick Das globale Wirtschaftswachstum wird in diesem Jahr erneut stark sein und im kommenden Jahr

Arbeitsgruppe Alternative Wirtschaftspolitik

Arbeitsgruppe Alternative Wirtschaftspolitik Memorandum 29 Von der Krise in den Absturz? Stabilisierung, Umbau, Demokratisierung Grafiken Gestaltung: SAFRAN WORKS, Frankfurt Arbeitsgruppe Alternative Wirtschaftspolitik

Arbeitsgruppe Alternative Wirtschaftspolitik Memorandum 29 Von der Krise in den Absturz? Stabilisierung, Umbau, Demokratisierung Grafiken Gestaltung: SAFRAN WORKS, Frankfurt Arbeitsgruppe Alternative Wirtschaftspolitik

TREASURY Zinsmeinung der Raiffeisenlandesbank NÖ-Wien AG vom 4. Dezember 2015

Zinsmeinung der Raiffeisenlandesbank NÖ-Wien AG vom 4. Dezember 2015 Beschlussgremium: Aktiv-Passiv-Komitee der RLB Nö-Wien AG RLB-Zinsmeinung vom 4.12.2015: Hauptszenario (80 %) Niedrigzinsumfeld; lange

Zinsmeinung der Raiffeisenlandesbank NÖ-Wien AG vom 4. Dezember 2015 Beschlussgremium: Aktiv-Passiv-Komitee der RLB Nö-Wien AG RLB-Zinsmeinung vom 4.12.2015: Hauptszenario (80 %) Niedrigzinsumfeld; lange

Die deutsche Wirtschaft in der multilateralen Handelswelt

17.03.2015 Die deutsche Wirtschaft in der multilateralen Handelswelt Felix Neugart Bereichsleiter Außenwirtschaftspolitik und -recht Deutscher Industrie- und Handelskammertag 1 Weltwirtschaftswachstum

17.03.2015 Die deutsche Wirtschaft in der multilateralen Handelswelt Felix Neugart Bereichsleiter Außenwirtschaftspolitik und -recht Deutscher Industrie- und Handelskammertag 1 Weltwirtschaftswachstum

EZB-STATISTIKEN KURZER ÜBERBLICK AUGUST 2005

EZB-STATISTIKEN KURZER ÜBERBLICK AUGUST 5 DE Der Hauptzweck der Statistiken der Europäischen Zentralbank (EZB) besteht darin, die Geldpolitik der EZB sowie andere Aufgaben des Eurosystems und des Europäischen

EZB-STATISTIKEN KURZER ÜBERBLICK AUGUST 5 DE Der Hauptzweck der Statistiken der Europäischen Zentralbank (EZB) besteht darin, die Geldpolitik der EZB sowie andere Aufgaben des Eurosystems und des Europäischen

Die deutsche Wirtschaft und die Eurokrise. Prof. Dr. Lars P. Feld Albert-Ludwigs-Universität Freiburg Walter Eucken Institut

Die deutsche Wirtschaft und die Eurokrise Prof. Dr. Lars P. Feld Albert-Ludwigs-Universität Freiburg Walter Eucken Institut Schwache Entwicklung im Euro-Raum Wirtschaftsdaten für ausgewählte Länder Land/Ländergruppe

Die deutsche Wirtschaft und die Eurokrise Prof. Dr. Lars P. Feld Albert-Ludwigs-Universität Freiburg Walter Eucken Institut Schwache Entwicklung im Euro-Raum Wirtschaftsdaten für ausgewählte Länder Land/Ländergruppe

Europäische Wachstumsperspektiven. Frankfurt am Main, 8. September 2015

Europäische Wachstumsperspektiven Frankfurt am Main, 8. September 215 Fachinformation für professionelle Kunden keine Weitergabe an Privatkunden Europäische Wachstumsperspektiven Frankfurt am Main 8. September

Europäische Wachstumsperspektiven Frankfurt am Main, 8. September 215 Fachinformation für professionelle Kunden keine Weitergabe an Privatkunden Europäische Wachstumsperspektiven Frankfurt am Main 8. September

Rohstoffpreisanstieg Keine Gefahr für Österreichs Konjunktur 2004!

ÖsterreichReport Konzernvolkswirtschaft und Marktanalysen http://economicresearch.ba-ca.com X P L I C I T Rohstoffpreisanstieg Keine Gefahr für Österreichs Konjunktur 2004! August 2004 Ein Mitglied der

ÖsterreichReport Konzernvolkswirtschaft und Marktanalysen http://economicresearch.ba-ca.com X P L I C I T Rohstoffpreisanstieg Keine Gefahr für Österreichs Konjunktur 2004! August 2004 Ein Mitglied der

Report. Deutschland im Aufschwung Risiken bleiben. Auf einen Blick. Konjunkturelle Lage im Frühjahr 2014. April 2014. Inhaltsverzeichnis

9 Institut für Makroökonomie und Konjunkturforschung Macroeconomic Policy Institute Report Auf einen Blick Das Wachstum der Weltwirtschaft hat sich im vergangenen Jahr beschleunigt. Im Prognosezeitraum

9 Institut für Makroökonomie und Konjunkturforschung Macroeconomic Policy Institute Report Auf einen Blick Das Wachstum der Weltwirtschaft hat sich im vergangenen Jahr beschleunigt. Im Prognosezeitraum

Länderprofil DEUTSCHLAND

Länderprofil DEUTSCHLAND Allgemeine Informationen Hauptstadt Währung Amtssprachen Berlin Euro (EUR) Deutsch Bevölkerung in Tausend 81.100 (2014) Landfläche in km 2 357.170 Bruttoinlandsprodukt (BIP), lauf.

Länderprofil DEUTSCHLAND Allgemeine Informationen Hauptstadt Währung Amtssprachen Berlin Euro (EUR) Deutsch Bevölkerung in Tausend 81.100 (2014) Landfläche in km 2 357.170 Bruttoinlandsprodukt (BIP), lauf.

Die Entwicklung der rumänischen Wirtschaft in 2013

Die Entwicklung der rumänischen Wirtschaft in 2013 1. Am 14. Februar 2014 veröffentlichte das Nationale Statistikinstitut die erste Schätzung für das Wirtschaftswachstum in Rumänien im vierten Quartal

Die Entwicklung der rumänischen Wirtschaft in 2013 1. Am 14. Februar 2014 veröffentlichte das Nationale Statistikinstitut die erste Schätzung für das Wirtschaftswachstum in Rumänien im vierten Quartal

09.15 MONATS REPORT. September 2015

09.15 MONATS REPORT September 2015 Wirtschaftswachstum, Unternehmen 1 Arbeitsmarkt 3 Inflation 5 Außenhandel 6 Tourismus 8 Kreditwesen 9 Obstwirtschaft, Baugewerbe 10 Internationale Konjunktur 11 Autoren

09.15 MONATS REPORT September 2015 Wirtschaftswachstum, Unternehmen 1 Arbeitsmarkt 3 Inflation 5 Außenhandel 6 Tourismus 8 Kreditwesen 9 Obstwirtschaft, Baugewerbe 10 Internationale Konjunktur 11 Autoren

Länderprofil MEXIKO 10.658 10.784 9.592 3,1 1,4. Quellen: Weltbank; International Monetary Fund, WEO, Herbst 2015; UNCTAD - (Werte 2015: Prognosen)

") Länderprofil MEXIKO Allgemeine Informationen Hauptstadt Währung Amtssprachen Mexiko-Stadt Mexikanischer Neuer Peso (MXN) Spanisch Bevölkerung in Tausend 119.715 (2014) Landfläche in km 2 1.964.380 Bruttoinlandsprodukt

Länderprofil MEXIKO Allgemeine Informationen Hauptstadt Währung Amtssprachen Mexiko-Stadt Mexikanischer Neuer Peso (MXN) Spanisch Bevölkerung in Tausend 119.715 (2014) Landfläche in km 2 1.964.380 Bruttoinlandsprodukt

Research Report Deutschland im Aufschwung - Risiken bleiben: Konjunkturelle Lage im Frühjahr 2014

econstor www.econstor.eu Der Open-Access-Publikationsserver der ZBW Leibniz-Informationszentrum Wirtschaft The Open Access Publication Server of the ZBW Leibniz Information Centre for Economics Horn, Gustav

econstor www.econstor.eu Der Open-Access-Publikationsserver der ZBW Leibniz-Informationszentrum Wirtschaft The Open Access Publication Server of the ZBW Leibniz Information Centre for Economics Horn, Gustav

Weltwirtschaftlicher Ausblick und Auswirkungen auf den Schweizer Tourismus

Weltwirtschaftlicher Ausblick und Auswirkungen auf den Schweizer Tourismus 3. April 2012 Nicole Brändle Schlegel Leiterin Branchenanalysen Credit Suisse 3.4.2012 Slide 1 Auch Prognosen sind volatil BIP-Prognose

Weltwirtschaftlicher Ausblick und Auswirkungen auf den Schweizer Tourismus 3. April 2012 Nicole Brändle Schlegel Leiterin Branchenanalysen Credit Suisse 3.4.2012 Slide 1 Auch Prognosen sind volatil BIP-Prognose

Länderprofil VEREINIGTE ARAB. EMIRATE

Länderprofil VEREINIGTE ARAB. EMIRATE Allgemeine Informationen Hauptstadt Währung Amtssprachen Abu Dhabi Dirham (AED) Arabisch Bevölkerung in Tausend 9.302 (2014) Landfläche in km 2 83.600 Bruttoinlandsprodukt

Länderprofil VEREINIGTE ARAB. EMIRATE Allgemeine Informationen Hauptstadt Währung Amtssprachen Abu Dhabi Dirham (AED) Arabisch Bevölkerung in Tausend 9.302 (2014) Landfläche in km 2 83.600 Bruttoinlandsprodukt

Keine Kreditklemme in Deutschland

Februar 2009 Zur Lage der Unternehmensfinanzierung: Keine Kreditklemme in Deutschland Deutschland befindet sich gegenwärtig in einem außergewöhnlich starken und abrupten Wirtschaftsabschwung. Alles in

Februar 2009 Zur Lage der Unternehmensfinanzierung: Keine Kreditklemme in Deutschland Deutschland befindet sich gegenwärtig in einem außergewöhnlich starken und abrupten Wirtschaftsabschwung. Alles in

Wie Währungen zum Ventil der Geldpolitik werden

Wie Währungen zum Ventil der Geldpolitik werden Prof.Dr. Jan-Egbert Sturm 22. April 215 Industrieproduktion in der Welt 14 Index (28Q1=1) % (VMV) 4 13 3 12 2 11 1 1 9-1 8-2 7-3 5 6 7 8 9 1 11 12 13 14

Wie Währungen zum Ventil der Geldpolitik werden Prof.Dr. Jan-Egbert Sturm 22. April 215 Industrieproduktion in der Welt 14 Index (28Q1=1) % (VMV) 4 13 3 12 2 11 1 1 9-1 8-2 7-3 5 6 7 8 9 1 11 12 13 14

Anzeichen für Konjunkturerholung mehren sich

ÖSTERREICHISCHES INSTITUT FÜR WIRTSCHAFTSFORSCHUNG AUSTRIAN INSTITUTE OF ECONOMIC RESEARCH Anzeichen für Konjunkturerholung mehren sich Nachdem die österreichische Wirtschaft auch im II. Quartal 2009 noch

ÖSTERREICHISCHES INSTITUT FÜR WIRTSCHAFTSFORSCHUNG AUSTRIAN INSTITUTE OF ECONOMIC RESEARCH Anzeichen für Konjunkturerholung mehren sich Nachdem die österreichische Wirtschaft auch im II. Quartal 2009 noch

Kreditgeschäft im Wandel: wie viel Geld braucht Wirtschaftswachstum?

Kreditgeschäft im Wandel: wie viel Geld braucht Wirtschaftswachstum? Peter Bosek, Privat- und Firmenkundenvorstand der Erste Bank Eine Studie von Macro-Consult im Auftrag der Erste Bank und Sparkassen

Kreditgeschäft im Wandel: wie viel Geld braucht Wirtschaftswachstum? Peter Bosek, Privat- und Firmenkundenvorstand der Erste Bank Eine Studie von Macro-Consult im Auftrag der Erste Bank und Sparkassen

Konjunktur in Deutschland: Aktuelle Lage, Stimmungen und Aussicht

Konjunktur in Deutschland: Aktuelle Lage, Stimmungen und Aussicht Dipl.-Volkswirt Marcus Kappler Zentrum für Europäische Wirtschaftsforschung GmbH (ZEW) Thurgauer Prognoseforum 2007 Unternehmensforum Lilienberg,

Konjunktur in Deutschland: Aktuelle Lage, Stimmungen und Aussicht Dipl.-Volkswirt Marcus Kappler Zentrum für Europäische Wirtschaftsforschung GmbH (ZEW) Thurgauer Prognoseforum 2007 Unternehmensforum Lilienberg,

Die deutsche Wirtschaft und die Euro-Krise

Die deutsche Wirtschaft und die Euro-Krise Prof. Dr. Lars P. Feld Albert-Ludwigs-Universität Freiburg Walter Eucken Institut Schwache Entwicklung im Euro-Raum Wirtschaftsdaten für ausgewählte Länder Land/Ländergruppe

Die deutsche Wirtschaft und die Euro-Krise Prof. Dr. Lars P. Feld Albert-Ludwigs-Universität Freiburg Walter Eucken Institut Schwache Entwicklung im Euro-Raum Wirtschaftsdaten für ausgewählte Länder Land/Ländergruppe

Konjunktur- und Kapitalmarktperspektiven : Warum die Zinsen noch lange niedrig bleiben

Konjunktur- und Kapitalmarktperspektiven : Warum die Zinsen noch lange niedrig bleiben Präsentation in Hamburg am 13. Mai 2014 1. Ökonomischer Ausblick: Weltwirtschaft Weltwirtschaft: Wichtige makroökonomische

Konjunktur- und Kapitalmarktperspektiven : Warum die Zinsen noch lange niedrig bleiben Präsentation in Hamburg am 13. Mai 2014 1. Ökonomischer Ausblick: Weltwirtschaft Weltwirtschaft: Wichtige makroökonomische

1.3 Die Volkswirtschaftliche Gesamtrechnung. Einkommensentstehung, -verwendung und -verteilung

1.3 Die Volkswirtschaftliche Gesamtrechnung Angebot, Nachfrage und Verteilung Angebot (Entstehung) : Y = Y(K,L, Know How) Nachfrage (Verwendung): Y = C+I+G+Ex-Im Einkommen (Verteilung): Y D (T ind Z) =

1.3 Die Volkswirtschaftliche Gesamtrechnung Angebot, Nachfrage und Verteilung Angebot (Entstehung) : Y = Y(K,L, Know How) Nachfrage (Verwendung): Y = C+I+G+Ex-Im Einkommen (Verteilung): Y D (T ind Z) =

Volkswirtschaftliche Lagebeurteilung September 2012. Marcel Koller Chefökonom

Volkswirtschaftliche Lagebeurteilung September 2012 Marcel Koller Chefökonom Highlights September 2012 Makroökonomisches Umfeld Globale Konjunktur: Erste vorsichtige Anzeichen einer Stabilisierung USA

Volkswirtschaftliche Lagebeurteilung September 2012 Marcel Koller Chefökonom Highlights September 2012 Makroökonomisches Umfeld Globale Konjunktur: Erste vorsichtige Anzeichen einer Stabilisierung USA

Aussichten für 2010 und danach? Stefan Bruckbauer, Chefvolkswirt Österreich Bank Austria Economics & Market Analysis Austria

Aussichten für 21 und danach? Stefan Bruckbauer, Chefvolkswirt Österreich Bank Austria Economics & Market Analysis Austria März 21 Konjunkturaussichten nach der Krise Kommt die große Inflation? 2 Erstmals

Aussichten für 21 und danach? Stefan Bruckbauer, Chefvolkswirt Österreich Bank Austria Economics & Market Analysis Austria März 21 Konjunkturaussichten nach der Krise Kommt die große Inflation? 2 Erstmals

ifo Konjunkturprognose 2016/2017: Aufschwung in Deutschland geht in die zweite Halbzeit

PRESSEMITTEILUNG SENDESPERRFRIST 16. Juni 2016 um 10 Uhr MESZ ifo Konjunkturprognose 2016/2017: Aufschwung in Deutschland geht in die zweite Halbzeit München, 16. Juni 2016 Der robuste Aufschwung, in dem

PRESSEMITTEILUNG SENDESPERRFRIST 16. Juni 2016 um 10 Uhr MESZ ifo Konjunkturprognose 2016/2017: Aufschwung in Deutschland geht in die zweite Halbzeit München, 16. Juni 2016 Der robuste Aufschwung, in dem

Private Altersvorsorge und Betriebsrenten Kann der Kapitalmarkt wirklich helfen?

Private Altersvorsorge und Betriebsrenten Kann der Kapitalmarkt wirklich helfen? Reformbaustelle Rente zwischen demographischem Wandel und Finanzkrise Prof. Dr. Michael Heise, Allianz SE Public Policy

Private Altersvorsorge und Betriebsrenten Kann der Kapitalmarkt wirklich helfen? Reformbaustelle Rente zwischen demographischem Wandel und Finanzkrise Prof. Dr. Michael Heise, Allianz SE Public Policy

Inflation oder Deflation? Was ist die größere Gefahr?

Inflation oder Deflation? Was ist die größere Gefahr? Führt ausufernde Staatsverschuldung in Zukunft zu hoher Inflation? Oder führt die Schwäche der makroökonomischen Kräfte zu einem deflationären Szenario?

Inflation oder Deflation? Was ist die größere Gefahr? Führt ausufernde Staatsverschuldung in Zukunft zu hoher Inflation? Oder führt die Schwäche der makroökonomischen Kräfte zu einem deflationären Szenario?

Makroökonomie I/Grundlagen der Makroökonomie

Makroökonomie I/Grundzüge der Makroökonomie Page 1 1 Makroökonomie I/Grundlagen der Makroökonomie Kapitel 2: Eine Reise durch das Buch Günter W. Beck 1 Makroökonomie I/Grundzüge der Makroökonomie Page

Makroökonomie I/Grundzüge der Makroökonomie Page 1 1 Makroökonomie I/Grundlagen der Makroökonomie Kapitel 2: Eine Reise durch das Buch Günter W. Beck 1 Makroökonomie I/Grundzüge der Makroökonomie Page

Länderprofil SYRIEN 5,7 4,5. Wirtschaft und Finanzen Einheit 2000 2005 2010 2013 2014

Länderprofil SYRIEN Allgemeine Informationen Hauptstadt Währung Amtssprachen Damaskus Syrisches Pfund (SYP) Arabisch Bevölkerung in Tausend 22.158 (2014) Landfläche in km 2 185.180 Bruttoinlandsprodukt

Länderprofil SYRIEN Allgemeine Informationen Hauptstadt Währung Amtssprachen Damaskus Syrisches Pfund (SYP) Arabisch Bevölkerung in Tausend 22.158 (2014) Landfläche in km 2 185.180 Bruttoinlandsprodukt

Volkswirtschaftliche Folgen des Niedrigzinsumfeldes und mögliche Auswege. Prof. Dr. Michael Hüther 5. Juni 2014, Berlin

Volkswirtschaftliche Folgen des Niedrigzinsumfeldes und mögliche Auswege Prof. Dr. Michael Hüther 5. Juni 014, Berlin Der Weg ins Niedrigzinsumfeld Auswirkungen auf die Volkswirtschaft Der Ausweg aus dem

Volkswirtschaftliche Folgen des Niedrigzinsumfeldes und mögliche Auswege Prof. Dr. Michael Hüther 5. Juni 014, Berlin Der Weg ins Niedrigzinsumfeld Auswirkungen auf die Volkswirtschaft Der Ausweg aus dem

Barometer Konjunktur- und Zinsperspektiven

November 2010 Barometer Konjunktur- und Zinsperspektiven Deutsche Wirtschaft in hervorragender Stimmung... Die Stimmung der Unternehmen hält sich weiter besonders gut, wie der Ifo-Geschäftsklima-Index

November 2010 Barometer Konjunktur- und Zinsperspektiven Deutsche Wirtschaft in hervorragender Stimmung... Die Stimmung der Unternehmen hält sich weiter besonders gut, wie der Ifo-Geschäftsklima-Index

Einzelwirtschaftliche Produktionskonten

Institut für Ökonomische Bildung, Prof. G. J. Krol Einzelwirtschaftliche Produktionskonten Literaturgrundlage: Frenkel, M.; K. D. John (2003): Volkswirtschaftliche Gesamtrechnung, 5.Auflage, München. Konto

Institut für Ökonomische Bildung, Prof. G. J. Krol Einzelwirtschaftliche Produktionskonten Literaturgrundlage: Frenkel, M.; K. D. John (2003): Volkswirtschaftliche Gesamtrechnung, 5.Auflage, München. Konto

3. GRUNDBEGRIFFE DER VOLKSWIRTSCHAFTLICHEN GESAMTRECHNUNG (VGR)

") 3. GRUNDBEGRIFFE DER VOLKSWIRTSCHAFTLICHEN GESAMTRECHNUNG (VGR) 1 LERNZIELE KAPITEL 3: 1. Welches sind die Methoden der VGR? 2. Welche wichtigen volkswirtschaftlichen Kenngrößen gibt es? 3. Welche Dinge

3. GRUNDBEGRIFFE DER VOLKSWIRTSCHAFTLICHEN GESAMTRECHNUNG (VGR) 1 LERNZIELE KAPITEL 3: 1. Welches sind die Methoden der VGR? 2. Welche wichtigen volkswirtschaftlichen Kenngrößen gibt es? 3. Welche Dinge

Grundkurs VWL. Kapitel 19 Die Stabilisierungsaufgabe des Staates. Artur Tarassow. Universität Hamburg Fachbereich Sozialökonomie

Grundkurs VWL Kapitel 19 Die Stabilisierungsaufgabe des Staates Artur Tarassow Universität Hamburg Fachbereich Sozialökonomie Artur.Tarassow@wiso.uni-hamburg.de 1 / 30 Outline Die Selbstheilungskräfte

Grundkurs VWL Kapitel 19 Die Stabilisierungsaufgabe des Staates Artur Tarassow Universität Hamburg Fachbereich Sozialökonomie Artur.Tarassow@wiso.uni-hamburg.de 1 / 30 Outline Die Selbstheilungskräfte

Weltwirtschaft auf moderatem Wachstumskurs... 1 Nachfrageschwäche belastet Euroraum weiterhin... 3 Die konjunkturelle Lage in Deutschland...

Institut für Makroökonomie und Konjunkturforschung Macroeconomic Policy Institute März Report 8 Auf einen Blick Die internationale Konjunktur schwächte sich im vergangenen Jahr deutlich ab. Maßgeblich

Institut für Makroökonomie und Konjunkturforschung Macroeconomic Policy Institute März Report 8 Auf einen Blick Die internationale Konjunktur schwächte sich im vergangenen Jahr deutlich ab. Maßgeblich

INSTITUT FÜR WELTWIRTSCHAFT AN DER UNIVERSITÄT KIEL. Prognosezentrum (2015 Q4) Weltkonjunktur. im Winter 2015. Kieler Konjunkturberichte Nr.

Weltkonjunktur. im Winter 2015. Kieler Konjunkturberichte Nr.") INSTITUT FÜR WELTWIRTSCHAFT AN DER UNIVERSITÄT KIEL Prognosezentrum Weltkonjunktur im Winter 2015 Kieler Konjunkturberichte Nr. 13 (2015 Q4) Abgeschlossen am 11. Dezember 2015 Weltkonjunktur nur allmählich

INSTITUT FÜR WELTWIRTSCHAFT AN DER UNIVERSITÄT KIEL Prognosezentrum Weltkonjunktur im Winter 2015 Kieler Konjunkturberichte Nr. 13 (2015 Q4) Abgeschlossen am 11. Dezember 2015 Weltkonjunktur nur allmählich

Aktuelle wirtschaftliche Lage in der EU

Aktuelle wirtschaftliche Lage in der EU Dr. Klaus Weyerstraß Institut für Höhere Studien (IHS), Wien Abteilung Ökonomie und Finanzwirtschaft Gruppe Konjunktur, Finanzmärkte & europäische Integration Lehrerseminar,

Aktuelle wirtschaftliche Lage in der EU Dr. Klaus Weyerstraß Institut für Höhere Studien (IHS), Wien Abteilung Ökonomie und Finanzwirtschaft Gruppe Konjunktur, Finanzmärkte & europäische Integration Lehrerseminar,

Wie viel Geld braucht das Wirtschaftswachstum? Die Zukunft der Kreditfinanzierung in Vorarlberg

Wie viel Geld braucht das Wirtschaftswachstum? Die Zukunft der Kreditfinanzierung in Vorarlberg Studie von Macro-Consult im Auftrag von Erste Bank und Sparkassen Mai 2014 Konjunktur nimmt langsam wieder

Wie viel Geld braucht das Wirtschaftswachstum? Die Zukunft der Kreditfinanzierung in Vorarlberg Studie von Macro-Consult im Auftrag von Erste Bank und Sparkassen Mai 2014 Konjunktur nimmt langsam wieder

Öffentliche Finanzen

Konjunkturprognose Frühjahr 2015 Öffentliche Finanzen Ansprechpartner: Tobias Hentze 1, Ralph Brügelmann 2 Der Staat erzielt auch in den Jahren 2015 und 2016 deutliche Überschüsse bei steigenden Einnahmen

Konjunkturprognose Frühjahr 2015 Öffentliche Finanzen Ansprechpartner: Tobias Hentze 1, Ralph Brügelmann 2 Der Staat erzielt auch in den Jahren 2015 und 2016 deutliche Überschüsse bei steigenden Einnahmen

Deutschland nach der Stagnation: Exportgetriebene Erholung erfasst die Gesamtwirtschaft nur langsam*

Arbeitskreis Konjunktur Deutschland nach der Stagnation: Exportgetriebene Erholung erfasst die Gesamtwirtschaft nur langsam Herbert S. Buscher Arbeitslosengeld II und das kommunale Optionsgesetz Joachim

Arbeitskreis Konjunktur Deutschland nach der Stagnation: Exportgetriebene Erholung erfasst die Gesamtwirtschaft nur langsam Herbert S. Buscher Arbeitslosengeld II und das kommunale Optionsgesetz Joachim

Pressefrühstück der Zürcher Kantonalbank

Pressefrühstück der Zürcher Kantonalbank Anastassios Frangulidis Leiter Marktanalyse und Anlagestrategie 6. Dezember 213 Pressefrühstück, 6. Dezember 213 Agenda Finanzmärkte im Rückblick 213: Erneut das

Pressefrühstück der Zürcher Kantonalbank Anastassios Frangulidis Leiter Marktanalyse und Anlagestrategie 6. Dezember 213 Pressefrühstück, 6. Dezember 213 Agenda Finanzmärkte im Rückblick 213: Erneut das

Unternehmensfinanzierung in wirtschaftlich schwierigem Umfeld

Unternehmensfinanzierung in wirtschaftlich schwierigem Umfeld Peter Heckl Leiter Unternehmenskunden Regionalbereich Filder Kreissparkasse Esslingen-Nürtingen Zweitgrößte Sparkasse in Baden-Württemberg

Unternehmensfinanzierung in wirtschaftlich schwierigem Umfeld Peter Heckl Leiter Unternehmenskunden Regionalbereich Filder Kreissparkasse Esslingen-Nürtingen Zweitgrößte Sparkasse in Baden-Württemberg

Konjunktur im Euroraum

Konjunktur im Euroraum im Herbst 2014 Institut für Weltwirtschaft an der Universität Kiel Prognose-Zentrum Abgeschlossen am 10. September 2014 Erscheint demnächst als Kieler Diskussionsbeitrag 543/544

Konjunktur im Euroraum im Herbst 2014 Institut für Weltwirtschaft an der Universität Kiel Prognose-Zentrum Abgeschlossen am 10. September 2014 Erscheint demnächst als Kieler Diskussionsbeitrag 543/544

Saisonbereinigte Wirtschaftszahlen. Februar 2015. Statistisches Beiheft 4 zum Monatsbericht

Statistisches Beiheft 4 zum Monatsbericht 2 Deutsche Bundesbank Wilhelm-Epstein-Straße 14 60431 Frankfurt am Main Das Beiheft Saisonbereinigte Wirtschafts zahlen erscheint monatlich im Selbstverlag der

Statistisches Beiheft 4 zum Monatsbericht 2 Deutsche Bundesbank Wilhelm-Epstein-Straße 14 60431 Frankfurt am Main Das Beiheft Saisonbereinigte Wirtschafts zahlen erscheint monatlich im Selbstverlag der

LOHNARGUMENTARIUM CHEMIE/PHARMA. Oktober 2014

LOHNARGUMENTARIUM CHEMIE/PHARMA Oktober 2014 Herausgeber BAKBASEL Redaktion Max Künnemann Adresse BAK Basel Economics AG Güterstrasse 82 CH-4053 Basel T +41 61 279 97 00 F +41 61 279 97 28 info@bakbasel.com

LOHNARGUMENTARIUM CHEMIE/PHARMA Oktober 2014 Herausgeber BAKBASEL Redaktion Max Künnemann Adresse BAK Basel Economics AG Güterstrasse 82 CH-4053 Basel T +41 61 279 97 00 F +41 61 279 97 28 info@bakbasel.com

Saisonbereinigte Wirtschaftszahlen. Januar 2015. Statistisches Beiheft 4 zum Monatsbericht

Statistisches Beiheft 4 zum Monatsbericht 2 Deutsche Bundesbank Wilhelm-Epstein-Straße 14 60431 Frankfurt am Main Das Beiheft Saisonbereinigte Wirtschafts zahlen erscheint monatlich im Selbstverlag der

Statistisches Beiheft 4 zum Monatsbericht 2 Deutsche Bundesbank Wilhelm-Epstein-Straße 14 60431 Frankfurt am Main Das Beiheft Saisonbereinigte Wirtschafts zahlen erscheint monatlich im Selbstverlag der

Länderprofil UNGARN 13.465 13.870 12.021 0,5 0,9. Quellen: Weltbank; International Monetary Fund, WEO, Herbst 2015; UNCTAD - (Werte 2015: Prognosen)

") Länderprofil UNGARN Allgemeine Informationen Hauptstadt Währung Amtssprachen Budapest Forint (HUF) Ungarisch Bevölkerung in Tausend 9.877 (2014) Landfläche in km 2 93.030 Bruttoinlandsprodukt (BIP), lauf.

Länderprofil UNGARN Allgemeine Informationen Hauptstadt Währung Amtssprachen Budapest Forint (HUF) Ungarisch Bevölkerung in Tausend 9.877 (2014) Landfläche in km 2 93.030 Bruttoinlandsprodukt (BIP), lauf.

Dr. Ulrich Mössner Grundbegriffe der Volkswirtschaft und was dahinter steckt

Dr. Ulrich Mössner Grundbegriffe der Volkswirtschaft und was dahinter steckt Der volkswirtschaftliche Kreislauf Entwicklung (Agrar, Gewerbe, Dienstleist.) Arbeitsteilung (Vor- und Nachteile) Geld und Geldwert

Dr. Ulrich Mössner Grundbegriffe der Volkswirtschaft und was dahinter steckt Der volkswirtschaftliche Kreislauf Entwicklung (Agrar, Gewerbe, Dienstleist.) Arbeitsteilung (Vor- und Nachteile) Geld und Geldwert

Globalwirtschaftlicher Hintergrund. Prof. Dr. Klaus W. Wellershoff

Globalwirtschaftlicher Hintergrund Prof. Dr. Klaus W. Wellershoff Lernerfahrungen 1. Lernerfahrung 1: Wir wissen wenig! 2. Lernerfahrung 2: Das Wenige, was wir wissen, ist sehr mächtig! 3. Lernerfahrung

Globalwirtschaftlicher Hintergrund Prof. Dr. Klaus W. Wellershoff Lernerfahrungen 1. Lernerfahrung 1: Wir wissen wenig! 2. Lernerfahrung 2: Das Wenige, was wir wissen, ist sehr mächtig! 3. Lernerfahrung

Konjunkturausblick des IWH für 2003: Warten auf den Aufschwung in Deutschland Warten auf Godot?

Konjunkturausblick des IWH für 2003: Warten auf den Aufschwung in Deutschland Warten auf Godot? Der Aufschwung in Deutschland ist im Jahr 2002 entgegen allen Erwartungen nicht in Gang gekommen. Die gesamtwirtschaftliche

Konjunkturausblick des IWH für 2003: Warten auf den Aufschwung in Deutschland Warten auf Godot? Der Aufschwung in Deutschland ist im Jahr 2002 entgegen allen Erwartungen nicht in Gang gekommen. Die gesamtwirtschaftliche

Finanzierungssituation trotz Krise (noch) günstig

günstig") Zur Lage der Unternehmensfinanzierung 28. Februar 2012 Finanzierungssituation trotz Krise (noch) günstig Die abgeschwächte wirtschaftliche Entwicklung in Deutschland spiegelt sich auch im Kreditgeschäft

Zur Lage der Unternehmensfinanzierung 28. Februar 2012 Finanzierungssituation trotz Krise (noch) günstig Die abgeschwächte wirtschaftliche Entwicklung in Deutschland spiegelt sich auch im Kreditgeschäft

Research Report Konjunkturanalyse und -prognose für das Fürstentum Liechtenstein: Liechtensteinische Wirtschaft überwindet Zwischentief

econstor www.econstor.eu Der Open-Access-Publikationsserver der ZBW Leibniz-Informationszentrum Wirtschaft The Open Access Publication Server of the ZBW Leibniz Information Centre for Economics Schlag,

econstor www.econstor.eu Der Open-Access-Publikationsserver der ZBW Leibniz-Informationszentrum Wirtschaft The Open Access Publication Server of the ZBW Leibniz Information Centre for Economics Schlag,

Veröffentlichungskalender der Wirtschaftsdaten Januar 25, 2015 - Januar 30, 2015

Veröffentlichungskalender der Wirtschaftsdaten Januar 25, 2015 - Januar 30, 2015 www.dailyfx.com/deutsch info@fxcm.de AUD 2.25% NZD 3.50% EUR 0.05% CAD 0.75% GBP 0.50% USD 0.25% CHF -0.75% JPY 0.10% Datum

Veröffentlichungskalender der Wirtschaftsdaten Januar 25, 2015 - Januar 30, 2015 www.dailyfx.com/deutsch info@fxcm.de AUD 2.25% NZD 3.50% EUR 0.05% CAD 0.75% GBP 0.50% USD 0.25% CHF -0.75% JPY 0.10% Datum

Überblick zur wirtschaftlichen Lage in der Ukraine und zu den Wirtschaftsbeziehungen Russland - Ukraine

Überblick zur wirtschaftlichen Lage in der Ukraine und zu den Wirtschaftsbeziehungen Russland - Ukraine 5. Wirtschaftspolitische Gespräche des Ostinstituts Wismar Dr. Ricardo Giucci, Deutsche Beratergruppe

Überblick zur wirtschaftlichen Lage in der Ukraine und zu den Wirtschaftsbeziehungen Russland - Ukraine 5. Wirtschaftspolitische Gespräche des Ostinstituts Wismar Dr. Ricardo Giucci, Deutsche Beratergruppe

Volkswirtschaftliche Lagebeurteilung Februar 2015. Marcel Koller Chefökonom

Volkswirtschaftliche Lagebeurteilung Februar 2015 Chefökonom Highlights Februar 2015 Makroökonomisches Umfeld Wachstumserwartungen 2015 solide aber nicht euphorisch US-Wachstum dank tiefer Energiepreise

Volkswirtschaftliche Lagebeurteilung Februar 2015 Chefökonom Highlights Februar 2015 Makroökonomisches Umfeld Wachstumserwartungen 2015 solide aber nicht euphorisch US-Wachstum dank tiefer Energiepreise

Saisonaler Anstieg der Arbeitslosigkeit im Januar. 40.778 Arbeitslose im Bezirk der Agentur für Arbeit Bremen-Bremerhaven / Arbeitslosenquote 10,2%

Pressemitteilung Nr. 019 / 2015 29. Januar 2015 Sperrfrist: 29.01.2015, 9.55 Uhr Saisonaler Anstieg der Arbeitslosigkeit im Januar 40.778 Arbeitslose im Bezirk der Agentur für Arbeit Bremen-Bremerhaven

Pressemitteilung Nr. 019 / 2015 29. Januar 2015 Sperrfrist: 29.01.2015, 9.55 Uhr Saisonaler Anstieg der Arbeitslosigkeit im Januar 40.778 Arbeitslose im Bezirk der Agentur für Arbeit Bremen-Bremerhaven

ifo Branchen-Dialog 2011

Die deutsche Möbelindustrie: Keine Krisensignale erkennbar Jan Kurth 1 Die deutsche Möbelindustrie im internationalen Umfeld Die deutsche Möbelindustrie stabil nach der Krise Ausblick: Chancen höher als

Die deutsche Möbelindustrie: Keine Krisensignale erkennbar Jan Kurth 1 Die deutsche Möbelindustrie im internationalen Umfeld Die deutsche Möbelindustrie stabil nach der Krise Ausblick: Chancen höher als

Gesamtwirtschaftliche Entwicklung

Lagebericht Gesamtwirtschaftliche Entwicklung Die Weltwirtschaft hat 2010 nach dem globalen Konjunktureinbruch im Zuge der internationalen Krise auf den Finanzmärkten wieder deutlich an Fahrt gewonnen.

Lagebericht Gesamtwirtschaftliche Entwicklung Die Weltwirtschaft hat 2010 nach dem globalen Konjunktureinbruch im Zuge der internationalen Krise auf den Finanzmärkten wieder deutlich an Fahrt gewonnen.

Die Wirtschaftskrise und ihre Auswirkungen auf den Arbeitsmarkt

dgdg Institut für Arbeitsmarkt- und Berufsforschung Die Wirtschaftskrise und ihre Auswirkungen auf den Arbeitsmarkt 16.09.2009 dgdg Dr. Martin Dietz Lohnhallengespräch Arbeitsmarktintegration in Zeiten

dgdg Institut für Arbeitsmarkt- und Berufsforschung Die Wirtschaftskrise und ihre Auswirkungen auf den Arbeitsmarkt 16.09.2009 dgdg Dr. Martin Dietz Lohnhallengespräch Arbeitsmarktintegration in Zeiten

Makroausblick 2015. Jan Feb Mrz Apr Mai Jun Jul Aug Sep Okt Nov Dez

Makroausblick Jan Feb Mrz Apr Mai Jun Jul Aug Sep Okt Nov Dez Volkswirtschaft,.7. Makroökonomischer Blick auf die Welt EUROZONE Die Unsicherheit über den Verbleib Griechenlands in der Eurozone kann das

Makroausblick Jan Feb Mrz Apr Mai Jun Jul Aug Sep Okt Nov Dez Volkswirtschaft,.7. Makroökonomischer Blick auf die Welt EUROZONE Die Unsicherheit über den Verbleib Griechenlands in der Eurozone kann das

Konjunktur aktuell: Aufschwung in Deutschland setzt sich kraftvoll fort

IWH,, S. 96-120 Konjunktur aktuell: Aufschwung in Deutschland setzt sich kraftvoll fort Arbeitskreis Konjunktur des IWH, Kiel Economics Das preisbereinigte Bruttoinlandsprodukt in Deutschland wird 2011

IWH,, S. 96-120 Konjunktur aktuell: Aufschwung in Deutschland setzt sich kraftvoll fort Arbeitskreis Konjunktur des IWH, Kiel Economics Das preisbereinigte Bruttoinlandsprodukt in Deutschland wird 2011

Auswirkungen der Wirtschaftsund Finanzmarktkrise auf die öffentlichen Haushalte. Axel Troost Arbeitsgruppe Alternative Wirtschaftspolitik

Auswirkungen der Wirtschaftsund Finanzmarktkrise auf die öffentlichen Haushalte Übersicht 1. Wie weiter auf dem Arbeitsmarkt? Kosten der Arbeitslosigkeit 2. Historischer Wachstumseinbruch 3. Steuerschätzung,

Auswirkungen der Wirtschaftsund Finanzmarktkrise auf die öffentlichen Haushalte Übersicht 1. Wie weiter auf dem Arbeitsmarkt? Kosten der Arbeitslosigkeit 2. Historischer Wachstumseinbruch 3. Steuerschätzung,

Pressefrühstück, 13. November 2014

Wiener Institut für Internationale Wirtschaftsvergleiche The Vienna Institute for International Economic Studies www.wiiw.ac.at Pressefrühstück, 13. November 214 wiiw-prognose für Mittel-, Ost- und Südosteuropa,

Wiener Institut für Internationale Wirtschaftsvergleiche The Vienna Institute for International Economic Studies www.wiiw.ac.at Pressefrühstück, 13. November 214 wiiw-prognose für Mittel-, Ost- und Südosteuropa,

Deutsche Asset & Wealth Management. Marktbericht. Johannes Müller 21. September 2015. Bei diesen Informationen handelt es sich um Werbung

Marktbericht Johannes Müller 21. September 2015 Bei diesen Informationen handelt es sich um Werbung U.S. Notenbank: September Zinsentscheidung Keine Veränderung des US Leitzins Verweis auf Risiken aus

Marktbericht Johannes Müller 21. September 2015 Bei diesen Informationen handelt es sich um Werbung U.S. Notenbank: September Zinsentscheidung Keine Veränderung des US Leitzins Verweis auf Risiken aus

Arbeitskreis Konjunktur Konjunktur 2000 und 2001: Wechsel der Auftriebskräfte stabilisiert starke Produktionsdynamik in Deutschland

Aktuelle Trends Arbeitskreis Konjunktur Konjunktur 20 und 21: Wechsel der Auftriebskräfte stabilisiert starke Produktionsdynamik in Deutschland Silke Tober Europäische Geldpolitik: Auf neutralem Kurs Jürgen

Aktuelle Trends Arbeitskreis Konjunktur Konjunktur 20 und 21: Wechsel der Auftriebskräfte stabilisiert starke Produktionsdynamik in Deutschland Silke Tober Europäische Geldpolitik: Auf neutralem Kurs Jürgen