Langlebigkeitschance oder Risiko? Keine Alternativen zur Rentenversicherung?

|

|

|

- Gerhard Diefenbach

- vor 8 Jahren

- Abrufe

Transkript

1 Langlebigkeitschance oder Risiko? Keine Alternativen zur Rentenversicherung? Folie 1

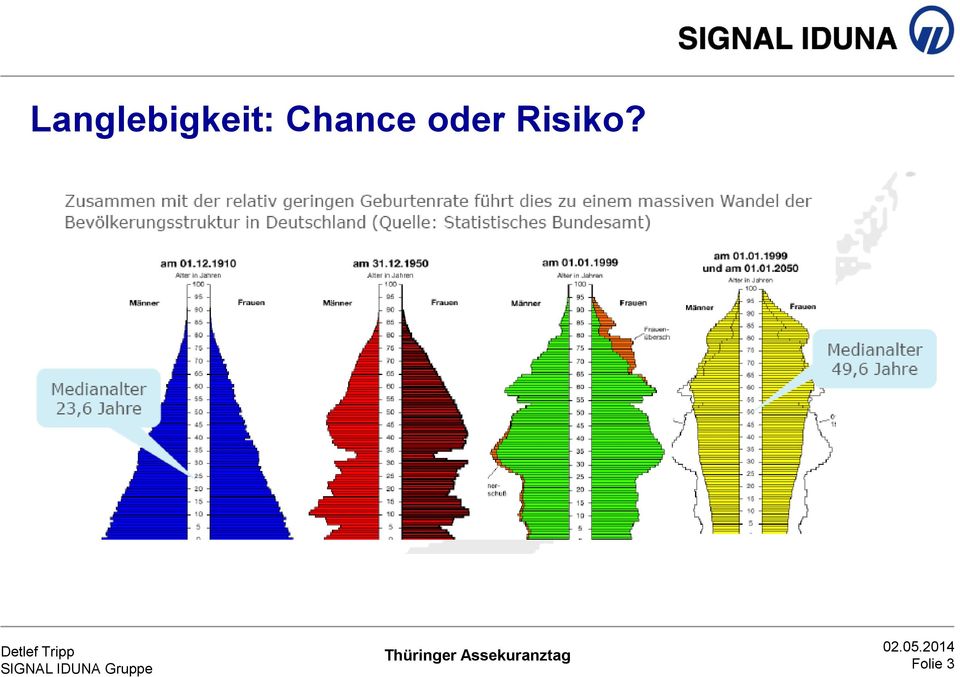

2 Langlebigkeit: Chance oder Risiko? Folie 2

3 Langlebigkeit: Chance oder Risiko? Folie 3

4 Langlebigkeit: Chance oder Risiko? Quelle: Bildzeitung Folie 4

5 Langlebigkeit: Chance oder Risiko? Risiken für die notwendige private Vorsorge finanzielles Risiko länger zu leben als das Geld reicht Das Geld ist schon weg und ich bin noch da Risiko Ich lebe noch, mein Konto ist leer.. Folie 5

6 Folie 6

7 Folie 7

8 Welche Fehler der Vergangenheit haben dazu beigetragen, dass..? Positionierung als Kapitalanlageprodukt hohe Verzinsung Steuerfreiheit der Kapitalanlage Folie 8

9 Welche Fehler der Vergangenheit haben dazu beigetragen, dass..? Folie 9

10 Welche Fehler der Vergangenheit haben dazu beigetragen, dass..? Positionierung als Kapitalanlageprodukt Folgen hohe Verzinsung Steuerfreiheit der Kapitalanlage Betrachtung als individuelle Kapitalanlage (z.b. Bewertungsreserven) und nicht als Versicherung (kollektives Sparen) Folie 10

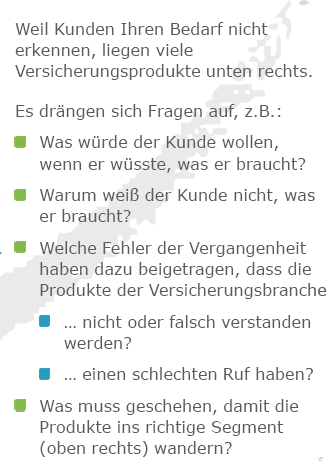

11 Was muss geschehen damit die Produkte ins richtige Segment rutschen? Aufklärung der Menschen, dass die klassische Versicherung mit ihrem Risikoausgleich im Kollektiv und in der Zeit einen einzigartigen Nutzen schafft sie die Leibrente in die mentale Schublade Versicherung und nicht in die Schublade Investment ablegen und deshalb falsche Kriterien bei der Beurteilung anwenden sie ihre eigene Lebenserwartung systematisch unterschätzen sie nicht auf die Lebenserwartung (also den Normalfall) sondern das Risiko eines langen Lebens (den zu versichernden Extremfall) schauen Folie 11

")

12 2 Phasen werden optimal miteinander kombiniert Altersvorsorge (Sparen fürs Alter) Altersversorgung (Entsparen im Alter) Folie 12

13 Was muss geschehen damit die Produkte ins richtige Segment rutschen? Aufklärung der Menschen, dass die klassische Versicherung mit ihrem Risikoausgleich im Kollektiv und in der Zeit einen einzigartigen Nutzen schafft (Altersvorsorge Sparen fürs Alter) sie die Leibrente in die mentale Schublade Versicherung und nicht in die Schublade Investment ablegen und deshalb falsche Kriterien anwenden sie ihre eigene Lebenserwartung systematisch unterschätzen sie nicht auf die Lebenserwartung (also den Normalfall) sondern das Risiko eines langen Lebens (den zu versichernden Extremfall) schauen Folie 13

sondern")

14 Altervorsorge (Sparen fürs Alter) klassische Form Ausgleich in der Zeit wie eine Talsperre Quelle: GDV Werkstattgespräch Folie 14

15 Altervorsorge (Sparen fürs Alter) klassische Form Folie 15

16 Altervorsorge (Sparen fürs Alter) klassische Form garantiert vor Steuern nach Steuern* zur Verrentung verfügbar Rentenversicherung Banksparplan Fondssparplan Selbstorganisation * 25 Prozent Kapitalertragsteuer zzgl. Solidaritätszuschlag Erreichtes Kapital Quelle: Werden Lebensversicherungen noch gebraucht? Versicherungswirtschaft Nr. 3/2014, Autor: Peter Heise Folie 16

17 Altervorsorge (Sparen fürs Alter) alternative Formen Die Evolution der Altersvorsorgeprodukte hat zu einem fast unüberschaubaren Angebot an verschiedenen Produkten und Produktkategorien geführt. teildynamische Hybridprodukte Select- Produkte Höchststandsgarantiefonds GMAB Fondsg. Produkt ohne Garantie Garantieplan icppi Variable Annuity Tranchenprodukte alphabalance GMWB for Life GMIB Dynamisches Hybridprodukt CPPI Statisches Hybridprodukt FPI Fonds kapitaleffiziente Hybridprodukte Folie 17

18 Was muss geschehen damit die Produkte ins richtige Segment rutschen? Aufklärung der Menschen, dass die klassische Versicherung mit ihrem Risikoausgleich im Kollektiv und in der Zeit einen einzigartigen Nutzen schafft sie die Leibrente in die mentale Schublade Versicherung und nicht in die Schublade Investment ablegen und deshalb falsche Kriterien anwenden (Altersversorgung Entsparen im Alter) sie ihre eigene Lebenserwartung systematisch unterschätzen sie nicht auf die Lebenserwartung (also den Normalfall) sondern das Risiko eines langen Lebens (den zu versichernden Extremfall) schauen Folie 18

sie ihre eigene Lebenserwartung systematisch unterschätzen sie nicht auf die Lebenserwartung (also den")

19 Leibrente in die mentale Schublade Versicherung und nicht in die Schublade Investment ablegen (Altersversorgung Entsparen im Alter) Langlebigkeitsrisiko Unsicherheit über die persönliche Lebenserwartung finanzielles Risiko länger zu leben als das Geld reicht Das Geld ist schon weg und ich bin noch da Risiko Ich lebe noch, mein Konto ist leer.. Folie 19

20 Was muss geschehen damit die Produkte ins richtige Segment rutschen? Aufklärung der Menschen, dass die klassische Versicherung mit ihrem Risikoausgleich im Kollektiv und in der Zeit einen einzigartigen Nutzen schafft sie die Leibrente in die mentale Schublade Versicherung und nicht in die Schublade Investment ablegen und deshalb falsche Kriterien anwenden (Altersversorgung Entsparen im Alter) sie ihre eigene Lebenserwartung systematisch unterschätzen sie nicht auf die Lebenserwartung (also den Normalfall) sondern das Risiko eines langen Lebens (den zu versichernden Extremfall) schauen Folie 20

sie ihre eigene Lebenserwartung systematisch unterschätzen sie nicht auf die Lebenserwartung (also den")

21 Eigene Lebenserwartung wird systematisch unterschätzt Langfristiger stabiler Trend Die Menschen werden immer älter: Jedes Jahr aufs Neue um 3 Monate Aus: Oeppen und Faupel 2002 Folie 21

, Basis 2.318 Frauen, 1.")

22 Eigene Lebenserwartung wird systematisch unterschätzt Quelle: GDV Werkstattgespräch Quelle: MEA Discussion Papers Subjective Life Expectancy and Private Pensions (Tabelle 3), Basis Frauen, Männer, Berechnung und Mittelwertbildung erfolgte durch MEA unter Berücksichtigung der Befragten Folie 22

23 Selbst Experten können sich verschätzen Quelle: GDV Werkstattgespräch Folie 23

24 Was muss geschehen damit die Produkte ins richtige Segment rutschen? Aufklärung der Menschen, dass die klassische Versicherung mit ihrem Risikoausgleich im Kollektiv und in der Zeit einen einzigartigen Nutzen schafft sie die Leibrente in die mentale Schublade Versicherung und nicht in die Schublade Investment ablegen und deshalb falsche Kriterien anwenden (Altersversrogung Entsparen im Alter) sie ihre eigene Lebenserwartung systematisch unterschätzen sie nicht auf die Lebenserwartung (also den Normalfall) sondern das Risiko eines langen Lebens (den zu versichernden Extremfall) schauen Folie 24

25 Risiko eines langen Lebens Folie 25

26 Risiko eines langen Lebens Quelle: GDV Werkstattgespräch Folie 26

27 Risiko eines langen Lebens Quelle: GDV Werkstattgespräch Folie 27

28 Risiko eines langen Lebens Folie 28

29 Keine Alternativen zur Rentenversicherung Auszahlungsvarianten Jahresrente vor Steuern Jahresrente nach Steuern Rentenversicherung Auszahlungsplan bis Auszahlungsplan bis Ewige Rente Prozent inkl. Solidaritätszuschlag (als Annahme für den individuellen Grenzsteuersatz) auf den Ertragsanteil bei der Rentenversicherung bzw. 25 Prozent Abgeltungssteuer zzgl. Solidaritätszuschlag bei Entnahmeplan/ewiger Rente. Quelle: Werden Lebensversicherungen noch gebraucht? Versicherungswirtschaft Nr. 3/2014, Autor: Peter Heise Folie 29

30 Keine Alternative zur Rentenversicherung Ausgleich in der Gemeinschaft - Versicherungsgedanke Quelle: GDV Werkstattgespräch Folie 30

31 Keine Alternative zur Rentenversicherung? Ausgleich in der Gemeinschaft - Versicherungsgedanke Unsicherheit über die persönlichen Lebenserwartung lebenslänglicher Geldbedarf für die Altersvorsorge hingegen sicher Ausgleich in der Gemeinschaft als ideale Grundlage für die persönliche Planung der Altersvorsorge Folie 31

32 Keine Alternative zur Rentenversicherung? Ausgleich in der Gemeinschaft Quelle: GDV Werkstattgespräch Folie 32

33 Langlebigkeitschance oder Risiko? Keine Alternativen zur Rentenversicherung? Vielen Dank! Folie 33

Der Dreiklang der Altersvorsorge

Der Dreiklang der Altersvorsorge Ergebnisse einer telefonischen Repräsentativbefragung unter 1.000 deutschen Erwerbstätigen im Alter zwischen 18 und 55 Jahren (Befragungszeitraum: 02.03.- 04.04.2011) Durchgeführt

Der Dreiklang der Altersvorsorge Ergebnisse einer telefonischen Repräsentativbefragung unter 1.000 deutschen Erwerbstätigen im Alter zwischen 18 und 55 Jahren (Befragungszeitraum: 02.03.- 04.04.2011) Durchgeführt

2.5. Die steuerlich begünstigte Basis Rente

2.5. Die steuerlich begünstigte Basis Rente Zum Jahresbeginn 2005 trat das Alterseinkünftegesetz in Kraft. Die hiermit eingeführte Basis Rente, auch als Rürup Rente bekannt, ist ein interessantes Vorsorgemodell

2.5. Die steuerlich begünstigte Basis Rente Zum Jahresbeginn 2005 trat das Alterseinkünftegesetz in Kraft. Die hiermit eingeführte Basis Rente, auch als Rürup Rente bekannt, ist ein interessantes Vorsorgemodell

Ich will, dass sich die Welt mir anpasst und nicht umgekehrt. Die Privatrente FLEXIBEL.

B 520030_Layout 1 18.09.12 16:42 Seite 2 Ich will, dass sich die Welt mir anpasst und nicht umgekehrt. Die Privatrente FLEXIBEL. B 520030_Layout 1 18.09.12 16:42 Seite 3 NAME: WOHNORT: ZIEL: PRODUKT: Gernot

B 520030_Layout 1 18.09.12 16:42 Seite 2 Ich will, dass sich die Welt mir anpasst und nicht umgekehrt. Die Privatrente FLEXIBEL. B 520030_Layout 1 18.09.12 16:42 Seite 3 NAME: WOHNORT: ZIEL: PRODUKT: Gernot

Je früher, desto klüger: Vorsorgen mit der SV Rentenversicherung.

S V R e n t e n v e r s i c h e ru n g Je früher, desto klüger: Vorsorgen mit der SV Rentenversicherung. Was auch passiert: Sparkassen-Finanzgruppe www.sparkassenversicherung.de Wie Sie die magere gesetzliche

S V R e n t e n v e r s i c h e ru n g Je früher, desto klüger: Vorsorgen mit der SV Rentenversicherung. Was auch passiert: Sparkassen-Finanzgruppe www.sparkassenversicherung.de Wie Sie die magere gesetzliche

GENERATION BASIC PLUS STEUERN SPAREN MIT RENDITECHANCEN

GENERATION BASIC PLUS STEUERN SPAREN MIT RENDITECHANCEN NEHMEN SIE IHRE ALTERSVORSORGE SELBST IN DIE HAND denn für einen finanziell unabhängigen und sorgenfreien Lebensabend ist Eigeninitiative gefragt!

GENERATION BASIC PLUS STEUERN SPAREN MIT RENDITECHANCEN NEHMEN SIE IHRE ALTERSVORSORGE SELBST IN DIE HAND denn für einen finanziell unabhängigen und sorgenfreien Lebensabend ist Eigeninitiative gefragt!

Gründe für fehlende Vorsorgemaßnahmen gegen Krankheit

Gründe für fehlende Vorsorgemaßnahmen gegen Krankheit politische Lage verlassen sich auf Familie persönliche, finanzielle Lage meinen, sich Vorsorge leisten zu können meinen, sie seien zu alt nicht mit

Gründe für fehlende Vorsorgemaßnahmen gegen Krankheit politische Lage verlassen sich auf Familie persönliche, finanzielle Lage meinen, sich Vorsorge leisten zu können meinen, sie seien zu alt nicht mit

allensbacher berichte

allensbacher berichte Institut für Demoskopie Allensbach 2006 / Nr. 8 ALTERSVORSORGE THEMA NUMMER 1 Allensbach am Bodensee, Mitte Mai 2006. - Das Thema Altersvorsorge beschäftigt die Bevölkerung immer

allensbacher berichte Institut für Demoskopie Allensbach 2006 / Nr. 8 ALTERSVORSORGE THEMA NUMMER 1 Allensbach am Bodensee, Mitte Mai 2006. - Das Thema Altersvorsorge beschäftigt die Bevölkerung immer

Mein Geld ist weg, aber ich bin noch da

Schwein gehabt? Mein Geld ist weg, aber ich bin noch da Lieber gleich zur lebenslangen Altersversorgung Maßstäbe in Vorsorge seit 1871 rente.lv1871.de Langlebigkeit wird unterschätzt Die Lebenserwartung

Schwein gehabt? Mein Geld ist weg, aber ich bin noch da Lieber gleich zur lebenslangen Altersversorgung Maßstäbe in Vorsorge seit 1871 rente.lv1871.de Langlebigkeit wird unterschätzt Die Lebenserwartung

Private Altersvorsorge FLEXIBLE RENTE. Bleiben Sie flexibel. Die Rentenversicherung mit Guthabenschutz passt sich Ihren Bedürfnissen optimal an.

Private Altersvorsorge FLEXIBLE RENTE Bleiben Sie flexibel. Die Rentenversicherung mit Guthabenschutz passt sich Ihren Bedürfnissen optimal an. Altersvorsorge und Vermögensaufbau in einem! Wieso zwischen

Private Altersvorsorge FLEXIBLE RENTE Bleiben Sie flexibel. Die Rentenversicherung mit Guthabenschutz passt sich Ihren Bedürfnissen optimal an. Altersvorsorge und Vermögensaufbau in einem! Wieso zwischen

Themenschwerpunkt Sofortrente

Themenschwerpunkt Sofortrente Inhalt: Sofortrente, Ansparrente Gemeinsamkeiten und Unterschiede. Sofortrente nach Maß Verschiedene Gestaltungsmöglichkeiten. Sofortrente und Steuern Über die Besteuerung

Themenschwerpunkt Sofortrente Inhalt: Sofortrente, Ansparrente Gemeinsamkeiten und Unterschiede. Sofortrente nach Maß Verschiedene Gestaltungsmöglichkeiten. Sofortrente und Steuern Über die Besteuerung

Gezielt vorsorgen zahlt sich doppelt aus: VR-RürupRente. Steuern sparen und Ertragschancen nutzen.

Gezielt vorsorgen zahlt sich doppelt aus: VR-RürupRente Steuern sparen und Ertragschancen nutzen. Das 3 Schichtenmodell Übersicht der Altersversorgung ab 2005 3. Schicht: Kapitalanlage z. B. Bundesschatzbriefe,

Gezielt vorsorgen zahlt sich doppelt aus: VR-RürupRente Steuern sparen und Ertragschancen nutzen. Das 3 Schichtenmodell Übersicht der Altersversorgung ab 2005 3. Schicht: Kapitalanlage z. B. Bundesschatzbriefe,

Sofort-Rente. Mit Sicherheit ein Leben lang

Sofort-Rente Mit Sicherheit ein Leben lang Warum ist die lebenslange Absicherung so wichtig? Wir werden immer älter. Das heißt aber auch, der Ruhestand wird immer teuerer. Wer das Ziel kennt kann entscheiden,

Sofort-Rente Mit Sicherheit ein Leben lang Warum ist die lebenslange Absicherung so wichtig? Wir werden immer älter. Das heißt aber auch, der Ruhestand wird immer teuerer. Wer das Ziel kennt kann entscheiden,

FORSA-STUDIE ARBEIT, FAMILIE, RENTE WAS DEN DEUTSCHEN SICHERHEIT GIBT

Presse Information FORSA-STUDIE ARBEIT, FAMILIE, RENTE WAS DEN DEUTSCHEN SICHERHEIT GIBT Sicherheit geht vor: 87 Prozent der Deutschen setzen bei der Altersvorsorge vor allem auf Garantien Deutsche gestalten

Presse Information FORSA-STUDIE ARBEIT, FAMILIE, RENTE WAS DEN DEUTSCHEN SICHERHEIT GIBT Sicherheit geht vor: 87 Prozent der Deutschen setzen bei der Altersvorsorge vor allem auf Garantien Deutsche gestalten

AltersVorsorgen-Airbag

1 Vertrag fu r 2x Schutz Dietmar Heinrich BCA OnLive 28.09.2015 1 Die Fakten im Überblick Über 21. Mio Deutsche glauben nicht, dass sie über eine ausreichende Altersvorsorge verfügen* 67 % der Deutschen

1 Vertrag fu r 2x Schutz Dietmar Heinrich BCA OnLive 28.09.2015 1 Die Fakten im Überblick Über 21. Mio Deutsche glauben nicht, dass sie über eine ausreichende Altersvorsorge verfügen* 67 % der Deutschen

SIGNAL IDUNA Global Garant Invest. Leichter leben mit SIGGI der privaten Altersvorsorge

SIGNAL IDUNA Global Garant Invest Leichter leben mit SIGGI der privaten Altersvorsorge Leichter vorsorgen mit SIGGI SIGGI steht für SIGNAL IDUNA Global Garant Invest eine innovative fonds - gebundene Rentenversicherung,

SIGNAL IDUNA Global Garant Invest Leichter leben mit SIGGI der privaten Altersvorsorge Leichter vorsorgen mit SIGGI SIGGI steht für SIGNAL IDUNA Global Garant Invest eine innovative fonds - gebundene Rentenversicherung,

Rürup-Rente Informationen

Rürup-Rente Informationen Die zunehmende Altersarmut hat die Regierung dazu veranlasst neben der Riester-Rente, die in erster Linie für Arbeitnehmer interessant ist, auch den Selbstständigen die Möglichkeit

Rürup-Rente Informationen Die zunehmende Altersarmut hat die Regierung dazu veranlasst neben der Riester-Rente, die in erster Linie für Arbeitnehmer interessant ist, auch den Selbstständigen die Möglichkeit

Sparen mit der Sparkassen- RiesterRente. Da legt der Staat ordentlich was drauf.

SPARKA SSEN- RIESTERRENTE Sparen mit der Sparkassen- RiesterRente. Da legt der Staat ordentlich was drauf. Staatlicher Zuschuss: Über 51% sind möglich!* * Die Höhe der staatlichen Förderung ist abhängig

SPARKA SSEN- RIESTERRENTE Sparen mit der Sparkassen- RiesterRente. Da legt der Staat ordentlich was drauf. Staatlicher Zuschuss: Über 51% sind möglich!* * Die Höhe der staatlichen Förderung ist abhängig

Lebensversicherungen sind und bleiben ein entscheidender Bestandteil der Altersvorsorge

Lebensversicherungen sind und bleiben ein entscheidender Bestandteil der Altersvorsorge Die geplante Senkung des Garantiezinses ändert dies nicht! Der jüngste Vorschlag der Deutschen Aktuarsvereinigung

Lebensversicherungen sind und bleiben ein entscheidender Bestandteil der Altersvorsorge Die geplante Senkung des Garantiezinses ändert dies nicht! Der jüngste Vorschlag der Deutschen Aktuarsvereinigung

Was ist meine Pensionszusage noch wert?

Was ist meine Pensionszusage noch wert? Referenten: StB Gerhard Bauer StB Christina Lauterbach 05.07.2006 1 Wie kann ich meine finanzielle Situation im Alter beeinflussen? Ich ziehe in eine Sozialwohnung

Was ist meine Pensionszusage noch wert? Referenten: StB Gerhard Bauer StB Christina Lauterbach 05.07.2006 1 Wie kann ich meine finanzielle Situation im Alter beeinflussen? Ich ziehe in eine Sozialwohnung

SIGNAL IDUNA Global Garant Invest. Leichter leben mit SIGGI der Basis-Rente

SIGNAL IDUNA Global Garant Invest Leichter leben mit SIGGI der Basis-Rente Leichter vorsorgen mit SIGGI SIGGI steht für SIGNAL IDUNA Global Garant Invest eine innovative fonds - gebundene Rentenversicherung,

SIGNAL IDUNA Global Garant Invest Leichter leben mit SIGGI der Basis-Rente Leichter vorsorgen mit SIGGI SIGGI steht für SIGNAL IDUNA Global Garant Invest eine innovative fonds - gebundene Rentenversicherung,

Gesucht: Gesicherter Standard meiner Gesundheitsversorgung im Alter

Gesucht: Gesicherter Standard meiner Gesundheitsversorgung im Alter Gefunden: Das Stuttgarter Gesundheitskonto bei Stuttgarter Lebensversicherung a.g./stuttgarter Versicherung AG Aktuelle Situation 05.07.12

Gesucht: Gesicherter Standard meiner Gesundheitsversorgung im Alter Gefunden: Das Stuttgarter Gesundheitskonto bei Stuttgarter Lebensversicherung a.g./stuttgarter Versicherung AG Aktuelle Situation 05.07.12

Vorsorge- und Pensionierungsberatung bei der NAB Christian Schetty 27.05.2008

Vorsorge- und Pensionierungsberatung bei der NAB Christian Schetty 27.05.2008 27.05.2008, Folie 1 Agenda DAS KONZEPT DAS GESPRÄCH DER ERFOLG 27.05.2008, Folie 2 Das Beratungskonzept DAS KONZEPT DAS GESPRÄCH

Vorsorge- und Pensionierungsberatung bei der NAB Christian Schetty 27.05.2008 27.05.2008, Folie 1 Agenda DAS KONZEPT DAS GESPRÄCH DER ERFOLG 27.05.2008, Folie 2 Das Beratungskonzept DAS KONZEPT DAS GESPRÄCH

Ich will meine Anlagen vermehren! Die Fondspolice der Bayerischen.

Ich will meine Anlagen vermehren! Die Fondspolice der Bayerischen. NAME: Sebastian Oberleitner WOHNORT: Memmingen ZIEL: So vorsorgen, dass im Alter möglichst viel zur Verfügung steht. PRODUKT: Fondspolice

Ich will meine Anlagen vermehren! Die Fondspolice der Bayerischen. NAME: Sebastian Oberleitner WOHNORT: Memmingen ZIEL: So vorsorgen, dass im Alter möglichst viel zur Verfügung steht. PRODUKT: Fondspolice

OVB Holding AG. Provision, Beratungshonorar, etc. - Werden Systemdiskussionen dem tatsächlichen Problem der Bevölkerung eigentlich gerecht?

OVB Holding AG Provision, Beratungshonorar, etc. - Werden Systemdiskussionen dem tatsächlichen Problem der Bevölkerung eigentlich gerecht? Michael Rentmeister Chief Executive Officer OVB Holding AG Köln,

OVB Holding AG Provision, Beratungshonorar, etc. - Werden Systemdiskussionen dem tatsächlichen Problem der Bevölkerung eigentlich gerecht? Michael Rentmeister Chief Executive Officer OVB Holding AG Köln,

Frau sein in jedem Alter

Frau sein in jedem Alter... von Frau zu Frau 10 Tipps damit es klappt Frau sein in jedem Alter 10 Tipps, damit es klappt für eigene Freiheiten für die persönliche Unabhängigkeit für Individualität für

Frau sein in jedem Alter... von Frau zu Frau 10 Tipps damit es klappt Frau sein in jedem Alter 10 Tipps, damit es klappt für eigene Freiheiten für die persönliche Unabhängigkeit für Individualität für

LOHNSTEUER SPAREN. WIR SCHAFFEN DAS.

LOHNSTEUER SPAREN. WIR SCHAFFEN DAS. Gehaltsumwandlung. Das Staats-Geschenk mit garantiertem Rechnungszins. k Steuerfreies Geld für Mitarbeiter k Null Kosten für die Firma Die Niederösterreichische Versicherung

LOHNSTEUER SPAREN. WIR SCHAFFEN DAS. Gehaltsumwandlung. Das Staats-Geschenk mit garantiertem Rechnungszins. k Steuerfreies Geld für Mitarbeiter k Null Kosten für die Firma Die Niederösterreichische Versicherung

belrenta Rentenversicherungen

belrenta Rentenversicherungen Flexible Zukunftssicherung à la Basler: goldene Aussichten für schnelle Jäger. Wissen, wie man Werte schafft Stabile Werte für andere aufbauen kann nur, wer selbst stabil

belrenta Rentenversicherungen Flexible Zukunftssicherung à la Basler: goldene Aussichten für schnelle Jäger. Wissen, wie man Werte schafft Stabile Werte für andere aufbauen kann nur, wer selbst stabil

Private Altersvorsorge

Private Altersvorsorge Datenbasis: 1.003 Befragte im Alter von 18 bis 65 Jahren, bundesweit Erhebungszeitraum: 10. bis 16. November 2009 Statistische Fehlertoleranz: +/- 3 Prozentpunkte Auftraggeber: HanseMerkur,

Private Altersvorsorge Datenbasis: 1.003 Befragte im Alter von 18 bis 65 Jahren, bundesweit Erhebungszeitraum: 10. bis 16. November 2009 Statistische Fehlertoleranz: +/- 3 Prozentpunkte Auftraggeber: HanseMerkur,

Altersvorsorge. Auch im Alter gut Leben!

Altersvorsorge Auch im Alter gut Leben! Durch ein sinkendes Rentenniveau und eine zukünftig stärkere Rentenbesteuerung wachsen die Versorgungslücken und somit der Bedarf an zusätzlicher Altervorsorge.

Altersvorsorge Auch im Alter gut Leben! Durch ein sinkendes Rentenniveau und eine zukünftig stärkere Rentenbesteuerung wachsen die Versorgungslücken und somit der Bedarf an zusätzlicher Altervorsorge.

Private Altersvorsorge. Berufsunfähigkeitsschutz plus Steuerersparnis. Günstig vorsorgen durch Kombination mit unserer fondsgebundenen Basisrente.

Private Altersvorsorge Steueroptimierter Berufsunfähigkeitsschutz Berufsunfähigkeitsschutz plus Steuerersparnis Günstig vorsorgen durch Kombination mit unserer fondsgebundenen Basisrente. Berufsunfähigkeitsschutz

Private Altersvorsorge Steueroptimierter Berufsunfähigkeitsschutz Berufsunfähigkeitsschutz plus Steuerersparnis Günstig vorsorgen durch Kombination mit unserer fondsgebundenen Basisrente. Berufsunfähigkeitsschutz

Jetzt kann ich nicht investieren!

Jetzt kann ich nicht investieren! Eigentlich würde man ja gern anlegen Aber in jeder Lebenslage finden sich Gründe, warum es leider ausgerechnet jetzt nicht geht: die Ausbildung, der Berufsstart, die Weiterbildung,

Jetzt kann ich nicht investieren! Eigentlich würde man ja gern anlegen Aber in jeder Lebenslage finden sich Gründe, warum es leider ausgerechnet jetzt nicht geht: die Ausbildung, der Berufsstart, die Weiterbildung,

Trends und Entwicklungen in der Lebensversicherung. BEST FOR FINANCE Vortrag Helvetia Leben

Trends und Entwicklungen in der Lebensversicherung BEST FOR FINANCE Vortrag Helvetia Leben 1 Agenda Trends und Entwicklungen in der Lebensversicherung Rechtliche Änderungen und der Einfluss auf die LV

Trends und Entwicklungen in der Lebensversicherung BEST FOR FINANCE Vortrag Helvetia Leben 1 Agenda Trends und Entwicklungen in der Lebensversicherung Rechtliche Änderungen und der Einfluss auf die LV

Senkung des technischen Zinssatzes und des Umwandlungssatzes

Senkung des technischen Zinssatzes und des Umwandlungssatzes Was ist ein Umwandlungssatz? Die PKE führt für jede versicherte Person ein individuelles Konto. Diesem werden die Beiträge, allfällige Einlagen

Senkung des technischen Zinssatzes und des Umwandlungssatzes Was ist ein Umwandlungssatz? Die PKE führt für jede versicherte Person ein individuelles Konto. Diesem werden die Beiträge, allfällige Einlagen

GENERATION PRIVATE UNBESCHWERT VORSORGEN

GENERATION PRIVATE UNBESCHWERT VORSORGEN RENDITE UND SICHERHEIT CLEVER KOMBINIERT Das Leben verläuft heute längst nicht mehr so planbar wie früher. Wer wünscht sich da nicht auch im Rentenalter finanzielle

GENERATION PRIVATE UNBESCHWERT VORSORGEN RENDITE UND SICHERHEIT CLEVER KOMBINIERT Das Leben verläuft heute längst nicht mehr so planbar wie früher. Wer wünscht sich da nicht auch im Rentenalter finanzielle

AktivRENTE und AktivLEBEN

Flexibel für Ihr Alter AktivRENTE und AktivLEBEN klassische Renten- und Lebensversicherung Sicher wissen Sie, dass wir in Deutschland ein großes Renten-Problem haben! Und was ist, wenn Ihnen plötzlich

Flexibel für Ihr Alter AktivRENTE und AktivLEBEN klassische Renten- und Lebensversicherung Sicher wissen Sie, dass wir in Deutschland ein großes Renten-Problem haben! Und was ist, wenn Ihnen plötzlich

TRUST-WirtschaftsInnovationen GmbH

Rürup - Basisrente Rürup- oder Basisrente wird umgangssprachlich die Form der seit 2005 staatlich subventionierten Altersvorsorge bezeichnet. Die Rürup-Rente geht auf den Ökonomen Hans-Adalbert "Bert"

Rürup - Basisrente Rürup- oder Basisrente wird umgangssprachlich die Form der seit 2005 staatlich subventionierten Altersvorsorge bezeichnet. Die Rürup-Rente geht auf den Ökonomen Hans-Adalbert "Bert"

Risiko Pflegebedürftigkeit Unwissenheit verhindert Vorsorge

Continentale Studie 2014 Risiko Pflegebedürftigkeit Unwissenheit verhindert Vorsorge Grafiksatz Eine repräsentative TNS-Infratest-Bevölkerungsbefragung der Continentale Krankenversicherung a.g. Die Ängste

Continentale Studie 2014 Risiko Pflegebedürftigkeit Unwissenheit verhindert Vorsorge Grafiksatz Eine repräsentative TNS-Infratest-Bevölkerungsbefragung der Continentale Krankenversicherung a.g. Die Ängste

Swiss Life Vorsorge-Know-how

Swiss Life Vorsorge-Know-how Thema des Monats: Sofortrente Inhalt: Sofortrente, Ansparrente Gemeinsamkeiten und Unterschiede. Sofortrente nach Maß Verschiedene Gestaltungsmöglichkeiten. Sofortrente und

Swiss Life Vorsorge-Know-how Thema des Monats: Sofortrente Inhalt: Sofortrente, Ansparrente Gemeinsamkeiten und Unterschiede. Sofortrente nach Maß Verschiedene Gestaltungsmöglichkeiten. Sofortrente und

Private Rente flexibel. Regeln Sie Ihre Zukunft: Mehr Sicherheit und Flexibilität für Ihre Altersvorsorge. Die SIGNAL IDUNA Private Rente flexibel

Private Rente flexibel Regeln Sie Ihre Zukunft: Mehr Sicherheit und Flexibilität für Ihre Altersvorsorge. Die SIGNAL IDUNA Private Rente flexibel Private Rente flexibel Drehen Sie rechtzeitig am Regler!

Private Rente flexibel Regeln Sie Ihre Zukunft: Mehr Sicherheit und Flexibilität für Ihre Altersvorsorge. Die SIGNAL IDUNA Private Rente flexibel Private Rente flexibel Drehen Sie rechtzeitig am Regler!

Rententafelgarantie. Langlebigkeit: Fluch oder Segen?

Rententafelgarantie Rententafelgarantie Langlebigkeit: Fluch oder Segen? Je länger wir leben, desto mehr Kapital ist im Alter nötig, um ein entsprechendes Auskommen zu finden! Ich habe nicht gewusst, dass

Rententafelgarantie Rententafelgarantie Langlebigkeit: Fluch oder Segen? Je länger wir leben, desto mehr Kapital ist im Alter nötig, um ein entsprechendes Auskommen zu finden! Ich habe nicht gewusst, dass

Lohnsteuer sparen. Wir schaffen das.

Lohnsteuer sparen. Wir schaffen das. Gehaltsumwandlung. Das Staats-Geschenk mit garantiertem Rechnungszins. k Steuerfreies Geld für Mitarbeiter k Null Kosten für die Firma Die Niederösterreichische Versicherung

Lohnsteuer sparen. Wir schaffen das. Gehaltsumwandlung. Das Staats-Geschenk mit garantiertem Rechnungszins. k Steuerfreies Geld für Mitarbeiter k Null Kosten für die Firma Die Niederösterreichische Versicherung

Vorsorgeverhalten allgemein. GfK September 2015 261.453 Steuerreform 2015

Vorsorgeverhalten allgemein GfK September 2015 21.5 Steuerreform 2015 8% der Österreicher halten das Thema Vorsorge für sehr oder eher wichtig. 2015 201 sehr wichtig (1) 9 eher wichtig (2) 9 7 weder noch

Vorsorgeverhalten allgemein GfK September 2015 21.5 Steuerreform 2015 8% der Österreicher halten das Thema Vorsorge für sehr oder eher wichtig. 2015 201 sehr wichtig (1) 9 eher wichtig (2) 9 7 weder noch

Trend-Vorsorge. Der DIA Deutschland-Trend. 10. Befragungswelle 2. Quartal 2010. Einstellungen zur Altersvorsorge. Köln, 20.

Der DIA Deutschland-Trend Trend-Vorsorge Einstellungen zur Altersvorsorge Köln, 20. Juli 2010 10. Befragungswelle 2. Quartal 2010 Bernd Katzenstein Deutsches Institut für Altersvorsorge, Köln Sven Hiesinger

Der DIA Deutschland-Trend Trend-Vorsorge Einstellungen zur Altersvorsorge Köln, 20. Juli 2010 10. Befragungswelle 2. Quartal 2010 Bernd Katzenstein Deutsches Institut für Altersvorsorge, Köln Sven Hiesinger

Die Zukunft im Griff. RentAL, die flexible Rente der ALTE LEIPZIGER. Private Altersvorsorge FLEXIBLE RENTE. Viel Spielraum für mehr Rente.

Private Altersvorsorge FLEXIBLE RENTE Optionale Sicherheitsbausteine: n Berufsunfähigkeitsschutz n Hinterbliebenenschutz Die Zukunft im Griff. RentAL, die flexible Rente der ALTE LEIPZIGER. Viel Spielraum

Private Altersvorsorge FLEXIBLE RENTE Optionale Sicherheitsbausteine: n Berufsunfähigkeitsschutz n Hinterbliebenenschutz Die Zukunft im Griff. RentAL, die flexible Rente der ALTE LEIPZIGER. Viel Spielraum

Mein Laden Beratung und Service mit Herz. Wir kümmern uns um das nötige Stück Sicherheit.

Mein Laden Beratung und Service mit Herz Wir kümmern uns um das nötige Stück Sicherheit. Ich denke an mein Geschäft, meine Versicherung an mich Als Unternehmer geben Sie jeden Tag 100 % schließlich tragen

Mein Laden Beratung und Service mit Herz Wir kümmern uns um das nötige Stück Sicherheit. Ich denke an mein Geschäft, meine Versicherung an mich Als Unternehmer geben Sie jeden Tag 100 % schließlich tragen

Ein Mann ist keine Altersvorsorge!

Ein Mann ist keine Altersvorsorge! Ein Leitfaden zur eigenständigen Vorsorge für Frauen (Teil 1) 1 Heutige Themen: Aktuelle Vorsorgesituation von Frauen: zwischen Wunsch & Wirklichkeit Möglichkeiten zur

Ein Mann ist keine Altersvorsorge! Ein Leitfaden zur eigenständigen Vorsorge für Frauen (Teil 1) 1 Heutige Themen: Aktuelle Vorsorgesituation von Frauen: zwischen Wunsch & Wirklichkeit Möglichkeiten zur

1. Einführung. 2. Weitere Konten anlegen

1. Einführung In orgamax stehen Ihnen die gängigsten Konten des Kontenrahmens SKR03 und SKR04 zur Verfügung. Damit sind im Normalfall alle Konten abgedeckt, die Sie zur Verbuchung benötigen. Eine ausführliche

1. Einführung In orgamax stehen Ihnen die gängigsten Konten des Kontenrahmens SKR03 und SKR04 zur Verfügung. Damit sind im Normalfall alle Konten abgedeckt, die Sie zur Verbuchung benötigen. Eine ausführliche

Kennen Sie die Antworten?

Die Rentenbesteuerung Bedarf und Lösungen Kennen Sie die Antworten? Muss ich als Rentner eine Einkommensteuererklärung abgeben? Wozu benötige ich eine steuerliche Identifikationsnummer? Was verbirgt sich

Die Rentenbesteuerung Bedarf und Lösungen Kennen Sie die Antworten? Muss ich als Rentner eine Einkommensteuererklärung abgeben? Wozu benötige ich eine steuerliche Identifikationsnummer? Was verbirgt sich

Generationengerechtigkeit

Private Altersvorsorge ist generationengerecht Dr. Gerhard Rupprecht Berlin, 18.02.2004 Generationengerechtigkeit Fazit aus der psychonomics-studie Jüngere: Wie zufrieden meinen Sie, werden Sie mit dem,

Private Altersvorsorge ist generationengerecht Dr. Gerhard Rupprecht Berlin, 18.02.2004 Generationengerechtigkeit Fazit aus der psychonomics-studie Jüngere: Wie zufrieden meinen Sie, werden Sie mit dem,

Berufsunfähigkeitsschutz plus Steuerersparnis. Günstig vorsorgen durch Kombination mit unserer fondsgebundenen Basisrente. Private Altersvorsorge

Private Altersvorsorge STEUEROPTIMIERTER BERUFSUNFÄHIGKEITS- SCHUTZ Berufsunfähigkeitsschutz plus Steuerersparnis. Günstig vorsorgen durch Kombination mit unserer fondsgebundenen Basisrente. Berufsunfähigkeitsschutz

Private Altersvorsorge STEUEROPTIMIERTER BERUFSUNFÄHIGKEITS- SCHUTZ Berufsunfähigkeitsschutz plus Steuerersparnis. Günstig vorsorgen durch Kombination mit unserer fondsgebundenen Basisrente. Berufsunfähigkeitsschutz

Lassen Sie sich keine staatliche Förderung entgehen. Direktversicherung Informationen für den Arbeitnehmer

Lassen Sie sich keine staatliche Förderung entgehen Direktversicherung Informationen für den Arbeitnehmer Bauen Sie bei Ihrer zusätzlichen Alters vorsorge auf die Direktversicherung Die Rentenlücke ist

Lassen Sie sich keine staatliche Förderung entgehen Direktversicherung Informationen für den Arbeitnehmer Bauen Sie bei Ihrer zusätzlichen Alters vorsorge auf die Direktversicherung Die Rentenlücke ist

FLEXIBLER RENTENPLAN PLUS ZUKUNFT FLEXIBEL GESTALTEN

FLEXIBLER RENTENPLAN PLUS ZUKUNFT FLEXIBEL GESTALTEN DIE RENTENLÜCKE BRAUCHT RENDITE! Mittlerweile weiß jeder: die gesetzliche Rente reicht nicht aus, um den jetzigen Lebensstandard im Alter zu erhalten.

FLEXIBLER RENTENPLAN PLUS ZUKUNFT FLEXIBEL GESTALTEN DIE RENTENLÜCKE BRAUCHT RENDITE! Mittlerweile weiß jeder: die gesetzliche Rente reicht nicht aus, um den jetzigen Lebensstandard im Alter zu erhalten.

Sparen mit der Sparkassen-RiesterRente. Da legt der Staat ordentlich was drauf.

Sparen mit der Sparkassen-RiesterRente. Da legt der Staat ordentlich was drauf. Staatlicher Zuschuss: Über 51% sind möglich!* Sparkassen-Finanzgruppe * Die Höhe der staatlichen Förderung ist abhängig von

Sparen mit der Sparkassen-RiesterRente. Da legt der Staat ordentlich was drauf. Staatlicher Zuschuss: Über 51% sind möglich!* Sparkassen-Finanzgruppe * Die Höhe der staatlichen Förderung ist abhängig von

Unsere Riester-Rente. Und wie viel bekommen Sie?

Nutzen Sie die staatliche Riester-Förderung! Unsere Riester-Rente. Und wie viel bekommen Sie? www.sparkasse-herford.de/riester-rente Qualifizierte Riester-Beratung Wir sind Deutschlands erste Sparkasse

Nutzen Sie die staatliche Riester-Förderung! Unsere Riester-Rente. Und wie viel bekommen Sie? www.sparkasse-herford.de/riester-rente Qualifizierte Riester-Beratung Wir sind Deutschlands erste Sparkasse

SPAREN UND GEWINNEN. WIR

SPAREN UND GEWINNEN. WIR SCHAFFEN DAS. Gewinnsparbrief. Sparen mit der Extraportion Glück. k 24 Mal bis zu 5.000 gewinnen und dabei grundsolide ansparen k Klassische Lebensversicherung mit 12 Jahren Laufzeit

SPAREN UND GEWINNEN. WIR SCHAFFEN DAS. Gewinnsparbrief. Sparen mit der Extraportion Glück. k 24 Mal bis zu 5.000 gewinnen und dabei grundsolide ansparen k Klassische Lebensversicherung mit 12 Jahren Laufzeit

Ich wollte schon immer mehr bekommen. Die Garantierente ZUKUNFT.

Ich wollte schon immer mehr bekommen. Die Garantierente ZUKUNFT. NAME: Tamara Jobst WOHNORT: Potsdam ZIEL: Mehr Geld im Alter. PRODUKT: Garantierente ZUKUNFT Wie hole ich mehr für später heraus? Sicher

Ich wollte schon immer mehr bekommen. Die Garantierente ZUKUNFT. NAME: Tamara Jobst WOHNORT: Potsdam ZIEL: Mehr Geld im Alter. PRODUKT: Garantierente ZUKUNFT Wie hole ich mehr für später heraus? Sicher

Eine Information für Arbeitnehmer. Betriebliche Altersversorgung mit dem LVM-Pensionsfonds

Eine Information für Arbeitnehmer Betriebliche Altersversorgung mit dem LVM-Pensionsfonds Unverzichtbar und äußerst lohnend die betriebliche Altersversorgung Die gesetzliche Rentenversicherung kann Ihnen

Eine Information für Arbeitnehmer Betriebliche Altersversorgung mit dem LVM-Pensionsfonds Unverzichtbar und äußerst lohnend die betriebliche Altersversorgung Die gesetzliche Rentenversicherung kann Ihnen

Entspannt älter werden!

PrivatRente PrivatVorsorge Entspannt älter werden! Eine gute Altersvorsorge bietet nicht nur Sicherheit, sondern auch Flexibilität. Gestalten Sie mit der Barmenia PrivatRente Ihre finanzielle Zukunft!

PrivatRente PrivatVorsorge Entspannt älter werden! Eine gute Altersvorsorge bietet nicht nur Sicherheit, sondern auch Flexibilität. Gestalten Sie mit der Barmenia PrivatRente Ihre finanzielle Zukunft!

Vorsorge Schnell-Check. Inhalt. Allgemeine Fragen zum Gesamtvermögen. inkl. Vorsorgegelder (8 Fragen) Vorsorge 1. Säule (6 Fragen)

Vorsorge 1. Säule (6 Fragen)") Vorsorge Schnell-Check Inhalt Allgemeine Fragen zum Gesamtvermögen inkl. Vorsorgegelder (8 Fragen) Vorsorge 1. Säule (6 Fragen) Vorsorge 2. Säule (13 Fragen) Vorsorge Säule 3a (7 Fragen) Vorsorge Säule

Vorsorge Schnell-Check Inhalt Allgemeine Fragen zum Gesamtvermögen inkl. Vorsorgegelder (8 Fragen) Vorsorge 1. Säule (6 Fragen) Vorsorge 2. Säule (13 Fragen) Vorsorge Säule 3a (7 Fragen) Vorsorge Säule

GENERATION BUSINESS STARKE BETRIEBSRENTE, DIE RENDITECHANCEN MIT SICHERHEIT VERBINDET

GENERATION BUSINESS STARKE BETRIEBSRENTE, DIE RENDITECHANCEN MIT SICHERHEIT VERBINDET SORGEN SIE MIT EINER BAV FÜR IHREN RUHESTAND VOR! Die betriebliche Altersversorgung (bav) ist für viele Arbeitnehmer

GENERATION BUSINESS STARKE BETRIEBSRENTE, DIE RENDITECHANCEN MIT SICHERHEIT VERBINDET SORGEN SIE MIT EINER BAV FÜR IHREN RUHESTAND VOR! Die betriebliche Altersversorgung (bav) ist für viele Arbeitnehmer

CleVesto. Helvetia CleVesto: Meine fondsgebundene Lebensversicherung. Die individuelle Versicherung aus der individuellen Schweiz. www.helvetia.

CleVesto Helvetia CleVesto: Meine fondsgebundene Lebensversicherung. Die individuelle Versicherung aus der individuellen Schweiz. www.helvetia.at Die neue Art zu sparen. CleVesto, die anpassungsfähige

CleVesto Helvetia CleVesto: Meine fondsgebundene Lebensversicherung. Die individuelle Versicherung aus der individuellen Schweiz. www.helvetia.at Die neue Art zu sparen. CleVesto, die anpassungsfähige

Gothaer Lösung zur Abgeltungsteuer

Gothaer Lösung zur Abgeltungsteuer Eine neue Steuer: Die Abgeltungsteuer Kein Politiker ist so erfinderisch wie der Finanzminister. Er findet immer neue Wege, um an das Geld der Bürger zu kommen. Impfen

Gothaer Lösung zur Abgeltungsteuer Eine neue Steuer: Die Abgeltungsteuer Kein Politiker ist so erfinderisch wie der Finanzminister. Er findet immer neue Wege, um an das Geld der Bürger zu kommen. Impfen

Betriebliche Altersversorgung

Betriebliche Altersversorgung Buxtehude, den 8. Juni 2010 für Ihre Mitarbeiterinnen und Mitarbeiter und für sich selbst Ausgangssituation Die gesetzliche Rente sinkt und kann einen gesicherten Lebensabend

Betriebliche Altersversorgung Buxtehude, den 8. Juni 2010 für Ihre Mitarbeiterinnen und Mitarbeiter und für sich selbst Ausgangssituation Die gesetzliche Rente sinkt und kann einen gesicherten Lebensabend

Steuern sparen. durch Umwandlung von Teilen der Abfindung in Altersvorsorge. Hewlett Packard GmbH Betriebsversammlung. 24.

Steuern sparen durch Umwandlung von Teilen der Abfindung in Altersvorsorge Hewlett Packard GmbH Betriebsversammlung 24. September 2013 Schwerpunkte Die Welt der Abfindungen und Renten hat sich geändert

Steuern sparen durch Umwandlung von Teilen der Abfindung in Altersvorsorge Hewlett Packard GmbH Betriebsversammlung 24. September 2013 Schwerpunkte Die Welt der Abfindungen und Renten hat sich geändert

Vorsorge für Private. Rendita 3a Freizügigkeit Rendita Lebensversicherungen. Unsere Region. Unsere Bank.

Rendita 3a Freizügigkeit Rendita Lebensversicherungen Unsere Region. Unsere Bank. Rendita 3a Ihre Ansprüche Sie möchten Ihre finanzielle Zukunft sichern, Steuern sparen und im Ruhestand den geplanten Lebensstandard

Rendita 3a Freizügigkeit Rendita Lebensversicherungen Unsere Region. Unsere Bank. Rendita 3a Ihre Ansprüche Sie möchten Ihre finanzielle Zukunft sichern, Steuern sparen und im Ruhestand den geplanten Lebensstandard

Zeit für die wichtigen Dinge im Leben. Die Sparkassen-SofortRente.

s- Sparkasse Zeit fr die wichtigen Dinge im Leben. Die Sparkassen-SofortRente. Sparkassen-Finanzgruppe Fr alle, die ihren Ruhestand genießen und dabei Steuern sparen wollen. Widmen Sie sich den schönen

s- Sparkasse Zeit fr die wichtigen Dinge im Leben. Die Sparkassen-SofortRente. Sparkassen-Finanzgruppe Fr alle, die ihren Ruhestand genießen und dabei Steuern sparen wollen. Widmen Sie sich den schönen

Inhaltsübersicht. Erbschaftssteuer 46 Berechnungstabellen und wichtige Adressen 47 Wie wächst das Vermögen? 47 Wichtige Adressen 48

1 Inhaltsübersicht Kalender 2012/2013 2 Gesetzliche Rentenversicherung 3 Rentenanpassungen 3 Drei-Schichten-Modell 3 Inflation 4 Faustdaten zur gesetzlichen Rentenversicherung 4 Durchschnittliche Lebenserwartung

1 Inhaltsübersicht Kalender 2012/2013 2 Gesetzliche Rentenversicherung 3 Rentenanpassungen 3 Drei-Schichten-Modell 3 Inflation 4 Faustdaten zur gesetzlichen Rentenversicherung 4 Durchschnittliche Lebenserwartung

Ab 2012 wird das Rentenalter schrittweise von 65 auf 67 Jahre steigen. Die Deutsche Rentenversicherung erklärt, was Ruheständler erwartet.

Rente mit 67 was sich ändert Fragen und Antworten Ab 2012 wird das Rentenalter schrittweise von 65 auf 67 Jahre steigen. Die Deutsche Rentenversicherung erklärt, was Ruheständler erwartet. Wann kann ich

Rente mit 67 was sich ändert Fragen und Antworten Ab 2012 wird das Rentenalter schrittweise von 65 auf 67 Jahre steigen. Die Deutsche Rentenversicherung erklärt, was Ruheständler erwartet. Wann kann ich

BETRIEBLICHE ALTERSVORSORGE (BAV) TNS-UMFRAGE IM AUFTRAG DES BVI 3. DEZEMBER 2014 FRANKFURT

TNS-UMFRAGE IM AUFTRAG DES BVI 3. DEZEMBER 2014 FRANKFURT") BETRIEBLICHE ALTERSVORSORGE (BAV) TNS-UMFRAGE IM AUFTRAG DES BVI. DEZEMBER 01 FRANKFURT BAV UNBELIEBT UND NICHT FLEXIBEL Sechs von zehn Bürgern besitzen keine bav, davon möchte die Hälfte auch keine haben.

BETRIEBLICHE ALTERSVORSORGE (BAV) TNS-UMFRAGE IM AUFTRAG DES BVI. DEZEMBER 01 FRANKFURT BAV UNBELIEBT UND NICHT FLEXIBEL Sechs von zehn Bürgern besitzen keine bav, davon möchte die Hälfte auch keine haben.

Der DIA Deutschland-Trend-Vorsorge

Der DIA Deutschland-Trend-Vorsorge Einstellungen zur Altersvorsorge Köln, 5. April 2012 17. Befragungswelle 1. Quartal 2012 Bernd Katzenstein Deutsches Institut für Altersvorsorge, Köln Sven Hiesinger

Der DIA Deutschland-Trend-Vorsorge Einstellungen zur Altersvorsorge Köln, 5. April 2012 17. Befragungswelle 1. Quartal 2012 Bernd Katzenstein Deutsches Institut für Altersvorsorge, Köln Sven Hiesinger

Riester Rente ab 2009

Riester Rente ab 2009 Die private Altersvorsorge wird immer bedeutender. Mit der umgangssprachlich genannten "Riester Rente, die 2002 eingeführt wurde, ist dies besonders kostengünstig möglich. Richtig

Riester Rente ab 2009 Die private Altersvorsorge wird immer bedeutender. Mit der umgangssprachlich genannten "Riester Rente, die 2002 eingeführt wurde, ist dies besonders kostengünstig möglich. Richtig

Skandia Rentenformel-S. Das Verrentungsmodell mit innovativem Investmentkonzept

Skandia Rentenformel-S Das Verrentungsmodell mit innovativem Investmentkonzept Erfolgreiche Innovationen sind einzigartig und entspringen einem echten, vorhandenen Konsumentenbedürfnis. Janet van Rossem,

Skandia Rentenformel-S Das Verrentungsmodell mit innovativem Investmentkonzept Erfolgreiche Innovationen sind einzigartig und entspringen einem echten, vorhandenen Konsumentenbedürfnis. Janet van Rossem,

LOHNSTEUER SPAREN. WIR SCHAFFEN DAS.

LOHNSTEUER SPAREN. WIR SCHAFFEN DAS. Gehaltsumwandlung. Das Staats-Geschenk mit garantiertem Rechnungszins. k Steuerfreies Geld für Mitarbeiter k Null Kosten für die Firma Die Niederösterreichische Versicherung

LOHNSTEUER SPAREN. WIR SCHAFFEN DAS. Gehaltsumwandlung. Das Staats-Geschenk mit garantiertem Rechnungszins. k Steuerfreies Geld für Mitarbeiter k Null Kosten für die Firma Die Niederösterreichische Versicherung

Wir denken an Sie. Jahr für Jahr!

Private Altersvorsorge mit Riester-Förderung Wir denken an Sie. Jahr für Jahr! Damit Sie die maximale Riester-Förderung erhalten! Wer riestert, hat mehr im Alter Wenn Sie Ihren Lebensstandard im Alter

Private Altersvorsorge mit Riester-Förderung Wir denken an Sie. Jahr für Jahr! Damit Sie die maximale Riester-Förderung erhalten! Wer riestert, hat mehr im Alter Wenn Sie Ihren Lebensstandard im Alter

Information betriebliche Altersvorsorge TÜV SÜD Gruppe

Information betriebliche Altersvorsorge TÜV SÜD Gruppe Gemeinsame Information der Vorsorgepartner der TÜV SÜD Gruppe Hannoversche Lebensversicherung AG Übersicht 1. Die Probleme der Deutschen Rentenversicherung

Information betriebliche Altersvorsorge TÜV SÜD Gruppe Gemeinsame Information der Vorsorgepartner der TÜV SÜD Gruppe Hannoversche Lebensversicherung AG Übersicht 1. Die Probleme der Deutschen Rentenversicherung

Ihre Joker für eine entspannte Vorsorge

Ihre oker für eine entspannte Vorsorge GarantiePlus Pflegeption GarantiePlus Ihr Vorsorge-oker in oker ist immer etwas Besonderes, denn damit haben Sie einen Trumpf in der Hand. So wie unsere neue Leistung

Ihre oker für eine entspannte Vorsorge GarantiePlus Pflegeption GarantiePlus Ihr Vorsorge-oker in oker ist immer etwas Besonderes, denn damit haben Sie einen Trumpf in der Hand. So wie unsere neue Leistung

BasisRente classic. Die private Altersvorsorge, die Ihnen Steuervorteile sichert.

BasisRente classic. Die private Altersvorsorge, die Ihnen Steuervorteile sichert. Beste Aussichten fürs Alter wenn Sie jetzt vorsorgen! Als Selbstständiger oder Freiberufler können Sie von der gesetzlichen

BasisRente classic. Die private Altersvorsorge, die Ihnen Steuervorteile sichert. Beste Aussichten fürs Alter wenn Sie jetzt vorsorgen! Als Selbstständiger oder Freiberufler können Sie von der gesetzlichen

FINANZWISSEN UND VORSORGEPRAXIS

FINANZWISSEN UND VORSORGEPRAXIS Salzburg Eine Studie von GfK-Austria im Auftrag von s Versicherung, Erste Bank & Sparkasse 12. August 2011 Daten zur Untersuchung Thema Befragungszeitraum Grundgesamtheit

FINANZWISSEN UND VORSORGEPRAXIS Salzburg Eine Studie von GfK-Austria im Auftrag von s Versicherung, Erste Bank & Sparkasse 12. August 2011 Daten zur Untersuchung Thema Befragungszeitraum Grundgesamtheit

Fragen und Antworten (Q&A) zur freiwilligen Weiterversicherung bei der Stiftung Auffangeinrichtung BVG

zur freiwilligen Weiterversicherung bei der Stiftung Auffangeinrichtung BVG") Fragen und Antworten (Q&A) zur freiwilligen Weiterversicherung bei der Stiftung Auffangeinrichtung BVG Erfolgt kein unmittelbarer Eintritt in die Pensionskasse eines neuen Arbeitgebers, so sind Sie während

Fragen und Antworten (Q&A) zur freiwilligen Weiterversicherung bei der Stiftung Auffangeinrichtung BVG Erfolgt kein unmittelbarer Eintritt in die Pensionskasse eines neuen Arbeitgebers, so sind Sie während

Altersvorsorge mit außergewöhnlichem Plus an Sicherheit. Konsortialrente für private und betriebliche Altersversorgung

Altersvorsorge mit außergewöhnlichem Plus an Sicherheit Konsortialrente für private und betriebliche Altersversorgung Damit Sie auch im Ruhestand auf nichts verzichten müssen Ob in naher oder ferner Zukunft,

Altersvorsorge mit außergewöhnlichem Plus an Sicherheit Konsortialrente für private und betriebliche Altersversorgung Damit Sie auch im Ruhestand auf nichts verzichten müssen Ob in naher oder ferner Zukunft,

Mehr Rente durch Entgeltumwandlung. Machen Sie Ihre Altersversorgung zur Chefsache! BETRIEBLICHE ALTERSVERSORGUNG ENTGELTUMWANDLUNG

BETRIEBLICHE ALTERSVERSORGUNG Informationen für Arbeitnehmer ENTGELTUMWANDLUNG Mehr Rente durch Entgeltumwandlung. Machen Sie Ihre Altersversorgung zur Chefsache! Entgeltumwandlung optimal fürs Alter vorsorgen

BETRIEBLICHE ALTERSVERSORGUNG Informationen für Arbeitnehmer ENTGELTUMWANDLUNG Mehr Rente durch Entgeltumwandlung. Machen Sie Ihre Altersversorgung zur Chefsache! Entgeltumwandlung optimal fürs Alter vorsorgen

Basiswissen BETRIEBLICHE VORSORGE

_ Basiswissen BETRIEBLICHE VORSORGE Machen Sie mehr aus Ihrem Gehalt Als Arbeitnehmer können Sie einen Teil Ihres Bruttogehalts in eine betriebliche Altersversorgung umwandeln. Netto merken Sie davon nur

_ Basiswissen BETRIEBLICHE VORSORGE Machen Sie mehr aus Ihrem Gehalt Als Arbeitnehmer können Sie einen Teil Ihres Bruttogehalts in eine betriebliche Altersversorgung umwandeln. Netto merken Sie davon nur

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren W. Kippels 22. Februar 2014 Inhaltsverzeichnis 1 Einleitung 2 2 Lineargleichungssysteme zweiten Grades 2 3 Lineargleichungssysteme höheren als

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren W. Kippels 22. Februar 2014 Inhaltsverzeichnis 1 Einleitung 2 2 Lineargleichungssysteme zweiten Grades 2 3 Lineargleichungssysteme höheren als

belviva Lebensversicherungen

belviva Lebensversicherungen Flexible Zukunftssicherung à la Basler: Setzen Sie Ihre Pläne ruhig hoch an. Wissen, wie man Werte schafft Stabile Werte für andere aufbauen kann nur, wer selbst stabil ist.

belviva Lebensversicherungen Flexible Zukunftssicherung à la Basler: Setzen Sie Ihre Pläne ruhig hoch an. Wissen, wie man Werte schafft Stabile Werte für andere aufbauen kann nur, wer selbst stabil ist.

Eigentlich müssten wir SV FondsRente so schreiben: SV FondsRendite.

S V F O N D S R E N T E Eigentlich müssten wir SV FondsRente so schreiben: SV FondsRendite. Was auch passiert: Sparkassen-Finanzgruppe www.sparkassenversicherung.de Für alle, die Ihre Altersversorgung

S V F O N D S R E N T E Eigentlich müssten wir SV FondsRente so schreiben: SV FondsRendite. Was auch passiert: Sparkassen-Finanzgruppe www.sparkassenversicherung.de Für alle, die Ihre Altersversorgung

Kleiner Aufwand, große Wirkung: die ideale betriebliche Altersversorgung

Kleiner Aufwand, große Wirkung: die ideale betriebliche Altersversorgung Nachfolgende Informationen dürfen nur für interne Schulungszwecke der Lebensversicherung von 1871 a. G. München (LV 1871) sowie

Kleiner Aufwand, große Wirkung: die ideale betriebliche Altersversorgung Nachfolgende Informationen dürfen nur für interne Schulungszwecke der Lebensversicherung von 1871 a. G. München (LV 1871) sowie

Die private SofortRente: Lebenslang versorgt.

Die private SofortRente: Lebenslang versorgt. Vererbbar. Steueroptimiert. Verfügbar. Top-Platzierung bei der Auszahlung der Rente! Map-Report Nr. 865-866 (Juli 2014) Langes Leben lebenslange Rente. Unsere

Die private SofortRente: Lebenslang versorgt. Vererbbar. Steueroptimiert. Verfügbar. Top-Platzierung bei der Auszahlung der Rente! Map-Report Nr. 865-866 (Juli 2014) Langes Leben lebenslange Rente. Unsere

SIGNAL IDUNA Global Garant Invest. Leichter leben mit SIGGI der Riester-Rente

SIGNAL IDUNA Global Garant Invest Leichter leben mit SIGGI der Riester-Rente Leichter vorsorgen mit SIGGI SIGGI steht für SIGNAL IDUNA Global Garant Invest eine innovative fonds - gebundene Rentenversicherung,

SIGNAL IDUNA Global Garant Invest Leichter leben mit SIGGI der Riester-Rente Leichter vorsorgen mit SIGGI SIGGI steht für SIGNAL IDUNA Global Garant Invest eine innovative fonds - gebundene Rentenversicherung,

Sparen in Deutschland - mit Blick über die Ländergrenzen

Sparen in Deutschland - mit Blick über die Ländergrenzen Die wichtigsten Ergebnisse Allianz Deutschland AG, Marktforschung, September 2010 1 1 Sparverhalten allgemein 2 Gründe für das Geldsparen 3 Geldanlageformen

Sparen in Deutschland - mit Blick über die Ländergrenzen Die wichtigsten Ergebnisse Allianz Deutschland AG, Marktforschung, September 2010 1 1 Sparverhalten allgemein 2 Gründe für das Geldsparen 3 Geldanlageformen

Es gibt nur eine Bilanz die zählt: Ihre Zufriedenheit.

Es gibt nur eine Bilanz die zählt: Inhalt Im August 2013 führte die Packenius, Mademann & Partner GmbH eine Online-Kurzbefragung zum Thema Pflege durch. Die Ergebnisse sind auf ganze Zahlen gerundet. Untersuchungsdesign

Es gibt nur eine Bilanz die zählt: Inhalt Im August 2013 führte die Packenius, Mademann & Partner GmbH eine Online-Kurzbefragung zum Thema Pflege durch. Die Ergebnisse sind auf ganze Zahlen gerundet. Untersuchungsdesign

Welchen Weg nimmt Ihr Vermögen. Unsere Leistung zu Ihrer Privaten Vermögensplanung. Wir machen aus Zahlen Werte

Welchen Weg nimmt Ihr Vermögen Unsere Leistung zu Ihrer Privaten Vermögensplanung Wir machen aus Zahlen Werte Ihre Fragen Ich schwimme irgendwie in meinen Finanzen, ich weiß nicht so genau wo ich stehe

Welchen Weg nimmt Ihr Vermögen Unsere Leistung zu Ihrer Privaten Vermögensplanung Wir machen aus Zahlen Werte Ihre Fragen Ich schwimme irgendwie in meinen Finanzen, ich weiß nicht so genau wo ich stehe

Ich kann auf mein Einkommen nicht verzichten. Die BU PROTECT Berufsunfähigkeitsversicherung.

Ich kann auf mein Einkommen nicht verzichten. Die BU PROTECT Berufsunfähigkeitsversicherung. NAME: WOHNORT: ZIEL: PRODUKT: Irene Lukas Hamburg Ein sicheres Einkommen auch wenn ich einmal nicht arbeiten

Ich kann auf mein Einkommen nicht verzichten. Die BU PROTECT Berufsunfähigkeitsversicherung. NAME: WOHNORT: ZIEL: PRODUKT: Irene Lukas Hamburg Ein sicheres Einkommen auch wenn ich einmal nicht arbeiten

Flexibler Rückkauf möglich! Swiss Life Sofortrente mit Beitragsrückgewähr. Garantiert, sicher und flexibel

Flexibler Rückkauf möglich! Swiss Life Sofortrente mit Beitragsrückgewähr Garantiert, sicher und flexibel Sichern Sie sich für Ihren Ruhestand eine lebenslange Rente mit der Swiss Life Sofortrente nach

Flexibler Rückkauf möglich! Swiss Life Sofortrente mit Beitragsrückgewähr Garantiert, sicher und flexibel Sichern Sie sich für Ihren Ruhestand eine lebenslange Rente mit der Swiss Life Sofortrente nach

Sichern Sie Ihr Einkommen vor Risiken und Nebenwirkungen. EinkommensSicherungsKonzept

Sichern Sie Ihr Einkommen vor Risiken und Nebenwirkungen EinkommensSicherungsKonzept Es reicht nicht, Arbeit zu haben. Man muss auch arbeiten können. Einen gesicherten Arbeitsplatz zu haben, zählt heute

Sichern Sie Ihr Einkommen vor Risiken und Nebenwirkungen EinkommensSicherungsKonzept Es reicht nicht, Arbeit zu haben. Man muss auch arbeiten können. Einen gesicherten Arbeitsplatz zu haben, zählt heute