Niedersächsisches Landesamt für Statistik. Land- und Forstwirtschaft. Fischerei und Fischzucht. Bergbau und Gewinnung von Steinen und Erden

|

|

|

- Emma Amsel

- vor 5 Jahren

- Abrufe

Transkript

1 Statistische Berichte Niedersachsen Niedersächsisches Landesamt für Statistik Lieferungen und Leistungen 2003 nach Wirtschaftszweigen und Größenklassen - Anteile in Prozent - Land- und Forstwirtschaft Fischerei und Fischzucht Bergbau und Gewinnung von Steinen und Erden Verarbeitendes Gewerbe Energie- und Wasserversorgung Baugewerbe Handel, Instandsetzung u.rep.v.kfz u.geb.gütern Gastgewerbe Verkehr und Nachrichten Kredit- und Versicherungsgewerbe Grundstücks- und Wohnungswesen, Verm., Dien.v.U. Erziehung und Unterricht Gesundheits-, Veterinär- und Sozialwesen Erbringung v.sonst.öff.u.pers.dienstleistungen Wirtschaftszweige insgesamt 0,0 20,0 40,0 60,0 80,0 100,0 Lieferungen und Leistungen von von bis bis unter unter... 0 bis 2 MMio. 2 MMio. bis 10 MMio. 10 MMio.. bis bis MMio. über 50 MMio. über 10 MMio. L IV j / 03 Umsätze und ihre Besteuerung Ergebnisse der Umsatzsteuerstatistik 2003 Zusammenfassende Übersichten Niedersachsen

2 Zeichenerklärung: = Nichts = Zahlenwerte aus Geheimhaltungsgründen nicht veröffentlicht x = Nachweis ist nicht sinnvoll, unmöglich oder Fragestellung trifft nicht zu Verantwortlich für diese Veröffentlichung: Dr. Dirk Soyka Referatsleiter Tel. (05 11) Udo Schacht Hauptsachbearbeiter Tel. (05 11) Auskünfte: Zentrale Informationsstelle Tel. (05 11) Fax (05 11) Herausgeber: Niedersächsisches Landesamt für Statistik (NLS) Zu beziehen durch: NLS Schriftenvertrieb Postfach , Hannover Göttinger Chaussee 76, Hannover Tel. (05 11) , Fax (05 11) vertrieb@nls.niedersachsen.de Internet: Preis: 5,50 Erschienen im Oktober 2005 Niedersächsisches Landesamt für Statistik, Hannover Für nichtgewerbliche Zwecke sind Vervielfältigung und unentgeltliche Verbreitung, auch auszugsweise, mit Quellenangabe gestattet. Die Verbreitung, auch auszugsweise, über elektronische Systeme/Datenträger bedarf der vorherigen Zustimmung. Alle übrigen Rechte bleiben vorbehalten.

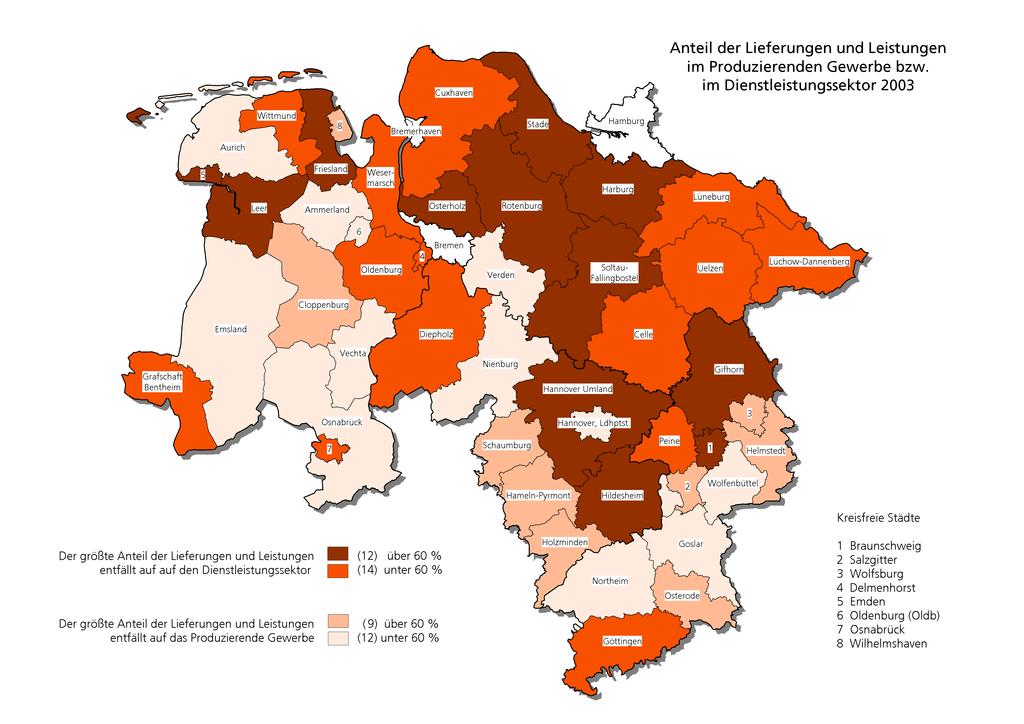

3 Inhalt Seite Vorbemerkungen... 4 Tabellen und Grafiken: 1a. Steuerpflichtige nach Wirtschaftsabschnitten, Größenklassen der Lieferungen und Leistungen, Rechtsform und Besteuerungsart b. Lieferungen und Leistungen nach Wirtschaftsabschnitten, Größenklassen der Lieferungen und Leistungen, Rechtsform und Besteuerungsart c. Steuerpflichtige und Lieferungen und Leistungen 2003 nach Wirtschaftszweigen d. Steuerpflichtige und Lieferungen und Leistungen 2003 nach Größenklassen e. Steuerpflichtige und Lieferungen und Leistungen 2003 nach der Rechtsform f. Steuerpflichtige und deren Lieferungen und Leistungen 2003 nach Rechtsform und Größenklassen g. Lieferungen und Leistungen 2003 nach Rechtsform und Größenklassen h. Steuerpflichtige 2003 nach Wirtschaftszweigen und Größenklassen i. Lieferungen und Leistungen 2003 nach Wirtschaftszweigen und Größenklassen a. Umsatzsteuerpflichtige, deren steuerbarer Umsatz und Umsatzsteuer 2003 nach ausgewählten Wirtschaftszweigen b. Umsatzsteuerpflichtige und deren Lieferungen und Leistungen 2003 nach ausgewählten Wirtschaftszweigen und Umsatzgrößenklassen c. Umsatzsteuerpflichtige, deren Lieferungen und Leistungen 2003 nach Rechtsformen und ausgewählten Wirtschaftszweigen d. Umsatzsteuerpflichtige, deren Lieferungen und Leistungen 2003 nach der Besteuerung der Umsätze und ausgewählten Wirtschaftszweigen e. Umsatzsteuerpflichtige, deren Lieferungen und Leistungen 2003 und Organkreise nach ausgewählten Wirtschaftszweigen f. Umsatzsteuerpflichtige, steuerbarer Umsatz und Umsatzsteuer 2003 in regionaler Gliederung und Städten mit rd u. m. Einwohnern nach zusammengefassten Wirtschaftsbereichen Karte: Anteil der Lieferungen und Leistungen im Produzierenden Gewerbe bzw. im Dienstleistungssektor

4 Vorbemerkungen 1. Grundlagen der Umsatzsteuerstatistik 1.1 Steuerrechtliche Begriffe Steuerpflichtige Als Umsatzsteuerpflichtige gelten Unternehmer in der steuerrechtlichen Definition des 2 Abs. 1 Umsatzsteuergesetz (UStG). Danach ist Unternehmer, wer eine gewerbliche oder berufliche Tätigkeit selbstständig und nachhaltig zur Erzielung von Einnahmen ausübt, auch wenn die Gewinnabsicht fehlt oder eine Personenvereinigung nur ihren Mitgliedern gegenüber tätig wird. Die Körperschaften des öffentlichen Rechts sind nur im Rahmen ihrer Betriebe gewerblicher Art und ihrer landoder forstwirtschaftlichen Betriebe gewerblich oder beruflich tätig. Alle Umsätze werden am Hauptsitz des Unternehmens erfasst und statistisch auch nur dort nachgewiesen. Etwa vorhandene Zweigniederlassungen (Filialen, bei Organschaften Tochterunternehmen) bilden steuerrechtlich eine Einheit mit dem Hauptunternehmen. Das bedeutet auch, dass in Niedersachsen nur Umsätze von Unternehmen nachgewiesen werden, die ihren Sitz in Niedersachsen haben. Beispielsweise werden die niedersächsischen Umsätze von Einzelhandelsketten, die ihren Sitz in einem anderen Bundesland haben, vollständig dort verbucht. Gleiches gilt für die Regionalergebnisse innerhalb Niedersachsens. Nichtselbstständig im Sinne des Umsatzsteuergesetzes sind juristische Personen des bürgerlichen Rechts, wenn sie nach dem Gesamtbild der tatsächlichen Verhältnisse finanziell, wirtschaftlich und organisatorisch in ein Unternehmen eingegliedert sind (Organgesellschaft gem. 2 Abs. 2 UStG). Organgesellschaften bilden zusammen mit dem Organträger einen Organkreis. Steuerbar sind lediglich die Außenumsätze des Organkreises, die vom Organträger zu versteuern sind. Aus statistischer Sicht kann die Zuordnung des Organkreises zu einem Wirtschaftszweig problematisch sein, wenn die Organgesellschaften unterschiedliche wirtschaftliche Schwerpunkte haben. Steuerbarer Umsatz Der Umsatzsteuer unterliegen die folgenden Umsätze ( 1 Abs. 1 UStG): I. Lieferungen und Leistungen (1) die Lieferungen und sonstigen Leistungen, die ein Unternehmer im Inland gegen Entgelt im Rahmen seines Unternehmens ausführt; (2) der Eigenverbrauch im Inland, der insbesondere dann vorliegt, wenn ein Unternehmer für außerhalb seines Unternehmens liegende Zwecke Gegenstände aus seinem Unternehmen entnimmt; (3) die Lieferungen und sonstigen Leistungen, die Körperschaften und Personenvereinigungen u. dgl. unentgeltlich an ihre Anteilseigner, Gesellschafter, Mitglieder, Teilhaber usw. ausführen; II. Innergemeinschaftliche Erwerbe der innergemeinschaftliche Erwerb im Inland gegen Entgelt; III. Einfuhr aus einem Drittland die Einfuhr von Gegenständen aus dem Drittlandsgebiet (Länder außerhalb der Europäischen Union) in das Inland (Einfuhrumsatzsteuer). Die Einfuhrumsatzsteuer ist nicht Bestandteil der Umsatzsteuerstatistik. An die Stelle der bisherigen Einfuhrumsatzsteuer, die nur noch bei Lieferungen aus Drittstaaten erhoben wird, tritt im innergemeinschaftlichen Warenverkehr als neuer Umsatzsteuertatbestand der innergemeinschaftliche Erwerb. Ein innergemeinschaftlicher Erwerb ist grundsätzlich gegeben, wenn ein Unternehmer oder eine juristische Person von einem anderen Unternehmer einen Gegenstand erwirbt und dieser Gegenstand vom Gebiet eines anderen EU-Mitgliedstaates in das Inland gelangt. Seit der Einführung des Europäischen Binnenmarktes am 1. Januar 1993 gehört der innergemeinschaftliche Erwerb zu den steuerbaren Umsätzen (vgl. Abschnitt 1.2). Deshalb werden die unter Ziffer I genannten Umsätze als Lieferungen und Leistungen bezeichnet. Nur diese Umsätze sind mit dem bis zur Umsatzsteuerstatistik 1992 verwendeten Begriff der steuerbaren Umsätze vergleichbar. Steuerbefreiungen (steuerfreie Umsätze) Bei den Steuerbefreiungen ( 4 Nr. 1 bis 28; 25 Abs. 2 UStG) wird zwischen Umsätzen, bei denen ausdrücklich ein Recht auf Vorsteuerabzug besteht und solchen ohne Recht auf Vorsteuerabzug unterschieden. Steuerfrei mit Vorsteuerabzug sind beispielsweise Ausfuhrlieferungen und Lohnveredelungen für ausländische Auftraggeber, die innergemeinschaftlichen Lieferungen, Umsätze für die Seeschifffahrt und die Luftfahrt, der grenzüberschreitende Güterverkehr, Reiseleistungen au- 4

5 ßerhalb des Gebietes der Europäischen Wirtschaftsgemeinschaft. Kein Recht auf Vorsteuerabzug besteht bei Geld-, Kreditund Wertpapierumsätzen, Vermietung und Verpachtung von Grundstücken, Umsätzen, die anderen umsatzbezogenen Verkehrsteuern wie Grunderwerb-,Wett-u. Lotterie, oder Versicherungsteuer unterliegen sowie bestimmte Leistungen des Gesundheits- und Sozialwesens. In der Umsatzsteuerstatistik erfasste steuerbare Umsätze Lieferungen und Leistungen Innergemeinschaftliche Erwerbe Steuerfreie Lieferungen und Leistungen Steuerpflichtige Lieferungen und Leistungen Steuerfreie innergemeinschaftliche Erwerbe Steuerpflichtige innergemeinschaftliche Erwerbe mit Vorsteuerabzug ohne Vorsteuerabzug zu 16 Prozent von Lieferern mit UST-IdNR. zu 16 Prozent zu 7 Prozent Innergemeinschaftliche Lieferungen weitere steuerfreie Lieferungen und Leistungen mit Vorsteuerabzug (z.b. Ausfuhrlieferungen) zu anderen Steuersätzen von Lieferern mit UST-IdNr. zu 7 Prozent Lieferungen und Leistungen land- und forstwirtschaftlicher Betriebe nach 24 Abs. 1 UStG zu anderen Steuersätzen an Abnehmer mit UST-IdNr. neuer Fahrzeuge an Abnehmer ohne UST-IdNr. neuer Fahrzeuge von Lieferern ohne UST-IdNr. zu 16 Prozent UST-IdNr. = Umsatzsteuer-Identifikationsnummer (Kennnummer der umsatzsteuerpflichtigen Unternehmen in der EU) 5

6 Bemessungsgrundlage Der Umsatz bemisst sich bei Lieferungen, sonstigen Leistungen und innergemeinschaftlichen Erwerben im Allgemeinen nach dem Entgelt ( 10 Abs. 1 UStG); beim Eigenverbrauch sowie bei unentgeltlichen Leistungen nach dem Einkaufspreis bzw. den Selbstkosten, den entstandenen Kosten oder den Aufwendungen ( 10 Abs. 4 UStG); bei der Einfuhr nach dem Wert des eingeführten Gegenstandes zuzüglich Eingangsabgaben und Verbrauchsteuern ( 11 UStG). Die Umsatzsteuer ist grundsätzlich nach vereinbarten Entgelten (Sollbesteuerung) zu berechnen ( 16 Abs. 1 UStG). Dies bedeutet, dass die Versteuerung des Umsatzes zum Zeitpunkt des Bewirkens der Leistung und nicht zum Zeitpunkt der Rechnungserteilung bzw. -bezahlung erfolgt. Die Steuer selbst gehört nicht zur Bemessungsgrundlage. Die Steuerberechnung nach vereinnahmten Entgelten (Ist-Besteuerung) kann auf Antrag solchen Unternehmen gestattet werden, deren Gesamtumsatz im Vorjahr nicht mehr als betragen hat, oder die von der Buchführungspflicht befreit sind; auch den Angehörigen freier Berufe steht diese Möglichkeit offen ( 20 UStG). Steuersätze Die Umsatzsteuer für steuerpflichtige Umsätze beträgt seit dem % (allgemeiner Steuersatz) der Bemessungsgrundlage ( 12 Abs. 1 UStG). Sie ermäßigt sich für eine Reihe von Umsätzen ( 12 Abs. 2 UStG) auf 7 %, z.b. für die Lieferungen, den Eigenverbrauch, die Einfuhr und den innergemeinschaftlichen Erwerb von land- und forstwirtschaftlichen Erzeugnissen, Futtermitteln, Lebensmitteln, Waren des Buchhandels und Erzeugnissen des grafischen Gewerbes, Kunstgegenständen und Sammlungen; für bestimmte Leistungen kultureller und unterhaltender Art; für die Leistungen gemeinnütziger, mildtätiger und kirchlicher Einrichtungen; für die Personenbeförderung mit bestimmten Beförderungsmitteln. Besondere Regelungen gelten für die im Rahmen eines land- und forstwirtschaftlichen Betriebes ausgeführten Umsätze (Besteuerung nach Durchschnittssätzen gem. 24 UStG). Die Steuersätze betragen für die in der Vorschrift im Einzelnen aufgeführten Lieferungen und den Eigenverbrauch entweder 5%, 9% oder 16 %. Daneben besteht für den Unternehmer ein Optionsrecht, seine Umsätze nach den allgemeinen Vorschriften, d.h. nach den Regelsteuersätzen zu versteuern. Für den größten Teil der land- und forstwirtschaftlichen Umsätze werden Steuern in gleicher Höhe festgesetzt wie die diesen Umsätzen zuzurechnenden Vorsteuern (Vorsteuerpauschale), sodass keine Zahlungsverpflichtung entsteht, während die Leistungsempfänger die ihnen in Rechnung gestellte Umsatzsteuer als Vorsteuer geltend machen können. Vorsteuerabzug Kernstück des Mehrwertsteuersystems ist der Vorsteuerabzug. Der Unternehmer kann die ihm im Geschäftsverkehr von anderen Unternehmen gesondert in Rechnung gestellte Umsatzsteuer als Vorsteuerbetrag von seiner Steuerschuld absetzen. Dadurch wird gewährleistet, dass der Preis z.b. einer Ware nicht von der unterschiedlichen Anzahl der jeweils durchlaufenden Produktions- und Absatzstufen kumulativ belastet wird. Besteuert wird folglich nur der Mehrwert. Zu den abziehbaren Vorsteuern zählt auch die entrichtete Einfuhrumsatzsteuer auf Importe, die Unternehmenszwecken dienen sowie die Steuern für den innergemeinschaftlichen Erwerb von Gegenständen für das Unternehmen. Zur Vereinfachung des Besteuerungsverfahrens können die abziehbaren Vorsteuerbeträge für bestimmte Berufs- und Gewerbezweige nach allgemeinen Durchschnittssätzen (v.h. - Sätze auf die getätigten Umsätze) errechnet werden ( 23 UStG). Kleinunternehmer Eine Sonderregelung sieht das Umsatzsteuerrecht für sogen. Kleinunternehmer vor. Von ihnen wird die geschuldete Umsatzsteuer nicht erhoben, wenn der nach vereinnahmten Entgelten bemessene Gesamtumsatz (zuzüglich der darauf entfallenden Steuer, abzüglich der darin enthaltenen Umsätze von Wirtschaftsgütern des Anlagevermögens) im vorangegangenen Kalenderjahr nicht überstiegen hat und im laufenden Jahr voraussichtlich nicht übersteigen wird ( 19 Abs. 1 UStG). Diese Kleinunternehmer sind dann nicht berechtigt, die ihnen in Rechnung gestellten Vorsteuerbeträge in Abzug zu bringen. Ein Verzicht auf die Steuerbefreiung ist gem. 19 Abs. 2 UStG allerdings möglich. Umsatzsteuer-Voranmeldung Der Unternehmer hat im Vorgriff auf die Jahresveranlagung für den Voranmeldungszeitraum eine Voranmeldung abzugeben und eine Umsatzsteuer-Vorauszahlung zu leisten. Hat die Steuer für das vorangegangene Kalenderjahr mehr als betragen, gilt als Voranmel- 6

7 dungszeitraum der Kalendermonat, sonst das Kalendervierteljahr ( 18 UStG). Bei Vorjahressteuern von weniger als 512 kann der Steuerpflichtige von der Abgabe der Voranmeldungen und Entrichtung der Vorauszahlungen befreit werden. Die im Rahmen der Umsatzsteuerstatistik ermittelte Vorauszahlung enthält nicht die Steuer auf die Einfuhr von Gegenständen in das deutsche Zollgebiet (Einfuhrumsatzsteuer). 1.2 Änderungen im Umsatzsteuerrecht nach Einführung des EU-Binnenmarktes Die mit dem Gesetz zur Anpassung des Umsatzsteuergesetzes und anderer Rechtsvorschriften an den EU- Binnenmarkt verbundenen Regelungen haben sich erstmals in den Ergebnissen der Umsatzsteuerstatistik 1994 niedergeschlagen. Die wesentlichen Änderungen, die besonders bei einem längerfristigen Statistikvergleich berücksichtigt werden sollten, sind: (1) Beseitigung der Steuergrenzen und Grenzkontrollen: Seit dem 1. Januar 1993 sind innergemeinschaftlich die steuerlichen Grenzen im Bereich der Umsatzsteuer weggefallen. Einfuhrumsatzsteuer wird für den innergemeinschaftlichen Warenverkehr ebenfalls nicht mehr erhoben. (2) Ursprungslandprinzip für private Verbraucher: Der private Verbraucher kann jetzt ohne wert- und mengenmäßige Beschränkungen Waren für seinen persönlichen Bedarf aus jedem anderen EU Mitgliedstaat einführen. (3) Bestimmungslandprinzip für Warenverkehr zwischen Unternehmen und bei Lieferungen neuer Fahrzeuge: Der innergemeinschaftliche grenzüberschreitende Warenverkehr zwischen Unternehmen erfolgt weiterhin ohne umsatzsteuerliche Belastung. An die Stelle der bisherigen Besteuerung der Einfuhr tritt jetzt die Besteuerung des innergemeinschaftlichen Erwerbs von Gegenständen im Bestimmungsland. Dieses Prinzip gilt auch bei innergemeinschaftlichen Lieferungen von neuen Fahrzeugen. (4) Warenverkehr mit Drittstaaten: Die Besteuerung bei der Einfuhr und die Steuerbefreiung bei der Ausfuhr werden grundsätzlich auf den Warenverkehr mit Drittstaaten beschränkt. (5) Lieferungen an steuerbefreite Unternehmer: Bei innergemeinschaftlichen Lieferungen an steuerbefreite Unternehmer, wie Kleinunternehmer, Landund Forstwirte und nicht steuerpflichtige juristische Personen, erfolgt eine Besteuerung grundsätzlich im Bestimmungsland. (6) Steuerentlastung im Ursprungsland: Soweit bei einer innergemeinschaftlichen Lieferung eine Besteuerung in einem anderen EU-Mitgliedstaat (Bestimmungsland) erfolgt, werden diese Lieferungen im Ursprungsland von der Steuer entlastet. (7) Grenzüberschreitende Güterbeförderungen: Diese waren früher steuerbefreit. Innergemeinschaftliche Güterbeförderungen werden jetzt grundsätzlich am Abgangsort besteuert. Hat der Leistungsempfänger in einem anderen Mitgliedstaat eine Umsatzsteuer- Identifikationsnummer, so ist die Güterbeförderung grundsätzlich dort zu besteuern. 1.3 Gesetzliche Grundlagen Grundlage für die Durchführung der Umsatzsteuerstatistik 2003 war das Gesetz über Steuerstatistiken (StStatG) Artikel 35 Jahressteuergesetz 1996 vom 11. Oktober 1995 (BGBl. S. 1250) zuletzt geändert durch Artikel 56 des Gesetzes vom 23. Dezember 2003 (BGBl. I S. 2848). in Verbindung mit dem Gesetz über die Statistik für Bundeszwecke (BStatG) vom 22. Januar 1987 (BGBl. I S. 462, 565), zuletzt geändert durch Artikel 16 des dritten Gesetzes zur Änderung verwaltungsverfahrensrechtlicher Vorschriften vom (BGBI. I S. 3322). Für die Erfassung und Besteuerung der Umsätze und Innergemeinschaftlichen Erwerbe im Kalenderjahr 2003 waren folgende Gesetze, Verordnungen und Richtlinien maßgebend: Umsatzsteuergesetz (UStG) in der Fassung der Bekanntmachung vom 9. Juni 1999 (BGBl. I S. 1270) und dazu durchgeführte Änderungen. Umsatzsteuer-Durchführungsverordnung (UStDV) in der Fassung der Bekanntmachung vom 9. Juni 1999 (BGBl. I S. 1308) und dazu durchgeführte Änderungen. Umsatzsteuer-Richtlinien 2000 (UStR 2000) vom 10. Dezember 1999 (BStBl. I Sondernummer 2). 2. Durchführung der Statistik Bis zum Berichtsjahr 1996 wurde die Umsatzsteuerstatistik alle zwei Jahre durchgeführt, seitdem jährlich. Da die Angaben der Voranmeldungen ausgewertet werden und 7

8 nicht die der Jahresveranlagung, kann die Umsatzsteuerstatistik bereits rd. 1 Jahr nach Ende des Berichtsjahres Ergebnisse vorlegen. 2.1 Erhebungseinheit Als Erhebungseinheit der Statistik gilt das steuerpflichtige Unternehmen, wie es im 2 des Umsatzsteuergesetzes definiert ist. Gehören zu einem Unternehmen mehrere örtliche Einheiten (z.b. Zweigniederlassungen oder Organgesellschaften), so bilden diese steuerrechtlich mit dem Gesamtunternehmen eine Einheit. Alle Umsätze werden am Hauptsitz (i.d.r. Sitz der Geschäftsleitung) des Unternehmens erfasst und statistisch nachgewiesen. Zu Doppelzählungen ein und desselben Unternehmens kann es dadurch kommen, dass bei Inhaberwechsel, Änderung der Rechtsform, Sitzverlagerung u.a. innerhalb des Besteuerungsjahres mehr als eine (natürliche oder juristische) Person als Steuerpflichtiger in Erscheinung tritt. Die ausgewiesenen Umsätze sind davon jedoch nicht berührt. Die im Zeitablauf sich ergebende Umsatzentwicklung (der Wirtschaft insgesamt oder einzelner Branchen) wird z. T. erheblich von Fluktuationen innerhalb des Berichtskreises beeinflusst, ausgelöst z.b. durch Firmenneugründungen, -zusammenschlüsse oder -auflösungen, wirtschaftliche Schwerpunktverlagerungen bzw. wirtschaftssystematische Neuzuordnungen. 2.2 Erhebungsmerkmale Die benötigten Daten werden nicht durch Befragung der Steuerpflichtigen erhoben, sondern von der Finanzverwaltung auf Datenträgern zur Verfügung gestellt. Es handelt sich dabei um anonymisierte Datensätze, die im Rahmen des automatisierten Umsatzsteuer Voranmeldungs- und Vorauszahlungsverfahrens (UVV) erzeugt wurden. Änderungen und Ergänzungen, die sich aus den z.t. später vorliegenden Jahreserklärungen ergeben, können für die statistische Aufbereitung nicht mehr berücksichtigt werden. Im Einzelnen werden folgende Merkmale erhoben: a) qualitative Merkmale Gemeindekennzahl (als Kennziffer für den Unternehmenssitz); Gewerbekennzahl (nach der Klassifikation der Wirtschaftszweige, Ausgabe 2003); Rechtsform; Dauer der Steuerpflicht; Istbesteuerung nach 20 Abs. 1 UStG: Unternehmen mit einem Vorjahresumsatz von höchstens , Nicht Buchführungspflichtige oder Freiberufler; Regelbesteuerung land- und forstwirtschaftlicher Betriebe nach 24 Abs. 4 UStG; Vorsteuer nach allgemeinen Durchschnittssätzen gem. 23 UStG; Organschaft nach 2 Abs. 2 Nr. 2 UStG (Organkreis). b) quantitative Merkmale Lieferungen, Leistungen und innergemeinschaftliche Erwerbe des Vorjahres; Umsatzsteuer-Vorauszahlungssoll des Vorjahres; Steuerfreie Umsätze: mit Vorsteuerabzug, ohne Vorsteuerabzug; Steuerfreie innergemeinschaftliche Erwerbe; Steuerpflichtige Umsätze und innergemeinschaftliche Erwerbe: zu 16 %, zu 7 %; Umsätze, die anderen Steuersätzen unterliegen; Umsätze der nach Durchschnittssätzen besteuerten land- und forstwirtschaftlichen Betriebe ( 24 Abs. 1 UStG); Umsatzsteuer vor Abzug der Vorsteuer- und Kürzungsbeträge; Abziehbare Vorsteuerbeträge; Umsatzsteuer-Vorauszahlung; Umsatzsteuer bei Leistungen nicht im Erhebungsgebiet ansässiger Unternehmen (Abzugsverfahren gem. 51 ff. UStDV). 3. Ergebnisdarstellung 3.1 Erhebungsumfang In die Statistik wurden alle Unternehmen mit Hauptsitz in Niedersachsen einbezogen, die Umsatzsteuer - Voranmeldungen abzugeben hatten und deren Lieferungen und Leistungen (Jahresumsätze) im Jahr 2003 mindestens betrugen. In der Statistik nicht erfasst sind somit: Unternehmen mit einem steuerbaren Jahresumsatz von weniger als ; sogen. Jahresmelder, also Steuerpflichtige, die im Vor - jahr weniger als 512 Umsatzsteuer zu zahlen hatten und sich deshalb von der Voranmeldungspflicht befreien ließen; 8

9 Angehörige freier Berufe im Bereich der Humanmedizin, sofern sie ausschließlich Leistungen erbracht haben, deren Entgelte steuerfrei sind ( 4 Ziffer 14 UStG); die überwiegende Mehrheit der land- und forstwirtschaftlichen Betriebe, für die auf Grund der Durchschnittsbesteuerung nach 24 Abs. 1 UStG keine Steuerzahllast entsteht; Unternehmen mit steuerbaren Umsätzen, von denen der ganz überwiegende Anteil jedoch nicht steuerpflichtig war; Unternehmen (Organtöchter), die finanziell, wirtschaftlich und organisatorisch vom Organträger abhängig sind und mit diesem zusammen steuerlich veranlagt werden. Folgende Umsätze steuerlich erfasster Unternehmen sind in der Statistik nicht oder nicht in voller Höhe ausgewiesen: nichtsteuerbare Umsätze; steuerfreie Bank- und Versicherungsumsätze ohne Berechtigung zum Vorsteuerabzug. Die nachgewiesenen Umsätze enthalten nicht die Umsatzsteuer. 3.2 Systematische Untergliederung Die in die Umsatzsteuerstatistik einzubeziehenden Tatbestände werden nach einem bundeseinheitlichen Programm aufbereitet. a) Wirtschaftssystematische Zuordnung Von besonderer Bedeutung ist die detaillierte Gliederung der Unternehmensdaten nach wirtschaftlicher Zweckbestimmung, die anhand der Klassifikation der Wirtschaftszweige - in einer speziell für die Steuerstatistiken abgeleiteten Fassung - vorgenommen wird. Da nach geltendem Recht das Gesamtunternehmen Steuersubjekt ist, kann die branchenmäßige Zuordnung auch nur für die unternehmerischen Aktivitäten insgesamt erfolgen. Ein Unternehmen, das in verschiedenen Branchen tätig ist, z.b. Reparatur und Handel, wird folglich mit seinem Gesamtumsatz der Branche zugeordnet, in welcher der wirtschaftliche Schwerpunkt liegt. Dabei macht gerade bei Unternehmen mit einem sehr differenzierten Produktionsoder Dienstleistungsprogramm die wirtschaftssystematische Zuordnung insoweit Schwierigkeiten, als genauere Angaben über den Umfang bestimmter Funktionen aus den Besteuerungsdaten nicht immer klar hervorgehen. b) Vergleichbarkeit mit vorangegangenen Statistiken Da die Umsatzsteuerstatistik seit dem Berichtsjahr 2002 nach der Systematik der Wirtschaftszweige, Ausgabe 2003 (WZ 2003) aufbereitet wurde, gibt es geringfügige wirtschaftssystematische Beeinträchtigungen der Vergleichbarkeit mit den vorherigen Erhebungen. c) Rechtsformen Die nach Rechtsformen der umsatzsteuerpflichtigen Unternehmen gegliederten Ergebnisse beziehen sich auf Einzelunternehmen (natürliche Personen); Personengesellschaften (OHG, KG, GmbH & Co. KG usw.); Aktiengesellschaften, Kommanditgesellschaften auf Aktien, bergrechtliche Gewerkschaften; Gesellschaften mit beschränkter Haftung; Erwerbs-und Wirtschaftsgenossenschaften (z.b. Kreditgenossenschaften, landwirtschaftliche Nutzungs-und Verwertungsgenossenschaften, Realgemeinden); Betriebe gewerblicher Art von Körperschaften des öffentlichen Rechts (z.b. Staatsbanken, öffentliche Sparkassen, öffentlich-rechtliche Versorgungs-, Verkehrs-und Hafenbetriebe); Sonstige Rechtsformen (u.a. sonstige juristische Personen des privaten Rechts wie Versicherungsvereine auf Gegenseitigkeit, nicht rechtsfähige Vereine, Anstalten, Stiftungen und andere Zweckvermögen, Gebietskörperschaften). 3.3 Regionale Gliederung Die Ergebnisdarstellung in regionaler Untergliederung für die niedersächsischen Landkreise und kreisfreien Städte (und zusätzlich für größere kreisangehörige Städte) beschränkt sich hier auf eine systematische Untergliederung nach einigen zusammengefassten Wirtschaftshauptbereichen. Darüber hinaus liegen Ergebnisse in differenzierter wirtschaftlicher Unterscheidung bis auf Gemeindeebene vor, die selbstverständlich unter Wahrung des Steuergeheimnisses auf Wunsch zur Verfügung gestellt werden können. Bei der Beurteilung der Ergebnisse ist zu beachten, dass für die Umsatzbesteuerung das Finanzamt zuständig ist, von dessen Bezirk aus der Unternehmer sein Unternehmen ganz oder vorwiegend betreibt ( 21 Abs. 1 Abgabenordnung). Bei Mehrbetriebsunternehmen, deren Produktion und Absatzstruktur sich über verschiedene Standorte erstreckt, bedeutet dies, 9

10 dass die Umsätze nicht entsprechend der regionalen Verteilung der einzelnen Zweigniederlassungen nachgewiesen werden können. Ähnliches gilt für Organgesellschaften (Organtöchter), die nach dem Umsatzsteuerrecht mit der Organmutter einen Steuerpflichtigen (=Organkreis) bilden. Der Aussagewert der statistischen Ergebnisse ist deshalb i.d.r. umso geringer, je kleiner die Gebietseinheit ist, auf die sie sich beziehen. Angesichts der wirtschaftlichen und rechtlichen Verflechtungen von Unternehmen besonders bei Industrie und Handel sind daher dem Erkenntniswert der Umsatzsteuerstatistik selbst auf Landesebene gewisse Grenzen gesetzt. 3.4 Geheimhaltung Das Steuer- sowie das Statistikgeheimnis verpflichten die Statistischen Ämter zur Geheimhaltung der Daten der einzelnen Steuerpflichtigen. Es dürfen daher keine Angaben über einzelne Steuerpflichtige veröffentlicht werden. Darüber hinaus muss auch gewährleistet sein, dass aus den zusammenfassenden Tabellen keine Rückschlüsse auf einzelne Steuerpflichtige gezogen werden können. Dies könnte der Fall sein, wenn einzelne Felder nur gering besetzt sind oder einzelne Unternehmen aufgrund ihrer Größe die Gesamtsumme dominieren. Die Angaben in diesen Feldern können nicht veröffentlicht werden (primäre Geheimhaltung). Um die Rückrechnung dieser primären Geheimhaltung zu verhindern, müssen i. d. R. weitere Felder gesperrt werden (sekundäre Geheimhaltung). Je stärker die Daten untergliedert werden (z.b. nach der Wirtschaftssystematik und/oder regional), desto mehr Geheimhaltungsfälle treten auf. 3.5 Veröffentlichungskonzept Ab dem Berichtsjahr 2003 hat das NLS das Veröffentlichungskonzept für den Bericht zur Umsatzsteuerstatistik geändert. Der bisherige Bericht Umsätze und ihre Besteuerung wird als PDF-Datei kostenlos unter vorgehalten. Der vorliegende Bericht mit verkürzten Tabellen und zusätzlichen Übersichten und Grafiken ist ebenfalls kostenlos als PDF-Datei im Internet verfügbar, die gedruckte Fassung ist kostenpflichtig. Darüber hinaus stehen im Internet weiterverarbeitbare Tabellen in der Regionaldatenbank NLS Online zum Abruf bereit (Erhebung: Umsatzsteuerstatistik). Zusätzliche Sonderauswertungen sind auf Anfrage und gegen Kostenerstattung möglich. Das Statistische Bundesamt veröffentlicht Angaben zu ganz Deutschland sowie auf Länderebene in der Fachserie 14 Reihe 8-Umsatzsteuer. 10

11 Tabellen und Grafiken

12 1a. Steuerpflichtige nach Wirtschaftsabschnitten, Größenklassen der Lieferungen und Leistungen, Rechtsform und Besteuerungsart Erhebungsmerkmale ) Anzahl ) Veränderung 2003 zu 2002 % Steuerpflichtige insgesamt ,4 nach dem wirtschaftlichen Schwerpunkt A Land- und Forstwirtschaft ,2 B Fischerei und Fischzucht ,1 C Bergbau u. Gew. v. Steinen u. Erden ,8 D Verarbeitendes Gewerbe ,1 E Energie- u. Wassergewinnung ,8 F Baugewerbe ,7 G Handel ,6 davon: Kfz-Handel, Instandhaltung, Tankstellen ,5 Handelsvermittlung und Großhandel ,9 Einzelhandel, Reparatur v. Gebrauchsgütern ,3 H Gastgewerbe ,7 I Verkehr und Nachrichtenübermittlung ,2 J Kredit- und Versicherungsgewerbe ,4 K Grundst.-, Wohnungswesen, Verm. bewegl. Sachen, usw ,4 M Erziehung u. Unterricht ,2 N Gesundheits-, Veterinär- u. Sozialwesen ,2 O Erbringung sonst. öff. u. persönl. Dienstleistungen ,9 nach Größenklassen der Lieferungen u. Leistungen von... bis unter , , , , Mill ,7 1 Mill. - 2 Mill ,5 2 Mill. - 5 Mill ,7 5 Mill Mill ,7 10 Mill Mill ,8 25 Mill Mill ,9 50 Mill Mill ,6 100 Mill Mill ,7 250 Mill. und mehr ,8 nach der Rechtsform Einzelunternehmen ,0 OHG einschl. Gesellschaften des bürgerlichen Rechts ,9 KG einschl. GmbH & Co KG ,4 AG, KGaA., bergrechtliche Gewerkschaften ,8 Gesellschaften mit beschränkter Haftung ,6 Erwerbs- u. Wirtschaftsgenossenschaften ,5 Betriebe gewerblicher Art v. Körperschaften d. öffentl. Rechts ,4 Sonstige Rechtsformen ,5 nach Besteuerungsart (Fälle) davon: zu 16% ,4 zu 7% ,8 Steuerfreie Lieferungen und Leistungen ,8 Bezirke Braunschweig ,0 Hannover ,4 Lüneburg ,2 Weser-Ems ,1 Organkreise ,1 1) bis 2002 Steuerpflichtige mit Jahresumsätzen ab ) ab 2003 Steuerpflichtige mit Jahresumsätzen ab

13 1b.Lieferungen und Leistungen nach Wirtschaftsabschnitten, Größenklassen der Lieferungen und Leistungen, Rechtsform und Besteuerungsart Erhebungsmerkmale ) ) Veränderung 2003 zu % Lieferungen und Leistungen insgesamt ,7 nach dem wirtschaftlichen Schwerpunkt A Land- und Forstwirtschaft ,2 B Fischerei und Fischzucht ,9 C Bergbau u. Gew. v. Steinen u. Erden ,2 D Verarbeitendes Gewerbe ,3 E Energie- u. Wassergewinnung ,1 F Baugewerbe ,1 G Handel ,1 davon: Kfz-Handel, Instandhaltung, Tankstellen ,2 Handelsvermittlung und Großhandel ,3 Einzelhandel, Reparatur v. Gebrauchsgütern ,7 H Gastgewerbe ,2 I Verkehr und Nachrichtenübermittlung ,7 J Kredit- und Versicherungsgewerbe ,9 K Grundst.-, Wohnungswesen, Verm. bewegl. Sachen, usw ,1 M Erziehung u. Unterricht ,3 N Gesundheits-, Veterinär- u. Sozialwesen ,9 O Erbringung sonst. öff. u. persönl. Dienstleistungen ,2 nach Größenklassen der Lieferungen u. Leistungen von... bis unter , , , , Mill ,7 1 Mill. - 2 Mill ,6 2 Mill. - 5 Mill ,2 5 Mill Mill ,1 10 Mill Mill ,7 25 Mill Mill ,7 50 Mill Mill ,5 100 Mill Mill ,0 250 Mill. und mehr ,5 nach der Rechtsform Einzelunternehmen ,8 OHG einschl. Gesellschaften des bürgerlichen Rechts ,2 KG einschl. GmbH & Co KG ,0 AG, KGaA., bergrechtliche Gewerkschaften ,5 Gesellschaften mit beschränkter Haftung ,7 Erwerbs- u. Wirtschaftsgenossenschaften ,1 Betriebe gewerblicher Art v. Körperschaften d. öffentl. Rechts ,1 Sonstige Rechtsformen ,6 nach Besteuerungsart davon: zu 16% ,6 zu 7% ,8 Steuerfreie Lieferungen und Leistungen ,5 Bezirke Braunschweig ,4 Hannover ,0 Lüneburg ,2 Weser-Ems ,0 Organkreise ,2 Umsatzsteuer-Vorauszahlungen ,3 1) bis 2002 Steuerpflichtige mit Jahresumsätzen ab ) ab 2003 Steuerpflichtige mit Jahresumsätzen ab

14 1c. Steuerpflichtige und Lieferungen und Leistungen 2003 nach Wirtschaftszweigen Wirtschaftszweige Steuerpflichtige Anteil an insgesamt Lieferungen und Leistungen Anteil an insgesamt Lieferungen und Leistungen je Steuerpflichtigen Anzahl % % Land- und Forstwirtschaft , , Fischerei und Fischzucht 141 0, , Bergbau u. Gew. v. Steinen u. Erden 345 0, , Verarbeitendes Gewerbe , , Energie- u. Wassergewinnung , , Baugewerbe , , Handel , , davon: Kfz-Handel, Instandhaltung, Tankstellen , , Handelsvermittlung und Großhandel , , Einzelhandel, Reparatur v. Gebrauchsgütern , , Gastgewerbe , , Verkehr und Nachrichtenübermittlung , , Kredit- und Versicherungsgewerbe , , Grundst.-, Wohnungswesen, Verm. bewegl. Sachen, usw , , Erziehung u. Unterricht , , Gesundheits-, Veterinär- u. Sozialwesen , , Erbringung sonst. öff. u. persönl. Dienstleistungen , , Insgesamt , , Anteile in Prozent Zahl der Steuerpflichtigen Lieferungen und Leistungen Land- und Forstwirtschaft Fischerei und Fischzucht Bergbau Verarbeit endes Gewerbe Energie- u. Wassergewinnung Baugewerbe Kfz-Handel, Inst andhalt ung, Tankstellen Handelsvermittlung und Großhandel Einzelhandel, Reparatur v. Gebrauchsgütern Gastgewerbe Verkehr und Nachrichtenübermittlung Kredit- und Versicherungsgewerbe Grundst.-, Wohnungswesen, Verm. bewegl. Sachen, usw. Erziehung u. Unterricht Gesundheits-, Vet erinär- u. Sozialwesen Erbringung sonst. öff. u. persönl. Dienstleistungen 30,0 20,0 10,0 0,0 10,0 20,0 30,0 40,0 % 1d. Steuerpflichtige und Lieferungen und Leistungen 2003 nach Größenklassen Größenklassen Steuerpflichtige Anteil an insgesamt Lieferungen und Leistungen Anteil an insgesamt Lieferungen und Leistungen je Steuerpflichtigen Anzahl % % , , , , , , , , Mill , , Mill. - 2 Mill , , Mill. - 5 Mill , , Mill Mill , , Mill Mill , , Mill Mill , , Mill Mill , , Mill Mill , , Mill. und mehr 111 0, , Insgesamt , ,

15 Anteile in Prozent Zahl der Steuerpflichtigen Lieferungen und Leistungen Mill. 1 Mill. - 2 Mill. 2 Mill. - 5 Mill. 5 Mill Mill. 10 Mill Mill. 25 Mill Mill. 50 Mill Mill. 100 Mill Mill. 250 Mill. und mehr % 30,0 15,0 0,0 15,0 30,0 45,0 1e. Steuerpflichtige und Lieferungen und Leistungen 2003 nach der Rechtsform Rechtsform Steuerpflichtige Anteil an insgesamt Lieferungen und Leistungen Anteil an insgesamt Lieferungen und Leistungen je Steuerpflichtigen Anzahl % % Einzelunternehmen , , OHG einschl. Gesellschaften des bürgerlichen Rechts , , KG einschl. GmbH & Co KG , , AG, KGaA., bergrechtliche Gewerkschaften 354 0, , Gesellschaften mit beschränkter Haftung , , Erwerbs- u. Wirtschaftsgenossenschaften 513 0, , Betriebe gewerblicher Art v. Körperschaften d. öffentl. Rechts 459 0, , Sonstige Rechtsformen , , Insgesamt , Zahl der Steuerpflichtigen Anteile in Prozent Lieferungen und Leistungen Einzelunt ernehmen OHG einschl. GbR 69,4 % KG einschl. GmbH & Co KG AG, KGaA GmbH Erwerbs- u. Wirtschaf tsgen. Betr.gew.Art v.körpers. d.ö.r. Sonstige Rechtsformen % 45,0 30,0 15,0 0,0 15,0 30,0 15

16 1f. Steuerpflichtige und deren Lieferungen und Leistungen 2003 nach Rechtsform und Größenklassen Größenklassen der Lieferungen und Leistungen von... bis unter... Euro Steuerpflichtige Lieferungen und Leistungen Steuerpflichtige Lieferungen und Leistungen Steuerpflichtige Lieferungen und Leistungen Anzahl Anzahl Anzahl Alle Rechtsformen Einzelunternehmen OHG einschl. Gesellschaften des bürgerlichen Rechts Mill Mill. - 2 Mill Mill. - 5 Mill Mill Mill Mill Mill Mill Mill Mill Mill Mill Mill Mill Mill Mill. - 1 Mrd Mrd. und mehr Insgesamt KG einschl. GmbH & Co KG AG, KGaA., bergrechtliche Gewerkschaften Gesellschaften mit beschränkter Haftung Mill Mill. - 2 Mill Mill. - 5 Mill Mill Mill Mill Mill Mill Mill Mill Mill Mill Mill Mill Mill Mill. - 1 Mrd Mrd. und mehr Insgesamt Erwerbs- u. Wirtschaftsgenossenschaften Betriebe gewerblicher Art v. Körperschaften d. öffentl. Rechts Sonstige Rechtsformen Mill Mill. - 2 Mill Mill. - 5 Mill Mill Mill Mill Mill Mill Mill Mill Mill Mill Mill Mill Mill Mill. - 1 Mrd Mrd. und mehr Insgesamt

17 1g. Lieferungen und Leistungen 2003 nach Rechtsform und Größenklassen Alle Rechtsformen Mio. 1 Mio. - 2 Mio. 2 Mio. - 5 Mio. 5 Mio Mio. Einzelunternehmen 10 Mio Mio. 25 Mio Mio. 50 Mio Mio. 100 Mio Mio Mio Mio. 500 Mio. 1 Mrd. 1 Mrd.u. mehr Mio Mio. 1 Mio. - 2 Mio. 1 Mio. - 2 Mio. 2 Mio. - 5 Mio. 2 Mio. - 5 Mio. 5 Mio Mio. 5 Mio Mio. 10 Mio Mio. KG einschl. GmbH & Co KG 10 Mio Mio. 25 Mio Mio. 25 Mio Mio. Gesellschaften mit beschränkter Haftung 50 Mio Mio Mio Mio. 250 Mio. 500 Mio. 50 Mio Mio Mio Mio. 250 Mio. 500 Mio. 500 Mio. - 1 Mrd. 500 Mio. - 1 Mrd. 1 Mrd.u. mehr 1 Mrd.u. mehr Mio. 1 M i o. - 2 Mio. 2 Mio. - 5 Mio. 5 Mio Mio. 10 Mi o Mio. 25 Mio Mio. 50 Mio Mio Mio. 250 Mio. 250 Mio Mio Mio. 1 Mr d. 1 Mrd.u. mehr 17

18 1h. Steuerpflichtige 2003 nach Wirtschaftszweigen und Größenklassen - Anteile in Prozent - Land- und Forstwirtschaft Fischerei und Fischzucht Bergbau und Gewinnung von Steinen und Erden Verarbeitendes Gewerbe Energie- und Wasserversorgung Baugewerbe Handel, Instandsetzung u.rep.v.kfz u.geb.gütern Gastgewerbe Verkehr und Nachrichten Kredit- und Versicherungsgewerbe Grundstücks- und Wohnungswesen, Verm., Dien.v.U. Erziehung und Unterricht Gesundheits-, Veterinär- und Sozialwesen Erbringung v.sonst.öff.u.pers.dienstleistungen Wirtschaftszweige insgesamt 0,0 20,0 40,0 60,0 80,0 100,0 Lieferungen und Leistungen von... bis unter... 0 bis 2 Mio. über 2 Mio. Nach der Definition der EU sind Unternehmen bis unter 2 Mio. Umsatz Kleinst-, Unternehmen bis unter 10 Mio. Umsatz kleine und Unternehmen bis unter 50 Mio. Umsatz kleine und mittlere Unternehmen (KMU). 18

19 1i. Lieferungen und Leistungen 2003 nach Wirtschaftszweigen und Größenklassen - Anteile in Prozent - Land- und Forstwirtschaft Fischerei und Fischzucht Bergbau und Gewinnung von Steinen und Erden Verarbeitendes Gewerbe Energie- und Wasserversorgung Baugewerbe Handel, Instandsetzung u.rep.v.kfz u.geb.gütern Gastgewerbe 1) Verkehr und Nachrichten Kredit- und Versicherungsgewerbe 1) Grundstücks- und Wohnungswesen, Verm., Dien.v.U. Erziehung und Unterricht Gesundheits-, Veterinär- und Sozialwesen Erbringung v.sonst.öff.u.pers.dienstleistungen Wirtschaftszweige insgesamt 0,0 20,0 40,0 60,0 80,0 100,0 Lieferungen und Leistungen von... bis unter... 0 bis 2 Mio. 2 Mio. bis 10 Mio. 10 Mio. bis 50 Mio. über 50 Mio. über 10 Mio. 1) Nach der Definition der EU sind Unternehmen bis unter 2 Mio. Umsatz Kleinst-, Unternehmen bis unter 10 Mio. Umsatz kleine und Unternehmen bis unter 50 Mio. Umsatz kleine und mittlere Unternehmen (KMU). 1) Aus Geheimhaltungsgründen mussten im Gast- sowie im Kredit- und Versicherungsgewerbe die beiden größten Größenklassen zusammengefasst werden. 19

20 2a. Umsatzsteuerpflichtige, deren steuerbarer Umsatz und Umsatzsteuer 2003 nach ausgewählten Wirtschaftszweigen Systematik- Nr. Wirtschaftszweig Steuerpflichtige Steuerbarer Umsatz insgesamt dar. für Lieferungen u. Leistungen Umsatzsteuer vor Abzug der Vorsteuer dar. für Lieferungen u. insgesamt Leistungen Abziehbare Vorsteuer Umsatzsteuervorauszahlung Anzahl A-O Insgesamt A Land- und Forstwirtschaft B Fischerei und Fischzucht C Bergbau und Gewinnung von Steinen und Erden D Verarbeitendes Gewerbe DA Ernährungsgewerbe und Tabakverarbeitung Schlachten und Fleischverarbeitung Herstellung von Futtermitteln Sonst.Ernährungsgewerbe (oh.getränkeherstellung) DB Textil- und Bekleidungsgewerbe DD Holzgewerbe (ohne Herstellung von Möbeln) DE Papier-, Verlags- und Druckgewerbe Papiergewerbe Verlags-,Druckgew.,Vervielf.v.besp.Tontr.usw DG Herstellung von chemischen Erzeugnissen Herstellung von chemischengrundstoffen DH Herstellung von Gummiund Kunststoffwaren Herstellung von Gummiwaren DI Glasgewerbe,H.v.Keramik, Verarb.v.Steinen u.erden DJ Metallerzeug.u.-bearb., H.von Metallerzeugnissen Metallerzeugung und -bearbeitung Herstellung von Metallerzeugnissen DK Maschinenbau DL H.v.Büromasch.,DV-Gerät. u.-einr.;elektrotech.usw H.v. Geräten d. Elektr.- erzg.,-verteilg.u.ä DM Fahrzeugbau DN H.v.Möbeln,Schmuck, Musikinstr.usw;Recycling E Energie- und Wasserversorgung Energieversorgung F Baugewerbe Hoch- und Tiefbau Bauinstallation G Handel;Instandhalt.und Rep.v.Kfz u.gebrauchsg Kfz-Handel;Instandhaltg. u.rep.v.kfz;tankstellen Handel mit Kraftwagen Handelsvermittlung u. Großh.(o.Handel m.kfz) Handelsvermittlung Gh. mit landw. Grundstoff. u.lebenden Tieren Gh. mit Getreide, Saatgut und Futtermitteln Gh.m.Nahrungsmitteln, Getränken und Tabakwaren

21 Noch 2a.: Umsatzsteuerpflichtige, deren steuerbarer Umsatz und Umsatzsteuer 2003 nach ausgewählten Wirtschaftszweigen Systematik- Nr. Wirtschaftszweig Umsatzsteuer vor Abzug Steuerbarer Umsatz der Vorsteuer Steuerdar. für Lieferungen u. insgesamt ferungen u. dar. für Lie- pflichtige insgesamt Leistungen Leistungen Anzahl Abziehbare Vorsteuer Umsatzsteuervorauszahlung 51.4 Großhandel m.gebrauchsund Verbrauchsgütern Gh.m.nicht landw.halbwaren,altmat.u.restst Gh.m.festen Brennstoffen u.mineralölerzeugnissen Gh.m. Holz,Baustoff.,Anstrichm.u.Sanitärkeramik Großhandel m. Maschinen, Ausrüstungen u.zubehör Eh.(o.Handel m.kfz u. Tankst.); Rep.v.Geb.güt Einzelhand. m.waren versch.art(i.verkaufsr.) Eh.mit Waren versch.art, Hauptr. Nahrungsm.usw Fach-Eh.m.Nahrungsmitt. usw.(in Verkaufsräumen) Apotheken;Fach-Eh.m.med. Art.usw.(i.Verkaufsr.) Sonst.Facheinzelhandel (in Verkaufsräumen) Einzelhandel ( nicht in Verkaufsräumen) H Gastgewerbe I Verkehr und Nachrichtenübermittlung Landverkehr; Transport in Rohrfernleitungen Schifffahrt Hilfs-und Nebentätigk.f. d.verkehr; Verkehrsverm Spedition, sonstige Verkehrsvermittlung Nachrichtenübermittlung J Kredit- und Versicherungsgewerbe K Grundst.-,Wohnungsw., Vermietg.bew.Sachen usw Grundstücks- und Wohnungswesen Verm.u.Verp.v.eig. Grundst., Geb. u.wohng Vermietg.v.bewegl.Sachen ohne Bedienungspersonal Datenverarbeitung und Datenbanken Forschung und Entwicklung Erbrg.v.wirtschaftl. Dienstleistungen,ang Rechts-, Steuer- und Unternehmensberatg.usw Architektur und Ingenieurbüros M Erziehung und Unterricht N Gesundheits-, Veterinärund Sozialwesen O Erbringung sonst.öff.u. persönl.dienstleistungen Abwasser-,Abfallbeseitigung u. sonst.entsorg Kultur, Sport und Unterhaltung Erbrg. von sonst.dienstleistg

22 2b. Umsatzsteuerpflichtige und deren Lieferungen und Leistungen 2003 nach ausgewählten Wirtschaftszweigen und Umsatzgrößenklassen Systematik- Nr. Wirtschaftszweig Steuerpflichtige Lieferungen und Leistungen Anzahl Anzahl Anzahl Anzahl A-O Insgesamt A Land- und Forstwirtschaft B Fischerei und Fischzucht C Bergbau und Gewinnung von Steinen und Erden D Verarbeitendes Gewerbe DA Ernährungsgewerbe und Tabakverarbeitung Schlachten und Fleischverarbeitung Herstellung von Futtermitteln Sonst.Ernährungsgewerbe (oh.getränkeherstellung) DB Textil- und Bekleidungsgewerbe DD Holzgewerbe (ohne Herstellung von Möbeln) DE Papier-, Verlags- und Druckgewerbe Papiergewerbe Verlags-,Druckgew.,Vervielf.v.besp.Tontr.usw DG Herstellung von chemischen Erzeugnissen Herstellung von chemischengrundstoffen DH Herstellung von Gummiund Kunststoffwaren Herstellung von Gummiwaren DI Glasgewerbe,H.v.Keramik, Verarb.v.Steinen u.erden DJ Metallerzeug.u.-bearb., H.von Metallerzeugnissen Metallerzeugung und -bearbeitung Herstellung von Metallerzeugnissen DK Maschinenbau DL H.v.Büromasch.,DV-Gerät. u.-einr.;elektrotech.usw H.v. Geräten d. Elektr.- erzg.,-verteilg.u.ä DM Fahrzeugbau DN H.v.Möbeln,Schmuck, Musikinstr.usw;Recycling E Energie- und Wasserversorgung Energieversorgung F Baugewerbe Hoch- und Tiefbau Bauinstallation G Handel;Instandhalt.und Rep.v.Kfz u.gebrauchsg Kfz-Handel;Instandhaltg. u.rep.v.kfz;tankstellen Handel mit Kraftwagen Handelsvermittlung u. Großh.(o.Handel m.kfz) Handelsvermittlung Gh. mit landw. Grundstoff. u.lebenden Tieren Gh. mit Getreide, Saatgut und Futtermitteln Gh.m.Nahrungsmitteln, Getränken und Tabakwaren bis davon in Umsatzgrößenklassen von... bis unter bis bis 22

23 bis bis davon in Umsatzgrößenklassen von... bis unter... 1 Mill. bis Mill. 2 Mill. 5 Mill. mehr Anzahl Anzahl Anzahl Anzahl Anzahl A-O A B C D DA DB DD DE DG DH DI DJ DK DL DM DN E F G Mill. bis 5 Mill. und Systematik- Nr. 23

24 Noch 2b.: Umsatzsteuerpflichtige und deren Lieferungen und Leistungen 2003 nach ausgewählten Wirtschaftszweigen und Umsatzgrößenklassen Systematik- Nr. Wirtschaftszweig Steuerpflichtige Lieferungen und Leistungen Anzahl Anzahl Anzahl Anzahl Großhandel m.gebrauchsund Verbrauchsgütern Gh.m.nicht landw.halbwaren,altmat.u.restst Gh.m.festen Brennstoffen u.mineralölerzeugnissen Gh.m. Holz,Baustoff.,Anstrichm.u.Sanitärkeramik Großhandel m. Maschinen, Ausrüstungen u.zubehör Eh.(o.Handel m.kfz u. Tankst.); Rep.v.Geb.güt Einzelhand. m.waren versch.art(i.verkaufsr.) Eh.mit Waren versch.art, Hauptr. Nahrungsm.usw Fach-Eh.m.Nahrungsmitt. usw.(in Verkaufsräumen) Apotheken;Fach-Eh.m.med. Art.usw.(i.Verkaufsr.) Sonst.Facheinzelhandel (in Verkaufsräumen) Einzelhandel ( nicht in Verkaufsräumen) H Gastgewerbe I Verkehr und Nachrichtenübermittlung Landverkehr; Transport in Rohrfernleitungen Schifffahrt Hilfs-und Nebentätigk.f. d.verkehr; Verkehrsverm Spedition, sonstige Verkehrsvermittlung Nachrichtenübermittlung J Kredit- und Versicherungsgewerbe K Grundst.-,Wohnungsw., Vermietg.bew.Sachen usw Grundstücks- und Wohnungswesen Verm.u.Verp.v.eig. Grundst., Geb. u.wohng Vermietg.v.bewegl.Sachen ohne Bedienungspersonal Datenverarbeitung und Datenbanken Forschung und Entwicklung Erbrg.v.wirtschaftl. Dienstleistungen,ang Rechts-, Steuer- und Unternehmensberatg.usw Architektur und Ingenieurbüros M Erziehung und Unterricht N Gesundheits-, Veterinärund Sozialwesen O Erbringung sonst.öff.u. persönl.dienstleistungen Abwasser-,Abfallbeseitigung u. sonst.entsorg Kultur, Sport und Unterhaltung Erbrg. von sonst.dienstleistg bis davon in Umsatzgrößenklassen von... bis unter bis bis 24

25 bis bis davon in Umsatzgrößenklassen von... bis unter... 1 Mill. bis Mill. 2 Mill. 5 Mill. mehr Anzahl Anzahl Anzahl Anzahl Anzahl Mill. bis 5 Mill. und Systematik- Nr H I J K M N O

26 2c. Umsatzsteuerpflichtige, deren Lieferungen und Leistungen 2003 nach Rechtsformen und ausgewählten Wirtschaftszweigen Systematik- Nr. Wirtschaftszweig Steuerpflichtige Lieferungen und Leistungen darunter Umsatzsteuerpflichtige und deren Umsatz mit der Rechtsform Einzelunternehmen Personengesellschaften Kapitalgesellschaften Anzahl Anzahl Anzahl Anzahl A-O Insgesamt A Land- und Forstwirtschaft B Fischerei und Fischzucht C Bergbau und Gewinnung von Steinen und Erden D Verarbeitendes Gewerbe DA Ernährungsgewerbe und Tabakverarbeitung Schlachten und Fleischverarbeitung Herstellung von Futtermitteln Sonst.Ernährungsgewerbe (oh.getränkeherstellung) DB Textil- und Bekleidungsgewerbe DD Holzgewerbe (ohne Herstellung von Möbeln) DE Papier-, Verlags- und Druckgewerbe Papiergewerbe Verlags-,Druckgew.,Vervielf.v.besp.Tontr.usw DG Herstellung von chemischen Erzeugnissen Herstellung von chemischengrundstoffen DH Herstellung von Gummiund Kunststoffwaren Herstellung von Gummiwaren DI Glasgewerbe,H.v.Keramik, Verarb.v.Steinen u.erden DJ Metallerzeug.u.-bearb., H.von Metallerzeugnissen Metallerzeugung und -bearbeitung Herstellung von Metallerzeugnissen DK Maschinenbau DL H.v.Büromasch.,DV-Gerät. u.-einr.;elektrotech.usw H.v. Geräten d. Elektr.- erzg.,-verteilg.u.ä DM Fahrzeugbau DN H.v.Möbeln,Schmuck, Musikinstr.usw;Recycling E Energie- und Wasserversorgung Energieversorgung F Baugewerbe Hoch- und Tiefbau Bauinstallation G Handel;Instandhalt.und Rep.v.Kfz u.gebrauchsg Kfz-Handel;Instandhaltg. u.rep.v.kfz;tankstellen Handel mit Kraftwagen Handelsvermittlung u. Großh.(o.Handel m.kfz) Handelsvermittlung Gh. mit landw. Grundstoff. u.lebenden Tieren Gh. mit Getreide, Saatgut und Futtermitteln Gh.m.Nahrungsmitteln, Getränken und Tabakwaren

27 Noch 2c.: Umsatzsteuerpflichtige, deren Lieferungen und Leistungen 2003 nach Rechtsformen und ausgewählten Wirtschaftszweigen Systematik- Nr. Wirtschaftszweig Steuerpflichtige Lieferungen und Leistungen darunter Umsatzsteuerpflichtige und deren Umsatz mit der Rechtsform Einzelunternehmen Personengesellschaften Kapitalgesellschaften Anzahl Anzahl Anzahl Anzahl Großhandel m.gebrauchsund Verbrauchsgütern Gh.m.nicht landw.halbwaren,altmat.u.restst Gh.m.festen Brennstoffen u.mineralölerzeugnissen Gh.m. Holz,Baustoff.,Anstrichm.u.Sanitärkeramik Großhandel m. Maschinen, Ausrüstungen u.zubehör Eh.(o.Handel m.kfz u. Tankst.); Rep.v.Geb.güt Einzelhand. m.waren versch.art(i.verkaufsr.) Eh.mit Waren versch.art, Hauptr. Nahrungsm.usw Fach-Eh.m.Nahrungsmitt. usw.(in Verkaufsräumen) Apotheken;Fach-Eh.m.med. Art.usw.(i.Verkaufsr.) Sonst.Facheinzelhandel (in Verkaufsräumen) Einzelhandel ( nicht in Verkaufsräumen) H Gastgewerbe I Verkehr und Nachrichtenübermittlung Landverkehr; Transport in Rohrfernleitungen Schifffahrt Hilfs-und Nebentätigk.f. d.verkehr; Verkehrsverm Spedition, sonstige Verkehrsvermittlung Nachrichtenübermittlung J Kredit- und Versicherungsgewerbe K Grundst.-,Wohnungsw., Vermietg.bew.Sachen usw Grundstücks- und Wohnungswesen Verm.u.Verp.v.eig. Grundst., Geb. u.wohng Vermietg.v.bewegl.Sachen ohne Bedienungspersonal Datenverarbeitung und Datenbanken Forschung und Entwicklung Erbrg.v.wirtschaftl. Dienstleistungen,ang Rechts-, Steuer- und Unternehmensberatg.usw Architektur und Ingenieurbüros M Erziehung und Unterricht N Gesundheits-, Veterinärund Sozialwesen O Erbringung sonst.öff.u. persönl.dienstleistungen Abwasser-,Abfallbeseitigung u. sonst.entsorg Kultur, Sport und Unterhaltung Erbrg. von sonst.dienstleistg

28 2d. Umsatzsteuerpflichtige, deren Lieferungen und Leistungen 2003 nach der Besteuerung der Umsätze und ausgewählten Wirtschaftszweigen Systematik- Nr. Wirtschaftszweig Steuerpflichtige Lieferungen und Leistungen Steuerpflichtige Umsätze zu 16% zu 7 % Anzahl Fälle Fälle A-O Insgesamt A Land- und Forstwirtschaft B Fischerei und Fischzucht C Bergbau und Gewinnung von Steinen und Erden D Verarbeitendes Gewerbe DA Ernährungsgewerbe und Tabakverarbeitung Schlachten und Fleischverarbeitung Herstellung von Futtermitteln Sonst.Ernährungsgewerbe (oh.getränkeherstellung) DB Textil- und Bekleidungsgewerbe DD Holzgewerbe (ohne Herstellung von Möbeln) DE Papier-, Verlags- und Druckgewerbe Papiergewerbe Verlags-,Druckgew.,Vervielf.v.besp.Tontr.usw DG Herstellung von chemischen Erzeugnissen Herstellung von chemischengrundstoffen DH Herstellung von Gummiund Kunststoffwaren Herstellung von Gummiwaren DI Glasgewerbe,H.v.Keramik, Verarb.v.Steinen u.erden DJ Metallerzeug.u.-bearb., H.von Metallerzeugnissen Metallerzeugung und -bearbeitung Herstellung von Metallerzeugnissen DK Maschinenbau DL H.v.Büromasch.,DV-Gerät. u.-einr.;elektrotech.usw H.v. Geräten d. Elektr.- erzg.,-verteilg.u.ä DM Fahrzeugbau DN H.v.Möbeln,Schmuck, Musikinstr.usw;Recycling E Energie- und Wasserversorgung Energieversorgung F Baugewerbe Hoch- und Tiefbau Bauinstallation G Handel;Instandhalt.und Rep.v.Kfz u.gebrauchsg Kfz-Handel;Instandhaltg. u.rep.v.kfz;tankstellen Handel mit Kraftwagen Handelsvermittlung u. Großh.(o.Handel m.kfz) Handelsvermittlung Gh. mit landw. Grundstoff. u.lebenden Tieren Gh. mit Getreide, Saatgut und Futtermitteln Gh.m.Nahrungsmitteln, Getränken und Tabakwaren

29 Steuerpflichtige Umsätze zu anderen Steuersätzen zusammen Steuerfreie Umsätze mit Vorsteuerabzug darunter ohne Vorsteuerabzug Fälle Fälle Fälle Fälle A-O A B C D DA DB DD DE DG DH DI DJ DK DL DM DN E F G Systematik- Nr. 29

30 Noch 2d.: Umsatzsteuerpflichtige, deren Lieferungen und Leistungen 2003 nach der Besteuerung der Umsätze und ausgewählten Wirtschaftszweigen Systematik- Nr. Wirtschaftszweig Steuerpflichtige Lieferungen und Leistungen Steuerpflichtige Umsätze zu 16% zu 7 % Anzahl Fälle Fälle Großhandel m.gebrauchsund Verbrauchsgütern Gh.m.nicht landw.halbwaren,altmat.u.restst Gh.m.festen Brennstoffen u.mineralölerzeugnissen Gh.m. Holz,Baustoff.,Anstrichm.u.Sanitärkeramik Großhandel m. Maschinen, Ausrüstungen u.zubehör Eh.(o.Handel m.kfz u. Tankst.); Rep.v.Geb.güt Einzelhand. m.waren versch.art(i.verkaufsr.) Eh.mit Waren versch.art, Hauptr. Nahrungsm.usw Fach-Eh.m.Nahrungsmitt. usw.(in Verkaufsräumen) Apotheken;Fach-Eh.m.med. Art.usw.(i.Verkaufsr.) Sonst.Facheinzelhandel (in Verkaufsräumen) Einzelhandel ( nicht in Verkaufsräumen) H Gastgewerbe I Verkehr und Nachrichtenübermittlung Landverkehr; Transport in Rohrfernleitungen Schifffahrt Hilfs-und Nebentätigk.f. d.verkehr; Verkehrsverm Spedition, sonstige Verkehrsvermittlung Nachrichtenübermittlung J Kredit- und Versicherungsgewerbe K Grundst.-,Wohnungsw., Vermietg.bew.Sachen usw Grundstücks- und Wohnungswesen Verm.u.Verp.v.eig. Grundst., Geb. u.wohng Vermietg.v.bewegl.Sachen ohne Bedienungspersonal Datenverarbeitung und Datenbanken Forschung und Entwicklung Erbrg.v.wirtschaftl. Dienstleistungen,ang Rechts-, Steuer- und Unternehmensberatg.usw Architektur und Ingenieurbüros M Erziehung und Unterricht N Gesundheits-, Veterinärund Sozialwesen O Erbringung sonst.öff.u. persönl.dienstleistungen Abwasser-,Abfallbeseitigung u. sonst.entsorg Kultur, Sport und Unterhaltung Erbrg. von sonst.dienstleistg

31 Steuerpflichtige Umsätze zu anderen Steuersätzen zusammen Steuerfreie Umsätze mit Vorsteuerabzug darunter ohne Vorsteuerabzug Fälle Fälle Fälle Fälle Systematik- Nr H I J K M N O

32 2e. Umsatzsteuerpflichtige, deren Lieferungen und Leistungen 2003 und Organkreise nach ausgewählten Wirtschaftszweigen insgesamt darunter Organkreise Anteil der Organkreise an den Steuerpflichtigen des Wirtschaftsbereiches Anteil der Organkreise an Lieferungen und Leistungen des Wirtschaftsbereiches Syste- Lieferungen Lieferungen matik- Wirtschaftszweig Steuer- Steuerund und Nr. pflichtige pflichtige Leistungen Leistungen Anzahl Anzahl % A-O Insgesamt ,4 38,5 A Land- und Forstwirtschaft ,7 21,5 B Fischerei und Fischzucht C Bergbau und Gewinnung von Steinen und Erden ,1 51,9 D Verarbeitendes Gewerbe ,3 60,5 DA Ernährungsgewerbe und Tabakverarbeitung , Schlachten und Fleischverarbeitung ,0 4, Herstellung von Futtermitteln ,3 1, Sonst.Ernährungsgewerbe (oh.getränkeherstellung) ,1 51,0 DB Textil- und Bekleidungsgewerbe ,9 40,7 DD Holzgewerbe (ohne Herstellung von Möbeln) ,1 37,5 DE Papier-, Verlags- und Druckgewerbe ,4 25,2 21 Papiergewerbe ,8 23,8 22 Verlags-,Druckgew.,Vervielf.v.besp.Tontr.usw ,9 26,2 DG Herstellung von chemischen Erzeugnissen ,0 27, Herstellung von chemischengrundstoffen ,0 29,9 DH Herstellung von Gummiund Kunststoffwaren , Herstellung von Gummiwaren ,5 90,8 DI Glasgewerbe,H.v.Keramik, Verarb.v.Steinen u.erden ,5 29,7 DJ Metallerzeug.u.-bearb., H.von Metallerzeugnissen ,3 27 Metallerzeugung und -bearbeitung ,8 86,4 28 Herstellung von Metallerzeugnissen ,3 30,6 DK Maschinenbau ,9 35,6 DL H.v.Büromasch.,DV-Gerät. u.-einr.;elektrotech.usw ,3 29,5 31 H.v. Geräten d. Elektr.- erzg.,-verteilg.u.ä ,5 44,0 DM Fahrzeugbau ,0 DN H.v.Möbeln,Schmuck, Musikinstr.usw;Recycling ,8 10,1 E Energie- und Wasserversorgung ,6 39,4 40 Energieversorgung ,7 40,2 F Baugewerbe ,2 15, Hoch- und Tiefbau ,3 18, Bauinstallation ,0 12,0 G Handel;Instandhalt.und Rep.v.Kfz u.gebrauchsg ,6 17,0 50 Kfz-Handel;Instandhaltg. u.rep.v.kfz;tankstellen ,3 17, Handel mit Kraftwagen ,1 21,8 51 Handelsvermittlung u. Großh.(o.Handel m.kfz) ,3 17, Handelsvermittlung ,3 4, Gh. mit landw. Grundstoff. u.lebenden Tieren ,7 23, Gh. mit Getreide, Saatgut und Futtermitteln ,4 33, Gh.m.Nahrungsmitteln, Getränken und Tabakwaren ,3 11,3 32

33 Noch 2e.: Umsatzsteuerpflichtige, deren Lieferungen und Leistungen 2003 und Organkreise nach ausgewählten Wirtschaftszweigen Systematik- Nr. Wirtschaftszweig Steuerpflichtige insgesamt Lieferungen und Leistungen darunter Organkreise Steuerpflichtige Lieferungen und Leistungen Anteil der Organkreise an den Steuerpflichtigen des Wirtschaftsbereiches Anteil der Organkreise an Lieferungen und Leistungen des Wirtschaftsbereiches Anzahl Anzahl % 51.4 Großhandel m.gebrauchsund Verbrauchsgütern ,6 36, Gh.m.nicht landw.halbwaren,altmat.u.restst ,5 8, Gh.m.festen Brennstoffen u.mineralölerzeugnissen ,8 7, Gh.m. Holz,Baustoff.,Anstrichm.u.Sanitärkeramik ,4 10, Großhandel m. Maschinen, Ausrüstungen u.zubehör ,9 21,8 52 Eh.(o.Handel m.kfz u. Tankst.); Rep.v.Geb.güt ,8 15, Einzelhand. m.waren versch.art(i.verkaufsr.) ,4 27, Eh.mit Waren versch.art, Hauptr. Nahrungsm.usw ,5 34, Fach-Eh.m.Nahrungsmitt. usw.(in Verkaufsräumen) ,5 7, Apotheken;Fach-Eh.m.med. Art.usw.(i.Verkaufsr.) ,4 14, Sonst.Facheinzelhandel (in Verkaufsräumen) ,0 8, Einzelhandel ( nicht in Verkaufsräumen) ,7 12,9 H Gastgewerbe ,3 6,0 I Verkehr und Nachrichtenübermittlung ,4 46,7 60 Landverkehr; Transport in Rohrfernleitungen ,2 8,9 61 Schifffahrt ,3 63 Hilfs-und Nebentätigk.f. d.verkehr; Verkehrsverm ,3 65, Spedition, sonstige Verkehrsvermittlung ,2 45,7 64 Nachrichtenübermittlung ,1 J Kredit- und Versicherungsgewerbe ,9 41,9 K Grundst.-,Wohnungsw., Vermietg.bew.Sachen usw ,0 10,9 70 Grundstücks- und Wohnungswesen ,7 7, Verm.u.Verp.v.eig. Grundst., Geb. u.wohng ,9 7,6 71 Vermietg.v.bewegl.Sachen ohne Bedienungspersonal ,8 8,2 72 Datenverarbeitung und Datenbanken ,4 27,7 73 Forschung und Entwicklung Erbrg.v.wirtschaftl. Dienstleistungen,ang ,5 8, Rechts-, Steuer- und Unternehmensberatg.usw ,2 3, Architektur und Ingenieurbüros ,4 5,0 M Erziehung und Unterricht ,2 1,3 N Gesundheits-, Veterinärund Sozialwesen ,5 16,9 O Erbringung sonst.öff.u. persönl.dienstleistungen ,3 25,5 90 Abwasser-,Abfallbeseitigung u. sonst.entsorg ,6 17,5 92 Kultur, Sport und Unterhaltung ,4 44,4 93 Erbrg. von sonst.dienstleistg ,2 3,9 33

34 2f. Umsatzsteuerpflichtige, steuerbarer Umsatz und Umsatzsteuer 2003 in regionaler Gliederung und Städten mit rd und mehr Einwohnern nach zusammengefassten Wirtschaftsbereichen 1) Steuerbarer Umsatz Kreisfreie Stadt Umsatzsteuer vor darunter für Abziehbare Umsatzsteuervorauszahlung Landkreis Steuerpflichtige Abzug der insgesamt Lieferungen und Vorsteuer Bezirk Vorsteuer Leistungen Land Anzahl Braunschweig, Stadt Salzgitter, Stadt Wolfsburg, Stadt Gifhorn Göttingen Goslar Helmstedt Northeim Osterode am Harz Peine Wolfenbüttel Bez. Braunschweig Region Hannover dar. Hannover Landeshauptstadt Diepholz Hameln-Pyrmont Hildesheim Holzminden Nienburg (Weser) Schaumburg Bez. Hannover Celle Cuxhaven Harburg Lüchow-Dannenberg Lüneburg Osterholz Rotenburg (Wümme) Soltau-Fallingbostel Stade Uelzen Verden Bez. Lüneburg Delmenhorst, Stadt Emden, Stadt Oldenburg (Oldb), Stadt Osnabrück, Stadt Wilhelmshaven, Stadt Ammerland Aurich Cloppenburg Emsland Friesland Grf. Bentheim Leer Oldenburg Osnabrück Vechta Wesermarsch Wittmund Bez. Weser-Ems Niedersachsen Göttingen, Stadt Goslar, Stadt Peine, Stadt Wolfenbüttel, Stadt Garbsen, Stadt Langenhagen, Stadt Hameln, Stadt Hildesheim, Stadt Celle, Stadt Cuxhaven, Stadt Lüneburg, Stadt Stade, Stadt Lingen (Ems), Stadt Nordhorn, Stadt Melle, Stadt ) Nach dem Gebietsstand

35 Steuerbarer Umsatz nach zusammengefassten Wirtschaftshauptbereichen Verarbeitendes Gewerbe Baugewerbe Anteil an der regionalen Anteil an der regionalen Kreisfreie Stadt Landkreis Bezirk Land Steuer- Steuerbarer Steuer- Steuerbarer pflichtige Umsatz Gliederung pflichtige Umsatz Gliederung Anzahl % Anzahl % Braunschweig, Stadt Salzgitter, Stadt Wolfsburg, Stadt , ,8 Gifhorn , ,1 Göttingen , ,0 Goslar , ,8 Helmstedt , ,9 Northeim , ,1 Osterode am Harz , ,9 Peine , ,8 Wolfenbüttel , ,4 Bez. Braunschweig , ,6 Region Hannover , ,1 dar.hannover, Landeshauptstadt , ,8 Diepholz , ,9 Hameln-Pyrmont , ,2 Hildesheim , ,9 Holzminden , ,9 Nienburg (Weser) , ,3 Schaumburg , ,1 Bez. Hannover , ,0 Celle , ,3 Cuxhaven , ,9 Harburg , ,7 Lüchow-Dannenberg , ,1 Lüneburg , ,9 Osterholz , ,0 Rotenburg (Wümme) , ,6 Soltau-Fallingbostel , ,5 Stade , ,9 Uelzen , ,4 Verden , ,3 Bez. Lüneburg , ,9 Delmenhorst, Stadt , ,7 Emden, Stadt , ,3 Oldenburg (Oldb), Stadt , ,2 Osnabrück, Stadt , ,4 Wilhelmshaven, Stadt , ,0 Ammerland , ,4 Aurich , ,8 Cloppenburg , ,8 Emsland , ,6 Friesland , ,2 Grf. Bentheim , ,6 Leer , ,8 Oldenburg , ,8 Osnabrück , ,6 Vechta , ,6 Wesermarsch , ,3 Wittmund , ,3 Bez. Weser-Ems , ,0 Niedersachsen , ,8 Göttingen, Stadt , ,3 Goslar, Stadt , ,1 Peine, Stadt , ,2 Wolfenbüttel, Stadt , ,1 Garbsen, Stadt , ,5 Langenhagen, Stadt , ,9 Hameln, Stadt , ,0 Hildesheim, Stadt , ,9 Celle, Stadt , ,8 Cuxhaven, Stadt , ,1 Lüneburg, Stadt , ,3 Stade, Stadt , ,9 Lingen (Ems), Stadt , ,4 Nordhorn, Stadt , ,3 Melle, Stadt 35

36 Noch 2f.: Umsatzsteuerpflichtige, steuerbarer Umsatz und Umsatzsteuer 2003 in regionaler Gliederung und Städten mit rd und mehr Einwohnern nach zusammengefassten Wirtschaftsbereichen 1) Steuerbarer Umsatz nach zusammengefassten Wirtschaftshauptbereichen Kreisfreie Stadt Handel übrige Wirtschaftsbereiche Landkreis Anteil an der Anteil an der Steuer- Steuerbarer Steuer- Steuerbarer Bezirk regionalen regionalen pflichtige Umsatz pflichtige Umsatz Land Gliederung Gliederung Anzahl % Anzahl % Braunschweig, Stadt Salzgitter, Stadt Wolfsburg, Stadt Gifhorn , ,9 Göttingen , ,8 Goslar , ,1 Helmstedt , ,9 Northeim , ,6 Osterode am Harz , ,8 Peine , ,0 Wolfenbüttel , ,0 Bez. Braunschweig , ,5 Region Hannover , ,9 dar.hannover, Landeshauptstadt , ,6 Diepholz , ,6 Hameln-Pyrmont , ,8 Hildesheim , ,7 Holzminden , ,1 Nienburg (Weser) , ,5 Schaumburg , ,9 Bez. Hannover , ,5 Celle , ,2 Cuxhaven , ,5 Harburg , ,8 Lüchow-Dannenberg , ,8 Lüneburg , ,6 Osterholz , ,9 Rotenburg (Wümme) , ,0 Soltau-Fallingbostel , ,9 Stade , ,2 Uelzen , ,7 Verden , ,1 Bez. Lüneburg , ,9 Delmenhorst, Stadt , ,3 Emden, Stadt , ,3 Oldenburg (Oldb), Stadt , ,4 Osnabrück, Stadt , ,1 Wilhelmshaven, Stadt , ,3 Ammerland , ,9 Aurich , ,8 Cloppenburg , ,9 Emsland , ,2 Friesland , ,5 Grf. Bentheim , ,1 Leer , ,1 Oldenburg , ,3 Osnabrück , ,0 Vechta , ,6 Wesermarsch , ,5 Wittmund , ,5 Bez. Weser-Ems , ,6 Niedersachsen , ,1 Göttingen, Stadt , ,1 Goslar, Stadt , ,6 Peine, Stadt , ,8 Wolfenbüttel, Stadt , ,5 Garbsen, Stadt , ,7 Langenhagen, Stadt , ,3 Hameln, Stadt , ,4 Hildesheim, Stadt , ,2 Celle, Stadt , ,3 Cuxhaven, Stadt , ,9 Lüneburg, Stadt , ,3 Stade, Stadt , ,4 Lingen (Ems), Stadt , ,9 Nordhorn, Stadt , ,6 Melle, Stadt , ,6 1) Nach dem Gebietsstand

37 37

Statistische Berichte Niedersachsen

Statistische Berichte Niedersachsen Landesbetrieb für Statistik und Kommunikationstechnologie Niedersachsen L IV 23 j / 2007 Umsätze und ihre Besteuerung Ergebnisse der Umsatzsteuerstatistik (Veranlagungen)

Statistische Berichte Niedersachsen Landesbetrieb für Statistik und Kommunikationstechnologie Niedersachsen L IV 23 j / 2007 Umsätze und ihre Besteuerung Ergebnisse der Umsatzsteuerstatistik (Veranlagungen)

Niedersachsen. Statistische Berichte Niedersachsen. Umsätze und ihre Besteuerung. L IV 1.1 j / Niedersächsisches Landesamt für Statistik

Statistische Berichte Niedersachsen Niedersächsisches Landesamt für Statistik L IV 1.1 j / 2006 Umsätze und ihre Besteuerung Ergebnisse der Umsatzsteuerstatistik 2006 Zusammenfassende Übersichten Niedersachsen

Statistische Berichte Niedersachsen Niedersächsisches Landesamt für Statistik L IV 1.1 j / 2006 Umsätze und ihre Besteuerung Ergebnisse der Umsatzsteuerstatistik 2006 Zusammenfassende Übersichten Niedersachsen

Niedersachsen. Statistische Berichte Niedersachsen. Umsätze und ihre Besteuerung. L IV 1.1 j / 04. Niedersächsisches Landesamt für Statistik

Statistische Berichte Niedersachsen Niedersächsisches Landesamt für Statistik L IV 1.1 j / 04 Umsätze und ihre Besteuerung Ergebnisse der Umsatzsteuerstatistik 2004 Zusammenfassende Übersichten Niedersachsen

Statistische Berichte Niedersachsen Niedersächsisches Landesamt für Statistik L IV 1.1 j / 04 Umsätze und ihre Besteuerung Ergebnisse der Umsatzsteuerstatistik 2004 Zusammenfassende Übersichten Niedersachsen

Niedersachsen. Statistische Berichte Niedersachsen. Umsätze und ihre Besteuerung. L IV 1.1 j / 2007

Statistische Berichte Niedersachsen Landesbetrieb für Statistik und Kommunikationstechnologie Niedersachsen (LSKN) L IV 1.1 j / 2007 Umsätze und ihre Besteuerung Ergebnisse der Umsatzsteuerstatistik 2007

Statistische Berichte Niedersachsen Landesbetrieb für Statistik und Kommunikationstechnologie Niedersachsen (LSKN) L IV 1.1 j / 2007 Umsätze und ihre Besteuerung Ergebnisse der Umsatzsteuerstatistik 2007

Statistische Berichte Niedersachsen

Statistische Berichte Niedersachsen Landesamt für Statistik Niedersachsen L IV 1.1-j/ 2013 Umsätze und ihre Besteuerung Ergebnisse der Umsatzsteuerstatistik Voranmeldungen 2013 Zusammenfassende Übersichten

Statistische Berichte Niedersachsen Landesamt für Statistik Niedersachsen L IV 1.1-j/ 2013 Umsätze und ihre Besteuerung Ergebnisse der Umsatzsteuerstatistik Voranmeldungen 2013 Zusammenfassende Übersichten

Statistische Berichte Niedersachsen

Statistische Berichte Niedersachsen Landesamt für Statistik Niedersachsen LIV 1.1 j / 2015 Umsätze und ihre Besteuerung Ergebnisse der Umsatzsteuerstatistik Voranmeldungen 2015 Zusammenfassende Übersichten

Statistische Berichte Niedersachsen Landesamt für Statistik Niedersachsen LIV 1.1 j / 2015 Umsätze und ihre Besteuerung Ergebnisse der Umsatzsteuerstatistik Voranmeldungen 2015 Zusammenfassende Übersichten

Statistische Berichte Niedersachsen

Statistische Berichte Niedersachsen Landesamt für Statistik Niedersachsen LIV 1.1 j / 2016 Umsätze und ihre Besteuerung Ergebnisse der Umsatzsteuerstatistik Voranmeldungen 2016 Zusammenfassende Übersichten

Statistische Berichte Niedersachsen Landesamt für Statistik Niedersachsen LIV 1.1 j / 2016 Umsätze und ihre Besteuerung Ergebnisse der Umsatzsteuerstatistik Voranmeldungen 2016 Zusammenfassende Übersichten

Anzahl der Unternehmen nach Umsatzgrößenklassen Deutschland - Anzahl. Unternehmen ,

Eckdaten der Mittelstandsstatistik D I 1 Anzahl der nach Umsatzgrößenklassen 2003 Umsatzgrößenklasse von... bis unter... Euro Anzahl Anteile in % 17.500-100.000 1.390147 47,7 Kleinstunternehmen 100.000-250.000

Eckdaten der Mittelstandsstatistik D I 1 Anzahl der nach Umsatzgrößenklassen 2003 Umsatzgrößenklasse von... bis unter... Euro Anzahl Anteile in % 17.500-100.000 1.390147 47,7 Kleinstunternehmen 100.000-250.000

S T E U E R N. Auszug Umsatzsteuerstatistik (Voranmeldungen) Sachsen-Anhalt. 2015/Ausgabe Gebietsstand: Statistisches Landesamt

Sachsen-Anhalt. 2015/Ausgabe Gebietsstand: Statistisches Landesamt") S T E U E R N Auszug Umsatzsteuerstatistik (Voranmeldungen) Sachsen-Anhalt 2015/Ausgabe 2017 Gebietsstand: 31.12.2015 Statistisches Landesamt Sehr geehrte Leserinnen und Leser, im medialen Zeitalter werden

S T E U E R N Auszug Umsatzsteuerstatistik (Voranmeldungen) Sachsen-Anhalt 2015/Ausgabe 2017 Gebietsstand: 31.12.2015 Statistisches Landesamt Sehr geehrte Leserinnen und Leser, im medialen Zeitalter werden

Veranlagte Umsatzsteuerpflichtige und deren steuerbare Umsätze in Hamburg 2008 Umsatzsteuerstatistik (Veranlagungen)

") Statistisches Amt für Hamburg und Schleswig-Holstein STATISTISCHER BERICHT Kennziffer: L IV 7 - j/08 HH Veranlagte Umsatzsteuerpflichtige und deren steuerbare Umsätze in Hamburg 2008 Umsatzsteuerstatistik

Statistisches Amt für Hamburg und Schleswig-Holstein STATISTISCHER BERICHT Kennziffer: L IV 7 - j/08 HH Veranlagte Umsatzsteuerpflichtige und deren steuerbare Umsätze in Hamburg 2008 Umsatzsteuerstatistik

DAI Deutsches Aktieninstitut e.v.

Zahl und Grundkapital der in Deutschland Zahl Grundkapital in Mio. M Zahl Grundkapital in Mio. RM Zahl der AG und KGaA Grundkapital der AG und KGaA in Mio. Euro 1886 2.143 4.876 1925 13.010 19.121 1960

Zahl und Grundkapital der in Deutschland Zahl Grundkapital in Mio. M Zahl Grundkapital in Mio. RM Zahl der AG und KGaA Grundkapital der AG und KGaA in Mio. Euro 1886 2.143 4.876 1925 13.010 19.121 1960

Der Umsatz und seine Besteuerung 2005

Kennziffer: L IV - j/05 November 2007 Bestellnr.: L4013 200500 Der Umsatz seine Besteuerung 2005 STATISTISCHES LANDESAMT RHEINLAND-PFALZ BAD EMS 2007 ISSN-1430-5151 Für nichtgewerbliche Zwecke sind Vervielfältigung

Kennziffer: L IV - j/05 November 2007 Bestellnr.: L4013 200500 Der Umsatz seine Besteuerung 2005 STATISTISCHES LANDESAMT RHEINLAND-PFALZ BAD EMS 2007 ISSN-1430-5151 Für nichtgewerbliche Zwecke sind Vervielfältigung

L IV - j/07 L

2010 2007 L IV - j/07 L4013 200700 Zeichenerklärung (nach DIN 55301) 0 weniger als die Hälfte von 1 in der letzten besetzten Stelle, jedoch mehr als nichts - nichts vorhanden (genau Null)... Angabe fällt

2010 2007 L IV - j/07 L4013 200700 Zeichenerklärung (nach DIN 55301) 0 weniger als die Hälfte von 1 in der letzten besetzten Stelle, jedoch mehr als nichts - nichts vorhanden (genau Null)... Angabe fällt

Buchhaltung und Bilanzierung Rechtliche Grundlagen I

Buchhaltung und Bilanzierung Rechtliche Grundlagen I Rechtliche Grundlagen Gläubigerschutz Unternehmensrechtliche Bestimmungen Unternehmensgesetzbuch (UGB) Aktiengesetz (AktG) GmbH-Recht (GmbHG) gleichmäßige

Buchhaltung und Bilanzierung Rechtliche Grundlagen I Rechtliche Grundlagen Gläubigerschutz Unternehmensrechtliche Bestimmungen Unternehmensgesetzbuch (UGB) Aktiengesetz (AktG) GmbH-Recht (GmbHG) gleichmäßige

Nemačka evidencije PDV

Nemačka evidencije PDV Zakon o PDV član 2 Umsatzsteuergesetz (UStG) 22 Aufzeichnungspflichten (1) Der Unternehmer ist verpflichtet, zur Feststellung der Steuer und der Grundlagen ihrer Berechnung Aufzeichnungen

Nemačka evidencije PDV Zakon o PDV član 2 Umsatzsteuergesetz (UStG) 22 Aufzeichnungspflichten (1) Der Unternehmer ist verpflichtet, zur Feststellung der Steuer und der Grundlagen ihrer Berechnung Aufzeichnungen

STATISTISCHES LANDESAMT. Statistik nutzen. L IV - j/13 Kennziffer: L ISSN:

STATISTISCHES LANDESAMT 2016 Statistik nutzen 2013 L IV - j/13 Kennziffer: L4013 201300 ISSN: Zeichenerklärungen 0 Zahl ungleich Null, Betrag jedoch kleiner als die Hälfte von 1 in der letzten ausgewiesenen

STATISTISCHES LANDESAMT 2016 Statistik nutzen 2013 L IV - j/13 Kennziffer: L4013 201300 ISSN: Zeichenerklärungen 0 Zahl ungleich Null, Betrag jedoch kleiner als die Hälfte von 1 in der letzten ausgewiesenen

STATISTISCHES LANDESAMT. Statistik nutzen. L IV - j/12 L :

STATISTISCHES LANDESAMT 2017 Statistik nutzen 2012 L IV - j/12 L4023 201200 : 1430-5151 Zeichenerklärungen 0 Zahl ungleich Null, Betrag jedoch kleiner als die Hälfte von 1 in der letzten ausgewiesenen

STATISTISCHES LANDESAMT 2017 Statistik nutzen 2012 L IV - j/12 L4023 201200 : 1430-5151 Zeichenerklärungen 0 Zahl ungleich Null, Betrag jedoch kleiner als die Hälfte von 1 in der letzten ausgewiesenen

Umsätze und ihre Besteuerung im Freistaat Sachsen

Umsätze und ihre Besteuerung im Freistaat Sachsen (Ergebnisse der Umsatzsteuerstatistik) 2005 L IV 1 - j/05 ISSN 1435-8778 Preis: 14,00 Finanzen, Personal und Steuern Zeichenerklärung - 0 Nichts vorhanden

Umsätze und ihre Besteuerung im Freistaat Sachsen (Ergebnisse der Umsatzsteuerstatistik) 2005 L IV 1 - j/05 ISSN 1435-8778 Preis: 14,00 Finanzen, Personal und Steuern Zeichenerklärung - 0 Nichts vorhanden

Niedersachsen. Statistische Berichte Niedersachsen. Umsätze und ihre Besteuerung. L IV 1.2 j / Niedersächsisches Landesamt für Statistik

Statistische Berichte Niedersachsen Niedersächsisches Landesamt für Statistik L IV 1.2 j / 2006 Umsätze ihre Besteuerung Ergebnisse der Umsatzsteuerstatistik 2006 Detaillierte Tabellen Niedersachsen Verantwortlich

Statistische Berichte Niedersachsen Niedersächsisches Landesamt für Statistik L IV 1.2 j / 2006 Umsätze ihre Besteuerung Ergebnisse der Umsatzsteuerstatistik 2006 Detaillierte Tabellen Niedersachsen Verantwortlich

Umsätze und ihre Besteuerung im Freistaat Sachsen

Umsätze und ihre Besteuerung im Freistaat Sachsen (Ergebnisse der Umsatzsteuerstatistik) 2006 L IV 1 - j/06 ISSN 1435-8778 Preis: 14,00 Finanzen, Personal und Steuern Zeichenerklärung - 0 Nichts vorhanden

Umsätze und ihre Besteuerung im Freistaat Sachsen (Ergebnisse der Umsatzsteuerstatistik) 2006 L IV 1 - j/06 ISSN 1435-8778 Preis: 14,00 Finanzen, Personal und Steuern Zeichenerklärung - 0 Nichts vorhanden

Arbeitskosten im produzierenden Gewerbe 2000

Kennziffer: N I 1/S1-4j/00 Bestellnr.: N3013 200001 Januar 2004 Arbeitskosten im produzierenden Gewerbe 2000 STATISTISCHES LANDESAMT RHEINLAND-PFALZ. BAD EMS. 2004 ISSN 1430-5178 Für nichtgewerbliche Zwecke

Kennziffer: N I 1/S1-4j/00 Bestellnr.: N3013 200001 Januar 2004 Arbeitskosten im produzierenden Gewerbe 2000 STATISTISCHES LANDESAMT RHEINLAND-PFALZ. BAD EMS. 2004 ISSN 1430-5178 Für nichtgewerbliche Zwecke

Tabelle Vergleichseinkommen für Männer im Produzierenden Gewerbe, Handel, Dienstleistungsgewerbe nach Leistungsgruppen

Bekanntmachung der Vergleichseinkommen für die Feststellung der Berufsschadens- und Schadensausgleiche nach dem Bundesversorgungsgesetz für die Zeit vom 1. Juli 2009 an Auf Grund des 30 Abs.5 des Bundesversorgungsgesetzes

Bekanntmachung der Vergleichseinkommen für die Feststellung der Berufsschadens- und Schadensausgleiche nach dem Bundesversorgungsgesetz für die Zeit vom 1. Juli 2009 an Auf Grund des 30 Abs.5 des Bundesversorgungsgesetzes

Umsatzsteuerstatistik

Statistisches Bundesamt Umsatzsteuerstatistik Eckdaten - Zeitreihenergebnisse und Strukturdaten 2008 Erscheinungsfolge: jährlich Erschienen am 23. März 2010 Artikelnummer: 5733104087004 Weitere Informationen

Statistisches Bundesamt Umsatzsteuerstatistik Eckdaten - Zeitreihenergebnisse und Strukturdaten 2008 Erscheinungsfolge: jährlich Erschienen am 23. März 2010 Artikelnummer: 5733104087004 Weitere Informationen

Produzierendes Gewerbe

Artikel- 3515 06001 Produzierendes Gewerbe E I 3 - m 1/06 07.03. Auftragseingangs- und Umsatzindex im Verarbeitenden Gewerbe*) Baden-Württembergs im Januar Seit Januar 2003 erfolgt die Datenerhebung und

Artikel- 3515 06001 Produzierendes Gewerbe E I 3 - m 1/06 07.03. Auftragseingangs- und Umsatzindex im Verarbeitenden Gewerbe*) Baden-Württembergs im Januar Seit Januar 2003 erfolgt die Datenerhebung und

UMSATZSTEUER mit Grunderwerbsteuer und kleineren Verkehrsteuern

UMSATZSTEUER mit Grunderwerbsteuer und kleineren Verkehrsteuern Von Prof. Dr. Dr. h.c. Gerd Rose Steuerberater 15., vollständig überarbeitete Auflage ERICH SCHMIDT VERLAG Vorwort 5 Abkürzungsverzeichnis

UMSATZSTEUER mit Grunderwerbsteuer und kleineren Verkehrsteuern Von Prof. Dr. Dr. h.c. Gerd Rose Steuerberater 15., vollständig überarbeitete Auflage ERICH SCHMIDT VERLAG Vorwort 5 Abkürzungsverzeichnis

STATISTISCHES LANDESAMT. Statistik nutzen. L IV - j/11 L :

STATISTISCHES LANDESAMT 2016 Statistik nutzen 2011 L IV - j/11 L4023 201100 : 1430-5151 Zeichenerklärungen 0 Zahl ungleich Null, Betrag jedoch kleiner als die Hälfte von 1 in der letzten ausgewiesenen

STATISTISCHES LANDESAMT 2016 Statistik nutzen 2011 L IV - j/11 L4023 201100 : 1430-5151 Zeichenerklärungen 0 Zahl ungleich Null, Betrag jedoch kleiner als die Hälfte von 1 in der letzten ausgewiesenen

1. Was unterliegt der Umsatzsteuer und wie wird sie berechnet?

1. Was unterliegt der Umsatzsteuer und wie wird sie berechnet? Der Umsatzsteuer unterliegen Leistungen, die ein Unternehmer im Inland gegen Entgelt im Rahmen seines Unternehmens ausführt. Sie sind Unternehmer,

1. Was unterliegt der Umsatzsteuer und wie wird sie berechnet? Der Umsatzsteuer unterliegen Leistungen, die ein Unternehmer im Inland gegen Entgelt im Rahmen seines Unternehmens ausführt. Sie sind Unternehmer,

Unternehmen und Arbeitsstätten

. Unternehmen und Arbeitsstätten Insolvenzverfahren Als Insolvenzverfahren gelten alle eröffneten und mangels Masse abgewiesenen Verfahren sowie die Fälle, in denen ein Schuldenbereinigungsplan angenommen

. Unternehmen und Arbeitsstätten Insolvenzverfahren Als Insolvenzverfahren gelten alle eröffneten und mangels Masse abgewiesenen Verfahren sowie die Fälle, in denen ein Schuldenbereinigungsplan angenommen

A. Grundriss der Umsatzsteuer und Aufbau der Darstellung... 17

Vorwort 5 Abkürzungsverzeichnis 13 I. Allgemeiner Teil 17 A. Grundriss der Umsatzsteuer und Aufbau der Darstellung... 17 B. Der Unternehmer 23 1. Die Bedeutung des Unternehmerbegriffs 23 2. Die Unternehmerfähigkeit

Vorwort 5 Abkürzungsverzeichnis 13 I. Allgemeiner Teil 17 A. Grundriss der Umsatzsteuer und Aufbau der Darstellung... 17 B. Der Unternehmer 23 1. Die Bedeutung des Unternehmerbegriffs 23 2. Die Unternehmerfähigkeit

IV. 38 / Abwasser- und Abfallentsorgung und Beseitigung von Umweltverschmutzungen sowie zumeist auch Bergbau und Gewinnung von. Steinen und Erden.

PRODUZIERENDES GEWERBE Das Produzierende Gewerbe (sekundärer Sektor) umfasst neben dem Verarbeitenden Gewerbe und dem Baugewerbe die Wirtschaftsabschnitte Energieversorgung sowie Wasserversorgung; Abwasser-

PRODUZIERENDES GEWERBE Das Produzierende Gewerbe (sekundärer Sektor) umfasst neben dem Verarbeitenden Gewerbe und dem Baugewerbe die Wirtschaftsabschnitte Energieversorgung sowie Wasserversorgung; Abwasser-

Verarbeitendes Gewerbe sowie Bergbau und Gewinnung von Steinen und Erden

STATISTISCHER BERICHT E I 1 - m 09 / 17 Verarbeitendes Gewerbe sowie Bergbau und Gewinnung von Steinen und Erden September 2017 Zeichenerklärung p vorläufiger Zahlenwert r berichtigter Zahlenwert s geschätzter

STATISTISCHER BERICHT E I 1 - m 09 / 17 Verarbeitendes Gewerbe sowie Bergbau und Gewinnung von Steinen und Erden September 2017 Zeichenerklärung p vorläufiger Zahlenwert r berichtigter Zahlenwert s geschätzter

Verarbeitendes Gewerbe sowie Bergbau und Gewinnung von Steinen und Erden

STATISTISCHER BERICHT E I 1 - m 04 / 17 Verarbeitendes Gewerbe sowie Bergbau und Gewinnung von Steinen und Erden April 2017 Zeichenerklärung p vorläufiger Zahlenwert r berichtigter Zahlenwert s geschätzter

STATISTISCHER BERICHT E I 1 - m 04 / 17 Verarbeitendes Gewerbe sowie Bergbau und Gewinnung von Steinen und Erden April 2017 Zeichenerklärung p vorläufiger Zahlenwert r berichtigter Zahlenwert s geschätzter

STATISTISCHER BERICHT E I 1 - m 03 / 16. Verarbeitendes Gewerbe sowie Bergbau und Gewinnung von Steinen und Erden

STATISTISCHER BERICHT E I 1 - m 03 / 16 Verarbeitendes Gewerbe sowie Bergbau und Gewinnung von Steinen und Erden März 2016 Zeichenerklärung p vorläufiger Zahlenwert r berichtigter Zahlenwert s geschätzter

STATISTISCHER BERICHT E I 1 - m 03 / 16 Verarbeitendes Gewerbe sowie Bergbau und Gewinnung von Steinen und Erden März 2016 Zeichenerklärung p vorläufiger Zahlenwert r berichtigter Zahlenwert s geschätzter

Der Umsatz und seine Besteuerung 2006

Kennziffer: L IV - j/06 Februar 2008 Bestellnr.: L4013 200600 Der Umsatz seine Besteuerung 2006 086/08 STATISTISCHES LANDESAMT RHEINLAND-PFALZ BAD EMS 2008 ISSN-1430-5151 Für nichtgewerbliche Zwecke sind

Kennziffer: L IV - j/06 Februar 2008 Bestellnr.: L4013 200600 Der Umsatz seine Besteuerung 2006 086/08 STATISTISCHES LANDESAMT RHEINLAND-PFALZ BAD EMS 2008 ISSN-1430-5151 Für nichtgewerbliche Zwecke sind

Verarbeitendes Gewerbe sowie Bergbau und Gewinnung von Steinen und Erden

STATISTISCHER BERICHT E I 1 - m 12 / 16 Verarbeitendes Gewerbe sowie Bergbau und Gewinnung von Steinen und Erden Dezember 2016 Zeichenerklärung p vorläufiger Zahlenwert r berichtigter Zahlenwert s geschätzter

STATISTISCHER BERICHT E I 1 - m 12 / 16 Verarbeitendes Gewerbe sowie Bergbau und Gewinnung von Steinen und Erden Dezember 2016 Zeichenerklärung p vorläufiger Zahlenwert r berichtigter Zahlenwert s geschätzter

Statistische Berichte

Statistische Berichte Binnenhandel G I - m Entwicklung von Umsatz und Beschäftigung im Großhandel in Mecklenburg-Vorpommern April 2012 Bestell-Nr.: G123 2012 04 Herausgabe: 19. Juni 2012 Printausgabe:

Statistische Berichte Binnenhandel G I - m Entwicklung von Umsatz und Beschäftigung im Großhandel in Mecklenburg-Vorpommern April 2012 Bestell-Nr.: G123 2012 04 Herausgabe: 19. Juni 2012 Printausgabe:

Umsatzsteuer - Wissen auffrischen Januar Frank Rininsland - Dipl.-Oec. - Steuerberater, Frielendorf