Beleg Nr. 1: Gutschriftsanzeige der Bank Debitor D. Fluder überweist Fr Beleg Nr. 2: Bancomatquittung Barbezug von Fr

|

|

|

- Eike Vogt

- vor 7 Jahren

- Abrufe

Transkript

1 15.01 Beleg Nr. 1: Gutschriftsanzeige der Bank Debitor D. Fluder überweist Fr Sollbuchung Habenbuchung Beleg Nr. 2: Bancomatquittung Barbezug von Fr Sollbuchung Habenbuchung Beleg Nr. 3: Kontoauszug der Post Überweisung von Fr an Kreditor N. Brockhaus Sollbuchung Habenbuchung Beleg Nr. 4: Quittung Barkauf eines PCs im Media-Markt für Fr Sollbuchung Habenbuchung Beleg Nr. 5: Belastungsanzeige der Bank Überweisung von Fr an Kreditor R. Schmied Sollbuchung Habenbuchung

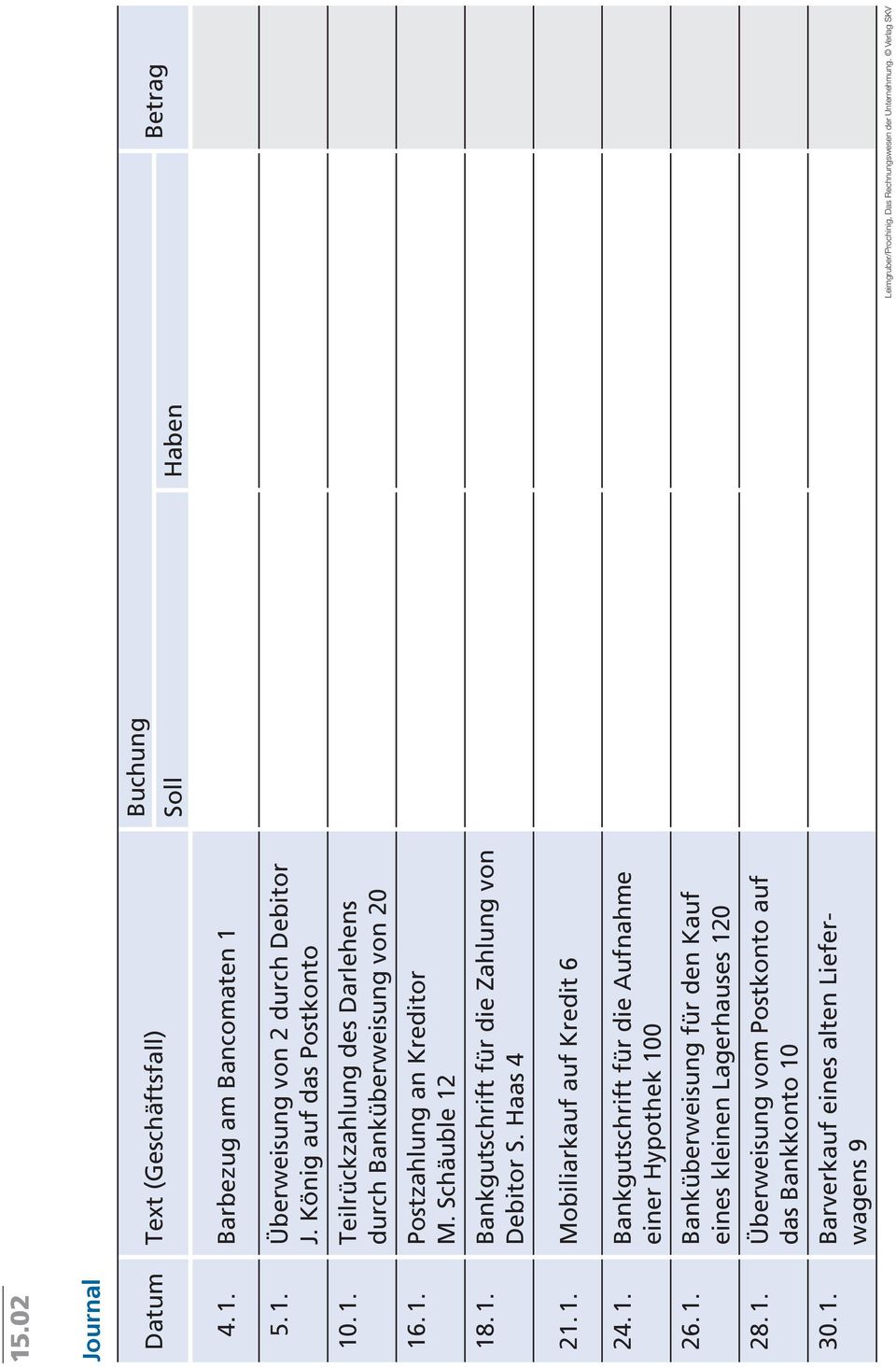

2 15.02 Journal Datum Text (Geschäftsfall) Barbezug am Bancomaten Überweisung von 2 durch Debitor J. König auf das Postkonto Teilrückzahlung des Darlehens durch Banküberweisung von Postzahlung an Kreditor M. Schäuble Bankgutschrift für die Zahlung von Debitor S. Haas Mobiliarkauf auf Kredit Bankgutschrift für die Aufnahme einer Hypothek Banküberweisung für den Kauf eines kleinen Lagerhauses Überweisung vom Postkonto auf das Bankkonto Barverkauf eines alten Lieferwagens 9 Buchung Soll Haben

3 15.03 (1) Journal Datum Text (Geschäftsfall) Debitor P. Stähli überweist Fr auf das Postkonto Einzahlung in die Kasse ab Postomat, Fr Kreditkauf von Mobiliar für Fr Banküberweisung an Kreditor M. Muggli, Fr Bankzahlung von Debitor F. Lüthi, Fr Barkauf eines Bildes für das Büro, Fr Kreditverkauf eines alten PCs für Fr Barkauf von Software für Fr Buchung Soll Haben

4 15.03 (2) Hauptbuch Kasse EDV-Anlagen Post Kreditoren Bank Darlehen Debitoren Eigenkapital Mobiliar Schlussbilanz vom _ 8 Aktiven Passiven

5 15.04 (1) Journal Datum Text (Geschäftsfall) Bareinlage in die Geschäftskasse durch Bezug von Fr am Bancomaten Kreditkauf von Mobiliar für Büro und Übungsraum, Fr Barkauf von zwei 3/4-Geigen für Fr Kreditkauf eines Übungsklaviers für Fr bei Musik Schmied Banküberweisung auf ein neu eröffnetes Postkonto Fr Postüberweisung einer Teilzahlung an Musik Schmied (siehe ) von Fr A. Hug gewährt an Musicworld ein dreijähriges Darlehen von Fr durch Bankzahlung Banküberweisung für den Kauf eines Occasion-Konzertflügels, Fr Rabattgutschrift auf dem Mobiliarkauf (siehe 7. 4.) von 5 % Buchung Soll Haben

von 5 % Buchung Soll Haben")

6 15.04 (2) Hauptbuch Kasse Kreditoren Post Darlehen Bank Eigenkapital Musikinstrumente Mobiliar Schlussbilanz vom _1 Aktiven Passiven

7 15.05 (1) Hauptbuch Kasse Kreditoren Soll Haben Soll Haben Æ Post Bank(schuld) Soll Haben Soll Haben Æ Ç È Mobiliar Darlehen Soll Haben Soll Haben È Fahrzeuge Hypotheken Soll Haben Soll Haben Å É Immobilien Eigenkapital Soll Haben Soll Haben Ç É

8 15.05 (2) Journal Datum (Nr.) Text (Geschäftsfall) Gründung der Unternehmung durch Postüberweisung des Inhabers Buchung Soll Haben Post Eigenkapital

9 15.05 (3) Schlussbilanz vom _1 Aktiven Passiven Umlaufvermögen Fremdkapital Kasse Kreditoren Post Bank Darlehen Anlagevermögen Hypotheken Mobiliar Fahrzeuge Eigenkapital Immobilien Eigenkapital fgaben_teil1.indd :

10 15.06 (1) Journal Buchungssatz Datum Text (Geschäftsfall) Soll Haben Anfangsbestand Kasse (Eröffnung) Kasse Eröffnungsbilanz Anfangsbestand Bank (Eröffnung) Anfangsbestand Mobilien (Eröffnung) Anfangsbestand Kreditoren (Eröffnung) Anfangsbestand Eigenkapital (Eröffnung) Kauf von Mobiliar auf Kredit Bankzahlung an Kreditor P. Ellis Barbezug am Bancomaten Saldo Kasse (Abschluss) Schlussbilanz Kasse Saldo Bank (Abschluss) Saldo Mobilien (Abschluss) Saldo Kreditoren (Abschluss) Saldo Eigenkapital (Abschluss)

31. 1. Saldo Kreditoren (Abschluss) 31. 1. Saldo Eigenkapital (Abschluss)")

11 15.06 (2) Hauptbuch Kasse Soll Haben Kreditoren Soll Haben Bank Soll Haben Eigenkapital Soll Haben Mobilien Soll Haben Schlussbilanz vom _1 Aktiven Passiven Umlaufvermögen Kasse Fremdkapital Kreditoren Bank Anlagevermögen Mobilien Eigenkapital Eigenkapital

12 15.07 Journal Buchungssatz Datum Text (Geschäftsfall) Soll Haben Banküberweisung von Debitor O. Jansen Postzahlung an Kreditor P. Kunz Barkauf von Mobiliar Fahrzeuge Kreditoren Darlehen Post Der Maurer AG wird eine Hypothek gewährt, der wird auf das Bankkonto einbezahlt Immobilien Bank Maschinenkauf auf Kredit Bankzahlung der Aktionäre zur Aktienkapital erhöhung Debitor Fahrzeuge Rückzahlung des Darlehens an M. Minder durch die Bank Barverkauf alter Büroeinrichtungen Die Schuld bei Kreditor D. Meyer wird in ein langfristiges Darlehen umgewandelt Kreditor S. Käser nimmt eine alte Maschine an Zahlungs statt Post Kasse 6

13 15.08 Nr. Text (Geschäftsfall) Buchung Soll Haben 1 Kauf von Mobiliar auf Kredit (15) 2 Die neu angeschaffte EDV-Anlage wird bar bezahlt (7). 3 M. Arnold wird eine gebrauchte Produktionsanlage auf Kredit verkauft (20). 4 Kauf eines Lieferwagens auf Kredit (42) 5 Barbezug am Postomat (2) 6 Kauf von kotierten Wertschriften durch die Bank (37) 7 Der Geschäftsinhaber erhöht seine Kapitaleinlage durch Überschreibung einer privaten Liegenschaft (300). 8 Einem Kreditor wird eine alte Maschine an Zahlung gegeben (6). 9 Debitoren zahlen auf das Bankkonto ein (23). 10 Kreditverkauf ausgedienter Büroeinrichtungen (4) 11 Ein Debitor begleicht seine Schuld durch Lieferung von Hardware (3). 12 Aufnahme einer Hypothek zur Finanzierung eines Anbaus an die unter Nr. 7 erworbene Liegenschaft (100) 13 Bankzahlung für den fertiggestellten Liegenschafts anbau (130) 14 Für Mängel am gekauften Mobiliar (Nr. 1) wird ein Rabatt von 20 % gewährt. 15 Bankgutschrift für verkaufte Beteiligungspapiere (40) 16 Für den neuen Lieferwagen (Nr. 4) wird eine erste Teilzahlung von 1/3 des Kaufspreises durch die Bank bezahlt. 17 Restzahlung für das gekaufte Mobiliar (Nr. 1 und 14) durch die Post 18 Der Geschäftsinhaber reduziert seine Kapital einlage durch Entnahme von Wertschriften (20). 19 An U. Dürr wird ein langfristiges Darlehen gewährt und durch die Post überwiesen (20). 20 Bankgutschrift für die Zahlung von M. Arnold (Nr. 3), unter Abzug von 5 % Skonto (es gibt zwei Buchungen!) W_aufgaben_teil1.indd :24

. 8 Einem Kreditor wird eine alte Maschine an Zahlung gegeben (6). 9 Debitoren zahlen auf das Bankkonto ein (23).")

Gutschriftsanzeige der Bank Debitor D. Fluder überweist Fr Beleg Nr. 2: Bancomatquittung Barbezug von Fr

15.01 Beleg Nr. 1: Gutschriftsanzeige der Bank Debitor D. Fluder überweist Fr. 8 700.. Beleg Nr. 2: Bancomatquittung Barbezug von Fr. 1000. Beleg Nr. 3: Kontoauszug der Überweisung von Fr. 3 300. an Kreditor

15.01 Beleg Nr. 1: Gutschriftsanzeige der Bank Debitor D. Fluder überweist Fr. 8 700.. Beleg Nr. 2: Bancomatquittung Barbezug von Fr. 1000. Beleg Nr. 3: Kontoauszug der Überweisung von Fr. 3 300. an Kreditor

Beleg Nr. 1: Gutschriftsanzeige der Bank Kundin D. Fluder überweist Fr Beleg Nr. 2: Bancomatquittung Barbezug von Fr

15.01 Beleg Nr. 1: Gutschriftsanzeige der Bank Kundin D. Fluder überweist Fr. 8 700.. Beleg Nr. 2: Bancomatquittung Barbezug von Fr. 1000. Beleg Nr. 3: Kontoauszug der Überweisung von Fr. 3 300. an Lieferant

15.01 Beleg Nr. 1: Gutschriftsanzeige der Bank Kundin D. Fluder überweist Fr. 8 700.. Beleg Nr. 2: Bancomatquittung Barbezug von Fr. 1000. Beleg Nr. 3: Kontoauszug der Überweisung von Fr. 3 300. an Lieferant

Jürg Leimgruber/Urs Prochinig, Das Rechnungswesen 1 Wie der Hase läuft

15.01 Beleg Nr. 1: Gutschriftsanzeige der Bank Debitor D. Fluder überweist Fr. 8 700.. Beleg Nr. 2: Bancomatquittung Barbezug von Fr. 1000. Beleg Nr. 3: Kontoauszug der Post Überweisung von Fr. 3 300.

15.01 Beleg Nr. 1: Gutschriftsanzeige der Bank Debitor D. Fluder überweist Fr. 8 700.. Beleg Nr. 2: Bancomatquittung Barbezug von Fr. 1000. Beleg Nr. 3: Kontoauszug der Post Überweisung von Fr. 3 300.

13.01. Veränderungen der Bilanz Aufgabe 01. Geschäftsfälle Bilanzen Auswirkungen in der Bilanz. Bilanz vom 1. 3. 20_1. Aktiven. 1. 3.

13 Veränderungen der Bilanz Aufgabe 01 13.01 Geschäftsfälle Bilanzen Auswirkungen in der Bilanz 1. 3. Eröffnung durch Einzahlung von Fr. 40 000. 2.3. Kauf eines Taxis für Fr. 50 000. gegen Rechnung Bilanz

13 Veränderungen der Bilanz Aufgabe 01 13.01 Geschäftsfälle Bilanzen Auswirkungen in der Bilanz 1. 3. Eröffnung durch Einzahlung von Fr. 40 000. 2.3. Kauf eines Taxis für Fr. 50 000. gegen Rechnung Bilanz

pels an: Beleg Nr. 1: Gutschriftsanzeige der Bank Debitor D. Fluder überweist Fr. 8 700.. Beleg Nr. 2: Bancomatquittung Barbezug von Fr. 1000.

pels an: 15.01 Beleg Nr. 1: Gutschriftsanzeige der Bank Debitor D. Fluder überweist Fr. 8 700.. Beleg Nr. 2: Bancomatquittung Barbezug von Fr. 1000. Beleg Nr. 3: Kontoauszug der Überweisung von Fr. 3 300.

pels an: 15.01 Beleg Nr. 1: Gutschriftsanzeige der Bank Debitor D. Fluder überweist Fr. 8 700.. Beleg Nr. 2: Bancomatquittung Barbezug von Fr. 1000. Beleg Nr. 3: Kontoauszug der Überweisung von Fr. 3 300.

Geschäftsfälle Bilanzen Auswirkungen in der Bilanz. Bilanz vom _1. Aktiven Eröffnung durch

13.01 Geschäftsfälle Bilanzen Auswirkungen in der Bilanz 1. 3. Eröffnung durch Einzahlung von Fr. 40 000. 2.3. Kauf eines Taxis für Fr. 50 000. gegen Rechnung Bilanz vom 1. 3. 20_1 Bilanz vom 2. 3. 20_1

13.01 Geschäftsfälle Bilanzen Auswirkungen in der Bilanz 1. 3. Eröffnung durch Einzahlung von Fr. 40 000. 2.3. Kauf eines Taxis für Fr. 50 000. gegen Rechnung Bilanz vom 1. 3. 20_1 Bilanz vom 2. 3. 20_1

Sachbearbeiter/-in Rechnungswesen Sachbearbeiter/-in Treuhand

SB Rechnungswesen SB Treuhand Selbsteinstufungstest Sachbearbeiter/-in Rechnungswesen Sachbearbeiter/-in Treuhand AUFGABEN Bewertung Punktetotal 35 35 21 Punkte Gut 20 0 Punkte Ungenügend Dieser Test umfasst

SB Rechnungswesen SB Treuhand Selbsteinstufungstest Sachbearbeiter/-in Rechnungswesen Sachbearbeiter/-in Treuhand AUFGABEN Bewertung Punktetotal 35 35 21 Punkte Gut 20 0 Punkte Ungenügend Dieser Test umfasst

Wareneinkäufe. 7 Abschluss. Jürg Leimgruber/Urs Prochinig, Das Rechnungswesen B Bärenstark

24.01 Wareneinkäufe Nr. Text Kreditoren Warenaufwand 1 Anfangsbestand Kreditoren 90 2 Wareneinkäufe auf Kredit 500 3 Frachtkosten zulasten des Käufers bar bezahlt 30 4 Gutschriften für Rücksendungen mangelhafter

24.01 Wareneinkäufe Nr. Text Kreditoren Warenaufwand 1 Anfangsbestand Kreditoren 90 2 Wareneinkäufe auf Kredit 500 3 Frachtkosten zulasten des Käufers bar bezahlt 30 4 Gutschriften für Rücksendungen mangelhafter

Jürg Leimgruber 앚 Urs Prochinig. Buchhaltung in 20 Stunden

Jürg Leimgruber 앚 Urs Prochinig Buchhaltung in 20 Stunden Buchhaltung in 20 Stunden Vorwort Dieses Buch führt Sie im Selbststudium in nur 20 Stunden in die Geheimnisse der Doppelten Buchhaltung ein. Angesprochen

Jürg Leimgruber 앚 Urs Prochinig Buchhaltung in 20 Stunden Buchhaltung in 20 Stunden Vorwort Dieses Buch führt Sie im Selbststudium in nur 20 Stunden in die Geheimnisse der Doppelten Buchhaltung ein. Angesprochen

30.01 (1) 7 Abschluss

7 Abschluss") 30.01 (1) Nr. Text Buchung Verbindlichkeiten L+L 1 Anfangsbestand Verbindlichkeiten L+L 90 2 Wareneinkäufe auf Kredit 500 3 Frachtkosten zulasten des Käufers bar bezahlt 30 4 Gutschriften für Rücksendungen

30.01 (1) Nr. Text Buchung Verbindlichkeiten L+L 1 Anfangsbestand Verbindlichkeiten L+L 90 2 Wareneinkäufe auf Kredit 500 3 Frachtkosten zulasten des Käufers bar bezahlt 30 4 Gutschriften für Rücksendungen

30.01 (1) Skonto 10 Überweisung Abschluss

Skonto 10 Überweisung Abschluss") 30.01 (1) Nr. Text Buchung Kreditoren 1 Anfangsbestand Kreditoren 90 2 Wareneinkäufe auf Kredit 500 3 Frachtkosten zulasten des Käufers bar bezahlt 30 4 Gutschriften für Rücksendungen mangelhafter Ware

30.01 (1) Nr. Text Buchung Kreditoren 1 Anfangsbestand Kreditoren 90 2 Wareneinkäufe auf Kredit 500 3 Frachtkosten zulasten des Käufers bar bezahlt 30 4 Gutschriften für Rücksendungen mangelhafter Ware

22. 3. Reparatur am Lieferwagen bar bezahlt (Fr. 650. )

") 14.01 (1) Kassabuch Datum Text (Geschäftsverkehr) Soll Haben 1. 3. Anfangsbestand (Saldovortrag) 1 500 5. 3. Kauf von Büromaterial 180 9. 3. Kauf von Malutensilien (Fr. 720. ) 11. 3. Barspende für Rotes

14.01 (1) Kassabuch Datum Text (Geschäftsverkehr) Soll Haben 1. 3. Anfangsbestand (Saldovortrag) 1 500 5. 3. Kauf von Büromaterial 180 9. 3. Kauf von Malutensilien (Fr. 720. ) 11. 3. Barspende für Rotes

33.01 (1) Der Möbelhändler verkauft die Möbel. + Mehrwertsteuer 8,0 % 16 800. Verkaufswert der Möbel 210 000. Abzuliefernde MWST. Faktura 226 800.

Der Möbelhändler verkauft die Möbel. + Mehrwertsteuer 8,0 % 16 800. Verkaufswert der Möbel 210 000. Abzuliefernde MWST. Faktura 226 800.") 33.01 (1) Holzsägerei Schreinerei Möbelhändler Die Sägerei verkauft Holz aus dem eigenen Wald an eine Schreinerei: Die Schreinerei verarbeitet das Holz zu Mö beln und verkauft diese an einen Möbelhändler:

33.01 (1) Holzsägerei Schreinerei Möbelhändler Die Sägerei verkauft Holz aus dem eigenen Wald an eine Schreinerei: Die Schreinerei verarbeitet das Holz zu Mö beln und verkauft diese an einen Möbelhändler:

Kassabuch Datum Text (Geschäftsverkehr) Soll Haben Kauf von 4 Sommerpneus (Fr

Soll Haben Kauf von 4 Sommerpneus (Fr") 14.01 Kassabuch Datum Text (Geschäftsverkehr) Soll Haben 1. 4. 5. 4. 8. 4. 15. 4. 22. 4. 29. 4. 30. 4. 2 000 Kauf von Briefmarken 100 Kauf von Büromaterial (Fr. 800. ) Bancomatbezug (Fr. 1000. ) Kauf von

14.01 Kassabuch Datum Text (Geschäftsverkehr) Soll Haben 1. 4. 5. 4. 8. 4. 15. 4. 22. 4. 29. 4. 30. 4. 2 000 Kauf von Briefmarken 100 Kauf von Büromaterial (Fr. 800. ) Bancomatbezug (Fr. 1000. ) Kauf von

Lineare Abschreibung: Abschreibungssatz = 20% des Anschaffungswertes Jahr Buchwert Anfang Jahr Abschreibungsbetrag Buchwert Ende Jahr

40.02 Lineare Abschreibung: Abschreibungssatz = 20% des Anschaffungswertes Jahr Buchwert Anfang Jahr Abschreibungsbetrag Buchwert Ende Jahr 1 Fr. 200000. 20% von Fr. 200000. = 2 3 4 5 Degressive Abschreibung:

40.02 Lineare Abschreibung: Abschreibungssatz = 20% des Anschaffungswertes Jahr Buchwert Anfang Jahr Abschreibungsbetrag Buchwert Ende Jahr 1 Fr. 200000. 20% von Fr. 200000. = 2 3 4 5 Degressive Abschreibung:

S1.1. Nr. Geschäftsfall Buchungssatz. Soll Haben Betrag. 1 Verkauf von Pflanzen gegen bar, Fr inkl. 2,5% MWST

S1.1 Nr. Geschäftsfall Buchungssatz 1 Verkauf von Pflanzen gegen bar, Fr. 820. inkl. 2,5% MWST Soll Haben Betrag 2 Kreditkauf eines Computers mit Software fürs Büro, Fr. 3780. inkl. 8,0% MWST 3 Gutschrift

S1.1 Nr. Geschäftsfall Buchungssatz 1 Verkauf von Pflanzen gegen bar, Fr. 820. inkl. 2,5% MWST Soll Haben Betrag 2 Kreditkauf eines Computers mit Software fürs Büro, Fr. 3780. inkl. 8,0% MWST 3 Gutschrift

25.01. Ursachen für Wertverluste. Maschine. Computer. Flüssige Mittel in fremder Währung. Fahrzeuge. Kupfermine. Patente. Aktien in CHF.

25.01 Aktivum Ursachen für Wertverluste Maschine Computer Flüssige Mittel in fremder Währung Fahrzeuge Kupfermine Patente Aktien in CHF Milchkuh Debitoren in CHF Waren- und Fabrikatevorräte Fussballspieler

25.01 Aktivum Ursachen für Wertverluste Maschine Computer Flüssige Mittel in fremder Währung Fahrzeuge Kupfermine Patente Aktien in CHF Milchkuh Debitoren in CHF Waren- und Fabrikatevorräte Fussballspieler

Lineare Abschreibung: Abschreibungssatz = 20% des Anschaffungswertes Jahr Buchwert Anfang Jahr Abschreibungsbetrag Buchwert Ende Jahr

40.02 Lineare Abschreibung: Abschreibungssatz = 20% des Anschaffungswertes Jahr Buchwert Anfang Jahr Abschreibungsbetrag Buchwert Ende Jahr 1 Fr. 200000. 20% von Fr. 200000. = 2 3 4 5 Degressive Abschreibung:

40.02 Lineare Abschreibung: Abschreibungssatz = 20% des Anschaffungswertes Jahr Buchwert Anfang Jahr Abschreibungsbetrag Buchwert Ende Jahr 1 Fr. 200000. 20% von Fr. 200000. = 2 3 4 5 Degressive Abschreibung:

B U C H H A L T U N G Grundlagen, Bilanz und Erfolgsrechnung L Ö S U N G

B U C H H A L T U N G Grundlagen, Bilanz und Erfolgsrechnung L Ö S U N G Bemerkungen: mögliche Punktzahl: Zeit: Der Lösungsweg muss nachvollziehbar dargelegt werden. Das reine Resultat wird nicht bewertet.

B U C H H A L T U N G Grundlagen, Bilanz und Erfolgsrechnung L Ö S U N G Bemerkungen: mögliche Punktzahl: Zeit: Der Lösungsweg muss nachvollziehbar dargelegt werden. Das reine Resultat wird nicht bewertet.

21.01 (1) Nr. Frage Antwort. 1 Wie ist die Firma (Name) für das Atelier von T. Vonesch zu bilden?

Nr. Frage Antwort. 1 Wie ist die Firma (Name) für das Atelier von T. Vonesch zu bilden?") 21.01 (1) Nr. Frage Antwort 1 Wie ist die Firma (Name) für das Atelier von T. Vonesch zu bilden? 2 Welche minimale Kapitaleinlage muss T. Vonesch leisten? 3 Welche Bestimmungen bestehen für den Handelsregister-Eintrag?

21.01 (1) Nr. Frage Antwort 1 Wie ist die Firma (Name) für das Atelier von T. Vonesch zu bilden? 2 Welche minimale Kapitaleinlage muss T. Vonesch leisten? 3 Welche Bestimmungen bestehen für den Handelsregister-Eintrag?

Die wunderbare Welt des Rechnungswesen. Lehrbuch mit Übungen. Abschreibung indirekt Lösung

Die wunderbare Welt des Rechnungswesen Lehrbuch mit Übungen Abschreibung indirekt Lösung Verlag: www.rw-v.ch ZHD3 Aufgabe 1 6 a) Schreiben sie die Mobilien (Anschaffungswert CHF 34'000.--) direkt, linear

Die wunderbare Welt des Rechnungswesen Lehrbuch mit Übungen Abschreibung indirekt Lösung Verlag: www.rw-v.ch ZHD3 Aufgabe 1 6 a) Schreiben sie die Mobilien (Anschaffungswert CHF 34'000.--) direkt, linear

Kassabuch Datum Text (Geschäftsverkehr) Soll Haben Kauf von Briefmarken 100

Soll Haben Kauf von Briefmarken 100") 14.01 (1) Kassabuch Datum Text (Geschäftsverkehr) Soll Haben 1. 4. Anfangsbestand (Saldovortrag) 2 000 5. 4. Kauf von Briefmarken 100 8. 4. Kauf von Büromaterial (Fr. 800. ) 15. 4. Bancomatbezug (Fr. 1000.

14.01 (1) Kassabuch Datum Text (Geschäftsverkehr) Soll Haben 1. 4. Anfangsbestand (Saldovortrag) 2 000 5. 4. Kauf von Briefmarken 100 8. 4. Kauf von Büromaterial (Fr. 800. ) 15. 4. Bancomatbezug (Fr. 1000.

B U C H H A L T U N G Grundlagen, Bilanz und Erfolgsrechnung

B U C H H A L T U N G Grundlagen, Bilanz und Erfolgsrechnung Bemerkungen: mögliche Punktzahl: Zeit: Der Lösungsweg muss nachvollziehbar dargelegt werden. Das reine Resultat wird nicht bewertet. 76 Punkte

B U C H H A L T U N G Grundlagen, Bilanz und Erfolgsrechnung Bemerkungen: mögliche Punktzahl: Zeit: Der Lösungsweg muss nachvollziehbar dargelegt werden. Das reine Resultat wird nicht bewertet. 76 Punkte

Hotel-Handelschule SHV Handelsschule NOSS. Teildiplomprüfung/Diplomprüfung Juni 2003. Buchhaltung Lösung

Hotel-Handelschule SHV Handelsschule NOSS Teildiplomprüfung/Diplomprüfung Juni 2003 Lösung Name Vorname Datum Zeit Hilfsmittel Hinweise 90 Minuten Taschenrechner Stellen Sie bei Rechenaufgaben muss den

Hotel-Handelschule SHV Handelsschule NOSS Teildiplomprüfung/Diplomprüfung Juni 2003 Lösung Name Vorname Datum Zeit Hilfsmittel Hinweise 90 Minuten Taschenrechner Stellen Sie bei Rechenaufgaben muss den

Die wunderbare Welt des Rechnungswesen. Lehrbuch mit Übungen. Abschreibung direkt

Die wunderbare Welt des Rechnungswesen Lehrbuch mit Übungen Abschreibung direkt Lösung Verlag: www.rw-v.ch ZBF6 Aufgabe 1 6 a) Schreiben sie die Mobilien (Anschaffungswert CHF 25'000.--) direkt, linear

Die wunderbare Welt des Rechnungswesen Lehrbuch mit Übungen Abschreibung direkt Lösung Verlag: www.rw-v.ch ZBF6 Aufgabe 1 6 a) Schreiben sie die Mobilien (Anschaffungswert CHF 25'000.--) direkt, linear

Nullserie 2011. Gründung Sanierung - Bilanzanalyse

Nullserie 2011 - Musterlösung Seite 1 von 37 Nullserie 2011 Gründung Sanierung - Bilanzanalyse Nullserie 2011 - Musterlösung Seite 2 von 37 Rechnungslegung in besonderen Fällen Gründung Einzelunternehmung

Nullserie 2011 - Musterlösung Seite 1 von 37 Nullserie 2011 Gründung Sanierung - Bilanzanalyse Nullserie 2011 - Musterlösung Seite 2 von 37 Rechnungslegung in besonderen Fällen Gründung Einzelunternehmung

Operatives Fremdkapital Forderungen. Vorräte Finanzielles Fremdkapital

12.01 Bilanz Aktiven Passiven Operatives Fremdkapital Forderungen Vorräte Finanzielles Fremdkapital Anlagevermögen Eigenkapital 12.01 Nr. Geschäftsfall Buchungssatz Einnahme Ausgabe Aufwand Ertrag 1 Barkauf

12.01 Bilanz Aktiven Passiven Operatives Fremdkapital Forderungen Vorräte Finanzielles Fremdkapital Anlagevermögen Eigenkapital 12.01 Nr. Geschäftsfall Buchungssatz Einnahme Ausgabe Aufwand Ertrag 1 Barkauf

a) Wareneinkäufe. b) Warenverkäufe

Wareneinkäufe. b) Warenverkäufe") 31.01 a) Wareneinkäufe Nr. Text Kreditoren 1 Anfangsbestand Kreditoren 90 2 Wareneinkäufe auf Kredit 500 3 Frachtkosten zulasten des Käufers bar bezahlt 30 4 Gutschriften für Rücksendungen mangelhafter

31.01 a) Wareneinkäufe Nr. Text Kreditoren 1 Anfangsbestand Kreditoren 90 2 Wareneinkäufe auf Kredit 500 3 Frachtkosten zulasten des Käufers bar bezahlt 30 4 Gutschriften für Rücksendungen mangelhafter

Eine einzelne natürliche Person ist Eigentümerin der Unternehmung.

51.01 Einzelunternehmung Aktiengesellschaft Personenkreis Gewinnverbuchung beim Abschluss Gewinnverwendung Haftung Anonymität Steuern Eine einzelne natürliche Person ist Eigentümerin der Unternehmung.

51.01 Einzelunternehmung Aktiengesellschaft Personenkreis Gewinnverbuchung beim Abschluss Gewinnverwendung Haftung Anonymität Steuern Eine einzelne natürliche Person ist Eigentümerin der Unternehmung.

Schlussbilanz vor Gewinnverbuchung. Erfolgsrechnung

.2 Aktiven Schlussbilanz vor Gewinnverbuchung Passiven Unternehmungsgewinn Aufwand Erfolgsrechnung Ertrag Bruttogewinn Betriebsgewinn Unternehmungsgewinn Leimgruber/Prochinig: Rechnungswesen 2 (11. Auflage

.2 Aktiven Schlussbilanz vor Gewinnverbuchung Passiven Unternehmungsgewinn Aufwand Erfolgsrechnung Ertrag Bruttogewinn Betriebsgewinn Unternehmungsgewinn Leimgruber/Prochinig: Rechnungswesen 2 (11. Auflage

2.01. Bilanz. Flüssige Mittel. Operatives Fremdkapital Forderungen. Vorräte Finanzielles Fremdkapital. Anlagevermögen Eigenkapital

2.01 Bilanz Operatives Fremdkapital Forderungen Vorräte Finanzielles Fremdkapital Anlagevermögen 2.01 Nr. Geschäftsfall Buchungssatz Einnahme Ausgabe Aufwand Ertrag 1 Barkauf einer Maschine (= Investition)

2.01 Bilanz Operatives Fremdkapital Forderungen Vorräte Finanzielles Fremdkapital Anlagevermögen 2.01 Nr. Geschäftsfall Buchungssatz Einnahme Ausgabe Aufwand Ertrag 1 Barkauf einer Maschine (= Investition)

Die wunderbare Welt des Rechnungswesen. Lehrbuch mit Übungen

Die wunderbare Welt des Rechnungswesen Lehrbuch mit Übungen Eröffnung bis zum Abschluss Lösung Verlag: www.rw-v.ch G5 Aufgabe 1 8 UV AV Aktiven Kasse 105'000 VLL (Kreditoren) 35'000 Post 210'000 Bank 40'000

Die wunderbare Welt des Rechnungswesen Lehrbuch mit Übungen Eröffnung bis zum Abschluss Lösung Verlag: www.rw-v.ch G5 Aufgabe 1 8 UV AV Aktiven Kasse 105'000 VLL (Kreditoren) 35'000 Post 210'000 Bank 40'000

Die wunderbare Welt des Rechnungswesen. Lehrbuch mit Übungen. Buchungssatz Lösung

Die wunderbare Welt des Rechnungswesen Lehrbuch mit Übungen Buchungssatz Lösung Verlag: www.rw-v.ch G3 Aufgabe 1 11 Nr. Buchungssatz 1 Bank Post 300'000 2 Bank Hypotheken 1'000'000 3 Lieferwagen Post 65'000

Die wunderbare Welt des Rechnungswesen Lehrbuch mit Übungen Buchungssatz Lösung Verlag: www.rw-v.ch G3 Aufgabe 1 11 Nr. Buchungssatz 1 Bank Post 300'000 2 Bank Hypotheken 1'000'000 3 Lieferwagen Post 65'000

Die wunderbare Welt des Rechnungswesen. Lehrbuch mit Übungen. Zinsen Lösung

Die wunderbare Welt des Rechnungswesen Lehrbuch mit Übungen Zinsen Verlag: www.rw-v.ch ZBF5 Aufgabe 1 8 a) Zeitdauer 15.03. 17.09. (30. 15. = 15 Tage) + (5 x 30 = 150 Tage) + (17. = 17 Tage) = 182 Tage

Die wunderbare Welt des Rechnungswesen Lehrbuch mit Übungen Zinsen Verlag: www.rw-v.ch ZBF5 Aufgabe 1 8 a) Zeitdauer 15.03. 17.09. (30. 15. = 15 Tage) + (5 x 30 = 150 Tage) + (17. = 17 Tage) = 182 Tage

21.01 (1) 3 Welche Bestimmungen bestehen für den. 1 Wie ist die Firma (Name) für das Atelier. 2 Welche minimale Kapitaleinlage muss

3 Welche Bestimmungen bestehen für den. 1 Wie ist die Firma (Name) für das Atelier. 2 Welche minimale Kapitaleinlage muss") 21.01 (1) Nr. Frage Antwort 1 Wie ist die Firma (Name) für das Atelier von T. Vonesch zu bilden? 2 Welche minimale Kapitaleinlage muss T. Vonesch leisten? 3 Welche Bestimmungen bestehen für den Handelsregister-Eintrag?

21.01 (1) Nr. Frage Antwort 1 Wie ist die Firma (Name) für das Atelier von T. Vonesch zu bilden? 2 Welche minimale Kapitaleinlage muss T. Vonesch leisten? 3 Welche Bestimmungen bestehen für den Handelsregister-Eintrag?

Flüssige Mittel Kreditoren Debitoren Hypothek Vorräte

46.1 (1) Umlaufvermögen Fremdkapital Flüssige Mittel 40 000 Kreditoren 150 000 Debitoren 60 000 Hypothek 250 000 400 000 Vorräte 80 000 180 000 Anlagevermögen Eigenkapital Mobilien 40 000 Aktienkapital

46.1 (1) Umlaufvermögen Fremdkapital Flüssige Mittel 40 000 Kreditoren 150 000 Debitoren 60 000 Hypothek 250 000 400 000 Vorräte 80 000 180 000 Anlagevermögen Eigenkapital Mobilien 40 000 Aktienkapital

Aktiven Passiven. Bilanz vom 31. Dezember 20_1 12.01. Jürg Leimgruber/Urs Prochinig, Das Rechnungswesen 1 Wie der Hase läuft

12.01 Bilanz vom 31. Dezember 20_1 Umlaufvermögen Fremdkapital Anlagevermögen Eigenkapital Mobilien 12.03 Bilanz vom 31. Dezember 20_1 12.04 Bilanz vom 31. Dezember 20_1 12.05 Primärer Wirtschaftssektor

12.01 Bilanz vom 31. Dezember 20_1 Umlaufvermögen Fremdkapital Anlagevermögen Eigenkapital Mobilien 12.03 Bilanz vom 31. Dezember 20_1 12.04 Bilanz vom 31. Dezember 20_1 12.05 Primärer Wirtschaftssektor

42.01 (1) Erfolgsrechnung 20_1. Schlussbilanz vor Gewinnverbuchung per _1

Erfolgsrechnung 20_1. Schlussbilanz vor Gewinnverbuchung per _1") 42.01 (1) Erfolgsrechnung 20_1 Aufwand Ertrag Personalaufwand Fahrzeugaufwand Raumaufwand Theorielokal Fahrschulertrag bar Fahrschulertrag Abonnemente Theoriestunden bar Übriger Aufwand Gewinn Schlussbilanz

42.01 (1) Erfolgsrechnung 20_1 Aufwand Ertrag Personalaufwand Fahrzeugaufwand Raumaufwand Theorielokal Fahrschulertrag bar Fahrschulertrag Abonnemente Theoriestunden bar Übriger Aufwand Gewinn Schlussbilanz

kv2000 Buchhaltungspraxis 1 Lösungen Übung/Test 503

Bankkonto als Kontokorrent, unter Jahr im Minus. Fallbeispiel und Ausgangslage Michael Rochat hat diesen August die KV-Ausbildung erfolgreich abgeschlossen und sich hohe Ziele gesetzt: Er will Unternehmer

Bankkonto als Kontokorrent, unter Jahr im Minus. Fallbeispiel und Ausgangslage Michael Rochat hat diesen August die KV-Ausbildung erfolgreich abgeschlossen und sich hohe Ziele gesetzt: Er will Unternehmer

Nr. Frage Antwort. 1 Wie ist die Firma (Name) für das Atelier von T. Vonesch zu bilden? 2 Welche minimale Kapitaleinlage muss T. Vonesch leisten?

für das Atelier von T. Vonesch zu bilden? 2 Welche minimale Kapitaleinlage muss T. Vonesch leisten?") 50.01 (1) Nr. Frage Antwort 1 Wie ist die Firma (Name) für das Atelier von T. Vonesch zu bilden? 2 Welche minimale Kapitaleinlage muss T. Vonesch leisten? 3 Welche Bestimmungen bestehen für den Handelsregister-Eintrag?

50.01 (1) Nr. Frage Antwort 1 Wie ist die Firma (Name) für das Atelier von T. Vonesch zu bilden? 2 Welche minimale Kapitaleinlage muss T. Vonesch leisten? 3 Welche Bestimmungen bestehen für den Handelsregister-Eintrag?

Buchungssatz Soll Haben Betrag. 1 Versand von Honorarrechnungen Kundenzahlungen auf das Bankkonto Lohnzahlungen durch die Bank 180

17.01 (1) Journal Nr. Geschäftsfälle Buchungssatz Betrag 1 Versand von Honorarrechnungen 300 2 Kundenzahlungen auf das konto 290 3 Lohnzahlungen durch die 180 4 Kauf einer neuen CAD-Anlage auf Kredit (CAD

17.01 (1) Journal Nr. Geschäftsfälle Buchungssatz Betrag 1 Versand von Honorarrechnungen 300 2 Kundenzahlungen auf das konto 290 3 Lohnzahlungen durch die 180 4 Kauf einer neuen CAD-Anlage auf Kredit (CAD

Buchungssatz Soll Haben Betrag. 1 Versand von Honorarrechnungen Kundenzahlungen auf das Bankkonto Lohnzahlungen durch die Bank 180

17.01 (1) Journal Nr. Geschäftsfälle Buchungssatz Betrag 1 Versand von Honorarrechnungen 300 2 Kundenzahlungen auf das konto 290 3 Lohnzahlungen durch die 180 4 Kauf einer neuen CAD-Anlage auf Kredit (CAD

17.01 (1) Journal Nr. Geschäftsfälle Buchungssatz Betrag 1 Versand von Honorarrechnungen 300 2 Kundenzahlungen auf das konto 290 3 Lohnzahlungen durch die 180 4 Kauf einer neuen CAD-Anlage auf Kredit (CAD

Jahr Buchwert Anfang Jahr Abschreibungsbetrag Buchwert Ende Jahr 1. Fr % von Fr =

25.02 Jahr Buchwert Anfang Jahr Abschreibungsbetrag Buchwert Ende Jahr 1 2 Fr. 200000. 20% von Fr. 200000. = 3 4 5 Jahr Buchwert Anfang Jahr Abschreibungsbetrag Buchwert Ende Jahr 1 2 Fr. 200000. 40% von

25.02 Jahr Buchwert Anfang Jahr Abschreibungsbetrag Buchwert Ende Jahr 1 2 Fr. 200000. 20% von Fr. 200000. = 3 4 5 Jahr Buchwert Anfang Jahr Abschreibungsbetrag Buchwert Ende Jahr 1 2 Fr. 200000. 40% von

b) Führen Sie das Hauptbuch (Eröffnung, Geschäftsverkehr gemäss Journal, Abschluss). c) Wie lauten die Erfolgsrechnung und die Schlussbilanz?

Führen Sie das Hauptbuch (Eröffnung, Geschäftsverkehr gemäss Journal, Abschluss). c) Wie lauten die Erfolgsrechnung und die Schlussbilanz?") 17.01 (1) Journal Nr. Geschäftsfälle a) Die Geschäftsfälle für das Jahr 20_ 1 werden in dieser Aufgabe summarisch zusammen- gefasst. Führen Sie das Journal. Es sind die Konten gemäss Hauptbuch zu verwenden.

17.01 (1) Journal Nr. Geschäftsfälle a) Die Geschäftsfälle für das Jahr 20_ 1 werden in dieser Aufgabe summarisch zusammen- gefasst. Führen Sie das Journal. Es sind die Konten gemäss Hauptbuch zu verwenden.

21.01. Nr. Frage Antwort. 1 Wie ist die Firma (Name) für das Atelier von T. Vonesch zu bilden?

für das Atelier von T. Vonesch zu bilden?") 21.01 Nr. Frage Antwort 1 Wie ist die Firma (Name) für das Atelier von T. Vonesch zu bilden? 2 Welche minimale Kapitaleinlage muss T. Vonesch leisten? 3 Welche Bestimmungen bestehen für den Handelsregister-Eintrag?

21.01 Nr. Frage Antwort 1 Wie ist die Firma (Name) für das Atelier von T. Vonesch zu bilden? 2 Welche minimale Kapitaleinlage muss T. Vonesch leisten? 3 Welche Bestimmungen bestehen für den Handelsregister-Eintrag?

Debitoren (Aktivkonto)

") 23.01 Nr. Geschäftsfall Buchungssatz Debitoren (Aktivkonto) Debitorenverluste (Minus-Ertragskonto) 1 Eröffnung Debitoren, Fr. 23000. 2 Postzahlungen von Debitoren, Fr. 9 500. 3 Versand von Rechnungen,

23.01 Nr. Geschäftsfall Buchungssatz Debitoren (Aktivkonto) Debitorenverluste (Minus-Ertragskonto) 1 Eröffnung Debitoren, Fr. 23000. 2 Postzahlungen von Debitoren, Fr. 9 500. 3 Versand von Rechnungen,

31.01 (1) Banküberweisungen 650. mangelhafter Ware 40 5 Gutschriften für nachträglich erhaltene Rabatte Gutschriften für Rücksendungen

Banküberweisungen 650. mangelhafter Ware 40 5 Gutschriften für nachträglich erhaltene Rabatte Gutschriften für Rücksendungen") 31.01 (1) Wareneinkäufe Nr. Text Sollbuchung Habenbuchung Kreditoren Warenaufwand 1 Anfangsbestand Kreditoren 120 2 Wareneinkäufe auf Kredit 800 3 Frachtkosten zulasten des Käufers bar bezahlt 20 4 Gutschriften

31.01 (1) Wareneinkäufe Nr. Text Sollbuchung Habenbuchung Kreditoren Warenaufwand 1 Anfangsbestand Kreditoren 120 2 Wareneinkäufe auf Kredit 800 3 Frachtkosten zulasten des Käufers bar bezahlt 20 4 Gutschriften

Rechnung Lieferant 30. Quittung Inhaber 20

Kapitel 5 Bilanz a) Bilanzerstellung Zweck Gegenüberstellung aller Vermögenskonten und Schuldenkonten Einleitung Es wäre viel zu unübersichtlich, einfach nur die fertig bebuchten Konten als Endergebnis

Kapitel 5 Bilanz a) Bilanzerstellung Zweck Gegenüberstellung aller Vermögenskonten und Schuldenkonten Einleitung Es wäre viel zu unübersichtlich, einfach nur die fertig bebuchten Konten als Endergebnis

printed by

Zentralkommission für die Lehrabschlussprüfungen des Verkaufspersonals im Detailhandel Lehrabschlussprüfungen für Detailhandelsangestellte 007 Buchhaltung Lösungen Serie /4 Mit der Prüfungsarbeit abgeben!

Zentralkommission für die Lehrabschlussprüfungen des Verkaufspersonals im Detailhandel Lehrabschlussprüfungen für Detailhandelsangestellte 007 Buchhaltung Lösungen Serie /4 Mit der Prüfungsarbeit abgeben!

Finanzwirtschaftliche Zusammenhänge

. Grundlagen.. Bilanz / Aktiv und Passivkonten Aktiven Bilanz per 3.2.204 Passiven Umlaufvermögen Kasse 5 Bankguthaben 45 Wertschriften 00 Forderungen LL 500 Handelswaren 50 800 Anlagevermögen Maschinen

. Grundlagen.. Bilanz / Aktiv und Passivkonten Aktiven Bilanz per 3.2.204 Passiven Umlaufvermögen Kasse 5 Bankguthaben 45 Wertschriften 00 Forderungen LL 500 Handelswaren 50 800 Anlagevermögen Maschinen

32.01 (1) Mit Führung des Debitorenkontos. Bankzahlung von Kunde F. Lang (2 300) 4a Kreditverkauf an Kunde E. Lirk (8 200)

Mit Führung des Debitorenkontos. Bankzahlung von Kunde F. Lang (2 300) 4a Kreditverkauf an Kunde E. Lirk (8 200)") 32.01 (1) Mit Führung des Debitorenkontos Nr. Geschäftsfall Buchung Debitoren Warenertrag 1 Anfangsbestand Debitoren (4 300) 2 Bankzahlung von Kunden H. Ott (2 000) 3a Kreditverkauf an Kunde D. Morf (2

32.01 (1) Mit Führung des Debitorenkontos Nr. Geschäftsfall Buchung Debitoren Warenertrag 1 Anfangsbestand Debitoren (4 300) 2 Bankzahlung von Kunden H. Ott (2 000) 3a Kreditverkauf an Kunde D. Morf (2

Probeklausur 1 (Lösungen)

") Probeklausur 1 (Lösungen) 1. Aufgabe: Konten a) Zuordnung von Konten in die Kontenklassen Ordnen Sie durch Ankreuzen die Konten der zugehörigen Kontenklasse zu: Konten Aktiven Passiven Aufwand Ertrag Wertschriften

Probeklausur 1 (Lösungen) 1. Aufgabe: Konten a) Zuordnung von Konten in die Kontenklassen Ordnen Sie durch Ankreuzen die Konten der zugehörigen Kontenklasse zu: Konten Aktiven Passiven Aufwand Ertrag Wertschriften

Verluste Forderungen (Minus-Ertragskonto)

") 41.01 Nr. Text Buchungssatz Forderungen L + L (Aktivkonto) 1 Eröffnung Forderungen L + L, Fr. 23000. 2 Postzahlungen von Kunden, Fr. 9500. 3 Versand von Rechnungen, Fr. 19000. 4 Bankgutschrift für die

41.01 Nr. Text Buchungssatz Forderungen L + L (Aktivkonto) 1 Eröffnung Forderungen L + L, Fr. 23000. 2 Postzahlungen von Kunden, Fr. 9500. 3 Versand von Rechnungen, Fr. 19000. 4 Bankgutschrift für die

Personalaufwand. Abschreibungen. Übriger Aufwand. Erfolgsrechnung 20_1. Personalaufwand. Abschreibungen. Übriger Aufwand

17.01 (2) Hauptbuch Verbindlichkeiten L+L Honorarertrag Forderungen L+L Abschreibungen Mobilien Eigenkapital Schlussbilanz 31. 12. 20_1 Aktiven Passiven Erfolgsrechnung 20_1 Aufwand Ertrag Verbindl. L+L

17.01 (2) Hauptbuch Verbindlichkeiten L+L Honorarertrag Forderungen L+L Abschreibungen Mobilien Eigenkapital Schlussbilanz 31. 12. 20_1 Aktiven Passiven Erfolgsrechnung 20_1 Aufwand Ertrag Verbindl. L+L

FWZ Minicase 3 Inhalt Formate Einzelfirma Michael Rochat Informatik Ausgangslage

Seite 1/8 Ausgangslage Michael Rochat hatte die Ausbildung zum Kaufmann erfolgreich abgeschlossen und sich hohe Ziele gesetzt: Er wollte Unternehmer werden, sein eigener Chef sein, eine eigene Firma leiten,

Seite 1/8 Ausgangslage Michael Rochat hatte die Ausbildung zum Kaufmann erfolgreich abgeschlossen und sich hohe Ziele gesetzt: Er wollte Unternehmer werden, sein eigener Chef sein, eine eigene Firma leiten,

Die wunderbare Welt des Rechnungswesen. Lehrbuch mit Übungen. Eröffnung bis zum Abschluss Aufgaben

Die wunderbare Welt des Rechnungswesen Lehrbuch mit Übungen Eröffnung bis zum Abschluss Aufgaben Verlag: www.rw-v.ch G5 Aufgabe 1 8 Ausgangslage Max Brötchen hat 2005 die Bäckerei Brötchen gegründet. Die

Die wunderbare Welt des Rechnungswesen Lehrbuch mit Übungen Eröffnung bis zum Abschluss Aufgaben Verlag: www.rw-v.ch G5 Aufgabe 1 8 Ausgangslage Max Brötchen hat 2005 die Bäckerei Brötchen gegründet. Die

18.01 Schweiz Schweizer Franken

18.01 Schweiz Schweizer Franken 18.02 Devisen Kauf Verkauf Länder ISO-Kürzel Noten Kauf Verkauf Notierung in Einheiten 0.99 1.02 Australien 0.96 1.05 21.06 21.71 Dänemark 20.45 22.45 2.61 2.68 Grossbritannien

18.01 Schweiz Schweizer Franken 18.02 Devisen Kauf Verkauf Länder ISO-Kürzel Noten Kauf Verkauf Notierung in Einheiten 0.99 1.02 Australien 0.96 1.05 21.06 21.71 Dänemark 20.45 22.45 2.61 2.68 Grossbritannien

Debitoren (Aktivkonto)

") 41.01 Nr. Text Buchungssatz Debitoren (Aktivkonto) Debitorenverluste (Minus-Ertragskonto) 1 Eröffnung Debitoren, Fr. 23 000. 2 Postzahlungen von Debitoren, Fr. 9 500. 3 Versand von Rechnungen, Fr. 19 000.

41.01 Nr. Text Buchungssatz Debitoren (Aktivkonto) Debitorenverluste (Minus-Ertragskonto) 1 Eröffnung Debitoren, Fr. 23 000. 2 Postzahlungen von Debitoren, Fr. 9 500. 3 Versand von Rechnungen, Fr. 19 000.

Fibu Prozesse. Transaktionen Buchhaltung Berichte. Erfassung. Zusammenfassung der Informationen. Bilanz Erfolgsrechnung Mittelfluss Anhang.

Fibu Prozesse Erfassung Transaktionen Buchhaltung Berichte Zusammenfassung der Informationen Belege Kontoplan Konto Journal Hauptbuch Bilanz Erfolgsrechnung Mittelfluss Anhang comptabilité générale John

Fibu Prozesse Erfassung Transaktionen Buchhaltung Berichte Zusammenfassung der Informationen Belege Kontoplan Konto Journal Hauptbuch Bilanz Erfolgsrechnung Mittelfluss Anhang comptabilité générale John

Einnahme Ausgabe. Aufwand Ertrag. Nr. Geschäftsfall Buchungssatz. 1 Barkauf einer Maschine (= Investition)

") 70.01 f) Nr. Geschäftsfall Buchungssatz Einnahme Ausgabe Aufwand Ertrag 1 Barkauf einer Maschine (= Investition) 2 Erhöhung des Aktienkapitals durch Barliberierung (= Aussenfinanzierung) 3 Rückzahlung

70.01 f) Nr. Geschäftsfall Buchungssatz Einnahme Ausgabe Aufwand Ertrag 1 Barkauf einer Maschine (= Investition) 2 Erhöhung des Aktienkapitals durch Barliberierung (= Aussenfinanzierung) 3 Rückzahlung

Konto Debitoren und Konto Kreditoren, Sammelkonten. a) Konto Debitoren und Konto Kreditoren

Konto Debitoren und Konto Kreditoren") Kapitel 11 Konto Debitoren und Konto Kreditoren, Sammelkonten a) Konto Debitoren und Konto Kreditoren Zweck Verbuchung von Guthaben Schulden Einleitung Solange ein Verkauf oder Einkauf gleich bezahlt wird,

Kapitel 11 Konto Debitoren und Konto Kreditoren, Sammelkonten a) Konto Debitoren und Konto Kreditoren Zweck Verbuchung von Guthaben Schulden Einleitung Solange ein Verkauf oder Einkauf gleich bezahlt wird,

Die wunderbare Welt des Rechnungswesen. Lehrbuch mit Übungen. Fremdwährung

Die wunderbare Welt des Rechnungswesen Lehrbuch mit Übungen Fremdwährung Lösungen Verlag: www.rw-v.ch ZBF4 Aufgabe 1 8 Bestimmen sie zu untenstehenden Aufgaben den Kurs. Sie Brauchen nur den richtigen

Die wunderbare Welt des Rechnungswesen Lehrbuch mit Übungen Fremdwährung Lösungen Verlag: www.rw-v.ch ZBF4 Aufgabe 1 8 Bestimmen sie zu untenstehenden Aufgaben den Kurs. Sie Brauchen nur den richtigen

Personalaufwand A Abschreibungen A Übriger Aufwand. Erfolgsrechnung 20_1. Personalaufwand Abschreibungen Übriger Aufwand Gewinn

17.01 (2) Hauptbuch Honorarertrag A 3 3 2 S 1 3 32 S 3 35 A 5 35 10 S 10 S 0 0 A 20 0 290 S 290 S 17 A 35 10 60 32 20 S 20 320 320 7 7 Mobilien A 0 2 112 20 S 92 112 S 63 A 63 60 S 60 c) Schlussbilanz

17.01 (2) Hauptbuch Honorarertrag A 3 3 2 S 1 3 32 S 3 35 A 5 35 10 S 10 S 0 0 A 20 0 290 S 290 S 17 A 35 10 60 32 20 S 20 320 320 7 7 Mobilien A 0 2 112 20 S 92 112 S 63 A 63 60 S 60 c) Schlussbilanz

Die wunderbare Welt des Rechnungswesen. Lehrbuch mit Übungen. Eröffnung bis zum Abschluss

Die wunderbare Welt des Rechnungswesen Lehrbuch mit Übungen Eröffnung bis zum Abschluss Verlag: www.rw-v.ch G5 Von der Eröffnung bis zum Abschluss 2 Der Weg von der Eröffnung am 01.01.2xxx mit der Eröffnungsbilanz

Die wunderbare Welt des Rechnungswesen Lehrbuch mit Übungen Eröffnung bis zum Abschluss Verlag: www.rw-v.ch G5 Von der Eröffnung bis zum Abschluss 2 Der Weg von der Eröffnung am 01.01.2xxx mit der Eröffnungsbilanz

Aufgaben zur 2. Vorlesung

Aufgaben zur 2. Vorlesung Aufgabe 2.1 Nachstehend erhalten Sie Informationen zu Geschäftsvorfällen, die sich im Januar in der Maschinenbau Kaiserslautern GmbH ereignet haben. Stellen Sie fest, in welcher

Aufgaben zur 2. Vorlesung Aufgabe 2.1 Nachstehend erhalten Sie Informationen zu Geschäftsvorfällen, die sich im Januar in der Maschinenbau Kaiserslautern GmbH ereignet haben. Stellen Sie fest, in welcher

6. Die Mittelflussrechnung

6. Die Mittelflussrechnung In der Bilanz stellen wir die Aktiven (das Vermögen) und die Passiven (Fremd- und Eigenkapital) einander gegenüber. Wir erhalten als Momentaufnahme die Bestände unserer Bilanzposten

6. Die Mittelflussrechnung In der Bilanz stellen wir die Aktiven (das Vermögen) und die Passiven (Fremd- und Eigenkapital) einander gegenüber. Wir erhalten als Momentaufnahme die Bestände unserer Bilanzposten

Zugelassene Hilfsmittel Nichtdruckender Taschenrechner mit ausschliesslich numerischer Anzeige.

RECHNUNGSWESEN Dauer / Bewertung 50 Minuten / 52 Punkte Zugelassene Hilfsmittel Nichtdruckender Taschenrechner mit ausschliesslich numerischer Anzeige. Weitere Informationen Bei den Rechenaufgaben sind

RECHNUNGSWESEN Dauer / Bewertung 50 Minuten / 52 Punkte Zugelassene Hilfsmittel Nichtdruckender Taschenrechner mit ausschliesslich numerischer Anzeige. Weitere Informationen Bei den Rechenaufgaben sind

Die wunderbare Welt des Rechnungswesen. Lehrbuch mit Übungen. Buchungssatz

Die wunderbare Welt des Rechnungswesen Lehrbuch mit Übungen Buchungssatz Verlag: www.rw-v.ch G3 Buchungssatz 2 Der Buchungssatz ist eine Buchungsanweisung, welches Konto mit entsprechendem Betrag ins Soll

Die wunderbare Welt des Rechnungswesen Lehrbuch mit Übungen Buchungssatz Verlag: www.rw-v.ch G3 Buchungssatz 2 Der Buchungssatz ist eine Buchungsanweisung, welches Konto mit entsprechendem Betrag ins Soll

Berufsmaturaprüfungen 2006 - Lösungen

Wirtschaftsschule KV Chur Rechnungswesen Berufsmaturaprüfungen 2006 - Lösungen Kandidatennummer Name Vorname Datum der Prüfung Bewertung mögliche Punkte erteilte Punkte 1. Aufgabe 20 2. Aufgabe 14 3. Aufgabe

Wirtschaftsschule KV Chur Rechnungswesen Berufsmaturaprüfungen 2006 - Lösungen Kandidatennummer Name Vorname Datum der Prüfung Bewertung mögliche Punkte erteilte Punkte 1. Aufgabe 20 2. Aufgabe 14 3. Aufgabe

Die wunderbare Welt des Rechnungswesen. Lehrbuch mit Übungen. Wertschriftenbuchhaltung

Die wunderbare Welt des Rechnungswesen Lehrbuch mit Übungen Wertschriftenbuchhaltung Lösung Verlag: www.rw-v.ch ZHD6 Aufgabe 1 7 1 Wertschriften Bank 9'780.40 2 Wertschriften Bank 106'160.10 3 Bank Wertschriften

Die wunderbare Welt des Rechnungswesen Lehrbuch mit Übungen Wertschriftenbuchhaltung Lösung Verlag: www.rw-v.ch ZHD6 Aufgabe 1 7 1 Wertschriften Bank 9'780.40 2 Wertschriften Bank 106'160.10 3 Bank Wertschriften

17.01. Journal. 4 Kauf einer neuen CAD-Anlage auf Kredit. 5 Bankzahlungen für übrigen Aufwand. Versand von Honorarrechnungen 300. Nr.

17.01 Journal Nr. Geschäftsfälle Buchungssatz Betrag 1 Versand von Honorarrechnungen 300 2 Kundenzahlungen auf das konto 290 3 Lohnzahlungen durch die 180 4 Kauf einer neuen CAD-Anlage auf Kredit (CAD

17.01 Journal Nr. Geschäftsfälle Buchungssatz Betrag 1 Versand von Honorarrechnungen 300 2 Kundenzahlungen auf das konto 290 3 Lohnzahlungen durch die 180 4 Kauf einer neuen CAD-Anlage auf Kredit (CAD

Guthaben bei Banken ,00 Schulden aus Lieferungen und Leistungen (L

1. Bilanzgliederung und Gewinnermittlung Es liegen zum 31.12.2007 die folgenden Inventurblätter eines Unternehmens vor. Ermitteln Sie das Eigenkapital (Reinvermögen) und erstellen Sie unter zu Hilfenahme

1. Bilanzgliederung und Gewinnermittlung Es liegen zum 31.12.2007 die folgenden Inventurblätter eines Unternehmens vor. Ermitteln Sie das Eigenkapital (Reinvermögen) und erstellen Sie unter zu Hilfenahme

32.01 (1) Holzsägerei Schreinerei Möbelhändler

Holzsägerei Schreinerei Möbelhändler") 32.01 (1) Holzsägerei Schreinerei Möbelhändler Die Sägerei verkauft Holz aus dem eigenen Wald an eine Schreinerei: Verkaufswert des Holzes 30 000. + Mehrwertsteuer 8,0% 2 400. Faktura 32 400. Die Schreinerei

32.01 (1) Holzsägerei Schreinerei Möbelhändler Die Sägerei verkauft Holz aus dem eigenen Wald an eine Schreinerei: Verkaufswert des Holzes 30 000. + Mehrwertsteuer 8,0% 2 400. Faktura 32 400. Die Schreinerei

Lineare Abschreibung: Abschreibungssatz = 20% des Anschaffungswertes. Jahr Buchwert Anfang Jahr Abschreibungsbetrag Buchwert Ende Jahr

22.02 Lineare Abschreibung: Abschreibungssatz = 20% des Anschaffungswertes Jahr Buchwert Anfang Jahr Abschreibungsbetrag Buchwert Ende Jahr 1 2 Fr. 200000. 20% von Fr. 200000. = 3 4 5 Degressive Abschreibung:

22.02 Lineare Abschreibung: Abschreibungssatz = 20% des Anschaffungswertes Jahr Buchwert Anfang Jahr Abschreibungsbetrag Buchwert Ende Jahr 1 2 Fr. 200000. 20% von Fr. 200000. = 3 4 5 Degressive Abschreibung:

Verkaufswert der Möbel Mehrwertsteuer 8,0% Faktura

26.01 Verkaufswert des Holzes 30 000. + Mehrwertsteuer 8,0% 2 400. Faktura 32 400. Verkaufswert der Möbel 90 000. + Mehrwertsteuer 8,0% 7 200. Faktura 97 200. Verkaufswert der Möbel 160 000. + Mehrwertsteuer

26.01 Verkaufswert des Holzes 30 000. + Mehrwertsteuer 8,0% 2 400. Faktura 32 400. Verkaufswert der Möbel 90 000. + Mehrwertsteuer 8,0% 7 200. Faktura 97 200. Verkaufswert der Möbel 160 000. + Mehrwertsteuer

Journal. Soll Haben. Buchungssatz. Betrag. Jürg Leimgruber/Urs Prochinig, Das Rechnungswesen 1 Wie der Hase läuft

16.01 Journal Nr. Text Buchungssatz 1 2 3 4 5 6 7 8 Betrag 16.01 Erfolgsrechnung für den Monat Juni Aufwand Ertrag 16.01 Aufwand Ertrag Ein Aufwand bewirkt eine Abnahme von Vermögen (man wird «ärmer»).

16.01 Journal Nr. Text Buchungssatz 1 2 3 4 5 6 7 8 Betrag 16.01 Erfolgsrechnung für den Monat Juni Aufwand Ertrag 16.01 Aufwand Ertrag Ein Aufwand bewirkt eine Abnahme von Vermögen (man wird «ärmer»).

Die wunderbare Welt des Rechnungswesen. Lehrbuch mit Übungen. Zinsen Aufgaben

Die wunderbare Welt des Rechnungswesen Lehrbuch mit Übungen Zinsen Aufgaben Verlag: www.rw-v.ch ZBF5 Aufgabe 1 8 a) Zeitdauer Berechnung 15.03. 17.09. 21.06. 30.11. 01.01. 31.12. 05.02 04.09. 30.07. 31.07.

Die wunderbare Welt des Rechnungswesen Lehrbuch mit Übungen Zinsen Aufgaben Verlag: www.rw-v.ch ZBF5 Aufgabe 1 8 a) Zeitdauer Berechnung 15.03. 17.09. 21.06. 30.11. 01.01. 31.12. 05.02 04.09. 30.07. 31.07.

Geldflussrechnung: Aufgaben Aufgabe 1

Geldflussrechnung: Aufgaben Aufgabe 1 Kreuzen Sie das Zutreffende an (x). Buchungen Geld + Geld - Geld 0 Nr. Buchungssatz Liquiditätswirks.Ertrafinanzierunstierunwirks.Aufwrunzierununwirksam Aussen- Desinve-

Geldflussrechnung: Aufgaben Aufgabe 1 Kreuzen Sie das Zutreffende an (x). Buchungen Geld + Geld - Geld 0 Nr. Buchungssatz Liquiditätswirks.Ertrafinanzierunstierunwirks.Aufwrunzierununwirksam Aussen- Desinve-

a) und b) Erfolgsnachweis, Erfolgsverbuchung

und b) Erfolgsnachweis, Erfolgsverbuchung") Arbeiten zum Kapitel 9 a) und b) Erfolgsnachweis, Erfolgsverbuchung 1. Verwenden Sie für die Lösung dieser Arbeit das Lösungsschema auf der folgenden Seite. Folgende Konten, teilweise mit ihren Anfangsbeständen,

Arbeiten zum Kapitel 9 a) und b) Erfolgsnachweis, Erfolgsverbuchung 1. Verwenden Sie für die Lösung dieser Arbeit das Lösungsschema auf der folgenden Seite. Folgende Konten, teilweise mit ihren Anfangsbeständen,

Finanzen I Finanzielles Rechnungswesen

Herzlich willkommen! Martin (Wiss) www.homepage.swissonline.ch/wiss Unser Thema: Finanzen I Finanzielles Rechnungswesen Roadmap Datum Skript Thema (Kapitel) 02.05.09 RW 1 Grundlagen der doppelten Buchhaltung

Herzlich willkommen! Martin (Wiss) www.homepage.swissonline.ch/wiss Unser Thema: Finanzen I Finanzielles Rechnungswesen Roadmap Datum Skript Thema (Kapitel) 02.05.09 RW 1 Grundlagen der doppelten Buchhaltung

3.01. Geldflussrechnung Variante 2. Geldflussrechnung Variante 1. Betriebstätigkeit (direkt) Betriebstätigkeit (direkt) Zahlungen von Kunden

Betriebstätigkeit (direkt) Zahlungen von Kunden") 3.01 Geldflussrechnung Variante 1 Geldflussrechnung Variante 2 Betriebstätigkeit (direkt) Betriebstätigkeit (direkt) Zahlungen von Kunden 300 Zahlungen von Kunden 300./. Zahlungen an Lieferanten 130./.

3.01 Geldflussrechnung Variante 1 Geldflussrechnung Variante 2 Betriebstätigkeit (direkt) Betriebstätigkeit (direkt) Zahlungen von Kunden 300 Zahlungen von Kunden 300./. Zahlungen an Lieferanten 130./.

Die wunderbare Welt des Rechnungswesen. Lehrbuch mit Übungen. Abschreibung direkt

Die wunderbare Welt des Rechnungswesen Lehrbuch mit Übungen Abschreibung direkt Verlag: www.rw-v.ch ZBF6 Abschreibung direkt 2 Abschreibung oder Wertverlust auf Anlagevermögen, bezeichnet den Wertverfall

Die wunderbare Welt des Rechnungswesen Lehrbuch mit Übungen Abschreibung direkt Verlag: www.rw-v.ch ZBF6 Abschreibung direkt 2 Abschreibung oder Wertverlust auf Anlagevermögen, bezeichnet den Wertverfall

Eine einzelne natürliche Person ist Eigentümerin der Unternehmung.

51.01 Einzelunternehmung Aktiengesellschaft Personenkreis Eigenkapital Gewinnverbuchung beim Abschluss Gewinnverwendung Haftung Anonymität Steuern Eine einzelne natürliche Person ist Eigentümerin der Unternehmung.

51.01 Einzelunternehmung Aktiengesellschaft Personenkreis Eigenkapital Gewinnverbuchung beim Abschluss Gewinnverwendung Haftung Anonymität Steuern Eine einzelne natürliche Person ist Eigentümerin der Unternehmung.

Die wunderbare Welt des Rechnungswesen. Lehrbuch mit Übungen. Abschreibung indirekt

Die wunderbare Welt des Rechnungswesen Lehrbuch mit Übungen Abschreibung indirekt Verlag: www.rw-v.ch ZHD3 Abschreibung indirekt 2 Abschreibung oder Wertverlust auf Anlagevermögen, bezeichnet den Wertverfall

Die wunderbare Welt des Rechnungswesen Lehrbuch mit Übungen Abschreibung indirekt Verlag: www.rw-v.ch ZHD3 Abschreibung indirekt 2 Abschreibung oder Wertverlust auf Anlagevermögen, bezeichnet den Wertverfall

Doppelte Buchhaltung Folienvorlagen

Leimgruber, Prochinig Doppelte Buchhaltung Folienvorlagen 1.1 a) Vermögen./. Fremdkapital = Eigenkapital b) Fremdkapital Vermögen Eigenkapital Fr. Fr. Fr. Fr. Fr. Fr. Fr. Fr. Fr. Lösungshilfe zu Aufgabe

Leimgruber, Prochinig Doppelte Buchhaltung Folienvorlagen 1.1 a) Vermögen./. Fremdkapital = Eigenkapital b) Fremdkapital Vermögen Eigenkapital Fr. Fr. Fr. Fr. Fr. Fr. Fr. Fr. Fr. Lösungshilfe zu Aufgabe

Wirtschaft und Gesellschaft

der Finanzbuchhaltung Leistungsziel 1.5.1.1 Aufbau Bilanz und Erfolgsrechnung; Einführung in die doppelte Buchhaltung: Ich gliedere Bilanzen von KMU mit den Gruppen UV, AV, FK und EK und erkläre die Gliederungsprinzipien.

der Finanzbuchhaltung Leistungsziel 1.5.1.1 Aufbau Bilanz und Erfolgsrechnung; Einführung in die doppelte Buchhaltung: Ich gliedere Bilanzen von KMU mit den Gruppen UV, AV, FK und EK und erkläre die Gliederungsprinzipien.

Mit Führung des Debitorenkontos. Geschäftsfall

32.01 a) Mit Führung des Deitorenkontos Deitoren Warenertrag 1 Anfangsestand Deitoren (4 300) 2 Bankzahlung von Kunden H. Ott (2000) 3a Kreditverkauf an Kunde D. Morf (2800) Rücknahme mangelhafter Ware

32.01 a) Mit Führung des Deitorenkontos Deitoren Warenertrag 1 Anfangsestand Deitoren (4 300) 2 Bankzahlung von Kunden H. Ott (2000) 3a Kreditverkauf an Kunde D. Morf (2800) Rücknahme mangelhafter Ware

printed by

Zentralkommission für die Lehrabschlussprüfungen des Verkaufspersonals im Detailhandel Lehrabschlussprüfungen für Detailhandelsangestellte 2008 Buchhaltung Lösungen Serie Kandidatennummer: Name: Vorname:

Zentralkommission für die Lehrabschlussprüfungen des Verkaufspersonals im Detailhandel Lehrabschlussprüfungen für Detailhandelsangestellte 2008 Buchhaltung Lösungen Serie Kandidatennummer: Name: Vorname:

Die wunderbare Welt des Rechnungswesen. Lehrbuch mit Übungen. Buchungssatz Aufgaben

Die wunderbare Welt des Rechnungswesen Lehrbuch mit Übungen Buchungssatz Aufgaben Verlag: www.rw-v.ch G3 Aufgabe 1 10 Ausgangslage Klaus Frucht hat vor 20 Jahren die Einzelunternehmung Lebensmittelhandel

Die wunderbare Welt des Rechnungswesen Lehrbuch mit Übungen Buchungssatz Aufgaben Verlag: www.rw-v.ch G3 Aufgabe 1 10 Ausgangslage Klaus Frucht hat vor 20 Jahren die Einzelunternehmung Lebensmittelhandel

Die wunderbare Welt des Rechnungswesen. Lehrbuch mit Übungen. Hauptbuch Lösung

Die wunderbare Welt des Rechnungswesen Lehrbuch mit Übungen Hauptbuch Lösung Verlag: www.rw-v.ch G2 Aufgabe 1 9 Kasse Post FLL (Debitoren) AB 105'000 1 8'000 AB 210'000 4 1'000 AB 30'000 2 750 7 41'800

Die wunderbare Welt des Rechnungswesen Lehrbuch mit Übungen Hauptbuch Lösung Verlag: www.rw-v.ch G2 Aufgabe 1 9 Kasse Post FLL (Debitoren) AB 105'000 1 8'000 AB 210'000 4 1'000 AB 30'000 2 750 7 41'800

tung abzuliefernde Mehrwertsteuer. Holzsägerei Schreinerei Möbelhändler händler:

a) Berechnen Sie für die folgenden Unternehmungen tung abzuliefernde Mehrwertsteuer. die der Eidgenössischen Steuerverwal- 32.01 (1) Holzsägerei Schreinerei Möbelhändler Die Sägerei verkauft Holz aus dem

a) Berechnen Sie für die folgenden Unternehmungen tung abzuliefernde Mehrwertsteuer. die der Eidgenössischen Steuerverwal- 32.01 (1) Holzsägerei Schreinerei Möbelhändler Die Sägerei verkauft Holz aus dem

16.01 (1) Journal. Buchungssatz Betrag

Journal. Buchungssatz Betrag") 16.01 (1) Journal Nr. Text 1 2 3 4 5 6 7 8 Buchungssatz Betrag Leimgruber/Prochinig: Rechnungswesen für Kaufleute 1 Verlag SKV, 2012 2017 16.01 (2) Erfolgsrechnung für den Monat Juni Leimgruber/Prochinig:

16.01 (1) Journal Nr. Text 1 2 3 4 5 6 7 8 Buchungssatz Betrag Leimgruber/Prochinig: Rechnungswesen für Kaufleute 1 Verlag SKV, 2012 2017 16.01 (2) Erfolgsrechnung für den Monat Juni Leimgruber/Prochinig:

Diplomprüfung Finanz- und Rechnungswesen

Diplomprüfung Finanz- und Rechnungswesen Lösung Studiengang NDS 1. Semester Datum Wintersemester 2005/2006 Zeit Max. Punkte Hilfsmittel 90 Minuten 100 Punkte PHW-Studienunterlagen, Taschenrechner Teil

Diplomprüfung Finanz- und Rechnungswesen Lösung Studiengang NDS 1. Semester Datum Wintersemester 2005/2006 Zeit Max. Punkte Hilfsmittel 90 Minuten 100 Punkte PHW-Studienunterlagen, Taschenrechner Teil

Journal (1) Buchungssatz Betrag

Buchungssatz Betrag") 16.01 (1) Journal Nr. Text 1 2 3 4 Buchungssatz Betrag 5 6 7 8 Leimgruber/Prochinig: Rechnungswesen für Kaufleute 1 Verlag SKV, 2012 16.01 (2) Erfolgsrechnung für den Monat Juni Leimgruber/Prochinig: Rechnungswesen

16.01 (1) Journal Nr. Text 1 2 3 4 Buchungssatz Betrag 5 6 7 8 Leimgruber/Prochinig: Rechnungswesen für Kaufleute 1 Verlag SKV, 2012 16.01 (2) Erfolgsrechnung für den Monat Juni Leimgruber/Prochinig: Rechnungswesen

Konto Debitoren und Konto Kreditoren, Sammelkonten

Arbeiten zum Kapitel 11 Konto Debitoren und Konto Kreditoren, Sammelkonten 1. Verbuchen Sie folgende Geschäftsfälle a) Wir kaufen Ware ein gegen Rechnung im Wert von CHF 500.-- b) Wir senden falsch gelieferte

Arbeiten zum Kapitel 11 Konto Debitoren und Konto Kreditoren, Sammelkonten 1. Verbuchen Sie folgende Geschäftsfälle a) Wir kaufen Ware ein gegen Rechnung im Wert von CHF 500.-- b) Wir senden falsch gelieferte