Bundesamt für Kommunikation Abteilung RTV. BAKOM-Kontenplan. 15. November 2007

|

|

|

- Julia Winkler

- vor 6 Jahren

- Abrufe

Transkript

1 Bundesamt für Kommunikation Abteilung RTV BAKOM-Kontenplan 15. November 2007

2 Themen Gesetzliche Grundlagen Jahresrechnung Konzessionsabgabe Gebührenanteil Berghilfe und Technofinanzierung BAKOM-Kontenplan Überleitung Berechnung Konzessionsabgabe Berechnung Gebührenanteil Auskunftspflicht / Revision Anhörung 2

3 Gesetzliche Grundlagen Bundesgesetz über Radio und Fernsehen (RTVG) vom 24. März 2006 Radio- und Fernsehverordnung (RTVV) vom 9. März 2007 Verordnung des UVEK über Radio und Fernsehen vom 5. Oktober 2007 BAKOM-Weisung betreffend Rechnungslegung Konzession Verfügungen 3

4 Gesetzliche Grundlagen Obligationenrecht (OR) * Die kaufmännische Buchführung Art. 957 ff Grundsätze ordnungsmässiger Rechnungslegung Bilanzwahrheit Bilanzklarheit Vollständigkeit Bundesgesetz über Finanzhilfen und Abgeltungen (SUG) Merkblätter der EST * Zur Zeit ist eine Revision des Aktien- und Rechnungslegungsrechts im Gange. 4

5 Jahresrechnung RTVG Art. 18 Jahresbericht und Jahresrechnung 3. Der Bundesrat legt fest, was Jahresbericht und Jahresrechnung enthalten müssen und welche Angaben das Bundesamt veröffentlichen kann. Und was hat der Bundesrat festgelegt? 5

6 Jahresrechnung RTVV Art. 27 Jahresbericht und Jahresrechnung von Veranstaltern 5. Eine Jahresrechnung einzureichen haben alle konzessionierten Veranstalter. Damit wird der Personenkreis bestimmt. Es gibt keine Umsatzgrenze wie für den Jahresbericht. 6

7 Jahresrechnung RTVV Art. 27 Jahresbericht und Jahresrechnung von Veranstaltern 6. Die Jahresrechnung enthält die Bilanz und die Erfolgsrechnung nach besonderem Kontenplan sowie den Bericht der Revisionsstelle.. 7. Jahresbericht und Jahresrechnung müssen bis Ende April des Folgejahres beim Bundesamt eingereicht werden. Damit wird verlangt, dass der revidierte Abschluss bis zum 30. April des jeweiligen Folgejahrs vorliegen muss. 7

8 Jahresrechnung RTVV Art. 27 Jahresbericht und Jahresrechnung von Veranstaltern 6. Das Departement kann Vorschriften für die Rechnungslegung sowie für die getrennte Buchführung nach Artikel 41 Absatz 2 RTVG erlassen. Und welche Vorschriften hat das Departement erlassen? 8

9 Jahresrechnung Verordnung des UVEK über Radio und Fernsehen 2. Kapitel: Rechnungslegung und Buchführung von konzessionierten Veranstaltern mit Ausnahme der SRG 1. Abschnitt: Allgemeine Vorschriften Art. 2-4 Gilt für alle konzessionierten Veranstalter 2. Abschnitt: Zusätzliche Vorschriften für Veranstalter mit Gebührenanteil Art. 5-6 Gilt nur noch für Veranstalter mit Gebührenanteil 9

10 Jahresrechnung Verordnung des UVEK über Radio und Fernsehen Art. 2 Anforderungen an die Jahresrechnung 1. Für die Erstellung der Jahresrechnung von konzessionierten Veranstaltern gelten die Bestimmungen des Obligationenrechts (OR) über die kaufmännische Buchführung für Aktiengesellschaften sinngemäss. Das BAKOM kann ergänzende Weisungen erlassen, namentlich zur Gewährleistung der Vollständigkeit und für die Bewertung von Vermögen und Geschäftsvorfällen. Zur Zeit gelten immer noch die Weisungen vom 1. Oktober

11 Jahresrechnung Verordnung des UVEK über Radio und Fernsehen Art. 2 Anforderungen an die Jahresrechnung 2. Das BAKOM gibt für die Darstellung der Jahresrechnung einen verbindlichen Kontenplan vor. Es berücksichtigt dabei die Besonderheiten der Branche. Die Vorteile sind: erhöhte Transparenz; Vergleichbarkeit unter den Veranstaltern; Berechnungsgrundlage für die Subventionierung und die Konzessionsabgabe; Vereinfachung der Datenerhebung 11

12 Jahresrechnung Verordnung des UVEK über Radio und Fernsehen Art. 3 Anforderungen an die Verbuchung von Leistungen 1. Der Veranstalter muss den tatsächlich erzielten Ertrag verbuchen. Kann er den tatsächlich erzielten Ertrag nicht nachweisen, so wird der Ertrag zu marktüblichen Bedingungen bewertet. Damit wird sichergestellt, dass der der Konzessionsabgabe unterliegende Ertrag korrekt bewertet wird. 12

13 Jahresrechnung Verordnung des UVEK über Radio und Fernsehen Art. 3 Anforderungen an die Verbuchung von Leistungen 2. Ein Tauschgeschäft muss zum selben Wert verbucht werden, wie es bei einem Barverkauf an einen unabhängigen Dritten der Fall wäre. Der Tausch ist im OR Art. 237 geregelt. Die Vereinbarung zwischen dem Verband Schweizer Presse und der MWST findet für die Bewertung von Bruttowerbung und sponsoring keine Anwendung. 13

14 Jahresrechnung Verordnung des UVEK über Radio und Fernsehen Art. 3 Anforderungen an die Verbuchung von Leistungen 3. Der Veranstalter oder ein von ihm beauftragter Dritter nach Artikel 17 Absatz 2 Buchstaben a c RTVG muss die geleistete und verrechnete Ausstrahlung von Werbung und Sponsoring, auf die Ertragskonten abgestimmt, nachweisen können. Im Nachweis aufzuführen sind pro Kunde und pro Auftrag die im konzessionierten Programm tatsächlich ausgestrahlte Werbezeit und die eingeräumten Sponsoringrechte sowie die dafür geleistete Abgeltung. Wie kann so ein Nachweis aussehen? 14

15 Jahresrechnung Mögliche Darstellung eines Nachweises gemäss Art. 3 Abs. 3 der Verordnung des UVEK über Radio und Fernsehen Damit wird die Verbindung zwischen Ausstrahlung, Verrechnung und Buchhaltung hergestellt. 15

16 Jahresrechnung Verordnung des UVEK über Radio und Fernsehen Art. 3 Anforderungen an die Verbuchung von Leistungen 4. Bietet ein Veranstalter oder ein von ihm beauftragter Dritter gemäss Artikel 17 Absatz 2 Buchstaben a c RTVG Werbung oder Sponsoring zusammen mit weiteren Dienstleistungen zu einem Pauschalpreis an, so ist der Ertragsanteil, welcher der Konzessionsabgabe nach Artikel 22 RTVG unterliegt, getrennt zu bewerten und zu verbuchen. Damit wird sichergestellt, dass die Konzessionsabgabe nicht mit einem Produktemix umgangen werden kann. 16

17 Jahresrechnung Verordnung des UVEK über Radio und Fernsehen Art. 4 Bericht der Revisionsstelle Die Revision der Jahresrechnung muss den Anforderungen des Obligationsrechts genügen. Der Revisionsbericht ist Teil der Jahresrechnung und muss somit ebenfalls bis Ende April eingereicht werden. 17

18 Jahresrechnung Verordnung des UVEK über Radio und Fernsehen Art. 5 Betriebskosten 1. Als Betriebskosten eines Veranstalters anerkannt wird nur der tatsächlich erfolgte, wirtschaftlich begründete, zu marktüblichen Bedingungen geleistete und für die Erfüllung des Leistungsauftrags notwendige Aufwand. Verbuchte Leistungen müssen einem Vergleich mit ähnlichen Leistungen Dritter standhalten. Damit wir sichergestellt, dass keine verdeckten Gewinnausschüttungen möglich sind. 18

19 Jahresrechnung Verordnung des UVEK über Radio und Fernsehen Art. 5 Betriebskosten 2. Nicht als Betriebskosten gelten Gemeinde-, Staats- und direkte Bundessteuern sowie die Konzessionsabgabe. Die Konzessionsabgabe wird aufgrund der Gleichstellung gegenüber den Veranstaltern ohne Gebührenanteil nicht subventioniert. 19

20 Jahresrechnung Verordnung des UVEK über Radio und Fernsehen Art. 5 Betriebskosten 3. Die Anforderungen nach den Absätzen 1 und 2 gelten auch für den im Auftrag des Veranstalters geleisteten Aufwand von Personen nach Artikel 17 Absatz 2 Buchstaben b und c RTVG. Damit wird sichergestellt, dass unabhängig von der Organisationsform eines Veranstalters die Abs. 1 und 2 gelten. 20

21 Jahresrechnung Verordnung des UVEK über Radio und Fernsehen Art. 5 Betriebskosten 4. Der Austausch von Leistungen zwischen dem Veranstalter und Personen nach Artikel 17 Absatz 2 Buchstaben a-c RTVG muss in einer schriftlichen Vereinbarung geregelt werden, sofern der Wert der Leistungen Franken pro Jahr übersteigt. Aus der Vereinbarung muss hervorgehen, welches die erbrachten und bezogenen Leistungen sind und wie diese bewertet werden. Damit wird sichergestellt, dass für uns Klarheit über den Leistungsaustausch innerhalb eines Konzerns besteht. 21

22 Jahresrechnung Verordnung des UVEK über Radio und Fernsehen Art. 6 Buchführung 1. In der Buchhaltung eines konzessionierten Veranstalters mit Gebührenanteil muss die konzessionierte Geschäftstätigkeit betreffend Vermögen, Erfolgsrechnung und Gewinnverwendung getrennt geführt werden von anderen Tätigkeiten des Veranstalters. Damit wird sichergestellt, dass der Aufwand nicht mit nicht konzessionierten Tätigkeiten vermischt wird. 22

23 Jahresrechnung Verordnung des UVEK über Radio und Fernsehen Art. 6 Buchführung 1.. Der Revisionsbericht muss alle Tätigkeiten des Veranstalters umfassen, aber gesondert auf die konzessionierte Tätigkeit Bezug nehmen. Es wird auf einen separaten Revisionsbericht über die konzessionierte Tätigkeit verzichtet, eine Aussage im ordentlichen Bericht dazu genügt. 23

24 Jahresrechnung Verordnung des UVEK über Radio und Fernsehen Art. 6 Buchführung 2. Der Veranstalter sorgt dafür, dass die Anforderungen nach Absatz 1 auch von Unternehmen erfüllt werden, die von ihm wirtschaftlich beherrscht werden und Tätigkeiten in Zusammenhang mit seinem Programm ausüben. Damit wird sichergestellt, dass der Aufwand auch im Konzern nicht mit nicht konzessionierten Tätigkeiten vermischt wird. 24

25 Konzessionsabgabe RTVG Art. 15 Meldung von Einnahmen aus Werbung und Sponsoring Die konzessionierten Veranstalter schweizerischer Programme müssen dem Bundesamt die Bruttoeinnahmen aus Werbung und Sponsoring melden. Die Meldung erfolgt mit der Jahresrechnung. Darum muss der Werbe- und Sponsoringertrag brutto verbucht werden. 25

26 Konzessionsabgabe RTVV Art. 34 Erhebung der Konzessionsabgabe 2. Als Bruttoeinnahmen aus Werbung und Sponsoring gelten alle Erträge, welche im Programm eines konzessionierten Veranstalters von diesem selbst oder von Dritten mit Werbung und Sponsoring erzielt werden. Aus den Erläuterungen: Entsprechend der Praxis gehören zu den Bruttoeinnahmen auch allfällige Provisionen an Werbeakquisitionsfirmen und Werbemittler, Beraterkommissionen sowie geldwerte Leistungen, welche dem Veranstalter oder Dritten im Rahmen von Werbung und Sponsoring zugeflossen sind. Mengenrabatte sind im Bruttoertrag wie bisher nicht enthalten. 26

27 Konzessionsabgabe 27

28 Konzessionsabgabe RTVG Art. 2 Begriffe In diesem Gesetz bedeuten: k. Werbung: jede öffentliche Äusserung oder als Eigenwerbung verbreitet wird Zur Berechnung muss eine separate Statistik erstellt werden. Die Formel lautet: gesendete Sekunden x offizieller Tarif des Veranstalters. 28

29 Konzessionsabgabe RTVG Art Die Abgabe beträgt höchstens ein Prozent der Bruttoeinnahmen aus Werbung und Sponsoring. Der Bundesrat legt die Höhe der Abgabe und einen Freibetrag fest. Die Abgabe und der Freibetrag bleiben unverändert. 29

30 Gebührenanteil RTVG Art. 40 Gebührenanteile 3. Die Bestimmungen des Subventionsgesetzes vom 5. Oktober 1990 sind anwendbar. Und was sagen diese Bestimmungen? 30

31 Gebührenanteil Subventionsgesetz (SUG) Art. 14 Anrechnung von Aufwendungen 1. Anrechenbar sind nur Aufwendungen, die tatsächlich entstanden und für die zweckmässige Erfüllung der Aufgabe unbedingt erforderlich sind. Auch das RTVG verlangt in Art. 41 Abs müssen die finanziellen Mittel wirtschaftlich und bestimmungsgemäss verwenden. 31

32 Gebührenanteil Subventionsgesetz (SUG) Art. 14 Anrechnung von Aufwendungen und die UVEK-Verordnung doppelt mit Art. 5 Abs. 1 nochmals nach anerkannt wird nur der tatsächlich erfolgte, wirtschaftlich begründete, zu marktüblichen Bedingungen geleistete und für die Erfüllung des Leistungsauftrags notwendige Aufwand. Langfristige passive Rückstellungen werden nicht berücksichtigt hingegen wird langfristig aktivierter Aufwand sofort berücksichtigt. 32

33 Gebührenanteil RTVG Art. 41 Pflichten der Programmveranstalter mit Konzessionen mit Gebührenanteil 2. Gewinnausschüttungen sind nicht zulässig... Es ist der dokumentierte Wille des Gesetzgebers, wonach die zugesprochenen Gebührenanteile in die Erfüllung des künftigen Leistungsauftrags (Service Public) und nicht zur Sanierung vergangener Verluste zu investieren sind. 33

34 Berghilfe und Technofinanzierung RTVG Art. 57 Unterstützung der Verbreitung von Radioprogrammen Bedingung: Konzession mit Gebührenanteil RTVG Art. 58 Investitionsbeiträge für neue Technologien Bedingung: Konzession 34

35 Berghilfe Verordnung des UVEK über Radio und Fernsehen Unterstützung der Verbreitung von Radioprogrammen Art Dieser Betriebsaufwand setzt sich zusammen aus den Kosten des Veranstalters für: a. die Zuführung des Sendesignals vom Studioausgang zu den Sendeanlagen; b. den Betrieb und den Unterhalt der Sendeanlagen; c. die Miete und die Abschreibung der Sendeanlagen. Diese Kosten sind im Blatt Teilaufwände in den Spalten Zuführung und Verbreitung auszuweisen 35

36 Technofinanzierung Subventionsgesetz (SUG) Art. 14 Anrechnung von Aufwendungen 3. Bei Finanzhilfen und Abgeltungen an Defizite gilt für die Ermittlung des massgebenden Geschäftsergebnisses folgendes: b. Abschreibungen auf Investitionen werden nicht berücksichtigt, soweit sie mit nichtrückzahlbaren Finanzhilfen und Abgeltungen mitfinanziert worden sind. Abschreibungen von Anlagen, welche durch die Technofinanzierung finanziert wurden, sind separat zu verbuchen. 36

37 Technofinanzierung RTVG Art. 51 Verfahren 1. Ein Beitrag wird auf Gesuch des Veranstalters hin an die Abschreibung von Investitionen in ein Sendernetz geleistet. Damit wird nicht mehr ein Betrag an die Investition geleistet, sondern an die Abschreibungen. 3. Die Auszahlung der Beiträge erfolgt in jährlichen Teilzahlungen entsprechend den in der Verfügung anerkannten Abschreibungsraten, 37

38 Zwischenbilanz Bruttowerbung und Sponsoring Wie wenn kein Dritter dazwischen ist. Neu ist die Eigenwerbung und ein Nachweis über die Ausstrahlung. Tatsächliche erfolgter Aufwand Der Betriebsaufwand der nötig ist, um ein Programm zu produzieren und dies bis zum Hörer zu transportieren. Ohne ausserordentlichen Aufwand. Keine Gewinnausschüttung Mit der Subvention wird der Leistungsauftrag finanziert. Wie wenn alles in einer Gesellschaft ist Die Rechtsform eines Veranstalters soll keinen Einfluss auf die Subventionsentschädigung haben. 38

Abgestürzt auf den Kontenplan KMU nach W.")

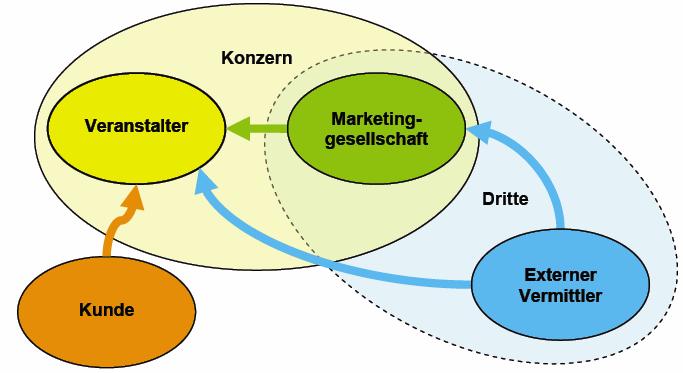

39 BAKOM-Kontenplan nach besonderem Kontenplan (RTVV Art. 27 Abs. 6) Abgestürzt auf den Kontenplan KMU nach W. Sterchi Bezug beim SGV oder SKV Periode: Kalenderjahr; Stichtag ist der xx Wert: in ganzen Fr. ohne Rappen 39

40 BAKOM-Kontenplan nach besonderem Kontenplan (RTVV Art. 27 Abs. 6) Einzureichen haben Veranstalter MIT Gebührensplitting: Bilanz, Erfolgsrechnung, Anlagespiegel, Eigenkapitalnachweis, Teilaufwände, Revisionsbericht Veranstalter OHNE Gebührensplitting: Bilanz, Erfolgsrechnung, Teilaufwände, Revisionsbericht 40

41 BAKOM-Kontenplan (Begriffe) Tausch (Gegengeschäft) Als Gegengeschäft gilt jeder Tausch gem. OR Art Ein Tauschgeschäft muss zum selben Wert verbucht werden, wie es bei einem Barverkauf an einen unabhängigen Dritten der Fall wäre. Die Verrechnung von Debitoren mit Kreditoren ist zulässig. Verdeckte Gewinnausschüttungen (geldwerte Leistung) Verdeckte Gewinnausschüttungen sind nicht zulässig. Als solche gelten Leistungen oder Entschädigungen an oder von einer nahe stehenden juristischen oder natürlichen Person, welche unter dem Marktwert gewährt oder über dem Marktwert bezogen wird. 41

42 BAKOM-Kontenplan 1311 Gebührenanteil BAKOM Differenz zwischen zugesagtem und noch nicht ausbezahltem Anspruch auf Gebührenanteil gemäss Verfügung. Falls angenommen werden muss, dass infolge geringeren Betriebsaufwands der Anspruch gekürzt wird, so muss der tiefere Wert abgegrenzt werden. 42

43 BAKOM-Kontenplan 1430 Fonds langfristige Rückstellungen BAKOM (Sperrkonto) 2680 Langfristige Rückstellungen BAKOM Sperrkonto für Fonds 'Rückstellungen BAKOM' für vom BAKOM vorgängig anerkannte langfristige Rückstellungen. (z.b. Telehousing) (siehe auch Konto: 2680). Damit wird sichergestellt, dass im Zeitpunkt des Bedarfs die Mittel verfügbar sind. Spezialfall; zur Zeit nicht aktuell 43

44 BAKOM-Kontenplan 15xx 16x8 16xx Mobile und immobile Sachanlagen Anzahlungen immobile Sachanlagen Wertberichtigung (WB) mobile und immobile Sachanlagen Veranstalter MIT Gebührenanteil verbuchen nach der indirekten Methode Veranstalter OHNE Gebührenanteil habe die Wahl zwischen der direkten oder indirekten Methode Besondere kantonale Abschreibungsmodalitäten, wie z.b. Sofortabschreibungen müssen von uns bewilligt werden. 44

45 BAKOM-Kontenplan 1610 Installationen Sendernetz Alle Anlagen die zur Verbreitung des Signals ab Studioausgang dienen Aufgewertete immobile Sachanlagen Das Gegenkonto lautet: Aufwertungsreserve'. Abschreibungen von aufgewerteten Sachanlagen sind zwingend über 'ausserordentliche Abschreibungen' abzuschreiben. 45

46 BAKOM-Kontenplan 1770 Goodwill Ein originärer (selbsterarbeiteter) Goodwill darf nicht bilanziert werden. Abschreibungen vom Goodwill sind als ausserordentlicher Aufwand auf Konto 8302 zu buchen. 46

47 BAKOM-Kontenplan 3xxx Bruttowerbung und sponsoring Als 'selbst akquiriert' gilt die Beziehung zwischen Kunde und Veranstalter; als 'Dritte' gilt die Beziehung zwischen Veranstalter und einem externen Vermittler und als 'Konzerngesellschaft' gilt die Beziehung zwischen Veranstalter und einer nahe stehenden juristischen oder natürlichen Person (Marketinggesellschaft). Das RTVG unterscheidet nicht zwischen Dritten und Konzerngesellschaften, das OR schon. 47

48 BAKOM-Kontenplan 48

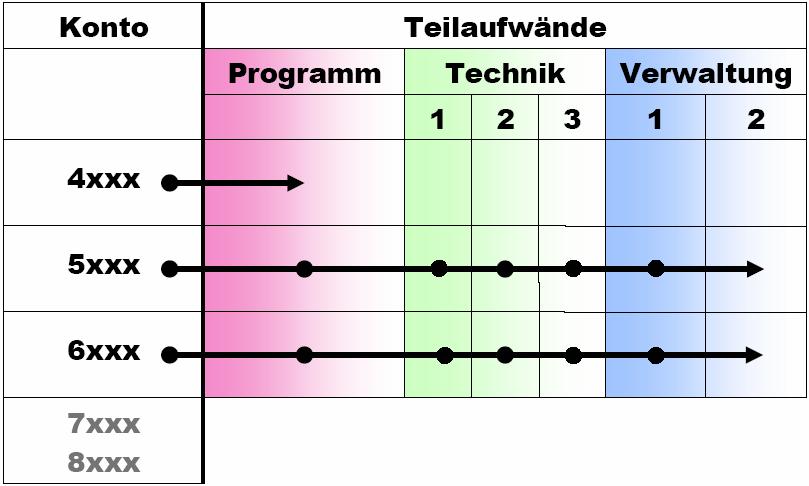

49 BAKOM-Kontenplan 3700 Eigenwerbung Eigenwerbung ist Teil der Werbung (RTVG Art. 2 k). Dabei handelt es sich um ein statistisches Konto, welches nicht in der handelsrechtlichen Buchhaltung erscheint. Dieser Betrag wird unter Konto 3999 Korrektur Eigenwerbung automatisch neutralisiert 49

50 BAKOM-Kontenplan 3930/40 Beraterkommission an 'selbst akquirierte 3931/41 Beraterkommission, Vermittlerprovision an Dritte 3932/42 Beraterkom., Vermittlerprov. Von Konzerngesellschaft an Dritte vergütet Entgelt für die Beratung und Vermittlung von Werbung und Sponsoring durch einen externen Vermittler oder Agenten. Diese Kommissionen und Provisionen müssen der Bruttowerbung und -sponsoring angerechnet werden. 50

51 BAKOM-Kontenplan 3951 Realisierte Verluste von Forderungen aus Werbung und Sponsoring Nur für realisierte Debitorenverluste von Forderungen aus Werbung und Sponsoring. (Aufwandminderung) Alle anderen Debitorenverluste und Wertberichtigungen (Delkredere) müssen im Konto 3950 verbucht werden. 51

52 BAKOM-Kontenplan 4021 Urheberrechtsgebühren Gebühren von SUISA, Swiss-Image, Swissperform usw. 52

53 BAKOM-Kontenplan 4090/4290 Erlös aus Koproduktionen RTVV Art. 11 Begriffe 3. Nicht als Sponsoring einer Sendung gilt deren Koproduktion durch natürliche und juristische Personen, die im Radio- oder Fernsehbereich oder in der Produktion audiovisueller Werke tätig sind. Erträge aus Koproduktionen werden als Aufwandminderung vom Produktions- und Programmaufwand verbucht. 53

54 BAKOM-Kontenplan 4400 Beraterkommission, Vermittlerprovision an Konzerngesellschaften Entgelte für die Beratung und Vermittlung von Werbung und Sponsoring durch eine dem Veranstalter nahe stehende juristische oder natürliche Person als %-Satz vom Umsatz. Als Grundlage für die Bewertung muss eine Transferpreisvereinbarung bestehen. Diese Kommissionen und Provisionen müssen der Bruttowerbung angerechnet werden. 54

55 BAKOM-Kontenplan 6100 Unterhalt, Reparaturen, Ersatz Darunter fällt auch der Aufwand durch externe Anbieter für die Zuführung und Verbreitung 6300 Sachversicherungen, Abgaben, Gebühren Darunter fallen z.b. auch Fernmeldegebühren welche durch das BAKOM erhoben werden Akquisitionsaufwand Konzerngesellschaften Entgelte für die Beratung und Vermittlung von Werbung und Sponsoring durch eine dem Veranstalter nahe stehende juristische oder natürliche Person nach Aufwand. 55

56 BAKOM-Kontenplan 1900 Betriebsfremdes Vermögen 8800 Betriebsfremder Erfolg RTVG Art. 41 Abs. 2 ist in der Buchhaltung von allfälligen anderen wirtschaftlichen Tätigkeiten des Konzessionärs zu trennen. Zur Ausscheidung des nicht konzessionierten Teils eines subventionierten Veranstalters. 56

57 BAKOM-Kontenplan Teilaufwände RTVV Art. 27 Jahresbericht und Jahresrechnung von Veranstaltern 2. Der Jahresbericht eines konzessionieren Veranstalters muss namentlich folgende Angaben enthalten: k. den Gesamtaufwand sowie die Teilaufwände in den Bereichen Personal, Programm, Technik und Verwaltung; RTVV Art. 49 Unterstützung der Verbreitung von Radioprogrammen 1. deren jährlicher Betriebsaufwand für die Verbreitung des Programms und die Zuführung des Sendesignals, 57

58 BAKOM-Kontenplan Teilaufwände 58

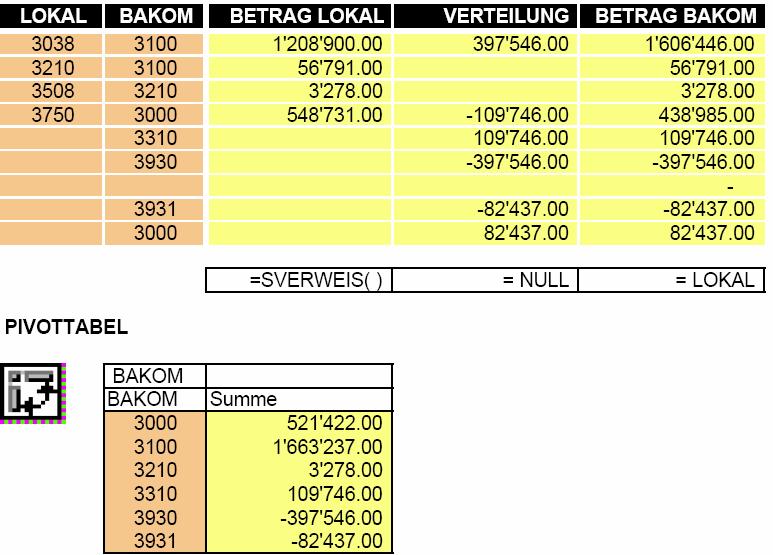

59 Überleitung 59

60 Überleitung 60

61 Kapitel 3 Kapitel 4 Berechnung Konzessionsabgabe Bruttowerbung und -sponsoring selbst akquiriert + Bruttowerbung und -sponsoring von Dritten + Bruttowerbung und -sponsoring von Konzerngesellschaften + Eigenwerbung - Realisierte Verluste von Forderungen aus Werbung und Sponsoring = Bruttowerbung und sponsoring * - Freibetrag Fr x Satz 0,5 % = Konzessionsabgabe * Brutto bedeutet hier inkl. Kommissionen und Provisionen 61

62 Berechnung Gebührenanteil Programm- und Warenaufwand netto + Betriebsaufwand (Personal- und Sonstiger Betriebsaufwand) +/-Veränderung der aktiven und passiven langfristigen Rückstellungen Konten: 1800; 1840; Erträge aus Leistungen die mit dem Konzessionsauftrag in keinem Zusammenhang stehen für deren Erstellung aber ein Aufwand gebucht wurde. Konto: 3320; 3330; 3331; 3340; 3420; 3430; 3431; 3440; übriger Ertrag = Betriebskosten x Satz gemäss Konzession (max. 50% resp. 70%) = Anspruch auf Gebührenanteil 62

63 Auskunftspflicht / Revision RTVG Art. 17 Auskunftspflicht 1. Die Programmveranstalter sind verpflichtet, der Konzessions- und der Aufsichtsbehörde unentgeltlich Auskünfte zu erteilen und die Akten herauszugeben, die diese im Rahmen ihrer Aufsichtstätigkeit und der Massnahmen gegen die Medienkonzentration (Art. 75) benötigen. Aber nicht nur beim Veranstalter selber, sonder auch 63

64 Auskunftspflicht / Revision RTVG Art. 17 Auskunftspflicht 2. Der Auskunftspflicht unterliegen auch juristische und natürliche Personen: a. an denen der Programmveranstalter namhaft beteiligt ist oder die am Programmveranstalter namhaft beteiligt sind und die im Radio- und Fernsehmarkt oder in verwandten Märkten tätig sind; b. welche für den Programmveranstalter Werbung oder Sponsoring akquirieren; c. welche für den Veranstalter den Hauptteil des betreffenden Programms produzieren; 64

65 Kapitel 5 Auskunftspflicht / Revision RTVV Art. 26 Auskunftspflicht a. von denen ein konzessionierter Veranstalter mindestens 20 Prozent bzw. ein nicht konzessionierter Veranstalter mindestens einen Drittel des Aktien-, Stamm- oder Genossenschaftskapitals oder der Stimmrechte besitzt; Beherrschung durch den Veranstalter b. die mindestens 20 Prozent des Aktien-, Stamm- oder Genossenschaftskapitals oder der Stimmrechte eines konzessionierten Veranstalters bzw. mindestens einen Drittel eines nicht konzessionierten Veranstalters besitzen. Der Veranstalter wird beherrscht 65

66 Auskunftspflicht / Revision RTVG Art. 42 Finanzaufsicht 1. Der Konzessionär legt dem Bundesamt jährlich die Rechnung vor. Dieses prüft, ob die finanziellen Mittel wirtschaftlich und bestimmungsgemäss verwendet werden. 2. Das Bundesamt kann auch Auskünfte vom Konzessionär und von den Auskunftspflichtigen nach Artikel 17 Absatz 2 Buchstaben a c verlangen und vor Ort Finanzprüfungen vornehmen. 3. Reine Zweckmässigkeitskontrollen sind unzulässig. Revisionen sind also ausdrücklich vorgesehen. 66

67 Auskunftspflicht / Revision RTVV Art. 34 Erhebung der Konzessionsabgabe 6. Das Bundesamt überprüft die gemeldeten Bruttoeinnahmen und erlässt die Abgabeverfügung. Mit der Überprüfung kann das Bundesamt aussenstehende Sachverständige betrauen. Revisionen können also auch von externen Spezialisten vorgenommen werden. 67

68 Auskunftspflicht / Revision Verordnung des UVEK über Radio und Fernsehen Art. 6 Buchführung 1.. Der Revisionsbericht muss alle Tätigkeiten des Veranstalters umfassen, aber gesondert auf die konzessionierte Tätigkeit Bezug nehmen. Es wird auf einen separaten Revisionsbericht über die konzessionierte Tätigkeit verzichtet, eine Aussage im ordentlichen Beicht dazu genügt. 68

69 Anhörung Zeitpunkt der Einführung Ab ; erster Abschluss 2008 oder ab Konzessionserteilung (Eröffnungsbilanz). Umfang Für Veranstalter ohne Gebührenanteil entfällt der Anlagespiegel und der Eigenkapitalnachweis. Abschreibungsmethode Für Veranstalter ohne Gebührenanteil besteht die Wahl zwischen direkter und indirekter Methode. 69

70 Anhörung Einführung neuer Konten Für unsere Bedürfnisse sehen wir zur Zeit kein Bedarf für weitere Konten im Betriebsaufwand. Teilaufwand Die geforderte Detaillierung ist unerlässlich. Berechung des Betriebsaufwands als Basis der Gebührenanteile Die vorgeschlagenen Varianten stehen gegen die gesetzlichen Bestimmungen. 70

71 Anhörung Publikation Im Rahmen des Jahresberichts RTVV Art. 27 Abs. 2 k) und l) Gesamtaufwand, Teilaufwände Gesamtertrag und Teilerträge UVEK-Verordnung Eingaben betreffend die UVEK-Verordnung werden nicht behandelt. 71

72 ? 72

73 Sie finden diese Präsentation unter: dio_tv/marktuebersicht/00527/index.ht ml?lang=de 73

Wegleitung zum Kontenplan für die Jahresrechnung konzessionierter Veranstalter

Eidgenössisches Departement für Umwelt, Verkehr, Energie und Kommunikation UVEK Bundesamt für Kommunikation BAKOM Division Medien Biel, 01.05.2008 Aktualisierung, Januar 2017 Wegleitung zum Kontenplan

Eidgenössisches Departement für Umwelt, Verkehr, Energie und Kommunikation UVEK Bundesamt für Kommunikation BAKOM Division Medien Biel, 01.05.2008 Aktualisierung, Januar 2017 Wegleitung zum Kontenplan

Bilanz. Aktiven. Kontenplan für die Ausschreibung der UKW- und TV-Konzessionen Flüssige Mittel und Wertschriften

Aktiven 1000 Flüssige Mittel und Wertschriften 1100 Forderungen aus Lieferung u. Leistung gegenüber Dritten 1110 Forderungen aus Lieferung u. Leistung gegenüber Konzerngesellschaften Forderungen aus Lieferung

Aktiven 1000 Flüssige Mittel und Wertschriften 1100 Forderungen aus Lieferung u. Leistung gegenüber Dritten 1110 Forderungen aus Lieferung u. Leistung gegenüber Konzerngesellschaften Forderungen aus Lieferung

Verordnung des UVEK über Radio und Fernsehen

Verordnung des UVEK über Radio und Fernsehen vom 5. Oktober 2007 Das Eidgenössische Departement für Umwelt, Verkehr, Energie und Kommunikation (UVEK), gestützt auf Artikel 73 Absatz 2 des Bundesgesetzes

Verordnung des UVEK über Radio und Fernsehen vom 5. Oktober 2007 Das Eidgenössische Departement für Umwelt, Verkehr, Energie und Kommunikation (UVEK), gestützt auf Artikel 73 Absatz 2 des Bundesgesetzes

Radio- und Fernsehverordnung

Massgebend ist ausschliesslich der in der Amtlichen Sammlung des Bundesrechts veröffentlichte Text! Radio- und Fernsehverordnung (RTVV) Änderung vom 12. März 2010 Der Schweizerische Bundesrat verordnet:

Massgebend ist ausschliesslich der in der Amtlichen Sammlung des Bundesrechts veröffentlichte Text! Radio- und Fernsehverordnung (RTVV) Änderung vom 12. März 2010 Der Schweizerische Bundesrat verordnet:

Geschäftsbericht bassersdorf x aktiv ag Grindelstrasse Bassersdorf

Geschäftsbericht 2016 bassersdorf x aktiv ag Grindelstrasse 20 8303 Bassersdorf Inhalt 1. Jahresrechnung 1.1 Bilanz 1.2 Erfolgsrechnung 1.3 Anhang 2. Antrag Gewinnverwendung 3. Bericht der Revisionsstelle

Geschäftsbericht 2016 bassersdorf x aktiv ag Grindelstrasse 20 8303 Bassersdorf Inhalt 1. Jahresrechnung 1.1 Bilanz 1.2 Erfolgsrechnung 1.3 Anhang 2. Antrag Gewinnverwendung 3. Bericht der Revisionsstelle

Konzession für ein Regionalfernsehen mit Leistungsauftrag und Gebührenanteil

Schweizerische Eidgenossenschaft Confédération suisse Confederazione Svizzera Confederaziun svizra Eidgenössisches Departement für Umwelt, Verkehr, Energieund Kommunikation UVEK CH-00 Bern. GS-UVEK CH-00

Schweizerische Eidgenossenschaft Confédération suisse Confederazione Svizzera Confederaziun svizra Eidgenössisches Departement für Umwelt, Verkehr, Energieund Kommunikation UVEK CH-00 Bern. GS-UVEK CH-00

11. Geschäftsbericht bassersdorf x aktiv ag Grindelstrasse Bassersdorf

11. Geschäftsbericht 2015 bassersdorf x aktiv ag Grindelstrasse 20 8303 Bassersdorf Inhalt 1. Jahresrechnung 1.1 Bilanz 1.2 Erfolgsrechnung 1.3 Anhang 2. Antrag Gewinnverwendung 3. Bericht der Revisionsstelle

11. Geschäftsbericht 2015 bassersdorf x aktiv ag Grindelstrasse 20 8303 Bassersdorf Inhalt 1. Jahresrechnung 1.1 Bilanz 1.2 Erfolgsrechnung 1.3 Anhang 2. Antrag Gewinnverwendung 3. Bericht der Revisionsstelle

Meldepflicht von Programmveranstaltern (Art. 3 RTVG und Art. 2 RTVV)

") Eidgenössisches Departement für Umwelt, Verkehr, Energie und Kommunikation UVEK Bundesamt für Kommunikation BAKOM Meldepflicht von Programmveranstaltern (Art. 3 RTVG und Art. 2 RTVV) Meldeformular I. Allgemeine

Eidgenössisches Departement für Umwelt, Verkehr, Energie und Kommunikation UVEK Bundesamt für Kommunikation BAKOM Meldepflicht von Programmveranstaltern (Art. 3 RTVG und Art. 2 RTVV) Meldeformular I. Allgemeine

Verordnung der Eidgenössischen Finanzmarktaufsicht über die Beaufsichtigung von privaten Versicherungsunternehmen

Verordnung der Eidgenössischen Finanzmarktaufsicht über die Beaufsichtigung von privaten Versicherungsunternehmen (Versicherungsaufsichtsverordnung-FINMA, AVO-FINMA) Änderung vom 28. Oktober 2015 Die Eidgenössische

Verordnung der Eidgenössischen Finanzmarktaufsicht über die Beaufsichtigung von privaten Versicherungsunternehmen (Versicherungsaufsichtsverordnung-FINMA, AVO-FINMA) Änderung vom 28. Oktober 2015 Die Eidgenössische

a. die Zuschauerinnen und Zuschauer vielfältig und sachgerecht informieren;

#ST# Konzession für RTL/ProSieben Schweiz (Konzession RTL/ProSieben Schweiz) vom 15. März 1999 Der Schweizerische Bundesrat, gestützt auf das Bundesgesetz vom 21. Juni 199l 1 über Radio und Fernsehen (RTVG)

#ST# Konzession für RTL/ProSieben Schweiz (Konzession RTL/ProSieben Schweiz) vom 15. März 1999 Der Schweizerische Bundesrat, gestützt auf das Bundesgesetz vom 21. Juni 199l 1 über Radio und Fernsehen (RTVG)

Bilanz per

Bilanz per 31.12.2016 A k t i v e n Kassen 11'843.90 0.34 8'226.40 0.24 Banken 1'391'768.27 40.18 1'276'105.88 37.59 Flüssige Mittel 1'403'612.17 40.52 1'284'332.28 37.84 Debitoren 379'317.75 10.95 308'140.05

Bilanz per 31.12.2016 A k t i v e n Kassen 11'843.90 0.34 8'226.40 0.24 Banken 1'391'768.27 40.18 1'276'105.88 37.59 Flüssige Mittel 1'403'612.17 40.52 1'284'332.28 37.84 Debitoren 379'317.75 10.95 308'140.05

Schweizerisches Bundesverwaltungsrecht Kommunikations- und Energierecht II. Radio und Fernsehen. Prof. Dr. Isabelle Häner Zürich, 27.

Schweizerisches Bundesverwaltungsrecht Kommunikations- und Energierecht II. Radio und Fernsehen Prof. Dr. Isabelle Häner Zürich, 27. Oktober 2017 Vorbereitung Gesetze: RTVG Literatur: Häner/Lienhard/Tschannen/Uhlmann/Vogel,

Schweizerisches Bundesverwaltungsrecht Kommunikations- und Energierecht II. Radio und Fernsehen Prof. Dr. Isabelle Häner Zürich, 27. Oktober 2017 Vorbereitung Gesetze: RTVG Literatur: Häner/Lienhard/Tschannen/Uhlmann/Vogel,

Konzession für ein Regionalfernsehen mit Leistungsauftrag und Gebührenanteil

Eidgenössisches Departement für Umwelt, Verkehr, Energie und Kommunikation UVEK CH-3003 Bern, GS-UVEK CH-3003 Bern, GS-UVEK Bern, 31. Oktober 2008 (Stand 21. Juni 2012) Konzession für ein Regionalfernsehen

Eidgenössisches Departement für Umwelt, Verkehr, Energie und Kommunikation UVEK CH-3003 Bern, GS-UVEK CH-3003 Bern, GS-UVEK Bern, 31. Oktober 2008 (Stand 21. Juni 2012) Konzession für ein Regionalfernsehen

Finanzhilfen für die Aus- und Weiterbildung von Mitarbeitenden gebührenfinanzierter Lokalradios-

Eidgenössisches Departement für Umwelt, Verkehr, Energie und Kommunikation UVEK Bundesamt für Kommunikation BAKOM Abteilung Medien Sektion Grundlagen Medien BAKOM 15. August 2016 Finanzhilfen für die Aus-

Eidgenössisches Departement für Umwelt, Verkehr, Energie und Kommunikation UVEK Bundesamt für Kommunikation BAKOM Abteilung Medien Sektion Grundlagen Medien BAKOM 15. August 2016 Finanzhilfen für die Aus-

s Finanzhilfen für familienergänzende Kinderbetreuung. Änderung

Ständerat Frühjahrssession 07 e-parl.0.07 7:5 - - 6.055 s Finanzhilfen für familienergänzende Kinderbetreuung. Änderung Geltendes Recht Entwurf des Bundesrates vom 9. Juni 06 Beschluss des Ständerates

Ständerat Frühjahrssession 07 e-parl.0.07 7:5 - - 6.055 s Finanzhilfen für familienergänzende Kinderbetreuung. Änderung Geltendes Recht Entwurf des Bundesrates vom 9. Juni 06 Beschluss des Ständerates

Jahresbericht der Radio- und Fernsehveranstalter

Jahresbericht der Radio- und Fernsehveranstalter Erhebungsperiode: Kalenderjahr 2011 (1.1.2011 bis 31.12.2011) Rechtsgrundlage RTVO Art. 27 A. Allgemeine Angaben A1. Name des Programms Sat.1 Schweiz A2.

Jahresbericht der Radio- und Fernsehveranstalter Erhebungsperiode: Kalenderjahr 2011 (1.1.2011 bis 31.12.2011) Rechtsgrundlage RTVO Art. 27 A. Allgemeine Angaben A1. Name des Programms Sat.1 Schweiz A2.

Verordnung über Massnahmen zum Schutz von Kindern und Jugendlichen sowie zur Stärkung der Kinderrechte

Verordnung über Massnahmen zum Schutz von Kindern und Jugendlichen sowie zur Stärkung der Kinderrechte vom 11. Juni 2010 (Stand am 1. August 2010) Der Schweizerische Bundesrat, gestützt auf Artikel 386

Verordnung über Massnahmen zum Schutz von Kindern und Jugendlichen sowie zur Stärkung der Kinderrechte vom 11. Juni 2010 (Stand am 1. August 2010) Der Schweizerische Bundesrat, gestützt auf Artikel 386

Fremdkapital. Eigenkapital. Interne Schlussbilanz. Umlaufvermögen. Anlagevermögen

42.01 e Schlussbilanz e Schlussbilanz Aktiven Passiven Aktiven Passiven Umlaufvermögen 40 Fremdkapital 30 Umlaufvermögen Fremdkapital Anlagevermögen 50 Aktienkapital 50 Anlagevermögen Aktienkapital Offene

42.01 e Schlussbilanz e Schlussbilanz Aktiven Passiven Aktiven Passiven Umlaufvermögen 40 Fremdkapital 30 Umlaufvermögen Fremdkapital Anlagevermögen 50 Aktienkapital 50 Anlagevermögen Aktienkapital Offene

Inhaltsverzeichnis Kapitel 11

Inhaltsverzeichnis Kapitel 11 11 Interne Verrechnungen 11.1 Allgemein...1 11.2 Konten der internen Verrechnungen...2 Stand: 1.2.2013 Kapitel 11 Interne Verrechnungen 11 Interne Verrechnungen 11.1 Allgemein

Inhaltsverzeichnis Kapitel 11 11 Interne Verrechnungen 11.1 Allgemein...1 11.2 Konten der internen Verrechnungen...2 Stand: 1.2.2013 Kapitel 11 Interne Verrechnungen 11 Interne Verrechnungen 11.1 Allgemein

Zwischenbericht der Schweizerischen Nationalbank per 31. März 2016

Kommunikation Postfach, CH-8022 Zürich Telefon +41 58 631 00 00 communications@snb.ch Zürich, 28. April 2016 Zwischenbericht der Schweizerischen Nationalbank per 31. März 2016 Die Schweizerische Nationalbank

Kommunikation Postfach, CH-8022 Zürich Telefon +41 58 631 00 00 communications@snb.ch Zürich, 28. April 2016 Zwischenbericht der Schweizerischen Nationalbank per 31. März 2016 Die Schweizerische Nationalbank

Verein Kino Openair Hof3 Trubschachen. Bilanz per 31. Dezember 2015 Erfolgsrechnung 2015 Anhang per 31. Dezember 2015

Verein Kino Openair Hof3 Trubschachen Bilanz per 31. Dezember 2015 Erfolgsrechnung 2015 Anhang per 31. Dezember 2015 476 010 BILANZ PER 31. DEZEMBER 2015 AKTIVEN Umlaufvermögen Flüssige Mittel 1'685.64

Verein Kino Openair Hof3 Trubschachen Bilanz per 31. Dezember 2015 Erfolgsrechnung 2015 Anhang per 31. Dezember 2015 476 010 BILANZ PER 31. DEZEMBER 2015 AKTIVEN Umlaufvermögen Flüssige Mittel 1'685.64

Geschäftsstelle Michael Weiss Sonnenweg Pratteln

Bericht der Revisionsstelle zur eingeschränkten Revision an die Delegiertenversammlung des Lehrerinnen- und Lehrervereins Baselland Vereinsjahr 2015/2016 Geschäftsstelle Michael Weiss Sonnenweg 4 4133

Bericht der Revisionsstelle zur eingeschränkten Revision an die Delegiertenversammlung des Lehrerinnen- und Lehrervereins Baselland Vereinsjahr 2015/2016 Geschäftsstelle Michael Weiss Sonnenweg 4 4133

Total Umlaufvermögen

01 S Bilanz BILANZ Aktiven % % Flüssige Mittel 6 298 918.49 7 785 258.49 Forderungen aus Lieferungen und Leistungen Gegenüber Dritten 2 629 181.00 2 317 662.17 Gegenüber Aktionären 8 515 320.35 7 815 420.63

01 S Bilanz BILANZ Aktiven % % Flüssige Mittel 6 298 918.49 7 785 258.49 Forderungen aus Lieferungen und Leistungen Gegenüber Dritten 2 629 181.00 2 317 662.17 Gegenüber Aktionären 8 515 320.35 7 815 420.63

Trend Handels AG Bahnhofstrasse Zürich. Musterbericht. erstellt durch. NRS Treuhand AG, Zürich

Trend Handels AG Bahnhofstrasse 1 8001 Zürich 2016 Musterbericht erstellt durch NRS Treuhand AG, Zürich INHALTSVERZEICHNIS Jahresrechnung Bilanz Erfolgsrechnung Anhang Gewinnverwendungsvorschlag Zürich,

Trend Handels AG Bahnhofstrasse 1 8001 Zürich 2016 Musterbericht erstellt durch NRS Treuhand AG, Zürich INHALTSVERZEICHNIS Jahresrechnung Bilanz Erfolgsrechnung Anhang Gewinnverwendungsvorschlag Zürich,

Stille Reserven. Inhaltsverzeichnis

Vincent Studer, dipl. Wirtschaftsprüfer Partner, Leiter Wirtschaftsprüfung T+R AG, Gümligen Inhaltsverzeichnis Gesetzliche Grundlagen Ermittlung der stillen Reserven Tabellarische Führung Buchhalterische

Vincent Studer, dipl. Wirtschaftsprüfer Partner, Leiter Wirtschaftsprüfung T+R AG, Gümligen Inhaltsverzeichnis Gesetzliche Grundlagen Ermittlung der stillen Reserven Tabellarische Führung Buchhalterische

Verordnung über Beiträge an die Bekämpfung von Krankheiten

Verordnung über Beiträge an die Bekämpfung von Krankheiten 818.161 vom 2. Dezember 1985 Der Schweizerische Bundesrat, gestützt auf Artikel 38 Absatz 1 des Epidemiengesetzes vom 18. Dezember 1970 1, Artikel

Verordnung über Beiträge an die Bekämpfung von Krankheiten 818.161 vom 2. Dezember 1985 Der Schweizerische Bundesrat, gestützt auf Artikel 38 Absatz 1 des Epidemiengesetzes vom 18. Dezember 1970 1, Artikel

Bilanz. Sachanlagen (Materielles Anlagevermögen) Kapitalreserven. Leimgruber/Prochinig: Bilanz- und Erfolgsanalyse (9. Auflage 2016).

Kapitalreserven. Leimgruber/Prochinig: Bilanz- und Erfolgsanalyse (9. Auflage 2016).") 2.01 Bilanz Sachanlagen (Materielles Anlagevermögen) Kapitalreserven 2.02 Nr. Sachverhalte Umlaufvermögen Anlagevermögen Fremdkapital Eigenkapital Flüssige Mittel Forderungen Vorräte Materielles Finanzielles

2.01 Bilanz Sachanlagen (Materielles Anlagevermögen) Kapitalreserven 2.02 Nr. Sachverhalte Umlaufvermögen Anlagevermögen Fremdkapital Eigenkapital Flüssige Mittel Forderungen Vorräte Materielles Finanzielles

Ergänzungsleistungsgesetz zur AHV und IV

833 Ergänzungsleistungsgesetz zur AHV und IV Vom 5. Februar 973 (Stand. Januar 06) Der Landrat des Kantons Basel-Landschaft, gestützt auf 63 Absatz der Verfassung des Kantons Basel-Landschaft vom 7. Mai

833 Ergänzungsleistungsgesetz zur AHV und IV Vom 5. Februar 973 (Stand. Januar 06) Der Landrat des Kantons Basel-Landschaft, gestützt auf 63 Absatz der Verfassung des Kantons Basel-Landschaft vom 7. Mai

Meldepflicht von Programmveranstaltern (Art. 3 RTVG und Art. 2 RTVV) analog:

analog:") Eidgenössisches Departement für Umwelt, Verkehr, Energie und Kommunikation UVEK Bundesamt für Kommunikation BAKOM Meldepflicht von Programmveranstaltern (Art. 3 RTVG und Art. 2 RTVV) Meldeformular I. Allgemeine

Eidgenössisches Departement für Umwelt, Verkehr, Energie und Kommunikation UVEK Bundesamt für Kommunikation BAKOM Meldepflicht von Programmveranstaltern (Art. 3 RTVG und Art. 2 RTVV) Meldeformular I. Allgemeine

Verordnung über die pauschale Steueranrechnung

Verordnung über die pauschale Steueranrechnung Änderung vom 9. März 2001 Der Schweizerische Bundesrat verordnet: I Die Verordnung vom 22. August 1967 1 über die pauschale Steueranrechnung wird wie folgt

Verordnung über die pauschale Steueranrechnung Änderung vom 9. März 2001 Der Schweizerische Bundesrat verordnet: I Die Verordnung vom 22. August 1967 1 über die pauschale Steueranrechnung wird wie folgt

Geschäftsjahr 2015/16 ( ) GESCHÄFTSBERICHT der Andermatt Gotthard Sportbahnen AG

GESCHÄFTSBERICHT der Andermatt Gotthard Sportbahnen AG") ANDERMATT GOTTHARD SPORTBAHNEN AG GESCHÄFTSBERICHT der Andermatt Gotthard Sportbahnen AG Geschäftsjahr 2015/16 (01.10.2015-30.09.2016) ANDERMATT GOTTHARD SPORTBAHNEN AG Gotthardstrasse 110 l 6490 Andermatt

ANDERMATT GOTTHARD SPORTBAHNEN AG GESCHÄFTSBERICHT der Andermatt Gotthard Sportbahnen AG Geschäftsjahr 2015/16 (01.10.2015-30.09.2016) ANDERMATT GOTTHARD SPORTBAHNEN AG Gotthardstrasse 110 l 6490 Andermatt

Verordnung über die Förderung der familienergänzenden Kinderbetreuung im Kanton Graubünden

58.0 Verordnung über die Förderung der familienergänzenden Kinderbetreuung im Kanton Graubünden Vom 5. Januar 0 (Stand. Januar 0) Gestützt auf Art. 0 des Gesetzes über die Förderung der familienergänzenden

58.0 Verordnung über die Förderung der familienergänzenden Kinderbetreuung im Kanton Graubünden Vom 5. Januar 0 (Stand. Januar 0) Gestützt auf Art. 0 des Gesetzes über die Förderung der familienergänzenden

KGAST- Richtlinie Nr. 2 Stand vom: 28. August 2012 Beschluss vom: 19. Januar Berechnung und Publikation der Betriebsaufwandquote TER KGAST

Richtlinie vom 28. August 2012 KGAST- Richtlinie Nr. 2 Stand vom: 28. August 2012 Beschluss vom: 19. Januar 2012 Betriebsaufwandquote TER KGAST 1 Absicht Die KGAST verfolgt das Ziel, den Anlegern ihrer

Richtlinie vom 28. August 2012 KGAST- Richtlinie Nr. 2 Stand vom: 28. August 2012 Beschluss vom: 19. Januar 2012 Betriebsaufwandquote TER KGAST 1 Absicht Die KGAST verfolgt das Ziel, den Anlegern ihrer

Zwischenbericht der Schweizerischen Nationalbank per 30. Juni 2016

Kommunikation Postfach, CH-8022 Zürich Telefon +41 58 631 00 00 communications@snb.ch Zürich, 29. Juli 2016 Zwischenbericht der Schweizerischen Nationalbank per 30. Juni 2016 Die Schweizerische Nationalbank

Kommunikation Postfach, CH-8022 Zürich Telefon +41 58 631 00 00 communications@snb.ch Zürich, 29. Juli 2016 Zwischenbericht der Schweizerischen Nationalbank per 30. Juni 2016 Die Schweizerische Nationalbank

Sedrun Bergbahnen AG Rapport da gestiun Geschäftsbericht 2016/17 ( )

") Sedrun Bergbahnen AG Rapport da gestiun Geschäftsbericht 2016/17 (01.10.2016 30.09.2017) Sedrun Bergbahnen AG Dieni 7189 Rueras Telefon 058 200 68 68 info@skiarena.ch 1 Inhaltsverzeichnis 1. Vorwort des

Sedrun Bergbahnen AG Rapport da gestiun Geschäftsbericht 2016/17 (01.10.2016 30.09.2017) Sedrun Bergbahnen AG Dieni 7189 Rueras Telefon 058 200 68 68 info@skiarena.ch 1 Inhaltsverzeichnis 1. Vorwort des

Das neue Revisionsrecht Empfehlungen für die Ausgestaltung der Statuten von Wohnbaugenossenschaften des Bundespersonals

Januar 2013 Das neue Revisionsrecht Empfehlungen für die Ausgestaltung der Statuten von Wohnbaugenossenschaften des Bundespersonals Seit 1. Januar 2008 ist das neue Revisionsrecht in Kraft. Die neuen Bestimmungen

Januar 2013 Das neue Revisionsrecht Empfehlungen für die Ausgestaltung der Statuten von Wohnbaugenossenschaften des Bundespersonals Seit 1. Januar 2008 ist das neue Revisionsrecht in Kraft. Die neuen Bestimmungen

Zwischenbericht der Schweizerischen Nationalbank per 30. September 2016

Kommunikation Postfach, CH-8022 Zürich Telefon +41 58 631 00 00 communications@snb.ch Zürich, 31. Oktober 2016 Zwischenbericht der Schweizerischen Nationalbank per 30. September 2016 Die Schweizerische

Kommunikation Postfach, CH-8022 Zürich Telefon +41 58 631 00 00 communications@snb.ch Zürich, 31. Oktober 2016 Zwischenbericht der Schweizerischen Nationalbank per 30. September 2016 Die Schweizerische

Mehrwertsteuer Behandlung von Sponsoring / Sachleistungen. Bild: Keystone

Mehrwertsteuer Behandlung von Sponsoring / Sachleistungen Bild: Keystone Inhaltsverzeichnis Definitionen Sachleistungen Einräumen von Rechten Bekanntmachungsleistungen Fragen Erstellt in Anlehnungen an

Mehrwertsteuer Behandlung von Sponsoring / Sachleistungen Bild: Keystone Inhaltsverzeichnis Definitionen Sachleistungen Einräumen von Rechten Bekanntmachungsleistungen Fragen Erstellt in Anlehnungen an

vom 22. November 1963 (Stand am 1. Januar 2013) errichtete Körperschaft des öffentlichen Rechts mit Sitz in Zürich.

errichtete Körperschaft des öffentlichen Rechts mit Sitz in Zürich.") Verordnung über Schweiz Tourismus 1 935.211 vom 22. November 1963 (Stand am 1. Januar 2013) Der Schweizerische Bundesrat, gestützt auf Artikel 4 Absatz 2 des Bundesgesetzes vom 21. Dezember 1955 2 über

Verordnung über Schweiz Tourismus 1 935.211 vom 22. November 1963 (Stand am 1. Januar 2013) Der Schweizerische Bundesrat, gestützt auf Artikel 4 Absatz 2 des Bundesgesetzes vom 21. Dezember 1955 2 über

Jahresbericht Angestellten-Fürsorge-Stiftung der Stiftung Schloss Regensberg. Inhaltsverzeichnis

Jahresbericht 2015 Inhaltsverzeichnis Revisionsbericht Seite 2 Bilanz Seite 3 Erfolgsrechnung Seite 4 Geldflussrechnung Seite 5 Rechnung über die Veränderung des Kapitals Seite 6 Anhang Seite 7 Seite 1

Jahresbericht 2015 Inhaltsverzeichnis Revisionsbericht Seite 2 Bilanz Seite 3 Erfolgsrechnung Seite 4 Geldflussrechnung Seite 5 Rechnung über die Veränderung des Kapitals Seite 6 Anhang Seite 7 Seite 1

HRM2 Harmonisiertes Rechnungslegungsmodell 2 für die Bündner Gemeinden

Amt für Gemeinden Graubünden Uffizzi da vischnancas dal Grischun Ufficio per i comuni dei Grigioni HRM2 Harmonisiertes Rechnungslegungsmodell 2 für die Bündner Gemeinden Praxisempfehlung Nr. 14 Geldflussrechnung

Amt für Gemeinden Graubünden Uffizzi da vischnancas dal Grischun Ufficio per i comuni dei Grigioni HRM2 Harmonisiertes Rechnungslegungsmodell 2 für die Bündner Gemeinden Praxisempfehlung Nr. 14 Geldflussrechnung

Steuerberater- und Treuhandbüro Michele Romerio Finanzexperte und Wirtschaftsprüfer mit eidgenössischer Zulassung

Steuerberater- und Treuhandbüro Michele Romerio Finanzexperte und Wirtschaftsprüfer mit eidgenössischer Zulassung Bericht der Revisionsstelle An das Plenum der ASSOCIAZIONE ACTIONAID SWITZERLAND 6900 LUGANO

Steuerberater- und Treuhandbüro Michele Romerio Finanzexperte und Wirtschaftsprüfer mit eidgenössischer Zulassung Bericht der Revisionsstelle An das Plenum der ASSOCIAZIONE ACTIONAID SWITZERLAND 6900 LUGANO

über Ergänzungsleistungen zur Alters-, Hinterlassenenund Invalidenversicherung

84.3. Gesetz vom 6. November 965 über Ergänzungsleistungen zur Alters-, Hinterlassenenund Invalidenversicherung Der Grosse Rat des Kantons Freiburg gestützt auf das Bundesgesetz vom 9. März 965 über Ergänzungsleistungen

84.3. Gesetz vom 6. November 965 über Ergänzungsleistungen zur Alters-, Hinterlassenenund Invalidenversicherung Der Grosse Rat des Kantons Freiburg gestützt auf das Bundesgesetz vom 9. März 965 über Ergänzungsleistungen

1010 : Postcheck 1020 : Kontokorrent CHF 1024 : Kontokorrent EURO 104 : Schecks, Kreditkarten 1040 : Kreditkarten 1100 : Forderungen CHF

Kontenplan (FI01) 29.10.2013 Page 1/5 Bilanz 100000000000000 : Aktiven 10 : Umlaufvermögen 100 : Flüssige Mittel 1000 : Kasse 1010 : Postcheck 1020 : korrent 1024 : korrent O 104 : Schecks, Kreditkarten

Kontenplan (FI01) 29.10.2013 Page 1/5 Bilanz 100000000000000 : Aktiven 10 : Umlaufvermögen 100 : Flüssige Mittel 1000 : Kasse 1010 : Postcheck 1020 : korrent 1024 : korrent O 104 : Schecks, Kreditkarten

Touring Club Schweiz Thunstrasse 61 Postfach Bern 6

Bilanz 31.12.2014 31.12. Veränderung AKTIVEN Flüssige Mittel 232'739.72 123'815.05-108'924.67 Forderungen aus Lieferungen und Leistungen 99'324.80 152'143.95 +52'819.15 Übrige kurzfristige Forderungen

Bilanz 31.12.2014 31.12. Veränderung AKTIVEN Flüssige Mittel 232'739.72 123'815.05-108'924.67 Forderungen aus Lieferungen und Leistungen 99'324.80 152'143.95 +52'819.15 Übrige kurzfristige Forderungen

Kontenrahmen für Bilanz, Erfolgs- und Investitionsrechnung ( 2 Abs. 1 VAF)

") Anhang 2 1 (Stand 1. Januar 2017) Kontenrahmen für Bilanz, Erfolgs- und Investitionsrechnung ( 2 Abs. 1 VAF) 1. Kontenrahmen Bilanz 1 Aktiven 10 Finanzvermögen 100 Flüssige Mittel und kurzfristige Geldanlagen

Anhang 2 1 (Stand 1. Januar 2017) Kontenrahmen für Bilanz, Erfolgs- und Investitionsrechnung ( 2 Abs. 1 VAF) 1. Kontenrahmen Bilanz 1 Aktiven 10 Finanzvermögen 100 Flüssige Mittel und kurzfristige Geldanlagen

Zwischenbericht der Schweizerischen Nationalbank per 30. Juni 2017

Kommunikation Postfach, CH-8022 Zürich Telefon +41 58 631 00 00 communications@snb.ch Zürich, 31. Juli 2017 Zwischenbericht der Schweizerischen Nationalbank per 30. Juni 2017 Die Schweizerische Nationalbank

Kommunikation Postfach, CH-8022 Zürich Telefon +41 58 631 00 00 communications@snb.ch Zürich, 31. Juli 2017 Zwischenbericht der Schweizerischen Nationalbank per 30. Juni 2017 Die Schweizerische Nationalbank

Jahresbericht Angestellten-Fürsorge-Stiftung der Stiftung Schloss Regensberg. Inhaltsverzeichnis

Jahresbericht 2016 Inhaltsverzeichnis Revisionsbericht Seite 2 Bilanz Seite 3 Erfolgsrechnung Seite 4 Geldflussrechnung Seite 5 Rechnung über die Veränderung des Kapitals Seite 6 Anhang Seite 7 Seite 1

Jahresbericht 2016 Inhaltsverzeichnis Revisionsbericht Seite 2 Bilanz Seite 3 Erfolgsrechnung Seite 4 Geldflussrechnung Seite 5 Rechnung über die Veränderung des Kapitals Seite 6 Anhang Seite 7 Seite 1

Operatives Fremdkapital Forderungen. Vorräte Finanzielles Fremdkapital

12.01 Bilanz Aktiven Passiven Operatives Fremdkapital Forderungen Vorräte Finanzielles Fremdkapital Anlagevermögen Eigenkapital 12.01 Nr. Geschäftsfall Buchungssatz Einnahme Ausgabe Aufwand Ertrag 1 Barkauf

12.01 Bilanz Aktiven Passiven Operatives Fremdkapital Forderungen Vorräte Finanzielles Fremdkapital Anlagevermögen Eigenkapital 12.01 Nr. Geschäftsfall Buchungssatz Einnahme Ausgabe Aufwand Ertrag 1 Barkauf

19 INTERNE VERRECHNUNGEN Begriffe und Anwendungsgrundsätze Konten der Internen Verrechnung Schematische Darstellung

19 INTERNE VERRECHNUNGEN 19.1 Begriffe und Anwendungsgrundsätze 19.2 Konten der Internen Verrechnung 19.3 Schematische Darstellung 19.4 Buchungsablauf Interne Verrechnung Inhalt Kapitel 19 Seite 1-6 19.1

19 INTERNE VERRECHNUNGEN 19.1 Begriffe und Anwendungsgrundsätze 19.2 Konten der Internen Verrechnung 19.3 Schematische Darstellung 19.4 Buchungsablauf Interne Verrechnung Inhalt Kapitel 19 Seite 1-6 19.1

Casino-Gesellschaft Basel Basel. Bericht der Revisionsstelle an die Generalversammlung zur Jahresrechnung 2015

Basel Bericht der Revisionsstelle an die Generalversammlung zur Jahresrechnung 2015 Bericht der Revisionsstelle zur eingeschränkten Revision an die Generalversammlung der Basel Als Revisionsstelle haben

Basel Bericht der Revisionsstelle an die Generalversammlung zur Jahresrechnung 2015 Bericht der Revisionsstelle zur eingeschränkten Revision an die Generalversammlung der Basel Als Revisionsstelle haben

Anhang 1 zum FINMA-RS 15/xy

Tabellarische Übersicht der Bestimmungen des Obligationenrechts und deren Anwendung auf Abschlüsse nach den Schweizer Rechnungslegungsvorschriften für Banken und nach den durch die FINMA anerkannten internationalen

Tabellarische Übersicht der Bestimmungen des Obligationenrechts und deren Anwendung auf Abschlüsse nach den Schweizer Rechnungslegungsvorschriften für Banken und nach den durch die FINMA anerkannten internationalen

Zwischenbericht der Schweizerischen Nationalbank per 30. September 2017

Kommunikation Postfach, CH-8022 Zürich Telefon +41 58 631 00 00 communications@snb.ch Zürich, 31. Oktober 2017 Zwischenbericht der Schweizerischen Nationalbank per 30. September 2017 Die Schweizerische

Kommunikation Postfach, CH-8022 Zürich Telefon +41 58 631 00 00 communications@snb.ch Zürich, 31. Oktober 2017 Zwischenbericht der Schweizerischen Nationalbank per 30. September 2017 Die Schweizerische

vom 22. Juni 1998 (Stand am 1. Januar 2008) Art. 3 Aufsicht Die Stiftung wird vom Bundesamt für Sozialversicherungen 2 (BSV) beaufsichtigt.

Art. 3 Aufsicht Die Stiftung wird vom Bundesamt für Sozialversicherungen 2 (BSV) beaufsichtigt.") Verordnung über den Sicherheitsfonds BVG (SFV) 831.432.1 vom 22. Juni 1998 (Stand am 1. Januar 2008) Der Schweizerische Bundesrat, gestützt auf die Artikel 56 Absätze 3 und 4, 59 Absatz 2 und 97 Absatz

Verordnung über den Sicherheitsfonds BVG (SFV) 831.432.1 vom 22. Juni 1998 (Stand am 1. Januar 2008) Der Schweizerische Bundesrat, gestützt auf die Artikel 56 Absätze 3 und 4, 59 Absatz 2 und 97 Absatz

Reglement des UVEK für den Entsorgungsfonds für Kernkraftwerke

Reglement des UVEK für den Entsorgungsfonds für Kernkraftwerke 732.014.1 vom 15. Oktober 2001 (Stand am 3. Februar 2004) Das Eidgenössische Departement für Umwelt, Verkehr, Energie und Kommunikation, nach

Reglement des UVEK für den Entsorgungsfonds für Kernkraftwerke 732.014.1 vom 15. Oktober 2001 (Stand am 3. Februar 2004) Das Eidgenössische Departement für Umwelt, Verkehr, Energie und Kommunikation, nach

Swiss GAAP FER 21 Rechnungslegung für gemeinnützige Nonprofit-Organisationen. Dr. Daniel Suter, Partner

www.pwc.ch 21 Rechnungslegung für gemeinnützige Nonprofit-Organisationen Dr. Daniel Suter, Partner FER 21 - Definition FER 21 gilt für eine Nonprofit-Organisation (NPO) Gemeinnützige insbesondere soziale

www.pwc.ch 21 Rechnungslegung für gemeinnützige Nonprofit-Organisationen Dr. Daniel Suter, Partner FER 21 - Definition FER 21 gilt für eine Nonprofit-Organisation (NPO) Gemeinnützige insbesondere soziale

Investitionsbeiträge

4.2.3.10 4.2.3.10.1 Grundlagen Gesetz über den Finanzhaushalt der Gemeinden 56 Bilanzierungsgrundsätze 1 Vermögensteile werden aktiviert, wenn a. sie einen künftigen wirtschaftlichen Nutzen hervorbringen

4.2.3.10 4.2.3.10.1 Grundlagen Gesetz über den Finanzhaushalt der Gemeinden 56 Bilanzierungsgrundsätze 1 Vermögensteile werden aktiviert, wenn a. sie einen künftigen wirtschaftlichen Nutzen hervorbringen

Das neue Rechnungslegungsrecht. Inhalt. Anwendung Anwendung Bilanzierungspflicht Bewertung Gliederung Anhang

Das neue Rechnungslegungsrecht Inhalt Anwendung Bilanzierungspflicht Bewertung Gliederung Anhang Anwendung Artikel OR 957-963 Ab Geschäftsjahr beginnend mit 01.01.2015 anzuwenden Betroffene: Einzelunternehmen

Das neue Rechnungslegungsrecht Inhalt Anwendung Bilanzierungspflicht Bewertung Gliederung Anhang Anwendung Artikel OR 957-963 Ab Geschäftsjahr beginnend mit 01.01.2015 anzuwenden Betroffene: Einzelunternehmen

Besteuerung der konzessionierten Verkehrsund Infrastrukturunternehmen

Besteuerung der konzessionierten Verkehrsund Infrastrukturunternehmen Kreisschreiben 33 vom 6. September 2011 Inhaltsverzeichnis 1. Gegenstand des Kreisschreibens... 2 2. Kapitalsteuer... 3 Bemessungsgrundlage...

Besteuerung der konzessionierten Verkehrsund Infrastrukturunternehmen Kreisschreiben 33 vom 6. September 2011 Inhaltsverzeichnis 1. Gegenstand des Kreisschreibens... 2 2. Kapitalsteuer... 3 Bemessungsgrundlage...

Verordnung über die Verwaltungskostenentschädigung an die Kantone für den Vollzug des Arbeitslosenversicherungsgesetzes

Verordnung über die Verwaltungskostenentschädigung an die Kantone für den Vollzug vom 30. Oktober 1998 Das Eidgenössische Volkswirtschaftsdepartement, gestützt auf die Artikel 122a Absatz 6 und 122b Absatz

Verordnung über die Verwaltungskostenentschädigung an die Kantone für den Vollzug vom 30. Oktober 1998 Das Eidgenössische Volkswirtschaftsdepartement, gestützt auf die Artikel 122a Absatz 6 und 122b Absatz

Verein Kino Openair Hof3 Trubschachen. Bilanz per 31. Dezember 2016 Erfolgsrechnung 2016 Anhang per 31. Dezember 2016

Verein Kino Openair Hof3 Trubschachen Bilanz per 31. Dezember 2016 Erfolgsrechnung 2016 Anhang per 31. Dezember 2016 476 010 BILANZ PER 31. DEZEMBER 2016 AKTIVEN Umlaufvermögen Flüssige Mittel 4'778.93

Verein Kino Openair Hof3 Trubschachen Bilanz per 31. Dezember 2016 Erfolgsrechnung 2016 Anhang per 31. Dezember 2016 476 010 BILANZ PER 31. DEZEMBER 2016 AKTIVEN Umlaufvermögen Flüssige Mittel 4'778.93

Verordnung über den Bundesbeitrag zur Prämienverbilligung

Verordnung über den Bundesbeitrag zur Prämienverbilligung in der Krankenversicherung (VPVK) 832.112.4 vom 7. November 2007 (Stand am 1. Januar 2016) Der Schweizerische Bundesrat, gestützt auf die Artikel

Verordnung über den Bundesbeitrag zur Prämienverbilligung in der Krankenversicherung (VPVK) 832.112.4 vom 7. November 2007 (Stand am 1. Januar 2016) Der Schweizerische Bundesrat, gestützt auf die Artikel

BILANZ Erläuterungen

BILANZ Erläuterungen 31.12.2015 31.12.2014 AKTIVEN Umlaufvermögen 1'661'134.70 1'691'981.59 Flüssige Mittel und Wertschriften 1) 1'388'113.08 1'401'770.87 Forderungen aus Lieferungen & Leistungen 2) 266'869.15

BILANZ Erläuterungen 31.12.2015 31.12.2014 AKTIVEN Umlaufvermögen 1'661'134.70 1'691'981.59 Flüssige Mittel und Wertschriften 1) 1'388'113.08 1'401'770.87 Forderungen aus Lieferungen & Leistungen 2) 266'869.15

in Ausführung des Bundesgesetzes über die Hilfe an Opfer von Straftaten (Opferhilfegesetz, OHG) vom 23. März 2007,

vom 23. März 2007,") 60.0 Kantonale Verordnung über die Opferhilfe (KOHV) vom. Dezember 05 Der Regierungsrat des Kantons Schaffhausen, in Ausführung des Bundesgesetzes über die Hilfe an Opfer von Straftaten (Opferhilfegesetz,

60.0 Kantonale Verordnung über die Opferhilfe (KOHV) vom. Dezember 05 Der Regierungsrat des Kantons Schaffhausen, in Ausführung des Bundesgesetzes über die Hilfe an Opfer von Straftaten (Opferhilfegesetz,

Ausführungsverordnung zum Bundesgesetz über die Verrechnungssteuer und der eidgenössischen Verordnung über die pauschale Steueranrechnung

- - Ausführungsverordnung zum Bundesgesetz über die Verrechnungssteuer und der eidgenössischen Verordnung über die pauschale Steueranrechnung vom 26. November 2003 Der Staatsrat des Kantons Wallis eingesehen

- - Ausführungsverordnung zum Bundesgesetz über die Verrechnungssteuer und der eidgenössischen Verordnung über die pauschale Steueranrechnung vom 26. November 2003 Der Staatsrat des Kantons Wallis eingesehen

HRM2 Einführungsinstruktion 2 1

Amt für Gemeinden Gemeindefinanzen www.agem.so.ch HRM2 Einführungsinstruktion 2 Investitionsrechnung 01.12.2015 HRM2 Einführungsinstruktion 2 1 Agenda Anwendung und Begriffe der Investitionsrechnung (IR)

Amt für Gemeinden Gemeindefinanzen www.agem.so.ch HRM2 Einführungsinstruktion 2 Investitionsrechnung 01.12.2015 HRM2 Einführungsinstruktion 2 1 Agenda Anwendung und Begriffe der Investitionsrechnung (IR)

Fachempfehlung 05 Aktive und passive Rechnungsabgrenzung

Fachempfehlung 05 Empfehlung 1 Aktive Rechnungsabgrenzungen der Investitionsrechnung 1 und der werden bilanziert für : vor dem Bilanzstichtag getätigte Ausgaben oder Aufwände, die der folgenden Rechnungsperiode

Fachempfehlung 05 Empfehlung 1 Aktive Rechnungsabgrenzungen der Investitionsrechnung 1 und der werden bilanziert für : vor dem Bilanzstichtag getätigte Ausgaben oder Aufwände, die der folgenden Rechnungsperiode

Tourismus Forum Luzern Luzern. Bericht der Revisionsstelle an die Vereinsversammlung zur Jahresrechnung 2015

Tourismus Forum Luzern Luzern Bericht der Revisionsstelle an die Vereinsversammlung zur Jahresrechnung 2015 Bericht der Revisionsstelle zur eingeschränkten Revision an die Vereinsversammlung des Tourismus

Tourismus Forum Luzern Luzern Bericht der Revisionsstelle an die Vereinsversammlung zur Jahresrechnung 2015 Bericht der Revisionsstelle zur eingeschränkten Revision an die Vereinsversammlung des Tourismus

Verordnung über die Wohlfahrtskasse des Zollpersonals

Verordnung über die Wohlfahrtskasse des Zollpersonals vom 18. Oktober 2006 Der Schweizerische Bundesrat, gestützt auf Artikel 93 Absatz 2 des Zollgesetzes vom 18. März 2005 1, verordnet: 1. Abschnitt:

Verordnung über die Wohlfahrtskasse des Zollpersonals vom 18. Oktober 2006 Der Schweizerische Bundesrat, gestützt auf Artikel 93 Absatz 2 des Zollgesetzes vom 18. März 2005 1, verordnet: 1. Abschnitt:

s Finanzhilfen für familienergänzende Kinderbetreuung. Änderung

Nationalrat Sondersession Mai 07 e-parl 04.04.07 :06 - - 6.055 s Finanzhilfen für familienergänzende Kinderbetreuung. Änderung Geltendes Recht Entwurf des Bundesrates Beschluss des Ständerates Anträge

Nationalrat Sondersession Mai 07 e-parl 04.04.07 :06 - - 6.055 s Finanzhilfen für familienergänzende Kinderbetreuung. Änderung Geltendes Recht Entwurf des Bundesrates Beschluss des Ständerates Anträge

FC St. Gallen Event AG St. Gallen. Bericht der Revisionsstelle an die Generalversammlung zur Jahresrechnung 2015/2016

FC St. Gallen Event AG St. Gallen Bericht der Revisionsstelle an die Generalversammlung zur Jahresrechnung 2015/2016 Bericht der Revisionsstelle an die Generalversammlung der FC St. Gallen Event AG St.

FC St. Gallen Event AG St. Gallen Bericht der Revisionsstelle an die Generalversammlung zur Jahresrechnung 2015/2016 Bericht der Revisionsstelle an die Generalversammlung der FC St. Gallen Event AG St.

Das neue Revisionsrecht Informationsblatt für Organisationen des gemeinnützigen Wohnungsbaus

Januar 2013 Das neue Revisionsrecht Informationsblatt für Organisationen des gemeinnützigen Wohnungsbaus Seit 1. Januar 2008 ist das neue Revisionsrecht in Kraft. Die neuen Bestimmungen des Obligationenrechts

Januar 2013 Das neue Revisionsrecht Informationsblatt für Organisationen des gemeinnützigen Wohnungsbaus Seit 1. Januar 2008 ist das neue Revisionsrecht in Kraft. Die neuen Bestimmungen des Obligationenrechts

Verordnung betreffend die Aufsicht über die Stiftungen

. Verordnung betreffend die Aufsicht über die Stiftungen vom 7. November 978 Der Regierungsrat des Kantons Schaffhausen, in Ausführung von Art. 84 des Schweizerischen Zivilgesetzbuches ), der Art. 3 Abs.

. Verordnung betreffend die Aufsicht über die Stiftungen vom 7. November 978 Der Regierungsrat des Kantons Schaffhausen, in Ausführung von Art. 84 des Schweizerischen Zivilgesetzbuches ), der Art. 3 Abs.

Fachempfehlung 12. Empfehlung. Fachempfehlung 12. Anlagegüter und Anlagenbuchhaltung

Fachempfehlung 12 Anlagegüter und Anlagenbuchhaltung Empfehlung 1 Die Anlagenbuchhaltung ist der besondere buchhalterische Ausweis über die Anlagegüter, in welchem die detaillierten Angaben über die Entwicklung

Fachempfehlung 12 Anlagegüter und Anlagenbuchhaltung Empfehlung 1 Die Anlagenbuchhaltung ist der besondere buchhalterische Ausweis über die Anlagegüter, in welchem die detaillierten Angaben über die Entwicklung

Inhalt. Bei Fragen stehe ich euch gerne zur Verfügung. Beste Grüsse, Corinne

Inhalt Wie versprochen findet ihr nachfolgend die ausführliche Theorie zu den Bewertungsthemen. Zudem habt ihr zwei neue Übungsbeispiele zu den Abschreibungen sowie den Rückstellungen (inkl. Lösungen).

Inhalt Wie versprochen findet ihr nachfolgend die ausführliche Theorie zu den Bewertungsthemen. Zudem habt ihr zwei neue Übungsbeispiele zu den Abschreibungen sowie den Rückstellungen (inkl. Lösungen).

Zürcher Steuerbuch Nr. 18/151 Rücklage und Rückstellung Berechnung

Zürcher Steuerbuch Nr. 18/151 Rücklage und Rückstellung Berechnung Merkblatt des kantonalen Steueramtes zur Berechnung der Rücklage für Forschungs- und Entwicklungsaufträge und der Rückstellung für Steuern

Zürcher Steuerbuch Nr. 18/151 Rücklage und Rückstellung Berechnung Merkblatt des kantonalen Steueramtes zur Berechnung der Rücklage für Forschungs- und Entwicklungsaufträge und der Rückstellung für Steuern

Swiss GAAP FER: Umsetzung und Mehrwert für das Kantonsspital Aarau

17. Mai 2011, Seite 1 Swiss GAAP FER: Umsetzung und Mehrwert für das Kantonsspital Aarau 17. Mai 2011, Seite 2 Agenda Ausgangslage Entscheid für Swiss GAAP FER Einführung und Übersicht über das Vorgehen

17. Mai 2011, Seite 1 Swiss GAAP FER: Umsetzung und Mehrwert für das Kantonsspital Aarau 17. Mai 2011, Seite 2 Agenda Ausgangslage Entscheid für Swiss GAAP FER Einführung und Übersicht über das Vorgehen

Swiss GAAP FER 11 Ertragssteuern. Dr. Daniel Suter

www.pwc.ch/academy 11 Ertragssteuern Dr. Daniel Suter FER 11 Definition Ziffer 1 Aktuelle und zukünftige steuerliche Auswirkungen Laufende Ertragssteuern auf dem Periodenergebnis Latente Ertragssteuern

www.pwc.ch/academy 11 Ertragssteuern Dr. Daniel Suter FER 11 Definition Ziffer 1 Aktuelle und zukünftige steuerliche Auswirkungen Laufende Ertragssteuern auf dem Periodenergebnis Latente Ertragssteuern

Rechnungslegungshandbuch

Rechnungslegungshandbuch für die Erstellung eines Jahresabschlusses nach Swiss GAAP FER 21 Version 2017 Mit Unterstützung durch PricewaterhouseCoopers AG, Bern Inhaltsverzeichnis 1. Allgemein... 3 1.1

Rechnungslegungshandbuch für die Erstellung eines Jahresabschlusses nach Swiss GAAP FER 21 Version 2017 Mit Unterstützung durch PricewaterhouseCoopers AG, Bern Inhaltsverzeichnis 1. Allgemein... 3 1.1

Externe Schlussbilanz. Interne Schlussbilanz. Flüssige Mittel. Fremdkapital. Flüssige Mittel. Fremdkapital. Forderungen.

43.01 Externe Schlussbilanz Interne Schlussbilanz 40 60 Vorräte 40 50 Offene Reserven Vorräte Offene Reserven 1 1 Externe Schlussbilanz Interne Schlussbilanz Umlaufvermögen Umlaufvermögen 43.02 (1) Konto

43.01 Externe Schlussbilanz Interne Schlussbilanz 40 60 Vorräte 40 50 Offene Reserven Vorräte Offene Reserven 1 1 Externe Schlussbilanz Interne Schlussbilanz Umlaufvermögen Umlaufvermögen 43.02 (1) Konto

Inhaltsverzeichnis Kapitel 8

Inhaltsverzeichnis Kapitel 8 8 INTERNE VERRECHNUNGEN,... 1 8.1 Interne Verrechnungen... 1 8.1.1 Abgeltungen... 1 8.1.2 Personalaufwand... 1 8.1.3 Interne Verrechnung innerhalb steuerfinanziertem Bereich...

Inhaltsverzeichnis Kapitel 8 8 INTERNE VERRECHNUNGEN,... 1 8.1 Interne Verrechnungen... 1 8.1.1 Abgeltungen... 1 8.1.2 Personalaufwand... 1 8.1.3 Interne Verrechnung innerhalb steuerfinanziertem Bereich...

Richtlinien des Kantonalen Sozialamts zur Rechnungslegung von suchttherapeutischen

Richtlinien des Kantonalen Sozialamts zur Rechnungslegung von suchttherapeutischen Einrichtungen Gültig ab 1.1.2014 1 Gegenstand dieser Richtlinien... 2 2 Grundlagen... 2 3 Anwendungs- und Geltungsbereich...

Richtlinien des Kantonalen Sozialamts zur Rechnungslegung von suchttherapeutischen Einrichtungen Gültig ab 1.1.2014 1 Gegenstand dieser Richtlinien... 2 2 Grundlagen... 2 3 Anwendungs- und Geltungsbereich...

Geltendes Recht (bisher) Vernehmlassungsentwurf vom 11. März 2016

Vernehmlassungsentwurf vom 11. März 2016") Nr. 600 Änderung von Erlassen im Zusammenhang mit der Revision des Gesetzes über die Steuerung von Finanzen und Leistungen Das Gesetz über die Steuerung von Finanzen und Leistungen (SRL Nr. 600) vom 3.

Nr. 600 Änderung von Erlassen im Zusammenhang mit der Revision des Gesetzes über die Steuerung von Finanzen und Leistungen Das Gesetz über die Steuerung von Finanzen und Leistungen (SRL Nr. 600) vom 3.

Bericht der Revisionsstelle zur eingeschränkten Revision an die Generalversammlung der Hallenbad Obwalden AG 6064 Kerns

Bericht der Revisionsstelle zur eingeschränkten Revision an die Generalversammlung der Hallenbad Obwalden AG 6064 Kerns Als Revisionsstelle haben wir die Jahresrechnung (Bilanz, Erfolgsrechnung und Anhang)

Bericht der Revisionsstelle zur eingeschränkten Revision an die Generalversammlung der Hallenbad Obwalden AG 6064 Kerns Als Revisionsstelle haben wir die Jahresrechnung (Bilanz, Erfolgsrechnung und Anhang)

Weisungen des ETH-Rates über die Beteiligungen an Unternehmungen im ETH- Bereich (Beteiligungsweisungen ETH-Bereich)

") Weisungen des ETH-Rates über die Beteiligungen an Unternehmungen im ETH- Bereich (Beteiligungsweisungen ETH-Bereich) vom 9. Juli 2014 Der ETH-Rat, gestützt auf Artikel 3a des ETH-Gesetzes vom 4. Oktober

Weisungen des ETH-Rates über die Beteiligungen an Unternehmungen im ETH- Bereich (Beteiligungsweisungen ETH-Bereich) vom 9. Juli 2014 Der ETH-Rat, gestützt auf Artikel 3a des ETH-Gesetzes vom 4. Oktober

GESETZ ÜBER DIE ALLGEMEINEN GEBÜHREN DER GEMEINDE ILANZ/GLION

GESETZ ÜBER DIE ALLGEMEINEN GEBÜHREN DER GEMEINDE ILANZ/GLION Inhaltsverzeichnis I. Allgemeine Bestimmungen Art. Gegenstand Art. Geltungsbereich Art. Begriffe II. Grundsätze der Gebührenerhebung Art.

GESETZ ÜBER DIE ALLGEMEINEN GEBÜHREN DER GEMEINDE ILANZ/GLION Inhaltsverzeichnis I. Allgemeine Bestimmungen Art. Gegenstand Art. Geltungsbereich Art. Begriffe II. Grundsätze der Gebührenerhebung Art.

RAPPORT DA GESTIUN GESCHÄFTSBERICHT

SEDRUN BERGBAHNEN AG RAPPORT DA GESTIUN GESCHÄFTSBERICHT der Sedrun Bergbahnen AG Geschäftsjahr 2015/16 (01.10.2015-30.09.2016) SEDRUN BERGBAHNEN AG Dieni l 7189 Rueras Telefon 081 920 40 90 l www.skiarena.ch

SEDRUN BERGBAHNEN AG RAPPORT DA GESTIUN GESCHÄFTSBERICHT der Sedrun Bergbahnen AG Geschäftsjahr 2015/16 (01.10.2015-30.09.2016) SEDRUN BERGBAHNEN AG Dieni l 7189 Rueras Telefon 081 920 40 90 l www.skiarena.ch

FC St. Gallen Event AG St. Gallen. Bericht der Revisionsstelle an die Generalversammlung zur Jahresrechnung 2014/2015

FC St. Gallen Event AG St. Gallen Bericht der Revisionsstelle an die Generalversammlung zur Jahresrechnung 2014/2015 Bericht der Revisionsstelle an die Generalversammlung der FC St. Gallen Event AG St.

FC St. Gallen Event AG St. Gallen Bericht der Revisionsstelle an die Generalversammlung zur Jahresrechnung 2014/2015 Bericht der Revisionsstelle an die Generalversammlung der FC St. Gallen Event AG St.

Zwischenbericht der Schweizerischen Nationalbank per 31. März 2015

Kommunikation Postfach, CH-8022 Zürich Telefon +41 44 631 31 11 communications@snb.ch Zürich, 30. April 2015 Zwischenbericht der Schweizerischen Nationalbank per 31. März 2015 Die Schweizerische Nationalbank

Kommunikation Postfach, CH-8022 Zürich Telefon +41 44 631 31 11 communications@snb.ch Zürich, 30. April 2015 Zwischenbericht der Schweizerischen Nationalbank per 31. März 2015 Die Schweizerische Nationalbank

Jahresbericht Fernseh sprachregional

Seite 1 von 8 Depa hresbericht Fernseh sprachregional Erhebungsperiode: Kalenderjahr 2012 (1.1.2012 bis 31.12.2012) Rechtsgrundlage RTVV Art. 27 A. Allgemeine Angaben A1. Name des Programms* PresseTV A2.

Seite 1 von 8 Depa hresbericht Fernseh sprachregional Erhebungsperiode: Kalenderjahr 2012 (1.1.2012 bis 31.12.2012) Rechtsgrundlage RTVV Art. 27 A. Allgemeine Angaben A1. Name des Programms* PresseTV A2.

Aufbau und Grundsätze des Rechnungswesens

Aufbau und Grundsätze des Rechnungswesens 1 Hauptmerkmale des Rechnungsmodells Das Rechnungsmodell beruht auf dem Handbuch des Rechnungswesens der öffentlichen Haushalte und beinhaltet im Wesentlichen

Aufbau und Grundsätze des Rechnungswesens 1 Hauptmerkmale des Rechnungsmodells Das Rechnungsmodell beruht auf dem Handbuch des Rechnungswesens der öffentlichen Haushalte und beinhaltet im Wesentlichen

Anhang 2 Verwaltungsgesellschaften mit Hilfsfunktionen (Hilfstätigkeiten für In- und ausländische Konzerngesellschaften)

") Finanzdepartement des Kantons Basel-Stadt Steuerverwaltung Steuern von juristischen Personen Merkblatt Besteuerung von Domizilgesellschaften Anhang 2 Verwaltungsgesellschaften mit Hilfsfunktionen ) vom

Finanzdepartement des Kantons Basel-Stadt Steuerverwaltung Steuern von juristischen Personen Merkblatt Besteuerung von Domizilgesellschaften Anhang 2 Verwaltungsgesellschaften mit Hilfsfunktionen ) vom

vom 11. November 1952 (Stand am 28. Dezember 2001)

") Verordnung über die Familienzulagen in der Landwirtschaft (FLV) 1 836.11 vom 11. November 1952 (Stand am 28. Dezember 2001) Der Schweizerische Bundesrat, gestützt auf Artikel 26 Absatz 2 des Bundesgesetzes

Verordnung über die Familienzulagen in der Landwirtschaft (FLV) 1 836.11 vom 11. November 1952 (Stand am 28. Dezember 2001) Der Schweizerische Bundesrat, gestützt auf Artikel 26 Absatz 2 des Bundesgesetzes

Das neue Abgabesystem für Radio und Fernsehen

Bundesamt für Kommunikation Das neue Abgabesystem für Radio und Fernsehen, Direktor BAKOM-Mediengespräch, 3. Juli 2012 Ausgangslage: 4 Prämissen Technischer und funktionaler Wandel verändern Empfangsgebühr.

Bundesamt für Kommunikation Das neue Abgabesystem für Radio und Fernsehen, Direktor BAKOM-Mediengespräch, 3. Juli 2012 Ausgangslage: 4 Prämissen Technischer und funktionaler Wandel verändern Empfangsgebühr.

MWST - MWST-Info 09 Vorsteuerabzug und Korrektur

Teil 1 Vorsteuerabzug Seite 1a 1 Grundsätzliches zum Vorsteuerabzug 1.1 Welche Vorsteuern dürfen geltend gemacht werden? 1.2 Grafik zur Abklärung des Anspruchs auf Vorsteuerabzug 1.3 Eintragung im MWST-Register

Teil 1 Vorsteuerabzug Seite 1a 1 Grundsätzliches zum Vorsteuerabzug 1.1 Welche Vorsteuern dürfen geltend gemacht werden? 1.2 Grafik zur Abklärung des Anspruchs auf Vorsteuerabzug 1.3 Eintragung im MWST-Register

Gesetz über Ergänzungsleistungen für Familien (FamELG) 1. nach Einsicht in Bericht und Vorlage des Regierungsrates,

1. nach Einsicht in Bericht und Vorlage des Regierungsrates,") Gesetz über Ergänzungsleistungen für Familien (FamELG) (Vom.) Vernehmlassungsfassung vom 0..009 Der Kantonsrat des Kantons Schwyz nach Einsicht in Bericht und Vorlage des Regierungsrates, beschliesst:

Gesetz über Ergänzungsleistungen für Familien (FamELG) (Vom.) Vernehmlassungsfassung vom 0..009 Der Kantonsrat des Kantons Schwyz nach Einsicht in Bericht und Vorlage des Regierungsrates, beschliesst:

Verordnung zum Bundesgesetz über die Aufarbeitung der fürsorgerischen Zwangsmassnahmen und Fremdplatzierungen vor 1981

Verordnung zum Bundesgesetz über die Aufarbeitung der fürsorgerischen Zwangsmassnahmen und Fremdplatzierungen vor 1981 (AFZFV) 211.223.131 vom 15. Februar 2017 (Stand am 1. April 2017) Der Schweizerische

Verordnung zum Bundesgesetz über die Aufarbeitung der fürsorgerischen Zwangsmassnahmen und Fremdplatzierungen vor 1981 (AFZFV) 211.223.131 vom 15. Februar 2017 (Stand am 1. April 2017) Der Schweizerische

Richtlinien für die Vergabe von Beiträgen im Bereich Sport der Gemeinde Riehen

Richtlinien für die Vergabe von Beiträgen im Bereich Sport der Gemeinde Riehen 1. Allgemeines 1.1 Grundlagen 1.1.1 Reglement für die Fachkommission zur Förderung von Aktivitäten im Bereich Sport der Gemeinde

Richtlinien für die Vergabe von Beiträgen im Bereich Sport der Gemeinde Riehen 1. Allgemeines 1.1 Grundlagen 1.1.1 Reglement für die Fachkommission zur Förderung von Aktivitäten im Bereich Sport der Gemeinde

Bericht der Revisionsstelle zur eingeschränkten Revision

Bericht der Revisionsstelle zur eingeschränkten Revision mit Jahresrechnung per 31. Dezember 2016 des Vereins Ernst & Young AG Schanzenstrasse 4a Postfach CH-3001 Bern Telefon +41 58 286 61 11 Fax +41

Bericht der Revisionsstelle zur eingeschränkten Revision mit Jahresrechnung per 31. Dezember 2016 des Vereins Ernst & Young AG Schanzenstrasse 4a Postfach CH-3001 Bern Telefon +41 58 286 61 11 Fax +41

Franz Carlen Franz Gianini Anton Riniker. Finanzbuchhaltung. Praxis der Finanzbuchhaltung VERLAG:SKV

Franz Carlen Franz Gianini Anton Riniker Finanzbuchhaltung Praxis der Finanzbuchhaltung i VERLAG:SKV Inhaltsverzeichnis Theorie» 11 Das Rechnungswesen des Unternehmens 111 des Rechnungswesens 112 Teilbereiche

Franz Carlen Franz Gianini Anton Riniker Finanzbuchhaltung Praxis der Finanzbuchhaltung i VERLAG:SKV Inhaltsverzeichnis Theorie» 11 Das Rechnungswesen des Unternehmens 111 des Rechnungswesens 112 Teilbereiche