(51) Int Cl. 7 : G07F 7/10, G07F 19/00. (56) Entgegenhaltungen:

|

|

|

- Anneliese Keller

- vor 8 Jahren

- Abrufe

Transkript

1 (19) Europäisches Patentamt European Patent Office Office européen des brevets *EP B1* (11) EP B1 (12) EUROPÄISCHE PATENTSCHRIFT (4) Veröffentlichungstag und Bekanntmachung des Hinweises auf die Patenterteilung: Patentblatt 04/ (1) Int Cl. 7 : G07F 7/, G07F 19/00 (21) Anmeldenummer: (22) Anmeldetag: (4) Elektronischer Zahlungsverkehr mit SMS Electronic payment using SMS Paiement électronique utilisant des SMS (84) Benannte Vertragsstaaten: AT BE CH CY DE DK ES FI FR GB GR IE IT LI LU MC NL PT SE (43) Veröffentlichungstag der Anmeldung: Patentblatt 02/06 (73) Patentinhaber: mega-tel AG 73 Gümlingen (CH) (72) Erfinder: Chappuis, Pierre, c/o mega-tel AG 73 Gümlingen (CH) (74) Vertreter: Rupp, Christian, Dipl.Phys. et al Mitscherlich & Partner Patent- und Rechtsanwälte Sonnenstrasse München (DE) (6) Entgegenhaltungen: EP-A WO-A-96/2828 WO-A-98/47116 WO-A-00/31699 WO-A-98/1821 EP B1 Anmerkung: Innerhalb von neun Monaten nach der Bekanntmachung des Hinweises auf die Erteilung des europäischen Patents kann jedermann beim Europäischen Patentamt gegen das erteilte europäische Patent Einspruch einlegen. Der Einspruch ist schriftlich einzureichen und zu begründen. Er gilt erst als eingelegt, wenn die Einspruchsgebühr entrichtet worden ist. (Art. 99(1) Europäisches Patentübereinkommen). Printed by Jouve, 7001 PARIS (FR)

Veröffentlichungstag der Anmeldung: 06.02.")

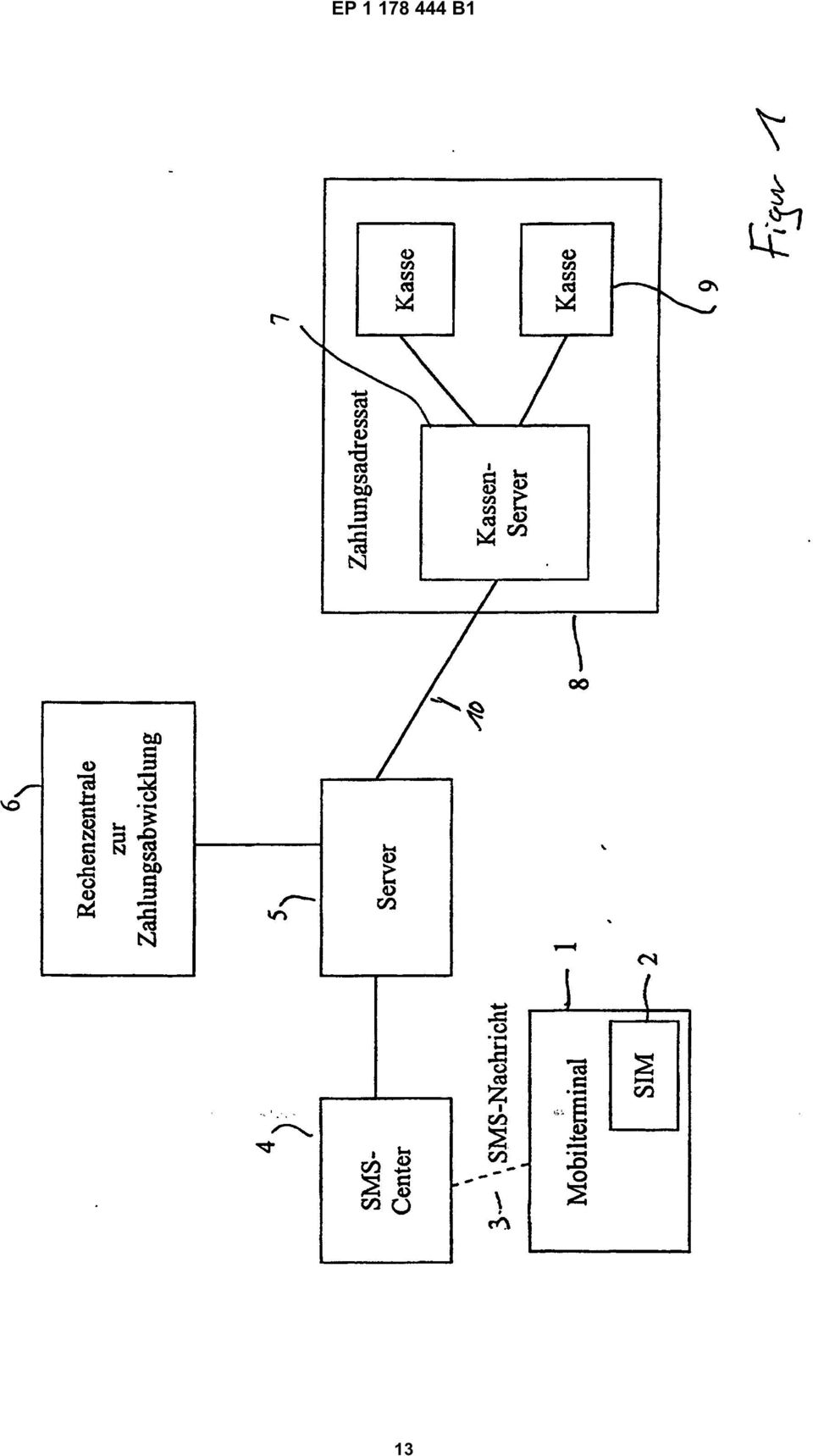

2 1 EP B1 2 Beschreibung [0001] Die vorliegende Erfindung bezieht sich auf ein Verfahren zur Abwicklung des elektronischen Zahlungsverkehrs unter Zuhilfenahme eines Mobilterminals, auf ein Software-Programm zur Ausführung eines solchen Verfahrens. [0002] Der Hintergrund der vorliegenden Erfindung ist die in letzter Zeit sich stark verbreitende Idee, beispielsweise ein Mobiltelefon als Zahlungsmittel und insbesondere als Kreditkartenersatz zu verwenden. [0003] Die Verwendung von Kreditkarten als Zahlungsmittel führt dazu, daß heute Informationen über den Kreditkarteninhaber auf der Kopie des Beleges beim Vertragsunternehmen zurückbleiben. Mit diesen Informationen ist es heute nicht auszuschließen, daß Unberechtigte in die Lage versetzt werden, Einkäufe über das Internet zu tätigen und die Bezahlung über die mißbräuchlich verwendete Kreditkarte auszulösen, resp. auszuführen. [0004] Die auf der Kreditkarte vorhandenen Informationen sind folgendermaßen aufgebaut: Kreditkartenunternehmen Name und Vorname des Kreditkarteninhabers Kreditlimite ersichtlich über Farbgebung, resp. Kartenbezeichnung Kreditkartennummer (16-stellig) Verfalldatum Unterschrift des Kreditkarteninhabers Magnetstreifen mit PIN-Code zum Barbezug am Automaten Neu mit Foto des Karteninhabers auf der Rückseite [000] Durch die Einführung des Fotos auf der Rückseite ist zwar die Sicherheitsstufe erhöht worden, um Mißbräuche mit gestohlenen Kreditkarten zu reduzieren, sofern die Kreditkarte bei der Bezahlung an das Vertragsunternehmen übergeben wird, um die Zahlung auszuführen, indem diese durch einen Leser geführt oder ein Abzug auf mechanischem Weg gemacht wird. [0006] Jede Zahlung mit Kreditkarte hinterläßt einen Beleg, auf dem die wichtigsten Merkmale unverschlüsselt ersichtlich sind, nämlich Kreditkartenunternehmen, resp. Verrechnungspartner Nummer des Karteninhabers Name und Vorname des Kreditkarteninhabers Verfalldatum Unterschrift des Karteninhabers [0007] Von der Firma paybox.net AG (Internetadresse: ist dabei ein System für den Zahlungsverkehr vorgestellt worden, das es Endkunden ermöglicht, mit ihrem Mobiltelefon Zahlungen im Internet, im stationären Einzelhandel, an mobile Dienstleister und untereinander durchzuführen. Zur Durchführung einer Zahlung ruft dabei der Händler die gebührenfreie Nummer der Firma paybox an. Danach wird er nach dem Betrag und der Mobiltelefonnummer des Kunden gefragt. Diese Daten müssen dann von dem Händler über eine Tastatur eingegeben werden. Schließlich ruft die Firma paybox den Kunden an und läßt sich die Zahlung von ihm autorisieren. Abschließend wird den Transaktionszahlern die erfolgreiche Zahlung bestätigt. Die Kommunikation zwischen dem Händler, der den Zahlungsauftrag ausgeben möchte, und der Zentrale für die Abwicklung des Zahlungsverkehrs erfolgt also über einen Verkehrskanal einer Telefonleitung. [0008] Daraus ergibt sich der Nachteil, daß dieser Verkehrskanal blockiert, gestört oder sonstwie nicht erfolgreich benutzbar sein kann. Darüber hinaus ist das bekannte System nicht dazu eingerichtet, Zahlungen mittels eines Kreditkartenkontos auszuführen. [0009] Aus der internationalen Anmeldung WO 00/31699 ist ein Verfahren zur Durchführung elektronischer Transaktionen bekannt. Dabei ist vorgesehen, dass ein Benutzer mit einem Mobiltelefon eine Transaktions-Anfrage an eine Vermittlungsstelle sendet und von dieser nach Überprüfung der relevanten Daten die Transaktions-Anfrage an einen entsprechenden Zahlungsempfänger weitergeleitet wird. Die Übertragungen erfolgen dabei über eine Luftschnittstelle in verschlüsselter Form. Eine Aushändigung der Kreditkarten-Daten an den Zahlungsempfänger kann jedoch mit diesem Verfahren nicht ausgeschlossen werden. [00] Ausgehend von diesem genannten Stand der Technik ist es Aufgabe der vorliegenden Erfindung, ein System für den elektronischen Zahlungsverkehr bereitzustellen, das eine sichere Kommunikation zwischen dem Zahlungsauftraggeber und einer Zahlungs-Abwicklungszentrale erlaubt. Darüber hinaus soll das System auch für Zahlungen mittels Kreditkarten-Konten ausgelegt sein. [0011] Gemäß der Erfindung wird diese Aufgabe durch die Merkmale der unabhängigen Ansprüche gelöst. Die abhängigen Ansprüche bilden den zentralen Gedanken der vorliegenden Erfindung in besonders vorteilhafter Weise weiter. [0012] Erfindungsgemäß ist also ein Verfahren zur Abwicklung des elektronischen Zahlungsverkehrs unter Zuhilfenahme eines Mobilterminals, wie beispielsweise eines Mobiltelefons, vorgesehen. Dabei wird zuerst eine Zahlungsanfrage von dem Mobilterminal zu einer Zahlungs-Abwicklungszentrale übersandt. Gleichzeitig oder nach Übersendung der Zahlungsanfrage werden die Zahlungsmodalitäten von dem Mobilterminal zu der Zahlungs-Abwicklungszentrale übersandt. Die Zahlungsmodalitäten können beispielsweise den Zahlungsadressaten, die Nummer der zu verwendenden Kreditkarte, den Zahlungsbetrag, etc. umfassen. Schließlich wird die Zahlungsabwicklung insbesondere gegenüber beiden Teilnehmern des elektronischen Zahlungsverkehrs bestätigt und jeder Zahlungsabwicklung ein individueller Transaktionscode oder Freigabecode zuge- 2

![[0002] Der Hintergrund der vorliegenden Erfindung ist die in letzter Zeit sich stark verbreitende Idee, beispielsweise ein Mobiltelefon als Zahlungsmittel und insbesondere als Kreditkartenersatz zu](/docs-images/57/7981265/images/page_2.jpg "verwenden. [0003] Die Verwendung von Kreditkarten als Zahlungsmittel führt dazu, daß heute Informationen über den Kreditkarteninhaber auf der Kopie des Beleges beim Vertragsunternehmen zurückbleiben.")

3 3 EP B wiesen. Dieser Transaktionscode oder Freigabecode wird zu dem Terminal eines Zahlungsadressaten übermittelt, wodurch die Kreditkarten-Nummer an dem Terminal des Zahlungsadressaten für die Ausführung der Zahlungstransaktion nicht vorliegt. Die Kommunikation zwischen dem Mobilterminal und der Zahlungs-Abwicklungszentrale erfolgt dabei zumindest teilweise (zeitlich und/oder streckenmäßig betrachtet) über einen Datenkanal oder einen Signalisierungskanal einer Luftschnittstelle. Die Datenkanäle oder Signalisierungskanäle bekannter Luftschnittstellen, wie beispielsweise des GSM-Standards, haben den Vorteil gegenüber den Verkehrskanälen, daß sie die schnellste und stabilste Art der Verbindung darstellen. Darüber hinaus läßt sich die Kommunikation über einen Datenkanal oder einen Signalisierungskanal gut verschlüsseln, so daß die übermittelten Daten nur schwerlich von unbefugten Dritten abgegriffen werden können. [0013] Die Kommunikation zwischen dem Mobilterminal und der Zahlungs-Abwicklungszentrale kann dabei zumindest teilweise (zeitlich und/oder streckenmäßig betrachtet) mittels des sogenannten SMS(Short Message Service)-Dienstes des GSM-Standards erfolgen. Der SMS (Short Messate Service, Kurznachrichten-Dienst) erlaubt es einem mobilen Teilnehmer, im GSM-Standard Nachrichten mit einer Länge von 160 Zeichen zu übermitteln. Die Übermittlung erfolgt dabei mittels eines sogenanntenshortmessageservicecenter(sms-center) des Mobilfunkbetreibers. Im SMS-Center können Nachrichten zwischengespeichert und dann an die Mobilteilnehmer weitergeleitet werden. Dabei wird die Nachricht auf freier Kapazität im Signalisierungskanal übertragen und belegt somit auch keine Kapazitäten in den Verkehrskanälen. Beim Empfänger kann die Nachricht auf der sogenannten SIM-Karte (Subscriber Identity Module) gespeichert werden. Auf der SIM-Karte ist Speicherplatz für bspw. Kurznachrichten zu je 160 Zeichen reserviert. Der Mobilteilnehmer hat daher die Möglichkeit, Kurznachrichten über die Tastatur der Mobilstation einzugeben und über das SMS-Center an andere Teilnehmer abzusenden. Ist ein Empfänger im Mobilfunknetz vorübergehend nicht erreichbar, wird die Kurznachricht im SMS-Center gespeichert und erst dann ausgesendet, wenn sich der Teilnehmer mit seiner SIM im Mobilfunknetz wieder einbucht. [0014] Die Kommunikation zwischen dem Mobilterminal und der Zahlungs-Abwicklungszentrale kann dabei unter Verwendung von Daten erfolgen, die aus einem Speicher (beispielsweise der SIM-Karte) in dem Mobilterminal ausgelesen werden. [00] Die Zahlungsmodalitäten können Kreditkarten-Informationen enthalten. [0016] Die Kreditkarten-Informationen werden dabei dem Zahlungsadressaten nicht zugänglich gemacht, vielmehr werden die Kreditkarten-Informationen nur in verschlüsselter Form von dem Mobilterminal zu einer Rechenzentrale zur Zahlungabwicklung übermittelt. [0017] Die Kreditkarten-Informationen können entweder manuell in das Mobilterminal eingegeben werden oder automatisch aus der SIM-Karte ausgelesen werden. [0018] Nach einer erfolgreichen Zahlungsabwicklung können die Informationen bezüglich der erfolgten Zahlungstransaktion in einem Speicher, insbesondere der SIM-Karte, des Mobilterminals abgelegt werden. [0019] Die Transaktions-Informationen können dann durch einen autorisierten Benutzer des Mobilterminals ausgelesen und/oder zu einem anderen Gerät (Home-PC) übertragen werden. [00] Die Bestätigung der Zahlungsabwicklung kann zu einem Kassenterminal ausgegeben werden, so daß die dort befindliche Kassiererin über die erfolgreiche Zahlungsabwicklung informiert ist. [0021] Jeder Zahlungsabwicklung kann ein individueller Transaktionscode zugewiesen werden, der zu dem Mobilterminal und/oder dem Zahlungsadressaten von der Rechenzentrale aus zur Zahlungsabwicklung übermittelt wird. [0022] Die Übermittlung des Transaktionscodes durch die Rechenzentrale zur Zahlungsabwicklung kann gleichzeitig die Freigabe der Zahlungsabwicklung darstellen, so daß beide Teilnehmer des elektronischen Zahlungsverkehrs darüber informiert werden, daß die Zahlung erfolgreich abgewickelt wurde. [0023] Gemäß einem weiteren Aspekt der vorliegenden Erfindung ist ein Software-Programm zur Implementierung eines solchen Verfahrens vorgesehen. [0024] Weitere Merkmale, Vorteile und Eigenschaften der vorliegenden Erfindung werden aus der folgenden Beschreibung von Ausführungsbeispielen unter Bezugnahme auf die Figuren der begleitenden Zeichnungen näher ersichtlich. Figur 1 zeigt dabei ein System für den elektronischen Zahlungsverkehr unter Verwendung eines Mobilterminal gemäß der vorliegenden Erfindung, Figur 2 zeigt ein Ablaufschema für die Interaktion zwischen einem eigenen Mobiltelefon und einem Kassenterminal, Figur 3 zeigt den Zahlungsvorgang für den Fall der Verwendung des eigenen Mobiltelefons und des Kassenterminals, Figur 4 zeigt die Anzeige, die beim Zahlungsvorgang auf dem Display eines Kassenterminals erscheint, Figur zeigt das Ablaufschema und das Display des Mobiltelefons für den Fall der Verwendung eines Mobiltelefons eines Vertragsunternehmens, Figur 6 zeigt das Display eines Mobiltelefons während des Zahlungsvorgangs mit einem Mobiltelefon eines Vertragsunternehmens, 3

über einen Datenkanal oder einen")

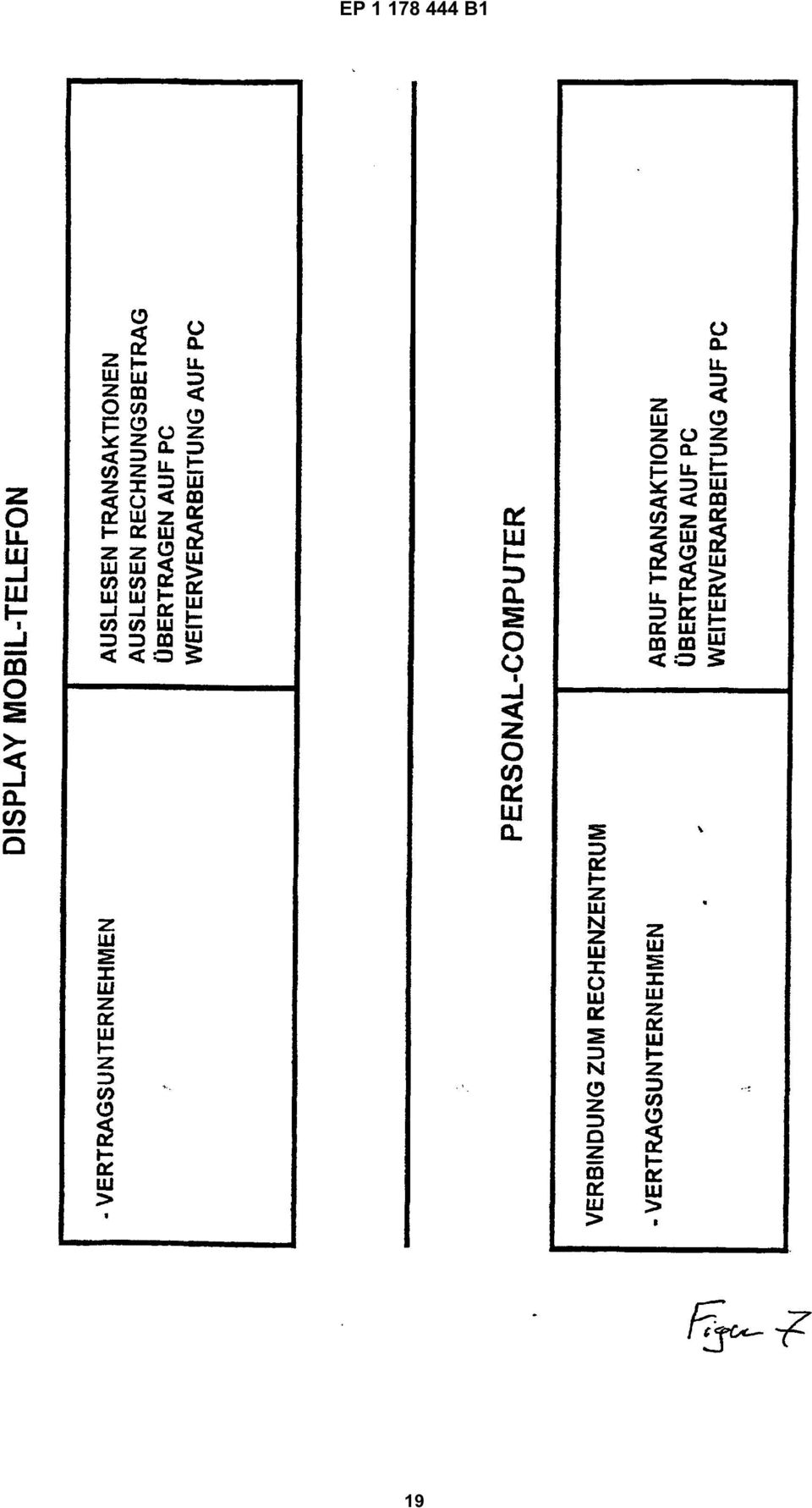

4 EP B1 6 Figur 7 zeigt das Display eines Mobiltelefons und eines Personal Computers (PC) im Abrechnungsmodus, Figur 8 zeigt ein Ablaufschema für das Display eines Mobiltelefons für einen Zahlungsvorgang mit dem eigenen Mobiltelefon oder einem Kassenterminal für den Fall einer zeitverzögerten Zahlung (Einchecken im Hotel), und Figur 9 zeigt ein Ablaufschema für das Display eines Kassenterminals für einen Zahlungsvorgang mit dem eigenen Mobiltelefon oder einem Kassenterminal für den Fall einer zeitverzögerten Zahlung (Einchecken im Hotel). [002] Bezugnehmend auf Figur 1 soll zuerst ein System erläutert werden, wie es bei der vorliegenden Erfindung Anwendung finden kann. Gemäß dem Szenario ist vorausgesetzt, daß ein Kunde mit einem Mobilterminal, insbesondere mit einem Mobiltelefon 1 an einem Kassenterminal 9 eines Zahlungsadressaten (beispielsweise ein Supermarkt oder dergleichen) zahlen möchte. Diese Zahlung soll elektronisch über ein Konto erfolgen, dem eine bestimmte Kreditkarte des Kunden zugeordnet ist. [0026] Das Mobilterminal (Mobiltelefon) 1 des Benutzers weist eine bekannte SIM-Karte 2 auf, die eine Speicherfunktion hat. Mit dem Mobiltelefon 1 und der SIM-Karte 2 kann der Benutzer SMS-Nachrichten über eine Luftschnittstelle 3 mit einem SMS-Center 4 austauschen. Dieser Austausch über die Luftschnittstelle 3 erfolgt im dargestellten Ausführungsbeispiel mittels des GSM-Standards. [0027] Da für die vorliegende Erfindung nur ein Daten- oder Signalisierungskanal notwendig ist, kann das Mobilterminal auch derart ausgeführt sein, dass es nur SMS-Nachrichten senden und empfangen kann, aber nicht für den Aufbau eines Verkehrskanals (Sprachkanals) ausgestattet ist. [0028] Das SMS-Center 4, das bspw. von einem Netzbetreiber verwaltet wird, ist mit einem Server verbunden, der einerseits mit einer Rechenzentrale zur Zahlungsabwicklung per Kreditkarte (Clearing-Stelle) 6 und andererseits mit dem Zahlungsadressaten 7 mittels einer Datenleitung verbunden ist. Der Server kann funktionell und auch geographisch mit der Rechenzentrale zur Zahlungsabwicklung 6 vereinheitlicht sein. [0029] Genauer gesagt steht der Server mit einem Kassenserver 7 des Zahlungsadressaten 7 in Verbindung, wobei der Kassenserver 7 wiederum mit den verschiedenen Kassenterminal 9 des Zahlungsadressaten 8 verbunden ist. [00] Unter Bezugnahme auf die Figuren 2 bis 7 soll nunmehr der Funktionsablauf bei der vorliegenden Erfindung erläutert werden: [0031] Um dieses Lösungskonzept zu realisieren, bedarf es folgender Komponenten und Elemente: Kreditkarte Kreditkartennummer Verfügbare und durch das Rechenzentrum (Abrechnungszentrale) aktualisierte Kreditlimite PIN-Code Transaktionscode, bzw. Approbations-Code des Verrechnungszentrums Mobil-Telefon mit Spezialsoftware [0032] Hardwareseitig wird entweder das eigene oder das vor Ort zur Verfügung stehende Mobiltelefon (hauptsächlich das Mobiltelefon des Kunden) eingesetzt, dessen SIM-Speicher so gepflegt werden kann, daß er folgende Leistungen erbringt: beim eigenen Mobiltelefon werden die relevanten Informationen direkt mittels Kurzaufruf aus dem Speicher gelesen und die Verbindung zum entsprechenden Kreditkartenunternehmen, resp. Rechenzentrum hergestellt, nämlich: Identifikation Kreditkarteninhaber Kreditkartennummer Verfalldatum [0033] Die Kommunikationskosten gehen zulasten des Kreditkarteninhabers oder des Vertragsunternehmens. beim lokalen Mobiltelefon des Vertragsuntemehmens (Zahlungsadressaten) werden die relevanten Informationen direkt aus dem SIM-Speicher gelesen und die Verbindung zum Kreditkartenuntemehmen, resp. Rechenzentrum hergestellt, nämlich: Nummer des Vertragsunternehmens [0034] Die Kommunikationskosten gehen zulasten des Vertragsunternehmens. [003] Aus Sicherheitsgründen bietet sich heute für die Transaktionen und die Kommunikation zwischen den Vertragsunternehmen und Kreditkarteninhaber die SMS-Plattform an. Zahlung mit eigenem Mobiltelefon des Kreditkarteninhabers Zahlung gegen Beleg [0036] Bei der Zahlung mit dem eigenen Mobiltelefon wie in Figuren 2, 3, und 4 dargestellt ist folgender Ablauf vorgeschrieben: Über die Wahl der Telefonnummer des Rechenzentrums (Abwicklungszentrale) aus dem integriertem SIM-Speicher sendet das Mobiltelefon per SMS-Nachricht die Kreditkartennummer des Kreditkarteninhabers an Kreditkartenunternehmen, re- 4

5 7 EP B1 8 sp. Rechenzentrum (Figur 2) Die Verbindung kommt zustande und verlangt Eingabe des PIN-Codes durch Kreditkarteninhaber sowie der Nummer des Vertragsunternehmens (Figur 2) auf der Tastatur des Mobiltelefons, Überprüfung der eingegebenen Daten durch das Rechenzentrum und Freigabe der Informationen an den Kreditkarteninhaber Das Rechenzentrum (Kreditkartenunternehmen) sendet dann folgende Informationen an das Mobiltelefon zurück, wo sie auf dem Display angezeigt werden (Figur 2): Verfügbare und durch das Rechenzentrum aktualisierte Kreditlimite des Karteninhabers Transaktionscode 12-stellig (alpha-numerisch) als Bezahlungs-Freigabe, der anschließend auf den Beleg des Zahlungsadressaten (Vertragsunternehmen des Rechenzentrums) als Abrechnungsgrundlage übertragen wird. Die ersten 2 Stellen des Transaktionscodes können für die Identifikation des Rechenzentrums dienen Datum und Uhrzeit der Transaktion Nummer des Vertragsunternehmens Freigabe-Code des Kreditkartenunternehmens, resp. des Rechenzentrums Eingegebener Rechnungsbetrag. Zahlung über eigenes Mobiltelefon, resp. Kassenterminal des Vertragsunternehmens [00] Diese Applikation ist von Bedeutung, da Großverteiler mit Kassenterminals heute bedauern, daß nur ein Bruchteil der Einkäufe mittels bargeldlosem Zahlungsverkehr abgewickelt werden. Der Hauptgrund liegt nach Aussagen der Verantwortlichen an der zu langen Transaktionszeit, die heute bei ca. Sekunden liegen würde. [0041] Gemäß der Erfindung wird es dem Kunden ermöglicht, die Zahlungstransaktion vorzubereiten, während er noch in der Schlange vor der Kasse steht und genügend Zeit zur Verfügung hat, um die entsprechende Kommunikation aufzubauen. [0042] Bei der Zahlung mit dem eigenen Mobiltelefon ist daher folgender Ablauf zwingend vorgesehen: Der Kunde und Kreditkarteninhaber quittiert auf seinem Mobiltelefon die Nummer des Vertragsunternehmens, tippt den Rechnungsbetrag auf sein Mobiltelefon ein und sendet diese Informationen an das Rechenzentrum zurück (Figur 3) Alternativ wäre auch die zweite Eingabe des PIN-Codes oder die Eingabe eines weiteren PIN-Codes als zusätzliches Sicherheitsmerkmal denkbar und möglich Abschluss durch Rückmeldung des Kreditkartenunternehmens, resp. Rechenzentrums an das Mobiltelefon des Kunden, und Quittieren der Transaktion mit OK (Figur 3) durch den Kunden auf dem Mobiltelefon, Trennen der Verbindung. [0037] Die Kommunikationskosten der Transaktion gehen zulasten des Kreditkarteninhabers oder des Vertragsunternehmens, sofern keine gebührenfreie Nummer eingesetzt werden kann. [0038] Mit dieser Vorgehensweise wird verhindert, daß die Nummer des Kreditkarteninhabers jemals an das Vertragsunternehmen bekannt gegeben wird und eine weitere Verwendung dieser Informationen für Unberechtigte ausschließt, beispielsweise für missbräuchliche Einkäufe über das Internet, die lediglich diese Schlüsselinformationen zur Abwicklung benötigt. [0039] Interessant ist diese Applikation insofern, als die Transaktionsinformationen auf dem SIM-Speicher abgelegt werden können und mittels IR oder Auslesegerät in den eigenen PC eingelesen, resp. übertragen, werden können. Dabei handelt es sich um die folgenden Informationen: Über die Wahl der Telefonnummer des Rechenzentrums ans dem integrierten SIM-Speicher sendet das Mobiltelefon die Kreditkartennummer des Kreditkarteninhabers an das Kreditkartenunternehmen, resp. Rechenzentrum Die Verbindung kommt zustande und das Rechenzentrum verlangt an dem Mobiltelefon die Eingabe des PIN-Codes durch Kreditkarteninhaber sowie der Nummer des Vertragsunternehmens, resp. des Kassenterminals, an welchem die Zahlungstransaktion durchgeführt wird (diese Nummer wird an jeder Kasse groß sichtbar aufgezeigt) Überprüfung der eingegebenen Daten und Freigabe der Informationen an den Kreditkarteninhaber Kreditkartenunternehmen sendet dann folgende Informationen zurück und zeigt diese auf dem Display des Mobiltelefons des Kreditkarteninhabers an Verfügbare und aktualisierte Kreditlimite des Karteninhabers Transaktionscode 12-stellig (alpha-numerisch) als Bezahlungs-Freigabe Kreditkartenunternehmen sendet dann zusätzlich folgende Informationen an das Kassenterminal des Vertragsunternehmens Gleichzeitige Sendung des Transaktionscodes 12-stellig (alpha-numerisch) als Bezahlungsfreigabe auf das Display des Vertragsunternehmens, resp. des Kassenterminals (aber vor allem ohne Kreditkartennummer oder Name des Kreditkarteninhabers) Auf dem Display des Kassenterminals er-

: Verfügbare und durch das Rechenzentrum aktualisierte Kreditlimite des Karteninhabers Transaktionscode")

6 9 EP B1 scheint ebenfalls der Rechnungsbetrag direkt von der Kasse generiert VARIANTE A: Der Kreditkarteninhaber quittiert die Nummer des Vertragsunternehmens und tippt den Rechnungsbetrag auf sein Mobiltelefon ein und sendet diese Informationen an das Rechenzentrum zurück mit OK VARIANTE B: Alternativ kann dieser Vorgang aber auch über das Kassenterminal erfolgen durch Eingabe des PIN-Codes + OK. Alternativ wäre auch die zweite Eingabe eines PIN-Codes als zusätzliches Sicherheitsmerkmal denkbar und möglich Abschluss durch Rückmeldung des Kreditkartenunternehmens, resp. Rechenzentrums und quittieren der Transaktion mit OK auf dem Mobiltelefon und/ oder dem Kassenterminal Trennen der Verbindung. [0043] Die Kommunikationskosten der Transaktion gehen wiederum zu Lasten des Kreditkarteninhabers oder des Vertragsunternehmens, sofern keine gebührenfreie Nummer eingesetzt werden kann. [0044] Mit dieser Vorgehensweise wird verhindert, dass die Nummer des Kreditkarteninhabers jemals an das Vertragsunternehmen bekannt gegeben wird und eine weitere Verwendung dieser Informationen für Unberechtigte ausschließt, beispielsweise für missbräuchliche Einkäufe über das Internet, die lediglich diese Schlüsselinformationen zur Abwicklung benötigt. [004] Interessant ist diese Applikation insofern, als die Transaktionsinformationen auf dem SIM-Speicher abgelegt werden können und mittels IR oder Leser in den eigenen PC eingelesen, resp. übertragen werden können. Dabei handelt es sich um die folgenden Informationen: Datum und Uhrzeit der Transaktion Nummer des Vertragsunternehmens Freigabe-Code des Kreditkartenunternehmens, resp. des Rechenzentrums Eingegebener Rechnungsbetrag. [0046] Zudem sind durch diese Art der Verbindung auch Zahlungen dann noch möglich, wenn die Online- Verbindung zwischen Vertragsunternehmen und Rechenzentrum nicht funktioniert, resp. gestört oder unterbrochen ist. Deshalb ist es von Vorteil, dass die Zahlung durch den Transaktionscode sichergestellt ist. Zahlung über eigenes Mobiltelefon bei Transaktionen im Internet gemäß der unteren Darstellung von Figur [0047] Gerade bei Zahlungsaufforderung im Internet mittels Kreditkarten ist höchste Vorsicht angesagt, da der Kreditkarteninhaber die vitalen Daten seiner Karte herausgibt, ohne dafür die Gewähr zu haben, dass diese keinesfalls missbräuchlicher Verwendung zugeführt werden kann. [0048] Deshalb ist es absolut sinnvoll, wenn die Zahlung mittels eines Codes sichergestellt ist, der vom Kreditkartenunternehmen an den Kreditkarteninhaber vorab übermittelt wurde. [0049] Die Zahlung wird mit dem eigenen Mobiltelefon initiiert. Daher ist folgender Ablauf vorgesehen: Über die Wahl der Telefonnummer des Rechenzentrums aus dem integrierten SIM-Speicher sendet das Mobiltelefon die Kreditkartennummer des Kreditkarteninhabers an das Kreditkartenunternehmen, resp. Rechenzentrum Die Verbindung kommt zustande und das Rechenzentrum verlangt auf dem Mobiltelefon die Eingabe des PIN-Codes durch Kreditkarteninhaber sowie der Nummer des Vertragsunternehmens, für welches die Zahlung im Internet bestimmt ist Überprüfung und Freigabe der Informationen an den Kreditkarteninhaber Kreditkartenunternehmen sendet dann folgende Informationen zurück und zeigt diese auf dem Display des Mobiltelefons des Kreditkarteninhabers an: Verfügbare und aktualisierte Kreditlimite des Karteninhabers Transaktionscode 12-stellig (alpha-numerisch) als Bezahlungs-Freigabe Der Kreditkarteninhaber quittiert die Nummer des Vertragsunternehmens und tippt den Rechnungsbetrag auf sein Mobiltelefon ein und sendet diese Informationen an das Rechenzentrum zurück mit OK Alternativ wäre auch die zweite Eingabe eines PIN-Codes als zusätzliches Sicherheitsmerkmal denkbar und möglich Abschluss durch Rückmeldung des Kreditkartenunternehmens, resp. Rechenzentrums und quittieren der Transaktion mit OK auf dem Mobiltelefon Trennen der Verbindung. [000] Die Kommunikationskosten der Transaktion gehen zulasten des Kreditkarteninhabers oder des Vertragsunternehmens, sofern keine 0800-er Nummer eingesetzt werden kann. [001] Mit dieser Vorgehensweise wird verhindert, dass die Nummer des Kreditkarteninhabers jemals an das Vertragsunternehmen bekannt gegeben wird und eine weitere Verwendung dieser Informationen für Unberechtigte ausschließt, beispielsweise für missbräuchliche Einkäufe über das Internet, die lediglich diese Schlüsselinformationen zur Abwicklung benötigt. [002] Interessant ist diese Applikation insofern, als die Transaktionsinformationen auf dem SIM-Speicher abgelegt werden können und mittels IR oder Leser in den eigenen PC eingelesen, resp. übertragen werden 6

7 11 EP B1 12 können. Dabei handelt es sich um die folgenden Informationen: Datum und Uhrzeit der Transaktion Nummer des Vertragsunternehmens Freigabe-Code des Kreditkartenunternehmens, resp. des Rechenzentrums Eingegebener Rechnungsbetrag. Zahlung mit einem Mobiltelefon des Vertragsunternehmens [003] Bei der Zahlung mit dem Mobiltelefon des Vertragsunternehmens gemäß Figuren bis 7 ist folgender Ablauf vorgesehen: Telefonnummer aus integriertem SIM-Speicher sendet Nummer des Vertragsunternehmens an Kreditkartenunternehmen, resp. Rechenzentrum Verbindung kommt zustande und verlangt die Eingabe der folgenden Informationen durch den Kreditkarteninhaber: Informationen über den Kreditkarten-Inhaber, d.h. Kreditkarten-Nummer und Verfalldatum PIN-Code durch den Kreditkarten-Inhaber Rechnungsbetrag Übertragung der Daten an das Kreditkartenunternehmen, resp. Rechenzentrum Kreditkartenunternehmen, resp. Rechenzentrum sendet folgende Informationen zurück und zeigt diese auf dem Display an: CODE 12-stellig (alpha-numerisch) als Bezahlungs-Freigabe, der auf den Beleg beim Vertragsunternehmen als Abrechnungsgrundlage übertragen und gleichzeitig auf der SIM-Karte gespeichert wird der Kreditkarteninhaber tippt als Freigabe des Rechnungsbetrages seinen PIN-Code zur Freigabe der Zahlung ein und sendet die Information an das Kreditkartenunternehmen, resp, Rechenzentrum Auf der SIM-Karte des lokalen Mobiltelefons verbleiben die folgenden Informationen: Datum und Uhrzeit der Transaktion Freigabe-Code des Kreditkartenunternehmens, resp. des Rechenzentrums Eingegebener Rechnungsbetrag Die Kreditkartennummer wird beim Vertragsunternehmen unter keinen Umständen registriert [004] Die Kommunikationskosten der Transaktion gehen zulasten des Vertragsunternehmens, sofern keine 0800-er Nummer eingesetzt werden kann. [00] Interessant ist diese Applikation insofern, als die Transaktionsinformationen auf dem SIM-Speicher abgelegt werden können und mittels IR oder Leser in den eigenen PC des Vertragsunternehmens eingelesen, resp. übertragen werden können. Dabei handelt es sich um die folgenden Informationen: Datum und Uhrzeit der Transaktion Freigabe-Code des Kreditkartenunternehmens, resp. des Rechenzentrums Eingegebener Rechnungsbetrag Die Kreditkartennummer wird beim Vertragsuntemehmen aber nicht registriert [006] Mit dieser Vorgehensweise wird auch hier verhindert, dass die sensitiven Informationen über den Kreditkarteninhaber an das Vertragsunternehmen bekannt gegeben werden und dadurch eine weitere Verwendung dieser Informationen für Unberechtigte ausschließt, beispielsweise für missbräuchliche Einkäufe über das Internet, die lediglich diese Informationen zur Auftragsabwicklung benötigt. Zahlung über eigenes Mobiltelefon, resp. Kassenterminal des Vertragsunternehmens bei verzögerter Bezahlung (z.b. Hotel) gemäß Figuren 8, 9 [007] Beim Einchecken wird vom Gast verlangt, daß er die Daten seiner Kreditkarte an der Rezeption bekanntgibt, damit die Abrechnung später beim Auschekken ohne Verzug erfolgen kann. Gleichzeitig bedeutet dies für das Vertragsunternehmen auch eine Zahlungsgarantie. [008] Beim Einchecken ist mit dem eigenen Mobiltelefon folgender Ablauf zwingend vorgeschrieben: Telefonnummer aus integriertem SIM-Speicher sendet Kreditkartennummer des Kreditkarteninhabers an Kreditkartenunternehmen, resp. Rechenzentrum Verbindung kommt zustande und verlangt Eingabe des PIN-Codes durch Kreditkarteninhaber sowie der Nummer des Vertragsunternehmens, resp. eines Terminals, an welchem die Zahlungstransaktion später durchgefürht werden kann, sowie des vom Kreditkarteninhaber freigestellten Betrages für die spätere Bezahlung der Rechnung Überprüfung und Freigabe der Informationen an den Kreditkarteninhaber Kreditkartenunternehmen sendet dann folgende Information zurück und zeigt diese auf dem Display des Mobiltelefons des Kreditkarteninhabers an Verfügbare und aktualisierte Kreditlimite des Karteninhabers (durch Rechenzentrum) CODE 12-stellig (alphanumerisch) als Bezahlungsfreigabe Kreditkartenunternehmen sendet dann zusätzlich 7

![Zahlung mit einem Mobiltelefon des Vertragsunternehmens [003] Bei der Zahlung mit dem Mobiltelefon des Vertragsunternehmens gemäß Figuren bis 7 ist folgender Ablauf vorgesehen: Telefonnummer aus](/docs-images/57/7981265/images/page_7.jpg "integriertem SIM-Speicher sendet Nummer des Vertragsunternehmens an Kreditkartenunternehmen, resp.")

8 13 EP B1 14 folgende Informationen an das Kassenterminal des Vertragsunternehmens Rückmeldung des Rechenzentrums auf das Mobiltelefon des Kreditkarteninhabers mit folgenden Informationen: Gleichzeitige Sendung des CODE 12-stellig (alphanumerisch) als Bezahlungsfreigabe auf das Display des Vertragsunternehmens, resp. des Kassenterminals (aber vor allem ohne Kreditkartennummer oder Name des Kreditkarteninhabers) Auf dem Display des Terminals erscheint ebenfalls der vom Kreditkarteninhaber freigestellte Rechnungsbetrag VARIANTE A: Der Kreditkarteninhaber quittiert die Nummer des Vertragsunternehmens und sendet diese Informationen an das Rechenzentrum zurück mit OK VARIANTE B: Alternativ kann dieser Vorgang aber auch über das Terminal erfolgen durch Eingabe des PIN-Codes + OK Alternativ wäre auch die zweite Eingabe eines PIN-Codes als zusätzliches Sicherheitsmerkmal denkbar und möglich Abschluß durch Rückmeldung des Kreditkartenunternehmens, resp. Rechenzentrums und Quittieren der Transaktion mit OK auf dem Mobiltelefon oder dem Kassenterminal Trennen der Verbindung [009] Beim Bezahlen und Auschecken ist folgender Ablauf vorgeschrieben: Vertragsuntemehmen baut Verbindung zum Kreditkartenunternehmen, resp. Rechenzentrum, auf anhand des gespeicherten Transaktionscodes und des übermittelten Rechnungsbetrages Kreditkartenunternehmen, resp. Rechenzentrum, sendet dann folgende Informationen zurück: Bestätigung des Transaktionscodes und des registrierten Rechnungsbetrages Auf dem Display des Terminals erscheint der Rechnungsbetrag Der Kreditkarteninhaber wird dann aufgefordert, die folgenden Informationen am Terminal einzugeben: Rechnungsbetrag mit OK bestätigen (oder allenfalls korrigieren) PIN-Code zur Freigabe der Transaktion eingeben Trennen der Verbindung [0060] Die Kommunikationskosten der Transaktion gehen zulasten des Vertragsunternehmens Datum und Uhrzeit der Transaktion Nummer des Vertragsunternehmens Freigabe-Code des Kreditkartenunternehmens, resp. des Rechenzentrums Eingegebener Rechnungsbetrag [0061] Interessant ist dieser Applikation insofern, als die Transaktionsinformationen auf dem SIM-Speicher abgelegt werden können und mittels IR oder Leser in den eigenen PC eingelesen, resp. übertragen werden können. [0062] Die Kommunikationskosten der Transaktion gehen zulasten des Kreditkarteninhabers. [0063] Mit dieser Vorgehensweise wird verhindert, daß die Nummer des Kreditkarteninhabers jemals an das Vertragsunternehmen bekannt gegeben wird und eine weitere Verwendung dieser Informationen für Unberechtigte ausschließt, beispielsweise für mißbräuchliche Einkäufe über das Internet, die lediglich diese Schlüsselinformationen zur Abwicklung benötigt. Cash-Card [0064] Die heutige Anwendung der sogenannten Cash-Card setzt voraus, dass diese an einer dafür eingerichteten Stelle, vorzugsweise bei der Bank, aufgeladen wird. Auf einem Speicher der Cash-Card wird dann der heruntergeladene Betrag gepeichert und bei jedem Zahlungsvorgang analog zu einer Barzahlung entsprechend verringert. Die Cash-Card stellt somit eine Art elektronischer Geldbörse dar, die über Terminals aufgeladen werden kann. [006] In Zukunft wird es aber möglich sein, diese Cash-Card zuhause mittels Telebanking-Funktion (Abwicklung von Bankgeschäften über eine Online-Verbindung) aufzuladen. Voraussetzung hierfür ist eine Lese-/ Schreibeinheit (Klasse 3) und ein entsprechender Vertrag mit der Bank, die auch die entsprechende Software anbietet. [0066] Da diese Cash-Card ohnehin sämtlich Identifikationsmerkmale des Kontoinhabers aufweist, und die Lese-/Schreibeinheit die Sicherheitsanforderungen der Banken vollumfänglich erfüllt, muss die Kommunikation über eine Festnetzverbindung hergestellt werden. [0067] Bei der Ausführung ist daher folgender Ablauf vorgesehen: Cash-Card in Lese-/Schreibeinheit einführen Lesen des verbleibenden Betrages auf der Cash-Card Aufbau Kommunikation mit der Bank Vertragsnummer wird aus Cash-Card gelesen und zur Bank bzw. dem zugeordneten Rechenzentrum übertragen ein Schlüssel ("Security-Key") wird aus Cash-Card 8

9 EP B1 16 gelesen und übertragen Eingabe eines PIN-CODE über eine Tastatur der Lese-/Schreibeinheit Eingabe des auf die Cash-Card zu ladenden Betrages Übertragung des Betrages auf die Cash-Card Lesen des vorhandenen Betrages auf der Cash-Card Trennen der Verbindung Cash-Card aus der Lese-/Schreibeinheit herausnehmen. [0068] Diese Applikation wird in Zukunft auch die Kundenbindung verstärken können, indem eigene Cash-Cards von Firmen herausgegeben werden, die mit kundenspezifischen Zusätzen versehen werden können. Als Beispiel ist eine Cash-Card denkbar, bei der auch das Foto des Inhabers angebracht werden kann. Die Kinder können sich von den Erwachsenen den entsprechenden Betrag auf die Karte laden lassen und bargeldlos konsumieren. - Übersendung einer Zahlungsanfrage von dem Mobilterminal (1) zu einer Zahlungs-Abwicklungszentrale (6), - Übersendung der gewünschten Zahlungsmodalitäten der Zahlungstransaktion von dem Mobilterminal (1) zu der Zahlungs-Abwicklungszentrale (6), wobei die Zahlungsmodalitäten Kreditkarten-Informationen enthalten, wobei für die Kommunikation zwischen dem Mobilterminal (1) und der Zahlungs-Abwicklungszentrale (6) zumindest teilweise ein Datenkanal oder ein Signalisierungskanal einer Luftschnittstelle (3) verwendet wird, - Zuweisung eines individuellen, die jeweilige Zahlungstransaktion identifizierenden Transaktionscodes oder Freigabecodes durch die Zahlungs-Abwicklungszentrale (6), Transaktionsüberwachung [0069] Mit einer Lese-/Schreibeinheit der Klasse 3 in Verbindung mit einem PC ist es auch jederzeit möglich, über das Internet die gesamten Transaktionen aktualisiert auf den eigenen PC herunterzuladen. [0070] Bei der Ausführung ist folgender Ablauf vorgesehen: Kreditkarte in Lese-/Schreibeinheit einführen Aufbau einer Kommunikation zu dem Rechenzentrum des Kreditkartenunternehmens Kreditkartennummer wird durch die Lese-/Schreibeinheit gelesen und zum Rechenzentrum übertragen Ein Schlüssel ("Security-Key") wird aus der Kreditkarte gelesen und zum Rechenzentrum übertragen Eingabe eines PIN-CODE über eine Tastatur der Lese-/Schreibeinheit Dialog gemäß Bildschirmaufforderung (z.b. Datum von - bis) Download Transaktionen Trennen der Verbindung Kreditkarte aus der Lese-/Schreibeinheit herausnehmen. [0071] Die Weiterverarbeitung erfolgt über entsprechende Anwenderprogramme. Patentansprüche 1. Verfahren zur elektronischen Abwicklung von Zahlungstransaktionen unter Zuhilfenahme eines Mobilterminals (1), aufweisend die folgenden Schritte: dass der individuelle Transaktionscode oder Freigabecode zu dem Terminal (8) eines Zahlungsadressaten übermittelt wird, und - dass die Kreditkarten-Nummer an dem Terminal (8) des Zahlungsadressaten für die Ausführung der Zahlungstransaktion nicht vorliegt. 2. Verfahren nach Anspruch 1, dass der individuelle Transaktionscode oder Freigabecode zu dem Mobilterminal (1) übermittelt wird. 3. Verfahren nach Anspruch 1 oder 2, dass die Kommunikation zwischen dem Mobilterminal (1) und der Zahlungs-Abwicklungszentrale (6) zumindest teilweise mittels des SMS-Dienstes des GSM-Standards erfolgt. 4. Verfahren nach einem der vorhergehenden Ansprüche, dass bei der Kommunikation zwischen dem Mobilterminal (1) und der Zahlungs-Abwicklungszentrale (6) aus einem Speicher (2) in dem Mobilterminal (1) ausgelesene Daten verwendet werden.. Verfahren nach Anspruch 4, dass die Daten aus einer SIM-Karte (2) ausgelesen werden. 6. Verfahren nach einem der vorhergehenden Ansprüche, 9

![[0068] Diese Applikation wird in Zukunft auch die Kundenbindung verstärken können, indem eigene Cash-Cards von Firmen herausgegeben werden, die mit kundenspezifischen Zusätzen versehen werden können.](/docs-images/57/7981265/images/page_9.jpg "Als Beispiel ist eine Cash-Card denkbar, bei der auch das Foto des Inhabers angebracht werden kann.")

10 17 EP B1 18 dass die Kreditkarten-Informationen manuell in das Mobilterminal (1) eingegeben werden. 7. Verfahren nach einem der vorhergehenden Ansprüche, dass die Kommunikation zwischen dem Mobilterminal (1) und der Zahlungs-Abwicklungszentrale (6) verschlüsselt erfolgt. 8. Verfahren nach einem der vorhergehenden Ansprüche, dass nach Zahlungsabwicklung Informationen bezüglich der Transaktion in einem Speicher (2) des Mobilterminals (1) abgelegt werden. 9. Verfahren nach Anspruch 8, dass die Transaktions-Informationen durch einen autorisierten Benutzer des Mobilterminals (1) ausgelesen und/oder zu einem anderen Gerät übertragen werden können.. Verfahren nach einem der vorhergehenden Ansprüche, dass die Bestätigung der Zahlungsabwicklung zu einem Kassenterminal (9) ausgegeben wird. 11. Verfahren nach einem der vorhergehenden Ansprüche, dass die Übermittlung des Transaktionscodes die Freigabe der Zahlungsabwicklung darstellt. 12. Verfahren nach einem der vorhergehenden Ansprüche, dass die Zahlung gemäß der Zahlungsmodalitäten unverzüglich oder zeitversetzt ausgeführt wird. 13. Computer-Programm, umfassend Programmabschnitte, die dazu geeignet sind, wenn diese Programmabschnitte auf einem Datenverarbeitungssystem ausgeführt werden, die Verfahrensabschnitte gemäß einem der vorhergehenden Ansprüche durchzuführen Claims - Übersendung der gewünschten Zahlungsmodalitäten der Zahlungstransaktion von dem Terminal (9) des Zahlungsadressaten zu der Zahlungs-Abwicklungszentrale (6), wobei die Zahlungsmodalitäten Kreditkarten-Informationen enthalten, wobei für die Kommunikation zwischen dem Mobilterminal (1) und der Zahlungs-Abwicklungszentrale (6) zumindest teilweise ein Datenkanal oder ein Signalisierungskanal einer Luftschnittstelle (3) verwendet wird, - Zuweisung eines individuellen, die jeweilige Zahlungstransaktion identifizierenden Transaktionscodes oder Freigabecodes durch die Zahlungs-Abwicklungszentrale (6), - dass der individuelle Transaktionscode oder Freigabecode zu dem Mobilterminal (1) und/ oder dem Terminal (9) des Zahlungsadressaten übermittelt wird, und - dass die Kreditkarten-Nummer an dem Terminal (9) des Zahlungsadressaten für die Ausführung der Zahlungstransaktion nicht vorliegt. 1. Method for the electronic processing of payment transactions by means of a mobile terminal (1), having the following steps. - transmission of a payment inquiry from the mobile terminal (1) to a payment processing centre (6), - transmission of the desired modes of payment for the payment transaction from the mobile terminal (1) to the payment processing centre (6), whereby the modes of payment contain credit card information, whereby for communication between the mobile terminal (1) and the payment processing centre (6) a data channel or a signaling channel of an air interface (3) is used at least partly, 14. Verfahren zur elektronischen Abwicklung von Zahlungstransaktionen unter Zuhilfenahme eines Mobilterminals (1) und eines Terminals (9) eines Zahlungsadressaten, aufweisend die folgenden Schritte: - Übersendung einer Zahlungsanfrage von dem Mobilterminal (1) zu einer Zahlungs-Abwicklungszentrale (6), 0 - assignment of an individual transaction code, identifying the respective payment transaction or release code by the payment processing centre (6), characterized in - that the individual transaction code or release code is conveyed to the terminal (8) of a payment addressee, and - that the credit card number is not available at the terminal (8) of the payment addressee for

ausgelesen und/oder zu einem anderen Gerät übertragen werden können.")

11 19 EP B1 execution of the payment transaction. 2. Method according to claim 1, characterized in that the individual transaction code or release code is conveyed to the mobile terminal (1). 3. Method according to claim 1 or 2, characterized in that communication takes place between the mobile terminal (1) and the payment processing centre (6) at least partly by means of the SMS service of the GSM standard. 4. Method according to any one of the preceding claims, characterized in that during communication between the mobile terminal (1) and the payment processing centre (6) data selected from a memory (2) in the mobile terminal (1) are used.. Method according to claim 4, characterized in that the data are selected from a SIM card (2). 6. Method according to any one of the preceding claims, characterized in that the credit card information is entered manually in the mobile terminal (1). 7. Method according to any one of the preceding claims, characterized in that communication takes place in a coded way between the mobile terminal (1) and the payment processing centre (6). 8. Method according to any one of the preceding claims, characterized in that after the payment transaction information concerning the transaction is stored in a memory (2) of the mobile terminal (1). 9. Method according to claim 8, characterized in that the transaction information can be selected by an authorized user of the mobile terminal (1) and/or transferred to other equipment. 2 3 the procedural steps in accordance with any one of the preceding claims. 14. Method for the electronic processing of payment transactions by means of a mobile terminal (1) and a terminal (9) of a payment addressee, having the following steps: - transmission of a payment inquiry from the mobile terminal (1) to a payment processing centre (6), - transmission of the desired modes of payment for the payment transaction from the terminal (9) of the payment addressee to the payment processing centre (6), whereby the modes of payment contain credit card information, whereby for communication between the mobile terminal (1) and the payment processing centre (6) a data channel or a signaling channel of an air interface (3) is used at least partly, - assignment of an individual transaction code, identifying the respective payment transaction or release code by the payment processing centre (6), characterized in - that the individual transaction code or release code is conveyed to the mobile terminal (1) and/ or the terminal (9) of the payment addressee, and - that the credit card number is not available at the terminal (9) of the payment addressee for execution of the payment transaction. Revendications 1. Procédé de réalisation électronique de transactions à l'aide d'un terminal mobile (1), comprenant les étapes suivantes :. Method according to any one of the preceding claims, characterized in that confirmation of the payment transaction is sent to a cash terminal (9). 11. Method according to any one of the preceding claims, characterized in that the transmission of the transaction code represents the release of the payment transaction. 12. Method according to any one of the preceding claims, characterized in that according to the modes of payment, payment is executed immediately or deferred. 13. Computer program, comprising program segments, which if these program segments are carried out on a data processing system are suitable for executing envoi d'une demande de paiement du terminal mobile (1) vers une centrale de paiement (6), - envoi des modalités de paiement souhaitées de la transaction du terminal mobile (1) vers la centrale de paiement (6), moyennant quoi les modalités de paiement contiennent les informations sur la carte de crédit, moyennant quoi, pour la communication entre le terminal mobile (1) et la centrale de paiement (6), un canal de données ou un canal de signalisation d'une interface aérienne (3) est utilisé au moins partiellement, - attribution d'un code de transaction individuel ou d'un code d'autorisation individuel identifiant la transaction par la centrale de paiement (6), 11

and the payment processing centre (6) data selected from a memory (2)")

12 21 EP B1 22 caractérisé en ce que de transaction constitue l'autorisation du paiement. - le code de transaction individuel ou code d'autorisation individuel est transmis vers le terminal (8) d'un destinataire de paiement, et - le numéro de carte de crédit n'est pas présent sur le terminal (8) du destinataire du paiement pour la réalisation de la transaction. 2. Procédé selon la revendication 1, caractérisé en ce que le code de transaction individuel ou code d'autorisation individuel est transmis au terminal mobile (1). 12. Procédé selon l'une des revendications précédentes, caractérisé en ce que le paiement selon les modalités de paiement est réalisé immédiatement ou de manière différée. 13. Programme informatique comprenant des parties de programme qui permettent, lorsque ces parties de programme sont effectuées sur un système de traitement des données, de réaliser les parties du procédé selon l'une des revendications précédentes. 3. Procédé selon la revendication 1 ou 2, caractérisé en ce que la communication entre le terminal mobile (1) et la centrale de paiement (6) est réalisée au moins partiellement à l'aide d'un service SMS de la norme GSM. 4. Procédé selon l'une des revendications précédentes, caractérisé en ce que, lors de la communication entre le terminal mobile (1) et la centrale de paiement (6), des données lues dans une mémoire (2) du terminal mobile (1) sont utilisées.. Procédé selon la revendication 4, caractérisé en ce que les données sont lues dans une carte SIM (2). 6. Procédé selon l'une des revendications précédentes, caractérisé en ce que les informations sur la carte de crédit sont entrées manuellement dans le terminal mobile (1). 7. Procédé selon l'une des revendications précédentes, caractérisé en ce que la communication entre le terminal mobile (1) et la centrale de paiement (6) est cryptée. 8. Procédé selon l'une des revendications précédentes, caractérisé en ce qu'après le déroulement du paiement, les informations concernant la transaction sont enregistrées dans une mémoire (2) d'un terminal mobile (1). 9. Procédé selon la revendication 8, caractérisé en ce que les informations concernant la transaction peuvent être lues et/ou transmises à un autre appareil par un utilisateur autorisé du terminal mobile (1) Procédé de réalisation électronique de transactions à l'aide d'un terminal mobile (1) et d'un terminal (9) d'un destinataire de paiement, comprenant les étapes suivantes : - envoi d'une demande de paiement du terminal mobile (1) vers une centrale de paiement (6), - envoi des modalités de paiement souhaitées de la transaction du terminal (9) du destinataire du paiement vers la centrale de paiement (6), moyennant quoi les modalités de paiement contiennent des informations sur la carte de crédit, moyennant quoi, pour la communication entre le terminal mobile (1) et la centrale de paiement (6), un canal de données ou un canal de signalisation d'une interface aérienne (3) est utilisé au moins partiellement, - attribution d'un code de transaction individuel ou d'un code d'autorisation individuel identifiant la transaction par la centrale de paiement (6), caractérisé en ce que - le code de transaction individuel ou code d'autorisation individuel est transmis vers le terminal mobile (1) et/ou le terminal (9) d'un destinataire de paiement, et - le numéro de carte de crédit n'est pas présent sur le terminal (9) du destinataire du paiement pour la réalisation de la transaction.. Procédé selon l'une des revendications précédentes, caractérisé en ce que la confirmation du paiement est envoyée à un terminal de caisse (9). 11. Procédé selon l'une des revendications précédentes, caractérisé en ce que la transmission du code 12

. 12.")

13 EP B1 13

14 EP B1 14

15 EP B1

16 EP B1 16

17 EP B1 17

18 EP B1 18

19 EP B1 19

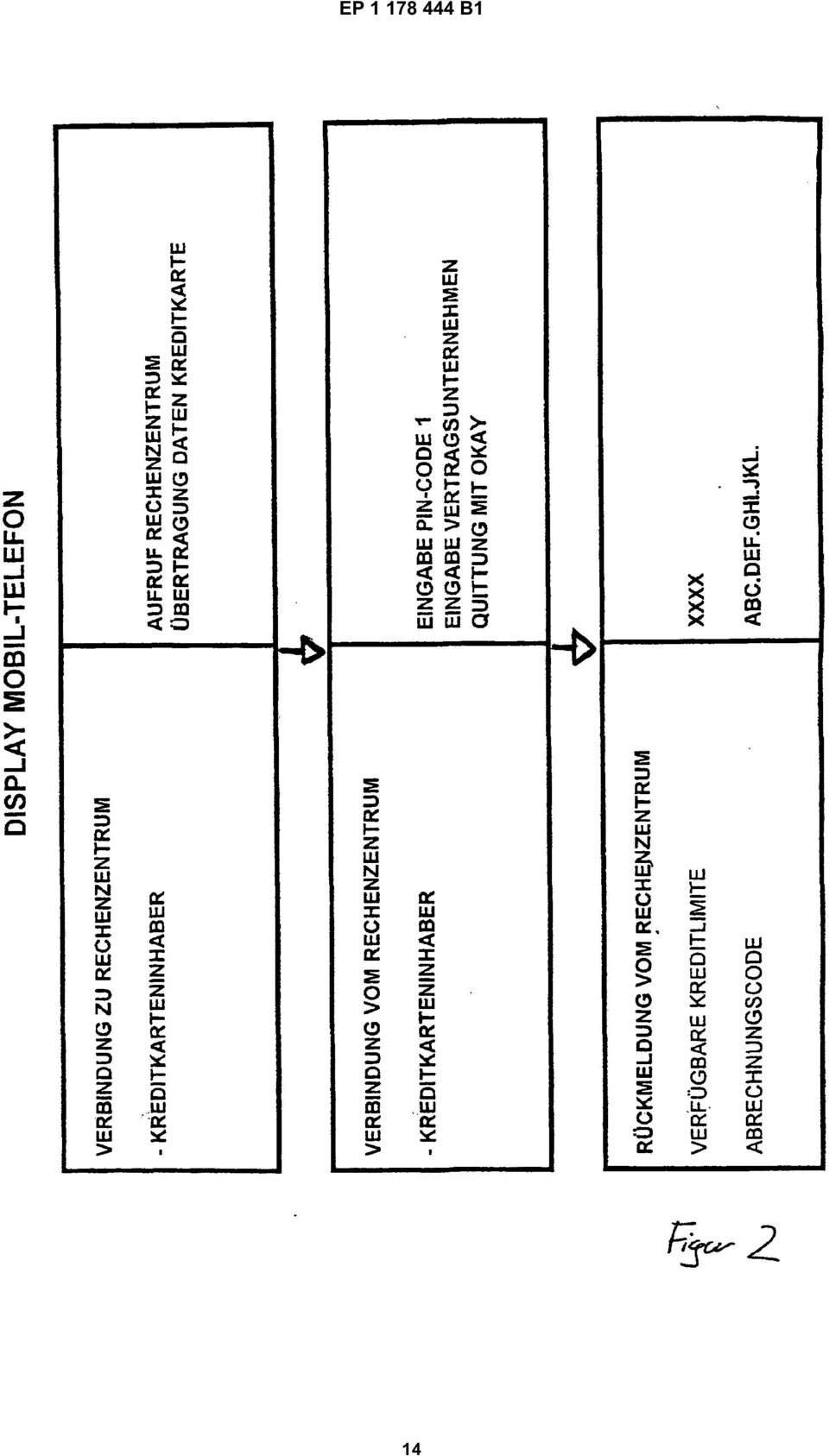

20 EP B1

21 EP B1 21

(51) Int Cl. 7 : G06K 7/00, G06K 13/08. (72) Erfinder: Baitz, Günter 13629 Berlin (DE) Kamin, Hartmut 10585 Berlin (DE)

Int Cl. 7 : G06K 7/00, G06K 13/08. (72) Erfinder: Baitz, Günter 13629 Berlin (DE) Kamin, Hartmut 10585 Berlin (DE)") (19) Europäisches Patentamt European Patent Office Office européen des brevets *EP001347405A1* (11) EP 1 347 405 A1 (12) EUROPÄISCHE PATENTANMELDUNG (43) Veröffentlichungstag: 24.09.2003 Patentblatt 2003/39

(19) Europäisches Patentamt European Patent Office Office européen des brevets *EP001347405A1* (11) EP 1 347 405 A1 (12) EUROPÄISCHE PATENTANMELDUNG (43) Veröffentlichungstag: 24.09.2003 Patentblatt 2003/39

Kontaktlos bezahlen mit Visa

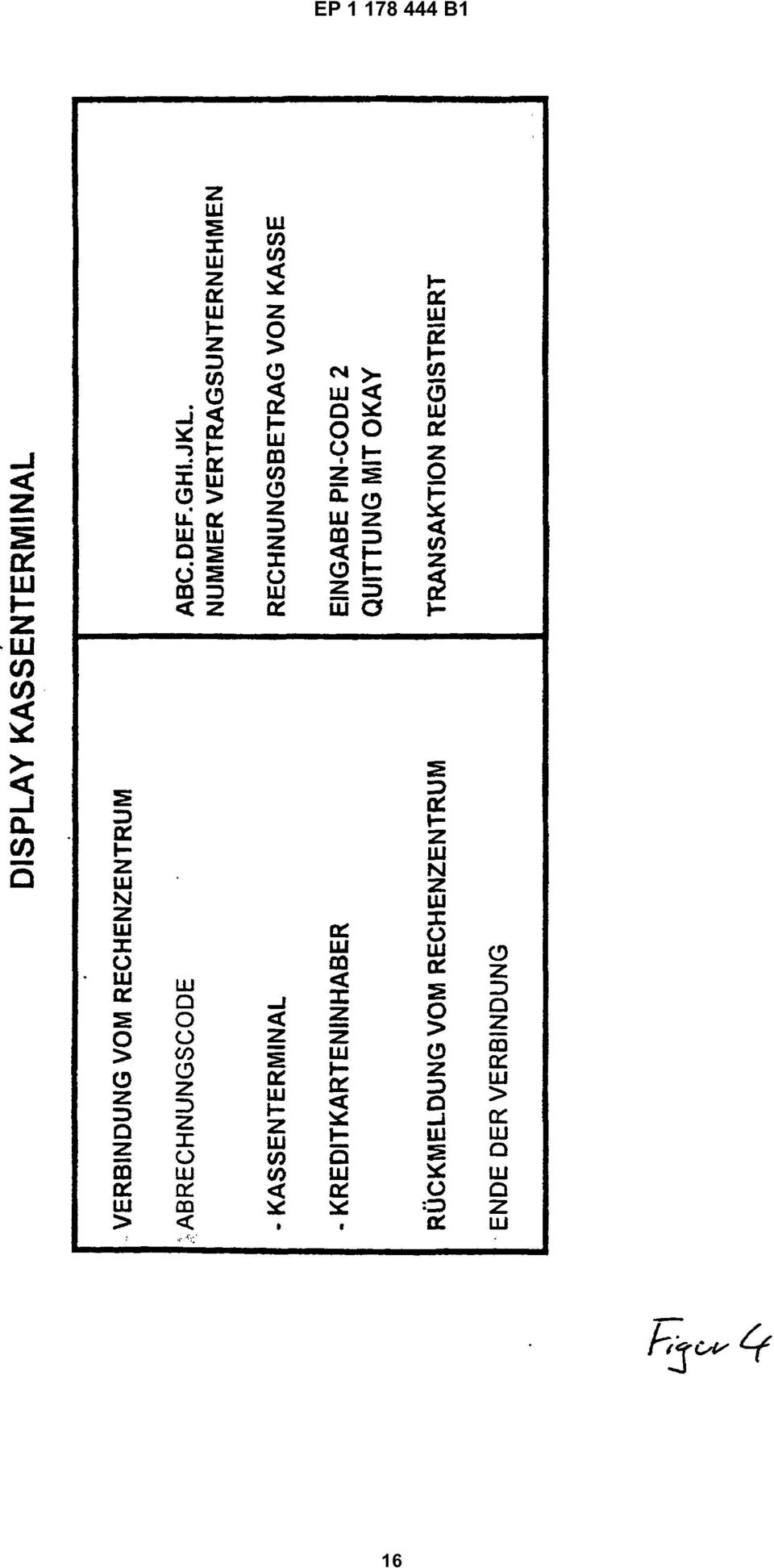

Visa. Und das Leben läuft leichter Kurzanleitung für Beschäftigte im Handel Kontaktlos bezahlen mit Visa Was bedeutet kontaktloses Bezahlen? Immer mehr Kunden können heute schon kontaktlos bezahlen! Statt

Visa. Und das Leben läuft leichter Kurzanleitung für Beschäftigte im Handel Kontaktlos bezahlen mit Visa Was bedeutet kontaktloses Bezahlen? Immer mehr Kunden können heute schon kontaktlos bezahlen! Statt

*EP001146759A2* EP 1 146 759 A2 (19) (11) EP 1 146 759 A2 (12) EUROPÄISCHE PATENTANMELDUNG. (43) Veröffentlichungstag: 17.10.2001 Patentblatt 2001/42

(11) EP 1 146 759 A2 (12) EUROPÄISCHE PATENTANMELDUNG. (43) Veröffentlichungstag: 17.10.2001 Patentblatt 2001/42") (19) Europäisches Patentamt European Patent Office Office européen des brevets *EP00114679A2* (11) EP 1 146 79 A2 (12) EUROPÄISCHE PATENTANMELDUNG (43) Veröffentlichungstag: 17..01 Patentblatt 01/42 (1)

(19) Europäisches Patentamt European Patent Office Office européen des brevets *EP00114679A2* (11) EP 1 146 79 A2 (12) EUROPÄISCHE PATENTANMELDUNG (43) Veröffentlichungstag: 17..01 Patentblatt 01/42 (1)

(51) Int Cl.: B23K 26/28 (2014.01) B23K 26/32 (2014.01) B23K 26/30 (2014.01) B23K 33/00 (2006.01)

Int Cl.: B23K 26/28 (2014.01) B23K 26/32 (2014.01) B23K 26/30 (2014.01) B23K 33/00 (2006.01)") (19) TEPZZ 87_Z ZA_T (11) EP 2 871 0 A1 (12) EUROPÄISCHE PATENTANMELDUNG (43) Veröffentlichungstag: 13.0.1 Patentblatt 1/ (21) Anmeldenummer: 13192326.0 (1) Int Cl.: B23K 26/28 (14.01) B23K 26/32 (14.01)

(19) TEPZZ 87_Z ZA_T (11) EP 2 871 0 A1 (12) EUROPÄISCHE PATENTANMELDUNG (43) Veröffentlichungstag: 13.0.1 Patentblatt 1/ (21) Anmeldenummer: 13192326.0 (1) Int Cl.: B23K 26/28 (14.01) B23K 26/32 (14.01)

(51) Int Cl. 7 : G09F 21/12. (72) Erfinder: Schimanz, Gerhard

Int Cl. 7 : G09F 21/12. (72) Erfinder: Schimanz, Gerhard") (19) Europäisches Patentamt European Patent Office Office européen des brevets *EP001411488A1* (11) EP 1 411 488 A1 (12) EUROPÄISCHE PATENTANMELDUNG (43) Veröffentlichungstag: 21.04.2004 Patentblatt 2004/17

(19) Europäisches Patentamt European Patent Office Office européen des brevets *EP001411488A1* (11) EP 1 411 488 A1 (12) EUROPÄISCHE PATENTANMELDUNG (43) Veröffentlichungstag: 21.04.2004 Patentblatt 2004/17

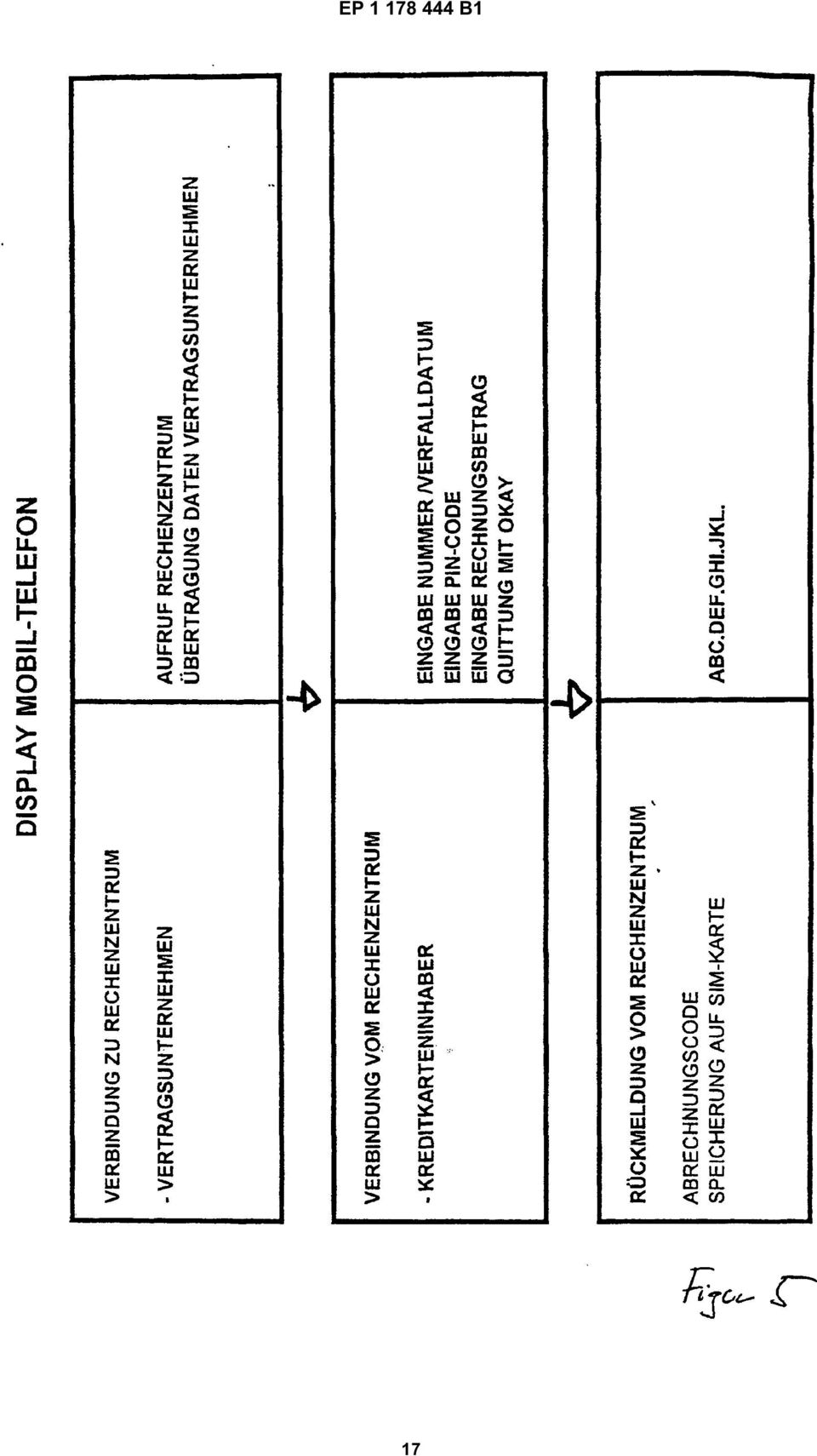

EP 1 750 416 A1 (19) (11) EP 1 750 416 A1 (12) EUROPÄISCHE PATENTANMELDUNG. (43) Veröffentlichungstag: 07.02.2007 Patentblatt 2007/06

(11) EP 1 750 416 A1 (12) EUROPÄISCHE PATENTANMELDUNG. (43) Veröffentlichungstag: 07.02.2007 Patentblatt 2007/06") (19) (12) EUROPÄISCHE PATENTANMELDUNG (11) EP 1 750 416 A1 (43) Veröffentlichungstag: 07.02.2007 Patentblatt 2007/06 (51) Int Cl.: H04L 29/12 (2006.01) (21) Anmeldenummer: 05016706.3 (22) Anmeldetag: 01.08.2005

(19) (12) EUROPÄISCHE PATENTANMELDUNG (11) EP 1 750 416 A1 (43) Veröffentlichungstag: 07.02.2007 Patentblatt 2007/06 (51) Int Cl.: H04L 29/12 (2006.01) (21) Anmeldenummer: 05016706.3 (22) Anmeldetag: 01.08.2005

Lizenzen auschecken. Was ist zu tun?

Use case Lizenzen auschecken Ihr Unternehmen hat eine Netzwerk-Commuterlizenz mit beispielsweise 4 Lizenzen. Am Freitag wollen Sie Ihren Laptop mit nach Hause nehmen, um dort am Wochenende weiter zu arbeiten.

Use case Lizenzen auschecken Ihr Unternehmen hat eine Netzwerk-Commuterlizenz mit beispielsweise 4 Lizenzen. Am Freitag wollen Sie Ihren Laptop mit nach Hause nehmen, um dort am Wochenende weiter zu arbeiten.

*EP001363019A2* EP 1 363 019 A2 (19) (11) EP 1 363 019 A2 (12) EUROPÄISCHE PATENTANMELDUNG. (43) Veröffentlichungstag: 19.11.2003 Patentblatt 2003/47

(11) EP 1 363 019 A2 (12) EUROPÄISCHE PATENTANMELDUNG. (43) Veröffentlichungstag: 19.11.2003 Patentblatt 2003/47") (19) Europäisches Patentamt European Patent Office Office européen des brevets *EP001363019A2* (11) EP 1 363 019 A2 (12) EUROPÄISCHE PATENTANMELDUNG (43) Veröffentlichungstag: 19.11.2003 Patentblatt 2003/47

(19) Europäisches Patentamt European Patent Office Office européen des brevets *EP001363019A2* (11) EP 1 363 019 A2 (12) EUROPÄISCHE PATENTANMELDUNG (43) Veröffentlichungstag: 19.11.2003 Patentblatt 2003/47

Anmeldung, Registrierung und Elternkontrolle des MEEP!-Tablet-PC

Anmeldung, Registrierung und Elternkontrolle des MEEP!-Tablet-PC Starten Sie in den Browsern Chrome oder Safari die Seite: www.mymeep.de Erstellen Sie Ihren persönlichen Account unter Eltern Login neu,

Anmeldung, Registrierung und Elternkontrolle des MEEP!-Tablet-PC Starten Sie in den Browsern Chrome oder Safari die Seite: www.mymeep.de Erstellen Sie Ihren persönlichen Account unter Eltern Login neu,

Benutzerhandbuch. Leitfaden zur Benutzung der Anwendung für sicheren Dateitransfer.

Benutzerhandbuch Leitfaden zur Benutzung der Anwendung für sicheren Dateitransfer. 1 Startseite Wenn Sie die Anwendung starten, können Sie zwischen zwei Möglichkeiten wählen 1) Sie können eine Datei für

Benutzerhandbuch Leitfaden zur Benutzung der Anwendung für sicheren Dateitransfer. 1 Startseite Wenn Sie die Anwendung starten, können Sie zwischen zwei Möglichkeiten wählen 1) Sie können eine Datei für

Sicherheitslösung SMS-Code

Sicherheitslösung SMS-Code Mit dieser Anleitung helfen wir Ihnen, den Einstieg ins e-banking mit dem neuen Verfahren SMS-Code mittels Telefon zu erleichtern. Inhalt Login mit SMS-Code... 1 1. Sie sind

Sicherheitslösung SMS-Code Mit dieser Anleitung helfen wir Ihnen, den Einstieg ins e-banking mit dem neuen Verfahren SMS-Code mittels Telefon zu erleichtern. Inhalt Login mit SMS-Code... 1 1. Sie sind

*EP001258445A1* EP 1 258 445 A1 (19) (11) EP 1 258 445 A1 (12) EUROPÄISCHE PATENTANMELDUNG. (43) Veröffentlichungstag: 20.11.2002 Patentblatt 2002/47

(11) EP 1 258 445 A1 (12) EUROPÄISCHE PATENTANMELDUNG. (43) Veröffentlichungstag: 20.11.2002 Patentblatt 2002/47") (19) Europäisches Patentamt European Patent Office Office européen des brevets *EP001258445A1* (11) EP 1 258 445 A1 (12) EUROPÄISCHE PATENTANMELDUNG (43) Veröffentlichungstag: 20.11.2002 Patentblatt 2002/47

(19) Europäisches Patentamt European Patent Office Office européen des brevets *EP001258445A1* (11) EP 1 258 445 A1 (12) EUROPÄISCHE PATENTANMELDUNG (43) Veröffentlichungstag: 20.11.2002 Patentblatt 2002/47

Installationsanleitung CLX.NetBanking

Installationsanleitung CLX.NetBanking Inhaltsverzeichnis 1 Installation und Datenübernahme... 2 2 Erste Schritte Verbindung zur Bank einrichten und Kontoinformationen beziehen.. 5 1. Installation und Datenübernahme

Installationsanleitung CLX.NetBanking Inhaltsverzeichnis 1 Installation und Datenübernahme... 2 2 Erste Schritte Verbindung zur Bank einrichten und Kontoinformationen beziehen.. 5 1. Installation und Datenübernahme

(54) Verfahren zum Weiterführen eines Gesprächs durch Erzeugen einer R- Gespräch- Telefonverbindung bei aufgebrauchtem Prepaid- Karten- Guthaben

Verfahren zum Weiterführen eines Gesprächs durch Erzeugen einer R- Gespräch- Telefonverbindung bei aufgebrauchtem Prepaid- Karten- Guthaben") (19) (12) EUROPÄISCHE PATENTANMELDUNG (11) EP 1 777 932 A1 (43) Veröffentlichungstag: 2.04.2007 Patentblatt 2007/17 (21) Anmeldenummer: 0023089. (1) Int Cl.: H04M 1/00 (2006.01) H04M 17/00 (2006.01) H04M

(19) (12) EUROPÄISCHE PATENTANMELDUNG (11) EP 1 777 932 A1 (43) Veröffentlichungstag: 2.04.2007 Patentblatt 2007/17 (21) Anmeldenummer: 0023089. (1) Int Cl.: H04M 1/00 (2006.01) H04M 17/00 (2006.01) H04M

Mediumwechsel - VR-NetWorld Software

Mediumwechsel - VR-NetWorld Software Die personalisierte VR-BankCard mit HBCI wird mit einem festen Laufzeitende ausgeliefert. Am Ende der Laufzeit müssen Sie die bestehende VR-BankCard gegen eine neue

Mediumwechsel - VR-NetWorld Software Die personalisierte VR-BankCard mit HBCI wird mit einem festen Laufzeitende ausgeliefert. Am Ende der Laufzeit müssen Sie die bestehende VR-BankCard gegen eine neue

AGROPLUS Buchhaltung. Daten-Server und Sicherheitskopie. Version vom 21.10.2013b

AGROPLUS Buchhaltung Daten-Server und Sicherheitskopie Version vom 21.10.2013b 3a) Der Daten-Server Modus und der Tresor Der Daten-Server ist eine Betriebsart welche dem Nutzer eine grosse Flexibilität

AGROPLUS Buchhaltung Daten-Server und Sicherheitskopie Version vom 21.10.2013b 3a) Der Daten-Server Modus und der Tresor Der Daten-Server ist eine Betriebsart welche dem Nutzer eine grosse Flexibilität

Sicherer einkaufen im Internet. Ihre Registrierung für 3D Secure auf der HVB Website Schritt für Schritt.

Sicherer einkaufen im Internet. Ihre Registrierung für 3D Secure auf der HVB Website Schritt für Schritt. Jetzt wird schnell und bequem noch sicherer. Einkaufen im Internet ist schnell, bequem und dank

Sicherer einkaufen im Internet. Ihre Registrierung für 3D Secure auf der HVB Website Schritt für Schritt. Jetzt wird schnell und bequem noch sicherer. Einkaufen im Internet ist schnell, bequem und dank

Mediumwechsel - VR-NetWorld Software

Mediumwechsel - VR-NetWorld Software Die personalisierte VR-NetWorld-Card wird mit einem festen Laufzeitende ausgeliefert. Am Ende der Laufzeit müssen Sie die bestehende VR-NetWorld-Card gegen eine neue

Mediumwechsel - VR-NetWorld Software Die personalisierte VR-NetWorld-Card wird mit einem festen Laufzeitende ausgeliefert. Am Ende der Laufzeit müssen Sie die bestehende VR-NetWorld-Card gegen eine neue

Kurze Anleitung zum Guthaben-Aufladen bei. www.blau.de

Kurze Anleitung zum Guthaben-Aufladen bei www.blau.de Seite 1 von 8 Inhaltsverzeichnis 1 blau.de aufrufen... 3 2 Ihr Konto bei blau.de... 4 2.1 Aufladen über das Internet... 5 2.2 Aufladen direkt am Mobiltelefon

Kurze Anleitung zum Guthaben-Aufladen bei www.blau.de Seite 1 von 8 Inhaltsverzeichnis 1 blau.de aufrufen... 3 2 Ihr Konto bei blau.de... 4 2.1 Aufladen über das Internet... 5 2.2 Aufladen direkt am Mobiltelefon

Dieser Ablauf soll eine Hilfe für die tägliche Arbeit mit der SMS Bestätigung im Millennium darstellen.

Millennium SMS Service Schnellübersicht Seite 1 von 6 1. Tägliche Arbeiten mit der SMS Bestätigung Dieser Ablauf soll eine Hilfe für die tägliche Arbeit mit der SMS Bestätigung im Millennium darstellen.

Millennium SMS Service Schnellübersicht Seite 1 von 6 1. Tägliche Arbeiten mit der SMS Bestätigung Dieser Ablauf soll eine Hilfe für die tägliche Arbeit mit der SMS Bestätigung im Millennium darstellen.

Installationsanleitung CLX.PayMaker Office (3PC)

") Installationsanleitung CLX.PayMaker Office (3PC) Inhaltsverzeichnis 1. Installation und Datenübernahme... 2 2. Erste Schritte Verbindung zur Bank einrichten und Kontoinformationen beziehen... 5 1. Installation

Installationsanleitung CLX.PayMaker Office (3PC) Inhaltsverzeichnis 1. Installation und Datenübernahme... 2 2. Erste Schritte Verbindung zur Bank einrichten und Kontoinformationen beziehen... 5 1. Installation

Leitfaden zur Nutzung von binder CryptShare

Leitfaden zur Nutzung von binder CryptShare Franz Binder GmbH & Co. Elektrische Bauelemente KG Rötelstraße 27 74172 Neckarsulm Telefon +49 (0) 71 32-325-0 Telefax +49 (0) 71 32-325-150 Email info@binder-connector

Leitfaden zur Nutzung von binder CryptShare Franz Binder GmbH & Co. Elektrische Bauelemente KG Rötelstraße 27 74172 Neckarsulm Telefon +49 (0) 71 32-325-0 Telefax +49 (0) 71 32-325-150 Email info@binder-connector

DIE ZUKUNFT BEGINNT JETZT: ELEKTRONISCHE UNTERSCHRIFT

DIE ZUKUNFT BEGINNT JETZT: ELEKTRONISCHE UNTERSCHRIFT Neue Dokumente hochladen Neue Dokumente hochladen Loggen Sie sich auf unserer Homepage ein, um neue Dokumente bei insign hochzuladen. Neue Dokumente

DIE ZUKUNFT BEGINNT JETZT: ELEKTRONISCHE UNTERSCHRIFT Neue Dokumente hochladen Neue Dokumente hochladen Loggen Sie sich auf unserer Homepage ein, um neue Dokumente bei insign hochzuladen. Neue Dokumente

(51) Int Cl.: B60R 25/10 (2006.01) G07B 15/04 (2006.01)

Int Cl.: B60R 25/10 (2006.01) G07B 15/04 (2006.01)") (19) (12) EUROPÄISCHE PATENTANMELDUNG (11) EP 2 088 041 A1 (43) Veröffentlichungstag: 12.08.2009 Patentblatt 2009/33 (1) Int Cl.: B60R 2/10 (2006.01) G07B 1/04 (2006.01) (21) Anmeldenummer: 08002316.1

(19) (12) EUROPÄISCHE PATENTANMELDUNG (11) EP 2 088 041 A1 (43) Veröffentlichungstag: 12.08.2009 Patentblatt 2009/33 (1) Int Cl.: B60R 2/10 (2006.01) G07B 1/04 (2006.01) (21) Anmeldenummer: 08002316.1

Die elektronische Signatur. Anleitung

Die elektronische Signatur Anleitung Online-Banking mit der VR-BankCard FinTS Wie Sie die elektronische Signaturkarte im Online- Banking verwenden, lesen Sie ausführlich in diesem Dokument. Inhalt 1. Zum

Die elektronische Signatur Anleitung Online-Banking mit der VR-BankCard FinTS Wie Sie die elektronische Signaturkarte im Online- Banking verwenden, lesen Sie ausführlich in diesem Dokument. Inhalt 1. Zum

*EP001308563A2* EP 1 308 563 A2 (19) (11) EP 1 308 563 A2 (12) EUROPÄISCHE PATENTANMELDUNG. (43) Veröffentlichungstag: 07.05.2003 Patentblatt 2003/19

(11) EP 1 308 563 A2 (12) EUROPÄISCHE PATENTANMELDUNG. (43) Veröffentlichungstag: 07.05.2003 Patentblatt 2003/19") (19) Europäisches Patentamt European Patent Office Office européen des brevets *EP00130863A2* (11) EP 1 308 63 A2 (12) EUROPÄISCHE PATENTANMELDUNG (43) Veröffentlichungstag: 07.0.2003 Patentblatt 2003/19

(19) Europäisches Patentamt European Patent Office Office européen des brevets *EP00130863A2* (11) EP 1 308 63 A2 (12) EUROPÄISCHE PATENTANMELDUNG (43) Veröffentlichungstag: 07.0.2003 Patentblatt 2003/19

Wichtige Hinweise zu den neuen Orientierungshilfen der Architekten-/Objektplanerverträge

Wichtige Hinweise zu den neuen Orientierungshilfen der Architekten-/Objektplanerverträge Ab der Version forma 5.5 handelt es sich bei den Orientierungshilfen der Architekten-/Objektplanerverträge nicht

Wichtige Hinweise zu den neuen Orientierungshilfen der Architekten-/Objektplanerverträge Ab der Version forma 5.5 handelt es sich bei den Orientierungshilfen der Architekten-/Objektplanerverträge nicht

Benutzerhandbuch Online-Banking

Benutzerhandbuch Online-Banking 2 Benutzerhandbuch Online-Banking Inhalt Online-Banking einrichten 3 Online-Banking ändern 6 Online-Banking deinstallieren 9 Überblick über das Online-Banking 10 Benutzerhandbuch

Benutzerhandbuch Online-Banking 2 Benutzerhandbuch Online-Banking Inhalt Online-Banking einrichten 3 Online-Banking ändern 6 Online-Banking deinstallieren 9 Überblick über das Online-Banking 10 Benutzerhandbuch

Leitfaden zur Nutzung des System CryptShare

Leitfaden zur Nutzung des System CryptShare 1. Funktionsweise und Sicherheit 1.1 Funktionen Die Web-Anwendung CryptShare ermöglicht den einfachen und sicheren Austausch vertraulicher Informationen. Von

Leitfaden zur Nutzung des System CryptShare 1. Funktionsweise und Sicherheit 1.1 Funktionen Die Web-Anwendung CryptShare ermöglicht den einfachen und sicheren Austausch vertraulicher Informationen. Von

EP 1 085 737 A2 (19) (11) EP 1 085 737 A2 (12) EUROPÄISCHE PATENTANMELDUNG. (43) Veröffentlichungstag: 21.03.2001 Patentblatt 2001/12

(11) EP 1 085 737 A2 (12) EUROPÄISCHE PATENTANMELDUNG. (43) Veröffentlichungstag: 21.03.2001 Patentblatt 2001/12") (19) Europäisches Patentamt European Patent Office Office européen des brevets (11) EP 1 08 737 A2 (12) EUROPÄISCHE PATENTANMELDUNG (43) Veröffentlichungstag: 21.03.01 Patentblatt 01/12 (1) Int. Cl. 7

(19) Europäisches Patentamt European Patent Office Office européen des brevets (11) EP 1 08 737 A2 (12) EUROPÄISCHE PATENTANMELDUNG (43) Veröffentlichungstag: 21.03.01 Patentblatt 01/12 (1) Int. Cl. 7

*EP001274048A2* EP 1 274 048 A2 (19) (11) EP 1 274 048 A2 (12) EUROPÄISCHE PATENTANMELDUNG. (43) Veröffentlichungstag: 08.01.2003 Patentblatt 2003/02

(11) EP 1 274 048 A2 (12) EUROPÄISCHE PATENTANMELDUNG. (43) Veröffentlichungstag: 08.01.2003 Patentblatt 2003/02") (19) Europäisches Patentamt European Patent Office Office européen des brevets *EP0012748A2* (11) EP 1 274 048 A2 (12) EUROPÄISCHE PATENTANMELDUNG (43) Veröffentlichungstag: 08.01.03 Patentblatt 03/02

(19) Europäisches Patentamt European Patent Office Office européen des brevets *EP0012748A2* (11) EP 1 274 048 A2 (12) EUROPÄISCHE PATENTANMELDUNG (43) Veröffentlichungstag: 08.01.03 Patentblatt 03/02

Schumacher, Chris Druckdatum 01.06.2012 11:11:00

Dokumentenverwaltung Autor Schumacher, Chris Druckdatum 01.06.2012 11:11:00 SMS Login Aktivierung Sie müssen beim ersten Login zwingend einen PIN und eine Secret Answer setzen. Den PIN benötigen Sie bei

Dokumentenverwaltung Autor Schumacher, Chris Druckdatum 01.06.2012 11:11:00 SMS Login Aktivierung Sie müssen beim ersten Login zwingend einen PIN und eine Secret Answer setzen. Den PIN benötigen Sie bei

(51) Int Cl.: F24J 2/52 (2006.01) H01L 31/048 (2006.01)

Int Cl.: F24J 2/52 (2006.01) H01L 31/048 (2006.01)") (19) Europäisches Patentamt European Patent Office Office européen des brevets (12) EUROPÄISCHE PATENTANMELDUNG (11) EP 1 705 434 A1 (43) Veröffentlichungstag: 27.09.2006 Patentblatt 2006/39 (51) Int Cl.:

(19) Europäisches Patentamt European Patent Office Office européen des brevets (12) EUROPÄISCHE PATENTANMELDUNG (11) EP 1 705 434 A1 (43) Veröffentlichungstag: 27.09.2006 Patentblatt 2006/39 (51) Int Cl.:

Installationsanleitung CLX.PayMaker Home

Installationsanleitung CLX.PayMaker Home Inhaltsverzeichnis 1. Installation und Datenübernahme... 2 2. Erste Schritte Verbindung zur Bank einrichten und Kontoinformationen beziehen... 4 3. Einrichtung

Installationsanleitung CLX.PayMaker Home Inhaltsverzeichnis 1. Installation und Datenübernahme... 2 2. Erste Schritte Verbindung zur Bank einrichten und Kontoinformationen beziehen... 4 3. Einrichtung

4.1 Download der App über den Play Store

4 4.1 Download der App über den Play Store Die App TopSec Phone kann über den Play Store auf dem Smartphone oder über das Internet an Ihrem Computer heruntergeladen werden. Um Inhalte laden zu können,

4 4.1 Download der App über den Play Store Die App TopSec Phone kann über den Play Store auf dem Smartphone oder über das Internet an Ihrem Computer heruntergeladen werden. Um Inhalte laden zu können,

Sicherheit im Online-Banking. Verfahren und Möglichkeiten

Sicherheit im Online-Banking Verfahren und Möglichkeiten Auf unterschiedlichen Wegen an das gleiche Ziel: Sicherheit im Online-Banking Wie sicher ist Online-Banking? Diese Frage stellt sich den Bankkunden

Sicherheit im Online-Banking Verfahren und Möglichkeiten Auf unterschiedlichen Wegen an das gleiche Ziel: Sicherheit im Online-Banking Wie sicher ist Online-Banking? Diese Frage stellt sich den Bankkunden

*EP001201606A1* EP 1 201 606 A1 (19) (11) EP 1 201 606 A1 (12) EUROPÄISCHE PATENTANMELDUNG. (43) Veröffentlichungstag: 02.05.2002 Patentblatt 2002/18

(11) EP 1 201 606 A1 (12) EUROPÄISCHE PATENTANMELDUNG. (43) Veröffentlichungstag: 02.05.2002 Patentblatt 2002/18") (19) Europäisches Patentamt European Patent Office Office européen des brevets *EP001201606A1* (11) EP 1 201 606 A1 (12) EUROPÄISCHE PATENTANMELDUNG (43) Veröffentlichungstag: 02.05.2002 Patentblatt 2002/18

(19) Europäisches Patentamt European Patent Office Office européen des brevets *EP001201606A1* (11) EP 1 201 606 A1 (12) EUROPÄISCHE PATENTANMELDUNG (43) Veröffentlichungstag: 02.05.2002 Patentblatt 2002/18

Installationsanleitung CLX.PayMaker Office

Installationsanleitung CLX.PayMaker Office Inhaltsverzeichnis 1. Installation und Datenübernahme... 2 2. Erste Schritte Verbindung zur Bank einrichten und Kontoinformationen beziehen... 4 3. Einrichtung

Installationsanleitung CLX.PayMaker Office Inhaltsverzeichnis 1. Installation und Datenübernahme... 2 2. Erste Schritte Verbindung zur Bank einrichten und Kontoinformationen beziehen... 4 3. Einrichtung

ecall Anleitung Outlook Mobile Service (OMS)

") ecall Anleitung Outlook Mobile Service (OMS) V1.3 18. Februar 2011 Copyright 2011,, Wollerau Informieren und Alarmieren Samstagernstrasse 45 CH-8832 Wollerau Phone +41 44 787 30 70 Fax +41 44 787 30 71

ecall Anleitung Outlook Mobile Service (OMS) V1.3 18. Februar 2011 Copyright 2011,, Wollerau Informieren und Alarmieren Samstagernstrasse 45 CH-8832 Wollerau Phone +41 44 787 30 70 Fax +41 44 787 30 71

ANLEITUNG FÜR PAYMENT

ANLEITUNG FÜR PAYMENT Fahrer-App Taxi Pay GmbH Persiusstraße 7 10245 Berlin Telefon: +4930 6902 720 Fax: +49306902 719 www.taxi-berlin.de info@taxi-pay.de 1 VORWORT Bargeldlose Zahlung Die bargeldlose

ANLEITUNG FÜR PAYMENT Fahrer-App Taxi Pay GmbH Persiusstraße 7 10245 Berlin Telefon: +4930 6902 720 Fax: +49306902 719 www.taxi-berlin.de info@taxi-pay.de 1 VORWORT Bargeldlose Zahlung Die bargeldlose

Europäisches Patentamt European Patent Office Veröffentlichungsnummer: 0 1 42 466 Office europeen des brevets EUROPÄISCHE PATENTANMELDUNG

J Europäisches Patentamt European Patent Office Veröffentlichungsnummer: 0 1 42 466 Office europeen des brevets A1 EUROPÄISCHE PATENTANMELDUNG Anmeldenummer: 84810442.8 Int.CI.4: G 02 B 25/00 Anmeldetag:

J Europäisches Patentamt European Patent Office Veröffentlichungsnummer: 0 1 42 466 Office europeen des brevets A1 EUROPÄISCHE PATENTANMELDUNG Anmeldenummer: 84810442.8 Int.CI.4: G 02 B 25/00 Anmeldetag:

icloud nicht neu, aber doch irgendwie anders

Kapitel 6 In diesem Kapitel zeigen wir Ihnen, welche Dienste die icloud beim Abgleich von Dateien und Informationen anbietet. Sie lernen icloud Drive kennen, den Fotostream, den icloud-schlüsselbund und

Kapitel 6 In diesem Kapitel zeigen wir Ihnen, welche Dienste die icloud beim Abgleich von Dateien und Informationen anbietet. Sie lernen icloud Drive kennen, den Fotostream, den icloud-schlüsselbund und

Zentrale Installation

Einführung STEP 7 wird durch ein Setup-Programm installiert. Eingabeaufforderungen auf dem Bildschirm führen Sie Schritt für Schritt durch den gesamten Installationsvorgang. Mit der Record-Funktion steht

Einführung STEP 7 wird durch ein Setup-Programm installiert. Eingabeaufforderungen auf dem Bildschirm führen Sie Schritt für Schritt durch den gesamten Installationsvorgang. Mit der Record-Funktion steht

Bedienungsanleitung für den SecureCourier

Bedienungsanleitung für den SecureCourier Wo kann ich den SecureCourier nach der Installation auf meinem Computer finden? Den SecureCourier finden Sie dort, wo Sie mit Dateien umgehen und arbeiten. Bei

Bedienungsanleitung für den SecureCourier Wo kann ich den SecureCourier nach der Installation auf meinem Computer finden? Den SecureCourier finden Sie dort, wo Sie mit Dateien umgehen und arbeiten. Bei

Beschreibung und Bedienungsanleitung. Inhaltsverzeichnis: Abbildungsverzeichnis: Werkzeug für verschlüsselte bpks. Dipl.-Ing.

www.egiz.gv.at E-Mail: post@egiz.gv.at Telefon: ++43 (316) 873 5514 Fax: ++43 (316) 873 5520 Inffeldgasse 16a / 8010 Graz / Austria Beschreibung und Bedienungsanleitung Werkzeug für verschlüsselte bpks

www.egiz.gv.at E-Mail: post@egiz.gv.at Telefon: ++43 (316) 873 5514 Fax: ++43 (316) 873 5520 Inffeldgasse 16a / 8010 Graz / Austria Beschreibung und Bedienungsanleitung Werkzeug für verschlüsselte bpks

Er musste so eingerichtet werden, dass das D-Laufwerk auf das E-Laufwerk gespiegelt

Inhaltsverzeichnis Aufgabe... 1 Allgemein... 1 Active Directory... 1 Konfiguration... 2 Benutzer erstellen... 3 Eigenes Verzeichnis erstellen... 3 Benutzerkonto erstellen... 3 Profil einrichten... 5 Berechtigungen

Inhaltsverzeichnis Aufgabe... 1 Allgemein... 1 Active Directory... 1 Konfiguration... 2 Benutzer erstellen... 3 Eigenes Verzeichnis erstellen... 3 Benutzerkonto erstellen... 3 Profil einrichten... 5 Berechtigungen

Die Richtlinien Stornobedingungen, Buchungsgarantie, Nächtigungsabgabe, Haustiere, Endreinigung

Die Richtlinien Stornobedingungen, Buchungsgarantie, Nächtigungsabgabe, Haustiere, Endreinigung Im Menüpunkt Richtlinien bearbeiten Sie die Punkte Stornierungsrichtlinien Buchungsgarantie Aufenthaltsabgabe

Die Richtlinien Stornobedingungen, Buchungsgarantie, Nächtigungsabgabe, Haustiere, Endreinigung Im Menüpunkt Richtlinien bearbeiten Sie die Punkte Stornierungsrichtlinien Buchungsgarantie Aufenthaltsabgabe

Beispiel Shop-Eintrag Ladenlokal & Online-Shop im Verzeichnis www.wir-lieben-shops.de 1

Beispiel Shop-Eintrag Ladenlokal & Online-Shop. Als Händler haben Sie beim Shop-Verzeichnis wir-lieben-shops.de die Möglichkeit einen oder mehrere Shop- Einträge zu erstellen. Es gibt 3 verschiedene Typen

Beispiel Shop-Eintrag Ladenlokal & Online-Shop. Als Händler haben Sie beim Shop-Verzeichnis wir-lieben-shops.de die Möglichkeit einen oder mehrere Shop- Einträge zu erstellen. Es gibt 3 verschiedene Typen

E-Mail Verschlüsselung

E-Mail Verschlüsselung Beschreibung der im Kispi eingesetzten Methode "PGP Universal Web Messenger" Dokumentenversion 1.0 19. Oktober 2006 Autor: Informatik Inhaltsverzeichnis 1. PGP Universal Web Messenger...

E-Mail Verschlüsselung Beschreibung der im Kispi eingesetzten Methode "PGP Universal Web Messenger" Dokumentenversion 1.0 19. Oktober 2006 Autor: Informatik Inhaltsverzeichnis 1. PGP Universal Web Messenger...

Einrichten eines Postfachs mit Outlook Express / Outlook bis Version 2000

Folgende Anleitung beschreibt, wie Sie ein bestehendes Postfach in Outlook Express, bzw. Microsoft Outlook bis Version 2000 einrichten können. 1. Öffnen Sie im Menü die Punkte Extras und anschließend Konten

Folgende Anleitung beschreibt, wie Sie ein bestehendes Postfach in Outlook Express, bzw. Microsoft Outlook bis Version 2000 einrichten können. 1. Öffnen Sie im Menü die Punkte Extras und anschließend Konten

F-Secure Mobile Security for Nokia E51, E71 und E75. 1 Installation und Aktivierung F-Secure Client 5.1

F-Secure Mobile Security for Nokia E51, E71 und E75 1 Installation und Aktivierung F-Secure Client 5.1 Hinweis: Die Vorgängerversion von F-Secure Mobile Security muss nicht deinstalliert werden. Die neue

F-Secure Mobile Security for Nokia E51, E71 und E75 1 Installation und Aktivierung F-Secure Client 5.1 Hinweis: Die Vorgängerversion von F-Secure Mobile Security muss nicht deinstalliert werden. Die neue

HANDBUCH PRIVATE TELEFONIE MIT CALLING-CARDS FÜR MITARBEITER DER RUB

HANDBUCH PRIVATE TELEFONIE MIT CALLING-CARDS FÜR MITARBEITER DER RUB IT.SERVICES Stand: 4. August 2015 INHALT 1. Einleitung 3 2. Die Calling-Card 3 3. Calling-Card erwerben 4 3.1 Auf dem Campus 4 3.2 In

HANDBUCH PRIVATE TELEFONIE MIT CALLING-CARDS FÜR MITARBEITER DER RUB IT.SERVICES Stand: 4. August 2015 INHALT 1. Einleitung 3 2. Die Calling-Card 3 3. Calling-Card erwerben 4 3.1 Auf dem Campus 4 3.2 In

Registrierung am Elterninformationssysytem: ClaXss Infoline

elektronisches ElternInformationsSystem (EIS) Klicken Sie auf das Logo oder geben Sie in Ihrem Browser folgende Adresse ein: https://kommunalersprien.schule-eltern.info/infoline/claxss Diese Anleitung

elektronisches ElternInformationsSystem (EIS) Klicken Sie auf das Logo oder geben Sie in Ihrem Browser folgende Adresse ein: https://kommunalersprien.schule-eltern.info/infoline/claxss Diese Anleitung

Datensicherung. Beschreibung der Datensicherung

Datensicherung Mit dem Datensicherungsprogramm können Sie Ihre persönlichen Daten problemlos Sichern. Es ist möglich eine komplette Datensicherung durchzuführen, aber auch nur die neuen und geänderten

Datensicherung Mit dem Datensicherungsprogramm können Sie Ihre persönlichen Daten problemlos Sichern. Es ist möglich eine komplette Datensicherung durchzuführen, aber auch nur die neuen und geänderten

SMS-Versand per Internet

Version 1.0 23.07.2009 Web: http://www.sms-expert.de Dieses Dokument erklärt die allgemeinen Vorteile des SMS-Versands per Internet sowie die einzelnen SMS-Typen von. Inhaltsverzeichnis 1. SMS- Versand

Version 1.0 23.07.2009 Web: http://www.sms-expert.de Dieses Dokument erklärt die allgemeinen Vorteile des SMS-Versands per Internet sowie die einzelnen SMS-Typen von. Inhaltsverzeichnis 1. SMS- Versand

2. Die eigenen Benutzerdaten aus orgamax müssen bekannt sein

Einrichtung von orgamax-mobil Um die App orgamax Heute auf Ihrem Smartphone nutzen zu können, ist eine einmalige Einrichtung auf Ihrem orgamax Rechner (bei Einzelplatz) oder Ihrem orgamax Server (Mehrplatz)

Einrichtung von orgamax-mobil Um die App orgamax Heute auf Ihrem Smartphone nutzen zu können, ist eine einmalige Einrichtung auf Ihrem orgamax Rechner (bei Einzelplatz) oder Ihrem orgamax Server (Mehrplatz)

Anleitung Team-Space Einladung Annehmen. by DSwiss AG, Zurich, Switzerland V. 1.1-2015-04-22

Anleitung Team-Space Einladung Annehmen by DSwiss AG, Zurich, Switzerland V. 1.1-2015-04-22 TEAM-SPACE EINLADUNG ANNEHMEN MIT BESTEHENDEM ODER OHNE BESTEHENDES KONTO 1. EMPFANG DER EINLADUNGSINFORMATIONEN

Anleitung Team-Space Einladung Annehmen by DSwiss AG, Zurich, Switzerland V. 1.1-2015-04-22 TEAM-SPACE EINLADUNG ANNEHMEN MIT BESTEHENDEM ODER OHNE BESTEHENDES KONTO 1. EMPFANG DER EINLADUNGSINFORMATIONEN