Solvency II und die Geschäftsorganisation

|

|

|

- Inge Pia Hauer

- vor 5 Jahren

- Abrufe

Transkript

1 Solvency II und die Geschäftsorganisation 17. April 2018

2 Zusammenspiel von Strategie und Risiko Geschäftsziele bedrohen werden erreicht durch Strategien verursachen Geschäftsrisiken werden umgesetzt durch Prozesse vermindern 2

3 Anforderungen an die Geschäftsorganisation Ziel: Solides und vorsichtiges Management der Geschäftstätigkeit Organisationsstruktur Informationssystem Überwachungsverfahren abhängig von Art, Umfang und Komplexität der Tätigkeit Geschäftsorganisation und Governance-System werden synonym verwendet! 3

4 Organisationsstruktur Anforderungen an eine angemessene Organisationsstruktur: transparente Struktur wirksame Entscheidungsprozesse klare Zuweisung von Zuständigkeiten angemessene Trennung Interessenskonflikte vermeiden wirksame Zusammenarbeit und Berichterstattung auf allen relevanten Ebenen 4

5 Informationssystem Anforderungen an ein wirksames Informationssystem: Was? Wie? Wer? Vollständig Zuverlässig Klar Relevant Kohärent Zeitnah Sicherheit Integrität Vertraulichkeit Verfügbarkeit Alle, die sie benötigen Bedeutung erkennbar 5

6 Überwachungsverfahren Regelmäßige interne Überprüfung Angemessenheitsprüfung Wirksamkeitsprüfung 6

7 Geschäftsorganisation nach Solvency II Die gesetzliche Umsetzung der qualitativen Anforderungen an die Geschäftsorganisation erfolgt in Säule 2 von Solvency II. 23 ff. VAG Artikel 41 ff. SII RRL Ebene 1: Solvency-II-Richtlinie Artikel 258 ff. DVO Ebene 2: Delegierter Rechtsakt Leitlinien zum Governance-System von EIOPA Erläuterungen der BaFin zu den Leitlinien zum Governance-System Ebene 3: Aufsichtliche Leitlinien und Empfehlungen BaFin RS 2/2017: Mindestanforderungen an die Geschäftsorganisation von VU (MaGo) 7

8 Geschäftsorganisation nach Abschnitt 3 VAG wirksame und ordnungsgemäße Geschäftsorganisation verlangt eine solide und umsichtige Leitung des Unternehmens eine angemessene, transparente Organisationsstruktur eine angemessene Trennung der Zuständigkeiten ein wirksames unternehmensinternes Kommunikationssystem regelmäßige interne Überprüfungen schriftliche interne Leitlinien Notfallpläne 8

9 Geschäftsorganisation nach Abschnitt 3 VAG wirksame und ordnungsgemäße Geschäftsorganisation verlangt eine solide und umsichtige Leitung des Unternehmens eine angemessene, transparente Organisationsstruktur eine angemessene Trennung der Zuständigkeiten ein wirksames unternehmensinternes Kommunikationssystem regelmäßige interne Überprüfungen schriftliche interne Leitlinien Notfallpläne hat weitere Anforderungen an Vergütung Risikomanagement Risiko- und Solvabilitätsbeurteilung Internes Kontrollsystem / Compliance-Funktion Interne Revision Versicherungsmathematische Funktion Ausgliederung 9

10 Rundschreiben 2/ MaGo Zielsetzung des Rundschreibens Dieses Rundschreiben gibt Hinweise zur Auslegung der Vorschriften über die Geschäftsorganisation in VAG und DVO. Es legt diese Vorschriften für die BaFin verbindlich aus und gewährleistet hierdurch eine konsistente Anwendung gegenüber allen Unternehmen und Gruppen. 10

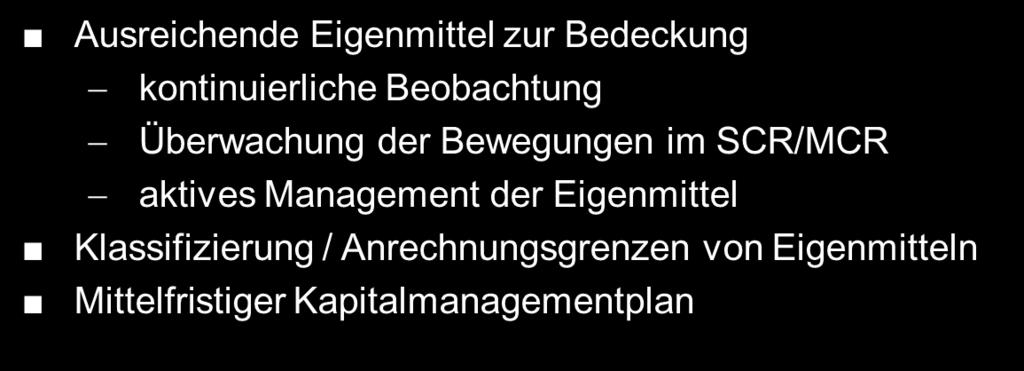

11 Rundschreiben 2/ MaGo 1. Ziel des Rundschreibens 2. Anwendungsbereich und Begriffsdefinitionen 3. Verhältnis des Rundschreibens zu anderen aufsichtsrechtl. Regelungen 4. Proportionalitätsprinzip 5. Wesentliche Risiken 6. Gesamtverantwortung der Geschäftsleitung 7. Governance-Anforderungen auf Gruppenebene 8. Allgemeine Governance-Anforderungen 9. Schlüsselfunktionen 10. Risikomanagementsystem 11. Anforderungen an die Geschäftsorganisation in Bezug auf Eigenmittel 12. Internes Kontrollsystem 13. Ausgliederung 14. Notfallmanagement 11

12 Rundschreiben 2/ MaGo 1. Ziel des Rundschreibens 2. Anwendungsbereich und Begriffsdefinitionen 3. Verhältnis des Rundschreibens zu anderen aufsichtsrechtl. Regelungen 4. Proportionalitätsprinzip 5. Wesentliche Risiken 6. Gesamtverantwortung der Geschäftsleitung 7. Governance-Anforderungen auf Gruppenebene 8. Allgemeine Governance-Anforderungen 9. Schlüsselfunktionen 10. Risikomanagementsystem 11. Anforderungen an die Geschäftsorganisation in Bezug auf Eigenmittel 12. Internes Kontrollsystem 13. Ausgliederung 14. Notfallmanagement 12

13 MaRisk 1. Zielsetzung des Rundschreibens 2. Anwendungsbereich 3. Verhältnis des Rundschreibens zu sonstigen Regelungen 4. Grundsatz der Proportionalität 5. Risiken 6. Gesamtverantwortung der Geschäftsleitung 7. Elemente eines angemessenen Risikomanagements 7.1 Risikostrategie 7.2 Organisatorische Rahmenbedingungen 7.3 Internes Steuerungs- und Kontrollsystem 7.4 / 7.5 Interne Revision & interne Kontrollen 8. Funktionsausgliederungen und Dienstleistungen i.s.d. 64a Abs. 4 VAG 9. Notfallplanung 10. Information und Dokumentation 13

14 Überblick Proportionalitätsprinzip der Tätigkeit Wesentliche Risiken Gesamtverantwortung der Geschäftsleitung Aufbau- und Ablauforganisation Schlüsselfunktionen Risikomanagement Notfallpläne Ausgliederungen Interne Überprüfung 14

15 Proportionalitätsprinzip Die Anforderungen sind auf eine Weise zu erfüllen, die der Wesensart, dem Umfang und der Komplexität der mit der Tätigkeit des Unternehmens einhergehenden Risiken gerecht wird. Grundsatz der Verhältnismäßigkeit nach 296 Abs. 1 VAG Beurteilung: individuelles Risikoprofil Mitarbeiterbedarf (nicht aktuelle Mitarbeiterzahl) im Zeitablauf flexibel 15

16 Wesentliche Risiken Fokus auf wesentlichen Risiken In Abhängigkeit vom Risikoprofil angemessene unternehmensspezifische Wesentlichkeitsgrenzen Die gesamte Geschäftsleitung stellt sicher, dass die Wesentlichkeitsgrenzen einheitlich angewendet werden. Diese Zuständigkeit kann auf einen oder mehrere Geschäftsleiter delegiert werden. 16

17 Wesentliche Risiken mindestens... Marktrisiko Kreditrisiko Separate Wesentlichkeitsgrenzen Versicherungstechnisches Risiko Operationelles Risiko Liquiditätsrisiko 17

18 Risiken nach MaRisk Aufsichtsrechtlich zur Erfüllung des Risikomanagements mindestens zu berücksichtigende Risikokategorien sind: Risikodimensionen Versicherungstechnisches Risiko Marktrisiko Kreditrisiko (einschließlich Länderrisiko) Operationelles Risiko Strategisches Risiko Liquiditätsrisiko Konzentrationsrisiko Reputationsrisiko 18

19 Gesamtverantwortung der Geschäftsleitung Alle Geschäftsleiter haben die Gesamtverantwortung für eine ordnungsgemäße und wirksame Geschäftsorganisation. auch für ein angemessenes und wirksames Risikomanagement- und internes Kontrollsystem. Bildung einer angemessenen Risikokultur, die gelebt und fortentwickelt wird. 19

20 Risikokultur Risikomanagementsystem: Zu den Leitungsaufgaben zählt ebenfalls die Entwicklung einer gemeinsamen Risikokultur ( gemeinsame Risikosprache ), die ein konsistentes und wirksames Risikomanagement in allen Unternehmensbereichen sicherstellt. Ablauforganisation: Die Geschäftsleitung und die Führungskräfte einschließlich der für Schlüsselaufgaben verantwortlichen Personen haben zu beachten, dass ihr Verhalten einen hohen Einfluss auf die sorgfältige und gewissenhafte Aufgabenwahrnehmung im Unternehmen hat. 20

21 Allgemeine Governance-Anforderungen Aufbau- und Ablauforganisation Schriftliche Leitlinien Rolle der Geschäftsleitung und des Aufsichtsrats Interne Überprüfung des Governance-Systems 21

22 Allgemeine Governance-Anforderungen Aufbau- und Ablauforganisation Schriftliche Leitlinien Rolle der Geschäftsleitung und des Aufsichtsrats Interne Überprüfung des Governance-Systems 22

23 Aufbau- und Ablauforganisation Aufbauorganisation Klare Definition und Abgrenzung von Aufgaben und Verantwortlichkeiten / Entscheidungsverantwortung Festlegung von Vertretungsregelungen und Berichtslinien Funktionstrennungsprinzip: Aufbau von Risiken Überwachung und Kontrolle 23

24 Aufbau- und Ablauforganisation Ablauforganisation Prozesse und deren Schnittstellen angemessen steuern und überwachen hier: Prozesse aus Risikosicht beurteilen Wesentlichkeitsgrundsatz relevante Prozesse sind das versicherungstechnische Geschäft die Reservierung das Kapitalanlagemanagement inkl. ALM das passive Rückversicherungsmanagement der Vertrieb 24

25 Aufbau- und Ablauforganisation Ablauforganisation angemessene Steuerung und Überwachung verlangt das Festlegen einzelner Prozessschritte prozessspezifischer Zuständigkeiten und Verantwortlichkeiten erforderlicher Kontrollaktivitäten i.s.d. IKS möglicher Eskalationsschritte der Informationsflüsse alle relevanten Mitarbeiter müssen die sie betreffenden Arbeitsabläufe kennen 25

26 Allgemeine Governance-Anforderungen Aufbau- und Ablauforganisation Schriftliche Leitlinien Rolle der Geschäftsleitung und des Aufsichtsrats Interne Überprüfung des Governance-Systems 26

27 Schriftliche Leitlinien 23 Abs. 3 VAG Die Unternehmen müssen schriftliche interne Leitlinien aufstellen; deren Umsetzung ist sicherzustellen. Die Leitlinien müssen mindestens Vorgaben zum Risikomanagement, zum internen Kontrollsystem, zur internen Revision, zur Ausgliederung von Funktionen / Tätigkeiten machen. 27

28 Schriftliche Leitlinien Schriftliche Leitlinien können neben Handlungsvorgaben auch Arbeitsabläufe für alle relevanten Mitarbeiter enthalten. Darstellung: verfolgte Ziele die Zuständigkeiten Berichtsverfahren Relevante Informationen für die Schlüsselfunktionen und deren Übermittlung Überprüfung: jährlich Überprüfung und Ad-hoc-Überprüfung Verantwortung: die gesamte Geschäftsleitung hat zumindest bei der Erstverabschiedung sowie bei nicht geringfügigen Änderungen zuzustimmen 28

29 Weitere Leitlinien Aus der MaGo: Kapitalmanagement-Leitlinien Ausgliederungs-Leitlinien (Notfallpläne) 29

30 Allgemeine Governance-Anforderungen Aufbau- und Ablauforganisation Schriftliche Leitlinien Rolle der Geschäftsleitung und des Aufsichtsrats Interne Überprüfung des Governance-Systems 30

31 Rolle der Geschäftsleitung und des Aufsichtsrats Vier-Augen-Prinzip Die tatsächliche Leitung des Unternehmens muss durch mindestens zwei Personen erfolgen. Dies impliziert, dass an jeder wesentlichen Entscheidung des Unternehmens mindestens zwei Personen beteiligt sind, bevor die betreffende Entscheidung umgesetzt wird. Möglich: neben den Geschäftsleitern existieren andere Personen im Unternehmen, die aufgrund ihrer Entscheidungsbefugnisse ebenfalls zu den tatsächlich leitenden Personen zu zählen sind (z.b. zweite Führungsebene). 31

32 Rolle der Geschäftsleitung und des Aufsichtsrats Prozesse der Geschäftsorganisation zur Informationsvermittlung ad-hoc Berichterstattung regelmäßige Berichterstattung Beratung Vorstand hat Leitungsaufgabe und trifft Entscheidungen Aufsichtsrat mit Informations-, Einsichts- und Prüfungsrechten getroffene Entscheidung Prozesse der Geschäftsorganisation zur Entscheidungsvermittlung 32

33 Rolle der Geschäftsleitung und des Aufsichtsrats Risikomanagementsystem Die gesamte Geschäftsleitung bzw. der zuständige Geschäftsleiter muss bei eigenen Entscheidungen die Informationen aus dem Risikomanagementsystem angemessen berücksichtigen. Die Einbindung befreit die gesamte Geschäftsleitung bzw. den zuständigen Geschäftsleiter nicht von der eigenen Entscheidungsverantwortung. 33

34 Rolle der Geschäftsleitung und des Aufsichtsrats Dokumentation Die Geschäftsleitung hat die von ihr getroffenen Entscheidungen sowie die Art und Weise, wie Informationen aus dem Risikomanagement berücksichtigt werden, zu dokumentieren. Dokumentation hängt vom Einzelfall ab. Die Dokumentation ist ausreichend, wenn sie so vollständig und exakt mit den wesentlichen Hintergrundinformationen (z.b. Formeln, Parameter, Begründungen) angereichert ist, dass eine fachkundige Person die Entscheidung inhaltlich nachvollziehen und überprüfen kann. 34

35 Allgemeine Governance-Anforderungen Aufbau- und Ablauforganisation Schriftliche Leitlinien Rolle der Geschäftsleitung und des Aufsichtsrats Interne Überprüfung des Governance-Systems 35

36 Interne Überprüfung Nach 23 Abs. 2 VAG hat der Vorstand dafür zu sorgen, dass die Geschäftsorganisation regelmäßig intern überprüft wird. Regelmäßig entsprechend dem Risikoprofil und bei außerordentlichen Anlässen. Einzelne Bereiche durch zuständigen Vorstand. Gesamtverantwortung für Ergebnisse und zu treffende Maßnahmen. Überprüfung Entwicklung eines Prüfplans Angemessenheits- und Wirksamkeitsprüfung 36

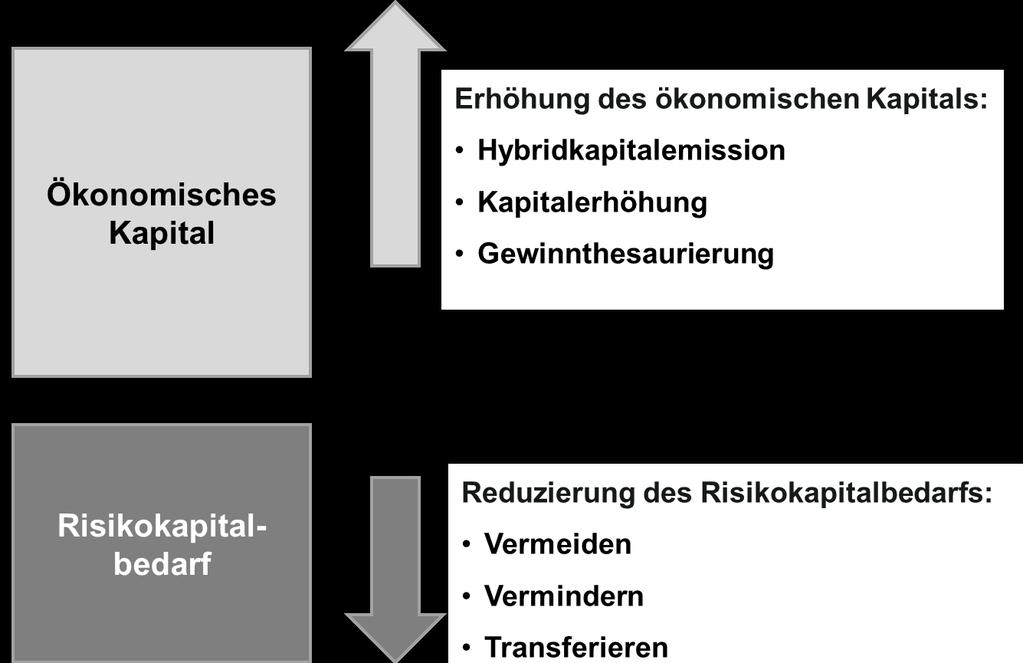

37 Interne Überprüfung Geschäftsleitung bewertet: Geschäftsstrategie Erkenntnisse Interne Revision Risikostrategie Unternehmenssteuerung andere Schlüsselfunktionen unterstützt die Ziele/Strategien Geschäftsorganisation weitere Unternehmensbereiche 37

38 Schlüsselfunktionen 7 Nr. 9 VAG Funktion: eine interne Kapazität innerhalb der Geschäftsorganisation zur Übernahme praktischer Aufgaben. Schlüsselfunktion umfasst die folgenden vier Funktionen: Interne Revision Compliance-Funktion Risikomanagementfunktion Versicherungsmathematische Funktion Die Schlüsselfunktionen stehen gleichrangig und gleichberechtigt nebeneinander. Schlüsselfunktionen unterliegen nur den Weisungen der Geschäftsleitung. Das Unternehmen kann weitere Schlüsselfunktionen bestimmen. 38

39 Schlüsselfunktionen Eine natürliche Person trägt die Verantwortung dafür, dass die jeweilige Schlüsselfunktion ihre Aufgaben ordnungsgemäß erfüllt. Nur in Ausnahmefällen ist dies ein Geschäftsleiter. Nach Maßgabe des Proportionalitätsprinzips besteht die Möglichkeit, gleichzeitig intern verantwortliche Person für mehrere unterschiedliche Schlüsselfunktionen zu sein. Eine Ausgliederung der Funktion ist möglich -> ein interner Ausgliederungsbeauftragter ist intern zu benennen und verantwortlich 39

40 Risikomanagementsystem Rolle der Geschäftsleitung im RMS Risikomanagementleitlinien Unternehmensindividuelle Stresstests 40

41 Rolle der Geschäftsleitung im Risikomanagementsystem Gesamtverantwortung für ein angemessenes und wirksames RMS Zuordnung des RM zu einem Geschäftsleiter möglich Nicht delegierbar ist die allgemeine Leitungsaufgabe; z.b. Treffen strategischer Entscheidungen Festlegen des organisatorischen Rahmens des RM Eingehen und steuern wesentlicher Risiken 41

42 Risikomanagementleitlinien Schriftliche Leitlinien zum Risikomanagement Aufgabe, Stellung und Befugnis der Risikomanagementfunktion Aufgaben der anderen Schlüsselfunktionen im Rahmen des RMS Unternehmensindividuelle Stresstests Umgang mit Überschreitung von festgelegten Grenzwerten Risikomanagementleitlinien für MaGo 26 VAG die Zeichnung von Versicherungsrisiken und die Bildung von Rückstellungen das Aktiv-Passiv-Management X X die Kapitalanlagen X X die Steuerung des Liquiditätsrisikos X X die Steuerung des Konzentrationsrisikos die Steuerung operationeller Risiken X X X X die Rückversicherung und andere Risikominderungstechniken X 42

43 Unternehmensindividuelle Stresstests Unternehmensindividuelle Stresstests sind Bestandteil eines angemessenen Frühwarnsystems im Risikomanagement. Im Rahmen von ORSA und dem gesamten RMS. Angemessene Dokumentation: die Annahmen die Beurteilungen der Ergebnisse die ergriffenen Maßnahmen Die Geschäftsleitung hat die Ergebnisse bei ihren Entscheidungen angemessen zu berücksichtigen. 43

44 Risikomanagement vs. Kapitalmanagement Maßnahmen zur Beeinflussung der Risikotragfähigkeit: 44

45 Risikomanagement vs. Kapitalmanagement Maßnahmen zur Beeinflussung der Risikotragfähigkeit: 45

46 Ausgliederung Ausgliederung darf die ordnungsgemäße Geschäftsführung nicht beeinträchtigen. Vorgaben bei einer Ausgliederung z.b. Schriftform der Ausgliederungsvereinbarung, Einbeziehung der Ausgliederung in das Risikomanagement und das interne Kontrollsystem, Sicherstellung, dass durch Ausgliederung keine gesetzlichen Regeln verletzt werden. 46

47 Systematik der Ausgliederung Ausgliederung Ausgliederung i.s.d. MaGo Dienstleistungsbeziehungen sonstigen Dienstleistungsbeziehungen spezifischen Ausgliederungs-Kontrollen keine spezifische Kontrollen keine spezifische Kontrollen Schlüsselfunktionen wichtige Aktivitäten sonstige Aktivitäten Sub-Delegationen über alle Bereiche möglich. Sub-Delegationen über alle Bereiche möglich. 47

48 Zusammenfassung Proportionalitätsprinzip der Tätigkeit Wesentliche Risiken Gesamtverantwortung der Geschäftsleitung Aufbau- und Ablauforganisation Schlüsselfunktionen Risikomanagement Notfallpläne Ausgliederungen Interne Überprüfung 48

Zu Rn. 4: Gilt das MaGo-Rundschreiben für Versicherungs-Holdinggesellschaften?

FAQ zum MaGo-Rundschreiben der BaFin - 02/2017 (VA) 02.03.2018; ergänzt am 07.12.2018 Zu Rn. 4: Gilt das MaGo-Rundschreiben für Versicherungs-Holdinggesellschaften? Es ist zu differenzieren. Das MaGo-Rundschreiben

FAQ zum MaGo-Rundschreiben der BaFin - 02/2017 (VA) 02.03.2018; ergänzt am 07.12.2018 Zu Rn. 4: Gilt das MaGo-Rundschreiben für Versicherungs-Holdinggesellschaften? Es ist zu differenzieren. Das MaGo-Rundschreiben

MaRisk VA. q x - Club, 02. September Christine Mehls. Bundesanstalt für Finanzdienstleistungsaufsicht

MaRisk VA q x - Club, 02. September 2008 Christine Mehls Bundesanstalt für Finanzdienstleistungsaufsicht Inhaltsverzeichnis 1. Risikomanagement zeitliche Entwicklung 2. Aufbau der MaRisk VA, gesetzlicher

MaRisk VA q x - Club, 02. September 2008 Christine Mehls Bundesanstalt für Finanzdienstleistungsaufsicht Inhaltsverzeichnis 1. Risikomanagement zeitliche Entwicklung 2. Aufbau der MaRisk VA, gesetzlicher

Anforderungen an das Risikomanagement einer Pensionskasse. 18. November 2015

Anforderungen an das Risikomanagement einer Pensionskasse 18. November 2015 Agenda 1. Wie sieht es mit der Umsetzung der Anforderungen an das Risikomanagement in der Branche (Versicherungen, Einrichtungen

Anforderungen an das Risikomanagement einer Pensionskasse 18. November 2015 Agenda 1. Wie sieht es mit der Umsetzung der Anforderungen an das Risikomanagement in der Branche (Versicherungen, Einrichtungen

Analyse und Benchmarking der Solvency and Financial Condition Reports

Analyse und Benchmarking der Solvency and Financial Condition Reports Inhalt 2 1. Überblick 2. Hintergrund und Zielsetzung 3. Erkenntnisse des qualitativen Benchmarkings 4. Bewertung der SFCR durch die

Analyse und Benchmarking der Solvency and Financial Condition Reports Inhalt 2 1. Überblick 2. Hintergrund und Zielsetzung 3. Erkenntnisse des qualitativen Benchmarkings 4. Bewertung der SFCR durch die

Entwurf eines Rundschreibens 09/2016

Entwurf eines Rundschreibens 09/2016 Aufsichtsrechtliche Mindestanforderungen an die Geschäftsorganisation von Versicherungsunternehmen (MaGo) Gliederung Ziel des Rundschreibens... 3 Anwendungsbereich

Entwurf eines Rundschreibens 09/2016 Aufsichtsrechtliche Mindestanforderungen an die Geschäftsorganisation von Versicherungsunternehmen (MaGo) Gliederung Ziel des Rundschreibens... 3 Anwendungsbereich

Überblick: Aufgaben der Risikomanagementfunktion

Überblick: Aufgaben der Risikomanagementfunktion Die Risikomanagementfunktion (RMF) ist eine der vier unter Solvency II definierten Schlüsselfunktionen und neben der Versicherungsmathematischen Funktion

Überblick: Aufgaben der Risikomanagementfunktion Die Risikomanagementfunktion (RMF) ist eine der vier unter Solvency II definierten Schlüsselfunktionen und neben der Versicherungsmathematischen Funktion

Bundesanstalt für Finanzdienstleistungsaufsicht

BaFin - Recht & Regelungen - Rundschreiben 2/2017 - Mindestanforderungen an die Page 1 of 42 Bundesanstalt für Finanzdienstleistungsaufsicht Recht & Regelungen Thema Governance Rundschreiben 2/2017 - Mindestanforderungen

BaFin - Recht & Regelungen - Rundschreiben 2/2017 - Mindestanforderungen an die Page 1 of 42 Bundesanstalt für Finanzdienstleistungsaufsicht Recht & Regelungen Thema Governance Rundschreiben 2/2017 - Mindestanforderungen

Quantitatives Risikomanagement

FaRis Forschungsstelle aktuarielles Risikomanagement Herzlich Willkommen zum 9. FaRis & DAV-Symposium Quantitatives Risikomanagement Köln, 4. Dezember 2015 Eröffnungsvortrag TH Köln, Institut für Versicherungswesen

FaRis Forschungsstelle aktuarielles Risikomanagement Herzlich Willkommen zum 9. FaRis & DAV-Symposium Quantitatives Risikomanagement Köln, 4. Dezember 2015 Eröffnungsvortrag TH Köln, Institut für Versicherungswesen

Inhaltsverzeichnis Vorwort... VII Inhaltsverzeichnis... IX Abkürzungsverzeichnis...XV Einleitung Kapitel: Solvency II-Richtlinie...

Inhaltsverzeichnis Vorwort... VII Inhaltsverzeichnis... IX Abkürzungsverzeichnis...XV Einleitung... 1 A. Gegenstand der Untersuchung... 1 B. Rechtfertigung der Untersuchung... 2 C. Gang der Untersuchung...

Inhaltsverzeichnis Vorwort... VII Inhaltsverzeichnis... IX Abkürzungsverzeichnis...XV Einleitung... 1 A. Gegenstand der Untersuchung... 1 B. Rechtfertigung der Untersuchung... 2 C. Gang der Untersuchung...

25 c KWG Geschäftsleiter Überprüfung vom:

Nachfolgende Tabelle gibt einen Überblick über die Beachtung der Obliegenheiten des 25 c KWG durch die Geschäftsleiter 1 : 1 Weitere Hinweise siehe letzte Seite 1 Regelung Regelung nach AT 5 der MaRisk

Nachfolgende Tabelle gibt einen Überblick über die Beachtung der Obliegenheiten des 25 c KWG durch die Geschäftsleiter 1 : 1 Weitere Hinweise siehe letzte Seite 1 Regelung Regelung nach AT 5 der MaRisk

Governance-System nach Solvency II

Governance-System nach Solvency II Ein wesentlicher Baustein von Solvency II ist in der zweiten Säule verankert. Hiernach müssen Versicherungsunternehmen über ein wirksames Governance-System verfügen,

Governance-System nach Solvency II Ein wesentlicher Baustein von Solvency II ist in der zweiten Säule verankert. Hiernach müssen Versicherungsunternehmen über ein wirksames Governance-System verfügen,

MaRisk (VA) im Lichte des Proportionalitätsprinzips

im Lichte des Proportionalitätsprinzips") MaRisk (VA) im Lichte des Proportionalitätsprinzips Christine Mehls und Florian Stelter Bundesanstalt für Finanzdienstleistungsaufsicht, Bonn Unternehmensgröße Erleichterungen in Bezug auf die neuen Anforderungen

MaRisk (VA) im Lichte des Proportionalitätsprinzips Christine Mehls und Florian Stelter Bundesanstalt für Finanzdienstleistungsaufsicht, Bonn Unternehmensgröße Erleichterungen in Bezug auf die neuen Anforderungen

Aktuelle Probleme der Umsetzung von Solvency II

Aktuelle Probleme der Umsetzung von Solvency II Dr. Stephan Korinek AL, BL-Stv Universität Düsseldorf, Oktober 2017 Ziele Solvency II Quelle: Impact Assesment Report {COM(2007) 361 final} Agenda 1. Beispiele

Aktuelle Probleme der Umsetzung von Solvency II Dr. Stephan Korinek AL, BL-Stv Universität Düsseldorf, Oktober 2017 Ziele Solvency II Quelle: Impact Assesment Report {COM(2007) 361 final} Agenda 1. Beispiele

Der Solvency and Financial Condition Report: Aussagekraft und Benchmarkvergleich

Der Solvency and Financial Condition Report: Aussagekraft und Benchmarkvergleich Prof. Dr. Fred Wagner Institut für Versicherungslehre, Universität Leipzig 1. Überblick Inhalt 2 1. Überblick 2. Hintergrund

Der Solvency and Financial Condition Report: Aussagekraft und Benchmarkvergleich Prof. Dr. Fred Wagner Institut für Versicherungslehre, Universität Leipzig 1. Überblick Inhalt 2 1. Überblick 2. Hintergrund

Die neuen Mindestanforderungen an das Risikomanagement von Versicherern (MaRisk VA) Wesentliche Anforderungen und Vergleich zu Kreditinstituten

Wesentliche Anforderungen und Vergleich zu Kreditinstituten") Die neuen Mindestanforderungen an das Risikomanagement von Versicherern (MaRisk VA) Wesentliche Anforderungen und Vergleich zu Kreditinstituten Hendryk Braun, Prof. Dr. Dirk Wohlert Inhalt Aktuelles...

Die neuen Mindestanforderungen an das Risikomanagement von Versicherern (MaRisk VA) Wesentliche Anforderungen und Vergleich zu Kreditinstituten Hendryk Braun, Prof. Dr. Dirk Wohlert Inhalt Aktuelles...

Vorlesung Gesamtbanksteuerung

Basel II Vorlesung Gesamtbanksteuerung Aufsichtsrechtliche Rahmenbedingungen Dr. Klaus Lukas Karsten Geiersbach Mindesteigenkapitalanforderungen Aufsichtliches Überprüfungs verfahren Marktdisziplin 1 Aufsichtsrechtliche

Basel II Vorlesung Gesamtbanksteuerung Aufsichtsrechtliche Rahmenbedingungen Dr. Klaus Lukas Karsten Geiersbach Mindesteigenkapitalanforderungen Aufsichtliches Überprüfungs verfahren Marktdisziplin 1 Aufsichtsrechtliche

Solvabilität II - Bericht über Solvabilität und Finanzlage (SFCR)

") Solvabilität II - Bericht über Solvabilität und Finanzlage (SFCR) Themenrunde im Rahmen der BaFin Veranstaltung Solvency II Gut vorbereitet und startklar Pamela Schuermans, EIOPA Gruppenleiterin Versicherungsregulierung

Solvabilität II - Bericht über Solvabilität und Finanzlage (SFCR) Themenrunde im Rahmen der BaFin Veranstaltung Solvency II Gut vorbereitet und startklar Pamela Schuermans, EIOPA Gruppenleiterin Versicherungsregulierung

Vorwort zur dritten Auflage... V Abbildungsverzeichnis... XIII Die Autoren... XIV

IX Inhaltsverzeichnis Vorwort zur dritten Auflage... V Abbildungsverzeichnis... XIII Die Autoren... XIV Teil I: Hintergründe, Rahmen und Umsetzung... 1 1 Warum ist Risikomanagement so wichtig?... 2 2 MaRisk:

IX Inhaltsverzeichnis Vorwort zur dritten Auflage... V Abbildungsverzeichnis... XIII Die Autoren... XIV Teil I: Hintergründe, Rahmen und Umsetzung... 1 1 Warum ist Risikomanagement so wichtig?... 2 2 MaRisk:

Qx-Club Neue Anforderungen an das Risikomanagement 11. September 2008, Berlin. PwC

Qx-Club Neue Anforderungen an das Risikomanagement, Berlin PwC Agenda Anforderungen an die Ausgestaltung des Risikomanagements Elemente eines angemessenen Risikomanagements Funktionsausgliederungen und

Qx-Club Neue Anforderungen an das Risikomanagement, Berlin PwC Agenda Anforderungen an die Ausgestaltung des Risikomanagements Elemente eines angemessenen Risikomanagements Funktionsausgliederungen und

Qualitative Anforderungen unter Berücksichtigung von Proportionalität

Qualitative Anforderungen unter Berücksichtigung von Proportionalität Solvency II - zu komplex für kleine und mittlere Versicherer? Informations- und Diskussionsveranstaltung der BaFin Bonn, den 7. Juni

Qualitative Anforderungen unter Berücksichtigung von Proportionalität Solvency II - zu komplex für kleine und mittlere Versicherer? Informations- und Diskussionsveranstaltung der BaFin Bonn, den 7. Juni

Reglement Internes Kontrollsystem (IKS)

") Reglement Internes Kontrollsystem (IKS) Personen-, Funktions- und Berufsbezeichnungen in diesem Reglement beziehen sich auf beide Geschlechter, soweit sich aus dem Sinn des Reglements nicht etwas anderes

Reglement Internes Kontrollsystem (IKS) Personen-, Funktions- und Berufsbezeichnungen in diesem Reglement beziehen sich auf beide Geschlechter, soweit sich aus dem Sinn des Reglements nicht etwas anderes

Das neue VAG. 2. Branchenveranstaltung der BaFin zu Solvency II. 8. November Das neue VAG Seite 1

Das neue VAG 2. Branchenveranstaltung der BaFin zu Solvency II 8. November 2012 Das neue VAG 08.11.2012 Seite 1 Agenda Telos Einzelne Regelungen Summa divisio Die Zutaten Tendenzen Systematik Das neue

Das neue VAG 2. Branchenveranstaltung der BaFin zu Solvency II 8. November 2012 Das neue VAG 08.11.2012 Seite 1 Agenda Telos Einzelne Regelungen Summa divisio Die Zutaten Tendenzen Systematik Das neue

Kapitalanlagesteuerung unter Solvency II: Die aktuellen Herausforderungen der Industrie

Kapitalanlagesteuerung unter Solvency II: Die aktuellen Herausforderungen der Industrie Dr. Roman Schulze, KPMG 1 Quo vadis, Zinskurve? Marktrisiko Immobilienrisiko Spreadrisiko Zinsänderungsrisiko Aktienrisiko

Kapitalanlagesteuerung unter Solvency II: Die aktuellen Herausforderungen der Industrie Dr. Roman Schulze, KPMG 1 Quo vadis, Zinskurve? Marktrisiko Immobilienrisiko Spreadrisiko Zinsänderungsrisiko Aktienrisiko

MaRisk in der Versicherungswirtschaft

Insurance MaRisk in der Versicherungswirtschaft Dr. Thomas Varain 23. September 2009 AUDIT Agenda Einführung MaRisk im Versicherungsbereich 2 Einführung Aktuelle Anforderungen an unternehmerische Kontrollsysteme

Insurance MaRisk in der Versicherungswirtschaft Dr. Thomas Varain 23. September 2009 AUDIT Agenda Einführung MaRisk im Versicherungsbereich 2 Einführung Aktuelle Anforderungen an unternehmerische Kontrollsysteme

WM Compliance Tagung Compliance nach MiFID Eine Ortsbestimmung aus Sicht des Wirtschaftsprüfers 16./17. November 2006

WM Compliance Tagung 2006 Compliance nach MiFID Eine Ortsbestimmung aus Sicht des Wirtschaftsprüfers 16./ WP Ass. jur. Martina Rangol Olof-Palme Straße 35 60439 Frankfurt am Main martina.rangol@de.pwc.com

WM Compliance Tagung 2006 Compliance nach MiFID Eine Ortsbestimmung aus Sicht des Wirtschaftsprüfers 16./ WP Ass. jur. Martina Rangol Olof-Palme Straße 35 60439 Frankfurt am Main martina.rangol@de.pwc.com

ALM, Risikotragfähigkeit und internes Limitsystem aus Sicht der FMA

ALM, Risikotragfähigkeit und internes Limitsystem aus Sicht der FMA Wien April 2016 Agenda Risikotragfähigkeit Das Limitsystem ALM 2 Risikotragfähigkeit Die Risikotragfähigkeit ist eine zentraler Bestandteil

ALM, Risikotragfähigkeit und internes Limitsystem aus Sicht der FMA Wien April 2016 Agenda Risikotragfähigkeit Das Limitsystem ALM 2 Risikotragfähigkeit Die Risikotragfähigkeit ist eine zentraler Bestandteil

Auslagerung unter Solvency II Wichtiger Bestandteil der Geschäftsstrategie

Auslagerung unter Solvency II Wichtiger Bestandteil der Geschäftsstrategie Versicherungstechnik neue Wege zum Erfolg 17./18. Oktober 2017 Dr. Dietmar Kohlruss & Maxym Shyian Der Winter naht: es ist bald

Auslagerung unter Solvency II Wichtiger Bestandteil der Geschäftsstrategie Versicherungstechnik neue Wege zum Erfolg 17./18. Oktober 2017 Dr. Dietmar Kohlruss & Maxym Shyian Der Winter naht: es ist bald

und die Aufsicht zusammen?

Risikokultur: Wie kommen Unternehmen und die Aufsicht zusammen? Dr. Jan Wicke Bonn, 13. Oktober 2011 Risikokultur als Voraussetzung für ein wirksames Risikomanagement Effektives Risikomanagement erfordert

Risikokultur: Wie kommen Unternehmen und die Aufsicht zusammen? Dr. Jan Wicke Bonn, 13. Oktober 2011 Risikokultur als Voraussetzung für ein wirksames Risikomanagement Effektives Risikomanagement erfordert

Vorwort zur vierten Auflage Abbildungsverzeichnis! XVII Die Autoren

XI Vorwort zur vierten Auflage V Abbildungsverzeichnis! XVII Die Autoren XIX Teil I: Hintergründe, Rahmen und Umsetzung 1 1 Warum ist Risikomanagement so wichtig? 2 2 MaRisk: Beweggründe und Historie 5

XI Vorwort zur vierten Auflage V Abbildungsverzeichnis! XVII Die Autoren XIX Teil I: Hintergründe, Rahmen und Umsetzung 1 1 Warum ist Risikomanagement so wichtig? 2 2 MaRisk: Beweggründe und Historie 5

I. Einleitung Neufassung MaRisk (Siegl/Weber) Internationale Ebene EU-Ebene Nationale Ebene

Internationale Ebene EU-Ebene Nationale Ebene") Inhaltsverzeichnis I. Einleitung 1 1. Die neuen MaRisk aus aufsichtsrechtlicher Perspektive (Volk/Englisch) 1.1. Risikoinventur 4 1.2. Risikotragfähigkeit 7 1.2.1. Diversifikationsannahmen 7 1.2.2. Risikokonzentrationen

Inhaltsverzeichnis I. Einleitung 1 1. Die neuen MaRisk aus aufsichtsrechtlicher Perspektive (Volk/Englisch) 1.1. Risikoinventur 4 1.2. Risikotragfähigkeit 7 1.2.1. Diversifikationsannahmen 7 1.2.2. Risikokonzentrationen

Inhaltsübersicht VII. Inhaltsverzeichnis... IX Abkürzungsverzeichnis... XV Literaturverzeichnis... XIX. 1.Einführung: Projekt Solvency II...

Inhaltsübersicht Inhaltsverzeichnis... IX Abkürzungsverzeichnis... XV Literaturverzeichnis... XIX 1.Einführung: Projekt Solvency II... 1 2.Eigenmittelausstattung und Kapitalanlage... 17 3.Geschäftsorganisation...

Inhaltsübersicht Inhaltsverzeichnis... IX Abkürzungsverzeichnis... XV Literaturverzeichnis... XIX 1.Einführung: Projekt Solvency II... 1 2.Eigenmittelausstattung und Kapitalanlage... 17 3.Geschäftsorganisation...

Leitlinien für die unternehmenseigene Risiko- und Solvabilitätsbeurteilung

EIOPA-BoS-14/259 DE Leitlinien für die unternehmenseigene Risiko- und Solvabilitätsbeurteilung EIOPA Westhafen Tower, Westhafenplatz 1-60327 Frankfurt Germany - Tel. + 49 69-951119-20; Fax. + 49 69-951119-19;

EIOPA-BoS-14/259 DE Leitlinien für die unternehmenseigene Risiko- und Solvabilitätsbeurteilung EIOPA Westhafen Tower, Westhafenplatz 1-60327 Frankfurt Germany - Tel. + 49 69-951119-20; Fax. + 49 69-951119-19;

Teil 1: Neues Obligationenrecht. Version 2.1, 22. Oktober 2007 Sven Linder, lic. oec. HSG, dipl. Wirtschaftsprüfer Stephan Illi, lic. oec.

Teil 1: Neues Obligationenrecht Version 2.1, 22. Oktober 2007 Sven Linder, lic. oec. HSG, dipl. Wirtschaftsprüfer Stephan Illi, lic. oec. HSG Überblick Neue gesetzliche Bestimmungen Mögliche Auslegung

Teil 1: Neues Obligationenrecht Version 2.1, 22. Oktober 2007 Sven Linder, lic. oec. HSG, dipl. Wirtschaftsprüfer Stephan Illi, lic. oec. HSG Überblick Neue gesetzliche Bestimmungen Mögliche Auslegung

VERGÜTUNGSPOLITIK DER SOCIÉTÉ GÉNÉRALE SECURITIES SERVICES GMBH

VERGÜTUNGSPOLITIK DER SOCIÉTÉ GÉNÉRALE SECURITIES SERVICES GMBH Stand März 2016 Inhalt I. Einführung... 3 II. Rechtsnormen und Regelwerke... 3 III. Erfasste Mitarbeitergruppen... 3 IV. Risikoprofil der

VERGÜTUNGSPOLITIK DER SOCIÉTÉ GÉNÉRALE SECURITIES SERVICES GMBH Stand März 2016 Inhalt I. Einführung... 3 II. Rechtsnormen und Regelwerke... 3 III. Erfasste Mitarbeitergruppen... 3 IV. Risikoprofil der

Berichtspflichten und Prozessanforderungen nach Solvency II

Berichtspflichten und Prozessanforderungen nach Solvency II Nach einer langen Prozess- und Entwicklungsphase ist Solvency II seit dem 1. Januar 2016 als EU-einheitliches Solvenzsystem für Versicherungen

Berichtspflichten und Prozessanforderungen nach Solvency II Nach einer langen Prozess- und Entwicklungsphase ist Solvency II seit dem 1. Januar 2016 als EU-einheitliches Solvenzsystem für Versicherungen

Revision & Compliance. Lehrgänge Seminare Trainings Inhouse

Revision & Compliance Lehrgänge Seminare Trainings Inhouse Revision & Compliance Die Interne Revision im Spannungsfeld zwischen Regulatorik und unternehmensspezifischen Anforderungen. Für die Interne Revision

Revision & Compliance Lehrgänge Seminare Trainings Inhouse Revision & Compliance Die Interne Revision im Spannungsfeld zwischen Regulatorik und unternehmensspezifischen Anforderungen. Für die Interne Revision

Auswirkungen eines Risikomanagementsystems nach KonTraG

Auswirkungen eines Risikomanagementsystems nach KonTraG 9. IFWW-Fachkolloquium: Umgang mit Verantwortung und Risiken der Wasser- und Abfallwirtschaft am 5. Mai, Wasserwerk Haltern der Gelsenwasser AG Gliederung:

Auswirkungen eines Risikomanagementsystems nach KonTraG 9. IFWW-Fachkolloquium: Umgang mit Verantwortung und Risiken der Wasser- und Abfallwirtschaft am 5. Mai, Wasserwerk Haltern der Gelsenwasser AG Gliederung:

Vergütungssysteme nach CRD III

Genossenschaftstag 2010 Wien, 12.11.2010 www.oegv.info Geltungsbereich Institute Kreditinstitute Incl. Tochterunternehmen Investment Firmen (Art. 4 Z 2 Abs.1 MiFID) Vergütung Alle Zahlungen oder Vergünstigungen,

Genossenschaftstag 2010 Wien, 12.11.2010 www.oegv.info Geltungsbereich Institute Kreditinstitute Incl. Tochterunternehmen Investment Firmen (Art. 4 Z 2 Abs.1 MiFID) Vergütung Alle Zahlungen oder Vergünstigungen,

Mit bank- und versicherungsaufsichtsrechtlichen sowie betriebswirtschaftlichen Grundlagen

Maximilian Berenbrok Risikomanagement im Aktienrecht Mit bank- und versicherungsaufsichtsrechtlichen sowie betriebswirtschaftlichen Grundlagen Nomos Inhaltsverzeichnis Abkürzungsverzeichnis 17 Einleitung

Maximilian Berenbrok Risikomanagement im Aktienrecht Mit bank- und versicherungsaufsichtsrechtlichen sowie betriebswirtschaftlichen Grundlagen Nomos Inhaltsverzeichnis Abkürzungsverzeichnis 17 Einleitung

Interne Modelle unter Solvency II

Interne Modelle unter Solvency II Erfahrungen aus Vorantragsphase und IMAP Olaf Weiss, BaFin Zu meiner Person Physiker, Schaden-Aktuar BaFin-Mitarbeiter seit 2008 Tätig in der Abteilung QRM Quantitative

Interne Modelle unter Solvency II Erfahrungen aus Vorantragsphase und IMAP Olaf Weiss, BaFin Zu meiner Person Physiker, Schaden-Aktuar BaFin-Mitarbeiter seit 2008 Tätig in der Abteilung QRM Quantitative

Implementierung von Solvency II in Deutschland

Implementierung von Solvency II in Deutschland Dr. Axel Wehling, LL.M. Mitglied der Hauptgeschäftsführung Gesamtverband der Deutschen Versicherungswirtschaft e. V. GDV Solvency II-Implementierung: Gute

Implementierung von Solvency II in Deutschland Dr. Axel Wehling, LL.M. Mitglied der Hauptgeschäftsführung Gesamtverband der Deutschen Versicherungswirtschaft e. V. GDV Solvency II-Implementierung: Gute

Artikel 1 Änderung des Versicherungsaufsichtsgesetzes

1 von 7 Textgegenüberstellung Artikel 1 Änderung des Versicherungsaufsichtsgesetzes 118. (1) 1. (1) (2) (2) 1. 7. 1. 7. 7a. Informationen, die zweckdienlich sind, um die zusätzliche Beaufsichtigung gemäß

1 von 7 Textgegenüberstellung Artikel 1 Änderung des Versicherungsaufsichtsgesetzes 118. (1) 1. (1) (2) (2) 1. 7. 1. 7. 7a. Informationen, die zweckdienlich sind, um die zusätzliche Beaufsichtigung gemäß

Torsten Rohlfs Dagmar Brandes Lucas Kaiser Fabian Pütz. Identifizierung, Bewertung und Steuerung

Torsten Rohlfs Dagmar Brandes Lucas Kaiser Fabian Pütz Risikomanagement im Versicherungsunternehmen Identifizierung, Bewertung und Steuerung Inhaltsverzeichnis Tabellenverzeichnis XIII Abbildungsverzeichnis

Torsten Rohlfs Dagmar Brandes Lucas Kaiser Fabian Pütz Risikomanagement im Versicherungsunternehmen Identifizierung, Bewertung und Steuerung Inhaltsverzeichnis Tabellenverzeichnis XIII Abbildungsverzeichnis

Gelbe Erläuterungsbücher. MaGo. Kommentar

Gelbe Erläuterungsbücher MaGo Kommentar Bearbeitet von Herausgegeben von Prof. Dr. Dieter Krimphove, und Prof. Dr. Oliver Kruse, Bearbeiter Dr. Lars Bierschenk, Julian Bischof, Friedrich Bolz, Dr. Nicolas

Gelbe Erläuterungsbücher MaGo Kommentar Bearbeitet von Herausgegeben von Prof. Dr. Dieter Krimphove, und Prof. Dr. Oliver Kruse, Bearbeiter Dr. Lars Bierschenk, Julian Bischof, Friedrich Bolz, Dr. Nicolas

Die MaRisk Novelle 2012 und das Prinzip der sog. Proportionalität nach oben

Die MaRisk Novelle 2012 und das Prinzip der sog. Proportionalität nach oben Petra Mosebach Wirtschaftsprüferin Steuerberaterin VuV Frühjahrstagung 13. März 2013 Frankfurt am Main MaRisk 2012 - Historie

Die MaRisk Novelle 2012 und das Prinzip der sog. Proportionalität nach oben Petra Mosebach Wirtschaftsprüferin Steuerberaterin VuV Frühjahrstagung 13. März 2013 Frankfurt am Main MaRisk 2012 - Historie

Bearbeitungs- und Prüfungsleitfaden. Neue MaRisk. Prozesse prüfen - Risiken vermeiden - Fehler aufdecken -> Handlungsempfehlungen ableiten

Bearbeitungs- und Prüfungsleitfaden Neue MaRisk Prozesse prüfen - Risiken vermeiden - Fehler aufdecken -> Handlungsempfehlungen ableiten von Axel Becker, Michael Berndt, Dr. Jochen Klein 3., überarbeitete

Bearbeitungs- und Prüfungsleitfaden Neue MaRisk Prozesse prüfen - Risiken vermeiden - Fehler aufdecken -> Handlungsempfehlungen ableiten von Axel Becker, Michael Berndt, Dr. Jochen Klein 3., überarbeitete

Klausur CERA Modul Mai 2013

Klausur CERA Modul 1 18. Mai 2013 Es waren insgesamt 90 Punkte zu erreichen. Zum Bestehen der Klausur waren 45 Punkte nötig. 1. a) Geben Sie eine Risikodefinition Ihrer Wahl mit Quelle wieder. (2 P) (Hinweis:

Klausur CERA Modul 1 18. Mai 2013 Es waren insgesamt 90 Punkte zu erreichen. Zum Bestehen der Klausur waren 45 Punkte nötig. 1. a) Geben Sie eine Risikodefinition Ihrer Wahl mit Quelle wieder. (2 P) (Hinweis:

Der Product Approval Process gem. Solvency II

Der Product Approval Process gem. Solvency II qx Club 01. Juni 2010 Carsten Hoffmann CRO, AXA Konzern AG Agenda Definition Product Approval Process bei AXA Page 2 01.06.2010 Der Product Approval Process

Der Product Approval Process gem. Solvency II qx Club 01. Juni 2010 Carsten Hoffmann CRO, AXA Konzern AG Agenda Definition Product Approval Process bei AXA Page 2 01.06.2010 Der Product Approval Process

Führung / Veränderung / Werte: HR Governance Ein neues Konzept nimmt Fahrt auf

Führung / Veränderung / Werte: HR Governance Ein neues Konzept nimmt Fahrt auf Dr. Bernd Blessin VPV Versicherungen Prof. Dr. Boris Kaehler Hochschule Merseburg bernd.blessin@vpv.de boris.kaehler@hs-merseburg.de

Führung / Veränderung / Werte: HR Governance Ein neues Konzept nimmt Fahrt auf Dr. Bernd Blessin VPV Versicherungen Prof. Dr. Boris Kaehler Hochschule Merseburg bernd.blessin@vpv.de boris.kaehler@hs-merseburg.de

Geleitwort... V Vorwort... VII Autoren... IX

XI Inhaltsverzeichnis Geleitwort... V Vorwort... VII Autoren... IX Teil I: Hintergründe, Rahmen und Umsetzung... 1 1 Warum Risikomanagement?... 2 2 Beweggründe und Historie... 5 2.1 Internationale Ebene:

XI Inhaltsverzeichnis Geleitwort... V Vorwort... VII Autoren... IX Teil I: Hintergründe, Rahmen und Umsetzung... 1 1 Warum Risikomanagement?... 2 2 Beweggründe und Historie... 5 2.1 Internationale Ebene:

Aufgabe und Selbstverständnis des CRO im Kontext der MaRisk

Aufgabe und Selbstverständnis des CRO im Kontext der MaRisk Solvency II 2008 Internationale Konferenz 15./16. September 2008, Berlin Dr. Werner Görg Gothaer Konzern, Köln Inhalt 1. Welche Rolle nimmt der

Aufgabe und Selbstverständnis des CRO im Kontext der MaRisk Solvency II 2008 Internationale Konferenz 15./16. September 2008, Berlin Dr. Werner Görg Gothaer Konzern, Köln Inhalt 1. Welche Rolle nimmt der

Vergütungsbericht 2016

Vergütungsbericht 2016 der (Bechtle FS) gemäß der Verordnung über die aufsichtsrechtlichen Anforderungen an Vergütungssysteme von Instituten (Institutsvergütungsverordnung-InstitutsVergV) vom 17.12.2014

Vergütungsbericht 2016 der (Bechtle FS) gemäß der Verordnung über die aufsichtsrechtlichen Anforderungen an Vergütungssysteme von Instituten (Institutsvergütungsverordnung-InstitutsVergV) vom 17.12.2014

ERFA-Nachmittag IKS Sicht Gemeindeinspektorat

DEPARTEMENT VOLKSWIRTSCHAFT UND INNERES ERFA-Nachmittag IKS Sicht Gemeindeinspektorat 19. Mai 2016 Ausgangslage 2 Rechtliche Grundlagen 3 Rechtliche Grundlagen 4 5 Zielsetzungen Das IKS hat zum Ziel die

DEPARTEMENT VOLKSWIRTSCHAFT UND INNERES ERFA-Nachmittag IKS Sicht Gemeindeinspektorat 19. Mai 2016 Ausgangslage 2 Rechtliche Grundlagen 3 Rechtliche Grundlagen 4 5 Zielsetzungen Das IKS hat zum Ziel die

Stellungnahme. zur Konsultation 17/2009 Mindestanforderungen an. Compliance und die weiteren Verhaltens-, Organisations- und

Stellungnahme zur Konsultation 17/2009 Mindestanforderungen an Compliance und die weiteren Verhaltens-, Organisations- und Transparenzpflichten nach 31 ff. WpHG (MaComp) Gesamtverband der Deutschen Versicherungswirtschaft

Stellungnahme zur Konsultation 17/2009 Mindestanforderungen an Compliance und die weiteren Verhaltens-, Organisations- und Transparenzpflichten nach 31 ff. WpHG (MaComp) Gesamtverband der Deutschen Versicherungswirtschaft

Mindestanforderungen an das Risikomanagement (MaRisk) für Versicherungen

für Versicherungen") Frank Ellenbürger/Peter Ott/Clemens Frey/ Frederik Boetius (Hrsg.) Mindestanforderungen an das Risikomanagement (MaRisk) für Versicherungen Eine einführende Kommentierung 2009 Schäffer-Poeschel Verlag

Frank Ellenbürger/Peter Ott/Clemens Frey/ Frederik Boetius (Hrsg.) Mindestanforderungen an das Risikomanagement (MaRisk) für Versicherungen Eine einführende Kommentierung 2009 Schäffer-Poeschel Verlag

Vom Prüfer zum Risikomanager: Interne Revision als Teil des Risikomanagements

Vom Prüfer zum Risikomanager: Interne Revision als Teil des Risikomanagements Inhalt 1: Revision als Manager von Risiken geht das? 2 : Was macht die Revision zu einem Risikomanager im Unternehmen 3 : Herausforderungen

Vom Prüfer zum Risikomanager: Interne Revision als Teil des Risikomanagements Inhalt 1: Revision als Manager von Risiken geht das? 2 : Was macht die Revision zu einem Risikomanager im Unternehmen 3 : Herausforderungen

Oliver Meixner Fachanwalt für Versicherungsrecht.

olivermeixner@kanzlei-johannsen.de www.kanzlei-johannsen.de Outsourcing unter Solvency II Auswirkungen auf das Prozessmanagement in der Schadenversicherung Seite 2 Aufbau I Einleitung Typische Konstellationen

olivermeixner@kanzlei-johannsen.de www.kanzlei-johannsen.de Outsourcing unter Solvency II Auswirkungen auf das Prozessmanagement in der Schadenversicherung Seite 2 Aufbau I Einleitung Typische Konstellationen

EIOPACP 13/09 DE. Leitlinien zur vorausschauenden Beurteilung der eigenen Risiken (basierend auf den ORSAGrundsätzen)

") EIOPACP 13/09 DE Leitlinien zur vorausschauenden Beurteilung der eigenen Risiken (basierend auf den ORSAGrundsätzen) EIOPA Westhafen Tower, Westhafenplatz 1 60327 Frankfurt Germany Tel. + 49 6995111920;

EIOPACP 13/09 DE Leitlinien zur vorausschauenden Beurteilung der eigenen Risiken (basierend auf den ORSAGrundsätzen) EIOPA Westhafen Tower, Westhafenplatz 1 60327 Frankfurt Germany Tel. + 49 6995111920;

EIOPA Interim Guidelines (IGL)

") EIOPA Interim Guidelines (IGL) Leitlinien für die Informationsübermittlung und Templates gekürzte Version Sonja Lang Abt. II/3, Teamleiter: Datenmanagement & Analyse Finanzmarktaufsicht Kapitalanlage und

EIOPA Interim Guidelines (IGL) Leitlinien für die Informationsübermittlung und Templates gekürzte Version Sonja Lang Abt. II/3, Teamleiter: Datenmanagement & Analyse Finanzmarktaufsicht Kapitalanlage und

Die Vorgaben zur ordnungsgemäßen Geschäftsorganisation im Bankaufsichtsrecht

Studien zum Bank-, Börsen- und Kapitalmarktrecht 69 Nicholas Lütgerath Die Vorgaben zur ordnungsgemäßen im Bankaufsichtsrecht Entwicklung, Auswirkung und gesellschaftsrechtliche Implikation der 25a ff.

Studien zum Bank-, Börsen- und Kapitalmarktrecht 69 Nicholas Lütgerath Die Vorgaben zur ordnungsgemäßen im Bankaufsichtsrecht Entwicklung, Auswirkung und gesellschaftsrechtliche Implikation der 25a ff.

Raiffeisen Bausparkasse Gesellschaft m.b.h. Veröffentlichung gemäß 65 a BWG

Raiffeisen Bausparkasse Gesellschaft m.b.h. Veröffentlichung gemäß 65 a BWG 1 Veröffentlichungen betreffend Corporate Governance und Vergütung: In Umsetzung der Verpflichtungen gemäß 65a BWG macht die

Raiffeisen Bausparkasse Gesellschaft m.b.h. Veröffentlichung gemäß 65 a BWG 1 Veröffentlichungen betreffend Corporate Governance und Vergütung: In Umsetzung der Verpflichtungen gemäß 65a BWG macht die

Richtlinien. des Bundesamtes für Privatversicherungen (BPV) 15/2006 zur Corporate Governance, zum Risikomanagement und zum Internen Kontrollsystem

15/2006 zur Corporate Governance, zum Risikomanagement und zum Internen Kontrollsystem") www.bpv.admin.ch Richtlinien des Bundesamtes für Privatversicherungen (BPV) vom 1. Januar 2007 15/2006 zur Corporate Governance, zum Risikomanagement und zum Internen Kontrollsystem Rechtliche Grundlage:

www.bpv.admin.ch Richtlinien des Bundesamtes für Privatversicherungen (BPV) vom 1. Januar 2007 15/2006 zur Corporate Governance, zum Risikomanagement und zum Internen Kontrollsystem Rechtliche Grundlage:

Inhaltsverzeichnis. Geleitwort. Autoren, IX

XI Geleitwort V Vorwort VII Autoren, IX Teil I: Hintergründe, Rahmen und Umsetzung 1 1 Warum Risikomanagement? 2 2 Beweggründe und Historie 5 2.1 Internationale Ebene: Umsetzung von Basel II 5 2.2 Nationale

XI Geleitwort V Vorwort VII Autoren, IX Teil I: Hintergründe, Rahmen und Umsetzung 1 1 Warum Risikomanagement? 2 2 Beweggründe und Historie 5 2.1 Internationale Ebene: Umsetzung von Basel II 5 2.2 Nationale

Organ-Verantwortlichkeiten

Organ-Verantwortlichkeiten Art. 754 Abs. 1 OR 1 Die Mitglieder des Verwaltungsrates und alle mit der Geschäftsführung oder mit der Liquidation befassten Personen sind sowohl der Gesellschaft als den einzelnen

Organ-Verantwortlichkeiten Art. 754 Abs. 1 OR 1 Die Mitglieder des Verwaltungsrates und alle mit der Geschäftsführung oder mit der Liquidation befassten Personen sind sowohl der Gesellschaft als den einzelnen

Prof. Dr. Jens Gal, Maître en droit Juniorprofessur für Europäisches Versicherungsrecht. Proportionalitätsprinzip unter Solvency II

Juniorprofessur für Europäisches Versicherungsrecht Proportionalitätsprinzip unter Solvency II Vortrag auf dem HANNOVER-FORUM 2015 am 30. Juni 2015 Problemfelder der Proportionalität Proportionalitätsgrundsatz

Juniorprofessur für Europäisches Versicherungsrecht Proportionalitätsprinzip unter Solvency II Vortrag auf dem HANNOVER-FORUM 2015 am 30. Juni 2015 Problemfelder der Proportionalität Proportionalitätsgrundsatz

Das Risikomanagement System unter Solvency II (inkl. ORSA)

") Das Risikomanagement System unter Solvency II (inkl. ORSA) Wien April 2015 Agenda Aufsichtsrechtliche Grundlagen für das Risikomanagement Grundlegende Überlegungen zum Risikomanagement und ORSA Risikomanagement

Das Risikomanagement System unter Solvency II (inkl. ORSA) Wien April 2015 Agenda Aufsichtsrechtliche Grundlagen für das Risikomanagement Grundlegende Überlegungen zum Risikomanagement und ORSA Risikomanagement

Informationsveranstaltung: MaRisk für Pensionskassen. Neu-Isenburg, 26. August 2008

Informationsveranstaltung: MaRisk für Pensionskassen Neu-Isenburg, 26. August 2008 1 Agenda 1. Begrüßung und Einführung 2. Aktueller Stand der aufsichtsrechtlichen Entwicklung 3. Aufbau und Inhalte der

Informationsveranstaltung: MaRisk für Pensionskassen Neu-Isenburg, 26. August 2008 1 Agenda 1. Begrüßung und Einführung 2. Aktueller Stand der aufsichtsrechtlichen Entwicklung 3. Aufbau und Inhalte der

Leitlinien zu unternehmensspezifischen Parametern

EIOPA-BoS-14/178 DE Leitlinien zu unternehmensspezifischen Parametern EIOPA Westhafen Tower, Westhafenplatz 1-60327 Frankfurt Germany - Tel. + 49 69-951119-20; Fax. + 49 69-951119-19; email: info@eiopa.europa.eu

EIOPA-BoS-14/178 DE Leitlinien zu unternehmensspezifischen Parametern EIOPA Westhafen Tower, Westhafenplatz 1-60327 Frankfurt Germany - Tel. + 49 69-951119-20; Fax. + 49 69-951119-19; email: info@eiopa.europa.eu

Begriffliche und rechtliche Einordnung

Outsourcing Für Versicherungsunternehmen kann es ökonomisch sinnvoll sein, Funktionen oder Tätigkeiten im Zuge von Outsourcing aus dem eigenen Unternehmen auszulagern. Da dies auch Risiken birgt, ist Outsourcing

Outsourcing Für Versicherungsunternehmen kann es ökonomisch sinnvoll sein, Funktionen oder Tätigkeiten im Zuge von Outsourcing aus dem eigenen Unternehmen auszulagern. Da dies auch Risiken birgt, ist Outsourcing

Outsourcing unter Solvency II -

- Auswirkungen auf Versicherungsunternehmen und deren Vertriebspartner Frankfurter Vorträge Frankfurt, 17. November 2016 Agenda Regulatorische Anforderungen Auswirkungen auf Versicherungsunternehmen Auswirkungen

- Auswirkungen auf Versicherungsunternehmen und deren Vertriebspartner Frankfurter Vorträge Frankfurt, 17. November 2016 Agenda Regulatorische Anforderungen Auswirkungen auf Versicherungsunternehmen Auswirkungen

derzeitiger Stand / Vergleich mit TG-Gemeinden

Spezialthemen 1. Teil Markus Meli, BDO AG - Internes Kontrollsystem () 49 derzeitiger Stand / Vergleich mit TG-Gemeinden 50 Verständnis des in AR, SG und TG 51 Auszug Finanzhaushaltsgesetz (FHG) AR 52

Spezialthemen 1. Teil Markus Meli, BDO AG - Internes Kontrollsystem () 49 derzeitiger Stand / Vergleich mit TG-Gemeinden 50 Verständnis des in AR, SG und TG 51 Auszug Finanzhaushaltsgesetz (FHG) AR 52

Verantwortlichen Aktuars aus der Sicht

2. Tagung der Schweizerischen Aktuarvereinigung zum Verantwortlicher Aktuar am 30. Oktober 2007 Die Tätigkeit T des Verantwortlichen Aktuars aus der Sicht des Abschlussprüfers Referent: Martin Frei, Präsident

2. Tagung der Schweizerischen Aktuarvereinigung zum Verantwortlicher Aktuar am 30. Oktober 2007 Die Tätigkeit T des Verantwortlichen Aktuars aus der Sicht des Abschlussprüfers Referent: Martin Frei, Präsident

Das unternehmensweite Risikomanagementsystem

Das unternehmensweite Risikomanagementsystem aus der Sicht der Internen Revision von Institut für Interne Revision Österreich 2., aktualisierte Auflage 2013 Das unternehmensweite Risikomanagementsystem

Das unternehmensweite Risikomanagementsystem aus der Sicht der Internen Revision von Institut für Interne Revision Österreich 2., aktualisierte Auflage 2013 Das unternehmensweite Risikomanagementsystem

Copyright Kammer der Steuerberater und Wirtschaftsprüfer All rights reserved VU 1/KFS VE 1

Muster einer Vollständigkeitserklärung für aufsichtsrechtliche Prüfungen ( 263 VAG) und den Bericht darüber ( aufsichtlicher Prüfungsbericht gemäß 264 Abs. 1 VAG) 1 (beschlossen in der Sitzung des Fachsenats

Muster einer Vollständigkeitserklärung für aufsichtsrechtliche Prüfungen ( 263 VAG) und den Bericht darüber ( aufsichtlicher Prüfungsbericht gemäß 264 Abs. 1 VAG) 1 (beschlossen in der Sitzung des Fachsenats

Corporate Governance, Risikomanagement und internes Kontrollsystem bei Versicherern

Rundschreiben 2017/2 Corporate Governance Versicherer Corporate Governance, Risikomanagement und internes Kontrollsystem bei Versicherern Referenz: FINMA-RS 17/2 Corporate Governance Versicherer Erlass:

Rundschreiben 2017/2 Corporate Governance Versicherer Corporate Governance, Risikomanagement und internes Kontrollsystem bei Versicherern Referenz: FINMA-RS 17/2 Corporate Governance Versicherer Erlass:

Gelbe Erläuterungsbücher. MaGo. Kommentar

Gelbe Erläuterungsbücher MaGo Kommentar Bearbeitet von Herausgegeben von Prof. Dr. Dieter Krimphove, und Prof. Dr. Oliver Kruse, Bearbeiter Dr. Lars Bierschenk, Julian Bischof, Friedrich Bolz, Dr. Nicolas

Gelbe Erläuterungsbücher MaGo Kommentar Bearbeitet von Herausgegeben von Prof. Dr. Dieter Krimphove, und Prof. Dr. Oliver Kruse, Bearbeiter Dr. Lars Bierschenk, Julian Bischof, Friedrich Bolz, Dr. Nicolas

Die Anforderungen der MaRisk VA. an das Risikocontrolling

Björn Stressenreuter Die Anforderungen der MaRisk VA an das Risikocontrolling Implementierung bei einem mittelgroßen Kompositversicherer Diplomica Verlag Björn Stressenreuter Die Anforderungen der MaRisk

Björn Stressenreuter Die Anforderungen der MaRisk VA an das Risikocontrolling Implementierung bei einem mittelgroßen Kompositversicherer Diplomica Verlag Björn Stressenreuter Die Anforderungen der MaRisk

MaRisk- Offnungsklauseln

MaRisk- Offnungsklauseln Prüfungsvorbereitende Dokumentation Herausgegeben von Michael Berndt Mit Beiträgen von Karsten Geiersbach Margit Günther Michael Helfer Sven Müller Stefan Prasser Andreas Serafin

MaRisk- Offnungsklauseln Prüfungsvorbereitende Dokumentation Herausgegeben von Michael Berndt Mit Beiträgen von Karsten Geiersbach Margit Günther Michael Helfer Sven Müller Stefan Prasser Andreas Serafin

Vorwort des betreuenden Herausgebers 1. A. Rechtliche Grundlagen und Konzeption der MaRisk (Günther/Plaumann-Ewerdwalbesloh) 7

7") INHALTSÜBERSICHT Inhaltsübersicht Vorwort des betreuenden Herausgebers 1 A. Rechtliche Grundlagen und Konzeption der MaRisk (Günther/Plaumann-Ewerdwalbesloh) 7 B. Definition, Abgrenzung und Kategorisierung

INHALTSÜBERSICHT Inhaltsübersicht Vorwort des betreuenden Herausgebers 1 A. Rechtliche Grundlagen und Konzeption der MaRisk (Günther/Plaumann-Ewerdwalbesloh) 7 B. Definition, Abgrenzung und Kategorisierung

Erläuterungen zu Leitlinien für die Bewertung der Gleichwertigkeit durch nationale Aufsichtsbehörden gemäß Solvabilität II

Erläuterungen zu Leitlinien für die Bewertung der Gleichwertigkeit durch nationale Aufsichtsbehörden gemäß Solvabilität II Die nachfolgenden Ausführungen in deutscher Sprache sollen die EIOPA- Leitlinien

Erläuterungen zu Leitlinien für die Bewertung der Gleichwertigkeit durch nationale Aufsichtsbehörden gemäß Solvabilität II Die nachfolgenden Ausführungen in deutscher Sprache sollen die EIOPA- Leitlinien

14 Inhaltsverzeichnis

Inhaltsverzeichnis Geleitwort 5 Vorwort 7 Inhaltsübersicht 11 Inhaltsverzeichnis 13 Gang der Untersuchung 21 1. Grundlagen 22 1.1 Risikopublizität im System der Finanzberichterstattung 22 1.2 Berichtspflichtige

Inhaltsverzeichnis Geleitwort 5 Vorwort 7 Inhaltsübersicht 11 Inhaltsverzeichnis 13 Gang der Untersuchung 21 1. Grundlagen 22 1.1 Risikopublizität im System der Finanzberichterstattung 22 1.2 Berichtspflichtige

Risiko-Reporting in der Lebensversicherung. Was sollte man reporten und warum? SAV-Kolloquium, 1. Juni 2012 Dr. Markus Engeli, Swiss Life AG

Risiko-Reporting in der Lebensversicherung. Was sollte man reporten und warum? SAV-Kolloquium, 1. Juni 2012 Dr. Markus Engeli, Swiss Life AG Agenda 1. Eingrenzung des Themas 2. Externes Risiko-Reporting

Risiko-Reporting in der Lebensversicherung. Was sollte man reporten und warum? SAV-Kolloquium, 1. Juni 2012 Dr. Markus Engeli, Swiss Life AG Agenda 1. Eingrenzung des Themas 2. Externes Risiko-Reporting

Bibliografische Information der Deutschen Nationalbibliothek:

Bibliografische Information der Deutschen Nationalbibliothek: Bibliografische Information der Deutschen Nationalbibliothek: Die Deutsche Bibliothek verzeichnet diese Publikation in der Deutschen Nationalbibliografie;

Bibliografische Information der Deutschen Nationalbibliothek: Bibliografische Information der Deutschen Nationalbibliothek: Die Deutsche Bibliothek verzeichnet diese Publikation in der Deutschen Nationalbibliografie;

Rundschreiben 2017/xx Corporate Governance Versicherer. Corporate Governance, Risikomanagement und internes Kontrollsystem bei Versicherern

Banken Finanzgruppen und -kongl. Andere Intermediäre Versicherer Vers.-Gruppen und -Kongl. Vermittler Börsen und Teilnehmer Effektenhändler Fondsleitungen SICAV KG für KKA SICAF Depotbanken Vermögensverwalter

Banken Finanzgruppen und -kongl. Andere Intermediäre Versicherer Vers.-Gruppen und -Kongl. Vermittler Börsen und Teilnehmer Effektenhändler Fondsleitungen SICAV KG für KKA SICAF Depotbanken Vermögensverwalter

Das Proportionalitätsprinzip aus Sicht der Aufsicht und des GDV

Das Proportionalitätsprinzip aus Sicht der Aufsicht und des GDV Prof. Dr. Dietmar Pfeifer Institut für Mathematik Schwerpunkt Versicherungs- und Finanzmathematik Carl von Ossietzky Universität Oldenburg

Das Proportionalitätsprinzip aus Sicht der Aufsicht und des GDV Prof. Dr. Dietmar Pfeifer Institut für Mathematik Schwerpunkt Versicherungs- und Finanzmathematik Carl von Ossietzky Universität Oldenburg

Stellungnahme. zum Entwurf IDW Prüfungsstandard: Grundsätze ordnungsgemäßer Prüfung von Compliance Management Systemen (IDW EPS 980)

") Stellungnahme zum Entwurf IDW Prüfungsstandard: Grundsätze ordnungsgemäßer Prüfung von Compliance Management Systemen (IDW EPS 980) Gesamtverband der Deutschen Versicherungswirtschaft e. V. Wilhelmstraße

Stellungnahme zum Entwurf IDW Prüfungsstandard: Grundsätze ordnungsgemäßer Prüfung von Compliance Management Systemen (IDW EPS 980) Gesamtverband der Deutschen Versicherungswirtschaft e. V. Wilhelmstraße

BUNDESGESETZBLATT FÜR DIE REPUBLIK ÖSTERREICH. Jahrgang 2018 Ausgegeben am 14. Juni 2018 Teil I

1 von 4 BUNDESGESETZBLATT FÜR DIE REPUBLIK ÖSTERREICH Jahrgang 2018 Ausgegeben am 14. Juni 2018 Teil I 36. Bundesgesetz: Änderung des Bankwesengesetzes und des Investmentfondsgesetzes 2011 (NR: GP XXVI

1 von 4 BUNDESGESETZBLATT FÜR DIE REPUBLIK ÖSTERREICH Jahrgang 2018 Ausgegeben am 14. Juni 2018 Teil I 36. Bundesgesetz: Änderung des Bankwesengesetzes und des Investmentfondsgesetzes 2011 (NR: GP XXVI

Richtlinien zum Aktuarbericht für die Nichtleben-Versicherung

Richtlinien zum Aktuarbericht für die Nichtleben-Versicherung Version vom November 2006 Verabschiedet vom SAV-Vorstand am 1. Dezember 2006 Seite 1 Inhaltsverzeichnis Seite 1. Zweck... 3 2. Gesetzliche

Richtlinien zum Aktuarbericht für die Nichtleben-Versicherung Version vom November 2006 Verabschiedet vom SAV-Vorstand am 1. Dezember 2006 Seite 1 Inhaltsverzeichnis Seite 1. Zweck... 3 2. Gesetzliche

Risiken adäquat einschätzen

Risiken adäquat einschätzen Mag. Sibylle Scaria Folie 1 Agenda Gesetzliche Grundlagen Vom Risikomanagementsystem zum Risikoprofil Bewertungsmethoden Gesamtsolvabilitätsbedarf Schnittstellen zu anderen

Risiken adäquat einschätzen Mag. Sibylle Scaria Folie 1 Agenda Gesetzliche Grundlagen Vom Risikomanagementsystem zum Risikoprofil Bewertungsmethoden Gesamtsolvabilitätsbedarf Schnittstellen zu anderen

Stellungnahme. des Gesamtverbandes der Deutschen Versicherungswirtschaft e.v. zu dem Entwurf der BaFin

Stellungnahme des Gesamtverbandes der Deutschen Versicherungswirtschaft e.v. zu dem Entwurf der BaFin Aufsichtsrechtliche Mindestanforderungen an die Geschäftsorganisation von Versicherungsunternehmen

Stellungnahme des Gesamtverbandes der Deutschen Versicherungswirtschaft e.v. zu dem Entwurf der BaFin Aufsichtsrechtliche Mindestanforderungen an die Geschäftsorganisation von Versicherungsunternehmen

Konzernsteuerungssysteme Revision IKS - Compliance

Konzernsteuerungssysteme Revision IKS - Compliance Mag. Andrea Rockenbauer Dipl. IR CRMA Leiterin Konzernrevision Linz: 19.07.2016 Im Prüfungsausschuss Dezember 2014 berichtete Steuerungsinstrumente und

Konzernsteuerungssysteme Revision IKS - Compliance Mag. Andrea Rockenbauer Dipl. IR CRMA Leiterin Konzernrevision Linz: 19.07.2016 Im Prüfungsausschuss Dezember 2014 berichtete Steuerungsinstrumente und

Risikoaggregation und simulation im IT- gestützten Risikomanagementprozess»

Risikoaggregation und simulation im IT- gestützten Risikomanagementprozess» GRC-Erfahrungsaustausch März/ April 2017 Marco Mannes 1. Kapitel Vorstellung der EnBW 2 Profil EnBW Energie Baden-Württemberg

Risikoaggregation und simulation im IT- gestützten Risikomanagementprozess» GRC-Erfahrungsaustausch März/ April 2017 Marco Mannes 1. Kapitel Vorstellung der EnBW 2 Profil EnBW Energie Baden-Württemberg

Compliance- Richtlinie. für mags Mönchengladbacher Abfall-, Grün- und Straßenbetriebe

Compliance- Richtlinie für mags Mönchengladbacher Abfall-, Grün- und Straßenbetriebe AöR Stand: 02.08.2017 1. COMPLIANCE-GRUNDLAGEN Compliance bedeutet dem Grundsatz nach die Einhaltung aller relevanten

Compliance- Richtlinie für mags Mönchengladbacher Abfall-, Grün- und Straßenbetriebe AöR Stand: 02.08.2017 1. COMPLIANCE-GRUNDLAGEN Compliance bedeutet dem Grundsatz nach die Einhaltung aller relevanten

Anzuwendende Vorschriften

Anzuwendende Vorschriften Solvabilitäts- und Mindestkapitalanforderung, Eigenmittel Anlagegrundsätze 124 VAG n.f. Es sind die Vorschriften für kleine Versicherungsunternehmen ( 212 ff VAG n.f.) anzuwenden,

Anzuwendende Vorschriften Solvabilitäts- und Mindestkapitalanforderung, Eigenmittel Anlagegrundsätze 124 VAG n.f. Es sind die Vorschriften für kleine Versicherungsunternehmen ( 212 ff VAG n.f.) anzuwenden,

IDR Prüfungsleitlinie 111 "Die IKS-Prüfung in der Rechnungsprüfung" IDR Prüfungsleitlinie L 111 "Die IKS-Prüfung in der Rechnungsprüfung"

IDR Prüfungsleitlinie L 111 Stand 07.02.2018 Inhaltsverzeichnis 1. Vorbemerkungen... 3 2. Begriff und Aufgaben des Internen Kontrollsystems (IKS)... 3 2.1 Prüfung des Aufbaus des Internen Kontrollsystems...

IDR Prüfungsleitlinie L 111 Stand 07.02.2018 Inhaltsverzeichnis 1. Vorbemerkungen... 3 2. Begriff und Aufgaben des Internen Kontrollsystems (IKS)... 3 2.1 Prüfung des Aufbaus des Internen Kontrollsystems...

Qualitätspolitik St. Augustinus-Kliniken ggmbh Neuss. Einleitung

Qualitätspolitik St. Augustinus-Kliniken ggmbh Neuss Einleitung Der Begriff Qualität umfasst in den St. Augustinus-Kliniken neben der Ergebnis- und Dienstleistungsqualität, der Qualität der Organisation

Qualitätspolitik St. Augustinus-Kliniken ggmbh Neuss Einleitung Der Begriff Qualität umfasst in den St. Augustinus-Kliniken neben der Ergebnis- und Dienstleistungsqualität, der Qualität der Organisation

Mindestanforderungen an das Risikomanagement (MaRisk)

") Mindestanforderungen an das Risikomanagement (MaRisk) Kommentar unter Berücksichtigung der Instituts-Vergütungsverordnung (InstitutsVergV) Bearbeitet von Dr. Ralf Hannemann, Andreas Schneider 4., überarbeitete

Mindestanforderungen an das Risikomanagement (MaRisk) Kommentar unter Berücksichtigung der Instituts-Vergütungsverordnung (InstitutsVergV) Bearbeitet von Dr. Ralf Hannemann, Andreas Schneider 4., überarbeitete