Frühlingsgemeinde 2013

|

|

|

- Ingrid Beckenbauer

- vor 5 Jahren

- Abrufe

Transkript

1 Mittwoch 22. Mai Uhr Mehrzweckhalle Turmatt Frühlingsgemeinde 2013 Informationen Anträge betr. Teilrevision der Nutzungsplanung Unter Spichermatt Entscheidungen Mit der Rechnung 2012

2 Liebe Stanserinnen und Stanser Wir freuen uns, Sie zu unserer Frühlingsgemeindeversammlung einzuladen. Es stehen wichtige Geschäfte auf der Traktandenliste. Zum einen präsentieren wir Ihnen die Jahresrechnung Sie schliesst leider aufgrund von nicht beeinflussbaren Faktoren mit einem erheblichen Minus ab. Weiter stellen wir Ihnen die neue Leistungsvereinbarung mit der Nidwaldner Sachversicherung NSV betreffend Stützpunktfeuerwehr vor. Sie ist zukunftsorientiert und gewährleistet den schnellen und effektiven Einsatz unserer Feuerwehr. Im Zusammenhang mit dem Bebauungsplan Unter Spichermatt stehen Anträge in drei Themenbereichen zur Diskussion: Die Anpassung an den Zonenplan. Die Änderung des Verkehrsrichtplanes. Die Behandlung der Einsprachen. Dieses umfangreiche Geschäft ist in dieser Broschüre ausführlich erläutert. Im Anschluss an die Gemeindeversammlung sind Sie zum traditionellen Apéro und gemütlichen Zusammensein eingeladen. Geschätzte Stanserinnen und Stanser, wir freuen uns auf Ihre Teilnahme. Der Gemeinderat Stans

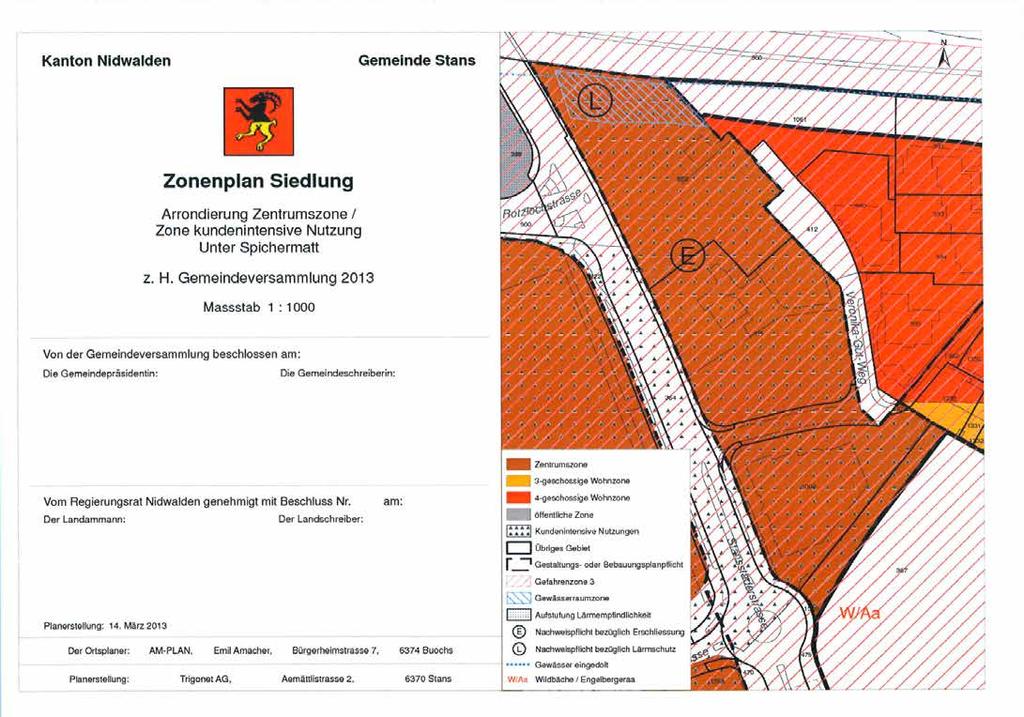

3 Traktanden 1. Entgegennahme des Rechenschaftsberichtes des Gemeinderates 2. Wahl der Stimmenzähler / innen 3. Seite 4 Einbürgerungsgesuch: MESAROS Anti, 1979, von Serbien mit Ehefrau MESAROS-Grnova Katarina, 1981, von Slowakei, mit den Kindern MESAROS Aleksandar, 2004, von Serbien, und MESAROS Natalia, 2013, von Serbien, Obere Spichermatt 29, 6370 Stans 4. Seite 5 Vorlage der Gemeinderechnungen 2012 sowie Bericht und Antrag der Finanzkommission 5. Seite 54 Antrag des Gemeinderates auf die Genehmigung der Neuorganisation und Leistungsvereinbarung zwischen der Nidwaldner Sachversicherung NSV und der Politischen Gemeinde Stans betreffend Führung der Stützpunktfeuerwehr 6. Seite 62 Anträge des Gemeinderates betreffend Teilrevision der Nutzungsplanung Unter Spichermatt (Arrondierung der Zentrumszone und Anpassung des Verkehrsrichtplans) sowie der Geschäfte zum Bebauungsplan Unter Spichermatt (nicht gütlich erledigte Einsprachen, allfällige Abänderungsanträge): zur Anpassung Zonenplan 6.1. Abweisung der Einsprachen zur Teilrevision der Nutzungsplanung ohne Kostenfolge zu Lasten der Einsprechenden 6.2. Beschlussfassung über allfällige Abänderungsanträge 6.3. Zustimmung zur Änderung des Zonenplans Siedlung zur Änderung Verkehrsrichtplan 6.4. Beschlussfassung über allfällige Abänderungsanträge 6.5. Zustimmung zur Änderung des Verkehrsrichtplanes zum Bebauungsplan Unter Spichermatt, Behandlung der Einsprachen 6.6. Abweisung der Einsprachen zum Bebauungsplan ohne Kostenfolge zu Lasten der Einsprechenden 6.7. Beschlussfassung über allfällige Abänderungsanträge Die Schlussabstimmung über die Zustimmung oder Ablehnung zum Bebauungsplan Unter Spichermatt findet an einer separaten Urnenabstimmung ausserhalb der Gemeindeversammlung statt. Die Detail-Unterlagen für die zu behandelnden Geschäfte liegen bei der Gemeindeverwaltung ab Mittwoch, 1. Mai 2013, zur Einsichtnahme auf. Die zusammen gefassten Rechnungen sowie die Erläuterungen zu den Sachgeschäften werden allen Haushaltungen zugestellt. 3

4 Politische Gemeinde Stans 3. Traktandum Der Gemeinderat empfiehlt, dem Einbürgerungsgesuch zuzustimmen bzw. den Gesuchstellern und ihren Kindern das Gemeindebürgerrecht von Stans zuzusichern. Hinweis: Gemäss Weisungen des Regierungsrates wird eine Abstimmung über Einbürgerungsgesuche nur durchgeführt, wenn ein begründeter Antrag auf Ablehnung vorliegt. MESAROS Anti, 1979, von Serbien, mit Ehefrau MESAROS-Grnova Katarina, 1981, von Slowakei, mit den Kindern MESAROS Aleksandar, 2004, von Serbien, und MESAROS Natalia, 2013, von Serbien, Obere Spichermatt 29, 6370 Stans Anti MESAROS ist seit 1990 in der Schweiz und im Kanton Nidwalden wohnhaft, anfänglich in Stans, dann in Stansstad, Kriens und seit 2009 wieder in Stans. Herr MESAROS hat die obligatorische Schulzeit in Stans absolviert. Anschliessend hat er sich in verschiedenen Kursen zum Kunststoffverarbeiter weitergebildet. Seit 2006 arbeitet er bei der Schurter AG in Luzern und ist im Bereich der Qualitätssicherung tätig. Katarina MESAROS-Grnova lebt seit 2002 in der Schweiz und im Kanton Nidwalden. Seit 2009 ist sie in Stans wohnhaft. Frau MESAROS hat die obligatorische Schulzeit sowie die gymnasiale Matura in der Slowakei absolviert. Seit 2010 ist sie bei der Firma Edwards Lifesciences AG in Horw als Produktionsmitarbeiterin angestellt. Der gemeinsame Sohn Aleksandar ist in Stans geboren. Er besucht die 3. Klasse im Turmattschulhaus in Stans. Wenn beide Eltern arbeiten, verbringt er den Tag in der KITA oder wird von seiner Tagesmutter betreut. Aleksandar ist Mitglied im Verein Kushido in Stansstad. Ansonsten spielt er gerne Fussball oder trifft sich mit Freunden. Das zweite Kind der Familie Mesaros, Natalia, ist am 22. Januar 2013 in Stans geboren. Die Familie Mesaros hat ihren Lebensmittelpunkt in der Schweiz und fühlt sich in Stans sehr glücklich und wohl. Sie sind in die schweizerischen Verhältnisse gut integriert. Herr und Frau Mesaros schätzen hier die Ordnung, Sicherheit sowie die Lebensart und möchten zukünftig mit der Staatsangehörigkeit in Stans beheimatet sein. 4

5 4. Traktandum Bericht und Antrag des Gemeinderates zur Jahresrechnung 2012 zuhanden der Versammlung der Politischen Gemeinde Stans vom 22. Mai 2013 Die Jahresrechnung 2012 wird im Sinne von Art. 22 des Gemeindefinanzhaushaltgesetzes zur Genehmigung unterbreitet. Gemäss Gemeindeordnung wird diese in einer verkürzten Fassung vorgelegt. Die vollständige Ausgabe kann bei der Gemeindeverwaltung eingesehen und auf Wunsch auch dort bezogen werden. Der Jahresabschluss 2012 wurde erstmals nach dem Gemeindefinanzhaushaltgesetz und dem Harmonisierten Rechnungsmodell 2 erstellt und abgeschlossen. Dies beinhaltet auch die Darstellung mit Erfolgs- und Investitionsrechnung und Bilanz. Erfolgsrechnung Die Erfolgsrechnung der Politischen Gemeinde Stans schliesst bei Erträgen von Fr. 34'059' und Aufwendungen von Fr. 35'420' mit einem Aufwandüberschuss von Fr. 1'361' ab. Im Budget war ein Aufwandüberschuss von Fr. 236'268 vorgesehen. Das schlechtere Resultat kam vor allem durch tiefere Erträge aus Gemeindesteuern sowie aus Mindereinnahmen aus dem Finanzausgleich zustande. Die Verwendung des Aufwandüberschusses wird am Schluss dieses Berichtes erläutert. Investitionsrechnung / Finanzierung Die Investitionen belaufen sich auf brutto Fr. 3'646' Nach Abzug der Beiträge Dritter von total Fr. 1' ergibt dies eine Zunahme der Nettoinvestitionen von Fr. 2'542' Unter Berücksichtigung der Abschreibungen resultiert ein Finanzierungsfehlbetrag von Fr. 1'152' Bilanz Das Finanzvermögen nimmt um Fr. 2' auf Fr. 17' zu. Das Verwaltungsvermögen (abzuschreibende Vermögenswerte) nimmt um Fr. 262'215 ab und beträgt Fr. 37' Das Fremdkapital beträgt Fr. 43'122'570 was einer Zunahme von Fr. 1'723'549 entspricht. Die Verpflichtungen für Spezialfinanzierungen erhöhten sich um Fr und betragen neu 10,8 Millionen. Detail-Erläuterungen Zu einzelnen Rechnungsabschnitten, die wesentliche Abweichungen zum Budget aufweisen, geben wir Ihnen folgende weitere Erklärungen: Laufende Rechnung 011 Legislative Die Entschädigungen für die Kommissionen sind überarbeitet worden und werden neu zweimal jährlich ausbezahlt. Dadurch entstanden einmalige Mehrkosten. 012 Exekutive Der erstmalig ausgeführte Anlass für das gesamte Personal und die Zuwendung an den Bau des Murmeltiergeheges führten zu Mehrkosten. Für das Projekt Zusammenlegung Schulgemeinde / Politischen Gemeinde wurde weniger aufgewendet als budgetiert. 02 Verwaltung Die Kosten für die Personalrekrutierung der Stellvertreterin für den Leiter Finanzamt und des Stellvertreters für die Gemeindeschreiberin ergaben nicht budgetierte Mehrkosten im Personalaufwand. Aufgrund Mehreinnahmen bei den Dienstleistungen wurden die Budgetvorgaben dieser Position insgesamt nicht überschritten. 150 Gemeindefeuerwehr Die Feuerwehrleute sind frisch eingekleidet worden. Dank Mehrerträge aus den Einsätzen resultierte ein Überschuss, der dem Fonds zugewiesen wird. 162 Zivile Verteidigung In diesem Jahr wurden mehr Ersatzbeiträge für Schutzraumbauten in Rechnung gestellt. Die Einnahmen werden dem kantonalen Schutzraumfonds zugewiesen. 5

6 200 Bildung Der Bereich Bildung schloss innerhalb des vorgegebenen Budgets ab. Innerhalb der einzelnen Stufen kam es zu Verschiebungen, jedoch als Gesamtes wurden die Budgetvorgaben eingehalten. 217 Immobilien Bei den Schulliegenschaften sind zusätzliche Kosten durch den Ersatz des Schubbodens, durch einen Wanddurchbruch für die Verbindung von Schulzimmern sowie durch die Optimierung der Elektroinstallationen aufgrund einer Installationskontrolle entstanden. 421 Sportanlagen Eichli Der Bedarf an Reinigungs- und Betriebsmittel fiel höher aus, da weniger Arbeiten an Dritte vergeben wurden. Unter den Planungsarbeiten sind die Kosten für die Abklärungen im Zusammenhang mit der Optimierung und Ersatz der Hallenbeleuchtung verbucht. 421 Ambulante Hauswirtschaft Die Gesamtkosten bei der Spitex Nidwalden fielen tiefer aus als budgetiert. Deshalb ist auch der Gemeindebeitrag tiefer ausgefallen. 534 Wohnhaus Mettenweg Im abgelaufenen Rechnungsjahr ist eine Machbarkeitsstudie für das Gebiet Mettenweg / Weidli in Zusammenarbeit mit den kantonalen Stellen erarbeitet worden. Die Auswertung wird im kommenden Jahr weitergeführt. Der Kanton leistete einen Kostenbeitrag von Fr , welcher im Ertrag verbucht wurde. Der Mehrertrag von Fr. 36'619 wird den Reserven in der Spezialfinanzierung zugewiesen. Das gute Ergebnis ist nur möglich, weil der Betrieb praktisch schuldenfrei ist. 543 Alimentenbevorschussung und -inkasso Bei der Alimentenbevorschussung sind die Nettokosten mit Fr. 113'298 im Rahmen des Vorjahrs. 545 Kinderkrippen und Kinderhorte Die Aufwendungen für die Kinderbetreuung erforderte Fr. 134'614 und ist aufgrund situativer Mehrbetreuung höher ausgefallen als budgetiert. 572 Wirtschaftliche Sozialhilfe Die direkte wirtschaftliche Sozialhilfe blieb mit netto Fr. 342'513 unter dem Budget von Fr. 560'000. Rückzahlungen von bevorschussten Leistungen haben zu diesem Ergebnis beigetragen. 615 Gemeindestrassen Die grossen Schneemengen verursachten Mehrkosten bei der Schneeräumung. 710 Abwasserbeseitigung Verschiedene zwingende Unterhaltsarbeiten mussten ausgeführt werden. Ebenfalls wurde der Katasterplan nachgeführt. Das Budget der ARA wurde um Fr. 10'357 überschritten. Die Betriebsgebühren ergaben Fr. 1'506'824. Gesamthaft resultiert ein Ertragsüberschuss von Fr. 434'674 (Zuweisung in Spezialfinanzierung). 730 Abfallwirtschaft Die erhobenen Gebühreneinnahmen decken den Aufwand des Kehrichtverwertungsverbandes wie auch die eigenen Kosten der Gemeinde. 771 Friedhof und Bestattung Beim Unterhalt sind aufgrund der grossen Schneemengen zusätzliche Kosten entstanden. Die Abschreibungen werden direkt aus der Anlagebuchhaltung belastet. 790 Raumordnung Ausserhalb des Budgets drängten sich die Arbeiten am Siedlungsleitbild auf. 910 Steuern Der Steuerertrag der natürlichen Personen fiel gegenüber dem Budget um 11,75 % (Fr ) tiefer aus. Bei den juristischen Personen ist das Budget um Fr überschritten worden. Die Budgetierung und die Abrechnung erfolgt aufgrund der Zahlen der kantonalen Finanzund Steuerverwaltung. 930 Finanz- und Lastenausgleich Aufgrund der positiven Entwicklung der letzten Jahre musste die Politische Gemeinde Stans in den Finanzausgleich einzahlen und der Lastenausgleich für die Schulgemeinde fiel kleiner aus als budgetiert. Daraus resultiert eine Differenz von Fr zu Lasten der Gemeinde. Budgetiert wurden Fr Lastenausgleich zugunsten der Gemeinde. 950 Übrige Ertragsanteile Die Gemeinde erhält 50 % der vom Kanton in Stans erhobenen Grundstückgewinnsteuern (Fr. 656'772) und 20 % der Erbschaftssteuern (Fr. 4'860). Investitionsrechnung 029 Verwaltungsliegenschaften Das Jugendkulturhaus Senkel ist innerhalb des bewilligten Budgetrahmens erstellt worden. Die offizielle Übergabe fand im Dezember 2012 statt. 6

7 160 Militärische Verteidigung Bei der Truppenunterkunft im Eichli waren bauliche Brandschutzmassnahmen gemäss Vorgabe der Nidwaldner Sachversicherung notwendig. 217 Schulliegenschaften Im Schulhaus Pestalozzi sind das Flachdach und die Nasszellen saniert worden. Beim Schulhaus Turmatt sind nachträglich in den Grossraumklassenzimmern Trennwände installiert worden. Die Informatikmittel, welche unter dieser Position budgetiert waren sind in der Rechnung neu über die Investitionen verbucht worden. 342 Freizeit In der Turnhalle Eichli sind ebenfalls wie bei der Truppenunterkunft Brandschutzmassnahmen gemäss Vorgaben der Nidwaldner Sachversicherung ausgeführt worden. 615 Gemeindestrassen Im laufenden Jahr wurde die Bahnhofunterführung umfassend saniert. Die budgetieren Radwege Aemättlihof/Paracelsusweg und Oberdorf- Stans mussten u.a. aufgrund von Einsprachen zur Ausführung zeitlich verschoben werden. 720 Abwasserbeseitigung Das Trennsystem St. Josef ist eingeführt worden. Die Erstellungsarbeiten für die Trennsysteme im Langmattring und Aemättlistrasse werden im Jahre 2013 fertiggestellt. Die Anschlussgebühren werden neu in der Erfolgsrechnung verbucht. 750 Gewässerverbauungen Für das Projekt Kniri West sind im Rechnungsjahr 2012 letztmals Fr aufgewendet worden. Verwendung des Aufwandüberschusses Aufwandüberschüsse werden gemäss dem geltenden Gemeindefinanzhaushaltgesetz und den Richtlinien HRM2 dem Eigenkapital zugewiesen und werden jährlich abgeschrieben. Zuweisung an Bilanzfehlbetrag Fr Total Verwendung Fr ' Die Übersicht der einzelnen laufenden und im Jahre 2012 abgerechneten Verpflichtungskredite finden Sie im publizierten Anhang. Finanzlage Die Nettoverschuldung der Politischen Gemeinde beträgt per Ende 2012 Fr Dies ergibt eine Schuld je Einwohner/in von Fr Die Verpflichtungen für Spezialfinanzierungen (Abwasseranlagen, Parkplätze, Wohnhaus Mettenweg, usw.) von 10,87 Millionen Franken (Vorjahr 10,17 Millionen) sind darin nicht enthalten. Kommende Investitionen und Unsicherheiten bezüglich künftiger Steuererträge erfordern einen weiterhin verantwortungsbewussten Umgang mit den Gemeindefinanzen. Nähere Details zu den Kennzahlen und der Vermögenslage der Politischen Gemeinde Stans entnehmen Sie bitte dem publizierten Anhang. Der Gemeinderat beantragt den Stimmberechtigten, die Jahresrechnung 2012 der Politischen Gemeinde Stans zu genehmigen, sowie den Nachtragskrediten und der Verwendung des Aufwandüberschusses zuzustimmen. 7

8 Politische Gemeinde Stans Gesamtübersicht Zahlen in Tausend CHF Gesamtübersicht Rechnung 2012 Budget 2012 Rechnung 2011 Erfolgsrechnung Betrieblicher Aufwand -35'534-35'366 0 Betrieblicher Ertrag 31'889 32'945 0 Ergebnis aus betrieblicher Tätigkeit -3'645-2'421 0 Ergebnis aus Finanzierung Operatives Ergebnis -3'856-2'766 0 Ausserordentliches Ergebnis 2'495 2'530 0 Gesamtergebnis Erfolgsrechnung -1' Investitionsrechnung Investitionsausgaben 3'646 4'518 0 Investitionseinnahmen 1'103 1'131 0 Nettoinvestition 2'543 3'387 0 Geldflussrechnung Cash Flow aus betrieblicher Tätigkeit 3' Cash Drain aus Investitionstätigkeit -2' Finanzierungsfehlbetrag (-überschuss) Cash Flow (-Drain) aus Finanzierungstätigkeit -1' Veränderung des Fonds "Geld" -1'

9 Gemeinde Stans Erfolgsrechnung Gestufter Erfolgsausweis Rechnung 2012 Budget 2012 Budget 2013 Betrag Betrag Betrag Betrieblicher Aufwand -35'534' '365' '462' Personalaufwand -19'223' '360' '772' Sach- und übriger Aufwand -6'008' '390' '307' Abschreibungen -4'957' '578' '751' Einlagen -491' ' ' Transferaufwand -4'829' '548' '196' Durchlaufende Beiträge -23' ' ' Betrieblicher Ertrag 31'888' '945' '654' Fiskalertrag 18'829' '815' '544' Regalien und Konzessionen 42 Entgelte 6'222' '315' '196' Verschiedene Erträge 23' ' ' Entnahmen Fonds 12' ' ' Transferertrag 6'776' '722' '771' Durchlaufende Beiträge 23' ' ' Ergebnis aus betrieblicher Tätigkeit -3'645' '420' '808' Finanzaufwand -978' ' ' Finanzertrag 767' ' ' Ergebnis aus Finanzierung -211' ' ' Operatives Ergebnis -3'856' '766' '951' Ausserordentlicher Aufwand 2'495' '529' '672' Ausserordentlicher Ertrag Ausserordentliches Ergebnis 2'495' '529' '672' Gesamtergebnis Erfolgsrechnung -1'361' ' '279'

10 Gemeinde Stans Erfolgsrechnung Funktionale Gliederung Rechnung 2012 Budget 2012 Budget 2013 Aufwand Ertrag Aufwand Ertrag Aufwand Ertrag 0 ALLGEMEINE VERWALTUNG 4'091' '474' '188' '268' '508' '564' Nettoergebnis 2'617' '920' '943' Legislative und Exekutive 683' ' ' ' ' ' Legislative 77' ' ' ' ' Exekutive 605' ' ' ' ' ' Allgemeine Dienste 3'408' '471' '504' '264' '920' '561' Finanz- und Steuerverwaltung 890' ' ' ' ' ' Übrige allgemeine Dienste 2'090' ' '199' ' '390' ' Verwaltungsliegenschaften 427' ' ' ' ' ' ÖFFENTLICHE ORDNUNG UND SICHERHEIT, 857' ' ' ' '100' '057' VERTEIDIGUNG Nettoergebnis 31' ' ' Öffentliche Sicherheit 10' ' ' Verkehrssicherheit 10' ' ' Allgemeines Rechtswesen 69' ' ' ' ' ' Allgemeines Rechtswesen 69' ' ' ' ' ' Feuerwehr 638' ' ' ' ' ' Feuerwehr 638' ' ' ' ' ' Verteidigung 139' ' ' ' ' ' Militärische Verteidigung 50' ' ' ' ' ' Zivile Verteidigung 88' ' ' ' ' ' BILDUNG 18'287' '240' '401' '011' '705' '040' Nettoergebnis 14'047' '390' '664'

11 Gemeinde Stans Erfolgsrechnung Funktionale Gliederung Rechnung 2012 Budget 2012 Budget 2013 Aufwand Ertrag Aufwand Ertrag Aufwand Ertrag 21 Obligatorische Schule 18'287' '240' '401' '011' '705' '040' Eingangsstufe 970' ' '120' ' '031' ' Primarstufe 5'368' ' '409' ' '686' ' Oberstufe 4'771' '012' '758' '015' '802' '881' Musikschulen 1'767' '117' '848' '087' '815' '087' Schulliegenschaften 3'668' ' '447' ' '628' ' Tagesbetreuung 149' ' ' ' ' ' Übrige obligatorische Schule 1'591' ' '647' ' '572' ' KULTUR, SPORT UND FREIZEIT, KIRCHE 1'659' ' '671' ' '713' ' Nettoergebnis 1'272' '259' '292' Kulturerbe 12' ' ' Denkmalpflege und Heimatschutz 12' ' ' Übrige Kultur 360' ' ' ' ' ' Bibliotheken 175' ' ' ' ' ' Übrige Kultur 184' ' ' ' ' ' Medien 86' ' ' Massenmedien 86' ' ' Sport und Freizeit 1'200' ' '182' ' '154' ' Freizeit 1'200' ' '182' ' '154' ' GESUNDHEIT 211' ' ' Nettoergebnis 211' ' ' Ambulante Hauswirtschaft 174' ' ' Ambulante Hauswirtschaft 174' ' '

12 Gemeinde Stans Erfolgsrechnung Funktionale Gliederung Rechnung 2012 Budget 2012 Budget 2013 Aufwand Ertrag Aufwand Ertrag Aufwand Ertrag 43 Gesundheitsprävention 28' ' ' Schulgesundheitsdienst 28' ' ' Übriges Gesundheitswesen 8' ' ' Übriges Gesundheitswesen 8' ' ' SOZIALE SICHERHEIT 2'509' '780' '546' '640' '629' '750' Nettoergebnis 728' ' ' Alter und Hinterlassene 1'554' '552' '491' '490' '592' '590' Altersheime 1'552' '552' '490' '490' '590' '590' Leistungen an Alter 1' ' ' Familie und Jugend 470' ' ' ' ' ' Alimentenbevorschussung und -inkasso 195' ' ' ' ' ' Jugendschutz 140' ' ' ' Leistungen an Familien 134' ' ' Arbeitslosigkeit ' ' Arbeitslosigkeit ' ' Sozialhilfe und Asylwesen 481' ' ' ' ' ' Wirtschaftliche Hilfe 481' ' ' ' ' ' Übrige Soziale Wohlfahrt 2' ' ' Hilfsaktionen im Inland 2' ' ' VERKEHR 1'703' ' '716' ' '449' ' Nettoergebnis 981' '073' ' Strassenverkehr 1'567' ' '573' ' '316' '

13 Gemeinde Stans Erfolgsrechnung Funktionale Gliederung Rechnung 2012 Budget 2012 Budget 2013 Aufwand Ertrag Aufwand Ertrag Aufwand Ertrag 615 Gemeindestrassen 1'371' ' '359' ' '097' ' Übrige Strassen 196' ' ' ' ' ' Öffentlicher Verkehr 136' ' ' ' ' ' Agglomerationsverkehr 50' ' ' Übriger öffentlicher Verkehr 86' ' ' ' ' ' UMWELTSCHUTZ UND RAUMORDNUNG 3'507' '110' '526' '127' '667' '164' Nettoergebnis 396' ' ' Abwasserbeseitigung 1'731' '685' '672' '629' '687' '639' Abwasserbeseitigung 1'731' '685' '672' '629' '687' '639' Abfallwirtschaft 1'321' '321' '401' '401' '401' '401' Abfallwirtschaft 1'321' '321' '401' '401' '401' '401' Verbauungen 88' ' ' Gewässerverbauungen 80' ' ' Lawinenverbauungen 8' Arten- und Landschaftsschutz 15' ' ' Arten- und Landschaftsschutz 15' ' ' Übriger Umweltschutz 296' ' ' ' ' ' Friedhof und Bestattung 265' ' ' ' ' ' Übriger Umweltschutz 30' ' ' ' ' Raumordnung 54' ' ' ' Raumordnung 54' ' ' ' VOLKSWIRTSCHAFT 61' ' ' ' ' ' Nettoergebnis 37' ' '

14 Gemeinde Stans Erfolgsrechnung Funktionale Gliederung Rechnung 2012 Budget 2012 Budget 2013 Aufwand Ertrag Aufwand Ertrag Aufwand Ertrag 81 Landwirtschaft 2' ' ' Produktionsverbesserung Pflanzen 2' ' ' Tourismus 53' ' ' ' ' ' Tourismus 53' ' ' ' ' ' Industrie, Gewerbe, Handel 5' ' ' Industrie, Gewerbe, Handel 5' ' ' FINANZEN UND STEUERN 2'531' '494' '896' '935' '503' '653' Nettoergebnis 18'962' '038' '149' Steuern 919' '793' ' '840' '009' '142' Steuern 919' '793' ' '840' '009' '142' Finanz- und Lastenausgleich 553' ' '210' ' ' Finanz- und Lastenausgleich 553' ' '210' ' ' Übrige Ertragsanteile 661' ' ' Übrige Ertragsanteile 661' ' ' Vermögens- und Schuldenverwaltung 1'058' ' '017' ' ' ' Zinsen 974' ' ' ' ' ' Liegenschaften des Finanzvermögens 83' ' ' ' ' ' Rückverteilungen 7' Rückverteilungen aus CO2 Abgaben 7' '420' '059' '187' '951' '600' '321' Gesamtergebnis 1'361' ' '279' '420' '420' '187' '187' '600' '600'

15 Gemeinde Stans Investitionsrechnung Funktionale Gliederung Rechnung 2012 Budget 2012 Budget 2013 Ausgaben Einnahmen Ausgaben Einnahmen Ausgaben Einnahmen 0 ALLGEMEINE VERWALTUNG 1'908' '088' '890' '070' ' Nettoinvestition 820' ' ' Allgemeine Dienste 1'908' '088' '890' '070' ' Verwaltungsliegenschaften 1'908' '088' '890' '070' ' ÖFFENTLICHE ORDNUNG UND SICHERHEIT, VERTEIDIGUNG 146' ' ' Nettoinvestition 146' ' Feuerwehr 31' ' Feuerwehr 31' ' Verteidigung 115' ' ' Militärische Verteidigung 115' ' ' BILDUNG 706' ' ' ' Nettoinvestition 692' ' ' Obligatorische Schule 706' ' ' ' Primarstufe 24' ' Schulliegenschaften 589' ' ' ' Übrige obligatorische Schule 92' ' ' KULTUR, SPORT UND FREIZEIT, KIRCHE 74' ' ' Nettoinvestition 74' ' ' Kulturerbe 96' Denkmalpflege und Heimatschutz 96' Sport und Freizeit 74' ' '

16 Gemeinde Stans Investitionsrechnung Funktionale Gliederung Rechnung 2012 Budget 2012 Budget 2013 Ausgaben Einnahmen Ausgaben Einnahmen Ausgaben Einnahmen 342 Freizeit 74' ' ' VERKEHR 405' ' ' Nettoinvestition 405' ' ' Strassenverkehr 405' ' ' Gemeindestrassen 405' ' ' UMWELTSCHUTZ UND RAUMORDNUNG 403' ' ' Nettoinvestition 403' ' ' Abwasserbeseitigung 340' ' ' Abwasserbeseitigung 340' ' ' Verbauungen 63' ' ' Gewässerverbauungen 63' ' ' '646' '103' '518' '131' '984' Nettoinvestition 2'542' '387' '984' '646' '646' '518' '518' '984' '984'

17 Gemeinde Stans Bilanz mit Veränderung 1 Aktiven 56'623' '091' '532' Finanzvermögen 19'210' '940' '269' Flüssige Mittel und kurzfristige Geldanlagen 7'486' '464' '021' Forderungen 5'905' '550' '355' Kurzfristige Finanzanlagen 104 Aktive Rechnungsabgrenzungen 374' ' ' Finanzanlagen 879' ' ' Sachanlagen 4'563' '563' Verwaltungsvermögen 37'412' '150' ' Sachanlagen 53'991' '244' '747' Beteiligungen, Grundkapitalien 1'235' '233' ' Investitionsbeiträge 16' ' ' Kumulierte zusätzliche Abschreibungen -17'831' '335' '495' Passiven -56'623' '452' '170' Fremdkapital -44'660' '906' '753' Total Laufende Verbindlichkeiten -8'080' '757' ' Kurzfristige Finanzverbindlichkeiten Passive Rechnungsabgrenzung -943' '454' ' Langfristige Finanzverbindlichkeiten -32'649' '344' '304' Langfristige Rückstellungen -2'987' '349' ' Eigenkapital -11'963' '545' ' Verpflichtungen bzw. Vorschüsse gegenüber -10'175' '876' ' Spezialfinanzierungen 291 Fonds -451' ' ' Vorfinanzierungen -1'000' '000' Neubewertungsreserve Finanzvermögen -336' ' ' Übriges Eigenkapital Bilanz % Bilanz % Zu- / Abnahme % 299 Bilanzüberschuss/-fehlbetrag Gewinn / Verlust -1'361' '361'

18 Politische Gemeinde Stans Geldflussrechnung 2012 Zahlen in Tausend CHF Geldflussrechnung (indirekte Darstellung) + - Rechnung 2012 Budget 2012 Rechnung 2011 Betriebliche Tätigkeit Ergebnis der Erfolgsrechnung Abschreibungen Verwaltungsvermögen und Investitionsbeiträge planmässige, ausserplanmässige, zusätzliche Darlehen VV, Bund für NRP Abnahme Zunahme Forderungen bzw. laufende Verbindlichkeiten Abnahme Zunahme Vorräte und angefangene Arbeiten Abnahme Zunahme aktive Rechnungsabgrenzungen Abnahme Zunahme laufende Verpflichtungen (Kontokorrente, Kreditoren) Zunahme Abnahme Rückstellungen Zunahme Abnahme passive Rechnungsabgrenzungen Zunahme Abnahme Verpflichtungen für Spezialfinanzierungen, Fonds, Vorfinanzierungen sowie diverse Reservenkonten des EK Einlagen Entnahmen Cash Flow aus betrieblicher Tätigkeit -1' ' ' ' Investitionstätigkeit Ausgaben Einnahmen Cash Drain aus Investitionstätigkeit Finanzierungsfehlbetrag (-überschuss) 0-3' ' ' Finanzierungstätigkeit langfristige Finanzverbindlichkeiten Zunahme Abnahme kurzfristige Finanzverbindlichkeiten Zunahme Abnahme Finanz- und Sachanlagen FV (kurzfristige) Abnahme Zunahme Finanz- und Sachanlagen FV (langfristige) Abnahme Zunahme Cash Flow (-Drain) aus Finanzierungstätigkeit -1' ' Veränderung des Fonds "Geld" -1'

19 Politische Gemeinde Stans Anhang 2012 Anhang - Inhaltsverzeichnis Nr. Titel 1 Regelwerk der Rechnungslegung und Begründung von Abweichungen 2 Rechnungslegungsgrundsätze, inkl. der wesentlichen Grundsätze zu Bilanzierung und Bewertung 3 Sachanlagen im Verwaltungsvermögen 4 Massgebliche Beteiligungen 5 Weitere Beteiligungen 6 Beteiligungsspiegel 7 Investitionsbeiträge 8 Rückstellungen 9 Fonds 10 Eigenkapitalnachweis 11 Gewährleistungsspiegel 12 Noch verfügbare Verpflichtungskredite 13 Finanzkennzahlen 14 Kreditüberschreitungen Erfolgsrechnung, Begründungen 19

20 Politische Gemeinde Stans Anhang Regelwerk der Rechnungslegung und Begründung von Abweichungen Das Gesetz über den Finanzhaushalt der Gemeinden (Gemeindefinanzhaushaltgesetz, GemFHG; NG 171.2) sowie die Vollzugsverordnung zum Gesetz über den Finanzhaushalt der Gemeinden (Gemeindefinanzhaushaltsverordnung, GemFHV; NG ) bilden die Grundlage. Regelwerk Die Rechnungslegung erfolgt nach HRM2 sowie den Empfehlungen des Schweizerischen Rechnungslegungsgremiums für den öffentlichen Sektor ( Rechnungslegung Die Rechnungslegung basiert auf den Fachempfehlungen gemäss Handbuch "Harmonisiertes Rechnungslegungsmodell der Kantone und Gemeinden HRM2", welches im 2008 von der Konferenz der kantonalen Finanzdirektoren herausgegeben wurde. Abweichungen von diesem Standard sind anzugeben und zu begründen. Abweichungen Die Neubewertung des Verwaltungsvermögens erfolgte per über kumulierte zusätzliche Abschreibungen. Die Beteiligungen sind zum Nominalwert eingesetzt. 2 Rechnungslegungsgrundsätze, inkl. der wesentlichen Grundsätze zu Bilanzierung und Bewertung Grundsätze der Rechnungslegung Die Rechnungslegungsgrundsätze sind im Finanzhaushaltsgesetz ( Art. 53) beschrieben. Sie richten sich nach den Grundsätzen der Bruttodarstellung, der Periodenabgrenzung, der Fortführung, der Wesentlichkeit, der Verständlichkeit, der Zuverlässigkeit, der Vergleichbarkeit und der Stetigkeit. Bilanzierungs- und Bewertungsgrundsätze Flüssige Mittel und kurzfristige Geldanlagen Die flüssigen Mittel beinhalten Kassabestände, Post- und Bankguthaben sowie Geldmarktanlagen mit ursprünglichen Laufzeiten von maximal drei Monaten. Sie werden zum Nominalwert bewertet. Forderungen Der ausgewiesene Wert entspricht den fakturierten Beträgen abzüglich Wertberichtigungen für zweifelhafte Forderungen, Rückvergütungen und Skonti. Diese Wertberichtigungen werden auf Grund der Differenz zwischen dem Nennwert der Forderungen und dem geschätzten einbringbaren Nettobetrag ermittelt. Kurzfristige Finanzanlagen Die kurzfristigen Finanzanlagen beinhalten Darlehen, verzinsliche Anlagen und Festgelder, welche eine Laufzeit von 90 Tagen bis 1 Jahr haben. Die Bewertung erfolgt zu Nominalwerten abzüglich allfälliger Wertberichtigungen. Vorräte Die Vorräte werden zu Anschaffungskosten bewertet. Diese werden nach der gleitenden Durchschnittsmethode ermittelt. Bei Bedarf werden Wertberichtigungen vorgenommen. Finanzanlagen Aktien und Anteilscheine werden zum Stichtagskurs bewertet. Die verzinslichen Anlagen werden zum Nominalwert abzüglich allfälliger Wertberichtigungen bewertet. 20

21 Politische Gemeinde Stans Anhang 2012 Sachanlagen im Finanzvermögen Mit der Einführung von HRM2 per 2012 wurden die Sachanlagen des Finanzvermögens neu bewertet. Anlagen im Verwaltungsvermögen Die Sachanlagen werden zu Anschaffungs- oder Herstellkosten bilanziert. Die Sachanlagen des Verwaltungsvermögens werden ordentlich nach ihrer Nutzungsdauer linear abgeschrieben. Zusätzliche Abschreibungen als Mittel der Finanzpolitik sind zulässig und werden als ausserordentlicher Aufwand gebucht. In der Bilanz sind die ausserordentlichen Abschreibungen in der Gruppe "zusätzliche kumulierte Abschreibungen" ausgewiesen. Dieses Vorgehen bringt den Nutzen, dass ein betriebliches Ergebnis ohne den Einfluss von zusätzlichen Abschreibungen gezeigt werden kann. Die Aufwertungskorrektur wird über den ausserordentlichen Aufwand sofort wieder ausgeglichen, das heisst, das Eigenkapital verändert sich nicht. Folgende Nutzungsdauern werden angewendet: Strassen: 40 Jahre; Verbauungen der Engelberger-Aa: 30 Jahre; Hochbauten: 25 Jahre; Mobilien, Fahrzeuge, immaterielle Anlagen: 5 Jahre; Maschinen: 5-10 Jahre Darlehen Darlehen werden im Verwaltungsvermögen bilanziert, wenn sie zur Erfüllung öffentlicher Aufgaben gewährt werden. Sie werden zu Nominalwerten bewertet. Bei Bedarf werden Wertberichtigungen gebildet. Beteiligungen Die Beteiligungen werden zu Anschaffungswerten abzüglich notwendiger Wertberichtigungen bilanziert. Investitionsbeiträge Für Investitionsbeiträge an öffentliche Institutionen oder an private Organisationen richtet sich die Nutzungsdauer nach der damit finanzierten Anlage. Im Rahmen der Einführung von HRM2 per 2012 wurde das gleiche Vorgehen wie bei den Anlagen im Verwaltungsvermögen gewählt. kumulierte zusätzliche Abschreibungen Die kumulierten zusätzlichen Abschreibungen zeigen die finanzpolitisch motivierten Abschreibungen. Laufende Verbindlichkeiten Die laufenden Verbindlichkeiten werden zum Nominalwert ausgewiesen. Finanzverbindlichkeiten Die Finanzverbindlichkeiten bestehen aus Verpflichtungen gegenüber Banken und anderen Parteien. Die Bewertung erfolgt grundsätzlich zu Nominalwerten. Übrige langfristige Finanzverbindlichkeiten Die übrigen langfristigen Finanzverbindlichkeiten beinhalten langfristige Darlehen und Investitionshilfedarlehen. Spezialrechnungen Verpflichtungen gegenüber Spezialrechnungen werden zu Nominalwerten bilanziert. Der Aufwand und der Ertrag der Spezialrechnungen werden nicht in der Erfolgsrechnung verbucht. 21

22 Politische Gemeinde Stans Anhang 2012 Rückstellungen Eine Rückstellung ist eine auf einem Ereignis in der Vergangenheit (vor dem Bilanzstichtag) begründete, wahrscheinliche, vereinbarte oder faktische Verpflichtung, deren Höhe und/oder Fälligkeit ungewiss, aber schätzbar ist. Des Weiteren dürfen Rückstellungen nur für den Zweck gebraucht werden, für den sie gebildet wurden. Die Rückstellungen werden jedes Jahr neu berechnet und im Rückstellungsspiegel aufgeführt. Zweckgebundene Fonds Die zweckgebundenen Fonds werden zu Nominalwerten bewertet. Sie werden nach ihrem Charakter und wirtschaftlichem Gehalt in Eigen- und Fremdkapital zugeordnet. Im Eigenkapital werden zweckgebundene Fonds ausgewiesen, wenn das Gesetz für die Art oder den Zeitpunkt der Verwendung ausdrücklich einen Handlungsspielraum gewährt. Die übrigen zweckgebundenen Fonds werden im Fremdkapital ausgewiesen. Aufwand und Ertrag der zweckgebundenen Fonds werden in der Erfolgsrechnung verbucht. Am Jahresende wird der Ertrag und Aufwand der zweckgebundenen Fonds durch Einlagen bzw. Entnahmen erfolgsmässig neutralisiert. Neubewertungsreserven Mit der Neubewertung des bilanzierten Finanzvermögens sind die entstandenen Mehrwerte der Neubewertungsreserven zugewiesen worden. 22

23 Politische Gemeinde Stans Anhang Sachanlagen im Verwaltungsvermögen Total Grundstücke Tiefbauten Strassen übrige Tiefbauten Hochbau Verwaltung Schulhäuser Zahlen in Tausend CHF Mobilien Anschaffungskosten Stand per '038 2'417 8'990 5' '111 81'649 25'393 56' '981 Zugänge (ohne Spezialfinanzierung) 2' '585 1' Abgänge (ohne Spezialfinanzierung) Stand per '241 2'417 9'460 6' '174 83'234 26'403 56' '131 kumulierte Abschreibungen Stand per ' '008-2' '338-15'784-21' '701 Ordentliche Abschreibungen -4' '456-1'060-2' '050 Abgänge Abschreibungen Stand per ' '451-2' '794-16'844-23' '751 Bilanzwert per '244 2'417 6'008 3' '244 42'440 9'559 32' kumulierte zusätzliche Abschreibungen Stand per ' '225-2' '029-13' ' zusätzliche Abschreibungen 2' ' ' Auflösung zusätzliche Abschreibungen Abgänge zusätzliche Abschreibungen Stand per ' '983-2' ' ' Nettowert per '913 2'417 3'025 1' '266 30'161 9'559 20' Brandversicherungswerte 131' '205 32'869 94' '821 Vorjahr Bilanzwert per '991 2'417 5'982 3' '312 44'312 9'610 34' '280 Nettowert per '169 2'417 2'758 1' '283 30'655 9'610 21'

24 Politische Gemeinde Stans Anhang Massgebliche Beteiligungen Name Rechtsform Tätigkeiten, erfüllte öffentliche Aufgaben Dokumentation der wesentlichen Verflechtungen der Gemeinde mit der Organisation Gesetz Heizverbund untere Kniri AG Bau und Betrieb eines zentralen Heizwerkes und der für die Versorgung der Wärmebezüger notwendigen Leitungsanlagen auf dem Gebiet Stans; Gemeinde Stans ist Bezüger Aktienkapital CHF 300'000. Anteil Gemeinde 10% Besitz Aktien und Aktionärsdarlehen von CHF 400' Die Gemeinde Stans ist durch ein Mitglied im Verwaltungsrat vertreten. Bahnhofparking Stans AG Bau und Betrieb einer unterirdischen Parkgarage im Bereiche Breitenhaus- Bahnhof Stans mit Nebenanlagen Aktienkapital CHF 3'400'000. Anteil Gemeinde 29% Besitz Aktien / Einsitz im Verwaltungsrat Kehricht Verwertungs Verband Nidwalden Gemeindezweckverband Der Verband bezweckt die gemeinsame Sammlung und Entsorgung sämtlicher Abfälle für die Verbandsgemeinden Stans, Ennetmoos, Dallenwil, Stansstad, Oberdorf, Buochs, Ennetbürgen, Wolfenschiessen, Beckenried, Hergiswil und Emmetten Kein Gesellschaftskapital; Kostenverteilung erfolgt nach staturarischem Schlüssel Die Gemeinde Stans ist mit drei Delegierten im Verband vertreten. Abwasserverband Rotzwinkel Gemeindezweckverband Betrieb Abwasserverband Rotzwinkel mit den Verbandsgemeinden, Stans, Stansstad, Oberdorf, Ennetmoos, Dallenwil, Wolfenschiessen Kein Gesellschaftskapital; Kostenverteilung erfolgt nach staturarischem Schlüssel Die Gemeinde Stans ist mit sechs Delegierten im Verband vertreten. 5 Weitere Beteiligungen Name Rechtsform Tätigkeiten, erfüllte öffentliche Aufgaben Wesentliche weitere Beteiligte Dokumentation der wesentlichen Verflechtungen der Gemeinde mit der Organisation Gesetz GIS Daten AG AG Das GIS Daten AG stellt interessierten Grundeigentümern, Architekten und Ingenieuren, Gemeinden und Bauämtern eine Fülle aktueller Daten als Entscheidungs- und Planungshilfe zur Verfügung. Im Kanton Nidwalden sind die Belange der Geoinformation für den Kanton, die Gemeinden, die Werke und die Privaten auf einer gemeinsamen Plattform zusammengeführt worden. Kantone OW und NW je Besitz Aktien 12.5%, Gemeinden OW und NW mit je 17.5%, Swisscom 10%, EWN und EWO je 5%, Private 10% 24

25 Politische Gemeinde Stans Anhang Beteiligungsspiegel Zahlen in Tausend CHF Name Total Heizverbund untere Kniri Bahnhofparking Diverse Anschaffungswerte Stand per Zugänge 0 0 Abgänge 0 0 Stand per Wertberichtigungen Stand per Wertberichtigung 0 0 Wertaufholung 0 0 Stand per Bilanzwert per Investitionsbeiträge Total an ZB Zahlen in Tausend CHF Anschaffungskosten Stand per Zugänge Abgänge Stand per kumulierte Abschreibungen Stand per Ordentliche Abschreibungen Abschreibungen Abgänge Stand per Bilanzwert per kumulierte zusätzliche Abschreibungen Stand per zusätzliche Abschreibungen Auflösung zusätzliche Abschreibungen Stand per Nettowert per Vorjahr Bilanzwert per Nettowert per

26 Politische Gemeinde Stans Anhang Rückstellungen Zahlen in Tausend CHF Bilanzwert 1.1. Bildung Auflösunwendung Ver Rückstellungen -2' '350 Langfristig Verzinsungsbeitrag Pensionskasse Langfristig Verpflichtungen Pensionskasse -2' '107 Fonds im Eigenkapital Parkplatzabgeltung Kapelle Mettenweg Vermächtnis (Legate und Stiftungen) Fonds Zahlen in Tausend CHF Erfolgsrechnung Bilanzwert Aufwand Ertrag 1.1. Einlage Entnahme Fonds im Fremdkapital Eigenkapitalnachweis Zahlen in Tausend CHF Bilanzwert Bilanzwert 1.1. Einlage Entnahme Einlage Entnahmergebnis Jahres Eigenkapitalnachweis 11' '361 11'185 Fonds Verpflichtung Spezialfinanzierung Abwasserbeseitigung 3' '821 3' '821 Abwasserbeseitigung (Investitionsrechnung) 5' '377 5' '377 Abfallbeseitigung Wohnhaus Mettenweg: Betrieb 1' '222 1' '222 Wohnhaus Mettenweg: Sozialfonds Feuerwehr Vorfinanzierung Neubau Alterssiedlung 1' '000 1' '000 Neubewertungsreserven FV Total Verpflichtung Spezialfinanzierung, Vorfinanzierung und Neubewertungsreserven 11' '085 11' '085 Bilanzüberschuss / - fehlbetrag 0 0-1'361-1'

27 Politische Gemeinde Stans Anhang Gewährleistungsspiegel Zahlen in Tausend CHF Eventualverpflichtungen Pensionskasse Unterdeckung / Anteilsmässige Rückstellung getätigt 6'132 4' Noch verfügbare Verpflichtungskredite Kredit Zahlen in Tausend CHF Beschluss Verfall Gesamt verbraucht offen Investitionsrechnung 3' Verwaltungsliegenschaften Hochbauten Jugendkulturhaus GV Strassen Strassen Beleuchtung Aemättlistrasse GV Beleuchtung St. Josef GV Wasserversorgung Stans Wasserversorgung Leitungen Langmattring GV Erweiterung bis Gerenmüli GV Ober Milchbrunnen 1. Etappe GV ' Aemättlistrasse GV Abwasserbeseitigung Abwasserbeseitigung Trennsystem Langmattring GV Trennsystem St. Klara Rain GV Trennsystem St. Josef GV Trennsystem Amättlistrasse GV Gewässverbauungen Gewässerverbauungen Schutzmassnahmen Kniri West GV '850 6' Zinskostenbeitrag Engelberger Aa GV

28 Politische Gemeinde Stans Anhang Finanzkennzahlen 2012 Zahlen in Tausend CHF Nettoschuld I (Nettovermögen = -) 25'966 Fremdkapital 42'907 Finanzvermögen -16'941 Gemeindeeinwohner 8'039 Nettoschuld I pro Gemeindeeinwohner in Franken 3'230 Nettoverschuldungsquotient (NS / FE) 137.9% Nettoschuld I (NS) 25'966 Fiskalertrag (FE) 18'829 Richtwerte Nettoverschuldungsquotient unter 100 % = gut, zwischen 100 und 150 % = genügend, über 150 % = schlecht Selbstfinanzierungsgrad (SF / NI) 62.2% Selbstfinanzierung (SF) 1'581 Nettoinvestitionen (NI) 2'543 Richtwerte Selbstfinanzierungsgrad Hochkonjunktur über 100 %, Normalfall 80 bis 100 %, Abschwung 50 bis 80 % Selbstfinanzierungsgrad (SF / NI) (mit Berücksichtigung aller Entnahmen aus dem EK) 62.2% Selbstfinanzierung (SF) (mit Berücksichtigung aller Entnahmen aus dem EK) 1'581 Nettoinvestitionen (NI) 2'543 Richtwerte Selbstfinanzierungsgrad Hochkonjunktur über 100 %, Normalfall 80 bis 100 %, Abschwung 50 bis 80 % Die Definitionen für die Kennzahlen sind in Art. 36 des FHG zu finden (NG 511.1). Die Richtwerte ergeben sich aus dem Handbuch HRM2. 28

29 Politische Gemeinde Stans Anhang Finanzkennzahlen 2012 Zahlen in Tausend CHF Zinsbelastungsanteil (NZA / LE) 2.6% Nettozinsaufwand (NZA) 849 Laufender Ertrag (LE) 32'632 Richtwerte Zinsbelastungsanteil 0-4 % = gut, 4-9 % = genügend, 10 % und mehr = schlecht Selbstfinanzierungsanteil (SF / LE) 4.8% Selbstfinanzierung (SF) 1'581 Laufender Ertrag (LE) 32'632 Richtwerte Selbstfinanzierungsanteil über 20 % = gut, 10 bis 20 % = mittel, unter 10 % = schlecht Bruttoverschuldungsanteil (BS / LE) 119.8% Bruttoschulden (BS) 39'102 Laufender Ertrag (LE) 32'632 Richtwerte Bruttoverschuldungsanteil < 50 % = sehr gut, 50 und 100 % = gut, 100 und 150 % = mittel, 150 bis 200 % = schlecht, > 200% kritisch Investitionsanteil (BI / KGA) 10.5% Bruttoinvestitionen (BI) 3'646 Konsolidierter Gesamtaufwand (KGA) 34'594 Richtwerte Investitionsanteil unter 10 % = schwach, 10 bis 20 % = mittel, 20 bis 30 % = stark, über 40 % = sehr stark Kapitaldienstanteil (NZA+OA / LE) 17.8% Nettozinsaufwand + ordentliche Abschreibungen (NZA+OA) 5'807 Laufender Ertrag (LE) 32'632 Richtwerte Kapitaldienstanteil bis 5 % = geringe Belastung, 5 bis 15 % = tragbare Belastung, über 15 % = hohe Belastung Die Definitionen für die Kennzahlen sind in Art. 36 des FHG zu finden (NG 511.1). Die Richtwerte ergeben sich aus dem Handbuch HRM2. 29

30 Politische Gemeinde Stans Anhang Kreditüberschreitungen Erfolgsrechnung, Begründungen Zahlen in Tausend CHF Gemäss Art. 48 Finanzhaushaltgesetz kann der Gemeinderat Kreditüberschreitungen für Aufwände und Ausgaben beschliessen, welche ohne nachteilige Folgen für die Gemeinde keinen Aufschub ertragen oder es sich um eine gebundene Ausgabe handelt. Diese sind anlässlich der Genehmigung der Jahresrechnung zu begründen. Nicht aufgeführt werden Beträge unter 5'000 Franken, Verrechnungen, Weiterleitungen, vertraglich gebundene Positionen (z.b. Schulbeiträge), Fondsrechnungen oder wenn sachbezogene Erträge und Einnahmen gegenüberstehen. Besoldungen sind im Rahmen des Globalbudget insgesamt eingehalten. Konto Erfolgsrechnung Budget LR Nachtrag Budget Budget Rechnung Abweichung Begründung 01 Legislative und Exekutive Sitzungsgelder u. übriger Aufwand Kommissi Aenderung Abrechnungsart/zusätzlicher Aufwand Jun. bis Dez Gemeindeversammlung und übrige Aufwend Druckkosten in Pos budgetiert Löhne Behörden Anpassung der Pensen ab Mitte Jahr Sitzungsgelder u. übriger Aufwand Kommissi Aenderung Abrechnungsart/zusätzlicher Aufwand Jun. bis Dez Honorare externe Berater, Gutachter, Fachex Weniger Kosten für Umsetzung ZSPG als budgetiert Empfänge und Anlässe Gesamtpersonalanlass ZSPG Ehrengaben, Geschenke Beitrag an Murmeltiergehege 02 Allgemeine Dienste Personalwerbung Kosten Rekrutierung Stv. Leiter Finanzamt Entschädigungen von Kanton für Steuerverw Entschädigung ist von Anzahl Dossier abhängig Personalwerbung Kosten Rekrutierung GS-Stv Büromaterial Zusätzliches Briefpapier/Couvert mit neuem Logo Drucksachen, Publikationen Druck neuer Reglemente Porti zu tief budgetiert Planungen und Projektierungen Dritter Projekt "Stanser Dorf (er-)leben" Unterhalt immaterielle Anlagen Zusatzkosten ArcView Mieten, Benützungskosten Anlagen Miete zusätzliches Kopiergerät für die Abt. Immobilien Reisekosten und Spesen bei der Budgetierung im Lohn eingerechnet Planungen und Projektierungen Dritter Planung Stansstaderstrasse GRB Unterhalt Heizverbund Tellenmatt Budgetierung unter Liegenschaften Schule Miet- und Pachtzinsen zusammmen mit Konto Allgemeines Rechtswesen Honorare externe Berater, Gutachter, Fachex Aufwand für rechtliche Abklärungen Anschaffungen Maschinen, Geräte und Fahrz Neue Signalisation notwendig 15 Feuerwehr Planmässige Abschreibungen Sachanlagen Abschreibungen direkt belastet Unterhalt Fahrzeuge zusätzlicher Service bei NW 32 notwendig 16 Verteidigung Unterhalt Hochbauten, Gebäude Ersatz Steuerung Heizung 30

31 Politische Gemeinde Stans Anhang Ersatzbeiträge für Schutzräume Mehr Ersatzbeiträge beschlossen+abgerechnet 21 Obligatorische Schule Temporäre Arbeitskräfte höherer Aufwand infolge Mutterschaftsurlaub und Krankheiten Renten und Rentenanteile Frühpensionierung in der Budgetphase nicht bekannt Lehrmittel Technisches Gestalten Im Konto budgetiert Übriger Material- und Warenaufwand Bezug von Papier/Büromaterial zu tief budgetiert Löhne ambulante Förderung Zusätzliche Pensen notwendig Temporäre Arbeitskräfte Mehraufwand infolge unterschiedlichen Absenzen Lehrmittel Hauswirtschaft Bezüge Lebensmittel / Beiträge Eltern siehe Konto Übriger Material- und Warenaufwand Kopierpapier/Büromaterial in Pos budgetiert Exkursionen, Schulreisen und Lager Durchschnitt der letzetn Jahre budgetiert Renten und Rentenanteile Frühpensionierung in der Budgetphase nicht bekannt Löhne der Lehrkräfte 0 0 1'383 1'390 7 Zusatzpensen 2. Halbjahr Dienstleistungen Dritter Unterricht durch andere Musikschulen Exkursionen, Schulreisen und Lager Musiklager mit Gde Buochs/Beitrag siehe Konto Temporäre Arbeitskräfte Sonderreinigung in Pos budgetiert Renten und Rentenanteile Frühpensionierung in der Budgetphase nicht bekannt Anschaffungen Maschinen, Geräte und Fahrz Ersatz von Gefahrenstoffregal / nicht budgetiert Unterhalt Tellenmatt Ersatz Schubboden, Revisionswartung Heizung, Türdurchburch Unterhalt Pestalozzi Elektrokontrolle Planmässige Abschreibung Sachanlagen Einmalige Abschreibung Telefonzentrale Planmässige Abschreibung Sachanlagen Einmalige Abschreibung Software Unterhalt immaterielle Anlagen Lizenzen und Softwareanpassung 31 Kulturerbe Anschaffungen Immaterielle Anlagen (Softwa ILZ Betriebskosten für Installation Dienstleistungen Dritter die Sponsorbeitrag sind unter Ertrag verbucht Dienstleistungen Dritter Inkl. Kosten von Konto Sport und Freizeit Löhne Wegunterhalt Auftrag Stanserhornbahn / Beitrag siehe Konto Löhne des Verwaltungs- und Betriebspersonl Übergang Personalwechsel Unterhalt Maschinen, Geräte, Fahrzeuge Div. Service ausserhalb Planung 53 Alter und Hinterlassene Temporäre Arbeitskräfte Einsatz Zivildienstleistende / bei Budget in Lohn erfasst Renten und Rentenanteile Frühpensionierung Planung und Projektierung Dritter Machbarkeitsstudie Mettenweg/Weidli; Kantonsbeitrag im Ertrag Übriger Betriebsaufwand Teilkosten Machbarkeitsstudie / Buchung sollte in sein Pensionsgelder Tarifanpassung Pflegezuschläge Anteil Kanton Konto Jugendkulturhaus Planung Planung / Kommission Aufwand Beitrag an Chinderhuis NW Situative Mehrbetreuung notwendig 31

32 Politische Gemeinde Stans Anhang Strassenverkehr Pikettentschädigung in Pos Lohn budgetiert Aus- und Weiterbildung des Personals in Pos Lohn budgetiert / Ausbildung Lehrlinge Übriger Material- und Warenaufwand Notwendiger Ersatz Robidog Anschaffungen Maschinen, Geräte und Fahrz Ersatz Stromaggregat / Berufskleidung siehe Konto Schneeräumung durch Dritte Mehraufwand durch grossen Schneefall Kehrichtabfuhr durch Dritte Abfallentsorgung Unterhalt Strassenbeleuchtung Ausserordentliche Mängelbehebung Unterhalt Fahrzeuge Ersatz Kupplung Aebi und zusätzlich notwendige Unterhaltsarbeiten Parkplatzüberwachung Zusatzauftrag Überwachnung Spital / siehe Konto Abwasserbeseitigung Nachführung Kataster Abwasser infolge baulicher Situation bereits ausgeführt Unterhalt Leitungsnetz zusätzliche Kanalisationssanierung Unterhalt Pumpwerk+Sonderbauwerke Anteil Unterhaltskosten / Ausführung durch ARA Rotzwinkel Entschädigung an Gemeindeverband für den Beitrag an ARA Rotzwinkel gemäss Kostenverteiler Reinigung durch Dritte Zusatzaufwand durch Ferienablösung 74 Lawinenverbauungen Planmässige Abschreibung Sachanlagen Abschreibung Felssanierung 77 Übriger Umweltschutz Unterhalt Friedhofanlage Mehrkosten infolge grossen Schneemengen Planmässige Abschreibung Sachanlagen Direktverbuchung aus Anlagebuchhaltung Entschädigungen Energiestadt-Kommission u Änderung Reglement Abrechnung bis Dezember Raumordnung Siedlungsleitbild Stans zusätzliche Kosten durch Einbezug Energiekonzept 91 Steuern Wertberichtigungen auf Forderungen gemäss Angaben Kanton Entschädigungen an Kanton für Steuerverwa inkl. Gutschrift Bussen 93 Finanz- und Lastenausgleich Finanzkraftausgleich an Kanton Gemäss Angaben Kanton aufgrund Steuerertrag Lastenausgleich des Kantons 0 0-1' '210 Gemäss Angaben Kanton aufgrund Steuerertrag Übrige Ertragsanteile Erbschafts- und Schenkungssteuer Minderertrag / nicht budgetierbar 96 Vermögens- und Schuldenverwaltung Zinsaufwand für Unterdeckung Pensionskass Zinsaufwand gem PK / Rückstellung 1/3 aufgelöst Baulicher Unterhalt Liegenschaften FV Wasserschaden Wiederkehrweid / Sturmschaden Bahnhofplatz 32

33 4. Traktandum Bericht und Antrag des Gemeinderates zur Jahresrechnung 2012 der Wasserversorgung zuhanden der Versammlung der Politischen Gemeinde Stans vom 22. Mai 2013 Die Jahresrechnung der Wasserversorgung schliesst in der Erfolgsrechnung mit einem Ertragsüberschuss von Fr. 676' ab. Der Betrag wird dem Eigenkapital gutgeschrieben, das damit auf Fr '392 zunimmt. Die Investitionsrechnung zeigt Mehrausgaben von Fr. 545'590.17, die der Rückstellung entnommen werden. Zu einzelnen Konten, deren Rechnungsergebnisse wesentlich vom Budget abweichen, geben wir Ihnen folgende Erläuterungen: Erfolgsrechnung Anschaffungen Maschinen, Geräte und Fahrzeug Die Beschaffung von Maschinen und Geräten fiel tiefer aus als budgetiert Unterhalt Leitungsnetz und Reservoire Der Aufwand beträgt Fr. 234'313 und ist somit Fr. 54'313 höher als im Budget vorgesehen. Nicht vorhersehbar sind Leitungsbrüche, welche in diesem Jahr nicht budgetierte Kosten von Fr. 43'900 verursachten Planung und Projektierung Die Planung der Leitungserneuerungen Schmiedgasse und Gehren sind im Rahmen des Budgets ausgeführt worden Zins auf Kontokorrentguthaben Das zurzeit bei der Wasserversorgung nicht benötigte Kapital von 4,9 Millionen Franken wird durch die Politische Gemeinde eingesetzt und verzinst. Zinsertrag = Fr. 60' Wasserzinsen Der Ertrag aus Wasserzinsen ergab Fr. 501'841 oder 2,4 % mehr als im Vorjahr Anschlussgebühren Die Anschlussgebühren werden neu innerhalb der Erfolgsrechnung aufgeführt und betragen für das Jahr 2012 Fr Investitionsrechnung Wasserbau Einbau UV Anlage Schilt; Die Gesamtkosten per Ende Jahr belaufen sich auf Fr Budgetiert waren Fr , Daraus ergibt sich eine Budgetüberschreitung von Fr welche mit zusätzlichen Aufwendungen aufgrund Planungsänderungen begründet wird. Unvorhergesehene Leitungserneuerungen Die Leitungen zwischen dem neu erstellten Jugendkulturhaus und dem Gebiet Eichli sind ausserplanmässig im Zusammenhang mit dem Neubau erneuert worden. Die Kosten beliefen sich auf Fr Weitere zeitliche Verschiebungen verschiedener Positionen und noch nicht klare Plangrundlagen der privaten Bautätigkeit erklären grösstenteils die Abweichungen zum Budget. Der Gemeinderat beantragt den Stimmberechtigten, die Rechnung der Wasserversorgung Stans für das Jahr 2012 zu genehmigen und der Verwendung des Mehrertrages zuzustimmen. 33

34 Wasserversorgung der Gemeinde Stans Gesamtübersicht Zahlen in Tausend CHF Gesamtübersicht Rechnung 2012 Budget 2012 Rechnung 2011 Erfolgsrechnung Betrieblicher Aufwand Betrieblicher Ertrag 1' Ergebnis aus betrieblicher Tätigkeit Ergebnis aus Finanzierung Operatives Ergebnis Ausserordentliches Ergebnis Gesamtergebnis Erfolgsrechnung Investitionsrechnung Investitionsausgaben Investitionseinnahmen Nettoinvestition Geldflussrechnung Cash Flow aus betrieblicher Tätigkeit Cash Drain aus Investitionstätigkeit Finanzierungsfehlbetrag (-überschuss) Cash Flow (-Drain) aus Finanzierungstätigkeit Veränderung des Fonds "Geld"

35 Wasserversorgung der Gemeinde Stans Erfolgsrechnung Gestufter Erfolgsausweis Rechnung 2012 Budget 2012 Budget 2013 Betrieblicher Aufwand -675' ' ' Personalaufwand -235' ' ' Sach- und übriger Aufwand -357' ' ' Abschreibungen 35 Einlagen 36 Transferaufwand -82' ' ' Durchlaufende Beiträge Betrieblicher Ertrag 1'291' ' ' Fiskalertrag 41 Regalien und Konzessionen 1' Entgelte 1'284' ' ' Verschiedene Erträge 7' ' ' Entnahmen Fonds 46 Transferertrag 47 Durchlaufende Beiträge Ergebnis aus betrieblicher Tätigkeit 616' ' ' Finanzaufwand 44 Finanzertrag 60' ' ' Ergebnis aus Finanzierung 60' ' ' Operatives Ergebnis 676' ' ' Ausserordentlicher Aufwand 48 Ausserordentlicher Ertrag Ausserordentliches Ergebnis Betrag Betrag Betrag Gesamtergebnis Erfolgsrechnung 676' ' '

36 Wasserversorgung der Gemeinde Stans Erfolgsrechnung Funktionale Gliederung Rechnung 2012 Budget 2012 Budget 2013 Aufwand Ertrag Aufwand Ertrag Aufwand Ertrag 7 UMWELTSCHUTZ UND RAUMORDNUNG 675' '352' ' ' ' ' Nettoergebnis 676' ' ' Wasserversorgung 675' '352' ' ' ' ' Wasserversorgung 675' '352' ' ' ' ' ' '352' ' ' ' ' Gesamtergebnis 676' ' ' '352' '352' ' ' ' '

37 Wasserversorgung der Gemeinde Stans Investitionsrechnung Funktionale Gliederung Rechnung 2012 Budget 2012 Budget 2013 Ausgaben Einnahmen Ausgaben Einnahmen Ausgaben Einnahmen 7 UMWELTSCHUTZ UND RAUMORDNUNG 545' ' ' Nettoinvestition 545' ' ' Wasserversorgung 545' ' ' Wasserversorgung 545' ' ' ' ' ' Nettoinvestition 545' ' ' ' ' ' ' ' '

38 Wasserversorgung der Gemeinde Stans Bilanz mit Veränderung Bilanz % Bilanz % Zu- / Abnahme % 1 Aktiven 5'839' '035' ' Finanzvermögen 5'839' '035' ' Flüssige Mittel und kurzfristige Geldanlagen 49' ' ' Forderungen 5'790' '933' ' Vorräte und angefangene Arbeiten Verwaltungsvermögen Sachanlagen Passiven -5'839' '358' ' Fremdkapital -102' ' ' Total Laufende Verbindlichkeiten -102' ' ' Langfristige Rückstellungen 29 Eigenkapital -5'736' '191' ' Spezialfinanzierungen im Eigenkapital -4'934' '389' ' Übriges Eigenkapital -801' ' Bilanzüberschuss/-fehlbetrag Gewinn / Verlust 676' '

39 Wasserversorgung der Gemeinde Stans Geldflussrechnung 2012 Zahlen in Tausend CHF Geldflussrechnung (indirekte Darstellung) + - Rechnung 2012 Budget 2012 Rechnung 2011 Betriebliche Tätigkeit Ergebnis der Erfolgsrechnung Abschreibungen Verwaltungsvermögen und Investitionsbeiträge planmässige, ausserplanmässige, zusätzliche Darlehen VV, Bund für NRP Abnahme Zunahme Forderungen bzw. laufende Verbindlichkeiten Abnahme Zunahme Vorräte und angefangene Arbeiten Abnahme Zunahme aktive Rechnungsabgrenzungen Abnahme Zunahme laufende Verpflichtungen (Kontokorrente, Kreditoren) Zunahme Abnahme Rückstellungen Zunahme Abnahme passive Rechnungsabgrenzungen Zunahme Abnahme Verpflichtungen für Spezialfinanzierungen, Fonds, Vorfinanzierungen sowie diverse Reservenkonten des EK Einlagen Entnahmen Cash Flow aus betrieblicher Tätigkeit Investitionstätigkeit Ausgaben Einnahmen Cash Drain aus Investitionstätigkeit Finanzierungsfehlbetrag (-überschuss) Finanzierungstätigkeit langfristige Finanzverbindlichkeiten Zunahme Abnahme kurzfristige Finanzverbindlichkeiten Zunahme Abnahme Finanz- und Sachanlagen FV (kurzfristige) Abnahme Zunahme Finanz- und Sachanlagen FV (langfristige) Abnahme Zunahme Cash Flow (-Drain) aus Finanzierungstätigkeit Veränderung des Fonds "Geld"

40 Wasserversorgung der Gemeinde Stans Anhang 2012 Anhang - Inhaltsverzeichnis Nr. Titel 1 Regelwerk der Rechnungslegung und Begründung von Abweichungen 2 Rechnungslegungsgrundsätze, inkl. der wesentlichen Grundsätze zu Bilanzierung und Bewertung 3 Eigenkapitalnachweis 4 Noch verfügbare Verpflichtungskredite 5 Finanzkennzahlen 6 Kreditüberschreitungen Erfolgsrechnung, Begründungen 40

41 Wasserversorgung der Gemeinde Stans Anhang Regelwerk der Rechnungslegung und Begründung von Abweichungen Das Gesetz über den Finanzhaushalt der Gemeinden (Gemeindefinanzhaushaltgesetz, GemFHG; NG 171.2) sowie die Vollzugsverordnung zum Gesetz über den Finanzhaushalt der Gemeinden (Gemeindefinanzhaushaltsverordnung, GemFHV; NG ) bilden die Grundlage. Regelwerk Die Rechnungslegung erfolgt nach HRM2 sowie den Empfehlungen des Schweizerischen Rechnungslegungsgremiums für den öffentlichen Sektor ( Rechnungslegung Die Rechnungslegung basiert auf den Fachempfehlungen gemäss Handbuch "Harmonisiertes Rechnungslegungsmodell der Kantone und Gemeinden HRM2", welches im 2008 von der Konferenz der kantonalen Finanzdirektoren herausgegeben wurde. Abweichungen von diesem Standard sind anzugeben und zu begründen. Abweichungen Die Neubewertung des Verwaltungsvermögens erfolgte per über kumulierte zusätzliche Abschreibungen. Die Beteiligungen sind zum Nominalwert eingesetzt. 2 Rechnungslegungsgrundsätze, inkl. der wesentlichen Grundsätze zu Bilanzierung und Bewertung Grundsätze der Rechnungslegung Die Rechnungslegungsgrundsätze sind im Finanzhaushaltsgesetz ( Art. 53) beschrieben. Sie richten sich nach den Grundsätzen der Bruttodarstellung, der Periodenabgrenzung, der Fortführung, der Wesentlichkeit, der Verständlichkeit, der Zuverlässigkeit, der Vergleichbarkeit und der Stetigkeit. Bilanzierungs- und Bewertungsgrundsätze Flüssige Mittel und kurzfristige Geldanlagen Die flüssigen Mittel beinhalten Kassabestände, Post- und Bankguthaben sowie Geldmarktanlagen mit ursprünglichen Laufzeiten von maximal drei Monaten. Sie werden zum Nominalwert bewertet. Forderungen Der ausgewiesene Wert entspricht den fakturierten Beträgen abzüglich Wertberichtigungen für zweifelhafte Forderungen, Rückvergütungen und Skonti. Diese Wertberichtigungen werden auf Grund der Differenz zwischen dem Nennwert der Forderungen und dem geschätzten einbringbaren Nettobetrag ermittelt. Kurzfristige Finanzanlagen Die kurzfristigen Finanzanlagen beinhalten Darlehen, verzinsliche Anlagen und Festgelder, welche eine Laufzeit von 90 Tagen bis 1 Jahr haben. Die Bewertung erfolgt zu Nominalwerten abzüglich allfälliger Wertberichtigungen. Vorräte Die Vorräte werden zu Anschaffungskosten bewertet. Diese werden nach der gleitenden Durchschnittsmethode ermittelt. Bei Bedarf werden Wertberichtigungen vorgenommen. Laufende Verbindlichkeiten Die laufenden Verbindlichkeiten werden zum Nominalwert ausgewiesen. 41

42 Wasserversorgung der Gemeinde Stans Anhang 2012 Finanzverbindlichkeiten Die Finanzverbindlichkeiten bestehen aus Verpflichtungen gegenüber Banken und anderen Parteien. Die Bewertung erfolgt grundsätzlich zu Nominalwerten. Rückstellungen Eine Rückstellung ist eine auf einem Ereignis in der Vergangenheit (vor dem Bilanzstichtag) begründete, wahrscheinliche, vereinbarte oder faktische Verpflichtung, deren Höhe und/oder Fälligkeit ungewiss, aber schätzbar ist. Des Weiteren dürfen Rückstellungen nur für den Zweck gebraucht werden, für den sie gebildet wurden. Die Rückstellungen werden jedes Jahr neu berechnet und im Rückstellungsspiegel aufgeführt. 3 Eigenkapitalnachweis 1.1. Einlage Entnahme Einlage Zahlen in Tausend CHF Eigenkapitalnachweis 5' '868 Spezialfinanzierung im Eigenkapital 4' '389 4' '389 Bilanzwert Bilanzwert Entnahme Jahresergebnis Total Spezialfinanzierung im Eigenkapital 4' '389 4' '389 Bilanzüberschuss / - fehlbetrag ' Noch verfügbare Verpflichtungskredite Kredit Zahlen in Tausend CHF Beschluss Verfall Gesamt verbraucht offen Investitionsrechnung Wasserversorgung Stans Wasserversorgung Leitungen Langmattring GV Erweiterung bis Gerenmüli GV Ober Milchbrunnen 1. Etappe GV ' Aemättlistrasse GV Einbau UV Anlage Schilt GV

43 Wasserversorgung der Gemeinde Stans Anhang Finanzkennzahlen 2012 Zahlen in Tausend CHF Nettoschuld I (Nettovermögen = -) -5'868 Fremdkapital 168 Finanzvermögen -6'036 Gemeindeeinwohner 8'039 Nettoschuld I pro Gemeindeeinwohner in Franken -730 Nettoverschuldungsquotient (NS / FE) 100.0% Nettoschuld I (NS) 1 Fiskalertrag (FE) 1 Richtwerte Nettoverschuldungsquotient unter 100 % = gut, zwischen 100 und 150 % = genügend, über 150 % = schlecht Selbstfinanzierungsgrad (SF / NI) 124.0% Selbstfinanzierung (SF) 677 Nettoinvestitionen (NI) 546 Richtwerte Selbstfinanzierungsgrad Hochkonjunktur über 100 %, Normalfall 80 bis 100 %, Abschwung 50 bis 80 % Selbstfinanzierungsgrad (SF / NI) (mit Berücksichtigung aller Entnahmen aus dem EK) 124.0% Selbstfinanzierung (SF) (mit Berücksichtigung aller Entnahmen aus dem EK) 677 Nettoinvestitionen (NI) 546 Richtwerte Selbstfinanzierungsgrad Hochkonjunktur über 100 %, Normalfall 80 bis 100 %, Abschwung 50 bis 80 % Die Definitionen für die Kennzahlen sind in Art. 36 des FHG zu finden (NG 511.1). Die Richtwerte ergeben sich aus dem Handbuch HRM2. 43

44 Wasserversorgung der Gemeinde Stans Anhang Finanzkennzahlen 2012 Zahlen in Tausend CHF Zinsbelastungsanteil (NZA / LE) -4.5% Nettozinsaufwand (NZA) -60 Laufender Ertrag (LE) 1'352 Richtwerte Zinsbelastungsanteil 0-4 % = gut, 4-9 % = genügend, 10 % und mehr = schlecht Selbstfinanzierungsanteil (SF / LE) 50.0% Selbstfinanzierung (SF) 677 Laufender Ertrag (LE) 1'352 Richtwerte Selbstfinanzierungsanteil über 20 % = gut, 10 bis 20 % = mittel, unter 10 % = schlecht Bruttoverschuldungsanteil (BS / LE) 12.4% Bruttoschulden (BS) 168 Laufender Ertrag (LE) 1'352 Richtwerte Bruttoverschuldungsanteil < 50 % = sehr gut, 50 und 100 % = gut, 100 und 150 % = mittel, 150 bis 200 % = schlecht, > 200% kritisch Investitionsanteil (BI / KGA) 44.7% Bruttoinvestitionen (BI) 546 Konsolidierter Gesamtaufwand (KGA) 1'221 Richtwerte Investitionsanteil unter 10 % = schwach, 10 bis 20 % = mittel, 20 bis 30 % = stark, über 40 % = sehr stark Kapitaldienstanteil (NZA+OA / LE) -4.5% Nettozinsaufwand + ordentliche Abschreibungen (NZA+OA) -60 Laufender Ertrag (LE) 1'352 Richtwerte Kapitaldienstanteil bis 5 % = geringe Belastung, 5 bis 15 % = tragbare Belastung, über 15 % = hohe Belastung Die Definitionen für die Kennzahlen sind in Art. 36 des FHG zu finden (NG 511.1). Die Richtwerte ergeben sich aus dem Handbuch HRM2. 44

45 Wasserversorgung der Gemeinde Stans Anhang Kreditüberschreitungen Erfolgsrechnung, Begründungen Zahlen in Tausend CHF Gemäss Art. 48 Finanzhaushaltgesetz kann der Gemeinderat Kreditüberschreitungen für Aufwände und Ausgaben beschliessen, welche ohne nachteilige Folgen für die Gemeinde keinen Aufschub ertragen oder es sich um eine gebundene Ausgabe handelt. Diese sind anlässlich der Genehmigung der Jahresrechnung zu begründen. Nicht aufgeführt werden Beträge unter 5'000 Franken, Verrechnungen, Weiterleitungen, vertraglich gebundene Positionen (z.b. Schulbeiträge), Fondsrechnungen oder wenn sachbezogene Erträge und Einnahmen gegenüberstehen. Besoldungen sind im Rahmen des Globalbudget insgesamt eingehalten. Konto Erfolgsrechnung Budget LR Nachtrag Budget Budget Rechnung Abweichung Begründung 710 Wasserversorgung Stans Betriebs-, Verbrauchsmaterial, Treibstoff zusätzliches Material benötigt für die Wasserleitungen Strom, Heizmaterial, Wasser u. Kehricht höhere Pumpenleistungen erforderten mehr Strom Planungen und Projektierungen Dritter zusätzliche Devisierungen erforderlich Nachführen Katasterplan zusätzliche Leistungen gegenüber Kostenschätzung Unterhalt Leitungsnetz und Reservoire Leitungsbrüche mit Kosten von Fr. 49' Unterhalt Maschinen, Geräte und Fahrzeuge zusätzlicher Aufwand für die Bereitstellung von Daten 45

46 Politische Gemeinde Stans / Wasserversorgung konsolidiert Gesamtübersicht Zahlen in Tausend CHF Gesamtübersicht Rechnung 2012 Budget 2012 Rechnung 2011 Erfolgsrechnung Betrieblicher Aufwand -36'210-36'004 0 Betrieblicher Ertrag 33'181 33'460 0 Ergebnis aus betrieblicher Tätigkeit -3'029-2'544 0 Ergebnis aus Finanzierung Operatives Ergebnis -3'180-2'810 0 Ausserordentliches Ergebnis 2'495 2'530 0 Gesamtergebnis Erfolgsrechnung Investitionsrechnung Investitionsausgaben 4'192 5'158 0 Investitionseinnahmen 1'103 1'131 0 Nettoinvestition 3'089 4'027 0 Geldflussrechnung Cash Flow aus betrieblicher Tätigkeit 3' Cash Drain aus Investitionstätigkeit -3' Finanzierungsfehlbetrag (-überschuss) Cash Flow (-Drain) aus Finanzierungstätigkeit -1' Veränderung des Fonds "Geld"

47 Politische Gemeinde Stans / Wasserversorgung konsolidiert Erfolgsrechnung Gestufter Erfolgsausweis Rechnung 2012 Budget 2012 Budget 2013 Betrag Betrag Betrag Betrieblicher Aufwand -36'209' '004' '140' Personalaufwand -19'458' '606' '025' Sach- und übriger Aufwand -6'366' '707' '645' Abschreibungen -4'957' '578' '751' Einlagen -491' ' ' Transferaufwand -4'911' '624' '274' Durchlaufende Beiträge -23' ' ' Betrieblicher Ertrag 33'180' '459' '570' Fiskalertrag 18'829' '815' '544' Regalien und Konzessionen 1' Entgelte 7'507' '824' '105' Verschiedene Erträge 31' ' ' Entnahmen Fonds 12' ' ' Transferertrag 6'776' '722' '771' Durchlaufende Beiträge 23' ' ' Ergebnis aus betrieblicher Tätigkeit -3'028' '544' '569' Finanzaufwand -918' ' ' Finanzertrag 767' ' ' Ergebnis aus Finanzierung -150' ' ' Operatives Ergebnis -3'179' '809' '632' Ausserordentlicher Aufwand 2'495' '529' '672' Ausserordentlicher Ertrag Ausserordentliches Ergebnis 2'495' '529' '672' Gesamtergebnis Erfolgsrechnung -684' ' '

48 Gemeinde Stans / Wasserversorgung konsolidiert Erfolgsrechnung Funktionale Gliederung Rechnung 2012 Budget 2012 Budget 2013 Aufwand Ertrag Aufwand Ertrag Aufwand Ertrag 0 ALLGEMEINE VERWALTUNG 4'091' '474' '188' '268' '508' '564' Legislative und Exekutive 683' ' ' ' ' ' Allgemeine Dienste 3'408' '471' '504' '264' '920' '561' ÖFFENTLICHE ORDNUNG UND SICHERHEIT, 857' ' ' ' '100' '057' Öffentliche Sicherheit 10' ' ' Allgemeines Rechtswesen 69' ' ' ' ' ' Feuerwehr 638' ' ' ' ' ' Verteidigung 139' ' ' ' ' ' BILDUNG 18'287' '240' '401' '011' '705' '040' Obligatorische Schule 18'287' '240' '401' '011' '705' '040' KULTUR, SPORT UND FREIZEIT, KIRCHE 1'659' ' '671' ' '721' ' Kulturerbe 12' ' ' Übrige Kultur 360' ' ' ' ' ' Medien 86' ' ' Sport und Freizeit 1'200' ' '182' ' '162' ' GESUNDHEIT 211' ' ' Ambulante Hauswirtschaft 174' ' ' Gesundheitsprävention 28' ' ' Übriges Gesundheitswesen 8' ' ' SOZIALE SICHERHEIT 2'509' '780' '546' '640' '629' '750' Alter und Hinterlassene 1'554' '552' '491' '490' '592' '590' Familie und Jugend 470' ' ' ' ' ' Arbeitslosigkeit ' ' Sozialhilfe und Asylwesen 481' ' ' ' ' ' Übrige Soziale Wohlfahrt 2' ' ' VERKEHR 1'703' ' '716' ' '441' ' Strassenverkehr 1'567' ' '573' ' '308' ' Öffentlicher Verkehr 136' ' ' ' ' ' UMWELTSCHUTZ UND RAUMORDNUNG 4'182' '402' '164' '722' '344' '160' Wasserversorgung 675' '291' ' ' ' ' Abwasserbeseitigung 1'731' '685' '672' '629' '687' '639' Abfallwirtschaft 1'321' '321' '401' '401' '401' '401' Verbauungen 88' ' ' Arten- und Landschaftsschutz 15' ' ' Übriger Umweltschutz 296' ' ' ' ' ' Raumordnung 54' ' ' ' VOLKSWIRTSCHAFT 61' ' ' ' ' '

49 Gemeinde Stans / Wasserversorgung konsolidiert Erfolgsrechnung 81 Landwirtschaft 2' ' ' Tourismus 53' ' ' ' ' ' Industrie, Gewerbe, Handel 5' ' ' FINANZEN UND STEUERN 2'470' '494' '896' '935' '503' '653' Steuern 919' '793' ' '840' '009' '142' Finanz- und Lastenausgleich 553' ' '210' ' ' Übrige Ertragsanteile 661' ' ' Vermögens- und Schuldenverwaltung 997' ' '017' ' ' ' Rückverteilungen 7' '036' '351' '825' '545' '277' '317' Gesamtergebnis 684' ' ' '036' '036' '825' '825' '277' '277'

50 Politische Gemeinde Stans / Wasserversorgung konsolidiert Investitionsrechnung Funktionale Gliederung Rechnung 2012 Budget 2012 Budget 2013 Ausgaben Einnahmen Ausgaben Einnahmen Ausgaben Einnahmen 0 ALLGEMEINE VERWALTUNG 1'908' '088' '890' '070' ' Allgemeine Dienste 1'908' '088' '890' '070' ' ÖFFENTLICHE ORDNUNG UND SICHERHEIT, 146' ' ' Feuerwehr 31' ' Verteidigung 115' ' ' BILDUNG 706' ' ' ' Obligatorische Schule 706' ' ' ' KULTUR, SPORT UND FREIZEIT, KIRCHE 74' ' ' Kulturerbe 96' Sport und Freizeit 74' ' ' VERKEHR 405' ' ' Strassenverkehr 405' ' ' UMWELTSCHUTZ UND RAUMORDNUNG 949' ' ' Wasserversorgung 545' ' ' Abwasserbeseitigung 340' ' ' Verbauungen 63' ' ' '191' '103' '158' '131' '519' Nettoinvestition 3'088' '027' '519' '191' '191' '158' '158' '519' '519'

51 Politische Gemeinde Stans / Wasserversorgung konsolidiert Bilanz 2012 Bilanz Veränderung Zahlen in Tausend CHF 1 A K T I V E N 10 FINANZVERMÖGEN 100 Flüssige Mittel und kurzfristige Geldanlagen 101 Forderungen 102 Kurzfristige Finanzanlagen 104 Aktive Rechnungsabgrenzung 106 Vorräte und angefangene Arbeiten 107 Finanzanlagen 108 Sachanlagen 14 VERWALTUNGSVERMÖGEN 140 Sachanlagen 142 Immaterielle Anlagen 144 Darlehen 145 Beteiligungen, Grundkapitalien 146 Investitionsbeiträge 148 kumulierte zusätzliche Abschreibungen 54'250 56'913-2'663 17'100 19'500-2'401 6'566 7' '608 6'146-1' '564 4' '150 37' '244 53'991-2' '233 1' '336-17'831 2'495 2 P A S S I V E N -54'250-56'913 2' FREMDKAPITAL 200 Laufende Verbindlichkeiten 201 Kurzfristige Finanzverbindlichkeiten 204 Passive Rechnungsabgrenzung 205 Kurzfristige Rückstellungen 206 Langfristige Finanzverbindlichkeiten 208 Langfristige Rückstellungen 209 Verbindlichkeiten gegenüber Fonds im FK 29 EIGENKAPITAL 290 Verpflichtung bzw. Vorschüsse gegenü. Spezialfinanzierung 291 Fonds im Eigenkapital 293 Vorfinanzierungen 296 Neubewertungsreserve FV 299 Bilanzüberschuss -37'198-39'213 2'015-3'049-2' ' '344-32'649 2'305-2'350-3' '052-17' '266-15' '000-1'

52 Politische Gemeinde Stans / Wasserversorgung konsolidiert Geldflussrechnung 2012 Zahlen in Tausend CHF Geldflussrechnung (indirekte Darstellung) + - Rechnung 2012 Budget 2012 Rechnung 2011 Betriebliche Tätigkeit Ergebnis der Erfolgsrechnung Abschreibungen Verwaltungsvermögen und Investitionsbeiträge planmässige, ausserplanmässige, zusätzliche Darlehen VV, Bund für NRP Abnahme Zunahme Forderungen bzw. laufende Verbindlichkeiten Abnahme Zunahme Vorräte und angefangene Arbeiten Abnahme Zunahme aktive Rechnungsabgrenzungen Abnahme Zunahme laufende Verpflichtungen (Kontokorrente, Kreditoren) Zunahme Abnahme Rückstellungen Zunahme Abnahme passive Rechnungsabgrenzungen Zunahme Abnahme Verpflichtungen für Spezialfinanzierungen, Fonds, Vorfinanzierungen sowie diverse Reservenkonten des EK Einlagen Entnahmen Cash Flow aus betrieblicher Tätigkeit ' ' ' Investitionstätigkeit Ausgaben Einnahmen Cash Drain aus Investitionstätigkeit Finanzierungsfehlbetrag (-überschuss) 0-4' ' ' Finanzierungstätigkeit langfristige Finanzverbindlichkeiten Zunahme Abnahme kurzfristige Finanzverbindlichkeiten Zunahme Abnahme Finanz- und Sachanlagen FV (kurzfristige) Abnahme Zunahme Finanz- und Sachanlagen FV (langfristige) Abnahme Zunahme Cash Flow (-Drain) aus Finanzierungstätigkeit -1' ' Veränderung des Fonds "Geld"

53 Prüfungsbericht und Antrag der Finanzkommission an die Stimmberechtigten der Gemeinde Stans zur Jahresrechnung 2012 Als Finanzkommission haben wir gemäss Art. 105 des Gemeindegesetzes die Buchführung und die Jahresrechnung (Bilanz, Erfolgsrechnung, Investitionsrechnung und Anhang) der Politischen Gemeinde und der Wasserversorgung gemäss Gemeindegesetz für das Rechnungsjahr 2012 geprüft. Für die Jahresrechnungen ist der Gemeinderat verantwortlich, während unsere Aufgabe darin besteht, diese zu prüfen. Unsere Prüfung erfolgte nach dem gesetzlichen Auftrag. Die Prüfung wurde so geplant und durchgeführt, dass wesentliche Fehlaussagen in den Jahresrechnungen mit angemessener Sicherheit erkannt werden. Wir prüften die Posten und Angaben der Jahresrechnungen mittels Analysen und Erhebungen auf der Basis von Stichproben. Ferner beurteilten wir die Anwendung der massgebenden Rechnungslegungsgrundsätze, die wesentlichen Bewertungsentscheide sowie die Darstellung der Jahresrechnungen als Ganzes. Wir sind der Auffassung, dass unsere Prüfung eine ausreichende Grundlage für unser Urteil bildet. Gemäss unserer Beurteilung entsprechen die Buchführung und die Jahresrechnungen den gesetzlichen Bestimmungen. Wir beantragen, die vorliegenden Jahresrechnungen der Politischen Gemeinde und der Wasserversorgung zu genehmigen. Stans, 27. April 2013 Finanzkommission Stans Walter Barmettler Roland Furger René Marti Matthias Howald Thomas Segessenmann 53

54 5. Traktandum Reglement (siehe Anhang) Aufgrund von Art. 10c des Feuerschutzgesetzes 1 erlässt der Verwaltungsrat NSV ein Reglement über die Organisation, die Aufgaben, die Ausrüstung, den Einsatz und die Besoldung der Stützpunktfeuerwehr. Mit dem vorliegenden Reglement wird die Grundlage für die Zusammenarbeit mit der Gemeinde Stans gelegt. Darin definiert die NSV die Anforderungen an die Stützpunktfeuerwehr. Antrag des Gemeinderates auf die Genehmigung der Neuorganisation und Leistungsvereinbarung zwischen der Nidwaldner Sachversicherung NSV und der Politischen Gemeinde Stans betreffend Führung der Stützpunktfeuerwehr Ausgangslage: Bis heute existieren Vereinbarungen des Kantons Nidwalden mit der Gemeinde Stans über den Betrieb der Stützpunktfeuerwehr aus dem Jahre 1994 und über den Kauf der Liegenschaft aus dem Jahre Die Nidwaldner Sachversicherung (NSV) ist von Gesetzes wegen in die Rechtsposition des Kantons eingetreten, ohne dass die Verträge inhaltlich je angepasst wurden. In einer neuen Leistungsvereinbarung sollen die heutigen Aufgaben abgebildet werden. Die Struktur der Leistungsvereinbarung orientiert sich dabei am Reglement, welches durch den Verwaltungsrat der NSV erlassen wird. Mit vorliegendem Geschäft geht es darum, die in den Übergangbestimmungen des Feuerschutzgesetztes 1 geforderte Leistungsvereinbarung abzuschliessen und so das Gelebte ins Recht zu setzen. Dabei werden die eingespielten und bewährten Aufgabenteilungen und Kostenteiler weitgehend beibehalten. Das Kommando, die Administration, der Materialunterhalt sowie der Hausdienst werden mit Teil- und Vollzeit-Anstellungen besetzt. Dies ist teilweise bereits heute so. Da sich der Aufwand vervielfacht hat und die Grenze einer reinen Milizorganisation erreicht wird, erfolgt eine Anpassung der Funktionen und Pensen. Diese Kosten werden durch beide Organisationen im Verhältnis des Aufwandes zu tragen sein. Leistungsvereinbarung (siehe Anhang) Organisation Die Feuerwehr bleibt eine Milizorganisation, was die Einsatzorganisation betrifft. Die zunehmenden und vielfältigen administrativen Arbeiten des Kommandanten sowie weiterer Feuerwehrkader und planbare Unterhaltsarbeiten im Material- und Fahrzeugdienst werden teilweise mit Teilzeit- und Vollzeit-Beschäftigung gewährleistet. Art und Umfang der Aufgaben Die Aufgaben werden im Reglement der NSV definiert. Dabei werden die bisherigen Leistungen, wie sie seit über zehn Jahren ausgeführt werden, aufgeführt. Sollen Art und Umfang der Leistungen Anpassungen erfahren, werden diese gemeinsam ausgehandelt. Dabei werden die Möglichkeiten der Feuerwehr einerseits und die finanziellen Konsequenzen andererseits berücksichtigt. Kostenteiler In der Leistungsvereinbarung ist ein Teiler nach effektivem Aufwand für die Stützpunktaufgaben (NSV) beziehungsweise für die Ortsfeuerwehraufgaben (Gemeinde Stans) vorgesehen. Nicht definitiv zuteilbare Kosten werden mittels Umlageverfahren belastet. Die Kosten für die Baurechtszinsen Feuerwehrgebäude werden gemäss bisherigem Teiler vom 25. September 1995 mit 76 % zu Lasten der NSV und 24 % zu Lasten der Gemeinde Stans verrechnet. Die Investitionen werden von den Trägern separat übernommen. Kostenteiler und Abgeltung sollen alle vier Jahre überprüft und nötigenfalls angepasst werden, sofern sich die tatsächlichen Verhältnisse ändern. Sollte sich bei der Erarbeitung des Betriebskonzepts eine Verschiebung des Teilers ergeben, würde diese Änderung dem Verwaltungsrat NSV und dem Gemeinderat bereits im Herbst 2013 beantragt. 54

55 Personalkonzept Um die planbaren Arbeiten effizienter und effektiver ausführen zu können, sind verschiedene Positionen in Teilzeit und Vollzeit anzupassen bzw. zu schaffen. Die Feuerschutzkommission hat diesbezüglich gemeinsam mit den Verantwortlichen der NSV folgende Aufteilung erarbeitet. Feuerwehr-Kommandant: 40 % - max. 50 %-Pensum (ca. 30 % zu Gunsten Stützpunkt; ca. 20 % zu Gunsten Orts-Feuerwehr) Das Pensum wurde bewusst so festgelegt, dass ein neuer Feuerwehr-Kommandant parallel zu dieser Funktion hauptberuflich in seinem angestammten Beruf bleiben kann. Das hat den Vorteil, dass - nach Beendigung der Kommando-Funktion die Arbeitsmarkfähigkeit nach wie vor vorhanden ist und - die Perspektiven der motivierten jungen Feuerwehr-Kader erhalten bleiben Assistenz Feuerwehr: 40 % - 60 %-Pensum Die administrativen Aufgaben der Feuerwehr sollten in Zusammenarbeit mit der Organisation erledigt werden können. Aufgrund der Analysen geht die Feuerschutzkommission von einem ca. 40 % - 60 %-Pensum aus. Materialwart: 100 %-Pensum Viele Aufgaben, welche heute durch die Angehörigen der Feuerwehr (AdFW) erledigt werden und so auch eine zusätzliche hohe Bereitschaft und Präsenz ausserhalb der Einsätze im Feuerwehr-Dienst erfordern, könnten professionell durch einen Materialwart erledigt werden. Zum Vergleich sind verschiedene Personalmodelle, umliegender Stützpunktfeuerwehren aufgeführt: FW- Organisation Stüpt-FW Uri Stüpt-FW Sarnen Stüpt-FW Emmen Stüpt-FW Sursee Freiwillige FW Zug Stv FW-Amt 100 % Ort-FW Kriens Stüpt-FW Stans Pensum Kommandant Pensum Administration Pensum Materialwart weitere Pensen/ Bemerkungen 0 % 0 % 0% teilweise über Strasseninspektorat organ. 20 % 15 % 80 % - 85 % 40 %, jetzt 100 % 100 % Chemiewehr 40 % 60 % 20 % 20 % neu 80 % 100 % AZUBI 100 % in Stadtverwaltung Betriebspraktiker 40 % 80 % + 65 % 5 x 100 % L FW-Amt 100 % 40 % k. A. 100 % 40 % - 50 % 40 % bis 60 % 100 % Der Stellenantritt soll per 1. Januar 2014 erfolgen können. Finanzielle Auswirkungen Im erarbeiteten Planbudget wurden die finanziellen Auswirkungen des neuen Kostenteilers und des neuen Personalkonzepts für die NSV sowie die Gemeinde Stans dargestellt. Dabei wurde auf Grund der bisherigen Budgets bzw. der bisherigen Abschlüsse Hochrechnungen angestellt. Bei den Personalkosten wurden zur besseren Vergleichbarkeit die bisherigen Soldansätze, die bisherigen Löhne sowie ein geschätzter Lohn für den zukünftigen Kommandanten budgetiert. Gestützt auf die Berechnungen des Finanzamtes Stans ist davon auszugehen, dass die Gesamtbelastung der Feuerwehr (Orts- und Stützpunktfeuerwehr) nicht höher ausfallen werden. Dies ist auf die Professionalisierung zurück zu führen. 55

56 Kündigung/Auflösung der Leistungsvereinbarung Da der Standort der Stützpunktfeuerwehr geografisch gebunden ist (Einsatzzeiten/Fahrzeiten zum Einsatzort) muss die Ortsfeuerwehr Stans bei einer Kündigung einen neuen Standort finden. Die Stützpunktfeuerwehr wird das Lokal an der oberen Spichermatt 10 kaum aufgeben können. Daher ist auch eine sehr lange Kündigungsfrist von 5 Jahren vorgesehen. So wird keine der beiden Organisationen in Zugzwang geraten. Der Gemeinderat beantragt den Stimmberechtigten, die Neuorganisation der Feuerwehr und die vorliegende Leistungsvereinbarung zwischen der Nidwaldner Sachversicherung NSV und der Politischen Gemeinde Stans betreffend Führung einer Stützpunktfeuerwehr zu genehmigen und dem Gemeinderat die Befugnis zu erteilen, zukünftige Anpassungen an der Vereinbarung vorzunehmen. 1 Gesetz über den Feuerschutz (Feuerschutzgesetz, NG 613.1) 56