Haushaltsmodernisierung in Hessen und Hamburg Zwei Wege, ein Ziel Dr. Walter Arnold

|

|

|

- Mona Lange

- vor 8 Jahren

- Abrufe

Transkript

1 Haushaltsmodernisierung in Hessen und Hamburg Zwei Wege, ein Ziel Dr. Walter Arnold Mitglied des Hessischen Landtags, Staatssekretär im Hessischen Ministerium der Finanzen a.d.

2 Neues Management in der öffentlichen Verwaltung Wandel von Inputsteuerung (Haushaltsmittel für bestimmte Ausgaben) zur Outputsteuerung (Leistungsentgelte für die Erbringung bestimmter Verwaltungsleistungen) Steuerung der Erstellung dieser Leistungen/Produkte) über Leistungsabsprachen (Kontrakte, Zielvereinbarungen) Produkt- /Leistungsdefinition (quantitativ und qualitativ) Kaufmännische Buchführung + Kosten- und Leistungsrechnung Controlling Zusammenführung von Fach- und Ressourcenverantwortung vor Ort 2

Kaufmännische Buchführung + Kosten- und Leistungsrechnung Controlling Zusammenführung von Fach- und")

3 Grundsätze der Neuen Verwaltungssteuerung Transparenz der entstehenden Leistungen sowie der Kosten und Erlöse Steuern auf Abstand durch Zielvereinbarungen / -vorgaben Individuelle Controllingberichte für» Ressort» Mandant» Erlös-Kosten-Einheit» Kostenstelle Steuerbarkeit der Produkte durch Controllingberichte zur Erreichung der Mengen- und Erlösvorgaben 3

4 Konzernstruktur Land Hessen Landtag/Datenschutzbeauftragter Rechnungshof Staatsgerichtshof Hessische Landesregierung TK Finanzierung 7 BuKr StK 5 BuKr HMdIuS 10 BuKr HKM 7 BuKr HMdJ 9 BuKr HMdF 10 BuKr HMWVL 6 BuKr HSM 2 BuKr HMULV 9 BuKr HMWK 22 BuKr 4

5 Aufbaustrukturen der Fachverwaltungen und Dienststellen analysieren und gestalten Mandantenbildung im Land Hessen: Konzern Ressortebene Buchungskreis Hessische Landesregierung Ministerien mit nachgeordnetem Geschäftsbereich auch Mandant, kleinste bilanzierende Einheit mit Produkt- u. Budgetverantwortung Erlös-/Kosteneinheit EKE entsprechen der Dienststellenebene Kostenstellen u. Kostenträger bilden die Basis in allen Dienststellen 5

6 Teilkonzerneröffnungsbilanz Erstellung von Teilkonzerneröffnungsbilanzen (zu Übungszwecken; begleitende Prüfung durch den Hessischen Rechnungshof) HMdJ StK HMWK (incl. 1 Hochschule) HSM HMWVL HKM HMdIuS HMULV HMdF Finanzierung (EPL 17, 18) HMWK (incl. aller Hochschulen) Landtag / Datenschutzbeauftragter Staatsgerichtshof Hess. Rechnungshof Hess. Landesregierung Eröffnungs -bilanz des Landes Hessen

Landtag / Datenschutzbeauftragter Staatsgerichtshof Hess. Rechnungshof Hess.")

7 Bestandteile des Jahresabschlusses Jahresabschluss Vermögensrechnung (Bilanz) Vermögen nach Liquidität Schulden nach Dringlichkeit Erfolgsrechnung (G+V-Rechnung) Aufwendungen und Erträge Gliederung nach der Staffelform Anhang Detaillierte Darstellung einzelner Posten der Bilanz und G+V Hinweise zu Bewertungsmethoden Der Jahresabschluss wird durch einen Lagebericht ergänzt, der über den Geschäftsverlauf, die Vermögens-, Finanz- und Ertragslage sowie zukünftige Entwicklungen eines Buchungskreises informiert. 7

8 Landesbilanz Hessen Aktiva A. Anlagevermögen I. Immaterielle Vermögensgegenstände 1. Software II. Sachanlagen 1. Grund und Boden / Gebäude 2. Infrastrukturvermögen (Straßen, Brücken, Wege, Plätze) 3. Waldbestand 4. Kunstgegenstände 5. Betriebs- und Geschäftsausstattung III. Finanzanlagen 1. Beteiligungen B. Umlaufvermögen I. Vorräte II. Forderungen und sonstige Vermögensgegenstände III.Wertpapiere IV. Schecks, Kassenbestand, Guthaben bei Kreditinstituten C. Rechnungsabgrenzungsposten Bilanz zum x Mio A. Eigenkapital 1. Gezeichnetes Kapital/Nettoposition 2. Gewinnvortrag / Verlustvortrag 3. Jahresüberschuss / Jahresfehlbetrag (Ertrag./. Aufwand) B. Rückstellungen 1. Pensionsrückstellungen für aktive Beamte 2. Pensionsrückstellungen für pensionierte Beamte C. Verbindlichkeiten 1. Darlehen 2. Kassenkredite D. Rechnungsabgrenzungsposten Passiva Mio. Summe Aktiva = Summe Passiva HMdF

B. Rückstellungen 1. Pensionsrückstellungen für aktive Beamte 2.")

9 Bilanzierungsverbote nach HGB Länderfinanzausgleich selbst erstelle immaterielle Vermögensgegenstände ( 248 Abs. 1 HGB) Bildung Öffentliche Sicherheit und Ordnung Rechtsschutz HMdF

Bildung Öffentliche Sicherheit und")

10 Einführung der Doppelten Buchführung und Aufstellung des Produkthaushaltes Vom bis flächendeckende Einführung des kaufmännischen Rechnungswesens mit Kosten- und Leistungsrechnung in ca. 800 Dienststellen und Schulung von rund Landesmitarbeitern im neuen kaufmännischen System Sukzessive Aufstellung der Produkthaushalte 2003 = 12 Buchungskreise (Hochschulen) 2005 = 7 Buchungskreise sowie alle 8 Fördermittelbuchungskreise 2006 = 10 Buchungskreise 2007 = 21 Buchungskreise 2008 = 19 Buchungskreise Seit 2003 Einführung von insgesamt 75 Buchungskreisen im LRM (ohne Hochschulen): 57 operative Buchungskreise 18 technische Buchungskreise 10

11 Grundstruktur des LRM Das Landesreferenzmodell (LRM) bildet einheitliche, landesweit gültige Verwaltungsprozesse ab. Im Rahmen der Einführung wird das LRM den Personalwesen Ressortspezifika angepasst. BUKR 1 Rechnungswesen Teilprojekt n Teilprojekt 3 Teilprojekt 2 Teilprojekt 1 Personalwesen Personalwesen BUKR 2 BUKR 3 Entwicklungsprojekt n Entwicklungsprojekt 3 Entwicklungsprojekt 2 Entwicklungsprojekt 1 Rechnungswesen Rechnungswesen Teilprojekt n Teilprojekt 3 Teilprojekt 2 Teilprojekt 1 Personalwesen Rechnungswesen Landesreferenzmodell Teilprojekt n Teilprojekt 3 Teilprojekt 2 Teilprojekt 1 Personalwesen Rechnungswesen BUKR n Teilprojekt n Teilprojekt 3 Teilprojekt 2 Teilprojekt 1 zentrale Entwicklung 11 Anpassung an dezentrale Spezifika HMdF 2007

12 Internes Rechnungswesen Bestandteile der KLR Kostenarten Personalkosten Sach- und Betriebskosten Kalkulatorische Kosten Kostenstellen = abgegrenzter Ort der Kostenentstehung (Organisationseinheit) Kostenträger / Produkte = bewertetes Ergebnis der Leistungserstellung Was? Wo? Wofür? 12

13 Zahlen und Fakten zu HCC Aufgaben 27 Mrd. Haushaltsvolumen Landeshaushalt * Hessische Landesbedienstete SAP Anwender 75 Buchungskreise 800** Dienststellen Alle Angaben sind gerundet *Gesamtzahl aller aktiven hessischen Landesbediensteten und Versorgungsempfänger ohne Hochschulen und Unikliniken 350 Mitarbeiter im HCC **daneben rund 2000 Schulen 13

14 HCC - zentraler Dienstleister für die Hessische Landesverwaltung Verwaltungsdienstleistungen Z.B. zentraler Buchungsservice, Finanzservice, Controlling, Berichtswesen, Budget, Bilanz, Konsolidierung Entwicklung SAP Entwicklungszentrum Landesreferenzmodell ReWe Landesreferenzmodell HR Business Intelligence Anwendungsbetrieb - und Softwarepflege Administration der Anwendung Wartung und Pflege Qualifizierung Schulung Coaching Produktivunterstützung Einführungsunterstützung Beratung und Betreuung Betriebs- und Anwender- Support User Help Desk Prozesssteuerung Beschaffungs- und Finanzdienstleistungszentrum Servicezentrum für den SAP-Betrieb Modernes Rechnungswesen Zentrale Vergabe Liefer- und Dienstleistungsaufträge 14

15 Zielerläuterungs -bogen Zielsystem Wirtschaftsplan Produkthaushalt Kostenträgerrechnung auf Basis der kaufmännischen Buchführung 15

16 Der Wirtschaftsplan als Ergebnis der produktorientierten Haushaltsaufstellung Haushalt Land Hessen Wesentliche Bestandteile: Leistungsplan Wirtschaftsplan (gem. 7a LHO) Erfolgsplan Finanzplan Leistungsplan Im Leistungsplan werden die Produkte mit Mengen, Kosten/ Erlöse sowie die Produktabgeltung dargestellt. Erfolgsplan Aufwendungen und Erträge entsprechen der Gewinn- und Verlustrechnung (Ergebnisrechnung) Mandanten (in SAP = Buchungskreis) Erlös-Kosten-Einheiten Kostenstellen Finanzplan Finanzmittel für Investitionen (Mittelverwendung und Mittelherkunft) Der Wirtschaftsplan wird auf Mandanten - bzw. Buchungskreisebene erstellt 16

Der Wirtschaftsplan wird auf Mandanten - bzw.")

17 Einführung der Doppelten Buchführung und Aufstellung des Produkthaushaltes Einführung Produkthaushalt Einführung SAP Rechnungswesen Staffel 4 Staffel 3 Staffel 2 Staffel 1 Pilot Staffel 4 Staffel 3 Staffel 2 Staffel 1 Hochschulen

18 Führungsberichte Ressortbericht HMdF

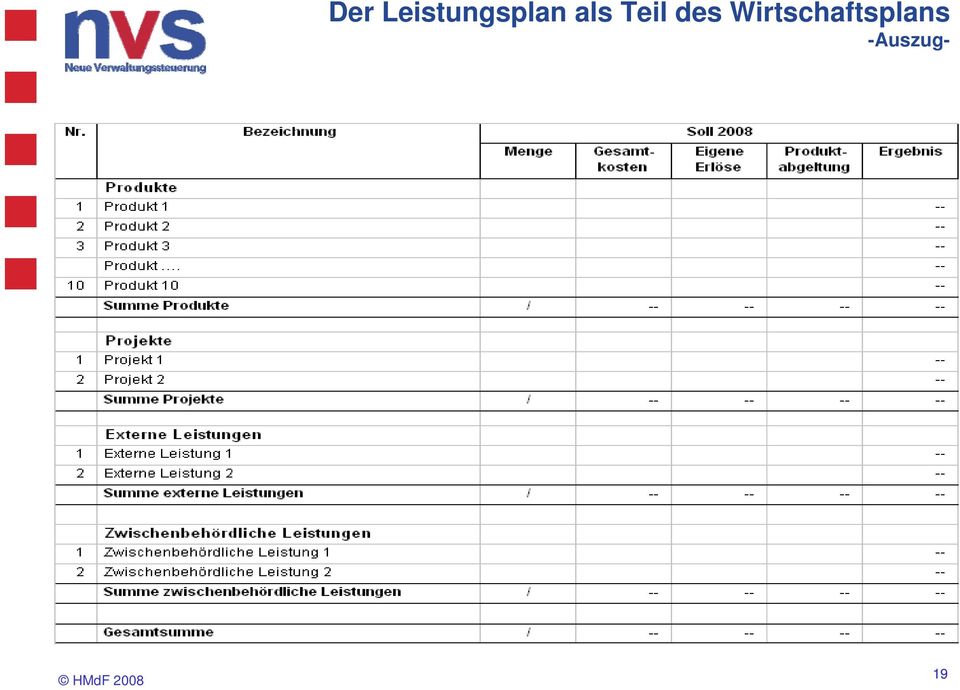

19 Der Leistungsplan als Teil des Wirtschaftsplans -Auszug- 19

20 Leistungsplan Hessische Verwaltung für Bodenmanagement und GeoInformation - Auszug - Anzahl Flurstücke 20

21 Aufbau eines Zielsystems Zielsysteme bestehen beim Land Hessen aus einem Oberziel und mehreren Fachzielen, denen Produkte zugeordnet sind. OZ Oberziel (OZ) FZ 1 FZ 2 FZ 3 FZ 4 Fachziele (FZ) P1 P2 P3 P4 P5 P6 P7 Produkte 21

22 Rollen im Verwaltungscontrolling Rollenteilung im Steuerungskreislauf der Neuen Verwaltungssteuerung Landtag (Budgetrecht) strategische Vorgaben Kabinettvorlagen Landesregierung / MP ressortübergreifendes strategisches Controlling Budgetvorgaben Ressortübergreifendes Controlling Berichte, Bewertungen strategische Vorgaben Fachminister/in Ressortcontrolling Berichtswesen Haushaltsminister/in ressortübergreifendes operatives Controlling Berichte, Prognosen Zielvereinbarungen und -vorgaben Ressortinternes Controlling Mandant Mandantencontrolling 22

23 Controlling-Aufgabe 23

24 Der Produkthaushalt 24

25 Der neue Steuerungsprozess 25

26 Berichtswesen Das Berichtswesen ist das wesentliche Instrument des Controllers zur zeitnahen Bereitstellung - der jeweils entscheidungs- und steuerungsrelevanten Daten - in übersichtlicher und einheitlicher Form - für unterschiedliche Hierarchieebenen in differenziertem Umfang und Zeitabstand - zur Steuerung und Kontrolle der Fachaufgabe und des damit verbundenen Ressourcenverbrauchs. Ziel des Berichtswesens ist es, aus dem großen Umfang der vorhandenen Daten die für die Planungs- und Steuerungsaufgaben der Adressaten jeweils notwendigen Informationen herauszufiltern und aufzuarbeiten. 26

27 Business Intelligence 27

28 Führungsberichte Übersicht 28

29 Erfahrungen Berichtswesen 29

30 Balanced Scorecard Im Rahmen der Neuen Verwaltungssteuerung werden Kennzahlen mittels der Methode Balanced Scorecard (BSC) ausgeprägt Die Balanced Scorecard etabliert einen ganzheitlichen Steuerungsansatz, indem sie die qualitativen Kennzahlen mit den finanziellen Messgrößen gleichstellt. Die Kennzahlen sehen die Abgeordneten im Produktblatt des Leistungsplans. Diese Information ist für die Festlegung der Produktbudgets im Haushalt und damit für die wirkungsorientierte, politische Steuerung von elementarer Bedeutung. Mit der Balanced Scorecard steht den Controllern ein leistungs-fähiges Steuerungsinstrument zur Verfügung. Durch regelmäßige Soll-Ist- Vergleiche und die Analyse der Ursache-/Wirkungsbeziehungen kann in den Verwaltungen ein kontinuierlicher Verbesserungsprozess verankert werden. HMdF

31 Ausprägung der Dimensionen für Produkte im Land Hessen Die Produkt-Scorecards bilden Ziele und Kennzahlen in fünf Dimensionen ab und beantworten dadurch die folgenden Fragestellungen: Welche quantitativen und qualitativen Merkmale weist das Produkt auf? Produkt Welche Wirkung im Sinne der Erfüllung eines gesetzlichen Auftrags oder der Erreichung eines politischen Ziels entfaltet das Produkt? Leistungswirkung Leistungsmerkmale Finanzwirtschaft Welche Kosten verursacht das Produkt? Wie wird das Produkt finanziert? Entstehen Überschüsse oder Defizite? Wie zufrieden sind die Empfänger des Produkts? Kundenzufriedenheit Prozessqualität Wie schnell und effizient wird das Produkt erstellt? Was ist im Erstellungsprozess maßgeblich für eine hohe Qualität? HMdF

32 Budgetbüro bei der Landtagsverwaltung F A C H R E S S O R T Rückkopplung mit den jeweiligen Fachministerien über eine Kopfstelle im HMdF Budgetbüro Fragen der Parlamentarier zum Produkthaushalt Technische Hilfe und Beratung aller Mitglieder des Landtags in den Bereichen Haushaltsaufstellung, Haushaltsvollzug, Haushaltsrechnung, mittelfristiger Finanzund Entwicklungsplan L A N D T A G 32

33 Berichterstattung an das Budgetbüro (I) Beginn einer qualifizierten Ressortberichterstattung an das Budgetbüro des Landtages ab dem 3. Quartal Kontinuierliches Ausrollen der qualifizierten Ressortberichterstattung bei im Produkthaushalt befindlichen Mandanten im Jahr 2007 und 2008 Inhalt der Ressortberichte: unterjähriger Fortschritt zum Leistungs- und Erfolgsplan sowie eine Ergebniskommentierung durch das Controlling 33

34 Berichterstattung an das Budgetbüro (II) Anzahl der durch die Kopfstelle gemeldeten Ressortberichte an das Budgetbüro Anzahl gemeldeter Berichte Quartal Quartal Quartal Quartal Quartal Quartal Quartal Quartal

35 Derzeitige Projekte Abschluss des Ausrollens der Ressortberichterstattung der noch fehlenden Mandanten Erweiterung der Ressortberichterstattung um einen Investitions- und Liquiditätsbericht Konzeption und Abstimmung eines Kostenstellenberichts Entwurf eines Führungsberichts für die Fördermittelbuchungskreise Erstellung der Eröffnungsbilanz des Landes Hessen zum

36 NVS: Produkthaushalt auf der Grundlage einer ergebnisorientierten Mittelzuweisung?! Steuerung über Zielvereinbarungen OZ Oberziel (OZ) FZ 1 FZ 2 FZ 3 FZ 4 Fachziele (FZ) P1 P2 P3 P4 P5 P6 P7 Produkte Parlament beschließt mandantenbezogene Produktbudgets auf Grundlage der Regierungsvorlage Verwaltung erstellt Produkte und Leistungen... das hat Wirkungen!!! Information durch Zielerreichungsmessung und Rechnungslegung 36

37 Resümee 37

38 Resümee 38

Zur aktuellen Situation und zukünftigen Entwicklung der Reform des Haushaltsund Rechnungswesens in Hessen

Hessisches Ministerium der Finanzen Zur aktuellen Situation und zukünftigen Entwicklung der Reform des Haushaltsund Rechnungswesens in Hessen 3. Hamburger Fachtagung zur Reform des staatlichen Rechnungswesens

Hessisches Ministerium der Finanzen Zur aktuellen Situation und zukünftigen Entwicklung der Reform des Haushaltsund Rechnungswesens in Hessen 3. Hamburger Fachtagung zur Reform des staatlichen Rechnungswesens

Handelsrechtlicher Jahresabschluss zur Offenlegung

Handelsrechtlicher Jahresabschluss zur Offenlegung für das Geschäftsjahr 01.01.2014 bis 31.12.2014 LION Smart GmbH Dieselstr. 22 85748 Garching Steuernummer: 9143/157/61191 Angaben in Euro soweit nicht

Handelsrechtlicher Jahresabschluss zur Offenlegung für das Geschäftsjahr 01.01.2014 bis 31.12.2014 LION Smart GmbH Dieselstr. 22 85748 Garching Steuernummer: 9143/157/61191 Angaben in Euro soweit nicht

Jahresabschluss für das Geschäftsjahr 2011. Bestätigungsvermerk des Abschlussprüfers. Tom Tailor GmbH. Hamburg

Jahresabschluss für das Geschäftsjahr 2011 Bestätigungsvermerk des Abschlussprüfers Tom Tailor GmbH Hamburg 2011 Ebner Stolz Mönning Bachem GmbH & Co. KG Wirtschaftsprüfungsgesellschaft Steuerberatungsgesellschaft

Jahresabschluss für das Geschäftsjahr 2011 Bestätigungsvermerk des Abschlussprüfers Tom Tailor GmbH Hamburg 2011 Ebner Stolz Mönning Bachem GmbH & Co. KG Wirtschaftsprüfungsgesellschaft Steuerberatungsgesellschaft

SQ IT-Services GmbH, Schöneck. Jahresabschluss für das Geschäftsjahr vom 01. Januar 2012 bis zum 31. Dezember 2012

SQ IT-Services GmbH, Schöneck Jahresabschluss für das Geschäftsjahr vom 01. Januar 2012 bis zum 31. Dezember 2012 Bilanz zum 31. Dezember 2012 AKTIVA PASSIVA 31.12.2012 31.12.2011 31.12.2012 31.12.2011

SQ IT-Services GmbH, Schöneck Jahresabschluss für das Geschäftsjahr vom 01. Januar 2012 bis zum 31. Dezember 2012 Bilanz zum 31. Dezember 2012 AKTIVA PASSIVA 31.12.2012 31.12.2011 31.12.2012 31.12.2011

Paradigmenwechsel in der öffentlichen Rechnungslegung

Paradigmenwechsel in der öffentlichen Rechnungslegung P r ä s e n t a t i o n zum Vortrag beim Kongress Hessen zieht Bilanz am 20. November 2009 von Prof. Dr. Manfred Eibelshäuser Präsident des Hessischen

Paradigmenwechsel in der öffentlichen Rechnungslegung P r ä s e n t a t i o n zum Vortrag beim Kongress Hessen zieht Bilanz am 20. November 2009 von Prof. Dr. Manfred Eibelshäuser Präsident des Hessischen

Jahresabschluss 31.12.2010

Jahresabschluss 31.12.2010 Rasteder Bürgergenossenschaft eg 26180 Rastede Rasteder Bürgergenossenschaft eg Bilanz zum 31.12.2010 Aktiva 31.12.2010 Vorjahr A. Anlagevermögen I. Immaterielle Vermögensgegenstände

Jahresabschluss 31.12.2010 Rasteder Bürgergenossenschaft eg 26180 Rastede Rasteder Bürgergenossenschaft eg Bilanz zum 31.12.2010 Aktiva 31.12.2010 Vorjahr A. Anlagevermögen I. Immaterielle Vermögensgegenstände

Steuerungssysteme. Die KLR ist eingeführt, erste produktorientierte Informationen, Berücksichtigung von fachlichen und finanziellen Kennzahlen

Tabellarische Zusammenfassung der Ergebnisse einer bundesweiten Abfrage zum Einführungsstand von integrierten Fach- und verfahren in den Bundesländern vom Januar 2005 Stand 14.01.2005 Baden-Württemberg

Tabellarische Zusammenfassung der Ergebnisse einer bundesweiten Abfrage zum Einführungsstand von integrierten Fach- und verfahren in den Bundesländern vom Januar 2005 Stand 14.01.2005 Baden-Württemberg

ZWISCHENBILANZ. Fürstenberg CapitalErste GmbH, Fürstenberg. zum. 30.Juni 2012 PASSIVA. Vorjahr EUR. A. Eigenkapital. I. Gezeichnetes Kapital

Blatt 1 ZWISCHENBILANZ Fürstenberg CapitalErste GmbH, Fürstenberg zum AKTIVA 30.Juni 2012 PASSIVA Vorjahr Vorjahr A. Anlagevermögen A. Eigenkapital I. Finanzanlagen I. Gezeichnetes Kapital 25.000 25.000

Blatt 1 ZWISCHENBILANZ Fürstenberg CapitalErste GmbH, Fürstenberg zum AKTIVA 30.Juni 2012 PASSIVA Vorjahr Vorjahr A. Anlagevermögen A. Eigenkapital I. Finanzanlagen I. Gezeichnetes Kapital 25.000 25.000

Filmfest Hamburg gemeinnützige GmbH, Hamburg Jahresabschluss für das Geschäftsjahr vom 1. Januar 2014 bis zum 31. Dezember 2014.

Filmfest Hamburg gemeinnützige GmbH, Hamburg Jahresabschluss für das Geschäftsjahr vom 1. Januar 2014 bis zum 31. Dezember 2014 Bilanz A K T I V A P A S S I V A 31.12.2014 Vorjahr 31.12.2014 Vorjahr EUR

Filmfest Hamburg gemeinnützige GmbH, Hamburg Jahresabschluss für das Geschäftsjahr vom 1. Januar 2014 bis zum 31. Dezember 2014 Bilanz A K T I V A P A S S I V A 31.12.2014 Vorjahr 31.12.2014 Vorjahr EUR

StarDSL AG, Hamburg. Jahresabschlusses zum 31. Dezember 2013. und

StarDSL AG, Hamburg Jahresabschlusses zum 31. Dezember 2013 und Lagebericht für das Geschäftsjahr 2013 BESTÄTIGUNGSVERMERK DES ABSCHLUSSPRÜFERS An die StarDSL AG, Hamburg: Wir haben den Jahresabschluss

StarDSL AG, Hamburg Jahresabschlusses zum 31. Dezember 2013 und Lagebericht für das Geschäftsjahr 2013 BESTÄTIGUNGSVERMERK DES ABSCHLUSSPRÜFERS An die StarDSL AG, Hamburg: Wir haben den Jahresabschluss

ABCD. Bestätigungsvermerk. Jahresabschluss zum 31. Dezember 2008. Isabell Finance Vermögensverwaltungs GmbH & Co. KG Berlin

ABCD Bestätigungsvermerk Jahresabschluss zum 31. Dezember 2008 Isabell Finance Vermögensverwaltungs GmbH & Co. KG Berlin KPMG AG Wirtschaftsprüfungsgesellschaft Isabell Finance Vermögensverwaltungs GmbH

ABCD Bestätigungsvermerk Jahresabschluss zum 31. Dezember 2008 Isabell Finance Vermögensverwaltungs GmbH & Co. KG Berlin KPMG AG Wirtschaftsprüfungsgesellschaft Isabell Finance Vermögensverwaltungs GmbH

Die Einführung der Doppik und die neue Verwaltungssteuerung in der Hessischen Landesverwaltung - Erfahrungen und Perspektiven -

Hessisches Ministerium der Finanzen EURORAI-Workshop in Bad Homburg v. d. Höhe Die Einführung der Doppik und die neue Verwaltungssteuerung in der Hessischen Landesverwaltung - Erfahrungen und Perspektiven

Hessisches Ministerium der Finanzen EURORAI-Workshop in Bad Homburg v. d. Höhe Die Einführung der Doppik und die neue Verwaltungssteuerung in der Hessischen Landesverwaltung - Erfahrungen und Perspektiven

Aktiva Bilanz der Intersport GmbH, Bonn, zum 31. 12. 20X1 Passiva. II. Sachanlagen 840.000,00 I. Gezeichnetes Kapital 600.000,00

Lernsituation 60 SB k TAF 12.4 5 Situation Die Jahresabschlussergebnisse der Sportartikelgroßhandlung Intersport GmbH in Bonn liegen vor. Der Leiter der Abteilung Rechnungswesen, Herr Klein, muss diese

Lernsituation 60 SB k TAF 12.4 5 Situation Die Jahresabschlussergebnisse der Sportartikelgroßhandlung Intersport GmbH in Bonn liegen vor. Der Leiter der Abteilung Rechnungswesen, Herr Klein, muss diese

Bilanz zum 30. September 2013

VMS Deutschland Holdings GmbH, Darmstadt Bilanz zum 30. September 2013 Aktiva Passiva 30.09.2013 30.09.2012 30.09.2013 30.09.2012 A. Anlagevermögen A. Eigenkapital Finanzanlagen I. Gezeichnetes Kapital

VMS Deutschland Holdings GmbH, Darmstadt Bilanz zum 30. September 2013 Aktiva Passiva 30.09.2013 30.09.2012 30.09.2013 30.09.2012 A. Anlagevermögen A. Eigenkapital Finanzanlagen I. Gezeichnetes Kapital

Testatsexemplar. Bertrandt Ingenieurbüro GmbH Hamburg. Jahresabschluss zum 30. September 2013. Bestätigungsvermerk des Abschlussprüfers

Testatsexemplar Bertrandt Ingenieurbüro GmbH Hamburg Jahresabschluss zum 30. September 2013 Bestätigungsvermerk des Abschlussprüfers "PwC" bezeichnet in diesem Dokument die PricewaterhouseCoopers Aktiengesellschaft

Testatsexemplar Bertrandt Ingenieurbüro GmbH Hamburg Jahresabschluss zum 30. September 2013 Bestätigungsvermerk des Abschlussprüfers "PwC" bezeichnet in diesem Dokument die PricewaterhouseCoopers Aktiengesellschaft

GARTENGENOSSENSCHAFT e. G. Leimdölle 1. 78224 Singen. Bericht über die Erstellung der. Kurzbilanz. zum 31. Dezember 2008

GARTENGENOSSENSCHAFT e. G. Leimdölle 1 78224 Singen Bericht über die Erstellung der Kurzbilanz zum 31. Dezember 2008 Manfred Kuhn Steuerberater Singen J A H R E S A B S C H L U S S Z U M 3 1. D E Z E M

GARTENGENOSSENSCHAFT e. G. Leimdölle 1 78224 Singen Bericht über die Erstellung der Kurzbilanz zum 31. Dezember 2008 Manfred Kuhn Steuerberater Singen J A H R E S A B S C H L U S S Z U M 3 1. D E Z E M

JAHRESABSCHLUSS FÜR DAS GESCHÄFTSJAHR 2013

JAHRESABSCHLUSS FÜR DAS GESCHÄFTSJAHR 2013 ECKODOMO eg Bürgermeister-Jahn-Weg 18 24340 Eckernförde 1 BILANZ ZUM 31.12.2013 Aktivseite Vorjahr ANLAGEVERMÖGEN Wohnbauten 1.429.683,72 1.460.374,60 Betriebs-

JAHRESABSCHLUSS FÜR DAS GESCHÄFTSJAHR 2013 ECKODOMO eg Bürgermeister-Jahn-Weg 18 24340 Eckernförde 1 BILANZ ZUM 31.12.2013 Aktivseite Vorjahr ANLAGEVERMÖGEN Wohnbauten 1.429.683,72 1.460.374,60 Betriebs-

Solar Application GmbH, Freiburg Bilanz zum 31. Dezember 2012

Solar Application GmbH, Freiburg Bilanz zum 31. Dezember 2012 AKTIVA PASSIVA 31.12.2012 31.12.2011 31.12.2012 31.12.2011 EUR EUR EUR EUR EUR A. ANLAGEVERMÖGEN A. EIGENKAPITAL II. Sachanlagen I. Gezeichnetes

Solar Application GmbH, Freiburg Bilanz zum 31. Dezember 2012 AKTIVA PASSIVA 31.12.2012 31.12.2011 31.12.2012 31.12.2011 EUR EUR EUR EUR EUR A. ANLAGEVERMÖGEN A. EIGENKAPITAL II. Sachanlagen I. Gezeichnetes

Kyros A AG München. Jahresabschluss 30. September 2012

Dieser Jahresabschluss, der Ihnen zur Prüfung vorlag, wurde von uns aufgrund der Buchführung der Gesellschaft unter Berücksichtigung aller notwendigen Abschluss- und Umbuchungen erstellt. Die Anmerkungen

Dieser Jahresabschluss, der Ihnen zur Prüfung vorlag, wurde von uns aufgrund der Buchführung der Gesellschaft unter Berücksichtigung aller notwendigen Abschluss- und Umbuchungen erstellt. Die Anmerkungen

IWW Studienprogramm. Aufbaustudium. Modul XIII: Internationale Rechnungslegung. Lösungshinweise zur 3. Musterklausur

3. IWW-Musterklausur zum Modul XIII Internationale Rechnungslegung IWW Studienprogramm Aufbaustudium Modul XIII: Internationale Rechnungslegung zur 3. Musterklausur 1 3. IWW-Musterklausur zum Modul XIII

3. IWW-Musterklausur zum Modul XIII Internationale Rechnungslegung IWW Studienprogramm Aufbaustudium Modul XIII: Internationale Rechnungslegung zur 3. Musterklausur 1 3. IWW-Musterklausur zum Modul XIII

PRÜFUNG DES JAHRESABSCHLUSSES

PRÜFUNG DES JAHRESABSCHLUSSES 2013 Deutscher Paritätischer Wohlfahrtsverband Landesverband Baden-Württemberg e.v. Stuttgart Inhalt 1. Prüfungsauftrag 2. Prüfungsvorgehen 3. Prüfungsergebnis 4. Darstellung

PRÜFUNG DES JAHRESABSCHLUSSES 2013 Deutscher Paritätischer Wohlfahrtsverband Landesverband Baden-Württemberg e.v. Stuttgart Inhalt 1. Prüfungsauftrag 2. Prüfungsvorgehen 3. Prüfungsergebnis 4. Darstellung

Jahresabschluss 31.12.2010

Verband: RWGV, Münster Land: NRW Regierungsbezirk: Detmold Kreis: Paderborn Jahresabschluss 31.12.2010 Energie-Bürger-Genossenschaft Delbrück-Hövelhof eg Thülecke 12 33129 Delbrück Bestandteile Jahresabschluss

Verband: RWGV, Münster Land: NRW Regierungsbezirk: Detmold Kreis: Paderborn Jahresabschluss 31.12.2010 Energie-Bürger-Genossenschaft Delbrück-Hövelhof eg Thülecke 12 33129 Delbrück Bestandteile Jahresabschluss

Equity A Beteiligungs GmbH. Salzburg J A H R E S A B S C H L U S S

J A H R E S A B S C H L U S S zum 31. Dezember 2012 Wirtschaftsprüfungs- und Treuhand - GmbH Steuerberatungsgesellschaft 5020, Kleßheimer Allee 47 Inhaltsverzeichnis Bilanz zum 31. Dezember 2012... 1 Gewinn-

J A H R E S A B S C H L U S S zum 31. Dezember 2012 Wirtschaftsprüfungs- und Treuhand - GmbH Steuerberatungsgesellschaft 5020, Kleßheimer Allee 47 Inhaltsverzeichnis Bilanz zum 31. Dezember 2012... 1 Gewinn-

Bewegungsbilanz. Beständedifferenzbilanz

Bewegungsbilanz Beständedifferenzbilanz Es ist sinnvoll, die Jahresabschlussanalyse durch eine Untersuchung abzurunden, die Einblick gibt, wie das Finanzierungspotential verwendet wurde. Instrument hierfür

Bewegungsbilanz Beständedifferenzbilanz Es ist sinnvoll, die Jahresabschlussanalyse durch eine Untersuchung abzurunden, die Einblick gibt, wie das Finanzierungspotential verwendet wurde. Instrument hierfür

Fünfte OekoGeno Solar GmbH & Co. KG Herrenstr. 45, 79098 Freiburg

Bilanz Aktiva 2013 in A. Anlagevermögen I. Sachanlagen 1. technische Anlagen und Maschinen 1.774.322,49 1.883.271 Summe Anlagevermögen 1.774.322,49 B. Umlaufvermögen I. Forderungen und sonstige Vermögensgegenstände

Bilanz Aktiva 2013 in A. Anlagevermögen I. Sachanlagen 1. technische Anlagen und Maschinen 1.774.322,49 1.883.271 Summe Anlagevermögen 1.774.322,49 B. Umlaufvermögen I. Forderungen und sonstige Vermögensgegenstände

PANTALEON ENTERTAINMENT GMBH, BERLIN BILANZ ZUM 31. DEZEMBER 2013 P A S S I V A

PANTALEON ENTERTAINMENT GMBH, BERLIN BILANZ ZUM 31. DEZEMBER 2013 A K T I V A P A S S I V A 31.12.2013 31.12.2012 A. ANLAGEVERMÖGEN I. Sachanlagen Andere Anlagen, Betriebs- und Geschäftsausstattung 7.456,00

PANTALEON ENTERTAINMENT GMBH, BERLIN BILANZ ZUM 31. DEZEMBER 2013 A K T I V A P A S S I V A 31.12.2013 31.12.2012 A. ANLAGEVERMÖGEN I. Sachanlagen Andere Anlagen, Betriebs- und Geschäftsausstattung 7.456,00

2012 Q 146 AB. Veranstaltungsnummer: Online-Code: 35738. Termin: 04.07.2012 06.07.2012

Öffentliche Verwaltungen ergebnis- und prozessorientiert steuern der Werkzeugkasten für ein effektives Controlling (Themenbereiche 2 und 7 der Zertifizierung zum EPMC) Veranstaltungsnummer: Online-Code:

Öffentliche Verwaltungen ergebnis- und prozessorientiert steuern der Werkzeugkasten für ein effektives Controlling (Themenbereiche 2 und 7 der Zertifizierung zum EPMC) Veranstaltungsnummer: Online-Code:

Stadtkämmerer Dieter Freytag, Brühl

Stadtkämmerer Dieter Freytag, Brühl DOS AND DON TS Bezirksregierung Düsseldorf Konzeption Dokumentation Netzwerk-Themenworkshop Projektplanung Aus- und Fortbildung bei der NKF-Einf Einführung Dienstag,

Stadtkämmerer Dieter Freytag, Brühl DOS AND DON TS Bezirksregierung Düsseldorf Konzeption Dokumentation Netzwerk-Themenworkshop Projektplanung Aus- und Fortbildung bei der NKF-Einf Einführung Dienstag,

Stadtwerke Bad Harzburg GmbH

Stadtwerke Bad Harzburg GmbH Tätigkeitsabschlüsse für Tätigkeiten nach 6 b Abs. 3 S. 1 EnWG für das Geschäftsjahr 2012 Tätigkeitsabschlüsse für Tätigkeiten nach 6 b Abs. 3 S. 1 EnWG (Strommetz) A k t i

Stadtwerke Bad Harzburg GmbH Tätigkeitsabschlüsse für Tätigkeiten nach 6 b Abs. 3 S. 1 EnWG für das Geschäftsjahr 2012 Tätigkeitsabschlüsse für Tätigkeiten nach 6 b Abs. 3 S. 1 EnWG (Strommetz) A k t i

CCH Immobilien GmbH & Co. KG, Hamburg (vormals: Kronen tausend907 GmbH & Co. Vorrats KG, Berlin)

") CCH Immobilien GmbH & Co. KG, Hamburg (vormals: Kronen tausend907 GmbH & Co. Vorrats KG, Berlin) Bilanz zum 31. Dezember 2013 AKTIVA PASSIVA Stand am Eröffnungsbilanz Stand am Eröffnungsbilanz 31. Dezember

CCH Immobilien GmbH & Co. KG, Hamburg (vormals: Kronen tausend907 GmbH & Co. Vorrats KG, Berlin) Bilanz zum 31. Dezember 2013 AKTIVA PASSIVA Stand am Eröffnungsbilanz Stand am Eröffnungsbilanz 31. Dezember

Jahresabschluss. für das. Geschäftsjahr. 1. Bilanz. 2. Gewinn- und Verlustrechnung. 3. Anhang

Jahresabschluss für das 2010 (Genossenschaften) 1. Bilanz 2. Gewinn- und Verlustrechnung 3. Anhang der Heimat-Siedlungsbau "Grünes Herz" eg Von-der-Goltz-Allee 45, 24113 Kiel Bilanz zum 31.12.2010 Aktivseite

Jahresabschluss für das 2010 (Genossenschaften) 1. Bilanz 2. Gewinn- und Verlustrechnung 3. Anhang der Heimat-Siedlungsbau "Grünes Herz" eg Von-der-Goltz-Allee 45, 24113 Kiel Bilanz zum 31.12.2010 Aktivseite

Herausforderungen der Doppik-Einführung

Vortrag von Dr. Marc Hansmann, Stadtkämmerer der Landeshauptstadt Hannover Herausforderungen der Doppik-Einführung DEMO-Leserforum Niedersachsen Auf dem Weg zur Doppik Stand und Herausforderungen am 04.09.2008

Vortrag von Dr. Marc Hansmann, Stadtkämmerer der Landeshauptstadt Hannover Herausforderungen der Doppik-Einführung DEMO-Leserforum Niedersachsen Auf dem Weg zur Doppik Stand und Herausforderungen am 04.09.2008

Controller Doppik Sachsen - kompakt

CoDo Controller Doppik Sachsen - kompakt Das Neue Kommunale Haushalts- und Rechnungswesen basiert grundsätzlich auf drei Komponenten, die die Vermögens-, Finanz- und Ergebnislage einer Kommune widerspiegeln.

CoDo Controller Doppik Sachsen - kompakt Das Neue Kommunale Haushalts- und Rechnungswesen basiert grundsätzlich auf drei Komponenten, die die Vermögens-, Finanz- und Ergebnislage einer Kommune widerspiegeln.

Kennzahlengestütztes Berichtswesen bei der Stadt Dortmund

NKF-Netzwerk Themenworkshop Ermittlung von Zielen und Kennzahlen Köln, 22.05.2007 Kennzahlengestütztes Berichtswesen bei der Stadt Dortmund 1 Was erwartet Sie bei dieser Präsentation? Die Grundidee des

NKF-Netzwerk Themenworkshop Ermittlung von Zielen und Kennzahlen Köln, 22.05.2007 Kennzahlengestütztes Berichtswesen bei der Stadt Dortmund 1 Was erwartet Sie bei dieser Präsentation? Die Grundidee des

Die Bewertung von Bibliotheksbeständen eine Unmöglichkeit?

Die Bewertung von Bibliotheksbeständen eine Unmöglichkeit? Folie 1 oder: Was hat die Bewertung von Bibliotheksbeständen mit der Kosten und Leistungsrechnung zu tun? Folie 2 Möglichkeiten Anschaffungskosten

Die Bewertung von Bibliotheksbeständen eine Unmöglichkeit? Folie 1 oder: Was hat die Bewertung von Bibliotheksbeständen mit der Kosten und Leistungsrechnung zu tun? Folie 2 Möglichkeiten Anschaffungskosten

Integrierte Bilanzplanung

Whitepaper von Christine Quinn Integrierte Bilanzplanung Mit Blick auf das Wesentliche. Integrierte Bilanzplanung Der Beginn der Finanzkrise und die damit verschärften Bedingungen der Kreditvergabe an

Whitepaper von Christine Quinn Integrierte Bilanzplanung Mit Blick auf das Wesentliche. Integrierte Bilanzplanung Der Beginn der Finanzkrise und die damit verschärften Bedingungen der Kreditvergabe an

Rechtliche Grundlagen

Rechtliche Grundlagen 7 Landeshaushaltsordnung BW Wirtschaftlichkeit und Sparsamkeit, Wirtschaftlichkeitsuntersuchungen, Kosten- und Leistungsrechnung (1) Bei der Aufstellung und Ausführung des Haushaltsplans

Rechtliche Grundlagen 7 Landeshaushaltsordnung BW Wirtschaftlichkeit und Sparsamkeit, Wirtschaftlichkeitsuntersuchungen, Kosten- und Leistungsrechnung (1) Bei der Aufstellung und Ausführung des Haushaltsplans

Wirtschaftliche Lage der Deutschen Beteiligungs AG (Erläuterungen auf Basis HGB)

") 84 Zusammengefasster Lagebericht Wirtschaftliche Lage der Deutschen Beteiligungs AG (Erläuterungen auf Basis HGB) Der Lagebericht der Deutschen Beteiligungs AG und der Konzernlagebericht für das Rumpfgeschäftsjahr

84 Zusammengefasster Lagebericht Wirtschaftliche Lage der Deutschen Beteiligungs AG (Erläuterungen auf Basis HGB) Der Lagebericht der Deutschen Beteiligungs AG und der Konzernlagebericht für das Rumpfgeschäftsjahr

- Planungen, Ergebnisse, Erfahrungen-

Hessisches Ministerium der Finanzen Bundeskongress Haushalt und Finanzen Modernisierung Nachhaltigkeit Steuerung - Planungen, Ergebnisse, Erfahrungen- Der Weg der Doppik bei Ländern und Kommunen LMR Hans

Hessisches Ministerium der Finanzen Bundeskongress Haushalt und Finanzen Modernisierung Nachhaltigkeit Steuerung - Planungen, Ergebnisse, Erfahrungen- Der Weg der Doppik bei Ländern und Kommunen LMR Hans

Testatsexemplar Jahresabschluss zum 31. Dezember 2014

Testatsexemplar Jahresabschluss zum 31. Dezember 2014 AMP Biosimilars AG, Hamburg (vormals Capital Three AG, Gottmadingen) 27. Februar 2015 ANLAGENVERZEICHNIS 1. Bilanz zum 31. Dezember 2014 2. Gewinn-

Testatsexemplar Jahresabschluss zum 31. Dezember 2014 AMP Biosimilars AG, Hamburg (vormals Capital Three AG, Gottmadingen) 27. Februar 2015 ANLAGENVERZEICHNIS 1. Bilanz zum 31. Dezember 2014 2. Gewinn-

- ANSICHTSEXEMPLAR - - Dieser Jahresabschluss ist ausschließlich in Papierform maßgeblich - PIER Tempo Zeitarbeit GmbH Hamburg

PIER Tempo Zeitarbeit GmbH Hamburg Jahresabschluss zum 31. Dezember 2012 - ANSICHTSEXEMPLAR - Ausfertigung von I Anlagen 1 JAHRESABSCHLUSS 1.1 Bilanz zum 31. Dezember 2012 1.2 Gewinn- und Verlustrechnung

PIER Tempo Zeitarbeit GmbH Hamburg Jahresabschluss zum 31. Dezember 2012 - ANSICHTSEXEMPLAR - Ausfertigung von I Anlagen 1 JAHRESABSCHLUSS 1.1 Bilanz zum 31. Dezember 2012 1.2 Gewinn- und Verlustrechnung

Prozessorientiertes Asset Management und Mobile Workforce (unter Android)

") Prozessorientiertes Asset Management und Mobile Workforce (unter Android) Themen Herausforderungen für einen effizienten Netzbetrieb Zentrales Objektmanagement: Funktionsumfang und Aufbau Mobile Bearbeitung

Prozessorientiertes Asset Management und Mobile Workforce (unter Android) Themen Herausforderungen für einen effizienten Netzbetrieb Zentrales Objektmanagement: Funktionsumfang und Aufbau Mobile Bearbeitung

w i r e c a r d e i n z e l a b s c h l u s s beteiligungs 3 1. d e z e m b e r 2 0 0 9 g m b h

w i r e c a r d Beteiligungs g m b h e i n z e l a b s c h l u s s 3 1. d e z e m b e r 2 0 0 9 B I L A N Z zum 31. Dezember 2009 Wire Card Beteiligungs GmbH AKTIVA 31.12.2009 31.12.2008 EUR EUR EUR A.

w i r e c a r d Beteiligungs g m b h e i n z e l a b s c h l u s s 3 1. d e z e m b e r 2 0 0 9 B I L A N Z zum 31. Dezember 2009 Wire Card Beteiligungs GmbH AKTIVA 31.12.2009 31.12.2008 EUR EUR EUR A.

Finanzbuchhaltung... 8 Kostenrechnung... 8 Betriebliche Statistik und Planungsrechnung... 8 Verständnisfragen... 8

Bilanzierung 5 Inhalt 1 Rechnungswesen... 7 Finanzbuchhaltung... 8 Kostenrechnung... 8 Betriebliche Statistik und Planungsrechnung... 8 Verständnisfragen... 8 2 Bilanz... 10 Bilanzstruktur... 10 Inventur...

Bilanzierung 5 Inhalt 1 Rechnungswesen... 7 Finanzbuchhaltung... 8 Kostenrechnung... 8 Betriebliche Statistik und Planungsrechnung... 8 Verständnisfragen... 8 2 Bilanz... 10 Bilanzstruktur... 10 Inventur...

Lernfeld/Fach: RW - Rechnungswesen Thema: Bilanz

Übungsaufgaben zur Bilanz Aufgabe 1 Helga Braun, eine Geschäftsfreundin von Herbert Schmitt und Inhaberin einer Papiergroßhandlung, entnimmt ihrem Inventar das nachfolgende Zahlenmaterial: Waren 110.000,00

Übungsaufgaben zur Bilanz Aufgabe 1 Helga Braun, eine Geschäftsfreundin von Herbert Schmitt und Inhaberin einer Papiergroßhandlung, entnimmt ihrem Inventar das nachfolgende Zahlenmaterial: Waren 110.000,00

J A H R E S A B S C H L U S S

J A H R E S A B S C H L U S S für das Geschäftsjahr vom 1. Januar bis zum 31. Dezember 2012 der bitiba GmbH München ********************* bitiba GmbH Jahresabschluss für das Geschäftsjahr vom 1. Januar

J A H R E S A B S C H L U S S für das Geschäftsjahr vom 1. Januar bis zum 31. Dezember 2012 der bitiba GmbH München ********************* bitiba GmbH Jahresabschluss für das Geschäftsjahr vom 1. Januar

Erläuternder Bericht des Vorstands der Demag Cranes AG. zu den Angaben nach 289 Abs. 5 und 315 Abs. 2 Nr. 5 des Handelsgesetzbuches (HGB)

") Erläuternder Bericht des Vorstands der Demag Cranes AG zu den Angaben nach 289 Abs. 5 und 315 Abs. 2 Nr. 5 des Handelsgesetzbuches (HGB) Erläuternder Bericht des Vorstands 1 Rechtlicher Hintergrund Das

Erläuternder Bericht des Vorstands der Demag Cranes AG zu den Angaben nach 289 Abs. 5 und 315 Abs. 2 Nr. 5 des Handelsgesetzbuches (HGB) Erläuternder Bericht des Vorstands 1 Rechtlicher Hintergrund Das

Wirtschaftsprüfung / Steuern Prof. Dr. H.R. Skopp Vorlesung vom 06.11.03

06/11/03 www.tommy-todeskante.com Page 1 of 5 Wirtschaftsprüfung / Steuern Prof. Dr. H.R. Skopp Vorlesung vom 06.11.03 Exkurs: Verbuchung Erhaltener Anzahlungen s.h. hierzu: Horschitz/Groß/Weidner Bilanzsteuerrecht

06/11/03 www.tommy-todeskante.com Page 1 of 5 Wirtschaftsprüfung / Steuern Prof. Dr. H.R. Skopp Vorlesung vom 06.11.03 Exkurs: Verbuchung Erhaltener Anzahlungen s.h. hierzu: Horschitz/Groß/Weidner Bilanzsteuerrecht

Energiegenossenschaft Solmser Land eg

Vorstand Heinz Bergfeld Carsten Vollmers Energiegenossenschaft Solmser Land eg Solms, Braunfelser Str. Bericht des Vorstands über den Jahresabschluss zum 31. Dezember 2011 Inhaltsverzeichnis: 1. Bericht

Vorstand Heinz Bergfeld Carsten Vollmers Energiegenossenschaft Solmser Land eg Solms, Braunfelser Str. Bericht des Vorstands über den Jahresabschluss zum 31. Dezember 2011 Inhaltsverzeichnis: 1. Bericht

Bilanz zum 30. September 2012

VMS Deutschland Holdings GmbH, Darmstadt Bilanz zum 30. September 2012 Aktiva Passiva 30.09.2012 30.09.2011 30.09.2012 30.09.2011 A. Anlagevermögen A. Eigenkapital Finanzanlagen I. Gezeichnetes Kapital

VMS Deutschland Holdings GmbH, Darmstadt Bilanz zum 30. September 2012 Aktiva Passiva 30.09.2012 30.09.2011 30.09.2012 30.09.2011 A. Anlagevermögen A. Eigenkapital Finanzanlagen I. Gezeichnetes Kapital

Reglement über die wirkungsorientierte Steuerung der Stadtverwaltung (NPM-Reglement)

") Reglement über die wirkungsorientierte Steuerung der Stadtverwaltung (NPM-Reglement) 3. Februar 2003 Ausgabe Juni 2008 Reglement über die wirkungsorientierte Steuerung der Stadtverwaltung (NPM-Reglement,

Reglement über die wirkungsorientierte Steuerung der Stadtverwaltung (NPM-Reglement) 3. Februar 2003 Ausgabe Juni 2008 Reglement über die wirkungsorientierte Steuerung der Stadtverwaltung (NPM-Reglement,

ecolutions Trading GmbH Jahresabschluss 2010 (HGB)

") ecolutions Trading GmbH Jahresabschluss 2010 (HGB) Ecolutions Trading GmbH, Frankfurt am Main Bilanz zum 31. Dezember 2010 AKTIVA 31.12.2010 Vorjahr EUR TEUR A. Umlaufvermögen I. Forderungen und sonstige

ecolutions Trading GmbH Jahresabschluss 2010 (HGB) Ecolutions Trading GmbH, Frankfurt am Main Bilanz zum 31. Dezember 2010 AKTIVA 31.12.2010 Vorjahr EUR TEUR A. Umlaufvermögen I. Forderungen und sonstige

BUNDESGESETZBLATT FÜR DIE REPUBLIK ÖSTERREICH. Jahrgang 2013 Ausgegeben am 19. November 2013 Teil II

1 von 7 BUNDESGESETZBLATT FÜR DIE REPUBLIK ÖSTERREICH Jahrgang 2013 Ausgegeben am 19. November 2013 Teil II 353. Verordnung: Betriebliche Vorsorgekassen-Formblätterverordnung BVK-FBlV 353. Verordnung der

1 von 7 BUNDESGESETZBLATT FÜR DIE REPUBLIK ÖSTERREICH Jahrgang 2013 Ausgegeben am 19. November 2013 Teil II 353. Verordnung: Betriebliche Vorsorgekassen-Formblätterverordnung BVK-FBlV 353. Verordnung der

MS "Arkona" GmbH & Co. KG i. L. Rostock. Jahresabschluss 31. Dezember 2004. - Testatsexemplar -

MS "Arkona" GmbH & Co. KG i. L. Rostock Jahresabschluss 31. Dezember 2004 - Testatsexemplar - e Bestätigungsvermerk An die MS "Arkona" GmbH & Co. KG i. L., Rostock: Wir haben den Jahresabschluss unter

MS "Arkona" GmbH & Co. KG i. L. Rostock Jahresabschluss 31. Dezember 2004 - Testatsexemplar - e Bestätigungsvermerk An die MS "Arkona" GmbH & Co. KG i. L., Rostock: Wir haben den Jahresabschluss unter

B E R I C H T. über die Prüfung. des Jahresabschlusses zum 31. Dezember 2004. der. Gildeverlag GmbH. Hamburg

B E R I C H T über die Prüfung des Jahresabschlusses zum 31. Dezember 2004 der Gildeverlag GmbH Hamburg INHALTSVERZEICHNIS Textziffer Seite A. Prüfungsauftrag 1-2 1 B. Grundsätzliche Feststellungen 3-5

B E R I C H T über die Prüfung des Jahresabschlusses zum 31. Dezember 2004 der Gildeverlag GmbH Hamburg INHALTSVERZEICHNIS Textziffer Seite A. Prüfungsauftrag 1-2 1 B. Grundsätzliche Feststellungen 3-5

Eröffnungsbilanz zum 01.01.2008

Anlage 5.2a Eröffnungsbilanz zum 01.01.2008 Entwurf aufgestellt am 11.03.2008 Entwurf bestätigt am 11.03.2008 gem. 92 Abs.1 i.v.m. 95 Abs.3 GO NRW Czuka Geschäftsführer Müller Verbandsvorsteher Die Prüfung

Anlage 5.2a Eröffnungsbilanz zum 01.01.2008 Entwurf aufgestellt am 11.03.2008 Entwurf bestätigt am 11.03.2008 gem. 92 Abs.1 i.v.m. 95 Abs.3 GO NRW Czuka Geschäftsführer Müller Verbandsvorsteher Die Prüfung

Beteiligungsbericht 2015 Olympia Sport- und Veranstaltungszentrum Innsbruck GmbH. www.olympiaworld.at

Firma Sitz Webadresse Firmenbuchnummer Unternehmensgegenstand und Zweck Standorte Tätigkeiten Strategische Überlegungen Besondere Ereignisse Ausblick Olympia Sport- und Veranstaltungszentrum Innsbruck

Firma Sitz Webadresse Firmenbuchnummer Unternehmensgegenstand und Zweck Standorte Tätigkeiten Strategische Überlegungen Besondere Ereignisse Ausblick Olympia Sport- und Veranstaltungszentrum Innsbruck

Energiegenossenschaft Solmser Land eg

Vorstand Heinz Bergfeld Carsten Vollmers Energiegenossenschaft Solmser Land eg Solms, Braunfelser Str. Bericht des Vorstands über den Jahresabschluss zum 31. Dezember 2012 Inhaltsverzeichnis: 1. Bericht

Vorstand Heinz Bergfeld Carsten Vollmers Energiegenossenschaft Solmser Land eg Solms, Braunfelser Str. Bericht des Vorstands über den Jahresabschluss zum 31. Dezember 2012 Inhaltsverzeichnis: 1. Bericht

Murphy&Spitz Green Capital Aktiengesellschaft Bonn Anhang zum Geschäftsjahr 2014 1. Allgemeines Der Jahresabschluss für das Geschäftsjahr zum 31.12.2014 ist nach den handelsrechtlichen Rechnungslegungsvorschriften

Murphy&Spitz Green Capital Aktiengesellschaft Bonn Anhang zum Geschäftsjahr 2014 1. Allgemeines Der Jahresabschluss für das Geschäftsjahr zum 31.12.2014 ist nach den handelsrechtlichen Rechnungslegungsvorschriften

Übersicht Rechnungswesen

Übersicht Rechnungswesen Rechnungswesen extern Dokumentation steuerliche handelsrechtliche Vorschriften Finanz- Buchhaltung Dokumentation Betriebsintern betriebswirtschaftliche Gesichtspunkte Steuerbilanz

Übersicht Rechnungswesen Rechnungswesen extern Dokumentation steuerliche handelsrechtliche Vorschriften Finanz- Buchhaltung Dokumentation Betriebsintern betriebswirtschaftliche Gesichtspunkte Steuerbilanz

Ministerium für Kultus, Jugend und Sport Baden-Württemberg

Ministerium für Kultus, Jugend und Sport Baden-Württemberg Schulversuch 41-6623.3-04-00/77 vom 5. Juli 2005 Lehrplan für das Berufskolleg Kaufmännisches Berufskolleg in Teilzeitform - besonderer Bildungsgang

Ministerium für Kultus, Jugend und Sport Baden-Württemberg Schulversuch 41-6623.3-04-00/77 vom 5. Juli 2005 Lehrplan für das Berufskolleg Kaufmännisches Berufskolleg in Teilzeitform - besonderer Bildungsgang

Solar Application GmbH, Freiburg im Breisgau. Bilanz zum 31. Dezember 2013

Solar Application GmbH, Freiburg im Breisgau Bilanz zum 31. Dezember 2013 AKTIVA PASSIVA 31.12.2013 31.12.2012 31.12.2013 31.12.2012 Euro Euro Euro Euro A. Anlagevermögen 403.177,00 424.489,00 A. Eigenkapital

Solar Application GmbH, Freiburg im Breisgau Bilanz zum 31. Dezember 2013 AKTIVA PASSIVA 31.12.2013 31.12.2012 31.12.2013 31.12.2012 Euro Euro Euro Euro A. Anlagevermögen 403.177,00 424.489,00 A. Eigenkapital

Sevenval GmbH, Köln. Bilanz zum 31. Dezember 2011

I Bilanz zum 31. Dezember 2011 AKTIVA PASSIVA A. Anlagevermögen A. Eigenkapital I. Immaterielle Vermögensgegenstände 23.768,71 28.561,22 I. Gezeichnetes Kapital 66.420,00 66.420,00 II. Sachanlagen 154.295,57

I Bilanz zum 31. Dezember 2011 AKTIVA PASSIVA A. Anlagevermögen A. Eigenkapital I. Immaterielle Vermögensgegenstände 23.768,71 28.561,22 I. Gezeichnetes Kapital 66.420,00 66.420,00 II. Sachanlagen 154.295,57

Leben Jetzt Stiftung, Dr.-Friedrich-Steiner-Str. 5, 45711 Datteln

Leben Jetzt Stiftung, Dr.-Friedrich-Steiner-Str. 5, 45711 Datteln Bilanz zum 31.12.2013 31.12.2013 31.12.2012 31.12.2011 31.12.2010 Aktiva ( ) ( ) ( ) ( ) A. Anlagevermögen Wertpapiere des Anlagevermögens

Leben Jetzt Stiftung, Dr.-Friedrich-Steiner-Str. 5, 45711 Datteln Bilanz zum 31.12.2013 31.12.2013 31.12.2012 31.12.2011 31.12.2010 Aktiva ( ) ( ) ( ) ( ) A. Anlagevermögen Wertpapiere des Anlagevermögens

Bundesanzeiger Herausgegeben vom Bundesministerium der Justiz

Die auf den folgenden Seiten gedruckte Bekanntmachung entspricht der Veröffentlichung im Bundesanzeiger. Daten zur Veröffentlichung: Veröffentlichungsmedium: Internet Internet-Adresse: www.bundesanzeiger.de

Die auf den folgenden Seiten gedruckte Bekanntmachung entspricht der Veröffentlichung im Bundesanzeiger. Daten zur Veröffentlichung: Veröffentlichungsmedium: Internet Internet-Adresse: www.bundesanzeiger.de

95 Abs. 3 GO NRW 12.03.2014. Beschlussorgan Sitzungstermin Ergebnis Genehmigungsvermerk

Stadt Hamm Beschlussvorlage der Verwaltung Beschlussvorschriften Stadtamt Vorlage-Nr. 20 1599/14 Datum 95 Abs. 3 GO NRW 12.03.2014 Beschlussorgan Sitzungstermin Ergebnis Genehmigungsvermerk Rat 25.03.2014

Stadt Hamm Beschlussvorlage der Verwaltung Beschlussvorschriften Stadtamt Vorlage-Nr. 20 1599/14 Datum 95 Abs. 3 GO NRW 12.03.2014 Beschlussorgan Sitzungstermin Ergebnis Genehmigungsvermerk Rat 25.03.2014

Kommunaler Buchhalter nach NKHR-MV

Kommunaler Buchhalter nach NKHR-MV - berufsbegleitender modularer Kompaktlehrgang mit Zertifikat - Zielgruppe: Fachkräfte aus der kommunalen Finanzverwaltung Inhalte der Veranstaltung: Grundlagenmodul

Kommunaler Buchhalter nach NKHR-MV - berufsbegleitender modularer Kompaktlehrgang mit Zertifikat - Zielgruppe: Fachkräfte aus der kommunalen Finanzverwaltung Inhalte der Veranstaltung: Grundlagenmodul

Jens Engelhardt, M. A. HSG Abteilung Bankmanagement und Controlling, Prof. Dr. Dres. h.c. Henner Schierenbeck WWZ der Universität Basel

Jens Engelhardt, M. A. HSG Abteilung Bankmanagement und Controlling, Prof. Dr. Dres. h.c. Henner Schierenbeck WWZ der Universität Basel Fallstudienseminar: Value Controlling FS 3: Balanced Scorecard Abteilung

Jens Engelhardt, M. A. HSG Abteilung Bankmanagement und Controlling, Prof. Dr. Dres. h.c. Henner Schierenbeck WWZ der Universität Basel Fallstudienseminar: Value Controlling FS 3: Balanced Scorecard Abteilung

Fortbildung 2010/2011 Doppik, Kosten- und Leistungsrechnung, Controlling

Fortbildungen zum Thema... Rechnungs- wesen Fortbildung 2010/2011 Doppik, Kosten- und Leistungsrechnung, Controlling Hessischer Verwaltungsschulverband Verwaltungsseminar Kassel Zertifikatslehrgang Doppisches

Fortbildungen zum Thema... Rechnungs- wesen Fortbildung 2010/2011 Doppik, Kosten- und Leistungsrechnung, Controlling Hessischer Verwaltungsschulverband Verwaltungsseminar Kassel Zertifikatslehrgang Doppisches

Muster AG. Jahresabschluss zum 31. Dezember 2006

edirekt Bekanntmachungstext im Elektronischen Bekanntmachungstext in www.ebundesanzeiger.de Muster AG Berlin Jahresabschluss zum 31. Dezember 2006 Lagebericht für das Geschäftsjahr vom 01. Januar 2006

edirekt Bekanntmachungstext im Elektronischen Bekanntmachungstext in www.ebundesanzeiger.de Muster AG Berlin Jahresabschluss zum 31. Dezember 2006 Lagebericht für das Geschäftsjahr vom 01. Januar 2006

1 Einleitung. Kleine Kapitalgesellschaften sind solche, die zwei der folgenden drei Merkmale nicht über

Funktionen der Bilanz 1 1 Einleitung DerJahresabschlussbestehtbeiKapitalgesellschaften(einschließlichjenerPersonengesell schaften, bei denen keine natürliche Person Vollhafter ist, wie typischerweise bei

Funktionen der Bilanz 1 1 Einleitung DerJahresabschlussbestehtbeiKapitalgesellschaften(einschließlichjenerPersonengesell schaften, bei denen keine natürliche Person Vollhafter ist, wie typischerweise bei

Vorlage für die Sitzung des Senats am 19.03.2013. Immobilien Bremen AöR (IB) - Wirtschaftsplan 2013 -

- Wirtschaftsplan 2013 -") Senatorin für Finanzen 11.03. Claudia Rottinghaus T. 361-90394 Vorlage für die Sitzung des Senats am 19.03. Immobilien Bremen AöR (IB) - Wirtschaftsplan - A. Problem Im Rahmen des Haushaltsaufstellungsverfahrens

Senatorin für Finanzen 11.03. Claudia Rottinghaus T. 361-90394 Vorlage für die Sitzung des Senats am 19.03. Immobilien Bremen AöR (IB) - Wirtschaftsplan - A. Problem Im Rahmen des Haushaltsaufstellungsverfahrens

RS - Balanced Scorecard Version 2.4. Übersicht Planjahr 2008 Statusampel zu den vier einzelnen Sichten Finanzen

RS - Balanced Scorecard Version 2.4 Übersicht Planjahr 2008 Statusampel zu den vier einzelnen Sichten Finanzen Kunden interne Prozesse Lernen und Entwicklung Sichten Eingaben Auswertungen Sonstiges Balanced

RS - Balanced Scorecard Version 2.4 Übersicht Planjahr 2008 Statusampel zu den vier einzelnen Sichten Finanzen Kunden interne Prozesse Lernen und Entwicklung Sichten Eingaben Auswertungen Sonstiges Balanced

Amtliches Bekanntmachungsblatt der Gemeinde Nottuln

Amtliches Bekanntmachungsblatt der Gemeinde Nottuln Erscheint in der Regel einmal monatlich. Bezugspreis jährlich 30 bei Bezug durch die Post. Einzelne Exemplare sind gegen eine Gebühr von 50 Cent im Rathaus

Amtliches Bekanntmachungsblatt der Gemeinde Nottuln Erscheint in der Regel einmal monatlich. Bezugspreis jährlich 30 bei Bezug durch die Post. Einzelne Exemplare sind gegen eine Gebühr von 50 Cent im Rathaus

Vorbericht zum I. Nachtragshaushaltsplan 2011

Vorbericht Vorbericht zum I. Nachtragshaushaltsplan 2011 Die Ansätze für den Haushaltsplan 2011, der als Doppelhaushalt bereits im Juni 2010 beschlossen wurde, mussten bereits sehr früh im Jahr 2010 ermittelt

Vorbericht Vorbericht zum I. Nachtragshaushaltsplan 2011 Die Ansätze für den Haushaltsplan 2011, der als Doppelhaushalt bereits im Juni 2010 beschlossen wurde, mussten bereits sehr früh im Jahr 2010 ermittelt

w i r e c a r d Beteiligungs g m b h j a h r e s a b s c h l u s s 3 1. d e z e m b e r 2 0 1 1

w i r e c a r d Beteiligungs g m b h j a h r e s a b s c h l u s s 3 1. d e z e m b e r 2 0 1 1 B I L A N Z zum 31. Dezember 2011 Wire Card Beteiligungs GmbH 85609 Aschheim AKTIVA 31.12.2011 31.12.2010

w i r e c a r d Beteiligungs g m b h j a h r e s a b s c h l u s s 3 1. d e z e m b e r 2 0 1 1 B I L A N Z zum 31. Dezember 2011 Wire Card Beteiligungs GmbH 85609 Aschheim AKTIVA 31.12.2011 31.12.2010

t r u s t p a y e i n z e l a b s c h l u s s international 3 1. d e z e m b e r 2 0 0 9 a g

T r u s t p a y international A G e i n z e l a b s c h l u s s 3 1. d e z e m b e r 2 0 0 9 Bilanz zum 31. Dezember 2009 Trustpay International AG 31.12.2009 31.12.2008 31.12.2009 31.12.2008 AKTIVA EUR

T r u s t p a y international A G e i n z e l a b s c h l u s s 3 1. d e z e m b e r 2 0 0 9 Bilanz zum 31. Dezember 2009 Trustpay International AG 31.12.2009 31.12.2008 31.12.2009 31.12.2008 AKTIVA EUR

Beschäftigte aus der öffentlichen Verwaltung, die sich betriebswirtschaftliche Kernkompetenzen aneignen wollen

Grundlagenwissen der Verwaltungsbetriebslehre - das Seminar für den schnellen in das neue doppische Rechnungswesen (Themenbereiche 1 und 3 der Zertifizierung zum EPMC) Seminarnummer: Online-Code 35737

Grundlagenwissen der Verwaltungsbetriebslehre - das Seminar für den schnellen in das neue doppische Rechnungswesen (Themenbereiche 1 und 3 der Zertifizierung zum EPMC) Seminarnummer: Online-Code 35737

Jahresabschluss der abcfinance Beteiligungs AG für das Geschäftsjahr vom 1. Januar bis zum 31. Dezember 2014

Jahresabschluss der abcfinance Beteiligungs AG für das Geschäftsjahr vom 1. Januar bis zum 31. Dezember 2014 abcfinance Beteiligungs AG, Köln Bilanz zum 31. Dezember 2014 Aktiva 31.12.2014 31.12.2013 A.

Jahresabschluss der abcfinance Beteiligungs AG für das Geschäftsjahr vom 1. Januar bis zum 31. Dezember 2014 abcfinance Beteiligungs AG, Köln Bilanz zum 31. Dezember 2014 Aktiva 31.12.2014 31.12.2013 A.

Unicontrol Systemtechnik GmbH

Unicontrol Systemtechnik GmbH Frankenberg Jahresabschluss zum Geschäftsjahr vom 01.01.2011 bis zum Bilanz Aktiva A. Anlagevermögen 119.550,59 44.257,59 I. Immaterielle Vermögensgegenstände 39.227,00 7.011,00

Unicontrol Systemtechnik GmbH Frankenberg Jahresabschluss zum Geschäftsjahr vom 01.01.2011 bis zum Bilanz Aktiva A. Anlagevermögen 119.550,59 44.257,59 I. Immaterielle Vermögensgegenstände 39.227,00 7.011,00

Volkshochschule Frankfurt am Main

Allgemeines: Aufgaben: Die Volkshochschule Frankfurt am Main ist eine Einrichtung des öffentlichen Bildungswesens. Ihre Tätigkeit ist eine Pflichtaufgabe der kommunalen Daseinsvorsorge. Sie gewährleistet

Allgemeines: Aufgaben: Die Volkshochschule Frankfurt am Main ist eine Einrichtung des öffentlichen Bildungswesens. Ihre Tätigkeit ist eine Pflichtaufgabe der kommunalen Daseinsvorsorge. Sie gewährleistet

Begriff Bilanzanalyse

Bilanzanalyse Gewinn ist nicht gleich Gewinn. Wie ein Unternehmen wirklich dasteht, ist immer ein größeres Rätsel für Anleger, Analysten, Fondsmanager und auch Wirtschaftsprüfer. (Frankfurter Allgemeine

Bilanzanalyse Gewinn ist nicht gleich Gewinn. Wie ein Unternehmen wirklich dasteht, ist immer ein größeres Rätsel für Anleger, Analysten, Fondsmanager und auch Wirtschaftsprüfer. (Frankfurter Allgemeine

Umstellung des Rechnungswesens auf das neue Haushaltsrecht

Umstellung des Rechnungswesens auf das neue Haushaltsrecht Ausgangssituation 2009 kamerales Buchungssystem, Ausgaben/Einnahmen orientiert keine umfassende Vermögenserfassung keine Darstellung der Kosten

Umstellung des Rechnungswesens auf das neue Haushaltsrecht Ausgangssituation 2009 kamerales Buchungssystem, Ausgaben/Einnahmen orientiert keine umfassende Vermögenserfassung keine Darstellung der Kosten

Inhalt Vorwort Wofür Buchführung? Wie Sie von der Inventur über die Bilanz zum Konto kommen Wie Sie richtig buchen

4 Inhalt 6 Vorwort 7 Wofür Buchführung? 8 In welchem betrieblichen Zusammenhang steht die Buchführung? 10 Wer muss Bücher führen? 13 Was heißt: doppelte Buchführung? 16 Wie die Buchhaltung organisiert

4 Inhalt 6 Vorwort 7 Wofür Buchführung? 8 In welchem betrieblichen Zusammenhang steht die Buchführung? 10 Wer muss Bücher führen? 13 Was heißt: doppelte Buchführung? 16 Wie die Buchhaltung organisiert

Das Ziel ist Ihnen bekannt. Aber was ist der richtige Weg?

FOCAM Family Office Das Ziel ist Ihnen bekannt. Aber was ist der richtige Weg? Im Bereich der Finanzdienstleistungen für größere Vermögen gibt es eine Vielzahl unterschiedlicher Anbieter und Lösungswege.

FOCAM Family Office Das Ziel ist Ihnen bekannt. Aber was ist der richtige Weg? Im Bereich der Finanzdienstleistungen für größere Vermögen gibt es eine Vielzahl unterschiedlicher Anbieter und Lösungswege.

JAHRESABSCHLUSS. zum 30. September 2013. Infineon Technologies Finance GmbH. Am Campeon 1-12. 85579 Neubiberg

JAHRESABSCHLUSS zum 30. September 2013 Infineon Technologies Finance GmbH Am Campeon 1-12 85579 Neubiberg Bl LANZ zum 30. September 2013 Infineon Technologies Finance GmbH, Neubiberg AKTIVA 30.09.2013

JAHRESABSCHLUSS zum 30. September 2013 Infineon Technologies Finance GmbH Am Campeon 1-12 85579 Neubiberg Bl LANZ zum 30. September 2013 Infineon Technologies Finance GmbH, Neubiberg AKTIVA 30.09.2013

Die Bewertung des Unternehmens erfolgt aus Sicht des Eigentümers. Die Renditeforderung vor Steuern beträgt für den gesamten Planungszeitraum

1 Probeklausuraufgabe (30 Punkte) Berechnen Sie den Unternehmenswert der Hamburger Test-AG nach dem WACC- Verfahren anhand der nachfolgenden Informationen. Gehen Sie von einer Detailplanungsphase von 3

1 Probeklausuraufgabe (30 Punkte) Berechnen Sie den Unternehmenswert der Hamburger Test-AG nach dem WACC- Verfahren anhand der nachfolgenden Informationen. Gehen Sie von einer Detailplanungsphase von 3

S T R A T E C NewGen GmbH. 75217 Birkenfeld. Jahresabschluss. zum

S T R A T E C NewGen GmbH 75217 Birkenfeld Jahresabschluss zum 31. Dezember 2012 - 2-1. Allgemeine Bemerkungen 1.1. Art und Umfang des Auftrags Die Geschäftsführung der Gesellschaft S T R A T E C NewGen

S T R A T E C NewGen GmbH 75217 Birkenfeld Jahresabschluss zum 31. Dezember 2012 - 2-1. Allgemeine Bemerkungen 1.1. Art und Umfang des Auftrags Die Geschäftsführung der Gesellschaft S T R A T E C NewGen

Testatsexemplar. Bertrandt Ehningen GmbH (vormals: Bertrandt Fahrerprobung Nord, Hamburg) Ehningen

Ehningen") Testatsexemplar Bertrandt Ehningen GmbH (vormals: Bertrandt Fahrerprobung Nord, Hamburg) Ehningen Jahresabschluss für das Rumpfgeschäftsjahr vom 18. Juli bis zum 30. September 2012 Bestätigungsvermerk

Testatsexemplar Bertrandt Ehningen GmbH (vormals: Bertrandt Fahrerprobung Nord, Hamburg) Ehningen Jahresabschluss für das Rumpfgeschäftsjahr vom 18. Juli bis zum 30. September 2012 Bestätigungsvermerk

Anlage gemäß 108 11 Satz 2 GO NW

537 Anlage gemäß 108 11 Satz 2 GO NW Jeweiliger letzter Jahresabschluß, Lagebericht u,nd' und Bericht über die.' Einhaltung der öffentlichen Zwecksetzung der Bad-GmbH-Kürten und der Erschließungsgesellschaft

537 Anlage gemäß 108 11 Satz 2 GO NW Jeweiliger letzter Jahresabschluß, Lagebericht u,nd' und Bericht über die.' Einhaltung der öffentlichen Zwecksetzung der Bad-GmbH-Kürten und der Erschließungsgesellschaft

1. Kapitel. Jahresabschlüsse und institutionelle Rahmenbedingungen

1. Kapitel Jahresabschlüsse und institutionelle Rahmenbedingungen Bei der Leichtigkeit, wie sich der Zustand unseres Vermögens übersehen lässt, bewunderte ich aufs Neue die großen Vorteile, welche die

1. Kapitel Jahresabschlüsse und institutionelle Rahmenbedingungen Bei der Leichtigkeit, wie sich der Zustand unseres Vermögens übersehen lässt, bewunderte ich aufs Neue die großen Vorteile, welche die

Jahresabschluss 31.12.2014. Energiegenossenschaft Virng rund eg Bahnhofstr,2S 73479 Ellwangen

Jahresabschluss 31.12.2014 Energiegenossenschaft Virng rund eg Bahnhofstr,2S 73479 Ellwangen Bestandteile Jahresabsch Iuss 1. Btlanz 2. Gewinn- und Verlustrechnung 3. Anhang Energiegenossenschaft Virngrund

Jahresabschluss 31.12.2014 Energiegenossenschaft Virng rund eg Bahnhofstr,2S 73479 Ellwangen Bestandteile Jahresabsch Iuss 1. Btlanz 2. Gewinn- und Verlustrechnung 3. Anhang Energiegenossenschaft Virngrund

B E R I C H T. über die Prüfung. des Jahresabschlusses zum 31. Dezember 2003. der. Gildeverlag GmbH

B E R I C H T über die Prüfung des Jahresabschlusses zum 31. Dezember 2003 der Gildeverlag GmbH (vormals: Siebenundzwanzigste "Media" Vermögensverwaltungsgesellschaft mbh) Hamburg INHALTSVERZEICHNIS Textziffer

B E R I C H T über die Prüfung des Jahresabschlusses zum 31. Dezember 2003 der Gildeverlag GmbH (vormals: Siebenundzwanzigste "Media" Vermögensverwaltungsgesellschaft mbh) Hamburg INHALTSVERZEICHNIS Textziffer

Entwurf eines Gesetzes zur Modernisierung des Haushaltsgrundsätzegesetzes (Haushaltsgrundsätzemodernisierungsgesetz HGrGMoG)

") Deutscher Bundestag Drucksache 16/12060 16. Wahlperiode 26. 02. 2009 Gesetzentwurf der Bundesregierung Entwurf eines Gesetzes zur Modernisierung des Haushaltsgrundsätzegesetzes (Haushaltsgrundsätzemodernisierungsgesetz

Deutscher Bundestag Drucksache 16/12060 16. Wahlperiode 26. 02. 2009 Gesetzentwurf der Bundesregierung Entwurf eines Gesetzes zur Modernisierung des Haushaltsgrundsätzegesetzes (Haushaltsgrundsätzemodernisierungsgesetz

Jahresabschluss per 31.12.2008. BASF US Verwaltung GmbH. BASF SE ZFR Rechnungslegung BASF

Jahresabschluss per 31.12.2008 BASF US Verwaltung GmbH BASF SE ZFR Rechnungslegung BASF BASF US Verwaltung GmbH, Ludwigshafen am Rhein Bilanz zum 31. Dezember 2008 AKTIVA PASSIVA 31.12.2007 31.12.2007

Jahresabschluss per 31.12.2008 BASF US Verwaltung GmbH BASF SE ZFR Rechnungslegung BASF BASF US Verwaltung GmbH, Ludwigshafen am Rhein Bilanz zum 31. Dezember 2008 AKTIVA PASSIVA 31.12.2007 31.12.2007

Kapitel 1 auf den Punkt gebracht

20 1 Die Betriebswirtschaftslehre: Geschichte und Kontext Kapitel 1 auf den Punkt gebracht - Die Betriebswirtschaftslehre (BWL) (englisch: Business Administration), befasst sich mit den ökonomischen Aspekten

20 1 Die Betriebswirtschaftslehre: Geschichte und Kontext Kapitel 1 auf den Punkt gebracht - Die Betriebswirtschaftslehre (BWL) (englisch: Business Administration), befasst sich mit den ökonomischen Aspekten

Tag der Kommune. Gesamtabschluss. Idstein, den 23.09.2010. Referent: Prof. Dr. Günter Penné

Tag der Kommune Idstein, den 23.09.2010 Referent: Prof. Dr. Günter Penné Tag der Kommune: Umstellungsprozess 2 Tag der Kommune: Der Rhein-Main-Donau Kanal: Aufwendig zu errichten, sehr teuer und hat wenig

Tag der Kommune Idstein, den 23.09.2010 Referent: Prof. Dr. Günter Penné Tag der Kommune: Umstellungsprozess 2 Tag der Kommune: Der Rhein-Main-Donau Kanal: Aufwendig zu errichten, sehr teuer und hat wenig

Talanx Asset Management GmbH Jahresabschluss 2012. eine Marke der

Talanx Asset Management GmbH Jahresabschluss 2012 eine Marke der Bilanz. Bilanz zum 31. Dezember 2012 A K T I V A 31.12.2012 31.12.2012 31.12.2011 A. Anlagevermögen I. Immaterielle Vermögensgegenstände

Talanx Asset Management GmbH Jahresabschluss 2012 eine Marke der Bilanz. Bilanz zum 31. Dezember 2012 A K T I V A 31.12.2012 31.12.2012 31.12.2011 A. Anlagevermögen I. Immaterielle Vermögensgegenstände

Leistungsziel 1.1.6.1.1 Beispiele des öffentlichen Rechnungsmodells HRM/HRM 2 ÜBERBLICK

Leistungsziel 1.1.6.1.1 Beispiele des öffentlichen Rechnungsmodells HRM/HRM 2 ÜBERBLICK HRM Verwaltungsrechnung Aktiven Passiven Finanzvermögen Verwaltungsvermögen Fremdkapital Spezialfinanzierungen Aufwand

Leistungsziel 1.1.6.1.1 Beispiele des öffentlichen Rechnungsmodells HRM/HRM 2 ÜBERBLICK HRM Verwaltungsrechnung Aktiven Passiven Finanzvermögen Verwaltungsvermögen Fremdkapital Spezialfinanzierungen Aufwand

Kapitel 2: Externes Rechnungswesen

Kapitel 2: Externes Rechnungswesen 2.1 Grundlagen 2.2 Bilanzierung Kapitel 2 2.3 Buchführung 2.4 Jahresabschluss 2.5 Internationale Rechnungslegung 53 Update: Voraussichtlicher Veranstaltungsplan VL Datum

Kapitel 2: Externes Rechnungswesen 2.1 Grundlagen 2.2 Bilanzierung Kapitel 2 2.3 Buchführung 2.4 Jahresabschluss 2.5 Internationale Rechnungslegung 53 Update: Voraussichtlicher Veranstaltungsplan VL Datum