Klimawandel, Starkregen und Versicherung

|

|

|

- Clemens Burgstaller

- vor 8 Jahren

- Abrufe

Transkript

1 Reimund Schwarze Klimawandel, Starkregen und Versicherung Ein politisch-ökonomisches Lehrstück zum Umgang mit Unsicherheit und Marktideologien Evangelische Akademie Hofgeismar,

2 Überblick Die alarmierende Nachricht zum Jahresbeginn und die frohe Botschaft dieser Woche Starkregen heute und in Zukunft: Was wir wissen und was wir nicht wissen Versicherung gegen Elementarschäden in DE und Europa Was leisten und was kosten Versicherungen? Versicherungspflicht in Deutschland: Warum wir sie brauchen, aber nicht bekommen Fazit Reimund Schwarze,

3 Die alarmierende Nachricht zum Jahresbeginn Pressemitteilung Gemeinsame Pressekonferenz von BBK, DWD, UBA und THW Gefahren durch extreme Niederschläge werden ab 2040 deutlich zunehmen Berlin, 15. Februar 2011 Der Klimawandel schreitet weiter voran. Deutschland muss deshalb schon ab dem Jahr 2040 ganzjährig mit einer starkenzunahme extremer Niederschläge rechnen. Damit drohen bereits in drei Jahrzehnten deutlich mehr Schäden durch Überschwemmungen. Politik, Wirtschaft und Gesellschaft müssen sich frühzeitig auf die wachsenden Gefahren durch Wetterextreme vorbereiten. Dieses Ergebnis eines gemeinsamen Forschungsprojekts des Bundesamtes für Bevölkerungsschutz und Katastrophenhilfe (BBK), des Technischen Hilfswerks (THW), des Umweltbundesamtes (UBA) sowie des Deutschen Wetterdienstes (DWD) zu den Auswirkungen des Klimawandels auf extreme Wetterereignisse wurde heute in Berlin von den vier Behörden vorgestellt. Quelle: /Pressemitteilung ,templateId=raw,property=publica tionfile.pdf/pressemitteilung_ pdf Reimund Schwarze,

4 Die frohe Botschaft dieser Woche Pressemitteilung Deutschland bleibt trotz Klimawandel versicherbar Der Klimawandel wird nach Einschätzung von Rolf-Peter Hoenen, Präsident des Gesamtverbands der Deutschen Versicherungswirtschaft e.v. (GDV), nach den jüngsten schweren Stürmen und Überschwemmungen jetzt bewusst wahrgenommen. Allerdings hätten 72 Prozent aller Hausbesitzer immer noch keine Elementarschaden-Versicherung, erklärte Hoenen anlässlich der GDV-Klimakonferenz in Berlin (Hier stellte Professor Dr. Friedrich Wilhelm Gerstengarbe die Ergebnisse einer Klimastudie für Deutschland vor, deren Szenarien bis zum Jahr 2100 reichen). Einzelne, extreme Unwetter werden nach der Prognose der GDV-Klimastudie in Zukunft öfter auftreten und deutlich größere Schäden an Gebäuden verursachen als heute. Aber auch wenn die Sturmschäden bis zum Jahr 2100 um 50 Prozent zunehmen sollten, bleibt Deutschland versicherbar. Allerdings zum Preis von höheren Prämien, führte GDV-Präsident Hoenen auf der Konferenz aus. Auf der anschließenden Pressekonferenz ließ sich Hoenen aber keine Prognose über die Prämienentwicklung entlocken. Dies wäre angesichts der berechneten Szenarien und den hiervon möglichen realen Abweichungen schwierig. Quelle: VersicherungsJournal.de, Reimund Schwarze,

5 Starkregenereignisse in der Schadensstatistik des GDV (Versicherungsverband) Reimund Schwarze,

6 State of the Art: Ensemble von Klimaänderungssimulationen - mehrere GCM/RCM Kombinationen - mehrere Emissionsszenarien - mehrere Realisierungen einer GCM-RCM- Szenario-Kombination Mittelwert über alle Simulationen für 2050 (Band )

7

8 Signifikanz: Mann Whitney u-test (Parameterfrei, anwendbar für nicht normalverteilte Größen)

9 Robustheit : IPCC Kriterien für changes are very likely : > 90 % der Ensemble Member sind sich einig in der Richtung der Änderung.

10 Zwischenfazit Starkregen ist bereits heute eine flächendeckende Elementargefahr, sie wird in Zukunft (2050) deutschlandweit (mit Ausnahme weniger Regionen!) zunehmen, aber sicher damit rechnen kann man nur in wenigen Regionen (beim gegenwärtigen Stand des Wissens). Folge: Klimadienstleistungen müssen sich an der Unsicherheitsaversion der lokalen Entscheider orientieren! Reimund Schwarze,

11 EU-Strategie der Anpassung an den Klimawandel für den Finanzsektor Klimawandel erfordert innovative Lösungen auf den Märkten für Finanzdienstleistungen und Versicherungen, deren weitere Integration im Rahmen der EU-Politik für Finanzdienstleistungen sowie eine Überprüfung der Risikostruktur bestehender öffentlicher und privater Katastrophenfonds, darunter auch der Solidaritätsfonds der EU. Weitere Liberalisierung und Zentralisierungi Aus: Grünbuch der EU-Kommission Anpassung an den Klimawandel, S. 23. Reimund Schwarze,

12 Idealtypische Modelle des Risikotransfers Regulierungsintensität (ex ante) Modell 1 (M1): Pflichtversicherung Modell 2 (M2): Versicherungspflicht Modell 3 (M3): Obligatorium Modell 4 (M4): Freier Markt mit staatlicher Ad hoc-hilfe Modell 5 (M5): Katastrophenfonds Staatsbeteiligung (ex post) Reimund Schwarze,

13 Risikotransfersysteme in Europa Schweiz Spanien Duales System von privaten und öffentlich-rechtlichen Versicherern mit Monopolcharakter. Es besteht in allen Kantonen eine Versicherungspflicht gegen Feuer- und Elementarschäden für alle Gebäude und Hausrat (zum Neuwert). Die öffentlich-rechtlichen Versicherer unterhalten Zivilschutzaufgaben und haben Beteiligungsrechte in der Landes- und Bebauungsplanung. Die Versicherungsdichte beträgt in der Schweiz nahezu 100%. Gesetzliche Versicherungspflicht gegen Elementarschäden und andere außergewöhnliche Ereignisse (Terroranschläge). Prämien werden durch private Versicherer als Zuschläge in Gebäude-, Hausrat-, Unfall-, Lebens- und Berufsunfähigkeitsversicherung erhoben und an das sog. Consorcio, einem staatlichen Monopolversicherer, durchgereicht. Das Consorcio verfügt über eine unbegrenzte Staatsgarantie. Die Versicherungsdichte ist hoch, abhängig von der Grunddichte in den einzelnen Sparten bis zu 80%. M1/M2 M2/M3 Frankreich Großbritannien Deutschland Österreich Niederlande Obligatorischer Einschluss aller unversicherbaren Naturgefahren (ohne Sturm) in sämtliche M2/M3 Sachversicherungsverträge durch einen einheitlichen Zuschlag in Höhe von 12 % auf die Versicherungsprämie. Die Rückversicherung erfolgt zu einem festen Satz durch die staatliche Caisse Centrale de Réassurance (CCR) mit einer unlimitierten Staatsgarantie. Hohe Versicherungsdichte nahe 100%. Reine Privatversicherung mit tendenziell risikoäquivalenter individueller Prämienkalkulation. Hohe M3/M4 Versicherungsdichte (75% der privaten Gebäude, 95%-100% der Hypothekenkredite) durch eine Einbindung der Elementarschäden in die Feuerversicherung. Reine Privatversicherung mit tendenziell individueller Prämienkalkulation bei Überschwemmungsschäden (ZÜRS). M4 Die Versicherung gegen Sturm und Hagel ist verbreitet (95 %). Dagegen liegt die Versicherungsdichte bei den übrigen Elementargefahren unter 10%. Im Ereignisfall werden insbesondere bei medienwirksamen Großereignissen wie 2002 regelmäßig ad-hoc Hilfen für den Notfall und den Wiederaufbau gewährt. Die Versicherung gegen Sturm, Hagel und Schneedruck erfolgt über private Verträge. Weitere private M4/M5 Elementarschadenzusatzdeckungen sind möglich, aber werden kaum in Anspruch genommen. Die Versicherungsdichte bei diesen Elementargefahren beträgt unter 15%. Es gibt einen steuerfinanzierten staatlichen Katastrophenfonds, der jeweils ca. 50% der Schäden (im Durchschnitt) übernimmt, wenn der Geschädigte nicht zugleich privat versichert ist. Praktisch kein Versicherungsschutzes gegen Überschwemmungsschäden auf der Grundlage einer unverbindlichen M4/M5 Empfehlung der niederländischen Versicherungswirtschaft mit einer Ausnahme: Ernteausfälle durch Starkregen werden durch einen Poolversicherer für die Landwirtschaft gedeckt. Ein staatlicher Katastrophenfonds deckt alle unversicherbaren Schäden. Häufig gibt es aber zusätzlich staatliche ad-hoc Hilfen bei extremen Ereignissen. Reimund Schwarze,

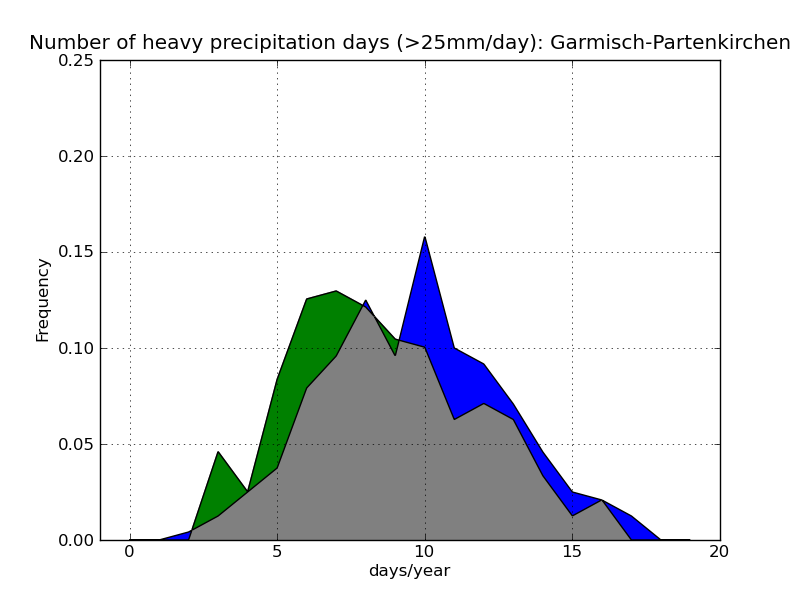

14 Vergleich von Risikotransfersystemen Drei Länder, drei Institutionen, ein Ereignis Niederschlagssummen über 4,5 Tage am Nordalpenrand (Oberbayern, Österreich, Schweiz) Zugbahn des Tiefs "Norbert", Infrarot Satellitenbild vom , 12:00 Uhr Quelle: Bayerisches Staatsministerium für Umwelt, Gesundheit und Verbraucherschutz, 2005 Reimund Schwarze,

15 Vergleich von Risikotransfersystemen Tirol/Vorarlberg: Größe der Erhebung: 218 Haushalte Umfragen in Tirol und Oberbayern 72 Haushalte vom Augusthochwasser 2005 betroffen Personenkreis: Private Haushalte Oberbayern: Größe der Erhebung: 305 Hauhalte Personenkreis: Private Haushalte Tirol: Amt der Tiroler Landesregierung Tiroler Versicherung u.a. Offizielle Daten Oberbayern: Bayerisches Staatsministerium für Umwelt, Gesundheit und Verbraucherschutz Regierung von Oberbayern Münchener Rückversicherungs- Gesellschaft u.a. Aus: Raschky, P., Schwindt, M., Schwarze, R., Weck-Hannemann, H. (2009) Alternative Financing and Insurance Solutions for Natural Hazards. A comparison of different risk transfer systems in three countries Germany, Austria and Switzerland. Berichte der Präventionsstiftung in der Schweiz, Bern. Reimund Schwarze,

16 Volkswirtschaftliches Ziel des Risikotransfers: Einkommensglättung BSP ohne Risikotransfer mit Risikotransfer Extremereignis t Reimund Schwarze,

17 Vergleich von Risikotransfersystemen Schadendeckung durch staatliche und private Maßnahmen 100% b Tirol Graubünden Oberbayern Staatliche Maßnahmen 53,3% a 22% a Private Maßnahmen 12,8% 18,3% a: Transfer erfolgt zum Zeitwert; b: Transfer erfolgt zum Neuwert Zeitdifferenz Tirol Graubünden Oberbayern Zeitdifferenz: Mittelwert Zeitdifferenz: 90% der Schadensfälle Reimund Schwarze,

18 Vergleich von Risikotransfersystemen Prämienhöhe Satz (Musterobjekt) Tirol Graubünden Oberbayern Versicherungsdichte >1 a 0,3 b >1 b a: Höchstbetragsversicherung; b: Versicherung zum Neuwert Präventionsförderung Feuerschutzsteuer Tirol Graubünden Oberbayern Zufriedenheit 8%(2%) 33% 8%(2%) Die Pflichtversicherung in Graubünden ist billiger, stärker an der Prävention beteiligt, aber nicht risikodifferenziert (Solidarprinzip). Reimund Schwarze,

19 Fazit Wir finden in Europa eine große Vielfalt gewachsener Risikotransfersysteme für Naturgefahren Die primäre volkswirtschaftliche Aufgabe von Risikotransfersystemen ist die Glättung von Einkommensschwankungen durch Extremereignisse zu geringsten Kosten Risikotransfersysteme müssen intelligent sein und Anreize für die private und öffentliche Prävention setzen Ein Vergleich der Risikotransfersysteme in der Schweiz, Österreich und Deutschland zeigt: Pflichtversicherungen können in der Praxis einzel- und volkswirtschaftliche Störimpulse besser absorbieren als der freie Markt und steuerbasierte Katastrophenfonds Reimund Schwarze,

20 Versicherungspflicht in Deutschland: Warum wir sie brauchen, blau: überschwemmte ZÜRS 2004 Fläche (neu) (seltener als 1 Mal in 200 Jahren) ZÜRS 2001 (alt) GK 1 (HW seltener als 1 mal in 50 Jahren): Unbeschränkte Versicherbarkeit rot: alte Zone GK 3 ZÜRS 1 Mal in 10 Jahren hellrot: alte Zone GK 2 ZÜRS in transparenter Darstellung grau 1 Mal in 10 bis 50 Versicherbarkeit Jahren rot: neue Zone HQ200 ZÜRS GK 1 (HW statistisch seltener als 1 mal in 200) Jahren: Unbeschränkte Versicherbarkeit GK 2 (HW statistisch 1 mal in Jahren): Beschränkte Versicherbarkeit GK 2 (HW statistisch 1 mal in GK 3, HW statistisch 1 mal in Jahren): Beschränkte Jahren: Beschränkte Versicherbarkeit GK 3 (HW statistisch 1 mal in GK 4 (HW statistisch mindestens 10 Jahren): Unversicherbarkeit1 mal in 10 Jahren): Unversicherbarkeit Beschränkung der Deckung in Deutschland (Rückgang der Versicherungsdichte in Europa) Reimund Schwarze,

21 Versicherungspflicht in Deutschland: aber nicht bekommen Verkennung der Rolle einer Staatsgarantie Überschätzte juristische Vorbehalte Verteilungskonflikte zwischen Bund und Ländern Wahlkalküle der Politik Reimund Schwarze,

22 Scheitern der Versicherungspflicht in Deutschland: Lessons learnt International vergleichende Studien zur Naturkatastrophenversicherung; keine Verengung auf lupenreine Marktlösungen Politisch-ökonomische Strategie der Umsetzung der Versicherungspflicht ( Praktikable Lösung in der Schublade ) Wir brauchen eine Serie von kleinen Naturkatastrophen - groß genug, um uns wach zu rütteln, aber klein genug, dass wir sie wirtschaftlich bewältigen können -, um zu strukturellen Änderungen unseres Verhaltens zu kommen ( Eine Flut, ist keine Flut ) Reimund Schwarze,

23 Danke für Ihre Aufmerksamkeit!

Brauchen wir eine Versicherungspflicht gegen Elementarschäden?

Brauchen wir eine Versicherungspflicht gegen Elementarschäden? Photo: Clemens Pfurtscheller Prof. Dr. Reimund Schwarze, UFZ Leipzig Prof. Dr. Gert G. Wagner, DIW Berlin Übersicht Klimawandel und Elementarschäden

Brauchen wir eine Versicherungspflicht gegen Elementarschäden? Photo: Clemens Pfurtscheller Prof. Dr. Reimund Schwarze, UFZ Leipzig Prof. Dr. Gert G. Wagner, DIW Berlin Übersicht Klimawandel und Elementarschäden

Naturgewalten & Risikoempfinden

Naturgewalten & Risikoempfinden Eine aktuelle Einschätzung durch die TIROLER Bevölkerung Online-Umfrage Juni 2015 Eckdaten zur Untersuchung - Online-Umfrage von 11.-17. Juni 2015 - Themen... - Einschätzung

Naturgewalten & Risikoempfinden Eine aktuelle Einschätzung durch die TIROLER Bevölkerung Online-Umfrage Juni 2015 Eckdaten zur Untersuchung - Online-Umfrage von 11.-17. Juni 2015 - Themen... - Einschätzung

Par tner der Feuerwehr

Par tner der Feuerwehr Rundum-Schutz mit Elementar für Feuerwehrdienstleistende Info für Gebäudeeigentümer und Mieter. Besonders günstig: 20 % Nachlass Das Klima verändert sich wir passen Ihren Versicherungsschutz

Par tner der Feuerwehr Rundum-Schutz mit Elementar für Feuerwehrdienstleistende Info für Gebäudeeigentümer und Mieter. Besonders günstig: 20 % Nachlass Das Klima verändert sich wir passen Ihren Versicherungsschutz

PRESSEINFORMATION. Hochwasser auch in vermeintlich sicheren Lagen

Haus und Wohnung versichern: Umfassender Versicherungsschutz gegen Hochwasser und Überschwemmung in allen Wohnlagen notwendig Hochwasser auch in vermeintlich sicheren Lagen Stuttgart, 09. 07. 2013: Die

Haus und Wohnung versichern: Umfassender Versicherungsschutz gegen Hochwasser und Überschwemmung in allen Wohnlagen notwendig Hochwasser auch in vermeintlich sicheren Lagen Stuttgart, 09. 07. 2013: Die

Versicherungen als Element der finanziellen Risikovorsorge für Naturereignisse Perspektiven vor dem Hintergrund des Klimawandels

Versicherungen als Element der finanziellen Risikovorsorge für Naturereignisse Perspektiven vor dem Hintergrund des Klimawandels Dr. Robert König, VGH Versicherungen 2012 VGH Versicherungen Anreize zur

Versicherungen als Element der finanziellen Risikovorsorge für Naturereignisse Perspektiven vor dem Hintergrund des Klimawandels Dr. Robert König, VGH Versicherungen 2012 VGH Versicherungen Anreize zur

Versicherung gegen Elementarschäden. Hochwasserschutz in AKK Alle sind gefordert! Mai 2015

Versicherung gegen Elementarschäden Hochwasserschutz in AKK Alle sind gefordert! Mai 2015 Wer bin ich? Sylvine Löhmann Dipl.-Kffr. (FH) Schadenexpertin bei der Zuständig für Grundsatzfragen Sachschaden

Versicherung gegen Elementarschäden Hochwasserschutz in AKK Alle sind gefordert! Mai 2015 Wer bin ich? Sylvine Löhmann Dipl.-Kffr. (FH) Schadenexpertin bei der Zuständig für Grundsatzfragen Sachschaden

Kluger Mann baut vor...

Kluger Mann baut vor... Hochwasser-Versicherung Stand: 06.10.2009 Seite 1 Kluger Mann baut vor... Seite 2 Hochwasser-Versicherung... und versichert sich rechtzeitig und ausreichend! Seite 3 Die existenzgefährdenden

Kluger Mann baut vor... Hochwasser-Versicherung Stand: 06.10.2009 Seite 1 Kluger Mann baut vor... Seite 2 Hochwasser-Versicherung... und versichert sich rechtzeitig und ausreichend! Seite 3 Die existenzgefährdenden

Was meinen die Leute eigentlich mit: Grexit?

Was meinen die Leute eigentlich mit: Grexit? Grexit sind eigentlich 2 Wörter. 1. Griechenland 2. Exit Exit ist ein englisches Wort. Es bedeutet: Ausgang. Aber was haben diese 2 Sachen mit-einander zu tun?

Was meinen die Leute eigentlich mit: Grexit? Grexit sind eigentlich 2 Wörter. 1. Griechenland 2. Exit Exit ist ein englisches Wort. Es bedeutet: Ausgang. Aber was haben diese 2 Sachen mit-einander zu tun?

Die Versicherung gegen Naturgefahren in der Schweiz

Die Versicherung gegen Naturgefahren in der Schweiz Gaspare Nadig Präsident der Elementarschadenkommission des Schweizerischen Versicherungsverbandes Projekt «schutz.wald.mensch.»: Engagement der Versicherer

Die Versicherung gegen Naturgefahren in der Schweiz Gaspare Nadig Präsident der Elementarschadenkommission des Schweizerischen Versicherungsverbandes Projekt «schutz.wald.mensch.»: Engagement der Versicherer

Versicherungssysteme in Zeiten des Klimawandels

Versicherungssysteme in Zeiten des Klimawandels OcCC 4. Symposium Anpassung an den Klimawandel 21. September 2012, Uni-S, Bern Cornel Quinto, Fürsprecher, LL.M. quinto@lustenberger.pro www.lustenberger.pro

Versicherungssysteme in Zeiten des Klimawandels OcCC 4. Symposium Anpassung an den Klimawandel 21. September 2012, Uni-S, Bern Cornel Quinto, Fürsprecher, LL.M. quinto@lustenberger.pro www.lustenberger.pro

Gesamtverband der Deutschen Versicherungswirtschaft e.v.

Gesamtverband der Deutschen Versicherungswirtschaft e.v. Klimawandel und Klimaanpassungsstrategien aus Sicht der Versicherungswirtschaft n Fachaustausch Geoinformation 16.11.2011 Print Media Academy Heidelberg

Gesamtverband der Deutschen Versicherungswirtschaft e.v. Klimawandel und Klimaanpassungsstrategien aus Sicht der Versicherungswirtschaft n Fachaustausch Geoinformation 16.11.2011 Print Media Academy Heidelberg

Hochwasser und Starkregen. Risikovorsorge Gut versichert!

Risikovorsorge Gut versichert! Folie 1 Folie 2 Folie 3 Elementargefahren Erdbeben, Erdsenkung Sturm/Hagel Überschwemmung, Rückstau Erdrutsch Schneedruck, Lawinen Vulkanausbruch Folie 4 Folie 5 Überschwemmung

Risikovorsorge Gut versichert! Folie 1 Folie 2 Folie 3 Elementargefahren Erdbeben, Erdsenkung Sturm/Hagel Überschwemmung, Rückstau Erdrutsch Schneedruck, Lawinen Vulkanausbruch Folie 4 Folie 5 Überschwemmung

Die Post hat eine Umfrage gemacht

Die Post hat eine Umfrage gemacht Bei der Umfrage ging es um das Thema: Inklusion Die Post hat Menschen mit Behinderung und Menschen ohne Behinderung gefragt: Wie zufrieden sie in dieser Gesellschaft sind.

Die Post hat eine Umfrage gemacht Bei der Umfrage ging es um das Thema: Inklusion Die Post hat Menschen mit Behinderung und Menschen ohne Behinderung gefragt: Wie zufrieden sie in dieser Gesellschaft sind.

Überschwemmungen Kooperation von Wasserwirtschaft und Versicherungswirtschaft?

Gesamtverband der Deutschen Versicherungswirtschaft e.v. Überschwemmungen Kooperation von Wasserwirtschaft und Versicherungswirtschaft? Alles im Fluss Wasserwirtschaftliche Fachtagung Artur Kubik Gesamtverband

Gesamtverband der Deutschen Versicherungswirtschaft e.v. Überschwemmungen Kooperation von Wasserwirtschaft und Versicherungswirtschaft? Alles im Fluss Wasserwirtschaftliche Fachtagung Artur Kubik Gesamtverband

Inhaltsübersicht Produktinformationsblatt zur Jahres-Reiserücktritts-Versicherung der Europäische Reiseversicherung AG

Inhaltsübersicht Produktinformationsblatt zur Jahres-Reiserücktritts-Versicherung der Europäische Reiseversicherung AG 1. Produktinformationsblatt zur Jahres-Reiserücktritts-Versicherung mit Selbstbeteiligung

Inhaltsübersicht Produktinformationsblatt zur Jahres-Reiserücktritts-Versicherung der Europäische Reiseversicherung AG 1. Produktinformationsblatt zur Jahres-Reiserücktritts-Versicherung mit Selbstbeteiligung

Gründe für fehlende Vorsorgemaßnahmen gegen Krankheit

Gründe für fehlende Vorsorgemaßnahmen gegen Krankheit politische Lage verlassen sich auf Familie persönliche, finanzielle Lage meinen, sich Vorsorge leisten zu können meinen, sie seien zu alt nicht mit

Gründe für fehlende Vorsorgemaßnahmen gegen Krankheit politische Lage verlassen sich auf Familie persönliche, finanzielle Lage meinen, sich Vorsorge leisten zu können meinen, sie seien zu alt nicht mit

Schärfere Haftung in Sachen Umwelt.

Schärfere Haftung in Sachen Umwelt. Das Umweltschadensgesetz. Wichtige Informationen zum USchadG! DER FELS IN DER BRANDUNG Das neue Umweltschadensgesetz. Umweltschutz hat in Deutschland einen sehr hohen

Schärfere Haftung in Sachen Umwelt. Das Umweltschadensgesetz. Wichtige Informationen zum USchadG! DER FELS IN DER BRANDUNG Das neue Umweltschadensgesetz. Umweltschutz hat in Deutschland einen sehr hohen

Berufsunfähigkeit? Da bin ich finanziell im Trockenen.

Berufsunfähigkeit? Da bin ich finanziell im Trockenen. Unsere EinkommensSicherung schützt während des gesamten Berufslebens und passt sich an neue Lebenssituationen an. Meine Arbeitskraft für ein finanziell

Berufsunfähigkeit? Da bin ich finanziell im Trockenen. Unsere EinkommensSicherung schützt während des gesamten Berufslebens und passt sich an neue Lebenssituationen an. Meine Arbeitskraft für ein finanziell

Haus und Wohnung versichern: Umfassender Versicherungsschutz gegen Hochwasser und Überschwemmung in allen Wohnlagen notwendig

PRESSEINFORMATION Haus und Wohnung versichern: Umfassender Versicherungsschutz gegen Hochwasser und Überschwemmung in allen Wohnlagen notwendig Hochwasser auch in vermeintlich sicheren Lagen Stuttgart,

PRESSEINFORMATION Haus und Wohnung versichern: Umfassender Versicherungsschutz gegen Hochwasser und Überschwemmung in allen Wohnlagen notwendig Hochwasser auch in vermeintlich sicheren Lagen Stuttgart,

DER SELBST-CHECK FÜR IHR PROJEKT

DER SELBST-CHECK FÜR IHR PROJEKT In 30 Fragen und 5 Tipps zum erfolgreichen Projekt! Beantworten Sie die wichtigsten Fragen rund um Ihr Projekt für Ihren Erfolg und für Ihre Unterstützer. IHR LEITFADEN

DER SELBST-CHECK FÜR IHR PROJEKT In 30 Fragen und 5 Tipps zum erfolgreichen Projekt! Beantworten Sie die wichtigsten Fragen rund um Ihr Projekt für Ihren Erfolg und für Ihre Unterstützer. IHR LEITFADEN

Die Elementarschadenversicherung

Die Elementarschadenversicherung I. Zusammenfassung Die Elementarschadenversicherung deckt Schäden an Fahrhabe und Gebäuden, die durch Hochwasser, Überschwemmung, Sturm, Hagel, Lawinen, Schneedruck, Felssturz,

Die Elementarschadenversicherung I. Zusammenfassung Die Elementarschadenversicherung deckt Schäden an Fahrhabe und Gebäuden, die durch Hochwasser, Überschwemmung, Sturm, Hagel, Lawinen, Schneedruck, Felssturz,

Alle gehören dazu. Vorwort

Alle gehören dazu Alle sollen zusammen Sport machen können. In diesem Text steht: Wie wir dafür sorgen wollen. Wir sind: Der Deutsche Olympische Sport-Bund und die Deutsche Sport-Jugend. Zu uns gehören

Alle gehören dazu Alle sollen zusammen Sport machen können. In diesem Text steht: Wie wir dafür sorgen wollen. Wir sind: Der Deutsche Olympische Sport-Bund und die Deutsche Sport-Jugend. Zu uns gehören

Elementar-Versicherung. Alles bestens. Die NV leistet schnelle Hilfe im Schadenfall! nv Elementar

Elementar-Versicherung Alles bestens. Die NV leistet schnelle Hilfe im Schadenfall! nv Elementar Das Klima ändert sich, Unwetter nehmen zu. Sturm Kyrill oder Sommerhochwasser an der Elbe: In den vergangenen

Elementar-Versicherung Alles bestens. Die NV leistet schnelle Hilfe im Schadenfall! nv Elementar Das Klima ändert sich, Unwetter nehmen zu. Sturm Kyrill oder Sommerhochwasser an der Elbe: In den vergangenen

Jeder in Deutschland soll ab Mitte 2016 ein Konto eröffnen können.

Manche Wörter in diesem Text sind schwer. Diese Wörter sind blau. Ganz am Ende vom Text: Sie können eine Erklärung über das Wort in Leichter Sprache lesen. Wenn Sie das Wort nicht kennen. Oder wenn Sie

Manche Wörter in diesem Text sind schwer. Diese Wörter sind blau. Ganz am Ende vom Text: Sie können eine Erklärung über das Wort in Leichter Sprache lesen. Wenn Sie das Wort nicht kennen. Oder wenn Sie

Avenue Oldtimer Liebhaber- und Sammlerfahrzeuge. Ihre Leidenschaft, gut versichert

Avenue Oldtimer Liebhaber- und Sammlerfahrzeuge Ihre Leidenschaft, gut versichert Die Versicherung für aussergewöhnliche Fahrzeuge Sicherheit für das Objekt Ihrer Leidenschaft Die Versicherung von Sammlerfahrzeugen

Avenue Oldtimer Liebhaber- und Sammlerfahrzeuge Ihre Leidenschaft, gut versichert Die Versicherung für aussergewöhnliche Fahrzeuge Sicherheit für das Objekt Ihrer Leidenschaft Die Versicherung von Sammlerfahrzeugen

Die Invaliden-Versicherung ändert sich

Die Invaliden-Versicherung ändert sich 1 Erklärung Die Invaliden-Versicherung ist für invalide Personen. Invalid bedeutet: Eine Person kann einige Sachen nicht machen. Wegen einer Krankheit. Wegen einem

Die Invaliden-Versicherung ändert sich 1 Erklärung Die Invaliden-Versicherung ist für invalide Personen. Invalid bedeutet: Eine Person kann einige Sachen nicht machen. Wegen einer Krankheit. Wegen einem

Die Online-Meetings bei den Anonymen Alkoholikern. zum Thema. Online - Meetings. Eine neue Form der Selbsthilfe?

Die Online-Meetings bei den Anonymen Alkoholikern zum Thema Online - Meetings Eine neue Form der Selbsthilfe? Informationsverhalten von jungen Menschen (Quelle: FAZ.NET vom 2.7.2010). Erfahrungen können

Die Online-Meetings bei den Anonymen Alkoholikern zum Thema Online - Meetings Eine neue Form der Selbsthilfe? Informationsverhalten von jungen Menschen (Quelle: FAZ.NET vom 2.7.2010). Erfahrungen können

Die Natur ist unberechenbar.

ERGO Weitere Naturgefahren Information Die Natur ist unberechenbar. Weil Naturgewalten gewaltigen Schaden anrichten können: Sichern Sie sich jetzt gegen finanzielle Folgen durch Weitere Naturgefahren ab

ERGO Weitere Naturgefahren Information Die Natur ist unberechenbar. Weil Naturgewalten gewaltigen Schaden anrichten können: Sichern Sie sich jetzt gegen finanzielle Folgen durch Weitere Naturgefahren ab

Versicherungsschutz hoch 3 mit Hausrat/Glas, Haftpflicht und Unfall. SV PrivatSchutz Haushalt.

Versicherungsschutz hoch 3 mit Hausrat/Glas, Haftpflicht und Unfall. SV PrivatSchutz Haushalt. Sparkassen-Finanzgruppe PrivatSchutz Haushalt: Versicherungsschutz für Hausrat/Glas, Haftpflicht und Unfall

Versicherungsschutz hoch 3 mit Hausrat/Glas, Haftpflicht und Unfall. SV PrivatSchutz Haushalt. Sparkassen-Finanzgruppe PrivatSchutz Haushalt: Versicherungsschutz für Hausrat/Glas, Haftpflicht und Unfall

JAN HÖNLE. Checkliste Tierversicherungen

JAN HÖNLE Checkliste Tierversicherungen Auf diese Insider Tipps müssen Sie achten, um Ihr Haustier richtig, gut und günstig zu versichern Die Checkliste für Ihre Tierversicherungen Auf diese Insider-Tipps

JAN HÖNLE Checkliste Tierversicherungen Auf diese Insider Tipps müssen Sie achten, um Ihr Haustier richtig, gut und günstig zu versichern Die Checkliste für Ihre Tierversicherungen Auf diese Insider-Tipps

Was ist Leichte Sprache?

Was ist Leichte Sprache? Eine Presse-Information vom Verein Netzwerk Leichte Sprache in Leichter Sprache Leichte Sprache heißt: So schreiben oder sprechen, dass es alle gut verstehen. Leichte Sprache ist

Was ist Leichte Sprache? Eine Presse-Information vom Verein Netzwerk Leichte Sprache in Leichter Sprache Leichte Sprache heißt: So schreiben oder sprechen, dass es alle gut verstehen. Leichte Sprache ist

Erklärung zu den Internet-Seiten von www.bmas.de

Erklärung zu den Internet-Seiten von www.bmas.de Herzlich willkommen! Sie sind auf der Internet-Seite vom Bundes-Ministerium für Arbeit und Soziales. Die Abkürzung ist: BMAS. Darum heißt die Seite auch

Erklärung zu den Internet-Seiten von www.bmas.de Herzlich willkommen! Sie sind auf der Internet-Seite vom Bundes-Ministerium für Arbeit und Soziales. Die Abkürzung ist: BMAS. Darum heißt die Seite auch

Wir wollten schon immer ruhig schlafen. Rundum versichert mit der Kompakt-Police.

Wir wollten schon immer ruhig schlafen. Rundum versichert mit der Kompakt-Police. NAME: WOHNORT: ZIEL: PRODUKT: Armin Naudorf Braunschweig Ein Versicherungsprodukt mit Rundum-Sicherheit. Kompakt-Police

Wir wollten schon immer ruhig schlafen. Rundum versichert mit der Kompakt-Police. NAME: WOHNORT: ZIEL: PRODUKT: Armin Naudorf Braunschweig Ein Versicherungsprodukt mit Rundum-Sicherheit. Kompakt-Police

S P E C T R A K T U E L L FREIE WAHL DER KRANKENVERSICHERUNG: SORGENVOLLER BLICK IN DIE ZUKUNFT 8/00. I:\PR-ARTIK\Aktuell00\08\Krank_neu.

S P E C T R A FREIE WAHL DER KRANKENVERSICHERUNG: A SORGENVOLLER BLICK IN DIE ZUKUNFT 8/00 K T U E L L I:\PR-ARTIK\Aktuell00\08\Krank_neu.doc Freie Wahl der Krankenversicherung: Sorgenvoller Blick in die

S P E C T R A FREIE WAHL DER KRANKENVERSICHERUNG: A SORGENVOLLER BLICK IN DIE ZUKUNFT 8/00 K T U E L L I:\PR-ARTIK\Aktuell00\08\Krank_neu.doc Freie Wahl der Krankenversicherung: Sorgenvoller Blick in die

Die neue Aufgabe von der Monitoring-Stelle. Das ist die Monitoring-Stelle:

Die neue Aufgabe von der Monitoring-Stelle Das ist die Monitoring-Stelle: Am Deutschen Institut für Menschen-Rechte in Berlin gibt es ein besonderes Büro. Dieses Büro heißt Monitoring-Stelle. Mo-ni-to-ring

Die neue Aufgabe von der Monitoring-Stelle Das ist die Monitoring-Stelle: Am Deutschen Institut für Menschen-Rechte in Berlin gibt es ein besonderes Büro. Dieses Büro heißt Monitoring-Stelle. Mo-ni-to-ring

Ich will ein Hausmittel gegen Feuer am Dach. Die Wohngebäude-Police OPTIMAL.

Ich will ein Hausmittel gegen Feuer am Dach. Die Wohngebäude-Police OPTIMAL. NAME: WOHNORT: ZIEL: PRODUKT: Markus und Katharina Oberndorf Landshut Optimaler Schutz für unser Haus. Wohngebäude-Police OPTIMAL

Ich will ein Hausmittel gegen Feuer am Dach. Die Wohngebäude-Police OPTIMAL. NAME: WOHNORT: ZIEL: PRODUKT: Markus und Katharina Oberndorf Landshut Optimaler Schutz für unser Haus. Wohngebäude-Police OPTIMAL

Anpassungsbedarf: Die Auswirkungen des Klimawandels auf den Bevölkerungsschutz

Anpassungsbedarf: Die Auswirkungen des Klimawandels auf den Bevölkerungsschutz Dialoge zur Klimaanpassung Bevölkerungsschutz Dessau, 15.04.2010 Es ist zu erwarten, dass der Klimawandel Einfluss auf das

Anpassungsbedarf: Die Auswirkungen des Klimawandels auf den Bevölkerungsschutz Dialoge zur Klimaanpassung Bevölkerungsschutz Dessau, 15.04.2010 Es ist zu erwarten, dass der Klimawandel Einfluss auf das

Welchen Nutzen haben Risikoanalysen für Privatanleger?

Welchen Nutzen haben Risikoanalysen für Privatanleger? Beispiel: Sie sind im Sommer 2007 Erbe deutscher Aktien mit einem Depotwert von z. B. 1 Mio. geworden. Diese Aktien lassen Sie passiv im Depot liegen,

Welchen Nutzen haben Risikoanalysen für Privatanleger? Beispiel: Sie sind im Sommer 2007 Erbe deutscher Aktien mit einem Depotwert von z. B. 1 Mio. geworden. Diese Aktien lassen Sie passiv im Depot liegen,

Damit auch Sie den richtigen Weg nehmen können die 8 wichtigsten Punkte, die Sie bei der Beantragung Ihrer Krankenversicherung beachten sollten:

Damit auch Sie den richtigen Weg nehmen können die 8 wichtigsten Punkte, die Sie bei der Beantragung Ihrer Krankenversicherung beachten sollten: Herzlich Willkommen bei der mehr-finanz24 GmbH Mit uns haben

Damit auch Sie den richtigen Weg nehmen können die 8 wichtigsten Punkte, die Sie bei der Beantragung Ihrer Krankenversicherung beachten sollten: Herzlich Willkommen bei der mehr-finanz24 GmbH Mit uns haben

Marina Freizeitboote. Sicher und gelassen auf Kurs

Marina Freizeitboote Sicher und gelassen auf Kurs Wir versichern Ihre Leidenschaft Ein umfassender und flexibler Versicherungsschutz Sie lichten gern einmal für ein paar Stunden oder länger den Anker?

Marina Freizeitboote Sicher und gelassen auf Kurs Wir versichern Ihre Leidenschaft Ein umfassender und flexibler Versicherungsschutz Sie lichten gern einmal für ein paar Stunden oder länger den Anker?

Erfahrungen mit Hartz IV- Empfängern

Erfahrungen mit Hartz IV- Empfängern Ausgewählte Ergebnisse einer Befragung von Unternehmen aus den Branchen Gastronomie, Pflege und Handwerk Pressegespräch der Bundesagentur für Arbeit am 12. November

Erfahrungen mit Hartz IV- Empfängern Ausgewählte Ergebnisse einer Befragung von Unternehmen aus den Branchen Gastronomie, Pflege und Handwerk Pressegespräch der Bundesagentur für Arbeit am 12. November

Im Folgenden werden einige typische Fallkonstellationen beschrieben, in denen das Gesetz den Betroffenen in der GKV hilft:

Im Folgenden werden einige typische Fallkonstellationen beschrieben, in denen das Gesetz den Betroffenen in der GKV hilft: Hinweis: Die im Folgenden dargestellten Fallkonstellationen beziehen sich auf

Im Folgenden werden einige typische Fallkonstellationen beschrieben, in denen das Gesetz den Betroffenen in der GKV hilft: Hinweis: Die im Folgenden dargestellten Fallkonstellationen beziehen sich auf

Ich will den Kopf frei haben! Rundum versichert mit der SecurFlex Police.

Ich will den Kopf frei haben! Rundum versichert mit der SecurFlex Police. NAME: Bodo Kleinschmidt mit Thea WOHNORT: Regensburg ZIEL: Eine Police mit starkem Schutz und hoher Flexibilität. PRODUKT: SecurFlex

Ich will den Kopf frei haben! Rundum versichert mit der SecurFlex Police. NAME: Bodo Kleinschmidt mit Thea WOHNORT: Regensburg ZIEL: Eine Police mit starkem Schutz und hoher Flexibilität. PRODUKT: SecurFlex

BU-Optimierung: Mehr Schutz für ALLE! Berufsunfähigkeit. www.volkswohl-bund.de

BU-Optimierung: Mehr Schutz für ALLE! Berufsunfähigkeit www.volkswohl-bund.de Machen Sie jetzt mehr aus Ihrer BU Sie haben sich schon vor einiger Zeit mit dem Abschluss einer Berufsunfähigkeitsversicherung

BU-Optimierung: Mehr Schutz für ALLE! Berufsunfähigkeit www.volkswohl-bund.de Machen Sie jetzt mehr aus Ihrer BU Sie haben sich schon vor einiger Zeit mit dem Abschluss einer Berufsunfähigkeitsversicherung

Elementarschäden- das Risiko der Zukunft? SB, Erdbebendeckel, Kappungsgrenzen- was ist zu beachten? Referentin

Elementarschäden- das Risiko der Zukunft? SB, Erdbebendeckel, Kappungsgrenzen- was ist zu beachten? Referentin Sabine Leipziger VDIV-INCON GmbH Versicherungsmakler Die Bayerische Staatsregierung investiert

Elementarschäden- das Risiko der Zukunft? SB, Erdbebendeckel, Kappungsgrenzen- was ist zu beachten? Referentin Sabine Leipziger VDIV-INCON GmbH Versicherungsmakler Die Bayerische Staatsregierung investiert

Ganzheitliche Beratung. Mit einem kritischen Blick aufs große Ganze sind Sie immer gut beraten.

Ganzheitliche Beratung Mit einem kritischen Blick aufs große Ganze sind Sie immer gut beraten. Fair und aus einer Hand mit dem richtigen Partner. Mit der SIGNAL IDUNA haben Sie einen Partner an Ihrer Seite,

Ganzheitliche Beratung Mit einem kritischen Blick aufs große Ganze sind Sie immer gut beraten. Fair und aus einer Hand mit dem richtigen Partner. Mit der SIGNAL IDUNA haben Sie einen Partner an Ihrer Seite,

Letzte Krankenkassen streichen Zusatzbeiträge

Zusatzbeiträge - Gesundheitsfonds Foto: D. Claus Einige n verlangten 2010 Zusatzbeiträge von ihren Versicherten. Die positive wirtschaftliche Entwicklung im Jahr 2011 ermöglichte den n die Rücknahme der

Zusatzbeiträge - Gesundheitsfonds Foto: D. Claus Einige n verlangten 2010 Zusatzbeiträge von ihren Versicherten. Die positive wirtschaftliche Entwicklung im Jahr 2011 ermöglichte den n die Rücknahme der

geben. Die Wahrscheinlichkeit von 100% ist hier demnach nur der Gehen wir einmal davon aus, dass die von uns angenommenen

geben. Die Wahrscheinlichkeit von 100% ist hier demnach nur der Vollständigkeit halber aufgeführt. Gehen wir einmal davon aus, dass die von uns angenommenen 70% im Beispiel exakt berechnet sind. Was würde

geben. Die Wahrscheinlichkeit von 100% ist hier demnach nur der Vollständigkeit halber aufgeführt. Gehen wir einmal davon aus, dass die von uns angenommenen 70% im Beispiel exakt berechnet sind. Was würde

Hochwasser, Stürme, Hagel - was wird künftig noch versichert?

SEITE 1 Hochwasser, Stürme, Hagel - was wird künftig noch versichert? Horizonte 2008 24./25. November 2008 in Berlin SEITE 2 Hypoport-Konzern: Vereinigte Kraft aus Plattformen und Finanzvertrieb Unternehmensbereiche

SEITE 1 Hochwasser, Stürme, Hagel - was wird künftig noch versichert? Horizonte 2008 24./25. November 2008 in Berlin SEITE 2 Hypoport-Konzern: Vereinigte Kraft aus Plattformen und Finanzvertrieb Unternehmensbereiche

Welche Versicherungen brauchen Sie als Student oder Auszubildender?

Welche Versicherungen brauchen Sie als Student oder Auszubildender? Studenten und Azubis können sich bei den Eltern kostenfrei mitversichern. Diese Policen sind empfehlenswert: Krankenversicherung, als

Welche Versicherungen brauchen Sie als Student oder Auszubildender? Studenten und Azubis können sich bei den Eltern kostenfrei mitversichern. Diese Policen sind empfehlenswert: Krankenversicherung, als

News Aktuelles aus Politik, Wirtschaft und Recht 08.05.12 Velovignette Verlag Fuchs AG

News Aktuelles aus Politik, Wirtschaft und Recht 08.05.12 Velovignette Die Velovignette ist tot wer zahlt jetzt bei Schäden? Seit 1. Januar 2012 ist die Velovignette nicht mehr nötig. Die Vignette 2011

News Aktuelles aus Politik, Wirtschaft und Recht 08.05.12 Velovignette Die Velovignette ist tot wer zahlt jetzt bei Schäden? Seit 1. Januar 2012 ist die Velovignette nicht mehr nötig. Die Vignette 2011

Den Schaden von morgen heute vermeiden

Gesamtverband der Deutschen Versicherungswirtschaft e.v. Herausforderung Klimawandel Antworten und Forderungen der deutschen Versicherer Welche Schadenpräventionsmaßnahmen jetzt sinnvoll und notwendig

Gesamtverband der Deutschen Versicherungswirtschaft e.v. Herausforderung Klimawandel Antworten und Forderungen der deutschen Versicherer Welche Schadenpräventionsmaßnahmen jetzt sinnvoll und notwendig

Berufsunfähigkeit trifft jeden Vierten. Gut, dann bei der SV versichert zu sein.

Berufsunfähigkeit trifft jeden Vierten. Gut, dann bei der SV versichert zu sein. Sparkassen-Finanzgruppe Sichern Sie mit der Berufsunfähigkeitsversicherung Ihre Existenz ab. Ihr größtes Vermögen sind nicht

Berufsunfähigkeit trifft jeden Vierten. Gut, dann bei der SV versichert zu sein. Sparkassen-Finanzgruppe Sichern Sie mit der Berufsunfähigkeitsversicherung Ihre Existenz ab. Ihr größtes Vermögen sind nicht

Fakten zur geförderten Pflegezusatzversicherung.

Fakten zur geförderten Pflegezusatzversicherung. Historischer Schritt für die soziale Sicherung in Deutschland Seit dem 1. Januar 2013 zahlt der Staat einen Zuschuss für bestimmte private Pflegezusatzversicherungen.

Fakten zur geförderten Pflegezusatzversicherung. Historischer Schritt für die soziale Sicherung in Deutschland Seit dem 1. Januar 2013 zahlt der Staat einen Zuschuss für bestimmte private Pflegezusatzversicherungen.

Auf einen Blick: die Vorteile der MultiPlus Privat-Police

Auf einen Blick: die Vorteile der MultiPlus Privat-Police! Eine Police für den umfassenden Versicherungsschutz: Unfall-, Haftpflicht-, Hausrat- und Rechtsschutzversicherung; wahlweise Wohngebäudeversicherung,

Auf einen Blick: die Vorteile der MultiPlus Privat-Police! Eine Police für den umfassenden Versicherungsschutz: Unfall-, Haftpflicht-, Hausrat- und Rechtsschutzversicherung; wahlweise Wohngebäudeversicherung,

SparkassenCard Plus: Sicherheit für Sie und Ihre Familie.

Immer da, immer nah. KontoSchutz für SparkassenCard Plus: Sicherheit für Sie und Ihre Familie. S Vorsorge KontoSchutz für SparkassenCard Plus Warum ist die Absicherung sinnvoll? Mit der SparkassenCard

Immer da, immer nah. KontoSchutz für SparkassenCard Plus: Sicherheit für Sie und Ihre Familie. S Vorsorge KontoSchutz für SparkassenCard Plus Warum ist die Absicherung sinnvoll? Mit der SparkassenCard

Das sagt die UN-Behinderten-Rechts-Konvention zu Barriere-Freiheit Wie barriere-frei ist Deutschland?

Das sagt die UN-Behinderten-Rechts-Konvention zu Barriere-Freiheit Wie barriere-frei ist Deutschland? Vortrag von Andreas Bethke Er ist der Vorsitzende vom Bundes-Kompetenz-Zentrum Barriere-Freiheit. Er

Das sagt die UN-Behinderten-Rechts-Konvention zu Barriere-Freiheit Wie barriere-frei ist Deutschland? Vortrag von Andreas Bethke Er ist der Vorsitzende vom Bundes-Kompetenz-Zentrum Barriere-Freiheit. Er

Sicherheit für eine unbeschwerte Zukunft: Jetzt gibt es 2 Versicherungen, die Sie doppelt entlasten!

Sicherheit für eine unbeschwerte Zukunft: Jetzt gibt es 2 Versicherungen, die Sie doppelt entlasten! Eine Versicherung offener Kreditkarten- Ausstände Eine Versicherung geplanter Kreditkarten- Ausgaben*

Sicherheit für eine unbeschwerte Zukunft: Jetzt gibt es 2 Versicherungen, die Sie doppelt entlasten! Eine Versicherung offener Kreditkarten- Ausstände Eine Versicherung geplanter Kreditkarten- Ausgaben*

Information für Mieter. Vorteile für Sie als Mieter der Wohnungsbaugenossenschaft Wattenscheid eg

Information für Mieter Vorteile für Sie als Mieter der Wohnungsbaugenossenschaft Wattenscheid eg Guter Service, wann immer Sie ihn brauchen. Mit einem dichten Netz von 500 Geschäftsstellen sowie den Sparkassen

Information für Mieter Vorteile für Sie als Mieter der Wohnungsbaugenossenschaft Wattenscheid eg Guter Service, wann immer Sie ihn brauchen. Mit einem dichten Netz von 500 Geschäftsstellen sowie den Sparkassen

Gemeinsam können die Länder der EU mehr erreichen

Gemeinsam können die Länder der EU mehr erreichen Die EU und die einzelnen Mitglieds-Staaten bezahlen viel für die Unterstützung von ärmeren Ländern. Sie bezahlen mehr als die Hälfte des Geldes, das alle

Gemeinsam können die Länder der EU mehr erreichen Die EU und die einzelnen Mitglieds-Staaten bezahlen viel für die Unterstützung von ärmeren Ländern. Sie bezahlen mehr als die Hälfte des Geldes, das alle

Der Landesbeauftragte für Menschen mit Behinderung. Parkerleichterung für Menschen mit bestimmten Mobilitätseinschränkungen

Der Landesbeauftragte für Menschen mit Behinderung Parkerleichterung für Menschen mit bestimmten Mobilitätseinschränkungen Liebe Leserinnen und Leser! Wer Auto fährt, kennt das Problem: Es gibt immer mehr

Der Landesbeauftragte für Menschen mit Behinderung Parkerleichterung für Menschen mit bestimmten Mobilitätseinschränkungen Liebe Leserinnen und Leser! Wer Auto fährt, kennt das Problem: Es gibt immer mehr

Unterrichtsmaterialien in digitaler und in gedruckter Form. Auszug aus: Übungsbuch für den Grundkurs mit Tipps und Lösungen: Analysis

Unterrichtsmaterialien in digitaler und in gedruckter Form Auszug aus: Übungsbuch für den Grundkurs mit Tipps und Lösungen: Analysis Das komplette Material finden Sie hier: Download bei School-Scout.de

Unterrichtsmaterialien in digitaler und in gedruckter Form Auszug aus: Übungsbuch für den Grundkurs mit Tipps und Lösungen: Analysis Das komplette Material finden Sie hier: Download bei School-Scout.de

VERSICHERUNG. BASIS INFO Plus // Standard // Minimum

SICHERN VERSICHERN VERSICHERUNG BASIS INFO Plus // Standard // Minimum Sichere Sache Erfahrung zahlt sich aus. Seit 1884 bietet die NSV ihren Kunden den bestmöglichen Versicherungsschutz zu kostengünstigen

SICHERN VERSICHERN VERSICHERUNG BASIS INFO Plus // Standard // Minimum Sichere Sache Erfahrung zahlt sich aus. Seit 1884 bietet die NSV ihren Kunden den bestmöglichen Versicherungsschutz zu kostengünstigen

BERUFSUNFÄHIGKEITS SCHUTZ. Ausgezeichneter Schutz bei Berufsunfähigkeit! Im Fall der Fälle sind Sie jetzt fi nanziell auf der sicheren Seite.

BERUFSUNFÄHIGKEITS SCHUTZ Ausgezeichneter Schutz bei Berufsunfähigkeit! Im Fall der Fälle sind Sie jetzt fi nanziell auf der sicheren Seite. Ihr größtes Vermögen ist Ihre Arbeitskraft. Sichern Sie sich

BERUFSUNFÄHIGKEITS SCHUTZ Ausgezeichneter Schutz bei Berufsunfähigkeit! Im Fall der Fälle sind Sie jetzt fi nanziell auf der sicheren Seite. Ihr größtes Vermögen ist Ihre Arbeitskraft. Sichern Sie sich

Vorgestellt von Hans-Dieter Stubben

Neue Lösungen in der GGf-Versorgung Vorgestellt von Hans-Dieter Stubben Geschäftsführer der Bundes-Versorgungs-Werk BVW GmbH Verbesserungen in der bav In 2007 ist eine wichtige Entscheidung für die betriebliche

Neue Lösungen in der GGf-Versorgung Vorgestellt von Hans-Dieter Stubben Geschäftsführer der Bundes-Versorgungs-Werk BVW GmbH Verbesserungen in der bav In 2007 ist eine wichtige Entscheidung für die betriebliche

Gute Ideen sind einfach:

SWE Wärme compact Gute Ideen sind einfach: Ihre neue Heizung von uns realisiert. Der Heizvorteil für Clevere. SWEWärme compact : Ihr Heizvorteil Wir investieren in Ihre neue Heizung. Eine neue Heizung

SWE Wärme compact Gute Ideen sind einfach: Ihre neue Heizung von uns realisiert. Der Heizvorteil für Clevere. SWEWärme compact : Ihr Heizvorteil Wir investieren in Ihre neue Heizung. Eine neue Heizung

Landes-Arbeits-Gemeinschaft Gemeinsam Leben Gemeinsam Lernen Rheinland-Pfalz e.v.

Landes-Arbeits-Gemeinschaft Gemeinsam Leben Gemeinsam Lernen Rheinland-Pfalz e.v. Wer sind wir? Wir sind ein Verein. Wir setzen uns für Menschen mit Behinderung ein. Menschen mit Behinderung sollen überall

Landes-Arbeits-Gemeinschaft Gemeinsam Leben Gemeinsam Lernen Rheinland-Pfalz e.v. Wer sind wir? Wir sind ein Verein. Wir setzen uns für Menschen mit Behinderung ein. Menschen mit Behinderung sollen überall

UMFRAGE II. QUARTAL 2014

UMFRAGE MIT 646 TEILNEHMERN DIE FAMILIENUNTERNEHMER ASU DIE JUNGEN UNTERNEHMER BJU: Sonderteil: Rente mit 63 Berlin, 8. April 2014. DIE FAMILIENUNTERNEHMER und DIE JUNGEN UNTERNEHMER haben zunehmend freie

UMFRAGE MIT 646 TEILNEHMERN DIE FAMILIENUNTERNEHMER ASU DIE JUNGEN UNTERNEHMER BJU: Sonderteil: Rente mit 63 Berlin, 8. April 2014. DIE FAMILIENUNTERNEHMER und DIE JUNGEN UNTERNEHMER haben zunehmend freie

Berufsunfähigkeit trifft jeden Vierten. Sehr gut, dann bei der SV versichert zu sein.

Berufsunfähigkeit trifft jeden Vierten. Sehr gut, dann bei der SV versichert zu sein. Sparkassen-Finanzgruppe Sichern Sie mit der Berufsunfähigkeitsversicherung Ihre Existenz ab. Ihr größtes Vermögen sind

Berufsunfähigkeit trifft jeden Vierten. Sehr gut, dann bei der SV versichert zu sein. Sparkassen-Finanzgruppe Sichern Sie mit der Berufsunfähigkeitsversicherung Ihre Existenz ab. Ihr größtes Vermögen sind

Leichte-Sprache-Bilder

Leichte-Sprache-Bilder Reinhild Kassing Information - So geht es 1. Bilder gucken 2. anmelden für Probe-Bilder 3. Bilder bestellen 4. Rechnung bezahlen 5. Bilder runterladen 6. neue Bilder vorschlagen

Leichte-Sprache-Bilder Reinhild Kassing Information - So geht es 1. Bilder gucken 2. anmelden für Probe-Bilder 3. Bilder bestellen 4. Rechnung bezahlen 5. Bilder runterladen 6. neue Bilder vorschlagen

Schritt für Schritt zum Eigenheim

Schritt für Schritt zum Eigenheim Wichtige Informationen für Erwerber einer gebrauchten Immobilie Mit dem Kauf einer Immobilie stellen sich mehr Fragen als nur die der Finanzierung. Nach der Freude und

Schritt für Schritt zum Eigenheim Wichtige Informationen für Erwerber einer gebrauchten Immobilie Mit dem Kauf einer Immobilie stellen sich mehr Fragen als nur die der Finanzierung. Nach der Freude und

Umgang mit Schaubildern am Beispiel Deutschland surft

-1- Umgang mit Schaubildern am Beispiel Deutschland surft Im Folgenden wird am Beispiel des Schaubildes Deutschland surft eine Lesestrategie vorgestellt. Die Checkliste zur Vorgehensweise kann im Unterricht

-1- Umgang mit Schaubildern am Beispiel Deutschland surft Im Folgenden wird am Beispiel des Schaubildes Deutschland surft eine Lesestrategie vorgestellt. Die Checkliste zur Vorgehensweise kann im Unterricht

Gesundheitspolitik nach Schweizer Vorbild

Gesundheitspolitik nach Schweizer Vorbild Carl Christian von Weizsäcker, Bonn Vortrag auf dem Bundesfachkongress der Alternative für Deutschland Bremen 1. Februar 2015 1 Gesundheit ist ein besonderes Gut

Gesundheitspolitik nach Schweizer Vorbild Carl Christian von Weizsäcker, Bonn Vortrag auf dem Bundesfachkongress der Alternative für Deutschland Bremen 1. Februar 2015 1 Gesundheit ist ein besonderes Gut

Kfz-Versicherung für Fahranfänger. mit der Lizenz zum Fahren

Kfz-Versicherung für Fahranfänger mit der Lizenz zum Fahren startklar? Geschafft endlich der Führerschein! Nur das eigene Auto fehlt noch. Aber: Sie dürfen den Wagen Ihrer Eltern nutzen und so Ihr Können

Kfz-Versicherung für Fahranfänger mit der Lizenz zum Fahren startklar? Geschafft endlich der Führerschein! Nur das eigene Auto fehlt noch. Aber: Sie dürfen den Wagen Ihrer Eltern nutzen und so Ihr Können

Helden des Alltags. NÜRNBERGER Ihre individuelle Vorsorge

Versicherungsschutz für THW-Helfer NÜRNBERGER Ihre individuelle Vorsorge Helden des Alltags. Als THW-Helfer engagieren Sie sich freiwillig und unentgeltlich für alle, die in Notsituationen geraten. Profitieren

Versicherungsschutz für THW-Helfer NÜRNBERGER Ihre individuelle Vorsorge Helden des Alltags. Als THW-Helfer engagieren Sie sich freiwillig und unentgeltlich für alle, die in Notsituationen geraten. Profitieren

Wie viel Sicherheit kann ich mir leisten?

Wie viel Sicherheit kann ich mir leisten? Wie viel Sicherheit kann ich mir leisten? Neue Rahmenbedingungen Diese Gleichung gilt es zu lösen! Produktlösung CleVesto Allcase 2 Wie viel Sicherheit kann ich

Wie viel Sicherheit kann ich mir leisten? Wie viel Sicherheit kann ich mir leisten? Neue Rahmenbedingungen Diese Gleichung gilt es zu lösen! Produktlösung CleVesto Allcase 2 Wie viel Sicherheit kann ich

Weiterhin vergleichsweise tiefe Steuerbelastung in der Schweiz

Eidgenössisches Finanzdepartement EFD Medienmitteilung Datum 17. Oktober 2007 Weiterhin vergleichsweise tiefe Steuerbelastung in der Schweiz Die Fiskalquote der Schweiz beträgt für das Jahr 2006 29,4 Prozent

Eidgenössisches Finanzdepartement EFD Medienmitteilung Datum 17. Oktober 2007 Weiterhin vergleichsweise tiefe Steuerbelastung in der Schweiz Die Fiskalquote der Schweiz beträgt für das Jahr 2006 29,4 Prozent

Vertrauen in Medien und politische Kommunikation die Meinung der Bürger

Vortrag Vertrauen in Medien und politische Kommunikation die Meinung der Bürger Christian Spahr, Leiter Medienprogramm Südosteuropa Sehr geehrte Damen und Herren, liebe Kolleginnen und Kollegen, herzlich

Vortrag Vertrauen in Medien und politische Kommunikation die Meinung der Bürger Christian Spahr, Leiter Medienprogramm Südosteuropa Sehr geehrte Damen und Herren, liebe Kolleginnen und Kollegen, herzlich

Ich will im Krankenhaus eine V.I.P.-Behandlung. Die Kranken-Zusatzversicherung V.I.P. stationär.

Ich will im Krankenhaus eine V.I.P.-Behandlung. Die Kranken-Zusatzversicherung V.I.P. stationär. NAME: Daniela Fontara WOHNORT: Bonn ZIEL: Behandlung nach Maß PRODUKT: V.I.P. Tarife stationär Wie kann

Ich will im Krankenhaus eine V.I.P.-Behandlung. Die Kranken-Zusatzversicherung V.I.P. stationär. NAME: Daniela Fontara WOHNORT: Bonn ZIEL: Behandlung nach Maß PRODUKT: V.I.P. Tarife stationär Wie kann

Methodische Vorbemerkungen

Theo Baumgärtner Die Erfahrungen Jugendlicher im Umgang mit Computerspielen Zusammenfassung ausgewählter Ergebnisse der SCHULBUS- Sondererhebung 2009 Hamburg, April 2010 Mit Unterstützung durch die Freie

Theo Baumgärtner Die Erfahrungen Jugendlicher im Umgang mit Computerspielen Zusammenfassung ausgewählter Ergebnisse der SCHULBUS- Sondererhebung 2009 Hamburg, April 2010 Mit Unterstützung durch die Freie

Nicht ohne mein Handy! Mobil?

Mobil? Österreich & die Welt 1. Auf der Erde leben rund 7,1 Milliarden Menschen (Stand: 2013). Was schätzt du: Wie viele Mobilfunkanschlüsse gab es im Jahr 2012 weltweit? 1,4 Milliarden 4,6 Milliarden

Mobil? Österreich & die Welt 1. Auf der Erde leben rund 7,1 Milliarden Menschen (Stand: 2013). Was schätzt du: Wie viele Mobilfunkanschlüsse gab es im Jahr 2012 weltweit? 1,4 Milliarden 4,6 Milliarden

Studieren- Erklärungen und Tipps

Studieren- Erklärungen und Tipps Es gibt Berufe, die man nicht lernen kann, sondern für die man ein Studium machen muss. Das ist zum Beispiel so wenn man Arzt oder Lehrer werden möchte. Hat ihr Kind das

Studieren- Erklärungen und Tipps Es gibt Berufe, die man nicht lernen kann, sondern für die man ein Studium machen muss. Das ist zum Beispiel so wenn man Arzt oder Lehrer werden möchte. Hat ihr Kind das

ikk-classic.de Gesetzliches Krankengeld für Selbstständige Kein Zusatzbeitrag 2010 Da fühl ich mich gut.

ikk-classic.de Gesetzliches Krankengeld für Selbstständige Kein Zusatzbeitrag 2010 Da fühl ich mich gut. 2 Informationen Gesetzliches Krankengeld für Selbstständige Selbstständige haben die Möglichkeit,

ikk-classic.de Gesetzliches Krankengeld für Selbstständige Kein Zusatzbeitrag 2010 Da fühl ich mich gut. 2 Informationen Gesetzliches Krankengeld für Selbstständige Selbstständige haben die Möglichkeit,

Europäischer Fonds für Regionale Entwicklung: EFRE im Bundes-Land Brandenburg vom Jahr 2014 bis für das Jahr 2020 in Leichter Sprache

Für Ihre Zukunft! Europäischer Fonds für Regionale Entwicklung: EFRE im Bundes-Land Brandenburg vom Jahr 2014 bis für das Jahr 2020 in Leichter Sprache 1 Europäischer Fonds für Regionale Entwicklung: EFRE

Für Ihre Zukunft! Europäischer Fonds für Regionale Entwicklung: EFRE im Bundes-Land Brandenburg vom Jahr 2014 bis für das Jahr 2020 in Leichter Sprache 1 Europäischer Fonds für Regionale Entwicklung: EFRE

Ich will für meine Zähne eine V.I.P.-Behandlung. Die Zahn-Zusatzversicherung V.I.P. dental.

Ich will für meine Zähne eine V.I.P.-Behandlung. Die Zahn-Zusatzversicherung V.I.P. dental. NAME: WOHNORT: ZIEL: PRODUKT: Michael, Katja, Andreas, Sabine München Hohen Zahnarztrechnungen die Zähne zeigen

Ich will für meine Zähne eine V.I.P.-Behandlung. Die Zahn-Zusatzversicherung V.I.P. dental. NAME: WOHNORT: ZIEL: PRODUKT: Michael, Katja, Andreas, Sabine München Hohen Zahnarztrechnungen die Zähne zeigen

Was ist Sozial-Raum-Orientierung?

Was ist Sozial-Raum-Orientierung? Dr. Wolfgang Hinte Universität Duisburg-Essen Institut für Stadt-Entwicklung und Sozial-Raum-Orientierte Arbeit Das ist eine Zusammen-Fassung des Vortrages: Sozialräume

Was ist Sozial-Raum-Orientierung? Dr. Wolfgang Hinte Universität Duisburg-Essen Institut für Stadt-Entwicklung und Sozial-Raum-Orientierte Arbeit Das ist eine Zusammen-Fassung des Vortrages: Sozialräume

Berufsunfähigkeitsvorsorge. Hallo Zukunft! Berufsunfähigkeitsvorsorge für junge Leute

Berufsunfähigkeitsvorsorge Hallo Zukunft! Berufsunfähigkeitsvorsorge für junge Leute Warum brauche ich jetzt schon eine Berufsunfähigkeitsvorsorge? Eine berechtigte Frage. Warum besonders für Sie als Schüler,

Berufsunfähigkeitsvorsorge Hallo Zukunft! Berufsunfähigkeitsvorsorge für junge Leute Warum brauche ich jetzt schon eine Berufsunfähigkeitsvorsorge? Eine berechtigte Frage. Warum besonders für Sie als Schüler,

Produktinformationsblatt zur Jahres-Reisekranken-Versicherung ohne Selbstbeteiligung der Europäische Reiseversicherung AG

Produktinformationsblatt zur s-reisekranken-versicherung ohne Selbstbeteiligung der Europäische Reiseversicherung AG Das Produktinformationsblatt gibt Ihnen als versicherte Personen einen ersten Überblick

Produktinformationsblatt zur s-reisekranken-versicherung ohne Selbstbeteiligung der Europäische Reiseversicherung AG Das Produktinformationsblatt gibt Ihnen als versicherte Personen einen ersten Überblick

Die große Wertestudie 2011

Die große Wertestudie Projektleiter: Studien-Nr.: ppa. Dr. David Pfarrhofer Prof. Dr. Werner Beutelmeyer ZR..P.F/T Diese Studie wurde für die Vinzenz Gruppe durchgeführt Dokumentation der Umfrage ZR..P.F/T:

Die große Wertestudie Projektleiter: Studien-Nr.: ppa. Dr. David Pfarrhofer Prof. Dr. Werner Beutelmeyer ZR..P.F/T Diese Studie wurde für die Vinzenz Gruppe durchgeführt Dokumentation der Umfrage ZR..P.F/T:

Auftakt-Konferenz Solvency II am 24. Mai 2011 in Schaan

Es gilt das gesprochene Wort Auftakt-Konferenz Solvency II am 24. Mai 2011 in Schaan Grussadresse von Regierungschef Dr. Klaus Tschütscher Sehr verehrte Damen und Herren, ich begrüsse Sie im Namen der

Es gilt das gesprochene Wort Auftakt-Konferenz Solvency II am 24. Mai 2011 in Schaan Grussadresse von Regierungschef Dr. Klaus Tschütscher Sehr verehrte Damen und Herren, ich begrüsse Sie im Namen der

Datum 12.08.2009 Ausgabe 05/2009

Makler FAKT Informationen im Überblick Datum 12.08.2009 Ausgabe 05/2009 Vertriebskommunikation Herr/Frau E-Mail Mirko Oliver Sorge G_RUVFAKT@ruv.de Allgemeine Informationen zum Geldwäschegesetz Am 21.

Makler FAKT Informationen im Überblick Datum 12.08.2009 Ausgabe 05/2009 Vertriebskommunikation Herr/Frau E-Mail Mirko Oliver Sorge G_RUVFAKT@ruv.de Allgemeine Informationen zum Geldwäschegesetz Am 21.

Dobrindt: Unwetterwarnungen kommen direkt aufs Smartphone oder Tablet Kostenlos und werbefrei: Neue App des DWD warnt vor Wettergefahren

Dobrindt: Unwetterwarnungen kommen direkt aufs Smartphone oder Tablet Kostenlos und werbefrei: Neue App des DWD warnt vor Wettergefahren Offenbach, 3. Juni 2015 Frühzeitige und überall verfügbare Warnungen

Dobrindt: Unwetterwarnungen kommen direkt aufs Smartphone oder Tablet Kostenlos und werbefrei: Neue App des DWD warnt vor Wettergefahren Offenbach, 3. Juni 2015 Frühzeitige und überall verfügbare Warnungen

Sehr stark AA IFS-Ratings bezeichnen eine sehr niedrige Erwartung von Zahlungsausfällen

Fitch Finanzstärkesiegel Fitch verleiht Versicherern mit einem Finanzstärkerating (Insurer Financial Strength Rating, IFS-Rating) ab A- (Finanzkraft stark) das begehrte Finanzstärkesiegel. Das IFS-Siegel

Fitch Finanzstärkesiegel Fitch verleiht Versicherern mit einem Finanzstärkerating (Insurer Financial Strength Rating, IFS-Rating) ab A- (Finanzkraft stark) das begehrte Finanzstärkesiegel. Das IFS-Siegel

Meine Mobilität ist mir wichtig mit Sicherheit.

Kfz-Versicherung Privat Kfz-Haftpflichtversicherung Kaskoversicherung Beim Kfz-Schaden bis zu 150 sparen! Meine Mobilität ist mir wichtig mit Sicherheit. Finanziellen Schutz und exzellenten Schadenservice

Kfz-Versicherung Privat Kfz-Haftpflichtversicherung Kaskoversicherung Beim Kfz-Schaden bis zu 150 sparen! Meine Mobilität ist mir wichtig mit Sicherheit. Finanziellen Schutz und exzellenten Schadenservice

Einrichten einer Festplatte mit FDISK unter Windows 95/98/98SE/Me

Einrichten einer Festplatte mit FDISK unter Windows 95/98/98SE/Me Bevor Sie die Platte zum ersten Mal benutzen können, muss sie noch partitioniert und formatiert werden! Vorher zeigt sich die Festplatte

Einrichten einer Festplatte mit FDISK unter Windows 95/98/98SE/Me Bevor Sie die Platte zum ersten Mal benutzen können, muss sie noch partitioniert und formatiert werden! Vorher zeigt sich die Festplatte

Damit Ihr Oldie auch ein Goldie bleibt... Oldtimerversicherung. Ansichtsexemplar

Damit Ihr Oldie auch ein Goldie bleibt... Oldtimerversicherung Damit Ihr Oldie auch ein Goldie bleibt Ihr Oldtimer Ihr ganz besonderes Hobby Für die meisten Menschen, die sich ein Fahrzeug kaufen, ist

Damit Ihr Oldie auch ein Goldie bleibt... Oldtimerversicherung Damit Ihr Oldie auch ein Goldie bleibt Ihr Oldtimer Ihr ganz besonderes Hobby Für die meisten Menschen, die sich ein Fahrzeug kaufen, ist

Befragung zur Beratungs- und Vermittlungsleistung

Stand 03.03.2010 Befragung zur Beratungs- und Vermittlungsleistung Durch die Netzwerkagentur wurde im Januar/ Februar 2010 eine Fragebogenaktion durchgeführt. Die Auswertung der Beratungstätigkeit der

Stand 03.03.2010 Befragung zur Beratungs- und Vermittlungsleistung Durch die Netzwerkagentur wurde im Januar/ Februar 2010 eine Fragebogenaktion durchgeführt. Die Auswertung der Beratungstätigkeit der

TV-Inhalte Lehrerinformation

Lehrerinformation 1/5 Arbeitsauftrag SuS studieren Informationen, TV-Programm und Statistiken und können daraus Schlüsse ziehen. Die eigenen Vorlieben werden dabei ebenso angesprochen wie auch Wünsche

Lehrerinformation 1/5 Arbeitsauftrag SuS studieren Informationen, TV-Programm und Statistiken und können daraus Schlüsse ziehen. Die eigenen Vorlieben werden dabei ebenso angesprochen wie auch Wünsche