Wir stellen um. Vorstellung der Eröffnungsbilanz

|

|

|

- Carl Bergmann

- vor 6 Jahren

- Abrufe

Transkript

1 Wir stellen um Vorstellung der Eröffnungsbilanz

2 Vorstellung der Studenten

3 Stadt Markgröningen Jens Dörr Nicolai Frank Pascal Hirsch Stefanie Jud Lisa Klinge Lena Letzgus Johannes Schaber

4 Gemeinde Tamm Marius Bäuerle Heiko Salewski Marina Schäftner Matthias Schmid Felix Todten Thomas Winterhalter

5 Allgemeines

6 Gemarkung Markgröningen Gemarkungsgröße: 28,16km² Tamm Gemarkungsgröße: 8,78km²

7 Fakten Markgröningen Einwohner 4 Ortsteile Grundstücke 57 km Straßennetz 245 km Feldwege 36 Brücken 101 Wohnungen und Gebäude 19 Spielplätze Tamm Einwohner 1 Ortsteil 996 Grundstücke 53 km Straßennetz 68 km Feldwege 2 Brücken 38 Wohnungen und Gebäude 15 Spielplätze

8 Vorteile durch die Studenten Markgröningen 7 Studenten 287 Stunden/Woche Tamm 6 Studenten 246 Stunden/Woche 3,5 Monate Stunden 3,5 Monate Stunden fast 2 Jahre für einen Mitarbeiter mehr als 1,5 Jahre für einen Mitarbeiter

9 NKHR

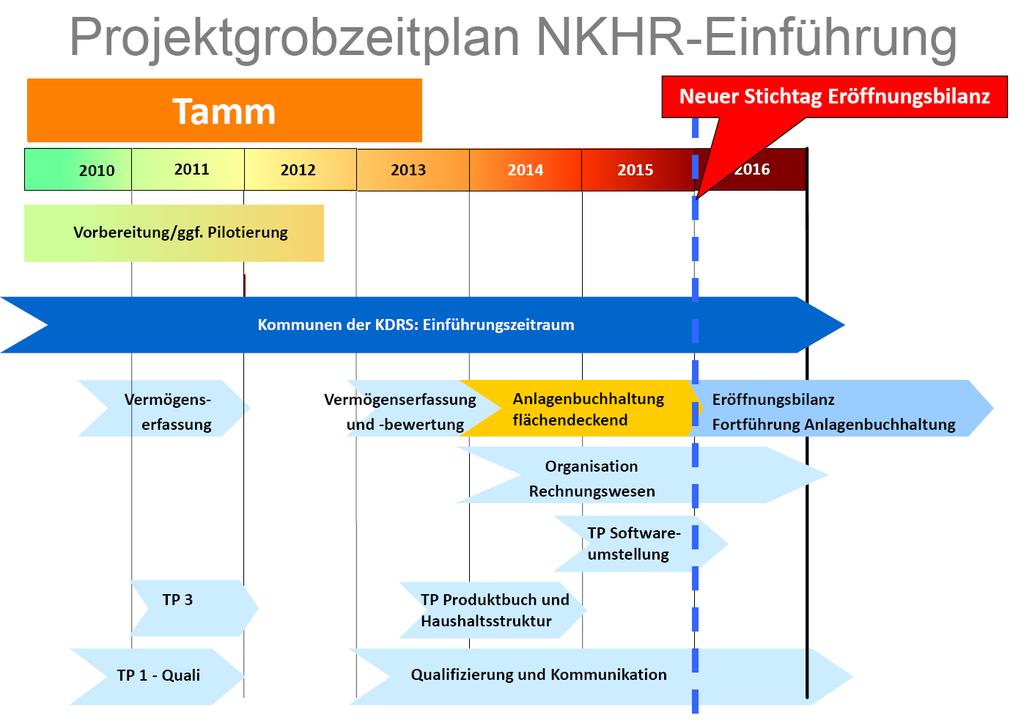

10 NKHR (Neues Kommunales Haushalts- und Rechnungswesen) Pflicht zur Umstellung bis 2020 Umstellung in Markgröningen, Tamm und Freiberg bis zum Eröffnungsbilanz zum

11 Drei-Komponenten-Rechnung Finanzrechnung Einzahlungen - Auszahlungen = Liquidität Ergebnisrechnung Erträge - Aufwendungen = Ergebnis Vermögensrechnung (Bilanz) Aktiv Passiv Immaterielles Vermögen Kapitalposition Sachvermögen Finanzvermögen Abgrenzungsposten Nettoposition Sonderposten Rückstellungen Verbindlichkeiten Passive Abgrenzungsposten

12 Auszahlung Einzahlung Auszahlung Einzahlung Auszahlung Einzahlung Intergenerative Gerechtigkeit Kameralistik 14 Jahre Nutzungsdauer Kredit

13 Auszahlung Einzahlung Auszahlung Einzahlung Auszahlung Einzahlung Intergenerative Gerechtigkeit NKHR 14 Jahre Nutzungsdauer Abschreibung erwirtschaftet

14 Eröffnungsbilanz

15 Grundsatz Anschaffungskosten 44 I GemHVO Aufwendungen, die geleistet werden, um einen Vermögensgegenstand zu erwerben und in einen betriebsbereiten Zustand zu versetzen Herstellungskosten 44 II GemHVO Aufwendungen, die durch den Verbrauch von Gütern und die Inanspruchnahme von Diensten für die Herstellung eines Vermögensgegenstandes [ ] entstehen

16 Vereinfachungsregel 62 GemHVO 2016 bis bis 1974 vor Jahre AHK Pflicht Grundsatz AHK/ Erfahrungswerte Erfahrungswerte Orientierung an den Bewertungseckpunkten

17 Aktiv vorläufige Eröffnungsbilanz Passiv Immaterielles Vermögen Grundstücke Gebäude Infrastrukturvermögen Kunstgegenstände Bewegliches Vermögen Finanzvermögen Aktiver RAP Geleistete Investitionszuschüsse Basiskapital Rücklagen Sonderposten Rückstellungen Verbindlichkeiten Passiver RAP

18 Immaterielles Vermögen Alle nicht körperlichen Gegenstände Beispiele: Konzessionen Lizenzen Software Sonstige Nutzungsrechte

19 Immaterielles Vermögen Bewertung Anschaffungskosten Nutzungsdauer für Standardsoftware: 4 Jahre für Spezialsoftware: 7 Jahre Vereinfachung 1000 Wertgrenze Seit 2010 angeschafft

20 Aktiv vorläufige Eröffnungsbilanz Passiv Immaterielles Vermögen / Grundstücke Gebäude Infrastrukturvermögen Kunstgegenstände Bewegliches Vermögen Finanzvermögen Aktiver RAP Geleistete Investitionszuschüsse Basiskapital Rücklagen Sonderposten Rückstellungen Verbindlichkeiten Passiver RAP

21 Aktiv vorläufige Eröffnungsbilanz Passiv Immaterielles Vermögen Grundstücke Gebäude Infrastrukturvermögen Kunstgegenstände Bewegliches Vermögen Finanzvermögen Aktiver RAP Geleistete Investitionszuschüsse Basiskapital Rücklagen Sonderposten Rückstellungen Verbindlichkeiten Passiver RAP

22 Grundstücke Allgemeines Unbebaute Grundstücke Landwirtschaftsflächen Waldflächen Sonstige Grundstücke Bauplätze und bebaute Grundstücke Spielplätze Sportplätze

23 Grundstücke Allgemeines Unbebaute Grundstücke Landwirtschaftsflächen Waldflächen Sonstige Grundstücke Bauplätze und bebaute Grundstücke Spielplätze Sportplätze

24 Allgemeines Grund und Boden Keine Abschreibung Aufbau und Aufwuchs Lineare Abschreibung

25 Grundstücke Allgemeines Unbebaute Grundstücke Landwirtschaftsflächen Waldflächen Sonstige Grundstücke Bauplätze und bebaute Grundstücke Spielplätze Sportplätze

26 Landwirtschaftsflächen Nutzungsarten: Unland, Grünland, Gartenland und Ackerland Keine Bewertung des Aufwuchses Bewertung nach örtlichen Durchschnittswerten

27 Grundstücke Allgemeines Unbebaute Grundstücke Landwirtschaftsflächen / Waldflächen Sonstige Grundstücke Bauplätze und bebaute Grundstücke Spielplätze Sportplätze

28 Grundstücke Allgemeines Unbebaute Grundstücke Landwirtschaftsflächen / Waldflächen Sonstige Grundstücke Bauplätze und bebaute Grundstücke Spielplätze Sportplätze

29 Waldfläche Bewertung in 2 Schritten Aufwuchs: 0,82 /m² Grund und Boden: 0,26 /m² Aufteilung von Kaufverträgen: ¾ Aufwuchs ¼ Grund und Boden Aufwuchs Keine Abschreibung

30 Grundstücke Allgemeines Unbebaute Grundstücke Landwirtschaftsflächen / Waldflächen / Sonstige Grundstücke Bauplätze und bebaute Grundstücke Spielplätze Sportplätze

31 Grundstücke Allgemeines Unbebaute Grundstücke Landwirtschaftsflächen / Waldflächen / Sonstige Grundstücke Bauplätze und bebaute Grundstücke Spielplätze Sportplätze

32 Bauplätze und bebaute Grundstücke Grundsatz Bewertung nach Anschaffungskosten Vereinfachung AHK nicht ermittelbar Bodenrichtwerte zum Anschaffungsjahr Im Besitz vor dem Bodenrichtwert von 1974

33 Grundstücke Allgemeines Unbebaute Grundstücke Landwirtschaftsflächen / Waldflächen / Sonstige Grundstücke Bauplätze und bebaute Grundstücke / Spielplätze Sportplätze

34 Grundstücke Allgemeines Unbebaute Grundstücke Landwirtschaftsflächen / Waldflächen / Sonstige Grundstücke Bauplätze und bebaute Grundstücke / Spielplätze Sportplätze

35 Spielplätze Grundsatz: AHK Vereinfachung: kalkulierte Durchschnittswerte Grund und Boden: Aufwuchs/Aufbauten/Ausstattung: 20 /m² 65 /m²

36 Grundstücke Allgemeines Unbebaute Grundstücke Landwirtschaftsflächen / Waldflächen / Sonstige Grundstücke Bauplätze und bebaute Grundstücke / Spielplätze / Sportplätze

37 Grundstücke Allgemeines Unbebaute Grundstücke Landwirtschaftsflächen / Waldflächen / Sonstige Grundstücke Bauplätze und bebaute Grundstücke / Spielplätze / Sportplätze

38 Sportplätze Grundsatz: AHK Pauschalwerte für Grund und Boden und Aufbau (Rasenplätze, Tartanplätze) Nutzungsdauer 20 Jahre Rasen- und Hartplätze 15 Jahre Kunstrasen und Tartanplätze

39 Grundstücke Allgemeines Unbebaute Grundstücke Landwirtschaftsflächen / Waldflächen / Sonstige Grundstücke Bauplätze und bebaute Grundstücke / Spielplätze / Sportplätze /

40 Aktiv vorläufige Eröffnungsbilanz Passiv Immaterielles Vermögen / Grundstücke / Gebäude Infrastrukturvermögen Kunstgegenstände Bewegliches Vermögen Finanzvermögen Aktiver RAP Geleistete Investitionszuschüsse Basiskapital Rücklagen Sonderposten Rückstellungen Verbindlichkeiten Passiver RAP

41 Aktiv vorläufige Eröffnungsbilanz Passiv Immaterielles Vermögen Grundstücke Gebäude Infrastrukturvermögen Kunstgegenstände Bewegliches Vermögen Finanzvermögen Aktiver RAP Geleistete Investitionszuschüsse Basiskapital Rücklagen Sonderposten Rückstellungen Verbindlichkeiten Passiver RAP

42 Informationssuche Anschaffungs- und Herstellungskosten Anschaffungs- und Herstellungsdatum Sanierungen und Erweiterungen Restnutzungsdauer

43 Nutzungsdauer Orientierung an der Abschreibungstabelle für Baden-Württemberg Festlegungen für Markgröningen Massive Gebäude: 80 Jahre Gebäude aus Holz: 33 Jahre Sonstiges: 40 Jahre Festlegungen für Tamm generell 50 Jahre

44 Bewertung der gekauften Gebäude Kaufpreis + Grunderwerbssteuern - Grundstückswert = Gebäudewert

45 Bewertung der selbst erbauten Gebäude Kostenermittlung mit Hilfe von Kostenfeststellung, Rechnungsbelegen, Jahresabschluss Separate Bewertung der Außenanlagen Anwendung des Gebäudeversicherungswertverfahrens Rückindizierung mit Hilfe der Indextabelle

46 Außenanlagen Bewertung von Grund und Boden bei Grundstücken Ansatz des Aufbaus in Abhängigkeit von der Beschaffenheit mit Pauschalwert (Grünfläche, asphaltierte Fläche, o. Ä.) Summe Markgröningen: Tamm:

47 Selbst erbaute Gebäude Funktionsgebäude am Sportgelände Mensa + Ganztagesbetreuung Erbaut: 2012 Erbaut: 2009 Restwert: Restbuchwert:

48 Selbst erbaute Gebäude Bürgersaal Sporthalle Egelsee Erbaut: 2007 Erbaut: 2007 Restwert: Restbuchwert:

49 Gebäude mit Versicherungswert Turn- und Festhalle Unterriexingen Erbaut: 1972 Restbuchwert: Stadthalle Markgröningen Erbaut: 1969 Restbuchwert:

50 Gebäude mit Versicherungswert Grundschule Hohenstange Erbaut: 1977 Restbuchwert: Altes Rathaus Erbaut: 1870 Restbuchwert: 1

51 Bilanzierung wesentlicher Verbesserungen Über die laufende Unterhaltung hinaus und Gebrauchswert deutlich höher Generalsanierung Innerhalb von drei Jahren drei Erhaltungsmaßnahmen in wesentlichem Umfang (> 50 %): Heizung Sanitär Elektroinstallation Dach Fassade Fenster

52 Generalsanierte Gebäude Herrenküferei Saniert: 2011 Restwert: Wimpelinhaus Saniert: 2006 Restwert:

53 Teilsanierte Gebäude Rathaus Saniert: Restwert: Schulkomplex Maystraße Saniert: Restwert:

54 Aktiv vorläufige Eröffnungsbilanz Passiv Immaterielles Vermögen / Grundstücke / Gebäude / Infrastrukturvermögen Kunstgegenstände Bewegliches Vermögen Finanzvermögen Aktiver RAP Geleistete Investitionszuschüsse Basiskapital Rücklagen Sonderposten Rückstellungen Verbindlichkeiten Passiver RAP

55 Aktiv vorläufige Eröffnungsbilanz Passiv Immaterielles Vermögen Grundstücke Gebäude Infrastrukturvermögen Kunstgegenstände Bewegliches Vermögen Finanzvermögen Aktiver RAP Geleistete Investitionszuschüsse Basiskapital Rücklagen Sonderposten Rückstellungen Verbindlichkeiten Passiver RAP

56 Infrastrukturvermögen Aufbau Straßen, Wege, Plätze Bauwerke Brücken Abwasser Friedhöfe Wasserbauliche Anlagen Grund und Boden

57 Infrastrukturvermögen Aufbau Straßen, Wege, Plätze Bauwerke Brücken Abwasser Friedhöfe Wasserbauliche Anlagen Grund und Boden

58 Straßenbewertung Bewertung Grund und Boden Bewertung Straßenaufbau

59 Bewertung in zwei Schritten Schritt 1: Einteilung der Straßen in Straßenarten Schritt 2: Bewertung der Straßen

60 1. Schritt: Nutzungsdauer Straßenart Straßentyp Nutzungsdauer Markgr. / Tamm I Hauptverkehrsstraße, Industriestraße, Straße im Gewerbegebiet 30 Jahre / 30 Jahre II Wohnsammelstraße 40 Jahre / 35 Jahre III Anliegerstraße, befahrbarer Wohnweg (asphaltiert) 40 Jahre / 40 Jahre IV Anliegerstraße, Stadtkern (gepflastert) 30 Jahre / 25 Jahre V Befestigter Feldweg (betoniert, asphaltiert) 40 Jahre / 40 Jahre VI Geschotterter Feldweg 20 Jahre / 15 Jahre VII Erdwege, unbefestigte Feldwege 30 Jahre / 20 Jahre

61 2. Schritt: Bewertung Bewertungsgrundsatz 62 I GemHVO AHK Bei allen Herstellungsjahren der Straßen vor 2010: Vereinfachung 62 IV GemHVO pauschalierter m²-durchschnittspreis

")

62 Pauschalierter m²-durchschnittspreis Kosten der Straße Straßenzubehör Ampelanlagen Verkehrszeichen Straßenlaternen... Straßenbegleitgrün Böschungen Gehwege Sonstige Teileinrichtungen (z. B. Verkehrsinseln)

63 Pauschalierter m²-preis Straßenart Straßentyp AHK /m² Markgr. / Tamm I Hauptverkehrsstraße, Industriestraße, Straße im Gewerbegebiet 160 / 165 II Wohnsammelstraße 140 / 135 III Anliegerstraße, befahrbarer Wohnweg (asphaltiert) 130 / 105 IV Anliegerstraße, Stadtkern (gepflastert) 190 / 180 V Befestigter Feldweg (betoniert, asphaltiert) 80 / 85 VI Geschotterter Feldweg 40 / 65 VII Erdwege, unbefestigte Feldwege 5 / 10 Rückindizierung auf das Herstellungsjahr

64 Aufnahme in die Bilanz Erhaltungsaufwand Herstellungskosten

65 Infrastrukturvermögen Aufbau Straßen, Wege, Plätze / Bauwerke Brücken Abwasser Friedhöfe Wasserbauliche Anlagen Grund und Boden

66 Infrastrukturvermögen Aufbau Straßen, Wege, Plätze / Bauwerke Brücken Abwasser Friedhöfe Wasserbauliche Anlagen Grund und Boden

67 Bauwerke Lärmschutzwände Grund und Boden folgt später Aufbau laut Bewertungseckpunkten: 400 /m² Abschreibungsdauer: 50 Jahre Stützmauern aus Ortbeton Grund und Boden folgt später Aufbau laut Bewertungseckpunkten: Abschreibungsdauer: 50 Jahre - Höhe bis 1m: 230 /lfdm - Höhe bis 2m: 370 /lfdm - Höhe bis 3m: 500 /lfdm

68 Infrastrukturvermögen Aufbau Straßen, Wege, Plätze / Bauwerke / Brücken Abwasser Friedhöfe Wasserbauliche Anlagen Grund und Boden

69 Infrastrukturvermögen Aufbau Straßen, Wege, Plätze / Bauwerke / Brücken Abwasser Friedhöfe Wasserbauliche Anlagen Grund und Boden

70 Brücken Grundsatz: AHK Keine AHK vorhanden Brückenfläche x m²-pauschalwert Nutzungsdauer Stahlbeton: 80 Jahre Stahl-/Holzkonstruktion: 30 Jahre Rohrbrücken: 50 Jahre

71 Infrastrukturvermögen Aufbau Straßen, Wege, Plätze / Bauwerke / Brücken / Abwasser Friedhöfe Wasserbauliche Anlagen Grund und Boden

72 Infrastrukturvermögen Aufbau Straßen, Wege, Plätze / Bauwerke / Brücken / Abwasser Friedhöfe Wasserbauliche Anlagen Grund und Boden

73 Friedhöfe Grund und Boden folgt später Grundsätzlich: AHK Erstbelegung Grabfelder als Herstellungsdatum Vereinfachung mit m²-durchschnittspreis: 20 /m² Abschreibungsdauer Grabfelder: 35 Jahre Urnenwände: 60 Jahre Urnenwiese: 60 Jahre

74 Infrastrukturvermögen Aufbau Straßen, Wege, Plätze / Bauwerke / Brücken / Abwasser Friedhöfe / Wasserbauliche Anlagen Grund und Boden

75 Infrastrukturvermögen Aufbau Straßen, Wege, Plätze / Bauwerke / Brücken / Abwasser Friedhöfe / Wasserbauliche Anlagen Grund und Boden

76 Wasserbauliche Anlagen Fischtreppen Wehranlagen Brunnen Bewertung: nach AHK Abschreibung: Fischtreppe: 100 Jahre Wehranlagen: 80 Jahre Brunnen: 50 Jahre Erinnerungswert

77 Infrastrukturvermögen Aufbau Straßen, Wege, Plätze / Bauwerke / Brücken / Abwasser Friedhöfe / Wasserbauliche Anlagen / 0 Grund und Boden

78 Infrastrukturvermögen Aufbau Straßen, Wege, Plätze / Bauwerke / Brücken / Abwasser Friedhöfe / Wasserbauliche Anlagen / 0 Grund und Boden

79 Bewertung Grund und Boden 62 IV S. 1 GemHVO: örtlicher Durchschnittswert Markgröningen Unterriexingen Tamm innerorts 40 /m² 40 /m² 40 /m² außerorts 4,10 /m² 2,50 /m² 3,50 /m²

80 Infrastrukturvermögen Aufbau Straßen, Wege, Plätze / Bauwerke / Brücken / Abwasser Friedhöfe / Wasserbauliche Anlagen / 0 Grund und Boden /

81 Aktiv vorläufige Eröffnungsbilanz Passiv Immaterielles Vermögen / Grundstücke / Gebäude / Infrastrukturvermögen / Kunstgegenstände Bewegliches Vermögen Finanzvermögen Aktiver RAP Geleistete Investitionszuschüsse Basiskapital Rücklagen Sonderposten Rückstellungen Verbindlichkeiten Passiver RAP

82 Aktiv vorläufige Eröffnungsbilanz Passiv Immaterielles Vermögen Grundstücke Gebäude Infrastrukturvermögen Kunstgegenstände Bewegliches Vermögen Finanzvermögen Aktiver RAP Geleistete Investitionszuschüsse Basiskapital Rücklagen Sonderposten Rückstellungen Verbindlichkeiten Passiver RAP

83 Kunstgegenstände Kunstgegenstände Baudenkmäler Bodendenkmäler Welche Gegenstände als künstlerische Werke zu betrachten sind, entscheidet jede Gemeinde für sich.

84 Bewertung Anschaffungs- und Herstellungskosten Versicherungswert Erfahrungs- und Schätzwerte Kunst unterliegt keiner gewöhnlichen Wertminderung und wird deshalb nicht abgeschrieben.

85 Kunstgegenstände Beispiele aus Markgröningen

86 Kunstgegenstände Beispiele aus Tamm

87 Stadtmauer Markgröningen Baudenkmal Bewertung von Grund und Boden Ansatz des Aufbaus mit einem Erinnerungswert

88 Aktiv vorläufige Eröffnungsbilanz Passiv Immaterielles Vermögen / Grundstücke / Gebäude / Infrastrukturvermögen / Kunstgegenstände / Bewegliches Vermögen Finanzvermögen Aktiver RAP Geleistete Investitionszuschüsse Basiskapital Rücklagen Sonderposten Rückstellungen Verbindlichkeiten Passiver RAP

89 Aktiv vorläufige Eröffnungsbilanz Passiv Immaterielles Vermögen Grundstücke Gebäude Infrastrukturvermögen Kunstgegenstände Bewegliches Vermögen Finanzvermögen Aktiver RAP Geleistete Investitionszuschüsse Basiskapital Rücklagen Sonderposten Rückstellungen Verbindlichkeiten Passiver RAP

90 Gesetzliche Grundlagen Bewertung: Anschaffungs- und Herstellungskosten Vereinfachung Keine Bewertung von Gegenständen bis zu einem Einzelwert von 1000 Inventarisierung von beweglichen Gegenständen nur bei Anschaffung in den letzten 6 Jahren (ab 2010) Verbuchung von Gegenständen unter der Wertgrenze von 1000 als Aufwand

91 Vorgehensweise 1. Beleginventur 2. Zuordnung der Belege zu den verschiedenen städtischen Einrichtungen 3. Körperliche Bestandsaufnahme in den Einrichtungen 4. Einpflegen der Daten in die Software HalloKai

92 Aktiv vorläufige Eröffnungsbilanz Passiv Immaterielles Vermögen / Grundstücke / Gebäude / Infrastrukturvermögen / Kunstgegenstände / Bewegliches Vermögen / Finanzvermögen Aktiver RAP Geleistete Investitionszuschüsse Basiskapital Rücklagen Sonderposten Rückstellungen Verbindlichkeiten Passiver RAP

93 Aktiv vorläufige Eröffnungsbilanz Passiv Immaterielles Vermögen Grundstücke Gebäude Infrastrukturvermögen Kunstgegenstände Bewegliches Vermögen Finanzvermögen Aktiver RAP Geleistete Investitionszuschüsse Basiskapital Rücklagen Sonderposten Rückstellungen Verbindlichkeiten Passiver RAP

94 Finanzvermögen Anteile an verbundenen Unternehmen Beteiligungen und Kapitaleinlagen Sondervermögen Ausleihungen Wertpapiere Forderungen Liquide Mittel

95 Finanzvermögen Anteile an verbundenen Unternehmen Beteiligungen und Kapitaleinlagen Sondervermögen Ausleihungen Wertpapiere Forderungen Liquide Mittel

96 Beteiligungen und Kapitaleinlagen Anteile an Unternehmen ohne beherrschenden Einfluss Anschaffungskosten +/- Bestandsveränderungen

97 Finanzvermögen Anteile an verbundenen Unternehmen Beteiligungen und Kapitaleinlagen / Sondervermögen Ausleihungen Wertpapiere Forderungen Liquide Mittel

98 Sondervermögen Ausstattung der Eigenbetriebe mit Stammkapital Wasserwerk Abwasserbeseitigung

99 Finanzvermögen Anteile an verbundenen Unternehmen Beteiligungen und Kapitaleinlagen / Sondervermögen / Ausleihungen Wertpapiere Forderungen Liquide Mittel

100 Ausleihungen Darlehen an Dritte (Vereine) Genossenschaftsanteile

101 Finanzvermögen Anteile an verbundenen Unternehmen Beteiligungen und Kapitaleinlagen / Sondervermögen / Ausleihungen / 0 Wertpapiere Forderungen Liquide Mittel

102 Forderungen Öffentlich-rechtliche Forderungen Privatrechtliche Forderungen Forderungen aus Transferleistungen noch ausstehende Gebühren, Beiträge, Steuern privatrechtliche Verträge, Miet- und Pachtrückstände soziale Leistungen, Zuschüsse für Vereine

103 Forderungen Markgröningen 5,15% 12,15% Öffentlich rechtliche Forderungen Forderungen aus Transferleistungen ,70% Privatrechtliche Forderungen

104 Finanzvermögen Anteile an verbundenen Unternehmen Beteiligungen und Kapitaleinlagen / Sondervermögen / Ausleihungen / 0 Wertpapiere Forderungen / Liquide Mittel

105 Liquide Mittel Barbestand und Bankguthaben Keine negativen Beträge in der Bilanz Buchung der Inanspruchnahme eines Dispokredites als Verbindlichkeit Kontoauszüge zum Bilanzstichtag

106 Finanzvermögen Anteile an verbundenen Unternehmen Beteiligungen und Kapitaleinlagen / Sondervermögen / Ausleihungen / 0 Wertpapiere Forderungen / Liquide Mittel /

107 Aktiv vorläufige Eröffnungsbilanz Passiv Immaterielles Vermögen / Grundstücke / Gebäude / Infrastrukturvermögen / Kunstgegenstände / Bewegliches Vermögen / Finanzvermögen / Aktiver RAP Geleistete Investitionszuschüsse Basiskapital Rücklagen Sonderposten Rückstellungen Verbindlichkeiten Passiver RAP

108 Aktiv vorläufige Eröffnungsbilanz Passiv Immaterielles Vermögen Grundstücke Gebäude Infrastrukturvermögen Kunstgegenstände Bewegliches Vermögen Finanzvermögen Aktiver RAP Geleistete Investitionszuschüsse Basiskapital Rücklagen Sonderposten Rückstellungen Verbindlichkeiten Passiver RAP

109 Aktive Rechnungsabgrenzungsposten Auszahlungen, die im aktuellen Haushaltsjahr bezahlt werden, der Aufwand aber erst dem künftigen Haushaltsjahr zuzurechnen ist. Beispiele vorschüssige Mieten, Pachten vorschüssige Versicherungsprämien Beamtenbezüge für den Monat Januar

110 Aktiv vorläufige Eröffnungsbilanz Passiv Immaterielles Vermögen / Grundstücke / Gebäude / Infrastrukturvermögen / Kunstgegenstände / Bewegliches Vermögen / Finanzvermögen / Aktiver RAP / Geleistete Investitionszuschüsse Basiskapital Rücklagen Sonderposten Rückstellungen Verbindlichkeiten Passiver RAP

111 Aktiv vorläufige Eröffnungsbilanz Passiv Immaterielles Vermögen Grundstücke Gebäude Infrastrukturvermögen Kunstgegenstände Bewegliches Vermögen Finanzvermögen Aktiver RAP Geleistete Investitionszuschüsse Basiskapital Rücklagen Sonderposten Rückstellungen Verbindlichkeiten Passiver RAP

112 Sonderposten für geleistete Investitionszuschüsse Von der Gemeinde geleistete Zuschüsse an Dritte Beispiele Stadtkernsanierung Vereine

113 Aktiv vorläufige Eröffnungsbilanz Passiv Immaterielles Vermögen / Grundstücke / Gebäude / Infrastrukturvermögen / Kunstgegenstände / Bewegliches Vermögen / Finanzvermögen / Aktiver RAP / Geleistete Investitionszuschüsse / Basiskapital Rücklagen Sonderposten Rückstellungen Verbindlichkeiten Passiver RAP

114 Aktiv vorläufige Eröffnungsbilanz Passiv Immaterielles Vermögen Grundstücke Gebäude Infrastrukturvermögen Kunstgegenstände Bewegliches Vermögen Finanzvermögen Aktiver RAP Geleistete Investitionszuschüsse Basiskapital Rücklagen Sonderposten Rückstellungen Verbindlichkeiten Passiver RAP

115 Rücklagen Unterscheidung zwischen Ergebnisrücklage und zweckgebundener Rücklage Ergebnisrücklage jeweils 0 Zweckgebundene Rücklage jeweils auch 0

116 Aktiv vorläufige Eröffnungsbilanz Passiv Immaterielles Vermögen / Grundstücke / Gebäude / Infrastrukturvermögen / Kunstgegenstände / Bewegliches Vermögen / Finanzvermögen / Aktiver RAP / Geleistete Investitionszuschüsse / Basiskapital Rücklagen 0 / 0 Sonderposten Rückstellungen Verbindlichkeiten Passiver RAP

117 Aktiv vorläufige Eröffnungsbilanz Passiv Immaterielles Vermögen Grundstücke Gebäude Infrastrukturvermögen Kunstgegenstände Bewegliches Vermögen Finanzvermögen Aktiver RAP Geleistete Investitionszuschüsse Basiskapital Rücklagen Sonderposten Rückstellungen Verbindlichkeiten Passiver RAP

118 Passive Sonderposten Aufführung zwischen Basiskapital und Rückstellungen keine eindeutige Zuordnung zu Basiskapital oder Fremdkapital Differenzierung: Sonderposten für erhaltene Investitionszuweisungen Sonderposten für erhaltene Investitionsbeiträge Sonstige Sonderposten

119 Passive Sonderposten Sonderposten für erhaltene Investitionszuweisungen Mittel zur Finanzierung von Investitionen Sonderposten für erhaltene Investitionsbeiträge Anschluss- und Erschließungsbeiträge Sonstige Sonderposten Unentgeltlich Erworbenes (z. B. Flurstücke im Rahmen der Flurneuordnung) Geldspenden mit investivem Verwendungszweck

120 Passive Sonderposten Bilanzierung Ansatz mit Pauschalwerten oder tatsächlich erhaltenen Zuschüssen Auflösung der Sonderposten Entsprechend der voraussichtlichen Nutzungsdauer der Gegenstände

121 Aktiv vorläufige Eröffnungsbilanz Passiv Immaterielles Vermögen / Grundstücke / Gebäude / Infrastrukturvermögen / Kunstgegenstände / Bewegliches Vermögen / Finanzvermögen / Aktiver RAP / Geleistete Investitionszuschüsse / Basiskapital Rücklagen 0 / 0 Sonderposten / Rückstellungen Verbindlichkeiten Passiver RAP

122 Aktiv vorläufige Eröffnungsbilanz Passiv Immaterielles Vermögen Grundstücke Gebäude Infrastrukturvermögen Kunstgegenstände Bewegliches Vermögen Finanzvermögen Aktiver RAP Geleistete Investitionszuschüsse Basiskapital Rücklagen Sonderposten Rückstellungen Verbindlichkeiten Passiver RAP

123 Rückstellungen Definition Aufwendungen, die wirtschaftlich dem abschließenden Haushaltsjahr zuzuordnen sind Höhe und/oder Fälligkeit ungewiss Auszahlungen erst nach dem Bilanzstichtag Unterscheidung in Pflicht- und Wahlrückstellungen

124 Rückstellungen für die Stilllegung und Nachsorge von Abfalldeponien Pflichtrückstellungen Rückstellungen für Altersteilzeit und ähnliche Maßnahmen Rückstellungen für drohende Verpflichtungen aus Bürgschaften, Gewährleistungen und anhängigen Gerichtsverfahren Gebührenausgleichsrückstellungen Altlastensanierungsrückstellungen Unterhaltsvorschussrückstellungen

125 Rückstellungen Altersteilzeit / Unterhaltsvorschuss Stilllegung und Nachsorge Gebührenausgleich Altlastensanierung Anhängige Gerichtsverfahren / 0 keine Bildung von Wahlrückstellungen

126 Aktiv vorläufige Eröffnungsbilanz Passiv Immaterielles Vermögen / Grundstücke / Gebäude / Infrastrukturvermögen / Kunstgegenstände / Bewegliches Vermögen / Finanzvermögen / Aktiver RAP / Geleistete Investitionszuschüsse / Basiskapital Rücklagen 0 / 0 Sonderposten / Rückstellungen / Verbindlichkeiten Passiver RAP

127 Aktiv vorläufige Eröffnungsbilanz Passiv Immaterielles Vermögen Grundstücke Gebäude Infrastrukturvermögen Kunstgegenstände Bewegliches Vermögen Finanzvermögen Aktiver RAP Geleistete Investitionszuschüsse Basiskapital Rücklagen Sonderposten Rückstellungen Verbindlichkeiten Passiver RAP

128 Verbindlichkeiten Definition Am Bilanzstichtag ausstehende Verpflichtungen mit feststehender Höhe und Fälligkeit Unterscheidung von sechs Arten

129 Sonstige Verbindlichkeiten Anleihen Verbindlichkeiten aus Kreditaufnahmen Verbindlichkeiten aus Transferleistungen Verbindlichkeiten Verbindlichkeiten aus Lieferungen und Leistungen Verbindlichkeiten aus kreditähnlichen Rechtsgeschäften

130 Verbindlichkeiten Zuordnung der Verbindlichkeitenart Kumulierung der Haushaltsausgabenreste Verbindlichkeiten aus Kreditaufnahmen Hinzuziehung der Zins- und Tilgungspläne der jeweiligen Kredite

131 Verbindlichkeiten Anleihen 0 / Kreditaufnahmen / Kreditähnliche Rechtsgeschäfte 0 / Lieferungen und Leistungen / Transferleistungen / Sonstige / 0

132 Aktiv vorläufige Eröffnungsbilanz Passiv Immaterielles Vermögen / Grundstücke / Gebäude / Infrastrukturvermögen / Kunstgegenstände / Bewegliches Vermögen / Finanzvermögen / Aktiver RAP / Geleistete Investitionszuschüsse / Basiskapital Rücklagen 0 / 0 Sonderposten / Rückstellungen / Verbindlichkeiten / Passiver RAP

133 Aktiv vorläufige Eröffnungsbilanz Passiv Immaterielles Vermögen Grundstücke Gebäude Infrastrukturvermögen Kunstgegenstände Bewegliches Vermögen Finanzvermögen Aktiver RAP Geleistete Investitionszuschüsse Basiskapital Rücklagen Sonderposten Rückstellungen Verbindlichkeiten Passiver RAP

134 Passive Rechnungsabgrenzung Passive Rechnungsabgrenzungsposten Zeitliche Rechnungsabgrenzung Einnahmen vor dem Bilanzstichtag Erträge teilweise oder ganz in kommenden Haushaltsjahren Beispiele Grabnutzungsgebühren Im Voraus erhaltene Mieten und Pachten Nicht verwendete zweckgebundene Geldspenden, für die kein Sonderposten gebildet wurde

135 Passive Rechnungsabgrenzung Grabnutzungsgebühren Bestimmung bereits aufgelöster und noch aufzulösender Beträge Summierung der Beträge Noch aufzulösende Gebühren: /

136 Passive Rechnungsabgrenzung Nicht verwendete zweckgebundene Geldspenden Auflistung über noch nicht vom Gemeinderat angenommene bzw. noch nicht verwendete Geldspenden Ansatz der Summe der Beträge: / 0

137 Passive Rechnungsabgrenzung Im Voraus erhaltene Mieten und Pachten Keine Bildung eines passiven Rechnungsabgrenzungspostens Beträge jährlich nahezu konstant

138 Passive Rechnungsabgrenzung Grabnutzungsgebühren / Nicht verwendete, zweckgebundene Geldspenden / 0 Im Voraus erhaltene Mieten und Pachten

139 Aktiv vorläufige Eröffnungsbilanz Passiv Immaterielles Vermögen / Grundstücke / Gebäude / Infrastrukturvermögen / Kunstgegenstände / Bewegliches Vermögen / Finanzvermögen / Aktiver RAP / Geleistete Investitionszuschüsse / Basiskapital Rücklagen 0 / 0 Sonderposten / Rückstellungen / Verbindlichkeiten / Passiver RAP /

140 Aktiv vorläufige Eröffnungsbilanz Passiv Immaterielles Vermögen Grundstücke Gebäude Infrastrukturvermögen Kunstgegenstände Bewegliches Vermögen Finanzvermögen Aktiver RAP Geleistete Investitionszuschüsse Basiskapital Rücklagen Sonderposten Rückstellungen Verbindlichkeiten Passiver RAP

141 Basiskapital Basiskapital = Aktiva - bekannte Passiva Bilanzsumme

142 Aktiv vorläufige Eröffnungsbilanz Passiv Immaterielles Vermögen / Grundstücke / Gebäude / Infrastrukturvermögen / Kunstgegenstände / Bewegliches Vermögen / Finanzvermögen / Aktiver RAP / Geleistete Investitionszuschüsse / Basiskapital / Rücklagen 0 / 0 Sonderposten / Rückstellungen / Verbindlichkeiten / Passiver RAP / / /

143 Danksagungen Allen Mitarbeitern der Verwaltungen Markgröningen und Tamm, die uns tatkräftig unterstützt haben Herrn Schlappa und Herrn Leißner vom KDRS Herrn Professor Rieth von der Hochschule Ludwigsburg 0

144 Aktiv vorläufige Eröffnungsbilanz Passiv Immaterielles Vermögen / Grundstücke / Gebäude / Infrastrukturvermögen / Kunstgegenstände / Bewegliches Vermögen / Finanzvermögen / Aktiver RAP / Geleistete Investitionszuschüsse / Basiskapital / Rücklagen 0 / 0 Sonderposten / Rückstellungen / Verbindlichkeiten / Passiver RAP / / /

145

Erstellung einer Eröffnungsbilanz. nach dem NKHR für die. Stadt Emmendingen

Erstellung einer Eröffnungsbilanz nach dem NKHR für die Stadt Emmendingen 1. Das Projektteam 2. Vorstellung Stadt Emmendingen 3. Allgemeines zur Einführung des NKHR 4. Bilanz 5. Beispiele Finanzvermögen

Erstellung einer Eröffnungsbilanz nach dem NKHR für die Stadt Emmendingen 1. Das Projektteam 2. Vorstellung Stadt Emmendingen 3. Allgemeines zur Einführung des NKHR 4. Bilanz 5. Beispiele Finanzvermögen

Herzlich willkommen. Stadt Gernsbach. Auf dem Weg von der Kameralistik zur Doppik. Referenten:

Herzlich willkommen Stadt Gernsbach Auf dem Weg von der Kameralistik zur Doppik Referenten: Hochschule für öffentliche Verwaltung Kehl www.hs-kehl.de 1 Gliederung 1. Einführung Neues Kommunales Haushaltsrecht

Herzlich willkommen Stadt Gernsbach Auf dem Weg von der Kameralistik zur Doppik Referenten: Hochschule für öffentliche Verwaltung Kehl www.hs-kehl.de 1 Gliederung 1. Einführung Neues Kommunales Haushaltsrecht

für die Gemeinde Simonswald zum

Projektteam: Erstellung einer Eröffnungsbilanz nach dem NKHR für die Gemeinde Simonswald zum 01.01.2015 Nico Becker Silke Birkle Aina Bocksteger Maria Pia Del Buono Alexandra Kratzer Jennifer Kraushaar

Projektteam: Erstellung einer Eröffnungsbilanz nach dem NKHR für die Gemeinde Simonswald zum 01.01.2015 Nico Becker Silke Birkle Aina Bocksteger Maria Pia Del Buono Alexandra Kratzer Jennifer Kraushaar

Zweckverband Gewerbepark Bietigheimer Weg. Eröffnungsbilanz. zum

Zweckverband Gewerbepark Bietigheimer Weg Eröffnungsbilanz zum 01.01.2015 Zweckverband Gewerbepark Bietigheimer Weg Eröffnungsbilanz zum 01.01.2015 Herausgeber: Zweckverband Gewerbepark Bietigheimer Weg

Zweckverband Gewerbepark Bietigheimer Weg Eröffnungsbilanz zum 01.01.2015 Zweckverband Gewerbepark Bietigheimer Weg Eröffnungsbilanz zum 01.01.2015 Herausgeber: Zweckverband Gewerbepark Bietigheimer Weg

Vorstellung eines Projektbeginns. am Beispiel der Stadt Kraichtal. Die drei Säulen des Neuen Kommunalen HaushaltsRechts (Drei-Komponentenrechnung)

") Vorstellung eines Projektbeginns am Beispiel der Stadt Kraichtal Die drei Säulen des Neuen Kommunalen HaushaltsRechts (Drei-Komponentenrechnung) N K H R Ergebnisrechnung Finanzrechnung Vermögensrechnung

Vorstellung eines Projektbeginns am Beispiel der Stadt Kraichtal Die drei Säulen des Neuen Kommunalen HaushaltsRechts (Drei-Komponentenrechnung) N K H R Ergebnisrechnung Finanzrechnung Vermögensrechnung

NKHR in. Bewertung des Infrastrukturvermögens

Bewertung des Infrastrukturvermögens Vorstellung der Studenten Felix Schwägerle Daniela Gsell Matthias Rebmann Matthias Schubert Jelena Wißmann Daniel Dreßen Christian Eberl Siegfried Bornschlägl Lukas

Bewertung des Infrastrukturvermögens Vorstellung der Studenten Felix Schwägerle Daniela Gsell Matthias Rebmann Matthias Schubert Jelena Wißmann Daniel Dreßen Christian Eberl Siegfried Bornschlägl Lukas

Bewertungsgrundsätze für das Anlagevermögen zur Eröffnungsbilanz Landkreis Böblingen

Bewertungsgrundsätze für das Anlagevermögen zur Eröffnungsbilanz 01.01.2009 Landkreis Böblingen Stand: 14.03.2011 1. VERMÖGEN 1.1 Immaterielle Vermögensgegenstände 423.369,23 DV-Software und Lizenzen Bewertungsgrundlage:

Bewertungsgrundsätze für das Anlagevermögen zur Eröffnungsbilanz 01.01.2009 Landkreis Böblingen Stand: 14.03.2011 1. VERMÖGEN 1.1 Immaterielle Vermögensgegenstände 423.369,23 DV-Software und Lizenzen Bewertungsgrundlage:

Gärtringen, den Az : Al/Wi. Vorstellung der Bewertung des Anlagevermögens der Gemeinde Gärtringen

GEMEINDE GÄRTRINGEN BÜRGERMEISTER Gemeinderatsdrucksache Nr. 058 / 2015 Gärtringen, den 19.05.2015 Az : 20-902.00-Al/Wi. Vorstellung der Bewertung des Anlagevermögens der Gemeinde Gärtringen I Vorlage

GEMEINDE GÄRTRINGEN BÜRGERMEISTER Gemeinderatsdrucksache Nr. 058 / 2015 Gärtringen, den 19.05.2015 Az : 20-902.00-Al/Wi. Vorstellung der Bewertung des Anlagevermögens der Gemeinde Gärtringen I Vorlage

1.1 Immaterielle Vermögensgegenstände , , Konzessionen, DV-Lizenzen, sonstige Rechte ,51 47.

1 Anlagevermögen 85.769.849,98 89.960.089,46 1.1 Immaterielle Vermögensgegenstände 6.167.176,71 6.546.017,90 1.1.1 Konzessionen, DV-Lizenzen, sonstige Rechte 37.952,51 47.224,82 1.1.2 Immaterielle Vermögensgegenstände

1 Anlagevermögen 85.769.849,98 89.960.089,46 1.1 Immaterielle Vermögensgegenstände 6.167.176,71 6.546.017,90 1.1.1 Konzessionen, DV-Lizenzen, sonstige Rechte 37.952,51 47.224,82 1.1.2 Immaterielle Vermögensgegenstände

Eröffnungsbilanz 2011

1 1 Anlagevermögen 1.1 Immatrielle Vermögensgegenstände Immatrielle Vermögensgegenstände 36.059,36 01310000 DV-Software 36.059,36 Immatrielle Vermögensgegenstände 36.059,36 1.2 Sachanlagevermögen 1.2.1

1 1 Anlagevermögen 1.1 Immatrielle Vermögensgegenstände Immatrielle Vermögensgegenstände 36.059,36 01310000 DV-Software 36.059,36 Immatrielle Vermögensgegenstände 36.059,36 1.2 Sachanlagevermögen 1.2.1

1.1 Immaterielle Vermögensgegenstände 0,00 0, Konzessionen, DV-Lizenzen, sonstige Rechte 0,00 0,00

1 Anlagevermögen 1.029.916,55 1.063.248,50 1.1 Immaterielle Vermögensgegenstände 1.1.1 Konzessionen, DV-Lizenzen, sonstige Rechte 1.1.2 Immaterielle Vermögensgegenstände aus geleisteten Zuwendungen 1.1.3

1 Anlagevermögen 1.029.916,55 1.063.248,50 1.1 Immaterielle Vermögensgegenstände 1.1.1 Konzessionen, DV-Lizenzen, sonstige Rechte 1.1.2 Immaterielle Vermögensgegenstände aus geleisteten Zuwendungen 1.1.3

1.1 Immaterielle Vermögensgegenstände 0,00 0, Konzessionen, DV-Lizenzen, sonstige Rechte 0,00 0,00

AKTIVA 1 Anlagevermögen 1.1 Immaterielle Vermögensgegenstände 1.1.1 Konzessionen, DV-Lizenzen, sonstige Rechte 1.1.2 Immaterielle Vermögensgegenstände aus geleisteten Zuwendungen 1.1.3 Anzahlungen auf

AKTIVA 1 Anlagevermögen 1.1 Immaterielle Vermögensgegenstände 1.1.1 Konzessionen, DV-Lizenzen, sonstige Rechte 1.1.2 Immaterielle Vermögensgegenstände aus geleisteten Zuwendungen 1.1.3 Anzahlungen auf

Gemeinde Ostenfeld - Jahresabschluss 2012 - Anhang in Kurzform - Erläuterungen zur Schlussbilanz der Gemeinde Ostenfeld zum 31.12.2012 I) Allgemeine Hinweise Die Eröffnungsbilanz der Gemeinde Ostenfeld

Gemeinde Ostenfeld - Jahresabschluss 2012 - Anhang in Kurzform - Erläuterungen zur Schlussbilanz der Gemeinde Ostenfeld zum 31.12.2012 I) Allgemeine Hinweise Die Eröffnungsbilanz der Gemeinde Ostenfeld

Bilanz Aktiva. Seite : erstellt von: erstellt am: re Gemeinde 6 Stadt Lychen. Ist Ist Vorjahr

Bilanz 1 1 Anlagevermögen 26.536.452,11 27.435.269,39 1.1 Immatrielle Vermögensgegenstände 11.126,00 12.907,00 Immatrielle Vermögensgegenstände 11.126,00 12.907,00 012100 Lizenzen 1,00 1,00 013100 DV-Softwa

Bilanz 1 1 Anlagevermögen 26.536.452,11 27.435.269,39 1.1 Immatrielle Vermögensgegenstände 11.126,00 12.907,00 Immatrielle Vermögensgegenstände 11.126,00 12.907,00 012100 Lizenzen 1,00 1,00 013100 DV-Softwa

Ziele des Neuen Kommunalen Finanzmanagements

Verkehrstag Münsterland 2010 Straßenerhaltung in Kommunen Sachstandsbericht Doppik Referent: Kämmerer Heinz-Dieter Wette Ziele des Neuen Kommunalen Finanzmanagements Darstellung des vollständigen Vermögens-

Verkehrstag Münsterland 2010 Straßenerhaltung in Kommunen Sachstandsbericht Doppik Referent: Kämmerer Heinz-Dieter Wette Ziele des Neuen Kommunalen Finanzmanagements Darstellung des vollständigen Vermögens-

ERFOLGSPLAN. Anlage I FS. Plan t+1 V-Ist t Plan t Ist t-1

Anlage I FS ERFOLGSPLAN Plan t+1 V-Ist t Plan t Ist t-1 1. Erträge aus IHK-Beiträgen 2. Erträge aus Gebühren 3. Erträge aus Entgelten 4. Erhöhung/Verminderung des Bestandes fertiger und unfertiger Leistungen

Anlage I FS ERFOLGSPLAN Plan t+1 V-Ist t Plan t Ist t-1 1. Erträge aus IHK-Beiträgen 2. Erträge aus Gebühren 3. Erträge aus Entgelten 4. Erhöhung/Verminderung des Bestandes fertiger und unfertiger Leistungen

- 1 - ERFOLGSPLAN der IHK Lahn-Dill Anlage I FS (ab 2014) Plan Plan Ist Lfd. Jahr Vorjahr Euro Euro Euro

Plan Plan Ist Lfd. Jahr Vorjahr Euro Euro Euro") ERFOLGSPLAN der IHK Lahn-Dill Anlage I FS (ab 2014) 1. Erträge aus IHK-Beiträgen 2. Erträge aus Gebühren 3. Erträge aus Entgelten 4. Erhöhung oder Verminderung des Bestandes an fertigen und unfertigen

ERFOLGSPLAN der IHK Lahn-Dill Anlage I FS (ab 2014) 1. Erträge aus IHK-Beiträgen 2. Erträge aus Gebühren 3. Erträge aus Entgelten 4. Erhöhung oder Verminderung des Bestandes an fertigen und unfertigen

Eröffnungs- bilanz zum 01.01.2010

Eröffnungsbilanz zum 01.01.2010 Aktiva Eröffnungsbilanz der Gemeinde Weyhe zum 01.01.2010 Passiva - Euro - - Euro - 1. Immaterielles Vermögen 314.045,24 1. Nettoposition 141.402.457,67 1.1 Konzessionen

Eröffnungsbilanz zum 01.01.2010 Aktiva Eröffnungsbilanz der Gemeinde Weyhe zum 01.01.2010 Passiva - Euro - - Euro - 1. Immaterielles Vermögen 314.045,24 1. Nettoposition 141.402.457,67 1.1 Konzessionen

Die finanzielle Lage des Landkreises stellt sich im Drei-Komponenten-System zum (Zusammenfassung der wesentlichen Punkte) wie folgt dar:

wie folgt dar:") 1 Bilanz 1.1 Allgemeine Erläuterungen zur Schlussbilanz Der Landkreis Prignitz hat nach 82 Abs. 1 BbgKVerf für den Schluss eines Haushaltsjahres einen Jahresabschluss nach den Grundsätzen ordnungsmäßiger

1 Bilanz 1.1 Allgemeine Erläuterungen zur Schlussbilanz Der Landkreis Prignitz hat nach 82 Abs. 1 BbgKVerf für den Schluss eines Haushaltsjahres einen Jahresabschluss nach den Grundsätzen ordnungsmäßiger

HORST SCHWEEN Wirtschaftsprüfer

HORST Wirtschaftsprüfer Überörtliche Sozietät (Kassel und Lutherstadt Eisleben) seit 1990 Zusammenarbeit im Geschäftsfeld Doppik für Kommunen mit: WP Wolfgang Reinhard, Bad Salzungen und Fulda Eröffnungsbilanz

HORST Wirtschaftsprüfer Überörtliche Sozietät (Kassel und Lutherstadt Eisleben) seit 1990 Zusammenarbeit im Geschäftsfeld Doppik für Kommunen mit: WP Wolfgang Reinhard, Bad Salzungen und Fulda Eröffnungsbilanz

Anlagen zum Finanzstatut der IHK Darmstadt. Anlage I-FS ERFOLGSPLAN (alternativ: Plan-GuV) Plan Plan Ist Lfd. Jahr Vorjahr Euro Euro Euro

Plan Plan Ist Lfd. Jahr Vorjahr Euro Euro Euro") ERFOLGSPLAN (alternativ: Plan-GuV) 1. Erträge aus IHK-Beiträgen 2. Erträge aus Gebühren 3. Erträge aus Entgelten 4. Erhöhung oder Verminderung des Bestandes an fertigen und unfertigen Leistungen 5. Andere

ERFOLGSPLAN (alternativ: Plan-GuV) 1. Erträge aus IHK-Beiträgen 2. Erträge aus Gebühren 3. Erträge aus Entgelten 4. Erhöhung oder Verminderung des Bestandes an fertigen und unfertigen Leistungen 5. Andere

Stand zu Beginn Verbindlichkeiten aus Kreditaufnahmen , , ,00 0,00

Voraussichtlicher Stand der Verbindlichkeiten und Verpflichtungen aus Bürgschaften, der Rückstellungen, der Rücklagen sowie Übersicht zur Ermittlung der Fehlbeträge aus Abschreibungen und deren Verrechnung

Voraussichtlicher Stand der Verbindlichkeiten und Verpflichtungen aus Bürgschaften, der Rückstellungen, der Rücklagen sowie Übersicht zur Ermittlung der Fehlbeträge aus Abschreibungen und deren Verrechnung

NKF-Positionenrahmen für den Gesamtabschluss Teil A: Gesamtbilanz (Summenbilanz)

") (Anlage 26) NKF-Positionenrahmen für den Gesamtabschluss Teil A: Gesamtbilanz (Summenbilanz) A Aktiva A1 (nicht belegt) A2 Immaterielle Vermögensgegenstände Geschäfts- oder Firmenwert Geschäfts- oder Firmenwert

(Anlage 26) NKF-Positionenrahmen für den Gesamtabschluss Teil A: Gesamtbilanz (Summenbilanz) A Aktiva A1 (nicht belegt) A2 Immaterielle Vermögensgegenstände Geschäfts- oder Firmenwert Geschäfts- oder Firmenwert

IHK-BEKANNTMACHUNG. DEZEMBER 2014 w.news. Plan Plan Veränderungen Ist laufendes Jahr Plan zu Plan Vorjahr laufendes Jahr Euro Euro Euro Euro

Plan-GuV 1. Erträge aus IHK-Beiträgen 2. Erträge aus Gebühren 3. Erträge aus Entgelten davon: - Verkaufserlöse 4. Erhöhung oder Verminderung des Bestandes an fertigen und unfertigen Leistungen 5. Andere

Plan-GuV 1. Erträge aus IHK-Beiträgen 2. Erträge aus Gebühren 3. Erträge aus Entgelten davon: - Verkaufserlöse 4. Erhöhung oder Verminderung des Bestandes an fertigen und unfertigen Leistungen 5. Andere

Eröffnungsbilanz zum 01. Januar 2013

Eröffnungsbilanz zum 01. Januar 2013 Beschluss des Gemeinderats vom 09. Dezember 2014 Inhaltsverzeichnis Inhaltsverzeichnis Vorlage Nr. 66/2014 Abkürzungsverzeichnis... II Vorwort... III I. Eröffnungsbilanz

Eröffnungsbilanz zum 01. Januar 2013 Beschluss des Gemeinderats vom 09. Dezember 2014 Inhaltsverzeichnis Inhaltsverzeichnis Vorlage Nr. 66/2014 Abkürzungsverzeichnis... II Vorwort... III I. Eröffnungsbilanz

Das Modellprojekt Doppik. im Landkreis Mansfelder Land

Das Modellprojekt Doppik im Landkreis Mansfelder Land 1 Projektplan (1) Teilprojekte Bilanz - Erfassung und Bewertung des Vermögens (Arbeitskreis I) Einrichtung der Anlagenrechnung Planung Dauer Anfang

Das Modellprojekt Doppik im Landkreis Mansfelder Land 1 Projektplan (1) Teilprojekte Bilanz - Erfassung und Bewertung des Vermögens (Arbeitskreis I) Einrichtung der Anlagenrechnung Planung Dauer Anfang

Vermögenslage Sachanlagevermögen Bewertung Eröffnungsbilanz

Vermögenslage Sachanlagevermögen Bewertung Eröffnungsbilanz Sachanlagevermögen 1.1.2015: 1.220,8 Mio. Sachanlagevermögen 31.12.2014: 228,7 Mio. unbebaute Grundst.; 0,0 BGA; 35,3 Kunstgegenst., Bücher;

Vermögenslage Sachanlagevermögen Bewertung Eröffnungsbilanz Sachanlagevermögen 1.1.2015: 1.220,8 Mio. Sachanlagevermögen 31.12.2014: 228,7 Mio. unbebaute Grundst.; 0,0 BGA; 35,3 Kunstgegenst., Bücher;

Stand Eröffnungsbilanz

Stand Eröffnungsbilanz 01.01.2008 Frau Hoedt 17.02.2009 Doppik-Team Bericht 17.12.2008 1 Statusübersicht Kann das Projekt den Zeitplan wie erwartet einhalten? Nein Termin 30.11.2008 aus Sitzung HFVA vom

Stand Eröffnungsbilanz 01.01.2008 Frau Hoedt 17.02.2009 Doppik-Team Bericht 17.12.2008 1 Statusübersicht Kann das Projekt den Zeitplan wie erwartet einhalten? Nein Termin 30.11.2008 aus Sitzung HFVA vom

Voraussichtliche Entwicklung des Eigenkapitals

Anlagen Stadt Coesfeld Nachtragshaushaltsplan 2015 Voraussichtliche Entwicklung des Eigenkapitals Bilanzposten nach 41 Abs. 4 Nr. 1 GemHVO 31.12.2012 31.12.2013 31.12.2014 31.12.2015 31.12.2016 31.12.2017

Anlagen Stadt Coesfeld Nachtragshaushaltsplan 2015 Voraussichtliche Entwicklung des Eigenkapitals Bilanzposten nach 41 Abs. 4 Nr. 1 GemHVO 31.12.2012 31.12.2013 31.12.2014 31.12.2015 31.12.2016 31.12.2017

Anlage 2 zur Kontierungsrichtlinie Stand Änderungen zum Stand vom Mai Bezeichnung Kontenart, Konto

Aktiva 042 Infrastrukturvermögen 042 Brücken und Tunnel Anpassung an 50 GemHV 0421 Infrastrukturvermögen 0421 Brücken und Tunnel 043 Gleisanlagen mit Streckenausrüstung und Sicherheitsanlagen Anpassung

Aktiva 042 Infrastrukturvermögen 042 Brücken und Tunnel Anpassung an 50 GemHV 0421 Infrastrukturvermögen 0421 Brücken und Tunnel 043 Gleisanlagen mit Streckenausrüstung und Sicherheitsanlagen Anpassung

Die finanzielle Lage des Landkreises stellt sich im Drei-Komponenten-System zum (Zusammenfassung der wesentlichen Punkte) wie folgt dar:

wie folgt dar:") 1 Bilanz 1.1 Allgemeine Erläuterungen zur Schlussbilanz Der Landkreis Prignitz hat nach 82 Abs. 1 BbgKVerf für den Schluss eines Haushaltsjahres einen Jahresabschluss nach den Grundsätzen ordnungsmäßiger

1 Bilanz 1.1 Allgemeine Erläuterungen zur Schlussbilanz Der Landkreis Prignitz hat nach 82 Abs. 1 BbgKVerf für den Schluss eines Haushaltsjahres einen Jahresabschluss nach den Grundsätzen ordnungsmäßiger

Gesamtergebnisrechnung 3. Gesamtfinanzrechnung 5. Bilanz 7. Teilergebnis- und Teilfinanzrechnungen auf Produktbereichsebene 9

Jahresabschluss Entwurf Inhaltsverzeichnis Seite Gesamtergebnisrechnung 3 Gesamtfinanzrechnung 5 Bilanz 7 Teilergebnis und Teilfinanzrechnungen auf Produktbereichsebene 9 Teilergebnis und Teilfinanzrechnungen

Jahresabschluss Entwurf Inhaltsverzeichnis Seite Gesamtergebnisrechnung 3 Gesamtfinanzrechnung 5 Bilanz 7 Teilergebnis und Teilfinanzrechnungen auf Produktbereichsebene 9 Teilergebnis und Teilfinanzrechnungen

Die finanzielle Lage des Landkreises stellt sich im Drei-Komponenten-System zum (Zusammenfassung der wesentlichen Punkte) wie folgt dar:

wie folgt dar:") 1 Bilanz 1.1 Allgemeine Erläuterungen zur Schlussbilanz Der Landkreis Prignitz hat nach 82 Abs. 1 BbgKVerf für den Schluss eines Haushaltsjahres einen Jahresabschluss nach den Grundsätzen ordnungsmäßiger

1 Bilanz 1.1 Allgemeine Erläuterungen zur Schlussbilanz Der Landkreis Prignitz hat nach 82 Abs. 1 BbgKVerf für den Schluss eines Haushaltsjahres einen Jahresabschluss nach den Grundsätzen ordnungsmäßiger

HAUSHALTSPLAN FÜR DEN MÄRKISCHEN KREIS

HAUSHALTSPLAN FÜR DEN MÄRKISCHEN KREIS Haushaltsjahr 2015 #$ #$ )--.// 0-1 23 --4-- 5 23-4-- -- 6 - : /. -. ; : / : / < < $ - 7$ -. # $ # #) $)) $ -./ 0 $ 12 #$ #. 3--. /. 4 5 6 0 ) -./ 0 0 0 78.. 4 12

HAUSHALTSPLAN FÜR DEN MÄRKISCHEN KREIS Haushaltsjahr 2015 #$ #$ )--.// 0-1 23 --4-- 5 23-4-- -- 6 - : /. -. ; : / : / < < $ - 7$ -. # $ # #) $)) $ -./ 0 $ 12 #$ #. 3--. /. 4 5 6 0 ) -./ 0 0 0 78.. 4 12

13. GeoMedia-Anwendertreffen 8. Intergraph-Forum Süd

13. GeoMedia-Anwendertreffen 8. Intergraph-Forum Süd 19. Mai 2015 Hochschule für Technik Stuttgart GAUSS + LÖRCHER Ingenieurtechnik GmbH profitieren Sie von unserer Erfahrung. Tübinger Straße 30 72108

13. GeoMedia-Anwendertreffen 8. Intergraph-Forum Süd 19. Mai 2015 Hochschule für Technik Stuttgart GAUSS + LÖRCHER Ingenieurtechnik GmbH profitieren Sie von unserer Erfahrung. Tübinger Straße 30 72108

Prof. Johann Horstmann

Bilanzpolitische Entscheidungen für die erste Eröffnungsbilanz in Niedersachsen Prof. Johann Horstmann Nds. Studieninstitut für kommunale Verwaltung Hannover e. V. Wielandstraße 8 30169 Hannover 1 Prof.

Bilanzpolitische Entscheidungen für die erste Eröffnungsbilanz in Niedersachsen Prof. Johann Horstmann Nds. Studieninstitut für kommunale Verwaltung Hannover e. V. Wielandstraße 8 30169 Hannover 1 Prof.

Bilanz (Muster 13): Bilanz der Gemeinde. Passiva

: Bilanz der Gemeinde. Passiva") Anlage 13 Bilanz (Muster 13): A. Bilanz ohne Vermögenstrennung Bilanz der Gemeinde 2. Sachvermögen 1. Immaterielles Vermögen 1) 1. Nettoposition 1.1 Konzessionen 1.1 Basis-Reinvermögen 1.2 Lizenzen 1.1.1

Anlage 13 Bilanz (Muster 13): A. Bilanz ohne Vermögenstrennung Bilanz der Gemeinde 2. Sachvermögen 1. Immaterielles Vermögen 1) 1. Nettoposition 1.1 Konzessionen 1.1 Basis-Reinvermögen 1.2 Lizenzen 1.1.1

Umsetzung der kommunalen Doppik in Baden-Württemberg. Georg Schuhbauer Geschäftsbereichsleiter KIRP 0731/

Umsetzung der kommunalen Doppik in Baden-Württemberg Georg Schuhbauer Geschäftsbereichsleiter KIRP 0731/9455-11100 Georg.Schuhbauer@rz-kiru.de Rechtsgrundlage Beschluss der IMK am 21.11.2003 Umstellung

Umsetzung der kommunalen Doppik in Baden-Württemberg Georg Schuhbauer Geschäftsbereichsleiter KIRP 0731/9455-11100 Georg.Schuhbauer@rz-kiru.de Rechtsgrundlage Beschluss der IMK am 21.11.2003 Umstellung

Reformen des öffentlichen Haushaltswesens Die Einführung der Doppik in Deutschland

Reformen des öffentlichen Haushaltswesens Die Einführung der Doppik in Deutschland Gunnar Schwarting Wien 13.10.2006 Von der Innenministerkonferenz (IMK) zur Doppik in Rheinland-Pfalz Pfalz: November 2003:

Reformen des öffentlichen Haushaltswesens Die Einführung der Doppik in Deutschland Gunnar Schwarting Wien 13.10.2006 Von der Innenministerkonferenz (IMK) zur Doppik in Rheinland-Pfalz Pfalz: November 2003:

ERÖFFNUNGSBILANZ 01.01.2009

ERÖFFNUNGSBILANZ 01.01.2009 Vortrag Finanzausschuss 12.05.2011 Leitung Fachdienst Finanzen Frau Simone Sepp Tel.-Nr.: 04182/298-160 email: s.sepp@tostedt.de Bilanz Grundsätzliches Der Rat der Gemeinde

ERÖFFNUNGSBILANZ 01.01.2009 Vortrag Finanzausschuss 12.05.2011 Leitung Fachdienst Finanzen Frau Simone Sepp Tel.-Nr.: 04182/298-160 email: s.sepp@tostedt.de Bilanz Grundsätzliches Der Rat der Gemeinde

12. Kehler Forum am Die Eröffnungsbilanz als Ausgangspunkt des neuen Haushaltsrechts

12. Kehler Forum am 8.12.2005 Die Eröffnungsbilanz als Ausgangspunkt des neuen Haushaltsrechts Programm 10.00 12.45 variabel 12.45 13.45 13.45 16.30 variabel 16.30 17.00 Einführung: Wie wird die neue Bilanz

12. Kehler Forum am 8.12.2005 Die Eröffnungsbilanz als Ausgangspunkt des neuen Haushaltsrechts Programm 10.00 12.45 variabel 12.45 13.45 13.45 16.30 variabel 16.30 17.00 Einführung: Wie wird die neue Bilanz

Schulverband Schwarzenbek Nordost. Jahresabschluss. für das Haushaltsjahr. - Anhang - Seite 1 von 10

Schulverband Schwarzenbek Nordost Jahresabschluss für das Haushaltsjahr 2011 - Anhang - Seite 1 von 10 Inhaltsverzeichnis Abschnitt Bezeichnung Seite 1 Allgemeine Erläuterungen zur Aufstellung des Jahresabschlusses

Schulverband Schwarzenbek Nordost Jahresabschluss für das Haushaltsjahr 2011 - Anhang - Seite 1 von 10 Inhaltsverzeichnis Abschnitt Bezeichnung Seite 1 Allgemeine Erläuterungen zur Aufstellung des Jahresabschlusses

Die Stadtkirchenkanzlei. informiert: DOPPIK. 6. April 2013 Andrea Fienemann/ Carola Jung 1

DOPPIK Doppelte Buchführung in Konten 6. April 2013 Andrea Fienemann/ Carola Jung 1 Sie erfahren heute etwas über Unterschiede zwischen kaufmännischer und kameralistischer Buchführung Ziele der Doppik

DOPPIK Doppelte Buchführung in Konten 6. April 2013 Andrea Fienemann/ Carola Jung 1 Sie erfahren heute etwas über Unterschiede zwischen kaufmännischer und kameralistischer Buchführung Ziele der Doppik

Q 0461 Stadt Pforzheim. Stadtkämmerei

Q 0461 Stadt Pforzheim Stadtkämmerei Jahresabschluss 2013 Jahresabschluss 2013 3 Inhaltsverzeichnis Inhaltsverzeichnis VORBEMERKUNG ZUM JAHRESABSCHLUSS... 6 I. VERMÖGENSRECHNUNG (BILANZ ZUM 31.12.2013)...

Q 0461 Stadt Pforzheim Stadtkämmerei Jahresabschluss 2013 Jahresabschluss 2013 3 Inhaltsverzeichnis Inhaltsverzeichnis VORBEMERKUNG ZUM JAHRESABSCHLUSS... 6 I. VERMÖGENSRECHNUNG (BILANZ ZUM 31.12.2013)...

Geschäftsbericht zum Jahresabschluss

Geschäftsbericht zum Jahresabschluss 2 Geschäftsbericht zum Jahresabschluss 2009 des Kreises Olpe Inhaltsverzeichnis Seite Aufstellungs- und Bestätigungsvermerk 5 rechnung 2009 7 Finanzrechnung 2009 8

Geschäftsbericht zum Jahresabschluss 2 Geschäftsbericht zum Jahresabschluss 2009 des Kreises Olpe Inhaltsverzeichnis Seite Aufstellungs- und Bestätigungsvermerk 5 rechnung 2009 7 Finanzrechnung 2009 8

Amtsblatt für die Stadt Zossen. 12. Jahrgang Zossen, Nr. 11

für die Stadt Zossen 12. Jahrgang Zossen, 28.09.2015 Nr. 11 Inhaltsverzeichnis zum Amtsblatt für die Stadt Zossen 28. September 2015 Stadt Zossen mit ihren Ortsteilen: Glienick, Horstfelde, Schünow, Kallinchen,

für die Stadt Zossen 12. Jahrgang Zossen, 28.09.2015 Nr. 11 Inhaltsverzeichnis zum Amtsblatt für die Stadt Zossen 28. September 2015 Stadt Zossen mit ihren Ortsteilen: Glienick, Horstfelde, Schünow, Kallinchen,

Q 0884 Stadt Pforzheim. Stadtkämmerei

Q 0884 Stadt Pforzheim Stadtkämmerei Jahresabschluss 2015 Jahresabschluss 2015 3 Inhaltsverzeichnis Aufstellungsbeschluss..1 Vorbemerkung zum Jahresabschluss... 7 I. Bilanz zum 31.12.2015... 8 1. Übersicht

Q 0884 Stadt Pforzheim Stadtkämmerei Jahresabschluss 2015 Jahresabschluss 2015 3 Inhaltsverzeichnis Aufstellungsbeschluss..1 Vorbemerkung zum Jahresabschluss... 7 I. Bilanz zum 31.12.2015... 8 1. Übersicht

Bekanntmachung des Jahresabschlusses zum

Bekanntmachung des Jahresabschlusses zum 31.12.2014 Jahresabschluss zum 31.12.2014 der Stadt Heinsberg sowie Entlastungserteilung des Bürgermeisters Der Rat der Stadt Heinsberg hat in seiner Sitzung am

Bekanntmachung des Jahresabschlusses zum 31.12.2014 Jahresabschluss zum 31.12.2014 der Stadt Heinsberg sowie Entlastungserteilung des Bürgermeisters Der Rat der Stadt Heinsberg hat in seiner Sitzung am

Projektpunkt Aufgaben Abarbeitung

Abrechnung Projekt NKHR der Stadt Quedlinburg einschl. der Ortsteile Gernrode, Bad Suderode und Rieder (aktualisiert zum 30. 6. 2012) zu Pkt. 1 Projektvorbereitung Projektpunkt Aufgaben Abarbeitung 1.1

Abrechnung Projekt NKHR der Stadt Quedlinburg einschl. der Ortsteile Gernrode, Bad Suderode und Rieder (aktualisiert zum 30. 6. 2012) zu Pkt. 1 Projektvorbereitung Projektpunkt Aufgaben Abarbeitung 1.1

Q 0616 Stadt Pforzheim. Stadtkämmerei

Q 0616 Stadt Pforzheim Stadtkämmerei Jahresabschluss 2014 Jahresabschluss 2014 3 Inhaltsverzeichnis Inhaltsverzeichnis VORBEMERKUNG ZUM JAHRESABSCHLUSS... 6 I. VERMÖGENSRECHNUNG (BILANZ ZUM 31.12.2014)...

Q 0616 Stadt Pforzheim Stadtkämmerei Jahresabschluss 2014 Jahresabschluss 2014 3 Inhaltsverzeichnis Inhaltsverzeichnis VORBEMERKUNG ZUM JAHRESABSCHLUSS... 6 I. VERMÖGENSRECHNUNG (BILANZ ZUM 31.12.2014)...

Rückstellungen ( 249 HGB)

") Rückstellungen ( 249 ) Buchhalterische Vorwegnahme zukünftiger Risiken Gewinnmindernde Einbuchung in Bilanz auf der Passivseite!!! in der Steuerbilanz nur eingeschränkt möglich Definition: Rückstellungen

Rückstellungen ( 249 ) Buchhalterische Vorwegnahme zukünftiger Risiken Gewinnmindernde Einbuchung in Bilanz auf der Passivseite!!! in der Steuerbilanz nur eingeschränkt möglich Definition: Rückstellungen

Stand zu Beginn. 1. Anleihen 0,00 0,00 0,00 0, Verbindlichkeiten aus Kreditaufnahmen 33,0 0,00 0,00 0,00

Voraussichtlicher Stand der Verbindlichkeiten und Verpflichtungen aus Bürgschaften, der Rückstellungen, der Rücklagen sowie Darstellung der Fehlbeträge im ordentlichen Ergebnis Seite 173 Seite 174 Übersicht

Voraussichtlicher Stand der Verbindlichkeiten und Verpflichtungen aus Bürgschaften, der Rückstellungen, der Rücklagen sowie Darstellung der Fehlbeträge im ordentlichen Ergebnis Seite 173 Seite 174 Übersicht

Bilanz (Muster 15): Bilanz der Gemeinde. Passiva

: Bilanz der Gemeinde. Passiva") Anlage 15 Bilanz (Muster 15): A. Bilanz ohne Vermögenstrennung Bilanz der Gemeinde 1. Immaterielles Vermögen 1) 1. Nettoposition 1.1 Konzessionen 1.1 Basis-Reinvermögen 1.2 Lizenzen 1.1.1 Reinvermögen

Anlage 15 Bilanz (Muster 15): A. Bilanz ohne Vermögenstrennung Bilanz der Gemeinde 1. Immaterielles Vermögen 1) 1. Nettoposition 1.1 Konzessionen 1.1 Basis-Reinvermögen 1.2 Lizenzen 1.1.1 Reinvermögen

Stand zu Beginn. 1. Anleihen 0,00 0,00 0,00 0, Verbindlichkeiten aus Kreditaufnahmen , ,

Voraussichtlicher Stand der Verbindlichkeiten und Verpflichtungen aus Bürgschaften, der Rückstellungen, der Rücklagen sowie Darstellung der Fehlbeträge im ordentlichen Ergebnis Seite 295 Seite 296 Übersicht

Voraussichtlicher Stand der Verbindlichkeiten und Verpflichtungen aus Bürgschaften, der Rückstellungen, der Rücklagen sowie Darstellung der Fehlbeträge im ordentlichen Ergebnis Seite 295 Seite 296 Übersicht

1 Anlagevermögen , Immaterielle Vermögensgegenstände , DV-Software ,00

Aktiva alle Werte in 1 Anlagevermögen 427.869.903,16 1.1 Immaterielle Vermögensgegenstände 347.643,00 013000 DV-Software 347.643,00 1.2 Sachanlagen 385.880.574,16 1.2.1 Unbebaute Grundstücke und grundstücksgleiche

Aktiva alle Werte in 1 Anlagevermögen 427.869.903,16 1.1 Immaterielle Vermögensgegenstände 347.643,00 013000 DV-Software 347.643,00 1.2 Sachanlagen 385.880.574,16 1.2.1 Unbebaute Grundstücke und grundstücksgleiche

Schulverband Schwarzenbek Nordost. Jahresabschluss. für das Haushaltsjahr. - Anhang - Seite 1 von 11

Schulverband Schwarzenbek Nordost Jahresabschluss für das Haushaltsjahr 2012 - Anhang - Seite 1 von 11 Inhaltsverzeichnis Abschnitt Bezeichnung Seite 1 Allgemeine Erläuterungen zur Aufstellung des Jahresabschlusses

Schulverband Schwarzenbek Nordost Jahresabschluss für das Haushaltsjahr 2012 - Anhang - Seite 1 von 11 Inhaltsverzeichnis Abschnitt Bezeichnung Seite 1 Allgemeine Erläuterungen zur Aufstellung des Jahresabschlusses

3. Projekttag 08. September 2014 Die Eröffnungsbilanz

3. Projekttag 08. September 2014 Die Eröffnungsbilanz 15.09.2014 1 Was ist eine Eröffnungsbilanz? Sie ist eine sogenannte Anfangsbilanz Sie ist nötig bei Gründung einer Unternehmung, in unserem Fall bei

3. Projekttag 08. September 2014 Die Eröffnungsbilanz 15.09.2014 1 Was ist eine Eröffnungsbilanz? Sie ist eine sogenannte Anfangsbilanz Sie ist nötig bei Gründung einer Unternehmung, in unserem Fall bei

01.06 Kostenerstattungen und Kostenumlagen Einzahlungen aus Kostenerstattungen, Kostenumlagen

49 01.01 Steuern und ähnliche Abgaben Realsteuern Gemeindeanteile an den Gemeinschaftssteuern Sonstige Gemeindesteuern Steuerähnliche Einzahlungen Ausgleichsleistungen 01.02 Zuwendungen und allgemeine

49 01.01 Steuern und ähnliche Abgaben Realsteuern Gemeindeanteile an den Gemeinschaftssteuern Sonstige Gemeindesteuern Steuerähnliche Einzahlungen Ausgleichsleistungen 01.02 Zuwendungen und allgemeine

GEMEINDE KÖNGERNHEIM ERÖFFNUNGSBILANZ DER ORTSGEMEINDE KÖNGERNHEIM Eröffnungsbilanz der Ortsgemeinde Köngernheim 2009

ERÖFFNUNGSBILANZ DER ORTSGEMEINDE KÖNGERNHEIM 24.06.2009 Jutta Hoff, Ortsbürgermeisterin 1 ERÖFFNUNGSBILANZ DER ORTSGEMEINDE KÖNGERNHEIM 24.06.2009 Diese Eröffnungsbilanz wurde im Hauptund Finanzausschuss

ERÖFFNUNGSBILANZ DER ORTSGEMEINDE KÖNGERNHEIM 24.06.2009 Jutta Hoff, Ortsbürgermeisterin 1 ERÖFFNUNGSBILANZ DER ORTSGEMEINDE KÖNGERNHEIM 24.06.2009 Diese Eröffnungsbilanz wurde im Hauptund Finanzausschuss

Anlagen zum Finanzstatut der IHK Berlin ERFOLGSPLAN

Anlagen zum Finanzstatut der IHK Berlin ERFOLGSPLAN Anlage I FS ERFOLGSPLAN Plan Plan Ist 1. Erträge aus IHK-Beiträgen 2. Erträge aus Gebühren 3. Erträge aus Entgelten 4. Erhöhung oder Verminderung des

Anlagen zum Finanzstatut der IHK Berlin ERFOLGSPLAN Anlage I FS ERFOLGSPLAN Plan Plan Ist 1. Erträge aus IHK-Beiträgen 2. Erträge aus Gebühren 3. Erträge aus Entgelten 4. Erhöhung oder Verminderung des

1.7 Bewertung des Grundstücks nach der Einräumung des Erbbaurechtes

1 Anlage 1 Stand: 30. März 2009 Häufig-gestellte-Frage NKHR M-V F1_203 Frage: Wie erfolgt die Bilanzierung und Bewertung von Erbbaurechten im NKHR M-V? Antwort: Die Antwort gliedert sich wie folgt: 1.

1 Anlage 1 Stand: 30. März 2009 Häufig-gestellte-Frage NKHR M-V F1_203 Frage: Wie erfolgt die Bilanzierung und Bewertung von Erbbaurechten im NKHR M-V? Antwort: Die Antwort gliedert sich wie folgt: 1.

Bekanntmachung des NLS zur Kommunalen Doppik vom (Nds. MBl. Nr. 47/2007 vom S. 1317)

") Bekanntmachung des NLS zur Kommunalen Doppik vom 12.11.2007 (Nds. MBl. Nr. 47/2007 vom 21.11.2007 S. 1317) Für das Haushaltsjahr 2008 wird eine Änderung des verbindlichen Kontenrahmens für Niedersachsen

Bekanntmachung des NLS zur Kommunalen Doppik vom 12.11.2007 (Nds. MBl. Nr. 47/2007 vom 21.11.2007 S. 1317) Für das Haushaltsjahr 2008 wird eine Änderung des verbindlichen Kontenrahmens für Niedersachsen

Jahresabschluss der. Villa Auenwald" Seniorenheim GmbH, Böhlitz-Ehrenberg, für das Geschäftsjahr vom 1. Juli 2014 bis zum 30.

Jahresabschluss der Villa Auenwald" Seniorenheim GmbH, Böhlitz-Ehrenberg, für das Geschäftsjahr vom 1. Juli 2014 bis zum 30. Juni 2015 490 Villa Auenwald Seniorenheim GmbH, Böhlitz-Ehrenberg Bilanz zum

Jahresabschluss der Villa Auenwald" Seniorenheim GmbH, Böhlitz-Ehrenberg, für das Geschäftsjahr vom 1. Juli 2014 bis zum 30. Juni 2015 490 Villa Auenwald Seniorenheim GmbH, Böhlitz-Ehrenberg Bilanz zum

Stadt Langenhagen. Anhang zur Eröffnungsbilanz zum 1. Januar 2007

A. Allgemeine Angaben Stadt Langenhagen Anhang zur Eröffnungsbilanz zum 1. Januar 2007 In der Ratssitzung vom 20.02.2006 wurde vom Rat der Stadt Langenhagen beschlossen, dass gemäß Artikel 6 Absatz 2 und

A. Allgemeine Angaben Stadt Langenhagen Anhang zur Eröffnungsbilanz zum 1. Januar 2007 In der Ratssitzung vom 20.02.2006 wurde vom Rat der Stadt Langenhagen beschlossen, dass gemäß Artikel 6 Absatz 2 und

Konzernabschluss. 69 Konzern-Gewinn- und -Verlustrechnung. 70 Konzern-Bilanz der eg. 72 Entwicklung des Konzern-Anlagevermögens

68 SOENNECKEN GESCHÄFTSJAHR Konzernabschluss 69 Konzern-Gewinn- und -Verlustrechnung 70 Konzern-Bilanz der eg 72 Entwicklung des Konzern-Anlagevermögens 74 Kapitalflussrechnung Konzern und eg 75 Eigenkapital

68 SOENNECKEN GESCHÄFTSJAHR Konzernabschluss 69 Konzern-Gewinn- und -Verlustrechnung 70 Konzern-Bilanz der eg 72 Entwicklung des Konzern-Anlagevermögens 74 Kapitalflussrechnung Konzern und eg 75 Eigenkapital

Jahresabschluss Inhaltsverzeichnis. Inhaltsverzeichnis VORBEMERKUNG ZUM JAHRESABSCHLUSS... 6 I. ERGEBNISRECHNUNG... 7 II. FINANZRECHNUNG...

Jahresabschluss 2012 3 Inhaltsverzeichnis Inhaltsverzeichnis VORBEMERKUNG ZUM JAHRESABSCHLUSS... 6 I. ERGEBNISRECHNUNG... 7 1. GESAMTERGEBNISRECHNUNG... 7 2. FESTSTELLUNG UND AUFGLIEDERUNG DES JAHRESERGEBNISSES...

Jahresabschluss 2012 3 Inhaltsverzeichnis Inhaltsverzeichnis VORBEMERKUNG ZUM JAHRESABSCHLUSS... 6 I. ERGEBNISRECHNUNG... 7 1. GESAMTERGEBNISRECHNUNG... 7 2. FESTSTELLUNG UND AUFGLIEDERUNG DES JAHRESERGEBNISSES...

Stadt Dortmund. Bewertungsmethoden und Folgen für die Bewirtschaftung und den Jahresabschluss

4. Themenworkshop 11.10.2007 - Bezirksregierung Münster - Stadt Dortmund Bewertungsmethoden und Folgen für die Bewirtschaftung und den Jahresabschluss Beate Reder, Projektsachbearbeiterin NKF Übersicht

4. Themenworkshop 11.10.2007 - Bezirksregierung Münster - Stadt Dortmund Bewertungsmethoden und Folgen für die Bewirtschaftung und den Jahresabschluss Beate Reder, Projektsachbearbeiterin NKF Übersicht

Bilanzierung und Jahresabschluss in der Kommunalverwaltung

KPMG Deutsche Treuhand-Gesellschaft Aktiengesellschaft Wirtschaftsprüfungsgesellschaft Bilanzierung und Jahresabschluss in der Kommunalverwaltung Grundsätze für das Neue Kommunale Finanzmanagement" (NKF)

KPMG Deutsche Treuhand-Gesellschaft Aktiengesellschaft Wirtschaftsprüfungsgesellschaft Bilanzierung und Jahresabschluss in der Kommunalverwaltung Grundsätze für das Neue Kommunale Finanzmanagement" (NKF)

Erneut Schwarzes Plus erreicht!

Erneut Schwarzes Plus erreicht! Pressekonferenz zum Jahresabschluss 2015 mit Herrn Stadtkämmerer Becker am 12.05.2016 1 Entwicklung der Jahresergebnisse (vor Rücklagen) in Mio. 200,00 175,84 100,00 158,73

Erneut Schwarzes Plus erreicht! Pressekonferenz zum Jahresabschluss 2015 mit Herrn Stadtkämmerer Becker am 12.05.2016 1 Entwicklung der Jahresergebnisse (vor Rücklagen) in Mio. 200,00 175,84 100,00 158,73

Das Neue Kommunale Haushalts- und Rechnungswesen. Gesetzliche Grundlagen und Stand der Umstellung

Das Neue Kommunale Haushalts- und Rechnungswesen Gesetzliche Grundlagen und Stand der Umstellung Gesetz zur Reform des Gemeindehaushaltsrechts vom 04.05.2009 Gemeindehaushaltsverordnung und Gemeindekassenverordnung

Das Neue Kommunale Haushalts- und Rechnungswesen Gesetzliche Grundlagen und Stand der Umstellung Gesetz zur Reform des Gemeindehaushaltsrechts vom 04.05.2009 Gemeindehaushaltsverordnung und Gemeindekassenverordnung

Zielsetzung des Leitfadens Bilanzierung und Prüfung nach NKFG 13

Inhaltsverzeichnis Zielsetzung des Leitfadens Bilanzierung und Prüfung nach NKFG 13 TEIL 1: EINFÜHRUNG IN DAS NKFG 1 Die Bilanz im Neuen Kommunalen Finanzmanagement (NKF) 19 2 Bedeutung der Bilanz als

Inhaltsverzeichnis Zielsetzung des Leitfadens Bilanzierung und Prüfung nach NKFG 13 TEIL 1: EINFÜHRUNG IN DAS NKFG 1 Die Bilanz im Neuen Kommunalen Finanzmanagement (NKF) 19 2 Bedeutung der Bilanz als

Bilanz zum 31. Dezember 2014

Bilanz zum 31. Dezember 2014 Aktivseite 31.12.2014 31.12.2014 31.12.2013 A. Anlagevermögen I. Immaterielle Vermögensgegenstände 1. entgeltlich erworbene Konzessionen, gewerbliche Schutzrechte und ähnliche

Bilanz zum 31. Dezember 2014 Aktivseite 31.12.2014 31.12.2014 31.12.2013 A. Anlagevermögen I. Immaterielle Vermögensgegenstände 1. entgeltlich erworbene Konzessionen, gewerbliche Schutzrechte und ähnliche

Inhaltsverzeichnis. Grußwort des Bayerischen Staatsministers des Inneren Vorwort zur zweiten Auflage Danksagung...

Inhaltsverzeichnis Grußwort des Bayerischen Staatsministers des Inneren... 13 Vorwort zur zweiten Auflage... 14 Danksagung... 16 1 Unterschiede im Anlagevermögen... 17 1.1 Anlagevermögen kameral... 17

Inhaltsverzeichnis Grußwort des Bayerischen Staatsministers des Inneren... 13 Vorwort zur zweiten Auflage... 14 Danksagung... 16 1 Unterschiede im Anlagevermögen... 17 1.1 Anlagevermögen kameral... 17

Bewertung von Grünflächen

Bewertung von Grünflächen Gliederung Allgemeines zur Grünflächenbewertung Ermittlung des Durchschnittswerts für Aufwuchs Bewertungsgrundlagen Vorgehensweise Beispielbewertung Spielplatz Im Ottenthal Fazit

Bewertung von Grünflächen Gliederung Allgemeines zur Grünflächenbewertung Ermittlung des Durchschnittswerts für Aufwuchs Bewertungsgrundlagen Vorgehensweise Beispielbewertung Spielplatz Im Ottenthal Fazit

Messe Frankfurt Medien und Service GmbH

Finanzplan der Messe Frankfurt Medien und Service GmbH Plan Plan Ist 2004 2003 2002 Mittelbedarf Investitionen immaterielle Vermögensgegenstände 0 0 0,00 Grundstücke 0 0 0,00 - davon Gebäude 0 0 0,00 Bauten

Finanzplan der Messe Frankfurt Medien und Service GmbH Plan Plan Ist 2004 2003 2002 Mittelbedarf Investitionen immaterielle Vermögensgegenstände 0 0 0,00 Grundstücke 0 0 0,00 - davon Gebäude 0 0 0,00 Bauten

Industrie- und Handelskammer Nürnberg für Mitteifranken JAHRESABSCHLUSS

Industrie- und Handelskammer Nürnberg für Mitteifranken JAHRESABSCHLUSS zum 31.12.2014 Inhaltsverzeichnis Bilanz Gewinn- und Verlustrechnung Finanzrechnung Industrie- und Handelskammer Nürnberg für Mittelfranken

Industrie- und Handelskammer Nürnberg für Mitteifranken JAHRESABSCHLUSS zum 31.12.2014 Inhaltsverzeichnis Bilanz Gewinn- und Verlustrechnung Finanzrechnung Industrie- und Handelskammer Nürnberg für Mittelfranken

Liquiditätsplanung gemäß Hinweis zu 105 HGO, Ziffer 7

Bestand zu Beginn des (einschließlich haushaltsunwirksame Zahlungsvorgänge) Liquiditätsplanung gemäß Hinweis zu 105 HGO, Ziffer 7 Voraussichtlicher Bestand zu Beginn des Voraussichtlicher Zahlungsmittelfluss

Bestand zu Beginn des (einschließlich haushaltsunwirksame Zahlungsvorgänge) Liquiditätsplanung gemäß Hinweis zu 105 HGO, Ziffer 7 Voraussichtlicher Bestand zu Beginn des Voraussichtlicher Zahlungsmittelfluss

Kommunale Kinder-, Jugend- und Familienhilfe Frankfurt am Main

Kommunale Kinder-, Jugend- und Familienhilfe Frankfurt am Main Kommunale Kinder-, Jugend- und Familienhilfe Frankfurt am Main Allgemeines: Der Eigenbetrieb wurde mit Wirkung zum 01.01.1999 gegründet. Aufgaben:

Kommunale Kinder-, Jugend- und Familienhilfe Frankfurt am Main Kommunale Kinder-, Jugend- und Familienhilfe Frankfurt am Main Allgemeines: Der Eigenbetrieb wurde mit Wirkung zum 01.01.1999 gegründet. Aufgaben:

Jahresrechnungsstatistik Kontenkatalog

Erträge / Einzahlungen 3811 Erträge aus internen Leistungsbeziehungen 6 Summe der Einzahlungen der Finanzrechnung Realsteuern 6011 Grundsteuer A 6012 Grundsteuer B 6013 Gewerbesteuer Gemeindeanteile an

Erträge / Einzahlungen 3811 Erträge aus internen Leistungsbeziehungen 6 Summe der Einzahlungen der Finanzrechnung Realsteuern 6011 Grundsteuer A 6012 Grundsteuer B 6013 Gewerbesteuer Gemeindeanteile an

Rettungsdienstzentrum- Grundstücksgesellschaft. BKRZ Brandschutz-, Katastrophenschutz- und. mbh und Co KG

Rettungsdienstzentrum- Grundstücksgesellschaft BKRZ Brandschutz-, Katastrophenschutz- und mbh und Co KG Finanzplan der BKRZ Brandschutz-, Katastrophenschutz- und Rettungsdienstzentrum- Grundstücksgesellschaft

Rettungsdienstzentrum- Grundstücksgesellschaft BKRZ Brandschutz-, Katastrophenschutz- und mbh und Co KG Finanzplan der BKRZ Brandschutz-, Katastrophenschutz- und Rettungsdienstzentrum- Grundstücksgesellschaft

Erläuterungen zu den Positionen im Ergebnis- und Finanzplan

Erläuterungen zu den Positionen im Ergebnis- und Finanzplan Ergebnishaushalt Ertrags- und Aufwandsarten Erläuterungen Ordentliche Erträge 1.Steuern und ähnliche Abgaben 2.Zuwendungen u. allg. Umlagen

Erläuterungen zu den Positionen im Ergebnis- und Finanzplan Ergebnishaushalt Ertrags- und Aufwandsarten Erläuterungen Ordentliche Erträge 1.Steuern und ähnliche Abgaben 2.Zuwendungen u. allg. Umlagen

Technische Universität Clausthal Clausthal-Zellerfeld

Technische Universität Clausthal Clausthal-Zellerfeld Jahresabschluss und Lagebericht 31. Dezember 2010 Ernst & Young GmbH Wirtschaftsprüfungsgesellschaft Technische Universität Clausthal, Clausthal-Zellerfeld

Technische Universität Clausthal Clausthal-Zellerfeld Jahresabschluss und Lagebericht 31. Dezember 2010 Ernst & Young GmbH Wirtschaftsprüfungsgesellschaft Technische Universität Clausthal, Clausthal-Zellerfeld

Vermögenserfassung und Bewertung /

Vermögenserfassung und Bewertung / Erste Erfahrungen und praktische Hinweise Gliederung ➊ Allgemeines zur Bewertung ➋ Grundstücke und Gebäude ➌ Infrastrukturvermögen ➍ Bewegliche Vermögensgegenstände ➎

Vermögenserfassung und Bewertung / Erste Erfahrungen und praktische Hinweise Gliederung ➊ Allgemeines zur Bewertung ➋ Grundstücke und Gebäude ➌ Infrastrukturvermögen ➍ Bewegliche Vermögensgegenstände ➎

Bericht über die Erstellung des Jahresabschlusses zum 31. Dezember 2013

Bericht über die Erstellung des Jahresabschlusses zum 31. Dezember 2013 MOBILE TIERRETTUNG E. V. Ausbau Kirschberg 15 03058 Groß-Döbbern BILANZ zum 31. Dezember 2013 Mobile Tierrettung e. V., Groß Döbbern

Bericht über die Erstellung des Jahresabschlusses zum 31. Dezember 2013 MOBILE TIERRETTUNG E. V. Ausbau Kirschberg 15 03058 Groß-Döbbern BILANZ zum 31. Dezember 2013 Mobile Tierrettung e. V., Groß Döbbern

1. Anteile an verbundenen Unternehmen , ,00 2. Wertpapiere des Anlagevermögens , , ,87

Anlage 1 Seite 1 BILANZ zum 31. Dezember 2015 AKTIVA A. ANLAGEVERMÖGEN I. Immaterielle Vermögensgegenstände 1. entgeltlich erworbene Konzessionen, gewerbliche Schutzrechte und ähnliche Rechte und Werte

Anlage 1 Seite 1 BILANZ zum 31. Dezember 2015 AKTIVA A. ANLAGEVERMÖGEN I. Immaterielle Vermögensgegenstände 1. entgeltlich erworbene Konzessionen, gewerbliche Schutzrechte und ähnliche Rechte und Werte

Jahresabschluss der Stadt Schwerte zum

Jahresabschluss der Stadt Schwerte zum 31.12. Schlussbilanz Ergebnisrechnung Finanzrechnung Teilrechnungen Anhang Lagebericht Impressum Herausgeber: Redaktion: Druck: Ausgabe: Juni 2015 Stadt Schwerte

Jahresabschluss der Stadt Schwerte zum 31.12. Schlussbilanz Ergebnisrechnung Finanzrechnung Teilrechnungen Anhang Lagebericht Impressum Herausgeber: Redaktion: Druck: Ausgabe: Juni 2015 Stadt Schwerte

Mosaik - Services Integrationsgesellschaft mbh. Jahresabschluss zum Geschäftsjahr vom bis zum Bilanz zum 31.

Mosaik - Services Integrationsgesellschaft mbh Berlin Jahresabschluss zum Geschäftsjahr vom 01.01.2014 bis zum 31.12.2014 Bilanz zum 31. Dezember 2014 AKTIVSEITE A. ANLAGEVERMÖGEN 31.12.2014 31.12.2013

Mosaik - Services Integrationsgesellschaft mbh Berlin Jahresabschluss zum Geschäftsjahr vom 01.01.2014 bis zum 31.12.2014 Bilanz zum 31. Dezember 2014 AKTIVSEITE A. ANLAGEVERMÖGEN 31.12.2014 31.12.2013

Eröffnungsbilanz. der Stadt Mannheim

Eröffnungsbilanz der Stadt Mannheim zum 01.01.2012 2 Inhalt 1. Vorwort... 6 2. Allgemeines... 7 3. Eröffnungsbilanz auf Grundlage des Ergebnisses des kameralen Jahresabschlusses 2011.. 8 3.1 Vorbelastungen

Eröffnungsbilanz der Stadt Mannheim zum 01.01.2012 2 Inhalt 1. Vorwort... 6 2. Allgemeines... 7 3. Eröffnungsbilanz auf Grundlage des Ergebnisses des kameralen Jahresabschlusses 2011.. 8 3.1 Vorbelastungen

Sitzungsvorlage Nummer: 091/2015 Bearbeiter: Neubauer / Mägerle TOP: 5 ö

Bürgermeisteramt Dettingen unter Teck Sitzungsvorlage Nummer: 091/2015 Bearbeiter: Neubauer / Mägerle TOP: 5 ö Gemeinderat Sitzung am 15.06.2015 öffentlich Neues Kommunales Haushalts- und Rechnungswesen

Bürgermeisteramt Dettingen unter Teck Sitzungsvorlage Nummer: 091/2015 Bearbeiter: Neubauer / Mägerle TOP: 5 ö Gemeinderat Sitzung am 15.06.2015 öffentlich Neues Kommunales Haushalts- und Rechnungswesen

Landkreis Reutlingen. Jahresabschluss 2012

Landkreis Reutlingen Jahresabschluss Kreiskämmerei Juli 2014 Landkreis Reutlingen Haushaltsrechnung - 2 - Landkreis Reutlingen Haushaltsrechnung Haushaltsrechnung Inhaltsverzeichnis 1. Vorbemerkung...

Landkreis Reutlingen Jahresabschluss Kreiskämmerei Juli 2014 Landkreis Reutlingen Haushaltsrechnung - 2 - Landkreis Reutlingen Haushaltsrechnung Haushaltsrechnung Inhaltsverzeichnis 1. Vorbemerkung...

BILANZ ZUM 31/12/2012 Im Sinne des G.V.D. Nr.127/1991 in geltender Fassung. Vermögenssituation

BILANZ ZUM 31/12/212 Im Sinne des G.V.D. Nr.127/1991 in geltender Fassung Vermögenssituation AKTIVA 31.12.212 31.12.211 A AUSSTEHENDE EINLAGEN AUF DAS GEZEICHNETE KAPITAL B ANLAGEVERMÖGEN I Immaterielle

BILANZ ZUM 31/12/212 Im Sinne des G.V.D. Nr.127/1991 in geltender Fassung Vermögenssituation AKTIVA 31.12.212 31.12.211 A AUSSTEHENDE EINLAGEN AUF DAS GEZEICHNETE KAPITAL B ANLAGEVERMÖGEN I Immaterielle

STADT LEONBERG Drucksache 2015 Nr. V 55 Dezernat B Bettina Beck V-Ausschuss am ö Gemeinderat am ö

STADT LEONBERG Drucksache 2015 Nr. V 55 Dezernat B Bettina Beck V-Ausschuss am 24.09.2015 ö Gemeinderat am 29.09.2015 ö Vorgangsdrucksache Nr. Verhandlungsgegenstand Einführung des Neuen Kommunalen Haushalts-

STADT LEONBERG Drucksache 2015 Nr. V 55 Dezernat B Bettina Beck V-Ausschuss am 24.09.2015 ö Gemeinderat am 29.09.2015 ö Vorgangsdrucksache Nr. Verhandlungsgegenstand Einführung des Neuen Kommunalen Haushalts-

Eröffnungsbilanz. der Stadt Heilbronn. zum

STADT HEILBRONN BÜRGERMEISTERAMT - DEZERNAT II - Eröffnungsbilanz der Stadt Heilbronn zum 01.01.2014 - zur Vorlage an den Gemeinderat - Inhaltsverzeichnis Eröffnungsbilanz zum 01.01.2014 Vorwort... 3

STADT HEILBRONN BÜRGERMEISTERAMT - DEZERNAT II - Eröffnungsbilanz der Stadt Heilbronn zum 01.01.2014 - zur Vorlage an den Gemeinderat - Inhaltsverzeichnis Eröffnungsbilanz zum 01.01.2014 Vorwort... 3

Vorwort... Abkürzungsverzeichnis...

VII Vorwort.... Abkürzungsverzeichnis... V XI 1 Grundlagen des Jahresabschlusses... 1 1.1 Buchführungspflicht... 1 1.2 Rechnungslegungspflichten im Einzelabschluss... 2 1.3 Prüfungs- und Offenlegungspflichten...

VII Vorwort.... Abkürzungsverzeichnis... V XI 1 Grundlagen des Jahresabschlusses... 1 1.1 Buchführungspflicht... 1 1.2 Rechnungslegungspflichten im Einzelabschluss... 2 1.3 Prüfungs- und Offenlegungspflichten...

Konzernabschluss. 73 Konzern-Gewinn- und -Verlustrechnung. 74 Konzern-Bilanz der eg. 76 Entwicklung des Konzern-Anlagevermögens

72 SOENNECKEN GESCHÄFTSJAHR Konzernabschluss 73 Konzern-Gewinn- und -Verlustrechnung 74 Konzern-Bilanz der eg 76 Entwicklung des Konzern-Anlagevermögens 78 Kapitalflussrechnung Konzern und eg 79 Eigenkapital

72 SOENNECKEN GESCHÄFTSJAHR Konzernabschluss 73 Konzern-Gewinn- und -Verlustrechnung 74 Konzern-Bilanz der eg 76 Entwicklung des Konzern-Anlagevermögens 78 Kapitalflussrechnung Konzern und eg 79 Eigenkapital

Abschreibung von Kanälen und Sonderbauwerken Technisches Regelwerk und wirtschaftliche Aspekte

Abschreibung von Kanälen und Sonderbauwerken Technisches Regelwerk und wirtschaftliche Aspekte Nachbarschaftsveranstaltung Kanalisation des DWA-Landesverbandes Für Mitarbeiter/innen von Städten und Gemeinden

Abschreibung von Kanälen und Sonderbauwerken Technisches Regelwerk und wirtschaftliche Aspekte Nachbarschaftsveranstaltung Kanalisation des DWA-Landesverbandes Für Mitarbeiter/innen von Städten und Gemeinden

JAHRESABSCHLUSS 2016

JAHRESABSCHLUSS 2016 GESCHÄFTSBERICHT 2016 JAHRESABSCHLUSS JAHRESABSCHLUSS 2016 VEREINIGTE BÜHNEN WIEN GMBH AKTIVA A. ANLAGEVERMÖGEN BILANZ ZUM 31. 12. 2016 I. IMMATERIELLE VERMÖGENSGEGENSTÄNDE 1. Konzessionen,

JAHRESABSCHLUSS 2016 GESCHÄFTSBERICHT 2016 JAHRESABSCHLUSS JAHRESABSCHLUSS 2016 VEREINIGTE BÜHNEN WIEN GMBH AKTIVA A. ANLAGEVERMÖGEN BILANZ ZUM 31. 12. 2016 I. IMMATERIELLE VERMÖGENSGEGENSTÄNDE 1. Konzessionen,

Jahresabschluss. Überblick + Ausweis

Jahresabschluss Überblick + Ausweis Prof. Dr. Werner Müller https://mueller-consulting.jimdo.com/ rechnungswesen/hgb-bilanzierung-steuer/ https://www.noteninflation.de/an-meine-studenten/ 1.5 Inventur,

Jahresabschluss Überblick + Ausweis Prof. Dr. Werner Müller https://mueller-consulting.jimdo.com/ rechnungswesen/hgb-bilanzierung-steuer/ https://www.noteninflation.de/an-meine-studenten/ 1.5 Inventur,

Messe Frankfurt Shanghai, China (Consulting)

") Finanzplan der Messe Frankfurt Shanghai, China (Consulting) Plan Plan Ist 2004 2003 2002 Mittelbedarf Investitionen immaterielle Vermögensgegenstände 0 0 Grundstücke 0 0 - davon Gebäude 0 0 Bauten auf

Finanzplan der Messe Frankfurt Shanghai, China (Consulting) Plan Plan Ist 2004 2003 2002 Mittelbedarf Investitionen immaterielle Vermögensgegenstände 0 0 Grundstücke 0 0 - davon Gebäude 0 0 Bauten auf

Vertreterseminar am 21. September Was kann man aus unserem Geschäftsbericht herauslesen?

Vertreterseminar am 21. September 2015 Was kann man aus unserem Geschäftsbericht herauslesen? 1 Was ist eigentlich ein Jahresabschluss? Er muss einmal im Jahr erstellt werden (gesetzliche Basis ist das

Vertreterseminar am 21. September 2015 Was kann man aus unserem Geschäftsbericht herauslesen? 1 Was ist eigentlich ein Jahresabschluss? Er muss einmal im Jahr erstellt werden (gesetzliche Basis ist das