Neuer Kontenrahmen KMU Herausforderungen für den Unterricht im Fach Finanz- und Rechnungswesen

|

|

|

- Eike Schmitt

- vor 6 Jahren

- Abrufe

Transkript

1 Neuer Kontenrahmen KMU Herausforderungen für den Unterricht im Fach Finanz- und Rechnungswesen Hep-Begegnungstag Bern Dr. Marcel Bühler Neuer Kontenrahmen KMU Herausforderungen für den Unterricht im Fach FRW.pptx hep-begegnungstag (c) M. Bühler

2 2 Ausgangspunkt: OR Neues Rechnungslegungsrecht Mindestgliederung Aktiven Umlaufvermögen: Terminologie: Forderungen aus L+L (Debitoren) aktive Rechnungsabgrenzungen (TA) Erfolgsrechnung Vorgegebene Reihenfolge: 5. übriger Aufwand 6. Abschreibungen 7. Finanzaufwand und ertrag alter Kontenrahmen andere Reihenfolge; Lösungen korrigieren Mindestgliederung Passiven Fremdkapital: Terminologie: Verbindlichkeiten aus L+L (Kreditoren) passive Rechnungsabgrenzungen (TP) Erfolgsrechnung Verbindliche Darstellung in der Jahresrechnung: «Produktionserfolgsrechnung» (Gesamtkostenverfahren; Erfassung der Aufwände: feste, vorgegebene Reihenfolge; OR 959 b, Abs. 2)

3 Ausgangspunkt: OR Neues Rechnungslegungsrecht 3

4 4 Ausgangspunkt: OR Neues Rechnungslegungsrecht Umsetzung und Interpretation: Neuauflage Herbst 2013 veb.ch Schweizerischer Verband der dipl. Experten in Rechnungslegung und Controlling und der Inhaber des eidg. Fachausweises in Finanz- & Rechnungswesen OR + Kontenrahmen KMU: neue Rahmenbedingungen für den FRW Unterricht

5 5 veb.ch OR-Rechnungslegungsrecht: Verbindliche gesetzliche Vorgaben + Kontenrahmen KMU: Allgemeiner Rahmen zur Auswahl für Unterricht und Abschlussprüfungen e-profil KV

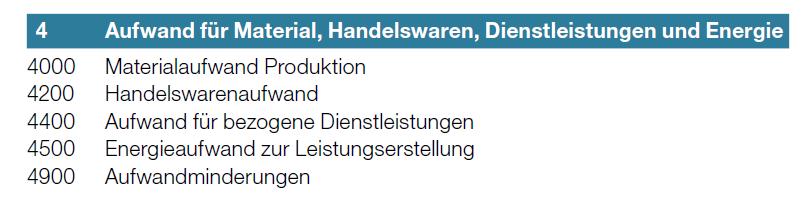

6 6 Z.B. Konto 4500 Energieaufwand Leistungserstellung

7 Energieaufwand Leistungserstellung Definition Kontenrahmen: «Energieaufwand, welcher der betrieblichen Leistungserstellung direkt zugeordnet werden kann» Passend: z.b. Kartonfabrik Prozesswärme Nicht-Passend: Stadler (Fahrzeugfabrik), TKB, Spital, Energie als Gemeinkosten; Regelfall

8 Energieaufwand Leistungserstellung e-profil: kein BAB, kein Industriebetrieb, m-profil: Energieaufwand wird nicht als variable Kosten erfasst; Folge: Konto 4500 streichen; Fehlerverminderung, Stromrechnung Gemeinkosten 6400 Energieaufwand

9 Im Lehrmittel oder Unterricht eingesetzter Kontenrahmen: - didaktisch begründete, vernünftige Auswahl - Beispiel hep-lehrmittel: nur die Konten aufführen, die erklärt und eingeübt werden. 9

10 10 Neu: Erfolgsrechnung: Wertschriftenaufwände und -erträge betrieblich, in KK 6 nicht mehr in KK Finanzaufwand, 6950 Finanzertrag Neu: Erfolgsrechnung: Liegenschaften in KK Liegenschaftsertrag (betrieblich), 7510 Liegenschaftsaufwand (betrieblich)

11 11 Neu: Erfolgsrechnung in Kontenklasse 8 nur noch - betriebsfremder, - ausserordentlicher, - einmaliger oder - periodenfremder Aufwand und Ertrag

12 12 «Betriebsfremde Erfolge.Da wohl kaum ein Unternehmen Aktivitäten betreibt, die kein geschäftsstrategisches Motiv haben, sind nicht viele Fälle vorstellbar. Am ehesten ist an Immobilien zu denken, die ohne geschäftlichen Zusammenhang an Dritte vermietet werden.» (S. 129) Gewinne aus Veräusserung von Anlagevermögen: neu in KK 8 als a.o. Verluste oder Gewinne

13 13 Produktionserfolgsrechnung (OR: Gesamtkostenverfahren) Umsatzerlöse +/- Lagerbestandesveränderungen - Gesamtkosten aller in der Periode hergestellten Produkte - Verwaltungs-& Vertriebskosten = Betriebsergebnis Vorteile Keine ausgebaute Kosten- und Kostenträgerrechnung notwendig Salden der ER-Konten könnten direkt in ER übertragen werden Nachteile Keine Erfolgsanalyse für einzelne Produkte möglich Einsatz «Schweizer Kontenrahmen KMU» ausschliesslich; Swiss GAAP FER, IFRS Unterricht Kontenrahmen KMU nur diese Darstellung in B-, E- und M-Profil Absatzerfolgsrechnung (OR: Umsatzkostenverfahren) Erlöse - Herstellkosten für abgesetzte Produkte - Verwaltungs- & Vertriebskosten für abgesetzte Produkte = Betriebsergebnis Keine Inventur & Bestandeskorrektur Produktorientierte Erfolgsanalyse möglich Zuweisung Kosten zu Produkten Ausgebaute Kostenstellen- und Kostenträgerrechnung notwendig US-GAAP zwingend für börsenkotierte UNM; Swiss GAAP FER, IFRS

14 14 Standarderfolgsrechnung: Gesamtkostenverfahren Standardisierte 7 Zwischenergebnisse: Betrieblicher Ertrag aus L+L Bruttoergebnis nach Material- & WarenA Bruttoergebnis nach PersonalA EBITDA EBIT EBT Jahresergebnis vor Steuern Jahresergebnis

15 Kontenplan KMU (B und E-Profil) Zentrale Prüfungskommission Jahresabschluss Aktiengesellschaft Gewinnübertrag Gewinngutschrift 9000 ER / 2979 JRG 2979 JRG / 2970 GewVor Standard-ER mit 7 Zwischenergebnissen Prüfungsvorlage 15

16 Kontenplan FRW-Reihe hep-verlag Beispiel Band 3 Privatbezüge bei Einzeluntern. & Kollektivges. Privat / Eigenverbrauch netto Privat / Vorsteuerkorrektur Eigenverbr. MWST Bankhypothek Nur bei der GFR Standard-ER mit 7 Zwischenergebnissen Umschlagdeckel Jahresabschluss Einzelunternehmung Aktiengesellschaft Gewinnübertrag 9000 ER / 2891 JRG 9000 ER / 2979 JRG Gewinngutschrift 2891 JRG / 2800 EK 2979 JRG / 2970 GewVor 16

17 17 «Schweizer Schulkontenrahmen» Reto Sutter Abschluss nicht gemäss Kontenplan zentrale Prüfungskommission E-Profil Sehr unübersichtlich; führt z.b. das Konto 4500 Energieaufwand auf; Für M-Profil fehlen wesentliche Konten, z.b Bestandsänderung Halbfabrikate und 3901 Bestandsänderung Fertigfabrikate «Schweizer Schulkontenrahmen» eine ziemliche anmassende «Allgemeinverbindlichkeitserklärung»

18 18 Terminologie, Lösungen: aufwändige, formelle Anpassungen Mehrstufige Erfolgsrechnungen: - Bildungspläne: Bruttogewinn, 2- & 3-stufige ER - in der Jahresrechnung nur OR 959 b, Abs. 2 Wertschriftenerlöse: betrieblich, KK 6 Liegenschaftserlöse: Regelfall betrieblich, KK 7; betriebsfremd deklarieren, KK 8 hoher Anpassungsaufwand in Lehrmitteln, Lösungen, alte Prüfungen, LAP-Probeserien

19 19 Innovativer FRW-Unterricht Praxisverständnis, Vernetzen, Geschäftsfälle kompetent lösen, gezielte Auswertung: FRW-Kompetenzen, die wichtig sind Rahmenbedingung Kontenrahmen -> flexibel gestaltbar -> lösungsorientiert einsetzen Innovativer Unterricht ist nach wie vor möglich. Freude und Spass im FRW-Unterricht

20 20 Neu: elektronische Arbeitsblätter Ab Ende April: 62 Excel-Arbeitsblätter für Band 1 auf der homepage des hep-verlags; Autoren: Victor Beck & Marcel Bühler ( weitere Materialien) - kapitelweise frei zugängliche Aufgabenblätter - Lösungen nur mit Passwort (Anmeldung) Zu Beginn Schuljahr 2017/18: - etwa 35 Excel Arbeitsblätter für Band 2 Nur für Buchhaltungsaufgaben, schrittweise steigender Automatisierungsanteil Keine Aufgaben für kaufmännisches Rechnen

21 21 Neu: elektronische Arbeitsblätter Beispiel Aufgabe 60

Bilanz. Sachanlagen (Materielles Anlagevermögen) Kapitalreserven. Leimgruber/Prochinig: Bilanz- und Erfolgsanalyse (9. Auflage 2016).

Kapitalreserven. Leimgruber/Prochinig: Bilanz- und Erfolgsanalyse (9. Auflage 2016).") 2.01 Bilanz Sachanlagen (Materielles Anlagevermögen) Kapitalreserven 2.02 Nr. Sachverhalte Umlaufvermögen Anlagevermögen Fremdkapital Eigenkapital Flüssige Mittel Forderungen Vorräte Materielles Finanzielles

2.01 Bilanz Sachanlagen (Materielles Anlagevermögen) Kapitalreserven 2.02 Nr. Sachverhalte Umlaufvermögen Anlagevermögen Fremdkapital Eigenkapital Flüssige Mittel Forderungen Vorräte Materielles Finanzielles

Bilanz per

Bilanz per 31.12.2016 A k t i v e n Kassen 11'843.90 0.34 8'226.40 0.24 Banken 1'391'768.27 40.18 1'276'105.88 37.59 Flüssige Mittel 1'403'612.17 40.52 1'284'332.28 37.84 Debitoren 379'317.75 10.95 308'140.05

Bilanz per 31.12.2016 A k t i v e n Kassen 11'843.90 0.34 8'226.40 0.24 Banken 1'391'768.27 40.18 1'276'105.88 37.59 Flüssige Mittel 1'403'612.17 40.52 1'284'332.28 37.84 Debitoren 379'317.75 10.95 308'140.05

Verein Kino Openair Hof3 Trubschachen. Bilanz per 31. Dezember 2015 Erfolgsrechnung 2015 Anhang per 31. Dezember 2015

Verein Kino Openair Hof3 Trubschachen Bilanz per 31. Dezember 2015 Erfolgsrechnung 2015 Anhang per 31. Dezember 2015 476 010 BILANZ PER 31. DEZEMBER 2015 AKTIVEN Umlaufvermögen Flüssige Mittel 1'685.64

Verein Kino Openair Hof3 Trubschachen Bilanz per 31. Dezember 2015 Erfolgsrechnung 2015 Anhang per 31. Dezember 2015 476 010 BILANZ PER 31. DEZEMBER 2015 AKTIVEN Umlaufvermögen Flüssige Mittel 1'685.64

Nachweis Eigenkapitalveränderung

Teil 3 Erfolgsrechnung / Seite 200 Nachweis Eigenkapitalveränderung Eigenkapitalveränderung Unternehmenserfolg (Comprehensive Income) Kapitaleinzahlungen und Kapital - ausschüttungen von/an Anteilseigner

Teil 3 Erfolgsrechnung / Seite 200 Nachweis Eigenkapitalveränderung Eigenkapitalveränderung Unternehmenserfolg (Comprehensive Income) Kapitaleinzahlungen und Kapital - ausschüttungen von/an Anteilseigner

Erfolgsrechnung gemäss OR

Kapitel 31 Erfolgsrechnung gemäss OR Zweck Gewährleistung einer ordentlichen und einheitlichen Rechnungslegung, die die wirtschaftliche Lage des Unternehmens so darstellt, dass sich Dritte ein zuverlässiges

Kapitel 31 Erfolgsrechnung gemäss OR Zweck Gewährleistung einer ordentlichen und einheitlichen Rechnungslegung, die die wirtschaftliche Lage des Unternehmens so darstellt, dass sich Dritte ein zuverlässiges

1. Zwischenprüfung Finanz- und Rechnungswesen Fachleute Unternehmensführung KMU

1/9 Modulnummer: Modul 4 Modulbezeichnung: Prüfungsdatum: Dauer der Prüfung: Maximale Punktzahl: 90 Minuten schriftlich 90 Punkte Überprüfen Sie bitte, ob die Aufgabe 9 Seiten umfasst. Name Vorname: Erreichte

1/9 Modulnummer: Modul 4 Modulbezeichnung: Prüfungsdatum: Dauer der Prüfung: Maximale Punktzahl: 90 Minuten schriftlich 90 Punkte Überprüfen Sie bitte, ob die Aufgabe 9 Seiten umfasst. Name Vorname: Erreichte

FINANZ- UND RECHNUNGSWESEN

LÖSUNGEN Daniel Brodmann Marcel Bühler Ernst Keller Boris Rohr 289 236 236 FINANZ- UND RECHNUNGSWESEN GRUNDLAGEN 2 BAND 2 2., ÜBERARBEITETE AUFLAGE 2015 Gemäss neuem Rechnungslegungsrecht und revidiertem

LÖSUNGEN Daniel Brodmann Marcel Bühler Ernst Keller Boris Rohr 289 236 236 FINANZ- UND RECHNUNGSWESEN GRUNDLAGEN 2 BAND 2 2., ÜBERARBEITETE AUFLAGE 2015 Gemäss neuem Rechnungslegungsrecht und revidiertem

Jahresbericht Angestellten-Fürsorge-Stiftung der Stiftung Schloss Regensberg. Inhaltsverzeichnis

Jahresbericht 2016 Inhaltsverzeichnis Revisionsbericht Seite 2 Bilanz Seite 3 Erfolgsrechnung Seite 4 Geldflussrechnung Seite 5 Rechnung über die Veränderung des Kapitals Seite 6 Anhang Seite 7 Seite 1

Jahresbericht 2016 Inhaltsverzeichnis Revisionsbericht Seite 2 Bilanz Seite 3 Erfolgsrechnung Seite 4 Geldflussrechnung Seite 5 Rechnung über die Veränderung des Kapitals Seite 6 Anhang Seite 7 Seite 1

Bericht der Revisionsstelle zur eingeschränkten Revision

Bericht der Revisionsstelle zur eingeschränkten Revision mit Jahresrechnung per 31. Dezember 2016 des Vereins Ernst & Young AG Schanzenstrasse 4a Postfach CH-3001 Bern Telefon +41 58 286 61 11 Fax +41

Bericht der Revisionsstelle zur eingeschränkten Revision mit Jahresrechnung per 31. Dezember 2016 des Vereins Ernst & Young AG Schanzenstrasse 4a Postfach CH-3001 Bern Telefon +41 58 286 61 11 Fax +41

Das Rechnungswesen der Unternehmung (Accounting 1) Ueberleitung Swiss Gaap OR, Swiss Gaap FER

Ueberleitung Swiss Gaap OR, Swiss Gaap FER") Das Rechnungswesen der Unternehmung (Accounting 1) Ueberleitung Swiss Gaap OR, Swiss Gaap FER Prof. Ernst Bruderer bde@zhwin.ch Building Competence. Crossing Borders. Überleitung eines Jahresabschlusses

Das Rechnungswesen der Unternehmung (Accounting 1) Ueberleitung Swiss Gaap OR, Swiss Gaap FER Prof. Ernst Bruderer bde@zhwin.ch Building Competence. Crossing Borders. Überleitung eines Jahresabschlusses

Verein Kino Openair Hof3 Trubschachen. Bilanz per 31. Dezember 2016 Erfolgsrechnung 2016 Anhang per 31. Dezember 2016

Verein Kino Openair Hof3 Trubschachen Bilanz per 31. Dezember 2016 Erfolgsrechnung 2016 Anhang per 31. Dezember 2016 476 010 BILANZ PER 31. DEZEMBER 2016 AKTIVEN Umlaufvermögen Flüssige Mittel 4'778.93

Verein Kino Openair Hof3 Trubschachen Bilanz per 31. Dezember 2016 Erfolgsrechnung 2016 Anhang per 31. Dezember 2016 476 010 BILANZ PER 31. DEZEMBER 2016 AKTIVEN Umlaufvermögen Flüssige Mittel 4'778.93

Touring Club Schweiz Thunstrasse 61 Postfach Bern 6

Bilanz 31.12.2014 31.12. Veränderung AKTIVEN Flüssige Mittel 232'739.72 123'815.05-108'924.67 Forderungen aus Lieferungen und Leistungen 99'324.80 152'143.95 +52'819.15 Übrige kurzfristige Forderungen

Bilanz 31.12.2014 31.12. Veränderung AKTIVEN Flüssige Mittel 232'739.72 123'815.05-108'924.67 Forderungen aus Lieferungen und Leistungen 99'324.80 152'143.95 +52'819.15 Übrige kurzfristige Forderungen

Konsolidierte Erfolgsrechnung

Konsolidierte Erfolgsrechnung in TCHF Referenz 1. Halbjahr 2017 1. Halbjahr 2016 Betriebsertrag Erlöse aus Vermietung von Liegenschaften 1 15 958 15 910 Erfolg aus Verkauf von Immobilien 83 Sonstige betriebliche

Konsolidierte Erfolgsrechnung in TCHF Referenz 1. Halbjahr 2017 1. Halbjahr 2016 Betriebsertrag Erlöse aus Vermietung von Liegenschaften 1 15 958 15 910 Erfolg aus Verkauf von Immobilien 83 Sonstige betriebliche

Jahresbericht Angestellten-Fürsorge-Stiftung der Stiftung Schloss Regensberg. Inhaltsverzeichnis

Jahresbericht 2015 Inhaltsverzeichnis Revisionsbericht Seite 2 Bilanz Seite 3 Erfolgsrechnung Seite 4 Geldflussrechnung Seite 5 Rechnung über die Veränderung des Kapitals Seite 6 Anhang Seite 7 Seite 1

Jahresbericht 2015 Inhaltsverzeichnis Revisionsbericht Seite 2 Bilanz Seite 3 Erfolgsrechnung Seite 4 Geldflussrechnung Seite 5 Rechnung über die Veränderung des Kapitals Seite 6 Anhang Seite 7 Seite 1

Lösungen. Serie 1/6. Total 100

Zentralkommission für die Lehrabschlussprüfungen der kaufmännischen und der Büroangestellten Lehrabschlussprüfungen für kaufmännische Angestellte 2004 Rechnungswesen Lösungen Serie 1/6 Hinweis Es darf

Zentralkommission für die Lehrabschlussprüfungen der kaufmännischen und der Büroangestellten Lehrabschlussprüfungen für kaufmännische Angestellte 2004 Rechnungswesen Lösungen Serie 1/6 Hinweis Es darf

Lösungen. Serie 2/6. Total 100

Zentralkommission für die Lehrabschlussprüfungen der kaufmännischen und der Büroangestellten Lehrabschlussprüfungen für kaufmännische Angestellte 2004 Rechnungswesen Lösungen Serie 2/6 Hinweis Es darf

Zentralkommission für die Lehrabschlussprüfungen der kaufmännischen und der Büroangestellten Lehrabschlussprüfungen für kaufmännische Angestellte 2004 Rechnungswesen Lösungen Serie 2/6 Hinweis Es darf

Geschäftsjahr 2015/16 ( ) GESCHÄFTSBERICHT der Andermatt Gotthard Sportbahnen AG

GESCHÄFTSBERICHT der Andermatt Gotthard Sportbahnen AG") ANDERMATT GOTTHARD SPORTBAHNEN AG GESCHÄFTSBERICHT der Andermatt Gotthard Sportbahnen AG Geschäftsjahr 2015/16 (01.10.2015-30.09.2016) ANDERMATT GOTTHARD SPORTBAHNEN AG Gotthardstrasse 110 l 6490 Andermatt

ANDERMATT GOTTHARD SPORTBAHNEN AG GESCHÄFTSBERICHT der Andermatt Gotthard Sportbahnen AG Geschäftsjahr 2015/16 (01.10.2015-30.09.2016) ANDERMATT GOTTHARD SPORTBAHNEN AG Gotthardstrasse 110 l 6490 Andermatt

5.3 Dokumentation von Kostenprognosen

5.3 Dokumentation von Kostenprognosen Prognose von Gemeinkosten Gemeinkosten der Betriebsarbeit Hilfs-, Betriebsstoff- und Werkzeugkosten Instandhaltungskosten Kalkulatorische Abschreibungen Kalkulatorische

5.3 Dokumentation von Kostenprognosen Prognose von Gemeinkosten Gemeinkosten der Betriebsarbeit Hilfs-, Betriebsstoff- und Werkzeugkosten Instandhaltungskosten Kalkulatorische Abschreibungen Kalkulatorische

Themenblock 1 Allgemeine Informationen

Themenblock 1 Allgemeine Informationen 1) Finanzen Rafael Lötscher, Chef Finanzen Bericht über die provisorische Rechnung 2015 von Swiss Sailing Bericht über die provisorische Rechnung 2015 der Swiss Sailing

Themenblock 1 Allgemeine Informationen 1) Finanzen Rafael Lötscher, Chef Finanzen Bericht über die provisorische Rechnung 2015 von Swiss Sailing Bericht über die provisorische Rechnung 2015 der Swiss Sailing

1.EINFÜHRUN G 1 2. INHALTLICHER ÜBERBLICK 7 3. BILANZ I GEWINN- UND VERLUSTRECHNUNG BILANZ I GEWINN- UND VERLUSTRECHNUNG - FALLBEISPIELE 85

INHALTSÜBERSICHT 1.EINFÜHRUN G 1 2. INHALTLICHER ÜBERBLICK 7 3. BILANZ I GEWINN- UND VERLUSTRECHNUNG 21 4. BILANZ I GEWINN- UND VERLUSTRECHNUNG - FALLBEISPIELE 85 5. ERFOLGSPLAN I FINANZPLAN I PLANBILANZ

INHALTSÜBERSICHT 1.EINFÜHRUN G 1 2. INHALTLICHER ÜBERBLICK 7 3. BILANZ I GEWINN- UND VERLUSTRECHNUNG 21 4. BILANZ I GEWINN- UND VERLUSTRECHNUNG - FALLBEISPIELE 85 5. ERFOLGSPLAN I FINANZPLAN I PLANBILANZ

RAPPORT DA GESTIUN GESCHÄFTSBERICHT

SEDRUN BERGBAHNEN AG RAPPORT DA GESTIUN GESCHÄFTSBERICHT der Sedrun Bergbahnen AG Geschäftsjahr 2015/16 (01.10.2015-30.09.2016) SEDRUN BERGBAHNEN AG Dieni l 7189 Rueras Telefon 081 920 40 90 l www.skiarena.ch

SEDRUN BERGBAHNEN AG RAPPORT DA GESTIUN GESCHÄFTSBERICHT der Sedrun Bergbahnen AG Geschäftsjahr 2015/16 (01.10.2015-30.09.2016) SEDRUN BERGBAHNEN AG Dieni l 7189 Rueras Telefon 081 920 40 90 l www.skiarena.ch

Sedrun Bergbahnen AG Rapport da gestiun Geschäftsbericht 2016/17 ( )

") Sedrun Bergbahnen AG Rapport da gestiun Geschäftsbericht 2016/17 (01.10.2016 30.09.2017) Sedrun Bergbahnen AG Dieni 7189 Rueras Telefon 058 200 68 68 info@skiarena.ch 1 Inhaltsverzeichnis 1. Vorwort des

Sedrun Bergbahnen AG Rapport da gestiun Geschäftsbericht 2016/17 (01.10.2016 30.09.2017) Sedrun Bergbahnen AG Dieni 7189 Rueras Telefon 058 200 68 68 info@skiarena.ch 1 Inhaltsverzeichnis 1. Vorwort des

Geschäftsbericht bassersdorf x aktiv ag Grindelstrasse Bassersdorf

Geschäftsbericht 2016 bassersdorf x aktiv ag Grindelstrasse 20 8303 Bassersdorf Inhalt 1. Jahresrechnung 1.1 Bilanz 1.2 Erfolgsrechnung 1.3 Anhang 2. Antrag Gewinnverwendung 3. Bericht der Revisionsstelle

Geschäftsbericht 2016 bassersdorf x aktiv ag Grindelstrasse 20 8303 Bassersdorf Inhalt 1. Jahresrechnung 1.1 Bilanz 1.2 Erfolgsrechnung 1.3 Anhang 2. Antrag Gewinnverwendung 3. Bericht der Revisionsstelle

11. Geschäftsbericht bassersdorf x aktiv ag Grindelstrasse Bassersdorf

11. Geschäftsbericht 2015 bassersdorf x aktiv ag Grindelstrasse 20 8303 Bassersdorf Inhalt 1. Jahresrechnung 1.1 Bilanz 1.2 Erfolgsrechnung 1.3 Anhang 2. Antrag Gewinnverwendung 3. Bericht der Revisionsstelle

11. Geschäftsbericht 2015 bassersdorf x aktiv ag Grindelstrasse 20 8303 Bassersdorf Inhalt 1. Jahresrechnung 1.1 Bilanz 1.2 Erfolgsrechnung 1.3 Anhang 2. Antrag Gewinnverwendung 3. Bericht der Revisionsstelle

HANDBUCH FÜR LEHRPERSONEN FINANZ- UND RECHNUNGSWESEN GRUNDLAGEN 1. Daniel Brodmann Marcel Bühler Ernst Keller Boris Rohr BAND 1

HANDBUCH FÜR LEHRPERSONEN Daniel Brodmann Marcel Bühler Ernst Keller Boris Rohr 236 236 1252 FINANZ- UND RECHNUNGSWESEN GRUNDLAGEN 1 BAND 1 2., ÜBERARBEITETE AUFLAGE 2015 Gemäss neuem Rechnungslegungsrecht

HANDBUCH FÜR LEHRPERSONEN Daniel Brodmann Marcel Bühler Ernst Keller Boris Rohr 236 236 1252 FINANZ- UND RECHNUNGSWESEN GRUNDLAGEN 1 BAND 1 2., ÜBERARBEITETE AUFLAGE 2015 Gemäss neuem Rechnungslegungsrecht

Neues Rechnungslegungsgesetz (nrlg)

") Treuhand Wirtschaftsprüfung Gemeindeberatung Unternehmensberatung Steuer- und Rechtsberatung Informatik - Gesamtlösungen Neues Rechnungslegungsgesetz (nrlg) Referent Roman Bosetti Mandatsleiter & Teamleiter

Treuhand Wirtschaftsprüfung Gemeindeberatung Unternehmensberatung Steuer- und Rechtsberatung Informatik - Gesamtlösungen Neues Rechnungslegungsgesetz (nrlg) Referent Roman Bosetti Mandatsleiter & Teamleiter

Total Umlaufvermögen

01 S Bilanz BILANZ Aktiven % % Flüssige Mittel 6 298 918.49 7 785 258.49 Forderungen aus Lieferungen und Leistungen Gegenüber Dritten 2 629 181.00 2 317 662.17 Gegenüber Aktionären 8 515 320.35 7 815 420.63

01 S Bilanz BILANZ Aktiven % % Flüssige Mittel 6 298 918.49 7 785 258.49 Forderungen aus Lieferungen und Leistungen Gegenüber Dritten 2 629 181.00 2 317 662.17 Gegenüber Aktionären 8 515 320.35 7 815 420.63

Gewinn- und Verlustrechnung

Gewinn- und Verlustrechnung GuV Definition Die Aufgabe der Gewinn- und Verlustrechnung (GuV) wird in 242 HGB definiert: Er hat für den Schluss eines jeden Geschäftsjahrs eine Gegenüberstellung der Aufwendungen

Gewinn- und Verlustrechnung GuV Definition Die Aufgabe der Gewinn- und Verlustrechnung (GuV) wird in 242 HGB definiert: Er hat für den Schluss eines jeden Geschäftsjahrs eine Gegenüberstellung der Aufwendungen

Inhaltsübersicht. Inhaltsverzeichnis Abbildungsverzeichnis

IX Inhaltsübersicht Inhaltsverzeichnis Abbildungsverzeichnis XI XVII 1 Grundlagen 1 2 Bilanz 15 3 Erfolgsrechnung 33 4 Konzept der doppelten Buchhaltung 45 5 Führung der Warenkonten 59 6 Periodenabgrenzung

IX Inhaltsübersicht Inhaltsverzeichnis Abbildungsverzeichnis XI XVII 1 Grundlagen 1 2 Bilanz 15 3 Erfolgsrechnung 33 4 Konzept der doppelten Buchhaltung 45 5 Führung der Warenkonten 59 6 Periodenabgrenzung

Franz Carlen Franz Gianini Anton Riniker. Finanzbuchhaltung. Praxis der Finanzbuchhaltung VERLAG:SKV

Franz Carlen Franz Gianini Anton Riniker Finanzbuchhaltung Praxis der Finanzbuchhaltung i VERLAG:SKV Inhaltsverzeichnis Theorie» 11 Das Rechnungswesen des Unternehmens 111 des Rechnungswesens 112 Teilbereiche

Franz Carlen Franz Gianini Anton Riniker Finanzbuchhaltung Praxis der Finanzbuchhaltung i VERLAG:SKV Inhaltsverzeichnis Theorie» 11 Das Rechnungswesen des Unternehmens 111 des Rechnungswesens 112 Teilbereiche

Betriebswirtschaftliches Rechnungswesen

Betriebswirtschaftliches Rechnungswesen Einführung in Wesen,Technik und Bedeutung des modernen Management Accounting von Conrad Meyer Prof. Dr. oec. publ. Ordinarius für Betriebswirtschaftslehre an der

Betriebswirtschaftliches Rechnungswesen Einführung in Wesen,Technik und Bedeutung des modernen Management Accounting von Conrad Meyer Prof. Dr. oec. publ. Ordinarius für Betriebswirtschaftslehre an der

Vorlesung 4. Semester

Vorlesung 4. Semester Modul Wirtschaftsprüfung WP/CIA/CCSA Jan Schmeisky März/April/Mai 2012 1 Gliederung 4. Semester Rahmenbedingungen der Abschlussprüfung 1. Warm up 2. Verbindlichkeiten 3. Rückstellungen

Vorlesung 4. Semester Modul Wirtschaftsprüfung WP/CIA/CCSA Jan Schmeisky März/April/Mai 2012 1 Gliederung 4. Semester Rahmenbedingungen der Abschlussprüfung 1. Warm up 2. Verbindlichkeiten 3. Rückstellungen

HANDBUCH FÜR LEHRPERSONEN FINANZ- UND RECHNUNGSWESEN GRUNDLAGEN 2. Daniel Brodmann Marcel Bühler Ernst Keller Boris Rohr BAND 2

HANDBUCH FÜR LEHRPERSONEN Daniel Brodmann Marcel Bühler Ernst Keller Boris Rohr 289 236 236 FINANZ- UND RECHNUNGSWESEN GRUNDLAGEN 2 BAND 2 2., ÜBERARBEITETE AUFLAGE 2015 Gemäss neuem Rechnungslegungsrecht

HANDBUCH FÜR LEHRPERSONEN Daniel Brodmann Marcel Bühler Ernst Keller Boris Rohr 289 236 236 FINANZ- UND RECHNUNGSWESEN GRUNDLAGEN 2 BAND 2 2., ÜBERARBEITETE AUFLAGE 2015 Gemäss neuem Rechnungslegungsrecht

LION E-Mobility AG Poststrasse Zug. Jahresrechnung 2015

Poststrasse 6 Jahresrechnung 2015 Bilanz per 31. Dezember 2015 2014 AKTIVEN Umlaufvermögen Flüssige Mittel Flüssige Mittel 203'495.04 47'232.43 Total Flüssige Mittel 203'495.04 47'232.43 Übrige kurzfristige

Poststrasse 6 Jahresrechnung 2015 Bilanz per 31. Dezember 2015 2014 AKTIVEN Umlaufvermögen Flüssige Mittel Flüssige Mittel 203'495.04 47'232.43 Total Flüssige Mittel 203'495.04 47'232.43 Übrige kurzfristige

Grundlagen der Konsolidierung (2)

") Advanced Financial Accounting Grundlagen der Konsolidierung (2) Inhaltsübersicht Wesen und Zweck der Konsolidierung Konsolidierungspflicht Regelwerke zur Konsolidierung Copyright: beim Autor. Jedes Veräussern,

Advanced Financial Accounting Grundlagen der Konsolidierung (2) Inhaltsübersicht Wesen und Zweck der Konsolidierung Konsolidierungspflicht Regelwerke zur Konsolidierung Copyright: beim Autor. Jedes Veräussern,

Sachanlagen (Materielles Anlagevermögen) Kapitalreserven

Kapitalreserven") 22.01 Bilanz Sachanlagen (Materielles ) Kapitalreserven 22.02 22.03 22.04 22.05 Bilanz (Mindestgliederung gemäss Obligationenrecht) Umlaufvermögen Flüssige Mittel und kurzfristige mit Börsenkurs Forderungen

22.01 Bilanz Sachanlagen (Materielles ) Kapitalreserven 22.02 22.03 22.04 22.05 Bilanz (Mindestgliederung gemäss Obligationenrecht) Umlaufvermögen Flüssige Mittel und kurzfristige mit Börsenkurs Forderungen

FINANZ- UND RECHNUNGSWESEN GRUNDLAGEN 2 B-PROFIL

Daniel Brodmann Marcel Bühler Ernst Keller Boris Rohr 268 236 236 FINANZ- UND RECHNUNGSWESEN GRUNDLAGEN 2 B-PROFIL BAND 2 B-PROFIL 3 Vorwort Der Band «Grundlagen 2 B-Profil» der Lehrmittelreihe «Finanz-

Daniel Brodmann Marcel Bühler Ernst Keller Boris Rohr 268 236 236 FINANZ- UND RECHNUNGSWESEN GRUNDLAGEN 2 B-PROFIL BAND 2 B-PROFIL 3 Vorwort Der Band «Grundlagen 2 B-Profil» der Lehrmittelreihe «Finanz-

Erstmalige Anwendung, was ist zu beachten?

Erstmalige Anwendung, was ist zu beachten? Christian Feller Dipl. Wirtschaftsprüfer Merkli & Partner AG, Partner Inhaltsübersicht Seite 3 Fragen bei der erstmaligen Anwendung des Neuen Rechnungslegungsrecht

Erstmalige Anwendung, was ist zu beachten? Christian Feller Dipl. Wirtschaftsprüfer Merkli & Partner AG, Partner Inhaltsübersicht Seite 3 Fragen bei der erstmaligen Anwendung des Neuen Rechnungslegungsrecht

Aktionäre Hypotheken Zinsaufwand Zinsertrag Vorauszahlungen an Lief eranten Wiederbeschaffungsrückstellungen

Nachtragsbuchungen Die Prod-AG ist eine ältere Unternehmung, die diverse Konsumgüter herstellt und verkauft. Zusätzlich werden in geringerem Umfang auch Waren eingekauft, die an die gleiche Kundschaft

Nachtragsbuchungen Die Prod-AG ist eine ältere Unternehmung, die diverse Konsumgüter herstellt und verkauft. Zusätzlich werden in geringerem Umfang auch Waren eingekauft, die an die gleiche Kundschaft

HIAG Immobilien Holding AG. Einzelabschluss 2013

HIAG Immobilien Holding AG Einzelabschluss 2013 59 Bericht der Revisionsstelle mit Jahresrechnung per 31. Dezember 2013 Bericht der Revisionsstelle Bericht der Revisionsstelle Bilanz TCHF 31.12.2013 31.12.2012

HIAG Immobilien Holding AG Einzelabschluss 2013 59 Bericht der Revisionsstelle mit Jahresrechnung per 31. Dezember 2013 Bericht der Revisionsstelle Bericht der Revisionsstelle Bilanz TCHF 31.12.2013 31.12.2012

Jahresabschluss Gewinn- und Verlustrechnung

Jahresabschluss Gewinn- und Verlustrechnung Prof. Dr. Werner Müller Grob-Gliederung 1. Grundlagen der Rechnungslegung 2. Jahresabschluss einschließlich Lagebericht 3. Abschlusspolitik 4. Abschlussanalyse

Jahresabschluss Gewinn- und Verlustrechnung Prof. Dr. Werner Müller Grob-Gliederung 1. Grundlagen der Rechnungslegung 2. Jahresabschluss einschließlich Lagebericht 3. Abschlusspolitik 4. Abschlussanalyse

Die wunderbare Welt des Rechnungswesen. Lehrbuch mit Übungen. Lohnbuchhaltung

Die wunderbare Welt des Rechnungswesen Lehrbuch mit Übungen Lohnbuchhaltung Aufgaben Verlag: www.rw-v.ch ZHD5 Aufgabe 1 6 Es ist ende Mai in der Einzelunternehmung Huber Transport. Die Arbeitnehmerbeiträge

Die wunderbare Welt des Rechnungswesen Lehrbuch mit Übungen Lohnbuchhaltung Aufgaben Verlag: www.rw-v.ch ZHD5 Aufgabe 1 6 Es ist ende Mai in der Einzelunternehmung Huber Transport. Die Arbeitnehmerbeiträge

Grundfragen des Rechnungswesens

Rechnungswesen Grundfragen des Rechnungswesens Kommt das Unternehmen mit seinen Zahlungsmitteln aus? Wie reich ist das Unternehmen zu einem bestimmten Zeitpunkt? Hat das Unternehmen Gewinn oder Verlust

Rechnungswesen Grundfragen des Rechnungswesens Kommt das Unternehmen mit seinen Zahlungsmitteln aus? Wie reich ist das Unternehmen zu einem bestimmten Zeitpunkt? Hat das Unternehmen Gewinn oder Verlust

Schulthess im Weseim, Technik ynd Bedeytyng des Dmodernien Maniagennienit Accoymitöog. Comiradl Meyer. 2., überarbeitete Auflage.

ÖD im Weseim, Technik ynd Bedeytyng des Dmodernien Maniagennienit Accoymitöog von Comiradl Meyer Prof. Dr. oec. publ. Ordinarius für Betriebswirtschaftslehre an der Universität Zürich 2., überarbeitete

ÖD im Weseim, Technik ynd Bedeytyng des Dmodernien Maniagennienit Accoymitöog von Comiradl Meyer Prof. Dr. oec. publ. Ordinarius für Betriebswirtschaftslehre an der Universität Zürich 2., überarbeitete

Geschäftsbericht 2013

Geschäftsbericht 213 Inhalt Vorwort des Verwaltungsrates 3 Jahresrechnung 213 4 5 Bericht der Revisionsstelle 6 Neubau 7 Wohn- und Gewerbeüberbauung Sevelen Adressen 8 Der Mensch ist nichts anderes, als

Geschäftsbericht 213 Inhalt Vorwort des Verwaltungsrates 3 Jahresrechnung 213 4 5 Bericht der Revisionsstelle 6 Neubau 7 Wohn- und Gewerbeüberbauung Sevelen Adressen 8 Der Mensch ist nichts anderes, als

Das neue Rechnungslegungsrecht. Übergangsbestimmungen Art. 2 Abs. 4 AUDIT. Auswirkungen auf die Darstellung der Jahresrechnung

AUDIT Das neue Rechnungslegungsrecht Übergangsbestimmungen Art. 2 Abs. 4 Auswirkungen auf die Darstellung der Jahresrechnung im Zeitpunkt der Erstanwendung kpmg.ch Inhaltsverzeichnis 1. Gesetzliche Grundlagen

AUDIT Das neue Rechnungslegungsrecht Übergangsbestimmungen Art. 2 Abs. 4 Auswirkungen auf die Darstellung der Jahresrechnung im Zeitpunkt der Erstanwendung kpmg.ch Inhaltsverzeichnis 1. Gesetzliche Grundlagen

8.01 (1) Sachliche Abgrenzungen (SA) 90 SA Einzelmaterial 91 SA Abschreibungen 92 SA Zinsen 93 SA Sozialkosten 94 SA Bestandesänderungen

Sachliche Abgrenzungen (SA) 90 SA Einzelmaterial 91 SA Abschreibungen 92 SA Zinsen 93 SA Sozialkosten 94 SA Bestandesänderungen") 8.01 (1) Bestandeskonten 100 Liquide Mittel 110 Debitoren 120 Materialvorrat 125 Fabrikatevorrat 150 Sachanlagen 159 WB Sachanlagen 200 Kreditoren 210 Bank-Kontokorrent 227 Kontokorrent Sozialversicherungen

8.01 (1) Bestandeskonten 100 Liquide Mittel 110 Debitoren 120 Materialvorrat 125 Fabrikatevorrat 150 Sachanlagen 159 WB Sachanlagen 200 Kreditoren 210 Bank-Kontokorrent 227 Kontokorrent Sozialversicherungen

Neues Rechnungslegungsgesetz (nrlg)

") Neues Rechnungslegungsgesetz (nrlg) Einführung Das neue Rechnungslegungsgesetz gilt seit dem 1.1.2013 und muss spätestens mit dem Geschäftsjahr 2015 für Einzelabschlüsse umgesetzt werden. Inwieweit sich

Neues Rechnungslegungsgesetz (nrlg) Einführung Das neue Rechnungslegungsgesetz gilt seit dem 1.1.2013 und muss spätestens mit dem Geschäftsjahr 2015 für Einzelabschlüsse umgesetzt werden. Inwieweit sich

Finanzielle Führung. Modul 4: Rechnungswesen Referent: Markus Felber. Rechnungswesen Einleitung. Unternehmer. CAS-UFAI Modul 4: Finanzielle Führung 1

Finanzielle Führung Modul 4: Rechnungswesen Referent: Markus Felber 1 Rechnungswesen Einleitung Unternehmer Lieferanten Unternehmung Kunden Kapitalgeber Staat 2 CAS-UFAI 1 Rechnungswesen Das Rechnungswesen

Finanzielle Führung Modul 4: Rechnungswesen Referent: Markus Felber 1 Rechnungswesen Einleitung Unternehmer Lieferanten Unternehmung Kunden Kapitalgeber Staat 2 CAS-UFAI 1 Rechnungswesen Das Rechnungswesen

Trend Handels AG Bahnhofstrasse Zürich. Musterbericht. erstellt durch. NRS Treuhand AG, Zürich

Trend Handels AG Bahnhofstrasse 1 8001 Zürich 2016 Musterbericht erstellt durch NRS Treuhand AG, Zürich INHALTSVERZEICHNIS Jahresrechnung Bilanz Erfolgsrechnung Anhang Gewinnverwendungsvorschlag Zürich,

Trend Handels AG Bahnhofstrasse 1 8001 Zürich 2016 Musterbericht erstellt durch NRS Treuhand AG, Zürich INHALTSVERZEICHNIS Jahresrechnung Bilanz Erfolgsrechnung Anhang Gewinnverwendungsvorschlag Zürich,

Finanz- und Rechnungswesen Serie 1

Serie 1 Prüfungsdauer: 180 Minuten Hilfsmittel: Nichtdruckender, netzunabhängiger Taschenrechner (Telekommunikationsmittel sind nicht zugelassen) Auszug aus Kontenrahmen KMU Name: Kand.-Nummer: Vorname:

Serie 1 Prüfungsdauer: 180 Minuten Hilfsmittel: Nichtdruckender, netzunabhängiger Taschenrechner (Telekommunikationsmittel sind nicht zugelassen) Auszug aus Kontenrahmen KMU Name: Kand.-Nummer: Vorname:

Einzelabschluss T. Konsolidierungsjournal Text Soll Haben Betrag

11.01 (1) Konsolidierungsbogen Einzelabschluss M Einzelabschluss T Summenbilanz Konsolidierungsbuchungen Konzernbilanz Aktiven Passiven Aktiven Passiven Aktiven Passiven Soll Haben Aktiven Passiven Diverse

11.01 (1) Konsolidierungsbogen Einzelabschluss M Einzelabschluss T Summenbilanz Konsolidierungsbuchungen Konzernbilanz Aktiven Passiven Aktiven Passiven Aktiven Passiven Soll Haben Aktiven Passiven Diverse

Sachbearbeiter/-in Rechnungswesen. anerkannt von edupool.ch / veb.ch / KV Schweiz

Sachbearbeiter/-in Rechnungswesen anerkannt von edupool.ch / veb.ch / KV Schweiz MIT WISSEN WEITERKOMMEN 2 Berufsbild / Einsatzgebiet Die Sachbearbeiter Rechnungswesen verfügen über fundierte Kenntnisse

Sachbearbeiter/-in Rechnungswesen anerkannt von edupool.ch / veb.ch / KV Schweiz MIT WISSEN WEITERKOMMEN 2 Berufsbild / Einsatzgebiet Die Sachbearbeiter Rechnungswesen verfügen über fundierte Kenntnisse

Rechnungswesen. Zentralkommission für die Lehrabschlussprüfungen der kaufmännischen und der Büroangestellten

Zentralkommission für die Lehrabschlussprüfungen der kaufmännischen und der Büroangestellten Lehrabschlussprüfungen für kaufmännische Angestellte 2004 Rechnungswesen Arbeitsblatt zur Serie 2/6 Kandidatennummer:

Zentralkommission für die Lehrabschlussprüfungen der kaufmännischen und der Büroangestellten Lehrabschlussprüfungen für kaufmännische Angestellte 2004 Rechnungswesen Arbeitsblatt zur Serie 2/6 Kandidatennummer:

Pflegekinder-Aktion Schweiz, Zürich AKTIVEN

Pflegekinder-Aktion Schweiz, Zürich Bilanz AKTIVEN 31.12.2015 31.12.2014 Umlaufvermögen Flüssige Mittel 740'187.12 939'577.55 Wertschriften 363'023.20 400'248.96 Forderungen aus Leistungen 17'351.90 8'610.00

Pflegekinder-Aktion Schweiz, Zürich Bilanz AKTIVEN 31.12.2015 31.12.2014 Umlaufvermögen Flüssige Mittel 740'187.12 939'577.55 Wertschriften 363'023.20 400'248.96 Forderungen aus Leistungen 17'351.90 8'610.00

Lösungen. Serie 6/6. Total 100

Zentralkommission für die Lehrabschlussprüfungen der kaufmännischen und der Büroangestellten Lehrabschlussprüfungen für kaufmännische Angestellte 2002 Rechnungswesen Lösungen Serie 6/6 Hinweis Es darf

Zentralkommission für die Lehrabschlussprüfungen der kaufmännischen und der Büroangestellten Lehrabschlussprüfungen für kaufmännische Angestellte 2002 Rechnungswesen Lösungen Serie 6/6 Hinweis Es darf

Bericht der Revisionsstelle zur eingeschränkten Revision an die Generalversammlung der Hallenbad Obwalden AG 6064 Kerns

Bericht der Revisionsstelle zur eingeschränkten Revision an die Generalversammlung der Hallenbad Obwalden AG 6064 Kerns Als Revisionsstelle haben wir die Jahresrechnung (Bilanz, Erfolgsrechnung und Anhang)

Bericht der Revisionsstelle zur eingeschränkten Revision an die Generalversammlung der Hallenbad Obwalden AG 6064 Kerns Als Revisionsstelle haben wir die Jahresrechnung (Bilanz, Erfolgsrechnung und Anhang)

Industrielle Betriebswirtschaftslehre. Wintersemester 2008/2009 Gruppe 1E: Donnerstags, 17:00 18:30 Uhr Raum B 256

Industrielle Betriebswirtschaftslehre Wintersemester 2008/2009 Gruppe 1E: Donnerstags, 17:00 18:30 Uhr Raum B 256 Seite 2 Gliederungsübersicht (1). 1 Betriebliches Rechnungswesen Grundlagen Vorlesung 4

Industrielle Betriebswirtschaftslehre Wintersemester 2008/2009 Gruppe 1E: Donnerstags, 17:00 18:30 Uhr Raum B 256 Seite 2 Gliederungsübersicht (1). 1 Betriebliches Rechnungswesen Grundlagen Vorlesung 4

Verein Arud Zürich. Bericht der Revisionsstelle an die Vereinsversammlung zur Jahresrechnung 2015

Verein Arud Zürich Bericht der Revisionsstelle an die Vereinsversammlung zur Jahresrechnung 2015 Bericht der Revisionsstelle zur eingeschränkten Revision an die Vereinsversammlung des Verein Arud Zürich

Verein Arud Zürich Bericht der Revisionsstelle an die Vereinsversammlung zur Jahresrechnung 2015 Bericht der Revisionsstelle zur eingeschränkten Revision an die Vereinsversammlung des Verein Arud Zürich

Bilanz per 31. Dezember CHF % CHF % Kasse 5'000 5'000 Tageseinnahmen 3'251 2'760 Postguthaben 19'892 7'212 Bankguthaben 91'

MUSTER AG 2016 Bilanz per 31. Dezember, bestehend aus Seite 1-2 Erfolgsrechnung 1. Januar bis 31. Dezember 2016 3-5 Anhang 6-8 Anlagen Grafische Darstellungen 9-11 Bern, 31. März 2017 Bilanz per 31. Dezember

MUSTER AG 2016 Bilanz per 31. Dezember, bestehend aus Seite 1-2 Erfolgsrechnung 1. Januar bis 31. Dezember 2016 3-5 Anhang 6-8 Anlagen Grafische Darstellungen 9-11 Bern, 31. März 2017 Bilanz per 31. Dezember

Bilanz 1. Erfolgsrechnung 2. Anhang A Grundstücke 3. Anhang B Rückstellungen und Fonds 4. Anhang C Übersicht zweckgebundene Spenden 5

Jahresrechnung 2014 Bilanz 1 Erfolgsrechnung 2 Anhang A Grundstücke 3 Anhang B Rückstellungen und Fonds 4 Anhang C Übersicht zweckgebundene Spenden 5 Die Jahresrechnung 2014 wurde durch den Stiftungsrat

Jahresrechnung 2014 Bilanz 1 Erfolgsrechnung 2 Anhang A Grundstücke 3 Anhang B Rückstellungen und Fonds 4 Anhang C Übersicht zweckgebundene Spenden 5 Die Jahresrechnung 2014 wurde durch den Stiftungsrat

Verein Filme für die Erde Steinberggasse Winterthur J a h r e s a b s c h l u s s / 0 9

Verein Filme für die Erde Steinberggasse 54 8400 Winterthur J a h r e s a b s c h l u s s 2 0 0 8 / 0 9 - Eröffnungsbilanz per 1. Mai 2008 - Erfolgsrechnung vom 1. Mai 2008 bis 30. April 2009 - Schlussbilanz

Verein Filme für die Erde Steinberggasse 54 8400 Winterthur J a h r e s a b s c h l u s s 2 0 0 8 / 0 9 - Eröffnungsbilanz per 1. Mai 2008 - Erfolgsrechnung vom 1. Mai 2008 bis 30. April 2009 - Schlussbilanz

1 Aktiven Gruppe. Kontenrahmen KMU Vorlage Seite 1 von Umlaufvermögen Gruppe. 14 Anlagevermögen Gruppe

Kontenrahmen KMU Vorlage Seite 1 von 10 1 Aktiven Gruppe 10 Umlaufvermögen Gruppe 1000 Kasse Konto 1010 PC Konto Konto 1020 Musterbank Konto CHF Konto 1021 Musterbank Konto EUR Konto 100 Flüssige Mittel

Kontenrahmen KMU Vorlage Seite 1 von 10 1 Aktiven Gruppe 10 Umlaufvermögen Gruppe 1000 Kasse Konto 1010 PC Konto Konto 1020 Musterbank Konto CHF Konto 1021 Musterbank Konto EUR Konto 100 Flüssige Mittel

Lösungen. Serie 3/6. Total 100

Zentralkommission für die Lehrabschlussprüfungen der kaufmännischen und der Büroangestellten Lehrabschlussprüfungen für kaufmännische Angestellte 2002 Rechnungswesen Lösungen Serie 3/6 Hinweis Es darf

Zentralkommission für die Lehrabschlussprüfungen der kaufmännischen und der Büroangestellten Lehrabschlussprüfungen für kaufmännische Angestellte 2002 Rechnungswesen Lösungen Serie 3/6 Hinweis Es darf

1 Aktiven Gruppe. Kontenrahmen KMU Vorlage Seite 1 von Umlaufvermögen Gruppe

Kontenrahmen KMU Vorlage Seite 1 von 11 1 Aktiven Gruppe 10 Umlaufvermögen Gruppe 1000 Kasse Konto 1010 PC Konto Konto 1020 Musterbank Konto CHF Konto 1021 Musterbank Konto EUR Konto 100 Flüssige Mittel

Kontenrahmen KMU Vorlage Seite 1 von 11 1 Aktiven Gruppe 10 Umlaufvermögen Gruppe 1000 Kasse Konto 1010 PC Konto Konto 1020 Musterbank Konto CHF Konto 1021 Musterbank Konto EUR Konto 100 Flüssige Mittel

Kursinhalte Grundlagen Finanzielle Führung

Kursinhalte Grundlagen Finanzielle Führung 1. Kurs Grundlagen Finanz- und Rechnungswesen Grobziele Die Studierenden kennen und verstehen die Prinzipien der doppelten Buchhaltung und können grundlegende

Kursinhalte Grundlagen Finanzielle Führung 1. Kurs Grundlagen Finanz- und Rechnungswesen Grobziele Die Studierenden kennen und verstehen die Prinzipien der doppelten Buchhaltung und können grundlegende

Jean-Pierre Chardonnens. Rechnungslegung. nach OR und Swiss GAAP FER. Adoc Editions SA

Jean-Pierre Chardonnens Rechnungslegung nach OR und Swiss GAAP FER Adoc Editions SA Vom selben Autor Auf Französisch Comptabilité générale, 10. Auflage, 2016. Comptabilité des sociétés, 7. Auflage, 2015.

Jean-Pierre Chardonnens Rechnungslegung nach OR und Swiss GAAP FER Adoc Editions SA Vom selben Autor Auf Französisch Comptabilité générale, 10. Auflage, 2016. Comptabilité des sociétés, 7. Auflage, 2015.

Finanz- und Rechnungswesen inkl. Lösungen. Bitte bei den Lösungsblättern nicht auf die Rückseite schreiben!

Prüfungsfach: Prüfungsdauer: Finanz- und Rechnungswesen inkl. en 1 Stunde Maximale Punktzahl 60 Anzahl Aufgabenblätter 8 Anzahl sblätter... Bitte bei den sblättern nicht auf die Rückseite schreiben! Bitte

Prüfungsfach: Prüfungsdauer: Finanz- und Rechnungswesen inkl. en 1 Stunde Maximale Punktzahl 60 Anzahl Aufgabenblätter 8 Anzahl sblätter... Bitte bei den sblättern nicht auf die Rückseite schreiben! Bitte

Nennen Sie drei mögliche konkrete Ursachen, weshalb bei einem Produktionsbetrieb sprungfixe Kosten entstehen können.

AUFGABE 1.1 Sie sind im Unternehmen Health and Safety tätig. Dieses produziert persönliche Schutzausrüstungen. Ihre Tochtergesellschaft aus Südafrika möchte von Ihnen wissen in welcher Kategorie die unten

AUFGABE 1.1 Sie sind im Unternehmen Health and Safety tätig. Dieses produziert persönliche Schutzausrüstungen. Ihre Tochtergesellschaft aus Südafrika möchte von Ihnen wissen in welcher Kategorie die unten

Casino-Gesellschaft Basel Basel. Bericht der Revisionsstelle an die Generalversammlung zur Jahresrechnung 2015

Basel Bericht der Revisionsstelle an die Generalversammlung zur Jahresrechnung 2015 Bericht der Revisionsstelle zur eingeschränkten Revision an die Generalversammlung der Basel Als Revisionsstelle haben

Basel Bericht der Revisionsstelle an die Generalversammlung zur Jahresrechnung 2015 Bericht der Revisionsstelle zur eingeschränkten Revision an die Generalversammlung der Basel Als Revisionsstelle haben

Medienmitteilung. imposant

Medienmitteilung imposant Medienmitteilung 31. Januar 2012 Bergbahnen Titlis Rotair steigern Umsatz um 14.4 % Eine Rekord-Wintersaison 2010/11 sowie ein massiver Anstieg der Gäste aus Asien über das gesamte

Medienmitteilung imposant Medienmitteilung 31. Januar 2012 Bergbahnen Titlis Rotair steigern Umsatz um 14.4 % Eine Rekord-Wintersaison 2010/11 sowie ein massiver Anstieg der Gäste aus Asien über das gesamte

Das neue Rechnungslegungsrecht

Mattig-Suter und Das neue Rechnungslegungsrecht Dies gilt es zu beachten Das neue Rechnungslegungsrecht Dies gilt es zu beachten Um was geht es? Die Eidgenössischen Räte haben am 23. 12. 2011 das neue

Mattig-Suter und Das neue Rechnungslegungsrecht Dies gilt es zu beachten Das neue Rechnungslegungsrecht Dies gilt es zu beachten Um was geht es? Die Eidgenössischen Räte haben am 23. 12. 2011 das neue

Musterfirma GmbH Lenzburg. Businessplan 2016

Musterfirma GmbH 5600 Lenzburg Businessplan Inhalt Seite - Plan-Erfolgsrechnung 1 - Plan-Kapitalflussrechnung 2 - Plan-Bilanz 4 - Nettoerlös und Bruttogewinn 5 - Personalaufwand 6 - Betriebsaufwand 8 -

Musterfirma GmbH 5600 Lenzburg Businessplan Inhalt Seite - Plan-Erfolgsrechnung 1 - Plan-Kapitalflussrechnung 2 - Plan-Bilanz 4 - Nettoerlös und Bruttogewinn 5 - Personalaufwand 6 - Betriebsaufwand 8 -

Bilanz und Erfolgsrechnung per 30. September (umfassend die Zeitperiode vom bis )

") Bilanz und Erfolgsrechnung per 30. September 2015 (umfassend die Zeitperiode vom 1.10.2014 bis 30.9.2015) Bilanz per Erdgas Obersee AG 30.09.15 30.09.14 Aktiven 52'701'501.98 50'598'725.87 Umlaufvermögen

Bilanz und Erfolgsrechnung per 30. September 2015 (umfassend die Zeitperiode vom 1.10.2014 bis 30.9.2015) Bilanz per Erdgas Obersee AG 30.09.15 30.09.14 Aktiven 52'701'501.98 50'598'725.87 Umlaufvermögen

Geschäftsbericht 2013

Geschäftsbericht 2013 SIX Interbank Clearing AG Unlocking the potential. Inhalt 3 4 5 6 7 8 9 Bericht zum Geschäftsjahr Erfolgsrechnung Bilanz Eigenkapitalnachweis Anhang zur Jahresrechnung Antrag für

Geschäftsbericht 2013 SIX Interbank Clearing AG Unlocking the potential. Inhalt 3 4 5 6 7 8 9 Bericht zum Geschäftsjahr Erfolgsrechnung Bilanz Eigenkapitalnachweis Anhang zur Jahresrechnung Antrag für

Jahresrechnung. Vorleistungen zur Betriebsaufnahme hinterlassen Spuren

Jahresbericht 2016, SSBL 19 Jahresrechnung Vorleistungen zur Betriebsaufnahme hinterlassen Spuren Die SSBL blickt auf ein intensives Geschäftsjahr 2016 zurück. Noch nie in der Geschichte der SSBL haben

Jahresbericht 2016, SSBL 19 Jahresrechnung Vorleistungen zur Betriebsaufnahme hinterlassen Spuren Die SSBL blickt auf ein intensives Geschäftsjahr 2016 zurück. Noch nie in der Geschichte der SSBL haben

Finanz- und Rechnungswesen Serie 1

Serie 1 Arbeitsblätter Prüfungsdauer: 180 Minuten Hilfsmittel: Nichtdruckender, netzunabhängiger Taschenrechner (Telekommunikationsmittel sind nicht zugelassen) Auszug aus Kontenrahmen KMU Name: Kand.-Nummer:

Serie 1 Arbeitsblätter Prüfungsdauer: 180 Minuten Hilfsmittel: Nichtdruckender, netzunabhängiger Taschenrechner (Telekommunikationsmittel sind nicht zugelassen) Auszug aus Kontenrahmen KMU Name: Kand.-Nummer:

ERFOLG BEGINNT AN DER BFB 3 ÜBERSICHT FINANZ- UND RECHNUNGSWESEN 4 AUSKUNFT UND BERATUNG 5 1. INTENSIVLEHRGANG DOPPELTE BUCHHALTUNG 6

2 www.bfb-bielbienne.ch INHALTSVERZEICHNIS ERFOLG BEGINNT AN DER BFB 3 ÜBERSICHT FINANZ- UND RECHNUNGSWESEN 4 AUSKUNFT UND BERATUNG 5 1. INTENSIVLEHRGANG DOPPELTE BUCHHALTUNG 6 2. SACHBEARBEITER/-IN RECHNUNGSWESEN

2 www.bfb-bielbienne.ch INHALTSVERZEICHNIS ERFOLG BEGINNT AN DER BFB 3 ÜBERSICHT FINANZ- UND RECHNUNGSWESEN 4 AUSKUNFT UND BERATUNG 5 1. INTENSIVLEHRGANG DOPPELTE BUCHHALTUNG 6 2. SACHBEARBEITER/-IN RECHNUNGSWESEN

Kanton St.Gallen Berufs- und Weiterbildungszentrum Buchs Sachbearbeiter/-in Rechnungswesen

Kanton St.Gallen Berufs- und Weiterbildungszentrum Buchs Sachbearbeiter/-in Rechnungswesen anerkannt von edupool.ch/veb.ch/kv Schweiz Berufsbild/Einsatzgebiet Positionierung im Bildungssystem Die Sachbearbeiter/-innen

Kanton St.Gallen Berufs- und Weiterbildungszentrum Buchs Sachbearbeiter/-in Rechnungswesen anerkannt von edupool.ch/veb.ch/kv Schweiz Berufsbild/Einsatzgebiet Positionierung im Bildungssystem Die Sachbearbeiter/-innen

Finanz- und Rechnungswesen. Berufsmaturaprüfung Lösungen. LAP RW Chur 2012 Lösungen Seite 1 von 7

Finanz- und Rechnungswesen Berufsmaturaprüfung 2012 Lösungen LAP RW Chur 2012 Lösungen Seite 1 von 7 Aufgabe 1 Buchungssätze 32 Punkte Nr. Soll Haben Betrag Punkte 1. Debitoren Produktionsertrag 75 000.

Finanz- und Rechnungswesen Berufsmaturaprüfung 2012 Lösungen LAP RW Chur 2012 Lösungen Seite 1 von 7 Aufgabe 1 Buchungssätze 32 Punkte Nr. Soll Haben Betrag Punkte 1. Debitoren Produktionsertrag 75 000.

FINANZ- UND RECHNUNGSWESEN GRUNDLAGEN 2

HANDBUCH FÜR LEHRPERSONEN Daniel Brodmann Marcel Bühler Ernst Keller Boris Rohr 289 236 236 FINANZ- UND RECHNUNGSWESEN GRUNDLAGEN 2 BAND 2 Aufbau Handbuch für Lehrpersonen Die dreibändige Reihe «Finanz-

HANDBUCH FÜR LEHRPERSONEN Daniel Brodmann Marcel Bühler Ernst Keller Boris Rohr 289 236 236 FINANZ- UND RECHNUNGSWESEN GRUNDLAGEN 2 BAND 2 Aufbau Handbuch für Lehrpersonen Die dreibändige Reihe «Finanz-

Aufgaben Betriebsbuchhaltung

Aufgaben Betriebsbuchhaltung Welche Kosten sind entstanden? (Kostenartenrechnung) Wo sind die Kosten entstanden? (Kostenstellenrechnung) Wofür sind die Kosten entstanden? (Kostenträgerrechnung) Sind meine

Aufgaben Betriebsbuchhaltung Welche Kosten sind entstanden? (Kostenartenrechnung) Wo sind die Kosten entstanden? (Kostenstellenrechnung) Wofür sind die Kosten entstanden? (Kostenträgerrechnung) Sind meine

Kaufmännische BM2. Aufnahmeprüfung LÖSUNG. Vorname. Datum der Prüfung

Aufnahmeprüfung LÖSUNG Kanton Aargau Rechnungswesen Kaufmännische BM2 KV Lenzburg Reinach Dauer: 120 Minuten Kandidat Name Vorname Datum der Prüfung Zusatzblatt verwendet und beigelegt O ja O nein Bitte

Aufnahmeprüfung LÖSUNG Kanton Aargau Rechnungswesen Kaufmännische BM2 KV Lenzburg Reinach Dauer: 120 Minuten Kandidat Name Vorname Datum der Prüfung Zusatzblatt verwendet und beigelegt O ja O nein Bitte

BM1. Leistungs- und Lernziele im Fach. Rechnungswesen

Leistungs- und Lernziele im Fach Rechnungswesen 01.08.2008 Richtziele Inhalte Mittelherkunft und Mittelverwendung Kontenrahmen, Bilanz und mehrstufige Erfolgsrechnung Konten der Bilanz, Konten der Erfolgsrechnung

Leistungs- und Lernziele im Fach Rechnungswesen 01.08.2008 Richtziele Inhalte Mittelherkunft und Mittelverwendung Kontenrahmen, Bilanz und mehrstufige Erfolgsrechnung Konten der Bilanz, Konten der Erfolgsrechnung

SSC-Basismodulprüfung Stufe Berufsprüfung Herbst AUFGABE 1: Grundlagen

AUFGABE 1: Grundlagen a) Welche der folgenden Aussagen sind richtig, welche falsch? Kreuzen Sie an. Es gibt einen Punkt pro richtig gesetztem Kreuz, null für falsch oder gar nicht beantwortete Fragen.

AUFGABE 1: Grundlagen a) Welche der folgenden Aussagen sind richtig, welche falsch? Kreuzen Sie an. Es gibt einen Punkt pro richtig gesetztem Kreuz, null für falsch oder gar nicht beantwortete Fragen.

Lernziele finanzielles und betriebliches Rechnungswesen

Lernziele finanzielles und betriebliches Rechnungswesen 01.11.2016 Seite 1 Inhaltsverzeichnis 1 Rechnungswesen: Warum und wozu? 3 2 Übersicht über das Fachgebiet 3 3 Erfolgsrechnung: Ausweis von Ertrag,

Lernziele finanzielles und betriebliches Rechnungswesen 01.11.2016 Seite 1 Inhaltsverzeichnis 1 Rechnungswesen: Warum und wozu? 3 2 Übersicht über das Fachgebiet 3 3 Erfolgsrechnung: Ausweis von Ertrag,

Kurzfallstudie Studer AG

Kurzfallstudie Studer AG Übungsprüfung Rechnungswesen für Fachleute Aufteilung der Prüfung 1. Aufgabe Bilanzanalyse 25 Punkte 2. Aufgabe Kalkulation 25 Punkte 3. Aufgabe Kalkulation 10 Punkte Total Punkte

Kurzfallstudie Studer AG Übungsprüfung Rechnungswesen für Fachleute Aufteilung der Prüfung 1. Aufgabe Bilanzanalyse 25 Punkte 2. Aufgabe Kalkulation 25 Punkte 3. Aufgabe Kalkulation 10 Punkte Total Punkte

Kontenrahmen der Bilanz

1 170.511-A1 Anhang 1 (Stand 01.05.2016) Kontenrahmen der Bilanz Kontenstruktur: 5+2 Stellen; Muster 99999.99 1- bis 4-stellige Sachgruppen sind generell verbindlich. Die 5-stellige Sachgruppe ist verbindlich,

1 170.511-A1 Anhang 1 (Stand 01.05.2016) Kontenrahmen der Bilanz Kontenstruktur: 5+2 Stellen; Muster 99999.99 1- bis 4-stellige Sachgruppen sind generell verbindlich. Die 5-stellige Sachgruppe ist verbindlich,

Gliederung zu Kapitel Erfolgsrechnung

Gliederung zu Kapitel 6 6. Erfolgsrechnung 6.1 Aufgaben der Erfolgsrechnung 6.2 Verfahren der Periodenerfolgsrechnung 6.3 Voll- und Teilkosten in der Periodenerfolgsrechnung 6.4 Deckungsbeitragsrechnung

Gliederung zu Kapitel 6 6. Erfolgsrechnung 6.1 Aufgaben der Erfolgsrechnung 6.2 Verfahren der Periodenerfolgsrechnung 6.3 Voll- und Teilkosten in der Periodenerfolgsrechnung 6.4 Deckungsbeitragsrechnung

b) Wertschriften im bisherigen Wert von CHF 12'000 sind am Bilanzstichtag 10 % mehr wert. Dieser Mehrwert soll gleich als Stille Reserven bestehen.

Wertschriften im bisherigen Wert von CHF 12'000 sind am Bilanzstichtag 10 % mehr wert. Dieser Mehrwert soll gleich als Stille Reserven bestehen.") Arbeiten zum Kapitel 46 Stille Reserven a) Bildung und Auflösung von Stillen Reserven 1. Nennen Sie den Buchungssatz mit Betrag für folgende Geschäftsfälle. Die Aufgabe beschränkt sich auf den Buchungssatz

Arbeiten zum Kapitel 46 Stille Reserven a) Bildung und Auflösung von Stillen Reserven 1. Nennen Sie den Buchungssatz mit Betrag für folgende Geschäftsfälle. Die Aufgabe beschränkt sich auf den Buchungssatz

Roadmap (Semesterplanung)

") Roadmap (Semesterplanung) Datum Kapitel* Inhalt 20.04.09 1 + 2 Grundlagen des Rechnungswesens Aufbau der Betriebsbuchhaltung 04.05.09 3 + 4 Formen der Betriebsbuchhaltung Die Erfolgsrechnungen 18.05.09

Roadmap (Semesterplanung) Datum Kapitel* Inhalt 20.04.09 1 + 2 Grundlagen des Rechnungswesens Aufbau der Betriebsbuchhaltung 04.05.09 3 + 4 Formen der Betriebsbuchhaltung Die Erfolgsrechnungen 18.05.09

CBC. Halbjahres- bericht

CBC Halbjahres- bericht 2015 INHALTSVERZEICHNIS 2 BRIEF AN DIE AKTIONÄRE UND PARTNER... 3 Zwischenabschluss CBC Schweiz AG per 30.06.2015... 4 BILANZ... 5 ERFOLGSRECHNUNG... 7 Konzernrechnung per 30.06.2015...

CBC Halbjahres- bericht 2015 INHALTSVERZEICHNIS 2 BRIEF AN DIE AKTIONÄRE UND PARTNER... 3 Zwischenabschluss CBC Schweiz AG per 30.06.2015... 4 BILANZ... 5 ERFOLGSRECHNUNG... 7 Konzernrechnung per 30.06.2015...

Total Umlaufvermögen 462' '913.24

QH New KFGS Bau Horizons GmbH Training () AG Rosenbergstrasse Glatt Kabelfernsehgenossenschaft Com 5024 Neue Wiggerweg 301Glattzentrum CH-402 Finanzbericht 2014 / Jahresrechnung / Bilanz Bilanz Aktiven

QH New KFGS Bau Horizons GmbH Training () AG Rosenbergstrasse Glatt Kabelfernsehgenossenschaft Com 5024 Neue Wiggerweg 301Glattzentrum CH-402 Finanzbericht 2014 / Jahresrechnung / Bilanz Bilanz Aktiven

Arbeitsblätter. Berufsmaturaprüfungen Kandidatennummer. Name. Vorname. Datum der Prüfung. Bewertung

Wirtschaftsschule KV Chur Rechnungswesen Berufsmaturaprüfungen 2007 Kandidatennummer Name Vorname Datum der Prüfung Arbeitsblätter Bewertung mögliche Punkte erteilte Punkte 1. Aufgabe Journalbuchungen

Wirtschaftsschule KV Chur Rechnungswesen Berufsmaturaprüfungen 2007 Kandidatennummer Name Vorname Datum der Prüfung Arbeitsblätter Bewertung mögliche Punkte erteilte Punkte 1. Aufgabe Journalbuchungen

1010 : Postcheck 1020 : Kontokorrent CHF 1024 : Kontokorrent EURO 104 : Schecks, Kreditkarten 1040 : Kreditkarten 1100 : Forderungen CHF

Kontenplan (FI01) 29.10.2013 Page 1/5 Bilanz 100000000000000 : Aktiven 10 : Umlaufvermögen 100 : Flüssige Mittel 1000 : Kasse 1010 : Postcheck 1020 : korrent 1024 : korrent O 104 : Schecks, Kreditkarten

Kontenplan (FI01) 29.10.2013 Page 1/5 Bilanz 100000000000000 : Aktiven 10 : Umlaufvermögen 100 : Flüssige Mittel 1000 : Kasse 1010 : Postcheck 1020 : korrent 1024 : korrent O 104 : Schecks, Kreditkarten

Geschäftsbericht 2012

Geschäftsbericht 2012 Inhalt Vorwort des Verwaltungsrates 3 Jahresrechnung 2012 4 5 Bericht der Revisionsstelle 6 Neubau 7 Gewerbepark Schützenwiese, Kriessern Adressen 8 Nichts ist mächtiger als eine

Geschäftsbericht 2012 Inhalt Vorwort des Verwaltungsrates 3 Jahresrechnung 2012 4 5 Bericht der Revisionsstelle 6 Neubau 7 Gewerbepark Schützenwiese, Kriessern Adressen 8 Nichts ist mächtiger als eine

Betriebswirtschaftliches Rechnungswesen

Betriebswirtschaftliches Rechnungswesen Modul BWR1, Teil 1 Semester HS 2007 Klassen UI07b/c Woche 6 22.10.2007 Thema Kontenrahmen und Kontenplan WWW-Design-GmbH Funktionsweise Mehrwertsteuer (MWSt) Kontenrahmen

Betriebswirtschaftliches Rechnungswesen Modul BWR1, Teil 1 Semester HS 2007 Klassen UI07b/c Woche 6 22.10.2007 Thema Kontenrahmen und Kontenplan WWW-Design-GmbH Funktionsweise Mehrwertsteuer (MWSt) Kontenrahmen

GRUNDLAGEN DER DOPPELTEN BUCHHALTUNG

GRUNDLAGEN DER DOPPELTEN BUCHHALTUNG BUCHHALTUNG Eine der wichtigsten Aufgaben des Rechnungswesens ist die Erfassung sämtlicher Geschäftsvorfälle eines Geschäftsjahres. Diese Erfassung erfolgt mithilfe

GRUNDLAGEN DER DOPPELTEN BUCHHALTUNG BUCHHALTUNG Eine der wichtigsten Aufgaben des Rechnungswesens ist die Erfassung sämtlicher Geschäftsvorfälle eines Geschäftsjahres. Diese Erfassung erfolgt mithilfe