Agenda Consultation. ifu

|

|

|

- Mathias Krause

- vor 8 Jahren

- Abrufe

Transkript

1 13. IFRS-FORUM Ausgewählte Themen der handelsrechtlichen htli h und internationalen Bilanzierung Einführung n Prof. Dr. Bernhard Pellens Lehrstuhl für Internationale Unternehmensrechnung Prof. Dr. Jürgen Ernstberger Lehrstuhl für Accounting, insb. Auditing

2 Agenda Consultation 2011 wurde erstmals vom neuen IASB-Chairman Hoogervorst eine Agenda Consultation durchgeführt. Ziel war es, das IASB dabei zu unterstützen, Prioritäten bei Auswahl, Bearbeitungsreihenfolge und Gewichtung einzelner Rechnungslegungsthemen zu setzen. Kernaussagen der eingegangenen g g Kommentierungsschreiben: Forderung nach einer period of calm, Fertigstellung g des conceptual framework,, Problematik des disclosure overload, Abgrenzung von Ergebnisbestandteilen, die als Teil des Other Comprehensive Income (OCI) auszuweisen sind. Fertigstellung der noch offenen Projekte (financial instruments, insurance contracts, leases und revenue recognition),

auszuweisen sind.")

3 Aktuelle inhaltliche Projekte des IASB Insurance Contracts: (Re )Exposure Draft veröffentlicht; Kommentierungsfrist endete im Oktober 2013; derzeit Redeliberations. Leases: (Re )Exposure Draft veröffentlicht; Kommentierungsfrist endete im September 2013; derzeit Redeliberations. Aktiva Anlagevermögen Immaterielle Vermögenswerte Sachanlagen Finanzielle Vermögenswerte Umlaufvermögen Passiva Eigenkapital Gez. Kapital & RL Net Income Other Comprehensive Income Verbindlichkeiten Rückstellungen für Pensionen Revenue Recognition: Veröffentlichung des finalen Standards ist für Q1/2014 geplant. Financial Instruments: Finaler Standard für Classification and Measurement und Impairment für Q1 Q2/2014 erwartet. Discussion Paper zu Accounting for Macro Hedging in Q1/2014 erwartet. Vorräte Forderungen aus LuL Kasse/Bank Aktive latente Steuern Sonstige Rückstellungen Finanzielle Schulden Verbindlichkeiten aus LuL Passive latente Steuern Financial Insurance Instruments Contracts Rate regulated Activities: Projekt besteht aus zwei Schritten: Entwicklung eines Interimsstandards und einem finalen Standards Kommentierungsfrist des Exposure Draft zur Übergangslösung endete im September 2013; Finaler Interim IFRS in Q1/2014 erwartet. Ebenfalls in Q1/2014 ist die Veröffentlichung eines Discussion Papers zum finalen Standard geplant. Rahmenkonzept: Seit Sept als alleiniges IASB Projekt (ohne FASB) auf der Agenda. Discussion Paper veröffentlicht; Stellungnahmen bis Januar 2014 erbeten. Projektabschluss in 2015 geplant.

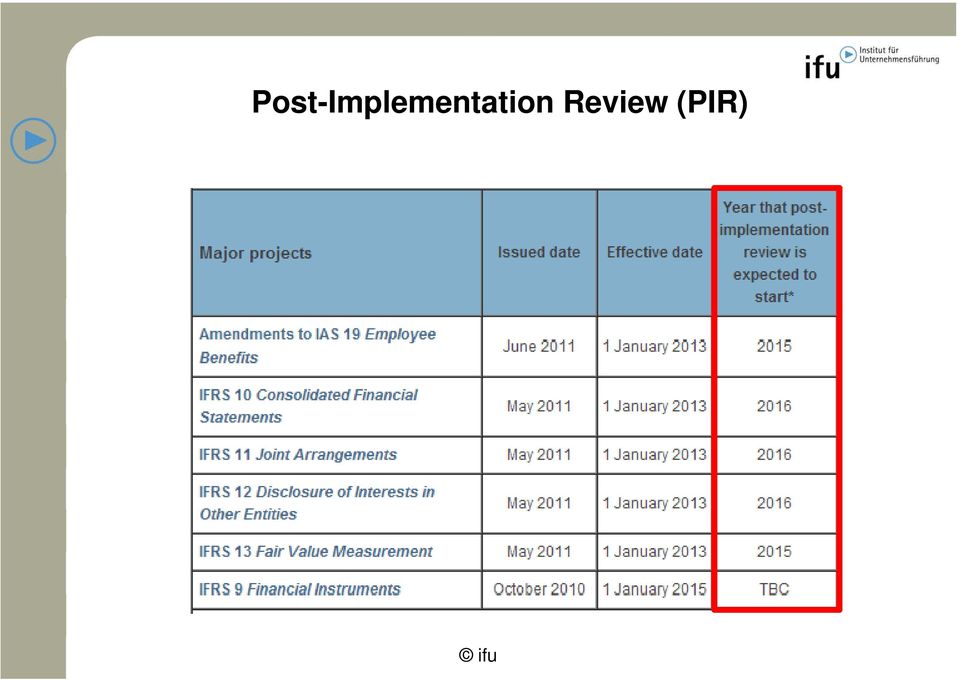

4 Post-Implementation Review (PIR) Einführung eines PIR-Prozesses P im Jahr 2007 zur Evaluierung von neuen bzw. stark überarbeiteten Standards hinsichtlich wichtiger Sachverhalte, die bei der Entwicklung strittig waren, unerwarteter Kosten oder aufgetretener Umsetzungsprobleme. PIR-Verfahren soll zwei Jahre nach der ersten Anwendung des neuen Standards starten. Der PIR gliedert sich in zwei Phasen: 1. Die erste Phase umfasst die Identifikation der Themen, die zur öffentlichen Diskussion gestellt werden in Form einer Request for Information. 2. In der zweiten Phase würdigt das IASB die eingegangenen Stellungnahmen/Informationen und Daten, um auf dieser Grundlage einen Bericht zu erstellen, der u. a. darstellt, welche weiteren Schritte sich als Resultat der Untersuchung künftig ergeben.

5 Post-Implementation Review (PIR) Abgeschlossene PIR-Verfahren: IFRS 8 Geschäftssegmente (im Juli 2013): Das IASB kommt zu dem Schluss, dass der Standard grundsätzlich seine Zielsetzung erfülle und verweist in diesem Zusammenhang auf die geringen Implementierungskosten und die erzielte Konvergenz mit den US-GAAP. Laufende PIR-Verfahren: IFRS 3 Unternehmenszusammenschlüsse Derzeit findet die Identifizierung der zu untersuchenden Themenbereiche statt. Der darauf aufbauende Request for Information wird voraussichtlich im Q1/2014 veröffentlicht.

6 Post-Implementation Review (PIR)

7 Anerkennungsverfahren (Endorsement-Mechanismus) IASB / IFRIC Kommission Vorsitz des Regelungsausschusses IFRS IFRIC Technischer Ausschuss Interessen- vertretung Privatwirt. Initiative: European Financial Reporting Advisory Group (EFRAG) nahme Stellung Standard Advice Review Group (SARG) Vorbereitung des Vorschlags und fachliche Begleitung Annahme/Ablehnung eines bestimmten IFRS Beschreibung und Vereinbarkeit mit geltenden EU-ReLe- Richtlinien Prüfung der Eignung als EU-ReLe-Norm Vor rschlag Stellun ngnahme Regelungsausschuss mit Mitgliedsstaatenvertretern Entscheidung mit qualifizierter Mehrheit Weiterleitung an EU-Rat und EU-Parlament, die eine Kontrollfunktion innehaben Accounting Regulatory Committee (ARC) EU-Rat / EU-Parlament Ablehnung Aktuell: Maystadt Bericht zur Modifizierung des EU-Endorsement Zustimmung IFRS/IFRIC EU-VO

EU-Rat / EU-Parlament Ablehnung Aktuell:")

8 Maystadt-Bericht: Should IFRS Standards be more European? (1) Ziel: Steigerung des Einflusses der EU als der d IFRS-Nutzer gegenüber dem IASB und seinem Standardsetzungsprozess. Probleme der derzeitigen Struktur: Keine einheitliche europäische Stimme; das IASB sähe einen stärkeren Einfluss, wenn es eine Stimme Europas gäbe; Unzureichende Einbindung nationaler Standardsetzer; Eingeschränkte Flexibilität bei der Übernahme von Standards: Der bisherige Prozess erlaubt bestimmte Teile eines Standards bzw. einen Standard in Gänze nicht zu übernehmen, jedoch ermöglicht er nicht, einen Standard zu verändern bzw. einen alternativen Standard zu erlassen. IFRS are the best choice at the moment. (

9 Maystadt-Bericht: Should IFRS Standards be more European? (2) Reformvorschläge für die EU-Gremien EFRAG und ARC; Im Maystadt-Bericht drei mögliche Vorschläge zur Reform: Option 1 (favorisiert): Stärkung der EFRAG; Ausbau des bisherigen Supervisory Board (Entscheidungen auf Consensus-Basis) Option 2: EFRAG könnte in ESMA integriert werden; Europäische Struktur würde der der SEC ähneln; Entscheidungen würden nicht privatwirtschaftlicher Organisation überlassen; Option 3: Ersetzen der EFRAG durch eine europäische Agentur vergleichbar der ESMA.

10 Agenda 13:00 13:10 Uhr Prof. Dr. Bernhard Pellens, Prof. Dr. Jürgen Ernstberger Ruhr-Universität Bochum Einführung 13:10-13:40 Uhr WP/StB Dr. Sebastian Heintges, Partner PricewaterhouseCoopers Künftige Vorschriften zur Umsatzerfassung 13:45-14:15 Uhr WP/StB Prof. Dr. Bernd Stibi Aktuelle Überlegungen zur Reform der nationalen Konzernrechnungslegung (DRS 4) 14: :4545 Uhr Fingerfood und Getränke 14:45-15:15 Uhr CPA Jens Berger, Partner Deloitte Neuregelungen zum Hedge Accounting nach IFRS 9 15:20-15:50 Uhr WP/StB Andreas Muzzu, Partner Ernst & Young Fair Value-Measurement nach IFRS 13 15:50-16:15 Uhr Pause 16:15-17:00 Uhr WP/StB Prof. Dr. Klaus-Peter Naumann, Vorstandssprecher des IDW Von der Nachhaltigkeitsberichterstattung im Lagebericht zum Integrated Reporting und weitere Entwicklungen im Berufsstand der Wirtschaftsprüfer 17:00-17:30 Uhr Diskussionsrunde

15. IFRS-FORUM

15. IFRS-FORUM 24.06.2016 Ausgewählte Themen der handelsrechtlichen und internationalen Bilanzierung E i n f ü h r u n g ifu Prof. Dr. Bernhard Pellens Lehrstuhl für Internationale Unternehmensrechnung

15. IFRS-FORUM 24.06.2016 Ausgewählte Themen der handelsrechtlichen und internationalen Bilanzierung E i n f ü h r u n g ifu Prof. Dr. Bernhard Pellens Lehrstuhl für Internationale Unternehmensrechnung

Übung 2: Regelungshintergrund von IFRS

Ludwig-Maximilians-Universität WS 2013/14 Seminar für Rechnungswesen und Prüfung Prof. Dr. Dr. h.c. Wolfgang Ballwieser Übung 2: Regelungshintergrund von IFRS 1. Institutionen hinter den IFRS 2. Entstehung

Ludwig-Maximilians-Universität WS 2013/14 Seminar für Rechnungswesen und Prüfung Prof. Dr. Dr. h.c. Wolfgang Ballwieser Übung 2: Regelungshintergrund von IFRS 1. Institutionen hinter den IFRS 2. Entstehung

17. IFRS-FORUM

17. IFRS-FORUM 06.07.2018 Ausgewählte Themen der handelsrechtlichen und internationalen Rechnungslegung Prof. Dr. Bernhard Pellens Lehrstuhl für Internationale Unternehmensrechnung Prof. Dr. Devrimi Kaya

17. IFRS-FORUM 06.07.2018 Ausgewählte Themen der handelsrechtlichen und internationalen Rechnungslegung Prof. Dr. Bernhard Pellens Lehrstuhl für Internationale Unternehmensrechnung Prof. Dr. Devrimi Kaya

IFRS und die Entwicklung der EU

Fachtagung Uni Linz 10. November 2005 IFRS und die Entwicklung der EU Univ.-Prof. Dr. Roman Rohatschek Institut Unternehmensrechnung und Wirtschaftsprüfung www.urwip.jku.at Themen Entwicklung EU / IASB

Fachtagung Uni Linz 10. November 2005 IFRS und die Entwicklung der EU Univ.-Prof. Dr. Roman Rohatschek Institut Unternehmensrechnung und Wirtschaftsprüfung www.urwip.jku.at Themen Entwicklung EU / IASB

Diskussionsforum. Transition and Recognition of Financial Assets and Financial Liabilities ( Day One Profit Recognition )

") Diskussionsforum Exposure Draft to amend IAS 39: Transition and Recognition of Financial Assets and Financial Liabilities ( ) Deutscher Standardisierungsrat 14. Juli 2004-1- DRSC e.v./ 14. Juli 2004 Initial

Diskussionsforum Exposure Draft to amend IAS 39: Transition and Recognition of Financial Assets and Financial Liabilities ( ) Deutscher Standardisierungsrat 14. Juli 2004-1- DRSC e.v./ 14. Juli 2004 Initial

Vergleich UGB IAS US-GAAP

Buchhaltung und Bilanzierung Internationale Rechnungslegung Inhalte dieser Einheit Int. RL Einführung US-GAAP IAS Vergleich UGB IAS US-GAAP 1 Internationale Rechnungslegung treibende Kraft für Internationale

Buchhaltung und Bilanzierung Internationale Rechnungslegung Inhalte dieser Einheit Int. RL Einführung US-GAAP IAS Vergleich UGB IAS US-GAAP 1 Internationale Rechnungslegung treibende Kraft für Internationale

12. IFRS-FORUM

12. IFRS-FORUM 30.11.2012 Ausgewählte Themen der handelsrechtlichen und internationalen Bilanzierung E i n f ü h r u n g Prof. Dr. Bernhard Pellens Lehrstuhl für Internationale Unternehmensrechnung Prof.

12. IFRS-FORUM 30.11.2012 Ausgewählte Themen der handelsrechtlichen und internationalen Bilanzierung E i n f ü h r u n g Prof. Dr. Bernhard Pellens Lehrstuhl für Internationale Unternehmensrechnung Prof.

IFRS Praxishandbuch. Ein Leitfaden für die Rechnungslegung mit Fallbeispielen. von

IFRS Praxishandbuch Ein Leitfaden für die Rechnungslegung mit Fallbeispielen von WP/StB Karl Petersen Dr. Kleeberg & Partner GmbH, München Dipl.-Betriebswirt (FH) Florian Bansbach BANSBACH GmbH, Stuttgart

IFRS Praxishandbuch Ein Leitfaden für die Rechnungslegung mit Fallbeispielen von WP/StB Karl Petersen Dr. Kleeberg & Partner GmbH, München Dipl.-Betriebswirt (FH) Florian Bansbach BANSBACH GmbH, Stuttgart

Das Endorsement-Verfahren wie läuft das ab? EFRAG = European Financial Reporting Advisory Group SARG = Standards Advice Review Group

2 Inhalt Das Endorsement-Verfahren Leasing nach IAS 17 - Allgemeine Definition Geplante Neuerungen nach IFRS 3.0 Projektstand und Gegenstand Die geplanten Änderungen im Detail Das Endorsement-Verfahren

2 Inhalt Das Endorsement-Verfahren Leasing nach IAS 17 - Allgemeine Definition Geplante Neuerungen nach IFRS 3.0 Projektstand und Gegenstand Die geplanten Änderungen im Detail Das Endorsement-Verfahren

Die Bilanz nach IFRS im Vergleich zum HGB

Seite 1 von 6 Die Bilanz nach IFRS im Vergleich zum HGB Erläuterung der Bilanz nach IFRS Die IFRS Rechnungslegung dient der fair-presentation : Vermögenswerte und Schulden können generell zu Marktwerten

Seite 1 von 6 Die Bilanz nach IFRS im Vergleich zum HGB Erläuterung der Bilanz nach IFRS Die IFRS Rechnungslegung dient der fair-presentation : Vermögenswerte und Schulden können generell zu Marktwerten

ecolutions Trading GmbH Jahresabschluss 2010 (HGB)

") ecolutions Trading GmbH Jahresabschluss 2010 (HGB) Ecolutions Trading GmbH, Frankfurt am Main Bilanz zum 31. Dezember 2010 AKTIVA 31.12.2010 Vorjahr EUR TEUR A. Umlaufvermögen I. Forderungen und sonstige

ecolutions Trading GmbH Jahresabschluss 2010 (HGB) Ecolutions Trading GmbH, Frankfurt am Main Bilanz zum 31. Dezember 2010 AKTIVA 31.12.2010 Vorjahr EUR TEUR A. Umlaufvermögen I. Forderungen und sonstige

Vorschlag für eine DURCHFÜHRUNGSVERORDNUNG DES RATES

EUROPÄISCHE KOMMISSION Brüssel, den 7.6.2016 COM(2016) 366 final 2016/0167 (NLE) Vorschlag für eine DURCHFÜHRUNGSVERORDNUNG DES RATES zur Ersetzung der Listen von Insolvenzverfahren, Liquidationsverfahren

EUROPÄISCHE KOMMISSION Brüssel, den 7.6.2016 COM(2016) 366 final 2016/0167 (NLE) Vorschlag für eine DURCHFÜHRUNGSVERORDNUNG DES RATES zur Ersetzung der Listen von Insolvenzverfahren, Liquidationsverfahren

StarDSL AG, Hamburg. Jahresabschlusses zum 31. Dezember 2013. und

StarDSL AG, Hamburg Jahresabschlusses zum 31. Dezember 2013 und Lagebericht für das Geschäftsjahr 2013 BESTÄTIGUNGSVERMERK DES ABSCHLUSSPRÜFERS An die StarDSL AG, Hamburg: Wir haben den Jahresabschluss

StarDSL AG, Hamburg Jahresabschlusses zum 31. Dezember 2013 und Lagebericht für das Geschäftsjahr 2013 BESTÄTIGUNGSVERMERK DES ABSCHLUSSPRÜFERS An die StarDSL AG, Hamburg: Wir haben den Jahresabschluss

Übung zur Rechnungslegung nach IFRS

Übung zur Rechnungslegung nach IFRS Eine Veranstaltung des Lehrstuhls für Betriebswirtschaftslehre, insbesondere Wirtschaftsprüfung und Rechnungslegung Prof. Dr. Stefan Thiele Bergische Universität Wuppertal

Übung zur Rechnungslegung nach IFRS Eine Veranstaltung des Lehrstuhls für Betriebswirtschaftslehre, insbesondere Wirtschaftsprüfung und Rechnungslegung Prof. Dr. Stefan Thiele Bergische Universität Wuppertal

Handelsrechtlicher Jahresabschluss zur Offenlegung

Handelsrechtlicher Jahresabschluss zur Offenlegung für das Geschäftsjahr 01.01.2014 bis 31.12.2014 LION Smart GmbH Dieselstr. 22 85748 Garching Steuernummer: 9143/157/61191 Angaben in Euro soweit nicht

Handelsrechtlicher Jahresabschluss zur Offenlegung für das Geschäftsjahr 01.01.2014 bis 31.12.2014 LION Smart GmbH Dieselstr. 22 85748 Garching Steuernummer: 9143/157/61191 Angaben in Euro soweit nicht

Aktuelle Überlegungen zur Reform der nationalen Konzernrechnungslegung (DRS 4)

") Aktuelle Überlegungen zur Reform der nationalen Konzernrechnungslegung (DRS 4) WP/StB Prof. Dr. Bernd Stibi IFRS-Forum 2013 Ruhr-Universität Bochum Agenda Aktuelle Rechtslage und Motive des HGB-FA des

Aktuelle Überlegungen zur Reform der nationalen Konzernrechnungslegung (DRS 4) WP/StB Prof. Dr. Bernd Stibi IFRS-Forum 2013 Ruhr-Universität Bochum Agenda Aktuelle Rechtslage und Motive des HGB-FA des

Equity A Beteiligungs GmbH. Salzburg J A H R E S A B S C H L U S S

J A H R E S A B S C H L U S S zum 31. Dezember 2012 Wirtschaftsprüfungs- und Treuhand - GmbH Steuerberatungsgesellschaft 5020, Kleßheimer Allee 47 Inhaltsverzeichnis Bilanz zum 31. Dezember 2012... 1 Gewinn-

J A H R E S A B S C H L U S S zum 31. Dezember 2012 Wirtschaftsprüfungs- und Treuhand - GmbH Steuerberatungsgesellschaft 5020, Kleßheimer Allee 47 Inhaltsverzeichnis Bilanz zum 31. Dezember 2012... 1 Gewinn-

Unicontrol Systemtechnik GmbH

Unicontrol Systemtechnik GmbH Frankenberg Jahresabschluss zum Geschäftsjahr vom 01.01.2011 bis zum Bilanz Aktiva A. Anlagevermögen 119.550,59 44.257,59 I. Immaterielle Vermögensgegenstände 39.227,00 7.011,00

Unicontrol Systemtechnik GmbH Frankenberg Jahresabschluss zum Geschäftsjahr vom 01.01.2011 bis zum Bilanz Aktiva A. Anlagevermögen 119.550,59 44.257,59 I. Immaterielle Vermögensgegenstände 39.227,00 7.011,00

Inhaltsverzeichnis. Abkürzungsverzeichnis... XIII

Vorwort... III Abkürzungsverzeichnis... XIII 1. Einführung: Rechtliche Rahmenbedingungen der Rechnungslegung in Österreich... 1 1.1 UGB... 1 1.1.1 Einzelabschluss... 1 1.1.2 Exkurs: Konzernabschluss...

Vorwort... III Abkürzungsverzeichnis... XIII 1. Einführung: Rechtliche Rahmenbedingungen der Rechnungslegung in Österreich... 1 1.1 UGB... 1 1.1.1 Einzelabschluss... 1 1.1.2 Exkurs: Konzernabschluss...

Wesen der Liquidation

Wesen der Liquidation Auflösungsgründe Gesellschafterbeschlüsse Zeitablauf Gerichtsentscheid Zeitraum Erstreckt sich in der Regel über einen längeren Zeitraum (Abwicklungszeitraum) Merkmale Einstellung

Wesen der Liquidation Auflösungsgründe Gesellschafterbeschlüsse Zeitablauf Gerichtsentscheid Zeitraum Erstreckt sich in der Regel über einen längeren Zeitraum (Abwicklungszeitraum) Merkmale Einstellung

Werner Fleischer, Mitglied des Vorstands, VERBUND Trading AG. 07.04.2014, Wien. www.controller-institut.at

, Mitglied des Vorstands, VERBUND Trading AG 07.04.2014, Wien www.controller-institut.at Zweck des Forschung, Dokumentation und Weiterentwicklung der Rechnungslegung und Abschlussprüfung in Österreich

, Mitglied des Vorstands, VERBUND Trading AG 07.04.2014, Wien www.controller-institut.at Zweck des Forschung, Dokumentation und Weiterentwicklung der Rechnungslegung und Abschlussprüfung in Österreich

SCHLESWIG-HOLSTEINISCHER LANDTAG Drucksache 18/1472 18. Wahlperiode 15.01.2014

SCHLESWIG-HOLSTEINISCHER LANDTAG Drucksache 18/1472 18. Wahlperiode 15.01.2014 Gesetzentwurf der Fraktion der PIRATEN Gesetz zur Neuregelung der Wahl der oder des Landesbeauftragten für Datenschutz Der

SCHLESWIG-HOLSTEINISCHER LANDTAG Drucksache 18/1472 18. Wahlperiode 15.01.2014 Gesetzentwurf der Fraktion der PIRATEN Gesetz zur Neuregelung der Wahl der oder des Landesbeauftragten für Datenschutz Der

Carl Schenck Aktiengesellschaft Darmstadt. Testatsexemplar Jahresabschluss 31. Dezember 2012. Ernst & Young GmbH Wirtschaftsprüfungsgesellschaft

Carl Schenck Aktiengesellschaft Darmstadt Testatsexemplar Jahresabschluss 31. Dezember 2012 Ernst & Young GmbH Wirtschaftsprüfungsgesellschaft Inhaltsverzeichnis Bestätigungsvermerk Rechnungslegung Auftragsbedingungen,

Carl Schenck Aktiengesellschaft Darmstadt Testatsexemplar Jahresabschluss 31. Dezember 2012 Ernst & Young GmbH Wirtschaftsprüfungsgesellschaft Inhaltsverzeichnis Bestätigungsvermerk Rechnungslegung Auftragsbedingungen,

JAHRESABSCHLUSS. zum. 14. Oktober 2012. Innovationsbereich Ostertorsteinweg / Vor dem Steintor Business Improvement District Am Dobben 91

JAHRESABSCHLUSS zum 14. Oktober 2012 Innovationsbereich Ostertorsteinweg / Vor dem Steintor Business Improvement District Am Dobben 91 28203 Bremen BID Ostertor Blatt 1 Auftraggeber, Auftrag und Auftragsbedingungen

JAHRESABSCHLUSS zum 14. Oktober 2012 Innovationsbereich Ostertorsteinweg / Vor dem Steintor Business Improvement District Am Dobben 91 28203 Bremen BID Ostertor Blatt 1 Auftraggeber, Auftrag und Auftragsbedingungen

Glaube an die Existenz von Regeln für Vergleiche und Kenntnis der Regeln

Glaube an die Existenz von Regeln für Vergleiche und Kenntnis der Regeln Regeln ja Regeln nein Kenntnis Regeln ja Kenntnis Regeln nein 0 % 10 % 20 % 30 % 40 % 50 % 60 % 70 % 80 % 90 % Glauben Sie, dass

Glaube an die Existenz von Regeln für Vergleiche und Kenntnis der Regeln Regeln ja Regeln nein Kenntnis Regeln ja Kenntnis Regeln nein 0 % 10 % 20 % 30 % 40 % 50 % 60 % 70 % 80 % 90 % Glauben Sie, dass

Fachprüfung aus RECHNUNGSLEGUNG Musterbeispiele TEIL I. Vertiefung UGB & IFRS

Institut für Revisions-, Treuhand- und Rechnungswesen Abteilung für Unternehmensrechnung und Revision WU Wirtschaftsuniversität Wien Vienna University of Economics and Business Althanstraße 39-45, Stiege

Institut für Revisions-, Treuhand- und Rechnungswesen Abteilung für Unternehmensrechnung und Revision WU Wirtschaftsuniversität Wien Vienna University of Economics and Business Althanstraße 39-45, Stiege

PANTALEON ENTERTAINMENT GMBH, BERLIN BILANZ ZUM 31. DEZEMBER 2013 P A S S I V A

PANTALEON ENTERTAINMENT GMBH, BERLIN BILANZ ZUM 31. DEZEMBER 2013 A K T I V A P A S S I V A 31.12.2013 31.12.2012 A. ANLAGEVERMÖGEN I. Sachanlagen Andere Anlagen, Betriebs- und Geschäftsausstattung 7.456,00

PANTALEON ENTERTAINMENT GMBH, BERLIN BILANZ ZUM 31. DEZEMBER 2013 A K T I V A P A S S I V A 31.12.2013 31.12.2012 A. ANLAGEVERMÖGEN I. Sachanlagen Andere Anlagen, Betriebs- und Geschäftsausstattung 7.456,00

IFRIC Draft Interpretations D12 D14

IFRIC Draft Interpretations D12 D14 Service Concession Arrangements - Determining the Accounting Model Service Concession Arrangements - The Financial Asset Model Service Concession Arrangements - The

IFRIC Draft Interpretations D12 D14 Service Concession Arrangements - Determining the Accounting Model Service Concession Arrangements - The Financial Asset Model Service Concession Arrangements - The

AGROPLUS Buchhaltung. Daten-Server und Sicherheitskopie. Version vom 21.10.2013b

AGROPLUS Buchhaltung Daten-Server und Sicherheitskopie Version vom 21.10.2013b 3a) Der Daten-Server Modus und der Tresor Der Daten-Server ist eine Betriebsart welche dem Nutzer eine grosse Flexibilität

AGROPLUS Buchhaltung Daten-Server und Sicherheitskopie Version vom 21.10.2013b 3a) Der Daten-Server Modus und der Tresor Der Daten-Server ist eine Betriebsart welche dem Nutzer eine grosse Flexibilität

E-RIC 3. Verpflichtung zur Entsorgung von Elektro- und Elektronikgeräten

E-RIC 3 Verpflichtung zur Entsorgung von Elektro- und Elektronikgeräten Dr. Stefan Schreiber München, 25. November 2005-1- DRSC e.v / 25.11.2005 Hintergrund Richtlinie 2002/96/EG über Elektro- und Elektronik-Altgeräte,

E-RIC 3 Verpflichtung zur Entsorgung von Elektro- und Elektronikgeräten Dr. Stefan Schreiber München, 25. November 2005-1- DRSC e.v / 25.11.2005 Hintergrund Richtlinie 2002/96/EG über Elektro- und Elektronik-Altgeräte,

Bilanz zum 30. September 2012

VMS Deutschland Holdings GmbH, Darmstadt Bilanz zum 30. September 2012 Aktiva Passiva 30.09.2012 30.09.2011 30.09.2012 30.09.2011 A. Anlagevermögen A. Eigenkapital Finanzanlagen I. Gezeichnetes Kapital

VMS Deutschland Holdings GmbH, Darmstadt Bilanz zum 30. September 2012 Aktiva Passiva 30.09.2012 30.09.2011 30.09.2012 30.09.2011 A. Anlagevermögen A. Eigenkapital Finanzanlagen I. Gezeichnetes Kapital

Bachelorarbeit. Latente Steuern nach dem BilMoG. Das neue HGB im Vergleich zum HGB a.f. und den IFRS. Jens Michael Neumann

Bachelorarbeit Jens Michael Neumann Latente Steuern nach dem BilMoG Das neue HGB im Vergleich zum HGB a.f. und den IFRS Bachelor + Master Publishing Jens Michael Neumann Latente Steuern nach dem BilMoG

Bachelorarbeit Jens Michael Neumann Latente Steuern nach dem BilMoG Das neue HGB im Vergleich zum HGB a.f. und den IFRS Bachelor + Master Publishing Jens Michael Neumann Latente Steuern nach dem BilMoG

DER GEWERBERECHTLICHE GESCHÄFTSFÜHRER

DER GEWERBERECHTLICHE GESCHÄFTSFÜHRER 1. BESTELLUNG EINES GEW. GF Der gewerberechtliche Geschäftsführer (gew. GF) ist eine natürliche Person, die für die ordentliche Ausübung des Gewerbes durch einen Unternehmer

DER GEWERBERECHTLICHE GESCHÄFTSFÜHRER 1. BESTELLUNG EINES GEW. GF Der gewerberechtliche Geschäftsführer (gew. GF) ist eine natürliche Person, die für die ordentliche Ausübung des Gewerbes durch einen Unternehmer

JAHRESABSCHLUSS. Peter Rzytki Steuerberater vereidigter Buchprüfer. Dachauer Str. 3 82140 Olching. zum 31. Dezember 2013

Peter Rzytki Steuerberater vereidigter Buchprüfer Dachauer Str. 3 82140 Olching JAHRESABSCHLUSS zum 31. Dezember 2013 Prinzregentenstraße 120 81677 Finanzamt: -Abt. Körperschaften Steuer-Nr: 143/158/60254

Peter Rzytki Steuerberater vereidigter Buchprüfer Dachauer Str. 3 82140 Olching JAHRESABSCHLUSS zum 31. Dezember 2013 Prinzregentenstraße 120 81677 Finanzamt: -Abt. Körperschaften Steuer-Nr: 143/158/60254

Muster für Ausbildungsverträge mit Auszubildenden nach dem Tarifvertrag für Auszubildende des öffentlichen Dienstes (TVAöD) - Besonderer Teil BBiG -

- Besonderer Teil BBiG -") Muster für Ausbildungsverträge mit Auszubildenden nach dem Tarifvertrag für Auszubildende des öffentlichen Dienstes (TVAöD) - Besonderer Teil BBiG - Zwischen vertreten durch... (Ausbildender) und Frau/Herrn...

Muster für Ausbildungsverträge mit Auszubildenden nach dem Tarifvertrag für Auszubildende des öffentlichen Dienstes (TVAöD) - Besonderer Teil BBiG - Zwischen vertreten durch... (Ausbildender) und Frau/Herrn...

IFRS Update 2015. 18. November 2015, Frankfurt a.m. 27. November 2015, Düsseldorf. Referenten:

IFRS Update 2015 18. November 2015, Frankfurt a.m. 27. November 2015, Düsseldorf Referenten: Prof. Dr. Andreas Barckow, Berlin WP StB Dipl.-Kfm. Andreas Bödecker, Frankfurt a.m. WP StB Dr. Thomas Senger,

IFRS Update 2015 18. November 2015, Frankfurt a.m. 27. November 2015, Düsseldorf Referenten: Prof. Dr. Andreas Barckow, Berlin WP StB Dipl.-Kfm. Andreas Bödecker, Frankfurt a.m. WP StB Dr. Thomas Senger,

Helmut Sorger, Head Corporate Reporting Wienerberger AG. 07.04.2014, Wien. www.controller-institut.at

Helmut Sorger, Head Corporate Reporting Wienerberger AG 07.04.2014, Wien www.controller-institut.at Information und subjektive Wahrnehmung bei Bilanzierungsentscheidungen Information und Unternehmensumfeld

Helmut Sorger, Head Corporate Reporting Wienerberger AG 07.04.2014, Wien www.controller-institut.at Information und subjektive Wahrnehmung bei Bilanzierungsentscheidungen Information und Unternehmensumfeld

Leasingbilanzierung nach IFRS im Wandel

Wirtschaft Franziska Klier Leasingbilanzierung nach IFRS im Wandel Die Reform des IAS 17 Bachelorarbeit Klier, Franziska: Leasingbilanzierung nach IFRS im Wandel. Die Reform des IAS 17, Hamburg, Diplomica

Wirtschaft Franziska Klier Leasingbilanzierung nach IFRS im Wandel Die Reform des IAS 17 Bachelorarbeit Klier, Franziska: Leasingbilanzierung nach IFRS im Wandel. Die Reform des IAS 17, Hamburg, Diplomica

Vorlesung 4. Semester

Vorlesung 4. Semester Modul Wirtschaftsprüfung WP/CIA/CCSA Jan Schmeisky März/April/Mai 2012 1 Gliederung 4. Semester Rahmenbedingungen der Abschlussprüfung 1. Warm up 2. Verbindlichkeiten 3. Rückstellungen

Vorlesung 4. Semester Modul Wirtschaftsprüfung WP/CIA/CCSA Jan Schmeisky März/April/Mai 2012 1 Gliederung 4. Semester Rahmenbedingungen der Abschlussprüfung 1. Warm up 2. Verbindlichkeiten 3. Rückstellungen

O B E R L A N D E S G E R I C H T M Ü N C H E N

O B E R L A N D E S G E R I C H T M Ü N C H E N Az.: 1 W 260/12 9 O 21340/10 LG München I In Sachen - Klägerin und Antragstellerin - Prozessbevollmächtigter: Rechtsanwalt gegen - Beklagter und Antragsgegner

O B E R L A N D E S G E R I C H T M Ü N C H E N Az.: 1 W 260/12 9 O 21340/10 LG München I In Sachen - Klägerin und Antragstellerin - Prozessbevollmächtigter: Rechtsanwalt gegen - Beklagter und Antragsgegner

ENTWURF. Neue Fassung des Beherrschungs- und Gewinnabführungsvertrages

ENTWURF Neue Fassung des Beherrschungs- und Gewinnabführungsvertrages vom 12. September 2007 unter Berücksichtigung der der Hauptversammlung der Drillisch AG vom 21. Mai 2014 zur Zustimmung vorgelegten

ENTWURF Neue Fassung des Beherrschungs- und Gewinnabführungsvertrages vom 12. September 2007 unter Berücksichtigung der der Hauptversammlung der Drillisch AG vom 21. Mai 2014 zur Zustimmung vorgelegten

Copyright 1997 Kammer der Wirtschaftstreuhänder All rights reserved

Fachgutachten-PE.qxd 23.01.2007 20:43 Seite 1 Stellungnahme des Fachsenats für Handelsrecht und Revision des Instituts für Betriebswirtschaft, Steuerrecht und Organisation der Kammer der Wirtschaftstreuhänder

Fachgutachten-PE.qxd 23.01.2007 20:43 Seite 1 Stellungnahme des Fachsenats für Handelsrecht und Revision des Instituts für Betriebswirtschaft, Steuerrecht und Organisation der Kammer der Wirtschaftstreuhänder

GARTENGENOSSENSCHAFT e. G. Leimdölle 1. 78224 Singen. Bericht über die Erstellung der. Kurzbilanz. zum 31. Dezember 2008

GARTENGENOSSENSCHAFT e. G. Leimdölle 1 78224 Singen Bericht über die Erstellung der Kurzbilanz zum 31. Dezember 2008 Manfred Kuhn Steuerberater Singen J A H R E S A B S C H L U S S Z U M 3 1. D E Z E M

GARTENGENOSSENSCHAFT e. G. Leimdölle 1 78224 Singen Bericht über die Erstellung der Kurzbilanz zum 31. Dezember 2008 Manfred Kuhn Steuerberater Singen J A H R E S A B S C H L U S S Z U M 3 1. D E Z E M

Update IFRS 2016. Webinar-Reihe NEUREGELUNGEN DER IFRS. in 90 Minuten auf den Punkt gebracht. Module einzeln buchbar oder als Webinar-Abo!

Webinar-Reihe Update IFRS 2016 NEUREGELUNGEN DER IFRS in 90 Minuten auf den Punkt gebracht WP/StB Dr. Christoph Fröhlich, CPA, OePR Eidg. Dipl. WP Mag. Thomas Pichler, OePR Modul I: IFRS 16 Neue Leasingbilanzierung,

Webinar-Reihe Update IFRS 2016 NEUREGELUNGEN DER IFRS in 90 Minuten auf den Punkt gebracht WP/StB Dr. Christoph Fröhlich, CPA, OePR Eidg. Dipl. WP Mag. Thomas Pichler, OePR Modul I: IFRS 16 Neue Leasingbilanzierung,

Ulrike Geismann Diplom - Kauffrau ( FH ) Steuerberaterin Bilanzbuchhalter IHK. Unterrichtung REWE. Skript 1. Fach: REWE

Steuerberaterin Bilanzbuchhalter IHK. Unterrichtung REWE. Skript 1. Fach: REWE") Ulrike Geismann Diplom - Kauffrau ( FH ) Steuerberaterin Bilanzbuchhalter IHK Unterrichtung REWE Skript 1 Fach: REWE Bereiche der Buchführung: 1) Finanzbuchhaltung 2) Debitorenbuchhaltung ( Kundenkonten)

Ulrike Geismann Diplom - Kauffrau ( FH ) Steuerberaterin Bilanzbuchhalter IHK Unterrichtung REWE Skript 1 Fach: REWE Bereiche der Buchführung: 1) Finanzbuchhaltung 2) Debitorenbuchhaltung ( Kundenkonten)

11.4.5 Auflösung des Investitionsabzugsbetrags

Es können natürlich auch konkrete Bezeichnungen verwendet werden, wie z. B. Bürostuhl, Wandregal, Schreibtisch oder PKW. Begünstigt ist dann allerdings auch nur genau diese Anschaffung. Die Summe aller

Es können natürlich auch konkrete Bezeichnungen verwendet werden, wie z. B. Bürostuhl, Wandregal, Schreibtisch oder PKW. Begünstigt ist dann allerdings auch nur genau diese Anschaffung. Die Summe aller

JAHRESABSCHLUSS. zum 30. September 2013. Infineon Technologies Finance GmbH. Am Campeon 1-12. 85579 Neubiberg

JAHRESABSCHLUSS zum 30. September 2013 Infineon Technologies Finance GmbH Am Campeon 1-12 85579 Neubiberg Bl LANZ zum 30. September 2013 Infineon Technologies Finance GmbH, Neubiberg AKTIVA 30.09.2013

JAHRESABSCHLUSS zum 30. September 2013 Infineon Technologies Finance GmbH Am Campeon 1-12 85579 Neubiberg Bl LANZ zum 30. September 2013 Infineon Technologies Finance GmbH, Neubiberg AKTIVA 30.09.2013

IWW Studienprogramm. Aufbaustudium. Modul XIII: Internationale Rechnungslegung. Lösungshinweise zur 3. Musterklausur

3. IWW-Musterklausur zum Modul XIII Internationale Rechnungslegung IWW Studienprogramm Aufbaustudium Modul XIII: Internationale Rechnungslegung zur 3. Musterklausur 1 3. IWW-Musterklausur zum Modul XIII

3. IWW-Musterklausur zum Modul XIII Internationale Rechnungslegung IWW Studienprogramm Aufbaustudium Modul XIII: Internationale Rechnungslegung zur 3. Musterklausur 1 3. IWW-Musterklausur zum Modul XIII

FRTG GROUP ESUG. Gesetz zur weiteren Erleichterung zur Sanierung von Unternehmen

FRTG GROUP ESUG Gesetz zur weiteren Erleichterung zur Sanierung von Unternehmen Inhalt 1. Einführung 2. Neuerungen bei Eigenverwaltung 3. Vorläufiger Gläubigerausschuss 4. Schutzschirmverfahren 5. Bescheinigung

FRTG GROUP ESUG Gesetz zur weiteren Erleichterung zur Sanierung von Unternehmen Inhalt 1. Einführung 2. Neuerungen bei Eigenverwaltung 3. Vorläufiger Gläubigerausschuss 4. Schutzschirmverfahren 5. Bescheinigung

Elternumfrage 2014. Kita und Reception. Campus Hamburg

Elternumfrage 2014 Kita und Reception Campus Ergebnisse der Elternumfrage 2014 Um die Auswertung der Elternumfrage 2014 richtig lesen und interpretieren zu können, sollten folgende Punkte beachtet werden:

Elternumfrage 2014 Kita und Reception Campus Ergebnisse der Elternumfrage 2014 Um die Auswertung der Elternumfrage 2014 richtig lesen und interpretieren zu können, sollten folgende Punkte beachtet werden:

Fragen und Antworten zum Thema. Lieferanspruch

Fragen und Antworten zum Thema Lieferanspruch Was ist der Lieferanspruch und warum tritt er in Kraft? Der Lieferanspruch ist in den Satzungen der Nordzucker Holding AG und der Union-Zucker Südhannover

Fragen und Antworten zum Thema Lieferanspruch Was ist der Lieferanspruch und warum tritt er in Kraft? Der Lieferanspruch ist in den Satzungen der Nordzucker Holding AG und der Union-Zucker Südhannover

Die Inhalte dieser Arbeitshilfen dürfen zum ausschließlichen Gebrauch innerhalb Ihres Unternehmens heruntergeladen, gespeichert und gedruckt werden.

Muster für das Bewerbungsverfahren Die Inhalte dieser Arbeitshilfen dürfen zum ausschließlichen Gebrauch innerhalb Ihres Unternehmens heruntergeladen, gespeichert und gedruckt werden. Jede andere Vervielfältigung,

Muster für das Bewerbungsverfahren Die Inhalte dieser Arbeitshilfen dürfen zum ausschließlichen Gebrauch innerhalb Ihres Unternehmens heruntergeladen, gespeichert und gedruckt werden. Jede andere Vervielfältigung,

Wesentliche Bilanzierungsunterschiede zwischen HGB und IFRS dargestellt anhand von Fallbeispielen

www.boeckler.de Juli 2014 Copyright Hans-Böckler-Stiftung Christiane Kohs Wesentliche Bilanzierungsunterschiede zwischen HGB und IFRS dargestellt anhand von Fallbeispielen Aktiver Rechnungsabgrenzungsposten

www.boeckler.de Juli 2014 Copyright Hans-Böckler-Stiftung Christiane Kohs Wesentliche Bilanzierungsunterschiede zwischen HGB und IFRS dargestellt anhand von Fallbeispielen Aktiver Rechnungsabgrenzungsposten

SQ IT-Services GmbH, Schöneck. Jahresabschluss für das Geschäftsjahr vom 01. Januar 2012 bis zum 31. Dezember 2012

SQ IT-Services GmbH, Schöneck Jahresabschluss für das Geschäftsjahr vom 01. Januar 2012 bis zum 31. Dezember 2012 Bilanz zum 31. Dezember 2012 AKTIVA PASSIVA 31.12.2012 31.12.2011 31.12.2012 31.12.2011

SQ IT-Services GmbH, Schöneck Jahresabschluss für das Geschäftsjahr vom 01. Januar 2012 bis zum 31. Dezember 2012 Bilanz zum 31. Dezember 2012 AKTIVA PASSIVA 31.12.2012 31.12.2011 31.12.2012 31.12.2011

Konsolidierung mit 100%-Beteiligung (1)

") Advanced Financial Accounting Konsolidierung mit 100%Beteiligung (1) Inhaltsübersicht Einleitung Erstkonsolidierung (100% Beteiligung) Copyright: beim Autor. Jedes Veräussern, Verleihen oder sonstige Verarbeiten

Advanced Financial Accounting Konsolidierung mit 100%Beteiligung (1) Inhaltsübersicht Einleitung Erstkonsolidierung (100% Beteiligung) Copyright: beim Autor. Jedes Veräussern, Verleihen oder sonstige Verarbeiten

Erstinformation zum Entwurf eines Real Estate Investment Trust-Gesetzes veröffentlicht am 26.09.2006

BODENSEEFORUM 2006 REAL ESTATE VALUATION Aktualisierte Fassung vom 23.10.2006 Erstinformation zum Entwurf eines Real Estate Investment Trust-Gesetzes veröffentlicht am 26.09.2006 HANSNETSCHER REAL ESTATE

BODENSEEFORUM 2006 REAL ESTATE VALUATION Aktualisierte Fassung vom 23.10.2006 Erstinformation zum Entwurf eines Real Estate Investment Trust-Gesetzes veröffentlicht am 26.09.2006 HANSNETSCHER REAL ESTATE

Ablauf Vorstellungsgespräch

Leitfaden für Vorstellungsgespräche Ablauf Vorstellungsgespräch Bewerber: Bewerbung als: Interviewer: Datum: ERGEBNIS DES VORSTELLUNGSGESPRÄCHS Gesamtpunktzahl 14-16 Hervorragend 9 13 Kompetent 6-8 Entwicklungsbedarf

Leitfaden für Vorstellungsgespräche Ablauf Vorstellungsgespräch Bewerber: Bewerbung als: Interviewer: Datum: ERGEBNIS DES VORSTELLUNGSGESPRÄCHS Gesamtpunktzahl 14-16 Hervorragend 9 13 Kompetent 6-8 Entwicklungsbedarf

Sevenval GmbH, Köln. Bilanz zum 31. Dezember 2011

I Bilanz zum 31. Dezember 2011 AKTIVA PASSIVA A. Anlagevermögen A. Eigenkapital I. Immaterielle Vermögensgegenstände 23.768,71 28.561,22 I. Gezeichnetes Kapital 66.420,00 66.420,00 II. Sachanlagen 154.295,57

I Bilanz zum 31. Dezember 2011 AKTIVA PASSIVA A. Anlagevermögen A. Eigenkapital I. Immaterielle Vermögensgegenstände 23.768,71 28.561,22 I. Gezeichnetes Kapital 66.420,00 66.420,00 II. Sachanlagen 154.295,57

Jahresabschluss für das Geschäftsjahr 2011. Bestätigungsvermerk des Abschlussprüfers. Tom Tailor GmbH. Hamburg

Jahresabschluss für das Geschäftsjahr 2011 Bestätigungsvermerk des Abschlussprüfers Tom Tailor GmbH Hamburg 2011 Ebner Stolz Mönning Bachem GmbH & Co. KG Wirtschaftsprüfungsgesellschaft Steuerberatungsgesellschaft

Jahresabschluss für das Geschäftsjahr 2011 Bestätigungsvermerk des Abschlussprüfers Tom Tailor GmbH Hamburg 2011 Ebner Stolz Mönning Bachem GmbH & Co. KG Wirtschaftsprüfungsgesellschaft Steuerberatungsgesellschaft

1/2 Gesamtinhaltsverzeichnis

Seite 1 1/2 1/2 1 Verzeichnisse 1/1 Herausgeber und Autoren 1/2 1/3 Stichwortverzeichnis 2 Aktuelles über das BilMoG 2/1 Das Bilanzrecht wird grundlegend modernisiert 2/2 Rückblick 2/3 Ziel der Bundesregierung:

Seite 1 1/2 1/2 1 Verzeichnisse 1/1 Herausgeber und Autoren 1/2 1/3 Stichwortverzeichnis 2 Aktuelles über das BilMoG 2/1 Das Bilanzrecht wird grundlegend modernisiert 2/2 Rückblick 2/3 Ziel der Bundesregierung:

Bewegungsbilanz. Beständedifferenzbilanz

Bewegungsbilanz Beständedifferenzbilanz Es ist sinnvoll, die Jahresabschlussanalyse durch eine Untersuchung abzurunden, die Einblick gibt, wie das Finanzierungspotential verwendet wurde. Instrument hierfür

Bewegungsbilanz Beständedifferenzbilanz Es ist sinnvoll, die Jahresabschlussanalyse durch eine Untersuchung abzurunden, die Einblick gibt, wie das Finanzierungspotential verwendet wurde. Instrument hierfür

Wichtige Information zur Verwendung von CS-TING Version 9 für Microsoft Word 2000 (und höher)

") Wichtige Information zur Verwendung von CS-TING Version 9 für Microsoft Word 2000 (und höher) CS-TING Version 9 Das Programm CS-TING Version 9 für Microsoft Word 2000 (und höher) verwendet Makros bei der

Wichtige Information zur Verwendung von CS-TING Version 9 für Microsoft Word 2000 (und höher) CS-TING Version 9 Das Programm CS-TING Version 9 für Microsoft Word 2000 (und höher) verwendet Makros bei der

Arbeitsrecht: Neue Regelungen im Hinblick auf die Kündigung von Arbeitsverhältnissen ab dem 01.01.2012

Arbeitsrecht: Neue Regelungen im Hinblick auf die Kündigung von Arbeitsverhältnissen ab dem 01.01.2012 RAin Uta Bröckerhoff uta.broeckerhoff@kockspartners-law.be RAin Cécile Wolfs, LL.M. cecile.wolfs@kockspartners-law.be

Arbeitsrecht: Neue Regelungen im Hinblick auf die Kündigung von Arbeitsverhältnissen ab dem 01.01.2012 RAin Uta Bröckerhoff uta.broeckerhoff@kockspartners-law.be RAin Cécile Wolfs, LL.M. cecile.wolfs@kockspartners-law.be

Kolloqium Wer ist Koch, wer ist Kellner? Brüssel, 19. Oktober 2011. Constantin Fabricius Referent im Geschäftsbereich Europäische Union

Überlegungen zum Einspruchs- und Widerrufsrecht nach Artikel 290 Absatz 2 AEUV am Beispiel des Richtlinienvorschlages über Wohnimmbilienkreditverträge (WIK) Kolloqium Wer ist Koch, wer ist Kellner? Brüssel,

Überlegungen zum Einspruchs- und Widerrufsrecht nach Artikel 290 Absatz 2 AEUV am Beispiel des Richtlinienvorschlages über Wohnimmbilienkreditverträge (WIK) Kolloqium Wer ist Koch, wer ist Kellner? Brüssel,

IAS/IFRS Accountant (Univ.)

") Zertifikatskurs der Universität Augsburg / ZWW Modulübersicht Start: 27. Oktober 2016 Modul 1: Einführung 27. Oktober 2016, 9.00 18.00 Uhr Einführung Einleitung True and Fair View Internationale und nationale

Zertifikatskurs der Universität Augsburg / ZWW Modulübersicht Start: 27. Oktober 2016 Modul 1: Einführung 27. Oktober 2016, 9.00 18.00 Uhr Einführung Einleitung True and Fair View Internationale und nationale

Turning knowledge into value Financial Statement Presentation Die IFRS-Rechnungslegung in neuem Gewand?

Turning knowledge into value Financial Statement Presentation Die IFRS-Rechnungslegung in neuem Gewand? IFRS-FORUM Ruhr-Universität Bochum, 10. Dezember 2010 WP/StB Prof. Dr. Bernd Stibi oder Des Kaisers

Turning knowledge into value Financial Statement Presentation Die IFRS-Rechnungslegung in neuem Gewand? IFRS-FORUM Ruhr-Universität Bochum, 10. Dezember 2010 WP/StB Prof. Dr. Bernd Stibi oder Des Kaisers

Mitarbeiterbefragung als PE- und OE-Instrument

Mitarbeiterbefragung als PE- und OE-Instrument 1. Was nützt die Mitarbeiterbefragung? Eine Mitarbeiterbefragung hat den Sinn, die Sichtweisen der im Unternehmen tätigen Menschen zu erkennen und für die

Mitarbeiterbefragung als PE- und OE-Instrument 1. Was nützt die Mitarbeiterbefragung? Eine Mitarbeiterbefragung hat den Sinn, die Sichtweisen der im Unternehmen tätigen Menschen zu erkennen und für die

Deutliche Mehrheit der Bevölkerung für aktive Sterbehilfe

Allensbacher Kurzbericht 6. Oktober 2014 Deutliche Mehrheit der Bevölkerung für aktive Sterbehilfe Zwei Drittel sind für die Erlaubnis aktiver Sterbehilfe, 60 Prozent für die Zulassung privater Sterbehilfe-Organsationen.

Allensbacher Kurzbericht 6. Oktober 2014 Deutliche Mehrheit der Bevölkerung für aktive Sterbehilfe Zwei Drittel sind für die Erlaubnis aktiver Sterbehilfe, 60 Prozent für die Zulassung privater Sterbehilfe-Organsationen.

Den in der Schweiz tätigen Versicherungseinrichtungen stehen mehrere Rechnungslegungsnormen

Umsetzung des IFRS 4 Empfehlungen der Schweizerischen Aktuarvereinigung für die Umsetzung des International Financial Reporting Standards 4 [ IFRS 4 Insurance Contracts, Issue Date: 31 March 2004 ] Ausgabe

Umsetzung des IFRS 4 Empfehlungen der Schweizerischen Aktuarvereinigung für die Umsetzung des International Financial Reporting Standards 4 [ IFRS 4 Insurance Contracts, Issue Date: 31 March 2004 ] Ausgabe

Deutschland-Check Nr. 34

Die Staatsverschuldung Deutschlands Ergebnisse des IW-Arbeitnehmervotums Bericht der IW Consult GmbH Köln, 12. November 2012 Institut der deutschen Wirtschaft Köln Consult GmbH Konrad-Adenauer-Ufer 21

Die Staatsverschuldung Deutschlands Ergebnisse des IW-Arbeitnehmervotums Bericht der IW Consult GmbH Köln, 12. November 2012 Institut der deutschen Wirtschaft Köln Consult GmbH Konrad-Adenauer-Ufer 21

Schriftliche Kleine Anfrage

BÜRGERSCHAFT DER FREIEN UND HANSESTADT HAMBURG Drucksache 19/3523 19. Wahlperiode 14.07.09 Schriftliche Kleine Anfrage des Abgeordneten Dr. Peter Tschentscher (SPD) vom 08.07.09 und Antwort des Senats

BÜRGERSCHAFT DER FREIEN UND HANSESTADT HAMBURG Drucksache 19/3523 19. Wahlperiode 14.07.09 Schriftliche Kleine Anfrage des Abgeordneten Dr. Peter Tschentscher (SPD) vom 08.07.09 und Antwort des Senats

Rechnungslegung nach IAS/IFRS für den Mittelstand! Womit müssen Sie rechnen? WP StB Thorsten Schmidt, Diplom-Bw. (FH) Duisburg, 30.

Duisburg, 30.") Rechnungslegung nach IAS/IFRS für den Mittelstand! Womit müssen Sie rechnen? WP StB Thorsten Schmidt, Diplom-Bw. (FH) Agenda Teil I: Einführung in die Welt der IAS/IFRS Teil II: Status Quo der Rechnungslegung

Rechnungslegung nach IAS/IFRS für den Mittelstand! Womit müssen Sie rechnen? WP StB Thorsten Schmidt, Diplom-Bw. (FH) Agenda Teil I: Einführung in die Welt der IAS/IFRS Teil II: Status Quo der Rechnungslegung

Ergebnisabführungsvertrag

Ergebnisabführungsvertrag zwischen Funkwerk AG, eingetragen im Handelsregister des Amtsgerichts Jena unter HRB 111457, und - im folgenden Organträger genannt - Funkwerk Security Communications GmbH, eingetragen

Ergebnisabführungsvertrag zwischen Funkwerk AG, eingetragen im Handelsregister des Amtsgerichts Jena unter HRB 111457, und - im folgenden Organträger genannt - Funkwerk Security Communications GmbH, eingetragen

C. Buchungen von komplexen Geschäftsvorfällen

Vorlesung Buchführung & Abschluss Sommersemester 2014 Institut für Wirtschafts- und Sozialwissenschaften Dr. Alfred Brink C. Buchungen von komplexen Geschäftsvorfällen 1. Überblick 2. Buchungen im Anlagevermögen

Vorlesung Buchführung & Abschluss Sommersemester 2014 Institut für Wirtschafts- und Sozialwissenschaften Dr. Alfred Brink C. Buchungen von komplexen Geschäftsvorfällen 1. Überblick 2. Buchungen im Anlagevermögen

IFRS-FA öffentliche SITZUNGSUNTERLAGE. 01. IFRS-FA / / 11:00 12:00 Uhr IFRS-FA Arbeitsprogramm. 01_07a_IFRS-FA Arbeitsprogramm

DRSC e.v. Zimmerstr. 30 10969 Berlin Tel.: (030) 20 64 12-0 Fax.: (030) 20 64 12-15 www.drsc.de - info@drsc.de, Diese Sitzungsunterlage wird der Öffentlichkeit für die FA-Sitzung zur Verfügung gestellt,

DRSC e.v. Zimmerstr. 30 10969 Berlin Tel.: (030) 20 64 12-0 Fax.: (030) 20 64 12-15 www.drsc.de - info@drsc.de, Diese Sitzungsunterlage wird der Öffentlichkeit für die FA-Sitzung zur Verfügung gestellt,

Tennis-Gesellschaft Ebingen 1929 e.v. Satzung

Tennis-Gesellschaft Ebingen 1929 e.v. Satzung 1 Name des Vereins Der Verein führt den Namen Tennis-Gesellschaft Ebingen 1929 e. V und ist im Vereinsregister eingetragen. 2 Sitz und Geschäftsjahr Der Sitz

Tennis-Gesellschaft Ebingen 1929 e.v. Satzung 1 Name des Vereins Der Verein führt den Namen Tennis-Gesellschaft Ebingen 1929 e. V und ist im Vereinsregister eingetragen. 2 Sitz und Geschäftsjahr Der Sitz

Prüfungsrichtlinie für die Anerkennung von Prüfingenieuren/Prüfsachverständigen für Brandschutz

Prüfungsrichtlinie für die Anerkennung von Prüfingenieuren/Prüfsachverständigen für Brandschutz Vom 10. April 2008 Az.: C/5B III.3.2.1 163/08 El I. Verfahren Der Prüfungsausschuss (im Folgenden: Ausschuss)

Prüfungsrichtlinie für die Anerkennung von Prüfingenieuren/Prüfsachverständigen für Brandschutz Vom 10. April 2008 Az.: C/5B III.3.2.1 163/08 El I. Verfahren Der Prüfungsausschuss (im Folgenden: Ausschuss)

Jahresabschluss 31.12.2010

Verband: RWGV, Münster Land: NRW Regierungsbezirk: Detmold Kreis: Paderborn Jahresabschluss 31.12.2010 Energie-Bürger-Genossenschaft Delbrück-Hövelhof eg Thülecke 12 33129 Delbrück Bestandteile Jahresabschluss

Verband: RWGV, Münster Land: NRW Regierungsbezirk: Detmold Kreis: Paderborn Jahresabschluss 31.12.2010 Energie-Bürger-Genossenschaft Delbrück-Hövelhof eg Thülecke 12 33129 Delbrück Bestandteile Jahresabschluss

11. IFRS-FORUM. E i n f ü h r u n g. Ausgewählte Themen der handelsrechtlichen und internationalen Bilanzierung. ifu

11. IFRS-FORUM Ausgewählte Themen der handelsrechtlichen und internationalen Bilanzierung E i n f ü h r u n g Prof. Dr. Bernhard Pellens Lehrstuhl für Internationale Unternehmensrechnung Prof. Dr. Jürgen

11. IFRS-FORUM Ausgewählte Themen der handelsrechtlichen und internationalen Bilanzierung E i n f ü h r u n g Prof. Dr. Bernhard Pellens Lehrstuhl für Internationale Unternehmensrechnung Prof. Dr. Jürgen

Elternumfrage 2015. Kindergarten (mit Krippe und Vorschule) Phorms Campus München

Phorms Campus München") Elternumfrage 2015 Kindergarten (mit Krippe und Vorschule) Phorms Campus München Ergebnisse der Elternumfrage 2015 Um die Auswertung der Elternumfrage 2015 richtig lesen und interpretieren zu können, sollten

Elternumfrage 2015 Kindergarten (mit Krippe und Vorschule) Phorms Campus München Ergebnisse der Elternumfrage 2015 Um die Auswertung der Elternumfrage 2015 richtig lesen und interpretieren zu können, sollten

Erläuternder Bericht des Vorstands der GK Software AG zu den Angaben nach 289 Abs. 4 und 5, 315 Abs. 4 Handelsgesetzbuch (HGB)

") Erläuternder Bericht des Vorstands der GK Software AG zu den Angaben nach 289 Abs. 4 und 5, 315 Abs. 4 Handelsgesetzbuch (HGB) Die nachstehenden Erläuterungen beziehen sich auf die Angaben nach 289 Abs.

Erläuternder Bericht des Vorstands der GK Software AG zu den Angaben nach 289 Abs. 4 und 5, 315 Abs. 4 Handelsgesetzbuch (HGB) Die nachstehenden Erläuterungen beziehen sich auf die Angaben nach 289 Abs.

Zulassung nach MID (Measurement Instruments Directive)

") Anwender - I n f o MID-Zulassung H 00.01 / 12.08 Zulassung nach MID (Measurement Instruments Directive) Inhaltsverzeichnis 1. Hinweis 2. Gesetzesgrundlage 3. Inhalte 4. Zählerkennzeichnung/Zulassungszeichen

Anwender - I n f o MID-Zulassung H 00.01 / 12.08 Zulassung nach MID (Measurement Instruments Directive) Inhaltsverzeichnis 1. Hinweis 2. Gesetzesgrundlage 3. Inhalte 4. Zählerkennzeichnung/Zulassungszeichen

J A H R E S A B S C H L U S S

J A H R E S A B S C H L U S S für das Geschäftsjahr vom 1. Januar bis zum 31. Dezember 2012 der bitiba GmbH München ********************* bitiba GmbH Jahresabschluss für das Geschäftsjahr vom 1. Januar

J A H R E S A B S C H L U S S für das Geschäftsjahr vom 1. Januar bis zum 31. Dezember 2012 der bitiba GmbH München ********************* bitiba GmbH Jahresabschluss für das Geschäftsjahr vom 1. Januar

Inhalt. IAS 23: Fremdkapitalkosten

Inhalt 1. Ziele des Standards im Überblick... 2 2. Definitionen... 3 3. Anwendungsbereich... 4 4. Wesentliche Inhalte... 5 I. Qualifizierte Vermögenswerte... 5 II. Fremdkapitalkosten... 6 5. Beispiel...

Inhalt 1. Ziele des Standards im Überblick... 2 2. Definitionen... 3 3. Anwendungsbereich... 4 4. Wesentliche Inhalte... 5 I. Qualifizierte Vermögenswerte... 5 II. Fremdkapitalkosten... 6 5. Beispiel...

Richtlinien zum Controlling und Reporting von Gemeindeprojekten. Einwohnergemeinde Wahlern

Richtlinien zum Controlling und Reporting von Gemeindeprojekten Einwohnergemeinde Wahlern Inkrafttreten: 1. Juli 2009 Richtlinien zum Controlling und Reporting von Gemeindeprojekten der Einwohnergemeinde

Richtlinien zum Controlling und Reporting von Gemeindeprojekten Einwohnergemeinde Wahlern Inkrafttreten: 1. Juli 2009 Richtlinien zum Controlling und Reporting von Gemeindeprojekten der Einwohnergemeinde

Exkurs: Neuere Rechnungslegungsvorschriften und theoretische Bilanz

Exkurs: Neuere Rechnungslegungsvorschriften und theoretische Bilanz USamerikanische Generally Accepted Accounting Principles (USGAAP) bzw. IFRS (International Financial Reporting Standards) Zweck: Bereitstellung

Exkurs: Neuere Rechnungslegungsvorschriften und theoretische Bilanz USamerikanische Generally Accepted Accounting Principles (USGAAP) bzw. IFRS (International Financial Reporting Standards) Zweck: Bereitstellung

Inhaltsverzeichnis. 7 Wir unterstützen 96 B

Vorwort 3 Abkürzungsverzeichnis 9 A Nationale Rechnungslegung 15 1 Einzelabschluss 15 1.1 Aktiva 15 1.1.1 Abgrenzung von Erhaltungsaufwand und Herstellungskosten für Gebäude in der Handelsbilanz (IDW ERS

Vorwort 3 Abkürzungsverzeichnis 9 A Nationale Rechnungslegung 15 1 Einzelabschluss 15 1.1 Aktiva 15 1.1.1 Abgrenzung von Erhaltungsaufwand und Herstellungskosten für Gebäude in der Handelsbilanz (IDW ERS

Bremer Wandplatten GmbH Bremen

Bremer Wandplatten GmbH Jahresabschluss zum 31. Dezember 2013 Inhaltsverzeichnis Seite Bescheinigung nach prüferischer Durchsicht 1 Anlagenverzeichnis Anlage Bilanz zum 31. Dezember 2013 1 Gewinn- und

Bremer Wandplatten GmbH Jahresabschluss zum 31. Dezember 2013 Inhaltsverzeichnis Seite Bescheinigung nach prüferischer Durchsicht 1 Anlagenverzeichnis Anlage Bilanz zum 31. Dezember 2013 1 Gewinn- und

Eine Initiative der Agenturen für Arbeit und Jobcenter. Arbeitnehmerinnen/Arbeitnehmer. Erstausbildung junger Erwachsener

Eine Initiative der Agenturen für Arbeit und Jobcenter Arbeitnehmerinnen/Arbeitnehmer Erstausbildung junger Erwachsener NUTZEN SIE DIE CHANCE FÜR IHRE BERUFLICHE ZUKUNFT Das Erwerbspersonenpotenzial wird

Eine Initiative der Agenturen für Arbeit und Jobcenter Arbeitnehmerinnen/Arbeitnehmer Erstausbildung junger Erwachsener NUTZEN SIE DIE CHANCE FÜR IHRE BERUFLICHE ZUKUNFT Das Erwerbspersonenpotenzial wird

Jahresabschluss der abcfinance Beteiligungs AG für das Geschäftsjahr vom 1. Januar bis zum 31. Dezember 2014

Jahresabschluss der abcfinance Beteiligungs AG für das Geschäftsjahr vom 1. Januar bis zum 31. Dezember 2014 abcfinance Beteiligungs AG, Köln Bilanz zum 31. Dezember 2014 Aktiva 31.12.2014 31.12.2013 A.

Jahresabschluss der abcfinance Beteiligungs AG für das Geschäftsjahr vom 1. Januar bis zum 31. Dezember 2014 abcfinance Beteiligungs AG, Köln Bilanz zum 31. Dezember 2014 Aktiva 31.12.2014 31.12.2013 A.

Fünfte OekoGeno Solar GmbH & Co. KG Herrenstr. 45, 79098 Freiburg

Bilanz Aktiva 2013 in A. Anlagevermögen I. Sachanlagen 1. technische Anlagen und Maschinen 1.774.322,49 1.883.271 Summe Anlagevermögen 1.774.322,49 B. Umlaufvermögen I. Forderungen und sonstige Vermögensgegenstände

Bilanz Aktiva 2013 in A. Anlagevermögen I. Sachanlagen 1. technische Anlagen und Maschinen 1.774.322,49 1.883.271 Summe Anlagevermögen 1.774.322,49 B. Umlaufvermögen I. Forderungen und sonstige Vermögensgegenstände

Sollsaldo und Habensaldo

ollsaldo und abensaldo Man hört oft die Aussage "Ein ollsaldo steht im aben, und ein abensaldo steht im oll". Da fragt man sich aber, warum der ollsaldo dann ollsaldo heißt und nicht abensaldo, und warum

ollsaldo und abensaldo Man hört oft die Aussage "Ein ollsaldo steht im aben, und ein abensaldo steht im oll". Da fragt man sich aber, warum der ollsaldo dann ollsaldo heißt und nicht abensaldo, und warum

Testatsexemplar. Bertrandt Ehningen GmbH (vormals: Bertrandt Fahrerprobung Nord, Hamburg) Ehningen

Ehningen") Testatsexemplar Bertrandt Ehningen GmbH (vormals: Bertrandt Fahrerprobung Nord, Hamburg) Ehningen Jahresabschluss für das Rumpfgeschäftsjahr vom 18. Juli bis zum 30. September 2012 Bestätigungsvermerk

Testatsexemplar Bertrandt Ehningen GmbH (vormals: Bertrandt Fahrerprobung Nord, Hamburg) Ehningen Jahresabschluss für das Rumpfgeschäftsjahr vom 18. Juli bis zum 30. September 2012 Bestätigungsvermerk

3. Operatives Controlling 3.24Kosten- und Erfolgscontrolling

Aufgabe 18 3. Operatives Controlling 3.24Kosten- und Erfolgscontrolling Die A-OHG und die B-GmbH weisen in ihren Gewinn- und Verlustrechnungen für das Geschäftsjahr 2015 die folgenden Posten aus. Die A-OHG

Aufgabe 18 3. Operatives Controlling 3.24Kosten- und Erfolgscontrolling Die A-OHG und die B-GmbH weisen in ihren Gewinn- und Verlustrechnungen für das Geschäftsjahr 2015 die folgenden Posten aus. Die A-OHG

Financial Instruments Neuerungen bei der Bilanzierung nach IFRS. Dipl.-Kfm. Jens Berger, CPA Director, IFRS Centre of Excellence

Financial Instruments Neuerungen bei der Bilanzierung nach IFRS Dipl.-Kfm. Jens Berger, CPA Director, IFRS Centre of Excellence Inhalt Einleitung 3 Projektplan 5 Ansatz und Bewertung 7 Wertminderungen

Financial Instruments Neuerungen bei der Bilanzierung nach IFRS Dipl.-Kfm. Jens Berger, CPA Director, IFRS Centre of Excellence Inhalt Einleitung 3 Projektplan 5 Ansatz und Bewertung 7 Wertminderungen

Kyros A AG München. Jahresabschluss 30. September 2012

Dieser Jahresabschluss, der Ihnen zur Prüfung vorlag, wurde von uns aufgrund der Buchführung der Gesellschaft unter Berücksichtigung aller notwendigen Abschluss- und Umbuchungen erstellt. Die Anmerkungen

Dieser Jahresabschluss, der Ihnen zur Prüfung vorlag, wurde von uns aufgrund der Buchführung der Gesellschaft unter Berücksichtigung aller notwendigen Abschluss- und Umbuchungen erstellt. Die Anmerkungen

Murphy&Spitz Green Capital Aktiengesellschaft Bonn Anhang zum Geschäftsjahr 2014 1. Allgemeines Der Jahresabschluss für das Geschäftsjahr zum 31.12.2014 ist nach den handelsrechtlichen Rechnungslegungsvorschriften

Murphy&Spitz Green Capital Aktiengesellschaft Bonn Anhang zum Geschäftsjahr 2014 1. Allgemeines Der Jahresabschluss für das Geschäftsjahr zum 31.12.2014 ist nach den handelsrechtlichen Rechnungslegungsvorschriften

Geschäfts- und Firmenwert G 20. Entgeltlich erworbener Geschäfts- und Firmenwert

Entgeltlich erworbener Geschäfts- und HB StB Ein entgeltlich erworbener (derivativer) Geschäfts- oder ist nach Handels- und Steuerrecht in der Bilanz auszuweisen. Unterschiede ergeben sich bei der Abschreibung.

Entgeltlich erworbener Geschäfts- und HB StB Ein entgeltlich erworbener (derivativer) Geschäfts- oder ist nach Handels- und Steuerrecht in der Bilanz auszuweisen. Unterschiede ergeben sich bei der Abschreibung.