Helmut Sorger, Head Corporate Reporting Wienerberger AG , Wien.

|

|

|

- Lukas Schulz

- vor 8 Jahren

- Abrufe

Transkript

1 Helmut Sorger, Head Corporate Reporting Wienerberger AG , Wien

2 Information und subjektive Wahrnehmung bei Bilanzierungsentscheidungen

3 Information und Unternehmensumfeld

4

5 Organisation entscheidungsrelevanter Informationen Was sind die Herausforderungen? Dezentrale Organisation in vier Divisionen mit 150 Berichtseinheiten (Big Data) Starker Bezug zu lokalen Märkten (in mehr als 30 Ländern) Zeitnähe der Information (Fast Close) Schlanke Strukturen im Rechnungswesen Vorgabe: keine zusätzlichen personellen Ressourcen (konzerninterne Rotation und projektbasierte Kooperation) Zielsetzung: effiziente Sammlung und Dokumentation von bilanzierungsrelevanten Informationen in der Wienerberger Gruppe

Zielsetzung: effiziente Sammlung und Dokumentation von")

6 Welche Faktoren sind für eine effiziente Dokumentation besonders wichtig? Projektorganisation unter Einbindung von Corporate Services und Divisionen sowie externem Feedback Einheitliches Accounting Manual (Einbindung der Pipelife Gruppe) Sprache Kommunikations- und Dokumentationsplattform für Bilanzierungsentscheidungen mit Vorlagen (auf Sharepoint basiert) Setzen von Focus Points für zentrale Dokumentation mit Vorlagen: Zentrale Durchführung und Dokumentation von Werthaltigkeitstests für Firmenwerte Zusätzliche Informationen zu Annahmen in den Länderbudgets Steuerplanungen (zusätzlich zum Reporting Package) Bewertung von Vermögenswerten (Gutachten oder Einschätzung des lokalen Managements für nicht betriebsnotwendige Vermögenswerte und temporär stillgelegte Werke)

Bewertung von")

7 Wesentlichkeit: Focus Points aus Analyse großer Datenmengen mittels Tag Clouds

8 Wesentlichkeit: Focus Points aus Strukturanalyse Analyse der Unternehmenskommunikation nach relevanten Ereignissen Unternehmenserwerbe Abwertungen von Vermögenswerten Finanzierungsmaßnahmen (Finanzinstrumente) Strukturanalyse des Abschlusses und Geschäftsmodells Branche Anlagenintensität Gibt es Firmenwerte und immaterielle Vermögenswerte? Vorräte und Vorratsbewertung (Saisonalität des Geschäfts) Gibt es Pensionspläne? Gibt es wesentliche aktive latente Steuern? Stimmt der Ausblick (Mittelfristplanung) mit Erwartungen der Branche oder der gesamtwirtschaftlichen Entwicklung überein?

9 Wesentlichkeit: Exemplarische Strukturanalyse in TEUR in TEUR Aktiva Immaterielles Anlagevermögen und Firmenwerte Sachanlagen Als Finanzinvestition gehaltene Immobilien Anteile an assoziierten Unternehmen und Gemeinschaftsunternehmen Übrige Finanzanlagen und sonstige langfristige Forderungen Latente Steuern Langfristiges Vermögen Vorräte Forderungen aus Lieferungen und Leistungen Forderungen aus laufenden Ertragssteuern Sonstige kurzfristige Forderungen Wertpapiere und sonstige finanzielle Vermögenswerte Zahlungsmittel Kurzfristiges Vermögen Summe Aktiva Passiva Gezeichnetes Kapital Kapitalrücklagen Hybridkapital Gewinnrücklagen Übrige Rücklagen Eigene Anteile Beherrschende Anteile Nicht beherrschende Anteile Eigenkapital Firmenwerte (in Mio. ) 630,9 B.1. Significant Accounting Policies B.3. Assets I. Impairment Tests 2013 N. Notes WACC, Growth Rates, Sensitivities O. Budget Assumptions IAV (in Mio. ) 212,0 B.1. Significant Accounting Policies B.3. Assets PPA Pipelife B.3. Assets PPA Steinzeug Keramo Latente Steuern Personalrückstellungen Sonstige langfristige Rückstellungen Langfristige Finanzverbindlichkeiten Sonstige langfristige Verbindlichkeiten Langfristige Rückstellungen und Verbindlichkeiten Kurzfristige Rückstellungen Verbindlichkeiten aus laufenden Ertragssteuern Kurzfristige Finanzverbindlichkeiten Verbindlichkeiten aus Lieferungen und Leistungen

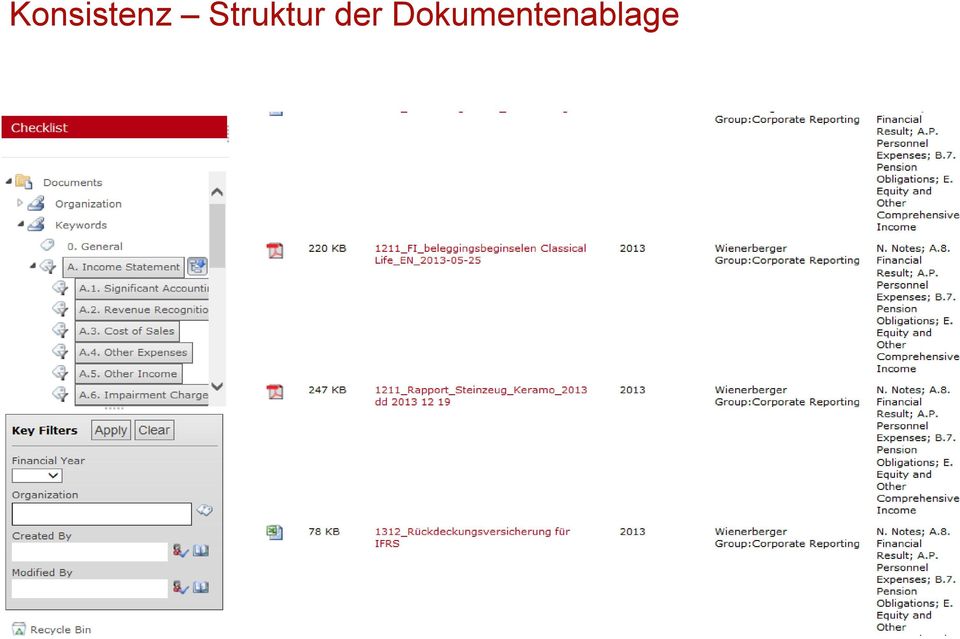

10 Konsistenz Schichtenmodell: Übereinstimmung der Dokumentation mit Accounting Manual Exemplarische Dokumentation (Standardprozesse) Dokumentation einzelner Bilanzierungsentscheidungen Übereinstimmung der externen Kommunikation (Abschluss, Lagebericht) mit interneren Dokumentationen (Übersichtskarten, Hyperlinks) Einheitliche Vorlagen Sichtung der Dokumentation auf Geschäftsbereichsebene Dokumentenablage nur für finale Dokumentation

Einheitliche Vorlagen Sichtung der Dokumentation auf Geschäftsbereichsebene Dokumentenablage nur")

11 Konsistenz - Dokumentenablage

12 Konsistenz Struktur der Dokumentenablage

13 Fazit und Weiterentwicklung Prüfung durch OePR, DPR oder FMA Versionierung der Dokumentation (für Folgejahre) Dokumentation als Hilfsmittel zur raschen Integration bei Unternehmenserwerben Dokumentation als Hilfsmittel in Ländern mit hoher Personalfluktuation Dokumentation als Hilfsmittel zur konzentration spezifischer Aufgaben in Shared Services

14 Vielen Dank!

weniger Kapitalkosten = mehr Ertrag

96 PORR Geschäftsbericht 2014 weniger Kapitalkosten = mehr Ertrag Konzernabschluss 2014 Nach International Financial Reporting Standards (IFRS) Konzern-Gewinnund Verlustrechnung in TEUR Erläuterungen 2014

96 PORR Geschäftsbericht 2014 weniger Kapitalkosten = mehr Ertrag Konzernabschluss 2014 Nach International Financial Reporting Standards (IFRS) Konzern-Gewinnund Verlustrechnung in TEUR Erläuterungen 2014

Ariston Real Estate AG München. Konzernbilanz zum 31. Dezember 2011

Konzernbilanz zum 31. Dezember 2011 AKTIVA PASSIVA 31.12.2011 31.12.2010 31.12.2011 31.12.2010 A. Kurzfristige Vermögenswerte A. Kurzfristige Schulden I. Zahlungsmittel und Zahlungsmitteläquivalente 1.165.091,05

Konzernbilanz zum 31. Dezember 2011 AKTIVA PASSIVA 31.12.2011 31.12.2010 31.12.2011 31.12.2010 A. Kurzfristige Vermögenswerte A. Kurzfristige Schulden I. Zahlungsmittel und Zahlungsmitteläquivalente 1.165.091,05

Konzernbilanz 31. Dezember

83 Konzernbilanz 31. Dezember Anlagevermögen Goodwill 14 675,1 978,4 Übrige immaterielle Anlagen 14 317,4 303,8 Sachanlagen 15 530,7 492,0 Beteiligung an assoziierten Unternehmen 16 2,5 Übrige Finanzanlagen

83 Konzernbilanz 31. Dezember Anlagevermögen Goodwill 14 675,1 978,4 Übrige immaterielle Anlagen 14 317,4 303,8 Sachanlagen 15 530,7 492,0 Beteiligung an assoziierten Unternehmen 16 2,5 Übrige Finanzanlagen

Talanx Asset Management GmbH Jahresabschluss 2012. eine Marke der

Talanx Asset Management GmbH Jahresabschluss 2012 eine Marke der Bilanz. Bilanz zum 31. Dezember 2012 A K T I V A 31.12.2012 31.12.2012 31.12.2011 A. Anlagevermögen I. Immaterielle Vermögensgegenstände

Talanx Asset Management GmbH Jahresabschluss 2012 eine Marke der Bilanz. Bilanz zum 31. Dezember 2012 A K T I V A 31.12.2012 31.12.2012 31.12.2011 A. Anlagevermögen I. Immaterielle Vermögensgegenstände

StarDSL AG, Hamburg. Jahresabschlusses zum 31. Dezember 2013. und

StarDSL AG, Hamburg Jahresabschlusses zum 31. Dezember 2013 und Lagebericht für das Geschäftsjahr 2013 BESTÄTIGUNGSVERMERK DES ABSCHLUSSPRÜFERS An die StarDSL AG, Hamburg: Wir haben den Jahresabschluss

StarDSL AG, Hamburg Jahresabschlusses zum 31. Dezember 2013 und Lagebericht für das Geschäftsjahr 2013 BESTÄTIGUNGSVERMERK DES ABSCHLUSSPRÜFERS An die StarDSL AG, Hamburg: Wir haben den Jahresabschluss

IVU Traffic Technologies AG

Konzernbericht nach IFRS über das dritte Quartal des Geschäftsjahres 2009 Berlin, 11. November 2009 Geschäftszahlen 9 Monate 2009 9 Monate 2008 Veränderungen Mio. Mio. Umsatz 24,7 20,4 + 21 % darin enthalten

Konzernbericht nach IFRS über das dritte Quartal des Geschäftsjahres 2009 Berlin, 11. November 2009 Geschäftszahlen 9 Monate 2009 9 Monate 2008 Veränderungen Mio. Mio. Umsatz 24,7 20,4 + 21 % darin enthalten

QIAGEN N.V. KONZERN - GEWINN- UND VERLUSTRECHNUNG (ungeprüft)

") KONZERN - GEWINN- UND VERLUSTRECHNUNG (In Tausend $, ausgenommen je Aktie) Drei Monate zum 30. September 2011 2010 288.885 274.317 Umsatzkosten 101.353 93.797 vom Umsatz 187.532 180.520 Betriebsaufwand:

KONZERN - GEWINN- UND VERLUSTRECHNUNG (In Tausend $, ausgenommen je Aktie) Drei Monate zum 30. September 2011 2010 288.885 274.317 Umsatzkosten 101.353 93.797 vom Umsatz 187.532 180.520 Betriebsaufwand:

1. Berechnen Sie den Kapitalkostensatz. Kapitalkostensatz (KKS)

") Übung zum Sharholder Value Ermittlung der Shareholder Value Die Geschäftsführung der Skapen GmbH schätz, dass der Netto- Cash Flow sich in den nächsten Perioden wie folgt verändert: Periode 0 1 2 3 4 5

Übung zum Sharholder Value Ermittlung der Shareholder Value Die Geschäftsführung der Skapen GmbH schätz, dass der Netto- Cash Flow sich in den nächsten Perioden wie folgt verändert: Periode 0 1 2 3 4 5

Bilanzmedienkonferenz 2015 Herzlich willkommen. BMK, 17. Februar 2015

Bilanzmedienkonferenz 2015 Herzlich willkommen 1 Disclaimer Diese Präsentation enthält in die Zukunft gerichtete Aussagen oder Meinungen, die auf derzeitigen Annahmen und Prognosen der Unternehmensleitung

Bilanzmedienkonferenz 2015 Herzlich willkommen 1 Disclaimer Diese Präsentation enthält in die Zukunft gerichtete Aussagen oder Meinungen, die auf derzeitigen Annahmen und Prognosen der Unternehmensleitung

Voraussichtliche Entwicklung des Eigenkapitals

Anlagen Stadt Coesfeld Nachtragshaushaltsplan 2015 Voraussichtliche Entwicklung des Eigenkapitals Bilanzposten nach 41 Abs. 4 Nr. 1 GemHVO 31.12.2012 31.12.2013 31.12.2014 31.12.2015 31.12.2016 31.12.2017

Anlagen Stadt Coesfeld Nachtragshaushaltsplan 2015 Voraussichtliche Entwicklung des Eigenkapitals Bilanzposten nach 41 Abs. 4 Nr. 1 GemHVO 31.12.2012 31.12.2013 31.12.2014 31.12.2015 31.12.2016 31.12.2017

Stand Musterauswertung März 2010. Handelsbilanz. MusterGmbH Schreinerei und Ladenbau Präsentationsdatenbestand Nürnberg. zum. A.

Handelsbilanz AKTIVA 31. Dezember 2009 PASSIVA zum A. Anlagevermögen I. Immaterielle Vermögensgegenstände 1. Konzessionen, gewerbliche Schutzrechte und ähnliche Rechte und Werte sowie Lizenzen an solchen

Handelsbilanz AKTIVA 31. Dezember 2009 PASSIVA zum A. Anlagevermögen I. Immaterielle Vermögensgegenstände 1. Konzessionen, gewerbliche Schutzrechte und ähnliche Rechte und Werte sowie Lizenzen an solchen

Bericht 1. Quartal 2015/2016 ========================= 01.07. 30.09.2015

Bericht 1. Quartal 2015/2016 ========================= 01.07. 30.09.2015 Inhalt - Konzern-Quartalsbericht - Konzernbilanz - Konzern G&V / Gesamtergebnisrechnung - Eigenkapitalveränderungsrechnung - Kapitalflussrechnung

Bericht 1. Quartal 2015/2016 ========================= 01.07. 30.09.2015 Inhalt - Konzern-Quartalsbericht - Konzernbilanz - Konzern G&V / Gesamtergebnisrechnung - Eigenkapitalveränderungsrechnung - Kapitalflussrechnung

Anlage gemäß 108 11 Satz 2 GO NW

537 Anlage gemäß 108 11 Satz 2 GO NW Jeweiliger letzter Jahresabschluß, Lagebericht u,nd' und Bericht über die.' Einhaltung der öffentlichen Zwecksetzung der Bad-GmbH-Kürten und der Erschließungsgesellschaft

537 Anlage gemäß 108 11 Satz 2 GO NW Jeweiliger letzter Jahresabschluß, Lagebericht u,nd' und Bericht über die.' Einhaltung der öffentlichen Zwecksetzung der Bad-GmbH-Kürten und der Erschließungsgesellschaft

CCH Immobilien GmbH & Co. KG, Hamburg (vormals: Kronen tausend907 GmbH & Co. Vorrats KG, Berlin)

") CCH Immobilien GmbH & Co. KG, Hamburg (vormals: Kronen tausend907 GmbH & Co. Vorrats KG, Berlin) Bilanz zum 31. Dezember 2013 AKTIVA PASSIVA Stand am Eröffnungsbilanz Stand am Eröffnungsbilanz 31. Dezember

CCH Immobilien GmbH & Co. KG, Hamburg (vormals: Kronen tausend907 GmbH & Co. Vorrats KG, Berlin) Bilanz zum 31. Dezember 2013 AKTIVA PASSIVA Stand am Eröffnungsbilanz Stand am Eröffnungsbilanz 31. Dezember

Handelsrechtlicher Jahresabschluss zur Offenlegung

Handelsrechtlicher Jahresabschluss zur Offenlegung für das Geschäftsjahr 01.01.2014 bis 31.12.2014 LION Smart GmbH Dieselstr. 22 85748 Garching Steuernummer: 9143/157/61191 Angaben in Euro soweit nicht

Handelsrechtlicher Jahresabschluss zur Offenlegung für das Geschäftsjahr 01.01.2014 bis 31.12.2014 LION Smart GmbH Dieselstr. 22 85748 Garching Steuernummer: 9143/157/61191 Angaben in Euro soweit nicht

Geschäftsbericht 2004. Kennzahlen

Geschäftsbericht 2004 Umsatz: + 7,2% EBIT: + >100% EPS: + >100% Kennzahlen auf einen Blick Kennzahlen des BRAIN FORCE SOFTWARE-Konzerns nach IFRS 2004 2003 Veränderungen in % Bilanzkennzahlen Bilanzsumme

Geschäftsbericht 2004 Umsatz: + 7,2% EBIT: + >100% EPS: + >100% Kennzahlen auf einen Blick Kennzahlen des BRAIN FORCE SOFTWARE-Konzerns nach IFRS 2004 2003 Veränderungen in % Bilanzkennzahlen Bilanzsumme

4 Der Einstieg in die Bilanz Zeitaufwand: 30 Minuten

4 Der Einstieg in die Bilanz Zeitaufwand: 30 Minuten In dieser Lektion gehen wir weiter ins Detail des Jahresabschlusses. Zentrales Thema sind die Grundlagen der Bilanz. Wie Sie im letzten Kapitel gelernt

4 Der Einstieg in die Bilanz Zeitaufwand: 30 Minuten In dieser Lektion gehen wir weiter ins Detail des Jahresabschlusses. Zentrales Thema sind die Grundlagen der Bilanz. Wie Sie im letzten Kapitel gelernt

Equity A Beteiligungs GmbH. Salzburg J A H R E S A B S C H L U S S

J A H R E S A B S C H L U S S zum 31. Dezember 2012 Wirtschaftsprüfungs- und Treuhand - GmbH Steuerberatungsgesellschaft 5020, Kleßheimer Allee 47 Inhaltsverzeichnis Bilanz zum 31. Dezember 2012... 1 Gewinn-

J A H R E S A B S C H L U S S zum 31. Dezember 2012 Wirtschaftsprüfungs- und Treuhand - GmbH Steuerberatungsgesellschaft 5020, Kleßheimer Allee 47 Inhaltsverzeichnis Bilanz zum 31. Dezember 2012... 1 Gewinn-

Aktiva Bilanz der Intersport GmbH, Bonn, zum 31. 12. 20X1 Passiva. II. Sachanlagen 840.000,00 I. Gezeichnetes Kapital 600.000,00

Lernsituation 60 SB k TAF 12.4 5 Situation Die Jahresabschlussergebnisse der Sportartikelgroßhandlung Intersport GmbH in Bonn liegen vor. Der Leiter der Abteilung Rechnungswesen, Herr Klein, muss diese

Lernsituation 60 SB k TAF 12.4 5 Situation Die Jahresabschlussergebnisse der Sportartikelgroßhandlung Intersport GmbH in Bonn liegen vor. Der Leiter der Abteilung Rechnungswesen, Herr Klein, muss diese

Finanzausgleich. Eröffnungsbilanz des Bundes zum 1. Jänner 2013. Untergliederung 44 ERÖFFNUNGS- BILANZ. erstellt vom Bundesministerium für Finanzen

Eröffnungsbilanz des Bundes zum 1. Jänner 2013 erstellt vom Bundesministerium für Finanzen INFORMATION ERÖFFNUNGS- BILANZ A U S ER STER H A N D Untergliederung 44 Finanzausgleich Eröffnungsbilanz 2013

Eröffnungsbilanz des Bundes zum 1. Jänner 2013 erstellt vom Bundesministerium für Finanzen INFORMATION ERÖFFNUNGS- BILANZ A U S ER STER H A N D Untergliederung 44 Finanzausgleich Eröffnungsbilanz 2013

Segmentberichterstattung

Konzernzwischenabschluss nach IFRS zum 31. März 2008 der BEKO HOLDING AG Wien, 30. Mai 2008 LAGEBERICHT - GESAMTENTWICKLUNG Erfolgreiche Konzernerweiterung All-time-high bei Umsatz und EBIT Das 1. Quartal

Konzernzwischenabschluss nach IFRS zum 31. März 2008 der BEKO HOLDING AG Wien, 30. Mai 2008 LAGEBERICHT - GESAMTENTWICKLUNG Erfolgreiche Konzernerweiterung All-time-high bei Umsatz und EBIT Das 1. Quartal

BILANZRECHNUNG DECORA S.A. (Tausend PLN) 2008

2008") BILANZRECHNUNG DECORA S.A. (Tausend PLN) 2008 Aktiva Stand am 2008-12-31 Stand am 2007-12-31 ANLAGEVERMÖGEN 143 065 123 443 Immaterielle Werte 2 984 2 703 Sachanlagevermögen 81 816 69 913 Investitionsimmobilien

BILANZRECHNUNG DECORA S.A. (Tausend PLN) 2008 Aktiva Stand am 2008-12-31 Stand am 2007-12-31 ANLAGEVERMÖGEN 143 065 123 443 Immaterielle Werte 2 984 2 703 Sachanlagevermögen 81 816 69 913 Investitionsimmobilien

InVision AG Workforce Management Cloud-Dienste Callcenter-Training. Zwischenbericht 9M 2014

Zwischenbericht 9M 2014 Seite 1 von 7 1. Ausgewählte Kennzahlen Ertragskennzahlen (in TEUR) 9M 2014 9M 2013 Umsatz 9.485 9.992-5% Software & Abonnements 8.668 8.127 +7% Dienstleistungen 817 1.865-56% EBIT

Zwischenbericht 9M 2014 Seite 1 von 7 1. Ausgewählte Kennzahlen Ertragskennzahlen (in TEUR) 9M 2014 9M 2013 Umsatz 9.485 9.992-5% Software & Abonnements 8.668 8.127 +7% Dienstleistungen 817 1.865-56% EBIT

Bilanzierung für Weiterbildung und Praxis

www.nwb.de NWB Bilanzbuchhalter IFRS Trainingsfälle Bilanzierung für Weiterbildung und Praxis Herausgegeben von Diplom-Kaufmann Bernward Dölle und Diplom-Kaufmann Dr. Carsten Bruns Bearbeitet von Diplom-Kaufmann

www.nwb.de NWB Bilanzbuchhalter IFRS Trainingsfälle Bilanzierung für Weiterbildung und Praxis Herausgegeben von Diplom-Kaufmann Bernward Dölle und Diplom-Kaufmann Dr. Carsten Bruns Bearbeitet von Diplom-Kaufmann

Jahresabschluss für das Geschäftsjahr 2011. Bestätigungsvermerk des Abschlussprüfers. Tom Tailor GmbH. Hamburg

Jahresabschluss für das Geschäftsjahr 2011 Bestätigungsvermerk des Abschlussprüfers Tom Tailor GmbH Hamburg 2011 Ebner Stolz Mönning Bachem GmbH & Co. KG Wirtschaftsprüfungsgesellschaft Steuerberatungsgesellschaft

Jahresabschluss für das Geschäftsjahr 2011 Bestätigungsvermerk des Abschlussprüfers Tom Tailor GmbH Hamburg 2011 Ebner Stolz Mönning Bachem GmbH & Co. KG Wirtschaftsprüfungsgesellschaft Steuerberatungsgesellschaft

Agrartechnik als Zukunftsaufgabe 15. März 2013

Agrartechnik als Zukunftsaufgabe 15. März 2013 Wie funktioniert die IFRS-Bewertung von Entwicklungsprojekten in der Landtechnik? Dr. Peter Göth/ Sebastian Paul Agenda 1. Bedeutung immaterielle Vermögenswerte

Agrartechnik als Zukunftsaufgabe 15. März 2013 Wie funktioniert die IFRS-Bewertung von Entwicklungsprojekten in der Landtechnik? Dr. Peter Göth/ Sebastian Paul Agenda 1. Bedeutung immaterielle Vermögenswerte

Vorläufiger Konzern abschluss 2014 >

Vorläufiger Konzern abschluss 2014 > 14 Die Angaben sind vorläufig und wurden vom Aufsichtsrat noch nicht gebilligt bzw. festgestellt. Vorläufiger Konzernabschluss 2014 1 Continental-Konzern Continental-Konzern

Vorläufiger Konzern abschluss 2014 > 14 Die Angaben sind vorläufig und wurden vom Aufsichtsrat noch nicht gebilligt bzw. festgestellt. Vorläufiger Konzernabschluss 2014 1 Continental-Konzern Continental-Konzern

FINANZINFORMATIONEN FÜR DAS 1. QUARTAL 2015 (verkürzt und ungeprüft)

") FINANZINFORMATIONEN FÜR DAS 1. QUARTAL 2015 (verkürzt und ungeprüft) Seite Finanzinformationen (IFRS, ungeprüft) Konzern-Gewinn- und Verlustrechnung Konzernbilanz Konzernkapitalflussrechnung Ergänzende

FINANZINFORMATIONEN FÜR DAS 1. QUARTAL 2015 (verkürzt und ungeprüft) Seite Finanzinformationen (IFRS, ungeprüft) Konzern-Gewinn- und Verlustrechnung Konzernbilanz Konzernkapitalflussrechnung Ergänzende

BMW Group Investor Relations. Neue Segmentberichterstattung im Konzernabschluss. 03. März 2009

Seite 1 BMW Group Investor Relations. Neue Segmentberichterstattung im Konzernabschluss. 03. Seite 2 Agenda. 1. 1. Einführung Einführung 2. Wesentliche Änderungen 3. Finanzkennzahlen Seite 3 Einführung.

Seite 1 BMW Group Investor Relations. Neue Segmentberichterstattung im Konzernabschluss. 03. Seite 2 Agenda. 1. 1. Einführung Einführung 2. Wesentliche Änderungen 3. Finanzkennzahlen Seite 3 Einführung.

SQ IT-Services GmbH, Schöneck. Jahresabschluss für das Geschäftsjahr vom 01. Januar 2012 bis zum 31. Dezember 2012

SQ IT-Services GmbH, Schöneck Jahresabschluss für das Geschäftsjahr vom 01. Januar 2012 bis zum 31. Dezember 2012 Bilanz zum 31. Dezember 2012 AKTIVA PASSIVA 31.12.2012 31.12.2011 31.12.2012 31.12.2011

SQ IT-Services GmbH, Schöneck Jahresabschluss für das Geschäftsjahr vom 01. Januar 2012 bis zum 31. Dezember 2012 Bilanz zum 31. Dezember 2012 AKTIVA PASSIVA 31.12.2012 31.12.2011 31.12.2012 31.12.2011

Allgemeine Sparkasse OÖ Bank AG Konzern. Halbjahresfinanzbericht per 30. Juni 2012

Allgemeine Sparkasse OÖ Bank AG Konzern Halbjahresfinanzbericht per 30. Juni 2012 HALBJAHRESFINANZBERICHT I. Konzernhalbjahreslagebericht Seite 3 II. Verkürzter IFRS Halbjahreskonzernabschluss Seite 4

Allgemeine Sparkasse OÖ Bank AG Konzern Halbjahresfinanzbericht per 30. Juni 2012 HALBJAHRESFINANZBERICHT I. Konzernhalbjahreslagebericht Seite 3 II. Verkürzter IFRS Halbjahreskonzernabschluss Seite 4

Inhaltsverzeichnis. Abkürzungsverzeichnis... XIII

Vorwort... III Abkürzungsverzeichnis... XIII 1. Einführung: Rechtliche Rahmenbedingungen der Rechnungslegung in Österreich... 1 1.1 UGB... 1 1.1.1 Einzelabschluss... 1 1.1.2 Exkurs: Konzernabschluss...

Vorwort... III Abkürzungsverzeichnis... XIII 1. Einführung: Rechtliche Rahmenbedingungen der Rechnungslegung in Österreich... 1 1.1 UGB... 1 1.1.1 Einzelabschluss... 1 1.1.2 Exkurs: Konzernabschluss...

Bilanzgliederung gem. 266 HGB

Bilanzgliederung gem. 266 HGB Änderungen nach dem BilMoG 2009 in blau bzw. durchgestrichen Aktivseite A. Anlagevermögen l. lmmaterielle Vermögensgegenstände 1. Konzessionen, gewerbliche Schutzrechte und

Bilanzgliederung gem. 266 HGB Änderungen nach dem BilMoG 2009 in blau bzw. durchgestrichen Aktivseite A. Anlagevermögen l. lmmaterielle Vermögensgegenstände 1. Konzessionen, gewerbliche Schutzrechte und

Ausgewählte Kennzahlen

InVision AG Zwischenbericht 6M-2015 Konzernzwischenabschluss der InVision AG zum 30. Juni 2015 gemäß IFRS und 315a HGB sowie Konzernlagebericht nach 315 HGB (verkürzt/ungeprüft) Ausgewählte Kennzahlen

InVision AG Zwischenbericht 6M-2015 Konzernzwischenabschluss der InVision AG zum 30. Juni 2015 gemäß IFRS und 315a HGB sowie Konzernlagebericht nach 315 HGB (verkürzt/ungeprüft) Ausgewählte Kennzahlen

Sevenval GmbH, Köln. Bilanz zum 31. Dezember 2011

I Bilanz zum 31. Dezember 2011 AKTIVA PASSIVA A. Anlagevermögen A. Eigenkapital I. Immaterielle Vermögensgegenstände 23.768,71 28.561,22 I. Gezeichnetes Kapital 66.420,00 66.420,00 II. Sachanlagen 154.295,57

I Bilanz zum 31. Dezember 2011 AKTIVA PASSIVA A. Anlagevermögen A. Eigenkapital I. Immaterielle Vermögensgegenstände 23.768,71 28.561,22 I. Gezeichnetes Kapital 66.420,00 66.420,00 II. Sachanlagen 154.295,57

Zweck des Konzernabschlusses

Buchhaltung und Bilanzierung Konzernabschluss Inhalte dieser Einheit Zweck des Konzernabschlusses Begriffsdefinitionen Konsolidierungsformen Vollkonsolidierung Quotenkonsolidierung 1 Zweck des Konzernabschlusses

Buchhaltung und Bilanzierung Konzernabschluss Inhalte dieser Einheit Zweck des Konzernabschlusses Begriffsdefinitionen Konsolidierungsformen Vollkonsolidierung Quotenkonsolidierung 1 Zweck des Konzernabschlusses

Anhang 1: Aufbau des Rechnungswesens (Art. 17)

") Anhang : Aufbau des Rechnungswesens (Art. 7) (Stand. Dezember 0). Finanzvermögen Das Finanzvermögen wird wie folgt unterteilt: a) flüssige Mittel und kurzfristige Geldanlagen; b) Forderungen; c) kurzfristige

Anhang : Aufbau des Rechnungswesens (Art. 7) (Stand. Dezember 0). Finanzvermögen Das Finanzvermögen wird wie folgt unterteilt: a) flüssige Mittel und kurzfristige Geldanlagen; b) Forderungen; c) kurzfristige

Sozialversicherung. Eröffnungsbilanz des Bundes zum 1. Jänner 2013. Untergliederung 22 ERÖFFNUNGS- BILANZ. erstellt vom Bundesministerium für Finanzen

Eröffnungsbilanz des Bundes zum 1. Jänner 2013 erstellt vom Bundesministerium für Finanzen INFORMATION ERÖFFNUNGS- BILANZ A U S ER STER H A N D Untergliederung 22 Sozialversicherung Eröffnungsbilanz 2013

Eröffnungsbilanz des Bundes zum 1. Jänner 2013 erstellt vom Bundesministerium für Finanzen INFORMATION ERÖFFNUNGS- BILANZ A U S ER STER H A N D Untergliederung 22 Sozialversicherung Eröffnungsbilanz 2013

Unicontrol Systemtechnik GmbH

Unicontrol Systemtechnik GmbH Frankenberg Jahresabschluss zum Geschäftsjahr vom 01.01.2011 bis zum Bilanz Aktiva A. Anlagevermögen 119.550,59 44.257,59 I. Immaterielle Vermögensgegenstände 39.227,00 7.011,00

Unicontrol Systemtechnik GmbH Frankenberg Jahresabschluss zum Geschäftsjahr vom 01.01.2011 bis zum Bilanz Aktiva A. Anlagevermögen 119.550,59 44.257,59 I. Immaterielle Vermögensgegenstände 39.227,00 7.011,00

Die Bewertung des Unternehmens erfolgt aus Sicht des Eigentümers. Die Renditeforderung vor Steuern beträgt für den gesamten Planungszeitraum

1 Probeklausuraufgabe (30 Punkte) Berechnen Sie den Unternehmenswert der Hamburger Test-AG nach dem WACC- Verfahren anhand der nachfolgenden Informationen. Gehen Sie von einer Detailplanungsphase von 3

1 Probeklausuraufgabe (30 Punkte) Berechnen Sie den Unternehmenswert der Hamburger Test-AG nach dem WACC- Verfahren anhand der nachfolgenden Informationen. Gehen Sie von einer Detailplanungsphase von 3

Fünfte OekoGeno Solar GmbH & Co. KG Herrenstr. 45, 79098 Freiburg

Bilanz Aktiva 2013 in A. Anlagevermögen I. Sachanlagen 1. technische Anlagen und Maschinen 1.774.322,49 1.883.271 Summe Anlagevermögen 1.774.322,49 B. Umlaufvermögen I. Forderungen und sonstige Vermögensgegenstände

Bilanz Aktiva 2013 in A. Anlagevermögen I. Sachanlagen 1. technische Anlagen und Maschinen 1.774.322,49 1.883.271 Summe Anlagevermögen 1.774.322,49 B. Umlaufvermögen I. Forderungen und sonstige Vermögensgegenstände

PANTALEON ENTERTAINMENT GMBH, BERLIN BILANZ ZUM 31. DEZEMBER 2013 P A S S I V A

PANTALEON ENTERTAINMENT GMBH, BERLIN BILANZ ZUM 31. DEZEMBER 2013 A K T I V A P A S S I V A 31.12.2013 31.12.2012 A. ANLAGEVERMÖGEN I. Sachanlagen Andere Anlagen, Betriebs- und Geschäftsausstattung 7.456,00

PANTALEON ENTERTAINMENT GMBH, BERLIN BILANZ ZUM 31. DEZEMBER 2013 A K T I V A P A S S I V A 31.12.2013 31.12.2012 A. ANLAGEVERMÖGEN I. Sachanlagen Andere Anlagen, Betriebs- und Geschäftsausstattung 7.456,00

Konzernabschluss 2012

174 Konzernabschluss 2012 Note 39 Kategorien von Finanzinstrumenten Die e, s und Wertansätze der finanziellen Vermögenswerte (aktivseitige Finanzinstrumente) setzen sich zum 31. Dezember 2012 bzw. 31.

174 Konzernabschluss 2012 Note 39 Kategorien von Finanzinstrumenten Die e, s und Wertansätze der finanziellen Vermögenswerte (aktivseitige Finanzinstrumente) setzen sich zum 31. Dezember 2012 bzw. 31.

11 Verbindlichkeiten 371

11 Verbindlichkeiten 371 Verbindlichkeiten 11.1 Überblick Verbindlichkeiten eines Unternehmens werden in folgende Bereiche unterteilt. Verbindlichkeiten gegenüber Kreditinstituten Erhaltene Anzahlungen

11 Verbindlichkeiten 371 Verbindlichkeiten 11.1 Überblick Verbindlichkeiten eines Unternehmens werden in folgende Bereiche unterteilt. Verbindlichkeiten gegenüber Kreditinstituten Erhaltene Anzahlungen

JAHRESABSCHLUSS. Peter Rzytki Steuerberater vereidigter Buchprüfer. Dachauer Str. 3 82140 Olching. zum 31. Dezember 2013

Peter Rzytki Steuerberater vereidigter Buchprüfer Dachauer Str. 3 82140 Olching JAHRESABSCHLUSS zum 31. Dezember 2013 Prinzregentenstraße 120 81677 Finanzamt: -Abt. Körperschaften Steuer-Nr: 143/158/60254

Peter Rzytki Steuerberater vereidigter Buchprüfer Dachauer Str. 3 82140 Olching JAHRESABSCHLUSS zum 31. Dezember 2013 Prinzregentenstraße 120 81677 Finanzamt: -Abt. Körperschaften Steuer-Nr: 143/158/60254

KONZERNABSCHLUSS KONZERNANHANG

139 KONZERNABSCHLUSS 140 Konzern-Gewinn- und Verlustrechnung 141 Konzern-Gesamtergebnisrechnung 142 Konzernbilanz 144 Konzern-Eigenkapitalveränderungsrechnung 145 Konzern-Kapitalflussrechnung 146 Konzern-Segmentberichterstattung

139 KONZERNABSCHLUSS 140 Konzern-Gewinn- und Verlustrechnung 141 Konzern-Gesamtergebnisrechnung 142 Konzernbilanz 144 Konzern-Eigenkapitalveränderungsrechnung 145 Konzern-Kapitalflussrechnung 146 Konzern-Segmentberichterstattung

Finanzplan der Stadion GmbH

Finanzplan der Stadion GmbH Plan Plan Ist 2004 2003 2002 Mittelbedarf Investitionen Immaterielle Vermögensgegenstände 0 0 0 Grundstücke 0 0 0 - davon Gebäude 0 0 0 Bauten auf fremden Grundstücken 300.000

Finanzplan der Stadion GmbH Plan Plan Ist 2004 2003 2002 Mittelbedarf Investitionen Immaterielle Vermögensgegenstände 0 0 0 Grundstücke 0 0 0 - davon Gebäude 0 0 0 Bauten auf fremden Grundstücken 300.000

www.facebook.com/meinervb Jahresbericht 2014 Raiffeisen-Volksbank eg Aurich Detern Friedeburg Großefehn Holtrop Uplengen Wiesmoor Wittmund

www.facebook.com/meinervb Jahresbericht 214 Raiffeisen-Volksbank eg Aurich Detern Friedeburg Großefehn Holtrop Uplengen Wiesmoor Wittmund www.meine-rvb.de 8 285 622 97 ! " $%&' '( $)'$*+$!,%-./ % 1 &(&

www.facebook.com/meinervb Jahresbericht 214 Raiffeisen-Volksbank eg Aurich Detern Friedeburg Großefehn Holtrop Uplengen Wiesmoor Wittmund www.meine-rvb.de 8 285 622 97 ! " $%&' '( $)'$*+$!,%-./ % 1 &(&

Wirtschaftsprüfung / Steuern Prof. Dr. H.R. Skopp Vorlesung vom 06.11.03

06/11/03 www.tommy-todeskante.com Page 1 of 5 Wirtschaftsprüfung / Steuern Prof. Dr. H.R. Skopp Vorlesung vom 06.11.03 Exkurs: Verbuchung Erhaltener Anzahlungen s.h. hierzu: Horschitz/Groß/Weidner Bilanzsteuerrecht

06/11/03 www.tommy-todeskante.com Page 1 of 5 Wirtschaftsprüfung / Steuern Prof. Dr. H.R. Skopp Vorlesung vom 06.11.03 Exkurs: Verbuchung Erhaltener Anzahlungen s.h. hierzu: Horschitz/Groß/Weidner Bilanzsteuerrecht

Konzernrechnungslegung

Vorbereitungskurs Bilanzbuchhalterprüfung Schärding 2007-2008 Kap. 11 by Helmut Mann, Selbständiger Buchhalter, 4943 Geinberg Vorbereitungskurs zur Bilanzbuchhalterprüfung 2007/2008 WIFI Schärding Der

Vorbereitungskurs Bilanzbuchhalterprüfung Schärding 2007-2008 Kap. 11 by Helmut Mann, Selbständiger Buchhalter, 4943 Geinberg Vorbereitungskurs zur Bilanzbuchhalterprüfung 2007/2008 WIFI Schärding Der

U N I V E R S I T Ä T S I E G E N Prüfungsamt Fachbereich Wirtschaftswissenschaften

Diplomprüfung Matrikel-Nr.: Prüfungsfach: Finanz- und Bankmanagement / Controlling 2. Prüfungstermin Erstprüfer: Wiedemann Zweitprüfer: Moog Erlaubte Hilfsmittel: Nicht programmierbarer, netzunabhängiger

Diplomprüfung Matrikel-Nr.: Prüfungsfach: Finanz- und Bankmanagement / Controlling 2. Prüfungstermin Erstprüfer: Wiedemann Zweitprüfer: Moog Erlaubte Hilfsmittel: Nicht programmierbarer, netzunabhängiger

IAS 7 KAPITALFLUSSRECHNUNG

IAS 7 KAPITALFLUSSRECHNUNG Zielsetzung Grundlage zur Beurteilung der Fähigkeit liquide Mittel zu erwirtschaften Informationen über Bewegungen der liquiden Mittel durch eine Kapitalflussrechnung 2 Anwendungsbereich

IAS 7 KAPITALFLUSSRECHNUNG Zielsetzung Grundlage zur Beurteilung der Fähigkeit liquide Mittel zu erwirtschaften Informationen über Bewegungen der liquiden Mittel durch eine Kapitalflussrechnung 2 Anwendungsbereich

Bilanz zum 30. September 2012

VMS Deutschland Holdings GmbH, Darmstadt Bilanz zum 30. September 2012 Aktiva Passiva 30.09.2012 30.09.2011 30.09.2012 30.09.2011 A. Anlagevermögen A. Eigenkapital Finanzanlagen I. Gezeichnetes Kapital

VMS Deutschland Holdings GmbH, Darmstadt Bilanz zum 30. September 2012 Aktiva Passiva 30.09.2012 30.09.2011 30.09.2012 30.09.2011 A. Anlagevermögen A. Eigenkapital Finanzanlagen I. Gezeichnetes Kapital

JAHRESABSCHLUSS. zum 30. September 2013. Infineon Technologies Finance GmbH. Am Campeon 1-12. 85579 Neubiberg

JAHRESABSCHLUSS zum 30. September 2013 Infineon Technologies Finance GmbH Am Campeon 1-12 85579 Neubiberg Bl LANZ zum 30. September 2013 Infineon Technologies Finance GmbH, Neubiberg AKTIVA 30.09.2013

JAHRESABSCHLUSS zum 30. September 2013 Infineon Technologies Finance GmbH Am Campeon 1-12 85579 Neubiberg Bl LANZ zum 30. September 2013 Infineon Technologies Finance GmbH, Neubiberg AKTIVA 30.09.2013

Inhaltliche Übersicht

Inhaltliche Übersicht Modul Accounting Kurs ID 1 Kurs Block Themen Lek Nationale Rechnungslegung und Steuern Schweizer Buchführungs- und Rechnungslegungsrecht Grundzüge der schweizerischen Mehrwertsteuer

Inhaltliche Übersicht Modul Accounting Kurs ID 1 Kurs Block Themen Lek Nationale Rechnungslegung und Steuern Schweizer Buchführungs- und Rechnungslegungsrecht Grundzüge der schweizerischen Mehrwertsteuer

Tutorium Investition & Finanzierung Tutorium 5: Unternehmensfinanzierung und Außenfinanzierung in Form der Beteiligungsfinanzierung

Fachhochschule Schmalkalden Fakultät Informatik Professur Wirtschaftsinformatik, insb. Multimedia Marketing Prof. Dr. rer. pol. Thomas Urban Tutorium Investition & Tutorium 5: Unternehmensfinanzierung

Fachhochschule Schmalkalden Fakultät Informatik Professur Wirtschaftsinformatik, insb. Multimedia Marketing Prof. Dr. rer. pol. Thomas Urban Tutorium Investition & Tutorium 5: Unternehmensfinanzierung

OVB Holding AG. Neunmonatsbericht 2008 1. Januar 30. September 2008. 6. November 2008, Conference Call. Michael Frahnert, CEO Oskar Heitz, CFO

OVB Holding AG Neunmonatsbericht 2008 1. Januar 30. September 2008 6. November 2008, Conference Call Michael Frahnert, CEO Oskar Heitz, CFO 1 Agenda 1 Kernaussagen 9 M/2008 2 Operative Kennzahlen 3 Finanzinformationen

OVB Holding AG Neunmonatsbericht 2008 1. Januar 30. September 2008 6. November 2008, Conference Call Michael Frahnert, CEO Oskar Heitz, CFO 1 Agenda 1 Kernaussagen 9 M/2008 2 Operative Kennzahlen 3 Finanzinformationen

Begriff Bilanzanalyse

Bilanzanalyse Gewinn ist nicht gleich Gewinn. Wie ein Unternehmen wirklich dasteht, ist immer ein größeres Rätsel für Anleger, Analysten, Fondsmanager und auch Wirtschaftsprüfer. (Frankfurter Allgemeine

Bilanzanalyse Gewinn ist nicht gleich Gewinn. Wie ein Unternehmen wirklich dasteht, ist immer ein größeres Rätsel für Anleger, Analysten, Fondsmanager und auch Wirtschaftsprüfer. (Frankfurter Allgemeine

Abkürzungsverzeichnis...xiii. Abbildungsverzeichnis... xvi. Tabellenverzeichnis... xvii. Einleitung... 1

Inhaltsverzeichnis Abkürzungsverzeichnis...xiii Abbildungsverzeichnis... xvi Tabellenverzeichnis... xvii 1 2 Einleitung... 1 Die Bedeutung von Ratingverfahren... 9 2.1 Der Begriff des Ratings... 9 2.2

Inhaltsverzeichnis Abkürzungsverzeichnis...xiii Abbildungsverzeichnis... xvi Tabellenverzeichnis... xvii 1 2 Einleitung... 1 Die Bedeutung von Ratingverfahren... 9 2.1 Der Begriff des Ratings... 9 2.2

PRÜFUNG DES JAHRESABSCHLUSSES

PRÜFUNG DES JAHRESABSCHLUSSES 2013 Deutscher Paritätischer Wohlfahrtsverband Landesverband Baden-Württemberg e.v. Stuttgart Inhalt 1. Prüfungsauftrag 2. Prüfungsvorgehen 3. Prüfungsergebnis 4. Darstellung

PRÜFUNG DES JAHRESABSCHLUSSES 2013 Deutscher Paritätischer Wohlfahrtsverband Landesverband Baden-Württemberg e.v. Stuttgart Inhalt 1. Prüfungsauftrag 2. Prüfungsvorgehen 3. Prüfungsergebnis 4. Darstellung

WIENER STÄDTISCHE Versicherung AG VIENNA INSURANCE GROUP

WIENER STÄDTISCHE Versicherung AG VIENNA INSURANCE GROUP Konzernabschluss nach International Financial Reporting Standards (IFRS) 31. Dezember 2007 Berichtsperiode 1.1.2007 31.12.2007 Vergleichsstichtag

WIENER STÄDTISCHE Versicherung AG VIENNA INSURANCE GROUP Konzernabschluss nach International Financial Reporting Standards (IFRS) 31. Dezember 2007 Berichtsperiode 1.1.2007 31.12.2007 Vergleichsstichtag

IAS. Übung 7. ) Seite 1

Seite 1") IAS Übung 7 ) Seite 1 Erklären Sie die Ursachen für die Entstehung von latenten im IAS-Abschluss. Wann sind latente anzusetzen? Wie sind diese zu bewerten und auszuweisen? ) Seite 2 Grundlagen: IAS 12

IAS Übung 7 ) Seite 1 Erklären Sie die Ursachen für die Entstehung von latenten im IAS-Abschluss. Wann sind latente anzusetzen? Wie sind diese zu bewerten und auszuweisen? ) Seite 2 Grundlagen: IAS 12

Bericht des Vorstandes Dr. Torsten Teichert. Hamburg, 29. Juni 2006

1 Bericht des Vorstandes Dr. Torsten Teichert Hamburg, 29. Juni 2006 Das Geschäftsjahr 2005: Fortsetzung des Erfolgskurses 80 70 60 50 40 Umsatz und EBIT in EUR Mio. 52,1 41,8 71,0 20 18 16 14 12 10 Konzernjahresüberschuss

1 Bericht des Vorstandes Dr. Torsten Teichert Hamburg, 29. Juni 2006 Das Geschäftsjahr 2005: Fortsetzung des Erfolgskurses 80 70 60 50 40 Umsatz und EBIT in EUR Mio. 52,1 41,8 71,0 20 18 16 14 12 10 Konzernjahresüberschuss

Vergleich UGB IAS US-GAAP

Buchhaltung und Bilanzierung Internationale Rechnungslegung Inhalte dieser Einheit Int. RL Einführung US-GAAP IAS Vergleich UGB IAS US-GAAP 1 Internationale Rechnungslegung treibende Kraft für Internationale

Buchhaltung und Bilanzierung Internationale Rechnungslegung Inhalte dieser Einheit Int. RL Einführung US-GAAP IAS Vergleich UGB IAS US-GAAP 1 Internationale Rechnungslegung treibende Kraft für Internationale

Konzernbilanz zum 31. Dezember 2013

Konzernbilanz zum 31. Dezember 2013 Vor Gewinnverwendung Beträge in TEUR Anhang* 31.12.2013 31.12.2012 AKTIVA Barreserve 1 895.755 380.497 Schuldtitel öffentlicher Stellen 2 48.000 Forderungen an Kreditinstitute

Konzernbilanz zum 31. Dezember 2013 Vor Gewinnverwendung Beträge in TEUR Anhang* 31.12.2013 31.12.2012 AKTIVA Barreserve 1 895.755 380.497 Schuldtitel öffentlicher Stellen 2 48.000 Forderungen an Kreditinstitute

Wolfgang Ballwieser IFRS-Rechnungslegung

Vahlens Handbücher Wolfgang Ballwieser IFRS-Rechnungslegung Konzept, Regeln und Wirkungen Vahlen 2. Auflage 4. Bilanzansatz 4.1 Posten und Gliederung Die Bilanz nach IFRS kennt nur drei übergeordnete Posten

Vahlens Handbücher Wolfgang Ballwieser IFRS-Rechnungslegung Konzept, Regeln und Wirkungen Vahlen 2. Auflage 4. Bilanzansatz 4.1 Posten und Gliederung Die Bilanz nach IFRS kennt nur drei übergeordnete Posten

IFRS Praxishandbuch. Ein Leitfaden für die Rechnungslegung mit Fallbeispielen. von

IFRS Praxishandbuch Ein Leitfaden für die Rechnungslegung mit Fallbeispielen von WP/StB Karl Petersen Dr. Kleeberg & Partner GmbH, München Dipl.-Betriebswirt (FH) Florian Bansbach BANSBACH GmbH, Stuttgart

IFRS Praxishandbuch Ein Leitfaden für die Rechnungslegung mit Fallbeispielen von WP/StB Karl Petersen Dr. Kleeberg & Partner GmbH, München Dipl.-Betriebswirt (FH) Florian Bansbach BANSBACH GmbH, Stuttgart

Gewinn- und Verlustrechnung. in T. in T. Veränderung in % 01.01.-31.03.2007. Ergebnis je Aktie 01.01.-31.03.2008 01.01.-31.03.2007

Gewinn- und Verlustrechnung Notes 1.1.- Zinsüberschuss Netto-Risikovorsorge im Kreditgeschäft Zinsüberschuss nach Risikovorsorge Provisionsüberschuss Ergebnis aus Sicherungszusammenhängen (1) (2) (3) 58

Gewinn- und Verlustrechnung Notes 1.1.- Zinsüberschuss Netto-Risikovorsorge im Kreditgeschäft Zinsüberschuss nach Risikovorsorge Provisionsüberschuss Ergebnis aus Sicherungszusammenhängen (1) (2) (3) 58

Betreibermodelle für Personalsoftware

Warum über Betreibermodelle nachdenken? Im wesentlichen stehen dem Kunden heute zwei Betreibermodelle zur Verfügung Inhouse-Lösung Technik steht vor Ort Software ist vor Ort Betreuung durch den Nutzer

Warum über Betreibermodelle nachdenken? Im wesentlichen stehen dem Kunden heute zwei Betreibermodelle zur Verfügung Inhouse-Lösung Technik steht vor Ort Software ist vor Ort Betreuung durch den Nutzer

Infrastrukturkreditfonds

12. Februar 2014 Seite 1 Infrastrukturkreditfonds Frankfurt, 12. Februar 2014 12. Februar 2014 Seite 2 Warum sind Infrastrukturkredite interessant? (1/2) Eigenkapital Fremdkapital Aktien Beteiligungen

12. Februar 2014 Seite 1 Infrastrukturkreditfonds Frankfurt, 12. Februar 2014 12. Februar 2014 Seite 2 Warum sind Infrastrukturkredite interessant? (1/2) Eigenkapital Fremdkapital Aktien Beteiligungen

Inhalt. Finanzierung & Investition. [Tutorium] Finanzierung und Investition Tutorium WS 2014 Blatt 2. 1. Kapitalstruktur. 2. Aktienfinanzierung

![Inhalt. Finanzierung & Investition. [Tutorium] Finanzierung und Investition Tutorium WS 2014 Blatt 2. 1. Kapitalstruktur. 2. Aktienfinanzierung](/thumbs/25/6471553.jpg "Inhalt. Finanzierung & Investition. [Tutorium] Finanzierung und Investition Tutorium WS 2014 Blatt 2. 1. Kapitalstruktur. 2. Aktienfinanzierung") Finanzierung und Investition Tutorium WS 2014 Blatt 2 Inhalt 1. Kapitalstruktur 2. Aktienfinanzierung 2.1. Kapitalerhöhung 2.1.1. Ablösung von Alteigentümer 2.1.2. Bezugsrecht 2.2. Aktienkennzahlen 3.

Finanzierung und Investition Tutorium WS 2014 Blatt 2 Inhalt 1. Kapitalstruktur 2. Aktienfinanzierung 2.1. Kapitalerhöhung 2.1.1. Ablösung von Alteigentümer 2.1.2. Bezugsrecht 2.2. Aktienkennzahlen 3.

Übungen Kennzahlen. Aufgabe 1. Ausgangssituation zu den Aufgaben 2, 3 und 4: Aufgabe 2. Aufgabe 3. Aufgabe 4

Übungen Kennzahlen Aufgabe 1 Bestandteil der Durchführung einer Jahresabschlussanalyse ist die Erstellung einer Strukturbilanz. a) Erläutern Sie die Aufgaben der Strukturbilanz für die Jahresabschlussanalyse.

Übungen Kennzahlen Aufgabe 1 Bestandteil der Durchführung einer Jahresabschlussanalyse ist die Erstellung einer Strukturbilanz. a) Erläutern Sie die Aufgaben der Strukturbilanz für die Jahresabschlussanalyse.

JAHRESABSCHLUSS. Diplom-Kaufmann Hans-Joachim Haßlinger Steuerberater Wirtschaftsprüfer. Rebgarten 24 55545 Bad Kreuznach. zum 31.

Diplom-Kaufmann Hans-Joachim Haßlinger Steuerberater Wirtschaftsprüfer Rebgarten 24 55545 Bad Kreuznach JAHRESABSCHLUSS zum 31. Dezember 2001 degenia Versicherungsdienst AG Vermittlung von Versicherungen

Diplom-Kaufmann Hans-Joachim Haßlinger Steuerberater Wirtschaftsprüfer Rebgarten 24 55545 Bad Kreuznach JAHRESABSCHLUSS zum 31. Dezember 2001 degenia Versicherungsdienst AG Vermittlung von Versicherungen

DEGEWO Forderungsmanagement GmbH, Berlin. Lagebericht

DEGEWO Forderungsmanagement GmbH, Berlin Lagebericht 1. Geschäftsverlauf Das Geschäftsjahr 2009 schließt mit einem Jahresüberschuss von EUR 110.325,15 vor Gewinnabführung. Die Umsatzerlöse wurden von EUR

DEGEWO Forderungsmanagement GmbH, Berlin Lagebericht 1. Geschäftsverlauf Das Geschäftsjahr 2009 schließt mit einem Jahresüberschuss von EUR 110.325,15 vor Gewinnabführung. Die Umsatzerlöse wurden von EUR

HYPO ES IST NOCH NICHT ZU SPÄT!

PRESSEKONFERENZ 15. Mai 2014, 10:00 Uhr, NEOSPHÄRE HYPO ES IST NOCH NICHT ZU SPÄT! Abbaugesellschaft vs. INSOLVENZSZENARIO mit Klubobmann Matthias Strolz und Budgetsprecher Rainer Hable Rückfragehinweis:

PRESSEKONFERENZ 15. Mai 2014, 10:00 Uhr, NEOSPHÄRE HYPO ES IST NOCH NICHT ZU SPÄT! Abbaugesellschaft vs. INSOLVENZSZENARIO mit Klubobmann Matthias Strolz und Budgetsprecher Rainer Hable Rückfragehinweis:

Vorläufiger Jahresabschluss

Vorläufiger Jahresabschluss für die Zeit vom 01.01.2014-31.12.2014 in EUR Institut für soziale Dreigliederung (staatsunabhängig) Liegnitzer Straße 15 10999 Berlin Bilanz Aktiva A. Anlagevermögen II. Sachanlagen

Vorläufiger Jahresabschluss für die Zeit vom 01.01.2014-31.12.2014 in EUR Institut für soziale Dreigliederung (staatsunabhängig) Liegnitzer Straße 15 10999 Berlin Bilanz Aktiva A. Anlagevermögen II. Sachanlagen

Bilanzkennzahlen für die Bilanz-Kompaktanalyse Plus (mit GuV)

") Bilanzkennzahlen für die Bilanz-Kompaktanalyse Plus (mit GuV) Eigenkapitalquote Eigenkapitalquote = Die Eigenkapitalquote zeigt, wie hoch der Anteil des Eigenkapitals am Gesamtkapital ist. Je höher die

Bilanzkennzahlen für die Bilanz-Kompaktanalyse Plus (mit GuV) Eigenkapitalquote Eigenkapitalquote = Die Eigenkapitalquote zeigt, wie hoch der Anteil des Eigenkapitals am Gesamtkapital ist. Je höher die

Bilanzanalyse und -interpretation

Aufbereitung der Bilanz Aktiva / Jahr 2005 2006 2007 2008 2009 I. Immaterielle Vermögensgegenstände (ohne Geschäfts- oder Firmenwert) II. Sachanlagen III. Finanzanlagen A. Gesamtes Anlagevermögen (I +

Aufbereitung der Bilanz Aktiva / Jahr 2005 2006 2007 2008 2009 I. Immaterielle Vermögensgegenstände (ohne Geschäfts- oder Firmenwert) II. Sachanlagen III. Finanzanlagen A. Gesamtes Anlagevermögen (I +

ERÖFFNUNGSBILANZ 01.01.2009

ERÖFFNUNGSBILANZ 01.01.2009 Vortrag Finanzausschuss 12.05.2011 Leitung Fachdienst Finanzen Frau Simone Sepp Tel.-Nr.: 04182/298-160 email: s.sepp@tostedt.de Bilanz Grundsätzliches Der Rat der Gemeinde

ERÖFFNUNGSBILANZ 01.01.2009 Vortrag Finanzausschuss 12.05.2011 Leitung Fachdienst Finanzen Frau Simone Sepp Tel.-Nr.: 04182/298-160 email: s.sepp@tostedt.de Bilanz Grundsätzliches Der Rat der Gemeinde

Halbjahresbericht 2014. Januar bis Juni

Halbjahresbericht 2014 Januar bis Juni 2 PostFinance AG Halbjahresbericht 2014 Bilanz PostFinance AG Bilanz nach Konzernrichtlinie IFRS 30.06.2014 31.12.2013 Aktiven Kassenbestände 1 785 1 989 Forderungen

Halbjahresbericht 2014 Januar bis Juni 2 PostFinance AG Halbjahresbericht 2014 Bilanz PostFinance AG Bilanz nach Konzernrichtlinie IFRS 30.06.2014 31.12.2013 Aktiven Kassenbestände 1 785 1 989 Forderungen

Geschäftsbericht 2012. Hannover Rück Beteiligung Verwaltungs-GmbH Hannover

Geschäftsbericht 2012 Hannover Rück Beteiligung Verwaltungs-GmbH Hannover Bilanz zum 31. Dezember 2012 Aktiva 31.12.2012 31.12.2011 Passiva 31.12.2012 31.12.2011 A. Anlagevermögen A. Eigenkapital Finanzanlagen

Geschäftsbericht 2012 Hannover Rück Beteiligung Verwaltungs-GmbH Hannover Bilanz zum 31. Dezember 2012 Aktiva 31.12.2012 31.12.2011 Passiva 31.12.2012 31.12.2011 A. Anlagevermögen A. Eigenkapital Finanzanlagen

Presseinformation. Bestes Ergebnis der Unternehmensgeschichte. Erneute Steigerung der Dividende.

Presseinformation Bestes Ergebnis der Unternehmensgeschichte. Erneute Steigerung der Dividende. Asslar, Deutschland, 25. März 2009. Pfeiffer Vacuum, einer der führenden Hersteller von hochwertigen Vakuumpumpen,

Presseinformation Bestes Ergebnis der Unternehmensgeschichte. Erneute Steigerung der Dividende. Asslar, Deutschland, 25. März 2009. Pfeiffer Vacuum, einer der führenden Hersteller von hochwertigen Vakuumpumpen,

Kennzahlen zu Bilanzen

Kennzahlen zu Bilanzen Inhalt Allgemeines zur Bilanzanalyse Auszug aus Kennzahlenset NRW Bilanzanalyse = methodische Untersuchung von Jahresabschluss und Lagebericht mit dem Ziel, entscheidungsrelevante

Kennzahlen zu Bilanzen Inhalt Allgemeines zur Bilanzanalyse Auszug aus Kennzahlenset NRW Bilanzanalyse = methodische Untersuchung von Jahresabschluss und Lagebericht mit dem Ziel, entscheidungsrelevante

Bilanzierung nach HGB in Schaubildern

Bilanzierung nach HGB in Schaubildern Die Grundlagen von Einzel- und Konzernabschlüssen von Prof. Dr. Reinhard Heyd Dr. Michael Beyer und Daniel Zorn Verlag Franz Vahlen München Inhaltsverzeichnis Vorwort

Bilanzierung nach HGB in Schaubildern Die Grundlagen von Einzel- und Konzernabschlüssen von Prof. Dr. Reinhard Heyd Dr. Michael Beyer und Daniel Zorn Verlag Franz Vahlen München Inhaltsverzeichnis Vorwort

RS - Balanced Scorecard Version 2.4. Übersicht Planjahr 2008 Statusampel zu den vier einzelnen Sichten Finanzen

RS - Balanced Scorecard Version 2.4 Übersicht Planjahr 2008 Statusampel zu den vier einzelnen Sichten Finanzen Kunden interne Prozesse Lernen und Entwicklung Sichten Eingaben Auswertungen Sonstiges Balanced

RS - Balanced Scorecard Version 2.4 Übersicht Planjahr 2008 Statusampel zu den vier einzelnen Sichten Finanzen Kunden interne Prozesse Lernen und Entwicklung Sichten Eingaben Auswertungen Sonstiges Balanced

FINANZKENNZAHLENANALYSE

FINANZKENNZAHLENANALYSE 1/5 EINFÜHRUNG Die Bilanz und die Gewinn-und Verlustrechnung sind wichtig, aber sie sind nur der Ausgangspunkt für eine erfolgreiche Haushaltsführung. Die Kennzahlenanalyse ermöglicht

FINANZKENNZAHLENANALYSE 1/5 EINFÜHRUNG Die Bilanz und die Gewinn-und Verlustrechnung sind wichtig, aber sie sind nur der Ausgangspunkt für eine erfolgreiche Haushaltsführung. Die Kennzahlenanalyse ermöglicht

Rating-Zertifikat [Jahr] für

![Rating-Zertifikat [Jahr] für](/thumbs/31/15213912.jpg "Rating-Zertifikat [Jahr] für") Das Mitglied gehört zur Vergleichsgruppe (VG) Anzahl der Mitglieder in der Vergleichsgruppe (VG) Das Mitglied hat die Mitgliedsnummer H1 26 1234567 1) Ausgangswerte des Mitglieds Aktiva (Vermögenswerte)

Das Mitglied gehört zur Vergleichsgruppe (VG) Anzahl der Mitglieder in der Vergleichsgruppe (VG) Das Mitglied hat die Mitgliedsnummer H1 26 1234567 1) Ausgangswerte des Mitglieds Aktiva (Vermögenswerte)

EBC*L Unternehmensziele und Kennzahlen

Kapitalverteilung EBC*L Unternehmensziele und Kennzahlen 3 Kapitalverteilung Ziele dieses Kapitels Die Begriffe Eigenkapitalquote und Verschuldungsgrad verstehen und definieren können Eigenkapitalquote

Kapitalverteilung EBC*L Unternehmensziele und Kennzahlen 3 Kapitalverteilung Ziele dieses Kapitels Die Begriffe Eigenkapitalquote und Verschuldungsgrad verstehen und definieren können Eigenkapitalquote

t r u s t p a y e i n z e l a b s c h l u s s international 3 1. d e z e m b e r 2 0 0 9 a g

T r u s t p a y international A G e i n z e l a b s c h l u s s 3 1. d e z e m b e r 2 0 0 9 Bilanz zum 31. Dezember 2009 Trustpay International AG 31.12.2009 31.12.2008 31.12.2009 31.12.2008 AKTIVA EUR

T r u s t p a y international A G e i n z e l a b s c h l u s s 3 1. d e z e m b e r 2 0 0 9 Bilanz zum 31. Dezember 2009 Trustpay International AG 31.12.2009 31.12.2008 31.12.2009 31.12.2008 AKTIVA EUR

Übung zur Rechnungslegung nach IFRS

Übung zur Rechnungslegung nach IFRS Eine Veranstaltung des Lehrstuhls für Betriebswirtschaftslehre, insbesondere Wirtschaftsprüfung und Rechnungslegung Prof. Dr. Stefan Thiele Bergische Universität Wuppertal

Übung zur Rechnungslegung nach IFRS Eine Veranstaltung des Lehrstuhls für Betriebswirtschaftslehre, insbesondere Wirtschaftsprüfung und Rechnungslegung Prof. Dr. Stefan Thiele Bergische Universität Wuppertal

Bewegungsbilanz. Beständedifferenzbilanz

Bewegungsbilanz Beständedifferenzbilanz Es ist sinnvoll, die Jahresabschlussanalyse durch eine Untersuchung abzurunden, die Einblick gibt, wie das Finanzierungspotential verwendet wurde. Instrument hierfür

Bewegungsbilanz Beständedifferenzbilanz Es ist sinnvoll, die Jahresabschlussanalyse durch eine Untersuchung abzurunden, die Einblick gibt, wie das Finanzierungspotential verwendet wurde. Instrument hierfür

10.05.2012 / 10:47 201.487503-001 - 1 von 5. Telefon Telefax E-Mail

201.487503 001 1 von 5 Firmenidentifikation FDI System Engineering Ltd Tiger House 39 Castle Street Edinburgh EH2 3BH Großbritannien Telefon Telefax EMail (+44) 01315554177 (+44) 01315554177 info@fdisystemengineering.com

201.487503 001 1 von 5 Firmenidentifikation FDI System Engineering Ltd Tiger House 39 Castle Street Edinburgh EH2 3BH Großbritannien Telefon Telefax EMail (+44) 01315554177 (+44) 01315554177 info@fdisystemengineering.com

w i r e c a r d e i n z e l a b s c h l u s s beteiligungs 3 1. d e z e m b e r 2 0 0 9 g m b h

w i r e c a r d Beteiligungs g m b h e i n z e l a b s c h l u s s 3 1. d e z e m b e r 2 0 0 9 B I L A N Z zum 31. Dezember 2009 Wire Card Beteiligungs GmbH AKTIVA 31.12.2009 31.12.2008 EUR EUR EUR A.

w i r e c a r d Beteiligungs g m b h e i n z e l a b s c h l u s s 3 1. d e z e m b e r 2 0 0 9 B I L A N Z zum 31. Dezember 2009 Wire Card Beteiligungs GmbH AKTIVA 31.12.2009 31.12.2008 EUR EUR EUR A.

esearch one-single-point-of-information Federated Search Modul

Produktbroschüre esearch one-single-point-of-information Federated Search Modul WIR HABEN DIE LÖSUNG FÜR IHREN VORSPRUNG www.mira-glomas.net esearch ermöglicht es, Ihren benötigten internen Informationsbedarf

Produktbroschüre esearch one-single-point-of-information Federated Search Modul WIR HABEN DIE LÖSUNG FÜR IHREN VORSPRUNG www.mira-glomas.net esearch ermöglicht es, Ihren benötigten internen Informationsbedarf

Bilanzierung des Umlaufvermögens

Buchhaltung und Bilanzierung Bilanzierung des Umlaufvermögens Inhalte dieser Einheit Definition des Umlaufvermögens Bewertung des Umlaufvermögens Einsatzermittlungsverfahren Behandlung von Forderungen

Buchhaltung und Bilanzierung Bilanzierung des Umlaufvermögens Inhalte dieser Einheit Definition des Umlaufvermögens Bewertung des Umlaufvermögens Einsatzermittlungsverfahren Behandlung von Forderungen

Buchhaltung und Bilanzierung Bilanzierung des Umlaufvermögens

Buchhaltung und Bilanzierung Bilanzierung des Umlaufvermögens Inhalte dieser Einheit Definition des Umlaufvermögens Bewertung des Umlaufvermögens Einsatzermittlungsverfahren Behandlung von Forderungen

Buchhaltung und Bilanzierung Bilanzierung des Umlaufvermögens Inhalte dieser Einheit Definition des Umlaufvermögens Bewertung des Umlaufvermögens Einsatzermittlungsverfahren Behandlung von Forderungen

schnell und portofrei erhältlich bei

5 vor IFRS-Grundlagen Endspurt zur Bilanzbuchhalterprüfung Bearbeitet von Martin Weber 1. Auflage 2010. Buch inkl. Online-Nutzung. XII, 94 S. Kartoniert ISBN 978 3 482 63361 4 Wirtschaft > Betriebswirtschaft

5 vor IFRS-Grundlagen Endspurt zur Bilanzbuchhalterprüfung Bearbeitet von Martin Weber 1. Auflage 2010. Buch inkl. Online-Nutzung. XII, 94 S. Kartoniert ISBN 978 3 482 63361 4 Wirtschaft > Betriebswirtschaft

Filmfest Hamburg gemeinnützige GmbH, Hamburg Jahresabschluss für das Geschäftsjahr vom 1. Januar 2014 bis zum 31. Dezember 2014.

Filmfest Hamburg gemeinnützige GmbH, Hamburg Jahresabschluss für das Geschäftsjahr vom 1. Januar 2014 bis zum 31. Dezember 2014 Bilanz A K T I V A P A S S I V A 31.12.2014 Vorjahr 31.12.2014 Vorjahr EUR

Filmfest Hamburg gemeinnützige GmbH, Hamburg Jahresabschluss für das Geschäftsjahr vom 1. Januar 2014 bis zum 31. Dezember 2014 Bilanz A K T I V A P A S S I V A 31.12.2014 Vorjahr 31.12.2014 Vorjahr EUR

Bilanz der Braunschweiger Versorgungs-AG & Co. KG, Braunschweig, zum 31. Dezember 2012

Bilanz der Braunschweiger Versorgungs-AG & Co. KG, Braunschweig, zum 31. Dezember 2012 31.12.2012 31.12.2012 31.12.2012 31.12.2012 31.12.2012 31.12.2012 31.12.2012 31.12.2012 31.12.2012 31.12.2012 31.12.2012

Bilanz der Braunschweiger Versorgungs-AG & Co. KG, Braunschweig, zum 31. Dezember 2012 31.12.2012 31.12.2012 31.12.2012 31.12.2012 31.12.2012 31.12.2012 31.12.2012 31.12.2012 31.12.2012 31.12.2012 31.12.2012

GARTENGENOSSENSCHAFT e. G. Leimdölle 1. 78224 Singen. Bericht über die Erstellung der. Kurzbilanz. zum 31. Dezember 2008

GARTENGENOSSENSCHAFT e. G. Leimdölle 1 78224 Singen Bericht über die Erstellung der Kurzbilanz zum 31. Dezember 2008 Manfred Kuhn Steuerberater Singen J A H R E S A B S C H L U S S Z U M 3 1. D E Z E M

GARTENGENOSSENSCHAFT e. G. Leimdölle 1 78224 Singen Bericht über die Erstellung der Kurzbilanz zum 31. Dezember 2008 Manfred Kuhn Steuerberater Singen J A H R E S A B S C H L U S S Z U M 3 1. D E Z E M