Die GoBD in der praktischen Umsetzung

|

|

|

- Hanna Weiß

- vor 6 Jahren

- Abrufe

Transkript

1 in Kooperation mit Die GoBD in der praktischen Umsetzung Stefan Groß, Steuerberater und CISA (Certified Information Systems Auditor) Partner bei PSP und Vorstandsvorsitzender des VeR Die GoBD in der praktischen Umsetzung 1

2 Die vorliegenden Ausführungen geben die persönliche Meinung der Autoren zur derzeitigen Rechtslage wieder und enthalten lediglich einen Überblick über einzelne Themenkomplexe. Spezielle Umstände einzelner Fallkonstellationen wurden nicht berücksichtigt; diese können durchaus zu abweichenden Betrachtungsweisen und/oder Ergebnissen führen. Die dargestellten Ausführungen können daher keine rechtliche oder steuerliche Beratung ersetzen; bitte holen Sie eine auf Ihre Umstände zugeschnittene, weitere Entwicklungen berücksichtigende Empfehlung Ihres Steuerberaters oder Wirtschaftsprüfers ein, bevor Sie Entscheidungen über die in diesen Ausführungen besprochenen Themen treffen. Die Finanzverwaltung und/oder Gerichte können abweichende Auffassungen zu den hier behandelten Themen haben oder entwickeln. Die GoBD in der praktischen Umsetzung 2

3 Ausgangssituation Die GoBD in der praktischen Umsetzung 3

4 DIE GOBD IM ÜBERBLICK GoBS und GDPdU-Nachfolger Allgemeine Anforderungen an die Ordnungsmäßigkeit Anforderungen an die Aufzeichnung von Geschäftsvorfällen Anforderungen an die Aufbewahrung Vorgaben zum Datenzugriff Elektronische Erfassung von Papierdokumenten Besonderheiten bei elektronischen Rechnungen Die GoBD in der praktischen Umsetzung 4

5 ÜBER DEN TELLERRAND HINAUS IDW PS 330, PS 880, PS 951, PS 980 IDW RS FAIT 1 bis 3, 5 Fragen und Antwortenkatalog zum Datenzugriff GoBIT Die GoBD in der praktischen Umsetzung 5

6 Idee des Vier-Säulen-Modells Die GoBD in der praktischen Umsetzung 6

7 ZENTRALE ANFORDERUNGEN DER GOBD Kontroll- und Protokollumfeld Dokumentation GoBD Datenintegrität Migrationsbeständigkeit Die GoBD in der praktischen Umsetzung 7

8 ZENTRALE ANFORDERUNGEN DER GOBD GoBD Kontroll- und Protokollumfeld Dokumentation Datenintegrität Migrationsbeständigkeit Die GoBD in der praktischen Umsetzung 8

9 GoBD-Lebenszyklus Die GoBD in der praktischen Umsetzung 9

10 Zeitgerechte Erfassung Belegsicherung Unveränderbarkeit Aufbewahrung Bereitstellung DIE GOBD ALS BELEGFLUSS Die GoBD in der praktischen Umsetzung 10

11 Internes Kontrollsystem IKS Die GoBD in der praktischen Umsetzung 11

zwischen")

12 IKS UND KOMPLEXITÄT Komplexität Standardsoftwarepaket für Fibu, Anlagenbuchhaltung, L&G, WaWi ERP-System mit Vor- und Nebensystemen, Schnittstellen Keine individuellen Anpassungen Hohes Maß an Customizing Software-Eigenentwicklungen Einfaches Netzwerk Komplexe Netzwerkstrukturen Website zur Veröffentlichung von Informationen Integration von Diensten (Kauf, Logistik, Produktion) zwischen Zulieferern und Kunden über das Internet Die GoBD in der praktischen Umsetzung 12

13 KONTROLLEN DER GOBD Kontrolle Verweis Zugangs- und Zugriffsberechtigungskontrollen GoBD, Rn. 100, 103 Funktionstrennung GoBD, Rn. 100 Erfassungs-, Eingabekontrollen GoBD, Rn. 40, 88, 100 Übertragungskontrollen GoBD, Rn. 88 Verarbeitungskontrollen GoBD, Rn. 60, 88, 100 Abstimmungskontrollen GoBD, Rn. 100 Plausibilitätskontrollen GoBD, Rn. 40 Vollständigkeitskontrollen GoBD, Rn. 77 Schutzmaßnahmen gegen die beabsichtigte oder unbeabsichtigte Verfälschung von Programmen, Daten und Dokumenten GoBD, Rn. 100 Die GoBD in der praktischen Umsetzung 13

14 GOBD KERNAUSSAGEN Zugangs- und Zugriffsberechtigungskontrollen Funktionstrennung Erfassungskontrollen Abstimmungskontrollen Verarbeitungskontrollen Schutzmaßnahmen gegen die beabsichtigte und unbeabsichtigte Verfälschung von Programmen, Daten Dokumenten Die GoBD in der praktischen Umsetzung 14

15 PSP-KOMMENTIERUNG IKS Kontrollziel Kontrolldesign Implementierung Kontrolltest Die GoBD in der praktischen Umsetzung 15

16 PSP-PRÜFHINWEISE Berechtigungskonzept Benutzerkontrolle Funktionentrennung Vier-Augen-Prinzip Belegfluss und Schnittstellen Fehlerhandling Sonderfall Outsourcing (-> FAIT 5!) Die GoBD in der praktischen Umsetzung 16

17 Datensicherheit und Unveränderbarkeit Die GoBD in der praktischen Umsetzung 17

18 GOBD KERNAUSSAGEN Steuerrelevante DV-Systeme sind gegen Verlust zu sichern Buchungen und Aufzeichnungen dürfen nicht in einer Weise verändert werden, dass der ursprüngliche Inhalt nicht mehr feststellbar ist Spätere Änderungen sind so vorzunehmen, dass sowohl der ursprüngliche Inhalt als auch die Tatsache, dass Veränderungen vorgenommen wurden, erkennbar bleiben Bei der Änderung von Stammdaten muss die eindeutige Bedeutung in den entsprechenden Bewegungsdaten erhalten bleiben Die reine Ablage von Daten und Dokumenten in einem reinen Dateisystem erfüllt die Anforderungen der Unveränderbarkeit regelmäßig nicht! Die Unveränderbarkeit kann durch entsprechende Hardware, Software oder organisatorische Vorkehrungen gewährleistet werden Die GoBD in der praktischen Umsetzung 18

19 UNVERÄNDERBARKEIT, STETS EINE KOMBINATION AUS Unveränderbarkeit Hardware Software Organisation Prozess Die GoBD in der praktischen Umsetzung 19

20 PSP-PRÜFHINWEISE Berechtigungskonzept Datensicherungskonzept Rücksicherungs- bzw. Restoretests Radierschutz Stammdatenhistorisierung Die GoBD in der praktischen Umsetzung 20

21 Allgemeine Anforderung an die Ordnungsmäßigkeit Die GoBD in der praktischen Umsetzung 21

22 ANFORDERUNGEN Nachvollziehbarkeit und Nachprüfbarkeit Grundsätze der Wahrheit, Klarheit und fortlaufenden Aufzeichnung Vollständigkeit Richtigkeit Zeitgerechtheit Ordnung Unveränderbarkeit Die GoBD in der praktischen Umsetzung 22

23 GOBD KERNAUSSAGEN Die Ordnungsmäßigkeit muss von der Einrichtung des DV-Systems über unternehmensspezifische Anpassungen für die Dauer der Aufbewahrungsfrist nachweisbar erfüllt und erhalten bleiben Jeder Geschäftsvorfall ist urschriftlich bzw. als Kopie der Urschrift zu belegen Die Buchführung muss so beschaffen sein, dass sie einem sachverständigen Dritten innerhalb angemessener Zeit einen Überblick über die Geschäftsvorfälle und über die Lage des Unternehmens vermitteln kann Die Nachprüfbarkeit der Bücher und sonstiger erforderlicher Aufzeichnungen erfordert eine aussagekräftige und vollständige Verfahrensdokumentation Geschäftsvorfälle sind vollzählig und lückenlos aufzuzeichnen Geschäftsvorfälle sind zeitnah nach ihrer Entstehung zu erfassen Die GoBD in der praktischen Umsetzung 23

24 GOBD ZEITGERECHTHEIT Laufende Buchung Periodenweise Buchung Bargeschäfte Kasseneinnahmen und Kassenausgaben sollen täglich festgehalten werden Unbare Geschäftsvorfälle Erfassung Buchung Entstehung Geschäftsvorfall bis Erfassung: Zehn Tage unbedenklich Sicherung Vollständigkeit Erfassung bis zum Ablauf des folgenden Monats nach Entstehung unbedenklich Belegsicherung innerhalb 10 Tage Belegsicherung >> Buchung später Die GoBD in der praktischen Umsetzung 24

25 PSP-PRÜFHINWEISE Verfahrens- und Arbeitsanweisungen Verfahrensdokumentation Transaktionskontrollen und Konsistenzprüfungen Geschäftsvorfälle vollständig und lückenlos Informationen unveränderbar Die GoBD in der praktischen Umsetzung 25

26 Anforderung an die Aufzeichnung von Geschäftsvorfällen Die GoBD in der praktischen Umsetzung 26

27 GOBD KERNAUSSAGEN Durch Erfassungs-, Übertragungs- und Verarbeitungskontrollen muss sichergestellt sein, dass alle Geschäftsvorfälle vollständig erfasst oder übermittelt werden und danach nicht unbefugt und nicht ohne Nachweis des vorausgegangenen Zustandes verändert werden können Alle für die Verarbeitung erforderlichen Tabellendaten, deren Historisierung und Programme sind zu speichern Vorgelagerte (IT-)Systeme und Nebensysteme können zur Erfüllung der Journalfunktion eingesetzt werden Bei Verwendung unterschiedlicher Ordnungskriterien müssen ggf. entsprechende Zuordnungstabellen vorgehalten werden (E-Bilanz) Die GoBD in der praktischen Umsetzung 27

28 PSP-PRÜFHINWEISE Erfassungs-, Übertragungs- und Verarbeitungskontrollen Historisierung von Stamm- und Tabellendaten Funktionalität von Schnittstellen Die GoBD in der praktischen Umsetzung 28

29 Anforderung an die Aufbewahrung Die GoBD in der praktischen Umsetzung 29

30 GOBD KERNAUSSAGEN Im DV-System erzeugte Dokumente sind im Ursprungsformat aufzubewahren Eingehende elektronische Handels- oder Geschäftsbriefe und Buchungsbelege müssen in dem Format aufbewahrt werden, in dem sie empfangen wurden ( s!) Der Erhalt der Verknüpfung zwischen Geschäftsvorfall und Dokument muss während der gesamten Aufbewahrungsfrist gewährleistet sein Ein elektronisches Dokument ist mit einem nachvollziehbaren und eindeutigen Index zu versehen Die Belege in Papierform oder in elektronischer Form sind zeitnah, d. h. möglichst unmittelbar nach Eingang oder Entstehung, gegen Verlust zu sichern Besonderheiten sind bei der Konvertierung (in ein Inhouse-Format) sowie beim Einsatz von Kryptografietechniken zu beachten Die GoBD in der praktischen Umsetzung 30

31 ARCHIVIERUNGSPROZESS NACH FAIT 3 Archivierungsprozess (Regelfall) Erfassung: Kontrollen, z. B. Vollständigkeit, Doppelerfassungen, Wiedergabe, Übertragung nur abgeschlossener Fälle Indexierung: Dokumenten-ID, Verknüpfung zum Geschäftsvorfall, Zugriff auf das Dokument, Integrität Lesbarmachung/Retrieval: Reproduzierbar (lesbar) in angemessener Zeit: Online-Anzeige, Ausdruck, maschinell auswertbare Daten Speicherung und Verwaltung: Gesetzliche Aufbewahrungsfristen, Zugriffsprotokolle, Verfügbarkeit, Datensicherung Vernichtung der Originaldokumente: Einhaltung GoB, keine weiteren gesetz-lichen oder innerbetriebliche Vorschriften, Originale verkörpern keine Rechte, kein Herausgabeanspruch Die GoBD in der praktischen Umsetzung 31

32 PSP-PRÜFHINWEISE Archivierungsverfahren nach FAIT 3 Zugriffskontrollen Archivsystem Ordnungskriterien und Indexierung Ablage von s Migrationen Die GoBD in der praktischen Umsetzung 32

33 Besonderheiten zum Datenzugriff Die GoBD in der praktischen Umsetzung 33

34 GOBD KERNAUSSAGEN Bereitzustellen sind insbesondere Daten der Finanzbuchhaltung, der Anlagenbuchhaltung, der Lohnbuchhaltung sowie aller Vor- und Nebensysteme (steuerrelevante Daten!) Das Einsichtsrecht der Finanzverwaltung bezieht sich neben den Bewegungsdaten auch auf Stammdaten und deren Verknüpfungen Daneben sind auch alle zur maschinellen Auswertung der Daten erforderlichen Strukturinformationen in maschinell auswertbarer Form sowie die internen und externen Verknüpfungen vollständig und in unverdichteter, maschinell auswertbarer Form aufzubewahren Neben den eigentlichen Daten sind auch die Teile der Verfahrensdokumentation auf Verlangen zur Verfügung zu stellen, die einen vollständigen Systemüberblick ermöglichen und die für das Verständnis des DV-Systems erforderlich sind Bei der Ausübung des Rechts auf Datenzugriff stehen der Finanzbehörde drei gleichberechtigte Möglichkeiten (unmittelbarer Datenzugriff (Z1), mittelbarer Datenzugriff (Z2), Datenträgerüberlassung (Z3)) zur Verfügung Maschinell auswertbar = originär elektronisch Die GoBD in der praktischen Umsetzung 34

35 MASCHINELLE AUSWERTBARKEIT Maschinelle Auswertbarkeit Mathematisch technische Auswertungen Volltextsuche Prüfung im weitesten Sinne IDEA-Auswertbarkeit s / DMS Bildschirmabfragen etc. BISHER ORIGINÄR ELEKTRONISCH Die GoBD in der praktischen Umsetzung 35

36 ZUGRIFFSARTEN Unmittelbarer Datenzugriff Mittelbarer Datenzugriff Datenträgerüberlassung Z1 Z2 Z3 Die GoBD in der praktischen Umsetzung 36

37 UNMITTELBARER ZUGRIFF (Z1) Betriebsprüfer Z1 Mandant Einsicht in gespeicherte Daten über Nur-Lese-Zugriff Ausschließliche Nutzung der unternehmenseigenen Hard- und Software Prüfung der gespeicherten Daten einschl. Stammdaten und Verknüpfungen Erforderliche Hilfsmittel sind vom Steuerpflichtigen zur Verfügung zu stellen Prüfer ist in das DV-System einzuweisen Zugriffsbeschränkung ist vom Steuerpflichtigen zu definieren Lesen, Filtern und Sortieren unter Nutzung der im DV-System vorhandenen Auswertungsmöglichkeiten Keine Fernabfrage Bereitstellung aller vorhandenen Auswertungsmöglichkeiten DV-System muss die Unveränderbarkeit der Daten gewährleisten Bereitstellung für alle Systeme (Haupt-, Neben- und Vorsysteme) Die GoBD in der praktischen Umsetzung 37

38 MITTELBARER ZUGRIFF (Z2) Betriebsprüfer Z2 Mandant Rein technische Mithilfe Zurverfügungstellung von Hard- und Software Tatsächlich handelnde Personen wechseln Maschinelle Auswertung durch Mitarbeiter Unterstützung durch mit dem DV-System betrauten Personen oder Dritten Umfang der zumutbaren Hilfe richtet sich Begrenzt auf die im DV-System des Steuerpflichtigen vorhandenen nach den betrieblichen Gegebenheiten (Verhältnismäßigkeitsgrundsatz): Auswertungsmöglichkeiten Größe Keine Verpflichtung des Steuerpflichtigen Mitarbeiterzahl zur Entwicklung eigener Auswertungsvorschläge Die GoBD in der praktischen Umsetzung 38

39 DATENTRÄGERÜBERLASSUNG (Z3) Betriebsprüfer Z3 Mandant Datenformat maschinell auswertbar Keine Druckdateien, Reports, pdf, tiff,... keine Datenverdichtung Einheitliche Bereitstellungsvorgaben Beschreibungsstandard für die Datenträgerüberlassung empfehlenswert Steuerlich relevante Daten + Beschreibungsdatei Zurverfügungstellung der gespeicherten Unterlagen und Aufzeichnungen Alle zur Auswertung notwendigen Informationen Dateistruktur Datenfelder interne und externe Verknüpfungen in maschinell auswertbarer Form auch bei Vorhaltung der Daten bei Dritten Die GoBD in der praktischen Umsetzung 39

40 STEUERLICH RELEVANTE DATEN MINDESTUMFANG Finanzbuchhaltung Lohnbuchhaltung Grundbuch (Buchungsjournal) Hauptbuch (Buchungen) Hauptbuch (Summen und Salden) Personenkonten Deb./Kred. OP-Debitoren OP-Kreditoren Kassenbuch Umsatzsteuer-Voranmeldung Abrechnungen/ Verdienstbescheinigungen LSt-Anmeldungen Lohnjournal Lohnkonten Buchungsbelege Beitragsnachweise KV Arbeitnehmerbescheinigung für SV-Meldungen Anlagenbuchhaltung Materialwirtschaft Bestandsverzeichnis Anlagengitter Anlagenspiegel Inventurlisten Ausgangsrechnungen Lieferscheine Weitere Daten Die GoBD in der praktischen Umsetzung 40

41 STEUERLICH RELEVANTE DATEN ABGRENZUNG Sachliche Abgrenzung (steuerlich relevante Daten) Zeitliche Abgrenzung (Prüfungszeitraum) Zugriff Abgrenzung BP Außenprüfung Umsatzsteuersonderprüfung Lohnsteueraußenprüfung Umsetzung u. a. mit: Berechtigungskonzept ( Prüfer-Login ) Ausstattung Prüfer-PC Setzen von Markierungen innerhalb der Datenstruktur Die GoBD in der praktischen Umsetzung 41

42 PSP-PRÜFHINWEISE Zugriffsarten Z1 bis Z3 Berechtigungskonzept (Prüferrolle) Erstqualifizierung steuerrelevante Daten Strukturinformationen maschinell auswertbar Daten- und Systemtrennung Maschinelle Auswertbarkeit Die GoBD in der praktischen Umsetzung 42

43 Systemwechsel, Systemänderungen und Auslagerungen Die GoBD in der praktischen Umsetzung 43

44 GOBD KERNAUSSAGEN Im Fall eines Systemwechsels, einer Systemänderung oder einer Auslagerung von aufzeichnungs- und aufbewahrungspflichtigen Daten aus dem Produktivsystem müssen die aufzeichnungs- und aufbewahrungspflichtigen Daten quantitativ und qualitativ gleichwertig in ein neues System überführt werden Soweit Daten etwa in ein Archivsystem ausgelagert werden oder ein Systemwechsel (Migration) stattfindet, sind auch weiterhin quantitativ und qualitativ die gleichen Auswertungen in der Art zu ermöglichen, als wären die aufzeichnungs- und aufbewahrungspflichtigen Daten noch im Produktivsystem enthalten Die GoBD in der praktischen Umsetzung 44

45 IT-HALBWERTSZEIT NIMMT STETIG AB... Aufbewahrungsfrist Archivierung IT-Entwicklung Die GoBD in der praktischen Umsetzung 45

46 STAMMDATEN-KONFLIKT Produktivsystem (Auswertungsmöglichkeiten) Besonderheit: Systemwechsel Archivsystem Mindestauswertungsmöglichkeiten? Aktuell Fortschreibung Historisch Stammdaten Die GoBD in der praktischen Umsetzung 46

47 Elektronische Erfassung von Papierdokumenten Die GoBD in der praktischen Umsetzung 47

48 GOBD KERNAUSSAGEN Das Scanergebnis ist so aufzubewahren, dass die Wiedergabe mit dem Original bildlich übereinstimmt Das Verfahren muss dokumentiert werden und der Steuerpflichtige sollte eine Organisationsanweisung erstellen Im Anschluss an den Scanvorgang darf die weitere Bearbeitung nur mit dem elektronischen Dokument erfolgen bzw. muss nach Abschluss der Bearbeitung der bearbeitete Papierbeleg erneut eingescannt und ein Bezug zum ersten Scanobjekt hergestellt werden Soweit Unterlagen mittels Scanprozess einer Digitalisierung zugeführt wurden, muss der Steuerpflichtige diese über sein DV-System lesbar machen Im Anschluss an den Scanvorgang dürfen Papierdokumente unter bestimmten Voraussetzungen vernichtet werden Die GoBD in der praktischen Umsetzung 48

49 AUFBEWAHRUNG GRUNDSATZ Papierrechnung Elektronische Rechnung Original Papieraufbewahrung Originäres Format optional, wenn digitalisiert Kann digitalisiert werden GoBS Elektronische Aufbewahrung Evtl. Konvertierungen Aufbewahrung über 10 Jahre (14b Abs. 1 UStG) Unveränderbarkeit ist gefordert zu gewährleisten durch Zusammenspiel von Organisation, Prozessen, Kontrollen, Hardware, Software Alleinige Aufbewahrung eines Papierausdrucks ist nicht zulässig Die GoBD in der praktischen Umsetzung 49

50 Sonderfall s Die GoBD in der praktischen Umsetzung 50

51 SONDERFALL Aufbewahrungsvorgaben sind technologieneutral Die GoBD in der praktischen Umsetzung 51

52 Verfahrensdokumentation Die GoBD in der praktischen Umsetzung 52

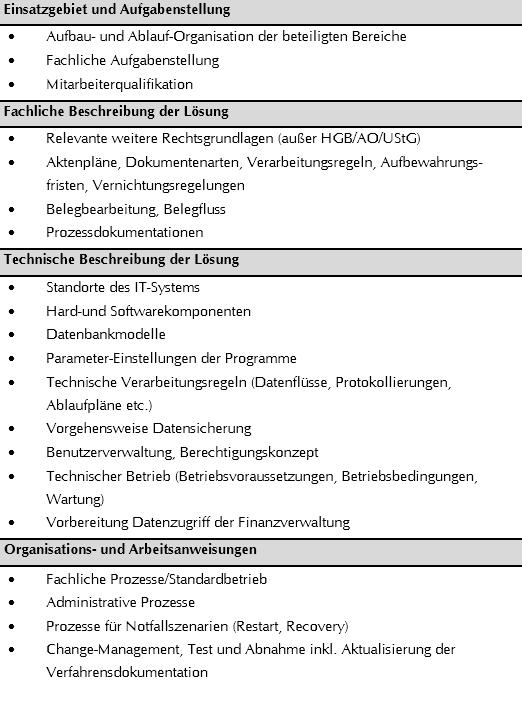

53 GOBD KERNAUSSAGEN Für jedes DV-System muss eine übersichtlich gegliederte Verfahrensdokumentation vorhanden sein, aus der Inhalt, Aufbau und Ergebnisse des DV-Verfahrens vollständig und schlüssig ersichtlich sind Die Verfahrensdokumentation muss verständlich und damit für einen sachverständigen Dritten in angemessener Zeit nachprüfbar sein Aus der Verfahrensdokumentation muss ersichtlich sein, wie die elektronischen Belege erfasst, verarbeitet, ausgegeben und aufbewahrt werden (Belegfunktion) Die Beschreibung des Internen Kontrollsystems (IKS) ist Bestandteil der Verfahrensdokumentation Die Verfahrensdokumentation besteht in der Regel aus einer allgemeinen Beschreibung, einer Anwenderdokumentation, einer technischen Systemdokumentation und einer Betriebsdokumentation Die GoBD in der praktischen Umsetzung 53

54 MUSTERGLIEDERUNG Die GoBD in der praktischen Umsetzung 54

55 Elektronische Rechnungen und ZUGFeRD Die GoBD in der praktischen Umsetzung 55

56 ABLAUF RECHNUNGSSTELLUNG ZUKÜNFTIG Rechnung Rechnungsaussteller Rechnungsempfänger Die GoBD in der praktischen Umsetzung 56

57 14 UStG gibt den Takt vor Rechnung (Papier + Digital) setzt voraus Integrität Authentizität Innerbetriebliches Kontrollverfahren Papier Digital alternativ QES / EDI Papier ist aufzubewahren EDV Die GoBD in der praktischen Umsetzung 57

58 AUSGANGSPUNKT ZUGFERD bilateral systemisch Die GoBD in der praktischen Umsetzung 58

59 ZUGFERD ALS GEMEINSAMER NENNER Papier Bild- Datei (PDF)!? EDI systemisch unstrukturiert systemisch unstrukturiert systemisch strukturiert bilateral strukturiert Die GoBD in der praktischen Umsetzung 59

60 Zertifikate und Testate Die GoBD in der praktischen Umsetzung 60

61 GOBD KERNAUSSAGEN Keine allgemein gültigen Aussagen der Finanzbehörde zur Konformität der verwendeten oder geplanten Hard- und Software Keine Positivtestate zur Ordnungsmäßigkeit der Buchführung im Rahmen einer steuerlichen Außenprüfung oder einer verbindlichen Auskunft Keine Bindungswirkung von Zertifikaten oder Testaten Dritter Dennoch: Absicherung und Signalwirkung Die GoBD in der praktischen Umsetzung 61

62 GOBD ARBEITSHILFEN Die GoBD in der praktischen Umsetzung 62

63 in Kooperation mit Stefan Groß, Steuerberater und CISA, Partner bei PSP und Vorstandsvorsitzender des VeR Verband elektronische Rechnung (VeR) E-Invoice Alliance Germany e.v. Schackstraße München Tel.: +49 (0) Fax: +49 (0) sekretariat@verband-e-rechnung.org Internet: Peters, Schönberger & Partner mbb Rechtsanwälte Wirtschaftsprüfer Steuerberater Schackstraße München Tel.: Fax: psp@psp.eu Internet: Die GoBD in der praktischen Umsetzung 63

Die E-Rechnung im Lichte der GoBD

in Kooperation mit Die E-Rechnung im Lichte der GoBD Stefan Groß, Steuerberater und CISA (Certified Information Systems Auditor) Partner bei PSP und Vorstandsvorsitzender des VeR Die E-Rechnung im Lichte

in Kooperation mit Die E-Rechnung im Lichte der GoBD Stefan Groß, Steuerberater und CISA (Certified Information Systems Auditor) Partner bei PSP und Vorstandsvorsitzender des VeR Die E-Rechnung im Lichte

Die E-Rechnung im Lichte der GoBD. Stefan Groß Steuerberater CISA (Certified Information Systems Auditor)

") Die E-Rechnung im Lichte der GoBD Stefan Groß Steuerberater CISA (Certified Information Systems Auditor) Die E-Rechnung im Lichte der GoBD 2 Alle Rechnungen sind gleich! Die E-Rechnung im Lichte der GoBD

Die E-Rechnung im Lichte der GoBD Stefan Groß Steuerberater CISA (Certified Information Systems Auditor) Die E-Rechnung im Lichte der GoBD 2 Alle Rechnungen sind gleich! Die E-Rechnung im Lichte der GoBD

Prüfungsaspekte der E-Rechnung im Zuge von GoBD und Compliance

Prüfungsaspekte der E-Rechnung im Zuge von GoBD und Compliance Stefan Groß Steuerberater & CISA Peters, Schönberger & Partner mbb, München Dipl.-Fw. Bernhard Lindgens Bundeszentralamt für Steuern, Bonn

Prüfungsaspekte der E-Rechnung im Zuge von GoBD und Compliance Stefan Groß Steuerberater & CISA Peters, Schönberger & Partner mbb, München Dipl.-Fw. Bernhard Lindgens Bundeszentralamt für Steuern, Bonn

Die E-Rechnung im Lichte der GoBD. Stefan Groß Steuerberater CISA (Certified Information Systems Auditor)

") Die E-Rechnung im Lichte der GoBD Stefan Groß Steuerberater CISA (Certified Information Systems Auditor) Die E-Rechnung im Lichte der GoBD 2 Die vorliegenden Ausführungen geben die persönliche Meinung

Die E-Rechnung im Lichte der GoBD Stefan Groß Steuerberater CISA (Certified Information Systems Auditor) Die E-Rechnung im Lichte der GoBD 2 Die vorliegenden Ausführungen geben die persönliche Meinung

GoBD, Datenzugriff & Archivierung Wie sich die Vorgaben der Finanzverwaltung in die Praxis umsetzen lassen

GoBD, Datenzugriff & Archivierung Wie sich die Vorgaben der Finanzverwaltung in die Praxis umsetzen lassen Stefan Groß Steuerberater CISA (Certified Information Systems Auditor) GoBD, Datenzugriff & Archivierung

GoBD, Datenzugriff & Archivierung Wie sich die Vorgaben der Finanzverwaltung in die Praxis umsetzen lassen Stefan Groß Steuerberater CISA (Certified Information Systems Auditor) GoBD, Datenzugriff & Archivierung

Digitale Reisekostenabrechnung GoBD und Tax Compliance

Digitale Reisekostenabrechnung GoBD und Tax Compliance Webinar am 21. Juni 2017 Stefan Groß Steuerberater CISA (Certified Information Systems Auditor) Digitale Reisekostenabrechnung GoBD und Tax Compliance

Digitale Reisekostenabrechnung GoBD und Tax Compliance Webinar am 21. Juni 2017 Stefan Groß Steuerberater CISA (Certified Information Systems Auditor) Digitale Reisekostenabrechnung GoBD und Tax Compliance

Die GoBD. in der praktischen Umsetzung

Die GoBD in der praktischen Umsetzung Die GoBD in der praktischen Umsetzung 2 Die vorliegenden Ausführungen geben die persönliche Meinung der Autoren zur derzeitigen Rechtslage wieder und enthalten lediglich

Die GoBD in der praktischen Umsetzung Die GoBD in der praktischen Umsetzung 2 Die vorliegenden Ausführungen geben die persönliche Meinung der Autoren zur derzeitigen Rechtslage wieder und enthalten lediglich

Die GoBD ist am mit BMF-Schreiben veröffentlicht worden!

Die neue GoBD was sich nun geändert hat. Die GoBD ist am 14.11.2014 mit BMF-Schreiben veröffentlicht worden! Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen

Die neue GoBD was sich nun geändert hat. Die GoBD ist am 14.11.2014 mit BMF-Schreiben veröffentlicht worden! Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen

GoDB - Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie Datenzugriff

GoDB - Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie Datenzugriff Erläuterungen und praktische Hinweise zu dem BMF-Schreiben

GoDB - Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie Datenzugriff Erläuterungen und praktische Hinweise zu dem BMF-Schreiben

Grundsätze zur ordnungsgemäßen Buchführung

Qualifizierung im Sport Grundsätze zur ordnungsgemäßen Buchführung Strengere Buchführungsregeln 2015: So verschaffen Sie sich einen Überblick über die Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung

Qualifizierung im Sport Grundsätze zur ordnungsgemäßen Buchführung Strengere Buchführungsregeln 2015: So verschaffen Sie sich einen Überblick über die Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung

Elektronischer Rechnungsaustausch im Kontext von Umsatzsteuer, GoBD & Compliance

Elektronischer Rechnungsaustausch im Kontext von Umsatzsteuer, GoBD & Compliance Stefan Groß Steuerberater CISA (Certified Information Systems Auditor) E-Rechnung, Umsatzsteuer, GoBD & Compliance 2 Die

Elektronischer Rechnungsaustausch im Kontext von Umsatzsteuer, GoBD & Compliance Stefan Groß Steuerberater CISA (Certified Information Systems Auditor) E-Rechnung, Umsatzsteuer, GoBD & Compliance 2 Die

E-Invoicing: Der elektronische Rechnungsaustausch im (inter-)nationalen Kontext

nationalen Kontext") E-Invoicing: Der elektronische Rechnungsaustausch im (inter-)nationalen Kontext Stefan Groß Steuerberater CISA (Certified Information Systems Auditor) Elektronischer Rechnungsaustausch im Kontext von Umsatzsteuer,

E-Invoicing: Der elektronische Rechnungsaustausch im (inter-)nationalen Kontext Stefan Groß Steuerberater CISA (Certified Information Systems Auditor) Elektronischer Rechnungsaustausch im Kontext von Umsatzsteuer,

Experten erläutern die GoBD

Experten erläutern die GoBD Ausgabe 5: Was bedeutet progressive und retrograde Prüfbarkeit? 17. Juni 2016 Peters, Schönberger & Partner mbb Schackstraße 2, 80539 München Tel.: +49 89 381720 Internet: www.psp.eu

Experten erläutern die GoBD Ausgabe 5: Was bedeutet progressive und retrograde Prüfbarkeit? 17. Juni 2016 Peters, Schönberger & Partner mbb Schackstraße 2, 80539 München Tel.: +49 89 381720 Internet: www.psp.eu

Mobiles Scannen: GoBD- und umsatzsteuerkonform?

Mobiles Scannen: GoBD- und umsatzsteuerkonform? Erfüllen Scanner-Apps die Voraussetzungen für den Vorsteuerabzug? 04. August 2015 Peters, Schönberger & Partner mbb Schackstraße 2, 80539 München Tel.: +49

Mobiles Scannen: GoBD- und umsatzsteuerkonform? Erfüllen Scanner-Apps die Voraussetzungen für den Vorsteuerabzug? 04. August 2015 Peters, Schönberger & Partner mbb Schackstraße 2, 80539 München Tel.: +49

Experten erläutern die GoBD

Experten erläutern die GoBD Ausgabe 7: Was bedeutet Konvertierung? von der Bilddatei zum PDF-Format 30. Januar 2018 Peters, Schönberger & Partner mbb Schackstraße 2, 80539 München Tel.: +49 89 381720 Internet:

Experten erläutern die GoBD Ausgabe 7: Was bedeutet Konvertierung? von der Bilddatei zum PDF-Format 30. Januar 2018 Peters, Schönberger & Partner mbb Schackstraße 2, 80539 München Tel.: +49 89 381720 Internet:

Steuerberatung Wirtschaftsprüfung Rechtsberatung Unternehmensberatung. Ist ein Archiv/Dokumentenmanagementsystem notwendig? Gesetzliche Grundlagen

Steuerberatung Wirtschaftsprüfung Rechtsberatung Unternehmensberatung Ist ein Archiv/Dokumentenmanagementsystem notwendig? Gesetzliche Grundlagen Ausgangssituation Wer gesetzlich verpflichtet ist, Bücher

Steuerberatung Wirtschaftsprüfung Rechtsberatung Unternehmensberatung Ist ein Archiv/Dokumentenmanagementsystem notwendig? Gesetzliche Grundlagen Ausgangssituation Wer gesetzlich verpflichtet ist, Bücher

Die GoBD in der praktischen Umsetzung

Die GoBD in der praktischen Umsetzung Das Vier-Säulen-Modell 31. März 2015 Peters, Schönberger & Partner mbb Schackstraße 2, 80539 München Tel.: +49 89 381720 Internet: www.psp.eu Die GoBD Mit dem Schreiben

Die GoBD in der praktischen Umsetzung Das Vier-Säulen-Modell 31. März 2015 Peters, Schönberger & Partner mbb Schackstraße 2, 80539 München Tel.: +49 89 381720 Internet: www.psp.eu Die GoBD Mit dem Schreiben

Revisionssicherheit & Verfahrensdokumentation Rechte und Pflichten digitaler Archivierung unter Einhaltung der GoBD

Revisionssicherheit & Verfahrensdokumentation Rechte und Pflichten digitaler Archivierung unter Einhaltung der GoBD Hamburg, 28. September 2017 1 Markus Olbring Agenda Vorstellung Revisionssicherheit Anforderungen

Revisionssicherheit & Verfahrensdokumentation Rechte und Pflichten digitaler Archivierung unter Einhaltung der GoBD Hamburg, 28. September 2017 1 Markus Olbring Agenda Vorstellung Revisionssicherheit Anforderungen

Wir begrüßen Sie herzlich zum Workshop. Aufbewahrungspflichten im Rahmen der GoBD

Wir begrüßen Sie herzlich zum Workshop Aufbewahrungspflichten im Rahmen der GoBD 1 Ihre Referenten Frank Behrens Mirko Guttzeit In Kooperation mit: 2 Agenda Allgemeine Aufbewahrungspflichten (ab Seite

Wir begrüßen Sie herzlich zum Workshop Aufbewahrungspflichten im Rahmen der GoBD 1 Ihre Referenten Frank Behrens Mirko Guttzeit In Kooperation mit: 2 Agenda Allgemeine Aufbewahrungspflichten (ab Seite

Rechtssicherer Austausch elektronischer Rechnungen: Umsatzsteuerliche und buchhalterische Aspekte

Rechtssicherer Austausch elektronischer Rechnungen: Umsatzsteuerliche und buchhalterische Aspekte Stefan Groß Steuerberater CISA (Certified Information Systems Auditor) Rechtssicherer Austausch elektronischer

Rechtssicherer Austausch elektronischer Rechnungen: Umsatzsteuerliche und buchhalterische Aspekte Stefan Groß Steuerberater CISA (Certified Information Systems Auditor) Rechtssicherer Austausch elektronischer

Die beigefügte Checkliste beruht auf Arbeitshilfen der Finanzverwaltung und dient dem Unternehmer zur Vorbereitung auf eine Betriebsprüfung.

Vorwort Die beigefügte Checkliste beruht auf Arbeitshilfen der Finanzverwaltung und dient dem Unternehmer zur Vorbereitung auf eine Betriebsprüfung. Inhalt 1. Checkliste Ordnungsmäßigkeit 1... 2 Allgemeines...

Vorwort Die beigefügte Checkliste beruht auf Arbeitshilfen der Finanzverwaltung und dient dem Unternehmer zur Vorbereitung auf eine Betriebsprüfung. Inhalt 1. Checkliste Ordnungsmäßigkeit 1... 2 Allgemeines...

Mobiles Scannen: GoBD- und umsatzsteuerkonform?

Mobiles Scannen: GoBD- und umsatzsteuerkonform? Erfüllen Scanner-Apps die Voraussetzungen für den Vorsteuerabzug? 04. August 2015 Peters, Schönberger & Partner mbb Schackstraße 2, 80539 München Tel.: +49

Mobiles Scannen: GoBD- und umsatzsteuerkonform? Erfüllen Scanner-Apps die Voraussetzungen für den Vorsteuerabzug? 04. August 2015 Peters, Schönberger & Partner mbb Schackstraße 2, 80539 München Tel.: +49

Steuerliche Aspekte der erechnung. Stefan Groß Steuerberater CISA (Certified Information Systems Auditor)

") Steuerliche Aspekte der erechnung Stefan Groß Steuerberater CISA (Certified Information Systems Auditor) Steuerliche Aspekte der erechnung 2 Was galt...? Steuerliche Aspekte der erechnung 3 Ablauf Rechnungsstellung

Steuerliche Aspekte der erechnung Stefan Groß Steuerberater CISA (Certified Information Systems Auditor) Steuerliche Aspekte der erechnung 2 Was galt...? Steuerliche Aspekte der erechnung 3 Ablauf Rechnungsstellung

Die elektronische Steuerprüfung. Der neue Datenzugriff der Finanzverwaltung. - warum sich Unternehmen jetzt darauf vorbereiten müssen

Die elektronische Steuerprüfung Der neue Datenzugriff der Finanzverwaltung - warum sich Unternehmen jetzt darauf vorbereiten müssen Was ist eine elektronische Betriebsprüfung? Seit 2002 haben die Finanzämter

Die elektronische Steuerprüfung Der neue Datenzugriff der Finanzverwaltung - warum sich Unternehmen jetzt darauf vorbereiten müssen Was ist eine elektronische Betriebsprüfung? Seit 2002 haben die Finanzämter

12 Regeln zum GoBD-konformen Austausch elektronischer Rechnungen

12 Regeln zum GoBD-konformen Austausch elektronischer Rechnungen 07. Mai 2015 Peters, Schönberger & Partner mbb Schackstraße 2, 80539 München Tel.: +49 89 381720 Internet: www.psp.eu Mit der Änderung durch

12 Regeln zum GoBD-konformen Austausch elektronischer Rechnungen 07. Mai 2015 Peters, Schönberger & Partner mbb Schackstraße 2, 80539 München Tel.: +49 89 381720 Internet: www.psp.eu Mit der Änderung durch

Mittelstands-Forum, Systems 2005 Rechtliche Grundlagen zum Datenzugriff der Finanzverwaltung 25. Oktober PwC

Mittelstands-Forum, Systems 2005 Rechtliche Grundlagen zum Datenzugriff der Finanzverwaltung 25. Oktober 2005 PwC Agenda 1. Compliance 2. GDPdU 3. Aufgaben/Themen Compliance rechtliche Grundlagen Gesetze

Mittelstands-Forum, Systems 2005 Rechtliche Grundlagen zum Datenzugriff der Finanzverwaltung 25. Oktober 2005 PwC Agenda 1. Compliance 2. GDPdU 3. Aufgaben/Themen Compliance rechtliche Grundlagen Gesetze

E-Invoicing. Thema: Elektronische Rechnungen und Belege aus steuerrechtlicher Sicht. Was gilt es zu beachten?

www. kanzlei-haf.de E-Invoicing Thema: Elektronische Rechnungen und Belege aus steuerrechtlicher Sicht Was gilt es zu beachten? Diplom-Betriebswirt Jens Braun, Steuerberater 1 Gliederung I. Aufzeichnungspflichten

www. kanzlei-haf.de E-Invoicing Thema: Elektronische Rechnungen und Belege aus steuerrechtlicher Sicht Was gilt es zu beachten? Diplom-Betriebswirt Jens Braun, Steuerberater 1 Gliederung I. Aufzeichnungspflichten

Häufige Fragen zu den GoBD Vorgaben

Häufige Fragen zu den GoBD Vorgaben Frage Was sind die GoBD? Die GoBD, also die Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form

Häufige Fragen zu den GoBD Vorgaben Frage Was sind die GoBD? Die GoBD, also die Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form

GoBD und digitale Betriebsprüfung: Was Sie als Unternehmer jetzt dringend wissen müssen, bevor der Prüfer mit dem Laptop kommt.

GoBD und digitale Betriebsprüfung: Was Sie als Unternehmer jetzt dringend wissen müssen, bevor der Prüfer mit dem Laptop kommt. (Lohndaten, Sozialabgaben, Buchführung) DATEV eg; alle Rechte vorbehalten

GoBD und digitale Betriebsprüfung: Was Sie als Unternehmer jetzt dringend wissen müssen, bevor der Prüfer mit dem Laptop kommt. (Lohndaten, Sozialabgaben, Buchführung) DATEV eg; alle Rechte vorbehalten

Elektronischer Rechnungsaustausch im Kontext von Umsatzsteuer, GoBD & Compliance

Elektronischer Rechnungsaustausch im Kontext von Umsatzsteuer, GoBD & Compliance Stefan Groß Steuerberater CISA (Certified Information Systems Auditor) E-Rechnung, Umsatzsteuer, GoBD & Compliance 2 Die

Elektronischer Rechnungsaustausch im Kontext von Umsatzsteuer, GoBD & Compliance Stefan Groß Steuerberater CISA (Certified Information Systems Auditor) E-Rechnung, Umsatzsteuer, GoBD & Compliance 2 Die

interev GmbH Verfahrensdokumentation nach GoBD Wohl oder Übel?

Verfahrensdokumentation nach GoBD Wohl oder Übel? AGENDA 1. Vorstellung 2. Rechtsgrundlage 3. Aufgabe Ideenwerkstatt Bad Nenndorf 4. Pflichten, Konsequenzen 5. Nutzen 6. kluges Vorgehen 2 Verfahrensdokumentation

Verfahrensdokumentation nach GoBD Wohl oder Übel? AGENDA 1. Vorstellung 2. Rechtsgrundlage 3. Aufgabe Ideenwerkstatt Bad Nenndorf 4. Pflichten, Konsequenzen 5. Nutzen 6. kluges Vorgehen 2 Verfahrensdokumentation

GoBD Grundsätze, Zweifelsfragen und Lösungsansätze aus Sicht der Finanzverwaltung

GoBD Grundsätze, Zweifelsfragen und Lösungsansätze aus Sicht der Finanzverwaltung Miriam Wied OFD NRW Agenda Ausgangslage Aufzeichnungs- und aufbewahrungspflichtige Unterlagen Allgemeine Anforderungen

GoBD Grundsätze, Zweifelsfragen und Lösungsansätze aus Sicht der Finanzverwaltung Miriam Wied OFD NRW Agenda Ausgangslage Aufzeichnungs- und aufbewahrungspflichtige Unterlagen Allgemeine Anforderungen

- GoBD - BMF-Schreiben vom 14.11.2014

Grundsätze zur ordnungsgemäßen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff - GoBD - BMF-Schreiben vom 14.11.2014 Patrick Mersch GoBD

Grundsätze zur ordnungsgemäßen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff - GoBD - BMF-Schreiben vom 14.11.2014 Patrick Mersch GoBD

- Rechnungsdaten in strukturierter Weise in einer PDF Datei zu übermitteln und - Diese ohne weiter Schritte auszulesen und zu verarbeiten.

1 ZUGFeRD Datenformat für elektronische Rechnungen Die elektronische Rechnung im ZUGFeRD-Datenformat ermöglicht den Datenaustausch von Daten ohne vorherige Absprache der Partner über das Datenformat. Als

1 ZUGFeRD Datenformat für elektronische Rechnungen Die elektronische Rechnung im ZUGFeRD-Datenformat ermöglicht den Datenaustausch von Daten ohne vorherige Absprache der Partner über das Datenformat. Als

Verschärfung des Steuerverfahrensrechts und des Steuerstrafrechts. Stand

Verschärfung des Steuerverfahrensrechts und des Steuerstrafrechts Aufbewahrungsfristen 147 AO - Verlängerung Buchungsbelege jetzt 10 Jahre (bisher 6 Jahre) 10 Jahre Bücher, Aufzeichnungen, Inventare, Jahresabschlüsse,

Verschärfung des Steuerverfahrensrechts und des Steuerstrafrechts Aufbewahrungsfristen 147 AO - Verlängerung Buchungsbelege jetzt 10 Jahre (bisher 6 Jahre) 10 Jahre Bücher, Aufzeichnungen, Inventare, Jahresabschlüsse,

Steuerberatung ist Vertrauenssache. Individuelle Lösungen durch einen zuverlässigen Partner

Steuerberatung ist Vertrauenssache Individuelle Lösungen durch einen zuverlässigen Partner Ihr Referent und Ansprechpartner: Dipl. kfm. (FH) Florian Varinli Steuerberater und Partner U. Madel & C.-D. Kotalla

Steuerberatung ist Vertrauenssache Individuelle Lösungen durch einen zuverlässigen Partner Ihr Referent und Ansprechpartner: Dipl. kfm. (FH) Florian Varinli Steuerberater und Partner U. Madel & C.-D. Kotalla

Umsatzsteuer 2.0 Der Weg zum rechtssicheren Austausch elektronischer Rechnungen

Umsatzsteuer 2.0 Der Weg zum rechtssicheren Austausch elektronischer Rechnungen Stefan Groß Steuerberater CISA (Certified Information Systems Auditor) Elektronischer Rechnungstag 2014 2 Frage 1: Was geschah

Umsatzsteuer 2.0 Der Weg zum rechtssicheren Austausch elektronischer Rechnungen Stefan Groß Steuerberater CISA (Certified Information Systems Auditor) Elektronischer Rechnungstag 2014 2 Frage 1: Was geschah

KUMAVISION Kundenforum 2017

KUMAVISION Kundenforum 2017 KUMAVISION Kundenforum 2017 Template für Verfahrens- und Prozessdokumentation Agenda Gesetzliche Grundlage GoBD Aufbau der Dokumentation Inhalte der Dokumentation Template Vorlagen

KUMAVISION Kundenforum 2017 KUMAVISION Kundenforum 2017 Template für Verfahrens- und Prozessdokumentation Agenda Gesetzliche Grundlage GoBD Aufbau der Dokumentation Inhalte der Dokumentation Template Vorlagen

E(DI)-Rechnungen Kontrollverfahren statt Mustervereinbarung

-Rechnungen Kontrollverfahren statt Mustervereinbarung") E(DI)-Rechnungen Kontrollverfahren statt Mustervereinbarung 18. April 2016 Peters, Schönberger & Partner mbb Schackstraße 2, 80539 München Tel.: +49 89 381720 Internet: www.psp.eu Autoreninformationen:

E(DI)-Rechnungen Kontrollverfahren statt Mustervereinbarung 18. April 2016 Peters, Schönberger & Partner mbb Schackstraße 2, 80539 München Tel.: +49 89 381720 Internet: www.psp.eu Autoreninformationen:

s und GoBD. 10 Merksätze für die Unternehmenspraxis.

E-Mails und GoBD www.bitkom.org E-Mails und GoBD 2 Mit dem Schreiben des Bundesfinanzministeriums vom 14. November 2014 zur»ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen

E-Mails und GoBD www.bitkom.org E-Mails und GoBD 2 Mit dem Schreiben des Bundesfinanzministeriums vom 14. November 2014 zur»ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen

Sehr geehrte Damen und Herren

Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff (GoBD) Sehr geehrte Damen und Herren das Schlagwort GoBD

Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff (GoBD) Sehr geehrte Damen und Herren das Schlagwort GoBD

Ihre Referentin. Mareike Holst COMMERZ KONTOR GMBH Steuerberatungsgesellschaft. Steuerfachangestellte, Diplom Sozialwirtin

Tatort Kasse Ihre Referentin Mareike Holst COMMERZ KONTOR GMBH Steuerberatungsgesellschaft Steuerfachangestellte, Diplom Sozialwirtin Telefon 040-32 3345-0 Mönckebergstraße 5 E-Mail holst@commerz-kontor.de

Tatort Kasse Ihre Referentin Mareike Holst COMMERZ KONTOR GMBH Steuerberatungsgesellschaft Steuerfachangestellte, Diplom Sozialwirtin Telefon 040-32 3345-0 Mönckebergstraße 5 E-Mail holst@commerz-kontor.de

Zehn Fragen zur erechnung aus steuerlicher Sicht

Zehn Fragen zur erechnung aus steuerlicher Sicht Stefan Groß Steuerberater CISA (Certified Information Systems Auditor) Bernhard Lindgens Bundeszentralamt für Steuern, Bonn 10 Fragen zur erechnung aus

Zehn Fragen zur erechnung aus steuerlicher Sicht Stefan Groß Steuerberater CISA (Certified Information Systems Auditor) Bernhard Lindgens Bundeszentralamt für Steuern, Bonn 10 Fragen zur erechnung aus

Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen sowie zum Datenzugriff (GoBD)

") Max Mustermann Musterweg 1 99999 Musterhausen 22. Juni 2016 Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen sowie zum Datenzugriff (GoBD) BITTE UNBEDINGT LESEN - Sehr

Max Mustermann Musterweg 1 99999 Musterhausen 22. Juni 2016 Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen sowie zum Datenzugriff (GoBD) BITTE UNBEDINGT LESEN - Sehr

Grundsätze zur ordnungsgemäßen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie Datenzugriff (GoBD)

") Grundsätze zur ordnungsgemäßen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie Datenzugriff (GoBD) 1. Allgemeine Erläuterungen Das Bundesfinanzministerium

Grundsätze zur ordnungsgemäßen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie Datenzugriff (GoBD) 1. Allgemeine Erläuterungen Das Bundesfinanzministerium

Darlegung des aktualisierten Fragen- und Antworten-Kataloges zum Datenzugriffsrecht der Finanzverwaltung

Darlegung des aktualisierten Fragen- und Antworten-Kataloges zum Datenzugriffsrecht der Finanzverwaltung Revisionsverband ärztlicher Organisationen e.v. Diplom-Betriebswirt (FH) Jürgen Recha Revisor, Datenschutzbeauftragter

Darlegung des aktualisierten Fragen- und Antworten-Kataloges zum Datenzugriffsrecht der Finanzverwaltung Revisionsverband ärztlicher Organisationen e.v. Diplom-Betriebswirt (FH) Jürgen Recha Revisor, Datenschutzbeauftragter

S o f t w a r e b e s c h e i n i g u n g. zum Softwareprodukt. DocuWare in der Version 6.8, Elektronische Kopie

S o f t w a r e b e s c h e i n i g u n g zum Softwareprodukt DocuWare in der Version 6.8, in den Einsatzvarianten On-Premise sowie DocuWare-Cloud, nach IDW PS 880 für die DocuWare GmbH Germering SCHACKSTRASSE

S o f t w a r e b e s c h e i n i g u n g zum Softwareprodukt DocuWare in der Version 6.8, in den Einsatzvarianten On-Premise sowie DocuWare-Cloud, nach IDW PS 880 für die DocuWare GmbH Germering SCHACKSTRASSE

Wir begrüßen Sie herzlich zum Workshop. Digitale Archivierung im Rahmen der GoBD

Wir begrüßen Sie herzlich zum Workshop Digitale Archivierung im Rahmen der GoBD 1 Ihre Referenten Harald Hensle Frank Behrens In Kooperation mit: Stb. Oliver Frank 2 Agenda GoBD seit 01.01.2015 (Frank

Wir begrüßen Sie herzlich zum Workshop Digitale Archivierung im Rahmen der GoBD 1 Ihre Referenten Harald Hensle Frank Behrens In Kooperation mit: Stb. Oliver Frank 2 Agenda GoBD seit 01.01.2015 (Frank

02/2015. I. Einleitung. II. Überblick

Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff (GoBD) I. Einleitung Angesichts der in den vergangenen Jahren

Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff (GoBD) I. Einleitung Angesichts der in den vergangenen Jahren

Praxishandbuch digitale Betriebsprüfung

Michael Goldshteyn/Stefan Thelen Praxishandbuch digitale Betriebsprüfung Anforderungen der neuen GoBD an Buchführung, Datenspeicherung und Datenzugriff 2016 Schäffer-Poeschel Verlag Stuttgart Bearbeiterübersicht

Michael Goldshteyn/Stefan Thelen Praxishandbuch digitale Betriebsprüfung Anforderungen der neuen GoBD an Buchführung, Datenspeicherung und Datenzugriff 2016 Schäffer-Poeschel Verlag Stuttgart Bearbeiterübersicht

GoBD Handels- und Steuerrechtliche Anforderungen für die elektronische Archivierung am Beispiel des Dokumentenmanagement-Systems docuvita

GoBD Handels- und Steuerrechtliche Anforderungen für die elektronische Archivierung am Beispiel des Dokumentenmanagement-Systems docuvita Disclaimer 2 Diese Hinweise stellen eine allgemeine unverbindliche

GoBD Handels- und Steuerrechtliche Anforderungen für die elektronische Archivierung am Beispiel des Dokumentenmanagement-Systems docuvita Disclaimer 2 Diese Hinweise stellen eine allgemeine unverbindliche

GoBD Verschärfte Buchführungsregeln im digitalen Zeitalter?

GoBD Verschärfte Buchführungsregeln im digitalen Zeitalter? IHK für Rheinhessen, 16. März 2016 Ordnungsmäßigkeit der Buchführung 146 AO 239 HGB Nachvollzieh- und Nachprüfbarkeit Vollständigkeit und Richtigkeit

GoBD Verschärfte Buchführungsregeln im digitalen Zeitalter? IHK für Rheinhessen, 16. März 2016 Ordnungsmäßigkeit der Buchführung 146 AO 239 HGB Nachvollzieh- und Nachprüfbarkeit Vollständigkeit und Richtigkeit

Dieses Merkblatt informiert Sie über die Grundlagen der digitalen Steuerprüfung.

MERKBLATT Recht und Steuern DIE DIGITALE STEUERPRÜFUNG WIE KANN MAN SICH VORBEREITEN? Dieses Merkblatt informiert Sie über die Grundlagen der digitalen Steuerprüfung. Inhalt: Digitale Steuerprüfung...

MERKBLATT Recht und Steuern DIE DIGITALE STEUERPRÜFUNG WIE KANN MAN SICH VORBEREITEN? Dieses Merkblatt informiert Sie über die Grundlagen der digitalen Steuerprüfung. Inhalt: Digitale Steuerprüfung...

Nachvollziehbarkeit und Nachprüfbarkeit

Nachvollziehbarkeit und Nachprüfbarkeit Nach dem Grundsatz der Nachvollziehbarkeit und Nachprüfbarkeit ( 145 Abs. 1 AO, 248 Abs. 1 S. 2, 3 HGB) müssen Buchführungs- und Aufzeichnungsverfahren nachvollziehbar

Nachvollziehbarkeit und Nachprüfbarkeit Nach dem Grundsatz der Nachvollziehbarkeit und Nachprüfbarkeit ( 145 Abs. 1 AO, 248 Abs. 1 S. 2, 3 HGB) müssen Buchführungs- und Aufzeichnungsverfahren nachvollziehbar

1. Ziel. 2. Zeitgerechte Erfassung der Belege. 3. Unveränderbarkeit von Buchungen. 4. Zeitpunkt der Festschreibung der Abrechnungsnummern

GoBD in Agenda FIBU Bereich: FIBU - Info für Anwender Nr. 1250 Inhaltsverzeichnis 1. Ziel 2. Zeitgerechte Erfassung der Belege 3. Unveränderbarkeit von Buchungen 4. Zeitpunkt der Festschreibung der Abrechnungsnummern

GoBD in Agenda FIBU Bereich: FIBU - Info für Anwender Nr. 1250 Inhaltsverzeichnis 1. Ziel 2. Zeitgerechte Erfassung der Belege 3. Unveränderbarkeit von Buchungen 4. Zeitpunkt der Festschreibung der Abrechnungsnummern

Musterverfahrensdokumentation zum ersetzenden Scannen: FAQ-Katalog bietet weitere Unterstützung

DStV-Forum 06/2015 TB-Nr.: 057/15 Musterverfahrensdokumentation zum ersetzenden Scannen: FAQ-Katalog bietet weitere Unterstützung Die gemeinsame Musterverfahrensdokumentation zur Digitalisierung und elektronischen

DStV-Forum 06/2015 TB-Nr.: 057/15 Musterverfahrensdokumentation zum ersetzenden Scannen: FAQ-Katalog bietet weitere Unterstützung Die gemeinsame Musterverfahrensdokumentation zur Digitalisierung und elektronischen

GoBD wenn der Prüfer mit dem Laptop kommt

GoBD wenn der Prüfer mit dem Laptop kommt Thomas Biermann, DATEV eg DATEV eg; alle Rechte vorbehalten Vertrauen ist gut Kontrolle ist besser! In den Betriebsprüfungen der Länder waren im Jahr 2015 bundesweit

GoBD wenn der Prüfer mit dem Laptop kommt Thomas Biermann, DATEV eg DATEV eg; alle Rechte vorbehalten Vertrauen ist gut Kontrolle ist besser! In den Betriebsprüfungen der Länder waren im Jahr 2015 bundesweit

Die elektronische Rechnung eine 360-Grad Analyse aus Compliance-Sicht. Leitfaden.

Die elektronische Rechnung eine 360-Grad Analyse aus Compliance-Sicht www.bitkom.org Die elektronische Rechnung eine 360-Grad Analyse aus Compliance-Sicht 2 Im Kontext der elektronischen Rechnung (E-Rechnung)

Die elektronische Rechnung eine 360-Grad Analyse aus Compliance-Sicht www.bitkom.org Die elektronische Rechnung eine 360-Grad Analyse aus Compliance-Sicht 2 Im Kontext der elektronischen Rechnung (E-Rechnung)

Wann handelt es sich um eine elektronische Rechnung und wann nicht? Die GoBD führt hierzu unter der Randziffer 120 aus:

GoBD mit Word vereinbar? Excel Rechnungen mit Word oder Kassenbuch mit Excel erstellt? Dann aufgepasst: Auch in sem Bereich spricht GoBD ein Wort mit! Nachfolgend möchten wir Sie über einige wichtige Aussagen

GoBD mit Word vereinbar? Excel Rechnungen mit Word oder Kassenbuch mit Excel erstellt? Dann aufgepasst: Auch in sem Bereich spricht GoBD ein Wort mit! Nachfolgend möchten wir Sie über einige wichtige Aussagen

DIGITALISIERUNG Optimierung der Geschäftsabläufe kleiner und mittlerer Unternehmen. Herzlich Willkommen Donnerstag, 18. Mai 2017

DIGITALISIERUNG Optimierung der Geschäftsabläufe kleiner und mittlerer Unternehmen Herzlich Willkommen Donnerstag, 18. Mai 2017 Tradition und Fortschritt als zuverlässiger IT Partner Tobias Heinrich Organisationsberater

DIGITALISIERUNG Optimierung der Geschäftsabläufe kleiner und mittlerer Unternehmen Herzlich Willkommen Donnerstag, 18. Mai 2017 Tradition und Fortschritt als zuverlässiger IT Partner Tobias Heinrich Organisationsberater

*Dr. Martin Panek und Franz-Xaver Betz sind Referent bzw. Sachbearbeiter für Betriebsprüfung im Bayerischen Landesamt für Steuern.

*Dr. Martin Panek und Franz-Xaver Betz sind Referent bzw. Sachbearbeiter für Betriebsprüfung im Bayerischen Landesamt für Steuern. Der Beitrag gibt die persönliche Auffassung der Verfasser wieder. 1 2

*Dr. Martin Panek und Franz-Xaver Betz sind Referent bzw. Sachbearbeiter für Betriebsprüfung im Bayerischen Landesamt für Steuern. Der Beitrag gibt die persönliche Auffassung der Verfasser wieder. 1 2

Die Bedeutung elektronischer Medien für die Finanzverwaltung

Die Digitalisierung im Mittelstand Die Finanzverwaltung macht mit. Veranstaltung bei der IHK Heilbronn Franken am 17.11.2015 Die Bedeutung elektronischer Medien für die Finanzverwaltung 1. Grundsätze zur

Die Digitalisierung im Mittelstand Die Finanzverwaltung macht mit. Veranstaltung bei der IHK Heilbronn Franken am 17.11.2015 Die Bedeutung elektronischer Medien für die Finanzverwaltung 1. Grundsätze zur

DMS-Workshop für Hochschulen

DMS-Workshop für Hochschulen Allgemeine Aspekte der Rechnungseingangsbearbeitung im Hochschulbereich Ramon Aldag Teamleiter Finanzen und Personal Themen Teil I Allgemeine Betrachtung Teil II Planung Teil

DMS-Workshop für Hochschulen Allgemeine Aspekte der Rechnungseingangsbearbeitung im Hochschulbereich Ramon Aldag Teamleiter Finanzen und Personal Themen Teil I Allgemeine Betrachtung Teil II Planung Teil

Herzlich Willkommen zum Infoabend GoBD. BTT. Gut beraten

Herzlich Willkommen zum Infoabend GoBD GoBD Grundsätze zur ordnungsgemäßen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronische Form sowie zum Datenzugriff Übersicht Gesetzliche

Herzlich Willkommen zum Infoabend GoBD GoBD Grundsätze zur ordnungsgemäßen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronische Form sowie zum Datenzugriff Übersicht Gesetzliche

Elektronische Archivierung & Elektronische Betriebsprüfung. Änderungen ab 2002 Dr. Mathias Philipp. Bensheim, 11. Juni 2002

Elektronische Archivierung & Elektronische Betriebsprüfung Änderungen ab 2002 Dr. Mathias Philipp Bensheim, 11. Juni 2002 1. Einleitung 2. Datenzugriff durch die Finanzverwaltung 2.1 Rechtliche Änderungen

Elektronische Archivierung & Elektronische Betriebsprüfung Änderungen ab 2002 Dr. Mathias Philipp Bensheim, 11. Juni 2002 1. Einleitung 2. Datenzugriff durch die Finanzverwaltung 2.1 Rechtliche Änderungen

DIGITALISIERUNG konkret: Let your WORK FLOW!

Eine Themenreihe der IT-Dienste360 GmbH, Hannover Ein Leitfaden Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff

Eine Themenreihe der IT-Dienste360 GmbH, Hannover Ein Leitfaden Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff

Buchführung, Aufbewahrung und Datenzugriff (GoBD)

") Buchführung, Aufbewahrung und Datenzugriff (GoBD) Als der Buchführungspflicht unterliegender gewerblicher Unternehmer sind Sie regelmäßig mit dem Kürzel "GoBD" konfrontiert. Die Buchstaben stehen für "Grundsätze

Buchführung, Aufbewahrung und Datenzugriff (GoBD) Als der Buchführungspflicht unterliegender gewerblicher Unternehmer sind Sie regelmäßig mit dem Kürzel "GoBD" konfrontiert. Die Buchstaben stehen für "Grundsätze

Elektronische Betriebsprüfung

Elektronische Betriebsprüfung PBS Archiving Day, 11. Juni, 2002 1 Dr. Mathias Philipp, KPMG mphilipp@kpmg.com 2001 KPMG Dr. Mathias Philipp 1 1. Einleitung 2. Datenzugriff durch die Finanzverwaltung 2.1

Elektronische Betriebsprüfung PBS Archiving Day, 11. Juni, 2002 1 Dr. Mathias Philipp, KPMG mphilipp@kpmg.com 2001 KPMG Dr. Mathias Philipp 1 1. Einleitung 2. Datenzugriff durch die Finanzverwaltung 2.1

Wichtige Fragen und Antworten zum Thema GoBD

FAQ-LISTE Wichtige Fragen und Antworten zum Thema GoBD Die fortschreitende Digitalisierung macht auch und gerade vor Unternehmen nicht Halt. Sei es, dass Kunden und Zulieferer nur noch digital arbeiten,

FAQ-LISTE Wichtige Fragen und Antworten zum Thema GoBD Die fortschreitende Digitalisierung macht auch und gerade vor Unternehmen nicht Halt. Sei es, dass Kunden und Zulieferer nur noch digital arbeiten,

Elektronische Rechnungen Compliance, Chancen, Risiken und erste Erfahrungen aus der neuen Rechtslage

Elektronische Rechnungen Compliance, Chancen, Risiken und erste Erfahrungen aus der neuen Rechtslage Stefan Groß Steuerberater CISA (Certified Information Systems Auditor) Compliance bei elektronischen

Elektronische Rechnungen Compliance, Chancen, Risiken und erste Erfahrungen aus der neuen Rechtslage Stefan Groß Steuerberater CISA (Certified Information Systems Auditor) Compliance bei elektronischen

LEHLEITER + PARTNER TREUHAND AG

LEHLEITER + PARTNER TREUHAND AG STEUERBERATUNGSGESELLSCHAFT für Leistungen ab 01.07.2011 Wer ist von der elektronischen Rechnungsstellung betroffen? Jeder Unternehmer im umsatzsteuerlichen Sinne unabhängig

LEHLEITER + PARTNER TREUHAND AG STEUERBERATUNGSGESELLSCHAFT für Leistungen ab 01.07.2011 Wer ist von der elektronischen Rechnungsstellung betroffen? Jeder Unternehmer im umsatzsteuerlichen Sinne unabhängig

Die GoBD in der Praxis

Die GoBD in der Praxis - Ein Leitfaden für die Unternehmenspraxis --- Version 1.3 11. Juni 2015 Herausgeber: Peters, Schönberger & Partner mbb Schackstraße 2, 80539 München Tel.: +49 89 38172-0 Internet:

Die GoBD in der Praxis - Ein Leitfaden für die Unternehmenspraxis --- Version 1.3 11. Juni 2015 Herausgeber: Peters, Schönberger & Partner mbb Schackstraße 2, 80539 München Tel.: +49 89 38172-0 Internet:

Die digitale Steuerprüfung - wie kann man sich vorbereiten?

Die digitale Steuerprüfung - wie kann man sich vorbereiten? Schon seit dem Jahr 2002 hat das Finanzamt die Möglichkeit, eine digitale Steuerprüfung durchzuführen. Eine Zeit lang waren selbst die Betriebsprüfer

Die digitale Steuerprüfung - wie kann man sich vorbereiten? Schon seit dem Jahr 2002 hat das Finanzamt die Möglichkeit, eine digitale Steuerprüfung durchzuführen. Eine Zeit lang waren selbst die Betriebsprüfer

Die GoBD in der Praxis

Die GoBD in der Praxis - Ein Leitfaden für die Unternehmenspraxis --- Version 2.4 12. Mai 2017 Herausgeber: Peters, Schönberger & Partner mbb Schackstraße 2, 80539 München Tel.: +49 89 38172-0 Internet:

Die GoBD in der Praxis - Ein Leitfaden für die Unternehmenspraxis --- Version 2.4 12. Mai 2017 Herausgeber: Peters, Schönberger & Partner mbb Schackstraße 2, 80539 München Tel.: +49 89 38172-0 Internet:

Rechtssicher archivieren mit dem Barracuda Message Archiver. White Paper

Rechtssicher archivieren mit dem Barracuda Message Archiver White Paper Der Barracuda Message Archiver entspricht allen in Deutschland geltenden Archivierungsvorschriften Der Barracuda Message Archiver

Rechtssicher archivieren mit dem Barracuda Message Archiver White Paper Der Barracuda Message Archiver entspricht allen in Deutschland geltenden Archivierungsvorschriften Der Barracuda Message Archiver

Elektronische Rechnung: Anforderungen nach den aktuellen Richtlinien

Elektronische Rechnung: Anforderungen nach den aktuellen Richtlinien Oliver Berndt B&L Management Consulting GmbH www.bul-consulting.de Rechnungsaustausch in D heute Deutscher Gesetzgeber verlangt heute

Elektronische Rechnung: Anforderungen nach den aktuellen Richtlinien Oliver Berndt B&L Management Consulting GmbH www.bul-consulting.de Rechnungsaustausch in D heute Deutscher Gesetzgeber verlangt heute

Die GoBD in der Praxis

Die GoBD in der Praxis - Ein Leitfaden für die Unternehmenspraxis --- Version 2.1 05. Dezember 2016 Herausgeber: Peters, Schönberger & Partner mbb Schackstraße 2, 80539 München Tel.: +49 89 38172-0 Internet:

Die GoBD in der Praxis - Ein Leitfaden für die Unternehmenspraxis --- Version 2.1 05. Dezember 2016 Herausgeber: Peters, Schönberger & Partner mbb Schackstraße 2, 80539 München Tel.: +49 89 38172-0 Internet:

Erhöhte Anforderungen für Unternehmen!?

Grundsätze zur ordnungsgemäßen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff GoBD Erhöhte Anforderungen für Unternehmen!? 23. Juni 2015

Grundsätze zur ordnungsgemäßen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff GoBD Erhöhte Anforderungen für Unternehmen!? 23. Juni 2015

Die E-Rechnung als Teil der Financial Supply Chain

Die E-Rechnung als Teil der Financial Supply Chain Eine 360 -Analyse aus Compliance-Sicht Berlin, 16. März 2017 SEEBURGER E-Invoicing-Kongress Stefan Groß Steuerberater, CISA (Certified Information Systems

Die E-Rechnung als Teil der Financial Supply Chain Eine 360 -Analyse aus Compliance-Sicht Berlin, 16. März 2017 SEEBURGER E-Invoicing-Kongress Stefan Groß Steuerberater, CISA (Certified Information Systems

Revisionssicherheit & Verfahrensdokumentation Rechte und Pflichten digitaler Archivierung

Positionierung Sollten Sie Probleme bei der Übertragung von Bild oder Ton haben, schreiben Sie bitte Herrn Schürer über den Chat oder per Email an. Danke! Email: Axel.Schuerer@ppls.de Revisionssicherheit

Positionierung Sollten Sie Probleme bei der Übertragung von Bild oder Ton haben, schreiben Sie bitte Herrn Schürer über den Chat oder per Email an. Danke! Email: Axel.Schuerer@ppls.de Revisionssicherheit

Elektronische Rechnung: Anforderungen nach den aktuellen Richtlinien

Elektronische Rechnung: Anforderungen nach den aktuellen Richtlinien Oliver Berndt B&L Management Consulting GmbH www.bul-consulting.de Rechnungsaustausch in D heute Deutscher Gesetzgeber verlangt heute

Elektronische Rechnung: Anforderungen nach den aktuellen Richtlinien Oliver Berndt B&L Management Consulting GmbH www.bul-consulting.de Rechnungsaustausch in D heute Deutscher Gesetzgeber verlangt heute

Stotax Select. Ihr Mandant online. Auswertungen, Belege, Nachrichten Kasse Grundbücher Angebot & Rechnung Lohnbüro Finanzbuchhaltung

S t o l l f u ß M e d i e n Stotax Select Ihr online. Auswertungen, Belege, Nachrichten Kasse Grundbücher Angebot & Rechnung Lohnbüro Finanzbuchhaltung Stotax Select Ihr online. Die Inhalte im Einzelnen

S t o l l f u ß M e d i e n Stotax Select Ihr online. Auswertungen, Belege, Nachrichten Kasse Grundbücher Angebot & Rechnung Lohnbüro Finanzbuchhaltung Stotax Select Ihr online. Die Inhalte im Einzelnen

Ersetzendes Scannen GoBD-Verfahrensdokumentation und/oder TR-RESISCAN/TR-ESOR? 1 Markus Olbring

Ersetzendes Scannen GoBD-Verfahrensdokumentation und/oder TR-RESISCAN/TR-ESOR? 1 Markus Olbring Agenda Vorstellung Verfahrensdokumentation gem. GoBD TR-RESISCAN / TR-ESOR Lösungsmöglichkeiten 2 Markus

Ersetzendes Scannen GoBD-Verfahrensdokumentation und/oder TR-RESISCAN/TR-ESOR? 1 Markus Olbring Agenda Vorstellung Verfahrensdokumentation gem. GoBD TR-RESISCAN / TR-ESOR Lösungsmöglichkeiten 2 Markus

Herzlich willkommen zu unserer Informationsveranstaltung --------------- Die digitale Betriebsprüfung - das gläserne Unternehmen?

Herzlich willkommen zu unserer Informationsveranstaltung --------------- Die digitale Betriebsprüfung - das gläserne Unternehmen? Grundsätze des Datenzugriffs und der Prüfbarkeit digitaler Unterlagen GDPdU

Herzlich willkommen zu unserer Informationsveranstaltung --------------- Die digitale Betriebsprüfung - das gläserne Unternehmen? Grundsätze des Datenzugriffs und der Prüfbarkeit digitaler Unterlagen GDPdU

Auszug aus dem. Beschreibungsstandard für die Datenträgerüberlassung Version 1.1 vom 1. August 2002

Auszug aus dem Beschreibungsstandard für die Datenträgerüberlassung Version 1.1 vom 1. August 2002 Erläuterungen zur Speicherung und Beschreibung von Daten im Rahmen der Grundsätze zum Datenzugriff und

Auszug aus dem Beschreibungsstandard für die Datenträgerüberlassung Version 1.1 vom 1. August 2002 Erläuterungen zur Speicherung und Beschreibung von Daten im Rahmen der Grundsätze zum Datenzugriff und

GoBD: Was hat sich durch die neue Vorschrift geändert? Manuela Becker

GoBD: Was hat sich durch die neue Vorschrift geändert? Manuela Becker Folie 1 12.11.2015 GoBS + GDPdU + FAQ = GoBD Grundsätze ordnungsmäßiger DV-gestützter Buchführungssysteme (GoBS; BMF- Schreiben vom

GoBD: Was hat sich durch die neue Vorschrift geändert? Manuela Becker Folie 1 12.11.2015 GoBS + GDPdU + FAQ = GoBD Grundsätze ordnungsmäßiger DV-gestützter Buchführungssysteme (GoBS; BMF- Schreiben vom

Geltende Umstellungsvorschriften für elektronische Registrierkassen ab 2017

Geltende Umstellungsvorschriften für elektronische Registrierkassen ab 2017 2016 Deutscher Bundestag Seite 2 Geltende Umstellungsvorschriften für elektronische Registrierkassen ab 2017 Aktenzeichen: Abschluss

Geltende Umstellungsvorschriften für elektronische Registrierkassen ab 2017 2016 Deutscher Bundestag Seite 2 Geltende Umstellungsvorschriften für elektronische Registrierkassen ab 2017 Aktenzeichen: Abschluss

Experten erläutern die GoBD

Experten erläutern die GoBD Ausgabe 3: Was bedeutet mobiles Scannen? 12. Oktober 2015 Peters, Schönberger & Partner mbb Schackstraße 2, 80539 München Tel.: +49 89 381720 Internet: www.psp.eu Autoreninformationen:

Experten erläutern die GoBD Ausgabe 3: Was bedeutet mobiles Scannen? 12. Oktober 2015 Peters, Schönberger & Partner mbb Schackstraße 2, 80539 München Tel.: +49 89 381720 Internet: www.psp.eu Autoreninformationen:

Memorandum. Pelutschnig in Zib/Dellinger (Hrsg), Großkommentar UGB, Band III Teil 1, 190 Rz 11.

, Großkommentar UGB, Band III Teil 1, 190 Rz 11.") Memorandum Von Dr. Andreas Manak An Ing. Wolfgang Axamit Datum 18. 5. 2017 Betreff MAN-DIV/Axamit 1. Rechtsfrage Zu prüfen ist allgemein, unter welchen Voraussetzungen eine Warenwirtschafts-Software, mit

Memorandum Von Dr. Andreas Manak An Ing. Wolfgang Axamit Datum 18. 5. 2017 Betreff MAN-DIV/Axamit 1. Rechtsfrage Zu prüfen ist allgemein, unter welchen Voraussetzungen eine Warenwirtschafts-Software, mit

Information zu den Themen GoBS / GDPdU / GoBD

Information zu den Themen GoBS / GDPdU / GoBD Zu den oben genannten Themen kursieren im Markt zum Teil unterschiedliche Informationen. Insbesondere von Seiten der Handelskammern / -verbände und den Steuerberatern

Information zu den Themen GoBS / GDPdU / GoBD Zu den oben genannten Themen kursieren im Markt zum Teil unterschiedliche Informationen. Insbesondere von Seiten der Handelskammern / -verbände und den Steuerberatern

In dem neuen 37-seitigen Schreiben vom 14.11.2014 sind nun alle darin enthaltenen Regelungen zusammengefasst, aktualisiert und erweitert.

Grundsätze zur ordnungsgemäßen Führung und Aufbewahrung von Büchern (GoBD) Zu den Grundsätzen ordnungsmäßiger Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen (GoBD) bzw. zum Datenzugriff

Grundsätze zur ordnungsgemäßen Führung und Aufbewahrung von Büchern (GoBD) Zu den Grundsätzen ordnungsmäßiger Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen (GoBD) bzw. zum Datenzugriff

Rechtslage. Folgen und Sanktionen bei Nichtbeachtung bzw. Verstoß

Seit 1937 Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff (GoBD), veröffentlicht vom Bundesministerium der

Seit 1937 Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff (GoBD), veröffentlicht vom Bundesministerium der

ECM in der Cloud aus steuerlicher, rechtlicher und handelsrechtlicher Sicht

ECM in der Cloud aus steuerlicher, rechtlicher und handelsrechtlicher Sicht Stefan Groß, Steuerberater und CISA Dr. Axel-Michael Wagner Rechtsanwalt ECM in der Cloud 2 Die vorliegenden Ausführungen geben

ECM in der Cloud aus steuerlicher, rechtlicher und handelsrechtlicher Sicht Stefan Groß, Steuerberater und CISA Dr. Axel-Michael Wagner Rechtsanwalt ECM in der Cloud 2 Die vorliegenden Ausführungen geben

MERKBLATT Thema Welche Aufbewahrungsfristen gelten?

MERKBLATT Thema Welche Aufbewahrungsfristen gelten? Steuerrechtlich gelten folgende Aufbewahrungsfristen: Aufbewahrungsfrist von 10 Jahren (01.01.2015: Vernichtung aus 2004 und früher) Bücher und Aufzeichnungen

MERKBLATT Thema Welche Aufbewahrungsfristen gelten? Steuerrechtlich gelten folgende Aufbewahrungsfristen: Aufbewahrungsfrist von 10 Jahren (01.01.2015: Vernichtung aus 2004 und früher) Bücher und Aufzeichnungen

Kassenführung ab dem : Der Stand der Dinge

ORDNUNGSGEMÄSSE KASSENFÜHRUNG Kassenführung ab dem 1.1.17: Der Stand der Dinge von Dipl.-Finw. Tobias Teutemacher, Greven Als Steuerberater steht man aktuell vor einem Problem. Viele Mandanten aus bargeldintensiven

ORDNUNGSGEMÄSSE KASSENFÜHRUNG Kassenführung ab dem 1.1.17: Der Stand der Dinge von Dipl.-Finw. Tobias Teutemacher, Greven Als Steuerberater steht man aktuell vor einem Problem. Viele Mandanten aus bargeldintensiven

Um dieser Problematik entgegen zu wirken bedarf es der Beachtung folgender Grundsätze:

Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff (GoBD) Sehr geehrte Damen und Herren, am 14.11.2014 hat

Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff (GoBD) Sehr geehrte Damen und Herren, am 14.11.2014 hat

Upgradebroschüre zur Version 6.3

Upgradebroschüre zur Version 6.3 Impressum Alle Rechte vorbehalten. 2000-2017 blue:solution software GmbH Albert-Einstein-Straße 12a D-48431 Rheine Tel. 05971 / 9144860 Fax 05971 / 91448690 E-Mail: info@bluesolution.de

Upgradebroschüre zur Version 6.3 Impressum Alle Rechte vorbehalten. 2000-2017 blue:solution software GmbH Albert-Einstein-Straße 12a D-48431 Rheine Tel. 05971 / 9144860 Fax 05971 / 91448690 E-Mail: info@bluesolution.de

GOBD. Grundsätze ordnungsmäßiger Buchführung und Datenverwaltung

GOBD Grundsätze ordnungsmäßiger Buchführung und Datenverwaltung Das Rad wurde nicht neu erfunden! Wen geht es an? - Jeden der nach gesetzlichen Vorschriften Bücher führen muss. - Also auch Aufzeichnungen,

GOBD Grundsätze ordnungsmäßiger Buchführung und Datenverwaltung Das Rad wurde nicht neu erfunden! Wen geht es an? - Jeden der nach gesetzlichen Vorschriften Bücher führen muss. - Also auch Aufzeichnungen,

Rechtssichere Archivierung unstrukturierter Daten

Detlef Jahn Geschäftsführer contac Datentechnik GmbH Auf dem Steine 1 98693 Ilmenau detlef.jahn@contac-dt.de Rechtssichere Archivierung unstrukturierter Daten Über uns Ilmenau Berlin 25 Mitarbeiter 1992

Detlef Jahn Geschäftsführer contac Datentechnik GmbH Auf dem Steine 1 98693 Ilmenau detlef.jahn@contac-dt.de Rechtssichere Archivierung unstrukturierter Daten Über uns Ilmenau Berlin 25 Mitarbeiter 1992

Digitale Kassenprüfung

Stand: Juni 2016 Referent: Diplom-Finanzwirt Mirko Kampschulte ASW Akademie für Steuerrecht und Wirtschaft des Steuerberaterverbandes Westfalen-Lippe e.v. Gasselstiege 33, 48159 Münster Tel.: 02 51 / 5

Stand: Juni 2016 Referent: Diplom-Finanzwirt Mirko Kampschulte ASW Akademie für Steuerrecht und Wirtschaft des Steuerberaterverbandes Westfalen-Lippe e.v. Gasselstiege 33, 48159 Münster Tel.: 02 51 / 5