Drei Highlights aus dem Jahresabschluss

|

|

|

- Alke Vogt

- vor 5 Jahren

- Abrufe

Transkript

1 Drei Highlights aus dem Jahresabschluss BilRUG, neue Kennzahlen und Analysecockpit Seite

2 Unsere drei Highlights aus dem Jahresabschluss Testholz GmbH mittelständisches Unternehmen Highlight 1: Änderungen durch BilRUG Highlight 2: Neue Kennzahlen Highlight 3: Das Analysecockpit Seite 2

3 Jahresabschlussgespräch in meiner Kanzlei Seite 3

4 Was war das Problem meiner Mandantin im Jahresabschluss-Gespräch? Seite 4

5 Die Werte in der BWA können von der GuV abweichen BWA Dezember 2016 GuV nach BilRUG Differenz von Euro sind Grundstückserträge Seite 5

Erlöse Verkauf 3.331.136 etc. sonstige betriebliche Erträge - Erträge Vermietung 700.000 Umsatzerlöse (BilRUG) Erlöse Verkauf 3.331.136 Erlöse Vermietung 700.")

6 Neudefinition der Umsatzerlöse durch BilRUG Highlight 1: Änderungen durch BilRUG Umsatzerlöse alt Erlöse für die gewöhnliche Geschäftstätigkeit Umsatzerlöse neu (BilRUG) Erlöse aus Verkauf, Vermietung, Dienstleistungen Umsatzerlöse ( alt ) Erlöse Verkauf etc. sonstige betriebliche Erträge - Erträge Vermietung Umsatzerlöse (BilRUG) Erlöse Verkauf Erlöse Vermietung Summe Seite 6

7 BilanzRichtlinie-UmsetzungsGesetz Neudefinition der Umsatzerlöse Neugliederung der Gewinn- und Verlustrechnung Erhöhung der Schwellenwerte für die Größeneinordnung neue Pflichtangaben im Jahresabschluss und Anhang Ziel: Entlastung von kleinen und mittleren Unternehmen und Erhöhung der Vergleichbarkeit von Abschlüssen innerhalb der EU Seite 7

14.")

8 Was ändert sich durch BilRUG konkret? Geänderte Vorschriften zu einzelnen Posten in der GuV GuV alt GuV neu (BilRUG) 14. Ergebnis der gewöhnlichen Geschäftstätigkeit 15. Außerordentliche Erträge 16. Außerordentliche Aufwendungen 17. Außerordentliches Ergebnis 18. Steuern vom Einkommen und vom Ertrag 19. Sonstige Steuern 20. Jahresüberschuss/Jahresfehlbetrag 14. Steuern vom Einkommen und vom Ertrag 15. Ergebnis nach Steuern 16. Sonstige Steuern 17. Jahresüberschuss/Jahresfehlbetrag Seite 8

9 Wie setzt DATEV BilRUG um? neue Auswertung in Kanzlei-Rechnungswesen zu Pflichtangaben im Jahresabschluss neue Prüfung auf die Größenklassen im Tool Rechnungslegungspflicht Anpassung der Bedingungen in den Dokumentvorlagen in Bilanzbericht und Abschlussprüfung Anpassung der Zuordnungstabellen und Kontenrahmen Seite 9

10 Erhöhung der Schwellenwerte zur Ermittlung der Größenklassen nach 267 HGB bisher neu* kleine Kapitalgesellschaft und GmbH & Co. KG Bilanzsumme Euro Euro Umsatzerlöse Euro Euro Arbeitnehmer Bilanzsumme Euro Euro mittelgroße Kapitalgesellschaft und GmbH & Co. KG Umsatzerlöse Euro Euro Arbeitnehmer *mindestens zwei der drei genannten Kriterien müssen an zwei aufeinanderfolgenden Bilanzstichtagen vorliegen Seite 10

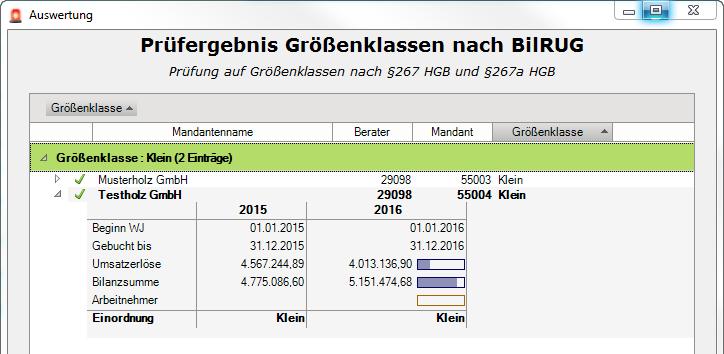

11 Tool Rechnungslegungspflicht Seite 11

12 Tool Rechnungslegungspflicht Testholz GmbH wäre vor BilRUG mittelgroß geworden Arbeitnehmerzahl wurde hier manuell ergänzt Seite 12

13 Was bedeutet BilRUG für den Anhang konkret? mittelgroße Kapitalgesellschaft Pflichtangaben im Jahresabschluss Anlagenspiegel verpflichtend Erläuterungen zu Vorgängen von besonderer Bedeutung nach dem Stichtag Angaben zu Haftungsverhältnissen Angaben zu außergewöhnlichen Positionen der GuV kleine Kapitalgesellschaft Pflichtangaben im Jahresabschluss Seite 13

14 Wie unterstützt DATEV beim Anhang? für Bilanzbericht: Nutzen Sie die BilRUG- Umstellungshilfe. neu in Kanzlei- Rechnungswesen: Für Nutzer von Kanzlei- Rechnungswesen, ohne Lizenzen für Bilanzbericht oder Abschlussprüfung. Seite 14

Seite")

15 BilRUG ein Auslöser für die Modernisierung der Jahresabschluss-Kennzahlen Highlight 2: Neue Kennzahlen EBIT zeigt das echte operative Ergebnis (Betriebsergebnis) Seite 15

16 Neue Kennzahlen einsetzen Umsatzrendite Eigenkapitalrendite EBIT EBITDA Umsatzrendite vor BilRUG nach BilRUG Umsatzerlöse Jahresüberschuss Umsatzrendite 30 % 25 % Seite 16

17 Analysecockpit aus der Unternehmensanalyse Highlight 3: Das Analysecockpit Rating und Bonität Branchenwerte als Benchmark Kennzahlen zu Erfolg, Vermögen und Liquidität Seite 17

18 Kennzahlen im Analysecockpit Seite 18

19 Jahresabschlussgespräch Seite 19

20 Beratungsanlässe aus dem Jahresabschlussgespräch Beratungsanlässe Mahnwesen Branchenvergleich Liquiditätsvorschau Seite 20

21 Controllingreport mobil Controllingreport mobil bietet: Top Kunden Plan-/Ist-Vergleich auch mit Branchenvergleich Seite 21

22 Resümee Was nehmen Sie für die Praxis mit? Steigerung Qualität Jahresabschlussgespräch mit den Neuerungen aus BilRUG Kennzahlen Analysecockpit/Controllingreport mobil Mandanten begeistern Beratungsanlässe generieren Erhöhung der Kundenzufriedenheit und Ausbau des Empfehlungsmarketings Seite 22

23 DATEV-Unterstützung Seminarangebot zum BilRUG zum unterjährigen Controlling weitere Informationen: Fachwissen das Bilanzrichtlinie-Umsetzungsgesetz (BilRUG) Info-Datenbank Dok.-Nr Bilanzrichtlinie-Umsetzungsgesetz (BilRUG) Seite 23

24 Sie finden uns am Stand Betriebliches Rechnungswesen Arbeitsplatz 37 Bilanzbericht Arbeitsplatz 32 Betriebswirtschaftliche Beratung Arbeitsplatz 32 Seite 24

25 Seite

Bereit für den nächsten Schritt! WIRTSCHAFTSPRÜFER STEUERBERATER WIRTSCHAFTSPRÜFER RECHTSANWÄLTE

Bereit für den nächsten Schritt! WIRTSCHAFTSPRÜFER STEUERBERATER WIRTSCHAFTSPRÜFER RECHTSANWÄLTE STEUERBERATER Aktuelle Jahresabschlussthemen Überblick: I. Wesentliche Veränderungen durch Bilanzrichtlinien-Umsetzungsgesetz

Bereit für den nächsten Schritt! WIRTSCHAFTSPRÜFER STEUERBERATER WIRTSCHAFTSPRÜFER RECHTSANWÄLTE STEUERBERATER Aktuelle Jahresabschlussthemen Überblick: I. Wesentliche Veränderungen durch Bilanzrichtlinien-Umsetzungsgesetz

Professionelle kaufmännische Software. Sage Office Line. Informationen zum Bilanzrichtlinien-Umsetzungsgesetz (BilRUG)

") Professionelle kaufmännische Software Sage Office Line Informationen zum Bilanzrichtlinien-Umsetzungsgesetz (BilRUG) Bilanzrichtlinien-Umsetzungsgesetz (BilRUG) Mit dem Bilanzrichtlinien-Umsetzungsgesetz

Professionelle kaufmännische Software Sage Office Line Informationen zum Bilanzrichtlinien-Umsetzungsgesetz (BilRUG) Bilanzrichtlinien-Umsetzungsgesetz (BilRUG) Mit dem Bilanzrichtlinien-Umsetzungsgesetz

Merkblatt zu den typischen Ä nderungen, die sich fu r Gescha ftsjahre zum durch BilRUG ergeben:

Merkblatt zu den typischen Ä nderungen, die sich fu r Gescha ftsjahre zum 31.12.2016 durch BilRUG ergeben: Anhang Allgemeine Angaben Zukünftig sind Pflichtangaben zur eindeutigen Identifikation des Unternehmens

Merkblatt zu den typischen Ä nderungen, die sich fu r Gescha ftsjahre zum 31.12.2016 durch BilRUG ergeben: Anhang Allgemeine Angaben Zukünftig sind Pflichtangaben zur eindeutigen Identifikation des Unternehmens

Das deutsche Handelsrecht wird mittlerweile

Der Jahresabschluss ist neu zu berechnen w Buchführung Die Umsatzerlöse sind neu definiert und die Schwellenwerte für die Größenklassen wurden erhöht. Das sind zwei wesentliche Änderungen neuen Bilanzrichtlinie-Umsetzungsgesetzes,

Der Jahresabschluss ist neu zu berechnen w Buchführung Die Umsatzerlöse sind neu definiert und die Schwellenwerte für die Größenklassen wurden erhöht. Das sind zwei wesentliche Änderungen neuen Bilanzrichtlinie-Umsetzungsgesetzes,

Der einfache Weg zur Bilanz

Der einfache Weg zur Bilanz Buchen und Bilanzieren für die Praxis von Angelika Neugebauer 2008 Der einfache Weg zur Bilanz Neugebauer schnell und portofrei erhältlich bei beck-shop.de DIE FACHBUCHHANDLUNG

Der einfache Weg zur Bilanz Buchen und Bilanzieren für die Praxis von Angelika Neugebauer 2008 Der einfache Weg zur Bilanz Neugebauer schnell und portofrei erhältlich bei beck-shop.de DIE FACHBUCHHANDLUNG

Seite 1. Grundlagen PRÜFUNGSPFLICHT

Seite 1 Grundlagen Kapitalgesellschaften und Personengesellschaften, bei denen keine natürliche Person voll haftet (beispielsweise GmbH & Co. KG), werden gem. 267, 264 a HGB zum Zweck handelsrechtlicher

Seite 1 Grundlagen Kapitalgesellschaften und Personengesellschaften, bei denen keine natürliche Person voll haftet (beispielsweise GmbH & Co. KG), werden gem. 267, 264 a HGB zum Zweck handelsrechtlicher

Größenkriterien, Schwellenwerte und größenabhängige Erleichterungen nach BilRUG ONLINE-SEMINAR

Größenkriterien, Schwellenwerte und größenabhängige Erleichterungen nach BilRUG ONLINE-SEMINAR STAND: AUGUST 2016 Seminarinhalt Agenda A Einführung und Überblick B Buchführungspflicht C Größenkriterien

Größenkriterien, Schwellenwerte und größenabhängige Erleichterungen nach BilRUG ONLINE-SEMINAR STAND: AUGUST 2016 Seminarinhalt Agenda A Einführung und Überblick B Buchführungspflicht C Größenkriterien

Wenn Sie mal den Überblick verlieren!

Wenn Sie mal den Überblick verlieren! Informationsveranstaltung am 6. Oktober 2015 Kastens Hotel Luisenhof, Hannover WIRTSCHAFTSPRÜFER STEUERBERATER WIRTSCHAFTSPRÜFER RECHTSANWÄLTE STEUERBERATER Wenn Sie

Wenn Sie mal den Überblick verlieren! Informationsveranstaltung am 6. Oktober 2015 Kastens Hotel Luisenhof, Hannover WIRTSCHAFTSPRÜFER STEUERBERATER WIRTSCHAFTSPRÜFER RECHTSANWÄLTE STEUERBERATER Wenn Sie

B & P Special. MicroBilG: Vereinfachter Jahresabschluss für Kleinstkapitalgesellschaften 02/2013. I. Überblick

02/2013 B & P Special MicroBilG: Vereinfachter Jahresabschluss für Kleinstkapitalgesellschaften I. Überblick Am 29.11.2012 hat der Deutsche Bundestag das Kleinstkapitalgesellschaften- Bilanzrechtsänderungsgesetz

02/2013 B & P Special MicroBilG: Vereinfachter Jahresabschluss für Kleinstkapitalgesellschaften I. Überblick Am 29.11.2012 hat der Deutsche Bundestag das Kleinstkapitalgesellschaften- Bilanzrechtsänderungsgesetz

Umstellung auf das Bilanzrichtlinie-Umsetzungsgesetz (BilRUG) erste praktische Erfahrungen und

erste praktische Erfahrungen und") MITTEILUNG 2016/48 Wirtschaftsrecht: Gesellschaftsrecht Deutschland Bilanzrichtlinie-Umsetzungsgesetz Umstellung auf das Bilanzrichtlinie-Umsetzungsgesetz (BilRUG) erste praktische Erfahrungen und Handlungsbedarf

MITTEILUNG 2016/48 Wirtschaftsrecht: Gesellschaftsrecht Deutschland Bilanzrichtlinie-Umsetzungsgesetz Umstellung auf das Bilanzrichtlinie-Umsetzungsgesetz (BilRUG) erste praktische Erfahrungen und Handlungsbedarf

GGF-Gesellschaft für Grundstücksvermietung und Finanzierungsvermittlung mbh Waldenburg

Jahresabschluss für das Geschäftsjahr 2016 GGF-Gesellschaft für Grundstücksvermietung und Finanzierungsvermittlung mbh Waldenburg Bilanz der GGF-Gesellschaft für Grundstücksvermietung und Finanzierungsvermittlung

Jahresabschluss für das Geschäftsjahr 2016 GGF-Gesellschaft für Grundstücksvermietung und Finanzierungsvermittlung mbh Waldenburg Bilanz der GGF-Gesellschaft für Grundstücksvermietung und Finanzierungsvermittlung

Gewinn- und Verlustrechnung (GuV)

") Gewinn- und Verlustrechnung (GuV) 2 2.1 Aufgaben der GuV Die GuV gehört, wie die Bilanz, zum Jahresabschluss eines Unternehmens. Ihre Aufgabe besteht darin, den erzielten Erfolg (Gewinn oder Verlust) aufzuzeigen.

Gewinn- und Verlustrechnung (GuV) 2 2.1 Aufgaben der GuV Die GuV gehört, wie die Bilanz, zum Jahresabschluss eines Unternehmens. Ihre Aufgabe besteht darin, den erzielten Erfolg (Gewinn oder Verlust) aufzuzeigen.

MicroBilG: Vereinfachter Jahresabschluss für Kleinstkapitalgesellschaften

MicroBilG: Vereinfachter Jahresabschluss für Kleinstkapitalgesellschaften I. Überblick Am 29.11.2012 hat der Deutsche Bundestag Kleinstkapitalgesellschaften- das Bilanzrechtsänderungsgesetz (MicroBilG)

MicroBilG: Vereinfachter Jahresabschluss für Kleinstkapitalgesellschaften I. Überblick Am 29.11.2012 hat der Deutsche Bundestag Kleinstkapitalgesellschaften- das Bilanzrechtsänderungsgesetz (MicroBilG)

Bielefeld, 18. Dezember 2014

Bielefeld, 18. Dezember 2014 Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff Bilanzrichtlinien-Umsetzungsgesetz

Bielefeld, 18. Dezember 2014 Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff Bilanzrichtlinien-Umsetzungsgesetz

PGD Profusio Berlin GesundHeits GmbH Deutschland Berlin

Jahresabschluss für das Geschäftsjahr 2015 Bestätigungsvermerk des Abschlussprüfers PGD Profusio Berlin GesundHeits GmbH Deutschland Berlin Jahresabschluss für das Geschäftsjahr 2015 Bestätigungsvermerk

Jahresabschluss für das Geschäftsjahr 2015 Bestätigungsvermerk des Abschlussprüfers PGD Profusio Berlin GesundHeits GmbH Deutschland Berlin Jahresabschluss für das Geschäftsjahr 2015 Bestätigungsvermerk

Übersicht BWA Auswertung zum

Übersicht BWA Finanzbuchhaltung Kosten Kosten Süd 06.2015 06.2014 06.2015 06.2014 06.2015 06.2014 06.2015 06.2015 Umsatzerlöse 12.135 11.520 Kosten 5.116 5.350 Personalaufwand 2.801 2.916 Personalaufwand

Übersicht BWA Finanzbuchhaltung Kosten Kosten Süd 06.2015 06.2014 06.2015 06.2014 06.2015 06.2014 06.2015 06.2015 Umsatzerlöse 12.135 11.520 Kosten 5.116 5.350 Personalaufwand 2.801 2.916 Personalaufwand

Vorlage 1 Bilanz und GuV

Vorlage 1 Bilanz und GuV Der Jahresabschluss ist die wichtigste und am weitesten verbreitete Form der Ergebnisrechnung. Die grundlegenden Vorschriften zum Jahresabschluss ergeben sich aus 242 HGB. Danach

Vorlage 1 Bilanz und GuV Der Jahresabschluss ist die wichtigste und am weitesten verbreitete Form der Ergebnisrechnung. Die grundlegenden Vorschriften zum Jahresabschluss ergeben sich aus 242 HGB. Danach

Vertreterseminar am 21. September Was kann man aus unserem Geschäftsbericht herauslesen?

Vertreterseminar am 21. September 2015 Was kann man aus unserem Geschäftsbericht herauslesen? 1 Was ist eigentlich ein Jahresabschluss? Er muss einmal im Jahr erstellt werden (gesetzliche Basis ist das

Vertreterseminar am 21. September 2015 Was kann man aus unserem Geschäftsbericht herauslesen? 1 Was ist eigentlich ein Jahresabschluss? Er muss einmal im Jahr erstellt werden (gesetzliche Basis ist das

Jahresabschluss Gewinn- und Verlustrechnung

Jahresabschluss Gewinn- und Verlustrechnung Prof. Dr. Werner Müller Grob-Gliederung 1. Grundlagen der Rechnungslegung 2. Jahresabschluss einschließlich Lagebericht 3. Abschlusspolitik 4. Abschlussanalyse

Jahresabschluss Gewinn- und Verlustrechnung Prof. Dr. Werner Müller Grob-Gliederung 1. Grundlagen der Rechnungslegung 2. Jahresabschluss einschließlich Lagebericht 3. Abschlusspolitik 4. Abschlussanalyse

AKTIVA Technische Anlagen und Maschinen 0,00 2. Andere Anlagen, Betriebs- und Geschäftsausstattung 0,00 0,00 III.

1 Anlage I DeltiStorage GmbH, Hannover Bilanz zum 31. Dezember 2015 AKTIVA 31.12.2015 A. ANLAGEVERMÖGEN I. Immaterielle Vermögensgegenstände Entgeltlich erworbene Konzessionen, gewerbliche Schutzrechte

1 Anlage I DeltiStorage GmbH, Hannover Bilanz zum 31. Dezember 2015 AKTIVA 31.12.2015 A. ANLAGEVERMÖGEN I. Immaterielle Vermögensgegenstände Entgeltlich erworbene Konzessionen, gewerbliche Schutzrechte

Welche Elemente sind Grundlage einer Kreditentscheidung

Welche Elemente sind Grundlage einer Kreditentscheidung Kreditentscheidung Analyse aktueller Jahresabschluss und BWA Rating Basel li Einschätzung der aktuellen Situation Entwicklungsperspektiven bisherige

Welche Elemente sind Grundlage einer Kreditentscheidung Kreditentscheidung Analyse aktueller Jahresabschluss und BWA Rating Basel li Einschätzung der aktuellen Situation Entwicklungsperspektiven bisherige

Anlage I. DeltiStorage GmbH, Hannover Bilanz zum 31. Dezember 2016 AKTIVA EUR A. ANLAGEVERMÖGEN. I. Immaterielle Vermögensgegenstände

1 Anlage I DeltiStorage GmbH, Hannover Bilanz zum 31. Dezember 2016 AKTIVA 31.12.2016 EUR A. ANLAGEVERMÖGEN I. Immaterielle Vermögensgegenstände Entgeltlich erworbene Konzessionen, gewerbliche Schutzrechte

1 Anlage I DeltiStorage GmbH, Hannover Bilanz zum 31. Dezember 2016 AKTIVA 31.12.2016 EUR A. ANLAGEVERMÖGEN I. Immaterielle Vermögensgegenstände Entgeltlich erworbene Konzessionen, gewerbliche Schutzrechte

Finanzkommunikation in Zeiten von XBRL:

Erfolgreiches Management mittelständischer Banken Balanceakt zwischen Risiko- und IT-Strategie Finanzkommunikation in Zeiten von XBRL: Handlungsfelder für Kreditnehmer, Berater und Banken Köln, 18. März

Erfolgreiches Management mittelständischer Banken Balanceakt zwischen Risiko- und IT-Strategie Finanzkommunikation in Zeiten von XBRL: Handlungsfelder für Kreditnehmer, Berater und Banken Köln, 18. März

Inhaltsverzeichnis. 1. Einleitung...1

IX Die Autoren.... VI Vorwort zur 4. Auflage...VII Abkürzungsverzeichnis....XVII 1. Einleitung...1 2. Überblick über die gesetzliche Systematik des Jahresabschlusses...3 2.1 Maßgeblichkeit der Handelsbilanz

IX Die Autoren.... VI Vorwort zur 4. Auflage...VII Abkürzungsverzeichnis....XVII 1. Einleitung...1 2. Überblick über die gesetzliche Systematik des Jahresabschlusses...3 2.1 Maßgeblichkeit der Handelsbilanz

Anlagen (Jahresabschluss) Bilanz

Bilanz") Anlagen (Jahresabschluss) Bilanz Die Bilanz zum 31. Dezember 2015 ist auf der nachfolgenden Seite dargestellt. Gewinn- und Verlustrechnung Die Gewinn- und Verlustrechnung für die Zeit vom 1. Januar bis

Anlagen (Jahresabschluss) Bilanz Die Bilanz zum 31. Dezember 2015 ist auf der nachfolgenden Seite dargestellt. Gewinn- und Verlustrechnung Die Gewinn- und Verlustrechnung für die Zeit vom 1. Januar bis

Finanzkennzahlen. Finanzkennzahlen dienen Managern zur Entscheidungsvorbereitung,

5 dienen Managern zur Entscheidungsvorbereitung, Planung, Kontrolle und Steuerung des Unternehmens. Sie werden häufig bei der externen oder internen Jahresabschlussanalyse eingesetzt. Sie erfahren mehr

5 dienen Managern zur Entscheidungsvorbereitung, Planung, Kontrolle und Steuerung des Unternehmens. Sie werden häufig bei der externen oder internen Jahresabschlussanalyse eingesetzt. Sie erfahren mehr

Jahresabschluss zum Aktiva Bilanz Passiva

Jahresabschluss zum 31.12.2011 Aktiva Bilanz Passiva Anlagevermögen Eigenkapital Immaterielle Vermögens- Gezeichnetes Kapital 37.000.000 gegenstände 2.272.442 Gewinnrücklagen 107.774.096 Sachanlagen 453.768.574

Jahresabschluss zum 31.12.2011 Aktiva Bilanz Passiva Anlagevermögen Eigenkapital Immaterielle Vermögens- Gezeichnetes Kapital 37.000.000 gegenstände 2.272.442 Gewinnrücklagen 107.774.096 Sachanlagen 453.768.574

GSW Grundvermögens- und Vertriebsgesellschaft mbh, Berlin. Jahresabschluss

GSW Grundvermögens- und Vertriebsgesellschaft mbh, Berlin Jahresabschluss zum 31. Dezember 2014 GSW Grundvermögens- und Vertriebsgesellschaft mbh, Berlin Bilanz zum 31. Dezember 2014 AKTIVA 31.12.2014

GSW Grundvermögens- und Vertriebsgesellschaft mbh, Berlin Jahresabschluss zum 31. Dezember 2014 GSW Grundvermögens- und Vertriebsgesellschaft mbh, Berlin Bilanz zum 31. Dezember 2014 AKTIVA 31.12.2014

UR Aktiengesellschaft Handelsbilanz XX Passiva

Aktiva UR Aktiengesellschaft Handelsbilanz 31.12.XX Passiva Bilanzposition Teilbetrag GV Summe Bilanzposition Teilbetrag GV Summe Ausstehende Einlagen auf das gezeichnete Kapital 350.000 A. Eigenkapital

Aktiva UR Aktiengesellschaft Handelsbilanz 31.12.XX Passiva Bilanzposition Teilbetrag GV Summe Bilanzposition Teilbetrag GV Summe Ausstehende Einlagen auf das gezeichnete Kapital 350.000 A. Eigenkapital

JAHRESABSCHLUSS. auf den 31. Dezember der Firma. Musterauswertung

JAHRESABSCHLUSS auf den 31. Dezember 2005 der Firma Musterauswertung INHALT I. Gewinnermittlung nach 4 Abs. 3 EStG...6 II. Anhang 1. Kontennachweis...7 2. Erläuterungen...10 3. Entwicklung des Anlagevermögens...[Seite.Gitter]

JAHRESABSCHLUSS auf den 31. Dezember 2005 der Firma Musterauswertung INHALT I. Gewinnermittlung nach 4 Abs. 3 EStG...6 II. Anhang 1. Kontennachweis...7 2. Erläuterungen...10 3. Entwicklung des Anlagevermögens...[Seite.Gitter]

Jahresabschluss für das Geschäftsjahr R. STAHL LECTIO GmbH Waldenburg

Jahresabschluss für das Geschäftsjahr 2015 R. STAHL LECTIO GmbH Waldenburg Bilanz der R. STAHL LECTIO GmbH, Waldenburg, zum 31. Dezember 2015 Stand am Stand am 31.12.2015 31.12.2014 A k t i v a EUR EUR

Jahresabschluss für das Geschäftsjahr 2015 R. STAHL LECTIO GmbH Waldenburg Bilanz der R. STAHL LECTIO GmbH, Waldenburg, zum 31. Dezember 2015 Stand am Stand am 31.12.2015 31.12.2014 A k t i v a EUR EUR

Weitere aktuelle Themen der Branche und Wohnungswirtschaftliche Daten und Trends

Bankenfrühstück des GdW Bundesverband deutscher Wohnungs- und Immobilienunternehmen e. V. 14. Januar 2016, Berlin Capital Club am Gendarmenmarkt Weitere aktuelle Themen der Branche und Wohnungswirtschaftliche

Bankenfrühstück des GdW Bundesverband deutscher Wohnungs- und Immobilienunternehmen e. V. 14. Januar 2016, Berlin Capital Club am Gendarmenmarkt Weitere aktuelle Themen der Branche und Wohnungswirtschaftliche

Jahresabschluss zum

Jahresabschluss zum 31.12.2013 Aktiva Bilanz Passiva Anlagevermögen Eigenkapital Immaterielle Vermögens- Gezeichnetes Kapital 37.000.000 gegenstände 1.119.840 Gewinnrücklagen 116.867.542 Sachanlagen 464.089.244

Jahresabschluss zum 31.12.2013 Aktiva Bilanz Passiva Anlagevermögen Eigenkapital Immaterielle Vermögens- Gezeichnetes Kapital 37.000.000 gegenstände 1.119.840 Gewinnrücklagen 116.867.542 Sachanlagen 464.089.244

I. Inhaltliche Änderungen / Weiterentwicklung der Taxonomie II. Änderungen im Einzelnen. I. Inhaltliche Änderungen / Weiterentwicklung der Taxonomie

Seite 1 von 6 Allgemeines Die HGB-Taxonomie 6.0 vom 01.04.2016 wurde mit BMF-Schreiben vom 24.05.2016 amtlich bekannt gegeben. Die Änderungen ergeben sich aus den folgenden Hinweisen I. Inhaltliche Änderungen

Seite 1 von 6 Allgemeines Die HGB-Taxonomie 6.0 vom 01.04.2016 wurde mit BMF-Schreiben vom 24.05.2016 amtlich bekannt gegeben. Die Änderungen ergeben sich aus den folgenden Hinweisen I. Inhaltliche Änderungen

Offenlegung von Abschlussunterlagen. I. Größenklassen und Offenlegungspflichten

Offenlegung von Abschlussunterlagen I. Größenklassen und Offenlegungspflichten Der Umfang der offenzulegenden Abschlussunterlagen hängt von der Größe des offenlegungspflichtigen Unternehmens ab. Das Handelsgesetzbuch

Offenlegung von Abschlussunterlagen I. Größenklassen und Offenlegungspflichten Der Umfang der offenzulegenden Abschlussunterlagen hängt von der Größe des offenlegungspflichtigen Unternehmens ab. Das Handelsgesetzbuch

CFC Industriebeteiligungen AG. Konzernabschluss nach HGB III. Quartal GJ 2010

Konzernabschluss nach HGB III. Quartal GJ 2010 - Konzernbilanz - Konzern-GUV - Konzern-Cashflow KONZERNBILANZ [in TEUR] AKTIVA Q3 GJ 2010 Q3 GJ 2009 A. ANLAGEVERMÖGEN I. Immaterielle Vermögensgegenstände

Konzernabschluss nach HGB III. Quartal GJ 2010 - Konzernbilanz - Konzern-GUV - Konzern-Cashflow KONZERNBILANZ [in TEUR] AKTIVA Q3 GJ 2010 Q3 GJ 2009 A. ANLAGEVERMÖGEN I. Immaterielle Vermögensgegenstände

Anlage 1. Drachenreiter gemeinnützige GmbH Berlin. Geschäftsjahr Vorjahr. Geschäftsjahr Vorjahr. A. Eigenkapital. A. Anlagevermögen. I.

Anlage 1 Bilanz zum 31. Dezember 2014 AKTIVA PASSIVA A. Anlagevermögen I. Sachanlagen 1. andere Anlagen, Betriebs- und Geschäftsausstattung 123.453,00 131.988,00 2. geleistete Anzahlungen und Anlagen im

Anlage 1 Bilanz zum 31. Dezember 2014 AKTIVA PASSIVA A. Anlagevermögen I. Sachanlagen 1. andere Anlagen, Betriebs- und Geschäftsausstattung 123.453,00 131.988,00 2. geleistete Anzahlungen und Anlagen im

AKTIVA Technische Anlagen und Maschinen 0,00 2. Andere Anlagen, Betriebs- und Geschäftsausstattung 0,00 0,00 III.

1 Anlage I TyresNet GmbH, Hannover Bilanz zum 31. Dezember 2017 AKTIVA 31.12.2017 A. ANLAGEVERMÖGEN I. Immaterielle Vermögensgegenstände Entgeltlich erworbene Konzessionen, gewerbliche Schutzrechte und

1 Anlage I TyresNet GmbH, Hannover Bilanz zum 31. Dezember 2017 AKTIVA 31.12.2017 A. ANLAGEVERMÖGEN I. Immaterielle Vermögensgegenstände Entgeltlich erworbene Konzessionen, gewerbliche Schutzrechte und

Cockpit - Erläuterung der Kennzahlen

Cockpit - Erläuterung der Kennzahlen Bereich: Cloud-Anwendungen - Info für Anwender Nr. 86249 Inhaltsverzeichnis 1. Ziel 2. Erläuterung der Kennzahlen 3. Wichtige Informationen 2 2 5 Seite 2 1. Ziel Über

Cockpit - Erläuterung der Kennzahlen Bereich: Cloud-Anwendungen - Info für Anwender Nr. 86249 Inhaltsverzeichnis 1. Ziel 2. Erläuterung der Kennzahlen 3. Wichtige Informationen 2 2 5 Seite 2 1. Ziel Über

DGF Deutsche Gesellschaft für Finanzanalyse GmbH Hamburg. Bilanz zum 31. Dezember 2015

Anlage 1 DGF Deutsche Gesellschaft für Finanzanalyse GmbH Hamburg Bilanz zum 31. Dezember 2015 AKTIVA PASSIVA 31. Dezember 2015 31. Dezember 2014 31. Dezember 2015 31. Dezember 2014 A. Anlagevermögen A.

Anlage 1 DGF Deutsche Gesellschaft für Finanzanalyse GmbH Hamburg Bilanz zum 31. Dezember 2015 AKTIVA PASSIVA 31. Dezember 2015 31. Dezember 2014 31. Dezember 2015 31. Dezember 2014 A. Anlagevermögen A.

Anlage I. TyresNet GmbH, Hannover Bilanz zum 31. Dezember 2016 AKTIVA EUR A. ANLAGEVERMÖGEN. I. Immaterielle Vermögensgegenstände

1 Anlage I TyresNet GmbH, Hannover Bilanz zum 31. Dezember 2016 AKTIVA 31.12.2016 EUR A. ANLAGEVERMÖGEN I. Immaterielle Vermögensgegenstände Entgeltlich erworbene Konzessionen, gewerbliche Schutzrechte

1 Anlage I TyresNet GmbH, Hannover Bilanz zum 31. Dezember 2016 AKTIVA 31.12.2016 EUR A. ANLAGEVERMÖGEN I. Immaterielle Vermögensgegenstände Entgeltlich erworbene Konzessionen, gewerbliche Schutzrechte

Jahresabschluss und Lagebericht 2013

Jahresabschluss und Lagebericht 2013 Bayer Bitterfeld GmbH Jahresabschlüsse 2013 Erste K-W-A Beteiligungsgesellschaft mbh Bayer Real Estate GmbH Gewinn- und Verlustrechnung der Bayer Bitterfeld GmbH,

Jahresabschluss und Lagebericht 2013 Bayer Bitterfeld GmbH Jahresabschlüsse 2013 Erste K-W-A Beteiligungsgesellschaft mbh Bayer Real Estate GmbH Gewinn- und Verlustrechnung der Bayer Bitterfeld GmbH,

Aktualisierung des Lehrbuches. Betriebswirtschaftliches Handeln, Best. Nr aufgrund des. Bilanzrichtlinie-Umsetzungsgesetzes (BilRUG)

") Aktualisierung des Lehrbuches Betriebswirtschaftliches Handeln, Best. Nr. 94152 aufgrund des Bilanzrichtlinie-Umsetzungsgesetzes (BilRUG) Das 2015 in Kraft getretene BilRUG und die sich daraus ergebenden

Aktualisierung des Lehrbuches Betriebswirtschaftliches Handeln, Best. Nr. 94152 aufgrund des Bilanzrichtlinie-Umsetzungsgesetzes (BilRUG) Das 2015 in Kraft getretene BilRUG und die sich daraus ergebenden

BILANZ. Geschäftsjahr Vorjahr Euro Euro Euro. Geschäftsjahr Vorjahr Euro Euro Euro. A. Anlagevermögen. A. Eigenkapital. I.

Blatt 21 AKTIVA BILANZ Hameln zum 31. Dezember 2013 PASSIVA A. Anlagevermögen A. Eigenkapital I. Sachanlagen 1. technische Anlagen und Maschinen 555.042,00 585.716,00 2. andere Anlagen, Betriebs- und Geschäftsausstattung

Blatt 21 AKTIVA BILANZ Hameln zum 31. Dezember 2013 PASSIVA A. Anlagevermögen A. Eigenkapital I. Sachanlagen 1. technische Anlagen und Maschinen 555.042,00 585.716,00 2. andere Anlagen, Betriebs- und Geschäftsausstattung

Fallbeispiel: Alexander Herbst: Bilanzanalyse (03. Mai 2010) Folie 2

Folie 2") Fallbeispiel: Alexander.Herbst@aau.at Alexander Herbst: Bilanzanalyse (03. Mai 2010) Folie 2 Folie 2 / 25022008 / JG 2006 / 4. Semester / SS 2008; Version 1.0 FHProf. Dipl.Ing. Werner Fritz; Foliensatz

Fallbeispiel: Alexander.Herbst@aau.at Alexander Herbst: Bilanzanalyse (03. Mai 2010) Folie 2 Folie 2 / 25022008 / JG 2006 / 4. Semester / SS 2008; Version 1.0 FHProf. Dipl.Ing. Werner Fritz; Foliensatz

Überlandwerk Krumbach GmbH Krumbach. Tätigkeitsabschluss für das Geschäftsjahr 2015

Überlandwerk Krumbach GmbH Krumbach Tätigkeitsabschluss für das Geschäftsjahr 2015 Inhalt Seite 2 Seite 3 Seite 8 Allgemeine Erläuterungen Tätigkeitsabschluss Elektrizitätsverteilung Erklärung des gesetzlichen

Überlandwerk Krumbach GmbH Krumbach Tätigkeitsabschluss für das Geschäftsjahr 2015 Inhalt Seite 2 Seite 3 Seite 8 Allgemeine Erläuterungen Tätigkeitsabschluss Elektrizitätsverteilung Erklärung des gesetzlichen

Drachenreiter gemeinnützige GmbH Berlin. Bilanz zum 31. Dezember A. Eigenkapital. C. Rückstellungen. D. Verbindlichkeiten

Anlage 1 Bilanz zum 31. Dezember 2015 AKTIVA PASSIVA A. Anlagevermögen I. Sachanlagen 1. andere Anlagen, Betriebs- und Geschäftsausstattung 123.312,00 123.453,00 2. geleistete Anzahlungen und Anlagen im

Anlage 1 Bilanz zum 31. Dezember 2015 AKTIVA PASSIVA A. Anlagevermögen I. Sachanlagen 1. andere Anlagen, Betriebs- und Geschäftsausstattung 123.312,00 123.453,00 2. geleistete Anzahlungen und Anlagen im

Jahresabschluss. zum 31. Dezember Vergleich.de Gesellschaft für Verbraucherinformation mbh Klosterstraße Berlin

Jahresabschluss zum 31. Dezember 2014 Vergleich.de Gesellschaft für Klosterstraße 71 10179 Blatt 1 BILANZ zum 31. Dezember 2014 AKTIVA Geschäftsjahr Vorjahr EUR EUR EUR A. Anlagevermögen I. Immaterielle

Jahresabschluss zum 31. Dezember 2014 Vergleich.de Gesellschaft für Klosterstraße 71 10179 Blatt 1 BILANZ zum 31. Dezember 2014 AKTIVA Geschäftsjahr Vorjahr EUR EUR EUR A. Anlagevermögen I. Immaterielle

Bilanzrichtlinie-Umsetzungsgesetz (BilRUG)

") Bilanzrichtlinie-Umsetzungsgesetz (BilRUG) Nice-To-Know Stand: 15.09.2016 Inhalt BilRUG kompakt Wesentliche Änderungen Auswirkungen auf Organisation & SAP-System Fazit Ihre Ansprechpartnerin Seite 3 Seite

Bilanzrichtlinie-Umsetzungsgesetz (BilRUG) Nice-To-Know Stand: 15.09.2016 Inhalt BilRUG kompakt Wesentliche Änderungen Auswirkungen auf Organisation & SAP-System Fazit Ihre Ansprechpartnerin Seite 3 Seite

Änderungen durch das Bilanzrichtlinie-Umsetzungsgesetz

Änderungen durch das Bilanzrichtlinie-Umsetzungsgesetz Inhalt: Einleitung Anwendung der neuen Schwellenwerte nach dem BilRUG Neue Abgrenzung der Umsatzerlöse nach dem BilRUG Sonstige Änderungen 27.01.2016

Änderungen durch das Bilanzrichtlinie-Umsetzungsgesetz Inhalt: Einleitung Anwendung der neuen Schwellenwerte nach dem BilRUG Neue Abgrenzung der Umsatzerlöse nach dem BilRUG Sonstige Änderungen 27.01.2016

Update Information. Version Betriebsbuchführung

Update Information Version 7.46 Betriebsbuchführung Januar 2017 Inhalt 1 Buchhaltung... 3 1.1 Betriebsstamm... 3 1.1.1 Erfassung BIC und BLZ... 3 1.2 Fibu... 3 1.2.1 Buchungstexte nach GoBD... 3 1.2.2

Update Information Version 7.46 Betriebsbuchführung Januar 2017 Inhalt 1 Buchhaltung... 3 1.1 Betriebsstamm... 3 1.1.1 Erfassung BIC und BLZ... 3 1.2 Fibu... 3 1.2.1 Buchungstexte nach GoBD... 3 1.2.2

InformationsZentrum für die Wirtschaft

InformationsZentrum für die Wirtschaft Wichtiges rund ums Thema Bilanz-Offenlegung im elektronischen Handelsregister Die Bilanz Ihrer GmbH & Co KG müssen Sie jedes Jahr innerhalb von 12 Monaten nach dem

InformationsZentrum für die Wirtschaft Wichtiges rund ums Thema Bilanz-Offenlegung im elektronischen Handelsregister Die Bilanz Ihrer GmbH & Co KG müssen Sie jedes Jahr innerhalb von 12 Monaten nach dem

Cockpit - Erläuterung der Kennzahlen

Cockpit - Erläuterung der Kennzahlen Bereich: Cloud-Anwendungen - Inhaltsverzeichnis 1. Ziel 2. Erläuterung der Kennzahlen 3. Wichtige Informationen 2 2 5 Seite 2 1. Ziel Über Cockpit werden wichtige betriebswirtschaftliche

Cockpit - Erläuterung der Kennzahlen Bereich: Cloud-Anwendungen - Inhaltsverzeichnis 1. Ziel 2. Erläuterung der Kennzahlen 3. Wichtige Informationen 2 2 5 Seite 2 1. Ziel Über Cockpit werden wichtige betriebswirtschaftliche

Bilanzrichtlinie-Umsetzungsgesetz (BilRUG) Nice-To-Know Stand: September 2016

Nice-To-Know Stand: September 2016") Bilanzrichtlinie-Umsetzungsgesetz (BilRUG) Nice-To-Know Stand: September 2016 Inhalt 1. BilRUG kompakt 2. Wesentliche Änderungen 3. Auswirkungen auf Organisation & SAP-System 4. Fazit 5. Ihr Ansprechpartner

Bilanzrichtlinie-Umsetzungsgesetz (BilRUG) Nice-To-Know Stand: September 2016 Inhalt 1. BilRUG kompakt 2. Wesentliche Änderungen 3. Auswirkungen auf Organisation & SAP-System 4. Fazit 5. Ihr Ansprechpartner

Jahresabschluss zum

Dresdner Dampfeisenbahn AG Hauptmannstraße 14 01139 Dresden Jahresabschluss zum 31.12.2002 Ausführung zur Offenlegung Festgestellt am 23.10.2003 durch die Hauptversammlung Bilanz G u. V Anhang Lagebericht

Dresdner Dampfeisenbahn AG Hauptmannstraße 14 01139 Dresden Jahresabschluss zum 31.12.2002 Ausführung zur Offenlegung Festgestellt am 23.10.2003 durch die Hauptversammlung Bilanz G u. V Anhang Lagebericht

Was steht an? Prof. Dr. Marc Beutner FH Köln. Ergebnisquellenanalyse EBT, EBT, EBITDA. Veranstaltung Erfogswirtschaftliche Analyse

Prof. Dr. Marc Beutner FH Köln Veranstaltung Folie: 1 Was steht an? Ergebnisquellenanalyse EBT, EBT, EBITDA Erfogswirtschaftliche Analyse Folie: 2 1 Wie ergibt sich der Bilanzgewinn? Folie: 3 Erfolgsaufspaltung

Prof. Dr. Marc Beutner FH Köln Veranstaltung Folie: 1 Was steht an? Ergebnisquellenanalyse EBT, EBT, EBITDA Erfogswirtschaftliche Analyse Folie: 2 1 Wie ergibt sich der Bilanzgewinn? Folie: 3 Erfolgsaufspaltung

einschließlich der Bauten auf fremden Grundstücken , Andere Anlagen, Betriebs- und Geschäftsausstattung ,20 2.

JAHRESABSCHLUSS zum 31. Dezember 2014 BILANZ AKTIVA A. Anlagevermögen Sachanlagen 1. Grundstücke, grundstücksgleiche Rechte und Bauten 31.12.2013 einschließlich der Bauten auf fremden Grundstücken 20.811.183,36

JAHRESABSCHLUSS zum 31. Dezember 2014 BILANZ AKTIVA A. Anlagevermögen Sachanlagen 1. Grundstücke, grundstücksgleiche Rechte und Bauten 31.12.2013 einschließlich der Bauten auf fremden Grundstücken 20.811.183,36

JAHRESABSCHLUSS. zum SAP Erste Beteiligungs- und Vermögensverwaltungs GmbH. Dietmar-Hopp-Allee Walldorf

JAHRESABSCHLUSS zum 31.12.2013 SAP Erste Beteiligungs- und Vermögensverwaltungs GmbH Dietmar-Hopp-Allee 69190 Walldorf Handelsregister des Amtsgerichts Mannheim HRB 700451 Bilanz der SAP Erste Beteiligungs-

JAHRESABSCHLUSS zum 31.12.2013 SAP Erste Beteiligungs- und Vermögensverwaltungs GmbH Dietmar-Hopp-Allee 69190 Walldorf Handelsregister des Amtsgerichts Mannheim HRB 700451 Bilanz der SAP Erste Beteiligungs-

Ihre Bilanz für das Jahr 2011 mit Ausblick auf die BWA per

Jahresabschlusspräsentation 2011 Ihre Bilanz für das Jahr 2011 mit Ausblick auf die BWA per 30.6.2012 Max Mustermann OHG Maisenbacher, Hort & Partner Steuerberater I Rechtsanwalt Musterstr. 123 Rintheimer

Jahresabschlusspräsentation 2011 Ihre Bilanz für das Jahr 2011 mit Ausblick auf die BWA per 30.6.2012 Max Mustermann OHG Maisenbacher, Hort & Partner Steuerberater I Rechtsanwalt Musterstr. 123 Rintheimer

Bilanzrichtlinie-Umsetzungsgesetz (BilRUG) Nice-To-Know Stand: September 2016

Nice-To-Know Stand: September 2016") Bilanzrichtlinie-Umsetzungsgesetz (BilRUG) Nice-To-Know Stand: September 2016 Inhalt 1. BilRUG kompakt 2. Wesentliche Änderungen 3. Auswirkungen auf Organisation & SAP-System 4. Fazit 5. Ihr Ansprechpartner

Bilanzrichtlinie-Umsetzungsgesetz (BilRUG) Nice-To-Know Stand: September 2016 Inhalt 1. BilRUG kompakt 2. Wesentliche Änderungen 3. Auswirkungen auf Organisation & SAP-System 4. Fazit 5. Ihr Ansprechpartner

Jahresabschluss zum 30. April 2015

Jahresabschluss zum 30. April 2015 AQUAMONDI AG, München Bilanz zum 30. April 2015 A K T I V S E I T E 30.4.2015 Vorjahr EUR EUR EUR A. UMLAUFVERMÖGEN I. Forderungen und sonstige Vermögensgegenstände Sonstige

Jahresabschluss zum 30. April 2015 AQUAMONDI AG, München Bilanz zum 30. April 2015 A K T I V S E I T E 30.4.2015 Vorjahr EUR EUR EUR A. UMLAUFVERMÖGEN I. Forderungen und sonstige Vermögensgegenstände Sonstige

Bilanzsteuerrecht Aktuell - Wissen auffrischen Februar 2016

Bilanzsteuerrecht Aktuell - Wissen auffrischen Februar 2016 Allgemeines Bilanzsteuerrecht Heft 1 Tino Srebne, Dipl.-Finanzwirt (FH), Steuerberater, Magdeburg Die Allgemeinen Geschäftsbedingungen (AGB)

Bilanzsteuerrecht Aktuell - Wissen auffrischen Februar 2016 Allgemeines Bilanzsteuerrecht Heft 1 Tino Srebne, Dipl.-Finanzwirt (FH), Steuerberater, Magdeburg Die Allgemeinen Geschäftsbedingungen (AGB)

Erstellungsbericht Jahresabschluss 31. Dezember CORRECTIV - Recherchen für die Gesellschaft gemeinnützige GmbH Essen

CORRECTIV - Recherchen für die Gesellschaft gemeinnützige GmbH Essen Erstellungsbericht Jahresabschluss 31. Dezember 2016 Hinweis: Bei dieser PDF-Datei des Erstellungsberichts handelt es sich um ein unverbindliches

CORRECTIV - Recherchen für die Gesellschaft gemeinnützige GmbH Essen Erstellungsbericht Jahresabschluss 31. Dezember 2016 Hinweis: Bei dieser PDF-Datei des Erstellungsberichts handelt es sich um ein unverbindliches

Jahresabschluss und Bestätigungsvermerk für das Geschäftsjahr vom 1. Januar 2015 bis zum 31. Dezember 2015 der FinTech Group AG Frankfurt am Main.

Jahresabschluss und Bestätigungsvermerk für das Geschäftsjahr vom 1. Januar 2015 bis zum 31. Dezember 2015 der FinTech Group AG Frankfurt am Main bdo FinTech Group AG Frankfurt am Main (vormals: Kulmbach)

Jahresabschluss und Bestätigungsvermerk für das Geschäftsjahr vom 1. Januar 2015 bis zum 31. Dezember 2015 der FinTech Group AG Frankfurt am Main bdo FinTech Group AG Frankfurt am Main (vormals: Kulmbach)

Übungen Strukturbilanz, Kapitalflussrechnung und Kennzahlen

Übungen Strukturbilanz, Kapitalflussrechnung und Kennzahlen Aufgabe 1 Die Schleichersee AG mit Sitz in Jena befasst sich mit der Reparatur von Motorbooten und Segeljachten. Ihnen liegen, teilweise aufbereitet,

Übungen Strukturbilanz, Kapitalflussrechnung und Kennzahlen Aufgabe 1 Die Schleichersee AG mit Sitz in Jena befasst sich mit der Reparatur von Motorbooten und Segeljachten. Ihnen liegen, teilweise aufbereitet,

BILANZ zum 31. Dezember 2014

BILANZ zum 31. Dezember 2014 Tradebyte Software GmbH, Entwicklung u.vermarktung v. Softwarelösungen, Ansbach Blatt 41 AKTIVA A. Anlagevermögen I. Immaterielle Vermögensgegenstände 1. entgeltlich erworbene

BILANZ zum 31. Dezember 2014 Tradebyte Software GmbH, Entwicklung u.vermarktung v. Softwarelösungen, Ansbach Blatt 41 AKTIVA A. Anlagevermögen I. Immaterielle Vermögensgegenstände 1. entgeltlich erworbene

Lösungen zum Lehrbuch Buchführung 2 DATEV-Kontenrahmen 2013

Bornhofen Buchführung 2 LÖ Lösungen zum Lehrbuch Buchführung 2 DATEV-Kontenrahmen 2013 Mit zusätzlichen Prüfungsaufgaben und Lösungen Bearbeitet von Manfred Bornhofen, Martin C. Bornhofen 25., überarbeitete

Bornhofen Buchführung 2 LÖ Lösungen zum Lehrbuch Buchführung 2 DATEV-Kontenrahmen 2013 Mit zusätzlichen Prüfungsaufgaben und Lösungen Bearbeitet von Manfred Bornhofen, Martin C. Bornhofen 25., überarbeitete

Finanzkennzahlen und Unternehmensbewertung

Haufe TaschenGuide 239 Finanzkennzahlen und Unternehmensbewertung Bearbeitet von Prof. Dr. Jörg Wöltje 1. Auflage 2012 2012. Taschenbuch. 127 S. Paperback ISBN 978 3 648 02511 6 Wirtschaft > Wirtschaftswissenschaften:

Haufe TaschenGuide 239 Finanzkennzahlen und Unternehmensbewertung Bearbeitet von Prof. Dr. Jörg Wöltje 1. Auflage 2012 2012. Taschenbuch. 127 S. Paperback ISBN 978 3 648 02511 6 Wirtschaft > Wirtschaftswissenschaften:

Jahresabschluss. Überblick + Ausweis. Prof. Dr. Werner Müller

Jahresabschluss Überblick + Ausweis Prof. Dr. Werner Müller Ansatz Bewertung Ausweis Ansatz: ist ein Sachverhalt in der Bilanz abzubilden? aus GoBil ableiten! + Rückkopplung aus Ausweis Bewertung: mit

Jahresabschluss Überblick + Ausweis Prof. Dr. Werner Müller Ansatz Bewertung Ausweis Ansatz: ist ein Sachverhalt in der Bilanz abzubilden? aus GoBil ableiten! + Rückkopplung aus Ausweis Bewertung: mit

Bilanzrichtlinie- Umsetzungsgesetz (BilRUG) Konsolidierte Textfassung Auswirkungen auf den Jahresabschluss

Konsolidierte Textfassung Auswirkungen auf den Jahresabschluss") www.nwb.de Bilanzrichtlinie- Umsetzungsgesetz (BilRUG) Konsolidierte Textfassung Auswirkungen auf den Jahresabschluss Auswirkungen auf den Konzernabschlusses Von Professor Dr. Carsten Theile, Bochum ^nwb

www.nwb.de Bilanzrichtlinie- Umsetzungsgesetz (BilRUG) Konsolidierte Textfassung Auswirkungen auf den Jahresabschluss Auswirkungen auf den Konzernabschlusses Von Professor Dr. Carsten Theile, Bochum ^nwb

LEW Verteilnetz GmbH Augsburg. Tätigkeitsabschluss für das Geschäftsjahr 2015

LEW Verteilnetz GmbH Augsburg Tätigkeitsabschluss für das Geschäftsjahr 2015 Inhalt Allgemeine Erläuterungen 5 Tätigkeitsabschluss Elektrizitätsverteilung 6 Erklärung der gesetzlichen Vertreter 13 3 4

LEW Verteilnetz GmbH Augsburg Tätigkeitsabschluss für das Geschäftsjahr 2015 Inhalt Allgemeine Erläuterungen 5 Tätigkeitsabschluss Elektrizitätsverteilung 6 Erklärung der gesetzlichen Vertreter 13 3 4

aufgel. Jahr aufgel. VJ Vorjahr Rohbilanz mit Vorjahreswerte per bis bis

aufgel. Jahr aufgel. VJ Vorjahr Rohbilanz mit Vorjahreswerte per 31.12.2015 bis 12.15 bis 12.14 2014 A K T I V A A. Umlaufvermögen 2.872.146,33 0,00 0,00 I. Vorräte 49.334,00 0,00 0,00 1. Fertige Erzeugnisse

aufgel. Jahr aufgel. VJ Vorjahr Rohbilanz mit Vorjahreswerte per 31.12.2015 bis 12.15 bis 12.14 2014 A K T I V A A. Umlaufvermögen 2.872.146,33 0,00 0,00 I. Vorräte 49.334,00 0,00 0,00 1. Fertige Erzeugnisse

Offenlegungspflicht von Jahresabschlüssen. Ihr Ansprechpartner Tel. Assessor Tobias Hoffmann

MERKBLATT Recht / Steuern Offenlegungspflicht von Jahresabschlüssen Ihr Ansprechpartner E-Mail Tel. Assessor Tobias Hoffmann t.hoffmann@bayreuth.ihk.de 0921 886-225 Datum/Stand Januar 2016 Warum Offenlegungspflicht?

MERKBLATT Recht / Steuern Offenlegungspflicht von Jahresabschlüssen Ihr Ansprechpartner E-Mail Tel. Assessor Tobias Hoffmann t.hoffmann@bayreuth.ihk.de 0921 886-225 Datum/Stand Januar 2016 Warum Offenlegungspflicht?

Sehr geehrte Aktionärinnen, sehr geehrte Aktionäre,

Sehr geehrte Aktionärinnen, sehr geehrte Aktionäre, um Fehlinterpretationen von Quartalszahlen zu vermeiden und Arbeitsprozesse zu vereinfachen haben wir per 1. Januar 2010 eine Angleichung des Geschäftsjahres

Sehr geehrte Aktionärinnen, sehr geehrte Aktionäre, um Fehlinterpretationen von Quartalszahlen zu vermeiden und Arbeitsprozesse zu vereinfachen haben wir per 1. Januar 2010 eine Angleichung des Geschäftsjahres

Jahres abschlus s RICH AG. Heiliggeiststr München. zum 31. Dezember 2012

Jahres abschlus s zum 31. Dezember 2012 RICH AG Heiliggeiststr. 1 80331 München BILANZ zum 31. Dezember 2012 RICH AG Vertrieb von Waren aller Art, München AKTIVA Geschäftsjahr Vorjahr EUR EUR EUR A. Aufwendungen

Jahres abschlus s zum 31. Dezember 2012 RICH AG Heiliggeiststr. 1 80331 München BILANZ zum 31. Dezember 2012 RICH AG Vertrieb von Waren aller Art, München AKTIVA Geschäftsjahr Vorjahr EUR EUR EUR A. Aufwendungen

BMW Group Bilanzpressekonferenz. 19. März 2003

BMW Group Bilanzpressekonferenz 19. März 2003 Bilanzpressekonferenz. Erläuterung des Jahresabschlusses 2002 Ertragslage Liquiditätslage Vermögensstruktur Aktuelle Finanzthemen Auswirkungen der Produkt-

BMW Group Bilanzpressekonferenz 19. März 2003 Bilanzpressekonferenz. Erläuterung des Jahresabschlusses 2002 Ertragslage Liquiditätslage Vermögensstruktur Aktuelle Finanzthemen Auswirkungen der Produkt-

Bericht des Vorsitzenden des Aufsichtsrats

Bericht des Vorsitzenden des Aufsichtsrats Im abgelaufenen Geschäftsjahr haben sich die Mitglieder des Aufsichtsrats sowie dessen Vorsitzender vom Vorstand laufend in schriftlicher und mündlicher Form

Bericht des Vorsitzenden des Aufsichtsrats Im abgelaufenen Geschäftsjahr haben sich die Mitglieder des Aufsichtsrats sowie dessen Vorsitzender vom Vorstand laufend in schriftlicher und mündlicher Form

Jahresabschluss. Überblick + Ausweis

Jahresabschluss Überblick + Ausweis Prof. Dr. Werner Müller https://mueller-consulting.jimdo.com/ rechnungswesen/hgb-bilanzierung-steuer/ https://www.noteninflation.de/an-meine-studenten/ 1.5 Inventur,

Jahresabschluss Überblick + Ausweis Prof. Dr. Werner Müller https://mueller-consulting.jimdo.com/ rechnungswesen/hgb-bilanzierung-steuer/ https://www.noteninflation.de/an-meine-studenten/ 1.5 Inventur,

AQUAMONDI AG, München. Aktiva Passiva

Bilanz zum 31. Oktober 2014 Aktiva 31.10.2014 30.4.2014 Passiva 31.10.2014 30.4.2014 A. Umlaufvermögen A. Eigenkapital I. Forderungen und sonstige Vermögensgegenstände I. Gezeichnetes Kapital 1.000.000,00

Bilanz zum 31. Oktober 2014 Aktiva 31.10.2014 30.4.2014 Passiva 31.10.2014 30.4.2014 A. Umlaufvermögen A. Eigenkapital I. Forderungen und sonstige Vermögensgegenstände I. Gezeichnetes Kapital 1.000.000,00

Jahresabschluss der. Villa Auenwald" Seniorenheim GmbH, Böhlitz-Ehrenberg, für das Geschäftsjahr vom 1. Juli 2014 bis zum 30.

Jahresabschluss der Villa Auenwald" Seniorenheim GmbH, Böhlitz-Ehrenberg, für das Geschäftsjahr vom 1. Juli 2014 bis zum 30. Juni 2015 490 Villa Auenwald Seniorenheim GmbH, Böhlitz-Ehrenberg Bilanz zum

Jahresabschluss der Villa Auenwald" Seniorenheim GmbH, Böhlitz-Ehrenberg, für das Geschäftsjahr vom 1. Juli 2014 bis zum 30. Juni 2015 490 Villa Auenwald Seniorenheim GmbH, Böhlitz-Ehrenberg Bilanz zum

1 Beispiel: Kennzahlenanalyse (KZA)

") 1 Beispiel: Kennzahlenanalyse (KZA) Von der KZA AG liegen Ihnen folgende Informationen vor (alle Zahlen in T ): Bilanzpositionen von 2013: Gesamtkapital: 5.800,- T Eigenkapital: 3.300,- T (inklusive Bilanzgewinn)

1 Beispiel: Kennzahlenanalyse (KZA) Von der KZA AG liegen Ihnen folgende Informationen vor (alle Zahlen in T ): Bilanzpositionen von 2013: Gesamtkapital: 5.800,- T Eigenkapital: 3.300,- T (inklusive Bilanzgewinn)

Finanzierung Mitschriften aus den Vorlesung von Dipl. Kfm. S. Baar am Feininger

Finanzanalyse - Kennzahlenanalyse Bilanz 01 und 02 Aktiva Passiva Jahr 01 02 Jahr 01 02 A. Anlagevermögen A. Eigenkapital I. Immaterielle 23 16 I. Stammkapital 100 100 II. Sachanlagen II. Gewinnrücklagen

Finanzanalyse - Kennzahlenanalyse Bilanz 01 und 02 Aktiva Passiva Jahr 01 02 Jahr 01 02 A. Anlagevermögen A. Eigenkapital I. Immaterielle 23 16 I. Stammkapital 100 100 II. Sachanlagen II. Gewinnrücklagen

BILANZ. Leben Lernen e.v. Berlin. zum. Seite Dezember Geschäftsjahr Vorjahr Euro Euro Euro. Geschäftsjahr Vorjahr Euro Euro Euro

AKTIVA BILANZ Berlin zum 31. Dezember 2015 Seite 1 PASSIVA A. Anlagevermögen Sachanlagen Geschäftsjahr Vorjahr Euro Euro Euro A. Vereinsvermögen I. Gewinnrücklagen Geschäftsjahr Vorjahr Euro Euro Euro

AKTIVA BILANZ Berlin zum 31. Dezember 2015 Seite 1 PASSIVA A. Anlagevermögen Sachanlagen Geschäftsjahr Vorjahr Euro Euro Euro A. Vereinsvermögen I. Gewinnrücklagen Geschäftsjahr Vorjahr Euro Euro Euro

Quartalsbericht. 1. Januar 30. September 2003

Quartalsbericht 1. Januar 30. September 2003 Quartalsbericht zum 30.09.2003 Highlights Eckdaten (IAS): 01.01. bis 30.09.03 T 01.01. bis 30.09.02 T Veränderung in T ** Gesamtleistung* 23.667 25.615-1.948

Quartalsbericht 1. Januar 30. September 2003 Quartalsbericht zum 30.09.2003 Highlights Eckdaten (IAS): 01.01. bis 30.09.03 T 01.01. bis 30.09.02 T Veränderung in T ** Gesamtleistung* 23.667 25.615-1.948

Bilanz der BGZ Berliner Gesellschaft für internationale Zusammenarbeit mbh, Berlin, zum 31. Dezember 2016

Bilanz der BGZ Berliner Gesellschaft für internationale Zusammenarbeit mbh, Berlin, zum 31. Dezember 2016 Aktivseite Passivseite 31.12.2015 31.12.2015 A. Anlagevermögen A. Eigenkapital I. Immaterielle

Bilanz der BGZ Berliner Gesellschaft für internationale Zusammenarbeit mbh, Berlin, zum 31. Dezember 2016 Aktivseite Passivseite 31.12.2015 31.12.2015 A. Anlagevermögen A. Eigenkapital I. Immaterielle

Testatsexemplar. Nordex Energy GmbH Hamburg. Jahresabschluss zum 31. Dezember Bestätigungsvermerk des Abschlussprüfers

Testatsexemplar Nordex Energy GmbH Hamburg Jahresabschluss zum 31. Dezember 2014 Bestätigungsvermerk des Abschlussprüfers Inhaltsverzeichnis Seite Jahresabschluss... 1 1. Bilanz zum 31. Dezember 2014...

Testatsexemplar Nordex Energy GmbH Hamburg Jahresabschluss zum 31. Dezember 2014 Bestätigungsvermerk des Abschlussprüfers Inhaltsverzeichnis Seite Jahresabschluss... 1 1. Bilanz zum 31. Dezember 2014...

Jahresabschluss 2011

Jahresabschluss 2011 Waldsäge Fuchstal eg Sitz: 86925 Fuchstal Bestandteile Jahresabschluss 1. Bilanz 2. Gewinn- und Verlustrechnung 3. Anhang 1. Bilanz zum 31.12.2011 Aktivseite Geschäftsjahr Vorjahr

Jahresabschluss 2011 Waldsäge Fuchstal eg Sitz: 86925 Fuchstal Bestandteile Jahresabschluss 1. Bilanz 2. Gewinn- und Verlustrechnung 3. Anhang 1. Bilanz zum 31.12.2011 Aktivseite Geschäftsjahr Vorjahr

Das Rechnungslegungsänderungsgesetz 2014 ist anzuwenden für Jahresabschlüsse von Jahren, die

K U R Z A N L E I T U N G R Ä G 2 0 1 4 I N H A L T L I C H E Ä N D E R U N G E N RZL Software GmbH Hannesgrub Nord 35 4911 Tumeltsham Version: März 2017 / BG Das Rechnungslegungsänderungsgesetz 2014 ist

K U R Z A N L E I T U N G R Ä G 2 0 1 4 I N H A L T L I C H E Ä N D E R U N G E N RZL Software GmbH Hannesgrub Nord 35 4911 Tumeltsham Version: März 2017 / BG Das Rechnungslegungsänderungsgesetz 2014 ist

Jahresabschluss. zum SAP Zweite Beteiligungs- und Vermögensverwaltungs GmbH. Dietmar-Hopp-Allee Walldorf

Jahresabschluss zum 31.12.2011 SAP Zweite Beteiligungs- und Vermögensverwaltungs GmbH Dietmar-Hopp-Allee 16 69190 Walldorf Handelsregister des Amtsgerichts Mannheim HRB 700437 Bilanz der SAP Zweite Beteiligungs-

Jahresabschluss zum 31.12.2011 SAP Zweite Beteiligungs- und Vermögensverwaltungs GmbH Dietmar-Hopp-Allee 16 69190 Walldorf Handelsregister des Amtsgerichts Mannheim HRB 700437 Bilanz der SAP Zweite Beteiligungs-

Kleinstkapitalgesellschaften - Bilanzierung und Veröffentlichung

Kleinstkapitalgesellschaften - Bilanzierung und Veröffentlichung MicroBilG Kleinstkapitalgesellschaften-Bilanzrechtsänderungsgesetz Am 29. November 2012 verabschiedete der Deutsche Bundestag das Kleinstkapitalgesellschaften-

Kleinstkapitalgesellschaften - Bilanzierung und Veröffentlichung MicroBilG Kleinstkapitalgesellschaften-Bilanzrechtsänderungsgesetz Am 29. November 2012 verabschiedete der Deutsche Bundestag das Kleinstkapitalgesellschaften-

JAHRESABSCHLUSS. zum SAP Ventures Investment GmbH. Dietmar-Hopp-Allee Walldorf

JAHRESABSCHLUSS zum 31.12.2013 SAP Ventures Investment GmbH Dietmar-Hopp-Allee 69190 Walldorf Handelsregister des Amtsgerichts Mannheim HRB 714740 Bilanz der SAP Ventures Investment GmbH, Walldorf zum

JAHRESABSCHLUSS zum 31.12.2013 SAP Ventures Investment GmbH Dietmar-Hopp-Allee 69190 Walldorf Handelsregister des Amtsgerichts Mannheim HRB 714740 Bilanz der SAP Ventures Investment GmbH, Walldorf zum

Schneller Einstieg in die individuelle

Bernd Heesen Basiswissen Bilanzplanung Schneller Einstieg in die individuelle Unternehmensplanung ^ Springer Gabler 1 Aufbau der Planung 1 1.1 Plan-Zahlenwerke 1 1.1.1 Plan GuV 1 1.1.2 Die wesentlichen

Bernd Heesen Basiswissen Bilanzplanung Schneller Einstieg in die individuelle Unternehmensplanung ^ Springer Gabler 1 Aufbau der Planung 1 1.1 Plan-Zahlenwerke 1 1.1.1 Plan GuV 1 1.1.2 Die wesentlichen

BILANZ zum 31. Dezember 2015

BILANZ zum 31. Dezember 2015 Tradebyte Software GmbH, Entwicklung u.vermarktung v. Softwarelösungen, Ansbach Blatt 44 AKTIVA Euro % Euro % A. Anlagevermögen I. Immaterielle Vermögensgegenstände 1. Selbst

BILANZ zum 31. Dezember 2015 Tradebyte Software GmbH, Entwicklung u.vermarktung v. Softwarelösungen, Ansbach Blatt 44 AKTIVA Euro % Euro % A. Anlagevermögen I. Immaterielle Vermögensgegenstände 1. Selbst

BWA-Übersicht / Konsolidierung Auswertung zum

BWA-Übersicht / Konsolidierung Finanzbuchhaltung Kosten 01.2014 01.2014 01.2013 01.2014 01.2013 65030 65071 65072 Konso Gesamtleistung 883.256 883.256 Kosten 525.886 523.927 Personalaufwand 68.744 253.054

BWA-Übersicht / Konsolidierung Finanzbuchhaltung Kosten 01.2014 01.2014 01.2013 01.2014 01.2013 65030 65071 65072 Konso Gesamtleistung 883.256 883.256 Kosten 525.886 523.927 Personalaufwand 68.744 253.054

Vorlage 1 Bilanz und GuV

Vorlage 1 Bilanz und GuV Der Jahresabschluss ist die wichtigste und am weitesten verbreitete Form der Ergebnisrechnung. Die grundlegenden Vorschriften zum Jahresabschluss ergeben sich aus 242 HGB. Danach

Vorlage 1 Bilanz und GuV Der Jahresabschluss ist die wichtigste und am weitesten verbreitete Form der Ergebnisrechnung. Die grundlegenden Vorschriften zum Jahresabschluss ergeben sich aus 242 HGB. Danach

B. Rückstellungen. 1. Steuerrückstellungen 5.265, ,01 2. Sonstige Rückstellungen 3.810, ,00 Summe Rückstellungen 9.075,73 16.

Bilanz zum 31. Oktober 2015 Aktiva 31.10.2015 30.4.2015 Passiva 31.10.2015 30.4.2015 A. Umlaufvermögen A. Eigenkapital I. Forderungen und sonstige Vermögensgegenstände I. Gezeichnetes Kapital 1.000.000,00

Bilanz zum 31. Oktober 2015 Aktiva 31.10.2015 30.4.2015 Passiva 31.10.2015 30.4.2015 A. Umlaufvermögen A. Eigenkapital I. Forderungen und sonstige Vermögensgegenstände I. Gezeichnetes Kapital 1.000.000,00

BILANZ. Asse-GmbH - Gesellschaft für Betriebsführung und Schließung der Schachtanlage Asse II, Wolfenbüttel. zum 31. Dezember A.

AKTIVA BILANZ Asse-GmbH - Gesellschaft für Betriebsführung und Schließung der Schachtanlage Asse II, Wolfenbüttel zum 31. Dezember 2015 PASSIVA A. Umlaufvermögen 31.12.2015 31.12.2014 A. Eigenkapital 31.12.2015

AKTIVA BILANZ Asse-GmbH - Gesellschaft für Betriebsführung und Schließung der Schachtanlage Asse II, Wolfenbüttel zum 31. Dezember 2015 PASSIVA A. Umlaufvermögen 31.12.2015 31.12.2014 A. Eigenkapital 31.12.2015