Warenursprung und Präferenzen

|

|

|

- Bastian Haupt

- vor 5 Jahren

- Abrufe

Transkript

1 Warenursprung und Präferenzen

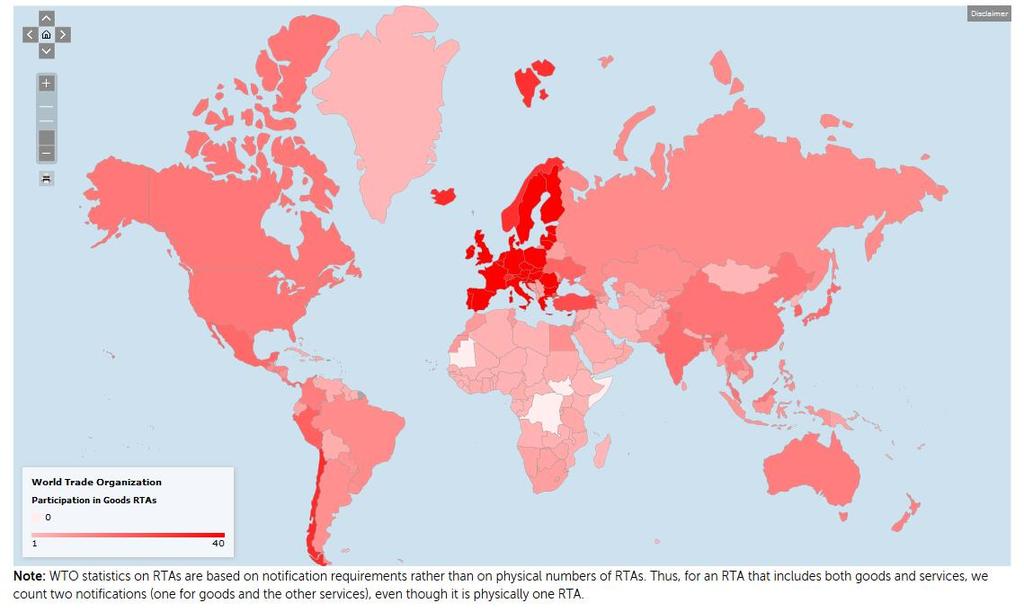

2 Präferenzabkommen weltweit:

3 1. Freihandelsabkommen was gibt es Neues? Übersicht über gegenwärtigen Verhandlungsstand: Freihandelsabkommen EU-Japan Die Verhandlungen für ein Freihandelsabkommen zwischen Japan und der EU wurden am 25. März 2013 offiziell eröffnet. Eine politische Grundsatzeinigung des Abkommens wurde auf dem 24. EU-Japan-Gipfel am 6. Juli 2017 vereinbart, der endgültige Abschluss der Verhandlungen wurde am 8. Dezember 2017 verkündet. Am 17. Juli 2018 haben EU- Kommissionspräsident Jean-Claude Juncker und EU-Ratspräsident Donald Tusk mit Japans Premierminister Shinzo Abe das Wirtschaftspartnerschaftsabkommen zwischen der Europäischen Union und Japan unterzeichnet. Die Europäische Kommission plant, dass das Abkommen am in Kraft tritt. EU und Kanada: Comprehensive Economic and Trade Agreement (CETA) Am 21. September ist CETA vorläufig in Kraft getreten. Die vorläufige Anwendung gilt nur für diejenigen Bereiche, die unstreitig in der Zuständigkeit der EU liegen (wie Handel und Ursprungsfragen).

4 EU und USA: Transatlantische Handels- und Investitionspartnerschaft (TTIP) Die EU ist einer der bedeutendsten Handelspartner der USA. Für Deutschland sind die USA der wichtigste Exportmarkt außerhalb Europas und zugleich der wichtigste Investitionsstandort deutscher Unternehmen. Die geplante transatlantische Handels- und Investitionspartnerschaft (TTIP) zwischen der EU und den USA ist ein außergewöhnliches gemeinsames Projekt, das erhebliche Wachstums- und Beschäftigungseffekte erzielen kann. Derzeit gibt es eine Verhandlungspause und es ist offen, ob und wie die Verhandlungen weiter geführt werden können.

5 EU und ASEAN-Staaten Die Verhandlungen zu Freihandelsabkommen der EU mit Staaten des ASEAN (= Association of Southeast Asian Nations) sind von großer wirtschaftlicher Bedeutung für Deutschland. Die EU verhandelt zunächst bilateral mit einzelnen ASEAN-Staaten, da ein regionaler Verhandlungsansatz in der Vergangenheit nicht zu konkreten Ergebnissen führte. Singapur: Im Oktober 2014 haben die EU und Singapur die Verhandlungen für das gemeinsame Freihandelsabkommen EUSFTA (= European-Union-Singapore Free Trade Agreement) abgeschlossen. Ziel ist es, dass das Freihandelsabkommen bis 2019 in Kraft tritt. Vietnam: Die im Oktober 2012 aufgenommenen Verhandlungen mit Vietnam sind positiv verlaufen. Die EU-Kommission hat den Vertragstext zum Freihandelsabkommen am 1. Februar 2016 veröffentlicht. Bevor das Abkommen in Kraft treten kann, müssen unter anderem Bundestag und Bundesrat zustimmen. Malaysia: Im Oktober 2010 wurden mit Malaysia Verhandlungen über ein gemeinsames Freihandelsabkommen begonnen. Seit der 7. Verhandlungsrunde im Jahr 2012 ruhen die Verhandlungen Die EU-Kommission bemüht sich um deren Wiederaufnahme. Thailand: Die im Mai 2013 begonnenen Verhandlungen mit Thailand ruhen aufgrund der Machtübernahme durch das Militär seit der vierten Verhandlungsrunde im April Ein Verhandlungsabschluss wird nur mit einer demokratisch gewählten Regierung in Thailand möglich sein.

6 EU und Neuseeland Auch mit Neuseeland werden derzeit Verhandlungen über ein Freihandelsabkommen vorbereitet. Am 22. Mai 2018 haben die Handelsminister der EU-Mitgliedstaaten die Aufnahme von Freihandelsverhandlungen beschlossen. EU und Indien Ein Freihandelsabkommen der EU mit Indien könnte bestehende Hürden für den Handelsaustausch beseitigen und neuen Schwung in die bilaterale Kooperation bringen. Das Land mit der weltweit zweitgrößten Bevölkerung ist von erheblicher Bedeutung für die exportorientierte deutsche Wirtschaft. Bundesregierung und EU- Kommission streben jedoch ein umfassendes und ambitioniertes Abkommen an. Die im Jahr 2007 begonnenen Verhandlungen mit Indien sind aufgrund der stark divergierenden Ansichten auf beiden Seiten seit 2012 de facto unterbrochen.

7 EU und Lateinamerika Derzeit laufen Verhandlungen über die Modernisierung des Globalabkommens mit Mexiko. Auch zur Modernisierung des Abkommens mit Chile sollen in Kürze Verhandlungen starten. Seit Ende 2013 ist der Freihandelsteil des Assoziierungsabkommens der EU mit Zentralamerika vorläufig in Kraft. Es ist das erste Abkommen, das die EU mit einer Region geschlossen hat. Es umfasst die Länder Costa Rica, El Salvador, Guatemala, Honduras, Nicaragua und Panama. Seit 2013 wird das Multiparteienabkommen der EU und der EU-Mitgliedstaaten mit Kolumbien und Peru vorläufig angewendet. Seit Januar 2017 ist auch Ecuador dem Abkommen beigetreten wurden die seit 2004 ausgesetzten Gespräche über ein Freihandelsabkommen mit der südamerikanischen Binnenmarktkooperation Mercosur ( Mercado Común del Sur : Gemeinsamer Markt des Südens, Informationen in englischer Sprache) wieder aufgenommen, an denen Argentinien, Brasilien, Paraguay und Uruguay teilnehmen.

8 EU und Afrika Kumulierungsregeln zwischen der Europäischen Union (EU) und den Staaten der Entwicklungsgemeinschaft des Südlichen Afrika (SADC): Seit dem 1. Oktober 2018 ist die Kumulierung zwischen den AKP-WPA-Staaten und den überseeischen Ländern und Gebieten (ÜLG) anwendbar.

9

10 Economic Partnership Agreement EPA oder Japan EU Free Trade Agreement JEFTA Text des Abkommens: (gesamtes Abkommen) NEU: Merkblatt der deutschen Zollverwaltung: Praeferenzen/WuP_Meldungen/2019/wup_freihandelsabkommen_eu_japan.html

11 Japan ist weltweit der sechstwichtigste Handelspartner der EU und die drittgrößte Volkswirtschaft. Wichtigste Vorteile von JEFTA aus Sicht der deutschen Wirtschaft: - Liberalisierung des Handels mit Waren, Dienstleistungen und Investitionen - Verbesserung der Rahmenbedingungen (Wettbewerb, Schutz geistigen Eigentums, sanitäre und phytosanitäre Maßnahmen, etc.) - Abbau von nicht-tarifären Handelshemmnissen, speziell im Kraftfahrzeugsektor - Verbesserter Zugang zu öffentlichen Ausschreibungen Absatzmarkt mit rund 125 Mio Menschen (branchenspezifische Factsheets der EU: ) Inkrafttreten: 1. Februar 2019

12 Unterschiedliche Geschwindigkeiten des Zollabbaus (asymmetrischer Zollabbau)auf Ursprungswaren: - Während die EU gegenüber japanischen Einfuhren den Zollabbau innerhalb von 16 Jahren bewerkstelligt, benötigt Japan gegenüber EU Einfuhren einen Zeitraum von 21 Jahren. - Allerdings: Fast alle Zölle (insgesamt 1 Mrd. Euro jährlich) werden aufgehoben. Mit Inkrafttreten des Abkommens fallen 90 % der Zölle auf EU-Exporte sofort und nach Auslauf verschiedener Übergangsfristen bis zu 97 %.

13 Anmerkungen zum Abbau bzw. zur Beseitigung von Zöllen (relevant für die Kalkulation zukünftiger Zollsätze bei Ein- und Ausfuhr): a) Der Abbauschritt des ersten Jahres erfolgt am Tag des Inkrafttretens dieses Abkommens b) Anschließende jährliche Abbauschritte erfolgen am ersten Tag jedes Folgejahres (EU). c) Nach festgeschriebenen Kriterien, die mit Codierungsmerkmalen zu den HS Positionen gekennzeichnet sind, geben Aufschluss über sofortigen oder stufenweisen Zollabbau. Wichtig: der Abbau folgt unterschiedlichen Kriterien und gilt für unterschiedliche HS Positionen. Somit gilt es, die Liste der EU einerseits und jene Japans andererseits zu beachten (sog. Listblätter ). Für all jene Waren, die den Listblättern nicht zu entnehmen sind, werden die Zölle mit Inkrafttreten des EPA (JEFTA) auf Null abgebaut.

14 Prüfung der Präferenzursprungseigenschaft 1. Prüfung überflüssig, wenn ohnehin (tarifliche oder außertarifliche) Zollfreiheit im Bestimmungsland oder wenn für die Ware (noch) keine Präferenz gewährt wird: / Listblätter 2. Vollständige Herstellung 3. Ausreichende Be- oder Verarbeitung a. Verarbeitungsliste Mehr als Minimalbehandlung Stark abweichende Ursprungsregeln c. Toleranzklausel d. Sonderregeln für Ersatzteile, neutrale Elemente, Warenzusammenstellungen, Informationsmaterial 4. Kumulierung Nur bilaterale Kumulierung 5. Kein Draw-Back-Verbot 6. Territoriale Voraussetzungen a. Territorialitätsprinzip b. Unmittelbare Beförderung 7. Präferenznachweis Ursprungserklärung oder Gewissheit des Importeurs ( knowledge of importer ) Ursprungserklärung mit Angabe der Ursprungskriterien

15 Abweichende Verarbeitungsregeln Ursprungseigenschaft haben Materialien, die 1. vollständig hergestellt/erzeugt wurden, 2. ausschließlich aus Vormaterialien mit Ursprungseigenschaft hergestellt wurden, 3. unter Verwendung von Vormaterialien ohne Ursprungseigenschaft hergestellt worden sind, sofern sie alle geltenden Voraussetzungen des Anhangs 3-B erfüllen (ausreichende Be- und Verarbeitung): Wichtig: die Kriterien unter 3. sind zum Teil alternativ (Man muss sich für eine Alternative entscheiden, teilweise kumulativ, d.h., sie müssen gemeinsam erfüllt sein)!

16 Wann ist diese ausreichende Be- oder Verarbeitung nach Anhang 3-B gegeben 1. Möglichkeit: Erzeugnisspezifische Ursprungsregeln a) CC change of chapter (Kapitel Harmonisiertes System, z.b. HS Kap 15) Herstellen aus Vormaterialien ohne Ursprungseigenschaft jedes Kapitels, ausgenommen aus Vormaterialien desselben Kapitels wie das Erzeugnis, oder eine Neueinreihung in ein Kapitel, eine Position oder eine Unterposition aus einem anderen Kapitel; das bedeutet, dass alle bei der Herstellung der Erzeugnisses verwendeten Vormaterialien ohne Ursprungseigenschaft eine zolltarifliche Neueinreihung auf der Ebene der Zweisteller des Harmonisierten Systems erfahren müssen (also eine Neueinreihung in ein anderes Kapitel) Beispiel: Mischungen von pflanzlichen Ölen, nicht weiter verarbeitet CC

17 b) CTH - change of tariff heading (Position Harmonisiertes System; z.b. HS Pos. 8001) Herstellen aus Vormaterialien ohne Ursprungseigenschaft jeder Position, ausgenommen aus Vormaterialien derselben Position wie das Erzeugnis, oder eine Neueinreihung in ein Kapitel, eine Position oder eine Unterposition aus einer anderen Position; das bedeutet, dass alle bei der Herstellung der Erzeugnisses verwendeten Vormaterialien ohne Ursprungseigenschaft eine zolltarifliche Neueinreihung auf der Ebene der Viersteller des Harmonisierten Systems erfahren müssen (also eine Neueinreihung in eine andere Position) Beispiel: Bleche und Bänder, aus Zinn, mit einer Dicke von > 0,2 mm CTH

18 c) CTSH change of tariff sub-heading (Unterposition Harmonisiertes System; z.b. HS Unterpos ) Herstellen aus Vormaterialien ohne Ursprungseigenschaft jeder Unterposition, ausgenommen aus Vormaterialien derselben Unterposition wie das Erzeugnis, oder eine Neueinreihung in ein Kapitel, eine Position oder eine Unterposition aus einer anderen Unterposition; das bedeutet, dass alle bei der Herstellung der Erzeugnisses verwendeten Vormaterialien ohne Ursprungseigenschaft eine zolltarifliche Neueinreihung auf der Ebene der Sechssteller des Harmonisierten Systems erfahren müssen (also eine Neueinreihung in eine andere Unterposition) Beispiel: Häute und Felle von Schafen oder Lämmern, in getrocknetem Zustand "crust", enthaart, CTSH auch gespalten (ausg. zugerichtet sowie nur vorgegerbt)

19 2. Möglichkeit: Berechnung des Höchstwertes der Vormaterialien ohne Ursprungseigenschaft und des minimalen regionalen Wertanteils (Anhang 3-B, Bemerkung 4) a) EXW-Preis i) der Ab-Werk-Preis des Erzeugnisses, der dem Hersteller gezahlt wurde oder zu zahlen ist, in dessen Unternehmen die letzte Be- oder Verarbeitung durchgeführt worden ist, sofern dieser Preis den Wert aller verwendeten Vormaterialien sowie alle sonstigen bei seiner Erzeugung angefallenen Kosten umfasst, abzüglich aller inländischen Abgaben, die bei Ausfuhr des hergestellten Erzeugnisses erstattet werden oder erstattet werden dürfen, oder, ii) falls es keinen gezahlten oder zu zahlenden Preis gibt oder der tatsächlich gezahlte Preis nicht alle tatsächlich bei der Erzeugung eines Erzeugnisses angefallenen Kosten umfasst, den Wert aller verwendeten Vormaterialien sowie alle sonstigen bei seiner Erzeugung in der ausführenden Vertragspartei angefallenen Kosten, A) einschließlich der Vertriebs-, Verwaltungs- und Gemeinkosten sowie des Gewinns, die dem Erzeugnis in vernünftiger Weise zugerechnet werden können, und B) abzüglich der Transportkosten, der Versicherungskosten, aller sonstigen beim Transport des Erzeugnisses angefallenen Kosten und aller inländischen Abgaben der ausführenden Vertragspartei, die bei Ausfuhr des hergestellten Erzeugnisses erstattet werden oder erstattet werden dürfen Ursprungsliste (diese wird mit Inkrafttreten des Abkommens in die Datenbank der deutschen Zollverwaltung eingepflegt)

20 b) FOB i) den Frei-an-Bord-Preis des Erzeugnisses, der dem Verkäufer gezahlte wurde oder zu zahlen ist, unabhängig von der Beförderungsart, sofern dieser Preis den Wert aller verwendeten Vormaterialien sowie alle sonstigen bei seiner Erzeugung und seinem Transport zum Ausfuhrhafen der Vertragspartei angefallenen Kosten umfasst, abzüglich aller inländischen Abgaben, die bei Ausfuhr des hergestellten Erzeugnisses erstattet werden oder erstattet werden dürfen, oder, ii) falls es keinen gezahlten oder zu zahlenden Preis gibt oder der tatsächlich gezahlte Preis nicht alle tatsächlich bei der Erzeugung eines Erzeugnisses angefallenen Kosten umfasst, den Wert aller verwendeten Vormaterialien sowie alle sonstigen bei seiner Erzeugung in der ausführenden Vertragspartei und seinem Transport zum Ausfuhrhafen der Vertragspartei angefallenen Kosten, A) einschließlich der Vertriebs-, Verwaltungs- und Gemeinkosten sowie des Gewinns, die dem Erzeugnis in vernünftiger Weise zugerechnet werden können, der Fracht- und der Versicherungskosten und B) abzüglich aller inländischen Abgaben der ausführenden Vertragspartei, die bei Ausfuhr des hergestellten Erzeugnisses erstattet werden oder erstattet werden dürfen

21 c) MaxNOM: Der als Prozentsatz ausgedrückte Höchstwert der Vormaterialien ohne Ursprungseigenschaft d) RVC: Der als Prozentsatz ausgedrückte minimale regionale Wertanteil eines Erzeugnisses e) VNM: der Wert der bei der Herstellung des Erzeugnisses verwendeten Vormaterialien ohne Ursprungseigenschaft, also der Zollwert zum Zeitpunkt der Einfuhr zuzüglich Frachtkosten, gegebenenfalls Versicherungskosten, Verpackungskosten und aller sonstigen beim Transport der Vormaterialien zum Einfuhrhafen der Vertragspartei, wo der Hersteller des Erzeugnisses sich befindet, angefallenen Kosten. Falls dieser Wert nicht bekannt ist und auch nicht festgestellt werden kann, wird der erste in einer der Vertragsparteien feststellbare Preis für die Vormaterialien ohne Ursprungseigenschaft herangezogen.

22 Beispiel: CTH MaxNOM 45 % (EXW) oder RVC 60 % (FOB) Für die Herstellung eines Personenkraftwagens der HS Pos wurden Vormaterialien ohne Ursprung (VNM) in Höhe von EUR 9.500,00 verwendet. Der EXW Preis beträgt EUR ,00, der FOB Preis EUR ,00 MaxNOM 9.500, ,00 x 100 = 32 % RVC (30.550, ) ,00 x 100 = 69 %

23 Vergleich der Ursprungsregeln für 8703 (PKW): 1. EU CH Wertzuwachsregel 40 % VoU 2. EU KR Wertzuwachsregel 45 % VoU 3. EU JP Wertzuwachsregel 45 % VoU (EXW) ODER Regionaler Wertschöpfungsanteil 55 % (FOB) MaxNOM 45 %; or RVC 60 % FOB Konsequenz bei der Ausstellung von Lieferantenerklärungen?

24 Weiterhin beachten: Verarbeitungsliste (diese wird mit Inkrafttreten des Abkommens in die Datenbank der deutschen Zollverwaltung eingepflegt). Lieferantenerklärung / Langzeitlieferantenerklärung: Es wird empfohlen, die Angaben zum Ursprungskriterium (siehe verwendetes Ursprungskriterium) als Zusatzpunkt in die Dokumentation aufzunehmen (NEU: alternativ Weitergabe entsprechender Informationen durch den Lieferanten)! Ansonsten gibt es für Weiterverkäufer erhebliche Probleme, den Ursprung korrekt anzugeben (vertragliche Vereinbarung!). NEU: keine Präferenz für zurückkehrende Ursprungserzeugnisse

25 Präferenznachweis a. Ursprungserklärung eines Registrierten Exporteurs (REX) Anders als bei bisherigen Abkommen ist, ähnlich CETA, gemäß Artikel 64 Abs. 1 der VO (EU) Nr. 952/2013 i.v.m. Artikel 68 der VO (EU) Nr. 2015/2447 eine Registrierung des Ausführers nach dem System REX erforderlich.: > Fachthemen > Warenursprung-Präferenzen > Präferenzen > Präferenznachweise > Ausfertigung-nicht-förmlicher- Präferenznachweise > Registrierter-Ausführer > Allgemeines-REX > Allgemeines zum registrierten Ausführer (REX) Registrierung: > Fachthemen > Warenursprung-Präferenzen > Präferenzen > Präferenznachweise > Ausfertigung-nicht-förmlicher- Präferenznachweise > Registrierter-Ausführer > Allgemeines-REX Die Ursprungserklärung ist unabhängig vom Sendungswert / es gibt keine EUR. 1! Gültigkeit des Präferenznachweises: 12 Monate ab dem Datum der Ausstellung. Bei Mehrfachsendungen ist die Geltungsdauer der Ursprungserklärung anzugeben, ansonsten kann das Feld frei bleiben.

26 Wortlaut der Ursprungserklärung: Der Ausführer (Referenznummer des Ausführers NEU: DEREX...) der Waren, auf die sich dieses Handelspapier bezieht, erklärt, dass diese Waren, soweit nicht anders angegeben, präferenzbegünstigte Ursprungswaren...(European Union oder Japan).sind. (Verwendete Ursprungskriterien)... (Ort und Datum) (Name des Ausführers in Druckbuchstaben) NEU: EU: Referenznummer ist die REX-Nummer (Wenn Sendungswert > 6000) Japan: Japan Corporate Number (JCN)

27

28 b. Gewissheit des Einführers - Importers Knowledge Die Grundlage eines Antrags auf Zollpräferenzbehandlung bildet auch die die Gewissheit des Einführers, dass das Erzeugnis die Ursprungseigenschaft besitzt (Importer`s Knowledge) ARTICLE 3.18 Importer's knowledge The importer's knowledge that a product is originating in the exporting Party shall be based on information demonstrating that the product is originating and satisfies the requirements provided for in this Chapter.

29 NEU: Auslegungskriterien zur Gewissheit des Einführers Belastbare Informationen des Einführers über die Ursprungseigenschaft und entsprechende Nachweise NEU: Prüfung der Ursprungseigenschaft beim EINFÜHRER - Bei verbundenen Unternehmen gemeinsamer Zugriff auf erforderliche Daten - Zolltarifnummer, Angaben über Ursprungskriterien (u.a. Herstellungsverfahren, Beschreibung der Vormaterialien, Werte der Materialien, Gewicht, etc.) - Recht des Zolls, diese Informationen und weitere Unterlagen zu verlangen

30 NEU: Kein Draw-Back-Verbot Vorteile aus zollamtlich bewilligter aktiver Veredelung kann mit anschließender Ausstellung eines Präferenznachweises kombiniert werden.

31

32 EU Vietnam Inkrafttreten voraussichtlich 2019 Ursprungsregeln: - Häufig Positionswechsel - Alternativ: regionaler Wertschöpfungsanteil % Kumulierungsmöglichkeit innerhalb des ASEAN Präferenznachweise: - Ursprungserklärung bis Über 6000 EUR. 1 (offen, ob Bewilligung als Ermächtigter Ausführer oder REX)

33

34 EU Singapur Ausfuhrseitig wenig relevant, da in Singapur nur wenige Zölle Inkrafttreten voraussichtlich 2019 Ursprungsregeln: - Häufig Positionswechsel - Alternativ: regionaler Wertschöpfungsanteil % Kumulierungsmöglichkeit innerhalb des ASEAN Präferenznachweise: - Ursprungserklärung bis Über 6000 in DE Bewilligung als Ermächtigter Ausführer, in SP Unique Entity number

35 Sonstige Neuerungen bei WuP In der Türkei neben der A.TR. auch ein Ursprungszeugnis erforderlich Zum Jahreswechsel 2017/2018 hat die Türkei ihre Einfuhrvorschriften geändert. Danach ist die Erhebung von Zusatzzöllen ( Ausgleichssteuern ) für Waren mit Ursprung in bestimmten APS-Staaten (Entwicklungsländern) geregelt. Die Höhe der Zusatzzölle ist je nach Ware und Warenursprung unterschiedlich. Um den Ursprung feststellen zu können, forderte der türkische Zoll bei der Einfuhr bestimmter, bereits in der EU verzollter Waren in die Türkei des Öfteren zusätzlich zur Vorlage der zollamtlichen Freiverkehrsbescheinigung A.TR die Vorlage eines IHK-Ursprungszeugnisses oder einer Exporteurserklärung. Ohne Nachweis wird von einem ungünstigen Ursprung mit Erhebung zusätzlicher Zölle ausgegangen.

36 Danach gilt für Waren, die Gegenstand eines Zusatzzolls sind: Bei Warenursprung EU oder Türkei : Der Zusatzzoll entfällt bzw. die Zollfreiheit wird gewährt, sofern die Waren mit einer A.TR eingeführt werden und der Ursprung bei der Einfuhranmeldung mit einer Exporteurserklärung ( İhracatçı Beyanı ) oder eine Lieferantenerklärung nachgewiesen wird. Bei Warenursprung Drittland ist zusätzlich zur A.TR immer ein IHK-Ursprungszeugnis vorzulegen. Die Höhe des Zusatzzolls richtet sich nach dem entsprechenden Ursprungsland und kann variieren. Der Nachweis per IHK-UZ ist auch bei Warenursprüngen EU oder Türkei (alternativ zur Exporteurserklärung oder LE) möglich. Die Verwendung eines IHK-UZ oder einer LE bietet sich in Fällen an, in denen ein Unternehmen keine Exporteurserklärung abgeben möchte, um z.b. den Hersteller nicht zu nennen. Allerdings regelt die Verordnung weiter, dass bei Waren, die mit einer A.TR und einer Exporteurserklärung zur Einfuhr angemeldet werden, risikobasierte Kontrollen jeder Art stattfinden dürfen. Sollte der Exporteur nicht mit dem türkischen Zoll zusammenarbeiten, darf der türkische Zoll nachträglich ein IHK-Ursprungszeugnis verlangen.

37 Die Türkei stellt seit April 2018 Warenverkehrsbescheinigungen in einem elektronischen Verfahren aus. Die Generalzolldirektion wies darauf hin, dass die Türkei ein neues elektronisches Verfahren zur Beantragung und Ausstellung von Warenverkehrsbescheinigungen A.TR, EUR.1 und EUR-MED verwendet, bei dem systembedingt die Bescheinigungen nicht mehr durch eine Person der ausstellenden türkischen Zollbehörde unterzeichnet werden. Die Europäische Kommission habe im Einvernehmen mit den Mitgliedstaaten der EU festgestellt, dass derartige Bescheinigungen für eine beantragte Präferenzbehandlung nicht anerkannt werden können. Die Dokumente werden nach Gesprächen zwischen der Europäischen Kommission und der türkischen Zollverwaltung nunmehr seit Juli 2018 zusätzlich von der türkischen Zollverwaltung unterschrieben, um so von den europäischen Zollverwaltungen anerkannt werden zu können. Die deutsche Zollverwaltung hat mitgeteilt, dass für die Dokumente, die im Zeitraum vom 24. April 2018 bis zum 12. Juli 2018 elektronisch erstellt und nicht zusätzlich unterschrieben wurden, lediglich eine nachträgliche risikobasierte Prüfung von Stichproben erfolgt.

38 GZD: Änderung bei der Anwendung der Gebrauchtwarenregelung Die Generalzolldirektion weist darauf hin, dass bei der Anwendung der Gebrauchtwarenregelung erweiterte Mindestanforderungen an den Nachweis der Ursprungseigenschaft anhand einer Erklärung des Herstellers zu stellen seien. Für Gebrauchtwaren (insbesondere gebrauchte Kraftfahrzeuge) kann ein Präferenznachweis auch ausgestellt werden, wenn die üblichen Nachweispapiere (wie insbesondere Lieferantenerklärungen) wegen Ablaufs der gesetzlichen Aufbewahrungsfristen nicht mehr vorliegen. Die Anwendung der Gebrauchtwarenregelung setzt jedoch voraus, dass der Ursprung der Waren auf andere Weise glaubhaft gemacht wird und nichts darauf hindeutet, dass die Erzeugnisse die Ursprungsregeln nicht erfüllen. Die Glaubhaftmachung der Ursprungseigenschaft kann dabei unter anderem mittels einer Erklärung des Herstellers erfolgen.

39 Bei einer Neubewertung der Gebrauchtwarenregelung wurden jetzt die erforderlichen Mindestanforderungen an eine Herstellererklärung weiter konkretisiert. Wie bisher muss eine solche Erklärung zwingend mindestens folgende Inhalte aufweisen: - die Angabe der Firma des Herstellers, - eine genaue Warenbezeichnung (z.b. Typ, Fahrgestellnummer), - den Ort der Herstellung und - die Unterschrift des Ausstellers (elektronisch erstellte und authentifizierte Herstellererklärungen können auch ohne eigenhändige Unterschrift anerkannt werden). Zu beachten ist nach der Bewertung der Generalzolldirektion zudem nun, dass aus einer Herstellererklärung hervorgehen muss, dass das Dokument der Glaubhaftmachung des präferenziellen Ursprungs dient.

40 Neue Kumulierungsmatrix: Die aktuelle Matrix finden Sie hier: > Fachthemen > Warenursprung-Präferenzen > Veröffentlichung einer neuen Matrix

41 Einfuhr: Kombination Präferenzen und aktive Veredelung ( Umwandlung ) VO (EU) Nr. 2018/604: Art. 69 a UZK wird eingefügt: Werden drittländische Präferenzwaren in die aktive Veredelung überführt, so haben die dadurch gewonnenen Waren die gleiche (Präferenz-) Ursprungseigenschaft wie die eingeführten Waren. Zielrichtung: Anreize sollen geschaffen werden um Verarbeitungsprozesse in der EU vorzunehmen (und nicht wegen einer möglichen Zollbelastung ins Ausland zu verlagern).

42 Neuerungen bei CETA Ursprungserklärung über 6000: - Registrierung als Registrierter Exporteur (REX) beim Zoll erforderlich, kanadischer Importeur muss kein REX sein. - Seit Februar 2018 wird auf kanadischer Seite die Ursprungsangabe EU statt vormals Kanada / EU akzeptiert. - Bei Lieferungen nach Kanada ist auf der Ursprungserklärung keine Unterschrift nötig.

43 Neuerungen bei Lieferantenerklärungen - Neue Länder für 2019 erwartet: Japan, Singapur, Vietnam - Tipp: sobald das Abkommen im Amtsblatt veröffentlicht ist (nicht erst ab Inkraftttreten), kann das jeweilige Land ohne Zusatz auf der Lieferantenerklärung aufgeführt werden.

44 Brexit: Welche Regeln gelten für Lieferantenerklärungen nach einem möglichen Hard Brexit? Noch ungeklärt! Möglichkeit 1: - Ware mit GB-Ursprung, die in Drittländer geliefert wird (z. B. in die Schweiz), verliert ihre Präferenz - Ware mit GB-Vormaterialien verliert ihre Präferenz (Nachvollziehbarkeit / Beweispflicht?) Möglichkeit 2: - Nur nach dem Brexit gelieferte Ware ist ohne Präferenz - Innergemeinschaftliche Lieferungen mit GB-Ware / GB-Anteil sind nicht betroffen Mögliche Dispositionen der Unternehmen: - Gibt es GB-Waren im Unternehmen? - Ggfs. Korrektur von Lieferantenerklärungen - Langzeit-Lieferantenerklärungen auf möglichen Brexit befristen? - Wiedereinfuhr von EU-Waren aus GB (Berufsausrüstung, Leasing, Lagerwaren) Rückwarenregelung? Eher nicht, da kein Ausfuhrnachweis vorhanden.

45 Länderkreis APS ist seit eingeschränkt Mit Wirkung vom 1. Januar 2019 folgende Länder aus Anhang II bzw. Anhang III der Verordnung (EU) Nr. 978/2012 gestrichen: Anhang II CI Côte d'ivoire GH Ghana PY Paraguay SZ Swasiland Anhang III PY Paraguay Diese Länder nehmen ab dem 1. Januar 2019 nicht mehr am Schema allgemeiner Zollpräferenzen teil.

46 Nicht-präferenzieller Ursprung: Erweiterung der Listenregeln Der Anhang Einleitende Anmerkungen und Liste der wesentlichen Be- oder Verarbeitungsprozesse, aus denen sich ein nichtpräferenzieller Ursprung ergibt - wurde ergänzt. Im Titel II, Kapitel 1, Abschnitt 2, (Präferenzursprung) wurden die Begriffsbestimmungen und Regeln für die Kumulierung konkretisiert. Näheres: Relevant nur für die einfuhrseitige Anwendung des nicht-präferenziellen Ursprungsrechts!

47 Nicht-präferenzielle Ursprungszeugnisse für Waren aus Kambodscha Die in der Anlage zur Dienstvorschrift A abgedruckte Liste der ausländischen Stellen, die zur Ausstellung von nicht-präferenziellen Ursprungszeugnissen für die Wareneinfuhr in das Inland berechtigt sind, wurde dahingehend am aktualisiert, dass die unter Kambodscha, Special Economic Zones erfassten Stellen Dragon King Bavaet durch Dragon King, O Neang Pol Pet durch Poi Pet O Neang und Sanco Cambo Investment Group Co., LTD durch Sanco Poi Pet ersetzt wurden. Die Liste wurde zudem um die Stelle Kerry Worldbridge Logistics ergänzt.

48 Vielen Dank für Ihre Aufmerksamkeit!

Wirtschaftspartnerabkommen EU-JAPAN

Wirtschaftspartnerabkommen EU-JAPAN (Economic Partnership Agreement EPA) am 17. Juli 2018 unterzeichnet EPA soll im Jahr 2019 in Kraft treten Hannes Alberer Fachbereich Zoll und Verbrauchsteuern Linz,

Wirtschaftspartnerabkommen EU-JAPAN (Economic Partnership Agreement EPA) am 17. Juli 2018 unterzeichnet EPA soll im Jahr 2019 in Kraft treten Hannes Alberer Fachbereich Zoll und Verbrauchsteuern Linz,

Information zum EU-Japan Wirtschaftspartnerschaftsabkommen

Information zum EU-Japan Wirtschaftspartnerschaftsabkommen Stand 23.1.2019 Inhalt Rechtsgrundlage:... 2 Erwerb der Ursprungseigenschaft - Ursprungserzeugnis... 2 Minimalbehandlung... 3 Territorialitätsprinzip

Information zum EU-Japan Wirtschaftspartnerschaftsabkommen Stand 23.1.2019 Inhalt Rechtsgrundlage:... 2 Erwerb der Ursprungseigenschaft - Ursprungserzeugnis... 2 Minimalbehandlung... 3 Territorialitätsprinzip

Information zum EU-Japan Wirtschaftspartnerschaftsabkommen

Information zum EU-Japan Wirtschaftspartnerschaftsabkommen Stand 1.2.2019 Inhalt Grundsätzliches... 2 Übersetzungsfehler und Sprachversionen... 2 Rechtsgrundlage:... 2 Erwerb der Ursprungseigenschaft -

Information zum EU-Japan Wirtschaftspartnerschaftsabkommen Stand 1.2.2019 Inhalt Grundsätzliches... 2 Übersetzungsfehler und Sprachversionen... 2 Rechtsgrundlage:... 2 Erwerb der Ursprungseigenschaft -

Seite V orw ort... 5 Autorenverzeichnis Abkürzungsverzeichnis Abbildungsverzeichnis... 23

Inhaltsverzeichnis Seite V orw ort... 5 Autorenverzeichnis... 13 Abkürzungsverzeichnis... 15 Abbildungsverzeichnis... 23 1. Einführung in das Warenursprungs- und Präferenzrecht... 25 1.1 Handelspolitik...

Inhaltsverzeichnis Seite V orw ort... 5 Autorenverzeichnis... 13 Abkürzungsverzeichnis... 15 Abbildungsverzeichnis... 23 1. Einführung in das Warenursprungs- und Präferenzrecht... 25 1.1 Handelspolitik...

CETA - Protokoll über Ursprungsregeln und Ursprungsbestimmungen

CETA - Protokoll über Ursprungsregeln und Ursprungsbestimmungen Allgemeine Hinweise Welche konkreten Schritte muss ich bei einem Exportgeschäft mit Ziel Kanada beachten, um Zollpräferenzen in Anspruch

CETA - Protokoll über Ursprungsregeln und Ursprungsbestimmungen Allgemeine Hinweise Welche konkreten Schritte muss ich bei einem Exportgeschäft mit Ziel Kanada beachten, um Zollpräferenzen in Anspruch

CETA: Zollvorteile nutzen

CETA: Zollvorteile nutzen Koblenz, 12. Oktober 2017 2016 IHK Region Stuttgart Zertifizierte Qualität bei Service, Beratung und Interessenvertretung Inhalt 1. Zollabbau EU-Kanada 2. Verfahrensregeln 3.

CETA: Zollvorteile nutzen Koblenz, 12. Oktober 2017 2016 IHK Region Stuttgart Zertifizierte Qualität bei Service, Beratung und Interessenvertretung Inhalt 1. Zollabbau EU-Kanada 2. Verfahrensregeln 3.

CETA: Zollvorteile nutzen

CETA: Zollvorteile nutzen Stuttgart, 22. März 2017 Marc Bauer Referatsleiter Internationaler Warenverkehr Tel: +49(0)711.2005-1235 marc.bauer@stuttgart.ihk.de 2016 IHK Region Stuttgart Zertifizierte Qualität

CETA: Zollvorteile nutzen Stuttgart, 22. März 2017 Marc Bauer Referatsleiter Internationaler Warenverkehr Tel: +49(0)711.2005-1235 marc.bauer@stuttgart.ihk.de 2016 IHK Region Stuttgart Zertifizierte Qualität

(Version 11. Januar 2019)

") Merkblatt EU-Japan-EPA (Version 11. Januar 2019) Das Abkommen zwischen der Europäischen Union und Japan über eine Wirtschaftspartnerschaft (EU-Japan-Wirtschaftspartnerschaftsabkommen bzw. Agreement between

Merkblatt EU-Japan-EPA (Version 11. Januar 2019) Das Abkommen zwischen der Europäischen Union und Japan über eine Wirtschaftspartnerschaft (EU-Japan-Wirtschaftspartnerschaftsabkommen bzw. Agreement between

Die Paneuropa-Mittelmeer-Kumulierung

Die Paneuropa-Mittelmeer-Kumulierung Geschäftsfeld International Wir antworten auf die am häufigsten gestellten Fragen 1. Was ist die Paneuropa-Mittelmeer-Kumulierungszone? Bei der Paneuropa-Mittelmeer-Kumulierungszone

Die Paneuropa-Mittelmeer-Kumulierung Geschäftsfeld International Wir antworten auf die am häufigsten gestellten Fragen 1. Was ist die Paneuropa-Mittelmeer-Kumulierungszone? Bei der Paneuropa-Mittelmeer-Kumulierungszone

Webinar Freihandelsabkommen EU und Japan Auswirkungen auf die Zollabwicklung

Webinar Freihandelsabkommen EU und Japan Auswirkungen auf die Zollabwicklung Moderation: Daniel Kamuf IHK Region Stuttgart Referenten: Klaus Möbius Germany Trade & Invest Jörg Schouren IHK Mittlerer Niederrhein

Webinar Freihandelsabkommen EU und Japan Auswirkungen auf die Zollabwicklung Moderation: Daniel Kamuf IHK Region Stuttgart Referenten: Klaus Möbius Germany Trade & Invest Jörg Schouren IHK Mittlerer Niederrhein

Webinar Lieferantenerklärung

Webinar Mag. (FH) Petra Distl & Mag. Astrid Isopp, M.A. Inhalt Überblick der Freihandelsabkommen der EU Zollbegünstigung Ursprungseigenschaft Sinn der Wortlaut Kumulierung Langzeitlieferantenerklärung/Gültigkeitszeitraum

Webinar Mag. (FH) Petra Distl & Mag. Astrid Isopp, M.A. Inhalt Überblick der Freihandelsabkommen der EU Zollbegünstigung Ursprungseigenschaft Sinn der Wortlaut Kumulierung Langzeitlieferantenerklärung/Gültigkeitszeitraum

Merkblatt EU-Japan-EPA

Merkblatt EU-Japan-EPA (Version 11. Januar 2019) Das Abkommen zwischen der Europäischen Union und Japan über eine Wirtschaftspartnerschaft (EU-Japan-Wirtschaftspartnerschaftsabkommen bzw. Agreement between

Merkblatt EU-Japan-EPA (Version 11. Januar 2019) Das Abkommen zwischen der Europäischen Union und Japan über eine Wirtschaftspartnerschaft (EU-Japan-Wirtschaftspartnerschaftsabkommen bzw. Agreement between

Änderungen gegenüber der Version vom 18. Januar 2019 sind kursiv dargestellt.

Merkblatt EU-Japan-EPA (Version 28. März 2019) Das Abkommen zwischen der Europäischen Union und Japan über eine Wirtschaftspartnerschaft (EU-Japan-Wirtschaftspartnerschaftsabkommen bzw. Agreement between

Merkblatt EU-Japan-EPA (Version 28. März 2019) Das Abkommen zwischen der Europäischen Union und Japan über eine Wirtschaftspartnerschaft (EU-Japan-Wirtschaftspartnerschaftsabkommen bzw. Agreement between

Zoll und IHK Herzlich Willkommen zum Vortrag Lieferantenerklärungen alles neu, dank UZK? im Rahmen des 5. IHK-Exportforum Rheinland-Pfalz/Saarland

Zoll und IHK Herzlich Willkommen zum Vortrag Lieferantenerklärungen alles neu, dank UZK? im Rahmen des 5. IHK-Exportforum Rheinland-Pfalz/Saarland Eingangsfrage: Alles neu? NEIN, nicht alles! Die Präferenzabkommen,

Zoll und IHK Herzlich Willkommen zum Vortrag Lieferantenerklärungen alles neu, dank UZK? im Rahmen des 5. IHK-Exportforum Rheinland-Pfalz/Saarland Eingangsfrage: Alles neu? NEIN, nicht alles! Die Präferenzabkommen,

REGISTRIERTER AUSFÜHRER (REX) im Allgemeinen Präferenzsystem (APS) der EU

im Allgemeinen Präferenzsystem (APS) der EU") REGISTRIERTER AUSFÜHRER (REX) im Allgemeinen Präferenzsystem (APS) der EU Einleitender Hinweis Die nachfolgende Kurzzusammenfassung enthält nur die wichtigsten Änderungen/Neuerungen zu diesem Thema Details

REGISTRIERTER AUSFÜHRER (REX) im Allgemeinen Präferenzsystem (APS) der EU Einleitender Hinweis Die nachfolgende Kurzzusammenfassung enthält nur die wichtigsten Änderungen/Neuerungen zu diesem Thema Details

Merkblatt registrierter Ausführer (REX) für Ausführer und Wiederversender in der EU

für Ausführer und Wiederversender in der EU") Merkblatt registrierter Ausführer (REX) für Ausführer und Wiederversender in der EU (Version 11. Januar 2019) Das Verfahren des registrierten Ausführers (abgekürzt REX) ist nur im Rahmen einiger Freihandelsabkommen

Merkblatt registrierter Ausführer (REX) für Ausführer und Wiederversender in der EU (Version 11. Januar 2019) Das Verfahren des registrierten Ausführers (abgekürzt REX) ist nur im Rahmen einiger Freihandelsabkommen

360 Ursprung. Folie Ursprung Made in, handels und präferenzrechtlich. Susanne Martin, IHK Trier

Folie 0 360 Ursprung Made in, handels und präferenzrechtlich Susanne Martin, IHK Trier Folie 1 Inhalt 1. Überblick 2. Die Warenmarkierung made in 3. Der präferenzielle Ursprung 4. Der nicht präferenzielle

Folie 0 360 Ursprung Made in, handels und präferenzrechtlich Susanne Martin, IHK Trier Folie 1 Inhalt 1. Überblick 2. Die Warenmarkierung made in 3. Der präferenzielle Ursprung 4. Der nicht präferenzielle

Deutscher Bundestag. Sachstand. Übersicht über mandatierte oder bereits laufende Verhandlungen der EU mit Drittstaaten über ein Freihandelsabkommen

Unterabteilung Europa Fachbereich Europa Deutscher Bundestag Übersicht über mandatierte oder bereits laufende Verhandlungen der EU mit Drittstaaten über ein Freihandelsabkommen Seite 2 Übersicht über mandatierte

Unterabteilung Europa Fachbereich Europa Deutscher Bundestag Übersicht über mandatierte oder bereits laufende Verhandlungen der EU mit Drittstaaten über ein Freihandelsabkommen Seite 2 Übersicht über mandatierte

gestützt auf den Vertrag über die Arbeitsweise der Europäischen Union,

L 283/20 LEGIERTE VERORDNUNG (EU) Nr. 1015/2014 R KOMMISSION vom 22. Juli 2014 zur Änderung der Anhänge II und III der Verordnung (EU) Nr. 978/2012 des Europäischen Parlaments und des Rates über ein Schema

L 283/20 LEGIERTE VERORDNUNG (EU) Nr. 1015/2014 R KOMMISSION vom 22. Juli 2014 zur Änderung der Anhänge II und III der Verordnung (EU) Nr. 978/2012 des Europäischen Parlaments und des Rates über ein Schema

(Version 14. Februar 2019)

") M e r k b l a t t r e g i s t r i e r t e r A u s f ü h r e r ( R E X ) f ü r Au s f ü h r e r u n d W i e d e r v e r s e n d e r i n d e r E U (Version 14. Februar 2019) Das Verfahren des registrierten

M e r k b l a t t r e g i s t r i e r t e r A u s f ü h r e r ( R E X ) f ü r Au s f ü h r e r u n d W i e d e r v e r s e n d e r i n d e r E U (Version 14. Februar 2019) Das Verfahren des registrierten

Lieferantenerklärungen nach Durchführungsverordnung (EU) Nr. 2015/2447 Häufig gestellte Fragen

Nr. 2015/2447 Häufig gestellte Fragen") Lieferantenerklärungen nach Durchführungsverordnung (EU) Nr. 2015/2447 Häufig gestellte Fragen 1. Was sind Präferenzabkommen? Die Europäische Gemeinschaft (CE) / Europäische Union (EU) hat mit einer Reihe

Lieferantenerklärungen nach Durchführungsverordnung (EU) Nr. 2015/2447 Häufig gestellte Fragen 1. Was sind Präferenzabkommen? Die Europäische Gemeinschaft (CE) / Europäische Union (EU) hat mit einer Reihe

FORMAT-WUP. Ihre Lösung für Lieferantenerklärungen

FORMAT-WUP Ihre Lösung für und Präferenzkalkulation UNSERE LEISTUNGEN IHR WETTBEWERBSVORTEIL FORMAT Software Service GmbH Wer mit Außenhandel, Zoll und Versandabwicklung zu tun hat, kennt die zahlreichen

FORMAT-WUP Ihre Lösung für und Präferenzkalkulation UNSERE LEISTUNGEN IHR WETTBEWERBSVORTEIL FORMAT Software Service GmbH Wer mit Außenhandel, Zoll und Versandabwicklung zu tun hat, kennt die zahlreichen

Merkblatt registrierter Ausführer (REX) für Ausführer und Wiederversender in der EU

für Ausführer und Wiederversender in der EU") Merkblatt registrierter Ausführer (REX) für Ausführer und Wiederversender in der EU (Version 17. Januar 2017) Das Verfahren des registrierten Ausführers (abgekürzt REX) ist nur im Rahmen bestimmter Freihandelsabkommen

Merkblatt registrierter Ausführer (REX) für Ausführer und Wiederversender in der EU (Version 17. Januar 2017) Das Verfahren des registrierten Ausführers (abgekürzt REX) ist nur im Rahmen bestimmter Freihandelsabkommen

Zollwert + Buchhaltung Einreihung in den Zolltarif Präferenznachweise bei Reihengeschäften

Zollwert + Buchhaltung Einreihung in den Zolltarif Präferenznachweise bei Reihengeschäften Zollwert Grundlage ist der Transaktionswert, Art. 70 UZK Bestandteile des Transaktionswerts, Art. 71 UZK, z.b.

Zollwert + Buchhaltung Einreihung in den Zolltarif Präferenznachweise bei Reihengeschäften Zollwert Grundlage ist der Transaktionswert, Art. 70 UZK Bestandteile des Transaktionswerts, Art. 71 UZK, z.b.

REX FAQs Ist zumindest eine Kontaktperson verpflichtend anzugeben?

REX FAQs 1. REX-ANTRAG 1.1.1. Ist zumindest eine Kontaktperson verpflichtend anzugeben? 1.2.1. Ist die Anführung einer Warenbeschreibung erforderlich? 1.2.2. Soll die 4-stellige HS-Position oder die 2-stellige

REX FAQs 1. REX-ANTRAG 1.1.1. Ist zumindest eine Kontaktperson verpflichtend anzugeben? 1.2.1. Ist die Anführung einer Warenbeschreibung erforderlich? 1.2.2. Soll die 4-stellige HS-Position oder die 2-stellige

ASEAN-EU: Handelsabkommen und Zollverfahren

ASEAN-EU: Handelsabkommen und Zollverfahren 20.11.2013 1 / 19.11.2013, Thema, Abteilung/Autor (in Fußzeile bearbeiten) Zertifizierte Qualität bei Service, Beratung und Interessenvertretung Gliederung 1.

ASEAN-EU: Handelsabkommen und Zollverfahren 20.11.2013 1 / 19.11.2013, Thema, Abteilung/Autor (in Fußzeile bearbeiten) Zertifizierte Qualität bei Service, Beratung und Interessenvertretung Gliederung 1.

Merkblatt registrierter Ausführer (REX) für Ausführer und Wiederversender in der EU

für Ausführer und Wiederversender in der EU") Merkblatt registrierter Ausführer (REX) für Ausführer und Wiederversender in der EU (Version 20. Dezember 2017) Das Verfahren des registrierten Ausführers (abgekürzt REX) ist nur im Rahmen bestimmter Freihandelsabkommen

Merkblatt registrierter Ausführer (REX) für Ausführer und Wiederversender in der EU (Version 20. Dezember 2017) Das Verfahren des registrierten Ausführers (abgekürzt REX) ist nur im Rahmen bestimmter Freihandelsabkommen

Merkblatt registrierter Ausführer (REX) für Ausführer und Wiederversender in der EU

für Ausführer und Wiederversender in der EU") Merkblatt registrierter Ausführer (REX) für Ausführer und Wiederversender in der EU (Version 19. September 2017) Das Verfahren des registrierten Ausführers (abgekürzt REX) ist nur im Rahmen bestimmter

Merkblatt registrierter Ausführer (REX) für Ausführer und Wiederversender in der EU (Version 19. September 2017) Das Verfahren des registrierten Ausführers (abgekürzt REX) ist nur im Rahmen bestimmter

Merkblatt registrierter Ausführer (REX) für Ausführer und Wiederversender in der EU

für Ausführer und Wiederversender in der EU") Merkblatt registrierter Ausführer (REX) für Ausführer und Wiederversender in der EU (Version 26. April 2018) Das Verfahren des registrierten Ausführers (abgekürzt REX) ist nur im Rahmen bestimmter Freihandelsabkommen

Merkblatt registrierter Ausführer (REX) für Ausführer und Wiederversender in der EU (Version 26. April 2018) Das Verfahren des registrierten Ausführers (abgekürzt REX) ist nur im Rahmen bestimmter Freihandelsabkommen

DURCHFÜHRUNGSVERORDNUNG (EU).../... DER KOMMISSION. vom

.../... DER KOMMISSION. vom") EUROPÄISCHE KOMMISSION Brüssel, den 8.3.2018 C(2018) 1389 final DURCHFÜHRUNGSVERORDNUNG (EU).../... DER KOMMISSION vom 8.3.2018 über eine vorübergehende Abweichung von den Präferenzursprungsregeln gemäß

EUROPÄISCHE KOMMISSION Brüssel, den 8.3.2018 C(2018) 1389 final DURCHFÜHRUNGSVERORDNUNG (EU).../... DER KOMMISSION vom 8.3.2018 über eine vorübergehende Abweichung von den Präferenzursprungsregeln gemäß

Abschnitt I: Warenursprung und Präferenzen

Inhaltsverzeichnis Autoren...... XI Handhabung......XII Baukasten Ursprung...... XIV Abkürzungsverzeichnis......XV Begriffsbestimmungen...... XIX Stichwortverzeichnis... StStw-1 Abschnitt I: Warenursprung

Inhaltsverzeichnis Autoren...... XI Handhabung......XII Baukasten Ursprung...... XIV Abkürzungsverzeichnis......XV Begriffsbestimmungen...... XIX Stichwortverzeichnis... StStw-1 Abschnitt I: Warenursprung

Die Paneuropa-Mittelmeer-Kumulierungszone Wir antworten auf die am häufigsten gestellten Fragen

Die Paneuropa-Mittelmeer-Kumulierungszone Wir antworten auf die am häufigsten gestellten Fragen 1. Was ist die Paneuropa-Mittelmeer-Kumulierungszone? Bei der Paneuropa-Mittelmeer-Kumulierungszone (Pan-Euro-Med-Zone)

Die Paneuropa-Mittelmeer-Kumulierungszone Wir antworten auf die am häufigsten gestellten Fragen 1. Was ist die Paneuropa-Mittelmeer-Kumulierungszone? Bei der Paneuropa-Mittelmeer-Kumulierungszone (Pan-Euro-Med-Zone)

Vorschlag für einen BESCHLUSS DES RATES

EUROPÄISCHE KOMMISSION Brüssel, den 17.5.2016 COM(2016) 262 final 2016/0136 (NLE) Vorschlag für einen BESCHLUSS DES RATES über den im Namen der Europäischen Union im Assoziationsrat EU-Zentralamerika zu

EUROPÄISCHE KOMMISSION Brüssel, den 17.5.2016 COM(2016) 262 final 2016/0136 (NLE) Vorschlag für einen BESCHLUSS DES RATES über den im Namen der Europäischen Union im Assoziationsrat EU-Zentralamerika zu

Lieferantenerklärungen Die wichtigsten Details im Überblick

Lieferantenerklärungen Die wichtigsten Details im Überblick Disclaimer: Die vorliegenden Informationen wurden nach bestem Wissen und Gewissen zusammengetragen. Trotz aller Sorgfalt kann seitens der IHK

Lieferantenerklärungen Die wichtigsten Details im Überblick Disclaimer: Die vorliegenden Informationen wurden nach bestem Wissen und Gewissen zusammengetragen. Trotz aller Sorgfalt kann seitens der IHK

Hier tut sich was! Lieferantenerklärungen. 1. Was sind Präferenzabkommen?

Hier tut sich was! Die IHK Mittleres Ruhrgebiet befindet sich in einem umfassenden Change-Prozess. Während wir an uns und einem neuen Internet-Auftritt arbeiten, steht Ihnen unsere bisherige Website wie

Hier tut sich was! Die IHK Mittleres Ruhrgebiet befindet sich in einem umfassenden Change-Prozess. Während wir an uns und einem neuen Internet-Auftritt arbeiten, steht Ihnen unsere bisherige Website wie

Lieferantenerklärungen. Die wichtigsten Details im Überblick

Lieferantenerklärungen Die wichtigsten Details im Überblick Inhalt: 1. Hintergrund der Lieferantenerklärung 2. Was ist eine Lieferantenerklärung? 3. Formen der Lieferantenerklärung 4. Sonderfall Lieferantenerklärung

Lieferantenerklärungen Die wichtigsten Details im Überblick Inhalt: 1. Hintergrund der Lieferantenerklärung 2. Was ist eine Lieferantenerklärung? 3. Formen der Lieferantenerklärung 4. Sonderfall Lieferantenerklärung

Die Paneuropa-Mittelmeer-Kumulierungszone Wir antworten auf die am häufigsten gestellten Fragen

Die Paneuropa-Mittelmeer-Kumulierungszone Wir antworten auf die am häufigsten gestellten Fragen 1. Was ist die Paneuropa-Mittelmeer-Kumulierungszone? Bei der Paneuropa-Mittelmeer-Kumulierungszone (Pan-Euro-Med-Zone)

Die Paneuropa-Mittelmeer-Kumulierungszone Wir antworten auf die am häufigsten gestellten Fragen 1. Was ist die Paneuropa-Mittelmeer-Kumulierungszone? Bei der Paneuropa-Mittelmeer-Kumulierungszone (Pan-Euro-Med-Zone)

Herzlich willkommen. 360 Ursprung Made in Handelsrechtlich. Präferenzrechtlich. Andrea Wedig April 2016

Herzlich willkommen 360 Ursprung Made in Handelsrechtlich. Präferenzrechtlich. Andrea Wedig April 2016 Inhalt 1. Überblick 2. Die Warenmarkierung made in 3. Der präferenzielle Ursprung 4. Der nicht-präferenzielle

Herzlich willkommen 360 Ursprung Made in Handelsrechtlich. Präferenzrechtlich. Andrea Wedig April 2016 Inhalt 1. Überblick 2. Die Warenmarkierung made in 3. Der präferenzielle Ursprung 4. Der nicht-präferenzielle

Lieferantenerklärungen nach Verordnung (EG) Nr. 1207/2001

Nr. 1207/2001") Dieses Dokument finden Sie unter http://www.aachen.ihk.de unter der Dok.-Nr. 78328 Lieferantenerklärungen nach Verordnung (EG) Nr. 1207/2001 Wir antworten auf die am häufigsten gestellten Fragen 1. Was

Dieses Dokument finden Sie unter http://www.aachen.ihk.de unter der Dok.-Nr. 78328 Lieferantenerklärungen nach Verordnung (EG) Nr. 1207/2001 Wir antworten auf die am häufigsten gestellten Fragen 1. Was

A. Grundsätzliches. A.1 Grundwissen über die Präferenzmaßnahmen der EU. A.2 Wirtschaftsbeteiligte

A.1 Grundwissen über die Präferenzmaßnahmen der EU Das Verstehen der Präferenzmaßnahmen der EU (Ursprungsregeln) ist jedenfalls eine Grundvoraussetzung für den Wirtschaftsbeteiligten, wenn er vom Zollvorteil,

A.1 Grundwissen über die Präferenzmaßnahmen der EU Das Verstehen der Präferenzmaßnahmen der EU (Ursprungsregeln) ist jedenfalls eine Grundvoraussetzung für den Wirtschaftsbeteiligten, wenn er vom Zollvorteil,

REGISTRIERTER AUSFÜHRER (REX)

") REGISTRIERTER AUSFÜHRER (REX) Hinweis Die nachfolgende Kurzzusammenfassung enthält nur die wichtigsten Änderungen/Neuerungen zu diesem Thema Details können den rechtlichen Grundlagen (Art. 64 Abs. 3 UZK,

REGISTRIERTER AUSFÜHRER (REX) Hinweis Die nachfolgende Kurzzusammenfassung enthält nur die wichtigsten Änderungen/Neuerungen zu diesem Thema Details können den rechtlichen Grundlagen (Art. 64 Abs. 3 UZK,

Hinweise zur Lieferantenerklärung

Ihre Ansprechpartner Judith Kleiber E-Mail: kleiber@reutlingen.ihk.de Tel. 07121 201-129 Hinweise zur Lieferantenerklärung Andreas Niepel E-Mail: niepel@reutlingen.ihk.de Tel. 07121 201-133 1. Was sind

Ihre Ansprechpartner Judith Kleiber E-Mail: kleiber@reutlingen.ihk.de Tel. 07121 201-129 Hinweise zur Lieferantenerklärung Andreas Niepel E-Mail: niepel@reutlingen.ihk.de Tel. 07121 201-133 1. Was sind

Dienstvorschrift für Lieferantenerklärungen

juris und Bundesanzeiger Verlag - VSF-Portal recherchiert von: Martin Thorwesten am 13.02.2012 Einzelvorschrift Normgeber: Aktenzeichen: Erlassdatum: 04.04.2011 Fassung vom: 04.04.2011 Gültig ab: 04.04.2011

juris und Bundesanzeiger Verlag - VSF-Portal recherchiert von: Martin Thorwesten am 13.02.2012 Einzelvorschrift Normgeber: Aktenzeichen: Erlassdatum: 04.04.2011 Fassung vom: 04.04.2011 Gültig ab: 04.04.2011

Lieferantenerklärung. Geschäftsfeld International

Lieferantenerklärung Geschäftsfeld International Lieferantenerklärungen gemäß Unionszollkodex (UZK) Wir antworten auf die am häufigsten gestellten Fragen 1. Was sind Präferenzabkommen? Die Europäische

Lieferantenerklärung Geschäftsfeld International Lieferantenerklärungen gemäß Unionszollkodex (UZK) Wir antworten auf die am häufigsten gestellten Fragen 1. Was sind Präferenzabkommen? Die Europäische

REX FAQs Ist zumindest eine Kontaktperson verpflichtend anzugeben?

REX FAQs 1. REX-ANTRAG 1.1.1. Ist zumindest eine Kontaktperson verpflichtend anzugeben? 1.2.1. Ist die Anführung einer Warenbeschreibung erforderlich? 1.2.2. Soll die 4-stellige HS-Position oder die 2-stellige

REX FAQs 1. REX-ANTRAG 1.1.1. Ist zumindest eine Kontaktperson verpflichtend anzugeben? 1.2.1. Ist die Anführung einer Warenbeschreibung erforderlich? 1.2.2. Soll die 4-stellige HS-Position oder die 2-stellige

Liste der Rechtsgrundlagen für den Ermächtigten Ausführer in den Präferenzregelungen der Europäischen Union

Liste der Rechtsgrundlagen für den Ermächtigten Ausführer in den Präferenzregelungen der Europäischen Union Präferenzabkommen: A Autonome Präferenzmaßnahmen: Paneuropa-Mittelmeerländer Westliche Balkanländer

Liste der Rechtsgrundlagen für den Ermächtigten Ausführer in den Präferenzregelungen der Europäischen Union Präferenzabkommen: A Autonome Präferenzmaßnahmen: Paneuropa-Mittelmeerländer Westliche Balkanländer

Abkommen EU-Kanada (CETA) - Information Inhalt

- Information Inhalt") Abkommen EU-Kanada (CETA) - Information Inhalt 1. RECHTSGRUNDLAGE, URSPRUNGSPROTOKOLL UND EU LEITLINIEN... 3 1.1. Rechtsgrundlage... 3 1.2. Ursprungsprotokoll... 3 1.3. EU Leitlinien... 3 2. ÜBERGANGSREGELUNGEN

Abkommen EU-Kanada (CETA) - Information Inhalt 1. RECHTSGRUNDLAGE, URSPRUNGSPROTOKOLL UND EU LEITLINIEN... 3 1.1. Rechtsgrundlage... 3 1.2. Ursprungsprotokoll... 3 1.3. EU Leitlinien... 3 2. ÜBERGANGSREGELUNGEN

Aufstellung der aktuellen EU-Verhandlungen zu Handels- und Investitionsabkommen Stand: April 2019

1 Aufstellung der aktuellen EU- zu Handels- und Investitionsabkommen Stand: April 2019 Tabelle 1: Derzeit verhandelt die EU zahlreiche Freihandels- u. Investitionsabkommen. Drei dieser Abkommen sind reine

1 Aufstellung der aktuellen EU- zu Handels- und Investitionsabkommen Stand: April 2019 Tabelle 1: Derzeit verhandelt die EU zahlreiche Freihandels- u. Investitionsabkommen. Drei dieser Abkommen sind reine

Lieferantenerklärungen nach Durchführungsverordnung (EU) 2015/2447 zum Unionszollkodex

2015/2447 zum Unionszollkodex") Lieferantenerklärungen nach Durchführungsverordnung (EU) 2015/2447 zum Unionszollkodex Wir antworten auf die am häufigsten gestellten Fragen 1. Was sind Präferenzabkommen? Die Europäische Gemeinschaft

Lieferantenerklärungen nach Durchführungsverordnung (EU) 2015/2447 zum Unionszollkodex Wir antworten auf die am häufigsten gestellten Fragen 1. Was sind Präferenzabkommen? Die Europäische Gemeinschaft

Lieferantenerklärungen nach Durchführungsverordnung (EU) 2015/2447 zum Unionszollkodex. Wir antworten auf die am häufigsten gestellten Fragen

2015/2447 zum Unionszollkodex. Wir antworten auf die am häufigsten gestellten Fragen") Lieferantenerklärungen nach Durchführungsverordnung (EU) 2015/2447 zum Unionszollkodex Wir antworten auf die am häufigsten gestellten Fragen 1. Was sind Präferenzabkommen? Die Europäische Gemeinschaft

Lieferantenerklärungen nach Durchführungsverordnung (EU) 2015/2447 zum Unionszollkodex Wir antworten auf die am häufigsten gestellten Fragen 1. Was sind Präferenzabkommen? Die Europäische Gemeinschaft

Abkommen EU-Kanada (CETA) - Information

- Information") Abkommen EU-Kanada (CETA) - Information Inhalt 1. RECHTSGRUNDLAGE, URSPRUNGSPROTOKOLL UND EU LEITLINIEN... 3 1.1. Rechtsgrundlage... 3 1.2. Ursprungsprotokoll... 3 1.3. EU Leitlinien... 3 2. ÜBERGANGSREGELUNGEN

Abkommen EU-Kanada (CETA) - Information Inhalt 1. RECHTSGRUNDLAGE, URSPRUNGSPROTOKOLL UND EU LEITLINIEN... 3 1.1. Rechtsgrundlage... 3 1.2. Ursprungsprotokoll... 3 1.3. EU Leitlinien... 3 2. ÜBERGANGSREGELUNGEN

Indien setzt Liberalisierungskurs fort

Indien setzt Liberalisierungskurs fort 01.07.2016 Regionale Verhandlungen kommen voran / Einigung mit der EU stockt weiterhin / Von Heena Nazir Mumbai (GTAI) - Indien öffnet sich der Welt und beabsichtigt,

Indien setzt Liberalisierungskurs fort 01.07.2016 Regionale Verhandlungen kommen voran / Einigung mit der EU stockt weiterhin / Von Heena Nazir Mumbai (GTAI) - Indien öffnet sich der Welt und beabsichtigt,

Dieses Dokument ist lediglich eine Dokumentationshilfe, für deren Richtigkeit die Organe der Union keine Gewähr übernehmen

2008D0691 DE 01.01.2012 002.001 1 Dieses Dokument ist lediglich eine Dokumentationshilfe, für deren Richtigkeit die Organe der Union keine Gewähr übernehmen B ENTSCHEIDUNG DER KOMMISSION vom 14. August

2008D0691 DE 01.01.2012 002.001 1 Dieses Dokument ist lediglich eine Dokumentationshilfe, für deren Richtigkeit die Organe der Union keine Gewähr übernehmen B ENTSCHEIDUNG DER KOMMISSION vom 14. August

Quelle: Kennung: Z Lieferantenerklärungen Inhalt Lieferantenerklärungen und ihre Verwendung

E-VSF Gesamte Vorschrift Normgeber: Vorschrift: Aktenzeichen: Erlassdatum: 04.07.2016 Fassung vom: 19.07.2016 Gültig ab: 01.05.2016 Bundesministerium der Finanzen Lieferantenerklärungen III B 1 - Z 4390/15/10001,

E-VSF Gesamte Vorschrift Normgeber: Vorschrift: Aktenzeichen: Erlassdatum: 04.07.2016 Fassung vom: 19.07.2016 Gültig ab: 01.05.2016 Bundesministerium der Finanzen Lieferantenerklärungen III B 1 - Z 4390/15/10001,

REGISTRIERTER AUSFÜHRER (REX)

") REGISTRIERTER AUSFÜHRER (REX) Hinweis Die nachfolgende Kurzzusammenfassung enthält nur die wichtigsten Änderungen/Neuerungen zu diesem Thema Details können den rechtlichen Grundlagen (Art. 64 Abs. 3 UZK,

REGISTRIERTER AUSFÜHRER (REX) Hinweis Die nachfolgende Kurzzusammenfassung enthält nur die wichtigsten Änderungen/Neuerungen zu diesem Thema Details können den rechtlichen Grundlagen (Art. 64 Abs. 3 UZK,

E-VSF-Nachrichten N

E-VSF Elektronische Vorschriftensammlung Bundes- Finanzverwaltung Amtsblatt des Bundesministeriums der Finanzen E-VSF-Nachrichten N 9 06 8. Juli 06 Sofortsache Inhalt Nr. Seite Änderungen/Ergänzungen der

E-VSF Elektronische Vorschriftensammlung Bundes- Finanzverwaltung Amtsblatt des Bundesministeriums der Finanzen E-VSF-Nachrichten N 9 06 8. Juli 06 Sofortsache Inhalt Nr. Seite Änderungen/Ergänzungen der

Liste der Rechtsgrundlagen für den Ermächtigten Ausführer in den Präferenzregelungen der Europäischen Union

Liste der Rechtsgrundlagen für den Ermächtigten Ausführer in den Präferenzregelungen der Europäischen Union Präferenzabkommen: A Autonome Präferenzmaßnahmen: Paneuropa-Mittelmeerländer Westliche Balkanländer

Liste der Rechtsgrundlagen für den Ermächtigten Ausführer in den Präferenzregelungen der Europäischen Union Präferenzabkommen: A Autonome Präferenzmaßnahmen: Paneuropa-Mittelmeerländer Westliche Balkanländer

Merkblatt Lieferantenerklärungen nach Durchführungsverordnung (EU) 2015/2447

2015/2447") MERKBLATT International Merkblatt Lieferantenerklärungen nach Durchführungsverordnung (EU) 2015/2447 Häufig gestellte Fragen 1. Was sind Präferenzabkommen? 2. Was ist eine Lieferantenerklärung? 3. Wozu

MERKBLATT International Merkblatt Lieferantenerklärungen nach Durchführungsverordnung (EU) 2015/2447 Häufig gestellte Fragen 1. Was sind Präferenzabkommen? 2. Was ist eine Lieferantenerklärung? 3. Wozu

Abkommen in Form eines Briefwechsels zwischen der Europäischen Gemeinschaft und der Schweiz im Rahmen des Allgemeinen Präferenzsystems

Abkommen in Form eines Briefwechsels zwischen der Europäischen Gemeinschaft und der Schweiz im Rahmen des Allgemeinen Präferenzsystems Anhang 2 Unterzeichnet in Brüssel am 14. Dezember 2000 Von der Schweiz

Abkommen in Form eines Briefwechsels zwischen der Europäischen Gemeinschaft und der Schweiz im Rahmen des Allgemeinen Präferenzsystems Anhang 2 Unterzeichnet in Brüssel am 14. Dezember 2000 Von der Schweiz

MERKBLATT ZU LIEFERANTENERKLÄRUNGEN

MERKBLATT ZU LIEFERANTENERKLÄRUNGEN 1. WAS SIND PRÄFERENZABKOMMEN? Die Europäische Union hat mit einer Reihe von Ländern bzw. Ländergruppen Präferenzabkommen geschlossen. In diesen Abkommen wurden Zollvergünstigungen

MERKBLATT ZU LIEFERANTENERKLÄRUNGEN 1. WAS SIND PRÄFERENZABKOMMEN? Die Europäische Union hat mit einer Reihe von Ländern bzw. Ländergruppen Präferenzabkommen geschlossen. In diesen Abkommen wurden Zollvergünstigungen

1. Nutzen Sie die Zollsenkungen unter dem APS (reduzierte Zölle bei Importen aus Entwicklungsländern)? Ja Nein

? Ja Nein") Fragebogen zu den Erfahrungen deutscher Unternehmen im Rahmen der öffentlichen Konsultation zur Halbzeitüberprüfung des Allgemeinen Präferenzsystems der EU (APS) (DIHK, Mai 2017) Im Rahmen des Allgemeinen

Fragebogen zu den Erfahrungen deutscher Unternehmen im Rahmen der öffentlichen Konsultation zur Halbzeitüberprüfung des Allgemeinen Präferenzsystems der EU (APS) (DIHK, Mai 2017) Im Rahmen des Allgemeinen

Liste der Rechtsgrundlagen für den Ermächtigter Ausführer in den Präferenzregelungen der Europäischen Union

Liste der Rechtsgrundlagen für den Ermächtigter Ausführer in den Präferenzregelungen der Europäischen Union Präferenzabkommen: Paneuropa-Mittelmeerländer A Autonome Präferenzmaßnahmen: Westliche Balkanländer

Liste der Rechtsgrundlagen für den Ermächtigter Ausführer in den Präferenzregelungen der Europäischen Union Präferenzabkommen: Paneuropa-Mittelmeerländer A Autonome Präferenzmaßnahmen: Westliche Balkanländer

Lieferantenerklärungen nach Verordnung (EG) Nr. 1207/2001 Antworten auf die 18 am häufigsten gestellte Fragen:

Nr. 1207/2001 Antworten auf die 18 am häufigsten gestellte Fragen:") Lieferantenerklärungen nach Verordnung (EG) Nr. 1207/2001 Antworten auf die 18 am häufigsten gestellte Fragen: 1. Was sind Präferenzabkommen? Die Europäische Gemeinschaft (EG) hat mit einer Reihe von Ländern

Lieferantenerklärungen nach Verordnung (EG) Nr. 1207/2001 Antworten auf die 18 am häufigsten gestellte Fragen: 1. Was sind Präferenzabkommen? Die Europäische Gemeinschaft (EG) hat mit einer Reihe von Ländern

VERORDNUNG (EU) Nr. 952/2013 DES EUROPÄISCHEN PARLAMENTS UND DES RATES. vom 9. Oktober 2013 zur Festlegung des Zollkodex der Union.

Nr. 952/2013 DES EUROPÄISCHEN PARLAMENTS UND DES RATES. vom 9. Oktober 2013 zur Festlegung des Zollkodex der Union.") VERORDNUNG (EU) Nr. 952/2013 DES EUROPÄISCHEN PARLAMENTS UND DES RATES vom 9. Oktober 2013 zur Festlegung des Zollkodex der Union (Neufassung) KAPITEL 2 Warenursprung Abschnitt 1 Nichtpräferenzieller Ursprung

VERORDNUNG (EU) Nr. 952/2013 DES EUROPÄISCHEN PARLAMENTS UND DES RATES vom 9. Oktober 2013 zur Festlegung des Zollkodex der Union (Neufassung) KAPITEL 2 Warenursprung Abschnitt 1 Nichtpräferenzieller Ursprung

Zollpräferenzen - Warenursprung Stand:

3.2.2. Zollpräferenzen - Warenursprung Stand: 01.04.2015 Allgemeines Die EU hat mit einer Reihe von Ländern Freihandelsabkommen geschlossen, mit dem Ziel den Warenaustausch mit diesen Ländern zu verstärken

3.2.2. Zollpräferenzen - Warenursprung Stand: 01.04.2015 Allgemeines Die EU hat mit einer Reihe von Ländern Freihandelsabkommen geschlossen, mit dem Ziel den Warenaustausch mit diesen Ländern zu verstärken

UP-8101 GZ BMF /0154-IV/7/2016 idf GZ BMF /0271-III/11/2017 vom 22. November 2017

BMF IV/7 (IV/7) An 1. Mai 2016 BMF-010310/0154-IV/7/2016 Zollämter Steuer- und Zollkoordination, Fachbereich Zoll und Verbrauchsteuern Steuer- und Zollkoordination, Predictive Analytics Competence Center

BMF IV/7 (IV/7) An 1. Mai 2016 BMF-010310/0154-IV/7/2016 Zollämter Steuer- und Zollkoordination, Fachbereich Zoll und Verbrauchsteuern Steuer- und Zollkoordination, Predictive Analytics Competence Center

Merkblatt: LIEFERANTENERKLÄRUNGEN

Merkblatt: LIEFERANTENERKLÄRUNGEN 1. Was sind Präferenzabkommen? Die Europäische Union hat mit einer Reihe von Ländern bzw. Ländergruppen Präferenzabkommen geschlossen. In diesen Abkommen wurden Zollvergünstigungen

Merkblatt: LIEFERANTENERKLÄRUNGEN 1. Was sind Präferenzabkommen? Die Europäische Union hat mit einer Reihe von Ländern bzw. Ländergruppen Präferenzabkommen geschlossen. In diesen Abkommen wurden Zollvergünstigungen

HANDEL. Handel. #EUTrade. 1 #EUTrade

Handel 1 #EUTrade #EUTrade Europäer sein heißt auch, dass wir offen sind und mit unseren Nachbarn handeln statt mit ihnen Krieg zu führen. Gemeinsam sind wir der größte Handelsblock der Welt. Wir haben

Handel 1 #EUTrade #EUTrade Europäer sein heißt auch, dass wir offen sind und mit unseren Nachbarn handeln statt mit ihnen Krieg zu führen. Gemeinsam sind wir der größte Handelsblock der Welt. Wir haben

VEREINBARUNG. Nr. zwischen. dem liechtensteinischen Amt für Handel und Transport. und. der Firma

1/5 A M T FÜ R H A N D EL U N D TR A N SP O R T FÜ R STEN TU M LIEC H TEN STEIN VEREINBARUNG Nr. zwischen dem liechtensteinischen Amt für Handel und Transport und der Firma zur Ausstellung von Erklärungen

1/5 A M T FÜ R H A N D EL U N D TR A N SP O R T FÜ R STEN TU M LIEC H TEN STEIN VEREINBARUNG Nr. zwischen dem liechtensteinischen Amt für Handel und Transport und der Firma zur Ausstellung von Erklärungen

UP-8101 GZ BMF /0154-IV/7/2016 idf GZ BMF /0250-IV/7/2016 vom 02. September 2016

BMF IV/7 (IV/7) An 1. Mai 2016 BMF-010310/0154-IV/7/2016 Zollämter Steuer- und Zollkoordination, Fachbereich Zoll und Verbrauchsteuern Steuer- und Zollkoordination, Predictive Analytics Competence Center

BMF IV/7 (IV/7) An 1. Mai 2016 BMF-010310/0154-IV/7/2016 Zollämter Steuer- und Zollkoordination, Fachbereich Zoll und Verbrauchsteuern Steuer- und Zollkoordination, Predictive Analytics Competence Center

Verordnung über die Ausstellung von Ursprungsnachweisen

Verordnung über die Ausstellung von Ursprungsnachweisen vom 28. Mai 1997 (Stand am 1. Mai 2007) Der Schweizerische Bundesrat, gestützt auf die Artikel 4, 5 und 7 Absatz 5 des Bundesgesetzes vom 25. Juni

Verordnung über die Ausstellung von Ursprungsnachweisen vom 28. Mai 1997 (Stand am 1. Mai 2007) Der Schweizerische Bundesrat, gestützt auf die Artikel 4, 5 und 7 Absatz 5 des Bundesgesetzes vom 25. Juni

Merkblatt CETA. (Version 20. Januar 2017)

") Merkblatt CETA (Version 20. Januar 2017) Das Umfassende Wirtschafts- und Handelsabkommen (Comprehensive Economic and Trade Agreement, CETA) zwischen der Europäischen Union und ihren Mitgliedstaaten einerseits

Merkblatt CETA (Version 20. Januar 2017) Das Umfassende Wirtschafts- und Handelsabkommen (Comprehensive Economic and Trade Agreement, CETA) zwischen der Europäischen Union und ihren Mitgliedstaaten einerseits

CETA vs. Regionales Übereinkommen Ursprungsprotokolle im Vergleich

Autor: Johann Alberer Thema: vs. Ursprungsprotokolle im Vergleich Rules of origin are very, very complex. You don t want to know about them. They are terrible things to deal with. Michael Wilson, damaliger

Autor: Johann Alberer Thema: vs. Ursprungsprotokolle im Vergleich Rules of origin are very, very complex. You don t want to know about them. They are terrible things to deal with. Michael Wilson, damaliger

Die Ursprungskriterien. Ursprungskriterium A

Die Ursprungskriterien Ursprungskriterium A Komplett in der Schweiz hergestellte Waren Als vollständig in der Schweiz erzeugt gelten folgende Waren: Mineralische Erzeugnisse, die im Inland aus dem Boden

Die Ursprungskriterien Ursprungskriterium A Komplett in der Schweiz hergestellte Waren Als vollständig in der Schweiz erzeugt gelten folgende Waren: Mineralische Erzeugnisse, die im Inland aus dem Boden

DURCHFÜHRUNGSVERORDNUNG (EU) 2018/604 DER KOMMISSION

2018/604 DER KOMMISSION") L 101/22 DURCHFÜHRUNGSVERORDNUNG (EU) 2018/604 R KOMMISSION vom 18. April 2018 zur Änderung der Durchführungsverordnung (EU) 2015/2447 hinsichtlich der Verfahrensvorschriften zur Erleichterung der Feststellung

L 101/22 DURCHFÜHRUNGSVERORDNUNG (EU) 2018/604 R KOMMISSION vom 18. April 2018 zur Änderung der Durchführungsverordnung (EU) 2015/2447 hinsichtlich der Verfahrensvorschriften zur Erleichterung der Feststellung

CUSTOMS NEWS. ZOLLRECHT UZK Start zum 01. Mai ISSUE 34 \\ 07. April 2016

CUSTOMS NEWS ISSUE 34 \\ 07. April 2016 ZOLLRECHT UZK 2016 - Start zum 01. Mai 2016 Sehr geehrte Damen und Herren, liebe Seminarteilnehmer/-innen der MA-Tax Consulting GmbH, bereits in der letzten Customs

CUSTOMS NEWS ISSUE 34 \\ 07. April 2016 ZOLLRECHT UZK 2016 - Start zum 01. Mai 2016 Sehr geehrte Damen und Herren, liebe Seminarteilnehmer/-innen der MA-Tax Consulting GmbH, bereits in der letzten Customs

Hinweise zum Ausfüllen eines Ursprungszeugnisses

Hinweise zum Ausfüllen eines Ursprungszeugnisses Bitte vor dem Ausfüllen sorgfältig lesen!!! Beachten Sie bitte auch die Hinweise auf dem roten Antrag!!! Bei Rückfragen wenden Sie sich bitte an Frau Westerman

Hinweise zum Ausfüllen eines Ursprungszeugnisses Bitte vor dem Ausfüllen sorgfältig lesen!!! Beachten Sie bitte auch die Hinweise auf dem roten Antrag!!! Bei Rückfragen wenden Sie sich bitte an Frau Westerman

Aktuelle Entwicklungen im Präferenzrecht

Wolfgang Birner Bundesfinanzdirektion Südost Aktuelle Entwicklungen im Präferenzrecht Das Allgemeine Präferenzsystem 2014 (Regionales Übereinkommen) Verfasser: Wolfgang Birner Stand: 10.06.2014 1 Ziele:

Wolfgang Birner Bundesfinanzdirektion Südost Aktuelle Entwicklungen im Präferenzrecht Das Allgemeine Präferenzsystem 2014 (Regionales Übereinkommen) Verfasser: Wolfgang Birner Stand: 10.06.2014 1 Ziele:

Liste der Rechtsgrundlagen für den Ermächtigter Ausführer in den Präferenzregelungen der Europäischen Union

Liste der Rechtsgrundlagen für den Ermächtigter Ausführer in den Präferenzregelungen der Europäischen Union A Präferenzabkommen: Paneuropa-Mittelmeerländer Autonome Präferenzmaßnahmen: Westliche Balkanländer

Liste der Rechtsgrundlagen für den Ermächtigter Ausführer in den Präferenzregelungen der Europäischen Union A Präferenzabkommen: Paneuropa-Mittelmeerländer Autonome Präferenzmaßnahmen: Westliche Balkanländer

Merkblatt CETA. (Version 23. Juni 2017)

") Merkblatt CETA (Version 23. Juni 2017) Das Umfassende Wirtschafts- und Handelsabkommen (Comprehensive Economic and Trade Agreement, CETA) zwischen der Europäischen Union und ihren Mitgliedstaaten einerseits

Merkblatt CETA (Version 23. Juni 2017) Das Umfassende Wirtschafts- und Handelsabkommen (Comprehensive Economic and Trade Agreement, CETA) zwischen der Europäischen Union und ihren Mitgliedstaaten einerseits

Warenursprung und Präferenzen

Warenursprung und Präferenzen yoicl systematische von Dr. Thomas Möller und Gesa Schumann ; Außenwirtschaftliche Praxis 6., aktualisierte und erweiterte Auflage 2011 SCHRIFTENREIHE Bundesanzeiger Verlag

Warenursprung und Präferenzen yoicl systematische von Dr. Thomas Möller und Gesa Schumann ; Außenwirtschaftliche Praxis 6., aktualisierte und erweiterte Auflage 2011 SCHRIFTENREIHE Bundesanzeiger Verlag

Leseprobe. Das Exportjahr 2018

Gailler / Kolev / Mühlbaur Das Exportjahr 2018 Æ Außenwirtschaftlicher Ausblick 2018 Æ Entwicklung der Exportregionen Æ Export-, Import- und Zollbestimmungen Veränderungen 2018 1 Außenwirtschaftlicher

Gailler / Kolev / Mühlbaur Das Exportjahr 2018 Æ Außenwirtschaftlicher Ausblick 2018 Æ Entwicklung der Exportregionen Æ Export-, Import- und Zollbestimmungen Veränderungen 2018 1 Außenwirtschaftlicher

Merkblatt Zoll für mehr Sicherheit & Wirtschaftlichkeit. Stand: 06/2017

Merkblatt Zoll für mehr Sicherheit & Wirtschaftlichkeit Stand: 06/2017 Präferenznachweise nach dem Freihandelsabkommen Ursprungserklärung des Ausführers auf der Rechnung: Bis zu einem Warenwert von 6.000

Merkblatt Zoll für mehr Sicherheit & Wirtschaftlichkeit Stand: 06/2017 Präferenznachweise nach dem Freihandelsabkommen Ursprungserklärung des Ausführers auf der Rechnung: Bis zu einem Warenwert von 6.000

Bemerkung 1 Allgemeine Grundsätze

L 330/634 DE Amtsblatt der Europäischen Union 27.12.2018 ANHANG 3-A EINLEITENDE BEMERKUNGEN ZU DEN ERZEUGNISSPEZIFISCHEN URSPRUNGSREGELN Bemerkung 1 Allgemeine Grundsätze 1. In diesem Anhang finden sich

L 330/634 DE Amtsblatt der Europäischen Union 27.12.2018 ANHANG 3-A EINLEITENDE BEMERKUNGEN ZU DEN ERZEUGNISSPEZIFISCHEN URSPRUNGSREGELN Bemerkung 1 Allgemeine Grundsätze 1. In diesem Anhang finden sich