Zweck und Aufbau des Vordrucks

|

|

|

- Ferdinand Neumann

- vor 5 Jahren

- Abrufe

Transkript

1

2

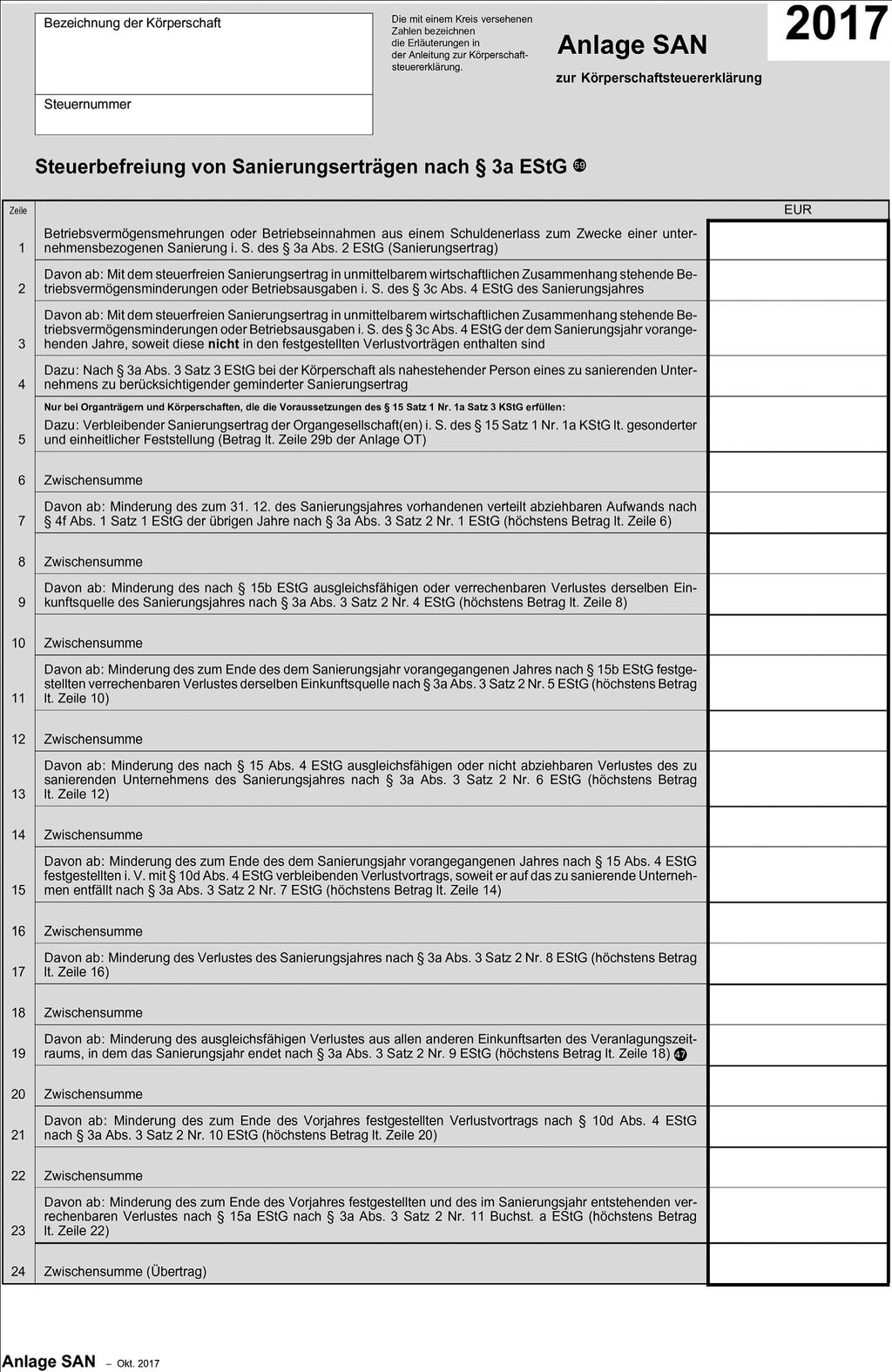

3 Zweck und Aufbau des Vordrucks Der Vordruck SAN ist eine Anlage zur KSt-Erklärung KSt 1. In dem Vordruck wird der verbleibende Sanierungsertrag nach 3a Abs.3 S.4 EStG errechnet. Der verbleibende Sanierungsertrag wird nicht selbstständig gesondert festgestellt. Da die Verrechnung mit vortragsfähigen Verlusten der Vorjahre, des Sanierungsjahres und des Folgejahres sich verfahrensrechtlich auf das Sanierungsjahr beschränkt, ist eine gesonderte Feststellung nicht erforderlich. Der Sanierungsertrag wird jedoch mit vorhandenen Verlustvorträgen verrechnet und geht daher als unselbstständige Besteuerungsgrundlage in die Feststellung des verbleibenden Verlustvortrags ein (Zeile 18 der Anlage Verluste). Erfolgt jedoch bei Einkünften aus Landund Forstwirtschaft, Gewerbebetrieb oder selbstständiger Arbeit eine gesonderte Feststellung nach 180 Abs.1 S.1 Nr.2 Buchst. a AO (Zurechnung der Einkünfte bei mehreren Personen; Mitunternehmerschaften) oder nach 180 Abs.1 S.1 Nr.2 Buchst. b AO (Zuständigkeit für die gesonderte Feststellung und die Steuern vom Einkommen fallen auseinander), wird auch der verbleibende Sanierungsertrag im Rahmen dieser Feststellung gesondert festgestellt. Mit einbezogen in diese Feststellung werden die Faktoren des 3a Abs.3 S.2 Nr. 1 6 und 13 EStG. Die in 3a Abs.3 S.2 Nr.7 12 EStG genannten Faktoren werden nicht in diese Feststellung einbezogen. Diese Faktoren betreffen Verluste, die in die gesonderte Verlustfeststellung einbezogen werden; diese Faktoren sind daher bereits in der Verlustfeststellung erfasst. Für Körperschaften dürfte eine Feststellung des verbleibenden Sanierungsertrages nur in Betracht kommen, wenn sie an einer Mitunternehmerschaft beteiligt sind, bei der ein Sanierungsertrag entsteht. Ein Sanierungsertrag entsteht bei Erlass von Schulden zum Zweck einer unternehmensbezogenen Sanierung in Höhe der Betriebsvermögensmehrungen oder Betriebseinnahmen aus einem Schuldenerlass. Der Schuldenerlass muss nach 3a Abs.2 EStG zum Zweck der Sanierung erfolgen, d.h. das Unternehmen ist ohne Sanierung nicht mehr lebensfähig (Sanierungsbedürftigkeit), es muss nach einer Sanierung wieder ertragbringend werden (Sanierungsfähigkeit), der Schuldenerlass und sonstige Sanierungsmaßnahmen müssen geeignet sein, die Ertragsfähigkeit des Unternehmens wieder herzustellen (Sanierungseignung), und der Schuldenerlass muss zum Zweck der Sanierung erfolgen (Sanierungsabsicht). Mit dem Sanierungsertrag in unmittelbarem wirtschaftlichen Zusammenhang stehende Betriebsvermögensminderungen und Betriebsausgaben dürfen nach 3c Abs.4 EStG steuerlich nicht abgezogen werden. Der Sanierungsertrag ist nach 3a Abs.1 EStG steuerfrei. Allerdings wird der Sanierungsertrag mit vorhandenen o- der in Zukunft entstehenden Verlusten sowie einem Zinsund EBITDA-Vortrag verrechnet. Zu diesem Zweck ist dadurch ein höchstmöglicher Verlust auszuweisen, dass im Sanierungsjahr und im Folgejahr steuerliche Wahlrechte gewinnmindernd auszuüben sind. Für Unternehmensgruppen bedeutsam ist die Regelung des 3a Abs. 3 S. 3 EStG, wonach der Sanierungsertrag eines Konzernunternehmens auch die entsprechenden Faktoren einer nahestehenden Gesellschaft (Mutter-, Tochter- oder Schwester-/Enkelgesellschaft) mindert, wenn diese nahestehende Person die erlassenen Schulden innerhalb von 5 Jahren vor dem Schuldenerlass auf das sanierende Unternehmen übertragen hat. Damit sind insbesondere Fälle der Abspaltung oder Einbringung, aber auch Vorgänge nach 6 Abs.5, 6 EStG und verdeckte Einlagen angesprochen. 3a, 3c Abs.4 EStG sind auch auf Körperschaften anwendbar. Ergänzend bestimmt 15 S.1 Nr.1a KStG, dass Sanierungserträge der Organgesellschaft dem Organträger zuzurechnen und bei ihm mit Verlusten, Zinsvorträgen und EBITDA-Vorträgen zu verrechnen sind. Die Regelung über Sanierungserträge gilt nach 7b GewStG auch für die Gewerbesteuer. Bisher wurden Sanierungen und ihre Steuerfreiheit im Sanierungserlass geregelt (BMF v , IV A 6 S /03, BStBl I 2003, 240). Der Große Senat des BFH hat diese Verwaltungsregelung jedoch als Verstoß gegen die Gesetzmäßigkeit der Verwaltung gesehen und für unanwendbar erklärt (BFH v , GrS 1/15, BStBl II 2017, 393, BFH/NV 2017, 498; nachgehend BFH v , I R 52/14, Haufe-Index ). Der Gesetzgeber hat daher durch Gesetz v , BStBl I 2017, 1202, in 3a EStG eine Nachfolgeregelung erlassen. Diese Regelung ist nach 52 Abs.4a EStG anwendbar, wenn die Schulden ganz oder teilweise nach dem erlassen wurden. Allerdings ist die Regelung nach Art. 6 Abs.2 des Gesetzes v , aao, davon abhängig, dass die Europäische Kommission feststellt, dass die Regelung keine verbotene oder eine mit dem Binnenmarkt nicht zu vereinbarende staatliche Beihilfe darstellt. Das ist bisher noch nicht geschehen. 3a EStG ist also noch nicht anwendbar; es wird auch von dem Beschluss der Kommission abhängen, ob die Regelung bei einer Genehmigung rückwirkend ab in Kraft treten kann. Für Altfälle bis zum (Veröffentlichung des Beschlusses des Großen Senats) sollte nach BMF v , IV C 6 S 2140/13/10003, BStBl I 2017, 741, der Sanierungserlass weiter gelten. Jedoch hat der BFH v , I R 52/14, Haufe-Index ; BFH v , X R 38/15, Haufe-Index , auch diese Verwaltungsanweisung wegen Verstoßes gegen den Grundsatz der Gesetzmäßigkeit der Verwaltung für unanwendbar erklärt. Es besteht daher gegenwärtig keine allgemeine Regelung zur Behandlung der Sanierungserträge. Möglich sind daher allenfalls Billigkeitsmaßnahmen im Einzelfall nach 163 AO. Zeile 1

4 In dieser Zeile ist der im Jahr 2017 entstandene Sanierungsertrag einzutragen. Ein Vortrag aus Sanierungserträgen der Vorjahre kann im Jahr 2017 nicht vorliegen, da 3a EStG erstmals für nach dem entstehende Sanierungserträge anwendbar ist. Der Sanierungsertrag besteht aus Vermögensmehrungen durch Erlass von Schulden oder entsprechende Betriebseinnahmen. Der Betrag ist in Zeile 29 der Anlage ZVE einzutragen. Zeile 2 In Zeile 2 sind Betriebsvermögensminderungen und Betriebsausgaben einzutragen, die im Sanierungsjahr 2017 entstanden sind und mit dem Sanierungsertrag in unmittelbarem wirtschaftlichen Zusammenhang stehen. Im Wesentlichen handelt es sich um Zahlungen auf Besserungsscheine und Sanierungskosten. Diese Aufwendungen sind nach 3c Abs.4 EStG steuerlich nicht abzugsfähig, vermindern aber nach 3a Abs.3 S.1 EStG vor allen anderen Verrechnungen auch den Sanierungsertrag, sodass der mit Verlusten zu verrechnende Betrag geringer wird. Für 2017, dem Jahr der erstmaligen Anwendung der Regelung, dürften nur Sanierungskosten anfallen. Der Betrag ist in Zeile 30 der Anlage ZVE einzutragen. Zeile 3 In Zeile 3 sind die den Aufwendungen der Zeile 2 entsprechenden Beträge einzutragen, die in den dem Sanierungsjahr vorhergehenden Wirtschaftsjahren entstanden sind. Dieser Betrag ist nach 3a Abs.3 S.1 EStG vor den in S.2 aufgeführten Beträgen vom Sanierungsertrag abzuziehen. Zu erfassen sind diese Beträge in Zeile 3 allerdings nur, soweit sie Aufwendungen in den Vorjahren nicht in einer Verlustrückstellung berücksichtigt wurden. Ist dies der Fall, erfolgt der Abzug dieser Beträge zusammen mit den Verlusten in Zeilen 9ff. Die Neuregelung ist nur anwendbar, soweit die Schulden ganz oder teilweise nach dem erlassen wurden. Daher können die genannten Aufwendungen aus den Vorjahren nur in Sonderfällen vorliegen, wenn etwa im Vorjahr bereits vorweggenommene Sanierungsaufwendungen angefallen sind. Zeile 4 In Zeile 4 ist der Sanierungsertrag einer nahestehenden Person (konzernangehörigen Gesellschaft) insoweit zu erfassen, als die stpfl. Körperschaft innerhalb von 5 Jahren vor der Sanierung der konzernangehörigen Gesellschaft Schulden auf das zu sanierende Unternehmen übertragen hat und diese dort zum Zwecke der Sanierung erlassen wurden, also in den Sanierungsertrag eingegangen sind. Bei der stpfl. Gesellschaft werden Verluste, Zins- und E- BITDA-Vorträge nach 3a Abs.3 S.3 EStG mit diesem Sanierungsertrag verrechnet, soweit die Verluste, Zinsund EBITDA-Vorträge zum Ende des Wirtschaftsjahres, in dem die Verbindlichkeiten übertragen wurden, bereits 432 bestanden. Erfasst werden insbesondere Abspaltungen und Einbringungen, aber auch Übertragungen nach 6 Abs.5, 6 EStG und verdeckte Einlagen. Umwandlungen nach 3ff. UmwStG, Verschmelzungen nach 11ff. UmwStG und Aufspaltungen nach 15 UmwStG dürften nicht in Betracht kommen, da dann die übertragende Körperschaft erlischt. Die entsprechende Minderung des Sanierungsertrags der sanierten Gesellschaft erfolgt in Zeile 43. Zeile 5 Diese Zeile gilt nur für Organträger und nimmt den verbleibenden Sanierungsertrag der Organgesellschaften auf, der nach 15 S.1 Nr.1a KStG beim Organträger, bei einer Organschaftskette bei dem obersten Organträger, zu berücksichtigen ist. Der Betrag wird nach 14 Abs.5 KStG gesondert festgestellt und nach Zeile 29b der Anlage OT des Organträgers übertragen. Ebenfalls zu erfassen ist der Fall, dass die Organschaft im Sanierungsjahr nicht mehr besteht, die zu sanierende Körperschaft aber in (mindestens) einem der vorhergehenden 5 Jahre Organgesellschaft der stpfl. Körperschaft war und dem Organträger daher Einkommen der Organgesellschaft zuzurechnen war. In diesem Fall ist der verbleibende Sanierungsertrag der (früheren) Organgesellschaft dem (früheren) Organträger nach 15 S.1 Nr.1a S.3 KStG zuzurechnen und bei ihm mit Verlusten, Zins- und E- BITDA-Vorträgen zu verrechnen. Damit sollen Gestaltungen vermieden werden, bei denen vor einer Sanierung der Organgesellschaft die Organschaft aufgelöst wird, um die Verrechnung des Sanierungsertrags mit Verlusten, Zins und EBITDA-Vorträgen auf die Ebene der (früheren) Organgesellschaft zu beschränken. Da die Organgesellschaft während der Organschaft keine Verlustvorträge, Zins- und EBITDA-Vorträge haben kann, würde die vom Gesetz angeordnete Verrechnung der steuerfreien Sanierungserträge ins Leere gehen. Allerdings hat in diesen Fällen keine Feststellung des Sanierungsertrags nach 14 Abs.5 KStG und auch kein Übertrag in Zeile 29b der Anlage OT zu erfolgen, da keine Organschaft mehr besteht. Zeile 6 In dieser Zeile ist eine Zwischensumme zu bilden. Es handelt sich um den insgesamt vorhandenen Sanierungsertrag, der in den Zeilen 7ff. mit Verlusten und ähnlichen Faktoren Vor Zeilen 7 43 In diesen Zeilen wird der in Zeile 6 ausgewiesene Sanierungsertrag entsprechend der in 3a Abs.3 S.2 EStG aufgeführten Reihenfolge vermindert. Zweck der Regelung ist, eine Doppelbegünstigung zu vermeiden, die dadurch entstehen könnte, dass der Sanierungsertrag steuerfrei ist, die Verluste, die zu der Sanierungsbedürftigkeit geführt haben, aber weiterhin vortrags- und abzugsfähig sind. Daher wird das Verlustverrechnungspotenzial des Sanierungsjahres, der Vorjahre und des folgenden Jahres mit

5 dem Sanierungsertrag verrechnet. Aufgebaut ist die Verrechnungsreihenfolge in 3a Abs.3 S.2 EStG nach der Nähe zu dem sanierten Unternehmen. Die Verrechnung des Sanierungsertrags mit Verlusten nach 15a EStG auf der Ebene einer zu sanierenden Mitunternehmerschaft, an der die Körperschaft beteiligt ist, wird nicht in der vorgenommen, sondern auf der Ebene der Personengesellschaft im Rahmen der gesonderten Gewinnfeststellung. Infolge der nur unternehmensbezogenen Sanierung wird ein Sanierungsertrag der Mitunternehmerschaft nicht mit Verlusten auf der Ebene der Mitunternehmer verrechnet, wenn nur die Mitunternehmerschaft, nicht auch das Unternehmen des Gesellschafters, saniert wird. Ist die Sanierung auf der Ebene der Körperschaft (Mitunternehmer) erfolgt, wird ein nach 15a EStG bei der Mitunternehmerschaft festgestellter Verlust erst in Zeile 23 der verrechnet. Soweit sich dadurch bereits festgestellte Verluste ändern, ermöglicht 3a Abs.4 S.3 EStG die Anpassung dieser Feststellungsbescheide. Das führt dann über 175 Abs.1 S.1 Nr.1 AO zur Änderung der KSt-Bescheide. Die Verrechnung ist begrenzt auf die Höhe des Sanierungsertrags. Nach jeder Zeile wird daher eine Zwischensumme gezogen, um den Höchstbetrag der Verrechnung für die nächste Stufe zu erhalten. Zeile 7 In Zeile 7 wird entsprechend 3a Abs.3 S.2 Nr.1 EStG der zum Ende des Sanierungsjahres vorhandene Aufwand i.s.d. 4f Abs.1 S.1, Abs.2 EStG mit dem Sanierungsertrag verrechnet. Es handelt sich um den Aufwand aus der Übernahme einer Verpflichtung, eines Schuldbeitritts o- der einer Erfüllungsübernahme mit ganzer oder teilweiser Schuldfreistellung, der insgesamt über 15 Jahre zu verteilen ist. Nicht zu verrechnen ist ein Aufwand, der auf einen anderen Rechtsträger übergegangen ist. Dieser Betrag ist in voller Höhe, in der er am Ende des Sanierungsjahres noch vorhanden ist, mit dem Sanierungsertrag zu verrechnen. Zu 4f EStG Hörner, in Frotscher/Geurts, EStG, 4f EStG Rz.9ff. Zeile 8 Zeile 9 In Zeile 9 ist gemäß 3a Abs.3 S.2 Nr.4 EStG der ausgleichsfähige oder verrechenbare Verlust des Sanierungsjahres aus einem Steuerstundungsmodell nach 15b EStG verrechnet. Die Verrechnung erfolgt in dieser Zeile nur, wenn Sanierung und Verlust die gleiche Einkunftsquelle betreffen. Verrechnungen mit Verlusten nach 15b EStG aus anderen Einkunftsquellen, z.b. aus Mitunternehmerschaften, erfolgen in Zeile 25. Der Verlust nach 15b EStG ist ohne Berücksichtigung 432 des Sanierungsertrages zu ermitteln. Zu den Verlusten nach 15b Lindberg, in Frotscher/Geurts, EStG, 15b EStG Rz.13ff. Zeile 10 Zeile 11 In Zeile 11 hat gemäß 3a Abs.3 S.2 Nr.5 EStG die Verrechnung des verbliebenen Sanierungsertrages mit den der Beträge in Zeile 9 entsprechenden Verlusten zu erfolgen, die zum Ende des vorangegangenen Jahres gesondert festgestellt wurden. Auch dies betrifft nur die gleiche Einkunftsquelle, also z.b. nicht bei Verlusten nach 15b EStG aus einer Mitunternehmerschaft; die Verrechnung mit anderen Einkunftsquellen erfolgt in Zeile 25. Zeile 12 Zeile 13 In Zeile 13 ist gemäß 3a Abs.3 S.2 Nr.6 EStG der ausgleichsfähige oder nicht abziehbare Verlust des zu sanierenden Unternehmens nach 15 Abs.4 EStG aus gewerblicher Tierzucht und Tierhaltung, Termingeschäften oder stiller Gesellschaft aus dem Sanierungsjahr mit dem Sanierungsertrag zu verrechnen. Zu diesen Verlusten Seppelt, in Frotscher/Geurts, 15 EStG Rz.503ff. Es muss sich um Verluste des gleichen Betriebs handeln, bei Sanierung der Körperschaft also nicht um Verluste nach 15 Abs.4 EStG aus einer Mitunternehmerschaft, an der die Körperschaft beteiligt ist. Über eine Mitunternehmerschaft zuzurechnende Verluste nach 15 Abs.4 EStG werden erst in Zeile 27 verrechnet. Zeile 14 Zeile 15 In Zeile 15 erfolgt gemäß 3a Abs.3 S.2 Nr.7 EStG die Verrechnung des verbliebenen Sanierungsertrages mit den der Beträge in Zeile 13 entsprechenden Verlusten, die zum Ende des dem Sanierungsjahr vorhergehenden Jahres festgestellt worden sind. Zeile 16 Zeile 17

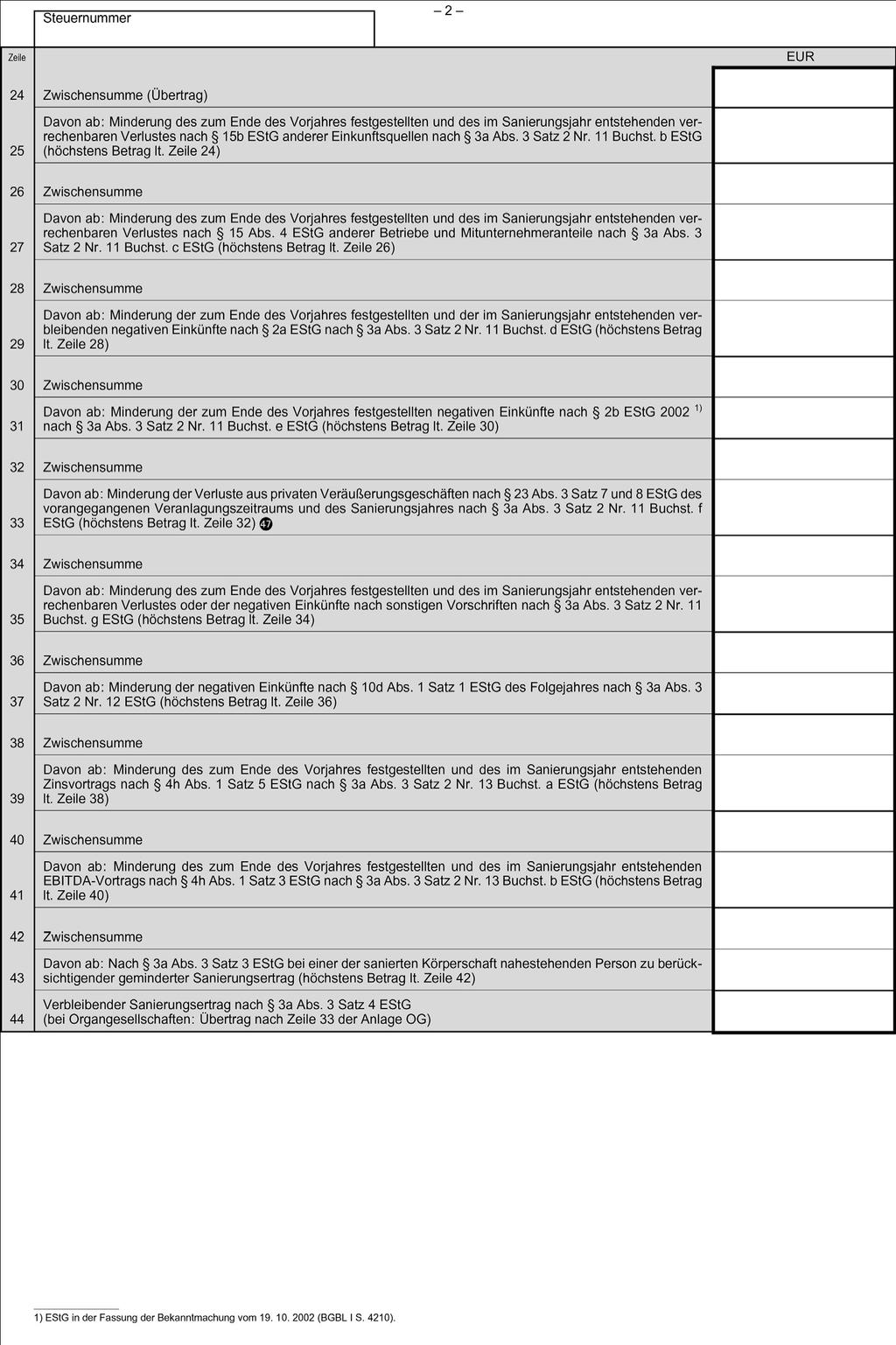

6 In Zeile 17 ist gemäß 3a Abs.3 S.2 Nr.8 EStG der laufende Verlust des zu sanierenden Unternehmens im Sanierungsjahr einzutragen und von dem verbliebenen Sanierungsertrag abzuziehen. Der Betrag ist nach Zeile 41 der Anlage ZVE zu übertragen. Zeile 18 Zeile 19 In dieser Zeile ist gemäß 3a Abs.3 S.2 Nr.9 EStG der ausgleichsfähige Verlust aus anderen Einkunftsarten zu verrechnen. Diese Zeile kommt nur in Betracht, wenn die zu sanierende Körperschaft auch andere Einkunftsarten als solche aus Gewerbebetrieb haben kann. Sie gilt daher nicht für unbeschränkt steuerpflichtige Kapitalgesellschaften, Genossenschaften, VVaG und Pensionsfondsvereine auf Gegenseitigkeit sowie nicht für Betriebe gewerblicher Art. Der Betrag ist nach Zeile 42 der Anlage ZVE zu übertragen. Zeile 20 Zeile 21 In Zeile 21 ist gemäß 3a Abs.3 S.2 Nr.10 EStG der zum Ende des dem Sanierungsjahr vorhergehenden Jahres nach 10d Abs.4 EStG festgestellte Verlust abzuziehen. Fällt die Körperschaft unter 8 Abs.7 S.1 Nr.2 S.2 KStG und weist sie Dauerverluste aus, hat eine Spartentrennung zu erfolgen. Zum Zweck der Verteilung auf die verschiedenen Sparten der Körperschaft ist der wegfallende Verlustvortrag spartengerecht in Zeile 46a der Anlage ÖHK zu übertragen. Zeile 22 Zeile 23 In dieser Zeile ist gemäß 3a Abs.3 S.1 Nr.11 Buchst. a EStG der Fall zu berücksichtigen, dass die zu sanierende Körperschaft an einer Personengesellschaft beteiligt ist, auf deren Ebene für die Körperschaft als Mitunternehmer ein Verlust nach 15a EStG angefallen ist. Betroffen ist sowohl der Verlust, der auf den Schluss des dem Sanierungsjahr vorangehenden Jahres festgestellt worden ist, als auch der Verlust des Sanierungsjahres. Dieser Verlust ist in Zeile 23 mit dem Sanierungsertrag zu verrechnen. Ist die Mitunternehmerschaft saniert worden, ist die Verrechnung des Sanierungsertrages mit Verlusten nach 15a 432 EStG auf deren Ebene und damit in der gesonderten Feststellung der Mitunternehmerschaft erfolgt und daher nicht in der zu berücksichtigen. Zeile 24 Außerdem dient diese Zeile als Übertrag. Zeile 25 In Zeile 25 ist entsprechend der Zeilen 9, 11 der zum Ende des dem Sanierungsjahr vorausgehenden Jahres festgestellte Verlust nach 15b EStG und der laufende Verlust nach 15b EStG des Sanierungsjahres einzutragen. Betroffen sind jedoch nur Verluste aus anderen Einkunftsquellen als der des sanierten Betriebs. Bei Körperschaften in Betracht kommen daher nur Fälle, in denen die Körperschaft mehrere Einkunftsquellen haben kann (also nicht unbeschränkt steuerpflichtige Kapitalgesellschaften, Genossenschaften, VVaG, Pensionsfondsvereine auf Gegenseitigkeit und Betriebe gewerblicher Art) sowie Fälle, in denen die Verluste von einer Mitunternehmerschaft erzielt werden, an denen die Körperschaft beteiligt ist. Diese Verluste werden in Zeile 25 gemäß 3a Abs.3 S.2 Nr.11 Buchst. b EStG mit dem Sanierungsertrag verrechnet. Zeile 26 Zeile 27 In dieser Zeile ist entsprechend der Zeilen 13, 15 der zum Ende des dem Sanierungsjahr vorausgehenden Jahres festgestellte Verlust nach 15 Abs.4 EStG und der laufende Verlust nach 15 Abs.4 EStG des Sanierungsjahres einzutragen. Betroffen sind jedoch nur Verluste aus anderen Betrieben oder aus Mitunternehmerschaften als der des sanierten Betriebs. Bei Körperschaften in Betracht kommen daher nur Fälle, in denen die Körperschaft mehrere Betriebe haben kann (also nicht für unbeschränkt steuerpflichtige Kapitalgesellschaften, Genossenschaften, VVaG, Pensionsfondsvereine auf Gegenseitigkeit und Betriebe gewerblicher Art) sowie Fälle, in denen die Verluste von einer Mitunternehmerschaft erzielt werden, an denen die Körperschaft beteiligt ist. Diese Verluste werden in Zeile 27 gemäß 3a Abs.3 S.2 Nr.11 Buchst. c EStG mit dem Sanierungsertrag verrechnet. Zeile 28 Zeile 29

7 In Zeile 29 sind gemäß 3a Abs.3 S.2 Nr.11 Buchst. d EStG die Verluste nach 2a EStG von dem Sanierungsertrag abzuziehen. Zu den Verlusten nach 2a EStG Frotscher, G. in Frotscher/Geurts, EStG, 2a EStG Rz.9ff. Zeile 30 Zeile 31 In dieser Zeile sind gemäß 3a Abs.3 S.2 Nr.11 Buchst. e EStG Verluste nach 2b EStG von dem Sanierungsertrag abzuziehen. 2b EStG war die aufgehobene Vorgängervorschrift des 15b EStG und ist nach 52 Abs.3 EStG weiter anzuwenden, wenn die Einkunftsquelle, aus denen die Verluste stammen, nach dem und vor dem rechtswirksam erworben oder begründet worden ist. Zeile 32 Zeile 33 In dieser Zeile sind Verluste nach 23 Abs.3 S.7, 8 EStG (private Veräußerungs-(Spekulations-)geschäfte bei Grundstücken und Rechten, bei anderen Wirtschaftsgütern und bei Wirtschaftsgütern, bei denen die Veräußerung früher erfolgt als der Erwerb) einzutragen und gemäß 3a Abs.3 S.2 Nr.11 Buchst. f EStG von dem Sanierungsertrag abzuziehen. Bei Körperschaften in Betracht kommen nur Fälle, in denen die Körperschaft auch andere Einkünfte als solche aus Gewerbebetrieb haben kann (also nicht für unbeschränkt steuerpflichtige Kapitalgesellschaften, Genossenschaften, VVaG, Pensionsfondsvereine auf Gegenseitigkeit und Betriebe gewerblicher Art). Zeile 34 Zeile 35 In diese Zeile sind sonstige Verluste einzutragen und gemäß 3a Abs.3 S.2 Nr.11 Buchst. g EStG vom Sanierungsertrag abzuziehen. Eintragungen in dieser Zeile dürften für Körperschaften nicht in Betracht kommen. Zeile Zeile 37 In Zeile 37 sind gemäß 3a Abs.3 S.2 Nr.12 EStG die Verluste des dem Sanierungsjahr folgenden Jahres von dem Sanierungsertrag abzuziehen. Ein Verlustrücktrag aus dem Folgejahr auf das Sanierungsjahr ist damit in Höhe des bestehenden Sanierungsertrages ausgeschlossen. Er kann nur in der Höhe erfolgen, in der der Verlust des Folgejahres den Sanierungsertrag übersteigt. Die Verrechnung des Sanierungsertrages mit Verlusten ist auf Verluste des Folgejahres begrenzt. Verluste späterer Jahre werden mit dem Sanierungsertrag nicht mehr verrechnet. Zeile 38 Zeile 39 In dieser Zeile ist von dem nach der Verlustverrechnung noch verbleibenden Sanierungsertrag der Zinsvortrag sowie der im Sanierungsjahr entstandene nicht abziehbare Zinsaufwand gemäß 3a Abs.3 S.2 Nr.13 Buchst. a EStG abzuziehen. Zu den nicht abzugsfähigen Zinsen und dem Zinsvortrag Frotscher, G. in Frotscher/Geurts, EStG, 4h EStG Rz.22ff. Bei der Berechnung des Zinsvortrags und der nicht abziehbaren Zinsen des Sanierungsjahres ist auch 8a KStG zu berücksichtigen (hierzu Frotscher, G. in Frotscher/Drüen, KStG, GewStG, UmwStG, 8a KStG Rz.53ff. Zeile 40 Zeile 41 In dieser Zeile ist der zum Ende des dem Sanierungsjahr vorhergehenden Jahres festgestellte und im Sanierungsjahr entstandene EBITDA-Vortrag von dem Sanierungsertrag abzuziehen. Der Betrag wird in Zeile 57 der Anlage Zinsschranke ermittelt und hierher übertragen. Zum E- BITDA-Vortrag Frotscher, G. in Frotscher/Geurts, EStG, zu 4h EStG Rz.50a. Zeile 42 Zeile 43 Diese Zeile erfasst den Fall, dass der noch verbliebene Sanierungsertrag mit Verlusten und ähnlichen Faktoren nach 3a Abs.3 S.3 EStG einer nahestehenden Person zu verrechnen sind. Das ist der Fall, wenn innerhalb von 5 Jahren vor dem Schuldenerlass die nahestehende Person die

8 erlassenen Verbindlichkeiten auf die stpfl. Körperschaft übertragen worden sind. Kann der Sanierungsertrag bei der sanierten Körperschaft nicht mit Verlusten und anderen Faktoren nach 3a Abs.3 S.2 EStG verrechnet werden, ist der verbleibende Sanierungsertrag dem verbundenen Unternehmen, das die Verbindlichkeiten übertragen hat, zuzuordnen. Dieses Unternehmen hat den übernommenen Sanierungsertrag in Zeile 4 ihrer als Zugang auszuweisen. Dementsprechend vermindert sich der Sanierungsertrag bei dem sanierten Unternehmen; das ist in Zeile 43 der dieses Unternehmens darzustellen. Zeile 44 In dieser Zeile ergibt sich der nach der Verrechnung mit Verlusten und anderen Faktoren nach 3a Abs.3 S.2 EStG und dem Übertrag des Sanierungsertrages auf ein verbundenes Unternehmen nach 3a Abs.2 S.3 EStG noch bei dem sanierten Unternehmen verbleibende Sanierungsertrag. Bei Organgesellschaften ist dieser Betrag in Zeile 33 der Anlage OG zu übertragen. In den übrigen Fällen hat der Wert in Zeile 44 keine Bedeutung mehr; es erfolgt keine weitere Verrechnung mit Verlusten und ähnlichen Faktoren. Der Betrag bleibt vielmehr endgültig steuerfrei. Das wird dadurch erreicht, dass er in dem Abzugsbetrag in Zeile 29 der Anlage ZVE enthalten ist und nicht in den Zeilen 41, 42 der Anlage ZVE hinzugerechnet wird. 432

Steuerliche Behandlung von Sanierungsgewinnen/Sanierungserträgen

Steuerliche Behandlung von Sanierungsgewinnen/Sanierungserträgen Folgen des Beschlusses des Großen Senats des BFH vom 28. November 2016 (GrS 1/15) Dr. Rolf Möhlenbrock I. Historische Entwicklung 1. Rechtsprechung

Steuerliche Behandlung von Sanierungsgewinnen/Sanierungserträgen Folgen des Beschlusses des Großen Senats des BFH vom 28. November 2016 (GrS 1/15) Dr. Rolf Möhlenbrock I. Historische Entwicklung 1. Rechtsprechung

Anwendungsschreiben zur Verlustabzugsbeschränkung nach 15 ABS. 4 Satz 6 bis 8

BMF Amtliches Einkommensteuer-Handbuch 2016 > C. Anhänge > Anhang 29 Verluste > IV. Anwendungsschreiben zur Verlustabzugsbeschränkung nach 15 Abs. 4 Satz 6 bis 8 EStG BMF vom 19.11.2008 (BStBl I S. 970)

BMF Amtliches Einkommensteuer-Handbuch 2016 > C. Anhänge > Anhang 29 Verluste > IV. Anwendungsschreiben zur Verlustabzugsbeschränkung nach 15 Abs. 4 Satz 6 bis 8 EStG BMF vom 19.11.2008 (BStBl I S. 970)

Besteuerung von Sanierungsgewinnen

Besteuerung von Sanierungsgewinnen 3. Leipziger Insolvenzsteuerrechtstag am 13. Februar 2018 Universitätsprofessor Dr. Marcel Krumm Lehrstuhl für Öffentliches Recht und Steuerrecht Rechtswissenschaftliche

Besteuerung von Sanierungsgewinnen 3. Leipziger Insolvenzsteuerrechtstag am 13. Februar 2018 Universitätsprofessor Dr. Marcel Krumm Lehrstuhl für Öffentliches Recht und Steuerrecht Rechtswissenschaftliche

für unbeschränkt Steuerpflichtige, bei denen alle Einkünfte als solche aus Gewerbebetrieb zu behandeln sind

1 2 3 4 5 6 7 8 9 An das Finanzamt Grün umrandete Felder nur vom Finanzamt auszufüllen. 11 30 14 Allgemeine Angaben Bezeichnung der Körperschaft Körperschaftsteuererklärung und Erklärung zu gesonderten

1 2 3 4 5 6 7 8 9 An das Finanzamt Grün umrandete Felder nur vom Finanzamt auszufüllen. 11 30 14 Allgemeine Angaben Bezeichnung der Körperschaft Körperschaftsteuererklärung und Erklärung zu gesonderten

für unbeschränkt Steuerpflichtige, bei denen alle Einkünfte als solche aus Gewerbebetrieb zu behandeln sind

1 2 3 4 5 6 7 8 9 An das Finanzamt Allgemeine Angaben Bezeichnung der Körperschaft Freifunk Potsdam e.v. KSt 1 A Nov. 2014 Körperschaftsteuererklärung und Erklärung zu gesonderten Feststellungen von Besteuerungsgrundlagen,

1 2 3 4 5 6 7 8 9 An das Finanzamt Allgemeine Angaben Bezeichnung der Körperschaft Freifunk Potsdam e.v. KSt 1 A Nov. 2014 Körperschaftsteuererklärung und Erklärung zu gesonderten Feststellungen von Besteuerungsgrundlagen,

Ermittlung des Gewerbeertrags ( 7 bis 9 GewStG) Anlage ÖHG (GewSt) Okt. 2015

Anlage ÖHG (GewSt) Okt. 2015") Finanzamt Bezeichnung der Körperschaft Steuernummer Anlage zur Spartentrennung 0 für Unternehmen i. S. des 7 Satz GewStG (auch soweit Organgesellschaften) und für Gesellschaften oder Betriebe gewerblicher

Finanzamt Bezeichnung der Körperschaft Steuernummer Anlage zur Spartentrennung 0 für Unternehmen i. S. des 7 Satz GewStG (auch soweit Organgesellschaften) und für Gesellschaften oder Betriebe gewerblicher

für unbeschränkt Steuerpflichtige, bei denen alle Einkünfte als solche aus Gewerbebetrieb zu behandeln sind Straße, Hausnummer Postleitzahl Postfach

Zeile 1 An das Finanzamt Steuernummer Grün umrandete Felder nur vom Finanzamt auszufüllen. St.-Nr. 11 30 14 Allgemeine Angaben Bezeichnung der Körperschaft Vorgang Körperschaftsteuererklärung und Erklärung

Zeile 1 An das Finanzamt Steuernummer Grün umrandete Felder nur vom Finanzamt auszufüllen. St.-Nr. 11 30 14 Allgemeine Angaben Bezeichnung der Körperschaft Vorgang Körperschaftsteuererklärung und Erklärung

Prof. Dr. Marc Desens Besteuerung von Sanierungserträgen 64. Berliner Steuergespräch 11. September 2017

Prof. Dr. Marc Desens Besteuerung von Sanierungserträgen 64. Berliner Steuergespräch 11. September 2017 Lehrstuhl für Öffentliches Recht, insb. Steuerrecht und öffentliches Wirtschaftsrecht Universität

Prof. Dr. Marc Desens Besteuerung von Sanierungserträgen 64. Berliner Steuergespräch 11. September 2017 Lehrstuhl für Öffentliches Recht, insb. Steuerrecht und öffentliches Wirtschaftsrecht Universität

Gesetz gegen schädliche Steuerpraktiken im Zusammenhang mit Rechteüberlassungen

2074 Bundesgesetzblatt Jahrgang 2017 Teil I Nr. 43, ausgegeben zu Bonn am 4. Juli 2017 Gesetz gegen schädliche Steuerpraktiken im Zusammenhang mit Rechteüberlassungen Vom 27. Juni 2017 Der Bundestag hat

2074 Bundesgesetzblatt Jahrgang 2017 Teil I Nr. 43, ausgegeben zu Bonn am 4. Juli 2017 Gesetz gegen schädliche Steuerpraktiken im Zusammenhang mit Rechteüberlassungen Vom 27. Juni 2017 Der Bundestag hat

Straße, Hausnummer Postleitzahl Postfach. Postleitzahl Ort Telefonisch erreichbar unter Nr.

Grün umrandete Felder nur vom Finanzamt auszufüllen. St.-Nr. 11 3 13 Vorgang 2013 An das Finanzamt Steuernummer Allgemeine Angaben Körperschaftsteuererklärung Erklärung zu gesonderten Feststellungen von

Grün umrandete Felder nur vom Finanzamt auszufüllen. St.-Nr. 11 3 13 Vorgang 2013 An das Finanzamt Steuernummer Allgemeine Angaben Körperschaftsteuererklärung Erklärung zu gesonderten Feststellungen von

Aktuelle Fragen zur steuerlichen Freistellung von Sanierungsgewinnen

Aktuelle Fragen zur steuerlichen Freistellung von Sanierungsgewinnen 2018 Deutscher Bundestag Seite 2 Aktuelle Fragen zur steuerlichen Freistellung von Sanierungsgewinnen Aktenzeichen: Abschluss der Arbeit:

Aktuelle Fragen zur steuerlichen Freistellung von Sanierungsgewinnen 2018 Deutscher Bundestag Seite 2 Aktuelle Fragen zur steuerlichen Freistellung von Sanierungsgewinnen Aktenzeichen: Abschluss der Arbeit:

NEWSBOX Wirtschafts- und Steuerrecht Ausgabe 130, Datum

Besteuerung von Sanierungsgewinnen nach der Neuregelung in 3a EStG im Lichte des Europäischen Beihilferechts Verfasser Stefanie Neidhardt, B.A. stefanie.neidhardt@gmx.de Prof. Dr. Jens M. Schmittmann Leimkugelstr.

Besteuerung von Sanierungsgewinnen nach der Neuregelung in 3a EStG im Lichte des Europäischen Beihilferechts Verfasser Stefanie Neidhardt, B.A. stefanie.neidhardt@gmx.de Prof. Dr. Jens M. Schmittmann Leimkugelstr.

Verschmelzung einer Kap.-Ges. auf eine Kap.-Ges.

UmwSt - Studieneinheit 31 Verschmelzung einer Kap.-Ges. auf eine Kap.-Ges. Inhalt: 1. Verschmelzung einer Kapitalgesellschaft auf eine Kapitalgesellschaft 2. Gewerbesteuerliche Auswirkungen UmwStG - Stud-E

UmwSt - Studieneinheit 31 Verschmelzung einer Kap.-Ges. auf eine Kap.-Ges. Inhalt: 1. Verschmelzung einer Kapitalgesellschaft auf eine Kapitalgesellschaft 2. Gewerbesteuerliche Auswirkungen UmwStG - Stud-E

2014 Die mit einem Kreis versehenen Zahlen bezeichnen die Erläuterungen in der Anleitung zur Körperschaftsteuererklärung.

Finanzamt Steuerpflichtiger Anlage zur Feststellungserklärung KSt 1 F Anlage zum Feststellungsbescheid 201 Die mit einem Kreis versehenen Zahlen bezeichnen die Erläuterungen in der Anleitung zur Körperschaftsteuererklärung.

Finanzamt Steuerpflichtiger Anlage zur Feststellungserklärung KSt 1 F Anlage zum Feststellungsbescheid 201 Die mit einem Kreis versehenen Zahlen bezeichnen die Erläuterungen in der Anleitung zur Körperschaftsteuererklärung.

14a. Anlage AESt (neu ab 2015) Anrechnung/Abzug ausländischer Steuern

Anrechnung/Abzug ausländischer Steuern") 400 14a. Anlage AESt (neu ab 2015) Anrechnung/Abzug ausländischer Steuern 14a. Anlage AESt (neu ab 2015) Anrechnung/Abzug ausländischer Steuern Bezeichnung der Körperschaft Steuernummer Enden in einem

400 14a. Anlage AESt (neu ab 2015) Anrechnung/Abzug ausländischer Steuern 14a. Anlage AESt (neu ab 2015) Anrechnung/Abzug ausländischer Steuern Bezeichnung der Körperschaft Steuernummer Enden in einem

Dazu: Mit den Einnahmen lt. Zeile 22 in Zusammenhang stehende tatsächliche Aufwendungen 104

Bezeichnung der Körperschaft Steuernummer Enden in einem Veranlagungszeitraum zwei Wirtschaftsjahre, ist für jedes Wirtschaftsjahr die Anlage GK gesondert auszufüllen. Die mit einem Kreis versehenen Zahlen

Bezeichnung der Körperschaft Steuernummer Enden in einem Veranlagungszeitraum zwei Wirtschaftsjahre, ist für jedes Wirtschaftsjahr die Anlage GK gesondert auszufüllen. Die mit einem Kreis versehenen Zahlen

2016 zur Körperschaftsteuererklärung KSt 1 A zur Körperschaftsteuererklärung KSt 1 B

Bezeichnung der Körperschaft Steuernummer Enden in einem Veranlagungszeitraum zwei Wirtschaftsjahre, ist für jedes Wirtschaftsjahr die Anlage KSt 1 F gesondert auszufüllen. Die mit einem Kreis versehenen

Bezeichnung der Körperschaft Steuernummer Enden in einem Veranlagungszeitraum zwei Wirtschaftsjahre, ist für jedes Wirtschaftsjahr die Anlage KSt 1 F gesondert auszufüllen. Die mit einem Kreis versehenen

Ertragsteuerliche Aspekte des Insolvenzplanverfahrens (insbesondere Sanierungserlass)

") Ertragsteuerliche Aspekte des Insolvenzplanverfahrens (insbesondere Sanierungserlass) 2. Jahrestagung des Hamburger Kreises für Sanierungs- und Insolvenzsteuerrecht Universitätsprofessor Dr. Marcel Krumm

Ertragsteuerliche Aspekte des Insolvenzplanverfahrens (insbesondere Sanierungserlass) 2. Jahrestagung des Hamburger Kreises für Sanierungs- und Insolvenzsteuerrecht Universitätsprofessor Dr. Marcel Krumm

Bayerisches Landesamt für Steuern. ESt-Kartei Datum: Karte 1.3 S /7 St32. 10d

Bayerisches Landesamt für Steuern 10d ESt-Kartei Datum: 18.11.2011 Karte 1.3 S 2225.2.1-7/7 St32 Vererbbarkeit von Verlusten Auswirkungen des Beschlusses des Großen Senats des BFH vom 17. Dezember 2007

Bayerisches Landesamt für Steuern 10d ESt-Kartei Datum: 18.11.2011 Karte 1.3 S 2225.2.1-7/7 St32 Vererbbarkeit von Verlusten Auswirkungen des Beschlusses des Großen Senats des BFH vom 17. Dezember 2007

24. Veranstaltung FORUM Steuerrecht. Aktueller Stand zu Finanzierungshilfen auf der Ebene der PersG

24. Veranstaltung FORUM Steuerrecht Aktueller Stand zu Finanzierungshilfen auf der Ebene der PersG 1 24. Veranstaltung Forum Steuerrecht Schloss Nordkirchen Finanzierungshilfen aufgrund von Forderungsverzichten

24. Veranstaltung FORUM Steuerrecht Aktueller Stand zu Finanzierungshilfen auf der Ebene der PersG 1 24. Veranstaltung Forum Steuerrecht Schloss Nordkirchen Finanzierungshilfen aufgrund von Forderungsverzichten

Erklärung zur gesonderten Feststellung

Finanzamt Steuernummer Erklärung zur gesonderten Feststellung Die mit einem Kreis versehenen Zahlen bezeichnen die Erläuterungen in der Anleitung zur Körperschaftsteuererklärung. 1. des steuerlichen s

Finanzamt Steuernummer Erklärung zur gesonderten Feststellung Die mit einem Kreis versehenen Zahlen bezeichnen die Erläuterungen in der Anleitung zur Körperschaftsteuererklärung. 1. des steuerlichen s

Atypisch stille Beteiligung als Alternative zur Organschaft

Atypisch stille Beteiligung als Alternative zur Organschaft Agenda 1. Atypisch stille Beteiligung 2. Organschaft 3. Gegenüberstellung der Atypisch stillen Beteiligung sowie der Organschaft 4. Praxisbeispiel

Atypisch stille Beteiligung als Alternative zur Organschaft Agenda 1. Atypisch stille Beteiligung 2. Organschaft 3. Gegenüberstellung der Atypisch stillen Beteiligung sowie der Organschaft 4. Praxisbeispiel

lfd. Nr. der Anlage Selbständige Arbeit

Name der Gesellschaft / Gemeinschaft 1 2 Aufteilung von Besteuerungsgrundlagen lfd. Nr. der Anlage 1 Anlage FE 1 zur Erklärung zur gesonderten und einheitlichen Feststellung von Grundlagen für die Einkommensbesteuerung

Name der Gesellschaft / Gemeinschaft 1 2 Aufteilung von Besteuerungsgrundlagen lfd. Nr. der Anlage 1 Anlage FE 1 zur Erklärung zur gesonderten und einheitlichen Feststellung von Grundlagen für die Einkommensbesteuerung

9.28 Zeile 29: Übertrag aus Anlage A In Zeile 29 sind die Beträge aus der Anlage A Zeile 15 zu übernehmen.

74 9. Vordruck KSt 1 A 9.27 Zeile 28: Verdeckte Einlagen nach 8 Abs. 3 Satz 4 ff. KStG In Zeile 28 sind verdeckte Einlagen i.s.v. 8 Abs. 3 Satz 4 ff. KStG dem Einkommen außerbilanziell hinzuzurechnen.

74 9. Vordruck KSt 1 A 9.27 Zeile 28: Verdeckte Einlagen nach 8 Abs. 3 Satz 4 ff. KStG In Zeile 28 sind verdeckte Einlagen i.s.v. 8 Abs. 3 Satz 4 ff. KStG dem Einkommen außerbilanziell hinzuzurechnen.

Nur per . Oberste Finanzbehörden der Länder. Bundeszentralamt für Steuern - Referat Q 7 -

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder Bundeszentralamt für Steuern

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder Bundeszentralamt für Steuern

Körperschaftsteuer Aktuell: Steuererklärung 2017 für Praktiker März Rita Wedekind, Steuerberaterin, Celle

März 2018 Rita Wedekind, Steuerberaterin, Celle Die Allgemeinen Geschäftsbedingungen (AGB) der finden Sie unter www.haas-wir-steuern.de. Die Seminare inkl. Arbeitsunterlagen werden von qualifizierten Referenten

März 2018 Rita Wedekind, Steuerberaterin, Celle Die Allgemeinen Geschäftsbedingungen (AGB) der finden Sie unter www.haas-wir-steuern.de. Die Seminare inkl. Arbeitsunterlagen werden von qualifizierten Referenten

Körperschaftsteuererklärung Erklärung zur gesonderten Feststellung des verbleibenden Verlustvortrags

Grün umrandete Felder nur vom Finanzamt auszufüllen. St.-Nr. 11 3 07 Vorgang 2007 An das Finanzamt Allgemeine Angaben Körperschaftsteuererklärung Erklärung zur gesonderten Feststellung des verbleibenden

Grün umrandete Felder nur vom Finanzamt auszufüllen. St.-Nr. 11 3 07 Vorgang 2007 An das Finanzamt Allgemeine Angaben Körperschaftsteuererklärung Erklärung zur gesonderten Feststellung des verbleibenden

(Die Änderungen durch das Steuervergünstigungsabbaugesetz (StVergAbG) sind in diesem nichtamtlichen Fließtext kenntlich gemacht)

sind in diesem nichtamtlichen Fließtext kenntlich gemacht)") Änderungen durch das StVergAbG (Gesetzesauszüge) Anlage (Die Änderungen durch das Steuervergünstigungsabbaugesetz (StVergAbG) sind in diesem nichtamtlichen Fließtext kenntlich gemacht) 14 KStG Aktiengesellschaft

Änderungen durch das StVergAbG (Gesetzesauszüge) Anlage (Die Änderungen durch das Steuervergünstigungsabbaugesetz (StVergAbG) sind in diesem nichtamtlichen Fließtext kenntlich gemacht) 14 KStG Aktiengesellschaft

Vordruck KSt 1 A

146 9. Vordruck KSt 1 A 9.41.1 Gesetzliche Neuregelung des 8b Abs. 4 KStG ab dem 28.02.2013 (Zeile 44b) Mit dem Gesetz zur Umsetzung des EuGH-Urteils vom 20.10.2011 in der Rechtssache C-284/09 vom 21.03.2013

146 9. Vordruck KSt 1 A 9.41.1 Gesetzliche Neuregelung des 8b Abs. 4 KStG ab dem 28.02.2013 (Zeile 44b) Mit dem Gesetz zur Umsetzung des EuGH-Urteils vom 20.10.2011 in der Rechtssache C-284/09 vom 21.03.2013

Steuerrechts an den Beitritt Kroatiens zur EU und zur Änderung weiterer steuerlicher Vorschriften vom 25. Juli 2014 (BGBl. I S.

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Per E-Mail Oberste Finanzbehörden der Länder nachrichtlich: HAUSANSCHRIFT

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Per E-Mail Oberste Finanzbehörden der Länder nachrichtlich: HAUSANSCHRIFT

Zeile 14b (neu): Besonderheiten bei Organgesellschaften und deren Zinsaufwendungen

: Besonderheiten bei Organgesellschaften und deren Zinsaufwendungen") 13.1 Anlage A zur Körperschaftsteuererklärung KSt 1 A 301 13.1.12 Zeile 14a: Zinsschranke ( 4h EStG) 14a Zeile 14a nur ausfüllen, wenn die Zinsaufwendungen mindestens 3 Mio. betragen und/oder ein Zins-

13.1 Anlage A zur Körperschaftsteuererklärung KSt 1 A 301 13.1.12 Zeile 14a: Zinsschranke ( 4h EStG) 14a Zeile 14a nur ausfüllen, wenn die Zinsaufwendungen mindestens 3 Mio. betragen und/oder ein Zins-

Straße, Hausnummer Postleitzahl Postfach. Postleitzahl Ort Telefonisch erreichbar unter Nr.

Grün umrandete Felder nur vom Finanzamt auszufüllen. St.-Nr. 11 3 12 Vorgang 2012 Zeile An das Finanzamt Steuernummer Allgemeine Angaben Körperschaftsteuererklärung Erklärung zu gesonderten Feststellungen

Grün umrandete Felder nur vom Finanzamt auszufüllen. St.-Nr. 11 3 12 Vorgang 2012 Zeile An das Finanzamt Steuernummer Allgemeine Angaben Körperschaftsteuererklärung Erklärung zu gesonderten Feststellungen

Nur per . Oberste Finanzbehörden der Länder. Bundeszentralamt für Steuern - Referat Q 7 -

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail HAUSANSCHRIFT Oberste Finanzbehörden der Länder Bundeszentralamt

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail HAUSANSCHRIFT Oberste Finanzbehörden der Länder Bundeszentralamt

I. Allgemeine Angaben zur ausländischen Familienstiftung i. S. d. 15 AStG

Finanzamt Eingangsstempel Steuernummer Erklärung zur gesonderten und einheitlichen Feststellung nach 18 Abs. 4 AStG über die Zurechnung des Einkommens einer ausländischen Familienstiftung i. S. d. 15 AStG

Finanzamt Eingangsstempel Steuernummer Erklärung zur gesonderten und einheitlichen Feststellung nach 18 Abs. 4 AStG über die Zurechnung des Einkommens einer ausländischen Familienstiftung i. S. d. 15 AStG

Mindestbesteuerung. Mindestbesteuerung nach 10a GewStG i.v.m. 10d EStG

152 Teil I Erläuterungen zu den Vordrucken GewSt 1 A, GewSt 1 D und GewSt 1 DE Mindestbesteuerung Mindestbesteuerung nach 10a GewStG i.v.m. 10d EStG Gewerbeverlustvortrag - 2.000.000 Gewerbeertrag 2.000.000

152 Teil I Erläuterungen zu den Vordrucken GewSt 1 A, GewSt 1 D und GewSt 1 DE Mindestbesteuerung Mindestbesteuerung nach 10a GewStG i.v.m. 10d EStG Gewerbeverlustvortrag - 2.000.000 Gewerbeertrag 2.000.000

Körperschaftsteuer Gewerbesteuer

Körperschaftsteuer Gewerbesteuer Dr. Gerrit Frotscher o. Professor an der Universität Hamburg Rechtsantwalt und Fachanwalt für Steuerrecht 2. Auflage Verlag C.H. Beck München 2008 Inhaltsverzeichnis Vorwort

Körperschaftsteuer Gewerbesteuer Dr. Gerrit Frotscher o. Professor an der Universität Hamburg Rechtsantwalt und Fachanwalt für Steuerrecht 2. Auflage Verlag C.H. Beck München 2008 Inhaltsverzeichnis Vorwort

Version: Stand: 03/2018

Neuerungen Körperschaftsteuer und Gewerbesteuer 2017 by eurodata AG Großblittersdorfer Str. 257-259, D-66119 Saarbrücken Telefon +49 681 8808 0 Telefax +49 681 8808 300 Internet: www.eurodata.de E-Mail:

Neuerungen Körperschaftsteuer und Gewerbesteuer 2017 by eurodata AG Großblittersdorfer Str. 257-259, D-66119 Saarbrücken Telefon +49 681 8808 0 Telefax +49 681 8808 300 Internet: www.eurodata.de E-Mail:

Bewertung, Erbschaft- und Schenkungsteuer, Grundsteuer

Ausbildung im Steuerrecht 7 Bewertung, Erbschaft- und Schenkungsteuer, Grundsteuer von Dipl.-Finanzwirt Martin Schäfer, Markus Strotmeier 5., überarbeitete und erweiterte Auflage Bewertung, Erbschaft-

Ausbildung im Steuerrecht 7 Bewertung, Erbschaft- und Schenkungsteuer, Grundsteuer von Dipl.-Finanzwirt Martin Schäfer, Markus Strotmeier 5., überarbeitete und erweiterte Auflage Bewertung, Erbschaft-

3. Gewinnermittlung bei Kapitalgesellschaften Grundsätze Offene und verdeckte Gewinnausschüttungen (Vermögensminderungen auf

Inhalt A. Körperschaftsteuer...11 I. Einführung/Rechtsnatur der Körperschaftsteuer...11 II. Rechtsquellen des Körperschaftsteuerrechts...12 III. Körperschaftsteuerpflicht...12 1. Allgemeines...12 2. Ausländische

Inhalt A. Körperschaftsteuer...11 I. Einführung/Rechtsnatur der Körperschaftsteuer...11 II. Rechtsquellen des Körperschaftsteuerrechts...12 III. Körperschaftsteuerpflicht...12 1. Allgemeines...12 2. Ausländische

Straße, Hausnummer Postleitzahl Postfach. Postleitzahl Ort Telefonisch erreichbar unter Nr.

St.-Nr. 11 3 11 Vorgang 2011 Zeile 1 An das Finanzamt Steuernummer Allgemeine Angaben Bezeichnung der Körperschaft Körperschaftsteuererklärung Erklärung zu gesonderten Feststellungen von Besteuerungsgrundlagen,

St.-Nr. 11 3 11 Vorgang 2011 Zeile 1 An das Finanzamt Steuernummer Allgemeine Angaben Bezeichnung der Körperschaft Körperschaftsteuererklärung Erklärung zu gesonderten Feststellungen von Besteuerungsgrundlagen,

5. Verluste aus Kapitalanlagen

47 5. Verluste aus Kapitalanlagen Es ist nichts Neues, das mit Kapitalanlagen nicht nur Gewinne, sondern auch Verluste erzielt werden können. Die Verlustverrechnung ist daher für jeden Steuerpflichtigen

47 5. Verluste aus Kapitalanlagen Es ist nichts Neues, das mit Kapitalanlagen nicht nur Gewinne, sondern auch Verluste erzielt werden können. Die Verlustverrechnung ist daher für jeden Steuerpflichtigen

Besteuerung von Sanierungsgewinnen. - eine unendliche Geschichte?

Besteuerung von Sanierungsgewinnen - eine unendliche Geschichte? Sanierungskonferenz Heidelberg 21. September 2018 Gliederung 1. Einführung und Überblick 2. Chronologie 2.1. Materielle Steuerbefreiung

Besteuerung von Sanierungsgewinnen - eine unendliche Geschichte? Sanierungskonferenz Heidelberg 21. September 2018 Gliederung 1. Einführung und Überblick 2. Chronologie 2.1. Materielle Steuerbefreiung

Verluste im Steuerrecht

Jürgen Lüdicke/Andreas Kempf /Thomas Brink (Hrsg.) Verluste im Steuerrecht 339 Juristische Gesamtbibliothek Technische Universität Oarmstadt NOITIOS Inhaltsverzeichnis Vorwort 7 Abkürzungsverzeichnis 15

Jürgen Lüdicke/Andreas Kempf /Thomas Brink (Hrsg.) Verluste im Steuerrecht 339 Juristische Gesamtbibliothek Technische Universität Oarmstadt NOITIOS Inhaltsverzeichnis Vorwort 7 Abkürzungsverzeichnis 15

UmwStG. in der Fassung des Wachstumsbeschleunigungsgesetzes Stand: 22. Dezember 2009

UmwStG in der Fassung des Wachstumsbeschleunigungsgesetzes Stand: 22. Dezember 2009 Änderungen durch das Wachstumsbeschleunigungsgesetz sind in fett dargestellt. Dargestellt werden nur die betroffenen

UmwStG in der Fassung des Wachstumsbeschleunigungsgesetzes Stand: 22. Dezember 2009 Änderungen durch das Wachstumsbeschleunigungsgesetz sind in fett dargestellt. Dargestellt werden nur die betroffenen

Sanierungserlass gekippt

Sanierungserlass gekippt Folgen für die Praxis München, 07.03.2017 Peter Fabry Rechtsanwalt / Steuerberater Partner Luther Rechtsanwaltsgesellschaft mbh Rechts- und Steuerberatung www.luther-lawfirm.com

Sanierungserlass gekippt Folgen für die Praxis München, 07.03.2017 Peter Fabry Rechtsanwalt / Steuerberater Partner Luther Rechtsanwaltsgesellschaft mbh Rechts- und Steuerberatung www.luther-lawfirm.com

Verlustverrechnung bei der GmbH

Mandanten-Info Eine Dienstleistung Ihres steuerlichen Beraters Verlustverrechnung bei der GmbH Verlustrücktrag, Verlustvortrag, besonderes Feststellungsverfahren In enger Zusammenarbeit mit Mandanten-Info

Mandanten-Info Eine Dienstleistung Ihres steuerlichen Beraters Verlustverrechnung bei der GmbH Verlustrücktrag, Verlustvortrag, besonderes Feststellungsverfahren In enger Zusammenarbeit mit Mandanten-Info

Körperschaftsteuererklärung

Grün umrandete Felder nur vom Finanzamt auszufüllen. St.-Nr. 11 3 Vorgang 20 An das Finanzamt Steuernummer Allgemeine Angaben Körperschaftsteuererklärung Erklärung zur gesonderten Feststellung des verbleibenden

Grün umrandete Felder nur vom Finanzamt auszufüllen. St.-Nr. 11 3 Vorgang 20 An das Finanzamt Steuernummer Allgemeine Angaben Körperschaftsteuererklärung Erklärung zur gesonderten Feststellung des verbleibenden

I. Allgemeine Angaben zur ausländischen Familienstiftung i. S. d. 15 AStG

Finanzamt Eingangsstempel Steuernummer Erklärung zur gesonderten und einheitlichen Feststellung nach 18 Abs. 4 AStG 1) der Einkünfte einer ausländischen Familienstiftung i. S. d. 15 AStG für das Feststellungsjahr

Finanzamt Eingangsstempel Steuernummer Erklärung zur gesonderten und einheitlichen Feststellung nach 18 Abs. 4 AStG 1) der Einkünfte einer ausländischen Familienstiftung i. S. d. 15 AStG für das Feststellungsjahr

Meinhard Wittwer Richter am BFH, München

Aktuelle BFH-Rechtsprechung Urteilsdiskussion mit Bundesrichtern Gewinnermittlung und Besonderheiten der Gewerbesteuer bei Personengesellschaften Veranstaltungsorte: 20. Januar 2015 in München 21. Januar

Aktuelle BFH-Rechtsprechung Urteilsdiskussion mit Bundesrichtern Gewinnermittlung und Besonderheiten der Gewerbesteuer bei Personengesellschaften Veranstaltungsorte: 20. Januar 2015 in München 21. Januar

Version

Version 1.43.3 30.03.2017 Körperschaftsteuer 2016 by eurodata AG Großblittersdorfer Str. 257-259, D-66119 Saarbrücken Telefon +49 681 8808 0 Telefax +49 681 8808 300 Internet: www.eurodata.de E-Mail: info@eurodata.de

Version 1.43.3 30.03.2017 Körperschaftsteuer 2016 by eurodata AG Großblittersdorfer Str. 257-259, D-66119 Saarbrücken Telefon +49 681 8808 0 Telefax +49 681 8808 300 Internet: www.eurodata.de E-Mail: info@eurodata.de

2017_1_6_Onlineupdate

Urheberrechtlich geschützt Stollfuß Medien GmbH & Co. KG Inhaltsverzeichnis Inhalt 2017.1.6... 3 ELSTER Körperschaftsteuer 2016... 3 Updateschreiben als PDF...... 9 Andere Hilfen aufrufen...... 9 2 / 9

Urheberrechtlich geschützt Stollfuß Medien GmbH & Co. KG Inhaltsverzeichnis Inhalt 2017.1.6... 3 ELSTER Körperschaftsteuer 2016... 3 Updateschreiben als PDF...... 9 Andere Hilfen aufrufen...... 9 2 / 9

Körperschaftsteuer - Gewerbesteuer

Studium und Praxis Körperschaftsteuer - Gewerbesteuer von Dr. Gerrit Frotscher 2. Auflage Körperschaftsteuer - Gewerbesteuer Frotscher schnell und portofrei erhältlich bei beck-shop.de DIE FACHBUCHHANDLUNG

Studium und Praxis Körperschaftsteuer - Gewerbesteuer von Dr. Gerrit Frotscher 2. Auflage Körperschaftsteuer - Gewerbesteuer Frotscher schnell und portofrei erhältlich bei beck-shop.de DIE FACHBUCHHANDLUNG

21. Veranstaltung FORUM Steuerrecht. Aktuelle sonstige Entwicklungen. Steuerforum Schloss Nordkirchen 2017 Vortrag Uhländer

21. Veranstaltung FORUM Steuerrecht Aktuelle sonstige Entwicklungen 1 Rechtsanwendung im Steuerrecht erfordert qualifiziertes Personal Sanierungsgewinn Forderungsverzicht Sanierungsgewinn Insolvenzplanverfahren

21. Veranstaltung FORUM Steuerrecht Aktuelle sonstige Entwicklungen 1 Rechtsanwendung im Steuerrecht erfordert qualifiziertes Personal Sanierungsgewinn Forderungsverzicht Sanierungsgewinn Insolvenzplanverfahren

Beispiel: BMF IV C 8 - S /04 BStBl 2004 I S Bezug: BMF-Schreiben vom 20. Oktober IV C 8 - S /04 -

BMF 29. 11. 2004 IV C 8 - S 2225-5/04 BStBl 2004 I S. 1097 Verlustabzug nach 10d EStG; Anwendung der Verlustabzugsbeschränkung des 10d EStG bei besonderen Verrechnungsbeschränkungen ( 2b EStG, 15 Abs.

BMF 29. 11. 2004 IV C 8 - S 2225-5/04 BStBl 2004 I S. 1097 Verlustabzug nach 10d EStG; Anwendung der Verlustabzugsbeschränkung des 10d EStG bei besonderen Verrechnungsbeschränkungen ( 2b EStG, 15 Abs.

Berufungsentscheidung

Außenstelle Linz Senat 1 GZ. RV/1438-L/10 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung des J.H., vom 10. August 2010 gegen den Bescheid des Finanzamtes Linz vom 29. Juli 2010

Außenstelle Linz Senat 1 GZ. RV/1438-L/10 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung des J.H., vom 10. August 2010 gegen den Bescheid des Finanzamtes Linz vom 29. Juli 2010

Checkliste Schnittstellenfunktionsplan (SSFP) zum SKR03 für das Jahr 2017 Gewerbesteuer

zum SKR03 für das Jahr 2017 Gewerbesteuer") Checkliste Schnittstellenfunktionsplan (SSFP) zum SKR03 für das Jahr 2017 Gewerbesteuer Hinweise: Für die Übergabe der Werte nach Gewerbesteuer werden bei Personengesellschaften neben den Werten der Gesamthand

Checkliste Schnittstellenfunktionsplan (SSFP) zum SKR03 für das Jahr 2017 Gewerbesteuer Hinweise: Für die Übergabe der Werte nach Gewerbesteuer werden bei Personengesellschaften neben den Werten der Gesamthand

Checkliste Schnittstellenfunktionsplan (SSFP) zum SKR04 für das Jahr 2013 Gewerbesteuer

zum SKR04 für das Jahr 2013 Gewerbesteuer") Checkliste Schnittstellenfunktionsplan (SSFP) zum SKR04 für das Jahr 2013 Gewerbesteuer Gewerbesteuer 1A wird ermittelt Vorläufiger Gewinn/Verlust aus Gewerbebetrieb 2010 60100 33 Gewinn/Verlust aus Anpassung

Checkliste Schnittstellenfunktionsplan (SSFP) zum SKR04 für das Jahr 2013 Gewerbesteuer Gewerbesteuer 1A wird ermittelt Vorläufiger Gewinn/Verlust aus Gewerbebetrieb 2010 60100 33 Gewinn/Verlust aus Anpassung

Organschaft: Grundlagenbescheid gegenüber Organgesellschaft ist kein Grundlagenbescheid für Organträger

BUNDESFINANZHOF Organschaft: Grundlagenbescheid gegenüber Organgesellschaft ist kein Grundlagenbescheid für Organträger Ein Gewinnfeststellungsbescheid für die Tochterpersonengesellschaft einer Organgesellschaft

BUNDESFINANZHOF Organschaft: Grundlagenbescheid gegenüber Organgesellschaft ist kein Grundlagenbescheid für Organträger Ein Gewinnfeststellungsbescheid für die Tochterpersonengesellschaft einer Organgesellschaft

Der Schuldzinsenabzug bei Personengesellschaften, insbesondere nach Maßgabe von 4 Abs. 4a EStG

Pia Friedemann Der Schuldzinsenabzug bei Personengesellschaften, insbesondere nach Maßgabe von 4 Abs. 4a EStG PETER LANG Europäischer Verlag der Wissenschaften Inhaltsverzeichnis A. Problemstellung...........15

Pia Friedemann Der Schuldzinsenabzug bei Personengesellschaften, insbesondere nach Maßgabe von 4 Abs. 4a EStG PETER LANG Europäischer Verlag der Wissenschaften Inhaltsverzeichnis A. Problemstellung...........15

Besteuerung der Gesellschaften

FACHHOCHSCHULE FÜR FINANZEN in Königs Wusterhausen P 3412-3-BStG Fachplan für das Studienfach Besteuerung der Gesellschaften Hauptstudium E 2013 4. Semester 5. Semester 6. Semester Stand 23.03.2015 Lehrbereich

FACHHOCHSCHULE FÜR FINANZEN in Königs Wusterhausen P 3412-3-BStG Fachplan für das Studienfach Besteuerung der Gesellschaften Hauptstudium E 2013 4. Semester 5. Semester 6. Semester Stand 23.03.2015 Lehrbereich

MR Dr. Thomas Eisgruber Bayerisches Staatsministerium der Finanzen. Erleichterungen bei der Zinsschranke

Bayerisches Staatsministerium der Finanzen Ä nderungen der Verlustund Zinsabzugsbeschränkungen Überblick Änderungen der Verlust- und Zinsabzugsbeschränkungen Erleichterungen bei der Zinsschranke EBITDA-Vortrag

Bayerisches Staatsministerium der Finanzen Ä nderungen der Verlustund Zinsabzugsbeschränkungen Überblick Änderungen der Verlust- und Zinsabzugsbeschränkungen Erleichterungen bei der Zinsschranke EBITDA-Vortrag

Checkliste Schnittstellenfunktionsplan (SSFP) zum SKR04 für das Jahr 2016 Gewerbesteuer

zum SKR04 für das Jahr 2016 Gewerbesteuer") Checkliste Schnittstellenfunktionsplan (SSFP) zum SKR04 für das Jahr 2016 Gewerbesteuer Hinweise: Für die Übergabe der Werte nach Gewerbesteuer werden bei Personengesellschaften neben den Werten der Gesamthand

Checkliste Schnittstellenfunktionsplan (SSFP) zum SKR04 für das Jahr 2016 Gewerbesteuer Hinweise: Für die Übergabe der Werte nach Gewerbesteuer werden bei Personengesellschaften neben den Werten der Gesamthand

Inhaltsverzeichnis. Inhaltsverzeichnis

1. Gründung einer GmbH... 1 1.1 Echte Neugründung... 1 1.2 Mantelgründung und Vorratsgesellschaften... 21 1.3 Schluss- und Eröffnungsbilanzen bei der Umwandlung... 22 2. Gründung einer Unternehmergesellschaft

1. Gründung einer GmbH... 1 1.1 Echte Neugründung... 1 1.2 Mantelgründung und Vorratsgesellschaften... 21 1.3 Schluss- und Eröffnungsbilanzen bei der Umwandlung... 22 2. Gründung einer Unternehmergesellschaft

Die Umstrukturierung von Personengesellschaften

Die Umstrukturierung von Personengesellschaften 10. Januar 2019, Universität zu Köln Diskussionsveranstaltung Anmerkungen/Gegenthesen zum Vortrag Dr. Lisa Riedel Prof. Dr. Ulrich Prinz WP/StB 1. Geltende

Die Umstrukturierung von Personengesellschaften 10. Januar 2019, Universität zu Köln Diskussionsveranstaltung Anmerkungen/Gegenthesen zum Vortrag Dr. Lisa Riedel Prof. Dr. Ulrich Prinz WP/StB 1. Geltende

2017 StB Dipl.-Kfm. Sergej Gubanov

Gewerbesteuer 1 1. Einführung Gewerbesteuer ist Real-/Objektsteuer ( 3 II AO) direkte Steuer (Steuerträger = Steuerschuldner) Gemeindesteuer ( 1 GewStG) Veranlagungssteuer rechtliche Grundlagen Gewerbesteuergesetz

Gewerbesteuer 1 1. Einführung Gewerbesteuer ist Real-/Objektsteuer ( 3 II AO) direkte Steuer (Steuerträger = Steuerschuldner) Gemeindesteuer ( 1 GewStG) Veranlagungssteuer rechtliche Grundlagen Gewerbesteuergesetz

Nur per . Oberste Finanzbehörden der Länder. Bundeszentralamt für Steuern - Referat Q 7 -

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail HAUSANSCHRIFT Oberste Finanzbehörden der Länder Bundeszentralamt

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail HAUSANSCHRIFT Oberste Finanzbehörden der Länder Bundeszentralamt

(1) Die Körperschaftsteuer bemisst sich nach dem zu versteuernden Einkommen.

Die Körperschaftsteuer bemisst sich nach dem zu versteuernden Einkommen.") Zweiter Teil Einkommen Erstes Kapitel Allgemeine Vorschriften 7 Grundlagen der Besteuerung (1) Die Körperschaftsteuer bemisst sich nach dem zu versteuernden Einkommen. (2) Zu versteuerndes Einkommen ist

Zweiter Teil Einkommen Erstes Kapitel Allgemeine Vorschriften 7 Grundlagen der Besteuerung (1) Die Körperschaftsteuer bemisst sich nach dem zu versteuernden Einkommen. (2) Zu versteuerndes Einkommen ist

18-Wochenlehrgang Curriculum 1

18-Wochenlehrgang Curriculum 1 Unterrichtstag 1 Fach Thema 1 1 ESt Einführung, Steuerpflicht, Veranlagung, Tarif, Einkunftsermittlungsmethoden, Gewinneinkunftsarten; Einkünfte aus LuF 13 EStG, Einkünfte

18-Wochenlehrgang Curriculum 1 Unterrichtstag 1 Fach Thema 1 1 ESt Einführung, Steuerpflicht, Veranlagung, Tarif, Einkunftsermittlungsmethoden, Gewinneinkunftsarten; Einkünfte aus LuF 13 EStG, Einkünfte

Aktuelle ertragsteuerliche Aspekte des Sanierungs- und Insolvenzsteuerrechts. Dr. Rolf Möhlenbrock Bundesministerium der Finanzen, Berlin

c Aktuelle ertragsteuerliche Aspekte des Sanierungs- und Insolvenzsteuerrechts Dr. Rolf Möhlenbrock Bundesministerium der Finanzen, Berlin Ausgangslage Im Rahmen der Sanierung eines Unternehmens ist es

c Aktuelle ertragsteuerliche Aspekte des Sanierungs- und Insolvenzsteuerrechts Dr. Rolf Möhlenbrock Bundesministerium der Finanzen, Berlin Ausgangslage Im Rahmen der Sanierung eines Unternehmens ist es

Dr. Roland Wacker Richter am Bundesfinanzhof München, I. Senat

Aktuelle BFH-Rechtsprechung Urteilsdiskussion mit Bundesrichtern KSt, UmwSt, Internationales Steuerrecht Veranstaltungsorte: 07. Juli 2015 in München 08. Juli 2015 in Augsburg 14. Juli 2015 in Nürnberg

Aktuelle BFH-Rechtsprechung Urteilsdiskussion mit Bundesrichtern KSt, UmwSt, Internationales Steuerrecht Veranstaltungsorte: 07. Juli 2015 in München 08. Juli 2015 in Augsburg 14. Juli 2015 in Nürnberg

OFD Frankfurt am Main 15 Fach 1 ESt-Kartei Karte 4. Rdvfg. vom S 2241 A 67 St 210 II/1600

OFD Frankfurt am Main 15 Fach 1 ESt-Kartei Karte 4 Rdvfg. vom 01.12.2006 S 2241 A 67 St 210 Verteiler FÄ: II/1600 Ertragsteuerrechtliche Beurteilung der Einkünfte von Venture Capital und Private Equity

OFD Frankfurt am Main 15 Fach 1 ESt-Kartei Karte 4 Rdvfg. vom 01.12.2006 S 2241 A 67 St 210 Verteiler FÄ: II/1600 Ertragsteuerrechtliche Beurteilung der Einkünfte von Venture Capital und Private Equity

(BStBl I S. 214); TO-Punkte 5, 6 und 31 der Sitzung AO II/2006 vom 20. bis 22. September 2006

; TO-Punkte 5, 6 und 31 der Sitzung AO II/2006 vom 20. bis 22. September 2006") Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Oberste Finanzbehörden der Länder HAUSANSCHRIFT TEL Wilhelmstraße 97, 10117

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Oberste Finanzbehörden der Länder HAUSANSCHRIFT TEL Wilhelmstraße 97, 10117

Fall 4. Wie ist der Sachverhalt einkommen- und körperschaftsteuerlich zu würdigen?

Fall 4 A betreibt ein Bauunternehmen. Im Jahr 2010 erzielt er einen Gewinn von 1,5 Millionen EUR. Ermittelt hat er diesen Gewinn durch Betriebsvermögensvergleich. Um an lukrative Aufträge heranzukommen,

Fall 4 A betreibt ein Bauunternehmen. Im Jahr 2010 erzielt er einen Gewinn von 1,5 Millionen EUR. Ermittelt hat er diesen Gewinn durch Betriebsvermögensvergleich. Um an lukrative Aufträge heranzukommen,

Gewerbesteuerrecht: GewSt

Beck-Texte im dtv 5545 Gewerbesteuerrecht: GewSt Textausgabe mit ausführlichem Sachregister Bearbeitet von Einführung von Georg Güroff, Vorsitzender Richter a.d. am Finanzgericht 30. Auflage 2018. Buch.

Beck-Texte im dtv 5545 Gewerbesteuerrecht: GewSt Textausgabe mit ausführlichem Sachregister Bearbeitet von Einführung von Georg Güroff, Vorsitzender Richter a.d. am Finanzgericht 30. Auflage 2018. Buch.

Ertragsteuerliche Behandlung der doppelstöckigen Personengesellschaft

Rewert Beekmann Ertragsteuerliche Behandlung der doppelstöckigen Personengesellschaft Unter besonderer Berücksichtigung von Veräußerungsvorgängen PETER LANG Internationaler Verlag der Wissenschaften Inhaltsverzeichnis

Rewert Beekmann Ertragsteuerliche Behandlung der doppelstöckigen Personengesellschaft Unter besonderer Berücksichtigung von Veräußerungsvorgängen PETER LANG Internationaler Verlag der Wissenschaften Inhaltsverzeichnis

Steuerbegünstigte Zwecke ( 10b EStG); Gesetz zur weiteren Stärkung des bürgerschaftlichen Engagements vom 10. Oktober 2007; Anwendungsschreiben

; Gesetz zur weiteren Stärkung des bürgerschaftlichen Engagements vom 10. Oktober 2007; Anwendungsschreiben") BMF 18. 12. 2008 IV C 4 - S 2223/07/0020 BStBl 2009 I S. 16 Steuerbegünstigte Zwecke ( 10b EStG); Gesetz zur weiteren Stärkung des bürgerschaftlichen Engagements vom 10. Oktober 2007; Anwendungsschreiben

BMF 18. 12. 2008 IV C 4 - S 2223/07/0020 BStBl 2009 I S. 16 Steuerbegünstigte Zwecke ( 10b EStG); Gesetz zur weiteren Stärkung des bürgerschaftlichen Engagements vom 10. Oktober 2007; Anwendungsschreiben

Kölner Kolloquium zum Steuerrecht

Kölner Kolloquium zum Steuerrecht Zur Zukunft des Sanierungssteuerrechts nach dem Beschluss des Großen Senats vom 28.11.2016 10. Juli 2017 Prof. Dr. Stephan Eilers, LL.M. (Tax), Freshfields Bruckhaus Deringer

Kölner Kolloquium zum Steuerrecht Zur Zukunft des Sanierungssteuerrechts nach dem Beschluss des Großen Senats vom 28.11.2016 10. Juli 2017 Prof. Dr. Stephan Eilers, LL.M. (Tax), Freshfields Bruckhaus Deringer

I. Unentgeltliche Übertragung von Sachgesamtheiten ( 6 Abs. 3 EStG) Anlage 1

Anlage 1") I. Unentgeltliche Übertragung von Sachgesamtheiten ( 6 Abs. 3 EStG) Anlage 1 bis zum 31.12.1998 für 1999 und 2000 ab 2001 7 (1) EStDV 6 (3) EStG 6 (3) EStG (1) 1 Wird ein Betrieb, ein Teilbetrieb oder

I. Unentgeltliche Übertragung von Sachgesamtheiten ( 6 Abs. 3 EStG) Anlage 1 bis zum 31.12.1998 für 1999 und 2000 ab 2001 7 (1) EStDV 6 (3) EStG 6 (3) EStG (1) 1 Wird ein Betrieb, ein Teilbetrieb oder

Gewerbesteuer in Berlin

Dieses Dokument finden Sie unter www.ihk-berlin.de unter der Dok-Nr. 14542 Gewerbesteuer in Berlin Die Gemeinden sind berechtigt, die Gewerbesteuer zu erheben. Sie legen jährlich den sogenannten Gewerbesteuerhebesatz

Dieses Dokument finden Sie unter www.ihk-berlin.de unter der Dok-Nr. 14542 Gewerbesteuer in Berlin Die Gemeinden sind berechtigt, die Gewerbesteuer zu erheben. Sie legen jährlich den sogenannten Gewerbesteuerhebesatz

ERTRAGSTEUERLICHE ASPEKTE EINES VORINSOLVENZLICHEN SANIERUNGSVERFAHRENS

ERTRAGSTEUERLICHE ASPEKTE EINES VORINSOLVENZLICHEN SANIERUNGSVERFAHRENS Dr. Rolf Möhlenbrock München, 11. Oktober 2016 INHALT 1. Sanierung im steuerlichen Kontext 2. Sanierungserlass 3. Sanierungsklausel

ERTRAGSTEUERLICHE ASPEKTE EINES VORINSOLVENZLICHEN SANIERUNGSVERFAHRENS Dr. Rolf Möhlenbrock München, 11. Oktober 2016 INHALT 1. Sanierung im steuerlichen Kontext 2. Sanierungserlass 3. Sanierungsklausel

1 Nach 20 Abs. 1 Nr. 10 Buchstabe b Satz 4 und 5 EStG in der Fassung des Steuersenkungsgesetzes

Pstanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder HAUSANSCHRIFT Wilhelmstraße

Pstanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder HAUSANSCHRIFT Wilhelmstraße

Bayerisches Landesamt für Steuern 7 ErbSt-Kartei Datum: Karte 15 Az.: S /St 34

Behandlung von Erwerbsnebenkosten und Steuerberatungskosten sowie Rechtsberatungskosten im Zusammenhang mit einer Schenkung Gleich lautende Erlasse vom 16.März 2012 (BStBl 2012 I S. 338) Bei Schenkungen

Behandlung von Erwerbsnebenkosten und Steuerberatungskosten sowie Rechtsberatungskosten im Zusammenhang mit einer Schenkung Gleich lautende Erlasse vom 16.März 2012 (BStBl 2012 I S. 338) Bei Schenkungen

Inhaltsverzeichnis. Vorwort. Literaturverzeichnis. A. Grundlagen 1 1. I. Zivilrechtlicher Rahmen 1 1

Vorwort V Literaturverzeichnis XV A. Grundlagen 1 1 I. Zivilrechtlicher Rahmen 1 1 II. Steuerrechtlicher Rahmen 6 2 1. Besteuerung im Insolvenzverfahren 6 2 2. Besteuerung von Sanierungsmaßnahmen 9 4 3.

Vorwort V Literaturverzeichnis XV A. Grundlagen 1 1 I. Zivilrechtlicher Rahmen 1 1 II. Steuerrechtlicher Rahmen 6 2 1. Besteuerung im Insolvenzverfahren 6 2 2. Besteuerung von Sanierungsmaßnahmen 9 4 3.

Änderungen bei der Besteuerung steuerlicher Organschaften durch das Steuervergünstigungsabbaugesetz

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin - Entwurf - Stand: 25. Januar 2005 Oberste Finanzbehörden der Länder GZ IV B 7 - S 2770-0/04 Änderungen bei der Besteuerung steuerlicher

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin - Entwurf - Stand: 25. Januar 2005 Oberste Finanzbehörden der Länder GZ IV B 7 - S 2770-0/04 Änderungen bei der Besteuerung steuerlicher

Datensatzbeschreibung der integrierten Datengrundlage aus Gewerbe-, Körperschaft- und Umsatzsteuerstatistik des Jahres 2004

index_neu 8 n Systemfreie Nummer Gewerbesteuer g_steu_land 2 a Lieferland des Datensatzes g_ef2 4 a Satzart (0000 = Festsetzung, 0001 = Zerlegungen) g_ef5 4 a Erhebungszeitraum g_ef6 1 a Zerlegungsfall

index_neu 8 n Systemfreie Nummer Gewerbesteuer g_steu_land 2 a Lieferland des Datensatzes g_ef2 4 a Satzart (0000 = Festsetzung, 0001 = Zerlegungen) g_ef5 4 a Erhebungszeitraum g_ef6 1 a Zerlegungsfall

Textgegenüberstellung. Artikel 2 Änderung des Einkommensteuergesetzes ABSCHNITT 2. ABSCHNITT

1 von 6 Textgegenüberstellung Artikel 2 Änderung des Einkommensteuergesetzes 1988 2. ABSCHNITT 2. ABSCHNITT Steuerbefreiungen Steuerbefreiungen 3. (1) Von der Einkommensteuer sind befreit: 3. (1) Von der

1 von 6 Textgegenüberstellung Artikel 2 Änderung des Einkommensteuergesetzes 1988 2. ABSCHNITT 2. ABSCHNITT Steuerbefreiungen Steuerbefreiungen 3. (1) Von der Einkommensteuer sind befreit: 3. (1) Von der

A. Allgemeines. Oberste Finanzbehörden DATUM 10. November 2005 der Länder

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Oberste Finanzbehörden DATUM 10. November 2005 der Länder BETREFF Änderungen

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Oberste Finanzbehörden DATUM 10. November 2005 der Länder BETREFF Änderungen

Checkliste Schnittstellenfunktionsplan (SSFP) zum SKR04 für das Jahr 2016 Körperschaftsteuer

zum SKR04 für das Jahr 2016 Körperschaftsteuer") Checkliste Schnittstellenfunktionsplan (SSFP) zum SKR04 für das Jahr 2016 Körperschaftsteuer Anlage AEST Anlage AEST 2219-2249 Anrechenbare / abzuziehende ausländische 2535 1045605 Ausländische Erträge

Checkliste Schnittstellenfunktionsplan (SSFP) zum SKR04 für das Jahr 2016 Körperschaftsteuer Anlage AEST Anlage AEST 2219-2249 Anrechenbare / abzuziehende ausländische 2535 1045605 Ausländische Erträge

Unternehmenskauf aus der Insolvenz - Steuerliche Aspekte - Euroforum-Seminar München, 22. November 2005

- Steuerliche Aspekte - Euroforum-Seminar München, 22. November 2005 Steuerliche Grundlagen Weitergehende steuerliche Begriffe -> Asset Deal: Kauf von Wirtschaftsgütern und Anteilen von Personengesellschaften

- Steuerliche Aspekte - Euroforum-Seminar München, 22. November 2005 Steuerliche Grundlagen Weitergehende steuerliche Begriffe -> Asset Deal: Kauf von Wirtschaftsgütern und Anteilen von Personengesellschaften

Entwurf für ein Jahressteuergesetz 2009

Änderungsantrag der Fraktionen CDU/CSU und SPD U33n_JStG2009_IVC7_Querverbund_eNorm_20081028.doc Umdruck Nr. 33 Entwurf für ein Jahressteuergesetz 2009 Stichwort: Überarbeitung der Regelungen zum Querverbund

Änderungsantrag der Fraktionen CDU/CSU und SPD U33n_JStG2009_IVC7_Querverbund_eNorm_20081028.doc Umdruck Nr. 33 Entwurf für ein Jahressteuergesetz 2009 Stichwort: Überarbeitung der Regelungen zum Querverbund

TO-Punkte 8 und 26 der Sitzung AO II/2015 vom 10. bis 12. Juni 2015

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Vorab per E-Mail Oberste Finanzbehörden der Länder Bundeszentralamt für Steuern

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Vorab per E-Mail Oberste Finanzbehörden der Länder Bundeszentralamt für Steuern

Wilhelmstraße 97, 10117 Berlin. poststelle@bmf.bund.de. Bundesministerium der Finanzen, 11016 Berlin HAUSANSCHRIFT BEARBEITET VON

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin HAUSANSCHRIFT Wilhelmstraße 97, 10117 Berlin BEARBEITET VON REFERAT/PROJEKT

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin HAUSANSCHRIFT Wilhelmstraße 97, 10117 Berlin BEARBEITET VON REFERAT/PROJEKT

Körperschaftsteuerliche Organschaft

Körperschaftsteuerliche Organschaft Überblick über die verschiedenen Formen der Organschaft im Steuerrecht Im Steuerrecht gibt es drei Arten der Organschaft: 1. Körperschaftsteuerliche Organschaft 2. Gewerbesteuerliche

Körperschaftsteuerliche Organschaft Überblick über die verschiedenen Formen der Organschaft im Steuerrecht Im Steuerrecht gibt es drei Arten der Organschaft: 1. Körperschaftsteuerliche Organschaft 2. Gewerbesteuerliche

Verlustverrechnung bei der GmbH

Mandanten-Info Eine Dienstleistung Ihres steuerlichen Beraters Verlustverrechnung bei der GmbH Verlustrücktrag, Verlustvortrag, besonderes Feststellungsverfahren In enger Zusammenarbeit mit Mandanten-Info

Mandanten-Info Eine Dienstleistung Ihres steuerlichen Beraters Verlustverrechnung bei der GmbH Verlustrücktrag, Verlustvortrag, besonderes Feststellungsverfahren In enger Zusammenarbeit mit Mandanten-Info

Steuerliche Berücksichtigung von Verlusten bei einer GmbH

Steuerliche Berücksichtigung von Verlusten bei einer GmbH Veranstaltungsorte: 9. November 2016 in München 10. November 2016 in Nürnberg Dipl.-Finanzwirt Ortwin Posdziech Steuerberater, Heinsberg Landesverband

Steuerliche Berücksichtigung von Verlusten bei einer GmbH Veranstaltungsorte: 9. November 2016 in München 10. November 2016 in Nürnberg Dipl.-Finanzwirt Ortwin Posdziech Steuerberater, Heinsberg Landesverband

2017 StB Dipl.-Kfm. Sergej Gubanov

Körperschaftsteuer 1 1. Allgemeines Körperschaftsteuer ist Personensteuer Besitzsteuer direkte Steuer Gemeinschaftsteuer Veranlagungssteuer rechtliche Grundlagen Körperschaftsteuergesetz (KStG) Einkommensteuergesetz

Körperschaftsteuer 1 1. Allgemeines Körperschaftsteuer ist Personensteuer Besitzsteuer direkte Steuer Gemeinschaftsteuer Veranlagungssteuer rechtliche Grundlagen Körperschaftsteuergesetz (KStG) Einkommensteuergesetz