Budgetiert Kapiert in 90 Minuten

|

|

|

- Kurt Bösch

- vor 8 Jahren

- Abrufe

Transkript

1 Budgetiert Kapiert in 90 Minuten Unterrichtseinheit für die Oberstufe und weiterführende Schulen Ein Kooperationsprojekt von Plusminus und der Schweizerischen Post

2 Inhalt 1 Umgang mit Geld Den eigenen Umgang mit Geld reflektieren 2 Budget Das Detailbudget kennen lernen Laufende Kosten kennen Budgetoptimierungen kennen 3 Visionen Visionen für die eigene Zukunft entwickeln 4 Schulden und Schuldenfallen Schuldenfallen kennen Schulden vorbeugen und verhindern Lehrmittel, Links und Downloads 2

3 Vorwort Heute bereitet einer zunehmenden Anzahl von Menschen der Umgang mit Geld Mühe. Sei es, weil sie den Verlockungen der Konsumwelt nicht widerstehen können oder weil die Lebens umstände sie dazu zwingen, mit knappen Mitteln haushalten zu müssen. Besonders davon betroffen sind junge Menschen. Jeder dritte Jugendliche in der Schweiz hat Schulden. Nur wer Finanzkompetenz im Umgang mit Einnahmen und Ausgaben erlangt, ist in der Lage, Schulden zu verhindern oder sich frühzeitig Hilfe zu holen. Finanzkompetenz bedeutet, dass jemand mit Geld umgehen kann, Kosten voraussieht, finanzielle Engpässe abschätzen kann und entsprechende Massnahmen einleiten kann. Der Überblick über die eigene finanzielle Situation hat eine grundlegende Bedeutung für die Verhinderung von Schulden. Darum steht das Budget im Zentrum der Unterrichtseinheit. Das Budget hilft den Jugendlichen, ein Bewusstsein dafür zu entwickeln, welche Ausgaben auf sie zukommen. Dieses Bewusstsein wiederum ist ein wichtiger Faktor dafür, dass Schulden vermieden werden können. Die vorliegende Unterrichtseinheit gliedert sich in vier Teile: Als Einstieg reflektieren die Schülerinnen und Schüler ihren eigenen Umgang mit Geld. Daran anschliessend wird im zweiten Teil das Budget erarbeitet. Die Schülerinnen und Schüler lernen dabei den Begriff «laufende Kosten» kennen und erfahren, mit welchen Lebenshaltungskosten zu rechnen ist. Auch wenn für die Jugendlichen in diesem Alter noch nicht alle Budgetpositionen relevant sind, ist es wichtig, dass sie bereits jetzt einen ersten Überblick über ein Detailbudget erlangen und sich ein Bewusstsein für die zukünftigen Lebenskosten bildet. Thema des dritten Teils sind Zukunftsvisionen der Schülerinnen und Schüler. Sie sind die Basis für überlegte Entscheidungen bezüglich der persönlichen Geldregelung. Im vierten Teil schliesslich geht es um Schuldenfallen. Die Schülerinnen und Schüler sollen erkennen, dass es wichtig ist, bei der Umsetzung der Visionen die finanziellen Möglichkeiten zu berücksichtigen, um nicht in die Schuldenfalle zu tappen. Die Unterrichtseinheit ist für eine Unterrichtssequenz von 90 Minuten konzipiert. Sie kann losgelöst oder als Ergänzung bzw. vertiefte Auseinandersetzung zum Lehrmittel «Budgetiert Kapiert» von PostDoc im Unterricht eingesetzt werden. Wir wünschen Ihnen viel Erfolg mit der Unterrichtseinheit. Eva Schätti Plusminus Basel Franziska Bernhard PostDoc Bern 3

4 Variante 1 Money Uf derä Wällt dräht sichs ums Gäld und dass bi jedem won ich känn Ja, so sind mir, so isch der Mänsch Nüt flüsst wiä Gäld dür öisi Händ Es goht alles nur um Money (Money Money Money Moooney) Jedä wills, jedä bruchts, jedä läbt dervo Ich mein Money (Money Money Money Moooney) Jedä Maa und jedi Frau suecht ds grossä Glück Es goht alles nur um Money (Money Money Money Moooney) Du wotsch, är wot, si wot, ich wot Ich mein Money. Money makes the world go round (Ausschnitt aus dem Songtext «Money» von Mundart-Rapper Bligg) 1 Umgang mit Geld Thema Der nachhaltige Umgang mit Geld ist ein wichtiger Schritt und eine Entwicklungsaufgabe eines jungen Menschen. Die Schülerinnen und Schüler werden als Einstieg bei ihrem persönlichen Umgang mit Geld abgeholt. Dabei geht es nicht nur um Geld, sondern auch um Fragen nach dem Wert. Ziel Die Schülerinnen und Schüler reflektieren ihren persönlichen Umgang mit Geld. Material Material Song «Money» von Mundart-Rapper Bligg, vgl. Kopiervorlage «Welcher Geld-Typ bin ich?» Einstieg Die eigene Einstellung zum Geld reflektieren: Variante 1: Die Klasse hört sich den Song «Money» von Mundart-Rapper gemeinsam an (vgl. Ausschnitt). Variante 2: Die Karten «Welcher Geld-Typ bin ich?» auf der Kopiervorlage werden vergrössert ausgedruckt und aufgehängt oder am Boden ausgelegt. Jede Schülerin und jeder Schüler entscheidet sich für den persönlich am besten passenden Satz. Anschliessend Dis kussion im Plenum. Song «Money» von Mundart-Rapper Bligg 9 Vertiefung Plenum: Eine Reflexion rund um den Umgang mit dem eigenen Geld kann entlang folgender Fragen erfolgen: Welchen Wert/welche Bedeutung hat Geld für mich? Welche Werte ohne Geld sind für mich wichtig? Wie gebe ich mein Geld aus? Was bezahle ich von meinem Geld? Was ist wichtig für mich (Statussymbole, Markenartikel, Freizeitverhalten)? Was habe ich zur Verfügung (Budget, Taschengeld, Erspartes usw.)? Kopiervorlage «Welcher Geld-Typ bin ich?» 4

1 Umgang mit Geld Thema Der nachhaltige Umgang mit Geld ist ein wichtiger Schritt und eine")

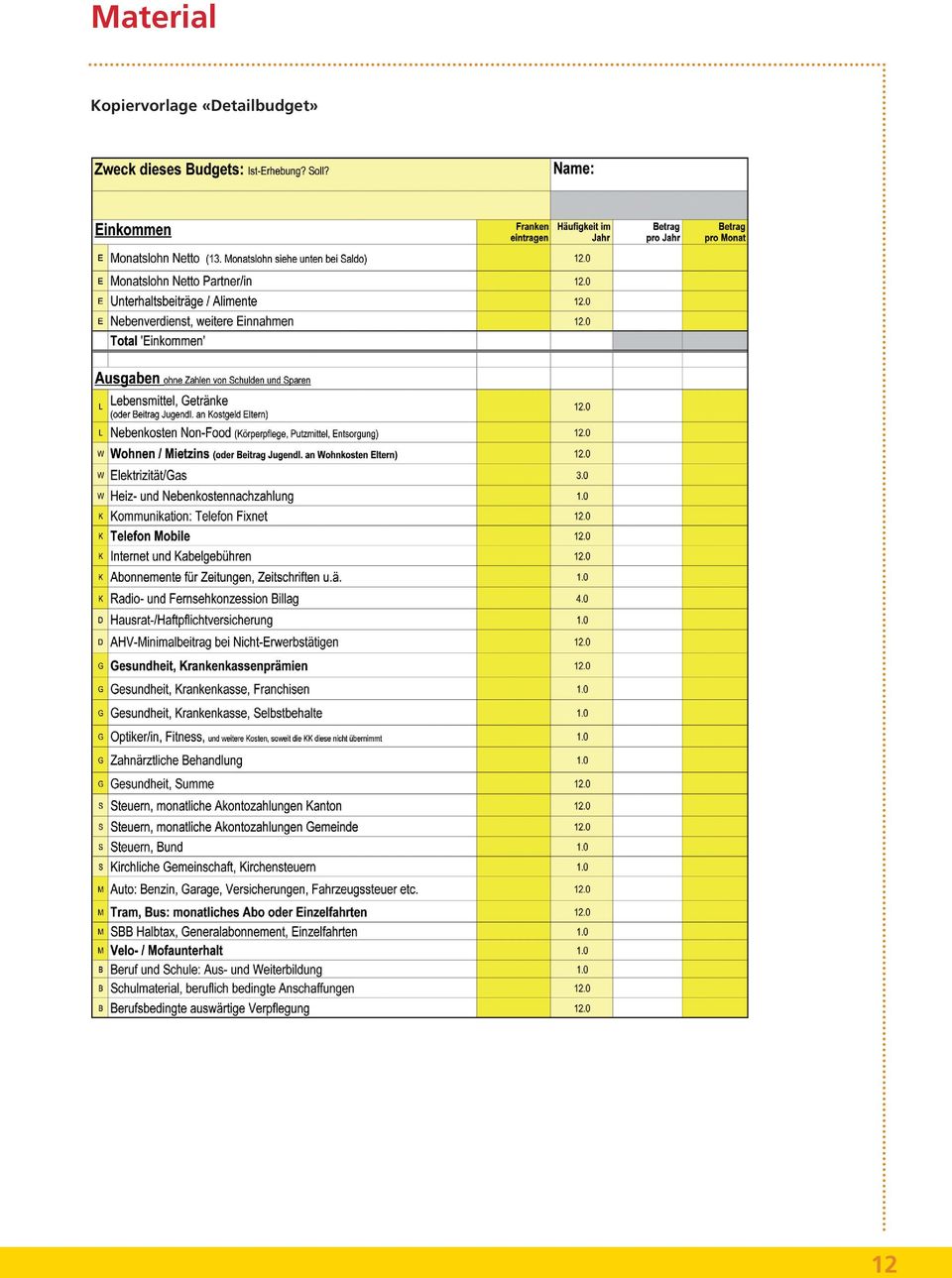

5 2 Budget Thema Ein Budget ist etwas Individuelles und abhängig von der aktuellen Lebenssituation. Für einige ist das Mofa nicht wegzudenken, für andere der regelmässige Konzertbesuch. Finanzen sind so einzuteilen, dass Einkommen und Ausgaben im Gleichgewicht sind. Das Budget gibt Kontrolle über regelmässige Ausgaben, Reserven für Unvorhergesehenes und plant die Steuern ein. Bei Veränderungen, wie z.b. Erwerbslosigkeit, werden die Ausgaben überprüft und wenn nötig neue Prioritäten gesetzt. Und nicht zuletzt gibt das Budget einen Überblick über Einsparmöglichkeiten. Ziel Die Schülerinnen und Schüler erlangen Wissen rund ums Budget. Sie kennen das Detailbudget, den Begriff «laufende Kosten» und Möglichkeiten der Budgetoptimierung. Material Pinnwandkarten (mit Budgetbegriffen, vgl. Variante 2) Kopiervorlage und Excel-Datei «Detailbudget», Download unter: Einstieg Was braucht es zum Leben? Variante 1: Die Schülerinnen und Schüler schreiben Budgetpunkte auf Pinnwandkarten und heften diese laufend an die Pinnwand. Sie sollen dabei nicht sprechen, sondern sich von den anderen anregen lassen. Variante 2: Die Schülerinnen und Schüler erhalten Karten mit den Budgetposten (z.b. Zahnärztliche Behandlung, Steuern, Krankenkassenprämien, Schulmaterial usw.) und zeichnen anhand der Karten ein Mindmap, in dem sie die Budgetposten strukturieren. Vertiefung Mit dem Detailbudget arbeiten: Plenum: Was sind laufende Kosten? (Begriffsdefinition: Laufende Kosten fallen regelmässig und im gleichen Umfang an. Der Begriff «Fixkosten» ist ungenau, denn auch diese Budgetpunkte sind veränderbar, z.b. billigere Wohnung, günstigere Krankenkasse, geringerer Stromverbrauch, Steuern je nach Einkommen. Er wird allerdings im täglichen Sprachgebrauch noch häufig verwendet.) Beispiele für laufende Kosten sammeln bzw. die Pinnwandkarten, die den laufenden Kosten zugewiesen werden (Variante 1), speziell kennzeichnen. Viele Menschen bezahlen bei Budgetengpässen nur einen Teil ihrer Rechnungen sofort. Wichtig ist zu wissen, welche Rechnungen unbedingt und termingerecht bezahlt werden müssen: Miete, Strom und medizinische Versorgung haben immer erste Priorität. Dazu gehören auch die Steuern, Essen, Trinken oder das Busbillett. Teilweise können allerdings Anpassungen gemacht werden, z.b. Lunch-Box oder das Velo benützen usw. Plenum: Den Aufbau des Detailbudgets im Plenum erarbeiten: Welche Budgetposten sind wo aufgeführt? Wo sind die laufenden Kosten? Dieses Budget ist praxiserprobt. Es ist wichtig, alle Punkte zu kennen, die für eine optimale Budgeterstellung nötig sind, auch wenn später ein «reduziertes» Budget geführt wird. Einzelarbeit: Die Schülerinnen und Schüler füllen den Teil des Detailbudgets aus, der für ihre persönliche Situation im Moment zutrifft. Anschliessend Vergleich der Zahlen innerhalb der Klasse. Plenum: Weiterführende Fragen bearbeiten: Wie bekomme ich ausser mit dem Detailbudget sonst noch Übersicht über mein Budget? (Kassenbon sammeln, monatlicher Kontoauszug, Geld vorher in definierte Kuverts zur Seite legen, Milchbüchli führen, Handy-Budget-Tool usw.) Wie optimiere ich mein Budget? (Prepaid-Karte fürs Handy, Lunchbox oder zuhause essen, Krankenkasse wechseln, in WG wohnen, Bücher- und DVD-Tausch usw.) Pinnwandkarten Kopiervorlage und Excel-Datei «Detailbudget» 5

6 3 Visionen Thema Ziele im Leben zu haben, wissen, wieso man etwas tut, wie viel man bereit ist auszugeben (Traumhaus, Weltreise, Designmöbel, Kinder, Freizeit), sind wichtige Erkenntnisse im Umgang mit Geld. Sie sind die Basis für überlegte Entscheidungen im Bereich der Finanzen. Wer seine Visionen kennt, kennt auch seine finanziellen Bedürfnisse besser. Ziel Die Schülerinnen und Schüler kennen ihre eigenen Visionen für die Zukunft. Material Material für Collage (Packpapier, Zeitschriften, Leim, Schere) Kopiervorlage «Visionen-Karten» Kopiervorlage «Visionen-Netz» Einstieg Wie stelle ich mir mein Leben in 15 Jahren vor? Wie wohne ich? Habe ich Familie? Reise ich gerne? Treibe ich Sport? Welchen Beruf übe ich aus usw.? Variante 1: Die Schülerinnen und Schüler erstellen aufgrund von Zeitschriftenbildern Collagen zu ihrer Zukunftsvision. Variante 2: Es stehen sechs «Visionen-Karten» zur Verfügung. Die Schülerinnen und Schüler entscheiden sich für eine Karte. Anschliessend werden Gruppen nach gemeinsamen Visionen gebildet. In den Gruppen diskutieren die Schülerinnen und Schüler ihre gemeinsamen und unterschiedlichen Vorstellungen, wie sie in 15 Jahren leben und wozu sie Geld benötigen werden. Variante 3: Die Schülerinnen und Schüler beurteilen ihre Bedürfnisse in einem Visionen-Netz (vgl. Kopiervorlage). Diese Arbeit ist differenzierter als die Variante 2. Sie geht davon aus, dass jeder Mensch verschiedene, auch sich widersprechende Bedürfnisse hat, die er verwirklichen möchte. Vertiefung Plenum: Anschliessend an die Diskussion in den Gruppen (Variante 2) oder an die Anfertigung von Collage oder Visionen-Netz (Variante 1 und 3) tauschen sich die Schülerinnen und Schüler im Plenum aus. Es geht nun zuerst um die Frage, welche Visionen sie in ihrem Leben verfolgen, ob alle eine Entsprechung gefunden haben. Erst anschliessend sollen Fakten gesammelt werden. Dabei geht steht die Frage im Zentrum, was alles nötig ist, um die Vision zu realisieren. Ein Faktor ist bestimmt das Geld. Leitend können dabei folgende Fragen sein: Warum besteht oft eine Diskrepanz zwischen Traum und Wirklichkeit? Für welche Vision ist voraussichtlich das grösste Einkommen nötig? Welche Visionen lassen sich mit wenig Geld realisieren? Welche Visionen brauchen viel Geld? Packpapier, Zeitschriften, Leim, Schere Kopiervorlage «Visionen-Karten» Kopiervorlage «Visionen-Netz» 6

Kopiervorlage «Visionen-Karten» Kopiervorlage «Visionen-Netz» Einstieg Wie stelle ich mir mein Leben in 15 Jahren vor?")

7 4 Schulden und Schuldenfallen Thema Kundenangebote oder Werbung wecken in uns oft die Lust, spontan zuzugreifen. Mit dem Kauf so suggerieren Slogans werden Beliebtheit, Freude und Lebensqualität erhöht. Jugendliche sind leicht für diese Botschaften zu begeistern. Es ist bei all diesen Verlockungen nicht immer einfach, das Budget einzuhalten. Grundsätzlich gilt: Kein Geld ausgeben, das nicht auf dem Konto ist. Das fällt nicht allen gleich leicht. Ziel Die Schülerinnen und Schüler erkennen die Wichtigkeit eines Budgets und kennen die wichtigsten Schuldenfallen. Material PowerPoint-Präsentation «Moritz hat alles im Griff», Download unter: Geschichte «Moritz hat alles im Griff» zum Vorlesen (siehe Anhang) Einstieg Plenum: Die Lehrperson stellt die PowerPoint-Präsentation «Moritz hat alles im Griff» vor. Es ist die Geschichte des Jungen Moritz, der kurz nach der Lehre seine erste Stelle antritt und sich nun eine eigene Wohnung leistet. Anhand von 11 Folien haben die Schülerinnen und Schüler Einblick in die Finanzen von Moritz. Sie erfahren aufgrund der Geschichte, die ihnen die Lehrperson erzählt (vgl. Beilage), wie Moritz mit seiner Situation zurechtkommt. Vorgehen: 1. Durchgang durch die PowerPoint-Präsentation: Die Lehrperson liest zur PowerPoint-Präsentation zu jeder Folie die Geschichte von Moritz vor. Die Schülerinnen und Schüler haben die Aufgabe, sich per Handzeichen zu melden, wenn sie merken, dass Moritz in die Schuldenfalle tappt. Wer sich meldet, soll auch argumentieren, weshalb das Geld nicht reicht. Erfahrungsgemäss merken die Schülerinnen und Schüler nicht bereits beim Budget von Moritz auf der zweiten Folie, dass z.b. die laufenden Kosten für Steuern fehlen. 2. Durchgang durch die PowerPoint-Präsentation: Die Lehrperson geht nochmals mit der Klasse die Präsentation Folie für Folie durch und bespricht nun anhand des Kommentars, wo Moritz in die Schuldenfalle stolpert. Bei jeder Folie ist dabei eine Diskussion von Lösungsansätzen möglich (Was könnte Moritz jetzt tun, damit er nicht noch tiefer in die Schulden kommt?). PowerPoint-Präsentation «Moritz hat alles im Griff» Vertiefung Plenum: Damit man nicht über seine Verhältnisse lebt, ist es wichtig, dass man die zentralen Stolpersteine kennt: Die Schülerinnen und Schüler sammeln in Gruppen mögliche Schuldenfallen, zuerst ausgehend von der Geschichte, dann auch weitere (vgl. unten). Die Schuldenfallen werden auf Post-it-Zettel geschrieben und gruppenweise auf einem Plakat gesammelt (eventuell aktuelle Fragestellungen aus der Klasse einbeziehen). Anschliessend erarbeiten die Schülerinnen und Schüler wiederum gemeinsam in der Gruppe mögliche Lösungsansätze und stellen diese in Form von Merksätzen auf einem zweiten Plakat dar (z.b. Spare 1 bis 2 Monatslöhne!, Zahle Steuern monatlich per Dauerauftrag!). Jede Gruppe präsentiert ihre Schuldenfallen und ihre Lösungsansätze. Die Plakate werden anschliessend im Schulzimmer oder im Schulhaus aufgehängt. 7

8 Mögliche Schuldenfallen: Kreditkarten, Kundenkarten, Konto überziehen, Leasing, Steuern und laufende Kosten nicht berücksichtigen, Versicherungen, unvorhergesehene Ausgaben (z.b. Zahnarztrechnung, Blechschaden am Auto usw.), Sucht. Veränderte Lebenssituationen können ebenfalls zu Budgetknappheit oder Schulden führen: Arbeitslosigkeit, Krankheit, Familiengründung, Heirat, Trennung (allein erziehend, alimentenpflichtig). Mögliche Lösungsansätze: Schulden vorbeugen und verhindern: 1 bis 2 Monatslöhne ansparen, Steuern monatlich zahlen, laufende Kosten mit Dauerauftrag zahlen, bei Budgetknappheit frühzeitig mit Gläubigern reden (z.b. mit dem Vermieter), Ratenzahlung in Betracht ziehen, neue Wohnung suchen, Budgetberatungsstelle aufsuchen. 8

.")

9 Material Variante 1 Money Uf derä Wällt dräht sichs ums Gäld und dass bi jedem won ich känn Ja, so sind mir, so isch der Mänsch Nüt flüsst wiä Gäld dür öisi Händ Es goht alles nur um Money (Money Money Money Moooney) Jedä wills, jedä bruchts, jedä läbt dervo Ich mein Money (Money Money Money Moooney) Jedä Maa und jedi Frau suecht ds grossä Glück Es goht alles nur um Money (Money Money Money Moooney) Du wotsch, är wot, si wot, ich wot Ich mein Money. Money makes the world go round (Ausschnitt aus dem Songtext «Money» von Mundart-Rapper Bligg) 9

10 Material Variante 2 Meine Eltern sind mein Bankkonto. Mein Taschengeld brauche ich nie auf. Ic hts. Kopiervorlage Ich bekomme «Welcher Geld-Typ 100 Fr. im bin Monat. ich?» Ich lebe Fifty-Fifty. Bankkonto. nichts. Mein Taschengeld brauche ich nie auf. Mein Taschengeld brauche ich nie auf. Ich habe keine teuren Hobbys und alles andere bezahlen Ohne meine Ich nichts bekomme Eltern. kommt 100 nichts. Fr. im Monat. Bei mir herrscht Ich Bei bin mir auf herrscht Finanzkrise. Sparflamme. Finanzkrise. Alles, was ich bekomme, gebe ich sofort wieder aus. Ich bekomme Ich lebe 100 Fifty-Fifty. Fr. im Monat. Ich in Bankkonto. Meine Meine Eltern Taschengeld Eltern sind mein sind Bankkonto. mein brauche Bankkonto. ich nie auf. Ich habe Bei kein mir Taschengeld. herrscht Finanzkrise. Ich bekomme jederzeit Geld, wenn ich welches brauche. Mein Ich Taschengeld bin auf Ich Sparflamme. bin auf brauche Sparflamme. ich nie auf. Ich spare alles Geld, das ich zu Weihnachten oder zum Geburtstag bekomme, weil ich mir etwas Teures leisten möchte. Ich bin 10

11 Ohne Ohne nichts Ohne nichts kommt nichts kommt nichts. kommt nichts. nichts. Ich mache Gelegenheitsjobs, sonst würde mein Taschengeld nur fürs Kino reichen. Ich Ich bekomme Ich bekomme einen 100 fixen Fr. 100 im Betrag Fr. Monat. im Monat. im Monat. Daraus bezahle ich meine Kleider, Schuhe, Schulverpflegung und meine Freizeit. Ich lei m Monat. Meine Meine Eltern Eltern sind mein sind mein Bankkonto. Bankkonto. Ich lebe Fifty-Fifty. Ich komme mit Ich meinem lebe Fifty-Fifty. Budget gut klar. Die Hälfte lege ich auf die Seite und den Rest verbrauche ich. Mein Mein Taschengeld Taschengeld brauche brauche ich nie ich auf. nie auf. Ich bin Icha 11

12 Material Kopiervorlage «Detailbudget» 12

13 13

14 Material Variante 2 Kopiervorlage «Visionen-Karten» Einfamilienhäuschen verheiratet, drei Kinder, Hund Urban Lifestyle Loft in Grossstadt, Design möbel, cooler Job, teure Klamotten Landleben Leben auf dem Land, eigener Garten, Tiere, Natur pur Globetrotter Weltreisender, Multikulti-Freunde, Einzimmerwohnung, Arbeit im Ausland 14

15 Karrieremensch Arbeiten als Leidenschaft, teure Hobbys, Haus mit eigenem Pool, liebt gute Restaurants Only Sport Minivan mit eingebauter Küche, im Winter Snowsports, im Sommer surfen, im Frühling und Herbst arbeiten 15

16 Material Variante 3 Kopiervorlage «Visionen-Netz» Globetrotter: Weltreisender, Multikulti-Freunde, Einzimmerwohnung, Arbeit im Ausland Karrieremensch: Arbeiten als Leidenschaft, teure Hobbys, Haus mit eigenem Pool, liebt gute Restaurants Einfamilienhäuschen: verheiratet, drei Kinder, Hund Urban Lifestyle: Loft in Grossstadt, Design möbel, cooler Job, teure Klamotten Only Sport: Minivan mit eingebauter Küche, im Winter Snowsports, Im Sommer surfen, im Frühling und Herbst arbeiten Landleben: Leben auf dem Land, eigener Garten, Tiere, Natur pur 16

17 Material Kommentar PowerPoint-Präsentation Moritz hat alles im Griff Oder wie Moritz innerhalb von 2 Jahren Fr Schulden macht Folie 1 Folie 2 Folie 3 1. Durchgang: Geschichte von Moritz Vor 6 Monaten hat Moritz mit 19 1/2 Jahren die Lehre beendet. Seither verdient er monatlich Fr plus 13. Monatslohn. Er erfüllt sich einen Traum: Endlich eine eigene Wohnung! Dafür bezahlt er monatlich Fr inkl. Nebenkosten. Einige Möbel erhält er von Verwandten. Den Rest der Einrichtung kauft er und bezahlt bar mit seinem Ersparten aus der Lehrzeit (Fr ). Moritz macht sich ein Budget. Das sieht wie folgt aus: Monatlich legt Moritz Fr für Ferien beiseite sowie Fr für Telefon, Fr für Haushalt, Fr für Taschengeld und Fr für Unvorhergesehenes. 2. Durchgang: Kommentar Die Höhe der Miete ist dem Einkommen angemessen. Moritz vergisst jedoch bei seinem Budget die laufenden Kosten (z.b. für Steuern). 1. Durchgang: Geschichte von Moritz Moritz hat sehr viel Geld zur Verfügung das freut ihn. Für Anschaffungen und Taschengeld stehen Fr pro Monat zur Verfügung. Sogar ein Auto liegt drin. Allerdings, weil er keine Ersparnisse mehr hat und nicht flüssig ist (mangels Liquidität), via Leasing. Moritz verpflichtet sich für Fr , bezahlbar während 4 Jahren, monatlich Fr Zudem schafft sich Moritz einen neuen Computer an. Da er auch dafür nicht genügend Bargeld hat, geht er einen Leasing-Vertrag ein, der ihn während zwei Jahren monatlich Fr. 90. kostet. 2. Durchgang: Kommentar Moritz geht nun Verpflichtungen ein, die ihn monatlich Fr kosten. Damit reduziert sich sein Betrag für Taschengeld und Unvorhergesehnes um diesen Betrag. Statt Fr stehen ihm nur noch Fr zur Verfügung. 17

. Moritz macht sich ein Budget. Das sieht wie folgt aus: Monatlich legt Moritz Fr. 300.")

18 Folie 4 Folie 5 1. Durchgang: Geschichte von Moritz Es gibt allerdings auch schlechte Nachrichten. Die Folgekosten der Wohnung sind höher als erwartet: Es treffen die Rechnung für die Hausrat-/Haftpflichtversicherung und für TV-, Radio gebühren (Billag) und das Internetabonnement ein. Moritz hat nichts davon eingeplant. 2. Durchgang: Kommentar Mit den erneuten Rechnungen reduziert sich der Betrag von Fr für Taschengeld und Unvorhergesehnes um Fr Damit stehen ihm nur noch Fr zur Verfügung. Moritz bemerkt nicht, dass er seinen Lebensstil ändern müsste, um nicht in die Schulden spirale zu gelangen. Moritz ist ab sofort monatlich Fr im Minus. 1. Durchgang: Geschichte von Moritz Aus den Ferien zurück, die viel teurer waren als budgetiert, wartet eine ganze Reihe Rechnungen auf Moritz: Autoversicherung: Fr. 190., Strassenverkehrssteuer: Fr. 40., Parkplatz: Fr. 100., Benzin, Reifen, Service Die Autokosten betragen auf den Monat umgerechnet Fr Kurz darauf trifft die Steuerrechnung: Fr sowie direkte Bundessteuer: Fr Im Monat sind das ganze Fr Das ist eine böse Überraschung! 2. Durchgang: Kommentar Mit den Rechnungen für Auto und Steuern und der Erhöhung der Ferienrückstellung ist Moritz ist ab sofort monatlich Fr im Minus. Mit seinem Einkommen kann er die anfallenden Kosten nicht mehr bezahlen. Es reicht selbst dann nicht, wenn er sich massiv einschränkt. Folie 6 Folie 7 1. Durchgang: Geschichte von Moritz Moritz trifft folgende Massnahmen: Die Rechnungen bezahlt er mit einem Teil der Rückstellung für Feriengeld. Monatlich legt er dann nur noch Fr beiseite. Zudem beschliesst er, bescheidener zu leben, und reduziert die Haushaltskosten auf Fr pro Monat. Er streicht auch das Geld für Unvorhergesehenes. Trotzdem muss er das Lohnkonto mit über Fr überziehen. 1. Durchgang: Geschichte von Moritz Moritz ist verliebt. Das alte Bett von Onkel Charly findet er einen echten Liebestöter. Er kauft ein Doppelbett in einem Möbelhaus und bezahlt mit Kundenkarte Fr Monatlich muss er nun 10% bzw. Fr zurückbezahlen. Seine Freundin ist ihm das wert. 2. Durchgang: Kommentar Die Reduktion der Haushaltkosten reicht nicht, um das Budget ins Gleichgewicht zu bekommen. Zwar reduziert Moritz damit sein monatliches Minus auf Fr Das Geld für Unvorgesehenes zu streichen ist jedoch fahrlässig. Sobald etwas passiert, rutscht er wieder stärker ins Minus 2. Durchgang: Kommentar Der monatliche Betrag für das Bett gleicht sich mit den Rückstellungen für Ferien aus. 18

19 Folie 8 Folie 9 1. Durchgang: Geschichte von Moritz Seine Freundin Maxime verbringt drei Monate für einen Sprachkurs in den USA. Moritz besucht seine Liebste. Mit der Kreditkarte bezahlt Moritz seine zwei Wochen USA-Ferien. Er hat eine Limite von Fr pro Monat, was er auch ausschöpft. Allerdings muss Moritz nun monatlich 10% zurückzahlen wie bei der Kundenkarte des Möbelhauses. Moritz bezahlt nun seine Steuern monatlich akonto mit Dauerauftrag, damit er Ende Jahr alles bezahlt hat. Moritz hofft, dass die Rechnung Ende Jahr aufgeht, wenn der 13. Monatslohn kommt. Und vielleicht kann er ja sogar mit einer Lohnerhöhung rechnen. Es ist alles realistisch gerechnet, aber es geht nicht ganz auf 2. Durchgang: Kommentar Mit den Ferien, die nicht eingeplant waren, klappt die Schuldenfalle endgültig zu. Während Moritz vorher die Rechnungen bezahlte, beginnt er jetzt die Kreditkarte zu benutzen. Damit kommt er in eine Spirale von zusätzlichen Zinsforderungen. 1. Durchgang: Geschichte von Moritz Moritz wohnt heute seit 18 Monaten in der eigenen Wohnung und feiert seinen 21. Geburtstag. Die Fete fällt ins Wasser. Er hat einfach im Moment kein Bargeld. Wenn Moritz Liquiditätsprobleme hat, löst er das mit der Kundenkarte zweier Warenhäuser (Lebensmittel, Haushaltartikel usw.), bei denen er problemlos bis Fr einkaufen kann, und die Kleider kauft er mit der Kundenkarte eines Textilgeschäfts (Fr ). Und wenn nichts mehr geht, benützt er die Kreditkarte. Schliesslich hat er eine Idee: Die GE Money Bank gewährt problemlos einen Kredit für Fr Die Zinsen sind 1.5 % günstiger als bei den Kundenkarten usw. Damit bezahlt nun Moritz alle Kundenkarten und alle Restschulden. Die Raten bei der GE Money Bank mit Fr monatlich schenken allerdings ein. Moritz benutzt trotz Kredit weiterhin eifrig seine Kundenkarten. 2. Durchgang: Kommentar Das Budget von Moritz ist jeden Monat im Minus. Er lebt über seine Verhältnisse. Sein Leben kostet ihn monatlich Fr mehr, als er verdient. Ohne Änderung seiner Ansprüche und Anpassung seiner Ausgaben wird der Kredit nicht lange reichen. Folie 10 Folie Durchgang: Geschichte von Moritz Ein Autounfall! Das kann Moritz nun gar nicht brauchen. Zum Glück hat er eine Vollkaskoautoversicherung. Der Selbstbehalt für die Reparaturen belaufen sich auf Fr für Auspuff und Blechschaden. Wenigstens gibt es auch einmal Geld: Die Krankenkasse vergütet Moritz Fr für einen Arztbesuch. Moritz bezahlt damit die Telefonrechnungen. Der Arzt soll warten, bis er sein Geld erhält Moritz trifft folgende Notmassnahmen: Er bezahlt keine Gelder mehr für Rechnungen, die noch nicht sofort fällig sind, auch nicht für Steuern. Er erhöht den Kredit bei der GE Money Bank auf Fr Die Raten werden damit um Fr im Monat erhöht. Und er leiht sich Geld bei Kollegen. 2. Durchgang: Kommentar Moritz ist nun monatlich mit Fr im Minus. Da er seine Kundenkarten jedoch weiterhin benützt, häufen sich die Schulden noch weiter an. Moritz fällt immer tiefer in die Schuldenfalle. 19

20 Lehrmittel PostDoc bietet unter dem Titel «Budgetiert Kapiert» zwei kostenlose Lehrmittel zum Umgang mit Geld für die Sekundarstufe I und II an. Ausgewählte Texte, Situationen und Aufträge regen die Jugendlichen an, über ihren eigenen Umgang mit Geld nachzudenken. Vom Einnehmen übers Konsumieren und Ausgeben bis zum Sparen und Anlegen wird die ganze Bandbreite des Umgangs mit Geld erfahrbar. Dazu gehören auch Fragen zu Debit- und Kreditkarte, zu Zahlungsaufträgen, zum Einkauf übers Internet, zur Handyrechnung und zum Umgang mit Schulden. Das interaktive Lernspiel «EventManager» gibt Gelegenheit, das Wissen anhand eines Events spielerisch anzuwenden: Links und Downloads Website der Budget- und Schuldenberatung Basel mit Infos rund ums Geld, wichtigen Adressen, Spartipps, Downloads. Die Rubrik Prävention bietet vielfältige, praxiserprobte Lern- und Arbeitshilfen zu den Themen Jugend, Geld und Schuldenprävention. Tschau.ch bietet schnelle und unkomplizierte Onlineberatung für Jugendliche der Deutschschweiz Stunden-Hilfe für Kinder und Jugendliche. Ein Chat zum Thema Schulden ist in Planung. Im Dachverband der Schuldenberatungsstellen arbeiten die Fachstellen und weitere gemeinnützige Stellen aus der ganzen Schweiz zusammen. Budgetberatung Schweiz ist die Dachorganisation von rund 30 Budgetberatungsstellen hauptsächlich aus dem deutschschweizerischen Sprachraum. Hier gibt es verschiedene Budget-Downloads (z.b. Lehrlingsbudget, Studentenbudget). Mit dem Eventmanager von PostFinance lernen Schülerinnen und Schüler spielerisch in diversen Lernmodulen den Umgang mit Geld, z.b. Budget erstellen/kontrollieren, Zahlungsverkehr, Währungskurse berechnen und vieles mehr. Auf der Website von PostDoc, dem Schulservice der Post, steht eine ganze Palette von Lehrmitteln vom Kindergarten bis zur Sekundarstufe II bereit, auch mit vielen Downloads. Impressum Konzept und Text: Eva Schätti, Plusminus Budget- und Schuldenberatung, Basel Redaktion: Eva Woodtli Wiggenhauser, Benken ZH Mitarbeit: Franziska Bernhard, Leiterin PostDoc, Bern Grafik und Illustration: Hannes Saxer, Bern 2. Auflage 2013 Post CH AG, Personal, Bern Diese Unterrichtssequenz steht hier zum Download bereit: 20

Budget Lehrerinformation

1/7 Arbeitsauftrag Ziel Material Sozialform Die Schülerinnen und Schüler diskutieren Fragen rund um Lebenskosten und. Sie erstellen (u. U. nach Anleitung) selbstständig ein Detail- und vergleichen die

1/7 Arbeitsauftrag Ziel Material Sozialform Die Schülerinnen und Schüler diskutieren Fragen rund um Lebenskosten und. Sie erstellen (u. U. nach Anleitung) selbstständig ein Detail- und vergleichen die

Was kostet das Leben? Der richtige Umgang mit Geld.

Was kostet das Leben? Der richtige Umgang mit Geld. Ablauf Schulden machen? Kein Problem! Schuldenfallen Ziele und Wünsche Einnahmen und Ausgaben Budgetplan erstellen Tipps zum Umgang mit Geld Jugendkontos

Was kostet das Leben? Der richtige Umgang mit Geld. Ablauf Schulden machen? Kein Problem! Schuldenfallen Ziele und Wünsche Einnahmen und Ausgaben Budgetplan erstellen Tipps zum Umgang mit Geld Jugendkontos

Jugendverschuldung 1. Welches sind Ihrer Meinung nach die am meisten auftretenden Schuldenfal en für Jugendliche? (Mehrere Kreuze möglich)

") Jugendverschuldung Wir Schülerinnen der Kantonsschule Ausserschwyz sind dabei, ein Schulprojekt zum Thema Jugendverschuldung durchzuführen. Wir danken Ihnen für Ihre Bereitschaft, diesen Fragebogen auszufüllen.

Jugendverschuldung Wir Schülerinnen der Kantonsschule Ausserschwyz sind dabei, ein Schulprojekt zum Thema Jugendverschuldung durchzuführen. Wir danken Ihnen für Ihre Bereitschaft, diesen Fragebogen auszufüllen.

Wichtige Forderungen für ein Bundes-Teilhabe-Gesetz

Wichtige Forderungen für ein Bundes-Teilhabe-Gesetz Die Parteien CDU, die SPD und die CSU haben versprochen: Es wird ein Bundes-Teilhabe-Gesetz geben. Bis jetzt gibt es das Gesetz noch nicht. Das dauert

Wichtige Forderungen für ein Bundes-Teilhabe-Gesetz Die Parteien CDU, die SPD und die CSU haben versprochen: Es wird ein Bundes-Teilhabe-Gesetz geben. Bis jetzt gibt es das Gesetz noch nicht. Das dauert

Geld Budget -Lebenskosten. Mit Jugendlichen über Geld und Lebenskosten sprechen Andrea Fuchs, Prävention Februar 2013. Referattitel.

Geld Budget -Lebenskosten Referattitel Untertitel Mit Jugendlichen über Geld und Lebenskosten sprechen Andrea Fuchs, Prävention Februar 2013 Grundkompetenz Warten können Was hat «Warten können» mit Geld

Geld Budget -Lebenskosten Referattitel Untertitel Mit Jugendlichen über Geld und Lebenskosten sprechen Andrea Fuchs, Prävention Februar 2013 Grundkompetenz Warten können Was hat «Warten können» mit Geld

Das Persönliche Budget in verständlicher Sprache

Das Persönliche Budget in verständlicher Sprache Das Persönliche Budget mehr Selbstbestimmung, mehr Selbstständigkeit, mehr Selbstbewusstsein! Dieser Text soll den behinderten Menschen in Westfalen-Lippe,

Das Persönliche Budget in verständlicher Sprache Das Persönliche Budget mehr Selbstbestimmung, mehr Selbstständigkeit, mehr Selbstbewusstsein! Dieser Text soll den behinderten Menschen in Westfalen-Lippe,

Geld Budget -Lebenskosten. Mit Jugendlichen über Geld und Lebenskosten sprechen Andrea Fuchs, Prävention Dezember 2012. Referattitel.

Geld Budget -Lebenskosten Referattitel Untertitel Mit Jugendlichen über Geld und Lebenskosten sprechen Andrea Fuchs, Prävention Dezember 2012 Grundkompetenz Warten können Was hat «Warten können» mit Geld

Geld Budget -Lebenskosten Referattitel Untertitel Mit Jugendlichen über Geld und Lebenskosten sprechen Andrea Fuchs, Prävention Dezember 2012 Grundkompetenz Warten können Was hat «Warten können» mit Geld

LEASING Arbeitsauftrag

Aufgabe 1 Verbinden Sie die Personen (links) mit der entsprechenden Tätigkeit (rechts) mit Linien. Mehrfache Zuordnungen sind möglich. Ihm gehört das Auto. Autohändler Er darf das Auto benutzen. Er kauft

Aufgabe 1 Verbinden Sie die Personen (links) mit der entsprechenden Tätigkeit (rechts) mit Linien. Mehrfache Zuordnungen sind möglich. Ihm gehört das Auto. Autohändler Er darf das Auto benutzen. Er kauft

Catherina Lange, Heimbeiräte und Werkstatträte-Tagung, November 2013 1

Catherina Lange, Heimbeiräte und Werkstatträte-Tagung, November 2013 1 Darum geht es heute: Was ist das Persönliche Geld? Was kann man damit alles machen? Wie hoch ist es? Wo kann man das Persönliche Geld

Catherina Lange, Heimbeiräte und Werkstatträte-Tagung, November 2013 1 Darum geht es heute: Was ist das Persönliche Geld? Was kann man damit alles machen? Wie hoch ist es? Wo kann man das Persönliche Geld

Was ich als Bürgermeister für Lübbecke tun möchte

Wahlprogramm in leichter Sprache Was ich als Bürgermeister für Lübbecke tun möchte Hallo, ich bin Dirk Raddy! Ich bin 47 Jahre alt. Ich wohne in Hüllhorst. Ich mache gerne Sport. Ich fahre gerne Ski. Ich

Wahlprogramm in leichter Sprache Was ich als Bürgermeister für Lübbecke tun möchte Hallo, ich bin Dirk Raddy! Ich bin 47 Jahre alt. Ich wohne in Hüllhorst. Ich mache gerne Sport. Ich fahre gerne Ski. Ich

Eva Douma: Die Vorteile und Nachteile der Ökonomisierung in der Sozialen Arbeit

Eva Douma: Die Vorteile und Nachteile der Ökonomisierung in der Sozialen Arbeit Frau Dr. Eva Douma ist Organisations-Beraterin in Frankfurt am Main Das ist eine Zusammen-Fassung des Vortrages: Busines

Eva Douma: Die Vorteile und Nachteile der Ökonomisierung in der Sozialen Arbeit Frau Dr. Eva Douma ist Organisations-Beraterin in Frankfurt am Main Das ist eine Zusammen-Fassung des Vortrages: Busines

Informationen zum Ambulant Betreuten Wohnen in leichter Sprache

Informationen zum Ambulant Betreuten Wohnen in leichter Sprache Arbeiterwohlfahrt Kreisverband Siegen - Wittgenstein/ Olpe 1 Diese Information hat geschrieben: Arbeiterwohlfahrt Stephanie Schür Koblenzer

Informationen zum Ambulant Betreuten Wohnen in leichter Sprache Arbeiterwohlfahrt Kreisverband Siegen - Wittgenstein/ Olpe 1 Diese Information hat geschrieben: Arbeiterwohlfahrt Stephanie Schür Koblenzer

Schritte 4. Lesetexte 13. Kosten für ein Girokonto vergleichen. 1. Was passt? Ordnen Sie zu.

Kosten für ein Girokonto vergleichen 1. Was passt? Ordnen Sie zu. a. die Buchung, -en b. die Auszahlung, -en c. der Dauerauftrag, - e d. die Überweisung, -en e. die Filiale, -n f. der Kontoauszug, - e

Kosten für ein Girokonto vergleichen 1. Was passt? Ordnen Sie zu. a. die Buchung, -en b. die Auszahlung, -en c. der Dauerauftrag, - e d. die Überweisung, -en e. die Filiale, -n f. der Kontoauszug, - e

Welchen Weg nimmt Ihr Vermögen. Unsere Leistung zu Ihrer Privaten Vermögensplanung. Wir machen aus Zahlen Werte

Welchen Weg nimmt Ihr Vermögen Unsere Leistung zu Ihrer Privaten Vermögensplanung Wir machen aus Zahlen Werte Ihre Fragen Ich schwimme irgendwie in meinen Finanzen, ich weiß nicht so genau wo ich stehe

Welchen Weg nimmt Ihr Vermögen Unsere Leistung zu Ihrer Privaten Vermögensplanung Wir machen aus Zahlen Werte Ihre Fragen Ich schwimme irgendwie in meinen Finanzen, ich weiß nicht so genau wo ich stehe

Weltenbummler oder Couch-Potato? Lektion 10 in Themen neu 3, nach Übung 5

Themen neu 3 Was lernen Sie hier? Sie beschreiben Tätigkeiten, Verhalten und Gefühle. Was machen Sie? Sie schreiben ausgehend von den im Test dargestellten Situationen eigene Kommentare. Weltenbummler

Themen neu 3 Was lernen Sie hier? Sie beschreiben Tätigkeiten, Verhalten und Gefühle. Was machen Sie? Sie schreiben ausgehend von den im Test dargestellten Situationen eigene Kommentare. Weltenbummler

Papa - was ist American Dream?

Papa - was ist American Dream? Das heißt Amerikanischer Traum. Ja, das weiß ich, aber was heißt das? Der [wpseo]amerikanische Traum[/wpseo] heißt, dass jeder Mensch allein durch harte Arbeit und Willenskraft

Papa - was ist American Dream? Das heißt Amerikanischer Traum. Ja, das weiß ich, aber was heißt das? Der [wpseo]amerikanische Traum[/wpseo] heißt, dass jeder Mensch allein durch harte Arbeit und Willenskraft

Schnellstart - Checkliste

Schnellstart - Checkliste http://www.ollis-tipps.de/schnellstart-in-7-schritten/ Copyright Olaf Ebers / http://www.ollis-tipps.de/ - Alle Rechte vorbehalten - weltweit Seite 1 von 6 Einleitung Mein Name

Schnellstart - Checkliste http://www.ollis-tipps.de/schnellstart-in-7-schritten/ Copyright Olaf Ebers / http://www.ollis-tipps.de/ - Alle Rechte vorbehalten - weltweit Seite 1 von 6 Einleitung Mein Name

Persönliche Zukunftsplanung mit Menschen, denen nicht zugetraut wird, dass sie für sich selbst sprechen können Von Susanne Göbel und Josef Ströbl

Persönliche Zukunftsplanung mit Menschen, denen nicht zugetraut Von Susanne Göbel und Josef Ströbl Die Ideen der Persönlichen Zukunftsplanung stammen aus Nordamerika. Dort werden Zukunftsplanungen schon

Persönliche Zukunftsplanung mit Menschen, denen nicht zugetraut Von Susanne Göbel und Josef Ströbl Die Ideen der Persönlichen Zukunftsplanung stammen aus Nordamerika. Dort werden Zukunftsplanungen schon

infach Geld FBV Ihr Weg zum finanzellen Erfolg Florian Mock

infach Ihr Weg zum finanzellen Erfolg Geld Florian Mock FBV Die Grundlagen für finanziellen Erfolg Denn Sie müssten anschließend wieder vom Gehaltskonto Rückzahlungen in Höhe der Entnahmen vornehmen, um

infach Ihr Weg zum finanzellen Erfolg Geld Florian Mock FBV Die Grundlagen für finanziellen Erfolg Denn Sie müssten anschließend wieder vom Gehaltskonto Rückzahlungen in Höhe der Entnahmen vornehmen, um

Mehr Geld verdienen! Lesen Sie... Peter von Karst. Ihre Leseprobe. der schlüssel zum leben. So gehen Sie konkret vor!

Peter von Karst Mehr Geld verdienen! So gehen Sie konkret vor! Ihre Leseprobe Lesen Sie...... wie Sie mit wenigen, aber effektiven Schritten Ihre gesteckten Ziele erreichen.... wie Sie die richtigen Entscheidungen

Peter von Karst Mehr Geld verdienen! So gehen Sie konkret vor! Ihre Leseprobe Lesen Sie...... wie Sie mit wenigen, aber effektiven Schritten Ihre gesteckten Ziele erreichen.... wie Sie die richtigen Entscheidungen

Leichte-Sprache-Bilder

Leichte-Sprache-Bilder Reinhild Kassing Information - So geht es 1. Bilder gucken 2. anmelden für Probe-Bilder 3. Bilder bestellen 4. Rechnung bezahlen 5. Bilder runterladen 6. neue Bilder vorschlagen

Leichte-Sprache-Bilder Reinhild Kassing Information - So geht es 1. Bilder gucken 2. anmelden für Probe-Bilder 3. Bilder bestellen 4. Rechnung bezahlen 5. Bilder runterladen 6. neue Bilder vorschlagen

40-Tage-Wunder- Kurs. Umarme, was Du nicht ändern kannst.

40-Tage-Wunder- Kurs Umarme, was Du nicht ändern kannst. Das sagt Wikipedia: Als Wunder (griechisch thauma) gilt umgangssprachlich ein Ereignis, dessen Zustandekommen man sich nicht erklären kann, so dass

40-Tage-Wunder- Kurs Umarme, was Du nicht ändern kannst. Das sagt Wikipedia: Als Wunder (griechisch thauma) gilt umgangssprachlich ein Ereignis, dessen Zustandekommen man sich nicht erklären kann, so dass

Aufgabe: Knapp bei Kasse

Bitte tragen Sie das heutige Datum ein: Anna und Beate unterhalten sich: Anna: Ich habe monatlich 250 Euro Taschengeld. Damit komme ich einfach nicht aus. Wieso das? 250 Euro sind doch viel Geld. Mein

Bitte tragen Sie das heutige Datum ein: Anna und Beate unterhalten sich: Anna: Ich habe monatlich 250 Euro Taschengeld. Damit komme ich einfach nicht aus. Wieso das? 250 Euro sind doch viel Geld. Mein

Budgetvarianten einfach erklärt

Budgetvarianten einfach erklärt Einnahmen Einnahmen Einnahmen Ausgaben Reserve Ausgaben Ausgaben Budget mit Reserve flexibel Einnahmen Ausgaben Reserve Budget es geht gerade auf. Krisenanfällig Einnahmen

Budgetvarianten einfach erklärt Einnahmen Einnahmen Einnahmen Ausgaben Reserve Ausgaben Ausgaben Budget mit Reserve flexibel Einnahmen Ausgaben Reserve Budget es geht gerade auf. Krisenanfällig Einnahmen

a) Bis zu welchem Datum müssen sie spätestens ihre jetzigen Wohnungen gekündigt haben, wenn sie selber keine Nachmieter suchen wollen?

Bis zu welchem Datum müssen sie spätestens ihre jetzigen Wohnungen gekündigt haben, wenn sie selber keine Nachmieter suchen wollen?") Thema Wohnen 1. Ben und Jennifer sind seit einiger Zeit ein Paar und beschliessen deshalb, eine gemeinsame Wohnung zu mieten. Sie haben Glück und finden eine geeignete Dreizimmer-Wohnung auf den 1.Oktober

Thema Wohnen 1. Ben und Jennifer sind seit einiger Zeit ein Paar und beschliessen deshalb, eine gemeinsame Wohnung zu mieten. Sie haben Glück und finden eine geeignete Dreizimmer-Wohnung auf den 1.Oktober

Nicht über uns ohne uns

Nicht über uns ohne uns Das bedeutet: Es soll nichts über Menschen mit Behinderung entschieden werden, wenn sie nicht mit dabei sind. Dieser Text ist in leicht verständlicher Sprache geschrieben. Die Parteien

Nicht über uns ohne uns Das bedeutet: Es soll nichts über Menschen mit Behinderung entschieden werden, wenn sie nicht mit dabei sind. Dieser Text ist in leicht verständlicher Sprache geschrieben. Die Parteien

Geld Budget - Lebenskosten. Mit Jugendlichen über Geld und Lebenskosten sprechen Andrea Fuchs, Prävention Oktober 2013. Referattitel.

Geld Budget - Lebenskosten Referattitel Untertitel Mit Jugendlichen über Geld und Lebenskosten sprechen Andrea Fuchs, Prävention Oktober 2013 Grundkompetenz Warten können Was hat «Warten können» mit Geld

Geld Budget - Lebenskosten Referattitel Untertitel Mit Jugendlichen über Geld und Lebenskosten sprechen Andrea Fuchs, Prävention Oktober 2013 Grundkompetenz Warten können Was hat «Warten können» mit Geld

Hilfe-Blatt: Ausgabenkontrolle

Hilfe-Blatt: Ausgabenkontrolle Dieses Hilfe-Blatt bietet dir eine Übersicht welche bekannten Methoden es gibt um einen Überblick über deine Ausgaben im Alltag zu haben. Probiere es aus und finde ein System

Hilfe-Blatt: Ausgabenkontrolle Dieses Hilfe-Blatt bietet dir eine Übersicht welche bekannten Methoden es gibt um einen Überblick über deine Ausgaben im Alltag zu haben. Probiere es aus und finde ein System

Darum geht es in diesem Heft

Die Hilfe für Menschen mit Demenz von der Allianz für Menschen mit Demenz in Leichter Sprache Darum geht es in diesem Heft Viele Menschen in Deutschland haben Demenz. Das ist eine Krankheit vom Gehirn.

Die Hilfe für Menschen mit Demenz von der Allianz für Menschen mit Demenz in Leichter Sprache Darum geht es in diesem Heft Viele Menschen in Deutschland haben Demenz. Das ist eine Krankheit vom Gehirn.

ONLINE-AKADEMIE. "Diplomierter NLP Anwender für Schule und Unterricht" Ziele

ONLINE-AKADEMIE Ziele Wenn man von Menschen hört, die etwas Großartiges in ihrem Leben geleistet haben, erfahren wir oft, dass diese ihr Ziel über Jahre verfolgt haben oder diesen Wunsch schon bereits

ONLINE-AKADEMIE Ziele Wenn man von Menschen hört, die etwas Großartiges in ihrem Leben geleistet haben, erfahren wir oft, dass diese ihr Ziel über Jahre verfolgt haben oder diesen Wunsch schon bereits

Praxisbericht zum Schuldenpräventionsprojekt für inhaftierte Mütter. Münchner Zentralstelle für Straffälligenhilfe (MZS) Sandra Gesierich 18.03.

Sandra Gesierich 18.03.") Praxisbericht zum Schuldenpräventionsprojekt für inhaftierte Mütter Münchner Zentralstelle für Straffälligenhilfe () Sandra Gesierich 18.03.2014 MÜ N C H N E R ZE N T R A L ST E L L E F Ü R ST R A F F

Praxisbericht zum Schuldenpräventionsprojekt für inhaftierte Mütter Münchner Zentralstelle für Straffälligenhilfe () Sandra Gesierich 18.03.2014 MÜ N C H N E R ZE N T R A L ST E L L E F Ü R ST R A F F

DAVID: und David vom Deutschlandlabor. Wir beantworten Fragen zu Deutschland und den Deutschen.

Das Deutschlandlabor Folge 09: Auto Manuskript Die Deutschen sind bekannt dafür, dass sie ihre Autos lieben. Doch wie sehr lieben sie ihre Autos wirklich, und hat wirklich jeder in Deutschland ein eigenes

Das Deutschlandlabor Folge 09: Auto Manuskript Die Deutschen sind bekannt dafür, dass sie ihre Autos lieben. Doch wie sehr lieben sie ihre Autos wirklich, und hat wirklich jeder in Deutschland ein eigenes

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren W. Kippels 22. Februar 2014 Inhaltsverzeichnis 1 Einleitung 2 2 Lineargleichungssysteme zweiten Grades 2 3 Lineargleichungssysteme höheren als

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren W. Kippels 22. Februar 2014 Inhaltsverzeichnis 1 Einleitung 2 2 Lineargleichungssysteme zweiten Grades 2 3 Lineargleichungssysteme höheren als

Dieser PDF-Report kann und darf unverändert weitergegeben werden.

ME Finanz-Coaching Matthias Eilers Peter-Strasser-Weg 37 12101 Berlin Dieser PDF-Report kann und darf unverändert weitergegeben werden. http://www.matthiaseilers.de/ Vorwort: In diesem PDF-Report erfährst

ME Finanz-Coaching Matthias Eilers Peter-Strasser-Weg 37 12101 Berlin Dieser PDF-Report kann und darf unverändert weitergegeben werden. http://www.matthiaseilers.de/ Vorwort: In diesem PDF-Report erfährst

Das Thema von diesem Text ist: Geld-Verwaltung für Menschen mit Lernschwierigkeiten

Das Thema von diesem Text ist: Geld-Verwaltung für Menschen mit Lernschwierigkeiten Dieser Text ist von Monika Rauchberger. Monika Rauchberger ist die Projekt-Leiterin von Wibs. Wibs ist eine Beratungs-Stelle

Das Thema von diesem Text ist: Geld-Verwaltung für Menschen mit Lernschwierigkeiten Dieser Text ist von Monika Rauchberger. Monika Rauchberger ist die Projekt-Leiterin von Wibs. Wibs ist eine Beratungs-Stelle

Was ist Sozial-Raum-Orientierung?

Was ist Sozial-Raum-Orientierung? Dr. Wolfgang Hinte Universität Duisburg-Essen Institut für Stadt-Entwicklung und Sozial-Raum-Orientierte Arbeit Das ist eine Zusammen-Fassung des Vortrages: Sozialräume

Was ist Sozial-Raum-Orientierung? Dr. Wolfgang Hinte Universität Duisburg-Essen Institut für Stadt-Entwicklung und Sozial-Raum-Orientierte Arbeit Das ist eine Zusammen-Fassung des Vortrages: Sozialräume

GEHEN SIE ZUR NÄCHSTEN SEITE.

Seite 1 1. TEIL Das Telefon klingelt. Sie antworten. Die Stimme am Telefon: Guten Tag! Hier ist das Forschungsinstitut FLOP. Haben Sie etwas Zeit, um ein paar Fragen zu beantworten? Wie denn? Am Telefon?

Seite 1 1. TEIL Das Telefon klingelt. Sie antworten. Die Stimme am Telefon: Guten Tag! Hier ist das Forschungsinstitut FLOP. Haben Sie etwas Zeit, um ein paar Fragen zu beantworten? Wie denn? Am Telefon?

Das Leitbild vom Verein WIR

Das Leitbild vom Verein WIR Dieses Zeichen ist ein Gütesiegel. Texte mit diesem Gütesiegel sind leicht verständlich. Leicht Lesen gibt es in drei Stufen. B1: leicht verständlich A2: noch leichter verständlich

Das Leitbild vom Verein WIR Dieses Zeichen ist ein Gütesiegel. Texte mit diesem Gütesiegel sind leicht verständlich. Leicht Lesen gibt es in drei Stufen. B1: leicht verständlich A2: noch leichter verständlich

A n a l y s i s Finanzmathematik

A n a l y s i s Finanzmathematik Die Finanzmathematik ist eine Disziplin der angewandten Mathematik, die sich mit Themen aus dem Bereich von Finanzdienstleistern, wie etwa Banken oder Versicherungen, beschäftigt.

A n a l y s i s Finanzmathematik Die Finanzmathematik ist eine Disziplin der angewandten Mathematik, die sich mit Themen aus dem Bereich von Finanzdienstleistern, wie etwa Banken oder Versicherungen, beschäftigt.

Unsere Ideen für Bremen!

Wahlprogramm Ganz klar Grün Unsere Ideen für Bremen! In leichter Sprache. Die Partei BÜNDNIS 90/DIE GRÜNEN hat diesen Text geschrieben. BÜNDNIS 90/DIE GRÜNEN Adresse: Schlachte 19/20 28195 Bremen Telefon:

Wahlprogramm Ganz klar Grün Unsere Ideen für Bremen! In leichter Sprache. Die Partei BÜNDNIS 90/DIE GRÜNEN hat diesen Text geschrieben. BÜNDNIS 90/DIE GRÜNEN Adresse: Schlachte 19/20 28195 Bremen Telefon:

Geld in meiner Welt. Die Unterrichtseinheit Geld in meiner Welt behandelt wichtige sparkassenrelevante Themen mithilfe eines innovativen Lernansatzes.

Geld in meiner Welt ist ein bilinguales Lernsystem für Jugendliche im Alter zwischen 12 bis 16 Jahren. In deutscher und in englischer Sprache können sich Schüler mit den elementaren Fragen von Geldverdienen,

Geld in meiner Welt ist ein bilinguales Lernsystem für Jugendliche im Alter zwischen 12 bis 16 Jahren. In deutscher und in englischer Sprache können sich Schüler mit den elementaren Fragen von Geldverdienen,

Geld Verdienen im Internet leicht gemacht

Geld Verdienen im Internet leicht gemacht Hallo, Sie haben sich dieses E-book wahrscheinlich herunter geladen, weil Sie gerne lernen würden wie sie im Internet Geld verdienen können, oder? Denn genau das

Geld Verdienen im Internet leicht gemacht Hallo, Sie haben sich dieses E-book wahrscheinlich herunter geladen, weil Sie gerne lernen würden wie sie im Internet Geld verdienen können, oder? Denn genau das

OESTERREICHISCHE NATIONALBANK EUROSYSTEM ARBEITSBLÄTTER ZUR EURO-KIDS-TOUR. Arbeitsblatt 8. Lena und das Geld DIDAKTIK

OESTERREICHISCHE NATIONALBANK EUROSYSTEM ARBEITSBLÄTTER ZUR EURO-KIDS-TOUR Arbeitsblatt 8 Lena und das Geld DIDAKTIK DIDAKTIK-INFO Lena und das Geld Mit der Geschichte um Lena und das Geld soll den Kindern

OESTERREICHISCHE NATIONALBANK EUROSYSTEM ARBEITSBLÄTTER ZUR EURO-KIDS-TOUR Arbeitsblatt 8 Lena und das Geld DIDAKTIK DIDAKTIK-INFO Lena und das Geld Mit der Geschichte um Lena und das Geld soll den Kindern

Was meinen die Leute eigentlich mit: Grexit?

Was meinen die Leute eigentlich mit: Grexit? Grexit sind eigentlich 2 Wörter. 1. Griechenland 2. Exit Exit ist ein englisches Wort. Es bedeutet: Ausgang. Aber was haben diese 2 Sachen mit-einander zu tun?

Was meinen die Leute eigentlich mit: Grexit? Grexit sind eigentlich 2 Wörter. 1. Griechenland 2. Exit Exit ist ein englisches Wort. Es bedeutet: Ausgang. Aber was haben diese 2 Sachen mit-einander zu tun?

Entwickeln Sie Ihre Vision!

zur Buchseite 170 bis 173 Entwickeln Sie Ihre Vision! 1 Stellen Sie sich einen Architekten vor, der ein großes, beeindruckendes Bauwerk erstellen möchte. Mit was beginnt er? Mit einem Bild im Kopf, einem

zur Buchseite 170 bis 173 Entwickeln Sie Ihre Vision! 1 Stellen Sie sich einen Architekten vor, der ein großes, beeindruckendes Bauwerk erstellen möchte. Mit was beginnt er? Mit einem Bild im Kopf, einem

Was ist PZB? Personen-zentrierte Begleitung in einfacher Sprache erklärt

Was ist PZB? Personen-zentrierte Begleitung in einfacher Sprache erklärt Diese Broschüre wurde gemeinsam mit Kundinnen und Kunden von Jugend am Werk Steiermark geschrieben. Vielen Dank an Daniela Bedöcs,

Was ist PZB? Personen-zentrierte Begleitung in einfacher Sprache erklärt Diese Broschüre wurde gemeinsam mit Kundinnen und Kunden von Jugend am Werk Steiermark geschrieben. Vielen Dank an Daniela Bedöcs,

Finden Sie das Girokonto, das zu Ihnen passt.

Finden Sie das Girokonto, das zu Ihnen passt. Liebe Leser und Leserinnen, das ist eine Broschüre in Leichter Sprache. Leichte Sprache können viele Menschen besser verstehen. Zum Beispiel: Menschen mit

Finden Sie das Girokonto, das zu Ihnen passt. Liebe Leser und Leserinnen, das ist eine Broschüre in Leichter Sprache. Leichte Sprache können viele Menschen besser verstehen. Zum Beispiel: Menschen mit

Retragere de bani din bancă / Withdrawing money from the bank

Zusätzliche Dialoge Retragere de bani din bancă / Withdrawing money from the bank Version 1 A.Ich möchte etwas Geld abheben. B.Wie viel? A.100 Euro. B. Können Sie sich ausweisen? A. Ich habe meinen Ausweis

Zusätzliche Dialoge Retragere de bani din bancă / Withdrawing money from the bank Version 1 A.Ich möchte etwas Geld abheben. B.Wie viel? A.100 Euro. B. Können Sie sich ausweisen? A. Ich habe meinen Ausweis

Einfach haushalten bei kleinem Einkommen

Finanzgruppe Beratungsdienst Geld und Haushalt Einfach haushalten bei kleinem Einkommen Ratgeber PLANUNGSHILFEN www.geld-und-haushalt.de Finanzielle Bildung und wirtschaftliche Kompetenzen sind die Grundlagen

Finanzgruppe Beratungsdienst Geld und Haushalt Einfach haushalten bei kleinem Einkommen Ratgeber PLANUNGSHILFEN www.geld-und-haushalt.de Finanzielle Bildung und wirtschaftliche Kompetenzen sind die Grundlagen

Wir planen unsere Unterstützung mit!

Wir planen unsere Unterstützung mit! Informationen über den Integrierten Teil-Habe-Plan Hessen Ein Heft in leichter Sprache 02 Impressum Diese Menschen haben das Heft gemacht. In schwerer Sprache heißt

Wir planen unsere Unterstützung mit! Informationen über den Integrierten Teil-Habe-Plan Hessen Ein Heft in leichter Sprache 02 Impressum Diese Menschen haben das Heft gemacht. In schwerer Sprache heißt

Wichtig ist die Originalsatzung. Nur was in der Originalsatzung steht, gilt. Denn nur die Originalsatzung wurde vom Gericht geprüft.

Das ist ein Text in leichter Sprache. Hier finden Sie die wichtigsten Regeln für den Verein zur Förderung der Autonomie Behinderter e. V.. Das hier ist die Übersetzung der Originalsatzung. Es wurden nur

Das ist ein Text in leichter Sprache. Hier finden Sie die wichtigsten Regeln für den Verein zur Förderung der Autonomie Behinderter e. V.. Das hier ist die Übersetzung der Originalsatzung. Es wurden nur

DER SELBST-CHECK FÜR IHR PROJEKT

DER SELBST-CHECK FÜR IHR PROJEKT In 30 Fragen und 5 Tipps zum erfolgreichen Projekt! Beantworten Sie die wichtigsten Fragen rund um Ihr Projekt für Ihren Erfolg und für Ihre Unterstützer. IHR LEITFADEN

DER SELBST-CHECK FÜR IHR PROJEKT In 30 Fragen und 5 Tipps zum erfolgreichen Projekt! Beantworten Sie die wichtigsten Fragen rund um Ihr Projekt für Ihren Erfolg und für Ihre Unterstützer. IHR LEITFADEN

Örtliche Angebots- und Teilhabeplanung im Landkreis Weilheim-Schongau

Örtliche Angebots- und Teilhabeplanung im Landkreis Weilheim-Schongau Zusammenfassung der Ergebnisse in Leichter Sprache Timo Wissel Albrecht Rohrmann Timo Wissel / Albrecht Rohrmann: Örtliche Angebots-

Örtliche Angebots- und Teilhabeplanung im Landkreis Weilheim-Schongau Zusammenfassung der Ergebnisse in Leichter Sprache Timo Wissel Albrecht Rohrmann Timo Wissel / Albrecht Rohrmann: Örtliche Angebots-

9 Auto. Rund um das Auto. Welche Wörter zum Thema Auto kennst du? Welches Wort passt? Lies die Definitionen und ordne zu.

1 Rund um das Auto Welche Wörter zum Thema Auto kennst du? Welches Wort passt? Lies die Definitionen und ordne zu. 1. Zu diesem Fahrzeug sagt man auch Pkw oder Wagen. 2. kein neues Auto, aber viel billiger

1 Rund um das Auto Welche Wörter zum Thema Auto kennst du? Welches Wort passt? Lies die Definitionen und ordne zu. 1. Zu diesem Fahrzeug sagt man auch Pkw oder Wagen. 2. kein neues Auto, aber viel billiger

Sich einen eigenen Blog anzulegen, ist gar nicht so schwer. Es gibt verschiedene Anbieter. www.blogger.com ist einer davon.

www.blogger.com Sich einen eigenen Blog anzulegen, ist gar nicht so schwer. Es gibt verschiedene Anbieter. www.blogger.com ist einer davon. Sie müssen sich dort nur ein Konto anlegen. Dafür gehen Sie auf

www.blogger.com Sich einen eigenen Blog anzulegen, ist gar nicht so schwer. Es gibt verschiedene Anbieter. www.blogger.com ist einer davon. Sie müssen sich dort nur ein Konto anlegen. Dafür gehen Sie auf

M03a Lernstraße für den Unterricht in Sekundarstufe I

M03a Lernstraße für den Unterricht in Sekundarstufe I 1. Station: Der Taufspruch Jedem Täufling wird bei der Taufe ein Taufspruch mit auf den Weg gegeben. Dabei handelt es sich um einen Vers aus der Bibel.

M03a Lernstraße für den Unterricht in Sekundarstufe I 1. Station: Der Taufspruch Jedem Täufling wird bei der Taufe ein Taufspruch mit auf den Weg gegeben. Dabei handelt es sich um einen Vers aus der Bibel.

Hinweise in Leichter Sprache zum Vertrag über das Betreute Wohnen

Hinweise in Leichter Sprache zum Vertrag über das Betreute Wohnen Sie möchten im Betreuten Wohnen leben. Dafür müssen Sie einen Vertrag abschließen. Und Sie müssen den Vertrag unterschreiben. Das steht

Hinweise in Leichter Sprache zum Vertrag über das Betreute Wohnen Sie möchten im Betreuten Wohnen leben. Dafür müssen Sie einen Vertrag abschließen. Und Sie müssen den Vertrag unterschreiben. Das steht

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN Zinsen haben im täglichen Geschäftsleben große Bedeutung und somit auch die eigentliche Zinsrechnung, z.b: - Wenn Sie Ihre Rechnungen zu spät

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN Zinsen haben im täglichen Geschäftsleben große Bedeutung und somit auch die eigentliche Zinsrechnung, z.b: - Wenn Sie Ihre Rechnungen zu spät

Versetzungsgefahr als ultimative Chance. ein vortrag für versetzungsgefährdete

Versetzungsgefahr als ultimative Chance ein vortrag für versetzungsgefährdete Versetzungsgefährdete haben zum Großteil einige Fallen, die ihnen das normale Lernen schwer machen und mit der Zeit ins Hintertreffen

Versetzungsgefahr als ultimative Chance ein vortrag für versetzungsgefährdete Versetzungsgefährdete haben zum Großteil einige Fallen, die ihnen das normale Lernen schwer machen und mit der Zeit ins Hintertreffen

Titel der Stunde: TELEFONIEREN, HÖFLICHKEIT

Titel der Stunde: TELEFONIEREN, HÖFLICHKEIT Ziele der Stunde: Sicherlich benutzt jeder von euch häufig das Handy oder den Festnetzanschluss und telefoniert mal lange mit Freunden, Bekannten oder Verwandten.

Titel der Stunde: TELEFONIEREN, HÖFLICHKEIT Ziele der Stunde: Sicherlich benutzt jeder von euch häufig das Handy oder den Festnetzanschluss und telefoniert mal lange mit Freunden, Bekannten oder Verwandten.

Nina. 2. Ninas Mutter lebt nicht mit Nina und der Familie zusammen. Warum könnte das so sein? Vermute. Vielleicht ist sie. Möglicherweise.

Seite 1 von 6 1. Hier siehst du Bilder von Nina und den Personen, mit denen Nina zusammenwohnt. Schau dir die Szene an und versuche, die Zitate im Kasten den Bildern zuzuordnen. Zu jedem Bild gehören zwei

Seite 1 von 6 1. Hier siehst du Bilder von Nina und den Personen, mit denen Nina zusammenwohnt. Schau dir die Szene an und versuche, die Zitate im Kasten den Bildern zuzuordnen. Zu jedem Bild gehören zwei

Nicaragua. Wo die Menschen leben Mehr als die Hälfte der Menschen lebt in Städten. Denn auf dem Land gibt es wenig Arbeit.

Nicaragua Nicaragua ist ein Land in Mittel-Amerika. Mittel-Amerika liegt zwischen Nord-Amerika und Süd-Amerika. Die Haupt-Stadt von Nicaragua heißt Managua. In Nicaragua leben ungefähr 6 Millionen Menschen.

Nicaragua Nicaragua ist ein Land in Mittel-Amerika. Mittel-Amerika liegt zwischen Nord-Amerika und Süd-Amerika. Die Haupt-Stadt von Nicaragua heißt Managua. In Nicaragua leben ungefähr 6 Millionen Menschen.

DAVID: und David vom Deutschlandlabor. Wir beantworten Fragen zu Deutschland und den Deutschen.

Manuskript Die Deutschen sind bekannt dafür, dass sie ihre Autos lieben. Doch wie sehr lieben sie ihre Autos wirklich, und hat wirklich jeder in Deutschland ein eigenes Auto? David und Nina fragen nach.

Manuskript Die Deutschen sind bekannt dafür, dass sie ihre Autos lieben. Doch wie sehr lieben sie ihre Autos wirklich, und hat wirklich jeder in Deutschland ein eigenes Auto? David und Nina fragen nach.

Ziel: Abfrage von Vorwissen oder Überprüfung des vermittelten Wissens. Teilweise sind Mehrfachnennungen möglich.

Modul 3 Wo bleibt mein Geld? Über den Umgang mit Finanzen Baustein: G10 Wissenstest Ziel: Abfrage von Vorwissen oder Überprüfung des vermittelten Wissens. Teilweise sind Mehrfachnennungen möglich. Kurzbeschreibung:

Modul 3 Wo bleibt mein Geld? Über den Umgang mit Finanzen Baustein: G10 Wissenstest Ziel: Abfrage von Vorwissen oder Überprüfung des vermittelten Wissens. Teilweise sind Mehrfachnennungen möglich. Kurzbeschreibung:

allensbacher berichte

allensbacher berichte Institut für Demoskopie Allensbach 2004 / Nr. 5 WEITERHIN: KONSUMZURÜCKHALTUNG Allensbach am Bodensee, Mitte März 2004 - Die aktuelle wirtschaftliche Lage und die Sorge, wie es weitergeht,

allensbacher berichte Institut für Demoskopie Allensbach 2004 / Nr. 5 WEITERHIN: KONSUMZURÜCKHALTUNG Allensbach am Bodensee, Mitte März 2004 - Die aktuelle wirtschaftliche Lage und die Sorge, wie es weitergeht,

Finanzkompetenz für Jugendliche

Finanzkompetenz für Jugendliche Bildungsprojekt der Stiftung der Kreissparkasse Verden Ergänzende Unterrichtsmodule für Schulen im Landkreis Verden 1 Bedarf an Geld- und Finanzinformationen Ergebnisse

Finanzkompetenz für Jugendliche Bildungsprojekt der Stiftung der Kreissparkasse Verden Ergänzende Unterrichtsmodule für Schulen im Landkreis Verden 1 Bedarf an Geld- und Finanzinformationen Ergebnisse

Was kann ich jetzt? von P. G.

Was kann ich jetzt? von P. G. Ich bin zwar kein anderer Mensch geworden, was ich auch nicht wollte. Aber ich habe mehr Selbstbewusstsein bekommen, bin mutiger in vielen Lebenssituationen geworden und bin

Was kann ich jetzt? von P. G. Ich bin zwar kein anderer Mensch geworden, was ich auch nicht wollte. Aber ich habe mehr Selbstbewusstsein bekommen, bin mutiger in vielen Lebenssituationen geworden und bin

Willkommen in ONKEL WOLFGANG S WELT

Willkommen in ONKEL WOLFGANG S WELT Das ist mein Onkel Wolfgang Sie kennen ihn ja alle schon lange! Seit ein paar Monaten hat er für unsere gesamte Familie die Haushaltskasse übernommen: Mit Onkel Wolfgang

Willkommen in ONKEL WOLFGANG S WELT Das ist mein Onkel Wolfgang Sie kennen ihn ja alle schon lange! Seit ein paar Monaten hat er für unsere gesamte Familie die Haushaltskasse übernommen: Mit Onkel Wolfgang

Nina. bei der Hörgeräte-Akustikerin. Musterexemplar

Nina bei der Hörgeräte-Akustikerin Nina bei der Hörgeräte-Akustikerin Herausgeber: uphoff pr-consulting Alfred-Wegener-Str. 6 35039 Marburg Tel.: 0 64 21 / 4 07 95-0 info@uphoff-pr.de www.uphoff-pr.de

Nina bei der Hörgeräte-Akustikerin Nina bei der Hörgeräte-Akustikerin Herausgeber: uphoff pr-consulting Alfred-Wegener-Str. 6 35039 Marburg Tel.: 0 64 21 / 4 07 95-0 info@uphoff-pr.de www.uphoff-pr.de

Europäischer Fonds für Regionale Entwicklung: EFRE im Bundes-Land Brandenburg vom Jahr 2014 bis für das Jahr 2020 in Leichter Sprache

Für Ihre Zukunft! Europäischer Fonds für Regionale Entwicklung: EFRE im Bundes-Land Brandenburg vom Jahr 2014 bis für das Jahr 2020 in Leichter Sprache 1 Europäischer Fonds für Regionale Entwicklung: EFRE

Für Ihre Zukunft! Europäischer Fonds für Regionale Entwicklung: EFRE im Bundes-Land Brandenburg vom Jahr 2014 bis für das Jahr 2020 in Leichter Sprache 1 Europäischer Fonds für Regionale Entwicklung: EFRE

Studieren- Erklärungen und Tipps

Studieren- Erklärungen und Tipps Es gibt Berufe, die man nicht lernen kann, sondern für die man ein Studium machen muss. Das ist zum Beispiel so wenn man Arzt oder Lehrer werden möchte. Hat ihr Kind das

Studieren- Erklärungen und Tipps Es gibt Berufe, die man nicht lernen kann, sondern für die man ein Studium machen muss. Das ist zum Beispiel so wenn man Arzt oder Lehrer werden möchte. Hat ihr Kind das

im Beruf Gespräche führen: Über seinen beruflichen Werdegang sprechen

1 Arbeiten Sie mit Ihrer Partnerin / Ihrem Partner und ergänzen Sie die Wörter. Wie heißt das Lösungswort? a Ein anderes Wort für Foto ist. b Wenn man eine Arbeit finden will, muss man sich. c Ich bin

1 Arbeiten Sie mit Ihrer Partnerin / Ihrem Partner und ergänzen Sie die Wörter. Wie heißt das Lösungswort? a Ein anderes Wort für Foto ist. b Wenn man eine Arbeit finden will, muss man sich. c Ich bin

Das Gewissen. 1. 3. Sekundarstufe 1 2 Std.

Das Gewissen 1. 3. Sekundarstufe 1 2 Std. 1. Lektion Die Schüler philosophieren über das Gewissen. Sie sollen sich klar werden, was das für eine Instanz ist, die wir Menschen haben, wie man es einsetzen

Das Gewissen 1. 3. Sekundarstufe 1 2 Std. 1. Lektion Die Schüler philosophieren über das Gewissen. Sie sollen sich klar werden, was das für eine Instanz ist, die wir Menschen haben, wie man es einsetzen

Rück vergütung für Krankheits kosten und Behinderungs kosten

Sie bekommen Ergänzungs leistungen? Dann ist dieses Merk blatt für Sie. Ein Merk blatt in Leichter Sprache Rück vergütung für Krankheits kosten und Behinderungs kosten Wann bekommen Sie Geld zurück? Dieser

Sie bekommen Ergänzungs leistungen? Dann ist dieses Merk blatt für Sie. Ein Merk blatt in Leichter Sprache Rück vergütung für Krankheits kosten und Behinderungs kosten Wann bekommen Sie Geld zurück? Dieser

1. Was ihr in dieser Anleitung

Leseprobe 1. Was ihr in dieser Anleitung erfahren könnt 2 Liebe Musiker, in diesem PDF erhaltet ihr eine Anleitung, wie ihr eure Musik online kostenlos per Werbevideo bewerben könnt, ohne dabei Geld für

Leseprobe 1. Was ihr in dieser Anleitung erfahren könnt 2 Liebe Musiker, in diesem PDF erhaltet ihr eine Anleitung, wie ihr eure Musik online kostenlos per Werbevideo bewerben könnt, ohne dabei Geld für

Senioren ans Netz. schreiben kurze Texte. Lektion 9 in Themen aktuell 2, nach Übung 7

Senioren ans Netz Lektion 9 in Themen aktuell 2, nach Übung 7 Was lernen Sie hier? Sie üben Leseverstehen, suchen synonyme Ausdrücke, sagen Ihre Meinung. Was machen Sie? Sie erkennen und erklären Stichwörter,

Senioren ans Netz Lektion 9 in Themen aktuell 2, nach Übung 7 Was lernen Sie hier? Sie üben Leseverstehen, suchen synonyme Ausdrücke, sagen Ihre Meinung. Was machen Sie? Sie erkennen und erklären Stichwörter,

Der Klassenrat entscheidet

Folie zum Einstieg: Die Klasse 8c (Goethe-Gymnasium Gymnasium in Köln) plant eine Klassenfahrt: A Sportcamp an der deutschen Nordseeküste B Ferienanlage in Süditalien Hintergrundinfos zur Klasse 8c: -

Folie zum Einstieg: Die Klasse 8c (Goethe-Gymnasium Gymnasium in Köln) plant eine Klassenfahrt: A Sportcamp an der deutschen Nordseeküste B Ferienanlage in Süditalien Hintergrundinfos zur Klasse 8c: -

Einstufungstest Deutsch (A1, A2, B1)

") Einstufungstest Deutsch (A1, A2, B1) Name: Datum: Was passt? Markieren Sie! (z.b.: 1 = d) heisst) 1 Wie du? a) bin b) bist c) heissen d) heisst Mein Name Sabine. a) bin b) hat c) heisst d) ist Und kommst

Einstufungstest Deutsch (A1, A2, B1) Name: Datum: Was passt? Markieren Sie! (z.b.: 1 = d) heisst) 1 Wie du? a) bin b) bist c) heissen d) heisst Mein Name Sabine. a) bin b) hat c) heisst d) ist Und kommst

Kinderarmut. 1. Kapitel: Kinderarmut in der Welt

Kinderarmut 1. Kapitel: Kinderarmut in der Welt Armut gibt es überall auf der Welt und Armut ist doch sehr unterschiedlich. Armut? Was ist das? Woher kommt das? wieso haben die einen viel und die anderen

Kinderarmut 1. Kapitel: Kinderarmut in der Welt Armut gibt es überall auf der Welt und Armut ist doch sehr unterschiedlich. Armut? Was ist das? Woher kommt das? wieso haben die einen viel und die anderen

Unterrichtseinheit 5.1

Unterrichtseinheit 5.1 1 Unterrichtseinheit 5.1 Ca. 1 Schulstunde Aufgabenart Mathematischer Inhalt Materialien Zielsetzungen Handy-Tarife Handy-Tarife Validierungsaufgabe: eine vorgegebene Lösung validieren

Unterrichtseinheit 5.1 1 Unterrichtseinheit 5.1 Ca. 1 Schulstunde Aufgabenart Mathematischer Inhalt Materialien Zielsetzungen Handy-Tarife Handy-Tarife Validierungsaufgabe: eine vorgegebene Lösung validieren

Elma van Vliet. Mama, erzähl mal!

Elma van Vliet Mama, erzähl mal! Elma van Vliet Mama, erzähl mal! Das Erinnerungsalbum deines Lebens Aus dem Niederländischen von Ilka Heinemann und Matthias Kuhlemann KNAUR Von mir für dich weil du

Elma van Vliet Mama, erzähl mal! Elma van Vliet Mama, erzähl mal! Das Erinnerungsalbum deines Lebens Aus dem Niederländischen von Ilka Heinemann und Matthias Kuhlemann KNAUR Von mir für dich weil du

Sie haben noch keine Rücklagen in Höhe von mindestens einem Netto-Monatsgehalt auf der Seite.

1. Stufe Ihres persönlichen Wohlstands Sie haben noch keine Rücklagen in Höhe von mindestens einem Netto-Monatsgehalt auf der Seite. Sie haben noch offene Rechnungen, die Sie bezahlen müssen. Ihr Girokonto

1. Stufe Ihres persönlichen Wohlstands Sie haben noch keine Rücklagen in Höhe von mindestens einem Netto-Monatsgehalt auf der Seite. Sie haben noch offene Rechnungen, die Sie bezahlen müssen. Ihr Girokonto

S Finanzgruppe Beratungsdienst Geld und Haushalt. Fahrplan Taschengeld für Eltern und Kinder

S Finanzgruppe Beratungsdienst Geld und Haushalt Fahrplan Taschengeld für Eltern und Kinder Taschengeld hat eigene Regeln 1 Taschengeld ist Geld zur freien Verfügung. Eltern sollten deshalb nicht die Ausgaben

S Finanzgruppe Beratungsdienst Geld und Haushalt Fahrplan Taschengeld für Eltern und Kinder Taschengeld hat eigene Regeln 1 Taschengeld ist Geld zur freien Verfügung. Eltern sollten deshalb nicht die Ausgaben

Menschen haben Bedürfnisse

20 Menschen haben Bedürfnisse 1. Menschen haben das Bedürfnis nach... Findet zehn Möglichkeiten, wie diese Aussage weitergehen könnte. 21 22 Allein auf einer Insel 5 10 15 20 25 Seit einem Tag war Robinson

20 Menschen haben Bedürfnisse 1. Menschen haben das Bedürfnis nach... Findet zehn Möglichkeiten, wie diese Aussage weitergehen könnte. 21 22 Allein auf einer Insel 5 10 15 20 25 Seit einem Tag war Robinson

Anleitung über den Umgang mit Schildern

Anleitung über den Umgang mit Schildern -Vorwort -Wo bekommt man Schilder? -Wo und wie speichert man die Schilder? -Wie füge ich die Schilder in meinen Track ein? -Welche Bauteile kann man noch für Schilder

Anleitung über den Umgang mit Schildern -Vorwort -Wo bekommt man Schilder? -Wo und wie speichert man die Schilder? -Wie füge ich die Schilder in meinen Track ein? -Welche Bauteile kann man noch für Schilder

Das Sparkonto. 2. Wenn du ein Sparkonto eröffnest, erhältst du als Nachweis ein.

Das Sparkonto 1. Warum eröffnen Menschen Sparkonten? Weil sie Geld möchten. 2. Wenn du ein Sparkonto eröffnest, erhältst du als Nachweis ein. 3. Deine Ersparnisse sind auf einem Sparkonto sicherer als

Das Sparkonto 1. Warum eröffnen Menschen Sparkonten? Weil sie Geld möchten. 2. Wenn du ein Sparkonto eröffnest, erhältst du als Nachweis ein. 3. Deine Ersparnisse sind auf einem Sparkonto sicherer als

Meet the Germans. Lerntipp zur Schulung der Fertigkeit des Sprechens. Lerntipp und Redemittel zur Präsentation oder einen Vortrag halten

Meet the Germans Lerntipp zur Schulung der Fertigkeit des Sprechens Lerntipp und Redemittel zur Präsentation oder einen Vortrag halten Handreichungen für die Kursleitung Seite 2, Meet the Germans 2. Lerntipp

Meet the Germans Lerntipp zur Schulung der Fertigkeit des Sprechens Lerntipp und Redemittel zur Präsentation oder einen Vortrag halten Handreichungen für die Kursleitung Seite 2, Meet the Germans 2. Lerntipp

Forschen - Schreiben - Lehren

Forschen - Schreiben - Lehren Kontakt: Mareike Gronich mgronich@uni-bielefeld.de Fach/Fachgebiet: Germanistik Art der Lehrveranstaltung: Seminar Ausgangspunkt Geschütztes konstruktives Peer-Feedback in

Forschen - Schreiben - Lehren Kontakt: Mareike Gronich mgronich@uni-bielefeld.de Fach/Fachgebiet: Germanistik Art der Lehrveranstaltung: Seminar Ausgangspunkt Geschütztes konstruktives Peer-Feedback in

Gymnázium a Střední odborná škola, Rokycany, Mládežníků 1115

Číslo projektu: Gymnázium a Střední odborná škola, Rokycany, Mládežníků 1115 Číslo šablony: 11 Název materiálu: Ročník: 4.L Identifikace materiálu: Jméno autora: Předmět: Tématický celek: Anotace: CZ.1.07/1.5.00/34.0410

Číslo projektu: Gymnázium a Střední odborná škola, Rokycany, Mládežníků 1115 Číslo šablony: 11 Název materiálu: Ročník: 4.L Identifikace materiálu: Jméno autora: Předmět: Tématický celek: Anotace: CZ.1.07/1.5.00/34.0410

Mind-MapArbeitsblatt 1. Kaufen

Mind-MapArbeitsblatt 1 Kaufen Arbeitsblatt 2 Das Tomatenbeispiel Wir alle müssen täglich finanzielle Entscheidungen treffen und auch Martin hat heute die Aufgabe von seinen Eltern bekommen einkaufen zu

Mind-MapArbeitsblatt 1 Kaufen Arbeitsblatt 2 Das Tomatenbeispiel Wir alle müssen täglich finanzielle Entscheidungen treffen und auch Martin hat heute die Aufgabe von seinen Eltern bekommen einkaufen zu

Primzahlen und RSA-Verschlüsselung

Primzahlen und RSA-Verschlüsselung Michael Fütterer und Jonathan Zachhuber 1 Einiges zu Primzahlen Ein paar Definitionen: Wir bezeichnen mit Z die Menge der positiven und negativen ganzen Zahlen, also

Primzahlen und RSA-Verschlüsselung Michael Fütterer und Jonathan Zachhuber 1 Einiges zu Primzahlen Ein paar Definitionen: Wir bezeichnen mit Z die Menge der positiven und negativen ganzen Zahlen, also

Lassen Sie sich dieses sensationelle Projekt Schritt für Schritt erklären:

Lassen Sie sich dieses sensationelle Projekt Schritt für Schritt erklären: Gold Line International Ltd. Seite 1 STELLEN SIE SICH VOR: Jeder Mensch auf der Erde gibt Ihnen 1,- Dollar Das wäre nicht schwer

Lassen Sie sich dieses sensationelle Projekt Schritt für Schritt erklären: Gold Line International Ltd. Seite 1 STELLEN SIE SICH VOR: Jeder Mensch auf der Erde gibt Ihnen 1,- Dollar Das wäre nicht schwer

Jojo sucht das Glück - 3 Folge 23: Der Verdacht

Übung 1: Auf der Suche nach Edelweiß-Technik Jojo will endlich herausfinden, was Lukas zu verbergen hat. Sie findet eine Spur auf seinem Computer. Jetzt braucht Jojo jemanden, der ihr hilft. Schau dir

Übung 1: Auf der Suche nach Edelweiß-Technik Jojo will endlich herausfinden, was Lukas zu verbergen hat. Sie findet eine Spur auf seinem Computer. Jetzt braucht Jojo jemanden, der ihr hilft. Schau dir

B: bei mir war es ja die X, die hat schon lange probiert mich dahin zu kriegen, aber es hat eine Weile gedauert.

A: Ja, guten Tag und vielen Dank, dass du dich bereit erklärt hast, das Interview mit mir zu machen. Es geht darum, dass viele schwerhörige Menschen die Tendenz haben sich zurück zu ziehen und es für uns

A: Ja, guten Tag und vielen Dank, dass du dich bereit erklärt hast, das Interview mit mir zu machen. Es geht darum, dass viele schwerhörige Menschen die Tendenz haben sich zurück zu ziehen und es für uns

Der Kalender im ipad

Der Kalender im ipad Wir haben im ipad, dem ipod Touch und dem iphone, sowie auf dem PC in der Cloud einen Kalender. Die App ist voreingestellt, man braucht sie nicht laden. So macht es das ipad leicht,

Der Kalender im ipad Wir haben im ipad, dem ipod Touch und dem iphone, sowie auf dem PC in der Cloud einen Kalender. Die App ist voreingestellt, man braucht sie nicht laden. So macht es das ipad leicht,

Kinderleicht für die Kinder vorsorgen. ZukunftsPlan

Frankfurter Sparkasse 60255 Frankfurt am Main ServiceLine 069 24 1822 24 frankfurter-sparkasse.de Stand 6.2006 Kinderleicht für die Kinder vorsorgen. ZukunftsPlan Frankfurter Sparkasse 60255 Frankfurt

Frankfurter Sparkasse 60255 Frankfurt am Main ServiceLine 069 24 1822 24 frankfurter-sparkasse.de Stand 6.2006 Kinderleicht für die Kinder vorsorgen. ZukunftsPlan Frankfurter Sparkasse 60255 Frankfurt

Multicheck Schülerumfrage 2013

Multicheck Schülerumfrage 2013 Die gemeinsame Studie von Multicheck und Forschungsinstitut gfs-zürich Sonderauswertung ICT Berufsbildung Schweiz Auswertung der Fragen der ICT Berufsbildung Schweiz Wir

Multicheck Schülerumfrage 2013 Die gemeinsame Studie von Multicheck und Forschungsinstitut gfs-zürich Sonderauswertung ICT Berufsbildung Schweiz Auswertung der Fragen der ICT Berufsbildung Schweiz Wir

Wie alt bist du? 10-12 13-15 16-18. Wie alt sind Sie? 30-40 40-50 älter. Was bist du? Was sind Sie? Hast du ein eigenes Handy?

Die Schülerinnen und Schüler führen Befragungen von Jugendlichen und Eltern durch, um die Einstellungen und Meinungen zum Thema Handy zu ermitteln. Abschließend werten sie die Ergebnisse selbst aus. Hinweis:

Die Schülerinnen und Schüler führen Befragungen von Jugendlichen und Eltern durch, um die Einstellungen und Meinungen zum Thema Handy zu ermitteln. Abschließend werten sie die Ergebnisse selbst aus. Hinweis:

SAMMEL DEINE IDENTITÄTEN::: NINA FRANK :: 727026 :: WINTERSEMESTER 08 09

SAMMEL DEINE IDENTITÄTEN::: :: IDEE :: Ich selbst habe viele verschiedene Benutzernamen und Passwörter und wenn ich mir diese nicht alle aufschreiben würde, würde ich alle durcheinander bringen oder welche

SAMMEL DEINE IDENTITÄTEN::: :: IDEE :: Ich selbst habe viele verschiedene Benutzernamen und Passwörter und wenn ich mir diese nicht alle aufschreiben würde, würde ich alle durcheinander bringen oder welche