Berufsunfähigkeit. Berufsunfähigkeit? Was bedeutet das? unabhängig produktneutral - erfahren

|

|

|

- Lioba Berger

- vor 8 Jahren

- Abrufe

Transkript

1 Berufsunfähigkeit Berufsunfähigkeit? Was bedeutet das? Menschen, die nach einer schweren Krankheit oder einem Unfall ihren erlernten Beruf nicht mehr ausüben können, bezeichnet man als berufsunfähig. Aber auch Personen, die durch die Ausübung ihrer Arbeit körperliche oder geistige Schäden davon getragen haben, sind berufsunfähig. Zu den am weitesten verbreiteten Beschwerden zählen Herz-Kreislauf Krankheiten und Beeinträchtigungen der Gelenke und Wirbelsäule. Aber auch Tumorerkrankungen, und Depressionen sind häufige Ursachen für eine Berufsunfähigkeit.

2 Einige Berufsgruppen sind besonders gefährdet, im Laufe ihrer beruflichen Karriere berufsunfähig zu werden. Hierzu zählen vor allem Menschen, deren Arbeit schwere körperliche oder seelische Belastungen mit sich bringt, beispielsweise Bauarbeiter und Musiker, aber auch Lehrer. Im Sinne der deutschen Rentenversicherung sind all diejenigen berufsunfähig, die ihren Beruf gemessen an ihrer Ausbildung, Erfahrung und den aktuellen Lebensumständen nicht mehr für sechs Stunden ausüben können. Menschen, die in einer zumutbaren anderen Arbeit ganztägig tätig sein können, gelten nicht als berufsunfähig. Abzugrenzen ist die Berufsunfähigkeit von der Erwerbsunfähigkeit. Hierbei kann der Betroffene keine Art der Beschäftigung mehr ausüben. Außerdem ist er nicht in der Lage, sechs Stunden täglich einer geregelten Tätigkeit nachzugehen. Die Kriterien für eine Berufsunfähigkeit sind enger gefasst als bei der Erwerbsunfähigkeit. Berufsunfähigkeit muss in der Regel durch ein medizinisches Gutachten bestätigt werden. Berufsunfähigkeitsversicherung Jeder Mensch sollte so früh wie möglich eine private Berufsunfähigkeitsversicherung abschließen, um seine Arbeitskraft zu versichern. Denn im Ernstfall fallen plötzlich die gesamten Einkünfte weg und der Betroffene ist in einer Notsituation. Weil der gesetzliche Basisschutz nicht ausreichend ist, sollte er durch eine private Versicherung ergänzt werden. Die Realität der gesetzlichen Leitungen ist erschreckend.

3 Die gesetzliche Leistung wird von der jeweiligen Landes Versicherungsanstalt festgestellt. Nicht selten werden die Anträge auf BU/EU wie folgt entschieden.

4 Wer braucht eine Berufsunfähigkeitsversicherung? Menschen, die auf ihre Arbeitskraft angewiesen sind und über keinerlei andere Einkünfte verfügen, sollten eine private Berufsunfähigkeitsversicherung abschließen. Neben Angestellten betrifft der Ausfall der eigenen Fähigkeiten auch besonders die folgenden Personengruppen: Studenten sind während ihrer Freizeit oder bei dem Besuch universitär gebundener Veranstaltungen nur sehr unzureichend geschützt. Da sie erst fünf Jahre nach dem Beginn ihrer ersten Berufstätigkeit vollständig durch die gesetzliche Rentenversicherung abgesichert sind, sollten Studenten ihre Arbeitskraft versichern lassen. Auch für Hausfrauen und Hausmänner ist eine Berufsunfähigkeitsversicherung durchaus sinnvoll. Denn neben dem Verdienst sind auch der Umfang und die Art der geleisteten Arbeit sehr wichtig. Wenn die Hausfrau für unbestimmte Zeit nicht in der Lage ist, sich um die Wohnung und die Kinderbetreuung adäquat zu kümmern, muss eine Ersatzkraft eingestellt werden, die zusätzliche Kosten verursacht. Beamte sollten ebenfalls für die Anfangszeit in ihrem Beruf vorsorgen. Eine spezielle Beamtenklausel stellt sicher, dass das Risiko der Dienstunfähigkeit fünf Jahre privat überbrückt wird, bevor Anspruch vom Dienstherren besteht. Selbstständige sind grundsätzlich nicht gesetzlich rentenversichert und müssen daher privat vorsorgen. Warum eine Berufsunfähigkeitsversicherung? Sie ist eine Ergänzung zur gesetzlichen Rentenversicherung. Diese wurde für alle nach 1961 Geborenen durch eine Erwerbsminderungsrente ersetzt. Sie ist befristet und wird nach der Anzahl der Stunden berechnet, die ein Arbeitnehmer in der Lage ist, zu arbeiten. Ist der Berufsunfähige in der Lage einen halben Tag zu arbeiten, nicht notgedrungen in einem artverwandten Berufsfeld, erhält er nur noch die Hälfte der Erwerbsminderungsrente. Wenn der Versicherte zudem weniger als fünf Jahre sozialversichert war, besteht keinerlei Anspruch auf eine staatliche Rente. Bei einer Berufsunfähigkeitsversicherung legt der Arbeitnehmer bei Vertragsabschluss die monatlich auszuzahlende Rente fest. Diese sollte mindestens 75 Prozent seines derzeitigen Nettoeinkommens betragen. So wird gewährleistet, dass der Versicherte auch nach dem Ausstieg aus dem alten Beruf den gewohnten Lebensstandard beibehalten kann. Was leistet eine Berufsunfähigkeitsversicherung? Die Berufsunfähigkeitsrente kommt dann zum Einsatz, wenn der Versicherte seinen Beruf für mindestens sechs Monate zu 50 Prozent nicht mehr ausüben kann. In diesem Fall zahlt die Versicherung die vereinbarte monatliche Rente. Einige Versicherungen bieten zusätzlich eine

5 Staffelregelung an, die bereits bei geringer Invalidität einen Teil der Rente ausbezahlt. Allerdings werden die gesamten Ausgleichszahlungen erst bei einer 75-prozentigen Berufsunfähigkeit wirksam. Diese Versicherungsform eignet sich daher besonders für langsam fortschreitende Erkrankungen. EU Rente Erwerbsunfähigkeitsrente Für den Fall, dass eine schwere Krankheit oder ein plötzlicher Unfall die weitere Ausübung der beruflichen Tätigkeit verhindert, haben viele Menschen privat vorgesorgt. Was aber kann man von der gesetzlichen Rentenversicherung erwarten, wenn ein unvorhergesehenes Ereignis, wie ein Unfall, eine Gewalttat oder ein unerwartet negativer Krankheitsverlauf, die Berufstätigkeit im bisherigen Umfang unmöglich macht? Für diesen Fall hat der Gesetzgeber die EU Rente vorgesehen. Diese Rente soll ein Einkommensersatz sein, der es dem Empfänger möglich macht, ein unabhängiges Leben zu führen. Jeder, der außerstande ist, länger als drei Stunden täglich einer beruflichen Tätigkeit nachzugehen, ist berechtigt, eine Erwerbsunfähigkeitsrente zu beanspruchen. Vorrausetzung ist, dass dem Ereignis, das die Erwerbsunfähigkeit zur Folge hatte, eine mindestens dreijährige versicherungspflichtige Berufstätigkeit vorausgegangen ist, bzw. während der letzten fünf Versicherungsjahre eine 36-monatige Beitragspflicht bestand. Die Höhe der EU Rente ist von der Höhe des vorherigen Arbeitseinkommens und der Länge der bisherigen Versicherungszeit abhängig. Wenn Behinderungen von Geburt an vorhanden sind, oder aus anderen Gründen keine 36 Monatsbeiträge innerhalb der letzten fünf Jahre gezahlt werden konnten, so besteht ein Anspruch auf EU Rente erst, wenn ab diesem Zeitpunkt zwanzig Jahre lang Versicherungsbeiträge gezahlt wurden. Früher sprach man von einer Erwerbsunfähigkeitsrente und einer Berufsunfähigkeitsrente, seit 2001 wird dies durch die Erwerbsunfähigkeitsrente und die Erwerbsminderungsrente ersetzt. Wer imstande ist, bis zu sechs Stunden täglich einer beruflichen Tätigkeit nachzugehen, hat Anspruch auf eine Erwerbsminderungsrente. Die Erwerbsminderungsrente ist an die Stelle der früheren Berufsunfähigkeitsrente getreten, und fällt etwas geringer als diese aus. In der Regel ist der Empfänger der Erwerbsminderungsrente darauf angewiesen, einen Teilzeitjob anzunehmen. Es gibt aber keine Garantie, dass genügend Teilzeitarbeitsplätze zur Verfügung stehen. Seit 2001 heißt die EU Rente korrekt: Rente wegen voller Erwerbsminderung. Die Erwerbsminderungsrente und frühere Berufsunfähigkeitsrente heißt korrekt: Rente wegen teilweiser Erwerbsminderung. Berufsschutz für Bezieher dieser Rente gibt es nur noch für vor dem geborene. In der Regel ist eine Rente wegen voller Erwerbsminderung doppelt so hoch wie eine Rente wegen teilweiser Erwerbsminderung. Die Höhe des Einkommens hängt also von der Einstufung in die entsprechende Rente ab.

6 Beide Arten der Erwerbsminderungsrente werden für einen Zeitraum von drei Jahren gewährt. Nach drei Jahren wird geprüft, ob sich der Zustand des Rentners verbessert hat, gegebenenfalls wird ihm die Rente entzogen. In Fällen, in denen ein Rentner der bislang nur drei Stunden arbeitsfähig war, inzwischen sechs Stunden täglich arbeitsfähig ist, kann die EU Rente in eine Rente wegen teilweiser Erwerbsminderung umgewandelt werden. Ist es unwahrscheinlich, dass sich der Zustand des Rentners bessert, wird die Rente unbefristet gewährt. Die unbefristete EU Rente wird grundsätzlich auch gewährt, wenn sich der gesundheitliche Zustand des Anspruchsberechtigten nach drei Überprüfungen nicht geändert hat, der Rentenempfänger also bereits neun Jahre EU Rente bezieht. Der Beginn der, üblicherweise befristeten, Rentenzahlung ist sieben Monate, nach Eintritt des Ereignisses, das zur Behinderung geführt hat. Voraussetzung ist, dass der EU Rentenantrag fristgerecht, das heißt innerhalb der ersten sieben Monate nach Eintritt der Erwerbsminderung, eingeht. Wird der Antrag erst später gestellt, beginnt der Bezug der Rente mit dem ersten des Antragsmonats. Die EU Rente wird bei der Rentenversicherung beantragt, wobei dieselben Unterlagen mitzubringen sind, die auch für die Beantragung der Altersrente benötigt werden. Zusätzlich muss eine ärztliche Bescheinigung über die, voraussichtlich ständige, Behinderung bzw. Arbeitsunfähigkeit vorliegen. Falls der Bezieher einer Erwerbsminderungsrente eine geringfügige abhängige Beschäftigung oder eine freiberufliche Tätigkeit aufnehmen möchte, so muss er das unverzüglich seinem Rentenversicherungsträger melden. Sollte sich herausstellen, dass der Rentner schon geraume Zeit, ohne das gemeldet zu haben, arbeitet, kann ihm die EU Rente sogar rückwirkend entzogen werden. Arbeitet jemand mehr Stunden, als er offiziell arbeiten kann, wird ihm die Rente ebenfalls entzogen. Arbeitet ein EU Rentner mehr als drei, aber weniger als sechs Stunden, werden seine Bezüge in eine Rente wegen teilweiser Erwerbsminderung umgewandelt. Der während der aufgenommen Beschäftigung erzielte Verdienst darf die Höhe von 350 Euro nicht überschreiten. Das trifft für beide Formen der Erwerbsminderungsrente zu. Da man die Renten nicht in voller Höhe in Anspruch zu nehmen braucht, darf je mehr hinzuverdient werden, desto geringer der in Anspruch genommene Rententeil ist. Falls die Rente in voller Höhe gezahlt wird und der Hinzuverdienst 400 Euro übersteigt, wird die Rente gekürzt. Der vorherige Abschluss privater Zusatzversicherungen ist empfehlenswert, weil im Falle der Erwerbsminderung die entsprechende gesetzliche EU Rente um etwa 35 % geringer ist, als das bis dahin bezogene Arbeitseinkommen.

7 Die wichtigsten Vertragsinhalte Berufsunfähigkeitsversicherung - Das Abschließen eines Vertrages Verschiedene Versicherungen verfügen über unterschiedliche Angebote, die sich in nicht unerheblichem Maß unterscheiden. Die Höhe der monatlichen Beiträge können im Einzelfall bis zu 70 Prozent voneinander abweichen. Die Annahme, dass hohe Prämien gleichbedeutend mit guten Leistungen sind, ist falsch. Der Umfang des Leistungskatalogs variiert stark von Anbieter zu Anbieter. Auch darauf ist bei Abschluss eines Vertrages zu achten. Neben den selbstständigen Policen gibt es auch Berufsunfähigkeitszusatzversicherungen, die mit anderen Verträgen kombiniert werden, beispielsweise Kapitallebensversicherungen oder private Rentenversicherungen. Von solchen gebündelten Angeboten ist abzuraten, da sie die notwendige Dynamisierung der Beiträge nicht erlauben. Berufsunfähigkeitsversicherungen sollten immer variabel sein, um sie den aktuellen Verhältnissen anzupassen. Die Beiträge Die Versicherungsbeiträge berechnen sich nach verschiedenen Kriterien. Neben dem Geschlecht ist auch das individuelle Berufsrisiko sehr wichtig. Körperlich anspruchsvolle Tätigkeiten werden in der Regel anders bewertet als Berufe, in denen geistige Fähigkeiten gefordert sind. Bei dem Abschließen des Vertrags sollte detailliert über die Versicherungssumme, die monatlich auszuzahlende Rente und die Höhe der Leistungen bei Invalidität im Falle eines Unfalls gesprochen werden. All diese Faktoren haben Einfluss auf die Höhe der monatlichen Beiträge. Auch das Alter ist ein entscheidendes Merkmal zur Festlegung der Beiträge Je jünger der Versicherungsnehmer zum Zeitpunkt des Vertragsabschlusses ist, umso geringer sind auch die Beiträge.

8 Was ist bei Vertragsabschluss zu beachten? Bei einem Vertragsabschluss sollte immer auf Kündigungsmöglichkeiten und- fristen geachtet werden. In der Regel ist das fristlose Kündigen einer Versicherung zum Abschluss eines Vertragsjahres möglich. Des Weiteren sollte ein wichtiger Augenmerk auf den Beginn der Rentenzahlungen gelegt werden. Manche Versicherer zahlen die monatliche Rente bereits bei Eintritt der Berufsunfähigkeit, auch wenn sie noch nicht durch ein medizinisches Gutachten belegt worden ist. Andere wiederum leisten die Zahlungen erst nach der offiziellen Feststellung. Der Vertrag muss eine genaue Berufsdefinition enthalten. Diese ist entscheidend für die spätere Entscheidung über die Leistungszahlung. Die Prämien sollten vorausschauend so gestaltet werden, dass sie zu jedem Zeitpunkt bequem geleistet werden können. Dies ist wichtig, weil die Policen über mehrere Jahrzehnte hinweg gültig sein werden. Wichtige Klauseln Personen, die einen neuen Vertrag abschließen, sollten unbedingt das klein Gedruckte lesen, um spätere Schwierigkeiten zu vermeiden. Versteckte Formulierungen und Klauseln sollten gestrichen werden. Besonders erwähnenswert in diesem Zusammenhang ist die häufig zur Anwendung kommende abstrakte Verweisung. Wenn der Versicherte in der Lage ist, in einer seinen Fähigkeiten und Kenntnissen vergleichbaren Tätigkeit zu arbeiten, wird die Berufsunfähigkeitsrente nicht gezahlt. Ein Fliesenleger müsste beispielsweise als Lastkraftwagenfahrer arbeiten. Ebenfalls zu beachten ist die so genannte Nachversicherungsgarantie. Durch diese zusätzliche Klausel wird gewährleistet, dass Inflationen ausgeglichen und Rentenzahlungen angepasst werden. Denn bei längerem Fortbestand der Versicherung ist es möglich, dass die zu Beginn vereinbarte Rente die tatsächlichen Lebenserhaltungskosten nicht zur Gänze abdeckt. Diese spezielle Klausel stellt außerdem sicher, dass eine nötige Anpassung ohne eine neuerliche Gesundheitsprüfung möglich ist.

9 Gesundheitsprüfung Der Antrag enthält ebenfalls gesundheitsrelevante Fragen. Diese sind von entscheidender Bedeutung, da sie für die Festlegung der Beiträge aber auch im Bedarfsfall herangezogen werden. Bestehende Beschwerden oder Vorerkrankungen müssen unbedingt erwähnt werden. In vielen Fällen besteht bei den zu Versichernden Unklarheit über die nötigen Angaben. Beantworten Sie alle Fragen wahrheitsgemäß und möglichst vollständig. In manchen Fällen ist sogar ein Arztbesuch nötig, um den Gesundheitszustand abklären zu lassen. Einige Versicherungen lassen sich in der Police versichern, dass sie bei dem behandelnden Arzt Informationen über den Gesundheitsstatus des Patienten einholen dürfen. Bereits eine Berufsunfähigkeitsversicherung abgeschlossen? Viele Menschen haben vor Jahren für den Ernstfall vorgesorgt und eine Berufsunfähigkeitsversicherung abgeschlossen. Jeder, der bereits über eine solche Versicherung verfügt, sollte die Vertragsbedingungen von uns überprüfen und gegebenenfalls an die aktuellen Verhältnisse anpassen. Denn oft verfügen ältere Policen über eine zu niedrige Laufzeit oder eine zu gering bemessene Rente. Ursachen für verminderte Erwerbsfähigkeit Am betrug die Zahl der Renten aufgrund von verminderter Erwerbsfähigkeit 1,65 Millionen (Zahl der Versichertenrenten insgesamt am : 24,48 Millionen). Die Zahl der Rentenneuanträge im Jahr 2005 betrug 1,60 Millionen, davon waren 0,36 Millionen Renten wegen Erwerbsminderung. Das bedeutet, dass fast jeder vierte Arbeitnehmer in Deutschland aus gesundheitlichen Gründen vorzeitig aus seinem Beruf ausscheiden muss. Die Ursachen dafür sind folgende:

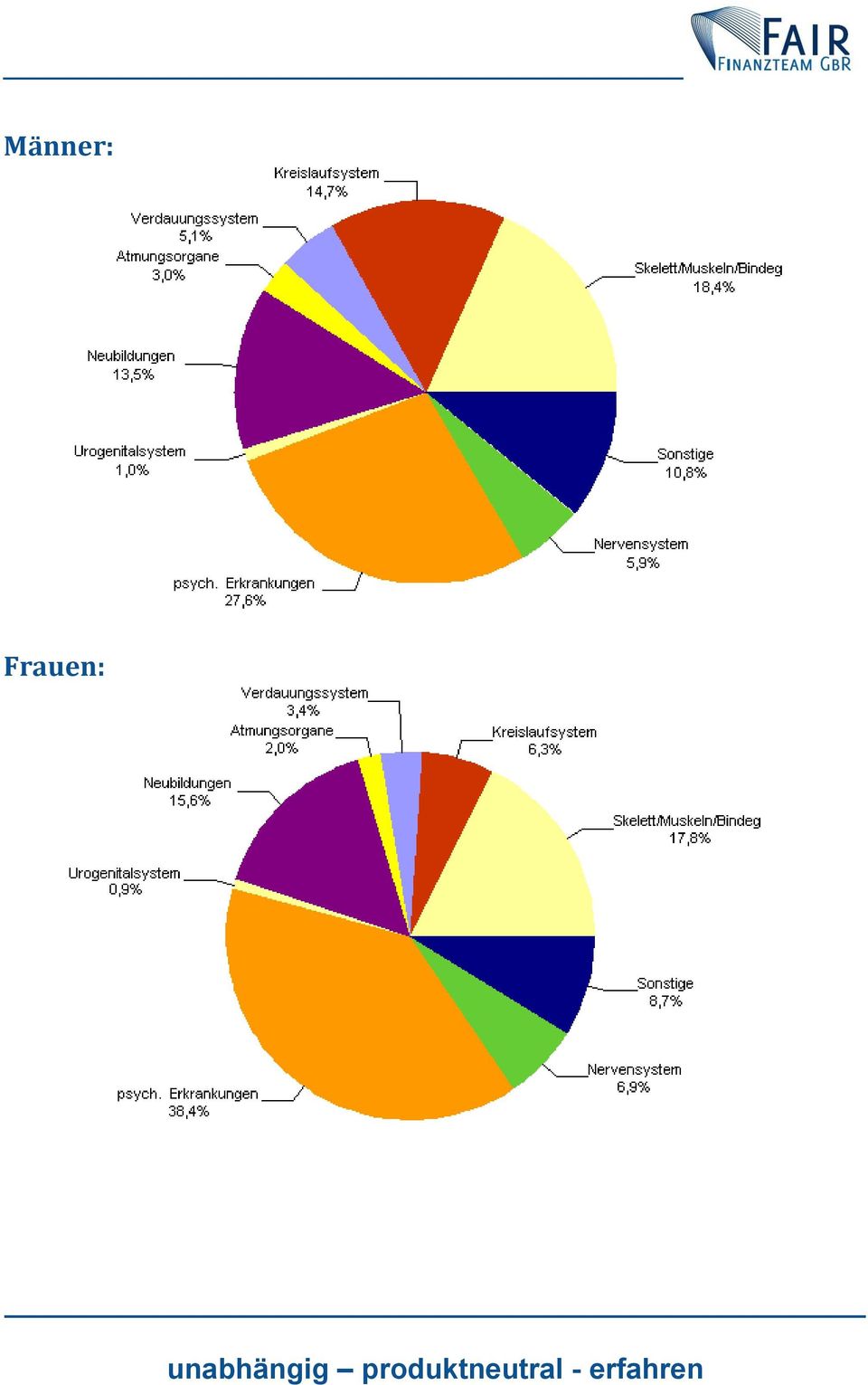

10 Männer: Frauen:

11 Männer Frauen Krankheiten von Skelett/Muskeln/Bindegewebe 18,4% 17,8% Krankheiten des Kreislaufsystems 14,7% 6,3% Krankheiten des Verdauungssystems/Stoffwechselkrankheiten 5,1% 3,4% Krankheiten der Atmungsorgane 3,0% 2,0% Neubildungen 13,5% 15,6% Krankheiten des Urogenitalsystems 1,0% 0,9% psychische Erkrankungen 27,6% 38,4% Krankheiten des Nervensystems 5,9% 6,9% sonstige Krankheiten 10,8% 8,7% Quelle: Statistik der Deutschen Rentenversicherung - Rentenzugang 2005 Psychisch bedingte Erkrankungen weisen die höchsten Zuwachsraten auf. Gerade bei den unter 39-Jährigen und den Angestellten sind psychische Erkrankungen der häufigste Auslöser einer Erwerbsminderung. Bei Arbeitern und in Pflegeberufen spielt die körperliche Belastung auf der Arbeit für die Krankheitsartenstatistik eine große Rolle. Sie sind häufig von Skelett-, Muskeloder Bindegewebserkrankungen betroffen, die zu einer Erwerbsminderung führen. Zu beachten ist bei Betrachtung der Ursachen auch die Tatsache, dass nur ein geringer Prozentsatz auf die Unfallfolgen entfällt. Eine reine Unfallversicherung würde hier demnach keine ausreichende Absicherung gegen die Einschränkung der Erwerbsfähigkeit bieten, nur die private Berufsunfähigkeitsversicherung würde eine ausreichende Absicherung bieten.

12 Berufsunfähigkeitsversicherung spezieller Berufsgruppen Höhe der zusätzlichen Privaten Berufsunfähigkeitsversicherung Die Höhe der zusätzlichen privaten Versorgung sollte im Regelfall so hoch bemessen sein, dass die Private Berufsunfähigkeitsversicherung + Gesetzliche Versicherung zusammen möglichst nahe am Nettoeinkommen liegen. Wichtig, achten Sie auch auf eine entsprechend lange Laufzeit der privaten Berufsunfähigkeitsversicherung. Während früher viele Versicherungen bis zum Endalter von 60 Jahren abgeschlossen wurde ist heute sicherlich das Endalter 65 oder 67 angemessen. Problem spezieller Berufsgruppen bei der Ermittlung der angemessenen Versorgung Berufseinsteiger Durch die Gesetzliche Rentenversicherung besteht für Berufseinsteiger innerhalb der ersten fünf Jahre des Erwerbslebens nur in wenigen Ausnahmefällen ein Anspruch auf Erwerbsminderungsrente (EMI). Die Ausnahmefälle bestehen z.b. bei Arbeits- und Freizeitunfällen sowie bei Krankheit, wenn bestimmte Voraussetzungen erfüllt sind. Nach Ablauf der Wartezeit. Nicht jeder hat Anspruch auf die Rentenzahlung) reicht in der Regel aufgrund des relativ niedrigen Einkommens des Berufseinsteigers sein Anspruch auf EMI-Rente nicht aus, um einen angemessen Lebensunterhalt zusammen zu bekommen. Gerade junge Menschen mit langen Ausbildungszeiten sind hier betroffen, da in der Gesetzlichen Rentenversicherung maximal drei Jahre Schul-, Fachschul- und Hochschulzeiten angerechnet werden. Ihre Versorgungslücke ist im Falle einer Erwerbsminderung besonders hoch. Besserverdienende Arbeitnehmer Beiträge für die Gesetzliche Rentenversicherung werden nur bis zu einer bestimmten Beitragsbemessungsgrenze erhoben. Wer also mehr verdient, besitzt trotzdem keine höheren Ansprüche auf eine Erwerbsminderungsrente. Die Versorgungslücke wächst so zusammen mit dem Abstand des Verdienstes zu Beitragsbemessungsgrenze, die Grundversorgung kann nicht gewährleistet werden. Falls ein Arbeitnehmer Anspruch auf eine längere Gehaltsfortzahlung besitzen sollte, so empfiehlt es sich, mit der Versicherung Karenzzeiten zur Senkung der Beiträge zu vereinbaren.

13 Existenzgründer/Jungunternehmer Selbstständige sind bis auf wenige Ausnahmen in der Gesetzlichen Rentenversicherung nicht versicherungspflichtig. Für sie besteht die Möglichkeit, sich entweder privat abzusichern oder in der Gesetzlichen Rentenversicherung freiwillig zu versichern. Seit der Verabschiedung des Konsolidierungsgesetzes im Jahr 1984 sind freiwillig versicherte Selbstständige stark benachteiligt, die Voraussetzungen für einen Anspruch wurden wesentlich verschärft. Wer vor 1984 sechzig Monate Beiträgen gezahlt hat, kann seinen Schutz nur erhalten, wenn ab dem bis zum Versicherungsfall jeder Monat z.b. mit freiwilligen Beiträgen belegt ist. Jüngere Selbstständige können diese Voraussetzung überhaupt nicht mehr erfüllen, weil sie an der Hürde der sechzig Monatsbeiträge vor 1984 scheitern. Sie haben nur dann einen Schutz, wenn sie neben der Wartezeitenerfüllung in den letzten sechzig Monaten vor Eintritt der Erwerbsminderung mindestens 36 Monate Pflichtbeiträge gezahlt haben. Auf Antrag pflichtversicherte Selbständige besitzen wie andere Pflichtversicherte Versicherungsschutz bei Erwerbsminderung, sie können jedoch die Höhe des Beitrags nicht frei wählen und haben keine Möglichkeit, die Pflichtversicherung wieder zu kündigen. Da Selbstständige im Gegensatz zu den versicherungspflichtigen Arbeitnehmern den monatlichen Beitrag voll übernehmen müssen, steht ihrem Beitragsaufwand eine relativ niedrige Rentenleistung mit entsprechend hoher Versorgungslücke gegenüber. Wer vom Arbeitnehmer zum Selbstständigen wird, hat noch für bis zu zwei Jahre Anspruch bei Erwerbsminderung aus der Gesetzlichen Rentenversicherung, außer bei Berufsunfähigkeit. Hier kann eine Verweisung auf alle Tätigkeiten des Arbeitsmarkts erfolgen, wobei auf den bisherigen Beruf des Antragstellers keine Rücksicht genommen wird. Handwerker In der Handwerksrolle eingetragene Handwerker sind generell pflichtversichert. Wenn sie für 216 Monate (inklusive Lehre, Bundeswehr, Gesellenzeit etc.) Pflichtbeiträge gezahlt haben, dann können sie sich, wenn sie selbstständig sind, per Antrag befreien lassen. Der Antrag ist an die zuständige Landesversicherungsanstalt zu richten. In den meisten Fällen wird während der Versicherungspflicht ein Regelbeitrag entrichtet, aus dem heraus im Normalfall eine Erwerbsminderungsrente von ca EUR gewährleistet ist. Dieser Betrag reicht in der Regel nicht für eine ausreichende Versorgung aus.

14 Freiberufler Angehörige freier Berufe sind überwiegend Mitglieder eines berufsständischen Versorgungswerks (z.b. Ärzte, Apotheker, Architekten, Rechtsanwälte). Hier lassen sich kaum allgemeingültige Aussagen treffen, da die Satzungen regional geregelt sind. Im Gegensatz zur Gesetzlichen Rentenversicherung ist keine fünfjährige Wartezeit abzuleisten, die Leistungen sind aber stärker beitragsbezogen. Pflichtbeiträge sind nur bis zur allgemeinen Beitragsbemessungsgrenze (BBG) zu entrichten. Beamte Auch für Beamte existiert wie für Berufseinsteiger eine fünfjährige Wartezeit. Bei Fällen innerhalb der Wartezeit besteht kein Anspruch auf Ruhegehalt aufgrund von Dienstunfähigkeit. Es erfolgt eine "Rückstufung" in die gesetzliche Rentenversicherung mit ihren gravierenden Lücken. Beamte besitzen eine sehr hohe Absicherung im Vergleich zu Arbeitnehmern, der Höchststand an Versorgungsansprüchen liegt zur Zeit über 70% und wird mit 40 Jahren ruhegehaltsfähigen Jahren erreicht. Aus diesem Grund kann die private Absicherung teilweise vor dem 60. Lebensjahr enden. Für Beamte gibt es eine spezielle Dienstunfähigkeitsversicherung mit einer Dienstunfähigkeitsklausel Gesellschafter-Geschäftsführer einer GmbH(GGF) Nicht beherrschende Gesellschafter-Geschäftsführer einer GmbH (GGF) sind in der Gesetzlichen Rentenversicherung versicherungspflichtig. Ihre Versorgungssituation ist mit der eines Arbeitnehmers vergleichbar. Beherrschende GGF sind sozialversicherungsfrei, außerdem sind Leistungsansprüche bei Berufsunfähigkeit - evtl. aus einer früheren Pflichtversicherungselten und auch nur in geringer Höhe gegeben. Besonders für GGF ist ein individueller Zuschnitt der Vorsorge gegen Berufsunfähigkeit aufgrund von individuellen dienstvertraglichen Regelungen (Direktversicherung, Pensionszusage, Unterstützungskasse, etc.) wichtig. Auch die private Vorsorge über eine Private Berufsunfähigkeitsversicherung, ggf. kombiniert mit einer Rürup-Rente empfiehlt sich. Frauen Frauen sind oft nicht gegen Berufsunfähigkeit abgesichert, wenn sie nicht berufstätig sind (Hausfrauen). Eine Ausnahme sind Frauen, die bisher in der Gesetzlichen Rentenversicherung versichert waren und wegen der Kindererziehung zu Hause bleiben. Für verheiratete Frauen mit Kind steht die Absicherung des BU-/EU-Risikos im Vordergrund. Gerade für alleinerziehende, berufstätige Mütter ist eine ausreichende Absicherung des Erwerbsminderungsrisikos siehe auch Ursachen für Erwerbsminderung relevant, da sie alleine die Verantwortung für ihre Kinder tragen und auf ein regelmäßiges Monatseinkommen angewiesen sind.

zu entrichten. Beamte Auch für Beamte existiert wie für Berufseinsteiger eine fünfjährige Wartezeit.")

Berufsunfähigkeit trifft jeden Vierten. Sehr gut, dann bei der SV versichert zu sein.

Berufsunfähigkeit trifft jeden Vierten. Sehr gut, dann bei der SV versichert zu sein. Sparkassen-Finanzgruppe Sichern Sie mit der Berufsunfähigkeitsversicherung Ihre Existenz ab. Ihr größtes Vermögen sind

Berufsunfähigkeit trifft jeden Vierten. Sehr gut, dann bei der SV versichert zu sein. Sparkassen-Finanzgruppe Sichern Sie mit der Berufsunfähigkeitsversicherung Ihre Existenz ab. Ihr größtes Vermögen sind

Berufsunfähigkeitsabsicherung Bedarfs-Check. Wir schützen Ihre Existenz das versichern wir Ihnen.

Berufsunfähigkeitsabsicherung Bedarfs-Check Wir schützen Ihre Existenz das versichern wir Ihnen. Ihr klarer Vorteil: die Berufsunfähigkeitsabsicherung der ERGO. Ihr privater Schutz Absicherung nach Maß.

Berufsunfähigkeitsabsicherung Bedarfs-Check Wir schützen Ihre Existenz das versichern wir Ihnen. Ihr klarer Vorteil: die Berufsunfähigkeitsabsicherung der ERGO. Ihr privater Schutz Absicherung nach Maß.

Berufsunfähigkeit trifft jeden Vierten. Gut, dann bei der SV versichert zu sein.

Berufsunfähigkeit trifft jeden Vierten. Gut, dann bei der SV versichert zu sein. Sparkassen-Finanzgruppe Sichern Sie mit der Berufsunfähigkeitsversicherung Ihre Existenz ab. Ihr größtes Vermögen sind nicht

Berufsunfähigkeit trifft jeden Vierten. Gut, dann bei der SV versichert zu sein. Sparkassen-Finanzgruppe Sichern Sie mit der Berufsunfähigkeitsversicherung Ihre Existenz ab. Ihr größtes Vermögen sind nicht

Ihr starker Schutz von Anfang an mit der Dienstanfänger-Police.

Für Beamte auf Widerruf und auf Probe Ihr starker Schutz von Anfang an mit der Dienstanfänger-Police. Speziell für Feuerwehr, Polizei, Bundespolizei, Justiz, Zoll und Strafvollzug. Denken Sie früh genug

Für Beamte auf Widerruf und auf Probe Ihr starker Schutz von Anfang an mit der Dienstanfänger-Police. Speziell für Feuerwehr, Polizei, Bundespolizei, Justiz, Zoll und Strafvollzug. Denken Sie früh genug

Absicherung der Arbeitskraft Absicherung der Lebensrisiken

Absicherung der Arbeitskraft Absicherung der Lebensrisiken Finanzielle Sicherheit bei Verlust Ihrer Arbeitskraft. Für die Absicherung Ihrer Arbeitskraft sind Sie selbst verantwortlich! Wenn es um die Absicherung

Absicherung der Arbeitskraft Absicherung der Lebensrisiken Finanzielle Sicherheit bei Verlust Ihrer Arbeitskraft. Für die Absicherung Ihrer Arbeitskraft sind Sie selbst verantwortlich! Wenn es um die Absicherung

Sichern Sie Ihr Einkommen vor Risiken und Nebenwirkungen. EinkommensSicherungsKonzept

Sichern Sie Ihr Einkommen vor Risiken und Nebenwirkungen EinkommensSicherungsKonzept Es reicht nicht, Arbeit zu haben. Man muss auch arbeiten können. Einen gesicherten Arbeitsplatz zu haben, zählt heute

Sichern Sie Ihr Einkommen vor Risiken und Nebenwirkungen EinkommensSicherungsKonzept Es reicht nicht, Arbeit zu haben. Man muss auch arbeiten können. Einen gesicherten Arbeitsplatz zu haben, zählt heute

Berufsunfähigkeit trifft jeden Vierten. Sehr gut, dann bei der SV zu sein.

S V b e ru f s u n fä h i g k e i t s v e r s i c h e ru n g Berufsunfähigkeit trifft jeden Vierten. Sehr gut, dann bei der SV zu sein. Was auch passiert: Sparkassen-Finanzgruppe www.sparkassenversicherung.de

S V b e ru f s u n fä h i g k e i t s v e r s i c h e ru n g Berufsunfähigkeit trifft jeden Vierten. Sehr gut, dann bei der SV zu sein. Was auch passiert: Sparkassen-Finanzgruppe www.sparkassenversicherung.de

Swiss Life EMI Plus. Ihr Rundumschutz bei Erwerbsminderung und mehr!

Swiss Life EMI Plus Ihr Rundumschutz bei Erwerbsminderung und mehr! Jeder Fünfte ist betroffen! Jeder fünfte Bundesbürger scheidet aus gesundheitlichen Gründen vorzeitig aus dem Erwerbsleben aus. Bei unzureichender

Swiss Life EMI Plus Ihr Rundumschutz bei Erwerbsminderung und mehr! Jeder Fünfte ist betroffen! Jeder fünfte Bundesbürger scheidet aus gesundheitlichen Gründen vorzeitig aus dem Erwerbsleben aus. Bei unzureichender

CHECK24 Versicherungscheck

CHECK24 Versicherungscheck Berufsunfähigkeits- und Unfallversicherung 06. April 2011 1 Übersicht 1. Berufsunfähigkeit: Die wichtigsten Fakten 2. Die günstigsten Berufsunfähigkeitsversicherungen 3. Unfallversicherung:

CHECK24 Versicherungscheck Berufsunfähigkeits- und Unfallversicherung 06. April 2011 1 Übersicht 1. Berufsunfähigkeit: Die wichtigsten Fakten 2. Die günstigsten Berufsunfähigkeitsversicherungen 3. Unfallversicherung:

Mehr brauchen Sie nicht aber auch nicht weniger.

ds:bu Die eigenständige Berufsunfähigkeits-Versorgung Mehr brauchen Sie nicht aber auch nicht weniger. Volle Rente schon bei 50%iger Berufsunfähigkeit Auszahlung sofort bei Eintritt der Berufsunfähigkeit

ds:bu Die eigenständige Berufsunfähigkeits-Versorgung Mehr brauchen Sie nicht aber auch nicht weniger. Volle Rente schon bei 50%iger Berufsunfähigkeit Auszahlung sofort bei Eintritt der Berufsunfähigkeit

Lieber gesichert leben. Berufsunfähigkeitszusatzversicherung

Lieber gesichert leben Berufsunfähigkeitszusatzversicherung Die Berufsunfähigkeitszusatzversicherung: die ideale Ergänzung für Ihre Altersvorsorge Was tun, wenn Ihre Arbeitskraft ausfällt? Haben Sie schon

Lieber gesichert leben Berufsunfähigkeitszusatzversicherung Die Berufsunfähigkeitszusatzversicherung: die ideale Ergänzung für Ihre Altersvorsorge Was tun, wenn Ihre Arbeitskraft ausfällt? Haben Sie schon

Ich kann auf mein Einkommen nicht verzichten. Die BU PROTECT Berufsunfähigkeitsversicherung.

Ich kann auf mein Einkommen nicht verzichten. Die BU PROTECT Berufsunfähigkeitsversicherung. NAME: WOHNORT: ZIEL: PRODUKT: Irene Lukas Hamburg Ein sicheres Einkommen auch wenn ich einmal nicht arbeiten

Ich kann auf mein Einkommen nicht verzichten. Die BU PROTECT Berufsunfähigkeitsversicherung. NAME: WOHNORT: ZIEL: PRODUKT: Irene Lukas Hamburg Ein sicheres Einkommen auch wenn ich einmal nicht arbeiten

Der wachsende Berufsunfähigkeitsschutz SV Start-Easy-BU.

SV STart-easy-bu Der wachsende Berufsunfähigkeitsschutz für junge Leute. SV Start-Easy-BU. Was auch passiert: Sparkassen-Finanzgruppe www.sparkassenversicherung.de Weiter mit im Leben dabei auch bei Berufsunfähigkeit.

SV STart-easy-bu Der wachsende Berufsunfähigkeitsschutz für junge Leute. SV Start-Easy-BU. Was auch passiert: Sparkassen-Finanzgruppe www.sparkassenversicherung.de Weiter mit im Leben dabei auch bei Berufsunfähigkeit.

Berufsunfähigkeitsversicherung

Berufsunfähigkeitsversicherung 1. Was ist eine Berufsunfähigkeitsversicherung? Seit dem 1. Januar 2001 gilt ein "Vorschaltgesetz zur Rentenreform". Danach wurden die bisherigen gesetzlichen Berufsunfähigkeitsrenten

Berufsunfähigkeitsversicherung 1. Was ist eine Berufsunfähigkeitsversicherung? Seit dem 1. Januar 2001 gilt ein "Vorschaltgesetz zur Rentenreform". Danach wurden die bisherigen gesetzlichen Berufsunfähigkeitsrenten

Beck-Wirtschaftsberater: Die gesetzlichen Renten. Ihr Wegweiser durch das Rentenlabyrinth. Von Wilfried Hauptmann. Stand: 1.12.

Beck-Wirtschaftsberater: Die gesetzlichen Renten Ihr Wegweiser durch das Rentenlabyrinth Von Wilfried Hauptmann Stand: 1.12.1993 Deutscher Taschenbuch Verlag I. Kapitel i Was muß ich wissen, wenn ich Versicherter

Beck-Wirtschaftsberater: Die gesetzlichen Renten Ihr Wegweiser durch das Rentenlabyrinth Von Wilfried Hauptmann Stand: 1.12.1993 Deutscher Taschenbuch Verlag I. Kapitel i Was muß ich wissen, wenn ich Versicherter

Berufsunfähigkeit? Da bin ich finanziell im Trockenen.

Berufsunfähigkeit? Da bin ich finanziell im Trockenen. Unsere EinkommensSicherung schützt während des gesamten Berufslebens und passt sich an neue Lebenssituationen an. Meine Arbeitskraft für ein finanziell

Berufsunfähigkeit? Da bin ich finanziell im Trockenen. Unsere EinkommensSicherung schützt während des gesamten Berufslebens und passt sich an neue Lebenssituationen an. Meine Arbeitskraft für ein finanziell

Berlin, Januar 2011. Gut und richtig versichern Warum eine Berufsunfähigkeitsversicherung. wichtig ist

Berlin, Januar 2011 Gut und richtig versichern Warum eine Berufsunfähigkeitsversicherung für Azubis besonders wichtig ist 1 Agenda Warum Berufsunfähigkeitsversicherung? Berufsunfähigkeit kann jeden treffen,

Berlin, Januar 2011 Gut und richtig versichern Warum eine Berufsunfähigkeitsversicherung für Azubis besonders wichtig ist 1 Agenda Warum Berufsunfähigkeitsversicherung? Berufsunfähigkeit kann jeden treffen,

Schutz im Doppelpack für Sie und Ihre Familie.

ds:ribu Die günstige Risikoversicherung kombiniert mit Berufsunfähigkeits-Versorgung Schutz im Doppelpack für Sie und Ihre Familie. Volle Rente schon bei 50%iger Berufsunfähigkeit Kapitalauszahlung im

ds:ribu Die günstige Risikoversicherung kombiniert mit Berufsunfähigkeits-Versorgung Schutz im Doppelpack für Sie und Ihre Familie. Volle Rente schon bei 50%iger Berufsunfähigkeit Kapitalauszahlung im

+ Sicherheit + Flexibilität + Preisvorteil. Berufsunfähigkeitsversicherung. neue leben. start plan GO

+ Sicherheit + Flexibilität + Preisvorteil Berufsunfähigkeitsversicherung neue leben start plan GO Jetzt durchstarten und dreimal Pluspunkte sammeln Sichern Sie Ihr Einkommen ab. Vom ersten Arbeitstag

+ Sicherheit + Flexibilität + Preisvorteil Berufsunfähigkeitsversicherung neue leben start plan GO Jetzt durchstarten und dreimal Pluspunkte sammeln Sichern Sie Ihr Einkommen ab. Vom ersten Arbeitstag

Berufsunfähigkeitsversicherung

Berufsunfähigkeitsversicherung 1. Was ist eine Berufsunfähigkeitsversicherung? Seit dem 1. Januar 2001 gilt ein neues "Vorschaltgesetz zur Rentenreform". Danach wurden die bisherigen gesetzlichen Berufsunfähigkeitsrenten

Berufsunfähigkeitsversicherung 1. Was ist eine Berufsunfähigkeitsversicherung? Seit dem 1. Januar 2001 gilt ein neues "Vorschaltgesetz zur Rentenreform". Danach wurden die bisherigen gesetzlichen Berufsunfähigkeitsrenten

BERUFSUNFÄHIGKEITS SCHUTZ. Ausgezeichneter Schutz bei Berufsunfähigkeit! Im Fall der Fälle sind Sie jetzt fi nanziell auf der sicheren Seite.

BERUFSUNFÄHIGKEITS SCHUTZ Ausgezeichneter Schutz bei Berufsunfähigkeit! Im Fall der Fälle sind Sie jetzt fi nanziell auf der sicheren Seite. Ihr größtes Vermögen ist Ihre Arbeitskraft. Sichern Sie sich

BERUFSUNFÄHIGKEITS SCHUTZ Ausgezeichneter Schutz bei Berufsunfähigkeit! Im Fall der Fälle sind Sie jetzt fi nanziell auf der sicheren Seite. Ihr größtes Vermögen ist Ihre Arbeitskraft. Sichern Sie sich

Viele Arbeitnehmer scheiden wegen Unfall oder Krankheit vorzeitig aus dem Berufsleben aus. Sichern Sie sich gegen dieses finanzielle Risiko ab.

Viele Arbeitnehmer scheiden wegen Unfall oder Krankheit vorzeitig aus dem Berufsleben aus. Sichern Sie sich gegen dieses finanzielle Risiko ab. Zurich Medizin Check Sie können für die bei Antragstellung

Viele Arbeitnehmer scheiden wegen Unfall oder Krankheit vorzeitig aus dem Berufsleben aus. Sichern Sie sich gegen dieses finanzielle Risiko ab. Zurich Medizin Check Sie können für die bei Antragstellung

Berufsunfähigkeit heute - ein verkanntes Risiko

Berufsunfähigkeit heute - ein verkanntes Risiko Düsseldorf, Juli 2003 Berufsunfähigkeit heute 1 Berufsunfähigkeit heute - ein verkanntes Risiko Wer aus gesundheitlichen Gründen nicht mehr oder nur noch

Berufsunfähigkeit heute - ein verkanntes Risiko Düsseldorf, Juli 2003 Berufsunfähigkeit heute 1 Berufsunfähigkeit heute - ein verkanntes Risiko Wer aus gesundheitlichen Gründen nicht mehr oder nur noch

Rente und Hinzuverdienst

Rente und Hinzuverdienst Altersrenten Sie wollen auch als Altersrentner beruflich aktiv bleiben? Das können Sie selbstverständlich. Ihr Einkommen heißt dann Hinzuverdienst. Wie viel Sie zur gesetzlichen

Rente und Hinzuverdienst Altersrenten Sie wollen auch als Altersrentner beruflich aktiv bleiben? Das können Sie selbstverständlich. Ihr Einkommen heißt dann Hinzuverdienst. Wie viel Sie zur gesetzlichen

Rentenarten in der gesetzlichen Rentenversicherung + VBL-Rente

Rentenarten in der gesetzlichen Rentenversicherung + VBL-Rente Im April 2007 wurde das Gesetz zur Anpassung der Regelaltersgrenze an die demografische Entwicklung und zur Stärkung der Finanzierungsgrundlagen

Rentenarten in der gesetzlichen Rentenversicherung + VBL-Rente Im April 2007 wurde das Gesetz zur Anpassung der Regelaltersgrenze an die demografische Entwicklung und zur Stärkung der Finanzierungsgrundlagen

Sichern Sie Ihr Einkommen vor Risiken und Nebenwirkungen. EinkommensSicherungsKonzept

Sichern Sie Ihr Einkommen vor Risiken und Nebenwirkungen EinkommensSicherungsKonzept Es reicht nicht, Arbeit zu haben. Man muss auch arbeiten können. Einen gesicherten Arbeitsplatz zu haben, zählt heute

Sichern Sie Ihr Einkommen vor Risiken und Nebenwirkungen EinkommensSicherungsKonzept Es reicht nicht, Arbeit zu haben. Man muss auch arbeiten können. Einen gesicherten Arbeitsplatz zu haben, zählt heute

+ Leistung + Individualität + Assistance

+ Leistung + Individualität + Assistance Berufsunfähigkeitsversicherung neue leben comfortschutz bu Ihre Berufsunfähigkeitsvorsorge mit den drei Pluspunkten Schließen Sie die Versorgungslücke. Für einen

+ Leistung + Individualität + Assistance Berufsunfähigkeitsversicherung neue leben comfortschutz bu Ihre Berufsunfähigkeitsvorsorge mit den drei Pluspunkten Schließen Sie die Versorgungslücke. Für einen

Die Arbeitskraft. Ihr wichtigstes Kapital. Die Absicherung Ihrer Arbeitskraft individuell und flexibel gestalten!

Die Arbeitskraft Ihr wichtigstes Kapital Die Absicherung Ihrer Arbeitskraft individuell und flexibel gestalten! Die Arbeitskraft ist Ihr wichtigstes Kapital Jeden kann es treffen Haben Sie schon einmal

Die Arbeitskraft Ihr wichtigstes Kapital Die Absicherung Ihrer Arbeitskraft individuell und flexibel gestalten! Die Arbeitskraft ist Ihr wichtigstes Kapital Jeden kann es treffen Haben Sie schon einmal

ikk-classic.de Gesetzliches Krankengeld für Selbstständige Kein Zusatzbeitrag 2010 Da fühl ich mich gut.

ikk-classic.de Gesetzliches Krankengeld für Selbstständige Kein Zusatzbeitrag 2010 Da fühl ich mich gut. 2 Informationen Gesetzliches Krankengeld für Selbstständige Selbstständige haben die Möglichkeit,

ikk-classic.de Gesetzliches Krankengeld für Selbstständige Kein Zusatzbeitrag 2010 Da fühl ich mich gut. 2 Informationen Gesetzliches Krankengeld für Selbstständige Selbstständige haben die Möglichkeit,

Sichern Sie Ihr Einkommen vor Risiken und Nebenwirkungen. EinkommensSicherungsKonzept

Sichern Sie Ihr Einkommen vor Risiken und Nebenwirkungen EinkommensSicherungsKonzept Es reicht nicht, Arbeit zu haben. Man muss auch arbeiten können. Einen gesicherten Arbeitsplatz zu haben zählt heute,

Sichern Sie Ihr Einkommen vor Risiken und Nebenwirkungen EinkommensSicherungsKonzept Es reicht nicht, Arbeit zu haben. Man muss auch arbeiten können. Einen gesicherten Arbeitsplatz zu haben zählt heute,

Berufsunfähigkeitsvorsorge. Beruhigende Sicherheit für Ihre Zukunft: versichert bei Berufsunfähigkeit

Berufsunfähigkeitsvorsorge Beruhigende Sicherheit für Ihre Zukunft: versichert bei Berufsunfähigkeit Berufsunfähigkeit kann jeden treffen Können Sie sich vorstellen, einmal nicht mehr arbeiten zu können?

Berufsunfähigkeitsvorsorge Beruhigende Sicherheit für Ihre Zukunft: versichert bei Berufsunfähigkeit Berufsunfähigkeit kann jeden treffen Können Sie sich vorstellen, einmal nicht mehr arbeiten zu können?

Leistungen zur Sicherung des Lebensunterhalts nach dem SGB II INFORMATIONEN FÜR KUNDEN SGBII 52. Arbeitslosengeld II und Renten.

SGBII 52 Leistungen zur Sicherung des Lebensunterhalts nach dem SGB II INFORMATIONEN FÜR KUNDEN Arbeitslosengeld II und Renten Logo Die Auswirkungen von Renten auf Leistungen zur Sicherung des Lebensunterhalts

SGBII 52 Leistungen zur Sicherung des Lebensunterhalts nach dem SGB II INFORMATIONEN FÜR KUNDEN Arbeitslosengeld II und Renten Logo Die Auswirkungen von Renten auf Leistungen zur Sicherung des Lebensunterhalts

VHV Der Bauspezialversicherer Berufsunfähigkeitsversicherung. SBU Exklusiv über die VHV

VHV Der Bauspezialversicherer Berufsunfähigkeitsversicherung SBU Exklusiv über die VHV 1. Berufsunfähigkeit Ursachen und gesetzliche Absicherung 2. SBU Exklusiv der VHV Leben Eine Berufsunfähigkeit kann

VHV Der Bauspezialversicherer Berufsunfähigkeitsversicherung SBU Exklusiv über die VHV 1. Berufsunfähigkeit Ursachen und gesetzliche Absicherung 2. SBU Exklusiv der VHV Leben Eine Berufsunfähigkeit kann

Profi Care. Ihr Vorteil: 100% Leistung für 50% Beitrag! Profi Care Berufsunfähigkeitsversicherung mit Einsteigeroption

v o l l e l e i s t u n g Profi Care h a l b e r p r e i s Ihr Vorteil: 100% Leistung für 50% Beitrag! Profi Care Berufsunfähigkeitsversicherung mit Einsteigeroption Schon am Anfang sollten Sie an alles

v o l l e l e i s t u n g Profi Care h a l b e r p r e i s Ihr Vorteil: 100% Leistung für 50% Beitrag! Profi Care Berufsunfähigkeitsversicherung mit Einsteigeroption Schon am Anfang sollten Sie an alles

Der wachsende Berufsunfähigkeitsschutz. junge Leute. SV Start-Easy-BU. Sparkassen-Finanzgruppe

Der wachsende Berufsunfähigkeitsschutz für junge Leute. SV Start-Easy-BU. Sparkassen-Finanzgruppe Weiter mit im Leben dabei auch bei Berufsunfähigkeit. Die Start-Easy-BU. Mit dem Berufsleben beginnt ein

Der wachsende Berufsunfähigkeitsschutz für junge Leute. SV Start-Easy-BU. Sparkassen-Finanzgruppe Weiter mit im Leben dabei auch bei Berufsunfähigkeit. Die Start-Easy-BU. Mit dem Berufsleben beginnt ein

EXISTENZ-RENTE. Die zertifizierte Basis-Erwerbsabsicherung Ihr Einkommen, wenn arbeiten unmöglich ist lebenslang. Denken Sie an Ihre Zukunft?

EXISTENZ-RENTE Die zertifizierte Basis-Erwerbsabsicherung Ihr Einkommen, wenn arbeiten unmöglich ist lebenslang. Denken Sie an Ihre Zukunft? Was passiert, wenn arbeiten unmöglich ist? Erwerbsminderung

EXISTENZ-RENTE Die zertifizierte Basis-Erwerbsabsicherung Ihr Einkommen, wenn arbeiten unmöglich ist lebenslang. Denken Sie an Ihre Zukunft? Was passiert, wenn arbeiten unmöglich ist? Erwerbsminderung

Renten wegen verminderter Erwerbsfähigkeit

Renten wegen verminderter Erwerbsfähigkeit Fortbildung für die Sozialarbeiter/-innen der Tumorberatungsstellen und Kliniksozialdienste Christiane Anders, Stand: September 2012 Bereich Grundsatz und ADV-Verbindungsstelle

Renten wegen verminderter Erwerbsfähigkeit Fortbildung für die Sozialarbeiter/-innen der Tumorberatungsstellen und Kliniksozialdienste Christiane Anders, Stand: September 2012 Bereich Grundsatz und ADV-Verbindungsstelle

PKV-Info. Lohnt der Wechsel innerhalb der PKV?

PKV-Info Lohnt der Wechsel innerhalb der PKV? 2 Die Unternehmen der privaten Krankenversicherung (PKV) stehen miteinander im Wettbewerb. Das ist so gewollt, zum Nutzen der Versicherten. Denn jeder Wettbewerb

PKV-Info Lohnt der Wechsel innerhalb der PKV? 2 Die Unternehmen der privaten Krankenversicherung (PKV) stehen miteinander im Wettbewerb. Das ist so gewollt, zum Nutzen der Versicherten. Denn jeder Wettbewerb

BERUFSUNFÄHIGKEITS SCHUTZ. Ausgezeichneter Schutz bei Berufsunfähigkeit! Im Fall der Fälle sind Sie jetzt fi nanziell auf der sicheren Seite.

BERUFSUNFÄHIGKEITS SCHUTZ Ausgezeichneter Schutz bei Berufsunfähigkeit! Im Fall der Fälle sind Sie jetzt fi nanziell auf der sicheren Seite. Ihr größtes Vermögen ist Ihre Arbeitskraft. Sichern Sie sich

BERUFSUNFÄHIGKEITS SCHUTZ Ausgezeichneter Schutz bei Berufsunfähigkeit! Im Fall der Fälle sind Sie jetzt fi nanziell auf der sicheren Seite. Ihr größtes Vermögen ist Ihre Arbeitskraft. Sichern Sie sich

Das große ElterngeldPlus 1x1. Alles über das ElterngeldPlus. Wer kann ElterngeldPlus beantragen? ElterngeldPlus verstehen ein paar einleitende Fakten

Das große x -4 Alles über das Wer kann beantragen? Generell kann jeder beantragen! Eltern (Mütter UND Väter), die schon während ihrer Elternzeit wieder in Teilzeit arbeiten möchten. Eltern, die während

Das große x -4 Alles über das Wer kann beantragen? Generell kann jeder beantragen! Eltern (Mütter UND Väter), die schon während ihrer Elternzeit wieder in Teilzeit arbeiten möchten. Eltern, die während

Rentenreform ab 1. Januar 2001. Am 16. November 2000 hat der Deutsche. Bundestag die Streichung der bisherigen Berufsund

Am 16. November 2000 hat der Deutsche Bundestag die Streichung der bisherigen Berufsund Erwerbsunfähigkeitsrente beschlossen Damit wurde die bereits zum 1. Januar 1999 geplante Änderung, insbesondere die

Am 16. November 2000 hat der Deutsche Bundestag die Streichung der bisherigen Berufsund Erwerbsunfähigkeitsrente beschlossen Damit wurde die bereits zum 1. Januar 1999 geplante Änderung, insbesondere die

Schutz in der Gemeinschaft: Gesetzlich verankerte Alterssicherungssysteme

Schutz in der Gemeinschaft: Gesetzlich verankerte Alterssicherungssysteme 20 Gesetzlich verankerte Alterssicherungssysteme Während einer selbstständigen Tätigkeit sind viele Gewerbetreibende und Freiberufler

Schutz in der Gemeinschaft: Gesetzlich verankerte Alterssicherungssysteme 20 Gesetzlich verankerte Alterssicherungssysteme Während einer selbstständigen Tätigkeit sind viele Gewerbetreibende und Freiberufler

Wir wissen nicht, was morgen ist.

Wir wissen nicht, was morgen ist. Jeder vierte Arbeitnehmer scheidet vorzeitig in Folge einer Berufsunfähigkeit aus. Erkrankungen des Herzens und des Gefäßsystems Unfälle Nervenerkrankungen 23,45 % 10,7

Wir wissen nicht, was morgen ist. Jeder vierte Arbeitnehmer scheidet vorzeitig in Folge einer Berufsunfähigkeit aus. Erkrankungen des Herzens und des Gefäßsystems Unfälle Nervenerkrankungen 23,45 % 10,7

Berufsunfähigkeitsvorsorge

Berufsunfähigkeitsvorsorge Für eine gesicherte Existenz Wie finanziere ich meinen Lebensunterhalt, wenn ich nicht mehr arbeiten kann? Ihre Arbeitskraft ist Ihr wichtigstes Kapital Jeder Mensch hat Wünsche

Berufsunfähigkeitsvorsorge Für eine gesicherte Existenz Wie finanziere ich meinen Lebensunterhalt, wenn ich nicht mehr arbeiten kann? Ihre Arbeitskraft ist Ihr wichtigstes Kapital Jeder Mensch hat Wünsche

Herzlich Willkommen. Consult Konzepte P.Koll

Herzlich Willkommen 1 Vielleicht bin ich schon bald ein Star!!! 2 Aber was mache ich, wenn ich Angst habe, auf die Bühne B zu gehen? meine Stimmbänder entzündet ndet sind? ich mein Augenlicht verliere?

Herzlich Willkommen 1 Vielleicht bin ich schon bald ein Star!!! 2 Aber was mache ich, wenn ich Angst habe, auf die Bühne B zu gehen? meine Stimmbänder entzündet ndet sind? ich mein Augenlicht verliere?

Dienst- und Berufsunfähigkeit. Es trifft mich. Es trifft mich nicht... 5,5% Bis zu. Beitragsvorteil. für dbb-mitglieder

Dienst- und Berufsunfähigkeit Es trifft mich. Es trifft mich nicht... Bis zu 5,5% Beitragsvorteil für dbb-mitglieder Das unterschätzte Risiko Jeder Mensch hat Ziele und Träume: Hausbau, Familienplanung

Dienst- und Berufsunfähigkeit Es trifft mich. Es trifft mich nicht... Bis zu 5,5% Beitragsvorteil für dbb-mitglieder Das unterschätzte Risiko Jeder Mensch hat Ziele und Träume: Hausbau, Familienplanung

Welche Versicherungen brauchen Sie als Student oder Auszubildender?

Welche Versicherungen brauchen Sie als Student oder Auszubildender? Studenten und Azubis können sich bei den Eltern kostenfrei mitversichern. Diese Policen sind empfehlenswert: Krankenversicherung, als

Welche Versicherungen brauchen Sie als Student oder Auszubildender? Studenten und Azubis können sich bei den Eltern kostenfrei mitversichern. Diese Policen sind empfehlenswert: Krankenversicherung, als

für Gründungszuschuss-, Einstiegsgeld- und andere Existenzgründer (4., aktualisierte und überarbeitete Andreas Lutz Businessplan

für Gründungszuschuss-, Einstiegsgeld- und andere Existenzgründer (4., aktualisierte und überarbeitete Andreas Lutz Businessplan Ausgaben für Renten-, Krankenund Pflegeversicherung 300 Euro Zuschuss Beim

für Gründungszuschuss-, Einstiegsgeld- und andere Existenzgründer (4., aktualisierte und überarbeitete Andreas Lutz Businessplan Ausgaben für Renten-, Krankenund Pflegeversicherung 300 Euro Zuschuss Beim

KINDERERZIEHUNGSZEITEN

KINDERERZIEHUNGSZEITEN Rentenversicherung für Mitglieder berufsständischer Versorgungseinrichtungen Die Ärzteversorgung Westfalen-Lippe besteht seit dem 01.04.1960 sie gewährt im Alter und bei Berufsunfähigkeit

KINDERERZIEHUNGSZEITEN Rentenversicherung für Mitglieder berufsständischer Versorgungseinrichtungen Die Ärzteversorgung Westfalen-Lippe besteht seit dem 01.04.1960 sie gewährt im Alter und bei Berufsunfähigkeit

Die perfekte Mischung: BU PflegePlus

Barmenia BU PflegePlus Die perfekte Mischung: BU PflegePlus Jetzt gelassen in die Zukunft blicken. Die Berufsunfähigkeitsversicherung mit dem echten PflegePlus. Ein eingespieltes Team "Mal ehrlich - Berufsunfähigkeitsversicherung

Barmenia BU PflegePlus Die perfekte Mischung: BU PflegePlus Jetzt gelassen in die Zukunft blicken. Die Berufsunfähigkeitsversicherung mit dem echten PflegePlus. Ein eingespieltes Team "Mal ehrlich - Berufsunfähigkeitsversicherung

seit 1974 eine gute Sache

Beitragspflicht Der Arbeitgeber ist verpflichtet, für seine rentenversicherungspflichtig beschäftigten Arbeitnehmer und Auszubildenden (Ausnahme Elternlehre) einen monatlichen Beitrag von 5,20 zu entrichten.

Beitragspflicht Der Arbeitgeber ist verpflichtet, für seine rentenversicherungspflichtig beschäftigten Arbeitnehmer und Auszubildenden (Ausnahme Elternlehre) einen monatlichen Beitrag von 5,20 zu entrichten.

Besondere Fähigkeiten sollte man fördern und schützen

Der Grundfähigkeits-Schutzbrief für Kinder Besondere Fähigkeiten sollte man fördern und schützen Neu: mit Wechseloption in die BerufsunfähigkeitsVorsorge Das Wichtigste im Leben: die Gesundheit unserer

Der Grundfähigkeits-Schutzbrief für Kinder Besondere Fähigkeiten sollte man fördern und schützen Neu: mit Wechseloption in die BerufsunfähigkeitsVorsorge Das Wichtigste im Leben: die Gesundheit unserer

Was ist neu bei der Rente? Informationen zum Rentenpaket 2014

Was ist neu bei der Rente? Informationen zum Rentenpaket 2014 Peter Weiß Berichterstatter für die Gesetzliche Rentenversicherung und Vorsitzender der Arbeitnehmergruppe der CDU/CSU- Bundestagsfraktion

Was ist neu bei der Rente? Informationen zum Rentenpaket 2014 Peter Weiß Berichterstatter für die Gesetzliche Rentenversicherung und Vorsitzender der Arbeitnehmergruppe der CDU/CSU- Bundestagsfraktion

Für finanziellen Schutz bei Berufsunfähigkeit

Für finanziellen Schutz bei Berufsunfähigkeit Vielseitig: Vorteile und Möglichkeiten Was Ihnen macura außerdem bietet Beitragsoptimierung durch Karenzzeit Mit uns können Sie 6,12,18 oder 24 Monate Karenzzeit

Für finanziellen Schutz bei Berufsunfähigkeit Vielseitig: Vorteile und Möglichkeiten Was Ihnen macura außerdem bietet Beitragsoptimierung durch Karenzzeit Mit uns können Sie 6,12,18 oder 24 Monate Karenzzeit

Für finanziellen Schutz bei Berufs- und Erwerbsunfähigkeit

Für finanziellen Schutz bei Berufs- und Erwerbsunfähigkeit Verdrängtes Risiko Persönliche Arbeitskraft existenziell wichtig Das verlässliche Einkommen aus einer beruflichen Tätigkeit ist in der Regel die

Für finanziellen Schutz bei Berufs- und Erwerbsunfähigkeit Verdrängtes Risiko Persönliche Arbeitskraft existenziell wichtig Das verlässliche Einkommen aus einer beruflichen Tätigkeit ist in der Regel die

54.600,00 4.550,00 2.2 Bezugsgröße p.a. mtl. 2.135,00 2.100,00 2.3 Beitragssatz 2,8 % 2,8 % 2.4 Höchstbeitrag mtl. 151,20 127,40

Sozialversicherungsdaten 2009 Nachfolgend finden Sie die ab dem 01.01.2009 geltenden Daten zu den Sozialversicherungszweigen Renten-, Arbeitslosen-, Kranken- und Pflegeversicherung. Rentenversicherung

Sozialversicherungsdaten 2009 Nachfolgend finden Sie die ab dem 01.01.2009 geltenden Daten zu den Sozialversicherungszweigen Renten-, Arbeitslosen-, Kranken- und Pflegeversicherung. Rentenversicherung

Die Absicherung Ihrer Existenz. Advigon.BU-SCHUTZ Private Berufsunfähigkeitsversicherung

Die Absicherung Ihrer Existenz Advigon.BU-SCHUTZ Private Berufsunfähigkeitsversicherung IHR PARTNER FÜR DIE ABSICHERUNG IHRES BERUFLICHEN EINKOMMENS: ADVIGON VERSICHERUNG AG Die Advigon steht für leistungsstarke,

Die Absicherung Ihrer Existenz Advigon.BU-SCHUTZ Private Berufsunfähigkeitsversicherung IHR PARTNER FÜR DIE ABSICHERUNG IHRES BERUFLICHEN EINKOMMENS: ADVIGON VERSICHERUNG AG Die Advigon steht für leistungsstarke,

Im Folgenden werden einige typische Fallkonstellationen beschrieben, in denen das Gesetz den Betroffenen in der GKV hilft:

Im Folgenden werden einige typische Fallkonstellationen beschrieben, in denen das Gesetz den Betroffenen in der GKV hilft: Hinweis: Die im Folgenden dargestellten Fallkonstellationen beziehen sich auf

Im Folgenden werden einige typische Fallkonstellationen beschrieben, in denen das Gesetz den Betroffenen in der GKV hilft: Hinweis: Die im Folgenden dargestellten Fallkonstellationen beziehen sich auf

Herzlich Willkommen zu BCA OnLive! Thema: Referenten: Vanessa Lorenz und Christian Sawade (Kompetenzcenter Altersvorsorge)

") Herzlich Willkommen zu BCA OnLive! Thema: Nützliche Hinweise für Ihre BU-Beratung Referenten: Vanessa Lorenz und Christian Sawade (Kompetenzcenter Altersvorsorge) Wichtige Kriterien in den BU-Bedingungen:

Herzlich Willkommen zu BCA OnLive! Thema: Nützliche Hinweise für Ihre BU-Beratung Referenten: Vanessa Lorenz und Christian Sawade (Kompetenzcenter Altersvorsorge) Wichtige Kriterien in den BU-Bedingungen:

BU Anspruch aus dem Versorgungswerk Architekten versus priv. Berufsunfähigkeitsversicherung bei der VHV!

BU Anspruch aus dem Versorgungswerk Architekten versus priv. Berufsunfähigkeitsversicherung bei der VHV! Eine Berufsunfähigkeit kann uns alle treffen Ursachen für Berufsunfähigkeit Jedes Jahr müssen über

BU Anspruch aus dem Versorgungswerk Architekten versus priv. Berufsunfähigkeitsversicherung bei der VHV! Eine Berufsunfähigkeit kann uns alle treffen Ursachen für Berufsunfähigkeit Jedes Jahr müssen über

Berufsunfähigkeitsversicherung Altersvorsorge

Berufsunfähigkeitsversicherung Altersvorsorge Die Berufsunfähigkeitsversicherung wird von den Verbraucherzentralen als eine der wichtigsten Versicherungen überhaupt empfohlen. sollte so früh wie möglich

Berufsunfähigkeitsversicherung Altersvorsorge Die Berufsunfähigkeitsversicherung wird von den Verbraucherzentralen als eine der wichtigsten Versicherungen überhaupt empfohlen. sollte so früh wie möglich

Sichern Sie, was Ihnen wichtig ist.

Sichern Sie, was Ihnen wichtig ist. Risikoversicherung Garantiert gut gesichert. Jetzt Premium inklusive Pflege-Bonus Was wäre wenn? Was wird aus Ihrer Familie, wenn Ihnen etwas zustoßen sollte? Niemand

Sichern Sie, was Ihnen wichtig ist. Risikoversicherung Garantiert gut gesichert. Jetzt Premium inklusive Pflege-Bonus Was wäre wenn? Was wird aus Ihrer Familie, wenn Ihnen etwas zustoßen sollte? Niemand

Es trifft nicht immer nur die Anderen!

Es trifft nicht immer nur die Anderen! Die Berufsunfähigkeits-Versicherung der LV 1871 Die Fragen Wäre es möglich, dass...... Sie bei einem Autounfall verletzt werden?... Sie durch Ihren Beruf oder Sport

Es trifft nicht immer nur die Anderen! Die Berufsunfähigkeits-Versicherung der LV 1871 Die Fragen Wäre es möglich, dass...... Sie bei einem Autounfall verletzt werden?... Sie durch Ihren Beruf oder Sport

startervorsorge Maximale Leistung - Minimaler Beitrag

startervorsorge Maximale Leistung - Minimaler Beitrag startervorsorge BU Premium startervorsorge EU Premium www.continentale.de Risiko: Verlust der Erwerbsfähigkeit Ihre Arbeitskraft ist Ihre Existenz.

startervorsorge Maximale Leistung - Minimaler Beitrag startervorsorge BU Premium startervorsorge EU Premium www.continentale.de Risiko: Verlust der Erwerbsfähigkeit Ihre Arbeitskraft ist Ihre Existenz.

Ich will, dass sich die Welt mir anpasst und nicht umgekehrt. Die Privatrente FLEXIBEL.

B 520030_Layout 1 18.09.12 16:42 Seite 2 Ich will, dass sich die Welt mir anpasst und nicht umgekehrt. Die Privatrente FLEXIBEL. B 520030_Layout 1 18.09.12 16:42 Seite 3 NAME: WOHNORT: ZIEL: PRODUKT: Gernot

B 520030_Layout 1 18.09.12 16:42 Seite 2 Ich will, dass sich die Welt mir anpasst und nicht umgekehrt. Die Privatrente FLEXIBEL. B 520030_Layout 1 18.09.12 16:42 Seite 3 NAME: WOHNORT: ZIEL: PRODUKT: Gernot

BETRIEBLICHE ABSICHERUNG Profi Care bav BEI BERUFSUNFÄHIGKEIT. Nutzen Sie Ihren gesetzlichen Anspruch auf Gehaltsumwandlung!

BETRIEBLICHE ABSICHERUNG Profi Care bav BEI BERUFSUNFÄHIGKEIT Nutzen Sie Ihren gesetzlichen Anspruch auf Gehaltsumwandlung! Ihre Leistung bestimmt Ihre Lebensqualität Sie haben eine gute Ausbildung, sind

BETRIEBLICHE ABSICHERUNG Profi Care bav BEI BERUFSUNFÄHIGKEIT Nutzen Sie Ihren gesetzlichen Anspruch auf Gehaltsumwandlung! Ihre Leistung bestimmt Ihre Lebensqualität Sie haben eine gute Ausbildung, sind

Das Wichtigste im Überblick 5. Geringfügig entlohnte Beschäftigungen 6. überschritten wird? 19. ausgeübt werden 21. Rentenversicherungspflicht 37

2 Inhalt Das Wichtigste im Überblick 5 J Die wichtigstenrahmenbedingungen 6 Geringfügig entlohnte Beschäftigungen 6 J Was ist eine geringfügig entlohnte Beschäftigung? 12 J Was geschieht, wenn die 450

2 Inhalt Das Wichtigste im Überblick 5 J Die wichtigstenrahmenbedingungen 6 Geringfügig entlohnte Beschäftigungen 6 J Was ist eine geringfügig entlohnte Beschäftigung? 12 J Was geschieht, wenn die 450

Arbeitskraftabsicherung. Zwei Fliegen mit einer Klappe. Arbeitskraftabsicherung über den Betrieb.

Arbeitskraftabsicherung Zwei Fliegen mit einer Klappe. Arbeitskraftabsicherung über den Betrieb. Arbeitskraftabsicherung Die betriebliche Direktversicherung zur Absicherung der Arbeitskraft. Verlust der

Arbeitskraftabsicherung Zwei Fliegen mit einer Klappe. Arbeitskraftabsicherung über den Betrieb. Arbeitskraftabsicherung Die betriebliche Direktversicherung zur Absicherung der Arbeitskraft. Verlust der

Krankenversicherungsfreiheit für Beschäftigte ( 3-Jahres-Regel )

") Krankenversicherungsfreiheit für Beschäftigte ( 3-Jahres-Regel ) Beschäftige Arbeitnehmer sind grundsätzlich versicherungspflichtig in der - Krankenversicherung KV - Rentenversicherung RV - Arbeitslosenversicherung

Krankenversicherungsfreiheit für Beschäftigte ( 3-Jahres-Regel ) Beschäftige Arbeitnehmer sind grundsätzlich versicherungspflichtig in der - Krankenversicherung KV - Rentenversicherung RV - Arbeitslosenversicherung

Handy? Flatrate! Vollkasko fürs Auto? Läuft! Berufsunfähigkeit abgesichert?

Handy? Flatrate! Vollkasko fürs Auto? Läuft! Berufsunfähigkeit abgesichert? Sparkassen-Finanzgruppe Sichern Sie mit der Berufsunfähigkeitsversicherung Ihre Existenz ab. Ihr größtes Vermögen sind nicht

Handy? Flatrate! Vollkasko fürs Auto? Läuft! Berufsunfähigkeit abgesichert? Sparkassen-Finanzgruppe Sichern Sie mit der Berufsunfähigkeitsversicherung Ihre Existenz ab. Ihr größtes Vermögen sind nicht

inklusive Familienschutz

VERSICHERN inklusive Familienschutz Großer Schutz für kleine Leute VPV Vital Junior Rundum-Schutz für Ihr Kind bei Krankheit und Unfall Wie die VPV Vital Junior Ihnen im Ernstfall helfen kann: Max (3 Jahre)

VERSICHERN inklusive Familienschutz Großer Schutz für kleine Leute VPV Vital Junior Rundum-Schutz für Ihr Kind bei Krankheit und Unfall Wie die VPV Vital Junior Ihnen im Ernstfall helfen kann: Max (3 Jahre)

BerufsUnfähigkeitsschutz. bu-schutz. arbeitskraft absichern. Arbeitskraftabsicherung

BerufsUnfähigkeitsschutz bu-schutz arbeitskraft absichern Arbeitskraftabsicherung vermittlercheck Wo sind die Unterschiede pro Makler! Versicherungsmakler, -vertreter, -agent, -verkäufer, -berater und

BerufsUnfähigkeitsschutz bu-schutz arbeitskraft absichern Arbeitskraftabsicherung vermittlercheck Wo sind die Unterschiede pro Makler! Versicherungsmakler, -vertreter, -agent, -verkäufer, -berater und

VA Aktuell 2/00. Berufsunfähigkeit (BU)

") VA Aktuell 2/00 Berufsunfähigkeit (BU) Die BU ist neben den Risiken des Alters und des Todes das wichtigste von der berufsständischen Versorgung abgesicherte Risiko. Zwar ist die Zahl der BU-Rentner bei

VA Aktuell 2/00 Berufsunfähigkeit (BU) Die BU ist neben den Risiken des Alters und des Todes das wichtigste von der berufsständischen Versorgung abgesicherte Risiko. Zwar ist die Zahl der BU-Rentner bei

Alter Monatliche Altersrente Alter Monatliche Altersrente * in Euro für 10, Euro Monatsbeitrag. Monatsbeitrag

Anlage 1-5 zur Satzung des Versorgungswerkes der Apothekerkammer Nordrhein Vom 9.7.2003 Leistungstabelle Nummer 1 (gültig für Beiträge ab 01. 01. 2009) für die Pflichtmitgliedschaft und die freiwillige

Anlage 1-5 zur Satzung des Versorgungswerkes der Apothekerkammer Nordrhein Vom 9.7.2003 Leistungstabelle Nummer 1 (gültig für Beiträge ab 01. 01. 2009) für die Pflichtmitgliedschaft und die freiwillige

Beschäftigung von Rentnern

Beschäftigung von Rentnern 30500 0/206 V Inhalt: Firmenkundenservice Inhalt. Allgemeines... 2. Geringfügige Beschäftigung... 3. Altersgrenze und Altersrente... 3. Krankenversicherung... 3.2 Rentenversicherung...

Beschäftigung von Rentnern 30500 0/206 V Inhalt: Firmenkundenservice Inhalt. Allgemeines... 2. Geringfügige Beschäftigung... 3. Altersgrenze und Altersrente... 3. Krankenversicherung... 3.2 Rentenversicherung...

BERUFSUNFÄHIGKEITSVERSICHERUNG: DIE ALTERNATIVEN ZU EINER BU-VERSICHERUNG

BERUFSUNFÄHIGKEITSVERSICHERUNG: DIE ALTERNATIVEN ZU EINER BU-VERSICHERUNG INHALT 1. Das Risiko Berufsunfähigkeit 03 2. Erwerbsunfähigkeitsversicherung 04 3. Grundfähigkeitsversicherung 04 4. Dread-Disease-Versicherung

BERUFSUNFÄHIGKEITSVERSICHERUNG: DIE ALTERNATIVEN ZU EINER BU-VERSICHERUNG INHALT 1. Das Risiko Berufsunfähigkeit 03 2. Erwerbsunfähigkeitsversicherung 04 3. Grundfähigkeitsversicherung 04 4. Dread-Disease-Versicherung

Erwerbsminderungsrente

Vorstand Sozialpolitik Verbesserungen für Erwerbsgeminderte Erwerbsminderungsrente www.igmetall.de Liebe Kollegin, lieber Kollege, seit dem 1. Juli 2014 ist es zu einer finanziellen Verbesserung bei der

Vorstand Sozialpolitik Verbesserungen für Erwerbsgeminderte Erwerbsminderungsrente www.igmetall.de Liebe Kollegin, lieber Kollege, seit dem 1. Juli 2014 ist es zu einer finanziellen Verbesserung bei der

Rentenzugang nach Rentenarten (RV*)

") Rentenzugang nach Rentenarten (RV*) Rentenzugang nach Rentenarten (RV*) In absoluten Zahlen und Anteile in Prozent, 2012 In absoluten Zahlen und Anteile in Prozent, 2012 * gesetzliche Rentenversicherung

Rentenzugang nach Rentenarten (RV*) Rentenzugang nach Rentenarten (RV*) In absoluten Zahlen und Anteile in Prozent, 2012 In absoluten Zahlen und Anteile in Prozent, 2012 * gesetzliche Rentenversicherung

Lebensleistungsanerkennungsgesetz. (Entwurf) Für das Jahr 2013 geplante Neuregelungen in der gesetzlichen Rentenversicherung

Für das Jahr 2013 geplante Neuregelungen in der gesetzlichen Rentenversicherung") Lebensleistungsanerkennungsgesetz (Entwurf) Für das Jahr 2013 geplante Neuregelungen in der gesetzlichen Rentenversicherung Kombirente verbesserte Erwerbsminderungsrente Zuschussrente 1 Rentendialog der

Lebensleistungsanerkennungsgesetz (Entwurf) Für das Jahr 2013 geplante Neuregelungen in der gesetzlichen Rentenversicherung Kombirente verbesserte Erwerbsminderungsrente Zuschussrente 1 Rentendialog der

www.amv.de Erwerbsunfähigkeits- Police Mit Geld spielt man nicht.

www.amv.de Erwerbsunfähigkeits- Police Mit Geld spielt man nicht. Wussten Sie, dass Sie über eine Million verdienen? Der Wert Ihrer Arbeit geht im Laufe eines Arbeitslebens in die Millionen! Rechnen Sie

www.amv.de Erwerbsunfähigkeits- Police Mit Geld spielt man nicht. Wussten Sie, dass Sie über eine Million verdienen? Der Wert Ihrer Arbeit geht im Laufe eines Arbeitslebens in die Millionen! Rechnen Sie

Berufsunfähigkeit Lexikon-Wichtige Begriffserklärungen

Berufsunfähigkeit Lexikon-Wichtige Begriffserklärungen Hier finden Sie die wichtigsten Begriffserklärungen zum Thema Berufsunfähigkeit, Antworten zu den häufigsten Begriffen im Berufsunfähigkeit Versicherungsbereichs.

Berufsunfähigkeit Lexikon-Wichtige Begriffserklärungen Hier finden Sie die wichtigsten Begriffserklärungen zum Thema Berufsunfähigkeit, Antworten zu den häufigsten Begriffen im Berufsunfähigkeit Versicherungsbereichs.

Voraussichtliche Sozialversicherungsdaten ab 01.01.2007

KRANKENVERSICHERUNG KV 11 Voraussichtliche Sozialversicherungsdaten ab 01.01.2007 Beitragsbemessungsgrenzen wie auch Bezugsgrößen sind zentrale Werte in der Sozialversicherung. Hieraus werden andere Größen

KRANKENVERSICHERUNG KV 11 Voraussichtliche Sozialversicherungsdaten ab 01.01.2007 Beitragsbemessungsgrenzen wie auch Bezugsgrößen sind zentrale Werte in der Sozialversicherung. Hieraus werden andere Größen

BERUFSUNFÄHIGKEITS- SCHUTZ FÜR STUDENTEN. Berufsunfähigkeitsschutz zu Top-Konditionen! Frühzeitig vorsorgen und einen günstigen Beitrag sichern.

BERUFSUNFÄHIGKEITS- SCHUTZ FÜR STUDENTEN Berufsunfähigkeitsschutz zu Top-Konditionen! Frühzeitig vorsorgen und einen günstigen Beitrag sichern. Schützen Sie frühzeitig Ihr größtes Vermögen Ihre Arbeitskraft!

BERUFSUNFÄHIGKEITS- SCHUTZ FÜR STUDENTEN Berufsunfähigkeitsschutz zu Top-Konditionen! Frühzeitig vorsorgen und einen günstigen Beitrag sichern. Schützen Sie frühzeitig Ihr größtes Vermögen Ihre Arbeitskraft!

allensbacher berichte

allensbacher berichte Institut für Demoskopie Allensbach 2006 / Nr. 8 ALTERSVORSORGE THEMA NUMMER 1 Allensbach am Bodensee, Mitte Mai 2006. - Das Thema Altersvorsorge beschäftigt die Bevölkerung immer

allensbacher berichte Institut für Demoskopie Allensbach 2006 / Nr. 8 ALTERSVORSORGE THEMA NUMMER 1 Allensbach am Bodensee, Mitte Mai 2006. - Das Thema Altersvorsorge beschäftigt die Bevölkerung immer

BU-Optimierung: Mehr Schutz für ALLE! Berufsunfähigkeit. www.volkswohl-bund.de

BU-Optimierung: Mehr Schutz für ALLE! Berufsunfähigkeit www.volkswohl-bund.de Machen Sie jetzt mehr aus Ihrer BU Sie haben sich schon vor einiger Zeit mit dem Abschluss einer Berufsunfähigkeitsversicherung

BU-Optimierung: Mehr Schutz für ALLE! Berufsunfähigkeit www.volkswohl-bund.de Machen Sie jetzt mehr aus Ihrer BU Sie haben sich schon vor einiger Zeit mit dem Abschluss einer Berufsunfähigkeitsversicherung

Letzte Krankenkassen streichen Zusatzbeiträge

Zusatzbeiträge - Gesundheitsfonds Foto: D. Claus Einige n verlangten 2010 Zusatzbeiträge von ihren Versicherten. Die positive wirtschaftliche Entwicklung im Jahr 2011 ermöglichte den n die Rücknahme der

Zusatzbeiträge - Gesundheitsfonds Foto: D. Claus Einige n verlangten 2010 Zusatzbeiträge von ihren Versicherten. Die positive wirtschaftliche Entwicklung im Jahr 2011 ermöglichte den n die Rücknahme der

VERSICHERUNG CHECKLISTE ZUR BERUFSUNFÄHIGKEITSVERSICHERUNG

VERSICHERUNG CHECKLISTE ZUR BERUFSUNFÄHIGKEITSVERSICHERUNG DER VERSICHERER 1. Finanzstärke Hat der Versicherer ein Rating von mindestens A- oder A3 bei einer internationalen Ratingagentur? 2. Bedingungen

VERSICHERUNG CHECKLISTE ZUR BERUFSUNFÄHIGKEITSVERSICHERUNG DER VERSICHERER 1. Finanzstärke Hat der Versicherer ein Rating von mindestens A- oder A3 bei einer internationalen Ratingagentur? 2. Bedingungen

Berufsunfähigkeitsschutz zu Top-Konditionen! Frühzeitig vorsorgen und einen günstigen Beitrag sichern.

BerufsunfäHIGKEITSschutz FÜR Studenten Berufsunfähigkeitsschutz zu Top-Konditionen! Frühzeitig vorsorgen und einen günstigen Beitrag sichern. Schützen Sie frühzeitig Ihr größtes Vermögen Ihre Arbeitskraft!

BerufsunfäHIGKEITSschutz FÜR Studenten Berufsunfähigkeitsschutz zu Top-Konditionen! Frühzeitig vorsorgen und einen günstigen Beitrag sichern. Schützen Sie frühzeitig Ihr größtes Vermögen Ihre Arbeitskraft!

Gesund Protect. Wie viele Menschen erkranken jedes Jahr an einer schweren Krankheit. und bedeutet eine schwere Krankheit immer auch Berufsunfähigkeit?

Wie viele Menschen erkranken jedes Jahr an einer schweren Krankheit und bedeutet eine schwere Krankheit immer auch Berufsunfähigkeit? 1 Die Philosophie Stellen Sie sich eine BU-Lösungen mit SchnellHilfe

Wie viele Menschen erkranken jedes Jahr an einer schweren Krankheit und bedeutet eine schwere Krankheit immer auch Berufsunfähigkeit? 1 Die Philosophie Stellen Sie sich eine BU-Lösungen mit SchnellHilfe

Bezahlbare Beiträge PRIVATE KRANKENVOLLVERSICHERUNGEN AUCH IM ALTER. Beiträge im Alter kein Problem für privat Versicherte.

PRIVATE KRANKENVOLLVERSICHERUNGEN Bezahlbare Beiträge AUCH IM ALTER Beiträge im Alter kein Problem für privat Versicherte. Informationen zur Beitragshöhe im Alter Beitragsentwicklung IN DER GESETZLICHEN

PRIVATE KRANKENVOLLVERSICHERUNGEN Bezahlbare Beiträge AUCH IM ALTER Beiträge im Alter kein Problem für privat Versicherte. Informationen zur Beitragshöhe im Alter Beitragsentwicklung IN DER GESETZLICHEN

Je früher, desto klüger: Vorsorgen mit der SV Rentenversicherung.

S V R e n t e n v e r s i c h e ru n g Je früher, desto klüger: Vorsorgen mit der SV Rentenversicherung. Was auch passiert: Sparkassen-Finanzgruppe www.sparkassenversicherung.de Wie Sie die magere gesetzliche

S V R e n t e n v e r s i c h e ru n g Je früher, desto klüger: Vorsorgen mit der SV Rentenversicherung. Was auch passiert: Sparkassen-Finanzgruppe www.sparkassenversicherung.de Wie Sie die magere gesetzliche

Die Renteninformation Alles klar! Oder doch nicht?

Die Renteninformation Alles klar! Oder doch nicht? Veröffentlichung von Ulrich Watermann Schmitzbüchel 32a D 51491 Overath Tel: 02204 / 768733 Fax: 02204 / 768845 Mail: uw@watermann vorsorgekonzepte.de

Die Renteninformation Alles klar! Oder doch nicht? Veröffentlichung von Ulrich Watermann Schmitzbüchel 32a D 51491 Overath Tel: 02204 / 768733 Fax: 02204 / 768845 Mail: uw@watermann vorsorgekonzepte.de

ANSPRUCHSVORAUSSETZUNGEN FÜR DIE RENTE IN KROATIEN NACH DEM RENTENVERSICHERUNGSGESETZ (KÜRZER ÜBERBLICK)

") ANSPRUCHSVORAUSSETZUNGEN FÜR DIE RENTE IN KROATIEN NACH DEM RENTENVERSICHERUNGSGESETZ (KÜRZER ÜBERBLICK) 2015. KROATISCHES RENTENVERSICHERUNGSAMT Geltendes Gesetz: Rentenversicherungsgesetz (seit dem 1.

ANSPRUCHSVORAUSSETZUNGEN FÜR DIE RENTE IN KROATIEN NACH DEM RENTENVERSICHERUNGSGESETZ (KÜRZER ÜBERBLICK) 2015. KROATISCHES RENTENVERSICHERUNGSAMT Geltendes Gesetz: Rentenversicherungsgesetz (seit dem 1.

Berufsunfähigkeitsversicherung. Arbeitskraft richtig absichern. Liv Friis-larsen - FOTOLIA. wichtig für junge Menschen

Berufsunfähigkeitsversicherung Liv Friis-larsen - FOTOLIA Arbeitskraft richtig absichern wichtig für junge Menschen Die eigene Arbeitskraft ist die wesentliche Grundlage zur Sicherung des Lebensunterhalts.

Berufsunfähigkeitsversicherung Liv Friis-larsen - FOTOLIA Arbeitskraft richtig absichern wichtig für junge Menschen Die eigene Arbeitskraft ist die wesentliche Grundlage zur Sicherung des Lebensunterhalts.

Sicherheit für eine unbeschwerte Zukunft: Jetzt gibt es 2 Versicherungen, die Sie doppelt entlasten!

Sicherheit für eine unbeschwerte Zukunft: Jetzt gibt es 2 Versicherungen, die Sie doppelt entlasten! Eine Versicherung offener Kreditkarten- Ausstände Eine Versicherung geplanter Kreditkarten- Ausgaben*

Sicherheit für eine unbeschwerte Zukunft: Jetzt gibt es 2 Versicherungen, die Sie doppelt entlasten! Eine Versicherung offener Kreditkarten- Ausstände Eine Versicherung geplanter Kreditkarten- Ausgaben*

Weil es jederzeit passieren kann.

Risiko-Lebensversicherung Weil es jederzeit passieren kann. Wenn der Versorger stirbt: Was wird dann aus Familie oder Partner? Bieten Rente oder Erspartes im Ernstfall ausreichend Sicherheit? Eine preisgünstigste

Risiko-Lebensversicherung Weil es jederzeit passieren kann. Wenn der Versorger stirbt: Was wird dann aus Familie oder Partner? Bieten Rente oder Erspartes im Ernstfall ausreichend Sicherheit? Eine preisgünstigste