FINANZEN THEORIE UND EMPIRIE

|

|

|

- Nicolas Sternberg

- vor 8 Jahren

- Abrufe

Transkript

1 FINANZEN THEORIE UND EMPIRIE 1

2 AKTIEN Aktie im Blickpunkt Allianz Das sich rapide verschlechternde Marktumfeld für spanische und italienische Staatsanleihen hat den Sorgen um eine weitere Zuspitzung der Schuldenkrise in der Eurozone neue Nahrung gegeben und auch Versicherungsaktien unter Druck gebracht. So haben Allianz seit dem Wochenstart 5,8% auf eingebüsst. Das kommt nicht ganz zufällig. Der Münchener Versicherer hielt per Ende März in seinem 139 Mrd. schweren Anleihenportfolio rund 20% italienische, 14% französische und 4% spanische Staatsanleihen. (derzeit 2,7%) fällt, europäische Bankanleihen 200 Basispunkte verlieren, auf griechische Staatsanleihen ein Schuldenschnitt (Haircut) von 50% und auf portugiesische, irische und spanische Staatsanleihen ein Haircut von 15% vorgenommen wird. Summa summarum kommt das unerfreuliche Resultat eines Kursverlusts von 30% für die Allianz heraus. Damit würden Aktien Allianz zwar etwas besser als Generali ( 43%) abschneiden, aber deutlich schlechter als Zurich FS ( 18%) und Swiss Re ( 9%). DM, FuW Nr. 55, , p. 9 Hinzu kommen potenzielle Risiken im 101 Mrd. grossen Covered-Bond-Portfolio (besicherte Anleihen), das zu rund 10% in spanischen, zu 13% in französischen und zu 2% in irischen Papieren investiert ist. Im 39 Mrd. schweren Bankanleihenportfolio der Gruppe entfallen rund 7% auf Italien, 10% auf Frankreich und 19% auf den Rest der Eurozone. Die deutsch-italienische Grossbank Unicredit hat am Dienstag einen eigenen «Stresstest» für Versicherungsaktien vorgelegt. Unicredit nimmt darin an, dass die Aktienmärkte (ausgehend vom Stand 8. Juli) 20% fallen, die zehnjährige Bund-Rendite auf 2,5% 2 2

fällt, europäische Bankanleihen 200 Basispunkte verlieren, auf griechische Staatsanleihen ein Schuldenschnitt (Haircut) von 50% und auf portugiesische, irische und spanische")

3 ANLAGEN Was ist sicher? Die Schuldenkrise verändert das Anlageverhalten. Kapital wird in als sicher geltende Anlagen umgeschichtet, wie Gold und Franken, der Anreiz steigt, Liquidität kurzfristig bei soliden Banken zu parken, was nun zum Teil ein Mass angenommen hat, das schwierig zu managen ist. So erhebt die US-Bank BNY Mellon ab nächster Woche Strafzinsen für Einlagen über 50 Mio. $. In kurzer Zeit seien enorme Zuflüsse registriert worden. Nicht nur Banken, auch Versicherungen dürften von verändertem Kundenverhalten betroffen sein. Dies gilt insbesondere in der Eurozone. So haben gemäss Allensbach-Institut in Deutschland 71% der Befragten «weniger», «kaum» oder sogar «gar kein Vertrauen» in den Euro mehr. Das ist nachvollziehbar, ist doch unklar, wie die Währungsunion künftig aussehen wird. Für das auf lange Vertragsbindung ausgerichtete Lebensversicherungsgeschäft könnte dies problematisch werden, wenn Kunden in grossem Stil beginnen, in Euro denominierte Verträge zu kündigen, um Geld in «sichere Häfen» umzuleiten. Im Juli stiegen wegen der Eurokrise die Anfragen zum Verkauf von Policen sprunghaft auf 100 Mio., meldete Cash Life, eine auf den Aufkauf von Lebensversicherungen spezialisierte Gruppe. 2007, dem bisherigen Topjahr, wurden in Deutschland 1,4 Mrd. Policen verkauft. DM, FuW Nr. 62, , p

4 ANLAGEN RWE stößt Stromnetztochter an Versicherer ab Mittwoch, 13. Juli 2011, 17:07 Uhr Frankfurt/Düsseldorf (Reuters) - RWE-Chef Jürgen Großmann treibt Kreisen zufolge mit der Stromnetztochter Amprion den Verkauf von Unternehmensteilen voran. "Der Deal wird in den kommenden Tagen abgeschlossen", sagte eine mit der Angelegenheit vertraute Person der Nachrichtenagentur Reuters am Mittwoch. Finanzkreisen zufolge will ein von der Commerzbank-Tochter Commerz Real organisiertes Konsortium rund 75 Prozent der Anteile übernehmen. Zu dem Bündnis gehören demzufolge auch die Versicherungskonzerne Münchener Rück und Talanx sowie zwei weitere deutsche und ein Schweizer Versicherer. Der Preis könne bei bis zu 1,1 Milliarden Euro einschließlich Schulden liegen. Die Unternehmen lehnten allesamt eine Stellungnahme ab. Mit dem Abschluss sei wohl noch in dieser Woche zu rechnen, hieß es aus den Kreisen. RWE hatte die Tochter bereits vor Monaten ins Schaufenster gestellt. Der Verkaufsprozess hatte sich aber immer wieder verzögert. Einmal habe dies daran gelegen, dass eine Partei aus dem Konsortium ausgestiegen sei und eine andere gefunden werden musste, sagte eine mit der Angelegenheit vertraute Person. Auch rechtliche Fragen seien schwierig gewesen.... Amprion betreibt ein Hochspannungsnetz mit einer Länge von Kilometern, über das mehr als 25 Millionen Kunden mit Strom versorgt werden. Es reicht von der Industrieregion an Rhein und Ruhr zu den Wasserkraftwerken in den Schweizer Alpen. RWE wolle die unternehmerische Führung behalten, war aus den Kreisen verlautet. Für die Pensionskassen, die Milliarden sicher und langfristig anlegen müssen, sind die Netze eine verlässliche Einnahmequelle, wie Banker argumentieren. Die Erlöse sind über viele Jahre planbar. RWE hatte sich als größter Stromproduzent lange Zeit geziert, sein Netz wie von der EU gefordert abzukoppeln. Doch rückläufige Gewinne und die Belastungen aus der Atomwende bewirkten einen Sinneswandel. Großmann will binnen drei Jahren Beteiligungen im Volumen von bis zu acht Milliarden Euro abstoßen. Zur Disposition gestellt hat er unter anderem den Anteil von 24,9 Prozent an den Berliner Wasserwerken. Zudem wird ein Verkauf der britischen Tochter RWE Npower erwogen. Auch spielt Großmann die Möglichkeit einer Kapitalerhöhung durch.... Der Rivale E.ON hatte sein Hochspannungsnetz an die niederländische TenneT verkauft, die Überlandleitungen von Vattenfall Europe gingen an ein Konsortium um die belgische Elia. Das vierte Höchstspannungsnetz in Deutschland betreibt der Karlsruher Versorger EnBW. 4 4

5 ANLAGEN FTD.de , 12:14 Achleitner bleibt "Anhänger der Aktie" Interview Bislang sind die Schulden von Banken, Bürgern und Staaten lediglich verschoben und nicht abgebaut worden, analysiert Paul Achleitner. Der Finanzvorstand des größten deutschen Versicherers spricht über die richtigen Kriterien für Ratingagenturen, die Kapitalmärkte - und Alternative Investments. von Grit Beeken Herr Achleitner, Europa steckt in einer tiefen Krise, der Leitzins verharrt auf Niedrigständen. Schlecht für Sie als versicherer und Ihre Versicherten. Schließlich steckt der Großteil Ihres Kapitals in Rentenpapieren... Paul Achleitner: Wir sind ein langfristig orientierter Investor. Und wir wissen, dass das Zinsniveau wieder steigen wird. Erst in diesem Monat hat die EZB den Leitzins zum zweiten Mal in diesem Jahr erhöht. Daher mache ich mir keine allzu großen Sorgen. Während die Liquiditätskrise nach dem Zusammenbruch von Lehman Brothers beendet wurde, ist dieses Thema noch nicht angegangen worden. Wir haben lediglich die Schulden von den Konsumenten zu den Banken, von den Banken zu den Regierungen und schließlich von den Regierungen zu den Notenbanken verschoben. Irgendwann müssen diese Schulden abgebaut werden. Anschließend wird weniger Kapital zur Verfügung stehen. Dieses geringere Kapital wird teurer werden - wie das halt so ist, wenn etwas knapp ist. Da Zinsen der Preis des Kapitals sind, werden die Sätze wieder steigen. Auf welches Niveau? Paul Achleitner: Ich bin kein Fachmann für Zinsprognosen. Wir sprechen über sehr lange Zeiträume, in denen viele Faktoren Einfluss nehmen. Mir geht es darum, grundlegende Trends rechtzeitig zu erkennen. Wir sind ein Investor, dessen Aufgabe es ist, Versicherungsgelder langfristig anzulegen. Das ist unser Horizont. Viele Experten zweifeln, dass die Zinsen jemals wieder das Niveau von vor fünf oder zehn Jahren erreichen. Was stimmt Sie in diesem Bereich so optimistisch? Paul Achleitner: Die Finanzkrise hat gezeigt, dass in der freien Wirtschaft mit zu hoher Verschuldung agiert worden ist. Stichwort "Excessive Leverage", also unmäßige Kreditfinanzierung. 5 5

6 ANLAGEN Sie sollen das Kapital Ihrer Versicherungskunden mindestens erhalten, besser noch mehren. Trotzdem fließen nur sieben Prozent Ihrer Gelder in Aktien. Ist das ausreichend? Es ist noch nicht lang her, da hatte die Allianz eine Aktienquote von mehr als 30 Prozent. Paul Achleitner: Nicht nur mit Aktien können gute Renditen erwirtschaftet werden, sondern auch mit Zinspapieren, beispielsweise mit Industrieschuldpapieren, sogenannten Corporate Bonds. So können wir am Aufschwung vieler Industrieunternehmen teilhaben. Wir müssen nur die Kreditrisiken richtig angehen. Das ist der entscheidende Punkt. Wer sich nur nach irgendwelchen Ratingkriterien richtet, lebt riskant. Es gilt, die Einzelrisiken richtig zu beurteilen. Brauchen wir die Ratingagenturen dann überhaupt noch? Bundeskanzlerin Angela merkel hat ja bereits Zweifel angemeldet, zumindest wenn es um finanziell unterstützte EuroStaaten geht. Paul Achleitner: Jeder Investor sollte seine Anlagen sorgfältig selbst prüfen. Das Problem der Politik mit den Agenturen sollte allerdings eher den Regulatoren zugeschrieben werden: Sie verlangen, dass die Finanzierungsund Anlagestrategie von Banken und Versicherungen auf das Urteil der Ratingagenturen abgestellt werden. Zurück zu Ihren Investments. Sie sagen also, im Großen und Ganzen kommen Sie mit Zinspapieren auf eine gute Rendite. Paul Achleitner: Es gibt natürlich auch andere attraktive AssetKlassen, die wir als "Alternative Investments" bezeichnen. Das sind Immobilien, aber auch Private Equity und Infrastrukturinvestments oder erneuerbare Energien. Wir haben mehr als 1 Mrd. Euro in Windund Solarparks investiert. Sie erzeugen schon mehr als 600 Megawatt Strom. Erst vor Kurzem haben wir uns am norwegischen GaspipelineNetz mit insgesamt mehr als 1 Mrd. Euro beteiligt. Solche Investments sind für uns sehr interessant. Sie sind langfristig, sind kaum von den Bewegungen an den Aktienmärkten abhängig und liefern stabile Erträge.... Bauen Sie den Bereich aus? Paul Achleitner: Ja. Wir schauen uns auch Investitionen im Waldbereich an. Gerade beteiligen wir uns an einem Regenwaldprojekt in Asien. Die Idee dahinter ist, die Abholzung des Regenwalds zu verhindern. Gleichzeitig werden CO2Emissionszertifikate generiert, über deren Verkauf wir dann unsere Rendite erzielen. Also, Sie sehen, wir sind kreativ. 6 6

7 ANLAGEN Wie hoch ist der Anteil, den Alternative Investments im portfolio erreichen sollen? Paul Achleitner: Ich kann mir vorstellen, dass der Bereich Alternative Investments insgesamt etwa zehn Prozent unserer gesamten Anlagen ausmacht. Das sind bei insgesamt fast 450 Mrd. Euro an Anlagen namhafte Beträge. Wenn diese Gelder entsprechend angelegt sind, dann werden attraktive Cashflows generiert. Trotzdem bin und bleibe ich ein Anhänger der Aktie. Der Gesetzgeber verpflichtet uns aber, möglichst wenig Volatilität in unseren Büchern zu haben. Wenn ich Aktien kaufe, erhöhe ich automatisch die Volatilität meines Portfolios. Europas Politiker versuchen, einen Flächenbrand zu löschen. Was halten Sie von der Beteiligung von Privatgläubigern an der Rettungsaktion? Paul Achleitner: Wenn morgen der Schuldenschnitt kommt, sind wir vorbereitet. Das können aber nicht alle. Wissen Sie, als Lehman Brothers in die Pleite geschickt worden ist, fand ich das richtig. Das war am Montag. Am Dienstag hatte ich schon meine Zweifel, und am Mittwoch wusste ich, das war sehr schlecht. Deswegen muss man vorsichtig sein, wie man jetzt in Griechenland vorgeht. Wenn die Sekundäreffekte dafür sorgen, dass am Ende des Tages wieder die Steuerzahler geradestehen, dann muss man sich schon gut überlegen, was man macht. Das alles muss rasch entschieden werden. Dreht sich die Welt zu schnell für einen Investor mit einem sehr langen Anlagehorizont? Paul Achleitner: Nein. Ich sage nicht, dass es leicht ist. Aber ich glaube, dass wir es ganz gut machen. Trotzdem: Wie behalten Sie den Überblick? Paul Achleitner: Wir schauen uns an, welche Faktoren den größten Einfluss haben. Einen großen Einfluss hat die fortschreitende Digitalisierung. Sie lässt den Glauben, dass Entscheidungen unabhängig voneinander getroffen werden können, zur Fiktion werden. Zudem sind in den vergangenen zehn Jahren zwei Milliarden Menschen in die freie Marktwirtschaft aufgenommen worden. Die haben Ansprüche. Daraus entsteht eine enorme Nachfrage, die aber eben auch Ressourcen verbraucht. Und wir haben noch nicht von den demografischen Herausforderungen gesprochen. 7 7

8 ANLAGEN Gleichzeitig werden die Märkte immer schneller. Das passt mit Ihrer Anlagestrategie nicht gut zusammen, oder? Paul Achleitner: Das muss so nicht sein. Es ist nicht immer falsch, mit ruhiger Hand weiterzumachen, anstatt hektisch auf jede Veränderung im Markt zu reagieren. Die Kurzfristigkeit, mit der Informationen zirkulieren, führt dazu, dass sich alle zu sehr auf die Aufreger des Tages konzentrieren. Das provoziert oft Reaktionen, die sich kurzund mittelfristig wieder aufheben. Das heißt: Wenn wir unsere langfristige ruhige Perspektive umsetzen, vermeiden wir Fehler, die bei kurzfristiger Betrachtung passieren können. 8 8

9 ANLAGEN August 2011, 07:18 Uhr Versicherer im Anlagenotstand Von Lutz Reiche Die Krise an den Finanzmärkten schockt auch Lebensversicherte. Viele wollen sich von ihrer Police trennen. Die Branche selbst betont die Sicherheit des Investments. Doch da auch Staatsanleihen nicht mehr als sicher gelten, hat die Assekuranz ein Anlageproblem. Das werden Kunden zu spüren bekommen. Hamburg - Dieser Anblick schmerzt. Um 7 Prozent stürzte der Dax am Dienstag zeitweilig in die Tiefe. Der Index erholte sich später, am Ende stand dennoch der zehnte Tagesverlust in Folge. "Völlig irrational", bezeichnen viele Marktteilnehmer das Geschehen. Parallel bemüht sich die Europäische Zentralbank (EZB) um Ruhe auf dem Anleihemarkt, kauft spanische und italienische Schuldtitel. Immerhin: Hier fallen die Risikoaufschläge. Jene auf französische Bonds, die nicht "unter besonderen Schutz stehen", wie ein Händler meint, ziehen hingegen an. Nervosität und Angst überall - auch unter deutschen Lebensversicherten. verzeichnet. Und der Ansturm gehe weiter. Nun sind Anfragen keine Verkäufe. Doch mit Blick auf das Motiv zeichne sich ein neuer Trend ab: "Im Vergleich zu früher wollen immer mehr Menschen ihre Police verkaufen, weil sie ihr Geld besser und sicherer anlegen wollen." Die Versicherungsbranche hält dagegen. "Mehr Sicherheit als mit einer Lebensversicherung geht derzeit kaum. Wir stehen nicht im Feuer", sagt Jörg von Fürstenwerth, Vorsitzender der Hauptgeschäftsführung des Interessenverbandes GDV, gegenüber manager magazin. Die aktuelle Krise an den Aktienmärkten betreffe die Assekuranz kaum. Die Versicherer haben Aktien aus ihren Portfolien weitgehend verbannt. Die Aktienquote lag Ende 2010 im Schnitt bei 3,3 Prozent, die der Lebensversicherer betrug 3,2 Prozent. "Für die Lebensversicherung bedeuten die geringen Aktienquoten der Anbieter, dass sich der derzeitige Rückgang an den Märkten nur begrenzt auf die Höhe der Überschussbeteiligung auswirken wird", sagt Lars Heermann von der Ratingagentur Assekurata. Ingo Weber bekommt das zu spüren. "Verunsicherte Kunden überhäufen uns derzeit mit Anfragen", sagt der Chef des Policenaufkäufers Cash Life. Allein im Juli habe das Unternehmen Anfragen im Wert von mehr als 100 Millionen Euro 9 9

10 ANLAGEN Geringe Aktienquote der Versicherer beruhigt nicht wirklich Das mag vorerst beruhigen. Die geringe Aktienquote hat die Lebensversicherer in vergangenen Börsenhochzeiten aber auch kräftig Rendite gekostet. Die Branche legt das Geld der Kunden (rund 734 Milliarden Euro) zu knapp 90 Prozent in festverzinsliche Rentenpapiere an, ein Teil davon auch in Staatsund Unternehmensanleihen der unter Beschuss stehenden Euro- Schuldenstaaten. Nach Angaben der Finanzaufsicht Bafin waren die Lebensversicherer im Herbst vergangenen Jahres mit rund 9 Prozent ihres gesamten Anlagekapitals in Staats- und Unternehmensanleihen hochverschuldeter Staaten (Portugal, Italien, Irland, Griechenland und Spanien) investiert. Das wiederum beruhigt nicht wirklich. Große börsennotierte Versicherer mussten bereits reagieren. Im zweiten Quartal hat die Münchener Allianz im Zuge der griechischen Umschuldung 644 Millionen Euro auf griechische Staatsanleihen abgeschrieben, die Münchener Rück rund 700 Millionen Euro. In beiden Fällen hat dies das Ergebnis empfindlich belastet. "Die Wirtschaftsprüfer kontrollieren hier aber wesentlich strenger als noch vor zehn Jahren", versichert ein Insider. Das heißt: Auch die nach HGB bilanzierenden Lebensversicherer werden unter bestimmten Annahmen und zeitlich versetzt Wertberichtigungen auf ihr Engagement in festverzinslichen Portfolio vornehmen müssen. Es liegt auf der Hand, dass je nach Einzelfall dies die Überschussbeteiligung der Kunden belasten dürfte. Die Abschreibungen bei Staatsanleihen scheinen sich derzeit auf griechische Papiere zu beschränken. Doch wie sieht es mit Titeln anderer Schuldenstaaten aus? "Ich glaube nicht, dass bis jetzt irgendein Versicherer Abschreibungen auf italienische oder spanische Anleihen getätigt hat", sagt Carsten Zielke, Versicherungsanalyst der Großbank Société Général im Gespräch mit manager magazin. Der überragende Teil der Lebensversicherer in Deutschland bilanziert nach Handelsgesetzbuch (HGB). Bilanzierung und Abschreibungsverfahren auf festverzinsliche Wertpapiere sind im Detail kompliziert. Und es besteht Spielraum, sagen Experten

11 ANLAGEN Die Allianz bestätigt diese Vermutung zumindest für den eigenen Konzern. Die Allianz ist nach eigenen Angaben mit jeweils rund 30 Milliarden Euro (Stichtag 30. Juni) in italienische und deutsche Staatsanleihen investiert. Sie machen den Löwenanteil des 139,7 Milliarden Euro schweren Staatsanleihenportfolios aus, erklärt ein Sprecher auf Anfrage. In französischen Staatspapieren war der Konzern zum Stichtag mit umgerechnet 19,6 Milliarden Euro investiert, auf spanische Titel entfielen etwa 5,6 Milliarden Euro. Konkret auf die Turbulenzen bei italienischen Staatsanleihen angesprochen, erklärte Konzernchef Michael Diekmann in der vergangenen Woche, er halte die Reaktion der Märkte für übertrieben. Es gebe keinen realökonomischen Hintergrund für das plötzlich tiefe Misstrauen in die Zahlungsfähigkeit Italiens. Würde nach den USA nun auch die Bonität Italiens oder Spaniens abgestuft, was pessimistische Beobachter grundsätzlich nicht ausschließen, wäre nach Ansicht von Zielke damit das Rating der Allianz aber auch eines jeden anderen Investors gefährdet, der Anleihen dieser Länder hält. Das könne eine "gefährliche Abwärtsspirale auslösen". Versicherungswirtschaft hat dies längst eingeräumt - etwa Allianz-Leben-Chef Maximilian Zimmer im Interview mit der "Börsen- Zeitung" oder Nikolaus von Bomhard, Chef der Münchener Rück, zu auch der Erstversicherer Ergo zählt. "Wir erleben derzeit eine Art Anlagenotstand", sagte der Manager der "Süddeutschen Zeitung". Das gelte für Unternehmen und Privatanleger gleichermaßen. Und mit der Schuldenkrise entstehen auch neue Risiken. Im Zuge der Neuordnung der Finanzen in Europa erwarten Beobachter eine höhere Schuldenlast Deutschlands. Das heißt, die Zinsen deutscher Bundesanleihen werden wahrscheinlich steigen und die Kurse fallen. "Dann können Sie durchaus bedeutende Marktwertverluste auf Ihre deutschen Papiere erleiden", sagt von Bomhard voraus. Deutsche Versicherer als größter Aufkäufer deutscher Anleihen gingen zwar kein Insolvenzrisiko ein, aber steigende Zinsen könnten ihren möglichen Ertrag deutlich schmälern. Mit der Schuldenkrise entstehen neue Risiken - auch für Anleihekäufer Staatsanleihen galten in der Vergangenheit als das sicherste Investment. Diese vermeintliche Gewissheit gilt seit der USamerikanischen und europäischen Schuldenkrise nicht mehr. Die 11 11

12 ANLAGEN Nach Ansicht von Zielke steht die deutsche Assekuranz vor einem "ernsthaften Anlagedilemma". Der Experte sorgt sich um den Zustand der Lebensversicherer aber nicht nur wegen des anhaltend niedrigen Zinsniveaus, sondern auch, weil sie einen Großteil der Kundengelder eben in deutsche Schuldtitel investiert haben. Dabei sei mindestens die Hälfte der Investments der Lebensversicherer direkt oder indirekt mit Bankenrisiken behaftet. Deutsche Finanzinstitute zählen mit zu den großen Gläubigern der europäischen Schuldenstaaten. Die Commerzbank musste im zweiten Quartal 760 Millionen Euro auf griechische Staatsanleihen abschreiben, wie sie am Mittwoch mitteilte. "Sollten einzelne Banken unter ihren Investments in europäischen Peripheriestaaten leiden, werden das auch die Versicherer in ihren Papieren zu spüren bekommen, weil diese dann schlechter bewertet werden", sagt Analyst Zielke. "Bekommen die Banken Probleme, kann dies die Lebensversicherer empfindlich treffen werden", meint auch Cash-Life-Chef Weber. wie vor für verwundbar", sagte er dem "Handelsblatt". Die Zahlungsunfähigkeit eines europäischen Schuldenstaats könnte für deutsche Finanzinstitute schmerzhafte Folgen haben. "Ansteckungsgefahren" im Zuge der Schuldenkrise drohten deutschen Banken vor allem dann, wenn andere europäische Institute in Turbulenzen geraten sollten. Doch wenn europäische Staatsanleihen ihren Ruf als absolut sicherer Hafen zusehends verlieren und Versicherer die Abhängigkeit von den Risiken eines Bankeninvestments mindern wollen, welche Anlagen bleiben ihnen dann noch? "Sie müssen in der Kapitalanlage mehr diversifizieren", fordert Zielke. Die Lebensversicherer garantieren ihren Kunden mit derzeit durchschnittlich 3,4 Prozent Zinsen auf den Sparbeitrag mehr Rendite als sichere Staatsanleihen derzeit abwerfen. Sollte das Zinsniveau nicht signifikant steigen, wofür derzeit vieles spricht, dürften die Erträge der extrem rentenlastigen Portfolien mancher Lebensversicherer mittelfristig nicht mehr ausreichen, um noch diese 3,4 Prozent zu erwirtschaften, glaubt auch Weber. Ansteckungsgefahren auch für deutsche Banken Deutsche Banken seien noch nicht über den Berg, warnte unlängst Raimund Röseler, oberster Bankenaufseher der Finanzaufsicht Bafin. Er hält den deutschen Bankenmarkt "nach 12 12

13 ANLAGEN Beim GDV hält man so einen Fall für unrealistisch. Zwar sehe man das Problem an den Anleihenmärkten. Spürbar werde dieses aber lediglich bei der Neuanlage. Zudem hielten die Versicherer weiterhin einen hohen Bestand an höherverzinslichen Papieren. In 2010 verzinsten sich die Kapitalanlagen der Lebensversicherer laut Finanzaufsicht mit 4,03 Prozent im Schnitt - im Schnitt wohlgemerkt, viele Unternehmen erreichten das nicht. "Die Erfüllbarkeit der Verpflichtungen gegenüber den Kunden und damit die Sicherheit der Kapitalanlage bleibt oberstes Ziel unserer Anlagepolitik", sagt GDV-Hauptgeschäftsführer Jörg von Fürstenwerth. Neben dem Investment in festverzinsliche Papiere werde es auch künftig darum gehen, einen ausgewogenen Mix zwischen Kreditrisiken, Aktien, Immobilien, Beteiligungen und Alternativen Investments zu erzielen. Wie die Allianz dem Anlagedilemma zu entrinnen versucht Die Allianz hat längst damit begonnen. So investiert der Konzern seit rund 5 Jahren in alternative Energien, hält zudem Immobilien und Infrastrukturinvestments etwa in Gasnetze für gute Anlageklassen, deren Gewicht man in den kommenden Jahren auch weiter ausbauen wolle, heißt es auf Anfrage. Durchaus "attraktive" Investmentmöglichkeiten sehen die Münchener aber auch noch bei festverzinslichen Papieren: Zum Bespiel bei Schwellenländern und Unternehmensanleihen aus diesen Ländern. Bei der Allianz Leben machen Bonds aus diesen Emerging Markets gemessen an ihrer Marktbewertung mittlerweile einen Anteil von 20 Prozent des Portfolios aus. Staatsanleihen aus Euroländern hingegen würden die Anlagestrategen des deutschen Marktführers jetzt meiden. Die Aktienquote beziffert die Allianz Leben mit rund 10 Prozent, wobei diese nach Worten von Vorstandschef Zimmerer Private Equity mit einschließt, also nicht börsennotierte Aktien von Unternehmen. Analyst Zielke hält Investitionen von Versicherern in Private Equity, Infrastrukturprojekte oder Windparks lediglich als Beimischungsstrategie für angezeigt, weil sich diese Werte nur schwer in liquide Mittel wandeln ließen, wenn es einmal darauf ankommen sollte. Versicherer bräuchten aber genügend liquide Mittel zum Beispiel für eine unerwartete Stornowelle (Lebensversicherer) oder zur Regulierung unvorhergesehener Großschadensereignisse (Rückversicherer)

14 ANLAGEN Der Analyst fordert vor die Lebensversicherer schon lange zu einer höheren Aktienquote auf, um für die Kunden auch in Zukunft noch eine ansprechende Rendite erwirtschaften zu können. Doch gerade mit Blick auf die geplante verschärfte Eigenkapitalausstattung (Solvency II) der Assekuranz ist eine höhere Risikobereitschaft der meisten Unternehmen bei der Kapitalanlage nicht zu erwarten. "Viele Lebensversicherer werden vermutlich versuchen, die Niedrigzinsphase einfach auszusitzen", glaubt Cash- Life- Vorstand Weber. Wie die Lebensversicherer dieser Klemme unbeschadet entfliehen können, weiß derzeit wohl niemand so genau. Eines scheint aber absehbar: Wenn die Unternehmen ihre Risikoaversion nicht zumindest teilweise ablegen, dürfte die Verzinsung der Kundenguthaben bald weiter sinken - und das bei steigender Inflation. Es sollte daher nicht überraschen, wenn künftig noch mehr Versicherte über ihre Lebensversicherung ins Grübeln geraten

15 ANLAGEN Erscheinungsdatum: 9. August 2011, 19:07 Uhr Auch Sparer ohne Aktien können verlieren Unter dem Kursrutsch an den Börsen leiden nicht nur Anleger, die Aktien halten. Weitere Geldanlageformen sind betroffen. Vorsicht ist auch bei manchen Versicherern geboten. Von Tanja Vedder Weltweit an den Börsen rutschen die Indizes derzeit ins Bodenlose. Viele Sparer fühlen sich nicht betroffen, schließlich haben sie keinerlei Aktien im Besitz. Doch selbst dort, wo nicht offensichtlich der Stempel "Börse" prangt, steckt oft Börse drin. Wie sieht es beispielsweise mit der Lebensversicherung, der Rentenpolice und dem Riester-Vertrag aus? Um diese Frage zu beantworten, muss man sich einmal die Arbeitsweise der Versicherer anschauen. Denn was tun diese Unternehmen eigentlich, um Geld zu erwirtschaften? Sie stecken es größtenteils in Anleihen und andere risikoarme festverzinsliche Wertpapiere, zumeist im europäischen Raum. Zu dieser "Auf-Nummer-Sicher-Politik" sind sie gesetzlich verpflichtet. Spekulationsgeschäfte sind ihnen deshalb verboten. Aber: Ein kleiner Teil des Geldes darf in Aktien landen und dort bekommen auch die Versicherer den aktuellen Börsenabsturz zu spüren. In Panik sollten deshalb aber kein Lebens- oder Rentenversicherungskunden verfallen. "Für Lebensversicherungskunden in Deutschland besteht derzeit kein Anlass zur Sorge um ihre private Altersvorsorge", beruhigt Hasso Suliak, Sprecher beim Spitzenband der Versicherer (GdV) in Berlin. Denn als Folge der letzten Finanzkrise haben die deutschen Versicherer ihre Quote gesenkt, mit der sie in Aktien investiert sind. Sie beträgt derzeit 3,3 Prozent und ist damit also zu klein, um sich gravierend auf den Wert der Police auszuwirken. Tatsache aber ist: Die Anbieter haben wegen der wirtschaftlich schwierigen Zeiten ihren Kunden in den vergangenen Jahren immer weniger Überschussbeteiligung gutgeschrieben. So lag die durchschnittliche Gesamtverzinsung von Lebensversicherungen laut der Assekurata Assekuranz Rating- Agentur im Jahr 2010 bei 4,8 Prozent - im Jahr 2003 waren es noch 5,4 Prozent. Und so sinkt auch für den Versicherungskunden die zu erwartende Ausschüttung. Deutsche Lebensversicherung sicher 15 15

16 ANLAGEN Allein aus diesem Grund den alten Lebensversicherungsvertrag zu kündigen davon raten selbst Verbraucherschützer ab. "Versicherungskunden bleibt in jedem Fall der Garantiezins", sagt Pamela Bantle von der Verbraucherzentrale Baden- Württemberg. Dieser im Fachjargon Höchstrechnungszins genannte Zins liegt derzeit bei 2,25 Prozent so viel Rendite (abzüglich Kosten und Provision) muss der Anbieter seinem Kunden also in jedem Fall gewähren. Hohe Aktienquote bei britischen Versicherern Möglicherweise in einen Börsenhinterhalt gerät allerdings, wer Kunde bei einem britischen Versicherer ist. Denn diese Unternehmen wie beispielsweise Standard Life oder Canada Life sind nicht wie die deutschen stark reglementiert, müssen kaum Garantien bieten und haben eine deutlich höhere Aktienquote in ihrem Portfolio. Problematisch kann es auch für all diejenigen Versicherten werden, die eine fondsgebundene Rentenversicherung abgeschlossen haben. Denn der Name ist Programm: Der Versicherer investiert in Fonds, die wiederum nichts anderes tun, als in Aktien zu investieren. Im schlimmsten Fall rutscht die Police damit sogar ins Minus. Heißt auch: Wer beispielsweise in einen Fonds-Sparplan bei seiner Bank monatlich ein gewisses Sümmchen einzahlt, wird derzeit das Abrutschen der Börsen in seinem Depot deutlich merken. Das gilt natürlich auch für die vermeintlich risikoärmeren Indexfonds (Exchange Traded Funds/ETFs), die bestimmte Indizes wie den Dax nachbilden. Und nicht zu vergessen auch für die nicht insolvenzgeschützten Zertifikate. Tagesgeld & Co. Was kaum einer weiß: Indirekt betroffen sind auch Sparer, die ihr Geld auf einem Tagesgeldkonto oder Sparbuch liegen haben. Zwar sind solche Sparformen in der Regel durch sichere, festverzinsliche Wertpapiere abgesichert. Doch jede Bank ist immer auch mehr oder minder stark in Aktien investiert wirtschaftet sie schlecht, könnte das im Extremfall sogar zur Pleite führen. "Deshalb raten wir immer dazu, auf die Einlagensicherung der Bank zu achten", sagt Pamela Bantle. Gesetzlich ist das Geld auf Giro-, Tages- und Festgeldkonten, auf Sparbüchern, Banksparplänen und Sparbriefen bei deutschen Banken bis zu einer Summe von Euro geschützt. Zumindest die deutschen Institute gewähren aber meist noch höhere Garantien für die Einlagen ihrer Sparer

17 ANLAGEN Der Analyst fordert vor die Lebensversicherer schon lange zu einer höheren Aktienquote auf, um für die Kunden auch in Zukunft noch eine ansprechende Rendite erwirtschaften zu können. Doch gerade mit Blick auf die geplante verschärfte Eigenkapitalausstattung (Solvency II) der Assekuranz ist eine höhere Risikobereitschaft der meisten Unternehmen bei der Kapitalanlage nicht zu erwarten. "Viele Lebensversicherer werden vermutlich versuchen, die Niedrigzinsphase einfach auszusitzen", glaubt Cash- Life- Vorstand Weber. Wie die Lebensversicherer dieser Klemme unbeschadet entfliehen können, weiß derzeit wohl niemand so genau. Eines scheint aber absehbar: Wenn die Unternehmen ihre Risikoaversion nicht zumindest teilweise ablegen, dürfte die Verzinsung der Kundenguthaben bald weiter sinken - und das bei steigender Inflation. Es sollte daher nicht überraschen, wenn künftig noch mehr Versicherte über ihre Lebensversicherung ins Grübeln geraten

18 ANLAGEN 18 18

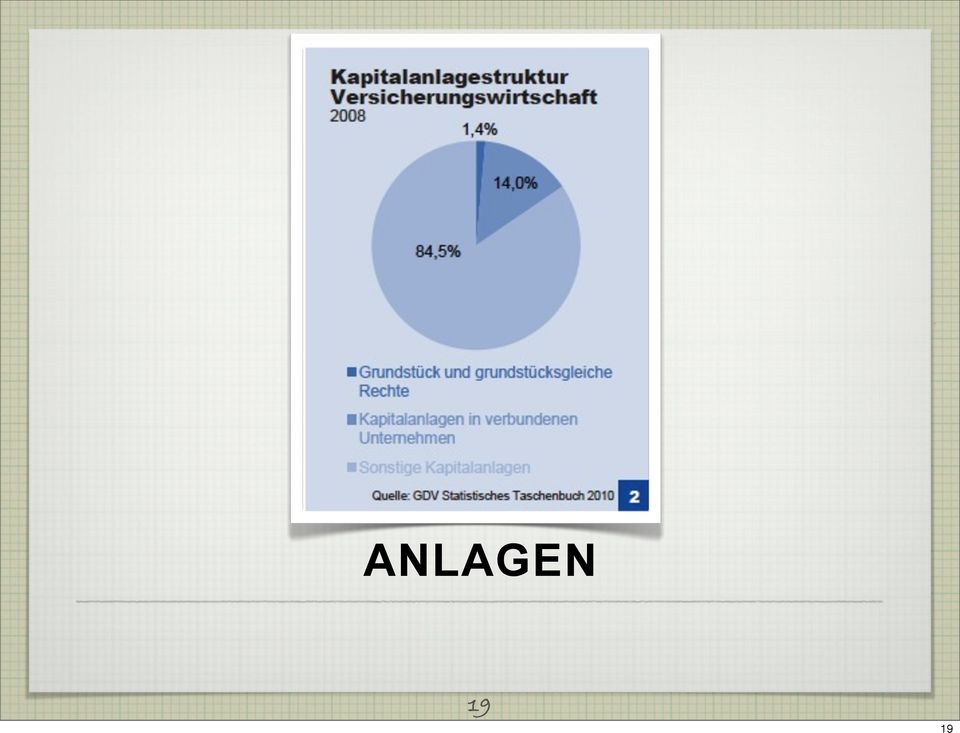

19 ANLAGEN 19 19

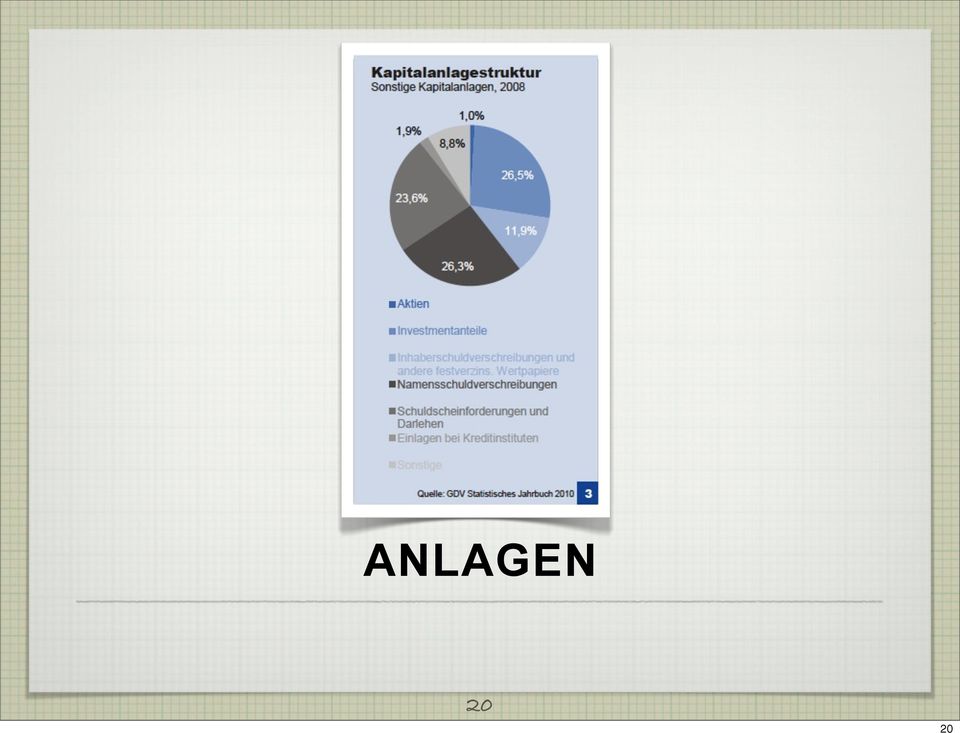

20 ANLAGEN 20 20

Rohstoffanalyse - COT Daten - Gold, Fleischmärkte, Orangensaft, Crude Oil, US Zinsen, S&P500 - KW 07/2009

MikeC.Kock Rohstoffanalyse - COT Daten - Gold, Fleischmärkte, Orangensaft, Crude Oil, US Zinsen, S&P500 - KW 07/2009 Zwei Märkte stehen seit Wochen im Mittelpunkt aller Marktteilnehmer? Gold und Crude

MikeC.Kock Rohstoffanalyse - COT Daten - Gold, Fleischmärkte, Orangensaft, Crude Oil, US Zinsen, S&P500 - KW 07/2009 Zwei Märkte stehen seit Wochen im Mittelpunkt aller Marktteilnehmer? Gold und Crude

Warum Sie dieses Buch lesen sollten

Warum Sie dieses Buch lesen sollten zont nicht schaden können. Sie haben die Krise ausgesessen und können sich seit 2006 auch wieder über ordentliche Renditen freuen. Ähnliches gilt für die Immobilienblase,

Warum Sie dieses Buch lesen sollten zont nicht schaden können. Sie haben die Krise ausgesessen und können sich seit 2006 auch wieder über ordentliche Renditen freuen. Ähnliches gilt für die Immobilienblase,

Privatanleger erwarten anhaltend negative Realzinsen

25. Juni 2013 DZ BANK AG Deutsche Zentral- Genossenschaftsbank Pressestelle Privatanleger erwarten anhaltend negative Realzinsen Jeder Vierte will auf Niedrigzinsen reagieren und Anlagen umschichten /

25. Juni 2013 DZ BANK AG Deutsche Zentral- Genossenschaftsbank Pressestelle Privatanleger erwarten anhaltend negative Realzinsen Jeder Vierte will auf Niedrigzinsen reagieren und Anlagen umschichten /

Studie zum Anlageverhalten der Deutschen. Gothaer Asset Management AG Köln, 10. April 2013

Studie zum Anlageverhalten der Deutschen Gothaer Asset Management AG Köln, 10. April 2013 Agenda 1. Vorbemerkung 2. Studienergebnisse 3. Fazit 2 1. Vorbemerkung Dritte repräsentative Studie über das Anlageverhalten

Studie zum Anlageverhalten der Deutschen Gothaer Asset Management AG Köln, 10. April 2013 Agenda 1. Vorbemerkung 2. Studienergebnisse 3. Fazit 2 1. Vorbemerkung Dritte repräsentative Studie über das Anlageverhalten

Gothaer Studie zum Anlageverhalten der Deutschen. Gothaer Asset Management AG Köln, 17. Februar 2014

Gothaer Studie zum Anlageverhalten der Deutschen Gothaer Asset Management AG Köln, 17. Februar 2014 Agenda 1. Vorbemerkung 1. Studienergebnisse 2. Fazit 2 1. Vorbemerkung Vierte repräsentative Studie über

Gothaer Studie zum Anlageverhalten der Deutschen Gothaer Asset Management AG Köln, 17. Februar 2014 Agenda 1. Vorbemerkung 1. Studienergebnisse 2. Fazit 2 1. Vorbemerkung Vierte repräsentative Studie über

Viele meinen, Sicherheit und Rendite seien unvereinbar. Wir meinen: Beides gehört untrennbar zusammen.

Sicherheit und Rendite: unsere Definition von Leistungsstärke Ihre Fragen. Unsere Antworten. Viele meinen, Sicherheit und Rendite seien unvereinbar. Wir meinen: Beides gehört untrennbar zusammen. Bewegen

Sicherheit und Rendite: unsere Definition von Leistungsstärke Ihre Fragen. Unsere Antworten. Viele meinen, Sicherheit und Rendite seien unvereinbar. Wir meinen: Beides gehört untrennbar zusammen. Bewegen

Gothaer Studie zum Anlageverhalten der Deutschen. Gothaer Asset Management AG Köln, 11. Februar 2016

Gothaer Studie zum Anlageverhalten der Deutschen Gothaer Asset Management AG Köln, 11. Februar 2016 Agenda 1. Studiendesign 2. Studienergebnisse 3. Fazit 1. Studiendesign Repräsentative Studie über das

Gothaer Studie zum Anlageverhalten der Deutschen Gothaer Asset Management AG Köln, 11. Februar 2016 Agenda 1. Studiendesign 2. Studienergebnisse 3. Fazit 1. Studiendesign Repräsentative Studie über das

Lebensversicherung. http://www.konsument.at/cs/satellite?pagename=konsument/magazinartikel/printma... OBJEKTIV UNBESTECHLICH KEINE WERBUNG

Seite 1 von 6 OBJEKTIV UNBESTECHLICH KEINE WERBUNG Lebensversicherung Verschenken Sie kein Geld! veröffentlicht am 11.03.2011, aktualisiert am 14.03.2011 "Verschenken Sie kein Geld" ist der aktuelle Rat

Seite 1 von 6 OBJEKTIV UNBESTECHLICH KEINE WERBUNG Lebensversicherung Verschenken Sie kein Geld! veröffentlicht am 11.03.2011, aktualisiert am 14.03.2011 "Verschenken Sie kein Geld" ist der aktuelle Rat

Was meinen die Leute eigentlich mit: Grexit?

Was meinen die Leute eigentlich mit: Grexit? Grexit sind eigentlich 2 Wörter. 1. Griechenland 2. Exit Exit ist ein englisches Wort. Es bedeutet: Ausgang. Aber was haben diese 2 Sachen mit-einander zu tun?

Was meinen die Leute eigentlich mit: Grexit? Grexit sind eigentlich 2 Wörter. 1. Griechenland 2. Exit Exit ist ein englisches Wort. Es bedeutet: Ausgang. Aber was haben diese 2 Sachen mit-einander zu tun?

Reformpaket zur Absicherung stabiler und fairer Leistungen für Lebensversicherte. Fragen und Antworten

Reformpaket zur Absicherung stabiler und fairer Leistungen für Lebensversicherte Fragen und Antworten Reformpaket zur Absicherung stabiler und fairer Leistungen für Lebensversicherte Fragen und Antworten

Reformpaket zur Absicherung stabiler und fairer Leistungen für Lebensversicherte Fragen und Antworten Reformpaket zur Absicherung stabiler und fairer Leistungen für Lebensversicherte Fragen und Antworten

Die Vergangenheitsbetrachtung als Anlagestrategie.

News +++ News +++ News +++ News +++ News +++ News +++ News +++ News Altenkirchen, den 22.01.2008 Die Vergangenheitsbetrachtung als Anlagestrategie. 1.) Der Praxisfall: Stellen Sie sich vor, ein beispielsweise

News +++ News +++ News +++ News +++ News +++ News +++ News +++ News Altenkirchen, den 22.01.2008 Die Vergangenheitsbetrachtung als Anlagestrategie. 1.) Der Praxisfall: Stellen Sie sich vor, ein beispielsweise

Ihr finanzstarker Partner

Die Stuttgarter - Ihr finanzstarker Partner Inhalt Bewertungsreserven Hohe Erträge dank nachhaltiger Finanzstrategie Unsere Finanzkraft ist Ihr Vorteil Gesamtverzinsung der Stuttgarter im Vergleich Das

Die Stuttgarter - Ihr finanzstarker Partner Inhalt Bewertungsreserven Hohe Erträge dank nachhaltiger Finanzstrategie Unsere Finanzkraft ist Ihr Vorteil Gesamtverzinsung der Stuttgarter im Vergleich Das

Sparen in Deutschland - mit Blick über die Ländergrenzen

Sparen in Deutschland - mit Blick über die Ländergrenzen Die wichtigsten Ergebnisse Allianz Deutschland AG, Marktforschung, September 2010 1 1 Sparverhalten allgemein 2 Gründe für das Geldsparen 3 Geldanlageformen

Sparen in Deutschland - mit Blick über die Ländergrenzen Die wichtigsten Ergebnisse Allianz Deutschland AG, Marktforschung, September 2010 1 1 Sparverhalten allgemein 2 Gründe für das Geldsparen 3 Geldanlageformen

Informationen für Wealth Manager: www.private-banking-magazin.de

Trotz Niedrigzinsen Kaum ein Deutscher mag Aktien Ein Großteil der deutschen Sparer rechnet damit, dass die niedrigen Zinsen für die nächsten Jahre bleiben. Das ist aber kein Grund für sie, ihr Geld vom

Trotz Niedrigzinsen Kaum ein Deutscher mag Aktien Ein Großteil der deutschen Sparer rechnet damit, dass die niedrigen Zinsen für die nächsten Jahre bleiben. Das ist aber kein Grund für sie, ihr Geld vom

Carsten Roth. Schritt für Schritt zur persönlich abgestimmten Geldanlage. Eine Einführung. interna. Ihr persönlicher Experte

Carsten Roth Schritt für Schritt zur persönlich abgestimmten Geldanlage Eine Einführung interna Ihr persönlicher Experte Inhalt Einführung.......................................... 7 1. Weshalb sollten

Carsten Roth Schritt für Schritt zur persönlich abgestimmten Geldanlage Eine Einführung interna Ihr persönlicher Experte Inhalt Einführung.......................................... 7 1. Weshalb sollten

DirektAnlageBrief Der Themendienst für Journalisten. Ausgabe 15: April 2011. Inhaltsverzeichnis

DirektAnlageBrief Der Themendienst für Journalisten Ausgabe 15: April 2011 Inhaltsverzeichnis 1. In aller Kürze: Summary der Inhalte 2. Zahlen und Fakten: Frauen-Männer-Studie 2009/2010 3. Aktuell/Tipps:

DirektAnlageBrief Der Themendienst für Journalisten Ausgabe 15: April 2011 Inhaltsverzeichnis 1. In aller Kürze: Summary der Inhalte 2. Zahlen und Fakten: Frauen-Männer-Studie 2009/2010 3. Aktuell/Tipps:

40-Tage-Wunder- Kurs. Umarme, was Du nicht ändern kannst.

40-Tage-Wunder- Kurs Umarme, was Du nicht ändern kannst. Das sagt Wikipedia: Als Wunder (griechisch thauma) gilt umgangssprachlich ein Ereignis, dessen Zustandekommen man sich nicht erklären kann, so dass

40-Tage-Wunder- Kurs Umarme, was Du nicht ändern kannst. Das sagt Wikipedia: Als Wunder (griechisch thauma) gilt umgangssprachlich ein Ereignis, dessen Zustandekommen man sich nicht erklären kann, so dass

Korrigenda Handbuch der Bewertung

Korrigenda Handbuch der Bewertung Kapitel 3 Abschnitt 3.5 Seite(n) 104-109 Titel Der Terminvertrag: Ein Beispiel für den Einsatz von Future Values Änderungen In den Beispielen 21 und 22 ist der Halbjahressatz

Korrigenda Handbuch der Bewertung Kapitel 3 Abschnitt 3.5 Seite(n) 104-109 Titel Der Terminvertrag: Ein Beispiel für den Einsatz von Future Values Änderungen In den Beispielen 21 und 22 ist der Halbjahressatz

Auf der Bilanzpressekonferenz am 4. Juni hat Leben-Vorstand Guido. Schaefers Stellung bezogen zum geplanten Gesetzespaket der

Lebensversicherung Auf der Bilanzpressekonferenz am 4. Juni hat Leben-Vorstand Guido Schaefers Stellung bezogen zum geplanten Gesetzespaket der Bundesregierung in Sachen Lebensversicherung. Sein Statement

Lebensversicherung Auf der Bilanzpressekonferenz am 4. Juni hat Leben-Vorstand Guido Schaefers Stellung bezogen zum geplanten Gesetzespaket der Bundesregierung in Sachen Lebensversicherung. Sein Statement

TOP SELECT PLUS Newsletter Nr.2

TOP SELECT PLUS Newsletter Nr.2 Anspruch und Wirklichkeit - TOP SELECT PLUS Montag, 4. Juni 2012 Vermögensverwaltungen gibt es wie Sand am Meer. Darunter befinden sich solche, die ihrem Namen alle Ehre

TOP SELECT PLUS Newsletter Nr.2 Anspruch und Wirklichkeit - TOP SELECT PLUS Montag, 4. Juni 2012 Vermögensverwaltungen gibt es wie Sand am Meer. Darunter befinden sich solche, die ihrem Namen alle Ehre

Wertpapiere in den Augen der Vorarlberger. Eine Studie von IMAS International im Auftrag von Erste Bank & Sparkassen

Wertpapiere in den Augen der Vorarlberger Eine Studie von IMAS International im Auftrag von Erste Bank & Sparkassen Studiendesign Auftraggeber: Erste Bank der oesterreichischen Sparkassen Durchführungszeitraum:

Wertpapiere in den Augen der Vorarlberger Eine Studie von IMAS International im Auftrag von Erste Bank & Sparkassen Studiendesign Auftraggeber: Erste Bank der oesterreichischen Sparkassen Durchführungszeitraum:

Investmenttipps 2011

Investmenttipps 2011 Mag. Herbert Autengruber Aktien seit März 2009: Aufwärts Börsen seit März 2009: Aufwärts zwei besondere Merkmale: 1. Emerging Markets: Wirtschaft und Aktien steigen deutlicher als

Investmenttipps 2011 Mag. Herbert Autengruber Aktien seit März 2009: Aufwärts Börsen seit März 2009: Aufwärts zwei besondere Merkmale: 1. Emerging Markets: Wirtschaft und Aktien steigen deutlicher als

WIE IST DIE IDEE ZU DIESEM BUCH ENTSTANDEN, UND WARUM SCHREIBE ICH DIESES BUCH? 15. 1. Warum braucht man eigentlich Geld? 19

Inhalt WIE IST DIE IDEE ZU DIESEM BUCH ENTSTANDEN, UND WARUM SCHREIBE ICH DIESES BUCH? 15 TEIL 1: BASISWISSEN GELD UND VERMÖGENSANLAGE 1. Warum braucht man eigentlich Geld? 19 2. Wie viel ist mein Geld

Inhalt WIE IST DIE IDEE ZU DIESEM BUCH ENTSTANDEN, UND WARUM SCHREIBE ICH DIESES BUCH? 15 TEIL 1: BASISWISSEN GELD UND VERMÖGENSANLAGE 1. Warum braucht man eigentlich Geld? 19 2. Wie viel ist mein Geld

Die Chance des Jahres bei Unternehmensanleihen?

Obligationen-Kaufprogramm der EZB Die Chance des Jahres bei Unternehmensanleihen? von Michael Rasch, Frankfurt, 1.Mai 2016 Foto: Fotolia Ab Juni will die Europäische Zentralbank Firmenanleihen kaufen.

Obligationen-Kaufprogramm der EZB Die Chance des Jahres bei Unternehmensanleihen? von Michael Rasch, Frankfurt, 1.Mai 2016 Foto: Fotolia Ab Juni will die Europäische Zentralbank Firmenanleihen kaufen.

Day-Trading. Ich zeige Ihnen hier an einem Beispiel wie das aussieht.

Day-Trading Das Day-Trading, der Handel innerhalb eines Tages, wird von den meisten Tradern angestrebt. Das stelle ich auch immer wieder bei meinen Schülern in den Seminaren fest. Sie kleben förmlich vor

Day-Trading Das Day-Trading, der Handel innerhalb eines Tages, wird von den meisten Tradern angestrebt. Das stelle ich auch immer wieder bei meinen Schülern in den Seminaren fest. Sie kleben förmlich vor

effektweit VertriebsKlima

effektweit VertriebsKlima Energie 2/2015 ZusammenFassend - Gas ist deutlich stärker umkämpft als Strom Rahmenbedingungen Im Wesentlichen bleiben die Erwartungen bezüglich der Rahmenbedingungen im Vergleich

effektweit VertriebsKlima Energie 2/2015 ZusammenFassend - Gas ist deutlich stärker umkämpft als Strom Rahmenbedingungen Im Wesentlichen bleiben die Erwartungen bezüglich der Rahmenbedingungen im Vergleich

Skandia Smart Dolphin. Investment mit Höchststandsgarantie.

Skandia Smart Dolphin. Investment mit Höchststandsgarantie. Skandia Smart Dolphin. Das Wichtigste auf einen Blick. Skandia. Skandia war 1994 der erste Anbieter Fondsgebundener Lebensversicherungen und

Skandia Smart Dolphin. Investment mit Höchststandsgarantie. Skandia Smart Dolphin. Das Wichtigste auf einen Blick. Skandia. Skandia war 1994 der erste Anbieter Fondsgebundener Lebensversicherungen und

Gothaer Studie zum Anlageverhalten der Deutschen. Gothaer Asset Management AG Köln, 23. Januar 2015

Gothaer Studie zum Anlageverhalten der Deutschen Gothaer Asset Management AG Köln, 23. Januar 2015 Agenda 1. Vorbemerkung 2. Studienergebnisse 3. Fazit 1. Vorbemerkung Repräsentative Studie über das Anlageverhalten

Gothaer Studie zum Anlageverhalten der Deutschen Gothaer Asset Management AG Köln, 23. Januar 2015 Agenda 1. Vorbemerkung 2. Studienergebnisse 3. Fazit 1. Vorbemerkung Repräsentative Studie über das Anlageverhalten

der die und in den von zu das mit sich des auf für ist im dem nicht ein eine als auch es an werden aus er hat daß sie nach wird bei

der die und in den von zu das mit sich des auf für ist im dem nicht ein eine als auch es an werden aus er hat daß sie nach wird bei einer um am sind noch wie einem über einen so zum war haben nur oder

der die und in den von zu das mit sich des auf für ist im dem nicht ein eine als auch es an werden aus er hat daß sie nach wird bei einer um am sind noch wie einem über einen so zum war haben nur oder

Frauen-Männer-Studie 2012 der DAB Bank Männer und Frauen liefern sich ein Kopf-an-Kopf-Rennen

Frauen-Männer-Studie 2012 der DAB Bank Männer und Frauen liefern sich ein Kopf-an-Kopf-Rennen Die DAB Bank hat zum fünften Mal das Anlageverhalten von Frauen und Männern umfassend untersucht. Für die Frauen-Männer-Studie

Frauen-Männer-Studie 2012 der DAB Bank Männer und Frauen liefern sich ein Kopf-an-Kopf-Rennen Die DAB Bank hat zum fünften Mal das Anlageverhalten von Frauen und Männern umfassend untersucht. Für die Frauen-Männer-Studie

[AEGIS COMPONENT SYSTEM]

![[AEGIS COMPONENT SYSTEM]](/thumbs/20/963185.jpg "[AEGIS COMPONENT SYSTEM]") [AEGIS COMPONENT SYSTEM] Das AECOS-Programm ist ein schneller und einfacher Weg für Investoren, ein Portfolio zu entwickeln, das genau auf sie zugeschnitten ist. Hier sind einige allgemeine Hinweise, wie

[AEGIS COMPONENT SYSTEM] Das AECOS-Programm ist ein schneller und einfacher Weg für Investoren, ein Portfolio zu entwickeln, das genau auf sie zugeschnitten ist. Hier sind einige allgemeine Hinweise, wie

Admiral Academy WEBINAR TRADING VON ANFANG AN!

Admiral Academy TRADING VON ANFANG AN! TAG 1: Was ist Börsenhandel überhaupt? Was habe ich vom Einstieg? Wie kommen Kurse und Kursänderungen zustande? Wichtiges zuvor: Admiral Markets gibt immer nur Allgemeine

Admiral Academy TRADING VON ANFANG AN! TAG 1: Was ist Börsenhandel überhaupt? Was habe ich vom Einstieg? Wie kommen Kurse und Kursänderungen zustande? Wichtiges zuvor: Admiral Markets gibt immer nur Allgemeine

Garantieverzinsung als Funktion der Gesamtverzinsung in der Lebensversicherung. 16. Mai 2014 Philip van Hövell

Garantieverzinsung als Funktion der Gesamtverzinsung in der Lebensversicherung 16. Mai 2014 Philip van Hövell Agenda Einführung Garantiezins & Überschuss Maximaler Garantiezins Gesamtverzinsung & Anlagerendite

Garantieverzinsung als Funktion der Gesamtverzinsung in der Lebensversicherung 16. Mai 2014 Philip van Hövell Agenda Einführung Garantiezins & Überschuss Maximaler Garantiezins Gesamtverzinsung & Anlagerendite

Copyright by Steffen Kappesser

www.steffenkappesser.de Tradingbeispiel Seite 1 von 5 Copyright by Steffen Kappesser Liebe Trader, in Anlage möchte ich Ihnen ein aktuelles Beispiel eines Swing Trades aufzeigen. Dieses Beispiel zeigt

www.steffenkappesser.de Tradingbeispiel Seite 1 von 5 Copyright by Steffen Kappesser Liebe Trader, in Anlage möchte ich Ihnen ein aktuelles Beispiel eines Swing Trades aufzeigen. Dieses Beispiel zeigt

Hard Asset- Makro- 49/15

Hard Asset- Makro- 49/15 Woche vom 30.11.2015 bis 04.12.2015 Flankendeckung geschaffen Von Mag. Christian Vartian am 06.12.2015 Abermals gute US- Arbeitsmarktdaten lassen der FED kaum eine Möglichkeit,

Hard Asset- Makro- 49/15 Woche vom 30.11.2015 bis 04.12.2015 Flankendeckung geschaffen Von Mag. Christian Vartian am 06.12.2015 Abermals gute US- Arbeitsmarktdaten lassen der FED kaum eine Möglichkeit,

Catherina Lange, Heimbeiräte und Werkstatträte-Tagung, November 2013 1

Catherina Lange, Heimbeiräte und Werkstatträte-Tagung, November 2013 1 Darum geht es heute: Was ist das Persönliche Geld? Was kann man damit alles machen? Wie hoch ist es? Wo kann man das Persönliche Geld

Catherina Lange, Heimbeiräte und Werkstatträte-Tagung, November 2013 1 Darum geht es heute: Was ist das Persönliche Geld? Was kann man damit alles machen? Wie hoch ist es? Wo kann man das Persönliche Geld

FORSA-STUDIE ARBEIT, FAMILIE, RENTE WAS DEN DEUTSCHEN SICHERHEIT GIBT

Presse Information FORSA-STUDIE ARBEIT, FAMILIE, RENTE WAS DEN DEUTSCHEN SICHERHEIT GIBT Sicherheit geht vor: 87 Prozent der Deutschen setzen bei der Altersvorsorge vor allem auf Garantien Deutsche gestalten

Presse Information FORSA-STUDIE ARBEIT, FAMILIE, RENTE WAS DEN DEUTSCHEN SICHERHEIT GIBT Sicherheit geht vor: 87 Prozent der Deutschen setzen bei der Altersvorsorge vor allem auf Garantien Deutsche gestalten

Attraktive Zinsen für Ihr Geld mit der Captura GmbH

Attraktive Zinsen für Ihr Geld mit der Captura GmbH Was wollen die meisten Sparer und Anleger? à Vermögen aufbauen à Geld so anlegen, dass es rentabel, besichert und kurzfristig wieder verfügbar ist Die

Attraktive Zinsen für Ihr Geld mit der Captura GmbH Was wollen die meisten Sparer und Anleger? à Vermögen aufbauen à Geld so anlegen, dass es rentabel, besichert und kurzfristig wieder verfügbar ist Die

Persönliche Zukunftsplanung mit Menschen, denen nicht zugetraut wird, dass sie für sich selbst sprechen können Von Susanne Göbel und Josef Ströbl

Persönliche Zukunftsplanung mit Menschen, denen nicht zugetraut Von Susanne Göbel und Josef Ströbl Die Ideen der Persönlichen Zukunftsplanung stammen aus Nordamerika. Dort werden Zukunftsplanungen schon

Persönliche Zukunftsplanung mit Menschen, denen nicht zugetraut Von Susanne Göbel und Josef Ströbl Die Ideen der Persönlichen Zukunftsplanung stammen aus Nordamerika. Dort werden Zukunftsplanungen schon

Freelax. Einfach sicher ans Ziel

Freelax Einfach sicher ans Ziel Freelax 02/06 Ein schlankes Garantiemodell: das With Profits-Prinzip Das Ziel ist das Ziel Freelax als With Profits-Produkt garantiert Ihnen eine sichere Rente und überzeugt

Freelax Einfach sicher ans Ziel Freelax 02/06 Ein schlankes Garantiemodell: das With Profits-Prinzip Das Ziel ist das Ziel Freelax als With Profits-Produkt garantiert Ihnen eine sichere Rente und überzeugt

REGELN REICHTUMS RICHARD TEMPLAR AUTOR DES INTERNATIONALEN BESTSELLERS DIE REGELN DES LEBENS

REGELN REICHTUMS RICHARD TEMPLAR AUTOR DES INTERNATIONALEN BESTSELLERS DIE REGELN DES LEBENS INHALT 10 DANKSAGUNG 12 EINLEITUNG 18 DENKEN WIE DIE REICHEN 20 REGEL i: Jeder darf reich werden - ohne Einschränkung

REGELN REICHTUMS RICHARD TEMPLAR AUTOR DES INTERNATIONALEN BESTSELLERS DIE REGELN DES LEBENS INHALT 10 DANKSAGUNG 12 EINLEITUNG 18 DENKEN WIE DIE REICHEN 20 REGEL i: Jeder darf reich werden - ohne Einschränkung

1. Fabrikatshändlerkongress. Schlussworte Robert Rademacher

Robert Rademacher Präsident Deutsches Kraftfahrzeuggewerbe - Zentralverband - 1. Fabrikatshändlerkongress Schlussworte Robert Rademacher 24. Oktober 2008 Frankfurt Es gilt das gesprochene Wort Meine sehr

Robert Rademacher Präsident Deutsches Kraftfahrzeuggewerbe - Zentralverband - 1. Fabrikatshändlerkongress Schlussworte Robert Rademacher 24. Oktober 2008 Frankfurt Es gilt das gesprochene Wort Meine sehr

FINANCE Private Equity Panel Mai 2015 Ergebnisse

FINANCE Private Equity Panel 20 Ergebnisse Leichte Stimmungseintrübung am Private-Equity-Markt Etwas schwächere Finanzierungsbedingungen und nachlassende Geschäftserwartungen drängen die Private- Equity-Investoren

FINANCE Private Equity Panel 20 Ergebnisse Leichte Stimmungseintrübung am Private-Equity-Markt Etwas schwächere Finanzierungsbedingungen und nachlassende Geschäftserwartungen drängen die Private- Equity-Investoren

DirektAnlageBrief Der Themendienst für Journalisten. Ausgabe 14: Februar 2011. Inhaltsverzeichnis

DirektAnlageBrief Der Themendienst für Journalisten Ausgabe 14: Februar 2011 Inhaltsverzeichnis 1. In aller Kürze: Summary der Inhalte 2. Zahlen und Fakten: ETF-Anleger setzen auf Aktienmärkte 3. Aktuell/Tipps:

DirektAnlageBrief Der Themendienst für Journalisten Ausgabe 14: Februar 2011 Inhaltsverzeichnis 1. In aller Kürze: Summary der Inhalte 2. Zahlen und Fakten: ETF-Anleger setzen auf Aktienmärkte 3. Aktuell/Tipps:

Constant-Maturity-Swap (CMS)

") Constant-Maturity-Swap (CMS) Appenzell, März 2008 Straightline Investment AG House of Finance Rütistrasse 20 CH-9050 Appenzell Tel. +41 (0)71 353 35 10 Fax +41 (0)71 353 35 19 welcome@straightline.ch www.straightline.ch

Constant-Maturity-Swap (CMS) Appenzell, März 2008 Straightline Investment AG House of Finance Rütistrasse 20 CH-9050 Appenzell Tel. +41 (0)71 353 35 10 Fax +41 (0)71 353 35 19 welcome@straightline.ch www.straightline.ch

ANLAGEFONDS Arbeitsauftrag

Verständnisfragen Aufgabe 1 Welcher Definition passt zu welchem Begriff? Tragen Sie bei den Definitionen die entsprechenden Buchstaben A H ein. A B C D E F G H Fondsvermögen Anteilschein Rendite Zeichnung

Verständnisfragen Aufgabe 1 Welcher Definition passt zu welchem Begriff? Tragen Sie bei den Definitionen die entsprechenden Buchstaben A H ein. A B C D E F G H Fondsvermögen Anteilschein Rendite Zeichnung

3. Frauenstudie der DAB bank: Frauen schlagen Männer bei der Geldanlage

DAB bank AG Corporate Communications Dr. Jürgen Eikenbusch E-Mail: communications@dab.com www.dab-bank.de 3. Frauenstudie der DAB bank: Frauen schlagen Männer bei der Geldanlage Zum dritten Mal hat die

DAB bank AG Corporate Communications Dr. Jürgen Eikenbusch E-Mail: communications@dab.com www.dab-bank.de 3. Frauenstudie der DAB bank: Frauen schlagen Männer bei der Geldanlage Zum dritten Mal hat die

Die 10 Tipps für eine Erfolgreiche Geldanlage!!

Die 10 Tipps für eine Erfolgreiche Geldanlage!! Inhaltsverzeichnis Inhalt...3 Klären Sie Ihre Bedürfnisse, Wünsche und Ziele...3 Die Anlagestrategie...4 Finanzwissen aneignen...4 Sparziele setzen und regelmäßig

Die 10 Tipps für eine Erfolgreiche Geldanlage!! Inhaltsverzeichnis Inhalt...3 Klären Sie Ihre Bedürfnisse, Wünsche und Ziele...3 Die Anlagestrategie...4 Finanzwissen aneignen...4 Sparziele setzen und regelmäßig

Ich habe von dem bevorstehenden Börsengang der Stuttgarter Maschinenbau AG gelesen. Für diesen Börsengang interessiere ich mich sehr.

Beratungsfall Aktien Ausgangssituation: Mathias Jung ist bei seiner täglichen Zeitungslektüre auf den anstehenden Börsengang der Stuttgarter Maschinenbau AG gestoßen. Er erwägt Aktien der Stuttgarter Maschinenbau

Beratungsfall Aktien Ausgangssituation: Mathias Jung ist bei seiner täglichen Zeitungslektüre auf den anstehenden Börsengang der Stuttgarter Maschinenbau AG gestoßen. Er erwägt Aktien der Stuttgarter Maschinenbau

Löse Dich von dem Ding Geld Bild.

Löse Dich von dem Ding Geld Bild. Die Zahl selbst ist dein Geld, eine Zahl ist kein Ding, es ist eine Information. Drei Teilnehmer, zwei Geld Kreisläufe. Ein Kredit wird vergeben (Geldschöpfung) Bei der

Löse Dich von dem Ding Geld Bild. Die Zahl selbst ist dein Geld, eine Zahl ist kein Ding, es ist eine Information. Drei Teilnehmer, zwei Geld Kreisläufe. Ein Kredit wird vergeben (Geldschöpfung) Bei der

einfache Rendite 0 145 85 1 160 90 2 135 100 3 165 105 4 190 95 5 210 110

Übungsbeispiele 1/6 1) Vervollständigen Sie folgende Tabelle: Nr. Aktie A Aktie B Schlusskurs in Schlusskurs in 0 145 85 1 160 90 2 135 100 3 165 105 4 190 95 5 210 110 Arithmetisches Mittel Standardabweichung

Übungsbeispiele 1/6 1) Vervollständigen Sie folgende Tabelle: Nr. Aktie A Aktie B Schlusskurs in Schlusskurs in 0 145 85 1 160 90 2 135 100 3 165 105 4 190 95 5 210 110 Arithmetisches Mittel Standardabweichung

Sparen in Deutschland - mit Blick über die Ländergrenzen

Sparen in Deutschland - mit Blick über die Ländergrenzen Repräsentativbefragung Die wichtigsten Ergebnisse Oktober 2011 1 Daten zur Untersuchung Durchführendes Institut: Grundgesamtheit: forsa. Gesellschaft

Sparen in Deutschland - mit Blick über die Ländergrenzen Repräsentativbefragung Die wichtigsten Ergebnisse Oktober 2011 1 Daten zur Untersuchung Durchführendes Institut: Grundgesamtheit: forsa. Gesellschaft

Innovation zweite Säule

Innovation zweite Säule BVG - Apéro Wertschwankungsreserven und Anlagestrategie Wie sollen sich Pensionskassen verhalten? Dr. Alfred Bühler, Partner PPCmetrics AG Zürich, 6. Oktober 2008 Chancen und Risiken

Innovation zweite Säule BVG - Apéro Wertschwankungsreserven und Anlagestrategie Wie sollen sich Pensionskassen verhalten? Dr. Alfred Bühler, Partner PPCmetrics AG Zürich, 6. Oktober 2008 Chancen und Risiken

Investmentfonds. nur für alle. IHr fonds-wegweiser

Investmentfonds. nur für alle. IHr fonds-wegweiser DAs sind FonDs Welche FonDs gibt es? Investmentfonds sammeln das Geld vieler Einzelner in einem Topf und legen es in verschiedene Werte an. Das können

Investmentfonds. nur für alle. IHr fonds-wegweiser DAs sind FonDs Welche FonDs gibt es? Investmentfonds sammeln das Geld vieler Einzelner in einem Topf und legen es in verschiedene Werte an. Das können

Checkliste für die Geldanlageberatung

Checkliste für die Geldanlageberatung Bitte füllen Sie die Checkliste vor dem Termin aus. Die Beraterin / der Berater wird diese Angaben im Gespräch benötigen. Nur Sie können diese Fragen beantworten,

Checkliste für die Geldanlageberatung Bitte füllen Sie die Checkliste vor dem Termin aus. Die Beraterin / der Berater wird diese Angaben im Gespräch benötigen. Nur Sie können diese Fragen beantworten,

Musterdepot +134% seit Auflegung 01.01.2010 Trading Depot für alle kurzfristig orientieren Anleger

Der Börsenbrief für Gewinne in jeder Marktphase. Musterdepot +134% seit Auflegung 01.01.2010 Trading Depot für alle kurzfristig orientieren Anleger Herzlich willkommen bei das-siegerdepot.de. Sie haben

Der Börsenbrief für Gewinne in jeder Marktphase. Musterdepot +134% seit Auflegung 01.01.2010 Trading Depot für alle kurzfristig orientieren Anleger Herzlich willkommen bei das-siegerdepot.de. Sie haben

~~ Swing Trading Strategie ~~

~~ Swing Trading Strategie ~~ Ebook Copyright by Thomas Kedziora www.forextrade.de Die Rechte des Buches Swing Trading Strategie liegen beim Autor und Herausgeber! -- Seite 1 -- Haftungsausschluss Der

~~ Swing Trading Strategie ~~ Ebook Copyright by Thomas Kedziora www.forextrade.de Die Rechte des Buches Swing Trading Strategie liegen beim Autor und Herausgeber! -- Seite 1 -- Haftungsausschluss Der

Studie zum Anlageverhalten der Deutschen

Studie zum Anlageverhalten der Deutschen Gothaer Asset Management Köln, 8. März 2012 Agenda 1. Vorbemerkung 2. Studienergebnisse 3. Fazit 1. Vorbemerkung Erste repräsentative Studie nach dem Krisenjahr

Studie zum Anlageverhalten der Deutschen Gothaer Asset Management Köln, 8. März 2012 Agenda 1. Vorbemerkung 2. Studienergebnisse 3. Fazit 1. Vorbemerkung Erste repräsentative Studie nach dem Krisenjahr

Das Sparverhalten der Österreicher 2013

2013 Eine Studie von IMAS International im Auftrag von Erste Bank & Sparkassen Peter Bosek, Privat- und Firmenkundenvorstand Erste Bank Studiendesign Auftraggeber: Erste Bank der oesterreichischen Sparkassen

2013 Eine Studie von IMAS International im Auftrag von Erste Bank & Sparkassen Peter Bosek, Privat- und Firmenkundenvorstand Erste Bank Studiendesign Auftraggeber: Erste Bank der oesterreichischen Sparkassen

Verabschiede Dich von ungebetenen Gästen! Honorarberatung ohne Provision und ohne verborgene Kosten

Verabschiede Dich von ungebetenen Gästen! Honorarberatung ohne Provision und ohne verborgene Kosten Finanzberatung: kostenlos ist richtig teuer Stimmt das? Wenn Sie krank sind, gehen Sie zum Arzt nicht

Verabschiede Dich von ungebetenen Gästen! Honorarberatung ohne Provision und ohne verborgene Kosten Finanzberatung: kostenlos ist richtig teuer Stimmt das? Wenn Sie krank sind, gehen Sie zum Arzt nicht

Jahrespressekonferenz. Union Investment Geschäftsentwicklung 2014. Hans Joachim Reinke Vorsitzender des Vorstands. Frankfurt am Main, 26.

Neues Foto folgt Jahrespressekonferenz Union Investment Geschäftsentwicklung 2014 Hans Joachim Reinke Vorsitzender des Vorstands Frankfurt am Main, 26. Februar 2015 Bewährte Wege sind zunehmend versperrt

Neues Foto folgt Jahrespressekonferenz Union Investment Geschäftsentwicklung 2014 Hans Joachim Reinke Vorsitzender des Vorstands Frankfurt am Main, 26. Februar 2015 Bewährte Wege sind zunehmend versperrt

Senkung des technischen Zinssatzes und des Umwandlungssatzes

Senkung des technischen Zinssatzes und des Umwandlungssatzes Was ist ein Umwandlungssatz? Die PKE führt für jede versicherte Person ein individuelles Konto. Diesem werden die Beiträge, allfällige Einlagen

Senkung des technischen Zinssatzes und des Umwandlungssatzes Was ist ein Umwandlungssatz? Die PKE führt für jede versicherte Person ein individuelles Konto. Diesem werden die Beiträge, allfällige Einlagen

Jetzt kann ich nicht investieren!

Jetzt kann ich nicht investieren! Eigentlich würde man ja gern anlegen Aber in jeder Lebenslage finden sich Gründe, warum es leider ausgerechnet jetzt nicht geht: die Ausbildung, der Berufsstart, die Weiterbildung,

Jetzt kann ich nicht investieren! Eigentlich würde man ja gern anlegen Aber in jeder Lebenslage finden sich Gründe, warum es leider ausgerechnet jetzt nicht geht: die Ausbildung, der Berufsstart, die Weiterbildung,

Das dynamische Sutor PrivatbankPortfolio

Das dynamische Sutor PrivatbankPortfolio Für positiv denkende Langzeit-Anleger Geld anlegen ist in diesen unruhigen Finanzzeiten gar keine einfache Sache. Folgende Information kann Ihnen aber dabei helfen,

Das dynamische Sutor PrivatbankPortfolio Für positiv denkende Langzeit-Anleger Geld anlegen ist in diesen unruhigen Finanzzeiten gar keine einfache Sache. Folgende Information kann Ihnen aber dabei helfen,

Öffentliche Finanzen in Griechenland. Dafür was sich ein Land konsumtiven Ausgaben leisten kann, ist das BIP pro Kopf ein guter Maßstab.

Öffentliche Finanzen in Griechenland Dafür was sich ein Land konsumtiven Ausgaben leisten kann, ist das BIP pro Kopf ein guter Maßstab. Das wären dann für Griechenland in etwa 52 % an konsumtiven Ausgaben

Öffentliche Finanzen in Griechenland Dafür was sich ein Land konsumtiven Ausgaben leisten kann, ist das BIP pro Kopf ein guter Maßstab. Das wären dann für Griechenland in etwa 52 % an konsumtiven Ausgaben

Realer Vermögensaufbau in einem Fonds. Fondsprofil zum 30.10.2015

Meritum Capital - Accumulator Realer Vermögensaufbau in einem Fonds Fondsprofil zum 30.10.2015 Meritum Capital - Accumulator Weltweit in attraktive Anlageklassen investieren Risikominimierung durch globale

Meritum Capital - Accumulator Realer Vermögensaufbau in einem Fonds Fondsprofil zum 30.10.2015 Meritum Capital - Accumulator Weltweit in attraktive Anlageklassen investieren Risikominimierung durch globale

In diesen Angaben sind bereits alle Kosten für die F o n d s s o w i e f ü r d i e S u t o r B a n k l e i s t u n g e n

Das konservative Sutor PrivatbankPortfolio Vermögen erhalten und dabei ruhig schlafen können Geld anlegen ist in diesen unruhigen Finanzzeiten gar keine einfache Sache. Folgende Information kann Ihnen

Das konservative Sutor PrivatbankPortfolio Vermögen erhalten und dabei ruhig schlafen können Geld anlegen ist in diesen unruhigen Finanzzeiten gar keine einfache Sache. Folgende Information kann Ihnen

Wie finde ich die besten Fonds?

GLOBAL CHAMPIONS TOUR 2014 Wie finde ich die besten Fonds? Vortrag von Jürgen Dumschat / AECON Fondsmarketing 1 Aber wozu eigentlich? Den nicht von der BaFin kontrollierten Blendern der Branche, die die

GLOBAL CHAMPIONS TOUR 2014 Wie finde ich die besten Fonds? Vortrag von Jürgen Dumschat / AECON Fondsmarketing 1 Aber wozu eigentlich? Den nicht von der BaFin kontrollierten Blendern der Branche, die die

IMMOBILIENMARKT Arbeitsauftrag

Aufgabe 1 Weshalb nehmen Immobilien in der Volkswirtschaft der Schweiz eine bedeutende Stellung ein? Nennen Sie drei Beispiele. Aufgabe 2 a) Weshalb beeinflusst das Zinsniveau die Nachfrage nach Immobilien

Aufgabe 1 Weshalb nehmen Immobilien in der Volkswirtschaft der Schweiz eine bedeutende Stellung ein? Nennen Sie drei Beispiele. Aufgabe 2 a) Weshalb beeinflusst das Zinsniveau die Nachfrage nach Immobilien

Die optimale Anlagestrategie im Niedrigzinsumfeld

Die optimale Anlagestrategie im Niedrigzinsumfeld Tungsten Investment Funds Asset Management Boutique Fokus auf Multi Asset- und Absolute Return Strategien Spezialisiert auf den intelligenten Einsatz von

Die optimale Anlagestrategie im Niedrigzinsumfeld Tungsten Investment Funds Asset Management Boutique Fokus auf Multi Asset- und Absolute Return Strategien Spezialisiert auf den intelligenten Einsatz von

Eva Douma: Die Vorteile und Nachteile der Ökonomisierung in der Sozialen Arbeit

Eva Douma: Die Vorteile und Nachteile der Ökonomisierung in der Sozialen Arbeit Frau Dr. Eva Douma ist Organisations-Beraterin in Frankfurt am Main Das ist eine Zusammen-Fassung des Vortrages: Busines

Eva Douma: Die Vorteile und Nachteile der Ökonomisierung in der Sozialen Arbeit Frau Dr. Eva Douma ist Organisations-Beraterin in Frankfurt am Main Das ist eine Zusammen-Fassung des Vortrages: Busines

M a r k t r i s i k o

Produkte, die schnell zu verstehen und transparent sind. Es gibt dennoch einige Dinge, die im Rahmen einer Risikoaufklärung für Investoren von Bedeutung sind und im weiteren Verlauf dieses Abschnitts eingehend

Produkte, die schnell zu verstehen und transparent sind. Es gibt dennoch einige Dinge, die im Rahmen einer Risikoaufklärung für Investoren von Bedeutung sind und im weiteren Verlauf dieses Abschnitts eingehend

Vermögensverwalterin im Interview Frauen haben oft ein besseres Händchen

Vermögensverwalterin im Interview Frauen haben oft ein besseres Händchen von Jessica Schwarzer 19.04.2014 Wo kommt die Rendite her? Diese Frage treibt konservative Anleger und ihre Berater um. Vermögensverwalterin

Vermögensverwalterin im Interview Frauen haben oft ein besseres Händchen von Jessica Schwarzer 19.04.2014 Wo kommt die Rendite her? Diese Frage treibt konservative Anleger und ihre Berater um. Vermögensverwalterin

ANLAGEDENKEN: GRUNDSTÜCKE, HÄUSER, WOHNUNGEN, SCHMUCK, GOLD ES ZÄHLT, WAS BESTAND HAT!

ANLAGEDENKEN: GRUNDSTÜCKE, HÄUSER, WOHNUNGEN, SCHMUCK, GOLD ES ZÄHLT, WAS BESTAND HAT! 2/12 ANLAGEDENKEN: GRUNDSTÜCKE, HÄUSER, WOHNUNGEN, SCHMUCK, GOLD ES ZÄHLT, WAS BESTAND HAT! Die Sicherheit besitzt

ANLAGEDENKEN: GRUNDSTÜCKE, HÄUSER, WOHNUNGEN, SCHMUCK, GOLD ES ZÄHLT, WAS BESTAND HAT! 2/12 ANLAGEDENKEN: GRUNDSTÜCKE, HÄUSER, WOHNUNGEN, SCHMUCK, GOLD ES ZÄHLT, WAS BESTAND HAT! Die Sicherheit besitzt

MPK Trader Ausbildung 2013 - der erste Monat ist vorbei

MikeC.Kock MPK Trader Ausbildung 2013 - der erste Monat ist vorbei Heute vor genau einem Monat begann die erste MPK Trader Ausbildung mit 50% Gewinnbeteligung. Genau 10 Teilnehmer lernen in den nächsten

MikeC.Kock MPK Trader Ausbildung 2013 - der erste Monat ist vorbei Heute vor genau einem Monat begann die erste MPK Trader Ausbildung mit 50% Gewinnbeteligung. Genau 10 Teilnehmer lernen in den nächsten

So bereiten sich Anleger auf die Fed-Zinswende im Dezember vor

Fünf Vermögensverwalter raten So bereiten sich Anleger auf die Fed-Zinswende im Dezember vor Eine Leitzinserhöhung durch die US-Notenbank Fed im Dezember gilt derzeit als wahrscheinlich. Das private banking

Fünf Vermögensverwalter raten So bereiten sich Anleger auf die Fed-Zinswende im Dezember vor Eine Leitzinserhöhung durch die US-Notenbank Fed im Dezember gilt derzeit als wahrscheinlich. Das private banking

Dieser PDF-Report kann und darf unverändert weitergegeben werden.

ME Finanz-Coaching Matthias Eilers Peter-Strasser-Weg 37 12101 Berlin Dieser PDF-Report kann und darf unverändert weitergegeben werden. http://www.matthiaseilers.de/ Vorwort: In diesem PDF-Report erfährst

ME Finanz-Coaching Matthias Eilers Peter-Strasser-Weg 37 12101 Berlin Dieser PDF-Report kann und darf unverändert weitergegeben werden. http://www.matthiaseilers.de/ Vorwort: In diesem PDF-Report erfährst

SICHER UND ERTRAGREICH. WIR SCHAFFEN DAS. Spar & Cash.

SICHER UND ERTRAGREICH. WIR SCHAFFEN DAS. Spar & Cash. Sichere Kapitalanlage plus monatliches Zusatzeinkommen. k Garantierte Mindestverzinsung k Mit den Sicherheiten der klassischen Lebensversicherung

SICHER UND ERTRAGREICH. WIR SCHAFFEN DAS. Spar & Cash. Sichere Kapitalanlage plus monatliches Zusatzeinkommen. k Garantierte Mindestverzinsung k Mit den Sicherheiten der klassischen Lebensversicherung

Die Lösung des Altenproblems der PKV. Nie wieder Angst vor explodierenden PKV-Beiträgen im Alter!

Die Lösung des Altenproblems der PKV Nie wieder Angst vor explodierenden PKV-Beiträgen im Alter! Inhalt 1. 2. 3. 4. 5. 6. 7. 8. 9. Management Summary Das Altenproblem Die Vision Annahmen Die Ist-Situation

Die Lösung des Altenproblems der PKV Nie wieder Angst vor explodierenden PKV-Beiträgen im Alter! Inhalt 1. 2. 3. 4. 5. 6. 7. 8. 9. Management Summary Das Altenproblem Die Vision Annahmen Die Ist-Situation

Das Mackenroth-Theorem

Das Mackenroth-Theorem Kai Ruhsert, 11/2007 1 Das Prinzip der umlagefinanzierten Rentenversicherung (I) Rentenbeiträge GRV Renten Die GRV (Gesetzliche Renten- Versicherung) zieht die Beiträge von den sozialversichert

Das Mackenroth-Theorem Kai Ruhsert, 11/2007 1 Das Prinzip der umlagefinanzierten Rentenversicherung (I) Rentenbeiträge GRV Renten Die GRV (Gesetzliche Renten- Versicherung) zieht die Beiträge von den sozialversichert

Vorsorgeverhalten allgemein. GfK September 2015 261.453 Steuerreform 2015

Vorsorgeverhalten allgemein GfK September 2015 21.5 Steuerreform 2015 8% der Österreicher halten das Thema Vorsorge für sehr oder eher wichtig. 2015 201 sehr wichtig (1) 9 eher wichtig (2) 9 7 weder noch

Vorsorgeverhalten allgemein GfK September 2015 21.5 Steuerreform 2015 8% der Österreicher halten das Thema Vorsorge für sehr oder eher wichtig. 2015 201 sehr wichtig (1) 9 eher wichtig (2) 9 7 weder noch

Handelssignale in den Futuremärkten Handelsansätze für Trader Trading Coaching

Handelssignale in den Futuremärkten Handelsansätze für Trader Trading Coaching Trader-Coach: Friedrich Dathe Der Handel nach Formationen aus den Lehrbriefen 1 bis 3 in den Futuremärkten. Troisdorf, April

Handelssignale in den Futuremärkten Handelsansätze für Trader Trading Coaching Trader-Coach: Friedrich Dathe Der Handel nach Formationen aus den Lehrbriefen 1 bis 3 in den Futuremärkten. Troisdorf, April

Mehr Geld für Ihre Lebensversicherung

Mehr Geld für Ihre Lebensversicherung NEU - Jetzt auch für fondsgebundene Versicherungen Mehr Geld für Ihre Lebensversicherung! In Deutschland existieren ca. 90 Millionen Kapitallebensoder Rentenversicherungen.

Mehr Geld für Ihre Lebensversicherung NEU - Jetzt auch für fondsgebundene Versicherungen Mehr Geld für Ihre Lebensversicherung! In Deutschland existieren ca. 90 Millionen Kapitallebensoder Rentenversicherungen.

Checkliste für die Geldanlageberatung

Checkliste für die Geldanlageberatung Bitte füllen Sie die Checkliste vor dem Termin aus. Die Beraterin / der Berater wird diese Angaben im Gespräch benötigen. Nur Sie können diese Fragen beantworten,

Checkliste für die Geldanlageberatung Bitte füllen Sie die Checkliste vor dem Termin aus. Die Beraterin / der Berater wird diese Angaben im Gespräch benötigen. Nur Sie können diese Fragen beantworten,

Schnellstart - Checkliste

Schnellstart - Checkliste http://www.ollis-tipps.de/schnellstart-in-7-schritten/ Copyright Olaf Ebers / http://www.ollis-tipps.de/ - Alle Rechte vorbehalten - weltweit Seite 1 von 6 Einleitung Mein Name

Schnellstart - Checkliste http://www.ollis-tipps.de/schnellstart-in-7-schritten/ Copyright Olaf Ebers / http://www.ollis-tipps.de/ - Alle Rechte vorbehalten - weltweit Seite 1 von 6 Einleitung Mein Name

infach Geld FBV Ihr Weg zum finanzellen Erfolg Florian Mock

infach Ihr Weg zum finanzellen Erfolg Geld Florian Mock FBV Die Grundlagen für finanziellen Erfolg Denn Sie müssten anschließend wieder vom Gehaltskonto Rückzahlungen in Höhe der Entnahmen vornehmen, um

infach Ihr Weg zum finanzellen Erfolg Geld Florian Mock FBV Die Grundlagen für finanziellen Erfolg Denn Sie müssten anschließend wieder vom Gehaltskonto Rückzahlungen in Höhe der Entnahmen vornehmen, um

Additional Cycle Index (ACIX) Thomas Theuerzeit

Thomas Theuerzeit") Additional Cycle Index (ACIX) Thomas Theuerzeit Der nachfolgende Artikel über den ACIX stammt vom Entwickler des Indikators Thomas Theuerzeit. Weitere Informationen über Projekte von Thomas Theuerzeit

Additional Cycle Index (ACIX) Thomas Theuerzeit Der nachfolgende Artikel über den ACIX stammt vom Entwickler des Indikators Thomas Theuerzeit. Weitere Informationen über Projekte von Thomas Theuerzeit

Listening Comprehension: Talking about language learning

Talking about language learning Two Swiss teenagers, Ralf and Bettina, are both studying English at a language school in Bristo and are talking about language learning. Remember that Swiss German is quite

Talking about language learning Two Swiss teenagers, Ralf and Bettina, are both studying English at a language school in Bristo and are talking about language learning. Remember that Swiss German is quite

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren W. Kippels 22. Februar 2014 Inhaltsverzeichnis 1 Einleitung 2 2 Lineargleichungssysteme zweiten Grades 2 3 Lineargleichungssysteme höheren als

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren W. Kippels 22. Februar 2014 Inhaltsverzeichnis 1 Einleitung 2 2 Lineargleichungssysteme zweiten Grades 2 3 Lineargleichungssysteme höheren als

Warum erhält man nun bei bestimmten Trades Rollover und muss bei anderen hingegen Rollover zahlen?

Carry Trades Im Folgenden wollen wir uns mit Carry Trades beschäftigen. Einfach gesprochen handelt es sich bei Carry Trades um langfristige Positionen in denen Trader darauf abzielen sowohl Zinsen zu erhalten,

Carry Trades Im Folgenden wollen wir uns mit Carry Trades beschäftigen. Einfach gesprochen handelt es sich bei Carry Trades um langfristige Positionen in denen Trader darauf abzielen sowohl Zinsen zu erhalten,

Serenity Plan Finanzierung Ihres Ruhestands. Die Lösung zur Sicherung Ihres Einkommens im Alter

Serenity Plan Finanzierung Ihres Ruhestands Die Lösung zur Sicherung Ihres Einkommens im Alter Die Vorteile von Serenity Plan Geniessen Sie Ihren wohlverdienten Ruhestand Sie haben sich entschieden, Ihr

Serenity Plan Finanzierung Ihres Ruhestands Die Lösung zur Sicherung Ihres Einkommens im Alter Die Vorteile von Serenity Plan Geniessen Sie Ihren wohlverdienten Ruhestand Sie haben sich entschieden, Ihr

SIGNAL IDUNA Global Garant Invest. Leichter leben mit SIGGI der privaten Altersvorsorge

SIGNAL IDUNA Global Garant Invest Leichter leben mit SIGGI der privaten Altersvorsorge Leichter vorsorgen mit SIGGI SIGGI steht für SIGNAL IDUNA Global Garant Invest eine innovative fonds - gebundene Rentenversicherung,

SIGNAL IDUNA Global Garant Invest Leichter leben mit SIGGI der privaten Altersvorsorge Leichter vorsorgen mit SIGGI SIGGI steht für SIGNAL IDUNA Global Garant Invest eine innovative fonds - gebundene Rentenversicherung,

Vortrag zu Immobilien Deutschland

Handout Vortrag zu Immobilien Deutschland Warum in Immobilien investieren? Warum börsengehandelte Werte? Vorteile des wikifolios WFHWIMMDE1 Disclaimer Seite 1 Warum in Immobilien investieren? Immobilien

Handout Vortrag zu Immobilien Deutschland Warum in Immobilien investieren? Warum börsengehandelte Werte? Vorteile des wikifolios WFHWIMMDE1 Disclaimer Seite 1 Warum in Immobilien investieren? Immobilien

Das Thema von diesem Text ist: Geld-Verwaltung für Menschen mit Lernschwierigkeiten

Das Thema von diesem Text ist: Geld-Verwaltung für Menschen mit Lernschwierigkeiten Dieser Text ist von Monika Rauchberger. Monika Rauchberger ist die Projekt-Leiterin von Wibs. Wibs ist eine Beratungs-Stelle

Das Thema von diesem Text ist: Geld-Verwaltung für Menschen mit Lernschwierigkeiten Dieser Text ist von Monika Rauchberger. Monika Rauchberger ist die Projekt-Leiterin von Wibs. Wibs ist eine Beratungs-Stelle

Nachhaltigkeits-Check

Nachhaltigkeits-Check Name: Windfonds RE03 Windenergie Finnland ISIN: nicht vorhanden Emittent: Die Reconcept GmbH legt seit 2009 verschiedene Fonds, die in erneuerbare Energien investieren, auf. Wertpapierart

Nachhaltigkeits-Check Name: Windfonds RE03 Windenergie Finnland ISIN: nicht vorhanden Emittent: Die Reconcept GmbH legt seit 2009 verschiedene Fonds, die in erneuerbare Energien investieren, auf. Wertpapierart

geben. Die Wahrscheinlichkeit von 100% ist hier demnach nur der Gehen wir einmal davon aus, dass die von uns angenommenen

geben. Die Wahrscheinlichkeit von 100% ist hier demnach nur der Vollständigkeit halber aufgeführt. Gehen wir einmal davon aus, dass die von uns angenommenen 70% im Beispiel exakt berechnet sind. Was würde

geben. Die Wahrscheinlichkeit von 100% ist hier demnach nur der Vollständigkeit halber aufgeführt. Gehen wir einmal davon aus, dass die von uns angenommenen 70% im Beispiel exakt berechnet sind. Was würde

Das. TOP-Zins- Konto. TOP Vermögensverwaltung AG. 100% Einlagensicherung

TOP Vermögensverwaltung AG Das TOP-Zins- Konto 100% Einlagensicherung n Schluss mit der Jagd nach den besten Zinsen K ennen Sie das? Ihre Bank bietet attraktive Zinsen allerdings nicht für Sie als treuen

TOP Vermögensverwaltung AG Das TOP-Zins- Konto 100% Einlagensicherung n Schluss mit der Jagd nach den besten Zinsen K ennen Sie das? Ihre Bank bietet attraktive Zinsen allerdings nicht für Sie als treuen

Kapitel 2 So führt Ihre konservative Strategie zu beachtlichem Anlageerfolg

Kapitel 2 So führt Ihre konservative Strategie zu beachtlichem Anlageerfolg Im Zweifelsfalle immer auf der konservativen Seite entscheiden und etwas Geld im trockenen halten! Illustration von Catherine

Kapitel 2 So führt Ihre konservative Strategie zu beachtlichem Anlageerfolg Im Zweifelsfalle immer auf der konservativen Seite entscheiden und etwas Geld im trockenen halten! Illustration von Catherine