Accounting rocks! Traineeprogramm Financial Markets / Risikocontrolling. Bilanzierung Teil 2: Grundzüge der Rechnungslegung nach IFRS

|

|

|

- Dagmar Schenck

- vor 8 Jahren

- Abrufe

Transkript

1 Traineeprogramm Financial Markets / Risikocontrolling Bilanzierung Teil 2: Grundzüge der Rechnungslegung nach IFRS Accounting rocks! Dr. Thomas Kaiser Dr. Thomas Kaiser Professor für Rechnungslegung und Finanzen Fakultät für Wirtschaft und Verkehr Studiengang Betriebswirtschaft und Unternehmensführung Hochschule Heilbronn

2 2 Die menschlichen Grundbedürfnisse J Kenton Yee, Columbia Graduate School of Business

3 3 Warum Rechnungslegung (Accounting)?... bei der Leichtigkeit, wie sich der Zustand unseres Vermögens übersehen lässt, bewundere ich aufs neue die großen Vorteile, welche die doppelte Buchhaltung dem Kaufmann gewährt. Es ist eine der schönsten Erfindungen des menschlichen Geistes, und ein jeder guter Haushalt sollte sie in seiner Wirtschaft einführen.... Johann Wolfgang von Goethe aus Wilhelm Meisters Lehrjahre

4 4 Accounting an der HHN Externe Rechnungslegung (Financial Accounting) Controlling (Managerial Accounting) Steuerliche Gewinnermittlung (Tax Accounting) Kaiser Alter Otte / Malms

5 5 Rechnungslegung: Weil es sich lohnt... Das betriebswirtschaftliche Rechnungswesen bildet traditionell das Herzstück der wirtschaftswissenschaftlichen Ausbildung. Seit jeher stellt sich die Frage, wie das real-wirtschaftliche Geschehen in Unternehmen in verdichteter Form abgebildet und analysiert werden kann. Das im Rechnungswesen bereitgestellte Zahlenmaterial ist der Kristallisationskern der Unternehmensführung.

6 6 Rechnungslegung: Weil es sich lohnt...

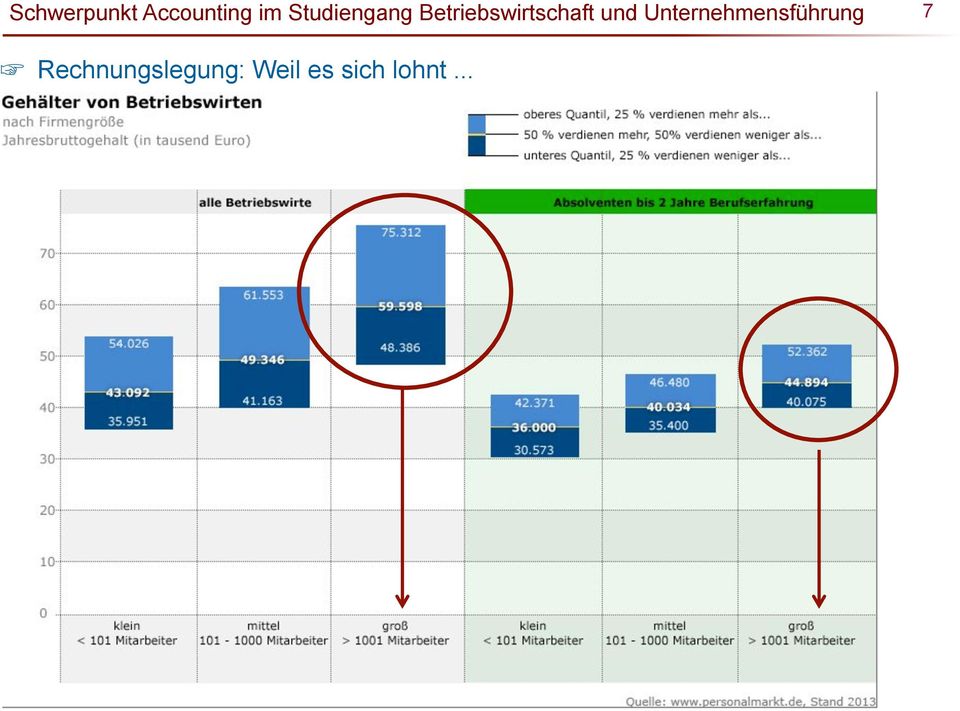

7 7 Rechnungslegung: Weil es sich lohnt...

8 8 Rechnungslegung: Weil es sich lohnt... Von Elm, K. (2009) Alles unter Kontrolle, in: Junge Karriere, Februar 2009, S. 268

9 9 Rechnungslegung: Weil es sich lohnt... Fazit: Der Bedarf an qualifizierten Mitarbeitern mit adäquatem Fachwissen und Kompetenzen im Finanz- und Rechnungswesen steigt stetig und schwankt nur wenig (weitgehend konjunkturunabhängig). Von Elm, K. (2009) Alles unter Kontrolle, in: Junge Karriere, Februar 2009, S. 268

. Von Elm, K.")

10 10 Treiber dieser Entwicklung» Intensivere und umfassendere Kommunikation mit den Investoren» Durchsetzung investorenorientierter Führungskonzepte (Führung und Steuerung auf Basis des für externe Zwecke erstellten Zahlenmaterials)» Verstärkte Inanspruchnahme der Finanzmärkte für Finanzierung und Risikomanagement,» Durchsetzung einer kapitalmarktorientierten Finanzberichterstattung nach internationalen Regeln,» Hohe Veränderungsgeschwindigkeit der internationalen Rechnungslegung» Zunehmende Regelungsdichte durch Staat und Kapitalmärkte,

11 11 Ableitbare Trends» Vielfältige rechnungslegungsnahe Betätigungsfelder für wirtschaftswissenschaftliche Absolventen/Innen.» Hohe Flexibilität bei der Berufswahl und späteren Berufswechseln.» Fortschreitende Verschmelzung von Accounting, Controlling und finanzwirtschaftlichen Fragestellungen.» Accounting hat eine strategische Dimension: Alle unternehmerischen Entscheidungen schlagen auf das Rechnungswesen durch ob in Marketing und Vertrieb, in Forschung und Entwicklung, ob in der Produktion oder bei strategischen Entscheidungen in Gestalt von Investitionen, Unternehmenserwerben oder Börsengängen.» Geschäftsführer / Vorstandsvorsitzende / Geschäftsbereichsleiter rekrutieren sich ganz überwiegend aus dem Finanz-und Rechnungswesen

12 12 Berufsbilder rechnungslegungsnaher Ausbildung Wirtschaftsprüfung Externe Unternehmensberatung Risikomanagement Konzernstrategie / Konzernentwicklung / M&A Leitung kaufmännischer Bereich in Industrie und Dienstleistung Finanz- und Beteiligungscontrolling Finanzwesen und Treasury Investor Relations / Creditor Relations Corporate Finance, Aktien- und Kreditanalyse, M&A, Corporate Restructuring

13 13 Überblick rechnungslegungsbezogene Inhalte des Studiengangs 1. Sem. Buchführung und Jahresabschluss (4 SWS) 3. Sem. Externe Rechnungslegung nach HGB und IFRS (4SWS) 4. Sem. Rechnungslegung nach IFRS (2 SWS) 6. Sem. Analyse der Finanzberichterstattung (2 SWS) Konsolidierte Rechnungslegung (2 SWS) Ausgewählte Aspekte der IFRS Rechnungslegung (2 SWS) Ausgewählte Aspekte der handelsrechtlichen Rechnungslegung (2 SWS) 7. Sem. Projektstudien Finanzen / Rechnungslegung / Steuern (Gegenstand: Themen der Vertiefung) Mündliche Bachelorprüfung (Gegenstand: Fächer der Vertiefung) Bachelorthesis (i.d.r. Thema aus dem Bereich der Vertiefung)

7. Sem.")

14 14 Bausteine der Accounting-Vertiefung Fach: Dozent: SWS: Termin: Merkmal: Inhalt: IFRS Rechnungslegung WP, StB, CPA Andreas Strähle, Ernst & Young 2 SWS Sommer- und Wintersemester 4. Semester Wichtige Aspekte der IFRS-Rechnungslegung mit Betonung der von der nationalen Rechnungslegung abweichenden Regelungsinhalten, wie etwa Pensions- und Restrukturierungsrückstellungen, Leasing, Finanzinstrumente, Langfristige Fertigungsaufträge, aktienorientierte Vergütungen, Abbildung strukturverändernder Maßnahmen (Discontinued Operations)

15 15 Bausteine der Accounting-Vertiefung Fach: Dozent: SWS: Termin: Merkmal: Inhalt: Corporate Finance Prof. Dr. Thomas Kaiser 2 SWS Sommer- und Wintersemester 4. Semester (Gemeinsame Vertiefung ReCoSt) Unternehmensbewertung: Die Königsdisziplin der Betriebswirtschaftslehre. Die vielfältigen Anlässe, ein Unternehmen zu bewerten. Welche Methoden und Verfahren gibt es den Wert eines Unternehmens festzustellen? Unternehmensplanung, Planabschlüsse, Cashflow-Prognosen, Diskontierung Wie hängen Rechnungslegung, Jahresabschlussanalyse und Unternehmensbewertung zusammen? Die Bedeutung der Unternehmensbewertung in der internationalen Rechnungslegung.

16 16 Bausteine der Accounting-Vertiefung Fach: Dozent: SWS: Termin: Merkmal: Finanzberichterstattung des Konzerns Prof. Dr. Thomas Kaiser 2 SWS Sommer- und Wintersemester 6. Semester (Vertiefung Externe Rechnungslegung) Inhalt: Die Veranstaltung gibt einen Einblick in die Fragen rund um den Themenkomplex Erwerb bzw. Veräußerung von Unternehmensbeteiligungen (M&A Accounting). Vorbereitend geht es darum zu klären, wann ein rechnungslegungspflichtiger Konzern vorliegt und wer entsprechend seiner Beteiligungsquote wie in den Konzernabschluss einzubeziehen ist. Im Mittelpunkt stehen sodann die Techniken zur Kapital-, Schulden-, Zwischenergebnis- und Aufwands-und Ertragskonsolidierung bei vollkonsolidierten Tochterunternehmen. Weiterhin geht es um die Techniken zur Equity-Bewertung bei assoziierten Unternehmen und um die Umrechnung von Geschäften und ausländischen Abschlüssen in fremder Währung in die Berichtswährung der Mutter.

17 17 Bausteine der Accounting-Vertiefung Fach: Dozent: SWS: Termin: Merkmal: Inhalt: Aspekte der nationalen Rechnungslegung Prof. Dr. Ingrid Malms 2 SWS Sommer- und Wintersemester 6. Semester (Vertiefung Externe Rechnungslegung) Behandlung komplexer Probleme der nationalen Rechnungslegung nach HGB

Behandlung komplexer")

18 18 Bausteine der Accounting-Vertiefung Fach: Dozent: SWS: 2 Termin: Merkmal: Inhalt: Aspekte der Internationalen Rechnungslegung Prof. Dr. Thomas Kaiser Sommer- und Wintersemester 6. Semester (Vertiefung Externe Rechnungslegung) Die Veranstaltung behandelt zahlreiche unter Analysegesichtspunkten wichtige Teilgebiete des Financial Accounting. Dabei handelt es sich um die Themenkomplexe Gewinnrealisierung bei langfristigen Fertigungsaufträgen, bilanzielle Behandlung von finanziellen Verbindlichkeiten, Rückstellungen und Sicherungsbeziehungen ( Hedge Accounting ) sowie die Abbildung von Altersversorgungsplänen und Mitarbeitervergütungsprogrammen in internationalen Abschlüssen nach IFRS. Einen weiteren Schwerpunkt bildet die Darstellung der zentralen Berichtsinstrumente Bilanz, Gesamtergebnisrechnung, Kapitalflussrechnung, Eigenkapitalveränderungsrechnung sowie Segment- und Lageberichterstattung. Die Behandlung dieser in der kapitalmarktorientierten Rechnungslegung relevanten Themen erfolgt stets mit Bezug zur Jahresabschlussanalyse und Unternehmensbewertung.

sowie die Abbildung von Altersversorgungsplänen und Mitarbeitervergütungsprogrammen in internationalen Abschlüssen nach IFRS.")

19 19 Bausteine der Accounting-Vertiefung Fach: Dozent: SWS: Termin: Merkmal: Inhalt: Analyse der Finanzberichterstattung Prof. Dr. Thomas Kaiser 2 SWS Sommer- und Wintersemester 6. Semester (Vertiefung Externe Rechnungslegung) Finanzwirtschaftliche Bilanzanalyse anhand der wichtigsten Kennzahlen wie z.b. Working Capital, Nettofinanzschulden, Gearing, cash conversion cycle etc. Analyse und Interpretation und Ermittlung des Innenfinanzierungsvolumens (Cash Flow) Strukturelle Ergebnisanalyse mit den Schwerpunkten Erfolgsquellenanalyse, Analyse der Ertragskraft und Bilanzpolitik Darstellung von in der Unternehmens- und Analysepraxis gebräuchlichen Non GAAP-Measures wie EBIT, EBITDA, Net Debt, Book-to-Bill-ratio, Gearing, Return on Capital Employed, Earnings per share etc. Bedeutung des Leverage-Effekts und des Tax Shields für die Eigenkapitalrentabilität Ökonomische Bestimmungsfaktoren der Rentabilitätskennziffern ROE und ROA dargestellt anhand von Kennzahlensystemen

20 Schwerpunkt Accounting im Studiengang Betriebswirtschaft und Unternehmensführung Und zum Schluss: Heilbronn ist nicht Kennesaw, Georgia J Raymond Taylor, a parttime accounting instructor at Kennesaw State University was arrested on December 6 for allegedly taking off all of his clothes during an accounting class on November

21 21 Weitere Informationen erteile ich Ihnen gerne in einem persönlichen Gespräch. Prof. Dr. Thomas Kaiser Heilbronn University Hochschule Heilbronn Max-Planck-Str. 39 D Heilbronn Gebäude G, Raum 219 Tel.: +49 (0) Mail to

Bakkalaureatsstudium Betriebswirtschaft Kostenmanagement und Controlling

Bakkalaureatsstudium Betriebswirtschaft Kostenmanagement und Controlling KUC Thema Grundlagen der Entscheidungstheorie, Überblick Kostenmanagement und Controlling, einfache Kennzahlen und Kennzahlensysteme

Bakkalaureatsstudium Betriebswirtschaft Kostenmanagement und Controlling KUC Thema Grundlagen der Entscheidungstheorie, Überblick Kostenmanagement und Controlling, einfache Kennzahlen und Kennzahlensysteme

Wer sich informiert, weiss mehr: Q&A Expertin/Experte Rechnungslegung und Controlling.

Wer sich informiert, weiss mehr: Q&A Expertin/Experte Rechnungslegung und Controlling. Wie sieht das Berufsbild Expertin/Experte Rechnungslegung und Controlling aus? Der Inhaber / die Inhaberin des Diploms

Wer sich informiert, weiss mehr: Q&A Expertin/Experte Rechnungslegung und Controlling. Wie sieht das Berufsbild Expertin/Experte Rechnungslegung und Controlling aus? Der Inhaber / die Inhaberin des Diploms

IAS/IFRS Accountant (Univ.)

") Zertifikatskurs der Universität Augsburg / ZWW Modulübersicht Start: 27. Oktober 2016 Modul 1: Einführung 27. Oktober 2016, 9.00 18.00 Uhr Einführung Einleitung True and Fair View Internationale und nationale

Zertifikatskurs der Universität Augsburg / ZWW Modulübersicht Start: 27. Oktober 2016 Modul 1: Einführung 27. Oktober 2016, 9.00 18.00 Uhr Einführung Einleitung True and Fair View Internationale und nationale

ATF Accounting, Taxes, Finance. Vorstellung des Profils im Masterstudiengang Wirtschaftswissenschaften

ATF Accounting, Taxes, Finance Vorstellung des Profils im Masterstudiengang Wirtschaftswissenschaften Prof. Dr. Matthias Amen Universität Bielefeld, Oktober 2014 Geistes-, Sozial-, Technik- und Naturwissenschaften

ATF Accounting, Taxes, Finance Vorstellung des Profils im Masterstudiengang Wirtschaftswissenschaften Prof. Dr. Matthias Amen Universität Bielefeld, Oktober 2014 Geistes-, Sozial-, Technik- und Naturwissenschaften

Wer sich informiert, weiss mehr: Q&A Nachdiplomstudium in Finanzmanagement und Rechnungslegung (NDS HF).

.") Wer sich informiert, weiss mehr: Q&A Nachdiplomstudium in Finanzmanagement und Rechnungslegung (NDS HF). Wie sieht das Berufsbild dipl. Finanzexpertin NDS HF / dipl. Finanzexperte NDS HF aus? Als diplomierte

Wer sich informiert, weiss mehr: Q&A Nachdiplomstudium in Finanzmanagement und Rechnungslegung (NDS HF). Wie sieht das Berufsbild dipl. Finanzexpertin NDS HF / dipl. Finanzexperte NDS HF aus? Als diplomierte

Begriff Bilanzanalyse

Bilanzanalyse Gewinn ist nicht gleich Gewinn. Wie ein Unternehmen wirklich dasteht, ist immer ein größeres Rätsel für Anleger, Analysten, Fondsmanager und auch Wirtschaftsprüfer. (Frankfurter Allgemeine

Bilanzanalyse Gewinn ist nicht gleich Gewinn. Wie ein Unternehmen wirklich dasteht, ist immer ein größeres Rätsel für Anleger, Analysten, Fondsmanager und auch Wirtschaftsprüfer. (Frankfurter Allgemeine

ATF Accounting, Taxes, Finance. Vorstellung des Profils im Masterstudiengang Wirtschaftswissenschaften

ATF Accounting, Taxes, Finance Vorstellung des Profils im Masterstudiengang Wirtschaftswissenschaften Prof. Dr. Matthias Amen Universität Bielefeld, Oktober 2015 Geistes-, Sozial-, Technik- und Naturwissenschaften

ATF Accounting, Taxes, Finance Vorstellung des Profils im Masterstudiengang Wirtschaftswissenschaften Prof. Dr. Matthias Amen Universität Bielefeld, Oktober 2015 Geistes-, Sozial-, Technik- und Naturwissenschaften

Informationen zur Vertiefung Rechnungswesen

Bachelor-Studiengang Betriebswirtschaftslehre Informationen zur Vertiefung Rechnungswesen Koordination: Professor Dr. Hans-Ulrich Krause 1 Die Schwerpunktsetzung Rechnungswesen wird gemeinsam an unserem

Bachelor-Studiengang Betriebswirtschaftslehre Informationen zur Vertiefung Rechnungswesen Koordination: Professor Dr. Hans-Ulrich Krause 1 Die Schwerpunktsetzung Rechnungswesen wird gemeinsam an unserem

Bachelor-Studiengang RSW-Accounting & Controlling

Bachelor-Studiengang RSW-Accounting & Controlling Kontaktdaten: Prof. Dr. Klaus Hahn, Steuerberater Studiengangsleiter Rechnungswesen Steuern Wirtschaftsrecht (RSW) Duale Hochschule Baden-Württemberg Stuttgart

Bachelor-Studiengang RSW-Accounting & Controlling Kontaktdaten: Prof. Dr. Klaus Hahn, Steuerberater Studiengangsleiter Rechnungswesen Steuern Wirtschaftsrecht (RSW) Duale Hochschule Baden-Württemberg Stuttgart

Inhaltsverzeichnis. Abkürzungsverzeichnis... XIII

Vorwort... III Abkürzungsverzeichnis... XIII 1. Einführung: Rechtliche Rahmenbedingungen der Rechnungslegung in Österreich... 1 1.1 UGB... 1 1.1.1 Einzelabschluss... 1 1.1.2 Exkurs: Konzernabschluss...

Vorwort... III Abkürzungsverzeichnis... XIII 1. Einführung: Rechtliche Rahmenbedingungen der Rechnungslegung in Österreich... 1 1.1 UGB... 1 1.1.1 Einzelabschluss... 1 1.1.2 Exkurs: Konzernabschluss...

Finance and Accounting - Masterstudium

Finance and Accounting - Masterstudium Ziele des Masterstudiums Finance & Accounting Ziel des Masterstudiums "Finance and Accounting" ist, vertiefendes Wissen sowohl im Bereich Finance als auch im Bereich

Finance and Accounting - Masterstudium Ziele des Masterstudiums Finance & Accounting Ziel des Masterstudiums "Finance and Accounting" ist, vertiefendes Wissen sowohl im Bereich Finance als auch im Bereich

Modulname: Grundzüge der Betriebswirtschaftslehre I: Führungsprozesse und Externes Rechnungswesen

Modulname: Grundzüge der Betriebswirtschaftslehre I: Führungsprozesse und Externes Rechnungswesen Kennnummer Workload 150 h Credits 5 Studiensemester 1. Sem. Häufigkeit des Angebots jedes Wintersemester

Modulname: Grundzüge der Betriebswirtschaftslehre I: Führungsprozesse und Externes Rechnungswesen Kennnummer Workload 150 h Credits 5 Studiensemester 1. Sem. Häufigkeit des Angebots jedes Wintersemester

Informationen zur KMU Vertiefung

Bachelor-Studiengang Betriebswirtschaftslehre Informationen zur KMU Vertiefung (Management in kleinen und mittleren Unternehmen) Sehr geehrte Studierende des Bachelor-Studienganges Betriebswirtschaftslehre!

Bachelor-Studiengang Betriebswirtschaftslehre Informationen zur KMU Vertiefung (Management in kleinen und mittleren Unternehmen) Sehr geehrte Studierende des Bachelor-Studienganges Betriebswirtschaftslehre!

Kapitel 1 auf den Punkt gebracht

20 1 Die Betriebswirtschaftslehre: Geschichte und Kontext Kapitel 1 auf den Punkt gebracht - Die Betriebswirtschaftslehre (BWL) (englisch: Business Administration), befasst sich mit den ökonomischen Aspekten

20 1 Die Betriebswirtschaftslehre: Geschichte und Kontext Kapitel 1 auf den Punkt gebracht - Die Betriebswirtschaftslehre (BWL) (englisch: Business Administration), befasst sich mit den ökonomischen Aspekten

Kapitel 2: Externes Rechnungswesen

Kapitel 2: Externes Rechnungswesen 2.1 Grundlagen 2.2 Bilanzierung Kapitel 2 2.3 Buchführung 2.4 Jahresabschluss 2.5 Internationale Rechnungslegung 53 Update: Voraussichtlicher Veranstaltungsplan VL Datum

Kapitel 2: Externes Rechnungswesen 2.1 Grundlagen 2.2 Bilanzierung Kapitel 2 2.3 Buchführung 2.4 Jahresabschluss 2.5 Internationale Rechnungslegung 53 Update: Voraussichtlicher Veranstaltungsplan VL Datum

BWL-Spezialisierung: Rechnungswesen & Prüfung. Modulname: Rechnungswesen. Professur: Prof. Dr. Matthias Wolz

BWL-Spezialisierung: Rechnungswesen & Prüfung Professur: Prof. Dr. Matthias Wolz Modulname: Rechnungswesen BWL-Spezialisierung: Rechnungswesen & Prüfung (RuP) Kennummer Workload Credits Studiensemester

BWL-Spezialisierung: Rechnungswesen & Prüfung Professur: Prof. Dr. Matthias Wolz Modulname: Rechnungswesen BWL-Spezialisierung: Rechnungswesen & Prüfung (RuP) Kennummer Workload Credits Studiensemester

Vertiefung Accounting, Finance, Taxation

Institut für Unternehmensrechnung, Finanzierung und Besteuerung IUFB Geschäftsführender Direktor: Prof. Dr. Frank Schuhmacher IUFB Master BWL Vertiefung Accounting, Finance, Taxation 1 Institut für Unternehmensrechnung,

Institut für Unternehmensrechnung, Finanzierung und Besteuerung IUFB Geschäftsführender Direktor: Prof. Dr. Frank Schuhmacher IUFB Master BWL Vertiefung Accounting, Finance, Taxation 1 Institut für Unternehmensrechnung,

Finanzen und Unternehmensrechnung (FUR)

") Modulname: Finanzen und Unternehmensrechnung (FUR) Kennummer: Workload 420 h 1 Lehrveranstaltungen: FUR-Spezialisierung I: Unternehmensfinanzierung & Kapitalmärkte FUR-Spezialisierung II: Jahresabschluss

Modulname: Finanzen und Unternehmensrechnung (FUR) Kennummer: Workload 420 h 1 Lehrveranstaltungen: FUR-Spezialisierung I: Unternehmensfinanzierung & Kapitalmärkte FUR-Spezialisierung II: Jahresabschluss

Vorwort... V Inhaltsübersicht... VII Inhaltsverzeichnis... IX Abkürzungsverzeichnis... XIII

VII Inhaltsübersicht Vorwort... V Inhaltsübersicht... VII Inhaltsverzeichnis... IX Abkürzungsverzeichnis... XIII Erster Teil Erstellung des Jahresabschlusses 1. Kapitel: Wesen und Grundlagen des Jahresabschlusses...3

VII Inhaltsübersicht Vorwort... V Inhaltsübersicht... VII Inhaltsverzeichnis... IX Abkürzungsverzeichnis... XIII Erster Teil Erstellung des Jahresabschlusses 1. Kapitel: Wesen und Grundlagen des Jahresabschlusses...3

INKS. Moderne Rechnungslegung für öffentliche Haushalte: International Public Sector Accounting Standards (IPSAS)

") Moderne Rechnungslegung für öffentliche Haushalte: International Public Sector Accounting Standards (IPSAS) Donnerstag, 23. November 2006, 17.00-19.00 Uhr Aula der Hochschule für Technik und Wirtschaft

Moderne Rechnungslegung für öffentliche Haushalte: International Public Sector Accounting Standards (IPSAS) Donnerstag, 23. November 2006, 17.00-19.00 Uhr Aula der Hochschule für Technik und Wirtschaft

Inhaltsübersicht VII. Vorwort...V Inhaltsübersicht... VII Inhaltsverzeichnis...IX

VII Inhaltsübersicht Vorwort...V Inhaltsübersicht... VII Inhaltsverzeichnis...IX Erster Teil: Erstellung des Jahresabschlusses 1. Kapitel: Wesen und Grundlagen des Jahresabschlusses...3 2. Kapitel: Basiselemente

VII Inhaltsübersicht Vorwort...V Inhaltsübersicht... VII Inhaltsverzeichnis...IX Erster Teil: Erstellung des Jahresabschlusses 1. Kapitel: Wesen und Grundlagen des Jahresabschlusses...3 2. Kapitel: Basiselemente

Ministerium für Kultus, Jugend und Sport Baden-Württemberg

Ministerium für Kultus, Jugend und Sport Baden-Württemberg Schulversuch 41-6623.3-04-00/77 vom 5. Juli 2005 Lehrplan für das Berufskolleg Kaufmännisches Berufskolleg in Teilzeitform - besonderer Bildungsgang

Ministerium für Kultus, Jugend und Sport Baden-Württemberg Schulversuch 41-6623.3-04-00/77 vom 5. Juli 2005 Lehrplan für das Berufskolleg Kaufmännisches Berufskolleg in Teilzeitform - besonderer Bildungsgang

Studienverlauf des BSc-Studiengangs zur Anerkennung von Prüfungsleistungen gem. 13b WPO an der Ruhr-Universität Bochum

Studienverlauf des BSc-Studiengangs zur Anerkennung von Prüfungsleistungen gem. 13b WPO an der Ruhr-Universität Bochum Fakultät für Wirtschaftswissenschaft Prof. Dr. Jürgen Ernstberger / Prof. Dr. Bernhard

Studienverlauf des BSc-Studiengangs zur Anerkennung von Prüfungsleistungen gem. 13b WPO an der Ruhr-Universität Bochum Fakultät für Wirtschaftswissenschaft Prof. Dr. Jürgen Ernstberger / Prof. Dr. Bernhard

Profil der Controlling-Ausbildung im Fachbereich Wirtschaft der Fachhochschule Trier

Profil der Controlling-Ausbildung im Fachbereich Wirtschaft der Fachhochschule Trier Bachelor-Studiengänge: Bachelor of Arts Betriebswirtschaft Bachelor of Arts International Business Bachelor of Science

Profil der Controlling-Ausbildung im Fachbereich Wirtschaft der Fachhochschule Trier Bachelor-Studiengänge: Bachelor of Arts Betriebswirtschaft Bachelor of Arts International Business Bachelor of Science

Head of Finance bei einer etablierten Spezialbank mit internationalem Hintergrund. Dienstsitz: Nordrhein Westfalen.

Position: Head of Finance bei einer etablierten Spezialbank mit internationalem Hintergrund. Dienstsitz: Nordrhein Westfalen. Projekt: DHF Ihr Kontakt: Frau Katja Gollnick (K.Gollnick@jobfinance.de) Telefon:

Position: Head of Finance bei einer etablierten Spezialbank mit internationalem Hintergrund. Dienstsitz: Nordrhein Westfalen. Projekt: DHF Ihr Kontakt: Frau Katja Gollnick (K.Gollnick@jobfinance.de) Telefon:

Vorstellung des Schwerpunktes 1: FACT

Vorstellung des Schwerpunktes 1: FACT Prof. Dr. Christian Klein Fachgebiet für BWL, insbes. Unternehmensfinanzierung Prof. Dr. Christian Klein Schwerpunkte des Studienganges Wirtschaftswissenschaften Bachelorstudiengang

Vorstellung des Schwerpunktes 1: FACT Prof. Dr. Christian Klein Fachgebiet für BWL, insbes. Unternehmensfinanzierung Prof. Dr. Christian Klein Schwerpunkte des Studienganges Wirtschaftswissenschaften Bachelorstudiengang

Prüfungen und deren Benotung erfolgen nach den Regelungen des Fachbereiches Wirtschaftswissenschaften.

Nebenfach Betriebswirtschaftslehre (BWL) (33CP) Im Nebenfach. Betriebswirtschaftslehre müssen beide hier aufgeführten Module erfolgreich abgeschlossen werden Prüfungen und deren Benotung erfolgen nach

Nebenfach Betriebswirtschaftslehre (BWL) (33CP) Im Nebenfach. Betriebswirtschaftslehre müssen beide hier aufgeführten Module erfolgreich abgeschlossen werden Prüfungen und deren Benotung erfolgen nach

BWL Wahlpflichtmodule im Bachelor

BWL Wahlpflichtmodule im Bachelor Lehrstuhl für Internationale Unternehmensrechnung, WWU Münster Prof. Dr. Peter Kajüter Münster, 26.05.2014 BWL Wahlpflichtmodule im Bachelorstudiengang BWL Zielsetzung:

BWL Wahlpflichtmodule im Bachelor Lehrstuhl für Internationale Unternehmensrechnung, WWU Münster Prof. Dr. Peter Kajüter Münster, 26.05.2014 BWL Wahlpflichtmodule im Bachelorstudiengang BWL Zielsetzung:

WEISER, KUCK & COMP.

WEISER, KUCK & COMP. Management- und Personalberatung BDU PROFIL FÜR DIE POSITION INVESTOR RELATIONS MANAGER (M/W) - HIGH-TECH-KUNSTSTOFFE - Unternehmen und Markt Unser Klient ist eine börsennotierte Aktiengesellschaft

WEISER, KUCK & COMP. Management- und Personalberatung BDU PROFIL FÜR DIE POSITION INVESTOR RELATIONS MANAGER (M/W) - HIGH-TECH-KUNSTSTOFFE - Unternehmen und Markt Unser Klient ist eine börsennotierte Aktiengesellschaft

Hedges of a Net Investment in a Foreign Operation

IFRIC Draft Interpretation D 22 Hedges of a Net Investment in a Foreign Operation Dr. Martin Schmidt Berlin, 2. Oktober 2007-1 - IFRIC D 22 Hintergrund funktionale Währung einer Foreign Operation (Zweigstelle,

IFRIC Draft Interpretation D 22 Hedges of a Net Investment in a Foreign Operation Dr. Martin Schmidt Berlin, 2. Oktober 2007-1 - IFRIC D 22 Hintergrund funktionale Währung einer Foreign Operation (Zweigstelle,

Anlage 3: Konkretisierung Wahlpflichtfach Allgemeine Vertiefung BSc/MSc VWL

Stand: 18.10.12 Anlage 3: Konkretisierung Wahlpflichtfach Allgemeine Vertiefung BSc/MSc VWL Das Wahlpflichtfach Allgemeine Vertiefung" umfasst im BSc VWL und im MSc VWL 15 LP. Die Studierenden haben die

Stand: 18.10.12 Anlage 3: Konkretisierung Wahlpflichtfach Allgemeine Vertiefung BSc/MSc VWL Das Wahlpflichtfach Allgemeine Vertiefung" umfasst im BSc VWL und im MSc VWL 15 LP. Die Studierenden haben die

Teilgebiet: Bilanzpolitik. a) Welche grundsätzlichen Ziele können mit Bilanzpolitik verfolgt werden?

Welche grundsätzlichen Ziele können mit Bilanzpolitik verfolgt werden?") Vorleistungsklausur im Wahlpflichtfach Rechnungswesen im WS 2005/2006 Seite 1/6 Teilgebiet: Bilanzpolitik Aufgabe 1 (20 Punkte) a) Welche grundsätzlichen Ziele können mit Bilanzpolitik verfolgt werden?

Vorleistungsklausur im Wahlpflichtfach Rechnungswesen im WS 2005/2006 Seite 1/6 Teilgebiet: Bilanzpolitik Aufgabe 1 (20 Punkte) a) Welche grundsätzlichen Ziele können mit Bilanzpolitik verfolgt werden?

Das Vertiefungsfach Rechnungslegung und Wirtschaftsprüfung

Das Vertiefungsfach Rechnungslegung und Wirtschaftsprüfung Prof. Dr. Stefan Wielenberg Institut für Rechnungslegung und Wirtschaftsprüfung 08.01.2015 Überblick 1. Veranstaltungsangebot Pflichtbereich Wahlbereich

Das Vertiefungsfach Rechnungslegung und Wirtschaftsprüfung Prof. Dr. Stefan Wielenberg Institut für Rechnungslegung und Wirtschaftsprüfung 08.01.2015 Überblick 1. Veranstaltungsangebot Pflichtbereich Wahlbereich

Grundlagen der Unternehmensführung Lösungen Kapitel 6.2 Diskussionsfragen

Grundlagen der Unternehmensführung Lösungen Kapitel 6.2 Diskussionsfragen Lösung 1: Das Controlling bei der QualityRent AG ist zentral organisiert. Es ist hierarchisch relativ hoch angesiedelt, direkt

Grundlagen der Unternehmensführung Lösungen Kapitel 6.2 Diskussionsfragen Lösung 1: Das Controlling bei der QualityRent AG ist zentral organisiert. Es ist hierarchisch relativ hoch angesiedelt, direkt

Lehramt für Berufskollegs an der Universität Siegen Häufig gestellte Fragen

Lehramt für Berufskollegs an der Universität Siegen Häufig gestellte Fragen Wirtschaftswissenschaften mit spezieller Wirtschaftslehre oder mit einem Unterrichtsfach Wie funktioniert das mit den Semesterwochenstunden

Lehramt für Berufskollegs an der Universität Siegen Häufig gestellte Fragen Wirtschaftswissenschaften mit spezieller Wirtschaftslehre oder mit einem Unterrichtsfach Wie funktioniert das mit den Semesterwochenstunden

c~åüüçåüëåüìäé açêíãìåç

c~åüüçåüëåüìäé açêíãìåç Seite 1 Stand: 12.09.2013 An den Prüfungsausschuss des Fachbereichs Wirtschaft Antrag auf Anrechnung von Prüfungsleistungen BA-Studiengang FACT Gilt für Prüfungsleistungen aus nichtverwandten

c~åüüçåüëåüìäé açêíãìåç Seite 1 Stand: 12.09.2013 An den Prüfungsausschuss des Fachbereichs Wirtschaft Antrag auf Anrechnung von Prüfungsleistungen BA-Studiengang FACT Gilt für Prüfungsleistungen aus nichtverwandten

Inhaltliche Übersicht

Inhaltliche Übersicht Modul Accounting Kurs ID 1 Kurs Block Themen Lek Nationale Rechnungslegung und Steuern Schweizer Buchführungs- und Rechnungslegungsrecht Grundzüge der schweizerischen Mehrwertsteuer

Inhaltliche Übersicht Modul Accounting Kurs ID 1 Kurs Block Themen Lek Nationale Rechnungslegung und Steuern Schweizer Buchführungs- und Rechnungslegungsrecht Grundzüge der schweizerischen Mehrwertsteuer

Wintersemester 2014 / 2015. Bilanzierung

Wintersemester 2014 / 2015 Bilanzierung Modul l Grundlagen der Bilanzierung und der Kosten- und Leistungsrechnung (M8) Studiengang (Bachelor) l Kommunikations- und Multimediamanagement Dr. Michael Tschöpel

Wintersemester 2014 / 2015 Bilanzierung Modul l Grundlagen der Bilanzierung und der Kosten- und Leistungsrechnung (M8) Studiengang (Bachelor) l Kommunikations- und Multimediamanagement Dr. Michael Tschöpel

IWW Studienprogramm. Aufbaustudium. Modul XIII: Internationale Rechnungslegung. Lösungshinweise zur Musterklausur

Institut für Wirtschaftswissenschaftliche Forschung und Weiterbildung GmbH Institut an der FernUniversität in Hagen IWW Studienprogramm Aufbaustudium Modul XIII: Internationale Rechnungslegung zur Musterklausur

Institut für Wirtschaftswissenschaftliche Forschung und Weiterbildung GmbH Institut an der FernUniversität in Hagen IWW Studienprogramm Aufbaustudium Modul XIII: Internationale Rechnungslegung zur Musterklausur

EÜR contra Bilanzierung

Mandanten-Info Eine Dienstleistung Ihres steuerlichen Beraters EÜR contra Bilanzierung Erleichterungen für Kleinunternehmer durch das BilMoG? In enger Zusammenarbeit mit Inhalt 1. Einführung...1 2. Wer

Mandanten-Info Eine Dienstleistung Ihres steuerlichen Beraters EÜR contra Bilanzierung Erleichterungen für Kleinunternehmer durch das BilMoG? In enger Zusammenarbeit mit Inhalt 1. Einführung...1 2. Wer

Inhaltsverzeichnis Vorwort zur zweiten Auflage Vorwort zur ersten Auflage Inhaltsverzeichnis Abkürzungsverzeichnis

Vorwort zur zweiten Auflage... 5 Vorwort zur ersten Auflage... 7 Inhaltsverzeichnis... 9 Abkürzungsverzeichnis... 19 1. Herkunft und Grundlagen der IFRS... 21 1.1. Woher kommen die IFRS?... 21 1.2. Das

Vorwort zur zweiten Auflage... 5 Vorwort zur ersten Auflage... 7 Inhaltsverzeichnis... 9 Abkürzungsverzeichnis... 19 1. Herkunft und Grundlagen der IFRS... 21 1.1. Woher kommen die IFRS?... 21 1.2. Das

Foliensammlung zum Lehrgebiet Externes Rechnungswesen (VL 5) Bilanzanalyse

Bilanzanalyse") Foliensammlung zum Lehrgebiet Externes Rechnungswesen (VL 5) Bilanzanalyse Hochschule Anhalt (FH), Abteilung Bernburg Fachbereich Wirtschaft 1 Generalnorm: Der Jahresabschluß hat unter Beachtung der GoB

Foliensammlung zum Lehrgebiet Externes Rechnungswesen (VL 5) Bilanzanalyse Hochschule Anhalt (FH), Abteilung Bernburg Fachbereich Wirtschaft 1 Generalnorm: Der Jahresabschluß hat unter Beachtung der GoB

BWL Wahlpflichtmodule im Bachelor

BWL Wahlpflichtmodule im Bachelor Lehrstuhl für Internationale Unternehmensrechnung, WWU Münster Prof. Dr. Peter Kajüter Münster, 8. Juni 2015 BWL Wahlpflichtmodule im Bachelorstudiengang BWL Zielsetzung:

BWL Wahlpflichtmodule im Bachelor Lehrstuhl für Internationale Unternehmensrechnung, WWU Münster Prof. Dr. Peter Kajüter Münster, 8. Juni 2015 BWL Wahlpflichtmodule im Bachelorstudiengang BWL Zielsetzung:

zum " Certified IFRS Accountant.

Certified IFRS Accountant Das Deutsche Institut zur Zertifizierung im Rechnungswesen e.v. erlässt auf Grund des Beschlusses des Vorstands vom 10. Januar 2006 als zuständige Stelle nach 13 Abs. 5 der Vereinssatzung

Certified IFRS Accountant Das Deutsche Institut zur Zertifizierung im Rechnungswesen e.v. erlässt auf Grund des Beschlusses des Vorstands vom 10. Januar 2006 als zuständige Stelle nach 13 Abs. 5 der Vereinssatzung

Agrartechnik als Zukunftsaufgabe 15. März 2013

Agrartechnik als Zukunftsaufgabe 15. März 2013 Follow the Cash: Was verbindet die Getreideernte und das Liquiditätsmanagement bei einem internationalen Konzern? Tobias Pfuderer und Verena Westrup AGENDA

Agrartechnik als Zukunftsaufgabe 15. März 2013 Follow the Cash: Was verbindet die Getreideernte und das Liquiditätsmanagement bei einem internationalen Konzern? Tobias Pfuderer und Verena Westrup AGENDA

Vergleich UGB IAS US-GAAP

Buchhaltung und Bilanzierung Internationale Rechnungslegung Inhalte dieser Einheit Int. RL Einführung US-GAAP IAS Vergleich UGB IAS US-GAAP 1 Internationale Rechnungslegung treibende Kraft für Internationale

Buchhaltung und Bilanzierung Internationale Rechnungslegung Inhalte dieser Einheit Int. RL Einführung US-GAAP IAS Vergleich UGB IAS US-GAAP 1 Internationale Rechnungslegung treibende Kraft für Internationale

Verkündungsblatt Nr. 3/2004

Verkündungsblatt Nr. 3/00 Zweite Änderung der Studienordnung für den Diplomstudiengang Betriebswirtschaftslehre mit dem Abschluss Diplom-Kaufmann bzw. Diplom-Kauffrau an der Friedrich-Schiller-Universität

Verkündungsblatt Nr. 3/00 Zweite Änderung der Studienordnung für den Diplomstudiengang Betriebswirtschaftslehre mit dem Abschluss Diplom-Kaufmann bzw. Diplom-Kauffrau an der Friedrich-Schiller-Universität

E-Learning-Kurs:»Controlling für Einsteiger«

Selbstorganisierte Weiterbildung für Fach- und Führungskräfte E-Learning-Kurs:»Controlling für Einsteiger«Die Anforderungen an das Controlling sind vielfältig. Mit diesem Kurs lernen Fach- und Führungskräfte

Selbstorganisierte Weiterbildung für Fach- und Führungskräfte E-Learning-Kurs:»Controlling für Einsteiger«Die Anforderungen an das Controlling sind vielfältig. Mit diesem Kurs lernen Fach- und Führungskräfte

Inhalt. 6 Vorwort. 7 Grundlagen 7 Was sagen Kennzahlen aus? 16 Warum mit Kennzahlen arbeiten?

4 Inhalt 6 Vorwort 7 Grundlagen 7 Was sagen Kennzahlen aus? 16 Warum mit Kennzahlen arbeiten? 19 Kennzahlen strategisch einsetzen 19 Kennzahlen zusammenstellen - welche und wie viele? 30 Kennzahlen für

4 Inhalt 6 Vorwort 7 Grundlagen 7 Was sagen Kennzahlen aus? 16 Warum mit Kennzahlen arbeiten? 19 Kennzahlen strategisch einsetzen 19 Kennzahlen zusammenstellen - welche und wie viele? 30 Kennzahlen für

Rechnungslegung für komplexe Sachverhalte

Bergische Universität Wuppertal Fachbereich B Wirtschaftswissenschaft Schumpeter School of Business and Economics Lehrstuhl für Wirtschaftsprüfung und Rechnungslegung Prof. Dr. Stefan Thiele MWiWi 1.12

Bergische Universität Wuppertal Fachbereich B Wirtschaftswissenschaft Schumpeter School of Business and Economics Lehrstuhl für Wirtschaftsprüfung und Rechnungslegung Prof. Dr. Stefan Thiele MWiWi 1.12

Internationale Rechnungslegungsstandards IAS/IFRS

Alfred Wagenhofer Internationale Rechnungslegungsstandards IAS/IFRS Grundlagen und Grundsätze Bilanzierung, Bewertung und Angaben Umstellung und Analyse Vorwort..................................................

Alfred Wagenhofer Internationale Rechnungslegungsstandards IAS/IFRS Grundlagen und Grundsätze Bilanzierung, Bewertung und Angaben Umstellung und Analyse Vorwort..................................................

KFS/BW 3 Empfehlung zur Ausgestaltung finanzieller Leistungsindikatoren im Lagebericht bzw. Konzernlagebericht

KFS/BW 3 Empfehlung zur Ausgestaltung finanzieller Leistungsindikatoren im Lagebericht bzw. Konzernlagebericht Fachgutachten des Fachsenats für Betriebswirtschaft und Organisation beschlossen am 27.11.2007

KFS/BW 3 Empfehlung zur Ausgestaltung finanzieller Leistungsindikatoren im Lagebericht bzw. Konzernlagebericht Fachgutachten des Fachsenats für Betriebswirtschaft und Organisation beschlossen am 27.11.2007

Controlling-Praxisstudium Chef/in Finanz- und Rechnungswesen Experten in Rechnungslegung und Controlling

Controlling-Praxisstudium Chef/in Finanz- und Rechnungswesen Experten in Rechnungslegung und Controlling Die Controller Akademie ist eine Institution von Controlling-Praxisstudium Inhalt: Von der Entwicklung

Controlling-Praxisstudium Chef/in Finanz- und Rechnungswesen Experten in Rechnungslegung und Controlling Die Controller Akademie ist eine Institution von Controlling-Praxisstudium Inhalt: Von der Entwicklung

Informationen zu TOP 6 Hauptversammlung

Informationen zu TOP 6 Hauptversammlung 2015 Informationen zu TOP 6 1 DVB Bank SE Sitz: Frankfurt am Main Wertpapierkennnummer: 804 550 ISIN: DE0008045501 Ordentliche Hauptversammlung am Donnerstag, 25.

Informationen zu TOP 6 Hauptversammlung 2015 Informationen zu TOP 6 1 DVB Bank SE Sitz: Frankfurt am Main Wertpapierkennnummer: 804 550 ISIN: DE0008045501 Ordentliche Hauptversammlung am Donnerstag, 25.

Wer sich informiert, weiss mehr: Q&A Technische Kauffrau/ Technischer Kaufmann.

Wer sich informiert, weiss mehr: Q&A Technische Kauffrau/ Technischer Kaufmann. Wie sieht das Berufsbild Technische Kauffrau/Technischer Kaufmann aus? Mit dem erfolgreichen Bestehen der eidg. Berufsprüfung

Wer sich informiert, weiss mehr: Q&A Technische Kauffrau/ Technischer Kaufmann. Wie sieht das Berufsbild Technische Kauffrau/Technischer Kaufmann aus? Mit dem erfolgreichen Bestehen der eidg. Berufsprüfung

Infoveranstaltung Bachelor of Science in Accounting 14. April 2005

Infoveranstaltung Bachelor of Science in Accounting 14. April 2005 Bachelor of Science in Accounting Empfehlungen für Studierende Prof. Dr. L. Schruff Dipl.-Kfm. Daniel Schiller Dipl.-Kfm. Michael Paarz

Infoveranstaltung Bachelor of Science in Accounting 14. April 2005 Bachelor of Science in Accounting Empfehlungen für Studierende Prof. Dr. L. Schruff Dipl.-Kfm. Daniel Schiller Dipl.-Kfm. Michael Paarz

Welchen Weg nimmt Ihr Vermögen. Unsere Leistung zu Ihrer Privaten Vermögensplanung. Wir machen aus Zahlen Werte

Welchen Weg nimmt Ihr Vermögen Unsere Leistung zu Ihrer Privaten Vermögensplanung Wir machen aus Zahlen Werte Ihre Fragen Ich schwimme irgendwie in meinen Finanzen, ich weiß nicht so genau wo ich stehe

Welchen Weg nimmt Ihr Vermögen Unsere Leistung zu Ihrer Privaten Vermögensplanung Wir machen aus Zahlen Werte Ihre Fragen Ich schwimme irgendwie in meinen Finanzen, ich weiß nicht so genau wo ich stehe

BWL für HR-Spezialisten

HCAcademy Excellence in Human Capital Manage Weiterbildungskurs BWL für HR-Spezialisten Damit Sie die Sprache des Managements sprechen Inhalt Weshalb Sie diesen Kurs besuchen sollten S. 3 Kursübersicht

HCAcademy Excellence in Human Capital Manage Weiterbildungskurs BWL für HR-Spezialisten Damit Sie die Sprache des Managements sprechen Inhalt Weshalb Sie diesen Kurs besuchen sollten S. 3 Kursübersicht

IWW Studienprogramm. Aufbaustudium. Modul XIII: Internationale Rechnungslegung. Lösungshinweise zur 3. Musterklausur

3. IWW-Musterklausur zum Modul XIII Internationale Rechnungslegung IWW Studienprogramm Aufbaustudium Modul XIII: Internationale Rechnungslegung zur 3. Musterklausur 1 3. IWW-Musterklausur zum Modul XIII

3. IWW-Musterklausur zum Modul XIII Internationale Rechnungslegung IWW Studienprogramm Aufbaustudium Modul XIII: Internationale Rechnungslegung zur 3. Musterklausur 1 3. IWW-Musterklausur zum Modul XIII

Finanzierung innovativer Unternehmen. Business Case. Investition und Finanzierung - Wintersemester 2012/13 1

II Finanzierung innovativer Unternehmen Business Case Investition und Finanzierung - Wintersemester 2012/13 1 Business Case ist die Voraussetzung für eine erfolgreiche Unternehmensgründung und -entwicklung

II Finanzierung innovativer Unternehmen Business Case Investition und Finanzierung - Wintersemester 2012/13 1 Business Case ist die Voraussetzung für eine erfolgreiche Unternehmensgründung und -entwicklung

Studien- 1. Sem./ 2. Sem. Kontaktzeit. 14 h

Modulbeschreibung Modulbezeichnung: Fachbereich: II Finanzen und Jahresabschluss Teil: Jahresabschluss Studiengang: MBA Fernstudiengang Unternehmensführung Kennnummer Workload Credits Studien- Häufigkeit

Modulbeschreibung Modulbezeichnung: Fachbereich: II Finanzen und Jahresabschluss Teil: Jahresabschluss Studiengang: MBA Fernstudiengang Unternehmensführung Kennnummer Workload Credits Studien- Häufigkeit

Der Wunschkunden- Test

Der Wunschkunden- Test Firma Frau/Herr Branche Datum Uhrzeit Ich plane mich im Bereich Controlling selbständig zu machen. Um zu erfahren, ob ich mit meinem Angebot richtig liege, würde ich Ihnen gerne

Der Wunschkunden- Test Firma Frau/Herr Branche Datum Uhrzeit Ich plane mich im Bereich Controlling selbständig zu machen. Um zu erfahren, ob ich mit meinem Angebot richtig liege, würde ich Ihnen gerne

Das Institut für Wirtschaftsinformatik und Neue Medien im zweiten Studienabschnitt BWL Bachelor

Fakultät für Betriebswirtschaft Munich School of Management Das Institut für Wirtschaftsinformatik und Neue Medien im zweiten Studienabschnitt BWL Bachelor Überblick über die Vertiefung Digitale Medien

Fakultät für Betriebswirtschaft Munich School of Management Das Institut für Wirtschaftsinformatik und Neue Medien im zweiten Studienabschnitt BWL Bachelor Überblick über die Vertiefung Digitale Medien

4 Pflichtmodule im Fach Betriebswirtschaftslehre. In 7 Abs. 2 wird im Fach Betriebswirtschaftslehre der Punkt c. geändert:

2675 2. Ordnung zur Änderung der Ordnung für die Prüfungen im Studiengang Wirtschaftsinformatik der Westfälischen Wilhelms-Universität mit dem Abschluss Bachelor of Science vom 15. August 2006 vom 11.09.2009

2675 2. Ordnung zur Änderung der Ordnung für die Prüfungen im Studiengang Wirtschaftsinformatik der Westfälischen Wilhelms-Universität mit dem Abschluss Bachelor of Science vom 15. August 2006 vom 11.09.2009

IFRS Praxishandbuch. Ein Leitfaden für die Rechnungslegung mit Fallbeispielen. von

IFRS Praxishandbuch Ein Leitfaden für die Rechnungslegung mit Fallbeispielen von WP/StB Karl Petersen Dr. Kleeberg & Partner GmbH, München Dipl.-Betriebswirt (FH) Florian Bansbach BANSBACH GmbH, Stuttgart

IFRS Praxishandbuch Ein Leitfaden für die Rechnungslegung mit Fallbeispielen von WP/StB Karl Petersen Dr. Kleeberg & Partner GmbH, München Dipl.-Betriebswirt (FH) Florian Bansbach BANSBACH GmbH, Stuttgart

(A) Studienschwerpunkte im Diplomstudiengang BWL:

Studienschwerpunkte im Diplomstudiengang BWL:") Prüfungsrelevante Veranstaltungen im Hauptstudium bei studienbegleitender Diplomprüfung in den Studienschwerpunkten und Wahlfächern der Betriebswirtschaftslehre Fachbereichsratsbeschluss des FB IV am 01.02.2012

Prüfungsrelevante Veranstaltungen im Hauptstudium bei studienbegleitender Diplomprüfung in den Studienschwerpunkten und Wahlfächern der Betriebswirtschaftslehre Fachbereichsratsbeschluss des FB IV am 01.02.2012

JAHRESABSCHLUSS. zum 30. September 2013. Infineon Technologies Finance GmbH. Am Campeon 1-12. 85579 Neubiberg

JAHRESABSCHLUSS zum 30. September 2013 Infineon Technologies Finance GmbH Am Campeon 1-12 85579 Neubiberg Bl LANZ zum 30. September 2013 Infineon Technologies Finance GmbH, Neubiberg AKTIVA 30.09.2013

JAHRESABSCHLUSS zum 30. September 2013 Infineon Technologies Finance GmbH Am Campeon 1-12 85579 Neubiberg Bl LANZ zum 30. September 2013 Infineon Technologies Finance GmbH, Neubiberg AKTIVA 30.09.2013

Erste Änderungssatzung zur Prüfungsordnung für den Bachelorstudiengang Wirtschaftsinformatik (Business Information Systems) an der Universität Leipzig

an der Universität Leipzig") UNIVERSITÄT LEIPZIG Wirtschaftswissenschaftliche Fakultät Erste Änderungssatzung zur Prüfungsordnung für den Bachelorstudiengang Wirtschaftsinformatik (Business Information Systems) an der Universität

UNIVERSITÄT LEIPZIG Wirtschaftswissenschaftliche Fakultät Erste Änderungssatzung zur Prüfungsordnung für den Bachelorstudiengang Wirtschaftsinformatik (Business Information Systems) an der Universität

Studieren an den Dualen Hochschulen mit Deloitte Ein Leitfaden

Studieren an den Dualen Hochschulen mit Deloitte Ein Leitfaden Was ist ein Studium an den Dualen Hochschulen? Das Studium an den Dualen Hochschulen besteht aus einem theoretischen Bachelor-Studium (Abschluss

Studieren an den Dualen Hochschulen mit Deloitte Ein Leitfaden Was ist ein Studium an den Dualen Hochschulen? Das Studium an den Dualen Hochschulen besteht aus einem theoretischen Bachelor-Studium (Abschluss

Beschäftigte aus der öffentlichen Verwaltung, die sich betriebswirtschaftliche Kernkompetenzen aneignen wollen

Grundlagenwissen der Verwaltungsbetriebslehre - das Seminar für den schnellen in das neue doppische Rechnungswesen (Themenbereiche 1 und 3 der Zertifizierung zum EPMC) Seminarnummer: Online-Code 35737

Grundlagenwissen der Verwaltungsbetriebslehre - das Seminar für den schnellen in das neue doppische Rechnungswesen (Themenbereiche 1 und 3 der Zertifizierung zum EPMC) Seminarnummer: Online-Code 35737

Einführung 1. Einführung S. 14. Was versteht man unter dem Begriff Wirtschaft? Unter dem Begriff Wirtschaft verstehen wir

Einführung 1 Was versteht man unter dem Begriff Wirtschaft? Unter dem Begriff Wirtschaft verstehen wir alles, was Menschen unternehmen, um ihre Bedürfnisse zu decken z.b. Bedürfnisse nach Nahrung, Wohnraum,

Einführung 1 Was versteht man unter dem Begriff Wirtschaft? Unter dem Begriff Wirtschaft verstehen wir alles, was Menschen unternehmen, um ihre Bedürfnisse zu decken z.b. Bedürfnisse nach Nahrung, Wohnraum,

Bachelor Wirtschaftspädagogik (mit Lehramtsoption) Neue PO/SO= 2007

Neue PO/SO= 2007") Bachelor Wirtschaftspädagogik (mit Lehramtsoption) Neue PO/SO= 200 Kernfach Wirtschaftswissenschaften Zweitfach allgemeines Zweitfach oder betriebliches Rechnungswesen Kernfach Wirtschaftswissenschaften

Bachelor Wirtschaftspädagogik (mit Lehramtsoption) Neue PO/SO= 200 Kernfach Wirtschaftswissenschaften Zweitfach allgemeines Zweitfach oder betriebliches Rechnungswesen Kernfach Wirtschaftswissenschaften

Lehrgang in Kooperation mit der Fachhochschule Südwestfalen. Leiter Finanz- und Rechnungswesen/Head of Accounting

Wir bringen Sie groß raus! Lehrgang in Kooperation mit der Fachhochschule Südwestfalen Leiter Finanz- und Rechnungswesen/Head of Accounting Leiter Finanz- und Rechnungswesen/Head of Accounting Wozu diese

Wir bringen Sie groß raus! Lehrgang in Kooperation mit der Fachhochschule Südwestfalen Leiter Finanz- und Rechnungswesen/Head of Accounting Leiter Finanz- und Rechnungswesen/Head of Accounting Wozu diese

Wir fördern das Gute in NRW. www.nrwbank.de/azubiwelt

Wir fördern das Gute in NRW. www.nrwbank.de/azubiwelt Teamgeist ist eine der guten Eigenschaften in NRW, die es wert sind, gefördert zu werden, und die unsere Auszubildenden im Gepäck haben sollten. So

Wir fördern das Gute in NRW. www.nrwbank.de/azubiwelt Teamgeist ist eine der guten Eigenschaften in NRW, die es wert sind, gefördert zu werden, und die unsere Auszubildenden im Gepäck haben sollten. So

Geprüfte Fachkräfte (XB)

") Informationen zu den Xpert Business Abschlüssen Einen inhaltlichen Überblick über die Abschlüsse und die Lernziele der einzelnen Module erhalten Sie auch auf den Seiten der VHS-Prüfungszentrale: www.xpert-business.eu

Informationen zu den Xpert Business Abschlüssen Einen inhaltlichen Überblick über die Abschlüsse und die Lernziele der einzelnen Module erhalten Sie auch auf den Seiten der VHS-Prüfungszentrale: www.xpert-business.eu

Vermittlung von Unternehmensbeteiligungen für kleine und mittlere Unternehmen (KMU) Prozessablauf

Prozessablauf") Vermittlung von Unternehmensbeteiligungen für kleine mittlere Unternehmen (KMU) Prozessablauf Jede Beteiligung ist für beide Seiten individuell. Dennoch gibt es in allen Transaktionen Prozesse die sich

Vermittlung von Unternehmensbeteiligungen für kleine mittlere Unternehmen (KMU) Prozessablauf Jede Beteiligung ist für beide Seiten individuell. Dennoch gibt es in allen Transaktionen Prozesse die sich

Anerkennung von Prüfungsleistungen gem. 13b WPO an der Ruhr-Universität Bochum

Anerkennung von Prüfungsleistungen g gem. 13b WPO an der Ruhr-Universität Bochum Fakultät für Wirtschaftswissenschaft Prof. Dr. Jürgen Ernstberger / Prof. Dr. Bernhard Pellens 1 Agenda Executive Summary

Anerkennung von Prüfungsleistungen g gem. 13b WPO an der Ruhr-Universität Bochum Fakultät für Wirtschaftswissenschaft Prof. Dr. Jürgen Ernstberger / Prof. Dr. Bernhard Pellens 1 Agenda Executive Summary

Kyros A AG München. Jahresabschluss 30. September 2012

Dieser Jahresabschluss, der Ihnen zur Prüfung vorlag, wurde von uns aufgrund der Buchführung der Gesellschaft unter Berücksichtigung aller notwendigen Abschluss- und Umbuchungen erstellt. Die Anmerkungen

Dieser Jahresabschluss, der Ihnen zur Prüfung vorlag, wurde von uns aufgrund der Buchführung der Gesellschaft unter Berücksichtigung aller notwendigen Abschluss- und Umbuchungen erstellt. Die Anmerkungen

Studienordnung für den Bachelorstudiengang Betriebswirtschaft und Management

Department für Management und Technik Studienordnung für den Bachelorstudiengang Betriebswirtschaft und Management in der Fassung der Genehmigung durch das Präsidium der Stiftung Fachhochschule Osnabrück

Department für Management und Technik Studienordnung für den Bachelorstudiengang Betriebswirtschaft und Management in der Fassung der Genehmigung durch das Präsidium der Stiftung Fachhochschule Osnabrück

Financial Management. master

Financial Management master Vorwort Studiengangleiterin Prof. Dr. Mandy Habermann Liebe Studieninteressierte, mit dem Master-Studiengang Financial Management bieten wir Ihnen, die Sie einerseits erste

Financial Management master Vorwort Studiengangleiterin Prof. Dr. Mandy Habermann Liebe Studieninteressierte, mit dem Master-Studiengang Financial Management bieten wir Ihnen, die Sie einerseits erste

NWB-Studienbücher Wirtschaftswissenschaften

NWB-Studienbücher Wirtschaftswissenschaften Bilanzanalyse Traditionelle Kennzahlenanalyse des Einzeljahresabschlusses, kapitalmarktorientierte Konzernj ahresabschlussanaly se - mit Aufgaben, Lösungen und

NWB-Studienbücher Wirtschaftswissenschaften Bilanzanalyse Traditionelle Kennzahlenanalyse des Einzeljahresabschlusses, kapitalmarktorientierte Konzernj ahresabschlussanaly se - mit Aufgaben, Lösungen und

Betriebliche Kennzahlen

Beck kompakt Betriebliche Kennzahlen Planung - Controlling - Reporting von Susanne Kowalski 1. Auflage Verlag C.H. Beck München 2014 Verlag C.H. Beck im Internet: www.beck.de ISBN 978 3 406 66822 7 Zu

Beck kompakt Betriebliche Kennzahlen Planung - Controlling - Reporting von Susanne Kowalski 1. Auflage Verlag C.H. Beck München 2014 Verlag C.H. Beck im Internet: www.beck.de ISBN 978 3 406 66822 7 Zu

Seminarreihe für Existenzgründer und Nachfolger 2013. Sparkassen-Finanzgruppe

Seminarreihe für Existenzgründer und Nachfolger 2013. Sparkassen-Finanzgruppe Einladung zum Seminar für Existenzgründer und Nachfolger 2013. Existenzgründer sichern die Innovationskraft unserer Region.

Seminarreihe für Existenzgründer und Nachfolger 2013. Sparkassen-Finanzgruppe Einladung zum Seminar für Existenzgründer und Nachfolger 2013. Existenzgründer sichern die Innovationskraft unserer Region.

Vorläufige Struktur. Politikwissenschaft/Wirtschaftswissenschaft im Staatsexamensstudiengang Lehramt für Gymnasien

Vorläufige Struktur Politikwissenschaft/Wirtschaftswissenschaft im Staatsexamensstudiengang Lehramt für Gymnasien Der Studiengang wird nur als Hauptfach angeboten, kein Erweiterungsfach, kein Beifach Stand

Vorläufige Struktur Politikwissenschaft/Wirtschaftswissenschaft im Staatsexamensstudiengang Lehramt für Gymnasien Der Studiengang wird nur als Hauptfach angeboten, kein Erweiterungsfach, kein Beifach Stand

MASTERSTUDIUM RECHNUNGSWESEN & CONTROLLING

MASTERSTUDIUM RECHNUNGSWESEN & CONTROLLING BERUFSBEGLEITEND FACTS 4 SEMESTER BERUFSBEGLEITEND Ideal für Berufstätige, die sich weiterentwickeln wollen sowie für Studierende ohne berufliche Erfahrungen,

MASTERSTUDIUM RECHNUNGSWESEN & CONTROLLING BERUFSBEGLEITEND FACTS 4 SEMESTER BERUFSBEGLEITEND Ideal für Berufstätige, die sich weiterentwickeln wollen sowie für Studierende ohne berufliche Erfahrungen,

Bachelor of Arts Betriebswirtschaft (B.A.-BW)

") Fachbereich Wirtschaft Bachelor of Arts Betriebswirtschaft (B.A.-BW) Abschlussarbeit Individuelle Vertiefung Praxisprojekt 6 Wahlpflichtfächer: Generalistisch oder schwerpunktorientiert 3 Seminare Integration/

Fachbereich Wirtschaft Bachelor of Arts Betriebswirtschaft (B.A.-BW) Abschlussarbeit Individuelle Vertiefung Praxisprojekt 6 Wahlpflichtfächer: Generalistisch oder schwerpunktorientiert 3 Seminare Integration/

Fachhochschule Dortmund

Fachhochschule Dortmund Seite 1 Stand: 07.01.2015 An den Prüfungsausschuss des Fachbereichs Wirtschaft Antrag auf Anrechnung von Prüfungsleistungen außerhalb des Hochschulbereiches BA-Studiengang FACT

Fachhochschule Dortmund Seite 1 Stand: 07.01.2015 An den Prüfungsausschuss des Fachbereichs Wirtschaft Antrag auf Anrechnung von Prüfungsleistungen außerhalb des Hochschulbereiches BA-Studiengang FACT

Benchmark zur Kompetenzbestimmung in der österreichischen SW Industrie. Mag. Robert Kromer NCP / AWS Konferenz Wien, 29.2.2012

Benchmark zur Kompetenzbestimmung in der österreichischen SW Industrie Mag. Robert Kromer NCP / AWS Konferenz Wien, 29.2.2012 Warum beschäftigen wir uns mit Wissensbewertung? ( 1978 (in Folie 2 Welchen

Benchmark zur Kompetenzbestimmung in der österreichischen SW Industrie Mag. Robert Kromer NCP / AWS Konferenz Wien, 29.2.2012 Warum beschäftigen wir uns mit Wissensbewertung? ( 1978 (in Folie 2 Welchen

FAQs zum Bachelorstudiengang Wirtschaftswissenschaften PO- Version 2011. Allgemeine Informationen zum Bachelorstudiengang Wirtschaftswissenschaften

FAQs zum Bachelorstudiengang Wirtschaftswissenschaften PO- Version 2011 Allgemeine Informationen zum Bachelorstudiengang Wirtschaftswissenschaften Wann kann das Studium begonnen werden? Nur im Wintersemester

FAQs zum Bachelorstudiengang Wirtschaftswissenschaften PO- Version 2011 Allgemeine Informationen zum Bachelorstudiengang Wirtschaftswissenschaften Wann kann das Studium begonnen werden? Nur im Wintersemester

Betriebswirtschaftslehre mit Schwerpunkt Internationales Management Prof. Dr. Carola Jungwirth. Seminararbeit. Projekt-Seminar INSTEAD im SS 2011

Universität Passau Wirtschaftswissenschaftliche Fakultät Betriebswirtschaftslehre mit Schwerpunkt Internationales Management Prof. Dr. Carola Jungwirth Seminararbeit Das Unternehmensleitbild als wesentlicher

Universität Passau Wirtschaftswissenschaftliche Fakultät Betriebswirtschaftslehre mit Schwerpunkt Internationales Management Prof. Dr. Carola Jungwirth Seminararbeit Das Unternehmensleitbild als wesentlicher

advisory Unser Vorgehen Vermittlung von Unternehmensbeteiligungen

Unser Vorgehen Vermittlung von Unternehmensbeteiligungen Ausgangslage Jedes Beteiligungsvorhaben ist für Käufer und Verkäufer individuell und bedarf einer professionellen Koordination. begleitet beide

Unser Vorgehen Vermittlung von Unternehmensbeteiligungen Ausgangslage Jedes Beteiligungsvorhaben ist für Käufer und Verkäufer individuell und bedarf einer professionellen Koordination. begleitet beide

1. Kapitel. Jahresabschlüsse und institutionelle Rahmenbedingungen

1. Kapitel Jahresabschlüsse und institutionelle Rahmenbedingungen Bei der Leichtigkeit, wie sich der Zustand unseres Vermögens übersehen lässt, bewunderte ich aufs Neue die großen Vorteile, welche die

1. Kapitel Jahresabschlüsse und institutionelle Rahmenbedingungen Bei der Leichtigkeit, wie sich der Zustand unseres Vermögens übersehen lässt, bewunderte ich aufs Neue die großen Vorteile, welche die

Bachelor-Studiengang Betriebswirtschaftslehre

JM Stand 23.02.2012 Bachelor-Studiengang Betriebswirtschaftslehre Legende: K = Klausur / LA = Laborarbeit / M = Mündlich / PA = Praktische Arbeit / R = Referat / Ü = Übung / V = Vorlesung / S = Seminar

JM Stand 23.02.2012 Bachelor-Studiengang Betriebswirtschaftslehre Legende: K = Klausur / LA = Laborarbeit / M = Mündlich / PA = Praktische Arbeit / R = Referat / Ü = Übung / V = Vorlesung / S = Seminar

Finanzierung und Investition Tutorium

Finanzierung und Investition Tutorium 1. Tutorium WS 2014 11.11.2014 Inhalt 1. Grundlagen der Finanzierung 1.1. Finanzplan a) Finanzwirtschaftliche Ziele b) Liquidität und Rentabilität c) Leverage-Effekt

Finanzierung und Investition Tutorium 1. Tutorium WS 2014 11.11.2014 Inhalt 1. Grundlagen der Finanzierung 1.1. Finanzplan a) Finanzwirtschaftliche Ziele b) Liquidität und Rentabilität c) Leverage-Effekt

Erläuternder Bericht des Vorstands der Demag Cranes AG. zu den Angaben nach 289 Abs. 5 und 315 Abs. 2 Nr. 5 des Handelsgesetzbuches (HGB)

") Erläuternder Bericht des Vorstands der Demag Cranes AG zu den Angaben nach 289 Abs. 5 und 315 Abs. 2 Nr. 5 des Handelsgesetzbuches (HGB) Erläuternder Bericht des Vorstands 1 Rechtlicher Hintergrund Das

Erläuternder Bericht des Vorstands der Demag Cranes AG zu den Angaben nach 289 Abs. 5 und 315 Abs. 2 Nr. 5 des Handelsgesetzbuches (HGB) Erläuternder Bericht des Vorstands 1 Rechtlicher Hintergrund Das

GRUNDLAGEN DER KONZERNRECHNUNGSLEGUNG

Schwerpunkt Rechnungswesen 8. Semester Teil der Vorlesung Bilanzierung und Bilanzanalyse Gesetzliche Grundlagen: 271 HGB 290-315 HGB Konzernabschluss Befreiungsverordnung 1 Aufbau der Vorlesung: Entsprechend

Schwerpunkt Rechnungswesen 8. Semester Teil der Vorlesung Bilanzierung und Bilanzanalyse Gesetzliche Grundlagen: 271 HGB 290-315 HGB Konzernabschluss Befreiungsverordnung 1 Aufbau der Vorlesung: Entsprechend

Wirtschaft, Recht und Management

Studiengang: Schwerpunkt: Modul: Modus: Anzahl der LP: Workload: Turnus: Veranstaltung I: Umwelttechnik und Ressourcenmanagement Nachhaltige Prozess- und Umwelttechnik Wirtschaft, Recht und Management

Studiengang: Schwerpunkt: Modul: Modus: Anzahl der LP: Workload: Turnus: Veranstaltung I: Umwelttechnik und Ressourcenmanagement Nachhaltige Prozess- und Umwelttechnik Wirtschaft, Recht und Management

Fachbereich Wirtschaftswissenschaften Die Vorsitzenden der Prüfungsausschüsse

Fachbereich Wirtschaftswissenschaften Die Vorsitzenden der Prüfungsausschüsse Hinweise für Studierende in den Bachelorstudiengängen Business Administration (B.A.; Rheinbach) Betriebswirtschaft (B.Sc.;

Fachbereich Wirtschaftswissenschaften Die Vorsitzenden der Prüfungsausschüsse Hinweise für Studierende in den Bachelorstudiengängen Business Administration (B.A.; Rheinbach) Betriebswirtschaft (B.Sc.;

Vorlesung Buchführung / Bilanzierung

Vorlesung Buchführung / Bilanzierung Unit 2.4.: Bewertung der Rückstellungen und Verbindlichkeiten Ansatz Ausweis -Bewertung 1 Begriff und Arten der Rückstellungen Verpflichtungen des Unternehmens Grund

Vorlesung Buchführung / Bilanzierung Unit 2.4.: Bewertung der Rückstellungen und Verbindlichkeiten Ansatz Ausweis -Bewertung 1 Begriff und Arten der Rückstellungen Verpflichtungen des Unternehmens Grund

Integrierte Bilanzplanung

Whitepaper von Christine Quinn Integrierte Bilanzplanung Mit Blick auf das Wesentliche. Integrierte Bilanzplanung Der Beginn der Finanzkrise und die damit verschärften Bedingungen der Kreditvergabe an

Whitepaper von Christine Quinn Integrierte Bilanzplanung Mit Blick auf das Wesentliche. Integrierte Bilanzplanung Der Beginn der Finanzkrise und die damit verschärften Bedingungen der Kreditvergabe an