Schwerpunktmodul BP3: Portfoliomanagement

|

|

|

- Christin Abel

- vor 8 Jahren

- Abrufe

Transkript

1 Schwerpunktmodul BP3: Portfoliomanagement Grundzüge des Capital Asset Pricing Modells (CAPM) Prof. Dr. Stefan May 1

Prof.")

2 Gliederung 1. Stochastische Aktienrenditen 2. Risikomessung, Volatilität und die Effekte der Diversifizierung 3. Eine didaktisch vereinfachte Version des CAPM : Das Index-Modell 2

3 Literatur Brealy, R.A., Meyers, S.C., 1991 (oder neuere Auflage!), Principles of Corporate Finance, McGraw Hill. Internet-Quellen: (1) Hervorragendes, interaktives Schulungsmaterial zur modernen Portfoliotheorie (MPT). Unter Einsatz von Simulationstechniken werden Ihnen die Grundlagen der MPT vermittelt. Ein "must" für meine Schwerpunkt- Studierenden. (2) ) Eine hervorragende Seite eines Anbieters, der sich für die Investmentphilosophie stark macht, die hinter Indexfonds steckt. Da dieser Ansatz theoretisch stark fundiert ist, können Sie sich auf dieser Seite zugleich über die Hintergründe der modernen Portfoliotheorie informieren. Das Schnüffeln" auf dieser Seite kann man nur empfehlen. 3

4 Teil 1 Stochastische Aktienrenditen 4

5 Aktienrenditen und Aktienkurse Die stochastische Rendite einer Aktie sei im folgenden mit R bezeichnet. Zwischen aktuellem Kurs einer Aktie und ihrer Rendite besteht folgender inverse Zusammenhang: R k k k DIV 5

6 Dieser inverse Zusammenhang gilt auch für die zu erwartende Rendite (erwartete Performance ) eines Aktieninvestments: E( R ) E( k ) k k E( DIV Es gilt daher: Die zu erwartende Rendite eines Aktieninvestments steigt, wenn der aktuelle Kurs fällt und umgekehrt! ) 6

7 Aktienrenditen und Risikoprämien Zwar kann man aufgrund der Unsicherheit an den Aktienmärkten keine sichere Aussage zur konkreten Realisierung der Aktienrendite machen, für ihren Erwartungswert edoch muß gelten: Anderenfalls wäre der aktuelle Kurs der Aktie gleich Null! E( R E( R ) ) r r : 7

8 Die zu erwartende Differenz aus erwarteter Rendite und risiklosem Zinssatz wird als (erwartete) Risikoprämie der Aktie bezeichnet. Finanz-, Aktienmarkt- und Portfoliomodelle bei Unsicherheit sind letztlich nichts anderes als Beschreibungen der Marktgesetzmäßigkeiten, welche gelten, wenn sich am Markt Risikoprämien herausbilden. Eine besondere Rolle spielt hierbei eine spezielle Aktienmarkttheorie, das sogenannte CAPM ( capital asset pricing model ). Wir behandeln eine didaktisch vereinfachte Version dieses Modells, das sogenannte Index-Modell! 8

.")

9 Teil 2 Risikomessung, Volatilität und die Effekte der Diversifizierung 9

10 Zentrale Fragen modernen Depotmanagements Wie werden Chancen und Risiken konkretisiert? Was ist Diversifizierung und welche Konsequenzen hat sie? Welche Risiken werden entlohnt und welche nicht? 10

11 Zwei Investment-Dimensionen Jedes Investment wird immer hinsichtlich zweier Aspekte beurteilt: Welche Ertragschancen bietet es? Welches Risiko ist mit diesen Ertragschancen verbunden? Statistik stellt hierzu zwei Kennziffern bereit: Erwartungswert des Wertzuwachses p.a. Standardabweichung ( Volatilität ) des Wertzuwachses p.a. 11

12 Der Erwartungswert ist eine in die Zukunft gerichtete Kennzahl... kann sich auf ede beliebige unsichere Größe beziehen erwartete Rendite erwarteter Verlust erwartetes Endvermögen, usw.... ist lediglich der bekannteste Repräsentant von insgesamt drei sogenannten Zentralwerten Erwartungswert Modus Median 12

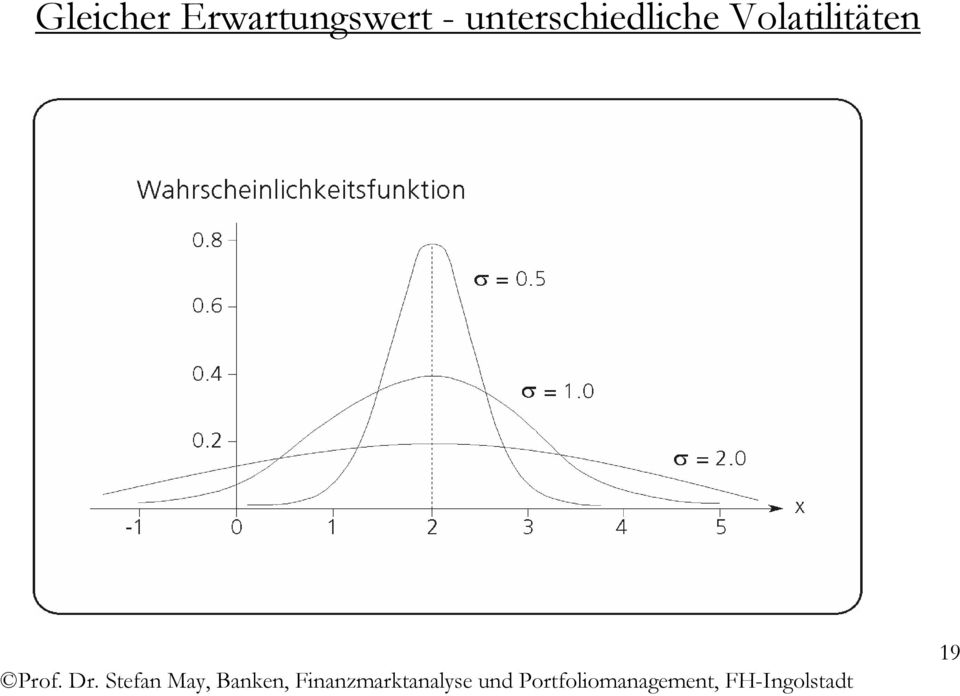

13 Zur Interpretation der Volatilität Volatilität bzw. Standardabweichung ist nicht die einzige Risikokennzahl, aber im Wertpapiergeschäft die am weitest verbreitete. Für ein korrektes Verständnis sind zwei Aspekte bedeutsam: Inhaltliche Aussage (Was besagt eine Volatilität von 25 % p.a. eigentlich?) Zusammenhang der Kennzahl mit den Wahrscheinlichkeiten bestimmter Ereignisse (z.b. eine Verlust zu erleiden). 13

14 Zur inhaltlichen Aussage Beispiel: Fonds mit folgenden Kennzahlen E(R) = 12,8 % p.a. SAW = 29,69 % 14

15 Erklärung anhand des Deutschland-Fonds 12,8 % ist die Rendite mit der ich im Normalfall rechnen kann. Da ich aber nicht sicher sein kann, ob das vor mir liegende Jahr ein normales Jahr sein wird, muß ich mit Abweichungen von diesen 12,8 % rechnen (und dies in meine Anlageentscheidungen auch berücksichtigen!). Die (historische) Vola von 29, 69 % sagt mir, wie groß die Abweichungen in der Vergangenheit im Durchschnitt waren; mit diesen muß ich dann sinnvollerweise auch rechnen. 15

Vola von 29, 69 % sagt mir, wie groß die Abweichungen in der Vergangenheit im Durchschnitt waren; mit")

16 Was hat Volatilität mit Wahrscheinlichkeiten zu tun? Intuitive Erläuterung Volatilität ist Kennzahl, welche die Bauchigkeit der sogenannten Renditeverteilung beschreibt. Je größer die Volatilität, desto bauchiger die Verteilungskurve. Je größer Volatilität, desto größer ist daher auch Wahrscheinlichkeit, dass Verlust gemacht wird. 16

17 Was ist eine Renditeverteilung? Die Renditeverteilung beschreibt sämtliche Möglichkeiten und ihre entsprechenden Wahrscheinlichkeiten. Im folgenden sind sämtliche Monatsveränderungen des Deutschen Aktienindexes in den letzten 36 Jahren als sogenannte Histogramme in unterschiedlicher Feinheit dargestellt. Je feiner die Darstellung, desto mehr ähnelt das Histogramm einer Normalverteilung N o rm a l(0, ; 0, ) N o rm a l(0, ; 0, ) ,30-0,25-0,20-0,15-0,10-0,05 0,00 0,05 0,10 0,15 0,20-0,30-0,25-0,20-0,15-0,10-0,05 0,00 0,05 0,10 0,15 0,20 < 9 5,0% 5,0% > -Unendlic h keit 0,1000 < 9 5,0% 5,0% > -Unendlic h keit 0,

18 N o rm a l(0, ; 0, ) N o rm a l(0, ; 0, ) ,30-0,25-0,20-0,15-0,10-0,05 0,00 0,05 0,10 0,15 0,20-0,30-0,25-0,20-0,15-0,10-0,05 0,00 0,05 0,10 0,15 0,20 < 1 00,0 % > - Unen d lic h keit N o rm a l(0, ; 0, ) Une ndlic h keit < 1 0 0,0 % > - Une n d lic h keit N o r m a l(0, ; 0, ) Une n d lic h keit ,30-0,25-0,20-0,15-0,10-0,05 0,00 0,05 0,10 0,15 0,20 0-0,30-0,25-0,20-0,15-0,10-0,05 0,00 0,05 0,10 0,15 0,20 < 1 0 0,0% > - U n e n d lic h ke it U n e n d lic h k e it < 1 0 0,0 % > - U n e n d lic h k e it U n e n d lic h k e it 18

19 Gleicher Erwartungswert - unterschiedliche Volatilitäten 19

20 Kursverlauf und Renditeverteilung eines Deutschland-Fonds Vermögensentwicklung ,00% ,00% ,00% Frequency 6,00% 4,00% ,00% 0,00% -0,18 : -0,17-0,17 : -0,15-0,15 : -0,14-0,14 : -0,12 Deutscher Aktienfonds E(R) = 12,8 % p.a. ; SAW(R) = 29,69 % p.a -0,12 : -0,11-0,11 : -0,09-0,09 : -0,08-0,08 : -0,06-0,06 : -0,05-0,05 : -0,03-0,03 : -0,02-0,02 : 0,00 0,00 : 0,01 0,01 : 0,03 0,03 : 0,04 Vertlg MonatsPerformance 0,04 : 0,05 0,05 : 0,07 0,07 : 0,08 0,08 : 0,10 0,10 : 0,11 0,11 : 0,13 0,13 : 0,14 0,14 : 0,16 0,16 : 0,17 0,17 : 0,19 0,19 : 0,20 0,20 : 0,22 0,22 : 0,23 0,23 : 0,25 0,25 : 0,26 20

21 Kursverlauf und Renditeverteilung eines gemischter Fonds Vermögensentwicklung ,00% ,00% 8,00% ,00% Frequency 6,00% 5,00% 4,00% 3,00% ,00% 1,00% 0,00% -0,11 : -0,10-0,10 : -0,10-0,10 : -0,09-0,09 : -0,08 50% Renten mit 4 % p.a., 50 % deutsche Aktien E(R) = 8,64 % p.a.; SAW(R) = 14,86 % p.a. -0,08 : -0,07-0,07 : -0,07-0,07 : -0,06-0,06 : -0,05-0,05 : -0,04-0,04 : -0,04-0,04 : -0,03-0,03 : -0,02-0,02 : -0,01-0,01 : -0,01-0,01 : 0,00 Vertlg MonatsPerformance 0,00 : 0,01 0,01 : 0,01 0,01 : 0,02 0,02 : 0,03 0,03 : 0,04 0,04 : 0,04 0,04 : 0,05 0,05 : 0,06 0,06 : 0,07 0,07 : 0,07 0,07 : 0,08 0,08 : 0,09 0,09 : 0,10 0,10 : 0,10 0,10 : 0,11 21

22 Von der Verteilung zur Wahrscheinlichkeit Auf Basis der Verteilung der Renditen bzw. Vermögenswerte können Fragen folgenden Typs beantwortet werden: Wie hoch ist die Wahrscheinlichkeit, dass das Depot einen beliebigen vom Berater oder Kunden vorgegebenen Wert unterschreitet (z.b. Verlustwahrscheinlichkeit)? Wie groß ist zu einer vorgegebenen Wahrscheinlichkeit der entsprechende Verlust oder Gewinn (z.b. 1%-Verlust-Quantil bzw. 1%VaR)? Diese Art von Informationen sind in der sogenannten Verteilungsfunktion enthalten, die häufig in tabellarischer Form vorliegt. Ist die vorliegende Verteilung eine Normalverteilung, dann können diese Fragen allein auf Basis der beiden Kennzahlen Erwartungswert und Standardabweichung beantwortet werden. 22

23 Beispiel 1 Anleger ù AH=1 Jahr Konfidenz 95 % Anlage Rendite=12 % Risiko=25 % Alternative Geldmarkt=3,5 % 23

24 Beispiel 2 Anleger ù AH=7 Jahre Konfidenz 95 % Anlage Rendite=12 % Risiko=25 % Alternative Anlage Geldmarkt=3,5 % 24

25 Zur Diversifizierung Umschichtungen im Depot, welche - das Gesamtrisiko des Depots reduzieren - ohne hierbei zugleich die Ertragschancen zu schmälern nennt man diversifizierend 25

26 Diversifizierung reduziert nicht edes Risiko Risiko, welches durch Diversifizierung eliminiert werden kann, nennt man unsystematisches Risiko oder auch Residualrisiko! Risiko, welches durch Diversifizierung nicht eliminiert werden kann, nennt man systematisches Risiko oder auch Marktrisiko! Diversifizierte Depots, welche nur noch systematisches Risiko aufweisen, nennt man effiziente Portfolios! 26

27 Nobelpreis 1990 an Harry Markowitz für die Fundierung des Diversifizierungseffekes 27

28 Diversifizierungseffekt Diversifizierende Umschichtungen erlauben: Reduktion des Risikos unter Beibehaltung der zu erwartenden Rendite. Steigerung der zu erwartenden Rendite unter Beibehaltung des Risikos. Der Grundgedanke, dass höhere Renditen nur durch Inkaufnahme höherer Risiken erzielbar sind, gilt daher nicht generell, sondern nur für ausdiversifizierte ( effiziente ) Depots. 28

29 Zwei Arten von Risken bestimmen Gesamtrisiko Die Logik des Diversifizierungseffektes wird klar, wenn man sich vergegenwärtigt, dass es zwei Arten von Risiko- und Ertragsfaktoren gibt Gesamtrisiko systematisches Risikound Ertragsquellen (=Marktrisikofaktoren) unsystematische Risikound Ertragsquellen (=firmenspezifische Risikofaktoren) 29

30 Unsystematische Risiko schlägt zu: Rover-Debakel bei BMW 30

31 Systematisches Risiko schlägt zu: 9/11 und die Folgen 31

32 Im beobachteten Kursverlauf überlagern sich beide Risikofaktoren Qualitätsprobleme Ölpreisanstieg 32

33 Effizienzlinie Effizienzlinie in der mittlerweile üblichen Darstellung Original-Effizienzlinie von Harry Markowitz 33

34 Diversifizierung und Anzahl an Positionen Ein Erhöhung der Anzahl an Positionen in einem Depot reduziert dessen Gesamtrisiko deutlich Eliminiert wird hierbei edoch nur das unsystematische Risiko eines Depots Ist die Aktienanzahl zumindest zweistellig, so ist der Diversifizierungsgrad meistens ausrei-chend. 34

35 Internationale Diversifizierung 35

36 Einige Zahlen für die Praxis Die zu erwartende Rendite aus einem Einzelengagement ist niemals höher als die für den entsprechenden Gesamtmarkt. Die Performance ist nur breiter gestreut. Einzeltitel weisen Volatilitäten um die 50 % p.a. auf. Die Volatilität nationaler Märkte liegt um die 20 % p.a., mit den USA an der Untergrenze. Bereits nationale Diversifikation bewirkt daher - im Vergleich zu Einzelengagements! - eine Risikoreduktion auf ca. 40 % des Einzeltitelrisikos. Dieses Risiko kann durch internationale Diversifizierung weiter gesenkt werden, auf ca. 20 % des Einzeltitelrisikos. 36

37 Praxistest :Vergleich Uni-Deutschland und Uni-Global Uni Deutschland UniGlobal 37

38 Konsequenzen der Diversifizierung Professionelle Anlegergruppen achten bei ihren Anlageentscheidungen auf Diversifizierung! Dies führt beinflußt die Kurse, so daß die Übernahme von Risiken, welche ihre Ursachen in nicht ausreichend diversifizierten Depots haben, vom Markt nicht mit höheren Erträgen ( Risikoprämien ) honoriert wird! Eine Risikoprämie, d.h. eine entsprechend höhere Aktienmarktrendite kann daher nur für den systematischen Risikoanteil eines Depots erwartet werden! Dies zeigt sich auch am Markt: Hohe Volatilität geht auch langfristig nicht einher mit höheren Renditen 38

zu")

39 Kein systematischer Zusammenhang zwischen Volatilität und Rendite (Performance) zu beobachten! 39

40 Grund: Die Volatilität einer Aktie beinhaltet sowohl systematisches als auch unsystematisches Risiko und unsystematisches Risiko wird vom Markt nicht entlohnt. Volatilität kann daher nicht das relevante Risikokennziffer sein, wenn es darum geht, das Risiko zu messen, welches am Markt mit einer Risikoprämie entlohnt wird Gesucht ist daher eine Kennziffer für das systematische Risiko: das sogenannte Beta einer Aktie! 40

41 Aussage der Beta-Kennziffer Das Beta eines Wertpapiers mißt, in welchem Ausmaß dieses Wertpapier auf Schwankungen des Gesamtmarktes reagiert; es ist daher ein Sensitivitätsmaß Mittels Beta wird daher nur das systematische Risiko eines Wertpapiers gemessen! Beta sagt nichts aus über das Gesamtrisiko eines einzelnen Wertpapiers! 41

42 Interpretation der Beta-Kennzahl Beta ist 1,5 und DAX steigt von auf (= 25 % Zuwachs) Dann ist damit zu rechnen, daß die Aktie, bzw. das Depot (nur aufgrund der Marktbewegung!) um 25 % * 1,5 = +37,5 % steigt. Beta ist 0,7 und der DAX fällt von auf (= 20 % Verlust) Dann ist damit zu rechnen, daß das Depot nur um - 20 % * 0,7 = -14 % an Wert verliert. 42

43 BMW versus DAX: Beta=1,10; Korrelation=0,74 43

44 Teil 3 Eine didaktisch vereinfachte Version des CAPM: Das Indexmodell 44

45 Logik des Index-Modells Die stochastische Rendite einer Aktie hat gemäß dem Index- Modell zwei ebenfalls stochastische Ursachen: firmenspezifische Einflüsse sowie den Einfluß des Gesamtmarktes Die tatsächlich beobachtete Renditeentwicklung wird als eine additive Überlagerung dieser beiden Einflußquellen interpretiert: R R M 45

46 Zur Relevanz: Linde AG und DAX (Markt) 46

47 47

48 Der firmenspezifische Einflußfaktor wird in einen deterministischen und einen rein stochastischen Teil zerlegt. Die Stochastik des Firmeneinflusses auf die Aktienkursentwicklung gehorcht einer Normalverteilung mit konstanter Varianz und einem Erwartungswert von Null! mit E( 2 N ) 0 const (0; 2 ) 48

49 Beides zusammengefaßt ergibt: R R M 49

50 50 Erwartungswert und Varianz der Rendite Beachte, daß diese Voraussetzungen lediglich hinreichend, nicht edoch notwendig für die folgende Ableitung der CAPM-Bewertungsgleichung sind! 0 ) ; ( (3) 0 ) ; ( (2) 0 ) ( (1) : ) ( ) ( ) ( ) ( ) ( 2 i M M M COV R COV E InhaltlicheVoraussetzungen VAR R VAR R VAR R E R E

51 Zur Ableitung der CAPM-Bewertungsgleichung Die CAPM-Gleichung wird im folgenden Inhaltlich-logisch formal (im Rahmen eines Spezialfalles) und graphisch hergeleitet Für ein besseres Verständnis der inhaltlichen Aussage der Gleichung sollten sie versuchen, alle drei Wege nachzuvollziehen! 51

52 Inhaltlich-logische Ableitung der CAPM-Gleichung Professionelle Anlegergruppen - und damit eine deutliche Mehrheit! - investieren in diversifizierte Depots! Dies führt zu Kursbewegungen, so daß die Übernahme von Risiken, welche ihre Ursachen in nicht-diversifizierten Depotstrukturen haben, letztlich vom Markt nicht mit höheren Erträgen ( Risikoprämien ) honoriert wird! Eine Risikoprämie, d.h. eine den sicheren Zinssatz r entsprechend übersteigende Aktienmarktrendite kann daher nur für den Risikoanteil erwartet werden, der nicht diversifizierbar ist - das sogenannte Marktrisiko, oder auch systematisches Risiko! Die Volatilität - gemessen durch VAR oder SAW - einer Aktie mißt aber immer deren Gesamtrisiko! 52

53 Relevant dafür, ob lang- und mittelfristig für ein Investment eine Risikoprämie erwartet werden kann, ist daher nicht die Volatilität des Investments, sondern dessen systematisches Risiko! Die Kennziffer hierfür ist das sogenannte Beta einer Aktie oder eines Aktiendepots. Die für ein Aktieninvestment zu erwartende Risikoprämie ist daher das Beta -fache der Risikoprämie, welche für das Marktrisiko erwartet werden kann: E ( R E ( R ) ) r r [ E [ E ( R ( R M M ) ) r ] r ] 53

54 Formale Herleitung der CAPM-Gleichung r( 1 ) Man definiere den obigen Zusammenhang zwischen dem festen Zinssatz, dem Beta einer Aktie sowie deren Alpha und beachte, daß obiger Zusammenhang in sehr kompakter Weise Marktprozesse widerspiegelt! 54

55 55 Setzt man diesen Zusammenhang in die Gleichung für die zu erwartende Rendite einer Aktie ein, so ergibt sich die CAPM- Gleichung: ] ) ( [ ) ( ) ( ) ( ) ( ) (1 ) ( : ) ( ) ( r R E r R E R E r r R E R E r R E Substitution R E R E M M M M

56 Graphische Herleitung der CAPM-Gleichung (geschieht ausschießlich in der Vorlesung!) 56

Finanzierungs- und Investitionsentscheidungen Vorlesungsskript zum Studiengang IHM

Finanzierungs- und Investitionsentscheidungen Vorlesungsskript zum Studiengang IHM Seite 1 Prof. Dr. Stefan May Sommersemester 2014 Gliederung 1. Kennzahlenanalyse und Leverage-Effekt 1.1 Grundlegende

Finanzierungs- und Investitionsentscheidungen Vorlesungsskript zum Studiengang IHM Seite 1 Prof. Dr. Stefan May Sommersemester 2014 Gliederung 1. Kennzahlenanalyse und Leverage-Effekt 1.1 Grundlegende

Portfolioselection. Zentrale Frage: Wie stellen rationale Investoren ihr Portfolio zusammen?

Portfolioselection Zentrale Frage: Wie stellen rationale Investoren ihr Portfolio zusammen? Investieren in Aktien ist riskant Risiko einer Aktie kann in 2 Teile zerlegt werden: o Unsystematisches Risiko

Portfolioselection Zentrale Frage: Wie stellen rationale Investoren ihr Portfolio zusammen? Investieren in Aktien ist riskant Risiko einer Aktie kann in 2 Teile zerlegt werden: o Unsystematisches Risiko

Die drei Kernpunkte der modernen Portfoliotheorie

Die drei Kernpunkte der modernen Portfoliotheorie 1. Der Zusammenhang zwischen Risiko und Rendite Das Risiko einer Anlage ist die als Varianz oder Standardabweichung gemessene Schwankungsbreite der Erträge

Die drei Kernpunkte der modernen Portfoliotheorie 1. Der Zusammenhang zwischen Risiko und Rendite Das Risiko einer Anlage ist die als Varianz oder Standardabweichung gemessene Schwankungsbreite der Erträge

Risikodiversifikation. Birgit Hausmann

diversifikation Birgit Hausmann Übersicht: 1. Definitionen 1.1. 1.2. diversifikation 2. messung 2.1. messung im Überblick 2.2. Gesamtaktienrisiko und Volatilität 2.3. Systematisches und Betafaktor 2.4.

diversifikation Birgit Hausmann Übersicht: 1. Definitionen 1.1. 1.2. diversifikation 2. messung 2.1. messung im Überblick 2.2. Gesamtaktienrisiko und Volatilität 2.3. Systematisches und Betafaktor 2.4.

Mehr Rendite bei weniger Risiko

Mehr Rendite bei weniger Risiko Depotoptimierung mit Hilfe der Markowitz-Methode 1 Wie treffen Sie Ihre Anlageentscheidungen? 2 Anlageentscheidungen ich kaufe mir die Zeitschrift FINANZTEST ich verlasse

Mehr Rendite bei weniger Risiko Depotoptimierung mit Hilfe der Markowitz-Methode 1 Wie treffen Sie Ihre Anlageentscheidungen? 2 Anlageentscheidungen ich kaufe mir die Zeitschrift FINANZTEST ich verlasse

einfache Rendite 0 145 85 1 160 90 2 135 100 3 165 105 4 190 95 5 210 110

Übungsbeispiele 1/6 1) Vervollständigen Sie folgende Tabelle: Nr. Aktie A Aktie B Schlusskurs in Schlusskurs in 0 145 85 1 160 90 2 135 100 3 165 105 4 190 95 5 210 110 Arithmetisches Mittel Standardabweichung

Übungsbeispiele 1/6 1) Vervollständigen Sie folgende Tabelle: Nr. Aktie A Aktie B Schlusskurs in Schlusskurs in 0 145 85 1 160 90 2 135 100 3 165 105 4 190 95 5 210 110 Arithmetisches Mittel Standardabweichung

AUTOMATISIERTE HANDELSSYSTEME

UweGresser Stefan Listing AUTOMATISIERTE HANDELSSYSTEME Erfolgreich investieren mit Gresser K9 FinanzBuch Verlag 1 Einsatz des automatisierten Handelssystems Gresser K9 im Portfoliomanagement Portfoliotheorie

UweGresser Stefan Listing AUTOMATISIERTE HANDELSSYSTEME Erfolgreich investieren mit Gresser K9 FinanzBuch Verlag 1 Einsatz des automatisierten Handelssystems Gresser K9 im Portfoliomanagement Portfoliotheorie

CAPM Die Wertpapierlinie

CAPM Die Wertpapierlinie Systematisches und unsystematisches Risiko Von Dong Ning Finanzwirtschaft 6. Sem. Inhalt Wertpapierlinie (CAPM) Erwartungswert für f r die Rendit Risiken messen 1.Standardabweichung-

CAPM Die Wertpapierlinie Systematisches und unsystematisches Risiko Von Dong Ning Finanzwirtschaft 6. Sem. Inhalt Wertpapierlinie (CAPM) Erwartungswert für f r die Rendit Risiken messen 1.Standardabweichung-

CAPM Die Wertpapierlinie

CAPM Die Wertpapierlinie Systematisches und unsystematisches Risiko Frank von Oppenkowski 6. Semester Betriebswirtschaftslehre SP Finanzwirtschaft 1 Die Wertpapierlinie (= CAPM) Gliederung 2 Wie man Erträge

CAPM Die Wertpapierlinie Systematisches und unsystematisches Risiko Frank von Oppenkowski 6. Semester Betriebswirtschaftslehre SP Finanzwirtschaft 1 Die Wertpapierlinie (= CAPM) Gliederung 2 Wie man Erträge

Warum Sie dieses Buch lesen sollten

Warum Sie dieses Buch lesen sollten zont nicht schaden können. Sie haben die Krise ausgesessen und können sich seit 2006 auch wieder über ordentliche Renditen freuen. Ähnliches gilt für die Immobilienblase,

Warum Sie dieses Buch lesen sollten zont nicht schaden können. Sie haben die Krise ausgesessen und können sich seit 2006 auch wieder über ordentliche Renditen freuen. Ähnliches gilt für die Immobilienblase,

Portfoliotheorie. Von Sebastian Harder

Portfoliotheorie Von Sebastian Harder Inhalt - Begriffserläuterung - Allgemeines zur Portfoliotheorie - Volatilität - Diversifikation - Kovarianz - Betafaktor - Korrelationskoeffizient - Betafaktor und

Portfoliotheorie Von Sebastian Harder Inhalt - Begriffserläuterung - Allgemeines zur Portfoliotheorie - Volatilität - Diversifikation - Kovarianz - Betafaktor - Korrelationskoeffizient - Betafaktor und

geben. Die Wahrscheinlichkeit von 100% ist hier demnach nur der Gehen wir einmal davon aus, dass die von uns angenommenen

geben. Die Wahrscheinlichkeit von 100% ist hier demnach nur der Vollständigkeit halber aufgeführt. Gehen wir einmal davon aus, dass die von uns angenommenen 70% im Beispiel exakt berechnet sind. Was würde

geben. Die Wahrscheinlichkeit von 100% ist hier demnach nur der Vollständigkeit halber aufgeführt. Gehen wir einmal davon aus, dass die von uns angenommenen 70% im Beispiel exakt berechnet sind. Was würde

TOP SELECT PLUS Newsletter Nr.2

TOP SELECT PLUS Newsletter Nr.2 Anspruch und Wirklichkeit - TOP SELECT PLUS Montag, 4. Juni 2012 Vermögensverwaltungen gibt es wie Sand am Meer. Darunter befinden sich solche, die ihrem Namen alle Ehre

TOP SELECT PLUS Newsletter Nr.2 Anspruch und Wirklichkeit - TOP SELECT PLUS Montag, 4. Juni 2012 Vermögensverwaltungen gibt es wie Sand am Meer. Darunter befinden sich solche, die ihrem Namen alle Ehre

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren W. Kippels 22. Februar 2014 Inhaltsverzeichnis 1 Einleitung 2 2 Lineargleichungssysteme zweiten Grades 2 3 Lineargleichungssysteme höheren als

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren W. Kippels 22. Februar 2014 Inhaltsverzeichnis 1 Einleitung 2 2 Lineargleichungssysteme zweiten Grades 2 3 Lineargleichungssysteme höheren als

Abacus GmbH Mandanten-Informationen

Abacus GmbH Mandanten-Informationen Wir wünschen schöne Ostern und dass Ihre Geldanlagen schöne Eierchen ins Körbchen legen. Wenn nicht, dann gibt s hier eine Alternative Thema: Neu: vermögensverwaltende

Abacus GmbH Mandanten-Informationen Wir wünschen schöne Ostern und dass Ihre Geldanlagen schöne Eierchen ins Körbchen legen. Wenn nicht, dann gibt s hier eine Alternative Thema: Neu: vermögensverwaltende

Prüfung: Vorlesung Finanzierungstheorie und Wertpapiermanagement

Prüfung: Vorlesung Finanzierungstheorie und Wertpapiermanagement Die Prüfung zur Vorlesung Finanzierungstheorie und Wertpapiermanagement umfasst 20 Multiple Choice Fragen, wofür insgesamt 90 Minuten zur

Prüfung: Vorlesung Finanzierungstheorie und Wertpapiermanagement Die Prüfung zur Vorlesung Finanzierungstheorie und Wertpapiermanagement umfasst 20 Multiple Choice Fragen, wofür insgesamt 90 Minuten zur

Innovation zweite Säule

Innovation zweite Säule BVG - Apéro Wertschwankungsreserven und Anlagestrategie Wie sollen sich Pensionskassen verhalten? Dr. Alfred Bühler, Partner PPCmetrics AG Zürich, 6. Oktober 2008 Chancen und Risiken

Innovation zweite Säule BVG - Apéro Wertschwankungsreserven und Anlagestrategie Wie sollen sich Pensionskassen verhalten? Dr. Alfred Bühler, Partner PPCmetrics AG Zürich, 6. Oktober 2008 Chancen und Risiken

Individuelle Vermögensbildung und Altersvorsorge

Individuelle Vermögensbildung und Altersvorsorge Mehr Sicherheit für Ihr Vermögen: Die Rolle geschlossener Fonds im Portfolio privater Anleger und Unternehmen Aktuelle Gestaltungsmöglichkeiten für Gesellschafter-Geschäftsführer

Individuelle Vermögensbildung und Altersvorsorge Mehr Sicherheit für Ihr Vermögen: Die Rolle geschlossener Fonds im Portfolio privater Anleger und Unternehmen Aktuelle Gestaltungsmöglichkeiten für Gesellschafter-Geschäftsführer

Welchen Nutzen haben Risikoanalysen für Privatanleger?

Welchen Nutzen haben Risikoanalysen für Privatanleger? Beispiel: Sie sind im Sommer 2007 Erbe deutscher Aktien mit einem Depotwert von z. B. 1 Mio. geworden. Diese Aktien lassen Sie passiv im Depot liegen,

Welchen Nutzen haben Risikoanalysen für Privatanleger? Beispiel: Sie sind im Sommer 2007 Erbe deutscher Aktien mit einem Depotwert von z. B. 1 Mio. geworden. Diese Aktien lassen Sie passiv im Depot liegen,

Risikoeinstellungen empirisch

Risikoeinstellungen empirisch Risk attitude and Investment Decisions across European Countries Are women more conservative investors than men? Oleg Badunenko, Nataliya Barasinska, Dorothea Schäfer http://www.diw.de/deutsch/soep/uebersicht_ueber_das_soep/27180.html#79569

Risikoeinstellungen empirisch Risk attitude and Investment Decisions across European Countries Are women more conservative investors than men? Oleg Badunenko, Nataliya Barasinska, Dorothea Schäfer http://www.diw.de/deutsch/soep/uebersicht_ueber_das_soep/27180.html#79569

Kapitalerhöhung - Verbuchung

Kapitalerhöhung - Verbuchung Beschreibung Eine Kapitalerhöhung ist eine Erhöhung des Aktienkapitals einer Aktiengesellschaft durch Emission von en Aktien. Es gibt unterschiedliche Formen von Kapitalerhöhung.

Kapitalerhöhung - Verbuchung Beschreibung Eine Kapitalerhöhung ist eine Erhöhung des Aktienkapitals einer Aktiengesellschaft durch Emission von en Aktien. Es gibt unterschiedliche Formen von Kapitalerhöhung.

Privatanleger erwarten anhaltend negative Realzinsen

25. Juni 2013 DZ BANK AG Deutsche Zentral- Genossenschaftsbank Pressestelle Privatanleger erwarten anhaltend negative Realzinsen Jeder Vierte will auf Niedrigzinsen reagieren und Anlagen umschichten /

25. Juni 2013 DZ BANK AG Deutsche Zentral- Genossenschaftsbank Pressestelle Privatanleger erwarten anhaltend negative Realzinsen Jeder Vierte will auf Niedrigzinsen reagieren und Anlagen umschichten /

Korrelation (II) Korrelation und Kausalität

Korrelation und Kausalität") Korrelation (II) Korrelation und Kausalität Situation: Seien X, Y zwei metrisch skalierte Merkmale mit Ausprägungen (x 1, x 2,..., x n ) bzw. (y 1, y 2,..., y n ). D.h. für jede i = 1, 2,..., n bezeichnen

Korrelation (II) Korrelation und Kausalität Situation: Seien X, Y zwei metrisch skalierte Merkmale mit Ausprägungen (x 1, x 2,..., x n ) bzw. (y 1, y 2,..., y n ). D.h. für jede i = 1, 2,..., n bezeichnen

VERMÖGENSBERICHT. Sehr geehrter Herr Mustermann!

SBERICHT Sehr geehrter Herr Mustermann! Die folgende Vermögensanalyse stellt Ihre heutiges Geld- und Wertpapiervermögen im Detail dar. In einer tiefer gehenden Analyse zeigen wir auch Abweichungen von

SBERICHT Sehr geehrter Herr Mustermann! Die folgende Vermögensanalyse stellt Ihre heutiges Geld- und Wertpapiervermögen im Detail dar. In einer tiefer gehenden Analyse zeigen wir auch Abweichungen von

40-Tage-Wunder- Kurs. Umarme, was Du nicht ändern kannst.

40-Tage-Wunder- Kurs Umarme, was Du nicht ändern kannst. Das sagt Wikipedia: Als Wunder (griechisch thauma) gilt umgangssprachlich ein Ereignis, dessen Zustandekommen man sich nicht erklären kann, so dass

40-Tage-Wunder- Kurs Umarme, was Du nicht ändern kannst. Das sagt Wikipedia: Als Wunder (griechisch thauma) gilt umgangssprachlich ein Ereignis, dessen Zustandekommen man sich nicht erklären kann, so dass

Eva Douma: Die Vorteile und Nachteile der Ökonomisierung in der Sozialen Arbeit

Eva Douma: Die Vorteile und Nachteile der Ökonomisierung in der Sozialen Arbeit Frau Dr. Eva Douma ist Organisations-Beraterin in Frankfurt am Main Das ist eine Zusammen-Fassung des Vortrages: Busines

Eva Douma: Die Vorteile und Nachteile der Ökonomisierung in der Sozialen Arbeit Frau Dr. Eva Douma ist Organisations-Beraterin in Frankfurt am Main Das ist eine Zusammen-Fassung des Vortrages: Busines

6. Aktien. Aktien sind Wertpapiere, in denen das Anteilsrecht an einer Aktiengesellschaft verbrieft ist. Rechtsgrundlage: Aktiengesetz

6. Aktien Aktien sind Wertpapiere, in denen das Anteilsrecht an einer Aktiengesellschaft verbrieft ist. Rechtsgrundlage: Aktiengesetz Kennziffern für Aktien Kennzahlen für Aktien Ertragskennzahlen Risikokennzahlen

6. Aktien Aktien sind Wertpapiere, in denen das Anteilsrecht an einer Aktiengesellschaft verbrieft ist. Rechtsgrundlage: Aktiengesetz Kennziffern für Aktien Kennzahlen für Aktien Ertragskennzahlen Risikokennzahlen

Unterrichtsmaterialien in digitaler und in gedruckter Form. Auszug aus: Übungsbuch für den Grundkurs mit Tipps und Lösungen: Analysis

Unterrichtsmaterialien in digitaler und in gedruckter Form Auszug aus: Übungsbuch für den Grundkurs mit Tipps und Lösungen: Analysis Das komplette Material finden Sie hier: Download bei School-Scout.de

Unterrichtsmaterialien in digitaler und in gedruckter Form Auszug aus: Übungsbuch für den Grundkurs mit Tipps und Lösungen: Analysis Das komplette Material finden Sie hier: Download bei School-Scout.de

Fit for Finance Advanced: Asset Management

(Bitte in Blockschrift) Name und Vorname... Firma und Abteilung... Zertifikatsprüfung Fit for Finance Advanced: Asset Management Prüfungsdatum: 26.11.2012 Zeit: 17.30 19.00 Uhr Maximale Punktzahl: Bearbeitungszeit:

(Bitte in Blockschrift) Name und Vorname... Firma und Abteilung... Zertifikatsprüfung Fit for Finance Advanced: Asset Management Prüfungsdatum: 26.11.2012 Zeit: 17.30 19.00 Uhr Maximale Punktzahl: Bearbeitungszeit:

Tageserträge am Aktienmarkt. und die. 200-Tage-Linie. von. Dr. rer. nat. Hans Uhlig. Copyright 2009 - Dr. Hans Uhlig

Tageserträge am Aktienmarkt und die 200-Tage-Linie von Dr. rer. nat. Hans Uhlig Copyright 2009 - Dr. Hans Uhlig Copyright Hinweis Der Text und die Abildungen dieses Beitrages unterliegen dem Urheberrechtsschutz.

Tageserträge am Aktienmarkt und die 200-Tage-Linie von Dr. rer. nat. Hans Uhlig Copyright 2009 - Dr. Hans Uhlig Copyright Hinweis Der Text und die Abildungen dieses Beitrages unterliegen dem Urheberrechtsschutz.

4. Versicherungsangebot

4. Versicherungsangebot Georg Nöldeke Wirtschaftswissenschaftliche Fakultät, Universität Basel Versicherungsökonomie (FS 11) Versicherungsangebot 1 / 13 1. Einleitung 1.1 Hintergrund In einem grossen Teil

4. Versicherungsangebot Georg Nöldeke Wirtschaftswissenschaftliche Fakultät, Universität Basel Versicherungsökonomie (FS 11) Versicherungsangebot 1 / 13 1. Einleitung 1.1 Hintergrund In einem grossen Teil

Anhand des bereits hergeleiteten Models erstellen wir nun mit der Formel

Ausarbeitung zum Proseminar Finanzmathematische Modelle und Simulationen bei Raphael Kruse und Prof. Dr. Wolf-Jürgen Beyn zum Thema Simulation des Anlagenpreismodels von Simon Uphus im WS 09/10 Zusammenfassung

Ausarbeitung zum Proseminar Finanzmathematische Modelle und Simulationen bei Raphael Kruse und Prof. Dr. Wolf-Jürgen Beyn zum Thema Simulation des Anlagenpreismodels von Simon Uphus im WS 09/10 Zusammenfassung

Geld Verdienen im Internet leicht gemacht

Geld Verdienen im Internet leicht gemacht Hallo, Sie haben sich dieses E-book wahrscheinlich herunter geladen, weil Sie gerne lernen würden wie sie im Internet Geld verdienen können, oder? Denn genau das

Geld Verdienen im Internet leicht gemacht Hallo, Sie haben sich dieses E-book wahrscheinlich herunter geladen, weil Sie gerne lernen würden wie sie im Internet Geld verdienen können, oder? Denn genau das

1. Man schreibe die folgenden Aussagen jeweils in einen normalen Satz um. Zum Beispiel kann man die Aussage:

Zählen und Zahlbereiche Übungsblatt 1 1. Man schreibe die folgenden Aussagen jeweils in einen normalen Satz um. Zum Beispiel kann man die Aussage: Für alle m, n N gilt m + n = n + m. in den Satz umschreiben:

Zählen und Zahlbereiche Übungsblatt 1 1. Man schreibe die folgenden Aussagen jeweils in einen normalen Satz um. Zum Beispiel kann man die Aussage: Für alle m, n N gilt m + n = n + m. in den Satz umschreiben:

Anlageempfehlung. Anlageempfehlung

GVA Vermögensaufbau Volkmar Heinz, Richard-Strauss-Straße 71, 81679 München Anlageempfehlung Ihr Berater: GVA Vermögensaufbau Volkmar Heinz Richard-Strauss-Straße 71 81679 München Telefon +49 89 5205640

GVA Vermögensaufbau Volkmar Heinz, Richard-Strauss-Straße 71, 81679 München Anlageempfehlung Ihr Berater: GVA Vermögensaufbau Volkmar Heinz Richard-Strauss-Straße 71 81679 München Telefon +49 89 5205640

Was meinen die Leute eigentlich mit: Grexit?

Was meinen die Leute eigentlich mit: Grexit? Grexit sind eigentlich 2 Wörter. 1. Griechenland 2. Exit Exit ist ein englisches Wort. Es bedeutet: Ausgang. Aber was haben diese 2 Sachen mit-einander zu tun?

Was meinen die Leute eigentlich mit: Grexit? Grexit sind eigentlich 2 Wörter. 1. Griechenland 2. Exit Exit ist ein englisches Wort. Es bedeutet: Ausgang. Aber was haben diese 2 Sachen mit-einander zu tun?

Risikodiversifikation. Steffen Frost

Risikodiversifikation Steffen Frost 1. Messung Risiko 2. Begriff Risiko 3. Standardabweichung 4. Volatilität 5. Gesamtrisiko 6. Systematische & unsystematisches Risiko 7. Beta und Korrelation 8. Steuerung

Risikodiversifikation Steffen Frost 1. Messung Risiko 2. Begriff Risiko 3. Standardabweichung 4. Volatilität 5. Gesamtrisiko 6. Systematische & unsystematisches Risiko 7. Beta und Korrelation 8. Steuerung

Der Fristentransformationserfolg aus der passiven Steuerung

Der Fristentransformationserfolg aus der passiven Steuerung Die Einführung einer barwertigen Zinsbuchsteuerung ist zwangsläufig mit der Frage nach dem zukünftigen Managementstil verbunden. Die Kreditinstitute

Der Fristentransformationserfolg aus der passiven Steuerung Die Einführung einer barwertigen Zinsbuchsteuerung ist zwangsläufig mit der Frage nach dem zukünftigen Managementstil verbunden. Die Kreditinstitute

Zwei einfache Kennzahlen für große Engagements

Klecksen nicht klotzen Zwei einfache Risikokennzahlen für große Engagements Dominik Zeillinger, Hypo Tirol Bank Die meisten Banken besitzen Engagements, die wesentlich größer sind als der Durchschnitt

Klecksen nicht klotzen Zwei einfache Risikokennzahlen für große Engagements Dominik Zeillinger, Hypo Tirol Bank Die meisten Banken besitzen Engagements, die wesentlich größer sind als der Durchschnitt

Abschlussklausur am 12. Juli 2004

Institut für Geld- und Kapitalverkehr Vorlesung Nr. 03.511 der Universität Hamburg Grundkonzeptionen der Finanzierungstheorie (ABWL / Finanzierung) Dr. Stefan Prigge Sommersemester 2004 Abschlussklausur

Institut für Geld- und Kapitalverkehr Vorlesung Nr. 03.511 der Universität Hamburg Grundkonzeptionen der Finanzierungstheorie (ABWL / Finanzierung) Dr. Stefan Prigge Sommersemester 2004 Abschlussklausur

5.Unsicherheit. 5.1WahrscheinlichkeitundRisiko

1 5.Unsicherheit Bisher sind wir von vollständiger Planungssicherheit seitens der Entscheidungsträger ausgegangen. Dies trifft in vielen Fällen natürlich nicht den Kern eines Entscheidungsproblems.Wennz.B.eineEntscheidungfürdenKaufvonAktiengetroffen

1 5.Unsicherheit Bisher sind wir von vollständiger Planungssicherheit seitens der Entscheidungsträger ausgegangen. Dies trifft in vielen Fällen natürlich nicht den Kern eines Entscheidungsproblems.Wennz.B.eineEntscheidungfürdenKaufvonAktiengetroffen

Das große ElterngeldPlus 1x1. Alles über das ElterngeldPlus. Wer kann ElterngeldPlus beantragen? ElterngeldPlus verstehen ein paar einleitende Fakten

Das große x -4 Alles über das Wer kann beantragen? Generell kann jeder beantragen! Eltern (Mütter UND Väter), die schon während ihrer Elternzeit wieder in Teilzeit arbeiten möchten. Eltern, die während

Das große x -4 Alles über das Wer kann beantragen? Generell kann jeder beantragen! Eltern (Mütter UND Väter), die schon während ihrer Elternzeit wieder in Teilzeit arbeiten möchten. Eltern, die während

Das Leitbild vom Verein WIR

Das Leitbild vom Verein WIR Dieses Zeichen ist ein Gütesiegel. Texte mit diesem Gütesiegel sind leicht verständlich. Leicht Lesen gibt es in drei Stufen. B1: leicht verständlich A2: noch leichter verständlich

Das Leitbild vom Verein WIR Dieses Zeichen ist ein Gütesiegel. Texte mit diesem Gütesiegel sind leicht verständlich. Leicht Lesen gibt es in drei Stufen. B1: leicht verständlich A2: noch leichter verständlich

Financial Leverage. und die unendliche Rendite des Eigenkapitals und ihr Risiko

Financial Leverage und die unendliche Rendite des Eigenkapitals und ihr Risiko Gliederung 1. Der Leverage-Effekt 2. Die Leverage-Chance 3. Die Leverage-Gefahr 4. Das Leverage-Risiko 5. Schlussfolgerungen

Financial Leverage und die unendliche Rendite des Eigenkapitals und ihr Risiko Gliederung 1. Der Leverage-Effekt 2. Die Leverage-Chance 3. Die Leverage-Gefahr 4. Das Leverage-Risiko 5. Schlussfolgerungen

Erfahrungen mit Hartz IV- Empfängern

Erfahrungen mit Hartz IV- Empfängern Ausgewählte Ergebnisse einer Befragung von Unternehmen aus den Branchen Gastronomie, Pflege und Handwerk Pressegespräch der Bundesagentur für Arbeit am 12. November

Erfahrungen mit Hartz IV- Empfängern Ausgewählte Ergebnisse einer Befragung von Unternehmen aus den Branchen Gastronomie, Pflege und Handwerk Pressegespräch der Bundesagentur für Arbeit am 12. November

Klausur Risikomanagement I SS 2010 HT

Lehrstuhl Finanzwirtschaft & Banken 06.08.2010 Prof. Dr. Rainer Elschen Universität Duisburg-Essen, Campus Essen Name, Vorname: Matr.-Nr.: Klausur Risikomanagement I SS 2010 HT Bearbeitungszeit: 60 Minuten

Lehrstuhl Finanzwirtschaft & Banken 06.08.2010 Prof. Dr. Rainer Elschen Universität Duisburg-Essen, Campus Essen Name, Vorname: Matr.-Nr.: Klausur Risikomanagement I SS 2010 HT Bearbeitungszeit: 60 Minuten

Catherina Lange, Heimbeiräte und Werkstatträte-Tagung, November 2013 1

Catherina Lange, Heimbeiräte und Werkstatträte-Tagung, November 2013 1 Darum geht es heute: Was ist das Persönliche Geld? Was kann man damit alles machen? Wie hoch ist es? Wo kann man das Persönliche Geld

Catherina Lange, Heimbeiräte und Werkstatträte-Tagung, November 2013 1 Darum geht es heute: Was ist das Persönliche Geld? Was kann man damit alles machen? Wie hoch ist es? Wo kann man das Persönliche Geld

Jetzt kann ich nicht investieren!

Jetzt kann ich nicht investieren! Eigentlich würde man ja gern anlegen Aber in jeder Lebenslage finden sich Gründe, warum es leider ausgerechnet jetzt nicht geht: die Ausbildung, der Berufsstart, die Weiterbildung,

Jetzt kann ich nicht investieren! Eigentlich würde man ja gern anlegen Aber in jeder Lebenslage finden sich Gründe, warum es leider ausgerechnet jetzt nicht geht: die Ausbildung, der Berufsstart, die Weiterbildung,

Kurs 00091: Finanzierungs- und entscheidungstheoretische Grundlagen der Betriebswirtschaftslehre

Grundlagen der Betriebswirtschaftslehre, Kurs 00091, KE 4, 5 und 6, SS 2008 1 Kurs 00091: Finanzierungs- und entscheidungstheoretische Grundlagen der Betriebswirtschaftslehre Lösungshinweise zur Einsendearbeit

Grundlagen der Betriebswirtschaftslehre, Kurs 00091, KE 4, 5 und 6, SS 2008 1 Kurs 00091: Finanzierungs- und entscheidungstheoretische Grundlagen der Betriebswirtschaftslehre Lösungshinweise zur Einsendearbeit

Übungsaufgaben Prozentrechnung und / oder Dreisatz

Übungsaufgaben Prozentrechnung und / oder Dreisatz 1. Bei der Wahl des Universitätssprechers wurden 800 gültige Stimmen abgegeben. Die Stimmen verteilten sich so auf die drei Kandidat/innen: A bekam 300,

Übungsaufgaben Prozentrechnung und / oder Dreisatz 1. Bei der Wahl des Universitätssprechers wurden 800 gültige Stimmen abgegeben. Die Stimmen verteilten sich so auf die drei Kandidat/innen: A bekam 300,

Berufsunfähigkeit? Da bin ich finanziell im Trockenen.

Berufsunfähigkeit? Da bin ich finanziell im Trockenen. Unsere EinkommensSicherung schützt während des gesamten Berufslebens und passt sich an neue Lebenssituationen an. Meine Arbeitskraft für ein finanziell

Berufsunfähigkeit? Da bin ich finanziell im Trockenen. Unsere EinkommensSicherung schützt während des gesamten Berufslebens und passt sich an neue Lebenssituationen an. Meine Arbeitskraft für ein finanziell

Das Persönliche Budget in verständlicher Sprache

Das Persönliche Budget in verständlicher Sprache Das Persönliche Budget mehr Selbstbestimmung, mehr Selbstständigkeit, mehr Selbstbewusstsein! Dieser Text soll den behinderten Menschen in Westfalen-Lippe,

Das Persönliche Budget in verständlicher Sprache Das Persönliche Budget mehr Selbstbestimmung, mehr Selbstständigkeit, mehr Selbstbewusstsein! Dieser Text soll den behinderten Menschen in Westfalen-Lippe,

Kapitalmarktlinie. von Kirstin Muldhoff

Capital Asset Pricing Model Kapitalmarktlinie von Kirstin Muldhoff Gliederung 1. Wiederholung Portfoliotheorie 2. Capital Asset Pricing Model (CAPM) (Kapitalmarktmodell) 2.1 Voraussetzungen des CAPM 2.2

Capital Asset Pricing Model Kapitalmarktlinie von Kirstin Muldhoff Gliederung 1. Wiederholung Portfoliotheorie 2. Capital Asset Pricing Model (CAPM) (Kapitalmarktmodell) 2.1 Voraussetzungen des CAPM 2.2

Inhalt. Vorwort... 9. 1.2 Das zinslose Risiko... 17. 1.5 Zusammenfassung... 28. 3.5 Zusammenfassung... 101. Risiko?... 110

Inhalt Vorwort..................................... 9 1 Einführung: Was dieses Buch erreichen soll......... 11 1.1 Welche Anlageformen gibt es?................ 13 1.2 Das zinslose Risiko........................

Inhalt Vorwort..................................... 9 1 Einführung: Was dieses Buch erreichen soll......... 11 1.1 Welche Anlageformen gibt es?................ 13 1.2 Das zinslose Risiko........................

QM: Prüfen -1- KN16.08.2010

QM: Prüfen -1- KN16.08.2010 2.4 Prüfen 2.4.1 Begriffe, Definitionen Ein wesentlicher Bestandteil der Qualitätssicherung ist das Prüfen. Sie wird aber nicht wie früher nach der Fertigung durch einen Prüfer,

QM: Prüfen -1- KN16.08.2010 2.4 Prüfen 2.4.1 Begriffe, Definitionen Ein wesentlicher Bestandteil der Qualitätssicherung ist das Prüfen. Sie wird aber nicht wie früher nach der Fertigung durch einen Prüfer,

Sparen in Deutschland - mit Blick über die Ländergrenzen

Sparen in Deutschland - mit Blick über die Ländergrenzen Die wichtigsten Ergebnisse Allianz Deutschland AG, Marktforschung, September 2010 1 1 Sparverhalten allgemein 2 Gründe für das Geldsparen 3 Geldanlageformen

Sparen in Deutschland - mit Blick über die Ländergrenzen Die wichtigsten Ergebnisse Allianz Deutschland AG, Marktforschung, September 2010 1 1 Sparverhalten allgemein 2 Gründe für das Geldsparen 3 Geldanlageformen

Investmentfonds. nur für alle. IHr fonds-wegweiser

Investmentfonds. nur für alle. IHr fonds-wegweiser DAs sind FonDs Welche FonDs gibt es? Investmentfonds sammeln das Geld vieler Einzelner in einem Topf und legen es in verschiedene Werte an. Das können

Investmentfonds. nur für alle. IHr fonds-wegweiser DAs sind FonDs Welche FonDs gibt es? Investmentfonds sammeln das Geld vieler Einzelner in einem Topf und legen es in verschiedene Werte an. Das können

Korrelationen, Portfoliotheorie von Markowitz, Capital Asset Pricing Model

Korrelationen, Portfoliotheorie von Markowitz, Capital Asset Pricing Model Matthias Eltschka 13. November 2007 Inhaltsverzeichnis 1 Einleitung 3 2 Vorbereitung 4 2.1 Diversifikation...........................

Korrelationen, Portfoliotheorie von Markowitz, Capital Asset Pricing Model Matthias Eltschka 13. November 2007 Inhaltsverzeichnis 1 Einleitung 3 2 Vorbereitung 4 2.1 Diversifikation...........................

Aktualisierte Favoritenliste Aktienfonds Deutschland Mai 2016

Ihr anbieterunabhängiger Finanzbegleiter Aktualisierte Favoritenliste Aktienfonds Deutschland Mai 2016 Fonds transparent GmbH Schauenburgerstraße 10 20095 Hamburg Tel.: 040 41111 3760 Favoritenliste Aktienfonds

Ihr anbieterunabhängiger Finanzbegleiter Aktualisierte Favoritenliste Aktienfonds Deutschland Mai 2016 Fonds transparent GmbH Schauenburgerstraße 10 20095 Hamburg Tel.: 040 41111 3760 Favoritenliste Aktienfonds

Welchen Weg nimmt Ihr Vermögen. Unsere Leistung zu Ihrer Privaten Vermögensplanung. Wir machen aus Zahlen Werte

Welchen Weg nimmt Ihr Vermögen Unsere Leistung zu Ihrer Privaten Vermögensplanung Wir machen aus Zahlen Werte Ihre Fragen Ich schwimme irgendwie in meinen Finanzen, ich weiß nicht so genau wo ich stehe

Welchen Weg nimmt Ihr Vermögen Unsere Leistung zu Ihrer Privaten Vermögensplanung Wir machen aus Zahlen Werte Ihre Fragen Ich schwimme irgendwie in meinen Finanzen, ich weiß nicht so genau wo ich stehe

Informationen für Wealth Manager: www.private-banking-magazin.de

Trotz Niedrigzinsen Kaum ein Deutscher mag Aktien Ein Großteil der deutschen Sparer rechnet damit, dass die niedrigen Zinsen für die nächsten Jahre bleiben. Das ist aber kein Grund für sie, ihr Geld vom

Trotz Niedrigzinsen Kaum ein Deutscher mag Aktien Ein Großteil der deutschen Sparer rechnet damit, dass die niedrigen Zinsen für die nächsten Jahre bleiben. Das ist aber kein Grund für sie, ihr Geld vom

Gründe für fehlende Vorsorgemaßnahmen gegen Krankheit

Gründe für fehlende Vorsorgemaßnahmen gegen Krankheit politische Lage verlassen sich auf Familie persönliche, finanzielle Lage meinen, sich Vorsorge leisten zu können meinen, sie seien zu alt nicht mit

Gründe für fehlende Vorsorgemaßnahmen gegen Krankheit politische Lage verlassen sich auf Familie persönliche, finanzielle Lage meinen, sich Vorsorge leisten zu können meinen, sie seien zu alt nicht mit

Die Methode des Robusten Trends und der CAC40 (Frankreich)

") Die Methode des Robusten Trends und der CAC40 (Frankreich) von Dr. Hans Uhlig Zusammenfassung Auch für den CAC40 lässt sich ein robuster Trend bestimmen, wie es für den DAX bereits gezeigt werden konnte

Die Methode des Robusten Trends und der CAC40 (Frankreich) von Dr. Hans Uhlig Zusammenfassung Auch für den CAC40 lässt sich ein robuster Trend bestimmen, wie es für den DAX bereits gezeigt werden konnte

3. Frauenstudie der DAB bank: Frauen schlagen Männer bei der Geldanlage

DAB bank AG Corporate Communications Dr. Jürgen Eikenbusch E-Mail: communications@dab.com www.dab-bank.de 3. Frauenstudie der DAB bank: Frauen schlagen Männer bei der Geldanlage Zum dritten Mal hat die

DAB bank AG Corporate Communications Dr. Jürgen Eikenbusch E-Mail: communications@dab.com www.dab-bank.de 3. Frauenstudie der DAB bank: Frauen schlagen Männer bei der Geldanlage Zum dritten Mal hat die

Admiral Academy WEBINAR TRADING VON ANFANG AN!

Admiral Academy TRADING VON ANFANG AN! TAG 1: Was ist Börsenhandel überhaupt? Was habe ich vom Einstieg? Wie kommen Kurse und Kursänderungen zustande? Wichtiges zuvor: Admiral Markets gibt immer nur Allgemeine

Admiral Academy TRADING VON ANFANG AN! TAG 1: Was ist Börsenhandel überhaupt? Was habe ich vom Einstieg? Wie kommen Kurse und Kursänderungen zustande? Wichtiges zuvor: Admiral Markets gibt immer nur Allgemeine

Wertpapiere in den Augen der Vorarlberger. Eine Studie von IMAS International im Auftrag von Erste Bank & Sparkassen

Wertpapiere in den Augen der Vorarlberger Eine Studie von IMAS International im Auftrag von Erste Bank & Sparkassen Studiendesign Auftraggeber: Erste Bank der oesterreichischen Sparkassen Durchführungszeitraum:

Wertpapiere in den Augen der Vorarlberger Eine Studie von IMAS International im Auftrag von Erste Bank & Sparkassen Studiendesign Auftraggeber: Erste Bank der oesterreichischen Sparkassen Durchführungszeitraum:

Die beste Investment-Erfahrung Ihres Lebens: Optionen

Die beste Investment-Erfahrung Ihres Lebens: Optionen Rainer Heißmann, Frankfurt, 27.03.2015 Experten. Sicherheit. Kompetenz. Die beste Investment-Erfahrung Ihres Lebens Optionen (nicht Optionsscheine)

Die beste Investment-Erfahrung Ihres Lebens: Optionen Rainer Heißmann, Frankfurt, 27.03.2015 Experten. Sicherheit. Kompetenz. Die beste Investment-Erfahrung Ihres Lebens Optionen (nicht Optionsscheine)

Würfelt man dabei je genau 10 - mal eine 1, 2, 3, 4, 5 und 6, so beträgt die Anzahl. der verschiedenen Reihenfolgen, in denen man dies tun kann, 60!.

040304 Übung 9a Analysis, Abschnitt 4, Folie 8 Die Wahrscheinlichkeit, dass bei n - maliger Durchführung eines Zufallexperiments ein Ereignis A ( mit Wahrscheinlichkeit p p ( A ) ) für eine beliebige Anzahl

040304 Übung 9a Analysis, Abschnitt 4, Folie 8 Die Wahrscheinlichkeit, dass bei n - maliger Durchführung eines Zufallexperiments ein Ereignis A ( mit Wahrscheinlichkeit p p ( A ) ) für eine beliebige Anzahl

infach Geld FBV Ihr Weg zum finanzellen Erfolg Florian Mock

infach Ihr Weg zum finanzellen Erfolg Geld Florian Mock FBV Die Grundlagen für finanziellen Erfolg Denn Sie müssten anschließend wieder vom Gehaltskonto Rückzahlungen in Höhe der Entnahmen vornehmen, um

infach Ihr Weg zum finanzellen Erfolg Geld Florian Mock FBV Die Grundlagen für finanziellen Erfolg Denn Sie müssten anschließend wieder vom Gehaltskonto Rückzahlungen in Höhe der Entnahmen vornehmen, um

1: 9. Hamburger Gründerpreis - Kategorie Existenzgründer - 08.09.2010 19:00 Uhr

1: 9. Hamburger Gründerpreis - Kategorie Existenzgründer - Sehr geehrter Herr Bürgermeister, sehr geehrter Herr Dr. Vogelsang, sehr geehrter Herr Strunz, und meine sehr geehrte Damen und Herren, meine

1: 9. Hamburger Gründerpreis - Kategorie Existenzgründer - Sehr geehrter Herr Bürgermeister, sehr geehrter Herr Dr. Vogelsang, sehr geehrter Herr Strunz, und meine sehr geehrte Damen und Herren, meine

Risiko und Symmetrie. Prof. Dr. Andrea Wirth

Risiko und Symmetrie Prof. Dr. Andrea Wirth Gliederung 1. Einleitung Was ist eigentlich Risiko? 2. Risiko Mathematische Grundlagen 3. Anwendungsbeispiele Wo genau liegt der Schmerz des Risikos? 4. Sie

Risiko und Symmetrie Prof. Dr. Andrea Wirth Gliederung 1. Einleitung Was ist eigentlich Risiko? 2. Risiko Mathematische Grundlagen 3. Anwendungsbeispiele Wo genau liegt der Schmerz des Risikos? 4. Sie

Die Vergangenheitsbetrachtung als Anlagestrategie.

News +++ News +++ News +++ News +++ News +++ News +++ News +++ News Altenkirchen, den 22.01.2008 Die Vergangenheitsbetrachtung als Anlagestrategie. 1.) Der Praxisfall: Stellen Sie sich vor, ein beispielsweise

News +++ News +++ News +++ News +++ News +++ News +++ News +++ News Altenkirchen, den 22.01.2008 Die Vergangenheitsbetrachtung als Anlagestrategie. 1.) Der Praxisfall: Stellen Sie sich vor, ein beispielsweise

Admiral Academy WEBINAR TRADING VON ANFANG AN! TAG 2: Aktienhandel, Fonds, Optionsscheine, Devisen und CFDs. Wann trade ich was, Vorund Nachteile.

Admiral Academy TRADING VON ANFANG AN! TAG 2: Aktienhandel, Fonds, Optionsscheine, Devisen und CFDs. Wann trade ich was, Vorund Nachteile. Aktienhandel: Aktien sind die Basis für (fast) alle Wertpapiere:

Admiral Academy TRADING VON ANFANG AN! TAG 2: Aktienhandel, Fonds, Optionsscheine, Devisen und CFDs. Wann trade ich was, Vorund Nachteile. Aktienhandel: Aktien sind die Basis für (fast) alle Wertpapiere:

Zeichen bei Zahlen entschlüsseln

Zeichen bei Zahlen entschlüsseln In diesem Kapitel... Verwendung des Zahlenstrahls Absolut richtige Bestimmung von absoluten Werten Operationen bei Zahlen mit Vorzeichen: Addieren, Subtrahieren, Multiplizieren

Zeichen bei Zahlen entschlüsseln In diesem Kapitel... Verwendung des Zahlenstrahls Absolut richtige Bestimmung von absoluten Werten Operationen bei Zahlen mit Vorzeichen: Addieren, Subtrahieren, Multiplizieren

Ist die öffentliche Finanzierung günstiger? Michael Klein Zürich, 10. September 2013

Ist die öffentliche Finanzierung günstiger? Michael Klein Zürich, 10. September 2013 Private und Öffentliche Finanzierungskosten Finanzierung für Regierungen ist häufig billiger (niedrigerer Zins) als

Ist die öffentliche Finanzierung günstiger? Michael Klein Zürich, 10. September 2013 Private und Öffentliche Finanzierungskosten Finanzierung für Regierungen ist häufig billiger (niedrigerer Zins) als

Kugel-Fächer-Modell. 1fach. 3fach. Für die Einzelkugel gibt es 3 Möglichkeiten. 6fach. 3! Möglichkeiten

Kugel-Fächer-Modell n Kugeln (Rosinen) sollen auf m Fächer (Brötchen) verteilt werden, zunächst 3 Kugeln auf 3 Fächer. 1fach 3fach Für die Einzelkugel gibt es 3 Möglichkeiten } 6fach 3! Möglichkeiten Es

Kugel-Fächer-Modell n Kugeln (Rosinen) sollen auf m Fächer (Brötchen) verteilt werden, zunächst 3 Kugeln auf 3 Fächer. 1fach 3fach Für die Einzelkugel gibt es 3 Möglichkeiten } 6fach 3! Möglichkeiten Es

Wie viel Sicherheit kann ich mir leisten?

Wie viel Sicherheit kann ich mir leisten? Wie viel Sicherheit kann ich mir leisten? Neue Rahmenbedingungen Diese Gleichung gilt es zu lösen! Produktlösung CleVesto Allcase 2 Wie viel Sicherheit kann ich

Wie viel Sicherheit kann ich mir leisten? Wie viel Sicherheit kann ich mir leisten? Neue Rahmenbedingungen Diese Gleichung gilt es zu lösen! Produktlösung CleVesto Allcase 2 Wie viel Sicherheit kann ich

Anlageempfehlung. Anlageempfehlung. Musterdepot-Risikominimiert. Herr DDI Mag. Christian Czurda Hauptstraße 155 - Haus 14 2391 Kaltenleutgeben

Czurda Christian DDI Mag., Hauptstraße 1 - Haus 14, 2391 Kaltenleutgeben Herr DDI Mag. Christian Czurda Hauptstraße 1 - Haus 14 2391 Kaltenleutgeben Anlageempfehlung Musterdepot-Risikominimiert Czurda

Czurda Christian DDI Mag., Hauptstraße 1 - Haus 14, 2391 Kaltenleutgeben Herr DDI Mag. Christian Czurda Hauptstraße 1 - Haus 14 2391 Kaltenleutgeben Anlageempfehlung Musterdepot-Risikominimiert Czurda

IT-Governance und Social, Mobile und Cloud Computing: Ein Management Framework... Bachelorarbeit

IT-Governance und Social, Mobile und Cloud Computing: Ein Management Framework... Bachelorarbeit zur Erlangung des akademischen Grades Bachelor of Science (B.Sc.) im Studiengang Wirtschaftswissenschaft

IT-Governance und Social, Mobile und Cloud Computing: Ein Management Framework... Bachelorarbeit zur Erlangung des akademischen Grades Bachelor of Science (B.Sc.) im Studiengang Wirtschaftswissenschaft

Alle gehören dazu. Vorwort

Alle gehören dazu Alle sollen zusammen Sport machen können. In diesem Text steht: Wie wir dafür sorgen wollen. Wir sind: Der Deutsche Olympische Sport-Bund und die Deutsche Sport-Jugend. Zu uns gehören

Alle gehören dazu Alle sollen zusammen Sport machen können. In diesem Text steht: Wie wir dafür sorgen wollen. Wir sind: Der Deutsche Olympische Sport-Bund und die Deutsche Sport-Jugend. Zu uns gehören

Box-and-Whisker Plot -0,2 0,8 1,8 2,8 3,8 4,8

. Aufgabe: Für zwei verschiedene Aktien wurde der relative Kurszuwachs (in % beobachtet. Aus den jeweils 20 Quartaldaten ergaben sich die folgenden Box-Plots. Box-and-Whisker Plot Aktie Aktie 2-0,2 0,8,8

. Aufgabe: Für zwei verschiedene Aktien wurde der relative Kurszuwachs (in % beobachtet. Aus den jeweils 20 Quartaldaten ergaben sich die folgenden Box-Plots. Box-and-Whisker Plot Aktie Aktie 2-0,2 0,8,8

Zusatzinformationen zu den Strategien, die im Smart Investor 7/2015 im Artikel Mit System ans Ziel vorgestellt wurden

Zusatzinformationen zu den Strategien, die im Smart Investor 7/15 im Artikel Mit System ans Ziel vorgestellt wurden Trendfolge-Strategie mit DAX und GD13 Bei dieser Systematik handelt es sich um eine mittelfristige

Zusatzinformationen zu den Strategien, die im Smart Investor 7/15 im Artikel Mit System ans Ziel vorgestellt wurden Trendfolge-Strategie mit DAX und GD13 Bei dieser Systematik handelt es sich um eine mittelfristige

Einführung in die Algebra

Prof. Dr. H. Brenner Osnabrück SS 2009 Einführung in die Algebra Vorlesung 13 Einheiten Definition 13.1. Ein Element u in einem Ring R heißt Einheit, wenn es ein Element v R gibt mit uv = vu = 1. DasElementv

Prof. Dr. H. Brenner Osnabrück SS 2009 Einführung in die Algebra Vorlesung 13 Einheiten Definition 13.1. Ein Element u in einem Ring R heißt Einheit, wenn es ein Element v R gibt mit uv = vu = 1. DasElementv

Abschlussprüfung Realschule Bayern II / III: 2009 Haupttermin B 1.0 B 1.1

B 1.0 B 1.1 L: Wir wissen von, dass sie den Scheitel hat und durch den Punkt läuft. Was nichts bringt, ist beide Punkte in die allgemeine Parabelgleichung einzusetzen und das Gleichungssystem zu lösen,

B 1.0 B 1.1 L: Wir wissen von, dass sie den Scheitel hat und durch den Punkt läuft. Was nichts bringt, ist beide Punkte in die allgemeine Parabelgleichung einzusetzen und das Gleichungssystem zu lösen,

Lösungshinweise zur Einsendearbeit 2 SS 2011

Lösungshinweise zur Einsendearbeit 2 zum Kurs 41500, Finanzwirtschaft: Grundlagen, SS2011 1 Lösungshinweise zur Einsendearbeit 2 SS 2011 Finanzwirtschaft: Grundlagen, Kurs 41500 Aufgabe Finanzierungsbeziehungen

Lösungshinweise zur Einsendearbeit 2 zum Kurs 41500, Finanzwirtschaft: Grundlagen, SS2011 1 Lösungshinweise zur Einsendearbeit 2 SS 2011 Finanzwirtschaft: Grundlagen, Kurs 41500 Aufgabe Finanzierungsbeziehungen

(Wette auf eine Kurs- oder Indexentwicklung, mit oder ohne Hebelwirkung - ohne Rückzahlungsgarantie)

") Geldanlage: Partizipationszertifikat (Wette auf eine Kurs- oder Indexentwicklung, mit oder ohne Hebelwirkung - ohne Rückzahlungsgarantie) Beschreibung Das Partizipationszertifikat ist einerseits eine bestimmte

Geldanlage: Partizipationszertifikat (Wette auf eine Kurs- oder Indexentwicklung, mit oder ohne Hebelwirkung - ohne Rückzahlungsgarantie) Beschreibung Das Partizipationszertifikat ist einerseits eine bestimmte

Name:... Matrikel-Nr.:... 3 Aufgabe Handyklingeln in der Vorlesung (9 Punkte) Angenommen, ein Student führt ein Handy mit sich, das mit einer Wahrscheinlichkeit von p während einer Vorlesung zumindest

Name:... Matrikel-Nr.:... 3 Aufgabe Handyklingeln in der Vorlesung (9 Punkte) Angenommen, ein Student führt ein Handy mit sich, das mit einer Wahrscheinlichkeit von p während einer Vorlesung zumindest

Wie finde ich die besten Fonds?

GLOBAL CHAMPIONS TOUR 2014 Wie finde ich die besten Fonds? Vortrag von Jürgen Dumschat / AECON Fondsmarketing 1 Aber wozu eigentlich? Den nicht von der BaFin kontrollierten Blendern der Branche, die die

GLOBAL CHAMPIONS TOUR 2014 Wie finde ich die besten Fonds? Vortrag von Jürgen Dumschat / AECON Fondsmarketing 1 Aber wozu eigentlich? Den nicht von der BaFin kontrollierten Blendern der Branche, die die

Kapitalerhöhung - Verbuchung

Kapitalerhöhung - Verbuchung Beschreibung Eine Kapitalerhöhung ist eine Erhöhung des Aktienkapitals einer Aktiengesellschaft durch Emission von en Aktien. Es gibt unterschiedliche Formen von Kapitalerhöhung.

Kapitalerhöhung - Verbuchung Beschreibung Eine Kapitalerhöhung ist eine Erhöhung des Aktienkapitals einer Aktiengesellschaft durch Emission von en Aktien. Es gibt unterschiedliche Formen von Kapitalerhöhung.

Statistische Auswertung:

Statistische Auswertung: Die erhobenen Daten mittels der selbst erstellten Tests (Surfaufgaben) Statistics Punkte aus dem Punkte aus Surftheorietest Punkte aus dem dem und dem Surftheorietest max.14p.

Statistische Auswertung: Die erhobenen Daten mittels der selbst erstellten Tests (Surfaufgaben) Statistics Punkte aus dem Punkte aus Surftheorietest Punkte aus dem dem und dem Surftheorietest max.14p.

Glaube an die Existenz von Regeln für Vergleiche und Kenntnis der Regeln

Glaube an die Existenz von Regeln für Vergleiche und Kenntnis der Regeln Regeln ja Regeln nein Kenntnis Regeln ja Kenntnis Regeln nein 0 % 10 % 20 % 30 % 40 % 50 % 60 % 70 % 80 % 90 % Glauben Sie, dass

Glaube an die Existenz von Regeln für Vergleiche und Kenntnis der Regeln Regeln ja Regeln nein Kenntnis Regeln ja Kenntnis Regeln nein 0 % 10 % 20 % 30 % 40 % 50 % 60 % 70 % 80 % 90 % Glauben Sie, dass

M a r k t r i s i k o

Produkte, die schnell zu verstehen und transparent sind. Es gibt dennoch einige Dinge, die im Rahmen einer Risikoaufklärung für Investoren von Bedeutung sind und im weiteren Verlauf dieses Abschnitts eingehend

Produkte, die schnell zu verstehen und transparent sind. Es gibt dennoch einige Dinge, die im Rahmen einer Risikoaufklärung für Investoren von Bedeutung sind und im weiteren Verlauf dieses Abschnitts eingehend

Entdecke das Investier in Dir! Mit einem Fondssparplan von Union Investment. Start

Entdecke das Investier in Dir! Mit einem Fondssparplan von Union Investment Start Stellen Sie sich vor: Sie zahlen 10 Jahre monatlich 100, Euro in einen Sparplan ein (100 x 12 x 10 Jahre), so dass Sie

Entdecke das Investier in Dir! Mit einem Fondssparplan von Union Investment Start Stellen Sie sich vor: Sie zahlen 10 Jahre monatlich 100, Euro in einen Sparplan ein (100 x 12 x 10 Jahre), so dass Sie

Wahl- und Wechselmöglichkeiten im Lebensphasenmodell

Info-Broschüre Teil 2 Das VBV-Lebensphasenmodell Wahl- und Wechselmöglichkeiten im Lebensphasenmodell Das Info-Video zum Thema: Das VBV-Lebensphasenmodell 1 DAS VBV-Lebensphasenmodell 1. Was ist das Lebensphasenmodell?

Info-Broschüre Teil 2 Das VBV-Lebensphasenmodell Wahl- und Wechselmöglichkeiten im Lebensphasenmodell Das Info-Video zum Thema: Das VBV-Lebensphasenmodell 1 DAS VBV-Lebensphasenmodell 1. Was ist das Lebensphasenmodell?

Die Post hat eine Umfrage gemacht

Die Post hat eine Umfrage gemacht Bei der Umfrage ging es um das Thema: Inklusion Die Post hat Menschen mit Behinderung und Menschen ohne Behinderung gefragt: Wie zufrieden sie in dieser Gesellschaft sind.

Die Post hat eine Umfrage gemacht Bei der Umfrage ging es um das Thema: Inklusion Die Post hat Menschen mit Behinderung und Menschen ohne Behinderung gefragt: Wie zufrieden sie in dieser Gesellschaft sind.

Welche Gedanken wir uns für die Erstellung einer Präsentation machen, sollen Ihnen die folgende Folien zeigen.

Wir wollen mit Ihnen Ihren Auftritt gestalten Steil-Vorlage ist ein österreichisches Start-up mit mehr als zehn Jahren Erfahrung in IT und Kommunikation. Unser Ziel ist, dass jede einzelne Mitarbeiterin

Wir wollen mit Ihnen Ihren Auftritt gestalten Steil-Vorlage ist ein österreichisches Start-up mit mehr als zehn Jahren Erfahrung in IT und Kommunikation. Unser Ziel ist, dass jede einzelne Mitarbeiterin

Lineare Funktionen. 1 Proportionale Funktionen 3 1.1 Definition... 3 1.2 Eigenschaften... 3. 2 Steigungsdreieck 3

Lineare Funktionen Inhaltsverzeichnis 1 Proportionale Funktionen 3 1.1 Definition............................... 3 1.2 Eigenschaften............................. 3 2 Steigungsdreieck 3 3 Lineare Funktionen

Lineare Funktionen Inhaltsverzeichnis 1 Proportionale Funktionen 3 1.1 Definition............................... 3 1.2 Eigenschaften............................. 3 2 Steigungsdreieck 3 3 Lineare Funktionen

Frauen-Männer-Studie 2012 der DAB Bank Männer und Frauen liefern sich ein Kopf-an-Kopf-Rennen

Frauen-Männer-Studie 2012 der DAB Bank Männer und Frauen liefern sich ein Kopf-an-Kopf-Rennen Die DAB Bank hat zum fünften Mal das Anlageverhalten von Frauen und Männern umfassend untersucht. Für die Frauen-Männer-Studie

Frauen-Männer-Studie 2012 der DAB Bank Männer und Frauen liefern sich ein Kopf-an-Kopf-Rennen Die DAB Bank hat zum fünften Mal das Anlageverhalten von Frauen und Männern umfassend untersucht. Für die Frauen-Männer-Studie

Quantilsschätzung als Werkzeug zur VaR-Berechnung

Quantilsschätzung als Werkzeug zur VaR-Berechnung Ralf Lister, Aktuar, lister@actuarial-files.com Zusammenfassung: Zwei Fälle werden betrachtet und die jeweiligen VaR-Werte errechnet. Im ersten Fall wird

Quantilsschätzung als Werkzeug zur VaR-Berechnung Ralf Lister, Aktuar, lister@actuarial-files.com Zusammenfassung: Zwei Fälle werden betrachtet und die jeweiligen VaR-Werte errechnet. Im ersten Fall wird