Belgien. 13. Richtlinie (86/560/EWG) zur Mehrwertsteuererstattung

|

|

|

- Markus Dresdner

- vor 5 Jahren

- Abrufe

Transkript

1 Belgien 13. Richtlinie (86/560/EWG) zur Mehrwertsteuererstattung I. GEGENSEITIGKEITSABKOMMEN Artikel 2 Absatz 2 1. Hat Ihr Land Gegenseitigkeitsabkommen abgeschlossen? Nein 2. Wenn ja, mit welchen Ländern? 3. Welche Drittlandsteuern betreffen die Gegenseitigkeitsabkommen? 4. Für welche Gegenstände oder Dienstleistungen gelten die Gegenseitigkeitsabkommen? 5. Gibt es in Bezug auf die Gegenseitigkeitsabkommen spezielle oder zusätzliche Bestimmungen? 6. Sind auch Erstattungen möglich, wenn Ihr Land keine Gegenseitigkeitsabkommen abgeschlossen hat? Ja (siehe unten) II. STEUERLICHE VERTRETER Artikel 2 Absatz 3 7. Verlangt Ihr Land die Benennung eines steuerlichen Vertreters? Im Rahmen der Anwendung der 13. Richtlinie ist für die Formalitäten der Erstattung der in Belgien von ausländischen Steuerpflichtigen entrichteten Mehrwertsteuer keine Benennung eines steuerlichen Vertreters vorgeschrieben. Die Benennung eines zuständigen Vertreters (eines steuerlichen Vertreters) ist grundsätzlich erst dann vorgeschrieben, wenn der nicht im Land ansässige Steuerpflichtige in Belgien Umsätze tätigt, die der belgischen MwSt unterliegen. Allerdings kommen Fälle der Befreiung oder Freistellung von der Pflicht zur Benennung eines steuerlichen Vertreters vor. Zur weiteren Entwicklung der Pflicht zur Befreiung oder Freistellung von der Benennung eines steuerlichen Vertreters wird auf Punkt 114 ff. des Verwaltungsrundschreibens Nr. 4/2003 vom 4. März 2003 zur auf nicht in Belgien ansässige Steuerpflichtige anwendbaren Mehrwertsteuerregelung verweisen; diese kann unter folgendem Link eingesehen werden:

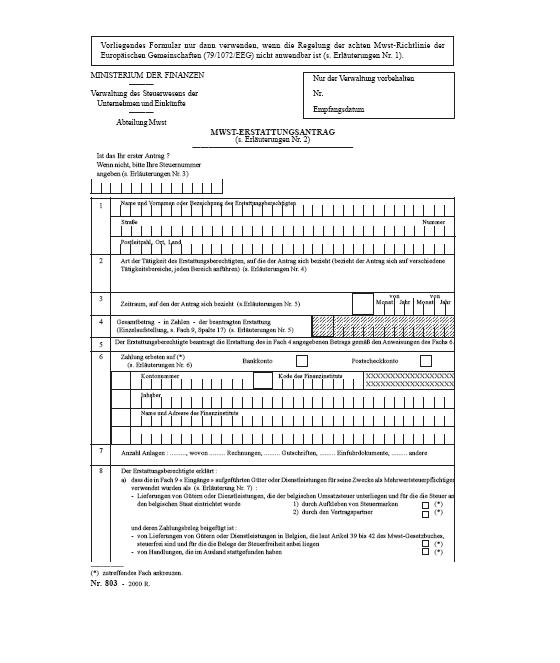

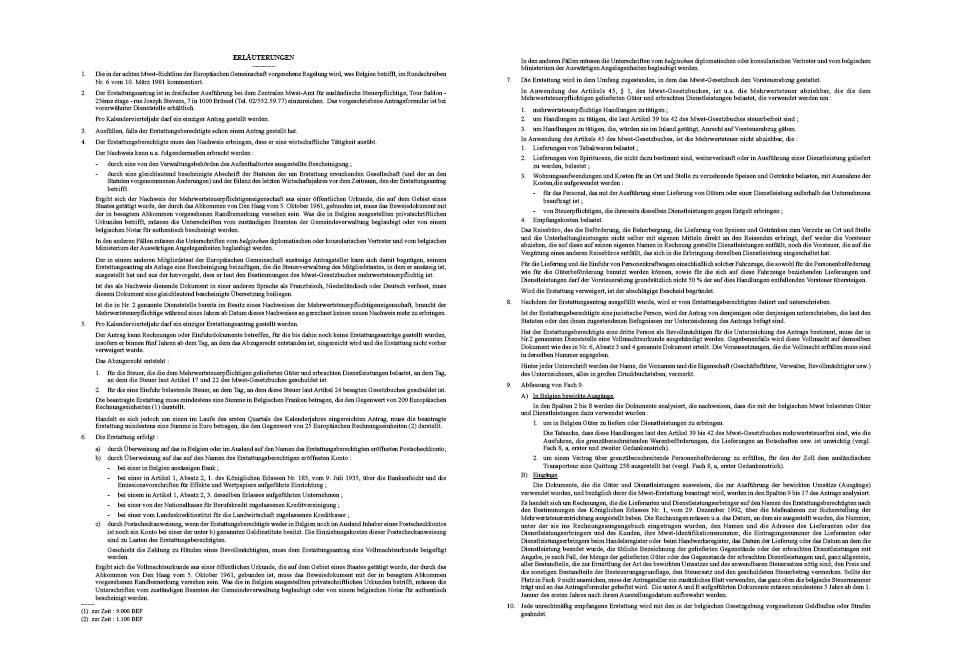

2 an&zoek= &name=4/2003&rgl=-1&. 8. Welche Voraussetzungen sind bei der Ernennung eines steuerlichen Vertreters zu erfüllen? III. ERSTATTUNGSMODALITÄTEN Artikel 3 Absatz 1 9. Welches sind die Antragsfristen? Bis fünf Jahre ab dem Datum, an dem das Recht auf Mehrwertsteuerabzug entstanden ist, sofern für die Rechnungen, in denen diese Beträge festgestellt wurden, zuvor noch kein Erstattungsantrag gestellt worden ist. 10. Welche Zeiträume sind erstattungsfähig? Je Kalendervierteljahr kann ein (1) Erstattungsantrag gestellt werden. Der Antrag kann sich auf Rechnungen oder Einfuhrdokumente erstrecken, für keine früheren Anträge gestellt wurden, soweit der Antrag innerhalb von fünf Jahren ab dem Datum gestellt wird, an dem das Recht auf Steuerabzug entstanden ist, und soweit die Erstattung nicht zuvor bereits abgelehnt worden ist. 11. Wo sind die Anträge einzureichen? Die Anträge sind beim Bureau Central de TVA pour Assujettis Etrangers (BCAE) Cellule remboursements, Tour Sablon, 25 ème étage, Rue J. Stevens 7 in B-1000 BRUXELLES (Brüssel) einzureichen. 12. Wie hoch ist der Mindestbetrag für eine MwSt-Erstattung? Der erstattungsfähige Mindestbetrag beträgt 200 EUR, sofern der Antrag nicht im Laufe des ersten Kalendervierteljahres gestellt wird; in diesem Fall beträgt der erstattungsfähige Mindestbetrag 25 EUR. 13. Wo sind Antragsformulare erhältlich? Der Erstattungsantrag ist ausschließlich auf Antrag beim Bureau Central de TVA pour Assujettis Etrangers erhältlich. 14. In welchen Sprachen kann das Formular ausgefüllt werden? Das Antragsformular darf nur in einer der Amtssprachen Belgiens ausgefüllt werden, d. h. in Französisch, Niederländisch oder Deutsch. Nachweisen über die Eigenschaft des Antragstellers als Steuerpflichtigem, die in einer anderen Sprache als Französisch, Niederländisch oder Deutsch ausgestellt sind, ist eine beglaubigte Übersetzung beizufügen. 15. Welche Angaben muss das Formular enthalten? Bitte legen Sie eine Kopie des Formulars bei oder geben Sie die entsprechende URL-Adresse an.

3 Siehe hierzu die beiliegenden Musterkopien der Formulare und Erläuterungen. 16. Sind manche Angaben freiwillig? Wenn ja, welche? Nein 17. Wer ist befugt, das Antragsformular zu unterzeichnen? Grundsätzlich der anspruchsberechtigte Steuerpflichtige. Handelt es sich beim Anspruchsberechtigten um eine juristische Person, wird der Antrag von der oder den Personen unterzeichnet, die aufgrund ihrer Stellung oder der ihnen erteilten Vollmachten zeichnungsberechtigt sind. Hat der Anspruchberechtigte einen Dritten, beispielsweise einen zur Unterzeichnung des Antrags bevollmächtigten Handlungsbevollmächtigten, benannt, ist dem Bureau Central de TVA pour Assujettis Etrangers (BCAE) eine Vollmacht vorzulegen. 18. Welche Belege sind dem Antrag beizufügen? Der Antragsteller hat seinem Antrag den Nachweis darüber beizufügen, dass er gemäß den Bestimmungen des Code de la TVA (Mehrwertsteuergesetz) steuerpflichtig ist. Dieser Nachweis kann durch eine von den Verwaltungsbehörden im Wohnsitzland ausgestellte Bescheinigung beigebracht werden. Dem Antrag sind außerdem Originale der von den Lieferanten oder Dienstleistern ausgestellten Rechnungen und Gutschriftanzeigen sowie erforderlichenfalls die Einfuhrdokumente beizufügen. Zu Anträgen, die durch die Tätigung von Umsätzen begründet werden, die gemäß dem Code de la TVA der belgischen Mehrwertsteuer unterliegen oder steuerbefreit sind, sind dem Antrag außerdem beizufügen: - das Doppel der ausgestellten Ausgangsrechnungen und der Gutschriftanzeigen; - Nachweise über die Zahlung der auf diesen Doppeln ausgewiesenen Steuer oder Dokumente zur Feststellung der Steuerbefreiung; - gegebenenfalls die vom Zoll an den ausländischen Spediteur ausgestellte Quittung 258, falls es sich um internationale Personenbeförderungen handelt. 19. Welche Frist gilt in Ihrem Land für die Erstattung? Die Entscheidung über die Erstattung wird innerhalb einer Frist von sechs Monaten ab dem Datum der Einreichung des Antrags mit sämtlichen nach dem vorliegenden Merkblatt für die Prüfung des Antrags vorgeschriebenen Dokumente bei der zuständigen Stelle bekannt gegeben, sofern sämtliche erforderlichen Angaben gemacht wurden. IV. ERSTATTUNGSFÄHIGKEIT Artikel 4 Absatz Ist die Erstattung an sonstige Bedingungen geknüpft?

4 Nein 21. Sind bestimmte Arten von Ausgaben ausgeschlossen und wenn ja, welche? Die Erstattung wird gewährt, soweit das Recht auf Mehrwertsteuerabzug entsprechend dem Code de la TVA besteht. Gemäß Artikel 45 Absatz 3 des Code de la TVA ist die in folgenden Fällen berechnete Mehrwertsteuer nicht abzugsfähig: - innergemeinschaftliche Lieferungen und Erwerbe von Tabakwaren; - innergemeinschaftliche Lieferungen und Erwerbe von Spirituosen mit Ausnahme jener Spirituosen, die zum Weiterverkauf oder zur Lieferung im Rahmen der Erbringung einer Dienstleistung bestimmt sind; - Übernachtungskosten sowie Kosten für Speisen und Getränke, die für den sofortigen Verzehr außer Haus bestimmt sind, mit Ausnahme der nachstehend aufgeführten anfallenden Kosten: a) Kosten für Mitarbeiter, die mit der Ausführung einer Lieferung oder der Erbringung einer Dienstleistung außerhalb des Unternehmens beauftragt sind; b) durch Steuerpflichtige entstandene Kosten, die ihrerseits die gleichen Leistungen entgeltlich erbringen; - Ausgaben für Empfänge. Reisebüros, die dem Reisenden nicht direkt selbst Beförderung, Unterbringung, Verpflegung oder Getränke für den sofortigen Verzehr und Unterhaltung liefern, sind nicht zum Abzug der MwSt auf diese ihnen auf ihren eigenen Namen in Rechnung gestellten Dienstleistungen berechtigt; ebensowenig können sie die MwSt auf die Bezahlung eines anderen Reisebüros in Abzug bringen, das die gleichen Dienstleistungen erbracht hat (Artikel 45 Absatz 4 des Code de la T.V.A). Für die innergemeinschaftliche Lieferung oder Einfuhr oder den innergemeinschaftlichen Erwerb von Kraftfahrzeugen, die für die Beförderung von Personen und/oder Waren auf der Straße bestimmt sind, sowie für Gegenstände und Dienstleistungen im Zusammenhang mit diesen Fahrzeugen schreibt Artikel 45 Absatz 2 des Code de la TVA vor, dass der Abzug auf keinen Fall 50 Prozent der entrichteten Steuern übersteigen darf. Diese Bestimmung ist allerdings nicht auf folgende Fahrzeuge anwendbar: a) Fahrzeuge mit einem zulässigen Gesamtgewicht von mehr als kg; b) Fahrzeuge für die Personenbeförderung mit mehr als acht Sitzplätzen (außer dem Fahrersitz); c) Fahrzeuge mit Sonderaufbauten für die Beförderung von Kranken, Verletzten und Gefangenen sowie für die Leichenbeförderung; d) Fahrzeuge, die aufgrund ihrer technischen Eigenschaften nicht im Zulassungsverzeichnis der Direction pour l'immatriculation des Véhicules (Zentrale Kraftfahrzeugzulassungsstelle Belgiens) zugelassen werden können;

5 e) Fahrzeuge mit Camping-Sonderaufbauten; f) Fahrzeuge gemäß Artikel 4 Absatz 2 des Code des taxes assimilées aux impôts sur les revenus (Gesetz über der Einkommenssteuer gleichgestellte Steuern); g) Mopeds und Motorräder; h) Fahrzeuge, die zum Verkauf durch einen Steuerpflichtigen bestimmt sind, dessen Wirtschaftstätigkeit im Verkauf von Kraftfahrzeugen besteht; i) Fahrzeuge, die zur Vermietung durch einen Steuerpflichtigen bestimmt sind, dessen Wirtschaftstätigkeit in der Vermietung von Kraftfahrzeugen an jedermann besteht; j) Fahrzeuge, die ausschließlich zum Einsatz für die entgeltliche Personenbeförderung bestimmt sind; k) Neufahrzeuge im Sinne von Artikel 8bis Absatz 2, 1. Spiegelstrich des Code de la TVA mit Ausnahme der unter h), i) und j) aufgeführten Fahrzeuge, bei denen eine steuerbefreite Lieferung gemäß Artikel 39bis des Code de la TVA erfolgt. In diesem Fall kann der Steuerabzug jedoch nur innerhalb der Grenzen oder bis zum Erreichen des Steuerbetrags erfolgen, der aufgrund der Lieferung fällig würde, wenn keine Steuerbefreiung gemäß vorstehendem Artikel 39bis besteht. Wird die Erstattung nicht gewährt, wird die ablehnende Entscheidung begründet. V. WICHTIGSTE UNTERSCHIEDE ZWISCHEN ERSTATTUNGEN NACH DER 13. UND DER 8. MWST-RICHTLINIE (79/1072/EWG) 22. Welches sind die wichtigsten Unterschiede in den Verfahren zur Erstattung der Mehrwertsteuer nach der 8. und nach der 13. MwSt-Richtlinie? - Die Formalitäten, Nachweise bzw. Bescheinigungen sind die gleichen wie bei Steuererstattungen, die in den Geltungsbereich der 13. Richtlinie fallen. - Der Erstattungsantrag muss sich jedoch auf Erwerbe von in Rechnung gestellten Gegenständen oder Dienstleistungen oder Einfuhren beziehen, die während eines Zeitraums erfolgt sind, der nicht weniger als drei Monate und nicht mehr als ein Kalenderjahr beträgt (nach der 13. Richtlinie kann der Antrag dagegen Steuern einschließen, die sich auf einen Zeitraum von bis zu fünf Jahren ab dem Datum erstrecken, an dem die Abzugsberechtigung entstanden ist, sofern für die Rechnungen über diese Beträge zuvor noch kein Erstattungsantrag gestellt worden ist). Der Antrag kann auch einen Zeitraum von weniger als drei Monaten umfassen, wenn dieser Zeitraum dem restlichen Zeitraum eines Kalenderjahres entspricht. Die Anträge können sich darüber hinaus auf Rechnungen oder Einfuhrdokumente erstrecken, für die zuvor noch keine Erstattungsanträge gestellt worden sind und die Umsätze im Laufe des jeweiligen Kalenderjahres betreffen (gegenüber fünf Jahren im Rahmen der 13. Richtlinie).

6 - Der Antrag ist spätestens sechs Monate nach Ablauf des Kalenderjahres zu stellen, in dem die Steuer fällig wurde (nach der 13. Richtlinie ist bis auf die oben erwähnte Frist von fünf Jahren keine Antragstellungsfrist festgelegt). - Fällt der Erstattungsantrag in den Geltungsbereich der 8. Richtlinie, ist innerhalb einer Frist von 6 Monaten ab dem Datum der Vorlage des Antrags und aller erforderlichen Begleitdokumente die Entscheidung der Verwaltung über diesen Antrag mitzuteilen und die Erstattung vorzunehmen (gleiche Bestimmung in der 13. Richtlinie). Nach Ablauf der vorstehend angegebenen Frist wird gemäß Artikel 91 Absatz 3 des Code de la T.V.A. ein Zinssatz von 0,8 % pro Monat von Rechts wegen auf die zu erstattenden Beträge fällig. Die vorstehende angegebene Frist wird jedoch ausgesetzt, wenn die Verwaltung den Steuerpflichtigen zur Abgabe ergänzender Auskünfte auffordert, um die Begründetheit des Erstattungsantrags zu prüfen (vergleichbare Bestimmungen sind in der 13. Richtlinie nicht enthalten). 23. Sind bestimmte Ausgaben nach der 8. MwSt-Richtlinie erstattungsfähig, aber nicht nach der 13. MwSt-Richtlinie? Wenn ja, um welche Arten von Ausgaben handelt es sich? Nein

7

8

9

Griechenland Mehrwertsteuererstattungen nach der 13. MwSt-Richtlinie (86/560/EWG)

") Griechenland Mehrwertsteuererstattungen nach der 13. MwSt-Richtlinie (86/560/EWG) I. GEGENSEITIGKEITSABKOMMEN Artikel 2 Absatz 2 1. Hat Ihr Land Gegenseitigkeitsabkommen abgeschlossen? Ja. 2. Wenn ja,

Griechenland Mehrwertsteuererstattungen nach der 13. MwSt-Richtlinie (86/560/EWG) I. GEGENSEITIGKEITSABKOMMEN Artikel 2 Absatz 2 1. Hat Ihr Land Gegenseitigkeitsabkommen abgeschlossen? Ja. 2. Wenn ja,

Rumänien. Mehrwertsteuererstattungen nach der 13. MwSt-Richtlinie (86/560/EWG)

") Rumänien Mehrwertsteuererstattungen nach der 13. MwSt-Richtlinie (86/560/EWG) I. GEGENSEITIGKEITSABKOMMEN Artikel 2 Absatz 2 1. Hat Ihr Land Gegenseitigkeitsabkommen abgeschlossen? Rumänien hat keine Gegenseitigkeitsabkommen

Rumänien Mehrwertsteuererstattungen nach der 13. MwSt-Richtlinie (86/560/EWG) I. GEGENSEITIGKEITSABKOMMEN Artikel 2 Absatz 2 1. Hat Ihr Land Gegenseitigkeitsabkommen abgeschlossen? Rumänien hat keine Gegenseitigkeitsabkommen

Malta Mehrwertsteuererstattungen nach der 13. MwSt-Richtlinie (86/560/EWG)

") Malta Mehrwertsteuererstattungen nach der 13. MwSt-Richtlinie (86/560/EWG) I. GEGENSEITIGKEITSABKOMMEN Artikel 2 Absatz 2 1. Hat Ihr Land Gegenseitigkeitsabkommen abgeschlossen? Nein. 2. Wenn ja, mit welchen

Malta Mehrwertsteuererstattungen nach der 13. MwSt-Richtlinie (86/560/EWG) I. GEGENSEITIGKEITSABKOMMEN Artikel 2 Absatz 2 1. Hat Ihr Land Gegenseitigkeitsabkommen abgeschlossen? Nein. 2. Wenn ja, mit welchen

Schweden. Mehrwertsteuererstattungen nach der 13. MwSt-Richtlinie (86/560/EWG)

") Schweden Mehrwertsteuererstattungen nach der 13. MwSt-Richtlinie (86/560/EWG) I. GEGENSEITIGKEITSABKOMMEN ARTIKEL 2 ABSATZ 2 1. Hat Ihr Land Gegenseitigkeitsabkommen abgeschlossen? Nein, die Bestimmungen

Schweden Mehrwertsteuererstattungen nach der 13. MwSt-Richtlinie (86/560/EWG) I. GEGENSEITIGKEITSABKOMMEN ARTIKEL 2 ABSATZ 2 1. Hat Ihr Land Gegenseitigkeitsabkommen abgeschlossen? Nein, die Bestimmungen

Lettland Mehrwertsteuererstattungen nach der 13. MwSt-Richtlinie (86/560/EWG)

") Lettland Mehrwertsteuererstattungen nach der 13. MwSt-Richtlinie (86/560/EWG) I. GEGENSEITIGKEITSABKOMMEN Artikel 2 Absatz 2 1. Hat Ihr Land Gegenseitigkeitsabkommen abgeschlossen? Die Steuerverwaltung

Lettland Mehrwertsteuererstattungen nach der 13. MwSt-Richtlinie (86/560/EWG) I. GEGENSEITIGKEITSABKOMMEN Artikel 2 Absatz 2 1. Hat Ihr Land Gegenseitigkeitsabkommen abgeschlossen? Die Steuerverwaltung

Vereinigtes Königreich. Mehrwertsteuererstattungen nach der 13. MwSt-Richtlinie (86/560/EWG)

") Vereinigtes Königreich Mehrwertsteuererstattungen nach der 13. MwSt-Richtlinie (86/560/EWG) I. GEGENSEITIGKEITSABKOMMEN Artikel 2 Absatz 2 1. Hat Ihr Land Gegenseitigkeitsabkommen abgeschlossen? Nein.

Vereinigtes Königreich Mehrwertsteuererstattungen nach der 13. MwSt-Richtlinie (86/560/EWG) I. GEGENSEITIGKEITSABKOMMEN Artikel 2 Absatz 2 1. Hat Ihr Land Gegenseitigkeitsabkommen abgeschlossen? Nein.

Niederlande Mehrwertsteuererstattungen nach der 13. MwSt-Richtlinie (86/560/EWG)

") Niederlande Mehrwertsteuererstattungen nach der 13. MwSt-Richtlinie (86/560/EWG) I. GEGENSEITIGKEITSABKOMMEN Artikel 2 Absatz 2 1. Hat Ihr Land Gegenseitigkeitsabkommen abgeschlossen? Nein. 2. Wenn ja,

Niederlande Mehrwertsteuererstattungen nach der 13. MwSt-Richtlinie (86/560/EWG) I. GEGENSEITIGKEITSABKOMMEN Artikel 2 Absatz 2 1. Hat Ihr Land Gegenseitigkeitsabkommen abgeschlossen? Nein. 2. Wenn ja,

Zypern. Mehrwertsteuererstattungen nach der 13. MwSt-Richtlinie (86/560/EWG)

") Zypern Mehrwertsteuererstattungen nach der 13. MwSt-Richtlinie (86/560/EWG) I. GEGENSEITIGKEITSABKOMMEN Artikel 2 Absatz 2 1. Hat Ihr Land Gegenseitigkeitsabkommen abgeschlossen? Ja, Zypern hat zwei Gegenseitigkeitsabkommen

Zypern Mehrwertsteuererstattungen nach der 13. MwSt-Richtlinie (86/560/EWG) I. GEGENSEITIGKEITSABKOMMEN Artikel 2 Absatz 2 1. Hat Ihr Land Gegenseitigkeitsabkommen abgeschlossen? Ja, Zypern hat zwei Gegenseitigkeitsabkommen

ANTRAG AUF MWST-IDENTIFIKATION (Formular 604A)

") FÖD FINANZEN Abteilung MwSt ANTRAG AUF MWST-IDENTIFIKATION (Formular 604A) WICHTIG Sie sind eine natürliche oder juristische Person, bzw eine Gesellschaft/Vereinigung ohne Rechtspersönlichkeit und müssen

FÖD FINANZEN Abteilung MwSt ANTRAG AUF MWST-IDENTIFIKATION (Formular 604A) WICHTIG Sie sind eine natürliche oder juristische Person, bzw eine Gesellschaft/Vereinigung ohne Rechtspersönlichkeit und müssen

Dieses Dokument ist lediglich eine Dokumentationsquelle, für deren Richtigkeit die Organe der Gemeinschaften keine Gewähr übernehmen

1979L1072 DE 01.01.2007 004.001 1 Dieses Dokument ist lediglich eine Dokumentationsquelle, für deren Richtigkeit die Organe der Gemeinschaften keine Gewähr übernehmen B ACHTE RICHTLINIE DES RATES vom 6.

1979L1072 DE 01.01.2007 004.001 1 Dieses Dokument ist lediglich eine Dokumentationsquelle, für deren Richtigkeit die Organe der Gemeinschaften keine Gewähr übernehmen B ACHTE RICHTLINIE DES RATES vom 6.

MwSt in der Europäischen Gemeinschaft. MwSt-Vorschriften in den Mitgliedstaaten. Informationen für Behörden, Unternehmer, Informationsnetze usw.

MwSt in der Europäischen Gemeinschaft MwSt-Vorschriften in den Mitgliedstaaten Informationen für Behörden, Unternehmer, Informationsnetze usw. Anmerkung In dieser Unterlage sind eine Reihe grundlegender

MwSt in der Europäischen Gemeinschaft MwSt-Vorschriften in den Mitgliedstaaten Informationen für Behörden, Unternehmer, Informationsnetze usw. Anmerkung In dieser Unterlage sind eine Reihe grundlegender

Berufungsentscheidung

Außenstelle Graz Senat 4 GZ. RV/0344-G/11 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung der Bw vom 28. Jänner 2011 gegen den Bescheid des Finanzamtes Graz-Stadt vom 26. Jänner

Außenstelle Graz Senat 4 GZ. RV/0344-G/11 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung der Bw vom 28. Jänner 2011 gegen den Bescheid des Finanzamtes Graz-Stadt vom 26. Jänner

Jahrgang 1982 Ausgegeben am 30. Juni Stück

P. b. b. Erscheinungsort Wien, Verlagspostamt 1030 Wien 1653 BUNDESGESETZBLATT FÜR DIE REPUBLIK ÖSTERREICH Jahrgang 1982 Ausgegeben am 30. Juni 1982 134. Stück 318. Verordnung: Durchführung des Abkommens

P. b. b. Erscheinungsort Wien, Verlagspostamt 1030 Wien 1653 BUNDESGESETZBLATT FÜR DIE REPUBLIK ÖSTERREICH Jahrgang 1982 Ausgegeben am 30. Juni 1982 134. Stück 318. Verordnung: Durchführung des Abkommens

ANHANG III Muster für Einzelverträge und Muster für Auftragsscheine EINZELVERTRAG

ANHANG III Muster für Einzelverträge und Muster für Auftragsscheine Europäischer Wirtschafts- und Sozialausschusses EINZELVERTRAG Nr. [EESC/] zur Ausführung des Rahmenvertrags Nr. EESC/DA-GREF/01/2017

ANHANG III Muster für Einzelverträge und Muster für Auftragsscheine Europäischer Wirtschafts- und Sozialausschusses EINZELVERTRAG Nr. [EESC/] zur Ausführung des Rahmenvertrags Nr. EESC/DA-GREF/01/2017

Föderaler Öffentlicher Dienst FINANZEN Generalverwaltung Steuerwesen

Föderaler Öffentlicher Dienst FINANZEN Generalverwaltung Steuerwesen Der Verwaltung vorbehalten Eingangsdatum der Erklärung: ERKLÄRUNG ZUR STEUER AUF WERTPAPIERKONTEN 1 für den Referenzzeitraum vom / /

Föderaler Öffentlicher Dienst FINANZEN Generalverwaltung Steuerwesen Der Verwaltung vorbehalten Eingangsdatum der Erklärung: ERKLÄRUNG ZUR STEUER AUF WERTPAPIERKONTEN 1 für den Referenzzeitraum vom / /

Ungarn Mehrwertsteuererstattungen nach der 13. MwSt-Richtlinie (86/560/EWG)

") Ungarn Mehrwertsteuererstattungen nach der 13. MwSt-Richtlinie (86/560/EWG) I. GEGENSEITIGKEITSABKOMMEN Artikel 2 Absatz 2 1. Hat Ihr Land Gegenseitigkeitsabkommen abgeschlossen? Ja. 2. Wenn ja, mit welchen

Ungarn Mehrwertsteuererstattungen nach der 13. MwSt-Richtlinie (86/560/EWG) I. GEGENSEITIGKEITSABKOMMEN Artikel 2 Absatz 2 1. Hat Ihr Land Gegenseitigkeitsabkommen abgeschlossen? Ja. 2. Wenn ja, mit welchen

Rückerstattung der rumänischen Umsatzsteuer (TVA) Stand: August 2014

Stand: August 2014") Deutsch-Rumänische AHK Clucerului Str. 35, 2. Etage RO-011363 Bukarest Telefon: +40 21 2231531 Fax: +40 21 2231538 Ansprechpartner: Frau Ligia Georgescu Email: georgescu.ligia@ahkrumaenien.ro Rückerstattung

Deutsch-Rumänische AHK Clucerului Str. 35, 2. Etage RO-011363 Bukarest Telefon: +40 21 2231531 Fax: +40 21 2231538 Ansprechpartner: Frau Ligia Georgescu Email: georgescu.ligia@ahkrumaenien.ro Rückerstattung

Rat der Europäischen Union Brüssel, den 22. November 2018 (OR. en)

") Rat der Europäischen Union Brüssel, den 22. November 2018 (OR. en) Interinstitutionelles Dossier: 2017/0249 (NLE) 12849/18 FISC 398 ECOFIN 882 GESETZGEBUNGSAKTE UND ANRE RECHTSINSTRUMENTE Betr.: DURCHFÜHRUNGSVERORDNUNG

Rat der Europäischen Union Brüssel, den 22. November 2018 (OR. en) Interinstitutionelles Dossier: 2017/0249 (NLE) 12849/18 FISC 398 ECOFIN 882 GESETZGEBUNGSAKTE UND ANRE RECHTSINSTRUMENTE Betr.: DURCHFÜHRUNGSVERORDNUNG

VAT IN THE EUROPEAN COMMUNITY HINWEIS

EUROPEAN COMMISSION DIRECTORATE-GENERAL TAXATION AND CUSTOMS UNION Tax policy VAT and other turnover taxes VAT IN THE EUROPEAN COMMUNITY VADEMEKUM FÜR DAS ELEKTRONISCHE RÜCKERSTATTUNGSVERFAHREN AN SOLCHE

EUROPEAN COMMISSION DIRECTORATE-GENERAL TAXATION AND CUSTOMS UNION Tax policy VAT and other turnover taxes VAT IN THE EUROPEAN COMMUNITY VADEMEKUM FÜR DAS ELEKTRONISCHE RÜCKERSTATTUNGSVERFAHREN AN SOLCHE

Vereinbarung zwischen der Schweiz und Österreich über die Durchführung der Entlastung bei Dividenden, Zinsen und Lizenzgebühren

Originaltext Vereinbarung zwischen der Schweiz und Österreich über die Durchführung der Entlastung bei Dividenden, Zinsen und Lizenzgebühren 0.672.916.311 Abgeschlossen am 5./6. Dezember 1974 In Kraft

Originaltext Vereinbarung zwischen der Schweiz und Österreich über die Durchführung der Entlastung bei Dividenden, Zinsen und Lizenzgebühren 0.672.916.311 Abgeschlossen am 5./6. Dezember 1974 In Kraft

Hinweise zur vereinfachten Mehrwertsteuererklärung am geltende Fassung des MwSt.-Gesetzes vom 12. Februar 1979

Hinweise zur vereinfachten Mehrwertsteuererklärung am 01.01.2018 geltende Fassung des MwSt.-Gesetzes vom 12. Februar 1979 Diese Hinweise ersetzen keinesfalls die im Bereich der Mehrwertsteuer geltenden

Hinweise zur vereinfachten Mehrwertsteuererklärung am 01.01.2018 geltende Fassung des MwSt.-Gesetzes vom 12. Februar 1979 Diese Hinweise ersetzen keinesfalls die im Bereich der Mehrwertsteuer geltenden

Amtsblatt der Europäischen Union L 44/23

20.2.2008 Amtsblatt der Europäischen Union L 44/23 RICHTLINIE 2008/9/EG DES RATES vom 12. Februar 2008 zur Regelung der Erstattung der Mehrwertsteuer gemäß der Richtlinie 2006/112/EG an nicht im Mitgliedstaat

20.2.2008 Amtsblatt der Europäischen Union L 44/23 RICHTLINIE 2008/9/EG DES RATES vom 12. Februar 2008 zur Regelung der Erstattung der Mehrwertsteuer gemäß der Richtlinie 2006/112/EG an nicht im Mitgliedstaat

Meldepflichten innergemeinschaftlicher Dienstleistungen

Meldepflichten innergemeinschaftlicher Dienstleistungen Um innergemeinschaftliche Leistungen besser kontrollieren zu können, hat der Unternehmer für innergemeinschaftliche Lieferungen und seit dem 01.01.2010

Meldepflichten innergemeinschaftlicher Dienstleistungen Um innergemeinschaftliche Leistungen besser kontrollieren zu können, hat der Unternehmer für innergemeinschaftliche Lieferungen und seit dem 01.01.2010

Dann müssen Sie diese Änderungen anhand dieses Formulars mitteilen.

Föderaler Öffentlicher Dienst FINANZEN ÄNDERUNG EINER MWST-IDENTIFIKATION Erklärungsformular (604B) Haben Ihre MwSt-Identifikationsangaben geändert? Dann müssen Sie diese Änderungen anhand dieses Formulars

Föderaler Öffentlicher Dienst FINANZEN ÄNDERUNG EINER MWST-IDENTIFIKATION Erklärungsformular (604B) Haben Ihre MwSt-Identifikationsangaben geändert? Dann müssen Sie diese Änderungen anhand dieses Formulars

M E H R W E R T S T E U E R

M E H R W E R T S T E U E R Satzerhöhung per 1. Januar 1999 (Massnahmen und Uebergangsregelung) Wichtigste Bestimmungen und Erläuterungen Berikon, im Oktober 1998 I N H A L T S U E B E R S I C H T Seite

M E H R W E R T S T E U E R Satzerhöhung per 1. Januar 1999 (Massnahmen und Uebergangsregelung) Wichtigste Bestimmungen und Erläuterungen Berikon, im Oktober 1998 I N H A L T S U E B E R S I C H T Seite

17a Nachweis bei innergemeinschaftlichen Lieferungen in Beförderungsund Versendungsfällen

Dok.-Nr.: 9119880 Gesetzgeber Verordnung (Gesamttext) Stand: 25.03.2013 Letzte Bekanntmachung: 21.02.2005 Umsatzsteuer-Durchführungsverordnung (UStDV) (gültig ab 01.10.2013) Zu 4 Nr. 1 Buchstabe b und

Dok.-Nr.: 9119880 Gesetzgeber Verordnung (Gesamttext) Stand: 25.03.2013 Letzte Bekanntmachung: 21.02.2005 Umsatzsteuer-Durchführungsverordnung (UStDV) (gültig ab 01.10.2013) Zu 4 Nr. 1 Buchstabe b und

KOMMISSION DER EUROPÄISCHEN GEMEINSCHAFTEN

KOMMISSION DER EUROPÄISCHEN GEMEINSCHAFTEN Brüssel, den 25.07.1997 KOM(97)405 endg. Vorschlag für eine ENTSCHEIDUNG DES RATFS zur Ermächtigung des Vereinigten Königreichs, die Anwendung einer von Artikel

KOMMISSION DER EUROPÄISCHEN GEMEINSCHAFTEN Brüssel, den 25.07.1997 KOM(97)405 endg. Vorschlag für eine ENTSCHEIDUNG DES RATFS zur Ermächtigung des Vereinigten Königreichs, die Anwendung einer von Artikel

Allgemeine Geschäftsbedingungen. für Dienstleistungen der Firma. MS Reinigung & Handel. Stefan Münst. Ginsterweg 11.

Allgemeine Geschäftsbedingungen für Dienstleistungen der Firma MS Reinigung & Handel Stefan Münst Ginsterweg 11 88471 Laupheim Tel. 07392-9389664 Fax. 07392-9389663 Email: info@muenst.biz Steuernummer:

Allgemeine Geschäftsbedingungen für Dienstleistungen der Firma MS Reinigung & Handel Stefan Münst Ginsterweg 11 88471 Laupheim Tel. 07392-9389664 Fax. 07392-9389663 Email: info@muenst.biz Steuernummer:

BUNDESGESETZBLATT FÜR DIE REPUBLIK ÖSTERREICH

P. b. b. Erscheinungsort Wien, Verlagspostamt 1030 Wien BUNDESGESETZBLATT FÜR DIE REPUBLIK ÖSTERREICH Jahrgang 1975 Ausgegeben am 11. September 1975 159. Stück 469. Verordnung: Durchführung des Abkommens

P. b. b. Erscheinungsort Wien, Verlagspostamt 1030 Wien BUNDESGESETZBLATT FÜR DIE REPUBLIK ÖSTERREICH Jahrgang 1975 Ausgegeben am 11. September 1975 159. Stück 469. Verordnung: Durchführung des Abkommens

Föderaler Öffentlicher Dienst FINANZEN. Generalverwaltung des Steuerwesens BROSCHÜRE ZUR ABFASSUNG DER

Föderaler Öffentlicher Dienst FINANZEN Generalverwaltung des Steuerwesens BROSCHÜRE ZUR ABFASSUNG DER MWST-SONDERERKLÄRUNG IN SACHEN ENTGELTLICHE PERSONENBEFÖRDERUNG 2014 1 1. EINLEITUNG Vorliegende Erläuterungsbroschüre

Föderaler Öffentlicher Dienst FINANZEN Generalverwaltung des Steuerwesens BROSCHÜRE ZUR ABFASSUNG DER MWST-SONDERERKLÄRUNG IN SACHEN ENTGELTLICHE PERSONENBEFÖRDERUNG 2014 1 1. EINLEITUNG Vorliegende Erläuterungsbroschüre

Hinweise zur vereinfachten Mehrwertsteuererklärung am geltende Fassung des MwSt.-Gesetzes vom 12. Februar 1979

Hinweise zur vereinfachten Mehrwertsteuererklärung am 01.01.2013 geltende Fassung des MwSt.-Gesetzes vom 12. Februar 1979 Diese Hinweise ersetzen keinesfalls die im Bereich der Mehrwertsteuer geltenden

Hinweise zur vereinfachten Mehrwertsteuererklärung am 01.01.2013 geltende Fassung des MwSt.-Gesetzes vom 12. Februar 1979 Diese Hinweise ersetzen keinesfalls die im Bereich der Mehrwertsteuer geltenden

Vorschlag für einen DURCHFÜHRUNGSBESCHLUSS DES RATES

EUROPÄISCHE KOMMISSION Brüssel, den 5.8.2016 COM(2016) 497 final 2016/0245 (NLE) Vorschlag für einen DURCHFÜHRUNGSBESCHLUSS DES RATES zur Ermächtigung der Republik Polen, eine von Artikel 26 Absatz 1 Buchstabe

EUROPÄISCHE KOMMISSION Brüssel, den 5.8.2016 COM(2016) 497 final 2016/0245 (NLE) Vorschlag für einen DURCHFÜHRUNGSBESCHLUSS DES RATES zur Ermächtigung der Republik Polen, eine von Artikel 26 Absatz 1 Buchstabe

ANTRAG AUF ERSTATTUNG VON KOSTEN UND AUSGABEN

nach 30 Absätze (2) und (3) der Bundessatzung der Freien Demokratischen Partei Ausgabe 2009 ANTRAG AUF ERSTATTUNG VON KOSTEN UND AUSGABEN An den Antragsteller: FDP- -Verband Name/Vorname Straße PLZ/Wohnort

nach 30 Absätze (2) und (3) der Bundessatzung der Freien Demokratischen Partei Ausgabe 2009 ANTRAG AUF ERSTATTUNG VON KOSTEN UND AUSGABEN An den Antragsteller: FDP- -Verband Name/Vorname Straße PLZ/Wohnort

ZUSAMMENFASSENDE AUFSTELLUNG BETREFFEND INNERGEMEINSCHAFTLICHE LIEFERUNGEN

Der Verwaltung vorbehalten Eingangsdatum gebucht am MWSt.-Identifikationsnr. LU = Nummer welche in all Ihren Beziehungen mit innergemeinschaftlichen Unternehmern anzuwenden ist Service de coopération administrative

Der Verwaltung vorbehalten Eingangsdatum gebucht am MWSt.-Identifikationsnr. LU = Nummer welche in all Ihren Beziehungen mit innergemeinschaftlichen Unternehmern anzuwenden ist Service de coopération administrative

L 314/50 Amtsblatt der Europäischen Union

L 314/50 Amtsblatt der Europäischen Union 1.12.2009 VERORDNUNG (EG) Nr. 1174/2009 DER KOMMISSION vom 30. November 2009 mit Durchführungsbestimmungen zu den Artikeln 34a und 37 der Verordnung (EG) Nr. 1798/2003

L 314/50 Amtsblatt der Europäischen Union 1.12.2009 VERORDNUNG (EG) Nr. 1174/2009 DER KOMMISSION vom 30. November 2009 mit Durchführungsbestimmungen zu den Artikeln 34a und 37 der Verordnung (EG) Nr. 1798/2003

Titel I Allgemeine Bestimmungen. Übersetzung 1

Übersetzung 1 Verwaltungsvereinbarung zur Durchführung des Abkommens zwischen der Schweizerischen Eidgenossenschaft und der Republik Östlich des Uruguay über soziale Sicherheit Abgeschlossen am 19. Februar

Übersetzung 1 Verwaltungsvereinbarung zur Durchführung des Abkommens zwischen der Schweizerischen Eidgenossenschaft und der Republik Östlich des Uruguay über soziale Sicherheit Abgeschlossen am 19. Februar

Bremisches Gesetz über die Erhebung einer Tourismusabgabe (BremTourAbgG) - ( Citytax )

- ( Citytax )") Bremisches Gesetz über die Erhebung einer Tourismusabgabe (BremTourAbgG) - ( Citytax ) Zum 22.02.2019 aktuellste verfügbare Fassung der Gesamtausgabe Bitte folgen Sie diesem Link, um die Tabelle an dieser

Bremisches Gesetz über die Erhebung einer Tourismusabgabe (BremTourAbgG) - ( Citytax ) Zum 22.02.2019 aktuellste verfügbare Fassung der Gesamtausgabe Bitte folgen Sie diesem Link, um die Tabelle an dieser

ANTRAG AN DEN MINISTER FÜR WIRTSCHAFT

KÖNIGREICH BELGIEN FÖDERALER ÖFFENTLICHER DIENST WIRTSCHAFT, KMB, MITTELSTAND UND ENERGIE ALLGEMEINE WIRTSCHAFTSVERWALTUNG AMT FÜR GEISTIGES EIGENTUM ANTRAG AN DEN MINISTER FÜR WIRTSCHAFT ANTRAG AUF PATENTERTEILUNG

KÖNIGREICH BELGIEN FÖDERALER ÖFFENTLICHER DIENST WIRTSCHAFT, KMB, MITTELSTAND UND ENERGIE ALLGEMEINE WIRTSCHAFTSVERWALTUNG AMT FÜR GEISTIGES EIGENTUM ANTRAG AN DEN MINISTER FÜR WIRTSCHAFT ANTRAG AUF PATENTERTEILUNG

Anleitung. Verstehen Sie die Amtssprache oder eine der Amtssprachen dieses Mitgliedstaats?

Anlage (zu 1) Formular für Anträge auf Prozesskostenhilfe in einem anderen Mitgliedstaat der Europäischen Union Anleitung 1. Bitte lesen Sie diese Anleitung sorgfältig durch, bevor Sie das Antragsformular

Anlage (zu 1) Formular für Anträge auf Prozesskostenhilfe in einem anderen Mitgliedstaat der Europäischen Union Anleitung 1. Bitte lesen Sie diese Anleitung sorgfältig durch, bevor Sie das Antragsformular

ANTRAG AUF ERSTATTUNG VON KOSTEN UND AUSGABEN

nach 30 Absätze (2) und (3) der Bundessatzung der Freien Demokratischen Partei Ausgabe 2014n ANTRAG AUF ERSTATTUNG VON KOSTEN UND AUSGABEN An den Antragsteller: FDP- -Verband Name/Vorname Straße PLZ/Wohnort

nach 30 Absätze (2) und (3) der Bundessatzung der Freien Demokratischen Partei Ausgabe 2014n ANTRAG AUF ERSTATTUNG VON KOSTEN UND AUSGABEN An den Antragsteller: FDP- -Verband Name/Vorname Straße PLZ/Wohnort

ALLGEMEINE GESCHÄFTSBEDINGUNGEN für Dienstleistungen der Firma Iris Weinmann Consulting. Mittelstadtstr Rottweil Steuernummer DE

ALLGEMEINE GESCHÄFTSBEDINGUNGEN für Dienstleistungen der Firma Mittelstadtstr. 58 78628 Rottweil Steuernummer DE293001430 Stand: 17.03.2014 1 Geltungsbereich 1.1 Die nachstehenden allgemeinen Geschäftsbedingungen

ALLGEMEINE GESCHÄFTSBEDINGUNGEN für Dienstleistungen der Firma Mittelstadtstr. 58 78628 Rottweil Steuernummer DE293001430 Stand: 17.03.2014 1 Geltungsbereich 1.1 Die nachstehenden allgemeinen Geschäftsbedingungen

Oberfinanzdirektion Niedersachsen Oldenburg, 2. November 2016 S St 174

Oberfinanzdirektion Niedersachsen Oldenburg, 2. November 2016 S 7117-65 - St 174 Merkblatt Bestimmung des Ortes von sonstigen Leistungen, die durch im Ausland ansässige Unternehmer an inländische juristische

Oberfinanzdirektion Niedersachsen Oldenburg, 2. November 2016 S 7117-65 - St 174 Merkblatt Bestimmung des Ortes von sonstigen Leistungen, die durch im Ausland ansässige Unternehmer an inländische juristische

MWSt.-Identifikationsnr. LU. (Name bzw. Firmenbezeichnung) (Straße, Nummer)

(Straße, Nummer)") Der Verwaltung vorbehalten Eingangsdatum gebucht am Service de coopération administrative en matière de taxe sur la valeur ajoutée Adr. postale: B.P., L-0 Luxembourg Bureaux:, avenue de la Gare, L- Luxembourg

Der Verwaltung vorbehalten Eingangsdatum gebucht am Service de coopération administrative en matière de taxe sur la valeur ajoutée Adr. postale: B.P., L-0 Luxembourg Bureaux:, avenue de la Gare, L- Luxembourg

CIVA Sektion III Weitere Verpflichtungen des Steuerpflichtigen. Artikel 28 CIVA (Allgemeine Verpflichtungen)

") CIVA Sektion III Weitere Verpflichtungen des Steuerpflichtigen Artikel 28 CIVA (Allgemeine Verpflichtungen) 1- Neben der Verpflichtung zur Steuerzahlung sind die in Artikel 2, Absatz 1, Buchstabe a), genannten

CIVA Sektion III Weitere Verpflichtungen des Steuerpflichtigen Artikel 28 CIVA (Allgemeine Verpflichtungen) 1- Neben der Verpflichtung zur Steuerzahlung sind die in Artikel 2, Absatz 1, Buchstabe a), genannten

Deutschland-Dingolfing: Personensonderbeförderung (Straße) 2019/S Auftragsbekanntmachung. Dienstleistungen

2019/S Auftragsbekanntmachung. Dienstleistungen") 1 / 6 Diese Bekanntmachung auf der -Website: udl?uri=:notice:50509-2019:text:de:html Deutschland-Dingolfing: Personensonderbeförderung (Straße) 2019/S 023-050509 Auftragsbekanntmachung Dienstleistungen

1 / 6 Diese Bekanntmachung auf der -Website: udl?uri=:notice:50509-2019:text:de:html Deutschland-Dingolfing: Personensonderbeförderung (Straße) 2019/S 023-050509 Auftragsbekanntmachung Dienstleistungen

Withholding Statement/Written Agreement for Foreign (non-u.s.) Partnerships and Foreign (non-u.s.) Simple/Grantor Trusts

Partnerships and Foreign (non-u.s.) Simple/Grantor Trusts") Withholding Statement/Written Agreement for Foreign (non-u.s.) Partnerships and Foreign (non-u.s.) Simple/Grantor Trusts Mit Bank/QI ist nachfolgend die gemeint. Aus Gründen der leichteren Lesbarkeit wird

Withholding Statement/Written Agreement for Foreign (non-u.s.) Partnerships and Foreign (non-u.s.) Simple/Grantor Trusts Mit Bank/QI ist nachfolgend die gemeint. Aus Gründen der leichteren Lesbarkeit wird

Withholding Statement/Written Agreement for Foreign (non-u.s.) Partnerships and Foreign (non-u.s.) Simple/Grantor Trusts

Partnerships and Foreign (non-u.s.) Simple/Grantor Trusts") Withholding Statement/Written Agreement for Foreign (non-u.s.) Partnerships and Foreign (non-u.s.) Simple/Grantor Trusts Mit Bank/QI ist nachfolgend die VP Bank AG gemeint. Aus Gründen der leichteren Lesbarkeit

Withholding Statement/Written Agreement for Foreign (non-u.s.) Partnerships and Foreign (non-u.s.) Simple/Grantor Trusts Mit Bank/QI ist nachfolgend die VP Bank AG gemeint. Aus Gründen der leichteren Lesbarkeit

Merkblatt zur Rückerstattung der slowakischen Mehrwertsteuer

Stand: 2012 Merkblatt zur Rückerstattung der slowakischen Mehrwertsteuer Ausländische Unternehmen, die in der Slowakischen Republik nicht für Mehrwertsteuerzwecke registriert sind, haben grundsätzlich

Stand: 2012 Merkblatt zur Rückerstattung der slowakischen Mehrwertsteuer Ausländische Unternehmen, die in der Slowakischen Republik nicht für Mehrwertsteuerzwecke registriert sind, haben grundsätzlich

Hinweise zur Erfüllung steuerlicher Pflichten

Hinweise zur Erfüllung steuerlicher Pflichten 1. Fragebogen zur steuerlichen Erfassung Für die Erfassung neuer unternehmerischer Tätigkeiten sieht die Finanzverwaltung den Fragebogen zur steuerlichen Erfassung

Hinweise zur Erfüllung steuerlicher Pflichten 1. Fragebogen zur steuerlichen Erfassung Für die Erfassung neuer unternehmerischer Tätigkeiten sieht die Finanzverwaltung den Fragebogen zur steuerlichen Erfassung

Erlebnis Akademie AG Bad Kötzting WKN ISIN DE Einladung zur ordentlichen Hauptversammlung

Bad Kötzting WKN 164456 ISIN DE0001644565 Einladung zur ordentlichen Hauptversammlung Wir laden hiermit unsere Aktionäre zu der am Mittwoch, dem 29. Juni 2016, 17:00 Uhr, im Großen Vorlesungssaal (2.Stock)

Bad Kötzting WKN 164456 ISIN DE0001644565 Einladung zur ordentlichen Hauptversammlung Wir laden hiermit unsere Aktionäre zu der am Mittwoch, dem 29. Juni 2016, 17:00 Uhr, im Großen Vorlesungssaal (2.Stock)

Umsatzsteuer für digitale Publikationen

Umsatzsteuer für digitale Publikationen Recht in der Medienbearbeitung Weimar, 11. Nov. 2009 Dr. Harald Müller Sachverhalt: Bibliothek lizenziert Zugriff auf E-Journal oder Datenbank Anbieter hat Geschäftssitz/Server

Umsatzsteuer für digitale Publikationen Recht in der Medienbearbeitung Weimar, 11. Nov. 2009 Dr. Harald Müller Sachverhalt: Bibliothek lizenziert Zugriff auf E-Journal oder Datenbank Anbieter hat Geschäftssitz/Server

OFD Niedersachsen, Verfügung vom

Merkblatt zur Bestmung des Ortes von sonstigen Leistungen, die seit dem 1.1.2010 durch ansässige an inländische juristische Personen öffentlichen Rechts ausgeführt werden OFD Niedersachsen, Verfügung vom

Merkblatt zur Bestmung des Ortes von sonstigen Leistungen, die seit dem 1.1.2010 durch ansässige an inländische juristische Personen öffentlichen Rechts ausgeführt werden OFD Niedersachsen, Verfügung vom

Eingangsstempel Bundesverwaltungsamt. Antrag. nach der. Richtlinie über eine Anerkennungsleistung an. ehemalige deutsche Zwangsarbeiter

Eingangsstempel Bundesverwaltungsamt Bitte senden Sie den ausgefüllten und unterschriebenen Antrag an die angegebene Anschrift. Bundesverwaltungsamt Außenstelle Hamm Alter Uentroper Weg 2 59071 Hamm (Westfalen)

Eingangsstempel Bundesverwaltungsamt Bitte senden Sie den ausgefüllten und unterschriebenen Antrag an die angegebene Anschrift. Bundesverwaltungsamt Außenstelle Hamm Alter Uentroper Weg 2 59071 Hamm (Westfalen)

1.3 Das Unternehmen ist in folgendem Finanzamt des Heimatlandes steuerlich erfasst:

An das Finanzamt Chemnitz-Süd Paul-Bertz-Straße 1 09120 Chemnitz Fragebogen zur Erteilung einer Umsatzsteuernummer in Deutschland für Unternehmer aus der Tschechischen Republik, der Slowakischen Republik

An das Finanzamt Chemnitz-Süd Paul-Bertz-Straße 1 09120 Chemnitz Fragebogen zur Erteilung einer Umsatzsteuernummer in Deutschland für Unternehmer aus der Tschechischen Republik, der Slowakischen Republik

Veredelungsverkehr; Steuerbefreiung für die Lohnveredelung bei mehreren inländischen Lohnveredlern

Eidgenössisches Finanzdepartement EFD Eidgenössische Steuerverwaltung ESTV Hauptabteilung Mehrwertsteuer Veredelungsverkehr; Steuerbefreiung für die Lohnveredelung bei mehreren inländischen Lohnveredlern

Eidgenössisches Finanzdepartement EFD Eidgenössische Steuerverwaltung ESTV Hauptabteilung Mehrwertsteuer Veredelungsverkehr; Steuerbefreiung für die Lohnveredelung bei mehreren inländischen Lohnveredlern

Auftragsbekanntmachung

Auftragsbekanntmachung Öffentliche Ausschreibung nach VOB/A Formular 121 - VHB-Bund 2008 - Stand April 2016 a) Öffentlicher Auftraggeber (Vergabestelle) Name: Stadt Aschersleben Straße, Hausnummer: Markt

Auftragsbekanntmachung Öffentliche Ausschreibung nach VOB/A Formular 121 - VHB-Bund 2008 - Stand April 2016 a) Öffentlicher Auftraggeber (Vergabestelle) Name: Stadt Aschersleben Straße, Hausnummer: Markt

Ausführungsordnung zum Vertrag über die internationale Zusammenarbeit auf dem Gebiet des Patentwesens

Ausführungsordnung zum Vertrag über die internationale Zusammenarbeit auf dem Gebiet des Patentwesens (PCT) SR 0.232.141.11; AS 1978 941 Änderungen der Ausführungsordnung Angenommen am 14. Oktober 2015

Ausführungsordnung zum Vertrag über die internationale Zusammenarbeit auf dem Gebiet des Patentwesens (PCT) SR 0.232.141.11; AS 1978 941 Änderungen der Ausführungsordnung Angenommen am 14. Oktober 2015

Auftragsbekanntmachung. Dienstleistungen

1/5 Diese Bekanntmachung auf der TED-Website: http://ted.europa.eu/udl?uri=ted:notice:279311-2012:text:de:html L-Luxemburg: Wartungsdienste (Hardware und Software), Störfallbehebung, Betrieb der Infrastruktur

1/5 Diese Bekanntmachung auf der TED-Website: http://ted.europa.eu/udl?uri=ted:notice:279311-2012:text:de:html L-Luxemburg: Wartungsdienste (Hardware und Software), Störfallbehebung, Betrieb der Infrastruktur

... Straße/Hausnummer Postleitzahl Ort. . Beauftragt den o.g. Sachverständigen mit. bitte ankreuzen. ... Straße/Hausnummer Postleitzahl Ort ...

Mark A. Carden Maurermeister und Beton- und Stahlbetonbaumeister öbuv Sachverständiger der Handwerkskammer OWL zu Bielefeld für das Maurer- und Betonbauerhandwerk Starenweg 8, 32469 Petershagen, Tel.:05702/801330,

Mark A. Carden Maurermeister und Beton- und Stahlbetonbaumeister öbuv Sachverständiger der Handwerkskammer OWL zu Bielefeld für das Maurer- und Betonbauerhandwerk Starenweg 8, 32469 Petershagen, Tel.:05702/801330,

Antrag auf Gewährung einer Zuwendung des Landes Mecklenburg- Vorpommern zur politischen Bildung (in zweifacher Ausfertigung einzureichen) EUR.

EUR.") Anlage 1, den 20 Postfach: Telefon/Fax: Bankverbindung: BLZ: Anschrift Kto.: Landeszentrale für politische Bildung Mecklenburg-Vorpommern Jägerweg 2 19053 Schwerin (Auf Rückfragen erteilt Auskunft:) Antrag

Anlage 1, den 20 Postfach: Telefon/Fax: Bankverbindung: BLZ: Anschrift Kto.: Landeszentrale für politische Bildung Mecklenburg-Vorpommern Jägerweg 2 19053 Schwerin (Auf Rückfragen erteilt Auskunft:) Antrag

- 1 - ÜBEREINKOMMEN ZUR BEFREIUNG AUSLÄNDISCHER ÖFFENTLICHER URKUNDEN VON DER LEGALISATION 1. vom 5. Oktober 1961

- 1 - ÜBEREINKOMMEN ZUR BEFREIUNG AUSLÄNDISCHER ÖFFENTLICHER URKUNDEN VON DER LEGALISATION 1 vom 5. Oktober 1961 Die Unterzeichnerstaaten dieses Übereinkommens, in dem Wunsche, ausländische öffentliche

- 1 - ÜBEREINKOMMEN ZUR BEFREIUNG AUSLÄNDISCHER ÖFFENTLICHER URKUNDEN VON DER LEGALISATION 1 vom 5. Oktober 1961 Die Unterzeichnerstaaten dieses Übereinkommens, in dem Wunsche, ausländische öffentliche

Umsatzbesteuerung in Deutschland von im Ausland ansässigen Unternehmern

Umsatzbesteuerung in Deutschland von im Ausland ansässigen Unternehmern von Nicole Mychajluk Referentin für Umsatzsteuer im Ministerium der Finanzen des Saarlandes Gliederung Wann muss sich ein im Ausland

Umsatzbesteuerung in Deutschland von im Ausland ansässigen Unternehmern von Nicole Mychajluk Referentin für Umsatzsteuer im Ministerium der Finanzen des Saarlandes Gliederung Wann muss sich ein im Ausland

Zusammenfassende Aufstellung betreffend innergemeinschaftliche Dienstleistungen welche ab dem 1.Januar 2010 getätigt werden. Abgabebestimmungen

Zusammenfassende Aufstellung betreffend innergemeinschaftliche Dienstleistungen welche ab dem 1.Januar 2010 getätigt werden Abgabebestimmungen 1. Formular "Zusammenfassende Aufstellung" Die Angaben, welche

Zusammenfassende Aufstellung betreffend innergemeinschaftliche Dienstleistungen welche ab dem 1.Januar 2010 getätigt werden Abgabebestimmungen 1. Formular "Zusammenfassende Aufstellung" Die Angaben, welche

EU-Konformitätserklärungen

EU-Konformitätserklärungen Eine EU-Konformitätserklärung sagt aus, dass das betreffende Gerät/das elektrische Betriebsmittel/die Funkanlage den Anforderungen der zutreffenden Richtlinien entspricht. Es

EU-Konformitätserklärungen Eine EU-Konformitätserklärung sagt aus, dass das betreffende Gerät/das elektrische Betriebsmittel/die Funkanlage den Anforderungen der zutreffenden Richtlinien entspricht. Es

BUNDESGESETZBLATT FÜR DIE REPUBLIK ÖSTERREICH

P. b. b. Erscheinungsort Wien, Verlagspostamt 1030 Wien BUNDESGESETZBLATT FÜR DIE REPUBLIK ÖSTERREICH Jahrgang 1972 Ausgegeben am 16. Juni 1972 57. Stück 172. Vereinbarung zwischen dem Bundesminister für

P. b. b. Erscheinungsort Wien, Verlagspostamt 1030 Wien BUNDESGESETZBLATT FÜR DIE REPUBLIK ÖSTERREICH Jahrgang 1972 Ausgegeben am 16. Juni 1972 57. Stück 172. Vereinbarung zwischen dem Bundesminister für

Antrag. nach der. Richtlinie über eine Anerkennungsleistung an. ehemalige deutsche Zwangsarbeiter. (ADZ-Anerkennungsrichtlinie)

") Aktenzeichen des Bundesverwaltungsamtes Eingangsstempel Bundesverwaltungsamt Bitte senden Sie den ausgefüllten und unterschriebenen Antrag an die angegebene Anschrift. Bundesverwaltungsamt Außenstelle

Aktenzeichen des Bundesverwaltungsamtes Eingangsstempel Bundesverwaltungsamt Bitte senden Sie den ausgefüllten und unterschriebenen Antrag an die angegebene Anschrift. Bundesverwaltungsamt Außenstelle

Merkblatt. Merkblatt zum Vorsteuervergütungsverfahren. Inhalt. 1 Vorbemerkung 2 Voraussetzungen für das Vorsteuervergütungsverfahren

Merkblatt zum Vorsteuervergütungsverfahren Inhalt 1 Vorbemerkung 2 Voraussetzungen für das Vorsteuervergütungsverfahren 2.1 Unternehmer muss im Ausland ansässig sein 2.2 Weitere Voraussetzungen 2.3 Ausschluss

Merkblatt zum Vorsteuervergütungsverfahren Inhalt 1 Vorbemerkung 2 Voraussetzungen für das Vorsteuervergütungsverfahren 2.1 Unternehmer muss im Ausland ansässig sein 2.2 Weitere Voraussetzungen 2.3 Ausschluss

Eine gemeinsame Initiative aller Berliner und Brandenburger SteuerberaterInnen. Umsatzsteuer und die richtige Rechnung. Steuerforum am 11.

Eine gemeinsame Initiative aller Berliner und Brandenburger SteuerberaterInnen Umsatzsteuer und die richtige Rechnung Steuerforum am 11. Mai 2017 1 2 } Die Umsatzsteuer (USt) ist eine Steuer, die den Austausch

Eine gemeinsame Initiative aller Berliner und Brandenburger SteuerberaterInnen Umsatzsteuer und die richtige Rechnung Steuerforum am 11. Mai 2017 1 2 } Die Umsatzsteuer (USt) ist eine Steuer, die den Austausch

8. AUGUST Königlicher Erlass über den europäischen Feuerwaffenpass. Inoffizielle koordinierte Fassung

8. AUGUST 1994 - Königlicher Erlass über den europäischen Feuerwaffenpass (offizielle deutsche Übersetzung: Belgisches Staatsblatt vom 10. Oktober 1997) Inoffizielle koordinierte Fassung Die vorliegende

8. AUGUST 1994 - Königlicher Erlass über den europäischen Feuerwaffenpass (offizielle deutsche Übersetzung: Belgisches Staatsblatt vom 10. Oktober 1997) Inoffizielle koordinierte Fassung Die vorliegende

Berufungsentscheidung

Außenstelle Wien Senat (Wien) 9 GZ. RV/2687-W/10 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung des Bw., W.,R-Straße, vom 5. Juli 2010 gegen den Bescheid des Finanzamtes Wien 4/5/10

Außenstelle Wien Senat (Wien) 9 GZ. RV/2687-W/10 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung des Bw., W.,R-Straße, vom 5. Juli 2010 gegen den Bescheid des Finanzamtes Wien 4/5/10

1. SEPTEMBER Königlicher Erlass über den Start- und den Praktikumsbonus

1. SEPTEMBER 2006 - Königlicher Erlass über den Start- und den Praktikumsbonus (offizielle deutsche Übersetzung: Belgisches Staatsblatt vom 11. Januar 2007) Diese offizielle deutsche Übersetzung ist von

1. SEPTEMBER 2006 - Königlicher Erlass über den Start- und den Praktikumsbonus (offizielle deutsche Übersetzung: Belgisches Staatsblatt vom 11. Januar 2007) Diese offizielle deutsche Übersetzung ist von

Handelskammer Deutschland-Schweiz

Handelskammer Deutschland-Schweiz Vortrag am 05.12.2017 Schweiz: Änderung im Schweizer MWST-Recht zu 2018 / 2019 Dr. Marion Hohmann-Viol Worüber wir heute sprechen: Mehrwertsteuerpflicht in der Schweiz

Handelskammer Deutschland-Schweiz Vortrag am 05.12.2017 Schweiz: Änderung im Schweizer MWST-Recht zu 2018 / 2019 Dr. Marion Hohmann-Viol Worüber wir heute sprechen: Mehrwertsteuerpflicht in der Schweiz

Nemačka evidencije PDV

Nemačka evidencije PDV Zakon o PDV član 2 Umsatzsteuergesetz (UStG) 22 Aufzeichnungspflichten (1) Der Unternehmer ist verpflichtet, zur Feststellung der Steuer und der Grundlagen ihrer Berechnung Aufzeichnungen

Nemačka evidencije PDV Zakon o PDV član 2 Umsatzsteuergesetz (UStG) 22 Aufzeichnungspflichten (1) Der Unternehmer ist verpflichtet, zur Feststellung der Steuer und der Grundlagen ihrer Berechnung Aufzeichnungen

Europäisches Übereinkommen betreffend Auskünfte über ausländisches Recht

Sammlung Europäischer Verträge - Nr. 62 Europäisches Übereinkommen betreffend Auskünfte über ausländisches Recht London/Londres, 7.VI.1968 Amtliche Übersetzung Deutschlands Präambel Die Mitgliedstaaten

Sammlung Europäischer Verträge - Nr. 62 Europäisches Übereinkommen betreffend Auskünfte über ausländisches Recht London/Londres, 7.VI.1968 Amtliche Übersetzung Deutschlands Präambel Die Mitgliedstaaten

I Formular für Anträge auf Prozesskostenhilfe in einem anderen Mitgliedstaat der Europäischen Union

I Formular für Anträge auf Prozesskostenhilfe in einem anderen Mitgliedstaat der Europäischen Union Anleitung 1. Bitte lesen Sie diese Anleitung sorgfältig durch, bevor Sie das Antragsformular ausfüllen.

I Formular für Anträge auf Prozesskostenhilfe in einem anderen Mitgliedstaat der Europäischen Union Anleitung 1. Bitte lesen Sie diese Anleitung sorgfältig durch, bevor Sie das Antragsformular ausfüllen.

CD Ausgabe " Umsatzsteuer im Ein- und Verkaufsbereich

CD Ausgabe " Umsatzsteuer im Ein- und Verkaufsbereich 1. Welche Rechtsgrundlagen regeln die Besteuerung des Umsatzes? Das Umsatzsteuergesetz regelt die Besteuerung Inhalt: 1. von Lieferungen und sonstigen

CD Ausgabe " Umsatzsteuer im Ein- und Verkaufsbereich 1. Welche Rechtsgrundlagen regeln die Besteuerung des Umsatzes? Das Umsatzsteuergesetz regelt die Besteuerung Inhalt: 1. von Lieferungen und sonstigen

Lieferungen und sonstige Leistungen an Diplomaten und internationale Organisationen

Lieferungen und sonstige Leistungen an Diplomaten und internationale Organisationen Alles auf einen Blick! Generell ist zu beachten, dass Lieferungen und sonstige Leistungen an Diplomaten nicht von vornherein

Lieferungen und sonstige Leistungen an Diplomaten und internationale Organisationen Alles auf einen Blick! Generell ist zu beachten, dass Lieferungen und sonstige Leistungen an Diplomaten nicht von vornherein

Ehegatte/Lebenspartner(in)

") An das Finanzamt Chemnitz-Süd Paul-Bertz-Straße 1 09120 Chemnitz Fragebogen zur steuerlichen Registrierung in Deutschland für Einzelunternehmer (Bau) aus der Tschechischen Republik, der Slowakischen Republik

An das Finanzamt Chemnitz-Süd Paul-Bertz-Straße 1 09120 Chemnitz Fragebogen zur steuerlichen Registrierung in Deutschland für Einzelunternehmer (Bau) aus der Tschechischen Republik, der Slowakischen Republik

Art der Einkünfte japanische Steuer Entlastung durch Abkommen Bemerkungen Bezeichnung Satz % um % auf % Formulare unter Ziff.

Eidgenössisches Finanzdepartement EFD Staatssekretariat für internationale Finanzfragen SIF Sektion Bilaterale Steuerfragen und Doppelbesteuerung J A P A N Stand 1. Januar 2015 Inhalt Übersicht über die

Eidgenössisches Finanzdepartement EFD Staatssekretariat für internationale Finanzfragen SIF Sektion Bilaterale Steuerfragen und Doppelbesteuerung J A P A N Stand 1. Januar 2015 Inhalt Übersicht über die

Auftragsbekanntmachung. Dienstleistungen

1 / 10 Auftragsbekanntmachung Dienstleistungen Richtlinie 2014/24/EU Abschnitt I: Öffentlicher Auftraggeber I.1) Name und Adressen Oberbergischer Kreis Moltkestr. 42 Gummersbach 51643 Deutschland Kontaktstelle(n):

1 / 10 Auftragsbekanntmachung Dienstleistungen Richtlinie 2014/24/EU Abschnitt I: Öffentlicher Auftraggeber I.1) Name und Adressen Oberbergischer Kreis Moltkestr. 42 Gummersbach 51643 Deutschland Kontaktstelle(n):

(1) Jede Reise muss vor Antritt vom geschäftsführenden Vorstand genehmigt werden.

Jede Reise muss vor Antritt vom geschäftsführenden Vorstand genehmigt werden.") Reisekostenordnung des Karateverband Sachsen-Anhalt e. V. Präambel Personen, die im Auftrag des Karateverband Sachsen-Anhalt e. V. Reisen unternehmen, haben, vorbehaltlich des Haushaltslage des Karateverbandes

Reisekostenordnung des Karateverband Sachsen-Anhalt e. V. Präambel Personen, die im Auftrag des Karateverband Sachsen-Anhalt e. V. Reisen unternehmen, haben, vorbehaltlich des Haushaltslage des Karateverbandes

Auftrag zur Lieferung elektrischer Energie für den Eigenverbrauch im Haushalt durch die Stadtwerke Velten GmbH

Stadtwerke Velten GmbH Viktoriastr. 12, 16727 Velten, Tel.:03304-3986 19, Fax.: 03304-3986 21 kundencenter@stadtwerke-velten.de Vorsitzender des Aufsichtsrates: Andreas Noack, Geschäftsführer: Michael

Stadtwerke Velten GmbH Viktoriastr. 12, 16727 Velten, Tel.:03304-3986 19, Fax.: 03304-3986 21 kundencenter@stadtwerke-velten.de Vorsitzender des Aufsichtsrates: Andreas Noack, Geschäftsführer: Michael

121 - Bekanntmachung Öffentliche Ausschreibung

121 - Bekanntmachung Öffentliche Ausschreibung a) Öffentlicher Auftraggeber (Vergabestelle) Name: Stadt Aschersleben Straße: Markt 1 Postleitzahl: 06449 Aschersleben Telefon: +49 3473958635 Fax: +49 3473958920

121 - Bekanntmachung Öffentliche Ausschreibung a) Öffentlicher Auftraggeber (Vergabestelle) Name: Stadt Aschersleben Straße: Markt 1 Postleitzahl: 06449 Aschersleben Telefon: +49 3473958635 Fax: +49 3473958920

ANTRAGSDOSSIER AUF ERTEILUNG EINER AUSRÜSTERBESCHEINIGUNG

ANTRAGSDOSSIER AUF ERTEILUNG EINER AUSRÜSTERBESCHEINIGUNG Mehr Informationen zu diesem Antrag erhalten sie a. unter www. b. werktags zwischen und unter der Telefonnummer c. Besucheradresse : Mit diesem

ANTRAGSDOSSIER AUF ERTEILUNG EINER AUSRÜSTERBESCHEINIGUNG Mehr Informationen zu diesem Antrag erhalten sie a. unter www. b. werktags zwischen und unter der Telefonnummer c. Besucheradresse : Mit diesem

MwSt in der Europäischen Gemeinschaft. MwSt-Vorschriften in den Mitgliedstaaten. Informationen für Behörden, Unternehmer, Informationsnetze usw.

MwSt in der Europäischen Gemeinschaft MwSt-Vorschriften in den Mitgliedstaaten Informationen für Behörden, Unternehmer, Informationsnetze usw. Anmerkung In dieser Unterlage sind eine Reihe grundlegender

MwSt in der Europäischen Gemeinschaft MwSt-Vorschriften in den Mitgliedstaaten Informationen für Behörden, Unternehmer, Informationsnetze usw. Anmerkung In dieser Unterlage sind eine Reihe grundlegender

Anlage zum komprimierten Antrag zu AA3 -

Anlage zum komprimierten Antrag 2017 - zu AA3 - An die untere Landwirtschaftsbehörde des Landkreises.. Eingangsstempel Für welche Antragsteller ist diese Anlage? Diese Anlage muss von den Antragstellern

Anlage zum komprimierten Antrag 2017 - zu AA3 - An die untere Landwirtschaftsbehörde des Landkreises.. Eingangsstempel Für welche Antragsteller ist diese Anlage? Diese Anlage muss von den Antragstellern

Antrag auf Herbeiführung einer Entscheidung

Übereinkommen über die internationale Geltendmachung der Unterhaltsansprüche von Kindern und anderen Familienangehörigen 1 Antrag auf Herbeiführung einer Entscheidung (einschließlich, bei Bedarf, der Feststellung

Übereinkommen über die internationale Geltendmachung der Unterhaltsansprüche von Kindern und anderen Familienangehörigen 1 Antrag auf Herbeiführung einer Entscheidung (einschließlich, bei Bedarf, der Feststellung

8. Umsatzsteuer im EU-Binnenmarkt (Art 1-28 BMR)

") 8. Umsatzsteuer im EU-Binnenmarkt (Art 1-28 BMR) 1 Grundlagen [1] Innergemeinschaftlicher Warenverkehr Unternehmer: Bestimmungslandprinzip (= Besteuerung mit der USt des Bestimmungslandes; gleiche Belastung

8. Umsatzsteuer im EU-Binnenmarkt (Art 1-28 BMR) 1 Grundlagen [1] Innergemeinschaftlicher Warenverkehr Unternehmer: Bestimmungslandprinzip (= Besteuerung mit der USt des Bestimmungslandes; gleiche Belastung

Sanierung Grundschule, Kirchzarten (Kernort)

") Bekanntmachung einer öffentlichen Ausschreibung nach VOB/A 1. Bezeichnung des zu vergebenden Auftrages Sanierung Grundschule, Kirchzarten Kernort Gewerk: Elektroarbeiten 2.a) Vergabestelle: Kontakt bitte

Bekanntmachung einer öffentlichen Ausschreibung nach VOB/A 1. Bezeichnung des zu vergebenden Auftrages Sanierung Grundschule, Kirchzarten Kernort Gewerk: Elektroarbeiten 2.a) Vergabestelle: Kontakt bitte

Wolfgang Steubing AG Wertpapierdienstleister. Frankfurt am Main. Einladung zur ordentlichen Hauptversammlung

Frankfurt am Main ISIN: DE0006461809 WKN: 646 180 Einladung zur ordentlichen Hauptversammlung Wir laden hiermit unsere Aktionäre zu der am Donnerstag, den 14. Dezember 2017, um 15.30 Uhr, im Ballsaal Konrad

Frankfurt am Main ISIN: DE0006461809 WKN: 646 180 Einladung zur ordentlichen Hauptversammlung Wir laden hiermit unsere Aktionäre zu der am Donnerstag, den 14. Dezember 2017, um 15.30 Uhr, im Ballsaal Konrad

Deutschland-Gütersloh: Personensonderbeförderung (Straße) 2019/S Auftragsbekanntmachung. Dienstleistungen

2019/S Auftragsbekanntmachung. Dienstleistungen") 1 / 5 Diese Bekanntmachung auf der -Website: udl?uri=:notice:67446-2019:text:de:html Deutschland-Gütersloh: Personensonderbeförderung (Straße) 2019/S 030-067446 Auftragsbekanntmachung Dienstleistungen

1 / 5 Diese Bekanntmachung auf der -Website: udl?uri=:notice:67446-2019:text:de:html Deutschland-Gütersloh: Personensonderbeförderung (Straße) 2019/S 030-067446 Auftragsbekanntmachung Dienstleistungen

Abschnitt I Allgemeine Bestimmungen

Originaltext Verwaltungsvereinbarung zur Durchführung des Abkommens vom 4. Juni 1996 zwischen der Schweizerischen Eidgenossenschaft und der Republik Ungarn über Soziale Sicherheit Abgeschlossen am 20.

Originaltext Verwaltungsvereinbarung zur Durchführung des Abkommens vom 4. Juni 1996 zwischen der Schweizerischen Eidgenossenschaft und der Republik Ungarn über Soziale Sicherheit Abgeschlossen am 20.

Wer muss Rechnungen ausstellen?

Wer muss Rechnungen ausstellen? Unternehmer, die Lieferungen oder Dienstleistungen etc. im Inland gegen Bezahlung im Rahmen ihres Unternehmens ausführen, sind steuerrechtlich verpflichtet, Rechnungen auszustellen,

Wer muss Rechnungen ausstellen? Unternehmer, die Lieferungen oder Dienstleistungen etc. im Inland gegen Bezahlung im Rahmen ihres Unternehmens ausführen, sind steuerrechtlich verpflichtet, Rechnungen auszustellen,