Entwicklungscontrolling mittelständischer Unternehmen

|

|

|

- Annegret Böhme

- vor 5 Jahren

- Abrufe

Transkript

1 Entwicklungscontrolling mittelständischer Unternehmen Grundlagen (1) 1

2 Begriffe und Definitionen 2

3 Begriff: Controlling 3

4 Begriff: Controlling Wird nicht einheitlich verwendet! 4

5 Begriff: Controlling Wird nicht einheitlich verwendet! Weitgehend abgelehnt: Verwendung im Sinne von Kontrolle. 5

6 Begriff: Controlling Wird nicht einheitlich verwendet! Wir verwenden Controlling abgeleitet aus to control (beaufsichtigen, beherrschen, steuern) 6

7 Controlling dient der ergebnisorientierten Steuerung von Unternehmen. 7

8 Entwicklungscontrolling dient der ergebnisorientierten Steuerung von Unternehmen in bestimmten Entwicklungsphasen. 8

9 Entwicklungscontrolling dient der ergebnisorientierten Steuerung von Unternehmen in bestimmten Entwicklungsphasen. Z.B. Gründungscontrolling : In der Vor-, Gründungs-, Frühentwicklungs- und frühen Wachstumsphase. 9

10 Entwicklungscontrolling dient der ergebnisorientierten Steuerung von Unternehmen in bestimmten Entwicklungsphasen. Z.B. Sanierungscontrolling : In Phasen, in denen die Unternehmensfortführung gefährdet ist. 10

11 Was sind die idealtypischen Phasen des Controllings? 11

12 Phasen des Controllings Planung 12

13 Phasen des Controllings Planung Verstanden im Sinne von Erarbeitung von konkreten Zielgrößen mit Vorgabecharakter. 13

14 Phasen des Controllings Planung Kontrolle 14

15 Phasen des Controllings Planung Kontrolle Aufbereitung von IST-Daten in kontrollfähiger Form und Gegenüberstellung mit Zielgrößen (SOLL). 15

16 Phasen des Controllings Planung Kontrolle Abweichungsanalyse 16

17 Phasen des Controllings Planung Kontrolle Abweichungsanalyse Ermittlung der Abweichungen und Analyse der Abweichungsursachen. 17

18 Phasen des Controllings Planung Kontrolle Abweichungsanalyse Gegensteuerung 18

19 Phasen des Controllings Planung Kontrolle Abweichungsanalyse Gegensteuerung Entwicklung konkreter Handlungsalternativen. 19

20 Entwicklungscontrolling auch Darstellung mit diesen idealtypischen Phasen Planung Kontrolle Abweichungsanalyse Gegensteuerung 20

21 Begriff: Start up s 21

22 Start up s sind Unternehmen in der Vor-, Gründungs-, Frühentwicklungs- und frühen Wachstumsphase. 22

23 Begriff: Sanierung 23

24 Sanierung ist die Sicherung der Unternehmensfortführung durch Wiederherstellung der Ertragskraft und ggf. Beseitigung von Insolvenzantragsgründen. 24

25 Sanierung ist die Sicherung der Unternehmensfortführung durch Wiederherstellung der Ertragskraft und ggf. Beseitigung von Insolvenzantragsgründen. sanare (lat.: heilen) 25

26 Begriff: KMU 26

27 Kleine und mittlere Unternehmen sind z.b. Freiberufler Praxen Handwerksbetriebe Restaurants Einzelhandelsgeschäft 27

28 Kleine und mittlere Unternehmen sind z.b. Freiberufler Praxen Handwerksbetriebe Restaurants Einzelhandelsgeschäft Aber auch: Jedes Start up ist zumindest beim Start ein KMU auch wenn sie Großes vorhaben. 28

29 Ein KMU ist kein kleines Großunternehmen. D.h. es hat völlig andere Strukturen und Ressourcen. 29

30 Ein KMU ist kein kleines Großunternehmen. D.h. es hat völlig andere Strukturen und Ressourcen. Darauf muss man beim Controlling achten, wenn dieses Instrument eingesetzt werden soll. 30

31 Worum geht es in dieser Veranstaltung? 31

32 Themenübersicht Grundlagen 32

33 Themenübersicht Grundlagen Controlling bei Start up s ( Gründungscontrolling ) 33

34 Themenübersicht Grundlagen Controlling bei Start up s ( Gründungscontrolling ) Schritte der Gründungsplanung (aus Sicht eines externen Beraters) 34

35 Themenübersicht Grundlagen Controlling bei Start up s ( Gründungscontrolling ) Schritte der Gründungsplanung Finanzierung von GmbH s (imitatorische Gründungen) 35

36 Themenübersicht Grundlagen Controlling bei Start up s ( Gründungscontrolling ) Schritte der Gründungsplanung Finanzierung von GmbH s Finanzierung schnell wachsender Unternehmen 36

37 Themenübersicht Grundlagen Controlling bei Start up s ( Gründungscontrolling ) Schritte der Gründungsplanung Finanzierung von GmbH s Finanzierung schnell wachsender Unternehmen Gründung nachhaltiger Unternehmen 37

38 Themenübersicht Grundlagen Controlling bei Start up s / Gründungen Sanierungscontrolling 38

39 Themenübersicht Grundlagen Controlling bei Start up s / Gründungen Sanierungscontrolling Der Weg in die Krise und der Weg aus ihr 39

40 Themenübersicht Grundlagen Controlling bei Start up s / Gründungen Sanierungscontrolling Der Weg in die Krise und der Weg aus ihr Insolvenzantragsgründe und ihre Beseitigung 40

41 Themenübersicht Grundlagen Controlling bei Start up s / Gründungen Sanierungscontrolling Der Weg in die Krise und der Weg aus ihr Insolvenzantragsgründe und ihre Beseitigung Schritte der Sanierung 41

42 Themenübersicht Grundlagen Controlling bei Start up s / Gründungen Sanierungscontrolling Professionelle Steuerung KMU 42

43 Themenübersicht Grundlagen Controlling bei Start up s / Gründungen Sanierungscontrolling Professionelle Steuerung KMU Beispiel UnternehmensNavigation 43

44 Themenübersicht Grundlagen Controlling bei Start up s / Gründungen Sanierungscontrolling Professionelle Steuerung KMU Beispiel UnternehmensNavigation Beispiel PraxisNavigation 44

45 Themenübersicht Grundlagen Controlling bei Start up s / Gründungen Sanierungscontrolling Professionelle Steuerung KMU Resümee 45

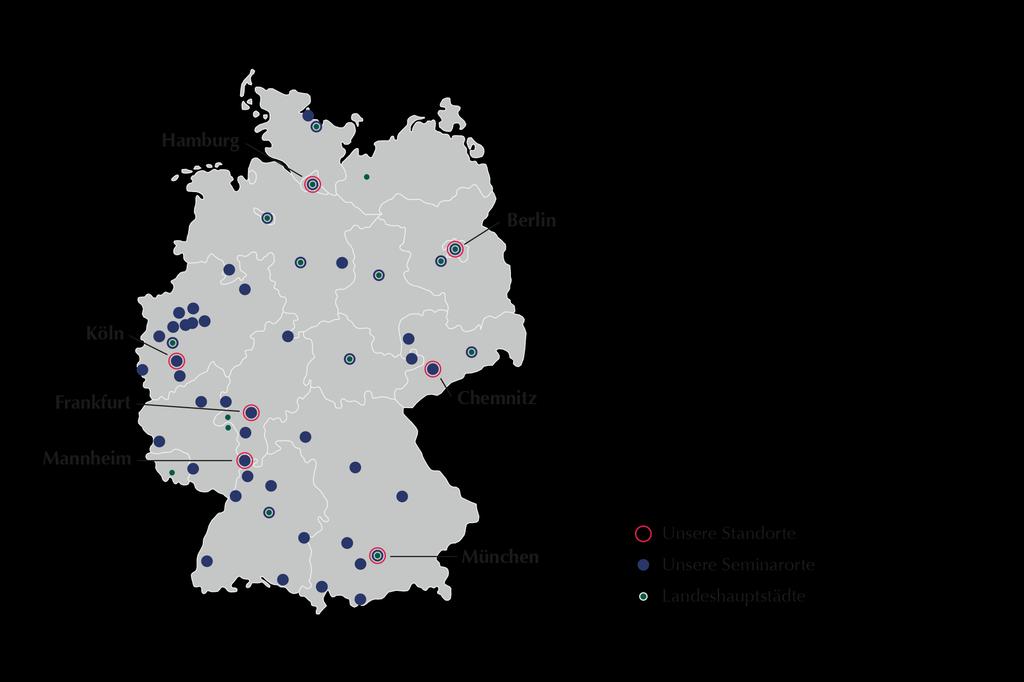

46 Themenübersicht Grundlagen Controlling bei Start up s / Gründungen Sanierungscontrolling Professionelle Steuerung KMU Resümee Betrachtungsgegenstand sind kleine und mittlere Unternehmen. 46

47 Themenübersicht Grundlagen Controlling bei Start up s / Gründungen Sanierungscontrolling Professionelle Steuerung KMU Resümee Betrachtungsgegenstand sind kleine und mittlere Unternehmen. Ich stelle dies aus meiner beruflichen Perspektive dar. 47

48 In diesen Vorlesungen gebe ich Ihnen also meine Erfahrungen als Berater weiter 48

49 Meine berufliche Perspektive Steuerberater / Buchprüfer Seit 1984 in Köln selbständig (Neugründung) 49

50 Meine berufliche Perspektive Zunächst viele imitatorische Gründungen betreut 1990 Niederlassung in Chemnitz Dort 1990/91 ca. 150 Unternehmen gegründet 1998 bis 2000 Start up s Richtung Börse begleitet Einige gingen auch an die Börse. Seit 1996 im Dentalmarkt (als Berater) 50

51 Heute 51

52 Heute Mehrere Gesellschaften (nach Größe) StB AG nur für Zahnärzte StB GmbH s für gewerbliche Mandate Partnerschaft (mit Fachanwälten) Unternehmensberatung 52

53 Heute Gut 100 Mitarbeiter 18 Berufsträger 3 Hauptstandorte (Köln, Chemnitz, Berlin) Großes Wachstum im Bereich Betreuung von Zahnärzten 53

54 Was tue ich für das Wachstum Ich führe jährlich bundesweit rund 50 Fortbildungen für Zahnärzte durch 54

55 Ich führe jährlich bundesweit rund 50 Fortbildungen für Zahnärzte durch mehr als Zahnmediziner haben daran teilgenommen. 55

56 56

57 Zu den Terminen Gemäßigter Blockunterricht (16.00 h bis h) 57

58 Zu den Terminen Gemäßigter Blockunterricht (16.00 h bis h) Dafür fallen aus: und sowie (Pfingstferien) 58

59 Zu den Terminen Gemäßigter Blockunterricht (16.00 h bis h) Dafür fallen aus: und sowie (Pfingstferien) Und vielleicht früher Schluss (voraussichtlich bis ) 59

60 Zu den Klausuren Eine der Master-Klausuren (Controlling) 1/3 einer Klausur (30 von 90 Punkten) Zeit 1/3 von 90 Min. = 30 Min. 60

61 Meine Klausuren Die Themen entnehme ich immer aus dem inhaltlichen Kern dieser Vorlesungen. 61

62 Meine Klausuren Die Themen entnehme ich immer aus dem inhaltlichen Kern dieser Vorlesungen. Die Fragestellungen/Aufgaben werden inhaltlich besprochen. 62

63 Meine Klausuren Die Themen entnehme ich immer aus dem inhaltlichen Kern dieser Vorlesungen. Die Fragestellungen/Aufgaben werden inhaltlich besprochen. Die Fragestellungen/Aufgaben bringen keine inhaltlichen Überraschungen. 63

64 Meine Klausuren Die Themen entnehme ich immer aus dem inhaltlichen Kern dieser Vorlesungen. Die Fragestellungen/Aufgaben werden inhaltlich besprochen. Die Fragestellungen/Aufgaben bringen keine inhaltlichen Überraschungen. Deshalb ist eine gute Note nur bei sehr präzisen Antworten möglich. 64

65 Was müssen Sie können Sie müssen den wesentlichen Inhalt der Vorlesungen beherrschen und schnell formulieren können. 65

66 Was müssen Sie können Sie müssen den wesentlichen Inhalt der Vorlesungen beherrschen und schnell formulieren können. Z. B. müssen Sie 17 bis 19 InsO exakt kennen. Sie brauchen das auch in der Praxis 66

67 Was müssen Sie können Sie müssen den wesentlichen Inhalt der Vorlesungen beherrschen und schnell formulieren können. Z. B. müssen Sie 17 bis 19 InsO exakt kennen. Sie brauchen das auch in der Praxis Sie schaffen das nur, wenn Sie die Vorlesungen gründlich nacharbeiten. 67

68 Einige typische Klausur-Aufgaben 68

69 Gründung Skizzieren Sie die idealtypischen Schritte der Planung einer imitatorischen Gründung. 69

70 Schritte der Gründungsplanung 70

71 Gründung Wodurch unterscheiden sich imitatorische Gründungen von Gründen von Wachstumsunternehmen? 71

72 Gründung Wodurch unterscheiden sich imitatorische Gründungen von Gründen von Wachstumsunternehmen? Antwort: Wachstumsunternehmen sind auf schnelle Besetzung neuer Märkte/Marktsegmente ausgerichtet. Sie benötigen schnell hohe finanzielle Mittel - z.b. für Entwicklung neuer Produkte, Kommunikation sowie schnelle Marktdurchdringung. Die Investoren setzen auf Wertsteigerung des Unternehmens und nicht auf Tilgung. 72

73 Gründung Wodurch unterscheiden sich imitatorische Gründungen von Gründen von Wachstumsunternehmen? Antwort: Konventionelle Gründungen z.b.: - Grundlage für eine tragfähige Vollexistenz - Schnelle Kapitaldienstfähigkeit 73

74 Gründung Warum müssen neugegründete Wachstumsunternehmen anders finanziert werden als imitatorische Gründungen? 74

75 Gründung Warum müssen neugegründete Wachstumsunternehmen anders finanziert werden als imitatorische Gründungen? Antwort: Keine schnelle Kapitaldienstfähigkeit. Deshalb keine Kredite. 75

76 Gründung Warum müssen neugegründete Wachstumsunternehmen anders finanziert werden als imitatorische Gründungen? Antwort: Schnelle Kapitaldienstfähigkeit Finanzierung mit Krediten (und Eigenmittel) Überschaubarer Kapitalbedarf Öffentliche Finanzierungshilfen 76

77 Finanzierung von GmbHs bei imitatorischen Gründungen Die Handswerksmeister A und B haben jeweils 12,5 T an Eigenmitteln. Sie möchten eine GmbH gründen, die einen Kapitalbedarf von 150 T hat. 77

78 Finanzierung von GmbHs So wird sie üblicherweise finanziert: Frage: Wie geht es besser? 78

79 Finanzierung von GmbHs So wird sie üblicherweise finanziert: Antwort: 79

80 Finanzierung von GmbHs Und warum ist es besser? 80

81 Finanzierung von GmbHs Und warum ist es besser? Antwort: nur Stichworte Besser EK ausstatten Weniger Risiko von A + B 19 Abs. 2 Abs. 1 InsO später 81

82 Finanzierung von GmbHs Auch mal ein komplizierterer Fall als Aufgabe 82

83 Finanzierung von GmbHs B hat ein neues Produkt entwickelt. Die Entwicklung des Produkts ist 200 T wert. B hat kein Geld mehr zur Verfügung. B möchte eine GmbH gründen, die das Produkt herstellt. 83

84 Finanzierung von GmbHs B möchte die Mehrheit an der Gesellschaft. Die Gesellschaft braucht: 600 T langfristig 300 T Kontokorrentlinie A möchte rd. 500 T investieren. A hat Interesse sich mit 49 % zu beteiligen. 84

85 Finanzierung von GmbHs Skizzieren Sie Ihre Lösung: Wie sollen A und B beteiligt werden und wie hoch soll die Stammeinlage sein anhand eines Schaubilds: A B GmbH 85

86 Finanzierung von GmbHs Eine Lösung A B 294 T 306 T GmbH 86

87 Finanzierung von GmbHs Skizzieren Sie die Geldströme anhand dieses Schaubilds: Bank A B GmbH Bank 87

88 Finanzierung von GmbHs Geldströme Bank 208 T A 98 T B GmbH Bank 88

89 Finanzierung von GmbHs Geldströme Bank 208 T A 98 T B 306 T GmbH Bank 89

90 Finanzierung von GmbHs Geldströme Bank A B 294 T 306 T GmbH Bank 90

91 Finanzierung von GmbHs Geldströme Bank A B 294 T 306 T GmbH 300 T KK-Linie Bank 91

92 Finanzierung von GmbHs Geldströme Bank A B 600 T 294 T 306 T GmbH 300 T KK-Linie Bank 92

93 Finanzierung von GmbHs Geldströme Bank 208 T A 98 T B 294 T 306 T GmbH 300 T Bank 93

94 Finanzierung von GmbHs Bei Eröffnung der GmbH soll diese 600 T auf der Bank haben und die technische Entwicklung übertragen bekommen. 94

95 Finanzierung von GmbHs Aufgabe: Vervollständigen Sie die Eröffnungsbilanz nach Ihrem Konzept: AKTIVA Eröffnungsbilanz PASSIVA Anlagevermögen 200 T (entwickeltes Produkt) Bankkonto 600 T 800 T 95

96 Finanzierung von GmbHs Lösung: AKTIVA Eröffnungsbilanz PASSIVA Anlagevermögen 200 T (entwickeltes Produkt) Bankkonto 600 T Stammkapital *) 600 T 800 T *) davon durch A 294 T (49 %), durch B 306 T (51 %) 96

97 Finanzierung von GmbHs A B 294 T 306 T GmbH 97

98 Finanzierung von GmbHs Lösung: AKTIVA Eröffnungsbilanz PASSIVA Anlagevermögen 200 T (entwickeltes Produkt) Bankkonto 600 T Stammkapital 600 T Rücklage (Agio) 200 T 800 T 800 T 98

99 Finanzierung schnell wachsender Unternehmen A gründet ein schnell wachsendes Unternehmen als AG mit 50 T Grundkapital. 99

100 Finanzierung schnell wachsender Unternehmen In der 1. Stufe gibt es ein Business-Angel (B) 100 T und B erhält dafür 10 % neue Aktien. 100

101 Finanzierung schnell wachsender Unternehmen In der 2. Stufe gibt eine Venture Capital-Gesellschaft (VC) 0,5 Mio. und VC erhält dafür 20 % neue Aktien. 101

102 Finanzierung schnell wachsender Unternehmen Wie sind nach der 2. Stufe die Beteiligungsverhältnisse von A und B? 102

103 Finanzierung schnell wachsender Unternehmen Wie sind nach der 2. Stufe die Beteiligungsverhältnisse von A und B? Antwort:

104 Finanzierung schnell wachsender Unternehmen Wie bewertet die Venture-Capital-Gesellschaft die AG vor Einzahlung ihrer Bareinlage von 0,5 Mio.? 104

105 Finanzierung schnell wachsender Unternehmen Wie bewertet die Venture-Capital-Gesellschaft die AG vor Einzahlung ihrer Bareinlage von 0,5 Mio.? Antwort: 0,5 Mio. = 20 % 2,5 Mio. = 100 % Vor Einzahlung: 2 Mio. = 80 % 105

106 Finanzierung schnell wachsender Unternehmen Warum wird in solchen Fällen nicht fremdfinanziert? 106

107 Finanzierung schnell wachsender Unternehmen Warum wird in solchen Fällen nicht fremdfinanziert? Antwort: Keine Kapitaldienstfähigkeit Zu risikoreich! 107

108 Zur InsO Welche Insolvenzantragsgründe (exakte gesetzliche Definition) gibt es und wo sind sie geregelt? 108

109 Zur InsO Welche Insolvenzantragsgründe (exakte gesetzliche Definition) gibt es und wo sind sie geregelt? Antwort: Zahlungsunfähigkeit ( 17 InsO) Drohende Zahlungsunfähigkeit ( 18 InsO) Überschuldung ( 19 InsO) 109

110 Zur InsO Wie definiert die InsO Zahlungsunfähigkeit? 110

111 Zur InsO Wie definiert die InsO Zahlungsunfähigkeit? Antwort: Der Schuldner ist zahlungsunfähig, wenn er nicht mehr in der Lage ist, die fälligen Zahlungsverpflichtungen zu erfüllen. 111

112 Zur InsO Wie definiert die InsO Zahlungsunfähigkeit? Antwort: Der Schuldner ist zahlungsunfähig, wenn er nicht mehr in der Lage ist, die fälligen Zahlungsverpflichtungen zu erfüllen. Das wird oft vergessen! 112

113 Zur InsO Nennen Sie 3 Beispiele für Maßnahmen zur Beseitigung des Insolvenzantragsgrundes Zahlungsunfähigkeit. 113

114 Zur InsO Nennen Sie 3 Beispiele für Maßnahmen zur Beseitigung des Insolvenzantragsgrundes Zahlungsunfähigkeit. Antwort: - Erhöhung der Geldmittel durch - Verschiebung der Fälligkeit durch - Verringerung der Zahlungsverpflichtungen durch 114

115 InsO Wann muss ein GmbH-Geschäftsführer Insolvenz anmelden (welche Antragsgründe gibt es für ihn) 115

116 InsO Wann muss ein GmbH-Geschäftsführer Insolvenz anmelden (welche Antragsgründe gibt es für ihn) Antwort: Zahlungsunfähigkeit ( 17 InsO) Überschuldung ( 19 InsO) 116

117 InsO und was kann er tun, um eine Insolvenz zu vermeiden? 117

118 InsO und was kann er tun, um eine Insolvenz zu vermeiden? Antwort: - Erhöhung der Geldmittel durch - Verschiebung der Fälligkeit durch - Verringerung der Zahlungsverpflichtungen durch - Umwandlung von Gesellschafterdarlehen in Eigenkapital - Rechtsformwechsel in Personengesellschaft/EU 118

119 InsO / Sanierung Auswirkungen von Sanierungsmaßnahmen Stellen Sie durch + (positive Auswirkungen) oder (negative Auswirkungen) in der nachfolgenden Tabelle dar, wie sich die nachfolgenden Maßnahmen auswirken. 17 Abs. 2 InsO 19 Abs. 2 InsO; 1. Halbsatz Liquiditätsentwicklung Ertragsentwicklung Erfolgspotential 119

120 InsO / Sanierung Ein Gesellschafter erhöht das Stammkapital um 100 T (Bareinlage). 17 Abs. 2 InsO 19 Abs. 2 InsO; 1. Halbsatz Liquiditätsentwicklung Ertragsentwicklung Erfolgspotential 120

121 InsO / Sanierung Ein Gesellschafter erhöht das Stammkapital um 100 T (Bareinlage). Antwort: 17 Abs. 2 InsO 19 Abs. 2 InsO; 1. Halbsatz + + Liquiditätsentwicklung Ertragsentwicklung Erfolgspotential + / / 121

122 InsO / Sanierung Ein Unternehmen entlässt 20 Mitarbeiter und spart künftig 50 T im Monat. Kosten für Abfindung und Anwalt 150 T (Abflüsse über die nächsten Monate verteilt). 17 Abs. 2 InsO 19 Abs. 2 InsO; 1. Halbsatz Liquiditätsentwicklung Ertragsentwicklung Erfolgspotential 122

123 InsO / Sanierung Ein Unternehmen entlässt 20 Mitarbeiter und spart künftig 50 T im Monat. Kosten für Abfindung und Anwalt 150 T (Abflüsse über die nächsten Monate verteilt). Antwort: 17 Abs. 2 InsO 19 Abs. 2 InsO; 1. Halbsatz - - Liquiditätsentwicklung Ertragsentwicklung Erfolgspotential

124 InsO / Sanierung Gläubiger stunden die Verbindlichkeiten um 3 Monate. 17 Abs. 2 InsO 19 Abs. 2 InsO; 1. Halbsatz Liquiditätsentwicklung Ertragsentwicklung Erfolgspotential 124

125 InsO / Sanierung Gläubiger stunden die Verbindlichkeiten um 3 Monate. Antwort: 17 Abs. 2 InsO 19 Abs. 2 InsO; 1. Halbsatz + / Liquiditätsentwicklung Ertragsentwicklung Erfolgspotential (+) / / 125

126 InsO / Sanierung Durch Reduzierung der Lieferanten senken sich die Materialkosten. 17 Abs. 2 InsO 19 Abs. 2 InsO; 1. Halbsatz Liquiditätsentwicklung Ertragsentwicklung Erfolgspotential 126

127 InsO / Sanierung Durch Reduzierung der Lieferanten senken sich die Materialkosten. Antwort: 17 Abs. 2 InsO 19 Abs. 2 InsO; 1. Halbsatz / / Liquiditätsentwicklung Ertragsentwicklung Erfolgspotential + + / 127

128 InsO / Sanierung Das Portfolio wird auf rentable Produkte reduziert. 17 Abs. 2 InsO 19 Abs. 2 InsO; 1. Halbsatz Liquiditätsentwicklung Ertragsentwicklung Erfolgspotential 128

129 InsO / Sanierung Das Portfolio wird auf rentable Produkte reduziert. Antwort: 17 Abs. 2 InsO 19 Abs. 2 InsO; 1. Halbsatz / / Liquiditätsentwicklung Ertragsentwicklung Erfolgspotential /

130 Zu PraxisNavigation Welche Berufsgruppe setzt PraxisNavigation besonders ein 130

131 Zu PraxisNavigation Welche Berufsgruppe setzt PraxisNavigation besonders ein Antwort: Zahnarztpraxen 131

132 Zu PraxisNavigation und auf welche Datenquellen wird bei PraxisNavigation zurückgegriffen 132

133 Zu PraxisNavigation und auf welche Datenquellen wird bei PraxisNavigation zurückgegriffen Antwort: FiBu, Praxissoftware, valide Statistiken, Planung, Aufzeichnungen, Verträge 133

134 Zu PraxisNavigation auf welche Datenquellen greift eine BWA zurück? 134

135 Zu PraxisNavigation auf welche Datenquellen greift eine BWA zurück? Antwort: Nur auf die Finanzbuchhaltung. 135

136 Zu PraxisNavigation Was sind die Defizite üblicher Finanzbuchhaltungs- Auswertungen von Zahnarztpraxen wie z.b. BWAs? 136

137 Euro je Stunde Zu PraxisNavigation Aus PraxisNavigation sieht ein Zahnarzt, dass sich seine Kosten pro Behandlungsstunde im Vergleich zu den Honoraren pro Behandlungsstunde wie folgt entwickeln: Vorjahr 2014 Vorjahr 2015 I. Quartal 16 II. Quartal 16 III. Quartal 16 IV. Quartal 16 Kalkulator. Zahnarztgehalt je Behandlungsstunde Zahnärztliches Honorar je Behandlungsstunde Fremdkosten je Behandlungsstunde 137

138 Zu PraxisNavigation Nennen Sie mind. 4 grundsätzliche Gegenmaßnahmen, die der Zahnarzt ergreifen könnte. 138

139 Zu PraxisNavigation Nennen Sie mind. 4 grundsätzliche Gegenmaßnahmen, die der Zahnarzt ergreifen könnte. Antwort: 1. Länger arbeiten 2. Kosten senken (absolut) 3. Preise erhöhen 4. Kostendegression 139

140 Zu PraxisNavigation Worin unterscheidet sich ein PraxisNavigations - Bericht für Zahnärzte von einer üblichen BWA aus der DATEV? 140

141 Zu PraxisNavigation Antwort: Eine BWA greift nur auf die Finanzbuchhaltung als Datenquelle zurück, PraxisNavigation greift zusätzlich auf die Praxissoftware, Vergleichszahlen, Aufzeichnungen, Planungen und Verträge zurück. BWAs sind tabellarisch aufgebaut. Bei PraxisNavigation machen Grafiken Entwicklung sichtbar, Vergleiche zeigen Optimierungspotential und der Zahnarzt sieht, wo sein Geld geblieben ist sowie was sich rechnet und was nicht. 141

142 Zu PraxisNavigation Der PraxisNavigations -Bericht eines Zahnarztes zeigt für sein Praxisgirokonto folgendes Bild: 142

143 Zu PraxisNavigation Worin liegt die Gefahr und welche Finanzierungsregel wird hier verletzt? 143

144 Zu PraxisNavigation Antwort: Die Praxis ist nicht fristenkongruent finanziert. 144

145 Zu PraxisNavigation Antwort: Die Praxis ist nicht fristenkongruent finanziert. D.h. die Praxis braucht langfristig mind. 50 T. Diese werden aber nur kurzfristig über Kontokorrent finanziert. 145

146 Zu PraxisNavigation Antwort: Die Praxis ist nicht fristenkongruent finanziert. Bei einer Reduzierung der Kontokorrentlinie oder der geduldeten Überziehung droht Zahlungsunfähigkeit. Darüber hinaus liegt zurzeit der Zinssatz für Kontokorrent-Finanzierungen deutlich höher als für langfristige Finanzierungen. 146

147 In dieser Veranstaltung lernen Sie also Vieles für Ihren späteren beruflichen Alltag. 147

148 . 148

149 Abgespeichert in der DMS unter UNI SS 2018: Präsentation 1 Grundlagen Stand:

Entwicklungscontrolling mittelständischer Unternehmen. Grundlagen.

Entwicklungscontrolling mittelständischer Unternehmen Grundlagen 1 Begriffe und Definitionen 2 Begriff: Controlling 3 Begriff: Controlling Wird nicht einheitlich verwendet! 4 Begriff: Controlling Wird

Entwicklungscontrolling mittelständischer Unternehmen Grundlagen 1 Begriffe und Definitionen 2 Begriff: Controlling 3 Begriff: Controlling Wird nicht einheitlich verwendet! 4 Begriff: Controlling Wird

Sanierungscontrolling.

Sanierungscontrolling 1 Grundlagen Entwicklungscontrolling dient der ergebnisorientierten Steuerung von Unternehmen in bestimmten Entwicklungsphasen. 2 Grundlagen Entwicklungscontrolling dient der ergebnisorientierten

Sanierungscontrolling 1 Grundlagen Entwicklungscontrolling dient der ergebnisorientierten Steuerung von Unternehmen in bestimmten Entwicklungsphasen. 2 Grundlagen Entwicklungscontrolling dient der ergebnisorientierten

Laufendes Controlling mittelständischer Unternehmen

Laufendes Controlling mittelständischer Unternehmen (6 H) 1 Controlling dient der ergebnisorientierten Steuerung von Unternehmen. 2 Controlling dient der ergebnisorientierten Steuerung von Unternehmen.

Laufendes Controlling mittelständischer Unternehmen (6 H) 1 Controlling dient der ergebnisorientierten Steuerung von Unternehmen. 2 Controlling dient der ergebnisorientierten Steuerung von Unternehmen.

Finanzierung von GmbH s (imitatorische Gründung)

") Finanzierung von s (imitatorische Gründung) 1 Heute üblich A Bareinlagen 12,5 T 12,5 T B 2 Heute üblich A Bareinlagen 12,5 T 12,5 T B Kredit 100 T Bank 3 So sieht es aus in der Bilanz Bankguthaben 125

Finanzierung von s (imitatorische Gründung) 1 Heute üblich A Bareinlagen 12,5 T 12,5 T B 2 Heute üblich A Bareinlagen 12,5 T 12,5 T B Kredit 100 T Bank 3 So sieht es aus in der Bilanz Bankguthaben 125

Finanzierung in Schritten bei schnell wachsenden Unternehmen.

Finanzierung in Schritten bei schnell wachsenden Unternehmen 1 1. Schritt 2 1. Schritt: G gründet eine Bareinlage 50 T G 3 Und wenn er die 50 T nicht hat Bareinlage 50 T G 4 leiht er sich diese G Bareinlage

Finanzierung in Schritten bei schnell wachsenden Unternehmen 1 1. Schritt 2 1. Schritt: G gründet eine Bareinlage 50 T G 3 Und wenn er die 50 T nicht hat Bareinlage 50 T G 4 leiht er sich diese G Bareinlage

Schritte der Gründungsplanung bei imitatorischen Gründungen.

Schritte der Gründungsplanung bei imitatorischen Gründungen 1 Was sind imitatorische Gründungen? 2 Was sind imitatorische Gründungen? Imitatorische Gründungen sind neugegründete Unternehmen mit einem Geschäftsmodell,

Schritte der Gründungsplanung bei imitatorischen Gründungen 1 Was sind imitatorische Gründungen? 2 Was sind imitatorische Gründungen? Imitatorische Gründungen sind neugegründete Unternehmen mit einem Geschäftsmodell,

Alexander Zielonka (Autor) Grundlagen der Investition und Finanzierung

Grundlagen der Investition und Finanzierung") Alexander Zielonka (Autor) Grundlagen der Investition und Finanzierung https://cuvillier.de/de/shop/publications/7658 Copyright: Cuvillier Verlag, Inhaberin Annette Jentzsch-Cuvillier, Nonnenstieg 8, 37075

Alexander Zielonka (Autor) Grundlagen der Investition und Finanzierung https://cuvillier.de/de/shop/publications/7658 Copyright: Cuvillier Verlag, Inhaberin Annette Jentzsch-Cuvillier, Nonnenstieg 8, 37075

PRO KMU Unternehmensberatung. Zahlungsunfähigkeit

Zahlungsunfähigkeit Vorbemerkungen Die (drohende) Zahlungsunfähigkeit ist allgemeiner Eröffnungsgrund für das Insolvenzverfahren ( 17 Abs. 1 InsO bzw. 18 Abs.1 InsO). Bei ihrem Vorliegen kann bzw. muss

Zahlungsunfähigkeit Vorbemerkungen Die (drohende) Zahlungsunfähigkeit ist allgemeiner Eröffnungsgrund für das Insolvenzverfahren ( 17 Abs. 1 InsO bzw. 18 Abs.1 InsO). Bei ihrem Vorliegen kann bzw. muss

Übersichten zur Vorlesung JAHRESABSCHLUSS. Informationsziele

Dr. Harald Wedell Akad. Direktor an der Universität Göttingen Professor der Pfeiffer University, Charlotte / USA Übersichten zur Vorlesung JAHRESABSCHLUSS Teil 1 Informationsziele Einführung: Begriffsabgrenzung

Dr. Harald Wedell Akad. Direktor an der Universität Göttingen Professor der Pfeiffer University, Charlotte / USA Übersichten zur Vorlesung JAHRESABSCHLUSS Teil 1 Informationsziele Einführung: Begriffsabgrenzung

Inhaltsverzeichnis. 1. Überblick...1. Der Autor... V Vorwort... VII Abkürzungsverzeichnis... XV

IX Der Autor... V Vorwort... VII Abkürzungsverzeichnis.... XV 1. Überblick...1 1.1 Einführung...1 1.1.1 Maßgeschneidertes Finanzierungskonzept für jedes Unternehmen...1 1.1.2 Risiken der Fremdfinanzierung...2

IX Der Autor... V Vorwort... VII Abkürzungsverzeichnis.... XV 1. Überblick...1 1.1 Einführung...1 1.1.1 Maßgeschneidertes Finanzierungskonzept für jedes Unternehmen...1 1.1.2 Risiken der Fremdfinanzierung...2

BEISPIEL RECHNUNGSWESEN (STEUERUNG UND KONTROLLE) SCHNELL & EINFACH VERSTEHEN. Manuel Nothacker

SCHNELL & EINFACH VERSTEHEN. Manuel Nothacker") Manuel Nothacker RECHNUNGSWESEN (STEUERUNG UND KONTROLLE) SCHNELL & EINFACH VERSTEHEN BEISPIEL Das Leben ist einfach, aber wir bestehen darauf, es kompliziert zu machen. Konfuzius Lang ist der Weg durch

Manuel Nothacker RECHNUNGSWESEN (STEUERUNG UND KONTROLLE) SCHNELL & EINFACH VERSTEHEN BEISPIEL Das Leben ist einfach, aber wir bestehen darauf, es kompliziert zu machen. Konfuzius Lang ist der Weg durch

Schmaltz und Partner

Johannes Schmaltz Dipl.-Volkswirt Daniel Schmaltz Dipl.-Kaufmann CPA Rechtsform GmbH 10. Oktober 2017 Themen - Bilanzlifting Pensionsrückstellung Kreditfähigkeit Gesellschafterdarlehen Rangrücktritt Forderungsverzicht

Johannes Schmaltz Dipl.-Volkswirt Daniel Schmaltz Dipl.-Kaufmann CPA Rechtsform GmbH 10. Oktober 2017 Themen - Bilanzlifting Pensionsrückstellung Kreditfähigkeit Gesellschafterdarlehen Rangrücktritt Forderungsverzicht

Existenzgründung finanzieren:

Existenzgründung finanzieren: Förderprogramme des Bundes Holger Richter Förderberatung im Bundesministerium für Wirtschaft und Energie Formen der Existenzgründung Neugründung = Existenzgründung Unternehmensübernahme

Existenzgründung finanzieren: Förderprogramme des Bundes Holger Richter Förderberatung im Bundesministerium für Wirtschaft und Energie Formen der Existenzgründung Neugründung = Existenzgründung Unternehmensübernahme

(Eigen-)Kapital woher nehmen?

Kapital woher nehmen?") TechnologieZentrum Koblenz KoNet-Seminarreihe 2007 (Eigen-)Kapital woher nehmen? - Privates Eigenkapital Venture Capital Förderinstrumente Dipl.-Wirtsch.-Ing. (FH) Seite 1 TechnologieZentrum Koblenz Multifunktional

TechnologieZentrum Koblenz KoNet-Seminarreihe 2007 (Eigen-)Kapital woher nehmen? - Privates Eigenkapital Venture Capital Förderinstrumente Dipl.-Wirtsch.-Ing. (FH) Seite 1 TechnologieZentrum Koblenz Multifunktional

Diplomvolkswirt Josef Roider. Betriebsberater der Handwerkskammer Niederbayern-Oberpfalz

Diplomvolkswirt Josef Roider Betriebsberater der Handwerkskammer Niederbayern-Oberpfalz 1 Geld Banken Kredite Worum geht s in Finanzierung eigentlich? Rating Zinsen Sicherheiten 20. März 2018 2 Was ist

Diplomvolkswirt Josef Roider Betriebsberater der Handwerkskammer Niederbayern-Oberpfalz 1 Geld Banken Kredite Worum geht s in Finanzierung eigentlich? Rating Zinsen Sicherheiten 20. März 2018 2 Was ist

Insolvenzrecht. Prof. Dr. Florian Jacoby Wintersemester 2016/17

Insolvenzrecht Wintersemester 2016/17 1: Grundlagen A. Begriff und Zweck des Insolvenzverfahrens I. Tatbestand der Insolvenz II. Insolvenz aus der Sicht des Schuldners III. Insolvenz aus der Sicht der

Insolvenzrecht Wintersemester 2016/17 1: Grundlagen A. Begriff und Zweck des Insolvenzverfahrens I. Tatbestand der Insolvenz II. Insolvenz aus der Sicht des Schuldners III. Insolvenz aus der Sicht der

Logistik Liquiditätsmotor erfolgreicher Unternehmen: Erkenntnisse einer Benchmarkstudie

Logistik Liquiditätsmotor erfolgreicher Unternehmen: Erkenntnisse einer Benchmarkstudie Institut für Produktionsmanagement und Logistik ( I P L ) Prof. Dr. Klaus-Jürgen Meier www.i-p-l.de Prof. Dr.-Ing.

Logistik Liquiditätsmotor erfolgreicher Unternehmen: Erkenntnisse einer Benchmarkstudie Institut für Produktionsmanagement und Logistik ( I P L ) Prof. Dr. Klaus-Jürgen Meier www.i-p-l.de Prof. Dr.-Ing.

Anzeichen und Entwicklungen erkennen - Unternehmerische Selbstverständlichkeit?

Anzeichen und Entwicklungen erkennen - Unternehmerische Selbstverständlichkeit? Hubert Kersting Dipl.-Volksw. Handwerkskammer Düsseldorf 1 Was ist Liquidität? Liquidität ist die Fähigkeit von Vermögensgegenständen

Anzeichen und Entwicklungen erkennen - Unternehmerische Selbstverständlichkeit? Hubert Kersting Dipl.-Volksw. Handwerkskammer Düsseldorf 1 Was ist Liquidität? Liquidität ist die Fähigkeit von Vermögensgegenständen

4 Die Krise aus insolvenzrechtlicher Sicht

2.1.3 Maßgebliche Größe der Liquiditätslücke Die Legaldefinition der Zahlungsunfähigkeit verzichtet auch auf das Merkmal der Wesentlichkeit (bisher: seine fälligen Geldverbindlichkeiten im wesentlichen

2.1.3 Maßgebliche Größe der Liquiditätslücke Die Legaldefinition der Zahlungsunfähigkeit verzichtet auch auf das Merkmal der Wesentlichkeit (bisher: seine fälligen Geldverbindlichkeiten im wesentlichen

ESUG - Chance für Berater

ESUG - Chance für Berater Karl-Heinz Thor Rechtsanwalt/Unternehmensberater Präsident IBWF Institut für Betriebsberatung, Wirtschaftsförderung und -forschung e.v. Branchenübergreifender Beraterverband für

ESUG - Chance für Berater Karl-Heinz Thor Rechtsanwalt/Unternehmensberater Präsident IBWF Institut für Betriebsberatung, Wirtschaftsförderung und -forschung e.v. Branchenübergreifender Beraterverband für

Existenzgründung finanzieren:

Existenzgründung finanzieren: Förderprogramme des Bundes Ines Zemke Infotelefon zu Mittelstand und Existenzgründung des Bundesministeriums für Wirtschaft und Energie Formen der Existenzgründung Neugründung

Existenzgründung finanzieren: Förderprogramme des Bundes Ines Zemke Infotelefon zu Mittelstand und Existenzgründung des Bundesministeriums für Wirtschaft und Energie Formen der Existenzgründung Neugründung

Insolvenzrecht. Prof. Dr. Florian Jacoby Wintersemester 2014/15

Insolvenzrecht Wintersemester 2014/15 1: Grundlagen A. Begriff und Zweck des Insolvenzverfahrens I. Tatbestand der Insolvenz II. Insolvenz aus der Sicht des Schuldners III. Insolvenz aus der Sicht der

Insolvenzrecht Wintersemester 2014/15 1: Grundlagen A. Begriff und Zweck des Insolvenzverfahrens I. Tatbestand der Insolvenz II. Insolvenz aus der Sicht des Schuldners III. Insolvenz aus der Sicht der

Insolvenzrecht. Prof. Dr. Florian Jacoby Wintersemester 2013/14

Insolvenzrecht Wintersemester 2013/14 1: Grundlagen A. Begriff und Zweck des Insolvenzverfahrens I. Tatbestand der Insolvenz II. Insolvenz aus der Sicht des Schuldners III. Insolvenz aus der Sicht der

Insolvenzrecht Wintersemester 2013/14 1: Grundlagen A. Begriff und Zweck des Insolvenzverfahrens I. Tatbestand der Insolvenz II. Insolvenz aus der Sicht des Schuldners III. Insolvenz aus der Sicht der

PraxisNavigation. für Ärzte und Zahnärzte

PraxisNavigation für Ärzte und Zahnärzte Wo gibt es die ANTWORTEN auf die 4 wichtigsten Fragen des Quartals: 1. Was kommt rein? 2. Was geht raus? 3. Was bleibt? 4. Was ist zu tun? ? 1. Was kommt rein?

PraxisNavigation für Ärzte und Zahnärzte Wo gibt es die ANTWORTEN auf die 4 wichtigsten Fragen des Quartals: 1. Was kommt rein? 2. Was geht raus? 3. Was bleibt? 4. Was ist zu tun? ? 1. Was kommt rein?

FINANZIERUNG INNOVATIVER STARTUPS CROWDFUNDING, VC, FÖRDERPROGRAMME ODER HAUSBANK?

FINANZIERUNG INNOVATIVER STARTUPS CROWDFUNDING, VC, FÖRDERPROGRAMME ODER HAUSBANK? Martin Jung, IFB Hamburg Dr. Heiko Milde, IFB Innovationsstarter 25.03.2017 INHALT 1 Finanzierungsbedarf und -quellen

FINANZIERUNG INNOVATIVER STARTUPS CROWDFUNDING, VC, FÖRDERPROGRAMME ODER HAUSBANK? Martin Jung, IFB Hamburg Dr. Heiko Milde, IFB Innovationsstarter 25.03.2017 INHALT 1 Finanzierungsbedarf und -quellen

Existenzgründung finanzieren:

Existenzgründung finanzieren: Förderprogramme des Bundes Holger Richter Förderberatung im Bundesministerium für Wirtschaft und Energie Formen der Existenzgründung Neugründung = Existenzgründung Unternehmensübernahme

Existenzgründung finanzieren: Förderprogramme des Bundes Holger Richter Förderberatung im Bundesministerium für Wirtschaft und Energie Formen der Existenzgründung Neugründung = Existenzgründung Unternehmensübernahme

Investitionsentscheidung, Investitionsplan, Kapitalbedarfsermittlung

Investitionsentscheidung, Investitionsplan, Kapitalbedarfsermittlung Investitionsentscheidung - Problemanalyse - Zielanalyse - Suche nach Alternativen - Wirkungsanalyse - Bewertung der Alternativen - Entscheidung

Investitionsentscheidung, Investitionsplan, Kapitalbedarfsermittlung Investitionsentscheidung - Problemanalyse - Zielanalyse - Suche nach Alternativen - Wirkungsanalyse - Bewertung der Alternativen - Entscheidung

WACHSTUMSBESCHLEUNIGUNG DURCH MEZZANINE-KAPITAL EINE FALLSTUDIE

WACHSTUMSBESCHLEUNIGUNG DURCH MEZZANINE-KAPITAL EINE FALLSTUDIE 2. UNTERNEHMENSFORUM - UNTERNEHMENSZUKUNFT SICHERN 2. OKTOBER 2012, TGZ, DESSAU-ROSSLAU 02.10.2012 1. AUSGANGSSITUATION Unternehmen strebt

WACHSTUMSBESCHLEUNIGUNG DURCH MEZZANINE-KAPITAL EINE FALLSTUDIE 2. UNTERNEHMENSFORUM - UNTERNEHMENSZUKUNFT SICHERN 2. OKTOBER 2012, TGZ, DESSAU-ROSSLAU 02.10.2012 1. AUSGANGSSITUATION Unternehmen strebt

European Investment Fund KMU Förderung dank EFSI. Christa Karis Berlin, 6. April 2016

European Investment Fund KMU Förderung dank EFSI Christa Karis Berlin, 6. April 2016 Aufgaben des EIF Wir stellen Risikofinanzierung zur Verfügung, um Unternehmertum und Innovationen in Europa zu stimulieren

European Investment Fund KMU Förderung dank EFSI Christa Karis Berlin, 6. April 2016 Aufgaben des EIF Wir stellen Risikofinanzierung zur Verfügung, um Unternehmertum und Innovationen in Europa zu stimulieren

Öffentliche Finanzierungshilfen

Öffentliche Finanzierungshilfen 23. November 2010 Jochen Oberlack 1 Öffentliche Finanzierungshilfen Tipps für das Kreditgespräch 2 Der Weg zur optimalen Finanzierung DAS BANKGESPRÄCH Auswahl des richtigen

Öffentliche Finanzierungshilfen 23. November 2010 Jochen Oberlack 1 Öffentliche Finanzierungshilfen Tipps für das Kreditgespräch 2 Der Weg zur optimalen Finanzierung DAS BANKGESPRÄCH Auswahl des richtigen

Start-up BW Pre-Seed

Start-up BW Pre-Seed Start-up BW Finance Die Plattformen Early Stage Expansion Stage Later Stage VentureZphere at Boerse Stuttgart VC-BW Netzwerk für Beteiligungskapital Die öffentlichen Finanzpartner

Start-up BW Pre-Seed Start-up BW Finance Die Plattformen Early Stage Expansion Stage Later Stage VentureZphere at Boerse Stuttgart VC-BW Netzwerk für Beteiligungskapital Die öffentlichen Finanzpartner

Christina Klein. Einführung in das Insolvenzverfahren. interna Ihr persönlicher Experte

Christina Klein Einführung in das Insolvenzverfahren interna Ihr persönlicher Experte Inhalt 1. Einleitung........................................ 2. Rechtliche Grundlagen des Insolvenzverfahrens..........

Christina Klein Einführung in das Insolvenzverfahren interna Ihr persönlicher Experte Inhalt 1. Einleitung........................................ 2. Rechtliche Grundlagen des Insolvenzverfahrens..........

Electronic Commerce III: Business Pläne und Marktforschung im Internet" Spezialisierungsstudium, SS 2000 Kapitel 2: 2: "Gründung eines Unternehmens"

Electronic Commerce III: Business Pläne und Marktforschung im Internet" Spezialisierungsstudium, Kapitel 2: 2: "Gründung eines Unternehmens" Lehrstuhl für Electronic Commerce Mertonstr. 17 60054 skiera@wiwi.uni-frankfurt.de

Electronic Commerce III: Business Pläne und Marktforschung im Internet" Spezialisierungsstudium, Kapitel 2: 2: "Gründung eines Unternehmens" Lehrstuhl für Electronic Commerce Mertonstr. 17 60054 skiera@wiwi.uni-frankfurt.de

EINSENDEARBEIT ZUM KURS 42261

EINSENDEARBEIT ZUM KURS 42261 BILANZPOLITIK UND BILANZANALYSE KURSEINHEIT I UND II Modul: Rechnungslegung (32781) SS 2015 Aufgabe 1: Kurzfragen (6 Punkte) Diese Aufgabe sollte zeiteffizient in kurzen,

EINSENDEARBEIT ZUM KURS 42261 BILANZPOLITIK UND BILANZANALYSE KURSEINHEIT I UND II Modul: Rechnungslegung (32781) SS 2015 Aufgabe 1: Kurzfragen (6 Punkte) Diese Aufgabe sollte zeiteffizient in kurzen,

Vorbereitung für Gespräch Unternehmen in Schwierigkeiten

Vorbereitung für Gespräch Unternehmen in Schwierigkeiten ausfüllen und per Scan an: service@federconsulting.com oder per Fax an: Faxnummer: 040 / 350 16 840 Damit wir Sie so effektiv wie möglich in einem

Vorbereitung für Gespräch Unternehmen in Schwierigkeiten ausfüllen und per Scan an: service@federconsulting.com oder per Fax an: Faxnummer: 040 / 350 16 840 Damit wir Sie so effektiv wie möglich in einem

Muster-Auswertung Betriebswirtschaftliche Auswertung. Betriebswirtschaftliche Auswertung Summen- und Saldenliste

MusterAuswertung Betriebswirtschaftliche Auswertung MusterAuswertung Betriebswirtschaftliche Auswertung (447,8 KiB) Betriebswirtschaftliche Auswertung Summen und Saldenliste Als Steuerberater stellen wir

MusterAuswertung Betriebswirtschaftliche Auswertung MusterAuswertung Betriebswirtschaftliche Auswertung (447,8 KiB) Betriebswirtschaftliche Auswertung Summen und Saldenliste Als Steuerberater stellen wir

2. Grundlagen der Finanzbuchführung / 2.1 Gesetzliche Grundlagen und GoB. Literatur:

2. Grundlagen der Finanzbuchführung / 2.1 Gesetzliche Grundlagen und GoB Literatur: 1 6, 238, 241a HGB 15 (2) EStG 1 Eine selbständige nachhaltige Betätigung, die mit der Absicht, Gewinn zu erzielen, unternommen

2. Grundlagen der Finanzbuchführung / 2.1 Gesetzliche Grundlagen und GoB Literatur: 1 6, 238, 241a HGB 15 (2) EStG 1 Eine selbständige nachhaltige Betätigung, die mit der Absicht, Gewinn zu erzielen, unternommen

Leitfaden. Unternehmen in der Krise

Leitfaden Unternehmen in der Krise Was ist eine unternehmerische Krise? Welche Verpflichtungen treffen die Geschäftsführung in einer Krise und Insolvenz und welche Folgen kann es haben, wenn diesen Verpflichtungen

Leitfaden Unternehmen in der Krise Was ist eine unternehmerische Krise? Welche Verpflichtungen treffen die Geschäftsführung in einer Krise und Insolvenz und welche Folgen kann es haben, wenn diesen Verpflichtungen

Summe: Summe:

1) Eröffnungsbilanz zum 01.01.2010 Maschinen Finanzanlagen 10.000 Bank 30.000 Summe: 110.000 Summe: 110.000 6 2) Bilanz zum 31.12.2010 Bis zum Ende des 1. Wirtschaftsjahres erwirtschaftet die Gesellschaft

1) Eröffnungsbilanz zum 01.01.2010 Maschinen Finanzanlagen 10.000 Bank 30.000 Summe: 110.000 Summe: 110.000 6 2) Bilanz zum 31.12.2010 Bis zum Ende des 1. Wirtschaftsjahres erwirtschaftet die Gesellschaft

KLAUSUR ZUM KURS 42261

KLAUSUR ZUM KURS 42261 BILANZPOLITIK UND BILANZANALYSE, KURSEINHEIT I UND II Modul: Rechnungslegung (32781) WS 2013/14 Aufgabe 1: Kurzfragen (13 Punkte) Diese Aufgabe sollte zeiteffizient in kurzen, aussagekräftigen

KLAUSUR ZUM KURS 42261 BILANZPOLITIK UND BILANZANALYSE, KURSEINHEIT I UND II Modul: Rechnungslegung (32781) WS 2013/14 Aufgabe 1: Kurzfragen (13 Punkte) Diese Aufgabe sollte zeiteffizient in kurzen, aussagekräftigen

FINANZIERUNG INNOVATIVER STARTUPS CROWDFUNDING, VC, FÖRDERPROGRAMME ODER HAUSBANK?

FINANZIERUNG INNOVATIVER STARTUPS CROWDFUNDING, VC, FÖRDERPROGRAMME ODER HAUSBANK? Martin Jung, IFB Hamburg Dr. Heiko Milde, IFB Innovationsstarter 24.03.2018 INHALT 1 Finanzierungsbedarf und -quellen

FINANZIERUNG INNOVATIVER STARTUPS CROWDFUNDING, VC, FÖRDERPROGRAMME ODER HAUSBANK? Martin Jung, IFB Hamburg Dr. Heiko Milde, IFB Innovationsstarter 24.03.2018 INHALT 1 Finanzierungsbedarf und -quellen

Das ESUG als 2. Chance auch für Steuerberater?

Das ESUG als 2. Chance auch für Steuerberater? Dipl.-Kfm. Christoph Hillebrand Wirtschaftsprüfer, Steuerberater, Fachberater für Sanierung und Insolvenzverwaltung (DStV e.v) 1. Deutscher Gläubigerkongress

Das ESUG als 2. Chance auch für Steuerberater? Dipl.-Kfm. Christoph Hillebrand Wirtschaftsprüfer, Steuerberater, Fachberater für Sanierung und Insolvenzverwaltung (DStV e.v) 1. Deutscher Gläubigerkongress

Kapitalbeschaffung bei AG und GmbH. Walder Wyss Breakfast 8. November 2017 Dr. André Kuhn, Rechtsanwalt

Kapitalbeschaffung bei AG und GmbH Walder Wyss Breakfast 8. November 2017 Dr. André Kuhn, Rechtsanwalt Einleitung Einleitung Beschaffung von Beschaffung von Eigenkapital Mischformen zwischen Fremd- und

Kapitalbeschaffung bei AG und GmbH Walder Wyss Breakfast 8. November 2017 Dr. André Kuhn, Rechtsanwalt Einleitung Einleitung Beschaffung von Beschaffung von Eigenkapital Mischformen zwischen Fremd- und

Beteiligungen als Gütesiegel?

Beteiligungen als Gütesiegel? Mittelständische Beteiligungsgesellschaft Schleswig-Holstein mbh (MBG SH) Media Docks, Lübeck 10. August 2006 Dr. Gerd-Rüdiger Steffen, Geschäftsführer Unternehmensprofil

Beteiligungen als Gütesiegel? Mittelständische Beteiligungsgesellschaft Schleswig-Holstein mbh (MBG SH) Media Docks, Lübeck 10. August 2006 Dr. Gerd-Rüdiger Steffen, Geschäftsführer Unternehmensprofil

Staatsnahe Venture Capital Geber:

Staatsnahe Venture Capital Geber: Leistungsfähige Partner für Business Angels Roman Huber Geschäftsführer Oktober 2016 BAYERN KAPITAL Gründung im Jahr 1995 auf Initiative der Bayerischen Staatsregierung.

Staatsnahe Venture Capital Geber: Leistungsfähige Partner für Business Angels Roman Huber Geschäftsführer Oktober 2016 BAYERN KAPITAL Gründung im Jahr 1995 auf Initiative der Bayerischen Staatsregierung.

Existenzgründungsfinanzierung : Förderprogramme des Bundes und des Freistaats Sachsen

Existenzgründungsfinanzierung : Förderprogramme des Bundes und des Freistaats Sachsen Holger Richter Förderberatung im Bundesministerium für Wirtschaft und Energie Klaus Fürwitt Bürgschaftsbank Sachsen

Existenzgründungsfinanzierung : Förderprogramme des Bundes und des Freistaats Sachsen Holger Richter Förderberatung im Bundesministerium für Wirtschaft und Energie Klaus Fürwitt Bürgschaftsbank Sachsen

Vertreterseminar am 21. September Was kann man aus unserem Geschäftsbericht herauslesen?

Vertreterseminar am 21. September 2015 Was kann man aus unserem Geschäftsbericht herauslesen? 1 Was ist eigentlich ein Jahresabschluss? Er muss einmal im Jahr erstellt werden (gesetzliche Basis ist das

Vertreterseminar am 21. September 2015 Was kann man aus unserem Geschäftsbericht herauslesen? 1 Was ist eigentlich ein Jahresabschluss? Er muss einmal im Jahr erstellt werden (gesetzliche Basis ist das

Kapital für Ideen und Innovationen mobilisieren

START aws Gründerfonds Kapital für Ideen und Innovationen mobilisieren Pre Start up Start up Wachstum International aws Gründerfonds Startkapital für Ihre Ideen. Jungen Unternehmen mit hohem Wachstumspotenzial

START aws Gründerfonds Kapital für Ideen und Innovationen mobilisieren Pre Start up Start up Wachstum International aws Gründerfonds Startkapital für Ihre Ideen. Jungen Unternehmen mit hohem Wachstumspotenzial

Vorstellung der IBB Beteiligungsgesellschaft

Vorstellung der IBB Beteiligungsgesellschaft und des VC Fonds Kreativwirtschaft Berlin Fördertag Berlin-Brandenburg 2011 08. Juni 2011 Rayk Reitenbach Investment Manager Venture Capital: Definition und

Vorstellung der IBB Beteiligungsgesellschaft und des VC Fonds Kreativwirtschaft Berlin Fördertag Berlin-Brandenburg 2011 08. Juni 2011 Rayk Reitenbach Investment Manager Venture Capital: Definition und

KMU FORSCHUNG AUSTRIA. Austrian Institute for SME Research. Kosten-, Ertrags- und Finanzlage der österreichischen Beherbergungsbetriebe

KMU FORSCHUNG AUSTRIA Austrian Institute for SME Research Kosten-, Ertrags- und Finanzlage der österreichischen Beherbergungsbetriebe Wien 23 Kosten-, Ertrags- und Finanzlage der österreichischen Beherbergungsbetriebe

KMU FORSCHUNG AUSTRIA Austrian Institute for SME Research Kosten-, Ertrags- und Finanzlage der österreichischen Beherbergungsbetriebe Wien 23 Kosten-, Ertrags- und Finanzlage der österreichischen Beherbergungsbetriebe

Eigenkapitalfinanzierung durch Venture Capital - Der BFB Wachstumsfonds Brandenburg stellt sich vor

Eigenkapitalfinanzierung durch Venture Capital - Der BFB Wachstumsfonds Brandenburg stellt sich vor Thomas Krause Prokurist der BC Brandenburg Capital Office Potsdam Steinstr. 104 106 14480 Potsdam GERMANY

Eigenkapitalfinanzierung durch Venture Capital - Der BFB Wachstumsfonds Brandenburg stellt sich vor Thomas Krause Prokurist der BC Brandenburg Capital Office Potsdam Steinstr. 104 106 14480 Potsdam GERMANY

Was macht ein Unternehmen Venture Capital oder Business Angel fähig?

Was macht ein Unternehmen Venture Capital oder Business Angel fähig? Kapitalforum Augsburg, 25. September 2012 Dr. Carsten Rudolph evobis GmbH Unterschiedliche Kapitalbedarfe Freie Berufe und kleine Dienstleistungsunternehmen

Was macht ein Unternehmen Venture Capital oder Business Angel fähig? Kapitalforum Augsburg, 25. September 2012 Dr. Carsten Rudolph evobis GmbH Unterschiedliche Kapitalbedarfe Freie Berufe und kleine Dienstleistungsunternehmen

Prof. Dr. Reinhard H. Schmidt Grundzüge der BWL: Investitions- und Finanzierungstheorie Universität Frankfurt, SS 2000

Prof. Dr. Reinhard H. Schmidt Grundzüge der BWL: Investitions- und Finanzierungstheorie Universität Frankfurt, SS 2000 Die folgenden Folien sind nur zum privaten Gebrauch der Studenten gedacht, die die

Prof. Dr. Reinhard H. Schmidt Grundzüge der BWL: Investitions- und Finanzierungstheorie Universität Frankfurt, SS 2000 Die folgenden Folien sind nur zum privaten Gebrauch der Studenten gedacht, die die

SEED- UND START UP-FINANZIERUNG MIT BETEILIGUNGSKAPITAL

SEED- UND START UP-FINANZIERUNG MIT BETEILIGUNGSKAPITAL Markus Mrachacz Prokurist November 2018 2 Geschäftsführung Fondsmanagement Beteiligungsmanagement 4 Unternehmensanalyse Justitiar Controlling, Rechnungswesen,

SEED- UND START UP-FINANZIERUNG MIT BETEILIGUNGSKAPITAL Markus Mrachacz Prokurist November 2018 2 Geschäftsführung Fondsmanagement Beteiligungsmanagement 4 Unternehmensanalyse Justitiar Controlling, Rechnungswesen,

Die Unternehmer AG. Business Angel Beteiligungs AG Bettinastraße Frankfurt am Main

Die Unternehmer AG Historie Anfang 2008 in Wetzlar gegründet Sie ist hervorgegangen aus der Business Angel Initiative Mittelhessen e.v. (seit 2003) Anfang 2011 Sitzverlegung nach Frankfurt am Main Kapital

Die Unternehmer AG Historie Anfang 2008 in Wetzlar gegründet Sie ist hervorgegangen aus der Business Angel Initiative Mittelhessen e.v. (seit 2003) Anfang 2011 Sitzverlegung nach Frankfurt am Main Kapital

Bedeutung des Finanzmanagements

Finanzmanagement Bedeutung des Finanzmanagements HS Magdeburg-Stendal (FH) Folie 2 Zahl der Insolvenzen 45.000 Unternehmensinsolvenzen in Deutschland 40.000 35.000 30.000 25.000 20.000 15.000 10.000 5.000

Finanzmanagement Bedeutung des Finanzmanagements HS Magdeburg-Stendal (FH) Folie 2 Zahl der Insolvenzen 45.000 Unternehmensinsolvenzen in Deutschland 40.000 35.000 30.000 25.000 20.000 15.000 10.000 5.000

WP-Examen Herbst 2001 Nordrhein-Westfalen

1 WP-Examen Herbst 2001 Nordrhein-Westfalen 1. Tag: Prüfungswesen Das Risikofrüherkennungssystem nach 91 Abs. 2 AktG und die Prüfung des Risikofrüherkennungssystems (Aufsatz zu PS HFA 340) 2. Tag: Prüfungswesen

1 WP-Examen Herbst 2001 Nordrhein-Westfalen 1. Tag: Prüfungswesen Das Risikofrüherkennungssystem nach 91 Abs. 2 AktG und die Prüfung des Risikofrüherkennungssystems (Aufsatz zu PS HFA 340) 2. Tag: Prüfungswesen

Übersichten zur Vorlesung JAHRESABSCHLUSS. Bilanzierung und Bewertung

Dr. Harald Wedell Akad. Direktor an der Universität Göttingen Professor der Pfeiffer University, Charlotte / USA Übersichten zur Vorlesung JAHRESABSCHLUSS Bilanzierung und Bewertung Das "Rechnungswesen"

Dr. Harald Wedell Akad. Direktor an der Universität Göttingen Professor der Pfeiffer University, Charlotte / USA Übersichten zur Vorlesung JAHRESABSCHLUSS Bilanzierung und Bewertung Das "Rechnungswesen"

Mit factoring.plus erreichen Sie mehr Liquidität für Ihr Unternehmen. Die wirtschaftliche Lage in Sachsen

Mit factoring.plus erreichen Sie mehr Liquidität für Ihr Unternehmen Folie 1 Die wirtschaftliche Lage in Sachsen Das monatliche Sachsenbarometer ist eine Kooperation der Creditreform Dresden mit dem Ifo-

Mit factoring.plus erreichen Sie mehr Liquidität für Ihr Unternehmen Folie 1 Die wirtschaftliche Lage in Sachsen Das monatliche Sachsenbarometer ist eine Kooperation der Creditreform Dresden mit dem Ifo-

Uwe Struck Unternehmensberatung

Uwe Struck Unternehmensberatung Businessplan-Wettbewerb Berlin-Brandenburg (BPW) Finanzforum: Referent: Finanzplanung Uwe Struck Uwe Struck Unternehmensberatung, Berlin www.uwe-struck.de e-mail u.struck@t-online.de

Uwe Struck Unternehmensberatung Businessplan-Wettbewerb Berlin-Brandenburg (BPW) Finanzforum: Referent: Finanzplanung Uwe Struck Uwe Struck Unternehmensberatung, Berlin www.uwe-struck.de e-mail u.struck@t-online.de

Existenzgründung (auch) aus der Arbeitslosigkeit

aus der Arbeitslosigkeit") Existenzgründung (auch) aus der Arbeitslosigkeit Veranstaltung im HiMO am 25.11.2008 Irmgard Breidenich, Sparkasse Aachen, Abteilung Investitionsförderung Themen Vorbereitung des Bankgespräches Finanzierung

Existenzgründung (auch) aus der Arbeitslosigkeit Veranstaltung im HiMO am 25.11.2008 Irmgard Breidenich, Sparkasse Aachen, Abteilung Investitionsförderung Themen Vorbereitung des Bankgespräches Finanzierung

5. Auflage. Kapitel VIII: Liquidität. Eine Einführung in die Theorie der Güter-, Arbeits- und Finanzmärkte Mohr Siebeck c.

2. Bank und Eine Einführung in die Theorie der Güter-, Arbeits- und Finanzmärkte Mohr Siebeck c Kapitel VIII: Liquidität Inhaltsverzeichnis 2. Bank und 2. Bank und Im vorangegangenen Kapitel ging es um

2. Bank und Eine Einführung in die Theorie der Güter-, Arbeits- und Finanzmärkte Mohr Siebeck c Kapitel VIII: Liquidität Inhaltsverzeichnis 2. Bank und 2. Bank und Im vorangegangenen Kapitel ging es um

KONZERN-GEWINN- UND VERLUSTRECHNUNG

KONZERN-GEWINN- UND VERLUSTRECHNUNG 1. Januar bis 31. Dezember, in Mio Anhang (Tz) 2007 2006 Umsatz 3 11.358 10.777 Aufwendungen zur Erzielung des Umsatzes 4-7.680-7.351 Bruttoergebnis vom Umsatz 3.678

KONZERN-GEWINN- UND VERLUSTRECHNUNG 1. Januar bis 31. Dezember, in Mio Anhang (Tz) 2007 2006 Umsatz 3 11.358 10.777 Aufwendungen zur Erzielung des Umsatzes 4-7.680-7.351 Bruttoergebnis vom Umsatz 3.678

Insolvenzrecht. Prof. Dr. Florian Jacoby Wintersemester 2014/15

Insolvenzrecht Wintersemester 2014/15 1: Grundlagen A. Begriff und Zweck des Insolvenzverfahrens I. Tatbestand der Insolvenz II. Insolvenz aus der Sicht des Schuldners III. Insolvenz aus der Sicht der

Insolvenzrecht Wintersemester 2014/15 1: Grundlagen A. Begriff und Zweck des Insolvenzverfahrens I. Tatbestand der Insolvenz II. Insolvenz aus der Sicht des Schuldners III. Insolvenz aus der Sicht der

Finanzierung Mitschriften aus den Vorlesung von Dipl. Kfm. S. Baar am Feininger

Finanzanalyse - Kennzahlenanalyse Bilanz 01 und 02 Aktiva Passiva Jahr 01 02 Jahr 01 02 A. Anlagevermögen A. Eigenkapital I. Immaterielle 23 16 I. Stammkapital 100 100 II. Sachanlagen II. Gewinnrücklagen

Finanzanalyse - Kennzahlenanalyse Bilanz 01 und 02 Aktiva Passiva Jahr 01 02 Jahr 01 02 A. Anlagevermögen A. Eigenkapital I. Immaterielle 23 16 I. Stammkapital 100 100 II. Sachanlagen II. Gewinnrücklagen

Finanzanalyse für 12 Monate. 1. Die Struktur der Aktiva und Quellen seiner Herkunft

Finanzanalyse für 12 Monate 1. Die Struktur der Aktiva und Quellen seiner Herkunft Anlagevermögen Am Anfang der Aktiva % der Bilanzsumme Abweichung zu Beginn der am Ende der absolute relativen, % Anlagevermögen

Finanzanalyse für 12 Monate 1. Die Struktur der Aktiva und Quellen seiner Herkunft Anlagevermögen Am Anfang der Aktiva % der Bilanzsumme Abweichung zu Beginn der am Ende der absolute relativen, % Anlagevermögen

Externer Nachfolger kauft Unternehmen: Wie L-Bank, Bürgschaftsbank und MBG eine Nachfolgeregelung unterstützen

Folie 1 Bürgschaftsbank und MBG Baden-Württemberg Partner für den Mittelstand 13. Mittelstandsforum Baden-Württemberg am 21.07.2016 Forum 2: Referent: Externer Nachfolger kauft Unternehmen: Wie L-Bank,

Folie 1 Bürgschaftsbank und MBG Baden-Württemberg Partner für den Mittelstand 13. Mittelstandsforum Baden-Württemberg am 21.07.2016 Forum 2: Referent: Externer Nachfolger kauft Unternehmen: Wie L-Bank,

Förderung des Kaufs von betrieblicher Software

Förderung des Kaufs von betrieblicher Software Ein Drittel der Investitionskosten sparen! Mit Fördermitteln? Der Erfolg einer Investition hängt nicht allein an einer guten Vorbereitung, sondern auch an

Förderung des Kaufs von betrieblicher Software Ein Drittel der Investitionskosten sparen! Mit Fördermitteln? Der Erfolg einer Investition hängt nicht allein an einer guten Vorbereitung, sondern auch an

Karl-Kellner-Ring 23 35576 Wetzlar www.schneider-kissel.de. Kontrolle ist besser

Karl-Kellner-Ring 23 35576 Wetzlar www.schneider-kissel.de Kontrolle ist besser Kanzleivorstellung Erste zertifizierte Steuerkanzlei in Mittelhessen Experte für qualifizierte Buchführung Elektronische

Karl-Kellner-Ring 23 35576 Wetzlar www.schneider-kissel.de Kontrolle ist besser Kanzleivorstellung Erste zertifizierte Steuerkanzlei in Mittelhessen Experte für qualifizierte Buchführung Elektronische

Wann steigt der High-Tech Gründerfonds ein? Zukunftskonferenz Wagnis- und Beteiligungsfinanzierung in Ostdeutschland

Wann steigt der High-Tech Gründerfonds ein? Zukunftskonferenz Wagnis- und Beteiligungsfinanzierung in Ostdeutschland 27.10.2009 Finanzierung der Startphase - bisher Der enthusiastische Gründer wird vom

Wann steigt der High-Tech Gründerfonds ein? Zukunftskonferenz Wagnis- und Beteiligungsfinanzierung in Ostdeutschland 27.10.2009 Finanzierung der Startphase - bisher Der enthusiastische Gründer wird vom

2015 Michael Tietzen 1

Impulse für Ihren Erfolg! 2015 Michael Tietzen 1 Konzeption einer ganzheitlichen Sanierung von Krisenunternehmen auf Basis der finanzwirtschaftlichen Ebene 2015 Michael Tietzen 2 Kernanforderungen an ein

Impulse für Ihren Erfolg! 2015 Michael Tietzen 1 Konzeption einer ganzheitlichen Sanierung von Krisenunternehmen auf Basis der finanzwirtschaftlichen Ebene 2015 Michael Tietzen 2 Kernanforderungen an ein

Finanzierungsmöglichkeit. Business Angels. Klaus Wächter Netzwerktagung Gründungsberatung

Finanzierungsmöglichkeit Business Angels Klaus Wächter 25.08.2016 Netzwerktagung Gründungsberatung Die nächsten 15 Minuten Klaus Wächter Business Angel 1. Vorsitzender Business Angels Rheinland-Pfalz Was

Finanzierungsmöglichkeit Business Angels Klaus Wächter 25.08.2016 Netzwerktagung Gründungsberatung Die nächsten 15 Minuten Klaus Wächter Business Angel 1. Vorsitzender Business Angels Rheinland-Pfalz Was

European Investment Fund KMU Förderung dank EFSI. Christa Karis und Nitan Pathak Berlin, 17. Dezember 2015

European Investment Fund KMU Förderung dank EFSI Christa Karis und Nitan Pathak Berlin, 17. Dezember 2015 Aufgaben des EIF Wir stellen Risikofinanzierung zur Verfügung, um Unternehmertum und Innovationen

European Investment Fund KMU Förderung dank EFSI Christa Karis und Nitan Pathak Berlin, 17. Dezember 2015 Aufgaben des EIF Wir stellen Risikofinanzierung zur Verfügung, um Unternehmertum und Innovationen

DEUTSCHER STARTUP MONITOR (DSM) 2013

2013") DEUTSCHER STARTUP MONITOR (DSM) 2013 BERLIN, 03. Juli 2013 HERAUSGEBER PARTNER DER STARTUP VERBAND VERTITT > 200 STARTUPS GEGRÜNDET IM SEPTEMBER 2012 Öffentlichkeitsarbeit Vertretung und Repräsentation

DEUTSCHER STARTUP MONITOR (DSM) 2013 BERLIN, 03. Juli 2013 HERAUSGEBER PARTNER DER STARTUP VERBAND VERTITT > 200 STARTUPS GEGRÜNDET IM SEPTEMBER 2012 Öffentlichkeitsarbeit Vertretung und Repräsentation

Präsentation: Struktur und Schwerpunkte der ESF-Förderung im Bundesministerium für Wirtschaft und Technologie

Europäischer Sozialfonds 2. Konsultationsveranstaltung des Bundes 15. März 2013 in Berlin Präsentation: Struktur und Schwerpunkte der ESF-Förderung im Bundesministerium für Wirtschaft und Technologie www.bmwi.de

Europäischer Sozialfonds 2. Konsultationsveranstaltung des Bundes 15. März 2013 in Berlin Präsentation: Struktur und Schwerpunkte der ESF-Förderung im Bundesministerium für Wirtschaft und Technologie www.bmwi.de

Schuldscheindarlehen

Seite 2 von 5 MERKBLATT Begriffsdefinition: Das ist eine Möglichkeit der Finanzierung von langfristigen Investitionen in zweistelliger Millionenhöhe. Es eignet sich daher für große mittelständische Unternehmen

Seite 2 von 5 MERKBLATT Begriffsdefinition: Das ist eine Möglichkeit der Finanzierung von langfristigen Investitionen in zweistelliger Millionenhöhe. Es eignet sich daher für große mittelständische Unternehmen

Kapital für Ideen und Innovationen mobilisieren

START aws Gründerfonds Kapital für Ideen und Innovationen mobilisieren Pre Start up Start up Wachstum International aws Gründerfonds Startkapital für Ihre Ideen. Jungen Unternehmen mit hohem Wachstumspotenzial

START aws Gründerfonds Kapital für Ideen und Innovationen mobilisieren Pre Start up Start up Wachstum International aws Gründerfonds Startkapital für Ihre Ideen. Jungen Unternehmen mit hohem Wachstumspotenzial

Konzeption einer ganzheitlichen Sanierung. von Krisenunternehmen auf Basis. der finanzwirtschaftlichen Ebene 2011 TIKON.

Impulse für Ihren Erfolg! Konzeption einer ganzheitlichen Sanierung von Krisenunternehmen auf Basis der finanzwirtschaftlichen Ebene Kernanforderungen an ein Sanierungskonzept (IDW S6) Beschreibung von

Impulse für Ihren Erfolg! Konzeption einer ganzheitlichen Sanierung von Krisenunternehmen auf Basis der finanzwirtschaftlichen Ebene Kernanforderungen an ein Sanierungskonzept (IDW S6) Beschreibung von

in Prozent in Prozent

Auswertung der KfW-Umfrage 2007/2008: "Unternehmensfinanzierung" - bisher keine deutliche Verschlechterung trotz Subprimekrise - ; Daten für den Einzelhandel Eine Umfrage des HDE in Zusammenarbeit mit

Auswertung der KfW-Umfrage 2007/2008: "Unternehmensfinanzierung" - bisher keine deutliche Verschlechterung trotz Subprimekrise - ; Daten für den Einzelhandel Eine Umfrage des HDE in Zusammenarbeit mit

Mai Präsentation Q und Ausblick

Mai 2018 Präsentation Q1 2018 und Ausblick 1 Disclaimer & Kontakt Diese Präsentation enthält zukunftsgerichtete Aussagen und Prognosen, mit der die gegenwärtige Einschätzung des Managements der 1&1 Drillisch

Mai 2018 Präsentation Q1 2018 und Ausblick 1 Disclaimer & Kontakt Diese Präsentation enthält zukunftsgerichtete Aussagen und Prognosen, mit der die gegenwärtige Einschätzung des Managements der 1&1 Drillisch

Merkblatt. BAFA Beratungsförderung unternehmerischen Know-hows

01 Jungunternehmen. Gut beraten. Mit Zuschüssen des BAFA Das neue BAFA Programm löst KfW Gründercoaching ab Das bewährte und sehr erfolgreiche Förderprogramm der KfW, Gründercoaching Deutschland, ist zum

01 Jungunternehmen. Gut beraten. Mit Zuschüssen des BAFA Das neue BAFA Programm löst KfW Gründercoaching ab Das bewährte und sehr erfolgreiche Förderprogramm der KfW, Gründercoaching Deutschland, ist zum

Willkommen, in der Sparkasse Feldkirch! Finanzierung & Förderung Prok. Dipl. BW (FH) Hannes Fehr Jürgen Reis MBA

Hannes Fehr Jürgen Reis MBA") Willkommen, in der Sparkasse Feldkirch! Finanzierung & Förderung Prok. Dipl. BW (FH) Hannes Fehr Jürgen Reis MBA Willkommen, in der Sparkasse Feldkirch! Finanzierung & Förderung Prok. Dipl. BW (FH) Hannes

Willkommen, in der Sparkasse Feldkirch! Finanzierung & Förderung Prok. Dipl. BW (FH) Hannes Fehr Jürgen Reis MBA Willkommen, in der Sparkasse Feldkirch! Finanzierung & Förderung Prok. Dipl. BW (FH) Hannes

Klausur Finanzmanagement. SS 2013 - Haupttermin

Lehrstuhl für Finanzwirtschaft & Banken 25.07.2013 Prof. Dr. Rainer Elschen Universität Duisburg-Essen, Campus Essen Name, Vorname: Matr.-Nr.: Klausur Finanzmanagement SS 2013 - Haupttermin Bearbeitungszeit:

Lehrstuhl für Finanzwirtschaft & Banken 25.07.2013 Prof. Dr. Rainer Elschen Universität Duisburg-Essen, Campus Essen Name, Vorname: Matr.-Nr.: Klausur Finanzmanagement SS 2013 - Haupttermin Bearbeitungszeit:

RECHTSFORMWAHL FÜR EXISTENZGRÜNDER EXISTENZ München im November 2017

RECHTSFORMWAHL FÜR EXISTENZGRÜNDER EXISTENZ 2017 München im November 2017 Kriterien zur Rechtsformwahl Haftung Gründungsaufwand Laufender Aufwand, Rechnungswesen Steuerbelastung Leitung, Vertretung, Management

RECHTSFORMWAHL FÜR EXISTENZGRÜNDER EXISTENZ 2017 München im November 2017 Kriterien zur Rechtsformwahl Haftung Gründungsaufwand Laufender Aufwand, Rechnungswesen Steuerbelastung Leitung, Vertretung, Management

Webinar. Finanzierung und Investition. Dipl.-Math. Dipl.-Kfm. Daniel Lambert.

Webinar Finanzierung und Investition Dipl.-Math. Dipl.-Kfm. Daniel Lambert www.wiwiweb.de Investition 2 1 Investition Aufgabe 1.1: Die Schnurz-AG, eine Unternehmung aus Bonn, denkt über die Anschaffung

Webinar Finanzierung und Investition Dipl.-Math. Dipl.-Kfm. Daniel Lambert www.wiwiweb.de Investition 2 1 Investition Aufgabe 1.1: Die Schnurz-AG, eine Unternehmung aus Bonn, denkt über die Anschaffung

Unternehmensbewertung anhand von Kennziffern

Unternehmensbewertung anhand von Kennziffern Um als Unternehmen einen Kredit zu erhalten, muss man i. d. R. den JAHRESABSCHLUSS der Bank vorlegen, damit das Unternehmen bewertet werden kann. Um diese Bewertung

Unternehmensbewertung anhand von Kennziffern Um als Unternehmen einen Kredit zu erhalten, muss man i. d. R. den JAHRESABSCHLUSS der Bank vorlegen, damit das Unternehmen bewertet werden kann. Um diese Bewertung

S-UBG Gruppe. Eigenkapital für Unternehmen in Bewegung. Unternehmensnachfolgen gestalten. Der gerade Weg zum Ziel

S-UBG Gruppe Eigenkapital für Unternehmen in Bewegung Unternehmensnachfolgen gestalten Der gerade Weg zum Ziel Erfolgsbeispiel Nachfolge Mittelständisches Maschinenbauunternehmen Gründung 1987 Sitz in

S-UBG Gruppe Eigenkapital für Unternehmen in Bewegung Unternehmensnachfolgen gestalten Der gerade Weg zum Ziel Erfolgsbeispiel Nachfolge Mittelständisches Maschinenbauunternehmen Gründung 1987 Sitz in

Rückendeckung durch die Bürgschaftsbank NRW - Verlässlicher Partner bei fehlenden Sicherheiten

Rückendeckung durch die Bürgschaftsbank NRW - Verlässlicher Partner bei fehlenden Sicherheiten Öffentliche Finanzierungshilfen Industrie- und Handelskammer Ostwestfalen Zweigstelle Paderborn + Höxter Paderborn,

Rückendeckung durch die Bürgschaftsbank NRW - Verlässlicher Partner bei fehlenden Sicherheiten Öffentliche Finanzierungshilfen Industrie- und Handelskammer Ostwestfalen Zweigstelle Paderborn + Höxter Paderborn,

München im November 2016

Ass. IHK für München und Oberbayern Tel.: 089 5116-1259 Fax: 089 5116-81259 E-Mail: markus.neuner@muenchen.ihk.de München im November 2016 Kriterien zur Rechtsformwahl Haftung Gründungsaufwand Laufender

Ass. IHK für München und Oberbayern Tel.: 089 5116-1259 Fax: 089 5116-81259 E-Mail: markus.neuner@muenchen.ihk.de München im November 2016 Kriterien zur Rechtsformwahl Haftung Gründungsaufwand Laufender

KLEINE UNTERNEHMEN. GROSSE IDEEN. MBMV innovation Kapital für Fortschrittliche. Besser mit uns!

KLEINE UNTERNEHMEN. GROSSE IDEEN. MBMV innovation Kapital für Fortschrittliche. Besser mit uns! MBMV innovation FÜR NEUSTARTER MBMV innostartup Richtige Finanzierung zum richtigen Zeitpunkt Innovative

KLEINE UNTERNEHMEN. GROSSE IDEEN. MBMV innovation Kapital für Fortschrittliche. Besser mit uns! MBMV innovation FÜR NEUSTARTER MBMV innostartup Richtige Finanzierung zum richtigen Zeitpunkt Innovative

Städtische Betriebe Kaltenkirchen GmbH. Bilanz. zum. 31. Dezember 2016

Anlage Nr. Blatt 1 I Städtische Betriebe Kaltenkirchen GmbH Bilanz zum 31. Dezember 2016 411 Bilanz zum AKTIVA Vorjahr T A. Anlagevermögen I. Sachanlagen 1. Grundstücke, grundstücksgleiche Rechte und Bauten

Anlage Nr. Blatt 1 I Städtische Betriebe Kaltenkirchen GmbH Bilanz zum 31. Dezember 2016 411 Bilanz zum AKTIVA Vorjahr T A. Anlagevermögen I. Sachanlagen 1. Grundstücke, grundstücksgleiche Rechte und Bauten

Cashflow und Finanzplanung

Investition und Finanzierung Cashflow und Finanzplanung Prof. Dr. Werner Müller siehe auch: https://prof-dr-mueller.jimdo.com/publikationen/ investitionsrechnung-finanzplanung-finanzinstrumente/ Finanzierung

Investition und Finanzierung Cashflow und Finanzplanung Prof. Dr. Werner Müller siehe auch: https://prof-dr-mueller.jimdo.com/publikationen/ investitionsrechnung-finanzplanung-finanzinstrumente/ Finanzierung

Graz 29. Oktober 2015. aws Double Equity

Graz 29. Oktober 2015 aws Double Equity Überblick Eckdaten Bank 80 % Garantie für Kredit in Höhe des Eigenkapitals Unternehmen Investoren Bürgschaft für Kredit bis EUR 2.500.000 Für aws-verbürgten Teil

Graz 29. Oktober 2015 aws Double Equity Überblick Eckdaten Bank 80 % Garantie für Kredit in Höhe des Eigenkapitals Unternehmen Investoren Bürgschaft für Kredit bis EUR 2.500.000 Für aws-verbürgten Teil

Bilanz. Jahresabschluss

Jahresabschluss Bilanz Besonderheiten der Unternehmensformen Bilanz Lernziele Inhalt und Aufbau einer Bilanz Unterscheidung von Aktiva und Passiva Inhalt und Logik einer Gewinn- und Verlustrechnung Unterschied

Jahresabschluss Bilanz Besonderheiten der Unternehmensformen Bilanz Lernziele Inhalt und Aufbau einer Bilanz Unterscheidung von Aktiva und Passiva Inhalt und Logik einer Gewinn- und Verlustrechnung Unterschied

Insolvenzgründe Einführung

Prof. Dr. Georg Bitter, Universität Mannheim Lehrstuhl für Bürgerliches Recht, Bank-, Börsen- und Kapitalmarktrecht Insolvenzgründe Einführung Vortrag auf dem 4. Mannheimer Insolvenzrechtstag am Prof.

Prof. Dr. Georg Bitter, Universität Mannheim Lehrstuhl für Bürgerliches Recht, Bank-, Börsen- und Kapitalmarktrecht Insolvenzgründe Einführung Vortrag auf dem 4. Mannheimer Insolvenzrechtstag am Prof.

Begriff und Ursachen der Krise Krisenbegriff Ursachen der Krise. Typischer Verlauf der Unternehmenskrise

INHALTSVERZEICHNIS VORWORT 11 I. DIE UNTERNEHMENSKRISE 1.1. 1.1.1. 1.1.2. 1.2. 1.3. 1.3.1. 1.3.2. 1.3.3. 1.4. 1.4.1. 1.4.2. 1.4.3. 1.4.3.1. 1.4.3.1.1. 1.4.3.1.2. 1.4.3.1.3. 1.4.3.1.4. 1.4.3.2. 1.4.3.2.1.

INHALTSVERZEICHNIS VORWORT 11 I. DIE UNTERNEHMENSKRISE 1.1. 1.1.1. 1.1.2. 1.2. 1.3. 1.3.1. 1.3.2. 1.3.3. 1.4. 1.4.1. 1.4.2. 1.4.3. 1.4.3.1. 1.4.3.1.1. 1.4.3.1.2. 1.4.3.1.3. 1.4.3.1.4. 1.4.3.2. 1.4.3.2.1.

Die Rolle von Business Angels bei der Entwicklung von Startup- Unternehmen

Die Rolle von Business Angels bei der Entwicklung von Startup- Unternehmen Dr. Manfred Spindler Business Angels FrankfurtRheinMain e. V. ehealth-kongress IHK Frankfurt/M 13. September 2017 Manfred Spindler:

Die Rolle von Business Angels bei der Entwicklung von Startup- Unternehmen Dr. Manfred Spindler Business Angels FrankfurtRheinMain e. V. ehealth-kongress IHK Frankfurt/M 13. September 2017 Manfred Spindler: