Gesetz der Bundesregierung zur weiteren Stärkung des bürgerschaftlichen Engagements und Alternativen der Fraktion die Linke

|

|

|

- Richard Meyer

- vor 5 Jahren

- Abrufe

Transkript

1 Daniela Trochowski Referentin Steuern /Finanzen Gesetz der Bundesregierung zur weiteren Stärkung des bürgerschaftlichen Engagements und Alternativen der Fraktion die Linke Ziel des Gesetzes war es laut Beschreibung der Bundesregierung, Wertschätzung dafür, dass Menschen sich bürgerschaftlich engagieren auszudrücken und zugleich mehr Menschen zu motivieren, sich finanziell oder ehrenamtlich für die Gesellschaft zu engagieren. Zu diesem Zweck weitete die Bundesregierung die steuerlichen Regelungen zur Förderung ehrenamtlicher Tätigkeit und des Spendens und Stiftens aus bzw. vereinheitlichte es. Wesentliche Änderungen im Steuerrecht durch den Gesetz 1. Einkommensteuergesetz: Anhebung der Übungsleiterpauschale von auf /Jahr ( 3 Nr. 26 EStG) Einführung eines allgemeinen Freibetrages für Einnahmen aus nebenberuflichen Tätigkeiten im gemeinnützigen, mildtätigen und kirchlichen Bereich in Höhe von 500 ( 3 Nr. 26 a EStG neu), Vereinheitlichung von gemeinnützigen und spendenbegünstigten Zwecken ( 10 b (1) EStG) auf die Formulierung Zuwendungen (Spenden und Mitgliedsbeiträge), Anhebung des Höchstbetrages für den Spendenabzug auf 20 % des Gesamtbetrages der Einkünfte (GdE) von bisher höchstens 10 % des GdE ( 10 b (1) EStG), Anhebung der Höchstgrenze für die steuerliche Begünstigung von Spenden aus Unternehmen von 2 auf 4 Promille der Summe der Umsätze und der Löhne und Gehälter ( 10 b (1) EStG), Abziehbare Zuwendungen, die den Höchstbetrag überschreiten oder im Veranlagungszeitraum nicht geltend gemacht werden können, können in den folgenden Veranlagungszeiträumen zeitlich unbegrenzt abgezogen werden (Spendenvortrag), Streichung des bisherigen zusätzlichen Höchstbetrages für Zuwendungen an Stiftungen i. H. v /Jahr Sonderausgabenabzug für Mitgliedsbeiträge bis in Höhe von 20 % des GdE ( 10 b (1) EStG) Streichung des Spendenrücktrages ( 10 b (1) EStG) Anhebung des Höchstbetrages für die erstmalige Vermögensausstattung von Stiftungen auf eine Million sowie seine Ausdehnung auf Zustiftungen ( 10 b (1 a) EStG Senkung des pauschalen Satzes mit dem zu haften ist, wenn Spenden nicht für die steuerbegünstigten Zwecke eingesetzt werden Die Regelungen und der Anhang der Einkommensteuerdurchführungsverordnung bez. der Förderung mildtätiger, kirchlicher, religiöser Zwecke entfallen aufgrund der Vereinheitlichung und Verallgemeinerung der steuerbegünstigten Zwecke in 10 b (1) EStG Anhebung des Betrages bis zu dem als Nachweis einer Spende der Bareinzahlungsbeleg oder die Buchungsbestätigung eines Kreditinstituts genügt auf Körperschaftsteuergesetz/Gewerbesteuergesetz Übernahme der Regelungen des Einkommensteuergesetzes bez. der Höchstbeträge für den Spendabzug und Spendenhaftung 1

2 3. Abgabenordnung Die bisherige Unterscheidung der steuerbegünstigten Zwecke in vier Gruppen wird zugunsten eines einheitlichen umfangreichen Katalogs umgewandelt (z. B. Förderung Entwicklungszusammenarbeit, Verbraucherschutz, Kriminalprävention, Tierschutz etc. insgesamt 23 steuerbegünstigte Zwecke); gemeinsam mit der Streichung der 48, 49 und des Anhangs in der EStDV wird Klarheit geschaffen ( 52 (2) AO). Die Steuervergünstigung wird auch nicht ausgeschlossen, wenn eine Körperschaft anderen Personen, Unternehmen, Einrichtungen oder einer Körperschaft öffentlichen Rechts für steuerbegünstigte Zwecke oder aber ihre gehörende Räume an Körperschaften des öffentlichen Rechts oder steuerbegünstigte Körperschaften für steuerbegünstigte Zwecke überlässt ( 58 Nr. 3 und 4). Die Besteuerungsgrenze, ab der ein wirtschaftlicher Geschäftsbetrieb einer gemeinnützigen Körperschaft steuerpflichtig ist, wird von /Jahr auf Einnahmen einschließlich Umsatzsteuer/Jahr angehoben. Dazu korrespondierend wird die Besteuerungsgrenze im Umsatzsteuergesetz ( 23 a (2) UStG) angehoben. Bewertung durch die Fraktion Die Linke: Die Förderung des ehrenamtlichen Engagements ist zweifelsohne von hoher Bedeutung, denn bürgerschaftliches Engagement befördert den sozialen Zusammenhalt des Gemeinwesens und die soziale Integration sowohl der Aktiven als auch der Betroffenen Steuerliche Instrumente können jedoch auf Seiten der Aktiven nicht die Wirkung entfalten, die sich die Bundesregierung von ihnen verspricht. So soll das Gesetz zur Stärkung des bürgerschaftlichen Engagements Hilfen für Helfer im Sinne von Erleichterungen für das bürgerschaftliche Engagement geben. Allerdings profitieren von z. B. der Übungsleiterinnenpauschale bzw. ihrer Erhöhung sowie dem Steuerabzug für ein bestimmtes bürgerschaftliches Engagement nur diejenigen, die tatsächlich Steuern zahlen. Keine Würdigung und Unterstützung erfahren die 27 % der Erwerbslosen, 30 % der Studierenden und 28 % der Rentnerinnen und Rentner, die sich bürgerschaftlich engagieren. Dazu kommt, dass z. B. Daten darüber, wie viele Steuerpflichtige Aufwandsentschädigungen in welcher Höhe erhalten und die Übungsleiterpauschale nutzen, nicht existieren und demzufolge Aussagen über die Wirksamkeit steuerlicher Abzugs- bzw. Freibeträge für bürgerschaftliches Engagement durch die Bundesregierung nicht getroffen werden können (Antwort auf die Kleine Antwort der Fraktion DIE LINKE. 16/4256). Im Wesentlichen nutzen steuerliche Abzugsbeträge SteuerzahlerInnen in dem Ausmaß, wie Steuern auch tatsächlich gezahlt werden. Mit anderen Worten: Je höher die Steuerlast, desto höher die Erstattung und damit der Nutzen steuerlicher Instrumente. Die massiv gesunkene und weiter sinkende (ab 2008) Steuerbelastung senkt auch die Steuererstattung, die aus einer Spende u. ä. resultiert. Steuerliche Instrumente werden damit zunehmend uninteressant und wirkungslos. Den Ausbau des steuerlichen Instrumentariums bez. gemeinnütziger Tätigkeit sieht die Fraktion Die Linke vor allem vor dem Hintergrund des Abbaus öffentlicher Daseinsvorsorge kritisch: Der Staat bzw. die Gesellschaft beraubt sich damit des Instruments, durch eigenen Einsatz von Geldern eigene politische Prioritäten zu setzen, Mittel in Abhängigkeit gesellschaftlicher Notwendigkeiten zu verstärken bzw. zu kanalisieren. Dazu kommt das verteilungspolitische Moment: Hier liegt das Problem insbesondere darin, dass die Stifterinnen und Stifter durch Spenden an Stiftungen ihre Steuerlast deutlich senken können. Gleichzeitig liegt die Verwendung der auf diese Weise bereitgestellten Mittel im Ermessen von Privatpersonen. Öffentliche Güter gelangen damit unter den Einfluss von Individualinteressen. 2

3 Das Gesetz führt allerdings tw. zu einer Vereinfachung, Straffung und tw. Klarstellung verschiedener Regelungen des Spenden- und Gemeinnützigkeitssteuerrechts. Positive Elemente sind: - Die Anhebung der Übungsleiterpauschale, aber Ehrenamtliche, die gar keine Entschädigungen erhalten, sondern ausschließlich Kosten haben, profitieren davon nicht, ebenso wenig wie Menschen, die keine Steuern zahlen. Sinnvoller ist an dieser Stelle für viele Ehrenamtliche z. B. die direkte Erstattung von Kosten bzw. direkte Zuwendung. - Die Anhebung der Besteuerungsgrenze für den wirtschaftlichen Geschäftsbetrieb gemeinnütziger Körperschaften, allerdings ist dies ein Eingeständnis der Tatsache, dass Vereine und Stiftungen zunehmend Mittel durch wirtschaftliche Tätigkeit selbst erwirtschaften müssen. Hier stellt sich die Frage nach den Auswirkungen auf die gemeinnützige Tätigkeit. - Die Veränderung/Vereinheitlichung des Katalogs der als gemeinnützig anerkannten Tätigkeiten in der Abgabenordnung, nach wie vor fordern zahlreiche Ehrenamtlich aber ein einheitliches Verfahren der Anerkennung der Gemeinnützigkeit, weg von den Finanzämtern vor Ort. Problematisch ist: - Von der massiven Ausweitung des Steuerabzuges für Spenden an Stiftungen in Form des unbefristeten Spendvortrages sowie der Erhöhung des Abzugsbetrages in den Vermögensstock der Stiftung profitieren im Wesentlichen besser verdienende SpenderInnen. Dazu kommt, dass Stiftungen Zwecke verfolgen, die auch bei Anerkennung des Gemeinnützigkeitsstatus - auf dem Willen einer einzelnen Person (Stifter) beruhen. Die Verwendung der auf diese Weise bereitgestellten Mittel liegt im Ermessen des Stifters bzw. der Stiftungsgemeinschaft und ist einem demokratischen und parlamentarischen Entscheidungsprozess entzogen. Weiterhin wird der größte Anteil (= 43 %) freiwilliger Tätigkeiten laut Auskunft der Bundesregierung (Antwort auf Kleine Anfrage 16/4256) in Vereinen, in Stiftungen hingegen gerade zu 7 % ausgeübt. - Laut Freiwilligensurvey der Bundesregierung wünschen sich Engagierte insbesondere Verbesserungen im nicht steuerlichen Bereich. Dazu gehören u. a. mehr Finanzmittel für Projekte (63 %), bessere Bereitstellung von Räumen und Sachmitteln (43 %) und bessere Weiterbildungsmöglichkeiten (35 %). - Die Linksfraktion hat einen eigenen Antrag eingereicht, in dem dies aufgegriffen wurde (Drs. 16/5245). Hier wird der Ausbau insbesondere der nichtsteuerlichen Instrumente gefordert. 3

4 Alternativen der Fraktion Die Linke 1. Einführung von Instrumenten der direkten Demokratie, wie Volksinitiative, Volksbegehren und Volksentscheid auf Bundesebene, Ergänzung der Bürgerbeteiligungsverfahren um innovative Formen wie Runde Tische, Bürgergutachten sowie Bürgerforen und Beförderung einer politischen Kultur der Beteiligung und des Dialogs, die dem gestiegenen Engagement und dem wachsenden Kompetenzbewusstsein der Bürgerinnen und Bürger Rechnung trägt. 2. Förderung einer Anerkennungskultur, die a) auf die Schaffung von Öffentlichkeit für bürgerschaftliches Engagement durch regelmäßige Berichterstattung in allen Medien insbesondere den öffentlichrechtlichen Rundfunkanstalten hinwirkt; b) auf die Qualifizierung der bestehenden Internetseiten zu einem bundesweiten Portal und stärkere Nutzung des Internets für Information und Beteiligung zielt und in diesem Sinne auf die Bundesländer einwirkt; c) sich auch in der Einstellungs kultur der Behörden des Bundes und der bundesunmittelbaren Körperschaften, Anstalten und Stiftungen des öffentlichen Rechts wiederfindet, indem bürgerschaftliches Engagement als wichtige Qualifikation und entscheidendes Befähigungskriterium berücksichtigt wird, und außerdem Sonderurlaub für bürgerschaftlich Engagierte gewährt wird, 3. Verbesserung der Rahmenbedingungen für bürgerschaftlich Engagierte, indem ein einfaches, verständliches sowie transparentes Antrags- und Abrechnungsverfahren für öffentlichen Zuwendungen geschaffen und der Versicherungsschutz für Engagierte weiter ausgebaut werden, 4. Förderung von Projekten, die auf eine Öffnung der Schule in die Gesellschaft zielen, den Jugendlichen und Kindern Möglichkeiten und Räume für ein frühzeitiges Lernen von bürgerschaftlichem Engagement bereitzustellen und sie als zivilgesellschaftliche Akteure ernst zu nehmen sowie ihnen ein umfangreiches Fortbildungs- und Informationsangebot zur Verfügung zu stellen, 5. Benennung eines Beauftragten der Bundesregierung für bürgerschaftliches Engagement sowie in jedem Kreis einen Ansprechpartner für bürgerschaftlich Engagierte, 6. Anerkennung der Weiterbildung von bürgerschaftlich Engagierten als Bildungsurlaub und bei Erwerbslosen die dafür aufgewendete Zeit nicht auf den 3-Wochen- Urlaubsanspruch anzurechnen, 7. Angebot kostenloser Qualifikations- und Fortbildungskurse, 8. Ausbau der Datenerhebung zum ehrenamtlichen Engagement und der Gemeinnützigkeit, um den Wissensstand über die Bedeutung bürgerschaftlichen Engagements und die Wirkung steuerlicher und außersteuerlicher Förderinsrumente auszubauen, 9. Finanz- und haushaltspolitische Maßnahmen: a) Kommunen und Länder müssen finanziell verstärkt in die Lage versetzt werden, gesellschaftliche Aufgaben zu erfüllen. Darüber hinaus ist es notwendig, gemeinnützige Institutionen und bürgerschaftlich Tätige durch direkte Zuwendungen zu unterstützen. Um die Finanzkraft zu stärken, werden die Vermögensteuer wieder erhoben sowie die Erbschaft- und Gewerbesteuer reformiert; 4

5 b) die Fehlbedarfsfinanzierung von gemeinnützigen Organisationen ist auf eine Festbetragsfinanzierung umzustellen und verstärkt als institutionelle Förderung zu leisten; c) auf die Bundesländer dahingehend einzuwirken, dass bürgerschaftliches Engagement dezentral gefördert wird und die dadurch entstandenen Sachaufwendungen (wie Fahrt- und Telefonkosten) unbürokratisch (z.b. durch Bürgerinnenjurys) erstattet werden sowie eine kostenfreie Infrastruktur für bürgerschaftliches Engagement zur Verfügung zu stellen; d) über die Höchstsätze für die Abzugsfähigkeit von Spenden für gemeinnützige Zwecke hinaus ist ein zusätzlicher absoluter Höchstbetrag zu erhalten; e) die Übungsleiterpauschale ist in ihrem Anwendungsbereich auszudehnen; f) neben den Kirchen sind alle gemeinnützigen Institutionen von der Grunderwerbssteuer zu befreien. Allgemeine Daten: 5

6 6

7 Engagierte nach Erwerbsstatus: Anzahl der Steuerpflichtigen, die steuerliche Abzugsmöglichkeiten nutzen: 7

Neuregelungen Zuwendungsrecht

1 Gesetz zur Stärkung bürgeschaftl. Engagements allgemein (rückwirkend ab 1.1.07) Vereinheitlichung von Spenden- und Gemeinnützigkeitsrecht Einheitlicher Spendenabzug 20% v. Gesamtbetrag d. Einkünfte (Alternativ:

1 Gesetz zur Stärkung bürgeschaftl. Engagements allgemein (rückwirkend ab 1.1.07) Vereinheitlichung von Spenden- und Gemeinnützigkeitsrecht Einheitlicher Spendenabzug 20% v. Gesamtbetrag d. Einkünfte (Alternativ:

Wirkungen des neuen Spenden- und Gemeinnützigkeitsrechts

Wirkungen des neuen Spenden- und Gemeinnützigkeitsrechts Ein Forschungsvorhaben des DZI im Auftrag des Bundesministeriums für Finanzen DZI Spenden-SiegelForum 2008 Berlin-Brandenburgische Akademie der

Wirkungen des neuen Spenden- und Gemeinnützigkeitsrechts Ein Forschungsvorhaben des DZI im Auftrag des Bundesministeriums für Finanzen DZI Spenden-SiegelForum 2008 Berlin-Brandenburgische Akademie der

Steuerbegünstigte Zwecke ( 10b EStG); Gesetz zur weiteren Stärkung des bürgerschaftlichen Engagements vom 10. Oktober 2007; Anwendungsschreiben

; Gesetz zur weiteren Stärkung des bürgerschaftlichen Engagements vom 10. Oktober 2007; Anwendungsschreiben") BMF 18. 12. 2008 IV C 4 - S 2223/07/0020 BStBl 2009 I S. 16 Steuerbegünstigte Zwecke ( 10b EStG); Gesetz zur weiteren Stärkung des bürgerschaftlichen Engagements vom 10. Oktober 2007; Anwendungsschreiben

BMF 18. 12. 2008 IV C 4 - S 2223/07/0020 BStBl 2009 I S. 16 Steuerbegünstigte Zwecke ( 10b EStG); Gesetz zur weiteren Stärkung des bürgerschaftlichen Engagements vom 10. Oktober 2007; Anwendungsschreiben

Evangelisch-lutherische Landeskirche Hannovers

G4/2008 Seite 1 von 15 Seiten (c) EvLKA Hannover Evangelisch-lutherische Landeskirche Hannovers Das Landeskirchenamt Dienstgebäude: Rote Reihe 6 30169 Hannover Telefon/Telefax: (05 11) 12 41-0/266 E-Mail:

G4/2008 Seite 1 von 15 Seiten (c) EvLKA Hannover Evangelisch-lutherische Landeskirche Hannovers Das Landeskirchenamt Dienstgebäude: Rote Reihe 6 30169 Hannover Telefon/Telefax: (05 11) 12 41-0/266 E-Mail:

Neuerungen des Gemeinnützigkeits- und Spendenrechts das Hilfen für Helfer-Gesetz. Prof. Dr. Rainer Hüttemann, Universität Bonn

Neuerungen des Gemeinnützigkeits- und Spendenrechts das Hilfen für Helfer-Gesetz Prof. Dr. Rainer Hüttemann, Universität Bonn Das Hilfen für Helfer-Gesetz Koalitionsvertrag 11.11.2005 Zahlreiche Reformvorarbeiten

Neuerungen des Gemeinnützigkeits- und Spendenrechts das Hilfen für Helfer-Gesetz Prof. Dr. Rainer Hüttemann, Universität Bonn Das Hilfen für Helfer-Gesetz Koalitionsvertrag 11.11.2005 Zahlreiche Reformvorarbeiten

Steuerrechtliche Aspekte für Stiftungsgründer und Zuwendungsgeber

Steuerrechtliche Aspekte für 1. Stader Stiftungstage 28. und 29. Oktober 2009 Verena Staats Justiziarin, Bundesverband Deutscher Stiftungen Begriffsmerkmale einer Stiftung 2 Steuerrechtliche Aspekte für

Steuerrechtliche Aspekte für 1. Stader Stiftungstage 28. und 29. Oktober 2009 Verena Staats Justiziarin, Bundesverband Deutscher Stiftungen Begriffsmerkmale einer Stiftung 2 Steuerrechtliche Aspekte für

Stiften Spenden. für Kinder, Jugendliche und Erwachsene mit Behinderung. Stiftung Lebenshilfe München

Stiften Spenden für Kinder, Jugendliche und Erwachsene mit Behinderung Stiftung Lebenshilfe München Stiftung Lebenshilfe München: Stiften Spenden für Kinder, Jugendliche und Erwachsene mit Behinderung.

Stiften Spenden für Kinder, Jugendliche und Erwachsene mit Behinderung Stiftung Lebenshilfe München Stiftung Lebenshilfe München: Stiften Spenden für Kinder, Jugendliche und Erwachsene mit Behinderung.

Neues für Vereine. Ludger van Holt. Steuerberater. Diplom Finanzwirt

Neues für Vereine Diplom Finanzwirt Ludger van Holt Steuerberater Gliederung Allgemeines zum Vereinssteuerrecht Gesetz zur weiteren Steigerung des bürgerlichen Engagements Buchführung Aufzeichungen der

Neues für Vereine Diplom Finanzwirt Ludger van Holt Steuerberater Gliederung Allgemeines zum Vereinssteuerrecht Gesetz zur weiteren Steigerung des bürgerlichen Engagements Buchführung Aufzeichungen der

Allgemeiner Aufwandsfreibetrag für Ehrenamtliche

Allgemeiner Aufwandsfreibetrag für Ehrenamtliche Anlagen: 3 Nr. 26a EStG = 500 - Muster Vereinbarung mit dem Spender - Muster Negativerklärung des Spenders - Download Zuwendungsbestätigungen - Muster Zuwendungsbestätigung

Allgemeiner Aufwandsfreibetrag für Ehrenamtliche Anlagen: 3 Nr. 26a EStG = 500 - Muster Vereinbarung mit dem Spender - Muster Negativerklärung des Spenders - Download Zuwendungsbestätigungen - Muster Zuwendungsbestätigung

Initiative 10 plus 10

Kurt Faltlhauser Bayerischer Staatsminister der Finanzen Informationen und Argumente zur Steuerpolitik Initiative 10 plus 10 Ergänzende bayerische Vorschläge zur Stärkung des bürgerschaftlichen Engagements

Kurt Faltlhauser Bayerischer Staatsminister der Finanzen Informationen und Argumente zur Steuerpolitik Initiative 10 plus 10 Ergänzende bayerische Vorschläge zur Stärkung des bürgerschaftlichen Engagements

Übersicht: Die Auswirkungen des Gesetzes zur Stärkung des bürgerschaftlichen Engagements auf alltägliches Stiftungshandeln.

Die Auswirkungen des Gesetzes zur Stärkung des bürgerschaftlichen Engagements auf alltägliches Stiftungshandeln Übersicht: = Spendenzwecke II. Besteuerungsgrenze, 64 Abs. 3 AO III. Übungsleiterpauschale/

Die Auswirkungen des Gesetzes zur Stärkung des bürgerschaftlichen Engagements auf alltägliches Stiftungshandeln Übersicht: = Spendenzwecke II. Besteuerungsgrenze, 64 Abs. 3 AO III. Übungsleiterpauschale/

Vorstandsarbeit besser machen. Holger Wittig-Koppe PARITÄTISCHER Wohlfahrtsverband

Vorstandsarbeit besser machen Holger Wittig-Koppe PARITÄTISCHER Wohlfahrtsverband Was können wir heute tun? 1. Ein paar Sätze zu meinem Hintergrund und meinem Verband 2. Auch für Vorstände macht es Sinn

Vorstandsarbeit besser machen Holger Wittig-Koppe PARITÄTISCHER Wohlfahrtsverband Was können wir heute tun? 1. Ein paar Sätze zu meinem Hintergrund und meinem Verband 2. Auch für Vorstände macht es Sinn

Malte Jörg Uffeln. Magister der Verwaltungswissenschaften. RECHTSANWALT und MEDIATOR (DAA)

") Malte Jörg Uffeln Magister der Verwaltungswissenschaften RECHTSANWALT und MEDIATOR (DAA) Lehrbeauftragter für Wirtschaftsprivatrecht an der VFH Wiesbaden Nordstrasse 27 63584 Gründau Tel. 06051 / 18979

Malte Jörg Uffeln Magister der Verwaltungswissenschaften RECHTSANWALT und MEDIATOR (DAA) Lehrbeauftragter für Wirtschaftsprivatrecht an der VFH Wiesbaden Nordstrasse 27 63584 Gründau Tel. 06051 / 18979

Malte Jörg Uffeln. Magister der Verwaltungswissenschaften. RECHTSANWALT und MEDIATOR (DAA)

") Malte Jörg Uffeln Magister der Verwaltungswissenschaften RECHTSANWALT und MEDIATOR (DAA) Lehrbeauftragter für Wirtschaftsprivatrecht an der VFH Wiesbaden Nordstrasse 27 63584 Gründau Tel. 06051 / 18979

Malte Jörg Uffeln Magister der Verwaltungswissenschaften RECHTSANWALT und MEDIATOR (DAA) Lehrbeauftragter für Wirtschaftsprivatrecht an der VFH Wiesbaden Nordstrasse 27 63584 Gründau Tel. 06051 / 18979

Das neue Gemeinnützigkeitsrecht und seine Auswirkungen

Das neue Gemeinnützigkeitsrecht und seine Auswirkungen - Reform der steuerlichen Rahmenbedingungen im Non-Profit-Bereich - Thomas Krüger Rechtsanwalt Fachanwalt für Steuerrecht thomas.krueger@schomerus.de

Das neue Gemeinnützigkeitsrecht und seine Auswirkungen - Reform der steuerlichen Rahmenbedingungen im Non-Profit-Bereich - Thomas Krüger Rechtsanwalt Fachanwalt für Steuerrecht thomas.krueger@schomerus.de

Entschließung des Bundesrates Steuerliche Vereinfachungen und Entlastungen für die Mitte der Gesellschaft

Bun d esrat Drucksache 309/18 27.06.18 Antrag des Landes Nordrhein-Westfalen Entschließung des Bundesrates Steuerliche Vereinfachungen und Entlastungen für die Mitte der Gesellschaft Der Ministerpräsident

Bun d esrat Drucksache 309/18 27.06.18 Antrag des Landes Nordrhein-Westfalen Entschließung des Bundesrates Steuerliche Vereinfachungen und Entlastungen für die Mitte der Gesellschaft Der Ministerpräsident

Bayerisches Staatsministerium der Finanzen. Vereinsbesteuerung und Ehrenamt

Vereinsbesteuerung und Ehrenamt Gemeinnützigkeit Grundsätzliche Vorteile: Befreiung von Körperschaftsteuer, Gewerbesteuer Vergünstigungen bei der Umsatzsteuer Spendenbescheinigung Übungsleiterpauschale

Vereinsbesteuerung und Ehrenamt Gemeinnützigkeit Grundsätzliche Vorteile: Befreiung von Körperschaftsteuer, Gewerbesteuer Vergünstigungen bei der Umsatzsteuer Spendenbescheinigung Übungsleiterpauschale

Gemeinnützigkeitsentbürokratisierungsgesetz (GEG)

") Gemeinnützigkeitsentbürokratisierungsgesetz (GEG) Die Bundesregierung will das Ehrenamt weiter stärken und gemeinnützigen Organisationen ein höheres Maß an Rechts- und Planungssicherheit geben. Der am

Gemeinnützigkeitsentbürokratisierungsgesetz (GEG) Die Bundesregierung will das Ehrenamt weiter stärken und gemeinnützigen Organisationen ein höheres Maß an Rechts- und Planungssicherheit geben. Der am

Spendenbegriff. Eine Spende ( 10 b Abs. 1 S. 1 EStG) ist eine Ausgabe, die

ist eine Ausgabe, die") Spenden 1x1 Spendenbegriff Eine Spende ( 10 b Abs. 1 S. 1 EStG) ist eine Ausgabe, die freiwillig (ohne rechtliche Verpflichtung) unentgeltlich (es steht keine Gegenleistung gegenüber) an einen gemeinnützigen

Spenden 1x1 Spendenbegriff Eine Spende ( 10 b Abs. 1 S. 1 EStG) ist eine Ausgabe, die freiwillig (ohne rechtliche Verpflichtung) unentgeltlich (es steht keine Gegenleistung gegenüber) an einen gemeinnützigen

Bekanntmachung zu Änderungen im Spendenrecht

Spendenrecht 131.00 Bekanntmachung zu Änderungen im Spendenrecht vom 22. November 2008 (ABl. 2008 S. 237) Spendenrecht hier: Neue Muster für Zuwendungsbestätigungen 1Im Oktober 2007 ist das Gesetz zur

Spendenrecht 131.00 Bekanntmachung zu Änderungen im Spendenrecht vom 22. November 2008 (ABl. 2008 S. 237) Spendenrecht hier: Neue Muster für Zuwendungsbestätigungen 1Im Oktober 2007 ist das Gesetz zur

I. Allgemeine Angaben zur ausländischen Familienstiftung i. S. d. 15 AStG

Finanzamt Eingangsstempel Steuernummer Erklärung zur gesonderten und einheitlichen Feststellung nach 18 Abs. 4 AStG über die Zurechnung des Einkommens einer ausländischen Familienstiftung i. S. d. 15 AStG

Finanzamt Eingangsstempel Steuernummer Erklärung zur gesonderten und einheitlichen Feststellung nach 18 Abs. 4 AStG über die Zurechnung des Einkommens einer ausländischen Familienstiftung i. S. d. 15 AStG

Entwurf eines Gesetzes zur weiteren Stärkung des bürgerschaftlichen Engagements

Bundesrat Drucksache 117/07 (Beschluss) 30.03.07 Stellungnahme des Bundesrates Entwurf eines Gesetzes zur weiteren Stärkung des bürgerschaftlichen Engagements Der Bundesrat hat in seiner 832. Sitzung am

Bundesrat Drucksache 117/07 (Beschluss) 30.03.07 Stellungnahme des Bundesrates Entwurf eines Gesetzes zur weiteren Stärkung des bürgerschaftlichen Engagements Der Bundesrat hat in seiner 832. Sitzung am

Starthilfe für Stifter

Starthilfe für Stifter - Vorteile des Engagements mit einer eigenen Stiftung Vortrag auf den wir-tagen am 17.9.2010 Formen bürgerschaftlichen Engagements Viele Privatpersonen und Unternehmen engagieren

Starthilfe für Stifter - Vorteile des Engagements mit einer eigenen Stiftung Vortrag auf den wir-tagen am 17.9.2010 Formen bürgerschaftlichen Engagements Viele Privatpersonen und Unternehmen engagieren

zdie Neuregelungen auf einen Blick

10b EStG zdie Neuregelungen auf einen Blick z Vereinfachung des Verweises auf die EU-Beitreibungs-RL (BeitrRL- UmsG) z Vereinfachter Zuwendungsnachweis in Katastrophenfällen (StVereinfG 2011) z Fundstellen:

10b EStG zdie Neuregelungen auf einen Blick z Vereinfachung des Verweises auf die EU-Beitreibungs-RL (BeitrRL- UmsG) z Vereinfachter Zuwendungsnachweis in Katastrophenfällen (StVereinfG 2011) z Fundstellen:

Bezirksamt Treptow-Köpenick von Berlin Abteilung Soziales und Gesundheit Sozialamt Juli 2011

Bezirksamt Treptow-Köpenick von Berlin Abteilung Soziales und Gesundheit Sozialamt 1 Juli 2011 Leitlinien für die Förderung des Bürgerschaftlichen Engagements des Bezirksamtes Treptow-Köpenick von Berlin

Bezirksamt Treptow-Köpenick von Berlin Abteilung Soziales und Gesundheit Sozialamt 1 Juli 2011 Leitlinien für die Förderung des Bürgerschaftlichen Engagements des Bezirksamtes Treptow-Köpenick von Berlin

60 Chancen und Grenzen der Gemeinnützigkeit

60 Chancen und Grenzen der Gemeinnützigkeit Dieser Dreijahresrhythmus gilt aber nur für Vereine, die sich wirklich nur auf die gemeinnützigen Tätigkeiten beschränken. Tun sie das nicht und entfalten sie

60 Chancen und Grenzen der Gemeinnützigkeit Dieser Dreijahresrhythmus gilt aber nur für Vereine, die sich wirklich nur auf die gemeinnützigen Tätigkeiten beschränken. Tun sie das nicht und entfalten sie

TRANSPARENZ LEICHT GEMACHT. Webinar-Reihe Fit in 10 Schritten

TRANSPARENZ LEICHT GEMACHT Webinar-Reihe Fit in 10 Schritten Fit in 10 Schritten Gemeinnütziges Steuerrecht Ein Webinar-Angebot im Rahmen des Projekts Transparenzleicht-gemacht des Deutschen Spendenrats

TRANSPARENZ LEICHT GEMACHT Webinar-Reihe Fit in 10 Schritten Fit in 10 Schritten Gemeinnütziges Steuerrecht Ein Webinar-Angebot im Rahmen des Projekts Transparenzleicht-gemacht des Deutschen Spendenrats

Bundesrat hat am Ehrenamtsstärkungsgesetz (EhrenamtStG) zugestimmt; ab Verkündung ist dieses teilweise rückwirkend ab 1.1.

zugestimmt; ab Verkündung ist dieses teilweise rückwirkend ab 1.1.") Bundesrat hat am 1.3.2013 Ehrenamtsstärkungsgesetz (EhrenamtStG) zugestimmt; ab Verkündung ist dieses teilweise rückwirkend ab 1.1.2013 in Kraft Das EhrenamtStG soll das zivilgesellschaftliche Engagement

Bundesrat hat am 1.3.2013 Ehrenamtsstärkungsgesetz (EhrenamtStG) zugestimmt; ab Verkündung ist dieses teilweise rückwirkend ab 1.1.2013 in Kraft Das EhrenamtStG soll das zivilgesellschaftliche Engagement

Übungsleiter und Spendenrecht

V e r e i n s b e r a t u n g : S t e u e r n Übungsleiter und Spendenrecht Möglichkeiten der Durchführung Anlagen: Download Zuwendungsbestätigungen Muster Zuwendungsbestätigungen (Geld) Muster Vereinbarung

V e r e i n s b e r a t u n g : S t e u e r n Übungsleiter und Spendenrecht Möglichkeiten der Durchführung Anlagen: Download Zuwendungsbestätigungen Muster Zuwendungsbestätigungen (Geld) Muster Vereinbarung

Vorab per E-Mail. Oberste Finanzbehörden der Länder

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin Christoph Weiser Unterabteilungsleiter IV C POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Vorab per E-Mail Oberste Finanzbehörden

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin Christoph Weiser Unterabteilungsleiter IV C POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Vorab per E-Mail Oberste Finanzbehörden

Statement beim parlamentarischen Abend am 20. September 2006 in Berlin

Statement beim parlamentarischen Abend am 20. September 2006 in Berlin Prof. Dr. Rainer Hüttemann, Geschäftsführender Direktor des Instituts für Steuerrecht der Universität Bonn, Vorstandsmitglied des

Statement beim parlamentarischen Abend am 20. September 2006 in Berlin Prof. Dr. Rainer Hüttemann, Geschäftsführender Direktor des Instituts für Steuerrecht der Universität Bonn, Vorstandsmitglied des

Spendenrecht. Steuerliche Anforderungen an Spendenbescheinigung und Aufwandsspende

Spendenrecht Steuerliche Anforderungen an Spendenbescheinigung und Aufwandsspende Was sind Spenden? Freiwillige Leistungen unentgeltlich Für den ideellen/steuerbegünstigten Bereich Maximal 20 % des Gesamtbetrags

Spendenrecht Steuerliche Anforderungen an Spendenbescheinigung und Aufwandsspende Was sind Spenden? Freiwillige Leistungen unentgeltlich Für den ideellen/steuerbegünstigten Bereich Maximal 20 % des Gesamtbetrags

Die neue Ehrenamtspauschale und die steuerliche Praxis in Baden-Württemberg

14. Wahlperiode 16. 04. 2008 Antrag der Fraktion der SPD und Stellungnahme des Finanzministeriums Die neue Ehrenamtspauschale und die steuerliche Praxis in Baden-Württemberg Antrag Der Landtag wolle beschließen,

14. Wahlperiode 16. 04. 2008 Antrag der Fraktion der SPD und Stellungnahme des Finanzministeriums Die neue Ehrenamtspauschale und die steuerliche Praxis in Baden-Württemberg Antrag Der Landtag wolle beschließen,

TÄTIGKEITS- BERICHT 2016

TÄTIGKEITS- BERICHT 2016 t INHALT A. EINLEITUNG 3 B. KURZBERICHT ÜBER DIE GEMEINNÜTZIGEN PROGRAMME 5 1. Internationales Engagement fördern 2. Engagierte allgemein informieren 3. IT-Know-how an Engagierte

TÄTIGKEITS- BERICHT 2016 t INHALT A. EINLEITUNG 3 B. KURZBERICHT ÜBER DIE GEMEINNÜTZIGEN PROGRAMME 5 1. Internationales Engagement fördern 2. Engagierte allgemein informieren 3. IT-Know-how an Engagierte

5.8 Mecklenburg-Vorpommern

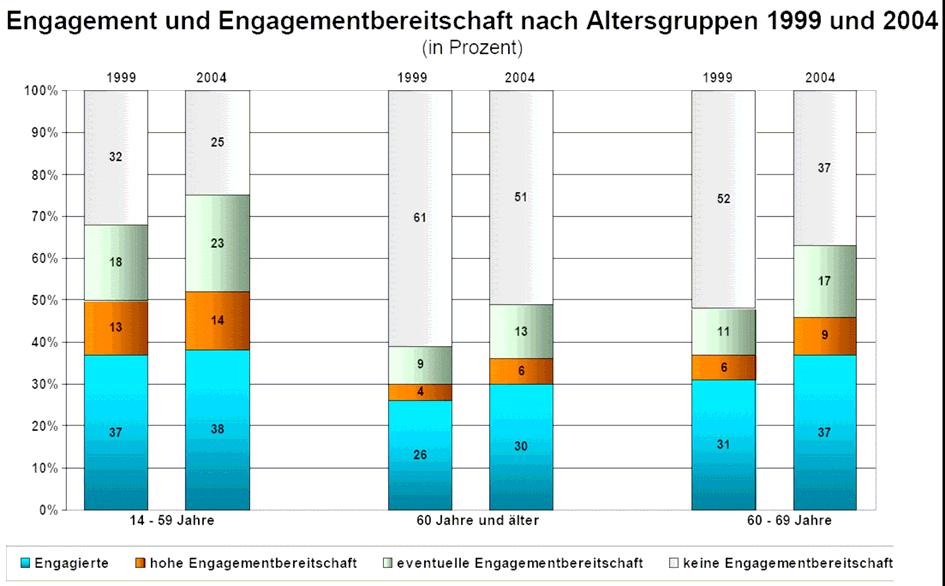

5.8 Zu welchen Anteilen sind die Menschen öffentlich gemeinschaftlich aktiv und freiwillig engagiert? In beträgt der Anteil der öffentlich gemeinschaftlich Aktiven 68,5 und liegt damit nur geringfügig

5.8 Zu welchen Anteilen sind die Menschen öffentlich gemeinschaftlich aktiv und freiwillig engagiert? In beträgt der Anteil der öffentlich gemeinschaftlich Aktiven 68,5 und liegt damit nur geringfügig

Überblick über die Begrifflichkeit des Stiftens und Spendens

Stabsstelle Fundraising Erzbischöfliches Generalvikariat Köln, Marzellenstr. 32, 50668 Köln, Stabsstelle Fundraising in Kirchengemeinden Tel.: 0221-1642 1326 Fax: 0221-1642-1323 email: wolfgang.bender@erzbistumkoeln.de

Stabsstelle Fundraising Erzbischöfliches Generalvikariat Köln, Marzellenstr. 32, 50668 Köln, Stabsstelle Fundraising in Kirchengemeinden Tel.: 0221-1642 1326 Fax: 0221-1642-1323 email: wolfgang.bender@erzbistumkoeln.de

Ehrenamtskongress 2014

Ehrenamtskongress 2014 TRILOG zur Monetarisierung Nürnberg, 5. Juli 2014 AWO-Landesvorsitzender Ehrenamtskongress 2014 1 Übersicht 1. Monetarisierung Positionen und Widersprüche 2. Staat setzt bewusst

Ehrenamtskongress 2014 TRILOG zur Monetarisierung Nürnberg, 5. Juli 2014 AWO-Landesvorsitzender Ehrenamtskongress 2014 1 Übersicht 1. Monetarisierung Positionen und Widersprüche 2. Staat setzt bewusst

Aussteller (Bezeichnung und Anschrift der inländischen juristischen Person des öffentlichen Rechts oder der inländischen öffentlichen Dienststelle)

") Anlagenverzeichnis: Anlage 1: Muster für Geldzuwendungen an inländische juristische Personen des öffentlichen Rechts Anlage 2: Muster für Sachzuwendungen an inländische juristische Personen des öffentlichen

Anlagenverzeichnis: Anlage 1: Muster für Geldzuwendungen an inländische juristische Personen des öffentlichen Rechts Anlage 2: Muster für Sachzuwendungen an inländische juristische Personen des öffentlichen

Update Gemeinnützigkeit Stiftungsrecht Spendenrecht

Inhaltsverzeichnis Nr. 1-5/2009 Update Nr. 1-5/2009 Nr. 1/2009: Änderungen hinsichtlich der Satzungsanforderungen gemeinnütziger Körperschaften Nr. 2/2009: Steuerliche Abzugsfähigkeit von Spenden an gemeinnützige

Inhaltsverzeichnis Nr. 1-5/2009 Update Nr. 1-5/2009 Nr. 1/2009: Änderungen hinsichtlich der Satzungsanforderungen gemeinnütziger Körperschaften Nr. 2/2009: Steuerliche Abzugsfähigkeit von Spenden an gemeinnützige

Vorab per . Oberste Finanzbehörden der Länder

MDg Christoph Weiser Unterabteilungsleiter IV C POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Vorab per E-Mail Oberste Finanzbehörden der Länder HAUSANSCHRIFT TEL Wilhelmstraße 97, 10117 Berlin

MDg Christoph Weiser Unterabteilungsleiter IV C POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Vorab per E-Mail Oberste Finanzbehörden der Länder HAUSANSCHRIFT TEL Wilhelmstraße 97, 10117 Berlin

LESEPROBE. Vereinsbesteuerung PRAKTIKERWISSEN KOMPAKT. Prof. Jürgen Werner

Vereinsbesteuerung Prof. Jürgen Werner PRAKTIKERWISSEN KOMPAKT 8. aktualisierte und erweiterte Auflage 2015 Prof. Jürgen Werner Vereinsbesteuerung Verlag des wissenschaftlichen Instituts der Steuerberater

Vereinsbesteuerung Prof. Jürgen Werner PRAKTIKERWISSEN KOMPAKT 8. aktualisierte und erweiterte Auflage 2015 Prof. Jürgen Werner Vereinsbesteuerung Verlag des wissenschaftlichen Instituts der Steuerberater

BDK LV Oberbayern. H. und W. Orendi Steuerberatung. Oktober 2008 Strategieberatung 1

Oktober 2008 Strategieberatung 1 Gemeinnützigkeit Steuern Neuerungen Oktober 2008 Strategieberatung 2 Gliederung des Vortrags 1. Erläuterung der steuerlichen Gemeinnützigkeit. 1.1. Voraussetzungen 1.2.

Oktober 2008 Strategieberatung 1 Gemeinnützigkeit Steuern Neuerungen Oktober 2008 Strategieberatung 2 Gliederung des Vortrags 1. Erläuterung der steuerlichen Gemeinnützigkeit. 1.1. Voraussetzungen 1.2.

Fördern ohne Risiko Grundlagen des Gemeinnützigkeitsrechts

Fördern ohne Risiko Grundlagen des Gemeinnützigkeitsrechts Sascha Voigt de Oliveira, Rechtsanwalt / Steuerberater Berlin, 20. Januar 2006 TAX 1 Agenda Einleitung Grundsätze des Gemeinnützigkeitsrechts

Fördern ohne Risiko Grundlagen des Gemeinnützigkeitsrechts Sascha Voigt de Oliveira, Rechtsanwalt / Steuerberater Berlin, 20. Januar 2006 TAX 1 Agenda Einleitung Grundsätze des Gemeinnützigkeitsrechts

Steuerliche Anreize für gemeinwohlorientiertes Engagement Privater

Beispielbild Steuerliche Anreize für gemeinwohlorientiertes Engagement Privater Univ.-Prof. Dr. Markus Heintzen Staat Erwerbs- gesellschaft Abgaben Zivil- gesellschaft steuerbare Leistungen bürgerschaftliches

Beispielbild Steuerliche Anreize für gemeinwohlorientiertes Engagement Privater Univ.-Prof. Dr. Markus Heintzen Staat Erwerbs- gesellschaft Abgaben Zivil- gesellschaft steuerbare Leistungen bürgerschaftliches

Banken & Stiftungen. Recht Steuern Organisation. Lutz Engelsing Marcus Geschwandtner Olaf Lüke

Taschenbücher für GELD BANK BÖRSE Lutz Engelsing Marcus Geschwandtner Olaf Lüke Banken & Stiftungen Recht Steuern Organisation Mit allen steuerlichen Änderungen durch das Gesetz zur weiteren Stärkung des

Taschenbücher für GELD BANK BÖRSE Lutz Engelsing Marcus Geschwandtner Olaf Lüke Banken & Stiftungen Recht Steuern Organisation Mit allen steuerlichen Änderungen durch das Gesetz zur weiteren Stärkung des

Gewinnung von Ehrenamtlichen Peter Klösener M.A. Fit für die Vereinsarbeit Gewinnung von Ehrenamtlichen. 14.

1 Fit für die Vereinsarbeit Gewinnung von Ehrenamtlichen 14. Februar 2019 2 www.klvhs.de 1 Zum Ablauf Programmüberblick Entwicklungen im Ehrenamt Was heißt das für uns? Empfehlungen Hinweise auf weitere

1 Fit für die Vereinsarbeit Gewinnung von Ehrenamtlichen 14. Februar 2019 2 www.klvhs.de 1 Zum Ablauf Programmüberblick Entwicklungen im Ehrenamt Was heißt das für uns? Empfehlungen Hinweise auf weitere

Unterschiede und Gemeinsamkeiten im freiwilligen Engagement von Männern und Frauen. Analyse des Freiwilligensurvey 2009 bezogen auf Baden-Württemberg

Unterschiede und Gemeinsamkeiten im freiwilligen Engagement von n und. Analyse des Freiwilligensurvey 2009 bezogen auf Baden-Württemberg Silke Marzluff Freiburg, 9. Mai 2011 zze Zentrum für zivilgesellschaftliche

Unterschiede und Gemeinsamkeiten im freiwilligen Engagement von n und. Analyse des Freiwilligensurvey 2009 bezogen auf Baden-Württemberg Silke Marzluff Freiburg, 9. Mai 2011 zze Zentrum für zivilgesellschaftliche

Monetarisierung kein Weg zur Förderung des bürgerschaftlichen Engagements

Monetarisierung kein Weg zur Förderung des bürgerschaftlichen Engagements Ein Positionspapier der Bundesarbeitsgemeinschaft der Freiwilligenagenturen (bagfa) e.v. Bundesarbeitsgemeinschaft der Freiwilligenagenturen

Monetarisierung kein Weg zur Förderung des bürgerschaftlichen Engagements Ein Positionspapier der Bundesarbeitsgemeinschaft der Freiwilligenagenturen (bagfa) e.v. Bundesarbeitsgemeinschaft der Freiwilligenagenturen

I. Allgemeine Angaben zur ausländischen Familienstiftung i. S. d. 15 AStG

Finanzamt Eingangsstempel Steuernummer Erklärung zur gesonderten und einheitlichen Feststellung nach 18 Abs. 4 AStG 1) der Einkünfte einer ausländischen Familienstiftung i. S. d. 15 AStG für das Feststellungsjahr

Finanzamt Eingangsstempel Steuernummer Erklärung zur gesonderten und einheitlichen Feststellung nach 18 Abs. 4 AStG 1) der Einkünfte einer ausländischen Familienstiftung i. S. d. 15 AStG für das Feststellungsjahr

Wissenschaftliche Dienste. Sachstand. Besteuerung des Einkommens bildender Künstler Deutscher Bundestag WD /17

Besteuerung des Einkommens bildender Künstler 2017 Deutscher Bundestag Seite 2 Besteuerung des Einkommens bildender Künstler Aktenzeichen: Abschluss der Arbeit: 20. März 2017 Fachbereich: WD 4: Haushalt

Besteuerung des Einkommens bildender Künstler 2017 Deutscher Bundestag Seite 2 Besteuerung des Einkommens bildender Künstler Aktenzeichen: Abschluss der Arbeit: 20. März 2017 Fachbereich: WD 4: Haushalt

TEUERBERATER + RECHTSBEISTAND. Gemeinnützigkeitsreform. Gesetz zur weiteren Stärkung des bürgerschaftlichen Engagements.

Hier der aktuelle Stand zur durch das Gemeinnützigkeitsreform Gesetz zur weiteren Stärkung des bürgerschaftlichen Engagements. Zusammenfassung Auch der Deutsche Bundestag hat im Rahmen seiner 2. und 3.

Hier der aktuelle Stand zur durch das Gemeinnützigkeitsreform Gesetz zur weiteren Stärkung des bürgerschaftlichen Engagements. Zusammenfassung Auch der Deutsche Bundestag hat im Rahmen seiner 2. und 3.

Freiwillig und unentgeltlich, aber nicht umsonst. Herausforderungen und Perspektiven Bürgerschaftlichen Engagements in Rheinland-Pfalz

Freiwillig und unentgeltlich, aber nicht umsonst. Herausforderungen und Perspektiven Bürgerschaftlichen Engagements in Rheinland-Pfalz Birger Hartnuß, Leitstelle Ehrenamt und Bürgerbeteiligung in der Staatskanzlei

Freiwillig und unentgeltlich, aber nicht umsonst. Herausforderungen und Perspektiven Bürgerschaftlichen Engagements in Rheinland-Pfalz Birger Hartnuß, Leitstelle Ehrenamt und Bürgerbeteiligung in der Staatskanzlei

Gesetz zur weiteren Stärkung des bürgerschaftlichen Engagements

Bundesministerium der Finanzen 11016 Berlin Ihre Zeichen/Nachricht Unsere Zeichen Berlin, den 23.09 rö 19. Januar 2007 Referentenentwurf für ein Gesetz zur weiteren Stärkung des bürgerschaftlichen Engagements

Bundesministerium der Finanzen 11016 Berlin Ihre Zeichen/Nachricht Unsere Zeichen Berlin, den 23.09 rö 19. Januar 2007 Referentenentwurf für ein Gesetz zur weiteren Stärkung des bürgerschaftlichen Engagements

Aktuelle Entwicklungen im Vereinssteuerrecht

Aktuelle Entwicklungen im Vereinssteuerrecht Die Referenten: Bernd Schmidt sowie Andreas Sack vom Finanzamt Tauberbischofsheim Gesetzliche Neuregelungen für das Gemeinnützigkeits- und Spendenrecht Grundlage:

Aktuelle Entwicklungen im Vereinssteuerrecht Die Referenten: Bernd Schmidt sowie Andreas Sack vom Finanzamt Tauberbischofsheim Gesetzliche Neuregelungen für das Gemeinnützigkeits- und Spendenrecht Grundlage:

Besteuerung von Sportvereinen

Besteuerung von Sportvereinen Informationsveranstaltung in der Landessportschule Bad Blankenburg am 14.11.2016 Der Verein Definition Rechtsfähiger Verein (im Vereinsregister eingetragen = e.v.) Nicht für

Besteuerung von Sportvereinen Informationsveranstaltung in der Landessportschule Bad Blankenburg am 14.11.2016 Der Verein Definition Rechtsfähiger Verein (im Vereinsregister eingetragen = e.v.) Nicht für

VEREINSBESTEUERUNG. Was bleibt was ist neu? Was kann / muss ich tun?

VEREINSBESTEUERUNG 2010 Was bleibt was ist neu? Was kann / muss ich tun? Steuerliche Unterscheidungen im gemeinnützigen eingetragenen Verein Ideeller Bereich Vermögensverwaltung Zweckbetrieb Wirtschaftlicher

VEREINSBESTEUERUNG 2010 Was bleibt was ist neu? Was kann / muss ich tun? Steuerliche Unterscheidungen im gemeinnützigen eingetragenen Verein Ideeller Bereich Vermögensverwaltung Zweckbetrieb Wirtschaftlicher

zu Punkt... der 836. Sitzung des Bundesrates am 21. September 2007 Gesetz zur weiteren Stärkung des bürgerschaftlichen Engagements

Bundesrat Drucksache 579/1/07 10.09.07 Empfehlungen der Ausschüsse Fz - R - Wi zu Punkt.. der 836. Sitzung des Bundesrates am 21. September 2007 Gesetz zur weiteren Stärkung des bürgerschaftlichen Engagements

Bundesrat Drucksache 579/1/07 10.09.07 Empfehlungen der Ausschüsse Fz - R - Wi zu Punkt.. der 836. Sitzung des Bundesrates am 21. September 2007 Gesetz zur weiteren Stärkung des bürgerschaftlichen Engagements

Stadtkämmerei HA I/4 - Steuern

Telefon: 233-26 694 Telefax: 233-24 981 Herr Hofmann Stadtkämmerei HA I/4 - Steuern Gesetz zur weiteren Stärkung des bürgerschaftlichen Engagements Änderungen im Gemeinnützigkeits- und im Spendenrecht

Telefon: 233-26 694 Telefax: 233-24 981 Herr Hofmann Stadtkämmerei HA I/4 - Steuern Gesetz zur weiteren Stärkung des bürgerschaftlichen Engagements Änderungen im Gemeinnützigkeits- und im Spendenrecht

Bayerisches Staatsministerium der Finanzen. Vereinsbesteuerung und Ehrenamt

Vereinsbesteuerung und Ehrenamt Gemeinnützigkeit Grundsätzliche Vorteile: Befreiung von Körperschaftsteuer, Gewerbesteuer 7 % Umsatzsteuer im Zweckbetrieb bei vollem Vorsteuerabzug Spendenbescheinigung

Vereinsbesteuerung und Ehrenamt Gemeinnützigkeit Grundsätzliche Vorteile: Befreiung von Körperschaftsteuer, Gewerbesteuer 7 % Umsatzsteuer im Zweckbetrieb bei vollem Vorsteuerabzug Spendenbescheinigung

Inhaltsverzeichnis. Bibliografische Informationen digitalisiert durch

Inhaltsverzeichnis Erstes Kapitel: Die Besteuerung von Sportvereinen 1 A) Allgemeines 1 B) Vereinsformen 2 I. Rechtsfähiger Verein 3 II. Nichtrechtsfähiger Verein 3 III. Regionale Untergliederungen 4 IV.

Inhaltsverzeichnis Erstes Kapitel: Die Besteuerung von Sportvereinen 1 A) Allgemeines 1 B) Vereinsformen 2 I. Rechtsfähiger Verein 3 II. Nichtrechtsfähiger Verein 3 III. Regionale Untergliederungen 4 IV.

Stiftungen im Zivil- und Steuerrecht

Stiftungen im Zivil- und Steuerrecht Ein Praxisleitfaden von Jürgen E. Milatz Rechtsanwalt und Steuerberater in Hamburg und Tom Kemcke Rechtsanwalt und Steuerberater in Hamburg und Dr. Robert Schütz Rechtsanwalt

Stiftungen im Zivil- und Steuerrecht Ein Praxisleitfaden von Jürgen E. Milatz Rechtsanwalt und Steuerberater in Hamburg und Tom Kemcke Rechtsanwalt und Steuerberater in Hamburg und Dr. Robert Schütz Rechtsanwalt

Steuerliche Rahmenbedingungen für eine erfolgreiche Seniorengenossenschaft

Steuerliche Rahmenbedingungen für eine erfolgreiche Seniorengenossenschaft Arne Leifels Forschungszentrum Generationenverträge Albert-Ludwigs-Universität Freiburg Dresden, 13. September 2013 2 1 Steuerbegünstigte

Steuerliche Rahmenbedingungen für eine erfolgreiche Seniorengenossenschaft Arne Leifels Forschungszentrum Generationenverträge Albert-Ludwigs-Universität Freiburg Dresden, 13. September 2013 2 1 Steuerbegünstigte

Inhaltsverzeichnis. Inhalt

sverzeichnis Bürgerschaftliches Engagement...14 1. Bedeutung...14 2. Begrifflichkeit...15 3. Bürgerschaftliches Engagement und Freiwilligkeit...17 4. Trägerorganisationen... 18 Grundlagen des Engagements...

sverzeichnis Bürgerschaftliches Engagement...14 1. Bedeutung...14 2. Begrifflichkeit...15 3. Bürgerschaftliches Engagement und Freiwilligkeit...17 4. Trägerorganisationen... 18 Grundlagen des Engagements...

Wolfgang Pfeffer. Ehrenamts- und Übungsleiterfreibetrag

Wolfgang Pfeffer Ehrenamts- und Übungsleiterfreibetrag verlag vereinsknowhow Seite 2 Wolfgang Pfeffer Ehrenamts- und Übungsleiterfreibetrag Aktualisierungstand: Januar 2019 ISBN 978-3-9814123-0-7 verlag

Wolfgang Pfeffer Ehrenamts- und Übungsleiterfreibetrag verlag vereinsknowhow Seite 2 Wolfgang Pfeffer Ehrenamts- und Übungsleiterfreibetrag Aktualisierungstand: Januar 2019 ISBN 978-3-9814123-0-7 verlag

Steuerfreie Nebenjobs: Anerkennung fürs Ehrenamt

1 Steuerfreie Nebenjobs: Anerkennung fürs Ehrenamt Ehrenamtlich tätige Bürger nehmen dem Staat viel Arbeit ab. Da ist es nur recht und billig, dass gezahlte Aufwandsentschädigungen bis zu einer bestimmten

1 Steuerfreie Nebenjobs: Anerkennung fürs Ehrenamt Ehrenamtlich tätige Bürger nehmen dem Staat viel Arbeit ab. Da ist es nur recht und billig, dass gezahlte Aufwandsentschädigungen bis zu einer bestimmten

Stiftungsgründung, Erben und Vererben

Stiftungsgründung, Erben und Vererben Dr. Jörg Henze, Wirtschaftsprüfer/Steuerberater, HENZE ENDERS & PARTNER 1 Gliederung A. Der Stiftungsbegriff B. Die Rechtsformwahl Stiftung C. Zivilrechtliche Grundlagen

Stiftungsgründung, Erben und Vererben Dr. Jörg Henze, Wirtschaftsprüfer/Steuerberater, HENZE ENDERS & PARTNER 1 Gliederung A. Der Stiftungsbegriff B. Die Rechtsformwahl Stiftung C. Zivilrechtliche Grundlagen

Stiftung Liebfrauen Recklinghausen. Liebe Gemeindemitglieder, interessierte Bürgerinnen und Bürger,

Liebe Gemeindemitglieder, interessierte Bürgerinnen und Bürger, Fusion, Kirchenschließung, Geldmangel all das sind Vokabeln und Schlagworte, mit denen sich die katholische Kirche neben vielen anderen Themen

Liebe Gemeindemitglieder, interessierte Bürgerinnen und Bürger, Fusion, Kirchenschließung, Geldmangel all das sind Vokabeln und Schlagworte, mit denen sich die katholische Kirche neben vielen anderen Themen

T e ilt Grundlagen und Bestimmungen der Abgabenordnung

Bearbeiterverzeichnis... 7 Allgemeines Abkürzungsverzeichnis... 15 Literaturverzeichnis... 23 T e ilt Grundlagen und Bestimmungen der Abgabenordnung 1. Grundprinzipien und verfassungsrechtliche Rahmenbedingungen

Bearbeiterverzeichnis... 7 Allgemeines Abkürzungsverzeichnis... 15 Literaturverzeichnis... 23 T e ilt Grundlagen und Bestimmungen der Abgabenordnung 1. Grundprinzipien und verfassungsrechtliche Rahmenbedingungen

Übersicht Spenden. Quelle: Steuertipps für Vereine vom Bayerischen Staatsministerium der Finanzen

Übersicht Spenden Quelle: Steuertipps für Vereine vom Bayerischen Staatsministerium der Finanzen I. Spendenbegriff Vorbemerkungen Gemeinnützige Vereine können für Zuwendungen, die zur Förderung des gemeinnützigen

Übersicht Spenden Quelle: Steuertipps für Vereine vom Bayerischen Staatsministerium der Finanzen I. Spendenbegriff Vorbemerkungen Gemeinnützige Vereine können für Zuwendungen, die zur Förderung des gemeinnützigen

aus: Amtsblatt 2/2014 (28. Febr. 2014) des Erzbistums München und Freising

des Erzbistums München und Freising") aus: Amtsblatt 2/2014 (28. Febr. 2014) des Erzbistums München und Freising 25. Neues Gesetz stärkt das Ehrenamt Mit dem Gesetz zur Stärkung des Ehrenamtes (Ehrenamtstärkungsgesetz) wurde das Gemeinnützigkeitsrecht

aus: Amtsblatt 2/2014 (28. Febr. 2014) des Erzbistums München und Freising 25. Neues Gesetz stärkt das Ehrenamt Mit dem Gesetz zur Stärkung des Ehrenamtes (Ehrenamtstärkungsgesetz) wurde das Gemeinnützigkeitsrecht

Klaus Rauch/Martin Eichhorst. Steuern in der Sozialwirtschaft. - Steuern und Gemeinnützigkeit. 2. Auflage

Klaus Rauch/Martin Eichhorst Steuern in der Sozialwirtschaft - Steuern und Gemeinnützigkeit 2. Auflage B 371626 Seite I. GRUNDLAGEN DES STEUERRECHTS 12 1. BEGRIFFSABGRENZUNGEN UND -BESTIMMUNGEN 12 2. EINTEILUNG

Klaus Rauch/Martin Eichhorst Steuern in der Sozialwirtschaft - Steuern und Gemeinnützigkeit 2. Auflage B 371626 Seite I. GRUNDLAGEN DES STEUERRECHTS 12 1. BEGRIFFSABGRENZUNGEN UND -BESTIMMUNGEN 12 2. EINTEILUNG

Stiftung und Verein - Hand in Hand NABU-Stiftung Naturerbe NRW Dr. Anke Valentin

Stiftung und Verein - Hand in Hand NABU-Stiftung Naturerbe NRW Dr. Anke Valentin Überblick Stiftungslandschaft Begriffe und Definitionen Steuerliche Aspekte Die NABU-Stiftung Naturerbe NRW Verein und Stiftung

Stiftung und Verein - Hand in Hand NABU-Stiftung Naturerbe NRW Dr. Anke Valentin Überblick Stiftungslandschaft Begriffe und Definitionen Steuerliche Aspekte Die NABU-Stiftung Naturerbe NRW Verein und Stiftung

Öffentliche Beteiligung und freiwilliges Engagement in Mecklenburg-Vorpommern

Öffentliche Beteiligung und freiwilliges Engagement in Mecklenburg-Vorpommern Ergebnisse des Freiwilligensurveys der Bundesregierung (1999-2004-2009) Vortrag im Auftrag des Netzwerks Freiwilliges Engagement

Öffentliche Beteiligung und freiwilliges Engagement in Mecklenburg-Vorpommern Ergebnisse des Freiwilligensurveys der Bundesregierung (1999-2004-2009) Vortrag im Auftrag des Netzwerks Freiwilliges Engagement

Neuerliche Vergünstigungen im Gemeinnützigkeitssteuerrecht

Neuerliche Vergünstigungen im Gemeinnützigkeitssteuerrecht nutzen I. Ausgangslage Am 28.03.2013 ist das Gesetz zur Stärkung des Ehrenamts im Bundesgesetzblatt veröffentlicht worden. Das Gesetz nimmt neben

Neuerliche Vergünstigungen im Gemeinnützigkeitssteuerrecht nutzen I. Ausgangslage Am 28.03.2013 ist das Gesetz zur Stärkung des Ehrenamts im Bundesgesetzblatt veröffentlicht worden. Das Gesetz nimmt neben

Zur Weitergeltung von vor 2010 ergangenen BMF-Schreiben

Zur Weitergeltung von vor 2010 ergangenen BMF-Schreiben Quelle: BMF-Schreiben v. 23.04.2010, zusammengestellt von Andreas Rockenbach, Steuerreferent im DFB, Frankfurt Abgabenordnung 29 31.07.1987 IV B

Zur Weitergeltung von vor 2010 ergangenen BMF-Schreiben Quelle: BMF-Schreiben v. 23.04.2010, zusammengestellt von Andreas Rockenbach, Steuerreferent im DFB, Frankfurt Abgabenordnung 29 31.07.1987 IV B

tatsächliche Zahlungen 1.200, ,00 Einkünfte: 1.650,00 BAL abzüglich WK 730,00 abzüglich Karenzbetrag -624,00 106,00-106,00 7.

Einkommensteuer AEB für beide Sohn, 31 bzw. 32 Jahre im VZ 2005 agb 33 (I) EStG Unterhaltsleistungen tatsächliche Zahlungen 1.200,00 7.680,00 Einkünfte: 1.650,00 BAL abzüglich WK 730,00 abzüglich Karenzbetrag

Einkommensteuer AEB für beide Sohn, 31 bzw. 32 Jahre im VZ 2005 agb 33 (I) EStG Unterhaltsleistungen tatsächliche Zahlungen 1.200,00 7.680,00 Einkünfte: 1.650,00 BAL abzüglich WK 730,00 abzüglich Karenzbetrag

Steuerrecht für Schiedsrichter. Dipl.-Kfm.(FH), StB Daniel Fischer Stand: 2013

, StB Daniel Fischer Stand: 2013") Steuerrecht für Schiedsrichter Dipl.-Kfm.(FH), StB Daniel Fischer Stand: 2013 1 Zur Person Daniel Fischer Berufsleben: 2001 Abitur 2005 Abschluss der Ausbildung Steuerfachangestellter 2009 Abschluss zum

Steuerrecht für Schiedsrichter Dipl.-Kfm.(FH), StB Daniel Fischer Stand: 2013 1 Zur Person Daniel Fischer Berufsleben: 2001 Abitur 2005 Abschluss der Ausbildung Steuerfachangestellter 2009 Abschluss zum

Drittes Gesetz zur Änderung des Umsatzsteuergesetzes

Bearbeitungsstand: 04.07.2011 11:11 Uhr Formulierungshilfe der Bundesregierung Drittes Gesetz zur Änderung des Umsatzsteuergesetzes A. Problem und Ziel Die für die Berechnung der Umsatzsteuer nach vereinnahmten

Bearbeitungsstand: 04.07.2011 11:11 Uhr Formulierungshilfe der Bundesregierung Drittes Gesetz zur Änderung des Umsatzsteuergesetzes A. Problem und Ziel Die für die Berechnung der Umsatzsteuer nach vereinnahmten

Wer kann Übungsleiterpauschale und Ehrenamtspauschale geltend machen? Ein Überblick

Landesverband Mütter- und Familienzentren in Bayern Handbuch für Mütter- und Familienzentren in Bayern 8 / 2014 5.2.8 Anlage zur Ehrenamtspauschale Das hier folgende Informationsblatt ist auch erhältlich

Landesverband Mütter- und Familienzentren in Bayern Handbuch für Mütter- und Familienzentren in Bayern 8 / 2014 5.2.8 Anlage zur Ehrenamtspauschale Das hier folgende Informationsblatt ist auch erhältlich

Gesetz zur weiteren Stärkung des bürgerschaftlichen Engagements

Regierungsentwurf Gesetz zur weiteren Stärkung des bürgerschaftlichen Engagements A. Problem und Ziel Angesichts der vielfältigen Herausforderungen, denen ehrenamtlich Tätige im Rahmen der sich wandelnden

Regierungsentwurf Gesetz zur weiteren Stärkung des bürgerschaftlichen Engagements A. Problem und Ziel Angesichts der vielfältigen Herausforderungen, denen ehrenamtlich Tätige im Rahmen der sich wandelnden

Feste veranstalten ohne Risiko. Vortrag zum Thema Veranstaltungsrecht

Feste veranstalten ohne Risiko Vortrag zum Thema Veranstaltungsrecht Gesetzliche Regelungen Überblick Veranstaltungsgesetz Gewerbeordnung Steuerliche Regelung Verwaltungsregelungen Sozialversicherung Landesgesetz

Feste veranstalten ohne Risiko Vortrag zum Thema Veranstaltungsrecht Gesetzliche Regelungen Überblick Veranstaltungsgesetz Gewerbeordnung Steuerliche Regelung Verwaltungsregelungen Sozialversicherung Landesgesetz

Bundesministerium der Finanzen Berlin, 25. November 2008

Bundesministerium der Finanzen Berlin, 25. November 2008 IV C 4 - S 2121/07/0010 DOK 2008/0656438 BStBl. I. 2008, 985 = DStR 2008, 2479 Steuerfreie Einnahmen aus ehrenamtlicher Tätigkeit; Gesetz zur weiteren

Bundesministerium der Finanzen Berlin, 25. November 2008 IV C 4 - S 2121/07/0010 DOK 2008/0656438 BStBl. I. 2008, 985 = DStR 2008, 2479 Steuerfreie Einnahmen aus ehrenamtlicher Tätigkeit; Gesetz zur weiteren

(Gemeinnützigkeitsentbürokratisierungsgesetz-GemEntBG) Drucksache 17/11316

Drucksache 17/11316") Stellungnahme der Deutschen Steuer-Gewerkschaft zu einem Gesetzentwurf der Fraktionen CDU/CSU und FDP zur Entbürokratisierung des Gemeinnützigkeitsrechtes (Gemeinnützigkeitsentbürokratisierungsgesetz-GemEntBG)

Stellungnahme der Deutschen Steuer-Gewerkschaft zu einem Gesetzentwurf der Fraktionen CDU/CSU und FDP zur Entbürokratisierung des Gemeinnützigkeitsrechtes (Gemeinnützigkeitsentbürokratisierungsgesetz-GemEntBG)

Entwurf eines Jahressteuergesetzes 2008 (JStG 2008) Punkt 40 der 836. Sitzung des Bundesrates am 21. September 2007

Punkt 40 der 836. Sitzung des Bundesrates am 21. September 2007") Bundesrat Drucksache 544/7/07 20.09.07 Antrag der Länder Baden-Württemberg, Niedersachsen, Saarland, Schleswig-Holstein, Thüringen Entwurf eines Jahressteuergesetzes 2008 (JStG 2008) Punkt 40 der 836.

Bundesrat Drucksache 544/7/07 20.09.07 Antrag der Länder Baden-Württemberg, Niedersachsen, Saarland, Schleswig-Holstein, Thüringen Entwurf eines Jahressteuergesetzes 2008 (JStG 2008) Punkt 40 der 836.

Stiften: Anlässe Ziele Wege

Stiften: Anlässe Ziele Wege RA Erich Steinsdörfer Verein für Bonner Stiftungen DSZ Deutsches Stiftungszentrum im Stifterverband für die Deutsche Wissenschaft, Essen 1. Dezember 2007 Maecenas Freund des

Stiften: Anlässe Ziele Wege RA Erich Steinsdörfer Verein für Bonner Stiftungen DSZ Deutsches Stiftungszentrum im Stifterverband für die Deutsche Wissenschaft, Essen 1. Dezember 2007 Maecenas Freund des

Stellungnahme. der. Bundesvereinigung Lebenshilfe für Menschen mit geistiger Behinderung e. V. zum

Bundesvereinigung Lebenshilfe für Menschen mit geistiger Behinderung e.v. Bundesgeschäftsstelle Raiffeisenstraße 18, 35043 Marburg Tel.: (0 64 21) 491 0, Fax: 491 213 e-mail: recht@lebenshilfe.de Internet:

Bundesvereinigung Lebenshilfe für Menschen mit geistiger Behinderung e.v. Bundesgeschäftsstelle Raiffeisenstraße 18, 35043 Marburg Tel.: (0 64 21) 491 0, Fax: 491 213 e-mail: recht@lebenshilfe.de Internet:

Das Gesetz zur Stärkung des Ehrenamts

Das Gesetz zur Stärkung des Stiftungstag Westfalen-Lippe 5. Juli 2013 Dr. Verena Staats, Rechtsanwältin Justiziarin im Bundesverband Deutscher Stiftungen e. V. Aktuelle Neuregelungen durch das Gesetz zur

Das Gesetz zur Stärkung des Stiftungstag Westfalen-Lippe 5. Juli 2013 Dr. Verena Staats, Rechtsanwältin Justiziarin im Bundesverband Deutscher Stiftungen e. V. Aktuelle Neuregelungen durch das Gesetz zur

WIE GEHT ES UNSEREN VEREINEN? TRENDS UND ENTWICKLUNGEN

Frankfurt, 24. April 2018 WIE GEHT ES UNSEREN VEREINEN? TRENDS UND ENTWICKLUNGEN Jana Priemer DER ZIVIZ-SURVEY: WISSENSGRUNDLAGE FÜR VEREINE, STIFTUNGEN UND CO. Befragt werden eingetragene Vereine, Stiftungen,

Frankfurt, 24. April 2018 WIE GEHT ES UNSEREN VEREINEN? TRENDS UND ENTWICKLUNGEN Jana Priemer DER ZIVIZ-SURVEY: WISSENSGRUNDLAGE FÜR VEREINE, STIFTUNGEN UND CO. Befragt werden eingetragene Vereine, Stiftungen,

Die Ehrenamtspauschale. nach 3 Nr. 26a EStG

Die Ehrenamtspauschale nach 3 Nr. 26a EStG und ihre Anwendung im gemeinnützigen Verein Steuerberater Reinhard Take TAKE MARACKE & PARTNER www.take-maracke.de Allgemeines Während bis 2006 lediglich die

Die Ehrenamtspauschale nach 3 Nr. 26a EStG und ihre Anwendung im gemeinnützigen Verein Steuerberater Reinhard Take TAKE MARACKE & PARTNER www.take-maracke.de Allgemeines Während bis 2006 lediglich die

Satzung der. Stiftung Ehrenamt Essen

Satzung der Stiftung Ehrenamt Essen Präambel Essen ist reich an vielfältiger Aktivität bürgerschaftlichen Engagements, z. B. in Wohlfahrtsverbänden, Sportvereinen, Bildungsinitiativen, Gerichten, politischen

Satzung der Stiftung Ehrenamt Essen Präambel Essen ist reich an vielfältiger Aktivität bürgerschaftlichen Engagements, z. B. in Wohlfahrtsverbänden, Sportvereinen, Bildungsinitiativen, Gerichten, politischen

schlägt Wellen. Sehr verehrte Damen und Herren,

Jeder Tropfen... schlägt Wellen. Sehr verehrte Damen und Herren, wie ein Tropfen Wellen schlägt und deren Kraft und Energie verstärkt, so verstärkt jede Zustiftung die Tatkraft des Weissen Rings bei der

Jeder Tropfen... schlägt Wellen. Sehr verehrte Damen und Herren, wie ein Tropfen Wellen schlägt und deren Kraft und Energie verstärkt, so verstärkt jede Zustiftung die Tatkraft des Weissen Rings bei der

Entschädigung für Mitglieder kommunaler Vertretungen (Ratsherrenerlass)

") 1 von 8 10.03.2014 14:09 Fundstelle: Startseite / Infos für Steuerzahlende / Rechtsgrundlagen / Verwaltungsanweisungen / Entschädigung für Mitglieder kommunaler Vertretungen (Ratsherrenerlass) 06.11.13

1 von 8 10.03.2014 14:09 Fundstelle: Startseite / Infos für Steuerzahlende / Rechtsgrundlagen / Verwaltungsanweisungen / Entschädigung für Mitglieder kommunaler Vertretungen (Ratsherrenerlass) 06.11.13

zu Punkt... der 832. Sitzung des Bundesrates am 30. März 2007 Entwurf eines Gesetzes zur weiteren Stärkung des bürgerschaftlichen Engagements

Bundesrat Drucksache 117/1/07 19.03.07 Empfehlungen der Ausschüsse Fz - FJ - In - K - R - Wi zu Punkt.. der 832. Sitzung des Bundesrates am 30. März 2007 Entwurf eines Gesetzes zur weiteren Stärkung des

Bundesrat Drucksache 117/1/07 19.03.07 Empfehlungen der Ausschüsse Fz - FJ - In - K - R - Wi zu Punkt.. der 832. Sitzung des Bundesrates am 30. März 2007 Entwurf eines Gesetzes zur weiteren Stärkung des

Ehrenamt im DAV Bundesfachtagung Ausbildung, Forum III b

Ehrenamt im DAV Bundesfachtagung Ausbildung, Forum III b Ehrenamt im Wandel Wofür steht Ehrenamt heute? Viele Varianten - Von Wahlamt bis freiwillige Hilfe Wahlamt mit Amtsdauer Funktion mit dauerhaftem

Ehrenamt im DAV Bundesfachtagung Ausbildung, Forum III b Ehrenamt im Wandel Wofür steht Ehrenamt heute? Viele Varianten - Von Wahlamt bis freiwillige Hilfe Wahlamt mit Amtsdauer Funktion mit dauerhaftem

Neuordnung der untergesetzlichen Regelungen des Spendenrechts

Neuordnung der untergesetzlichen Regelungen des Spendenrechts (inkl. Vordrucke für Zuwendungsbestätigungen) Durch das Gesetz zur weiteren Stärkung des bürgerschaftlichen Engagements vom 10. Oktober 2007

Neuordnung der untergesetzlichen Regelungen des Spendenrechts (inkl. Vordrucke für Zuwendungsbestätigungen) Durch das Gesetz zur weiteren Stärkung des bürgerschaftlichen Engagements vom 10. Oktober 2007

Entwurf eines Jahressteuergesetzes 2008 (JStG 2008) Punkt 40 der 836. Sitzung des Bundesrates am 21. September 2007

Punkt 40 der 836. Sitzung des Bundesrates am 21. September 2007") Bundesrat Drucksache 544/8/07 20.09.07 Antrag der Länder Baden-Württemberg, Niedersachsen, Saarland, Thüringen Entwurf eines Jahressteuergesetzes 2008 (JStG 2008) Punkt 40 der 836. Sitzung des Bundesrates

Bundesrat Drucksache 544/8/07 20.09.07 Antrag der Länder Baden-Württemberg, Niedersachsen, Saarland, Thüringen Entwurf eines Jahressteuergesetzes 2008 (JStG 2008) Punkt 40 der 836. Sitzung des Bundesrates

Die vier Sphären der steuerbegünstigten Organisation

Die vier Sphären der steuerbegünstigten Organisation 6 Fragen an Melanie Jakobs EINE INITIATIVE VON In Partnerschaft mit PROJEKTTRÄGER TÄTIGKEITSSCHWERPUNKTE Errichtung und Beratung gemeinnütziger Körperschaften,

Die vier Sphären der steuerbegünstigten Organisation 6 Fragen an Melanie Jakobs EINE INITIATIVE VON In Partnerschaft mit PROJEKTTRÄGER TÄTIGKEITSSCHWERPUNKTE Errichtung und Beratung gemeinnütziger Körperschaften,

db Stiftung Comfort: Gutes wachsen lassen.

Private Banking db Stiftung Comfort: Gutes wachsen lassen. Leistung aus Leidenschaft. Engagement trägt Früchte Stellen Sie sich vor, Sie könnten die Welt ein wenig besser machen. Zum Beispiel indem Sie

Private Banking db Stiftung Comfort: Gutes wachsen lassen. Leistung aus Leidenschaft. Engagement trägt Früchte Stellen Sie sich vor, Sie könnten die Welt ein wenig besser machen. Zum Beispiel indem Sie