Finanzplan

|

|

|

- Rudolf Hofer

- vor 5 Jahren

- Abrufe

Transkript

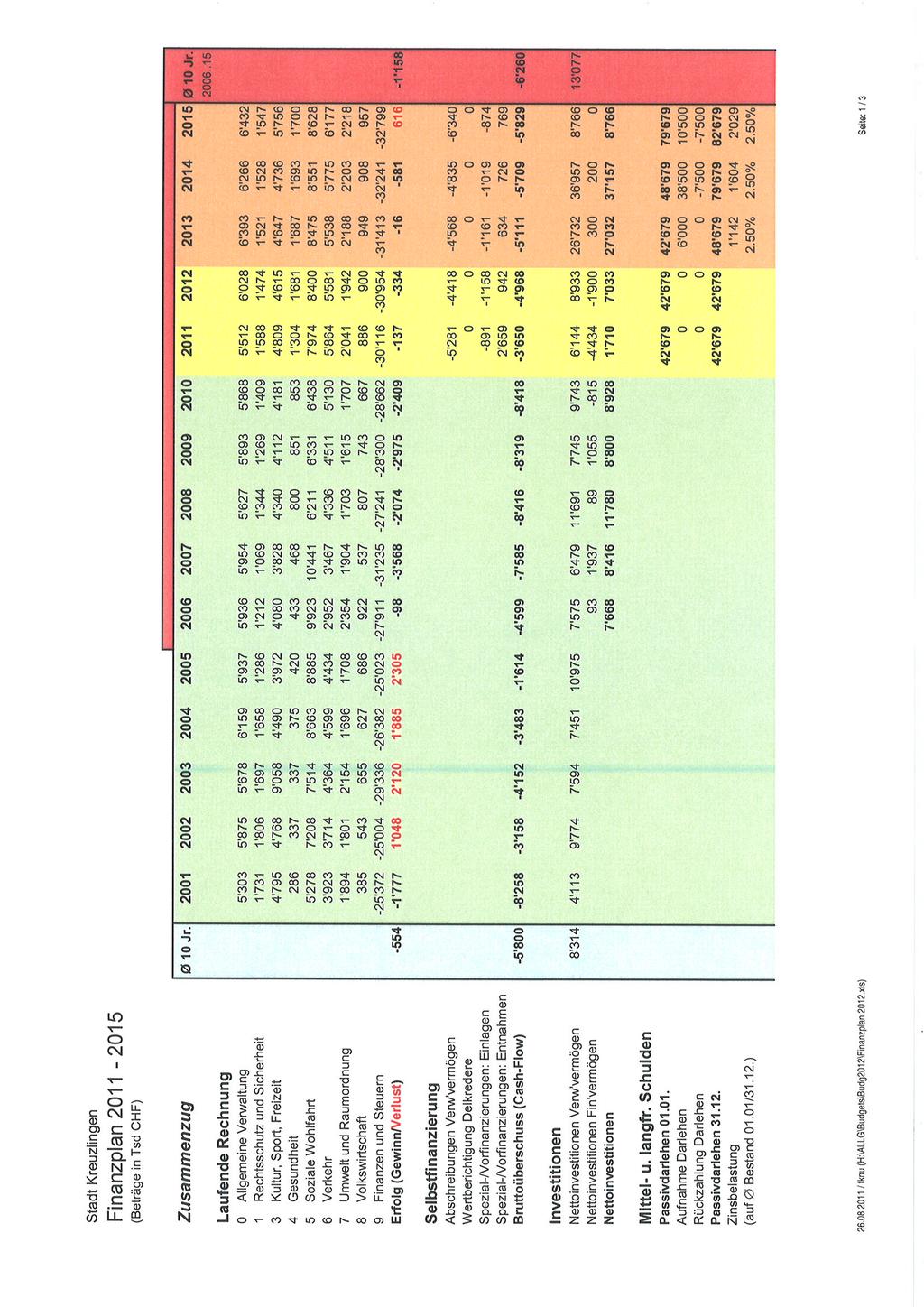

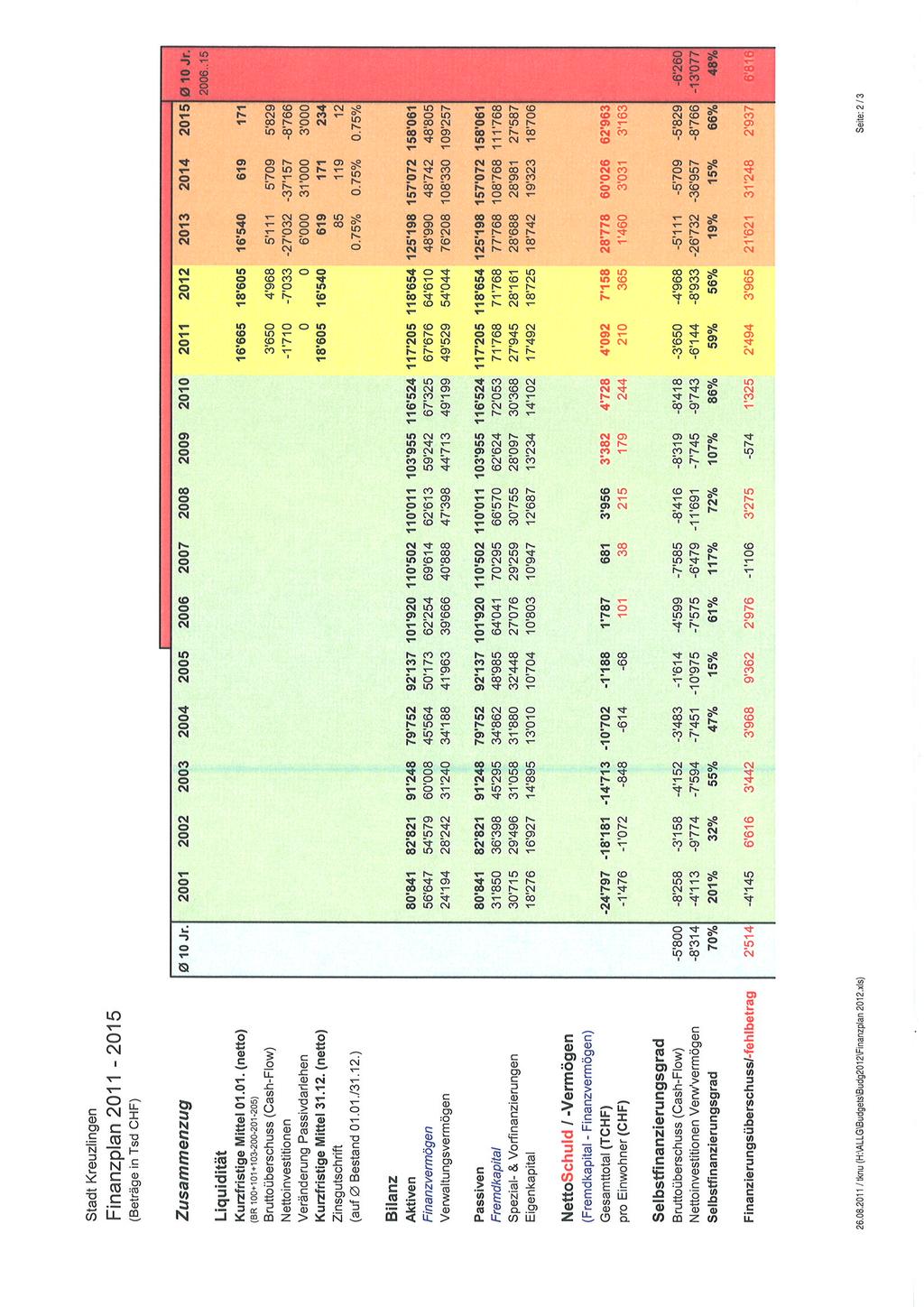

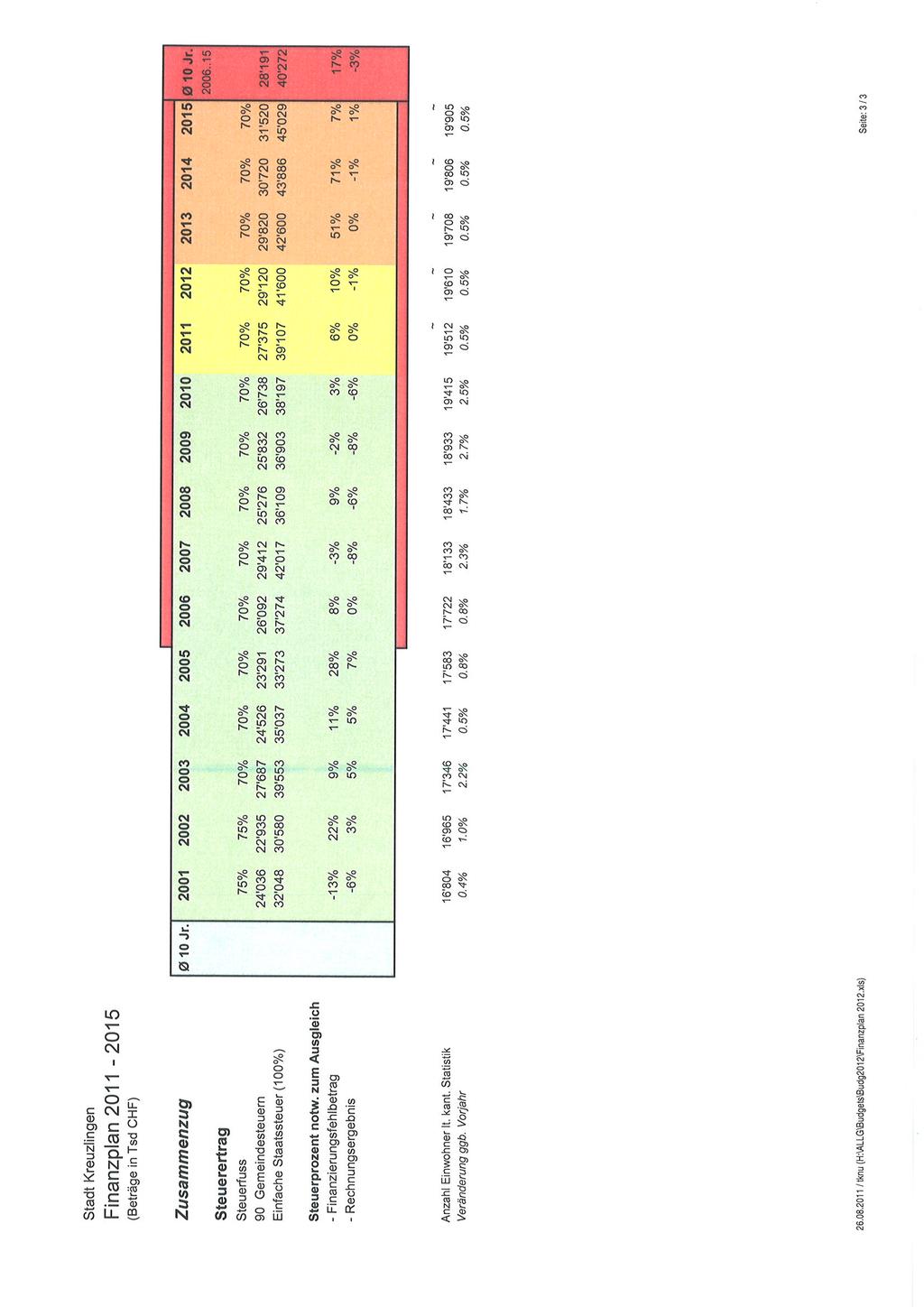

1 Stadt Kreuzlingen Version für die Stimmbürger Finanzplan vom Stadtrat verabschiedet am 23. August 2011 von der Finanz- und Rechnungsprüfungskommission behandelt am 22. September 2011 Inhaltsverzeichnis Seite Kommentar 1 Zusammenzug 7 Grafik Laufende Rechnung Finanzkennzahlen 11 Investitionsprogramm 12 Übersicht Vor- und Spezialfinanzierungen 17

2 1 Kommentar zum Finanzplan Vorbemerkungen Der Finanzplan gibt einen Überblick über die finanziellen Möglichkeiten der Stadt in den nächsten vier Jahren. Er zeigt die Entwicklung von Aufwand, Ertrag, Vermögen und Schulden auf. Diese mittelfristige Perspektive ist Grundlage für die kurzfristige konkrete Planung im Budget des nächsten Jahres. Der Finanzplan wird auf die mittel- und langfristigen Ziele des Stadtrates abgestimmt und jährlich an die sich verändernden Rahmenbedingungen angepasst und aktualisiert. Der Finanzplan basiert auf Annahmen und Voraussagen Stand August 2011, ist ohne rechtliche Verbindlichkeit und nimmt keine künftigen Entscheidungen vorweg. Finanzentwicklung Netto-Investitionen; Nettoschuld; Bruttoüberschuss (Cash Flow) 65 Mio 60 Mio 55 Mio 50 Mio 45 Mio 40 Mio 35 Mio 30 Mio 25 Mio 20 Mio 15 Mio 10 Mio 5 Mio 0 Mio -5 Mio -10 Mio -15 Mio -20 Mio -25 Mio -30 Mio -35 Mio -40 Mio -45 Mio -50 Mio -55 Mio -60 Mio -65 Mio Netto-Investitionen VwVm Netto-Schuld / -Vermögen Brutto-Überschuss (CF) Durch die überraschend grossen positiven Abschlüsse der vergangenen Jahre sowie geringeren Nettoinvestitionen weist die Stadt Kreuzlingen eine markant tiefere Verschuldung aus, als in den vorangegangenen Finanzplänen jeweils angezeigt worden war. Dies könnte dazu verleiten, generell etwas grosszügiger oder optimistischer zu planen. Die Gründe für diese scheinbar regelmässig auftretende positive Abweichung sind jedoch vielschichtig und lassen sich nicht einplanen. Nach wie vor plant der Stadtrat einige grosse, für die Stadt und die Zentrumsentwicklung wichtige Vorhaben mit einem Gesamtvolumen von gut CHF 50 Mio. Es sind dies das zentrale Stadthaus, die neue Schwimmhalle Kreuzlingen, die Tiefgarage und die Gestaltung des Stadtparks "Festwiese" sowie die Erweiterung des Bushofes. Da die Projekte inhaltlich wie auch räumlich zusammenhängen, fallen die hohen Investitionen in einer relativ kurzen Zeitspanne an. Angesichts der gegenwärtig noch wenig absehbaren Entwicklung der Weltwirtschaft ist Vorsicht geboten. Der finanzielle Spielraum für neue Aufgaben ist nach wie vor vorhanden, bleibt aber eng. Zu einer angemessenen Finanzierung der notwendigen Investitionen gilt es, einen möglichst hohen Cashflow zu generieren. Der 2007 identifizierte Nachholbedarf oder Investitionsstau soll jedoch baldmöglichst gelöst werden.

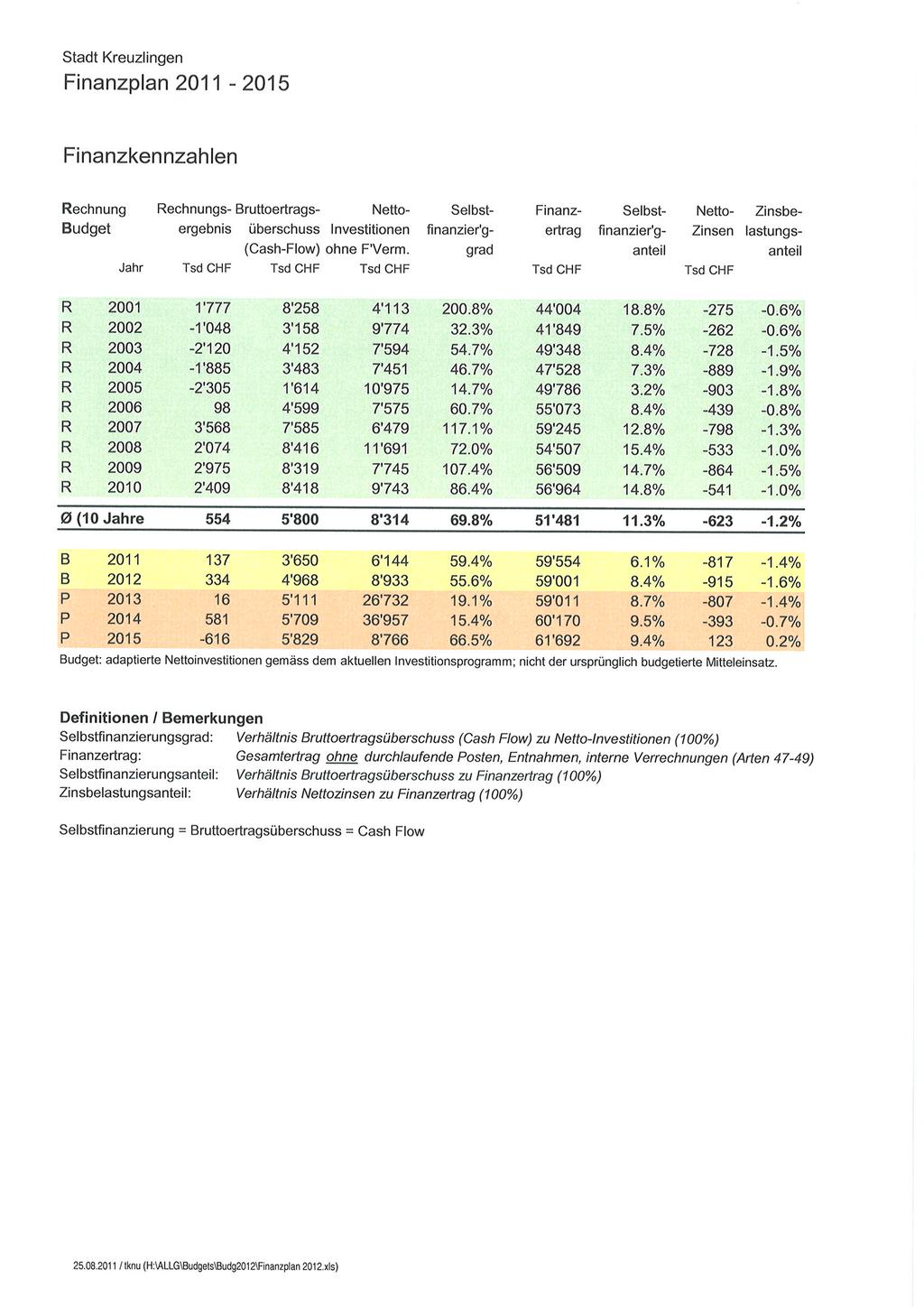

3 2 Die nachstehende Darstellung der gängigen Finanzkennzahlen vermittelt einen Überblick über die finanzielle Situation der Stadt Kreuzlingen. Die erwähnten Beschreibungen und Zielwerte folgen den Definitionen in der "Wegleitung zum Rechnungswesen der Thurgauer Gemeinden". 250% 200% 150% 100% 50% Selbstfinanzierungsgrad Selbstfinanzierung in Prozenten der Nettoinvestitionen. Bis zu welchem Grad können die neuen Investitionen durch selbst erarbeitete Mittel finanziert werden. Vor allem im Vergleich über mehrere Jahre wird erkannt, ob die Investitionen finanziell verkraftet werden. Beurteilung: Je höher umso besser unter 70% grosse Neuverschuldung % volkswirtschaftlich verantwortbare Verschuldung 100% langfristig anzustreben 0% Wert 201% 32% 55% 47% 15% 61% 117% 72% 107% 86% 59% 56% 19% 15% 66% 20.0% 18.0% 16.0% 14.0% 12.0% 10.0% 8.0% 6.0% 4.0% 2.0% Selbstfinanzierungsanteil Selbstfinanzierung in Prozenten des Finanzertrages. Welcher Anteil des Finanzertrages wird für die Finanzierung von neuen Investitionen eingesetzt. Je höher der Selbstfinanzierungsanteil, desto besser stehen die Möglichkeiten, neue Investitionen zu finanzieren. Beurteilung: Je höher umso besser 0% nicht vorhanden 0-10% schwach 10-20% mittel über 20% gut 0.0% Wert 18.8% 7.5% 8.4% 7.3% 3.2% 8.4% 12.8%15.4%14.7%14.8% 6.1% 8.4% 8.7% 9.5% 9.4% 0.5% 0.0% -0.5% -1.0% Zinsbelastungsanteil Nettozins in Prozenten des Finanzertrages. Ein hoher Zinsbelastungsanteil weist auf eine hohe Verschuldung hin. Beurteilung: Je tiefer umso besser 0-2% kleine Verschuldung / erträglich 2-5% mittlere Verschuldung / hoch 5-8% grosse Verschuldung / sehr hoch über 8% Überschuldung / kaum noch tragbar -1.5% -2.0% Wert -0.6% -0.6% -1.5% -1.9% -1.8% -0.8% -1.3% -1.0% -1.5% -1.0% -1.4% -1.6% -1.4% -0.7% 0.2% Abschreibungslast Gesamt (in TCHF) Abschreibungslast in Tausend Franken (Verwaltungsvermögen abzüglich Eigenkapital). 100'000 90'000 80'000 70'000 60'000 50'000 40'000 30'000 20'000 10'000 5'918 11'315 16'345 21'178 31'259 28'863 29'941 34'711 31'479 35'097 32'037 35'319 57'466 89'008 90'550 Zeigt die Summe, welche in Zukunft durch Abschreibungen zu tilgen ist

4 Abschreibungslast pro Einwohner (in TCHF) Abschreibungslast pro Einwohner in Tausend Franken. Zeigt die Summe, welche in Zukunft durch Abschreibungen zu tilgen ist Finanzpolitische Zielsetzung Der Stadtrat hat sich aus Sicht der finanziellen Tragbarkeit in Bezug auf das maximal zulässige steuerfinanzierte Investitionsvolumen seit 2007 folgendes Ziel gesetzt: Die Nettoschuld soll einen Jahressteuerertrag nicht übersteigen. Die Nettoschuld darf somit im Jahr 2015 maximal 70 Steuerprozente betragen. Daraus ergibt sich folgende Berechnung: Maximal zulässige Nettoschuld im Jahr 2015 (Jahressteuerertrag) CHF 31.5 Mio. - bestehende Nettoschuld Ende 2010 (Fremdkapital - Finanzvermögen) CHF Mio. = maximal zulässige Zunahme der Nettoschuld bis zum Jahr 2015 CHF 14.6 Mio. + Brutto-Überschüsse laufende Rechnungen CHF 19.3 Mio. = Maximal zulässige Nettoinvestitionen bis zum Jahr 2015 CHF 33.9 Mio. Investitionsprogramm Das Investitionsprogramm ist das Kernstück des Finanzplanes und eine wesentliche Grundlage für die Prognose der laufenden Rechnung der nächsten 5 Jahre. Im Folgenden sind die geplanten Investitionen aufgelistet. Dabei wird zwischen steuer- sowie gebührenfinanzierten Investitionen unterschieden. Die Gesamtinvestitionen von CHF 81.7 Mio. können gemäss den Rekapitulationen zum Investitionsprogramm (Seiten 15 und 16) wie folgt aufgeteilt werden: Verwaltungs-/Finanzvermögen: Investitionen ins Verwaltungsvermögen Investitionen in Finanzvermögen Steuern/Gebühren: aus Steuern finanziert aus Gebühren finanziert CHF 87.5 Mio. CHF -5.8 Mio. CHF 56.5 Mio. CHF 25.2 Mio. Priorität: 1 = muss (Gesetz, Volksentscheid) CHF 5.1 Mio. 2 = soll CHF 75.4 Mio. 3 = kann CHF 1.2 Mio. Stand der Projekte: A = in Ausführung B = bewilligte Kredite C = Kostenvoranschlag D = übrige Vorhaben CHF 9.9 Mio. CHF 10.7 Mio. CHF 36.9 Mio. CHF 24.2 Mio.

5 4 Prognose der Laufenden Rechnung Die Berechnung der Zahlen erfolgte unter Berücksichtigung einer generellen Teuerungsrate von 0.7% ab dem Jahr Beim Sachaufwand besteht ein geringes Sparpotenzial, weshalb hier keine Steigerung eingerechnet wurde. Die Hochrechnung für die Jahre erfolgte auf Basis des Budgets 2012 pro Konto. Wo andere Entwicklungen erkennbar sind, wurde von der 0.7%-Hochrechnung abgewichen und der konkrete Schätzwert eingesetzt. Die Schätzung der künftigen Steuererträge wurde durch die Finanzabteilung nach einer individuellen Beurteilung vorgenommen. Die Prognose der laufenden Rechnung für die kommenden 5 Jahre zeigt u.a. die selbst erarbeiteten Mittel, die während der Planperiode als Bruttoüberschüsse zur Selbstfinanzierung der Investitionen eingesetzt werden können. Die Zinsen und die Abschreibungen wurden auf der Basis des geplanten Investitionsprogramms hochgerechnet. Saldi nach funktionaler Gliederung; Gesamterfolg - Mehrjahresvergleich - 40 Mio 35 Mio 30 Mio 25 Mio Volkswirtschaft Umw elt & Raumordnung Verkehr Soziale Wohlfahrt 20 Mio Gesundheit 15 Mio Kultur, Sport & Freizeit 10 Mio 5 Mio 0 Mio -5 Mio Rechnung 2001 Rechnung 2002 Rechnung 2003 Rechnung 2004 Rechnung 2005 Rechnung 2006 Rechnung 2007 Rechnung 2008 Rechnung 2009 Rechnung 2010 Budget 2011 Budget 2012 Plan 2013 Plan 2014 Plan 2015 Rechtsschutz & Sicherheit Allgemeine Verw altung Erfolg Finanzen & Steuern Zusammenfassung und Ausblick Der Finanzplan wird im Wesentlichen durch das Investitionsprogramm geprägt. Von besonderer Bedeutung sind in den Jahren folgende Investitionsvorhaben: Neubau Stadthaus CHF 20.0 Mio. Tiefgarage Festwiese CHF 15.2 Mio. Schwimmhalle Kreuzlingen CHF 13.0 Mio. Gemeindestrassen CHF 14.4 Mio. (davon: Löwenstrasse, Strassenraumgestaltung CHF 2.8 Mio. Fussgänger- und Radwege CHF 1.5 Mio. Boulevard Hauptstrasse, Rest CHF 1.5 Mio. Strassenanpassungen CHF 1.2 Mio. Seestrasse, Sanierung mit Radweg CHF 1.0 Mio. Maschinen und Fahrzeuge CHF 0.9 Mio. Kreisel Löwenstrasse/Sonnenstrasse CHF 0.7 Mio. )

6 5 Kantonsstrassen, Beiträge CHF 6.2 Mio. (davon: Spange Bätershausen CHF 3.5 Mio. innerstädtische Kreisel, Ausbau CHF 0.7 Mio. Seetalstr./Bleichestr./Romanshornerstr. CHF 0.7 Mio. ) Abwasserbeseitigung CHF 5.5 Mio. (davon: Kläranlage Konstanz, Investitionsbeiträge CHF 2.2 Mio. Chogenbach, Sanierung CHF 1.1 Mio. Renaturierung Bäche CHF 0.9 Mio. Freudenberg-Kuhbrunnen, QE CHF 0.7 Mio. ) Festwiese, Gestaltung Park CHF 2.3 Mio. Schwimmbad Hörnli, Sanierung CHF 1.0 Mio. Bus Infrastruktur CHF 1.0 Mio. Restaurant Fischerhaus, Ersatz Pavillon CHF 0.8 Mio. Kursschifffahrts-Hafen, Ausbaggerung CHF 0.7 Mio. Zur Entlastung der Investitionsrechnung sind Devestitionen im Umfang von CHF 6.5 Mio. geplant, wobei der grösste Teil bereits realisiert worden ist. Ausserhalb des Planungshorizontes 2015 liegen folgende grössere Investitionsvorhaben, die im vorliegenden Finanzplan bereits angezeigt werden: Fussgängerverbindung Stadt - See CHF 4.5 Mio. Hauptstrasse Nord, Verkehrsberuhigung CHF 3.9 Mio. Löwenstrasse, Strassenraumgestaltung CHF 3.0 Mio. Kläranlage Konstanz, Investitionsbeiträge CHF 2.3 Mio. Aufwertung Seeufer CHF 2.0 Mio. Sanierung ehemaliger Deponien CHF 2.0 Mio. Paulistrasse, Bahnübergang CHF 1.5 Mio. Zur Finanzierung der Investitionen sind ab 2015 weitere Devestitionen von CHF 10.0 Mio. vorgesehen. Gemäss Investitionsprogramm sind bis ins Jahr 2015 steuerfinanzierte Nettoinvestitionen von CHF 56.5 Mio. vorgesehen. Einige grössere Bauvorhaben von zusammen über CHF 19 Mio. liegen ausserhalb des Planungshorizontes 2015 und sind deshalb für die Berechnung nicht berücksichtigt worden. Die Nettoverschuldung steigt somit per 2015 auf voraussichtlich CHF 63.0 Mio. oder knapp CHF 3'200 pro Einwohner. Diese liegt gemäss kantonaler Auffassung im unteren Bereich einer grossen Verschuldung. Die Aussagekraft der zum Massstab genommenen Kennzahl hängt jedoch von der "richtigen" Bewertung des Finanzvermögens ab. Die Bewertung der Anlagen im Finanzvermögen erfolgt in Kreuzlingen zum Anschaffungswert. Der Stadtrat verzichtete bis jetzt aus Gründen der buchhalterischen Vorsicht auf eine Folgebewertung zum Verkehrswert. Dies im Gegensatz etwa zur Stadt Frauenfeld, deren Neubewertungsreserve per Ende 2010 CHF 68.1 Mio. beträgt, oder zum künftig anzuwendenden Rechnungsmodell HRM2, das die Bewertung zum Verkehrswert vorschreibt. Objektiv betrachtet kann in Kreuzlingen deshalb auch nach Umsetzung der geplanten grossen Investitionsvorhaben von einer vertretbaren mittleren Verschuldung gesprochen werden. In Bezug auf die bilanzielle Situation darf die Eigenkapitaldecke als ausreichend bezeichnet werden. Die Stadt verfügt voraussichtlich per Ende 2015 über ein Eigenkapital von rund 42 Steuerprozenten, welches zur Deckung künftiger Ausgabenüberschüsse hingezogen werden könnte. Der Kanton vertritt die Auffassung, dass bei Politischen Gemeinden ein Eigenkapital von 20 bis 50 Steuerprozenten als ideal betrachtet werden kann. Die Ergebnisse des vorgelegten Finanzplanes sind wiederum mit Ungewissheiten und Grenzen verbunden, wie sie Mehrjahresprognosen eigen sind. Nicht berücksichtigt im Finanzplan sind die finanziellen Folgen der Umsetzung der Schloss-Initiative (ca. CHF 6 Mio.) und hängige parlamen-

7 6 tarische Vorstösse auf Bundes- und Kantonsebene, die zu neuen Aufgaben der Stadt führen könnten. Eine weitere Grenze setzt den aktuellen Finanzplanergebnissen auch die Ungewissheit in Bezug auf die wirtschaftliche Entwicklung. Sollten sich die Einnahmen nicht wie vermutet positiv entwickeln, könnte sich eine Erhöhung des Steuerfusses aufdrängen. Je nachdem, ob man die geplanten und im Finanzplan angezeigten Investitionen als nötig oder nur wünschbar erachtet, müsste über eine evtl. nur befristete Finanzierung durch zweckgebundene Mehreinnahmen bei den Steuern nachgedacht werden. Angesichts der erfolgten Steuerfuss-Senkungen der letzten Jahre im übrigen Thurgau will der Stadtrat eine Erhöhung jedoch möglichst vermeiden. Der Stadtrat Kreuzlingen Kreuzlingen, 23. August 2011

8 7

9 8

10 9

11 10

12 11

13 12

14 13

15 14

16 15

17 16

18 17

Finanzkennzahlen. Kapitaldienstanteil. Mit 3.8 % ist ein weiterer Anstieg gegenüber dem Vorjahr zu verzeichnen, ist aber immer noch klein.

Gemeindeversammlung vom 8. Dezember 214 Finanzkennzahlen zum Voranschlag 215 Finanzkennzahlen Im Folgenden haben wir die wichtigsten Finanzkennzahlen zum Voranschlag 215 dargestellt. Diese sollen in einem

Gemeindeversammlung vom 8. Dezember 214 Finanzkennzahlen zum Voranschlag 215 Finanzkennzahlen Im Folgenden haben wir die wichtigsten Finanzkennzahlen zum Voranschlag 215 dargestellt. Diese sollen in einem

Kapitaldienstanteil. Jahr

Gemeindeversammlung vom 5. Dezember 216 Finanzkennzahlen zum Voranschlag 217 Finanzkennzahlen Im Folgenden haben wir die wichtigsten Finanzkennzahlen zum Voranschlag 217 dargestellt. Diese sollen in einem

Gemeindeversammlung vom 5. Dezember 216 Finanzkennzahlen zum Voranschlag 217 Finanzkennzahlen Im Folgenden haben wir die wichtigsten Finanzkennzahlen zum Voranschlag 217 dargestellt. Diese sollen in einem

Gemeindeversammlung vom 7. Dezember 2015 Finanzkennzahlen zum Voranschlag 2016

Finanzkennzahlen Im Folgenden haben wir die wichtigsten Finanzkennzahlen zum Voranschlag 216 dargestellt. Diese sollen in einem Mehrjahresvergleich wichtige Indikatoren bezüglich unserer Finanzlage aufzeigen.

Finanzkennzahlen Im Folgenden haben wir die wichtigsten Finanzkennzahlen zum Voranschlag 216 dargestellt. Diese sollen in einem Mehrjahresvergleich wichtige Indikatoren bezüglich unserer Finanzlage aufzeigen.

Jahresrechnung 2017 Gemeinde Galmiz

Jahresrechnung 2017 Gemeinde Galmiz genehmigt an der Gemeinderatssitzung vom 26. März 2018 revidiert durch den Revisor am 17. April 2018 geprüft durch die Finanzkommission am 25. April 2018 genehmigt an

Jahresrechnung 2017 Gemeinde Galmiz genehmigt an der Gemeinderatssitzung vom 26. März 2018 revidiert durch den Revisor am 17. April 2018 geprüft durch die Finanzkommission am 25. April 2018 genehmigt an

Nettoschuld in CHF pro Einwohner

Nettoschuld in CHF pro Einwohner Konto Nr. Bezeichnung 2015 2016 + 20 Fremdkapital 24'015'126 29'503'960-10 Finanzvermögen 84'615'686 82'917'403 = Nettoschuld -60'600'560-53'413'443 = ständige Wohnbevölkerung

Nettoschuld in CHF pro Einwohner Konto Nr. Bezeichnung 2015 2016 + 20 Fremdkapital 24'015'126 29'503'960-10 Finanzvermögen 84'615'686 82'917'403 = Nettoschuld -60'600'560-53'413'443 = ständige Wohnbevölkerung

Finanzkennzahlen (Stand November 2005) Kanton Zürich. Gemeindeamt des Kantons Zürich Gemeindefinanzen

Kanton Zürich. Gemeindeamt des Kantons Zürich Gemeindefinanzen") E Gemeindeamt des Kantons Zürich Gemeindefinanzen Finanzkennzahlen (Stand November 2005) Kanton Zürich Übersicht der gültigen Finanzkennzahlen mit Formeln und Aussagen Finanzkennzahlen 1 Finanzkennzahlen

E Gemeindeamt des Kantons Zürich Gemeindefinanzen Finanzkennzahlen (Stand November 2005) Kanton Zürich Übersicht der gültigen Finanzkennzahlen mit Formeln und Aussagen Finanzkennzahlen 1 Finanzkennzahlen

Grüsch (AfG GEFIS HRM2)

") Allgemeine Daten 2016 2017 +/- Einwohner 2'049 2'074 25 Steuerfuss in % 90.000 90.000 0 Handänderungssteuer in % 2.000 2.000 0 Liegenschaftssteuer in 0.800 0.800 0 RP-Index in % 79.5 74.7-4.8 Finanzkennzahlen

Allgemeine Daten 2016 2017 +/- Einwohner 2'049 2'074 25 Steuerfuss in % 90.000 90.000 0 Handänderungssteuer in % 2.000 2.000 0 Liegenschaftssteuer in 0.800 0.800 0 RP-Index in % 79.5 74.7-4.8 Finanzkennzahlen

Vals (AfG GEFIS HRM2)

") Vals (AfG GEFIS HRM2) HRM 2 Allgemeine Daten 2015 2016 +/- Einwohner 990 984-6 Steuerfuss in % 100.000 100.000 0 Handänderungssteuer in % 2.000 2.000 0 Liegenschaftssteuer in 1.000 1.000 0 Finanzkraftgruppe

Vals (AfG GEFIS HRM2) HRM 2 Allgemeine Daten 2015 2016 +/- Einwohner 990 984-6 Steuerfuss in % 100.000 100.000 0 Handänderungssteuer in % 2.000 2.000 0 Liegenschaftssteuer in 1.000 1.000 0 Finanzkraftgruppe

Kt. Graubünden (AfG GEFIS HRM1) CHF/Einwohner

CHF/Einwohner") Kt. Graubünden (AfG GEFIS HRM1) CHF/Einwohner HRM 1 Allgemeine Daten 2011 2012 2013 2014 2015 +/- Einwohner 193'388 193'920 182'398 177'285 120'060-57'225 Steuerfuss in % 104.776 104.243 102.581 100.826

Kt. Graubünden (AfG GEFIS HRM1) CHF/Einwohner HRM 1 Allgemeine Daten 2011 2012 2013 2014 2015 +/- Einwohner 193'388 193'920 182'398 177'285 120'060-57'225 Steuerfuss in % 104.776 104.243 102.581 100.826

Klosters-Serneus (AfG GEFIS HRM2)

") Klosters-Serneus (AfG GEFIS HRM2) HRM 2 Allgemeine Daten 2016 Einwohner 4'476 Steuerfuss in % 90.200 Handänderungssteuer in % 2.000 Liegenschaftssteuer in 0.500 RP-Index in % 134.0 Finanzkennzahlen 2016

Klosters-Serneus (AfG GEFIS HRM2) HRM 2 Allgemeine Daten 2016 Einwohner 4'476 Steuerfuss in % 90.200 Handänderungssteuer in % 2.000 Liegenschaftssteuer in 0.500 RP-Index in % 134.0 Finanzkennzahlen 2016

Calanca (AfG GEFIS HRM2)

") Calanca (AfG GEFIS HRM2) Region: Moesa BFS Nr: 3837 HRM 2 www.comunedicalanca.ch Allgemeine Daten 2015 2016 +/- Einwohner 187 192 5 Steuerfuss in % 90.000 90.000 0 Handänderungssteuer in % 2.000 2.000

Calanca (AfG GEFIS HRM2) Region: Moesa BFS Nr: 3837 HRM 2 www.comunedicalanca.ch Allgemeine Daten 2015 2016 +/- Einwohner 187 192 5 Steuerfuss in % 90.000 90.000 0 Handänderungssteuer in % 2.000 2.000

Breil/Brigels (AfG GEFIS HRM1)

") Breil/Brigels (AfG GEFIS HRM1) BFS Nr: 3981 www.breil.ch Allgemeine Daten 2013 2014 2015 2016 2017 +/- Einwohner 1'290 1'278 1'258 1'263 1'248-15 Steuerfuss in % 100.000 100.000 100.000 100.000 100.000

Breil/Brigels (AfG GEFIS HRM1) BFS Nr: 3981 www.breil.ch Allgemeine Daten 2013 2014 2015 2016 2017 +/- Einwohner 1'290 1'278 1'258 1'263 1'248-15 Steuerfuss in % 100.000 100.000 100.000 100.000 100.000

FINANZPLAN

FINANZPLAN 29-215 A L L G E M E I N E V O R G A B E N Rechn Budg P r o g n o s e Ausgangsjahr 27 28 29 21 211 212 213 214 215 Teuerung Personalaufwand (%) 3. 2. 1.5 2. 1.5 2. 1.5 Teuerung Sachaufwand (%)

FINANZPLAN 29-215 A L L G E M E I N E V O R G A B E N Rechn Budg P r o g n o s e Ausgangsjahr 27 28 29 21 211 212 213 214 215 Teuerung Personalaufwand (%) 3. 2. 1.5 2. 1.5 2. 1.5 Teuerung Sachaufwand (%)

Voranschlag Medienkonferenz Regierungsgebäude. Herisau, 29. September Departement Finanzen

Voranschlag 2016 Medienkonferenz Regierungsgebäude Herisau, 29. September 2015 Departement Finanzen 1 Begrüssung Köbi Frei, Regierungsrat 2 Inhalt 1 Begrüssung RR Köbi Frei 2 Ausgangslage Voranschlag 2016

Voranschlag 2016 Medienkonferenz Regierungsgebäude Herisau, 29. September 2015 Departement Finanzen 1 Begrüssung Köbi Frei, Regierungsrat 2 Inhalt 1 Begrüssung RR Köbi Frei 2 Ausgangslage Voranschlag 2016

Die Finanzkennzahlen der Gemeinde Beromünster

Die Finanzkennzahlen der Gemeinde Beromünster für das Jahr 2014 Erklärungen zur der Finanzkennzahlen Allgemeines In allen gelben Feldern können Eingaben gemacht werden. Geben Sie die Zahlen immer aus der

Die Finanzkennzahlen der Gemeinde Beromünster für das Jahr 2014 Erklärungen zur der Finanzkennzahlen Allgemeines In allen gelben Feldern können Eingaben gemacht werden. Geben Sie die Zahlen immer aus der

Die Finanzkennzahlen der Gemeinde Schüpfheim. für das Jahr (Budget)

") Die Finanzkennzahlen der Gemeinde Schüpfheim für das Jahr 2018 (Budget) (erstellt am 03.10.2017 / Nicol Hodel) Erklärungen zur der Finanzkennzahlen Allgemeines In allen gelben Feldern können Eingaben gemacht

Die Finanzkennzahlen der Gemeinde Schüpfheim für das Jahr 2018 (Budget) (erstellt am 03.10.2017 / Nicol Hodel) Erklärungen zur der Finanzkennzahlen Allgemeines In allen gelben Feldern können Eingaben gemacht

Die Finanzkennzahlen der Gemeinde Meierskappel

Die Finanzkennzahlen der Gemeinde Meierskappel für das Jahr 2013 Erklärungen zur der Finanzkennzahlen Allgemeines In allen gelben Feldern können Eingaben gemacht werden. Geben Sie die Zahlen immer aus

Die Finanzkennzahlen der Gemeinde Meierskappel für das Jahr 2013 Erklärungen zur der Finanzkennzahlen Allgemeines In allen gelben Feldern können Eingaben gemacht werden. Geben Sie die Zahlen immer aus

Jahresrechnung Valentin Perego, Finanzvorstand

Das Rechnungsergebnis 13 wird einerseits geprägt durch die höheren Erträge bei den ordentlichen Steuern Rechnungsjahr (+,8 Mio.) sowie der früheren Jahre (+,6 Mio.), welche grösstenteils auf definitive

Das Rechnungsergebnis 13 wird einerseits geprägt durch die höheren Erträge bei den ordentlichen Steuern Rechnungsjahr (+,8 Mio.) sowie der früheren Jahre (+,6 Mio.), welche grösstenteils auf definitive

Stadt Opfikon. Gemeinderat Opfikon, 6. November Nabholz Beratung

Stadt Opfikon Gemeinderat Opfikon, 6. November 2006 Grundgrössen der Finanzplanung Investitionsrechnung Ausgaben 5 Einnahmen 6 Laufende Rechnung 3 4 Investitionen Investitionsbeiträge Finanzierung Mittelverwendung

Stadt Opfikon Gemeinderat Opfikon, 6. November 2006 Grundgrössen der Finanzplanung Investitionsrechnung Ausgaben 5 Einnahmen 6 Laufende Rechnung 3 4 Investitionen Investitionsbeiträge Finanzierung Mittelverwendung

Die Finanzkennzahlen der Gemeinde Altwis. für das Jahr 2016

Die Finanzkennzahlen der Gemeinde Altwis für das Jahr 2016 Erklärungen zur der Finanzkennzahlen Allgemeines In allen gelben Feldern können Eingaben gemacht werden. Geben Sie die Zahlen immer aus der Jahresrechnung

Die Finanzkennzahlen der Gemeinde Altwis für das Jahr 2016 Erklärungen zur der Finanzkennzahlen Allgemeines In allen gelben Feldern können Eingaben gemacht werden. Geben Sie die Zahlen immer aus der Jahresrechnung

Staatsrechnung 2016 Zahlen im Überblick

Staatsrechnung 2016 Zahlen im Überblick 1 Impressum Appenzell Ausserrhoden Departement Finanzen Amt für Finanzen, Regierungsgebäude, 9102 Herisau www.ar.ch Vertrieb Dienstleistungs- und Materialzentrale

Staatsrechnung 2016 Zahlen im Überblick 1 Impressum Appenzell Ausserrhoden Departement Finanzen Amt für Finanzen, Regierungsgebäude, 9102 Herisau www.ar.ch Vertrieb Dienstleistungs- und Materialzentrale

Finanzkennzahlen. der Einwohnergemeinde Gipf-Oberfrick. Stand: Abschluss Rechnung 2016 (März 2017)

") Finanzkennzahlen der Einwohnergemeinde Gipf-Oberfrick Stand: Abschluss 2016 (März 2017) Gemäss 26 der Finanzverordnung weisen die Gemeinden im und der Jahresrechnung Finanzkennzahlen zur Beurteilung der

Finanzkennzahlen der Einwohnergemeinde Gipf-Oberfrick Stand: Abschluss 2016 (März 2017) Gemäss 26 der Finanzverordnung weisen die Gemeinden im und der Jahresrechnung Finanzkennzahlen zur Beurteilung der

Finanzkennzahlen. der Einwohnergemeinde Gipf-Oberfrick. Stand: Budget 2017 (Okt. 2016)

") Finanzkennzahlen der Einwohnergemeinde Gipf-Oberfrick Stand: 2017 (Okt. 2016) Gemäss 26 der Finanzverordnung weisen die Gemeinden im und der Jahresrechnung Finanzkennzahlen zur Beurteilung der Verschuldung,

Finanzkennzahlen der Einwohnergemeinde Gipf-Oberfrick Stand: 2017 (Okt. 2016) Gemäss 26 der Finanzverordnung weisen die Gemeinden im und der Jahresrechnung Finanzkennzahlen zur Beurteilung der Verschuldung,

Voranschlag 2016 / Finanzplan Finanzen Sparprogramm 17. Finanzen. Liegenschaften Sicherheit Soziales Sport. Bevölkerungsd.

Voranschlag 2016 und Finanzplan 2015-2019 1. Oktober 2015 1 Voranschlag 2016 / Finanzplan 2015-2019 Finanzen Sparprogramm 17 Büli 14 Abfall Alter Stadtentwicklung Organisationsentwicklung Büli 22 Gemeinderat

Voranschlag 2016 und Finanzplan 2015-2019 1. Oktober 2015 1 Voranschlag 2016 / Finanzplan 2015-2019 Finanzen Sparprogramm 17 Büli 14 Abfall Alter Stadtentwicklung Organisationsentwicklung Büli 22 Gemeinderat

F I N A N Z P L A N DER EINWOHNERGEMEINDE

F I N A N Z P L A N DER EINWOHNERGEMEINDE SCHWANDEN BEI BRIENZ 2018 BIS 2022 INHALTSVERZEICHNIS ZUM FINANZPLAN Vorbericht zum Finanzplan Tabelle 1: Prognoseannahmen Finanzplan 1 Tabellen 2: Investitionsprogramm

F I N A N Z P L A N DER EINWOHNERGEMEINDE SCHWANDEN BEI BRIENZ 2018 BIS 2022 INHALTSVERZEICHNIS ZUM FINANZPLAN Vorbericht zum Finanzplan Tabelle 1: Prognoseannahmen Finanzplan 1 Tabellen 2: Investitionsprogramm

1 Rechtliche Grundlagen Zweck Finanzkennzahlen... 3

23 Finanzkennzahlen Finanzkennzahlen fassen in übersichtlicher Form die finanzielle Situation und Entwicklung einer Gemeinde zusammen und ermöglichen einen Vergleich unter den Gemeinden. Daher sind im

23 Finanzkennzahlen Finanzkennzahlen fassen in übersichtlicher Form die finanzielle Situation und Entwicklung einer Gemeinde zusammen und ermöglichen einen Vergleich unter den Gemeinden. Daher sind im

Berechnung der Selbstfinanzierungsmarge und Verwendung der Kennzahlen

Gemeindefinanzen Berechnung der Selbstfinanzierungsmarge und Verwendung der Kennzahlen Ausbildungsseminar Freiburger Gemeindeverband für Gemeinderätinnen und Gemeinderäte Andreas Aebersold 14. September

Gemeindefinanzen Berechnung der Selbstfinanzierungsmarge und Verwendung der Kennzahlen Ausbildungsseminar Freiburger Gemeindeverband für Gemeinderätinnen und Gemeinderäte Andreas Aebersold 14. September

HRM2 Harmonisiertes Rechnungslegungsmodell 2 für die Bündner Gemeinden

Amt für Gemeinden Graubünden Uffizzi da vischnancas dal Grischun Ufficio per i comuni dei Grigioni HRM2 Harmonisiertes Rechnungslegungsmodell 2 für die Bündner Gemeinden Praxisempfehlung Nr. 12 Inhalt

Amt für Gemeinden Graubünden Uffizzi da vischnancas dal Grischun Ufficio per i comuni dei Grigioni HRM2 Harmonisiertes Rechnungslegungsmodell 2 für die Bündner Gemeinden Praxisempfehlung Nr. 12 Inhalt

Die Kennzahlen. ) Selbstfinanzierungsgrad. ) Selbstfinanzierungsanteil. ) Zinsbelastungsanteil. ) Kapitaldienstanteil

Selbstfinanzierungsgrad. ) Selbstfinanzierungsanteil. ) Zinsbelastungsanteil. ) Kapitaldienstanteil") Die Kennzahlen Seit dem 1. Januar 2001 gelten neue Vorschriften für das Erstellen der Jahresrechnung. Unter anderem wurden auch die Grundlagen zur Berechnung der Kennzahlen neu geordnet. Was sind Kennzahlen?

Die Kennzahlen Seit dem 1. Januar 2001 gelten neue Vorschriften für das Erstellen der Jahresrechnung. Unter anderem wurden auch die Grundlagen zur Berechnung der Kennzahlen neu geordnet. Was sind Kennzahlen?

Stadt St.Gallen Rechnungsabschluss Medienkonferenz vom 15. März 2017

Stadt St.Gallen Rechnungsabschluss 2016 Medienkonferenz vom 15. März 2017 2 Ausgangslage Budget 2016 Ausgangslage angespannt Keine zusätzlichen Abschreibungen Keine Reservebildung oder Rückstellungen Verschuldungsanstieg

Stadt St.Gallen Rechnungsabschluss 2016 Medienkonferenz vom 15. März 2017 2 Ausgangslage Budget 2016 Ausgangslage angespannt Keine zusätzlichen Abschreibungen Keine Reservebildung oder Rückstellungen Verschuldungsanstieg

Finanzplan 2018 bis 2023

Reformierte Kirchgemeinde Unterseen www.kirche-unterseen.ch Finanzplan 2018 bis 2023 Kirchgemeinderat 13. November 2018 Vorbericht 1. Vorbemerkung Per 1. Januar 2019 sind die Kirchgemeinden verpflichtet,

Reformierte Kirchgemeinde Unterseen www.kirche-unterseen.ch Finanzplan 2018 bis 2023 Kirchgemeinderat 13. November 2018 Vorbericht 1. Vorbemerkung Per 1. Januar 2019 sind die Kirchgemeinden verpflichtet,

Stadt St.Gallen Rechnungsabschluss Medienkonferenz vom 14. März 2016

Stadt St.Gallen Rechnungsabschluss 2015 Medienkonferenz vom 14. März 2016 Ausgangslage Budget 2015 Ausgangslage nicht einfach nur wenig Spielraum Keine zusätzlichen Abschreibungen Keine Reservebildung

Stadt St.Gallen Rechnungsabschluss 2015 Medienkonferenz vom 14. März 2016 Ausgangslage Budget 2015 Ausgangslage nicht einfach nur wenig Spielraum Keine zusätzlichen Abschreibungen Keine Reservebildung

Nachfolgend ist die Entwicklung des Staatshaushaltes anhand der wichtigsten Kennzahlen grafisch. Selbstfinanzierungsgrad

A Anhang A.1 Entwicklung Staatshaushalt und Kennzahlen A.1.1 Entwicklung Staatshaushalt Nachfolgend ist die Entwicklung des Staatshaushaltes anhand der wichtigsten Kennzahlen grafisch aufgezeigt. Abbildung

A Anhang A.1 Entwicklung Staatshaushalt und Kennzahlen A.1.1 Entwicklung Staatshaushalt Nachfolgend ist die Entwicklung des Staatshaushaltes anhand der wichtigsten Kennzahlen grafisch aufgezeigt. Abbildung

FINANZPOLITISCHE ZIELE

FINANZPOLITISCHE ZIELE gültig ab September 2010 genehmigt vom Stadtrat am 7. September 2010 Finanzpolitische Ziele Seite 2/10 INHALTSVERZEICHNIS Inhaltsverzeichnis 2 Zusammenfassung 3 Einleitung 4 Finanzpolitische

FINANZPOLITISCHE ZIELE gültig ab September 2010 genehmigt vom Stadtrat am 7. September 2010 Finanzpolitische Ziele Seite 2/10 INHALTSVERZEICHNIS Inhaltsverzeichnis 2 Zusammenfassung 3 Einleitung 4 Finanzpolitische

Gesetz über den Finanzhaushalt der Gemeinden (Gemeindefinanzhaushaltgesetz, GemFHG)

") Gesetz über den Finanzhaushalt der Gemeinden (Gemeindefinanzhaushaltgesetz, GemFHG) vom 21. Oktober 2009 Der Landrat von Nidwalden, gestützt auf Art. 60 und in Ausführung von Art. 70 90 der Kantonsverfassung,

Gesetz über den Finanzhaushalt der Gemeinden (Gemeindefinanzhaushaltgesetz, GemFHG) vom 21. Oktober 2009 Der Landrat von Nidwalden, gestützt auf Art. 60 und in Ausführung von Art. 70 90 der Kantonsverfassung,

GEMEINDE FELSBERG FINANZPLAN

GEMEINDE FELSBERG FINANZPLAN 2013 2017 INHALTSVERZEICHNIS SEITE VORWORT 2 KURZINFORMATION & KENNZIFFERN 3 LAUFENDE RECHNUNG 4 INVESTITIONSPLAN 5 GRAFIKEN 6 1 VORWORT Kommentar zum Finanzplan 2013-2017

GEMEINDE FELSBERG FINANZPLAN 2013 2017 INHALTSVERZEICHNIS SEITE VORWORT 2 KURZINFORMATION & KENNZIFFERN 3 LAUFENDE RECHNUNG 4 INVESTITIONSPLAN 5 GRAFIKEN 6 1 VORWORT Kommentar zum Finanzplan 2013-2017

Weiterbildungsveranstaltung

Weiterbildungsveranstaltung Gespeichert unter: AVS/Amt-S/Folien 4. Juni 2013 VSZGB Hotel Ramadan Feusisberg Hermann Grab Agenda Finanzplan und Budget Neue Ausgaben / Gebundene Ausgaben Praxisbeispiele

Weiterbildungsveranstaltung Gespeichert unter: AVS/Amt-S/Folien 4. Juni 2013 VSZGB Hotel Ramadan Feusisberg Hermann Grab Agenda Finanzplan und Budget Neue Ausgaben / Gebundene Ausgaben Praxisbeispiele

Zweck der Finanzplanung Planungs- und Führungs- instrument Informationsmittel Allgemeines Die Zahlen sind in Franken Einwohnergemeinde

Zweck der Finanzplanung Gemäss gesetzlicher Vorgabe haben die Gemeinden für eine umfassende Aufgaben- und Finanzplanung zu sorgen, deren Aufgaben und Ausgaben auf die Notwendigkeit und Zweckmässigkeit

Zweck der Finanzplanung Gemäss gesetzlicher Vorgabe haben die Gemeinden für eine umfassende Aufgaben- und Finanzplanung zu sorgen, deren Aufgaben und Ausgaben auf die Notwendigkeit und Zweckmässigkeit

Grosser Gemeinderat Muri bei Bern Sitzung vom 18. November 2014 Geschäft Nr. 8

Grosser Gemeinderat Muri bei Bern Sitzung vom 18. November 2014 Geschäft Nr. 8 Einfache Anfrage Kneubühler (FDP) betreffend die künftige grafische Darstellung und Kommentierung der relevanten Finanzkennzahlen

Grosser Gemeinderat Muri bei Bern Sitzung vom 18. November 2014 Geschäft Nr. 8 Einfache Anfrage Kneubühler (FDP) betreffend die künftige grafische Darstellung und Kommentierung der relevanten Finanzkennzahlen

KENNZAHLEN. zu den Jahresrechnungen 1995 bis 2000 der Gemeinden des Kantons Appenzell-Ausserrhoden

KENNZAHLEN zu den Jahresrechnungen 1995 bis der Gemeinden des Kantons Appenzell-Ausserrhoden BDO Visura Gemeindeberatung Copyright 2001 BDO Visura St. Gallen Seite 1 Kennzahlen zu den Jahresrechnungen

KENNZAHLEN zu den Jahresrechnungen 1995 bis der Gemeinden des Kantons Appenzell-Ausserrhoden BDO Visura Gemeindeberatung Copyright 2001 BDO Visura St. Gallen Seite 1 Kennzahlen zu den Jahresrechnungen

Rechnung Rechnung 15 Voranschlag 15 Rechnung 14. Voranschlag 15. Beträge in Mio

Rechnung 2015 Beträge in Mio. Rechnung 15 Voranschlag 15 Rechnung 14 47 47.2 47.4 47.6 47.8 48 48.2 48.4 48.6 48.8 1 Rechnung 2015 Das Wichtigste in Kürze (netto): Aufwände: Unterstützung FC Embrach Fr.

Rechnung 2015 Beträge in Mio. Rechnung 15 Voranschlag 15 Rechnung 14 47 47.2 47.4 47.6 47.8 48 48.2 48.4 48.6 48.8 1 Rechnung 2015 Das Wichtigste in Kürze (netto): Aufwände: Unterstützung FC Embrach Fr.

Amt für Gemeinden Gemeindefinanzen Finanzielle Steuerung und Kennzahlen

Amt für Gemeinden Gemeindefinanzen www.agem.so.ch Finanzielle Steuerung und Kennzahlen 1 Grundlagen FE17 - Finanzpolitische Zielgrössen und Instrumente 2 Ausgangslage Lineare Abschreibungen nach Nutzungsdauer

Amt für Gemeinden Gemeindefinanzen www.agem.so.ch Finanzielle Steuerung und Kennzahlen 1 Grundlagen FE17 - Finanzpolitische Zielgrössen und Instrumente 2 Ausgangslage Lineare Abschreibungen nach Nutzungsdauer

Stadt St.Gallen Rechnungsabschluss 2014. Medienkonferenz vom 5. März 2015

Stadt St.Gallen Rechnungsabschluss 2014 Medienkonferenz vom 5. März 2015 Ausgangslage Budget 2014 Schwierige Ausgangslage Erstmals keine zusätzlichen Abschreibungen budgetiert Keine Reservebildung oder

Stadt St.Gallen Rechnungsabschluss 2014 Medienkonferenz vom 5. März 2015 Ausgangslage Budget 2014 Schwierige Ausgangslage Erstmals keine zusätzlichen Abschreibungen budgetiert Keine Reservebildung oder

Jahresrechnung 2017 Medienorientierung

Jahresrechnung 2017 Medienorientierung Regierungsrätin Barbara Janom Steiner Chur, 14. März 2018 1 Die Ergebnisse der Jahresrechnung 2017 Rechnung 2016 Budget inkl. NK 2017 Rechnung 2017 Differenz zur

Jahresrechnung 2017 Medienorientierung Regierungsrätin Barbara Janom Steiner Chur, 14. März 2018 1 Die Ergebnisse der Jahresrechnung 2017 Rechnung 2016 Budget inkl. NK 2017 Rechnung 2017 Differenz zur

Budget 2012 des Kantons Graubünden

La Fiamma, Val Bregaglia Budget 2012 des Kantons Graubünden Medienorientierung Chur, 14. Oktober 2011 1 Wichtiges im Überblick: Konjunktur: Eingetrübte Aussichten mit deutlich schwächerem Wachstum und

La Fiamma, Val Bregaglia Budget 2012 des Kantons Graubünden Medienorientierung Chur, 14. Oktober 2011 1 Wichtiges im Überblick: Konjunktur: Eingetrübte Aussichten mit deutlich schwächerem Wachstum und

Finanzplanung Gemeindeverwaltung Dällikon Abteilung Finanzen

2016-2021 Gemeindeverwaltung Dällikon Abteilung Finanzen Politische Gemeinde Dällikon Seite 50 12. 2016-2021 Bericht zum Finanzplan 1. Einleitung Der vorliegende Finanzplan ersetzt den vor Jahresfrist

2016-2021 Gemeindeverwaltung Dällikon Abteilung Finanzen Politische Gemeinde Dällikon Seite 50 12. 2016-2021 Bericht zum Finanzplan 1. Einleitung Der vorliegende Finanzplan ersetzt den vor Jahresfrist

Finanzplanung Theorie und Praxis. Dienstag, 30. Juni 2015

Finanzplanung Theorie und Praxis Dienstag, 30. Juni 2015 Inhalt Grundzüge HRM Finanz- und Aufgabenplanung Aufbau Beispiele Finanzpolitische Ziele Vergleichsdaten Fusion Grundzüge HRM (Harmonisiertes Rechnungsmodell)

Finanzplanung Theorie und Praxis Dienstag, 30. Juni 2015 Inhalt Grundzüge HRM Finanz- und Aufgabenplanung Aufbau Beispiele Finanzpolitische Ziele Vergleichsdaten Fusion Grundzüge HRM (Harmonisiertes Rechnungsmodell)

180. Bezirksgemeinde vom 15. April 2015

Bezirk Höfe www.hoefe.ch Meinrad Kälin, Bezirksammann Mark Steiner, Säckelmeister Der Bezirksrat heisst Sie herzlich willkommen! 180. Bezirksgemeinde vom 15. April 2015 Übersicht zur Versammlung und zu

Bezirk Höfe www.hoefe.ch Meinrad Kälin, Bezirksammann Mark Steiner, Säckelmeister Der Bezirksrat heisst Sie herzlich willkommen! 180. Bezirksgemeinde vom 15. April 2015 Übersicht zur Versammlung und zu

GEMEINDE. schwyz. Mittwoch, 9. Dezember Uhr, MythenForum Schwyz VORANSCHLAG. vom Stimmbürger genehmigte Version

GEMEINDE schwyz www.gemeindeschwyz.ch Mittwoch, 9. Dezember 2015 20.00 Uhr, MythenForum Schwyz VORANSCHLAG 2016 vom Stimmbürger genehmigte Version GEMEINDEVERSAMMLUNG SCHWYZ MITTWOCH, 9. DEZEMBER 2015

GEMEINDE schwyz www.gemeindeschwyz.ch Mittwoch, 9. Dezember 2015 20.00 Uhr, MythenForum Schwyz VORANSCHLAG 2016 vom Stimmbürger genehmigte Version GEMEINDEVERSAMMLUNG SCHWYZ MITTWOCH, 9. DEZEMBER 2015

Finanzplan Einwohnergemeinde Ferenbalm. Nach HRM2. Ferenbalm, Oktober 2017

Einwohnergemeinde Ferenbalm Finanzplan 218-222 Nach HRM2 Ferenbalm, Oktober 217 Finanzverwaltung Ferenbalm finanzverwaltung@ferenbalm.ch Tel. 31 751 15 42 Inhaltsverzeichnis Vorbericht 3 4 Genehmigung

Einwohnergemeinde Ferenbalm Finanzplan 218-222 Nach HRM2 Ferenbalm, Oktober 217 Finanzverwaltung Ferenbalm finanzverwaltung@ferenbalm.ch Tel. 31 751 15 42 Inhaltsverzeichnis Vorbericht 3 4 Genehmigung

Kirchenpflegetagung Atelier 4 Kennzahlen und Finanzplanung

Kirchenpflegetagung 2017 Atelier 4 Kennzahlen und Finanzplanung 1 Inhalt des Ateliers Begrüssung und kurze Vorstellrunde Tour d'horizon zur Kennzahlenauswertung Interpretation der Kennzahlen und der Bewertung

Kirchenpflegetagung 2017 Atelier 4 Kennzahlen und Finanzplanung 1 Inhalt des Ateliers Begrüssung und kurze Vorstellrunde Tour d'horizon zur Kennzahlenauswertung Interpretation der Kennzahlen und der Bewertung

REFORM RECHNUNGSLEGUNG KANTONE UND GEMEINDEN

KONFERENZ DER KANTONALEN AUFSICHTSSTELLEN ÜBER DIE GEMEINDEFINANZEN CONFERENCE DES AUTORITES CANTONALES DE SURVEILLANCE DES FINANCES COMMUNALES CONFERENZA DELLE AUTORITA DI VIGILANZIA SULLE FINANZE DEI

KONFERENZ DER KANTONALEN AUFSICHTSSTELLEN ÜBER DIE GEMEINDEFINANZEN CONFERENCE DES AUTORITES CANTONALES DE SURVEILLANCE DES FINANCES COMMUNALES CONFERENZA DELLE AUTORITA DI VIGILANZIA SULLE FINANZE DEI

Regierungsrat Jakob Stark Departement für Finanzen und Soziales Medieninformation vom 23. März 2018

Regierungsrat Jakob Stark Departement für Finanzen und Soziales Medieninformation vom 23. März 2018 Rechnung 2017 Regierungsrat Jakob Stark Departement für Finanzen und Soziales Überblick Rechnung 2017

Regierungsrat Jakob Stark Departement für Finanzen und Soziales Medieninformation vom 23. März 2018 Rechnung 2017 Regierungsrat Jakob Stark Departement für Finanzen und Soziales Überblick Rechnung 2017

Inhaltsverzeichnis Kapitel 16

Inhaltsverzeichnis Kapitel 16 16 Finanzkennzahlen 16.1 Allgemein... 1 16.2 Nettoverschuldungsquotient... 2 16.3 Selbstfinanzierungsgrad... 3 16.4 Zinsbelastungsanteil... 5 16.5 Nettoschuld in Franken pro

Inhaltsverzeichnis Kapitel 16 16 Finanzkennzahlen 16.1 Allgemein... 1 16.2 Nettoverschuldungsquotient... 2 16.3 Selbstfinanzierungsgrad... 3 16.4 Zinsbelastungsanteil... 5 16.5 Nettoschuld in Franken pro

Finanzplan Mönchaltorf

- 1 - Finanzplan Mönchaltorf 2009-2013 1. Zusammenfassung In den vergangenen fünf Jahren präsentierte die Gemeinde Mönchaltorf eine gesunde Finanzkraft, die leicht über dem kantonalen Durchschnitt lag.

- 1 - Finanzplan Mönchaltorf 2009-2013 1. Zusammenfassung In den vergangenen fünf Jahren präsentierte die Gemeinde Mönchaltorf eine gesunde Finanzkraft, die leicht über dem kantonalen Durchschnitt lag.

Jahresrechnung. Politische Gemeinde. Einwohner Oberweningen. Ablieferung an Vorsteherschaft

8165 Oberweningen Einwohner 1601 Jahresrechnung 2008 Ablieferung an Vorsteherschaft 20.03.2009 Abnahmebeschluss Vorsteherschaft 24.03.2009 Ablieferung an Rechnungsprüfungskommission 31.03.2009 Abnahmebeschluss

8165 Oberweningen Einwohner 1601 Jahresrechnung 2008 Ablieferung an Vorsteherschaft 20.03.2009 Abnahmebeschluss Vorsteherschaft 24.03.2009 Ablieferung an Rechnungsprüfungskommission 31.03.2009 Abnahmebeschluss

Einleitende Bemerkungen zur Jahresrechnung 2013

Jahresrechnung 2013 Kurzversion Einleitende Bemerkungen zur Jahresrechnung 2013 Laufende Rechnung Die Rechnung 2013 der Einwohnergemeinde Biel-Benken schliesst mit einem Aufwandüberschuss von Fr. 512 372.87

Jahresrechnung 2013 Kurzversion Einleitende Bemerkungen zur Jahresrechnung 2013 Laufende Rechnung Die Rechnung 2013 der Einwohnergemeinde Biel-Benken schliesst mit einem Aufwandüberschuss von Fr. 512 372.87

Finanzplan der Gemeinde Diemerswil für die Jahre 2017 bis 2021

Finanzplan der Gemeinde Diemerswil für die Jahre 2017 bis 2021 Inhaltsverzeichnis Vorbericht 3 Tabellen Investitionsprogramm steuerfinanziert 4 Investitionsprogramm gebührenfinanziert 5 Abschreibungstabelle

Finanzplan der Gemeinde Diemerswil für die Jahre 2017 bis 2021 Inhaltsverzeichnis Vorbericht 3 Tabellen Investitionsprogramm steuerfinanziert 4 Investitionsprogramm gebührenfinanziert 5 Abschreibungstabelle

Voranschlag Voranschlag Budgetberatung und Festsetzung der Steueranlage sowie der Liegenschaftssteuer

Voranschlag 2018 Voranschlag 2018 Budgetberatung und Festsetzung der Steueranlage sowie der Liegenschaftssteuer 1 Hochrechnung 2017 / Übersicht finanzielle Lage Steuerhaushalt Rechnung 2016 Budget 2017

Voranschlag 2018 Voranschlag 2018 Budgetberatung und Festsetzung der Steueranlage sowie der Liegenschaftssteuer 1 Hochrechnung 2017 / Übersicht finanzielle Lage Steuerhaushalt Rechnung 2016 Budget 2017

Finanz- und Investitionsplan

Bericht und Antrag an das Stadtparlament 1. Ausgangslage Ein Finanz- und Investitionsplan zeigt die vorgesehene Entwicklung der Finanzen und Aufgaben einer Gemeinde oder einer Stadt auf. Er ist ein Instrument

Bericht und Antrag an das Stadtparlament 1. Ausgangslage Ein Finanz- und Investitionsplan zeigt die vorgesehene Entwicklung der Finanzen und Aufgaben einer Gemeinde oder einer Stadt auf. Er ist ein Instrument

Gemeinde Stäfa. Gemeindeversammlung. Montag, 30. Mai 2016, 20 Uhr Reformierte Kirche Stäfa. Die erweiterte Abwasserreinigungsanlage Stäfa

8 Gemeinde Stäfa Gemeindeversammlung Montag, 30. Mai 2016, 20 Uhr Reformierte Kirche Stäfa Die erweiterte Abwasserreinigungsanlage Stäfa 1 Stäfa, April 2016 Liebe Stäfnerinnen und Stäfner Wir laden Sie

8 Gemeinde Stäfa Gemeindeversammlung Montag, 30. Mai 2016, 20 Uhr Reformierte Kirche Stäfa Die erweiterte Abwasserreinigungsanlage Stäfa 1 Stäfa, April 2016 Liebe Stäfnerinnen und Stäfner Wir laden Sie

2.1.2 Finanzkennzahlen

2.1.2 Finanzkennzahlen 2.1.2.1 Grundlagen Gesetz über den Finanzhaushalt der Gemeinden 7 Finanzkennzahlen 1 Der Regierungsrat legt in Zusammenarbeit mit den Gemeinden die für die Gemeinden massgeblichen

2.1.2 Finanzkennzahlen 2.1.2.1 Grundlagen Gesetz über den Finanzhaushalt der Gemeinden 7 Finanzkennzahlen 1 Der Regierungsrat legt in Zusammenarbeit mit den Gemeinden die für die Gemeinden massgeblichen

Gemeindefinanzstatistik 2017

Finanzdepartement Amt für Finanzen Bahnhofstrasse 15 Postfach 1231 6431 Schwyz Telefon 41 819 24 15 E-Mail afin@sz.ch Datum: 1. Mai 218 Gemeindefinanzstatistik 217 Kontakt Finanzdepartement Amt für Finanzen

Finanzdepartement Amt für Finanzen Bahnhofstrasse 15 Postfach 1231 6431 Schwyz Telefon 41 819 24 15 E-Mail afin@sz.ch Datum: 1. Mai 218 Gemeindefinanzstatistik 217 Kontakt Finanzdepartement Amt für Finanzen

Gemeindefinanzstatistik 2016

Finanzdepartement Departementssekretariat Bahnhofstrasse 15 Postfach 1230 6431 Schwyz Telefon 041 819 23 23 E-Mail fd@sz.ch 20. Juni 2017 finanzstatistik 2016 Kontakt Finanzdepartement Departementssekretariat

Finanzdepartement Departementssekretariat Bahnhofstrasse 15 Postfach 1230 6431 Schwyz Telefon 041 819 23 23 E-Mail fd@sz.ch 20. Juni 2017 finanzstatistik 2016 Kontakt Finanzdepartement Departementssekretariat

Budget Zweckverband Schiessplatz Wehntal 8185 Oberweningen. Ablieferung an Vorsteherschaft

Zweckverband Schiessplatz Wehntal 8185 Oberweningen Budget 2019 Ablieferung an Vorsteherschaft 02.07.2018 Abnahmebeschluss Vorsteherschaft 09.07.2018 Ablieferung an Rechnungsprüfungskommission 11.09.2018

Zweckverband Schiessplatz Wehntal 8185 Oberweningen Budget 2019 Ablieferung an Vorsteherschaft 02.07.2018 Abnahmebeschluss Vorsteherschaft 09.07.2018 Ablieferung an Rechnungsprüfungskommission 11.09.2018

Gemeindefinanzstatistik 2015

Finanzdepartement Departementssekretariat Bahnhofstrasse 15 Postfach 1230 6431 Schwyz Telefon 041 819 23 23 Telefax 041 819 23 09 E-Mail fd@sz.ch 2. Mai 2016 finanzstatistik 2015 Kontakt Finanzdepartement

Finanzdepartement Departementssekretariat Bahnhofstrasse 15 Postfach 1230 6431 Schwyz Telefon 041 819 23 23 Telefax 041 819 23 09 E-Mail fd@sz.ch 2. Mai 2016 finanzstatistik 2015 Kontakt Finanzdepartement

Einwohnergemeinde Beispielswil Finanzplan 2012-2016

Einwohnergemeinde Beispielswil Finanzplan 2012-2016 Investitionsplan Tabelle O1 Investitionen / Projekte Brutto- Ein- Netto- Budget invest. nahmen invest. 2011 2012 2013 2014 2015 2016 später Kontrolle

Einwohnergemeinde Beispielswil Finanzplan 2012-2016 Investitionsplan Tabelle O1 Investitionen / Projekte Brutto- Ein- Netto- Budget invest. nahmen invest. 2011 2012 2013 2014 2015 2016 später Kontrolle

Berechnung und Aussage der Gemeindefinanzkennzahlen nach HRM1

Berechnung und Aussage der Gemeindefinanzkennzahlen nach HRM1 gemäss «Wegleitung zum Rechnungswesen der Thurgauer Gemeinden, Register 12.4» Selbstfinanzierungsgrad Selbstfinanzierung x 100 Nettoinvestitionen

Berechnung und Aussage der Gemeindefinanzkennzahlen nach HRM1 gemäss «Wegleitung zum Rechnungswesen der Thurgauer Gemeinden, Register 12.4» Selbstfinanzierungsgrad Selbstfinanzierung x 100 Nettoinvestitionen

175. Bezirksgemeinde des Bezirks Höfe vom 21. November 2012

Bezirk Höfe www.hoefe.ch Richard Kälin, Bezirksammann Mark Steiner, Säckelmeister Der Bezirksrat heisst sie herzlich willkommen! 175. Bezirksgemeinde des Bezirks Höfe vom 21. November 2012 Übersicht zur

Bezirk Höfe www.hoefe.ch Richard Kälin, Bezirksammann Mark Steiner, Säckelmeister Der Bezirksrat heisst sie herzlich willkommen! 175. Bezirksgemeinde des Bezirks Höfe vom 21. November 2012 Übersicht zur

Kennzahlen der. Einwohnergemeinde. Oensingen

Kennzahlen der Einwohnergemeinde Oensingen Fabian Gloor, Gemeinderat Ressortleiter Finanzen und Kultur Mai 2014 Inhaltsverzeichnis INHALTSVERZEICHNIS... 2 VORWORT... 3 1. GESAMTRECHNUNG... 4 2. EINZELNE

Kennzahlen der Einwohnergemeinde Oensingen Fabian Gloor, Gemeinderat Ressortleiter Finanzen und Kultur Mai 2014 Inhaltsverzeichnis INHALTSVERZEICHNIS... 2 VORWORT... 3 1. GESAMTRECHNUNG... 4 2. EINZELNE

Finanzdepartement. Gemeindefinanzstatistik Inhaltsverzeichnis

Finanzdepartement Gemeindefinanzstatistik 2006 Inhaltsverzeichnis 0 Kommentar und Definitionen 1 Kennzahlen der Laufenden Rechnung 2006 2 Kennzahlen der kommunalen Steuern 2006 3 Kennzahlen der Investitionsrechnung

Finanzdepartement Gemeindefinanzstatistik 2006 Inhaltsverzeichnis 0 Kommentar und Definitionen 1 Kennzahlen der Laufenden Rechnung 2006 2 Kennzahlen der kommunalen Steuern 2006 3 Kennzahlen der Investitionsrechnung

Finanzdepartement. Gemeindefinanzstatistik Inhaltsverzeichnis

Finanzdepartement Gemeindefinanzstatistik 2008 Inhaltsverzeichnis 0 Kommentar und Definitionen 1 Kennzahlen der Laufenden Rechnung 2008 2 Kennzahlen der kommunalen Steuern 2008 3 Kennzahlen der Investitionsrechnung

Finanzdepartement Gemeindefinanzstatistik 2008 Inhaltsverzeichnis 0 Kommentar und Definitionen 1 Kennzahlen der Laufenden Rechnung 2008 2 Kennzahlen der kommunalen Steuern 2008 3 Kennzahlen der Investitionsrechnung

Budget 2009 des Kantons Basel-Stadt

Medienorientierung Budget 29 des Kantons Basel-Stadt 11. September 28 RR Dr. Eva Herzog Dr. Peter Schwendener Budget 29: Wichtiges im Überblick Überschuss von 131 Millionen Franken trotz Steuersenkungen

Medienorientierung Budget 29 des Kantons Basel-Stadt 11. September 28 RR Dr. Eva Herzog Dr. Peter Schwendener Budget 29: Wichtiges im Überblick Überschuss von 131 Millionen Franken trotz Steuersenkungen

Gemeindefinanzstatistik 2014

Finanzdepartement Departementssekretariat Bahnhofstrasse 15 Postfach 1230 6431 Schwyz Telefon 041 819 23 23 Telefax 041 819 23 09 E-Mail fd@sz.ch 11. Juni 2015 finanzstatistik 2014 Kontakt Finanzdepartement

Finanzdepartement Departementssekretariat Bahnhofstrasse 15 Postfach 1230 6431 Schwyz Telefon 041 819 23 23 Telefax 041 819 23 09 E-Mail fd@sz.ch 11. Juni 2015 finanzstatistik 2014 Kontakt Finanzdepartement

Aufgaben- und Finanzplan

GEMEINDE EPTINGEN Kanton Basel-Landschaft Gemeindeverwaltung Eptingen Hauptstrasse 18 4458 Eptingen Telefon: 062 299 12 62 Telefax: 062 299 00 14 E-Mail: gemeinde@eptingen.ch Internet: www.eptingen.ch

GEMEINDE EPTINGEN Kanton Basel-Landschaft Gemeindeverwaltung Eptingen Hauptstrasse 18 4458 Eptingen Telefon: 062 299 12 62 Telefax: 062 299 00 14 E-Mail: gemeinde@eptingen.ch Internet: www.eptingen.ch

G E M E I N D E V E R S A M M L U N G

SEKUNDARSCHULGEMEINDE RÜMLANG-OBERGLATT POLITISCHE GEMEINDE RÜMLANG PRIMARSCHULGEMEINDE RÜMLANG Die Stimmberechtigten der vorstehenden Gemeinden werden hiermit eingeladen zu einer G E M E I N D E V E R

SEKUNDARSCHULGEMEINDE RÜMLANG-OBERGLATT POLITISCHE GEMEINDE RÜMLANG PRIMARSCHULGEMEINDE RÜMLANG Die Stimmberechtigten der vorstehenden Gemeinden werden hiermit eingeladen zu einer G E M E I N D E V E R

Botschaft an den Grossen Gemeinderat für die 4. Sitzung vom 29. Juni 2017 Traktanden Nr. 37 Registratur Nr Axioma Nr.

GGR Botschaft Botschaft an den Grossen Gemeinderat für die 4. Sitzung vom 29. Juni 2017 Traktanden Nr. 37 Registratur Nr. 20.3.01 Axioma Nr. 2977 Ostermundigen, 30. Mai 2017 / ArnNie Jahresrechnung 2016;

GGR Botschaft Botschaft an den Grossen Gemeinderat für die 4. Sitzung vom 29. Juni 2017 Traktanden Nr. 37 Registratur Nr. 20.3.01 Axioma Nr. 2977 Ostermundigen, 30. Mai 2017 / ArnNie Jahresrechnung 2016;

Seite 15 Erläuterungen zum Aufgaben- und Finanzplan 2015 bis 2020 Wie bereits mehrmals erwähnt, fallen die Steuererträge der juristischen Personen nicht mehr so hoch aus. Der Gemeinderat und die Arbeitsgruppe

Seite 15 Erläuterungen zum Aufgaben- und Finanzplan 2015 bis 2020 Wie bereits mehrmals erwähnt, fallen die Steuererträge der juristischen Personen nicht mehr so hoch aus. Der Gemeinderat und die Arbeitsgruppe

Anhang 1: Aufbau des Rechnungswesens (Art. 17)

") Anhang : Aufbau des Rechnungswesens (Art. 7) (Stand. Januar 06). Finanzvermögen Das Finanzvermögen wird wie folgt unterteilt: a) flüssige Mittel und kurzfristige Geldanlagen; b) Forderungen; c) kurzfristige

Anhang : Aufbau des Rechnungswesens (Art. 7) (Stand. Januar 06). Finanzvermögen Das Finanzvermögen wird wie folgt unterteilt: a) flüssige Mittel und kurzfristige Geldanlagen; b) Forderungen; c) kurzfristige

34 Finanzaufwand 1'059' ' ' Finanzertrag 2'771'300 2'725'400 2'589'915 Ergebnis aus Finanzierung 1'712'100 1'856'800 1'888'468

Einwohnergemeinde Wohlen Beilage 1 OHNE Spezialfinanzierungen Dreistufiger Erfolgsausweis (in CHF) Einwohnergemeinde Budget Budget Rechnung Erfolgsrechnung 2019 2018 2017 OHNE Spezialfinanzierung CHF CHF

Einwohnergemeinde Wohlen Beilage 1 OHNE Spezialfinanzierungen Dreistufiger Erfolgsausweis (in CHF) Einwohnergemeinde Budget Budget Rechnung Erfolgsrechnung 2019 2018 2017 OHNE Spezialfinanzierung CHF CHF

Geldflussrechnung. Handbuch RMSG, September 2017 Geldflussrechnung 06 01

Geldflussrechnung Handbuch RMSG, September 2017 Geldflussrechnung 06 01 06 Geldflussrechnung Rechtsgrundlagen: insbesondere Art. 110e GG Die Geldflussrechnung gliedert den Geldfluss 1 nach seiner Herkunft

Geldflussrechnung Handbuch RMSG, September 2017 Geldflussrechnung 06 01 06 Geldflussrechnung Rechtsgrundlagen: insbesondere Art. 110e GG Die Geldflussrechnung gliedert den Geldfluss 1 nach seiner Herkunft

Neue Rechnungslegung HRM2 Informationsveranstaltung 16. März 2017

Neue Rechnungslegung HRM2 Informationsveranstaltung 16. März 2017 a. Überblick wesentliche Neuerungen b. Auswirkungen auf den Finanzhaushalt Neues Gemeindegesetz? Die neue Gemeindegesetzgebung schafft

Neue Rechnungslegung HRM2 Informationsveranstaltung 16. März 2017 a. Überblick wesentliche Neuerungen b. Auswirkungen auf den Finanzhaushalt Neues Gemeindegesetz? Die neue Gemeindegesetzgebung schafft

Stand und Entwicklung der öffentlichen Finanzen des Kantons Aargau 2016

DEPARTEMENT FINANZEN UND RESSOURCEN Abteilung Finanzen Juli 2017 ÖFFENTLICHE FINANZEN DES KANTONS AARGAU Stand und Entwicklung der öffentlichen Finanzen des Kantons Aargau 2016 In Kürze Die Finanzierungsrechnung

DEPARTEMENT FINANZEN UND RESSOURCEN Abteilung Finanzen Juli 2017 ÖFFENTLICHE FINANZEN DES KANTONS AARGAU Stand und Entwicklung der öffentlichen Finanzen des Kantons Aargau 2016 In Kürze Die Finanzierungsrechnung

Stadt St.Gallen. Rechnungsabschluss 2012. Medienkonferenz 07. März 2013

Stadt St.Gallen Rechnungsabschluss 2012 Medienkonferenz 07. März 2013 Ausgangslage Budget 2012 Erschwerte Ausgangslage unsichere Wirtschaftsentwicklung (Eurokurs, Konjunktur) Sparpaket Kanton CHF 6.5 Mio.

Stadt St.Gallen Rechnungsabschluss 2012 Medienkonferenz 07. März 2013 Ausgangslage Budget 2012 Erschwerte Ausgangslage unsichere Wirtschaftsentwicklung (Eurokurs, Konjunktur) Sparpaket Kanton CHF 6.5 Mio.

Einwohnergemeinde Bolken

Einwohnergemeinde Bolken Budgetgemeindeversammlung Mittwoch, 11. Dezember 2013, 20.00 Uhr Mehrzweckgebäude E I N L A D U N G an die Stimmbürgerinnen und Stimmbürger der Einwohnergemeinde Bolken zum Besuch

Einwohnergemeinde Bolken Budgetgemeindeversammlung Mittwoch, 11. Dezember 2013, 20.00 Uhr Mehrzweckgebäude E I N L A D U N G an die Stimmbürgerinnen und Stimmbürger der Einwohnergemeinde Bolken zum Besuch

Erfolgsrechnung 3. Investitionsrechnung 4

VORANSCHLAG 2015 Seiten Kommentar zum Voranschlag des Exekutivorgans 2 Erfolgsrechnung 3 Investitionsrechnung 4 Anhang 5 Anmerkungen: Der Voranschlag, der hier als illustratives Muster dargestellt ist,

VORANSCHLAG 2015 Seiten Kommentar zum Voranschlag des Exekutivorgans 2 Erfolgsrechnung 3 Investitionsrechnung 4 Anhang 5 Anmerkungen: Der Voranschlag, der hier als illustratives Muster dargestellt ist,

Vorbericht zum Finanzplan 2014 bis 2019

E i nwohnergemeinde 3126 Kaufdorf Vorbericht zum Finanzplan 2014 bis 2019 1 Erstellung des Finanzplanes Der vorliegende Finanzplan der Einwohnergemeinde Kaufdorf basiert auf den kantonalen Vorgaben. Er

E i nwohnergemeinde 3126 Kaufdorf Vorbericht zum Finanzplan 2014 bis 2019 1 Erstellung des Finanzplanes Der vorliegende Finanzplan der Einwohnergemeinde Kaufdorf basiert auf den kantonalen Vorgaben. Er

B.1 Finanzkennzahlen: Definitionen und Berechnung

B.1 Finanzkennzahlen: Definitionen und Teil 1 Kennzahlen 1. Priorität (alphabetische Reihenfolge) Tabelle 18.1 Nettoverschuldungsquotient Nettoverschuldungsquotient Nettoschulden I 40 Fiskalertrag Basiszahl

B.1 Finanzkennzahlen: Definitionen und Teil 1 Kennzahlen 1. Priorität (alphabetische Reihenfolge) Tabelle 18.1 Nettoverschuldungsquotient Nettoverschuldungsquotient Nettoschulden I 40 Fiskalertrag Basiszahl

3985 Bericht und Antrag des Regierungsrates an den Kantonsrat zur Einzelinitiative KR-Nr. 13/2001 betreffend Schuldenabbau

3985 Bericht und Antrag des Regierungsrates an den Kantonsrat zur Einzelinitiative KR-Nr. 13/2001 betreffend Schuldenabbau (vom 10. Juli 2002) KR-Nr. 13/2001 1 Der Kantonsrat hat am 12. Februar 2001 folgende

3985 Bericht und Antrag des Regierungsrates an den Kantonsrat zur Einzelinitiative KR-Nr. 13/2001 betreffend Schuldenabbau (vom 10. Juli 2002) KR-Nr. 13/2001 1 Der Kantonsrat hat am 12. Februar 2001 folgende

Aufgaben- und Finanzplan

Aufgaben- und Finanzplan 2017-2020 Medienorientierung vom 21. Oktober 2016 Konsul 2015-1302 Hochrechnung 2016 Hochrechnung Abweichungen Ist 2015 B 2016* (falls nicht anders angegeben in Mio. Fr.) 2016

Aufgaben- und Finanzplan 2017-2020 Medienorientierung vom 21. Oktober 2016 Konsul 2015-1302 Hochrechnung 2016 Hochrechnung Abweichungen Ist 2015 B 2016* (falls nicht anders angegeben in Mio. Fr.) 2016

Fachempfehlung 18 Finanzkennzahlen

Fachempfehlung 18 Empfehlung 1 Zur Beurteilung der Finanzlage sollen folgende (1. Priorität) herangezogen werden (alphabetische Reihenfolge): Nettoverschuldungsquotient; Selbstfinanzierungsgrad; Zinsbelastungsanteil.

Fachempfehlung 18 Empfehlung 1 Zur Beurteilung der Finanzlage sollen folgende (1. Priorität) herangezogen werden (alphabetische Reihenfolge): Nettoverschuldungsquotient; Selbstfinanzierungsgrad; Zinsbelastungsanteil.

EINWOHNERGEMEINDE SCHWANDEN VORBERICHT ZUM VORANSCHLAG 2010

EINWOHNERGEMEINDE SCHWANDEN VORBERICHT ZUM VORANSCHLAG 2010 1. Rechnungsführung Der vorliegende Voranschlag 2010 der Einwohnergemeinde Schwanden wurde nach dem Neuen Rechnungsmodel (NRM) des Kantons Bern

EINWOHNERGEMEINDE SCHWANDEN VORBERICHT ZUM VORANSCHLAG 2010 1. Rechnungsführung Der vorliegende Voranschlag 2010 der Einwohnergemeinde Schwanden wurde nach dem Neuen Rechnungsmodel (NRM) des Kantons Bern

Departement für Finanzen und Soziales. Budget 2018 und Finanzplan Medieninformation vom 27. September 2017

Budget 2018 und Finanzplan 2019 2021 Medieninformation vom 27. September 2017 Thurgauer Finanzen weiterhin auf Kurs Erfolgsrechnung entwickelt sich zielkonform positiv Gesamtrechnung verbessert sich, ausgeglichen

Budget 2018 und Finanzplan 2019 2021 Medieninformation vom 27. September 2017 Thurgauer Finanzen weiterhin auf Kurs Erfolgsrechnung entwickelt sich zielkonform positiv Gesamtrechnung verbessert sich, ausgeglichen

Politische Gemeinde. Evangelisch-reformierte Kirchgemeinde

Gemeindeversammlung Politische Gemeinde Mittwoch, 25. November 2015, 20.00 Uhr in der reformierten Kirche Im Anschluss laden wir Sie herzlich zu einem Apéro im Chorraum ein. Evangelisch-reformierte Kirchgemeinde

Gemeindeversammlung Politische Gemeinde Mittwoch, 25. November 2015, 20.00 Uhr in der reformierten Kirche Im Anschluss laden wir Sie herzlich zu einem Apéro im Chorraum ein. Evangelisch-reformierte Kirchgemeinde

1. DAS BUDGET IN KÜRZE

8. Budget 2018 1. DAS BUDGET IN KÜRZE Der vollständige Auszug des Budgets kann auf der Gemeinde Aarburg in Papierform bezogen oder auf der Gemeindehomepage www.aarburg.ch unter der Rubrik Politik/Jahresberichte

8. Budget 2018 1. DAS BUDGET IN KÜRZE Der vollständige Auszug des Budgets kann auf der Gemeinde Aarburg in Papierform bezogen oder auf der Gemeindehomepage www.aarburg.ch unter der Rubrik Politik/Jahresberichte

Finanzplan 2012-2018

Gemeinde Rickenbach (Politische Gemeinde und Primarschulgemeinde) Finanzplan 2012-2018 Stand: 28.11.2011 Alfred Gerber, Beratungen Hofwiesenstrasse 14, 8330 Pfäffikon Telefon 044 952 10 10. Fax 044 952

Gemeinde Rickenbach (Politische Gemeinde und Primarschulgemeinde) Finanzplan 2012-2018 Stand: 28.11.2011 Alfred Gerber, Beratungen Hofwiesenstrasse 14, 8330 Pfäffikon Telefon 044 952 10 10. Fax 044 952

Der Stadtrat an den Gemeinderat

Der Stadtrat an den Gemeinderat Beschluss-Nr. 255 Einfache Anfrage betreffend Eigenkapital der Stadt Frauenfeld der Gemeinderäte Jörg Schläpfer und Philipp Geuggis Beantwortung Frau Präsidentin Sehr geehrte

Der Stadtrat an den Gemeinderat Beschluss-Nr. 255 Einfache Anfrage betreffend Eigenkapital der Stadt Frauenfeld der Gemeinderäte Jörg Schläpfer und Philipp Geuggis Beantwortung Frau Präsidentin Sehr geehrte

Aufteilung der Ausgaben in Konsumausgaben (Laufende Rechnung) und in Investitionsausgaben (Investitionsrechnung).

und in Investitionsausgaben (Investitionsrechnung).") 2. Rechnungsmodell 2.1 Das Rechnungsmodell 2.1.1 Gesetzliche Grundlage Das Rechnungmodell gilt für die Einwohner-, Bürger und Kirchgemeinden sowie für die Zweckverbände und die zweckverbandsähnlichen Körperschaften

2. Rechnungsmodell 2.1 Das Rechnungsmodell 2.1.1 Gesetzliche Grundlage Das Rechnungmodell gilt für die Einwohner-, Bürger und Kirchgemeinden sowie für die Zweckverbände und die zweckverbandsähnlichen Körperschaften

Anhang C Finanzkennzahlen: Definitionen und Berechnung

Anhang C Die Tabellen in diesem Anhang beschreiben die Details der Berechnung der acht Kennzahlen, welche von der Fachempfehlung 18 vorgesehen werden. Die Tabellen von Teil 1 zeigen die Formeln zur Berechnung

Anhang C Die Tabellen in diesem Anhang beschreiben die Details der Berechnung der acht Kennzahlen, welche von der Fachempfehlung 18 vorgesehen werden. Die Tabellen von Teil 1 zeigen die Formeln zur Berechnung

Rechnung 2010: Überblick über die Zahlen

Medienorientierung vom 31. März 2011 Rechnung 2010: Überblick über die Zahlen Roland Brunner Leiter Finanzverwaltung 1 Einleitende Feststellungen Erste Rechnung nach der Fusion Luzern Littau Sehr präzise

Medienorientierung vom 31. März 2011 Rechnung 2010: Überblick über die Zahlen Roland Brunner Leiter Finanzverwaltung 1 Einleitende Feststellungen Erste Rechnung nach der Fusion Luzern Littau Sehr präzise