Jahresabschluss des Kreises Lippe 2008

|

|

|

- Hertha Grosse

- vor 8 Jahren

- Abrufe

Transkript

1 Jahresabschluss des Kreises Lippe 2008

2 Redaktion: Kreis Lippe Der Landrat Fachgebiet Finanzen, Controlling, Beteiligungen Felix-Fechenbach-Str Detmold Uwe Bartels Annika Helbig Wolfgang Lübbe Rainer Grabbe 2

3 A b s c h n i t t A Gesamtergebnis Ergebnisrechnung Finanzrechnung Teilrechnungen Bilanz Anhang A b s c h n i t t B Lagebericht (ab Seite 85) 3

4 Inhaltsverzeichnis Seite Abschnitt A Jahresabschluss 5 1. Gesamtergebnisse Aufstellungs- und Feststellungsvermerke Zuleitung an den Kreistag Allgemeine Hinweise 6 2. Ergebnisrechnung 7 Gesamtergebnisrechnung und Zusammenfassung Finanzrechnung 9 Gesamtfinanzrechnung und Zusammenfassung Teilrechnungen nach NKF- und Fachbereichsstruktur Schlussbilanz zum Anhang Hinweise zum Jahresabschluss Folgeinventur zum Anlagenspiegel Erläuterungen zum Anlagenspiegel Teil 1 Aktiva Erläuterungen zum Anlagenspiegel Teil 1 Passiva Forderungsspiegel Erläuterungen zum Forderungsspiegel Wertberichtigung von Forderungen Verbindlichkeitenspiegel Erläuterungen zum Verbindlichkeitenspiegel Erläuterung zu weiteren Bilanzpositionen Bilanzierungs- und Bewertungsmethoden Gesonderte Erläuterungen gem. 44 Abs. 2 GemHVO Sonstige Erläuterungen zu Bilanzpositionen Abschnitt B - Lagebericht 85 4

5 1. Gesamtergebnisse 1.1 Aufstellungs- und Feststellungsvermerke Der nachstehende Entwurf des Jahresabschlusses des Jahres 2008 einschließlich der 3. Änderung der Eröffnungsbilanz zum für den Kreis Lippe wurde aufgestellt: bestätigt: Detmold, Detmold, In Vertretung Schäfer Kreiskämmerer Heuwinkel Landrat 1.2 Zuleitung an den Kreistag Der Entwurf des Jahresabschlusses wird dem Kreistag zur Feststellung zugeleitet: Heuwinkel Landrat Beschlussempfehlungen 1 : 1. Der Kreistag des Kreises Lippe stellt den Jahresabschluss nach Prüfung durch den Rechnungsprüfungsausschuss fest. 2. Der Jahresfehlbetrag in Höhe von ,46 wird der Ausgleichrücklage entnommen. 3. Die Ansätze der Eröffnungsbilanz zum werden wie nachstehend dargestellt berichtigt Dem Landrat wird Entlastung erteilt. 1 nachrichtlich, Beschlussvorlagen werden nach Prüfung durch den Rechnungsprüfungsausschuss zu einem späteren Zeitpunkt erstellt. 2 Die Eröffnungsbilanz gilt mit Beschluss über den Jahresabschluss als berichtigt. 5

6 1.3 Allgemeine Hinweise Die Schlussbilanz zum beruht auf der vom Kreistag beschlossenen und geprüften Eröffnungsbilanz zum unter Einbeziehung der notwendigen Berichtigungen und den Ergebnissen der Haushaltswirtschaft der Jahre 2006 und Der Entwurf des Jahresabschlusses 2007 wurde dem Kreistag mit Schreiben vom zur Feststellung zugeleitet. Der Rechnungsprüfungsausschuss hat am den Entwurf des Jahresabschlusses 2007 und den Prüfbericht der Rechnungsprüfung beraten und einen uneingeschränkten Prüfungsvermerk erteilt. Der geprüfte Jahresabschluss wurde dem Kreistag in seiner Sitzung am zur Beratung vorgelegt. Der Kreistag hat den Jahresabschluss einstimmig festgestellt und dem Landrat Entlastung erteilt. Gleichzeitig wurde beschlossen, den Jahresfehlbetrag 2007 in Höhe von ,43 der Ausgleichsrücklage zu entnehmen, weiter wurde die 2. Änderung der Eröffnungsbilanz im Rahmen des Jahresabschlusses 2007 beschlossen. Die Jahresrechnung 2008 berücksichtigt bereits den durch das Vorjahresergebnis verminderten Bestand der Ausgleichsrücklage und vermittelt ein den tatsächlichen Verhältnissen entsprechendes Bild der Vermögens- und Schuldenlage des Kreises Lippe zum Bilanzstichtag Darüber hinaus war erneut eine Änderung der Eröffnungsbilanz im Rahmen des Jahresabschlusses 2008 erforderlich ( 92 Abs. 7 GO). Die dargestellten Änderungen sind bereits nachträglich in die Eröffnungsbilanz eingearbeitet worden und sind ebenfalls in der nun vorliegenden Schlussbilanz 2008, einschließlich der Veränderungen bei der Allgemeinen Rücklage und der Ausgleichsrücklage, berücksichtigt. 6

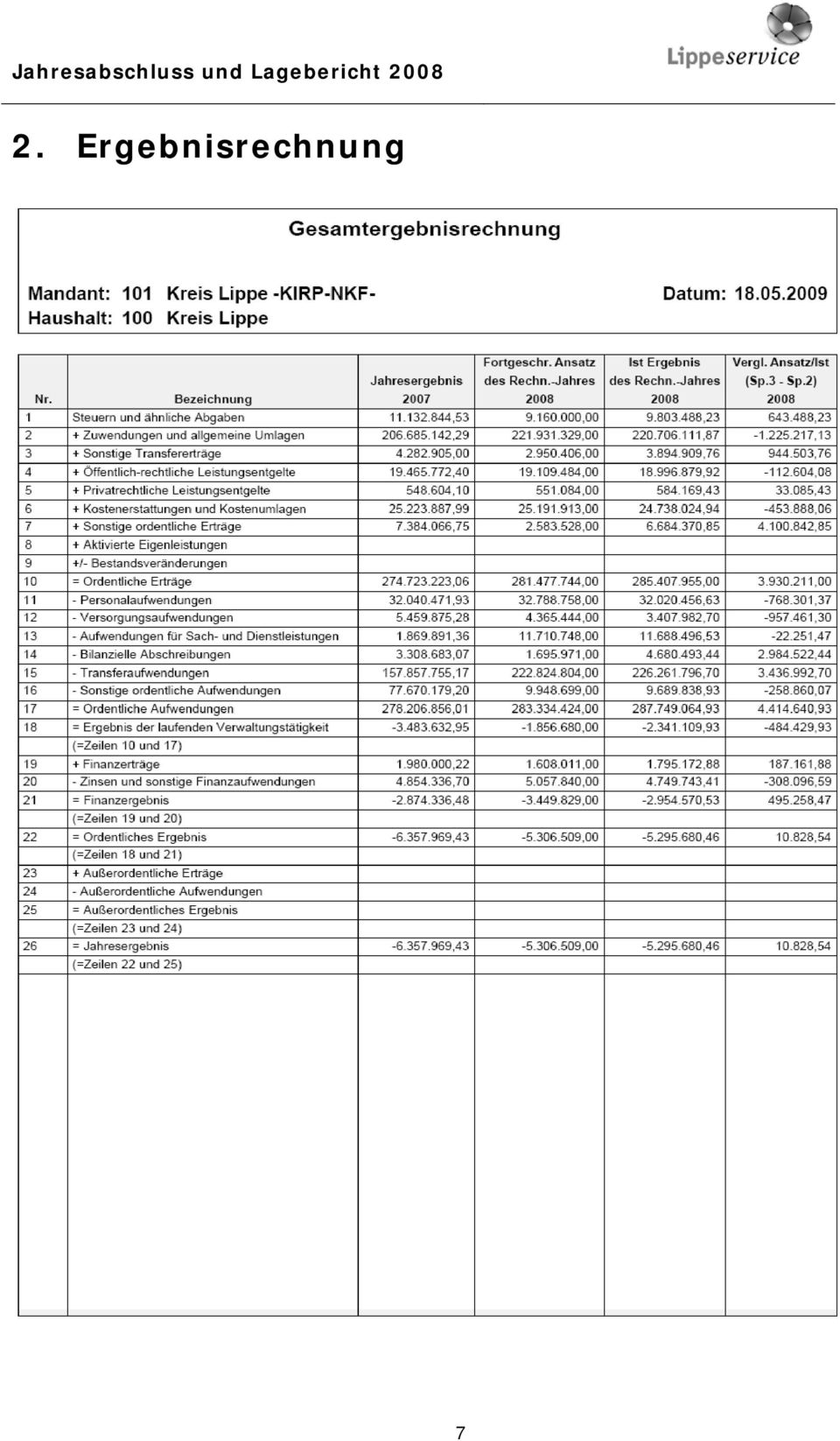

7 2. Ergebnisrechnung 7

8 2.1 Zusammenfassende Darstellung Gesamtergebnisrechnung Ergebnis 2006 in T Ergebnis 2007 in T Plan 2008 in T Ergebnis 2008 in T Veränderung Ordentliche Erträge Finanzerträge Erträge Ordentliche Aufwendungen Zinsaufwand und ähnliches Aufwendungen Jahresergebnis In der Gesamtergebnisrechnung verbessert sich das Ergebnis gegenüber dem Planansatz um rd. 10 T, der Haushaltsausgleich kann damit wie geplant durch eine Inanspruchnahme der Ausgleichsrücklage herbeigeführt werden ( 75 GO). Wenn auch das Ergebnis insgesamt nahezu eine Punktlandung darstellt, haben sich im Budgetvollzug bei einzelnen Positionen gleichwohl einige größere, bei Budgetaufstellung nicht absehbare Budgetverbesserungen und verschlechterungen ergeben, die sich weitgehend gegenseitig kompensiert haben. Zu nennen sind beispielhaft: Reduzierung Personal- und Versorgungsaufwand T Verbesserung sonstige Erträge T davon Herabsetzung von Rückstellungen und Wertberichtigungen T Verbesserung sonstige Transfererträge T davon Transfererträge UVG T davon Ersatzleistungen Dritter stationäre Hilfe zur Pflege T Erhöhung Bilanzielle Abschreibungen T davon Abschreibung auf Finanzanlagen T davon sonstige Abschreibungen T Erhöhung Transferaufwand T davon Grundsicherung SGB II. Teil 909 T davon Hilfen zur Heimerziehung 902 T davon Betriebskosten Kindergärten 785 T davon ambulante Jugendhilfe 630 T Erhöhung Zinsaufwand 308 T 8

.")

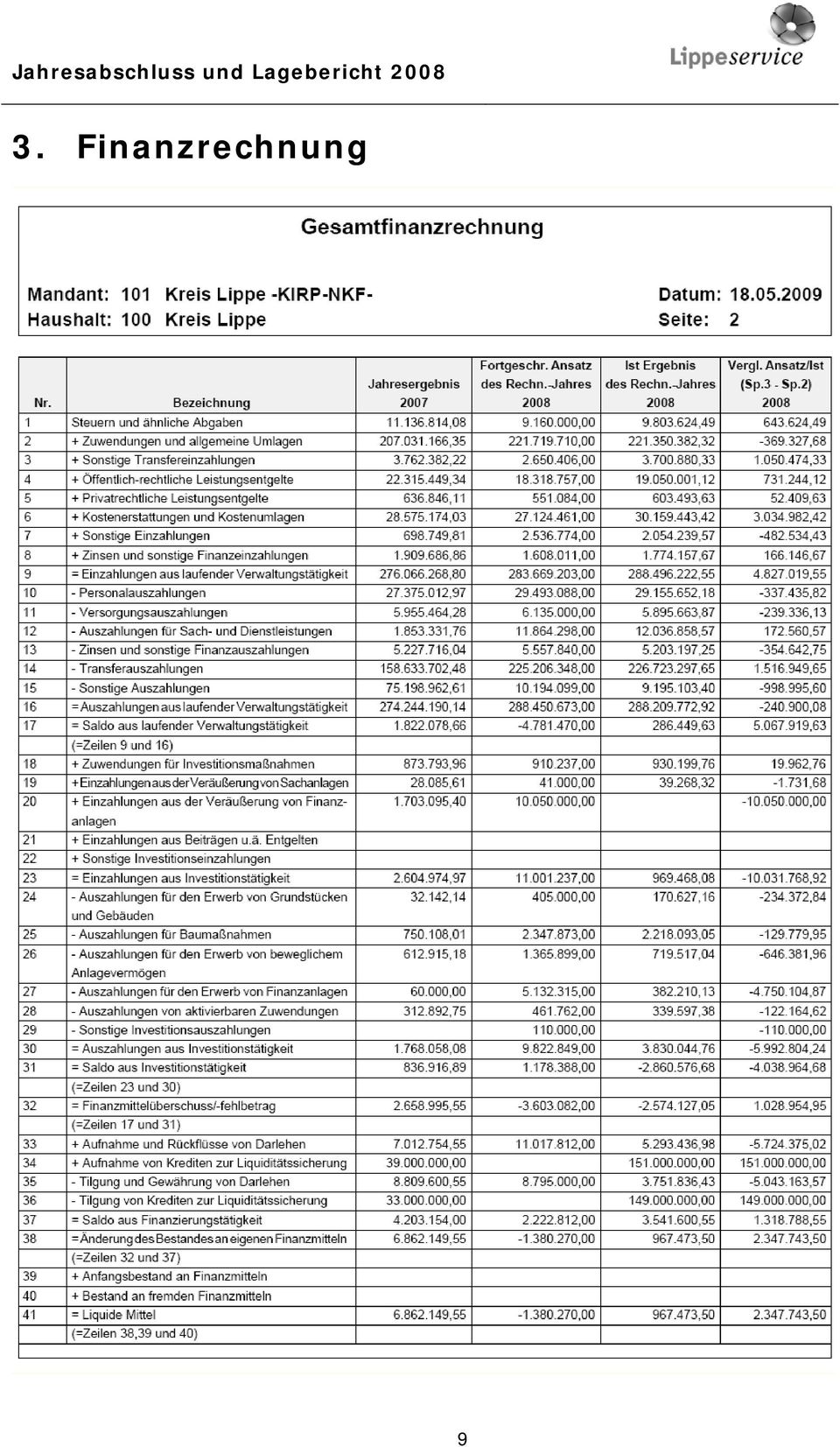

9 3. Finanzrechnung 9

10 3.1 Zusammenfassung Gesamtfinanzrechnung 2006 Ergebnis 2007 Ergebnis 2008 Plan 2008 Ergebnis Veränderung Einzahlung lfd. Verwaltungstätigkeit Einzahlung Investitionstätigkeit Einzahlung Finanzierungstätigkeit Einzahlungen gesamt Auszahlung lfd. Verwaltungstätigkeit Auszahlung Investitionstätigkeit Auszahlung Finanzierungstätigkeit Auszahlungen gesamt Jahresergebnis Davon neue Liquiditätsdarlehen Jahresergebnis bereinigt*) *) bereinigte Darstellung ohne Berücksichtigung neu aufgenommener Liquiditätsdarlehen aus Gründen der Vergleichbarkeit von Planansatz und Ergebnis In der Gesamtfinanzrechnung verbessert sich das Ergebnis gegenüber dem Planansatz 2008 um T. Hierbei ist zu berücksichtigen, dass die Gesamtfinanzrechnung im Gegensatz zum Gesamtfinanzplan auch neu aufgenommene Liquiditätsdarlehen beinhaltet. Bereinigt man die Einzahlungen um diesen Betrag, verbleibt gegenüber der Planung eine Ergebnisverbesserung von rd. 347 T, wie vorstehend dargestellt. Zur Darstellung ist die obige Aufstellung um die Kassenkredite bereinigt, da diese nur den Ersatz von Liquidität darstellen. Die Schlussbilanz weist eine Erhöhung der Kassenkredite in Höhe von 2 Mio. aus. Dies entspricht in etwa der Liquiditätsentwicklung im vergangenen Jahr mit einem bereinigten Jahresergebnis von rd T, d.h. in dieser Höhe überschritten die Einzahlungen (ohne Neuaufnahme Kassenkredite) die Auszahlungen. Im Übrigen ist im Rahmen der Bilanz ein um 967 T höherer Liquiditätsbestand ausgewiesen. Gegenüber der Planung ist insgesamt auch in der Finanzrechnung nahezu eine Punktlandung zu verzeichnen, die Finanzrechnung verbessert sich um rd. 347 T. Der Saldo aus lfd. Verwaltungstätigkeit beträgt +287 T (Plan: T ). 10

11 Neben einer Vielzahl von Budgetverschiebungen, die nachstehend noch erläutert werden, konnten insbesondere einige Altforderungen aus Vorjahren realisiert werden, die in der Finanzplanung keine Berücksichtigung gefunden haben. Beispielhaft zu nennen sind: Erstattung Strukturhilfe Landesverband 351 T Erstattung Dauervorschuss DRK 153 T Zahlungsrückstände Kreisumlagen 594 T Gesamt: T Die gravierenden Planabweichungen bei den Ein- und Auszahlungen aus Finanzierungstätigkeit sind begründet in der erforderlichen, kassentechnischen Verbuchung sämtlicher Umschuldungen / Verlängerungen der Liquiditätsdarlehen und Investitionsdarlehen auf Ein- und Auszahlungskonten, sofern mit dieser Transaktion ein Zahlungsvorgang (=Anbieterwechsel) verbunden war. Zwecks Optimierung der Konditionen ergaben sich hier im vergangenen Jahr erhebliche Kontenbewegungen, die in der Finanzrechnung dargestellt werden. Die Nettoneuverschuldung im Bereich der Liquiditätsdarlehen beläuft sich wie dargestellt auf 2 Mio.. 11

verbunden war.")

12 12

13 4. Teilrechnungen nach NKF- und FB-Struktur Produktübersicht nach Neuem Kommunalen Finanzmanagement Ergebnisrechnung Finanzrechnung Produkt Saldo Saldo Veränderung Saldo Saldo Veränderung Plan Ergebnis Plan Ergebnis 001 Innere Verwaltung Unterstützung der Verwaltungsführung Leitung der Verwaltung, Beratung/Projekte , , , , Unterstützung der Politik, Sitzungsdienst , , , ,81 Zwischensumme , , , , Interessenvertretung Gleichstellung , , ,05-173, Personalrat , , , , Schwerbeh. Vertretung , , , ,33 Zwischensumme , , , , Zentrale Dienste Bürgerservice , , , Presse- und Öffentlichkeitsarbeit , , , Recht , ,08-345, Submissionsstelle , , , Datenschutz , , , Gebäudewirtschaft , ,39 Zwischensumme , , , , Personal, Organisation, Finanzen Personalbetreuung , , , Beihilfe , , , Personalentwicklung , , , Ausbildung , , , Finanzmanagement , , , Kasse (Zahlungsabwicklung) , , , Organisationsangelegenheiten , , ,66 Zwischensumme , , , ,98 13

14 Kommunalaufsicht Kommunalaufsicht , ,30-900,30 Zwischensumme , , ,30-900, Rechnungsprüfung Prüfungen , , ,59 Zwischensumme , , , , Polizeiverwaltung Polizeiverwaltung , , , Ordnungsbehördliche Aufgaben , , ,95 Zwischensumme , , , , egoverment egoverment , , Informationstechnik - IT 0 0,00 0,00 Zwischensumme , ,55 Summe Produktbereich , , , , , Sicherheit und Ordnung Allg. Sicherheit und Ordnung Allg. Gefahrenabwehr , , , Gewerbeangelegenheiten , , , Jagd- und Fischereiangelegenheiten , , ,18 Zwischensumme , , , , Tiergesundheit und Tierschutz Tierseuchenbekämpfung , , , Tier- und Artenschutz , , ,72 Zwischensumme , , , , Lebensmittel- und Fleischhygieneüberwachung Überwachung von Betrieben , , , Schlachttier- und Fleischbeschau , , ,43 Zwischensumme , , , ,59 14

15 Regelung des Aufenthalts von Ausländern Aufenthaltsregelung von Ausländern außer Asylbewerbern , , , Aufenthaltsregelung von Asylbewerbern , , ,84 Zwischensumme , , , , Einwohnerangelegenheiten und Personenstandswesen Regelung der deutschen Staatsangehörigkeit , , , Einwohner, Personenstand, Namensänderung , ,56-406, Wahlen , , ,76 Zwischensumme , , , , Verkehrssicherung Verkehrsüberwachung , , , Polizeiliche Ordnungswidrigkeiten , , , Verkehrslenkung, -regelung und -erziehung , , , Genehmigungspflichtige Straßenbenutzung , , ,18 Zwischensumme , , , , Fahr- und Beförderungserlaubnisse Fahrerlaubnisse , , , Straßenverkehrsrechtliche Erlaubnisse , , ,44 Zwischensumme , , , , Fahrzeugzulassungen Zulassungen , , , Überwachung der Halterpflichten , , ,12 Zwischensumme , , , , Bevölkerungsschutz Serviceleistungen des Feuerwehrausbildungszentrums , , , Katastrophenschutz , , , Vorbeugender Brandschutz , , ,36 Zwischensumme , , , , Rettungsdienst Leitstelle 0 0 0, , , Rettungsdienst 0 0 0, , ,63 Zwischensumme 0 0,00 0, , ,16 Summe Produktbereich , , , ,60 15

16 003 Schulträgeraufgaben Zentrale schulbezogene Leistungen des Schulträgers Medienzentrum , , , Schulamtsverwaltung , , , Projekte und Bildungsförderung , , ,15 Zwischensumme , , , ,41 Summe Produktbereich , , , , Kultur Kulturförderung Kulturförderung , , , Hermannjahr , , ,40 Zwischensumme , ,80 Summe Produktbereich , , , , Soziale Leistungen Aufsicht über Einrichtungen Heim- und Versicherungsaufsicht , , ,55 Zwischensumme , , , , Hilfen bei Krankheit, Behinderung, Pflegebedürftigkeit Ambulante pflegerische Versorgung , , , Teil- und vollstationäre pflegerische Versorgung , , , Hilfen bei Krankheit und Alter , , , Hilfen bei Behinderung , , , Betreuungsstelle , , , Schwerbehindertenangelegenheiten , , ,12 Zwischensumme , , , ,11 16

17 Hilfen bei Einkommensdefiziten und Unterstützungsleistungen Grundsicherung für Arbeitsuchende nach dem SGB II , , , Hilfen zur Sicherung des Lebensunterhaltes , , , Grundsicherung , , , Kriegsopferfürsorge, Entschädigungsleistungen 0 0 0, , , Ausbildungsförderung / Unterhaltssicherung , , , Förderung von sozialen Einrichtungen und Diensten , , , Elterngeld , , ,32 Zwischensumme , , , ,21 Summe Produktbereich , , , , Kinder, Jugend- und Familienhilfe Förderung von Kindern in Tagesbetreuung Tageseinrichtungen , , , Tagespflege , , ,22 Zwischensumme , , , , Kinder- und Jugendarbeit Jugendarbeit , , , Jugendschutz , , ,88 Zwischensumme , , , , Hilfen für junge Menschen und ihre Familien Ambulante Hilfen , , , Betreutes Wohnen , , , Heimerziehung , , , Pflegefamilien und Adoptionen , , , Erziehungs- und Familienberatung , , , Beratungen durch den allgemeinen Sozialdienst , , , Unterhaltsvorschuss , , , Beratungen / Beurkundungen, Beistandschaften, Amtsvormundschaften , , , Projekte in der Kinder- und Jugendarbeit , ,22 Zwischensumme , , , ,00 Summe Produktbereich , , , ,21 17

18 007 Gesundheitsdienste Gesundheitsförderung und Gesundheitsschutz Kinder- und Jugendgesundheit , , , Gesundheitsschutz und Umweltmedizin , , , Gutachten , , , Medizinalaufsicht , , , Sozialpsychiatrische Versorgung , ,58 520,42 Zwischensumme , , , ,07 Summe Produktbereich , , , , Sportförderung Sportförderung Sportförderung , , ,72 Zwischensumme , , , ,72 Summe Produktbereich , , , , Räumliche Planung und Entwicklung, Geoinformationen Räumliche Planung und Entwicklung Raum- und Bauleitplanung , ,57-641,57 Zwischensumme ,37 152, ,57-641,57 18

19 Vermessung und Kataster, Wertermittlungen Auftragsvermessungen , , , Übernahme von Vermessungen , , , Topografie , , , Geoinformationsdienste, Geodatenmanagement , , , Erhalt und Erneuerung der Katastergrundlagen , , , Benutzung des Liegenschaftskatasters , , , Führung, Auswertung und Auskünfte aus der Kaufpreissammlung / Bodenrichtwerte und Marktanalysen , , , Wertgutachten, Wertauskünfte und Stellungnahmen , , ,74 Zwischensumme , , , ,35 Summe Produktbereich , , , , Bauen und Wohnen Bauaufsichtliche Genehmigungsverfahren Bauaufsichtliche Genehmigungsverfahren , , ,79 Zwischensumme , , , , Andere bauaufsichtliche Verfahren Andere bauaufsichtliche Verfahren , , , Ordnungsbehördliche Maßnahmen , , , Obere Bauaufsicht / Obere Denkmalbehörde , , ,02 Zwischensumme , , , , Mittelbewilligung und Wohnungswirtschaft Förderung von Wohnungsbaumaßnahmen , , , Überwachung / Sicherung von Sozialwohnungen , , ,10 Zwischensumme , , , ,17 Summe Produktbereich , , , ,34 19

20 011 Ver- und Entsorgung Abfallentsorgung und Abfallwirtschaft Sicherstellung der Abfallentsorgung , , , Sicherstellung der Abfallwirtschaft , , ,92 Zwischensumme , , , ,08 Summe Produktbereich , , , , Verkehrsflächen und -anlagen, ÖPNV nicht belegt 013 Natur- und Landschaftspflege Natur und Landschaft Freiraumschutz und -entwicklung , , , Landschaftspflege , , ,58 Zwischensumme , , , , Wasserwirtschaft Oberflächengewässer , , , Grundwasser , , ,66 Zwischensumme , , , ,33 Summe Produktbereich , , , , Umweltschutz Klima und Boden Allgemeiner Klimaschutz; Agenda , , , Schutz des Bodens , , , Immissionsschutz , , ,71 Zwischensumme , , , ,60 Summe Produktbereich , , , ,60 20

21 015 Wirtschaft und Tourismus Wirtschaftsförderung und Beteiligungen Wirtschafts- und Strukturförderung , , , Beteiligungen , , , Zuführungen an die EB , , , Wilbaser Markt 0 0 0, , ,54 Zwischensumme , , , ,31 Summe Produktbereich , , , , Allgemeine Finanzwirtschaft Allgemeine Finanzwirtschaft Steuern, allg. Zuweisungen und allg. Umlagen , , , Sonstige allg. Finanzwirtschaft , , ,99 Zwischensumme , , , ,27 Summe Produktbereich , , , , Stiftungen nicht belegt 099 Durchlaufende Gelder , ,05 Gesamthaushalt , , , ,50 Hinweis: Aus Gründen der Vergleichbarkeit entspricht die Darstellung der Teilergebnisse auf Produkt-, Produktbereichs- und Produktgruppenebene nicht dem amtlichen Muster der Teilrechnungen. Insbesondere beinhalten die Teilfinanzrechnungen auch die Ein- und Auszahlungen aus Finanzierungstätigkeit. 21

22 Produktübersicht nach Fachbereichen Ergebnisrechnung Finanzrechnung Produkt Saldo Saldo Veränderung Saldo Saldo Veränderung Plan Ergebnis Plan Ergebnis FB 1 - Service Gleichstellung , , ,05-173, Personalrat , , , , Schwerbeh. Vertretung , , , , Gebäudewirtschaft , , Personalbetreuung , , , , Beihilfe , , , , Personalentwicklung , , , , Ausbildung , , , , Finanzmanagement , , , , Kasse (Zahlungsabwicklung) , , , , Organisationsangelegenheiten , , , , Informationstechnik - IT 0 0,00 0, Hermannjahr , , , , Beteiligungen , , , , Zuführungen an die EB , , , , Wilbaser Markt , , , , , ,34 Bürger- und Unternehmerservice - BUS Bürgerservice , , , , Presse- und Öffentlichkeitsarbeit , , , , Vorbeugender Brandschutz , , , , Raum- und Bauleitplanung ,37 152, ,57-641, Bauaufsichtliche Genehmigungsverfahren , , , , Andere bauaufsichtliche Verfahren , , , , Ordnungsbehördliche Maßnahmen , , , , Obere Bauaufsicht / Obere Denkmalbehörde , , , , Förderung von Wohnungsbaumaßnahmen , , , , Überwachung / Sicherung von Sozialwohnungen , , , , Wirtschafts- und Strukturförderung , , , , , , , ,03 22

23 FB 2 - Ordnung Allg. Gefahrenabwehr , , , , Gewerbeangelegenheiten , , , , Jagd- und Fischereiangelegenheiten , , , , Tierseuchenbekämpfung , , , , Tier- und Artenschutz , , , , Verbraucherschutz , , , , Schlachttier- und Fleischbeschau , , , , Aufenthaltsregelung von Ausländern außer Asylbewerbern , , , , Aufenthaltsregelung von Asylbewerbern , , , , Regelung der deutschen Staatsangehörigkeit , , , , Einwohner, Personenstand, Namensänderung , , ,56-406, Verkehrsüberwachung , , , , Polizeiliche Ordnungswidrigkeiten , , , , Verkehrslenkung, -regelung und -erziehung , , , , Genehmigungspflichtige Straßenbenutzung , , , , Fahrerlaubnisse , , , , Straßenverkehrsrechtliche Erlaubnisse , , , , Zulassungen , , , , Überwachung der Halterpflichten , , , , , , , ,07 Regiebetrieb Bevölkerungsschutz Serviceleistungen des Feuerwehrausbildungszentrums , , , , Katastrophenschutz , , , , Leitstelle 0 0,00 0, , , Rettungsdienst 0 0,00 0, , , , , , ,13 23

24 FB 3 - Jugend, Soziales und Gesundheit Medienzentrum , , , , Schulamtsverwaltung , , , , Projekte und Bildungsförderung , , , , Kulturförderung , , , , Heim- und Versicherungsaufsicht , , , , Ambulante pflegerische Versorgung , , , , Teil- und vollstationäre pflegerische Versorgung , , , , Hilfen bei Krankheit und Alter , , , , Hilfen bei Behinderung , , , , Betreuungsstelle , , , , Schwerbehindertenangelegenheiten , , , , Grundsicherung für Arbeitsuchende nach dem SGB II , , , , Hilfen zur Sicherung des Lebensunterhaltes , , , , Grundsicherung , , , , Kriegsopferfürsorge , , Ausbildungsförderung / Unterhaltssicherung , , , , Förderung von sozialen Einrichtungen und Diensten , , , , Elterngeld , , , , Tageseinrichtungen , , , , Tagespflege , , , , Jugendarbeit , , , , Jugendschutz , , , , Ambulante Hilfen , , , , Betreutes Wohnen , , , , Heimerziehung , , , , Pflegefamilien und Adoptionen , , , , Erziehungs- und Familienberatung , , , , Beratungen durch den allgemeinen Sozialdienst , , , , Unterhaltsvorschuss , , , , Beratungen / Beurkundungen, Beistandschaften, Amtsvormundschaften , , , , Projekte in der Kinder- und Jugendarbeit , , Kinder- und Jugendgesundheit , , , , Gesundheitsschutz und Umweltmedizin , , , , Gutachten , , , , Medizinalaufsicht , , , , Sozialpsychiatrische Versorgung , , ,58 520, Sportförderung , , , , , , , ,78 24

25 FB 4 - Umwelt Sicherstellung der Abfallentsorgung , , , , Sicherstellung der Abfallwirtschaft , , , , Freiraumschutz und -entwicklung , , , , Landschaftspflege , , , , Oberflächengewässer , , , , Grundwasser , , , , Allgemeiner Klimaschutz; Agenda , , , , Schutz des Bodens , , , , Immisionsschutz , , , , , , , , , ,65 FB 5 - Vermessung und Kataster egoverment , , , , Auftragsvermessungen , , , , Übernahme von Vermessungen , , , , Topografie , , , , Geoinformationsdienste, Geodatenmanagement , , , , Erhalt und Erneuerung der Katastergrundlagen , , , , Benutzung des Liegenschaftskatasters , , , , Führung, Auswertung und Auskünfte aus der Kaufpreissammlung / Bodenrichtwerte und Marktanalysen , , , , Wertgutachten, Wertauskünfte und Stellungnahmen , , , , , , , , , ,90 25

26 Referat Leitung der Verwaltung, Beratung/Projekte , , , , Unterstützung der Politik, Sitzungsdienst , , , , , , , ,71 Revision Recht , , ,08-345, Submissionsstelle , , , , Datenschutz , , , , Kommunalaufsicht , , ,30-900, Prüfungen , , , , Wahlen , , , , , ,50 Kreispolizeibehörde Polizeiverwaltung , , , , Ordnungsbehördliche Aufgaben , , , , , , , ,17 Allgemeine Finanzierung Steuern, allg. Zuweisungen und allg. Umlagen , , , , Sonstige allg. Finanzwirtschaft , , , , , , , ,27 Durchlaufende Gelder 0 0, , ,05 Gesamthaushalt , , , ,50 davon Neuaufnahme Liquiditätsdarlehen , ,50 26

27 5. Schlussbilanz zum B I L A N Z - AKTIVA in EUR nach Handelsrecht von Monat : 01/08 bis 12/08 Vorjahreszahlen A. AUFWENDUNGEN FÜR ERWEIT. DES GESCHÄFTSBETRIEBES Centabsplittung Anbu EÜ 43,23-43,23- B. ANLAGEVERMÖGEN I. Immaterielle Vermögensgegenstände , ,00 II. Sachanlagen 1. Unbebaute Grundstücke und grundstücksgleiche Rechte a) Grünflächen , ,00 b) Ackerland , ,00 c) Wald, Forsten 0,00 d) Sonstige unbebaute Grundstücke 0, , Bebaute Grundstücke und grundstücksgleiche Rechte a) Kindertageseinrichtungen 0,00 b) Schulen 0,00 c) Wohnbauten 0,00 d) Sonstige Dienst- u. Betriebsgebäude , , Infrastrukturvermögen a) Grund und Boden Infrastrukturvermögen 0,00 b) Brücken und Tunnel 0,00 c) Gleisanlagen etc. 0,00 d) Entwässerungs-/Abwasserbeseitigungsanlagen 0,00 e) Straßennetz mit Wegen, Plätzen etc. 0,00 f) Sonstige Bauten Infrastrukturvermögen 0, , Bauten auf fremdem Grund und Boden , ,09 5. Kunstgegenstände, Kulturdenkmäler 0,00 6. Maschinen, technische Anlagen, Fahrzeuge , ,00 7. Betriebs- und Geschäftsausstattung , ,00 8. Geleistete Anzahlungen, Anlagen im Bau , , , III. Finanzanlagen 1. Anteile an verbundenen Unternehmen , ,00 2. Beteiligungen , ,00 3. Sondervermögen , ,39 4. Wertpapiere des Anlagevermögens , ,29 5. Ausleihungen an verbundenen Unternehmen , ,21 6. Ausleihungen an Beteiligungen , ,19 7. Ausleihungen an Sondervermögen , ,86 8. Sonstige Ausleihungen , , , C. UMLAUFVERMÖGEN I. Vorräte 1. Roh-, Hilfs- und Betriebsstoffe, Waren , ,57 2. Geleistete Anzahlungen 0, , II. Forderungen und sonstige Vermögensgegenstände 1. Öffentlich-rechtliche Forderungen und Forderungen aus Tarifleistungen a) Gebühren , ,66 b) Beiträge , ,94 c) Steuern 6.536, ,85 d) Forderungen aus Transferleistungen , ,97 e) Sonstige öfft.-recht. Forderungen , , , Sonstige Forderungen a) gegenüber dem privaten Bereich , ,85 b) gegenüber dem öffentlichen Bereich 613, ,00 c) gegen verbundene Unternehmen 0,00 d) gegen Beteiligungen 0, ,81 e) gegen Sondervermögen 0, , Sonstige Vermögensgegenstände 0,00 IV. Wertpapiere des Umlaufvermögens 0,00 V. Liquide Mittel , ,30 D. AKTIVE RECHNUNGSABGRENZUNGSPOSTEN I. Aktive Rechnungsabgrenzung , ,28 SUMME AKTIV ================================================== , ,55 ================= 27

28 B I L A N Z - PASSIVA in EUR nach Handelsrecht von Monat : 01/08 bis 12/08 Vorjahreszahlen A. EIGENKAPITAL I. Allgemeine Rücklage , ,52 II. Sonderrücklagen 0,00 III. Ausgleichsrücklage , ,16 IV. Jahresüberschuss/Fehlbetrag , , , B. SONDERPOSTEN I. für Zuwendungen , ,00 II. für Beiträge 0,00 III. für den Gebührenausgleich , ,22 IV. Sonstige Sonderposten , , , C. RÜCKSTELLUNGEN I. Pensionsrückstellungen , ,00 II. Rückstellungen für Deponien und Altlasten , ,00 III. Instandhaltungsrückstellungen 0,00 IV. Sonstige Rückstellungen , , , D. VERBINDLICHKEITEN I. Anleihen 0,00 II. Verbindlichkeiten aus Krediten für Investitionen 1. von verbundenen Unternehmen , ,00 2. von Beteiligungen 0,00 3. von Sondervermögen 0,00 4. vom öffentlichen Bereich , ,98 5. vom privaten Kreditmarkt , , , III. Verbindlichkeiten aus Krediten zur Liquiditätssicherung , ,00 IV. Verbindlichkeiten aus Vorgängen, die Kreditaufnahmen wirtschaftlich gleichkommt. 0,00 V. Verbindlichkeiten aus Lieferungen und Leistungen , ,64 VI. Verbindlichkeiten aus Transferleistungen , ,30 VII. Sonstige Verbindlichkeiten , ,24 E. PASSIVE RECHNUNGSABGRENZUNGSPOSTEN , , SUMME PASSIVA ================================================== , ,99 ================= ================= S U M M E N B L A T T JAHRESERGEBNIS ,46 SUMME AKTIVA ,66 SUMME PASSIVA ,66- VERRECHNUNGSKONTEN 0,00 SUMME N.ZUGEORD.POSIT ,06 Sonstige Reports 0,00 =================== ,06 =================== Finanzrechnungskonten 0,00 28

29 6. Anhang Dem Jahresabschluss, bestehend aus Ergebnisrechnung, Finanzrechnung, Teilrechnungen und Bilanz ist ein Anhang beizufügen. Der nähere Inhalt ist in 44 GemHVO geregelt. Dem Anhang beizufügen sind ein Anlagenspiegel, ein Forderungs- und ein Verbindlichkeitenspiegel ( 44 Abs. 3 GemHVO), hierzu sind amtliche Muster zur Gemeindeordnung und GemHVO veröffentlicht. Die entsprechenden Nachweisspiegel sind nachstehend abgedruckt, die wesentlichen Veränderungen gegenüber der Eröffnungsbilanz sind anschließend kurz erläutert. 6.1 Hinweise zum Jahresabschluss 2008 Ergibt sich bei der Aufstellung späterer Jahresabschlüsse, dass in der Eröffnungsbilanz Vermögensgegenstände oder Sonderposten oder Schulden fehlerhaft angesetzt worden sind, so ist der Wertansatz zu berichtigen oder nachzuholen. Die Eröffnungsbilanz gilt dann als geändert. Eine Berichtigung kann letztmals im vierten der Eröffnungsbilanz folgenden Jahresabschluss vorgenommen werden. Vorherige Jahresabschlüsse sind nicht zu berichtigen ( 93 Abs. 7 GO NW). Im Rahmen des Jahresabschlusses 2008 ergibt sich die Notwendigkeit weiterer Änderungen in den folgenden Punkten: Überörtliche Prüfung der Eröffnungsbilanz durch die GPA NRW Die GPA NRW hat die überörtliche Prüfung der Eröffnungsbilanz des Kreises Lippe Anfang 2008 durchgeführt und u.a. festgestellt, dass für die Bewertung des Grund und Bodens im Rahmen der Eröffnungsbilanz die Bauindizes des Jahres 2003 zugrunde gelegt wurden. Diese Bewertungen wurden zwischenzeitlich auf den letzten vor dem Wertermittlungsstichtag veröffentlichten Index von November 2005 angepasst. Die Bilanzpositionen Sonstige Dienst-, Betriebs- und Geschäftsgebäude sowie Bauten auf fremdem Grund und Boden erhöhen sich zum Bilanzstichtag damit um rd. 92 T, entsprechend waren auch die Allgemeine Rücklage und die Ausgleichsrücklage anzupassen. Die Veränderungen in der Bilanzstruktur sind nachstehend nochmals zusammengefasst: 29

30 Änderung der Eröffnungsbilanz im Rahmen der Jahresrechnung 2008 Aktiva Passiva bisher Änderung 2008 bisher Änderung 2008 Cent-Absplittung -43,23-43,23 A. Eigenkapital , ,08 I. Allgemeine Rücklage , ,52 II. Sonderrücklagen , ,69 III. Ausgleichsrücklage , ,69 IV. Jahresüberschuss/Jahresfehlb -367,82-367,82 A. Anlagevermögen , ,35 B. Sonderposten , ,00 davon bebaute Grundstücke , ,00 davon Bauten auf fremden Grund , ,75 B. Umlaufvermögen , ,74 C. Rückstellungen , ,99 C. Rechnungsabgrenzungsposten , ,78 D. Verbindlichkeiten , ,15 E. Rechnungsabgrenzungsposte , ,42 Gesamtsumme , ,64 Gesamtsumme , ,64 Änderung ,00 Änderung ,00 Gegenrechnung: Erhöhung Aktiva ,00 Erhöhung Passiva 0,00 Differenz ,00 davon 1/3 auf Ausgleichsrücklage ,00 davon 2/3 auf Allgemeine Rücklage ,00 Eine weitere Änderung der Eröffnungsbilanz zeichnet sich bereits für die Jahresrechnung 2009 ab. Im Rahmen der Jahresrechnung 2007 wurden die gegenüber dem Studieninstitut bestehenden Pensionsverpflichtungen (Anteil des Kreises rd. 845 T ) zum Bilanzstichtag nachträglich als Rückstellung bilanziert, die Umstellung des Studieninstitutes auf das Neue Kommunale Finanzmanagement ist zum erfolgt. Nach dem bisher vorliegenden Entwurf der Eröffnungsbilanz ist ein Eigenkapital von rd. 6 Mio. zu bilanzieren (Anteil des Kreises Lippe nach der Eigenkapitalspiegelwertmethode rd. 600 T ). Bisher ist die Beteiligung am Studieninstitut lediglich mit 20 T bilanziert, die Nachbarkreise haben teilweise nur einen Erinnerungswert von 1.- angesetzt. Es besteht Konsens zwischen den Mitgliedskörperschaften, die Bewertung einheitlich nach der Eigenkapitalspiegelwertmethode zu korrigieren, sobald eine geprüfte und beschlossene Eröffnungsbilanz des Studieninstituts vorliegt. 30

31 6.2 Folgeinventur zum Der Kreis Lippe hat seine Haushaltswirtschaft als einer der ersten Kreise in Nordrhein- Westfalen bereits zum auf das Neue Kommunale Finanzmanagement umgestellt. Gem. 28 Abs. 1 GemHVO sind zum Schluss eines jeden Haushaltsjahres die im wirtschaftlichen Eigentum der Gemeinde stehenden Vermögensgegenstände, die Schulden und Rechnungsabgrenzungsposten unter Beachtung der Grundsätze ordnungsmäßiger Buchführung aufzunehmen. Nach Satz 3 sind die Vermögensgegenstände mindestens alle drei Jahre durch eine körperliche Inventur zu erfassen. Neben dem Bestand wird auch die Beschaffenheit des Vermögens durch tatsächliche Inaugenscheinnahme erfasst. Im Rahmen der Folgeinventur sollen sowohl Vermögensabgänge als auch Wertminderungen festgestellt werden. Die Folgeinventur wurde anhand eines Sach-, Zeit- und Personalplans von den Fachbereichen in der Zeit von bis unter Federführung der zentralen Finanzsteuerung durchgeführt. Erstmals wurde ein barcodegestütztes Verfahren eingesetzt, um Inventargegenstände bei späteren Inventuren unabhängig von Standorten mittels eines Barcodelesegeräts erfassen zu können. Hierdurch werden sich zukünftige Inventuren auch erheblich schneller durchführen lassen. Die Inventurergebnisse müssen nicht in Papierform weitergereicht werden, zusätzliche Übertragungsarbeiten entfallen. Außerdem kann mit Hilfe der Barcodes jeder Vermögensgegenstand eindeutig identifiziert werden. Durch die Unterstützung des Systems werden Inventurdifferenzen sofort aufgedeckt und können gezielt und zeitnah bearbeitet werden. Insgesamt wird dieses Verfahren dazu beitragen, die Qualität der Ergebnisse der Inventur und die Bereitschaft der Belegschaft zur Durchführung der Inventur zu erhöhen und die Kosten in einem angemessenen Rahmen zu halten. Die im Rahmen der Inventur festgestellten Inventurdifferenzen und Anlageabgänge wurden aufgeklärt. Die Abgänge wurden zum Inventurstichtag und somit vollständig im Rahmen der Jahresrechnung 2008 ausgebucht. Die durch die Folgeinventur ermittelten Anlageabgänge belaufen sich wertmäßig zum Bilanzstichtag auf rd. 41 T, unter Berücksichtigung ebenfalls aufzulösender Sonderposten verbleibt ein Wertabgang von netto rd. 20 T. Auf die Erläuterungen zum Anlagespiegel wird verwiesen. Bisher nicht bilanzierte Vermögensgegenstände wurden nicht ermittelt. Die Differenz ist über 3 Jahre mit rd. 1 % des Ausgangswertes, = 0,3 % p.a. als ausgesprochen gering anzusehen. 31

Voraussichtliche Entwicklung des Eigenkapitals

Anlagen Stadt Coesfeld Nachtragshaushaltsplan 2015 Voraussichtliche Entwicklung des Eigenkapitals Bilanzposten nach 41 Abs. 4 Nr. 1 GemHVO 31.12.2012 31.12.2013 31.12.2014 31.12.2015 31.12.2016 31.12.2017

Anlagen Stadt Coesfeld Nachtragshaushaltsplan 2015 Voraussichtliche Entwicklung des Eigenkapitals Bilanzposten nach 41 Abs. 4 Nr. 1 GemHVO 31.12.2012 31.12.2013 31.12.2014 31.12.2015 31.12.2016 31.12.2017

Kreis Lippe Jahresabschluss und Lagebericht für das Jahr 2013

Kreis Lippe Jahresabschluss und Lagebericht für das Jahr 2013 Redaktion: Kreis Lippe Der Landrat Fachgebiet Finanzen, Controlling, Beteiligungen Felix Fechenbach - Str. 5 32756 Detmold Uwe Bartels Rainer

Kreis Lippe Jahresabschluss und Lagebericht für das Jahr 2013 Redaktion: Kreis Lippe Der Landrat Fachgebiet Finanzen, Controlling, Beteiligungen Felix Fechenbach - Str. 5 32756 Detmold Uwe Bartels Rainer

Amt Siek. Jahresabschluss. zum

Jahresabschluss zum 3.2.202 Jahresabschluss zum 3.2.202 Seite Inhalt Bilanz rechnung Finanzrechnung Teilergebnisrechnungen (nach Produkten) Teilfinanzrechnungen (nach Produkten) Anhang Anlagenspiegel Forderungsspiegel

Jahresabschluss zum 3.2.202 Jahresabschluss zum 3.2.202 Seite Inhalt Bilanz rechnung Finanzrechnung Teilergebnisrechnungen (nach Produkten) Teilfinanzrechnungen (nach Produkten) Anhang Anlagenspiegel Forderungsspiegel

ERÖFFNUNGSBILANZ 01.01.2009

ERÖFFNUNGSBILANZ 01.01.2009 Vortrag Finanzausschuss 12.05.2011 Leitung Fachdienst Finanzen Frau Simone Sepp Tel.-Nr.: 04182/298-160 email: s.sepp@tostedt.de Bilanz Grundsätzliches Der Rat der Gemeinde

ERÖFFNUNGSBILANZ 01.01.2009 Vortrag Finanzausschuss 12.05.2011 Leitung Fachdienst Finanzen Frau Simone Sepp Tel.-Nr.: 04182/298-160 email: s.sepp@tostedt.de Bilanz Grundsätzliches Der Rat der Gemeinde

Eröffnungs- bilanz zum 01.01.2010

Eröffnungsbilanz zum 01.01.2010 Aktiva Eröffnungsbilanz der Gemeinde Weyhe zum 01.01.2010 Passiva - Euro - - Euro - 1. Immaterielles Vermögen 314.045,24 1. Nettoposition 141.402.457,67 1.1 Konzessionen

Eröffnungsbilanz zum 01.01.2010 Aktiva Eröffnungsbilanz der Gemeinde Weyhe zum 01.01.2010 Passiva - Euro - - Euro - 1. Immaterielles Vermögen 314.045,24 1. Nettoposition 141.402.457,67 1.1 Konzessionen

Stadt Hamm Beschlussvorlage der Verwaltung

Stadt Hamm Beschlussvorlage der Verwaltung Beschlussvorschriften Stadtamt Vorlage-Nr. 20, 22 0368/15 Datum 95 Abs. 3 GO NRW 06.03.2015 Beschlussorgan Sitzungstermin Ergebnis Genehmigungsvermerk Rat 24.03.2015

Stadt Hamm Beschlussvorlage der Verwaltung Beschlussvorschriften Stadtamt Vorlage-Nr. 20, 22 0368/15 Datum 95 Abs. 3 GO NRW 06.03.2015 Beschlussorgan Sitzungstermin Ergebnis Genehmigungsvermerk Rat 24.03.2015

Stadt Beverungen Jahresabschluss zum 31.12.2013 Anhang Lagebericht Inhaltsübersicht Bilanz zum 31.12.2013... 5-6 Ergebnisrechnung gesamt... 7 Finanzrechnung gesamt... 8 Veränderungen zum Haushaltsplan...

Stadt Beverungen Jahresabschluss zum 31.12.2013 Anhang Lagebericht Inhaltsübersicht Bilanz zum 31.12.2013... 5-6 Ergebnisrechnung gesamt... 7 Finanzrechnung gesamt... 8 Veränderungen zum Haushaltsplan...

Rechnungsprüfung im Neuen Kommunalen Finanzmanagement

Rechnungsprüfung im Neuen Kommunalen Finanzmanagement Rechnungsprüfungsamt des Kreises Düren Rechnungsprüfung im Neuen Kommunalen Finanzmanagement Kreis Düren Rechnungsprüfungsamt Bismarckstraße 16, 52351

Rechnungsprüfung im Neuen Kommunalen Finanzmanagement Rechnungsprüfungsamt des Kreises Düren Rechnungsprüfung im Neuen Kommunalen Finanzmanagement Kreis Düren Rechnungsprüfungsamt Bismarckstraße 16, 52351

HAUSHALTSPLAN FÜR DEN MÄRKISCHEN KREIS

HAUSHALTSPLAN FÜR DEN MÄRKISCHEN KREIS Haushaltsjahr Herausgeber: MÄRKISCHER KREIS Der Landrat Fachbereich Finanzen Heedfelder Straße 45 58509 Lüdenscheid Tel.: 02351 966-60 Fax: 02351 966-6866 www.maerkischer-kreis.de

HAUSHALTSPLAN FÜR DEN MÄRKISCHEN KREIS Haushaltsjahr Herausgeber: MÄRKISCHER KREIS Der Landrat Fachbereich Finanzen Heedfelder Straße 45 58509 Lüdenscheid Tel.: 02351 966-60 Fax: 02351 966-6866 www.maerkischer-kreis.de

Jahresabschluss 2012. des. Regionalverbandes Ruhr

Jahresabschluss 2012 des Regionalverbandes Ruhr 2 3 Inhaltsverzeichnis Seite Bilanz zum 31. Dezember 2012 5 Ergebnisrechnung 2012 11 Teilergebnisrechnung 2012 Produktbereich 01 Innere Verwaltung 14 Teilergebnisrechnung

Jahresabschluss 2012 des Regionalverbandes Ruhr 2 3 Inhaltsverzeichnis Seite Bilanz zum 31. Dezember 2012 5 Ergebnisrechnung 2012 11 Teilergebnisrechnung 2012 Produktbereich 01 Innere Verwaltung 14 Teilergebnisrechnung

Equity A Beteiligungs GmbH. Salzburg J A H R E S A B S C H L U S S

J A H R E S A B S C H L U S S zum 31. Dezember 2012 Wirtschaftsprüfungs- und Treuhand - GmbH Steuerberatungsgesellschaft 5020, Kleßheimer Allee 47 Inhaltsverzeichnis Bilanz zum 31. Dezember 2012... 1 Gewinn-

J A H R E S A B S C H L U S S zum 31. Dezember 2012 Wirtschaftsprüfungs- und Treuhand - GmbH Steuerberatungsgesellschaft 5020, Kleßheimer Allee 47 Inhaltsverzeichnis Bilanz zum 31. Dezember 2012... 1 Gewinn-

Gesamtergebnisrechnung 3. Gesamtfinanzrechnung 5. Bilanz 7. Teilergebnis- und Teilfinanzrechnungen auf Produktbereichsebene 9

Jahresabschluss Entwurf Inhaltsverzeichnis Seite Gesamtergebnisrechnung 3 Gesamtfinanzrechnung 5 Bilanz 7 Teilergebnis und Teilfinanzrechnungen auf Produktbereichsebene 9 Teilergebnis und Teilfinanzrechnungen

Jahresabschluss Entwurf Inhaltsverzeichnis Seite Gesamtergebnisrechnung 3 Gesamtfinanzrechnung 5 Bilanz 7 Teilergebnis und Teilfinanzrechnungen auf Produktbereichsebene 9 Teilergebnis und Teilfinanzrechnungen

Ausführungsanweisung zur Landesverordnung über die Eigenbetriebe der Gemeinden (Eigenbetriebsverordnung - EigVO -) (AA EigVO)

(AA EigVO)") Ausführungsanweisung zur Landesverordnung über die Eigenbetriebe der Gemeinden (Eigenbetriebsverordnung - EigVO -) (AA EigVO) Runderlass des Innenministeriums vom 16. August 2007 - IV 305-163.101-1 - Die

Ausführungsanweisung zur Landesverordnung über die Eigenbetriebe der Gemeinden (Eigenbetriebsverordnung - EigVO -) (AA EigVO) Runderlass des Innenministeriums vom 16. August 2007 - IV 305-163.101-1 - Die

Vorbericht. I. Nachtragshaushaltsplan

Schulverband Schwarzenbek Nordost Vorbericht zum I. Nachtragshaushaltsplan für das Haushaltsjahr Inhalt des Vorberichtes a) Vorwort ( 8 Abs. 1 Satz 2 GemHVO-Doppik) b) Berechnung der Schullasten c) Berechnung

Schulverband Schwarzenbek Nordost Vorbericht zum I. Nachtragshaushaltsplan für das Haushaltsjahr Inhalt des Vorberichtes a) Vorwort ( 8 Abs. 1 Satz 2 GemHVO-Doppik) b) Berechnung der Schullasten c) Berechnung

95 Abs. 3 GO NRW 12.03.2014. Beschlussorgan Sitzungstermin Ergebnis Genehmigungsvermerk

Stadt Hamm Beschlussvorlage der Verwaltung Beschlussvorschriften Stadtamt Vorlage-Nr. 20 1599/14 Datum 95 Abs. 3 GO NRW 12.03.2014 Beschlussorgan Sitzungstermin Ergebnis Genehmigungsvermerk Rat 25.03.2014

Stadt Hamm Beschlussvorlage der Verwaltung Beschlussvorschriften Stadtamt Vorlage-Nr. 20 1599/14 Datum 95 Abs. 3 GO NRW 12.03.2014 Beschlussorgan Sitzungstermin Ergebnis Genehmigungsvermerk Rat 25.03.2014

Bilanz (Muster 15): Bilanz der Gemeinde. Passiva

: Bilanz der Gemeinde. Passiva") Anlage 15 Bilanz (Muster 15): A. Bilanz ohne Vermögenstrennung Bilanz der Gemeinde 1. Immaterielles Vermögen 1) 1. Nettoposition 1.1 Konzessionen 1.1 Basis-Reinvermögen 1.2 Lizenzen 1.1.1 Reinvermögen

Anlage 15 Bilanz (Muster 15): A. Bilanz ohne Vermögenstrennung Bilanz der Gemeinde 1. Immaterielles Vermögen 1) 1. Nettoposition 1.1 Konzessionen 1.1 Basis-Reinvermögen 1.2 Lizenzen 1.1.1 Reinvermögen

Eröffnungsbilanz zum 01.01.2008

Anlage 5.2a Eröffnungsbilanz zum 01.01.2008 Entwurf aufgestellt am 11.03.2008 Entwurf bestätigt am 11.03.2008 gem. 92 Abs.1 i.v.m. 95 Abs.3 GO NRW Czuka Geschäftsführer Müller Verbandsvorsteher Die Prüfung

Anlage 5.2a Eröffnungsbilanz zum 01.01.2008 Entwurf aufgestellt am 11.03.2008 Entwurf bestätigt am 11.03.2008 gem. 92 Abs.1 i.v.m. 95 Abs.3 GO NRW Czuka Geschäftsführer Müller Verbandsvorsteher Die Prüfung

AMTSBLATT DER GEMEINDE HÜNXE

AMTSBLATT DER GEMEINDE HÜNXE Nummer 22/2018 Amtliches Bekanntmachungsblatt Hünxe, 08.11.2018 1. Inhaltsverzeichnis: Öffentliche Bekanntmachung des Jahresabschlusses 2017 der Gemeinde Hünxe Seiten 1-4 Herausgeber:

AMTSBLATT DER GEMEINDE HÜNXE Nummer 22/2018 Amtliches Bekanntmachungsblatt Hünxe, 08.11.2018 1. Inhaltsverzeichnis: Öffentliche Bekanntmachung des Jahresabschlusses 2017 der Gemeinde Hünxe Seiten 1-4 Herausgeber:

1. Nachtragshaushaltssatzung der Stadt Neuwied für das Jahr 2014

1. Nachtragshaushaltssatzung der Stadt Neuwied für das Jahr 2014 vom. Der Stadtrat hat aufgrund des 98 der Gemeindeordnung für Rheinland-Pfalz in der Fassung vom 31. Januar 1994 (GVBl. S. 153), in der

1. Nachtragshaushaltssatzung der Stadt Neuwied für das Jahr 2014 vom. Der Stadtrat hat aufgrund des 98 der Gemeindeordnung für Rheinland-Pfalz in der Fassung vom 31. Januar 1994 (GVBl. S. 153), in der

Jahresabschluss 2011 Jahresbericht zum Haushaltsbuch 2011

Jahresabschluss 2011 Jahresbericht zum sbuch 2011 I n h a l t s v e r z e i c h n i s Seite Jahresabschluss 2011 1 Aufstellungsvermerk 3 Gesamtergebnisrechnung (Anlage 1) 4 Gesamtfinanzrechnung (Anlage

Jahresabschluss 2011 Jahresbericht zum sbuch 2011 I n h a l t s v e r z e i c h n i s Seite Jahresabschluss 2011 1 Aufstellungsvermerk 3 Gesamtergebnisrechnung (Anlage 1) 4 Gesamtfinanzrechnung (Anlage

Bilanz (Muster 13): Bilanz der Gemeinde. Passiva

: Bilanz der Gemeinde. Passiva") Anlage 13 Bilanz (Muster 13): A. Bilanz ohne Vermögenstrennung Bilanz der Gemeinde 2. Sachvermögen 1. Immaterielles Vermögen 1) 1. Nettoposition 1.1 Konzessionen 1.1 Basis-Reinvermögen 1.2 Lizenzen 1.1.1

Anlage 13 Bilanz (Muster 13): A. Bilanz ohne Vermögenstrennung Bilanz der Gemeinde 2. Sachvermögen 1. Immaterielles Vermögen 1) 1. Nettoposition 1.1 Konzessionen 1.1 Basis-Reinvermögen 1.2 Lizenzen 1.1.1

Gemeinde Havixbeck Jahresabschluss Inhaltsverzeichnis

Inhaltsverzeichnis I. Jahresabschluss 2009...3 1. Gesamtergebnisrechnung 2009...3 2. Gesamtfinanzrechnung 2009...4 3. Teilergebnisrechnungen 2009...5 4. Teilfinanzrechnungen 2009...21 5. Bilanz zum 31.12.2009...37

Inhaltsverzeichnis I. Jahresabschluss 2009...3 1. Gesamtergebnisrechnung 2009...3 2. Gesamtfinanzrechnung 2009...4 3. Teilergebnisrechnungen 2009...5 4. Teilfinanzrechnungen 2009...21 5. Bilanz zum 31.12.2009...37

17. Jahrgang Nr Inhaltsverzeichnis

Amtsblatt Amtliches Bekanntmachungsorgan der Stadt Erkrath 17. Jahrgang Nr. 14 01.08.2012 Inhaltsverzeichnis Seite Öffentliche Bekanntmachung über die Feststellung der Eröffnungsbilanz zum 01.01.2008 einschließlich

Amtsblatt Amtliches Bekanntmachungsorgan der Stadt Erkrath 17. Jahrgang Nr. 14 01.08.2012 Inhaltsverzeichnis Seite Öffentliche Bekanntmachung über die Feststellung der Eröffnungsbilanz zum 01.01.2008 einschließlich

Öffentliche Bekanntmachung des Jahresabschlusses 2011 der Gemeinde Odenthal

Öffentliche Bekanntmachung des Jahresabschlusses 2011 der Gemeinde Odenthal Beschluss über die Feststellung des Jahressabschlusses zum 31.12.2011 der Gemeinde Odenthal und über die Entlastung des Bürgermeisters.

Öffentliche Bekanntmachung des Jahresabschlusses 2011 der Gemeinde Odenthal Beschluss über die Feststellung des Jahressabschlusses zum 31.12.2011 der Gemeinde Odenthal und über die Entlastung des Bürgermeisters.

Öffentliche Bekanntmachung des Jahresabschlusses 2010 der Gemeinde Odenthal

Öffentliche Bekanntmachung des Jahresabschlusses 2010 der Gemeinde Odenthal Beschluss über die Feststellung des Jahressabschlusses zum 31.12.2010 der Gemeinde Odenthal und über die Entlastung des Bürgermeisters.

Öffentliche Bekanntmachung des Jahresabschlusses 2010 der Gemeinde Odenthal Beschluss über die Feststellung des Jahressabschlusses zum 31.12.2010 der Gemeinde Odenthal und über die Entlastung des Bürgermeisters.

Handelsrechtlicher Jahresabschluss zur Offenlegung

Handelsrechtlicher Jahresabschluss zur Offenlegung für das Geschäftsjahr 01.01.2014 bis 31.12.2014 LION Smart GmbH Dieselstr. 22 85748 Garching Steuernummer: 9143/157/61191 Angaben in Euro soweit nicht

Handelsrechtlicher Jahresabschluss zur Offenlegung für das Geschäftsjahr 01.01.2014 bis 31.12.2014 LION Smart GmbH Dieselstr. 22 85748 Garching Steuernummer: 9143/157/61191 Angaben in Euro soweit nicht

StarDSL AG, Hamburg. Jahresabschlusses zum 31. Dezember 2013. und

StarDSL AG, Hamburg Jahresabschlusses zum 31. Dezember 2013 und Lagebericht für das Geschäftsjahr 2013 BESTÄTIGUNGSVERMERK DES ABSCHLUSSPRÜFERS An die StarDSL AG, Hamburg: Wir haben den Jahresabschluss

StarDSL AG, Hamburg Jahresabschlusses zum 31. Dezember 2013 und Lagebericht für das Geschäftsjahr 2013 BESTÄTIGUNGSVERMERK DES ABSCHLUSSPRÜFERS An die StarDSL AG, Hamburg: Wir haben den Jahresabschluss

Jahresrechnung 2006. Anhang

Jahresrechnung 2006 Rückstellungen für unterlassene Instandhaltung Sonstige Rückstellungen Verpflichtungen aus Leasingverträgen Ermächtigungsübertragungen gem. 22 GemHVO Anlagenspiegel Forderungsspiegel

Jahresrechnung 2006 Rückstellungen für unterlassene Instandhaltung Sonstige Rückstellungen Verpflichtungen aus Leasingverträgen Ermächtigungsübertragungen gem. 22 GemHVO Anlagenspiegel Forderungsspiegel

AMTSBLATT des Landkreises Südliche Weinstraße

Jahrgang Nummer Datum 2015 14 21.04.2015 I N H A L T Öffentliche Bekanntmachung betr. Haushaltsplan und Haushaltssatzung des Zweckverbandes Paul-Moor-Schule für das Haushaltsjahr 2015 Seite 38-41 Öffentliche

Jahrgang Nummer Datum 2015 14 21.04.2015 I N H A L T Öffentliche Bekanntmachung betr. Haushaltsplan und Haushaltssatzung des Zweckverbandes Paul-Moor-Schule für das Haushaltsjahr 2015 Seite 38-41 Öffentliche

1. Nachtragshaushaltssatzung Stadt Marlow für das Haushaltsjahr 2014. 1 Ergebnis- und Finanzhaushalt

Stadt Marlow Der Bürgermeister Am Markt 1 18337 Marlow Amtliche Bekanntmachung Nr.: I/10-0054-14 1. Nachtragshaushaltssatzung Stadt Marlow für das Haushaltsjahr 2014 Aufgrund des 48 i. V. m. 47 Kommunalverfassung

Stadt Marlow Der Bürgermeister Am Markt 1 18337 Marlow Amtliche Bekanntmachung Nr.: I/10-0054-14 1. Nachtragshaushaltssatzung Stadt Marlow für das Haushaltsjahr 2014 Aufgrund des 48 i. V. m. 47 Kommunalverfassung

Öffentliche Bekanntmachung des Jahresabschlusses 2016 der Gemeinde Odenthal

Öffentliche Bekanntmachung des Jahresabschlusses 2016 der Gemeinde Odenthal Beschluss über die Feststellung des Jahressabschlusses zum 12.12.2016 der Gemeinde Odenthal und über die Entlastung des Bürgermeisters.

Öffentliche Bekanntmachung des Jahresabschlusses 2016 der Gemeinde Odenthal Beschluss über die Feststellung des Jahressabschlusses zum 12.12.2016 der Gemeinde Odenthal und über die Entlastung des Bürgermeisters.

JAHRESABSCHLUSS RECHENSCHAFTSBERICHT. Stadt Melle Der Bürgermeister Amt für Finanzen und Liegenschaften Melle, 31. März 2011

JAHRESABSCHLUSS RECHENSCHAFTSBERICHT 2010 Stadt Melle Der Bürgermeister Amt für Finanzen und Liegenschaften Melle, 31. März 2011 2010 JAHRESABSCHLUSS UND RECHENSCHAFTSBERICHT I. Vorwort... 2 II. Ergebnisrechnung...

JAHRESABSCHLUSS RECHENSCHAFTSBERICHT 2010 Stadt Melle Der Bürgermeister Amt für Finanzen und Liegenschaften Melle, 31. März 2011 2010 JAHRESABSCHLUSS UND RECHENSCHAFTSBERICHT I. Vorwort... 2 II. Ergebnisrechnung...

Jahresabschluss des Kreises Lippe 2007

Jahresabschluss des Kreises Lippe 2007 Redaktion: Kreis Lippe Der Landrat Fachgebiet Finanzen, Controlling, Beteiligungen Felix-Fechenbach-Str. 5 32756 Detmold Uwe Bartels Annika Helbig Wolfgang Lübbe

Jahresabschluss des Kreises Lippe 2007 Redaktion: Kreis Lippe Der Landrat Fachgebiet Finanzen, Controlling, Beteiligungen Felix-Fechenbach-Str. 5 32756 Detmold Uwe Bartels Annika Helbig Wolfgang Lübbe

Öffentliche Bekanntmachung des Jahresabschlusses 2012 der Gemeinde Odenthal

Öffentliche Bekanntmachung des Jahresabschlusses 2012 der Gemeinde Odenthal Beschluss über die Feststellung des Jahressabschlusses zum 31.12.2012 der Gemeinde Odenthal und über die Entlastung des Bürgermeisters.

Öffentliche Bekanntmachung des Jahresabschlusses 2012 der Gemeinde Odenthal Beschluss über die Feststellung des Jahressabschlusses zum 31.12.2012 der Gemeinde Odenthal und über die Entlastung des Bürgermeisters.

Jahresabschluss 31.12.2010

Verband: RWGV, Münster Land: NRW Regierungsbezirk: Detmold Kreis: Paderborn Jahresabschluss 31.12.2010 Energie-Bürger-Genossenschaft Delbrück-Hövelhof eg Thülecke 12 33129 Delbrück Bestandteile Jahresabschluss

Verband: RWGV, Münster Land: NRW Regierungsbezirk: Detmold Kreis: Paderborn Jahresabschluss 31.12.2010 Energie-Bürger-Genossenschaft Delbrück-Hövelhof eg Thülecke 12 33129 Delbrück Bestandteile Jahresabschluss

2013 01 LK Vorpommern-Greifswald. Haushaltssatzung. Stand: 23.04.2013. Seite 1 von 5

Haushaltssatzung Stand: 23.04.2013 Seite 1 von 5 Haushaltssatzung der LK Vorpommern-Greifswald für das Haushaltsjahr 2013 Aufgrund der 45 ff. Kommunalverfassung des Landes Mecklenburg-Vorpommern wird nach

Haushaltssatzung Stand: 23.04.2013 Seite 1 von 5 Haushaltssatzung der LK Vorpommern-Greifswald für das Haushaltsjahr 2013 Aufgrund der 45 ff. Kommunalverfassung des Landes Mecklenburg-Vorpommern wird nach

Filmfest Hamburg gemeinnützige GmbH, Hamburg Jahresabschluss für das Geschäftsjahr vom 1. Januar 2014 bis zum 31. Dezember 2014.

Filmfest Hamburg gemeinnützige GmbH, Hamburg Jahresabschluss für das Geschäftsjahr vom 1. Januar 2014 bis zum 31. Dezember 2014 Bilanz A K T I V A P A S S I V A 31.12.2014 Vorjahr 31.12.2014 Vorjahr EUR

Filmfest Hamburg gemeinnützige GmbH, Hamburg Jahresabschluss für das Geschäftsjahr vom 1. Januar 2014 bis zum 31. Dezember 2014 Bilanz A K T I V A P A S S I V A 31.12.2014 Vorjahr 31.12.2014 Vorjahr EUR

Haushaltssatzung. der Gemeinde Essingen. für das Haushaltsjahr 2014. vom 24. Juli 2014

Haushaltssatzung der Gemeinde Essingen für das Haushaltsjahr 2014 vom 24. Juli 2014 Der Gemeinderat hat auf Grund des 95 Gemeindeordnung Rheinland-Pfalz in der Fassung vom 31. Januar 1994 (GVBl. S. 153),

Haushaltssatzung der Gemeinde Essingen für das Haushaltsjahr 2014 vom 24. Juli 2014 Der Gemeinderat hat auf Grund des 95 Gemeindeordnung Rheinland-Pfalz in der Fassung vom 31. Januar 1994 (GVBl. S. 153),

Haushaltssatzung. der Gemeinde Bornheim. für das Haushaltsjahr 2009. vom 20. Mai 2009

Haushaltssatzung der Gemeinde Bornheim für das Haushaltsjahr 2009 vom 20. Mai 2009 Der Gemeinderat hat auf Grund des 95 Gemeindeordnung Rheinland-Pfalz in der Fassung vom 31. Januar 1994 (GVBl. S. 153),

Haushaltssatzung der Gemeinde Bornheim für das Haushaltsjahr 2009 vom 20. Mai 2009 Der Gemeinderat hat auf Grund des 95 Gemeindeordnung Rheinland-Pfalz in der Fassung vom 31. Januar 1994 (GVBl. S. 153),

Vorbericht zum I. Nachtragshaushaltsplan 2011

Vorbericht Vorbericht zum I. Nachtragshaushaltsplan 2011 Die Ansätze für den Haushaltsplan 2011, der als Doppelhaushalt bereits im Juni 2010 beschlossen wurde, mussten bereits sehr früh im Jahr 2010 ermittelt

Vorbericht Vorbericht zum I. Nachtragshaushaltsplan 2011 Die Ansätze für den Haushaltsplan 2011, der als Doppelhaushalt bereits im Juni 2010 beschlossen wurde, mussten bereits sehr früh im Jahr 2010 ermittelt

1. Nachtragshaushaltssatzung der Stadt Bingen am Rhein für das Jahr 2015/2016

1. Nachtragshaushaltssatzung der Stadt Bingen am Rhein für das Jahr 2015/2016 vom 14. Dezember 2015 Der Stadtrat hat aufgrund des 98 der Gemeindeordnung für Rheinland Pfalz in der Fassung vom 31. Januar

1. Nachtragshaushaltssatzung der Stadt Bingen am Rhein für das Jahr 2015/2016 vom 14. Dezember 2015 Der Stadtrat hat aufgrund des 98 der Gemeindeordnung für Rheinland Pfalz in der Fassung vom 31. Januar

Verw.Hh. Verm.Hh. Gesamthaushalt 1. 6.921.102,23 1.421.308,58 8.342.410,81

Gemäß 95 Abs. 2 der Gemeindeordnung für Baden-Württemberg hat der Gemeinderat der Gemeinde Baindt am 05.07.2010 die Jahresrechnung 2009 der Gemeinde Baindt mit nachstehenden Ergebnissen festgestellt: a)

Gemäß 95 Abs. 2 der Gemeindeordnung für Baden-Württemberg hat der Gemeinderat der Gemeinde Baindt am 05.07.2010 die Jahresrechnung 2009 der Gemeinde Baindt mit nachstehenden Ergebnissen festgestellt: a)

Bekanntmachung der Stadt Altena (Westf.) Haushaltssatzung der Stadt Altena (Westf.) für das Haushaltsjahr 2015

Haushaltssatzung der Stadt Altena (Westf.) für das Haushaltsjahr 2015") Bekanntmachung der Stadt Altena (Westf.) Haushaltssatzung der Stadt Altena (Westf.) für das Haushaltsjahr 2015 Aufgrund der 78 ff. der Gemeindeordnung für das Land Nordrhein-Westfalen in der Fassung der

Bekanntmachung der Stadt Altena (Westf.) Haushaltssatzung der Stadt Altena (Westf.) für das Haushaltsjahr 2015 Aufgrund der 78 ff. der Gemeindeordnung für das Land Nordrhein-Westfalen in der Fassung der

Jahresabschluss für das Geschäftsjahr 2011. Bestätigungsvermerk des Abschlussprüfers. Tom Tailor GmbH. Hamburg

Jahresabschluss für das Geschäftsjahr 2011 Bestätigungsvermerk des Abschlussprüfers Tom Tailor GmbH Hamburg 2011 Ebner Stolz Mönning Bachem GmbH & Co. KG Wirtschaftsprüfungsgesellschaft Steuerberatungsgesellschaft

Jahresabschluss für das Geschäftsjahr 2011 Bestätigungsvermerk des Abschlussprüfers Tom Tailor GmbH Hamburg 2011 Ebner Stolz Mönning Bachem GmbH & Co. KG Wirtschaftsprüfungsgesellschaft Steuerberatungsgesellschaft

JAHRESABSCHLUSS. zum. 14. Oktober 2012. Innovationsbereich Ostertorsteinweg / Vor dem Steintor Business Improvement District Am Dobben 91

JAHRESABSCHLUSS zum 14. Oktober 2012 Innovationsbereich Ostertorsteinweg / Vor dem Steintor Business Improvement District Am Dobben 91 28203 Bremen BID Ostertor Blatt 1 Auftraggeber, Auftrag und Auftragsbedingungen

JAHRESABSCHLUSS zum 14. Oktober 2012 Innovationsbereich Ostertorsteinweg / Vor dem Steintor Business Improvement District Am Dobben 91 28203 Bremen BID Ostertor Blatt 1 Auftraggeber, Auftrag und Auftragsbedingungen

10.12.2015. Jahrgang 4 Nr. 29. Inhalt:

10.12.2015. Jahrgang 4 Nr. 29 Inhalt: 1. Öffentliche Bekanntmachung des Beschlusses über die Prüfung des Jahresabschlusses 2014 nach 101 Gemeindeordnung (GO) NRW und Entlastung der Bürgermeisterin nach

10.12.2015. Jahrgang 4 Nr. 29 Inhalt: 1. Öffentliche Bekanntmachung des Beschlusses über die Prüfung des Jahresabschlusses 2014 nach 101 Gemeindeordnung (GO) NRW und Entlastung der Bürgermeisterin nach

Muster 1 (zu 6 ThürKommDoppikG)

") Haushaltssatzung der Gemeinde... für das Haushaltsjahr... 1) Der Gemeinderat hat auf Grund des 6 ThürKommDoppikG in der Fassung vom... zuletzt geändert durch Gesetz vom... folgende Haushaltssatzung beschlossen:

Haushaltssatzung der Gemeinde... für das Haushaltsjahr... 1) Der Gemeinderat hat auf Grund des 6 ThürKommDoppikG in der Fassung vom... zuletzt geändert durch Gesetz vom... folgende Haushaltssatzung beschlossen:

Amtliches Bekanntmachungsblatt

Amtliches Bekanntmachungsblatt - Amtsblatt des Märkischen Kreises- Nr. 45 Nachtrag Ausgegeben in Lüdenscheid am 05.11.2014 Jahrgang 2014 Inhaltsverzeichnis 04.11.2014 Märkischer Kreis Entwurf der Haushaltssatzung

Amtliches Bekanntmachungsblatt - Amtsblatt des Märkischen Kreises- Nr. 45 Nachtrag Ausgegeben in Lüdenscheid am 05.11.2014 Jahrgang 2014 Inhaltsverzeichnis 04.11.2014 Märkischer Kreis Entwurf der Haushaltssatzung

(Lesefassung) Haushaltssatzung der Gemeinde Ostseebad Sellin für das Haushaltsjahr 2013

Haushaltssatzung der Gemeinde Ostseebad Sellin für das Haushaltsjahr 2013") (Lesefassung) Haushaltssatzung der Gemeinde Ostseebad Sellin für das Haushaltsjahr 2013 Aufgrund der 45 ff. Kommunalverfassung des Landes Mecklenburg-Vorpommern wird nach Beschluss der Gemeindevertretung

(Lesefassung) Haushaltssatzung der Gemeinde Ostseebad Sellin für das Haushaltsjahr 2013 Aufgrund der 45 ff. Kommunalverfassung des Landes Mecklenburg-Vorpommern wird nach Beschluss der Gemeindevertretung

Haushaltssatzung der Stadt Marlow

Stadt Marlow Der Bürgermeister Am Markt 1 18337 Marlow Amtliche Bekanntmachung Nr.: I/10-0006-15 Haushaltssatzung der Stadt Marlow für das Haushaltsjahr 2015 Aufgrund der 45 ff. Kommunalverfassung des

Stadt Marlow Der Bürgermeister Am Markt 1 18337 Marlow Amtliche Bekanntmachung Nr.: I/10-0006-15 Haushaltssatzung der Stadt Marlow für das Haushaltsjahr 2015 Aufgrund der 45 ff. Kommunalverfassung des

Bilanz zum 31. Dezember 2010

Bilanz zum 31. Dezember 2010 Innocence in Danger Deutsche Sektion e.v. AKTIVA PASSIVA VORJAHR VORJAHR Euro Euro Euro Euro Euro Euro A. Anlagevermögen A. Vereinsvermögen I. Immaterielle Vermögensgegenstände

Bilanz zum 31. Dezember 2010 Innocence in Danger Deutsche Sektion e.v. AKTIVA PASSIVA VORJAHR VORJAHR Euro Euro Euro Euro Euro Euro A. Anlagevermögen A. Vereinsvermögen I. Immaterielle Vermögensgegenstände

Testatsexemplar. Bertrandt Ingenieurbüro GmbH Hamburg. Jahresabschluss zum 30. September 2013. Bestätigungsvermerk des Abschlussprüfers

Testatsexemplar Bertrandt Ingenieurbüro GmbH Hamburg Jahresabschluss zum 30. September 2013 Bestätigungsvermerk des Abschlussprüfers "PwC" bezeichnet in diesem Dokument die PricewaterhouseCoopers Aktiengesellschaft

Testatsexemplar Bertrandt Ingenieurbüro GmbH Hamburg Jahresabschluss zum 30. September 2013 Bestätigungsvermerk des Abschlussprüfers "PwC" bezeichnet in diesem Dokument die PricewaterhouseCoopers Aktiengesellschaft

Muster 2 (zu 9 ThürKommDoppikG)

") Nachtragshaushaltssatzung der Gemeinde... für das Haushaltsjahr... Der Gemeinderat hat auf Grund des 9 ThürKommDoppikG in der Fassung vom... zuletzt geändert durch Gesetz vom... folgende Nachtragshaushaltssatzung

Nachtragshaushaltssatzung der Gemeinde... für das Haushaltsjahr... Der Gemeinderat hat auf Grund des 9 ThürKommDoppikG in der Fassung vom... zuletzt geändert durch Gesetz vom... folgende Nachtragshaushaltssatzung

Amtsblatt Nr. 01/2016 ausgegeben am: 13. Januar 2016

Amtsblatt Nr. 01/2016 ausgegeben am: 13. Januar 2016 Nr. Gegenstand 1 Feststellung des Jahresabschlusses der Stadt Lünen zum 31.12.2014 durch den Rat, Entlastung des Bürgermeisters und Deckung des Jahresfehlbetrages

Amtsblatt Nr. 01/2016 ausgegeben am: 13. Januar 2016 Nr. Gegenstand 1 Feststellung des Jahresabschlusses der Stadt Lünen zum 31.12.2014 durch den Rat, Entlastung des Bürgermeisters und Deckung des Jahresfehlbetrages

STADT HERDECKE Die Bürgermeisterin

STADT HERDECKE Die Bürgermeisterin Vorlage Drucksache Nr.: Datum: Zeichen: 2013/0055 12.06.2013 20 / Fm Zu beraten im: Beratungsfolge: Sitzungsdatum: Status: Zuständigkeit: Rechnungsprüfungsausschuss 26.06.2013

STADT HERDECKE Die Bürgermeisterin Vorlage Drucksache Nr.: Datum: Zeichen: 2013/0055 12.06.2013 20 / Fm Zu beraten im: Beratungsfolge: Sitzungsdatum: Status: Zuständigkeit: Rechnungsprüfungsausschuss 26.06.2013

Bremer Wandplatten GmbH Bremen

Bremer Wandplatten GmbH Jahresabschluss zum 31. Dezember 2013 Inhaltsverzeichnis Seite Bescheinigung nach prüferischer Durchsicht 1 Anlagenverzeichnis Anlage Bilanz zum 31. Dezember 2013 1 Gewinn- und

Bremer Wandplatten GmbH Jahresabschluss zum 31. Dezember 2013 Inhaltsverzeichnis Seite Bescheinigung nach prüferischer Durchsicht 1 Anlagenverzeichnis Anlage Bilanz zum 31. Dezember 2013 1 Gewinn- und

Projektgruppe 11 - Empfehlungen für die Erstellung einer Haushaltssatzung und eines Haushaltsplans -

Haushaltssatzung der Gemeinde... für das Jahr... 1) vom... Der Gemeinderat hat auf Grund des 95 Gemeindeordnung Rheinland-Pfalz in der Fassung vom... zuletzt geändert durch Gesetz vom... folgende Haushaltssatzung

Haushaltssatzung der Gemeinde... für das Jahr... 1) vom... Der Gemeinderat hat auf Grund des 95 Gemeindeordnung Rheinland-Pfalz in der Fassung vom... zuletzt geändert durch Gesetz vom... folgende Haushaltssatzung

Haushaltssatzung der Verbandsgemeinde Wissen für das Jahr 2014 vom 28.05.2014

Die Haushaltssatzung der Verbandsgemeinde Wissen für das Haushaltsjahr 2014 wird hiermit öffentlich bekannt gemacht. Die Haushaltssatzung hat folgenden Wortlaut: Haushaltssatzung der Verbandsgemeinde Wissen

Die Haushaltssatzung der Verbandsgemeinde Wissen für das Haushaltsjahr 2014 wird hiermit öffentlich bekannt gemacht. Die Haushaltssatzung hat folgenden Wortlaut: Haushaltssatzung der Verbandsgemeinde Wissen

Netzwerk- Themenworkshop. Haushaltsausgleich im NKF Praxiserfahrungen aus kommunaler Sicht

Netzwerk- Themenworkshop Hiddenhausen Haushaltsausgleich im NKF Praxiserfahrungen aus kommunaler Sicht Münster, 14.09.2006 1 Hiddenhausen Strukturell unausgeglichene Haushalte seit Mitte der 90er Jahre

Netzwerk- Themenworkshop Hiddenhausen Haushaltsausgleich im NKF Praxiserfahrungen aus kommunaler Sicht Münster, 14.09.2006 1 Hiddenhausen Strukturell unausgeglichene Haushalte seit Mitte der 90er Jahre

PANTALEON ENTERTAINMENT GMBH, BERLIN BILANZ ZUM 31. DEZEMBER 2013 P A S S I V A

PANTALEON ENTERTAINMENT GMBH, BERLIN BILANZ ZUM 31. DEZEMBER 2013 A K T I V A P A S S I V A 31.12.2013 31.12.2012 A. ANLAGEVERMÖGEN I. Sachanlagen Andere Anlagen, Betriebs- und Geschäftsausstattung 7.456,00

PANTALEON ENTERTAINMENT GMBH, BERLIN BILANZ ZUM 31. DEZEMBER 2013 A K T I V A P A S S I V A 31.12.2013 31.12.2012 A. ANLAGEVERMÖGEN I. Sachanlagen Andere Anlagen, Betriebs- und Geschäftsausstattung 7.456,00

Haushaltssatzung der Gemeinde Gager für das Haushaltsjahr 2015

Haushaltssatzung der Gemeinde Gager für das Haushaltsjahr 2015 Aufgrund der 45 ff der Kommunalverfassung des Landes Mecklenburg-Vorpommern wird nach Beschluss der Gemeindevertretung Gager vom 20.04.2015

Haushaltssatzung der Gemeinde Gager für das Haushaltsjahr 2015 Aufgrund der 45 ff der Kommunalverfassung des Landes Mecklenburg-Vorpommern wird nach Beschluss der Gemeindevertretung Gager vom 20.04.2015

AMTSBLATT. Nr. 24/2015 Ausgegeben am 14.08.2015 Seite 175. Inhalt:

AMTSBLATT Nr. 24/2015 Ausgegeben am 14.08.2015 Seite 175 Inhalt: 1. Bekanntmachung der Feststellung des Jahresabschlusses der Vulkanpark GmbH für das Haushaltsjahr 2014 sowie der Auslegungsfrist g Herausgegeben

AMTSBLATT Nr. 24/2015 Ausgegeben am 14.08.2015 Seite 175 Inhalt: 1. Bekanntmachung der Feststellung des Jahresabschlusses der Vulkanpark GmbH für das Haushaltsjahr 2014 sowie der Auslegungsfrist g Herausgegeben

Prüfungsbericht über die Prüfung des Jahresabschlusses 2013

Stadt Bad Münstereifel - Rechnungsprüfungsausschuss - Prüfungsbericht über die Prüfung des Jahresabschlusses 2013 Inhaltsverzeichnis 1. Vorbemerkungen... 3 1.1. Prüfungsauftrag, -umfang und -ziel... 3

Stadt Bad Münstereifel - Rechnungsprüfungsausschuss - Prüfungsbericht über die Prüfung des Jahresabschlusses 2013 Inhaltsverzeichnis 1. Vorbemerkungen... 3 1.1. Prüfungsauftrag, -umfang und -ziel... 3

H A U S H A L T S S A T Z U N G. der Kreisstadt Heppenheim für die Haushaltsjahre 2015 und 2016

I. H A U S H A L T S S A T Z U N G der Kreisstadt Heppenheim für die Haushaltsjahre 2015 und 2016 Aufgrund der 94 ff. der Hessischen Gemeindeordnung (HGO) in der Fassung der Bekanntmachung vom 07.03.2005

I. H A U S H A L T S S A T Z U N G der Kreisstadt Heppenheim für die Haushaltsjahre 2015 und 2016 Aufgrund der 94 ff. der Hessischen Gemeindeordnung (HGO) in der Fassung der Bekanntmachung vom 07.03.2005

Amt für Stadtentwicklung, Stadtplanung, Verkehrsplanung 48127 Münster

Finanzen Impressum... 2 Stadt Münster, Amt für Stadtentwicklung, Stadtplanung, Verkehrsplanung... 2 Hinweise... 3 Zeichenerklärung... 3 Erläuterungen zum Haushalt... 4 Definitionen... 4 1 Haushalt der

Finanzen Impressum... 2 Stadt Münster, Amt für Stadtentwicklung, Stadtplanung, Verkehrsplanung... 2 Hinweise... 3 Zeichenerklärung... 3 Erläuterungen zum Haushalt... 4 Definitionen... 4 1 Haushalt der

Tätigkeitsabschlüsse. Veröffentlichung gem. 6b Abs. 7 EnWG

Tätigkeitsabschlüsse Mit der Erstellung des Jahresabschlusses ist die Stadtwerke Wernigerode GmbH verpflichtet, für die in 6b Abs. 3 EnWG genannten Tätigkeitsbereiche, Teilabschlüsse aufzustellen. Nachfolgend

Tätigkeitsabschlüsse Mit der Erstellung des Jahresabschlusses ist die Stadtwerke Wernigerode GmbH verpflichtet, für die in 6b Abs. 3 EnWG genannten Tätigkeitsbereiche, Teilabschlüsse aufzustellen. Nachfolgend

Kennzahlen zu Bilanzen

Kennzahlen zu Bilanzen Inhalt Allgemeines zur Bilanzanalyse Auszug aus Kennzahlenset NRW Bilanzanalyse = methodische Untersuchung von Jahresabschluss und Lagebericht mit dem Ziel, entscheidungsrelevante

Kennzahlen zu Bilanzen Inhalt Allgemeines zur Bilanzanalyse Auszug aus Kennzahlenset NRW Bilanzanalyse = methodische Untersuchung von Jahresabschluss und Lagebericht mit dem Ziel, entscheidungsrelevante

Filmfest Hamburg gemeinnützige GmbH, Hamburg Jahresabschluss für das Geschäftsjahr vom 1. Januar 2013 bis zum 31. Dezember 2013.

Filmfest Hamburg gemeinnützige GmbH, Hamburg Jahresabschluss für das Geschäftsjahr vom 1. Januar 2013 bis zum 31. Dezember 2013 Bilanz A K T I V A P A S S I V A 31.12.2013 Vorjahr 31.12.2013 Vorjahr EUR

Filmfest Hamburg gemeinnützige GmbH, Hamburg Jahresabschluss für das Geschäftsjahr vom 1. Januar 2013 bis zum 31. Dezember 2013 Bilanz A K T I V A P A S S I V A 31.12.2013 Vorjahr 31.12.2013 Vorjahr EUR

IWW Studienprogramm. Aufbaustudium. Modul XIII: Internationale Rechnungslegung. Lösungshinweise zur 3. Musterklausur

3. IWW-Musterklausur zum Modul XIII Internationale Rechnungslegung IWW Studienprogramm Aufbaustudium Modul XIII: Internationale Rechnungslegung zur 3. Musterklausur 1 3. IWW-Musterklausur zum Modul XIII

3. IWW-Musterklausur zum Modul XIII Internationale Rechnungslegung IWW Studienprogramm Aufbaustudium Modul XIII: Internationale Rechnungslegung zur 3. Musterklausur 1 3. IWW-Musterklausur zum Modul XIII

PRÜFUNG DES JAHRESABSCHLUSSES

PRÜFUNG DES JAHRESABSCHLUSSES 2013 Deutscher Paritätischer Wohlfahrtsverband Landesverband Baden-Württemberg e.v. Stuttgart Inhalt 1. Prüfungsauftrag 2. Prüfungsvorgehen 3. Prüfungsergebnis 4. Darstellung

PRÜFUNG DES JAHRESABSCHLUSSES 2013 Deutscher Paritätischer Wohlfahrtsverband Landesverband Baden-Württemberg e.v. Stuttgart Inhalt 1. Prüfungsauftrag 2. Prüfungsvorgehen 3. Prüfungsergebnis 4. Darstellung

Carl Schenck Aktiengesellschaft Darmstadt. Testatsexemplar Jahresabschluss 31. Dezember 2012. Ernst & Young GmbH Wirtschaftsprüfungsgesellschaft

Carl Schenck Aktiengesellschaft Darmstadt Testatsexemplar Jahresabschluss 31. Dezember 2012 Ernst & Young GmbH Wirtschaftsprüfungsgesellschaft Inhaltsverzeichnis Bestätigungsvermerk Rechnungslegung Auftragsbedingungen,

Carl Schenck Aktiengesellschaft Darmstadt Testatsexemplar Jahresabschluss 31. Dezember 2012 Ernst & Young GmbH Wirtschaftsprüfungsgesellschaft Inhaltsverzeichnis Bestätigungsvermerk Rechnungslegung Auftragsbedingungen,

Volkshochschule Frankfurt am Main

Allgemeines: Aufgaben: Die Volkshochschule Frankfurt am Main ist eine Einrichtung des öffentlichen Bildungswesens. Ihre Tätigkeit ist eine Pflichtaufgabe der kommunalen Daseinsvorsorge. Sie gewährleistet

Allgemeines: Aufgaben: Die Volkshochschule Frankfurt am Main ist eine Einrichtung des öffentlichen Bildungswesens. Ihre Tätigkeit ist eine Pflichtaufgabe der kommunalen Daseinsvorsorge. Sie gewährleistet

Anlage gemäß 108 11 Satz 2 GO NW

537 Anlage gemäß 108 11 Satz 2 GO NW Jeweiliger letzter Jahresabschluß, Lagebericht u,nd' und Bericht über die.' Einhaltung der öffentlichen Zwecksetzung der Bad-GmbH-Kürten und der Erschließungsgesellschaft

537 Anlage gemäß 108 11 Satz 2 GO NW Jeweiliger letzter Jahresabschluß, Lagebericht u,nd' und Bericht über die.' Einhaltung der öffentlichen Zwecksetzung der Bad-GmbH-Kürten und der Erschließungsgesellschaft

Inhaltsverzeichnis. Haushaltssatzung der Stadt Wuppertal für die Haushaltsjahre 2014 und 2015

12. Februar 2014 Inhaltsverzeichnis Haushaltssatzung der Stadt Wuppertal für die e 2014 und 2015 2 Alle öffentlichen Bekanntmachungen finden sie kostenlos im Internet unter: www.wuppertal.de/bekanntmachungen.

12. Februar 2014 Inhaltsverzeichnis Haushaltssatzung der Stadt Wuppertal für die e 2014 und 2015 2 Alle öffentlichen Bekanntmachungen finden sie kostenlos im Internet unter: www.wuppertal.de/bekanntmachungen.

Jahresabschluss 2013. des. Regionalverbandes Ruhr

1 E n t w u r f Jahresabschluss 2013 des Regionalverbandes Ruhr 2 3 Inhaltsverzeichnis Seite Bilanz zum 31. Dezember 2013 5 Ergebnisrechnung 2013 11 Teilergebnisrechnung 2013 Produktbereich 01 Innere Verwaltung

1 E n t w u r f Jahresabschluss 2013 des Regionalverbandes Ruhr 2 3 Inhaltsverzeichnis Seite Bilanz zum 31. Dezember 2013 5 Ergebnisrechnung 2013 11 Teilergebnisrechnung 2013 Produktbereich 01 Innere Verwaltung

Jahresabschluss des Landkreises Mainz Bingen für das Rechnungsjahr 2010

Jahresabschluss des Landkreises Mainz Bingen für das Rechnungsjahr 21 Inhaltsverzeichnis Seite Aufstellungsvermerk I Jahresabschluss 1. Ergebnisrechnung 2-3 2. Finanzrechnung 4-6 3. Teilrechnungen 8-4

Jahresabschluss des Landkreises Mainz Bingen für das Rechnungsjahr 21 Inhaltsverzeichnis Seite Aufstellungsvermerk I Jahresabschluss 1. Ergebnisrechnung 2-3 2. Finanzrechnung 4-6 3. Teilrechnungen 8-4

Vorlage Nr.: 17/343- S. für die Sitzung der Deputation für Wirtschaft und Häfen. als Sondervermögensausschuss für das Sondervermögen Hafen

Der Senator für Wirtschaft und Häfen 26.07.2010 Vorlage Nr.: 17/343- S für die Sitzung der Deputation für Wirtschaft und Häfen als Sondervermögensausschuss für das Sondervermögen Hafen am 18. August 2010

Der Senator für Wirtschaft und Häfen 26.07.2010 Vorlage Nr.: 17/343- S für die Sitzung der Deputation für Wirtschaft und Häfen als Sondervermögensausschuss für das Sondervermögen Hafen am 18. August 2010

Rechnungsabgrenzung, sonstige Forderungen, sonstige Verbindlichkeiten

FAQ 1.7 Zuordnung von Forderungen und Verbindlichkeiten Stand erstellt am 02.12.2011 Komplex Stichworte Frage Bilanz Rechnungsabgrenzung, sonstige Forderungen, sonstige Verbindlichkeiten Ob Sie mir bei

FAQ 1.7 Zuordnung von Forderungen und Verbindlichkeiten Stand erstellt am 02.12.2011 Komplex Stichworte Frage Bilanz Rechnungsabgrenzung, sonstige Forderungen, sonstige Verbindlichkeiten Ob Sie mir bei

Haushaltssatzung der Verbandsgemeinde für das Jahr 2015 vom 11.02.2015

Haushaltssatzung der Verbandsgemeinde für das Jahr 2015 vom 11.02.2015 Der Verbandsgemeinderat hat auf Grund von 95 Gemeindeordnung Rheinland-Pfalz in der Fassung vom 31. Januar 1994 (GVBl. 1994, 153),

Haushaltssatzung der Verbandsgemeinde für das Jahr 2015 vom 11.02.2015 Der Verbandsgemeinderat hat auf Grund von 95 Gemeindeordnung Rheinland-Pfalz in der Fassung vom 31. Januar 1994 (GVBl. 1994, 153),

Beratungsfolge Termin TOP Anw. Für Gegen Enth. Zahl/Vertr. Gemeindevertretung 17.02.2014 10 8 7 1 0 10

Der Amtsdirektor für die Gemeinde Mühlenberge Beschluss X öffentlich nichtöffentlich Beschluss-Nr. 0005/14 Beratungsfolge Termin TOP Anw. Für Gegen Enth. Zahl/Vertr. Gemeindevertretung 17.02.2014 10 8

Der Amtsdirektor für die Gemeinde Mühlenberge Beschluss X öffentlich nichtöffentlich Beschluss-Nr. 0005/14 Beratungsfolge Termin TOP Anw. Für Gegen Enth. Zahl/Vertr. Gemeindevertretung 17.02.2014 10 8

ABCD. Bestätigungsvermerk. Jahresabschluss zum 31. Dezember 2008. Isabell Finance Vermögensverwaltungs GmbH & Co. KG Berlin

ABCD Bestätigungsvermerk Jahresabschluss zum 31. Dezember 2008 Isabell Finance Vermögensverwaltungs GmbH & Co. KG Berlin KPMG AG Wirtschaftsprüfungsgesellschaft Isabell Finance Vermögensverwaltungs GmbH

ABCD Bestätigungsvermerk Jahresabschluss zum 31. Dezember 2008 Isabell Finance Vermögensverwaltungs GmbH & Co. KG Berlin KPMG AG Wirtschaftsprüfungsgesellschaft Isabell Finance Vermögensverwaltungs GmbH

Öffentliche Bekanntmachung der H A U S H A L T S S A T Z U N G des Hochtaunuskreises für das Haushaltsjahr 2015

Öffentliche Bekanntmachung der H A U S H A L T S S A T Z U N G des Hochtaunuskreises für das Haushaltsjahr 2015 Aufgrund der 52 und 53 der Hessischen Landkreisordnung (HKO) in der derzeit gültigen Fassung

Öffentliche Bekanntmachung der H A U S H A L T S S A T Z U N G des Hochtaunuskreises für das Haushaltsjahr 2015 Aufgrund der 52 und 53 der Hessischen Landkreisordnung (HKO) in der derzeit gültigen Fassung

HAUSHALT UND FINANZEN EIN VORTRAG RUND UM DAS HAUSHALTSRECHT

HAUSHALT UND FINANZEN EIN VORTRAG RUND UM DAS HAUSHALTSRECHT GLIEDERUNG 1. Grundlagen der Finanzen 2. Kameral oder Doppik? 3. Wo kommen die Einnahmen her? 4. Welche Aufgaben muss die Gemeinde erfüllen?

HAUSHALT UND FINANZEN EIN VORTRAG RUND UM DAS HAUSHALTSRECHT GLIEDERUNG 1. Grundlagen der Finanzen 2. Kameral oder Doppik? 3. Wo kommen die Einnahmen her? 4. Welche Aufgaben muss die Gemeinde erfüllen?

Erläuterungen zu den Positionen des Ergebnisplanes

Erläuterungen zu den Positionen des Ergebnisplanes Gesamtergebnisplan 1 Steuern und ähnliche Abgaben 2 + Zuwendungen und ähnliche allgemeine Umlagen 3 + Sonstige Transfererträge 4 + Öffentlich-rechtliche

Erläuterungen zu den Positionen des Ergebnisplanes Gesamtergebnisplan 1 Steuern und ähnliche Abgaben 2 + Zuwendungen und ähnliche allgemeine Umlagen 3 + Sonstige Transfererträge 4 + Öffentlich-rechtliche

H A U S H A L T S S A T Z U N G. der Kreisstadt Heppenheim für die Haushaltsjahre 2013 und 2014

I. H A U S H A L T S S A T Z U N G der Kreisstadt Heppenheim für die Haushaltsjahre 2013 und 2014 Aufgrund der 94 ff. der Hessischen Gemeindeordnung (HGO) in der Fassung der Bekanntmachung vom 07.03.2005

I. H A U S H A L T S S A T Z U N G der Kreisstadt Heppenheim für die Haushaltsjahre 2013 und 2014 Aufgrund der 94 ff. der Hessischen Gemeindeordnung (HGO) in der Fassung der Bekanntmachung vom 07.03.2005

IStadt Wesseling. Haushaltsbuch 2010. Fach 2. Satzung. wesseling. kommarhein.com

IStadt Wesseling Haushaltsbuch 2010 Fach 2 Satzung wesseling kommarhein.com Haushaltssatzung der Stadt Wesseling für das Haushaltsjahr 2010 Aufgrund des 78 ff. der Gemeindeordnung für das Land Nordrhein-Westfalen

IStadt Wesseling Haushaltsbuch 2010 Fach 2 Satzung wesseling kommarhein.com Haushaltssatzung der Stadt Wesseling für das Haushaltsjahr 2010 Aufgrund des 78 ff. der Gemeindeordnung für das Land Nordrhein-Westfalen

Haushaltssatzung der Hansestadt Wismar für das Haushaltsjahr 2014

Veröffentlichung: 14.07.2013 Inkrafttreten: 15.07.2013 Haushaltssatzung der Hansestadt Wismar für das Haushaltsjahr 2014 Aufgrund der 45 ff. Kommunalverfassung des Landes Mecklenburg-Vorpommern wird nach

Veröffentlichung: 14.07.2013 Inkrafttreten: 15.07.2013 Haushaltssatzung der Hansestadt Wismar für das Haushaltsjahr 2014 Aufgrund der 45 ff. Kommunalverfassung des Landes Mecklenburg-Vorpommern wird nach

JAHRESABSCHLUSS. Peter Rzytki Steuerberater vereidigter Buchprüfer. Dachauer Str. 3 82140 Olching. zum 31. Dezember 2013

Peter Rzytki Steuerberater vereidigter Buchprüfer Dachauer Str. 3 82140 Olching JAHRESABSCHLUSS zum 31. Dezember 2013 Prinzregentenstraße 120 81677 Finanzamt: -Abt. Körperschaften Steuer-Nr: 143/158/60254

Peter Rzytki Steuerberater vereidigter Buchprüfer Dachauer Str. 3 82140 Olching JAHRESABSCHLUSS zum 31. Dezember 2013 Prinzregentenstraße 120 81677 Finanzamt: -Abt. Körperschaften Steuer-Nr: 143/158/60254

H a u s h a l t s s a t z u n g 2 0 1 5

H a u s h a l t s s a t z u n g 2 0 1 5 I. Haushaltssatzung Auf Grund der 94 ff. der Hessischen Gemeindeordnung (HGO) in der Fassung der Bekanntmachung vom 7. März 2005 (GVBl. I S. 142) zuletzt geändert

H a u s h a l t s s a t z u n g 2 0 1 5 I. Haushaltssatzung Auf Grund der 94 ff. der Hessischen Gemeindeordnung (HGO) in der Fassung der Bekanntmachung vom 7. März 2005 (GVBl. I S. 142) zuletzt geändert

Mittelfristige Finanzplanung 2 0 1 1-2 0 1 5

Mittelfristige Finanzplanung 2 0 1 1-2 0 1 5 Erläuterungen zur mittelfristigen Finanzplanung Dem beigefügten Finanzplan liegen folgende Annahmen zugrunde: a) Die Entwicklung der wichtigsten Ertrags- und

Mittelfristige Finanzplanung 2 0 1 1-2 0 1 5 Erläuterungen zur mittelfristigen Finanzplanung Dem beigefügten Finanzplan liegen folgende Annahmen zugrunde: a) Die Entwicklung der wichtigsten Ertrags- und

Stadt Freudenberg Jahreabchlu 2011 mit Bilanz Ergebnirechnung Finanzrechnung Teilrechnungen Anhang Lagebericht Stadt Freudenberg Inhaltverzeichni zum Jahreabchlu 2011 1. Bilanz der Stadt Freudenberg zum

Stadt Freudenberg Jahreabchlu 2011 mit Bilanz Ergebnirechnung Finanzrechnung Teilrechnungen Anhang Lagebericht Stadt Freudenberg Inhaltverzeichni zum Jahreabchlu 2011 1. Bilanz der Stadt Freudenberg zum

Haushaltssatzung der Gemeinde Böhl-Iggelheim für das Jahr 2014. 1 Ergebnis- und Finanzhaushalt

Haushaltssatzung der Gemeinde Böhl-Iggelheim für das Jahr 2014 Der Gemeinderat hat auf Grund von 95 Gemeindeordnung Rheinland-Pfalz in der Fassung vom 31. Januar 1994 (GVBl. S.153), zuletzt geändert durch

Haushaltssatzung der Gemeinde Böhl-Iggelheim für das Jahr 2014 Der Gemeinderat hat auf Grund von 95 Gemeindeordnung Rheinland-Pfalz in der Fassung vom 31. Januar 1994 (GVBl. S.153), zuletzt geändert durch

BEKANNTMACHUNG der Gemeinde Ostseebad Göhren

Betreff: Haushaltssatzung 2011 BEKANNTMACHUNG der Gemeinde Ostseebad Göhren Haushaltssatzung der Gemeinde Ostseebad Göhren für das Haushaltsjahr 2011 1.Aufgrund der 45 ff. der Kommunalverfassung des Landes

Betreff: Haushaltssatzung 2011 BEKANNTMACHUNG der Gemeinde Ostseebad Göhren Haushaltssatzung der Gemeinde Ostseebad Göhren für das Haushaltsjahr 2011 1.Aufgrund der 45 ff. der Kommunalverfassung des Landes

Nichtamtliche Lesefassung. Haushaltssatzung der Gemeinde Ostseebad Baabe für das Haushaltsjahr 2014

Nichtamtliche Lesefassung Haushaltssatzung der Gemeinde Ostseebad Baabe für das Haushaltsjahr 2014 Aufgrund der 45 ff. Kommunalverfassung des Landes Mecklenburg-Vorpommern wird nach Beschluss der Gemeindevertretung

Nichtamtliche Lesefassung Haushaltssatzung der Gemeinde Ostseebad Baabe für das Haushaltsjahr 2014 Aufgrund der 45 ff. Kommunalverfassung des Landes Mecklenburg-Vorpommern wird nach Beschluss der Gemeindevertretung

w i r e c a r d e i n z e l a b s c h l u s s beteiligungs 3 1. d e z e m b e r 2 0 0 9 g m b h

w i r e c a r d Beteiligungs g m b h e i n z e l a b s c h l u s s 3 1. d e z e m b e r 2 0 0 9 B I L A N Z zum 31. Dezember 2009 Wire Card Beteiligungs GmbH AKTIVA 31.12.2009 31.12.2008 EUR EUR EUR A.

w i r e c a r d Beteiligungs g m b h e i n z e l a b s c h l u s s 3 1. d e z e m b e r 2 0 0 9 B I L A N Z zum 31. Dezember 2009 Wire Card Beteiligungs GmbH AKTIVA 31.12.2009 31.12.2008 EUR EUR EUR A.

Haushaltssatzung der Gemeinde Grafschaft für das Jahr 2015 vom 11. Dezember 2014

Haushaltssatzung der Gemeinde Grafschaft für das Jahr 2015 vom 11. Dezember 2014 Der Gemeinderat Grafschaft hat auf Grund des 95 Gemeindeordnung Rheinland-Pfalz (GemO) vom 31. Januar 1994 (GVBl. S. 153),

Haushaltssatzung der Gemeinde Grafschaft für das Jahr 2015 vom 11. Dezember 2014 Der Gemeinderat Grafschaft hat auf Grund des 95 Gemeindeordnung Rheinland-Pfalz (GemO) vom 31. Januar 1994 (GVBl. S. 153),

Niederschrift über die öffentliche Sitzung des Marktgemeinderates Kaufering 04/2014 vom 05.03.2014

Der Bayerische Landesbeauftragte für den Datenschutz hat in seinem 14. Tätigkeitsbericht (Landtagsdrucksache 12/9430) zur Veröffentlichung von Niederschriften öffentlicher Gemeinderatssitzungen in gemeindlichen

Der Bayerische Landesbeauftragte für den Datenschutz hat in seinem 14. Tätigkeitsbericht (Landtagsdrucksache 12/9430) zur Veröffentlichung von Niederschriften öffentlicher Gemeinderatssitzungen in gemeindlichen

1. Das Konto 23. Wirtschaftsjahr 02

1. Das Konto 23 1. Das Konto 1.1 Die Zerlegung der Bilanz in Konten Nahezu jeder Geschäftsvorfall führt zu einer Änderung des Vermögens und/oder der Schulden und damit letztendlich zu einer Änderung der

1. Das Konto 23 1. Das Konto 1.1 Die Zerlegung der Bilanz in Konten Nahezu jeder Geschäftsvorfall führt zu einer Änderung des Vermögens und/oder der Schulden und damit letztendlich zu einer Änderung der

OLT Flugbeteiligungen GmbH, Emden. Jahresabschluss zum 31. Dezember 2012

OLT Flugbeteiligungen GmbH, Emden Jahresabschluss zum 31. Dezember 2012 OLT Flugbeteiligungen GmbH, Emden Bilanz zum 31. Dezember 2012 A K T I V A EUR EUR EUR TEUR P A S S I V A EUR EUR TEUR 31.12.2012