JAHRESABSCHLUSS. Übersichten zur Vorlesung. Rückstellungen, Rücklagen, Rechnungsabgrenzung

|

|

|

- Juliane Bader

- vor 7 Jahren

- Abrufe

Transkript

1 Dr. arald Wedell Akad. Direktor an der Universität Göttingen Professor der Pfeiffer University, Charlotte / USA Übersichten zur Vorlesung JARESABSCLUSS Rückstellungen, Rücklagen, Rechnungsabgrenzung

2 Vorrangige Rechnungsziele in der Finanzbuchführung Abbildung der Schuldendeckung Erfolgsermittlung S Schlussbilanzkonto S GuV-Konto Anlagevermögen Eigenkapital Aufwand Ertrag Umlaufvermögen Fremdkapital Gewinn

3 252 GB, Allgemeine Bewertungsgrundsätze 4. Es ist vorsichtig zu bewerten, namentlich sind alle vorhersehbaren Risiken und Verluste, die bis zum Abschlußstichtag entstanden sind, zu berücksichtigen, selbst wenn diese erst zwischen dem Abschlußstichtag und dem Tag der Aufstellung des Jahresabschlusses bekanntgeworden sind;

4 252 GB, Allgemeine Bewertungsgrundsätze 4. Es ist vorsichtig zu bewerten, namentlich sind alle vorhersehbaren Risiken und Verluste, die bis zum Abschlußstichtag entstanden sind, zu berücksichtigen, selbst wenn diese erst zwischen dem Abschlußstichtag und dem Tag der Aufstellung des Jahresabschlusses bekanntgeworden sind; Fallgestaltung: Prozessfolgen Ein Unternehmen ist in einen Rechtsstreit über die Zulässigkeit bestimmter Werbemethoden verwickelt. Zum Jahresende t1 ist erkennbar, dass der Prozess voraussichtlich negativ verlaufen wird. Es wird eine finanzielle Inanspruchnahme in öhe von 2.000,-- erwartet.

5 Fallgestaltung: Prozessfolgen Ein Unternehmen ist in einen Rechtsstreit über die Zulässigkeit bestimmter Werbemethoden verwickelt. Zum Jahresende t1 ist erkennbar, dass der Prozess voraussichtlich negativ verlaufen wird. Es wird eine finanzielle Inanspruchnahme in öhe von 2.000,-- erwartet. A Bilanz P Negativer Erfolgsbeitrag = Aktivminderung Eigenkapital oder Schuldenmehrung, die nicht zugleich eine Aktivmehrung oder Schuldenminderung darstellt. Vermögen negativer Erfolgsbeitrag Schulden

6 Fallgestaltung: Prozessfolgen Ein Unternehmen ist in einen Rechtsstreit über die Zulässigkeit bestimmter Werbemethoden verwickelt. Zum Jahresende t1 ist erkennbar, dass der Prozess voraussichtlich negativ verlaufen wird. Es wird eine finanzielle Inanspruchnahme in öhe von 2.000,-- erwartet. A Bilanz P Negativer Erfolgsbeitrag = Aktivminderung Eigenkapital oder Schuldenmehrung, die nicht zugleich eine Aktivmehrung oder Schuldenminderung darstellt. Vermögen negativer Erfolgsbeitrag Rückstellung Schulden Rückstellungen: Aufwendungen und Verluste, die am Bilanzstichtag dem Grunde nach bekannt sind, deren öhe aber nicht feststeht - sowie Verbindlichkeiten, die am Bilanzstichtag bereits bestehen, deren tatsächliche Fälligkeit und/oder öhe aber nicht genau feststeht.

7 Fallgestaltung: Prozessfolgen Ein Unternehmen ist in einen Rechtsstreit über die Zulässigkeit bestimmter Werbemethoden verwickelt. Zum Jahresende t1 ist erkennbar, dass der Prozess voraussichtlich negativ verlaufen wird. Es wird eine finanzielle Inanspruchnahme in öhe von 2.000,-- erwartet. A Bilanz P Eigenkapital Vermögen Rückstellung Schulden Rückstellungen: Aufwendungen und Verluste, die am Bilanzstichtag dem Grunde nach bekannt sind, deren öhe aber nicht feststeht - sowie Verbindlichkeiten, die am Bilanzstichtag bereits bestehen, deren tatsächliche Fälligkeit und/oder öhe aber nicht genau feststeht.

8 Fallgestaltung: Prozessfolgen Ein Unternehmen ist in einen Rechtsstreit über die Zulässigkeit bestimmter Werbemethoden verwickelt. Zum Jahresende t1 ist erkennbar, dass der Prozess voraussichtlich negativ verlaufen wird. Es wird eine finanzielle Inanspruchnahme in öhe von 2.000,-- erwartet. t1

9 Fallgestaltung: Prozessfolgen Ein Unternehmen ist in einen Rechtsstreit über die Zulässigkeit bestimmter Werbemethoden verwickelt. Zum Jahresende t1 ist erkennbar, dass der Prozess voraussichtlich negativ verlaufen wird. Es wird eine finanzielle Inanspruchnahme in öhe von 2.000,-- erwartet. t1

10 Fallgestaltung: Prozessfolgen Ein Unternehmen ist in einen Rechtsstreit über die Zulässigkeit bestimmter Werbemethoden verwickelt. Zum Jahresende t1 ist erkennbar, dass der Prozess voraussichtlich negativ verlaufen wird. Es wird eine finanzielle Inanspruchnahme in öhe von 2.000,-- erwartet. t1 Nach Abschluss des Rechtsstreits in t2 sind am an den Prozessgegner 3.000,-- zu zahlen.

11 Fallgestaltung: Prozessfolgen Ein Unternehmen ist in einen Rechtsstreit über die Zulässigkeit bestimmter Werbemethoden verwickelt. Zum Jahresende t1 ist erkennbar, dass der Prozess voraussichtlich negativ verlaufen wird. Es wird eine finanzielle Inanspruchnahme in öhe von 2.000,-- erwartet. t1 Nach Abschluss des Rechtsstreits in t2 sind am an den Prozessgegner 3.000,-- zu zahlen. t2

12 Bildung und Auflösung von Rückstellungen Periode 1 1. Aufwandsbuchung bei Erkennen einer zukünftigen finanziellen Belastung S Rückstellungen S Aufwandskonto

13 Bildung und Auflösung von Rückstellungen Periode 1 1. Aufwandsbuchung bei Erkennen einer zukünftigen finanziellen Belastung S Rückstellungen S Aufwandskonto Saldo Saldo S Schlussbilanzkonto S BEK/GuV t 1/XII Vermögen Eigenkapital Rückstellungen Aufwand Verbindlichkeiten

14 Bildung und Auflösung von Rückstellungen Periode 1 1. Aufwandsbuchung bei Erkennen einer zukünftigen finanziellen Belastung S Rückstellungen S Aufwandskonto Saldo Saldo S Schlussbilanzkonto S BEK/GuV t 1/XII Vermögen Eigenkapital Rückstellungen Aufwand Verbindlichkeiten Periode 2, Erfolgsneutrale Finanzwirkung nach Eintritt der erwarteten Belastung S Rückstellungen S Finanzkonto (Bank) AB Bestand Auszahlung

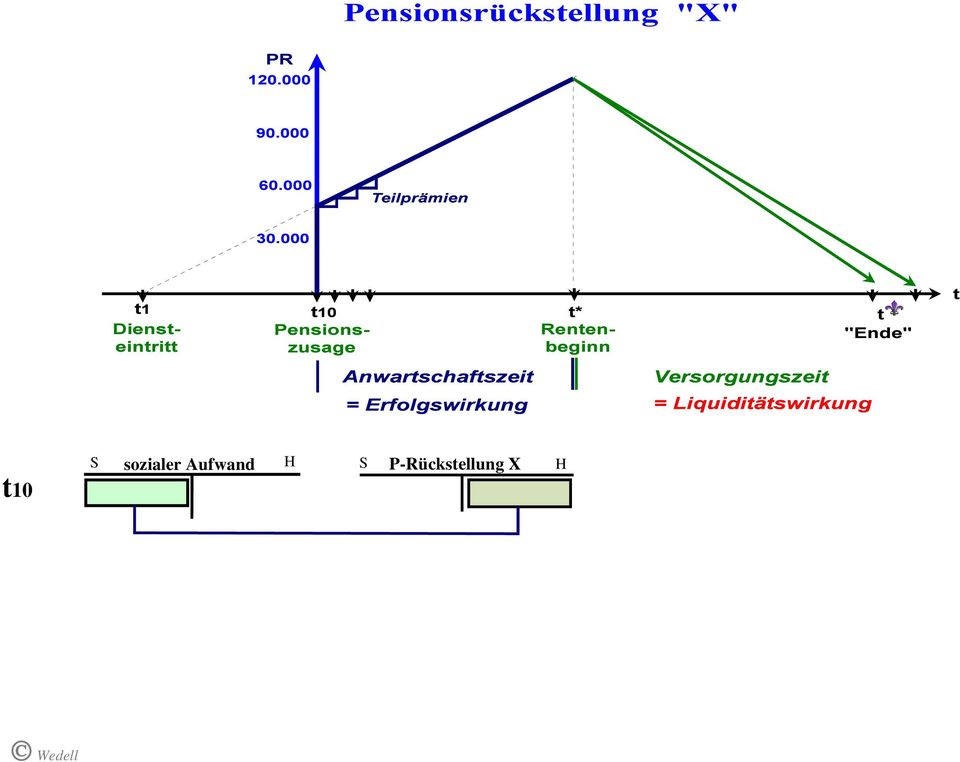

15 Pensionsrückstellung "X" PR Ermittlung des Erfüllungsbetrags der Rentenzahlungen nach versicherungsmathematischen Regeln für jeden einzelnen Mitarbeiter t1 Diensteintritt t10 Pensionszusage t* Rentenbeginn t "Ende" t

16 Pensionsrückstellung "X" PR Ermittlung des Erfüllungsbetrags der Rentenzahlungen nach versicherungsmathematischen Regeln für jeden einzelnen Mitarbeiter Teilprämien t1 Diensteintritt t10 Pensionszusage t* Rentenbeginn t "Ende" t Anwartschaftszeit

17 Pensionsrückstellung "X" PR Teilprämien t1 Diensteintritt t10 Pensionszusage t* Rentenbeginn t "Ende" t Anwartschaftszeit = Erfolgswirkung "Matching Principle" Versorgungszeit = Liquiditätswirkung

18

19 t10 S sozialer Aufwand S P-Rückstellung X

20 t10 S sozialer Aufwand S P-Rückstellung X t11 S sozialer Aufwand S P-Rückstellung X

21 t10 S sozialer Aufwand S P-Rückstellung X t11 S sozialer Aufwand S P-Rückstellung X ab t* S P-Rückstellung X S Bestand Bank

22 Bilanzausweis von Rückstellungen A VW-AG, Bilanz zum Anlagevermögen Mio. Eigenkapital Mio. Rückstellungen Mio. Umlaufvermögen Verbindlichkeiten Mio. P

23 Bilanzausweis von Rückstellungen A VW-AG, Bilanz zum Anlagevermögen Mio. Eigenkapital Mio. Rückstellungen Mio. Umlaufvermögen Verbindlichkeiten Mio. P Beispiel: Volkswagen AG, Rückstellungen Pensionsrückstellungen Mio. Steuerrückstellungen Mio. sonstige Rückstellungen Mio. insgesamt Mio. Sprachlich verwandt sind die Bezeichnungen "Rückstellungen" und "Rücklagen". Wodurch unterscheiden sie sich?

24 Bilanzausweis von Rückstellungen und Rücklagen A Bilanz t Eigenkapital Anlagevermögen i P Umlaufvermögen Rückstellungen Pensionsrückstellungen Steuerrückstellungen sonstige Rückstellungen Verbindlichkeiten

25 Bilanzausweis von Rückstellungen und Rücklagen A Anlagevermögen Bilanz t i Eigenkapital Gezeichnetes Kapital P Umlaufvermögen Gezeichnetes Kapital umfasst Nennbeträge des anspruchsberechtigten Eigenkapitals, sog. Grundkapital Rückstellungen Pensionsrückstellungen Steuerrückstellungen sonstige Rückstellungen Verbindlichkeiten

26 Bilanzausweis von Rückstellungen und Rücklagen A Anlagevermögen Bilanz t i Eigenkapital Gezeichnetes Kapital Kapitalrücklage P Umlaufvermögen Rückstellungen Kapitalrücklagen entstehen im wesentlichen durch ein Aufgeld (Agio) bei Kapitalerhöhungen. Verbindlichkeiten

27 Bilanzausweis von Rückstellungen und Rücklagen A Anlagevermögen Bilanz t i Eigenkapital Gezeichnetes Kapital Kapitalrücklage Gewinnrücklage P Umlaufvermögen Rückstellungen Pensionsrückstellungen Steuerrückstellungen sonstige Rückstellungen Gewinnrücklagen entstehen durch die Einbehaltung von Teilen des Jahresgewinns (gesetzliche und andere Rücklagen). Verbindlichkeiten

28 Bilanzausweis von Rückstellungen und Rücklagen A Anlagevermögen Bilanz t i Eigenkapital Gezeichnetes Kapital Kapitalrücklage Gewinnrücklage Bilanzgewinn P Umlaufvermögen Rückstellungen Pensionsrückstellungen Steuerrückstellungen sonstige Rückstellungen Der Bilanzgewinn unterliegt (i.d.r. als Gewinnrest) der Entscheidungskompetenz der auptversammlung. Verbindlichkeiten

29 Bilanzausweis von Rückstellungen und Rücklagen Eigenkapital Gezeichnetes Kapital Kapitalrücklage Gewinnrücklage Bilanzgewinn Gewinnverwendung in der Aktiengesellschaft ( 158 AktG, verkürzt) Jahresüberschuss / Jahresfehlbetrag +/- Gewinn- oder Verlustvortrag aus dem Vorjahr + Entnahmen aus der Kapitalrücklage + Entnahmen aus Gewinnrücklagen - Einstellungen in Gewinnrücklagen = Bilanzgewinn Verwendung durch auptversammlungsbeschluss: Ausschüttung (Dividendenzahlung) Einstellung in Gewinnrücklagen

30 Eigenkapital der Aktiengesellschaft A VW-AG, Bilanz zum Anlagevermögen Mio. Eigenkapital Mio. Rückstellungen Mio. Umlaufvermögen Verbindlichkeiten Mio. P Beispiel: Volkswagen AG, Eigenkapital I. Gezeichnetes Kapital (Grundkapital) Mio. II. Kapitalrücklage Mio. III. Gewinnrücklagen 1. gesetzliche Rücklage 31 Mio. 2. andere Gewinnrücklagen Mio. IV. Bilanzgewinn Mio.

31 Erfolgsperiodisierung: Posten der Rechnungsabgrenzung

32 Fallgestaltung Rechnungsabgrenzung Ein Unternehmer überweist die Miete für einen Lagerraum am 28., 12. t1 an den Vermieter. Die Auszahlung (500,--) betrifft die Raumnutzung im Januar des nächsten Jahres. Zahlungsvorgang Mietauszahlung für t 2 vorab bereits in t 1 (aktuelle) Periode t 1 Erfolgsvorgang Mietzahlung als Aufwand für die Nutzung der Lagerhalle in t 2 Periode t2 t1 Periodengerechte Zuordnung der Aufwandswirkung der Zahlung über die Bildung eines ARAP

33 Fallgestaltung Rechnungsabgrenzung Ein Unternehmer überweist die Miete für einen Lagerraum am 28., 12. t1 an den Vermieter. Die Auszahlung (500,--) betrifft die Raumnutzung im Januar des nächsten Jahres. Zahlungsvorgang Mietauszahlung für t 2 vorab bereits in t 1 (aktuelle) Periode t 1 Erfolgsvorgang Mietzahlung als Aufwand für die Nutzung der Lagerhalle in t 2 Periode t2 t1 Periodengerechte Zuordnung der Aufwandswirkung der Zahlung über die Bildung eines ARAP

34 Fallgestaltung Rechnungsabgrenzung Ein Unternehmer überweist die Miete für einen Lagerraum am 28., 12. t1 an den Vermieter. Die Auszahlung (500,--) betrifft die Raumnutzung im Januar des nächsten Jahres. 250 GB, Rechnungsabgrenzungsposten Zahlungsvorgang Mietauszahlung für t 2 vorab bereits in t 1 Erfolgsvorgang (1) Als Rechnungsabgrenzungsposten sind auf der Aktivseite Ausgaben vor dem Abschlußstichtag auszuweisen, soweit sie Aufwand für eine bestimmte Zeit nach diesem Tag darstellen. Mietzahlung als Aufwand für die Nutzung der Lagerhalle in t 2 (aktuelle) Periode t 1 Periode t2 t1 Periodengerechte Zuordnung der Aufwandswirkung der Zahlung über die Bildung eines ARAP

35 Rechnungsabgrenzung altes Jahr: t1 prepaid expenses

36 Rechnungsabgrenzung altes Jahr: t1 neues Jahr: t2

37 A Bilanzinhalt bei Kapitalgesellschaften Anlagevermögen Bilanz t i Eigenkapital Gezeichnetes Kapital Kapitalrücklage Gewinnrücklage Bilanzgewinn P Sonderposten mit Rücklageanteil Rückstellungen Umlaufvermögen Verbindlichkeiten Aktive Rechnungsabgrenzung Passive Rechnungsabgrenzung

38 Rechnungsabgrenzungsposten (RAP) Aktive / Passive RAP Transistorische RAP Zahlungsvorgang (Auszahlung oder Einzahlung) Erfolgsvorgang (Aufwand oder Ertrag) (aktuelle) Periode t 1 Periode t 2 Antizipative RAP Erfolgsvorgang (Aufwand oder Ertrag) Zahlungsvorgang (Auszahlung oder Einzahlung)

39 Rechnungsabgrenzungsposten (RAP) Aktive / Passive RAP Transistorische RAP Zahlungsvorgang (Auszahlung oder Einzahlung) Erfolgsvorgang (Aufwand oder Ertrag) (aktuelle) Periode t 1 Periode t 2 Antizipative RAP Erfolgsvorgang (Aufwand oder Ertrag) Zahlungsvorgang (Auszahlung oder Einzahlung)

40 Rechnungsabgrenzungsposten (RAP) Aktive / Passive RAP Transistorische RAP Zahlungsvorgang (Auszahlung oder Einzahlung) Erfolgsvorgang (Aufwand oder Ertrag) (aktuelle) Periode t 1 Periode t 2 Antizipative RAP Erfolgsvorgang (Aufwand oder Ertrag) sonstige Forderungen sonstige Verbindlichkeiten Zahlungsvorgang (Auszahlung oder Einzahlung)

41 Rechnungsabgrenzungsposten (RAP) Aktive / Passive RAP Transistorische RAP Zahlungsvorgang (Auszahlung oder Einzahlung) RAP im engeren Sinn (aktuelle) Periode t 1 Erfolgsvorgang (Aufwand oder Ertrag) Periode t 2 Antizipative RAP Erfolgsvorgang (Aufwand oder Ertrag) sonstige Forderungen sonstige Verbindlichkeiten Zahlungsvorgang (Auszahlung oder Einzahlung)

JAHRESABSCHLUSS. Übersichten zur Vorlesung. Forderungsrisiken, Forderungsausfälle

Dr. Harald Wedell Akad. Direktor an der Universität Göttingen Professor der Pfeiffer University, Charlotte / USA Übersichten zur Vorlesung JAHRESABSCHLUSS Forderungsrisiken, Forderungsausfälle Rechnungsziele

Dr. Harald Wedell Akad. Direktor an der Universität Göttingen Professor der Pfeiffer University, Charlotte / USA Übersichten zur Vorlesung JAHRESABSCHLUSS Forderungsrisiken, Forderungsausfälle Rechnungsziele

SNP Consulting GmbH Bilanz zum 31. Dezember 2014

SNP Consulting GmbH Bilanz zum 31. Dezember 2014 AKTIVA PASSIVA Geschäftsjahr Vorjahr Geschäftsjahr Vorjahr T T A. Anlagevermögen A. Eigenkapital I. Immaterielle Vermögensgegenstände 35.295,00 77,45 I.

SNP Consulting GmbH Bilanz zum 31. Dezember 2014 AKTIVA PASSIVA Geschäftsjahr Vorjahr Geschäftsjahr Vorjahr T T A. Anlagevermögen A. Eigenkapital I. Immaterielle Vermögensgegenstände 35.295,00 77,45 I.

12 Zeitliche Abgrenzung

12 Zeitliche Abgrenzung Der Unternehmenserfolg ist sowohl für die Besteuerung, als auch für die Gewinnbeteiligung der Anteilseigner wichtig. Daher ist beim Jahresabschluss darauf zu achten, dass auch Aufwendungen,

12 Zeitliche Abgrenzung Der Unternehmenserfolg ist sowohl für die Besteuerung, als auch für die Gewinnbeteiligung der Anteilseigner wichtig. Daher ist beim Jahresabschluss darauf zu achten, dass auch Aufwendungen,

B I L A N Z zum 31.12.2009. visionmaker Beteiligungen GmbH A K T I V A. Euro Euro Euro. A. Anlagevermögen. I. Finanzanlagen

B I L A N Z zum 31.12.2009 A K T I V A A. Anlagevermögen I. Finanzanlagen 1. Wertpapiere des Anlagevermögens 58.036,59 96.630,48 58.036,59 96.630,48 B. Umlaufvermögen I. Forderungen und sonstige Vermögensgegenstände

B I L A N Z zum 31.12.2009 A K T I V A A. Anlagevermögen I. Finanzanlagen 1. Wertpapiere des Anlagevermögens 58.036,59 96.630,48 58.036,59 96.630,48 B. Umlaufvermögen I. Forderungen und sonstige Vermögensgegenstände

Übersichten zur Vorlesung JAHRESABSCHLUSS. Bilanzierung und Bewertung

Dr. Harald Wedell Akad. Direktor an der Universität Göttingen Professor der Pfeiffer University, Charlotte / USA Übersichten zur Vorlesung JAHRESABSCHLUSS Bilanzierung und Bewertung Das "Rechnungswesen"

Dr. Harald Wedell Akad. Direktor an der Universität Göttingen Professor der Pfeiffer University, Charlotte / USA Übersichten zur Vorlesung JAHRESABSCHLUSS Bilanzierung und Bewertung Das "Rechnungswesen"

Jahresabschluss der KRONES AG 2012 per 31.12.2012

86 Jahresabschluss der KRONES AG 2012 per 31.12.2012 Gewinn-und-Verlust-Rechnung...87 Bilanz... 88 Entwicklung des Anlagevermögens.... 90 Anhang Allgemeine Angaben.... 91 Bilanzierungs- und Bewertungsmethoden...

86 Jahresabschluss der KRONES AG 2012 per 31.12.2012 Gewinn-und-Verlust-Rechnung...87 Bilanz... 88 Entwicklung des Anlagevermögens.... 90 Anhang Allgemeine Angaben.... 91 Bilanzierungs- und Bewertungsmethoden...

Jahresabschluss. Patriarch MultiManager GmbH Frankfurt am Main

Jahresabschluss Patriarch MultiManager GmbH Frankfurt am Main zum 31. Dezember 2013 Patriarch MultiManager GmbH, Frankfurt am Main Bilanz zum 31. Dezember 2013 AKTIVA 31.12.2013 Vorjahr EUR TEUR A. Anlagevermögen

Jahresabschluss Patriarch MultiManager GmbH Frankfurt am Main zum 31. Dezember 2013 Patriarch MultiManager GmbH, Frankfurt am Main Bilanz zum 31. Dezember 2013 AKTIVA 31.12.2013 Vorjahr EUR TEUR A. Anlagevermögen

SQ IT-Services GmbH, Schöneck. Jahresabschluss für das Geschäftsjahr vom 01. Januar 2013 bis zum 31. Dezember 2013

SQ IT-Services GmbH, Schöneck Jahresabschluss für das Geschäftsjahr vom 01. Januar 2013 bis zum 31. Dezember 2013 SQ IT-Services GmbH / 31.12.2012 Bilanz zum 31. Dezember 2013 AKTIVA PASSIVA 31.12.2013

SQ IT-Services GmbH, Schöneck Jahresabschluss für das Geschäftsjahr vom 01. Januar 2013 bis zum 31. Dezember 2013 SQ IT-Services GmbH / 31.12.2012 Bilanz zum 31. Dezember 2013 AKTIVA PASSIVA 31.12.2013

Dieter Freytag Stadtkämmerer

Dieter Freytag Stadtkämmerer NKF-Workshop Jahresabschluss und Bewirtschaftung Münster Konzeption Dokumentatio Pensionsrückstellungen in der Praxis Donnerstag, 11. Oktober 2007 1 Einwohnerzahl rd. 46.000

Dieter Freytag Stadtkämmerer NKF-Workshop Jahresabschluss und Bewirtschaftung Münster Konzeption Dokumentatio Pensionsrückstellungen in der Praxis Donnerstag, 11. Oktober 2007 1 Einwohnerzahl rd. 46.000

Jahresabschluss. zum 31.12.2012. SAP Zweite Beteiligungs- und Vermögensverwaltungs GmbH. Dietmar-Hopp-Allee 16. 69190 Walldorf

Jahresabschluss zum 31.12.2012 SAP Zweite Beteiligungs- und Vermögensverwaltungs GmbH Dietmar-Hopp-Allee 16 69190 Walldorf Handelsregister des Amtsgerichts Mannheim HRB 700437 Bilanz der SAP Zweite Beteiligungs-

Jahresabschluss zum 31.12.2012 SAP Zweite Beteiligungs- und Vermögensverwaltungs GmbH Dietmar-Hopp-Allee 16 69190 Walldorf Handelsregister des Amtsgerichts Mannheim HRB 700437 Bilanz der SAP Zweite Beteiligungs-

Jahres Der Lebensabschluss

Jahres Der Lebensabschluss Der Jahresabschluss Inhalte 1. Zeitliche Abgrenzung des Jahreserfolges 2. Rückstellungen 3. Bewertung des Vermögens 4. Bewertung der Schulden 5. Jahresabschluss ausgewählter

Jahres Der Lebensabschluss Der Jahresabschluss Inhalte 1. Zeitliche Abgrenzung des Jahreserfolges 2. Rückstellungen 3. Bewertung des Vermögens 4. Bewertung der Schulden 5. Jahresabschluss ausgewählter

Jahresabschluss. zum 31.12.2012. SAP Erste Beteiligungs- und Vermögensverwaltungs GmbH. Dietmar-Hopp-Allee. 69190 Walldorf

Jahresabschluss zum 31.12.2012 SAP Erste Beteiligungs- und Vermögensverwaltungs GmbH Dietmar-Hopp-Allee 69190 Walldorf Handelsregister des Amtsgerichts Mannheim HRB 700451 Bilanz der SAP Erste Beteiligungs-

Jahresabschluss zum 31.12.2012 SAP Erste Beteiligungs- und Vermögensverwaltungs GmbH Dietmar-Hopp-Allee 69190 Walldorf Handelsregister des Amtsgerichts Mannheim HRB 700451 Bilanz der SAP Erste Beteiligungs-

JAHRESABSCHLUSS 2015 VEREINIGTE BÜHNEN WIEN THEATER AN DER WIEN RAIMUND THEATER RONACHER

JAHRESABSCHLUSS 2015 VEREINIGTE BÜHNEN WIEN THEATER AN DER WIEN RAIMUND THEATER RONACHER GESCHÄFTSBERICHT 2015 JAHRESABSCHLUSS JAHRESABSCHLUSS 2015 VEREINIGTE BÜHNEN WIEN GMBH AKTIVA A. ANLAGEVERMÖGEN

JAHRESABSCHLUSS 2015 VEREINIGTE BÜHNEN WIEN THEATER AN DER WIEN RAIMUND THEATER RONACHER GESCHÄFTSBERICHT 2015 JAHRESABSCHLUSS JAHRESABSCHLUSS 2015 VEREINIGTE BÜHNEN WIEN GMBH AKTIVA A. ANLAGEVERMÖGEN

- Amtliche Bekanntmachungen -

Anlagen zum Finanzstatut der Industrie- und Handelskammer Ulm Anlage I Erfolgsplan ( 7 Abs. 3 Finanzstatut) Anlage II Finanzplan ( 7 Abs. 4 Finanzstatut) Anlage III Bilanz ( 15 Abs. 2 Finanzstatut) Anlage

Anlagen zum Finanzstatut der Industrie- und Handelskammer Ulm Anlage I Erfolgsplan ( 7 Abs. 3 Finanzstatut) Anlage II Finanzplan ( 7 Abs. 4 Finanzstatut) Anlage III Bilanz ( 15 Abs. 2 Finanzstatut) Anlage

Mosaik - Services Integrationsgesellschaft mbh. Jahresabschluss zum Geschäftsjahr vom 01.01.2013 bis zum 31.12.2013. Bilanz zum 31.

Mosaik - Services Integrationsgesellschaft mbh Berlin Jahresabschluss zum Geschäftsjahr vom 01.01.2013 bis zum 31.12.2013 Bilanz zum 31. Dezember 2013 AKTIVSEITE A. ANLAGEVERMÖGEN Software 15.583,00 34

Mosaik - Services Integrationsgesellschaft mbh Berlin Jahresabschluss zum Geschäftsjahr vom 01.01.2013 bis zum 31.12.2013 Bilanz zum 31. Dezember 2013 AKTIVSEITE A. ANLAGEVERMÖGEN Software 15.583,00 34

SONSTIGE AUSGEGLIEDERTE LANDESEINHEITEN (RECHTSTRÄGER) Seite 479

Seite 479") SONSTIGE AUSGEGLIEDERTE LANDESEINHEITEN (RECHTSTRÄGER) Seite 479 SEITE 480 Landeshypothekenbank Tirol Anteilsverwaltung ERFOLGSRECHNUNG 2011 AUFWAND ERTRAG 1. sonstige betriebliche Aufwendungen a) Vorstandsvergütungen

SONSTIGE AUSGEGLIEDERTE LANDESEINHEITEN (RECHTSTRÄGER) Seite 479 SEITE 480 Landeshypothekenbank Tirol Anteilsverwaltung ERFOLGSRECHNUNG 2011 AUFWAND ERTRAG 1. sonstige betriebliche Aufwendungen a) Vorstandsvergütungen

Jahresabschluss. zum 31.12.2011. SAP Erste Beteiligungs- und Vermögensverwaltungs GmbH. Dietmar-Hopp-Allee. 69190 Walldorf

Jahresabschluss zum 31.12.2011 SAP Erste Beteiligungs- und Vermögensverwaltungs GmbH Dietmar-Hopp-Allee 69190 Walldorf Handelsregister des Amtsgerichts Mannheim HRB 700451 Bilanz der SAP Erste Beteiligungs-

Jahresabschluss zum 31.12.2011 SAP Erste Beteiligungs- und Vermögensverwaltungs GmbH Dietmar-Hopp-Allee 69190 Walldorf Handelsregister des Amtsgerichts Mannheim HRB 700451 Bilanz der SAP Erste Beteiligungs-

trans-o-flex Austria GmbH

trans-o-flex Austria GmbH Jahresabschluss zum 31. Dezember 211 trans-o-flex Austria GmbH, Wien Bilanz zum 31.12.211 A. Anlagevermögen I. Immaterielle Vermögensgegenstände II. Sachanlagen III. Finanzanlagen

trans-o-flex Austria GmbH Jahresabschluss zum 31. Dezember 211 trans-o-flex Austria GmbH, Wien Bilanz zum 31.12.211 A. Anlagevermögen I. Immaterielle Vermögensgegenstände II. Sachanlagen III. Finanzanlagen

JAHRESABSCHLUSS zum 31. Dezember 2012 der ANDRITZ TECHNOLOGY AND ASSET MANAGEMENT GMBH GRAZ

JAHRESABSCHLUSS zum 31. Dezember 2012 der ANDRITZ TECHNOLOGY AND ASSET MANAGEMENT GMBH GRAZ ANDRITZ Asset Management GmbH Graz SAP-BIL-Technology A K T I V A B I L A N Z z u m 3 1. D e z e m b e r 2 0

JAHRESABSCHLUSS zum 31. Dezember 2012 der ANDRITZ TECHNOLOGY AND ASSET MANAGEMENT GMBH GRAZ ANDRITZ Asset Management GmbH Graz SAP-BIL-Technology A K T I V A B I L A N Z z u m 3 1. D e z e m b e r 2 0

B B O Steuerberatungsgesellschaft mbh

B B O HALBJAHRESFINANZBERICHT zum 30. Juni 2010 der Firma MICROLOGICA AKTIENGESELLSCHAFT IN ABWICKLUNG c/o DLA Piper UK LLP Jungfernstieg 7 D-20354 Hamburg GESCHÄFTSLEITUNG DR. FRANK-PETER MAAß Steuerberater,

B B O HALBJAHRESFINANZBERICHT zum 30. Juni 2010 der Firma MICROLOGICA AKTIENGESELLSCHAFT IN ABWICKLUNG c/o DLA Piper UK LLP Jungfernstieg 7 D-20354 Hamburg GESCHÄFTSLEITUNG DR. FRANK-PETER MAAß Steuerberater,

JAHRESABSCHLUSS zum 31. Dezember 2014 der ANDRITZ TECHNOLOGY AND ASSET MANAGEMENT GMBH GRAZ

JAHRESABSCHLUSS zum 31. Dezember 2014 der ANDRITZ TECHNOLOGY AND ASSET MANAGEMENT GMBH GRAZ Andritz Asset Management GmbH Graz B I L A N Z z u m 3 1. D e z e m b e r 2 0 1 4 (Beträge in Euro) A K T I V

JAHRESABSCHLUSS zum 31. Dezember 2014 der ANDRITZ TECHNOLOGY AND ASSET MANAGEMENT GMBH GRAZ Andritz Asset Management GmbH Graz B I L A N Z z u m 3 1. D e z e m b e r 2 0 1 4 (Beträge in Euro) A K T I V

Bilanz der ASG Abfallservice Südhessen GmbH zum 31.12.2013

Bilanz der ASG Abfallservice Südhessen GmbH zum 31.12.2013 AKTIVSEITE PASSIVSEITE 31.12.2012 31.12.2012 EURO EURO EURO EURO EURO EURO EURO A. Anlagevermögen A. Eigenkapital I. Immaterielle Vermögensgegenstände

Bilanz der ASG Abfallservice Südhessen GmbH zum 31.12.2013 AKTIVSEITE PASSIVSEITE 31.12.2012 31.12.2012 EURO EURO EURO EURO EURO EURO EURO A. Anlagevermögen A. Eigenkapital I. Immaterielle Vermögensgegenstände

Bilanzierung und Bewertung des Eigenkapitals

Bilanzierung und Bewertung des Eigenkapitals 1. Kapitalgesellschaften Bilanzausweis: 266 Abs. 3 A. HGB 272 HGB 268 Abs. 1 und 3 HGB 58, 150, 158 AktG Fortführung der GuV-Rechnung gem. 158 AktG (Beispiel

Bilanzierung und Bewertung des Eigenkapitals 1. Kapitalgesellschaften Bilanzausweis: 266 Abs. 3 A. HGB 272 HGB 268 Abs. 1 und 3 HGB 58, 150, 158 AktG Fortführung der GuV-Rechnung gem. 158 AktG (Beispiel

PATRIZIA GrundInvest GmbH Augsburg

Augsburg Jahresabschluss zum 31. Dezember 2014 86150 Augsburg Jahresabschluss zum 31.12.2014 Bilanz zum 31.12.2014 Aktiva Passiva 31.12.2014 31.12.2013 31.12.2014 31.12.2013 A. Umlaufvermögen A. Eigenkapital

Augsburg Jahresabschluss zum 31. Dezember 2014 86150 Augsburg Jahresabschluss zum 31.12.2014 Bilanz zum 31.12.2014 Aktiva Passiva 31.12.2014 31.12.2013 31.12.2014 31.12.2013 A. Umlaufvermögen A. Eigenkapital

New-York Hamburger Gummi-Waaren Compagnie AG. Lüneburg. Quartalsfinanzbericht vom 1. Januar 2015 bis 31. März 2015

New-York Hamburger Gummi-Waaren Compagnie AG Lüneburg Quartalsfinanzbericht vom 1. Januar 2015 bis 31. März 2015 A. Allgemeine Angaben zum Inhalt und Gliederung des Zwischenabschlusses Der Quartalsfinanzbericht

New-York Hamburger Gummi-Waaren Compagnie AG Lüneburg Quartalsfinanzbericht vom 1. Januar 2015 bis 31. März 2015 A. Allgemeine Angaben zum Inhalt und Gliederung des Zwischenabschlusses Der Quartalsfinanzbericht

Rechnungsabgrenzungsposten und Rückstellungen. Dipl. Finanzwirt Tobias Teutemacher

und Rückstellungen Dipl. Finanzwirt Tobias Teutemacher Dienen der periodengerechten Gewinnermittlung. Betriebseinnahmen/-ausgaben sind in dem Wirtschaftsjahr zu erfassen, zu dem sie wirtschaftlich gehören.

und Rückstellungen Dipl. Finanzwirt Tobias Teutemacher Dienen der periodengerechten Gewinnermittlung. Betriebseinnahmen/-ausgaben sind in dem Wirtschaftsjahr zu erfassen, zu dem sie wirtschaftlich gehören.

Rechnungslegung und Jahresabschluss nach HGB. Dipl.-Ing. agr. Philipp Graf v.u.z. Lerchenfeld, MdL Wirtschaftsprüfer, Steuerberater

Rechnungslegung und Jahresabschluss nach HGB Dipl.-Ing. agr. Philipp Graf v.u.z. Lerchenfeld, MdL Wirtschaftsprüfer, Steuerberater Vorlesungsgliederung Rückblick 3. Der Jahresabschluss im einzelnen 3.1

Rechnungslegung und Jahresabschluss nach HGB Dipl.-Ing. agr. Philipp Graf v.u.z. Lerchenfeld, MdL Wirtschaftsprüfer, Steuerberater Vorlesungsgliederung Rückblick 3. Der Jahresabschluss im einzelnen 3.1

Jahresabschluss zum 31. März 2009. Fabasoft Institute of Technology GmbH, Linz. Steuernummer 08818993

Jahresabschluss zum 31. März 2009 Fabasoft Institute of Technology GmbH, Linz Steuernummer 08818993 Bilanz zum 31. März 2009 Aktiva I I A. Umlaufvermögen I. Forderungen und sonstige Verrnögensgegenstände

Jahresabschluss zum 31. März 2009 Fabasoft Institute of Technology GmbH, Linz Steuernummer 08818993 Bilanz zum 31. März 2009 Aktiva I I A. Umlaufvermögen I. Forderungen und sonstige Verrnögensgegenstände

Übungen Strukturbilanz, Kapitalflussrechnung und Kennzahlen

Übungen Strukturbilanz, Kapitalflussrechnung und Kennzahlen Aufgabe 1 Die Schleichersee AG mit Sitz in Jena befasst sich mit der Reparatur von Motorbooten und Segeljachten. Ihnen liegen, teilweise aufbereitet,

Übungen Strukturbilanz, Kapitalflussrechnung und Kennzahlen Aufgabe 1 Die Schleichersee AG mit Sitz in Jena befasst sich mit der Reparatur von Motorbooten und Segeljachten. Ihnen liegen, teilweise aufbereitet,

Bilanzierung und Bewertung des Eigenkapitals

Bilanzierung und Bewertung des Eigenkapitals 1. Kapitalgesellschaften Bilanzausweis: 266 Abs. 3 A. HGB 272 HGB 268 Abs. 1 und 3 HGB 58, 150, 158 AktG Fortführung der GuV-Rechnung gem. 158 AktG (Beispiel

Bilanzierung und Bewertung des Eigenkapitals 1. Kapitalgesellschaften Bilanzausweis: 266 Abs. 3 A. HGB 272 HGB 268 Abs. 1 und 3 HGB 58, 150, 158 AktG Fortführung der GuV-Rechnung gem. 158 AktG (Beispiel

Claus Mobi GmbH, Jahresabschluss zum 31. Dezember 2017 Düsseldorf Seite 1 von 4

Claus Mobi GmbH, Jahresabschluss zum 31. Dezember 2017 Düsseldorf Seite 1 von 4 Anhang für das Geschäftsjahr vom 01. Januar bis 31. Dezember 2017 I. Allgemeine Angaben Der Jahresabschluss wird auf der

Claus Mobi GmbH, Jahresabschluss zum 31. Dezember 2017 Düsseldorf Seite 1 von 4 Anhang für das Geschäftsjahr vom 01. Januar bis 31. Dezember 2017 I. Allgemeine Angaben Der Jahresabschluss wird auf der

Jahres Der Lebensabschluss

Jahres Der Lebensabschluss 1 Der Jahresabschluss Inhalte 1. Zeitliche Abgrenzung des Jahreserfolges 2. Rückstellungen 3. Bewertung des Vermögens 4. Bewertung der Schulden 5. Jahresabschluss ausgewählter

Jahres Der Lebensabschluss 1 Der Jahresabschluss Inhalte 1. Zeitliche Abgrenzung des Jahreserfolges 2. Rückstellungen 3. Bewertung des Vermögens 4. Bewertung der Schulden 5. Jahresabschluss ausgewählter

RICH Aktiengesellschaft. Jahresabschluss zum Geschäftsjahr vom bis zum

RICH Aktiengesellschaft München Jahresabschluss zum Geschäftsjahr vom 01.01.2010 bis zum Bilanz Aktiva A. Aufwendungen für die Ingangsetzung und Erweiterung des Geschäftsbetriebs 31.12.2009 1,00 50.000,00

RICH Aktiengesellschaft München Jahresabschluss zum Geschäftsjahr vom 01.01.2010 bis zum Bilanz Aktiva A. Aufwendungen für die Ingangsetzung und Erweiterung des Geschäftsbetriebs 31.12.2009 1,00 50.000,00

JAHRESABSCHLUSS. Erfolgsperiodisierung

Dr. Harald Wedell Akad. Direktor an der Universität Göttingen Professor der Pfeiffer University, Charlotte / USA JAHRESABSCHLUSS Erfolgsperiodisierung Entwertung von Vermögensgegenständen (Abschreibungen)

Dr. Harald Wedell Akad. Direktor an der Universität Göttingen Professor der Pfeiffer University, Charlotte / USA JAHRESABSCHLUSS Erfolgsperiodisierung Entwertung von Vermögensgegenständen (Abschreibungen)

Übersichten zur Vorlesung JAHRESABSCHLUSS

Dr. Harald Wedell Akad. Direktor an der Universität Göttingen Professor der Pfeiffer University, Charlotte / USA Übersichten zur Vorlesung JAHRESABSCHLUSS Steuern im Rechnungswesen insbesondere Umsatzsteuer

Dr. Harald Wedell Akad. Direktor an der Universität Göttingen Professor der Pfeiffer University, Charlotte / USA Übersichten zur Vorlesung JAHRESABSCHLUSS Steuern im Rechnungswesen insbesondere Umsatzsteuer

JAHRESABSCHLUSS. Erfolgsperiodisierung

Dr. Harald Wedell Akad. Direktor an der Universität Göttingen Professor der Pfeiffer University, Charlotte / USA JAHRESABSCHLUSS Erfolgsperiodisierung Entwertung von Vermögensgegenständen (Abschreibungen)

Dr. Harald Wedell Akad. Direktor an der Universität Göttingen Professor der Pfeiffer University, Charlotte / USA JAHRESABSCHLUSS Erfolgsperiodisierung Entwertung von Vermögensgegenständen (Abschreibungen)

BILANZ TEILKONZERN FRANZ HANIEL

4 HALBJAHRESGRUPPENFINANZINFORMATION FRANZ HANIEL 2015 BILANZ TEILKONZERN FRANZ HANIEL AKTIVA Mio. Euro 30.06.2015 31.12.2014 Sachanlagen 33,8 33,4 Immaterielles Vermögen 21,7 21,7 Anteile an verbundenen

4 HALBJAHRESGRUPPENFINANZINFORMATION FRANZ HANIEL 2015 BILANZ TEILKONZERN FRANZ HANIEL AKTIVA Mio. Euro 30.06.2015 31.12.2014 Sachanlagen 33,8 33,4 Immaterielles Vermögen 21,7 21,7 Anteile an verbundenen

HALBJAHRESABSCHLUSS DER INVEST UNITY AG ZUM 30. JUNI 2007 INVESTUNITY AG

HALBJAHRESABSCHLUSS DER INVESTUNITY AG ZUM 3. JUNI 7 INVEST UNITY AG Bilanz Bilanz Bericht aus den Beteiligungen der INVESTUNITY AG, München zum 3.. 7 Aktiva Bericht aus den Beteiligungen A. Anlagevermögen

HALBJAHRESABSCHLUSS DER INVESTUNITY AG ZUM 3. JUNI 7 INVEST UNITY AG Bilanz Bilanz Bericht aus den Beteiligungen der INVESTUNITY AG, München zum 3.. 7 Aktiva Bericht aus den Beteiligungen A. Anlagevermögen

Elmos Central IT Services GmbH, Dortmund Anlage 1 Bilanz zum 31. Dezember 2014

Elmos Central IT Services GmbH, Dortmund Anlage 1 Bilanz zum 31. Dezember 2014 AKTIVA 31.12.2013 PASSIVA 31.12.2013 EUR EUR TEUR EUR EUR TEUR A. ANLAGEVERMÖGEN A. EIGENKAPITAL I. Immaterielle Vermögensgegenstände

Elmos Central IT Services GmbH, Dortmund Anlage 1 Bilanz zum 31. Dezember 2014 AKTIVA 31.12.2013 PASSIVA 31.12.2013 EUR EUR TEUR EUR EUR TEUR A. ANLAGEVERMÖGEN A. EIGENKAPITAL I. Immaterielle Vermögensgegenstände

Jahresabschluss zum 30. April 2015

Jahresabschluss zum 30. April 2015 AQUAMONDI AG, München Bilanz zum 30. April 2015 A K T I V S E I T E 30.4.2015 Vorjahr EUR EUR EUR A. UMLAUFVERMÖGEN I. Forderungen und sonstige Vermögensgegenstände Sonstige

Jahresabschluss zum 30. April 2015 AQUAMONDI AG, München Bilanz zum 30. April 2015 A K T I V S E I T E 30.4.2015 Vorjahr EUR EUR EUR A. UMLAUFVERMÖGEN I. Forderungen und sonstige Vermögensgegenstände Sonstige

Wie ist der Geschäftsvorfall zu buchen und welche Auswirkungen ergeben sich auf das Kapital und den Erfolg?

7. Übung - Lösung: 1. Übung zu RAP: Unser Unternehmer Max Bau hat von der Firma Pleitex GmbH eine Lagerhalle angemietet. Nach dem Mietvertrag steht ihm die alleinige Nutzung für die nächsten 10 Jahre zu.

7. Übung - Lösung: 1. Übung zu RAP: Unser Unternehmer Max Bau hat von der Firma Pleitex GmbH eine Lagerhalle angemietet. Nach dem Mietvertrag steht ihm die alleinige Nutzung für die nächsten 10 Jahre zu.

Zeitliche Abgrenzung. Definition Sonstige Verbindlichkeiten Sonstige Forderungen Aktive Rechnungsabgrenzung Passive Rechnungsabgrenzung

Zeitliche Abgrenzung Definition Sonstige Verbindlichkeiten Sonstige Forderungen Aktive Rechnungsabgrenzung Passive Rechnungsabgrenzung Definition Alle Aufwendungen und Erträge sind (unabhängig vom Zeitpunkt

Zeitliche Abgrenzung Definition Sonstige Verbindlichkeiten Sonstige Forderungen Aktive Rechnungsabgrenzung Passive Rechnungsabgrenzung Definition Alle Aufwendungen und Erträge sind (unabhängig vom Zeitpunkt

JAHRESABSCHLUSS. HSG & Partner Steuerberater Rechtsanwälte. Hindenburgstraße 28/29 30175 Hannover. zum 31. Dezember 2010

HSG & Partner Steuerberater Rechtsanwälte Hindenburgstraße 28/29 30175 Hannover JAHRESABSCHLUSS zum 31. Dezember 2010 Meinbrexener Str. 2 37699 Finanzamt: Holzminden Steuer-Nr: 31/203/07809 Blatt 1 Bescheinigung

HSG & Partner Steuerberater Rechtsanwälte Hindenburgstraße 28/29 30175 Hannover JAHRESABSCHLUSS zum 31. Dezember 2010 Meinbrexener Str. 2 37699 Finanzamt: Holzminden Steuer-Nr: 31/203/07809 Blatt 1 Bescheinigung

1. Beteiligungen 300.000.000,00 300.000.000,00. 1. sonstige Vermögensgegenstände 4.357.836,00 4.416.263,49

Blatt 1 BILANZ zum 31. Dezember 2011 AKTIVA Geschäftsjahr EUR Vorjahr EUR A. Anlagevermögen I. Finanzanlagen 1. Beteiligungen 300.000.000,00 300.000.000,00 B. Umlaufvermögen I. Forderungen und sonstige

Blatt 1 BILANZ zum 31. Dezember 2011 AKTIVA Geschäftsjahr EUR Vorjahr EUR A. Anlagevermögen I. Finanzanlagen 1. Beteiligungen 300.000.000,00 300.000.000,00 B. Umlaufvermögen I. Forderungen und sonstige

Software AG Finanzinformationen Q1 / 2015. 29.04.2015 (nicht testiert)

") Software AG Finanzinformationen Q1 / 2015 29.04.2015 (nicht testiert) Inhaltsverzeichnis S. 3 Konzerndaten im Überblick zum 31. März 2015 S. 4 Konzern Gewinn-und-Verlustrechnung für das 1. Quartal 2015

Software AG Finanzinformationen Q1 / 2015 29.04.2015 (nicht testiert) Inhaltsverzeichnis S. 3 Konzerndaten im Überblick zum 31. März 2015 S. 4 Konzern Gewinn-und-Verlustrechnung für das 1. Quartal 2015

JAHRESABSCHLUSS. HSG & Partner Steuerberater Wirtschaftsprüfer Rechtsanwälte. Hindenburgstraße 28/29 30175 Hannover. zum 31.

HSG & Partner Steuerberater Wirtschaftsprüfer Rechtsanwälte Hindenburgstraße 28/29 30175 Hannover JAHRESABSCHLUSS zum 31. Dezember 2015 Fürstenberg Capital Erste GmbH Stiller Gesellschafter Meinbrexener

HSG & Partner Steuerberater Wirtschaftsprüfer Rechtsanwälte Hindenburgstraße 28/29 30175 Hannover JAHRESABSCHLUSS zum 31. Dezember 2015 Fürstenberg Capital Erste GmbH Stiller Gesellschafter Meinbrexener

Übersichten zur Vorlesung JAHRESABSCHLUSS. Informationsziele

Dr. Harald Wedell Akad. Direktor an der Universität Göttingen Professor der Pfeiffer University, Charlotte / USA Übersichten zur Vorlesung JAHRESABSCHLUSS Teil 1 Informationsziele Einführung: Begriffsabgrenzung

Dr. Harald Wedell Akad. Direktor an der Universität Göttingen Professor der Pfeiffer University, Charlotte / USA Übersichten zur Vorlesung JAHRESABSCHLUSS Teil 1 Informationsziele Einführung: Begriffsabgrenzung

Wirtschaftsplan Stand:

Wirtschaftsplan 2013 785 Wirtschaftsplan 2013 1.1 Erfolgsplan Plan 2013 Erträge 15.034.417 Aufwendungen 14.270.969 Jahresgewinn nach Steuern 763.448 Jahresverlust 1.2 Finanzplan Mittelzufluss/Mittelabfluss

Wirtschaftsplan 2013 785 Wirtschaftsplan 2013 1.1 Erfolgsplan Plan 2013 Erträge 15.034.417 Aufwendungen 14.270.969 Jahresgewinn nach Steuern 763.448 Jahresverlust 1.2 Finanzplan Mittelzufluss/Mittelabfluss

Geringwertige Wirtschaftsgüter

Geringwertige Wirtschaftsgüter Rechtsnormen: 254 HGB, R 6.13 EStR, 6 Abs. 2 EStG H 6.13 EStH Geringwertige Wirtschaftsgüter (GWG) können im Jahr der Anschaffung bzw. Herstellung in voller Höhe als Betriebsausgaben

Geringwertige Wirtschaftsgüter Rechtsnormen: 254 HGB, R 6.13 EStR, 6 Abs. 2 EStG H 6.13 EStH Geringwertige Wirtschaftsgüter (GWG) können im Jahr der Anschaffung bzw. Herstellung in voller Höhe als Betriebsausgaben

Pretagus GmbH. Jahresabschluss zum Geschäftsjahr vom bis zum BILANZ

UNTERNEHMENS- Pretagus GmbH Hamburg Jahresabschluss zum Geschäftsjahr vom 01012012 bis zum 31122012 BILANZ AKTIVA A Anlagevermögen I Immaterielle Vermögensgegenstände 28320,50 38503,50 II Sachanlagen 37188,00

UNTERNEHMENS- Pretagus GmbH Hamburg Jahresabschluss zum Geschäftsjahr vom 01012012 bis zum 31122012 BILANZ AKTIVA A Anlagevermögen I Immaterielle Vermögensgegenstände 28320,50 38503,50 II Sachanlagen 37188,00

Anlage I V zum Finanzstatut (FS) Anlage I Plan-Gewinn- und Verlustrechnung. Stand 07/2014 Seite 1 von 5. Plan Ist Ist Jahr lfd.

Anlage I Plan-Gewinn- und Verlustrechnung. Stand 07/2014 Seite 1 von 5. Plan Ist Ist Jahr lfd.") Anlage I Plan-Gewinn- und Verlustrechnung Plan-Gewinn- und Verlustrechnung (in Euro) Plan Jahr lfd. Jahr Vorjahr 1. Erträge aus IHK-Beiträgen 2. Erträge aus Gebühren 3. Erträge aus Entgelten 4. Erhöhung

Anlage I Plan-Gewinn- und Verlustrechnung Plan-Gewinn- und Verlustrechnung (in Euro) Plan Jahr lfd. Jahr Vorjahr 1. Erträge aus IHK-Beiträgen 2. Erträge aus Gebühren 3. Erträge aus Entgelten 4. Erhöhung

JAHRESABSCHLUSS. Sydow & Partner Steuerberater Rechtsanwalt. Schiffgraben 19 30159 Hannover. zum 31. Dezember 2011. Fürstenberg Capital Dritte GmbH

Sydow & Partner Steuerberater Rechtsanwalt Schiffgraben 19 30159 Hannover JAHRESABSCHLUSS zum 31. Dezember 2011 Fürstenberg Capital Dritte GmbH Meinbrexener Str. 2 37699 Fürstenberg Finanzamt: Holzminden

Sydow & Partner Steuerberater Rechtsanwalt Schiffgraben 19 30159 Hannover JAHRESABSCHLUSS zum 31. Dezember 2011 Fürstenberg Capital Dritte GmbH Meinbrexener Str. 2 37699 Fürstenberg Finanzamt: Holzminden

Jahres abschlus s RICH AG. Heiliggeiststr München. zum 31. Dezember 2012

Jahres abschlus s zum 31. Dezember 2012 RICH AG Heiliggeiststr. 1 80331 München BILANZ zum 31. Dezember 2012 RICH AG Vertrieb von Waren aller Art, München AKTIVA Geschäftsjahr Vorjahr EUR EUR EUR A. Aufwendungen

Jahres abschlus s zum 31. Dezember 2012 RICH AG Heiliggeiststr. 1 80331 München BILANZ zum 31. Dezember 2012 RICH AG Vertrieb von Waren aller Art, München AKTIVA Geschäftsjahr Vorjahr EUR EUR EUR A. Aufwendungen

Vorlesung Rechnungslegung im Sommersemester 2003. Dipl.-Ing. agr. Philipp Graf v.u.z. Lerchenfeld Wirtschaftsprüfer, Steuerberater

Vorlesung Rechnungslegung im Sommersemester 2003 Dipl.-Ing. agr. Philipp Graf v.u.z. Lerchenfeld Wirtschaftsprüfer, Steuerberater Vorlesung im Sommersemester 2003 Rückblick 3. Der Jahresabschluss im einzelnen

Vorlesung Rechnungslegung im Sommersemester 2003 Dipl.-Ing. agr. Philipp Graf v.u.z. Lerchenfeld Wirtschaftsprüfer, Steuerberater Vorlesung im Sommersemester 2003 Rückblick 3. Der Jahresabschluss im einzelnen

Habona Deutsche Einzelhandelsimmobilien Fonds 01 GmbH & Co. KG. Jahresabschluss zum Geschäftsjahr vom bis zum

Habona Deutsche Einzelhandelsimmobilien Fonds 01 GmbH & Co. KG Eschborn Jahresabschluss zum Geschäftsjahr vom 01.01.2011 bis zum 31.12.2011 Bilanz zum 31. Dezember 2011 Aktivseite A. Anlagevermögen I.

Habona Deutsche Einzelhandelsimmobilien Fonds 01 GmbH & Co. KG Eschborn Jahresabschluss zum Geschäftsjahr vom 01.01.2011 bis zum 31.12.2011 Bilanz zum 31. Dezember 2011 Aktivseite A. Anlagevermögen I.

BILANZ. AKTIVA 31. Dezember 2011 PASSIVA. Blatt 1. Equity A Beteiligungs GmbH Handel mit Kapitalanlagen, München. zum

Blatt 1 BILANZ zum AKTIVA 31. Dezember 2011 PASSIVA Geschäftsjahr Vorjahr A. Anlagevermögen I. Finanzanlagen 1. Anteile an verbundenen Unternehmen 6.270.589,26 7.040.147,22 B. Umlaufvermögen I. Forderungen

Blatt 1 BILANZ zum AKTIVA 31. Dezember 2011 PASSIVA Geschäftsjahr Vorjahr A. Anlagevermögen I. Finanzanlagen 1. Anteile an verbundenen Unternehmen 6.270.589,26 7.040.147,22 B. Umlaufvermögen I. Forderungen

J A H R E S A B S C H L U S S

J A H R E S A B S C H L U S S ZUM 31. DEZEMBER 2013 DER FIRMA BEATE UHSE EINZELHANDELS GMBH A. GRUNDLAGEN DES UNTERNEHMENS 1. GESELLSCHAFTSRECHTLICHE GRUNDLAGEN Handelsregister und Gesellschaftsvertrag

J A H R E S A B S C H L U S S ZUM 31. DEZEMBER 2013 DER FIRMA BEATE UHSE EINZELHANDELS GMBH A. GRUNDLAGEN DES UNTERNEHMENS 1. GESELLSCHAFTSRECHTLICHE GRUNDLAGEN Handelsregister und Gesellschaftsvertrag

JAHRESABSCHLUSS. zum 31. Dezember micdata AG Gründung und Betreuung von Hightech Unternehmen. Luise-Ullrich-Straße 14.

JAHRESABSCHLUSS zum 31. Dezember 2017 micdata AG Gründung und Betreuung von Hightech Unternehmen Luise-Ullrich-Straße 14 80636 München Finanzamt: München(143) Körpersch./Pers. Steuer-Nr: 143/101/22263

JAHRESABSCHLUSS zum 31. Dezember 2017 micdata AG Gründung und Betreuung von Hightech Unternehmen Luise-Ullrich-Straße 14 80636 München Finanzamt: München(143) Körpersch./Pers. Steuer-Nr: 143/101/22263

"Jahresabschluss" ("Financial Statements") 2. Vorlesung

2. Vorlesung") Dr. Harald Wedell Akad. Direktor a. D. an der Universität Göttingen Professor der Pfeiffer University, Charlotte/USA "Jahresabschluss" ("Financial Statements") 2. Vorlesung Erfolg der Eigentümer Vorlesung

Dr. Harald Wedell Akad. Direktor a. D. an der Universität Göttingen Professor der Pfeiffer University, Charlotte/USA "Jahresabschluss" ("Financial Statements") 2. Vorlesung Erfolg der Eigentümer Vorlesung

Merke: Jahresabschluss ist Grundlage der Steuererklärung

I. Jahresabschluss 1. Bestandteile Bilanz (wertgeprüftes Schlussbilanzkonto, geprüft durch Inventar) Gewinn- und Verlustrechnung (GuV, wertgeprüftes GuV-Konto) Anhang (zusätzliche Angaben, Anlagenspiegel)

I. Jahresabschluss 1. Bestandteile Bilanz (wertgeprüftes Schlussbilanzkonto, geprüft durch Inventar) Gewinn- und Verlustrechnung (GuV, wertgeprüftes GuV-Konto) Anhang (zusätzliche Angaben, Anlagenspiegel)

Aufgabe 1: Veräußerung von Sachanlagegütern

Aufgabe 1: Veräußerung von Sachanlagegütern Der Unternehmer Jürgen Meier, der zum Vorsteuerabzug berechtigt ist, kaufte im Juni einen nur betrieblich genutzten PKW für netto 32.000 auf. Es wurde die lineare

Aufgabe 1: Veräußerung von Sachanlagegütern Der Unternehmer Jürgen Meier, der zum Vorsteuerabzug berechtigt ist, kaufte im Juni einen nur betrieblich genutzten PKW für netto 32.000 auf. Es wurde die lineare

Lösung zu Aufgabe 1 Richtig Falsch a) Der handelsrechtliche Jahresüberschuss entspricht dem zu versteuernden Gewinn.

Der handelsrechtliche Jahresüberschuss entspricht dem zu versteuernden Gewinn.") Lösungsformular 1 von 5 Lösung zu ufgabe 1 Richtig Falsch a) Der handelsrechtliche Jahresüberschuss entspricht dem zu versteuernden Gewinn. b) Nach HGB sind bei abnutzbaren Gegenständen des nlagevermögens

Lösungsformular 1 von 5 Lösung zu ufgabe 1 Richtig Falsch a) Der handelsrechtliche Jahresüberschuss entspricht dem zu versteuernden Gewinn. b) Nach HGB sind bei abnutzbaren Gegenständen des nlagevermögens

Controlling in der Automobilwirtschaft

Teil III: Kennzahlen-Management 1.1.2 Gliederung der Bilanz: Aktivseite (1) A. Anlagevermögen: Alle Vermögensgegenstände, die dazu bestimmt sind, dem Geschäftsbetrieb dauernd zu dienen I. Immaterielle

Teil III: Kennzahlen-Management 1.1.2 Gliederung der Bilanz: Aktivseite (1) A. Anlagevermögen: Alle Vermögensgegenstände, die dazu bestimmt sind, dem Geschäftsbetrieb dauernd zu dienen I. Immaterielle

Bilanz zum 31. Dezember 2014

Bilanz zum 31. Dezember 2014 ABAG Aktienmarkt Beteiligungs AG, Konrad-Adenauer-Ufer 101, 50668 Köln AKTIVA PASSIVA Geschäftsjahr 2014 Vorjahr 2013 Geschäftsjahr 2014 Vorjahr 2013 A. Anlagevermögen A. Eigenkapital

Bilanz zum 31. Dezember 2014 ABAG Aktienmarkt Beteiligungs AG, Konrad-Adenauer-Ufer 101, 50668 Köln AKTIVA PASSIVA Geschäftsjahr 2014 Vorjahr 2013 Geschäftsjahr 2014 Vorjahr 2013 A. Anlagevermögen A. Eigenkapital

NORDCAPITAL Immobilienfonds Niederlande 6 GmbH & Co. KG. Jahresabschluss zum Geschäftsjahr vom 01.01.2012 bis zum 31.12.2012.

NORDCAPITAL Immobilienfonds Niederlande 6 GmbH & Co. KG Hamburg Jahresabschluss zum Geschäftsjahr vom 01.01.2012 bis zum 31.12.2012 Bilanz Aktiva 31.12.2012. A. Anlagevermögen 26.469.683,67 35.741.484,67

NORDCAPITAL Immobilienfonds Niederlande 6 GmbH & Co. KG Hamburg Jahresabschluss zum Geschäftsjahr vom 01.01.2012 bis zum 31.12.2012 Bilanz Aktiva 31.12.2012. A. Anlagevermögen 26.469.683,67 35.741.484,67

I n h a l t s v e r z e i c h n i s. Anlagen zum Finanzstatut ab der Industrie- und Handelskammer Nordschwarzwald in Pforzheim

I n h a l t s v e r z e i c h n i s Anlagen zum Finanzstatut ab 01.01.2015 der Industrie- und Handelskammer Nordschwarzwald in Pforzheim Anlage I Anlage II Anlage II a Anlage III Anlage IV Anlage V Anlage

I n h a l t s v e r z e i c h n i s Anlagen zum Finanzstatut ab 01.01.2015 der Industrie- und Handelskammer Nordschwarzwald in Pforzheim Anlage I Anlage II Anlage II a Anlage III Anlage IV Anlage V Anlage

GLIEDERUNG. Prof. Dr. Matthias Hendler. Folie 126

GLIEDERUNG Grundlagen Vom Sachverhalt zum Buchungssatz zum Jahresabschluss Sachverhalte Kauf und Verkauf von Handelswaren ohne USt Kauf und Verkauf von Handelswaren mit USt Personalabrechnung Anschaffung

GLIEDERUNG Grundlagen Vom Sachverhalt zum Buchungssatz zum Jahresabschluss Sachverhalte Kauf und Verkauf von Handelswaren ohne USt Kauf und Verkauf von Handelswaren mit USt Personalabrechnung Anschaffung

JAHRESABSCHLUSS. Übersichten zur Vorlesung. Buchführungssystem

Dr. Harald Wedell Akad. Direktor an der Universität Göttingen Professor der Pfeiffer University, Charlotte / USA Übersichten zur Vorlesung JAHRESABSCHLUSS Buchführungssystem Zur Erinnerung: Im Mittelpunkt

Dr. Harald Wedell Akad. Direktor an der Universität Göttingen Professor der Pfeiffer University, Charlotte / USA Übersichten zur Vorlesung JAHRESABSCHLUSS Buchführungssystem Zur Erinnerung: Im Mittelpunkt

4890 Sonstige Aufwandskonto antizipativ Auszahlung. Verbindlichkeiten

Übersicht 1. Wir empfangen Leistungen, sind Schuldner Bei uns ensteht Aufwand, dieser begründet Auszahlungen Geschäftsfall Altes Jahr Neues Jahr Bestandskonto Erfolgskonto Vorgang Aufwand 4890 Sonstige

Übersicht 1. Wir empfangen Leistungen, sind Schuldner Bei uns ensteht Aufwand, dieser begründet Auszahlungen Geschäftsfall Altes Jahr Neues Jahr Bestandskonto Erfolgskonto Vorgang Aufwand 4890 Sonstige

JAHRESABSCHLUSS. HSG & Partner Steuerberater Rechtsanwälte. Hindenburgstraße 28/29 30175 Hannover. zum 31. Dezember 2010

HSG & Partner Steuerberater Rechtsanwälte Hindenburgstraße 28/29 30175 Hannover JAHRESABSCHLUSS zum 31. Dezember 2010 Fürstenberg Capital Dritte GmbH Stiller Gesellschafter Meinbrexener Str. 2 37699 Fürstenberg

HSG & Partner Steuerberater Rechtsanwälte Hindenburgstraße 28/29 30175 Hannover JAHRESABSCHLUSS zum 31. Dezember 2010 Fürstenberg Capital Dritte GmbH Stiller Gesellschafter Meinbrexener Str. 2 37699 Fürstenberg

WHITEOUT & GLARE, BERLIN BILANZ ZUM 31. DEZEMBER 2010 P A S S I V A EUR EUR

ANLAGE 1 WHITEOUT & GLARE, BERLIN BILANZ ZUM 31. DEZEMBER 2010 A K T I V A P A S S I V A 31.12.2010 31.12.2009 EUR EUR A. ANLAGEVERMÖGEN I. Sachanlagen 40.207,00 62.846,25 40.207,00 62.846,25 B. UMLAUFVERMÖGEN

ANLAGE 1 WHITEOUT & GLARE, BERLIN BILANZ ZUM 31. DEZEMBER 2010 A K T I V A P A S S I V A 31.12.2010 31.12.2009 EUR EUR A. ANLAGEVERMÖGEN I. Sachanlagen 40.207,00 62.846,25 40.207,00 62.846,25 B. UMLAUFVERMÖGEN

Bewertung der Bilanzposten

Dr. Harald Wedell Akad. Direktor an der Universität Göttingen Professor der Pfeiffer University, Charlotte / USA Übersichten zur Vorlesung JAHRESABSCHLUSS Bewertung der Bilanzposten Betriebsziele im rechtlichen

Dr. Harald Wedell Akad. Direktor an der Universität Göttingen Professor der Pfeiffer University, Charlotte / USA Übersichten zur Vorlesung JAHRESABSCHLUSS Bewertung der Bilanzposten Betriebsziele im rechtlichen

Anlagen zum Finanzstatut der IHK Berlin ERFOLGSPLAN

Anlagen zum Finanzstatut der IHK Berlin ERFOLGSPLAN Anlage I FS ERFOLGSPLAN Plan Plan Ist 1. Erträge aus IHK-Beiträgen 2. Erträge aus Gebühren 3. Erträge aus Entgelten 4. Erhöhung oder Verminderung des

Anlagen zum Finanzstatut der IHK Berlin ERFOLGSPLAN Anlage I FS ERFOLGSPLAN Plan Plan Ist 1. Erträge aus IHK-Beiträgen 2. Erträge aus Gebühren 3. Erträge aus Entgelten 4. Erhöhung oder Verminderung des

Erstes Planjahr: 2007. Bilanzstichtag: 31.12. Erstellungsdatum: 20.9.2007

Plan4You Easy Unternehmen: Franz Mustermann GesmbH., Textilhandel Sitz: 4020 Linz Erstes Planjahr: 2007 Bilanzstichtag: 31.12. Erstellungsdatum: 20.9.2007 Verfasser: Ingeborg Schütz Dienstleistungen Dienstleistungsumsatz

Plan4You Easy Unternehmen: Franz Mustermann GesmbH., Textilhandel Sitz: 4020 Linz Erstes Planjahr: 2007 Bilanzstichtag: 31.12. Erstellungsdatum: 20.9.2007 Verfasser: Ingeborg Schütz Dienstleistungen Dienstleistungsumsatz

Jahresabschluss zum 31. Dezember zur Offenlegung

Jahresabschluss zum 31. Dezember 2008 zur Offenlegung Erbringung von Dienstleistungen im Zusammenhang mit Apotheken Rheinuferstr. 9 67061 Ludwigshafen ALLTREU Revision & Treuhand GmbH Wirtschaftsprüfungsgesellschaft.

Jahresabschluss zum 31. Dezember 2008 zur Offenlegung Erbringung von Dienstleistungen im Zusammenhang mit Apotheken Rheinuferstr. 9 67061 Ludwigshafen ALLTREU Revision & Treuhand GmbH Wirtschaftsprüfungsgesellschaft.

JAHRESABSCHLUSS. zum 31. Dezember 2014. Tantalus Rare Earths AG Investitionen im Rohstoffbereich. Nördliche Münchner Str. 16.

JAHRESABSCHLUSS zum 31. Dezember 2014 Tantalus Rare Earths AG Investitionen im Rohstoffbereich Nördliche Münchner Str. 16 82031 Grünwald Finanzamt: München-Abt. Körperschaften Steuer-Nr: 143/101/72406

JAHRESABSCHLUSS zum 31. Dezember 2014 Tantalus Rare Earths AG Investitionen im Rohstoffbereich Nördliche Münchner Str. 16 82031 Grünwald Finanzamt: München-Abt. Körperschaften Steuer-Nr: 143/101/72406

Rechnungsabgrenzungsposten. Prof. Dr. W. Hufnagel Dipl. Finanzwirt Tobias Teutemacher

Prof. Dr. W. Hufnagel Dipl. Finanzwirt Tobias Teutemacher Grundsatz der periodengerechten Gewinnermittlung 252 Abs. 1 Nr. 5 HGB Aufwendungen und Erträge sind in den Wirtschaftsjahren zu erfassen, in denen

Prof. Dr. W. Hufnagel Dipl. Finanzwirt Tobias Teutemacher Grundsatz der periodengerechten Gewinnermittlung 252 Abs. 1 Nr. 5 HGB Aufwendungen und Erträge sind in den Wirtschaftsjahren zu erfassen, in denen

IHK-BEKANNTMACHUNG. DEZEMBER 2014 w.news. Plan Plan Veränderungen Ist laufendes Jahr Plan zu Plan Vorjahr laufendes Jahr Euro Euro Euro Euro

Plan-GuV 1. Erträge aus IHK-Beiträgen 2. Erträge aus Gebühren 3. Erträge aus Entgelten davon: - Verkaufserlöse 4. Erhöhung oder Verminderung des Bestandes an fertigen und unfertigen Leistungen 5. Andere

Plan-GuV 1. Erträge aus IHK-Beiträgen 2. Erträge aus Gebühren 3. Erträge aus Entgelten davon: - Verkaufserlöse 4. Erhöhung oder Verminderung des Bestandes an fertigen und unfertigen Leistungen 5. Andere

Wedell, Prüfungsklausur Jahresabschluss, Financial Statements, Wintersemester 2008/09 (2) 1

1") Wedell, Prüfungsklausur Jahresabschluss, Financial Statements, Wintersemester 2008/09 1 Aufgabe 1 Am 31. Dezember ti hat die Saldenbilanz des Einzelhandelsunternehmens K. LASSE e. K. das unten abgebildete

Wedell, Prüfungsklausur Jahresabschluss, Financial Statements, Wintersemester 2008/09 1 Aufgabe 1 Am 31. Dezember ti hat die Saldenbilanz des Einzelhandelsunternehmens K. LASSE e. K. das unten abgebildete

BILANZ. AKTIVA 30. Juni 2013 PASSIVA. Anlage 1 / Seite 1. SM Wirtschaftsberatungs Aktiengesellschaft Sindelfingen. zum

BILANZ Anlage 1 / Seite 1 AKTIVA 30. Juni 2013 PASSIVA zum A. Anlagevermögen I. Immaterielle Vermögensgegenstände 1. entgeltlich erworbene Konzessionen, gewerbliche Schutzrechte und ähnliche Rechte und

BILANZ Anlage 1 / Seite 1 AKTIVA 30. Juni 2013 PASSIVA zum A. Anlagevermögen I. Immaterielle Vermögensgegenstände 1. entgeltlich erworbene Konzessionen, gewerbliche Schutzrechte und ähnliche Rechte und

Ausgangspunkt Aufgabe 1: Das Badewannenaxiom

Ausgangspunkt Aufgabe 1: Das Badewannenaxiom Bestand am Anfang einer Periode + Stromgrößen als Erhöhungen des Bestandes während der Periode Stromgrößen als Verminderungen des Bestandes während der Periode

Ausgangspunkt Aufgabe 1: Das Badewannenaxiom Bestand am Anfang einer Periode + Stromgrößen als Erhöhungen des Bestandes während der Periode Stromgrößen als Verminderungen des Bestandes während der Periode

BILANZIERUNG INKL. KOSTENRECHNUNG UND BILANZANALYSE. Arbeitsunterlage. Elfriede SCHRAMM Petra WENZL. 1/2016 BAND 1 Nr.: 204

BILANZIERUNG INKL. KOSTENRECHNUNG UND BILANZANALYSE Arbeitsunterlage Elfriede SCHRAMM Petra WENZL 1/2016 BAND 1 Nr.: 204 ARBEITSUNTERLAGE BILANZIERUNG WP/StB Mag. Dr. Schramm Elfriede LL.M. Jänner 2016

BILANZIERUNG INKL. KOSTENRECHNUNG UND BILANZANALYSE Arbeitsunterlage Elfriede SCHRAMM Petra WENZL 1/2016 BAND 1 Nr.: 204 ARBEITSUNTERLAGE BILANZIERUNG WP/StB Mag. Dr. Schramm Elfriede LL.M. Jänner 2016

5. Die Buchhaltung des Kapitals

5. Die Buchhaltung des Kapitals 5.1 Buchführung des gezeichneten Kapitals und der Kapitalrücklagen 1. Es wird eine Aktiengesellschaft (AG) gegründet. Das gezeichnete Kapital beträgt 300.000 Lei (unterteilt

5. Die Buchhaltung des Kapitals 5.1 Buchführung des gezeichneten Kapitals und der Kapitalrücklagen 1. Es wird eine Aktiengesellschaft (AG) gegründet. Das gezeichnete Kapital beträgt 300.000 Lei (unterteilt

Jahresabschluss. übrige Bilanzpositionen, Steuerabgrenzung. Prof. Dr. Werner Müller

Jahresabschluss übrige Bilanzpositionen, Steuerabgrenzung Prof. Dr. Werner Müller übrige Aktiva C. Rechnungsabgrenzungsposten D. Aktive latente Steuern E. Aktiver Unterschiedsbetrag aus der Vermögensverrechnung

Jahresabschluss übrige Bilanzpositionen, Steuerabgrenzung Prof. Dr. Werner Müller übrige Aktiva C. Rechnungsabgrenzungsposten D. Aktive latente Steuern E. Aktiver Unterschiedsbetrag aus der Vermögensverrechnung

Handelsrechtlicher Jahresabschluss. BENO Holding AG Holdinggesellschaft Starnberg. zum. 31. Dezember 2015

Blatt 1 AKTIVA Handelsrechtlicher Jahresabschluss zum 31. Dezember 2015 PASSIVA A. Anlagevermögen Geschäftsjahr Vorjahr A. Eigenkapital Geschäftsjahr Vorjahr I. Finanzanlagen 1. Anteile an verbundenen

Blatt 1 AKTIVA Handelsrechtlicher Jahresabschluss zum 31. Dezember 2015 PASSIVA A. Anlagevermögen Geschäftsjahr Vorjahr A. Eigenkapital Geschäftsjahr Vorjahr I. Finanzanlagen 1. Anteile an verbundenen

Bilanz zum

Bilanz zum 31.12.2012 AKTIVA ABAG Aktienmarkt Beteiligungs AG PASSIVA A. Anlagevermögen I. Immaterielle Vermögensgegenstände 1. entgeltlich erworbene Konzessionen, gewerbliche Schutzrechte und ähnliche

Bilanz zum 31.12.2012 AKTIVA ABAG Aktienmarkt Beteiligungs AG PASSIVA A. Anlagevermögen I. Immaterielle Vermögensgegenstände 1. entgeltlich erworbene Konzessionen, gewerbliche Schutzrechte und ähnliche

Vertreterseminar am 21. September Was kann man aus unserem Geschäftsbericht herauslesen?

Vertreterseminar am 21. September 2015 Was kann man aus unserem Geschäftsbericht herauslesen? 1 Was ist eigentlich ein Jahresabschluss? Er muss einmal im Jahr erstellt werden (gesetzliche Basis ist das

Vertreterseminar am 21. September 2015 Was kann man aus unserem Geschäftsbericht herauslesen? 1 Was ist eigentlich ein Jahresabschluss? Er muss einmal im Jahr erstellt werden (gesetzliche Basis ist das

Jahresabschluss RICH AG. Heiliggeiststr München. zum 31. Dezember Handelsrecht

Jahresabschluss zum 31. Dezember 2017 RICH AG Heiliggeiststr. 1 80331 München Handelsrecht BILANZ zum 31. Dezember 2017 RICH AG Vertrieb von Waren aller Art, München AKTIVA Geschäftsjahr Vorjahr EUR EUR

Jahresabschluss zum 31. Dezember 2017 RICH AG Heiliggeiststr. 1 80331 München Handelsrecht BILANZ zum 31. Dezember 2017 RICH AG Vertrieb von Waren aller Art, München AKTIVA Geschäftsjahr Vorjahr EUR EUR

Vorlesung "Jahresabschluss"

Dr. Harald Wedell Akad. Direktor a. D. an der Universität Göttingen Professor der Pfeiffer University, Charlotte/USA Vorlesung "Jahresabschluss" Erfolgsziele der Eigentümer Wiederholung aus der ersten

Dr. Harald Wedell Akad. Direktor a. D. an der Universität Göttingen Professor der Pfeiffer University, Charlotte/USA Vorlesung "Jahresabschluss" Erfolgsziele der Eigentümer Wiederholung aus der ersten

Anlagevermögen , ,45. Vorräte , ,93

Bilanz 2009 (HGB) Aktiva 31.12.2009 31.12.2008 Immaterielle Vermögensgegenstände 8.917.422,00 10.280.248,00 Sachanlagevermögen 8.143.084,59 11.273.806,39 Finanzanlagen 104.633.432,89 107.264.593,06 Anlagevermögen

Bilanz 2009 (HGB) Aktiva 31.12.2009 31.12.2008 Immaterielle Vermögensgegenstände 8.917.422,00 10.280.248,00 Sachanlagevermögen 8.143.084,59 11.273.806,39 Finanzanlagen 104.633.432,89 107.264.593,06 Anlagevermögen

Jahresabschluss zum 30. September 2011. DATAGROUP AG (vormals DATAGROUP IT Services Holding AG), Pliezhausen

, Pliezhausen") Jahresabschluss zum 30. September 2011 DATAGROUP AG (vormals DATAGROUP IT Services Holding AG), Pliezhausen DATAGROUP AG, Pliezhausen Bilanz zum 30. September 2011 AKTIVA 30.09.2011 30.09.2010 EUR EUR

Jahresabschluss zum 30. September 2011 DATAGROUP AG (vormals DATAGROUP IT Services Holding AG), Pliezhausen DATAGROUP AG, Pliezhausen Bilanz zum 30. September 2011 AKTIVA 30.09.2011 30.09.2010 EUR EUR

Rückstellungen. Prof. Dr. W. Hufnagel Dipl. Finanzwirt Tobias Teutemacher

Prof. Dr. W. Hufnagel Dipl. Finanzwirt Tobias Teutemacher Buchhalterische Vorwegnahme zukünftiger Risiken. Gewinnmindernde Einbuchung in HB/StB auf der Passivseite der Bilanz. Bildung von Rückstellungen

Prof. Dr. W. Hufnagel Dipl. Finanzwirt Tobias Teutemacher Buchhalterische Vorwegnahme zukünftiger Risiken. Gewinnmindernde Einbuchung in HB/StB auf der Passivseite der Bilanz. Bildung von Rückstellungen

SAD NAHVERKEHR AG. Bilanz mit Gewinn- und Verlustrechnung zum 31/12/2013

SAD NAHVERKEHR AG Sitz in der Italienallee 13/N Bozen Steuer- und Eintragungsnummer im Handelsregister: 01276500210 Gesellschaftskapital Euro 2.160.000,00.=. i.v. Bilanz mit Gewinn- und Verlustrechnung

SAD NAHVERKEHR AG Sitz in der Italienallee 13/N Bozen Steuer- und Eintragungsnummer im Handelsregister: 01276500210 Gesellschaftskapital Euro 2.160.000,00.=. i.v. Bilanz mit Gewinn- und Verlustrechnung

GEWINN- UND VERLUST. 2000 1999 Umsatz 35.451 31.287 Umsatzkosten

18 Konzernabschluss (Kurzfassung) GEWINN- UND VERLUST 1.10.1999 31. 3. 2000 (in Mio. Euro) Siemens Welt 2000 1999 Umsatz 35.451 31.287 Umsatzkosten 24.958 22.450 Bruttoergebnis vom Umsatz 10.493 8.837

18 Konzernabschluss (Kurzfassung) GEWINN- UND VERLUST 1.10.1999 31. 3. 2000 (in Mio. Euro) Siemens Welt 2000 1999 Umsatz 35.451 31.287 Umsatzkosten 24.958 22.450 Bruttoergebnis vom Umsatz 10.493 8.837

MERKBLATT Bilanz, Erfolgsrechnung und Anhang kleiner und mittelgrosser Gesellschaften

MERKBLATT Bilanz, Erfolgsrechnung und Anhang kleiner und mittelgrosser Gesellschaften Die Darstellung, insbesondere die Gliederung der Bilanzen und Erfolgsrechnungen, hat in der gesetzlich vorgesehenen

MERKBLATT Bilanz, Erfolgsrechnung und Anhang kleiner und mittelgrosser Gesellschaften Die Darstellung, insbesondere die Gliederung der Bilanzen und Erfolgsrechnungen, hat in der gesetzlich vorgesehenen

Jahresabschluss 31.12.2010

Verband: RWGV, Münster Land: NRW Regierungsbezirk: Detmold Kreis: Paderborn Jahresabschluss 31.12.2010 Energie-Bürger-Genossenschaft Delbrück-Hövelhof eg Thülecke 12 33129 Delbrück Bestandteile Jahresabschluss

Verband: RWGV, Münster Land: NRW Regierungsbezirk: Detmold Kreis: Paderborn Jahresabschluss 31.12.2010 Energie-Bürger-Genossenschaft Delbrück-Hövelhof eg Thülecke 12 33129 Delbrück Bestandteile Jahresabschluss

Bericht über die Prüfung des Jahresabschlusses zum 31. Dezember 2015

Bericht über die Prüfung des Jahresabschlusses zum 31. Dezember 2015 Passau GOOD SHIRT ist mehr als ein Versprechen. GOOD SHIRT ist der Ausdruck unserer Werte, Überzeugung und Leidenschaft. WWW.GOOD-SHIRT.EU

Bericht über die Prüfung des Jahresabschlusses zum 31. Dezember 2015 Passau GOOD SHIRT ist mehr als ein Versprechen. GOOD SHIRT ist der Ausdruck unserer Werte, Überzeugung und Leidenschaft. WWW.GOOD-SHIRT.EU

HALBJAHRESFINANZBERICHT zum Abwicklungsgeschäftsjahr 2016. Enerxy AG i.a. Karlsruhe

HALBJAHRESFINANZBERICHT zum Abwicklungsgeschäftsjahr 2016 Enerxy AG i.a. Karlsruhe A. ZWISCHENLAGEBERICHT - Q2 / 2016 I. Einführung und Überblick Der vorliegende Halbjahresfinanzbericht umfasst den Zwischenlagebericht,

HALBJAHRESFINANZBERICHT zum Abwicklungsgeschäftsjahr 2016 Enerxy AG i.a. Karlsruhe A. ZWISCHENLAGEBERICHT - Q2 / 2016 I. Einführung und Überblick Der vorliegende Halbjahresfinanzbericht umfasst den Zwischenlagebericht,

Der einfache Weg zur Bilanz

Der einfache Weg zur Bilanz Buchen und Bilanzieren für die Praxis von Angelika Neugebauer 2008 Der einfache Weg zur Bilanz Neugebauer schnell und portofrei erhältlich bei beck-shop.de DIE FACHBUCHHANDLUNG

Der einfache Weg zur Bilanz Buchen und Bilanzieren für die Praxis von Angelika Neugebauer 2008 Der einfache Weg zur Bilanz Neugebauer schnell und portofrei erhältlich bei beck-shop.de DIE FACHBUCHHANDLUNG