Die Auswirkungen des SST auf die Strategie und das Geschäftsmodell der Lebensversicherer

|

|

|

- Leopold Fürst

- vor 7 Jahren

- Abrufe

Transkript

1 Seite 1 Die Auswirkungen des SST auf die Strategie und das Geschäftsmodell der Lebensversicherer Professor Dr. Hato Schmeiser Lehrstuhl für Risikomanagement und Versicherungswirtschaft Geschäftsführender Direktor I.VW-HSG hato.schmeiser@unisg.ch

2 Seite 2 Überblick 1. Regulierung und Krisen in der Assekuranz Warum Regulierung? Nachwehen der Finanzkrise Was macht der SST? Erste Marktimplikationen des SST Exkurs: Unterschiede zwischen Solvency II (Standardmodell) und SST 3. Schlussfolgerungen und Ausblick

3 Seite 3 1. Regulierung und Krisen in der Assekuranz Warum Regulierung? - Konkurs eines Versicherungsunternehmens (VU) kann zum Ruin des Versicherungsnehmers (VN) / des geschädigten Dritten führen - Sicherheitsniveau des VU hat einen direkten Einfluss auf die Produktqualität - Zahlungsbereitschaft der VN reagiert extrem sensitiv auf Veränderungen des Sicherheitsniveaus des VU - Sicherheit des VU im Fokus von Ratingagenturen und gesetzlichen Vorschriften (SST; Solvency II) - Sicherheit ist kein Selbstzweck

4 Seite 4 1. Regulierung und Krisen in der Assekuranz che Finan nzkrise und Krisen in der Versicheru ungsbran - Mannheimer Lebensversicherung - Equitable Life - AIG

5 Seite 5 1. Regulierung und Krisen in der Assekuranz Nachwehen der Finanzkrise: - Versicherungsbranche in "Mithaftung" Beispiel: Einlagesicherungsfonds für Banken und EU-White-Paper für Insolvenzsicherungsfonds für Versicherungsunternehmen - Versicherungsindustrie zahlt durch künstlich niedrig gehaltene Zinsen für die Bankenkrise - Wettbewerbsvorteile aus dem Geschäftsmodell sind nur sehr eingehä genutzt tworden schränkt

6 Seite 6 1. Regulierung und Krisen in der Assekuranz

7 Seite 7 1. Regulierung und Krisen in der Assekuranz

8 Seite 8

9 Seite 9 Wie viel Regulierung braucht die Versicher rungsbranche?

10 Seite 10 Was macht der SST? - Zeitlicher Ablauf: 2003: Start des SST-Projekts 2004: Feldtest mit 10 VU 2005: Feldtest mit 45 VU 2006: Inkrafttreten der neuen Aufsichtsverordnung (AVO) Solvency I bleibt bestehen 2006: Obligatorischer Feldtest (Ausnahmen: KMUs) 2008: Anwendung des SST in allen VU 2011: Solvenzkapitalanforderungen sind einzuhalten 2011: 6 von rund 250 beaufsichtigten VU in CH haben das Zielkapital nicht erreicht. Es handelt sich nach Presseberichten um LV

11 Seite Schritt: Von der Handelsbilanz zur Marktwertbilanz Transformation Risikotragendes Kapital (RTK 0 ) Eigen- kapital A F Vermögenswerte (A) Verpflichtungen (L) zu Marktwerten ( Fair Value ) L F Handelsbilanz Marktwertbilanz (deterministisch) heute (t = 0) - Risikotragendes Kapital (RTK 0 0) heute = Differenz zwischen dem marktnahen Wert der Assets und der bestmöglichen Schätzung ( Best Estimate im Sinne eines Barwerts) der Liabilities

12 Seite Schritt: Vergleich von RBC 0 und SCR Verteilung RBC in t = 1 ~ A F 1 ~ RBC 1 ~ A F 1 MB TVAR ~ L1 F ~ L F 1 Marktwertbilanz in t = 1 basierend auf Erwartungswerten Aggregierte Schwankungen führen zur Ableitung der Verteilung von RBC 1 TVAR = Risikomass "Tail-Value-at-Risk" basiert auf der Verteilung des RBC in t = 1 (1% level) MB = Mindestbetrag (Run-off-Kosten im Falle einer Insolvenz) SCR = Solvency Capital Requirement = TVAR + MB RBC 0 > SCR Forderung

13 Seite 13 - Der SST in einzelnen Komponenten Insurance risk Scenarios Diversification Market and insurance risk Credit risk Market value margin Target capital Risk bearing capital In t = 0 Market risk (ES of aggregate distribution) Test bestanden

14 Seite 14 Erste Marktimplikationen des SST - SST ist von der Schweizerischen Assekuranz weitgehend positiv aufgenommen worden Problemkreis Asset Allocation: - Umschichtung ht in langfristige Anleihen (Grund: SCR steigt tmit einem Duration-Missmatching stark an) - Nachfrageüberhang erzeugt flache Zinsstruktur ( knick bei langlaufenden CH-Anleihen) - Reduktion der Attraktivität von Immobilenanlagen (können gemäss SST grundsätzlich nicht zum Duration-Matching eingesetzt werden)

15 Seite 15 - Fazit: Es besteht die Gefahr, dass Anlagestrukturen für LV aufsichtsrechtlich erzeugt werden, die zu schwierigen Schuldner-Gläubiger-Beziehungen führen, den Staaten günstige Verschuldungsmöglichkeiten bieten, von daher nur auf den ersten Blick sicher sind und wegen ge- ringen Upside-Potentials wenig Kundennutzen entfalten Quelle: FINMA (2009): Kapitalanlagen zu Buchwerten

16 Seite 16 Problemkreis Geschäftsmodell der Gemischten KLV: - RBC 0 -Berechnung reagiert sehr sensibel auf Zinsannahmen - Solvenzanforderungen bedingt durch das verwendete Risikomass im SST generell sehr hoch - Investition in LV aus der Perspektive der Eigenkapitalgeber wenig attraktiv wegen a) unveränderten Marktpreisen für KLV, b) VN-Optio- nen bei niedrigem Zinsniveau und c) harten Solvenzanforderungen - Mittelfristige Gefahr: Im Extremfall Rückzug aus dem Markt (insbeson- dere im Bereich des Kollektivgeschäfts CH) und Veränderung der Produktpalette hin zu Verträgen mit weniger Investmentgarantien

17 Seite 17 - Fazit: - Es besteht eine Gefahr, dass LV ihre USP verlieren - Es stellt sich im Extremfall die Frage, wer abseits von LV Investment- t garantien über sehr lange Zeiträume sowie biometrische Risiken innerhalb der Gesellschaft tragen soll Weitere Aspekte: - EK-Substitute (z. B. Hybridkapital) gewinnen an Bedeutung - Erhöhte Transparenz und besseres Verständnis bezüglich der Bewer- Erhöhte Transparenz und besseres Verständnis bezüglich der Bewer tung und Absicherung von Optionen in der LV

- Solvabilitätsvorschriften o sc können Konzentrationsprozesse o o esse in der Versi- es cherungsbranche fördern (in CH bisher nicht beobachtbar) - Es gibt für LV faktisch")

18 Seite 18 Weitere Aspekte (Fortsetzung): - Impulse für das interne Risikomanagement - Förderung modularer Lebensversicherungsprodukte - Interdependenzen zu anderen Regulierungstools (Kapitalanlageverordnung) - Solvabilitätsvorschriften o sc können Konzentrationsprozesse o o esse in der Versi- es cherungsbranche fördern (in CH bisher nicht beobachtbar) - Es gibt für LV faktisch kein SST Standardmodell Die Ergebnisse von - Es gibt für LV faktisch kein SST Standardmodell. Die Ergebnisse von verschiedenen CH-LV sind kaum vergleichbar

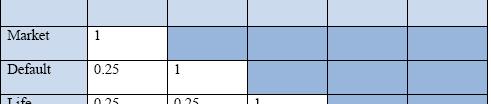

19 Seite 19 Exkurs: Unterschiede zwischen Solvency II und SST Vorbemerkung: Zusammenhang Solvency I und SST Nonlife Life Solvency 1 ratio Solvency 1 ratio RTK 0 / SCR Korrelation RTK 0 / SCR Korrelation 0.56 Quelle: BPV, Basis Feldtest 2006

20 Seite 20 Unterschiede Solvency II / SST: - Kalibrierung; Tail-Value-at-Risk (Konfidenzniveau 1-α = 99%) im SST versus Value-at-Risk (Konfidenzniveau 99,5%) gemäss Solvency II - SST: keine Berücksichtigung von operationellen Risiken - Stochastisches Modell (Standardansatz): Szenariomodell (SST) versus Faktorenmodell (Solvency II) - Offenlegungspflichten fli - Gruppenmodellierung: Legal-Entity-Ansatz unter Berücksichtigung von Risiko- und Kapitaltransferinstrumenten (Gruppen-SST) versus Consolidated-Ansatz (Solvency II für Gruppen)

21 Seite 21 - SST: Implementierungsprozess und Prozess zur Abschätzung von Kosten (ohne Nutzenanalyse) unter Zusammenwirken von Industrie, Aufsicht und Wissenschaft kann als zügig und effizient bezeichnet werden - Spannungsfeld: Neuer EU-Insolvenzsicherungsfonds und Mindesteigenkapitalausstattung nach Solvency II - SST: Theoretisch grundsätzlich konsistentes aufwendiges stochastisches Modell, dessen Pratikabilität im Wesentlichen gegeben g ist - Solvency II (Standardmodell): Wenig praktikables Modell, das wissen- schaftliche Basis suggeriert; Detailierungsgrad ist schockierend Ausschnitte aus Solvency II

22 Seite 22 ncy II s: Solven Exkurs Quelle: Prof. N. Gatzert, Universität Nürnberg Erlangen

23 Seite 23 ncy II rs: Solven Exkur

24 Seite Schlussfolgerungen und Ausblick Implikationen Solvency im Allgemeinen: - Generierung systemischer Risiken (?) - Sicherheit wird stärker zu einem Wettbewerbsfaktor werden (vgl. Transparenzvorschriften 3. Säule) - Bestrebungen zur Re-RegulierungRegulierung erhöhen die Transaktionskosten für die VU und die Preise für Versicherungsschutz - Richtige Impulse für das Risikomanagement (?) - Generell: Verschiedene Regulierungskonzepte geben sehr unter- schiedliche h Signale und erschweren die ökonomische Steuerung des Versicherers

25 Seite Schlussfolgerungen und Ausblick - Es existieren keine globalen Studien zu den neuen Regulierungstools, die direkte und indirekte Kosten dem möglichen Nutzen gegenüberstellen - Kunden werden hinsichtlich ihrer Präferenzen und Zahlungsbereitschaften nicht befragt Thesen zu Solvency II und das Geschäftsmodell der gem. KLV: - Solvency II setzt in der jetzigen Form (QIS 5) LV erheblich unter Druck, obwohl sich das Konzept als krisensicher herausgestellt hat Di d h S l II i t A l t t i kö i ht i - Die durch Solvency II generierten Anlagestrategien können nicht im Kundennutzen sein

26 Seite Schlussfolgerungen und Ausblick Thesen zu Solvency II (Fortsetzung): - Die durch Solvency II induzierten Anlagestrategien sind wenig di- versifiziert und beinhalten fatale Schuldner-Gläubiger-Beziehungen - Es besteht m. E. die Gefahr, dass bei deutlichen Mehrkosten weniger Sicherheit erzielt wird insbesondere vor dem Hintergrund der Generierung systemischer Risiken (prozyklisches Verhalten) durch Solvency II Appell an die Beteiligten, die verbleibende Zeit für weitreichende Anpassungen zu nutzen

27 Seite 27 Kontakt Professor Dr. Hato Schmeiser Lehrstuhl für Risikomanagement und Versicherungswirtschaft Geschäftsführender Direktor des Instituts für Versicherungswirtschaft Telefon: +41 (0)

Risiko, Risikomanagement und Regulierung:

Seite 1 Risiko, Risikomanagement und Regulierung: Quo vadis Lebensversicherung? Professor Dr. Hato Schmeiser Lehrstuhl für Risikomanagement und Versicherungswirtschaft Geschäftsführender Direktor I.VW-HSG

Seite 1 Risiko, Risikomanagement und Regulierung: Quo vadis Lebensversicherung? Professor Dr. Hato Schmeiser Lehrstuhl für Risikomanagement und Versicherungswirtschaft Geschäftsführender Direktor I.VW-HSG

Solvency II, SST, IFRS, MCEV... :

Seite 1 Solvency II, SST, IFRS, MCEV... : Wie viel Regulierung braucht die Branche? Professor Dr. Hato Schmeiser Lehrstuhl für Risikomanagement und Versicherungswirtschaft Geschäftsführender Direktor I.VW-HSG

Seite 1 Solvency II, SST, IFRS, MCEV... : Wie viel Regulierung braucht die Branche? Professor Dr. Hato Schmeiser Lehrstuhl für Risikomanagement und Versicherungswirtschaft Geschäftsführender Direktor I.VW-HSG

SST und Solvency II im Vergleich für die Einzellebensversicherung: Kriterien und Auswirkungen

SST und Solvency II im Vergleich für die Einzellebensversicherung: Kriterien und Dr. Nils Rüfenacht Prüfungskolloquium Aktuar SAV Bern, 1. Juni 2012 1 / 16 Inhalt 1 Entwicklung des SST und Solvency II

SST und Solvency II im Vergleich für die Einzellebensversicherung: Kriterien und Dr. Nils Rüfenacht Prüfungskolloquium Aktuar SAV Bern, 1. Juni 2012 1 / 16 Inhalt 1 Entwicklung des SST und Solvency II

Zukunft des Versicherungsmanagement

Zukunft des Versicherungsmanagement nach Solvency II Martin Eling Institut für Versicherungswissenschaften, Universität Ulm Institutional Money und VVO Tagung Asset Management unter Solvency II Wien, 13.

Zukunft des Versicherungsmanagement nach Solvency II Martin Eling Institut für Versicherungswissenschaften, Universität Ulm Institutional Money und VVO Tagung Asset Management unter Solvency II Wien, 13.

Die Zukunft der Lebensversicherung: Wohin geht die Reise?

Die Zukunft der Lebensversicherung: Wohin geht die Reise? Prof. Dr. Hato Schmeiser, Geschäftsführender Direktor des Instituts für Versicherungswirtschaft Juni 2015 Agenda 1. Einführung 2. Aktuelle Marktherausforderungen

Die Zukunft der Lebensversicherung: Wohin geht die Reise? Prof. Dr. Hato Schmeiser, Geschäftsführender Direktor des Instituts für Versicherungswirtschaft Juni 2015 Agenda 1. Einführung 2. Aktuelle Marktherausforderungen

Pricing in der Versicherungsindustrie: Welche Innovationen kommen auf uns zu?

Pricing in der Versicherungsindustrie: Welche Innovationen kommen auf uns zu? Prof. Dr. Hato Schmeiser Geschäftsführender Direktor Institut für Versicherungswirtschaft, Universität St. Gallen Agenda Pricing

Pricing in der Versicherungsindustrie: Welche Innovationen kommen auf uns zu? Prof. Dr. Hato Schmeiser Geschäftsführender Direktor Institut für Versicherungswirtschaft, Universität St. Gallen Agenda Pricing

Anforderungen an Krankenversicherer unter SST und Solvency II. Prüfungskolloquium zum Aktuar SAV Michele Casartelli, 16.

Anforderungen an Krankenversicherer unter SST und Solvency II Prüfungskolloquium zum Aktuar SAV Michele Casartelli, 16. November 2012 Grundlagen Hauptziele von Solvenzvorschriften: Schutz von Versicherungsnehmern

Anforderungen an Krankenversicherer unter SST und Solvency II Prüfungskolloquium zum Aktuar SAV Michele Casartelli, 16. November 2012 Grundlagen Hauptziele von Solvenzvorschriften: Schutz von Versicherungsnehmern

Wie wird die Erfüllbarkeit von Zinsgarantien in der Lebensversicherung sichergestellt (regulatorisch / Risikomanagement)?

?") Wie wird die Erfüllbarkeit von Zinsgarantien in der Lebensversicherung sichergestellt (regulatorisch / Risikomanagement)? Prüfungskolloquium SAV 24.05.2013 Ralph Metzger Inhalt 1. Einleitung 2. Regulatorische

Wie wird die Erfüllbarkeit von Zinsgarantien in der Lebensversicherung sichergestellt (regulatorisch / Risikomanagement)? Prüfungskolloquium SAV 24.05.2013 Ralph Metzger Inhalt 1. Einleitung 2. Regulatorische

Versicherungsregulierung und Implikationen für

Seite 1 Versicherungsregulierung und Implikationen für das Enterprise Risk Management Prof. Dr. Hato Schmeiser Lehrstuhl für Risikomanagement und Versicherungswirtschaft Geschäftsführender Direktor I.VW-HSG

Seite 1 Versicherungsregulierung und Implikationen für das Enterprise Risk Management Prof. Dr. Hato Schmeiser Lehrstuhl für Risikomanagement und Versicherungswirtschaft Geschäftsführender Direktor I.VW-HSG

Die Auswirkung von Rückversicherung auf die Eigenmittelanforderungen unter Solvency II Prof. Dr. Dietmar Pfeifer

Die Auswirkung von Rückversicherung auf die Eigenmittelanforderungen unter Solvency II Prof. Dr. Dietmar Pfeifer xxx 0 Agenda Der Aufbau der Solvenz-Bilanz Zur Begriffsbestimmung des SCR Die Auswirkung

Die Auswirkung von Rückversicherung auf die Eigenmittelanforderungen unter Solvency II Prof. Dr. Dietmar Pfeifer xxx 0 Agenda Der Aufbau der Solvenz-Bilanz Zur Begriffsbestimmung des SCR Die Auswirkung

Solvency II Konsequenzen für die Kapitalanlage der Versicherungen. Dr. Stefan Arneth, CFA Köln, 12. Mai 2009

Solvency II Konsequenzen für die Kapitalanlage der Versicherungen Dr. Stefan Arneth, CFA Köln, 12. Mai 2009 Agenda 1. MEAG MUNICH ERGO AssetManagement GmbH 2. Solvency II Ziele und aktueller Status 3.

Solvency II Konsequenzen für die Kapitalanlage der Versicherungen Dr. Stefan Arneth, CFA Köln, 12. Mai 2009 Agenda 1. MEAG MUNICH ERGO AssetManagement GmbH 2. Solvency II Ziele und aktueller Status 3.

Re Regulierung, Geschäftsmodell der Versicherer und Brokermarkt: Wohin geht die Reise?

Re Regulierung, Geschäftsmodell der Versicherer und Brokermarkt: Wohin geht die Reise? Prof. Dr. Hato Schmeiser, Geschäftsführender Direktor des Instituts für Versicherungswirtschaft 18. Juni 2015 Agenda

Re Regulierung, Geschäftsmodell der Versicherer und Brokermarkt: Wohin geht die Reise? Prof. Dr. Hato Schmeiser, Geschäftsführender Direktor des Instituts für Versicherungswirtschaft 18. Juni 2015 Agenda

Intensive Insurance Training Basic Domain School (BDS)

") Seite 1 Intensive Basic Domain School (BDS) Marco Allenspach Appenzell, 22. Juni 2015 Seite 2 Zielsetzung des Intensive s Die Teilnehmerinnen und Teilnehmer gewinnen einen Überblick über die Hintergründe

Seite 1 Intensive Basic Domain School (BDS) Marco Allenspach Appenzell, 22. Juni 2015 Seite 2 Zielsetzung des Intensive s Die Teilnehmerinnen und Teilnehmer gewinnen einen Überblick über die Hintergründe

Ökonomische Bewertung

Ökonomische Bewertung LCP Libera AG Vorsorgeexperten Ein Unternehmen der Gruppe Lane Clark& Peacock 01.06.2008 / 1 Rechtliche Grundlagen und Richtlinien Gesetzliche Grundlagen Die Aktiven und Passiven

Ökonomische Bewertung LCP Libera AG Vorsorgeexperten Ein Unternehmen der Gruppe Lane Clark& Peacock 01.06.2008 / 1 Rechtliche Grundlagen und Richtlinien Gesetzliche Grundlagen Die Aktiven und Passiven

Aktuelles zur QIS. Alf Gohdes Towers Watson. 7. IVS-Forum am 25.09.2012, Köln

Aktuelles zur QIS Alf Gohdes Towers Watson 7. IVS-Forum am 25.09.2012, Köln Verteilung der IORP Mittel in der EU DB Pläne Quelle: CEIOPS: Survey on fully funded, technical provisions and security mechanisms

Aktuelles zur QIS Alf Gohdes Towers Watson 7. IVS-Forum am 25.09.2012, Köln Verteilung der IORP Mittel in der EU DB Pläne Quelle: CEIOPS: Survey on fully funded, technical provisions and security mechanisms

Risikomessung und Risikosteuerung. von Versicherungsunternehmen

Risikomessung und Risikosteuerung von Versicherungsunternehmen Dr. Hato Schmeiser Humboldt-Universität zu Berlin 1. Einführung - Deregulierung - Liberalisierung - Globalisierung - Internationalisierung

Risikomessung und Risikosteuerung von Versicherungsunternehmen Dr. Hato Schmeiser Humboldt-Universität zu Berlin 1. Einführung - Deregulierung - Liberalisierung - Globalisierung - Internationalisierung

Solvency II Herausforderung für Versicherungen

Solvency II Herausforderung für Versicherungen Solvency II was ist das? Harmonisierte prudentielle Aufsicht über unternehmen level playing field Konsolidierung von 14 bestehenden Richtlinien Mehr als nur

Solvency II Herausforderung für Versicherungen Solvency II was ist das? Harmonisierte prudentielle Aufsicht über unternehmen level playing field Konsolidierung von 14 bestehenden Richtlinien Mehr als nur

Solvency II im Überblick

Solvency II im Überblick Kernpunkte und Herausforderungen für die deutsche Versicherungswirtschaft Dr. Thomas Schubert 13. Versicherungswissenschaftliche Fachgespräch am 10. September 2009 in Berlin Solvency

Solvency II im Überblick Kernpunkte und Herausforderungen für die deutsche Versicherungswirtschaft Dr. Thomas Schubert 13. Versicherungswissenschaftliche Fachgespräch am 10. September 2009 in Berlin Solvency

Solvency II: Ein Simulationsmodell als Vorschlag für die Versicherungswirtschaft

Solvency II: Ein Simulationsmodell als Vorschlag für die Versicherungswirtschaft Dr. Hato Schmeiser Humboldt-Universität zu Berlin 1 1 Überblick 1. Einführung: Risikosteuerung in Versicherungsunternehmen

Solvency II: Ein Simulationsmodell als Vorschlag für die Versicherungswirtschaft Dr. Hato Schmeiser Humboldt-Universität zu Berlin 1 1 Überblick 1. Einführung: Risikosteuerung in Versicherungsunternehmen

Jahresmedienkonferenz

Bundesamt für Privatversicherungen BPV Jahresmedienkonferenz Bundesamt für Privatversicherungen BPV Zürich, 17. April 2008 Inhalt TEIL 1: Globales Marktumfeld und Schweizerische Versicherungsunternehmen

Bundesamt für Privatversicherungen BPV Jahresmedienkonferenz Bundesamt für Privatversicherungen BPV Zürich, 17. April 2008 Inhalt TEIL 1: Globales Marktumfeld und Schweizerische Versicherungsunternehmen

Der Schweizer Solvenztest SST

Der Schweizer Solvenztest SST Bruno Pfister Präsident Ausschuss Wirtschaft und Finanzen SVV CFO Swiss Life 1 Fünf Fehlentwicklungen in den 1990er Jahren einseitig auf Wachstum fokussiert verspätete Reaktion

Der Schweizer Solvenztest SST Bruno Pfister Präsident Ausschuss Wirtschaft und Finanzen SVV CFO Swiss Life 1 Fünf Fehlentwicklungen in den 1990er Jahren einseitig auf Wachstum fokussiert verspätete Reaktion

ifa Institut für Finanz- und Aktuarwissenschaften

Wechselwirkungen von Asset Allocation, Überschussbeteiligung und Garantien in der Lebensversicherung WIMA 2004 Ulm, 13.11.2004 Alexander Kling, IFA Ulm Helmholtzstraße 22 D-89081 Ulm phone +49 (0) 731/50-31230

Wechselwirkungen von Asset Allocation, Überschussbeteiligung und Garantien in der Lebensversicherung WIMA 2004 Ulm, 13.11.2004 Alexander Kling, IFA Ulm Helmholtzstraße 22 D-89081 Ulm phone +49 (0) 731/50-31230

Solvency II: Ziele, Knackpunkte, Lösungen

Gesamtverband der Deutschen Versicherungswirtschaft e.v. Solvency II: Ziele, Knackpunkte, Lösungen Pierre Joos, Chief Risk Officer der Allianz Deutschland AG GDV-Pressekolloquium am 30. März 2011 Gesamtverband

Gesamtverband der Deutschen Versicherungswirtschaft e.v. Solvency II: Ziele, Knackpunkte, Lösungen Pierre Joos, Chief Risk Officer der Allianz Deutschland AG GDV-Pressekolloquium am 30. März 2011 Gesamtverband

Trends in der risiko- und wertorientierten Steuerung des Versicherungsunternehmens

Trends in der risiko- und wertorientierten Steuerung des Versicherungsunternehmens Inhalt Einleitung Finanzwirtschaftliche Führung von Versicherungsunternehmen Fair Value Prinzip IAS als Accounting Standard

Trends in der risiko- und wertorientierten Steuerung des Versicherungsunternehmens Inhalt Einleitung Finanzwirtschaftliche Führung von Versicherungsunternehmen Fair Value Prinzip IAS als Accounting Standard

Die Top 10, die jeder Fondsmanager über Solvency II wissen sollte

Die Top 10, die jeder Fondsmanager über Solvency II wissen sollte Ilka Breuer Pascal di Prima Frankfurt am Main, 13. Februar 2015 Übersicht (1) Solvency II Umdenken für Fondsmanager Auswirkungen auf Investitionsentscheidungen

Die Top 10, die jeder Fondsmanager über Solvency II wissen sollte Ilka Breuer Pascal di Prima Frankfurt am Main, 13. Februar 2015 Übersicht (1) Solvency II Umdenken für Fondsmanager Auswirkungen auf Investitionsentscheidungen

Rechnungslegung Versicherungen Update 09. Solvency II & die Rolle des Abschlussprüfers Entwicklung und Stand der Diskussion Georg Weinberger

Rechnungslegung Versicherungen Update 09 Solvency II & die Rolle des Abschlussprüfers Entwicklung und Stand der Diskussion Georg Weinberger Wien, 26.11.2009 Inhalt 1. Was ist Solvency II 2. Stand des Gesetzgebungsverfahrens

Rechnungslegung Versicherungen Update 09 Solvency II & die Rolle des Abschlussprüfers Entwicklung und Stand der Diskussion Georg Weinberger Wien, 26.11.2009 Inhalt 1. Was ist Solvency II 2. Stand des Gesetzgebungsverfahrens

Solvency II und Optionen in den Lebensversicherungsverträgen. Dr. techn. Dipl.-Ing. Alexander Uljanov

Solvency II und Optionen in den Lebensversicherungsverträgen Dr. techn. Dipl.-Ing. Alexander Uljanov Dr. Alexander Uljanov Pfeilgasse 20 1080 Wien Tel: +43 (0)660 346 1993 Email: alexander.uljanov@chello.at

Solvency II und Optionen in den Lebensversicherungsverträgen Dr. techn. Dipl.-Ing. Alexander Uljanov Dr. Alexander Uljanov Pfeilgasse 20 1080 Wien Tel: +43 (0)660 346 1993 Email: alexander.uljanov@chello.at

Roundtable Solvency II

Roundtable Solvency II Oskar Ulreich Isabella Mammerler Investorentreffen Wien, 13. Oktober 2006 Inhalt Einführung Solvency II Grundlagen Solvency II Status Quo CEIOPS Rahmenrichtlinie Weitere Entwicklungen

Roundtable Solvency II Oskar Ulreich Isabella Mammerler Investorentreffen Wien, 13. Oktober 2006 Inhalt Einführung Solvency II Grundlagen Solvency II Status Quo CEIOPS Rahmenrichtlinie Weitere Entwicklungen

QIS 5. Marktkonsistente Bewertung. Olaf Ermert, Bundesanstalt für Finanzdienstleistungsaufsicht Berlin, 8. September 2010

QIS 5 Marktkonsistente Bewertung Olaf Ermert, Bundesanstalt für Finanzdienstleistungsaufsicht Berlin, 8. September 2010 Informationsveranstaltung QIS 5 24.09.2010 Seite 1 Marktkonsistente Bewertung Übersicht

QIS 5 Marktkonsistente Bewertung Olaf Ermert, Bundesanstalt für Finanzdienstleistungsaufsicht Berlin, 8. September 2010 Informationsveranstaltung QIS 5 24.09.2010 Seite 1 Marktkonsistente Bewertung Übersicht

Die Auswirkungen risikobasierter Eigenmittelanforderungen auf Pension Funds

Die Auswirkungen risikobasierter Eigenmittelanforderungen auf Pension Funds aba Herbsttagung der Fachvereinigung Pensionsfonds Köln, 30.09.2008 Dr. Andreas Reuß ifa Phone +49.731.50 31 251 Email a.reuss@ifa-ulm.de

Die Auswirkungen risikobasierter Eigenmittelanforderungen auf Pension Funds aba Herbsttagung der Fachvereinigung Pensionsfonds Köln, 30.09.2008 Dr. Andreas Reuß ifa Phone +49.731.50 31 251 Email a.reuss@ifa-ulm.de

Niedrigzinsen: was wir von Japan lernen können (oder sollten)

") Niedrigzinsen: was wir von Japan lernen können (oder sollten) Annette Knußmann Towers Watson 8. IVS-Forum Köln, 10. Oktober 2013 Schlagzeilen 2 Langjährige Niedrigzinsphase in Japan Aufwertung des Yen

Niedrigzinsen: was wir von Japan lernen können (oder sollten) Annette Knußmann Towers Watson 8. IVS-Forum Köln, 10. Oktober 2013 Schlagzeilen 2 Langjährige Niedrigzinsphase in Japan Aufwertung des Yen

Rollen der Versicherung in der Energie-, Forschungs- und Wirtschaftspolitik

Rollen der Versicherung in der Energie-, Forschungs- und Wirtschaftspolitik Referent: Belinda Walther Weger Neue Energie- Forschungs- und Wirtschaftspolitik in der Schweiz 18. Mai 2015 Energiecluster,

Rollen der Versicherung in der Energie-, Forschungs- und Wirtschaftspolitik Referent: Belinda Walther Weger Neue Energie- Forschungs- und Wirtschaftspolitik in der Schweiz 18. Mai 2015 Energiecluster,

Volatility Adjustment - Konzeption und derzeitiger Stand der Umsetzung

Volatility Adjustment - Konzeption und derzeitiger Stand der Umsetzung Forum V - Versicherungsmathematische Kolloquium Nürnberg, Mai 2014 Volatility Adjustment (VA) Gliederung 1. Motivation für VA im Kontext

Volatility Adjustment - Konzeption und derzeitiger Stand der Umsetzung Forum V - Versicherungsmathematische Kolloquium Nürnberg, Mai 2014 Volatility Adjustment (VA) Gliederung 1. Motivation für VA im Kontext

Der Schweizer Solvenztest (SST)

") Bundesamt für Privatversicherungen BPV Der Schweizer Solvenztest (SST) Ausgangslage Funktionsweise Resultate Herausforderungen Medienkonferenz SVV, Zürich 4. Dezember 2006 Herbert Lüthy, Direktor Bundesamt

Bundesamt für Privatversicherungen BPV Der Schweizer Solvenztest (SST) Ausgangslage Funktionsweise Resultate Herausforderungen Medienkonferenz SVV, Zürich 4. Dezember 2006 Herbert Lüthy, Direktor Bundesamt

Risikoorientiertes Portfoliomanagement mit Exchange Traded Products (ETFs und ETCs) AVANA Musterportfolio AUSGEWOGEN August 2010

AVANA Musterportfolio AUSGEWOGEN August 2010") Risikoorientiertes Portfoliomanagement mit Exchange Traded Products (ETFs und ETCs) AVANA Musterportfolio AUSGEWOGEN August 2010 Das AVANA Musterportfolio AUSGEWOGEN hat ein deutlich geringes Verlustrisiko

Risikoorientiertes Portfoliomanagement mit Exchange Traded Products (ETFs und ETCs) AVANA Musterportfolio AUSGEWOGEN August 2010 Das AVANA Musterportfolio AUSGEWOGEN hat ein deutlich geringes Verlustrisiko

" Was wirklich hinter dem Vollversicherungsmodell steckt Enthüllungen eines ehemaligen Insiders"

" Was wirklich hinter dem Vollversicherungsmodell steckt Enthüllungen eines ehemaligen Insiders" Vorbemerkungen: Basis: Rating des Kollektiv-Geschäfts der Lebensversicherer Rolle der Lebensversicherer

" Was wirklich hinter dem Vollversicherungsmodell steckt Enthüllungen eines ehemaligen Insiders" Vorbemerkungen: Basis: Rating des Kollektiv-Geschäfts der Lebensversicherer Rolle der Lebensversicherer

Die Kapitalanlage der Lebensversicherung in schwierigen Zeiten

Universität zu Köln Die Kapitalanlage der Lebensversicherung in schwierigen Zeiten Asset Management unter Solvency II Wien, 05. September 2012 1 Agenda 1. Einführung: Versicherungswirtschaft und Kapitalanlage

Universität zu Köln Die Kapitalanlage der Lebensversicherung in schwierigen Zeiten Asset Management unter Solvency II Wien, 05. September 2012 1 Agenda 1. Einführung: Versicherungswirtschaft und Kapitalanlage

Das Rechnungswesen im Versicherungsunternehmen im Spannungsfeld der unterschiedlichen Rechnungslegungssysteme

Das Rechnungswesen im Versicherungsunternehmen im Spannungsfeld der unterschiedlichen Rechnungslegungssysteme Wintersemester 2010 / 2011 Dr. Gerhard Mayr Überblick Persönliche Vorstellung Vorstellung Swiss

Das Rechnungswesen im Versicherungsunternehmen im Spannungsfeld der unterschiedlichen Rechnungslegungssysteme Wintersemester 2010 / 2011 Dr. Gerhard Mayr Überblick Persönliche Vorstellung Vorstellung Swiss

Entwicklungstendenzen im Risikomanagement und ihre Konsequenzen für die Versicherungsbranche

Entwicklungstendenzen im Risikomanagement und ihre Konsequenzen für die Versicherungsbranche Humboldt-Universität zu Berlin ab WS 2003/04: Westfälische Wilhelms-Universität Münster I. Entwicklungsstufen

Entwicklungstendenzen im Risikomanagement und ihre Konsequenzen für die Versicherungsbranche Humboldt-Universität zu Berlin ab WS 2003/04: Westfälische Wilhelms-Universität Münster I. Entwicklungsstufen

Markt- und Kreditrisiken im SST-Standardmodell

Markt- und Kreditrisiken im SST-Standardmodell Tagung: KVG-Solvenztest Grundlagen zur Umsetzung Luca Alberucci Übersicht Einführung in den SST Das SST-Marktrisiko Standardmodell Das SST-Kreditrisiko Standardmodell

Markt- und Kreditrisiken im SST-Standardmodell Tagung: KVG-Solvenztest Grundlagen zur Umsetzung Luca Alberucci Übersicht Einführung in den SST Das SST-Marktrisiko Standardmodell Das SST-Kreditrisiko Standardmodell

Vorbemerkungen. Produktion von Versicherungsschutz

Vorbemerkungen Da das vorliegende Buch zeitlich den Abschluss, aber inhaltlich den Beginn einer Themenreihe zur finanziellen Steuerung in (Schaden-) Versicherungsunternehmen bildet, soll an dieser Stelle

Vorbemerkungen Da das vorliegende Buch zeitlich den Abschluss, aber inhaltlich den Beginn einer Themenreihe zur finanziellen Steuerung in (Schaden-) Versicherungsunternehmen bildet, soll an dieser Stelle

Simple Solvency. Ein Solvenzmodell für deutsche Lebensversicherer. Holger Bartel 03.11.2014

Simple Solvency Ein Solvenzmodell für deutsche Lebensversicherer Holger Bartel 03.11.2014 Simple Keine Simulation Keine Cashflows Keine Zeitschrittigkeit Aber: Komplexe Interaktion der Inputparameter Solvency

Simple Solvency Ein Solvenzmodell für deutsche Lebensversicherer Holger Bartel 03.11.2014 Simple Keine Simulation Keine Cashflows Keine Zeitschrittigkeit Aber: Komplexe Interaktion der Inputparameter Solvency

DER SWISS SOLVENCY TEST: EIN VORBILD FÜR SOLVENCY II?

DER SWISS SOLVENCY TEST: EIN VORBILD FÜR SOLVENCY II? MARTIN ELING WORKING PAPERS ON RISK MANAGEMENT AND INSURANCE NO. 38 EDITED BY HATO SCHMEISER CHAIR FOR RISK MANAGEMENT AND INSURANCE MARCH 2007 DER

DER SWISS SOLVENCY TEST: EIN VORBILD FÜR SOLVENCY II? MARTIN ELING WORKING PAPERS ON RISK MANAGEMENT AND INSURANCE NO. 38 EDITED BY HATO SCHMEISER CHAIR FOR RISK MANAGEMENT AND INSURANCE MARCH 2007 DER

Der technische Zinssatz Eine strategische, keine technische Größe

Der technische Zinssatz Eine strategische, keine technische Größe Aufsichtstage Ostschweiz Dr. Roger Baumann, Partner c-alm AG Eidg. dipl. Pensionsversicherungsexperte/Aktuar SAV März 2013 Technischer

Der technische Zinssatz Eine strategische, keine technische Größe Aufsichtstage Ostschweiz Dr. Roger Baumann, Partner c-alm AG Eidg. dipl. Pensionsversicherungsexperte/Aktuar SAV März 2013 Technischer

Kapitalanlagen 2012. Dr. Wolfgang Weiler, Vorsitzender des GDV-Kapitalanlagenausschusses. GDV-Pressekolloquium am 18. April 2012

Gesamtverband der Deutschen Versicherungswirtschaft e. V. Kapitalanlagen 2012 Dr. Wolfgang Weiler, Vorsitzender des GDV-Kapitalanlagenausschusses GDV-Pressekolloquium am 18. April 2012 Gesamtverband der

Gesamtverband der Deutschen Versicherungswirtschaft e. V. Kapitalanlagen 2012 Dr. Wolfgang Weiler, Vorsitzender des GDV-Kapitalanlagenausschusses GDV-Pressekolloquium am 18. April 2012 Gesamtverband der

Optionen in Lebensversicherungsverträgen. ifa Institut für Finanz- und Aktuarwissenschaften. 13. BdV-Wissenschaftstagung Bad Bramstedt, 10.

Optionen in Lebensversicherungsverträgen 13. BdV-Wissenschaftstagung Bad Bramstedt, 10. April 2003 Dr. Tobias Dillmann Helmholtzstraße 22 D-89081 Ulm phone +49 (0) 731/50-31230 fax +49 (0) 731/50-31239

Optionen in Lebensversicherungsverträgen 13. BdV-Wissenschaftstagung Bad Bramstedt, 10. April 2003 Dr. Tobias Dillmann Helmholtzstraße 22 D-89081 Ulm phone +49 (0) 731/50-31230 fax +49 (0) 731/50-31239

Fair Value Accounting

Swiss Insurance Club Fair Value Accounting Auswirkung auf die Unternehmensführung Agenda Einführung Fair Value Accounting Anwendung auf Versicherungen Auswirkungen auf Bilanz und Erfolgsrechnung am Beispiel

Swiss Insurance Club Fair Value Accounting Auswirkung auf die Unternehmensführung Agenda Einführung Fair Value Accounting Anwendung auf Versicherungen Auswirkungen auf Bilanz und Erfolgsrechnung am Beispiel

Die Lebensversicherung im Niedrigzinsumfeld

Prof. Dr. Helmut Gründl Die Lebensversicherung im Niedrigzinsumfeld Steria Mummert ISS SOLVARA-Anwendertreffen Berlin, 20.05.2014 Agenda 1. Einführung 2. Forschungsansatz 3. Ergebnisse 4. ORSA / OSN 5.

Prof. Dr. Helmut Gründl Die Lebensversicherung im Niedrigzinsumfeld Steria Mummert ISS SOLVARA-Anwendertreffen Berlin, 20.05.2014 Agenda 1. Einführung 2. Forschungsansatz 3. Ergebnisse 4. ORSA / OSN 5.

Asset and Liability Management Wertschwankungsreserven

Asset and Liability Management Wertschwankungsreserven ASIP-Informationsveranstaltung: Aktuelle Knackpunkte der 1. BVG-Revision Dr. Andreas Reichlin, Partner PPCmetrics AG Financial Consulting, Controlling

Asset and Liability Management Wertschwankungsreserven ASIP-Informationsveranstaltung: Aktuelle Knackpunkte der 1. BVG-Revision Dr. Andreas Reichlin, Partner PPCmetrics AG Financial Consulting, Controlling

Rechnungslegung von Versicherungsunternehmen Quo Vadis?

Dr. Gabi Ebbers, Allianz Group Rechnungslegung von Versicherungsunternehmen Quo Vadis? Zum IASB Discussion Paper Preliminary Views on Insurance Contracts Universität Wien, 2. Oktober 2008 Agenda 1. Einführung

Dr. Gabi Ebbers, Allianz Group Rechnungslegung von Versicherungsunternehmen Quo Vadis? Zum IASB Discussion Paper Preliminary Views on Insurance Contracts Universität Wien, 2. Oktober 2008 Agenda 1. Einführung

Risikoorientiertes Portfoliomanagement mit Exchange Traded Products (ETFs und ETCs) AVANA Musterportfolio KONSERVATIV August 2010

AVANA Musterportfolio KONSERVATIV August 2010") Risikoorientiertes Portfoliomanagement mit Exchange Traded Products (ETFs und ETCs) AVANA Musterportfolio KONSERVATIV August 2010 Das AVANA Musterportfolio KONSERVATIV hat ein mit deutschen Staatsanleihen

Risikoorientiertes Portfoliomanagement mit Exchange Traded Products (ETFs und ETCs) AVANA Musterportfolio KONSERVATIV August 2010 Das AVANA Musterportfolio KONSERVATIV hat ein mit deutschen Staatsanleihen

Banken, Versicherungen und andere

Risikomanagement Banken, Versicherungen und andere Finanzinstitutionen 3., aktualisierte Auflage John C. Hull Fachliche Betreuung der deutschen Übersetzung durch Dr. Wolfgang Mader und Dr. Marc Wagner

Risikomanagement Banken, Versicherungen und andere Finanzinstitutionen 3., aktualisierte Auflage John C. Hull Fachliche Betreuung der deutschen Übersetzung durch Dr. Wolfgang Mader und Dr. Marc Wagner

Positionspapier. Auswirkungen von Solvency II auf die Kapitalanlagen der deutschen Versicherungsunternehmen

Positionspapier Auswirkungen von Solvency II auf die Kapitalanlagen der deutschen Versicherungsunternehmen Einleitung Mit einem Kapitalanlagebestand von rund 1.250 Milliarden Euro gehören Versicherer zu

Positionspapier Auswirkungen von Solvency II auf die Kapitalanlagen der deutschen Versicherungsunternehmen Einleitung Mit einem Kapitalanlagebestand von rund 1.250 Milliarden Euro gehören Versicherer zu

Asset Management im Niedrigzinsumfeld: Eine Industrie lernt sich anzupassen

e-fundresearch.com vom 11.11.2014 http://at.e-fundresearch.com/research/artikel/23404-asset-management-im-niedrigzinsumfeldeine-industrie-lernt-sich-anzupassen Asset Management im Niedrigzinsumfeld: Eine

e-fundresearch.com vom 11.11.2014 http://at.e-fundresearch.com/research/artikel/23404-asset-management-im-niedrigzinsumfeldeine-industrie-lernt-sich-anzupassen Asset Management im Niedrigzinsumfeld: Eine

US Life Settlement- Investments

US Life Settlement- Investments Revival einer Assetklasse Renditestark, professionell, BaFin-reguliert Christian Seidl Vorstand International Leiter des Fachbereiches USA BVZL Presse Roadshow 21.-23. April

US Life Settlement- Investments Revival einer Assetklasse Renditestark, professionell, BaFin-reguliert Christian Seidl Vorstand International Leiter des Fachbereiches USA BVZL Presse Roadshow 21.-23. April

Konsumentenschutz FIDLEG und Versicherungen Hans-Peter Conrad, Generalsekretär Swiss Life 15.04.2015

Konsumentenschutz FIDLEG und Versicherungen Hans-Peter Conrad, Generalsekretär Swiss Life 15.04.2015 Agenda: Konsumentenschutz / Fidleg Ausgangslage Fahrplan Positionen und Fazit: Vernehmlassungsvorlage

Konsumentenschutz FIDLEG und Versicherungen Hans-Peter Conrad, Generalsekretär Swiss Life 15.04.2015 Agenda: Konsumentenschutz / Fidleg Ausgangslage Fahrplan Positionen und Fazit: Vernehmlassungsvorlage

Invesco Balanced-Risk Allocation Fund

Invesco Balanced-Risk Allocation Fund Oktober 2012 Dieses Dokument richtet sich ausschließlich an professionelle Kunden und Finanzberater und nicht an Privatkunden. Eine Weitergabe an Dritte ist untersagt.

Invesco Balanced-Risk Allocation Fund Oktober 2012 Dieses Dokument richtet sich ausschließlich an professionelle Kunden und Finanzberater und nicht an Privatkunden. Eine Weitergabe an Dritte ist untersagt.

Lücken im System: Die Integration von Private-Equity-Anlagen in Risikomanagementsysteme

Lücken im System: Die Integration von Private-Equity-Anlagen in Risikomanagementsysteme Prof. Dr. Christoph Kaserer Center for Entrepreneurial and Financial Studies Technische Universität München Deutsche

Lücken im System: Die Integration von Private-Equity-Anlagen in Risikomanagementsysteme Prof. Dr. Christoph Kaserer Center for Entrepreneurial and Financial Studies Technische Universität München Deutsche

Asset Management unter Solvency II. Joachim Fröhlich, MBA, CEFA Executive Director. Wien, 09. September 2010

Asset Management unter Solvency II Joachim Fröhlich, MBA, CEFA Executive Director Wien, 09. September 2010 FAROS Profil 2003 Gründung der FAROS Consulting GmbH & Co. KG in Frankfurt am Main unabhängiger,

Asset Management unter Solvency II Joachim Fröhlich, MBA, CEFA Executive Director Wien, 09. September 2010 FAROS Profil 2003 Gründung der FAROS Consulting GmbH & Co. KG in Frankfurt am Main unabhängiger,

5. SCHWEIZER SOLVENZ TEST (SST)

") III. SOLVENZ 46 5. SCHWEIZER SOLVENZ TEST (SST) 5.1. Einführung 1) Wie weiter oben schon erwähnt zeigen die Ereignisse an den Aktienmärkten der Jahre 2001 und 2002 bzw. 2007 und 2008 deutlich, dass das

III. SOLVENZ 46 5. SCHWEIZER SOLVENZ TEST (SST) 5.1. Einführung 1) Wie weiter oben schon erwähnt zeigen die Ereignisse an den Aktienmärkten der Jahre 2001 und 2002 bzw. 2007 und 2008 deutlich, dass das

SST und Solvency II, zwei Modelle und wie steuern wir unser Geschäft?! Dr. Frank Schiller CRO Swiss Life Deutschland

SST und Solvency II, zwei Modelle und wie steuern wir unser Geschäft?! Dr. Frank Schiller CRO Swiss Life Deutschland Disclaimer Aussagen beruhen auf persönlichen Erfahrungen und nehmen keinen Bezug auf

SST und Solvency II, zwei Modelle und wie steuern wir unser Geschäft?! Dr. Frank Schiller CRO Swiss Life Deutschland Disclaimer Aussagen beruhen auf persönlichen Erfahrungen und nehmen keinen Bezug auf

Solvency II - Vorbereitungen, Erwartungen und Auswirkungen aus Sicht deutscher Versicherungsunternehmen

STUDIE Solvency II - Vorbereitungen, Erwartungen und Auswirkungen aus Sicht deutscher Versicherungsunternehmen Ergebnisbericht Oktober Agenda Beschreibung der Stichprobe Seite 2 Executive Summary Seite

STUDIE Solvency II - Vorbereitungen, Erwartungen und Auswirkungen aus Sicht deutscher Versicherungsunternehmen Ergebnisbericht Oktober Agenda Beschreibung der Stichprobe Seite 2 Executive Summary Seite

Berichterstattung nach Solvency II

Berichterstattung nach Solvency II Herausforderungen für die Datenhaltung Solvency II Berichterstattung nach Solvency II Datum: 24012013 Herausforderungen für die Datenhaltung Team: Andreas Penzel (Leiter

Berichterstattung nach Solvency II Herausforderungen für die Datenhaltung Solvency II Berichterstattung nach Solvency II Datum: 24012013 Herausforderungen für die Datenhaltung Team: Andreas Penzel (Leiter

Marktwertorientierte. in Finanzdienstleistungsunternehmen

Marktwertorientierte Unternehmens- und Geschäftsbereichsteuerung in Finanzdienstleistungsunternehmen Prof. Dr. Helmut Gründl und Dr. Hato Schmeiser Humboldt-Universität zu Berlin Humboldt-Universität zu

Marktwertorientierte Unternehmens- und Geschäftsbereichsteuerung in Finanzdienstleistungsunternehmen Prof. Dr. Helmut Gründl und Dr. Hato Schmeiser Humboldt-Universität zu Berlin Humboldt-Universität zu

INSURANCE TV: Was ist denn das besondere Problem der Lebensversicherer?

Mai 2015 Dr. Carsten Zielke im Gespräch mit Insurance TV über das aktuelle Niedrigzinsszenario, die Einführung von Solvency II und die Herausforderungen der Digitalisierung. INSURANCE TV: Wir sind zu Gast

Mai 2015 Dr. Carsten Zielke im Gespräch mit Insurance TV über das aktuelle Niedrigzinsszenario, die Einführung von Solvency II und die Herausforderungen der Digitalisierung. INSURANCE TV: Wir sind zu Gast

Wie nachhaltig sind die Leistungsversprechen der Lebensversicherer? Ivo Furrer, CEO Swiss Life Schweiz 27. August 2014

Wie nachhaltig sind die Leistungsversprechen der Lebensversicherer? Ivo Furrer, CEO Swiss Life Schweiz 27. August 2014 Überblick Die Rolle und die Bedeutung der Lebensversicherer im Schweizer Vorsorgesystem

Wie nachhaltig sind die Leistungsversprechen der Lebensversicherer? Ivo Furrer, CEO Swiss Life Schweiz 27. August 2014 Überblick Die Rolle und die Bedeutung der Lebensversicherer im Schweizer Vorsorgesystem

Standardmodell und ORSA Herausforderungen für mittelständische Versicherungsunternehmen DI Christian Freibauer, MBA

Standardmodell und ORSA Herausforderungen für mittelständische Versicherungsunternehmen DI Christian Freibauer, MBA Workshop QIS 6 4. Juni 2014, KPMG 1 Agenda Ressourcenintensität Organisationseinheiten

Standardmodell und ORSA Herausforderungen für mittelständische Versicherungsunternehmen DI Christian Freibauer, MBA Workshop QIS 6 4. Juni 2014, KPMG 1 Agenda Ressourcenintensität Organisationseinheiten

Finanzkrise: Konsequenzen für das Risikomanagement

: Konsequenzen für das Risikomanagement Juni 2009 Prof. Dr. Hato Schmeiser Lehrstuhl für Risikomanagement und Versicherungswirtschaft Direktor I.VW-HSG hato.schmeiser@unisg.ch Seite 2 1. Besonderheiten

: Konsequenzen für das Risikomanagement Juni 2009 Prof. Dr. Hato Schmeiser Lehrstuhl für Risikomanagement und Versicherungswirtschaft Direktor I.VW-HSG hato.schmeiser@unisg.ch Seite 2 1. Besonderheiten

Abschlussklausur der Vorlesung Bank I, II:

Seite 1 von 23 Name: Matrikelnummer: Abschlussklausur der Vorlesung Bank I, II: Bankmanagement und Theory of Banking Hinweise: o Bitte schreiben Sie Ihren Namen und Ihre Matrikelnummer auf die Klausur

Seite 1 von 23 Name: Matrikelnummer: Abschlussklausur der Vorlesung Bank I, II: Bankmanagement und Theory of Banking Hinweise: o Bitte schreiben Sie Ihren Namen und Ihre Matrikelnummer auf die Klausur

Der Lombardkredit Ihre Brücke zu finanzieller Flexibilität

Der Lombardkredit Ihre Brücke zu finanzieller Flexibilität Private Banking Investment Banking Asset Management Der Lombardkredit. Eine attraktive und flexible Finanzierungsmöglichkeit für Sie. Sie benötigen

Der Lombardkredit Ihre Brücke zu finanzieller Flexibilität Private Banking Investment Banking Asset Management Der Lombardkredit. Eine attraktive und flexible Finanzierungsmöglichkeit für Sie. Sie benötigen

Vererbung in der Lebensversicherung wie das Kollektiv das Risiko reduziert

Vererbung in der Lebensversicherung wie das Kollektiv das Risiko reduziert Analyse der Going Concern Reserve unter Solvency II WiMa-Kongress 2014, Universität Ulm Tobias Burkhart www.ifa-ulm.de Agenda

Vererbung in der Lebensversicherung wie das Kollektiv das Risiko reduziert Analyse der Going Concern Reserve unter Solvency II WiMa-Kongress 2014, Universität Ulm Tobias Burkhart www.ifa-ulm.de Agenda

Gesamtverband der Deutschen Versicherungswirtschaft e.v. 10 Kernpunkte der deutschen Versicherungswirtschaft zu Solvency II

Gesamtverband der Deutschen Versicherungswirtschaft e.v. 10 Kernpunkte der deutschen Versicherungswirtschaft zu Solvency II Inhalt Einleitung: Das Projekt Solvency II der EU-Kommission... 5 10 Kernpunkte

Gesamtverband der Deutschen Versicherungswirtschaft e.v. 10 Kernpunkte der deutschen Versicherungswirtschaft zu Solvency II Inhalt Einleitung: Das Projekt Solvency II der EU-Kommission... 5 10 Kernpunkte

Technischer Zinssatz (Diskontierungssatz für die Berechnung des Gegenwartswertes zukünftiger Leistungen der Pensionskassen)

") Technischer Zinssatz (Diskontierungssatz für die Berechnung des Gegenwartswertes zukünftiger Leistungen der Pensionskassen) Arbeitsgruppe Prüfung des Umwandlungssatzes auf seine technische Grundlagen Hearing

Technischer Zinssatz (Diskontierungssatz für die Berechnung des Gegenwartswertes zukünftiger Leistungen der Pensionskassen) Arbeitsgruppe Prüfung des Umwandlungssatzes auf seine technische Grundlagen Hearing

Solvency II. Das Ende der Beteiligung von Versicherungen an Immobilienfonds? Die Sicht der Praxis

Das Ende der Beteiligung von Versicherungen an Immobilienfonds? Die Sicht der Praxis Solvency II Dr. Kay Mueller CFO, Allianz Real Estate Handelsblatt Jahrestagung Immobilienwirtschaft Berlin, 10. Juni

Das Ende der Beteiligung von Versicherungen an Immobilienfonds? Die Sicht der Praxis Solvency II Dr. Kay Mueller CFO, Allianz Real Estate Handelsblatt Jahrestagung Immobilienwirtschaft Berlin, 10. Juni

Aufsicht über die berufliche Vorsorge: Internationaler Vergleich

Page 1 Prof. Dr. Hato Schmeiser hato.schmeiser@unisg.ch Page 2 Inhalt 1. Unterschiede zwischen den Vorsorgeeinrichtungen und anderen Finanzintermediären 2. Solvabilität in der beruflichen Vorsorge 3. Die

Page 1 Prof. Dr. Hato Schmeiser hato.schmeiser@unisg.ch Page 2 Inhalt 1. Unterschiede zwischen den Vorsorgeeinrichtungen und anderen Finanzintermediären 2. Solvabilität in der beruflichen Vorsorge 3. Die

Kapitalanlage für die Altersversorgung führt uns Solvency II in eine Sackgasse?

Steria Mummert ISS, DÜVA-Informationsveranstaltung Berlin, den 10.November 2011 Kapitalanlage für die Altersversorgung führt uns Solvency II in eine Sackgasse? Prof. Dr. Oskar Goecke Institut für Versicherungswesen

Steria Mummert ISS, DÜVA-Informationsveranstaltung Berlin, den 10.November 2011 Kapitalanlage für die Altersversorgung führt uns Solvency II in eine Sackgasse? Prof. Dr. Oskar Goecke Institut für Versicherungswesen

Eigenmittelanforderungen für Banken und Versicherungen

Eigenmittelanforderungen für Banken und Versicherungen ACTARES Bern, 28. September 2011 Dr. János Blum Kapital (Wikipedia) Etymologie Die Vorstellung von Kapital ist alt und stammt aus der Entstehung der

Eigenmittelanforderungen für Banken und Versicherungen ACTARES Bern, 28. September 2011 Dr. János Blum Kapital (Wikipedia) Etymologie Die Vorstellung von Kapital ist alt und stammt aus der Entstehung der

Inhaltsübersicht. Geleitwort 5. Abkürzungsverzeichnis 13. Tabellenverzeichnis 17. Abbildungsverzeichnis 19. 1. Problemstellung 21

Inhaltsübersicht Geleitwort 5 Abkürzungsverzeichnis 13 Tabellenverzeichnis 17 Abbildungsverzeichnis 19 1. Problemstellung 21 2. Zahlenwerk und Grundlage 25 2.1 Einzelabschluss versus Konzernabschluss 25

Inhaltsübersicht Geleitwort 5 Abkürzungsverzeichnis 13 Tabellenverzeichnis 17 Abbildungsverzeichnis 19 1. Problemstellung 21 2. Zahlenwerk und Grundlage 25 2.1 Einzelabschluss versus Konzernabschluss 25

Vermögensverwaltung: Intern, Extern oder Beides?

Vermögensverwaltung: Intern, Extern oder Beides? Referat an Fachtagung zum Thema Outsourcing PPCmetrics AG Dr. Andreas Reichlin, Partner Zürich, 3. April 2014 In- vs. Outsourcing Eine ständige Debatte

Vermögensverwaltung: Intern, Extern oder Beides? Referat an Fachtagung zum Thema Outsourcing PPCmetrics AG Dr. Andreas Reichlin, Partner Zürich, 3. April 2014 In- vs. Outsourcing Eine ständige Debatte

Ermittlung des Ausfallrisikos

Ermittlung des Ausfallrisikos Das Ausfallrisiko, dessen Ermittlung maßgeblich von der Datenqualität der Vorsysteme abhängt, nimmt in der Berechnung der Eigenmittelanforderung einen relativ geringen Stellenwert

Ermittlung des Ausfallrisikos Das Ausfallrisiko, dessen Ermittlung maßgeblich von der Datenqualität der Vorsysteme abhängt, nimmt in der Berechnung der Eigenmittelanforderung einen relativ geringen Stellenwert

Geschäftsmodell Versicherung: Was bringt die Zukunft?

Versicherung: Was bringt die Zukunft? 10. Professor Dr. Hato Schmeiser Seite 2 1. Einleitung Warum ist die Abschätzung der zukünftigen Entwicklungen so schwierig? - Kaum einschätzbare Verhaltensänderungen

Versicherung: Was bringt die Zukunft? 10. Professor Dr. Hato Schmeiser Seite 2 1. Einleitung Warum ist die Abschätzung der zukünftigen Entwicklungen so schwierig? - Kaum einschätzbare Verhaltensänderungen

Invesco Balanced-Risk Allocation Fund

Invesco Balanced-Risk Allocation Fund August 2012 Dieses Dokument richtet sich ausschließlich an professionelle Kunden und Finanzberater und nicht an Privatkunden. Eine Weitergabe an Dritte ist untersagt.

Invesco Balanced-Risk Allocation Fund August 2012 Dieses Dokument richtet sich ausschließlich an professionelle Kunden und Finanzberater und nicht an Privatkunden. Eine Weitergabe an Dritte ist untersagt.

Family-Report. Kundennummer. Zürich, 23. Februar 2010 EUR. Referenzwährung: Verwaltungsart: Anlagestrategie: konservativ.

Verwaltungsart: Mandat Referenzwährung: EUR Anlagestrategie: konservativ Geschätzter Kunde Als Beilage erhalten Sie Ihre Vermögensaufstellung per 31.12.2009 mit folgendem Inhalt: - Konsolidierte Gesamtübersicht

Verwaltungsart: Mandat Referenzwährung: EUR Anlagestrategie: konservativ Geschätzter Kunde Als Beilage erhalten Sie Ihre Vermögensaufstellung per 31.12.2009 mit folgendem Inhalt: - Konsolidierte Gesamtübersicht

AXA mit neuem Altersvorsorgeprodukt. am Markt. Pressemitteilung

1 AXA mit neuem Altersvorsorgeprodukt Relax Rente am Markt Garantie über AXA Sicherungsvermögen Sicherheit und Rendite vertragsindividuell ausbalanciert Köln, 9. Januar 2014. Ab sofort startet AXA mit

1 AXA mit neuem Altersvorsorgeprodukt Relax Rente am Markt Garantie über AXA Sicherungsvermögen Sicherheit und Rendite vertragsindividuell ausbalanciert Köln, 9. Januar 2014. Ab sofort startet AXA mit

& ' ( ) * ( ( * + (! " # $ %

* ( ( * + (! # $ %") & ' () * ( (* +(! "#$% )+ -.,+/. +... &0 /. $! %. *#(+ -.. 1 + -. &. 2. 2. 2 +. 0. 0 -. $. $+. $+. $ ++. %.. +. Quelle: http://www.leo.org/, http://de.wiktionary.org/ 2/49 - ) +. +0. 3$.,(4,($ - * + &.

& ' () * ( (* +(! "#$% )+ -.,+/. +... &0 /. $! %. *#(+ -.. 1 + -. &. 2. 2. 2 +. 0. 0 -. $. $+. $+. $ ++. %.. +. Quelle: http://www.leo.org/, http://de.wiktionary.org/ 2/49 - ) +. +0. 3$.,(4,($ - * + &.

Überlegungen zur Berechnung von Zinszusatzreserve und Sicherungsbedarf

Überlegungen zur Berechnung von Zinszusatzreserve und Sicherungsbedarf Bernd Heistermann qx-club Köln 6. Januar 2015 Überlegungen zu ZZR und SiB 06.01.2015 1 Agenda Hintergrund Zinszusatzreserve Lebensversicherungsreformgesetz

Überlegungen zur Berechnung von Zinszusatzreserve und Sicherungsbedarf Bernd Heistermann qx-club Köln 6. Januar 2015 Überlegungen zu ZZR und SiB 06.01.2015 1 Agenda Hintergrund Zinszusatzreserve Lebensversicherungsreformgesetz

Garantieverzinsung als Funktion der Gesamtverzinsung in der Lebensversicherung. 16. Mai 2014 Philip van Hövell

Garantieverzinsung als Funktion der Gesamtverzinsung in der Lebensversicherung 16. Mai 2014 Philip van Hövell Agenda Einführung Garantiezins & Überschuss Maximaler Garantiezins Gesamtverzinsung & Anlagerendite

Garantieverzinsung als Funktion der Gesamtverzinsung in der Lebensversicherung 16. Mai 2014 Philip van Hövell Agenda Einführung Garantiezins & Überschuss Maximaler Garantiezins Gesamtverzinsung & Anlagerendite

Inhaltsverzeichnis Kapitel 0 - Einführung und Grundlagen 11 Kapitel 1 - Renditen auf Finanzmärkten 37 Kapitel 2 - Risiko auf Finanzmärkten 61

Inhaltsverzeichnis Kapitel 0 - Einführung und Grundlagen 11 0.1 Gegenstandsbereich der Finance als wissenschaftliche Disziplin 0.2 Kernthemen der Finance 0.3 Entwicklungsmerkmale der Finanzmärkte - 0.4

Inhaltsverzeichnis Kapitel 0 - Einführung und Grundlagen 11 0.1 Gegenstandsbereich der Finance als wissenschaftliche Disziplin 0.2 Kernthemen der Finance 0.3 Entwicklungsmerkmale der Finanzmärkte - 0.4

Solvency II und die Standardformel

Fakultät Mathematik und Naturwissenschaften Institut für Mathematische Stochastik Solvency II und die Standardformel Festkolloquium 20 Jahre (neue) Versicherungsmathematik an der TU Dresden Sebastian Fuchs

Fakultät Mathematik und Naturwissenschaften Institut für Mathematische Stochastik Solvency II und die Standardformel Festkolloquium 20 Jahre (neue) Versicherungsmathematik an der TU Dresden Sebastian Fuchs

Wirkung von rück versicherung auf das Risikokapital

Wirkung von rück versicherung auf das Ein praktisches Beispiel unter QIS5 Autoren Dr. Norbert Kuschel Ekaterina Mamykina Radek Pavlis Kontakt solvency-solutions@munichre.com Die Knowledge Series finden

Wirkung von rück versicherung auf das Ein praktisches Beispiel unter QIS5 Autoren Dr. Norbert Kuschel Ekaterina Mamykina Radek Pavlis Kontakt solvency-solutions@munichre.com Die Knowledge Series finden

EIOPA Stress Test 2014, QIS 6 Übersicht, Szenarien und Templates

EIOPA Stress Test 2014, QIS 6 Übersicht, Szenarien und Templates Paul Sengmüller IV/1 Finanzmarktaufsicht Wien, Juni 2014 EIOPA Stress Test 2014 Stand der Dinge Gemeinsame Arbeit von EIOPA (FSC, Finreq)

EIOPA Stress Test 2014, QIS 6 Übersicht, Szenarien und Templates Paul Sengmüller IV/1 Finanzmarktaufsicht Wien, Juni 2014 EIOPA Stress Test 2014 Stand der Dinge Gemeinsame Arbeit von EIOPA (FSC, Finreq)

Die definitive Ausgestaltung der Solvency II Lösung

Die definitive Ausgestaltung der Solvency II Lösung Schweizerischer Versicherungsverband Zürich, den 1. Dezember 2011 Prof. Karel Van Hulle Referat Versicherung und Renten DG Binnenmarkt und Dienstleistungen

Die definitive Ausgestaltung der Solvency II Lösung Schweizerischer Versicherungsverband Zürich, den 1. Dezember 2011 Prof. Karel Van Hulle Referat Versicherung und Renten DG Binnenmarkt und Dienstleistungen

Die nachhaltige Investmentrevolution

Joachim H. Böttcher, Christian Klasen, Sandy Röder Die nachhaltige Investmentrevolution Neue Entwicklungen, Motive und Trends aus Sicht institutioneller Investoren A 257342 Verlag Dr. Kovac Hamburg 2009

Joachim H. Böttcher, Christian Klasen, Sandy Röder Die nachhaltige Investmentrevolution Neue Entwicklungen, Motive und Trends aus Sicht institutioneller Investoren A 257342 Verlag Dr. Kovac Hamburg 2009

QIS 5 die Ergebnisse und wie es weitergeht. Zum aktuellen Stand von Solvency II

Gesamtverband der Deutschen Versicherungswirtschaft e. V. QIS 5 die Ergebnisse und wie es weitergeht Zum aktuellen Stand von Solvency II 11. Mai 2011 Gesamtverband der Deutschen Versicherungswirtschaft

Gesamtverband der Deutschen Versicherungswirtschaft e. V. QIS 5 die Ergebnisse und wie es weitergeht Zum aktuellen Stand von Solvency II 11. Mai 2011 Gesamtverband der Deutschen Versicherungswirtschaft

Die optimale Anlagestrategie im Niedrigzinsumfeld

Die optimale Anlagestrategie im Niedrigzinsumfeld Tungsten Investment Funds Asset Management Boutique Fokus auf Multi Asset- und Absolute Return Strategien Spezialisiert auf den intelligenten Einsatz von

Die optimale Anlagestrategie im Niedrigzinsumfeld Tungsten Investment Funds Asset Management Boutique Fokus auf Multi Asset- und Absolute Return Strategien Spezialisiert auf den intelligenten Einsatz von

Solvency II - ein Problem für die deutsche Lebensversicherung?

Neue Herausforderungen an das Risikomanagement Solvency II - ein Problem für die deutsche Lebensversicherung? 5. Symposium des Hamburger Zentrum für Versicherungswissenschaft Dr. Johannes Lörper 1 Agenda

Neue Herausforderungen an das Risikomanagement Solvency II - ein Problem für die deutsche Lebensversicherung? 5. Symposium des Hamburger Zentrum für Versicherungswissenschaft Dr. Johannes Lörper 1 Agenda

Bewertungsfragen gemäss FER 26: Schwankungsreserven Amt für Sozialversicherung und Stiftungsaufsicht des Kantons Bern: BVG-Seminar 2005

Bewertungsfragen gemäss FER 26: Schwankungsreserven Amt für Sozialversicherung und Stiftungsaufsicht des Kantons Bern: BVG-Seminar 2005 Dr. Andreas Reichlin, Partner PPCmetrics AG Financial Consulting,

Bewertungsfragen gemäss FER 26: Schwankungsreserven Amt für Sozialversicherung und Stiftungsaufsicht des Kantons Bern: BVG-Seminar 2005 Dr. Andreas Reichlin, Partner PPCmetrics AG Financial Consulting,

Die neue Transparenz im Schweizer Versicherungsmarkt. 30. September 2015

Die neue Transparenz im Schweizer Versicherungsmarkt 30. September 2015 Chancen und Herausforderungen des FINMA RS 2016/xx Offenlegung Versicherer (Public Disclosure) Diese Publikation ist Teil unserer

Die neue Transparenz im Schweizer Versicherungsmarkt 30. September 2015 Chancen und Herausforderungen des FINMA RS 2016/xx Offenlegung Versicherer (Public Disclosure) Diese Publikation ist Teil unserer

Asset Liability Management und Asset Allocation von Pensionskassen

Investor Fachtagung Funds of Hedge Funds, ZHW Asset Liability Management und Asset Allocation von Pensionskassen 29. Juni 2006 Prof. Dr. Alex Keel Risikomanagement: Die FAQs der Pensionskassen Agenda Risikomanagement

Investor Fachtagung Funds of Hedge Funds, ZHW Asset Liability Management und Asset Allocation von Pensionskassen 29. Juni 2006 Prof. Dr. Alex Keel Risikomanagement: Die FAQs der Pensionskassen Agenda Risikomanagement

Anhang zu: Riester-Verträge: Zur Bedeutung von Kosten und Garantien aus Anlegersicht

Anhang zu: Riester-Verträge: Zur Bedeutung von Kosten und Garantien aus Anlegersicht Alexander Klos Finance Center Münster September 2010 Zusammenfassung Dieser Anhang enthält die Ergebnisse von Robustheitschecks

Anhang zu: Riester-Verträge: Zur Bedeutung von Kosten und Garantien aus Anlegersicht Alexander Klos Finance Center Münster September 2010 Zusammenfassung Dieser Anhang enthält die Ergebnisse von Robustheitschecks