Rechnungslegung Versicherungen Update 09. Solvency II & die Rolle des Abschlussprüfers Entwicklung und Stand der Diskussion Georg Weinberger

|

|

|

- Hansi Diefenbach

- vor 8 Jahren

- Abrufe

Transkript

1 Rechnungslegung Versicherungen Update 09 Solvency II & die Rolle des Abschlussprüfers Entwicklung und Stand der Diskussion Georg Weinberger Wien,

2 Inhalt 1. Was ist Solvency II 2. Stand des Gesetzgebungsverfahrens 3. Regulatory Balance Sheet 4. Anrechenbare Eigenmittel 5. Eigenmittelerfordernis Standardmodell Internes Modell 6. External Audit 2

3 Grundlegendes zu Solvency II Ziele von Solvency II: 1. Entwicklung von Solvabilitätsstandards, die in allen EU-Ländern Geltung besitzen 2. Stärkung der Risikoorientierung bei der Bestimmung der Mindesteigenkapitalausstattung 3. Grundlegende Verbesserung des Risikomanagements in Versicherungsunternehmen 4. Einbeziehung qualitativer Aspekte in den Aufsichtsprozess 5. Schaffung von Anreizen für Versicherungsunternehmen (VU) risikobasierte Steuerungsmodelle zu entwickeln. 3

4 Das drei Säulen-Konzept von Solvency II Das drei Säulen Konzept definiert die Finanzausstattung und Aufsicht auf der Grundlage eines risikobasierten Ansatzes in der Kapitalermittlung (Säule 1) der Effektivität des Risikomanagementsystems (Säule 2) und der Transparenzvorschriften zur Förderung der Marktdisziplin (Säule 3) Säule 1 Säule 2 Säule 3 Kapitalanforderung Aufsicht Marktdisziplin Mindestkapital Zielkapital Standardmodelle Interne Modelle Anforderungen an die Unternehmensführung Aufsichtsrechtlicher Prüfungsprozeß Aufsichtsrechtliche Eingriffsrechte Transparenz Publizität 4

5 Säule 1: Eigenmittel/-kapital Für die Bestimmung des notwendigen Eigenkapitals ist ein zweistufiger Ansatz vorgesehen: Es gibt zwei Kapitalanforderungen, die Solvenzkapitalanforderung (SCR) und die Mindestkapitalanforderung (MCR). Sie entsprechen die verschiedene Ebenen aufsichtsrechtlicher Intervention. Mindestkapital (minimum capital requirements MCR) Schwelle für erhebliche aufsichtsrechtliche Maßnahmen Ermittlung: einfach, klar und objektiv Leitet sich aus der SCR ab. Minimum von 2,2 mio Euro für non-life Versicherer, 3,2 mio für Lebensversicherer Solvenzkapital (Solvency capital requirements SCR) Ermittlung durch: Interne Modelle ( full internal model ) Standardformel mit partiellem internen Modell Standardformel mit unternehmensspezifischen Parametern ( USP ) Standardformel Vereinfachung The undertaking is responsible to determine the SCR by using appropriate methods selecting from the following list, taking into account nature, scale and complexity of the risks: CP77 / Quelle: CEA: 2005, S. 6 5

Ermittlung durch: Interne Modelle ( full internal model )")

6 Säule 2: Aufsichtsrechtliche Prüfungsverfahren Mit den aufsichtsrechtlichen Prüfungsverfahren sollen neben den quantitativen Anforderungen aus Säule 1 auch qualitative Aspekte in den Aufsichtsprozess eingebracht werden. Die wichtigsten angedachten Anforderungen sind: Anforderungen an Unternehmensführung Interne Kontrolle und administrative Organisation (Klare Verantwortlichkeiten, angemessene Überwachung der Unternehmensaktivitäten, Durchführung eines Asset Liability Managements) Solides Risikomanagement (Alle Risiken einbezogen, klare Trennung von Risikomanagement und Risiko-Controlling, Durchführung von Stresstest, etc.) Aufsichtsrechtlicher Prüfungsprozess Zukunftsorientierten Prüfungsprozess kombiniert mit abgestuften aber frühzeitigen Eingriffsmöglichkeiten sein (Frühwarnindikatoren, Referenzszenarien für Stresstests etc.) Aufsichtsrechtliche Eingriffsrechte: In Einzelfällen sollen die Aufsichtsbehörden ermächtigt werden, über die Standardanforderungen hinausgehend oder ausführlichere Offenlegung zu verlangen. 6

Solides Risikomanagement (Alle Risiken einbezogen, klare Trennung von Risikomanagement und Risiko-Controlling, Durchführung")

7 Konkretisierung der 2. Säule in Form der deutschen MaRisk VA Gesamtverantwortung der Geschäftsleitung Alle Geschäftsleiter sind für die ordnungsgemäße Geschäftsorganisation verantwortlich Diese Verantwortung ist nicht delegierbar Die Aufgaben der GL umfassen die Beurteilung, Kontrolle und Steuerung von Risiken, Entscheiden über erforderliche Maßnahmen der Risikobegrenzung Implementierung und Weiterentwicklung eines adäquaten Risikomanagements. Elemente eines angemessenen Risikomanagements Risikostrategie: Als Teil einer Geschäftsstrategie. Regelt wie mit Risiken umzugehen ist. Gesamtrisikoprofil zur Ermittlung der wesentlichen Risiken Funktionstrennung zwischen Geschäftsführung und unabhängiger Risikocontrollingfunktion Ablauforganisation: Alle mit wesentlichen Risiken behafteten Geschäftsabläufe und deren Schnittstellen sind so zu steuern, dass sie die Geschäftsziele unterstützen und Abweichungen gering halten Aufbau eines internen Steuerungs- und Kontrollsystem Vorhandensein einer unabhängigen Internen Revisionsfunktion Interne Kontrollen zur Sicherung der Funktionsfähigkeit des RM-Systems

8 Konkretisierung der 2. Säule in Form der deutschen MaRisk VA Notfallplanung: D.h. Existenz eines Geschäftsfortführungs- bzw. Geschäftswiederaufnahmeplans, Kommunikationswege im Notfall, Bestimmung der wesentlichen Störungen Information und Dokumentation: Lieferung von steuerungsrelevanten Informationen an die Entscheidungsträger und Dokumentation der Risiken, Prozesse und Kontrollen. 8

9 Säule 3: Regelungen zur Marktdisziplin Die dritte Säule wird eine verstärkte Transparenz und Publizität mit sich bringen und damit die Marktdisziplin stärken, d.h. Marktmechanismen als Disziplinierungsinstrument des Managements nutzen. Danach sollen Versicherungsunternehmen in Zukunft Informationen über ihren Risikomanagementprozesse, die angewandten Methoden, ihr gegebenenfalls vorhandenes internes Modell etc. veröffentlichen um damit den Marktteilnehmern einen besseren Einblick in die spezifische Risikosituation zu geben. Durch das daraus resultierende Verhalten der Marktteilnehmer (Wettbewerber, Kapitalgeber, Rating-Agenturen) soll eine disziplinierende Wirkung auf das Versicherungsunternehmen erzielt werden. Zur aktuellen Diskussion siehe Folie Offenlegung CP 58 9

soll eine disziplinierende Wirkung auf das Versicherungsunternehmen erzielt werden.")

10 Inhalt 1. Was ist Solvency II 2. Stand des Gesetzgebungsverfahrens 3. Regulatory Balance Sheet 4. Anrechenbare Eigenmittel 5. Eigenmittelerfordernis Standardmodell Internes Modell 6. External Audit 10

11 Lamfalussy Verfahren Level 1 - Rahmenrichtlinie Level 2 - Durchführungsbestimmungen 1st set of CEIOPS Consultation Papers / März nd set of CEIOPS Consultation Papers / Juli rd set of CEIOPS Consultation Papers / November 2009 (Kommentarfrist: 11. Dezember 2009) Level 3 - Empfehlungen Standards Umsetzungsrichtlinien Umsetzungsrichtlinien+Durchführungsbestimmungen bis 2010 erlassen Einführung Rahmenrichtlinie durch die Mitgliedstaaten bis

Level 3 - Empfehlungen Standards Umsetzungsrichtlinien")

12 Inhalt 1. Was ist Solvency II 2. Stand des Gesetzgebungsverfahrens 3. Regulatory Balance Sheet 4. Anrechenbare Eigenmittel 5. Eigenmittelerfordernis Standardmodell Internes Modell 6. External Audit 12

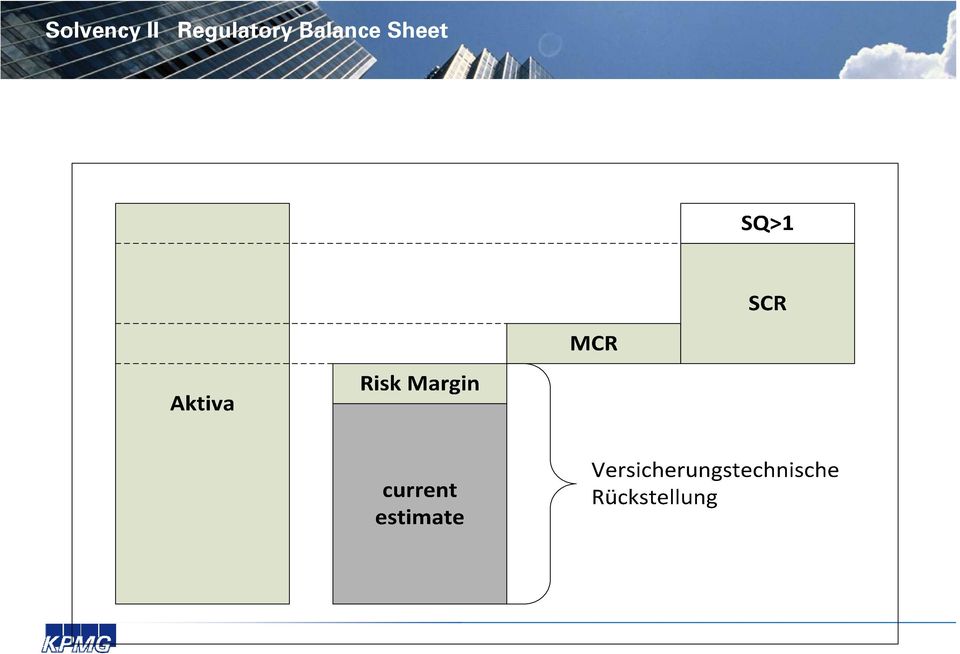

13 Solvency II Regulatory Balance Sheet Regulatory Balance Sheet Art 50 (1) (d) (Solvency II Bilanz) - = Basis für Ermittlung der Eigenmittel - = Basis für die Ermittlung des Eigenmittelerfordernisses Bewertung Aktiva: Fair Value / Mark to Market Passiva: Fair Value / Mark to Model Technische Rückstellungen Best Estimate Risk Margin Andere Verbindlichkeiten Fair Value = Erwartete zukünftige Cash Flows 13

14 Solvency II Regulatory Balance Sheet

15 Bewertung Best Estimate für versicherungstechnische Rückstellungen CP 26 Methodik und statistische Techniken zur Kalkulation Wahrscheinlichkeitsgewichteter Durchschnitt aller zukünftigen Cash Flows (Zeitwert aus dem relevanten risikofreien Zinssatz für die jeweilige Laufzeit / Zahlungsstruktur) CP 76 Vereinfachungen für technische Verbindlichkeiten (Kommentar bis 11. Dezember 2009) Bewertung von Vermögensgegenständen und nicht versicherungstechnischen Rückstellungen CP 35 Bewertungsstandards gemäß Art 74 Rahmenrichtlinie CEIOPS empfiehlt IFRS anzuwenden; zusätzliche Spezifikation, wenn Bewertung zu historischen Anschaffungskosten Generell Mark to Market Ansatz für Assets und Liabilities; Wo dieser nicht möglich ist Mark to Model Verfahren Jeweilige Bewertungsstandards erst auf Level 3 15

16 Offenlegung Solvency and Financial Condition Report (CP 58) Executive Summary Business and Performance System of Governance Risk Management Regulatory Balance Sheet Capital Management 16

17 Offenlegung Regulatory Balance Sheet (CP 58 / Art 50(1)(d) Assets Basis, methods and assumptions used for valuing / Differenz zu HB1 Valuation of not regularly traded assets / Prudent Person Priciple Description of Financial Instruments and how an economic value has been determined Technical Provisions Split in Best Estimate per line of Business Key assumptions, Methodologie Indication of the level of uncertainty Material Changes since the last reporting period Impact of reinsurance Explantion of any material difference between accounting valuation / solvency valuation Other liabilities Material liabilities, valuation basis and assumptions, explanation to their accounting valuation 17

18 Inhalt 1. Was ist Solvency II 2. Stand des Gesetzgebungsverfahrens 3. Regulatory Balance Sheet 4. Anrechenbare Eigenmittel 5. Eigenmittelerfordernis Standardmodell Internes Modell 6. External Audit 18

19 Anrechenbare Eigenmittel Anrechenbare Eigenmittel: Aus Solvency Bilanz / Regulatory Balance Sheet Basiseigenmittel: Vermögenswerte Verbindlichkeiten + nachrangige Verbindlichkeiten (Tier 1, 2, 3) Ergänzende Eigenmittel: Ausstehendes Eigenkapital bzw. Verbindlichkeiten, die das Unternehmen abrufen kann (Tier 2, 3). 19

20 Anrechenbare Eigenmittel Anrechenbare Eigenmittel / Qualitative Einteilung : Tier 1: > 1/3 Tier 2: Tier 3: < 1/3 Kriterien der Einteilung: Nachrangigkeit, Verlustausgleichsfähigkeit, Bindungsdauer/Kündigung (3 /5/10 Jahre) CP 46 Limitation SCR: Tier 1 > Tier 2 > Tier 3 MCR: Tier 1 > Tier 2 (Tier 3 nicht anrechenbar) 20

21 Inhalt 1. Was ist Solvency II 2. Stand des Gesetzgebungsverfahrens 3. Regulatory Balance Sheet 4. Anrechenbare Eigenmittel 5. Eigenmittelerfordernis Standardmodell Internes Modell 6. External Audit 21

22 Eigenmittelerfordernis Eigenmittelerfordernis Quantitative Anforderung (Säule I) Mindestkapital (MCR = Minimum Capital Requirement) Solvenzkapital (SCR = Solvency Capital Rerquirement) Risikobasiert Technische Rückstellungen Aktiva Operationale Risken Berechnung Standardmodell Interne Modelle 22

23 Inhalt 1. Was ist Solvency II 2. Stand des Gesetzgebungsverfahrens 3. Regulatory Balance Sheet 4. Anrechenbare Eigenmittel 5. Eigenmittelerfordernis Standardmodell Internes Modell 6. External Audit 23

24 Säule 1: Solvenzkapitalniveau: Standardmodell Die Spezifika des Standardmodells sind: 1. Es soll in der Berechnung nicht zu kompliziert sein 2. Es soll auf europäischen Standardkoeffizienten beruhen 3. So gestaltet sein, dass die einzelnen Risikoarten modular aufgebaut sind und ein partieller Einsatz eines internen Modells möglich ist 4. Für jede einzelne Risikokategorie erfolgt die Multiplikation eines Risikoträgers mit einem Risikofaktor. Ergebnis ist ein betriebsnotwendiges Kapital (RBC) der Risikokategorie. Die Berechnung des RBC für das gesamte Unternehmen erfolgt dann durch Aggregatikon der einzelnen Kapitalerfordernisse unter Berücksichtigung von Korrelationen zwischen diesen. 24

25 Säule 1: Solvenzkapitalniveau: Standardmodell Vorteil: kostengünstig Nachteile: Spezifisches Risikoprofil einer Versicherung nicht korrekt abgebildet, da die Faktoren allgemein bestimmt wurden Individuelle Gegebenheiten werden nicht ausreichend berücksichtigt Nutzung für Zwecke der Unternehmenssteuerung und besseren Kapitalallokation nur sehr eingeschränkt möglich Gefahr von Fehlentscheidungen. 25

26 Säule 1: Solvenzkapitalniveau: Standardmodell- Unternehmensspeszifische Parameter (USP) Aufsichtsrechtlicher Annahmeprozess: The undertakings shall demonstrate as best as possible and subject to proportionality, that the calibration of the standard formula parameters do not appropriately reflect their risk profile and that the use uf USP leads to a more appropriate result. (CP 75 / 3130) Undertaking-specific parameters based only on expert judgment are not allowed to replace standard parameters (CP 75 / 3.13) Credibility Concept am Beispiel der Reservierungsrisikos in NonLife (CP 75 / 3.178): Nlob >=15 Probleme: cn 34% 38% 42% 45% 48% 50% 53% 56% 58% 61% 100% Ein Faktor unabhängig von Abwicklungsverhalten Daten im Eigenbehalt Stop Loss Erfahrungsdaten unterstellt, dass die Bewertung nach den Bewertungsregeln aus Solvency II erfolgt ist 26

27 Inhalt 1. Was ist Solvency II 2. Stand des Gesetzgebungsverfahrens 3. Regulatory Balance Sheet 4. Eigenmittel bedeckung 5. Eigenmittel erfordernis Standardmodell Internes Modell 6. External Audit 27

28 Säule 1: Solvenzkapitalniveau: Internes Modell Risikomodelle sollten nicht nur Aufsichtszwecken dienen sondern integraler Bestandteil des internen Risikosteuerungssystems sein Grundsätzlich soll es möglich sein, dass VU interne Risikomodelle zur Berechnung des Zielkapitalniveaus verwenden Aufsichtsbehörde definiert Anforderungen für die Anerkennung von internen Modellen nicht aber konkreten mathematischen Modelle Genehmigung durch die Aufsicht ist erforderlich Ermittlung des Solvenzkapitalniveaus: Alle relevanten Risiken müssen einbezogen werden muss auf anerkannten aktuarieller und mathematischen Methoden basieren muss laufend den geänderten ökonomischen Rahmenbedingen angepasst werden muss in den Risikomanagementprozess des Unternehmens integriert sein 28

29 Säule 1: Solvenzkapitalniveau: Internes Modell Nachteile: Höhere Kosten Geringere Objektivierung Manipulationsanfälligkeit Geringere zwischenbetriebliche Vergleichbarkeit Vorteile: Bessere Messung von Risiken Niedrigere Kapitalanforderungen Nutzung zur Unternehmenssteuerung u. besseren Kapitalallokation 29

30 Säule 1: Solvenzkapitalniveau: Internes Modell Das verfügbare Kapital (NAV - Net Asset Value) steht als Buffer gegen ungünstige Entwicklungen zur Verfügung Wahrscheinlichkeit von Aktienkursverlusten Aktiva Marktwerte Verbindlichkeiten Fair value Großschäden Verfügbares Kapital (NAV) Marktkrise Risiko ist die Unsicherheit über die zukünftige Entwicklung des NAV Wahrscheinlichkeit, daß sich die Verbindlichkeiten als unterbewertet erweisen 30

31 Säule 1: Solvenzkapitalniveau: Internes Modell Risikokapital als notwendiges Kapital um ein bestimmtes Niveau an finanzieller Stärke in einer definierten Periode zu garantieren Wahrscheinlichkeitsdichte Solvabilitätsstandard AAA 0,01% AA 0,03% A 0,07% z.b.: Kalibrierung des Modells an Rating Erfordernissen Parameter Konfidenzintervall / Sovabilitätsstandard Verteilungsannahmen Risikokorrelationen Risikokonzentration Worst case Diversifikation Worst case 0 Erwarteter Gewinn Veränderung im NAV Erforderliches Risikokapital Das Risikokapitals ist das erforderliche Kapital um die Solvabilität über ein Jahr mit einer Wahrscheinlichkeit, die sich am Rating Erfordernis orientiert zu erreichen 31

32 Inhalt 1. Was ist Solvency II 2. Stand des Gesetzgebungsverfahrens 3. Regulatory Balance Sheet 4. Anrechenbare Eigenmittel 5. Eigenmittelerfordernis Standardmodell Internes Modell 6. External Audit 32

33 Abschlussprüfung unter Solvency I in Österreich Jahresabschluss bzw Konzernabschlussprüfung: Prüfung der richtigen & vollständigen Erfassung bzw Bewertung von Vermögen und Schuldposten einschl. der Darstellung im Anhang und im Lagebericht Prüfung der Einhaltung des VAG ( 82 Abs 5 VAG) Solvenzkapitalanforderung Lt Anlage D zum VAG, dh einfaches Faktormodell Anrechenbare Eigenmittel gem 73 b VAG lt VAG/UGB Abschluss 82 Abs 6 VAG: Die Prüfung hat sich auch auf die in folgenden Paragraphen angeführten Angelegenheiten zu erstrecken: 17 b Abs 1 bis 3a: interne Revision 17 b Abs 4 und 5: angemessene interne Kontrollverfahren und Risikomanagement 33

34 Abschlussprüfung unter Solvency II Endgültige Regelung auf Level 3 / Artikel 71 der Rahmenrichtlinie Duties of Auditors CP58 Vorschläge von CEIOPS (Level 2, Juli 2009) Prüfung von Quantitativen Informationen / qualitative Informationen Bewertung der Eigenmittel und ergänzender Informationen Ermittlung der Kapitalanforderungen einschl. ergänzender Informationen Solvenzbericht an FMA / Solvenzbericht an die Öffentlichkeit 34

SST: - In Kraft - Ab 2011 verbindlich - Modellabhängig

Standardmodell oder internes Modell in der Lebensversicherung? Prüfungskolloquium zum Aktuar SAV 2010 Caroline Jaeger, Allianz Suisse Ursprung der Fragestellung Solvency I: - Risikounabhängig - Formelbasiert

Standardmodell oder internes Modell in der Lebensversicherung? Prüfungskolloquium zum Aktuar SAV 2010 Caroline Jaeger, Allianz Suisse Ursprung der Fragestellung Solvency I: - Risikounabhängig - Formelbasiert

Anforderungen an Krankenversicherer unter SST und Solvency II. Prüfungskolloquium zum Aktuar SAV Michele Casartelli, 16.

Anforderungen an Krankenversicherer unter SST und Solvency II Prüfungskolloquium zum Aktuar SAV Michele Casartelli, 16. November 2012 Grundlagen Hauptziele von Solvenzvorschriften: Schutz von Versicherungsnehmern

Anforderungen an Krankenversicherer unter SST und Solvency II Prüfungskolloquium zum Aktuar SAV Michele Casartelli, 16. November 2012 Grundlagen Hauptziele von Solvenzvorschriften: Schutz von Versicherungsnehmern

Aktuelles zur QIS. Alf Gohdes Towers Watson. 7. IVS-Forum am 25.09.2012, Köln

Aktuelles zur QIS Alf Gohdes Towers Watson 7. IVS-Forum am 25.09.2012, Köln Verteilung der IORP Mittel in der EU DB Pläne Quelle: CEIOPS: Survey on fully funded, technical provisions and security mechanisms

Aktuelles zur QIS Alf Gohdes Towers Watson 7. IVS-Forum am 25.09.2012, Köln Verteilung der IORP Mittel in der EU DB Pläne Quelle: CEIOPS: Survey on fully funded, technical provisions and security mechanisms

Anzuwendende Vorschriften

Anzuwendende Vorschriften Solvabilitäts- und Mindestkapitalanforderung, Eigenmittel Anlagegrundsätze 124 VAG n.f. Es sind die Vorschriften für kleine Versicherungsunternehmen ( 212 ff VAG n.f.) anzuwenden,

Anzuwendende Vorschriften Solvabilitäts- und Mindestkapitalanforderung, Eigenmittel Anlagegrundsätze 124 VAG n.f. Es sind die Vorschriften für kleine Versicherungsunternehmen ( 212 ff VAG n.f.) anzuwenden,

ORSA. Mag. Sibylle Scaria Grazer Wechselseitige Versicherung AG

ORSA Mag. Sibylle Scaria Grazer Wechselseitige Versicherung AG ORSA The heart of Solvency II (EIOPA) xxx Folie 2 ORSA rechtliche Anforderungen Teil des System of Governance Geregelt in Artikel 45 der Rahmenrichtlinie

ORSA Mag. Sibylle Scaria Grazer Wechselseitige Versicherung AG ORSA The heart of Solvency II (EIOPA) xxx Folie 2 ORSA rechtliche Anforderungen Teil des System of Governance Geregelt in Artikel 45 der Rahmenrichtlinie

Quantitatives Risikomanagement

FaRis Forschungsstelle aktuarielles Risikomanagement Herzlich Willkommen zum 9. FaRis & DAV-Symposium Quantitatives Risikomanagement Köln, 4. Dezember 2015 Eröffnungsvortrag TH Köln, Institut für Versicherungswesen

FaRis Forschungsstelle aktuarielles Risikomanagement Herzlich Willkommen zum 9. FaRis & DAV-Symposium Quantitatives Risikomanagement Köln, 4. Dezember 2015 Eröffnungsvortrag TH Köln, Institut für Versicherungswesen

(beschlossen in der Sitzung des Fachsenats für Unternehmensrecht und Revision am 1. Dezember 2010 als Fachgutachten KFS/VU 2) Inhaltsverzeichnis

Inhaltsverzeichnis") Fachgutachten des Fachsenats für Unternehmensrecht und Revision der Kammer der Wirtschaftstreuhänder über Grundsätze ordnungsmäßiger Berichterstattung bei Abschlussprüfungen von Versicherungsunternehmen

Fachgutachten des Fachsenats für Unternehmensrecht und Revision der Kammer der Wirtschaftstreuhänder über Grundsätze ordnungsmäßiger Berichterstattung bei Abschlussprüfungen von Versicherungsunternehmen

Garantieverzinsung als Funktion der Gesamtverzinsung in der Lebensversicherung. 16. Mai 2014 Philip van Hövell

Garantieverzinsung als Funktion der Gesamtverzinsung in der Lebensversicherung 16. Mai 2014 Philip van Hövell Agenda Einführung Garantiezins & Überschuss Maximaler Garantiezins Gesamtverzinsung & Anlagerendite

Garantieverzinsung als Funktion der Gesamtverzinsung in der Lebensversicherung 16. Mai 2014 Philip van Hövell Agenda Einführung Garantiezins & Überschuss Maximaler Garantiezins Gesamtverzinsung & Anlagerendite

Erläuternder Bericht des Vorstands der Demag Cranes AG. zu den Angaben nach 289 Abs. 5 und 315 Abs. 2 Nr. 5 des Handelsgesetzbuches (HGB)

") Erläuternder Bericht des Vorstands der Demag Cranes AG zu den Angaben nach 289 Abs. 5 und 315 Abs. 2 Nr. 5 des Handelsgesetzbuches (HGB) Erläuternder Bericht des Vorstands 1 Rechtlicher Hintergrund Das

Erläuternder Bericht des Vorstands der Demag Cranes AG zu den Angaben nach 289 Abs. 5 und 315 Abs. 2 Nr. 5 des Handelsgesetzbuches (HGB) Erläuternder Bericht des Vorstands 1 Rechtlicher Hintergrund Das

BASEL. Prof. Dr. Dr. F. J. Radermacher Datenbanken/Künstliche Intelligenz. franz-josef.radermacher@uni-ulm.de

Prof. Dr. Dr. F. J. Radermacher Datenbanken/Künstliche Intelligenz franz-josef.radermacher@uni-ulm.de Seite 2 Eigenkapitalunterlegung laut Basel I Aktiva Kredite, Anleihen etc. Risikogewichtete Aktiva

Prof. Dr. Dr. F. J. Radermacher Datenbanken/Künstliche Intelligenz franz-josef.radermacher@uni-ulm.de Seite 2 Eigenkapitalunterlegung laut Basel I Aktiva Kredite, Anleihen etc. Risikogewichtete Aktiva

Pensionskasse der Burkhalter Gruppe Zürich. Bericht der Revisionsstelle an den Stiftungsrat zur Jahresrechnung 2013

Pensionskasse der Burkhalter Gruppe Zürich Bericht der Revisionsstelle an den Stiftungsrat zur Jahresrechnung 2013 Bericht der Revisionsstelle an den Stiftungsrat der Pensionskasse der Burkhalter Gruppe

Pensionskasse der Burkhalter Gruppe Zürich Bericht der Revisionsstelle an den Stiftungsrat zur Jahresrechnung 2013 Bericht der Revisionsstelle an den Stiftungsrat der Pensionskasse der Burkhalter Gruppe

CVW-Privatbank AG. Offenlegungsbericht zum 31.12.2015 zur Vergütungspolitik entsprechend Artikel 450 der Verordnung (EU) Nr.

Nr.") Offenlegungsbericht zum 31.12.2015 zur Vergütungspolitik entsprechend Artikel 450 der Verordnung (EU) Nr. 575/2013 (CRR) 1. Vorbemerkungen zur Vergütungspolitik ( 16 InstitutsVergV i.v.m. Art. 450 Verordnung

Offenlegungsbericht zum 31.12.2015 zur Vergütungspolitik entsprechend Artikel 450 der Verordnung (EU) Nr. 575/2013 (CRR) 1. Vorbemerkungen zur Vergütungspolitik ( 16 InstitutsVergV i.v.m. Art. 450 Verordnung

München, 17.08.2011. Themenvorschläge für Abschlussarbeiten Zur Abstimmung mit Prof. Brecht

München, 17.08.2011 Themenvorschläge für Abschlussarbeiten Zur Abstimmung mit Prof. Brecht Am 04.08.2011 in Ulm wurde das Themengebiet als der zentrale Anknüpfungspunkt für Abschlussarbeiten definiert

München, 17.08.2011 Themenvorschläge für Abschlussarbeiten Zur Abstimmung mit Prof. Brecht Am 04.08.2011 in Ulm wurde das Themengebiet als der zentrale Anknüpfungspunkt für Abschlussarbeiten definiert

Schadenversicherung Zulassung von Forderungen gegen Rückversicherer zur Bestellung des gebundenen Vermögens

CH-3003 Bern An alle beaufsichtigten Schadenversicherungsunternehmen und Krankenkassen, welche Zusatzversicherungen anbieten Referenz: A177012/GB-V/V-MKS Kontakt: Truffer Beat Bern, 23. Dezember 2011 FINMA-Mitteilung

CH-3003 Bern An alle beaufsichtigten Schadenversicherungsunternehmen und Krankenkassen, welche Zusatzversicherungen anbieten Referenz: A177012/GB-V/V-MKS Kontakt: Truffer Beat Bern, 23. Dezember 2011 FINMA-Mitteilung

Vorsorge in der Schweiz Die Sicht der Lebensversicherer. Andreas Zingg Vorsitzender der Kommission für Soziale Fragen des SVV

Vorsorge in der Schweiz Die Sicht der Lebensversicherer Andreas Zingg Vorsitzender der Kommission für Soziale Fragen des SVV Vorsorge in der Schweiz Die Sicht der Lebensversicherer 3-Säulen-Konzept Sozialpartnerschaft

Vorsorge in der Schweiz Die Sicht der Lebensversicherer Andreas Zingg Vorsitzender der Kommission für Soziale Fragen des SVV Vorsorge in der Schweiz Die Sicht der Lebensversicherer 3-Säulen-Konzept Sozialpartnerschaft

IAS. Übung 7. ) Seite 1

Seite 1") IAS Übung 7 ) Seite 1 Erklären Sie die Ursachen für die Entstehung von latenten im IAS-Abschluss. Wann sind latente anzusetzen? Wie sind diese zu bewerten und auszuweisen? ) Seite 2 Grundlagen: IAS 12

IAS Übung 7 ) Seite 1 Erklären Sie die Ursachen für die Entstehung von latenten im IAS-Abschluss. Wann sind latente anzusetzen? Wie sind diese zu bewerten und auszuweisen? ) Seite 2 Grundlagen: IAS 12

Die Bewertung von Bibliotheksbeständen eine Unmöglichkeit?

Die Bewertung von Bibliotheksbeständen eine Unmöglichkeit? Folie 1 oder: Was hat die Bewertung von Bibliotheksbeständen mit der Kosten und Leistungsrechnung zu tun? Folie 2 Möglichkeiten Anschaffungskosten

Die Bewertung von Bibliotheksbeständen eine Unmöglichkeit? Folie 1 oder: Was hat die Bewertung von Bibliotheksbeständen mit der Kosten und Leistungsrechnung zu tun? Folie 2 Möglichkeiten Anschaffungskosten

Was taugt der Wertpapierprospekt für die Anlegerinformation?

Was taugt der Wertpapierprospekt für die Anlegerinformation? Panel 1 Rahmenbedingungen für Anlegerinformation und Anlegerschutz beim Wertpapiererwerb Verhältnis zu Beratung, Informationsblatt und Investorenpräsentation

Was taugt der Wertpapierprospekt für die Anlegerinformation? Panel 1 Rahmenbedingungen für Anlegerinformation und Anlegerschutz beim Wertpapiererwerb Verhältnis zu Beratung, Informationsblatt und Investorenpräsentation

Vorlesung 4. Semester

Vorlesung 4. Semester Modul Wirtschaftsprüfung WP/CIA/CCSA Jan Schmeisky März/April/Mai 2012 1 Gliederung 4. Semester Rahmenbedingungen der Abschlussprüfung 1. Warm up 2. Verbindlichkeiten 3. Rückstellungen

Vorlesung 4. Semester Modul Wirtschaftsprüfung WP/CIA/CCSA Jan Schmeisky März/April/Mai 2012 1 Gliederung 4. Semester Rahmenbedingungen der Abschlussprüfung 1. Warm up 2. Verbindlichkeiten 3. Rückstellungen

Studie Autorisierungsverfahren Online-Banking 2014. n = 433, Befragungszeitraum: Februar bis März 2014

Studie Autorisierungsverfahren Online-Banking 2014 n = 433, Befragungszeitraum: Februar bis März 2014 1 Hintergrund Kontext der Studie Autorisierungsverfahren für Online-Banking stehen aktuell im Fokus

Studie Autorisierungsverfahren Online-Banking 2014 n = 433, Befragungszeitraum: Februar bis März 2014 1 Hintergrund Kontext der Studie Autorisierungsverfahren für Online-Banking stehen aktuell im Fokus

Übungsaufgaben Tilgungsrechnung

1 Zusatzmaterialien zu Finanz- und Wirtschaftsmathematik im Unterricht, Band 1 Übungsaufgaben Tilgungsrechnung Überarbeitungsstand: 1.März 2016 Die grundlegenden Ideen der folgenden Aufgaben beruhen auf

1 Zusatzmaterialien zu Finanz- und Wirtschaftsmathematik im Unterricht, Band 1 Übungsaufgaben Tilgungsrechnung Überarbeitungsstand: 1.März 2016 Die grundlegenden Ideen der folgenden Aufgaben beruhen auf

QM: Prüfen -1- KN16.08.2010

QM: Prüfen -1- KN16.08.2010 2.4 Prüfen 2.4.1 Begriffe, Definitionen Ein wesentlicher Bestandteil der Qualitätssicherung ist das Prüfen. Sie wird aber nicht wie früher nach der Fertigung durch einen Prüfer,

QM: Prüfen -1- KN16.08.2010 2.4 Prüfen 2.4.1 Begriffe, Definitionen Ein wesentlicher Bestandteil der Qualitätssicherung ist das Prüfen. Sie wird aber nicht wie früher nach der Fertigung durch einen Prüfer,

Solvency II. Gestaltung durch die Aufsicht und. Bonn, 14. November 2013

Vorbereitung auf Solvency II Gestaltung durch die Aufsicht und gemeinsame Herausforderung Bonn, 14. November 2013 Vortragsinhalte Zeitplanung Solvency / Preparatory Guidelines (PrepGL) PrepGL für Pillar

Vorbereitung auf Solvency II Gestaltung durch die Aufsicht und gemeinsame Herausforderung Bonn, 14. November 2013 Vortragsinhalte Zeitplanung Solvency / Preparatory Guidelines (PrepGL) PrepGL für Pillar

Rechnungslegungshandbuch

Rechnungslegungshandbuch für die Erstellung eines Jahresabschlusses nach Swiss GAAP FER 21 Version 2015 Mit Unterstützung durch PricewaterhouseCoopers AG Inhaltsverzeichnis 1. Allgemein... 3 1.1 Einleitung...

Rechnungslegungshandbuch für die Erstellung eines Jahresabschlusses nach Swiss GAAP FER 21 Version 2015 Mit Unterstützung durch PricewaterhouseCoopers AG Inhaltsverzeichnis 1. Allgemein... 3 1.1 Einleitung...

Korruption im Unternehmen Gesetzliche Verpflichtung zur Einrichtung eines Präventivsystems

Dr. Stefan Schlawien Rechtsanwalt stefan.schlawien@snp-online.de Korruption im Unternehmen Gesetzliche Verpflichtung zur Einrichtung eines Präventivsystems Das Thema der Korruption betrifft nicht nur!großunternehmen"

Dr. Stefan Schlawien Rechtsanwalt stefan.schlawien@snp-online.de Korruption im Unternehmen Gesetzliche Verpflichtung zur Einrichtung eines Präventivsystems Das Thema der Korruption betrifft nicht nur!großunternehmen"

NEUORDNUNG DER REVISION

NEUORDNUNG DER REVISION Die Neuordnung der Revision hat zur Folge, dass das Obligationenrecht und teilweise auch das Zivilgesetzbuch wesentliche Änderungen erfahren. Ferner wird neu eine Aufsichtsbehörde

NEUORDNUNG DER REVISION Die Neuordnung der Revision hat zur Folge, dass das Obligationenrecht und teilweise auch das Zivilgesetzbuch wesentliche Änderungen erfahren. Ferner wird neu eine Aufsichtsbehörde

Vom Prüfer zum Risikomanager: Interne Revision als Teil des Risikomanagements

Vom Prüfer zum Risikomanager: Interne Revision als Teil des Risikomanagements Inhalt 1: Revision als Manager von Risiken geht das? 2 : Was macht die Revision zu einem Risikomanager im Unternehmen 3 : Herausforderungen

Vom Prüfer zum Risikomanager: Interne Revision als Teil des Risikomanagements Inhalt 1: Revision als Manager von Risiken geht das? 2 : Was macht die Revision zu einem Risikomanager im Unternehmen 3 : Herausforderungen

P+P Pöllath + Partners Rechtsanwälte Steuerberater. Berlin Frankfurt München

P+P Pöllath + Partners Rechtsanwälte Steuerberater Berlin Frankfurt München 3. Funds Forum Frankfurt 14. Mai 2009 Patricia Volhard EU-RICHTLINIE ZUR REGULIERUNG VON MANAGERN ALTERNATIVER INVESTMENT FONDS

P+P Pöllath + Partners Rechtsanwälte Steuerberater Berlin Frankfurt München 3. Funds Forum Frankfurt 14. Mai 2009 Patricia Volhard EU-RICHTLINIE ZUR REGULIERUNG VON MANAGERN ALTERNATIVER INVESTMENT FONDS

Erläuterungen zu Leitlinien zu Sonderverbänden

Erläuterungen zu Leitlinien zu Sonderverbänden Die nachfolgenden Ausführungen in deutscher Sprache sollen die EIOPA- Leitlinien erläutern. Während die Leitlinien auf Veranlassung von EIOPA in allen offiziellen

Erläuterungen zu Leitlinien zu Sonderverbänden Die nachfolgenden Ausführungen in deutscher Sprache sollen die EIOPA- Leitlinien erläutern. Während die Leitlinien auf Veranlassung von EIOPA in allen offiziellen

Erläuterungen zur Untervergabe von Instandhaltungsfunktionen

Zentrale Erläuterungen zur Untervergabe von Instandhaltungsfunktionen Gemäß Artikel 4 der Verordnung (EU) 445/2011 umfasst das Instandhaltungssystem der ECM die a) Managementfunktion b) Instandhaltungsentwicklungsfunktion

Zentrale Erläuterungen zur Untervergabe von Instandhaltungsfunktionen Gemäß Artikel 4 der Verordnung (EU) 445/2011 umfasst das Instandhaltungssystem der ECM die a) Managementfunktion b) Instandhaltungsentwicklungsfunktion

Nach 93 Abs. 1 Versicherungsaufsichtsgesetz (VAG) wird der wahrscheinlichkeitsgewichtete

wird der wahrscheinlichkeitsgewichtete") 04.03.2016 nach Art. 91 der Solvency-II-Richtlinie 1 Nach 93 Abs. 1 Versicherungsaufsichtsgesetz (VAG) wird der wahrscheinlichkeitsgewichtete Durchschnitt künftiger Zahlungsströme an Versicherungsnehmer

04.03.2016 nach Art. 91 der Solvency-II-Richtlinie 1 Nach 93 Abs. 1 Versicherungsaufsichtsgesetz (VAG) wird der wahrscheinlichkeitsgewichtete Durchschnitt künftiger Zahlungsströme an Versicherungsnehmer

Stephanie Caspar Lisa Eggerstorff Alexander Wagner Robert Hagedorn

Ermittlung des Änderungsbedarfs für die SAB aus der MaRisk-Novelle 2010, insbesondere hinsichtlich Stresstests, unter Beachtung der Spezifika einer Förderbank Stephanie Caspar Lisa Eggerstorff Alexander

Ermittlung des Änderungsbedarfs für die SAB aus der MaRisk-Novelle 2010, insbesondere hinsichtlich Stresstests, unter Beachtung der Spezifika einer Förderbank Stephanie Caspar Lisa Eggerstorff Alexander

Integrierte Bilanzplanung

Whitepaper von Christine Quinn Integrierte Bilanzplanung Mit Blick auf das Wesentliche. Integrierte Bilanzplanung Der Beginn der Finanzkrise und die damit verschärften Bedingungen der Kreditvergabe an

Whitepaper von Christine Quinn Integrierte Bilanzplanung Mit Blick auf das Wesentliche. Integrierte Bilanzplanung Der Beginn der Finanzkrise und die damit verschärften Bedingungen der Kreditvergabe an

Vergleich der CHF-Zinskurven für die Diskontierung der Verpflichtungen im SST und in Solvency II, QIS 5. Prüfungskolloquium SAV, 19 November 2010

Vergleich der CHF-Zinskurven für die Diskontierung der Verpflichtungen im SST und in Solvency II, QIS 5 Prüfungskolloquium SAV, 19 November 2010 Inhaltsverzeichnis / Agenda Swiss Solvency Test (SST) und

Vergleich der CHF-Zinskurven für die Diskontierung der Verpflichtungen im SST und in Solvency II, QIS 5 Prüfungskolloquium SAV, 19 November 2010 Inhaltsverzeichnis / Agenda Swiss Solvency Test (SST) und

Testatsexemplar. Bertrandt Ingenieurbüro GmbH Hamburg. Jahresabschluss zum 30. September 2013. Bestätigungsvermerk des Abschlussprüfers

Testatsexemplar Bertrandt Ingenieurbüro GmbH Hamburg Jahresabschluss zum 30. September 2013 Bestätigungsvermerk des Abschlussprüfers "PwC" bezeichnet in diesem Dokument die PricewaterhouseCoopers Aktiengesellschaft

Testatsexemplar Bertrandt Ingenieurbüro GmbH Hamburg Jahresabschluss zum 30. September 2013 Bestätigungsvermerk des Abschlussprüfers "PwC" bezeichnet in diesem Dokument die PricewaterhouseCoopers Aktiengesellschaft

a) Festlegung der Vergütungspolitik

Festlegung der Vergütungspolitik") Offenzulegende Angaben zur Vergütungspolitik in der Thüringer Aufbaubank Gruppe gemäß 16 der Institutsvergütungsverordnung und Artikel 450 der Verordnung (EU) 575/2013 Die Verordnung über die aufsichtsrechtlichen

Offenzulegende Angaben zur Vergütungspolitik in der Thüringer Aufbaubank Gruppe gemäß 16 der Institutsvergütungsverordnung und Artikel 450 der Verordnung (EU) 575/2013 Die Verordnung über die aufsichtsrechtlichen

CCH Immobilien GmbH & Co. KG, Hamburg (vormals: Kronen tausend907 GmbH & Co. Vorrats KG, Berlin)

") CCH Immobilien GmbH & Co. KG, Hamburg (vormals: Kronen tausend907 GmbH & Co. Vorrats KG, Berlin) Bilanz zum 31. Dezember 2013 AKTIVA PASSIVA Stand am Eröffnungsbilanz Stand am Eröffnungsbilanz 31. Dezember

CCH Immobilien GmbH & Co. KG, Hamburg (vormals: Kronen tausend907 GmbH & Co. Vorrats KG, Berlin) Bilanz zum 31. Dezember 2013 AKTIVA PASSIVA Stand am Eröffnungsbilanz Stand am Eröffnungsbilanz 31. Dezember

Risiken minimieren. Risikomanagement für Führungskräfte. Management Audit Compliance Management Interne Revision Fraud Prevention

Risiken minimieren Risikomanagement für Führungskräfte Management Audit Compliance Management Interne Revision Fraud Prevention Risiken minimieren Gerade bei komplexen Fragestellungen ist es wichtig, alle

Risiken minimieren Risikomanagement für Führungskräfte Management Audit Compliance Management Interne Revision Fraud Prevention Risiken minimieren Gerade bei komplexen Fragestellungen ist es wichtig, alle

Fakten zur geförderten Pflegezusatzversicherung.

Fakten zur geförderten Pflegezusatzversicherung. Historischer Schritt für die soziale Sicherung in Deutschland Seit dem 1. Januar 2013 zahlt der Staat einen Zuschuss für bestimmte private Pflegezusatzversicherungen.

Fakten zur geförderten Pflegezusatzversicherung. Historischer Schritt für die soziale Sicherung in Deutschland Seit dem 1. Januar 2013 zahlt der Staat einen Zuschuss für bestimmte private Pflegezusatzversicherungen.

Die Top 10, die jeder Fondsmanager über Solvency II wissen sollte

Die Top 10, die jeder Fondsmanager über Solvency II wissen sollte Ilka Breuer Pascal di Prima Frankfurt am Main, 13. Februar 2015 Übersicht (1) Solvency II Umdenken für Fondsmanager Auswirkungen auf Investitionsentscheidungen

Die Top 10, die jeder Fondsmanager über Solvency II wissen sollte Ilka Breuer Pascal di Prima Frankfurt am Main, 13. Februar 2015 Übersicht (1) Solvency II Umdenken für Fondsmanager Auswirkungen auf Investitionsentscheidungen

Information zur Revision der ISO 9001. Sehr geehrte Damen und Herren,

Sehr geehrte Damen und Herren, mit diesem Dokument möchten wir Sie über die anstehende Revision der ISO 9001 und die sich auf die Zertifizierung ergebenden Auswirkungen informieren. Die folgenden Informationen

Sehr geehrte Damen und Herren, mit diesem Dokument möchten wir Sie über die anstehende Revision der ISO 9001 und die sich auf die Zertifizierung ergebenden Auswirkungen informieren. Die folgenden Informationen

BU-ReSys Das Leistungsprüfungssystem für biometrische Risiken

BU-ReSys Das Leistungsprüfungssystem für biometrische Risiken Optimierte Prozesse mit BU-ReSys Mit dem Service-Tool BU-ReSys zeigt die Deutsche Rück seit 2008 ihre besondere Kompetenz in der Leistungsprüfung.

BU-ReSys Das Leistungsprüfungssystem für biometrische Risiken Optimierte Prozesse mit BU-ReSys Mit dem Service-Tool BU-ReSys zeigt die Deutsche Rück seit 2008 ihre besondere Kompetenz in der Leistungsprüfung.

27001 im Kundendialog. ISO Wertschätzungsmanagement. Wie Wertschätzung profitabel macht und den Kunden glücklich

ISO 27001 im Kundendialog Informationssicherheit intern und extern organisieren Juni 2014 Was steckt hinter der ISO/IEC 27001:2005? Die internationale Norm ISO/IEC 27001:2005 beschreibt ein Modell für

ISO 27001 im Kundendialog Informationssicherheit intern und extern organisieren Juni 2014 Was steckt hinter der ISO/IEC 27001:2005? Die internationale Norm ISO/IEC 27001:2005 beschreibt ein Modell für

Das Seminarangebot richtet sich an drei Gruppen von Frauen:

Betriebswirtschaftliche Unternehmenssteuerung von Frau zu Frau Seminarangebot 2016 Gibt es eine weibliche Betriebswirtschaft? Nein, natürlich nicht! Zahlen sind geschlechtsneutral. Aber: Die Schlüsse,

Betriebswirtschaftliche Unternehmenssteuerung von Frau zu Frau Seminarangebot 2016 Gibt es eine weibliche Betriebswirtschaft? Nein, natürlich nicht! Zahlen sind geschlechtsneutral. Aber: Die Schlüsse,

Dominik Stockem Datenschutzbeauftragter Microsoft Deutschland GmbH

Dominik Stockem Datenschutzbeauftragter Microsoft Deutschland GmbH Peter Cullen, Microsoft Corporation Sicherheit - Die Sicherheit der Computer und Netzwerke unserer Kunden hat Top-Priorität und wir haben

Dominik Stockem Datenschutzbeauftragter Microsoft Deutschland GmbH Peter Cullen, Microsoft Corporation Sicherheit - Die Sicherheit der Computer und Netzwerke unserer Kunden hat Top-Priorität und wir haben

Die vorliegende Arbeitshilfe befasst sich mit den Anforderungen an qualitätsrelevante

ISO 9001:2015 Die vorliegende Arbeitshilfe befasst sich mit den Anforderungen an qualitätsrelevante Prozesse. Die ISO 9001 wurde grundlegend überarbeitet und modernisiert. Die neue Fassung ist seit dem

ISO 9001:2015 Die vorliegende Arbeitshilfe befasst sich mit den Anforderungen an qualitätsrelevante Prozesse. Die ISO 9001 wurde grundlegend überarbeitet und modernisiert. Die neue Fassung ist seit dem

Aufgaben Brealey/Myers [2003], Kapitel 20

![Aufgaben Brealey/Myers [2003], Kapitel 20](/thumbs/33/16561217.jpg "Aufgaben Brealey/Myers [2003], Kapitel 20") Folie 0 Quiz: 1, 2, 3, 4, 5, 8, 9, 11, 12, 13, 14 Practice Questions: 2, 3, 4, 5, 6, 8, 9, 11, 13, 14, 15, 17, 18, 21 Challenge Questions: 2 Folie 1 Lösungshinweis zu Quiz 4: Put-Call Parität: Fälligkeit

Folie 0 Quiz: 1, 2, 3, 4, 5, 8, 9, 11, 12, 13, 14 Practice Questions: 2, 3, 4, 5, 6, 8, 9, 11, 13, 14, 15, 17, 18, 21 Challenge Questions: 2 Folie 1 Lösungshinweis zu Quiz 4: Put-Call Parität: Fälligkeit

SST und Solvency II im Vergleich für die Einzellebensversicherung: Kriterien und Auswirkungen

SST und Solvency II im Vergleich für die Einzellebensversicherung: Kriterien und Dr. Nils Rüfenacht Prüfungskolloquium Aktuar SAV Bern, 1. Juni 2012 1 / 16 Inhalt 1 Entwicklung des SST und Solvency II

SST und Solvency II im Vergleich für die Einzellebensversicherung: Kriterien und Dr. Nils Rüfenacht Prüfungskolloquium Aktuar SAV Bern, 1. Juni 2012 1 / 16 Inhalt 1 Entwicklung des SST und Solvency II

Die Bewertung des Unternehmens erfolgt aus Sicht des Eigentümers. Die Renditeforderung vor Steuern beträgt für den gesamten Planungszeitraum

1 Probeklausuraufgabe (30 Punkte) Berechnen Sie den Unternehmenswert der Hamburger Test-AG nach dem WACC- Verfahren anhand der nachfolgenden Informationen. Gehen Sie von einer Detailplanungsphase von 3

1 Probeklausuraufgabe (30 Punkte) Berechnen Sie den Unternehmenswert der Hamburger Test-AG nach dem WACC- Verfahren anhand der nachfolgenden Informationen. Gehen Sie von einer Detailplanungsphase von 3

Seminarreihe : Der kommunale Jahresabschluss: Das Ziel im Blick

Seminarreihe : Der kommunale Jahresabschluss: Das Ziel im Blick Spätestens zum 31. Dezember 2013 haben die sächsischen Kommunen ihren ersten Jahresabschluss nach doppischen Grundsätzen zu erstellen. Dabei

Seminarreihe : Der kommunale Jahresabschluss: Das Ziel im Blick Spätestens zum 31. Dezember 2013 haben die sächsischen Kommunen ihren ersten Jahresabschluss nach doppischen Grundsätzen zu erstellen. Dabei

Ermittlung des Ausfallrisikos

Ermittlung des Ausfallrisikos Das Ausfallrisiko, dessen Ermittlung maßgeblich von der Datenqualität der Vorsysteme abhängt, nimmt in der Berechnung der Eigenmittelanforderung einen relativ geringen Stellenwert

Ermittlung des Ausfallrisikos Das Ausfallrisiko, dessen Ermittlung maßgeblich von der Datenqualität der Vorsysteme abhängt, nimmt in der Berechnung der Eigenmittelanforderung einen relativ geringen Stellenwert

[Customer Service by KCS.net] KEEPING CUSTOMERS SUCCESSFUL

![[Customer Service by KCS.net] KEEPING CUSTOMERS SUCCESSFUL](/thumbs/39/18744977.jpg "[Customer Service by KCS.net] KEEPING CUSTOMERS SUCCESSFUL") [Customer Service by KCS.net] KEEPING CUSTOMERS SUCCESSFUL Was bedeutet Customer Service by KCS.net? Mit der Einführung von Microsoft Dynamics AX ist der erste wichtige Schritt für viele Unternehmen abgeschlossen.

[Customer Service by KCS.net] KEEPING CUSTOMERS SUCCESSFUL Was bedeutet Customer Service by KCS.net? Mit der Einführung von Microsoft Dynamics AX ist der erste wichtige Schritt für viele Unternehmen abgeschlossen.

CKL Bewertung PLUS. für Microsoft Dynamics NAV. AugenbliCKLlich Durchblick: Die Bewertung zum Bilanzstichtag. Software, die sich rechnet.

CKL Bewertung für Microsoft Dynamics NAV AugenbliCKLlich Durchblick: Die Bewertung zum Bilanzstichtag. Software, die sich rechnet. Speziallösung CKL BEWERTUNG Das Modul CKL Bewertung ist eine zertifizierte

CKL Bewertung für Microsoft Dynamics NAV AugenbliCKLlich Durchblick: Die Bewertung zum Bilanzstichtag. Software, die sich rechnet. Speziallösung CKL BEWERTUNG Das Modul CKL Bewertung ist eine zertifizierte

Wahl- und Wechselmöglichkeiten im Lebensphasenmodell

Info-Broschüre Teil 2 Das VBV-Lebensphasenmodell Wahl- und Wechselmöglichkeiten im Lebensphasenmodell Das Info-Video zum Thema: Das VBV-Lebensphasenmodell 1 DAS VBV-Lebensphasenmodell 1. Was ist das Lebensphasenmodell?

Info-Broschüre Teil 2 Das VBV-Lebensphasenmodell Wahl- und Wechselmöglichkeiten im Lebensphasenmodell Das Info-Video zum Thema: Das VBV-Lebensphasenmodell 1 DAS VBV-Lebensphasenmodell 1. Was ist das Lebensphasenmodell?

Die drei Kernpunkte der modernen Portfoliotheorie

Die drei Kernpunkte der modernen Portfoliotheorie 1. Der Zusammenhang zwischen Risiko und Rendite Das Risiko einer Anlage ist die als Varianz oder Standardabweichung gemessene Schwankungsbreite der Erträge

Die drei Kernpunkte der modernen Portfoliotheorie 1. Der Zusammenhang zwischen Risiko und Rendite Das Risiko einer Anlage ist die als Varianz oder Standardabweichung gemessene Schwankungsbreite der Erträge

Die Zukunft der Zukunftsforschung im Deutschen Management: eine Delphi Studie

Die Zukunft der Zukunftsforschung im Deutschen Management: eine Delphi Studie Executive Summary Zukunftsforschung und ihre Methoden erfahren in der jüngsten Vergangenheit ein zunehmendes Interesse. So

Die Zukunft der Zukunftsforschung im Deutschen Management: eine Delphi Studie Executive Summary Zukunftsforschung und ihre Methoden erfahren in der jüngsten Vergangenheit ein zunehmendes Interesse. So

Ist Excel das richtige Tool für FMEA? Steve Murphy, Marc Schaeffers

Ist Excel das richtige Tool für FMEA? Steve Murphy, Marc Schaeffers Ist Excel das richtige Tool für FMEA? Einleitung Wenn in einem Unternehmen FMEA eingeführt wird, fangen die meisten sofort damit an,

Ist Excel das richtige Tool für FMEA? Steve Murphy, Marc Schaeffers Ist Excel das richtige Tool für FMEA? Einleitung Wenn in einem Unternehmen FMEA eingeführt wird, fangen die meisten sofort damit an,

Diskussionsforum. Transition and Recognition of Financial Assets and Financial Liabilities ( Day One Profit Recognition )

") Diskussionsforum Exposure Draft to amend IAS 39: Transition and Recognition of Financial Assets and Financial Liabilities ( ) Deutscher Standardisierungsrat 14. Juli 2004-1- DRSC e.v./ 14. Juli 2004 Initial

Diskussionsforum Exposure Draft to amend IAS 39: Transition and Recognition of Financial Assets and Financial Liabilities ( ) Deutscher Standardisierungsrat 14. Juli 2004-1- DRSC e.v./ 14. Juli 2004 Initial

ABCD. Bestätigungsvermerk. Jahresabschluss zum 31. Dezember 2008. Isabell Finance Vermögensverwaltungs GmbH & Co. KG Berlin

ABCD Bestätigungsvermerk Jahresabschluss zum 31. Dezember 2008 Isabell Finance Vermögensverwaltungs GmbH & Co. KG Berlin KPMG AG Wirtschaftsprüfungsgesellschaft Isabell Finance Vermögensverwaltungs GmbH

ABCD Bestätigungsvermerk Jahresabschluss zum 31. Dezember 2008 Isabell Finance Vermögensverwaltungs GmbH & Co. KG Berlin KPMG AG Wirtschaftsprüfungsgesellschaft Isabell Finance Vermögensverwaltungs GmbH

Beitragsfreiheit bei der Kalkulation von Pflegetagegeldtarifen in der KV

Beitragsfreiheit bei der Kalkulation von Pflegetagegeldtarifen in der KV 1 Beitragsfreiheit bei der Kalkulation von Pflegetagegeldtarifen in der KV Gliederung: 1. Grundlagen der Beitragskalkulation in

Beitragsfreiheit bei der Kalkulation von Pflegetagegeldtarifen in der KV 1 Beitragsfreiheit bei der Kalkulation von Pflegetagegeldtarifen in der KV Gliederung: 1. Grundlagen der Beitragskalkulation in

Handelsrechtlicher Jahresabschluss zur Offenlegung

Handelsrechtlicher Jahresabschluss zur Offenlegung für das Geschäftsjahr 01.01.2014 bis 31.12.2014 LION Smart GmbH Dieselstr. 22 85748 Garching Steuernummer: 9143/157/61191 Angaben in Euro soweit nicht

Handelsrechtlicher Jahresabschluss zur Offenlegung für das Geschäftsjahr 01.01.2014 bis 31.12.2014 LION Smart GmbH Dieselstr. 22 85748 Garching Steuernummer: 9143/157/61191 Angaben in Euro soweit nicht

Wichtiges Thema: Ihre private Rente und der viel zu wenig beachtete - Rentenfaktor

Wichtiges Thema: Ihre private Rente und der viel zu wenig beachtete - Rentenfaktor Ihre private Gesamtrente setzt sich zusammen aus der garantierten Rente und der Rente, die sich aus den über die Garantieverzinsung

Wichtiges Thema: Ihre private Rente und der viel zu wenig beachtete - Rentenfaktor Ihre private Gesamtrente setzt sich zusammen aus der garantierten Rente und der Rente, die sich aus den über die Garantieverzinsung

Qualitätsmanagement nach ISO/TS 16949

Qualitätsmanagement nach ISO/TS 16949 Grundwerk zur Fortsetzung von Michael Cassel 1. Auflage Qualitätsmanagement nach ISO/TS 16949 Cassel schnell und portofrei erhältlich bei beck-shop.de DIE FACHBUCHHANDLUNG

Qualitätsmanagement nach ISO/TS 16949 Grundwerk zur Fortsetzung von Michael Cassel 1. Auflage Qualitätsmanagement nach ISO/TS 16949 Cassel schnell und portofrei erhältlich bei beck-shop.de DIE FACHBUCHHANDLUNG

Günter Seefelder Die besten Konzepte für Ihren erfolgreichen Start in die Selbstständigkeit interna

Günter Seefelder Die besten Konzepte für Ihren erfolgreichen Start in die Selbstständigkeit interna Ihr persönlicher Experte Inhalt 1. Die richtige Wahl der Unternehmensform................. 6 1.1 Haftungsverhältnisse..............................

Günter Seefelder Die besten Konzepte für Ihren erfolgreichen Start in die Selbstständigkeit interna Ihr persönlicher Experte Inhalt 1. Die richtige Wahl der Unternehmensform................. 6 1.1 Haftungsverhältnisse..............................

DELEGIERTE VERORDNUNG (EU) Nr.../.. DER KOMMISSION. vom 19.9.2014

Nr.../.. DER KOMMISSION. vom 19.9.2014") EUROPÄISCHE KOMMISSION Brüssel, den 19.9.2014 C(2014) 6515 final DELEGIERTE VERORDNUNG (EU) Nr..../.. DER KOMMISSION vom 19.9.2014 zur Ergänzung der Richtlinie 2014/17/EU des Europäischen Parlaments und

EUROPÄISCHE KOMMISSION Brüssel, den 19.9.2014 C(2014) 6515 final DELEGIERTE VERORDNUNG (EU) Nr..../.. DER KOMMISSION vom 19.9.2014 zur Ergänzung der Richtlinie 2014/17/EU des Europäischen Parlaments und

Leo Baumfeld. Risikoanalyse. Begleiter: ÖAR-Regionalberatung GmbH. Fichtegasse 2 A-1010 Wien. Tel. 01/512 15 95-17, Fax DW 10 Mobil: 0664/43 17 302

Instrument Risikoanalyse Begleiter: ÖAR-Regionalberatung GmbH Tel. 01/512 15 95-17, Fax DW 10 Mobil: 0664/43 17 302 e-mail: baumfeld@oear.co.at www.oear.at Wien, April 2009 Seite 1 Risikoanalyse Es lohnt

Instrument Risikoanalyse Begleiter: ÖAR-Regionalberatung GmbH Tel. 01/512 15 95-17, Fax DW 10 Mobil: 0664/43 17 302 e-mail: baumfeld@oear.co.at www.oear.at Wien, April 2009 Seite 1 Risikoanalyse Es lohnt

Risikomanagement Gesetzlicher Rahmen 2007. SAQ Sektion Zürich: Risikomanagement ein Erfolgsfaktor. Risikomanagement

SAQ Sektion Zürich: Risikomanagement ein Erfolgsfaktor Risikomanagement Gesetzlicher Rahmen IBR INSTITUT FÜR BETRIEBS- UND REGIONALÖKONOMIE Thomas Votruba, Leiter MAS Risk Management, Projektleiter, Dozent

SAQ Sektion Zürich: Risikomanagement ein Erfolgsfaktor Risikomanagement Gesetzlicher Rahmen IBR INSTITUT FÜR BETRIEBS- UND REGIONALÖKONOMIE Thomas Votruba, Leiter MAS Risk Management, Projektleiter, Dozent

Dynamische Investitionsrechnung Umsetzung und Beispiele. Teil 3

Dynamische Investitionsrechnung Umsetzung und Beispiele Teil 3 Eingrenzung: Es werden ausschliesslich die Methoden der Pflichtliteratur ab Seite 135 bis Beispiel 12 besprochen. Kapitalwertverfahren (NPV

Dynamische Investitionsrechnung Umsetzung und Beispiele Teil 3 Eingrenzung: Es werden ausschliesslich die Methoden der Pflichtliteratur ab Seite 135 bis Beispiel 12 besprochen. Kapitalwertverfahren (NPV

IWW Studienprogramm. Aufbaustudium. Modul XIII: Internationale Rechnungslegung. Lösungshinweise zur 3. Musterklausur

3. IWW-Musterklausur zum Modul XIII Internationale Rechnungslegung IWW Studienprogramm Aufbaustudium Modul XIII: Internationale Rechnungslegung zur 3. Musterklausur 1 3. IWW-Musterklausur zum Modul XIII

3. IWW-Musterklausur zum Modul XIII Internationale Rechnungslegung IWW Studienprogramm Aufbaustudium Modul XIII: Internationale Rechnungslegung zur 3. Musterklausur 1 3. IWW-Musterklausur zum Modul XIII

Finanzwirtschaft. Teil II: Bewertung

Zeitwert des Geldes 1 Finanzwirtschaft Teil II: Bewertung Zeitwert des Geldes Zeitwert des Geldes 2 Bewertung & Zeitwert des Geldes Finanzwirtschaft behandelt die Bewertung von Real- und Finanzwerten.

Zeitwert des Geldes 1 Finanzwirtschaft Teil II: Bewertung Zeitwert des Geldes Zeitwert des Geldes 2 Bewertung & Zeitwert des Geldes Finanzwirtschaft behandelt die Bewertung von Real- und Finanzwerten.

1. In welchen Prozess soll LPA eingeführt werden und warum? (Auslöser und Prozess)

") Name: Leitfragen zur Einführung von Layered Process Audit 1. In welchen Prozess soll LPA eingeführt werden und warum? (Auslöser und Prozess) a. Welche Prozesse oder auch Produkte könnten durch die Einführung

Name: Leitfragen zur Einführung von Layered Process Audit 1. In welchen Prozess soll LPA eingeführt werden und warum? (Auslöser und Prozess) a. Welche Prozesse oder auch Produkte könnten durch die Einführung

Grundlagen des Jahresabschlusses und der Bilanzanalyse

Kapitel 1 Grundlagen des Jahresabschlusses und der Bilanzanalyse In der Bilanzanalyse werden Informationen des Jahresabschlusses zu einzelnen, unterschiedlichen Kennzahlen verdichtet, um Teilaspekte eines

Kapitel 1 Grundlagen des Jahresabschlusses und der Bilanzanalyse In der Bilanzanalyse werden Informationen des Jahresabschlusses zu einzelnen, unterschiedlichen Kennzahlen verdichtet, um Teilaspekte eines

Jahresrechnung zum 31. Dezember 2014

PRÜFUNGSBERICHT Jahresrechnung zum 31. Dezember 2014 Bolivianisches Kinderhilfswerk e. V. Stuttgart KPMG AG Wirtschaftsprüfungsgesellschaft An den Bolivianische Kinderhilfswerk e.v., Stuttgart 1 Prüfungsauftrag

PRÜFUNGSBERICHT Jahresrechnung zum 31. Dezember 2014 Bolivianisches Kinderhilfswerk e. V. Stuttgart KPMG AG Wirtschaftsprüfungsgesellschaft An den Bolivianische Kinderhilfswerk e.v., Stuttgart 1 Prüfungsauftrag

Counterparty Credit Risk (CCR)

") Counterparty Credit Risk (CCR) QIS Infoveranstaltung 18. Februar 2010 Jochen Flach Deutsche Bundesbank Überblick Vorgeschlagene Änderungen Erhebungsbogen CCR Abschnitt B: Marktwertverluste durch Bonitätsverschlechterungen

Counterparty Credit Risk (CCR) QIS Infoveranstaltung 18. Februar 2010 Jochen Flach Deutsche Bundesbank Überblick Vorgeschlagene Änderungen Erhebungsbogen CCR Abschnitt B: Marktwertverluste durch Bonitätsverschlechterungen

www.meyer-technik.de Rating 20. April 2007 Seite 1

Rating 20. April 2007 Seite 1 Was ist Rating? Bewertung der Bonität Ein Rating ist eine durch spezifische Symbole einer ordentlichen Skala ausgedrückte Meinung über - die wirtschaftliche Fähigkeit, - die

Rating 20. April 2007 Seite 1 Was ist Rating? Bewertung der Bonität Ein Rating ist eine durch spezifische Symbole einer ordentlichen Skala ausgedrückte Meinung über - die wirtschaftliche Fähigkeit, - die

Wir machen neue Politik für Baden-Württemberg

Wir machen neue Politik für Baden-Württemberg Am 27. März 2011 haben die Menschen in Baden-Württemberg gewählt. Sie wollten eine andere Politik als vorher. Die Menschen haben die GRÜNEN und die SPD in

Wir machen neue Politik für Baden-Württemberg Am 27. März 2011 haben die Menschen in Baden-Württemberg gewählt. Sie wollten eine andere Politik als vorher. Die Menschen haben die GRÜNEN und die SPD in

ISO 9001:2015 REVISION. Die neue Struktur mit veränderten Schwerpunkten wurde am 23. September 2015 veröffentlicht und ist seit 15.09.

ISO 9001:2015 REVISION Die neue Struktur mit veränderten Schwerpunkten wurde am 23. September 2015 veröffentlicht und ist seit 15.09.2015 in Kraft 1 Präsentationsinhalt Teil 1: Gründe und Ziele der Revision,

ISO 9001:2015 REVISION Die neue Struktur mit veränderten Schwerpunkten wurde am 23. September 2015 veröffentlicht und ist seit 15.09.2015 in Kraft 1 Präsentationsinhalt Teil 1: Gründe und Ziele der Revision,

Würfelt man dabei je genau 10 - mal eine 1, 2, 3, 4, 5 und 6, so beträgt die Anzahl. der verschiedenen Reihenfolgen, in denen man dies tun kann, 60!.

040304 Übung 9a Analysis, Abschnitt 4, Folie 8 Die Wahrscheinlichkeit, dass bei n - maliger Durchführung eines Zufallexperiments ein Ereignis A ( mit Wahrscheinlichkeit p p ( A ) ) für eine beliebige Anzahl

040304 Übung 9a Analysis, Abschnitt 4, Folie 8 Die Wahrscheinlichkeit, dass bei n - maliger Durchführung eines Zufallexperiments ein Ereignis A ( mit Wahrscheinlichkeit p p ( A ) ) für eine beliebige Anzahl

Implementierung eines steuerlichen Risikomanagementsystems

Nora Mundschenk Implementierung eines steuerlichen Risikomanagementsystems Eine Analyse in ausgewählten Unternehmen und die Entwicklung eines Instruments zur Bewertung steuerlicher Risiken Verlag Dr. Kovac

Nora Mundschenk Implementierung eines steuerlichen Risikomanagementsystems Eine Analyse in ausgewählten Unternehmen und die Entwicklung eines Instruments zur Bewertung steuerlicher Risiken Verlag Dr. Kovac

Solvency II - Vorbereitungen, Erwartungen und Auswirkungen aus Sicht deutscher Versicherungsunternehmen

STUDIE Solvency II - Vorbereitungen, Erwartungen und Auswirkungen aus Sicht deutscher Versicherungsunternehmen Ergebnisbericht Oktober Agenda Beschreibung der Stichprobe Seite 2 Executive Summary Seite

STUDIE Solvency II - Vorbereitungen, Erwartungen und Auswirkungen aus Sicht deutscher Versicherungsunternehmen Ergebnisbericht Oktober Agenda Beschreibung der Stichprobe Seite 2 Executive Summary Seite

Leitlinien. über die bei Sanierungsplänen zugrunde zu legende Bandbreite an Szenarien EBA/GL/2014/06. 18. Juli 2014

EBA/GL/2014/06 18. Juli 2014 Leitlinien über die bei Sanierungsplänen zugrunde zu legende Bandbreite an Szenarien 1 Leitlinien der EBA u ber die bei Sanierungspla nen zugrunde zu legende Bandbreite an

EBA/GL/2014/06 18. Juli 2014 Leitlinien über die bei Sanierungsplänen zugrunde zu legende Bandbreite an Szenarien 1 Leitlinien der EBA u ber die bei Sanierungspla nen zugrunde zu legende Bandbreite an

Änderung des IFRS 2 Anteilsbasierte Vergütung

Änderung IFRS 2 Änderung des IFRS 2 Anteilsbasierte Vergütung Anwendungsbereich Paragraph 2 wird geändert, Paragraph 3 gestrichen und Paragraph 3A angefügt. 2 Dieser IFRS ist bei der Bilanzierung aller

Änderung IFRS 2 Änderung des IFRS 2 Anteilsbasierte Vergütung Anwendungsbereich Paragraph 2 wird geändert, Paragraph 3 gestrichen und Paragraph 3A angefügt. 2 Dieser IFRS ist bei der Bilanzierung aller

Erfahrungen mit Hartz IV- Empfängern

Erfahrungen mit Hartz IV- Empfängern Ausgewählte Ergebnisse einer Befragung von Unternehmen aus den Branchen Gastronomie, Pflege und Handwerk Pressegespräch der Bundesagentur für Arbeit am 12. November

Erfahrungen mit Hartz IV- Empfängern Ausgewählte Ergebnisse einer Befragung von Unternehmen aus den Branchen Gastronomie, Pflege und Handwerk Pressegespräch der Bundesagentur für Arbeit am 12. November

Warum Buchhaltung? Wie viel Buchhaltung?

FINANZ buchhaltung Warum Buchhaltung? In der Finanzbuchhaltung werden alle Geschäftsvorfälle in einem geschlossenen System erfasst. Sie dient der Dokumentation der Veränderung von Vermögen und Kapital

FINANZ buchhaltung Warum Buchhaltung? In der Finanzbuchhaltung werden alle Geschäftsvorfälle in einem geschlossenen System erfasst. Sie dient der Dokumentation der Veränderung von Vermögen und Kapital

Konzentration auf das. Wesentliche.

Konzentration auf das Wesentliche. Machen Sie Ihre Kanzleiarbeit effizienter. 2 Sehr geehrte Leserin, sehr geehrter Leser, die Grundlagen Ihres Erfolges als Rechtsanwalt sind Ihre Expertise und Ihre Mandantenorientierung.

Konzentration auf das Wesentliche. Machen Sie Ihre Kanzleiarbeit effizienter. 2 Sehr geehrte Leserin, sehr geehrter Leser, die Grundlagen Ihres Erfolges als Rechtsanwalt sind Ihre Expertise und Ihre Mandantenorientierung.

Gewinnvergleichsrechnung

Gewinnvergleichsrechnung Die Gewinnvergleichsrechnung stellt eine Erweiterung der Kostenvergleichsrechnung durch Einbeziehung der Erträge dar, die - im Gegensatz zu der Annahme bei der Kostenvergleichsrechnung

Gewinnvergleichsrechnung Die Gewinnvergleichsrechnung stellt eine Erweiterung der Kostenvergleichsrechnung durch Einbeziehung der Erträge dar, die - im Gegensatz zu der Annahme bei der Kostenvergleichsrechnung

15 Social-Media-Richtlinien für Unternehmen!

15 Social-Media-Richtlinien für Unternehmen! Quelle: www.rohinie.eu Diese 15 Social Media Richtlinien sollte Ihr Unternehmen anwenden Glauben Sie, dass Ihr Unternehmen keine Social-Media-Richtlinien braucht?

15 Social-Media-Richtlinien für Unternehmen! Quelle: www.rohinie.eu Diese 15 Social Media Richtlinien sollte Ihr Unternehmen anwenden Glauben Sie, dass Ihr Unternehmen keine Social-Media-Richtlinien braucht?

Kathrein & Co. Performance Partnerschaft

a Kathrein & Co. Christoph Kraus Vorstandsvorsitzender Kathrein & Co. Die Anpassung an moderne Erfordernisse und die partnerschaftliche Einbindung unserer Kunden sind eine unserer obersten Werte. Die Wünsche

a Kathrein & Co. Christoph Kraus Vorstandsvorsitzender Kathrein & Co. Die Anpassung an moderne Erfordernisse und die partnerschaftliche Einbindung unserer Kunden sind eine unserer obersten Werte. Die Wünsche

Was sind Jahres- und Zielvereinbarungsgespräche?

6 Was sind Jahres- und Zielvereinbarungsgespräche? Mit dem Jahresgespräch und der Zielvereinbarung stehen Ihnen zwei sehr wirkungsvolle Instrumente zur Verfügung, um Ihre Mitarbeiter zu führen und zu motivieren

6 Was sind Jahres- und Zielvereinbarungsgespräche? Mit dem Jahresgespräch und der Zielvereinbarung stehen Ihnen zwei sehr wirkungsvolle Instrumente zur Verfügung, um Ihre Mitarbeiter zu führen und zu motivieren

Risikodiversifikation. Birgit Hausmann

diversifikation Birgit Hausmann Übersicht: 1. Definitionen 1.1. 1.2. diversifikation 2. messung 2.1. messung im Überblick 2.2. Gesamtaktienrisiko und Volatilität 2.3. Systematisches und Betafaktor 2.4.

diversifikation Birgit Hausmann Übersicht: 1. Definitionen 1.1. 1.2. diversifikation 2. messung 2.1. messung im Überblick 2.2. Gesamtaktienrisiko und Volatilität 2.3. Systematisches und Betafaktor 2.4.

Prof. Dr. Bruno Brühwiler, Präsident Netzwerk Risikomanagement ISO 9001:2015 UND RISIKOMANAGEMENT

Prof. Dr. Bruno Brühwiler, Präsident Netzwerk Risikomanagement ISO 9001:2015 UND RISIKOMANAGEMENT Wesentliche Änderungen Anwendung der High Level Structure 10 Kapitel Verstärkte Anforderungen an die oberste

Prof. Dr. Bruno Brühwiler, Präsident Netzwerk Risikomanagement ISO 9001:2015 UND RISIKOMANAGEMENT Wesentliche Änderungen Anwendung der High Level Structure 10 Kapitel Verstärkte Anforderungen an die oberste

Vorgaben der DIN ISO 13528 Statistische Verfahren für Eignungsprüfungen durch Ringversuche

Konsens- oder Referenzwerte in Ringversuchen Möglichkeiten und Grenzen Dr.-Ing. Michael Koch Institut für Siedlungswasserbau, Wassergüte und Abfallwirtschaft der Universität Stuttgart Arbeitsbereich Hydrochemie

Konsens- oder Referenzwerte in Ringversuchen Möglichkeiten und Grenzen Dr.-Ing. Michael Koch Institut für Siedlungswasserbau, Wassergüte und Abfallwirtschaft der Universität Stuttgart Arbeitsbereich Hydrochemie

Die Betriebssicherheitsverordnung (BetrSichV) TRBS 1111 TRBS 2121 TRBS 1203

TRBS 1111 TRBS 2121 TRBS 1203") Die Betriebssicherheitsverordnung (BetrSichV) TRBS 1111 TRBS 2121 TRBS 1203 Achim Eckert 1/12 Am 3. Oktober 2002 ist die Betriebssicherheitsverordnung in Kraft getreten. Auch für den Gerüstbauer und den

Die Betriebssicherheitsverordnung (BetrSichV) TRBS 1111 TRBS 2121 TRBS 1203 Achim Eckert 1/12 Am 3. Oktober 2002 ist die Betriebssicherheitsverordnung in Kraft getreten. Auch für den Gerüstbauer und den

Solvency II im Überblick

Solvency II im Überblick Kernpunkte und Herausforderungen für die deutsche Versicherungswirtschaft Dr. Thomas Schubert 13. Versicherungswissenschaftliche Fachgespräch am 10. September 2009 in Berlin Solvency

Solvency II im Überblick Kernpunkte und Herausforderungen für die deutsche Versicherungswirtschaft Dr. Thomas Schubert 13. Versicherungswissenschaftliche Fachgespräch am 10. September 2009 in Berlin Solvency

ERRATA Zwischenbericht zum 31. März 2014

ERRATA Zwischenbericht zum 31. März 2014 Die Überprüfung der erstmaligen Anwendung von Basel 3 einschließlich Einschleifregelung genauer: der zum 1.1.2014 in Kraft getretenen Verordnung 2013/575/EU (Capital

ERRATA Zwischenbericht zum 31. März 2014 Die Überprüfung der erstmaligen Anwendung von Basel 3 einschließlich Einschleifregelung genauer: der zum 1.1.2014 in Kraft getretenen Verordnung 2013/575/EU (Capital

Jahresabschluss für das Geschäftsjahr 2011. Bestätigungsvermerk des Abschlussprüfers. Tom Tailor GmbH. Hamburg

Jahresabschluss für das Geschäftsjahr 2011 Bestätigungsvermerk des Abschlussprüfers Tom Tailor GmbH Hamburg 2011 Ebner Stolz Mönning Bachem GmbH & Co. KG Wirtschaftsprüfungsgesellschaft Steuerberatungsgesellschaft

Jahresabschluss für das Geschäftsjahr 2011 Bestätigungsvermerk des Abschlussprüfers Tom Tailor GmbH Hamburg 2011 Ebner Stolz Mönning Bachem GmbH & Co. KG Wirtschaftsprüfungsgesellschaft Steuerberatungsgesellschaft

IT-Governance und COBIT. DI Eberhard Binder

IT-Governance und COBIT DI Eberhard Binder wir alle wollen, dass Die IT in unserem Unternehmen anerkannt und gut positioniert ist Die IT Abteilung als bestens geführt gilt Was will der CEO von seiner IT?

IT-Governance und COBIT DI Eberhard Binder wir alle wollen, dass Die IT in unserem Unternehmen anerkannt und gut positioniert ist Die IT Abteilung als bestens geführt gilt Was will der CEO von seiner IT?

Gemeinsamer Bericht gem. 293 a AktG. des Vorstands der Allianz AG, München, und

Gemeinsamer Bericht gem. 293 a AktG des Vorstands der Allianz AG, München, und des Vorstands der CM 01 Vermögensverwaltung 006 AG (künftig: Allianz Global Risks Rückversicherungs-AG ), München zum Beherrschungs-

Gemeinsamer Bericht gem. 293 a AktG des Vorstands der Allianz AG, München, und des Vorstands der CM 01 Vermögensverwaltung 006 AG (künftig: Allianz Global Risks Rückversicherungs-AG ), München zum Beherrschungs-

2. Jahreskonferenz Risk Governance. Studie zur Ermittlung des Umsetzungsstandes der MaRisk in der Leasing-Branche

2. Jahreskonferenz Risk Governance Studie zur Ermittlung des Umsetzungsstandes der MaRisk in der Leasing-Branche FernUniversität in Hagen / Horst Pierdolla Agenda 1. Einleitung 2. Zielsetzungen der Studie

2. Jahreskonferenz Risk Governance Studie zur Ermittlung des Umsetzungsstandes der MaRisk in der Leasing-Branche FernUniversität in Hagen / Horst Pierdolla Agenda 1. Einleitung 2. Zielsetzungen der Studie

Der Fahrplan für Ihr Vermögen. Mit Wealth Planning einen systematischen Überblick über Ihr Vermögen gewinnen.

Der Fahrplan für Ihr Vermögen Mit Wealth Planning einen systematischen Überblick über Ihr Vermögen gewinnen. Das Streben, ihre Träume zu verwirklichen, teilen alle Menschen. Träume wie die Schaffung von

Der Fahrplan für Ihr Vermögen Mit Wealth Planning einen systematischen Überblick über Ihr Vermögen gewinnen. Das Streben, ihre Träume zu verwirklichen, teilen alle Menschen. Träume wie die Schaffung von