Die Auswirkung von Rückversicherung auf die Eigenmittelanforderungen unter Solvency II Prof. Dr. Dietmar Pfeifer

|

|

|

- Juliane Bach

- vor 8 Jahren

- Abrufe

Transkript

1 Die Auswirkung von Rückversicherung auf die Eigenmittelanforderungen unter Solvency II Prof. Dr. Dietmar Pfeifer xxx 0

2 Agenda Der Aufbau der Solvenz-Bilanz Zur Begriffsbestimmung des SCR Die Auswirkung von proportionaler Rückversicherung auf das SCR Die Auswirkung von nicht-proportionaler Rückversicherung auf das SCR Fazit 1

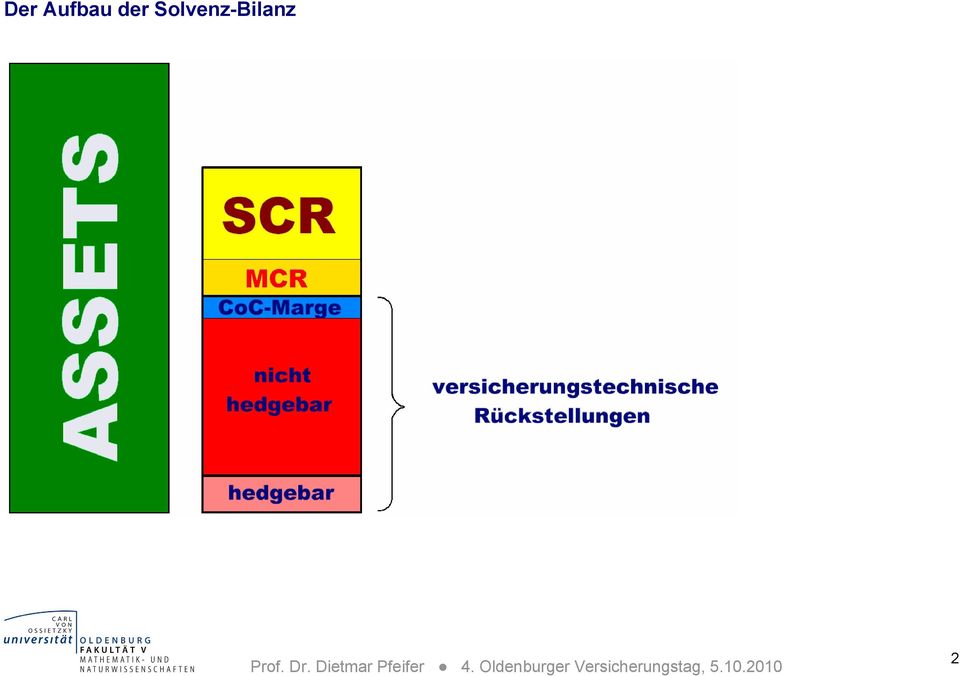

3 Der Aufbau der Solvenz-Bilanz 2

4 Der Aufbau der Solvenz-Bilanz Best Estimate : Erwartungswert der zukünftigen Cash-Flows 3

5 Der Aufbau der Solvenz-Bilanz Kapitalkostenmarge für Rückstellungen ohne Marktwert Best Estimate : Erwartungswert der zukünftigen Cash-Flows 4

6 Der Aufbau der Solvenz-Bilanz Bewertung des stochastischen Anteils der versicherungstechnischen Risiken Kapitalkostenmarge für Rückstellungen ohne Marktwert Best Estimate : Erwartungswert der zukünftigen Cash-Flows 5

7 Der Aufbau der Solvenz-Bilanz Immobilienrisiko Kapitalanlagenrisiko (z.b. Aktien) Zinsänderungsrisiko (z.b. Anleihen) Ausfallrisiko (z.b. Rückversicherung, Derivate) Liquiditätsrisiko u.a. 6

Ausfallrisiko (z.b.")

8 Der Aufbau der Solvenz-Bilanz Immobilienrisiko Kapitalanlagenrisiko (z.b. Aktien) Zinsänderungsrisiko (z.b. Anleihen) Ausfallrisiko (z.b. Rückversicherung, Derivate) Liquiditätsrisiko u.a. Prämien-/Reserverisiko Katastrophenrisiko Operationales Risiko 7

Liquiditätsrisiko u.a.")

9 Der Aufbau der Solvenz-Bilanz Ausfallrisiko (z.b. Rückversicherung, Derivate)! Belastung! Prämien-/Reserverisiko ( Rückversicherung) Katastrophenrisiko ( Rückversicherung) Operationales Risiko! Entlastung! 8

")

10 Zur Begriffsbestimmung des SCR Solvency Capital Requirement (SCR) je Risiko wird prinzipiell verstanden als Differenz zwischen einem geeigneten Risikomaß und gewissen Eigenmitteln (etwa Prämien = Schadenbedarf [Erwartungswert] als Basisgröße + Risikozuschlag). Unter Solvency II ist das zu Grunde liegende Risikomaß der Value at Risk Risikoniveau α = 0,5%. VaR α zum Bei normalverteilten Risiken ist das SCR in der Regel ein Vielfaches der Standardabweichung des Risikos, dessen Größe nur vom Risikoniveau abhängt. Bei lognormalverteilten Risiken ist das SCR in der Regel in komplizierter Weise von beiden Verteilungsparametern abhängig. Das SCR für das Gesamtrisiko wird über die Kovarianzformel unter Berücksichtigung von Abhängigkeiten aus den einzelnen SCR s berechnet ( Wurzelformel der NAIC / IAA; Standardmodell von Solvency II). 9

11 Zur Begriffsbestimmung des SCR Bedarfsprämie = 61 Veranschaulichung des Value at Risk und des SCR bei Lognormalverteilung 10

12 Zur Begriffsbestimmung des SCR Hier liegen 0,5% der größten Schäden Bedarfsprämie = 61 VaR 0,005 = 197 Veranschaulichung des Value at Risk und des SCR bei Lognormalverteilung 11

13 Zur Begriffsbestimmung des SCR SCR= 136 Hier liegen 0,5% der größten Schäden Bedarfsprämie = 61 VaR 0,005 = 197 Veranschaulichung des Value at Risk und des SCR bei Lognormalverteilung 12

14 Zur Begriffsbestimmung des SCR Jahr Schäden Schadenquoten ,069 13,00% ,074 21,48% ,611 32,22% ,832 36,64% ,527 10,54% ,290 65,80% ,988 19,76% ,603 12,06% , ,34% , ,08% ,138 22,76% ,121 82,42% ,229 24,58% ,536 30,72% , ,86% bei Jahresprämie 5 Fiktives Beispiel; durchschnittliche Schadenquote: 61,11% 13

15 Zur Begriffsbestimmung des SCR Jahr Schäden , , , , , , , , , , , , , , ,643 Prämie = 5 SCR = 17,3 VaR0,005 = 22,3 Fiktives Beispiel; Anpassung an Lognormalverteilung 14

16 Zur Begriffsbestimmung des SCR Wiederkehrperiode Sicherheitsniveau VaR Prämie SCR 5 0,800 4,379 5,000-0, ,900 6,617 5,000 1, ,933 8,131 5,000 3, ,950 9,305 5,000 4, ,960 10,277 5,000 5, ,980 13,658 5,000 8, ,990 17,640 5,000 12, ,993 20,276 5,000 15, ,995 22,294 5,000 17,294 Technische Berechnung des SCR 15

17 Zur Begriffsbestimmung des SCR Wiederkehrperiode Sicherheitsniveau VaR Prämie SCR 5 0,800 4,379 5,000-0, ,900 6,617 5,000 1, ,933 8,131 5,000 3, ,950 9,305 5,000 4, ,960 10,277 5,000 5, ,980 13,658 5,000 8, ,990 17,640 5,000 12, ,993 20,276 5,000 15, ,995 22,294 5,000 17,294 Technische Berechnung des SCR Adäquate Methode für Säule II (ORSA, MaRisk) 16

18 Zur Begriffsbestimmung des SCR Wiederkehrperiode Sicherheitsniveau VaR Prämie SCR 5 0,800 4,379 5,000-0, ,900 6,617 5,000 1, ,933 8,131 5,000 3, ,950 9,305 5,000 4, ,960 10,277 5,000 5, ,980 13,658 5,000 8, ,990 17,640 5,000 12, ,993 20,276 5,000 15, ,995 22,294 5,000 17,294 Technische Berechnung des SCR Adäquate Methode für Säule II (ORSA, MaRisk) Ähnlich in Säule I (QIS 4, QIS 5) 17

Ähnlich in Säule I (QIS 4,")

19 Die Auswirkung von proportionaler Rückversicherung auf das SCR Proportionale Rückversicherung bewirkt eine proportionale Reduzierung des VaR und des SCR Proportionale Rückversicherung bewirkt faktisch eine relative Erhöhung der Eigenmittel Konsequenz: die SCR-Überdeckungsquote steigt Aber: die Schadenquoten bleiben gleich (Aufwendungen für Schäden und Prämien-Einnahmen werden im gleichen Verhältnis reduziert) Einer deutlichen Entlastung auf der Passiv-Seite der Solvency II-Bilanz steht eine vergleichsweise geringe Belastung auf der Aktiv-Seite gegenüber (Rückversicherungsausfallrisiko), selbst bei durchschnittlichem Rating Bei gleichem Rückversicherungsschutz in der Regel teurer als nichtproportionale Rückversicherung 18

, selbst bei durchschnittlichem Rating Bei gleichem Rückversicherungsschutz in der Regel teurer als nichtproportionale")

20 Die Auswirkung von proportionaler Rückversicherung auf das SCR ( μ σ) exp + u V 0,995 Beispiel mit Lognormalverteilung 19

exp + u V 0,995 Beispiel")

21 Die Auswirkung von nicht-proportionaler Rückversicherung auf das SCR Nicht-proportionale Rückversicherung bewirkt eine Kappung der Großschäden Nicht-proportionale Rückversicherung kann im Hinblick auf die Solvency II-Anforderungen optimiert werden (Abdeckung des 200-Jahres-Schadens ) Konsequenz: die SCR-Überdeckungsquote steigt Und: die Schadenquoten werden nivelliert Einer deutlichen Entlastung auf der Passiv-Seite der Solvency II-Bilanz steht eine vergleichsweise geringe Belastung auf der Aktiv-Seite gegenüber (Rückversicherungsausfallrisiko), selbst bei durchschnittlichem Rating Bei gleichem Rückversicherungsschutz in der Regel finanziell günstiger als proportionale Rückversicherung 20

22 Die Auswirkung von nicht-proportionaler Rückversicherung auf das SCR Rechnerische Ausgestaltung (siehe Annex N zu den QIS 5 Technical Specifications): Neu in QIS 5: Anpassungsfaktor für das nichtproportionale Brutto-Netto-Verhältnis bei der Berechnung des SCR, Prämien- /Reserverisiko 21

23 Die Auswirkung von nicht-proportionaler Rückversicherung auf das SCR Rechnerische Ausgestaltung (siehe Annex N zu den QIS 5 Technical Specifications): Neu in QIS 5: Anpassungsfaktor für das nichtproportionale Brutto-Netto-Verhältnis bei der Berechnung des SCR, Prämien- /Reserverisiko 22

24 Die Auswirkung von nicht-proportionaler Rückversicherung auf das SCR Einfache Erklärung: ES 0,005 = Mittelwert aller Schäden oberhalb des VaR0,005 Bedarfsprämie = 61 VaR 0,005 = 197 Veranschaulichung des Expected Shortfall ES 0,005 bei Lognormalverteilung 23

25 Die Auswirkung von nicht-proportionaler Rückversicherung auf das SCR Einfache Erklärung: Der Expected Shortfall ES α ist der (theoretische) Mittelwert aller Schäden oberhalb des VaR α Die Größe α ( ) ES VaR entspricht der Bedarfsprämie für eine nicht-proportionale Illimité- α XL-Rückversicherung mit Priorität (Selbstbehalt) Schadenhöhe) Die Größe β ( ) α ( ) α β β α α VaR α (Eintrittswahrscheinlichkeit erwartete ES VaR ES VaR entspricht damit der technischen Prämie für eine nicht-proportionale XL-Rückversicherung mit Priorität (Selbstbehalt) VaR VaR für α< β α β VaR β und Haftstrecke Für die Lognormalverteilung sind der VaR α und der ES α geschlossen darstellbar: VaR α = exp + ( μ u σ) 1 α 2 1 σ ES α( X) = exp μ+ Φ α α 1 u 1 2 ( ( σ) ) Dies ist die Grundlage für das Formelwerk in Annex N zu den QIS 5 Technical Specifications 24

26 Die Auswirkung von nicht-proportionaler Rückversicherung auf das SCR Beispiel mit Lognormalverteilung 25

27 Fazit Ein gut durchdachtes Rückversicherungsprogramm kann auch schon in Säule I von Solvency II eine deutliche Entlastung der Eigenmittelanforderung bewirken Aber: komplexe Rückversicherungsprogramme müssen für Säule I auf eine einfache Sequenz aus Quoten- und XL-Versicherung herunter gebrochen werden Eine eigene Berechnung der tatsächlichen Entlastung bzw. verbleibenden Eigenmittelanforderung in Säule II ist empfehlenswert 26

28 Vielen Dank für Ihre Aufmerksamkeit! 27

Ermittlung des Ausfallrisikos

Ermittlung des Ausfallrisikos Das Ausfallrisiko, dessen Ermittlung maßgeblich von der Datenqualität der Vorsysteme abhängt, nimmt in der Berechnung der Eigenmittelanforderung einen relativ geringen Stellenwert

Ermittlung des Ausfallrisikos Das Ausfallrisiko, dessen Ermittlung maßgeblich von der Datenqualität der Vorsysteme abhängt, nimmt in der Berechnung der Eigenmittelanforderung einen relativ geringen Stellenwert

SST: - In Kraft - Ab 2011 verbindlich - Modellabhängig

Standardmodell oder internes Modell in der Lebensversicherung? Prüfungskolloquium zum Aktuar SAV 2010 Caroline Jaeger, Allianz Suisse Ursprung der Fragestellung Solvency I: - Risikounabhängig - Formelbasiert

Standardmodell oder internes Modell in der Lebensversicherung? Prüfungskolloquium zum Aktuar SAV 2010 Caroline Jaeger, Allianz Suisse Ursprung der Fragestellung Solvency I: - Risikounabhängig - Formelbasiert

SST und Solvency II im Vergleich für die Einzellebensversicherung: Kriterien und Auswirkungen

SST und Solvency II im Vergleich für die Einzellebensversicherung: Kriterien und Dr. Nils Rüfenacht Prüfungskolloquium Aktuar SAV Bern, 1. Juni 2012 1 / 16 Inhalt 1 Entwicklung des SST und Solvency II

SST und Solvency II im Vergleich für die Einzellebensversicherung: Kriterien und Dr. Nils Rüfenacht Prüfungskolloquium Aktuar SAV Bern, 1. Juni 2012 1 / 16 Inhalt 1 Entwicklung des SST und Solvency II

Die Ausgestaltung des Risikomanagements bei kleinen VVaG. neue Herausforderungen durch MaRisk und Solvency II

Die Ausgestaltung des Risikomanagements bei kleinen VVaG neue Herausforderungen durch MaRisk und Solvency II Prof. Dr. Dietmar Pfeifer Carl von Ossietzky Universität Oldenburg Schwerpunkt Versicherungs-

Die Ausgestaltung des Risikomanagements bei kleinen VVaG neue Herausforderungen durch MaRisk und Solvency II Prof. Dr. Dietmar Pfeifer Carl von Ossietzky Universität Oldenburg Schwerpunkt Versicherungs-

Risikoaggregation und allokation

2. Weiterbildungstag der DGVFM Risikoaggregation und allokation Einführung in das Thema Prof. Dr. Claudia Cottin, FH Bielefeld Dr. Stefan Nörtemann, msg life Hannover, 21. Mai 2015 2. Weiterbildungstag

2. Weiterbildungstag der DGVFM Risikoaggregation und allokation Einführung in das Thema Prof. Dr. Claudia Cottin, FH Bielefeld Dr. Stefan Nörtemann, msg life Hannover, 21. Mai 2015 2. Weiterbildungstag

Katastrophenrisiko für die Nichtlebensversicherung in der deutschen Teiluntersuchung der QIS 2

Zweite Untersuchung zu den quantitativen Auswirkungen von Solvabilität II (Quantitative Impact Study QIS ) Katastrophenrisiko für die Nichtlebensversicherung in der deutschen Teiluntersuchung der QIS Hintergrund

Zweite Untersuchung zu den quantitativen Auswirkungen von Solvabilität II (Quantitative Impact Study QIS ) Katastrophenrisiko für die Nichtlebensversicherung in der deutschen Teiluntersuchung der QIS Hintergrund

Rückversicherung. Technik und Arten der Rückversicherung. Definition Rückversicherung. Wozu wird eine Rückversicherung gebraucht?

Technik und Arten der Definition Die Weitergabe von Risiken an andere Versicherer (Rückversicherer), soweit die Risiken ein im Wert normales Maß übersteigen. Definition ist die Versicherung der Versicherung

Technik und Arten der Definition Die Weitergabe von Risiken an andere Versicherer (Rückversicherer), soweit die Risiken ein im Wert normales Maß übersteigen. Definition ist die Versicherung der Versicherung

Anforderungen an Krankenversicherer unter SST und Solvency II. Prüfungskolloquium zum Aktuar SAV Michele Casartelli, 16.

Anforderungen an Krankenversicherer unter SST und Solvency II Prüfungskolloquium zum Aktuar SAV Michele Casartelli, 16. November 2012 Grundlagen Hauptziele von Solvenzvorschriften: Schutz von Versicherungsnehmern

Anforderungen an Krankenversicherer unter SST und Solvency II Prüfungskolloquium zum Aktuar SAV Michele Casartelli, 16. November 2012 Grundlagen Hauptziele von Solvenzvorschriften: Schutz von Versicherungsnehmern

Portfoliotheorie. Von Sebastian Harder

Portfoliotheorie Von Sebastian Harder Inhalt - Begriffserläuterung - Allgemeines zur Portfoliotheorie - Volatilität - Diversifikation - Kovarianz - Betafaktor - Korrelationskoeffizient - Betafaktor und

Portfoliotheorie Von Sebastian Harder Inhalt - Begriffserläuterung - Allgemeines zur Portfoliotheorie - Volatilität - Diversifikation - Kovarianz - Betafaktor - Korrelationskoeffizient - Betafaktor und

Quantilsschätzung als Werkzeug zur VaR-Berechnung

Quantilsschätzung als Werkzeug zur VaR-Berechnung Ralf Lister, Aktuar, lister@actuarial-files.com Zusammenfassung: Zwei Fälle werden betrachtet und die jeweiligen VaR-Werte errechnet. Im ersten Fall wird

Quantilsschätzung als Werkzeug zur VaR-Berechnung Ralf Lister, Aktuar, lister@actuarial-files.com Zusammenfassung: Zwei Fälle werden betrachtet und die jeweiligen VaR-Werte errechnet. Im ersten Fall wird

Vergleich der CHF-Zinskurven für die Diskontierung der Verpflichtungen im SST und in Solvency II, QIS 5. Prüfungskolloquium SAV, 19 November 2010

Vergleich der CHF-Zinskurven für die Diskontierung der Verpflichtungen im SST und in Solvency II, QIS 5 Prüfungskolloquium SAV, 19 November 2010 Inhaltsverzeichnis / Agenda Swiss Solvency Test (SST) und

Vergleich der CHF-Zinskurven für die Diskontierung der Verpflichtungen im SST und in Solvency II, QIS 5 Prüfungskolloquium SAV, 19 November 2010 Inhaltsverzeichnis / Agenda Swiss Solvency Test (SST) und

Verbriefung von Versicherungsrisiken

Verbriefung von Versicherungsrisiken Institutstag 5. Mai 2015 1. Einführung Schadenversicherung Lebensversicherung 2. Wie funktioniert Verbriefung? 3. Einsatz als Rückversicherung 2 / 19 Histogramm der

Verbriefung von Versicherungsrisiken Institutstag 5. Mai 2015 1. Einführung Schadenversicherung Lebensversicherung 2. Wie funktioniert Verbriefung? 3. Einsatz als Rückversicherung 2 / 19 Histogramm der

Medikalisierung oder Kompression? Wie die demographische Entwicklung auf die Krankenversicherung wirkt?

Christian Weber, Verband der privaten Krankenversicherung e.v. Medikalisierung oder Kompression? Wie die demographische Entwicklung auf die Krankenversicherung wirkt? Dresden, 3.11.26 Dresden, 3.11.26

Christian Weber, Verband der privaten Krankenversicherung e.v. Medikalisierung oder Kompression? Wie die demographische Entwicklung auf die Krankenversicherung wirkt? Dresden, 3.11.26 Dresden, 3.11.26

Solvency II für kleinere Unternehmen:

Solvency II für kleinere Unternehmen: Das Proportionalitätsprinzip in der Praxis 7. Solvency II Leben-Forum der Deutschen Rückversicherung AG 23. Juni 2010 Doris Wengler Aktuariat Uelzener Versicherungen

Solvency II für kleinere Unternehmen: Das Proportionalitätsprinzip in der Praxis 7. Solvency II Leben-Forum der Deutschen Rückversicherung AG 23. Juni 2010 Doris Wengler Aktuariat Uelzener Versicherungen

KMVU-Weiterbildung. QIS5 und MaRisk(VA) Dozenten: Prof. Dr. Dietmar Pfeifer / Dr. Doreen Straßburger

Dozenten: Prof. Dr. Dietmar Pfeifer / Dr. Doreen Straßburger") KMVU-Weiterbildung QIS5 und MaRisk(VA) 17.08.2010 Dozenten: Prof. Dr. Dietmar Pfeifer / Dr. Doreen Straßburger 1 / 32 KMVU-Weiterbildung QIS 5 und MaRisk(VA) Inhalt Teil I: Die QIS 5 1. Die Solvency II-Bilanz

KMVU-Weiterbildung QIS5 und MaRisk(VA) 17.08.2010 Dozenten: Prof. Dr. Dietmar Pfeifer / Dr. Doreen Straßburger 1 / 32 KMVU-Weiterbildung QIS 5 und MaRisk(VA) Inhalt Teil I: Die QIS 5 1. Die Solvency II-Bilanz

Zwei einfache Kennzahlen für große Engagements

Klecksen nicht klotzen Zwei einfache Risikokennzahlen für große Engagements Dominik Zeillinger, Hypo Tirol Bank Die meisten Banken besitzen Engagements, die wesentlich größer sind als der Durchschnitt

Klecksen nicht klotzen Zwei einfache Risikokennzahlen für große Engagements Dominik Zeillinger, Hypo Tirol Bank Die meisten Banken besitzen Engagements, die wesentlich größer sind als der Durchschnitt

AUTOMATISIERTE HANDELSSYSTEME

UweGresser Stefan Listing AUTOMATISIERTE HANDELSSYSTEME Erfolgreich investieren mit Gresser K9 FinanzBuch Verlag 1 Einsatz des automatisierten Handelssystems Gresser K9 im Portfoliomanagement Portfoliotheorie

UweGresser Stefan Listing AUTOMATISIERTE HANDELSSYSTEME Erfolgreich investieren mit Gresser K9 FinanzBuch Verlag 1 Einsatz des automatisierten Handelssystems Gresser K9 im Portfoliomanagement Portfoliotheorie

ANHÄNGE. Delegierte Verordnung (EU) Nr.../.. der Kommission vom XXX

Nr.../.. der Kommission vom XXX") EUROPÄISCHE KOMMISSION Straßburg, den 21.10.2014 C(2014) 7674 final ANNEX 1 ANHÄNGE zu Delegierte Verordnung (EU) Nr..../.. der Kommission vom XXX zur Ergänzung der Richtlinie 2014/59/EU des Europäischen

EUROPÄISCHE KOMMISSION Straßburg, den 21.10.2014 C(2014) 7674 final ANNEX 1 ANHÄNGE zu Delegierte Verordnung (EU) Nr..../.. der Kommission vom XXX zur Ergänzung der Richtlinie 2014/59/EU des Europäischen

Eine Bürokratiekostenfolgenabschätzung zum zweiten Gesetz für moderne Dienstleistungen am Arbeitsmarkt im Hinblick auf die Einführung einer Gleitzone

Eine Bürokratiekostenfolgenabschätzung zum zweiten Gesetz für moderne Dienstleistungen am Arbeitsmarkt im Hinblick auf die Einführung einer Gleitzone Das IWP Institut für Wirtschafts- und Politikforschung

Eine Bürokratiekostenfolgenabschätzung zum zweiten Gesetz für moderne Dienstleistungen am Arbeitsmarkt im Hinblick auf die Einführung einer Gleitzone Das IWP Institut für Wirtschafts- und Politikforschung

DIPLOM. Abschlussklausur der Vorlesung Bank I, II:

Seite 1 von 9 Name: Matrikelnummer: DIPLOM Abschlussklausur der Vorlesung Bank I, II: Bankmanagement und Theory of Banking Seite 2 von 9 DIPLOM Abschlussklausur der Vorlesung Bank I, II: Bankmanagement

Seite 1 von 9 Name: Matrikelnummer: DIPLOM Abschlussklausur der Vorlesung Bank I, II: Bankmanagement und Theory of Banking Seite 2 von 9 DIPLOM Abschlussklausur der Vorlesung Bank I, II: Bankmanagement

Kapitalerhöhung - Verbuchung

Kapitalerhöhung - Verbuchung Beschreibung Eine Kapitalerhöhung ist eine Erhöhung des Aktienkapitals einer Aktiengesellschaft durch Emission von en Aktien. Es gibt unterschiedliche Formen von Kapitalerhöhung.

Kapitalerhöhung - Verbuchung Beschreibung Eine Kapitalerhöhung ist eine Erhöhung des Aktienkapitals einer Aktiengesellschaft durch Emission von en Aktien. Es gibt unterschiedliche Formen von Kapitalerhöhung.

Senkung technischer Zinssatz und

Senkung technischer Zinssatz und Reduktion der Umwandlungssätze Auf den folgenden Seiten werden die Auswirkungen der Senkung des technischen Zinssatzes und der Reduktion der Umwandlungssätze veranschaulicht.

Senkung technischer Zinssatz und Reduktion der Umwandlungssätze Auf den folgenden Seiten werden die Auswirkungen der Senkung des technischen Zinssatzes und der Reduktion der Umwandlungssätze veranschaulicht.

Pension Liability Management. Ein Konzept für die Liquiditätsplanung in der betrieblichen Altersversorgung. BAV Ludwig

Ein Konzept für die Liquiditätsplanung in der betrieblichen Altersversorgung Gesellschaft für betriebliche Altersversorgung university-logo Problematik Ziele interne Finanzierung Vorteile der internen

Ein Konzept für die Liquiditätsplanung in der betrieblichen Altersversorgung Gesellschaft für betriebliche Altersversorgung university-logo Problematik Ziele interne Finanzierung Vorteile der internen

Wie funktioniert ein Mieterhöhungsverlangen?

Wie funktioniert ein Mieterhöhungsverlangen? Grundsätzlich steht einem Vermieter jederzeit die Möglichkeit offen, die gegenwärtig bezahlte Miete gemäß 558 BGB an die ortsübliche Miete durch ein entsprechendes

Wie funktioniert ein Mieterhöhungsverlangen? Grundsätzlich steht einem Vermieter jederzeit die Möglichkeit offen, die gegenwärtig bezahlte Miete gemäß 558 BGB an die ortsübliche Miete durch ein entsprechendes

Risiko- und Kapitalsteuerung in Banken. MN-Seminar 12.05.2009 Martina Böhmer

Risiko- und Kapitalsteuerung in Banken MN-Seminar 12.05.2009 Martina Böhmer Risiko- und Kapitalsteuerung in Banken Basel II Risiko- und Kapitalsteuerung in Banken 25 a Absatz 1 KWG Kreditinstitute sind

Risiko- und Kapitalsteuerung in Banken MN-Seminar 12.05.2009 Martina Böhmer Risiko- und Kapitalsteuerung in Banken Basel II Risiko- und Kapitalsteuerung in Banken 25 a Absatz 1 KWG Kreditinstitute sind

Der Fristentransformationserfolg aus der passiven Steuerung

Der Fristentransformationserfolg aus der passiven Steuerung Die Einführung einer barwertigen Zinsbuchsteuerung ist zwangsläufig mit der Frage nach dem zukünftigen Managementstil verbunden. Die Kreditinstitute

Der Fristentransformationserfolg aus der passiven Steuerung Die Einführung einer barwertigen Zinsbuchsteuerung ist zwangsläufig mit der Frage nach dem zukünftigen Managementstil verbunden. Die Kreditinstitute

Ihre Riester-Förderung

Ihre Riester-Förderung Ergebnisse und Eingaben Übersicht - Ihre Förderung 1 - Mögliche Vertragsdaten 3 - Ihre Eingaben 4 - Details der Förderung 5 Erstelldatum 22.11.15 Ihre Förderung Sehr geehrter Kunde,

Ihre Riester-Förderung Ergebnisse und Eingaben Übersicht - Ihre Förderung 1 - Mögliche Vertragsdaten 3 - Ihre Eingaben 4 - Details der Förderung 5 Erstelldatum 22.11.15 Ihre Förderung Sehr geehrter Kunde,

Ergebnisse der QIS 2. Schaden-/Unfallversicherung

Ergebnisse der QIS Schaden-/Unfallversicherung Teilnahme klein mittel groß Summe Marktanteil LVU 15 6 15 56 76% SVU 4 1 79 69% KVU 4 9 16 65% RVU 4 1 8 59% Gesamt 56 70 159 mittleres SVU: BBE zwischen

Ergebnisse der QIS Schaden-/Unfallversicherung Teilnahme klein mittel groß Summe Marktanteil LVU 15 6 15 56 76% SVU 4 1 79 69% KVU 4 9 16 65% RVU 4 1 8 59% Gesamt 56 70 159 mittleres SVU: BBE zwischen

Lösungshinweise zur Einsendearbeit 2 SS 2011

Lösungshinweise zur Einsendearbeit 2 zum Kurs 41500, Finanzwirtschaft: Grundlagen, SS2011 1 Lösungshinweise zur Einsendearbeit 2 SS 2011 Finanzwirtschaft: Grundlagen, Kurs 41500 Aufgabe Finanzierungsbeziehungen

Lösungshinweise zur Einsendearbeit 2 zum Kurs 41500, Finanzwirtschaft: Grundlagen, SS2011 1 Lösungshinweise zur Einsendearbeit 2 SS 2011 Finanzwirtschaft: Grundlagen, Kurs 41500 Aufgabe Finanzierungsbeziehungen

Vorsorge- und Finanzrisiken

11. März 2010 Prof. em. Dr. Alex Keel Verschiedene Risiken Agenda Verschiedene Risiken Vorsorge- und Finanzrisiken Fazit Finanzanlagerisiken Versicherungstechnische Risiken Regulatorische und betriebliche

11. März 2010 Prof. em. Dr. Alex Keel Verschiedene Risiken Agenda Verschiedene Risiken Vorsorge- und Finanzrisiken Fazit Finanzanlagerisiken Versicherungstechnische Risiken Regulatorische und betriebliche

einfache Rendite 0 145 85 1 160 90 2 135 100 3 165 105 4 190 95 5 210 110

Übungsbeispiele 1/6 1) Vervollständigen Sie folgende Tabelle: Nr. Aktie A Aktie B Schlusskurs in Schlusskurs in 0 145 85 1 160 90 2 135 100 3 165 105 4 190 95 5 210 110 Arithmetisches Mittel Standardabweichung

Übungsbeispiele 1/6 1) Vervollständigen Sie folgende Tabelle: Nr. Aktie A Aktie B Schlusskurs in Schlusskurs in 0 145 85 1 160 90 2 135 100 3 165 105 4 190 95 5 210 110 Arithmetisches Mittel Standardabweichung

Risiko und Symmetrie. Prof. Dr. Andrea Wirth

Risiko und Symmetrie Prof. Dr. Andrea Wirth Gliederung 1. Einleitung Was ist eigentlich Risiko? 2. Risiko Mathematische Grundlagen 3. Anwendungsbeispiele Wo genau liegt der Schmerz des Risikos? 4. Sie

Risiko und Symmetrie Prof. Dr. Andrea Wirth Gliederung 1. Einleitung Was ist eigentlich Risiko? 2. Risiko Mathematische Grundlagen 3. Anwendungsbeispiele Wo genau liegt der Schmerz des Risikos? 4. Sie

Kreditrisiko bei Swiss Life. Carl-Heinz Meyer, 13.06.2008

Kreditrisiko bei Swiss Life Carl-Heinz Meyer, 13.06.2008 Agenda 1. Was versteht man unter Kreditrisiko? 2. Ein Beisiel zur Einführung. 3. Einige kleine Modelle. 4. Das grosse kollektive Modell. 5. Risikoberechnung

Kreditrisiko bei Swiss Life Carl-Heinz Meyer, 13.06.2008 Agenda 1. Was versteht man unter Kreditrisiko? 2. Ein Beisiel zur Einführung. 3. Einige kleine Modelle. 4. Das grosse kollektive Modell. 5. Risikoberechnung

Vorsorgestiftung für Gesundheit und Soziales. Reglement über die Bildung und Auflösung von technischen Rückstellungen

Vorsorgestiftung für Gesundheit und Soziales Reglement über die Bildung und Auflösung von technischen Rückstellungen Sarnen, 1. Januar 2006 Inhaltsverzeichnis 1. Grundsätze und Ziele 1 1.1 Einleitung 1

Vorsorgestiftung für Gesundheit und Soziales Reglement über die Bildung und Auflösung von technischen Rückstellungen Sarnen, 1. Januar 2006 Inhaltsverzeichnis 1. Grundsätze und Ziele 1 1.1 Einleitung 1

Zuschuss zur privaten Krankenversicherung. Zuschuss zur privaten Pflegeversicherung

Zuschuss zur privaten Krankenversicherung Für die Berechnung des Zuschusses zur privaten Krankenversicherung werden der allgemeine Beitragssatz und das monatliche sozialversicherungspflichtige Entgelt

Zuschuss zur privaten Krankenversicherung Für die Berechnung des Zuschusses zur privaten Krankenversicherung werden der allgemeine Beitragssatz und das monatliche sozialversicherungspflichtige Entgelt

Vertical-Spreads Iron Condor Erfolgsaussichten

www.mumorex.ch 08.03.2015 1 Eigenschaften Erwartung Preis Long Calls Long Puts Kombination mit Aktien Vertical-Spreads Iron Condor Erfolgsaussichten www.mumorex.ch 08.03.2015 2 www.mumorex.ch 08.03.2015

www.mumorex.ch 08.03.2015 1 Eigenschaften Erwartung Preis Long Calls Long Puts Kombination mit Aktien Vertical-Spreads Iron Condor Erfolgsaussichten www.mumorex.ch 08.03.2015 2 www.mumorex.ch 08.03.2015

Ein möglicher Unterrichtsgang

Ein möglicher Unterrichtsgang. Wiederholung: Bernoulli Experiment und Binomialverteilung Da der sichere Umgang mit der Binomialverteilung, auch der Umgang mit dem GTR und den Diagrammen, eine notwendige

Ein möglicher Unterrichtsgang. Wiederholung: Bernoulli Experiment und Binomialverteilung Da der sichere Umgang mit der Binomialverteilung, auch der Umgang mit dem GTR und den Diagrammen, eine notwendige

Zusammenfassende Beurteilung der Unterrichtsbeispiele für Wirtschaft und Recht

Zusammenfassende Beurteilung der Unterrichtsbeispiele für Wirtschaft und Recht In die Auswertung der Beurteilungen der Unterrichtsbeispiele gingen von Seiten der SchülerInnen insgesamt acht Items ein,

Zusammenfassende Beurteilung der Unterrichtsbeispiele für Wirtschaft und Recht In die Auswertung der Beurteilungen der Unterrichtsbeispiele gingen von Seiten der SchülerInnen insgesamt acht Items ein,

Themenarbeit HTA.SWE.S08 Pascal Ming 23.Juni 2008

Themenarbeit HTA.SWE.S08 Pascal Ming 23.Juni 2008 Einleitung Risikomanagement nach HTAgil Risikomanagement nach Bärentango Risikomanagement in Wikipedia Vergleich Aufgabe Risikomanagement(Jörg Hofstetter)

Themenarbeit HTA.SWE.S08 Pascal Ming 23.Juni 2008 Einleitung Risikomanagement nach HTAgil Risikomanagement nach Bärentango Risikomanagement in Wikipedia Vergleich Aufgabe Risikomanagement(Jörg Hofstetter)

Dr. sc. math. Ernst Welti

Dr. sc. math. Ernst Welti Vorsitzender der Geschäftsleitung Einleitung Gründe für die Reduktion Konsequenzen der Reduktion Flankierende Massnahmen Informationsveranstaltungen 2005 70 1 Der technische Zinssatz

Dr. sc. math. Ernst Welti Vorsitzender der Geschäftsleitung Einleitung Gründe für die Reduktion Konsequenzen der Reduktion Flankierende Massnahmen Informationsveranstaltungen 2005 70 1 Der technische Zinssatz

Methodenfehler im Morbi-RSA: Für alte und schwerkranke Menschen wird den Kassen zu wenig Geld zugewiesen

Methodenfehler im Morbi-RSA: Für alte und schwerkranke Menschen wird den Kassen zu wenig Geld zugewiesen Was ist die Ungleichbehandlung? Im Unterschied zu allen anderen GKV-Versicherten werden bei der

Methodenfehler im Morbi-RSA: Für alte und schwerkranke Menschen wird den Kassen zu wenig Geld zugewiesen Was ist die Ungleichbehandlung? Im Unterschied zu allen anderen GKV-Versicherten werden bei der

ORSA. Mag. Sibylle Scaria Grazer Wechselseitige Versicherung AG

ORSA Mag. Sibylle Scaria Grazer Wechselseitige Versicherung AG ORSA The heart of Solvency II (EIOPA) xxx Folie 2 ORSA rechtliche Anforderungen Teil des System of Governance Geregelt in Artikel 45 der Rahmenrichtlinie

ORSA Mag. Sibylle Scaria Grazer Wechselseitige Versicherung AG ORSA The heart of Solvency II (EIOPA) xxx Folie 2 ORSA rechtliche Anforderungen Teil des System of Governance Geregelt in Artikel 45 der Rahmenrichtlinie

Das große ElterngeldPlus 1x1. Alles über das ElterngeldPlus. Wer kann ElterngeldPlus beantragen? ElterngeldPlus verstehen ein paar einleitende Fakten

Das große x -4 Alles über das Wer kann beantragen? Generell kann jeder beantragen! Eltern (Mütter UND Väter), die schon während ihrer Elternzeit wieder in Teilzeit arbeiten möchten. Eltern, die während

Das große x -4 Alles über das Wer kann beantragen? Generell kann jeder beantragen! Eltern (Mütter UND Väter), die schon während ihrer Elternzeit wieder in Teilzeit arbeiten möchten. Eltern, die während

Innovation zweite Säule

Innovation zweite Säule BVG - Apéro Wertschwankungsreserven und Anlagestrategie Wie sollen sich Pensionskassen verhalten? Dr. Alfred Bühler, Partner PPCmetrics AG Zürich, 6. Oktober 2008 Chancen und Risiken

Innovation zweite Säule BVG - Apéro Wertschwankungsreserven und Anlagestrategie Wie sollen sich Pensionskassen verhalten? Dr. Alfred Bühler, Partner PPCmetrics AG Zürich, 6. Oktober 2008 Chancen und Risiken

Zeichen bei Zahlen entschlüsseln

Zeichen bei Zahlen entschlüsseln In diesem Kapitel... Verwendung des Zahlenstrahls Absolut richtige Bestimmung von absoluten Werten Operationen bei Zahlen mit Vorzeichen: Addieren, Subtrahieren, Multiplizieren

Zeichen bei Zahlen entschlüsseln In diesem Kapitel... Verwendung des Zahlenstrahls Absolut richtige Bestimmung von absoluten Werten Operationen bei Zahlen mit Vorzeichen: Addieren, Subtrahieren, Multiplizieren

Beispiel überschießendes Kindergeld:

Beispiel überschießendes Kindergeld: Frau A. lebt mit ihrer 8-jahrigen Tochter Sandra zusammen. Sie haben eine Wohnung, für die monatlich 420 Euro Warmmiete anfallen mit zentraler Warmwasserversorgung.

Beispiel überschießendes Kindergeld: Frau A. lebt mit ihrer 8-jahrigen Tochter Sandra zusammen. Sie haben eine Wohnung, für die monatlich 420 Euro Warmmiete anfallen mit zentraler Warmwasserversorgung.

Die Online-Bestandserhebung im LSB Niedersachsen

Die Online-Bestandserhebung im LSB Niedersachsen Ab der Version 5 bietet pro-winner in der Mitgliederverwaltung unter Extras die DOSB- Schnittstelle (DOSB-Bestandsmeldung) an, mit der die im Programm generierte

Die Online-Bestandserhebung im LSB Niedersachsen Ab der Version 5 bietet pro-winner in der Mitgliederverwaltung unter Extras die DOSB- Schnittstelle (DOSB-Bestandsmeldung) an, mit der die im Programm generierte

Tagesgeld-Studie. Auswertung der Online-Abschlüsse von Tagesgeldkonten über CHECK24 von 2011 bis 2013 nach Alter und Geschlecht

Tagesgeld-Studie Auswertung der Online-Abschlüsse von Tagesgeldkonten über CHECK24 von 2011 bis 2013 nach Alter und Geschlecht Stand: Dezember 2013 Agenda 1. Zusammenfassung 2. Ergebnisse nach Alter 3.

Tagesgeld-Studie Auswertung der Online-Abschlüsse von Tagesgeldkonten über CHECK24 von 2011 bis 2013 nach Alter und Geschlecht Stand: Dezember 2013 Agenda 1. Zusammenfassung 2. Ergebnisse nach Alter 3.

Unterrichtsmaterialien in digitaler und in gedruckter Form. Auszug aus: Übungsbuch für den Grundkurs mit Tipps und Lösungen: Analysis

Unterrichtsmaterialien in digitaler und in gedruckter Form Auszug aus: Übungsbuch für den Grundkurs mit Tipps und Lösungen: Analysis Das komplette Material finden Sie hier: Download bei School-Scout.de

Unterrichtsmaterialien in digitaler und in gedruckter Form Auszug aus: Übungsbuch für den Grundkurs mit Tipps und Lösungen: Analysis Das komplette Material finden Sie hier: Download bei School-Scout.de

Banken und Börsen, Kurs 41520 (Inhaltlicher Bezug: KE 1)

") 1 Lösungshinweise zur Einsendearbeit 1: SS 2012 Banken und Börsen, Kurs 41520 (Inhaltlicher Bezug: KE 1) Fristentransformation 50 Punkte Die Bank B gibt im Zeitpunkt t = 0 einen Kredit mit einer Laufzeit

1 Lösungshinweise zur Einsendearbeit 1: SS 2012 Banken und Börsen, Kurs 41520 (Inhaltlicher Bezug: KE 1) Fristentransformation 50 Punkte Die Bank B gibt im Zeitpunkt t = 0 einen Kredit mit einer Laufzeit

Ihr Einkommensteuertarif: 26.152.-

Ihr Einkommensteuertarif: 26.152.- Einkommensteuertarif Splitting Ihr Tarif Einkommensteuertarif in 10.000 5.000 0 45.000 50.000 55.000 zu versteuerndes Einkommen in 60.000 65.000 70.000 75.000 80.000

Ihr Einkommensteuertarif: 26.152.- Einkommensteuertarif Splitting Ihr Tarif Einkommensteuertarif in 10.000 5.000 0 45.000 50.000 55.000 zu versteuerndes Einkommen in 60.000 65.000 70.000 75.000 80.000

Konzernabschluss 2012

174 Konzernabschluss 2012 Note 39 Kategorien von Finanzinstrumenten Die e, s und Wertansätze der finanziellen Vermögenswerte (aktivseitige Finanzinstrumente) setzen sich zum 31. Dezember 2012 bzw. 31.

174 Konzernabschluss 2012 Note 39 Kategorien von Finanzinstrumenten Die e, s und Wertansätze der finanziellen Vermögenswerte (aktivseitige Finanzinstrumente) setzen sich zum 31. Dezember 2012 bzw. 31.

ikk-classic.de Gesetzliches Krankengeld für Selbstständige Kein Zusatzbeitrag 2010 Da fühl ich mich gut.

ikk-classic.de Gesetzliches Krankengeld für Selbstständige Kein Zusatzbeitrag 2010 Da fühl ich mich gut. 2 Informationen Gesetzliches Krankengeld für Selbstständige Selbstständige haben die Möglichkeit,

ikk-classic.de Gesetzliches Krankengeld für Selbstständige Kein Zusatzbeitrag 2010 Da fühl ich mich gut. 2 Informationen Gesetzliches Krankengeld für Selbstständige Selbstständige haben die Möglichkeit,

Die Magie des Gewinnwachstums

Die Magie des Gewinnwachstums Vortrag Anlegermesse INVEST, Stuttgart, am 4. April 2014 Andreas Sommer, Chefredakteur Momentum Trader & Chartanalyse-Trends informieren. investieren. profitieren. Hätten

Die Magie des Gewinnwachstums Vortrag Anlegermesse INVEST, Stuttgart, am 4. April 2014 Andreas Sommer, Chefredakteur Momentum Trader & Chartanalyse-Trends informieren. investieren. profitieren. Hätten

Festigkeit von FDM-3D-Druckteilen

Festigkeit von FDM-3D-Druckteilen Häufig werden bei 3D-Druck-Filamenten die Kunststoff-Festigkeit und physikalischen Eigenschaften diskutiert ohne die Einflüsse der Geometrie und der Verschweißung der

Festigkeit von FDM-3D-Druckteilen Häufig werden bei 3D-Druck-Filamenten die Kunststoff-Festigkeit und physikalischen Eigenschaften diskutiert ohne die Einflüsse der Geometrie und der Verschweißung der

geben. Die Wahrscheinlichkeit von 100% ist hier demnach nur der Gehen wir einmal davon aus, dass die von uns angenommenen

geben. Die Wahrscheinlichkeit von 100% ist hier demnach nur der Vollständigkeit halber aufgeführt. Gehen wir einmal davon aus, dass die von uns angenommenen 70% im Beispiel exakt berechnet sind. Was würde

geben. Die Wahrscheinlichkeit von 100% ist hier demnach nur der Vollständigkeit halber aufgeführt. Gehen wir einmal davon aus, dass die von uns angenommenen 70% im Beispiel exakt berechnet sind. Was würde

5.12. Variable Temperaturgradienten über dem Scheibenzwischenraum

5. Numerische Ergebnisse 92 5.12. Variable Temperaturgradienten über dem Scheibenzwischenraum Strukturbildungsprozesse spielen in der Natur eine außergewöhnliche Rolle. Man denke nur an meteorologische

5. Numerische Ergebnisse 92 5.12. Variable Temperaturgradienten über dem Scheibenzwischenraum Strukturbildungsprozesse spielen in der Natur eine außergewöhnliche Rolle. Man denke nur an meteorologische

LV-Umschichtung. Kurzgutachtliche Stellungnahme zu Ihrer Lebensversicherung (LV)

") LV-Umschichtung Kurzgutachtliche Stellungnahme zu Ihrer Lebensversicherung (LV) 1 Inhalt Seite 1. Einleitung 3 2. Freizeichnung 5 3. Legende 6 4. Anmerkungen 7 15.02.2010 Hartmann + Hübner 2 1. Einleitung

LV-Umschichtung Kurzgutachtliche Stellungnahme zu Ihrer Lebensversicherung (LV) 1 Inhalt Seite 1. Einleitung 3 2. Freizeichnung 5 3. Legende 6 4. Anmerkungen 7 15.02.2010 Hartmann + Hübner 2 1. Einleitung

BU-ReSys Das Leistungsprüfungssystem für biometrische Risiken

BU-ReSys Das Leistungsprüfungssystem für biometrische Risiken Optimierte Prozesse mit BU-ReSys Mit dem Service-Tool BU-ReSys zeigt die Deutsche Rück seit 2008 ihre besondere Kompetenz in der Leistungsprüfung.

BU-ReSys Das Leistungsprüfungssystem für biometrische Risiken Optimierte Prozesse mit BU-ReSys Mit dem Service-Tool BU-ReSys zeigt die Deutsche Rück seit 2008 ihre besondere Kompetenz in der Leistungsprüfung.

Forschungsstatistik I

Prof. Dr. G. Meinhardt. Stock, Nordflügel R. 0-49 (Persike) R. 0- (Meinhardt) Sprechstunde jederzeit nach Vereinbarung Forschungsstatistik I Dr. Malte Persike persike@uni-mainz.de WS 008/009 Fachbereich

Prof. Dr. G. Meinhardt. Stock, Nordflügel R. 0-49 (Persike) R. 0- (Meinhardt) Sprechstunde jederzeit nach Vereinbarung Forschungsstatistik I Dr. Malte Persike persike@uni-mainz.de WS 008/009 Fachbereich

Kfz-Versicherung für Fahranfänger. mit der Lizenz zum Fahren

Kfz-Versicherung für Fahranfänger mit der Lizenz zum Fahren startklar? Geschafft endlich der Führerschein! Nur das eigene Auto fehlt noch. Aber: Sie dürfen den Wagen Ihrer Eltern nutzen und so Ihr Können

Kfz-Versicherung für Fahranfänger mit der Lizenz zum Fahren startklar? Geschafft endlich der Führerschein! Nur das eigene Auto fehlt noch. Aber: Sie dürfen den Wagen Ihrer Eltern nutzen und so Ihr Können

Naturgewalten & Risikoempfinden

Naturgewalten & Risikoempfinden Eine aktuelle Einschätzung durch die TIROLER Bevölkerung Online-Umfrage Juni 2015 Eckdaten zur Untersuchung - Online-Umfrage von 11.-17. Juni 2015 - Themen... - Einschätzung

Naturgewalten & Risikoempfinden Eine aktuelle Einschätzung durch die TIROLER Bevölkerung Online-Umfrage Juni 2015 Eckdaten zur Untersuchung - Online-Umfrage von 11.-17. Juni 2015 - Themen... - Einschätzung

Auswirkung der neuen Rechtsprechung des Bundesarbeitsgerichts auf Urlaubsund Urlaubsabgeltungsansprüche von Langzeiterkrankten.

Auswirkung der neuen Rechtsprechung des Bundesarbeitsgerichts auf Urlaubsund Urlaubsabgeltungsansprüche von Langzeiterkrankten Sachverhalt In dem zugrunde liegenden Sachverhalt war die Klägerin von August

Auswirkung der neuen Rechtsprechung des Bundesarbeitsgerichts auf Urlaubsund Urlaubsabgeltungsansprüche von Langzeiterkrankten Sachverhalt In dem zugrunde liegenden Sachverhalt war die Klägerin von August

ISS-SEMINARANGEBOT. in Kooperation mit RMC Risk-Management-Consulting. Innovate. Solve. Succeed.

ISS-SEMINARANGEBOT in Kooperation mit RMC Risk-Management-Consulting Innovate. Solve. Succeed. INHALT ISS-Seminare in Kooperation mit RMC: Einführung: Kapitalmärkte und Wertpapieranlage Seminar: Bewertung

ISS-SEMINARANGEBOT in Kooperation mit RMC Risk-Management-Consulting Innovate. Solve. Succeed. INHALT ISS-Seminare in Kooperation mit RMC: Einführung: Kapitalmärkte und Wertpapieranlage Seminar: Bewertung

Prof. Dr. Arnd Wiedemann Finanz- und Bankmanagement Universität Siegen www.uni-siegen.de/~banken www.zinsrisiko.de

Aufgabenteil a) Der Cash Flow kann entweder mit den gerundeten Forward Rates aus der Aufgabe oder mit den exakten Forward Rates aus dem ZB-Master 1.0 berechnet werden. Abb. 1 zeigt den durch den ZB-Master

Aufgabenteil a) Der Cash Flow kann entweder mit den gerundeten Forward Rates aus der Aufgabe oder mit den exakten Forward Rates aus dem ZB-Master 1.0 berechnet werden. Abb. 1 zeigt den durch den ZB-Master

Die Renteninformation Alles klar! Oder doch nicht?

Die Renteninformation Alles klar! Oder doch nicht? Veröffentlichung von Ulrich Watermann Schmitzbüchel 32a D 51491 Overath Tel: 02204 / 768733 Fax: 02204 / 768845 Mail: uw@watermann vorsorgekonzepte.de

Die Renteninformation Alles klar! Oder doch nicht? Veröffentlichung von Ulrich Watermann Schmitzbüchel 32a D 51491 Overath Tel: 02204 / 768733 Fax: 02204 / 768845 Mail: uw@watermann vorsorgekonzepte.de

Ergebnisse der Risikobewertung

KATARISK Katastrophen und Notlagen in der Schweiz eine Risikobeurteilung aus der Sicht des Bevölkerungsschutzes Ergebnisse der Risikobewertung Bewertete Risiken.... Naturgefahren.... Technische Gefahren...

KATARISK Katastrophen und Notlagen in der Schweiz eine Risikobeurteilung aus der Sicht des Bevölkerungsschutzes Ergebnisse der Risikobewertung Bewertete Risiken.... Naturgefahren.... Technische Gefahren...

Erweiterung der Aufgabe. Die Notenberechnung soll nicht nur für einen Schüler, sondern für bis zu 35 Schüler gehen:

VBA Programmierung mit Excel Schleifen 1/6 Erweiterung der Aufgabe Die Notenberechnung soll nicht nur für einen Schüler, sondern für bis zu 35 Schüler gehen: Es müssen also 11 (B L) x 35 = 385 Zellen berücksichtigt

VBA Programmierung mit Excel Schleifen 1/6 Erweiterung der Aufgabe Die Notenberechnung soll nicht nur für einen Schüler, sondern für bis zu 35 Schüler gehen: Es müssen also 11 (B L) x 35 = 385 Zellen berücksichtigt

München, 17.08.2011. Themenvorschläge für Abschlussarbeiten Zur Abstimmung mit Prof. Brecht

München, 17.08.2011 Themenvorschläge für Abschlussarbeiten Zur Abstimmung mit Prof. Brecht Am 04.08.2011 in Ulm wurde das Themengebiet als der zentrale Anknüpfungspunkt für Abschlussarbeiten definiert

München, 17.08.2011 Themenvorschläge für Abschlussarbeiten Zur Abstimmung mit Prof. Brecht Am 04.08.2011 in Ulm wurde das Themengebiet als der zentrale Anknüpfungspunkt für Abschlussarbeiten definiert

Nachhaltige Energieeffizienz im Unternehmen Beratung und Qualifizierung für mehr Klimaschutz und Wettbewerbsfähigkeit

N.E.U. Nachhaltige Energieeffizienz im Unternehmen Beratung und Qualifizierung für mehr Klimaschutz und Wettbewerbsfähigkeit Die Effizienzpropfis eg Ambitionierte Konzepte für optimierten Ressourceneinsatz

N.E.U. Nachhaltige Energieeffizienz im Unternehmen Beratung und Qualifizierung für mehr Klimaschutz und Wettbewerbsfähigkeit Die Effizienzpropfis eg Ambitionierte Konzepte für optimierten Ressourceneinsatz

QM: Prüfen -1- KN16.08.2010

QM: Prüfen -1- KN16.08.2010 2.4 Prüfen 2.4.1 Begriffe, Definitionen Ein wesentlicher Bestandteil der Qualitätssicherung ist das Prüfen. Sie wird aber nicht wie früher nach der Fertigung durch einen Prüfer,

QM: Prüfen -1- KN16.08.2010 2.4 Prüfen 2.4.1 Begriffe, Definitionen Ein wesentlicher Bestandteil der Qualitätssicherung ist das Prüfen. Sie wird aber nicht wie früher nach der Fertigung durch einen Prüfer,

Standardmodell und ORSA Herausforderungen für mittelständische Versicherungsunternehmen DI Christian Freibauer, MBA

Standardmodell und ORSA Herausforderungen für mittelständische Versicherungsunternehmen DI Christian Freibauer, MBA Workshop QIS 6 4. Juni 2014, KPMG 1 Agenda Ressourcenintensität Organisationseinheiten

Standardmodell und ORSA Herausforderungen für mittelständische Versicherungsunternehmen DI Christian Freibauer, MBA Workshop QIS 6 4. Juni 2014, KPMG 1 Agenda Ressourcenintensität Organisationseinheiten

e-books aus der EBL-Datenbank

e-books aus der EBL-Datenbank In dieser Anleitung wird erklärt, wie Sie ein ebook aus der EBL-Datenbank ausleihen und mit dem Programm Adobe Digital Edition öffnen. Folgende Vorraussetzungen sind eventuell

e-books aus der EBL-Datenbank In dieser Anleitung wird erklärt, wie Sie ein ebook aus der EBL-Datenbank ausleihen und mit dem Programm Adobe Digital Edition öffnen. Folgende Vorraussetzungen sind eventuell

2. Mai 2011. Geldtheorie und -politik. Die Risiko- und Terminstruktur von Zinsen (Mishkin, Kapitel 6)

") Geldtheorie und -politik Die Risiko- und Terminstruktur von Zinsen (Mishkin, Kapitel 6) 2. Mai 2011 Überblick Bestimmung des Zinssatzes im Markt für Anleihen Erklärung der Dynamik von Zinssätzen Überblick

Geldtheorie und -politik Die Risiko- und Terminstruktur von Zinsen (Mishkin, Kapitel 6) 2. Mai 2011 Überblick Bestimmung des Zinssatzes im Markt für Anleihen Erklärung der Dynamik von Zinssätzen Überblick

Fragen und Antworten zum Thema. Lieferanspruch

Fragen und Antworten zum Thema Lieferanspruch Was ist der Lieferanspruch und warum tritt er in Kraft? Der Lieferanspruch ist in den Satzungen der Nordzucker Holding AG und der Union-Zucker Südhannover

Fragen und Antworten zum Thema Lieferanspruch Was ist der Lieferanspruch und warum tritt er in Kraft? Der Lieferanspruch ist in den Satzungen der Nordzucker Holding AG und der Union-Zucker Südhannover

Geschiedene Ehen nach Ehedauer

Geschiedene Ehen nach Ehedauer Ehedauer 43 in Jahren 0 47 im Jahr 00 insgesamt: 87.07.049.6 davon: ohne minderjähriges Kind * 4.30 5.64 3 5.835 8.550 4 5.785 9. 5 6 5.938 6.74 0.33 0.58 7 5.367 9.946 8

Geschiedene Ehen nach Ehedauer Ehedauer 43 in Jahren 0 47 im Jahr 00 insgesamt: 87.07.049.6 davon: ohne minderjähriges Kind * 4.30 5.64 3 5.835 8.550 4 5.785 9. 5 6 5.938 6.74 0.33 0.58 7 5.367 9.946 8

Box-and-Whisker Plot -0,2 0,8 1,8 2,8 3,8 4,8

. Aufgabe: Für zwei verschiedene Aktien wurde der relative Kurszuwachs (in % beobachtet. Aus den jeweils 20 Quartaldaten ergaben sich die folgenden Box-Plots. Box-and-Whisker Plot Aktie Aktie 2-0,2 0,8,8

. Aufgabe: Für zwei verschiedene Aktien wurde der relative Kurszuwachs (in % beobachtet. Aus den jeweils 20 Quartaldaten ergaben sich die folgenden Box-Plots. Box-and-Whisker Plot Aktie Aktie 2-0,2 0,8,8

PKV-Info. Lohnt der Wechsel innerhalb der PKV?

PKV-Info Lohnt der Wechsel innerhalb der PKV? 2 Die Unternehmen der privaten Krankenversicherung (PKV) stehen miteinander im Wettbewerb. Das ist so gewollt, zum Nutzen der Versicherten. Denn jeder Wettbewerb

PKV-Info Lohnt der Wechsel innerhalb der PKV? 2 Die Unternehmen der privaten Krankenversicherung (PKV) stehen miteinander im Wettbewerb. Das ist so gewollt, zum Nutzen der Versicherten. Denn jeder Wettbewerb

Portabilität der Alterungsrückstellung -was bedeutet das?- Autor: Björn Kotzan, veröffentlich 20.08.2014 (kvoptimal.de/index.

Portabilität der Alterungsrückstellung -was bedeutet das?- Autor: Björn Kotzan, veröffentlich 20.08.2014 (kvoptimal.de/index.php/blog) Politisch initiiert wurde das Wettbewerbsstärkungsgesetz (WSG) am

Portabilität der Alterungsrückstellung -was bedeutet das?- Autor: Björn Kotzan, veröffentlich 20.08.2014 (kvoptimal.de/index.php/blog) Politisch initiiert wurde das Wettbewerbsstärkungsgesetz (WSG) am

CAPM Die Wertpapierlinie

CAPM Die Wertpapierlinie Systematisches und unsystematisches Risiko Frank von Oppenkowski 6. Semester Betriebswirtschaftslehre SP Finanzwirtschaft 1 Die Wertpapierlinie (= CAPM) Gliederung 2 Wie man Erträge

CAPM Die Wertpapierlinie Systematisches und unsystematisches Risiko Frank von Oppenkowski 6. Semester Betriebswirtschaftslehre SP Finanzwirtschaft 1 Die Wertpapierlinie (= CAPM) Gliederung 2 Wie man Erträge

1. welcher durchschnittliche Zinssatz in den Jahren 2006, 2007 und 2008 für die Kreditmarktschulden des Landes insgesamt zu zahlen war;

Landtag von Baden-Württemberg 15. Wahlperiode Drucksache 15 / 4024 12. 09. 2013 Antrag der Abg. Dr. Hans-Ulrich Rülke u. a. FDP/DVP und Stellungnahme des Ministeriums für Finanzen und Wirtschaft Entwicklung

Landtag von Baden-Württemberg 15. Wahlperiode Drucksache 15 / 4024 12. 09. 2013 Antrag der Abg. Dr. Hans-Ulrich Rülke u. a. FDP/DVP und Stellungnahme des Ministeriums für Finanzen und Wirtschaft Entwicklung

Unternehmensplanung Kredit, Erhöhung, Zinsen

Unternehmensplanung Kredit, Erhöhung, Zinsen CP-0215-A10-SMR Werner Seebacher Seite 1 www.seebacher.com INHALT Aufgabenstellung Seite 3 Basisdaten Seite 5 Lösungsformular Seite 6 Lösung Schritt 1-4/4 Seite

Unternehmensplanung Kredit, Erhöhung, Zinsen CP-0215-A10-SMR Werner Seebacher Seite 1 www.seebacher.com INHALT Aufgabenstellung Seite 3 Basisdaten Seite 5 Lösungsformular Seite 6 Lösung Schritt 1-4/4 Seite

Welchen Nutzen haben Risikoanalysen für Privatanleger?

Welchen Nutzen haben Risikoanalysen für Privatanleger? Beispiel: Sie sind im Sommer 2007 Erbe deutscher Aktien mit einem Depotwert von z. B. 1 Mio. geworden. Diese Aktien lassen Sie passiv im Depot liegen,

Welchen Nutzen haben Risikoanalysen für Privatanleger? Beispiel: Sie sind im Sommer 2007 Erbe deutscher Aktien mit einem Depotwert von z. B. 1 Mio. geworden. Diese Aktien lassen Sie passiv im Depot liegen,

Eigenmittel (OF.1.-OF.4.) Seite 1

Seite 1") Eigenmittel (OF.1.-OF.4.) Seite 1 Eigenmittel (OF.1.-OF.4.) Seite 2 Excess of assets over liabilities (1) Berechnung des Überschusses der Vermögenswerte über die Verbindlichkeiten -> Tier 1 Basiseigenmittel

Eigenmittel (OF.1.-OF.4.) Seite 1 Eigenmittel (OF.1.-OF.4.) Seite 2 Excess of assets over liabilities (1) Berechnung des Überschusses der Vermögenswerte über die Verbindlichkeiten -> Tier 1 Basiseigenmittel

Universität Bonn 28. Juli 2010 Fachbereich Rechts- und Wirtschaftswissenschaften Statistische Abteilung Prof. Dr. A. Kneip. KLAUSUR Statistik B

Universität Bonn 28. Juli 2010 Fachbereich Rechts- und Wirtschaftswissenschaften Statistische Abteilung Prof. Dr. A. Kneip Sommersemester 2010 KLAUSUR Statistik B Hinweise zur Bearbeitung: Bei allen Teilaufgaben

Universität Bonn 28. Juli 2010 Fachbereich Rechts- und Wirtschaftswissenschaften Statistische Abteilung Prof. Dr. A. Kneip Sommersemester 2010 KLAUSUR Statistik B Hinweise zur Bearbeitung: Bei allen Teilaufgaben

HIV Sektion Lyss-Aarberg und Umgebung

HIV Sektion Lyss-Aarberg und Umgebung Problematik Umwandlungssatz/technischer Zinssatz Konsequenzen für Pensionskasse, Arbeitnehmer, Arbeitgeber Martin Schnider Dipl. Pensionsversicherungsexperte, Partner

HIV Sektion Lyss-Aarberg und Umgebung Problematik Umwandlungssatz/technischer Zinssatz Konsequenzen für Pensionskasse, Arbeitnehmer, Arbeitgeber Martin Schnider Dipl. Pensionsversicherungsexperte, Partner

14. Minimale Schichtdicken von PEEK und PPS im Schlauchreckprozeß und im Rheotensversuch

14. Minimale Schichtdicken von PEEK und PPS im Schlauchreckprozeß und im Rheotensversuch Analog zu den Untersuchungen an LDPE in Kap. 6 war zu untersuchen, ob auch für die Hochtemperatur-Thermoplaste aus

14. Minimale Schichtdicken von PEEK und PPS im Schlauchreckprozeß und im Rheotensversuch Analog zu den Untersuchungen an LDPE in Kap. 6 war zu untersuchen, ob auch für die Hochtemperatur-Thermoplaste aus

Wer sich nicht täglich mit Versicherungen. Die meisten Menschen haben. Sind Sie richtig und vor allem preiswert versichert?

Wer sich nicht täglich mit Versicherungen befasst, kann oftmals nicht abschätzen, welche Verträge zu seiner aktuellen Situation und seiner weiteren Lebensplanung passen. Sind Sie richtig und vor allem

Wer sich nicht täglich mit Versicherungen befasst, kann oftmals nicht abschätzen, welche Verträge zu seiner aktuellen Situation und seiner weiteren Lebensplanung passen. Sind Sie richtig und vor allem

Anwenderinformation: Aktienanalysen

empowering investors Anwenderinformation: Aktienanalysen 2010 thescreener Investor Services AG Stauffacherstrasse 45 CH - 8004 Zürich +41 44 201 40 40 info@thescreener.com Allgemeines Computer generierte

empowering investors Anwenderinformation: Aktienanalysen 2010 thescreener Investor Services AG Stauffacherstrasse 45 CH - 8004 Zürich +41 44 201 40 40 info@thescreener.com Allgemeines Computer generierte

Abitur 2007 Mathematik GK Stochastik Aufgabe C1

Seite 1 Abiturloesung.de - Abituraufgaben Abitur 2007 Mathematik GK Stochastik Aufgabe C1 Eine Werbeagentur ermittelte durch eine Umfrage im Auftrag eines Kosmetikunternehmens vor Beginn einer Werbekampagne

Seite 1 Abiturloesung.de - Abituraufgaben Abitur 2007 Mathematik GK Stochastik Aufgabe C1 Eine Werbeagentur ermittelte durch eine Umfrage im Auftrag eines Kosmetikunternehmens vor Beginn einer Werbekampagne

BASEL. Prof. Dr. Dr. F. J. Radermacher Datenbanken/Künstliche Intelligenz. franz-josef.radermacher@uni-ulm.de

Prof. Dr. Dr. F. J. Radermacher Datenbanken/Künstliche Intelligenz franz-josef.radermacher@uni-ulm.de Seite 2 Eigenkapitalunterlegung laut Basel I Aktiva Kredite, Anleihen etc. Risikogewichtete Aktiva

Prof. Dr. Dr. F. J. Radermacher Datenbanken/Künstliche Intelligenz franz-josef.radermacher@uni-ulm.de Seite 2 Eigenkapitalunterlegung laut Basel I Aktiva Kredite, Anleihen etc. Risikogewichtete Aktiva

Lehrer: Einschreibemethoden

Lehrer: Einschreibemethoden Einschreibemethoden Für die Einschreibung in Ihren Kurs gibt es unterschiedliche Methoden. Sie können die Schüler über die Liste eingeschriebene Nutzer Ihrem Kurs zuweisen oder

Lehrer: Einschreibemethoden Einschreibemethoden Für die Einschreibung in Ihren Kurs gibt es unterschiedliche Methoden. Sie können die Schüler über die Liste eingeschriebene Nutzer Ihrem Kurs zuweisen oder

Willkommen zur Vorlesung Statistik

Willkommen zur Vorlesung Statistik Thema dieser Vorlesung: Varianzanalyse Prof. Dr. Wolfgang Ludwig-Mayerhofer Universität Siegen Philosophische Fakultät, Seminar für Sozialwissenschaften Prof. Dr. Wolfgang

Willkommen zur Vorlesung Statistik Thema dieser Vorlesung: Varianzanalyse Prof. Dr. Wolfgang Ludwig-Mayerhofer Universität Siegen Philosophische Fakultät, Seminar für Sozialwissenschaften Prof. Dr. Wolfgang

Aktuelles zur QIS. Alf Gohdes Towers Watson. 7. IVS-Forum am 25.09.2012, Köln

Aktuelles zur QIS Alf Gohdes Towers Watson 7. IVS-Forum am 25.09.2012, Köln Verteilung der IORP Mittel in der EU DB Pläne Quelle: CEIOPS: Survey on fully funded, technical provisions and security mechanisms

Aktuelles zur QIS Alf Gohdes Towers Watson 7. IVS-Forum am 25.09.2012, Köln Verteilung der IORP Mittel in der EU DB Pläne Quelle: CEIOPS: Survey on fully funded, technical provisions and security mechanisms

HANNOVER-FORUM. K-Versicherung 2012 Nachhaltige Trendwende oder kurzes Strohfeuer?

HANNOVER-FORUM K-Versicherung 2012 Nachhaltige Trendwende oder kurzes Strohfeuer? Hannover, 28. Juni 2012 Deutscher Kraftfahrt-Versicherungsmarkt Marktbeobachtungsanteil der E+S Rück Kraftfahrzeug-Haftpflicht

HANNOVER-FORUM K-Versicherung 2012 Nachhaltige Trendwende oder kurzes Strohfeuer? Hannover, 28. Juni 2012 Deutscher Kraftfahrt-Versicherungsmarkt Marktbeobachtungsanteil der E+S Rück Kraftfahrzeug-Haftpflicht

Bankmanagement II Übung WS 2009/10

Systematische Risiken sind im Bankgeschäft unvermeidbar (Gefahr eines Bank Run) Delegierter Schutz von Gläubiger Interessen ist effizienter Gefahr eines internationalen Wettbewerbes um laxe Regulierungsstandards

Systematische Risiken sind im Bankgeschäft unvermeidbar (Gefahr eines Bank Run) Delegierter Schutz von Gläubiger Interessen ist effizienter Gefahr eines internationalen Wettbewerbes um laxe Regulierungsstandards

über die betriebliche Altersversorgung (bav) bav-kompetenz-center LZ 7710

bav-kompetenz-center LZ 7710") DIALOG über die betriebliche Altersversorgung (bav) bav-kompetenz-center LZ 7710 WWK Lebensversicherung a. G. 80292 München Telefon: (0 89) 51 14-3456 Fax: (0 89) 51 14-3499 E-Mail: bav@wwk.de Internet:

DIALOG über die betriebliche Altersversorgung (bav) bav-kompetenz-center LZ 7710 WWK Lebensversicherung a. G. 80292 München Telefon: (0 89) 51 14-3456 Fax: (0 89) 51 14-3499 E-Mail: bav@wwk.de Internet:

Themenbereich "Bestattungskosten"

Ergebnisse aus der Meinungsforschung: "So denken die Bürger" Übersicht Bestattungen kosten schnell sehr viel Geld. 6. Euro im Durchschnitt können als Anhaltspunkt dienen, beschreiben aber nur unzureichend,

Ergebnisse aus der Meinungsforschung: "So denken die Bürger" Übersicht Bestattungen kosten schnell sehr viel Geld. 6. Euro im Durchschnitt können als Anhaltspunkt dienen, beschreiben aber nur unzureichend,

Portfoliorisiko und Minimum Varianz Hedge

ortfoliorisiko und Minimum Varianz Hedge Vertiefungsstudium Finanzwirtschaft rof. Dr. Mark Wahrenburg Überblick Messung von Risiko ortfoliodiversifikation Minimum Varianz ortfolios ortfolioanalyse und

ortfoliorisiko und Minimum Varianz Hedge Vertiefungsstudium Finanzwirtschaft rof. Dr. Mark Wahrenburg Überblick Messung von Risiko ortfoliodiversifikation Minimum Varianz ortfolios ortfolioanalyse und

Berechnung des Arbeitgeberzuschusses bei privat Krankenversicherten

Berechnung des Arbeitgeberzuschusses bei privat Krankenversicherten Wie wird der Arbeitgeberzuschuss bei privat Krankenversicherten berechnet? Hinweis Der Zuschuss des Arbeitgebers zur privaten Kranken-

Berechnung des Arbeitgeberzuschusses bei privat Krankenversicherten Wie wird der Arbeitgeberzuschuss bei privat Krankenversicherten berechnet? Hinweis Der Zuschuss des Arbeitgebers zur privaten Kranken-