Kapitalanlage für die Altersversorgung führt uns Solvency II in eine Sackgasse?

|

|

|

- Karlheinz Esser

- vor 8 Jahren

- Abrufe

Transkript

1 Steria Mummert ISS, DÜVA-Informationsveranstaltung Berlin, den 10.November 2011 Kapitalanlage für die Altersversorgung führt uns Solvency II in eine Sackgasse? Prof. Dr. Oskar Goecke Institut für Versicherungswesen Claudiusstraße Köln oskar.goecke@fh-koeln.de 1

2 Überblick Kapitalgedeckte Altersversorgung wozu überhaupt?? Der Beitrag der Lebensversicherung Solvency II Holzweg oder Sackgasse? Lösungsansätze 2

3 Vor 10 Jahren: Fundamentalreform der Alterssicherung in Deutschland Altersvermögensgesetz (AVmG) v Altersvermögensergänzungsgesetz (AVmEG) v

4 Ziele BR-Drucksache 764/00 v Zitat... 4

5 Erwartungen BR-Drucksache 764/00 v , Anhang 5

6 Erwartungen BR-Drucksache 764/00 v , Anhang 6

7 Zinsstruktur säkularer Trend Quelle: Bundesbank, Zinsstrukturkurve (Svensson-Methode) 7

8 Ausriss aus OTTO- Katalog Frühjahr/ Sommer

9 Ausriss aus OTTO- Katalog Frühjahr/ Sommer

10 Ausriss aus OTTO- Katalog Frühjahr/ Sommer

11 Kapitalgedeckte Altersversorgung wozu überhaupt?? 11

12 Mackenrothsche These (Gerhard Mackenroth 1952) Nun gilt der einfache und klare Satz, dass aller Sozialaufwand immer aus dem Volkseinkommen der laufenden Periode gedeckt werden muss

13 Mackenrothsche These... Es gibt keine andere Quelle und hat nie eine andere Quelle gegeben, aus der der Sozialaufwand fließen könnte, es gibt keine Ansammlung von Fonds, keine Übertragung von Einkommensteilen von Periode zu Periode, kein Sparen im privatwirtschaftlichen Sinne, es gibt einfach gar nichts anderes als das laufende Volkseinkommen als Quelle für den Sozialaufwand. 13

14 Die Mackenrothsche These in Kurzform: Geld kann man nicht essen! 14

15 Quelle: Frankfurter Allgemeine Zeitung vom

16 Altersvorsorge Umlageverfahren Kapitaldeckungsverfahren Teilhabe am Produktionsfaktor Arbeit Teilhabe am Produktionsfaktor Kapital abhängig von der Lohnentwicklung (Arbeitsmarkt) abhängig von der Zinsentwicklung (Kapitalmarkt) 16

abhängig von der")

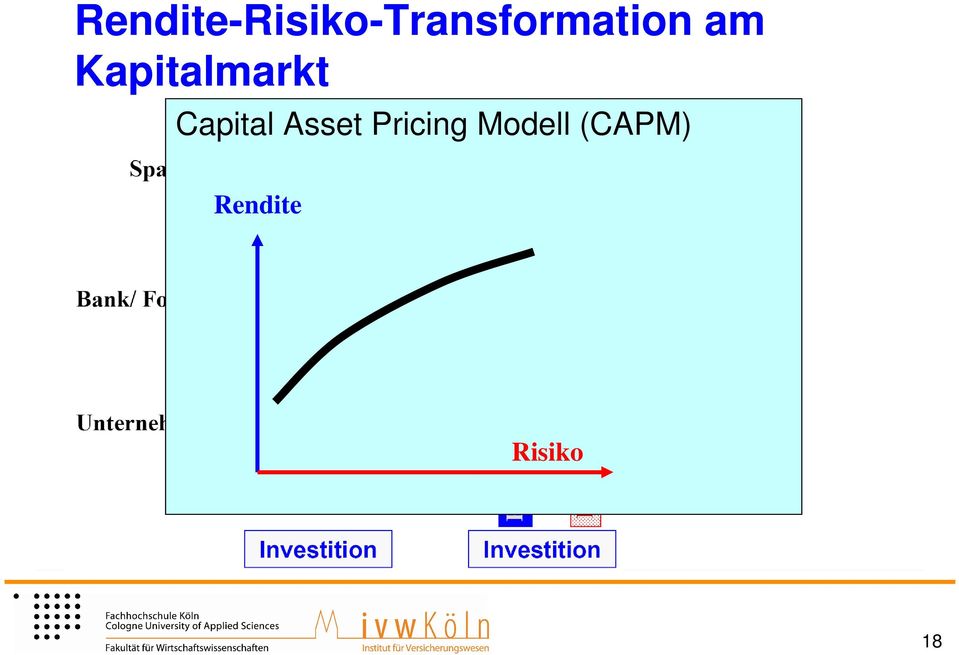

17 Rendite-Risiko-Transformation am Kapitalmarkt 17

18 Rendite-Risiko-Transformation am Kapitalmarkt Capital Asset Pricing Modell (CAPM) Rendite Risiko 18

19 Wirkungskette der Kapitaldeckung (partieller) Übergang zur Kapitaldeckung erhöhte Sparquote Anregung der Investitionstätigkeit, national und international Steigerung der Produktivität Steigerung des BIP trotz demografischer Entwicklung 19

20 Überblick Kapitalgedeckte Altersversorgung wozu überhaupt?? Der Beitrag der Lebensversicherung Solvency II Holzweg oder Sackgasse? Lösungsansätze 20

21 Ziele der kapitalgedeckten Altersvorsorge faire Teilhabe am Produktionsfaktor Kapital Sicherung des Realwertes der Sparbeiträge Planbarkeit/ Sicherheit Inwieweit erfüllt die Lebensversicherung ihren Zweck? Ist das Solvency 2 Aufsichtsmodell zielfördernd? 21

22 Kapitalanlage der deutschen Lebensversicherer Quelle: GDV

23 23

24 Wem gehört Deutschland? Quelle: Fokus

25 Quelle: Frankfurter Allgemeine Zeitung 25

26 Und woanders. Quelle: Yale University Enndowment

27 Und woanders. Quelle: Yale University Enndowment

28 Und woanders. Quelle: Norway Government Pension Fund Global, Annual Report Quelle: Yale University Enndowment

29 Und woanders. Quelle: Mercer, Asset allocation survey

30 Zwischenfazit Lebensversicherer legen i.d.r. sicher, aber marktfern an. Die sicherheitsorientiert Anlage ist im wesentlichen Konsequenz der Zinsgarantien und der starren Passivseite. Internationale Diversifikation findet nicht statt. Die Risikoprämie des Kapitalmarktes bleibt den LV- Sparern vorenthalten. Sichere Anlagen sind nicht mehr sicher!! 30

31 Überblick Kapitalgedeckte Altersversorgung wozu überhaupt?? Der Beitrag der Lebensversicherung Solvency II Holzweg oder Sackgasse? Lösungsansätze 31

32 Solvency 2 Marktwertorientierung 1-Jahres Horizont Value-at-Risk 99,5% Lebensversicherung als Finanzprodukt 32

33 Marktwerte Richtlinie 2009/139, Artikel 75 Abs.1 a) die Vermögenswerte werden mit dem Betrag bewertet, zu dem sie zwischen sachverständigen, vertragswilligen und voneinander unabhängigen Geschäftspartnern getauscht werden könnten; b) die Verbindlichkeiten werden mit dem Betrag bewertet, zu dem sie zwischen sachverständigen, vertragswilligen und voneinander unabhängigen Geschäftspartnern übertragen oder beglichen werden könnten. 33

34 Solvency Capital Requirement (SCR) SKapvor SCRj SKapnach erforderl. Solvenzkap. für das Risiko j SKapvor Übersch. Garantie leist. Stress durch Risiko j Kapitalanlagen Kapitalanlagen SKapnach Übersch. Garantie leist. Bilanz vor Stress Bilanz nach Stress 34

35 Lebensversicherung und Solvency 2 (Ergebnisse der QIS5-Studie) Quelle: BaFin: QIS 5 Ergebnisse, März

36 Lebensversicherung und Solvency 2 (Ergebnisse der QIS5-Studie) Quelle: BaFin: QIS 5 Ergebnisse, März

37 Anlagestress nach QIS5-39% - 49% - 25% - 22% - 25% Spread-Risiko Quelle: QIS 5 Technical Specifications 37

38 Zwischenfazit Die klassische Lebensversicherung (Garantie + Überschussbeteiligung) ist in der HGB- / Solvency 1- Welt zuhause und passt nicht mehr in die IFRS-/ Solvency 2-Welt. Altlasten zwingen zu einseitiger Anlagepolitik; Absicherungskosten belasten die Rendite Was erwarten wir? Stagnierende Zinsen: Fallende Zinsen: Steigende Zinsen: schlecht! sehr schlecht!! schlecht! 38

39 Folgerungen/ Thesen Die Zinsgarantien der Vergangenheit waren ein Fehler! Zinsgarantien sind letztlich immer falsch: liegt die Garantie über dem Marktzins, so ist sie nicht bezahlbar liegt die Garantie deutlich unter dem Marktzins, so sieht der Kunde keinen Nutzen liegt die Garantie knapp unter dem Marktzins, so gibt es keine wettbewerbsfähige Überschussbeteiligung. Alternativen??? 39

40 Überblick Kapitalgedeckte Altersversorgung wozu überhaupt?? Der Beitrag der Lebensversicherung Solvency II Holzweg oder Sackgasse? Lösungsansätze 40

41 Alternativen zur klassischen Lebensversicherung Was bietet die LV im Vergleich zu einem Fondssparplan? 41

42 Vergleich: Fonds Lebensversicherung Fonds: Individualprinzip Lebensversicherung: Kollektivprinzip Eigenkapital kollektive Guthaben Das gesamte Vermögen ist in jedem Zeitpunkt auf alle Anteilseigner verteilt. Gesamtvermögen = Summe der individuellen Ansprüche Das gesamte Vermögen teilt sich auf: individuelle Ansprüche (Deckkap.) kollektive Ansprüche (RfB) Ansprüche des Eigentümers 42

43 Kollektiver Risikoausgleich Glättung in der Zeit Asset- Management Liability- Management 43

44 Aktien vs. Renten Quelle: Deutsche Bundesbank/ eigene Berechnungen 44

45 Alternative Garantiekonzepte Rollierende Zinsgarantien: Das LVU legt für das Neu- Bestandsgeschäft eine zeitliche befristet Garantie fest. Nach Ablauf der Frist wird eine neuer Garantiezins festgelegt. Variable Zinsgarantie: Der Garantiezins passt sich automatisch alljährlich den veränderten Rahmenbedingungen an; z.b. Garantiezins = 60% der aktuellen Umlaufrendite von Bundesanleihen. 45

46 Zusammenfassung Die Lebensversicherung als Instrument der Altersvorsorge wird in Solvency II als reines Kapitalmarktprodukt behandelt. Solvency II deckt den ökonomischen Unsinn von säkularen Garantien auf. Eine Nominalgarantie bedeutet nicht automatisch Sicherheit (Inflationsrisiko!) Kapitalgedeckte Altersvorsorge erfordert auch Realinvestitionen! 46

47 Zusammenfassung Zum Kern der Lebensversicherung gehört der kollektive Risikoausgleich, auch für Kapitalmarktrisiken! Eigenkapitalkosten müssen minimiert werden! Absicherung am Kapitalmarkt ist teuer und belastet die Rendite Neue Garantiekonzepte sind gefragt! 47

48 Danke für Ihre Aufmerksamkeit! Kontaktdaten: Prof. Dr. Oskar Goecke Institut für Versicherungswesen Claudiusstraße Köln oskar.goecke@fh-koeln.de 48

49 49

Die Lebensversicherung als kollektiver Sparprozess: Langfristige Sicherheit ohne langfristige Zinsgarantien

Alternative Zinsgarantien in der Lebensversicherung, Köln, 1. Juni 2012 Die Lebensversicherung als kollektiver Sparprozess: Langfristige Sicherheit ohne langfristige Zinsgarantien Prof. Dr. Oskar Goecke

Alternative Zinsgarantien in der Lebensversicherung, Köln, 1. Juni 2012 Die Lebensversicherung als kollektiver Sparprozess: Langfristige Sicherheit ohne langfristige Zinsgarantien Prof. Dr. Oskar Goecke

Ein neues Geschäftsmodell der Lebensversicherung?

Versicherungsmathematisches Kolloquium am 11. Juli 2011 Ludwig-Maximilian-Universität München Ein neues Geschäftsmodell der Lebensversicherung? Ein Beitrag zur Theorie des kollektiven Sparens Prof. Dr.

Versicherungsmathematisches Kolloquium am 11. Juli 2011 Ludwig-Maximilian-Universität München Ein neues Geschäftsmodell der Lebensversicherung? Ein Beitrag zur Theorie des kollektiven Sparens Prof. Dr.

Vergleich Kostenmodell Lebensversicherung - Fondssparplan

Vergleich Kostenmodell Lebensversicherung - Fondssparplan Pressekonferenz des GDV am 15. März 2007 in Berlin Prof. Dr. Oskar Goecke Institut für Versicherungswesen Fachhochschule Köln www.ivw-koeln.de

Vergleich Kostenmodell Lebensversicherung - Fondssparplan Pressekonferenz des GDV am 15. März 2007 in Berlin Prof. Dr. Oskar Goecke Institut für Versicherungswesen Fachhochschule Köln www.ivw-koeln.de

Was ist eine sichere Kapitalanlage?

SOLVARA-Anwendertreffen am 29. Mai 2013 in Hamburg Prof. Dr. Oskar Goecke Institut für Versicherungswesen Fachhochschule Köln 1 Überblick Sichere Kapitalanlage im Aufsichtsrecht Sichere Kapitalanlage für

SOLVARA-Anwendertreffen am 29. Mai 2013 in Hamburg Prof. Dr. Oskar Goecke Institut für Versicherungswesen Fachhochschule Köln 1 Überblick Sichere Kapitalanlage im Aufsichtsrecht Sichere Kapitalanlage für

Workshop B Bevölkerungsentwicklung & Wachstum Norbert Reuter - ver.di-bereich Wirtschaftspolitik / RWTH Aachen -

Workshop B Bevölkerungsentwicklung & Wachstum Norbert Reuter - ver.di-bereich Wirtschaftspolitik / RWTH Aachen - FÖS-Jahrekonferenz Postwachstumsgesellschaft konkret 15. März 2013 / Landesvertretung Baden-Württemberg

Workshop B Bevölkerungsentwicklung & Wachstum Norbert Reuter - ver.di-bereich Wirtschaftspolitik / RWTH Aachen - FÖS-Jahrekonferenz Postwachstumsgesellschaft konkret 15. März 2013 / Landesvertretung Baden-Württemberg

ifa Institut für Finanz- und Aktuarwissenschaften

Wechselwirkungen von Asset Allocation, Überschussbeteiligung und Garantien in der Lebensversicherung WIMA 2004 Ulm, 13.11.2004 Alexander Kling, IFA Ulm Helmholtzstraße 22 D-89081 Ulm phone +49 (0) 731/50-31230

Wechselwirkungen von Asset Allocation, Überschussbeteiligung und Garantien in der Lebensversicherung WIMA 2004 Ulm, 13.11.2004 Alexander Kling, IFA Ulm Helmholtzstraße 22 D-89081 Ulm phone +49 (0) 731/50-31230

ULV und demographischer Wandel

Soziale Sicherung B.4.1 Indikatoren des demographischen Wandels Altenquotient 60 Jahre 80 70 70,9 72,8 77,8 60 50 39,8 36,6 43,9 46 54,8 40 30 20 10 0 1970 1995 1 2010 2020 2030 2040 2050 Altenquotient

Soziale Sicherung B.4.1 Indikatoren des demographischen Wandels Altenquotient 60 Jahre 80 70 70,9 72,8 77,8 60 50 39,8 36,6 43,9 46 54,8 40 30 20 10 0 1970 1995 1 2010 2020 2030 2040 2050 Altenquotient

AltersVorsorgen-Airbag

1 Vertrag fu r 2x Schutz Dietmar Heinrich BCA OnLive 28.09.2015 1 Die Fakten im Überblick Über 21. Mio Deutsche glauben nicht, dass sie über eine ausreichende Altersvorsorge verfügen* 67 % der Deutschen

1 Vertrag fu r 2x Schutz Dietmar Heinrich BCA OnLive 28.09.2015 1 Die Fakten im Überblick Über 21. Mio Deutsche glauben nicht, dass sie über eine ausreichende Altersvorsorge verfügen* 67 % der Deutschen

Betriebliche Altersversorgung als Unternehmens-Standard.

Betriebliche Altersversorgung als Unternehmens-Standard. Die automatische Entgeltumwandlung mit Verzichts-Option. Jetzt einsteigen und die Rente Ihrer Mitarbeiter sichern! Die Zukunft liegt in der Vorsorge.

Betriebliche Altersversorgung als Unternehmens-Standard. Die automatische Entgeltumwandlung mit Verzichts-Option. Jetzt einsteigen und die Rente Ihrer Mitarbeiter sichern! Die Zukunft liegt in der Vorsorge.

Missverständnisse: Warum die VVG-InfoV wenig Transparenz schaffen wird.

Missverständnisse: Warum die VVG-InfoV wenig Transparenz schaffen wird. Workshop Verordnete (In)Transparenz Köln, den 31.10.2007 Prof. Dr. Oskar Goecke Institut für Versicherungswesen FH Köln 1 2 Thesen

Missverständnisse: Warum die VVG-InfoV wenig Transparenz schaffen wird. Workshop Verordnete (In)Transparenz Köln, den 31.10.2007 Prof. Dr. Oskar Goecke Institut für Versicherungswesen FH Köln 1 2 Thesen

Das Mackenroth-Theorem

Das Mackenroth-Theorem Kai Ruhsert, 11/2007 1 Das Prinzip der umlagefinanzierten Rentenversicherung (I) Rentenbeiträge GRV Renten Die GRV (Gesetzliche Renten- Versicherung) zieht die Beiträge von den sozialversichert

Das Mackenroth-Theorem Kai Ruhsert, 11/2007 1 Das Prinzip der umlagefinanzierten Rentenversicherung (I) Rentenbeiträge GRV Renten Die GRV (Gesetzliche Renten- Versicherung) zieht die Beiträge von den sozialversichert

Demographischer Wandel und Kapitalmärkte: Geht die private Altersvorsorge 2030 in die Knie?

Demographischer Wandel und Kapitalmärkte: Geht die private Altersvorsorge 2030 in die Knie? Mathias Sommer 2. MEA-Jahreskonferenz, Schwetzingen, 14. November 2003 kapitalgedeckte Altersvorsorge steigende

Demographischer Wandel und Kapitalmärkte: Geht die private Altersvorsorge 2030 in die Knie? Mathias Sommer 2. MEA-Jahreskonferenz, Schwetzingen, 14. November 2003 kapitalgedeckte Altersvorsorge steigende

Wie viel Sicherheit kann ich mir leisten?

Wie viel Sicherheit kann ich mir leisten? Wie viel Sicherheit kann ich mir leisten? Neue Rahmenbedingungen Diese Gleichung gilt es zu lösen! Produktlösung CleVesto Allcase 2 Wie viel Sicherheit kann ich

Wie viel Sicherheit kann ich mir leisten? Wie viel Sicherheit kann ich mir leisten? Neue Rahmenbedingungen Diese Gleichung gilt es zu lösen! Produktlösung CleVesto Allcase 2 Wie viel Sicherheit kann ich

Jahrespressekonferenz. Union Investment Geschäftsentwicklung 2014. Hans Joachim Reinke Vorsitzender des Vorstands. Frankfurt am Main, 26.

Neues Foto folgt Jahrespressekonferenz Union Investment Geschäftsentwicklung 2014 Hans Joachim Reinke Vorsitzender des Vorstands Frankfurt am Main, 26. Februar 2015 Bewährte Wege sind zunehmend versperrt

Neues Foto folgt Jahrespressekonferenz Union Investment Geschäftsentwicklung 2014 Hans Joachim Reinke Vorsitzender des Vorstands Frankfurt am Main, 26. Februar 2015 Bewährte Wege sind zunehmend versperrt

SIGNAL IDUNA Global Garant Invest. Leichter leben mit SIGGI der privaten Altersvorsorge

SIGNAL IDUNA Global Garant Invest Leichter leben mit SIGGI der privaten Altersvorsorge Leichter vorsorgen mit SIGGI SIGGI steht für SIGNAL IDUNA Global Garant Invest eine innovative fonds - gebundene Rentenversicherung,

SIGNAL IDUNA Global Garant Invest Leichter leben mit SIGGI der privaten Altersvorsorge Leichter vorsorgen mit SIGGI SIGGI steht für SIGNAL IDUNA Global Garant Invest eine innovative fonds - gebundene Rentenversicherung,

Sparen mit der Sparkassen- RiesterRente. Da legt der Staat ordentlich was drauf.

SPARKA SSEN- RIESTERRENTE Sparen mit der Sparkassen- RiesterRente. Da legt der Staat ordentlich was drauf. Staatlicher Zuschuss: Über 51% sind möglich!* * Die Höhe der staatlichen Förderung ist abhängig

SPARKA SSEN- RIESTERRENTE Sparen mit der Sparkassen- RiesterRente. Da legt der Staat ordentlich was drauf. Staatlicher Zuschuss: Über 51% sind möglich!* * Die Höhe der staatlichen Förderung ist abhängig

Viele meinen, Sicherheit und Rendite seien unvereinbar. Wir meinen: Beides gehört untrennbar zusammen.

Sicherheit und Rendite: unsere Definition von Leistungsstärke Ihre Fragen. Unsere Antworten. Viele meinen, Sicherheit und Rendite seien unvereinbar. Wir meinen: Beides gehört untrennbar zusammen. Bewegen

Sicherheit und Rendite: unsere Definition von Leistungsstärke Ihre Fragen. Unsere Antworten. Viele meinen, Sicherheit und Rendite seien unvereinbar. Wir meinen: Beides gehört untrennbar zusammen. Bewegen

Private Altersvorsorge FLEXIBLE RENTE. Bleiben Sie flexibel. Die Rentenversicherung mit Guthabenschutz passt sich Ihren Bedürfnissen optimal an.

Private Altersvorsorge FLEXIBLE RENTE Bleiben Sie flexibel. Die Rentenversicherung mit Guthabenschutz passt sich Ihren Bedürfnissen optimal an. Altersvorsorge und Vermögensaufbau in einem! Wieso zwischen

Private Altersvorsorge FLEXIBLE RENTE Bleiben Sie flexibel. Die Rentenversicherung mit Guthabenschutz passt sich Ihren Bedürfnissen optimal an. Altersvorsorge und Vermögensaufbau in einem! Wieso zwischen

Rendite vs. Risiko Garantiekonzepte im Vergleich

Rendite vs. Risiko Garantiekonzepte im Vergleich Klicken Sie, um das Titelformat zu bearbeiten, Allianz Lebensversicherungs-AG Klicken Sie, um das Format des Untertitel-Masters zu bearbeiten. GDV-Pressekolloquium,

Rendite vs. Risiko Garantiekonzepte im Vergleich Klicken Sie, um das Titelformat zu bearbeiten, Allianz Lebensversicherungs-AG Klicken Sie, um das Format des Untertitel-Masters zu bearbeiten. GDV-Pressekolloquium,

Was ist clevere Altersvorsorge?

Was ist clevere Altersvorsorge? Um eine gute Altersvorsorge zu erreichen, ist es clever einen unabhängigen Berater auszuwählen Angestellte bzw. Berater von Banken, Versicherungen, Fondsgesellschaften und

Was ist clevere Altersvorsorge? Um eine gute Altersvorsorge zu erreichen, ist es clever einen unabhängigen Berater auszuwählen Angestellte bzw. Berater von Banken, Versicherungen, Fondsgesellschaften und

Steuerfalle im Alter?

Steuerfalle im Alter? Die Besteuerung von Renten Folie Nr. 1 Oberster Leitsatz der Besteuerung: Steuerbelastung richtet sich nach der Leistungsfähigkeit Folie Nr. 2 Das steuerliche Ideal Welche Anforderungen

Steuerfalle im Alter? Die Besteuerung von Renten Folie Nr. 1 Oberster Leitsatz der Besteuerung: Steuerbelastung richtet sich nach der Leistungsfähigkeit Folie Nr. 2 Das steuerliche Ideal Welche Anforderungen

AVW: Wohnungswirtschaftliche Versicherungstagung Zinsentwicklung und die Folgen für die Versicherungswirtschaft

AVW: Wohnungswirtschaftliche Versicherungstagung Zinsentwicklung und die Folgen für die Versicherungswirtschaft Hotel Hafen Hamburg 30.10.2014 Wolfgang Menzel Zinsentwicklung: Niedrigzinsphase Definition:

AVW: Wohnungswirtschaftliche Versicherungstagung Zinsentwicklung und die Folgen für die Versicherungswirtschaft Hotel Hafen Hamburg 30.10.2014 Wolfgang Menzel Zinsentwicklung: Niedrigzinsphase Definition:

Kapitaldeckungs- versus Umlagenverfahren

Soziale Sicherung B.1.1 Kapitaldeckungs- versus Umlagenverfahren Lebensphase Periode 1 2 3 4 5 A 1 B 1 C 1 D 1 E 1 Erwerbstätigkeit Y 2 A 2 B 2 C 2 D 2 Rentner X 3 Y 3 A 3 B 3 C 3 Kapitaldeckungsverfahren

Soziale Sicherung B.1.1 Kapitaldeckungs- versus Umlagenverfahren Lebensphase Periode 1 2 3 4 5 A 1 B 1 C 1 D 1 E 1 Erwerbstätigkeit Y 2 A 2 B 2 C 2 D 2 Rentner X 3 Y 3 A 3 B 3 C 3 Kapitaldeckungsverfahren

Genius PrivatRente. Garantierte Sicherheit mit attraktiver Rendite.

Genius PrivatRente. Garantierte Sicherheit mit attraktiver Rendite. Die geniale Vorsorge für eine sichere und rentable Rente. Top- Altersvorsorge. Felsenfeste Sicherheit. Sicher wie der Fels in der Brandung.

Genius PrivatRente. Garantierte Sicherheit mit attraktiver Rendite. Die geniale Vorsorge für eine sichere und rentable Rente. Top- Altersvorsorge. Felsenfeste Sicherheit. Sicher wie der Fels in der Brandung.

Private Vorsorge. neue leben. aktivplan 2. Ein cleverer Plan für jede Lebenslage

Private Vorsorge neue leben aktivplan 2 Ein cleverer Plan für jede Lebenslage Kinderleicht zu verstehen: die Alles-in-einem-Rentenversicherung. Unterschiedliche Lebensphasen mit unterschiedlichen Bedürfnissen

Private Vorsorge neue leben aktivplan 2 Ein cleverer Plan für jede Lebenslage Kinderleicht zu verstehen: die Alles-in-einem-Rentenversicherung. Unterschiedliche Lebensphasen mit unterschiedlichen Bedürfnissen

Jetzt kann ich nicht investieren!

Jetzt kann ich nicht investieren! Eigentlich würde man ja gern anlegen Aber in jeder Lebenslage finden sich Gründe, warum es leider ausgerechnet jetzt nicht geht: die Ausbildung, der Berufsstart, die Weiterbildung,

Jetzt kann ich nicht investieren! Eigentlich würde man ja gern anlegen Aber in jeder Lebenslage finden sich Gründe, warum es leider ausgerechnet jetzt nicht geht: die Ausbildung, der Berufsstart, die Weiterbildung,

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN Zinsen haben im täglichen Geschäftsleben große Bedeutung und somit auch die eigentliche Zinsrechnung, z.b: - Wenn Sie Ihre Rechnungen zu spät

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN Zinsen haben im täglichen Geschäftsleben große Bedeutung und somit auch die eigentliche Zinsrechnung, z.b: - Wenn Sie Ihre Rechnungen zu spät

LV-Umschichtung. Kurzgutachtliche Stellungnahme zu Ihrer Lebensversicherung (LV)

") LV-Umschichtung Kurzgutachtliche Stellungnahme zu Ihrer Lebensversicherung (LV) 1 Inhalt Seite 1. Einleitung 3 2. Freizeichnung 5 3. Legende 6 4. Anmerkungen 7 15.02.2010 Hartmann + Hübner 2 1. Einleitung

LV-Umschichtung Kurzgutachtliche Stellungnahme zu Ihrer Lebensversicherung (LV) 1 Inhalt Seite 1. Einleitung 3 2. Freizeichnung 5 3. Legende 6 4. Anmerkungen 7 15.02.2010 Hartmann + Hübner 2 1. Einleitung

Auf der Bilanzpressekonferenz am 4. Juni hat Leben-Vorstand Guido. Schaefers Stellung bezogen zum geplanten Gesetzespaket der

Lebensversicherung Auf der Bilanzpressekonferenz am 4. Juni hat Leben-Vorstand Guido Schaefers Stellung bezogen zum geplanten Gesetzespaket der Bundesregierung in Sachen Lebensversicherung. Sein Statement

Lebensversicherung Auf der Bilanzpressekonferenz am 4. Juni hat Leben-Vorstand Guido Schaefers Stellung bezogen zum geplanten Gesetzespaket der Bundesregierung in Sachen Lebensversicherung. Sein Statement

ist die Vergütung für die leihweise Überlassung von Kapital ist die leihweise überlassenen Geldsumme

Information In der Zinsrechnung sind 4 Größen wichtig: ZINSEN Z ist die Vergütung für die leihweise Überlassung von Kapital KAPITAL K ist die leihweise überlassenen Geldsumme ZINSSATZ p (Zinsfuß) gibt

Information In der Zinsrechnung sind 4 Größen wichtig: ZINSEN Z ist die Vergütung für die leihweise Überlassung von Kapital KAPITAL K ist die leihweise überlassenen Geldsumme ZINSSATZ p (Zinsfuß) gibt

Mehr Ertrag für Ihre Rente Klassisch sicher Chance auf mehr

Mehr Ertrag für Ihre Rente Klassisch sicher Chance auf mehr Klassik modern klassisch sicher, Chance auf mehr Das Thema Altersvorsorge ist für uns alle wichtig. Denn um den Lebensstandard im Alter zu halten,

Mehr Ertrag für Ihre Rente Klassisch sicher Chance auf mehr Klassik modern klassisch sicher, Chance auf mehr Das Thema Altersvorsorge ist für uns alle wichtig. Denn um den Lebensstandard im Alter zu halten,

Inhalt. IFRS 2: Anteilsbasierte Vergütung

Inhalt 1. Ziele des Standards im Überblick... 2 2. Definitionen... 3 3. Anwendungsbereich... 4 4. Wesentliche Inhalte... 5 5. Beispiel... 7 www.boeckler.de August 2014 1/7 1. Ziele des Standards im Überblick

Inhalt 1. Ziele des Standards im Überblick... 2 2. Definitionen... 3 3. Anwendungsbereich... 4 4. Wesentliche Inhalte... 5 5. Beispiel... 7 www.boeckler.de August 2014 1/7 1. Ziele des Standards im Überblick

HIV Sektion Lyss-Aarberg und Umgebung

HIV Sektion Lyss-Aarberg und Umgebung Problematik Umwandlungssatz/technischer Zinssatz Konsequenzen für Pensionskasse, Arbeitnehmer, Arbeitgeber Martin Schnider Dipl. Pensionsversicherungsexperte, Partner

HIV Sektion Lyss-Aarberg und Umgebung Problematik Umwandlungssatz/technischer Zinssatz Konsequenzen für Pensionskasse, Arbeitnehmer, Arbeitgeber Martin Schnider Dipl. Pensionsversicherungsexperte, Partner

Sparstudie 2014: Gibt s noch Futter für das Sparschwein? September 2014 IMAS International

Sparstudie 2014: Gibt s noch Futter für das Sparschwein? September 2014 IMAS International Studiendesign Auftraggeber: Erste Bank der oesterreichischen Sparkassen Durchführungszeitraum: 29.07. - 08.08.

Sparstudie 2014: Gibt s noch Futter für das Sparschwein? September 2014 IMAS International Studiendesign Auftraggeber: Erste Bank der oesterreichischen Sparkassen Durchführungszeitraum: 29.07. - 08.08.

Langlebigkeitschance oder Risiko? Keine Alternativen zur Rentenversicherung?

Langlebigkeitschance oder Risiko? Keine Alternativen zur Rentenversicherung? Folie 1 Langlebigkeit: Chance oder Risiko? Folie 2 Langlebigkeit: Chance oder Risiko? Folie 3 Langlebigkeit: Chance oder Risiko?

Langlebigkeitschance oder Risiko? Keine Alternativen zur Rentenversicherung? Folie 1 Langlebigkeit: Chance oder Risiko? Folie 2 Langlebigkeit: Chance oder Risiko? Folie 3 Langlebigkeit: Chance oder Risiko?

Berufsunfähigkeit trifft jeden Vierten. Sehr gut, dann bei der SV zu sein.

S V b e ru f s u n fä h i g k e i t s v e r s i c h e ru n g Berufsunfähigkeit trifft jeden Vierten. Sehr gut, dann bei der SV zu sein. Was auch passiert: Sparkassen-Finanzgruppe www.sparkassenversicherung.de

S V b e ru f s u n fä h i g k e i t s v e r s i c h e ru n g Berufsunfähigkeit trifft jeden Vierten. Sehr gut, dann bei der SV zu sein. Was auch passiert: Sparkassen-Finanzgruppe www.sparkassenversicherung.de

Sofort-Rente. Mit Sicherheit ein Leben lang

Sofort-Rente Mit Sicherheit ein Leben lang Warum ist die lebenslange Absicherung so wichtig? Wir werden immer älter. Das heißt aber auch, der Ruhestand wird immer teuerer. Wer das Ziel kennt kann entscheiden,

Sofort-Rente Mit Sicherheit ein Leben lang Warum ist die lebenslange Absicherung so wichtig? Wir werden immer älter. Das heißt aber auch, der Ruhestand wird immer teuerer. Wer das Ziel kennt kann entscheiden,

Ihre Joker für eine entspannte Vorsorge

Ihre oker für eine entspannte Vorsorge GarantiePlus Pflegeption GarantiePlus Ihr Vorsorge-oker in oker ist immer etwas Besonderes, denn damit haben Sie einen Trumpf in der Hand. So wie unsere neue Leistung

Ihre oker für eine entspannte Vorsorge GarantiePlus Pflegeption GarantiePlus Ihr Vorsorge-oker in oker ist immer etwas Besonderes, denn damit haben Sie einen Trumpf in der Hand. So wie unsere neue Leistung

Die Continentale easyrente. Continentale Lebensversicherung AG - Produktmanagement

Die Continentale easyrente Altersvorsorge!? Aktuelle Kundengedanken Altersvorsorge!? Aktuelle Kundenwünsche Begeistern Sie Ihre Kunden wieder für die Altersvorsorge Die neue Continentale easyrente! Einfach

Die Continentale easyrente Altersvorsorge!? Aktuelle Kundengedanken Altersvorsorge!? Aktuelle Kundenwünsche Begeistern Sie Ihre Kunden wieder für die Altersvorsorge Die neue Continentale easyrente! Einfach

Meine Altersvorsorge? Steckt in Sachwerten. Genius Sachwert. Die Altersvorsorge mit Substanz.

Meine Altersvorsorge? Steckt in Sachwerten. Genius Sachwert. Die Altersvorsorge mit Substanz. Werthaltig fürs Alter vorsorgen. Vorsorge in Sachwerten. Die expansive Geldpolitik der Europäischen Zentralbank

Meine Altersvorsorge? Steckt in Sachwerten. Genius Sachwert. Die Altersvorsorge mit Substanz. Werthaltig fürs Alter vorsorgen. Vorsorge in Sachwerten. Die expansive Geldpolitik der Europäischen Zentralbank

Lebensversicherung. http://www.konsument.at/cs/satellite?pagename=konsument/magazinartikel/printma... OBJEKTIV UNBESTECHLICH KEINE WERBUNG

Seite 1 von 6 OBJEKTIV UNBESTECHLICH KEINE WERBUNG Lebensversicherung Verschenken Sie kein Geld! veröffentlicht am 11.03.2011, aktualisiert am 14.03.2011 "Verschenken Sie kein Geld" ist der aktuelle Rat

Seite 1 von 6 OBJEKTIV UNBESTECHLICH KEINE WERBUNG Lebensversicherung Verschenken Sie kein Geld! veröffentlicht am 11.03.2011, aktualisiert am 14.03.2011 "Verschenken Sie kein Geld" ist der aktuelle Rat

Mehr Zeit für Sie dank der Vermögenskonzepte der ALTE LEIPZIGER. Private Altersvorsorge FONDSRENTE FR10 + FR70

Private Altersvorsorge FONDSRENTE FR10 + FR70 Vermögenskonzepte mit AL Portfolios Mehr Zeit für Sie dank der Vermögenskonzepte der ALTE LEIPZIGER. Wählen Sie die Fondsrente, die zu Ihnen passt. Um den

Private Altersvorsorge FONDSRENTE FR10 + FR70 Vermögenskonzepte mit AL Portfolios Mehr Zeit für Sie dank der Vermögenskonzepte der ALTE LEIPZIGER. Wählen Sie die Fondsrente, die zu Ihnen passt. Um den

Gründe für fehlende Vorsorgemaßnahmen gegen Krankheit

Gründe für fehlende Vorsorgemaßnahmen gegen Krankheit politische Lage verlassen sich auf Familie persönliche, finanzielle Lage meinen, sich Vorsorge leisten zu können meinen, sie seien zu alt nicht mit

Gründe für fehlende Vorsorgemaßnahmen gegen Krankheit politische Lage verlassen sich auf Familie persönliche, finanzielle Lage meinen, sich Vorsorge leisten zu können meinen, sie seien zu alt nicht mit

Garantieverzinsung als Funktion der Gesamtverzinsung in der Lebensversicherung. 16. Mai 2014 Philip van Hövell

Garantieverzinsung als Funktion der Gesamtverzinsung in der Lebensversicherung 16. Mai 2014 Philip van Hövell Agenda Einführung Garantiezins & Überschuss Maximaler Garantiezins Gesamtverzinsung & Anlagerendite

Garantieverzinsung als Funktion der Gesamtverzinsung in der Lebensversicherung 16. Mai 2014 Philip van Hövell Agenda Einführung Garantiezins & Überschuss Maximaler Garantiezins Gesamtverzinsung & Anlagerendite

Rentensicherheit. Rente? Aber sicher!

Rente? Aber sicher! Worum geht s eigentlich? - Deutschland war noch nie so reich wie heute! - Pro Einwohner wurde noch nie so viel Reichtum erzeugt. Uns wird gesagt: Für unsere Rente ist kein Geld mehr

Rente? Aber sicher! Worum geht s eigentlich? - Deutschland war noch nie so reich wie heute! - Pro Einwohner wurde noch nie so viel Reichtum erzeugt. Uns wird gesagt: Für unsere Rente ist kein Geld mehr

Altersvorsorge-Check.de Renten- und Altersvorsorge Analyse und Planung. Altersvorsorge-Planung. für. Max Mustermann 02.07.2004

Altersvorsorge-Planung für Max Mustermann 02.07.2004 Sie wurden beraten durch: Michael Schmidt 1. Warum private Altersversorgung? 2. Wie viel Rente brauchen Sie im Alter? 3. Was haben Sie bereits für Ihre

Altersvorsorge-Planung für Max Mustermann 02.07.2004 Sie wurden beraten durch: Michael Schmidt 1. Warum private Altersversorgung? 2. Wie viel Rente brauchen Sie im Alter? 3. Was haben Sie bereits für Ihre

Sparen in Deutschland - mit Blick über die Ländergrenzen

Sparen in Deutschland - mit Blick über die Ländergrenzen Die wichtigsten Ergebnisse Allianz Deutschland AG, Marktforschung, September 2010 1 1 Sparverhalten allgemein 2 Gründe für das Geldsparen 3 Geldanlageformen

Sparen in Deutschland - mit Blick über die Ländergrenzen Die wichtigsten Ergebnisse Allianz Deutschland AG, Marktforschung, September 2010 1 1 Sparverhalten allgemein 2 Gründe für das Geldsparen 3 Geldanlageformen

Rürup-Rente Informationen

Rürup-Rente Informationen Die zunehmende Altersarmut hat die Regierung dazu veranlasst neben der Riester-Rente, die in erster Linie für Arbeitnehmer interessant ist, auch den Selbstständigen die Möglichkeit

Rürup-Rente Informationen Die zunehmende Altersarmut hat die Regierung dazu veranlasst neben der Riester-Rente, die in erster Linie für Arbeitnehmer interessant ist, auch den Selbstständigen die Möglichkeit

Senkung des technischen Zinssatzes und des Umwandlungssatzes

Senkung des technischen Zinssatzes und des Umwandlungssatzes Was ist ein Umwandlungssatz? Die PKE führt für jede versicherte Person ein individuelles Konto. Diesem werden die Beiträge, allfällige Einlagen

Senkung des technischen Zinssatzes und des Umwandlungssatzes Was ist ein Umwandlungssatz? Die PKE führt für jede versicherte Person ein individuelles Konto. Diesem werden die Beiträge, allfällige Einlagen

Sparstudie 2014 Ergebnisse Burgenland: Gibt s noch Futter für das Sparschwein?

Sparstudie 2014 Ergebnisse Burgenland: Gibt s noch Futter für das Sparschwein? Hans-Peter Rucker, Landesdirektor der Erste Bank im Burgenland 23.10.2014 Studiendesign Auftraggeber: Erste Bank der oesterreichischen

Sparstudie 2014 Ergebnisse Burgenland: Gibt s noch Futter für das Sparschwein? Hans-Peter Rucker, Landesdirektor der Erste Bank im Burgenland 23.10.2014 Studiendesign Auftraggeber: Erste Bank der oesterreichischen

Freelax. Einfach sicher ans Ziel

Freelax Einfach sicher ans Ziel Freelax 02/06 Ein schlankes Garantiemodell: das With Profits-Prinzip Das Ziel ist das Ziel Freelax als With Profits-Produkt garantiert Ihnen eine sichere Rente und überzeugt

Freelax Einfach sicher ans Ziel Freelax 02/06 Ein schlankes Garantiemodell: das With Profits-Prinzip Das Ziel ist das Ziel Freelax als With Profits-Produkt garantiert Ihnen eine sichere Rente und überzeugt

Ich will, dass sich die Welt mir anpasst und nicht umgekehrt. Die Privatrente FLEXIBEL.

B 520030_Layout 1 18.09.12 16:42 Seite 2 Ich will, dass sich die Welt mir anpasst und nicht umgekehrt. Die Privatrente FLEXIBEL. B 520030_Layout 1 18.09.12 16:42 Seite 3 NAME: WOHNORT: ZIEL: PRODUKT: Gernot

B 520030_Layout 1 18.09.12 16:42 Seite 2 Ich will, dass sich die Welt mir anpasst und nicht umgekehrt. Die Privatrente FLEXIBEL. B 520030_Layout 1 18.09.12 16:42 Seite 3 NAME: WOHNORT: ZIEL: PRODUKT: Gernot

Die Continentale easyrente

Die Continentale easyrente Malte Müller-v.Vietinghoff Produktmanagement München Continentale Lebensversicherung AG Altersvorsorge!? Aktuelle Kundengedanken Altersvorsorge!? Aktuelle Kundenwünsche Begeistern

Die Continentale easyrente Malte Müller-v.Vietinghoff Produktmanagement München Continentale Lebensversicherung AG Altersvorsorge!? Aktuelle Kundengedanken Altersvorsorge!? Aktuelle Kundenwünsche Begeistern

Pressekonferenz. 7. Oktober 2002, 10.00 Uhr Café Landtmann, Löwel-Zimmer 1010 Wien, Dr. Karl-Lueger-Ring 4

Maria Theresien-Straße 19/9 A-9 Wien Telefon: ++43 ()1 319 44 48 Fax: ++43 ()1 319 44 49 E-Mail: itka@aon.at ITK Pressekonferenz 7. Oktober 2,. Uhr Café Landtmann, Löwel-Zimmer Wien, Dr. Karl-Lueger-Ring

Maria Theresien-Straße 19/9 A-9 Wien Telefon: ++43 ()1 319 44 48 Fax: ++43 ()1 319 44 49 E-Mail: itka@aon.at ITK Pressekonferenz 7. Oktober 2,. Uhr Café Landtmann, Löwel-Zimmer Wien, Dr. Karl-Lueger-Ring

Wie finde ich die besten Fonds?

GLOBAL CHAMPIONS TOUR 2014 Wie finde ich die besten Fonds? Vortrag von Jürgen Dumschat / AECON Fondsmarketing 1 Aber wozu eigentlich? Den nicht von der BaFin kontrollierten Blendern der Branche, die die

GLOBAL CHAMPIONS TOUR 2014 Wie finde ich die besten Fonds? Vortrag von Jürgen Dumschat / AECON Fondsmarketing 1 Aber wozu eigentlich? Den nicht von der BaFin kontrollierten Blendern der Branche, die die

SIGNAL IDUNA Global Garant Invest. Leichter leben mit SIGGI der Basis-Rente

SIGNAL IDUNA Global Garant Invest Leichter leben mit SIGGI der Basis-Rente Leichter vorsorgen mit SIGGI SIGGI steht für SIGNAL IDUNA Global Garant Invest eine innovative fonds - gebundene Rentenversicherung,

SIGNAL IDUNA Global Garant Invest Leichter leben mit SIGGI der Basis-Rente Leichter vorsorgen mit SIGGI SIGGI steht für SIGNAL IDUNA Global Garant Invest eine innovative fonds - gebundene Rentenversicherung,

Skandia Rentenformel-S. Das Verrentungsmodell mit innovativem Investmentkonzept

Skandia Rentenformel-S Das Verrentungsmodell mit innovativem Investmentkonzept Erfolgreiche Innovationen sind einzigartig und entspringen einem echten, vorhandenen Konsumentenbedürfnis. Janet van Rossem,

Skandia Rentenformel-S Das Verrentungsmodell mit innovativem Investmentkonzept Erfolgreiche Innovationen sind einzigartig und entspringen einem echten, vorhandenen Konsumentenbedürfnis. Janet van Rossem,

Vortrag zur gesetzlichen Altersvorsorge

Proseminar: Altersvorsorge in Deutschland Vortrag zur gesetzlichen Altersvorsorge 1 Ablauf des Vortrags 1. Zentrale Definitionen und Begriffe des zu untersuchenden Gegenstandes. 2. Von Bismarck bis Riester:

Proseminar: Altersvorsorge in Deutschland Vortrag zur gesetzlichen Altersvorsorge 1 Ablauf des Vortrags 1. Zentrale Definitionen und Begriffe des zu untersuchenden Gegenstandes. 2. Von Bismarck bis Riester:

Deutscher Sparkassen- und Giroverband. Emnid-Umfrage Vermögensbildung für alle

s Deutscher Sparkassen- und Giroverband Emnid-Umfrage Vermögensbildung für alle - 2- Zusammenfassung Fragen zur Vermögensbildung und zur finanziellen Absicherung der Zukunft spielen auch in 2001 eine zentrale

s Deutscher Sparkassen- und Giroverband Emnid-Umfrage Vermögensbildung für alle - 2- Zusammenfassung Fragen zur Vermögensbildung und zur finanziellen Absicherung der Zukunft spielen auch in 2001 eine zentrale

FORSA-STUDIE ARBEIT, FAMILIE, RENTE WAS DEN DEUTSCHEN SICHERHEIT GIBT

Presse Information FORSA-STUDIE ARBEIT, FAMILIE, RENTE WAS DEN DEUTSCHEN SICHERHEIT GIBT Sicherheit geht vor: 87 Prozent der Deutschen setzen bei der Altersvorsorge vor allem auf Garantien Deutsche gestalten

Presse Information FORSA-STUDIE ARBEIT, FAMILIE, RENTE WAS DEN DEUTSCHEN SICHERHEIT GIBT Sicherheit geht vor: 87 Prozent der Deutschen setzen bei der Altersvorsorge vor allem auf Garantien Deutsche gestalten

IBB.Globaldarlehen Leasing: Vom Fördervorteil zum Fördergutschein

IBB.Globaldarlehen Leasing: Vom Fördervorteil zum Fördergutschein Was genau ist der Fördervorteil der Investitionsbank Berlin (IBB)? Und wie gelangt der Fördervorteil zu mir als Leasingnehmer? Antworten

IBB.Globaldarlehen Leasing: Vom Fördervorteil zum Fördergutschein Was genau ist der Fördervorteil der Investitionsbank Berlin (IBB)? Und wie gelangt der Fördervorteil zu mir als Leasingnehmer? Antworten

Generationengerechtigkeit

Private Altersvorsorge ist generationengerecht Dr. Gerhard Rupprecht Berlin, 18.02.2004 Generationengerechtigkeit Fazit aus der psychonomics-studie Jüngere: Wie zufrieden meinen Sie, werden Sie mit dem,

Private Altersvorsorge ist generationengerecht Dr. Gerhard Rupprecht Berlin, 18.02.2004 Generationengerechtigkeit Fazit aus der psychonomics-studie Jüngere: Wie zufrieden meinen Sie, werden Sie mit dem,

Carsten Roth. Schritt für Schritt zur persönlich abgestimmten Geldanlage. Eine Einführung. interna. Ihr persönlicher Experte

Carsten Roth Schritt für Schritt zur persönlich abgestimmten Geldanlage Eine Einführung interna Ihr persönlicher Experte Inhalt Einführung.......................................... 7 1. Weshalb sollten

Carsten Roth Schritt für Schritt zur persönlich abgestimmten Geldanlage Eine Einführung interna Ihr persönlicher Experte Inhalt Einführung.......................................... 7 1. Weshalb sollten

Wahl- und Wechselmöglichkeiten im Lebensphasenmodell

Info-Broschüre Teil 2 Das VBV-Lebensphasenmodell Wahl- und Wechselmöglichkeiten im Lebensphasenmodell Das Info-Video zum Thema: Das VBV-Lebensphasenmodell 1 DAS VBV-Lebensphasenmodell 1. Was ist das Lebensphasenmodell?

Info-Broschüre Teil 2 Das VBV-Lebensphasenmodell Wahl- und Wechselmöglichkeiten im Lebensphasenmodell Das Info-Video zum Thema: Das VBV-Lebensphasenmodell 1 DAS VBV-Lebensphasenmodell 1. Was ist das Lebensphasenmodell?

Vergütungsbericht 2014. Volvo Financial Services GmbH

VFS VB001 1 2014 Im folgenden VFS genannt gem. 7 der Institutsvergütungsverordnung 1 VFS VB001 2 Präambel Die VFS ist in den ABVolvoKonzern eingebunden und folgt mit dem Vergütungssystem den Konzernvorgaben.

VFS VB001 1 2014 Im folgenden VFS genannt gem. 7 der Institutsvergütungsverordnung 1 VFS VB001 2 Präambel Die VFS ist in den ABVolvoKonzern eingebunden und folgt mit dem Vergütungssystem den Konzernvorgaben.

Gothaer Studie zum Anlageverhalten der Deutschen. Gothaer Asset Management AG Köln, 11. Februar 2016

Gothaer Studie zum Anlageverhalten der Deutschen Gothaer Asset Management AG Köln, 11. Februar 2016 Agenda 1. Studiendesign 2. Studienergebnisse 3. Fazit 1. Studiendesign Repräsentative Studie über das

Gothaer Studie zum Anlageverhalten der Deutschen Gothaer Asset Management AG Köln, 11. Februar 2016 Agenda 1. Studiendesign 2. Studienergebnisse 3. Fazit 1. Studiendesign Repräsentative Studie über das

Studie Autorisierungsverfahren Online-Banking 2014. n = 433, Befragungszeitraum: Februar bis März 2014

Studie Autorisierungsverfahren Online-Banking 2014 n = 433, Befragungszeitraum: Februar bis März 2014 1 Hintergrund Kontext der Studie Autorisierungsverfahren für Online-Banking stehen aktuell im Fokus

Studie Autorisierungsverfahren Online-Banking 2014 n = 433, Befragungszeitraum: Februar bis März 2014 1 Hintergrund Kontext der Studie Autorisierungsverfahren für Online-Banking stehen aktuell im Fokus

BU-Schutz gegen. Einmalbeitrag. Berufsunfähigkeitsschutz plus steuerfreie Kapitalanlage. Ausgezeichnet abgesichert!

BerufsunfäHIGKEITSschutz BU-Schutz gegen Einmalbeitrag Berufsunfähigkeitsschutz plus steuerfreie Kapitalanlage Ausgezeichnet abgesichert! Schützen Sie Ihr größtes Vermögen Ihre Arbeitskraft! Ihre Arbeitskraft

BerufsunfäHIGKEITSschutz BU-Schutz gegen Einmalbeitrag Berufsunfähigkeitsschutz plus steuerfreie Kapitalanlage Ausgezeichnet abgesichert! Schützen Sie Ihr größtes Vermögen Ihre Arbeitskraft! Ihre Arbeitskraft

Sparen mit der Sparkassen-RiesterRente. Da legt der Staat ordentlich was drauf.

Sparen mit der Sparkassen-RiesterRente. Da legt der Staat ordentlich was drauf. Staatlicher Zuschuss: Über 51% sind möglich!* Sparkassen-Finanzgruppe * Die Höhe der staatlichen Förderung ist abhängig von

Sparen mit der Sparkassen-RiesterRente. Da legt der Staat ordentlich was drauf. Staatlicher Zuschuss: Über 51% sind möglich!* Sparkassen-Finanzgruppe * Die Höhe der staatlichen Förderung ist abhängig von

So erwirtschaften Sie deutlich mehr [Rendite mit Ihren Investmentfonds!

So erwirtschaften Sie deutlich mehr [Rendite mit Ihren Investmentfonds! Starke Kurseinbrüche an den Aktienmärkten Warum große Verluste ein Problem sind 10 % Verlust /? % Gewinn 20 % Verlust /? % Gewinn

So erwirtschaften Sie deutlich mehr [Rendite mit Ihren Investmentfonds! Starke Kurseinbrüche an den Aktienmärkten Warum große Verluste ein Problem sind 10 % Verlust /? % Gewinn 20 % Verlust /? % Gewinn

So geht. Altersversorgung mit Immobilien

So geht Altersversorgung mit Immobilien Ein Vergleich der Altersversorgung früher heute in Zukunft Die beliebtesten Formen der privaten Alterversorgung konnten ihre Kapitalversprechen nicht halten:...lebensversicherungen,

So geht Altersversorgung mit Immobilien Ein Vergleich der Altersversorgung früher heute in Zukunft Die beliebtesten Formen der privaten Alterversorgung konnten ihre Kapitalversprechen nicht halten:...lebensversicherungen,

Die Zukunft im Griff. RentAL, die flexible Rente der ALTE LEIPZIGER. Private Altersvorsorge FLEXIBLE RENTE. Viel Spielraum für mehr Rente.

Private Altersvorsorge FLEXIBLE RENTE Optionale Sicherheitsbausteine: n Berufsunfähigkeitsschutz n Hinterbliebenenschutz Die Zukunft im Griff. RentAL, die flexible Rente der ALTE LEIPZIGER. Viel Spielraum

Private Altersvorsorge FLEXIBLE RENTE Optionale Sicherheitsbausteine: n Berufsunfähigkeitsschutz n Hinterbliebenenschutz Die Zukunft im Griff. RentAL, die flexible Rente der ALTE LEIPZIGER. Viel Spielraum

Selbstständig mit einer Werbeagentur interna

Selbstständig mit einer Werbeagentur interna Ihr persönlicher Experte Inhalt Vorwort... 7 Voraussetzungen... 7 Berufsbild... 9 Ausbildung... 11 Startkapital... 12 Finanzierung... 13 Der nebenberufliche

Selbstständig mit einer Werbeagentur interna Ihr persönlicher Experte Inhalt Vorwort... 7 Voraussetzungen... 7 Berufsbild... 9 Ausbildung... 11 Startkapital... 12 Finanzierung... 13 Der nebenberufliche

NRW.BANK.Globaldarlehen Leasing: Vom Fördervorteil zum Fördergutschein

NRW.BANK.Globaldarlehen Leasing: Vom Fördervorteil zum Fördergutschein Was genau ist der Fördervorteil der NRW.BANK? Und wie gelangt der Fördervorteil zu mir als Leasingnehmer? Antworten auf diese Fragen

NRW.BANK.Globaldarlehen Leasing: Vom Fördervorteil zum Fördergutschein Was genau ist der Fördervorteil der NRW.BANK? Und wie gelangt der Fördervorteil zu mir als Leasingnehmer? Antworten auf diese Fragen

DIE INDIVIDUELLE ABSICHERUNG FÜR IHRE FAMILIE WWK PremiumRisk

DIE INDIVIDUELLE ABSICHERUNG FÜR IHRE FAMILIE WWK PremiumRisk 2 WWK PremiumRisk Auf diese Lösung haben Sie gewartet. Die Ablebensversicherung WWK PremiumRisk vereint viele Highlights unter einem Dach.

DIE INDIVIDUELLE ABSICHERUNG FÜR IHRE FAMILIE WWK PremiumRisk 2 WWK PremiumRisk Auf diese Lösung haben Sie gewartet. Die Ablebensversicherung WWK PremiumRisk vereint viele Highlights unter einem Dach.

Zusatzprämientarif. Gültig ab 1. April 2013 (Version 5.0/2013)

") Zusatzprämientarif Gültig ab 1. April 2013 (Version 5.0/2013) Genehmigt vom Eidgenössischen Volkswirtschaftsdepartment gestützt auf Art. 14 SERV-G, Art. 15 und 16 SERV-V in Verbindung mit Art. 4 des Bundesgesetzes

Zusatzprämientarif Gültig ab 1. April 2013 (Version 5.0/2013) Genehmigt vom Eidgenössischen Volkswirtschaftsdepartment gestützt auf Art. 14 SERV-G, Art. 15 und 16 SERV-V in Verbindung mit Art. 4 des Bundesgesetzes

10 Jahre erfolgreiche Auslese

Werbemitteilung 10 Jahre erfolgreiche Auslese Die vier einzigartigen Dachfonds Bestätigte Qualität 2004 2013 Balance Wachstum Dynamik Europa Dynamik Global 2009 2007 2006 2005 2004 Seit über 10 Jahren

Werbemitteilung 10 Jahre erfolgreiche Auslese Die vier einzigartigen Dachfonds Bestätigte Qualität 2004 2013 Balance Wachstum Dynamik Europa Dynamik Global 2009 2007 2006 2005 2004 Seit über 10 Jahren

Die Lösung des Altenproblems der PKV. Nie wieder Angst vor explodierenden PKV-Beiträgen im Alter!

Die Lösung des Altenproblems der PKV Nie wieder Angst vor explodierenden PKV-Beiträgen im Alter! Inhalt 1. 2. 3. 4. 5. 6. 7. 8. 9. Management Summary Das Altenproblem Die Vision Annahmen Die Ist-Situation

Die Lösung des Altenproblems der PKV Nie wieder Angst vor explodierenden PKV-Beiträgen im Alter! Inhalt 1. 2. 3. 4. 5. 6. 7. 8. 9. Management Summary Das Altenproblem Die Vision Annahmen Die Ist-Situation

Welchen Nutzen haben Risikoanalysen für Privatanleger?

Welchen Nutzen haben Risikoanalysen für Privatanleger? Beispiel: Sie sind im Sommer 2007 Erbe deutscher Aktien mit einem Depotwert von z. B. 1 Mio. geworden. Diese Aktien lassen Sie passiv im Depot liegen,

Welchen Nutzen haben Risikoanalysen für Privatanleger? Beispiel: Sie sind im Sommer 2007 Erbe deutscher Aktien mit einem Depotwert von z. B. 1 Mio. geworden. Diese Aktien lassen Sie passiv im Depot liegen,

Informationen für Wealth Manager: www.private-banking-magazin.de

Trotz Niedrigzinsen Kaum ein Deutscher mag Aktien Ein Großteil der deutschen Sparer rechnet damit, dass die niedrigen Zinsen für die nächsten Jahre bleiben. Das ist aber kein Grund für sie, ihr Geld vom

Trotz Niedrigzinsen Kaum ein Deutscher mag Aktien Ein Großteil der deutschen Sparer rechnet damit, dass die niedrigen Zinsen für die nächsten Jahre bleiben. Das ist aber kein Grund für sie, ihr Geld vom

Sterbegeldversicherung. Vorsorge treffen

Sterbegeldversicherung Vorsorge treffen In guten Händen. LVM Die finanziellen Belastungen tragen die Angehörigen allein Der Verlust eines geliebten Menschen ist für die Angehörigen eine schmerzliche Erfahrung.

Sterbegeldversicherung Vorsorge treffen In guten Händen. LVM Die finanziellen Belastungen tragen die Angehörigen allein Der Verlust eines geliebten Menschen ist für die Angehörigen eine schmerzliche Erfahrung.

meinungsraum.at Juli 2012 - Wiener Städtische Versicherung AG Betriebliche Altersvorsorge

meinungsraum.at Juli 2012 - Wiener Städtische Versicherung AG Betriebliche Altersvorsorge Seite 1 Studienbeschreibung Auftraggeber Thematik Zielgruppe Nettostichprobe Wiener Städtische Versicherung Betriebliche

meinungsraum.at Juli 2012 - Wiener Städtische Versicherung AG Betriebliche Altersvorsorge Seite 1 Studienbeschreibung Auftraggeber Thematik Zielgruppe Nettostichprobe Wiener Städtische Versicherung Betriebliche

Auch fer n der Heimat gut ver sor gt!

Auch fer n der Heimat gut ver sor gt! PrivatRente Lebenslange Rente mit flexibler Abrufphase Für Lehrer oder Mitarbeiter Deutscher Auslandsschulen Spezielle Rahmenverträge für die WDA-Mitgliedsschulen

Auch fer n der Heimat gut ver sor gt! PrivatRente Lebenslange Rente mit flexibler Abrufphase Für Lehrer oder Mitarbeiter Deutscher Auslandsschulen Spezielle Rahmenverträge für die WDA-Mitgliedsschulen

CleVesto. Helvetia CleVesto: Meine fondsgebundene Lebensversicherung. Die individuelle Versicherung aus der individuellen Schweiz. www.helvetia.

CleVesto Helvetia CleVesto: Meine fondsgebundene Lebensversicherung. Die individuelle Versicherung aus der individuellen Schweiz. www.helvetia.at Die neue Art zu sparen. CleVesto, die anpassungsfähige

CleVesto Helvetia CleVesto: Meine fondsgebundene Lebensversicherung. Die individuelle Versicherung aus der individuellen Schweiz. www.helvetia.at Die neue Art zu sparen. CleVesto, die anpassungsfähige

ILB-Fördergutschein: Vom Fördervorteil zum Fördergutschein

ILB-Fördergutschein: Vom Fördervorteil zum Fördergutschein Was genau ist der Fördervorteil? Und wie gelangt der Fördervorteil zu mir als Leasingnehmer? Antworten auf diese Fragen finden Sie auf den nächsten

ILB-Fördergutschein: Vom Fördervorteil zum Fördergutschein Was genau ist der Fördervorteil? Und wie gelangt der Fördervorteil zu mir als Leasingnehmer? Antworten auf diese Fragen finden Sie auf den nächsten

Sollsaldo und Habensaldo

ollsaldo und abensaldo Man hört oft die Aussage "Ein ollsaldo steht im aben, und ein abensaldo steht im oll". Da fragt man sich aber, warum der ollsaldo dann ollsaldo heißt und nicht abensaldo, und warum

ollsaldo und abensaldo Man hört oft die Aussage "Ein ollsaldo steht im aben, und ein abensaldo steht im oll". Da fragt man sich aber, warum der ollsaldo dann ollsaldo heißt und nicht abensaldo, und warum

Sollten Sie noch kein Kunde der Hamburger Sparkasse sein, bitten wir Sie, einen gültigen Personalausweis oder Reisepass mitzubringen.

Ihr Riester-Vertrag - in 3 Schritten! Der Weg zu Ihrem gewünschten Riester-Vertrag ist ganz einfach: 1. Drucken Sie bitte Ihre Riesterförderung aus. 2. Vereinbaren Sie einen Termin mit dem Berater in Ihrer

Ihr Riester-Vertrag - in 3 Schritten! Der Weg zu Ihrem gewünschten Riester-Vertrag ist ganz einfach: 1. Drucken Sie bitte Ihre Riesterförderung aus. 2. Vereinbaren Sie einen Termin mit dem Berater in Ihrer

Vorsorgetrends 2012 Österreich

Vorsorgetrends 2012 Österreich Eine Studie von GfK-Austria im Auftrag der s Versicherung, Erste Bank & Sparkasse Wien, 5. Juni 2012 Daten zur Untersuchung Befragungszeitraum Mai 2012 Grundgesamtheit Bevölkerung

Vorsorgetrends 2012 Österreich Eine Studie von GfK-Austria im Auftrag der s Versicherung, Erste Bank & Sparkasse Wien, 5. Juni 2012 Daten zur Untersuchung Befragungszeitraum Mai 2012 Grundgesamtheit Bevölkerung

Jahresabschluss der Rechtsformen II

Jahresabschluss der Rechtsformen II Jahresabschluss der Kommanditgesellschaft Quellen: www.bochum.ihk.de http://www.teialehrbuch.de/ 1 Kommanditgesellschaft Allgemeines: Die Kommanditgesellschaft (KG)

Jahresabschluss der Rechtsformen II Jahresabschluss der Kommanditgesellschaft Quellen: www.bochum.ihk.de http://www.teialehrbuch.de/ 1 Kommanditgesellschaft Allgemeines: Die Kommanditgesellschaft (KG)

DWS RiesterRente Premium Private Altersvorsorge Frankfurt am Main März 2011

DWS RiesterRente Premium Private Altersvorsorge Frankfurt am Main März 2011 *Die DWS / DB Gruppe ist nach verwaltetem Fondsvermögen der größte deutsche Anbieter von Publikumsfonds. Quelle BVI. Stand: Ende

DWS RiesterRente Premium Private Altersvorsorge Frankfurt am Main März 2011 *Die DWS / DB Gruppe ist nach verwaltetem Fondsvermögen der größte deutsche Anbieter von Publikumsfonds. Quelle BVI. Stand: Ende

BU-Schutz gegen. Einmalbeitrag. Berufsunfähigkeitsschutz plus steuerfreie Kapitalanlage. Ausgezeichnet abgesichert!

BerufsunfäHIGKEITSschutz BU-Schutz gegen Einmalbeitrag Berufsunfähigkeitsschutz plus steuerfreie Kapitalanlage Ausgezeichnet abgesichert! Schützen Sie Ihr größtes Vermögen Ihre Arbeitskraft! Ihre Arbeitskraft

BerufsunfäHIGKEITSschutz BU-Schutz gegen Einmalbeitrag Berufsunfähigkeitsschutz plus steuerfreie Kapitalanlage Ausgezeichnet abgesichert! Schützen Sie Ihr größtes Vermögen Ihre Arbeitskraft! Ihre Arbeitskraft

Vermögen mehren trotz Inflation. Immobilien

Vermögen mehren trotz Inflation. Immobilien INFLATION AUFFANGEN. Schützen Sie Ihr Vermögen Inflation ein Schlagwort, das bei jedem eine Urangst auslöst: Ihr Geld wird weniger wert, ohne dass Sie etwas

Vermögen mehren trotz Inflation. Immobilien INFLATION AUFFANGEN. Schützen Sie Ihr Vermögen Inflation ein Schlagwort, das bei jedem eine Urangst auslöst: Ihr Geld wird weniger wert, ohne dass Sie etwas

Industrie 4.0 in Deutschland

Foto: Kzenon /Fotolia.com Industrie 4.0 in Deutschland Dr. Tim Jeske innteract-conference Chemnitz, 07.05.2015 Entwicklung der Produktion Komplexität Quelle: Siemens in Anlehnung an DFKI 2011 07.05.2015

Foto: Kzenon /Fotolia.com Industrie 4.0 in Deutschland Dr. Tim Jeske innteract-conference Chemnitz, 07.05.2015 Entwicklung der Produktion Komplexität Quelle: Siemens in Anlehnung an DFKI 2011 07.05.2015

Vorsorge für den Pflegefall treffen.

Vorsorge für den Pflegefall treffen. Schützen Sie sich und Ihre Angehörigen rechtzeitig vor den finanziellen Folgen im Pflegefall. Kunden und Rating-Agenturen empfehlen die Württembergische Krankenversicherung

Vorsorge für den Pflegefall treffen. Schützen Sie sich und Ihre Angehörigen rechtzeitig vor den finanziellen Folgen im Pflegefall. Kunden und Rating-Agenturen empfehlen die Württembergische Krankenversicherung

Aktivieren Sie Ihr Immobilien-Eigentum

Aktivieren Sie Ihr Immobilien-Eigentum Deutschland entdeckt die Chancen der Eigentümer-Rente. Mehr vom Leben. Mit Eigentum, das bleibt. Stabiles Eigentum. Mehr Rente. Die Summe aller Vorteile Viele haben

Aktivieren Sie Ihr Immobilien-Eigentum Deutschland entdeckt die Chancen der Eigentümer-Rente. Mehr vom Leben. Mit Eigentum, das bleibt. Stabiles Eigentum. Mehr Rente. Die Summe aller Vorteile Viele haben

Die Gesellschaftsformen

Jede Firma - auch eure Schülerfirma - muss sich an bestimmte Spielregeln halten. Dazu gehört auch, dass eine bestimmte Rechtsform für das Unternehmen gewählt wird. Für eure Schülerfirma könnt ihr zwischen

Jede Firma - auch eure Schülerfirma - muss sich an bestimmte Spielregeln halten. Dazu gehört auch, dass eine bestimmte Rechtsform für das Unternehmen gewählt wird. Für eure Schülerfirma könnt ihr zwischen

Das Sparverhalten der ÖsterreicherInnen 2015

Das Sparverhalten der ÖsterreicherInnen 2015 Peter Bosek Privatkundenvorstand Erste Bank Oesterreich Thomas Schaufler Geschäftsführer Erste Asset Management IMAS International September 2015 Studiendesign

Das Sparverhalten der ÖsterreicherInnen 2015 Peter Bosek Privatkundenvorstand Erste Bank Oesterreich Thomas Schaufler Geschäftsführer Erste Asset Management IMAS International September 2015 Studiendesign