Die Lebensversicherung als kollektiver Sparprozess: Langfristige Sicherheit ohne langfristige Zinsgarantien

|

|

|

- Silvia Kirchner

- vor 8 Jahren

- Abrufe

Transkript

1 Alternative Zinsgarantien in der Lebensversicherung, Köln, 1. Juni 2012 Die Lebensversicherung als kollektiver Sparprozess: Langfristige Sicherheit ohne langfristige Zinsgarantien Prof. Dr. Oskar Goecke Fachhochschule Köln, Institut für Versicherungswesen 1

2 Überblick Motivation etwas Theorie Beispiele 2

3 Versicherung = Risikoausgleich + Risikosteuerung Risikoausgleich im Kollektiv Risikoausgleich in der Zeit 3

4 Hat das Spar- und Entspargeschäft in der Lebensversicherung etwas mit Versicherung bzw. Risikoausgleich im Kollektiv/ in der Zeit zu tun? 4

5 Risikoausgleich bei Kapitalmarktrisiken Mischung (der Anlagearten) Streuung (der Schuldner) Aber: Das systematische Risiko (Marktrisiko) kann nicht diversifiziert werden! 5

kann nicht diversifiziert")

6 Kollektiver Risikoausgleich Asset- Management Liability- Management 6

7 Fonds: Individualprinzip Klassische Lebensvers.: Kollektivprinzip kollektive Guthaben Eigenkapital Das gesamte Vermögen ist in jedem Zeitpunkt auf alle Anteilseigner verteilt. Gesamtvermögen = Summe der individuellen Ansprüche Das gesamte Vermögen teilt sich auf: individuelle Ansprüche (Deckkap.) kollektive Ansprüche (RfB) 7

8 Überblick Motivation etwas Theorie Beispiele 8

9 Theorie des kollektiven Sparens vereinfachte Bilanz Assets kollektive Reserve individuelle Guthaben Asset-Management: Wahl des Anlagerisikos/ Aktienquote Liability-Management: Wahl der Deklaration/ Reservepolitik 9

10 ALM-Steuerung Deklaration η reserveneutrale Deklaration Reserveabbauend Reserveaufbauend σ Anlagerisiko 10

11 Zeitstetiges lineares ALM-Modell: Kapitalmarktdrift: Assets (Portfolio): Liabilities (VersGuthaben): log. Reservequote: 2 µσ ( ): = µ sicher + rsr σ σ ( ) 1 2 ( µσ σ ) dp() t = P() t () t dt + () t dwt dv () t = V () t η() t dt Pt () ρ( t) : = ln Vt () ( ) ( ) ( ) σ(): t = ˆ σ + a ρ() t ρziel η (): t = µσ() t + b ρ() t ρziel 11

t dwt dv () t = V () t η() t dt Pt () ρ( t) : = ln Vt () ( ) ( ) ( ) σ():")

12 Zeitstetiges lineares ALM-Modell: ( ) ( ) ( ) σ(): t = ˆ σ + a ρ() t ρziel η (): t = µσ() t + b ρ() t ρziel Falls a 2 < 2b konvergieren die stoch. Prozesse σ(), t ρ(), t η() t in Verteilung. Die Dichten der Grenzverteilungen lassen sich explizit angeben. vgl. Goecke: Sparprozesse mit kollektivem Risikoausgleich, FaRis 1/2011, 12

13 () t ρziel Grenzverteilung von ( ) ρ a = -0.2,, 0.8 b =

14 Welchen Vorteil hat der Sparer, wenn er sich an einem kollektiven Sparprozess beteiligt? 14

15 Überblick Motivation etwas Theorie Beispiele 15

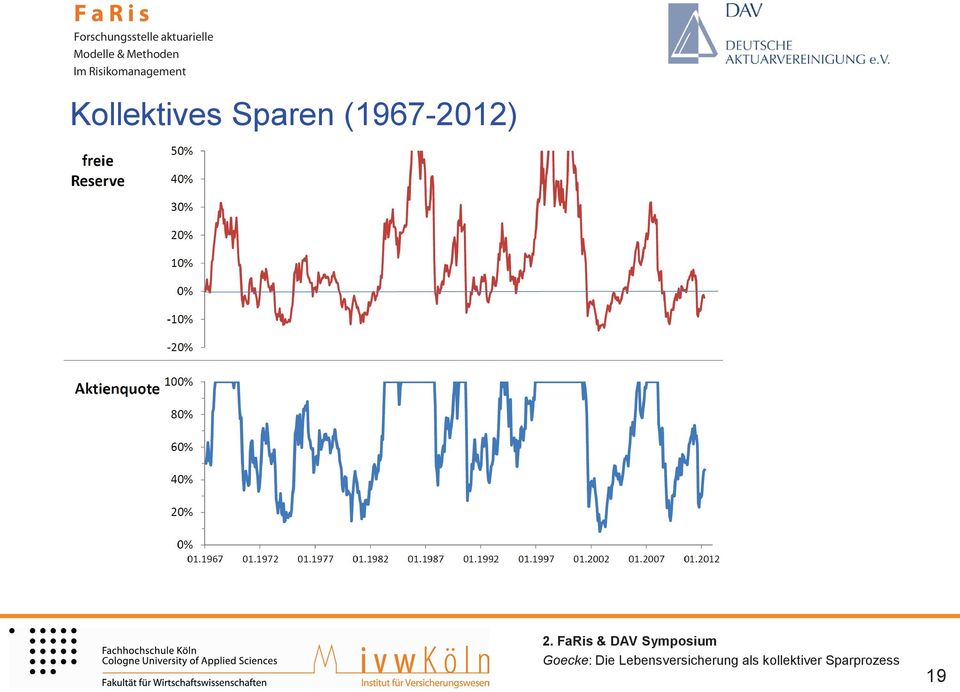

16 Fallstudie (543 Monate) Investition in den DAXP (korr. Werte bis 1987) Investition in den REXP kollektives Sparen 16

Investition in")

17 Anlageerfolg verschiedener Sparergenerationen (~15,5%) (~ 5,0%) Wertzuwachs bei einem jeweils 20-jährige Anlagehorizont und 1000 Einmalanlage in den DAXP/ REXP. Quelle: Bundesbank, Goecke: Die Lebensversicherung eigene als kollektiver Berechnungen Sparprozess 17

18 Anlageerfolg verschiedener Sparergenerationen Wertzuwachs bei einem jeweils 20-jährige Anlagehorizont und 1000 Einmalanlage in den DAXP/ REXP/ kollektives Sparen. Quelle: Bundesbank, Goecke: Die Lebensversicherung eigene als kollektiver Berechnungen Sparprozess 18

19 Kollektives Sparen ( ) 19

20 Kollektives Sparen ( ) 20

21 Anlegerstress ( ) Volatilität (Schwankung) der Zinsentwicklung Maximum Drawdown (maximaler erlittener Wertverlust) Maximum Recovery Time (längste Phase ohne Wertzuwachs) REXP DAXP koll. Sparen Ziel-AQ=50% Volatilität (p.a.) 3,7% 20,0% 1,6% maxdrawdown -7,0% -68,3% -0,1% maxrecoveryt 18 Mon. 86 Mon. 8 Mon. erforderliche anfänglich Reserve-Quote = 13,2% 21

22 Monte-Carlo-Simulationen Illustration der Kapitalmarktentwicklung Simulationen verschiedene Anlagestrategien (CM, Buy&Hold, CPPI) Kollektives Sparen 22

23 Rendite-Risiko-Profile: Standardabweichung der Ablaufrendite (T = 20 Jahre) 23

24 Standardabweichung der Ablaufrendite in Abhängigkeit von der Restlaufzeit 24

25 Rendite-Risiko-Profile: Pfad-Volatilität (T = 20 Jahre) 25

26 Rendite-Risiko-Profile: max. Drawdown (T = 20 Jahre) 26

27 Rendite-Risiko-Profile: längste Erholungsphase (T = 20 J.) 27

28 Offene Fragen rechtlicher Rahmen/ Organisationsform Wie wird die kollektive Reserve aufgebaut? Was ist ein fairer Rückkaufswert? Entlohnung des Unternehmens/ Rolle des Eigenkapitals Erkennt der Verbraucher den Nutzen? 28

29 Thesen zum Abschluss Die Lebensversicherung mit ewigen Zinsgarantien ist nicht mehr wettbewerbsfähig. Der derzeitige Kapitalanlage-Mix der deutschen LVU ist erzwungen, aber nicht zielführend. 29

30 Kapitalanlage der deutschen Lebensversicherer Quelle: GDV

31 FaRis. und woanders Quelle: Finansdepartementet, press conference Quelle: Norway 2.Government Fund Global, Annual Report FaRis & DAV Pension Symposium 31

32 Thesen zum Abschluss Die Lebensversicherung mit ewigen Zinsgarantien ist nicht mehr wettbewerbsfähig. Der derzeitige Kapitalanlage-Mix der deutschen LVU ist erzwungen, aber nicht zielführend. Fondsgebundene LV, CPPI-Lösungen, Variable Annuity-Produkte sind reine Kapitalmarktprodukte; die Lebensversicherung ist hier nur Verpackung! Garantien, die durch Kapitalmarktinstrumente oder durch Hinterlegung von Eigenkapital dargestellt werden, sind teuer und belasten die Rendite. 32

33 Thesen zum Abschluss Die neue klassische LV mit kollektivem Risikoausgleich könnte eine zukunftstaugliche Lösung bieten: Das Schwankungsrisiko wird im Kollektiv ausgeglichen und nicht durch Kapitalmarktinstrumente. Erlaubt ein höheres Maß an Realinvestitionen und eine faire Teilhabe am Produktionsfaktor Kapital. Es handelt sich um ein adaptives System. erfordert aber auch einen grundlegenden Umbau der rechtlichen Rahmenbedingungen! 33

34 Danke für Ihre Aufmerksamkeit! Kontaktdaten: Prof. Dr. Oskar Goecke Institut für Versicherungswesen Claudiusstraße Köln oskar.goecke@fh-koeln.de 34

Ein neues Geschäftsmodell der Lebensversicherung?

Versicherungsmathematisches Kolloquium am 11. Juli 2011 Ludwig-Maximilian-Universität München Ein neues Geschäftsmodell der Lebensversicherung? Ein Beitrag zur Theorie des kollektiven Sparens Prof. Dr.

Versicherungsmathematisches Kolloquium am 11. Juli 2011 Ludwig-Maximilian-Universität München Ein neues Geschäftsmodell der Lebensversicherung? Ein Beitrag zur Theorie des kollektiven Sparens Prof. Dr.

Vergleich Kostenmodell Lebensversicherung - Fondssparplan

Vergleich Kostenmodell Lebensversicherung - Fondssparplan Pressekonferenz des GDV am 15. März 2007 in Berlin Prof. Dr. Oskar Goecke Institut für Versicherungswesen Fachhochschule Köln www.ivw-koeln.de

Vergleich Kostenmodell Lebensversicherung - Fondssparplan Pressekonferenz des GDV am 15. März 2007 in Berlin Prof. Dr. Oskar Goecke Institut für Versicherungswesen Fachhochschule Köln www.ivw-koeln.de

Kapitalanlage für die Altersversorgung führt uns Solvency II in eine Sackgasse?

Steria Mummert ISS, DÜVA-Informationsveranstaltung Berlin, den 10.November 2011 Kapitalanlage für die Altersversorgung führt uns Solvency II in eine Sackgasse? Prof. Dr. Oskar Goecke Institut für Versicherungswesen

Steria Mummert ISS, DÜVA-Informationsveranstaltung Berlin, den 10.November 2011 Kapitalanlage für die Altersversorgung führt uns Solvency II in eine Sackgasse? Prof. Dr. Oskar Goecke Institut für Versicherungswesen

Wozu benötigen Lebensversicherer Reserven? q x -Club am 4. April 2006 in Bonn

Wozu benötigen Lebensversicherer Reserven? q x -Club am 4. April 2006 in Bonn 1 Überblick Vertikaler und horizonaler Risikoausgleich ALM-Modell der Lebensversicherung 2 Was leistet überhaupt ein Versicherer?

Wozu benötigen Lebensversicherer Reserven? q x -Club am 4. April 2006 in Bonn 1 Überblick Vertikaler und horizonaler Risikoausgleich ALM-Modell der Lebensversicherung 2 Was leistet überhaupt ein Versicherer?

Rendite vs. Risiko Garantiekonzepte im Vergleich

Rendite vs. Risiko Garantiekonzepte im Vergleich Klicken Sie, um das Titelformat zu bearbeiten, Allianz Lebensversicherungs-AG Klicken Sie, um das Format des Untertitel-Masters zu bearbeiten. GDV-Pressekolloquium,

Rendite vs. Risiko Garantiekonzepte im Vergleich Klicken Sie, um das Titelformat zu bearbeiten, Allianz Lebensversicherungs-AG Klicken Sie, um das Format des Untertitel-Masters zu bearbeiten. GDV-Pressekolloquium,

Kollektives Sparen: Steuerung des Risikoausgleichs zwischen den Generationen

Versicherungsmathematisches Kolloquium, Universität zu Köln 12. Januar 2015 Kollektives Sparen: Steuerung des Risikoausgleichs zwischen den Generationen Prof. Dr. Oskar Goecke Fachhochschule Köln, Institut

Versicherungsmathematisches Kolloquium, Universität zu Köln 12. Januar 2015 Kollektives Sparen: Steuerung des Risikoausgleichs zwischen den Generationen Prof. Dr. Oskar Goecke Fachhochschule Köln, Institut

Missverständnisse: Warum die VVG-InfoV wenig Transparenz schaffen wird.

Missverständnisse: Warum die VVG-InfoV wenig Transparenz schaffen wird. Workshop Verordnete (In)Transparenz Köln, den 31.10.2007 Prof. Dr. Oskar Goecke Institut für Versicherungswesen FH Köln 1 2 Thesen

Missverständnisse: Warum die VVG-InfoV wenig Transparenz schaffen wird. Workshop Verordnete (In)Transparenz Köln, den 31.10.2007 Prof. Dr. Oskar Goecke Institut für Versicherungswesen FH Köln 1 2 Thesen

Langlebigkeitschance oder Risiko? Keine Alternativen zur Rentenversicherung?

Langlebigkeitschance oder Risiko? Keine Alternativen zur Rentenversicherung? Folie 1 Langlebigkeit: Chance oder Risiko? Folie 2 Langlebigkeit: Chance oder Risiko? Folie 3 Langlebigkeit: Chance oder Risiko?

Langlebigkeitschance oder Risiko? Keine Alternativen zur Rentenversicherung? Folie 1 Langlebigkeit: Chance oder Risiko? Folie 2 Langlebigkeit: Chance oder Risiko? Folie 3 Langlebigkeit: Chance oder Risiko?

Garantieverzinsung als Funktion der Gesamtverzinsung in der Lebensversicherung. 16. Mai 2014 Philip van Hövell

Garantieverzinsung als Funktion der Gesamtverzinsung in der Lebensversicherung 16. Mai 2014 Philip van Hövell Agenda Einführung Garantiezins & Überschuss Maximaler Garantiezins Gesamtverzinsung & Anlagerendite

Garantieverzinsung als Funktion der Gesamtverzinsung in der Lebensversicherung 16. Mai 2014 Philip van Hövell Agenda Einführung Garantiezins & Überschuss Maximaler Garantiezins Gesamtverzinsung & Anlagerendite

Wie finde ich die besten Fonds?

GLOBAL CHAMPIONS TOUR 2014 Wie finde ich die besten Fonds? Vortrag von Jürgen Dumschat / AECON Fondsmarketing 1 Aber wozu eigentlich? Den nicht von der BaFin kontrollierten Blendern der Branche, die die

GLOBAL CHAMPIONS TOUR 2014 Wie finde ich die besten Fonds? Vortrag von Jürgen Dumschat / AECON Fondsmarketing 1 Aber wozu eigentlich? Den nicht von der BaFin kontrollierten Blendern der Branche, die die

Lebensversicherung als Sparprozess

q x -Club Treffen am 4.12.2012 in Köln Transparente Gestaltung der Lebensversicherung als Sparprozess Oskar Goecke Fachhochschule Köln, Institut für Versicherungswesen 1 Transparente Gestaltung der Lebensversicherung

q x -Club Treffen am 4.12.2012 in Köln Transparente Gestaltung der Lebensversicherung als Sparprozess Oskar Goecke Fachhochschule Köln, Institut für Versicherungswesen 1 Transparente Gestaltung der Lebensversicherung

Die passende Struktur? Darauf kommt es an.

Professionelles Vermögensmanagement Die passende Struktur? Darauf kommt es an. Besser anlegen. Die Komplexität von Vermögensanlagen erfordert Zeit und gute Marktkenntnisse. Vertrauen Sie dabei auf jemanden,

Professionelles Vermögensmanagement Die passende Struktur? Darauf kommt es an. Besser anlegen. Die Komplexität von Vermögensanlagen erfordert Zeit und gute Marktkenntnisse. Vertrauen Sie dabei auf jemanden,

Professionelle Seminare im Bereich MS-Office

Der Name BEREICH.VERSCHIEBEN() ist etwas unglücklich gewählt. Man kann mit der Funktion Bereiche zwar verschieben, man kann Bereiche aber auch verkleinern oder vergrößern. Besser wäre es, die Funktion

Der Name BEREICH.VERSCHIEBEN() ist etwas unglücklich gewählt. Man kann mit der Funktion Bereiche zwar verschieben, man kann Bereiche aber auch verkleinern oder vergrößern. Besser wäre es, die Funktion

Was kosten Garantien?

Alternative Zinsgarantien in der Lebensversicherung, Köln, 1. Juni 2012 Was kosten Garantien? Prof. Dr. Ralf Korn Technische Universität Kaiserslautern, Fachbereich Mathematik EI-QFM und Fraunhofer ITWM

Alternative Zinsgarantien in der Lebensversicherung, Köln, 1. Juni 2012 Was kosten Garantien? Prof. Dr. Ralf Korn Technische Universität Kaiserslautern, Fachbereich Mathematik EI-QFM und Fraunhofer ITWM

Wie viel Sicherheit kann ich mir leisten?

Wie viel Sicherheit kann ich mir leisten? Wie viel Sicherheit kann ich mir leisten? Neue Rahmenbedingungen Diese Gleichung gilt es zu lösen! Produktlösung CleVesto Allcase 2 Wie viel Sicherheit kann ich

Wie viel Sicherheit kann ich mir leisten? Wie viel Sicherheit kann ich mir leisten? Neue Rahmenbedingungen Diese Gleichung gilt es zu lösen! Produktlösung CleVesto Allcase 2 Wie viel Sicherheit kann ich

AltersVorsorgen-Airbag

1 Vertrag fu r 2x Schutz Dietmar Heinrich BCA OnLive 28.09.2015 1 Die Fakten im Überblick Über 21. Mio Deutsche glauben nicht, dass sie über eine ausreichende Altersvorsorge verfügen* 67 % der Deutschen

1 Vertrag fu r 2x Schutz Dietmar Heinrich BCA OnLive 28.09.2015 1 Die Fakten im Überblick Über 21. Mio Deutsche glauben nicht, dass sie über eine ausreichende Altersvorsorge verfügen* 67 % der Deutschen

Übungsaufgaben Tilgungsrechnung

1 Zusatzmaterialien zu Finanz- und Wirtschaftsmathematik im Unterricht, Band 1 Übungsaufgaben Tilgungsrechnung Überarbeitungsstand: 1.März 2016 Die grundlegenden Ideen der folgenden Aufgaben beruhen auf

1 Zusatzmaterialien zu Finanz- und Wirtschaftsmathematik im Unterricht, Band 1 Übungsaufgaben Tilgungsrechnung Überarbeitungsstand: 1.März 2016 Die grundlegenden Ideen der folgenden Aufgaben beruhen auf

ifa Institut für Finanz- und Aktuarwissenschaften

Wechselwirkungen von Asset Allocation, Überschussbeteiligung und Garantien in der Lebensversicherung WIMA 2004 Ulm, 13.11.2004 Alexander Kling, IFA Ulm Helmholtzstraße 22 D-89081 Ulm phone +49 (0) 731/50-31230

Wechselwirkungen von Asset Allocation, Überschussbeteiligung und Garantien in der Lebensversicherung WIMA 2004 Ulm, 13.11.2004 Alexander Kling, IFA Ulm Helmholtzstraße 22 D-89081 Ulm phone +49 (0) 731/50-31230

Lebensversicherung. http://www.konsument.at/cs/satellite?pagename=konsument/magazinartikel/printma... OBJEKTIV UNBESTECHLICH KEINE WERBUNG

Seite 1 von 6 OBJEKTIV UNBESTECHLICH KEINE WERBUNG Lebensversicherung Verschenken Sie kein Geld! veröffentlicht am 11.03.2011, aktualisiert am 14.03.2011 "Verschenken Sie kein Geld" ist der aktuelle Rat

Seite 1 von 6 OBJEKTIV UNBESTECHLICH KEINE WERBUNG Lebensversicherung Verschenken Sie kein Geld! veröffentlicht am 11.03.2011, aktualisiert am 14.03.2011 "Verschenken Sie kein Geld" ist der aktuelle Rat

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN Zinsen haben im täglichen Geschäftsleben große Bedeutung und somit auch die eigentliche Zinsrechnung, z.b: - Wenn Sie Ihre Rechnungen zu spät

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN Zinsen haben im täglichen Geschäftsleben große Bedeutung und somit auch die eigentliche Zinsrechnung, z.b: - Wenn Sie Ihre Rechnungen zu spät

AVW: Wohnungswirtschaftliche Versicherungstagung Zinsentwicklung und die Folgen für die Versicherungswirtschaft

AVW: Wohnungswirtschaftliche Versicherungstagung Zinsentwicklung und die Folgen für die Versicherungswirtschaft Hotel Hafen Hamburg 30.10.2014 Wolfgang Menzel Zinsentwicklung: Niedrigzinsphase Definition:

AVW: Wohnungswirtschaftliche Versicherungstagung Zinsentwicklung und die Folgen für die Versicherungswirtschaft Hotel Hafen Hamburg 30.10.2014 Wolfgang Menzel Zinsentwicklung: Niedrigzinsphase Definition:

IT-SICHERHEIT IM UNTERNEHMEN Mehr Sicherheit für Ihre Entscheidung

IT-SICHERHEIT IM UNTERNEHMEN Mehr Sicherheit für Ihre Entscheidung IT-SICHERHEIT IM UNTERNEHMEN Mehr Sicherheit für ihre Entscheidung Entdecken Sie was IT Sicherheit im Unternehmen bedeutet IT Sicherheit

IT-SICHERHEIT IM UNTERNEHMEN Mehr Sicherheit für Ihre Entscheidung IT-SICHERHEIT IM UNTERNEHMEN Mehr Sicherheit für ihre Entscheidung Entdecken Sie was IT Sicherheit im Unternehmen bedeutet IT Sicherheit

Anspar-Darlehensvertrag

Anspar-Darlehensvertrag Zwischen Name: Straße: PLZ, Ort: Tel.: Mobil: E-Mail: Personalausweisnummer: - nachfolgend Gläubiger genannt und der Wilms, Ingo und Winkels, Friedrich, Florian GbR vertreten durch:

Anspar-Darlehensvertrag Zwischen Name: Straße: PLZ, Ort: Tel.: Mobil: E-Mail: Personalausweisnummer: - nachfolgend Gläubiger genannt und der Wilms, Ingo und Winkels, Friedrich, Florian GbR vertreten durch:

Statistische Thermodynamik I Lösungen zur Serie 1

Statistische Thermodynamik I Lösungen zur Serie Zufallsvariablen, Wahrscheinlichkeitsverteilungen 4. März 2. Zwei Lektoren lesen ein Buch. Lektor A findet 2 Druckfehler, Lektor B nur 5. Von den gefundenen

Statistische Thermodynamik I Lösungen zur Serie Zufallsvariablen, Wahrscheinlichkeitsverteilungen 4. März 2. Zwei Lektoren lesen ein Buch. Lektor A findet 2 Druckfehler, Lektor B nur 5. Von den gefundenen

Vermögen mehren trotz Inflation. Immobilien

Vermögen mehren trotz Inflation. Immobilien INFLATION AUFFANGEN. Schützen Sie Ihr Vermögen Inflation ein Schlagwort, das bei jedem eine Urangst auslöst: Ihr Geld wird weniger wert, ohne dass Sie etwas

Vermögen mehren trotz Inflation. Immobilien INFLATION AUFFANGEN. Schützen Sie Ihr Vermögen Inflation ein Schlagwort, das bei jedem eine Urangst auslöst: Ihr Geld wird weniger wert, ohne dass Sie etwas

Erfahrungen mit Hartz IV- Empfängern

Erfahrungen mit Hartz IV- Empfängern Ausgewählte Ergebnisse einer Befragung von Unternehmen aus den Branchen Gastronomie, Pflege und Handwerk Pressegespräch der Bundesagentur für Arbeit am 12. November

Erfahrungen mit Hartz IV- Empfängern Ausgewählte Ergebnisse einer Befragung von Unternehmen aus den Branchen Gastronomie, Pflege und Handwerk Pressegespräch der Bundesagentur für Arbeit am 12. November

Arbeitsblätter. Sinnvolle Finanzberichte. Seite 19

Seite 19 Arbeitsblätter Seite 20 Dieses Arbeitsblatt wird Sie Schritt für Schritt durch das Verfahren von Finanzanalysen geleiten. Sie gehen von Ihren Finanzberichten aus egal wie einfach oder hoch entwickelt

Seite 19 Arbeitsblätter Seite 20 Dieses Arbeitsblatt wird Sie Schritt für Schritt durch das Verfahren von Finanzanalysen geleiten. Sie gehen von Ihren Finanzberichten aus egal wie einfach oder hoch entwickelt

Risikomanagement bei PPP Projekten: Erfahrungen aus Deutschland

Verein PPP Schweiz Risikomanagement bei PPP Projekten: Erfahrungen aus Deutschland Veranstaltung des Verein PPP Schweiz am14.05.2014 in Bern Vortrag von Peter Walter Landrat a.d., Vorsitzender Verein PPP

Verein PPP Schweiz Risikomanagement bei PPP Projekten: Erfahrungen aus Deutschland Veranstaltung des Verein PPP Schweiz am14.05.2014 in Bern Vortrag von Peter Walter Landrat a.d., Vorsitzender Verein PPP

Mehr Zeit für Sie dank der Vermögenskonzepte der ALTE LEIPZIGER. Private Altersvorsorge FONDSRENTE FR10 + FR70

Private Altersvorsorge FONDSRENTE FR10 + FR70 Vermögenskonzepte mit AL Portfolios Mehr Zeit für Sie dank der Vermögenskonzepte der ALTE LEIPZIGER. Wählen Sie die Fondsrente, die zu Ihnen passt. Um den

Private Altersvorsorge FONDSRENTE FR10 + FR70 Vermögenskonzepte mit AL Portfolios Mehr Zeit für Sie dank der Vermögenskonzepte der ALTE LEIPZIGER. Wählen Sie die Fondsrente, die zu Ihnen passt. Um den

Millionenpotenzial: ablaufende Lebensversicherungen Möglichkeiten der Wiederanlage

Millionenpotenzial: ablaufende Lebensversicherungen Möglichkeiten der Wiederanlage Wiederanlage Markt & AL Konzern Ablaufende Lebensversicherung im allg Markt ca. 71 Mrd. EUR (lt GDV) ALTE LEIPZIGER: 25.000

Millionenpotenzial: ablaufende Lebensversicherungen Möglichkeiten der Wiederanlage Wiederanlage Markt & AL Konzern Ablaufende Lebensversicherung im allg Markt ca. 71 Mrd. EUR (lt GDV) ALTE LEIPZIGER: 25.000

Die Vergangenheitsbetrachtung als Anlagestrategie.

News +++ News +++ News +++ News +++ News +++ News +++ News +++ News Altenkirchen, den 22.01.2008 Die Vergangenheitsbetrachtung als Anlagestrategie. 1.) Der Praxisfall: Stellen Sie sich vor, ein beispielsweise

News +++ News +++ News +++ News +++ News +++ News +++ News +++ News Altenkirchen, den 22.01.2008 Die Vergangenheitsbetrachtung als Anlagestrategie. 1.) Der Praxisfall: Stellen Sie sich vor, ein beispielsweise

CleVesto. Helvetia CleVesto: Meine fondsgebundene Lebensversicherung. Die individuelle Versicherung aus der individuellen Schweiz. www.helvetia.

CleVesto Helvetia CleVesto: Meine fondsgebundene Lebensversicherung. Die individuelle Versicherung aus der individuellen Schweiz. www.helvetia.at Die neue Art zu sparen. CleVesto, die anpassungsfähige

CleVesto Helvetia CleVesto: Meine fondsgebundene Lebensversicherung. Die individuelle Versicherung aus der individuellen Schweiz. www.helvetia.at Die neue Art zu sparen. CleVesto, die anpassungsfähige

SIGNAL IDUNA Global Garant Invest. Leichter leben mit SIGGI der privaten Altersvorsorge

SIGNAL IDUNA Global Garant Invest Leichter leben mit SIGGI der privaten Altersvorsorge Leichter vorsorgen mit SIGGI SIGGI steht für SIGNAL IDUNA Global Garant Invest eine innovative fonds - gebundene Rentenversicherung,

SIGNAL IDUNA Global Garant Invest Leichter leben mit SIGGI der privaten Altersvorsorge Leichter vorsorgen mit SIGGI SIGGI steht für SIGNAL IDUNA Global Garant Invest eine innovative fonds - gebundene Rentenversicherung,

Gründe für fehlende Vorsorgemaßnahmen gegen Krankheit

Gründe für fehlende Vorsorgemaßnahmen gegen Krankheit politische Lage verlassen sich auf Familie persönliche, finanzielle Lage meinen, sich Vorsorge leisten zu können meinen, sie seien zu alt nicht mit

Gründe für fehlende Vorsorgemaßnahmen gegen Krankheit politische Lage verlassen sich auf Familie persönliche, finanzielle Lage meinen, sich Vorsorge leisten zu können meinen, sie seien zu alt nicht mit

STARINVEST LIFELINER

STARINVEST LIFELINER Die Fondsgebundene Lebensversicherung der Donau Versicherung und der IMB Vermögensverwaltung GENIESSEN SIE DAS LEBEN AM FLUSS... WILLKOMMEN AN BORD Seien Sie unser Gast auf der Bootsfahrt

STARINVEST LIFELINER Die Fondsgebundene Lebensversicherung der Donau Versicherung und der IMB Vermögensverwaltung GENIESSEN SIE DAS LEBEN AM FLUSS... WILLKOMMEN AN BORD Seien Sie unser Gast auf der Bootsfahrt

CAPM Die Wertpapierlinie

CAPM Die Wertpapierlinie Systematisches und unsystematisches Risiko Frank von Oppenkowski 6. Semester Betriebswirtschaftslehre SP Finanzwirtschaft 1 Die Wertpapierlinie (= CAPM) Gliederung 2 Wie man Erträge

CAPM Die Wertpapierlinie Systematisches und unsystematisches Risiko Frank von Oppenkowski 6. Semester Betriebswirtschaftslehre SP Finanzwirtschaft 1 Die Wertpapierlinie (= CAPM) Gliederung 2 Wie man Erträge

ist die Vergütung für die leihweise Überlassung von Kapital ist die leihweise überlassenen Geldsumme

Information In der Zinsrechnung sind 4 Größen wichtig: ZINSEN Z ist die Vergütung für die leihweise Überlassung von Kapital KAPITAL K ist die leihweise überlassenen Geldsumme ZINSSATZ p (Zinsfuß) gibt

Information In der Zinsrechnung sind 4 Größen wichtig: ZINSEN Z ist die Vergütung für die leihweise Überlassung von Kapital KAPITAL K ist die leihweise überlassenen Geldsumme ZINSSATZ p (Zinsfuß) gibt

Der PFS Pensionskassen Index: Starke Performance im 1. Halbjahr

Der PFS Pensionskassen Index: Starke Performance im 1. Halbjahr Für das erste Halbjahr 2014 verzeichnete der PFS Pensionskassen Index eine Rendite von 4,10%. Die BVG-Mindestverzinsung wurde somit deutlich

Der PFS Pensionskassen Index: Starke Performance im 1. Halbjahr Für das erste Halbjahr 2014 verzeichnete der PFS Pensionskassen Index eine Rendite von 4,10%. Die BVG-Mindestverzinsung wurde somit deutlich

Altersvorsorge-Check.de Renten- und Altersvorsorge Analyse und Planung. Altersvorsorge-Planung. für. Max Mustermann 02.07.2004

Altersvorsorge-Planung für Max Mustermann 02.07.2004 Sie wurden beraten durch: Michael Schmidt 1. Warum private Altersversorgung? 2. Wie viel Rente brauchen Sie im Alter? 3. Was haben Sie bereits für Ihre

Altersvorsorge-Planung für Max Mustermann 02.07.2004 Sie wurden beraten durch: Michael Schmidt 1. Warum private Altersversorgung? 2. Wie viel Rente brauchen Sie im Alter? 3. Was haben Sie bereits für Ihre

Verwirklichen Sie Ihre Träume: Die fondsgebundene Sparversicherung mit Garantie.

Verwirklichen Sie Ihre Träume: Die fondsgebundene Sparversicherung mit Garantie. Jeder Mensch hat seine ganz eigenen Träume: ein Leben zu zweit, Kinder, ein Eigenheim oder einen Ruhestand mit wenig Sorgen

Verwirklichen Sie Ihre Träume: Die fondsgebundene Sparversicherung mit Garantie. Jeder Mensch hat seine ganz eigenen Träume: ein Leben zu zweit, Kinder, ein Eigenheim oder einen Ruhestand mit wenig Sorgen

Wichtiges Thema: Ihre private Rente und der viel zu wenig beachtete - Rentenfaktor

Wichtiges Thema: Ihre private Rente und der viel zu wenig beachtete - Rentenfaktor Ihre private Gesamtrente setzt sich zusammen aus der garantierten Rente und der Rente, die sich aus den über die Garantieverzinsung

Wichtiges Thema: Ihre private Rente und der viel zu wenig beachtete - Rentenfaktor Ihre private Gesamtrente setzt sich zusammen aus der garantierten Rente und der Rente, die sich aus den über die Garantieverzinsung

Individuelle Vermögensbildung und Altersvorsorge

Individuelle Vermögensbildung und Altersvorsorge Mehr Sicherheit für Ihr Vermögen: Die Rolle geschlossener Fonds im Portfolio privater Anleger und Unternehmen Aktuelle Gestaltungsmöglichkeiten für Gesellschafter-Geschäftsführer

Individuelle Vermögensbildung und Altersvorsorge Mehr Sicherheit für Ihr Vermögen: Die Rolle geschlossener Fonds im Portfolio privater Anleger und Unternehmen Aktuelle Gestaltungsmöglichkeiten für Gesellschafter-Geschäftsführer

G E L D W E R T O D E R S A C H W E R T?

G E L D W E R T O D E R S A C H W E R T? Beides hat seine Daseinsberechtigung, die Frage ist nur, ob Geldwerte für mittel und langfristige Investitionen geeignet sind. In der Vergangenheit gehörte der

G E L D W E R T O D E R S A C H W E R T? Beides hat seine Daseinsberechtigung, die Frage ist nur, ob Geldwerte für mittel und langfristige Investitionen geeignet sind. In der Vergangenheit gehörte der

Sparen. Mind-MapArbeitsblatt 1. Vorschau

Sparen Mind-MapArbeitsblatt 1 Aufgabe Anlageformen Arbeitsblatt 2 Anlageform Rendite / Kosten Liquidität Risiko Girokonto Sparbuch Aktien Edelmetalle Immobilien Zuordnung Anlageformen Arbeitsblatt 3 Meine

Sparen Mind-MapArbeitsblatt 1 Aufgabe Anlageformen Arbeitsblatt 2 Anlageform Rendite / Kosten Liquidität Risiko Girokonto Sparbuch Aktien Edelmetalle Immobilien Zuordnung Anlageformen Arbeitsblatt 3 Meine

Vorsorgetrends 2012 Österreich

Vorsorgetrends 2012 Österreich Eine Studie von GfK-Austria im Auftrag der s Versicherung, Erste Bank & Sparkasse Wien, 5. Juni 2012 Daten zur Untersuchung Befragungszeitraum Mai 2012 Grundgesamtheit Bevölkerung

Vorsorgetrends 2012 Österreich Eine Studie von GfK-Austria im Auftrag der s Versicherung, Erste Bank & Sparkasse Wien, 5. Juni 2012 Daten zur Untersuchung Befragungszeitraum Mai 2012 Grundgesamtheit Bevölkerung

Machen wir s kurz: Stop & Go Professional bringt Ihnen weniger Verluste bei gleicher Renditechance

Machen wir s kurz: Professional bringt Ihnen weniger Verluste bei gleicher Renditechance Professional sorgt mit automatisch gesetzten Limits für krisensichere Investmentfondsdepots. Professional : Besser

Machen wir s kurz: Professional bringt Ihnen weniger Verluste bei gleicher Renditechance Professional sorgt mit automatisch gesetzten Limits für krisensichere Investmentfondsdepots. Professional : Besser

Warum Stiftungen neue Anlageklassen brauchen

28.9.2011 Warum Stiftungen neue Anlageklassen brauchen Ein Vortrag von Dipl.-Vw. Markus Spieker, Bereichsleiter Vermögensstrukturierung der avesco Financial Services AG avesco Financial Services AG Mohrenstraße

28.9.2011 Warum Stiftungen neue Anlageklassen brauchen Ein Vortrag von Dipl.-Vw. Markus Spieker, Bereichsleiter Vermögensstrukturierung der avesco Financial Services AG avesco Financial Services AG Mohrenstraße

Viele meinen, Sicherheit und Rendite seien unvereinbar. Wir meinen: Beides gehört untrennbar zusammen.

Sicherheit und Rendite: unsere Definition von Leistungsstärke Ihre Fragen. Unsere Antworten. Viele meinen, Sicherheit und Rendite seien unvereinbar. Wir meinen: Beides gehört untrennbar zusammen. Bewegen

Sicherheit und Rendite: unsere Definition von Leistungsstärke Ihre Fragen. Unsere Antworten. Viele meinen, Sicherheit und Rendite seien unvereinbar. Wir meinen: Beides gehört untrennbar zusammen. Bewegen

Zinsrechnung 2 leicht 1

Zinsrechnung 2 leicht 1 Berechne! a) b) c) Kapital 3 400 a) 16 000 b) 24 500 c) Zinsen 2,5% 85 400 612,50 Kapital 3 400 16 000 24 500 KESt (25% der Zinsen) 21,25 100 153,13 Zinsen effektive (2,5 Zinsen

Zinsrechnung 2 leicht 1 Berechne! a) b) c) Kapital 3 400 a) 16 000 b) 24 500 c) Zinsen 2,5% 85 400 612,50 Kapital 3 400 16 000 24 500 KESt (25% der Zinsen) 21,25 100 153,13 Zinsen effektive (2,5 Zinsen

Was ist eine sichere Kapitalanlage?

SOLVARA-Anwendertreffen am 29. Mai 2013 in Hamburg Prof. Dr. Oskar Goecke Institut für Versicherungswesen Fachhochschule Köln 1 Überblick Sichere Kapitalanlage im Aufsichtsrecht Sichere Kapitalanlage für

SOLVARA-Anwendertreffen am 29. Mai 2013 in Hamburg Prof. Dr. Oskar Goecke Institut für Versicherungswesen Fachhochschule Köln 1 Überblick Sichere Kapitalanlage im Aufsichtsrecht Sichere Kapitalanlage für

8. Berechnung der kalkulatorischen Zinsen

8. Berechnung der kalkulatorischen Zinsen 8.1. Allgemeines In der laufenden Rechnung werden im Konto 322.00 Zinsen nur die ermittelten Fremdkapitalzinsen erfasst. Sobald aber eine Betriebsabrechnung erstellt

8. Berechnung der kalkulatorischen Zinsen 8.1. Allgemeines In der laufenden Rechnung werden im Konto 322.00 Zinsen nur die ermittelten Fremdkapitalzinsen erfasst. Sobald aber eine Betriebsabrechnung erstellt

LV-Umschichtung. Kurzgutachtliche Stellungnahme zu Ihrer Lebensversicherung (LV)

") LV-Umschichtung Kurzgutachtliche Stellungnahme zu Ihrer Lebensversicherung (LV) 1 Inhalt Seite 1. Einleitung 3 2. Freizeichnung 5 3. Legende 6 4. Anmerkungen 7 15.02.2010 Hartmann + Hübner 2 1. Einleitung

LV-Umschichtung Kurzgutachtliche Stellungnahme zu Ihrer Lebensversicherung (LV) 1 Inhalt Seite 1. Einleitung 3 2. Freizeichnung 5 3. Legende 6 4. Anmerkungen 7 15.02.2010 Hartmann + Hübner 2 1. Einleitung

Denken und Träumen - Selbstreflexion zum Jahreswechsel

1 Denken und Träumen - Selbstreflexion zum Jahreswechsel Welches sinnvolle Wort springt Ihnen zuerst ins Auge? Was lesen Sie? Welche Bedeutung verbinden Sie jeweils damit? 2 Wenn Sie an das neue Jahr denken

1 Denken und Träumen - Selbstreflexion zum Jahreswechsel Welches sinnvolle Wort springt Ihnen zuerst ins Auge? Was lesen Sie? Welche Bedeutung verbinden Sie jeweils damit? 2 Wenn Sie an das neue Jahr denken

Verantwortung für eine sichere Zukunft

Verantwortung für eine sichere Zukunft REEnte und das nachhaltige Finanznetzwerk unterstützen durch Fördermitgliedschaft und Mitgliedschaft die Erneuerbaren Energien Deutsche Umweltstiftung Mitglied des

Verantwortung für eine sichere Zukunft REEnte und das nachhaltige Finanznetzwerk unterstützen durch Fördermitgliedschaft und Mitgliedschaft die Erneuerbaren Energien Deutsche Umweltstiftung Mitglied des

Private Altersvorsorge FLEXIBLE RENTE. Bleiben Sie flexibel. Die Rentenversicherung mit Guthabenschutz passt sich Ihren Bedürfnissen optimal an.

Private Altersvorsorge FLEXIBLE RENTE Bleiben Sie flexibel. Die Rentenversicherung mit Guthabenschutz passt sich Ihren Bedürfnissen optimal an. Altersvorsorge und Vermögensaufbau in einem! Wieso zwischen

Private Altersvorsorge FLEXIBLE RENTE Bleiben Sie flexibel. Die Rentenversicherung mit Guthabenschutz passt sich Ihren Bedürfnissen optimal an. Altersvorsorge und Vermögensaufbau in einem! Wieso zwischen

Stellen Sie sich auch diese oder ähnliche Fragen?

Stellen Sie sich auch diese oder ähnliche Fragen? Welche Anlage kann ich heutzutage noch meinen Kunden, die Wert auf Sicherheit und einer attraktiven Rendite legen, empfehlen? Welche Alternativen habe

Stellen Sie sich auch diese oder ähnliche Fragen? Welche Anlage kann ich heutzutage noch meinen Kunden, die Wert auf Sicherheit und einer attraktiven Rendite legen, empfehlen? Welche Alternativen habe

Abacus GmbH Mandanten-Informationen

Abacus GmbH Mandanten-Informationen Wir wünschen schöne Ostern und dass Ihre Geldanlagen schöne Eierchen ins Körbchen legen. Wenn nicht, dann gibt s hier eine Alternative Thema: Neu: vermögensverwaltende

Abacus GmbH Mandanten-Informationen Wir wünschen schöne Ostern und dass Ihre Geldanlagen schöne Eierchen ins Körbchen legen. Wenn nicht, dann gibt s hier eine Alternative Thema: Neu: vermögensverwaltende

KONZEPT ACTIVE BOND SELECTION. Rentenmarktentwicklungen aktiv vorgreifen

KONZEPT ACTIVE BOND SELECTION Rentenmarktentwicklungen aktiv vorgreifen Buy-and-hold strategie hat sich ausgezahlt... Obligationäre streben Folgendes an ein regelmäßiger, jedoch sicherer Einkommensfluss

KONZEPT ACTIVE BOND SELECTION Rentenmarktentwicklungen aktiv vorgreifen Buy-and-hold strategie hat sich ausgezahlt... Obligationäre streben Folgendes an ein regelmäßiger, jedoch sicherer Einkommensfluss

Das Sparverhalten der ÖsterreicherInnen 2015

Das Sparverhalten der ÖsterreicherInnen 2015 Peter Bosek Privatkundenvorstand Erste Bank Oesterreich Thomas Schaufler Geschäftsführer Erste Asset Management IMAS International September 2015 Studiendesign

Das Sparverhalten der ÖsterreicherInnen 2015 Peter Bosek Privatkundenvorstand Erste Bank Oesterreich Thomas Schaufler Geschäftsführer Erste Asset Management IMAS International September 2015 Studiendesign

Rürup-Rente Informationen

Rürup-Rente Informationen Die zunehmende Altersarmut hat die Regierung dazu veranlasst neben der Riester-Rente, die in erster Linie für Arbeitnehmer interessant ist, auch den Selbstständigen die Möglichkeit

Rürup-Rente Informationen Die zunehmende Altersarmut hat die Regierung dazu veranlasst neben der Riester-Rente, die in erster Linie für Arbeitnehmer interessant ist, auch den Selbstständigen die Möglichkeit

easyfolio nie so einfach! Seite

easyfolio Anlegen war noch nie so einfach! 27. November 2014 Seite Hintergrund Finanzberatung bzw. Finanzprodukte sind oft zu teuer und intransparent. t Aktives Asset Management führt im Durchschnitt nicht

easyfolio Anlegen war noch nie so einfach! 27. November 2014 Seite Hintergrund Finanzberatung bzw. Finanzprodukte sind oft zu teuer und intransparent. t Aktives Asset Management führt im Durchschnitt nicht

Steuern sind zum Sparen da. Immobilien

Steuern sind zum Sparen da. Immobilien »Wer die Pflicht hat, Steuern zu zahlen, hat auch das Recht, Steuern zu sparen.«helmut Schmidt, ehemaliger Bundeskanzler und Finanzminister STEUERN SPAREN. Unterm

Steuern sind zum Sparen da. Immobilien »Wer die Pflicht hat, Steuern zu zahlen, hat auch das Recht, Steuern zu sparen.«helmut Schmidt, ehemaliger Bundeskanzler und Finanzminister STEUERN SPAREN. Unterm

Vermögensberatung. Inhalt

Vermögensberatung Inhalt Integrale Vermögensberatung Vermögen sichern Vorsorge optimieren Steuern sparen Analyse der persönlichen Kundensituation Die Investmentstrategie Kapitalanlagen haben letztendlich

Vermögensberatung Inhalt Integrale Vermögensberatung Vermögen sichern Vorsorge optimieren Steuern sparen Analyse der persönlichen Kundensituation Die Investmentstrategie Kapitalanlagen haben letztendlich

Informationsblatt Induktionsbeweis

Sommer 015 Informationsblatt Induktionsbeweis 31. März 015 Motivation Die vollständige Induktion ist ein wichtiges Beweisverfahren in der Informatik. Sie wird häufig dazu gebraucht, um mathematische Formeln

Sommer 015 Informationsblatt Induktionsbeweis 31. März 015 Motivation Die vollständige Induktion ist ein wichtiges Beweisverfahren in der Informatik. Sie wird häufig dazu gebraucht, um mathematische Formeln

Statuten in leichter Sprache

Statuten in leichter Sprache Zweck vom Verein Artikel 1: Zivil-Gesetz-Buch Es gibt einen Verein der selbstbestimmung.ch heisst. Der Verein ist so aufgebaut, wie es im Zivil-Gesetz-Buch steht. Im Zivil-Gesetz-Buch

Statuten in leichter Sprache Zweck vom Verein Artikel 1: Zivil-Gesetz-Buch Es gibt einen Verein der selbstbestimmung.ch heisst. Der Verein ist so aufgebaut, wie es im Zivil-Gesetz-Buch steht. Im Zivil-Gesetz-Buch

FF Privat Invest Strategien

FF Privat Invest Strategie Stetige Rendite in jeder Marktlage: die zwei FF Privat Invest Strategien Frank Finanz Mühlengasse 9 36304 Alsfeld 06639 919065 www.frankfinanz.de FF Privat Invest Strategien

FF Privat Invest Strategie Stetige Rendite in jeder Marktlage: die zwei FF Privat Invest Strategien Frank Finanz Mühlengasse 9 36304 Alsfeld 06639 919065 www.frankfinanz.de FF Privat Invest Strategien

Sparstudie 2014 Ergebnisse Burgenland: Gibt s noch Futter für das Sparschwein?

Sparstudie 2014 Ergebnisse Burgenland: Gibt s noch Futter für das Sparschwein? Hans-Peter Rucker, Landesdirektor der Erste Bank im Burgenland 23.10.2014 Studiendesign Auftraggeber: Erste Bank der oesterreichischen

Sparstudie 2014 Ergebnisse Burgenland: Gibt s noch Futter für das Sparschwein? Hans-Peter Rucker, Landesdirektor der Erste Bank im Burgenland 23.10.2014 Studiendesign Auftraggeber: Erste Bank der oesterreichischen

ifa Institut für Finanz- und Aktuarwissenschaften

Fondspolice oder Fondssparplan Erste Antworten auf eine schwierige Frage von Alexander Kling, Dr. Jochen Ruß, Dr. Andreas Seyboth Die Situation Zum 1.1.2005 wurde die Besteuerung von Lebensversicherungen

Fondspolice oder Fondssparplan Erste Antworten auf eine schwierige Frage von Alexander Kling, Dr. Jochen Ruß, Dr. Andreas Seyboth Die Situation Zum 1.1.2005 wurde die Besteuerung von Lebensversicherungen

STREITFINANZIERUNG BEI IMMOBILIENKREDITEN. Recht für Alle. Niedrige Zinsen für Alle.

STREITFINANZIERUNG BEI IMMOBILIENKREDITEN Recht für Alle. Niedrige Zinsen für Alle. MAXIMUM IUS WIR ÜBER UNS Ein starkes Team, Qualität und Kontinuität, setzt sich für Ihre Interessen ein! MAXIMUM IUS

STREITFINANZIERUNG BEI IMMOBILIENKREDITEN Recht für Alle. Niedrige Zinsen für Alle. MAXIMUM IUS WIR ÜBER UNS Ein starkes Team, Qualität und Kontinuität, setzt sich für Ihre Interessen ein! MAXIMUM IUS

Pioneer Investments Substanzwerte

Pioneer Investments Substanzwerte Wahre Werte zählen mehr denn je In turbulenten Zeiten wollen Anleger eines: Vertrauen in ihre Geldanlagen. Vertrauen schafft ein Investment in echten Werten. Vertrauen

Pioneer Investments Substanzwerte Wahre Werte zählen mehr denn je In turbulenten Zeiten wollen Anleger eines: Vertrauen in ihre Geldanlagen. Vertrauen schafft ein Investment in echten Werten. Vertrauen

Dieser PDF-Report kann und darf unverändert weitergegeben werden.

ME Finanz-Coaching Matthias Eilers Peter-Strasser-Weg 37 12101 Berlin Dieser PDF-Report kann und darf unverändert weitergegeben werden. http://www.matthiaseilers.de/ Vorwort: In diesem PDF-Report erfährst

ME Finanz-Coaching Matthias Eilers Peter-Strasser-Weg 37 12101 Berlin Dieser PDF-Report kann und darf unverändert weitergegeben werden. http://www.matthiaseilers.de/ Vorwort: In diesem PDF-Report erfährst

Vortrag zu Immobilien Deutschland

Handout Vortrag zu Immobilien Deutschland Warum in Immobilien investieren? Warum börsengehandelte Werte? Vorteile des wikifolios WFHWIMMDE1 Disclaimer Seite 1 Warum in Immobilien investieren? Immobilien

Handout Vortrag zu Immobilien Deutschland Warum in Immobilien investieren? Warum börsengehandelte Werte? Vorteile des wikifolios WFHWIMMDE1 Disclaimer Seite 1 Warum in Immobilien investieren? Immobilien

Private Vorsorge. neue leben. aktivplan 2. Ein cleverer Plan für jede Lebenslage

Private Vorsorge neue leben aktivplan 2 Ein cleverer Plan für jede Lebenslage Kinderleicht zu verstehen: die Alles-in-einem-Rentenversicherung. Unterschiedliche Lebensphasen mit unterschiedlichen Bedürfnissen

Private Vorsorge neue leben aktivplan 2 Ein cleverer Plan für jede Lebenslage Kinderleicht zu verstehen: die Alles-in-einem-Rentenversicherung. Unterschiedliche Lebensphasen mit unterschiedlichen Bedürfnissen

Gothaer Studie zum Anlageverhalten der Deutschen. Gothaer Asset Management AG Köln, 11. Februar 2016

Gothaer Studie zum Anlageverhalten der Deutschen Gothaer Asset Management AG Köln, 11. Februar 2016 Agenda 1. Studiendesign 2. Studienergebnisse 3. Fazit 1. Studiendesign Repräsentative Studie über das

Gothaer Studie zum Anlageverhalten der Deutschen Gothaer Asset Management AG Köln, 11. Februar 2016 Agenda 1. Studiendesign 2. Studienergebnisse 3. Fazit 1. Studiendesign Repräsentative Studie über das

Mehr Geld mit der Zürcher-Geldschule

Mehr Geld mit der Zürcher-Geldschule Individueller Geld-Strategie-Workshop für Einzelpersonen Wegbereiter für Ihren persönlichen Anlageerfolg Der Anleger bleibt immer noch der einsamste Mensch der Welt

Mehr Geld mit der Zürcher-Geldschule Individueller Geld-Strategie-Workshop für Einzelpersonen Wegbereiter für Ihren persönlichen Anlageerfolg Der Anleger bleibt immer noch der einsamste Mensch der Welt

Marktstudie Kurzfassung Offene Immobilienfonds mit Domizil in Deutschland

Marktstudie Kurzfassung Offene Immobilienfonds mit Domizil in Deutschland Robert Morgner & Thomas Wild Tel.: 0371/6 51 38 36 Kanzlei für Vermögensplanung Fax: 0371/6 51 38 37 Fürstenstr. 94 Email: info@vermoegenskanzlei.info

Marktstudie Kurzfassung Offene Immobilienfonds mit Domizil in Deutschland Robert Morgner & Thomas Wild Tel.: 0371/6 51 38 36 Kanzlei für Vermögensplanung Fax: 0371/6 51 38 37 Fürstenstr. 94 Email: info@vermoegenskanzlei.info

Ab 2012 wird das Rentenalter schrittweise von 65 auf 67 Jahre steigen. Die Deutsche Rentenversicherung erklärt, was Ruheständler erwartet.

Rente mit 67 was sich ändert Fragen und Antworten Ab 2012 wird das Rentenalter schrittweise von 65 auf 67 Jahre steigen. Die Deutsche Rentenversicherung erklärt, was Ruheständler erwartet. Wann kann ich

Rente mit 67 was sich ändert Fragen und Antworten Ab 2012 wird das Rentenalter schrittweise von 65 auf 67 Jahre steigen. Die Deutsche Rentenversicherung erklärt, was Ruheständler erwartet. Wann kann ich

Zusammenfassung: Denksport-Spiel Fragenkatalog

Lehrerinformation 1/5 Arbeitsauftrag Ziel In einem Denksport-Spiel werden die wesentlichen Aspekte einer Kantonalbank wiederholt. Hierzu werden insgesamt 4 Gruppen gebildet. In den ersten zwei Runden treten

Lehrerinformation 1/5 Arbeitsauftrag Ziel In einem Denksport-Spiel werden die wesentlichen Aspekte einer Kantonalbank wiederholt. Hierzu werden insgesamt 4 Gruppen gebildet. In den ersten zwei Runden treten

SST: - In Kraft - Ab 2011 verbindlich - Modellabhängig

Standardmodell oder internes Modell in der Lebensversicherung? Prüfungskolloquium zum Aktuar SAV 2010 Caroline Jaeger, Allianz Suisse Ursprung der Fragestellung Solvency I: - Risikounabhängig - Formelbasiert

Standardmodell oder internes Modell in der Lebensversicherung? Prüfungskolloquium zum Aktuar SAV 2010 Caroline Jaeger, Allianz Suisse Ursprung der Fragestellung Solvency I: - Risikounabhängig - Formelbasiert

Der Vollstreckungsbescheid. 12 Fragen und Antworten

Der Vollstreckungsbescheid 12 Fragen und Antworten Was bewirkt der Vollstreckungsbescheid eigentlich? Anerkennung der Schuld durch eine neutrale, eine richterliche Instanz Kein späterer Widerspruch möglich

Der Vollstreckungsbescheid 12 Fragen und Antworten Was bewirkt der Vollstreckungsbescheid eigentlich? Anerkennung der Schuld durch eine neutrale, eine richterliche Instanz Kein späterer Widerspruch möglich

Sollsaldo und Habensaldo

ollsaldo und abensaldo Man hört oft die Aussage "Ein ollsaldo steht im aben, und ein abensaldo steht im oll". Da fragt man sich aber, warum der ollsaldo dann ollsaldo heißt und nicht abensaldo, und warum

ollsaldo und abensaldo Man hört oft die Aussage "Ein ollsaldo steht im aben, und ein abensaldo steht im oll". Da fragt man sich aber, warum der ollsaldo dann ollsaldo heißt und nicht abensaldo, und warum

Bernadette Büsgen HR-Consulting www.buesgen-consult.de

Reiss Profile Es ist besser mit dem Wind zu segeln, als gegen ihn! Möchten Sie anhand Ihres Reiss Rofiles erkennen, woher Ihr Wind weht? Sie haben verschiedene Möglichkeiten, Ihr Leben aktiv zu gestalten.

Reiss Profile Es ist besser mit dem Wind zu segeln, als gegen ihn! Möchten Sie anhand Ihres Reiss Rofiles erkennen, woher Ihr Wind weht? Sie haben verschiedene Möglichkeiten, Ihr Leben aktiv zu gestalten.

einfache Rendite 0 145 85 1 160 90 2 135 100 3 165 105 4 190 95 5 210 110

Übungsbeispiele 1/6 1) Vervollständigen Sie folgende Tabelle: Nr. Aktie A Aktie B Schlusskurs in Schlusskurs in 0 145 85 1 160 90 2 135 100 3 165 105 4 190 95 5 210 110 Arithmetisches Mittel Standardabweichung

Übungsbeispiele 1/6 1) Vervollständigen Sie folgende Tabelle: Nr. Aktie A Aktie B Schlusskurs in Schlusskurs in 0 145 85 1 160 90 2 135 100 3 165 105 4 190 95 5 210 110 Arithmetisches Mittel Standardabweichung

Ein statistischer Vergleich der Rendite von langfristigen Anlagen

Was kostet eine Garantie? Ein statistischer Vergleich der Rendite von langfristigen Anlagen Uwe Wystup Version 5 April 2007 Uwe Wystup: Was kostet eine Garantie? Seite 1 Übersicht Renditen klassischer

Was kostet eine Garantie? Ein statistischer Vergleich der Rendite von langfristigen Anlagen Uwe Wystup Version 5 April 2007 Uwe Wystup: Was kostet eine Garantie? Seite 1 Übersicht Renditen klassischer

Wichtige Info szum Lehrabschluss!

Wichtige Info szum Lehrabschluss! Sie stehen kurz vor Ihrer Lehrabschlussprüfung zum/zur Zahntechniker/in. Hierzu haben Sie bereits ausführliche Informationen zum Ablauf der Prüfung erhalten. Darüber hinaus

Wichtige Info szum Lehrabschluss! Sie stehen kurz vor Ihrer Lehrabschlussprüfung zum/zur Zahntechniker/in. Hierzu haben Sie bereits ausführliche Informationen zum Ablauf der Prüfung erhalten. Darüber hinaus

Abschlussklausur am 12. Juli 2004

Institut für Geld- und Kapitalverkehr Vorlesung Nr. 03.511 der Universität Hamburg Grundkonzeptionen der Finanzierungstheorie (ABWL / Finanzierung) Dr. Stefan Prigge Sommersemester 2004 Abschlussklausur

Institut für Geld- und Kapitalverkehr Vorlesung Nr. 03.511 der Universität Hamburg Grundkonzeptionen der Finanzierungstheorie (ABWL / Finanzierung) Dr. Stefan Prigge Sommersemester 2004 Abschlussklausur

Auftrag zum Fondswechsel

Lebensversicherung von 1871 a.g. München Postfach 80326 München Auftrag zum Fondswechsel Versicherungsnummer Versicherungsnehmer Änderung zum: Bei fehlender Eintragung, findet die Änderung für den Switch

Lebensversicherung von 1871 a.g. München Postfach 80326 München Auftrag zum Fondswechsel Versicherungsnummer Versicherungsnehmer Änderung zum: Bei fehlender Eintragung, findet die Änderung für den Switch

SIGNAL IDUNA Global Garant Invest. Leichter leben mit SIGGI der Basis-Rente

SIGNAL IDUNA Global Garant Invest Leichter leben mit SIGGI der Basis-Rente Leichter vorsorgen mit SIGGI SIGGI steht für SIGNAL IDUNA Global Garant Invest eine innovative fonds - gebundene Rentenversicherung,

SIGNAL IDUNA Global Garant Invest Leichter leben mit SIGGI der Basis-Rente Leichter vorsorgen mit SIGGI SIGGI steht für SIGNAL IDUNA Global Garant Invest eine innovative fonds - gebundene Rentenversicherung,

Selbstständig mit einer Werbeagentur interna

Selbstständig mit einer Werbeagentur interna Ihr persönlicher Experte Inhalt Vorwort... 7 Voraussetzungen... 7 Berufsbild... 9 Ausbildung... 11 Startkapital... 12 Finanzierung... 13 Der nebenberufliche

Selbstständig mit einer Werbeagentur interna Ihr persönlicher Experte Inhalt Vorwort... 7 Voraussetzungen... 7 Berufsbild... 9 Ausbildung... 11 Startkapital... 12 Finanzierung... 13 Der nebenberufliche

Themenschwerpunkt Sofortrente

Themenschwerpunkt Sofortrente Inhalt: Sofortrente, Ansparrente Gemeinsamkeiten und Unterschiede. Sofortrente nach Maß Verschiedene Gestaltungsmöglichkeiten. Sofortrente und Steuern Über die Besteuerung

Themenschwerpunkt Sofortrente Inhalt: Sofortrente, Ansparrente Gemeinsamkeiten und Unterschiede. Sofortrente nach Maß Verschiedene Gestaltungsmöglichkeiten. Sofortrente und Steuern Über die Besteuerung

Auf der Bilanzpressekonferenz am 4. Juni hat Leben-Vorstand Guido. Schaefers Stellung bezogen zum geplanten Gesetzespaket der

Lebensversicherung Auf der Bilanzpressekonferenz am 4. Juni hat Leben-Vorstand Guido Schaefers Stellung bezogen zum geplanten Gesetzespaket der Bundesregierung in Sachen Lebensversicherung. Sein Statement

Lebensversicherung Auf der Bilanzpressekonferenz am 4. Juni hat Leben-Vorstand Guido Schaefers Stellung bezogen zum geplanten Gesetzespaket der Bundesregierung in Sachen Lebensversicherung. Sein Statement

Vermögen sichern - Finanzierung optimieren

I. Vermögen sichern - Finanzierung optimieren Persönlicher und beruflicher Hintergrund: geboren 1951 Bauernsohn landwirtschaftliche Lehre Landwirtschaftsschule ab 1974 Umschulung zum Bankkaufmann ab 1982

I. Vermögen sichern - Finanzierung optimieren Persönlicher und beruflicher Hintergrund: geboren 1951 Bauernsohn landwirtschaftliche Lehre Landwirtschaftsschule ab 1974 Umschulung zum Bankkaufmann ab 1982

Zahlenwinkel: Forscherkarte 1. alleine. Zahlenwinkel: Forschertipp 1

Zahlenwinkel: Forscherkarte 1 alleine Tipp 1 Lege die Ziffern von 1 bis 9 so in den Zahlenwinkel, dass jeder Arm des Zahlenwinkels zusammengezählt das gleiche Ergebnis ergibt! Finde möglichst viele verschiedene

Zahlenwinkel: Forscherkarte 1 alleine Tipp 1 Lege die Ziffern von 1 bis 9 so in den Zahlenwinkel, dass jeder Arm des Zahlenwinkels zusammengezählt das gleiche Ergebnis ergibt! Finde möglichst viele verschiedene

Geldanlage Mittel und Möglichkeiten

Geldanlage Mittel und Möglichkeiten Geldanlage 2013 Aussicht Unternehmensrating / Belastungstest 2012 Wann lassen sich Kunden beraten? mehr als 6 Monate vor Ausz. 10% ca. 6 Monate vor Ausz. 13% ca. 3

Geldanlage Mittel und Möglichkeiten Geldanlage 2013 Aussicht Unternehmensrating / Belastungstest 2012 Wann lassen sich Kunden beraten? mehr als 6 Monate vor Ausz. 10% ca. 6 Monate vor Ausz. 13% ca. 3

Sofort-Rente. Mit Sicherheit ein Leben lang

Sofort-Rente Mit Sicherheit ein Leben lang Warum ist die lebenslange Absicherung so wichtig? Wir werden immer älter. Das heißt aber auch, der Ruhestand wird immer teuerer. Wer das Ziel kennt kann entscheiden,

Sofort-Rente Mit Sicherheit ein Leben lang Warum ist die lebenslange Absicherung so wichtig? Wir werden immer älter. Das heißt aber auch, der Ruhestand wird immer teuerer. Wer das Ziel kennt kann entscheiden,

Nachhaltige Kapitalanlage. Gute Erträge plus gutes Gefühl.

S Kreissparkasse Höchstadt/Aisch Nachhaltige Kapitalanlage. Gute Erträge plus gutes Gefühl. www.kreissparkasse-hoechstadt.de Nachhaltig handeln. Verantwortung übernehmen. Sehr geehrte Kundin, sehr geehrte

S Kreissparkasse Höchstadt/Aisch Nachhaltige Kapitalanlage. Gute Erträge plus gutes Gefühl. www.kreissparkasse-hoechstadt.de Nachhaltig handeln. Verantwortung übernehmen. Sehr geehrte Kundin, sehr geehrte

Die 10 Tipps für eine Erfolgreiche Geldanlage!!

Die 10 Tipps für eine Erfolgreiche Geldanlage!! Inhaltsverzeichnis Inhalt...3 Klären Sie Ihre Bedürfnisse, Wünsche und Ziele...3 Die Anlagestrategie...4 Finanzwissen aneignen...4 Sparziele setzen und regelmäßig

Die 10 Tipps für eine Erfolgreiche Geldanlage!! Inhaltsverzeichnis Inhalt...3 Klären Sie Ihre Bedürfnisse, Wünsche und Ziele...3 Die Anlagestrategie...4 Finanzwissen aneignen...4 Sparziele setzen und regelmäßig

Widerrufsbelehrung der Free-Linked GmbH. Stand: Juni 2014

Widerrufsbelehrung der Stand: Juni 2014 www.free-linked.de www.buddy-watcher.de Inhaltsverzeichnis Widerrufsbelehrung Verträge für die Lieferung von Waren... 3 Muster-Widerrufsformular... 5 2 Widerrufsbelehrung

Widerrufsbelehrung der Stand: Juni 2014 www.free-linked.de www.buddy-watcher.de Inhaltsverzeichnis Widerrufsbelehrung Verträge für die Lieferung von Waren... 3 Muster-Widerrufsformular... 5 2 Widerrufsbelehrung