Lebensversicherung als Sparprozess

|

|

|

- Ernst Keller

- vor 8 Jahren

- Abrufe

Transkript

1 q x -Club Treffen am in Köln Transparente Gestaltung der Lebensversicherung als Sparprozess Oskar Goecke Fachhochschule Köln, Institut für Versicherungswesen 1 Transparente Gestaltung der Lebensversicherung als Sparprozess Altersvorsorge-Verbesserungsgesetz t Rendite-/ Risikoprofil von Altersvorsorgeverträgen Transparenz 2 1

2 Altersvorsorge-Verbesserungsgesetz Entwurf: BT 17/10818 vom Kernpunkte Änderung EStG bei der Basisrente Anhebung Förderhöchstgrenze Verbesserung bei BU-/EU-Absicherung Änderung EStG insb. bei Wohn-Riester-Verträgen Änderungen des AltZertG Rentenbeginn 62. Lebensjahr (bisher 60.) Normierungen bei BU- oder EU-Rente neue Vorschriften zur Kosten- und Leistungstransparenz 3 neue Transparenzvorschriften Änderungen betreffen nur Altersvorsorge- und Basisrentenverträge i.s.d. AltZertG Vorschriften der VVG-InfoV bleiben unberührt bzw. werden durch schärfere Vorschriften für Altersvorsorge- und Basisrentenverträgen verdrängt. nimmt teilweise vorweg: EU-Verordnung über Basisinformationsblätter für Anlageprodukte (Vorschlag der Kommission vom ) Vergleichbares existiert schon für Fondsprodukte (Umsetzung der OGAW-Richtlinie 2009/65/65) 4 2

3 einige Details des AltvVerbG Begrenzung der Kosten bei Übertragung Bei einer Übertragung gdes nach Satz 1 Nummer 10 Buch- stabe b gekündigten Kapitals ist es unzulässig, dass der Anbieter des bisherigen Altersvorsorgevertrages dem Vertragspartner Kosten in Höhe von mehr als 150 Euro in Rechnung stellt. Bei der Berechnung der Abschluss- und Vertriebskosten sind vom Anbieter des neuen Altersvorsorgevertrages maximal 50 Prozent des übertragenen, im Zeitpunkt der Übertragung des nach 10a oder Abschnitt XI des Einkommensteuergesetzes geförderten Kapitals zu berücksichtigen. vgl. 1 Abs.1 AltZertG-E 5 einige Details des AltvVerbG Normierung der Kostenarten Abschluss-/ Vertriebs-/ Verwaltungskosten: a) als jährlich oder mtl. anfallende Kosten in Euro b) als Prozentsatz des gebildeten Kapitals c) (betr. Wohnriester) d) als Prozentsatz der eingezahlten oder vereinbarten Beiträge e) (betr. Wohnriester) f) in der Rentenphase als Prozentsatz der gez. Leistung und anlassbezogene Kosten.. vgl. 2a AltZertG-E 6 3

4 einige Details des AltvVerbG neue Aufgabe der Zertifizierungsstelle vgl. 3 Abs.2 AltZertG-E Diese Aufgabe kann auf eine neu einzurichtende Produktinformationsstelle Altersvorsorge übertragen werden. vgl. 3a AltZertG-E 7 einige Details des AltvVerbG individuelles Produktinformationsblatt Detaillierter als ProduktInfoBlatt nach VVG-InfoV:. 7. die Einordnung in Chancen-Risiko-Klassen 8. eine Darstellung der Wahrscheinlichkeiten für verschiedene Wertentwicklungen. 10. eine Aufstellung der Kosten. 12. Angaben zum Preis-Leistungs-Verhältnis ersetzt das ProduktInfoBlatt nach VVG vgl. 7 AltZertG-E 8 4

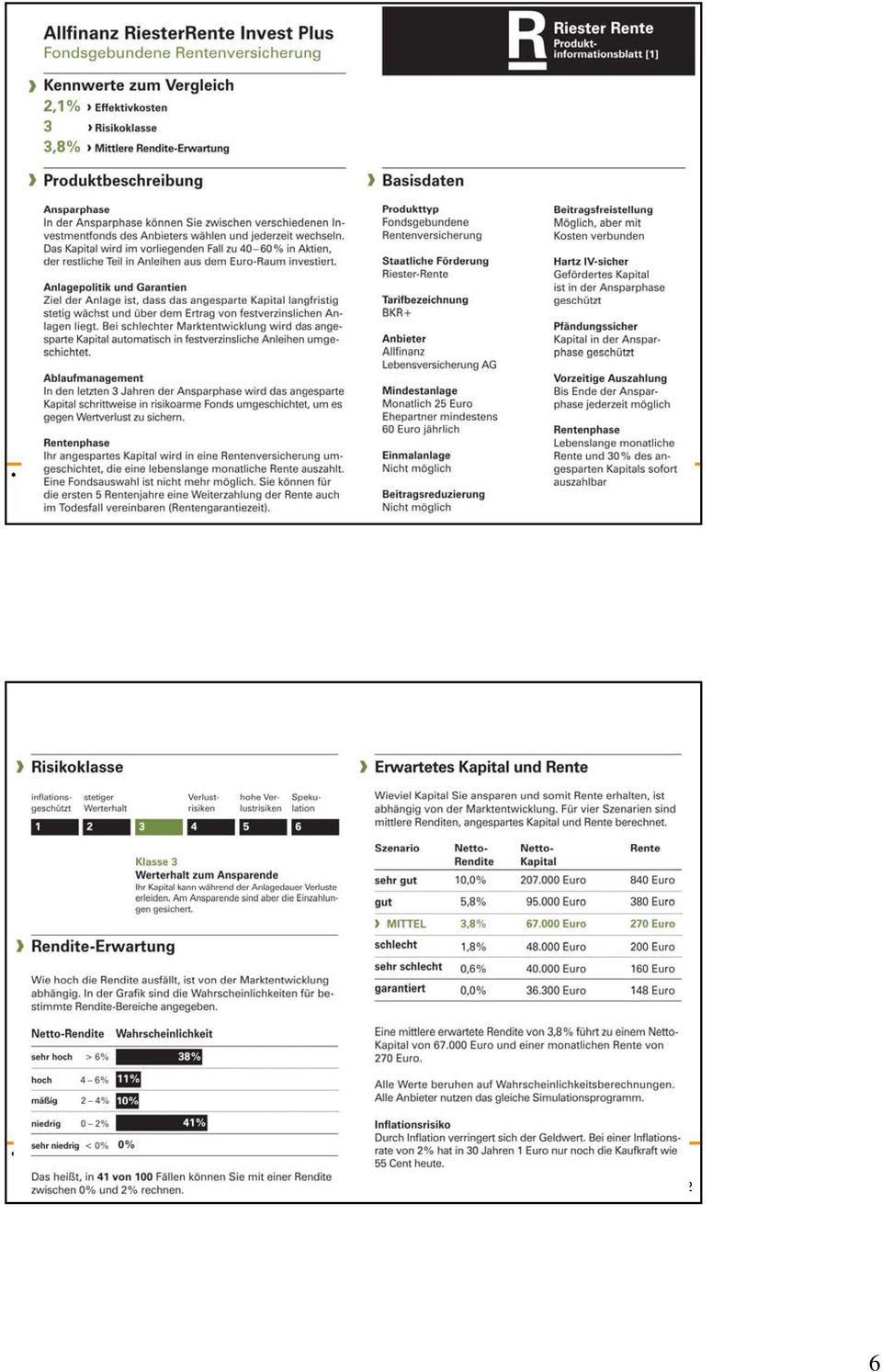

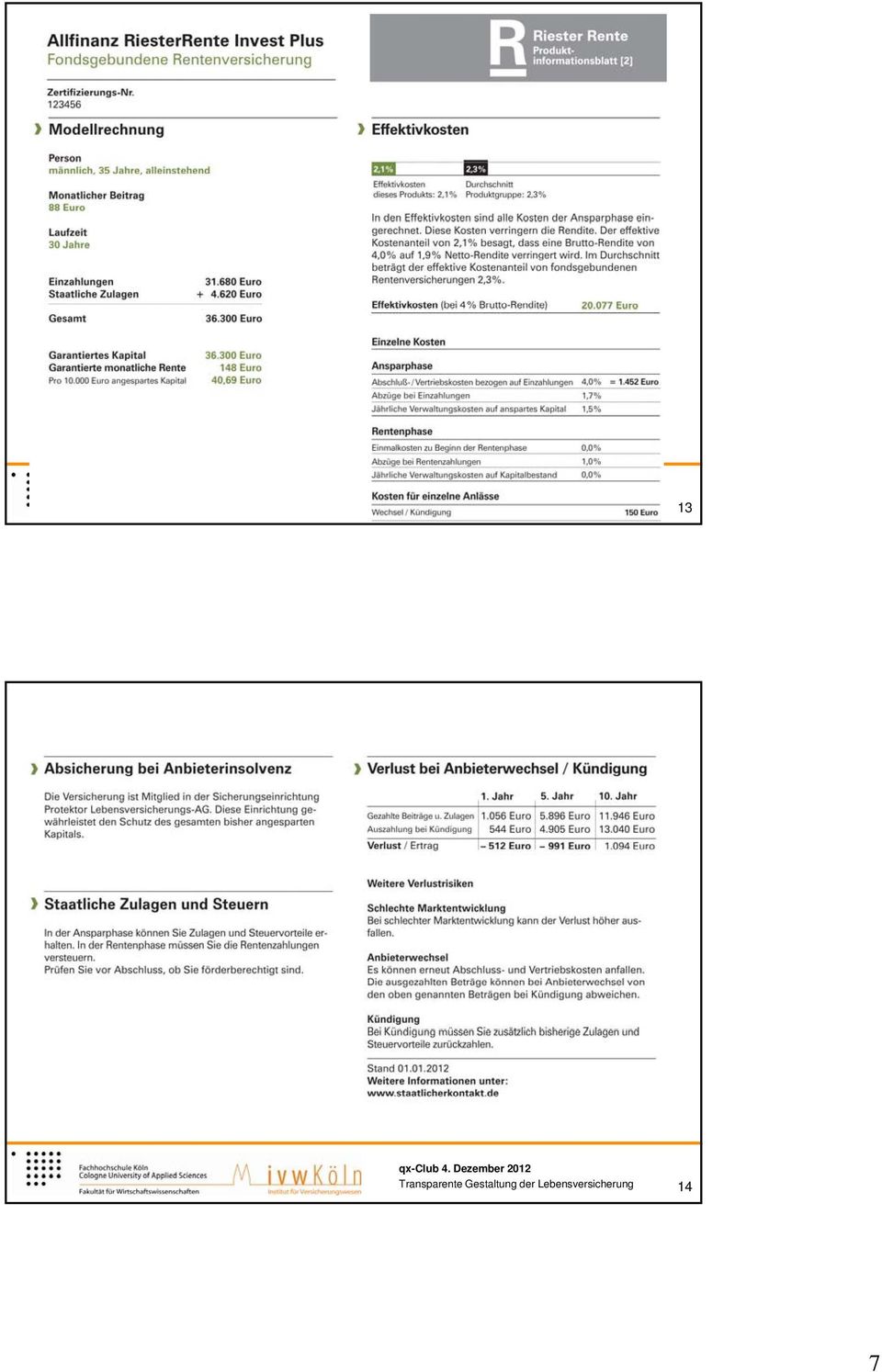

5 Produktinformationsblatt Dieses Produktinformationsblatt soll dem Verbraucher in gebündelter, leicht verständlicher und standardisierter Form einen Produktvergleich ermöglichen. Ziel ist es, den Wettbewerb der Anbieter entsprechender Vorsorgeprodukte zu stärken und so eine möglichst geringe Kostenbelastung der jeweils angebotenen Produkte zu erreichen. BT 17/10818, S Produktinformationsblatt (Muster) Quelle: ( iff-studie ) A.Tiffe e.a.: Ausgestaltung eines Produktinformationsblatts für zertifizierte Altersvorsorge- und Basisrentenverträge, Gutachten im Auftrag des BMF, olitik/2012/01/ pm02-anlage2.pdf? blob=publicationfile&v=2 10 5

6

7

8 einige Details des AltvVerbG Jährliche Informationspflicht.schriftlich zu informieren: 1. die Verwendung der eingezahlten Beiträge; 2. die Höhe des gebildeten Kapitals; 3. die im abgelaufenen Beitragsjahr tatsächlich angefallenen Kosten; 4. die erwirtschafteten Erträge 5. vgl. 7a Abs.1 AltZertG-E bis zum Beginn der Auszahlungsphase das nach Abzug der Kosten zu Beginn der Auszahlungsphase voraus-sichtlich zur Verfügung stehende Kapital; für die Berechnung sind die in der Vergangenheit tatsächlich gezahlten Beiträge und die in dem vor Vertragsabschluss zur Verfügung gestellten individuellen Produktinformationsblatt genannten Wertentwicklungen nach 7 Absatz 1 Satz 2 Nummer 12 zugrunde zu legen... vgl. 7a Abs.1 AltZertG-E 16 8

9 einige Details des AltvVerbG Informationspflichten vor Beginn der Auszahlungsphase.frühestens zwei Jahre, spätestens jedoch neun Monate vor der vertraglich vereinbarten Auszahlungsphase schriftlich zu informieren: 1. die Form und Höhe der vorgesehenen Auszahlungen.; 2. die in der Auszahlungsphase anfallenden Kosten.. vgl. 7b Abs.1 AltZertG-E 17 Transparente Gestaltung der Lebensversicherung als Sparprozess Altersvorsorge-Verbesserungsgesetz t Rendite-/ Risikoprofil von Altersvorsorgeverträgen Anmerkungen zum Produkt der Lebensversicherung 18 9

10 Leitgedanke einer kapitalgedeckten Altersvorsorge/ Altersversorgung Schaffung einer von der eigenen Arbeitskraft unabhängigen Einkommensquelle Sparen (Konsumverzicht) Investieren Entsparen faire Teilhabe am Produktionsfaktor Kapital Rendite/ Risiko der kapitalgedeckten Altersvorsorge/ Altersversorgung Wir müssen nominale Werte schätzen! Wir können nur Risiken einschätzen, die wir kennen ( expected risks )! Was wir in der Vergangenheit beobachtet haben, kann sich wiederholen z.b. hohe Zinsen, hohe Inflationsrate! Was wir in anderen Ländern beobachten, kann auch hier Realität werden z.b. Japan-Szenario! 20 10

11 21 Quelle: Quelle: Deutsche Bundesbank, Zeitreihe BBK01.EU

12 23 Quelle: Nassim Nicholas Taleb: The Black Swan, S Stochastische Modelle/ Simulationsrechnungen wurden entwickelt mit dem Ziel Optionen zu bewerten, sind nicht für langfristige Hochrechnungen gedacht, sind daher nur bedingt geeignet, die Risiken eines Altersvorsorgevertrages aufzuzeigen

13 Beispiel Volatium Auf der Rentenseite wird das Ein-Faktor Shortrate Modell von Cox, Ingersoll und Ross (CIRModell) verwendet mit einem mittleren Zinsniveau (targetrate) von 4,4% und einer Volatilität von 5,5%. Quelle: (download ) ( ) drt () = κ r rt () dt+ σ rt () dw t 25 Beispiel Volatium Bei der Assetklasse Aktien wird jeweils ein Aktienkursverlauf pro Simulationspfad erzeugt. Dem Bruttoansatz folgend sind hier Dividenden thesauriert, d.h. im Kurs enthalten. Dazu wird das Heston Modell verwendet mit 5,5% Risikoaufschlag und einer stochastischen Volatilität (mittleres Niveau 20%). ds() t St () = μ dt + ( ) V dw t Quelle: (download ) 1 t dv = κσ V dt + ξ V dw 2 2 t t t t dw dw 1 2 t t = ρ 26 13

14 Wie misst/ illustriert man das Risiko? bezogen auf das Endvermögen/ Rendite bei Ablauf: Histogramm (Verteilung des Endvermögens/ Rendite) Volatilität der Ablaufrendite Shortfall-Wahrscheinlichkeiten, Quantile 27 Rendite-Risiko-Profile: Standardabweichung der Ablaufrendite (T = 20 Jahre) 28 14

15 Wie misst/ illustriert man das Risiko? bezogen auf das Endvermögen/ Rendite bei Ablauf: Histogramm (Verteilung des Endvermögens/ Rendite) Volatilität der Ablaufrendite Shortfall-Wahrscheinlichkeiten, Quantile bezogen auf den Anlegerstress während der Laufzeit Pfad-Volatilität maxdrawdown: maximaler Wertverlust während der Laufzeit maxrecoverytime: längste Zeitspanne ohne Wertzuwachs 29 Anlegerstress ( ) Volatilität (Schwankung) der Zinsentwicklung Maximum Drawdown (maximaler erlittener Wertverlust) Maximum Recovery Time (längste Phase ohne Wertzuwachs) REXP DAXP koll. Sparen Ziel-AQ=50% Volatilität (p.a.) 3,7% 20,0% 1,6% maxdrawdown -7,0% -68,3% -0,1% maxrecoveryt 18 Mon. 86 Mon. 8 Mon. erforderliche anfänglich Reserve-Quote = 13,2% 30 15

Volatilität (Schwankung) der Zinsentwicklung Maximum Drawdown (maximaler erlittener Wertverlust) Maximum Recovery Time (längste Phase ohne Wertzuwachs) REXP DAXP koll.")

16 Rendite-Risiko-Profile: Pfad-Volatilität (T = 20 Jahre) 31 Rendite-Risiko-Profile: max. Drawdown (T = 20 Jahre) 32 16

32 16")

17 Rendite-Risiko-Profile: längste Erholungsphase (T = 20 J.) 33 Transparente Gestaltung der Lebensversicherung als Sparprozess Altersvorsorge-Verbesserungsgesetz t Rendite-/ Risikoprofil von Altersvorsorgeverträgen Anmerkungen zum Produkt der Lebensversicherung 34 17

18 Traditionelle Sichtweise Leistungsversprechen (Kapital/ Rente) gegen Zahlung eines Beitrags. Versicherungsleistungen Beitrag = Kaufpreis Kalkulation/ Reservebildung sind Hintergrundprozesse. Überschussbeteiligung ist eine Zugabe und dient der Vermeidung einer Äquivalenzstörung. Beiträge gehen im Gesamtvermögen des VU auf. prospektive Sichtweise ( 341f HGB): Die Leistungen bestimmen den Beitrag. 35 Sichtweise des Verbraucherschutzes Der Kunde zahlt einen Beitrag und das VU verwendet den Beitrag im Sinne des Kunden für die Abdeckung biometrischer Risiken für das Ansparen für die Altersrente zur Abdeckung der Abschluss- und Verwaltungskosten. Dier Versicherungsleistung wird als Mindestleistung verstanden. Die VVG-Reform 2008 und auch das AltvVerbG sind klarer Ausdruck einer retrospektiven Sichtweise: Der Beitrag bestimmt die Leistungen 36 18

19 Sichtweise des Verbraucherschutzes Quelle: versicherung/lebensversicherung/ Download Lebensversicherung als kollektiver Sparprozess Asset- Management Liability- Management 38 19

20 Individual- versus Kollektivprinzip Fonds: Individualprinzip Klassische Lebensvers.: Kollektivprinzip kollektive Guthaben Eigenkapital Das gesamte Vermögen ist in jedem Zeitpunkt auf alle Anteilseigner verteilt. Gesamtvermögen = Summe der individuellen Ansprüche Das gesamte Vermögen teilt sich auf: individuelle id Ansprüche (Deckkap.) kollektive Ansprüche (RfB) 39 Kollektiver Sparfonds Assets kollektive Reserve individuelle Guthaben Asset-Management: Wahl des Anlagerisikos Liability-Management: Wahl der Deklaration 40 20

kollektive Ansprüche (RfB) 39 Kollektiver Sparfonds Assets kollektive Reserve individuelle Guthaben Asset-Management: Wahl des")

21 retrospektive Bilanzierung kollektive Sparfonds Aktiva Assets Passiva Eigenkapital RfB mv x Forderungen gegen kollektiven Sparfonds kollektive Reserve korrespondierende Bilanzierung 41 Grenzen einer transparente Gestaltung 42 21

22 Transparente Gestaltung Klare Trennung zwischen Ansprüchen der VN und der Aktionäre MindestZufV entbehrlich Kostendeckung über eine management fee öffentliche ALM-Regeln separater Ausweis von Garantiekosten möglich Durch die separate Kapitalanlage wird die (gute) Kapitalanlage auch zu einem Wettbewerbsfaktor Die Vorteile des kollektiven Sparens können so auch ohne traditionelle Zinsgarantien genutzt werden. 43 Schlussbemerkungen die kapitalgedeckte Altersvorsorge wird von verschiedenen Seiten grundsätzlich in Frage gestellt. Hauptkritikpunkte sind immer die gleichen: (vermeintlich) zu hohe Kosten Abschlusskosten bzw. Zillmerung Intransparenz (vermeintlich) zu hohe Gewinne der Aktionäre zu Lasten der Versicherungsnehmer h 44 22

23 Schlussbemerkungen Kern des Leistungsversprechen eines Altersvorsorgevertrages ist die faire Teilhabe am Kapitalertrag Nominale ewige Zinsgarantien sind ökonomisch nicht sinnvoll weder für Nachfrager noch Anbieter Der derzeitige Kapitalanlage-Mix der deutschen LVU ist erzwungen, aber nicht zielführend. Quelle: GDV Schlussbemerkungen Kern des Leistungsversprechen eines Altersvorsorgevertrages ist die faire Teilhabe am Kapitalertrag Nominale ewige Zinsgarantien sind ökonomisch nicht sinnvoll weder für Nachfrager noch Anbieter Der derzeitige Kapitalanlage-Mix der deutschen LVU ist erzwungen, aber nicht zielführend. Quelle: GDV

24 Alternative. The long horizon makes it easier to endure fluctuations in the return of the Fund from year to year. This long-term nature supports the decision to invest 60 percent of the Fund in equities. The equity investments are expected to provide substantial contributions to the return over time, but they also entail increased fluctuations in Fund performance. Quelle: Norwegian Ministry of Finance Quelle: Norway Government Pension Fund Global, Annual Report Schlussbemerkungen Fondsgebundene LV, CPPI-Lösungen, Variable Annuity-Produkte sind reine Kapitalmarktprodukte; die Lb Lebensversicherung ih ithi ist hier nur Verpackung! Diese Produkte führen zu einer Erosion des Versicherungsgedankens in der Lebensversicherung Garantien, die durch Kapitalmarktinstrumente oder durch Hinterlegung von Eigenkapital dargestellt werden, sind teuer und belasten die Rendite

25 Danke für Ihre Aufmerksamkeit k! Kontaktdaten: Prof. Dr. Oskar Goecke Institut für Versicherungswesen Claudiusstraße Köln oskar.goecke@fh-koeln.de 49 25

Die Lebensversicherung als kollektiver Sparprozess: Langfristige Sicherheit ohne langfristige Zinsgarantien

Alternative Zinsgarantien in der Lebensversicherung, Köln, 1. Juni 2012 Die Lebensversicherung als kollektiver Sparprozess: Langfristige Sicherheit ohne langfristige Zinsgarantien Prof. Dr. Oskar Goecke

Alternative Zinsgarantien in der Lebensversicherung, Köln, 1. Juni 2012 Die Lebensversicherung als kollektiver Sparprozess: Langfristige Sicherheit ohne langfristige Zinsgarantien Prof. Dr. Oskar Goecke

Vergleich Kostenmodell Lebensversicherung - Fondssparplan

Vergleich Kostenmodell Lebensversicherung - Fondssparplan Pressekonferenz des GDV am 15. März 2007 in Berlin Prof. Dr. Oskar Goecke Institut für Versicherungswesen Fachhochschule Köln www.ivw-koeln.de

Vergleich Kostenmodell Lebensversicherung - Fondssparplan Pressekonferenz des GDV am 15. März 2007 in Berlin Prof. Dr. Oskar Goecke Institut für Versicherungswesen Fachhochschule Köln www.ivw-koeln.de

Ein neues Geschäftsmodell der Lebensversicherung?

Versicherungsmathematisches Kolloquium am 11. Juli 2011 Ludwig-Maximilian-Universität München Ein neues Geschäftsmodell der Lebensversicherung? Ein Beitrag zur Theorie des kollektiven Sparens Prof. Dr.

Versicherungsmathematisches Kolloquium am 11. Juli 2011 Ludwig-Maximilian-Universität München Ein neues Geschäftsmodell der Lebensversicherung? Ein Beitrag zur Theorie des kollektiven Sparens Prof. Dr.

Missverständnisse: Warum die VVG-InfoV wenig Transparenz schaffen wird.

Missverständnisse: Warum die VVG-InfoV wenig Transparenz schaffen wird. Workshop Verordnete (In)Transparenz Köln, den 31.10.2007 Prof. Dr. Oskar Goecke Institut für Versicherungswesen FH Köln 1 2 Thesen

Missverständnisse: Warum die VVG-InfoV wenig Transparenz schaffen wird. Workshop Verordnete (In)Transparenz Köln, den 31.10.2007 Prof. Dr. Oskar Goecke Institut für Versicherungswesen FH Köln 1 2 Thesen

Rürup-Rente Informationen

Rürup-Rente Informationen Die zunehmende Altersarmut hat die Regierung dazu veranlasst neben der Riester-Rente, die in erster Linie für Arbeitnehmer interessant ist, auch den Selbstständigen die Möglichkeit

Rürup-Rente Informationen Die zunehmende Altersarmut hat die Regierung dazu veranlasst neben der Riester-Rente, die in erster Linie für Arbeitnehmer interessant ist, auch den Selbstständigen die Möglichkeit

Standardisierte Produktinformationen in der kapitalgedeckten Altersvorsorge aus Sicht der Versicherungswirtschaft

Standardisierte Produktinformationen in der kapitalgedeckten Altersvorsorge aus Sicht der Versicherungswirtschaft Dr. Peter Schwark Mitglied der Hauptgeschäftsführung Kooperationsveranstaltung der DRV-Bund

Standardisierte Produktinformationen in der kapitalgedeckten Altersvorsorge aus Sicht der Versicherungswirtschaft Dr. Peter Schwark Mitglied der Hauptgeschäftsführung Kooperationsveranstaltung der DRV-Bund

Private Altersvorsorge FLEXIBLE RENTE. Bleiben Sie flexibel. Die Rentenversicherung mit Guthabenschutz passt sich Ihren Bedürfnissen optimal an.

Private Altersvorsorge FLEXIBLE RENTE Bleiben Sie flexibel. Die Rentenversicherung mit Guthabenschutz passt sich Ihren Bedürfnissen optimal an. Altersvorsorge und Vermögensaufbau in einem! Wieso zwischen

Private Altersvorsorge FLEXIBLE RENTE Bleiben Sie flexibel. Die Rentenversicherung mit Guthabenschutz passt sich Ihren Bedürfnissen optimal an. Altersvorsorge und Vermögensaufbau in einem! Wieso zwischen

Wichtiges Thema: Ihre private Rente und der viel zu wenig beachtete - Rentenfaktor

Wichtiges Thema: Ihre private Rente und der viel zu wenig beachtete - Rentenfaktor Ihre private Gesamtrente setzt sich zusammen aus der garantierten Rente und der Rente, die sich aus den über die Garantieverzinsung

Wichtiges Thema: Ihre private Rente und der viel zu wenig beachtete - Rentenfaktor Ihre private Gesamtrente setzt sich zusammen aus der garantierten Rente und der Rente, die sich aus den über die Garantieverzinsung

Riester-Rente, riestern, Altersvermögensgesetz, gesetzliche Zulagen, staatliche Förderung und viele mehr.

1. Was ist die Riester-Rente? Sie hören diese Schlagwörter: Riester-Rente, riestern, Altersvermögensgesetz, gesetzliche Zulagen, staatliche Förderung und viele mehr. Berater und die Presse verwenden diese

1. Was ist die Riester-Rente? Sie hören diese Schlagwörter: Riester-Rente, riestern, Altersvermögensgesetz, gesetzliche Zulagen, staatliche Förderung und viele mehr. Berater und die Presse verwenden diese

Lebensversicherung. http://www.konsument.at/cs/satellite?pagename=konsument/magazinartikel/printma... OBJEKTIV UNBESTECHLICH KEINE WERBUNG

Seite 1 von 6 OBJEKTIV UNBESTECHLICH KEINE WERBUNG Lebensversicherung Verschenken Sie kein Geld! veröffentlicht am 11.03.2011, aktualisiert am 14.03.2011 "Verschenken Sie kein Geld" ist der aktuelle Rat

Seite 1 von 6 OBJEKTIV UNBESTECHLICH KEINE WERBUNG Lebensversicherung Verschenken Sie kein Geld! veröffentlicht am 11.03.2011, aktualisiert am 14.03.2011 "Verschenken Sie kein Geld" ist der aktuelle Rat

Skandia Smart Dolphin. Investment mit Höchststandsgarantie.

Skandia Smart Dolphin. Investment mit Höchststandsgarantie. Skandia Smart Dolphin. Das Wichtigste auf einen Blick. Skandia. Skandia war 1994 der erste Anbieter Fondsgebundener Lebensversicherungen und

Skandia Smart Dolphin. Investment mit Höchststandsgarantie. Skandia Smart Dolphin. Das Wichtigste auf einen Blick. Skandia. Skandia war 1994 der erste Anbieter Fondsgebundener Lebensversicherungen und

Auf der Bilanzpressekonferenz am 4. Juni hat Leben-Vorstand Guido. Schaefers Stellung bezogen zum geplanten Gesetzespaket der

Lebensversicherung Auf der Bilanzpressekonferenz am 4. Juni hat Leben-Vorstand Guido Schaefers Stellung bezogen zum geplanten Gesetzespaket der Bundesregierung in Sachen Lebensversicherung. Sein Statement

Lebensversicherung Auf der Bilanzpressekonferenz am 4. Juni hat Leben-Vorstand Guido Schaefers Stellung bezogen zum geplanten Gesetzespaket der Bundesregierung in Sachen Lebensversicherung. Sein Statement

LV-Umschichtung. Kurzgutachtliche Stellungnahme zu Ihrer Lebensversicherung (LV)

") LV-Umschichtung Kurzgutachtliche Stellungnahme zu Ihrer Lebensversicherung (LV) 1 Inhalt Seite 1. Einleitung 3 2. Freizeichnung 5 3. Legende 6 4. Anmerkungen 7 15.02.2010 Hartmann + Hübner 2 1. Einleitung

LV-Umschichtung Kurzgutachtliche Stellungnahme zu Ihrer Lebensversicherung (LV) 1 Inhalt Seite 1. Einleitung 3 2. Freizeichnung 5 3. Legende 6 4. Anmerkungen 7 15.02.2010 Hartmann + Hübner 2 1. Einleitung

Ab 2012 wird das Rentenalter schrittweise von 65 auf 67 Jahre steigen. Die Deutsche Rentenversicherung erklärt, was Ruheständler erwartet.

Rente mit 67 was sich ändert Fragen und Antworten Ab 2012 wird das Rentenalter schrittweise von 65 auf 67 Jahre steigen. Die Deutsche Rentenversicherung erklärt, was Ruheständler erwartet. Wann kann ich

Rente mit 67 was sich ändert Fragen und Antworten Ab 2012 wird das Rentenalter schrittweise von 65 auf 67 Jahre steigen. Die Deutsche Rentenversicherung erklärt, was Ruheständler erwartet. Wann kann ich

Sofort-Rente. Mit Sicherheit ein Leben lang

Sofort-Rente Mit Sicherheit ein Leben lang Warum ist die lebenslange Absicherung so wichtig? Wir werden immer älter. Das heißt aber auch, der Ruhestand wird immer teuerer. Wer das Ziel kennt kann entscheiden,

Sofort-Rente Mit Sicherheit ein Leben lang Warum ist die lebenslange Absicherung so wichtig? Wir werden immer älter. Das heißt aber auch, der Ruhestand wird immer teuerer. Wer das Ziel kennt kann entscheiden,

easynetto Das neue Netto-Gefühl Mehr Transparenz und Rendite für Ihre Vorsorge

Das neue Netto-Gefühl Mehr Transparenz und Rendite für Ihre Vorsorge Das neue Netto-Gefühl Leichter ans Ziel kommen Im Vergleich zu herkömmlichen Bruttotarifen wird bei gleicher Zielablaufleistung eine

Das neue Netto-Gefühl Mehr Transparenz und Rendite für Ihre Vorsorge Das neue Netto-Gefühl Leichter ans Ziel kommen Im Vergleich zu herkömmlichen Bruttotarifen wird bei gleicher Zielablaufleistung eine

Altersvorsorge-Check.de Renten- und Altersvorsorge Analyse und Planung. Altersvorsorge-Planung. für. Max Mustermann 02.07.2004

Altersvorsorge-Planung für Max Mustermann 02.07.2004 Sie wurden beraten durch: Michael Schmidt 1. Warum private Altersversorgung? 2. Wie viel Rente brauchen Sie im Alter? 3. Was haben Sie bereits für Ihre

Altersvorsorge-Planung für Max Mustermann 02.07.2004 Sie wurden beraten durch: Michael Schmidt 1. Warum private Altersversorgung? 2. Wie viel Rente brauchen Sie im Alter? 3. Was haben Sie bereits für Ihre

Themenschwerpunkt Sofortrente

Themenschwerpunkt Sofortrente Inhalt: Sofortrente, Ansparrente Gemeinsamkeiten und Unterschiede. Sofortrente nach Maß Verschiedene Gestaltungsmöglichkeiten. Sofortrente und Steuern Über die Besteuerung

Themenschwerpunkt Sofortrente Inhalt: Sofortrente, Ansparrente Gemeinsamkeiten und Unterschiede. Sofortrente nach Maß Verschiedene Gestaltungsmöglichkeiten. Sofortrente und Steuern Über die Besteuerung

Was ist clevere Altersvorsorge?

Was ist clevere Altersvorsorge? Um eine gute Altersvorsorge zu erreichen, ist es clever einen unabhängigen Berater auszuwählen Angestellte bzw. Berater von Banken, Versicherungen, Fondsgesellschaften und

Was ist clevere Altersvorsorge? Um eine gute Altersvorsorge zu erreichen, ist es clever einen unabhängigen Berater auszuwählen Angestellte bzw. Berater von Banken, Versicherungen, Fondsgesellschaften und

Senkung des technischen Zinssatzes und des Umwandlungssatzes

Senkung des technischen Zinssatzes und des Umwandlungssatzes Was ist ein Umwandlungssatz? Die PKE führt für jede versicherte Person ein individuelles Konto. Diesem werden die Beiträge, allfällige Einlagen

Senkung des technischen Zinssatzes und des Umwandlungssatzes Was ist ein Umwandlungssatz? Die PKE führt für jede versicherte Person ein individuelles Konto. Diesem werden die Beiträge, allfällige Einlagen

TOP SELECT PLUS Newsletter Nr.2

TOP SELECT PLUS Newsletter Nr.2 Anspruch und Wirklichkeit - TOP SELECT PLUS Montag, 4. Juni 2012 Vermögensverwaltungen gibt es wie Sand am Meer. Darunter befinden sich solche, die ihrem Namen alle Ehre

TOP SELECT PLUS Newsletter Nr.2 Anspruch und Wirklichkeit - TOP SELECT PLUS Montag, 4. Juni 2012 Vermögensverwaltungen gibt es wie Sand am Meer. Darunter befinden sich solche, die ihrem Namen alle Ehre

Inhalt 1. Was wird gefördert? Bausparverträge

Inhalt 1. Was wird gefördert? 2. Wie viel Prozent bringt das? 3. In welchem Alter ist das sinnvoll? 4. Wie viel muss man sparen? 5. Bis zu welchem Einkommen gibt es Förderung? 6. Wie groß sollten die Verträge

Inhalt 1. Was wird gefördert? 2. Wie viel Prozent bringt das? 3. In welchem Alter ist das sinnvoll? 4. Wie viel muss man sparen? 5. Bis zu welchem Einkommen gibt es Förderung? 6. Wie groß sollten die Verträge

Machen wir s kurz: Stop & Go Professional bringt Ihnen weniger Verluste bei gleicher Renditechance

Machen wir s kurz: Professional bringt Ihnen weniger Verluste bei gleicher Renditechance Professional sorgt mit automatisch gesetzten Limits für krisensichere Investmentfondsdepots. Professional : Besser

Machen wir s kurz: Professional bringt Ihnen weniger Verluste bei gleicher Renditechance Professional sorgt mit automatisch gesetzten Limits für krisensichere Investmentfondsdepots. Professional : Besser

Rendite vs. Risiko Garantiekonzepte im Vergleich

Rendite vs. Risiko Garantiekonzepte im Vergleich Klicken Sie, um das Titelformat zu bearbeiten, Allianz Lebensversicherungs-AG Klicken Sie, um das Format des Untertitel-Masters zu bearbeiten. GDV-Pressekolloquium,

Rendite vs. Risiko Garantiekonzepte im Vergleich Klicken Sie, um das Titelformat zu bearbeiten, Allianz Lebensversicherungs-AG Klicken Sie, um das Format des Untertitel-Masters zu bearbeiten. GDV-Pressekolloquium,

Trends und Entwicklungen in der Lebensversicherung. BEST FOR FINANCE Vortrag Helvetia Leben

Trends und Entwicklungen in der Lebensversicherung BEST FOR FINANCE Vortrag Helvetia Leben 1 Agenda Trends und Entwicklungen in der Lebensversicherung Rechtliche Änderungen und der Einfluss auf die LV

Trends und Entwicklungen in der Lebensversicherung BEST FOR FINANCE Vortrag Helvetia Leben 1 Agenda Trends und Entwicklungen in der Lebensversicherung Rechtliche Änderungen und der Einfluss auf die LV

DWS RiesterRente Premium Private Altersvorsorge Frankfurt am Main März 2011

DWS RiesterRente Premium Private Altersvorsorge Frankfurt am Main März 2011 *Die DWS / DB Gruppe ist nach verwaltetem Fondsvermögen der größte deutsche Anbieter von Publikumsfonds. Quelle BVI. Stand: Ende

DWS RiesterRente Premium Private Altersvorsorge Frankfurt am Main März 2011 *Die DWS / DB Gruppe ist nach verwaltetem Fondsvermögen der größte deutsche Anbieter von Publikumsfonds. Quelle BVI. Stand: Ende

Hey Opa! Hab ich auch mal so viel Taschengeld wie Du?

Hey Opa! Hab ich auch mal so viel Taschengeld wie Du? Schenken Sie Ihren Liebsten von Anfang an ein Stück finanzielle Sicherheit. Unser FlexVorsorge Junior. Wer weiß schon heute, was unsere Kinder in der

Hey Opa! Hab ich auch mal so viel Taschengeld wie Du? Schenken Sie Ihren Liebsten von Anfang an ein Stück finanzielle Sicherheit. Unser FlexVorsorge Junior. Wer weiß schon heute, was unsere Kinder in der

Je früher, desto klüger: Vorsorgen mit der SV Rentenversicherung.

S V R e n t e n v e r s i c h e ru n g Je früher, desto klüger: Vorsorgen mit der SV Rentenversicherung. Was auch passiert: Sparkassen-Finanzgruppe www.sparkassenversicherung.de Wie Sie die magere gesetzliche

S V R e n t e n v e r s i c h e ru n g Je früher, desto klüger: Vorsorgen mit der SV Rentenversicherung. Was auch passiert: Sparkassen-Finanzgruppe www.sparkassenversicherung.de Wie Sie die magere gesetzliche

SS 2014 Torsten Schreiber

SS 2014 Torsten Schreiber 204 Diese Lücken sollten nicht auch bei Ihnen vorhanden sein: Bei der Rentenrechnung geht es um aus einem angesparten Kapital bzw. um um das Kapital aufzubauen, die innerhalb

SS 2014 Torsten Schreiber 204 Diese Lücken sollten nicht auch bei Ihnen vorhanden sein: Bei der Rentenrechnung geht es um aus einem angesparten Kapital bzw. um um das Kapital aufzubauen, die innerhalb

Sterbegeld. Aktive Vorsorge zu günstigen Konditionen. Sterbegeldversicherung Kundeninformation

Sterbegeld Aktive Vorsorge zu günstigen Konditionen Sterbegeldversicherung Kundeninformation Weil man seine Lieben gut absichern möchte Manche Menschen liegen einem besonders am Herzen. Doch: Wie geht

Sterbegeld Aktive Vorsorge zu günstigen Konditionen Sterbegeldversicherung Kundeninformation Weil man seine Lieben gut absichern möchte Manche Menschen liegen einem besonders am Herzen. Doch: Wie geht

Sparen mit der Sparkassen- RiesterRente. Da legt der Staat ordentlich was drauf.

SPARKA SSEN- RIESTERRENTE Sparen mit der Sparkassen- RiesterRente. Da legt der Staat ordentlich was drauf. Staatlicher Zuschuss: Über 51% sind möglich!* * Die Höhe der staatlichen Förderung ist abhängig

SPARKA SSEN- RIESTERRENTE Sparen mit der Sparkassen- RiesterRente. Da legt der Staat ordentlich was drauf. Staatlicher Zuschuss: Über 51% sind möglich!* * Die Höhe der staatlichen Förderung ist abhängig

Sterbegeld. Aktive Vorsorge zu günstigen Konditionen. Sterbegeldversicherung Kundeninformation

Sterbegeld Aktive Vorsorge zu günstigen Konditionen Sterbegeldversicherung Kundeninformation Weil man seine Lieben gut absichern möchte Manche Menschen liegen einem besonders am Herzen. Doch: Wie geht

Sterbegeld Aktive Vorsorge zu günstigen Konditionen Sterbegeldversicherung Kundeninformation Weil man seine Lieben gut absichern möchte Manche Menschen liegen einem besonders am Herzen. Doch: Wie geht

Transparenz der Fondspolice im Rahmen der VVG Neu Sinn oder Unsinn?

Transparenz der Fondspolice im Rahmen der VVG Neu Sinn oder Unsinn? Fondskongress Mannheim 2008 Unternehmensprofil aáé=séêëáåüéêìåö=éáåéê=åéìéå=déåéê~íáçå UNIQA in Europa ëíéêêéáåü tbj=téëíéêå=bìêçéé~å

Transparenz der Fondspolice im Rahmen der VVG Neu Sinn oder Unsinn? Fondskongress Mannheim 2008 Unternehmensprofil aáé=séêëáåüéêìåö=éáåéê=åéìéå=déåéê~íáçå UNIQA in Europa ëíéêêéáåü tbj=téëíéêå=bìêçéé~å

Swiss Life Vorsorge-Know-how

Swiss Life Vorsorge-Know-how Thema des Monats: Sofortrente Inhalt: Sofortrente, Ansparrente Gemeinsamkeiten und Unterschiede. Sofortrente nach Maß Verschiedene Gestaltungsmöglichkeiten. Sofortrente und

Swiss Life Vorsorge-Know-how Thema des Monats: Sofortrente Inhalt: Sofortrente, Ansparrente Gemeinsamkeiten und Unterschiede. Sofortrente nach Maß Verschiedene Gestaltungsmöglichkeiten. Sofortrente und

ifa Institut für Finanz- und Aktuarwissenschaften

Wechselwirkungen von Asset Allocation, Überschussbeteiligung und Garantien in der Lebensversicherung WIMA 2004 Ulm, 13.11.2004 Alexander Kling, IFA Ulm Helmholtzstraße 22 D-89081 Ulm phone +49 (0) 731/50-31230

Wechselwirkungen von Asset Allocation, Überschussbeteiligung und Garantien in der Lebensversicherung WIMA 2004 Ulm, 13.11.2004 Alexander Kling, IFA Ulm Helmholtzstraße 22 D-89081 Ulm phone +49 (0) 731/50-31230

Wir denken an Sie. Jahr für Jahr!

Private Altersvorsorge mit Riester-Förderung Wir denken an Sie. Jahr für Jahr! Damit Sie die maximale Riester-Förderung erhalten! Wer riestert, hat mehr im Alter Wenn Sie Ihren Lebensstandard im Alter

Private Altersvorsorge mit Riester-Förderung Wir denken an Sie. Jahr für Jahr! Damit Sie die maximale Riester-Förderung erhalten! Wer riestert, hat mehr im Alter Wenn Sie Ihren Lebensstandard im Alter

Vergleich fondsgebundene Basisrente (Rürup-Rente)

") Vergleich fondsgebundene Basisrente (Rürup-Rente) Marktführer Direktversicherer ETF Fondspolice ETF Fondspolice Nettotarif GF der Kokot-Finanzplanung Dipl.-Kfm. Matthias Kokot 08.01.2011 ohne Honorar mit

Vergleich fondsgebundene Basisrente (Rürup-Rente) Marktführer Direktversicherer ETF Fondspolice ETF Fondspolice Nettotarif GF der Kokot-Finanzplanung Dipl.-Kfm. Matthias Kokot 08.01.2011 ohne Honorar mit

Testatsexemplar. Bertrandt Ingenieurbüro GmbH Hamburg. Jahresabschluss zum 30. September 2013. Bestätigungsvermerk des Abschlussprüfers

Testatsexemplar Bertrandt Ingenieurbüro GmbH Hamburg Jahresabschluss zum 30. September 2013 Bestätigungsvermerk des Abschlussprüfers "PwC" bezeichnet in diesem Dokument die PricewaterhouseCoopers Aktiengesellschaft

Testatsexemplar Bertrandt Ingenieurbüro GmbH Hamburg Jahresabschluss zum 30. September 2013 Bestätigungsvermerk des Abschlussprüfers "PwC" bezeichnet in diesem Dokument die PricewaterhouseCoopers Aktiengesellschaft

Was auch passiert: SV BA SISRENTE Steuern sparen. Rente erhöhen. Die SV BasisRente. Nicht träumen. Machen.

SV BA SISRENTE Steuern sparen. Rente erhöhen. Die SV BasisRente. Nicht träumen. Machen. Was auch passiert: Sparkassen-Finanzgruppe www.sparkassenversicherung.de Selbst frs Alter vorsorgen und weniger Steuern

SV BA SISRENTE Steuern sparen. Rente erhöhen. Die SV BasisRente. Nicht träumen. Machen. Was auch passiert: Sparkassen-Finanzgruppe www.sparkassenversicherung.de Selbst frs Alter vorsorgen und weniger Steuern

Sterbegeld. Aktive Vorsorge zu günstigen Konditionen. Kundeninformation

Sterbegeld Aktive Vorsorge zu günstigen Konditionen Kundeninformation Weil man seine Lieben gut absichern möchte Manche Menschen liegen einem besonders am Herzen. Doch: Wie geht es für sie weiter, wenn

Sterbegeld Aktive Vorsorge zu günstigen Konditionen Kundeninformation Weil man seine Lieben gut absichern möchte Manche Menschen liegen einem besonders am Herzen. Doch: Wie geht es für sie weiter, wenn

Der Dreiklang der Altersvorsorge

Der Dreiklang der Altersvorsorge Ergebnisse einer telefonischen Repräsentativbefragung unter 1.000 deutschen Erwerbstätigen im Alter zwischen 18 und 55 Jahren (Befragungszeitraum: 02.03.- 04.04.2011) Durchgeführt

Der Dreiklang der Altersvorsorge Ergebnisse einer telefonischen Repräsentativbefragung unter 1.000 deutschen Erwerbstätigen im Alter zwischen 18 und 55 Jahren (Befragungszeitraum: 02.03.- 04.04.2011) Durchgeführt

11 Verbindlichkeiten 371

11 Verbindlichkeiten 371 Verbindlichkeiten 11.1 Überblick Verbindlichkeiten eines Unternehmens werden in folgende Bereiche unterteilt. Verbindlichkeiten gegenüber Kreditinstituten Erhaltene Anzahlungen

11 Verbindlichkeiten 371 Verbindlichkeiten 11.1 Überblick Verbindlichkeiten eines Unternehmens werden in folgende Bereiche unterteilt. Verbindlichkeiten gegenüber Kreditinstituten Erhaltene Anzahlungen

Betriebliche Altersvorsorge

Betriebliche Altersvorsorge Kompetenz beweisen. Vertrauen verdienen. I. Allgemeines: Die Durchführung einer betrieblichen Altersvorsorge ist nur im 1. Dienstverhältnis möglich, d. h. der Arbeitnehmer legt

Betriebliche Altersvorsorge Kompetenz beweisen. Vertrauen verdienen. I. Allgemeines: Die Durchführung einer betrieblichen Altersvorsorge ist nur im 1. Dienstverhältnis möglich, d. h. der Arbeitnehmer legt

Was kosten Garantien?

Alternative Zinsgarantien in der Lebensversicherung, Köln, 1. Juni 2012 Was kosten Garantien? Prof. Dr. Ralf Korn Technische Universität Kaiserslautern, Fachbereich Mathematik EI-QFM und Fraunhofer ITWM

Alternative Zinsgarantien in der Lebensversicherung, Köln, 1. Juni 2012 Was kosten Garantien? Prof. Dr. Ralf Korn Technische Universität Kaiserslautern, Fachbereich Mathematik EI-QFM und Fraunhofer ITWM

Kostentransparenz in der Lebensversicherung

Kostentransparenz in der Lebensversicherung 19. Versicherungswissenschaftliches Fachgespräch Berlin, 15.09.2011 Dr. Volker Priebe Allianz Lebensversicherungs-AG Die Allianz setzt ein Zeichen im Sinne der

Kostentransparenz in der Lebensversicherung 19. Versicherungswissenschaftliches Fachgespräch Berlin, 15.09.2011 Dr. Volker Priebe Allianz Lebensversicherungs-AG Die Allianz setzt ein Zeichen im Sinne der

Persönlicher Altersvorsorgevergleich

Persönlicher Altersvorsorgevergleich für: Herrn Maximilian Muster Mustergasse 1 Musterhausen Die Prüfung wurde erstellt von: Nettotarife-24 GmbH u. Co. KG Bergweg 3 56179 Vallendar i.v. Michael Müller

Persönlicher Altersvorsorgevergleich für: Herrn Maximilian Muster Mustergasse 1 Musterhausen Die Prüfung wurde erstellt von: Nettotarife-24 GmbH u. Co. KG Bergweg 3 56179 Vallendar i.v. Michael Müller

Gezielt vorsorgen zahlt sich doppelt aus: VR-RürupRente. Steuern sparen und Ertragschancen nutzen.

Gezielt vorsorgen zahlt sich doppelt aus: VR-RürupRente Steuern sparen und Ertragschancen nutzen. Das 3 Schichtenmodell Übersicht der Altersversorgung ab 2005 3. Schicht: Kapitalanlage z. B. Bundesschatzbriefe,

Gezielt vorsorgen zahlt sich doppelt aus: VR-RürupRente Steuern sparen und Ertragschancen nutzen. Das 3 Schichtenmodell Übersicht der Altersversorgung ab 2005 3. Schicht: Kapitalanlage z. B. Bundesschatzbriefe,

kompliziert komplex Ist die betriebliche Altersversorgung unnötig kompliziert?

12. Kölner Versicherungssymposium Die Komplexität der betrieblichen Altersversorgung Ist die betriebliche Altersversorgung unnötig kompliziert? Prof. Dr. Oskar Goecke Institut für Versicherungswesen FH

12. Kölner Versicherungssymposium Die Komplexität der betrieblichen Altersversorgung Ist die betriebliche Altersversorgung unnötig kompliziert? Prof. Dr. Oskar Goecke Institut für Versicherungswesen FH

Entdecke das Investier in Dir! Mit einem Fondssparplan von Union Investment. Start

Entdecke das Investier in Dir! Mit einem Fondssparplan von Union Investment Start Stellen Sie sich vor: Sie zahlen 10 Jahre monatlich 100, Euro in einen Sparplan ein (100 x 12 x 10 Jahre), so dass Sie

Entdecke das Investier in Dir! Mit einem Fondssparplan von Union Investment Start Stellen Sie sich vor: Sie zahlen 10 Jahre monatlich 100, Euro in einen Sparplan ein (100 x 12 x 10 Jahre), so dass Sie

ifa Institut für Finanz- und Aktuarwissenschaften

Fondspolice oder Fondssparplan Erste Antworten auf eine schwierige Frage von Alexander Kling, Dr. Jochen Ruß, Dr. Andreas Seyboth Die Situation Zum 1.1.2005 wurde die Besteuerung von Lebensversicherungen

Fondspolice oder Fondssparplan Erste Antworten auf eine schwierige Frage von Alexander Kling, Dr. Jochen Ruß, Dr. Andreas Seyboth Die Situation Zum 1.1.2005 wurde die Besteuerung von Lebensversicherungen

Langlebigkeitschance oder Risiko? Keine Alternativen zur Rentenversicherung?

Langlebigkeitschance oder Risiko? Keine Alternativen zur Rentenversicherung? Folie 1 Langlebigkeit: Chance oder Risiko? Folie 2 Langlebigkeit: Chance oder Risiko? Folie 3 Langlebigkeit: Chance oder Risiko?

Langlebigkeitschance oder Risiko? Keine Alternativen zur Rentenversicherung? Folie 1 Langlebigkeit: Chance oder Risiko? Folie 2 Langlebigkeit: Chance oder Risiko? Folie 3 Langlebigkeit: Chance oder Risiko?

Serenity Plan Finanzierung Ihres Ruhestands. Die Lösung zur Sicherung Ihres Einkommens im Alter

Serenity Plan Finanzierung Ihres Ruhestands Die Lösung zur Sicherung Ihres Einkommens im Alter Die Vorteile von Serenity Plan Geniessen Sie Ihren wohlverdienten Ruhestand Sie haben sich entschieden, Ihr

Serenity Plan Finanzierung Ihres Ruhestands Die Lösung zur Sicherung Ihres Einkommens im Alter Die Vorteile von Serenity Plan Geniessen Sie Ihren wohlverdienten Ruhestand Sie haben sich entschieden, Ihr

6/10. Konzern Vorsorge-Rente: die betriebliche altersversorgung der extraklasse* * exklusiv für arbeitnehmerinnen und arbeitnehmer im Konzern.

Vorsorge 6/10 halbe-halbe Konzern Vorsorge-Rente: die betriebliche altersversorgung der extraklasse* * exklusiv für arbeitnehmerinnen und arbeitnehmer im Konzern. 50 % von Ihnen, 50 % vom Staat! Mitarbeiterinformation

Vorsorge 6/10 halbe-halbe Konzern Vorsorge-Rente: die betriebliche altersversorgung der extraklasse* * exklusiv für arbeitnehmerinnen und arbeitnehmer im Konzern. 50 % von Ihnen, 50 % vom Staat! Mitarbeiterinformation

Tarifarten im Rahmen der Tarifoptimierung

Tarifarten im Rahmen der Tarifoptimierung BA510_201601 txt 2 3 Wir unterscheiden im Rahmen der Tarifoptimierung folgende Tarifarten Konventionell Konzeptversicherungen Dax-Rente Fondsgebunden OptimumGarant

Tarifarten im Rahmen der Tarifoptimierung BA510_201601 txt 2 3 Wir unterscheiden im Rahmen der Tarifoptimierung folgende Tarifarten Konventionell Konzeptversicherungen Dax-Rente Fondsgebunden OptimumGarant

Berufsunfähigkeitsschutz plus Steuerersparnis. Günstig vorsorgen durch Kombination mit unserer fondsgebundenen Basisrente. Private Altersvorsorge

Private Altersvorsorge STEUEROPTIMIERTER BERUFSUNFÄHIGKEITS- SCHUTZ Berufsunfähigkeitsschutz plus Steuerersparnis. Günstig vorsorgen durch Kombination mit unserer fondsgebundenen Basisrente. Berufsunfähigkeitsschutz

Private Altersvorsorge STEUEROPTIMIERTER BERUFSUNFÄHIGKEITS- SCHUTZ Berufsunfähigkeitsschutz plus Steuerersparnis. Günstig vorsorgen durch Kombination mit unserer fondsgebundenen Basisrente. Berufsunfähigkeitsschutz

SIGNAL IDUNA Global Garant Invest. Leichter leben mit SIGGI der privaten Altersvorsorge

SIGNAL IDUNA Global Garant Invest Leichter leben mit SIGGI der privaten Altersvorsorge Leichter vorsorgen mit SIGGI SIGGI steht für SIGNAL IDUNA Global Garant Invest eine innovative fonds - gebundene Rentenversicherung,

SIGNAL IDUNA Global Garant Invest Leichter leben mit SIGGI der privaten Altersvorsorge Leichter vorsorgen mit SIGGI SIGGI steht für SIGNAL IDUNA Global Garant Invest eine innovative fonds - gebundene Rentenversicherung,

Verordnete (In)Transparenz?

Transparenz?") Verordnete (In)Transparenz? Transparenz Transparenz, von trans (hin)durch und parere sich zeigen, scheinen Transparenz heißt für den Verbraucher, dass er die Möglichkeit erhält, das Produkt leicht zu durchschauen

Verordnete (In)Transparenz? Transparenz Transparenz, von trans (hin)durch und parere sich zeigen, scheinen Transparenz heißt für den Verbraucher, dass er die Möglichkeit erhält, das Produkt leicht zu durchschauen

mylife Lebensversicherung AG

mylife Lebensversicherung AG Lassen Sie uns über MEHR GELD sprechen. www.mylife-leben.de 2 mylife heißt: MEHR GELD für Sie. 3 Die besten finanziellen Entscheidungen treffen wir nicht aus einem Bauchgefühl

mylife Lebensversicherung AG Lassen Sie uns über MEHR GELD sprechen. www.mylife-leben.de 2 mylife heißt: MEHR GELD für Sie. 3 Die besten finanziellen Entscheidungen treffen wir nicht aus einem Bauchgefühl

Korrigenda Handbuch der Bewertung

Korrigenda Handbuch der Bewertung Kapitel 3 Abschnitt 3.5 Seite(n) 104-109 Titel Der Terminvertrag: Ein Beispiel für den Einsatz von Future Values Änderungen In den Beispielen 21 und 22 ist der Halbjahressatz

Korrigenda Handbuch der Bewertung Kapitel 3 Abschnitt 3.5 Seite(n) 104-109 Titel Der Terminvertrag: Ein Beispiel für den Einsatz von Future Values Änderungen In den Beispielen 21 und 22 ist der Halbjahressatz

Kapitalanlage für die Altersversorgung führt uns Solvency II in eine Sackgasse?

Steria Mummert ISS, DÜVA-Informationsveranstaltung Berlin, den 10.November 2011 Kapitalanlage für die Altersversorgung führt uns Solvency II in eine Sackgasse? Prof. Dr. Oskar Goecke Institut für Versicherungswesen

Steria Mummert ISS, DÜVA-Informationsveranstaltung Berlin, den 10.November 2011 Kapitalanlage für die Altersversorgung führt uns Solvency II in eine Sackgasse? Prof. Dr. Oskar Goecke Institut für Versicherungswesen

Ich will, dass sich die Welt mir anpasst und nicht umgekehrt. Die Privatrente FLEXIBEL.

B 520030_Layout 1 18.09.12 16:42 Seite 2 Ich will, dass sich die Welt mir anpasst und nicht umgekehrt. Die Privatrente FLEXIBEL. B 520030_Layout 1 18.09.12 16:42 Seite 3 NAME: WOHNORT: ZIEL: PRODUKT: Gernot

B 520030_Layout 1 18.09.12 16:42 Seite 2 Ich will, dass sich die Welt mir anpasst und nicht umgekehrt. Die Privatrente FLEXIBEL. B 520030_Layout 1 18.09.12 16:42 Seite 3 NAME: WOHNORT: ZIEL: PRODUKT: Gernot

Zusagearten. Zusagearten. Pensionskasse Pensionsfonds Unterstützungskasse

2 Zusagearten Die Grundlage der betrieblichen Altersvorsorge ist stets eine Zusage von bestimmten Versorgungsleistungen über Alters-, Invaliditäts-, und/oder Hinterbliebenenversorgung (die so genannte

2 Zusagearten Die Grundlage der betrieblichen Altersvorsorge ist stets eine Zusage von bestimmten Versorgungsleistungen über Alters-, Invaliditäts-, und/oder Hinterbliebenenversorgung (die so genannte

Mitteilung. für das Kalenderjahr. Grund für die Mitteilung:

Datum der Absendung (Bezeichnung und Anschrift des Anbieters) Wichtiger Hinweis: Diese Mitteilung informiert Sie über die Höhe der steuerpflichtigen Leistungen aus Ihrem Altersvorsorgevertrag oder aus

Datum der Absendung (Bezeichnung und Anschrift des Anbieters) Wichtiger Hinweis: Diese Mitteilung informiert Sie über die Höhe der steuerpflichtigen Leistungen aus Ihrem Altersvorsorgevertrag oder aus

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN Zinsen haben im täglichen Geschäftsleben große Bedeutung und somit auch die eigentliche Zinsrechnung, z.b: - Wenn Sie Ihre Rechnungen zu spät

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN Zinsen haben im täglichen Geschäftsleben große Bedeutung und somit auch die eigentliche Zinsrechnung, z.b: - Wenn Sie Ihre Rechnungen zu spät

Renditeberechnung Generali

Renditeberechnung Generali Jahr Parameter Prämie / Einzahlung Cash-Flows Sparteilbeiträge und Rückkaufswerte 1) Prämiendatum Prämie total Davon für Prämienbefr. 2) Davon für Todesfall 3) Prämie netto für

Renditeberechnung Generali Jahr Parameter Prämie / Einzahlung Cash-Flows Sparteilbeiträge und Rückkaufswerte 1) Prämiendatum Prämie total Davon für Prämienbefr. 2) Davon für Todesfall 3) Prämie netto für

Altersvorsorge. Auch im Alter gut Leben!

Altersvorsorge Auch im Alter gut Leben! Durch ein sinkendes Rentenniveau und eine zukünftig stärkere Rentenbesteuerung wachsen die Versorgungslücken und somit der Bedarf an zusätzlicher Altervorsorge.

Altersvorsorge Auch im Alter gut Leben! Durch ein sinkendes Rentenniveau und eine zukünftig stärkere Rentenbesteuerung wachsen die Versorgungslücken und somit der Bedarf an zusätzlicher Altervorsorge.

2.5. Die steuerlich begünstigte Basis Rente

2.5. Die steuerlich begünstigte Basis Rente Zum Jahresbeginn 2005 trat das Alterseinkünftegesetz in Kraft. Die hiermit eingeführte Basis Rente, auch als Rürup Rente bekannt, ist ein interessantes Vorsorgemodell

2.5. Die steuerlich begünstigte Basis Rente Zum Jahresbeginn 2005 trat das Alterseinkünftegesetz in Kraft. Die hiermit eingeführte Basis Rente, auch als Rürup Rente bekannt, ist ein interessantes Vorsorgemodell

Private Altersvorsorge. Berufsunfähigkeitsschutz plus Steuerersparnis. Günstig vorsorgen durch Kombination mit unserer fondsgebundenen Basisrente.

Private Altersvorsorge Steueroptimierter Berufsunfähigkeitsschutz Berufsunfähigkeitsschutz plus Steuerersparnis Günstig vorsorgen durch Kombination mit unserer fondsgebundenen Basisrente. Berufsunfähigkeitsschutz

Private Altersvorsorge Steueroptimierter Berufsunfähigkeitsschutz Berufsunfähigkeitsschutz plus Steuerersparnis Günstig vorsorgen durch Kombination mit unserer fondsgebundenen Basisrente. Berufsunfähigkeitsschutz

Persönliche Analyse. für. Max Mustermann. Ihre persönliche Analyse wurde erstellt von: in finance GmbH Herr Michael Schuster

Persönliche Analyse für Max Mustermann Ihre persönliche Analyse wurde erstellt von: in finance GmbH Herr Michael Schuster Kennedyallee 40 60596 Frankfurt Telefon: 069-6976990 Fax: 069-69769960 E-Mail:

Persönliche Analyse für Max Mustermann Ihre persönliche Analyse wurde erstellt von: in finance GmbH Herr Michael Schuster Kennedyallee 40 60596 Frankfurt Telefon: 069-6976990 Fax: 069-69769960 E-Mail:

Ihr finanzstarker Partner

Die Stuttgarter - Ihr finanzstarker Partner Inhalt Bewertungsreserven Hohe Erträge dank nachhaltiger Finanzstrategie Unsere Finanzkraft ist Ihr Vorteil Gesamtverzinsung der Stuttgarter im Vergleich Das

Die Stuttgarter - Ihr finanzstarker Partner Inhalt Bewertungsreserven Hohe Erträge dank nachhaltiger Finanzstrategie Unsere Finanzkraft ist Ihr Vorteil Gesamtverzinsung der Stuttgarter im Vergleich Das

Erläuterungen zum Berechnungsbogen Altersvorsorge 2005

Berechnungsbogen Altersvorsorge 2005 Unser Tip: Unter www.steuertip-service.de können Sie den Berechnungsbogen Altersvorsorge 2005 als interaktives PDF-Formular herunterladen, sofort am Bildschirm ausfüllen

Berechnungsbogen Altersvorsorge 2005 Unser Tip: Unter www.steuertip-service.de können Sie den Berechnungsbogen Altersvorsorge 2005 als interaktives PDF-Formular herunterladen, sofort am Bildschirm ausfüllen

Die Continentale easyrente. Continentale Lebensversicherung AG - Produktmanagement

Die Continentale easyrente Altersvorsorge!? Aktuelle Kundengedanken Altersvorsorge!? Aktuelle Kundenwünsche Begeistern Sie Ihre Kunden wieder für die Altersvorsorge Die neue Continentale easyrente! Einfach

Die Continentale easyrente Altersvorsorge!? Aktuelle Kundengedanken Altersvorsorge!? Aktuelle Kundenwünsche Begeistern Sie Ihre Kunden wieder für die Altersvorsorge Die neue Continentale easyrente! Einfach

Millionenpotenzial: ablaufende Lebensversicherungen Möglichkeiten der Wiederanlage

Millionenpotenzial: ablaufende Lebensversicherungen Möglichkeiten der Wiederanlage Wiederanlage Markt & AL Konzern Ablaufende Lebensversicherung im allg Markt ca. 71 Mrd. EUR (lt GDV) ALTE LEIPZIGER: 25.000

Millionenpotenzial: ablaufende Lebensversicherungen Möglichkeiten der Wiederanlage Wiederanlage Markt & AL Konzern Ablaufende Lebensversicherung im allg Markt ca. 71 Mrd. EUR (lt GDV) ALTE LEIPZIGER: 25.000

Das große ElterngeldPlus 1x1. Alles über das ElterngeldPlus. Wer kann ElterngeldPlus beantragen? ElterngeldPlus verstehen ein paar einleitende Fakten

Das große x -4 Alles über das Wer kann beantragen? Generell kann jeder beantragen! Eltern (Mütter UND Väter), die schon während ihrer Elternzeit wieder in Teilzeit arbeiten möchten. Eltern, die während

Das große x -4 Alles über das Wer kann beantragen? Generell kann jeder beantragen! Eltern (Mütter UND Väter), die schon während ihrer Elternzeit wieder in Teilzeit arbeiten möchten. Eltern, die während

easyfolio nie so einfach! Seite

easyfolio Anlegen war noch nie so einfach! 27. November 2014 Seite Hintergrund Finanzberatung bzw. Finanzprodukte sind oft zu teuer und intransparent. t Aktives Asset Management führt im Durchschnitt nicht

easyfolio Anlegen war noch nie so einfach! 27. November 2014 Seite Hintergrund Finanzberatung bzw. Finanzprodukte sind oft zu teuer und intransparent. t Aktives Asset Management führt im Durchschnitt nicht

CleVesto. Helvetia CleVesto: Meine fondsgebundene Lebensversicherung. Die individuelle Versicherung aus der individuellen Schweiz. www.helvetia.

CleVesto Helvetia CleVesto: Meine fondsgebundene Lebensversicherung. Die individuelle Versicherung aus der individuellen Schweiz. www.helvetia.at Die neue Art zu sparen. CleVesto, die anpassungsfähige

CleVesto Helvetia CleVesto: Meine fondsgebundene Lebensversicherung. Die individuelle Versicherung aus der individuellen Schweiz. www.helvetia.at Die neue Art zu sparen. CleVesto, die anpassungsfähige

Garantieverzinsung als Funktion der Gesamtverzinsung in der Lebensversicherung. 16. Mai 2014 Philip van Hövell

Garantieverzinsung als Funktion der Gesamtverzinsung in der Lebensversicherung 16. Mai 2014 Philip van Hövell Agenda Einführung Garantiezins & Überschuss Maximaler Garantiezins Gesamtverzinsung & Anlagerendite

Garantieverzinsung als Funktion der Gesamtverzinsung in der Lebensversicherung 16. Mai 2014 Philip van Hövell Agenda Einführung Garantiezins & Überschuss Maximaler Garantiezins Gesamtverzinsung & Anlagerendite

Gute Ideen sind einfach:

SWE Wärme compact Gute Ideen sind einfach: Ihre neue Heizung von uns realisiert. Der Heizvorteil für Clevere. SWEWärme compact : Ihr Heizvorteil Wir investieren in Ihre neue Heizung. Eine neue Heizung

SWE Wärme compact Gute Ideen sind einfach: Ihre neue Heizung von uns realisiert. Der Heizvorteil für Clevere. SWEWärme compact : Ihr Heizvorteil Wir investieren in Ihre neue Heizung. Eine neue Heizung

UWP-Fonds kompakt 28.02.2013

kompakt 28.02.2013 Funktionsweise und Wertentwicklung *Stand 28.02.2013, nach Abzug der Fondsverwaltungsgebühren UWP-Prinzip der Canada Life (Beispiel laufender Beitrag) Wert Schlussbonus Tatsächlicher

kompakt 28.02.2013 Funktionsweise und Wertentwicklung *Stand 28.02.2013, nach Abzug der Fondsverwaltungsgebühren UWP-Prinzip der Canada Life (Beispiel laufender Beitrag) Wert Schlussbonus Tatsächlicher

Attraktive Zinsen für Ihr Geld mit der Captura GmbH

Attraktive Zinsen für Ihr Geld mit der Captura GmbH Was wollen die meisten Sparer und Anleger? à Vermögen aufbauen à Geld so anlegen, dass es rentabel, besichert und kurzfristig wieder verfügbar ist Die

Attraktive Zinsen für Ihr Geld mit der Captura GmbH Was wollen die meisten Sparer und Anleger? à Vermögen aufbauen à Geld so anlegen, dass es rentabel, besichert und kurzfristig wieder verfügbar ist Die

AktivRENTE und AktivLEBEN

Flexibel für Ihr Alter AktivRENTE und AktivLEBEN klassische Renten- und Lebensversicherung Sicher wissen Sie, dass wir in Deutschland ein großes Renten-Problem haben! Und was ist, wenn Ihnen plötzlich

Flexibel für Ihr Alter AktivRENTE und AktivLEBEN klassische Renten- und Lebensversicherung Sicher wissen Sie, dass wir in Deutschland ein großes Renten-Problem haben! Und was ist, wenn Ihnen plötzlich

10 Jahre erfolgreiche Auslese

Werbemitteilung 10 Jahre erfolgreiche Auslese Die vier einzigartigen Dachfonds Bestätigte Qualität 2004 2013 Balance Wachstum Dynamik Europa Dynamik Global 2009 2007 2006 2005 2004 Seit über 10 Jahren

Werbemitteilung 10 Jahre erfolgreiche Auslese Die vier einzigartigen Dachfonds Bestätigte Qualität 2004 2013 Balance Wachstum Dynamik Europa Dynamik Global 2009 2007 2006 2005 2004 Seit über 10 Jahren

Heute handeln. Später genießen. Altersvorsorge für AuSSertariflich Beschäftigte. BVK Bayerische. Versorgungskammer

Heute handeln. Später genießen. Altersvorsorge für AuSSertariflich Beschäftigte BVK Bayerische Versorgungskammer Optimierte Versorgung Finanzielle Sicherheit im Alter das wünscht sich jeder. Mit Ihrer

Heute handeln. Später genießen. Altersvorsorge für AuSSertariflich Beschäftigte BVK Bayerische Versorgungskammer Optimierte Versorgung Finanzielle Sicherheit im Alter das wünscht sich jeder. Mit Ihrer

Ein gutes Gefühl Beim Anlegen und Vorsorgen. Baloise Fund Invest (BFI)

") Ein gutes Gefühl Beim Anlegen und Vorsorgen Baloise Fund Invest (BFI) Baloise Fund Invest (BFI) bietet Ihnen eine vielfältige Palette an Anlagefonds. Dazu gehören Aktien-, Obligationen-, Strategieund Garantiefonds.

Ein gutes Gefühl Beim Anlegen und Vorsorgen Baloise Fund Invest (BFI) Baloise Fund Invest (BFI) bietet Ihnen eine vielfältige Palette an Anlagefonds. Dazu gehören Aktien-, Obligationen-, Strategieund Garantiefonds.

Nummer. RiesterRente classic. Staatlich geförderte Altersvorsorge auf Nummer sicher.

1 Die Nummer RiesterRente classic. Staatlich geförderte Altersvorsorge auf Nummer sicher. Private Altersvorsorge ist kein Luxus, sondern eine Notwendigkeit. Wenn Sie Ihren Lebensstandard auch im Alter

1 Die Nummer RiesterRente classic. Staatlich geförderte Altersvorsorge auf Nummer sicher. Private Altersvorsorge ist kein Luxus, sondern eine Notwendigkeit. Wenn Sie Ihren Lebensstandard auch im Alter

Hypotheken Immobilienfinanzierung. Ein und derselbe Partner für Ihre Hypothek, Ihre individuelle Vorsorge und Ihre Gebäudeversicherung

Hypotheken Immobilienfinanzierung Ein und derselbe Partner für Ihre Hypothek, Ihre individuelle Vorsorge und Ihre Gebäudeversicherung Eine attraktive finanzielle Unterstützung nach Mass Sind Sie schon

Hypotheken Immobilienfinanzierung Ein und derselbe Partner für Ihre Hypothek, Ihre individuelle Vorsorge und Ihre Gebäudeversicherung Eine attraktive finanzielle Unterstützung nach Mass Sind Sie schon

Kleiner Aufwand, große Wirkung: die ideale betriebliche Altersversorgung

Kleiner Aufwand, große Wirkung: die ideale betriebliche Altersversorgung Nachfolgende Informationen dürfen nur für interne Schulungszwecke der Lebensversicherung von 1871 a. G. München (LV 1871) sowie

Kleiner Aufwand, große Wirkung: die ideale betriebliche Altersversorgung Nachfolgende Informationen dürfen nur für interne Schulungszwecke der Lebensversicherung von 1871 a. G. München (LV 1871) sowie

Geldanlage Mittel und Möglichkeiten

Geldanlage Mittel und Möglichkeiten Geldanlage 2013 Aussicht Unternehmensrating / Belastungstest 2012 Wann lassen sich Kunden beraten? mehr als 6 Monate vor Ausz. 10% ca. 6 Monate vor Ausz. 13% ca. 3

Geldanlage Mittel und Möglichkeiten Geldanlage 2013 Aussicht Unternehmensrating / Belastungstest 2012 Wann lassen sich Kunden beraten? mehr als 6 Monate vor Ausz. 10% ca. 6 Monate vor Ausz. 13% ca. 3

Nachtrag zum Arbeitsvertrag

Nachtrag zum Arbeitsvertrag zahlt für die o. a. betriebliche Altersversorgung einen Beitrag Original für die Personalakte zahlt für die o. a. betriebliche Altersversorgung einen Beitrag Kopie für den Versicherer

Nachtrag zum Arbeitsvertrag zahlt für die o. a. betriebliche Altersversorgung einen Beitrag Original für die Personalakte zahlt für die o. a. betriebliche Altersversorgung einen Beitrag Kopie für den Versicherer

ist die Vergütung für die leihweise Überlassung von Kapital ist die leihweise überlassenen Geldsumme

Information In der Zinsrechnung sind 4 Größen wichtig: ZINSEN Z ist die Vergütung für die leihweise Überlassung von Kapital KAPITAL K ist die leihweise überlassenen Geldsumme ZINSSATZ p (Zinsfuß) gibt

Information In der Zinsrechnung sind 4 Größen wichtig: ZINSEN Z ist die Vergütung für die leihweise Überlassung von Kapital KAPITAL K ist die leihweise überlassenen Geldsumme ZINSSATZ p (Zinsfuß) gibt

Die Transparenz in der beruflichen Vorsorge

Die Transparenz in der beruflichen Vorsorge Dr. iur. Markus Escher 1/18 1. Einleitung 1. BVG-Revision Botschaft für das Jahr 2000 Versicherer positiv zur Revision Standen unter grossem Druck Õ Börse boomte

Die Transparenz in der beruflichen Vorsorge Dr. iur. Markus Escher 1/18 1. Einleitung 1. BVG-Revision Botschaft für das Jahr 2000 Versicherer positiv zur Revision Standen unter grossem Druck Õ Börse boomte

Kapitalerhöhung - Verbuchung

Kapitalerhöhung - Verbuchung Beschreibung Eine Kapitalerhöhung ist eine Erhöhung des Aktienkapitals einer Aktiengesellschaft durch Emission von en Aktien. Es gibt unterschiedliche Formen von Kapitalerhöhung.

Kapitalerhöhung - Verbuchung Beschreibung Eine Kapitalerhöhung ist eine Erhöhung des Aktienkapitals einer Aktiengesellschaft durch Emission von en Aktien. Es gibt unterschiedliche Formen von Kapitalerhöhung.

Die Zukunft im Griff. RentAL, die flexible Rente der ALTE LEIPZIGER. Private Altersvorsorge FLEXIBLE RENTE. Viel Spielraum für mehr Rente.

Private Altersvorsorge FLEXIBLE RENTE Optionale Sicherheitsbausteine: n Berufsunfähigkeitsschutz n Hinterbliebenenschutz Die Zukunft im Griff. RentAL, die flexible Rente der ALTE LEIPZIGER. Viel Spielraum

Private Altersvorsorge FLEXIBLE RENTE Optionale Sicherheitsbausteine: n Berufsunfähigkeitsschutz n Hinterbliebenenschutz Die Zukunft im Griff. RentAL, die flexible Rente der ALTE LEIPZIGER. Viel Spielraum

Berufsunfähigkeit trifft jeden Vierten. Sehr gut, dann bei der SV zu sein.

S V b e ru f s u n fä h i g k e i t s v e r s i c h e ru n g Berufsunfähigkeit trifft jeden Vierten. Sehr gut, dann bei der SV zu sein. Was auch passiert: Sparkassen-Finanzgruppe www.sparkassenversicherung.de

S V b e ru f s u n fä h i g k e i t s v e r s i c h e ru n g Berufsunfähigkeit trifft jeden Vierten. Sehr gut, dann bei der SV zu sein. Was auch passiert: Sparkassen-Finanzgruppe www.sparkassenversicherung.de

Derivate und Bewertung

. Dr. Daniel Sommer Marie-Curie-Str. 30 60439 Franfurt am Main Klausur Derivate und Bewertung.......... Wintersemester 2008/09 Klausur Derivate und Bewertung Wintersemester 2008/09 Aufgabe 1: Zinsurven,

. Dr. Daniel Sommer Marie-Curie-Str. 30 60439 Franfurt am Main Klausur Derivate und Bewertung.......... Wintersemester 2008/09 Klausur Derivate und Bewertung Wintersemester 2008/09 Aufgabe 1: Zinsurven,

SIGNAL IDUNA Global Garant Invest. Leichter leben mit SIGGI der Basis-Rente

SIGNAL IDUNA Global Garant Invest Leichter leben mit SIGGI der Basis-Rente Leichter vorsorgen mit SIGGI SIGGI steht für SIGNAL IDUNA Global Garant Invest eine innovative fonds - gebundene Rentenversicherung,

SIGNAL IDUNA Global Garant Invest Leichter leben mit SIGGI der Basis-Rente Leichter vorsorgen mit SIGGI SIGGI steht für SIGNAL IDUNA Global Garant Invest eine innovative fonds - gebundene Rentenversicherung,