Haushaltswesen und Aspekte der Haushaltspolitik des Bundes

|

|

|

- Rudolf Hofer

- vor 7 Jahren

- Abrufe

Transkript

1 Haushaltswesen und Aspekte der Haushaltspolitik des Bundes Stand: Januar Gerald Stenzel Bundesministerium der Finanzen Gerald.Stenzel@bmf.bund.de

2 Überblick I. Einführung in das Haushaltsrecht Haushaltskreislauf Rechtsgrundlagen und Haushaltsgrundsätze II. III. Systematik des Bundeshaushalts Aufbau und Gliederung Einnahmen und Ausgaben Grundzüge der Finanzverfassung Neue Schuldenregel Verteilung Ausgabenlast und Steueraufkommen 2

3 Vier Phasen des Haushaltswesens: Haushaltsaufstellungsverfahren der Bundesregierung (Exekutive) Gesetzgebungsverfahren (Legislative) Haushaltsführung oder Vollzug (Exekutive) Rechnungslegung (durch BMF) und Rechnungsprüfung (durch BRH) 3 3

4 So entsteht ein Bundeshaushalt (Haushaltskreislauf) 4 4

5 Vorläufige Haushaltsführung (Artikel 111 GG): Sogenanntes Nothaushaltsrecht Sachlich und zeitlich beschränkte Ermächtigung zur Aufrechterhaltung der Staatstätigkeit und zur Sicherung des parlamentarischen Budgetrechts Regelung dient dazu, die fehlenden haushaltsgesetzlichen Ermächtigungen bis zum Inkrafttreten des neuen Haushalts zu ersetzen D.h. Ausgaben dürfen nur für bestimmte Maßnahmen (z.b. Fortsetzungsmaßnahmen) und in begrenzter Höhe geleistet werden 5 5

6 Vorläufige Haushaltsführung (Artikel 111 GG): Nach Art. 111 Abs. 1 GG dürfen Ausgaben insoweit geleistet werden, als sie nötig sind, um gesetzlich bestehende Einrichtungen zu erhalten und gesetzlich beschlossene Maßnahmen durchzuführen, um die rechtlich begründeten Verpflichtungen des Bundes zu erfüllen, um Bauten, Beschaffungen und sonstige Leistungen fortzusetzen oder Beihilfen für diese Zwecke weiter zu gewähren, sofern durch den Haushaltsplan eines Vorjahres bereits Beträge bewilligt worden sein. 6 6

7 Rechtsgrundlagen des Haushaltsrechts I. Verfassungsmäßige Rechtsgrundlagen Artikel 109 bis 115 GG II. Einfachgesetzliche Rechtsgrundlagen Haushaltsgrundsätzegesetz (HGrG) Bundeshaushaltsordnung (BHO) Stabilitäts- und Wachstumsgesetz (StWG) Haushaltsgesetz (HG) / Haushaltsplan III. Verwaltungsvorschriften Allgemeine Verwaltungsvorschriften (VV-BHO) Gruppierungsplan (Gpl.) Funktionenplan (Fpl.) Haushaltstechnische Richtlinien des Bundes (HRB) 7 7

8 Bundeshaushalt untergliedert sich in: Einzelpläne (insg. 22, davon 15 Ministerien und 5 Verfassungsorgane: Bundespräsident, Bundestag, Bundesrat, Bundesverfassungsgericht u. Bundesrechnungshof) Kapitel (z.b. Ministerium, allgemeine Bewilligungen, nachgeordneter Bereich, etc.) Titel (Bundeshaushalt: ca Einnahme- und ca Ausgabetitel im Druckstück) 8 8

9 Gliederung einer Haushaltsstelle in die haushaltssystematischen Bestandteile Beispiel: / = Einzelplan (hier: BMVBS) 25 = Kapitel (hier: Wohnungswesen und Städtebau) 8 = Hauptgruppe (hier: Ausgaben für Investitionen) 89 = Obergruppe (hier: Zuschüsse für Investitionen an sonstige Bereiche) 893 = Gruppe (hier: Zuweisungen für Investitionen an Sonstige im Inland) = Titel 9

10 Auszug aus dem Bundeshaushalt

11 Einnahmenhauptgruppen 0 Einnahmen aus Steuern und steuerähnlichen Abgaben 1 Verwaltungseinnahmen, Einnahmen aus Schuldendienst und dgl. 2 Einnahmen aus Zuweisungen und Zuschüssen mit Ausnahme für Investitionen 3 Einnahmen aus Schuldenaufnahmen, aus Zuweisungen und Zuschüssen für Investitionen, besondere Finanzierungs-einnahmen 11 11

12 Ausgabenhauptgruppen 4 Personalausgaben 5 Sächliche Verwaltungsausgaben, militärische Beschaffungen usw., Ausgaben für den Schuldendienst 6 Ausgaben für Zuweisungen und Zuschüsse mit Ausnahme für Investitionen 7 Baumaßnahmen 8 Sonstige Ausgaben für Investitionen und Investitionsfördermaßnahmen 9 Besondere Finanzierungsausgaben 12 12

13 Haushaltsgrundsätze Grundsätze mit Verfassungsrang Grundsatz der Einheit und Vollständigkeit (Artikel 110 S. 1 GG) Grundsatz des Haushaltsausgleichs (Artikel 110 Abs. 1 S. 2 GG) Jährlichkeitsgrundsatz (Artikel 110 Abs. 2 GG) Grundsatz der Vorherigkeit (Artikel 110 Abs. 2 GG) Bepackungsverbot (Artikel 110 Abs. 4 S.1 GG) 13 13

14 Haushaltsgrundsätze Grundsätze ohne Verfassungsrang (Auszug) Grundsätze der Wirtschaftlichkeit und Sparsamkeit Gebot der Gesamtdeckung Fälligkeitsprinzip Trennung von Ausgaben und Verpflichtungsermächtigungen Bruttoprinzip 14 14

15 Baumaßnahmen des Bundes Baumaßnahmen, größere Beschaffungen, größere Entwicklungsmaßnahmen Bei Aufstellung des Haushalts maßgeblich: 24 BHO (Veranschlagung erst, wenn Pläne, Kostenermittlungen und Erläuterungen vorliegen) Bei Ausführung des Haushalts maßgeblich: 54 BHO (Beginn erst, wenn ausführliche Entwurfszeichnungen und Kostenberechnungen vorliegen) Sowie die hierzu geltenden Verwaltungsvorschriften einschließlich der RBBau (Richtlinien für die Durchführung von Bauaufgaben des Bundes im Zuständigkeitsbereich der Finanzbauverwaltungen) 15 15

16 Baumaßnahmen des Bundes Baumaßnahmen für Dienststellen des Bundes im Inland werden durch die Bundesanstalt für Immobilienaufgaben (BImA) im Rahmen des Einheitlichen Liegenschaftsmanagements (ELM) abgewickelt Ressorts stellen neuen Unterbringungsbedarf fest BImA prüft unter Beachtung der Wirtschaftlichkeit Unterbringungsvarianten (Anmietung anstaltseigene oder Drittliegenschaft, Eigenbau, ÖPP-Projekt, Kauf) Bei großen Baumaßnahmen werden Bauverwaltung und BMF beteiligt Abschließende Entscheidung trifft das nutzende Ressort Ab 2013 erfolgt die Finanzierung von Eigenbaumaßnahmen aus dem Wirtschaftsplan der BImA (Bundeshaushalt Kapitel 6004) Die Refinanzierung erfolgt durch die von den Ressorts zu zahlenden Mieten 16 16

17 Einnahmenstruktur des Bundes im Jahr 2014 Gesamteinnahmen: 295,4 Mrd

18 Die Ausgaben des Bundes im Jahre 2014 nach Einzelplänen, Gesamtausgaben: 295,4 Mrd

19 Rückgang des Spielraums des Staates 19

20 Entwicklung von Einnahmen, Ausgaben und Nettokreditaufnahmen (Ist , Soll ) 20

21 Entwicklung der Schulden des Bundes* 2000 bis

22 Entwicklung der Zinslasten des Bundes 2000 bis

23 Entwicklung der öffentlichen Finanzen : Inkrafttreten des Art. 115 GG in seiner derzeitigen Fassung Schulden des öffentlichen Gesamthaushalts in Relation zum BIP (%) Gemeinden Länder Sonderrechnungen des Bundes Bund

24 Elemente der neuen Schuldenregel Regel gilt erstmals 2011 für den Bund mit Übergangspfad bis einschließlich 2015; Übergangsfrist für die Länder bis einschließlich 2019 Strukturkomponente Grundsätzlich ausgeglichener Haushalt Verschuldungsspielraum darüber hinaus für Bund bis zu 0,35 % des BIP (derzeit etwa 8 ½ Mrd. Euro) Konjunkturkomponente Vollständiges Wirkenlassen der automatischen Stabilisatoren im Auf- und Abschwung Das bedeutet als Faustregel: Fällt das Wachstum beispielsweise einen Prozentpunkt niedriger aus, erlaubt die Konjunkturkomponente einen Anstieg der gesamtstaatlichen Defizitquote um ½ Prozentpunkt 24

25 Mrd. Euro Fazit und Ausblick Neue Schuldenregel reduziert Kreditfinanzierungsspielräume deutlich! 45 Nettokreditaufnahme gemäß bisheriger und neuer Verschuldungsregel bei Haushaltsabrechnung Ist-NKA maximal zulässige NKA (+) bzw. erforderlicher Überschuss (-) nach neuer Schuldenregel bei Haushaltsabrechnung 25

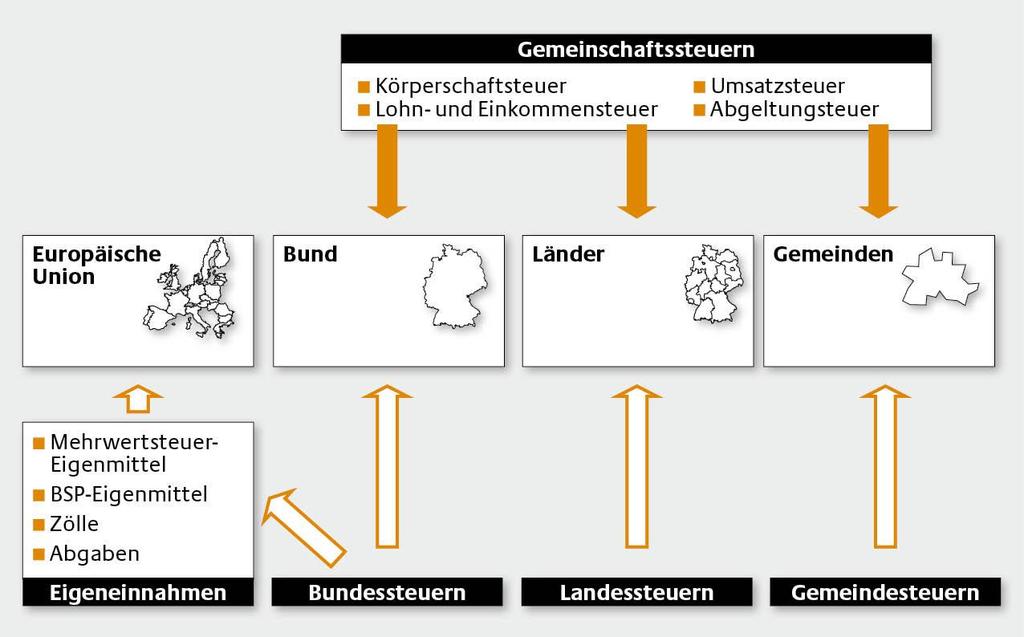

26 Verteilung der Ausgabenlast Allgemeine Lastentragungsregel (Konnexitätsgrundsatz: Art. 104 a Abs. 1 GG) Durchbrechung der Allgemeinen Lastentragung (Art. 104 a Abs. 2 bis 4 GG, Art. 91 a und b GG und Art. 120 Abs. 1 GG) 26

27 Allgemeine Lastentragung Grundsatz: Verwaltungskompetenz folgt Ausgabenlast gesetzesakzessorische Verwaltung Länderzuständigkeit für die Ausführung von Landes- und Bundesgesetzen (Art. 30 GG) => Ausführung der Bundesgesetze erfolgt i. d. R. als eigene Angelegenheit (Art. 83, 84 GG) oder im Auftrag des Bundes (Art. 85 GG) Bundeszuständigkeit, d.h. durch bundeseigene Verwaltung (Art. 86, 87 bis 90 GG u.a.) 27

28 Allgemeine Lastentragung Grundsatz: Verwaltungskompetenz folgt Ausgabenlast sog. gesetzesfreie Verwaltung Länderzuständigkeit, soweit GG Bund keine besondere Zuständigkeit einräumt (Art. 30 GG) Bundeszuständigkeit, d.h. durch GG zugewiesene bestimmte Zuständigkeiten oder soweit ihm verfassungsrechtlich ungeschriebene Zuständigkeiten zustehen 28

29 Durchbrechung der allgemeinen Lastentragung Kostenlast bei Auftragsverwaltung (Art. 104 a Abs. 2 GG) => Bund trägt sog. Zweckausgaben Geldleistungsgesetze des Bundes (Art. 104 a Abs. 3 GG) Finanzhilfen des Bundes an die Länder (Art. 104 b GG) Gemeinschaftsaufgaben (Art. 91 a und b GG) => FöKo I (2006): Verbesserung der regionalen Wirtschaftsstruktur und Verbesserung der Agrarstruktur und des Küstenschutzes sowie Forschung, Wissenschaft und Bildungswesen Kriegsfolgelasten und Sozialversicherung (Art. 120 GG) 29

30 30 30

31 Aufkommensstärksten Steuerarten 2012 in Mrd. Euro (Steuereinnahmen insg. 600,046 Mrd. Euro) 31 31

32 Steuergesetzgebung Nach Artikel 105 des Grundgesetzes hat der Bund die haben die Länder die ausschließliche Gesetzgebung 32 über die Zölle und Finanzmonopole konkurrierende Gesetzgebung über die übrigen Steuern, wenn ihr Aufkommen dem Bund ganz oder teilweise zusteht oder ein Bedürfnis nach bundesgesetzlicher Regelung besteht. Gesetzgebung wenn die Voraussetzungen für die konkurrierende Staatssekretär Gesetzgebung des Bundes nicht gegeben sind, soweit der Bund bei der konkurrierenden Gesetzgebung von seinem Recht keinen Gebrauch gemacht hat, über die örtlichen Verbrauch- und Aufwandsteuern, solange und soweit sie nicht bundesgesetzlichen Steuern gleichartig sind.

33 Steuerverteilung: Überblick 33

34 Steuerverteilung - Überblick Bund Bundessteuern Energiesteuer Stromsteuer Tabaksteuer Kaffeesteuer Branntweinsteuer Versicherungsteuer Kraftfahrzeugsteuer Solidaritätszuschlag Europäische Union 34 Landessteuern Erbschaft- /Schenkungsteuer Grunderwerbsteuer Rennwett-/Lotteriesteuer Biersteuer Spielbankabgabe Feuerschutzsteuer Gemeinschaftssteuern Körperschaftsteuer (Bund 50 %, Länder 50 %, Gemeinden - %) Lohn- und Einkommensteuer (Bund 42,5 %, Länder 42,5 %, Gemeinden 15 %) Umsatzsteuer (Bund 53,9 %, Länder 44,1 %, Gemeinden 2,0 %) Abgeltungsteuer (auf Zins -u. Veräußerungserträge) (Bund 44 %, Länder 44 %, Gemeinden 12 %) Eigeneinnahmen Mehrwertsteuer- Eigenmittel BNE- Eigenmittel (Anteil am Bruttonationaleinkommen) Zölle und Zuckerabgaben Länder Gemeindesteuern Gewerbesteuer Grundsteuer Vergnügungsteuer Hundesteuer Zweitwohnsitzsteuer Spielautomatensteuer Getränkesteuer Gemeinden

35 Verteilung des Steueraufkommens 1. Vertikale Verteilung (Artikel 106 GG) 2. Horizontale Verteilung (Artikel 107 Abs. 1 GG) 3. Horizontaler Länderfinanzausgleich (Artikel 107 Abs. 2 Satz 1 GG) 4. Bundesergänzungszuweisungen (Artikel 107 Abs. 2 Satz 3 GG) 5. Ausgleich von Sonderbelastungen (Artikel 106 Abs. 8 GG) 35

Trenn- und Verbundsystem")

36 Vertikale Steuereinnahmenverteilung (Art. 106 GG) Trenn- und Verbundsystem 36

37 Horizontale Steuerverteilung (Art. 107 Abs. 1 GG) Prinzipien der Steuerverteilung Örtliches Aufkommen (korrigiert durch Zerlegung); Einwohnerzahl bzw. Steuerkraft Landessteuern Nach örtlichem Aufkommen Länderanteil an der Einkommen- und Körperschaftsteuer Korrigiert durch Zerlegung: Lohnsteuer Wohnsitzprinzip Körperschaftsteuer Betriebsstättenprinzip Nach Einwohnerzahl bzw. Steuerkraft Gesamtdeutscher Länderanteil an der Umsatzsteuer Anteil Anteil West Anteil Ost Nach Einwohnerzahl Nach Einwohnerzahl Nach Einwohnerzahl Keine weitere Verteilung weitere Verteilung weitere Verteilung 75 % nach Einwohnerzahl der Länder 75 % nach Einwohnerzahl der Länder bis zu 25 % nach Steuerkraft bis zu 25 % nach Steuerkraft (Ergänzungsanteile für (Ergänzungsanteile für steuerschwache Länder) steuerschwache Bundesministerium Länder) d Finanzen 37

38 Horizontaler Länderfinanzausgleich (Art. 107 Abs. 2 GG) 1. Weiteres Korrektiv für die Ergebnisse der vorhergehenden Steuerverteilung; Ziel: Finanzkraftausgleich 2. durch Gesetz ist sicherzustellen, dass die unterschiedliche Finanzkraft der Länder angemessen ausgeglichen wird 3. seit 2005 erfolgt der Ausgleich auf der Grundlage des Maßstäbegesetzes und des Finanzausgleichgesetzes 38

39 Bundesergänzungszuweisungen (Art. 107 Abs. 2 Satz 3 GG) abschließendes Finanzausgleichsinstrument an leistungsschwache Länder zur ergänzenden Deckung ihres allg. Finanzbedarfs (allg. BEZ und Sonderbedarfs-BEZ) 39

40 Ausgleich von Sonderbelastungen (Art. 106 Abs. 8 GG) für vom Bund veranlasste besondere Einrichtungen, die bei Länder oder Gemeinden unmittelbar Mehrausgaben oder Mindereinnahmen (Sonderbelastungen) verursachen, gewährt der Bund den erforderlichen Ausgleich 40

Steuereinnahmen nach Steuerarten

Kassenmäßige Steuereinnahmen in absoluten Zahlen und Anteile, 2007 gemeinschaftliche Steuern: 374,3 Mrd. (69,6%) Zölle (100 v.h.): 4,0 (0,7%) Lohnsteuer: 131,8 Mrd. (24,5%) Gewerbesteuer (100 v.h.): 40,1

Kassenmäßige Steuereinnahmen in absoluten Zahlen und Anteile, 2007 gemeinschaftliche Steuern: 374,3 Mrd. (69,6%) Zölle (100 v.h.): 4,0 (0,7%) Lohnsteuer: 131,8 Mrd. (24,5%) Gewerbesteuer (100 v.h.): 40,1

Finanzen und Steuern. Statistisches Bundesamt. Steuerhaushalt. Fachserie 14 Reihe 4

Statistisches Bundesamt Fachserie 14 Reihe 4 Finanzen und Steuern Steuerhaushalt 2013 Erscheinungsfolge: jährlich Erschienen am 8. Mai 2014 Artikelnummer: 2140400137004 Ihr Kontakt zu uns: www.destatis.de/kontakt

Statistisches Bundesamt Fachserie 14 Reihe 4 Finanzen und Steuern Steuerhaushalt 2013 Erscheinungsfolge: jährlich Erschienen am 8. Mai 2014 Artikelnummer: 2140400137004 Ihr Kontakt zu uns: www.destatis.de/kontakt

Finanzen und Steuern. Statistisches Bundesamt. Steuerhaushalt. Fachserie 14 Reihe 4

Statistisches Bundesamt Fachserie 14 Reihe 4 Finanzen und Steuern Steuerhaushalt 2012 Erscheinungsfolge: jährlich Erschienen am 24. April 2013 Artikelnummer: 2140400127004 Ihr Kontakt zu uns: www.destatis.de/kontakt

Statistisches Bundesamt Fachserie 14 Reihe 4 Finanzen und Steuern Steuerhaushalt 2012 Erscheinungsfolge: jährlich Erschienen am 24. April 2013 Artikelnummer: 2140400127004 Ihr Kontakt zu uns: www.destatis.de/kontakt

Steuereinnahmen nach Steuerarten

Steuereinnahmen nach Steuerarten Kassenmäßige Steuereinnahmen in absoluten Zahlen und Anteile, 2012 Kassenmäßige Steuereinnahmen in absoluten Zahlen und Anteile, 2012 sonstige: 1,1 Mrd. (2,2 %) Gewerbesteuer

Steuereinnahmen nach Steuerarten Kassenmäßige Steuereinnahmen in absoluten Zahlen und Anteile, 2012 Kassenmäßige Steuereinnahmen in absoluten Zahlen und Anteile, 2012 sonstige: 1,1 Mrd. (2,2 %) Gewerbesteuer

Steuereinnahmen insgesamt (ohne reine Gemeindesteuern) ,5

,5") BMF - I A 6 Steuereinnahmen (ohne reine Gemeindesteuern) - in Tsd. Euro - - Bundesgebiet insgesamt - - nach Steuerarten - Übersicht 1 26.01.2017 S t e u e r a r t Kalenderjahr Änderung ggü Vorjahr 2016

BMF - I A 6 Steuereinnahmen (ohne reine Gemeindesteuern) - in Tsd. Euro - - Bundesgebiet insgesamt - - nach Steuerarten - Übersicht 1 26.01.2017 S t e u e r a r t Kalenderjahr Änderung ggü Vorjahr 2016

Steuereinnahmen insgesamt (ohne reine Gemeindesteuern) ,6

,6") BMF - I A 6 Steuereinnahmen (ohne reine Gemeindesteuern) - in Tsd. Euro - - Bundesgebiet insgesamt - - nach Steuerarten - Übersicht 1 27.01.2016 S t e u e r a r t Kalenderjahr Änderung ggü Vorjahr Gemeinschaftliche

BMF - I A 6 Steuereinnahmen (ohne reine Gemeindesteuern) - in Tsd. Euro - - Bundesgebiet insgesamt - - nach Steuerarten - Übersicht 1 27.01.2016 S t e u e r a r t Kalenderjahr Änderung ggü Vorjahr Gemeinschaftliche

Haushaltsgrundsätze für Bund, Länder und Gemeinden

Haushaltsgrundsätze für Bund, Länder und Gemeinden Systematische Gesamtdarstellung von Dr. jur. Robert F. Heller R. v. Decker's Verlag Heidelberg Detaillierte Inhaltsverzeichnisse finden Sie zu Beginn

Haushaltsgrundsätze für Bund, Länder und Gemeinden Systematische Gesamtdarstellung von Dr. jur. Robert F. Heller R. v. Decker's Verlag Heidelberg Detaillierte Inhaltsverzeichnisse finden Sie zu Beginn

Fachblick DOKUMENTATION. Bund - Länder Finanzbeziehungen auf der Grundlage der geltenden Finanzverfassungsordnung. Finanz & Wirtschaftspolitik

Fachblick Finanz & Wirtschaftspolitik DOKUMENTATION Bund - Länder Finanzbeziehungen auf der Grundlage der geltenden Finanzverfassungsordnung 6. Auflage Ausgabe: Oktober 2004 DOKUMENTATION Bund - Länder

Fachblick Finanz & Wirtschaftspolitik DOKUMENTATION Bund - Länder Finanzbeziehungen auf der Grundlage der geltenden Finanzverfassungsordnung 6. Auflage Ausgabe: Oktober 2004 DOKUMENTATION Bund - Länder

Finanz- und Wirtschaftspolitik. Bund / Länder - Finanzbeziehungen auf der Grundlage der Finanzverfassung

Finanz- und Wirtschaftspolitik Bund / Länder - Finanzbeziehungen auf der Grundlage der Finanzverfassung Bund / Länder - Finanzbeziehungen auf der Grundlage der Finanzverfassung Ausgabe 2011 Bund / Länder

Finanz- und Wirtschaftspolitik Bund / Länder - Finanzbeziehungen auf der Grundlage der Finanzverfassung Bund / Länder - Finanzbeziehungen auf der Grundlage der Finanzverfassung Ausgabe 2011 Bund / Länder

Ergebnis. der 145. Sitzung des Arbeitskreises "Steuerschätzungen" vom 4. bis 6. November 2014 in Wismar

Ergebnis der 145. Sitzung des Arbeitskreises "Steuerschätzungen" vom 4. bis 6. November 2014 in Wismar Tabelle 1 - Gesamtübersicht Steuern insgesamt (Mio. ) 600.045,8 619.708,3 640.870 660.200 683.677

Ergebnis der 145. Sitzung des Arbeitskreises "Steuerschätzungen" vom 4. bis 6. November 2014 in Wismar Tabelle 1 - Gesamtübersicht Steuern insgesamt (Mio. ) 600.045,8 619.708,3 640.870 660.200 683.677

Steuereinnahmen insgesamt (ohne reine Gemeindesteuern) 570.212.811 551.784.950 3,3

570.212.811 551.784.950 3,3") BMF - I A 6 Steuereinnahmen (ohne reine Gemeindesteuern) - in Tsd. Euro - - Bundesgebiet insgesamt - - nach Steuerarten - Übersicht 1 06.02.2014 S t e u e r a r t Kalenderjahr Änderung ggü Vorjahr Gemeinschaftliche

BMF - I A 6 Steuereinnahmen (ohne reine Gemeindesteuern) - in Tsd. Euro - - Bundesgebiet insgesamt - - nach Steuerarten - Übersicht 1 06.02.2014 S t e u e r a r t Kalenderjahr Änderung ggü Vorjahr Gemeinschaftliche

Der bundesstaatliche Finanzausgleich

Der bundesstaatliche Finanzausgleich - 1 - Der bundesstaatliche Finanzausgleich Im Staatsaufbau der Bundesrepublik Deutschland stellen die Länder eine eigenständige, mit eigenen Rechten und Pflichten ausgestattete

Der bundesstaatliche Finanzausgleich - 1 - Der bundesstaatliche Finanzausgleich Im Staatsaufbau der Bundesrepublik Deutschland stellen die Länder eine eigenständige, mit eigenen Rechten und Pflichten ausgestattete

GEMEINSCHAFTLICHE STEUERN. 50% Körperschaft-/Ertragsteuern 50% 42,5% 42,5% Lohn- und Einkommensteuer 45,5% 52,3% Umsatzsteuer/MWSt.

Steueraufteilung Folie 1 Deutschland ist ein föderal aufgebauter Staat. Dabei haben alle drei Ebenen Bund, Länder und Gemeinden einen Anspruch auf einen Teil der Steuereinnahmen. Bestimmte Steuereinnahmen

Steueraufteilung Folie 1 Deutschland ist ein föderal aufgebauter Staat. Dabei haben alle drei Ebenen Bund, Länder und Gemeinden einen Anspruch auf einen Teil der Steuereinnahmen. Bestimmte Steuereinnahmen

Nachtrag zum. Haushaltsplan. Haushaltsjahr Einzelplan 15 Ministerium für Landwirtschaft und Umwelt - Bereich Umwelt

Land Sachsen-Anhalt Nachtrag zum Haushaltsplan für das Haushaltsjahr 2009 Einzelplan 15 Ministerium für Landwirtschaft und Umwelt - Bereich Umwelt - 4 - Übersicht über die und Ausgaben ErgHH/NHH 2009

Land Sachsen-Anhalt Nachtrag zum Haushaltsplan für das Haushaltsjahr 2009 Einzelplan 15 Ministerium für Landwirtschaft und Umwelt - Bereich Umwelt - 4 - Übersicht über die und Ausgaben ErgHH/NHH 2009

Nachtrag zum. Haushaltsplan. Haushaltsjahr 2009. Einzelplan 01 Landtag

Land Sachsen-Anhalt Nachtrag zum Haushaltsplan für das Haushaltsjahr 2009 Einzelplan 01 Landtag - 4 - Übersicht über die und Ausgaben ErgHH/NHH 2009 01 Landtag Übersicht über die, Ausgaben Kapitel Bezeichnung

Land Sachsen-Anhalt Nachtrag zum Haushaltsplan für das Haushaltsjahr 2009 Einzelplan 01 Landtag - 4 - Übersicht über die und Ausgaben ErgHH/NHH 2009 01 Landtag Übersicht über die, Ausgaben Kapitel Bezeichnung

Steuern sind ein erlaubter Fall von Raub. Geld stinkt nicht.

2 Die Steuern 2.1 Die Einteilung der Steuern Steuern sind ein erlaubter Fall von Raub. Thomas von Aquin (1225 1274), italienischer Theologe und Philosoph, 1323 heilig gesprochen Geld stinkt nicht. Um die

2 Die Steuern 2.1 Die Einteilung der Steuern Steuern sind ein erlaubter Fall von Raub. Thomas von Aquin (1225 1274), italienischer Theologe und Philosoph, 1323 heilig gesprochen Geld stinkt nicht. Um die

Die soziale Situation in Deutschland

Zahlen und Fakten Die soziale Situation in Deutschland Finanzierung - Inhalt Entwicklung der öffentlichen Finanzen In absoluten Zahlen, 1970 bis 2012 Öffentliche Ausgaben nach Aufgabenbereichen In absoluten

Zahlen und Fakten Die soziale Situation in Deutschland Finanzierung - Inhalt Entwicklung der öffentlichen Finanzen In absoluten Zahlen, 1970 bis 2012 Öffentliche Ausgaben nach Aufgabenbereichen In absoluten

Haushaltsgrundsätze für Bund, Länder und Gemeinden

Haushaltsgrundsätze für Bund, Länder und Gemeinden Handbuch zum Management der öffentlichen Finanzen von von Dr. jur. Robert F. Heller Staatsrat 2., völlig neu bearbeitete Auflage A258187 R.v. Decker Inhaltsübersicht

Haushaltsgrundsätze für Bund, Länder und Gemeinden Handbuch zum Management der öffentlichen Finanzen von von Dr. jur. Robert F. Heller Staatsrat 2., völlig neu bearbeitete Auflage A258187 R.v. Decker Inhaltsübersicht

Länderfinanzausgleich und Bundesergänzungszuweisungen (Teil 1)

") und (Teil 1) In absoluten Zahlen*, und Geberländer Empfängerländer -3.797-1.295 Bayern -2.765-1.433 Baden- Württemberg * Ausgleichszuweisungen des s: negativer Wert = Geberland, positiver Wert = Empfängerland;

und (Teil 1) In absoluten Zahlen*, und Geberländer Empfängerländer -3.797-1.295 Bayern -2.765-1.433 Baden- Württemberg * Ausgleichszuweisungen des s: negativer Wert = Geberland, positiver Wert = Empfängerland;

Regionale Steuerautonomie und Implikationen für die intragovernmentalen Transfers in Deutschland

Regionale Steuerautonomie und Implikationen für die intragovernmentalen Transfers in Deutschland A. Steuerverteilung und Finanzausgleich Steuern sind die wichtigste Einnahmeart des Staates. Rund 80 % der

Regionale Steuerautonomie und Implikationen für die intragovernmentalen Transfers in Deutschland A. Steuerverteilung und Finanzausgleich Steuern sind die wichtigste Einnahmeart des Staates. Rund 80 % der

Entwurf eines Gesetzes zur Änderung des Grundgesetzes (Artikel 106, 106b, 107, 108)

") Deutscher Bundestag Drucksache 16/... 16. Wahlperiode TT.MM.JJJJ Gesetzentwurf der Fraktionen der CDU/CSU und SPD Entwurf eines Gesetzes zur Änderung des Grundgesetzes (Artikel 106, 106b, 107, 108) A.

Deutscher Bundestag Drucksache 16/... 16. Wahlperiode TT.MM.JJJJ Gesetzentwurf der Fraktionen der CDU/CSU und SPD Entwurf eines Gesetzes zur Änderung des Grundgesetzes (Artikel 106, 106b, 107, 108) A.

Neuordnung der Bund-Länder-Finanzbeziehungen. Regierungsmedienkonferenz am 23. Juni 2015

Neuordnung der Bund-Länder-Finanzbeziehungen Regierungsmedienkonferenz am 23. Juni 2015 Stand der Verhandlungen Neuordnung der Bund-Länder-Finanzbeziehungen Bisheriger Zeitplan Beschluss der Bundeskanzlerin

Neuordnung der Bund-Länder-Finanzbeziehungen Regierungsmedienkonferenz am 23. Juni 2015 Stand der Verhandlungen Neuordnung der Bund-Länder-Finanzbeziehungen Bisheriger Zeitplan Beschluss der Bundeskanzlerin

Ende des Solidarpakts regionale Disparitäten bleiben?

Ende des Solidarpakts regionale Disparitäten bleiben? Vortrag auf der Grünen Woche im Rahmen des Zukunftsforums Ländliche Entwicklung am 22. Januar 2014 in Berlin Dr. Markus Eltges 2020 Dr. Markus Eltges

Ende des Solidarpakts regionale Disparitäten bleiben? Vortrag auf der Grünen Woche im Rahmen des Zukunftsforums Ländliche Entwicklung am 22. Januar 2014 in Berlin Dr. Markus Eltges 2020 Dr. Markus Eltges

27 ANLAGE 1 Haushaltsplan des Landes Brandenburg für die Haushaltsjahre 2000 und 2001 Gesamtplan Haushaltsübersicht Verpflichtungsermächtigungen Finanzierungsübersicht Kreditfinanzierungsplan ( 13 Abs.

27 ANLAGE 1 Haushaltsplan des Landes Brandenburg für die Haushaltsjahre 2000 und 2001 Gesamtplan Haushaltsübersicht Verpflichtungsermächtigungen Finanzierungsübersicht Kreditfinanzierungsplan ( 13 Abs.

STATISTISCHES LANDESAMT. Statistik nutzen. L II - vj 4/13 Kennziffer: L ISSN:

STATISTISCHES LANDESAMT 2014 Statistik nutzen 4. Vierteljahr 2013 L II - vj 4/13 Kennziffer: L2023 201344 ISSN: Inhalt Seite Anmerkung......... 3 Zeichenerklärung..... 3 1. Kassenmäßige Ausgaben der Gemeinden

STATISTISCHES LANDESAMT 2014 Statistik nutzen 4. Vierteljahr 2013 L II - vj 4/13 Kennziffer: L2023 201344 ISSN: Inhalt Seite Anmerkung......... 3 Zeichenerklärung..... 3 1. Kassenmäßige Ausgaben der Gemeinden

Gesetz Gesetzgebung Normenhierarchie

Gesetz Gesetzgebung Normenhierarchie Einführung in das Verfassungsrecht der Bundesrepublik Deutschland (Diritto dei Paesi di Lingua Tedesca) Prof. Dr. Clemens Arzt / Berlin Prof. Clemens Arzt - Gesetzgebung

Gesetz Gesetzgebung Normenhierarchie Einführung in das Verfassungsrecht der Bundesrepublik Deutschland (Diritto dei Paesi di Lingua Tedesca) Prof. Dr. Clemens Arzt / Berlin Prof. Clemens Arzt - Gesetzgebung

Stand: 01 08 2014. Auf den Punkt. Informationen aus dem Bundesfinanzministerium. BUND / LÄNDER FINANZEN

Stand: 01 08 2014 Auf den Punkt. Informationen aus dem Bundesfinanzministerium. BUND / LÄNDER FINANZEN EDITORIAL Liebe Leserin, lieber Leser, Das föderale System ist eine Stärke der Demokratie und wichtiger

Stand: 01 08 2014 Auf den Punkt. Informationen aus dem Bundesfinanzministerium. BUND / LÄNDER FINANZEN EDITORIAL Liebe Leserin, lieber Leser, Das föderale System ist eine Stärke der Demokratie und wichtiger

Vorlesung Öffentliches Recht I. Staatsorganisationsrecht II

Vorlesung Öffentliches Recht I Staatsorganisationsrecht II Wiederholungs- und Vertiefungsfall Die Partei Deutscher Faschisten (PDF) hat sich im Jahr 1998 mit dem Ziel gegründet, in Großdeutschland eine

Vorlesung Öffentliches Recht I Staatsorganisationsrecht II Wiederholungs- und Vertiefungsfall Die Partei Deutscher Faschisten (PDF) hat sich im Jahr 1998 mit dem Ziel gegründet, in Großdeutschland eine

Finanzen und Steuern. 1.-4. Vierteljahr 2012. Statistisches Bundesamt. Vierteljährliche Kassenergebnisse des öffentlichen Gesamthaushalts

Statistisches Bundesamt Fachserie 14 Reihe 2 Finanzen und Steuern Vierteljährliche Kassenergebnisse des öffentlichen Gesamthaushalts Erscheinungsfolge: vierteljährlich Erschienen am 21. Mai 2013 Artikelnummer:

Statistisches Bundesamt Fachserie 14 Reihe 2 Finanzen und Steuern Vierteljährliche Kassenergebnisse des öffentlichen Gesamthaushalts Erscheinungsfolge: vierteljährlich Erschienen am 21. Mai 2013 Artikelnummer:

8.842 Kfz-Steuer 9.622 Kirchensteuer 5) 175.989 Umsatz-, steuer 2) 16.575 Kapitalertragsteuer 4) 32.685 Einkommensteuer

175.989 Umsatz-, steuer 2) 16.575 Kapitalertragsteuer 4) 32.685 Einkommensteuer") Steuerspirale 2008 Steuereinnahmen 561,2 Milliarden davon in Mio. 1) Grunderwerbsteuer 5.728 Erbschaftsteuer 4.771 Zölle 4.002 Branntweinsteuer 2.129 Lotteriesteuer 1.524 Kaffeesteuer 1.008 Stromsteuer

Steuerspirale 2008 Steuereinnahmen 561,2 Milliarden davon in Mio. 1) Grunderwerbsteuer 5.728 Erbschaftsteuer 4.771 Zölle 4.002 Branntweinsteuer 2.129 Lotteriesteuer 1.524 Kaffeesteuer 1.008 Stromsteuer

Fortbildung Kommunalpolitik. Prof. Dr. Ulrich Eith Studienhaus Wiesneck

Fortbildung Kommunalpolitik Prof. Dr. Ulrich Eith Studienhaus Wiesneck Gliederung Demokratietypen in welcher Demokratie leben wir? Kommunale Selbstverwaltung was bedeutet das in der Realität? Kommunalpolitik

Fortbildung Kommunalpolitik Prof. Dr. Ulrich Eith Studienhaus Wiesneck Gliederung Demokratietypen in welcher Demokratie leben wir? Kommunale Selbstverwaltung was bedeutet das in der Realität? Kommunalpolitik

Haupt- / Realschule, berufliche Schule, Sek I

Steuern und Abgaben Thema Zielgruppe Dauer Definition Steuern; Steuerarten in Deutschland und ihre Einnahmen; Steuern des Bundes, der Länder und der Gemeinden Haupt- / Realschule, berufliche Schule, Sek

Steuern und Abgaben Thema Zielgruppe Dauer Definition Steuern; Steuerarten in Deutschland und ihre Einnahmen; Steuern des Bundes, der Länder und der Gemeinden Haupt- / Realschule, berufliche Schule, Sek

Haushaltsplan. Haushaltsjahre 2005 und 2006. Wirtschaftsplan. Sondervermögen "Altlastensanierung Sachsen-Anhalt"

Land Sachsen-Anhalt Haushaltsplan für die Haushaltsjahre 25 und 26 Wirtschaftsplan Sondervermögen "Altlastensanierung Sachsen-Anhalt" -2-54 1 Sondervermögen "Altlastensanierung Sachsen-Anhalt" FZ Zweckbestimmung

Land Sachsen-Anhalt Haushaltsplan für die Haushaltsjahre 25 und 26 Wirtschaftsplan Sondervermögen "Altlastensanierung Sachsen-Anhalt" -2-54 1 Sondervermögen "Altlastensanierung Sachsen-Anhalt" FZ Zweckbestimmung

Erster Nachtragshaushaltsplan

Erster Nachtragshaushaltsplan Stadt Hemmoor Erste Nachtragshaushaltssatzung der Stadt Hemmoor, Landkreis Cuxhaven, für das Haushaltsjahr vom Aufgrund der 40 und 84 ff. insbesondere 87 der Niedersächsischen

Erster Nachtragshaushaltsplan Stadt Hemmoor Erste Nachtragshaushaltssatzung der Stadt Hemmoor, Landkreis Cuxhaven, für das Haushaltsjahr vom Aufgrund der 40 und 84 ff. insbesondere 87 der Niedersächsischen

Was bedeuten die Steuermehreinnahmen für die Schuldenregel des Bundes? Zu den Ergebnissen der Steuerschätzung vom Mai 2011

22 Was bedeuten die Steuermehreinnahmen für die Schuldenregel des Bundes? Zu den Ergebnissen der Steuerschätzung vom Mai 2011 Christian Breuer Der Arbeitskreis»Steuerschätzungen«hat auf seiner 138. Sitzung

22 Was bedeuten die Steuermehreinnahmen für die Schuldenregel des Bundes? Zu den Ergebnissen der Steuerschätzung vom Mai 2011 Christian Breuer Der Arbeitskreis»Steuerschätzungen«hat auf seiner 138. Sitzung

Finanzen und Steuern Vierteljahr Statistisches Bundesamt. Vierteljährliche Kassenergebnisse des Öffentlichen Gesamthaushalts

Statistisches Bundesamt Fachserie 14 Reihe 2 Finanzen und Steuern Vierteljährliche Kassenergebnisse des Öffentlichen Gesamthaushalts Erscheinungsfolge: vierteljährlich Erschienen am 11. Mai 2015 Artikelnummer:

Statistisches Bundesamt Fachserie 14 Reihe 2 Finanzen und Steuern Vierteljährliche Kassenergebnisse des Öffentlichen Gesamthaushalts Erscheinungsfolge: vierteljährlich Erschienen am 11. Mai 2015 Artikelnummer:

Ministerium für Kultus, Jugend und Sport 0460 Sportförderung

HHR Einnahmen Verwaltungseinnahmen 119 19 323 25.600,00 25.600,00 25.600,00 119 23 323 119 49 323 5.100,00 5.100,00 5.100,00 Zw.S. Verwaltungseinnahmen 30.700,00 n 71 282 71 324 Summe 71 72 331 72 323

HHR Einnahmen Verwaltungseinnahmen 119 19 323 25.600,00 25.600,00 25.600,00 119 23 323 119 49 323 5.100,00 5.100,00 5.100,00 Zw.S. Verwaltungseinnahmen 30.700,00 n 71 282 71 324 Summe 71 72 331 72 323

BMF - I A 4 9. Juli 2014 Erläuterungen zur Übersicht Entwicklung der öffentlichen Haushalte bis 2018

Erläuterungen zur Übersicht Entwicklung der öffentlichen Haushalte bis 2018 Projektion in finanzstatistischer Abgrenzung Öffentlicher Gesamthaushalt: Der Finanzierungssaldo des Öffentlichen Gesamthaushalts

Erläuterungen zur Übersicht Entwicklung der öffentlichen Haushalte bis 2018 Projektion in finanzstatistischer Abgrenzung Öffentlicher Gesamthaushalt: Der Finanzierungssaldo des Öffentlichen Gesamthaushalts

Senatsverwaltung für Finanzen Berlin, den 13. Mai 2015 II A FV 4015 1/2015 Tel. 9020 (int. 920) 2384 E-Mail: Christian.Bohm@senfin.berlin.

2384 E-Mail: Christian.Bohm@senfin.berlin.") Senatsverwaltung für Finanzen Berlin, den 13. Mai 2015 II A FV 4015 1/2015 Tel. 9020 (int. 920) 2384 E-Mail: Christian.Bohm@senfin.berlin.de An den Vorsitzenden des Hauptausschusses über den Präsidenten

Senatsverwaltung für Finanzen Berlin, den 13. Mai 2015 II A FV 4015 1/2015 Tel. 9020 (int. 920) 2384 E-Mail: Christian.Bohm@senfin.berlin.de An den Vorsitzenden des Hauptausschusses über den Präsidenten

Auszug aus dem Grundgesetz für die Bundesrepublik Deutschland Vom 23. Mai 1949 (BGBl. I S.1)

") Auszug aus dem Grundgesetz für die Bundesrepublik Deutschland Vom 23. Mai 1949 (BGBl. I S.1) Zuletzt geändert durch das Gesetz zur Änderung des Grundgesetzes vom 29. Juli 2009 (BGBl. I S. 2248) VIII a.

Auszug aus dem Grundgesetz für die Bundesrepublik Deutschland Vom 23. Mai 1949 (BGBl. I S.1) Zuletzt geändert durch das Gesetz zur Änderung des Grundgesetzes vom 29. Juli 2009 (BGBl. I S. 2248) VIII a.

Kapitel Maßregelvollzug

Kapitel 15 130 96 Kapitel Ansatz Ansatz mehr (+) IST Titel weniger ( ) Funkt.- Zweckbestimmung 2016 2015 2016 2014 Kennziffer EUR EUR EUR TEUR 15 130 E i n n a h m e n Verwaltungseinnahmen 119 01 312 Vermischte

Kapitel 15 130 96 Kapitel Ansatz Ansatz mehr (+) IST Titel weniger ( ) Funkt.- Zweckbestimmung 2016 2015 2016 2014 Kennziffer EUR EUR EUR TEUR 15 130 E i n n a h m e n Verwaltungseinnahmen 119 01 312 Vermischte

Finanzen und Steuern Vierteljahr Statistisches Bundesamt. Vierteljährliche Kassenergebnisse des Öffentlichen Gesamthaushalts

Statistisches Bundesamt Fachserie 14 Reihe 2 Finanzen und Steuern Vierteljährliche Kassenergebnisse des Öffentlichen Gesamthaushalts Erscheinungsfolge: vierteljährlich Erschienen am 25. Januar 2017 Artikelnummer:

Statistisches Bundesamt Fachserie 14 Reihe 2 Finanzen und Steuern Vierteljährliche Kassenergebnisse des Öffentlichen Gesamthaushalts Erscheinungsfolge: vierteljährlich Erschienen am 25. Januar 2017 Artikelnummer:

- 1 - 5. Service in Form eines zentralen Service Desk, Anwenderunterstützung. 7. Einrichtung und Betreuung von IT-Netzen.

1 Vorbemerkung Das der Bundesfinanzverwaltung (ZIVIT) wurde zum 1. Januar 2006 als unmittelbar dem Bundesministerium der Finanzen nachgeordnete Dienststelle eingerichtet. Damit ist das ZIVIT der zentrale

1 Vorbemerkung Das der Bundesfinanzverwaltung (ZIVIT) wurde zum 1. Januar 2006 als unmittelbar dem Bundesministerium der Finanzen nachgeordnete Dienststelle eingerichtet. Damit ist das ZIVIT der zentrale

Für den "Haushaltsplan-Neueinsteiger"

Für den "Haushaltsplan-Neueinsteiger" Was ist eigentlich der Haushaltsplan? Der Haushaltsplan ist Teil der Haushaltssatzung und enthält alle Aufgaben, die die Gemeinde im laufenden Jahr erfüllen möchte.

Für den "Haushaltsplan-Neueinsteiger" Was ist eigentlich der Haushaltsplan? Der Haushaltsplan ist Teil der Haushaltssatzung und enthält alle Aufgaben, die die Gemeinde im laufenden Jahr erfüllen möchte.

Norbert Brackmann Berichterstatter. Dr. Gesine Lötzsch Berichterstatterin. Sven-Christian Kindler Berichterstatter

Deutscher Bundestag Drucksache 17/10822 17. Wahlperiode 13. 11. 2012 Beschlussempfehlung des Haushaltsausschusses (8. Ausschuss) zu dem eines Gesetzes über die Feststellung des Bundeshaushaltsplans für

Deutscher Bundestag Drucksache 17/10822 17. Wahlperiode 13. 11. 2012 Beschlussempfehlung des Haushaltsausschusses (8. Ausschuss) zu dem eines Gesetzes über die Feststellung des Bundeshaushaltsplans für

Föderalismus in den USA

Föderalismus in den USA Trennung nach Zuständigkeitsbereichen Innerhalb der Zuständigkeitsbereiche sind die Staaten und der Bund weitestgehend unabhängig voneinander, d.h. sie haben eigene legislative,

Föderalismus in den USA Trennung nach Zuständigkeitsbereichen Innerhalb der Zuständigkeitsbereiche sind die Staaten und der Bund weitestgehend unabhängig voneinander, d.h. sie haben eigene legislative,

Zweiter Nachtrag zum Staatshaushaltsplan für 2014

Zweiter Nachtrag zum Staatshaushaltsplan für Einzelplan 06 Ministerium für Finanzen und Wirtschaft -319- 0602 Allgemeine Bewilligungen (-) weniger Tit. Gr. FKZ Zweckbestimmung Ausgaben Personalausgaben

Zweiter Nachtrag zum Staatshaushaltsplan für Einzelplan 06 Ministerium für Finanzen und Wirtschaft -319- 0602 Allgemeine Bewilligungen (-) weniger Tit. Gr. FKZ Zweckbestimmung Ausgaben Personalausgaben

STATISTISCHES LANDESAMT. Steuereinnahmen LANDWIRTSCHAFTS- der Gemeinden und Gemeindeverbände

STATISTISCHES LANDESAMT 2011 2015 LANDWIRTSCHAFTS- Steuereinnahmen ZÄHLUNG des 2010 Landes, der Gemeinden und Vorläufige Gemeindeverbände Ergebnisse Steuereinnahmen des Landes 2014 nach Steuerarten Steuerarten

STATISTISCHES LANDESAMT 2011 2015 LANDWIRTSCHAFTS- Steuereinnahmen ZÄHLUNG des 2010 Landes, der Gemeinden und Vorläufige Gemeindeverbände Ergebnisse Steuereinnahmen des Landes 2014 nach Steuerarten Steuerarten

Der Hamburger Haushalt 2005 auf einen Blick

Freie und Hansestadt Hamburg Finanzbehörde Der Hamburger Haushalt 2005 auf einen Blick 2 Der Haushalt 2005 auf einen Blick Der Doppelhaushalt 2005/2006 ist am 15.12.2004 von der Bürgerschaft verabschiedet

Freie und Hansestadt Hamburg Finanzbehörde Der Hamburger Haushalt 2005 auf einen Blick 2 Der Haushalt 2005 auf einen Blick Der Doppelhaushalt 2005/2006 ist am 15.12.2004 von der Bürgerschaft verabschiedet

17 Steuern und Finanzen

17 Steuern und Finanzen Seite 203 17 STEUERN UND FINANZEN Nr. Seite 01 Landes- und Bundessteuern: Steueraufkommen beim Finanzamt Ulm 207 03 Einkommensteuerpflichtige sowie deren Einkünfte 207 06 Gemeindesteuern:

17 Steuern und Finanzen Seite 203 17 STEUERN UND FINANZEN Nr. Seite 01 Landes- und Bundessteuern: Steueraufkommen beim Finanzamt Ulm 207 03 Einkommensteuerpflichtige sowie deren Einkünfte 207 06 Gemeindesteuern:

Kapitel Förderung des Wohnungsbaus

Kapitel 09 050 54 Kapitel Ansatz Ansatz mehr (+) IST Titel weniger ( ) Funkt.- Zweckbestimmung 2015 2014 2015 2013 Kennziffer EUR EUR EUR TEUR 09 050 E i n n a h m e n Verwaltungseinnahmen 111 01 419 Gebühren

Kapitel 09 050 54 Kapitel Ansatz Ansatz mehr (+) IST Titel weniger ( ) Funkt.- Zweckbestimmung 2015 2014 2015 2013 Kennziffer EUR EUR EUR TEUR 09 050 E i n n a h m e n Verwaltungseinnahmen 111 01 419 Gebühren

Anlage zu Nr. 3.7 der Allgemeinen Hinweise zum Gruppierungsplan und zum Funktionenplan Stand:

Anlage zu 3.7 der Allgemeinen Hinweise zum Gruppierungsplan und zum Funktionenplan Stand: 08.04.2009 Innerhalb des öffentlichen Bereichs sind Zahlungen grundsätzlich nach dem Zahlungsweg zu behandeln (zahlende

Anlage zu 3.7 der Allgemeinen Hinweise zum Gruppierungsplan und zum Funktionenplan Stand: 08.04.2009 Innerhalb des öffentlichen Bereichs sind Zahlungen grundsätzlich nach dem Zahlungsweg zu behandeln (zahlende

Entwurf. Gesetz zur Änderung des Haushaltsgesetzes 2015 (Zweites Nachtragshaushaltsgesetz 2015) Artikel 1. Änderung des Haushaltsgesetzes 2015

Artikel 1. Änderung des Haushaltsgesetzes 2015") Entwurf Gesetz zur Änderung des Haushaltsgesetzes 2015 (Zweites Nachtragshaushaltsgesetz 2015) Artikel 1 Änderung des Haushaltsgesetzes 2015 Das Haushaltsgesetz 2015 vom 18. Dezember 2014 (Nds. GVBl. S.

Entwurf Gesetz zur Änderung des Haushaltsgesetzes 2015 (Zweites Nachtragshaushaltsgesetz 2015) Artikel 1 Änderung des Haushaltsgesetzes 2015 Das Haushaltsgesetz 2015 vom 18. Dezember 2014 (Nds. GVBl. S.

Änderung der Verwaltungsvorschriften über die Gruppierung kameraler Haushaltspläne der Gemeinden (VV-Gruppierung-Kameral)

") Änderung der Verwaltungsvorschriften über die Gruppierung kameraler Haushaltspläne der Gemeinden (VV-Gruppierung-Kameral) Runderlass des Innenministeriums vom 5. Dezember 2007 - IV 305-163.102-1.1 Bezug:

Änderung der Verwaltungsvorschriften über die Gruppierung kameraler Haushaltspläne der Gemeinden (VV-Gruppierung-Kameral) Runderlass des Innenministeriums vom 5. Dezember 2007 - IV 305-163.102-1.1 Bezug:

Niedersächsischer Landtag 14. Wahlperiode Drucksache 14/20. Gesetzentwurf. Der Niedersächsische Ministerpräsident Hannover, den 5.

Gesetzentwurf Der Niedersächsische Ministerpräsident Hannover, den 5. Mai 1998 An den Herrn Präsidenten des Niedersächsischen Landtages Hannover Sehr geehrter Herr Präsident! Als Anlage übersende ich den

Gesetzentwurf Der Niedersächsische Ministerpräsident Hannover, den 5. Mai 1998 An den Herrn Präsidenten des Niedersächsischen Landtages Hannover Sehr geehrter Herr Präsident! Als Anlage übersende ich den

Bundesministerium für wirtschaftliche Zusammenarbeit und Entwicklung. Kapitel B e z e i c h n u n g Seite

Nachtrag zum Bundeshaushaltsplan Einzelplan 23 Bundesministerium für wirtschaftliche Zusammenarbeit und Entwicklung Inhalt Kapitel B e z e i c h n u n g Seite Überblick zum Einzelplan... 2 2304 Beiträge

Nachtrag zum Bundeshaushaltsplan Einzelplan 23 Bundesministerium für wirtschaftliche Zusammenarbeit und Entwicklung Inhalt Kapitel B e z e i c h n u n g Seite Überblick zum Einzelplan... 2 2304 Beiträge

Haushaltsplan 2014. (Enforcement)

") Haushaltsplan () Gesamtüberblick über den Haushaltsplan Einnahmen 1.000 Verwaltungseinnahmen 266 Erstattungen von Verwaltungsausgaben 7.915 8.181 Ausgaben Personalausgaben 1.601 Sächliche Verwaltungsausgaben

Haushaltsplan () Gesamtüberblick über den Haushaltsplan Einnahmen 1.000 Verwaltungseinnahmen 266 Erstattungen von Verwaltungsausgaben 7.915 8.181 Ausgaben Personalausgaben 1.601 Sächliche Verwaltungsausgaben

2014 Einzelplan Einnahmen Ausgaben

Landtag von Baden-Württemberg 15. Wahlperiode Drucksache 15 / 4532 04. 12. 2013 Gesetzesbeschluss des Landtags Gesetz über die Feststellung eines Zweiten Nachtrags zum Staatshaushaltsplan von Baden-Württemberg

Landtag von Baden-Württemberg 15. Wahlperiode Drucksache 15 / 4532 04. 12. 2013 Gesetzesbeschluss des Landtags Gesetz über die Feststellung eines Zweiten Nachtrags zum Staatshaushaltsplan von Baden-Württemberg

Tabelle 1a: Einnahmen und Ausgaben der Gemeinden (Gv) in den alten und neuen Ländern 1992 bis 2009

in den alten und neuen Ländern 1992 bis 2009") *) 1) Tabelle 1a: und der Gemeinden (Gv) in den alten und neuen Ländern 1992 bis 2009 Art der und I. Verwaltungshaushalt 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

*) 1) Tabelle 1a: und der Gemeinden (Gv) in den alten und neuen Ländern 1992 bis 2009 Art der und I. Verwaltungshaushalt 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

Finanzen und Steuern Vierteljahr Statistisches Bundesamt. Vierteljährliche Kassenergebnisse des Öffentlichen Gesamthaushalts

Statistisches Bundesamt Fachserie 14 Reihe 2 Finanzen und Steuern Vierteljährliche Kassenergebnisse des Öffentlichen Gesamthaushalts Erscheinungsfolge: vierteljährlich Erschienen am 6. November 2015 Artikelnummer:

Statistisches Bundesamt Fachserie 14 Reihe 2 Finanzen und Steuern Vierteljährliche Kassenergebnisse des Öffentlichen Gesamthaushalts Erscheinungsfolge: vierteljährlich Erschienen am 6. November 2015 Artikelnummer:

Haushaltsplan. Haushaltsjahr Wirtschaftsplan Sondervermögen Grundstock

Land Sachsen-Anhalt Haushaltsplan für das Haushaltsjahr 214 Wirtschaftsplan Kap. 32Sondervermögen Grundstock des Landes Sachsen-Anhalt - 3 Ansatz 213 Ist 212 Ansatz 214 VE 214 Angaben in Einnahmen 111

Land Sachsen-Anhalt Haushaltsplan für das Haushaltsjahr 214 Wirtschaftsplan Kap. 32Sondervermögen Grundstock des Landes Sachsen-Anhalt - 3 Ansatz 213 Ist 212 Ansatz 214 VE 214 Angaben in Einnahmen 111

L II 2 - j/13 Fachauskünfte: (0711) 641-2575 17.04.2014

641-2575 17.04.2014") Artikel- 3923 13001 Finanzen und Steuern L II 2 - j/13 Fachauskünfte: (0711) 641-2575 17.04.2014 Gemeindefinanzen in Baden-Württemberg Kassenstatistik 2013 Die vierteljährliche kommunale Kassenstatistik

Artikel- 3923 13001 Finanzen und Steuern L II 2 - j/13 Fachauskünfte: (0711) 641-2575 17.04.2014 Gemeindefinanzen in Baden-Württemberg Kassenstatistik 2013 Die vierteljährliche kommunale Kassenstatistik

Statistischer Bericht

STATISTISCHES LANDESAMT Statistischer Bericht Einnahmen und Ausgaben der öffentlichen Kommunalhaushalte des Freistaates Sachsen nach Aufgabenbereichen 2013 L II 3 j/13 Inhalt Seite Vorbemerkungen 3 Definitionen/Erläuterungen

STATISTISCHES LANDESAMT Statistischer Bericht Einnahmen und Ausgaben der öffentlichen Kommunalhaushalte des Freistaates Sachsen nach Aufgabenbereichen 2013 L II 3 j/13 Inhalt Seite Vorbemerkungen 3 Definitionen/Erläuterungen

Verwaltungshaushalt 2016 Version 0 Einzelplan 1 Öffentliche Sicherheit und Ordnung Unterabschnitt 1100 Öffentliche Ordnung 1100

Verwaltungshaushalt 2016 Einzelplan 1 Öffentliche Sicherheit und Ordnung Unterabschnitt 1100 Öffentliche Ordnung 1100 Haushaltsstelle Haushaltsansatz Rechnungsergebnis Bew. HH- 2016 2015 2014 Stelle Nr.

Verwaltungshaushalt 2016 Einzelplan 1 Öffentliche Sicherheit und Ordnung Unterabschnitt 1100 Öffentliche Ordnung 1100 Haushaltsstelle Haushaltsansatz Rechnungsergebnis Bew. HH- 2016 2015 2014 Stelle Nr.

Stand: Auf den Punkt. Informationen aus dem Bundesfinanzministerium. Bundeshaushalt (aktualisiert)

") Stand: 16 12 2010 Auf den Punkt. Informationen aus dem Bundesfinanzministerium. Bundeshaushalt 2011 (aktualisiert) Ausgabe 02 2010 AUSGANGSPUNKT Öffentliche Haushalte Die Auswirkungen der Wirtschafts-

Stand: 16 12 2010 Auf den Punkt. Informationen aus dem Bundesfinanzministerium. Bundeshaushalt 2011 (aktualisiert) Ausgabe 02 2010 AUSGANGSPUNKT Öffentliche Haushalte Die Auswirkungen der Wirtschafts-

Ausmaß der Steuerrückstände und des steuerlichen Mehrergebnisses durch die Betriebsprüfung

Deutscher Bundestag Drucksache 17/3383 17. Wahlperiode 21. 10. 2010 Antwort der Bundesregierung auf die Kleine Anfrage der Abgeordneten Dr. Barbara Höll, Dr. Axel Troost, Harald Koch, Richard Pitterle

Deutscher Bundestag Drucksache 17/3383 17. Wahlperiode 21. 10. 2010 Antwort der Bundesregierung auf die Kleine Anfrage der Abgeordneten Dr. Barbara Höll, Dr. Axel Troost, Harald Koch, Richard Pitterle

Entwicklung der Länderhaushalte bis Dezember 2015 (vorläufiges Ergebnis)

") Entwicklung der Länderhaushalte bis Dezember 2015 (vorläufiges Ergebnis) Das Bundesministerium der Finanzen legt Zusammenfassungen über die Haushaltsentwicklung der Länder bis einschließlich Dezember 2015

Entwicklung der Länderhaushalte bis Dezember 2015 (vorläufiges Ergebnis) Das Bundesministerium der Finanzen legt Zusammenfassungen über die Haushaltsentwicklung der Länder bis einschließlich Dezember 2015

Struktur und Verteilung der Steuereinnahmen

1 von 7 16.11.2009 17:35 Das BMF Monatsbericht digital Monatsbericht digital Monatsbericht Juni 2009 Analysen und Berichte Struktur und Verteilung der Steuereinnahmen Langfristige Trends und aktuelle Entwicklungen

1 von 7 16.11.2009 17:35 Das BMF Monatsbericht digital Monatsbericht digital Monatsbericht Juni 2009 Analysen und Berichte Struktur und Verteilung der Steuereinnahmen Langfristige Trends und aktuelle Entwicklungen

Tabelle 1a: Einnahmen und Ausgaben der Gemeinden (Gv) in den alten und neuen Ländern 1992 bis 2010

in den alten und neuen Ländern 1992 bis 2010") *) 1) Tabelle 1a: und der Gemeinden (Gv) in den alten und neuen Ländern 1992 bis 2010 Art der und I. Verwaltungshaushalt 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

*) 1) Tabelle 1a: und der Gemeinden (Gv) in den alten und neuen Ländern 1992 bis 2010 Art der und I. Verwaltungshaushalt 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

Vermischte Einnahmen 0,0 a) 0,0 0,0 0,0 b) 0,0 c)

0,0 0,0 0,0 b) 0,0 c)") V o r bem e rk u n g: Das Bundesausbildungsförderungsgesetz (BAföG) sieht Leistungen an Schüler und Studierende vor. Schüler werden stets in Form des Zuschusses gefördert; Studierende erhalten ihre Leistungen

V o r bem e rk u n g: Das Bundesausbildungsförderungsgesetz (BAföG) sieht Leistungen an Schüler und Studierende vor. Schüler werden stets in Form des Zuschusses gefördert; Studierende erhalten ihre Leistungen

Bezeichnung. Leistungen des Landes aus der Umsetzung des Vierten Gesetzes für modene Dienstleistungen am Arbeitsmarkt

000 Grundsteuer A 6011 001 Grundsteuer B 6012 003 Gewerbesteuer 6013 010 Gemeindeanteil an der Einkommensteuer 6021 011 Ausgleichszahlungen für Steuerausfälle 6051 012 Gemeindeanteil an der Umsatzsteuer

000 Grundsteuer A 6011 001 Grundsteuer B 6012 003 Gewerbesteuer 6013 010 Gemeindeanteil an der Einkommensteuer 6021 011 Ausgleichszahlungen für Steuerausfälle 6051 012 Gemeindeanteil an der Umsatzsteuer

Hamburger Steuerschätzung November 2014 18.11.2014

Hamburger Steuerschätzung November 2014 18.11.2014 Steuerschätzung Bund (Mrd. ) Steuereinnahmen 2013 2014 2015 2016 2017 2018 2019 Gesamt Mai 2014 Ist: 639,9 666,6 690,6 712,4 738,5 November 2014 619,7

Hamburger Steuerschätzung November 2014 18.11.2014 Steuerschätzung Bund (Mrd. ) Steuereinnahmen 2013 2014 2015 2016 2017 2018 2019 Gesamt Mai 2014 Ist: 639,9 666,6 690,6 712,4 738,5 November 2014 619,7

Freistaat Thüringen. Landeshaushaltsplan 2013/2014. Einzelplan 17 Allgemeine Finanzverwaltung

Freistaat Thüringen Landeshaushaltsplan 213/214 Einzelplan 17 Allgemeine Finanzverwaltung Inhaltsverzeichnis Vorwort zum Einzelplan 17 Stellenübersicht mit Istbesetzung EP17 Einnahmen und Ausgaben Einzelplan

Freistaat Thüringen Landeshaushaltsplan 213/214 Einzelplan 17 Allgemeine Finanzverwaltung Inhaltsverzeichnis Vorwort zum Einzelplan 17 Stellenübersicht mit Istbesetzung EP17 Einnahmen und Ausgaben Einzelplan

PORTAL ZUR HAUSHALTSSTEUERUNG.DE. KOMMUNALSTEUEREINNAHMEN 2012 Eine Analyse HAUSHALTS- UND FINANZWIRTSCHAFT. Dr. Marc Gnädinger, Andreas Burth

PORTAL ZUR KOMMUNALSTEUEREINNAHMEN 2012 Eine Analyse HAUSHALTS- UND FINANZWIRTSCHAFT Dr. Marc Gnädinger, Andreas Burth HAUSHALTSSTEUERUNG.DE 18. August 2013, Trebur Einordnung kommunaler Steuern (netto)

PORTAL ZUR KOMMUNALSTEUEREINNAHMEN 2012 Eine Analyse HAUSHALTS- UND FINANZWIRTSCHAFT Dr. Marc Gnädinger, Andreas Burth HAUSHALTSSTEUERUNG.DE 18. August 2013, Trebur Einordnung kommunaler Steuern (netto)

Finanzen und Steuern Vierteljahr Statistisches Bundesamt. Vierteljährliche Kassenergebnisse des öffentlichen Gesamthaushalts

Statistisches Bundesamt Fachserie 14 Reihe 2 Finanzen und Steuern Vierteljährliche Kassenergebnisse des öffentlichen Gesamthaushalts Erscheinungsfolge: vierteljährlich Erschienen am 14. Mai 2012 Artikelnummer:

Statistisches Bundesamt Fachserie 14 Reihe 2 Finanzen und Steuern Vierteljährliche Kassenergebnisse des öffentlichen Gesamthaushalts Erscheinungsfolge: vierteljährlich Erschienen am 14. Mai 2012 Artikelnummer:

Ministerium für Umwelt, Klima und Energiewirtschaft 1007 Grundsatz, Nachhaltigkeit, Klimaschutz, Umwelttechnik

summe HHR Einnahmen Verwaltungseinnahmen 119 49 332 Vermischte Einnahmen Zw.S. Verwaltungseinnahmen n 75 Überregionale bautechnische Einrichtungen 111 75 342 Gebühren, sonstige Entgelte Das Gebührenaufkommen

summe HHR Einnahmen Verwaltungseinnahmen 119 49 332 Vermischte Einnahmen Zw.S. Verwaltungseinnahmen n 75 Überregionale bautechnische Einrichtungen 111 75 342 Gebühren, sonstige Entgelte Das Gebührenaufkommen

Kapitel Sozialpolitische Maßnahmen und Bekämpfung von Armut

70 Kapitel Ansatz Ansatz mehr (+) IST Titel weniger ( ) Funkt.- Zweckbestimmung 2015 2014 2015 2013 Kennziffer EUR EUR EUR TEUR 11 042 Sozialpolitische Maßnahmen und Bekämpfung von Armut E i n n a h m

70 Kapitel Ansatz Ansatz mehr (+) IST Titel weniger ( ) Funkt.- Zweckbestimmung 2015 2014 2015 2013 Kennziffer EUR EUR EUR TEUR 11 042 Sozialpolitische Maßnahmen und Bekämpfung von Armut E i n n a h m

tungseinrichtungen), seinen Bürgern eine wirtschaftlich und sozial angemessene Infrastruktur anzubieten (z. B. Verkehrswege, Energieversorgung, Abfall

, seinen Bürgern eine wirtschaftlich und sozial angemessene Infrastruktur anzubieten (z. B. Verkehrswege, Energieversorgung, Abfall") Grundzüge des deutschen Steuersystems 1 Steuer- und Abgabenverteilung im föderativen Staat 57 2 Struktur der Steuereinnahmen 59 3 Einteilung nach direkten und indirekten Steuern 59 4 Die wichtigsten Steuern

Grundzüge des deutschen Steuersystems 1 Steuer- und Abgabenverteilung im föderativen Staat 57 2 Struktur der Steuereinnahmen 59 3 Einteilung nach direkten und indirekten Steuern 59 4 Die wichtigsten Steuern

Gruppierungsübersicht

4NA Benutzer Gemeinde Mönchweiler Haushalt 001 4NA3001 Datum / Zeit:02.02.2015 10 : 43 Uhr Mandant 4NA Gruppierungsübersicht Einnahmen 0 Steuern, allgemeine Zuweisungen 00 Realsteuern 000 Grundsteuer

4NA Benutzer Gemeinde Mönchweiler Haushalt 001 4NA3001 Datum / Zeit:02.02.2015 10 : 43 Uhr Mandant 4NA Gruppierungsübersicht Einnahmen 0 Steuern, allgemeine Zuweisungen 00 Realsteuern 000 Grundsteuer

Grundzüge der Finanzordnung der Bundesrepublik Deutschland

Arbeitspapier herausgegeben von der Konrad-Adenauer-Stiftung e.v. Nr. 37 Prof. Dr. Udo Margedant Projekt Föderalismusreform Grundzüge der Finanzordnung der Bundesrepublik Deutschland Sankt Augustin, Oktober

Arbeitspapier herausgegeben von der Konrad-Adenauer-Stiftung e.v. Nr. 37 Prof. Dr. Udo Margedant Projekt Föderalismusreform Grundzüge der Finanzordnung der Bundesrepublik Deutschland Sankt Augustin, Oktober

Würzburger Woche an der Bahçeşehir ş Universität Istanbul Bundesrepublik Deutschland. Dipl. iur. Roland Zimmermann, Europajurist

Würzburger Woche an der Bahçeşehir ş Universität Istanbul 26.04.2010 Einführung in das Staatsrecht t der Bundesrepublik Deutschland Dipl. iur. Roland Zimmermann, Europajurist Gliederung A. Allgemeines

Würzburger Woche an der Bahçeşehir ş Universität Istanbul 26.04.2010 Einführung in das Staatsrecht t der Bundesrepublik Deutschland Dipl. iur. Roland Zimmermann, Europajurist Gliederung A. Allgemeines

Bundespräsident und Bundespräsidialamt (Einzelplan 01) 4 Entwicklung des Einzelplans Überblick

4 Entwicklung des Einzelplans Überblick") Bundespräsident und Bundespräsidialamt (Einzelplan 01) 4 Entwicklung des Einzelplans 01 4.1 Überblick Der Bundespräsident ist das Staatsoberhaupt und der höchste Repräsentant der Bundesrepublik Deutschland.

Bundespräsident und Bundespräsidialamt (Einzelplan 01) 4 Entwicklung des Einzelplans 01 4.1 Überblick Der Bundespräsident ist das Staatsoberhaupt und der höchste Repräsentant der Bundesrepublik Deutschland.

Die kommunalen Finanzen im Spannungsfeld von Steuersenkungen, Wirtschafts- und Finanzkrise und Schuldenbremse

Die kommunalen Finanzen im Spannungsfeld von Steuersenkungen, Wirtschafts- und Finanzkrise und Schuldenbremse Folie 1 Die Verschuldung der öffentlichen Hand (in Mrd. Euro) 1600000 1400000 1200000 1000000

Die kommunalen Finanzen im Spannungsfeld von Steuersenkungen, Wirtschafts- und Finanzkrise und Schuldenbremse Folie 1 Die Verschuldung der öffentlichen Hand (in Mrd. Euro) 1600000 1400000 1200000 1000000

Carsten Körber MdB. Mitglied im Haushaltsausschuss und im Unterausschuss Rechnungsprüfung

Carsten Körber MdB Mitglied im Haushaltsausschuss und im Unterausschuss Rechnungsprüfung Die schwarze Null im Haushalt 2016 steht keine neuen Schulden Der Haushalt 2016 steht. Auch vor dem Hintergrund

Carsten Körber MdB Mitglied im Haushaltsausschuss und im Unterausschuss Rechnungsprüfung Die schwarze Null im Haushalt 2016 steht keine neuen Schulden Der Haushalt 2016 steht. Auch vor dem Hintergrund

L II 2 - j/14 Fachauskünfte: (0711) 641-2575 30.06.2015

641-2575 30.06.2015") Artikel-Nr. 39 14001 Finanzen und Steuern L II 2 - j/14 Fachauskünfte: (0711) 641-2575 30.06.2015 Gemeindefinanzen in Baden-Württemberg Kassenstatistik 2014 Die vierteljährliche kommunale Kassenstatistik

Artikel-Nr. 39 14001 Finanzen und Steuern L II 2 - j/14 Fachauskünfte: (0711) 641-2575 30.06.2015 Gemeindefinanzen in Baden-Württemberg Kassenstatistik 2014 Die vierteljährliche kommunale Kassenstatistik

Pape & Co. Existenz 07 Selbstständig werden selbstständig bleiben

Pape & Co. Steuerberatung Wirtschaftsprüfung Existenz 07 Selbstständig werden selbstständig bleiben Landratsamt Traunstein 15. September 2007 Mit welchen Steuern muss der Gründer rechnen? Pape & Co. Wirtschaftsberatung

Pape & Co. Steuerberatung Wirtschaftsprüfung Existenz 07 Selbstständig werden selbstständig bleiben Landratsamt Traunstein 15. September 2007 Mit welchen Steuern muss der Gründer rechnen? Pape & Co. Wirtschaftsberatung

Soll 2012 a) Betrag Betrag Ist 2011 b) für für Titel. Ist 2010 c) Tit. Gr. FKZ Zweckbestimmung Tsd. EUR Tsd. EUR Tsd.

Betrag Betrag Ist 2011 b) für für Titel. Ist 2010 c) Tit. Gr. FKZ Zweckbestimmung Tsd. EUR Tsd. EUR Tsd.") Einnahmen gruppen 73 Durchführung des Investitionsprogramms des Bundes "Kinderbetreuungsfinanzierung" 2008-2013 119 73 270 Zinseinnahmen aus nicht zweckentsprechend ver- 0,0 a) 0,0 0,0 wendeten Zuweisungen/Zuschüssen

Einnahmen gruppen 73 Durchführung des Investitionsprogramms des Bundes "Kinderbetreuungsfinanzierung" 2008-2013 119 73 270 Zinseinnahmen aus nicht zweckentsprechend ver- 0,0 a) 0,0 0,0 wendeten Zuweisungen/Zuschüssen

Kapitel 14 900 Versorgung der Beamten des Landes, der früheren Länder Preußen und Lippe, des früheren Reiches sowie deren Hinterbliebenen

194 Kapitel Ansatz Ansatz mehr (+) IST Titel weniger (--) Zweckbestimmung Funkt.- 1998 1997 1998 1996 Kennziffer DM DM DM TDM 14 900 Versorgung der Beamten des Landes, der früheren Länder Preußen und Lippe,

194 Kapitel Ansatz Ansatz mehr (+) IST Titel weniger (--) Zweckbestimmung Funkt.- 1998 1997 1998 1996 Kennziffer DM DM DM TDM 14 900 Versorgung der Beamten des Landes, der früheren Länder Preußen und Lippe,

Erste Verordnung zur Durchführung des Finanzausgleichsgesetzes im Ausgleichsjahr 2016

Bundesrat Drucksache 50/16 29.01.16 Verordnung des Bundesministeriums der Finanzen Fz - In Erste Verordnung zur Durchführung des Finanzausgleichsgesetzes im Ausgleichsjahr 2016 A. Problem und Ziel Mit

Bundesrat Drucksache 50/16 29.01.16 Verordnung des Bundesministeriums der Finanzen Fz - In Erste Verordnung zur Durchführung des Finanzausgleichsgesetzes im Ausgleichsjahr 2016 A. Problem und Ziel Mit

I. Haushaltsplan, Haushaltsvollzug und Haushaltsrechnung

I. Haushaltsplan, Haushaltsvollzug und Haushaltsrechnung Haushaltsplan und Haushaltsrechnung für das Haushaltsjahr 2011 01 1 2 3 4 5 6 7 1 Vorbemerkungen Das Hj. 2011 schloss mit einem kassenmäßigen Jahresergebnis

I. Haushaltsplan, Haushaltsvollzug und Haushaltsrechnung Haushaltsplan und Haushaltsrechnung für das Haushaltsjahr 2011 01 1 2 3 4 5 6 7 1 Vorbemerkungen Das Hj. 2011 schloss mit einem kassenmäßigen Jahresergebnis

Das Politische System Deutschlands

Das Politische System Deutschlands Lehrstuhl für Vergleichende Politikwissenschaft Geschwister-Scholl-Institut Vierte Sitzung: Die Verfassungsprinzipien des Grundgesetzes Pflichtvorlesung im Wintersemester

Das Politische System Deutschlands Lehrstuhl für Vergleichende Politikwissenschaft Geschwister-Scholl-Institut Vierte Sitzung: Die Verfassungsprinzipien des Grundgesetzes Pflichtvorlesung im Wintersemester

Versicherungsbeiträge für ausscheidende Beamtinnen 0,0 a) 0,0 und Beamte 0,0 b) 0,0 c)

0,0 und Beamte 0,0 b) 0,0 c)") Ausgaben Personalausgaben 422 16 840 Versicherungsbeiträge für ausscheidende Beamtinnen 0,0 a) 0,0 und Beamte 0,0 b) 432 01 018 Versorgungsbezüge der Beamtinnen und Beamte und 7.653,3 a) 7.686,6 ihrer

Ausgaben Personalausgaben 422 16 840 Versicherungsbeiträge für ausscheidende Beamtinnen 0,0 a) 0,0 und Beamte 0,0 b) 432 01 018 Versorgungsbezüge der Beamtinnen und Beamte und 7.653,3 a) 7.686,6 ihrer

58 Entwicklung des Einzelplans 16

Deutscher Bundestag 18. Wahlperiode 1 Drucksache 18/XXXX Bundesministerium für Umwelt, Naturschutz, Bau und Reaktorsicherheit (BMUB) (Einzelplan 16) 58 Entwicklung des Einzelplans 16 Kat. A 58.1 Überblick

Deutscher Bundestag 18. Wahlperiode 1 Drucksache 18/XXXX Bundesministerium für Umwelt, Naturschutz, Bau und Reaktorsicherheit (BMUB) (Einzelplan 16) 58 Entwicklung des Einzelplans 16 Kat. A 58.1 Überblick

Bundesministerium der Finanzen März 2015

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin Bundesministerium der Finanzen März 2015 Bereits im November des vergangenen Jahres hat die Bundesregierung für die Jahre 2016 bis 2018

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin Bundesministerium der Finanzen März 2015 Bereits im November des vergangenen Jahres hat die Bundesregierung für die Jahre 2016 bis 2018

Kapitel 12. Die Distributionsfunktion sorgt für den sozialen Ausgleich in einer Marktwirtschaft

Kapitel 12 Die Distributionsfunktion sorgt für den sozialen Ausgleich in einer Marktwirtschaft Einkommen werden am Markt nach der Leistung vergeben Kalkül des Wirts in Kapitel 10: Was bringt eine Aushilfskraft

Kapitel 12 Die Distributionsfunktion sorgt für den sozialen Ausgleich in einer Marktwirtschaft Einkommen werden am Markt nach der Leistung vergeben Kalkül des Wirts in Kapitel 10: Was bringt eine Aushilfskraft

Kommunale Finanzplanung

Einnahmen des Verwaltungshaushalts Steuern 1 000 Grundsteuern A 0 0 0 0 0 2 001 Grundsteuern B 0 0 0 0 0 3 003 Gewerbesteuer 0 0 0 0 0 4 01 Gemeindeanteil an der Einkommensteuer + Umsatzsteuer 0 0 0 0

Einnahmen des Verwaltungshaushalts Steuern 1 000 Grundsteuern A 0 0 0 0 0 2 001 Grundsteuern B 0 0 0 0 0 3 003 Gewerbesteuer 0 0 0 0 0 4 01 Gemeindeanteil an der Einkommensteuer + Umsatzsteuer 0 0 0 0

F i n a n z b e h ö r d e. Verwaltungsvorschriften zu 47 Absätze 2 und 3 LHO

Freie und Hansestadt Hamburg F i n a n z b e h ö r d e Verwaltungsvorschriften zu 47 Absätze 2 und 3 LHO Vom 9. Mai 2016 (1) 47 Sachliche und zeitliche Bindung, leistungsbezogene Bewirtschaftung (2) Soweit

Freie und Hansestadt Hamburg F i n a n z b e h ö r d e Verwaltungsvorschriften zu 47 Absätze 2 und 3 LHO Vom 9. Mai 2016 (1) 47 Sachliche und zeitliche Bindung, leistungsbezogene Bewirtschaftung (2) Soweit

Kompetenzübertragung im Rahmen der Bundessteuerverwaltung Möglichkeit einer Übertragung ohne die Zustimmung aller Länder

Kompetenzübertragung im Rahmen der Bundessteuerverwaltung Möglichkeit einer Übertragung ohne die Zustimmung aller Länder 2014 Deutscher Bundestag Seite 2 Kompetenzübertragung im Rahmen der Bundessteuerverwaltung

Kompetenzübertragung im Rahmen der Bundessteuerverwaltung Möglichkeit einer Übertragung ohne die Zustimmung aller Länder 2014 Deutscher Bundestag Seite 2 Kompetenzübertragung im Rahmen der Bundessteuerverwaltung