Oberfinanzdirektion Hannover Oldenburg, 24. April 2008

|

|

|

- Tobias Amsel

- vor 6 Jahren

- Abrufe

Transkript

1 S StO 212 Oberfinanzdirektion Hannover Oldenburg, 24. April 2008 Bearbeitet von: Herrn Knoll Zi.Nr.: 144 An die Finanzämter - Verteiler St F I - V - Durchwahl: (0441) Berücksichtigung der Freigrenze für Sachbezüge nach 8 Abs. 2 Satz 9 EStG bei Benzingutscheinen Anlage(n): 6 Die lohnsteuerliche Behandlung von Tankgutscheinen wurde auf Bund-Länder-Ebene erörtert. Die Vertreter des Bundes und der Länder haben beschlossen, dass in den nachfolgenden Beispielen wie folgt zu verfahren ist: Fall 1 Der Arbeitgeber erstellt auf eigenem Briefpapier Benzingutscheine, die er an seine Arbeitnehmer ausgibt. Auf dem Gutschein sind Art und Menge des Kraftstoffs genau bezeichnet. Der Arbeitnehmer löst diesen Gutschein bei der auf dem Gutschein bezeichneten Tankstelle ein. Mit dieser Tankstelle hat der Arbeitgeber eine Rahmenvereinbarung über die Einlösung von Kraftstoffgutscheinen abgeschlossen. Laut dieser Vereinbarung erfolgt die Abrechnung über die eingelösten Gutscheine mittels einer in der Tankstelle verbleibenden Kundenkarte des Arbeitgebers (vgl. Anlage 1). Bei dem Beispielsfall liegen die Voraussetzungen für die Annahme eines Sachbezugs und der Berücksichtigung der 44,00 EUR-Freigrenze nach 8 Abs. 2 Satz 9 EStG vor. 111

2 Händigt jemand eine Urkunde (Gutschein), in der er einen anderen anweist, Geld, Wertpapiere oder andere vertretbare Sachen (Benzin) an einen Dritten zu leisten, dem Dritten aus, so handelt es sich insoweit zivilrechtlich um eine Anweisung ( 783 BGB). In diesem Fall steht der Beurteilung eines Warengutscheins als Sachbezug nicht entgegen, dass der Arbeitgeber (Anweisender) nicht einen vom Dritten ausgestellten Warengutschein erworben und weitergegeben hat, sondern selbst eine Urkunde (Anweisung) ausstellt, durch die der Arbeitnehmer (Anweisungsempfänger) eine Ware vom Dritten (Angewiesenem) beziehen kann. Erwerb und Weitergabe eines Warengutscheins und Ausstellen einer Anweisung sind in ihren wirtschaftlichen Auswirkungen gleich und daher auch in der steuerlichen Beurteilung gleichzusetzen. Die Abrechnung über eine Kundenkarte des Arbeitgebers ist unschädlich, da diese im vorliegenden Fall bei der Tankstelle verbleibt und daher keine Zahlungsfunktion für den Arbeitnehmer hat. In der Regel haben Tankkarten eine Zahlfunktion und wirken daher wie eine Firmenkreditkarte. Überlässt der Arbeitgeber dem Arbeitnehmer neben einem von ihm ausgestellten Benzingutschein eine solche Tankkarte, hat die Zuwendung Bargeldcharakter. Der Arbeitgeber wendet dem Arbeitnehmer damit keinen Sachbezug zu, so dass die 44 Euro-Freigrenze keine Anwendung findet. Fall 2 Der Arbeitgeber erstellt Tankgutscheine mit einer konkret bezeichneten Ware und Menge ohne einen anzurechnenden Betrag oder Höchstbetrag und verteilt sie an seine Arbeitnehmer. In einer Mitarbeiterinformation (Anlage 2.1) heißt es: "Sie erhalten von Ihrem Arbeitgeber die Möglichkeit, monatlich einen Sachwert in Höhe des Geldwertes von maximal 40 EUR einzulösen. Bitte akzeptieren Sie auch zu Ihrem Vorteil, dass auf dem monatlichen Gutschein eine Menge an Kraftstoff steht, die bedingt durch die Tagespreise den Gesamtwert von 40,00 EUR pro Monat übersteigen kann. Tanken Sie nur die Menge, die zum Geldwert von 40,00 EUR führt (siehe Tabelle im Anhang)." Die Gutscheine (Anlage 2.2) werden nicht bei der Tankstelle eingereicht. Der Arbeitnehmer tankt dagegen mit einer UTA-Tankkarte des Arbeitgebers, die er nur nach Ausgabe des Gutscheins verwenden darf. Die Rechnungslegung erfolgt an den Arbeitgeber. Tanken darf der Arbeitnehmer mit dieser Tankkarte nur, wenn er infolge besonderer Leistungen einen Gutschein vom Arbeitgeber erhalten hat. Der Kartenzahlungsbeleg wird mit der monatlichen Gehaltsabrechnung aufbewahrt. In diesem Fall handelt es sich nicht um einen bei einem Dritten einzulösenden Warengutschein. Auch darüber hinaus lässt der Sachverhalt nicht die Schlussfolgerung zu, dass den Arbeitnehmern hier ein Sachbezug zugewendet wird. Mit der Rechnungslegung an den Arbeitgeber aufgrund der 222

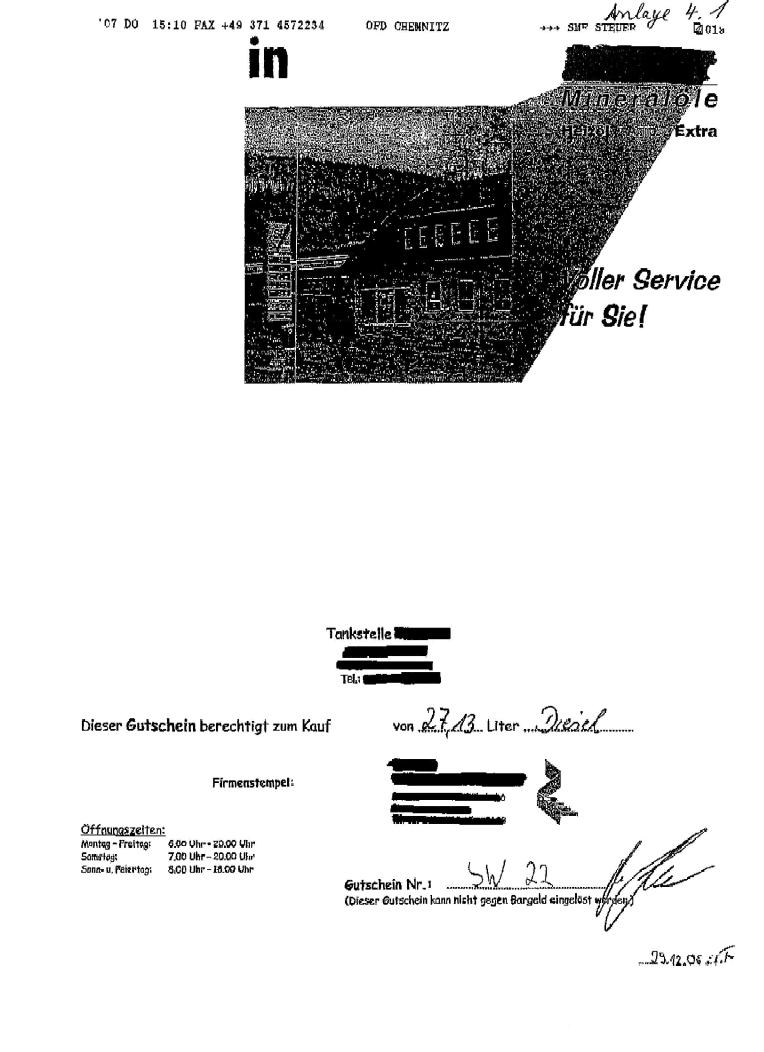

3 Vorlage der UTA-Tankkarte des Arbeitgebers durch den Arbeitnehmer bei der Tankstelle tilgt der Arbeitgeber eine vom Arbeitnehmer im eigenem Namen des Arbeitnehmers begründete Verbindlichkeit. Der Arbeitgeber ist nicht Vertragspartner der Tankstelle. Hier liegt somit eine Barlohnzahlung vor, auf die die Freigrenze des 8 Abs. 2 Satz 9 EStG nicht anzuwenden ist (vgl. BFH vom 27. Oktober 2004, BStBl 2005 II, S. 137). Die zusätzliche Begrenzung des Gutscheins in Verbindung mit der Mitarbeiterinformation auf einen Höchstbetrag hat im vorliegenden Fall keinen Einfluss auf das Ergebnis, da unabhängig von der ebenfalls schädlichen Zusatzvereinbarung bereits aufgrund der dem Arbeitnehmer überlassenen UTA-Tankkarte Barlohn vorliegt. Fall 3 Der Arbeitgeber ermöglicht seinen Arbeitnehmern monatlich aufgrund einer Vereinbarung (vgl. Anlage 3) eine bestimmte Menge an Kraftstoff mittels Tankkarten, die auf den Arbeitgeber lauten, im Namen und auf Rechnung des Arbeitgebers zu tanken. Neben der Tankkarte erhalten die Mitarbeiter eine Bescheinigung, mit welcher sie den Nachweis erbringen, dass im Namen und für Rechnung des Arbeitgebers getankt wird. Der Arbeitnehmer ist angewiesen, neben der Tankkarte die Bescheinigung vorzulegen. Dies ist auf der Bescheinigung zu dokumentieren. Die Vorlage der Bescheinigung ist nicht auf eine bestimmte Tankstelle beschränkt. Die Handhabung wird zusätzlich schriftlich zwischen dem Arbeitgeber und den Arbeitnehmern vereinbart. Der Kraftstoff wird durch den Verkäufer direkt mit dem Arbeitgeber abgerechnet. Da die Tankkarte auch hier die Funktion einer Firmenkreditkarte hat, hat die Zuwendung auch in diesem Fall Bargeldcharakter, so dass kein Sachbezug angenommen werden kann. Die bei der Tankstelle vom Arbeitnehmer vorzulegende Bescheinigung führt zu keiner abweichenden Beurteilung. Erhielte der Arbeitnehmer vom Arbeitgeber Bargeld und eine Bescheinigung, dass er im Namen und für Rechnung des Arbeitgebers tankt, wäre auch kein Sachbezug anzunehmen. Fall 4 Der Arbeitgeber gibt seinem Arbeitnehmer einen von der Tankstelle erstellten blanko Tankgutschein aus. Art und Menge des Kraftstoffs werden von der Tankstelle erst bei Einlösung des Gutscheines eingetragen. Der Arbeitgeber erhält von der Tankstelle eine Rechnung über den Gutscheinwert. Im Beispielsfall tankt der Arbeitnehmer 51,70 l für 55,27 EUR. Davon werden 27,13 l für 29,00 EUR 333

4 mittels des Gutscheines beim Arbeitgeber abgerechnet. Den Restbetrag von 26,27 EUR zahlt der Arbeitnehmer selbst (vgl. Anlagen 4.1 und 4.2). Bei einem vom Arbeitgeber ausgegebenen Gutschein handelt es sich nur dann um einen Sachbezug, wenn dieser zum Bezug einer bestimmten, der Art und Menge nach konkret bezeichneten Ware oder Dienstleistung bei einem Dritten berechtigt. Im vorliegenden Fall ist auf den vom Arbeitgeber ausgegebenen Gutscheinen weder der Art noch der Menge nach die Ware konkret bezeichnet. Darüber hinaus ist der ausgegebene Gutschein offensichtlich auf einen Höchstbetrag begrenzt, denn die Tankstelle rechnet mit dem Arbeitgeber nur die Kraftstoffmenge bis zu einem Betrag von 29 EUR ab. Den übersteigenden Betrag muss der Arbeitnehmer selbst tragen. Der Gutschein hat hier somit die Funktion eines Zahlungsmittels. Der Arbeitgeber wendet Barlohn zu. Die Freigrenze des 8 Abs. 2 Satz 9 EStG ist nicht anwendbar. Fall 5 Der Arbeitgeber stellt seinen Arbeitnehmern Gutscheine über 32 l Superbenzin zur Verfügung. Der Arbeitnehmer löst diesen Gutschein bei der Tankstelle seiner Wahl ein. Der Arbeitnehmer bezahlt im Wege des abgekürzten Zahlungsweges die Tankrechnung namens und im Auftrag des Arbeitgebers und lässt sich den eingelösten Tankgutschein vom Tankwart bestätigen. Nach Vorlage des unterzeichneten Gutscheines und der Quittung beim Arbeitgeber erhält der Arbeitnehmer den ausgelegten Betrag zurück. Ein Sachbezug ist eine Sach- oder Dienstleistung, die der Arbeitgeber an den Arbeitnehmer erbringt. Bezahlt der Arbeitnehmer jedoch zunächst den vollen Preis für eine Ware bzw. Dienstleistung und erhält er aufgrund des Gutscheines vom Arbeitgeber später eine Gutschrift i. H. des ausgelegten Betrages, handelt es sich um eine Geldleistung, auf die die Freigrenze des 8 Abs. 2 Satz 9 EStG nicht anzuwenden ist. Der Arbeitgeber wird hier nicht Vertragspartner der Tankstelle. Vielmehr tilgt der Arbeitgeber eine vom Arbeitnehmer in dessen eigenem Namen begründete Verbindlichkeit (vgl. BFH vom 27. Oktober 2004, BStBl 2005 II, S. 137). Die vorgenannten Grundsätze sind in allen noch offenen Fällen anzuwenden. Im Auftrag Geelvink Beglaubigt 444

5

6

7

8

9

10 Januar 2003 Mitarbeiterinformation Sehr geehrter Herr für Ihre bisher gezeigten besonderen Leistungen im Unternehmen möchte ich mich bedanken. Sie erhalten dafür ab Februar 2003 eine zu Ihrem Gehalt zusätzliche Vergütung in Form einer Sachzuwendung. Diese wird Ihnen durch einen Gutschein zum Bezug einer bestimmten Menge an Kraftstoff gewährt. Diese Sachzuwendung ist nach der zur Zeit geltenden Lohnsteuergesetzgebung ( 8 Abs. 2 S. 9 EstG) bis zu einer Höhe von monatlich 50,00 EUR lohnsteuer- und sozialversicherungsfrei. Um Ihnen tatsächlich eine lohnsteuer- und sozialversicherungsfreie Leistung anzubieten, bedarf es einiger wichtiger organisatorischer Festlegungen, die Sie unbedingt einhalten müssen. Sie erhalten monatlich einen von der Firma gefertigten Gutschein, der Sie berechtigt, eine bestimmte maximale Menge an Kraftstoff zu tanken. Der Sachwert darf nicht durch einen Geldwert beschrieben werden, sondern tatsächlich mit Kraftstoff und Menge. Begünstigende Begrenzung für den Sachwert ist aber der Geldwert in Höhe von maximal 50,00 EUR pro Monat. Das erschwert den Umgang mit Gutscheinen. Besonders zu beachten ist, wenn die Geldgrenze von 50,00 EUR in nur einem Monat auch nur um einen Cent überschritten wurde, wird der Jahresbezug an Sachzuwendungen lohnsteuer- und sozialversicherungspflichtig und es gibt keinen Vorteil mehr. Das liegt aber einzig und allein in Ihrer Hand. Sie müssen beim Tanken insbesondere auf Menge und Preis achten! Jetzt konkret: Sie erhalten von Ihrem Arbeitgeber die Möglichkeit, monatlich einen Sachwert in Höhe des Geldwertes von maximal 40,00 EUR einzulösen. Bitte akzeptieren Sie auch zu Ihrem Vorteil, daß auf dem monatlichen Gutschein eine Menge an Kraftstoff steht, die bedingt durch die Tagespreise den Gesamtwert von 40,00 EUR pro Monat übersteigen kann. Tanken Sie nur die Menge, die zum Geldwert von 40,00 EUR führt (siehe Tabelle im Anhang).

11 Geben Sie bitte hier die Kraftstoffart an, die Sie tanken möchten: 1. Zur Bezahlung nutzen Sie bitte die Ihnen hiermit übergebene UTA-Tankkarte. Tanken Sie nur ein mal im Monat, möglichst in der ersten Monatshälfte. 2. Auf der Rechnungslegung bzw. Abrechnung Ihrer Karte durch UTA erscheint selbstverständlich die Menge und der Preis, somit kann alles eingesehen werden. 3. Diese Tankkartenabrechnungen dienen gleichzeitig als Nachweis gegenüber allen einschlägigen Prüfungen. 4. Bitte verwenden Sie den Firmen PIN-Code. 5. Diese Karte ist sorgfältig zu verwahren und ist nicht übertragbar! 6. Der von der Tankstelle ausgegebene Druckbeleg ist unbedingt in der dritten Kalenderwoche des jeweiligen Monats bei Ihrem Vorgesetzten im Unternehmen abzugeben. 7. Der eventuelle Verlust der Karte ist umgehend zu melden. 8. Die Tankgutscheine sind von Ihnen grundsätzlich aufzubewahren und bei Verlangen vorzulegen. 9. Auf Ihrer Lohnabrechnung steht zur Information und Nachweisführung: Sachbezug Kraftstoff WAG 1 UTA-Tankkarte Datum erhalten: Unterschrift Ich hoffe, eine immer noch praktikable Lösung angeboten zu haben. Mit freundlichen Grüßen

12

13 Vereinbarung zur Gestellung von Kraftstoff Die Firma stellt dem Mitarbeiter monatlich Kraftstoff zur Verfügung, und zwar (zutreffendes ankreuzen): ( ) Normalbenzin 30 Liter, oder ( ) Superbenzin 30 Liter, oder ( ) Diesel 35 Liter. Der Mitarbeiter kann die gewählte Kraftstoffartart ändern, wenn er dies der Firma anzeigt; die Änderung gilt ab dem der Anzeige folgenden Monat. Erhält der Mitarbeiter größere Mengen Kraftstoff als vereinbart, so hat er den Preis für die zuviel bezogene Menge der Firma zu erstatten. Der Kraftstoff kann an den von der Firma genannten Tankstellen bezogen werden. Vor dem Einkauf hat der Arbeitnehmer durch Vorlage der Tankkarte und der unten stehenden Bescheinigung der Tankstelle anzuzeigen, dass der Kauf des Kraftstoffes im Namen und für Rechnung der Firma erfolgt. Steigen die Kraftstoffpreise um mehr als 10% gegenüber dem Niveau zum , ist die Firma berechtigt, die Mengen anzupassen. Steuerrechtliche Erläuterungen: Wenn der Vorteil aus Sachbezügen die in 8 Abs. 3 EStG genannte Grenze (zur Zeit 44 Euro) im Kalendermonat nicht übersteigt, bleibt er bei der Gehaltsabrechnung außer Ansatz. Wird der Betrag laut 8 Abs. 2 EStG überschritten, wird der gesamte Vorteil der individuellen Besteuerung und den Sozialabgaben unterworfen. Bescheinigung zur Vorlage bei der Tankstelle Der Einkauf mit der Tankkarte Nr.... erfolgt im Namen und für Rechnung der Kraftstoffart / maximale Menge ( ) Normalbenzin 30 Liter, oder ( ) Superbenzin 30 Liter, oder ( ) Diesel 35 Liter. Bautzen, den Stempel & Unterschrift

14

15

Benzingutscheine, Sachbezugsfreigrenze

Benzingutscheine, Sachbezugsfreigrenze OFD Hannover, 24.4.2008, S 2334-281 - StO 212 Die lohnsteuerliche Behandlung von Tankgutscheinen wurde auf Bund-Länder-Ebene erörtert. Die Vertreter des Bundes und

Benzingutscheine, Sachbezugsfreigrenze OFD Hannover, 24.4.2008, S 2334-281 - StO 212 Die lohnsteuerliche Behandlung von Tankgutscheinen wurde auf Bund-Länder-Ebene erörtert. Die Vertreter des Bundes und

Bendel und Partner GbR Steuerberater

Bendel und Partner GbR Steuerberater Alfred Bendel Steuerberater Dipl. Kfm. Ulrich Haußmann Steuerberater information: Vorgehensweise bei Gewährung eines Benzingutscheins an Arbeitnehmer Vorbemerkung Die

Bendel und Partner GbR Steuerberater Alfred Bendel Steuerberater Dipl. Kfm. Ulrich Haußmann Steuerberater information: Vorgehensweise bei Gewährung eines Benzingutscheins an Arbeitnehmer Vorbemerkung Die

Löhne und Gehälter professionell

Sonderdruck Löhne und Gehälter professionell Aktuelle Informationen und Praxisempfehlungen zu Lohnsteuer und Sozialversicherung Finanzamtssichere Tankgutscheine Grundsätze Warengutscheine OFD-Verfügung

Sonderdruck Löhne und Gehälter professionell Aktuelle Informationen und Praxisempfehlungen zu Lohnsteuer und Sozialversicherung Finanzamtssichere Tankgutscheine Grundsätze Warengutscheine OFD-Verfügung

Wichtige Informationen für unsere Mandanten.

S T E U E R - & A N W A L T S K A N Z L E I L O R E N Z & K O L L E G E N RAe Lorenz & Kollegen, Heidesheimer Str. 26, 55124 Mainz Wichtige Informationen für unsere Mandanten. DIPL. - FINANZWIRT (FH) K

S T E U E R - & A N W A L T S K A N Z L E I L O R E N Z & K O L L E G E N RAe Lorenz & Kollegen, Heidesheimer Str. 26, 55124 Mainz Wichtige Informationen für unsere Mandanten. DIPL. - FINANZWIRT (FH) K

Gutscheine und Tankkarten

Gutscheine und Tankkarten Steuerbegünstigte Sachzuwendungen Stand: 12/2010 Franz-Josef Tönnemann - Steuerberater Neustadtstraße 34-49740 Haselünne Tel.: 0 59 61 / 94 06-0, Fax 0 59 61 / 9406-29 Email:

Gutscheine und Tankkarten Steuerbegünstigte Sachzuwendungen Stand: 12/2010 Franz-Josef Tönnemann - Steuerberater Neustadtstraße 34-49740 Haselünne Tel.: 0 59 61 / 94 06-0, Fax 0 59 61 / 9406-29 Email:

Beitragsrechtliche Behandlung von bei Dritten einzulösenden Warengutscheinen; Auswirkungen mehrerer Urteile des Bundesfinanzhofs vom 11.

TOP 10 Beitragsrechtliche Behandlung von bei Dritten einzulösenden Warengutscheinen; Auswirkungen mehrerer Urteile des Bundesfinanzhofs vom 11. November 2010 Az.: 0342/00-20-30-11-11 Sachverhalt: 0. Es

TOP 10 Beitragsrechtliche Behandlung von bei Dritten einzulösenden Warengutscheinen; Auswirkungen mehrerer Urteile des Bundesfinanzhofs vom 11. November 2010 Az.: 0342/00-20-30-11-11 Sachverhalt: 0. Es

- Rechtsanwalt Dirk Scherzer -

Bar- oder Sachlohn, oder wie die Einladung Ihres Chefs zum ersten Punktspiel zwischen dem FC Augsburg und dem FC Bayern München steuerlich zu behandeln ist. - Rechtsanwalt Dirk Scherzer - Wer in der Vergangenheit

Bar- oder Sachlohn, oder wie die Einladung Ihres Chefs zum ersten Punktspiel zwischen dem FC Augsburg und dem FC Bayern München steuerlich zu behandeln ist. - Rechtsanwalt Dirk Scherzer - Wer in der Vergangenheit

Mandanten-Merkblatt: Gutscheine und Tankkarten

Mandanten-Merkblatt: Gutscheine und Tankkarten Neben der klassischen Lohntüte nutzen Arbeitgeber immer häufiger Sachzuwendungen, um ihren Arbeitnehmern zusätzliche Anreize zu bieten. Der positive Effekt

Mandanten-Merkblatt: Gutscheine und Tankkarten Neben der klassischen Lohntüte nutzen Arbeitgeber immer häufiger Sachzuwendungen, um ihren Arbeitnehmern zusätzliche Anreize zu bieten. Der positive Effekt

Merkblatt. Gutscheine und Tankkarten. Inhalt

Gutscheine und Tankkarten Inhalt 1 Einführung 2 Die 44- -Freigrenze 2.1 Voraussetzungen für die Anwendung 2.2 Wie überprüfe ich die 44- -Grenze? 2.3 Wann liegt begünstigter Sachlohn vor? 3 Besonderheiten

Gutscheine und Tankkarten Inhalt 1 Einführung 2 Die 44- -Freigrenze 2.1 Voraussetzungen für die Anwendung 2.2 Wie überprüfe ich die 44- -Grenze? 2.3 Wann liegt begünstigter Sachlohn vor? 3 Besonderheiten

Merkblatt Gutscheine und Tankkarten

Merkblatt Gutscheine und Tankkarten 1. Einführung 2. Die 44- -Freigrenze 2.1 Voraussetzungen für die Anwendung 2.2 Wie überprüfe ich die 44- -Grenze? 2.3 Wann liegt begünstigter Sachlohn vor? 3. Besonderheiten

Merkblatt Gutscheine und Tankkarten 1. Einführung 2. Die 44- -Freigrenze 2.1 Voraussetzungen für die Anwendung 2.2 Wie überprüfe ich die 44- -Grenze? 2.3 Wann liegt begünstigter Sachlohn vor? 3. Besonderheiten

Zur Steuerfreiheit von Benzingutscheinen für Arbeitnehmer

Finanzgericht Rheinland-Pfalz, 2-K-1432/09 Urteil vom 25.11.2009 Revision eingelegt (BFH VI R 41/10) 5010572 Zur Steuerfreiheit von Benzingutscheinen für Arbeitnehmer Leitsatz: Gewährt der Arbeitgeber

Finanzgericht Rheinland-Pfalz, 2-K-1432/09 Urteil vom 25.11.2009 Revision eingelegt (BFH VI R 41/10) 5010572 Zur Steuerfreiheit von Benzingutscheinen für Arbeitnehmer Leitsatz: Gewährt der Arbeitgeber

Merkblatt. Gutscheine und Tankkarten. Inhalt

Gutscheine und Tankkarten Inhalt 1 Einführung 2 Die 44- -Freigrenze 2.1 Voraussetzungen 2.2 Wie überprüfe ich die 44- -Grenze? 2.3 Wann liegt begünstigter Sachlohn vor? 3 Besonderheiten bei Gutscheinen

Gutscheine und Tankkarten Inhalt 1 Einführung 2 Die 44- -Freigrenze 2.1 Voraussetzungen 2.2 Wie überprüfe ich die 44- -Grenze? 2.3 Wann liegt begünstigter Sachlohn vor? 3 Besonderheiten bei Gutscheinen

Titel. Gutscheine und Tankkarten. Ausgabe Seite 1 / Gutscheine und Tankkarten

Titel Gutscheine und Tankkarten Ausgabe 2014 Seite 1 / Gutscheine und Tankkarten Gutscheine und Tankkarten Inhalt 1. Einführung 2. Die 44- -Freigrenze 1.1 Voraussetzungen 2.2 Wie überprüfe ich die 44-

Titel Gutscheine und Tankkarten Ausgabe 2014 Seite 1 / Gutscheine und Tankkarten Gutscheine und Tankkarten Inhalt 1. Einführung 2. Die 44- -Freigrenze 1.1 Voraussetzungen 2.2 Wie überprüfe ich die 44-

Waren- und Tankgutscheine als steuerfreie Warenbezüge

Präsentation am Waren- und Tankgutscheine als steuerfreie Warenbezüge Steuerberatungsgesellschaft Wirtschaftsprüfungsgesellschaft Rechtsberatung 1 Inhaltsverzeichnis Einleitung Voraussetzungen Muster Konsequenzen

Präsentation am Waren- und Tankgutscheine als steuerfreie Warenbezüge Steuerberatungsgesellschaft Wirtschaftsprüfungsgesellschaft Rechtsberatung 1 Inhaltsverzeichnis Einleitung Voraussetzungen Muster Konsequenzen

Schwarzwaldstraße 32 77933 Lahr. Telefon 0 78 21 91 83-0 Telefax 0 78 21 91 83-83. Infothek. Tankgutscheine. Stand: 08/2013

Infothek Tankgutscheine Stand: 08/2013 www.melzer-kollegen.de Tankgutscheine: Antworten auf die wichtigsten Praxisfragen im Überblick Lohnsteuerprüfer haben in der Vergangenheit Tankgutscheine für Arbeitnehmer

Infothek Tankgutscheine Stand: 08/2013 www.melzer-kollegen.de Tankgutscheine: Antworten auf die wichtigsten Praxisfragen im Überblick Lohnsteuerprüfer haben in der Vergangenheit Tankgutscheine für Arbeitnehmer

Geschenk- und Tankgutscheine als steuerbegünstigter Sachbezug

Geschenk- und Tankgutscheine als steuerbegünstigter Sachbezug Der BFH hat mit 3 Urteilen zur einkommensteuerrechtlichen Behandlung von Tankkarten, Tankgutscheinen und Geschenkgutscheinen erstmals Grundsätze

Geschenk- und Tankgutscheine als steuerbegünstigter Sachbezug Der BFH hat mit 3 Urteilen zur einkommensteuerrechtlichen Behandlung von Tankkarten, Tankgutscheinen und Geschenkgutscheinen erstmals Grundsätze

Merkblatt. Gutscheine und Tankkarten. Inhalt

Gutscheine und Tankkarten Inhalt 1 Einführung 2 Im Fokus: Die 44 -Freigrenze 2.1 Voraussetzungen 2.2 Wie überprüfe ich die 44 -Grenze? 2.3 Wann liegt begünstigter Sachlohn vor? 3 Besonderheiten bei Gutscheinen

Gutscheine und Tankkarten Inhalt 1 Einführung 2 Im Fokus: Die 44 -Freigrenze 2.1 Voraussetzungen 2.2 Wie überprüfe ich die 44 -Grenze? 2.3 Wann liegt begünstigter Sachlohn vor? 3 Besonderheiten bei Gutscheinen

Mustergutachten. Abgrenzung Barlohn/Sachbezug bei Tankgutscheinen. Sachverhalt:

Mustergutachten Gegenstand: Abgrenzung Barlohn/Sachbezug bei Tankgutscheinen Sachverhalt: Ein Arbeitgeber hat seinen Mitarbeitern mündlich eine bestimmte Menge Benzin oder Diesel zugesagt und dies mit

Mustergutachten Gegenstand: Abgrenzung Barlohn/Sachbezug bei Tankgutscheinen Sachverhalt: Ein Arbeitgeber hat seinen Mitarbeitern mündlich eine bestimmte Menge Benzin oder Diesel zugesagt und dies mit

Gutscheine. Zusammenfassung. Begriff. Gesetze, Vorschriften und Rechtsprechung. Kurzübersicht. Entgelt. 1 Warengutschein aus persönlichem Anlass

Gutscheine Manfred Geiken, Rainer Hartmann TK Lexikon Steuern 29. Mai 2015 Gutscheine HI2197907 Zusammenfassung LI1924455 Begriff Ein Gutschein ist ein Dokument, das einen Anspruch auf eine Leistung repräsentiert

Gutscheine Manfred Geiken, Rainer Hartmann TK Lexikon Steuern 29. Mai 2015 Gutscheine HI2197907 Zusammenfassung LI1924455 Begriff Ein Gutschein ist ein Dokument, das einen Anspruch auf eine Leistung repräsentiert

Entgelt. 1 Dreizehntes Gehalt ist steuerpflichtiger sonstiger Bezug. 2 Berücksichtigung als Einmalzahlung

TK Lexikon Sozialversicherung Dreizehntes Gehalt Entgelt 1 Dreizehntes Gehalt ist steuerpflichtiger sonstiger Bezug HI726781 HI2765856 Ein 13. Monatsgehalt gehört zum (steuerpflichtigen) Arbeitslohn. Dies

TK Lexikon Sozialversicherung Dreizehntes Gehalt Entgelt 1 Dreizehntes Gehalt ist steuerpflichtiger sonstiger Bezug HI726781 HI2765856 Ein 13. Monatsgehalt gehört zum (steuerpflichtigen) Arbeitslohn. Dies

Extras für Ihre Mitarbeiter

Extras für Ihre Mitarbeiter Eine kleine Lohnerhöhung verpufft gleich wieder. Extras für Mitarbeiter, die weder Steuer noch Sozialabgaben kosten, sind da weitaus lukrativer. Der Gesetzgeber macht die Steuerfreiheit

Extras für Ihre Mitarbeiter Eine kleine Lohnerhöhung verpufft gleich wieder. Extras für Mitarbeiter, die weder Steuer noch Sozialabgaben kosten, sind da weitaus lukrativer. Der Gesetzgeber macht die Steuerfreiheit

Merkblatt Gutscheine und Tankkarten

Inhalt 1. Einführung 2. Die 44- -Freigrenze 2.1 Voraussetzungen für die Anwendung 2.2 Wie überprüfe ich die 44- -Grenze? 2.3 Wann liegt begünstigter Sachlohn vor? 3. Besonderheiten bei Gutscheinen 3.1

Inhalt 1. Einführung 2. Die 44- -Freigrenze 2.1 Voraussetzungen für die Anwendung 2.2 Wie überprüfe ich die 44- -Grenze? 2.3 Wann liegt begünstigter Sachlohn vor? 3. Besonderheiten bei Gutscheinen 3.1

1 Welche Begünstigungen gibt es?

1 Welche Begünstigungen gibt es? Alle Geld- und Sachzuwendungen des Arbeitgebers an seine Arbeitnehmer sind grundsätzlich Arbeitslohn. Als solcher ist er lohnsteuer- und sozialversicherungspflichtig. Von

1 Welche Begünstigungen gibt es? Alle Geld- und Sachzuwendungen des Arbeitgebers an seine Arbeitnehmer sind grundsätzlich Arbeitslohn. Als solcher ist er lohnsteuer- und sozialversicherungspflichtig. Von

Mandanten-Merkblatt: Gutscheine und Tankkarten

Diplom - Kaufmann Gunter Maurath Steuerberater Handschuhsheimer Landstraße 4, 69120 Heidelberg Tel.: 06221-726450 * Fax: 06221-7264545 * Kanzlei@Maurath-Kollegen.de Mandanten-Merkblatt: Gutscheine und

Diplom - Kaufmann Gunter Maurath Steuerberater Handschuhsheimer Landstraße 4, 69120 Heidelberg Tel.: 06221-726450 * Fax: 06221-7264545 * Kanzlei@Maurath-Kollegen.de Mandanten-Merkblatt: Gutscheine und

Heizöl Antistaub-Holzpellets Kraftstoffe Schmierstoffe Tankstellen Transporte

Heizöl Antistaub-Holzpellets Kraftstoffe Schmierstoffe Tankstellen Transporte TANKHOF GRÜN Tel. 0764193347-30 Otto Rieth e.k. Fax 0764193347-96 Am Elzdamm 48-49 tankstelle@tankhof-gruen.de 79312 Emmendingen

Heizöl Antistaub-Holzpellets Kraftstoffe Schmierstoffe Tankstellen Transporte TANKHOF GRÜN Tel. 0764193347-30 Otto Rieth e.k. Fax 0764193347-96 Am Elzdamm 48-49 tankstelle@tankhof-gruen.de 79312 Emmendingen

Entgelt LSt SV. Erholungsbeihilfen pflichtig pflichtig. Erholungsbeihilfen, Pauschalierung mit 25 % bis 156 EUR / 104 EUR / 52 EUR pflichtig frei

TK Lexikon Sozialversicherung Erholungsbeihilfen Erholungsbeihilfen HI2721049 Zusammenfassung LI1925291 Begriff Erholungsbeihilfen sind Leistungen des Arbeitgebers, die dem Arbeitnehmer und seiner Familie

TK Lexikon Sozialversicherung Erholungsbeihilfen Erholungsbeihilfen HI2721049 Zusammenfassung LI1925291 Begriff Erholungsbeihilfen sind Leistungen des Arbeitgebers, die dem Arbeitnehmer und seiner Familie

Übung zur Vorlesung Grundzüge der Ertragsteuern

Europarecht Ende der Nationalen Steuersouveränität? Interdisziplinäres Zentrum für Internationales Finanz- und Steuerwesen (IIFS) Übung zur Vorlesung Grundzüge der Ertragsteuern Übung 6: Abschlussfälle

Europarecht Ende der Nationalen Steuersouveränität? Interdisziplinäres Zentrum für Internationales Finanz- und Steuerwesen (IIFS) Übung zur Vorlesung Grundzüge der Ertragsteuern Übung 6: Abschlussfälle

Änderungen im Lohnsteuerrecht Lohnsteuerrichtlinien 2015 Jahressteuergesetz 2015

Änderungen im Lohnsteuerrecht Lohnsteuerrichtlinien 2015 Jahressteuergesetz 2015 Roland Theis Finanzamt Trier Januar 2015 Folie 1 Änderungen im Lohnsteuerrecht 2015 Inhalt: Folie I. Lohnsteueränderungsrichtlinien

Änderungen im Lohnsteuerrecht Lohnsteuerrichtlinien 2015 Jahressteuergesetz 2015 Roland Theis Finanzamt Trier Januar 2015 Folie 1 Änderungen im Lohnsteuerrecht 2015 Inhalt: Folie I. Lohnsteueränderungsrichtlinien

(7) Für die Bewertung von Mahlzeiten, die arbeitstäglich an die Arbeitnehmer abgegeben werden, gilt Folgendes:

Für die Bewertung von Mahlzeiten, die arbeitstäglich an die Arbeitnehmer abgegeben werden, gilt Folgendes:") Lohnsteuer-Richtlinien 2011 (mit Hinweisen 2012) R 8.1 (7) Bewertung der Sachbezüge ( 8 Abs. 2 EStG) Kantinenmahlzeiten und Essensmarken (7) Für die Bewertung von Mahlzeiten, die arbeitstäglich an die

Lohnsteuer-Richtlinien 2011 (mit Hinweisen 2012) R 8.1 (7) Bewertung der Sachbezüge ( 8 Abs. 2 EStG) Kantinenmahlzeiten und Essensmarken (7) Für die Bewertung von Mahlzeiten, die arbeitstäglich an die

Gutschein über in Euro lautenden Höchstbetrag für Warenbezug ist Sachbezug i.s. des 8 Abs. 2 Satz 9 EStG

BUNDESFINANZHOF Gutschein über in Euro lautenden Höchstbetrag für Warenbezug ist Sachbezug i.s. des 8 Abs. 2 Satz 9 EStG 1. Sachbezüge sind alle nicht in Geld bestehenden Einnahmen. Ob Barlöhne oder Sachbezüge

BUNDESFINANZHOF Gutschein über in Euro lautenden Höchstbetrag für Warenbezug ist Sachbezug i.s. des 8 Abs. 2 Satz 9 EStG 1. Sachbezüge sind alle nicht in Geld bestehenden Einnahmen. Ob Barlöhne oder Sachbezüge

1. Nutzungsentgelt i. S. v. R 8.1 Absatz 9 Nummer 4 LStR 2011

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail HAUSANSCHRIFT Wilhelmstraße 97, 10117 Berlin Oberste Finanzbehörden

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail HAUSANSCHRIFT Wilhelmstraße 97, 10117 Berlin Oberste Finanzbehörden

Nur per E-Mail Oberste Finanzbehörden der Länder

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder HAUSANSCHRIFT TEL FAX E-MAIL

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder HAUSANSCHRIFT TEL FAX E-MAIL

Mandantenrundschreiben

Mandantenrundschreiben I. 2005 Dipl-Kfm. Axel Schmitt Steuerberater vereidigter Buchprüfer Martina Wetzler Steuerberaterin Für Arbeitgeber 2 Zuschlag für Kinderlose in der Pflegeversicherung 2 44-Euro-Gutschein

Mandantenrundschreiben I. 2005 Dipl-Kfm. Axel Schmitt Steuerberater vereidigter Buchprüfer Martina Wetzler Steuerberaterin Für Arbeitgeber 2 Zuschlag für Kinderlose in der Pflegeversicherung 2 44-Euro-Gutschein

Folge: Der Mitarbeiter profitiert dann in deutlich höherem Maße als bei einer normalen Gehaltserhöhung.

Jobtickets als Mittel zur Mitarbeiterbindung Steigender Fachkräftemangel erhöht den Druck für Arbeitgeber, durch Beschäftigungsanreize sowohl bei Neueinstellungen als auch zur Mitarbeiterbindung, erfolgreich

Jobtickets als Mittel zur Mitarbeiterbindung Steigender Fachkräftemangel erhöht den Druck für Arbeitgeber, durch Beschäftigungsanreize sowohl bei Neueinstellungen als auch zur Mitarbeiterbindung, erfolgreich

Lohnsteuer. 1 Veranstaltung anlässlich Firmenjubiläum. Hinweis. Praxis-Beispiel HI HI

TK Lexikon Steuern Jubiläumszuwendung Lohnsteuer 1 Veranstaltung anlässlich Firmenjubiläum HI727009 HI2807833 Bei einer Betriebsfeier anlässlich eines Firmenjubiläums (Jubiläumsfeier) können die Zuwendungen

TK Lexikon Steuern Jubiläumszuwendung Lohnsteuer 1 Veranstaltung anlässlich Firmenjubiläum HI727009 HI2807833 Bei einer Betriebsfeier anlässlich eines Firmenjubiläums (Jubiläumsfeier) können die Zuwendungen

FITNESS GUTSCHEIN. VERRINGERN SIE IHREN MITGLIEDSBEITRAG. Sie trainieren. Ihr Chef zahlt. 44,- Euro monatlich sparen!

44,- Euro monatlich sparen! FITNESS GUTSCHEIN VERRINGERN SIE IHREN MITGLIEDSBEITRAG. Sie trainieren. Ihr Chef zahlt. Hier stecken Vorteile für Sie und Ihren Arbeitgeber drin. powered by Exklusiver Service

44,- Euro monatlich sparen! FITNESS GUTSCHEIN VERRINGERN SIE IHREN MITGLIEDSBEITRAG. Sie trainieren. Ihr Chef zahlt. Hier stecken Vorteile für Sie und Ihren Arbeitgeber drin. powered by Exklusiver Service

EStG 40b Abs. 1 und Abs. 2, 19 Abs. 1 Satz 1 Nr. 1 LStDV 2 Abs. 2 Nr. 3

BUNDESFINANZHOF Der Arbeitgeber leistet einen Beitrag für eine Direktversicherung seines Arbeitnehmers grundsätzlich in dem Zeitpunkt, in dem er seiner Bank einen entsprechenden Überweisungsauftrag erteilt.

BUNDESFINANZHOF Der Arbeitgeber leistet einen Beitrag für eine Direktversicherung seines Arbeitnehmers grundsätzlich in dem Zeitpunkt, in dem er seiner Bank einen entsprechenden Überweisungsauftrag erteilt.

a) Bundesfinanzhof: Einzelbewertung der tatsächlichen Fahrten möglich

Bundesfinanzhof: Einzelbewertung der tatsächlichen Fahrten möglich") a) Bundesfinanzhof: Einzelbewertung der tatsächlichen Fahrten möglich Der Bundesfinanzhof hatte in mehreren Urteilen entschieden, dass auch bei der Pauschalbesteuerung der privaten Nutzung eines Dienstwagens

a) Bundesfinanzhof: Einzelbewertung der tatsächlichen Fahrten möglich Der Bundesfinanzhof hatte in mehreren Urteilen entschieden, dass auch bei der Pauschalbesteuerung der privaten Nutzung eines Dienstwagens

Steuerliche Unterstützungsmöglichkeiten bei der Betrieblichen Gesundheitsförderung

Steuerliche Unterstützungsmöglichkeiten bei der Betrieblichen Gesundheitsförderung Folie 1 Prof. Dr. Klaus Rauch WP/StB (klaus.rauch@hs-kempten.de) Fakultät BW: Buchführung Externes Rechnungswesen; Erbschaft-

Steuerliche Unterstützungsmöglichkeiten bei der Betrieblichen Gesundheitsförderung Folie 1 Prof. Dr. Klaus Rauch WP/StB (klaus.rauch@hs-kempten.de) Fakultät BW: Buchführung Externes Rechnungswesen; Erbschaft-

Umsatzsteuer-Kartei OFD Frankfurt am Main

Umsatzsteuer-Kartei OFD Frankfurt am Main 1 S 7100 Rdvfg. vom 23.04.2007 S 7100 A 68 St 11 Karte 67 Nichtunternehmerische Nutzung eines dem Unternehmensvermögen der Gesellschaft zugeordneten Fahrzeugs

Umsatzsteuer-Kartei OFD Frankfurt am Main 1 S 7100 Rdvfg. vom 23.04.2007 S 7100 A 68 St 11 Karte 67 Nichtunternehmerische Nutzung eines dem Unternehmensvermögen der Gesellschaft zugeordneten Fahrzeugs

Steuer- und sozialversicherungsfreier Arbeitslohn

Steuer- und sozialversicherungsfreier Arbeitslohn Art des Arbeitslohns gesetzl. Fundstelle maximale Höhe Überlassung typischer Berufskleidung 3 Nr. 31 EStG - Beihilfen in Krankheits-, Not- oder Todesfällen.

Steuer- und sozialversicherungsfreier Arbeitslohn Art des Arbeitslohns gesetzl. Fundstelle maximale Höhe Überlassung typischer Berufskleidung 3 Nr. 31 EStG - Beihilfen in Krankheits-, Not- oder Todesfällen.

Mehr Netto vom Brutto - steuerfreie Zuwendungen an Arbeitnehmer

Mehr Netto vom Brutto - steuerfreie Zuwendungen an Arbeitnehmer Inhaltsübersicht 1. Wann liegt steuerlich Arbeitslohn vor? 2. ABC der steuerlich begünstigten Zuwendungen 3. Erstattung von Werbungskosten

Mehr Netto vom Brutto - steuerfreie Zuwendungen an Arbeitnehmer Inhaltsübersicht 1. Wann liegt steuerlich Arbeitslohn vor? 2. ABC der steuerlich begünstigten Zuwendungen 3. Erstattung von Werbungskosten

Geschenke und Gutscheine. Michael Bühler geprf. Personalfachkaufmann geprf. Entgeltabrechner Bilanzbuchhalter

Geschenke und Gutscheine Michael Bühler geprf. Personalfachkaufmann geprf. Entgeltabrechner Bilanzbuchhalter Agenda 1. Geschenke 1.1 Was sind Geschenke (Annehmlichkeiten/Aufmerksamkeiten) 1.2 Persönliche

Geschenke und Gutscheine Michael Bühler geprf. Personalfachkaufmann geprf. Entgeltabrechner Bilanzbuchhalter Agenda 1. Geschenke 1.1 Was sind Geschenke (Annehmlichkeiten/Aufmerksamkeiten) 1.2 Persönliche

Steuerliche Behandlung der Entgeltumwandlung:

Steuerliche Behandlung der Entgeltumwandlung: Nach LStR 104 a in Verbindung mit BMF-Schreiben vom 17.11.2004 ist die Entgeltumwandlung bei ZWK steuerfrei: LStR 104a Zufluß von Arbeitslohn (1) Der Lohnsteuerabzug

Steuerliche Behandlung der Entgeltumwandlung: Nach LStR 104 a in Verbindung mit BMF-Schreiben vom 17.11.2004 ist die Entgeltumwandlung bei ZWK steuerfrei: LStR 104a Zufluß von Arbeitslohn (1) Der Lohnsteuerabzug

Informationsveranstaltung

Informationsveranstaltung Sachzuwendungen an Arbeitnehmer & Lohn- Ausblick 2015 Jana Seifert Steuerberaterin Frankfurt am Main, den 05. November 2014 Sachzuwendungen an Arbeitnehmer und Lohn-Ausblick 2015

Informationsveranstaltung Sachzuwendungen an Arbeitnehmer & Lohn- Ausblick 2015 Jana Seifert Steuerberaterin Frankfurt am Main, den 05. November 2014 Sachzuwendungen an Arbeitnehmer und Lohn-Ausblick 2015

Bundesfinanzhof Urt. v , Az.: VI R 41/10

Bundesfinanzhof Urt. v. 11.11.2010, Az.: VI R 41/10 Steuerrecht: Knebel-Erlasse zu 44-EUR-Sachbezügen sind jetzt Makulatur Der BFH hat Verwaltungserlasse der Finanzverwaltung für unwirksam erklärt, wonach

Bundesfinanzhof Urt. v. 11.11.2010, Az.: VI R 41/10 Steuerrecht: Knebel-Erlasse zu 44-EUR-Sachbezügen sind jetzt Makulatur Der BFH hat Verwaltungserlasse der Finanzverwaltung für unwirksam erklärt, wonach

Der Fitness-Gutschein für unsere Mitarbeiter Was ist das denn?

Ihr Ansprechpartner Thomas Heinz Email: heinz@assura24.de Tel: 06805-942590 beeline solutions GmbH & co. kg www.beeline-solutions.de Infos für Arbeitgeber Der Fitness-Gutschein für unsere Mitarbeiter Was

Ihr Ansprechpartner Thomas Heinz Email: heinz@assura24.de Tel: 06805-942590 beeline solutions GmbH & co. kg www.beeline-solutions.de Infos für Arbeitgeber Der Fitness-Gutschein für unsere Mitarbeiter Was

Tank- und Geschenkgutscheine bei der Lohn- und Umsatzsteuer richtig behandeln

SACHBEZÜGE Tank- und Geschenkgutscheine bei der Lohn- und Umsatzsteuer richtig behandeln von StB Dipl.-Finw. (FH) Michael Heuser, WTS Steuerberatungsges. mbh, Köln Arbeitgeber nutzen Tank- oder Geschenkgutscheine

SACHBEZÜGE Tank- und Geschenkgutscheine bei der Lohn- und Umsatzsteuer richtig behandeln von StB Dipl.-Finw. (FH) Michael Heuser, WTS Steuerberatungsges. mbh, Köln Arbeitgeber nutzen Tank- oder Geschenkgutscheine

A K T U E L L E S. Geschenke: Was Sie steuerlich beachten sollten. Sehr geehrte Damen und Herren, kleine Geschenke erhalten die Freundschaft.

STEUERBERATER RECHTSANWÄLTE DÜSSELDORF ESSEN VELBERT Ihre Ansprechpartnerin: A K T U E L L E S Geschenke: Was Sie steuerlich beachten sollten Dipl.-Finw. Bettina M. Rau-Franz Steuerberaterin Zertifizierte

STEUERBERATER RECHTSANWÄLTE DÜSSELDORF ESSEN VELBERT Ihre Ansprechpartnerin: A K T U E L L E S Geschenke: Was Sie steuerlich beachten sollten Dipl.-Finw. Bettina M. Rau-Franz Steuerberaterin Zertifizierte

Tipps zur steuer- und sozialversicherungsrechtlichen Gehaltsoptimierung (Stand 2013)

") Tipps zur steuer- und sozialversicherungsrechtlichen Gehaltsoptimierung (Stand 2013) 1. Gewährung von Tankgutscheinen/Warengutscheinen/Sachzuwendungen Sie können Ihrem Arbeitnehmer monatlich einen Warengutschein

Tipps zur steuer- und sozialversicherungsrechtlichen Gehaltsoptimierung (Stand 2013) 1. Gewährung von Tankgutscheinen/Warengutscheinen/Sachzuwendungen Sie können Ihrem Arbeitnehmer monatlich einen Warengutschein

Steuerfreiheit von SFN-Zuschlägen

Steuerfreiheit von SFN-Zuschlägen Zuschläge für Sonn-, Feiertags- und Nachtarbeit sind bis zu den in 3b EStG genannten Grenzen steuerfrei. Wenn diese Grenzen überschritten werden, dann sind die Zuschläge

Steuerfreiheit von SFN-Zuschlägen Zuschläge für Sonn-, Feiertags- und Nachtarbeit sind bis zu den in 3b EStG genannten Grenzen steuerfrei. Wenn diese Grenzen überschritten werden, dann sind die Zuschläge

Ich, der Unterzeichnende (Name und Vorname) geb. am in Beruf erkläre, 1. dass ich in bei der Firma (Name und Anschrift des Arbeitgebers)

geb. am in Beruf erkläre, 1. dass ich in bei der Firma (Name und Anschrift des Arbeitgebers)") 1. Ausfertigung für den Arbeitgeber An das Finanzamt / Kantonale Steueramt Steuernummer: Ansässigkeitsbescheinigung für Grenzgänger zum Zwecke der Ermäßigung der Abzugssteuern nach Artikel 15a Abs. 1 Satz

1. Ausfertigung für den Arbeitgeber An das Finanzamt / Kantonale Steueramt Steuernummer: Ansässigkeitsbescheinigung für Grenzgänger zum Zwecke der Ermäßigung der Abzugssteuern nach Artikel 15a Abs. 1 Satz

Diese amtlichen Werte gelten auch für Jugendliche unter 18 Jahren und Auszubildende.

TK Lexikon Steuern Essenszuschuss Lohnsteuer 1 Essenszuschuss ist steuerpflichtiger Arbeitslohn 1.1 Mahlzeiten in betriebseigener Kantine HI726848 HI2264772 HI2762005 Werden arbeitstägliche Mahlzeiten

TK Lexikon Steuern Essenszuschuss Lohnsteuer 1 Essenszuschuss ist steuerpflichtiger Arbeitslohn 1.1 Mahlzeiten in betriebseigener Kantine HI726848 HI2264772 HI2762005 Werden arbeitstägliche Mahlzeiten

Geschenke - Sonderausgabe -

Geschenke - Sonderausgabe - Aktuelle Themen Sehr geehrte Leserinnen und Leser, wir zeigen Ihnen dieses Mal eine erweiterte Übersicht über die Unterschiede zwischen Geschenken und anderen Zuwendungen an

Geschenke - Sonderausgabe - Aktuelle Themen Sehr geehrte Leserinnen und Leser, wir zeigen Ihnen dieses Mal eine erweiterte Übersicht über die Unterschiede zwischen Geschenken und anderen Zuwendungen an

OBERFINANZDIREKTION KARLSRUHE

OBERFINANZDIREKTION KARLSRUHE Oberfinanzdirektion Karlsruhe Postfach 10 02 65 76232 Karlsruhe An die Finanzämter Durchwahl (07 21) 9 26 - Zimmer-Nr.: Name: aktualisiert 04.04.2012 Karlsruhe, 06. September

OBERFINANZDIREKTION KARLSRUHE Oberfinanzdirektion Karlsruhe Postfach 10 02 65 76232 Karlsruhe An die Finanzämter Durchwahl (07 21) 9 26 - Zimmer-Nr.: Name: aktualisiert 04.04.2012 Karlsruhe, 06. September

3 Urteile des Bundesfinanzhofs vom 11. November 2010

3 Urteile des Bundesfinanzhofs vom 11. November 2010 BUNDESFINANZHOF Urteil vom 11.11.2010, VI R 21/09 Gutschein über in Euro lautenden Höchstbetrag für Warenbezug ist Sachbezug i.s. des 8 Abs. 2 Satz

3 Urteile des Bundesfinanzhofs vom 11. November 2010 BUNDESFINANZHOF Urteil vom 11.11.2010, VI R 21/09 Gutschein über in Euro lautenden Höchstbetrag für Warenbezug ist Sachbezug i.s. des 8 Abs. 2 Satz

Arbeitsvertrag für Arbeiter und Angestellte ohne Tarifbindung *)

") Arbeitsvertrag für Arbeiter und Angestellte ohne Tarifbindung *) (Bei Anwendung des Musters ist zu prüfen, welche Vertragsbestimmungen übernommen werden wollen. Gegebenenfalls sind Anpassungen und Ergänzungen

Arbeitsvertrag für Arbeiter und Angestellte ohne Tarifbindung *) (Bei Anwendung des Musters ist zu prüfen, welche Vertragsbestimmungen übernommen werden wollen. Gegebenenfalls sind Anpassungen und Ergänzungen

zurück an / Fax

Antragsformular FANSHOP-GUTSCHEIN Als Arbeitgeber möchte ich die Teilnahme meines Unternehmens am Fanshop-Gutschein beantragen. Bitte füllen Sie den Antrag aus und senden Sie diesen per Mail, Fax oder

Antragsformular FANSHOP-GUTSCHEIN Als Arbeitgeber möchte ich die Teilnahme meines Unternehmens am Fanshop-Gutschein beantragen. Bitte füllen Sie den Antrag aus und senden Sie diesen per Mail, Fax oder

Nur per . Oberste Finanzbehörden der Länder. nachrichtlich: Bundeszentralamt für Steuern

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder LSt@finmail.de HAUSANSCHRIFT

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder LSt@finmail.de HAUSANSCHRIFT

Zuwendungen an Arbeitnehmer richtig versteuern. Michael Liedtke Wirtschaftsprüfer, Steuerberater

Zuwendungen an Arbeitnehmer richtig versteuern Michael Liedtke Wirtschaftsprüfer, Steuerberater Zuwendungen Sachzuwendungen Barlohn Steuerfreie Einnahmen Aufmerksamkeiten Steuerfreier Sachbezug Steuerpflichtiger

Zuwendungen an Arbeitnehmer richtig versteuern Michael Liedtke Wirtschaftsprüfer, Steuerberater Zuwendungen Sachzuwendungen Barlohn Steuerfreie Einnahmen Aufmerksamkeiten Steuerfreier Sachbezug Steuerpflichtiger

Antrag auf Behandlung als unbeschränkt einkommensteuer-

Antrag auf Behandlung als unbeschränkt einkommensteuer- Zur Beachtung: Für Arbeitnehmer mit Staatsangehörigkeit eines EU-/EWR-Staates, die in der Bundesrepublik Deutschland weder einen Wohnsitz noch ihren

Antrag auf Behandlung als unbeschränkt einkommensteuer- Zur Beachtung: Für Arbeitnehmer mit Staatsangehörigkeit eines EU-/EWR-Staates, die in der Bundesrepublik Deutschland weder einen Wohnsitz noch ihren

zurück an / Fax

Ihr Fitness-Studio Antragsformular FITNESS-GUTSCHEIN Als Arbeitgeber möchte ich die Teilnahme meines Unternehmens am Fitness-Gutschein beantragen. Bitte füllen Sie den Antrag aus und senden Sie diesen

Ihr Fitness-Studio Antragsformular FITNESS-GUTSCHEIN Als Arbeitgeber möchte ich die Teilnahme meines Unternehmens am Fitness-Gutschein beantragen. Bitte füllen Sie den Antrag aus und senden Sie diesen

Rundschreiben Nr. 4/2012

Albert-Ludwigs-Universität Freiburg. 79085 Freiburg Albert-Ludwigs-Universität Freiburg Universitätsverwaltung Rundschreiben Nr. 4/2012 Neufassung der Nr. 7 Versteuerung des geldwerten Vorteils aus Bewirtungskosten

Albert-Ludwigs-Universität Freiburg. 79085 Freiburg Albert-Ludwigs-Universität Freiburg Universitätsverwaltung Rundschreiben Nr. 4/2012 Neufassung der Nr. 7 Versteuerung des geldwerten Vorteils aus Bewirtungskosten

HOLM Start-up Förderprogramm Hinweise zur Einhaltung relevanter EU-Beihilferegelungen (De-minimis- Verordnungen)

") HOLM Start-up Förderprogramm Hinweise zur Einhaltung relevanter EU-Beihilferegelungen (De-minimis- Verordnungen) Im Rahmen des HOLM Start-up Förderprogramms werden teilnehmenden Unternehmen ein Büro und

HOLM Start-up Förderprogramm Hinweise zur Einhaltung relevanter EU-Beihilferegelungen (De-minimis- Verordnungen) Im Rahmen des HOLM Start-up Förderprogramms werden teilnehmenden Unternehmen ein Büro und

Die Altersversorgung wird zum einen durch eine umlagefinanzierte Pensionskasse und zum anderen durch eine kapitalgedeckte Pensionskasse aufgebaut.

Tit. II.3.6.1 RdSchr. 07q Gemeinsames Rundschreiben betr. Änderungen im Versicherungs-, Beitrags- und Melderecht in der Kranken-, Pflege-, Renten- und Arbeitslosenversicherung zum 1.1.2008 Tit. II.3 Beitragsrechtliche

Tit. II.3.6.1 RdSchr. 07q Gemeinsames Rundschreiben betr. Änderungen im Versicherungs-, Beitrags- und Melderecht in der Kranken-, Pflege-, Renten- und Arbeitslosenversicherung zum 1.1.2008 Tit. II.3 Beitragsrechtliche

Unterlagen zum GoldSilberShop.de SICHERLAGER

An: GoldSilberShop.de GmbH Borsigstr. 18 65205 Wiesbaden Unterlagen zum Sehr geehrte Damen und Herren, anbei erhalten Sie die Unterlagen für das : Auftrag zur Einlagerung von Edelmetallen in das Bestellschein,

An: GoldSilberShop.de GmbH Borsigstr. 18 65205 Wiesbaden Unterlagen zum Sehr geehrte Damen und Herren, anbei erhalten Sie die Unterlagen für das : Auftrag zur Einlagerung von Edelmetallen in das Bestellschein,

Informationsdienst. Sachbezüge

Sachbezüge Gültig ab: Januar 2009 Inhaltsverzeichnis 1 Allgemeines 2 Freie Verpflegung 2.1 Gewährung von unentgeltlichen oder verbilligten Mahlzeiten 3 Unterkunft und Wohnung 3.1 Freie Unterkunft 3.2 Erläuterungen

Sachbezüge Gültig ab: Januar 2009 Inhaltsverzeichnis 1 Allgemeines 2 Freie Verpflegung 2.1 Gewährung von unentgeltlichen oder verbilligten Mahlzeiten 3 Unterkunft und Wohnung 3.1 Freie Unterkunft 3.2 Erläuterungen

Sachbezüge. Arbeitgeberdarlehen

Sachbezüge Arbeitgeberdarlehen Gewährt der Arbeitgeber bzw. in seinem Auftrag ein Dritter dem Arbeitnehmer ein zinsverbilligtes Darlehen, erhält der Arbeitnehmer Zinsvorteile. Wie diese Zinsvorteile als

Sachbezüge Arbeitgeberdarlehen Gewährt der Arbeitgeber bzw. in seinem Auftrag ein Dritter dem Arbeitnehmer ein zinsverbilligtes Darlehen, erhält der Arbeitnehmer Zinsvorteile. Wie diese Zinsvorteile als

Essenszuschuss. Zusammenfassung. Begriff. Gesetze, Vorschriften und Rechtsprechung. Kurzübersicht HI LI

TK Lexikon Steuern Essenszuschuss Essenszuschuss HI521011 Zusammenfassung LI1929253 Begriff Essenszuschuss ist ein Zuschuss des Arbeitgebers in Bargeld zu Mahlzeiten des Arbeitnehmers, die dieser in der

TK Lexikon Steuern Essenszuschuss Essenszuschuss HI521011 Zusammenfassung LI1929253 Begriff Essenszuschuss ist ein Zuschuss des Arbeitgebers in Bargeld zu Mahlzeiten des Arbeitnehmers, die dieser in der

A.1.1. Fragen an die Mitglieder ab Veranlagungszeitraum 2014

A.1.1. Fragen an die Mitglieder ab Veranlagungszeitraum 2014 Aufgrund der Neuregelungen zu den Verpflegungsmehraufwendungen bzw. die Bewertung von Sachbezügen bei Mahlzeitengestellung durch den Arbeitgeber

A.1.1. Fragen an die Mitglieder ab Veranlagungszeitraum 2014 Aufgrund der Neuregelungen zu den Verpflegungsmehraufwendungen bzw. die Bewertung von Sachbezügen bei Mahlzeitengestellung durch den Arbeitgeber

Bestimmung der regelmäßigen Arbeitsstätte bei Arbeitnehmern

Oberfinanzdirektionen Münster 19.02.2010 S 2353 20 St 22 31 Bestimmung der regelmäßigen Arbeitsstätte bei Arbeitnehmern Neuregelung durch die Lohnsteuer-Richtlinien 2008, die BFH-Urteile vom 10.07.2008

Oberfinanzdirektionen Münster 19.02.2010 S 2353 20 St 22 31 Bestimmung der regelmäßigen Arbeitsstätte bei Arbeitnehmern Neuregelung durch die Lohnsteuer-Richtlinien 2008, die BFH-Urteile vom 10.07.2008

Steuerfreie Warengutscheine von TANKHOF GRÜN

Steuerfreie Warengutscheine Steuerfreie Warengutscheine von I. Der steuerliche Vorteil: So funktioniert s! Im Rahmen der derzeit gültigen steuerlichen Möglichkeiten können Unternehmen ihren Mitarbeitern

Steuerfreie Warengutscheine Steuerfreie Warengutscheine von I. Der steuerliche Vorteil: So funktioniert s! Im Rahmen der derzeit gültigen steuerlichen Möglichkeiten können Unternehmen ihren Mitarbeitern

Kommunaler Versorgungsverband Brandenburg

Kommunaler Versorgungsverband Brandenburg KVBbg Postfach 12 09 16771 Gransee An die Mitglieder des Kommunalen Versorgungsverbandes Brandenburg -Zusatzversorgungskasse- Gransee, im Dezember 2007 im Internet

Kommunaler Versorgungsverband Brandenburg KVBbg Postfach 12 09 16771 Gransee An die Mitglieder des Kommunalen Versorgungsverbandes Brandenburg -Zusatzversorgungskasse- Gransee, im Dezember 2007 im Internet

Lebensmittel Pass Restaurant Pass

Lebensmittel Pass Restaurant Pass die vorteile im überblick Sodexo, der österreichische Marktführer in der Ausgabe von Essenszuschüssen mittels Gutscheinen und Chipkarten, ist in Österreich seit über 20

Lebensmittel Pass Restaurant Pass die vorteile im überblick Sodexo, der österreichische Marktführer in der Ausgabe von Essenszuschüssen mittels Gutscheinen und Chipkarten, ist in Österreich seit über 20

Vertrag über eine geringfügige Beschäftigung

Vertrag über eine geringfügige Beschäftigung Der nachstehende Vertrag regelt das Arbeitsverhältnis mit geringfügig entlohnten Beschäftigten. Geringfügig Beschäftige sind grundsätzlich normalen Arbeitnehmern

Vertrag über eine geringfügige Beschäftigung Der nachstehende Vertrag regelt das Arbeitsverhältnis mit geringfügig entlohnten Beschäftigten. Geringfügig Beschäftige sind grundsätzlich normalen Arbeitnehmern

ALLGEMEINE GESCHÄFTSBEDINGUNGEN

ALLGEMEINE GESCHÄFTSBEDINGUNGEN Allgemeine Geschäftsbedingungen (AGB) für den Erwerb, den Vertrieb und die Verwendung von online-gutscheinen der Leistungsgemeinschaft Landeck-Zams 1. Allgemeines Die vorliegenden

ALLGEMEINE GESCHÄFTSBEDINGUNGEN Allgemeine Geschäftsbedingungen (AGB) für den Erwerb, den Vertrieb und die Verwendung von online-gutscheinen der Leistungsgemeinschaft Landeck-Zams 1. Allgemeines Die vorliegenden

Mittankervereinbarung

Mittankervereinbarung Zwischen Böttcher Energie GmbH & Co. KG - Im folgenden Böttcher genannt Und Firma: (nachfolgend kurz Verbraucher genannt) Anschrift: Straße: PLZ/: Email: Antragsdatum: Gründungsdatum:

Mittankervereinbarung Zwischen Böttcher Energie GmbH & Co. KG - Im folgenden Böttcher genannt Und Firma: (nachfolgend kurz Verbraucher genannt) Anschrift: Straße: PLZ/: Email: Antragsdatum: Gründungsdatum:

NAU. Steuerberatungssozietät

Nau Rundschreiben III/2010 Michael Nau Joachim Schlott Jochen Kampfmann Frankfurt, den 16.12.2010 Sehr geehrte Mandantinnen und Mandanten! Hier die Themen, die uns für den letzten Rundbrief des Jahres

Nau Rundschreiben III/2010 Michael Nau Joachim Schlott Jochen Kampfmann Frankfurt, den 16.12.2010 Sehr geehrte Mandantinnen und Mandanten! Hier die Themen, die uns für den letzten Rundbrief des Jahres

Wir haben für Sie die wichtigsten Änderungen zum Jahreswechsel 2012 in der Lohn- und Gehaltsabrechnung zusammengefasst.

Aktuelles im Personalwesen 1/2012 Wir haben für Sie die wichtigsten Änderungen zum Jahreswechsel 2012 in der Lohn- und Gehaltsabrechnung zusammengefasst. Seite 1. Firmenwagen 2 2. Fahrtkosten allgemein

Aktuelles im Personalwesen 1/2012 Wir haben für Sie die wichtigsten Änderungen zum Jahreswechsel 2012 in der Lohn- und Gehaltsabrechnung zusammengefasst. Seite 1. Firmenwagen 2 2. Fahrtkosten allgemein

SACHBEZÜGE A B C ARBEITGEBERDARLEHEN A B C D E F G H I J K L M N O P Q R S T U V W X Y Z. Arbeitgeberdarlehen Arbeitsmittel Aufmerksamkeiten

SACHBEZÜGE A B C D E F G H I J K L M N O P Q R S T U V W X Y Z A B C Arbeitgeberdarlehen Arbeitsmittel Aufmerksamkeiten Benzingutscheine Betreuungsleistungen des Arbeitgebers Betriebsfeiern/Betriebsausflug

SACHBEZÜGE A B C D E F G H I J K L M N O P Q R S T U V W X Y Z A B C Arbeitgeberdarlehen Arbeitsmittel Aufmerksamkeiten Benzingutscheine Betreuungsleistungen des Arbeitgebers Betriebsfeiern/Betriebsausflug

Bundesfinanzhof Urt. v , Az.: VI R 51/03

Bundesfinanzhof Urt. v. 27.10.2004, Az.: VI R 51/03 Beitrag für den Fitnessklub ist keine Sachleistung Gibt ein Arbeitgeber seinen Mitarbeitern einen Zuschuss zum Beitrag in einem Sportverein oder Fitnessklub,

Bundesfinanzhof Urt. v. 27.10.2004, Az.: VI R 51/03 Beitrag für den Fitnessklub ist keine Sachleistung Gibt ein Arbeitgeber seinen Mitarbeitern einen Zuschuss zum Beitrag in einem Sportverein oder Fitnessklub,

Tankgutschein statt Gehaltserhöhung. Chef - ich will mehr tanken! von Constanze Elter

Tankgutschein statt Gehaltserhöhung Chef - ich will mehr tanken! von Constanze Elter Stand: September 2016 Inhalt Tankgutscheine als Gehaltserhöhung 3 Checkliste: Die wichtigsten Punkte bei Tankgutscheinen

Tankgutschein statt Gehaltserhöhung Chef - ich will mehr tanken! von Constanze Elter Stand: September 2016 Inhalt Tankgutscheine als Gehaltserhöhung 3 Checkliste: Die wichtigsten Punkte bei Tankgutscheinen

Nettolohnoptimierung

Nettolohnoptimierung - mehr Netto vom Brutto! 1 Steuer- und Sozialversicherungspflichtiger Arbeitslohn alle Geld- und Sachzuwendungen des Arbeitgebers an seine Arbeitnehmer stellen grundsätzlich Arbeitslohn

Nettolohnoptimierung - mehr Netto vom Brutto! 1 Steuer- und Sozialversicherungspflichtiger Arbeitslohn alle Geld- und Sachzuwendungen des Arbeitgebers an seine Arbeitnehmer stellen grundsätzlich Arbeitslohn

Extras für Ihre Mitarbeiter. Steueroptimierte Zusatzleistungen im Überblick

Extras für Ihre Mitarbeiter Steueroptimierte Zusatzleistungen im Überblick Mehr Netto vom Brutto Die Zufriedenheit und Motivation Ihrer Mitarbeiter sind wichtige Faktoren. Sie fördern das Klima in Ihrem

Extras für Ihre Mitarbeiter Steueroptimierte Zusatzleistungen im Überblick Mehr Netto vom Brutto Die Zufriedenheit und Motivation Ihrer Mitarbeiter sind wichtige Faktoren. Sie fördern das Klima in Ihrem

Antrag auf Behandlung als unbeschränkt einkommensteuer-

Antrag auf Behandlung als unbeschränkt einkommensteuer- Zur Beachtung: Für Arbeitnehmer mit Staatsangehörigkeit zu einem EU/EWR-Mitgliedstaat, die in der Bundesrepublik Deutschland weder einen Wohnsitz

Antrag auf Behandlung als unbeschränkt einkommensteuer- Zur Beachtung: Für Arbeitnehmer mit Staatsangehörigkeit zu einem EU/EWR-Mitgliedstaat, die in der Bundesrepublik Deutschland weder einen Wohnsitz

Allgemeiner Aufwandsfreibetrag für Ehrenamtliche

Allgemeiner Aufwandsfreibetrag für Ehrenamtliche Anlagen: 3 Nr. 26a EStG = 500 - Muster Vereinbarung mit dem Spender - Muster Negativerklärung des Spenders - Download Zuwendungsbestätigungen - Muster Zuwendungsbestätigung

Allgemeiner Aufwandsfreibetrag für Ehrenamtliche Anlagen: 3 Nr. 26a EStG = 500 - Muster Vereinbarung mit dem Spender - Muster Negativerklärung des Spenders - Download Zuwendungsbestätigungen - Muster Zuwendungsbestätigung

Textgegenüberstellung 3. TEIL 3. TEIL

1 von 10 Textgegenüberstellung 3. TEIL 3. TEIL TARIF TARIF Steuersätze und Steuerabsetzbeträge 33. (1) 33. (1) (2) Von dem sich nach Abs. 1 ergebenden Betrag sind die Absetzbeträge nach den Abs. 4 bis

1 von 10 Textgegenüberstellung 3. TEIL 3. TEIL TARIF TARIF Steuersätze und Steuerabsetzbeträge 33. (1) 33. (1) (2) Von dem sich nach Abs. 1 ergebenden Betrag sind die Absetzbeträge nach den Abs. 4 bis

Steuerbegünstigte Zwecke ( 10b EStG); Gesetz zur weiteren Stärkung des bürgerschaftlichen Engagements vom 10. Oktober 2007; Anwendungsschreiben

; Gesetz zur weiteren Stärkung des bürgerschaftlichen Engagements vom 10. Oktober 2007; Anwendungsschreiben") BMF 18. 12. 2008 IV C 4 - S 2223/07/0020 BStBl 2009 I S. 16 Steuerbegünstigte Zwecke ( 10b EStG); Gesetz zur weiteren Stärkung des bürgerschaftlichen Engagements vom 10. Oktober 2007; Anwendungsschreiben

BMF 18. 12. 2008 IV C 4 - S 2223/07/0020 BStBl 2009 I S. 16 Steuerbegünstigte Zwecke ( 10b EStG); Gesetz zur weiteren Stärkung des bürgerschaftlichen Engagements vom 10. Oktober 2007; Anwendungsschreiben

nach 1 Abs. 3 EStG für 201_ (Anlage Grenzpendler außerhalb EU/EWR zum Antrag auf Lohnsteuer-Ermäßigung)

") nehmer nach 1 Abs. 3 EStG für 201_ (Anlage Grenzpendler außerhalb EU/EWR zum Antrag auf Lohnsteuer-Ermäßigung) Zur Beachtung: Für Arbeitnehmer ohne Staatsangehörigkeit zu einem EU/EWR-Mitgliedstaat, die

nehmer nach 1 Abs. 3 EStG für 201_ (Anlage Grenzpendler außerhalb EU/EWR zum Antrag auf Lohnsteuer-Ermäßigung) Zur Beachtung: Für Arbeitnehmer ohne Staatsangehörigkeit zu einem EU/EWR-Mitgliedstaat, die

Sachbezüge - Vorteile für Arbeitnehmer und Arbeitgeber

Sachbezüge - Vorteile für Arbeitnehmer und Arbeitgeber Zum Arbeitslohn gehören alle Einnahmen, die dem Arbeitnehmer aus dem Dienstverhältnis zufließen. Sie können nicht nur in Geld, sondern auch in Form

Sachbezüge - Vorteile für Arbeitnehmer und Arbeitgeber Zum Arbeitslohn gehören alle Einnahmen, die dem Arbeitnehmer aus dem Dienstverhältnis zufließen. Sie können nicht nur in Geld, sondern auch in Form

Gunter Schmid Steuerberater

Im Juli 2011 I. Pauschalierung von Sachzuwendungen ( Geschenke an Kunden) Leitsatz : Im Januar 2007 haben wir in unserem monatlichen Rundschreiben darauf hingewiesen, daß seit Januar 2007 für Geschenke

Im Juli 2011 I. Pauschalierung von Sachzuwendungen ( Geschenke an Kunden) Leitsatz : Im Januar 2007 haben wir in unserem monatlichen Rundschreiben darauf hingewiesen, daß seit Januar 2007 für Geschenke

Tit. 3.2 RdSchr. 07m Ermittlung der beitragspflichtigen Einnahmen

Tit. 3.2 RdSchr. 07m Gemeinsames Rundschreiben betr. beitragsrechtliche Behandlung von arbeitgeberseitigen Leistungen während des Bezugs von Entgeltersatzleistungen (Sozialleistungen); Sonstige nicht beitragspflichtige

Tit. 3.2 RdSchr. 07m Gemeinsames Rundschreiben betr. beitragsrechtliche Behandlung von arbeitgeberseitigen Leistungen während des Bezugs von Entgeltersatzleistungen (Sozialleistungen); Sonstige nicht beitragspflichtige

Antrag auf Behandlung als unbeschränkt einkommensteuer-

Antrag auf Behandlung als unbeschränkt einkommensteuer- Zur Beachtung: Für Arbeitnehmer mit Staatsangehörigkeit zu einem EU/EWR-Mitgliedstaat, die in der Bundesrepublik Deutschland weder einen Wohnsitz

Antrag auf Behandlung als unbeschränkt einkommensteuer- Zur Beachtung: Für Arbeitnehmer mit Staatsangehörigkeit zu einem EU/EWR-Mitgliedstaat, die in der Bundesrepublik Deutschland weder einen Wohnsitz

Verordnung zur Durchführung des Fünften Vermögensbildungsgesetzes (VermBDV 1994)

") Verordnung zur Durchführung des Fünften Vermögensbildungsgesetzes (VermBDV 1994) VermBDV 1994 Ausfertigungsdatum: 20.12.1994 Vollzitat: "Verordnung zur Durchführung des Fünften Vermögensbildungsgesetzes

Verordnung zur Durchführung des Fünften Vermögensbildungsgesetzes (VermBDV 1994) VermBDV 1994 Ausfertigungsdatum: 20.12.1994 Vollzitat: "Verordnung zur Durchführung des Fünften Vermögensbildungsgesetzes

per Fax zurück an beeline solutions unter (02 51)

") Ihr Fitness-Studio Antragsformular FITNESS-GUTSCHEIN Als Arbeitgeber möchte ich die Teilnahme meines Unternehmens am Fitness-Gutschein beantragen. Bitte füllen Sie den Antrag aus und senden Sie diesen

Ihr Fitness-Studio Antragsformular FITNESS-GUTSCHEIN Als Arbeitgeber möchte ich die Teilnahme meines Unternehmens am Fitness-Gutschein beantragen. Bitte füllen Sie den Antrag aus und senden Sie diesen

Lösungen zum Lehrbrief 9 Besteuerung von unentgeltlichen Wertabgaben

1. Beispiel zu 3 Abs. 1b Nr. 1 UStG - Entnahme eines Gegenstandes für nichtunternehmerische Zwecke Lösung zu Beispiel 1 Die Entnahme des Kühlschrankes ist ein Umsatz, der gem. 3 Abs. 1b S. 1 Nr. 1 UStG

1. Beispiel zu 3 Abs. 1b Nr. 1 UStG - Entnahme eines Gegenstandes für nichtunternehmerische Zwecke Lösung zu Beispiel 1 Die Entnahme des Kühlschrankes ist ein Umsatz, der gem. 3 Abs. 1b S. 1 Nr. 1 UStG