Real Finanz Kunst? Die globalen Rahmenbedingungen für Realwirtschaft und Finanzmärkte

|

|

|

- Etta Hoch

- vor 6 Jahren

- Abrufe

Transkript

1 Real Finanz Kunst? Die globalen Rahmenbedingungen für Realwirtschaft und Finanzmärkte Peter Mooslechner Oesterreichische Nationalbank Mitglied des Direktoriums Pioneer Investments / Bank Austria: Die Kunst des Investierens Wien, 13. Oktober

2 Henri Toulouse-Lautrec ( ) Drei Parallelen zwischen seiner Lebenszeit und heute: Parallele 1: Finanzkrisen und längere Phasen deflationärer Stagnation Parallele 2: Beträchtliches Wachstum und Konzentration der Privatvermögen Parallele 3: Boom am Kunstmarkt - 1 -

3 Parallele 1: Finanzkrisen und deflationäre Stagnation Quelle: Reinhart/Rogoff (2009): This time is different

4 Parallele 2: Hohe Privatvermögen Quelle: Piketty (2013): Capital is back - 3 -

, um (auf heute umgerechnet) 9,1 Mio. USD verkauft.")

5 Parallele 3: Boom am Kunstmarkt 1885 Madonna Ansidei von Raffael (1505), um (auf heute umgerechnet) 9,1 Mio. USD verkauft. Damals teuerstes jemals verkauftes Kunstwerk 2011 Die Kartenspieler von Paul Cézanne, um 250 Mio.USD verkauft: Heute teuerstes jemals verkauftes Kunstwerk - 4 -

6 I. 2014: EIN KURZER BLICK AUF DIE AKTUELLE AUSGANGSLAGE 5

7 Überraschender Ausgangspunkt: Viele Faktoren sprechen für einen (moderaten) Aufschwung Globale Wachstumserholung Schwächerer Wechselkurs des Euro Expansive Geldpolitik Rückkehr zu neutraler Fiskalpolitik Günstige Finanzierungskonditionen Sinkende Rohstoffpreise Tendenzielle Verbesserung am Arbeitsmarkt Warum dann kein markanterer Aufschwung??? 6

8 Deutlicher Wachstumsrückstand durch die Krise Viele Länder unter dem Vorkrisenniveau Aggregiertes BIP-Wachstum der G4* Index, 2008Q1 = Reales BIP Linearer Trend Quelle: OECD, eigene Berechnungen. *G4 = Euroraum, Japan, Großbritannien, USA. Wirtschaftsleistung im Vergleich: 2013 vs Reales BIP: 2008= GR IT PT ES IE FI DK NL EA UK FR LU BE AT DE SE Quelle: EK, Frühjahrsprognose

9 Trotzdem: Weiterhin hohe Risiken einer weiteren Verschlechterung Striktere amerikanische Geldpolitik Steigende langfristige Zinssätze Steigende Risikoprämien Auswirkungen auf Emerging Markets? Signifikante Wachstumsabschwächung in den Emerging Markets China, Asia & Latin America Abhängigkeit von globaler/amerikanischer Entwicklung Ukraine - Russland Krise: Steigende Unsicherheit schwächer Welthandel und Exportnachfrage (+Energie?) Höhere Öl/Energiepreise (Mittlerer Osten) EBOLA etc. 8

10 II. ACHT WICHTIGE CHARAKTERISTIKA DER ERWARTUNGEN FÜR 2015 (PLUS EIN PAAR ABSCHWEIFUNGEN )

11 1. Wachstumsverlangsamung in den Industrieländern (bisher durch Schwellenländer kompensiert ) Reale Wachstumsraten ( ) in % p.a. 12 Reale Wachstumsraten der Schwellenländer in % p.a Japan USA Euroraum (15) China Österreich Quelle: OECD. 0 China India Russia Indonesia Argentina Brazil Quelle: OECD

Reales BIP-Wachstum yoy in % 10 8 6 4 2 0-2 -4-6 -8-10 2004 2006 2008 2010 2012 2014 2016 2018 Wirtschaftsleistung: 2013 vs.")

12 Kroatien Slowenien Lettland Ungarn Rumänien Tschech. Rep. Bulgarien Euroraum Serbien Montenegro Estland Österreich CESEE Slowakei Russland Mazedonien Polen 2. Schwache Dynamik im Euroraum (und in Osteuropa) Reales BIP-Wachstum yoy in % Wirtschaftsleistung: 2013 vs = CESEE Euroraum Welt USA Russland Quelle: IWF, Eurostat.

13 3. Investitionen als primäre Wachstumsbremse 35 Investitionsraten ausgewählter Regionen in % des BIP Welt Entwickelte Volkswirtschaften Euroraum Schwellenländer Quelle: IWF

14 Exkurs: Große Heterogenität nach Ländern

15 Exkurs: OeNB-Konjunkturindikator - Keine echte Konjunkturbelebung im zweiten Halbjahr

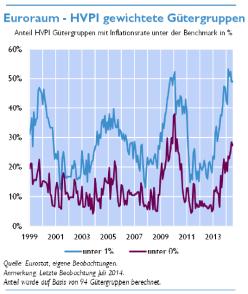

16 4. Ungewöhnlich niedrige Inflationsraten (Deflationsrisiko?)

17 Exkurs: Das Dilemma der Wirtschaftspolitik

18 5a. Trotz expansiver Geldpolitik

Zinsentwicklung im")

19 5b. heterogene (Kunden-)Zinsentwicklung im Euroraum

20 6. Signifikante Divergenz der Leitzins und Inflationserwartungen Quelle: Bloomberg Quelle: Bloomberg Quelle: Bloomberg Quelle: Bloomberg

21 7. Markante Reaktion des Euro-Wechselkurses Quelle: Bloomberg

22 8. Aktienmärkte: Erholung nach Verunsicherung im Juli Quelle: Bloomberg Quelle: Bloomberg

23 III. EINIGE SELEKTIVE SCHLUSSFOLGERUNGEN (UND ANMERKUNGEN )

24 Welche Fragen werden die wirtschaftspolitischen Herausforderungen des Jahres 2015 prägen? Anhaltend schwache Konjunkturbelebung in Europa? Geringere Wachstumsdynamik auch in EM (CESEE)? Kommen irgendwoher Investitionsimpulse? Normalisiert sich die Inflationsentwicklung? Anhaltend günstige Finanzierungskonditionen? Globale Divergenz von Erwartungen und Wirtschaftspolitik? Wirkt der niedrigere Wechselkurs unterstützend? Wie stabil bleiben die Finanzmärkte? Wie entwickeln sich die bestehenden Risiken??????

25 Krisenindikatoren: Divergenz Europa - USA Quelle: Bloomberg

125")

26 Österreich: gute Performance im internationalen Vergleich 130 Index (2000Q1=100) AT FI DE NL EA18 Quelle: Eurostat Reales BIP 100 in % des BIP AT FI DE NL EA18 Quelle: Eurostat, EZB. Staatsschuldenquote 14 in % Arbeitslosenquote AT FI DE NL EA18 Quelle: Eurostat 15 in % des BIP (geglättet) Leistungsbilanzsaldo AT FI DE NL EA18 Quelle: Eurostat, EZB

27 Real Finanz Kunst? Die globalen Rahmenbedingungen für Realwirtschaft und Finanzmärkte Peter Mooslechner Oesterreichische Nationalbank Mitglied des Direktoriums Pioneer Investments / Bank Austria: Die Kunst des Investierens Wien, 13. Oktober

Pressekonferenz anlässlich der Generalversammlung der OESTERREICHISCHEN NATIONALBANK

Pressekonferenz anlässlich der Generalversammlung der OESTERREICHISCHEN NATIONALBANK Redaktionsschluss: 26.Mai 26 am 3. Mai 26 Wien, 3. Mai 26 www.oenb.at oenb.info@oenb.at 1 1,6 Oesterreichische Nationalbank

Pressekonferenz anlässlich der Generalversammlung der OESTERREICHISCHEN NATIONALBANK Redaktionsschluss: 26.Mai 26 am 3. Mai 26 Wien, 3. Mai 26 www.oenb.at oenb.info@oenb.at 1 1,6 Oesterreichische Nationalbank

Weltwirtschaft auf Erholungskurs, Europa und Österreich auch?

Weltwirtschaft auf Erholungskurs, Europa und Österreich auch? OeNB SEMINAR FÜR PÄDAGOGINNEN: WIRTSCHAFTSKRISE & ÖSTERREICH Wien, 25. Mai 2011 Dr. Klaus Vondra Abteilung für Volkswirtschaftliche Analysen

Weltwirtschaft auf Erholungskurs, Europa und Österreich auch? OeNB SEMINAR FÜR PÄDAGOGINNEN: WIRTSCHAFTSKRISE & ÖSTERREICH Wien, 25. Mai 2011 Dr. Klaus Vondra Abteilung für Volkswirtschaftliche Analysen

Prognose der österreichischen Wirtschaft Robuste Binnenkonjunktur bei hohem außenwirtschaftlichem Risiko

Prognose der österreichischen Wirtschaft 2018 2019 Robuste Binnenkonjunktur bei hohem außenwirtschaftlichem Risiko 5. Oktober 2018 Internationales Umfeld Internationales Umfeld /1 Weltwirtschaft: Realwirtschaft

Prognose der österreichischen Wirtschaft 2018 2019 Robuste Binnenkonjunktur bei hohem außenwirtschaftlichem Risiko 5. Oktober 2018 Internationales Umfeld Internationales Umfeld /1 Weltwirtschaft: Realwirtschaft

Industriestandort Österreich: Rückblick und Ausblick

Industriestandort Österreich: Rückblick und Ausblick AK Wien, ÖGB, Rat für Forschung und Technologieentwicklung 24. November 2014 Karl Aiginger H:\user\aig\vortrag\Industriepolitik_Industriestandort_AK_24_11_2014.ppt

Industriestandort Österreich: Rückblick und Ausblick AK Wien, ÖGB, Rat für Forschung und Technologieentwicklung 24. November 2014 Karl Aiginger H:\user\aig\vortrag\Industriepolitik_Industriestandort_AK_24_11_2014.ppt

Arbeitskräftemangel als Wachstumsmotor?

Wiener Institut für Internationale Wirtschaftsvergleiche The Vienna Institute for International Economic Studies www.wiiw.ac.at Pressegespräch, 1. November 21 Neue wiiw-prognose für Mittel-, Ost- und Südosteuropa,

Wiener Institut für Internationale Wirtschaftsvergleiche The Vienna Institute for International Economic Studies www.wiiw.ac.at Pressegespräch, 1. November 21 Neue wiiw-prognose für Mittel-, Ost- und Südosteuropa,

Blickpunkt Außenwirtschaft: Österreich zunehmend internationaler Investor. Zahlungsbilanz 2005

Blickpunkt Außenwirtschaft: Österreich zunehmend internationaler Investor 25. 4. 26 Pressekonferenz der Oesterreichischen Nationalbank Leistungsbilanzsaldo in % des BIP 1,5 1, 1,,7 1,2,5,,3,2,2,,3,1 -,5

Blickpunkt Außenwirtschaft: Österreich zunehmend internationaler Investor 25. 4. 26 Pressekonferenz der Oesterreichischen Nationalbank Leistungsbilanzsaldo in % des BIP 1,5 1, 1,,7 1,2,5,,3,2,2,,3,1 -,5

Schwache Erholung mit blauen Flecken

Wiener Institut für Internationale Wirtschaftsvergleiche The Vienna Institute for International Economic Studies www.wiiw.ac.at Schwache Erholung mit blauen Flecken Aktuelle Analyse und wiiw-prognose für

Wiener Institut für Internationale Wirtschaftsvergleiche The Vienna Institute for International Economic Studies www.wiiw.ac.at Schwache Erholung mit blauen Flecken Aktuelle Analyse und wiiw-prognose für

Prognose der österreichischen Wirtschaft Schwächere Weltwirtschaft und hohe Unsicherheit bremsen heimische Konjunktur

Prognose der österreichischen Wirtschaft 2018 2020 Schwächere Weltwirtschaft und hohe Unsicherheit bremsen heimische Konjunktur 20. Dezember 2018 Internationales Umfeld Weltwirtschaft (vor allem Euroraum

Prognose der österreichischen Wirtschaft 2018 2020 Schwächere Weltwirtschaft und hohe Unsicherheit bremsen heimische Konjunktur 20. Dezember 2018 Internationales Umfeld Weltwirtschaft (vor allem Euroraum

Wirtschaftliche Entwicklung in Europa

Wirtschaftliche Entwicklung in Europa Gouverneur Univ.-Prof. Dr. Ewald Nowotny 13. November 2017 oenb.info@oenb.at Die globale Erholung hält an - IWF revidiert die Aussichten für den Euroraum nach oben

Wirtschaftliche Entwicklung in Europa Gouverneur Univ.-Prof. Dr. Ewald Nowotny 13. November 2017 oenb.info@oenb.at Die globale Erholung hält an - IWF revidiert die Aussichten für den Euroraum nach oben

Internationale Wettbewerbsfähigkeit

Internationale Wettbewerbsfähigkeit Vorzieheffekte beenden verhaltene Entwicklung der Investitionen der letzten Jahre, positive Stabilisierung bis 18. Investitionswachstum 16,9 % 3,7 %,6 % 9 IE, CY, SE

Internationale Wettbewerbsfähigkeit Vorzieheffekte beenden verhaltene Entwicklung der Investitionen der letzten Jahre, positive Stabilisierung bis 18. Investitionswachstum 16,9 % 3,7 %,6 % 9 IE, CY, SE

Ausblick 2014 Deutschland, Europa und die Welt

Ausblick 2014 Deutschland, Europa und die Welt Dr. Jörg Zeuner, Chefvolkswirt der KfW 27. November 2013 Bank aus Verantwortung Inhalt 1 Deutschland: Im Erholungsmodus 2 Europa: Ziel nachhaltiges Wachstum

Ausblick 2014 Deutschland, Europa und die Welt Dr. Jörg Zeuner, Chefvolkswirt der KfW 27. November 2013 Bank aus Verantwortung Inhalt 1 Deutschland: Im Erholungsmodus 2 Europa: Ziel nachhaltiges Wachstum

Euroraum und Österreich: Aktuelle Konjunkturperspektiven/risken Verhaltener Aufschwung angesichts hoher Unsicherheiten

Euroraum und Österreich: Aktuelle Konjunkturperspektiven/risken Verhaltener Aufschwung angesichts hoher Unsicherheiten Workshop: Schwerpunkt Außenwirtschaft Internationale Wettbewerbsfähigkeit Österreichs

Euroraum und Österreich: Aktuelle Konjunkturperspektiven/risken Verhaltener Aufschwung angesichts hoher Unsicherheiten Workshop: Schwerpunkt Außenwirtschaft Internationale Wettbewerbsfähigkeit Österreichs

Ausblick 2017: Unsicherheiten nehmen zu

Ausblick 2017: Unsicherheiten nehmen zu Dr. Jörg Zeuner, Chefvolkswirt der KfW Pressegespräch 30. November 2016 Bank aus Verantwortung Mehr Wachstum in USA 2017 als 2016 aber kein Trump-Bonus 5 4 KfW-

Ausblick 2017: Unsicherheiten nehmen zu Dr. Jörg Zeuner, Chefvolkswirt der KfW Pressegespräch 30. November 2016 Bank aus Verantwortung Mehr Wachstum in USA 2017 als 2016 aber kein Trump-Bonus 5 4 KfW-

Wirtschaftlicher Höhenflug. Richard Grieveson. Pressekonferenz, 13. März Neue wiiw-prognose für MOSOEL, wiiw.ac.

Wiener Institut für Internationale Wirtschaftsvergleiche The Vienna Institute for International Economic Studies wiiw.ac.at Pressekonferenz, 13. März 2018 Neue wiiw-prognose für MOSOEL, 2018-2020 Wirtschaftlicher

Wiener Institut für Internationale Wirtschaftsvergleiche The Vienna Institute for International Economic Studies wiiw.ac.at Pressekonferenz, 13. März 2018 Neue wiiw-prognose für MOSOEL, 2018-2020 Wirtschaftlicher

Verhaltener Start ins Jahr, aber trotz Finanzmarktturbulenzen und internationaler Konjunktursorgen kein Einbruch

P R E S S E I N FO R M AT I O N Wien, 15. Februar 2016 Bank Austria Konjunkturindikator: Verhaltener Start ins Jahr, aber trotz Finanzmarktturbulenzen und internationaler Konjunktursorgen kein Einbruch

P R E S S E I N FO R M AT I O N Wien, 15. Februar 2016 Bank Austria Konjunkturindikator: Verhaltener Start ins Jahr, aber trotz Finanzmarktturbulenzen und internationaler Konjunktursorgen kein Einbruch

Geldpolitik und Konjunktur in der Schweiz

1 Geldpolitik und Konjunktur in der Schweiz Stellvertretendes Mitglied des Direktoriums und Leiter Finanzmarktoperationen Schweizerische Nationalbank Wien, 30. Januar 2006 BTV und Österreichischer Gewerbeverein

1 Geldpolitik und Konjunktur in der Schweiz Stellvertretendes Mitglied des Direktoriums und Leiter Finanzmarktoperationen Schweizerische Nationalbank Wien, 30. Januar 2006 BTV und Österreichischer Gewerbeverein

RANG 4 in der EU beim BIP pro Kopf

Wachstum Österreich erreicht sehr gute Platzierung beim Wohlstandsniveau und kann den Wachstumsvorsprung gegenüber dem EU-Durchschnitt 17 und 1 zurückgewinnen. 11 von 3 Standort-Check 1 BIP pro Kopf 17

Wachstum Österreich erreicht sehr gute Platzierung beim Wohlstandsniveau und kann den Wachstumsvorsprung gegenüber dem EU-Durchschnitt 17 und 1 zurückgewinnen. 11 von 3 Standort-Check 1 BIP pro Kopf 17

Konjunktur im Herbst 2007

Konjunktur im Herbst 27 Überblick Die Expansion der Weltwirtschaft setzt sich fort, hat sich im Jahr 27 aber verlangsamt. Auch in 28 wird es zu einer moderaten Expansion kommen. Dabei bestehen erhebliche

Konjunktur im Herbst 27 Überblick Die Expansion der Weltwirtschaft setzt sich fort, hat sich im Jahr 27 aber verlangsamt. Auch in 28 wird es zu einer moderaten Expansion kommen. Dabei bestehen erhebliche

RANG 6 in der EU beim BIP pro Kopf

Wachstum Österreich erreicht sehr gute Platzierung beim Wohlstandsniveau, kann den Wachstumsvorsprung gegenüber dem EU-Durchschnitt aber nicht zurückgewinnen. BIP pro Kopf 1 39.991 31.579 8.988 LU, IE,

Wachstum Österreich erreicht sehr gute Platzierung beim Wohlstandsniveau, kann den Wachstumsvorsprung gegenüber dem EU-Durchschnitt aber nicht zurückgewinnen. BIP pro Kopf 1 39.991 31.579 8.988 LU, IE,

Deutschland Entwicklungsmotor Europas

Deutschland Entwicklungsmotor Europas Prof. Dr. Michael Hüther Direktor des Instituts der deutschen Wirtschaft Köln Deutsch-Finnische Handelskammer, Helsinki, 14. Mai 2012 Agenda EUROPA? EUROPA! FINANZPOLITISCHE

Deutschland Entwicklungsmotor Europas Prof. Dr. Michael Hüther Direktor des Instituts der deutschen Wirtschaft Köln Deutsch-Finnische Handelskammer, Helsinki, 14. Mai 2012 Agenda EUROPA? EUROPA! FINANZPOLITISCHE

Wirtschaftspolitische Rahmenbedingungen für Wachstum und Beschäftigung

Wirtschaftspolitische Rahmenbedingungen für Wachstum und Beschäftigung Marcel Fratzscher DIW Berlin 4. Weimarer Wirtschaftsforum Weimar, 14.-15. Mai 2013 LAND 1 Erfolge +10% Wachstum seit 2009 Tiefpunkt

Wirtschaftspolitische Rahmenbedingungen für Wachstum und Beschäftigung Marcel Fratzscher DIW Berlin 4. Weimarer Wirtschaftsforum Weimar, 14.-15. Mai 2013 LAND 1 Erfolge +10% Wachstum seit 2009 Tiefpunkt

Aufbau der IBAN (International Bank Account Number)

") a = alphanumerisch; n = numerisch 4 4 4670 IBAN AD (Andorra) AD 000 200 200 0 000 4 4 4 67 0 ; n 2n 4 4670 IBAN AT (Österreich) AT6 04 002 47 20 4 467 0 ; n ; n 0 467 IBAN BE (Belgien) BE 6 0 074 704 24

a = alphanumerisch; n = numerisch 4 4 4670 IBAN AD (Andorra) AD 000 200 200 0 000 4 4 4 67 0 ; n 2n 4 4670 IBAN AT (Österreich) AT6 04 002 47 20 4 467 0 ; n ; n 0 467 IBAN BE (Belgien) BE 6 0 074 704 24

Das Geldvermögen der privaten Haushalte weltweit

Economic Research Das Geldvermögen der privaten Haushalte weltweit München, Oktober 217 Erholung in turbulenten Zeiten Geldvermögen und Schulden der privaten Haushalte weltweit in Billionen Euro und prozentuale

Economic Research Das Geldvermögen der privaten Haushalte weltweit München, Oktober 217 Erholung in turbulenten Zeiten Geldvermögen und Schulden der privaten Haushalte weltweit in Billionen Euro und prozentuale

Öffentliche Finanzen. Konsolidierungsdruck bleibt weiterhin groß.

Öffentliche Finanzen Konsolidierungsdruck bleibt weiterhin groß. Öffentliche Verschuldung 216 84,6 % 91,3 % 85,1 % 2 EE, LU, BG 211 215 83,2 % 91,8 % 85,8 % 19 EE, BG, LU 26 21 72,8 % 72,7 % 66, % 24 EE,

Öffentliche Finanzen Konsolidierungsdruck bleibt weiterhin groß. Öffentliche Verschuldung 216 84,6 % 91,3 % 85,1 % 2 EE, LU, BG 211 215 83,2 % 91,8 % 85,8 % 19 EE, BG, LU 26 21 72,8 % 72,7 % 66, % 24 EE,

Post-Brexit: Aktuelle Lage und Perspektiven für die Wirtschaft in Europa

Post-Brexit: Aktuelle Lage und Perspektiven für die Wirtschaft in Europa Martin G. Kocher Investment Seminar, Spängler IQAM Research Center Wien,..6 Inhalt Überblick Aktuelle wirtschaftliche Lage in Österreich

Post-Brexit: Aktuelle Lage und Perspektiven für die Wirtschaft in Europa Martin G. Kocher Investment Seminar, Spängler IQAM Research Center Wien,..6 Inhalt Überblick Aktuelle wirtschaftliche Lage in Österreich

Öffentliche Finanzen. Konsolidierungsdruck bleibt trotz positiver Tendenzen - weiterhin groß.

Öffentliche Finanzen Konsolidierungsdruck bleibt trotz positiver Tendenzen - weiterhin groß. 26 von 32 Standort-Check 218 Öffentliche Verschuldung 217 78,% 88,8% 83,1% 2 EE, LU, BG Ø 212-216 83,1% 92,6%

Öffentliche Finanzen Konsolidierungsdruck bleibt trotz positiver Tendenzen - weiterhin groß. 26 von 32 Standort-Check 218 Öffentliche Verschuldung 217 78,% 88,8% 83,1% 2 EE, LU, BG Ø 212-216 83,1% 92,6%

Mittelfristige Perspektiven der Weltwirtschaft - Implikationen für Österreich

Mittelfristige Perspektiven der Weltwirtschaft - Implikationen für Österreich Gouverneur Univ.-Prof. Dr. Ewald Nowotny Europa-Club Wien 18. Jänner 2010 Überblick Mittelfristige Perspektiven der Weltwirtschaft:

Mittelfristige Perspektiven der Weltwirtschaft - Implikationen für Österreich Gouverneur Univ.-Prof. Dr. Ewald Nowotny Europa-Club Wien 18. Jänner 2010 Überblick Mittelfristige Perspektiven der Weltwirtschaft:

Consumer Barometer-Studie 2017

Consumer Barometer-Studie 2017 Anteil der mobilen Internetnutzung erstmals über Der Anteil der mobilen Internetnutzung liegt in allen 63 Ländern der Consumer Barometer-Studie 1 erstmals über 2. Wir untersuchen,

Consumer Barometer-Studie 2017 Anteil der mobilen Internetnutzung erstmals über Der Anteil der mobilen Internetnutzung liegt in allen 63 Ländern der Consumer Barometer-Studie 1 erstmals über 2. Wir untersuchen,

Österreichs Außenwirtschaft fest in Europa verankert

Österreichs Außenwirtschaft fest in Europa verankert Aktuelle Entwicklungen der österreichischen Zahlungsbilanz Mag. Andreas Ittner Vize-Gouverneur Dr. Johannes Turner Direktor der Hauptabteilung Statistik

Österreichs Außenwirtschaft fest in Europa verankert Aktuelle Entwicklungen der österreichischen Zahlungsbilanz Mag. Andreas Ittner Vize-Gouverneur Dr. Johannes Turner Direktor der Hauptabteilung Statistik

Pressefrühstück, 13. November 2014

Wiener Institut für Internationale Wirtschaftsvergleiche The Vienna Institute for International Economic Studies www.wiiw.ac.at Pressefrühstück, 13. November 214 wiiw-prognose für Mittel-, Ost- und Südosteuropa,

Wiener Institut für Internationale Wirtschaftsvergleiche The Vienna Institute for International Economic Studies www.wiiw.ac.at Pressefrühstück, 13. November 214 wiiw-prognose für Mittel-, Ost- und Südosteuropa,

Tourismus-Bilanz der Wintersaison 2008/2009

Tourismus-Bilanz der Wintersaison 2008/2009 Ergebnisse im Detail Langzeitvergleich Europäischer Vergleich Wir bewegen Informationen Pressekonferenz 4. Juni 2009 STATISTIK AUSTRIA www.statistik.at Wintertourismus

Tourismus-Bilanz der Wintersaison 2008/2009 Ergebnisse im Detail Langzeitvergleich Europäischer Vergleich Wir bewegen Informationen Pressekonferenz 4. Juni 2009 STATISTIK AUSTRIA www.statistik.at Wintertourismus

Schwerpunkt Außenwirtschaft 2014/2015

Schwerpunkt Außenwirtschaft 2014/2015 Aktuelle Konjunkturperspektiven: Warum hinkt Österreichs Wachstum hinter jenem Deutschlands hinterher? Christian Ragacs, Klaus Vondra Wien, 23. Juni 2015 KONJUNKTURAUSSICHTEN

Schwerpunkt Außenwirtschaft 2014/2015 Aktuelle Konjunkturperspektiven: Warum hinkt Österreichs Wachstum hinter jenem Deutschlands hinterher? Christian Ragacs, Klaus Vondra Wien, 23. Juni 2015 KONJUNKTURAUSSICHTEN

Bangen. Dr. Ralf Wiegert Senior Economist 27. Januar 2009

Osteuropa zwischen Hoffen und Bangen Dr. Ralf Wiegert Senior Economist 27. Januar 2009 Die Krise schlägt zu Reales Wachstum im Jahresvergleich in % 10 8 6 4 2 0 2007Q1 2007Q3 2008Q1 2008Q3 15 10 5 0-5

Osteuropa zwischen Hoffen und Bangen Dr. Ralf Wiegert Senior Economist 27. Januar 2009 Die Krise schlägt zu Reales Wachstum im Jahresvergleich in % 10 8 6 4 2 0 2007Q1 2007Q3 2008Q1 2008Q3 15 10 5 0-5

wiiw-prognose für Mittel-, Ost- und Südosteuropa, :

Wiener Institut für Internationale Wirtschaftsvergleiche The Vienna Institute for International Economic Studies www.wiiw.ac.at Pressefrühstück, 3. Juli 1 wiiw-prognose für Mittel-, Ost- und Südosteuropa,

Wiener Institut für Internationale Wirtschaftsvergleiche The Vienna Institute for International Economic Studies www.wiiw.ac.at Pressefrühstück, 3. Juli 1 wiiw-prognose für Mittel-, Ost- und Südosteuropa,

Januar 2007 Arbeitslosenquote der Eurozone auf 7,4% gesunken Quote der EU27 auf 7,5% gesunken

STAT/07/29 28. Februar 2007 Januar 2007 Arbeitslosenquote der Eurozone auf 7,4% gesunken Quote der EU27 auf 7,5% gesunken In der Eurozone (EZ13) 1 lag die saisonbereinigte Arbeitslosenquote 2 im Januar

STAT/07/29 28. Februar 2007 Januar 2007 Arbeitslosenquote der Eurozone auf 7,4% gesunken Quote der EU27 auf 7,5% gesunken In der Eurozone (EZ13) 1 lag die saisonbereinigte Arbeitslosenquote 2 im Januar

Prognose der Österreichischen Wirtschaft

INSTITUT FÜR HÖHERE STUDIEN (IHS), WIEN INSTITUTE FOR ADVANCED STUDIES, VIENNA Presseinformation Wien, am 2. Oktober 2013 Sperrfrist: Freitag, 4. Oktober 2013, 11:00 Uhr Prognose der Österreichischen Wirtschaft

INSTITUT FÜR HÖHERE STUDIEN (IHS), WIEN INSTITUTE FOR ADVANCED STUDIES, VIENNA Presseinformation Wien, am 2. Oktober 2013 Sperrfrist: Freitag, 4. Oktober 2013, 11:00 Uhr Prognose der Österreichischen Wirtschaft

EU-Osterweiterung: Chancen für Österreich, für MOE und für die Banken. Krems, 9. November 2002

EU-Osterweiterung: Chancen für Österreich, für MOE und für die Banken Krems, 9. November 22 Große Erfolge im Aufholprozess in MOE 3 25 2 15 1 5-5 -1-15 -2 28 BIP pro Kopf in USD (Veränd. in % 1997 bis

EU-Osterweiterung: Chancen für Österreich, für MOE und für die Banken Krems, 9. November 22 Große Erfolge im Aufholprozess in MOE 3 25 2 15 1 5-5 -1-15 -2 28 BIP pro Kopf in USD (Veränd. in % 1997 bis

Deckungsmasse (Mio. ) 4.968, , , , , ,3 darunter Derivate (Mio. ) ,2

4.968, , , , , ,3 darunter Derivate (Mio. ) ,2") Veröffentlichung gemäß 28 Abs. 1 Nrn. 1 und 3 PfandBG (Deutschland) Umlaufende Pfandbriefe (Lettres de Gage publiques) und dafür verwendete Deckungswerte Q3/2017 Gesamtbetrag der im Umlauf befindlichen

Veröffentlichung gemäß 28 Abs. 1 Nrn. 1 und 3 PfandBG (Deutschland) Umlaufende Pfandbriefe (Lettres de Gage publiques) und dafür verwendete Deckungswerte Q3/2017 Gesamtbetrag der im Umlauf befindlichen

Zur Zukunftsfestigkeit der Europäischen Sozialstaaten

Zur Zukunftsfestigkeit der Europäischen Sozialstaaten Michael Bräuninger Christina Benita Wilke 10. April 2014, Berlin Agenda Die demografische Herausforderung Sozialausgaben im europäischen Vergleich

Zur Zukunftsfestigkeit der Europäischen Sozialstaaten Michael Bräuninger Christina Benita Wilke 10. April 2014, Berlin Agenda Die demografische Herausforderung Sozialausgaben im europäischen Vergleich

Inhaltsverzeichnis. Vorwort 11. Teil 1 Einleitung 15

Inhaltsverzeichnis Vorwort 11 Teil 1 Einleitung 15 Kapitel 1 Eine Reise um die Welt 17 1.1 Deutschland, Euroraum und Europäische Union 18 1.2 Die Vereinigten Staaten 25 1.3 Japan 30 1.4 Wie es weitergeht

Inhaltsverzeichnis Vorwort 11 Teil 1 Einleitung 15 Kapitel 1 Eine Reise um die Welt 17 1.1 Deutschland, Euroraum und Europäische Union 18 1.2 Die Vereinigten Staaten 25 1.3 Japan 30 1.4 Wie es weitergeht

LÄNDERRISIKEN AUS SICHT VON COFACE. Dr. Mario Jung Senior Regional Economist Northern Europe Region

LÄNDERRISIKEN AUS SICHT VON COFACE Dr. Mario Jung Senior Regional Economist Northern Europe Region NEUE NORMALITÄT? WACHSTUM DER WELTWIRTSCHAFT UNTER 3 PROZENT Wachstum des Bruttoinlandsprodukts in Prozent

LÄNDERRISIKEN AUS SICHT VON COFACE Dr. Mario Jung Senior Regional Economist Northern Europe Region NEUE NORMALITÄT? WACHSTUM DER WELTWIRTSCHAFT UNTER 3 PROZENT Wachstum des Bruttoinlandsprodukts in Prozent

Wirtschaftliche Perspektiven nach der Krise: historische Erfahrungen, Lehren für jetzt. Universität Leipzig, 20. Januar 2010 Jürgen Stark

Wirtschaftliche Perspektiven nach der Krise: historische Erfahrungen, Lehren für jetzt Universität Leipzig,. Januar 1 Jürgen Stark 1 BIP während Bankenkrisen und während normaler Zyklen BIP-Zyklen (Jahreswachstumsraten)

Wirtschaftliche Perspektiven nach der Krise: historische Erfahrungen, Lehren für jetzt Universität Leipzig,. Januar 1 Jürgen Stark 1 BIP während Bankenkrisen und während normaler Zyklen BIP-Zyklen (Jahreswachstumsraten)

Prognose der Österreichischen Wirtschaft

INSTITUT FÜR HÖHERE STUDIEN (IHS), WIEN INSTITUTE FOR ADVANCED STUDIES, VIENNA Presseinformation Wien, am 27. Juni 2012 Sperrfrist: Donnerstag, 28. Juni 2012, 11:00 Uhr Prognose der Österreichischen Wirtschaft

INSTITUT FÜR HÖHERE STUDIEN (IHS), WIEN INSTITUTE FOR ADVANCED STUDIES, VIENNA Presseinformation Wien, am 27. Juni 2012 Sperrfrist: Donnerstag, 28. Juni 2012, 11:00 Uhr Prognose der Österreichischen Wirtschaft

Teil I Einleitung 19. Teil II Die kurze Frist 83

Inhaltsverzeichnis Vorwort 13 Teil I Einleitung 19 Kapitel 1 Eine Reise um die Welt 21 1.1 Ein Blick auf die makroökonomischen Daten................................... 23 1.2 Die Entstehung der Finanzkrise

Inhaltsverzeichnis Vorwort 13 Teil I Einleitung 19 Kapitel 1 Eine Reise um die Welt 21 1.1 Ein Blick auf die makroökonomischen Daten................................... 23 1.2 Die Entstehung der Finanzkrise

Die Shooting Stars des Ostens verblassen

Wiener Institut für Internationale Wirtschaftsvergleiche The Vienna Institute for International Economic Studies www.wiiw.ac.at Konjunkturbericht und Prognose für Mittel-, Ost- und Südosteuropa Die Shooting

Wiener Institut für Internationale Wirtschaftsvergleiche The Vienna Institute for International Economic Studies www.wiiw.ac.at Konjunkturbericht und Prognose für Mittel-, Ost- und Südosteuropa Die Shooting

PRESSENOTIZ Wien, am 16. Dezember 2015 WIIW STATISTISCHES HANDBUCH MITTEL-, OST- UND SÜDOSTEUROPA:

Wiener Institut für Internationale Wirtschaftsvergleiche The Vienna Institute for International Economic Studies PRESSENOTIZ Wien, am 16. Dezember 2015 WIIW STATISTISCHES HANDBUCH MITTEL-, OST- UND SÜDOSTEUROPA:

Wiener Institut für Internationale Wirtschaftsvergleiche The Vienna Institute for International Economic Studies PRESSENOTIZ Wien, am 16. Dezember 2015 WIIW STATISTISCHES HANDBUCH MITTEL-, OST- UND SÜDOSTEUROPA:

Volkswirtschaft - aktuell Stand

Volkswirtschaft - aktuell Stand 03.01.2018 Hinweise: vgl. Kopiervorlage und laufende Aktualisierung unter www.unterrichtsthemen-online.de (Hot-Premium-Abo). Einige volkswirtschaftliche Zahlen beruhen auf

Volkswirtschaft - aktuell Stand 03.01.2018 Hinweise: vgl. Kopiervorlage und laufende Aktualisierung unter www.unterrichtsthemen-online.de (Hot-Premium-Abo). Einige volkswirtschaftliche Zahlen beruhen auf

Volkswirtschaft - aktuell Stand

Das magische Viereck HOT Volkswirtschaft - aktuell Stand 30.11.2016 Hinweise: vgl. Kopiervorlage und laufende Aktualisierung unter www.unterrichtsthemen-online.de (Hot-Premium-Abo). Einige volkswirtschaftliche

Das magische Viereck HOT Volkswirtschaft - aktuell Stand 30.11.2016 Hinweise: vgl. Kopiervorlage und laufende Aktualisierung unter www.unterrichtsthemen-online.de (Hot-Premium-Abo). Einige volkswirtschaftliche

Pressekonferenz anlässlich der Generalversammlung 2007 der Oesterreichischen Nationalbank. Wien, 31. Mai 2007

Pressekonferenz anlässlich der Generalversammlung 2007 der Oesterreichischen Nationalbank Sperrfrist: 31.Mai 2007, 11.15 Uhr Wien, 31. Mai 2007 www.oenb.at oenb.info@oenb.at Jahresabschluss 2006 der Oesterreichischen

Pressekonferenz anlässlich der Generalversammlung 2007 der Oesterreichischen Nationalbank Sperrfrist: 31.Mai 2007, 11.15 Uhr Wien, 31. Mai 2007 www.oenb.at oenb.info@oenb.at Jahresabschluss 2006 der Oesterreichischen

Volkswirtschaft - aktuell Stand

Volkswirtschaft - aktuell Stand 28.02.2018 Hinweise: vgl. Kopiervorlage und laufende Aktualisierung unter www.unterrichtsthemen-online.de (Hot-Premium-Abo). Einige volkswirtschaftliche Zahlen beruhen auf

Volkswirtschaft - aktuell Stand 28.02.2018 Hinweise: vgl. Kopiervorlage und laufende Aktualisierung unter www.unterrichtsthemen-online.de (Hot-Premium-Abo). Einige volkswirtschaftliche Zahlen beruhen auf

Volkswirtschaft - aktuell Stand

Das magische Viereck VWL-aktuell Volkswirtschaft - aktuell Stand 01.08.2017 Hinweise: vgl. Kopiervorlage und laufende Aktualisierung unter www.unterrichtsthemen-online.de (Hot-Premium-Abo). Einige volkswirtschaftliche

Das magische Viereck VWL-aktuell Volkswirtschaft - aktuell Stand 01.08.2017 Hinweise: vgl. Kopiervorlage und laufende Aktualisierung unter www.unterrichtsthemen-online.de (Hot-Premium-Abo). Einige volkswirtschaftliche

Volkswirtschaft - aktuell Stand

Das magische Viereck VWL-aktuell Volkswirtschaft - aktuell Stand 29.09.2017 Hinweise: vgl. Kopiervorlage und laufende Aktualisierung unter www.unterrichtsthemen-online.de (Hot-Premium-Abo). Einige volkswirtschaftliche

Das magische Viereck VWL-aktuell Volkswirtschaft - aktuell Stand 29.09.2017 Hinweise: vgl. Kopiervorlage und laufende Aktualisierung unter www.unterrichtsthemen-online.de (Hot-Premium-Abo). Einige volkswirtschaftliche

Die Verschuldung der öffentlichen Hand und die daraus resultierenden wirtschaftspolitischen Konsequenzen

Die Verschuldung der öffentlichen Hand und die daraus resultierenden wirtschaftspolitischen Konsequenzen 8. April 211 Univ.-Prof. Dr. Bernhard Felderer Öffentliche Finanzierungssalden*) in Österreich 27

Die Verschuldung der öffentlichen Hand und die daraus resultierenden wirtschaftspolitischen Konsequenzen 8. April 211 Univ.-Prof. Dr. Bernhard Felderer Öffentliche Finanzierungssalden*) in Österreich 27

Wirtschaftsausblick 2014

21. März 214 // Altdorf // Dr. Felix Brill Wirtschaftsausblick 214 Wohin geht die Reise? Nationalbank unangefochten auf Platz 1 Zentralbankbilanz in Prozent des BIP 1 8 6 4 2 SNB BoJ Fed EZB 26 28 21

21. März 214 // Altdorf // Dr. Felix Brill Wirtschaftsausblick 214 Wohin geht die Reise? Nationalbank unangefochten auf Platz 1 Zentralbankbilanz in Prozent des BIP 1 8 6 4 2 SNB BoJ Fed EZB 26 28 21

Prognose der Österreichischen Wirtschaft

INSTITUT FÜR HÖHERE STUDIEN (IHS), WIEN INSTITUTE FOR ADVANCED STUDIES, VIENNA Presseinformation Wien, am 23. September 2010 Sperrfrist: Freitag, 24. September 2010, 11.00 Uhr Prognose der Österreichischen

INSTITUT FÜR HÖHERE STUDIEN (IHS), WIEN INSTITUTE FOR ADVANCED STUDIES, VIENNA Presseinformation Wien, am 23. September 2010 Sperrfrist: Freitag, 24. September 2010, 11.00 Uhr Prognose der Österreichischen

Teil I Einleitung 19. Teil II Die kurze Frist 79

Inhaltsverzeichnis Vorwort 13 Teil I Einleitung 19 Kapitel 1 Eine Reise um die Welt 21 1.1 Deutschland, Euroraum und Europäische Union................................ 22 1.2 Die Vereinigten Staaten....................................................

Inhaltsverzeichnis Vorwort 13 Teil I Einleitung 19 Kapitel 1 Eine Reise um die Welt 21 1.1 Deutschland, Euroraum und Europäische Union................................ 22 1.2 Die Vereinigten Staaten....................................................

Erste Schätzung für 2009 Handelsbilanzüberschuss der Eurozone bei 22,3 Mrd. Euro Defizit von 105,5 Mrd. Euro für die EU27

STAT/0/23 17. Februar 2010 Erste Schätzung für 2009 Handelsbilanzüberschuss der Eurozone bei 22,3 Defizit von 105,5 für die EU27 Nach ersten Schätzungen ergab sich für die Eurozone 1 (EZ16) im Dezember

STAT/0/23 17. Februar 2010 Erste Schätzung für 2009 Handelsbilanzüberschuss der Eurozone bei 22,3 Defizit von 105,5 für die EU27 Nach ersten Schätzungen ergab sich für die Eurozone 1 (EZ16) im Dezember

Das Geldvermögen der privaten Haushalte weltweit

Economic Research Das Geldvermögen der privaten Haushalte weltweit München, September 216 Niedrigstes Vermögenswachstum seit 211 Geldvermögen und Schulden der privaten Haushalte weltweit in Billionen Euro

Economic Research Das Geldvermögen der privaten Haushalte weltweit München, September 216 Niedrigstes Vermögenswachstum seit 211 Geldvermögen und Schulden der privaten Haushalte weltweit in Billionen Euro

9. Rang im Vergleich mit EU-28 im Jahr 2017

Arbeitsmarkt Während Österreich 1 noch die niedrigste Arbeitslosenquote aufwies, wird sie 19 im EU-Vergleich nur noch auf Platz 11 liegen. 1 von 3 Standort-Check 18 Arbeitslosenrate 17 5,5% 9,1% 7,% 9

Arbeitsmarkt Während Österreich 1 noch die niedrigste Arbeitslosenquote aufwies, wird sie 19 im EU-Vergleich nur noch auf Platz 11 liegen. 1 von 3 Standort-Check 18 Arbeitslosenrate 17 5,5% 9,1% 7,% 9

Längere Vollzeit kürzere Teilzeit? Längere Teilzeit kürzere Vollzeit!

Längere Vollzeit kürzere Teilzeit? Längere Teilzeit kürzere Vollzeit! DGB-HBS Fachtagung, 27. Mai 2009 Steffen Lehndorff Institut Arbeit und Qualifikation Abteilung Arbeitszeit und Arbeitsorganisation

Längere Vollzeit kürzere Teilzeit? Längere Teilzeit kürzere Vollzeit! DGB-HBS Fachtagung, 27. Mai 2009 Steffen Lehndorff Institut Arbeit und Qualifikation Abteilung Arbeitszeit und Arbeitsorganisation

Verhaltene Erwartungen

Wiener Institut für Internationale Wirtschaftsvergleiche The Vienna Institute for International Economic Studies www.wiiw.ac.at Pressefrühstück, 13. März 15 Neue wiiw-prognose für Mittel-, Ost- und Südosteuropa,

Wiener Institut für Internationale Wirtschaftsvergleiche The Vienna Institute for International Economic Studies www.wiiw.ac.at Pressefrühstück, 13. März 15 Neue wiiw-prognose für Mittel-, Ost- und Südosteuropa,

Grundlagen der VWL - Kleingruppenübung I. Das Herbstgutachten Übersichtsdaten Welt-

Universität Ulm 89069 Ulm Germany Blattner, Endrich, Lippold, Peukert, Roscher Institut für Wirtschaftspolitik Fakultät für Mathematik und Wirtschaftswissenschaften Ludwig-Erhard-Stiftungsprofessur Wintersemester

Universität Ulm 89069 Ulm Germany Blattner, Endrich, Lippold, Peukert, Roscher Institut für Wirtschaftspolitik Fakultät für Mathematik und Wirtschaftswissenschaften Ludwig-Erhard-Stiftungsprofessur Wintersemester

Sonderbericht Aktuelle Kapitalmarktsituation

Allianz Pensionskasse AG Sonderbericht Aktuelle Kapitalmarktsituation 17. Februar 2016 Schwacher Jahresauftakt an den Finanzmärkten weltweite Wachstumssorgen und Turbulenzen am Ölmarkt setzen Märkte für

Allianz Pensionskasse AG Sonderbericht Aktuelle Kapitalmarktsituation 17. Februar 2016 Schwacher Jahresauftakt an den Finanzmärkten weltweite Wachstumssorgen und Turbulenzen am Ölmarkt setzen Märkte für

Wirtschaftliche Konvergenz trotz politischer Unsicherheit

Wiener Institut für Internationale Wirtschaftsvergleiche The Vienna Institute for International Economic Studies www.wiiw.ac.at Pressefrühstück, 29. Juni 217 Wirtschaftliche Konvergenz trotz politischer

Wiener Institut für Internationale Wirtschaftsvergleiche The Vienna Institute for International Economic Studies www.wiiw.ac.at Pressefrühstück, 29. Juni 217 Wirtschaftliche Konvergenz trotz politischer

Gesamtergebnis. Klimaschutz-Index Tabelle 1. Table 1: Punkt- Einzelwertung zahl** Trend Niveau Politik. 21 Irland 55,6. 41 Korea, Rep.

Gesamtergebnis Table 1: Klimaschutz-Index 2009 Tabelle 1 Rang Land Punkt- Einzelwertung zahl** Trend Niveau Politik Rang Land Punkt- Einzelwertung zahl** Trend Niveau Politik Rang Land Punkt- Einzelwertung

Gesamtergebnis Table 1: Klimaschutz-Index 2009 Tabelle 1 Rang Land Punkt- Einzelwertung zahl** Trend Niveau Politik Rang Land Punkt- Einzelwertung zahl** Trend Niveau Politik Rang Land Punkt- Einzelwertung

Die Euro-Einführung in CESEE-Ländern OeNB-Workshop

Die Euro-Einführung in CESEE-Ländern OeNB-Workshop Dr. Thomas Gruber Oesterreichische Nationalbank Wien, 19. Mai 2014 Euro-Länder in CESEE Slowenien(2007) Zypern(2008) Malta (2008) Slowakei(2009) Estland(2011)

Die Euro-Einführung in CESEE-Ländern OeNB-Workshop Dr. Thomas Gruber Oesterreichische Nationalbank Wien, 19. Mai 2014 Euro-Länder in CESEE Slowenien(2007) Zypern(2008) Malta (2008) Slowakei(2009) Estland(2011)

DIDAKTIK FINANZ THEMENBLÄTTER WIRTSCHAFT & FINANZEN DIDAKTIK. Die Bedeutung des Euro für Wirtschaft und Bevölkerung INITIATIVE WISSEN

OESTERREICHISCHE NATIONALBANK EUROSYSTEM INITIATIVE THEMENBLÄTTER WIRTSCHAFT & EN DIDAKTIK Nr. 1 B DIDAKTIK Aufgaben: 1. Markieren Sie in der folgenden Abbildung jene Länder, in denen der Euro Bargeld

OESTERREICHISCHE NATIONALBANK EUROSYSTEM INITIATIVE THEMENBLÄTTER WIRTSCHAFT & EN DIDAKTIK Nr. 1 B DIDAKTIK Aufgaben: 1. Markieren Sie in der folgenden Abbildung jene Länder, in denen der Euro Bargeld

Aktuelle Entwicklungen der Weltwirtschaft und des Welthandels

Aktuelle Entwicklungen der Weltwirtschaft und des Welthandels Internationale Wettbewerbsfähigkeit Österreichs Workshop anlässlich der Präsentation von Schwerpunkt Außenwirtschaft Julia Wörz Abteilung für

Aktuelle Entwicklungen der Weltwirtschaft und des Welthandels Internationale Wettbewerbsfähigkeit Österreichs Workshop anlässlich der Präsentation von Schwerpunkt Außenwirtschaft Julia Wörz Abteilung für

Zweite Schätzungen für das erste Quartal 2010 BIP im Euroraum und der EU27 um 0,2% gestiegen +0,6% bzw. +0,5% im Vergleich zum ersten Quartal 2009

Zweite Schätzungen für das erste Quartal 2010 im Euroraum und der EU27 um 0,2% gestiegen +0,6% bzw. +0,5% im Vergleich zum ersten Quartal 2009 101/2010-7. Juli 2010 Im Vergleich zum Vorquartal ist das

Zweite Schätzungen für das erste Quartal 2010 im Euroraum und der EU27 um 0,2% gestiegen +0,6% bzw. +0,5% im Vergleich zum ersten Quartal 2009 101/2010-7. Juli 2010 Im Vergleich zum Vorquartal ist das

Deutsche Asset & Wealth Management. Marktbericht. Dr. Elke Speidel-Walz 15. Juni Bei diesen Informationen handelt es sich um Werbung

Marktbericht Dr. Elke Speidel-Walz 15. Juni 215 Bei diesen Informationen handelt es sich um Werbung Schwellenländer: Wachstumsausblick nach Ländern und Regionen Prognosen für das Wirtschaftswachstum ()

Marktbericht Dr. Elke Speidel-Walz 15. Juni 215 Bei diesen Informationen handelt es sich um Werbung Schwellenländer: Wachstumsausblick nach Ländern und Regionen Prognosen für das Wirtschaftswachstum ()

Prognose der österreichischen Wirtschaft 2016 2017

Wien, am Mittwoch, 22. Juni 2016 Prognose der österreichischen Wirtschaft 2016 2017 Konjunkturerholung verfestigt sich Sperr frist: Donner stag, 23. Juni 2016, 10:30 Uhr Die Konjunktur in Österreich hat

Wien, am Mittwoch, 22. Juni 2016 Prognose der österreichischen Wirtschaft 2016 2017 Konjunkturerholung verfestigt sich Sperr frist: Donner stag, 23. Juni 2016, 10:30 Uhr Die Konjunktur in Österreich hat

Die Lage der österreichischen Wirtschaft im EU- Vergleich

Die Lage der österreichischen Wirtschaft im EU- Vergleich Denkwerkstatt 2017 Renner Institut Oberösterreich, 22.4.2017 Markus Marterbauer Wirtschaftswissenschaft und Statistik, AK Wien 20081Q = 100 Wirtschaftliche

Die Lage der österreichischen Wirtschaft im EU- Vergleich Denkwerkstatt 2017 Renner Institut Oberösterreich, 22.4.2017 Markus Marterbauer Wirtschaftswissenschaft und Statistik, AK Wien 20081Q = 100 Wirtschaftliche

Inhaltsverzeichnis. eise um die Welt 17 utschland, Euroraum und Europäische Union 18 e Vereinigten Staaten e es weitergeht 34

II eise um die Welt 17 utschland, Euroraum und Europäische Union 18 e Vereinigten Staaten 25 30 1e es weitergeht 34 ffßj / Eine Reise durch das Buch 41 wr ~' 2.1 Produktion und Wirtschaftswachstum - Das

II eise um die Welt 17 utschland, Euroraum und Europäische Union 18 e Vereinigten Staaten 25 30 1e es weitergeht 34 ffßj / Eine Reise durch das Buch 41 wr ~' 2.1 Produktion und Wirtschaftswachstum - Das

41 R Korea, Rep. 48,7. 42 W Österreich 48,2. 43 T Slowenien 48,1. 44 R Italien 48,0. 45 W Russland 48,0. 46 U Bulgarien 47,5.

Gesamtergebnis Table 1: Klimaschutz-Index 2010 Tabelle 1 Rang Land Punkt- Einzelwertung Tendenz zahl** Trend Niveau Politik 1* Rang Land Punkt- Einzelwertung Tendenz zahl** Trend Niveau Politik 21 E Algerien

Gesamtergebnis Table 1: Klimaschutz-Index 2010 Tabelle 1 Rang Land Punkt- Einzelwertung Tendenz zahl** Trend Niveau Politik 1* Rang Land Punkt- Einzelwertung Tendenz zahl** Trend Niveau Politik 21 E Algerien

Prognose der österreichischen Wirtschaft

Wien, am Freitag, 29. Juni 2018 Prognose der österreichischen Wirtschaft 2018 2019 Konjunktur schwächt sich ab, außenwirtschaftliche Unsicherheit nimmt zu Sperr frist: Fr eitag, 29. Juni 2018, 10:30 Uhr

Wien, am Freitag, 29. Juni 2018 Prognose der österreichischen Wirtschaft 2018 2019 Konjunktur schwächt sich ab, außenwirtschaftliche Unsicherheit nimmt zu Sperr frist: Fr eitag, 29. Juni 2018, 10:30 Uhr

Olivier Blanchard Gerhard Illing. Makroökonomie. 4., aktualisierte und erweiterte Auflage

Olivier Blanchard Gerhard Illing Makroökonomie 4., aktualisierte und erweiterte Auflage Inhaltsübersicht Vorwort 13 Teil I Kapitel 1 Kapitel 2 Einleitung Eine Reise um die Welt Eine Reise durch das Buch

Olivier Blanchard Gerhard Illing Makroökonomie 4., aktualisierte und erweiterte Auflage Inhaltsübersicht Vorwort 13 Teil I Kapitel 1 Kapitel 2 Einleitung Eine Reise um die Welt Eine Reise durch das Buch

Herkunft der Arbeitnehmer in österreichischen Betrieben

2018 Bosnien und Herzegowina Kroatien Slowenien Serbien Montenegro Serbien und Montenegro Mazedonien Kosovo Ungarn Türkei Polen Deutschland Rumänien Jänner 5 3.318 2.366 1.480 1.507 25 242 853 576 3.442

2018 Bosnien und Herzegowina Kroatien Slowenien Serbien Montenegro Serbien und Montenegro Mazedonien Kosovo Ungarn Türkei Polen Deutschland Rumänien Jänner 5 3.318 2.366 1.480 1.507 25 242 853 576 3.442

Aargauer Bau- und Wirtschaftskongress Marcel Koller Chefökonom AKB

Aargauer Bau- und Wirtschaftskongress 2015 Marcel Koller Chefökonom AKB Welt: Leichte Abkühlung der globalen Wachstumsdynamik Einkaufsmanagerindizes (PMI) vom Oktober 2015 < 9 Schwaches Wachstum oder

Aargauer Bau- und Wirtschaftskongress 2015 Marcel Koller Chefökonom AKB Welt: Leichte Abkühlung der globalen Wachstumsdynamik Einkaufsmanagerindizes (PMI) vom Oktober 2015 < 9 Schwaches Wachstum oder

April 2009 Arbeitslosenquote der Eurozone auf 9,2% gestiegen Quote der EU27 auf 8,6% gestiegen

STAT/09/79 2. Juni 2009 April 2009 Arbeitslosenquote der Eurozone auf 9,2% gestiegen Quote der EU27 auf 8,6% gestiegen In der Eurozone 1 (EZ16) lag die saisonbereinigte Arbeitslosenquote 2 im April 2009

STAT/09/79 2. Juni 2009 April 2009 Arbeitslosenquote der Eurozone auf 9,2% gestiegen Quote der EU27 auf 8,6% gestiegen In der Eurozone 1 (EZ16) lag die saisonbereinigte Arbeitslosenquote 2 im April 2009

Strukturwandel der österreichischen Wirtschaft - Rückblick und Ausblick - Entwurf

Strukturwandel der österreichischen Wirtschaft - Rückblick und Ausblick - Entwurf Hat die Krise die Strukturen verändert? Gouverneur Univ.-Prof. Dr. Nowotny Bundesminister Dr. Reinhold Mitterlehner Oestereichische

Strukturwandel der österreichischen Wirtschaft - Rückblick und Ausblick - Entwurf Hat die Krise die Strukturen verändert? Gouverneur Univ.-Prof. Dr. Nowotny Bundesminister Dr. Reinhold Mitterlehner Oestereichische

Herzlich willkommen. Präsentation Anlagepolitik der LUKB

Herzlich willkommen Präsentation Anlagepolitik der LUKB Leo Grüter Gastgeber LUKB Pilatus-Club Mitglied der Geschäftsleitung LUKB Jens Korte Lehre zum Industriekaufmann Volkswirtschaftsstudium in Berlin

Herzlich willkommen Präsentation Anlagepolitik der LUKB Leo Grüter Gastgeber LUKB Pilatus-Club Mitglied der Geschäftsleitung LUKB Jens Korte Lehre zum Industriekaufmann Volkswirtschaftsstudium in Berlin

Konjunktur- und Finanzmarkttrends 2011

Konjunktur- und Finanzmarkttrends 2011 Mag. Sylvia Hofbauer, CEFA, CIIA Volkswirtschaftliche Analyse 10. Mai 2011 1 Trend Trend 1: 1: Die Die Wirtschaft wächst große Wachstumsunterschiede sorgen für für

Konjunktur- und Finanzmarkttrends 2011 Mag. Sylvia Hofbauer, CEFA, CIIA Volkswirtschaftliche Analyse 10. Mai 2011 1 Trend Trend 1: 1: Die Die Wirtschaft wächst große Wachstumsunterschiede sorgen für für

Aktuelle Lage und Perspektiven der Weltwirtschaft aus Washingtoner Sicht

Aktuelle Lage und Perspektiven der Weltwirtschaft aus Washingtoner Sicht Prof. Dr. Thomas Straubhaar Universität Hamburg Transatlantic Academy Washington DC 8. Kapitalmarkt-Fachseminar Kapitalanlage in

Aktuelle Lage und Perspektiven der Weltwirtschaft aus Washingtoner Sicht Prof. Dr. Thomas Straubhaar Universität Hamburg Transatlantic Academy Washington DC 8. Kapitalmarkt-Fachseminar Kapitalanlage in

Insurance Market Outlook

Munich Re Economic Research Mai 2016 Schwellenländer Asiens bleiben Stütze des weltweiten Prämienwachstums Der bietet in Kurzform einen Überblick über unsere Erwartungen zur Entwicklung der Versicherungsmärkte

Munich Re Economic Research Mai 2016 Schwellenländer Asiens bleiben Stütze des weltweiten Prämienwachstums Der bietet in Kurzform einen Überblick über unsere Erwartungen zur Entwicklung der Versicherungsmärkte

Mai 2006 Arbeitslosenquote der Eurozone auf 7,9% gefallen EU25 unverändert bei 8,2%

STAT/06/87 3. Juli 2006 Mai 2006 Arbeitslosenquote der Eurozone auf 7,9% gefallen EU25 unverändert bei 8,2% In der Eurozone 1 lag die saisonbereinigte Arbeitslosenquote 2 im Mai 2006 bei 7,9%, im Vergleich

STAT/06/87 3. Juli 2006 Mai 2006 Arbeitslosenquote der Eurozone auf 7,9% gefallen EU25 unverändert bei 8,2% In der Eurozone 1 lag die saisonbereinigte Arbeitslosenquote 2 im Mai 2006 bei 7,9%, im Vergleich

EvaluatorInnen im 6.Rahmenprogramm

EvaluatorInnen im 6.Rahmenprogramm Dr. Tamara Coja 28.9.27 PROVISO Doku-Nr.: TDpro1391coj2897 6RP: EvaluatorInnen nach Staaten* (1) 25 2258 282 217 1991 2 15 1412 Anzahl 1 5 975 913 767 659 62 525 522

EvaluatorInnen im 6.Rahmenprogramm Dr. Tamara Coja 28.9.27 PROVISO Doku-Nr.: TDpro1391coj2897 6RP: EvaluatorInnen nach Staaten* (1) 25 2258 282 217 1991 2 15 1412 Anzahl 1 5 975 913 767 659 62 525 522

August 2009 Arbeitslosenquote der Eurozone auf 9,6% gestiegen Quote der EU27 auf 9,1% gestiegen

STAT/09/139 1. Oktober 2009 August 2009 Arbeitslosenquote der Eurozone auf 9,6% gestiegen Quote der EU27 auf 9,1% gestiegen In der Eurozone 1 (EZ16) lag die saisonbereinigte Arbeitslosenquote 2 im August

STAT/09/139 1. Oktober 2009 August 2009 Arbeitslosenquote der Eurozone auf 9,6% gestiegen Quote der EU27 auf 9,1% gestiegen In der Eurozone 1 (EZ16) lag die saisonbereinigte Arbeitslosenquote 2 im August

September 2008 Arbeitslosenquote der Eurozone stabil bei 7,5% Quote der EU27 auf 7,0% gestiegen

STAT/08/152 31. Oktober 2008 September 2008 Arbeitslosenquote der Eurozone stabil bei 7,5% Quote der EU27 auf 7,0% gestiegen In der Eurozone 1 (EZ15) lag die saisonbereinigte Arbeitslosenquote 2 im September

STAT/08/152 31. Oktober 2008 September 2008 Arbeitslosenquote der Eurozone stabil bei 7,5% Quote der EU27 auf 7,0% gestiegen In der Eurozone 1 (EZ15) lag die saisonbereinigte Arbeitslosenquote 2 im September

Februar 2010 gegenüber Januar 2010 Industrieproduktion in der Eurozone um 0,9% gestiegen Anstieg um 0,7% in der EU27

STAT/10/50 14. April 2010 Februar 2010 gegenüber Januar 2010 Industrieproduktion in der Eurozone um 0,9% gestiegen Anstieg um 0,7% in der EU27 Die saisonbereinigte Industrieproduktion 1 ist im Februar

STAT/10/50 14. April 2010 Februar 2010 gegenüber Januar 2010 Industrieproduktion in der Eurozone um 0,9% gestiegen Anstieg um 0,7% in der EU27 Die saisonbereinigte Industrieproduktion 1 ist im Februar

Risiken und Nebenwirkungen einer lang anhaltenden Niedrigzinspolitik. Volker Wieland Expertentagung 5. Kadener Gespräch, Gut Kaden, 10.

Risiken und Nebenwirkungen einer lang anhaltenden Niedrigzinspolitik Volker Wieland Expertentagung 5. Kadener Gespräch, Gut Kaden, 10. Februar 2017 Jahresgutachten 2016/17 1 Agenda Massive Lockerung der

Risiken und Nebenwirkungen einer lang anhaltenden Niedrigzinspolitik Volker Wieland Expertentagung 5. Kadener Gespräch, Gut Kaden, 10. Februar 2017 Jahresgutachten 2016/17 1 Agenda Massive Lockerung der

Volkswirtschaftsmonitor Q4/2017

Volkswirtschaftsmonitor Q4/7 Die Weltwirtschaft befindet sich auf einem stabilen Wachstumspfad. Die konjunkturellen Daten der letzten Monate signalisieren eine synchronisierte Erholung sowohl in Industrie-

Volkswirtschaftsmonitor Q4/7 Die Weltwirtschaft befindet sich auf einem stabilen Wachstumspfad. Die konjunkturellen Daten der letzten Monate signalisieren eine synchronisierte Erholung sowohl in Industrie-

Prognose der Österreichischen Wirtschaft

INSTITUT FÜR HÖHERE STUDIEN (IHS), WIEN INSTITUTE FOR ADVANCED STUDIES, VIENNA Presseinformation Wien, am 26. Juni 2013 Sperrfrist: Freitag, 28. Juni 2013, 11:00 Uhr Prognose der Österreichischen Wirtschaft

INSTITUT FÜR HÖHERE STUDIEN (IHS), WIEN INSTITUTE FOR ADVANCED STUDIES, VIENNA Presseinformation Wien, am 26. Juni 2013 Sperrfrist: Freitag, 28. Juni 2013, 11:00 Uhr Prognose der Österreichischen Wirtschaft

Aufschwung in Österreich verstärkt sich

P R E S S E I N FO R M AT I O N Wien, 15. Februar 2017 Bank Austria Konjunkturindikator: Aufschwung in Österreich verstärkt sich Bank Austria Konjunkturindikator erreicht mit 2,6 Punkten Bestwert seit

P R E S S E I N FO R M AT I O N Wien, 15. Februar 2017 Bank Austria Konjunkturindikator: Aufschwung in Österreich verstärkt sich Bank Austria Konjunkturindikator erreicht mit 2,6 Punkten Bestwert seit

Arbeitszeitverlängerung als Wettbewerbsstrategie?

IG Metall-Betriebsrätekonferenz für Sachsen-Anhalt 30. November 2004 in Magdeburg Arbeitszeitverlängerung als Wettbewerbsstrategie? 1.) Dauer der Arbeitszeit in Europa 2.) Längere Arbeitszeit und Beschäftigung

IG Metall-Betriebsrätekonferenz für Sachsen-Anhalt 30. November 2004 in Magdeburg Arbeitszeitverlängerung als Wettbewerbsstrategie? 1.) Dauer der Arbeitszeit in Europa 2.) Längere Arbeitszeit und Beschäftigung

Neuerscheinung: wiiw Statistisches Handbuch 2018 für Mittel-, Ost- und Südosteuropa

Wiener Institut für Internationale Wirtschaftsvergleiche The Vienna Institute for International Economic Studies PRESSENOTIZ 21. Jänner 2019 Neuerscheinung: wiiw Statistisches Handbuch 2018 für Mittel-,

Wiener Institut für Internationale Wirtschaftsvergleiche The Vienna Institute for International Economic Studies PRESSENOTIZ 21. Jänner 2019 Neuerscheinung: wiiw Statistisches Handbuch 2018 für Mittel-,

8. Rang im Vergleich mit EU-28 im Jahr 2016

Arbeitsmarkt Während Österreich 1 noch die niedrigste Arbeitslosenquote aufwies, wird sie 18 im EU- Vergleich nur noch auf Platz 11 liegen. Arbeitslosenrate 1, % 1, % 8,5 % 8 CZ, DE, MT 11-15 5, % 11,

Arbeitsmarkt Während Österreich 1 noch die niedrigste Arbeitslosenquote aufwies, wird sie 18 im EU- Vergleich nur noch auf Platz 11 liegen. Arbeitslosenrate 1, % 1, % 8,5 % 8 CZ, DE, MT 11-15 5, % 11,

Makroökonomische Fragestellungen u. Grundbegriffe. wichtigste Variable in der Makroökonomie: Produktion (Output) u.

u.") Makroökonomische Fragestellungen u. Grundbegriffe wichtigste Variable in der Makroökonomie: Produktion (Output) u. dessen Wachstum Inflationsrate Arbeitslosenquote Euroraum Gründung der EU 1957 Einführung

Makroökonomische Fragestellungen u. Grundbegriffe wichtigste Variable in der Makroökonomie: Produktion (Output) u. dessen Wachstum Inflationsrate Arbeitslosenquote Euroraum Gründung der EU 1957 Einführung

WIFO Werbeklimaindex. Erhebungszeitraum Oktober 2015

WIFO Werbeklimaindex Erhebungszeitraum Oktober 2015 Werbeklimaindex Oktober 2015: Methodik Analyse der Werbekonjunktur: Rückblick 3. Quartal 2015 Aktuelle Lage im Oktober 2015 Ausblick auf die kommenden

WIFO Werbeklimaindex Erhebungszeitraum Oktober 2015 Werbeklimaindex Oktober 2015: Methodik Analyse der Werbekonjunktur: Rückblick 3. Quartal 2015 Aktuelle Lage im Oktober 2015 Ausblick auf die kommenden

KURZBEZ STAAT_CODE STAAT_BEZEICHNUNG ANZAHL_2005 ANZAHL_2006 ANZAHL_2007

KURZBEZ STAAT_ STAAT_BEZEICHNUNG ANZAHL_2005 ANZAHL_2006 ANZAHL_2007 GT Gruppenträger 1.142 1.619 2.004 GT-H Gruppenträger - Hauptbeteiligter 26 48 53 GT-M Gruppenträger - Minderbeteiligter 34 59 65 GM

KURZBEZ STAAT_ STAAT_BEZEICHNUNG ANZAHL_2005 ANZAHL_2006 ANZAHL_2007 GT Gruppenträger 1.142 1.619 2.004 GT-H Gruppenträger - Hauptbeteiligter 26 48 53 GT-M Gruppenträger - Minderbeteiligter 34 59 65 GM

Financial Stability Report 25

Financial Stability Report 2 Gouverneur Univ.-Prof. Dr. Ewald Nowotny Direktor Mag. Andreas Ittner Hauptabteilungsdirektor Mag. Philip Reading Hauptabteilungsdirektorin Dr. Doris Ritzberger-Grünwald Wien,

Financial Stability Report 2 Gouverneur Univ.-Prof. Dr. Ewald Nowotny Direktor Mag. Andreas Ittner Hauptabteilungsdirektor Mag. Philip Reading Hauptabteilungsdirektorin Dr. Doris Ritzberger-Grünwald Wien,