GRUNDLAGEN UND AKTUELLE HERAUSFORDERUNGEN

|

|

|

- Lothar Böhme

- vor 8 Jahren

- Abrufe

Transkript

1 GRUNDLAGEN UND AKTUELLE HERAUSFORDERUNGEN DER ALTERSSICHERUNG IN DEUTSCHLAND Prof. Dr. Gerhard Bäcker Universität Duisburg-Essen Institut Arbeit und Qualifikation Rentenpolitische Fachtagung der Bremer SPD Samstag, 06. Oktober 2012

2 1. Grundlegende Ziele der Alterssicherung Armutsvermeidung Lebensstandardsicherung und Dynamisierung Solidarausgleich Gerechte und tragfähige Finanzierung Werden die Leistungsziele Ziele derzeit und in Zukunft erreicht? Welche Probleme wirft der demografische Wandel auf? Welches System ist fähig, die Probleme zu meistern?

3 2. Folgewirkungen des demografischen Wandels weiter ansteigende Lebenserwartung und Rentenbezugsdauer anhaltend niedrige Geburtenrate anhaltende Zuwanderung > ab 2030 steigende Belastung der Bevölkerung im erwerbsfähigen Alter Jedes Alterssicherungssystem steht vor diesem Problem, auch private und betriebliche Vorsorge - Beitragssätze und/oder Steuerzuschüsse - Prämien für Lebensversicherung (4 % Riester-Förderung) - Entgeltumwandlung, Steuer- und Beitragsmindereinnahme Erforderlich: Gesamtsicht der Belastungen und der Verteilung Aktuelle Arbeitnehmerbelastung: 19,6 %/2 + 4 % = 13,8 %

4

5 3. Demografie und Ökonomie Die Höhe der Belastung hängt ab von der Relation tatsächlich Erwerbstätige zu Nicht-Erwerbstätigen >> Minderung der demografischen Belastung durch vor allem Höhere Frauenerwerbsbeteiligung Erwerbstätigkeit im oberen Stundenbereich Arbeitsplatzplatzangebote für Ältere Abbau der Arbeitslosigkeit

6 Die Tragfähigkeit steigender Belastungen hängt ab von der Entwicklung der Produktivität und der Pro-Kopf-Einkommen Entscheidend: Steigende Nettorealeinkommen der Aktiven trotz wachsender Abgaben Erwerbstätigenversicherung: Erweiterung des Beitragszahlerkreises >> nur mittelfristige Entlastung

7 4. Alterssicherung im 3-Säulen Modell nach 2001 Seit 2001: Paradigmenwechsel in Deutschland In der Rentenversicherung: Beitragssatzziel statt Leistungsziel Maximaler Beitragssatz 22 %, dementsprechende Absenkung des Leistungsniveaus (Rentenniveau) Betriebliche und private Vorsorge: Von der Ergänzung zum Ersatz Grundlegende Philosophie: Flächendeckende Auffüllung der Lücken der GRV, staatliche Förderung Entlastung der Arbeitgeber Teilhabe an der Expansion der Finanzmärkte, hohe Renditen

8

9 5. Lebensstandardsicherung? Ausgleich des sinkenden Rentenniveaus durch private und betriebliche Vorsorge? Trotz Förderung nur begrenzte Inanspruchnahme der privaten und betrieblichen Vorsorge Riester-Verträge: etwa die Hälfte der Berechtigten Entgeltumwandlung/Tarifverträge: keine Daten vorhanden, sinkende Bindungskraft von Tarifverträgen unbekannt: Bedienung der Verträge bis zum Renteneintritt??? unbekannt: Welche Verträge, in welcher Höhe???

10 Probleme: - Kein Ausgleich für die aktuellen Rentner und rentennahe Jahrgänge - Keine Absicherung des Risikos der Erwerbsminderung Bei Riester-Verträgen: Sehr niedrige Renditen, Risikos des Verlustgeschäfts durch hohe Abschluss- und Verwaltungskosten, sinkender Garantiezins, >> Förderung der Versicherten oder der Versicherungen? Bei Kollektivverträgen der bav: deutlich geringere Kosten, Aber auch hier: Bei Beitragszusagen keine Garantie einer Leistungshöhe, niedrige Leistungen bei sinkenden Zinsen Keine Dynamisierung: (Wie hoch ist die Betriebsrente im Alter von 80?)

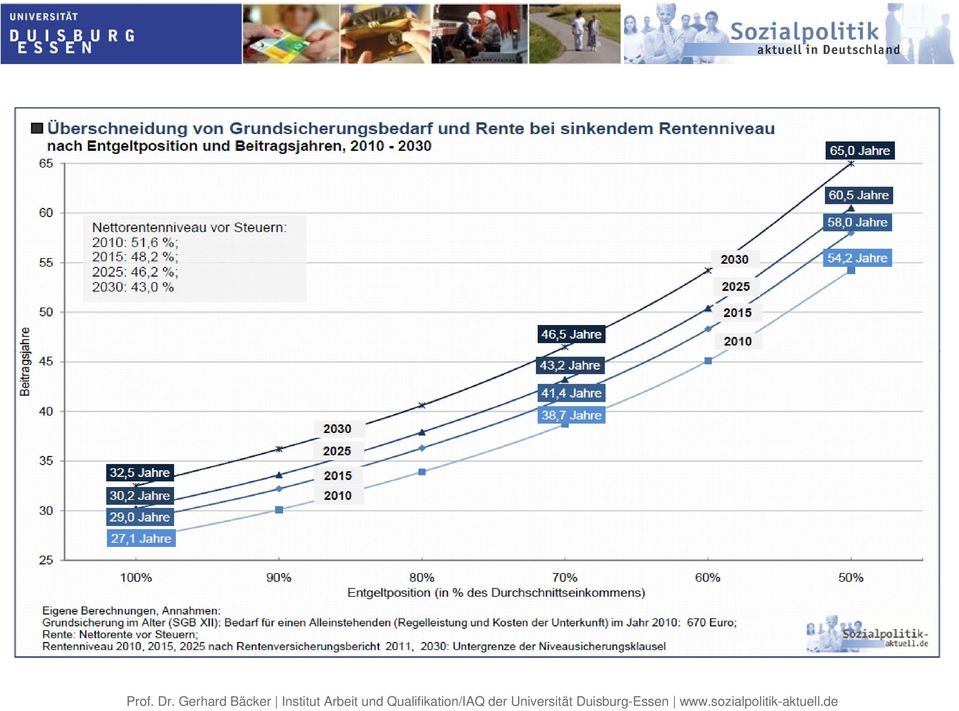

11 6. Armutsvermeidung? Risiko steigender Altersarmut als Folge der - Niveauabsenkung der GRV und eines unzureichenden Solidarausgleichs - Negativentwicklung auf dem Arbeitsmarkt Altersarmut = Erreichen der Grundsicherungsschwelle Bei absinkendem Rentenniveau bis auf 43 %: Trotz jahrzehntelanger Beitragszahlung nur eine Rente auf Grundsicherungsniveau >> zentrale Legitimationskrise der GRV

12

13

14 Bei sinkendem Rentenniveau zugleich; Entwertung der Solidarleistungen (Kindererziehung, Pflegezeiten, Rente nach Mindesteinkommen) Auch Mindestlohn von selbst 10 Euro wirkungslos Vermeidung von Altersarmut durch private und betriebliche Vorsorge? Hohe soziale Selektivität der zweiten und dritten Säule Mitnahmeeffekte auf der einen Seite, fehlende Absicherung der Bezieher niedriger Einkommen auf der anderen Seite Problemgruppe: Personen im prekären Beschäftigungssegment Problemgruppe: Erwerbsminderungsrentner

15

16 7. Altersarmut und Arbeitsmarkt Risiko steigender Altersarmut als Folge der Negativentwicklung auf dem Arbeitsmarkt, Ausweitung: prekärer Beschäftigungsverhältnisse (Niedriglöhne, Leiharbeit, Mini- Jobs), ungesicherter Selbstständigkeit Langzeitarbeitslosigkeit Unterbrochener Erwerbsbiografien Überforderung der Alterssicherung durch nachträglichen Ausgleich Deshalb: Wiederherstellung der Ordnung auf dem Arbeitsmarkt!! Aber: Nur langfristige Wirkung

17

18 8. Reformnotwendigkeiten in der Alterssicherung Priorität: Stärkung der Rentenversicherung Sicherung des Rentenniveaus Ausbau des Solidarausgleichs (vor allem: Entfristung der Rente nach Mindesteinkommen, ausreichende Absicherung von SGBII Leistungsempfängern, höhere Zurechnungszeiten und Begrenzung der Abschläge bei EM-Renten) Einstieg in die Erwerbstätigenversicherung Unterscheidung der Maßnahmen: Kurzfristige Wirkung Langfristige Wirkung Beendigung der Riester-Förderung

19 Flächendeckender Ausbau der betrieblichen Altersvorsorge?? Probleme: - Wie lassen sich alle Beschäftigten erfassen? (Kleinbetriebe, kurzfristige Beschäftigungsverhältnisse) - kein Solidarausgleich (u.a. bei Zeiten von Arbeitslosigkeit, Kindererziehung, Ausbildung) - Nachlassende Bindungswirkung von Tarifverträgen, Notwendig: Allgemeinverbindlichkeit - Kontrolle der tatsächlichen Vertragsschließung und Art des Vertrags? - Übertragbarkeit der Ansprüche bei Betriebs- und Branchenwechsel? - Garantie einer Leistungshöhe und einer lebenslangen Dynamisierung? - Negativeffekte der Beitragsfreiheit bei Entgeltumwandlung - Beteiligung der Arbeitgeber an den Kosten? - Gesamtwirtschaftliche Risiken einer Ausweitung kapitalfundierter Systeme

20

21

22

VERSICHERUNG ODER FÜRSORGE DIE WEICHENSTELLUNG IN DER ALTERSSICHERUNGSPOLITIK

VERSICHERUNG ODER FÜRSORGE DIE WEICHENSTELLUNG IN DER ALTERSSICHERUNGSPOLITIK Prof. Dr. Gerhard Bäcker Universität Duisburg-Essen Institut Arbeit und Qualifikation Arbeitnehmerkammer Bremen Perspektiven

VERSICHERUNG ODER FÜRSORGE DIE WEICHENSTELLUNG IN DER ALTERSSICHERUNGSPOLITIK Prof. Dr. Gerhard Bäcker Universität Duisburg-Essen Institut Arbeit und Qualifikation Arbeitnehmerkammer Bremen Perspektiven

GRUNDLAGEN UND AKTUELLE HERAUSFORDERUNGEN

GRUNDLAGEN UND AKTUELLE HERAUSFORDERUNGEN A DER ALTERSSICHERUNG IN DEUTSCHLAND D Prof. Dr. Gerhard Bäcker Universität ität Duisburg-Essen Institut Arbeit und Qualifikation DGB West DGB West "Alterssicherung

GRUNDLAGEN UND AKTUELLE HERAUSFORDERUNGEN A DER ALTERSSICHERUNG IN DEUTSCHLAND D Prof. Dr. Gerhard Bäcker Universität ität Duisburg-Essen Institut Arbeit und Qualifikation DGB West DGB West "Alterssicherung

Aktivierung durch Rentenpolitik und in der Rentenpolitik

Aktivierung durch Rentenpolitik und in der Rentenpolitik Stand der Dinge und aktuelle Reformvorhaben Dr. Florian Blank Arbeitnehmerkammer Bremen 13. November 2014 www.wsi.de Gliederung Aktivierung und

Aktivierung durch Rentenpolitik und in der Rentenpolitik Stand der Dinge und aktuelle Reformvorhaben Dr. Florian Blank Arbeitnehmerkammer Bremen 13. November 2014 www.wsi.de Gliederung Aktivierung und

Gerechte und zukunftssichere Altersvorsorge

Frank Nullmeier Gerechte und zukunftssichere Altersvorsorge 1 Die Drei-Säulen-Sicht in den frühen 2000ern 2 Demographie und die Säulen der Altersvorsorge Um die demographischen Lasten, die insbesondere

Frank Nullmeier Gerechte und zukunftssichere Altersvorsorge 1 Die Drei-Säulen-Sicht in den frühen 2000ern 2 Demographie und die Säulen der Altersvorsorge Um die demographischen Lasten, die insbesondere

Die Absicherung des Erwerbsminderungsrisikos: Reformoptionen im bestehenden System

Workshop des Forschungsnetzwerks Alterssicherung am 27. Mai 2008 in Berlin Die Absicherung des Erwerbsminderungsrisikos: Reformoptionen im bestehenden System Dr. Reinhold Thiede Deutsche Rentenversicherung

Workshop des Forschungsnetzwerks Alterssicherung am 27. Mai 2008 in Berlin Die Absicherung des Erwerbsminderungsrisikos: Reformoptionen im bestehenden System Dr. Reinhold Thiede Deutsche Rentenversicherung

Rentenund. Versorgungslücke

Rentenund Versorgungslücke Düsseldorf, Januar 2004 Renten- und Versorgungslücke 1 Renten- und Versorgungslücke Eine zusätzliche finanzielle Absicherung für die Zeit nach der Erwerbstätigkeit wird dringend

Rentenund Versorgungslücke Düsseldorf, Januar 2004 Renten- und Versorgungslücke 1 Renten- und Versorgungslücke Eine zusätzliche finanzielle Absicherung für die Zeit nach der Erwerbstätigkeit wird dringend

11. Deutscher Seniorentag

11. Deutscher Seniorentag Veranstaltungsreihe»Reformbaustelle Rente«03. Juli 2015 Frankfurt a. M. Bilanz des»drei-säulen-modells«aus Rente, betrieblicher Altersversorgung und privater Altersvorsorge Dr.

11. Deutscher Seniorentag Veranstaltungsreihe»Reformbaustelle Rente«03. Juli 2015 Frankfurt a. M. Bilanz des»drei-säulen-modells«aus Rente, betrieblicher Altersversorgung und privater Altersvorsorge Dr.

Eine gute Rente für ein gutes Leben im Alter Das LINKE Konzept einer Solidarischen Rentenversicherung für einen sicheren Lebensstandard und gegen

Eine gute Rente für ein gutes Leben im Alter Das LINKE Konzept einer Solidarischen Rentenversicherung für einen sicheren Lebensstandard und gegen Armut im Alter Ausgangslage Sinkende Zahlbeträge bei Alters-

Eine gute Rente für ein gutes Leben im Alter Das LINKE Konzept einer Solidarischen Rentenversicherung für einen sicheren Lebensstandard und gegen Armut im Alter Ausgangslage Sinkende Zahlbeträge bei Alters-

Eine gute Rente für ein gutes Leben im Alter. für einen sicheren Lebensstandard und gegen Armut im Alter

Eine gute Rente für ein gutes Leben im Alter Das LINKE Konzept einer Solidarischen Rentenversicherung für einen sicheren Lebensstandard und gegen Armut im Alter Ausgangslage Sinkende Zahlbeträge bei Alters-

Eine gute Rente für ein gutes Leben im Alter Das LINKE Konzept einer Solidarischen Rentenversicherung für einen sicheren Lebensstandard und gegen Armut im Alter Ausgangslage Sinkende Zahlbeträge bei Alters-

Demografie und Rente: Die Effekte einer höheren Erwerbstätigkeit Älterer auf die Beitragssätze zur Rentenversicherung

Demografie und Rente: Die Effekte einer höheren Erwerbstätigkeit Älterer auf die Beitragssätze zur Rentenversicherung Präsentation, Berlin 18. Juni 2013 Im Auftrag der Initiative Neue Soziale Marktwirtschaft

Demografie und Rente: Die Effekte einer höheren Erwerbstätigkeit Älterer auf die Beitragssätze zur Rentenversicherung Präsentation, Berlin 18. Juni 2013 Im Auftrag der Initiative Neue Soziale Marktwirtschaft

Schwerpunkt Alterssicherung Heute die Rente von Morgen sichern.

Schwerpunkt Alterssicherung Heute die Rente von Morgen sichern. Deutscher Gewerkschaftsbund Juni 2012 Grundlagen des DGB-Konzepts: Finanzierung zur Stärkung der solidarischen Alterssicherung. Stabilisierung

Schwerpunkt Alterssicherung Heute die Rente von Morgen sichern. Deutscher Gewerkschaftsbund Juni 2012 Grundlagen des DGB-Konzepts: Finanzierung zur Stärkung der solidarischen Alterssicherung. Stabilisierung

ULV und demographischer Wandel

Soziale Sicherung B.4.1 Indikatoren des demographischen Wandels Altenquotient 60 Jahre 80 70 70,9 72,8 77,8 60 50 39,8 36,6 43,9 46 54,8 40 30 20 10 0 1970 1995 1 2010 2020 2030 2040 2050 Altenquotient

Soziale Sicherung B.4.1 Indikatoren des demographischen Wandels Altenquotient 60 Jahre 80 70 70,9 72,8 77,8 60 50 39,8 36,6 43,9 46 54,8 40 30 20 10 0 1970 1995 1 2010 2020 2030 2040 2050 Altenquotient

Mitgliederversammlung der Landesseniorenvertretung RLP e.v.

Mitgliederversammlung der Landesseniorenvertretung RLP e.v. Armut im Alter aus Sicht der Rentenversicherung Armin Kistemann Leiter der Leistungsabteilung Ä 06232 / 17 2300 armin.kistemann@drv-rlp.de Was

Mitgliederversammlung der Landesseniorenvertretung RLP e.v. Armut im Alter aus Sicht der Rentenversicherung Armin Kistemann Leiter der Leistungsabteilung Ä 06232 / 17 2300 armin.kistemann@drv-rlp.de Was

Herausforderungen für die Weiterentwicklung der Alterssicherung

Das Drei-Säulen-Modell der Alterssicherung revisited? Jahrestagung der Gesellschaft für Sozialen Fortschritt am 25. und 26. September 2014 in Loccum Herausforderungen für die Weiterentwicklung der Alterssicherung

Das Drei-Säulen-Modell der Alterssicherung revisited? Jahrestagung der Gesellschaft für Sozialen Fortschritt am 25. und 26. September 2014 in Loccum Herausforderungen für die Weiterentwicklung der Alterssicherung

Informationen zur Betriebsrente, Entgeltumwandlung und Riesterförderung

Informationen zur Betriebsrente, Entgeltumwandlung und Riesterförderung für die Beschäftigten des Landschaftsverbandes Rheinland Köln, den 09.06.2011 Hans-Günter Terres Die Rheinischen Versorgungskassen

Informationen zur Betriebsrente, Entgeltumwandlung und Riesterförderung für die Beschäftigten des Landschaftsverbandes Rheinland Köln, den 09.06.2011 Hans-Günter Terres Die Rheinischen Versorgungskassen

Vortrag zur gesetzlichen Altersvorsorge

Proseminar: Altersvorsorge in Deutschland Vortrag zur gesetzlichen Altersvorsorge 1 Ablauf des Vortrags 1. Zentrale Definitionen und Begriffe des zu untersuchenden Gegenstandes. 2. Von Bismarck bis Riester:

Proseminar: Altersvorsorge in Deutschland Vortrag zur gesetzlichen Altersvorsorge 1 Ablauf des Vortrags 1. Zentrale Definitionen und Begriffe des zu untersuchenden Gegenstandes. 2. Von Bismarck bis Riester:

Information betriebliche Altersvorsorge TÜV SÜD Gruppe

Information betriebliche Altersvorsorge TÜV SÜD Gruppe Gemeinsame Information der Vorsorgepartner der TÜV SÜD Gruppe Hannoversche Lebensversicherung AG Übersicht 1. Die Probleme der Deutschen Rentenversicherung

Information betriebliche Altersvorsorge TÜV SÜD Gruppe Gemeinsame Information der Vorsorgepartner der TÜV SÜD Gruppe Hannoversche Lebensversicherung AG Übersicht 1. Die Probleme der Deutschen Rentenversicherung

Basiswissen BETRIEBLICHE VORSORGE

_ Basiswissen BETRIEBLICHE VORSORGE Machen Sie mehr aus Ihrem Gehalt Als Arbeitnehmer können Sie einen Teil Ihres Bruttogehalts in eine betriebliche Altersversorgung umwandeln. Netto merken Sie davon nur

_ Basiswissen BETRIEBLICHE VORSORGE Machen Sie mehr aus Ihrem Gehalt Als Arbeitnehmer können Sie einen Teil Ihres Bruttogehalts in eine betriebliche Altersversorgung umwandeln. Netto merken Sie davon nur

Dem Hungerlohn folgt oftmals die Hungerrente. Sehr geehrte Damen und Herren,

SoVD-Landesverband Niedersachsen Edda Schliepack, 2. Landesvorsitzende Redemanuskript Diskussionsveranstaltung Stimmen für den Mindestlohn, 11.09.2009 (Es gilt das gesprochene Wort!) Dem Hungerlohn folgt

SoVD-Landesverband Niedersachsen Edda Schliepack, 2. Landesvorsitzende Redemanuskript Diskussionsveranstaltung Stimmen für den Mindestlohn, 11.09.2009 (Es gilt das gesprochene Wort!) Dem Hungerlohn folgt

Die Altersvorsorge des Ehepartners in der Landwirtschaft. Referent: Gerhard Zindel Stabsstelle Grundsatz / Recht

Die Altersvorsorge des Ehepartners in der Landwirtschaft Referent: Gerhard Zindel Stabsstelle Grundsatz / Recht Altersvorsorge nach dem Gesetz über die Alterssicherung der Landwirte Eingeführt erst im

Die Altersvorsorge des Ehepartners in der Landwirtschaft Referent: Gerhard Zindel Stabsstelle Grundsatz / Recht Altersvorsorge nach dem Gesetz über die Alterssicherung der Landwirte Eingeführt erst im

Referentenentwurf Alterssicherungsstärkungsgesetz

TRANSPARENT SOZIALPOLITIK: INFORMATIONEN RATSCHLÄGE - HINTERGRÜNDE NUMMER 07/12 DATUM 15.08.2012 VERTEILER ÜBV, Geschäftsstellenleiter, Geschäftsstellen, Ortsverbände, Ansprechpartner für Sozialpolitik

TRANSPARENT SOZIALPOLITIK: INFORMATIONEN RATSCHLÄGE - HINTERGRÜNDE NUMMER 07/12 DATUM 15.08.2012 VERTEILER ÜBV, Geschäftsstellenleiter, Geschäftsstellen, Ortsverbände, Ansprechpartner für Sozialpolitik

Rentensicherheit. Rente? Aber sicher!

Rente? Aber sicher! Worum geht s eigentlich? - Deutschland war noch nie so reich wie heute! - Pro Einwohner wurde noch nie so viel Reichtum erzeugt. Uns wird gesagt: Für unsere Rente ist kein Geld mehr

Rente? Aber sicher! Worum geht s eigentlich? - Deutschland war noch nie so reich wie heute! - Pro Einwohner wurde noch nie so viel Reichtum erzeugt. Uns wird gesagt: Für unsere Rente ist kein Geld mehr

Pflegeversicherung von AXA: Langfristige Erhaltung der Lebensqualität als zentrale Herausforderung

Pflegeversicherung von AXA: Langfristige Erhaltung der Lebensqualität als zentrale Herausforderung E-Interview mit Lutz Lieding Name: Lutz Lieding Funktion/Bereich: Geschäfts- und Produktpolitik Organisation:

Pflegeversicherung von AXA: Langfristige Erhaltung der Lebensqualität als zentrale Herausforderung E-Interview mit Lutz Lieding Name: Lutz Lieding Funktion/Bereich: Geschäfts- und Produktpolitik Organisation:

Rente ab 67? Oder: Rente ab 65 und Erhalt des Altersteilzeitgesetzes!

Oder: Rente ab 65 und Erhalt des Altersteilzeitgesetzes! Aktionskonferenz der IG Metall Bezirk Niedersachsen und Sachsen-Anhalt 05.10.2007 in Hannover Prof. Dr. Gerhard Bäcker Universität Duisburg-Essen

Oder: Rente ab 65 und Erhalt des Altersteilzeitgesetzes! Aktionskonferenz der IG Metall Bezirk Niedersachsen und Sachsen-Anhalt 05.10.2007 in Hannover Prof. Dr. Gerhard Bäcker Universität Duisburg-Essen

Zahlt sich in Zukunft aus. Die PlusPunktRente. Die PlusPunktRente als Entgeltumwandlung. BVK Bayerische. V ersorgungskammer

Zahlt sich in Zukunft aus. Die PlusPunktRente. Die PlusPunktRente als Entgeltumwandlung BVK Bayerische V ersorgungskammer Die gesetzliche Rentenversicherung allein kann in Zukunft Ihre Altersversorgung

Zahlt sich in Zukunft aus. Die PlusPunktRente. Die PlusPunktRente als Entgeltumwandlung BVK Bayerische V ersorgungskammer Die gesetzliche Rentenversicherung allein kann in Zukunft Ihre Altersversorgung

Wie viel Sicherheit kann ich mir leisten?

Wie viel Sicherheit kann ich mir leisten? Wie viel Sicherheit kann ich mir leisten? Neue Rahmenbedingungen Diese Gleichung gilt es zu lösen! Produktlösung CleVesto Allcase 2 Wie viel Sicherheit kann ich

Wie viel Sicherheit kann ich mir leisten? Wie viel Sicherheit kann ich mir leisten? Neue Rahmenbedingungen Diese Gleichung gilt es zu lösen! Produktlösung CleVesto Allcase 2 Wie viel Sicherheit kann ich

Alterssicherung: Öffentliche oder private Verantwortung?

Alterssicherung: Öffentliche oder private Verantwortung? Dr. Florian Blank Vortrag auf dem WSI Herbstforum 2013 27. November 2013 www.wsi.de Gliederung Einleitung und Thesen Alterssicherung in Deutschland:

Alterssicherung: Öffentliche oder private Verantwortung? Dr. Florian Blank Vortrag auf dem WSI Herbstforum 2013 27. November 2013 www.wsi.de Gliederung Einleitung und Thesen Alterssicherung in Deutschland:

RENTE MIT 67 ENTWICKLUNGEN AM ARBEITSMARKT

RENTE RENTE MIT 67 ENTWICKLUNGEN AM ARBEITSMARKT INFORMATIONEN ZUR VERLÄNGERUNG DER LEBENSARBEITSZEIT UND ZU DEN CHANCEN ÄLTERER BESCHÄFTIGTER DIE MITTE. Rente mit 67 Entwicklungen am Arbeitsmarkt Informationen

RENTE RENTE MIT 67 ENTWICKLUNGEN AM ARBEITSMARKT INFORMATIONEN ZUR VERLÄNGERUNG DER LEBENSARBEITSZEIT UND ZU DEN CHANCEN ÄLTERER BESCHÄFTIGTER DIE MITTE. Rente mit 67 Entwicklungen am Arbeitsmarkt Informationen

Nachhaltigkeitsfaktor Riester-+Beitragssatzfaktor Insgesamt -2,98-4,21-4,38 2003-2015 2016-2029

Matthias W. Birkwald Mitglied des Deutschen Bundestages Rentenpolitischer Sprecher Bundestagsfraktion DIE LINKE Auswertung: Wirkung der Kürzungsfaktoren in der Rentenanpassungsformel von 2003-2029 Nachhaltigkeitsfaktor

Matthias W. Birkwald Mitglied des Deutschen Bundestages Rentenpolitischer Sprecher Bundestagsfraktion DIE LINKE Auswertung: Wirkung der Kürzungsfaktoren in der Rentenanpassungsformel von 2003-2029 Nachhaltigkeitsfaktor

Für 2,60 Euro mehr im Monat: sichern gute Renten. Rentenniveau sichern. Erwerbsminderungsrente verbessern. Rente mit 67 aussetzen. ichwillrente.

Für 2,60 Euro mehr im Monat: Stabile Beiträge sichern gute Renten. Rentenniveau sichern. Erwerbsminderungsrente verbessern. Rente mit 67 aussetzen. ichwillrente.net Fürs Alter vorsorgen: Ja, aber gemeinsam.

Für 2,60 Euro mehr im Monat: Stabile Beiträge sichern gute Renten. Rentenniveau sichern. Erwerbsminderungsrente verbessern. Rente mit 67 aussetzen. ichwillrente.net Fürs Alter vorsorgen: Ja, aber gemeinsam.

Lassen Sie sich keine staatliche Förderung entgehen. Direktversicherung Informationen für den Arbeitnehmer

Lassen Sie sich keine staatliche Förderung entgehen Direktversicherung Informationen für den Arbeitnehmer Bauen Sie bei Ihrer zusätzlichen Alters vorsorge auf die Direktversicherung Die Rentenlücke ist

Lassen Sie sich keine staatliche Förderung entgehen Direktversicherung Informationen für den Arbeitnehmer Bauen Sie bei Ihrer zusätzlichen Alters vorsorge auf die Direktversicherung Die Rentenlücke ist

Gute Arbeit gute Rente. Gewerkschaftliche Anforderungen. Rentenpolitische Fachtagung der Bremer SPD Bremen, 6. Oktober 2012

Gute Arbeit gute Rente. Gewerkschaftliche Anforderungen. Rentenpolitische Fachtagung der Bremer SPD Bremen, 6. Oktober 2012 Diagnosen Gemeinsame Aufgabe: Reformen überprüfen Alterssicherung neujustieren.

Gute Arbeit gute Rente. Gewerkschaftliche Anforderungen. Rentenpolitische Fachtagung der Bremer SPD Bremen, 6. Oktober 2012 Diagnosen Gemeinsame Aufgabe: Reformen überprüfen Alterssicherung neujustieren.

Weniger kann mehr sein

zur Sozialpolitik Festcolloquium zum 65. Geburtstag von Christof Helberger 01. Juni 2007 in Berlin Weniger kann mehr sein Überlegungen und Berechnungen zur Sozialabgabenfreiheit der Dr. Reinhold Thiede

zur Sozialpolitik Festcolloquium zum 65. Geburtstag von Christof Helberger 01. Juni 2007 in Berlin Weniger kann mehr sein Überlegungen und Berechnungen zur Sozialabgabenfreiheit der Dr. Reinhold Thiede

Altersarmut Ausprägungen, Ursachen und sozialpolitische Antworten. Sozialpolitisches Hearing zum Thema Altersarmut Landeshauptstadt Kiel 08.12.

Altersarmut Ausprägungen, Ursachen und sozialpolitische Antworten Sozialpolitisches Hearing zum Thema Altersarmut Landeshauptstadt Kiel 08.12.2011 Die Alten: Eine Generation im Widerspruch: Die gierige

Altersarmut Ausprägungen, Ursachen und sozialpolitische Antworten Sozialpolitisches Hearing zum Thema Altersarmut Landeshauptstadt Kiel 08.12.2011 Die Alten: Eine Generation im Widerspruch: Die gierige

Altersvorsorge. Auch im Alter gut Leben!

Altersvorsorge Auch im Alter gut Leben! Durch ein sinkendes Rentenniveau und eine zukünftig stärkere Rentenbesteuerung wachsen die Versorgungslücken und somit der Bedarf an zusätzlicher Altervorsorge.

Altersvorsorge Auch im Alter gut Leben! Durch ein sinkendes Rentenniveau und eine zukünftig stärkere Rentenbesteuerung wachsen die Versorgungslücken und somit der Bedarf an zusätzlicher Altervorsorge.

Strategien der LINKEN gegen Altersarmut: Das Konzept von Partei und Bundestagsfraktion

Strategien der LINKEN gegen Altersarmut: Das Konzept von Partei und Bundestagsfraktion Dr. Katrin Mohr (Referentin für soziale Sicherung/Rentenpolitik) Rentenkonzept DIE LINKE Beschluss des Parteivorstands

Strategien der LINKEN gegen Altersarmut: Das Konzept von Partei und Bundestagsfraktion Dr. Katrin Mohr (Referentin für soziale Sicherung/Rentenpolitik) Rentenkonzept DIE LINKE Beschluss des Parteivorstands

Haben wir nicht mehr verdient? Chancengleichheit in Job und Rente

Haben wir nicht mehr verdient? Chancengleichheit in Job und Rente 3. SoVD Frauenforum SoVD-Landesverband Niedersachsen Hannover, 10.4.2015 Leiterin des Bereichs Sozialpolitik in der ver.di Bundesverwaltung

Haben wir nicht mehr verdient? Chancengleichheit in Job und Rente 3. SoVD Frauenforum SoVD-Landesverband Niedersachsen Hannover, 10.4.2015 Leiterin des Bereichs Sozialpolitik in der ver.di Bundesverwaltung

Rente ab 67 stoppen soziale Alternativen durchsetzen!

Rente ab 67 stoppen soziale Alternativen durchsetzen! 1. Stand der Debatte 2. Arbeiten bis 67 Wie soll das gehen? 3. Rente ab 67 Programm für Rentenkürzung und Altersarmut 4. Falsche Prämissen der Rente

Rente ab 67 stoppen soziale Alternativen durchsetzen! 1. Stand der Debatte 2. Arbeiten bis 67 Wie soll das gehen? 3. Rente ab 67 Programm für Rentenkürzung und Altersarmut 4. Falsche Prämissen der Rente

Argumente zum Rentenpaket der Bundesregierung

Argumente zum Rentenpaket der Bundesregierung Rente ab 63 Nach dem Gesetzentwurf der Bundesregierung sollen Menschen, die 45 Jahre lang Beiträge in die Rentenversicherung eingezahlt haben, mit 63 ohne

Argumente zum Rentenpaket der Bundesregierung Rente ab 63 Nach dem Gesetzentwurf der Bundesregierung sollen Menschen, die 45 Jahre lang Beiträge in die Rentenversicherung eingezahlt haben, mit 63 ohne

Rentenpaket 2014 Chancen und Risiken aus Sicht der Frauen. Prof. Dr. Ursula Engelen-Kefer

Rentenpaket 2014 Chancen und Risiken aus Sicht der Frauen 1 Rentenpaket 2014 Die Mitte des Jahres 2014 von der Großen Koalition in Kraft gesetzten Reformen in der gesetzlichen Rentenversicherung bringen

Rentenpaket 2014 Chancen und Risiken aus Sicht der Frauen 1 Rentenpaket 2014 Die Mitte des Jahres 2014 von der Großen Koalition in Kraft gesetzten Reformen in der gesetzlichen Rentenversicherung bringen

Altersvorsorge. Finanzielle Vorsorge. Gesetzliche Rentenversicherung

Altersvorsorge Gesetzliche Rentenversicherung Informationen zur gesetzlichen Rentenversicherungen bietet der Ratgeber der Verbraucherzentralen»Gesetzliche Rente«(siehe Seite 208). Die gesetzliche Rentenversicherung

Altersvorsorge Gesetzliche Rentenversicherung Informationen zur gesetzlichen Rentenversicherungen bietet der Ratgeber der Verbraucherzentralen»Gesetzliche Rente«(siehe Seite 208). Die gesetzliche Rentenversicherung

Gründe für fehlende Vorsorgemaßnahmen gegen Krankheit

Gründe für fehlende Vorsorgemaßnahmen gegen Krankheit politische Lage verlassen sich auf Familie persönliche, finanzielle Lage meinen, sich Vorsorge leisten zu können meinen, sie seien zu alt nicht mit

Gründe für fehlende Vorsorgemaßnahmen gegen Krankheit politische Lage verlassen sich auf Familie persönliche, finanzielle Lage meinen, sich Vorsorge leisten zu können meinen, sie seien zu alt nicht mit

Altersarmut: Dimensionen, Ursachen und Reformbedarfe. Prof. Dr. Gerhard Bäcker Universität Duisburg-Essen Institut Arbeit und Qualifikation (IAQ)

") Altersarmut: Dimensionen, Ursachen und Reformbedarfe Prof. Dr. Gerhard Bäcker Universität Duisburg-Essen Institut Arbeit und Qualifikation (IAQ) I. Was ist Armut Armut im Alter? Unterschiedliche Armutskonzeptionen

Altersarmut: Dimensionen, Ursachen und Reformbedarfe Prof. Dr. Gerhard Bäcker Universität Duisburg-Essen Institut Arbeit und Qualifikation (IAQ) I. Was ist Armut Armut im Alter? Unterschiedliche Armutskonzeptionen

stationär Insgesamt 400.000 258.490 426.855 671.084 126.718 131.772 Pflegestufe I Pflegestufe II Pflegestufe III Insgesamt

Anzahl Pflegebedürftige (Quelle: BMG 28) Über 2 Millionen Frauen und Männer in Deutschland sind im Sinne der sozialen Pflegeversicherung leistungsberechtigt. Fast 1,36 Millionen werden ambulant durch Angehörige

Anzahl Pflegebedürftige (Quelle: BMG 28) Über 2 Millionen Frauen und Männer in Deutschland sind im Sinne der sozialen Pflegeversicherung leistungsberechtigt. Fast 1,36 Millionen werden ambulant durch Angehörige

Tarif CR. Ausgangssituation. Ihre private Altersvorsorge in der PK

Ausgangssituation zukünftige Unsicherheit der umlagefinanzierten Renten: jüngere Generationen erhalten maximal eine Grundversorgung. demographische Entwicklung: immer weniger Beitragszahlern stehen immer

Ausgangssituation zukünftige Unsicherheit der umlagefinanzierten Renten: jüngere Generationen erhalten maximal eine Grundversorgung. demographische Entwicklung: immer weniger Beitragszahlern stehen immer

Steuerfalle im Alter?

Steuerfalle im Alter? Die Besteuerung von Renten Folie Nr. 1 Oberster Leitsatz der Besteuerung: Steuerbelastung richtet sich nach der Leistungsfähigkeit Folie Nr. 2 Das steuerliche Ideal Welche Anforderungen

Steuerfalle im Alter? Die Besteuerung von Renten Folie Nr. 1 Oberster Leitsatz der Besteuerung: Steuerbelastung richtet sich nach der Leistungsfähigkeit Folie Nr. 2 Das steuerliche Ideal Welche Anforderungen

Altersvorsorge zukunftsfest machen Dr. Juliane Landmann. Erkner, 19. September 2015

Altersvorsorge zukunftsfest machen Dr. Juliane Landmann Erkner, 19. September 2015 Um das Rentensystem finanzierbar zu halten, muss etwas passieren 16. September 2015 Seite 2 Entwicklung des Altenquotienten

Altersvorsorge zukunftsfest machen Dr. Juliane Landmann Erkner, 19. September 2015 Um das Rentensystem finanzierbar zu halten, muss etwas passieren 16. September 2015 Seite 2 Entwicklung des Altenquotienten

BETRIEBLICHE VORSORGE

BETRIEBLICHE VORSORGE DIREKTVERSICHERUNG / ENTGELTUMWANDLUNG SIE BAUEN IHRE RENTE AUS. WIR SICHERN IHRE FÖRDERUNGEN. Kollektivtarif für Kaufland-Mitarbeiter WENIGER STEUERN UND SOZIALABGABEN. MEHR RENTE.

BETRIEBLICHE VORSORGE DIREKTVERSICHERUNG / ENTGELTUMWANDLUNG SIE BAUEN IHRE RENTE AUS. WIR SICHERN IHRE FÖRDERUNGEN. Kollektivtarif für Kaufland-Mitarbeiter WENIGER STEUERN UND SOZIALABGABEN. MEHR RENTE.

Matthias W. Birkwald Mitglied des Deutschen Bundestages Parlamentarischer Geschäftsführer Rentenpolitischer Sprecher Bundestagsfraktion DIE LINKE

Matthias W. Birkwald Mitglied des Deutschen Bundestages Parlamentarischer Geschäftsführer Rentenpolitischer Sprecher Bundestagsfraktion DIE LINKE Viel Lärm um wenig Von der sogenannten Lebensleistungsrente

Matthias W. Birkwald Mitglied des Deutschen Bundestages Parlamentarischer Geschäftsführer Rentenpolitischer Sprecher Bundestagsfraktion DIE LINKE Viel Lärm um wenig Von der sogenannten Lebensleistungsrente

Risiko Langlebigkeit Altersarmut droht

Risiko Langlebigkeit Altersarmut droht Inhaltsverzeichnis Warum ist Langlebigkeit ein finanzielles Risiko? Seite 3-5 Altersarmut: Von der Leyen schlägt Alarm! Seite 6-7 Altersarmut: Video SWR_Rententag

Risiko Langlebigkeit Altersarmut droht Inhaltsverzeichnis Warum ist Langlebigkeit ein finanzielles Risiko? Seite 3-5 Altersarmut: Von der Leyen schlägt Alarm! Seite 6-7 Altersarmut: Video SWR_Rententag

Berufsunfähigkeitsabsicherung Bedarfs-Check. Wir schützen Ihre Existenz das versichern wir Ihnen.

Berufsunfähigkeitsabsicherung Bedarfs-Check Wir schützen Ihre Existenz das versichern wir Ihnen. Ihr klarer Vorteil: die Berufsunfähigkeitsabsicherung der ERGO. Ihr privater Schutz Absicherung nach Maß.

Berufsunfähigkeitsabsicherung Bedarfs-Check Wir schützen Ihre Existenz das versichern wir Ihnen. Ihr klarer Vorteil: die Berufsunfähigkeitsabsicherung der ERGO. Ihr privater Schutz Absicherung nach Maß.

Die Rentenproblematik und die betriebliche Altersversorgung der Allianz

Die Rentenproblematik und die betriebliche Altersversorgung der Allianz Magnus von Dungen Allianz Spezialvertrieb Infoabend der btü zum Thema Altersversorgung München, 13.04.2015 Inhalt 1 Demografischer

Die Rentenproblematik und die betriebliche Altersversorgung der Allianz Magnus von Dungen Allianz Spezialvertrieb Infoabend der btü zum Thema Altersversorgung München, 13.04.2015 Inhalt 1 Demografischer

Demographischer Wandel

Demographischer Wandel Zukunftsgespenst oder betriebliche Realität? Entwicklung der letzten Jahre Umbau der Sozialsysteme Reform des Arbeitsmarktes Förderung des Wirtschaftswachstums Die Rente mit 67 Als

Demographischer Wandel Zukunftsgespenst oder betriebliche Realität? Entwicklung der letzten Jahre Umbau der Sozialsysteme Reform des Arbeitsmarktes Förderung des Wirtschaftswachstums Die Rente mit 67 Als

Veränderungen in der Kranken- und Rentenversicherung. Dr. Felix Welti Institut für Sozialrecht und Sozialpolitik in Europa der CAU

Veränderungen in der Kranken- und Rentenversicherung Dr. Felix Welti Institut für Sozialrecht und Sozialpolitik in Europa der CAU Krankenversicherung: Leistungen - Keine verschreibungsfreien Medikamente

Veränderungen in der Kranken- und Rentenversicherung Dr. Felix Welti Institut für Sozialrecht und Sozialpolitik in Europa der CAU Krankenversicherung: Leistungen - Keine verschreibungsfreien Medikamente

Betriebliche Altersversorgung als Unternehmens-Standard.

Betriebliche Altersversorgung als Unternehmens-Standard. Die automatische Entgeltumwandlung mit Verzichts-Option. Jetzt einsteigen und die Rente Ihrer Mitarbeiter sichern! Die Zukunft liegt in der Vorsorge.

Betriebliche Altersversorgung als Unternehmens-Standard. Die automatische Entgeltumwandlung mit Verzichts-Option. Jetzt einsteigen und die Rente Ihrer Mitarbeiter sichern! Die Zukunft liegt in der Vorsorge.

Handlungsbedarf gegen Altersarmut im Erwerbsleben

Handlungsbedarf gegen Altersarmut im Erwerbsleben 1. Altersarmut heute kein Problem? 2. Ursachen für Altersarmut Tendenzen und Prognosen 3. Gewerkschaftliche Antworten Sinkende Zahlbeträge bei Versicherungsrenten

Handlungsbedarf gegen Altersarmut im Erwerbsleben 1. Altersarmut heute kein Problem? 2. Ursachen für Altersarmut Tendenzen und Prognosen 3. Gewerkschaftliche Antworten Sinkende Zahlbeträge bei Versicherungsrenten

FORSA-STUDIE ARBEIT, FAMILIE, RENTE WAS DEN DEUTSCHEN SICHERHEIT GIBT

Presse Information FORSA-STUDIE ARBEIT, FAMILIE, RENTE WAS DEN DEUTSCHEN SICHERHEIT GIBT Sicherheit geht vor: 87 Prozent der Deutschen setzen bei der Altersvorsorge vor allem auf Garantien Deutsche gestalten

Presse Information FORSA-STUDIE ARBEIT, FAMILIE, RENTE WAS DEN DEUTSCHEN SICHERHEIT GIBT Sicherheit geht vor: 87 Prozent der Deutschen setzen bei der Altersvorsorge vor allem auf Garantien Deutsche gestalten

Das Glück wird mehr. Die Sicherheit bleibt. ELTERNZEIT. BVK Bayerische. V ersorgungskammer

Das Glück wird mehr. Die Sicherheit bleibt. ELTERNZEIT BVK Bayerische V ersorgungskammer Herzlichen Glückwunsch! Die Zusatzversorgungskasse der bayerischen Gemeinden gratuliert Ihnen herzlich zur Geburt

Das Glück wird mehr. Die Sicherheit bleibt. ELTERNZEIT BVK Bayerische V ersorgungskammer Herzlichen Glückwunsch! Die Zusatzversorgungskasse der bayerischen Gemeinden gratuliert Ihnen herzlich zur Geburt

Betriebliche Altersvorsorge

Betriebliche Altersvorsorge Kompetenz beweisen. Vertrauen verdienen. I. Allgemeines: Die Durchführung einer betrieblichen Altersvorsorge ist nur im 1. Dienstverhältnis möglich, d. h. der Arbeitnehmer legt

Betriebliche Altersvorsorge Kompetenz beweisen. Vertrauen verdienen. I. Allgemeines: Die Durchführung einer betrieblichen Altersvorsorge ist nur im 1. Dienstverhältnis möglich, d. h. der Arbeitnehmer legt

Referentenentwurf eines Gesetzes über Leistungsverbesserungen in der gesetzlichen Rentenversicherung (RV-Leistungsverbesserungsgesetz)

") Bundesleitung Friedrichstraße 169/170 D-10117 Berlin dbb beamtenbund und tarifunion Friedrichstraße 169/170 10117 Berlin Telefon 030.40 81-40 Telefax 030.40 81-4999 post@dbb.de www.dbb.de An die Landesbünde

Bundesleitung Friedrichstraße 169/170 D-10117 Berlin dbb beamtenbund und tarifunion Friedrichstraße 169/170 10117 Berlin Telefon 030.40 81-40 Telefax 030.40 81-4999 post@dbb.de www.dbb.de An die Landesbünde

Alterssicherung. Liebe Kolleginnen und Kollegen,

- 2 - Liebe Kolleginnen und Kollegen, nach und nach wird immer klarer, was der Koalitionsausschuss von Union und FDP in der Nacht vom 04. auf den 05. November wirklich beschlossen hat. Mit den folgenden

- 2 - Liebe Kolleginnen und Kollegen, nach und nach wird immer klarer, was der Koalitionsausschuss von Union und FDP in der Nacht vom 04. auf den 05. November wirklich beschlossen hat. Mit den folgenden

Grüne Rente. Köln, 9.12.2011 Wolfgang Strengmann-Kuhn. wolfang@strengmann-kuhn.de http://www.strengmann-kuhn.de

Grüne Rente Köln, 9.12.2011 Wolfgang Strengmann-Kuhn wolfang@strengmann-kuhn.de http://www.strengmann-kuhn.de Gliederung Ziele und Grundsätze: Was ist das Grüne Profil in der Rentenpolitik? Maßnahmen Regierungsdialog

Grüne Rente Köln, 9.12.2011 Wolfgang Strengmann-Kuhn wolfang@strengmann-kuhn.de http://www.strengmann-kuhn.de Gliederung Ziele und Grundsätze: Was ist das Grüne Profil in der Rentenpolitik? Maßnahmen Regierungsdialog

Was bringt das Drei-Säulen-Modell für die Alterssicherung von Frauen?

Was bringt das Drei-Säulen-Modell für die Alterssicherung von Frauen? 11. Deutscher Seniorentag Veranstaltungsreihe Reformbaustelle Rente Frankfurt a.m., 3. Juli 2015 Hannelore Buls Diplom-Sozialökonomin

Was bringt das Drei-Säulen-Modell für die Alterssicherung von Frauen? 11. Deutscher Seniorentag Veranstaltungsreihe Reformbaustelle Rente Frankfurt a.m., 3. Juli 2015 Hannelore Buls Diplom-Sozialökonomin

Solidarisch und gerecht

Solidarisch und gerecht Das Rentenmodell der katholischen Verbände Birgit Zenker; KAB Deutschlands www.buendnis-sockelrente.de Ziele des Rentenmodells: die Stärkung des solidarischen und leistungsbezogenen

Solidarisch und gerecht Das Rentenmodell der katholischen Verbände Birgit Zenker; KAB Deutschlands www.buendnis-sockelrente.de Ziele des Rentenmodells: die Stärkung des solidarischen und leistungsbezogenen

Wer zahlt unsere Rente?

Wer zahlt unsere Rente? Die Last der Jugend. Rentner Erwerbstätige heute: 5 Erwerbstätige finanzieren 2 Rentner 2030: 3 Erwerbstätige finanzieren 2 Rentner 4300 1.MK.C001 10.2010 > Schon heute reicht es

Wer zahlt unsere Rente? Die Last der Jugend. Rentner Erwerbstätige heute: 5 Erwerbstätige finanzieren 2 Rentner 2030: 3 Erwerbstätige finanzieren 2 Rentner 4300 1.MK.C001 10.2010 > Schon heute reicht es

Solidarisch und gerecht. Das Rentenmodell der katholischen Verbände

Solidarisch und gerecht Das Rentenmodell der katholischen Verbände Ziele des Rentenmodells: Stärkung des umlagefinanzierten, solidarischen und leistungsbezogenen Systems der gesetzlichen Rentenversicherung,

Solidarisch und gerecht Das Rentenmodell der katholischen Verbände Ziele des Rentenmodells: Stärkung des umlagefinanzierten, solidarischen und leistungsbezogenen Systems der gesetzlichen Rentenversicherung,

Risiko Pflegebedürftigkeit Unwissenheit verhindert Vorsorge

Continentale Studie 2014 Risiko Pflegebedürftigkeit Unwissenheit verhindert Vorsorge Grafiksatz Eine repräsentative TNS-Infratest-Bevölkerungsbefragung der Continentale Krankenversicherung a.g. Die Ängste

Continentale Studie 2014 Risiko Pflegebedürftigkeit Unwissenheit verhindert Vorsorge Grafiksatz Eine repräsentative TNS-Infratest-Bevölkerungsbefragung der Continentale Krankenversicherung a.g. Die Ängste

DIA Ausgewählte Trends 2013

Klaus Morgenstern, Deutsches Institut für Altersvorsorge, Berlin Bettina Schneiderhan, YouGov, Köln 21.11.2013 - Dritte Befragung Maßnahmen zur Altersvorsorge Wichtigkeit und Wahrscheinlichkeit Im Rahmen

Klaus Morgenstern, Deutsches Institut für Altersvorsorge, Berlin Bettina Schneiderhan, YouGov, Köln 21.11.2013 - Dritte Befragung Maßnahmen zur Altersvorsorge Wichtigkeit und Wahrscheinlichkeit Im Rahmen

Macht Politik für die Mehrheit der Menschen!

Macht Politik für die Mehrheit der Menschen! Foto: F1online / Robert Harding IG Metall Suhl-Sonneberg 1 Beschäftigtenbefragung Die Befragung: Über 514.000 Beschäftigte aus 8400 Betrieben, davon 775 Beschäftigte

Macht Politik für die Mehrheit der Menschen! Foto: F1online / Robert Harding IG Metall Suhl-Sonneberg 1 Beschäftigtenbefragung Die Befragung: Über 514.000 Beschäftigte aus 8400 Betrieben, davon 775 Beschäftigte

Wohnriester - Förderung

Wohnriester - Förderung Gefördert werden folgende Personen: Arbeitnehmer und Selbstständige, sofern sie rentenversicherungspflichtig sind Kindererziehende (3 Jahre ab Geburt, sog. Pflichtbeitragszeit für

Wohnriester - Förderung Gefördert werden folgende Personen: Arbeitnehmer und Selbstständige, sofern sie rentenversicherungspflichtig sind Kindererziehende (3 Jahre ab Geburt, sog. Pflichtbeitragszeit für

Private Altersvorsorge FLEXIBLE RENTE. Bleiben Sie flexibel. Die Rentenversicherung mit Guthabenschutz passt sich Ihren Bedürfnissen optimal an.

Private Altersvorsorge FLEXIBLE RENTE Bleiben Sie flexibel. Die Rentenversicherung mit Guthabenschutz passt sich Ihren Bedürfnissen optimal an. Altersvorsorge und Vermögensaufbau in einem! Wieso zwischen

Private Altersvorsorge FLEXIBLE RENTE Bleiben Sie flexibel. Die Rentenversicherung mit Guthabenschutz passt sich Ihren Bedürfnissen optimal an. Altersvorsorge und Vermögensaufbau in einem! Wieso zwischen

Rente muss zum Leben reichen!

Rente muss zum Leben reichen! Entschließung des 7. Außerordentlichen Gewerkschaftstages der IG BAU am 31.3.2012 Wir haben Angst, dass unsere Rente immer weniger zum Leben reicht: Das gesetzliche Rentenniveau

Rente muss zum Leben reichen! Entschließung des 7. Außerordentlichen Gewerkschaftstages der IG BAU am 31.3.2012 Wir haben Angst, dass unsere Rente immer weniger zum Leben reicht: Das gesetzliche Rentenniveau

NÜRNBERGER Betriebsrenten Sicher mit System

AWD-Vertriebsmeeting NÜRNBERGER Betriebsrenten Sicher mit System Und sie lohnt sich doch aktuelle Argumente und Gestaltungsansätze für die betriebliche Altersversorgung Dominik Stadelbauer 1 Aktuelles

AWD-Vertriebsmeeting NÜRNBERGER Betriebsrenten Sicher mit System Und sie lohnt sich doch aktuelle Argumente und Gestaltungsansätze für die betriebliche Altersversorgung Dominik Stadelbauer 1 Aktuelles

Perspektiven der betrieblichen Altersversorgung

Perspektiven der betrieblichen Altersversorgung Fachgespräch Arbeitsrecht: Älter werden im Betrieb 10. September 2015, Düsseldorf www.wsi.de Gliederung Sozialpolitische Bedeutung Verbreitung der betrieblichen

Perspektiven der betrieblichen Altersversorgung Fachgespräch Arbeitsrecht: Älter werden im Betrieb 10. September 2015, Düsseldorf www.wsi.de Gliederung Sozialpolitische Bedeutung Verbreitung der betrieblichen

Generationengerechtigkeit in der Alterssicherung

Deutsche Rentenversicherung Bund Forschungsdatenzentrum der Rentenversicherung Generationengerechtigkeit in der Alterssicherung Ein sozialwissenschaftliches Konzept Vortrag im Deutschen Zentrum für Altersfragen

Deutsche Rentenversicherung Bund Forschungsdatenzentrum der Rentenversicherung Generationengerechtigkeit in der Alterssicherung Ein sozialwissenschaftliches Konzept Vortrag im Deutschen Zentrum für Altersfragen

4. Grundzüge der Wirtschaftspolitik. 4.3 Soziale Sicherung. Allgemeine Volkswirtschaftslehre. WiMa und andere (AVWL I) WS 2007/08

WS 2007/08") 4. Grundzüge der Wirtschaftspolitik 4.3 Soziale Sicherung 1 Grundprinzipien der Daseinsvorsorge: Individualprinzip: eigenverantwortliche Vorsorge Notfälle durch Ersparnisbildung oder Abschluss von Versicherungen

4. Grundzüge der Wirtschaftspolitik 4.3 Soziale Sicherung 1 Grundprinzipien der Daseinsvorsorge: Individualprinzip: eigenverantwortliche Vorsorge Notfälle durch Ersparnisbildung oder Abschluss von Versicherungen

Das Rentenpaket der Bundesregierung. Fragen und Antworten

Das Rentenpaket der Bundesregierung Fragen und Antworten Das Rentenpaket der Bundesregierung Fragen und Antworten Die Union hat im Rahmen der Koalitionsverhandlungen mit der SPD Leistungsanpassungen in

Das Rentenpaket der Bundesregierung Fragen und Antworten Das Rentenpaket der Bundesregierung Fragen und Antworten Die Union hat im Rahmen der Koalitionsverhandlungen mit der SPD Leistungsanpassungen in

PRESSESTATEMENT. von SoVD-Präsident Adolf Bauer für die Pressekonferenz Für eine Erwerbstätigenversicherung am 21. Juni 2005

PRESSESTATEMENT von SoVD-Präsident Adolf Bauer für die Pressekonferenz Für eine Erwerbstätigenversicherung am 21. Juni 2005 Es gilt das gesprochene Wort Sehr geehrte Damen und Herren, ich möchte Ihnen

PRESSESTATEMENT von SoVD-Präsident Adolf Bauer für die Pressekonferenz Für eine Erwerbstätigenversicherung am 21. Juni 2005 Es gilt das gesprochene Wort Sehr geehrte Damen und Herren, ich möchte Ihnen

Anteil am Rentenzugang nach Rentenarten, Westdeutschland 1960-2003

8. Alterssicherung Bisher konnten sich die Deutschen auf die staatliche Rentenkasse verlassen, die über 80 Prozent ihres Renteneinkommens deckt. Daneben gibt es auch andere Formen der Altersvorsorge. So

8. Alterssicherung Bisher konnten sich die Deutschen auf die staatliche Rentenkasse verlassen, die über 80 Prozent ihres Renteneinkommens deckt. Daneben gibt es auch andere Formen der Altersvorsorge. So

Sichern Sie sich sofort Ihre private Rente und sparen Sie Steuern.

Generali Basisrente sofort Lukrative Steuervergünstigungen Sofortbeginnende Rente Sichern Sie sich sofort Ihre private Rente und sparen Sie Steuern. Altersvorsorge und Steuererspanis in einem Die gesetzliche

Generali Basisrente sofort Lukrative Steuervergünstigungen Sofortbeginnende Rente Sichern Sie sich sofort Ihre private Rente und sparen Sie Steuern. Altersvorsorge und Steuererspanis in einem Die gesetzliche

Rentenreform 2007 - RV-Altersgrenzenanpassungsgesetz. Rentenreform 2007. Altersgrenzenanpassungsgesetz

Rentenreform 2007 RV- Altersgrenzenanpassungsgesetz (Stand: 24.1.2007) Folie 1 Sozialpolitik / Zeitplan RV-Altersgrenzenanpassungsgesetz : Rahmen wurde im Koalitionsvertrag vom 11.11.2005 festgelegt Große

Rentenreform 2007 RV- Altersgrenzenanpassungsgesetz (Stand: 24.1.2007) Folie 1 Sozialpolitik / Zeitplan RV-Altersgrenzenanpassungsgesetz : Rahmen wurde im Koalitionsvertrag vom 11.11.2005 festgelegt Große

BETRIEBLICHE VORSORGE

BETRIEBLICHE VORSORGE DIREKTVERSICHERUNG / ENTGELTUMWANDLUNG SIE BAUEN IHRE RENTE AUS. WIR SICHERN IHRE FÖRDERUNGEN. Kollektivtarif für Kaufland-Mitarbeiter WENIGER STEUERN UND SOZIALABGABEN. MEHR RENTE.

BETRIEBLICHE VORSORGE DIREKTVERSICHERUNG / ENTGELTUMWANDLUNG SIE BAUEN IHRE RENTE AUS. WIR SICHERN IHRE FÖRDERUNGEN. Kollektivtarif für Kaufland-Mitarbeiter WENIGER STEUERN UND SOZIALABGABEN. MEHR RENTE.

Doppelte Vorsorge für Ihre Mitarbeiter die Direktversicherung! Betriebliche Altersversorgung DIREKTVERSICHERUNG

Betriebliche Altersversorgung Informationen für Arbeitgeber DIREKTVERSICHERUNG Doppelte Vorsorge für Ihre Mitarbeiter die Direktversicherung! So einfach motivieren Sie Ihre Mitarbeiter. Keine Zauberei:

Betriebliche Altersversorgung Informationen für Arbeitgeber DIREKTVERSICHERUNG Doppelte Vorsorge für Ihre Mitarbeiter die Direktversicherung! So einfach motivieren Sie Ihre Mitarbeiter. Keine Zauberei:

ULV informiert 1/13. Die Branchenlösung Das ULV Versorgungswerk Privatschulen / PVW

ULV Versorgungswerk Privatschulen / PVW www.pvw.ulv-ev.de Willi Mück Peter Sagert Stellvertretende Vorsitzende ULV e.v. Die Branchenlösung Das ULV Versorgungswerk Privatschulen / PVW Stuttgart, Juni 2013

ULV Versorgungswerk Privatschulen / PVW www.pvw.ulv-ev.de Willi Mück Peter Sagert Stellvertretende Vorsitzende ULV e.v. Die Branchenlösung Das ULV Versorgungswerk Privatschulen / PVW Stuttgart, Juni 2013

Inhalt. Rente mit 67 oder doch schon eher? 5. Viele Wege führen zur Rente vor 67 27

2 Inhalt Rente mit 67 oder doch schon eher? 5 Bin ich von der Rente mit 67 betroffen? 6 Eher in Rente wie hoch sind die Abschläge? 11 Kann ich die Abschläge finanziell ausgleichen? 16 Sind auch Erwerbsminderungsrenten

2 Inhalt Rente mit 67 oder doch schon eher? 5 Bin ich von der Rente mit 67 betroffen? 6 Eher in Rente wie hoch sind die Abschläge? 11 Kann ich die Abschläge finanziell ausgleichen? 16 Sind auch Erwerbsminderungsrenten

Sichern Sie Ihr Einkommen vor Risiken und Nebenwirkungen. EinkommensSicherungsKonzept

Sichern Sie Ihr Einkommen vor Risiken und Nebenwirkungen EinkommensSicherungsKonzept Es reicht nicht, Arbeit zu haben. Man muss auch arbeiten können. Einen gesicherten Arbeitsplatz zu haben, zählt heute

Sichern Sie Ihr Einkommen vor Risiken und Nebenwirkungen EinkommensSicherungsKonzept Es reicht nicht, Arbeit zu haben. Man muss auch arbeiten können. Einen gesicherten Arbeitsplatz zu haben, zählt heute

Erwerbsminderungsrenten: Wiederkehr eines (fast vergessenen) Problems

Problems") Erwerbsminderungsrenten: Wiederkehr eines (fast vergessenen) Problems Prof. Dr. Gerhard Bäcker Universität Duisburg-Essen Institut Arbeit und Qualifikation (IAQ) I. Vom Bedeutungsrückgang zum Bedeutungszuwachs

Erwerbsminderungsrenten: Wiederkehr eines (fast vergessenen) Problems Prof. Dr. Gerhard Bäcker Universität Duisburg-Essen Institut Arbeit und Qualifikation (IAQ) I. Vom Bedeutungsrückgang zum Bedeutungszuwachs

Rentenentwicklung und Perspektiven

Rentenentwicklung und Perspektiven 30. Januar 2013 in Dortmund Thomas Keck 1 2 Renten wegen Alters und bei Erwerbsminderung Quelle: Statistik Rentenversicherung in Zeitreihen der Deutschen Rentenversicherung

Rentenentwicklung und Perspektiven 30. Januar 2013 in Dortmund Thomas Keck 1 2 Renten wegen Alters und bei Erwerbsminderung Quelle: Statistik Rentenversicherung in Zeitreihen der Deutschen Rentenversicherung

Wertverlust der Erwerbsminderungsrenten noch immer nicht gestoppt

Wertverlust der Erwerbsminderungsrenten noch immer nicht gestoppt Höhe der neu zugegangenen Erwerbsminderungsrenten 2000-2014 Durchschnittliche Zahlbeträge in /Monat* nach Zugangsjahr, alte und neue Bundesländer,

Wertverlust der Erwerbsminderungsrenten noch immer nicht gestoppt Höhe der neu zugegangenen Erwerbsminderungsrenten 2000-2014 Durchschnittliche Zahlbeträge in /Monat* nach Zugangsjahr, alte und neue Bundesländer,

Auf eine frische Art, Ihre sichere Rente schließen Sie ihre Rentenlücke!

Auf eine frische Art, Ihre sichere Rente schließen Sie ihre Rentenlücke! Ohne zusätzliche Vorsorge geht es nicht, die Rente reicht nicht aus, um im Alter ohne finanzielle Not leben zu können. Selbst die

Auf eine frische Art, Ihre sichere Rente schließen Sie ihre Rentenlücke! Ohne zusätzliche Vorsorge geht es nicht, die Rente reicht nicht aus, um im Alter ohne finanzielle Not leben zu können. Selbst die

Ohne Netz und doppelten Boden? - Sozial gesichert starten

Ohne Netz und doppelten Boden? - Sozial gesichert starten - Auswertung einer bundesweiten IHK-Aktion Starthilfe und Unternehmensförderung Deutscher Industrie- und Handelskammertag Herausgeber und Copyright

Ohne Netz und doppelten Boden? - Sozial gesichert starten - Auswertung einer bundesweiten IHK-Aktion Starthilfe und Unternehmensförderung Deutscher Industrie- und Handelskammertag Herausgeber und Copyright

Rentenpolitik: Wiedereinstieg in die Frü hverrentüng

Studie für die Initiative Neue Soziale Marktwirtschaft, 31. 01. 2014 Rentenpolitik: Wiedereinstieg in die Frü hverrentüng Prof. Dr. Reinhold Schnabel, Universität Duisburg-Essen Die abschlagfreie Rente

Studie für die Initiative Neue Soziale Marktwirtschaft, 31. 01. 2014 Rentenpolitik: Wiedereinstieg in die Frü hverrentüng Prof. Dr. Reinhold Schnabel, Universität Duisburg-Essen Die abschlagfreie Rente

Bachelorarbeit. Private Altersvorsorge. Beurteilung ausgewählter Anlageformen. Michael Roth. Bachelor + Master Publishing

Bachelorarbeit Michael Roth Private Altersvorsorge Beurteilung ausgewählter Anlageformen Bachelor + Master Publishing Michael Roth Private Altersvorsorge Beurteilung ausgewählter Anlageformen ISBN: 978-3-86341-000-1

Bachelorarbeit Michael Roth Private Altersvorsorge Beurteilung ausgewählter Anlageformen Bachelor + Master Publishing Michael Roth Private Altersvorsorge Beurteilung ausgewählter Anlageformen ISBN: 978-3-86341-000-1

Sollten Sie noch kein Kunde der Hamburger Sparkasse sein, bitten wir Sie, einen gültigen Personalausweis oder Reisepass mitzubringen.

Ihr Riester-Vertrag - in 3 Schritten! Der Weg zu Ihrem gewünschten Riester-Vertrag ist ganz einfach: 1. Drucken Sie bitte Ihre Riesterförderung aus. 2. Vereinbaren Sie einen Termin mit dem Berater in Ihrer

Ihr Riester-Vertrag - in 3 Schritten! Der Weg zu Ihrem gewünschten Riester-Vertrag ist ganz einfach: 1. Drucken Sie bitte Ihre Riesterförderung aus. 2. Vereinbaren Sie einen Termin mit dem Berater in Ihrer

Was ist clevere Altersvorsorge?

Was ist clevere Altersvorsorge? Um eine gute Altersvorsorge zu erreichen, ist es clever einen unabhängigen Berater auszuwählen Angestellte bzw. Berater von Banken, Versicherungen, Fondsgesellschaften und

Was ist clevere Altersvorsorge? Um eine gute Altersvorsorge zu erreichen, ist es clever einen unabhängigen Berater auszuwählen Angestellte bzw. Berater von Banken, Versicherungen, Fondsgesellschaften und

Mütter-Rente Gleichstellung mit Nebenwirkungen Stellungnahme

Mütter-Rente Gleichstellung mit Nebenwirkungen Stellungnahme Ingo Schäfer Referent für Sozialversicherungs- und Steuerpolitik Bremen, November 2013 Für ein vor 1992 geborenes Kind wird derzeit ein Rentenanspruch

Mütter-Rente Gleichstellung mit Nebenwirkungen Stellungnahme Ingo Schäfer Referent für Sozialversicherungs- und Steuerpolitik Bremen, November 2013 Für ein vor 1992 geborenes Kind wird derzeit ein Rentenanspruch

Zahlt sich in Zukunft aus. Die PlusPunktRente. Die PlusPunktRente als Entgeltumwandlung. BVK Bayerische. Versorgungskammer

Zahlt sich in Zukunft aus. Die PlusPunktRente. Die PlusPunktRente als Entgeltumwandlung BVK Bayerische Versorgungskammer Die gesetzliche Rentenversicherung allein kann in Zukunft Ihre Altersversorgung

Zahlt sich in Zukunft aus. Die PlusPunktRente. Die PlusPunktRente als Entgeltumwandlung BVK Bayerische Versorgungskammer Die gesetzliche Rentenversicherung allein kann in Zukunft Ihre Altersversorgung

Die ZVK PlusPunktRente der Zusatzversorgungskasse der Stadt Köln

Der Oberbürgermeister ZVK PlusPunktRente Die ZVK PlusPunktRente der Zusatzversorgungskasse der Stadt Köln Das Plus für Ihre Altersversorgung! Der Oberbürgermeister Zusatzversorgung und Beihilfe Amt für

Der Oberbürgermeister ZVK PlusPunktRente Die ZVK PlusPunktRente der Zusatzversorgungskasse der Stadt Köln Das Plus für Ihre Altersversorgung! Der Oberbürgermeister Zusatzversorgung und Beihilfe Amt für

Die Erwerbsbiografien der Babyboomer ein Risiko für Altersarmut?

Die Erwerbsbiografien der Babyboomer ein Risiko für Altersarmut? Julia Simonson Deutsches Zentrum für Altersfragen Veranstaltung der Sektion Alter(n) und Gesellschaft Alter(n) im Sozialen Wandel Rückkehr

Die Erwerbsbiografien der Babyboomer ein Risiko für Altersarmut? Julia Simonson Deutsches Zentrum für Altersfragen Veranstaltung der Sektion Alter(n) und Gesellschaft Alter(n) im Sozialen Wandel Rückkehr