FRW II / 1. Finanzinvestitionen / 1.4 Beteiligungstitel. Mantel einer Aktie. Reste des Bogens der Aktie

|

|

|

- Rüdiger Weiß

- vor 8 Jahren

- Abrufe

Transkript

1 Mantel einer Aktie Reste des Bogens der Aktie

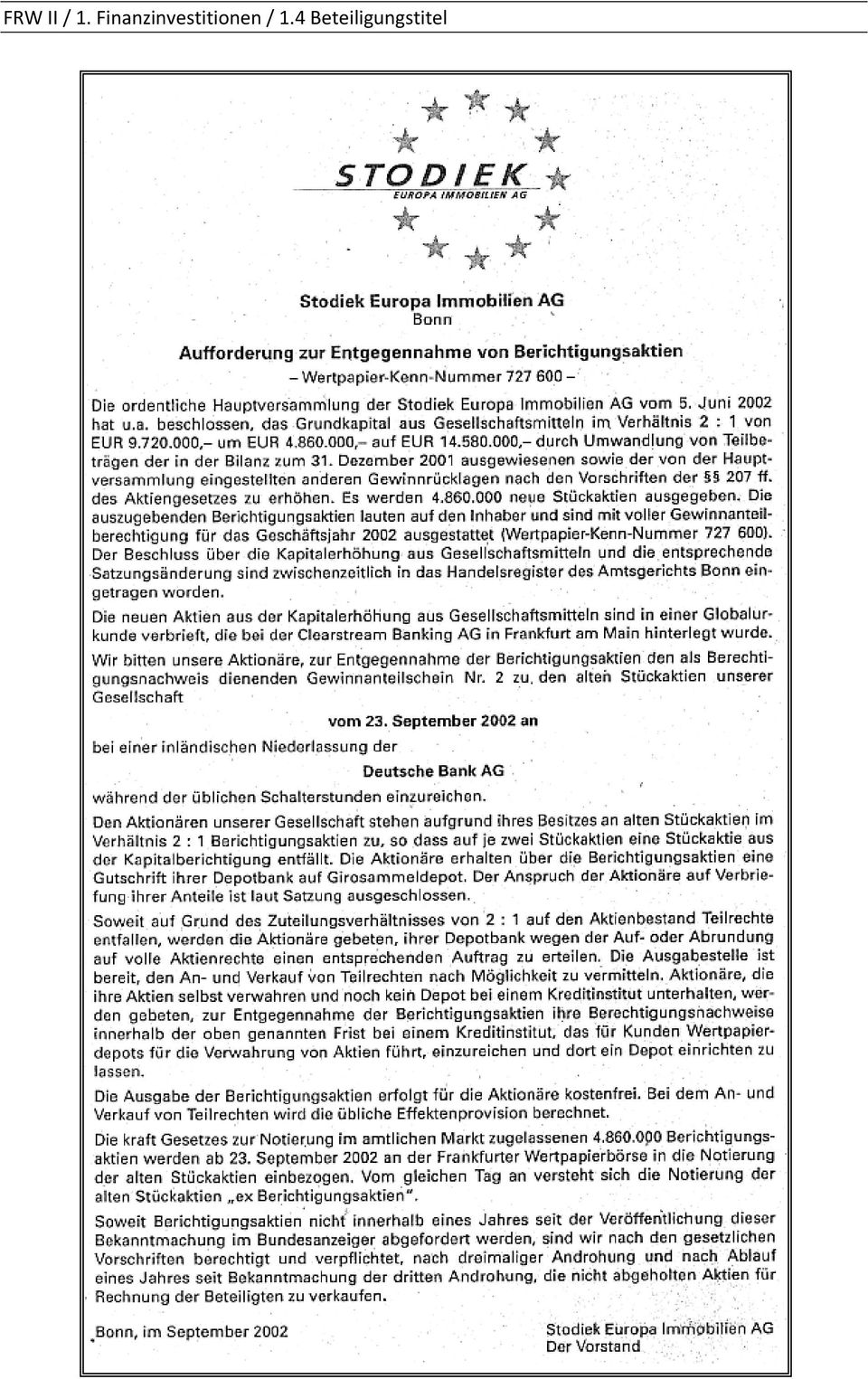

2 E1.4-1 Welche Aktienarten kennen Sie? E1.4-2 Welche Rechte werden in Stammaktien verbrieft? E1.4-3 Im Folgenden finden Sie zwei Bekanntmachungen im Zusammenhang mit aktienrechtlichen Kapitalerhöhungen. Wodurch unterscheiden sich diese?

3

4 E1.4-4 Eine Aktiengesellschaft führt eine Kapitalerhöhung gegen Einlagen durch, die 150 Mio. EUR Mittelzufluss erbringen soll. Die alten und die neuen Aktien haben einen Nennwert von 3 EUR. Der Kurs der alten Aktie beträgt zurzeit 32 EUR. Das Grundkapital der Gesellschaft beträgt bisher 360 Mio. EUR. Erarbeiten Sie einen rechnerisch begründeten Vorschlag zur Durchführung dieser Kapitalerhöhung. Die neuen Aktien sollen den Aktionären zu einem Ausgabepreis von 20 EUR angeboten werden. a) Wie viel neue Aktien müssen ausgegeben werden? b) Welche Bilanzpositionen werden sich in welcher Höhe ändern? E1.4-5 Eine AG benötigt für weitere Investitionen zusätzliches Kapital. Deshalb soll eine Kapitalerhöhung erfolgen, die 200 Mio. Mittelzufluss erbringen soll. Die alten und neuen Aktien haben einen Nennwert von 5. Der Kurs der alten Aktie beträgt zurzeit 52. Das gezeichnete Kapital beträgt bisher 500 Mio.. a) Nennen Sie die Voraussetzung nach dem AktG, die erfüllt sein muss, damit die AG eine ordentliche Kapitalerhöhung durchführen kann. b) Machen Sie einen rechnerisch begründeten Vorschlag zur Durchführung dieser Kapitalerhöhung. Der Ausgabekurs der neuen Aktien beträgt 40. Erarbeiten Sie folgende Punkte: - Anzahl der neuen Aktien - Erhöhung des gezeichnete Kapitals in. c) Welche Bilanzpositionen verändern sich durch die Kapitalerhöhung um welchen Betrag? d) Beschreiben Sie zwei Entwicklungen, die eine Verschiebung der geplanten Kapitalerhöhung sinnvoll machen. E1.4-6 Eine Aktiengesellschaft benötigt neues Eigenkapital. Derzeit hat das Unternehmen folgendes Kapital: Gezeichnetes Kapital Euro bei ausgegebenen nennwertlosen Stückaktien, Kapitalrücklage Euro, Gewinnrücklagen Euro, Rückstellungen Euro (davon Euro langfristige). Der Aktienkurs liegt derzeit bei 25 Euro. Das Unternehmen benötigt insgesamt Nettozufluss (Emissionskosten sind zu vernachlässigen) für fällige Investitionen. Eine Kreditaufnahme ist nicht geplant. Die Ausgabe der jungen Aktien soll zu einem Preis erfolgen, der 80% des Bilanzkurses beträgt. a) Ermitteln Sie das Bezugsverhältnis für die Kapitalerhöhung. b) Ermitteln Sie den rechnerischen Kurs je Aktie nach Durchführung der Kapitalerhöhung und geben Sie den rechnerischen Wert des Bezugsrechts an. c) Um welchen Betrag erhöhen sich welche Eigenkapitalpositionen?

Welche Bilanzpositionen werden sich in welcher Höhe ändern? E1.4-5 Eine AG benötigt für weitere Investitionen zusätzliches Kapital. Deshalb soll eine Kapitalerhöhung erfolgen, die 200 Mio.")

5 E1.4-7 Was versteht man unter a) technischer Analyse b) Fundamentalanalyse? E1.4-8 Dem festgestellten Jahresabschluss einer börsennotierten Aktiengesellschaft sind die folgenden Angaben zu entnehmen: A. Eigenkapital I. Gezeichnetes Kapital II. Kapitalrücklage III. Gewinnrücklagen IV. Bilanzgewinn (darin Gewinnvortrag) (50.000) Folgende weitere Informationen liegen vor: Das Grundkapital ist in 1 Mio. Stammaktien zerlegt. Der Bilanzgewinn wurde nach der Hauptversammlung bis auf den Gewinnvortrag ausgeschüttet. Die Aktie wird aktuell mit einem Kurs von 20 notiert. Die stillen Reserven der Gesellschaft liegen bei Für die Folgejahre wird mit einem durchschnittlichen Jahresüberschuss in Höhe von 2,5 Mio. gerechnet. Der Kapitalisierungszinsfuß beträgt 10%. Ermitteln Sie die folgenden Kennziffern: a) Bilanzkurs b) Bilanzkurs je Aktie c) Korrigierter Bilanzkurs d) Ertragswertkurs e) Kurs-Gewinn-Verhältnis (KGV).

6 E1.4-9 Die Spree AG mit Sitz in Berlin legte ihren festgestellten Jahresabschluss 2009 auf der Bilanzpressekonferenz im Frühjahr 2010 vor. Aus der Berichterstattung durch die Presse liegen auszugsweise folgende Informationen vor: Berliner Zeitung : Der Vorstandsvorsitzende wies u.a. auf die Bedeutung der AG als Arbeitgeberin in der Region hin, da 2009 im Jahresdurchschnitt Mitarbeiter beschäftigt wurden. Der Umsatz je Kopf sei auf gestiegen und läge damit über dem Branchendurchschnitt. Die wachsende Nachfrage erfordere in nächster Zukunft weitere erhebliche Investitionen. Es sei nicht an eine Verlagerung des Betriebes ins Ausland gedacht, obwohl die Belastung der Gewinne mit Steuern vom Einkommen und Ertrag 40 v. H. beträgt. Aktien-Report Das Grundkapital der Spree AG ist in Stammaktien im Nennwert von 50 je Stück zerlegt. Für die Aktionäre setzte sich eine positive Entwicklung fort: Nachdem der Bilanzgewinn 2007 in voller Höhe ausgeschüttet wurde, zahlte die AG für das Jahr 2008 bei einem Bilanzgewinn von eine Dividende von 4 je Aktie. Für das Jahr 2009 ist bei einem Bilanzgewinn von eine Dividende von 5 je Aktie vorgesehen. Der nicht ausgeschüttete Teil des Bilanzgewinns wurde jeweils auf neue Rechnung vorgetragen. Wirtschafts-Woche Die Berichterstattung geht u.a. auf die finanzielle Stabilität der AG ein: Bei einer unveränderten Kapitalrücklage von wurden die Gewinnrücklagen im Jahresabschluss 2009 um auf aufgestockt. Damit ergab sich gegenüber dem Vorjahr eine um 3 Prozentpunkte auf 40 % gestiegene Eigenkapitalquote. Der Zinsaufwand belief sich im Jahr 2008 auf Weitere Recherchen ergaben: die Aktie notiert derzeit bei 75, es ist in den Folgejahren mit einem gleichbleibenden Jahresüberschuss zu rechnen, der branchenübliche Kapitalisierungszinsfuß beträgt 12%, das Kurs-Gewinn-Verhältnis (KGV) liegt im Branchendurchschnitt bei 8. Ermitteln Sie im Rahmen einer Fundamentalanalyse die folgenden Kennziffern: a) den Gewinn (Jahresüberschuss) vor Steuern 2009 b) die Umsatzrentabilität 2009, c) die Eigenkapitalrentabilität 2009, d) die Gesamtkapitalrentabilität 2009, e) die Selbstfinanzierungsgrade 2008 und 2009, f) den Bilanzkurs je Aktie auf Basis der Zahlen für 2009, g) die im Kurswert berücksichtigten stillen Reserven bzw. stillen Lasten, h) den Ertragswertkurs der Aktie (auf Basis Jahresüberschuss 2009), i) das Kurs-Gewinn-Verhältnis, j) die Dividendenrendite auf Basis der zuletzt gezahlten Dividende.

7 Kennzahlen zur Aktienanalyse (Beispiele): bilanziertes Eigenkapit al Bilanzkurs gezeichnet es Kapital bilanziertes Eigenkapit al stille Reserven korrigierter Bilanzkurs gezeichnet es Kapital gezeichnetes Kapital offenerücklagen Bilanzkurs je Aktie Anzahl der Aktien Dividende je Aktie Dividendenrendite Aktienkurs Ertragswert Ertragswertkurs erwarteter jährlicher Durchschnittsgewinn der AG Kapitalisierungsszinssatz Ertragswertkurs prozentual KGV Kurs - Ertragswert der AG je Aktie Anzahl Aktien Gewinn - Verhältnis Kurs - Cashflow - Verhältnis Kurs -Umsatz - Verhältnis Ertragswert der AG gezeichnet es Kapital Aktienkurs PER Price Earning Ratio Gewinn je Aktie Cash Flow Ratio Aktienkurs Cashflow je Aktie Marktkapitalisierung Anzahl der AktienKurs Umsatz Umsatz

8 E Zum Stichwort Einheitskurs finden Sie auf dem Portal der Deutschen Börse AG folgende Erläuterung: Kurs, der nur einmal börsentäglich, gewöhnlich zur Mitte der Börsensitzung, für Aktien im Amtlichen Markt festgestellt wird. Der Einheitskurs wird vor allem für Aktien ermittelt, die aufgrund ihres geringen Handelsvolumens nicht zum variablen Handel zugelassen sind. Auch für Aktien im variablen Handel werden Einheitskurse festgestellt, und zwar dann, wenn die vorliegenden Orders mangels eines geeigneten Geschäftspartners bis zur Feststellung des Einheitskurses nicht ausgeführt werden konnten. Der Einheitskurs bei Orders im variablen Handel an der Präsenzbörse in Frankfurt hat seit Juni 1999, mit Einführung der Mindestschlussgröße Eins, stark an Bedeutung verloren. Für die Ermittlung des Einheitskurses gelten folgende Vorschriften: Zum Einheitskurs muss der größtmögliche Umsatz zustande kommen (Meistausführungsprinzip). Alle bestens und billigst limitierten Aufträge müssen ausgeführt werden können. Grundsätzlich müssen alle über dem Einheitskurs limitierten Kaufaufträge ausgeführt werden können. Alle unter dem Einheitskurs limitierten Verkaufsanträge müssen ausgeführt werden können. Zum Einheitskurs limitierte Kauf- und Verkaufsaufträge müssen wenigstens teilweise ausgeführt werden. Je nach Art und Umfang der Ausführung ergänzt der Skontroführer die Einheitskurse mit Kurszusätzen. Man unterscheidet folgende Kurszusätze: b (oder Kurs ohne Zusatz) = bezahlt: Alle Aufträge wurden ausgeführt; Angebot und Nachfrage waren ausgeglichen. bg = bezahlt Geld: Die zum festgestellten Kurs limitierten Kaufaufträge wurden nicht vollständig ausgeführt; es bestand weitere Nachfrage. bb = bezahlt Brief: Die zum festgestellten Kurs limitierten Verkaufsaufträge wurden nicht vollständig ausgeführt; es bestand weiteres Angebot. ebg = etwas bezahlt Geld: Die limitierten Kaufaufträge konnten zum festgestellten Kurs nur zu einem geringen Teil ausgeführt werden ebb = etwas bezahlt Brief: Die limitierten Verkaufsaufträge konnten zum festgestellten Kurs nur zu einem geringen Teil ausgeführt werden. ratg = rationiert Geld: Die zum Kurs und darüber limitierten sowie die unlimitierten Kaufaufträge konnten nur beschränkt ausgeführt werden. RatB = rationiert Brief: Die zum Kurs und darüber limitierten sowie die unlimitierten Verkaufsaufträge konnten nur beschränkt ausgeführt werden. *: Kleine Beträge konnten nicht gehandelt werden.

9 Es liegen die folgenden Kauf- und Verkaufsaufträge vor: Kaufaufträge Verkaufsaufträge Stück Limit Stück Limit billigst 250 bestens Ermitteln Sie den Einheitskurs mit Kurszusatz. Stellen Sie fest, wie viele limitierte bzw. unlimitierte Aufträge jeweils zur Ausführung kommen. Kurs Kaufbereitschaft Verkaufsbereitschaft Käufe/Verkäufe

FRW II /1. Finanzinvestitionen / 1.4 Beteiligungstitel. E1.4-1 Welche Aktienarten kennen Sie? E1.4-2 Welche Rechte werden in Stammaktien verbrieft?

E1.4-1 Welche Aktienarten kennen Sie? E1.4-2 Welche Rechte werden in Stammaktien verbrieft? E1.4-3 Die Gewinn-und Verlustrechnungen von drei Aktiengesellschaften ergeben jeweils einen Jahresüberschuss

E1.4-1 Welche Aktienarten kennen Sie? E1.4-2 Welche Rechte werden in Stammaktien verbrieft? E1.4-3 Die Gewinn-und Verlustrechnungen von drei Aktiengesellschaften ergeben jeweils einen Jahresüberschuss

Finanzinvestitionen /4.Beteiligungstitel. Mantel einer Aktie. Reste des Bogens der Aktie S.1

Mantel einer Aktie Reste des Bogens der Aktie S.1 Finanznachricht S.2 E4-1 Welche Aktienarten kennen Sie? E4-2 Welche Rechte werden in Stammaktien verbrieft? E4-3 Was versteht man unter a) technischer

Mantel einer Aktie Reste des Bogens der Aktie S.1 Finanznachricht S.2 E4-1 Welche Aktienarten kennen Sie? E4-2 Welche Rechte werden in Stammaktien verbrieft? E4-3 Was versteht man unter a) technischer

1. Finanzinstrumente / 1.4 Beteiligungstitel. Mantel einer Aktie. Reste des Bogens der Aktie S. 1

1. Finanzinstrumente / 1.4 Beteiligungstitel Mantel einer Aktie Reste des Bogens der Aktie S. 1 E1.4-1 Welche Aktienarten kennen Sie? E1.4-2 Welche Rechte werden in Stammaktien verbrieft? E1.4-3 Was versteht

1. Finanzinstrumente / 1.4 Beteiligungstitel Mantel einer Aktie Reste des Bogens der Aktie S. 1 E1.4-1 Welche Aktienarten kennen Sie? E1.4-2 Welche Rechte werden in Stammaktien verbrieft? E1.4-3 Was versteht

Folgende Eigenkapitalpositionen einer Aktiengesellschaft sind gegeben (in TEUR):

:") Aufgabe 1 Nennen Sie die Rechte des Inhabers von Stammaktien. Aufgabe 2 Folgende Eigenkapitalpositionen einer Aktiengesellschaft sind gegeben (in TEUR): I. Gezeichnetes Kapital 20.000 II. Kapitalrücklage

Aufgabe 1 Nennen Sie die Rechte des Inhabers von Stammaktien. Aufgabe 2 Folgende Eigenkapitalpositionen einer Aktiengesellschaft sind gegeben (in TEUR): I. Gezeichnetes Kapital 20.000 II. Kapitalrücklage

Aktie als Beteiligungs- und Finanzierungsinstrument bei der AG

Aktie als Beteiligungs- und Finanzierungsinstrument bei der AG Inhaltsverzeichnis Beteiligungsfinanzierung bei der AG - Allgemeines - Aktien - Wertpapierbörsen - Aktienarten - Kapitalerhöhung in Form der

Aktie als Beteiligungs- und Finanzierungsinstrument bei der AG Inhaltsverzeichnis Beteiligungsfinanzierung bei der AG - Allgemeines - Aktien - Wertpapierbörsen - Aktienarten - Kapitalerhöhung in Form der

Lernmodul Preisbildung. Lernmodul Preisbildung

Lernmodul Preisbildung Lernmodul Preisbildung Preisbildung an Wertpapierbörsen Anleger handeln, also kaufen oder verkaufen, an den Wertpapierbörsen Aktien, Investmentfonds und andere börsengehandelte Wertpapiere

Lernmodul Preisbildung Lernmodul Preisbildung Preisbildung an Wertpapierbörsen Anleger handeln, also kaufen oder verkaufen, an den Wertpapierbörsen Aktien, Investmentfonds und andere börsengehandelte Wertpapiere

Banken und Börsen, Kurs 41520 (Inhaltlicher Bezug: KE 3)

") Lösungshinweise zur Einsendearbeit 2 zum Kurs 41520, Banken und Börsen, SS 2011 1 Lösungshinweise zur Einsendearbeit 2: SS 2011 Banken und Börsen, Kurs 41520 (Inhaltlicher Bezug: KE 3) Wertpapierbörsen

Lösungshinweise zur Einsendearbeit 2 zum Kurs 41520, Banken und Börsen, SS 2011 1 Lösungshinweise zur Einsendearbeit 2: SS 2011 Banken und Börsen, Kurs 41520 (Inhaltlicher Bezug: KE 3) Wertpapierbörsen

Aufgabe 2 Welche Möglichkeiten zur Verwendung des Jahresüberschusses gibt es für eine Aktienbank? Nennen Sie mindestens 6 Möglichkeiten!

Übungsaufgaben Aufgabe 1 Erläutern Sie die Begriffe Jahresüberschuss und Bilanzgewinn! Aufgabe 2 Welche Möglichkeiten zur Verwendung des Jahresüberschusses gibt es für eine Aktienbank? Nennen Sie mindestens

Übungsaufgaben Aufgabe 1 Erläutern Sie die Begriffe Jahresüberschuss und Bilanzgewinn! Aufgabe 2 Welche Möglichkeiten zur Verwendung des Jahresüberschusses gibt es für eine Aktienbank? Nennen Sie mindestens

Ich habe von dem bevorstehenden Börsengang der Stuttgarter Maschinenbau AG gelesen. Für diesen Börsengang interessiere ich mich sehr.

Beratungsfall Aktien Ausgangssituation: Mathias Jung ist bei seiner täglichen Zeitungslektüre auf den anstehenden Börsengang der Stuttgarter Maschinenbau AG gestoßen. Er erwägt Aktien der Stuttgarter Maschinenbau

Beratungsfall Aktien Ausgangssituation: Mathias Jung ist bei seiner täglichen Zeitungslektüre auf den anstehenden Börsengang der Stuttgarter Maschinenbau AG gestoßen. Er erwägt Aktien der Stuttgarter Maschinenbau

Kapitalerhöhung - Verbuchung

Kapitalerhöhung - Verbuchung Beschreibung Eine Kapitalerhöhung ist eine Erhöhung des Aktienkapitals einer Aktiengesellschaft durch Emission von en Aktien. Es gibt unterschiedliche Formen von Kapitalerhöhung.

Kapitalerhöhung - Verbuchung Beschreibung Eine Kapitalerhöhung ist eine Erhöhung des Aktienkapitals einer Aktiengesellschaft durch Emission von en Aktien. Es gibt unterschiedliche Formen von Kapitalerhöhung.

Übungsaufgaben. zur Vorlesung ( B A C H E L O R ) Teil E Betriebliche Finanzwirtschaft. Dr. Horst Kunhenn. Vertretungsprofessor

Teil E Betriebliche Finanzwirtschaft. Dr. Horst Kunhenn. Vertretungsprofessor") Übungsaufgaben zur Vorlesung FINANZIERUNG UND CONTROLLING ( B A C H E L O R ) Teil E Betriebliche Finanzwirtschaft Dr. Horst Kunhenn Vertretungsprofessor Institut für Technische Betriebswirtschaft (ITB)

Übungsaufgaben zur Vorlesung FINANZIERUNG UND CONTROLLING ( B A C H E L O R ) Teil E Betriebliche Finanzwirtschaft Dr. Horst Kunhenn Vertretungsprofessor Institut für Technische Betriebswirtschaft (ITB)

Übungsaufgaben. Aufgabe 1 (BFK) Bilanz der Ferro AG zum 31.12.20.. (gekürzt)

Bilanz der Ferro AG zum 31.12.20.. (gekürzt)") Übungsaufgaben Aufgabe 1 (BFK) Bilanz der Ferro AG zum 31.12.20.. (gekürzt) Aktiva T Anlagevermögen Sachanlagen Grundstücke und Bauten 3.400,0 Technische Anlagen und Maschinen 2.650,0 Betriebs- und Geschäftsausstattung

Übungsaufgaben Aufgabe 1 (BFK) Bilanz der Ferro AG zum 31.12.20.. (gekürzt) Aktiva T Anlagevermögen Sachanlagen Grundstücke und Bauten 3.400,0 Technische Anlagen und Maschinen 2.650,0 Betriebs- und Geschäftsausstattung

Inhalt. Finanzierung & Investition. [Tutorium] Finanzierung und Investition Tutorium WS 2014 Blatt 2. 1. Kapitalstruktur. 2. Aktienfinanzierung

![Inhalt. Finanzierung & Investition. [Tutorium] Finanzierung und Investition Tutorium WS 2014 Blatt 2. 1. Kapitalstruktur. 2. Aktienfinanzierung](/thumbs/25/6471553.jpg "Inhalt. Finanzierung & Investition. [Tutorium] Finanzierung und Investition Tutorium WS 2014 Blatt 2. 1. Kapitalstruktur. 2. Aktienfinanzierung") Finanzierung und Investition Tutorium WS 2014 Blatt 2 Inhalt 1. Kapitalstruktur 2. Aktienfinanzierung 2.1. Kapitalerhöhung 2.1.1. Ablösung von Alteigentümer 2.1.2. Bezugsrecht 2.2. Aktienkennzahlen 3.

Finanzierung und Investition Tutorium WS 2014 Blatt 2 Inhalt 1. Kapitalstruktur 2. Aktienfinanzierung 2.1. Kapitalerhöhung 2.1.1. Ablösung von Alteigentümer 2.1.2. Bezugsrecht 2.2. Aktienkennzahlen 3.

Inhalt 6 Vorwort 10 1 Einleitung 12 Der Jahrhundertcrash und was er uns lehrt 12 Der Einstieg lohnt sich 15 Die zehn wichtigsten Börsenregeln 19 2

Inhalt 6 Vorwort 10 1 Einleitung 12 Der Jahrhundertcrash und was er uns lehrt 12 Der Einstieg lohnt sich 15 Die zehn wichtigsten Börsenregeln 19 2 Von Aktie bis Aktionär 22 Am Anfang steht die Aktiengesellschaft

Inhalt 6 Vorwort 10 1 Einleitung 12 Der Jahrhundertcrash und was er uns lehrt 12 Der Einstieg lohnt sich 15 Die zehn wichtigsten Börsenregeln 19 2 Von Aktie bis Aktionär 22 Am Anfang steht die Aktiengesellschaft

Finanzierung: Übungsserie IV Aussenfinanzierung

Thema Dokumentart Finanzierung: Übungsserie IV Aussenfinanzierung Übungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 2.4 Aussenfinanzierung Finanzierung: Übungsserie

Thema Dokumentart Finanzierung: Übungsserie IV Aussenfinanzierung Übungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 2.4 Aussenfinanzierung Finanzierung: Übungsserie

Tutorium Investition & Finanzierung Tutorium 5: Unternehmensfinanzierung und Außenfinanzierung in Form der Beteiligungsfinanzierung

Fachhochschule Schmalkalden Fakultät Informatik Professur Wirtschaftsinformatik, insb. Multimedia Marketing Prof. Dr. rer. pol. Thomas Urban Tutorium Investition & Tutorium 5: Unternehmensfinanzierung

Fachhochschule Schmalkalden Fakultät Informatik Professur Wirtschaftsinformatik, insb. Multimedia Marketing Prof. Dr. rer. pol. Thomas Urban Tutorium Investition & Tutorium 5: Unternehmensfinanzierung

Orderarten im Wertpapierhandel

Orderarten im Wertpapierhandel Varianten bei einer Wertpapierkauforder 1. Billigst Sie möchten Ihre Order so schnell wie möglich durchführen. Damit kaufen Sie das Wertpapier zum nächstmöglichen Kurs. Kurs

Orderarten im Wertpapierhandel Varianten bei einer Wertpapierkauforder 1. Billigst Sie möchten Ihre Order so schnell wie möglich durchführen. Damit kaufen Sie das Wertpapier zum nächstmöglichen Kurs. Kurs

Bezugsrechte, IPO, Underpricing. Von Maik Schneppel

Bezugsrechte, IPO, Underpricing Von Maik Schneppel Inhalt Einleitung Bezugsrechte IPO Underpricing Einleitung Wann werden Bezugsrechte ausgeübt? Einleitung Grundkapital wird als gezeichnetes Kapital bezeichnet

Bezugsrechte, IPO, Underpricing Von Maik Schneppel Inhalt Einleitung Bezugsrechte IPO Underpricing Einleitung Wann werden Bezugsrechte ausgeübt? Einleitung Grundkapital wird als gezeichnetes Kapital bezeichnet

IWW-Studienprogramm. Vertiefungsstudium. Modul V Bank-, Börsen- und Finanzgeschäfte

Institut für Wirtschaftswissenschaftliche orschung und Weiterbildung GmbH Institut an der ernuniversität in Hagen IWW-Studienprogramm Vertiefungsstudium Modul V Bank-, Börsen- und inanzgeschäfte Lösungshinweise

Institut für Wirtschaftswissenschaftliche orschung und Weiterbildung GmbH Institut an der ernuniversität in Hagen IWW-Studienprogramm Vertiefungsstudium Modul V Bank-, Börsen- und inanzgeschäfte Lösungshinweise

Was sind Bezugsrechte und was underpricing sowie ipo? Florian Hinse 23.April 2007

Was sind Bezugsrechte und was underpricing sowie ipo? 23.April 2007 1 Gliederung 1. Was sind Bezugsrechte? 1.1 Definition 1.2 Begriffe im Zusammenhang mit Bezugsrechten 1.3 Rechnerischer Wert der Bezugsrechte

Was sind Bezugsrechte und was underpricing sowie ipo? 23.April 2007 1 Gliederung 1. Was sind Bezugsrechte? 1.1 Definition 1.2 Begriffe im Zusammenhang mit Bezugsrechten 1.3 Rechnerischer Wert der Bezugsrechte

Die Gesellschaftsformen

Jede Firma - auch eure Schülerfirma - muss sich an bestimmte Spielregeln halten. Dazu gehört auch, dass eine bestimmte Rechtsform für das Unternehmen gewählt wird. Für eure Schülerfirma könnt ihr zwischen

Jede Firma - auch eure Schülerfirma - muss sich an bestimmte Spielregeln halten. Dazu gehört auch, dass eine bestimmte Rechtsform für das Unternehmen gewählt wird. Für eure Schülerfirma könnt ihr zwischen

Investition und Finanzierung. Finanzierung Teil 2

Fernstudium Guide Online Vorlesung Wirtschaftswissenschaft Investition und Finanzierung Finanzierung Teil 2 Version vom 24.06.2014 Änderung S. 29 ZM_1-ZM_0

Fernstudium Guide Online Vorlesung Wirtschaftswissenschaft Investition und Finanzierung Finanzierung Teil 2 Version vom 24.06.2014 Änderung S. 29 ZM_1-ZM_0

Online-Tutorium vom 19.06.2012

Online-Tutorium vom 19.06.2012 Übungsaufgaben und Lösungshinweise Fachhochschule Düsseldorf, Fachbereich Wirtschaft Dozent: Prof. Dr. Andreas Diedrich Übungsaufgabe Finanzplanung Aufgabe 1: (vgl. Frage

Online-Tutorium vom 19.06.2012 Übungsaufgaben und Lösungshinweise Fachhochschule Düsseldorf, Fachbereich Wirtschaft Dozent: Prof. Dr. Andreas Diedrich Übungsaufgabe Finanzplanung Aufgabe 1: (vgl. Frage

43 Finanzierungsarten

BETRIEBSWIRTSCHAFTSLEHRE I 43 Finanzierungsarten 2011.01.27 Prof. Dr. Friedrich Wilke Finanzierung 43 Arten 1 Finanzwirtschaft Finanzplanung Einzahlungen Auszahlungen langfristig Gleichgewicht kurzfristig

BETRIEBSWIRTSCHAFTSLEHRE I 43 Finanzierungsarten 2011.01.27 Prof. Dr. Friedrich Wilke Finanzierung 43 Arten 1 Finanzwirtschaft Finanzplanung Einzahlungen Auszahlungen langfristig Gleichgewicht kurzfristig

Kapitalerhöhung - Verbuchung

Kapitalerhöhung - Verbuchung Beschreibung Eine Kapitalerhöhung ist eine Erhöhung des Aktienkapitals einer Aktiengesellschaft durch Emission von en Aktien. Es gibt unterschiedliche Formen von Kapitalerhöhung.

Kapitalerhöhung - Verbuchung Beschreibung Eine Kapitalerhöhung ist eine Erhöhung des Aktienkapitals einer Aktiengesellschaft durch Emission von en Aktien. Es gibt unterschiedliche Formen von Kapitalerhöhung.

Erfolgskennzahlen. Direkte Ermittlung des Cash-flow. Indirekte Ermittlung des Cash-flow. Ordentlicher Brutto Cash-flow

Erfolgskennzahlen Direkte Ermittlung des Cash-flow Zahlungswirksame Erträge - Zahlungswirksame Aufwendungen = Cash-flow Der Cash-flow gibt Auskunft über die Kreditwürdigkeit des Unternehmens und lässt

Erfolgskennzahlen Direkte Ermittlung des Cash-flow Zahlungswirksame Erträge - Zahlungswirksame Aufwendungen = Cash-flow Der Cash-flow gibt Auskunft über die Kreditwürdigkeit des Unternehmens und lässt

EBC*L Unternehmensziele und Kennzahlen

Kapitalverteilung EBC*L Unternehmensziele und Kennzahlen 3 Kapitalverteilung Ziele dieses Kapitels Die Begriffe Eigenkapitalquote und Verschuldungsgrad verstehen und definieren können Eigenkapitalquote

Kapitalverteilung EBC*L Unternehmensziele und Kennzahlen 3 Kapitalverteilung Ziele dieses Kapitels Die Begriffe Eigenkapitalquote und Verschuldungsgrad verstehen und definieren können Eigenkapitalquote

Thema heute: Mittelflussrechnung

Thema heute: Mittelflussrechnung Nach dem heutigen Abend verstehst Du die Wichtigkeit der Mittelflussrechnung. erklärst Du mit eigenen Worten den Begriff Fonds. bist Du in der Lage, selbstständig einen

Thema heute: Mittelflussrechnung Nach dem heutigen Abend verstehst Du die Wichtigkeit der Mittelflussrechnung. erklärst Du mit eigenen Worten den Begriff Fonds. bist Du in der Lage, selbstständig einen

Inhalt. IAS 33: Ergebnis je Aktie

Inhalt 1. Ziele des Standards im Überblick... 2 2. Definitionen... 3 3. Anwendungsbereich... 4 4. Wesentliche Inhalte... 5 5. Beispiel... 6 www.boeckler.de August 2014 1/7 1. Ziele des Standards im Überblick

Inhalt 1. Ziele des Standards im Überblick... 2 2. Definitionen... 3 3. Anwendungsbereich... 4 4. Wesentliche Inhalte... 5 5. Beispiel... 6 www.boeckler.de August 2014 1/7 1. Ziele des Standards im Überblick

Wiederholungsklausur Investition und Funanzierung. Hinweise für die Studierenden

Wiederholungsklausur Investition und Funanzierung Hinweise für die Studierenden Zeitdauer: 2,0 Stunden (120 Minuten) Maximale Punktzahl: 120 Punkte Zugelassene Hilfsmittel: Schreib- und Zeichengerät, nicht

Wiederholungsklausur Investition und Funanzierung Hinweise für die Studierenden Zeitdauer: 2,0 Stunden (120 Minuten) Maximale Punktzahl: 120 Punkte Zugelassene Hilfsmittel: Schreib- und Zeichengerät, nicht

Erläuternder Bericht des Vorstands der GK Software AG zu den Angaben nach 289 Abs. 4 und 5, 315 Abs. 4 Handelsgesetzbuch (HGB)

") Erläuternder Bericht des Vorstands der GK Software AG zu den Angaben nach 289 Abs. 4 und 5, 315 Abs. 4 Handelsgesetzbuch (HGB) Die nachstehenden Erläuterungen beziehen sich auf die Angaben nach 289 Abs.

Erläuternder Bericht des Vorstands der GK Software AG zu den Angaben nach 289 Abs. 4 und 5, 315 Abs. 4 Handelsgesetzbuch (HGB) Die nachstehenden Erläuterungen beziehen sich auf die Angaben nach 289 Abs.

1.4.1 Die Gesellschaft mit beschränkter Haftung (GmbH) Folie Gesellschaft mit beschränkter Haftung (GmbH)

Folie Gesellschaft mit beschränkter Haftung (GmbH)") 1.4 Die Kapitalgesellschaften 1.4.1 Die Gesellschaft mit beschränkter Haftung (GmbH) Folie Gesellschaft mit beschränkter Haftung (GmbH) Die GmbH wird von einer Person oder mehreren Personen gegründet.

1.4 Die Kapitalgesellschaften 1.4.1 Die Gesellschaft mit beschränkter Haftung (GmbH) Folie Gesellschaft mit beschränkter Haftung (GmbH) Die GmbH wird von einer Person oder mehreren Personen gegründet.

Übungsaufgabe 3 - Goodwill

Übungsaufgabe 3 - Goodwill Teilaufgabe 1 Gegeben: Die Aktien haben einen Nennwert von 5. Das Unternehmen hat liquide Mittel über 4.500.000. Die Eigenkapitalquote liegt in der Branche bei 22% Gesucht: Wie

Übungsaufgabe 3 - Goodwill Teilaufgabe 1 Gegeben: Die Aktien haben einen Nennwert von 5. Das Unternehmen hat liquide Mittel über 4.500.000. Die Eigenkapitalquote liegt in der Branche bei 22% Gesucht: Wie

S&T AG Linz, FN 190272 m. Beschlussvorschläge des Vorstandes und des Aufsichtsrates für die 16. ordentliche Hauptversammlung am 25.

S&T AG Linz, FN 190272 m Beschlussvorschläge des Vorstandes und des Aufsichtsrates für die 16. ordentliche Hauptversammlung am 25. Juni 2015 1. Vorlage des festgestellten Jahresabschlusses samt Lagebericht

S&T AG Linz, FN 190272 m Beschlussvorschläge des Vorstandes und des Aufsichtsrates für die 16. ordentliche Hauptversammlung am 25. Juni 2015 1. Vorlage des festgestellten Jahresabschlusses samt Lagebericht

Punkte: /40 Note: O Bauer (Di) O Bauer (Do) O Konwitschka O Schutte

O Bauer (Do) O Konwitschka O Schutte") Punkte: /40 Note: Klausur aus Kapitalgesellschaftsrecht 1.2. 2003 9.00-10.30 h Schreiben Sie die Antworten in die dafür vorgesehenen Freiräume! Bitte BEGRÜNDEN (!!!) Sie Ihre Antworten! O Bauer (Di) O

Punkte: /40 Note: Klausur aus Kapitalgesellschaftsrecht 1.2. 2003 9.00-10.30 h Schreiben Sie die Antworten in die dafür vorgesehenen Freiräume! Bitte BEGRÜNDEN (!!!) Sie Ihre Antworten! O Bauer (Di) O

Aktien für Einsteiger

Werner Schwanfelder Aktien für Einsteiger 2008 AGI-Information Management Consultants May be used for personal purporses only or by libraries associated to dandelon.com network. Schritt für Schritt zum

Werner Schwanfelder Aktien für Einsteiger 2008 AGI-Information Management Consultants May be used for personal purporses only or by libraries associated to dandelon.com network. Schritt für Schritt zum

Übungsklausur der Tutoren *

Übungsklausur der Tutoren * (* Aufgabenzusammenstellung erfolgte von den Tutoren nicht vom Lehrstuhl!!!) Aufgabe 1 - Tilgungsplan Sie nehmen einen Kredit mit einer Laufzeit von 4 Jahren auf. Die Restschuld

Übungsklausur der Tutoren * (* Aufgabenzusammenstellung erfolgte von den Tutoren nicht vom Lehrstuhl!!!) Aufgabe 1 - Tilgungsplan Sie nehmen einen Kredit mit einer Laufzeit von 4 Jahren auf. Die Restschuld

SATZUNG DER BERLIN HYP AG

SATZUNG DER BERLIN HYP AG in der Fassung des Beschlusses der Hauptversammlung vom 29. Juli 2015 Satzung 29. Juli 2015 Seite 1 von 7 I. ABSCHNITT Allgemeine Bestimmungen 1 Die Gesellschaft führt die Firma

SATZUNG DER BERLIN HYP AG in der Fassung des Beschlusses der Hauptversammlung vom 29. Juli 2015 Satzung 29. Juli 2015 Seite 1 von 7 I. ABSCHNITT Allgemeine Bestimmungen 1 Die Gesellschaft führt die Firma

Finanzielle Grundlagen des Managements

FRIEDRICH-ALEXANDER UNIVERSITÄT ERLANGEN-NÜRNBERG FACHBEREICH WIRTSCHAFTS- WISSENSCHAFTEN Institut für Management Lehrstuhl für Unternehmensführung Prof. Dr. Harald Hungenberg Lange Gasse 20 90403 Nürnberg

FRIEDRICH-ALEXANDER UNIVERSITÄT ERLANGEN-NÜRNBERG FACHBEREICH WIRTSCHAFTS- WISSENSCHAFTEN Institut für Management Lehrstuhl für Unternehmensführung Prof. Dr. Harald Hungenberg Lange Gasse 20 90403 Nürnberg

Finanzierung: Übungsserie I

Thema Dokumentart Finanzierung: Übungsserie I Übungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 2 Finanzierung Finanzierung: Übungsserie I Aufgabe 1 Beschriften

Thema Dokumentart Finanzierung: Übungsserie I Übungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 2 Finanzierung Finanzierung: Übungsserie I Aufgabe 1 Beschriften

Finanzwirtschaft Wertpapiere

Finanzwirtschaft Wertpapiere 1. Kauf von Dividendenpapieren Aufgabe 1: Kauf von 10 Aktien der X-AG zum Kurs von 120,00 je Stück. Die Gebühren belaufen sich auf 1,08%. a) Die Wertpapiere sollen kurzfristig

Finanzwirtschaft Wertpapiere 1. Kauf von Dividendenpapieren Aufgabe 1: Kauf von 10 Aktien der X-AG zum Kurs von 120,00 je Stück. Die Gebühren belaufen sich auf 1,08%. a) Die Wertpapiere sollen kurzfristig

Grundlagen der Unternehmensführung Lösungen Kapitel 6.2 Diskussionsfragen

Grundlagen der Unternehmensführung Lösungen Kapitel 6.2 Diskussionsfragen Lösung 1: Das Controlling bei der QualityRent AG ist zentral organisiert. Es ist hierarchisch relativ hoch angesiedelt, direkt

Grundlagen der Unternehmensführung Lösungen Kapitel 6.2 Diskussionsfragen Lösung 1: Das Controlling bei der QualityRent AG ist zentral organisiert. Es ist hierarchisch relativ hoch angesiedelt, direkt

Finanzierung: Übungsserie III Innenfinanzierung

Thema Dokumentart Finanzierung: Übungsserie III Innenfinanzierung Lösungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 2.3 Innenfinanzierung Finanzierung: Übungsserie

Thema Dokumentart Finanzierung: Übungsserie III Innenfinanzierung Lösungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 2.3 Innenfinanzierung Finanzierung: Übungsserie

Beantworten Sie die Fragen bzw. ergänzen Sie die Antworten bei Bedarf mithilfe des Lehrbuchs.

Kapitel 6 LF 4 6.4 Anlage in Aktien Ihr Kunde Felix Lender interessiert sich für Aktien der Seltag AG. Als die Aktie vor zwei Jahren auf den Markt gebracht wurde, hätte man Sie für 11,00 beziehen können,

Kapitel 6 LF 4 6.4 Anlage in Aktien Ihr Kunde Felix Lender interessiert sich für Aktien der Seltag AG. Als die Aktie vor zwei Jahren auf den Markt gebracht wurde, hätte man Sie für 11,00 beziehen können,

Finanzierung durch Kapitalerhöhung

1 Finanzierung durch Kapitalerhöhung 1 Kursberechnung Kurs = Preis einer Aktie, zu dem stückzahlenmäßig an einem Tag der größte Umsatz erzielt werden kann Auftragsarten beim Börsenhandel billigst Ein Käufer

1 Finanzierung durch Kapitalerhöhung 1 Kursberechnung Kurs = Preis einer Aktie, zu dem stückzahlenmäßig an einem Tag der größte Umsatz erzielt werden kann Auftragsarten beim Börsenhandel billigst Ein Käufer

Beleg. (für die Vermögensrechnung des Bundes) über die Ermittlung des Rechnungswertes einer behördeneigenen Kantine. zum 31.12.

über die Ermittlung des Rechnungswertes einer behördeneigenen Kantine. zum 31.12.") Muster: VR-KA Ansprechpartner/in: Rechnungslegende Stelle Telefonnummer: Faxnummer: Vermögensgruppe: 4 2 5 9 E-Mail-Adresse: Beleg (für die Vermögensrechnung des Bundes) über die Ermittlung des Rechnungswertes

Muster: VR-KA Ansprechpartner/in: Rechnungslegende Stelle Telefonnummer: Faxnummer: Vermögensgruppe: 4 2 5 9 E-Mail-Adresse: Beleg (für die Vermögensrechnung des Bundes) über die Ermittlung des Rechnungswertes

Letzte Krankenkassen streichen Zusatzbeiträge

Zusatzbeiträge - Gesundheitsfonds Foto: D. Claus Einige n verlangten 2010 Zusatzbeiträge von ihren Versicherten. Die positive wirtschaftliche Entwicklung im Jahr 2011 ermöglichte den n die Rücknahme der

Zusatzbeiträge - Gesundheitsfonds Foto: D. Claus Einige n verlangten 2010 Zusatzbeiträge von ihren Versicherten. Die positive wirtschaftliche Entwicklung im Jahr 2011 ermöglichte den n die Rücknahme der

7.2.1.2.1 Auflösung des Gewinn- oder Verlustvortrages des Vorjahres

7.2.1.2.1 des Gewinn- oder es des Vorjahres Beispiel 7-3 des nach der vollständigen verbliebenen Gewinnvortrags: 0860 2970 3320 Gewinnvortrag vor 2860 7700 3321 Gewinnvortrag nach Verbuchung als Ertrag.

7.2.1.2.1 des Gewinn- oder es des Vorjahres Beispiel 7-3 des nach der vollständigen verbliebenen Gewinnvortrags: 0860 2970 3320 Gewinnvortrag vor 2860 7700 3321 Gewinnvortrag nach Verbuchung als Ertrag.

Schwabenverlag Aktiengesellschaft mit Sitz in Ostfildern. Einladung zur ordentlichen Hauptversammlung 2015

Schwabenverlag Aktiengesellschaft mit Sitz in Ostfildern Wertpapierkenn-Nr.: 721 750 ISIN: DE 0007217507 Einladung zur ordentlichen Hauptversammlung 2015 Wir laden die Aktionäre unserer Gesellschaft zu

Schwabenverlag Aktiengesellschaft mit Sitz in Ostfildern Wertpapierkenn-Nr.: 721 750 ISIN: DE 0007217507 Einladung zur ordentlichen Hauptversammlung 2015 Wir laden die Aktionäre unserer Gesellschaft zu

CASE STUDY DEAG Deutsche Entertainment AG

CASE STUDY DEAG Deutsche Entertainment AG A COMPUTERSHARE COMPANY Ausgangslage (Oktober 2003): Existenzbedrohung des DEAG-Konzerns Banken drohten mit der Kündigung der Kreditlinien und machten eine umfassende

CASE STUDY DEAG Deutsche Entertainment AG A COMPUTERSHARE COMPANY Ausgangslage (Oktober 2003): Existenzbedrohung des DEAG-Konzerns Banken drohten mit der Kündigung der Kreditlinien und machten eine umfassende

Preisverzeichnis für die Nutzung der handelsunterstützenden IT der Niedersächsischen Wertpapierbörse zu Hannover

Preisverzeichnis für die Nutzung der handelsunterstützenden IT der Niedersächsischen Wertpapierbörse zu Hannover Das Preisverzeichnis regelt die von der BÖAG Börsen AG (im Folgenden Börsen AG genannt)

Preisverzeichnis für die Nutzung der handelsunterstützenden IT der Niedersächsischen Wertpapierbörse zu Hannover Das Preisverzeichnis regelt die von der BÖAG Börsen AG (im Folgenden Börsen AG genannt)

die e.m.s. cycle GmbH & Co. KG, Lingen (Ems), Amtsgericht Osnabrück, HRA 100643, im

, Amtsgericht Osnabrück, HRA 100643, im") Gegenantrag der Envio AG, Hamburg ( Aktionärin ) zu TOP 9 - Beschlussfassung über die Erhöhung des Grundkapitals der Gesellschaft durch Sacheinlagen unter Ausschluss des gesetzlichen Bezugsrechts der Aktionäre

Gegenantrag der Envio AG, Hamburg ( Aktionärin ) zu TOP 9 - Beschlussfassung über die Erhöhung des Grundkapitals der Gesellschaft durch Sacheinlagen unter Ausschluss des gesetzlichen Bezugsrechts der Aktionäre

Einladung zur 119. ordentlichen Hauptversammlung. der Cloppenburg Automobil SE, Düsseldorf. 03. Februar 2016, um 10:00 Uhr

Einladung zur 119. ordentlichen Hauptversammlung der, Düsseldorf 03. Februar 2016, um 10:00 Uhr in den Räumlichkeiten der Commerzbank AG, Düsseldorf (Eingang: Benrather Str. 19) - 2 - Chamissostraße 12,

Einladung zur 119. ordentlichen Hauptversammlung der, Düsseldorf 03. Februar 2016, um 10:00 Uhr in den Räumlichkeiten der Commerzbank AG, Düsseldorf (Eingang: Benrather Str. 19) - 2 - Chamissostraße 12,

Statuten in leichter Sprache

Statuten in leichter Sprache Zweck vom Verein Artikel 1: Zivil-Gesetz-Buch Es gibt einen Verein der selbstbestimmung.ch heisst. Der Verein ist so aufgebaut, wie es im Zivil-Gesetz-Buch steht. Im Zivil-Gesetz-Buch

Statuten in leichter Sprache Zweck vom Verein Artikel 1: Zivil-Gesetz-Buch Es gibt einen Verein der selbstbestimmung.ch heisst. Der Verein ist so aufgebaut, wie es im Zivil-Gesetz-Buch steht. Im Zivil-Gesetz-Buch

Klausur Finanzmanagement. SS 2013 - Haupttermin

Lehrstuhl für Finanzwirtschaft & Banken 25.07.2013 Prof. Dr. Rainer Elschen Universität Duisburg-Essen, Campus Essen Name, Vorname: Matr.-Nr.: Klausur Finanzmanagement SS 2013 - Haupttermin Bearbeitungszeit:

Lehrstuhl für Finanzwirtschaft & Banken 25.07.2013 Prof. Dr. Rainer Elschen Universität Duisburg-Essen, Campus Essen Name, Vorname: Matr.-Nr.: Klausur Finanzmanagement SS 2013 - Haupttermin Bearbeitungszeit:

ODDSLINE Entertainment AG

Heidenheim an der Brenz WKN A0JNFM ISIN DE000A0JNFM6 Die Aktionäre der Gesellschaft werden hiermit zur außerordentlichen Hauptversammlung am Mittwoch, den 30. April 2014 um 10 Uhr in die Geschäftsräume

Heidenheim an der Brenz WKN A0JNFM ISIN DE000A0JNFM6 Die Aktionäre der Gesellschaft werden hiermit zur außerordentlichen Hauptversammlung am Mittwoch, den 30. April 2014 um 10 Uhr in die Geschäftsräume

V. JAHRGANG. Kennzahlen als Controllinginstrument

V. JAHRGANG Kennzahlen als Controllinginstrument Aufgaben von Kennzahlen Um einen Überblick über das Unternehmen zu haben, wertet man die vielen Daten aus dem Rechnungswesen mit Hilfe der Kennzahlen aus.

V. JAHRGANG Kennzahlen als Controllinginstrument Aufgaben von Kennzahlen Um einen Überblick über das Unternehmen zu haben, wertet man die vielen Daten aus dem Rechnungswesen mit Hilfe der Kennzahlen aus.

Musterprüfung. geboren am: Der ganze Aufgabensatz ist zusammen mit den anderen Unterlagen im Einlegeumschlag abzugeben.

Musterprüfung Prüfung Xpert Business Finanzwirtschaft Aufgaben Name, Vorname: geboren am: in: Beginn der Prüfung: Uhr Abgabe der Prüfung: Uhr Der ganze Aufgabensatz ist zusammen mit den anderen Unterlagen

Musterprüfung Prüfung Xpert Business Finanzwirtschaft Aufgaben Name, Vorname: geboren am: in: Beginn der Prüfung: Uhr Abgabe der Prüfung: Uhr Der ganze Aufgabensatz ist zusammen mit den anderen Unterlagen

Wie funktioniert ein Mieterhöhungsverlangen?

Wie funktioniert ein Mieterhöhungsverlangen? Grundsätzlich steht einem Vermieter jederzeit die Möglichkeit offen, die gegenwärtig bezahlte Miete gemäß 558 BGB an die ortsübliche Miete durch ein entsprechendes

Wie funktioniert ein Mieterhöhungsverlangen? Grundsätzlich steht einem Vermieter jederzeit die Möglichkeit offen, die gegenwärtig bezahlte Miete gemäß 558 BGB an die ortsübliche Miete durch ein entsprechendes

Kom pet enz auf Kurs gebracht

Der Cashflow Unternehmenskennzahl mit zentraler Bedeutung Stellen Sie sich Ihr Unternehmen einmal als Badewanne vor: Aus dem Hahn in der Wand fließt ein (hoffentlich) warmer, stetiger Geldstrom, die Einzahlungen.

Der Cashflow Unternehmenskennzahl mit zentraler Bedeutung Stellen Sie sich Ihr Unternehmen einmal als Badewanne vor: Aus dem Hahn in der Wand fließt ein (hoffentlich) warmer, stetiger Geldstrom, die Einzahlungen.

FDAX mit Zertifikaten gehandelt

FDAX mit Zertifikaten gehandelt Gehandelt wird ausschließlich mit Knock out Zertifikaten der Deutschen Bank. Den Grund dafür lesen Sie bitte in meinen Lehrbriefen nach. Als Broker wird Cortal Consors mit

FDAX mit Zertifikaten gehandelt Gehandelt wird ausschließlich mit Knock out Zertifikaten der Deutschen Bank. Den Grund dafür lesen Sie bitte in meinen Lehrbriefen nach. Als Broker wird Cortal Consors mit

Sevenval GmbH, Köln. Bilanz zum 31. Dezember 2011

I Bilanz zum 31. Dezember 2011 AKTIVA PASSIVA A. Anlagevermögen A. Eigenkapital I. Immaterielle Vermögensgegenstände 23.768,71 28.561,22 I. Gezeichnetes Kapital 66.420,00 66.420,00 II. Sachanlagen 154.295,57

I Bilanz zum 31. Dezember 2011 AKTIVA PASSIVA A. Anlagevermögen A. Eigenkapital I. Immaterielle Vermögensgegenstände 23.768,71 28.561,22 I. Gezeichnetes Kapital 66.420,00 66.420,00 II. Sachanlagen 154.295,57

J A H R E S A B S C H L U S S

J A H R E S A B S C H L U S S für das Geschäftsjahr vom 1. Januar bis zum 31. Dezember 2012 der bitiba GmbH München ********************* bitiba GmbH Jahresabschluss für das Geschäftsjahr vom 1. Januar

J A H R E S A B S C H L U S S für das Geschäftsjahr vom 1. Januar bis zum 31. Dezember 2012 der bitiba GmbH München ********************* bitiba GmbH Jahresabschluss für das Geschäftsjahr vom 1. Januar

2. Aufgabe (3 Punkte) Errechne anhand der angegebenen Daten den Abschreibungssatz der linearen Abschreibung in Prozent. Erklärung:

Errechne anhand der angegebenen Daten den Abschreibungssatz der linearen Abschreibung in Prozent. Erklärung:") Beschreibung zu den Aufgaben 1. bis 3. Im Zuge der Einführung des neuen Warenwirtschaftssystems hat die Marktplatz GmbH auch den Fuhrpark erweitert. Es wurden neue Lieferwagen, Pkw und Gabelstapler gekauft.

Beschreibung zu den Aufgaben 1. bis 3. Im Zuge der Einführung des neuen Warenwirtschaftssystems hat die Marktplatz GmbH auch den Fuhrpark erweitert. Es wurden neue Lieferwagen, Pkw und Gabelstapler gekauft.

Änderungen beim Einlagensicherungsfonds

fokus verbraucher Änderungen beim Einlagensicherungsfonds Muss Ihre Bank Insolvenz anmelden, sind Ihre Einlagen, also Guthaben auf Giro-, Tages- oder Festgeldkonten, dennoch sehr gut geschützt. Dafür gibt

fokus verbraucher Änderungen beim Einlagensicherungsfonds Muss Ihre Bank Insolvenz anmelden, sind Ihre Einlagen, also Guthaben auf Giro-, Tages- oder Festgeldkonten, dennoch sehr gut geschützt. Dafür gibt

AGROPLUS Buchhaltung. Daten-Server und Sicherheitskopie. Version vom 21.10.2013b

AGROPLUS Buchhaltung Daten-Server und Sicherheitskopie Version vom 21.10.2013b 3a) Der Daten-Server Modus und der Tresor Der Daten-Server ist eine Betriebsart welche dem Nutzer eine grosse Flexibilität

AGROPLUS Buchhaltung Daten-Server und Sicherheitskopie Version vom 21.10.2013b 3a) Der Daten-Server Modus und der Tresor Der Daten-Server ist eine Betriebsart welche dem Nutzer eine grosse Flexibilität

Mandanteninformation. Wandelschuldverschreibungen als interessante Finanzierungsform

Mandanteninformation Wandelschuldverschreibungen als interessante Finanzierungsform Die Börsenzulassung Ihrer Gesellschaft ermöglicht es Ihnen, Kapital über die Börse zu akquirieren. Neben dem klassischen

Mandanteninformation Wandelschuldverschreibungen als interessante Finanzierungsform Die Börsenzulassung Ihrer Gesellschaft ermöglicht es Ihnen, Kapital über die Börse zu akquirieren. Neben dem klassischen

Aufgabe 1 (18 Punkte)

") Aufgabe 1 (18 Punkte) Die Weber AG steht vor folgender Entscheidung: Kauf einer Anlage mit einer betriebsgewöhnlichen Nutzungsdauer von sieben Jahren. Die Anschaffungskosten betragen 1.000.000. Die notwendigen

Aufgabe 1 (18 Punkte) Die Weber AG steht vor folgender Entscheidung: Kauf einer Anlage mit einer betriebsgewöhnlichen Nutzungsdauer von sieben Jahren. Die Anschaffungskosten betragen 1.000.000. Die notwendigen

Veranlagen Wertpapiere und Kapitalmarkt

Ansparen Veranlagen Wertpapiere und und veranlagen Kapitalmarkt 2 2 In jeder Lebensphase, ob in der Jugend oder im Alter, haben Menschen Wünsche, die Geld kosten. Wenn Sie Schritt für Schritt ein kleines

Ansparen Veranlagen Wertpapiere und und veranlagen Kapitalmarkt 2 2 In jeder Lebensphase, ob in der Jugend oder im Alter, haben Menschen Wünsche, die Geld kosten. Wenn Sie Schritt für Schritt ein kleines

Professionelle Seminare im Bereich MS-Office

Der Name BEREICH.VERSCHIEBEN() ist etwas unglücklich gewählt. Man kann mit der Funktion Bereiche zwar verschieben, man kann Bereiche aber auch verkleinern oder vergrößern. Besser wäre es, die Funktion

Der Name BEREICH.VERSCHIEBEN() ist etwas unglücklich gewählt. Man kann mit der Funktion Bereiche zwar verschieben, man kann Bereiche aber auch verkleinern oder vergrößern. Besser wäre es, die Funktion

S&T AG Linz, FN 190272 m. Beschlussvorschläge des Vorstandes und des Aufsichtsrates für die 17. ordentliche Hauptversammlung am 14.

S&T AG Linz, FN 190272 m Beschlussvorschläge des Vorstandes und des Aufsichtsrates für die 17. ordentliche Hauptversammlung am 14. Juni 2016 1. Vorlage des festgestellten Jahresabschlusses samt Lagebericht

S&T AG Linz, FN 190272 m Beschlussvorschläge des Vorstandes und des Aufsichtsrates für die 17. ordentliche Hauptversammlung am 14. Juni 2016 1. Vorlage des festgestellten Jahresabschlusses samt Lagebericht

Vorstand und Aufsichtsrat schlagen daher vor zu beschließen:

Bericht des Vorstands zu Tagesordnungspunkt 6 Beschlussfassung über die Aufhebung des bisherigen genehmigten Kapitals II, Schaffung eines neuen genehmigten Kapitals II gegen Bar- und/oder Sacheinlagen

Bericht des Vorstands zu Tagesordnungspunkt 6 Beschlussfassung über die Aufhebung des bisherigen genehmigten Kapitals II, Schaffung eines neuen genehmigten Kapitals II gegen Bar- und/oder Sacheinlagen

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN Zinsen haben im täglichen Geschäftsleben große Bedeutung und somit auch die eigentliche Zinsrechnung, z.b: - Wenn Sie Ihre Rechnungen zu spät

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN Zinsen haben im täglichen Geschäftsleben große Bedeutung und somit auch die eigentliche Zinsrechnung, z.b: - Wenn Sie Ihre Rechnungen zu spät

StarDSL AG, Hamburg. Jahresabschlusses zum 31. Dezember 2013. und

StarDSL AG, Hamburg Jahresabschlusses zum 31. Dezember 2013 und Lagebericht für das Geschäftsjahr 2013 BESTÄTIGUNGSVERMERK DES ABSCHLUSSPRÜFERS An die StarDSL AG, Hamburg: Wir haben den Jahresabschluss

StarDSL AG, Hamburg Jahresabschlusses zum 31. Dezember 2013 und Lagebericht für das Geschäftsjahr 2013 BESTÄTIGUNGSVERMERK DES ABSCHLUSSPRÜFERS An die StarDSL AG, Hamburg: Wir haben den Jahresabschluss

3.6Derivate Finanzinstrumente

3.6Derivate Finanzinstrumente S.1 Quelle: http://www.eurexchange.com/resources/web_based_training/futures_optionen/index.html S.2 Der Inhaber eines Optionsscheins(Warrant)hat das Recht, während einer bestimmten

3.6Derivate Finanzinstrumente S.1 Quelle: http://www.eurexchange.com/resources/web_based_training/futures_optionen/index.html S.2 Der Inhaber eines Optionsscheins(Warrant)hat das Recht, während einer bestimmten

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren W. Kippels 22. Februar 2014 Inhaltsverzeichnis 1 Einleitung 2 2 Lineargleichungssysteme zweiten Grades 2 3 Lineargleichungssysteme höheren als

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren W. Kippels 22. Februar 2014 Inhaltsverzeichnis 1 Einleitung 2 2 Lineargleichungssysteme zweiten Grades 2 3 Lineargleichungssysteme höheren als

Ergebnisverwendung bei Kapitalgesellschaften

Ergebnisverwendung bei Kapitalgesellschaften Bereich: FIBU - Info für Anwender Nr. 1114 Inhaltsverzeichnis 1. Vorgehensweise 1.1. Vor Ergebnisverwendung 1.2. Nach teilweiser Ergebnisverwendung 2 2 4 1.2.1.

Ergebnisverwendung bei Kapitalgesellschaften Bereich: FIBU - Info für Anwender Nr. 1114 Inhaltsverzeichnis 1. Vorgehensweise 1.1. Vor Ergebnisverwendung 1.2. Nach teilweiser Ergebnisverwendung 2 2 4 1.2.1.

s Sparkasse Mainz Pressemitteilung -vorläufige Zahlen- Sparkasse Mainz: Gut für die Menschen. Gut für die Region.

s Sparkasse Mainz Pressemitteilung -vorläufige Zahlen- Sparkasse Mainz: Gut für die Menschen. Gut für die Region. Kontinuität in der Geschäftspolitik zahlt sich aus. Sparkasse Mainz auch in der anhaltenden

s Sparkasse Mainz Pressemitteilung -vorläufige Zahlen- Sparkasse Mainz: Gut für die Menschen. Gut für die Region. Kontinuität in der Geschäftspolitik zahlt sich aus. Sparkasse Mainz auch in der anhaltenden

Bundesversicherungsamt

Bundesversicherungsamt Zuständige Stelle nach dem Berufsbildungsgesetz Prüfungsaufgaben für das Prüfungsfach Wirtschafts- und Sozialkunde Abschlussprüfungen Aufgabe 1. Aufgabe Eine GmbH, die Spielwaren

Bundesversicherungsamt Zuständige Stelle nach dem Berufsbildungsgesetz Prüfungsaufgaben für das Prüfungsfach Wirtschafts- und Sozialkunde Abschlussprüfungen Aufgabe 1. Aufgabe Eine GmbH, die Spielwaren

Rechnungslegung & Publizität

Klausur: Rechnungslegung & Publizität Wintersemester 2013/14 Klausur-Nr.: 11019 Prüfer: Prof. Dr. Alfred Luhmer Bitte ausfüllen Name: Vorname: Fakultät: Rechnungslegung & Publizität Bitte beachten Sie

Klausur: Rechnungslegung & Publizität Wintersemester 2013/14 Klausur-Nr.: 11019 Prüfer: Prof. Dr. Alfred Luhmer Bitte ausfüllen Name: Vorname: Fakultät: Rechnungslegung & Publizität Bitte beachten Sie

a) Bis zu welchem Datum müssen sie spätestens ihre jetzigen Wohnungen gekündigt haben, wenn sie selber keine Nachmieter suchen wollen?

Bis zu welchem Datum müssen sie spätestens ihre jetzigen Wohnungen gekündigt haben, wenn sie selber keine Nachmieter suchen wollen?") Thema Wohnen 1. Ben und Jennifer sind seit einiger Zeit ein Paar und beschliessen deshalb, eine gemeinsame Wohnung zu mieten. Sie haben Glück und finden eine geeignete Dreizimmer-Wohnung auf den 1.Oktober

Thema Wohnen 1. Ben und Jennifer sind seit einiger Zeit ein Paar und beschliessen deshalb, eine gemeinsame Wohnung zu mieten. Sie haben Glück und finden eine geeignete Dreizimmer-Wohnung auf den 1.Oktober

Einladung zur ordentlichen Hauptversammlung

München Wertpapier-Kenn-Nr.: A1X3WX ISIN DE000A1X3WX6 Einladung zur ordentlichen Hauptversammlung Wir laden hiermit unsere Aktionäre zu der am Donnerstag, den 07. Juli 2016, um 10.00 Uhr im Leonardo Hotel

München Wertpapier-Kenn-Nr.: A1X3WX ISIN DE000A1X3WX6 Einladung zur ordentlichen Hauptversammlung Wir laden hiermit unsere Aktionäre zu der am Donnerstag, den 07. Juli 2016, um 10.00 Uhr im Leonardo Hotel

Fragen und Antworten zum Thema. Lieferanspruch

Fragen und Antworten zum Thema Lieferanspruch Was ist der Lieferanspruch und warum tritt er in Kraft? Der Lieferanspruch ist in den Satzungen der Nordzucker Holding AG und der Union-Zucker Südhannover

Fragen und Antworten zum Thema Lieferanspruch Was ist der Lieferanspruch und warum tritt er in Kraft? Der Lieferanspruch ist in den Satzungen der Nordzucker Holding AG und der Union-Zucker Südhannover

Häufig gestellte Fragen

Häufig gestellte Fragen im Zusammenhang mit dem Übernahmeangebot der conwert Immobilien Invest SE an die Aktionäre der ECO Business-Immobilien AG Disclaimer Dieses Dokument stellt weder eine Einladung

Häufig gestellte Fragen im Zusammenhang mit dem Übernahmeangebot der conwert Immobilien Invest SE an die Aktionäre der ECO Business-Immobilien AG Disclaimer Dieses Dokument stellt weder eine Einladung

Was ist eine Aktie? Detlef Faber

Was ist eine Aktie? Wenn eine Firma hohe Investitionskosten hat, kann sie eine Aktiengesellschaft gründen und bei privaten Geldgebern Geld einsammeln. Wer eine Aktie hat, besitzt dadurch ein Stück der

Was ist eine Aktie? Wenn eine Firma hohe Investitionskosten hat, kann sie eine Aktiengesellschaft gründen und bei privaten Geldgebern Geld einsammeln. Wer eine Aktie hat, besitzt dadurch ein Stück der

BEI LIEFERUNGEN ZWISCHEN DEUTSCHLAND UND CHINA

UMSATZSTEUER BEI LIEFERUNGEN ZWISCHEN DEUTSCHLAND UND CHINA Stefan Rose Wirtschaftsprüfer/Steuerberater 7. Oktober 2008 BM Partner Revision GmbH Wirtschaftsprüfungsgesellschaft BM Partner GmbH Steuerberatungsgesellschaft

UMSATZSTEUER BEI LIEFERUNGEN ZWISCHEN DEUTSCHLAND UND CHINA Stefan Rose Wirtschaftsprüfer/Steuerberater 7. Oktober 2008 BM Partner Revision GmbH Wirtschaftsprüfungsgesellschaft BM Partner GmbH Steuerberatungsgesellschaft

Fragenkatalog Der Große Aktionär Fragen für den Spielleiter

Fragenkatalog Der Große Aktionär Fragen für den Spielleiter Kategorie Aktienarten Lösung 10 Was verbrieft eine Stammaktie? Ein Teilhaberrecht mit gesetzlichen und satzungsmäßigen Rechten am Grundkapital

Fragenkatalog Der Große Aktionär Fragen für den Spielleiter Kategorie Aktienarten Lösung 10 Was verbrieft eine Stammaktie? Ein Teilhaberrecht mit gesetzlichen und satzungsmäßigen Rechten am Grundkapital

Einladung. zur ordentlichen Hauptversammlung der HCI Capital AG am 30. August 2010. Auszug: Berichte des Vorstands zu TOP 6 und TOP 7

Einladung zur ordentlichen Hauptversammlung der HCI Capital AG am 30. August 2010 Auszug: Berichte des Vorstands zu TOP 6 und TOP 7 HCI Capital AG II. Berichte des Vorstands an die Hauptversammlung II.

Einladung zur ordentlichen Hauptversammlung der HCI Capital AG am 30. August 2010 Auszug: Berichte des Vorstands zu TOP 6 und TOP 7 HCI Capital AG II. Berichte des Vorstands an die Hauptversammlung II.

In eine andere Unternehmenskultur investieren.

In eine andere Unternehmenskultur investieren. Einladung in eine spannende Zukunft In dieser kleinen Broschüre finden Sie bzw. findest Du Informationen über ein etwas spezielles Unternehmen auf dem Platz

In eine andere Unternehmenskultur investieren. Einladung in eine spannende Zukunft In dieser kleinen Broschüre finden Sie bzw. findest Du Informationen über ein etwas spezielles Unternehmen auf dem Platz

Informationen zum Ambulant Betreuten Wohnen in leichter Sprache

Informationen zum Ambulant Betreuten Wohnen in leichter Sprache Arbeiterwohlfahrt Kreisverband Siegen - Wittgenstein/ Olpe 1 Diese Information hat geschrieben: Arbeiterwohlfahrt Stephanie Schür Koblenzer

Informationen zum Ambulant Betreuten Wohnen in leichter Sprache Arbeiterwohlfahrt Kreisverband Siegen - Wittgenstein/ Olpe 1 Diese Information hat geschrieben: Arbeiterwohlfahrt Stephanie Schür Koblenzer

Der monatliche Tarif für ein Handy wurde als lineare Funktion der Form f(x) = k x + d modelliert (siehe Grafik).

= k x + d modelliert (siehe Grafik).") 1) Handytarif Der monatliche Tarif für ein Handy wurde als lineare Funktion der Form f(x) = k x + d modelliert (siehe Grafik). Euro Gesprächsminuten Tragen Sie in der folgenden Tabelle ein, welche Bedeutung

1) Handytarif Der monatliche Tarif für ein Handy wurde als lineare Funktion der Form f(x) = k x + d modelliert (siehe Grafik). Euro Gesprächsminuten Tragen Sie in der folgenden Tabelle ein, welche Bedeutung

8. Cash flow. Lernziele: Den Cash flow mit der Grundformel (Praktikerformel) berechnen können.

berechnen können.") 8. Cash flow Lernziele: Den Begriff Cash flow definieren und erläutern können. Lernziele Den Cash flow mit der Grundformel (Praktikerformel) berechnen können. Der Cash flow gehört zweifelsfrei zu den am

8. Cash flow Lernziele: Den Begriff Cash flow definieren und erläutern können. Lernziele Den Cash flow mit der Grundformel (Praktikerformel) berechnen können. Der Cash flow gehört zweifelsfrei zu den am

Lösungen zu Kapitel 24: Ergebnis je Aktie Aufgabe 1

Lösungen zu Kapitel 24: Ergebnis je Aktie Aufgabe 1 a) Der Begriff Verwässerung bezieht sich auf die Vermögensposition der Altaktionäre. Diese Vermögensposition wird durch die Ausgabe potentieller Aktien

Lösungen zu Kapitel 24: Ergebnis je Aktie Aufgabe 1 a) Der Begriff Verwässerung bezieht sich auf die Vermögensposition der Altaktionäre. Diese Vermögensposition wird durch die Ausgabe potentieller Aktien

Ergänzungs- bzw. Änderungsantrag zu Beschlussvorlage 20150009

Ergänzungs- bzw. Änderungsantrag zu Beschlussvorlage 20150009 Die Beschlussvorlage 20150009 wird wie folgt ergänzt bzw geändert: Der Rat bestätigt den Beschluss der Gesellschafterversammlung der SBO vom

Ergänzungs- bzw. Änderungsantrag zu Beschlussvorlage 20150009 Die Beschlussvorlage 20150009 wird wie folgt ergänzt bzw geändert: Der Rat bestätigt den Beschluss der Gesellschafterversammlung der SBO vom

Senkung des technischen Zinssatzes und des Umwandlungssatzes

Senkung des technischen Zinssatzes und des Umwandlungssatzes Was ist ein Umwandlungssatz? Die PKE führt für jede versicherte Person ein individuelles Konto. Diesem werden die Beiträge, allfällige Einlagen

Senkung des technischen Zinssatzes und des Umwandlungssatzes Was ist ein Umwandlungssatz? Die PKE führt für jede versicherte Person ein individuelles Konto. Diesem werden die Beiträge, allfällige Einlagen

Einladung zur ordentlichen Hauptversammlung

München Wertpapier-Kenn-Nr.: A1X3WX ISIN DE000A1X3WX6 Einladung zur ordentlichen Hauptversammlung Wir laden hiermit unsere Aktionäre zu der am Donnerstag, den 02. Juli 2015, um 10:00 Uhr im Leonardo Hotel

München Wertpapier-Kenn-Nr.: A1X3WX ISIN DE000A1X3WX6 Einladung zur ordentlichen Hauptversammlung Wir laden hiermit unsere Aktionäre zu der am Donnerstag, den 02. Juli 2015, um 10:00 Uhr im Leonardo Hotel

Der Kontowecker: Einrichtung

1. Für die Einrichtung eines Kontoweckers melden Sie sich mit Ihrem Anmeldenamen und Ihrer PIN im Online-Banking an. 2. Klicken Sie in der linken Navigation auf Service und dann auf Kontowecker 3. Anschließend

1. Für die Einrichtung eines Kontoweckers melden Sie sich mit Ihrem Anmeldenamen und Ihrer PIN im Online-Banking an. 2. Klicken Sie in der linken Navigation auf Service und dann auf Kontowecker 3. Anschließend

40-Tage-Wunder- Kurs. Umarme, was Du nicht ändern kannst.

40-Tage-Wunder- Kurs Umarme, was Du nicht ändern kannst. Das sagt Wikipedia: Als Wunder (griechisch thauma) gilt umgangssprachlich ein Ereignis, dessen Zustandekommen man sich nicht erklären kann, so dass

40-Tage-Wunder- Kurs Umarme, was Du nicht ändern kannst. Das sagt Wikipedia: Als Wunder (griechisch thauma) gilt umgangssprachlich ein Ereignis, dessen Zustandekommen man sich nicht erklären kann, so dass