4. IAS International Accounting Symposium 2016 Datum: Mannheim, 03. Juni 2016 Thema: Anschaffungs- und Herstellungskosten nach IAS 16

|

|

|

- Karsten Schmid

- vor 7 Jahren

- Abrufe

Transkript

1 4. IAS International Accounting Symposium 2016 Datum: Mannheim, 03. Juni 2016 Thema: Anschaffungs- und Herstellungskosten nach IAS 16 Referent: Uwe Jüttner, EMA Berater, Dozent, Präsident der EMAA e. V.

2 Sachanlagen nach IAS 2

3 IAS 16 3

4 IAS 16 4

5 Sachanlagen nach IAS 5

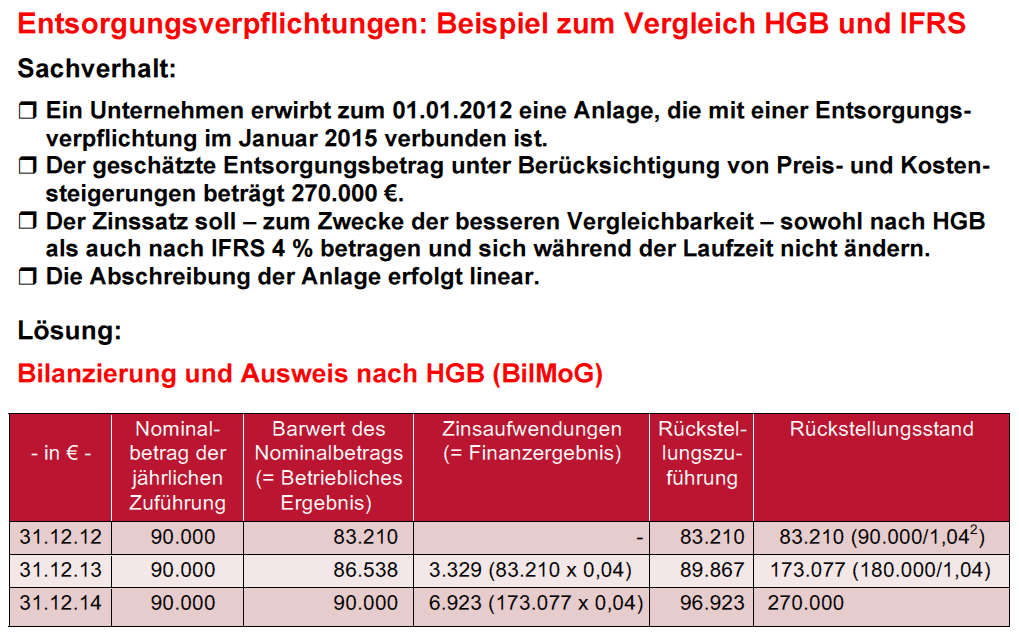

6 Rückbauverpflichtung nach IAS 16 6

7 IAS 16 7

8 IAS 16 8

9 IAS 16 9

10 IAS 16 10

11 IAS 16 11

12 IAS 16 12

13 IAS 16 13

14 IAS 16 14

15 IAS 16 15

16 IAS 16 16

17 Herstellungskosten nach IAS / IFRS 17

18 Komponentenansatz nach IAS 16 18

19 Komponentenansatz 19

20 Komponentenansatz 20

21 Komponentenansatz 21

22 Der Komponentenansatz Ersatz für die Aufwandsrückstellung? Mit dem BilMoG haben in größerem Umfang internationale Rechnungslegungsprinzipien in das deutsche Handelsrecht Eingang gefunden. Der Hauptfachausschuss des Instituts der Wirtschaftsprüfer (HFA des IDW) hat nun in seinem Rechnungslegungshinweis IDW RH HFA vom 29. Mai 2009 zum Thema Komponentenansatz oder Aufwandsrückstellung Stellung genommen. Als alternative Bilanzierungsmöglichkeit wird der sog. Komponentenansatz vorgeschlagen, der z.b. international im IAS 16 geregelt ist. Vor allem steuerbegünstigte Einrichtungen haben bislang Aufwandsrückstellungen für Großreparaturen im Gebäudebereich gebildet, da bei ihnen die steuerliche Nichtanerkennung dieser Rückstellungen keine Rolle spielte. Da der Komponentenansatz bislang ebenfalls nicht von der deutschen Steuerverwaltung anerkannt wird, ist er bis auf weiteres vor allem für steuerbegünstigte Organisationen zur Gestaltung deren Handelsbilanz interessant. 22

23 Der Komponentenansatz Ersatz für die Aufwandsrückstellung? Voraussetzungen für den Komponentenansatz nach IFRS: 1. Ein Vermögenswert des Sachanlagevermögens besteht aus Komponenten mit unterschiedlichen Nutzungsdauern, die im Rahmen einer Gesamtnutzungsdauer ein- oder mehrmals ersetzt bzw. generalüberholt werden. 2. Eine Komponente kann gesondert bilanziert werden, wenn sie einen signifikanten oder wesentlichen Teil der Gesamtherstellungs- oder Anschaffungskosten ausmacht. 3. Wird eine Komponente später ersetzt oder generalüberholt, so ist ein ggf. noch vorhandener Restbuchwert erfolgswirksam auszubuchen und die Ausgaben für die Ersatzkomponente als Zugang zu aktivieren. 4. Nicht nach dieser Methode zu bilanzieren sind kleinere Wartungs- und Reparaturarbeiten an einem Vermögensgegenstand. 23

24 Der Komponentenansatz Ersatz für die Aufwandsrückstellung? Die Wirkungsweise des Komponentenansatzes gegenüber der Aufwandsrückstellung soll an folgendem Beispiel verdeutlicht werden: Herstellungskosten T Nutzungsdauer gesamt 50 Jahre Teil-Herstellungskosten Dach 200 T Nutzungsdauer Dach 25 Jahre Kosten Großreparatur Dach 300 T 24

25 Der Komponentenansatz Ersatz für die Aufwandsrückstellung? 25

26 Der Komponentenansatz Ersatz für die Aufwandsrückstellung? Im Ergebnis führen beide Methoden über die Gesamtperiode von 50 Jahren zu einer gleich hohen Aufwandsverrechnung von T. Im Falle des Komponentenansatzes erfolgt die Verteilung jedoch gleichmäßig. Der Anstieg ab dem 25. Jahr kommt nur dadurch zustande, dass die Instandsetzungskosten für das Dach über den Herstellungskosten liegen. Wenn hier ebenfalls nur Reparaturkosten von 200 T anfielen, würden über den gesamten Zeitraum in jedem Jahr 24 T Abschreibungen entstehen. 26

27 Der Komponentenansatz Ersatz für die Aufwandsrückstellung? Anwendungsregelungen des IDW Grundsätzlich nimmt der RH inhaltlich Bezug auf die Regelungen des IAS 16. Dies gilt sowohl für die Zugangs- und Folgebilanzierung als auch für die bilanziellen Konsequenzen im Zeitpunkt der Großreparatur bzw. des Abgangs der Komponente. Anders als IAS 16 weist der RH in Tz. 7 jedoch ausdrücklich darauf hin, dass für Komponenten, für die lediglich Großreparaturen bzw. Inspektionen (im Terminus hier: Generalüberholungen) vorgesehen sind, eine Komponentenbilanzierung nicht in Betracht kommt. Die Anwendung ist also nur in den Fällen zulässig, in denen physisch separierbare Komponenten ausgetauscht werden. Als Beispiel lässt sich im Falle eines Gebäudes die separate Abschreibung des Daches (Nutzungsdauer 20 Jahre) und des restlichen Gebäudes (Nutzungsdauer 60 Jahre) anführen. 27

28 Der Komponentenansatz Ersatz für die Aufwandsrückstellung? Kritische Würdigung Im Bereich der Gebäude ähnelt der Komponentenansatz den steuerlichen Aufteilungskategorien, die auch in der handelsrechtlichen Praxis vielfach Anwendung finden. Auf der einen Seite stehen danach die selbständigen Gebäudebestandteile wie Betriebsvorrichtungen, Scheinbestandteile, Ladeneinbauten, Mietereinbauten und sonstige selbständige Gebäudebestandteile. Diese Kategorisierung erfüllt die o.g. Voraussetzungen, die an die Bildung von Komponenten zu stellen sind. In aller Regel werden diese selbständigen Bestandteile auch einen wesentlichen Teil der Herstellungsoder Anschaffungskosten ausmachen. Zu den unselbständigen Gebäudebestandteilen gehören auf der anderen Seite die sanitären Einrichtungen, Heizungsanlagen, Elektroinstallationen, Fenster, Dächer, Personenaufzüge, Rolltreppen etc. An dieser Stelle geht der Komponentenansatz weiter. Diese Bestandteile eines Gebäudes können eine deutlich von 50 bzw. 60 Jahren nach unten abweichende Nutzungsdauer haben und müssen i.d.r. viel früher ersetzt werden. Daher wäre bei Anwendung der Komponentenbilanzierung hier eine weitergehende Aufteilung möglich. 28

29 Der Komponentenansatz Ersatz für die Aufwandsrückstellung? Nicht geregelt wird auch, wie mit vorhandenen Vermögensgegenständen zu verfahren ist, für die sich ggf. Aufwandsrückstellungen im Aufbau befinden, da hier eine weitere Dotierung der Rückstellung nicht mehr möglich ist. Grundsätzlich kommt zum einen die (erfolgsneutrale) Verrechnung der bisher gebildeten Rückstellungen mit den ggf. neu bestimmten Komponenten und ihren Restbuchwerten in Betracht. Zum anderen könnten die gebildeten Rückstellungen bis zum Instandhaltungszeitpunkt beibehalten oder erfolgsneutral in die Gewinnrücklagen umgegliedert werden (Art. 67 Abs. 3 EG-HGB). Beiden Handlungsalternativen ist gemeinsam, dass zunächst eine weitere Aufteilung vorhandener Restbuchwerte in Komponenten zu erfolgen hat. Ferner ist für die neu bestimmten Komponenten die Restnutzungsdauer nach vernünftiger kaufmännischer Beurteilung zu schätzen. Es spricht im Hinblick auf die Generalnorm des 264 Abs. 2 S. 1 HGB i. V. m. 238 Abs. 1 S. 2 HGB und die Kosten der Bilanzierung mehr dafür, die gebildete Aufwandsrückstellung erfolgsneutral gegen das Anlagevermögen zu verrechnen und dies offen im Anlagenspiegel und Anhang auszuweisen bzw. zu erläutern. 29

30 Der Komponentenansatz Ersatz für die Aufwandsrückstellung? Im Übrigen ist die Frage zu klären, ob der Komponentenansatz zukünftig verpflichtend anzuwenden ist. Der HFA spricht in seiner Stellungnahme von darf, was die Interpretation als Wahlrecht ermöglicht. Im Hinblick auf die vermutlich weiter zunehmenden Einflüsse internationaler Rechnungslegung auf das deutsche HGB, sowohl über den Gesetzgeber als auch über die Auslegung von deutschen Normen an Hand internationaler Vorschriften, ist m.e. von einer verpflichtenden Anwendung auszugehen. Kurz & Knapp Insgesamt ist die Orientierung auf den Komponentenansatz zu begrüßen. Vor allem steuerbegünstigte Organisationen, die häufig mit Aufwandsrückstellungen zur Abdeckung von Instandhaltungsaufwendungen im Bereich ihres Immobilienvermögens gearbeitet haben, bietet der Komponentenansatz eine Alternative. Im Übrigen eröffnet sich damit auch die Möglichkeit, höhere Abschreibungen im Rahmen von Entgeltverhandlungen und der Beantragung von Zuschüssen geltend zu machen. 30

31 Der Komponentenansatz Ersatz für die Aufwandsrückstellung? In meiner eigenen Beratungspraxis mehren sich die Fälle, in denen Unternehmen vor allem für Neubauten den Komponentenansatz wählen. Im Hinblick auf den Altbestand von Gebäuden erfolgt i.d.r. wegen des hohen Aufwands keine generelle Umstellung. Werden jedoch einzelne oder mehrere Gewerke (Heizung, Sanitär, Fenster, Elektro, Dach, Fassade) eines Gebäudes ganz oder teilweise in wesentlichem Umfang instandgesetzt (liegt IDW RH HFA 1.016, a.a.o., Tz. 3 also i.d.r. nach bisherigem Verständnis Erhaltungsaufwand vor), so spricht bei entsprechenden Angaben im Anhang zu Art und Umfang der Anwendung und den Ergebnisauswirkungen nichts gegen eine partielle Anwendung. In diesen Fällen ist der anteilig abgehende Restbuchwert plausibel zu ermitteln oder zu schätzen und als Verlust aus Anlagenabgang in der Gewinn- und Verlustrechnung zu erfassen. Im Gegenzug können die Ausgaben für die Instandsetzung als separater Vermögensgegenstand aktiviert werden; die Abschreibung hat dann über die betriebsgewöhnliche Nutzungsdauer dieser Komponente zu erfolgen. 31

32 Der Komponentenansatz Ersatz für die Aufwandsrückstellung? Literaturhinweise IDW RH HFA 1.016, in: IDW-Fachnachrichten 7/2009, S. 362 Knorr, L., Der Komponentenansatz Atomisierung oder Gruppierung?, in: Accounting 3/2005, S. 6 ff Hoffmann, W.-D./Lüdenbach, N., Abschreibung von Sachanlagen nach dem Komponentenansatz von IAS 16, BB 2004, S Lebensdauer von Bauteilen und Bauteilschichten 002a_Anhang Komponentenansatz Lebensdauer von Bauteilen und Bauteilschichten.doc Beispiel einer Gebäudebilanzierung nach dem Komponentenansatz 002b_nur zur Präsentation KompAnsatz Halle 11.xls 32

Der Komponentenansatz Ersatz für die Aufwandsrückstellung? Einleitung

Der Komponentenansatz Ersatz für die Aufwandsrückstellung? Einleitung Mit dem Bilanzrechtsmodernisierungsgesetz (BilMoG) 1 haben in größerem Umfang internationale Rechnungslegungsprinzipien in das deutsche

Der Komponentenansatz Ersatz für die Aufwandsrückstellung? Einleitung Mit dem Bilanzrechtsmodernisierungsgesetz (BilMoG) 1 haben in größerem Umfang internationale Rechnungslegungsprinzipien in das deutsche

Rechnungslegung nach den International Financial Reporting Standards (IFRS)

") www.boeckler.de Mai 2011 Copyright Hans-Böckler-Stiftung Rechnungslegung nach den International Financial Reporting Standards (IFRS) Kapitel 3 Sachanlagen Jahresabschluss und Jahresabschlussanalyse: Informationen

www.boeckler.de Mai 2011 Copyright Hans-Böckler-Stiftung Rechnungslegung nach den International Financial Reporting Standards (IFRS) Kapitel 3 Sachanlagen Jahresabschluss und Jahresabschlussanalyse: Informationen

Pellens/Fülbier/Gassen/Sellhorn, Internationale Rechnungslegung, Schäffer-Poeschel, 9. Aufl. Lösungen zu Übungsaufgaben

Lösungen zu Kapitel 10: Sachanlagevermögen Aufgabe 1 a) b) (Vergleiche Schema in Abb. 10.1) Anschaffungspreis - Anschaffungspreisminderung + direkt zurechenbare Kosten, die angefallen sind, um den Vermögenswert

Lösungen zu Kapitel 10: Sachanlagevermögen Aufgabe 1 a) b) (Vergleiche Schema in Abb. 10.1) Anschaffungspreis - Anschaffungspreisminderung + direkt zurechenbare Kosten, die angefallen sind, um den Vermögenswert

IFRS Kompakt und Neuerungen

IFRS Kompakt und Neuerungen Grundlagen Aktiva Immaterielle Vermögenswerte Sachanlagen und Investment Properties Leasing Impairment Vorräte Fertigungsaufträge Passiva Rückstellungen 42 Sachanlagen und IP

IFRS Kompakt und Neuerungen Grundlagen Aktiva Immaterielle Vermögenswerte Sachanlagen und Investment Properties Leasing Impairment Vorräte Fertigungsaufträge Passiva Rückstellungen 42 Sachanlagen und IP

Der sogenannte "Komponentenansatz", die neue Bewertung von Anlagevermögen (insbesondere Gebäude) nach IDW RH HFA 1.016

nach IDW RH HFA 1.016") Der sogenannte "Komponentenansatz", die neue Bewertung von Anlagevermögen (insbesondere Gebäude) nach IDW RH HFA 1.016 Fachtagung Dienstleistungsmanagement 11. Oktober 2010 WP/StB Friedrich Lutz Folie

Der sogenannte "Komponentenansatz", die neue Bewertung von Anlagevermögen (insbesondere Gebäude) nach IDW RH HFA 1.016 Fachtagung Dienstleistungsmanagement 11. Oktober 2010 WP/StB Friedrich Lutz Folie

JAHRESABSCHLUSS zum 31. Juli Bericht über die Aufstellung. HanseYachts Technologie und Vermögensverwaltungs GmbH

JAHRESABSCHLUSS zum 31. Juli 2011 Bericht über die Aufstellung HanseYachts Technologie und Vermögensverwaltungs GmbH g ANHANG Die Gesellschaft ist eine kleine Kapitalgesellschaft nach 267 Abs. 1 HGB. Der

JAHRESABSCHLUSS zum 31. Juli 2011 Bericht über die Aufstellung HanseYachts Technologie und Vermögensverwaltungs GmbH g ANHANG Die Gesellschaft ist eine kleine Kapitalgesellschaft nach 267 Abs. 1 HGB. Der

Inhalt. IAS 16: Sachanlagen

Inhalt 1. Ziele des Standards im Überblick... 2 2. Definitionen... 3 3. Anwendungsbereich... 4 4. Wesentliche Inhalte... 5 I. Erstbewertung... 5 II. Folgebewertung... 6 5. Beispiel... 8 www.boeckler.de

Inhalt 1. Ziele des Standards im Überblick... 2 2. Definitionen... 3 3. Anwendungsbereich... 4 4. Wesentliche Inhalte... 5 I. Erstbewertung... 5 II. Folgebewertung... 6 5. Beispiel... 8 www.boeckler.de

Jahresabschluss. zum. 31. Dezember der. DeltiTrade GmbH, Hannover

Jahresabschluss zum 31. Dezember 2016 der DeltiTrade GmbH, Hannover DeltiTrade GmbH, Hannover Handelsbilanz zum 31. Dezember 2016 A K T I V A P A S S I V A 31.12.2016 31.12.2015 31.12.2016 31.12.2015 A.

Jahresabschluss zum 31. Dezember 2016 der DeltiTrade GmbH, Hannover DeltiTrade GmbH, Hannover Handelsbilanz zum 31. Dezember 2016 A K T I V A P A S S I V A 31.12.2016 31.12.2015 31.12.2016 31.12.2015 A.

Innovative Energie für Pullach GmbH Pullach. Unterlagen für die Offenlegung des Jahresabschlusses zum 31. Dezember 2010

Innovative Energie für GmbH Unterlagen für die Offenlegung des Jahresabschlusses zum 31. Dezember 2010 Innovative Energie für GmbH Blatt 2 B i l a n z zum 31. Dezember 2010 A K T I V A P A S S I V A Vorjahr

Innovative Energie für GmbH Unterlagen für die Offenlegung des Jahresabschlusses zum 31. Dezember 2010 Innovative Energie für GmbH Blatt 2 B i l a n z zum 31. Dezember 2010 A K T I V A P A S S I V A Vorjahr

BILANZ zum 31. Dezember 2015

BILANZ zum 31. Dezember 2015 Tradebyte Software GmbH, Entwicklung u.vermarktung v. Softwarelösungen, Ansbach Blatt 44 AKTIVA Euro % Euro % A. Anlagevermögen I. Immaterielle Vermögensgegenstände 1. Selbst

BILANZ zum 31. Dezember 2015 Tradebyte Software GmbH, Entwicklung u.vermarktung v. Softwarelösungen, Ansbach Blatt 44 AKTIVA Euro % Euro % A. Anlagevermögen I. Immaterielle Vermögensgegenstände 1. Selbst

EBV Grundbesitz GmbH. Jahresabschluss zum Geschäftsjahr vom bis zum Bilanz

EBV Grundbesitz GmbH Leipzig Jahresabschluss zum Geschäftsjahr vom 01.01.2014 bis zum 31.12.2014 Bilanz Aktiva 31.12.2014 31.12.2013 A. Anlagevermögen 439.968,00 441.596,00 I. Immaterielle Vermögensgegenstände

EBV Grundbesitz GmbH Leipzig Jahresabschluss zum Geschäftsjahr vom 01.01.2014 bis zum 31.12.2014 Bilanz Aktiva 31.12.2014 31.12.2013 A. Anlagevermögen 439.968,00 441.596,00 I. Immaterielle Vermögensgegenstände

NEXUS / CCC GmbH. Villingen-Schwenningen. Jahresabschluss zum 31. Dezember 2012

NEXUS / CCC GmbH Villingen-Schwenningen Jahresabschluss zum 31. Dezember 2012 nexus/ccc GmbH, Villingen - Schwenningen Bilanz zum 31. Dezember 2012 A k t i v a P a s s i v a 31.12.2012 31.12.2011 31.12.2012

NEXUS / CCC GmbH Villingen-Schwenningen Jahresabschluss zum 31. Dezember 2012 nexus/ccc GmbH, Villingen - Schwenningen Bilanz zum 31. Dezember 2012 A k t i v a P a s s i v a 31.12.2012 31.12.2011 31.12.2012

ELMOS Central IT Services GmbH, Dortmund Anlage 1 Bilanz zum 31. Dezember 2012

ELMOS Central IT Services GmbH, Dortmund Anlage 1 Bilanz zum 31. Dezember 2012 AKTIVA 31.12.2011 PASSIVA 31.12.2011 EUR EUR TEUR EUR EUR TEUR A. ANLAGEVERMÖGEN A. EIGENKAPITAL I. Immaterielle Vermögensgegenstände

ELMOS Central IT Services GmbH, Dortmund Anlage 1 Bilanz zum 31. Dezember 2012 AKTIVA 31.12.2011 PASSIVA 31.12.2011 EUR EUR TEUR EUR EUR TEUR A. ANLAGEVERMÖGEN A. EIGENKAPITAL I. Immaterielle Vermögensgegenstände

Jahresabschluss zum 31. Dezember 2012

Jahresabschluss zum 31. Dezember 2012 MOBILE TIERRETTUNG E. V. Ausbau Kirschberg 15 03058 Groß-Döbbern BILANZ zum 31. Dezember 2012 Mobile Tierrettung e. V., Groß Döbbern (Neuhausen/Spree) AKTIVA A. Anlagevermögen

Jahresabschluss zum 31. Dezember 2012 MOBILE TIERRETTUNG E. V. Ausbau Kirschberg 15 03058 Groß-Döbbern BILANZ zum 31. Dezember 2012 Mobile Tierrettung e. V., Groß Döbbern (Neuhausen/Spree) AKTIVA A. Anlagevermögen

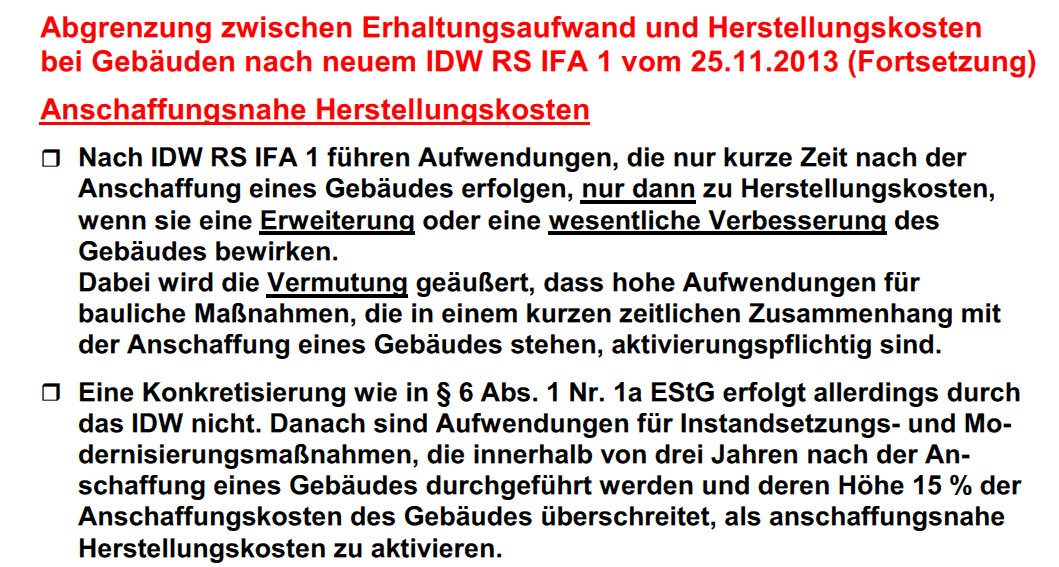

IDW RS IFA. (Stand: )[1] Quellennachweis

![IDW RS IFA. (Stand: )[1] Quellennachweis](/thumbs/49/25271218.jpg "IDW RS IFA. (Stand: )[1] Quellennachweis") DW Prüfungsstandards CD-ROM - Druckausgabe IDW Prüfungsstandards, IDW Stellungnahmen zur Rechnungslegung, IDW Standards IDW RS RS IFA IDW RS IFA 1: Abgrenzung von Erhaltungsaufwand und Herstellungskosten

DW Prüfungsstandards CD-ROM - Druckausgabe IDW Prüfungsstandards, IDW Stellungnahmen zur Rechnungslegung, IDW Standards IDW RS RS IFA IDW RS IFA 1: Abgrenzung von Erhaltungsaufwand und Herstellungskosten

Bilanzierung des Sachanlagevermögens nach HGB und IAS

Wirtschaft Marcus Maurer Bilanzierung des Sachanlagevermögens nach HGB und IAS Eine praxisorientierte Untersuchung am Beispiel der Firma Diplomarbeit Inhaltsverzeichnis Tabellenverzeichnis... IV Abkürzungsverzeichnis...

Wirtschaft Marcus Maurer Bilanzierung des Sachanlagevermögens nach HGB und IAS Eine praxisorientierte Untersuchung am Beispiel der Firma Diplomarbeit Inhaltsverzeichnis Tabellenverzeichnis... IV Abkürzungsverzeichnis...

Elmos Facility Management GmbH, Dortmund Anlage 1 Bilanz zum 31. Dezember 2014

Elmos Facility Management GmbH, Dortmund Anlage 1 Bilanz zum 31. Dezember 2014 AKTIVA 31.12.2013 PASSIVA 31.12.2013 EUR EUR TEUR EUR EUR TEUR A. ANLAGEVERMÖGEN A. EIGENKAPITAL I. Immaterielle Vermögensgegenstände

Elmos Facility Management GmbH, Dortmund Anlage 1 Bilanz zum 31. Dezember 2014 AKTIVA 31.12.2013 PASSIVA 31.12.2013 EUR EUR TEUR EUR EUR TEUR A. ANLAGEVERMÖGEN A. EIGENKAPITAL I. Immaterielle Vermögensgegenstände

NEXUS / CCC GmbH. Villingen-Schwenningen. Jahresabschluss zum 31. Dezember 2011

NEXUS / CCC GmbH Villingen-Schwenningen Jahresabschluss zum 31. Dezember 2011 nexus/ccc GmbH, Villingen - Schwenningen Bilanz zum 31. Dezember 2011 A k t i v a P a s s i v a 31.12.2011 31.12.2010 31.12.2011

NEXUS / CCC GmbH Villingen-Schwenningen Jahresabschluss zum 31. Dezember 2011 nexus/ccc GmbH, Villingen - Schwenningen Bilanz zum 31. Dezember 2011 A k t i v a P a s s i v a 31.12.2011 31.12.2010 31.12.2011

Suchen BILANZ. Name Bereich Information V.-Datum. Rechnungslegung/ Finanzberichte Bürger Energie Genossenschaft (BEG) eg

eg") 1 von 5 06.03.2017 18:25 Suchen Name Bereich Information V.-Datum Bürger Energie Genossenschaft (BEG) eg Freisen Rechnungslegung/ Finanzberichte Jahresabschluss zum Geschäftsjahr vom 01.01.2015 bis zum

1 von 5 06.03.2017 18:25 Suchen Name Bereich Information V.-Datum Bürger Energie Genossenschaft (BEG) eg Freisen Rechnungslegung/ Finanzberichte Jahresabschluss zum Geschäftsjahr vom 01.01.2015 bis zum

Halebridge Asset Management GmbH. Jahresabschluss zum 31. Dezember Bilanz nach Handelsrecht zum

Halebridge Asset Management GmbH Nürnberg Jahresabschluss zum 31. Dezember 2011 Bilanz nach Handelsrecht zum 31.12.2011 Halebridge Asset Management GmbH, Nürnberg AKTIVA A. Anlagevermögen I. Immaterielle

Halebridge Asset Management GmbH Nürnberg Jahresabschluss zum 31. Dezember 2011 Bilanz nach Handelsrecht zum 31.12.2011 Halebridge Asset Management GmbH, Nürnberg AKTIVA A. Anlagevermögen I. Immaterielle

Hier beginnt Alternative C

- 1 - Hier beginnt Aufgabe C 1: Aufgabe C 1 12 Kreuzen Sie an, ob die Aussage richtig (r) oder falsch (f) ist. Für jedes richtige Kreuz erhalten Sie einen Punkt, für jedes falsche Kreuz wird Ihnen ein

- 1 - Hier beginnt Aufgabe C 1: Aufgabe C 1 12 Kreuzen Sie an, ob die Aussage richtig (r) oder falsch (f) ist. Für jedes richtige Kreuz erhalten Sie einen Punkt, für jedes falsche Kreuz wird Ihnen ein

Elmos Central IT Services GmbH, Dortmund Anlage 1 Bilanz zum 31. Dezember 2013

Elmos Central IT Services GmbH, Dortmund Anlage 1 Bilanz zum 31. Dezember 2013 AKTIVA 31.12.2012 PASSIVA 31.12.2012 EUR EUR TEUR EUR EUR TEUR A. ANLAGEVERMÖGEN A. EIGENKAPITAL I. Immaterielle Vermögensgegenstände

Elmos Central IT Services GmbH, Dortmund Anlage 1 Bilanz zum 31. Dezember 2013 AKTIVA 31.12.2012 PASSIVA 31.12.2012 EUR EUR TEUR EUR EUR TEUR A. ANLAGEVERMÖGEN A. EIGENKAPITAL I. Immaterielle Vermögensgegenstände

JAHRESABSCHLUSS. zum 31. Dezember micdata AG Gründung und Betreuung von Hightech Unternehmen. Luise-Ullrich-Straße 14.

JAHRESABSCHLUSS zum 31. Dezember 2017 micdata AG Gründung und Betreuung von Hightech Unternehmen Luise-Ullrich-Straße 14 80636 München Finanzamt: München(143) Körpersch./Pers. Steuer-Nr: 143/101/22263

JAHRESABSCHLUSS zum 31. Dezember 2017 micdata AG Gründung und Betreuung von Hightech Unternehmen Luise-Ullrich-Straße 14 80636 München Finanzamt: München(143) Körpersch./Pers. Steuer-Nr: 143/101/22263

I. Immaterielle Vermögensgegenstände EDV-Software 1,00 0

Jahresabschluss zum 31. Dezember 2016 der Pawian - Packen wir's an -, gemeinnützige Gesellschaft für Lebensqualität und Integration mit beschränkter Haftung Berlin Bilanz zum 31. Dezember 2016 Pawian -

Jahresabschluss zum 31. Dezember 2016 der Pawian - Packen wir's an -, gemeinnützige Gesellschaft für Lebensqualität und Integration mit beschränkter Haftung Berlin Bilanz zum 31. Dezember 2016 Pawian -

AUF Eberlein & Co. GmbH Adelshofen - Tauberzell Jahresabschluss zum Geschäftsjahr vom bis zum

AUF Eberlein & Co. GmbH Adelshofen - Tauberzell Jahresabschluss zum Geschäftsjahr vom 01.01.2013 bis zum 31.12.2013 Bilanz Aktiva 31.12.2013 31.12.2012 A. Anlagevermögen 10.054.675,95 9.224.540,09 I. Immaterielle

AUF Eberlein & Co. GmbH Adelshofen - Tauberzell Jahresabschluss zum Geschäftsjahr vom 01.01.2013 bis zum 31.12.2013 Bilanz Aktiva 31.12.2013 31.12.2012 A. Anlagevermögen 10.054.675,95 9.224.540,09 I. Immaterielle

O E L E R K I N G v. R E D E N & PARTNER

I. Allgemeine Hinweise Anhang 2008 Der Jahresabschluss zum 31. Dezember 2008 wurde gemäß 242 ff. und 264 ff. HGB sowie nach den einschlägigen Vorschriften des Aktiengesetzes und des Gesellschaftsvertrags

I. Allgemeine Hinweise Anhang 2008 Der Jahresabschluss zum 31. Dezember 2008 wurde gemäß 242 ff. und 264 ff. HGB sowie nach den einschlägigen Vorschriften des Aktiengesetzes und des Gesellschaftsvertrags

BAutzener Diskussionspapiere

BA Sachsen Staatliche Studienakademie Bautzen BAutzener Diskussionspapiere Der Komponentenansatz als alternative Bilanzierungsmöglichkeit des Anlagevermögens steuerbegünstigter Körperschaften FRIEDERIKE

BA Sachsen Staatliche Studienakademie Bautzen BAutzener Diskussionspapiere Der Komponentenansatz als alternative Bilanzierungsmöglichkeit des Anlagevermögens steuerbegünstigter Körperschaften FRIEDERIKE

Neuer Entwurf einer Stellungnahme des IDW zur Bewertung von Immobilien des Anlagevermögens in der Handelsbilanz

Neuer Entwurf einer Stellungnahme des IDW zur Bewertung von Immobilien des Anlagevermögens in der Handelsbilanz In diesem Oktober wurde der neue Entwurf einer Stellungnahme zur Bewertung von Immobilien

Neuer Entwurf einer Stellungnahme des IDW zur Bewertung von Immobilien des Anlagevermögens in der Handelsbilanz In diesem Oktober wurde der neue Entwurf einer Stellungnahme zur Bewertung von Immobilien

(Übergangs-)Bewertung der Aktiva nach BilMoG

Bewertung der Aktiva nach BilMoG") (Übergangs-)Bewertung der Aktiva nach BilMoG Prof. Dr. Thomas Kümpel BilMoG Prof. Dr. Thomas Kümpel Folie 1 Inhalte des Vortrags Teil A Teil B Teil C Grundzüge des BilMoG Zugangsbewertung von Vermögensgegenständen

(Übergangs-)Bewertung der Aktiva nach BilMoG Prof. Dr. Thomas Kümpel BilMoG Prof. Dr. Thomas Kümpel Folie 1 Inhalte des Vortrags Teil A Teil B Teil C Grundzüge des BilMoG Zugangsbewertung von Vermögensgegenständen

Jahresabschluss für das Geschäftsjahr R. STAHL LECTIO GmbH Waldenburg

Jahresabschluss für das Geschäftsjahr 2015 R. STAHL LECTIO GmbH Waldenburg Bilanz der R. STAHL LECTIO GmbH, Waldenburg, zum 31. Dezember 2015 Stand am Stand am 31.12.2015 31.12.2014 A k t i v a EUR EUR

Jahresabschluss für das Geschäftsjahr 2015 R. STAHL LECTIO GmbH Waldenburg Bilanz der R. STAHL LECTIO GmbH, Waldenburg, zum 31. Dezember 2015 Stand am Stand am 31.12.2015 31.12.2014 A k t i v a EUR EUR

BILANZ. SWE Bürgersolarfonds GmbH & Co. KG Emmendingen. zum. 31. Dezember 2012 PASSIVA. A. Eigenkapital. B. Rückstellungen. C.

BILANZ Emmendingen zum AKTIVA 31. Dezember 2012 PASSIVA A. Anlagevermögen A. Eigenkapital I. Sachanlagen I. Kapitalanteile atypische Stille einschl. ZOB 295.839,86 315.318,33 1. technische Anlagen und

BILANZ Emmendingen zum AKTIVA 31. Dezember 2012 PASSIVA A. Anlagevermögen A. Eigenkapital I. Sachanlagen I. Kapitalanteile atypische Stille einschl. ZOB 295.839,86 315.318,33 1. technische Anlagen und

WHITEOUT & GLARE, BERLIN BILANZ ZUM 31. DEZEMBER 2010 P A S S I V A EUR EUR

ANLAGE 1 WHITEOUT & GLARE, BERLIN BILANZ ZUM 31. DEZEMBER 2010 A K T I V A P A S S I V A 31.12.2010 31.12.2009 EUR EUR A. ANLAGEVERMÖGEN I. Sachanlagen 40.207,00 62.846,25 40.207,00 62.846,25 B. UMLAUFVERMÖGEN

ANLAGE 1 WHITEOUT & GLARE, BERLIN BILANZ ZUM 31. DEZEMBER 2010 A K T I V A P A S S I V A 31.12.2010 31.12.2009 EUR EUR A. ANLAGEVERMÖGEN I. Sachanlagen 40.207,00 62.846,25 40.207,00 62.846,25 B. UMLAUFVERMÖGEN

Bilanzbuchhalter- und Controller-Tag Datum: Detmold, 03. September 2015 Thema: Uwe Jüttner EMA, EMAA-Präsident

Bilanzbuchhalter- und Controller-Tag Datum: Detmold, 03. September 2015 Thema: Referent: Verliebt in GWGs? Überdenken Sie Ihre Prozesse! Uwe Jüttner EMA, EMAA-Präsident Die Bewertung und Abschreibung von

Bilanzbuchhalter- und Controller-Tag Datum: Detmold, 03. September 2015 Thema: Referent: Verliebt in GWGs? Überdenken Sie Ihre Prozesse! Uwe Jüttner EMA, EMAA-Präsident Die Bewertung und Abschreibung von

Bericht über die Erstellung des Jahresabschlusses zum 31. Dezember 2013

Bericht über die Erstellung des Jahresabschlusses zum 31. Dezember 2013 MOBILE TIERRETTUNG E. V. Ausbau Kirschberg 15 03058 Groß-Döbbern BILANZ zum 31. Dezember 2013 Mobile Tierrettung e. V., Groß Döbbern

Bericht über die Erstellung des Jahresabschlusses zum 31. Dezember 2013 MOBILE TIERRETTUNG E. V. Ausbau Kirschberg 15 03058 Groß-Döbbern BILANZ zum 31. Dezember 2013 Mobile Tierrettung e. V., Groß Döbbern

BILANZ. SWE Bürgersolarfonds GmbH & Co. KG Emmendingen. zum. Vorjahr EUR. I. Sachanlagen I. Kapitalkonten atypisch Stille + ZOB ,

BILANZ Emmendingen zum AKTIVA 31. Dezember 2013 PASSIVA A. Anlagevermögen A. Eigenkapital I. Sachanlagen I. Kapitalkonten atypisch Stille + ZOB 291.833,64 295.839,86 1. technische Anlagen und Maschinen

BILANZ Emmendingen zum AKTIVA 31. Dezember 2013 PASSIVA A. Anlagevermögen A. Eigenkapital I. Sachanlagen I. Kapitalkonten atypisch Stille + ZOB 291.833,64 295.839,86 1. technische Anlagen und Maschinen

A N H A N G ZUM JAHRESABSCHLUSS ZUM 31. DEZEMBER 2016

ANLAGE III/1 BLM Betriebs-Liegenschafts-Management GmbH, Wien A N H A N G ZUM JAHRESABSCHLUSS ZUM 31. DEZEMBER 2016 I. Allgemeine Erläuterungen Im Jahr 2013 wurde die HV Hotelverwaltungs GmbH rückwirkend

ANLAGE III/1 BLM Betriebs-Liegenschafts-Management GmbH, Wien A N H A N G ZUM JAHRESABSCHLUSS ZUM 31. DEZEMBER 2016 I. Allgemeine Erläuterungen Im Jahr 2013 wurde die HV Hotelverwaltungs GmbH rückwirkend

Anlage 1. Drachenreiter gemeinnützige GmbH Berlin. A. Eigenkapital. A. Anlagevermögen. I. Sachanlagen. I. Gezeichnetes Kapital 25.

Anlage 1 Bilanz zum 31. Dezember 2012 AKTIVA PASSIVA A. Anlagevermögen I. Sachanlagen andere Anlagen, Betriebs- und Geschäftsausstattung 13.933,00 II. Finanzanlagen Beteiligungen 1.400,00 B. Umlaufvermögen

Anlage 1 Bilanz zum 31. Dezember 2012 AKTIVA PASSIVA A. Anlagevermögen I. Sachanlagen andere Anlagen, Betriebs- und Geschäftsausstattung 13.933,00 II. Finanzanlagen Beteiligungen 1.400,00 B. Umlaufvermögen

littlelunch GmbH Jahresabschluss zum Geschäftsjahr vom bis zum Bilanz

littlelunch GmbH Augsburg Jahresabschluss zum Geschäftsjahr vom 01.01.2017 bis zum Bilanz Aktiva 31.12.2016 A. Anlagevermögen 113.664,60 60.603,50 I. Immaterielle Vermögensgegenstände 25.679,10 23.634,00

littlelunch GmbH Augsburg Jahresabschluss zum Geschäftsjahr vom 01.01.2017 bis zum Bilanz Aktiva 31.12.2016 A. Anlagevermögen 113.664,60 60.603,50 I. Immaterielle Vermögensgegenstände 25.679,10 23.634,00

Bund e s a n z e i g e r

Bund e s a n z e i g e r Name Bereic h Information V.- Datu m Die Weberei - gemeinnützige Gesellschaft für paritätische Sozialdienste mbh in der Stadt Gütersloh Gütersloh Rechnungslegung/ Finanzberichte

Bund e s a n z e i g e r Name Bereic h Information V.- Datu m Die Weberei - gemeinnützige Gesellschaft für paritätische Sozialdienste mbh in der Stadt Gütersloh Gütersloh Rechnungslegung/ Finanzberichte

Düsseldorf, 17. Juli E-DRS 32: Entwurf Deutscher Rechnungslegungs Standard Nr. XX: Immaterielle Vermögensgegenstände im Konzernabschluss

Herrn Prof. Dr. Andreas Barckow Präsident des Deutschen Standardisierungsrats Deutsches Rechnungslegungs Standards Committee e.v. Zimmerstraße 30 10969 Berlin Düsseldorf, 17. Juli 2015 585/629 vorab per

Herrn Prof. Dr. Andreas Barckow Präsident des Deutschen Standardisierungsrats Deutsches Rechnungslegungs Standards Committee e.v. Zimmerstraße 30 10969 Berlin Düsseldorf, 17. Juli 2015 585/629 vorab per

Rechnungslegung Einheitsbilanz

Anhand der Serviceanfragen haben wir eine Übersicht möglicher betroffener Konten die nicht zur Rechnungslegung Einheitsbilanz passen zusammengestellt. Bitte prüfen Sie ob der Sachverhalt auf Ihren Mandanten

Anhand der Serviceanfragen haben wir eine Übersicht möglicher betroffener Konten die nicht zur Rechnungslegung Einheitsbilanz passen zusammengestellt. Bitte prüfen Sie ob der Sachverhalt auf Ihren Mandanten

FAP First Aviation Property Development Grundstücksgesellschaft mbh & Co. KG, Hamburg

FAP First Aviation Property Development Grundstücksgesellschaft mbh & Co. KG, Hamburg Bilanz zum 31. Dezember 2014 AKTIVA PASSIVA Stand am Stand am Stand am Stand am 31. Dezember 2014 31. Dezember 2013

FAP First Aviation Property Development Grundstücksgesellschaft mbh & Co. KG, Hamburg Bilanz zum 31. Dezember 2014 AKTIVA PASSIVA Stand am Stand am Stand am Stand am 31. Dezember 2014 31. Dezember 2013

NanoRepro AG. J A H R E S A B S C H L U S S zum 31. Dezember 2013

NanoRepro AG J A H R E S A B S C H L U S S zum 31. Dezember 2013 NanoRepro AG A k t i v a Bilanz zum 31. Dezember 2013 P a s s i v a 31.12.2013 Vorjahr 31.12.2013 Vorjahr ( ) (T- ) ( ) (T- ) A. Anlagevermögen

NanoRepro AG J A H R E S A B S C H L U S S zum 31. Dezember 2013 NanoRepro AG A k t i v a Bilanz zum 31. Dezember 2013 P a s s i v a 31.12.2013 Vorjahr 31.12.2013 Vorjahr ( ) (T- ) ( ) (T- ) A. Anlagevermögen

new content Media Group GmbH Jahresabschluss zum Geschäftsjahr vom bis zum Bilanz zum 30. September 2013

new content Media Group GmbH Oldenburg Jahresabschluss zum Geschäftsjahr vom 01.10.2012 bis zum 30.09.2013 Bilanz zum 30. September 2013 Aktiva A. Anlagevermögen I. Immaterielle Vermögensgegenstände Entgeltlich

new content Media Group GmbH Oldenburg Jahresabschluss zum Geschäftsjahr vom 01.10.2012 bis zum 30.09.2013 Bilanz zum 30. September 2013 Aktiva A. Anlagevermögen I. Immaterielle Vermögensgegenstände Entgeltlich

1.7 Bewertung des Grundstücks nach der Einräumung des Erbbaurechtes

1 Anlage 1 Stand: 30. März 2009 Häufig-gestellte-Frage NKHR M-V F1_203 Frage: Wie erfolgt die Bilanzierung und Bewertung von Erbbaurechten im NKHR M-V? Antwort: Die Antwort gliedert sich wie folgt: 1.

1 Anlage 1 Stand: 30. März 2009 Häufig-gestellte-Frage NKHR M-V F1_203 Frage: Wie erfolgt die Bilanzierung und Bewertung von Erbbaurechten im NKHR M-V? Antwort: Die Antwort gliedert sich wie folgt: 1.

Anlage 1. Drachenreiter gemeinnützige GmbH Berlin. Geschäftsjahr Vorjahr. Geschäftsjahr Vorjahr. A. Anlagevermögen. A.

Anlage 1 Bilanz zum 31. Dezember 2013 AKTIVA PASSIVA Geschäftsjahr Vorjahr Geschäftsjahr Vorjahr A. Anlagevermögen I. Sachanlagen andere Anlagen, Betriebs- und Geschäftsausstattung 131.988,00 13.933,00

Anlage 1 Bilanz zum 31. Dezember 2013 AKTIVA PASSIVA Geschäftsjahr Vorjahr Geschäftsjahr Vorjahr A. Anlagevermögen I. Sachanlagen andere Anlagen, Betriebs- und Geschäftsausstattung 131.988,00 13.933,00

Mosaik - Services Integrationsgesellschaft mbh. Jahresabschluss zum Geschäftsjahr vom bis zum Bilanz zum 31.

Mosaik - Services Integrationsgesellschaft mbh Berlin Jahresabschluss zum Geschäftsjahr vom 01.01.2014 bis zum 31.12.2014 Bilanz zum 31. Dezember 2014 AKTIVSEITE A. ANLAGEVERMÖGEN 31.12.2014 31.12.2013

Mosaik - Services Integrationsgesellschaft mbh Berlin Jahresabschluss zum Geschäftsjahr vom 01.01.2014 bis zum 31.12.2014 Bilanz zum 31. Dezember 2014 AKTIVSEITE A. ANLAGEVERMÖGEN 31.12.2014 31.12.2013

Anlage 1. Drachenreiter gemeinnützige GmbH Berlin. Geschäftsjahr Vorjahr. Geschäftsjahr Vorjahr. A. Eigenkapital. A. Anlagevermögen. I.

Anlage 1 Bilanz zum 31. Dezember 2014 AKTIVA PASSIVA A. Anlagevermögen I. Sachanlagen 1. andere Anlagen, Betriebs- und Geschäftsausstattung 123.453,00 131.988,00 2. geleistete Anzahlungen und Anlagen im

Anlage 1 Bilanz zum 31. Dezember 2014 AKTIVA PASSIVA A. Anlagevermögen I. Sachanlagen 1. andere Anlagen, Betriebs- und Geschäftsausstattung 123.453,00 131.988,00 2. geleistete Anzahlungen und Anlagen im

BILANZ SWE Bürgersolarfonds GmbH & Co. KG Emmendingen AKTIVA zum 31. Dezember 2010 PASSIVA

BILANZ Emmendingen AKTIVA zum 31. Dezember 2010 PASSIVA Euro Vorjahr Euro Euro Vorjahr Euro A. Anlagevermögen I. Sachanlagen 1. technische Anlagen und Maschinen 1.000.641,45 865.318,94 2. geleistete Anzahlungen

BILANZ Emmendingen AKTIVA zum 31. Dezember 2010 PASSIVA Euro Vorjahr Euro Euro Vorjahr Euro A. Anlagevermögen I. Sachanlagen 1. technische Anlagen und Maschinen 1.000.641,45 865.318,94 2. geleistete Anzahlungen

Der Diakonie Rostocker Stadtmission e. V., Rostock, wird unter der Nummer VR 893 beim Vereinsregister des Amtsgerichts Rostock geführt.

I. Allgemeine Angaben Der Jahresabschluss zum 31.12.2017 des Diakonie Rostocker Stadtmission e. V. wurde in Anlehnung an die Bestimmungen des Handelsgesetzbuchs gemäß der 242 ff. und 264 ff. sowie nach

I. Allgemeine Angaben Der Jahresabschluss zum 31.12.2017 des Diakonie Rostocker Stadtmission e. V. wurde in Anlehnung an die Bestimmungen des Handelsgesetzbuchs gemäß der 242 ff. und 264 ff. sowie nach

BILANZ zum 31. Dezember 2012

BILANZ zum 31. Dezember 2012 Innocence in Danger Deutsche Sektion e.v. AKTIVA PASSIVA 31.12.2012 31.12.2011 Euro Euro Euro 31.12.2012 31.12.2011 Euro Euro Euro A. Anlagevermögen Sachanlagen Betriebs- und

BILANZ zum 31. Dezember 2012 Innocence in Danger Deutsche Sektion e.v. AKTIVA PASSIVA 31.12.2012 31.12.2011 Euro Euro Euro 31.12.2012 31.12.2011 Euro Euro Euro A. Anlagevermögen Sachanlagen Betriebs- und

Ein Verrechnungsverbot gilt für Vermögensgegenstände, die ausschließlich

Änderungen für den Einzelabschluss 3/1.1 Seite 1 3.1.1 Wirtschaftlicher Eigentümer Zielsetzung Durch die Neuregulierung des 246 Abs. 1 Satz 2 HGB-E wurde vorgesehen, dass im handelsrechtlichen Jahresabschluss

Änderungen für den Einzelabschluss 3/1.1 Seite 1 3.1.1 Wirtschaftlicher Eigentümer Zielsetzung Durch die Neuregulierung des 246 Abs. 1 Satz 2 HGB-E wurde vorgesehen, dass im handelsrechtlichen Jahresabschluss

Life Science Nord Management GmbH, Hamburg Bilanz zum 31. Dezember Vorjahr. A. Eigenkapital

Anlage 1 Blatt 1 Life Science Nord Management GmbH, Hamburg Bilanz zum 31. Dezember 2016 A K T I V A P A S S I V A A. Anlagevermögen Vorjahr I. Immaterielle Vermögensgegenstände entgeltlich erworbene gewerbliche

Anlage 1 Blatt 1 Life Science Nord Management GmbH, Hamburg Bilanz zum 31. Dezember 2016 A K T I V A P A S S I V A A. Anlagevermögen Vorjahr I. Immaterielle Vermögensgegenstände entgeltlich erworbene gewerbliche

6. Bilanzbuchhalter- und Controller-Tag Datum: Magdeburg, 28. November 2017 Thema: Die neuen GWG-Schwellenwerte ab

6. Bilanzbuchhalter- und Controller-Tag Datum: Magdeburg, 28. November 2017 Thema: Die neuen GWG-Schwellenwerte ab 01.01.2018 Referent: Uwe Jüttner, EMA Berater und Dozent, Präsident der EMAA 2 Inhaltsverzeichnis

6. Bilanzbuchhalter- und Controller-Tag Datum: Magdeburg, 28. November 2017 Thema: Die neuen GWG-Schwellenwerte ab 01.01.2018 Referent: Uwe Jüttner, EMA Berater und Dozent, Präsident der EMAA 2 Inhaltsverzeichnis

Die Regelung des 256a HGB betrifft alle Unternehmen, die einer Bilanzierungspflicht unterliegen und Geschäftsvorfälle in Fremdwährung abwickeln.

Handelsrecht Wä H Handelsrecht In 256a HGB n.f. wird für alle bilanzierungspflichtigen Unternehmen die Umrechnung von auf Fremdwährung lautende Vermögensgegenstände und Verbindlichkeiten in Euro im Jahresabschluss

Handelsrecht Wä H Handelsrecht In 256a HGB n.f. wird für alle bilanzierungspflichtigen Unternehmen die Umrechnung von auf Fremdwährung lautende Vermögensgegenstände und Verbindlichkeiten in Euro im Jahresabschluss

Ökohof Kuhhorst gemeinnützige GmbH. Jahresabschluss zum Geschäftsjahr vom bis zum Bilanz zum 31.

Ökohof Kuhhorst gemeinnützige GmbH Fehrbellin GT Kuhhorst Jahresabschluss zum Geschäftsjahr vom 01.01.2014 bis zum 31.12.2014 Bilanz zum 31. Dezember 2014 AKTIVSEITE A. ANLAGEVERMÖGEN Entgeltlich erworbene

Ökohof Kuhhorst gemeinnützige GmbH Fehrbellin GT Kuhhorst Jahresabschluss zum Geschäftsjahr vom 01.01.2014 bis zum 31.12.2014 Bilanz zum 31. Dezember 2014 AKTIVSEITE A. ANLAGEVERMÖGEN Entgeltlich erworbene

BILANZ. Leben Lernen e.v. Berlin. zum. Seite Dezember Geschäftsjahr Vorjahr Euro Euro Euro. Geschäftsjahr Vorjahr Euro Euro Euro

AKTIVA BILANZ Berlin zum 31. Dezember 2015 Seite 1 PASSIVA A. Anlagevermögen Sachanlagen Geschäftsjahr Vorjahr Euro Euro Euro A. Vereinsvermögen I. Gewinnrücklagen Geschäftsjahr Vorjahr Euro Euro Euro

AKTIVA BILANZ Berlin zum 31. Dezember 2015 Seite 1 PASSIVA A. Anlagevermögen Sachanlagen Geschäftsjahr Vorjahr Euro Euro Euro A. Vereinsvermögen I. Gewinnrücklagen Geschäftsjahr Vorjahr Euro Euro Euro

Fragenkatalog Revisionsthema 2014

Fragenkatalog Revisionsthema 2014 Anlagenbuchhaltung Inhaltsverzeichnis Seite 1. Anlagenbuchhaltung 2 2. Bestandsnachweis 2-3 3. Anlagenzugänge 3-4 4. Anlagenabgänge und Umsetzungen 4 5. Abschreibungen

Fragenkatalog Revisionsthema 2014 Anlagenbuchhaltung Inhaltsverzeichnis Seite 1. Anlagenbuchhaltung 2 2. Bestandsnachweis 2-3 3. Anlagenzugänge 3-4 4. Anlagenabgänge und Umsetzungen 4 5. Abschreibungen

BILANZ zum 31. Dezember 2013

BILANZ zum 31. Dezember 2013 Seite 31 Innocence in Danger Deutsche Sektion e.v. AKTIVA PASSIVA 31.12.2013 31.12.2012 Euro Euro Euro 31.12.2013 31.12.2012 Euro Euro Euro A. Anlagevermögen I. Immaterielle

BILANZ zum 31. Dezember 2013 Seite 31 Innocence in Danger Deutsche Sektion e.v. AKTIVA PASSIVA 31.12.2013 31.12.2012 Euro Euro Euro 31.12.2013 31.12.2012 Euro Euro Euro A. Anlagevermögen I. Immaterielle

Elektronischer Bundesanzeiger

Seite 1 von 7 Elektronischer Bundesanzeiger Firma/Gericht/Behörde Bereich Information V.-Datum Karl Koch Thermometerfabrik GmbH Külsheim Rechnungslegung/ Finanzberichte Jahresabschluss zum 30.06.2007 14.01.2008

Seite 1 von 7 Elektronischer Bundesanzeiger Firma/Gericht/Behörde Bereich Information V.-Datum Karl Koch Thermometerfabrik GmbH Külsheim Rechnungslegung/ Finanzberichte Jahresabschluss zum 30.06.2007 14.01.2008

Webinar. Internationale Rechnungslegung. Dipl.-Math. Dipl.-Kfm. Daniel Lambert

Webinar Internationale Rechnungslegung 2 Inhaltsverzeichnis 1 Internationale Rechnungslegung...3 2 Lösungen...7 2.1 Internationale Rechnungslegung...7 1 Internationale Rechnungslegung 3 1 Internationale

Webinar Internationale Rechnungslegung 2 Inhaltsverzeichnis 1 Internationale Rechnungslegung...3 2 Lösungen...7 2.1 Internationale Rechnungslegung...7 1 Internationale Rechnungslegung 3 1 Internationale

Unverbindliches Ansichtsexemplar

Aktivseite Passivseite 31.12.2015 31.12.2014 31.12.2015 31.12.2014 1. Imimierielle Vermögensgegenstände 1. Gezeichnetes Kapital 25.600,00 25.6(11)0(1 1. entgelllich erworbene Konzessionen, gewerbliche

Aktivseite Passivseite 31.12.2015 31.12.2014 31.12.2015 31.12.2014 1. Imimierielle Vermögensgegenstände 1. Gezeichnetes Kapital 25.600,00 25.6(11)0(1 1. entgelllich erworbene Konzessionen, gewerbliche

Finanzkommunikation Jahresabschluss BischoF GrABer stiftung regensburg.

Finanzkommunikation Jahresabschluss 2015 BischoF GrABer stiftung regensburg Finanzkommunikation JAhresABschluss 2015 BischoF GrABer stiftung regensburg 3 Bilanz GuV Anhang Testat 2015 Bilanz Bilanz zum

Finanzkommunikation Jahresabschluss 2015 BischoF GrABer stiftung regensburg Finanzkommunikation JAhresABschluss 2015 BischoF GrABer stiftung regensburg 3 Bilanz GuV Anhang Testat 2015 Bilanz Bilanz zum

Handelsrechtlicher Jahresabschluss zur Offenlegung

Handelsrechtlicher Jahresabschluss zur Offenlegung für das Geschäftsjahr 01.01.2017 bis 31.12.2017 LION Smart GmbH Daimlerstr. 15 85748 Garching Steuernummer: 9143/157/61191 Angaben in Euro soweit nicht

Handelsrechtlicher Jahresabschluss zur Offenlegung für das Geschäftsjahr 01.01.2017 bis 31.12.2017 LION Smart GmbH Daimlerstr. 15 85748 Garching Steuernummer: 9143/157/61191 Angaben in Euro soweit nicht

2. IHK-Bilanzbuchhalter- und Controller-Tag Datum: Konstanz, 03. Juli 2017 Verliebt in GWGs? Das GWG-Wahlrecht und Optimierungsmöglichkeiten

2. IHK-Bilanzbuchhalter- und Controller-Tag Datum: Konstanz, 03. Juli 2017 Thema: Referent: Verliebt in GWGs? Das GWG-Wahlrecht und Optimierungsmöglichkeiten Uwe Jüttner, EMA Berater, Dozent, Präsident

2. IHK-Bilanzbuchhalter- und Controller-Tag Datum: Konstanz, 03. Juli 2017 Thema: Referent: Verliebt in GWGs? Das GWG-Wahlrecht und Optimierungsmöglichkeiten Uwe Jüttner, EMA Berater, Dozent, Präsident

Anlagen (Jahresabschluss) Bilanz

Bilanz") Anlagen (Jahresabschluss) Bilanz Die Bilanz zum 31. Dezember 2015 ist auf der nachfolgenden Seite dargestellt. Gewinn- und Verlustrechnung Die Gewinn- und Verlustrechnung für die Zeit vom 1. Januar bis

Anlagen (Jahresabschluss) Bilanz Die Bilanz zum 31. Dezember 2015 ist auf der nachfolgenden Seite dargestellt. Gewinn- und Verlustrechnung Die Gewinn- und Verlustrechnung für die Zeit vom 1. Januar bis

Bechtle Immobilien GmbH, Neckarsulm

Bechtle Immobilien GmbH, Neckarsulm Jahresabschluss 31. Dezember 2012 Bechtle Immobilien GmbH, Neckarsulm Bilanz zum 31. Dezember 2012 Aktiva Passiva EUR EUR EUR EUR A. Anlagevermögen A. Eigenkapital Sachanlagen

Bechtle Immobilien GmbH, Neckarsulm Jahresabschluss 31. Dezember 2012 Bechtle Immobilien GmbH, Neckarsulm Bilanz zum 31. Dezember 2012 Aktiva Passiva EUR EUR EUR EUR A. Anlagevermögen A. Eigenkapital Sachanlagen

J A H R E S B E R I C H T p r o p l a n Transport- und Lagersysteme G m b H. Aschaffenburg

Anlage 4 J A H R E S B E R I C H T 2 0 14 p r o p l a n Transport- und Lagersysteme G m b H Aschaffenburg I. Jahresabschluss 1. Bilanz zum 31. Dezember 2014 (mit Vergleichswerten des Vorjahres) a) 31.12.14

Anlage 4 J A H R E S B E R I C H T 2 0 14 p r o p l a n Transport- und Lagersysteme G m b H Aschaffenburg I. Jahresabschluss 1. Bilanz zum 31. Dezember 2014 (mit Vergleichswerten des Vorjahres) a) 31.12.14

1. Bilanzbuchhalter- und Controller-Tag Datum: Heidenheim, 02. Juni 2016 Probleme bei der Anwendung des GWG-Wahlrechts

1. Bilanzbuchhalter- und Controller-Tag Datum: Heidenheim, 02. Juni 2016 Thema: Referent: Probleme bei der Anwendung des GWG-Wahlrechts Uwe Jüttner, EMA Berater, Dozent, Präsident der EMAA e. V. 2 Inhaltsverzeichnis

1. Bilanzbuchhalter- und Controller-Tag Datum: Heidenheim, 02. Juni 2016 Thema: Referent: Probleme bei der Anwendung des GWG-Wahlrechts Uwe Jüttner, EMA Berater, Dozent, Präsident der EMAA e. V. 2 Inhaltsverzeichnis

Drachenreiter gemeinnützige GmbH Berlin. Bilanz zum 31. Dezember A. Eigenkapital. C. Rückstellungen. D. Verbindlichkeiten

Anlage 1 Bilanz zum 31. Dezember 2015 AKTIVA PASSIVA A. Anlagevermögen I. Sachanlagen 1. andere Anlagen, Betriebs- und Geschäftsausstattung 123.312,00 123.453,00 2. geleistete Anzahlungen und Anlagen im

Anlage 1 Bilanz zum 31. Dezember 2015 AKTIVA PASSIVA A. Anlagevermögen I. Sachanlagen 1. andere Anlagen, Betriebs- und Geschäftsausstattung 123.312,00 123.453,00 2. geleistete Anzahlungen und Anlagen im

UNTERSCHIEDE HGB, IFRS UND US-GAAP (EINE AUFZÄHLUNG OHNE ANSPRUCH AUF VOLLSTÄNDIGKEIT)

") 1 / 6 Unterschiede HGB, IFRS und US GAAP UNTERSCHIEDE HGB, IFRS UND US-GAAP (EINE AUFZÄHLUNG OHNE ANSPRUCH AUF VOLLSTÄNDIGKEIT) Allgemein Rechtsgrundlage Generalnorm Wesentlicher Zweck der Rechnungslegung

1 / 6 Unterschiede HGB, IFRS und US GAAP UNTERSCHIEDE HGB, IFRS UND US-GAAP (EINE AUFZÄHLUNG OHNE ANSPRUCH AUF VOLLSTÄNDIGKEIT) Allgemein Rechtsgrundlage Generalnorm Wesentlicher Zweck der Rechnungslegung

Jahresabschluss. zum. 31. Dezember der. Qualitypool GmbH, Lübeck

Jahresabschluss zum 31. Dezember 2008 der Qualitypool GmbH, Lübeck Anlage I Blatt 1 31.12.2008 31.12.2007 Aktiva T T Anlagevermögen Immaterielle Vermögensgegenstände 1 1 Sachanlagen 4 4 Finanzanlagen 1.236

Jahresabschluss zum 31. Dezember 2008 der Qualitypool GmbH, Lübeck Anlage I Blatt 1 31.12.2008 31.12.2007 Aktiva T T Anlagevermögen Immaterielle Vermögensgegenstände 1 1 Sachanlagen 4 4 Finanzanlagen 1.236

2. Bilanzbuchhalter- und Controller-Tag Datum: Pforzheim, 03. Juli 2018 Mietereinbauten und Mieterumbauten. Berater und Dozent, Präsident der EMAA

2. Bilanzbuchhalter- und Controller-Tag Datum: Pforzheim, 03. Juli 2018 Thema: Referent: Uwe Jüttner, EMA Berater und Dozent, Präsident der EMAA 2 Inhaltsverzeichnis Thema Erhaltungsaufwand Betriebsvorrichtungen

2. Bilanzbuchhalter- und Controller-Tag Datum: Pforzheim, 03. Juli 2018 Thema: Referent: Uwe Jüttner, EMA Berater und Dozent, Präsident der EMAA 2 Inhaltsverzeichnis Thema Erhaltungsaufwand Betriebsvorrichtungen

Unicontrol Systemtechnik GmbH. Frankenberg. Jahresabschluss zum Geschäftsjahr vom bis zum Bilanz

Unicontrol Systemtechnik GmbH Frankenberg Jahresabschluss zum Geschäftsjahr vom 01.01.2010 bis zum 31.12.2010 Bilanz Aktiva 31.12.2010 31.12.2009 A. Anlagevermögen 44.257,59 21.397,59 I. Immaterielle Vermögensgegenstände

Unicontrol Systemtechnik GmbH Frankenberg Jahresabschluss zum Geschäftsjahr vom 01.01.2010 bis zum 31.12.2010 Bilanz Aktiva 31.12.2010 31.12.2009 A. Anlagevermögen 44.257,59 21.397,59 I. Immaterielle Vermögensgegenstände

Wirtschaftsprüfer Steuerberater Rechtsanwalt Fachanwalt für Steuerrecht. Klausur Bilanzkunde WS 2011/2012

03.02.2012 Dr. Ernst Ulrich Dobler Wirtschaftsprüfer Steuerberater Rechtsanwalt Fachanwalt für Steuerrecht Klausur Bilanzkunde WS 2011/2012 Beantworten Sie alle der folgenden Fragen durch Ankreuzen der

03.02.2012 Dr. Ernst Ulrich Dobler Wirtschaftsprüfer Steuerberater Rechtsanwalt Fachanwalt für Steuerrecht Klausur Bilanzkunde WS 2011/2012 Beantworten Sie alle der folgenden Fragen durch Ankreuzen der

Anhang für das Geschäftsjahr 2017

Staatsbad Bad Bertrich GmbH Anlage III Anhang Staatsbad Bad Bertrich GmbH Anlage III/Blatt 1 Anhang für das Geschäftsjahr 2017 1. Allgemeine Angaben zur Gesellschaft Firma: Staatsbad Bad Bertrich GmbH

Staatsbad Bad Bertrich GmbH Anlage III Anhang Staatsbad Bad Bertrich GmbH Anlage III/Blatt 1 Anhang für das Geschäftsjahr 2017 1. Allgemeine Angaben zur Gesellschaft Firma: Staatsbad Bad Bertrich GmbH

Bilanz auf den 31. Dezember 2017

Surikate Mittelstands AG Lünen Anlage 1 Bilanz auf den 31. Dezember 2017 Zum Zum Vergleich Vergleich 31.12.2016 31.12.2016 A K T I V A EUR EUR EUR T-EUR P A S S I V A EUR EUR EUR T-EUR A. Anlagevermögen

Surikate Mittelstands AG Lünen Anlage 1 Bilanz auf den 31. Dezember 2017 Zum Zum Vergleich Vergleich 31.12.2016 31.12.2016 A K T I V A EUR EUR EUR T-EUR P A S S I V A EUR EUR EUR T-EUR A. Anlagevermögen

Inhaltsverzeichnis. Vorwort 11. Abkürzungsverzeichnis 14

Vorwort 11 Abkürzungsverzeichnis 14 1 Das BilMoG 17 1.1 Hinweise zum Gesetzgebungsverfahren 17 1.2 Ziele und Auswirkungen auf das Rechnungswesen 18 1.3 Überblick über die wesentlichen Änderungen 21 1.4

Vorwort 11 Abkürzungsverzeichnis 14 1 Das BilMoG 17 1.1 Hinweise zum Gesetzgebungsverfahren 17 1.2 Ziele und Auswirkungen auf das Rechnungswesen 18 1.3 Überblick über die wesentlichen Änderungen 21 1.4

BILANZ zum 31. Dezember 2014

BILANZ zum 31. Dezember 2014 Tradebyte Software GmbH, Entwicklung u.vermarktung v. Softwarelösungen, Ansbach Blatt 41 AKTIVA A. Anlagevermögen I. Immaterielle Vermögensgegenstände 1. entgeltlich erworbene

BILANZ zum 31. Dezember 2014 Tradebyte Software GmbH, Entwicklung u.vermarktung v. Softwarelösungen, Ansbach Blatt 41 AKTIVA A. Anlagevermögen I. Immaterielle Vermögensgegenstände 1. entgeltlich erworbene

Bilanz zum 31. Dezember 2012

Bilanz zum 31. Dezember 2012 EEV Erneuerbare Energie Versorgung AG, Dransfelder Straße 7, 37079 Göttingen AKTIVA PASSIVA Geschäftsjahr 2012 EUR Geschäftsjahr 2012 EUR A. Anlagevermögen I. Immaterielle

Bilanz zum 31. Dezember 2012 EEV Erneuerbare Energie Versorgung AG, Dransfelder Straße 7, 37079 Göttingen AKTIVA PASSIVA Geschäftsjahr 2012 EUR Geschäftsjahr 2012 EUR A. Anlagevermögen I. Immaterielle

Bilanz Vorjahr Vorjahr EUR EUR EUR EUR EUR EUR A. ANLAGEVERMÖGEN A. EIGENKAPITAL

Creative Europe Desk Hamburg GmbH, Hamburg (vormals: MEDA DESK nformationsstelle für europäische Filmförderung GmbH) Jahresabschluss für das Geschäftsjahr vom 1. Januar 2014 bis zum 31. Dezember 2014 Bilanz

Creative Europe Desk Hamburg GmbH, Hamburg (vormals: MEDA DESK nformationsstelle für europäische Filmförderung GmbH) Jahresabschluss für das Geschäftsjahr vom 1. Januar 2014 bis zum 31. Dezember 2014 Bilanz

Bilanz zum

Bilanz zum 31.12.2012 AKTIVA ABAG Aktienmarkt Beteiligungs AG PASSIVA A. Anlagevermögen I. Immaterielle Vermögensgegenstände 1. entgeltlich erworbene Konzessionen, gewerbliche Schutzrechte und ähnliche

Bilanz zum 31.12.2012 AKTIVA ABAG Aktienmarkt Beteiligungs AG PASSIVA A. Anlagevermögen I. Immaterielle Vermögensgegenstände 1. entgeltlich erworbene Konzessionen, gewerbliche Schutzrechte und ähnliche

XING News GmbH, Hamburg. Gewinn- und Verlustrechnung für das Geschäftsjahr vom 17. August Dezember 2016

XING News GmbH, Hamburg Gewinn- und Verlustrechnung für das Geschäftsjahr vom 17. August 2016-31. Dezember 2016 17.08.2016-31.12.2016 EUR 1. Rohergebnis 770.063,07 2. Personalaufwand a) Löhne und Gehälter

XING News GmbH, Hamburg Gewinn- und Verlustrechnung für das Geschäftsjahr vom 17. August 2016-31. Dezember 2016 17.08.2016-31.12.2016 EUR 1. Rohergebnis 770.063,07 2. Personalaufwand a) Löhne und Gehälter

Inhaltsverzeichnis. Vorwort 13

Vorwort 13 1 BilMoG 15 1.1 Ziele und Auswirkungen auf das Rechnungswesen 15 1.2 Überblick über die wesentlichen Änderungen 17 1.3 BilMoG-ABC 20 2 Erleichterungen für kleine und mittlere Unternehmen 25

Vorwort 13 1 BilMoG 15 1.1 Ziele und Auswirkungen auf das Rechnungswesen 15 1.2 Überblick über die wesentlichen Änderungen 17 1.3 BilMoG-ABC 20 2 Erleichterungen für kleine und mittlere Unternehmen 25

Hans Segmüller, Polstermöbelfabrik GmbH & Co. KG. Jahresabschluss zum

Hans Segmüller, Polstermöbelfabrik GmbH & Co. KG. Friedberg Jahresabschluss zum Aktiva A. ANLAGEVERMÖGEN * I. Immaterielle Vermögensgegenstände Bilanz 1. entgeltlich erworbene gewerbliche Schutzrechte

Hans Segmüller, Polstermöbelfabrik GmbH & Co. KG. Friedberg Jahresabschluss zum Aktiva A. ANLAGEVERMÖGEN * I. Immaterielle Vermögensgegenstände Bilanz 1. entgeltlich erworbene gewerbliche Schutzrechte

Tätigkeitsabschlüsse für Tätigkeiten. nach 6 b Abs. 3 S. 1 EnWG. (Stromnetz)

") Tätigkeitsabschlüsse für Tätigkeiten nach 6 b Abs. 3 S. 1 EnWG (Stromnetz) A k t i v a Segmentbilanz der Stadtwerke Bad Harzburg GmbH zum Strom Netz Stand am Stand am Stand am 31. Dezember 2014 P a s s

Tätigkeitsabschlüsse für Tätigkeiten nach 6 b Abs. 3 S. 1 EnWG (Stromnetz) A k t i v a Segmentbilanz der Stadtwerke Bad Harzburg GmbH zum Strom Netz Stand am Stand am Stand am 31. Dezember 2014 P a s s

Lernzielkatalog für das Modul externes Rechnungswesen

Lernzielkatalog für das Modul externes Rechnungswesen Quelle: Weber / Weißenberge: Einführung in das Rechungswesen Bilanzierung und Kostenrechnung, 9. Auflage, Schäffer Poeschel, 2015. Kapitel 1 (S. 3-26)

Lernzielkatalog für das Modul externes Rechnungswesen Quelle: Weber / Weißenberge: Einführung in das Rechungswesen Bilanzierung und Kostenrechnung, 9. Auflage, Schäffer Poeschel, 2015. Kapitel 1 (S. 3-26)

JAHRESABSCHLUSS DER. DEUTSCHE WOHNEN MANAGEMENT GMBH, BERLIN (vormals: Deutsche Wohnen Immobilien Management GmbH, Frankfurt am Main)

") JAHRESABSCHLUSS DER DEUTSCHE WOHNEN MANAGEMENT GMBH, BERLIN (vormals: Deutsche Wohnen Immobilien Management GmbH, Frankfurt am Main) FÜR DAS GESCHÄFTSJAHR 2008 Deutsche Wohnen Management GmbH, Berlin Bilanz

JAHRESABSCHLUSS DER DEUTSCHE WOHNEN MANAGEMENT GMBH, BERLIN (vormals: Deutsche Wohnen Immobilien Management GmbH, Frankfurt am Main) FÜR DAS GESCHÄFTSJAHR 2008 Deutsche Wohnen Management GmbH, Berlin Bilanz

Dr. Winfried Melcher Wirtschaftsprüfer Steuerberater Partner, KPMG AG, Berlin

Aktuelle Fragen zur Umsetzung der HGB- Modernisierung durch das BilMoG Antrittsvorlesung anlässlich der Verleihung des Titels Honorarprofessor für Wirtschaftsprüfung Dr. Winfried Melcher Wirtschaftsprüfer

Aktuelle Fragen zur Umsetzung der HGB- Modernisierung durch das BilMoG Antrittsvorlesung anlässlich der Verleihung des Titels Honorarprofessor für Wirtschaftsprüfung Dr. Winfried Melcher Wirtschaftsprüfer

4. IHK-Bilanzbuchhalter- und Controller-Tag Datum: Saarbrücken, 06. Juni 2017 Verliebt in GWGs? Das GWG-Wahlrecht und Optimierungsmöglichkeiten

4. IHK-Bilanzbuchhalter- und Controller-Tag Datum: Saarbrücken, 06. Juni 2017 Thema: Referent: Verliebt in GWGs? Das GWG-Wahlrecht und Optimierungsmöglichkeiten Uwe Jüttner, EMA Berater, Dozent, Präsident

4. IHK-Bilanzbuchhalter- und Controller-Tag Datum: Saarbrücken, 06. Juni 2017 Thema: Referent: Verliebt in GWGs? Das GWG-Wahlrecht und Optimierungsmöglichkeiten Uwe Jüttner, EMA Berater, Dozent, Präsident

GGF-Gesellschaft für Grundstücksvermietung und Finanzierungsvermittlung mbh Waldenburg

Jahresabschluss für das Geschäftsjahr 2016 GGF-Gesellschaft für Grundstücksvermietung und Finanzierungsvermittlung mbh Waldenburg Bilanz der GGF-Gesellschaft für Grundstücksvermietung und Finanzierungsvermittlung

Jahresabschluss für das Geschäftsjahr 2016 GGF-Gesellschaft für Grundstücksvermietung und Finanzierungsvermittlung mbh Waldenburg Bilanz der GGF-Gesellschaft für Grundstücksvermietung und Finanzierungsvermittlung

Parents as Teachers - Mit Eltern lernen ("PAT") gemeinnützige GmbH, Nürnberg. Bilanz zum 31. Dezember A k t i v a EUR EUR EUR EUR

gemeinnützige GmbH, Nürnberg. Bilanz zum 31. Dezember A k t i v a EUR EUR EUR EUR") Parents as Teachers - Mit Eltern lernen ("PAT") gemeinnützige GmbH, Nürnberg Bilanz zum 31. Dezember 2014 A k t i v a A. Anlagevermögen 31.12.2014 31.12.2013 EUR EUR EUR EUR I. Entgeltlich erworbene Rechte

Parents as Teachers - Mit Eltern lernen ("PAT") gemeinnützige GmbH, Nürnberg Bilanz zum 31. Dezember 2014 A k t i v a A. Anlagevermögen 31.12.2014 31.12.2013 EUR EUR EUR EUR I. Entgeltlich erworbene Rechte

Würth Elektronik Research GmbH. Jahresabschluss

Würth Elektronik Research GmbH Stuttgart Jahresabschluss zum 31. Dezember 2010 AKTIVA ANLAGEVERMÖGEN Immaterielle Vermögensgegenstände Würth Elektronik Research GmbH Stuttgart Jahresabschluss zum Geschäftsjahr

Würth Elektronik Research GmbH Stuttgart Jahresabschluss zum 31. Dezember 2010 AKTIVA ANLAGEVERMÖGEN Immaterielle Vermögensgegenstände Würth Elektronik Research GmbH Stuttgart Jahresabschluss zum Geschäftsjahr

VIFG Verkehrsinfrastrukturfinanzierungsgesellschaft mbh Berlin. Anhang für das Geschäftsjahr 2009

Seite 1 VIFG Verkehrsinfrastrukturfinanzierungsgesellschaft mbh Berlin Anhang für das Geschäftsjahr 2009 I. Allgemeine Angaben Dem Jahresabschluss zum 31. Dezember 2009 liegen satzungsgemäß die Vorschriften

Seite 1 VIFG Verkehrsinfrastrukturfinanzierungsgesellschaft mbh Berlin Anhang für das Geschäftsjahr 2009 I. Allgemeine Angaben Dem Jahresabschluss zum 31. Dezember 2009 liegen satzungsgemäß die Vorschriften

1. Handelsrecht: 3. Buch HGB Abschnitte 1-3; ggf. ersetzt durch Spezialvorschriften gem. RechKredV. Ergänzung durch GOB.

Seite: 9 Lösungshinweise Jahresabschluss der Kreditinstitute 13.1 Erstellung des Jahresabschlusses 1. Handelsrecht: 3. Buch HGB Abschnitte 1-3; ggf. ersetzt durch Spezialvorschriften gem. RechKredV 3.

Seite: 9 Lösungshinweise Jahresabschluss der Kreditinstitute 13.1 Erstellung des Jahresabschlusses 1. Handelsrecht: 3. Buch HGB Abschnitte 1-3; ggf. ersetzt durch Spezialvorschriften gem. RechKredV 3.

Elektronische Kopie. Jahresabschluss für das Geschäftsjahr PRIMEPULSE SE (vormals: AL-KO GmbH) München

München") Jahresabschluss für das Geschäftsjahr 2017 PRIMEPULSE SE (vormals: AL-KO GmbH) München Inhaltsverzeichnis Bilanz zum 31. Dezember 2017 Gewinn- und Verlustrechnung für die Zeit vom 1. Januar bis zum 31.

Jahresabschluss für das Geschäftsjahr 2017 PRIMEPULSE SE (vormals: AL-KO GmbH) München Inhaltsverzeichnis Bilanz zum 31. Dezember 2017 Gewinn- und Verlustrechnung für die Zeit vom 1. Januar bis zum 31.

MFilmförderung Hamburg/Schleswig-Holstein GmbH (FFHSH), Hamburg Jahresabschluss für das Geschäftsjahr vom 1. Januar 2011 bis zum 31.

, Hamburg Jahresabschluss für das Geschäftsjahr vom 1. Januar 2011 bis zum 31.") MFilmförderung Hamburg/Schleswig-Holstein GmbH (FFHSH), Hamburg Jahresabschluss für das Geschäftsjahr vom 1. Januar 2011 bis zum 31. Dezember 2011 Bilanz A K T I V A P A S S I V A 31.12.2011 Vorjahr 31.12.2011

MFilmförderung Hamburg/Schleswig-Holstein GmbH (FFHSH), Hamburg Jahresabschluss für das Geschäftsjahr vom 1. Januar 2011 bis zum 31. Dezember 2011 Bilanz A K T I V A P A S S I V A 31.12.2011 Vorjahr 31.12.2011

Mögliche Auswirkungen der neuen handelsrechtlichen Vorschriften über die Bildung von Rückstellungen auf die Kalkulation von Netzentgelten

Mögliche Auswirkungen der neuen handelsrechtlichen Vorschriften über die Bildung von Rückstellungen auf die Kalkulation von Netzentgelten Dipl.-Ing. Norbert Maqua, enwima AG, WP, StB Jörg Huse, ACCO GmbH

Mögliche Auswirkungen der neuen handelsrechtlichen Vorschriften über die Bildung von Rückstellungen auf die Kalkulation von Netzentgelten Dipl.-Ing. Norbert Maqua, enwima AG, WP, StB Jörg Huse, ACCO GmbH

BILANZ zum 31. Dezember 2011

BILANZ zum 31. Dezember 2011 Seite 31, 14057 Berlin AKTIVA PASSIVA 31.12.2011 31.12.2010 Euro Euro 31.12.2011 31.12.2010 Euro Euro Euro A. Anlagevermögen I. Immaterielle Vermögensgegenstände Schutzrechte

BILANZ zum 31. Dezember 2011 Seite 31, 14057 Berlin AKTIVA PASSIVA 31.12.2011 31.12.2010 Euro Euro 31.12.2011 31.12.2010 Euro Euro Euro A. Anlagevermögen I. Immaterielle Vermögensgegenstände Schutzrechte