Volkshochschule Löhne

|

|

|

- Waltraud Beutel

- vor 8 Jahren

- Abrufe

Transkript

1 Volkshochschule Löhne Finanzmarkt-und Bankenkrise: Sind die richtigen Lehren gezogen worden? Zocker-und Schattenbanken bedrohen weiterhin die Weltwirtschaft! Dienstag, den Prof. Dr. Rudolf Hickel Institut Arbeit und Wirtschaft / Universität Bremen

2 Die großen Fragen / Herausforderungen 1. Was sind Finanzmärkte? 2. Wie lässt sich der Dominanzgewinn des Finanzmarktsektors gegenüber der realen Produktionswirtschaft erklären? 3. Welches sind die Instrumente dieses Finanzmärktealchemismus? 4. Wie wird die Gesellschaft für die Folgen kollabierender Finanzmärkte in Haftung genommen? 5. Wie müssen Finanzmärkte und Bankensystem reguliert werden? 6. Sind die Lehren aus der Krise gezogen worden? 7. Machtvoller Lobbyismus und Opportunismus stärken das Casino fatal: Der Banker neue Kleider. 8. Schattenbanken: Droht eine neue Krise des Bankensystems? 9 Bringt die Europäischen Bankenunion mehr Stabilität?

3 Systemkrise durch die Herrschaft der Finanzmärkte: Relative Entkoppelung von der Produktionswirtschaft FINANZMARRKTGETRIEBENER KAPITALISMUS

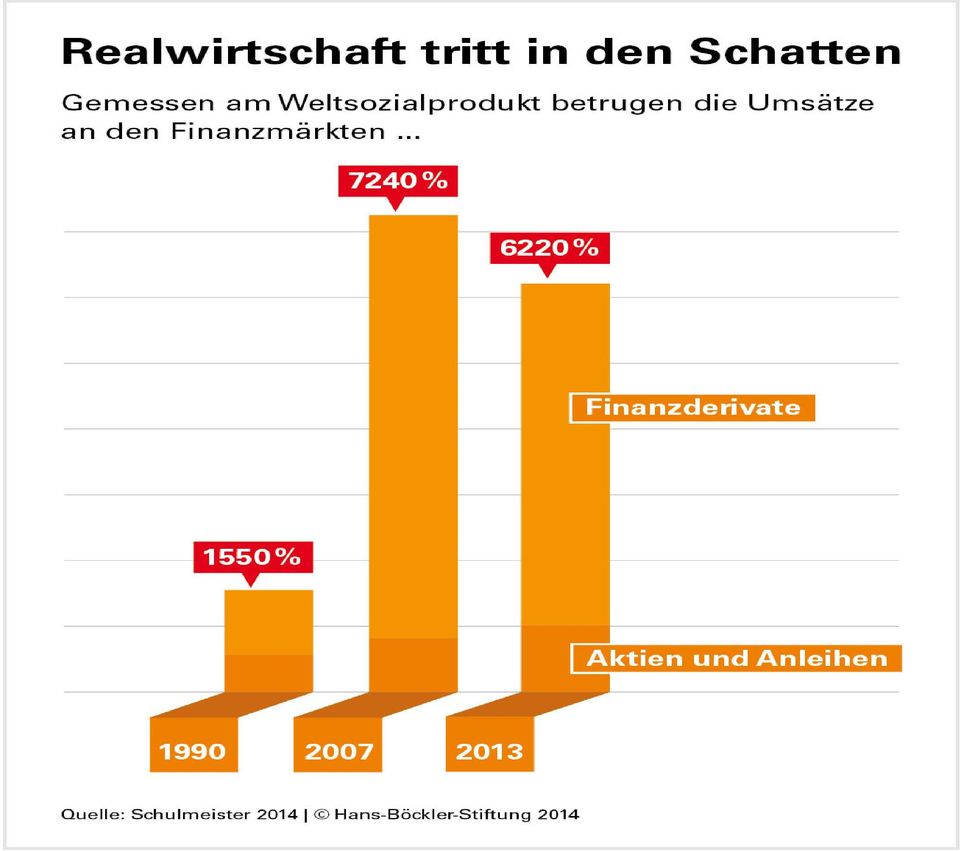

4 Die erste globale Krise der finanzmarktgetriebenen Weltwirtschaft: Kasinokapitalismus Eine lange nicht wahrgenommene (Fehl-)Entwicklung: Weltfinanzsystem wächst schneller als die Weltwirtschaft! *McKinsey-Studie:1990 bis Weltweites Anlagevermögen: ver-4,6-facht (von 43 auf 196 Bill. US$) -Weltbruttosozialprodukt: ver-2,5-facht (von 22 auf 55 Bill. US $) Systemwandel: Die Finanzmärkte entkoppeln sich relativ von der Wert schöpfenden Produktionswirtschaft (ohne finanzielle Sektoren): Statt Handel mit konstruierten Werten, Handel mit Produkten auf der Basis ökonomischer Wertschöpfung

-Weltbruttosozialprodukt: ver-2,5-facht (von 22 auf 55 Bill.")

5

6 Kernprozess der relativen Entkoppelung: Expansion hoch spekulativer Eigengeschäfte Einige Eckwerte: *Volumen der Finanztransaktionen 75-fach so groß wie Weltproduktion *Volumen Derivategeschäfte : 4-fach BIP / 300-fach. *Volumen Devisengeschäfte : 4-fach BIP / 6,5-fach (von 147 Mrd. auf 955 Mrd. ). Ein Beispiel für gute und schlechte Spekulationen * Mittelständiches Unternehmen schützt sich durch ein Devisenswap-Geschäft gegen Kursrisiken für eine Rechnung, die in drei Monaten in US $. * Im Unterschied dazu: Spekulationen auf Kursveränderungen im Finanzmarkt-Kasino John Maynard Keynes (1936): Spekulanten mögen als Seifenblasen auf einem steten Strom des Unternehmertums keinen Schaden anrichten. Aber die Lage wird ernst, wenn das Unternehmen die Seifenblase auf dem Strudel der Spekulationen wird. Wenn die Kapitalentwicklung eines Landes das Nebenerzeugnis der Tätigkeiten eines Spielcasinos wird, wird die Arbeit voraussichtlich schlecht getan werden.

: Spekulanten mögen als Seifenblasen auf einem steten Strom des Unternehmertums keinen")

7 Systemkrise durch Herrschaft der Finanzmärkte 1. Ursachen: Finanzmarktgetriebener Kapitalismus: Vermögenskonzentration, Renditesuche, Flucht in Finanzmärkte, Verschiebung der Geschäftsmodelle: Überzogene Zielrenditen 2. Woher kommen die Kapitalmassen: Umverteilung (Einkommen und Vermögen), Überakkumulation (fehlt nachfragewirksame nachfrage) 2. Relative Entkoppelung: Dominanz der Finanzmärkte über die Realwirtschaft (Vorgabe von Renditen) 3. Spekulationsgeschäfte: Ohne Bezug zur realen Produktion 4. Finanzmarkt- Innovationen : Paul Achleitner spricht von Finanzmarktalchemismus: CDO /CDS/Leerverkäufe/Zertifikate etc.

3.")

8 Schaffung neuer Finanzmarktprodukte (Finanzmarktinnovationen: Kreation hochriskanter, virtueller Finanzmarktprodukte ( Alchemisten auf den Finanzmärkten): Derivate, Mehrverfachverpackung von Forderungen: Derivate Mortgage Backed Securities durch Hypotheken gesicherte Wertpapiere; CDO- Collateralized Debt Obligation; CDS- Credit Default Swaps), Zertifikate (Wetten auf Indexentwicklung), Leerverkäufe, Zinsdifferenzwetten (Spread Ladder swaps). Handel an den Warenterminbörsen (1999 dereguliert) mit agrarischen Rohstoffen. Die Illusion des Spekulationskapitalismus Illusion: Werthaltigkeit von Spekulationen: statt G W G`zu G G` Gute / Schlechte Spekulationen: Das Beispiel von J.M. Keynes Was ist Geld? Recheneinheit Zahlungsmittel Vermögenstitel (Wertaufbewahrungsfunktion) Geld als dienendes monetäres Medium

9 Die Brandbeschleuniger 1, Expansion spekulativen Investmentbanking: Kundengeschäft + Staat haften innerhalb der Universalbank 2, Außerbörsliche Geschäfte: Over the Counter (OTC): nur noch bis 50% über Börsen 3. Hochfrequenzhandel: Invasion der RoboTrader 6. Mai 2010, 14 Uhr Flash Crash: Titelverluste in fünf Minuten: - 1,3 Mrd. $

10 Die Rolle der Ratingagenturen: Brandbeschleuniger The Three Bigs: Standard&Poor s (Anteil am Umsatz 40%) / Moody s (40 %) / Fitch (15%) Henry Vanrum Poor: 1868 Manuel of the Railroads of United States 1. Funktionale, ordnungspolitische Begründung: Asymmetrische Informationen ( market for lemons ) Quasi hoheitliche Aufgabe: Informationsproduktion Bewertung von Aktien, Krediten, Anleihen, Finanzmarktinnovationen, Staaten 2. Wem gehören die RA?: Abhängigkeit von Auftraggebern Eigentümerkaskaden: Großunternehmen (Mc Graw Hill, Banken, Investmendfonds und Hedgefonds) 3. Geschäftsmodell: Produktion von Urteilen am Fließband; Keine Transparenz über die Urteilsbildung 4. Regulierungsbedarf bei den Ratingagenturen * Regulierungsbedarf durch G 20 mehrfach angefordert * 1975 durch SEC zugelassen: Zulassung durch Aufsicht regelmäßig prüfen * Haftung für Fehlurteile * Umstellung der Bezahlung vom Kreditgeber und Finanzmarktproduzten auf die nachfragenden Kunden * RA-Urteile streichen aus Gesetzen und Verordnungen etwa EZB, Banken -

3.")

11 Wie kam es zu Entfesselung der Finanzmärkte: Politik- und oder Marktversagen? Unter Druck der Finanzmarktlobby Entfesselung der Finanzmärkte: Maggi Thatcher: Big Bang Bill Clinton und 1999 Abschaffung Glass-Steagall Act 1933 (Gramm-Leach-Bliley Act) und 2000 Deregulierung der Warenterminmärkte - Ab 2000 mehrere Deregulierungen in Deutschland: Derivate, Hedgefonds, Steuervorteile Politik hat Entfesselung zu verantworten und nach den Krisenerfahrungen wieder zu re- bzw. zu regulieren. Auf Regulierungen Fluchversuche: Regulierungsarbitrage Beispiel Schattenbanken

12 Die direkten und indirekten Folgewirkungen der Finanzmarktkrise 1. Systemrisiko: Drittwirkungen; externe Effekte 2. Abschreibungsbedarf Banken / Versicherungen: Ertragsverluste 3. Interbankenmarkt als Nervensystem des Geldsystems in der Krise 4. Tiefe Vertrauenskrise bremst Investitionsbereitschaft 5. Folgen die Realwirtschaft: Dominanz und Finanzierungs- bzw. Kreditklemme 7. Too big to fail: Systemrelevanz und Staat rettet Banken 6. Finanzmarktkrisen in den sozialen Sicherungssystemen: Gesetzliche Altersvorsorge wieder stärken: Existenzsichernde Mindestrente 7. Übergreifend: Die Not mit den niedrigen Kapitalmarktzinsen

13 Rolle der vorherrschenden wirtschaftswissenschaftlichen Theorien 1. Finanzmärkte als sich aus eigener Kraft stabilisierendes System dargestellt: Vollkommene Information und Effizienzhypothese 2. Banken völlig krisenunanfällig: Bankenkrisen nicht erklärbar. 3. Unterstellt wird der reduzierte, rational handelnde homo oeconomicus. 3. Im Sinne der Bildung simultaner Gleichgewichtskonstellationen auf allen Märkten keine Drittwirkungen (keine externen Effekte) 3. Beispiel: Fehlprognose des SVR für das Jahr Politik konnte sich in der Finanzmarktkrise keinen Rat bei der neoklassischen Wirtschaftswissenschaft holen

14 Ordnungspolitische Begründung der Regulierung der Banken Adam Smith (1776) Man könnte nun einwenden, es sei eine handfeste Verletzung der persönlichen Freiheit, die das Gesetz ja im Grunde schützen anstatt einschränken sollte Solche Vorschriften mögen, ohne Zweifel, in gewisser Hinsicht als eine Verletzung der persönlichen Freihat betrachtet werden, doch wenn einige wenige dieses Naturrecht so ausüben, dass sie die Sicherheit des ganzen Landes gefährden können, so schränkt jede Regierung, die liberalste wie die diktatorischste, dieses Recht gesetzlich ein, und zwar ganz zu Recht. Auch die Vorschrift zum Bau einer gemeinsamen Brandmauer, um das Übergreifen von Feuer zu verhindern, verletzt die persönliche Freiheit genau auf die gleiche Weise wie das hier vorgeschlagene Bankgesetz. Adam Smith: Wohlstand der Nationen, London, 1789, nach der deutschen Ausgabe München, 3. Auflage 1983, Seite 267.

15 Endlich Lehren ziehen? Finanzmärkte und insbesondere die Banken ordnungspolitisch regulieren * Dienende Funktionen für die Realwirtschaft (Krugman: Making Banking Boring, stinklangweilige Banken ) Deutschlands Vorteil: Das Drei-Säulenmodell * Banken entmachten: Spekulations-Investmentbanking, Eigenhandel (ohne Kundenauftrag), OTC-Geschäfte abbauen * Risikoabsicherung über Eigenkapital: Basel III bei den Banken * Geschäfte begrenzen durch Leverage Ratio (Eigenkapital zu Bilanzsumme) * Re-Regulierung der Finanzmarktinstrumente; CDO, CDS. Leerverkäufe etc. * Finanz-Tüv: Produkte genehmigen und kontrollieren * Rettung von systemrelevanten Banken und Versicherungen: staatliche Interventionen und Bedingungen * Brandbeschleuniger Ratingagenturen bedeutungslos machen * Systembedrohenden Schattenbanken abschalten: insbesondere Hedgefonds, Private Equity-Fonds, Geldmarktfonds und andere Zweckgesellschaften außerhalb der derzeitigen Regulierung.

* Re-Regulierung der Finanzmarktinstrumente; CDO, CDS. Leerverkäufe etc.")

16 Banken in die Schranken: Abschirmung + Abbau des hoch spekulativen Investmentbanking 1. Das normale Kredit- und Einlagengeschäft (Commercial Banking) darf nicht durch Krisen im Investmentbanking belastet werden. 2. Systemrelevanz der Banken vor allem in Folge spekulativer Geschäfte muss verhindert werden (Ende too big to fail ). 3. Im Zentrum: Eigenhandel (ohne Kundenauftrag) mit eigens kreierten Derivate-Produkten, Vorschläge: * Paul Volker: Eigenhandel einlagegeschützten Banken verbieten (Frank/Dodd Act) * John Vickers: Abschirmung / Ringfencing durch Holding * Erkki Liikanen: Holding mit den streng abgespaltenen Einheiten: Commerical Banking gegenüber spekulativem Investmentbanking

mit eigens kreierten Derivate-Produkten, Vorschläge: * Paul Volker: Eigenhandel einlagegeschützten Banken verbieten (Frank/Dodd")

17 Ein Vorschlag gegen spekulatives Investmentbanking zum Schutz der Einleger und Kreditnehmer 1. Alle spekulativen Handelsgeschäfte, ob im Kundenauftrag oder im Eigenhandel, werden den Kredit- und Einlagebanken entzogen (etwa auch hoch riskante Derivate, die Kunden angeboten werden). 2.Auch das Market Making (Marktpflege), mit dem die Banken auf eigene Rechnung spekulieren können, werden ausgegliedert. 3. Alle den Kredit- und Einlagenbanken verbotenen Geschäfte zum Schutz ihrer Kunden, können in ein Finanzhandelshaus ausgegliedert werden. 4. Soweit eine Holding entsteht bedarf es einer abgeschirmten Haftung und Kapitalausstattung. Flankierende Maßnahmen: 5. Durch spezifische Anleihen zusätzlicher Risikopuffer bei Banken. 6. Ge- und Verbote für alle eingesetzten Finanzinstrumente: Investmentbanking austrocknen.

18 Sieben Regeln für bessere Banken 1. Eigenkapital stärken: Weit über Basel III hinaus. 2. Liquidität verbessern: Nach der Liquidity Coverage Ratio sollen Banken bis zu 30 Tage in Stressphasen (Kundenrun) liquide sein. 3. Risiken ehrlicher berechnen: Risikogewichtung + Leverage Ratio (Gesamtgeschäftsvolumen mit 3% Eigenkapital unterlegen). Fazit: Systemgefährdende Banken: Spekulationsgeschäfte abbauen. 6. Derivate transparent handeln (OTC über Clearinghäuser). 7. Boni beschränken: Erster Schritt variable Vergütung darf Fixgehalt nicht übersteigen (ab ), 8. Insolvente Banken abwickeln: Testamente, Haftungskaskade + Euro-Abwicklungsfonds Der Eigenbeitrag der Banken: Stichwort Kulturwandel.

. 7.")

19 Welche Lehren sind aus der Finanzmarktkrise gezogen worden? 1. Enttäuschte Versprechungen: Von den großen Versicherungen auf den Gipfeln (G 20 April 2009 und danach) ist nicht viel übrig geblieben. 2. Wirksamkeitsschwelle zu schwach: EU und Regierungsparteien in Deutschland haben einige Regulierungen durchgesetzt, jedoch ohne ausreichende Anreizwirkung und damit eine zu geringe Wirksamkeitsschwelle - Basel III: Risikodifferenzierte Kapitalinterlegung - Hochfrequenzhandel unzureichend begrenzt - Derivate- Geschäfte außerhalb der Börse (OTC) - Macht der Ratingagenturen unzureichend beschränkt - Restrukturierungsgesetze: Sanierungs- und Abwicklungspläne, Testamente (neues Gesetz im Entscheidungsprozess) (neues - Finanzierung bankeninternen Rettungsfonds - Verschärfte Haftung der Geschäftsführer von Banken und Versicherungen - Bonusregelungen: Gekoppelt an fixen Einkommensbestandteile 3. Macht des politisch-ökonomischen Finanzmarktkomplexes: Investmentbanking, Hedgefonds, Private Equity Fonds

20 EZB gegen Deflationsgefahr und Kreditklemme Die beschlossenen geldpolitischen Maßnahmen eint das Ziel, die Kreditvergabe durch die Banken und damit die Investitionsbereitschaft zu stärken. Leitzins (Hauptrefinanzierungssatz) bei 0, 05 Prozent: Reine Symbolpolitik! Negativer Einlagenzins mit 0,2 Prozent: Ob dieser Strafzins für Einlagen bei der EZB dazu führt, dass das Geld in die Finanzierung der Kreditvergabe der Banken fließt, ist äußerst zweifelhaft. Dicke Bertha 2.0: Langfristige und billige Kredite vor allem an Banken in Südeuropa. Es geht um die Idee eines Funding for Lending. Für den September und Dezember wird ein Volumen von 400 Mio. angepeilt, die jedoch bei Weitergabe per Kredit an Unternehmen gelten. Reaktivierung des ABS-Marktes: Bei diesem Fi-nanzmarktprodukt werden Bankkredite verbrieft und handelbar gemacht. Die EZB erklärt sich bereit, diese verbrieften Unternehmenskredite auf-zukaufen bzw. zu beleihen. Lehren aus der Finanzmarktkrise über den Haufen geworfen Geldpolitik überfordert: Endlich mit expansiver Finanzpolitik aus der Liquiditätsfalle Ende der Schrumpf- Fiskalunion: Marschallplan und Infrastrukturoffensive

21 EZB: Gezielte Enteignung der Sparerinnen und Sparer? Was sind die Alternativen? 1. Fakt: Niedrigzinsen auf Sparbücher (unter 0,5%) sowie bei einer Inflationsrate von knapp 1% und Besteuerung führt zu sinkendem realem Sparvermögen. Davon betroffen sind auch die Lebensversicherungen. 2. Folgewirkung einer Niedrigzinspolitik gegen Deflationsgefahr bzw. Rezession der Eurowirtschaft. 3. Alternative Kosten einer durch die EZB nicht bekämpften Rezession wären durch Arbeitsplatzverluste und Einkommensrückgang erheblich größer. 4. Forderungen an die Altersvorsorge: Durch gesetzliche Mindestsicherung Alterssicherung vom Zwang zur Anlage auf den riskanten Finanzmärkten befreien!

22 Schaffung einer Bankenunion im Euro-Raum Beitrag zur Stabilisierung der Finanzmärkte? 1. Bankenunion unverzichtbare Basis des Euro-Währungssystem - Einheitliche Regeln für die Banken im Euroraum - Basis geldpolitischer Steuerung - Entkoppelung von Bankenkrise und staatlicher Rettung 2. Die Komponenten der EU- Bankenunion 2.1. Einheitlicher Aufsichtsmechanimus bei der EZB seit dem Vorgelagert: Prüfung der Qualität der Aktiva plus Stresstest (130 Banken, 81,6% der Aktiva aller Banken; 25 Institute nicht geschafft, darunter auch Münchner Hypothekenbank. In 2014 haben viele Banken Kapitellücken abgebaut.) 2.2. Einheitlicher Abwicklungsmechanismus: Eingriffe bei Banken in Schwierigkeiten: - Anteilseigner / Gläubiger in Haftung bei Rekapitalisierung - Abwicklungsfonds bis 2024 mit Volumen von 55 Mrd Einheitliche Einlagensicherung: Nationale Fonds zur Absicherung von mindestens pro Kunde.

23 Kritik an der EU-Bankenunion 1. Bankenaufsicht bei der EZB: Zielkonflikt mit Geldpolitik. 2. Bankenunion nur für den Euroraum: Finanzplatz London abgekoppelt: Schnittstelle britische Aufsicht nicht geregelt. 3. Umbau der Banken auf dienende Funktionen für die Realwirtschaft: Systemrisiko Too big to fail bleibt. 4. Abwicklungsfonds mit 55 Mrd. bis 2024: Viel zu gering. (Maximal mögliche Hilfe 5% der Bilanzsummer wären bei der Deutschen Bank Bank allein schon nur direkt 74 Mrd..) 5. Risikoerzeugung bei der Fondsfinanzierung nicht im Mittelpunkt: Über 80% der Sparkassen und Volksbanken müssen in den Fonds einzahlen. (Etwa die Sparkasse Wuppertal pro Jahr.) Fazit: Staat und Steuerzahler weiterhin im Risiko.

24 Die neue Gefahr: Die Schattenbanken Definition: Quasibanken mit Bankenfunktionen außerhalb der bankenrechtlichen Regulatorik. Wer ist das: Sonstige Finanzintermediäre, Geldmarkt- und Indexfonds unterschiedlicher Art, Hedgefonds (2011 werden gezählt, mit 2,26 Bio.$ under Management ), Investmentfonds, Wertpapierfonds, andere Finanzgesellschaften; Abgewandert aus dem Bankensystem (Greg Lippmann von Deutscher Bank an der Wallstreet gründet Libre Max Fonds mit knapp 1 Mrd. $). Relative Bedeutung: Nach Angaben des Financial Stability Board stiegen die von sonstigen Finanzintermediären gehaltenen finanziellen Vermögenswerte von rund 23 Bio. $ - 23% der Gesamtaktiva des Finanzsystems auf 50 Bio. $ (oder 27%). Das Geschäftsvolumens ist allein in 2013 um 5 Bio. $ auf 75 Bio. $ gestiegen (ca. 120% des Weltsozialprodukts). Systemrisiko: Verbandelt mit dem regulierten Bankensektor (nutzen Fremdkapitalhebel, Fristen- und Liquiditätstransformation). Brechen die Schattenbanken zusammen, dann kommt es zu Belastungen des regulierten Bankensystems. Regulierungen: Eigenkapitalanforderungen, Rückhaltemechanismen (Rücknahme von Anteilen bei Fonds begrenzen), Verbändelung über Kredite mit regulierten Banken kontrollieren bzw. kappen.

25 Ist mit einer neuen Blase auf den Finanzmärkten zu rechnen - Droht eine neue Finanzmarktkrise? 1. Absturz der Realökonomie noch nicht überwunden auch wegen der staatlichen Austeritätspolitik in der Krise. 2. Bankensystem: immer noch Vertrauenskrise; Wettbewerbsintensität sinkt und komplexe Finanzinstitute dominieren. 3. Ramschpapiere werden gehandelt; erneut riskante Wetten mit Finanzmarktprodukten (Collateral Transformation). 4. Beispiel Deutsche Bank: Immer noch too big/ too interconnected to fail ; mit über 2 Bio. Bilanzsumme; 2 ½ so groß wie Lehman Brothers; in großen Teilen einem Hedgefonds vergleichbar. 5. Die Finanzoligarchie nimmt wieder massiv Einfluss auf die Politik mit dem Ziel, die Regulierungen zu stoppen. 6. Schattenbanken schaffen neues Systemrisiko: Regelungen durchsetzen und Verbandelung mit den lizenzierten Banken zerschneiden.

26 Demokratiekonforme Märkte gegen marktkonforme Demokratie : Drei Schlussfolgerungen 1. Hegemonie der Politik der Märkte auch durch den Kampf gegen die Macht der antidemokratischen Lobbyarbeit 2. Re-/Regulierungen der Banken und Finanzmärkte mit Ge- und Verboten sowie präventive Aufsicht und Kontrolle 3. Umverteilung: Vermögens- und Einkommenskonzentration als Quelle der Finanzmarkttransaktionen Thomas Piketty, Das Kapital im 21. Jahrhundert 2014 Überschüssiges Kapital sucht rentable Anlagen auf den Finanzmärkten

Einladung der SPD-Bundestagsfraktion Annette Sawade, MdB. Banken in die Schranken: Zurück zu den wirklichen Aufgaben der Finanzwirtschaft

Einladung der SPD-Bundestagsfraktion Annette Sawade, MdB Banken in die Schranken: Zurück zu den wirklichen Aufgaben der Finanzwirtschaft Montag, den 1. Juli 3013 in Schwäbisch Hall Prof. Dr. Rudolf Hickel

Einladung der SPD-Bundestagsfraktion Annette Sawade, MdB Banken in die Schranken: Zurück zu den wirklichen Aufgaben der Finanzwirtschaft Montag, den 1. Juli 3013 in Schwäbisch Hall Prof. Dr. Rudolf Hickel

2. Wie lässt sich der Dominanzgewinn des Finanzmarktsektors gegenüber der realen Produktionswirtschaft erklären?

Die großen Fragen / Herausforderungen 1. Was sind Finanzmärkte? 2. Wie lässt sich der Dominanzgewinn des Finanzmarktsektors gegenüber der realen Produktionswirtschaft erklären? 3. Welches sind die Instrumente

Die großen Fragen / Herausforderungen 1. Was sind Finanzmärkte? 2. Wie lässt sich der Dominanzgewinn des Finanzmarktsektors gegenüber der realen Produktionswirtschaft erklären? 3. Welches sind die Instrumente

WERDEN SIE KÜNFTIG AUSREICHEND REGULIERT UND ANGEMESSEN BEAUFSICHTIGT?

PRIVATE EQUITY GESELLSCHAFTEN, HEDGEFONDS, SCHATTENBANKEN & CO WERDEN SIE KÜNFTIG AUSREICHEND REGULIERT UND ANGEMESSEN BEAUFSICHTIGT? Prof. Dr. Mechthild Schrooten Hochschule Bremen, DIW Berlin Agenda

PRIVATE EQUITY GESELLSCHAFTEN, HEDGEFONDS, SCHATTENBANKEN & CO WERDEN SIE KÜNFTIG AUSREICHEND REGULIERT UND ANGEMESSEN BEAUFSICHTIGT? Prof. Dr. Mechthild Schrooten Hochschule Bremen, DIW Berlin Agenda

Letzte Krankenkassen streichen Zusatzbeiträge

Zusatzbeiträge - Gesundheitsfonds Foto: D. Claus Einige n verlangten 2010 Zusatzbeiträge von ihren Versicherten. Die positive wirtschaftliche Entwicklung im Jahr 2011 ermöglichte den n die Rücknahme der

Zusatzbeiträge - Gesundheitsfonds Foto: D. Claus Einige n verlangten 2010 Zusatzbeiträge von ihren Versicherten. Die positive wirtschaftliche Entwicklung im Jahr 2011 ermöglichte den n die Rücknahme der

Gothaer Studie zum Anlageverhalten der Deutschen. Gothaer Asset Management AG Köln, 11. Februar 2016

Gothaer Studie zum Anlageverhalten der Deutschen Gothaer Asset Management AG Köln, 11. Februar 2016 Agenda 1. Studiendesign 2. Studienergebnisse 3. Fazit 1. Studiendesign Repräsentative Studie über das

Gothaer Studie zum Anlageverhalten der Deutschen Gothaer Asset Management AG Köln, 11. Februar 2016 Agenda 1. Studiendesign 2. Studienergebnisse 3. Fazit 1. Studiendesign Repräsentative Studie über das

Sparstudie 2014: Gibt s noch Futter für das Sparschwein? September 2014 IMAS International

Sparstudie 2014: Gibt s noch Futter für das Sparschwein? September 2014 IMAS International Studiendesign Auftraggeber: Erste Bank der oesterreichischen Sparkassen Durchführungszeitraum: 29.07. - 08.08.

Sparstudie 2014: Gibt s noch Futter für das Sparschwein? September 2014 IMAS International Studiendesign Auftraggeber: Erste Bank der oesterreichischen Sparkassen Durchführungszeitraum: 29.07. - 08.08.

Die weltweite Finanzkrise aus mikroökonomischer Sicht

Die weltweite Finanzkrise aus mikroökonomischer Sicht Stefan Simon Hanns-Seidel-Stifung Inhalt Finanzkrisen Freier Markt und Markt- bzw. Staatsversagen Fehlentwicklungen bei der aktuellen Krise Diskussion

Die weltweite Finanzkrise aus mikroökonomischer Sicht Stefan Simon Hanns-Seidel-Stifung Inhalt Finanzkrisen Freier Markt und Markt- bzw. Staatsversagen Fehlentwicklungen bei der aktuellen Krise Diskussion

Fragen und Antworten zur Sicherheit von Geldanlagen

S Finanzgruppe Fragen und Antworten zur Sicherheit von Geldanlagen Informationen für die Kunden der Sparkassen-Finanzgruppe Im Zusammenhang mit der internationalen Finanzmarktkrise stellen sich Kunden

S Finanzgruppe Fragen und Antworten zur Sicherheit von Geldanlagen Informationen für die Kunden der Sparkassen-Finanzgruppe Im Zusammenhang mit der internationalen Finanzmarktkrise stellen sich Kunden

Fragen und Antworten zur Sicherheit von Geldanlagen

S Finanzgruppe Fragen und Antworten zur Sicherheit von Geldanlagen Informationen für die Kunden der Sparkassen-Finanzgruppe Im Zusammenhang mit der internationalen Finanzmarktkrise stellen sich Kunden

S Finanzgruppe Fragen und Antworten zur Sicherheit von Geldanlagen Informationen für die Kunden der Sparkassen-Finanzgruppe Im Zusammenhang mit der internationalen Finanzmarktkrise stellen sich Kunden

Matthias Moll. K Das Prinzip einer Bad Bank

Matthias Moll K Das Prinzip einer Bad Bank Matthias Moll K Das Prinzip einer Bad Bank 1. Einleitung 2. Was ist eine Bad Bank 2.1 Hintergründe 2.2 Gründe für eine Einrichtung 2.3 Umsetzung 3. Beispiel:

Matthias Moll K Das Prinzip einer Bad Bank Matthias Moll K Das Prinzip einer Bad Bank 1. Einleitung 2. Was ist eine Bad Bank 2.1 Hintergründe 2.2 Gründe für eine Einrichtung 2.3 Umsetzung 3. Beispiel:

Warum Sie dieses Buch lesen sollten

Warum Sie dieses Buch lesen sollten zont nicht schaden können. Sie haben die Krise ausgesessen und können sich seit 2006 auch wieder über ordentliche Renditen freuen. Ähnliches gilt für die Immobilienblase,

Warum Sie dieses Buch lesen sollten zont nicht schaden können. Sie haben die Krise ausgesessen und können sich seit 2006 auch wieder über ordentliche Renditen freuen. Ähnliches gilt für die Immobilienblase,

Reform der Bankenregulierung - Überblick und Analyse -

Reform der Bankenregulierung - Überblick und Analyse - Michael Schröder Frankfurt School of Finance & Management und Zentrum für Europäische Wirtschaftsforschung Frankfurt, 16. Mai 2011 Überblick Warum

Reform der Bankenregulierung - Überblick und Analyse - Michael Schröder Frankfurt School of Finance & Management und Zentrum für Europäische Wirtschaftsforschung Frankfurt, 16. Mai 2011 Überblick Warum

Fremdwährungsanteil bei Tilgungsträgerkrediten bei 86 % eine Analyse der Fremdwährungskreditstatistik 1

Fremdwährungsanteil bei strägerkrediten bei 86 % eine Analyse der Fremdwährungskreditstatistik 1 Christian Sellner 2 Im europäischen Vergleich ist das Volumen der Fremdwährungskredite in Österreich sehr

Fremdwährungsanteil bei strägerkrediten bei 86 % eine Analyse der Fremdwährungskreditstatistik 1 Christian Sellner 2 Im europäischen Vergleich ist das Volumen der Fremdwährungskredite in Österreich sehr

Wie Banken Wachstum ermöglichen und Krisen verursachen

Mathias Binswanger Geld aus dem Nichts Wie Banken Wachstum ermöglichen und Krisen verursachen WlLEY WILEY-VCH Verlag GmbH & Co. KGaA Inhaltsverzeichnis Vorwort Einleitung: Warum wir den Prozess der Geldschöpfung

Mathias Binswanger Geld aus dem Nichts Wie Banken Wachstum ermöglichen und Krisen verursachen WlLEY WILEY-VCH Verlag GmbH & Co. KGaA Inhaltsverzeichnis Vorwort Einleitung: Warum wir den Prozess der Geldschöpfung

IMMOBILIENMARKT Arbeitsauftrag

Aufgabe 1 Weshalb nehmen Immobilien in der Volkswirtschaft der Schweiz eine bedeutende Stellung ein? Nennen Sie drei Beispiele. Aufgabe 2 a) Weshalb beeinflusst das Zinsniveau die Nachfrage nach Immobilien

Aufgabe 1 Weshalb nehmen Immobilien in der Volkswirtschaft der Schweiz eine bedeutende Stellung ein? Nennen Sie drei Beispiele. Aufgabe 2 a) Weshalb beeinflusst das Zinsniveau die Nachfrage nach Immobilien

Haftungsverbund hat sich bewährt

Haftungsverbund hat sich bewährt Die Sparkassen-Finanzgruppe ist ein wesentlicher Stabilitätsanker am Finanzplatz Deutschland. Als öffentlich-rechtliche Unternehmen sind Sparkassen nicht vorrangig darauf

Haftungsverbund hat sich bewährt Die Sparkassen-Finanzgruppe ist ein wesentlicher Stabilitätsanker am Finanzplatz Deutschland. Als öffentlich-rechtliche Unternehmen sind Sparkassen nicht vorrangig darauf

Was meinen die Leute eigentlich mit: Grexit?

Was meinen die Leute eigentlich mit: Grexit? Grexit sind eigentlich 2 Wörter. 1. Griechenland 2. Exit Exit ist ein englisches Wort. Es bedeutet: Ausgang. Aber was haben diese 2 Sachen mit-einander zu tun?

Was meinen die Leute eigentlich mit: Grexit? Grexit sind eigentlich 2 Wörter. 1. Griechenland 2. Exit Exit ist ein englisches Wort. Es bedeutet: Ausgang. Aber was haben diese 2 Sachen mit-einander zu tun?

Wertpapiere in den Augen der Vorarlberger. Eine Studie von IMAS International im Auftrag von Erste Bank & Sparkassen

Wertpapiere in den Augen der Vorarlberger Eine Studie von IMAS International im Auftrag von Erste Bank & Sparkassen Studiendesign Auftraggeber: Erste Bank der oesterreichischen Sparkassen Durchführungszeitraum:

Wertpapiere in den Augen der Vorarlberger Eine Studie von IMAS International im Auftrag von Erste Bank & Sparkassen Studiendesign Auftraggeber: Erste Bank der oesterreichischen Sparkassen Durchführungszeitraum:

Finanzgruppe. Bei den Sparkassen ist das Geld der Kunden in guten Händen

Finanzgruppe Bei den Sparkassen ist das Geld der Kunden in guten Händen Information für Kunden der Sparkassen-Finanzgruppe Die Sparkassen haben ein sehr stabiles Geschäftsmodell mit überschaubaren Risiken.

Finanzgruppe Bei den Sparkassen ist das Geld der Kunden in guten Händen Information für Kunden der Sparkassen-Finanzgruppe Die Sparkassen haben ein sehr stabiles Geschäftsmodell mit überschaubaren Risiken.

Gründe für fehlende Vorsorgemaßnahmen gegen Krankheit

Gründe für fehlende Vorsorgemaßnahmen gegen Krankheit politische Lage verlassen sich auf Familie persönliche, finanzielle Lage meinen, sich Vorsorge leisten zu können meinen, sie seien zu alt nicht mit

Gründe für fehlende Vorsorgemaßnahmen gegen Krankheit politische Lage verlassen sich auf Familie persönliche, finanzielle Lage meinen, sich Vorsorge leisten zu können meinen, sie seien zu alt nicht mit

Sparstudie 2014 Ergebnisse Burgenland: Gibt s noch Futter für das Sparschwein?

Sparstudie 2014 Ergebnisse Burgenland: Gibt s noch Futter für das Sparschwein? Hans-Peter Rucker, Landesdirektor der Erste Bank im Burgenland 23.10.2014 Studiendesign Auftraggeber: Erste Bank der oesterreichischen

Sparstudie 2014 Ergebnisse Burgenland: Gibt s noch Futter für das Sparschwein? Hans-Peter Rucker, Landesdirektor der Erste Bank im Burgenland 23.10.2014 Studiendesign Auftraggeber: Erste Bank der oesterreichischen

Admiral Academy WEBINAR TRADING VON ANFANG AN!

Admiral Academy TRADING VON ANFANG AN! TAG 1: Was ist Börsenhandel überhaupt? Was habe ich vom Einstieg? Wie kommen Kurse und Kursänderungen zustande? Wichtiges zuvor: Admiral Markets gibt immer nur Allgemeine

Admiral Academy TRADING VON ANFANG AN! TAG 1: Was ist Börsenhandel überhaupt? Was habe ich vom Einstieg? Wie kommen Kurse und Kursänderungen zustande? Wichtiges zuvor: Admiral Markets gibt immer nur Allgemeine

Die Bausparkassen im slowakischen Bankensektor Garanten der Stabilität selbst in Krisenzeiten

Die Bausparkassen im slowakischen Bankensektor Garanten der Stabilität selbst in Krisenzeiten Slavomír Šťastný, Zentralbank der Slowakei 17. Mai 2010 Der Markt für Wohnbaukredite Grundlegende Merkmale

Die Bausparkassen im slowakischen Bankensektor Garanten der Stabilität selbst in Krisenzeiten Slavomír Šťastný, Zentralbank der Slowakei 17. Mai 2010 Der Markt für Wohnbaukredite Grundlegende Merkmale

Stenographischer Bericht der 63. Sitzung am Donnerstag, 6. November 2014

Stenographischer Bericht der 63. Sitzung am Donnerstag, 6. November 2014 TOP ZP 1: 2./3. Lesung - BRRD-Umsetzungsgesetz Für eine echte Europäische Bankenunion Vizepräsidentin Ulla Schmidt: Zu dem BRRD-Umsetzungsgesetz

Stenographischer Bericht der 63. Sitzung am Donnerstag, 6. November 2014 TOP ZP 1: 2./3. Lesung - BRRD-Umsetzungsgesetz Für eine echte Europäische Bankenunion Vizepräsidentin Ulla Schmidt: Zu dem BRRD-Umsetzungsgesetz

Businessplan-Aufbauseminar

Businessplan-Aufbauseminar A11: Wie tickt eine Bank und wie tickt Beteiligungskapital? UnternehmerTUM 12.01.2011 1 Situation der Banken Die Banken sind nach der weltweiten Existenzkrise noch nicht über

Businessplan-Aufbauseminar A11: Wie tickt eine Bank und wie tickt Beteiligungskapital? UnternehmerTUM 12.01.2011 1 Situation der Banken Die Banken sind nach der weltweiten Existenzkrise noch nicht über

Sparen mit der Sparkassen- RiesterRente. Da legt der Staat ordentlich was drauf.

SPARKA SSEN- RIESTERRENTE Sparen mit der Sparkassen- RiesterRente. Da legt der Staat ordentlich was drauf. Staatlicher Zuschuss: Über 51% sind möglich!* * Die Höhe der staatlichen Förderung ist abhängig

SPARKA SSEN- RIESTERRENTE Sparen mit der Sparkassen- RiesterRente. Da legt der Staat ordentlich was drauf. Staatlicher Zuschuss: Über 51% sind möglich!* * Die Höhe der staatlichen Förderung ist abhängig

Leverage-Effekt = Hebelwirkung des Verschuldungsgrads bei der Eigenkapitalrendite, wenn die Gesamtkapitalrentabilität über dem Fremdkapitalzins liegt

Leverage-Effekt lever (engl.) = Hebel leverage (engl.= = Hebelkraft Leverage-Effekt = Hebelwirkung des Verschuldungsgrads bei der Eigenkapitalrendite, wenn die Gesamtkapitalrentabilität über dem Fremdkapitalzins

Leverage-Effekt lever (engl.) = Hebel leverage (engl.= = Hebelkraft Leverage-Effekt = Hebelwirkung des Verschuldungsgrads bei der Eigenkapitalrendite, wenn die Gesamtkapitalrentabilität über dem Fremdkapitalzins

Die Wirtschaftskrise aus Sicht der Kinder

Die Wirtschaftskrise aus Sicht der Kinder Telefonische Befragung bei 151 Kindern im Alter von 8 bis 12 Jahren Präsentation der Ergebnisse Mai 2009 EYE research GmbH, Neuer Weg 14, 71111 Waldenbuch, Tel.

Die Wirtschaftskrise aus Sicht der Kinder Telefonische Befragung bei 151 Kindern im Alter von 8 bis 12 Jahren Präsentation der Ergebnisse Mai 2009 EYE research GmbH, Neuer Weg 14, 71111 Waldenbuch, Tel.

AltersVorsorgen-Airbag

1 Vertrag fu r 2x Schutz Dietmar Heinrich BCA OnLive 28.09.2015 1 Die Fakten im Überblick Über 21. Mio Deutsche glauben nicht, dass sie über eine ausreichende Altersvorsorge verfügen* 67 % der Deutschen

1 Vertrag fu r 2x Schutz Dietmar Heinrich BCA OnLive 28.09.2015 1 Die Fakten im Überblick Über 21. Mio Deutsche glauben nicht, dass sie über eine ausreichende Altersvorsorge verfügen* 67 % der Deutschen

Die europäische Bankenunion der Königsweg für ein stabiles Bankensystem? Dr. Albrecht Sommer

Die europäische Bankenunion der Königsweg für ein stabiles Bankensystem? Inhalt Gründe für die Errichtung einer Bankenunion im Euroraum Der einheitliche Aufsichtsmechanismus Der einheitliche Abwicklungsmechanismus

Die europäische Bankenunion der Königsweg für ein stabiles Bankensystem? Inhalt Gründe für die Errichtung einer Bankenunion im Euroraum Der einheitliche Aufsichtsmechanismus Der einheitliche Abwicklungsmechanismus

Professionelle Seminare im Bereich MS-Office

Der Name BEREICH.VERSCHIEBEN() ist etwas unglücklich gewählt. Man kann mit der Funktion Bereiche zwar verschieben, man kann Bereiche aber auch verkleinern oder vergrößern. Besser wäre es, die Funktion

Der Name BEREICH.VERSCHIEBEN() ist etwas unglücklich gewählt. Man kann mit der Funktion Bereiche zwar verschieben, man kann Bereiche aber auch verkleinern oder vergrößern. Besser wäre es, die Funktion

Öffentliche Finanzen in Griechenland. Dafür was sich ein Land konsumtiven Ausgaben leisten kann, ist das BIP pro Kopf ein guter Maßstab.

Öffentliche Finanzen in Griechenland Dafür was sich ein Land konsumtiven Ausgaben leisten kann, ist das BIP pro Kopf ein guter Maßstab. Das wären dann für Griechenland in etwa 52 % an konsumtiven Ausgaben

Öffentliche Finanzen in Griechenland Dafür was sich ein Land konsumtiven Ausgaben leisten kann, ist das BIP pro Kopf ein guter Maßstab. Das wären dann für Griechenland in etwa 52 % an konsumtiven Ausgaben

Haftungsverbund der Sparkassen-Finanzgruppe Stabilitätsanker am deutschen Finanzplatz

S Finanzgruppe Haftungsverbund der Sparkassen-Finanzgruppe Stabilitätsanker am deutschen Finanzplatz Information für Kunden der Sparkassen-Finanzgruppe Die Sparkassen in Deutschland werden durch einen

S Finanzgruppe Haftungsverbund der Sparkassen-Finanzgruppe Stabilitätsanker am deutschen Finanzplatz Information für Kunden der Sparkassen-Finanzgruppe Die Sparkassen in Deutschland werden durch einen

Entwurf eines Gesetzes zur Begrenzung der Risiken des Kreditverkaufs (Kreditnehmerschutzgesetz)

") Die Bayerische Staatsministerin der Justiz Dr. Beate Merk Es gilt das gesprochene Wort Entwurf eines Gesetzes zur Begrenzung der Risiken des Kreditverkaufs (Kreditnehmerschutzgesetz) Telefon: 089/5597-3111

Die Bayerische Staatsministerin der Justiz Dr. Beate Merk Es gilt das gesprochene Wort Entwurf eines Gesetzes zur Begrenzung der Risiken des Kreditverkaufs (Kreditnehmerschutzgesetz) Telefon: 089/5597-3111

Den Bankensektor neu ordnen und mit der Vergesellschaftung beginnen. Dr. Axel Troost, MdB

Den Bankensektor neu ordnen und mit der Vergesellschaftung beginnen Gliederung I. Einführung: Ursachen der Bankenkrise Die drei Säulen in der Krise II. Neue Regeln für den Bankensektor, u.a. Eigenkapital,

Den Bankensektor neu ordnen und mit der Vergesellschaftung beginnen Gliederung I. Einführung: Ursachen der Bankenkrise Die drei Säulen in der Krise II. Neue Regeln für den Bankensektor, u.a. Eigenkapital,

Sicher durch die nächste Finanzkrise mit Solvency II?

Prof. Dr. Helmut Perlet Sicher durch die nächste Finanzkrise mit Solvency II? 15. Versicherungswissenschaftliches Fachgespräch, Berlin Die Finanzkrise Der Konsumüberhang in den USA œ wird durch exzessive

Prof. Dr. Helmut Perlet Sicher durch die nächste Finanzkrise mit Solvency II? 15. Versicherungswissenschaftliches Fachgespräch, Berlin Die Finanzkrise Der Konsumüberhang in den USA œ wird durch exzessive

S Finanzgruppe. Bei den Sparkassen ist das Geld der Kunden in guten Händen

S Finanzgruppe Bei den Sparkassen ist das Geld der Kunden in guten Händen Information für Kunden der Sparkassen-Finanzgruppe Die Sparkassen haben ein sehr stabiles Geschäftsmodell mit überschaubaren Risiken.

S Finanzgruppe Bei den Sparkassen ist das Geld der Kunden in guten Händen Information für Kunden der Sparkassen-Finanzgruppe Die Sparkassen haben ein sehr stabiles Geschäftsmodell mit überschaubaren Risiken.

Der Markt regelt sich selbst, sagen die Konservativen. Mehr SPD für Europa.

Der Markt regelt sich selbst, sagen die Konservativen. Mehr SPD für Europa. 7. Juni Europawahl Liebe Mitbürgerinnen und Mitbürger, die Europawahl am 7. Juni ist eine Richtungsentscheidung. Es geht um die

Der Markt regelt sich selbst, sagen die Konservativen. Mehr SPD für Europa. 7. Juni Europawahl Liebe Mitbürgerinnen und Mitbürger, die Europawahl am 7. Juni ist eine Richtungsentscheidung. Es geht um die

Änderungen beim Einlagensicherungsfonds

fokus verbraucher Änderungen beim Einlagensicherungsfonds Muss Ihre Bank Insolvenz anmelden, sind Ihre Einlagen, also Guthaben auf Giro-, Tages- oder Festgeldkonten, dennoch sehr gut geschützt. Dafür gibt

fokus verbraucher Änderungen beim Einlagensicherungsfonds Muss Ihre Bank Insolvenz anmelden, sind Ihre Einlagen, also Guthaben auf Giro-, Tages- oder Festgeldkonten, dennoch sehr gut geschützt. Dafür gibt

Löse Dich von dem Ding Geld Bild.

Löse Dich von dem Ding Geld Bild. Die Zahl selbst ist dein Geld, eine Zahl ist kein Ding, es ist eine Information. Drei Teilnehmer, zwei Geld Kreisläufe. Ein Kredit wird vergeben (Geldschöpfung) Bei der

Löse Dich von dem Ding Geld Bild. Die Zahl selbst ist dein Geld, eine Zahl ist kein Ding, es ist eine Information. Drei Teilnehmer, zwei Geld Kreisläufe. Ein Kredit wird vergeben (Geldschöpfung) Bei der

Vermögen mehren trotz Inflation. Immobilien

Vermögen mehren trotz Inflation. Immobilien INFLATION AUFFANGEN. Schützen Sie Ihr Vermögen Inflation ein Schlagwort, das bei jedem eine Urangst auslöst: Ihr Geld wird weniger wert, ohne dass Sie etwas

Vermögen mehren trotz Inflation. Immobilien INFLATION AUFFANGEN. Schützen Sie Ihr Vermögen Inflation ein Schlagwort, das bei jedem eine Urangst auslöst: Ihr Geld wird weniger wert, ohne dass Sie etwas

Deutschland-Check Nr. 35

Beschäftigung älterer Arbeitnehmer Ergebnisse des IW-Unternehmervotums Bericht der IW Consult GmbH Köln, 13. Dezember 2012 Institut der deutschen Wirtschaft Köln Consult GmbH Konrad-Adenauer-Ufer 21 50668

Beschäftigung älterer Arbeitnehmer Ergebnisse des IW-Unternehmervotums Bericht der IW Consult GmbH Köln, 13. Dezember 2012 Institut der deutschen Wirtschaft Köln Consult GmbH Konrad-Adenauer-Ufer 21 50668

Sparen in Deutschland - mit Blick über die Ländergrenzen

Sparen in Deutschland - mit Blick über die Ländergrenzen Die wichtigsten Ergebnisse Allianz Deutschland AG, Marktforschung, September 2010 1 1 Sparverhalten allgemein 2 Gründe für das Geldsparen 3 Geldanlageformen

Sparen in Deutschland - mit Blick über die Ländergrenzen Die wichtigsten Ergebnisse Allianz Deutschland AG, Marktforschung, September 2010 1 1 Sparverhalten allgemein 2 Gründe für das Geldsparen 3 Geldanlageformen

Subprime-Papiere im Depot der Banken

Subprime-Papiere im Depot der Banken Appenzell, März 2008 Straightline Investment AG House of Finance Rütistrasse 20 CH-9050 Appenzell Tel. +41 (0)71 353 35 10 Fax +41 (0)71 353 35 19 welcome@straightline.ch

Subprime-Papiere im Depot der Banken Appenzell, März 2008 Straightline Investment AG House of Finance Rütistrasse 20 CH-9050 Appenzell Tel. +41 (0)71 353 35 10 Fax +41 (0)71 353 35 19 welcome@straightline.ch

WIE IST DIE IDEE ZU DIESEM BUCH ENTSTANDEN, UND WARUM SCHREIBE ICH DIESES BUCH? 15. 1. Warum braucht man eigentlich Geld? 19

Inhalt WIE IST DIE IDEE ZU DIESEM BUCH ENTSTANDEN, UND WARUM SCHREIBE ICH DIESES BUCH? 15 TEIL 1: BASISWISSEN GELD UND VERMÖGENSANLAGE 1. Warum braucht man eigentlich Geld? 19 2. Wie viel ist mein Geld

Inhalt WIE IST DIE IDEE ZU DIESEM BUCH ENTSTANDEN, UND WARUM SCHREIBE ICH DIESES BUCH? 15 TEIL 1: BASISWISSEN GELD UND VERMÖGENSANLAGE 1. Warum braucht man eigentlich Geld? 19 2. Wie viel ist mein Geld

Auf der Bilanzpressekonferenz am 4. Juni hat Leben-Vorstand Guido. Schaefers Stellung bezogen zum geplanten Gesetzespaket der

Lebensversicherung Auf der Bilanzpressekonferenz am 4. Juni hat Leben-Vorstand Guido Schaefers Stellung bezogen zum geplanten Gesetzespaket der Bundesregierung in Sachen Lebensversicherung. Sein Statement

Lebensversicherung Auf der Bilanzpressekonferenz am 4. Juni hat Leben-Vorstand Guido Schaefers Stellung bezogen zum geplanten Gesetzespaket der Bundesregierung in Sachen Lebensversicherung. Sein Statement

Grundlagen der Volkswirtschaftslehre Übungsblatt 12

Grundlagen der Volkswirtschaftslehre Übungsblatt 12 Robert Poppe robert.poppe@uni-mannheim.de Universität Mannheim 3. Dezember 2010 Überblick 1 Das monetäre System (Kapitel 29): Aufgabe 1 und Aufgabe 3

Grundlagen der Volkswirtschaftslehre Übungsblatt 12 Robert Poppe robert.poppe@uni-mannheim.de Universität Mannheim 3. Dezember 2010 Überblick 1 Das monetäre System (Kapitel 29): Aufgabe 1 und Aufgabe 3

Die Post hat eine Umfrage gemacht

Die Post hat eine Umfrage gemacht Bei der Umfrage ging es um das Thema: Inklusion Die Post hat Menschen mit Behinderung und Menschen ohne Behinderung gefragt: Wie zufrieden sie in dieser Gesellschaft sind.

Die Post hat eine Umfrage gemacht Bei der Umfrage ging es um das Thema: Inklusion Die Post hat Menschen mit Behinderung und Menschen ohne Behinderung gefragt: Wie zufrieden sie in dieser Gesellschaft sind.

Europäischer Fonds für Regionale Entwicklung: EFRE im Bundes-Land Brandenburg vom Jahr 2014 bis für das Jahr 2020 in Leichter Sprache

Für Ihre Zukunft! Europäischer Fonds für Regionale Entwicklung: EFRE im Bundes-Land Brandenburg vom Jahr 2014 bis für das Jahr 2020 in Leichter Sprache 1 Europäischer Fonds für Regionale Entwicklung: EFRE

Für Ihre Zukunft! Europäischer Fonds für Regionale Entwicklung: EFRE im Bundes-Land Brandenburg vom Jahr 2014 bis für das Jahr 2020 in Leichter Sprache 1 Europäischer Fonds für Regionale Entwicklung: EFRE

Handel mit Staatsanleihen: Der Tabubruch

Handel mit Staatsanleihen: Der Tabubruch 1. Kompetenzen Die Schülerinnen und Schüler sollen... 1. die derzeitigen Entwicklungen im Markt für Staatsanleihen, die hierfür verantwortlichen Ursachen sowie

Handel mit Staatsanleihen: Der Tabubruch 1. Kompetenzen Die Schülerinnen und Schüler sollen... 1. die derzeitigen Entwicklungen im Markt für Staatsanleihen, die hierfür verantwortlichen Ursachen sowie

Häufig gestellte Fragen zum Thema Migration

Häufig gestellte Fragen zum Thema Migration Was tun die EU und die Niederlande zur Bekämpfung der Fluchtursachen? Im November 2015 haben die Europäische Union und zahlreiche afrikanische Länder in der

Häufig gestellte Fragen zum Thema Migration Was tun die EU und die Niederlande zur Bekämpfung der Fluchtursachen? Im November 2015 haben die Europäische Union und zahlreiche afrikanische Länder in der

Dr. Jens Weidmann Präsident der Deutschen Bundesbank. Systemrelevante Finanzinstitute und Schattenbanken: Wie werden systemische Risiken begrenzt

Dr. Jens Weidmann Präsident der Deutschen Bundesbank Systemrelevante Finanzinstitute und Schattenbanken: Wie werden systemische Risiken begrenzt Eingangsstatement auf dem CDU/CSU-Kongress zur Finanzmarktregulierung

Dr. Jens Weidmann Präsident der Deutschen Bundesbank Systemrelevante Finanzinstitute und Schattenbanken: Wie werden systemische Risiken begrenzt Eingangsstatement auf dem CDU/CSU-Kongress zur Finanzmarktregulierung

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN Zinsen haben im täglichen Geschäftsleben große Bedeutung und somit auch die eigentliche Zinsrechnung, z.b: - Wenn Sie Ihre Rechnungen zu spät

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN Zinsen haben im täglichen Geschäftsleben große Bedeutung und somit auch die eigentliche Zinsrechnung, z.b: - Wenn Sie Ihre Rechnungen zu spät

Selbstständig mit einer Werbeagentur interna

Selbstständig mit einer Werbeagentur interna Ihr persönlicher Experte Inhalt Vorwort... 7 Voraussetzungen... 7 Berufsbild... 9 Ausbildung... 11 Startkapital... 12 Finanzierung... 13 Der nebenberufliche

Selbstständig mit einer Werbeagentur interna Ihr persönlicher Experte Inhalt Vorwort... 7 Voraussetzungen... 7 Berufsbild... 9 Ausbildung... 11 Startkapital... 12 Finanzierung... 13 Der nebenberufliche

60,7 46,5 38,2 36,3. 18,1 *deflationiert mit USA-Lebenshaltungskostenindex

Energiekosten preis, Index Index (2008 (2008 = 100), = 100), in konstanten in konstanten Preisen, Preisen, 1960 bis 1960 2008 bis 2008 Index 100 100,5 100,0 90 80 70 60 preis* 74,6 60,7 70,3 50 40 49,8

Energiekosten preis, Index Index (2008 (2008 = 100), = 100), in konstanten in konstanten Preisen, Preisen, 1960 bis 1960 2008 bis 2008 Index 100 100,5 100,0 90 80 70 60 preis* 74,6 60,7 70,3 50 40 49,8

Die neue Aufgabe von der Monitoring-Stelle. Das ist die Monitoring-Stelle:

Die neue Aufgabe von der Monitoring-Stelle Das ist die Monitoring-Stelle: Am Deutschen Institut für Menschen-Rechte in Berlin gibt es ein besonderes Büro. Dieses Büro heißt Monitoring-Stelle. Mo-ni-to-ring

Die neue Aufgabe von der Monitoring-Stelle Das ist die Monitoring-Stelle: Am Deutschen Institut für Menschen-Rechte in Berlin gibt es ein besonderes Büro. Dieses Büro heißt Monitoring-Stelle. Mo-ni-to-ring

DIE IG METALL KENNENLERNEN. Die IG Metall auf einen Blick: wir.die-igmetall.de Das Über-Uns-Portal: Reinschauen lohnt sich!

FB Mitglieder und Erschließungsprojekte Frankfurt am Main SIND IG METALL IG Metall Vorstand Wenn möglich, bitte beim Betriebsrat oder bei der IG Metall vor Ort abgeben. DIE IG METALL KENNENLERNEN Die IG

FB Mitglieder und Erschließungsprojekte Frankfurt am Main SIND IG METALL IG Metall Vorstand Wenn möglich, bitte beim Betriebsrat oder bei der IG Metall vor Ort abgeben. DIE IG METALL KENNENLERNEN Die IG

Aktienbestand und Aktienhandel

Aktienbestand und Aktienhandel In In absoluten absoluten Zahlen, Zahlen, Umschlaghäufigkeit Umschlaghäufigkeit pro Jahr, pro weltweit Jahr, weltweit 1980 bis 1980 2012bis 2012 3,7 in Bill. US-Dollar 110

Aktienbestand und Aktienhandel In In absoluten absoluten Zahlen, Zahlen, Umschlaghäufigkeit Umschlaghäufigkeit pro Jahr, pro weltweit Jahr, weltweit 1980 bis 1980 2012bis 2012 3,7 in Bill. US-Dollar 110

Rentensicherheit. Rente? Aber sicher!

Rente? Aber sicher! Worum geht s eigentlich? - Deutschland war noch nie so reich wie heute! - Pro Einwohner wurde noch nie so viel Reichtum erzeugt. Uns wird gesagt: Für unsere Rente ist kein Geld mehr

Rente? Aber sicher! Worum geht s eigentlich? - Deutschland war noch nie so reich wie heute! - Pro Einwohner wurde noch nie so viel Reichtum erzeugt. Uns wird gesagt: Für unsere Rente ist kein Geld mehr

Umfrage: In Deutschland liegt viel Gründerpotential brach

Umfrage: In Deutschland liegt viel Gründerpotential brach 47 Prozent der Deutschen wollten schon einmal unternehmerisch tätig werden Größte Hürden: Kapitalbeschaffung und Bürokratie junge Unternehmer sorgen

Umfrage: In Deutschland liegt viel Gründerpotential brach 47 Prozent der Deutschen wollten schon einmal unternehmerisch tätig werden Größte Hürden: Kapitalbeschaffung und Bürokratie junge Unternehmer sorgen

Was ist clevere Altersvorsorge?

Was ist clevere Altersvorsorge? Um eine gute Altersvorsorge zu erreichen, ist es clever einen unabhängigen Berater auszuwählen Angestellte bzw. Berater von Banken, Versicherungen, Fondsgesellschaften und

Was ist clevere Altersvorsorge? Um eine gute Altersvorsorge zu erreichen, ist es clever einen unabhängigen Berater auszuwählen Angestellte bzw. Berater von Banken, Versicherungen, Fondsgesellschaften und

Wirtschaftsstrafrecht Besonderer Teil Juniorprofessor Dr. Isfen

Wirtschaftsstrafrecht Besonderer Themenbereich Bankenstrafrecht Leitlinien aus der BGH-Rechtsprechung (insbesondere BGHSt 46, 30 und BGHSt 47, 148) Jede Kreditbewilligung ist ihrer Natur nach ein mit einem

Wirtschaftsstrafrecht Besonderer Themenbereich Bankenstrafrecht Leitlinien aus der BGH-Rechtsprechung (insbesondere BGHSt 46, 30 und BGHSt 47, 148) Jede Kreditbewilligung ist ihrer Natur nach ein mit einem

Für 2,60 Euro mehr im Monat: sichern gute Renten. Rentenniveau sichern. Erwerbsminderungsrente verbessern. Rente mit 67 aussetzen. ichwillrente.

Für 2,60 Euro mehr im Monat: Stabile Beiträge sichern gute Renten. Rentenniveau sichern. Erwerbsminderungsrente verbessern. Rente mit 67 aussetzen. ichwillrente.net Fürs Alter vorsorgen: Ja, aber gemeinsam.

Für 2,60 Euro mehr im Monat: Stabile Beiträge sichern gute Renten. Rentenniveau sichern. Erwerbsminderungsrente verbessern. Rente mit 67 aussetzen. ichwillrente.net Fürs Alter vorsorgen: Ja, aber gemeinsam.

RISIKOLEBEN OPTIMAL SICHER VERSORGT, WENN ES DARAUF ANKOMMT

RISIKOLEBEN OPTIMAL SICHER VERSORGT, WENN ES DARAUF ANKOMMT FINANZIELLE SICHERHEIT IST IM ERNSTFALL UNVERZICHTBAR Ein Todesfall verändert das Leben Ihrer Angehörigen nachhaltig. Wenn Sie frühzeitig vorsorgen,

RISIKOLEBEN OPTIMAL SICHER VERSORGT, WENN ES DARAUF ANKOMMT FINANZIELLE SICHERHEIT IST IM ERNSTFALL UNVERZICHTBAR Ein Todesfall verändert das Leben Ihrer Angehörigen nachhaltig. Wenn Sie frühzeitig vorsorgen,

Schärfere Haftung in Sachen Umwelt.

Schärfere Haftung in Sachen Umwelt. Das Umweltschadensgesetz. Wichtige Informationen zum USchadG! DER FELS IN DER BRANDUNG Das neue Umweltschadensgesetz. Umweltschutz hat in Deutschland einen sehr hohen

Schärfere Haftung in Sachen Umwelt. Das Umweltschadensgesetz. Wichtige Informationen zum USchadG! DER FELS IN DER BRANDUNG Das neue Umweltschadensgesetz. Umweltschutz hat in Deutschland einen sehr hohen

Stand: 14 07 2011. nformationen s dem BundesfinaPunkt. nzministerium. BankenaBgaBe

Stand: 14 07 2011 IAuf auden nformationen s dem BundesfinaPunkt. nzministerium. BankenaBgaBe ausgabe 03 2010 AUSGANGSPUNKT Die Finanzmärkte Lebensadern moderner Volkswirtschaften Die Krise der internationalen

Stand: 14 07 2011 IAuf auden nformationen s dem BundesfinaPunkt. nzministerium. BankenaBgaBe ausgabe 03 2010 AUSGANGSPUNKT Die Finanzmärkte Lebensadern moderner Volkswirtschaften Die Krise der internationalen

Meinungen zu nachhaltigen Geldanlagen

Auftraggeber: Verbraucherzentrale Nordrhein-Westfalen e.v. 19. Oktober 15 32274/Q5554 Angaben zur Untersuchung Grundgesamtheit: Stichprobengröße: Die in Privathaushalten lebenden deutschsprachigen Personen

Auftraggeber: Verbraucherzentrale Nordrhein-Westfalen e.v. 19. Oktober 15 32274/Q5554 Angaben zur Untersuchung Grundgesamtheit: Stichprobengröße: Die in Privathaushalten lebenden deutschsprachigen Personen

Basler Arbeitslosigkeitsversicherung. Sichert Ihre Vorsorge auch nach Jobverlust

Basler Arbeitslosigkeitsversicherung Sichert Ihre Vorsorge auch nach Jobverlust Erst fehlt die Arbeit, dann das Einkommen Nach Insolvenzen, Werksschließungen oder aufgrund von Sparmaßnahmen geht es meist

Basler Arbeitslosigkeitsversicherung Sichert Ihre Vorsorge auch nach Jobverlust Erst fehlt die Arbeit, dann das Einkommen Nach Insolvenzen, Werksschließungen oder aufgrund von Sparmaßnahmen geht es meist

1. Weniger Steuern zahlen

1. Weniger Steuern zahlen Wenn man arbeitet, zahlt man Geld an den Staat. Dieses Geld heißt Steuern. Viele Menschen zahlen zu viel Steuern. Sie haben daher wenig Geld für Wohnung, Gewand oder Essen. Wenn

1. Weniger Steuern zahlen Wenn man arbeitet, zahlt man Geld an den Staat. Dieses Geld heißt Steuern. Viele Menschen zahlen zu viel Steuern. Sie haben daher wenig Geld für Wohnung, Gewand oder Essen. Wenn

Die beste Investment-Erfahrung Ihres Lebens: Optionen

Die beste Investment-Erfahrung Ihres Lebens: Optionen Rainer Heißmann, Frankfurt, 27.03.2015 Experten. Sicherheit. Kompetenz. Die beste Investment-Erfahrung Ihres Lebens Optionen (nicht Optionsscheine)

Die beste Investment-Erfahrung Ihres Lebens: Optionen Rainer Heißmann, Frankfurt, 27.03.2015 Experten. Sicherheit. Kompetenz. Die beste Investment-Erfahrung Ihres Lebens Optionen (nicht Optionsscheine)

Leichte Sprache Informationen zum Europäischen Sozialfonds (ESF) Was ist der Europäische Sozialfonds?

Was ist der Europäische Sozialfonds?") Leichte Sprache Informationen zum Europäischen Sozialfonds (ESF) Was ist der Europäische Sozialfonds? Der Europäische Sozialfonds ist ein Geldtopf der Europäischen Union für Ausgaben für Menschen. Die

Leichte Sprache Informationen zum Europäischen Sozialfonds (ESF) Was ist der Europäische Sozialfonds? Der Europäische Sozialfonds ist ein Geldtopf der Europäischen Union für Ausgaben für Menschen. Die

Die Gesellschaftsformen

Jede Firma - auch eure Schülerfirma - muss sich an bestimmte Spielregeln halten. Dazu gehört auch, dass eine bestimmte Rechtsform für das Unternehmen gewählt wird. Für eure Schülerfirma könnt ihr zwischen

Jede Firma - auch eure Schülerfirma - muss sich an bestimmte Spielregeln halten. Dazu gehört auch, dass eine bestimmte Rechtsform für das Unternehmen gewählt wird. Für eure Schülerfirma könnt ihr zwischen

DEUTSCHE BANKEN IN DER KRISE VERZEICHNIS DER TABELLEN... 13 ZUM THEMA... 15

DEUTSCHE BANKEN IN DER KRISE INHALT VERZEICHNIS DER TABELLEN... 13 ZUM THEMA... 15 TEIL I. DAS EINMALEINS DES BANKWESENS... 19 I. Kapitel: Das Geld der Banken... 19 A) Eigenkapital... 19 B) Hebel... 21

DEUTSCHE BANKEN IN DER KRISE INHALT VERZEICHNIS DER TABELLEN... 13 ZUM THEMA... 15 TEIL I. DAS EINMALEINS DES BANKWESENS... 19 I. Kapitel: Das Geld der Banken... 19 A) Eigenkapital... 19 B) Hebel... 21

Was ist das Budget für Arbeit?

1 Was ist das Budget für Arbeit? Das Budget für Arbeit ist ein Persönliches Geld für Arbeit wenn Sie arbeiten möchten aber nicht mehr in einer Werkstatt. Das gibt es bisher nur in Nieder-Sachsen. Und in

1 Was ist das Budget für Arbeit? Das Budget für Arbeit ist ein Persönliches Geld für Arbeit wenn Sie arbeiten möchten aber nicht mehr in einer Werkstatt. Das gibt es bisher nur in Nieder-Sachsen. Und in

Paul Bernd Spahn. Die Besteuerung von Finanztransaktionen, im Besonderen bei Devisen

Paul Bernd Spahn Die Besteuerung von Finanztransaktionen, im Besonderen bei Devisen Die Ziele Stabilisierung von Wechselkursen Stärkere Hinwendung auf Fundamentaldaten Größere Unabhängigkeit der Zentralbank

Paul Bernd Spahn Die Besteuerung von Finanztransaktionen, im Besonderen bei Devisen Die Ziele Stabilisierung von Wechselkursen Stärkere Hinwendung auf Fundamentaldaten Größere Unabhängigkeit der Zentralbank

Wichtig ist die Originalsatzung. Nur was in der Originalsatzung steht, gilt. Denn nur die Originalsatzung wurde vom Gericht geprüft.

Das ist ein Text in leichter Sprache. Hier finden Sie die wichtigsten Regeln für den Verein zur Förderung der Autonomie Behinderter e. V.. Das hier ist die Übersetzung der Originalsatzung. Es wurden nur

Das ist ein Text in leichter Sprache. Hier finden Sie die wichtigsten Regeln für den Verein zur Förderung der Autonomie Behinderter e. V.. Das hier ist die Übersetzung der Originalsatzung. Es wurden nur

Selbstverwaltet Selbstorganisiert Selbstbewusst Selbstständig Wohnraum für: Alle!!

Mietshäuser Syndikat Selbstverwaltet Selbstorganisiert Selbstbewusst Selbstständig Wohnraum für: Alle!! 1. Mieten konkurrieren nicht mit anderen Mieten oder gar Wohngebietslagen 2. Mieten konkurrieren

Mietshäuser Syndikat Selbstverwaltet Selbstorganisiert Selbstbewusst Selbstständig Wohnraum für: Alle!! 1. Mieten konkurrieren nicht mit anderen Mieten oder gar Wohngebietslagen 2. Mieten konkurrieren

Volksbank Haltern eg. Offenlegungsbericht im Sinne der Instituts-Vergütungsverordnung. per 31.12.2014

Offenlegungsbericht im Sinne der Instituts-Vergütungsverordnung per 31.12.2014 Beschreibung des Geschäftsmodells Inhaltsverzeichnis 1. Beschreibung des Geschäftsmodells..Seite 3 2. Angaben zur Einhaltung

Offenlegungsbericht im Sinne der Instituts-Vergütungsverordnung per 31.12.2014 Beschreibung des Geschäftsmodells Inhaltsverzeichnis 1. Beschreibung des Geschäftsmodells..Seite 3 2. Angaben zur Einhaltung

Wörterbuch der Leichten Sprache

Wörterbuch der Leichten Sprache A Anstalt des öffentlichen Rechts Anstalten des öffentlichen Rechts sind Behörden, die selbständig arbeiten. Die Beschäftigten dieser Einrichtungen sind selbständig. Sie

Wörterbuch der Leichten Sprache A Anstalt des öffentlichen Rechts Anstalten des öffentlichen Rechts sind Behörden, die selbständig arbeiten. Die Beschäftigten dieser Einrichtungen sind selbständig. Sie

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren W. Kippels 22. Februar 2014 Inhaltsverzeichnis 1 Einleitung 2 2 Lineargleichungssysteme zweiten Grades 2 3 Lineargleichungssysteme höheren als

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren W. Kippels 22. Februar 2014 Inhaltsverzeichnis 1 Einleitung 2 2 Lineargleichungssysteme zweiten Grades 2 3 Lineargleichungssysteme höheren als

Das Sparverhalten der Österreicher 2013

2013 Eine Studie von IMAS International im Auftrag von Erste Bank & Sparkassen Peter Bosek, Privat- und Firmenkundenvorstand Erste Bank Studiendesign Auftraggeber: Erste Bank der oesterreichischen Sparkassen

2013 Eine Studie von IMAS International im Auftrag von Erste Bank & Sparkassen Peter Bosek, Privat- und Firmenkundenvorstand Erste Bank Studiendesign Auftraggeber: Erste Bank der oesterreichischen Sparkassen

Nachhaltig Wirtschaften bei Christen und Muslimen

Nachhaltig Wirtschaften bei Christen und Muslimen ein Beitrag zur Tagung: Im Einsatz für das Gemeinwohl 20. 21. April in Stuttgart-Hohenheim http://downloads.akademie-rs.de/interreligioeser-dialog/120420_reichert_wirtschaften.pdf

Nachhaltig Wirtschaften bei Christen und Muslimen ein Beitrag zur Tagung: Im Einsatz für das Gemeinwohl 20. 21. April in Stuttgart-Hohenheim http://downloads.akademie-rs.de/interreligioeser-dialog/120420_reichert_wirtschaften.pdf

(Wette auf eine Kurs- oder Indexentwicklung, mit oder ohne Hebelwirkung - ohne Rückzahlungsgarantie)

") Geldanlage: Partizipationszertifikat (Wette auf eine Kurs- oder Indexentwicklung, mit oder ohne Hebelwirkung - ohne Rückzahlungsgarantie) Beschreibung Das Partizipationszertifikat ist einerseits eine bestimmte

Geldanlage: Partizipationszertifikat (Wette auf eine Kurs- oder Indexentwicklung, mit oder ohne Hebelwirkung - ohne Rückzahlungsgarantie) Beschreibung Das Partizipationszertifikat ist einerseits eine bestimmte

Geldmarkt. Finanzmärkte

Finanzmärkte und ihre Funktionen Euromarkt Geldmarkt Inlands und Auslandsmärkte Kassa und Terminmärkte Finanzmärkte Kapitalmarkt Primärkapitalmarkt Sekundärkapitalmarkt Markt für Zinsmanagementinstrumente

Finanzmärkte und ihre Funktionen Euromarkt Geldmarkt Inlands und Auslandsmärkte Kassa und Terminmärkte Finanzmärkte Kapitalmarkt Primärkapitalmarkt Sekundärkapitalmarkt Markt für Zinsmanagementinstrumente

Schuldenbarometer 1. Q. 2009

Schuldenbarometer 1. Q. 2009 Weiterhin rückläufige Tendenz bei Privatinsolvenzen, aber große regionale Unterschiede. Insgesamt meldeten 30.491 Bundesbürger im 1. Quartal 2009 Privatinsolvenz an, das sind

Schuldenbarometer 1. Q. 2009 Weiterhin rückläufige Tendenz bei Privatinsolvenzen, aber große regionale Unterschiede. Insgesamt meldeten 30.491 Bundesbürger im 1. Quartal 2009 Privatinsolvenz an, das sind

Innovation zweite Säule

Innovation zweite Säule BVG - Apéro Wertschwankungsreserven und Anlagestrategie Wie sollen sich Pensionskassen verhalten? Dr. Alfred Bühler, Partner PPCmetrics AG Zürich, 6. Oktober 2008 Chancen und Risiken

Innovation zweite Säule BVG - Apéro Wertschwankungsreserven und Anlagestrategie Wie sollen sich Pensionskassen verhalten? Dr. Alfred Bühler, Partner PPCmetrics AG Zürich, 6. Oktober 2008 Chancen und Risiken

Gemeinsam können die Länder der EU mehr erreichen

Gemeinsam können die Länder der EU mehr erreichen Die EU und die einzelnen Mitglieds-Staaten bezahlen viel für die Unterstützung von ärmeren Ländern. Sie bezahlen mehr als die Hälfte des Geldes, das alle

Gemeinsam können die Länder der EU mehr erreichen Die EU und die einzelnen Mitglieds-Staaten bezahlen viel für die Unterstützung von ärmeren Ländern. Sie bezahlen mehr als die Hälfte des Geldes, das alle

Welchen Nutzen haben Risikoanalysen für Privatanleger?

Welchen Nutzen haben Risikoanalysen für Privatanleger? Beispiel: Sie sind im Sommer 2007 Erbe deutscher Aktien mit einem Depotwert von z. B. 1 Mio. geworden. Diese Aktien lassen Sie passiv im Depot liegen,

Welchen Nutzen haben Risikoanalysen für Privatanleger? Beispiel: Sie sind im Sommer 2007 Erbe deutscher Aktien mit einem Depotwert von z. B. 1 Mio. geworden. Diese Aktien lassen Sie passiv im Depot liegen,

Wie finde ich die besten Fonds?

GLOBAL CHAMPIONS TOUR 2014 Wie finde ich die besten Fonds? Vortrag von Jürgen Dumschat / AECON Fondsmarketing 1 Aber wozu eigentlich? Den nicht von der BaFin kontrollierten Blendern der Branche, die die

GLOBAL CHAMPIONS TOUR 2014 Wie finde ich die besten Fonds? Vortrag von Jürgen Dumschat / AECON Fondsmarketing 1 Aber wozu eigentlich? Den nicht von der BaFin kontrollierten Blendern der Branche, die die

Kfz-Versicherung für Fahranfänger. mit der Lizenz zum Fahren

Kfz-Versicherung für Fahranfänger mit der Lizenz zum Fahren startklar? Geschafft endlich der Führerschein! Nur das eigene Auto fehlt noch. Aber: Sie dürfen den Wagen Ihrer Eltern nutzen und so Ihr Können

Kfz-Versicherung für Fahranfänger mit der Lizenz zum Fahren startklar? Geschafft endlich der Führerschein! Nur das eigene Auto fehlt noch. Aber: Sie dürfen den Wagen Ihrer Eltern nutzen und so Ihr Können

Inhalt. Money makes the world go round 5. Die Banken 17. Was Geldmärkte ausmacht 31

2 Inhalt Money makes the world go round 5 Warum es ohne Geld nicht geht 6 Geld ist nicht gleich Geld 7 ede Menge Geld: die Geldmengen M1, M2 und M3 8 Gebundene und freie Währungen 10 Warum es deneuro gibt

2 Inhalt Money makes the world go round 5 Warum es ohne Geld nicht geht 6 Geld ist nicht gleich Geld 7 ede Menge Geld: die Geldmengen M1, M2 und M3 8 Gebundene und freie Währungen 10 Warum es deneuro gibt

Bankenunion: Illusion der Kontrolleure?

Adalbert Winkler Professor for International and Development Finance Frankfurt School of Finance & Management Herbert Giersch Stiftung / Dekabank / Wert der Freiheit ggmbh 15. Wirtschaftspolitisches Symposium

Adalbert Winkler Professor for International and Development Finance Frankfurt School of Finance & Management Herbert Giersch Stiftung / Dekabank / Wert der Freiheit ggmbh 15. Wirtschaftspolitisches Symposium

REGELN REICHTUMS RICHARD TEMPLAR AUTOR DES INTERNATIONALEN BESTSELLERS DIE REGELN DES LEBENS

REGELN REICHTUMS RICHARD TEMPLAR AUTOR DES INTERNATIONALEN BESTSELLERS DIE REGELN DES LEBENS INHALT 10 DANKSAGUNG 12 EINLEITUNG 18 DENKEN WIE DIE REICHEN 20 REGEL i: Jeder darf reich werden - ohne Einschränkung

REGELN REICHTUMS RICHARD TEMPLAR AUTOR DES INTERNATIONALEN BESTSELLERS DIE REGELN DES LEBENS INHALT 10 DANKSAGUNG 12 EINLEITUNG 18 DENKEN WIE DIE REICHEN 20 REGEL i: Jeder darf reich werden - ohne Einschränkung

WS 2014/15: Die Bankenunion und die Eurokrise. Strukturen, Funktionen, Erwartungen.

Prof. em. Dr. rer. pol. Norbert Konegen downloads: www.p8-management.de/universität konegen@uni-muenster.de WS : Die Bankenunion und die Eurokrise. Strukturen, Funktionen, Erwartungen. Agenda / Lerneinheiten

Prof. em. Dr. rer. pol. Norbert Konegen downloads: www.p8-management.de/universität konegen@uni-muenster.de WS : Die Bankenunion und die Eurokrise. Strukturen, Funktionen, Erwartungen. Agenda / Lerneinheiten

Entwicklung des Kreditvolumens an Nichtbanken im Euroraum

Entwicklung des Kreditvolumens an Nichtbanken im Die durchschnittliche Jahreswachstumsrate des Kreditvolumens an Nichtbanken im lag im Jahr 27 noch deutlich über 1 % und fiel in der Folge bis auf,8 % im

Entwicklung des Kreditvolumens an Nichtbanken im Die durchschnittliche Jahreswachstumsrate des Kreditvolumens an Nichtbanken im lag im Jahr 27 noch deutlich über 1 % und fiel in der Folge bis auf,8 % im

TOP SELECT PLUS Newsletter Nr.2

TOP SELECT PLUS Newsletter Nr.2 Anspruch und Wirklichkeit - TOP SELECT PLUS Montag, 4. Juni 2012 Vermögensverwaltungen gibt es wie Sand am Meer. Darunter befinden sich solche, die ihrem Namen alle Ehre

TOP SELECT PLUS Newsletter Nr.2 Anspruch und Wirklichkeit - TOP SELECT PLUS Montag, 4. Juni 2012 Vermögensverwaltungen gibt es wie Sand am Meer. Darunter befinden sich solche, die ihrem Namen alle Ehre

EBC*L Unternehmensziele und Kennzahlen

Kapitalverteilung EBC*L Unternehmensziele und Kennzahlen 3 Kapitalverteilung Ziele dieses Kapitels Die Begriffe Eigenkapitalquote und Verschuldungsgrad verstehen und definieren können Eigenkapitalquote

Kapitalverteilung EBC*L Unternehmensziele und Kennzahlen 3 Kapitalverteilung Ziele dieses Kapitels Die Begriffe Eigenkapitalquote und Verschuldungsgrad verstehen und definieren können Eigenkapitalquote