EXISTENZGRÜNDUNG RECHNUNG ABER RICHTIG!

|

|

|

- Uwe Harald Beckenbauer

- vor 6 Jahren

- Abrufe

Transkript

1 Eugen-Belz-Straße Bad Aibling 08061/ Orleansstraße München 089/ kanzlei@haubner-stb.de EXISTENZGRÜNDUNG RECHNUNG ABER RICHTIG!

2 Vorstellung Ralph Kammermeier Steuerberater, Fachberater für Internationales Steuerrecht Spezialgebiete: Betriebswirtschaft, Bilanzierung, Finanzierungen, Umsatzsteuer, Internationales Steuerrecht

3 Gliederung 1. Einführung in die Umsatzsteuer 2. Kleinunternehmer-Regelung 3. Rechnungsstellung 4. Soll- und Istversteuerung 5. Umsatzsteuervoranmeldung 6. Umsatzsteueridentifikationsnummer 7. Vorsteuerabzug 8. Prüfungsschema & Fallbeispiele

4 1. Einführung in die Umsatzsteuer

5 Einführung in die Umsatzsteuer Ziel ist die Besteuerung des privaten Konsums In der Theorie keine wirtschaftliche Belastung für Unternehmen Hersteller 50 Netto Kosten + Gewinn 9,50 USt Händler 100 Netto Kosten + Gewinn 19 USt 9,50 VSt Endkunde 119 Brutto Verkaufspreis

6 Abgrenzung Umsatz- und Vorsteuer Ausgangsrechnungen Eingangsrechnungen Voranmeldung Umsatzsteuer Vorsteuer Umsatzsteuerzahllast

7 2. Kleinunternehmer-Regelung

8 Antrag

9 Umsatzgrößen - Beispiel Beispiel Gründungsjahr: Umsatz EUR Jahr: Umsatz EUR Jahr: Umsatz EUR Jahr: Umsatz EUR Bin ich Kleinunternehmer?

10 Folgen kein Umsatzsteuerausweis auf der Rechnung kein Vorsteuerabzug für den Unternehmer Umsatzgrenze EUR Bei Überschreitung der Grenze darf Regelung weiter angewendet werden, wenn Umsatz EUR nicht überschreitet. ab folgendem Jahr Regelbesteuerung mit Umsatzsteuerausweis àvorsteuerabzug für Unternehmer Verzicht auf Kleinunternehmerregelung à Regelbesteuerung für mind. 5 Kalenderjahre

11 Umsatzgrößen - Lösung Beispiel Beispiel Gründungsjahr: Umsatz EUR Jahr: Umsatz EUR Jahr: Umsatz EUR Jahr: Umsatz EUR Im 1. und 2. Jahr liegt der Umsatz unter der Grenze von EUR à Kleinunternehmer Im 3. Jahr gilt die Grenze von EUR à Kleinunternehmer ab 4. Jahr Regelbesteuerung

12 Vorteile Wann ist die Kleinunternehmerregelung vorteilhaft? Kunden sind hauptsächlich Endverbraucher andere Kleinunternehmer nicht vorsteuerabzugsberechtigt Es sind keine (oder nur wenige) Eingangsrechnungen mit Steuerausweis vorhanden

13 3. Rechnungsstellung

14 Falsche Rechnung Probleme bei falscher Rechnung: keine Anerkennung als Betriebsausgaben kein Vorsteuerabzug keine Rückwirkung von Rechnungskorrekturen Verzinsung Ärger mit Kunden oder Lieferanten

15 Beispiel Rechnungsstellung PC-Service Huber GbR Spielstraße Rosenheim Telefon (08031) Fax (08061) DATUM: 21. November 2014 RECHNUNG Ist diese Rechnung ordnungsgemäß? Einkaufs GmbH Münchener Str Rosenheim MENGE BESCHREIBUNG STÜCKPREIS BETRAG 4 EDV-Beratung 90,00 360,00 1 Versand der Unterlagen 4,00 4,00 NETTOBETRAG 360,00 STEUERSATZ 19,00% UMSATZSTEUER 68,40 VERSAND& BEARBEITUNG 4,00 BRUTTOBETRAG 432,40

16 Angaben zu Beteiligten Vollständiger Name und vollständige Adresse des Leistungsempfängers ggf. Angabe USt-ID-Nr. bei innergemeinschaftlicher Lieferung oder sonstige Leistung innerhalb der EU vollständiger Name und vollständige Adresse des leistenden Unternehmers Angabe der vom Finanzamt erteilten Steuernummer oder der vom Bundeszentralamt für Steuern erteilten USt-ID-Nr.

17 Formale Rechnungsdaten Fortlaufende Rechnungsnummer Zeitpunkt der Lieferung oder sonstigen Leistung oder Zeitpunkt der Anzahlung Ausstellungsdatum der Rechnung Menge und handelsübliche Bezeichnung der Lieferung oder sonstigen Leistung

18 Richtiger Steuerausweis Hinweis auf etwaige Steuerbefreiung sowie Steuerschuldnerschaft nach 13 b UStG Anzuwendender Steuersatz Ausweis des Nettobetrages aufgeschlüsselt nach Steuersätzen und Steuerbefreiungen auf Entgelt entfallender Steuerbetrag

19 zurück zum Beispiel - Rechnungsstellung PC-Service Huber GbR Spielstraße Rosenheim Telefon (08031) Fax (08061) DATUM: 21. November 2014 RECHNUNG Ist diese Rechnung ordnungsgemäß? Einkaufs GmbH Münchener Str Rosenheim MENGE BESCHREIBUNG STÜCKPREIS BETRAG 4 EDV-Beratung 90,00 360,00 1 Versand der Unterlagen 4,00 4,00 NETTOBETRAG 360,00 STEUERSATZ 19,00% UMSATZSTEUER 68,40 VERSAND& BEARBEITUNG 4,00 BRUTTOBETRAG 432,40

20 Lösung Beispiel - Rechnungsstellung Fortlaufende Rechnungsnummer Angabe der vom Finanzamt erteilten Steuernummer oder USt-ID-Nr. Menge und handelsübliche Bezeichnung der Lieferung oder sonstigen Leistung Zeitpunkt der Lieferung oder sonstigen Leistung oder Zeitpunkt der Anzahlung auf Entgelt entfallender Steuerbetrag

21 Checkliste zur Rechnung 1. Name und Anschrift des leistenden Unternehmers 2. Name und Anschrift des Leistungsempfängers 3. Angabe der Steuernummer oder Umsatzsteuer-Identifikationsnummer 4. Rechnungsdatum 5. Fortlaufende Rechnungsnummer 6. Beschreibung der erbrachten Leistung 7. Zeitpunkt der Leistung 8. Entgelt 9. Steuersatz und Steuerbetrag

22 Weiteres Beispiel - Rechnungsstellung Ist diese Rechnung ordnungsgemäß?

23 Checkliste Kleinbetragsrechnungen Bei Rechnungen bis 150 (brutto) reichen folgende Angaben: Name und vollständige Anschrift des leistenden Unternehmers Ausstellungsdatum Menge und handelsübliche Bezeichnung der Lieferung oder sonstigen Leistung Bruttobetrag anzuwendender Steuersatz oder Hinweis auf eine Steuerbefreiung

24 Kleinbetragsrechnung Vollständiger Name und vollständige Adresse des Leistungsempfängers Ausstellungsdatum Menge und Art der gelieferten Gegenstände / Umfang und Art der Leistung Bruttoentgelt und anzuwendender Steuersatz

25 Thermobelege bei Erhalt prüfen, dass Belege gut lesbar sind diese Belege keinem Sonnenlicht aussetzen Schrift verblasst und ist nicht mehr lesbar Folge bei nicht lesbarem Beleg: kein Betriebsausgabenabzug Abhilfe: Belege kopieren und Original zur Kopie heften! Gesetzliche Aufbewahrungsfrist beachten!

26 Elektronische Rechnung elektronische Signatur oder elektronischer Datenaustausch nicht mehr gefordert (aber möglich) Echtheit der Herkunft, Unversehrtheit des Rechnungsinhalts und Lesbarkeit müssen durch internes Kontrollverfahren gewährleistet sein (keine Dokumentationspflicht) Voraussetzungen für Vorsteuerabzug müssen nachgewiesen werden (alle Rechnungsangaben + Bezug für Unternehmen) Elektronische Archivierung des Originals auf Datenträger, der keine Änderungen zulässt (Aufbewahrungsfrist 10 Jahre) Ausdruck + Löschen der Datei ist nicht möglich! Empfänger muss Übermittlung weiterhin zustimmen

27 4. Soll- und Istversteuerung

28 Antrag / Umsatzgrößen Sollversteuerung Grundsatz Istversteuerung Auf Antrag nur bei einem Gesamtumsatz bis EUR oder freiberuflicher Tätigkeit mit EÜR

29 Unterschiede Soll- und Istversteuerung Sollversteuerung USt entsteht mit Ablauf des Voranmeldungszeitraums der erbrachten Leistung Istversteuerung USt entsteht bei Zahlungseingang Bei Anzahlungen entsteht USt bereits bei Zahlungseingang

30 Beispiel - Soll- und Istversteuerung Beispiel Eine Leistung wird am erbracht. Die Rechnung wird am ausgestellt und an den Kunden versandt. Am geht die Zahlung des Rechnungsbetrages auf dem Konto ein. Sollversteuerung bei Leistungserbringung in 01/2016 Istversteuerung bei Zahlungseingang in 03/2016

31 5. Umsatzsteuervoranmeldung

32 Hinweise zur Abgabe Die Umsatzsteuervoranmeldung ist für Existenzgründer im Jahr der Gründung und dem darauffolgenden Jahr monatlich abzugeben. nur bei Ist- oder Sollversteuerung, nicht bei Kleinunternehmern elektronische Abgabe ans Finanzamt, nur in Härtefällen in Papierform Frist: Abgabe und Zahlung bis zum 10. des Folgemonats

33 Dauerfristverlängerung Bei Antrag auf Dauerfristverlängerung verlängert sich die Frist um einen Monat Sondervorauszahlung ist zu leisten; entspricht 1/11 der Vorjahresvorauszahlungen geschätzte Sondervorauszahlung bei Existenzgründern

34 Beispiel Fristen für Abgabe Beispiel Umsatzsteuervoranmeldung 01/2016 Abgabe der Voranmeldung und Zahlung bis zum 10. Februar 2016 bei Dauerfristverlängerung: Abgabe und Zahlung bis zum 10. März 2016

35 Elektronische Abgabe authentifizierte Abgabe der Umsatzsteuer-Voranmeldungen und Lohnsteueranmeldungen Das benötigte elektronische Zertifikat erhalten Sie durch Registrierung im ElsterOnline-Portal. zeitnahe Registrierung erforderlich

36 6. Umsatzsteueridentifikationsnummer

37 Umsatzsteueridentifikationsnummer Notwendig bei Tätigkeiten mit Unternehmern in anderen EU-Ländern beispielsweise auch schon bei Bestellungen über amazon notwendig

38 7. Vorsteuerabzug

39 Prüfungsschema Vorsteuerabzug Leistung ist erbracht und Rechnung liegt vor oder Rechnung liegt vor und Zahlung wurde geleistet Keine Umsätze, die einen Vorsteuerabzug ausschließen Rechnung erfüllt alle Merkmale für Vorsteuerabzug

40 Beispiel Zeitpunkt Vorsteuerabzug Beispiel Eine Leistung wird am erbracht. Die Rechnung wird am ausgestellt und an den Kunden versandt. Am geht die Zahlung des Rechnungsbetrages auf dem Konto ein. Sollversteuerung bei Leistungserbringung in 01/2016 Istversteuerung bei Zahlungseingang in 03/2016 Vorsteuerabzug bei Rechnungserhalt in 02/2016

41 8. Prüfungsschema & Fallbeispiele

42 Gesetz (1) Der (deutschen) Umsatzsteuer unterliegen die folgenden Umsätze: 1. die Lieferungen und sonstigen Leistungen, die ein Unternehmer im Inland gegen Entgelt im Rahmen seines Unternehmens ausführt.

43 Prüfungsschema Umsatzsteuer Steuerbar Steuerpflichtig Bemessungsgrundlage Steuersatz Entstehung der Steuer Schuldner der Steuer

44 Beispiel Lieferung in Deutschland Beispiel 1: Der Unternehmer Hans Gründer aus Rosenheim verkauft und liefert am eine Maschine ( netto) an den in München ansässigen Unternehmer Müller. Die Rechnung wird am mit 19 % USt gestellt. Müller überweist den Betrag am Geld D D Ware

45 Fragen Lieferung in Deutschland Liegt ein steuerbarer Vorgang vor? Unternehmer? Lieferung oder sonstige Leistung? Im Inland? Gegen Entgelt? Im Rahmen des Unternehmens? Ist dieser steuerpflichtig? Wie hoch ist die Bemessungsgrundlage? Welcher Steuersatz ist anzuwenden? Wie hoch ist die Steuerschuld? Wer ist Schuldner der Steuer? Ist die Umsatzsteuer richtig ausgewiesen?

46 Antwort Lieferung in Deutschland Liegt ein steuerbarer Vorgang vor? Unternehmer? Ja Lieferung oder sonstige Leistung? Lieferung Im Inland? Ja, Beginn der Lieferung in D Gegen Entgelt? Ja Im Rahmen des Unternehmens? Ja Ist dieser steuerpflichtig? Ja Wie hoch ist die Bemessungsgrundlage? EUR Welcher Steuersatz ist anzuwenden? 19 % Wie hoch ist die Steuerschuld? EUR 190 Wer ist Schuldner der Steuer? Gründer Ist die Umsatzsteuer richtig ausgewiesen? Ja

47 Rechnungsangaben Lieferung in Dtl. Anschrift und Name des leistenden Unternehmers (Gründer) Name und Anschrift des Leistungsempfängers (Müller) Angabe der Steuernummer oder Umsatzsteuer-IdNr (Gründer) Rechnungsdatum ( ) Fortlaufende Rechnungsnummer Beschreibung der erbrachten Leistung (Genaue Bezeichnung der Maschine) Zeitpunkt/Zeitraum der Leistung (Oktober 2016) Entgelt ( 1.000) Steuersatz und Steuerbetrag (19 % und 190)

48 Anmeldung und Zahlung Gründer hat den Nettobetrag in Höhe von und die Umsatzsteuer in Höhe von 190 in der USt-Voranmeldung Oktober 2016 (Soll-Versteuerung) anzumelden (Leistungszeitpunkt) Im Zahlungszeitraum Dezember bei Ist-Versteuerung Gründer muss den Betrag von 190 grundsätzlich bis 10. November 2016 an das Finanzamt überweisen Bei einer gewährten Dauerfristverlängerung ist der Betrag erst am 10. Dezember 2016 fällig Müller kann in seiner USt-Voranmeldung November 2016 Vorsteuern in Höhe von 190 geltend machen. Gründer Finanzamt 190 VSt Müller

49 Beispiel Lieferung nach Österreich Beispiel 2: Der Gründer aus Rosenheim verkauft diesmal eine Maschine ( netto) nach Kufstein (Österreich) an den dort ansässigen Unternehmer Huber auf Rechnung. Der Gründer weist keine USt aus. Huber holt die Ware aus dem Lager in Rosenheim und fährt weg. Problem? Geld D Ö Ware

50 Fragen Lieferung nach Österreich Liegt ein steuerbarer Vorgang vor? Unternehmer? Lieferung oder sonstige Leistung? Im Inland? Gegen Entgelt? Im Rahmen des Unternehmens? Ist dieser steuerpflichtig? Wie hoch ist die Bemessungsgrundlage? Welcher Steuersatz ist anzuwenden? Wie hoch ist die Steuerschuld? Wer ist Schuldner der Steuer? Ist die Umsatzsteuer richtig ausgewiesen?

51 Antworten Lieferung nach Österreich Liegt ein steuerbarer Vorgang vor? Unternehmer? Ja Lieferung oder sonstige Leistung? Lieferung Im Inland? Ja, Beginn der Lieferung in D Gegen Entgelt? Ja Im Rahmen des Unternehmens? Ja Ist dieser steuerpflichtig? Nein, wenn Warenbewegung über die Grenze (Dokumentationspflicht) und Leistungsempfänger Unternehmer ist, der die Ware für sein Unternehmen bezieht

52 Rechnungsangaben Lieferung nach Österreich Anschrift und Name des leistenden Unternehmers Name und Anschrift des Leistungsempfängers Angabe der Steuernummer oder Umsatzsteuer-IdNr (Gründer) Umsatzsteuer-IdNr des Leistungsempfängers Rechnungsdatum Fortlaufende Rechnungsnummer Beschreibung der erbrachten Leistung (Genaue Bezeichnung der Maschine) Zeitpunkt der Leistung Entgelt Rechnung ist netto zu stellen mit Hinweis auf steuerfreie innergemeinschaftliche Lieferung

53 Anmeldung und Zahlung + Nachweis Gründer hat den Nettobetrag in Höhe von als innergemeinschaftliche Lieferung in der USt-VA und der ZM anzumelden Huber muss in seiner USt-Voranmeldung sowohl Umsatzsteuer von 20 % (Österreich) in Höhe von 200 als auch Vorsteuern in Höhe von 200 geltend machen Voraussetzung für die Steuerbefreiung in Deutschland ist der Nachweis, dass die Lieferung tatsächlich in den anderen EU- Staat gelangt ist (Gelangensbestätigung). Gründer Finanzamt AT Huber

54 Nachweis Lieferung nach Österreich Dokumentationspflichten der innergemeinschaftlichen Lieferung Unterschriebene Gelangensbestätigung Doppel der Rechnung Qualifizierte Bestätigungen der ausländischen USt-IdNr zum Zeitpunkt der Bestellung und der Lieferung Käufer muss Unternehmer sein und erwirbt die Ware für sein Unternehmen Rechnungshinweis auf Steuerfreiheit der innergemeinschaftlichen Lieferung Versendebeleg der Spedition oder bei Abholung durch Dritten: Passkopie des Abholers Kopie der Vollmacht

55 Rechnung und Umsatzsteuer

56 Beispiel Leistung in Deutschland Beispiel 3: Der Gründer aus Rosenheim lässt sich im Oktober 2016 vom deutschen Steuerberater Kammermeier für USt steuerlich beraten. Geld D D Leistung

57 Beispiel Leistung in Deutschland Leistungen an Unternehmer (B2B-Umsätze) Empfängersitzprinzip Leistungen an Nichtunternehmer (B2C-Umsätze) Unternehmersitzprinzip Gründer ist Unternehmer und hat seinen Sitz in Deutschland 19 % USt

58 Antwort Leistung in Deutschland Liegt ein steuerbarer Vorgang vor? Unternehmer? Ja Lieferung oder sonstige Leistung? Sonstige Leistung Im Inland? Ja, Sitz des Empfängers (Gründer) in Rosenheim Gegen Entgelt? Ja Im Rahmen des Unternehmens? Ja Ist dieser steuerpflichtig? Ja Wie hoch ist die Bemessungsgrundlage? EUR Welcher Steuersatz ist anzuwenden? 19 % Wie hoch ist die Steuerschuld? EUR 190 Wer ist Schuldner der Steuer? Kammermeier Ist die Umsatzsteuer richtig ausgewiesen? Ja

59 Beispiel Leistung aus Österreich Beispiel 4: Der Gründer aus Rosenheim lässt sich im November 2016 in einem umsatzsteuerlichen Spezialfall zusätzlich von der österreichischen Steuerberaterin Mozart beraten. Ihre Kanzlei ist in Salzburg (Österreich) ansässig. Mozart stellt die Rechnung über EUR % USt = EUR Problem? Geld Ö D Leistung

60 Beispiel Leistung aus Österreich Leistungen an Unternehmer (B2B-Umsätze) Empfängersitzprinzip Leistungen an Nichtunternehmer (B2C-Umsätze) Unternehmersitzprinzip Gründer ist Unternehmer und hat seinen Sitz in Deutschland 19 % USt aber Umkehr der Steuerschuld auf den Leistungsempfänger

61 Rechnungsangaben Leistung aus Österreich Anschrift und Name des leistenden Unternehmers Name und Anschrift des Leistungsempfängers Angabe der Steuernummer oder Umsatzsteuer-IdNr (Mozart) Rechnungsdatum Fortlaufende Rechnungsnummer Beschreibung der erbrachten Leistung (Genaue Bezeichnung der steuerlichen Beratung) Zeitpunkt der Leistung Entgelt Rechnung ist netto zu stellen mit Hinweis auf die Umkehr der Steuerschuldnerschaft auf den Leistungsempfänger

62 Anmeldung + Zahlung Mozart hat den Nettobetrag in Höhe von als nicht im Inland steuerbare sonstige Leistung in Österreich anzumelden Gründer muss in seiner USt-Voranmeldung November 2016 sowohl Umsatzsteuer in Höhe von 190 als auch Vorsteuern in Höhe von 190 geltend machen Würde er die Leistung privat nutzen, müsste er die Umsatzsteuer abführen, aber hätte keinen Vorsteuerabzug Finanzamt Ro Mozart Gründer

63 Weitere Fragen? Ralph Kammermeier Steuerberater, Fachberater für Internationales Steuerrecht Spezialgebiete: Betriebswirtschaft, Bilanzierung, Finanzierungen, Umsatzsteuer, Internationales Steuerrecht

64 Weitere Fragen? Vielen Dank für Ihre Aufmerksamkeit.

Umsatzsteuer: Was muss ich wissen? 12./

Umsatzsteuer: Was muss ich wissen? 12./13.10.2018 1 2 Die Umsatzsteuer (USt) ist eine Verbrauchsteuer, die grundsätzlich den Endabnehmer (private Haushalte und öffentliche Hand) belastet Besteuert werden

Umsatzsteuer: Was muss ich wissen? 12./13.10.2018 1 2 Die Umsatzsteuer (USt) ist eine Verbrauchsteuer, die grundsätzlich den Endabnehmer (private Haushalte und öffentliche Hand) belastet Besteuert werden

Eine gemeinsame Initiative aller Berliner und Brandenburger SteuerberaterInnen. Umsatzsteuer und die richtige Rechnung. Steuerforum am 11.

Eine gemeinsame Initiative aller Berliner und Brandenburger SteuerberaterInnen Umsatzsteuer und die richtige Rechnung Steuerforum am 11. Mai 2017 1 2 } Die Umsatzsteuer (USt) ist eine Steuer, die den Austausch

Eine gemeinsame Initiative aller Berliner und Brandenburger SteuerberaterInnen Umsatzsteuer und die richtige Rechnung Steuerforum am 11. Mai 2017 1 2 } Die Umsatzsteuer (USt) ist eine Steuer, die den Austausch

Umsatzsteuer und richtige Rechnung

Eine gemeinsame Initiative aller Berliner und Brandenburger SteuerberaterInnen Umsatzsteuer und richtige Rechnung Steuerforum II am 8. Mai 2019 1 2 Die Umsatzsteuer (USt) ist eine Verbrauchsteuer, die

Eine gemeinsame Initiative aller Berliner und Brandenburger SteuerberaterInnen Umsatzsteuer und richtige Rechnung Steuerforum II am 8. Mai 2019 1 2 Die Umsatzsteuer (USt) ist eine Verbrauchsteuer, die

Nebenberufliche Selbständigkeit

Nebenberufliche Selbständigkeit Steuerliches Basiswissen und angemessene Buchführung Mühlacker, 23.03.2018 StB Carmen Riekert Agenda Gewinnermittlungsarten Einnahmenüberschussrechnung Rechnungen Steuern

Nebenberufliche Selbständigkeit Steuerliches Basiswissen und angemessene Buchführung Mühlacker, 23.03.2018 StB Carmen Riekert Agenda Gewinnermittlungsarten Einnahmenüberschussrechnung Rechnungen Steuern

Steuerliche Grundsatzfragen zur Rechnungsschreibung

Spranger und Kollegen Steuerliche Grundsatzfragen zur Rechnungsschreibung Birgit Hopf, StB 30.06.2007 1 Bedeutung der korrekten Rechnung i.s.d USt-Rechts: Eingangsrechnung Voraussetzung für den Vorsteuer-

Spranger und Kollegen Steuerliche Grundsatzfragen zur Rechnungsschreibung Birgit Hopf, StB 30.06.2007 1 Bedeutung der korrekten Rechnung i.s.d USt-Rechts: Eingangsrechnung Voraussetzung für den Vorsteuer-

STEUERLICHE FRAGEN ZUR EXISTENZGRÜNDUNG

24.11.2014 Steuerberater Rechtsanwälte Eugen-Belz-Straße 13 83043 Bad Aibling 08061/4904-0 Orleansstraße 6 81669 München 089/41129777 kanzlei@haubner-stb.de www.haubner-stb.de STEUERLICHE FRAGEN ZUR EXISTENZGRÜNDUNG

24.11.2014 Steuerberater Rechtsanwälte Eugen-Belz-Straße 13 83043 Bad Aibling 08061/4904-0 Orleansstraße 6 81669 München 089/41129777 kanzlei@haubner-stb.de www.haubner-stb.de STEUERLICHE FRAGEN ZUR EXISTENZGRÜNDUNG

Rechnungsanforderungen

D ip lo m- Kau f ma nn Lars Franke Uhlandstrasse 158 S t e u e r b e r a t e r 10719 Berlin Tel. 030-859 56 730 Fax. 030-859 56 739 Stand: 01/2007 Rechnungsanforderungen 1. Rechnungen müssen folgende Pflichtangaben

D ip lo m- Kau f ma nn Lars Franke Uhlandstrasse 158 S t e u e r b e r a t e r 10719 Berlin Tel. 030-859 56 730 Fax. 030-859 56 739 Stand: 01/2007 Rechnungsanforderungen 1. Rechnungen müssen folgende Pflichtangaben

Hinweise zur Erfüllung steuerlicher Pflichten

Hinweise zur Erfüllung steuerlicher Pflichten 1. Fragebogen zur steuerlichen Erfassung Für die Erfassung neuer unternehmerischer Tätigkeiten sieht die Finanzverwaltung den Fragebogen zur steuerlichen Erfassung

Hinweise zur Erfüllung steuerlicher Pflichten 1. Fragebogen zur steuerlichen Erfassung Für die Erfassung neuer unternehmerischer Tätigkeiten sieht die Finanzverwaltung den Fragebogen zur steuerlichen Erfassung

IST DAS ANGEKOMMEN? - WARENLIEFERUNGEN IN EUROPA

18.11.2014 Eugen-Belz-Straße 13 83043 Bad Aibling 08061/4904-0 Orleansstraße 6 81669 München 089/41129777 kanzlei@haubner-stb.de www.haubner-stb.de IST DAS ANGEKOMMEN? - WARENLIEFERUNGEN IN EUROPA IHK

18.11.2014 Eugen-Belz-Straße 13 83043 Bad Aibling 08061/4904-0 Orleansstraße 6 81669 München 089/41129777 kanzlei@haubner-stb.de www.haubner-stb.de IST DAS ANGEKOMMEN? - WARENLIEFERUNGEN IN EUROPA IHK

Änderung Rechnungsangaben/ -anforderungen i. S. 14 ff. UStG zum

Änderung Rechnungsangaben/ -anforderungen i. S. 14 ff. UStG zum 1.1.2013 Inhalt I. Pflichtangaben auf Rechnungen II. Neuregelungen ab 1.1.2013 1. Abrechnung im Gutschriftsverfahren 2. Steuerschuldnerschaft

Änderung Rechnungsangaben/ -anforderungen i. S. 14 ff. UStG zum 1.1.2013 Inhalt I. Pflichtangaben auf Rechnungen II. Neuregelungen ab 1.1.2013 1. Abrechnung im Gutschriftsverfahren 2. Steuerschuldnerschaft

MERKBLATT Recht und Steuern Dienstleistung und Warenlieferung Unternehmer Inland gegen Entgelt Rahmen seines Unternehmens Umsatzsteuer

Seite 1 von 8 MERKBLATT Recht und Steuern Entstehung und Fälligkeit der Umsatzsteuer Jede Dienstleistung und Warenlieferung, die ein Unternehmer im Inland gegen Entgelt im Rahmen seines Unternehmens ausführt,

Seite 1 von 8 MERKBLATT Recht und Steuern Entstehung und Fälligkeit der Umsatzsteuer Jede Dienstleistung und Warenlieferung, die ein Unternehmer im Inland gegen Entgelt im Rahmen seines Unternehmens ausführt,

Erfolgreich Gründen im Nebenerwerb Steuerrecht

Erfolgreich Gründen im Nebenerwerb Steuerrecht Referent: WP/StB Karsten Röhrich IHK Ostwestfalen zu Bielefeld 19. Januar 2016 1 2 Gliederung 1. Steuerarten und Gewinnermittlung 2. Umsatzsteuer: Kleinunternehmerregelung

Erfolgreich Gründen im Nebenerwerb Steuerrecht Referent: WP/StB Karsten Röhrich IHK Ostwestfalen zu Bielefeld 19. Januar 2016 1 2 Gliederung 1. Steuerarten und Gewinnermittlung 2. Umsatzsteuer: Kleinunternehmerregelung

Buchhaltung und Bilanzierung Rechtliche Grundlagen I

Buchhaltung und Bilanzierung Rechtliche Grundlagen I Rechtliche Grundlagen Gläubigerschutz Unternehmensrechtliche Bestimmungen Unternehmensgesetzbuch (UGB) Aktiengesetz (AktG) GmbH-Recht (GmbHG) gleichmäßige

Buchhaltung und Bilanzierung Rechtliche Grundlagen I Rechtliche Grundlagen Gläubigerschutz Unternehmensrechtliche Bestimmungen Unternehmensgesetzbuch (UGB) Aktiengesetz (AktG) GmbH-Recht (GmbHG) gleichmäßige

Notwendige Angaben in einer Rechnung

Notwendige Angaben in einer Rechnung Was ist eine Rechnung? Eine Rechnung ist ein Dokument, mit dem über eine Sache (Lieferung) oder eine Dienstleistung (sonstige Leistung) abgerechnet wird, gleichgültig

Notwendige Angaben in einer Rechnung Was ist eine Rechnung? Eine Rechnung ist ein Dokument, mit dem über eine Sache (Lieferung) oder eine Dienstleistung (sonstige Leistung) abgerechnet wird, gleichgültig

Umsatzsteuer/Mehrwertsteuer

Umsatzsteuer/Mehrwertsteuer Jede Warenlieferung und Dienstleistung, die ein Unternehmer im Inland gegen Entgelt im Rahmen seines Unternehmens ausführt, unterliegt der Umsatzsteuer. Ebenso sind die Einfuhr

Umsatzsteuer/Mehrwertsteuer Jede Warenlieferung und Dienstleistung, die ein Unternehmer im Inland gegen Entgelt im Rahmen seines Unternehmens ausführt, unterliegt der Umsatzsteuer. Ebenso sind die Einfuhr

Umsatzsteuer: Anforderungen an Rechnungen. Ratgeber Handwerk / Steuerrecht

Umsatzsteuer: Anforderungen an Rechnungen Ratgeber Handwerk / Steuerrecht 1. Anforderungen an Rechnungen Für die Angaben in Rechnungen gelten nach 14 und 14a Umsatzsteuergesetz (UStG) bestimmte Mindestanforderungen.

Umsatzsteuer: Anforderungen an Rechnungen Ratgeber Handwerk / Steuerrecht 1. Anforderungen an Rechnungen Für die Angaben in Rechnungen gelten nach 14 und 14a Umsatzsteuergesetz (UStG) bestimmte Mindestanforderungen.

Wer muss Rechnungen ausstellen?

Wer muss Rechnungen ausstellen? Unternehmer, die Lieferungen oder Dienstleistungen etc. im Inland gegen Bezahlung im Rahmen ihres Unternehmens ausführen, sind steuerrechtlich verpflichtet, Rechnungen auszustellen,

Wer muss Rechnungen ausstellen? Unternehmer, die Lieferungen oder Dienstleistungen etc. im Inland gegen Bezahlung im Rahmen ihres Unternehmens ausführen, sind steuerrechtlich verpflichtet, Rechnungen auszustellen,

STEUERLICHE FRAGEN ZUR EXISTENZGRÜNDUNG

29.11.2012 Eugen-Belz-Straße 13 83043 Bad Aibling 08061/4904-0 Orleanstraße 6 81669 München 089/41129777 kanzlei@haubner-stb.de www.haubner-stb.de STEUERLICHE FRAGEN ZUR EXISTENZGRÜNDUNG Gründerpreis Rosenheim

29.11.2012 Eugen-Belz-Straße 13 83043 Bad Aibling 08061/4904-0 Orleanstraße 6 81669 München 089/41129777 kanzlei@haubner-stb.de www.haubner-stb.de STEUERLICHE FRAGEN ZUR EXISTENZGRÜNDUNG Gründerpreis Rosenheim

Vorsteuerabzug sichern

Mandanten-Info Eine Dienstleistung Ihres steuerlichen Beraters Vorsteuerabzug sichern Voraussetzungen Prüfpflichten Fehler vermeiden In enger Zusammenarbeit mit Mandanten-Info Vorsteuerabzug sichern Inhalt

Mandanten-Info Eine Dienstleistung Ihres steuerlichen Beraters Vorsteuerabzug sichern Voraussetzungen Prüfpflichten Fehler vermeiden In enger Zusammenarbeit mit Mandanten-Info Vorsteuerabzug sichern Inhalt

1. Was unterliegt der Umsatzsteuer und wie wird sie berechnet?

1. Was unterliegt der Umsatzsteuer und wie wird sie berechnet? Der Umsatzsteuer unterliegen Leistungen, die ein Unternehmer im Inland gegen Entgelt im Rahmen seines Unternehmens ausführt. Sie sind Unternehmer,

1. Was unterliegt der Umsatzsteuer und wie wird sie berechnet? Der Umsatzsteuer unterliegen Leistungen, die ein Unternehmer im Inland gegen Entgelt im Rahmen seines Unternehmens ausführt. Sie sind Unternehmer,

Rechnungsangaben ab dem 1. Januar 2014

Rechnungsangaben ab dem 1. Januar 2014 Ab dem 1. Januar 2014 bereits sind aktuell folgende Angaben in die Rechnung zwingend aufzunehmen (neue Angaben = fett hervorgehoben; siehe dazu unsere Musterrechnungen

Rechnungsangaben ab dem 1. Januar 2014 Ab dem 1. Januar 2014 bereits sind aktuell folgende Angaben in die Rechnung zwingend aufzunehmen (neue Angaben = fett hervorgehoben; siehe dazu unsere Musterrechnungen

Wir bedanken uns für die gute Zusammenarbeit und stellen Ihnen vereinbarungsgemäß folgende Lieferungen / Leistungen in Rechnung:

Pflichtangaben zu Rechnungen (keine Kleinbetragsrechnung) Musterfrau e.k. Musterstrasse 1 12345 Stadt Telefon 1234/56789 Telefax 1234/5678910 info@musterfrau.de Musterfrau e.k. Musterstrasse 1 12345 Stadt

Pflichtangaben zu Rechnungen (keine Kleinbetragsrechnung) Musterfrau e.k. Musterstrasse 1 12345 Stadt Telefon 1234/56789 Telefax 1234/5678910 info@musterfrau.de Musterfrau e.k. Musterstrasse 1 12345 Stadt

Umsatzsteuer von A bis Z 13./

Umsatzsteuer von A bis Z 13./14.10.2017 Der Umsatzsteuer unterliegen Die Lieferungen oder sonstigen Leistungen, die ein Unternehmer im Inland gegen Entgelt im Rahmen seines Unternehmens ausführt. Das Umsatzsteuersystem

Umsatzsteuer von A bis Z 13./14.10.2017 Der Umsatzsteuer unterliegen Die Lieferungen oder sonstigen Leistungen, die ein Unternehmer im Inland gegen Entgelt im Rahmen seines Unternehmens ausführt. Das Umsatzsteuersystem

Umsatzsteuer von A - Z

Umsatzsteuer von A - Z Der Umsatzsteuer unterliegen Die Lieferungen oder sonstigen Leistungen, die ein Unternehmer im Inland gegen Entgelt im Rahmen seines Unternehmens ausführt. Das Umsatzsteuersystem

Umsatzsteuer von A - Z Der Umsatzsteuer unterliegen Die Lieferungen oder sonstigen Leistungen, die ein Unternehmer im Inland gegen Entgelt im Rahmen seines Unternehmens ausführt. Das Umsatzsteuersystem

Rechnungseingang: Checkliste

Rechnungseingang: Checkliste Für Zwecke des Vorsteuerabzugs muss eine Rechnung nach 14 Abs. 4 und 14a UStG folgende Angaben enthalten: vollständiger Name und die vollständige Anschrift des leistenden Unternehmers

Rechnungseingang: Checkliste Für Zwecke des Vorsteuerabzugs muss eine Rechnung nach 14 Abs. 4 und 14a UStG folgende Angaben enthalten: vollständiger Name und die vollständige Anschrift des leistenden Unternehmers

Rechnung im Sinne der Umsatzsteuer

Berlin, 10.07.2012 Rechnung im Sinne der Umsatzsteuer 1. Eine Rechnung kann jedes Dokument sein, unabhängig von der Bezeichnung ( 14 Abs. 1 UStG). Nach 31 UStDV können dies ein oder mehrere Dokumente sein.

Berlin, 10.07.2012 Rechnung im Sinne der Umsatzsteuer 1. Eine Rechnung kann jedes Dokument sein, unabhängig von der Bezeichnung ( 14 Abs. 1 UStG). Nach 31 UStDV können dies ein oder mehrere Dokumente sein.

Tabelle Rechnungsmerkmale

Tabelle Rechnungsmerkmale Name u Anschrift des Leistungsempfängers Fortlaufende Nummer UID des leistenden Unternehmers Kleinbetragsrechnungen Fahrausweise Anzahlungsrechnungen Endrechnungen Dauerrechnungen

Tabelle Rechnungsmerkmale Name u Anschrift des Leistungsempfängers Fortlaufende Nummer UID des leistenden Unternehmers Kleinbetragsrechnungen Fahrausweise Anzahlungsrechnungen Endrechnungen Dauerrechnungen

Vorsteuerfallen. Allein durch Umsatzsteuersonderprüfungen erzielte der Fiskus im Jahr 2015 ein Mehrergebnis von rund 1,70 Milliarden Euro.

Vorsteuerfallen Allein durch Umsatzsteuersonderprüfungen erzielte der Fiskus im Jahr 2015 ein Mehrergebnis von rund 1,70 Milliarden Euro. Nach 14 Abs. 4 UStG muss eine ordnungsgemäße Rechnung die folgenden

Vorsteuerfallen Allein durch Umsatzsteuersonderprüfungen erzielte der Fiskus im Jahr 2015 ein Mehrergebnis von rund 1,70 Milliarden Euro. Nach 14 Abs. 4 UStG muss eine ordnungsgemäße Rechnung die folgenden

Wichtige Einzelaspekte für den Vorsteuerabzug

Wichtige Einzelaspekte für den Vorsteuerabzug Rechnungen auf Thermopapier genügen langfristig nicht den Anforderungen der Finanzverwaltung Rechnungen, die Unternehmer ausstellen, sowie alle Rechnungen,

Wichtige Einzelaspekte für den Vorsteuerabzug Rechnungen auf Thermopapier genügen langfristig nicht den Anforderungen der Finanzverwaltung Rechnungen, die Unternehmer ausstellen, sowie alle Rechnungen,

Bundestagung BAG Lernort Bauernhof 10. Februar 2012 Evangelische Landjugendakademie in Altenkirchen. Lernort Bauernhof. Welche Steuern fallen an?

Bundestagung BAG Lernort Bauernhof 10. Februar 2012 Evangelische Landjugendakademie in Altenkirchen Lernort Bauernhof Welche Steuern fallen an? PARTA Buchstelle für Landwirtschaft und Gartenbau GmbH RA

Bundestagung BAG Lernort Bauernhof 10. Februar 2012 Evangelische Landjugendakademie in Altenkirchen Lernort Bauernhof Welche Steuern fallen an? PARTA Buchstelle für Landwirtschaft und Gartenbau GmbH RA

KNAPPWORST & PARTNER. Steuerfallen für Gründer. Steuerberatungsgesellschaft

KNAPPWORST & PARTNER Steuerberatungsgesellschaft 1 Information ist alles!!! Steuerfallen für Gründer Sie sparen Geld Zeit Ärger Unwissenheit schützt vor Strafe nicht! 2 Kernfragen für den Gründungsprozess:

KNAPPWORST & PARTNER Steuerberatungsgesellschaft 1 Information ist alles!!! Steuerfallen für Gründer Sie sparen Geld Zeit Ärger Unwissenheit schützt vor Strafe nicht! 2 Kernfragen für den Gründungsprozess:

Merkblatt Nr. 3: Umsatzsteuer - Versteuerung von Anzahlungen, Abschlagsrechnungen Stand: Juni 2006

Merkblatt Nr. 3: Umsatzsteuer - Versteuerung von Anzahlungen, Abschlagsrechnungen Stand: Juni 2006 I. Versteuerung von Anzahlungen 1. Was sind Anzahlungen? Anzahlungen (auch: Abschlagzahlungen, Vorauszahlungen)

Merkblatt Nr. 3: Umsatzsteuer - Versteuerung von Anzahlungen, Abschlagsrechnungen Stand: Juni 2006 I. Versteuerung von Anzahlungen 1. Was sind Anzahlungen? Anzahlungen (auch: Abschlagzahlungen, Vorauszahlungen)

1.1 Was ist eine Rechnung? 1.2 Wofür brauche ich eine Rechnung?

Kap 1 Einleitung 1.1 Was ist eine Rechnung? Eine Rechnung ist ein Dokument, in dem ein Unternehmer über eine ausgeführte Lieferung oder Dienstleistung (sonstige Leistung im Sinne des Umsatzsteuergesetzes)

Kap 1 Einleitung 1.1 Was ist eine Rechnung? Eine Rechnung ist ein Dokument, in dem ein Unternehmer über eine ausgeführte Lieferung oder Dienstleistung (sonstige Leistung im Sinne des Umsatzsteuergesetzes)

Rechnung, Vorsteuerabzug, falscher Steuerausweis

Hochschule Landshut Tutorium: Buchführung und Bilanzierung Rechnung, Vorsteuerabzug, falscher Steuerausweis Seite 1 von 5 1. Die Rechnung: Begriff: Rechnung ist jedes Dokument, mit dem über eine Lieferung

Hochschule Landshut Tutorium: Buchführung und Bilanzierung Rechnung, Vorsteuerabzug, falscher Steuerausweis Seite 1 von 5 1. Die Rechnung: Begriff: Rechnung ist jedes Dokument, mit dem über eine Lieferung

Einnahmen Überschussrechnung Rechnungsstellung Steuerforum am 2. Juni 2016

Eine gemeinsame Initiative aller Berliner und Brandenburger SteuerberaterInnen Einnahmen Überschussrechnung Rechnungsstellung Steuerforum am 2. Juni 2016 1 1. Einnahmenüberschussrechnung (EÜR) 1.1 Anwendungsbereich

Eine gemeinsame Initiative aller Berliner und Brandenburger SteuerberaterInnen Einnahmen Überschussrechnung Rechnungsstellung Steuerforum am 2. Juni 2016 1 1. Einnahmenüberschussrechnung (EÜR) 1.1 Anwendungsbereich

Steuern bei nebenberuflicher Selbständigkeit. Rechtsanwalt Manuel Fuchs, LL.M., Fachanwalt für Steuerrecht,

Steuern bei nebenberuflicher Selbständigkeit Rechtsanwalt Manuel Fuchs, LL.M., Fachanwalt für Steuerrecht, 08.06.2016 Welche Steuern sind bei nebenberuflicher Selbständigkeit zu beachten? Einkommensteuer

Steuern bei nebenberuflicher Selbständigkeit Rechtsanwalt Manuel Fuchs, LL.M., Fachanwalt für Steuerrecht, 08.06.2016 Welche Steuern sind bei nebenberuflicher Selbständigkeit zu beachten? Einkommensteuer

Praxiswissen für Unternehmer Umsatzsteuer & Vorsteuer. Bernhard Köstler

Praxiswissen für Unternehmer Umsatzsteuer & Vorsteuer Bernhard Köstler 2 Inhalt Grundzüge Umsatzsteuer und Vorsteuerabzug im Schnellüberblick 6 Normalfall: Umsatzsteuerausweis und Vorsteuerabzug 6 Sonderfall:

Praxiswissen für Unternehmer Umsatzsteuer & Vorsteuer Bernhard Köstler 2 Inhalt Grundzüge Umsatzsteuer und Vorsteuerabzug im Schnellüberblick 6 Normalfall: Umsatzsteuerausweis und Vorsteuerabzug 6 Sonderfall:

11 UStG 1994 Ausstellung von Rechnungen

Sie können die QR Codes nützen um später wieder auf die neuste Version eines Gesetzestexts zu gelangen. 11 UStG 1994 Ausstellung von Rechnungen UStG 1994 - Umsatzsteuergesetz 1994 Berücksichtigter Stand

Sie können die QR Codes nützen um später wieder auf die neuste Version eines Gesetzestexts zu gelangen. 11 UStG 1994 Ausstellung von Rechnungen UStG 1994 - Umsatzsteuergesetz 1994 Berücksichtigter Stand

- eine qualifizierte elektronische Signatur oder eine qualifizierte elektronische Signatur mit Anbieter-Akkreditierung nach dem Signaturgesetz oder

1 e Pflichten bei der Rechnungserstellung Die Umsetzung der EU-Richtlinie zur Rechnungsstellung (2001/115/EG) vom 20. Dezember 2001 mit dem Ziel der Harmonisierung der mehrwertsteuerlichen Anforderungen

1 e Pflichten bei der Rechnungserstellung Die Umsetzung der EU-Richtlinie zur Rechnungsstellung (2001/115/EG) vom 20. Dezember 2001 mit dem Ziel der Harmonisierung der mehrwertsteuerlichen Anforderungen

Knappworst & Partner

Aktuelle steuerliche Brennpunkte Vortrag IHK Potsdam am 13. Dezember 2011 Knappworst & Partner Steuerberatungsgesellschaft 1 Themen: Aktuelle steuerliche Brennpunkte 1. Steuerliche Möglichkeiten und Vorteile

Aktuelle steuerliche Brennpunkte Vortrag IHK Potsdam am 13. Dezember 2011 Knappworst & Partner Steuerberatungsgesellschaft 1 Themen: Aktuelle steuerliche Brennpunkte 1. Steuerliche Möglichkeiten und Vorteile

Merkblatt: Anforderungen an eine Rechnung

STEUERBERATER WIRTSCHAFTSPRÜFER RECHTSBEISTAND Merkblatt: Anforderungen an eine Rechnung 1. Anforderungen an eine Rechnung BÜRO FÜRSTENZELL Griesbacher Straße 3 94081 Fürstenzell +49 8502 9002-0 BÜRO POCKING

STEUERBERATER WIRTSCHAFTSPRÜFER RECHTSBEISTAND Merkblatt: Anforderungen an eine Rechnung 1. Anforderungen an eine Rechnung BÜRO FÜRSTENZELL Griesbacher Straße 3 94081 Fürstenzell +49 8502 9002-0 BÜRO POCKING

Umsatzsteuer im Unternehmen

Umsatzsteuer im Unternehmen Umsatzsteuer Gesetzliche Grundlage: UStG, UStDV, UStAE Steuersätze: 0 (USt-Befreiung), 7 % (ermäßigter Steuersatz), 19 % (Regelsteuersatz) Umsatzsteuerpflicht: Steuerschuldner

Umsatzsteuer im Unternehmen Umsatzsteuer Gesetzliche Grundlage: UStG, UStDV, UStAE Steuersätze: 0 (USt-Befreiung), 7 % (ermäßigter Steuersatz), 19 % (Regelsteuersatz) Umsatzsteuerpflicht: Steuerschuldner

Inhaltsverzeichnis. Vorwort Was ist eine Rechnung? Wofür brauche ich eine Rechnung? Vorsteuerabzug 10

Inhaltsverzeichnis Vorwort 3 Kap 1 Einleitung 1.1 Was ist eine Rechnung? 10 1.2 Wofür brauche ich eine Rechnung? 10 1.2.1 Vorsteuerabzug 10 Kap 2 Allgemeines 2.1 Berechtigung und Verpflichtung zur Rechnungsstellung

Inhaltsverzeichnis Vorwort 3 Kap 1 Einleitung 1.1 Was ist eine Rechnung? 10 1.2 Wofür brauche ich eine Rechnung? 10 1.2.1 Vorsteuerabzug 10 Kap 2 Allgemeines 2.1 Berechtigung und Verpflichtung zur Rechnungsstellung

Dipl.-Kffr. Christiane Fritz-Nagel Steuerberaterin. Fit für die Lösung von steuerlichen Problemen

Fit für die Lösung von steuerlichen Problemen Welchen Steuerarten betreffen auch kleinere und mittlere Unternehmen? Betriebliche Steuern Umsatzsteuer Lohnsteuer Steuern vom Einkommen und Ertrag Einkommensteuer

Fit für die Lösung von steuerlichen Problemen Welchen Steuerarten betreffen auch kleinere und mittlere Unternehmen? Betriebliche Steuern Umsatzsteuer Lohnsteuer Steuern vom Einkommen und Ertrag Einkommensteuer

VO Steuerrecht ( ) Univ. Ass. Mag. Thomas Bieber

Univ. Ass. Mag. Thomas Bieber") VO Steuerrecht (19-10-10) Univ. Ass. Mag. Thomas Bieber 1 Rechnung ( 11 UStG) [1] Leistender Unternehmer hat Rechnung auszustellen Voraussetzung für den Vorsteuerabzug nach 12 Abs 1 UStG ist eine Rechnung,

VO Steuerrecht (19-10-10) Univ. Ass. Mag. Thomas Bieber 1 Rechnung ( 11 UStG) [1] Leistender Unternehmer hat Rechnung auszustellen Voraussetzung für den Vorsteuerabzug nach 12 Abs 1 UStG ist eine Rechnung,

DER WEG IN DIE SELBSTÄNDIGKEIT IHR FINANZAMT ALS WEGBEGLEITER Rüdiger Mewes, Christian Hänchen

DER WEG IN DIE SELBSTÄNDIGKEIT IHR FINANZAMT ALS WEGBEGLEITER 24.03.2018 Rüdiger Mewes, Christian Hänchen HINWEIS RÜDIGER MEWES CHRISTIAN HÄNCHEN Dieser Vortrag erfolgt nicht in dienstlicher Eigenschaft.

DER WEG IN DIE SELBSTÄNDIGKEIT IHR FINANZAMT ALS WEGBEGLEITER 24.03.2018 Rüdiger Mewes, Christian Hänchen HINWEIS RÜDIGER MEWES CHRISTIAN HÄNCHEN Dieser Vortrag erfolgt nicht in dienstlicher Eigenschaft.

Umsatzsteuer; Steuerschuldnerschaft eines Leistungsempfängers nach 13b Abs. 2 Satz 2 UStG, der selbst Bauleistungen erbringt

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Vorab per E-Mail Oberste Finanzbehörden der Länder HAUSANSCHRIFT TEL Wilhelmstraße

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Vorab per E-Mail Oberste Finanzbehörden der Länder HAUSANSCHRIFT TEL Wilhelmstraße

Erfordernisse einer Rechnung

Erfordernisse einer Rechnung Wann muss ein Unternehmer Rechnungen ausstellen? Der Unternehmer ist nach dem Umsatzsteuergesetz verpflichtet Rechnungen auszustellen, wenn er Umsätze an andere Unternehmer

Erfordernisse einer Rechnung Wann muss ein Unternehmer Rechnungen ausstellen? Der Unternehmer ist nach dem Umsatzsteuergesetz verpflichtet Rechnungen auszustellen, wenn er Umsätze an andere Unternehmer

DER WEG IN DIE SELBSTÄNDIGKEIT IHR FINANZAMT ALS WEGBEGLEITER Rüdiger Mewes, Christian Hänchen

DER WEG IN DIE SELBSTÄNDIGKEIT IHR FINANZAMT ALS WEGBEGLEITER 25.03.2017 Rüdiger Mewes, Christian Hänchen HINWEIS RÜDIGER MEWES CHRISTIAN HÄNCHEN Dieser Vortrag erfolgt nicht in dienstlicher Eigenschaft.

DER WEG IN DIE SELBSTÄNDIGKEIT IHR FINANZAMT ALS WEGBEGLEITER 25.03.2017 Rüdiger Mewes, Christian Hänchen HINWEIS RÜDIGER MEWES CHRISTIAN HÄNCHEN Dieser Vortrag erfolgt nicht in dienstlicher Eigenschaft.

Keine Angst vor dem Finanzamt und der Bürokratie. Hans Happel, Dipl. Kfm. Steuerberater Lemgo

Keine Angst vor dem Finanzamt und der Bürokratie Hans Happel, Dipl. Kfm. Steuerberater Lemgo Gewerbesteuer Einkommensteuer Steuern des Existenzgründers Umsatzsteuer Körperschaftsteuer Neugründung oder

Keine Angst vor dem Finanzamt und der Bürokratie Hans Happel, Dipl. Kfm. Steuerberater Lemgo Gewerbesteuer Einkommensteuer Steuern des Existenzgründers Umsatzsteuer Körperschaftsteuer Neugründung oder

Pflichtangaben. seyboldsteuerberatung. einer ordnungsgemäßen Rechnung I. Unsere Kompetenz für Ihren Erfolg

Pflichtangaben einer ordnungsgemäßen Rechnung I seyboldsteuerberatung Unsere Kompetenz für Ihren Erfolg Was ist eine Rechnung? Eine Rechnung ist jedes Dokument (oder eine Mehrzahl von Dokumenten), mit

Pflichtangaben einer ordnungsgemäßen Rechnung I seyboldsteuerberatung Unsere Kompetenz für Ihren Erfolg Was ist eine Rechnung? Eine Rechnung ist jedes Dokument (oder eine Mehrzahl von Dokumenten), mit

Steuern, Rechtsform, Buchführung und Co. Referent: Stephan Weigelt

Steuern, Rechtsform, Buchführung und Co. Referent: Stephan Weigelt Rechtsform Einzelunternehmer (e. K.) GbR GmbH GmbH & Co. KG UG (haftungsbeschränkt) OHG, KG, AG, Limited Es geht los Gewerbeanmeldung

Steuern, Rechtsform, Buchführung und Co. Referent: Stephan Weigelt Rechtsform Einzelunternehmer (e. K.) GbR GmbH GmbH & Co. KG UG (haftungsbeschränkt) OHG, KG, AG, Limited Es geht los Gewerbeanmeldung

EINSTIEG IN DIE STEUERPFLICHT. Herzlich Willkommen!

EINSTIEG IN DIE STEUERPFLICHT Herzlich Willkommen! Umsatzsteuer - Einkommensteuer - Gewerbesteuer Wer ist steuerpflichtig? Leistung im Inland > Wohnsitz o. gewöhnlichen > Betriebsstätte im Inland Aufenthalt

EINSTIEG IN DIE STEUERPFLICHT Herzlich Willkommen! Umsatzsteuer - Einkommensteuer - Gewerbesteuer Wer ist steuerpflichtig? Leistung im Inland > Wohnsitz o. gewöhnlichen > Betriebsstätte im Inland Aufenthalt

UMSATZSTEUER Pflichtangaben für Rechnungen

UMSATZSTEUER Pflichtangaben für Rechnungen Das Umsatzsteuergesetz enthält umfassende Vorgaben, wie eine Rechnung auszusehen hat. Bedeutung haben diese Regelungen vor allem für den Vorsteuerabzug des Rechnungsempfängers.

UMSATZSTEUER Pflichtangaben für Rechnungen Das Umsatzsteuergesetz enthält umfassende Vorgaben, wie eine Rechnung auszusehen hat. Bedeutung haben diese Regelungen vor allem für den Vorsteuerabzug des Rechnungsempfängers.

AUSGABE 01 / 2017 DAS STEUER-ABC FÜR IHR UNTERNEHMEN. R wie Rechnung. Hilfestellung für ein reibungsloses Unternehmerdasein

DAS STEUER-ABC FÜR IHR UNTERNEHMEN R wie Rechnung Hilfestellung für ein reibungsloses Unternehmerdasein Mit viel Engagement sind wir seit über 10 Jahren Partner an der Seite unserer Mandanten, um den täglich

DAS STEUER-ABC FÜR IHR UNTERNEHMEN R wie Rechnung Hilfestellung für ein reibungsloses Unternehmerdasein Mit viel Engagement sind wir seit über 10 Jahren Partner an der Seite unserer Mandanten, um den täglich

Börsenverein des Deutschen Buchhandels e.v Vortrag zum Thema Rechnungswesen

Börsenverein des Deutschen Buchhandels e.v Vortrag zum Thema Rechnungswesen Inhalt Wer wir sind Organisation der Buchhaltung Turnus der Belegverbuchung Ordnungsgemäße Rechnung Umsatzsteuerlicher Kleinunternehmer

Börsenverein des Deutschen Buchhandels e.v Vortrag zum Thema Rechnungswesen Inhalt Wer wir sind Organisation der Buchhaltung Turnus der Belegverbuchung Ordnungsgemäße Rechnung Umsatzsteuerlicher Kleinunternehmer

HLBS e. V. - Landesverband S-H und HH

HLBS e. V. - Landesverband S-H und HH Sicherung des Vorsteuerabzugs - - - Anforderungen an eine ordnungsgemäße Rechnung Referent: Sebastian Nehls Steuerberater Landwirtschaftlicher Buchführungsverband,

HLBS e. V. - Landesverband S-H und HH Sicherung des Vorsteuerabzugs - - - Anforderungen an eine ordnungsgemäße Rechnung Referent: Sebastian Nehls Steuerberater Landwirtschaftlicher Buchführungsverband,

Um den Vorsteuerabzug zu sichern und die Aufbewahrungspflicht zu erfüllen, kann in der Praxis wie folgt vorgegangen werden:

Elektronische Rechnungen: Was Sie beachten müssen Der Vorsteuerabzug bei elektronischen Rechnungen geht verloren, wenn der Nachweis und die Kontrolle der Echtheit, Herkunft und Unversehrtheit des Inhalts

Elektronische Rechnungen: Was Sie beachten müssen Der Vorsteuerabzug bei elektronischen Rechnungen geht verloren, wenn der Nachweis und die Kontrolle der Echtheit, Herkunft und Unversehrtheit des Inhalts

7. Kapitel. Grundlegende Buchungen beim Verkauf und beim Einkauf mit Umsatzsteuer. 7.1 Umsatzsteuer beim Verkauf

7. Kapitel Grundlegende Buchungen beim Verkauf und beim Einkauf mit Umsatzsteuer Der Staat verlangt, dass der Unternehmer bei Verkäufen eine Steuer auf den getätigten Umsatz berechnet und ans Finanzamt

7. Kapitel Grundlegende Buchungen beim Verkauf und beim Einkauf mit Umsatzsteuer Der Staat verlangt, dass der Unternehmer bei Verkäufen eine Steuer auf den getätigten Umsatz berechnet und ans Finanzamt

Fit für Erstellung, Prüfung und Berichtigung von Rechnungen. Umsatzsteuerliche Anforderungen an Rechnungen und Möglichkeiten der Rechnungsberichtigung

Fit für Erstellung, Prüfung und Berichtigung von Rechnungen Umsatzsteuerliche Anforderungen an Rechnungen und Möglichkeiten der Rechnungsberichtigung Stefan Crivellin PRAKTIKERWISSEN KOMPAKT 1. Auflage

Fit für Erstellung, Prüfung und Berichtigung von Rechnungen Umsatzsteuerliche Anforderungen an Rechnungen und Möglichkeiten der Rechnungsberichtigung Stefan Crivellin PRAKTIKERWISSEN KOMPAKT 1. Auflage

MERKBLATT. Rechnung Das muss drinstehen. Inhalt

Rechnung Das muss drinstehen Inhalt I. Pflichtangaben in der Rechnung 1. Name des leistenden Unternehmers 2. Anschrift des leistenden Unternehmers 3. Name und Anschrift des Leistungsempfängers 4. Angabe

Rechnung Das muss drinstehen Inhalt I. Pflichtangaben in der Rechnung 1. Name des leistenden Unternehmers 2. Anschrift des leistenden Unternehmers 3. Name und Anschrift des Leistungsempfängers 4. Angabe

Grundsatz zur Rechnungsausstellung; Vereinfachung bei der elektronischen Rechnung zum

Grundsatz zur Rechnungsausstellung; Vereinfachung bei der elektronischen Rechnung zum 1.7.2011 Grundsatz zur Rechnungsausstellung Damit eine Rechnung zum Vorsteuerabzug zugelassen wird, muss sie strenge

Grundsatz zur Rechnungsausstellung; Vereinfachung bei der elektronischen Rechnung zum 1.7.2011 Grundsatz zur Rechnungsausstellung Damit eine Rechnung zum Vorsteuerabzug zugelassen wird, muss sie strenge

Einnahmen Überschussrechnung und Rechnungsstellung Steuerberatungstag am 18. Juni 2012

Einnahmen Überschussrechnung und Rechnungsstellung Steuerberatungstag am 18. Juni 2012 1 1. Einnahmenüberschussrechnung (EÜR) 1.1 Personenkreis für die Überschussrechnung 1.2 Aufzeichnung und Aufbewahrung

Einnahmen Überschussrechnung und Rechnungsstellung Steuerberatungstag am 18. Juni 2012 1 1. Einnahmenüberschussrechnung (EÜR) 1.1 Personenkreis für die Überschussrechnung 1.2 Aufzeichnung und Aufbewahrung

Einnahmen Überschussrechnung und Rechnungsstellung Steuerberatungstag am 28. Mai 2014

Einnahmen Überschussrechnung und Rechnungsstellung Steuerberatungstag am 28. Mai 2014 1 1. Einnahmenüberschussrechnung (EÜR) 1.1 Personenkreis für die Überschussrechnung 1.2 Aufzeichnung und Aufbewahrung

Einnahmen Überschussrechnung und Rechnungsstellung Steuerberatungstag am 28. Mai 2014 1 1. Einnahmenüberschussrechnung (EÜR) 1.1 Personenkreis für die Überschussrechnung 1.2 Aufzeichnung und Aufbewahrung

Rechnungsausstellung ab bzw

Rechnungsausstellung ab 1.1.2004 bzw. 1.7.2004 Inhaltsverzeichnis 1. Rechnungsbegriff 2. Gutschrift 3. Pflichtangaben in der Rechnung 4. Name und Anschrift des leistenden Unternehmers und des Leistungsempfängers

Rechnungsausstellung ab 1.1.2004 bzw. 1.7.2004 Inhaltsverzeichnis 1. Rechnungsbegriff 2. Gutschrift 3. Pflichtangaben in der Rechnung 4. Name und Anschrift des leistenden Unternehmers und des Leistungsempfängers

Steuern I News I Recht

Steuern I News I Recht Merkblatt Rechnung und Vorsteuerabzug Sehr geehrte Mandantin, sehr geehrter Mandant, in dieser Information möchten wir Sie auf die wichtigsten Punkte bei der Rechnungsstellung hinweisen.

Steuern I News I Recht Merkblatt Rechnung und Vorsteuerabzug Sehr geehrte Mandantin, sehr geehrter Mandant, in dieser Information möchten wir Sie auf die wichtigsten Punkte bei der Rechnungsstellung hinweisen.

Rechnungen 2017 Das muss drinstehen

Kanzlei Hauptstraße 65 D-12159 Berlin Telefon +49 30 / 85 98 99-0 Telefax +49 30 / 85 98 99-15 Merkblatt Rechnungen 2017 Das muss drinstehen Bürozeiten Montag-Donnerstag 7.30 bis 17.00 Uhr Freitag 7.30

Kanzlei Hauptstraße 65 D-12159 Berlin Telefon +49 30 / 85 98 99-0 Telefax +49 30 / 85 98 99-15 Merkblatt Rechnungen 2017 Das muss drinstehen Bürozeiten Montag-Donnerstag 7.30 bis 17.00 Uhr Freitag 7.30

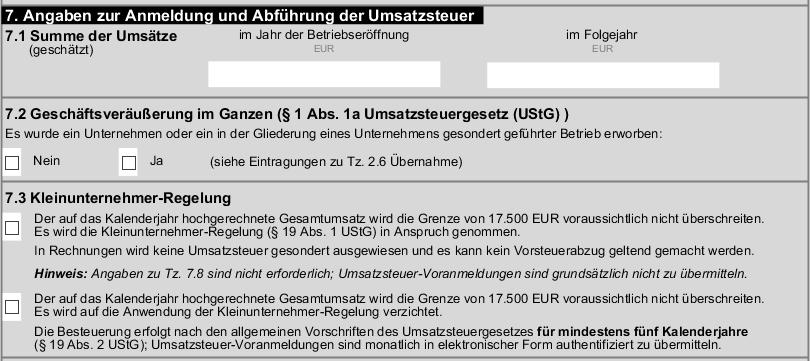

I. Anmeldung der Umsatzsteuer-Vorauszahlung

Zeile - Bitte weiße Felder ausfüllen oder ankreuzen, Anleitung beachten - 1 Unter- Fallart Steuernummer 2018 2 fallart 3 11 56 4 30 Eingangsstempel oder -datum 5 Umsatzsteuer-Voranmeldung 2018 Finanzamt

Zeile - Bitte weiße Felder ausfüllen oder ankreuzen, Anleitung beachten - 1 Unter- Fallart Steuernummer 2018 2 fallart 3 11 56 4 30 Eingangsstempel oder -datum 5 Umsatzsteuer-Voranmeldung 2018 Finanzamt

RECHNUNG DAS MUSS DRINSTEHEN

RECHNUNG DAS MUSS DRINSTEHEN I. Pflichtangaben in der Rechnung 1. Name des leistenden Unternehmers 2. Anschrift des leistenden Unternehmers 3. Name und Anschrift des Leistungsempfängers 4. Angabe der Steuernummer

RECHNUNG DAS MUSS DRINSTEHEN I. Pflichtangaben in der Rechnung 1. Name des leistenden Unternehmers 2. Anschrift des leistenden Unternehmers 3. Name und Anschrift des Leistungsempfängers 4. Angabe der Steuernummer

Die Besteuerung der Imker

Die Besteuerung der Imker Zentrale Frage: In welchem Umfang sind Imker steuerpflichtig? Beispiel: Imker Anton bewirtschaftet zwei Bienenvölker und hat 30 Kilo Honig geschleudert. Dem Gastwirt Bert verkauft

Die Besteuerung der Imker Zentrale Frage: In welchem Umfang sind Imker steuerpflichtig? Beispiel: Imker Anton bewirtschaftet zwei Bienenvölker und hat 30 Kilo Honig geschleudert. Dem Gastwirt Bert verkauft

Innergemeinschaftliche Lieferungen und Innergemeinschaftliche Erwerbe Verlag Dashöfer GmbH Hamburg

Innergemeinschaftliche Lieferungen und Innergemeinschaftliche Erwerbe Programmübersicht 1. Innergemeinschaftliche Lieferungen 2. Versandhandelsregelung 3. Innergemeinschaftliche Erwerbe 2 I.g. Lieferungen

Innergemeinschaftliche Lieferungen und Innergemeinschaftliche Erwerbe Programmübersicht 1. Innergemeinschaftliche Lieferungen 2. Versandhandelsregelung 3. Innergemeinschaftliche Erwerbe 2 I.g. Lieferungen

JUNGUNTERNEHMER- FRÜHSTÜCK STEUERLICHE FALLSTRICKE

Eugen-Belz-Straße 13 83043 Bad Aibling 08061/4904-0 Orleansstraße 6 81669 München 089/41129777 kanzlei@haubner-stb.de JUNGUNTERNEHMER- FRÜHSTÜCK STEUERLICHE FALLSTRICKE Parkhotel Crombach, Rosenheim am

Eugen-Belz-Straße 13 83043 Bad Aibling 08061/4904-0 Orleansstraße 6 81669 München 089/41129777 kanzlei@haubner-stb.de JUNGUNTERNEHMER- FRÜHSTÜCK STEUERLICHE FALLSTRICKE Parkhotel Crombach, Rosenheim am

Wie stelle ich eine korrekte Rechnung?

Rechnungsstellung Wie stelle ich eine korrekte Rechnung?... denn DAMIT fängt das Geldverdienen an! Rechnungsstellung Was ist eine Rechnung? Grundsätzlich jedes Dokument, mit dem eine Leistung abgerechnet

Rechnungsstellung Wie stelle ich eine korrekte Rechnung?... denn DAMIT fängt das Geldverdienen an! Rechnungsstellung Was ist eine Rechnung? Grundsätzlich jedes Dokument, mit dem eine Leistung abgerechnet

Kleinunternehmer im Umsatzsteuerrecht

Kleinunternehmer im Umsatzsteuerrecht 1. Allgemeines 2. Wer ist Kleinunternehmer 3. Ermittlung der Umsatzgrenzen 4. Folgen der Kleinunternehmerregelung 5. Folgen des Überschreitens der Umsatzschwelle 6.

Kleinunternehmer im Umsatzsteuerrecht 1. Allgemeines 2. Wer ist Kleinunternehmer 3. Ermittlung der Umsatzgrenzen 4. Folgen der Kleinunternehmerregelung 5. Folgen des Überschreitens der Umsatzschwelle 6.

Beachten Sie, dass Rechnungen mit Umsätzen, von denen Sie den Vorsteuerabzug geltend machen möchten, bestimmten Formvorschriften genügen müssen.

Rechnungsmerkmale Beachten Sie, dass Rechnungen mit Umsätzen, von denen Sie den Vorsteuerabzug geltend machen möchten, bestimmten Formvorschriften genügen müssen. Eine Rechnung muss folgende Angaben enthalten

Rechnungsmerkmale Beachten Sie, dass Rechnungen mit Umsätzen, von denen Sie den Vorsteuerabzug geltend machen möchten, bestimmten Formvorschriften genügen müssen. Eine Rechnung muss folgende Angaben enthalten

aus "Rechnungsstellung im Umsatzsteuerrecht", 4. Auflage März 2017

Vorwort Die Rechnung ist die wichtigste Visitenkarte jedes Unternehmens, weshalb ihre Fehlerfreiheit gewährleistet sein sollte. Das Umsatzsteuerrecht ist ein äußerst komplexer und formalistischer Bereich.

Vorwort Die Rechnung ist die wichtigste Visitenkarte jedes Unternehmens, weshalb ihre Fehlerfreiheit gewährleistet sein sollte. Das Umsatzsteuerrecht ist ein äußerst komplexer und formalistischer Bereich.

Soll- und Istbesteuerung

Soll- und Istbesteuerung Grundsätzliches Die Fälligkeit der Umsatzsteuer für Lieferungen und sonstige Leistungen richtet sich nach dem Zeitpunkt der Entstehung der Steuerschuld: die Umsätze sind in die

Soll- und Istbesteuerung Grundsätzliches Die Fälligkeit der Umsatzsteuer für Lieferungen und sonstige Leistungen richtet sich nach dem Zeitpunkt der Entstehung der Steuerschuld: die Umsätze sind in die

Pflichtangaben für Rechnungen

Pflichtangaben für Rechnungen Eine Rechnung ist jedes Dokument, mit dem über eine Lieferung oder sonstige Leistung abgerechnet wird, gleichgültig, wie dieses Dokument im Geschäftsverkehr bezeichnet wird.

Pflichtangaben für Rechnungen Eine Rechnung ist jedes Dokument, mit dem über eine Lieferung oder sonstige Leistung abgerechnet wird, gleichgültig, wie dieses Dokument im Geschäftsverkehr bezeichnet wird.

Herzlich willkommen! 15. Bayerischer Gästeführertag Passau 13. Januar 2017

Herzlich willkommen! 15. Bayerischer Gästeführertag Passau 13. Januar 2017 Aktuelle Anforderungen an die Rechnungstellung ------------------------------------------------- Geschäftsführer: Klaus Richter,

Herzlich willkommen! 15. Bayerischer Gästeführertag Passau 13. Januar 2017 Aktuelle Anforderungen an die Rechnungstellung ------------------------------------------------- Geschäftsführer: Klaus Richter,

Lehreinheit 10. Rechnungen und Umsatzsteuer

Lehreinheit 10 Rechnungen und Umsatzsteuer 2 Inhaltsverzeichnis Bemessungsgrundlage Steuersatz Steuerentstehung Steuerschuldner Rechnungen Rechnungsbestandteile Übermittlungswege 3 Allgemeines Sofern eine

Lehreinheit 10 Rechnungen und Umsatzsteuer 2 Inhaltsverzeichnis Bemessungsgrundlage Steuersatz Steuerentstehung Steuerschuldner Rechnungen Rechnungsbestandteile Übermittlungswege 3 Allgemeines Sofern eine

Meldepflichten innergemeinschaftlicher Dienstleistungen

Meldepflichten innergemeinschaftlicher Dienstleistungen Um innergemeinschaftliche Leistungen besser kontrollieren zu können, hat der Unternehmer für innergemeinschaftliche Lieferungen und seit dem 01.01.2010

Meldepflichten innergemeinschaftlicher Dienstleistungen Um innergemeinschaftliche Leistungen besser kontrollieren zu können, hat der Unternehmer für innergemeinschaftliche Lieferungen und seit dem 01.01.2010

Wie muss eine korrekte Rechnung aussehen?

Wie muss eine korrekte Rechnung aussehen? Beachten Sie, dass Rechnungen mit Umsätzen, von denen Sie den Vorsteuerabzug geltend machen möchten, bestimmten Formvorschriften genügen müssen. Eine Rechnung

Wie muss eine korrekte Rechnung aussehen? Beachten Sie, dass Rechnungen mit Umsätzen, von denen Sie den Vorsteuerabzug geltend machen möchten, bestimmten Formvorschriften genügen müssen. Eine Rechnung

Checkliste Rechnungsangaben

Der Vorsteuerabzug wird nur gewährt, wenn eine Eingangsrechnung vorliegt, die alle erforderlichen Angaben nach 15 UStG enthält. Besonderheiten gelten für Kleinbetragsrechnungen (bis 150 EUR Brutto), für

Der Vorsteuerabzug wird nur gewährt, wenn eine Eingangsrechnung vorliegt, die alle erforderlichen Angaben nach 15 UStG enthält. Besonderheiten gelten für Kleinbetragsrechnungen (bis 150 EUR Brutto), für

CD Ausgabe " Umsatzsteuer im Ein- und Verkaufsbereich

CD Ausgabe " Umsatzsteuer im Ein- und Verkaufsbereich 1. Welche Rechtsgrundlagen regeln die Besteuerung des Umsatzes? Das Umsatzsteuergesetz regelt die Besteuerung Inhalt: 1. von Lieferungen und sonstigen

CD Ausgabe " Umsatzsteuer im Ein- und Verkaufsbereich 1. Welche Rechtsgrundlagen regeln die Besteuerung des Umsatzes? Das Umsatzsteuergesetz regelt die Besteuerung Inhalt: 1. von Lieferungen und sonstigen

Warum elektronische Rechnungen?

Warum elektronische Rechnungen? Jürgen Schüler Kompetenzzentrum IT Sicherheit der Handwerkskammer Rheinhessen 1 Fortschritte in der bisher: Rechnung in Papierform Nachteil: Manuelle Eingabe der Daten in

Warum elektronische Rechnungen? Jürgen Schüler Kompetenzzentrum IT Sicherheit der Handwerkskammer Rheinhessen 1 Fortschritte in der bisher: Rechnung in Papierform Nachteil: Manuelle Eingabe der Daten in

Dreiecksgeschäfte in der Umsatzsteuer

Dreiecksgeschäfte in der Umsatzsteuer Was versteht man unter einem Dreiecksgeschäft? Ein Dreiecksgeschäft ist ein Sonderfall des Reihengeschäftes. Die Grundregeln des Reihengeschäftes sind im Infoblatt

Dreiecksgeschäfte in der Umsatzsteuer Was versteht man unter einem Dreiecksgeschäft? Ein Dreiecksgeschäft ist ein Sonderfall des Reihengeschäftes. Die Grundregeln des Reihengeschäftes sind im Infoblatt

Steuern, Rechtsform, Buchführung und Co. Referentin: Verena Hammel

Steuern, Rechtsform, Buchführung und Co. Referentin: Verena Hammel Rechtsformen Einzelunternehmer (e. K.) GbR, OHG, KG GmbH & Co. KG GmbH UG (haftungsbeschränkt), Limited AG Es geht los.. der Sprung ins

Steuern, Rechtsform, Buchführung und Co. Referentin: Verena Hammel Rechtsformen Einzelunternehmer (e. K.) GbR, OHG, KG GmbH & Co. KG GmbH UG (haftungsbeschränkt), Limited AG Es geht los.. der Sprung ins

Nemačka evidencije PDV

Nemačka evidencije PDV Zakon o PDV član 2 Umsatzsteuergesetz (UStG) 22 Aufzeichnungspflichten (1) Der Unternehmer ist verpflichtet, zur Feststellung der Steuer und der Grundlagen ihrer Berechnung Aufzeichnungen

Nemačka evidencije PDV Zakon o PDV član 2 Umsatzsteuergesetz (UStG) 22 Aufzeichnungspflichten (1) Der Unternehmer ist verpflichtet, zur Feststellung der Steuer und der Grundlagen ihrer Berechnung Aufzeichnungen

Kapitel 5. Umsatzsteuer

Kapitel 5 Umsatzsteuer Kap. 5 / 1 / 27 Der Aufbau der Umsatzsteuer - Übersicht RECHNUNG Netto 2.000,-- 20 % USt 400,-- Brutto 2.400,-- stellt aus erhält Verkäufer Lieferung, Leistung Zahlt Bruttopreis

Kapitel 5 Umsatzsteuer Kap. 5 / 1 / 27 Der Aufbau der Umsatzsteuer - Übersicht RECHNUNG Netto 2.000,-- 20 % USt 400,-- Brutto 2.400,-- stellt aus erhält Verkäufer Lieferung, Leistung Zahlt Bruttopreis

Umsatzsteuer richtig gestalten

Beck-Rechtsberater im dtv 50679 Umsatzsteuer richtig gestalten Ein Ratgeber und Nachschlagewerk, um Gefahren und Kostenrisiken zu vermeiden von Stefan Mücke 1. Auflage Umsatzsteuer richtig gestalten Mücke

Beck-Rechtsberater im dtv 50679 Umsatzsteuer richtig gestalten Ein Ratgeber und Nachschlagewerk, um Gefahren und Kostenrisiken zu vermeiden von Stefan Mücke 1. Auflage Umsatzsteuer richtig gestalten Mücke

Umsatzbesteuerung in Deutschland von im Ausland ansässigen Unternehmern

Umsatzbesteuerung in Deutschland von im Ausland ansässigen Unternehmern von Nicole Mychajluk Referentin für Umsatzsteuer im Ministerium der Finanzen des Saarlandes Gliederung Wann muss sich ein im Ausland

Umsatzbesteuerung in Deutschland von im Ausland ansässigen Unternehmern von Nicole Mychajluk Referentin für Umsatzsteuer im Ministerium der Finanzen des Saarlandes Gliederung Wann muss sich ein im Ausland