Jahresabschluss. für das Haushaltsjahr. Eduard-Spranger-Schule Oberderdingen

|

|

|

- Philipp Schmitz

- vor 8 Jahren

- Abrufe

Transkript

1 Jahresabschluss für das Haushaltsjahr 2010 Eduard-Spranger-Schule Oberderdingen

2 Inhaltsübersicht Jahresabschluss 2010 des Landkreises Karlsruhe Seite Kurzform Gesamtergebnisrechnung Vermögensrechnung (Bilanz) ( 52 GemHVO) Haushaltsrechnung 2010 Gesamtergebnisrechnung Gesamtfinanzrechnung Teilhaushalt 1 * Teilergebnisrechnung 26 * Teilfinanzrechnung 27 Teilhaushalt 2 * Teilergebnisrechnung 28 * Teilfinanzrechnung 29 Teilhaushalt 3 * Teilergebnisrechnung 31 * Teilfinanzrechnung 32 Teilhaushalt 4 * Teilergebnisrechnung 33 * Teilfinanzrechnung 34 Teilhaushalt 5 * Teilergebnisrechnung 35 * Teilfinanzrechnung 36 Teilhaushalt 6 * Teilergebnisrechnung 37 * Teilfinanzrechnung 38 Feststellung und Aufgliederung des Jahresergebnisses ( 49 Abs. 3 S. 4 GemHVO) Vermögensrechnung (Bilanz) ( 52 GemHVO) Anhang Erläuterungen zu den einzelnen Bilanzpositionen in postennumerischer Reihenfolge ( 53 Abs. 2 Nr.1 GemHVO) Bilanzierungs- und Bewertungsmethoden ( 53 Abs. 2 Nr. 1 und 2 GemHVO) Einbeziehung von Fremdkapitalzinsen in die Herstellungskosten ( 53 Abs. 2 Nr. 3 GemHVO) Anteil der beim Kommunalen Versorgungsverband Baden-Württemberg gebildeten Pensionsrückstellungen ( 53 Abs. 2 Nr. 4 GemHVO) Verwendung liquider Mittel zur Finanzierung der Investitionen ( 53 Abs. 2 Nr. 5 GemHVO) Haushaltsübertragungen ( 53 Abs. 2 Nr. 5 GemO) Nicht in Anspruch genommene Kreditermächtigungen Liste der unter der Vermögensrechnung aufzuführenden Vorbelastungen künftiger Haushaltsjahre ( 42,53 Abs. 2 Nr. 7 GemHVO) * Bürgschaften/Gewährträgerschaften 75 * in Anspruch genommene Verpflichtungsermächtigungen 78 Liste der Kreistagsmitglieder ( 53 Abs. 2 Nr. 8 GemHVO)

3 Anlagen Vermögensübersicht ( 55 Abs. 1 GemHVO) Forderungsübersicht ( 55 Abs. 1 GemHVO) Schuldenübersicht ( 55 Abs. 2, 61 Nr. 37 GemHVO) Bescheinigung der Ordnungsmäßigkeit von Programmen zur Abwicklung von Finanzvorgängen und ihres Einsatzes Teil-Feststellungsbescheinigung nach 11 Abs. 4 GemKVO bzw. 11 Abs. 2 GemKVO - kameral für das Haushaltsjahr 2010 Rechenschaftsbericht

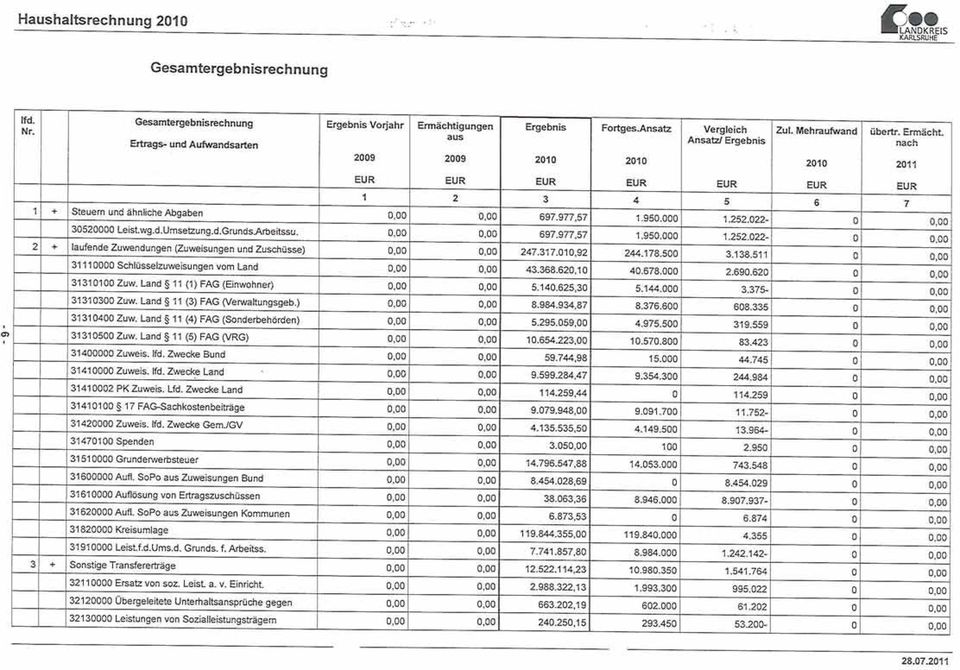

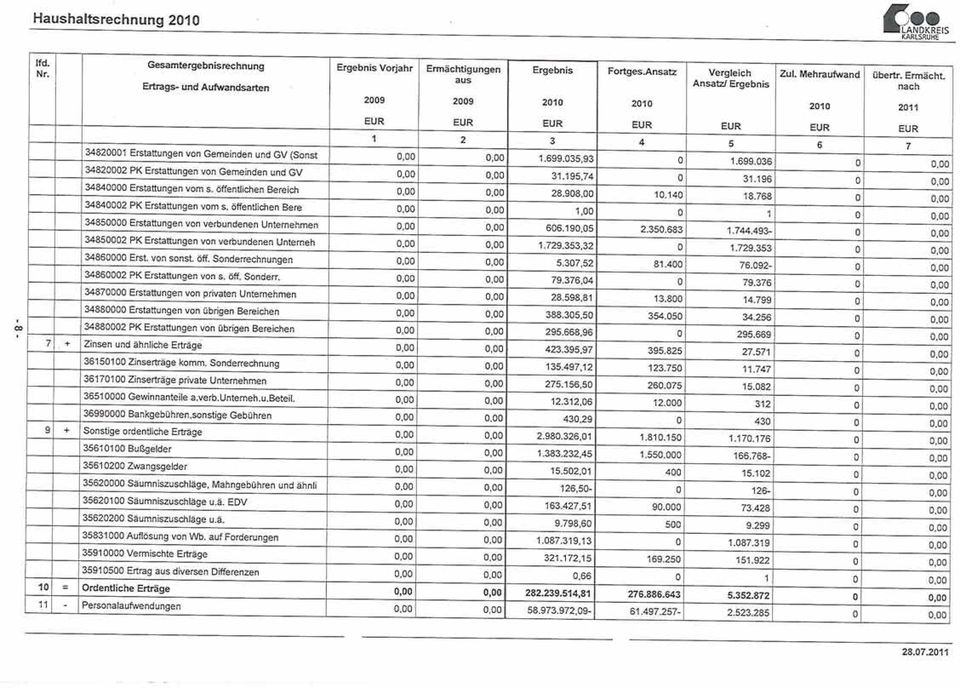

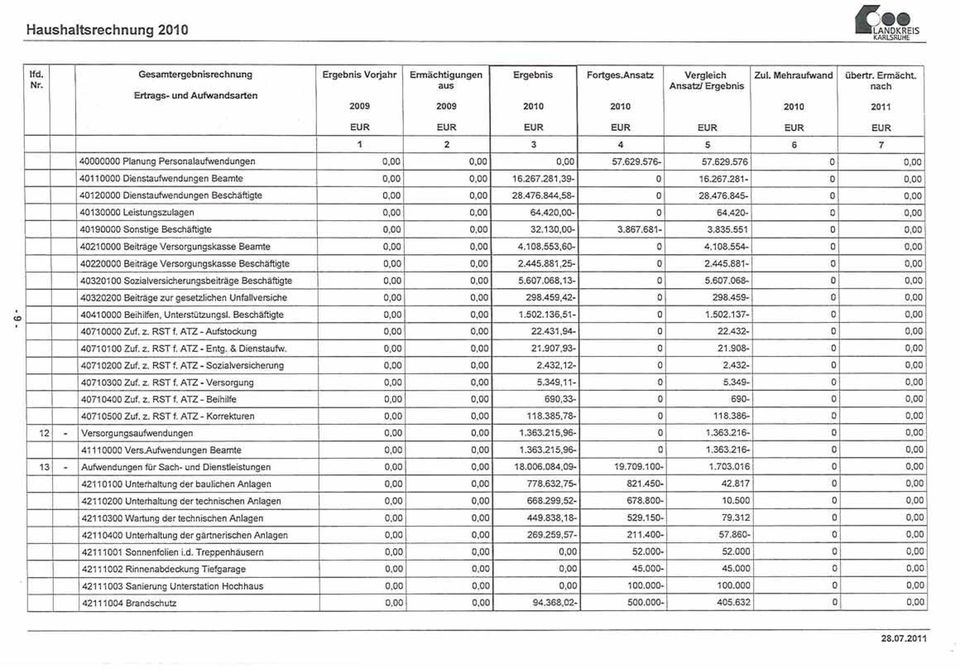

4 Gesamtergebnisrechnung Lfd. Nr. Ertrags- und Aufwandsarten Ergebnis Steuern und ähnliche Abgaben Zuweisungen und Zuwendungen, Umlagen und aufgelöste Investitionszuwendungen und -beiträge Sonstige Transfererträge Öffentlich -rechtliche Entgelte Privatrechtliche Leistungsentgelte Kostenerstattungen und Kostenumlagen Zinsen und ähnliche Erträge Sonstige ordentliche Erträge = Ordentliche Erträge Personalaufwendungen Versorgungsaufwendungen Aufwendungen für Sach- und Dienstleistungen Planmäßige Abschreibungen Zinsen und ähnliche Aufwendungen Transferaufwendungen Sonstige ordentliche Aufwendungen = Ordentliche Aufwendungen = Ordentliches Ergebnis Außerordentliches Erträge Außerordentliche Aufwendungen = Veranschlagtes Sonderergebnis = Veranschlagtes Gesamtergebnis

5

6

7

8

9

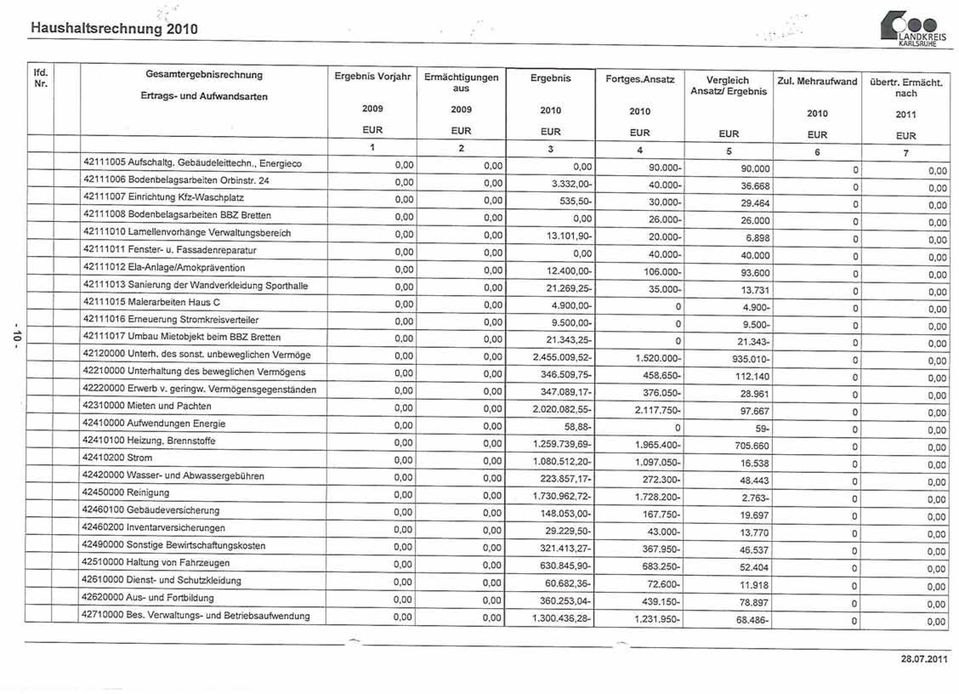

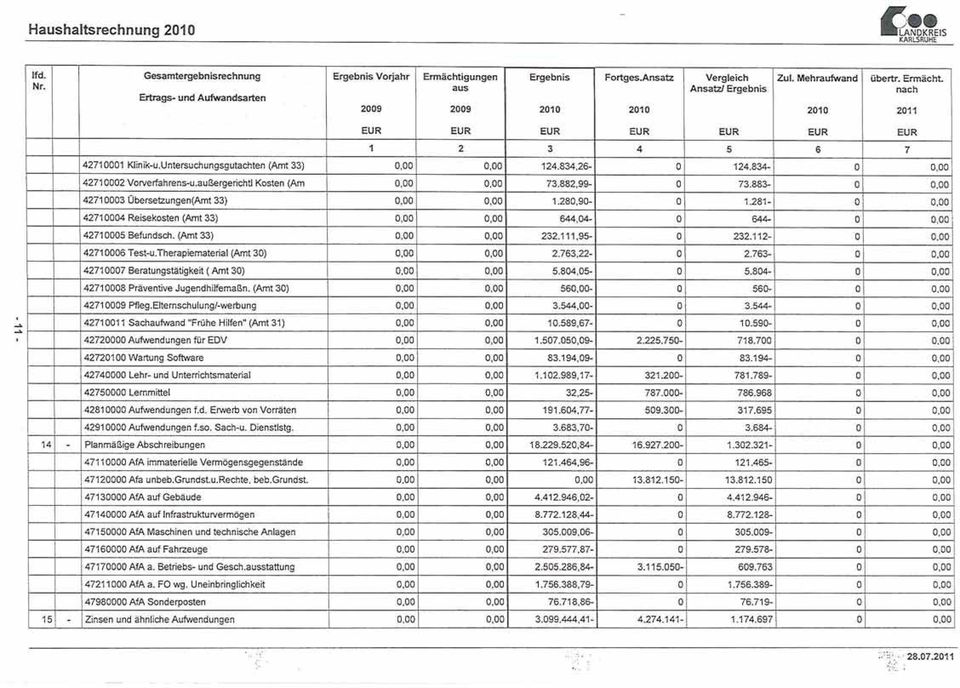

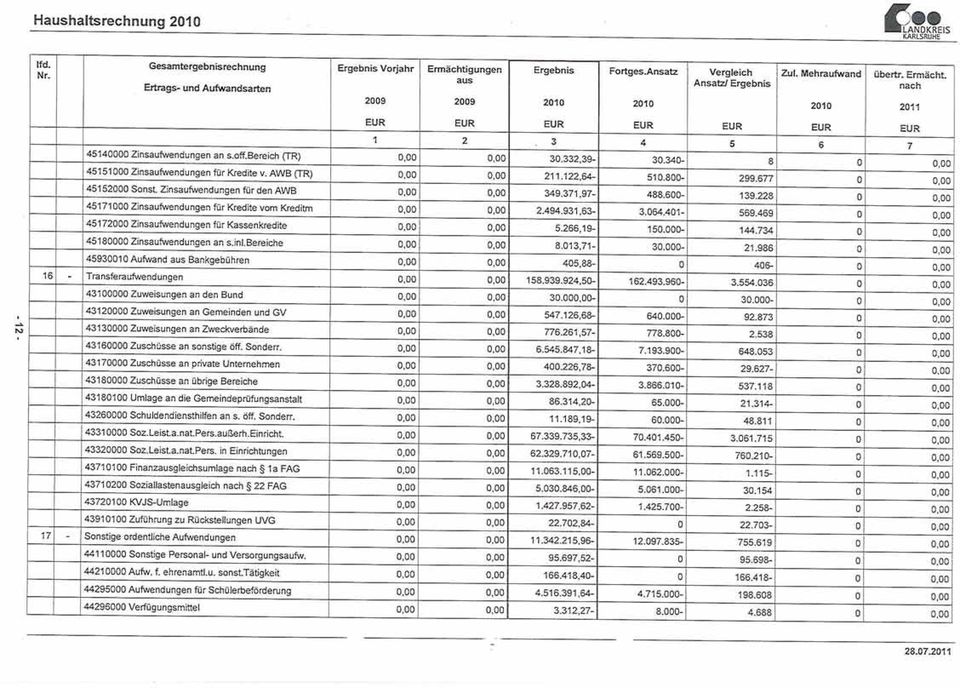

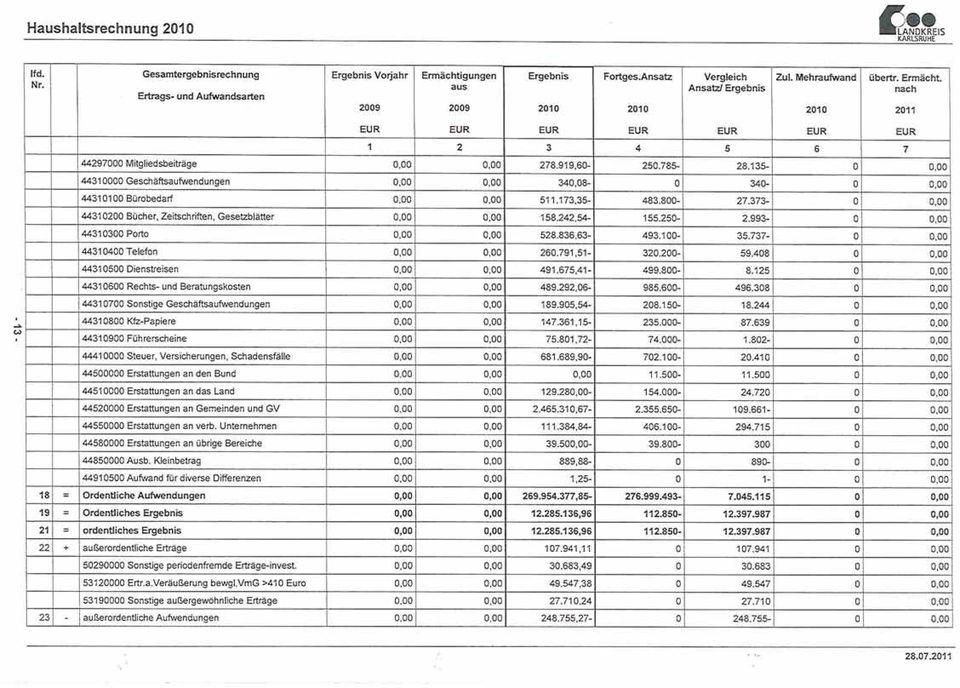

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

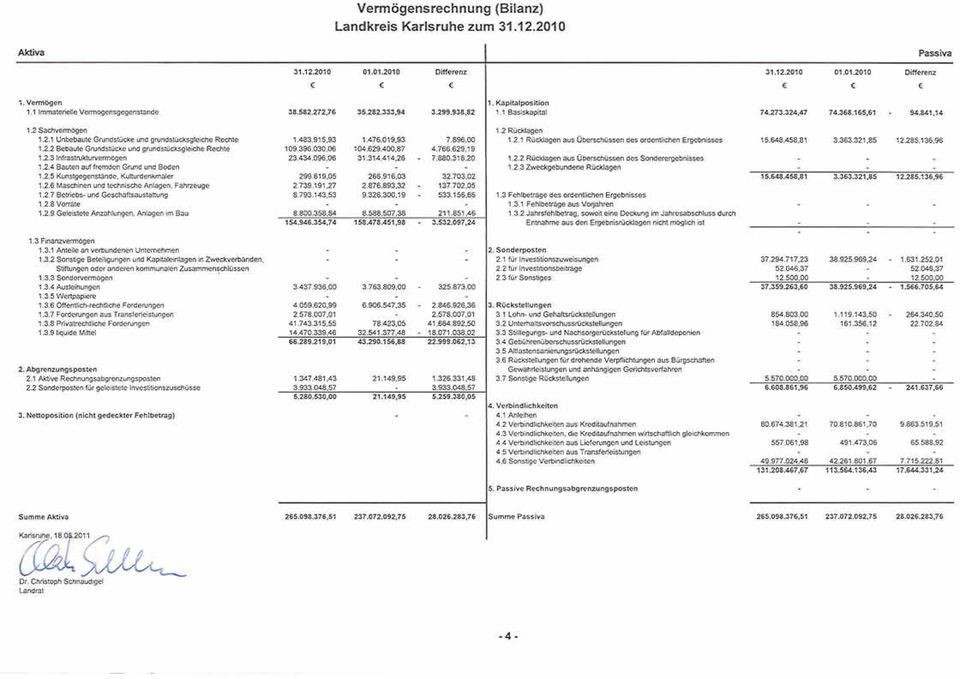

58 Erläuterungen der Bilanzpositionen in postennumerischer Abfolge A) Erläuterungen zu den Bilanzpositionen Aktiva 1. Vermögen Das Anlagevermögen ist grundsätzlich zu Anschaffungs- und Herstellungskosten, vermindert um die planmäßigen Abschreibungen bewertet. Die Bewertung erfolgte nach den Grundlagen des Arbeitsentwurfes des Leitfadens zur Bilanzierung nach dem Neuen Kommunalen Haushalts- und Rechnungswesen in Baden-Württemberg. Bei den beweglichen Anlagegütern wurde eine Inventur durchgeführt Als Abschreibungsmethode findet ausschließlich die lineare Abschreibung Anwendung. 1.1 Immaterielle Vermögensgegenstände Bei der Bilanzposition 1.1 wurde ein Wert von ,76 ausgewiesen. Es handelt sich hierbei um die in der Anlagenbuchhaltung zum Zeitpunkt der Erstellung der Jahresrechnung 2009 ausgewiesenen Werte der Beteiligungen ( ,83 ) sowie um Lizenzen und Software ( ,93 ) des Landkreises Karlruhe. Bei den Beteiligungen handelt es sich im Einzelnen um folgende Unternehmen, an denen der Landkreis Karlsruhe ganz oder teilweise Anteile besitzt: Unter dieser Position werden die über die Anlagenbuchhaltung eingesteuerten Anlagenklassen für die Beteiligungen abgebildet. Im Einzelnen werden in der Anlagenbuchhaltung Beteiligungen an folgenden Unternehmungen geführt: Anteile an verbundenen Unternehmen Bequa GmbH ,00 Jugendeinrichtung Schloss Stutensee ggmbh ,00 zusammen ,00 Sonstige Beteiligungen und Kapitaleinlagen in Zweckverbänden, Stiftungen oder anderen kommunalen Zusammenschlüssen Obst- und Gemüse Absatzgenossenschaft eg, Bruchsal ,84 BGV Badischer Gemeinde-Versicherungs-Verband Karlsruhe 4.700,00 Kliniken Landkreis Karlsruhe ,96 VwGfA Verwaltungsgesellschaft für Abfallwirtschaft 9.612,29 GfA Gesellschaft für Abfallwirtschaft mbh & Co KG ,91 Beteiligung Neue Messe Karlsruhe ,96 Beteiligung Baden Airpark Söllingen ,27 KVV Karlsruher Verkehrsverbund GmbH ,30 Winzergenossenschaft Weingarten 331,30 Umwelt und Energieagentur Stammeinlage ,00 zusammen ,83 Summe der Beteiligungen ,83 Die Beteiligungen sind künftig beim Finanzvermögen unter den Bilanzpositionen (Anteile an verbundenen Unternehmen) und (Sonstige Beteiligungen und Kapitaleinlagen in Zweckverbänden, Stiftungen oder anderen kommunalen Zusammenschlüssen) zu führen. Die Korrektur wird im Jahr 2011 erfolgen. Auswirkungen auf die Bilanzsumme bestehen vorbehaltlich der Prüfung durch das Kommunal- und Prüfungsamt bzw. durch die Gemeindeprüfungsanstalt keine

59 1.2 Sachvermögen Unbebaute Grundstücke und grundstücksgleiche Rechte Es handelt sich um unbebaute Flächen des Landkreises Karlsruhe. In der Anlagenbuchhaltung werden die Flurstücke nach ihrer Flurstücksnummer geordnet geführt. Die Aufgliederung erfolgt dabei in - Grünflächen ,50 - Ackerland ,00 - sonstige unbebaute Grundstücke ,43 zusammen , Bebaute Grundstücke und grundstücksgleiche Rechte Unter diesem Posten werden die bebauten Grundstücke ausgewiesen. Um eine bessere Abgrenzung zu ermöglichen, wurden Grund und Boden sowie die Art der Bebauung in getrennten Konten ausgewiesen. Arten der bebauten Grundstücke: - Grund und Boden bei Wohnbauten ,23 - Bebauung bei Wohnbauten und soz. Einrichtungen ,26 - Grund und Boden mit Schulen ,74 - Bebauung mit Schulen ,98 - Grund und Boden Dienst- und Geschäftsgebäude ,50 - Bebauung Dienst- und Geschäftsgebäude ,35 zusammen , Infrastrukturvermögen Das Infrastrukturvermögen des Landkreises Karlsruhe besteht im Wesentlichen aus den Kreisstraßen. Sie sind in der Eröffnungsbilanz vollständig erfasst. Die Bewertung erfolgte getrennt nach Grund und Boden und Verkehrsflächenkörper. Die Aufteilung erfolgt wie bei den bebauten Grundstücken nach Arten. - Grund und Boden ,31 - Brücken ,72 - Abwasserbeseitigungsanlagen ,27 - Straßen und Verkehrsanlagen ,76 zusammen , Bauten auf fremden Grund und Boden Es liegen keine zu bilanzierenden Sachverhalte vor Kunstgegenstände, Kulturdenkmäler Kunstgegenstände sind mit ,05 bewertet und werden in der Anlagenbuchhaltung mitgeführt. Sie werden nicht abgeschrieben Maschinen und technische Anlagen, Fahrzeuge

60 1.2.7 Betriebs- und Geschäftsausstattung Die beweglichen Sachen des Anlagevermögens werden in der Anlagenbuchhaltung mit den Anschaffungswerten geführt. Zum wurde gemäß der Inventurrichtlinie des Landkreises Karlsruhe bei den beweglichen Anlagegütern eine Inventur durchgeführt. Die Ergebnisse der Inventur wurden mit den in der Anlagenbuchhaltung vorgehaltenen Werten abgeglichen. Die Inventur wird 2011 abgeschlossen. Im Einzelnen wurden ausgewiesen für - Fahrzeuge ,20 - Maschinen ,79 - Technische Anlagen ,28 Zwischensumme ,27 - Betriebs- und Geschäftsausstattung ,53 Zusammen , Vorräte Es liegen keine zu bilanzierenden Sachverhalte vor Geleistete Anzahlungen, Anlagen im Bau Als Anlagen im Bau wurden die noch nicht fertig gestellten Investitionen mit einem Gesamtvolumen von ,84 ausgewiesen. Die Maßnahmen sollen 2010 weitergeführt bzw. fertig gestellt und aktiviert werden. Es handelt sich dabei um folgende Projekte: - Innensanierung HLA Bruchsal HausC 9.272,47 - Neubau Blitzschutzanlage Schloss Stutensee 7.000,00 - GBZ Bruchsal Sanierung der Heizzentrale ,77 - K 3531 Graben Kreisverkehr ,00 - K 3533 Graben B ,57 - K ,15 - K ,55 - K 3533 Brücken und Tunnel 2.259,10 - K ,11 - K 3574 Brücken und Tunnel ,29 - K 3536 Verlegung bei Kirrlach ,25 - K 3506 Beseitigung BÜ Gondelsheim ,82 - K 3575 Umgehung Bad Schönborn 9.428,97 - K 3581 Ausbau Silberstreifen/ L ,47 - K 3531 Kreisel Bahnhofstr. Graben-Neudorf ,00 - K 3506 Beseitigung BÜ Gondelsheim ,29 - Schule für Körperbehinderte Karlsbad Neugestaltung Außenanlagen ,84 - Käthe-Kollwitz-Schule Erweiterung ,01 - GBZ Bruchsal Zentrale Staubabsaugung Malerwerkstatt ,16 - K 3533 Ausbau zw. Graben und Stutensee 4.207,58 - K ,00 - K 3575 Umgehung Bad Schönborn ,52 - SFK Karlsbad Konjunkturpaket II, Dach ,34 - Schloss Stutensee, Ereiterung Intensivgruppe geschlossen ,78 - HLA Bruchsal, Verwaltungsnetz ,00 - Schloss Stutensee, Konjunkturpaket II Haus ,16 - SFG Ettlingen, Konjunkturpaket II, Fenster/Dach/Fassade ,32 - Schloss Stutensee, Neubau Sporthalle ,26 - HLA Bruchsal, Konjunkturpaket II, Haus C ,42 - HLA Bruchsal, Konjunkturpaket II, Haus C Kiosk 46,29 - SFK Kronau, Neubau Außenstelle ,

61 - Fassadensanierung HLA ,18 - Käthe-Kollwitz-Schule, Erweiterung Kiosk ,71 Zusammen , Finanzvermögen Anteile an verbundenen Unternehmen Unter dieser Position werden künftig die über die Anlagenbuchhaltung eingesteuerten Anlagenklassen für die Beteiligungen abgebildet. Die zu bilanzierenden Sachverhalte werden unter Position 1.1. nachgewiesen. Auf die Ausführungen hierzu wird ergänzend verwiesen Sondervermögen Es liegen keine zu bilanzierenden Sachverhalte vor Ausleihungen Bei den Ausleihungen wurden ,00 bilanziert. Es handelt sich hierbei um ein an den Abfallwirtschaftsbetrieb gegebenes Darlehen, das planmäßig getilgt wird. Der Rückzahlungsbetrag zum valutiert noch mit , Wertpapiere Unter der Position Wertpapiere waren nach dem zum Zeitpunkt der Aufstellung der Eröffnungsbilanz maßgeblichen vorläufigen Kontenrahmen für Baden-Württemberg Investmentzertifikate, Kapitalmarktpapiere, Geldmarktpapiere und Finanzderivate zu bilanzieren. Für diese Anlagen lagen zum Bilanzierungszeitpunkt keine zu bilanzierenden Sachverhalte vor. Nach der aktuell geltenden VwV Produkt- und Kontenrahmen vom sind künftig unter diesem Posten auch die Sonstigen Einlagen zu bilanzieren. Hierzu gehören die Festgeldanlagen des Landkreises Karlsruhe, die in der Eröffnungsbilanz unter dem Posten (Liquide Mittel) nachgewiesen sind. Die Festgeldanlagen des Landkreises Karlsruhe werden künftig unter der Position Wertpapiere bilanziert bis Forderungen Als Forderung sind in der Bilanz jene Gelder ausgewiesen, die das bilanzierende Unternehmen noch bekommen soll bzw. auf die noch ein Anspruch besteht. Es kann sich dabei um ausstehende Gelder handeln, bei denen die Erbringung von Dienstleistungen bzw. die Lieferung von Waren erfolgte. Dabei ist die Aktivierung in der Bilanz erst dann vorzunehmen, wenn die Dienstleistung erbracht bzw. das Produkt gegenüber dem Kunden ausgeliefert wurde. Pauschalwertberichtigungen Beim teilweise hohen Forderungsbestand ist es nicht immer und nicht in allen Fällen sinnvoll eine Einzelwertberichtigung durchzuführen. Neben den beim Landkreis Karlsruhe durchgeführten Einzelwertberichtigungen besteht dennoch bei einem bestimmten Prozentsatz das allgemeine Risiko des Forderungsausfalls. Dieses Risiko wird bei der großen Gruppe von Forderungen durch Anwendung eines pauschalen Prozentsatzes auf den Forderungsbestand berücksichtigt. Der angewendete Prozentsatz beruht auf den Erfahrungen der Verwaltung mit den tatsächlichen Forderungsausfällen in den zurückliegenden Jahren. Die Pauschalwertberichtigung findet immer

62 Anwendung und wird am Ende des Haushaltsjahres im Rahmen der Jahresabschlussarbeiten gebucht. Die bestehenden Forderungen sind mit ihrem Nennwert ausgewiesen und werden entsprechend dem Niederstwertprinzip und aus kaufmännischen Vorsichtsgründen wertberichtigt Öffentlich-rechtliche Forderungen Öffentlich-rechtliche Forderungen (./. Pauschale Wertberichtigung) , Forderungen aus Transferleistungen Forderungen aus Transferleistungen (./. Pauschale Wertberichtigung) ,01 Die Forderungen aus Transferleistungen sind entsprechend ihrer Zuordnung gleichzeitig auch öffentlich-rechtliche Forderungen. Nach der VwW Produkt- und Kontenrahmen vom sind Forderungen aus Transferleistungen unter der Bilanzposition separat zu bilanzieren Privatrechtliche Forderungen Privatrechtliche Forderungen (./. Pauschale Wertberichtigung) ,55 In dieser Position sind auch die Mittel ausgewiesen, die als Bar- und Buchgeld kurzfristig zur Disposition stehen. Der Landkreis Karlsruhe hat zum Bilanzstichtag Festgelder in Höhe von ,00 angelegt. Summe der Forderungen (wertberichtigt) , Liquide Mittel Die flüssigen Mittel setzen sich wie folgt zusammen: - Bargeld ,73 - Bestände bei Banken aus Giro/ Liquidkonten ,07 - Schwebeposten Sozialhilfe ,00 - Schwebeposten Gehaltszahlungen ,88 - sonstige Schwebeposten ,78 zusammen ,46 Die Festgeldanlagen des Landkreises Karlsruhe werden künftig unter der Bilanzposition Wertpapiere bilanziert. Auf die Ausführungen zu Punkt wird ergänzend verwiesen. 2 Abgrenzungsposten 2.1 Aktive Rechnungsabgrenzungsposten Als aktive Rechnungsabgrenzungsposten sind Beträge auszuweisen, die vor dem Abschlussstichtag geleistet wurden, die aber Aufwand für eine bestimmte Zeit nach diesem Tag darstellen. Aktive Rechnungsabgrenzungsposten mussten in Höhe von ,43 eingestellt werden. Dieser Betrag setzt sich wie folgt zusammen: - Verrechnungen zur Anlagenbuchhaltung ,82 - Lohn und Gehaltsvorschüsse ,79 - Abschlagszahlungen 2.600,44 - Ersetze für Fahrtkosten 742,70 - Beihilfe und Versorgungsumlagen ,37 - Sozialversicherung - 470,67 - sonstiges 455,72 zusammen ,

63 2.2 Sonderposten für geleistete Investitionszuschüsse Sonderposten für geleistete Investitionszuschüsse sind mit ,57 bilanziert. 3. Nettoposition (nicht gedeckter Fehlbetrag) Es liegen keine zu bilanzierenden Sachverhalte vor. B) Erläuterungen zu den Bilanzpositionen Passiva 1 Kapitalposition (Eigenkapital) 1.1 Basiskapital Das Eigenkapital ist eine rechnerische Größe. In der Doppik wird darunter die Differenz zwischen dem Vermögen (Aktiva) und den Schulden (Verbindlichkeiten und Rückstellungen) sowie den Sonderposten verstanden. Die Kapitalposition teilt sich auf in das Basiskapital, die freien und gebundenen Rücklagen und Verlustvorträgen aus Vorjahren. Die Schlussbilanz des Landkreises Karlsruhe weist zum ein Basiskapital von ,47 aus Rücklagen Die bisher in der Kameralistik vorhandene allgemeine Rücklage wurde im Rahmen der Überleitung in die Eröffnungsbilanz aufgelöst, da sie keine Rücklage im betriebswirtschaftlichen Sinne des Neuen Kommunalen Haushalts- und Rechnungswesens ist. Die allgemeine Rücklage ist Bestandteil des Basiskapitals geworden Rücklagen aus Überschüssen des ordentlichen Ergebnisses (Jahresergebnis 2009) Der Überschuss aus der Gewinn- und Verlustrechung des Jahres 2010 in Höhe von ,96 wird in der Schlussbilanz 2010 den Rückalgen aus Überschüssen des ordentlichen Ergebnisses zugeschlagen. Unter Berücksichtigung der aus den Verbesserungen des Jahres 2009 in die Eröffnungsbilanz überführten Mittel von ,85 werden nun Rücklagenmittel in Höhe von ,81 ausgewiesen. Damit steht dieser Betrag künftigen Haushalten als Deckungsmittel zur Verfügung Rücklagen aus Überschüssen des Sonderergebnisses Es liegen keine zu bilanzierenden Sachverhalte vor Zweckgebundene Rücklagen Es liegen keine zu bilanzierenden Sachverhalte vor. 1.3 Fehlbeträge des ordentlichen Ergebnisses Fehlbeträge aus Vorjahren Es liegen keine zu bilanzierenden Sachverhalte vor

64 1.3.2 Jahresfehlbetrag, soweit eine Deckung im Jahresabschluss durch Entnahme aus den Ergebnisrücklagen nicht möglich ist Es liegen keine zu bilanzierenden Sachverhalte vor. 2 Sonderposten 2.1 für Investitionszuweisungen Erhaltene Investitionszuweisungen werden in der Höhe der bewilligten Zuwendung als Sonderposten passiviert und entsprechend der in den einzelnen Zuwendungsbescheiden geregelten Fristen aufgelöst. Ist eine solche Frist nicht im Einzelfall bestimmt worden, werden Investitionszuwendungen über den Nutzungszeitraum der bezuschussten Anlagen aufgelöst. Als Sonderposten werden Zuweisungen und Zuschüsse passiviert, die der Landkreis Karlsruhe zur Förderung von Investitionen von anderen staatlichen, öffentlichen oder privaten Stellen erhalten hat. Die Investitionszuweisungen werden in der Anlagenbuchhaltung mitgeführt und zusammen mit dem Anlagevermögen in den jeweiligen Bilanzpositionen ausgewiesen. Insgesamt bilanzieren sich die aufzulösenden Sonderposten für Investitionszuweisungen mit , für Investitionsbeiträge Für Investitionsbeiträge werden ,37 bilanziert. 2.3 für Sonstiges Sonstige Sonderposten ,00 3. Rückstellungen 41 GemHVO schreibt für verschiedene dem Grunde bzw. der Höhe nach ungewisse Verbindlichkeiten und Aufwendungen die Bildung von Rückstellungen verbindlich vor. Die Rückstellungen wurden nach dem Prinzip der kaufmännischen Vorsicht gebildet. 3.1 Lohn- und Gehaltsrückstellungen Für Lohn- und Gehaltszahlungen von der Freistellung von der Arbeit im Rahmen von Altersteilzeitarbeit und ähnlichen Maßnahmen sind nach 41 Abs. 1 Nr. 1 GemHVO zwingend Rückstellungen auszuweisen. Der Berechnung für die ausgewiesene Rückstellung für Altersteilzeit liegen die Fälle zugrunde, die tatsächlich vertraglich eine Altersteilzeitvereinbarung abgeschlossen haben. Die ermittelte Rückstellung betrifft konkret alle Fälle von Altersteilzeitmaßnahmen. Der Wert der Rückstellung wurde auf ,00 ermittelt und in der Bilanz ausgewiesen. Für Pensionsleistungen müssen keine Rückstellungen ausgewiesen werden, da diese beim KVBW gebildet werden. 3.2 Unterhaltsvorschussrückstellungen An Unterhaltsvorschussrückstellungen waren in die Eröffnungsbilanz ,96 einzubuchen

65 Von den Einzahlungen der Unterhaltspflichtigen sind zwei Drittel an das Land abzuführen. Dabei bemisst sich die Pflichtrückstellung nach den zuvor wertberichtigten Forderungen gegenüber den Unterhaltspflichtigen. 3.3 Stilllegungs- und Nachsorgerückstellung für Abfalldeponien Es liegen keine zu bilanzierenden Sachverhalte vor. 3.4 Gebührenüberschussrückstellungen Es liegen keine zu bilanzierenden Sachverhalte vor. 3.5 Altlastensanierungsrückstellungen Es liegen keine zu bilanzierenden Sachverhalte vor. 3.6 Rückstellungen für drohende Verpflichtungen aus Bürgschaften, Gewährleistungen und anhängigen Gerichtsverfahren Es liegen keine zu bilanzierenden Sachverhalte vor. 3.7 Sonstige Rückstellungen Für sonstige Wahlrückstellungen nach 41 Abs. 2 GemHVO sind insgesamt ,00 bilanziert. Die gebildeten Rückstellungen teilen sich wie folgt auf: ÖPNV laufende Kosten Aufgrund noch fehlender Abrechnungen für das Jahr 2009, den neuen Einnahmezuscheidungen sowie der noch nicht geklärten finanziellen Beteiligung des Landkreises an den DB-Ansprüchen aus dem Jahr 2009 musste eine Rückstellung von gebildet werden. Sächlicher Verwaltungs- und Betriebsaufwand Wegen noch fehlender Abrechnungen von Energiekosten sowie nicht abgeflossener Mittel für Beratungsleistungen im Rahmen der IT- Agenda 2013 ist im Jahr 2010 mit erhöhten Aufwendungen zu rechnen. Hierfür wird eine Rückstellung von gebildet. 4 Verbindlichkeiten Die nachfolgenden Verbindlichkeiten werden nach 44 Abs. 4 GemHVO in Höhe des Rückzahlungsbetrages ausgewiesen. 4.1 Anleihen Es liegen keine zu bilanzierenden Sachverhalte vor. 4.2 Verbindlichkeiten aus Kreditaufnahmen Die Kredite für Investitionen valutieren zum Bilanzstichtag noch mit einem Wert von ,70. Aufgenommen wurden die Kredite

66 - bei Kreditinstituten ,49 - bei verbundenen Unternehmen (Abfallwirtschaftsbetrieb) ,64 - vom sonstigen öffentlichen Bereich , , Verbindlichkeiten, die Kreditaufnahmen wirtschaftlich gleichkommen Es liegen keine zu bilanzierenden Sachverhalte vor. 4.4 Verbindlichkeiten aus Lieferungen und Leistungen Unter diesen Posten befinden sich die üblichen Verbindlichkeiten aus Lieferungen und Leistungen, die entstehen, wenn Waren und Dienstleistungen gekauft bzw. in Anspruch genommen werden, jedoch noch keine Zahlung erfolgte. Verbindlichkeiten aus Waren und Dienstleistungen bestanden in Höhe von ,06. Zum Bilanzstichtag bestanden: Verbindlichkeiten aus Lieferungen und Dienstleistungen ,84 Verbindlichkeiten aus WAUS (soziales) , , Verbindlichkeiten aus Transferleistungen Verbindlichkeiten aus Transferleistungen sind nicht ausgewiesen. Die Verbindlichkeiten aus Transferleistungen wurden im Zuge der maschinellen Übernahme der Bilanzwerte aus der Vermögensrechnung 2009 als Verbindlichkeiten aus Lieferungen und Dienstleistungen übernommen. Nach der VwW Produkt- und Kontenrahmen vom sind Verbindlichkeiten aus Transferleistungen unter der Bilanzposition 4.5 gesondert zu bilanzieren. Die Korrekturbuchungen werden im Jahr 2011 vorgenommen. Auf die Bilanz ergeben sich hierdurch keine Auswirkungen. 4.6 Sonstige Verbindlichkeiten Insgesamt musste an sonstigen Verbindlichkeiten ein Betrag von ,48 ausgewiesen werden. Er setzt sich wie folgt zusammen: - sonstige Kreditverbindlichkeiten/Kassenkredite ,50 - Klärungen Zahlungseingänge -2,52 - debitorische Akontozahlungen ,94 - Verbindlichkeiten des Personal- und Organisationsamtes ,92 - Verbindlichkeiten der Kämmerei 390,55 - Vollstreckungen für fremde Behörden 6.798,93 - Kassenbestandsübernahme der Abfallwirtschaftsbetriebes ,51 - Sicherheitsleistungen ,18 - Kontenverkehr mit AWB ,00 - Klimaschutzkonzept Amt ,60 - Erstattungen Bund/Land ,20 - Kurtaxe 76,92 - Bettengeld 6,16 - Vollstreckungen für das Jugendamt ,39 - Spenden 8.110,88 - Mündelgelder ,08 - Vollstreckungen für das Sozialamt ,14 - Nachlassverwendung 8.662,65 - Sicherheitsleistung von Ausländern ,

67 - Gebührenmarken ,31 - Lebenspartnerschaften Urkunden - 50,00 - Stiftung Frauen in Not 4.912,00 - Pockenschutz ,00 - Europäischer Flüchtlingsfonds 5.462,74 - Ausgleichsleistungen/ -zahlungen Naturschutz ,22 - Bareinnahmen Land ,00 - Ersatzaufforstung Kirrlach-Südwestspange ,15 - Steuerverbindlichkeiten ,88 - weitere sonstige Verbindlichkeiten ,91 zusammen ,48 5 Passive Rechnungsabgrenzungsposten Es liegen keine zu bilanzierenden Sachverhalte vor

68 Bilanzierungs- und Bewertungsmethoden Grundsätze zur Bilanzierung und Bewertung Die Vermögensgegenstände und die Schulden des Landkreises Karlsruhe sind einzeln bewertet. Die Bewertung erfolgte nach den Grundlagen des Arbeitsentwurfes des Leitfadens zur Bilanzierung nach dem Neuen Kommunalen Haushalts- und Rechnungswesen in Baden-Württemberg. Immaterielle Vermögensgegenstände sind zu den Anschaffungs- und Herstellungskoten angesetzt. Die Sachanlagen wurden zu Anschaffungs- und Herstellungskosten angesetzt und um die planmäßigen Abschreibungen vermindert. Als Abschreibungsmethode findet ausschließlich die lineare Abschreibung nach 46 GemHVO Anwendung. Die planmäßige Abschreibung erfolgt in gleichen Jahresraten über die Dauer, in denen der Vermögensgegenstand voraussichtlich genutzt werden kann. Die den Vermögensgegenständen zugrunde liegenden Nutzungsdauern lehnen sich dabei an die vom Bundesfinanzministerium erlassenen Richtlinien über die Abschreibungs- und Nutzungsdauern bei Vermögensgegenständen (AfA-Tabellen des BFM für allgemein verwendbare Anlagegüter) an. Geringwertige Vermögensgegenstände (Anschaffungs- und Herstellungskosten unter 410 ) mit Ausnahme der Betriebe gewerblicher Art (BgA) wurden nicht erfasst. Bei den BgAs wurde die steuerrechtliche Wertgrenze von 150 zugrunde gelegt. Die geringwertigen Vermögensgegenstände sind im ordentlichen Aufwand enthalten. Das Finanzvermögen wurde grundsätzlich zum Nominalwert angesetzt. Als Wert von Beteiligungen wurden die in der Vermögensrechnung ausgewiesenen Anschaffungskosten angesetzt. Aufgrund der vorliegenden Daten aus der Vermögensrechnung entsprechen die dort gebuchten Anschaffungskosten den tatsächlichen heutigen Verhältnissen. Ausleihungen und Liquide Mittel sind mit dem Nennwert in der Bilanz ausgewiesen. Bei den Forderungen wurden grundsätzlich erkennbare Einzelrisiken durch Einzelwertberichtigungen berücksichtigt. Beim teilweisen hohen Forderungsbestand ist es jedoch nicht immer möglich eine Einzelwertberichtigung durchzuführen. Nicht erkennbare Einzelrisiken wurden daher durch eine Pauschalwertberichtigung bilanziert. Dabei wurde aus dem Forderungsbestand der öffentlich-rechtlichen Forderungen 50 %, Forderungen aus Transferleistungen 70 % und privatrechtlichen Forderungen 50 % pauschal wertberichtigt. Die der Pauschalwertberichtigung zu Grunde liegenden Prozentsätze resultieren aus Erfahrungswerten der Verwaltung sowie aus den Erhebungen über die Refinanzierungsquote in den vergangenen drei Jahren. Noch nicht bekannte, jedoch mit einer gewissen Wahrscheinlichkeit auftretende Forderungsausfallrisiken finden somit in der Bilanz entsprechend Berücksichtigung. Die Eigenkapitalpositionen sind mit dem Nennbetrag ausgewiesen. Die Sonderposten wurden in Höhe der vom Bund, Land, Gemeinden und sonstigen Trägern gewährten Finanzierungszuschüssen passiviert. Die Rückstellungen beinhalten alle nach vorsichtiger kaufmännischer Beurteilung erkennbaren Risiken. Die Verbindlichkeiten sind mit dem Rückzahlungsbetrag passiviert

69 Einbeziehung von Fremdkapitalzinsen in die Herstellungskosten Nach 44 Abs. 3 GemHVO dürfen Zinsen für Fremdkapital, das zur Finanzierung der Herstellung eines Vermögensgegenstandes verwendet wird als Herstellungskosten angesetzt werden, soweit sie auf den Zeitraum der Herstellung entfallen. Der Landkreis Karlsruhe hat von diesem Aktivierungswahlrecht keinen Gebrauch gemacht

70 Anteil der beim Kommunalen Versorgungsverband Baden-Württemberg gebildeten Pensionsrückstellungen Der Anteil des Landkreises Karlsruhe beim Kommunalen Versorgungsverband Baden-Württemberg aufgrund von 27 Abs. 5 GKV gebildeten Pensionsrückstellungen weist zum Bilanzstichtag einen Betrag in Höhe von aus

71

72 Verwendung liquider Mittel zur Finanzierung der Investitionen Nach 22 Abs. 2 GemHVO ist die Verwendung liquider Mittel als innere Darlehen zur Finanzierung von Investitionen im Bilanzanhang darzustellen und zu erläutern. Der Landkreis Karlsruhe hat zur Finanzierung der Investitionen keine Inneren Darlehen aufgenommen

73

74

75 Nicht in Anspruch genommene Kreditermächtigungen ( 53 Abs. 2 Nr. 6 GemHVO) Von der im Haushaltsjahr 2010 veranschlagten Kreditermächtigungen in Höhe von werden nicht in Anspruch genommen

76

77

78

79

80

81

82

83

84 Liste der Kreistagsmitglieder ( 53 Abs. 2 GemHVO) Landrat des Landkreises Karlsruhe: Dr. Christoph Schnaudigel. Dem Kreistag gehören als Mitglieder an: CDU: 1. Ackermann, Thomas Bürgermeister Hambrücken Belstler, Jutta Bistritz, Bernhard Brüstle, Günter Burgey, Karl-Heinz Dickemann, Kurt Gaal, Hanspeter Grether, Inge Herzog, Alois Diplomhandelslehrerin Selbst. Architekt Kriminaloberrat Bürgermeister Kfz-Mechanikermeister Studiendirektor Diplomvolkswirtin Bautechniker Walzbachtal Rheinstetten Bruchsal Walzbachtal Bretten Stutensee Ettlingen Graben-Neudorf 10. Heß, Jürgen 11. Hillenbrand, Lothar 12. Hintermayer, Ulrich 13. Hockenberger, Ulli 14. Hörter, Frank H. Bürgermeister Bürgermeister Bürgermeister Bürgermeister Selbst. Kaufmann Kronau Dettenheim Kraichtal Bruchsal Pfinztal 15. Kast, Günter Betriebswirt (VWA) i. R Eggenstein-Leopoldsh. 16. Kiesinger, Peter Rechtsanwalt Karlsbad 17. Leiser, Artur Selbst. Zimmerermeister Ubstadt-Weiher 18. Leonhardt, Willi Bürgermeister Bretten 19. Löffler, Tony 20. Martus, Stefan Hauptamtsleiter/Beamter Bürgermeister Ubstadt-Weiher Philippsburg 21. Metzger, Paul 22. Muth, Walter 23. Neumeister, Steffen 24. Nöltner, Michael Oberbürgermeister Bürgermeister Leitender Angestellter/Prokurist Diplomgewerbelehrer Bretten Östringen Ettlingen Bretten 25. Nowitzki, Thomas 26. Offele, Josef Bürgermeister Oberbürgermeister a. D Oberderdingen Ettlingen 27. Raab, Werner 28. Rauch, Ernst 29. Reinwald, Hans-D. 30. Richter, Alfred Landtagsabgeordneter Diplomingenieur (FH) Bürgermeister Diplomverwaltungswirt (FH) Bruchsal Malsch Graben-Neudorf Kraichtal 31. Roß, Uli 32. Scherbel, Dr. Uwe 33. Schöpfle, Klaus 34. Scholz, Klaus-Dieter 35. Schrempp, Sebastian 36. Sickinger, Manfred Bankbetriebswirt Unfallchirurg Rechtsanwalt Bürgermeister Oberbürgermeister Polizeibeamter Waghäusel Bruchsal Karlsbad Weingarten Rheinstetten Bad Schönborn 37. Skibbe, Jens 38. Weigt, Sven Rechtsanwalt Bürgermeister Bruchsal Forst

85 SPD: Langrock, Helga 12. Mangei, Karl 13. Masino, Franz 14. Pöschel, Joachim Studiendirektor a. D. 15. Rinck, Gerd 16. Roser, Heinz E. 17. Rupp, Markus 18. Sand, Herbert 19. Sikinger, Heinrich 20. Wacker, Ursula Altenbach, Martin Bürgermeister a. D. Bauer, Gerhard de Bortoli, Bernhard Eberle, Wolfgang Elsenbusch, Dagmar Haas, Reinhard Heiler, Walter Himmel, Elmar 10. Leins, Heidemarie Hausfrau/Bauzeichnerin Bretten 11. Müller, Rolf 12. Roth, Eberhard 13. Scherer, Werner 14. Schleicher, Richard 15. Schmittinger, Helmut 16. Schuster, Raimund 17. Stober, Bernd 18. Weick, Roland Polizeihauptkommissar/Ortsvorsteher Rentner Diplomübersetzerin Pensionär/Ortsvorsteher Bürgermeister/MdL Bürgermeister Bürgermeister Waldbronn Rheinstetten Pfinztal Frenzel, Margarethe Schulamtsdirektorin Dettenheim Hofmeister-Jakubeit, Helma Freie Wähler: Bratzel, Wolfgang Büchner, Martin Demal, Klaus Dörflinger, Walter Gsell, Reinhold Hauser, Karl-Heinz Johs, Günther Knodel, Rudi König, Klaus IT-Fachassistent Referentin für Altenarbeit Diplomübersetzerin Diplomsozialarbeiter Diplomhandelslehrer/Ortsvorsteher Bürgermeister Bürgermeister Diplomingenieur/Architekt Realschullehrer Buchhalterin Bürgermeister Bürgermeister Oberbürgermeister Selbst. Landwirt Bürgermeister Bürgermeister Bürgermeister Bürgermeister Rektor Bürgermeister Bürgermeister Rentner Landwirtschafts- u. Weinbaumeister Pensionär Bürgermeister Bürgermeister Realschulrektor Kraichtal Walzbachtal Karlsbad Waghäusel Malsch Ettlingen Bruchsal Bruchsal Waldbronn Philippsburg Östringen Pfinztal Gondelsheim Waghäusel Stutensee Östringen Zaisenhausen Oberhausen-Rheinh Stutensee Stutensee Forst Kürnbach Linkenheim-Hochstetten Karlsbad Linkenheim-Hochstetten Bad Schönborn Sulzfeld Malsch Bruchsal Karlsdorf-Neuthard Marxzell Eggenstein-Leopoldsh Philippsburg

86 GRÜNE: Butterer, Armin Flüss, Uwe Geiger, Christine Görig, Karl-Heinz Herb, Artur Mittag Dr., Karl Rösner, Birgit Rohrer, Uwe Gärtner Staatlich anerkannter Erzieher Sozialpäd. Familienhelferin Sonderberufsschullehrer Versicherungskaufmann Diplomphysiker i. R. Diplombiologin Hausmann Bruchsal Ettlingen Weingarten Malsch Pfinztal Stutensee Bad Schönborn Karlsbad FDP: Becker, Dr. Hans-Jörg Arzt i. R Rheinstetten Büssemaker, Gabriela Oberbürgermeisterin Ettlingen Hüttner, Heinz Apotheker/Pharmazeut Weingarten Nees, Willy Beamter Eggenstein-Leopoldsh. Rupalla, Armin Diplominformatiker Bruchsal Wacker, Prof. Dr. Jürgen Chefarzt der Frauenklinik Bruchsal Bruchsal REP: 1. Belzner, Michael Feinmechanikermeister i. R Philippsburg

87 Vermögensübersicht * Bilanz Landkreis Karlsruhe zum Anlage 23 (zu 55 Abs. 1 GemHVO) 1. Vermögen Immaterielle Vermögensgegenstände 1 Stand des Vermögens zum des Haushaltsjahres *** Vermögensveränderungen Vermögenszugänge im Haushaltsjahr Vermögensabgänge im Haushaltsjahr Umbuchungen im Haushaltsjahr Zuschreibungen im Haushaltsjahr Abschreibungen im Haushaltsjahr Stand des Vermögens am des Haushaltsjahres ( Sp. 2 bis 6) -Euro- -Euro- -Euro- -Euro- -Euro- -Euro- -Euro ** , , , , ,76 2. Sachvermögen (ohne Vorräte) 2.1. Unbebaute Grundstücke und grundstücksgleiche Rechte , , , Bebaute Grundstücke und grundstücksgleiche Rechte , , , , , ,06 0, Infrastrukturvermögen 2.4. Bauten auf fremden Grundstücken , , , , ,06 0, Kunstgegenstände, Kulturdenkmäler , , , , Maschinen und technische Anlagen, Fahrzeuge , , , , , Betriebs- und Geschäftsausstattung , , , , , , Geleistete Anzahlungen, Anlagen im Bau , ,52 0, , ,84 Finanzvermögen (ohne Forderungen und liquide Mittel) 0, Anteile an verbundenen Unternehmen 0, Sonst. Beteilig. u. Kapitaleinlagen in Zweckverbänden, Stiftungen od. and. kommunalen Zusammenschlüssen 0, Sondervermögen 3.4. Ausleihungen 3.5. Wertpapiere insgesamt 0, , , ,00 0, , , ,46 0,00 0, , ,50 * "Anlagenspiegel" ** In dieser Spalte werden Umgliederungen bereits vorhandener Vermögensgegenstände auf andere Positionen der Übersicht abgebildet (z. B. von Nr. 2.8 nach Fertigstellung nach Nr. 2.3) *** entspricht Stand zum des Vorjahres

88 Anlage 24 (zu 55 Abs. 1 GemHVO) Forderungsübersicht Art der Forderungen Gesamtbetrag am des Haushaltsjahres * Zugänge im Haushaltsjahr Abgänge im Haushaltsjahr Zuschreibungen im Haushaltsjahr Abschreibungen im Haushaltsjahr Gesamtbetrag am des Haushaltsjahres EUR EUR EUR EUR EUR EUR EUR EUR EUR bis zu 1 Jahr Restlaufzeit ** 1 bis 5 Jahre über 5 Jahre 1. Öffentlich-rechtliche Forderungen 2. Forderungen aus Transferleistungen 3. Privatrechtliche Forderungen , , , , , , , , , , , ,55 Summe aller Forderungen , , , , , ,55 * entspricht Stand zum des Vorjahres ** Keine Pflichtangaben

89 Anlage 25 (zu 55 Abs. 2, 61 Nr. 37 GemHVO) Schuldenübersicht: Bilanz Landkreis Karlsruhe zum Art der Schulden (Gliederung richtet sich nach der Bilanz, Passivposten 4.1, 4.2 und 4.3 (Anleihen, Kreditaufnahmen inklusive Kassenkredite und kreditähnliche Rechtsgeschäfte) Gesamtbetrag zum des Haushaltsjahres -Euro- Gesamtbetrag am des Haushalts-jahres * -Euro- mehr als 5 Jahre **** -Euro- Mehr (+) weniger (-) ***** -Eurodavon mit einer Restlaufzeit von bis zu 1 Jahr ** -Euroüber 1 bis 5 Jahre *** -Euro Geldschulden 1.1 Anleihen 1.2 Kredite für Investitionen Bund Land Gemeinden und Gemeindeverbände Zweckverbände und dergleichen sonstiger öffentlicher Bereich Kreditmarkt 1.3 Kassenkredite 2. Verbindlichkeiten, die Kreditaufnahmen wirtschaftlich gleichkommen , , , , , , , , , , , , , ,00 Gesamtschulden , , , , , ,41 nachrichtlich: 3. Schulden der Sondervermögen mit Sonderrechnung (Angaben jeweils für einzelne Sondervermögen) 3.1. Anleihen Verbindlichkeiten aus Krediten für Investitionen Verbindlichkeiten aus Krediten zur Liquiditätssicherung (Kassenkrediten) Verbindlichkeiten aus kreditähnlichen Rechtsgeschäften 4. Schulden insgesamt 4.1. Anleihen Verbindlichkeiten aus Krediten für Investitionen , , , , , ,41 Verbindlichkeiten aus Krediten zur Liquiditätssicherung (Kassenkrediten) , , ,00 Verbindlichkeiten aus kreditähnlichen Rechtsgeschäften Summe , , , , , ,41 * entspricht Stand zum des Vorjahres ** Tilgung der Restschuld im 1. Folgejahr *** Tilgung der Restschuld im 2.bis 5. Folgejahr **** Tilgung der Restschuld ab dem 6. Folgejahr ***** Spalte 3 minus Spalte 2 Anmerkung: Die Übersicht kann durch Einbezug weiterer Verbindlichkeiten ausgebaut werden

90

91

92 Rechenschaftsbericht für das Haushaltsjahr 2010 Eduard-Spranger-Schule Oberderdingen

93 Inhaltsverzeichnis Seite Allgemeine wirtschaftliche Entwicklung Entwicklung der Kommunalfinanzen Entwicklung im Landkreis Karlsruhe Haushaltssatzung im Haushaltsplan 2010 Ergebnisrechnung 2010 Finanzrechnung 2010 Ein- und Auszahlungen aus laufender Verwaltungstätigkeit Ein- und Auszahlungen aus Investitionstätigkeit Ein- und Auszahlungen aus Finanzierungstätigkeit (Kreditaufnahmen/Kredittilgung) Entwicklung der Liquidität (Kassenbestand) Verschuldung Zusammenfassung/Ausblick Schaubilder Ergebnishaushalt ordentliche Erträge Ergebnishaushalt ordentliche Aufwendungen Investitionen Einzahlungen Investitionen Auszahlungen Erläuterungen der Teilergebnis- und Finanzrechnungen Gliederungen der Teilhaushalte Teilhaushalt 1 - Zentrale Steuerung und Verwaltung Kommunal- und Prüfungsamt Hauptamt Personal- und Organisationsamt Amt für Beschaffungen Teilhaushalt 2 - Finanzen und Beteiligungen Kämmereiamt Amt für Gebäudemanagement Amt für Straßen Amt für Schulen und Kultur Teilhaushalt 3 - Mensch und Gesellschaft Amt für Grundsatz und Sozialplanung Jugendamt Sozialamt Amt für Versorgung und Rehabilitation Teilhaushalt 4 - Recht und Ordnung Amt für Straßenverkehr, Ordnung und Recht Gesundheitsamt Amt für Veterinärwesen und Lebensmittelüberwachung

94 Teilhaushalt 5 - Umwelt und Technik Baurechtsamt Amt für Umwelt und Arbeitsschutz Landwirtschaftsamt Forstamt Amt für Vermessung, Geoinformation und Flurneuordnung Teilhaushalt 6 - Allgemeine Finanzwirtschaft Produktgruppe Produktgruppe 6120 Verschuldung Kredite Kassenkredite Entwicklung der Verschuldung Entwicklung einzelner Einnahmen und Ausgaben Kreisumlage Schlüsselzuweisungen Grunderwerbsteuer Gebühren/Bußgelder Umlage Kommunalverband für Jugend und Soziales Soziallastenausgleich Finanzausgleichsumlage Zahlungsmittelüberschuss/- bedarf Haushaltsüberschreitungen

95 1. Allgemeine wirtschaftliche Entwicklung (Quelle: Jahresgutachten 2010/2011 des Sachverständigenrates) Nach dem starken Einbruch im Jahr 2009 hat sich die Weltwirtschft im Jahr 2010 deutlich erholt und das von der Wirtschaftkrise bestehende Niveau wieder erreicht. Allerdings lief dieser Prozess in einzelnen Ländergruppen nicht sehr gleichmäßig ab. Während viele Schwellenländer (vor allem in Asien) ihre Wirtschaftsleistung über das Vorkrisenniveau steigern konnten, wurde der Rückgang in vielen Industrieländern nicht ganz aufgeholt. Belastend hinzu kam die Staatsschuldenkrise in einigen Ländern des Euro-Raumes. In Deutschland verlief der wirtschaftliche Aufschwung wesentlich besser als erwartet. Nach dem massiven Einbruch im Winterhalbjahr 2008/2009 hatte sich die Konjunktur bereits gegen Ende des Jahres 2009 leicht stabilisiert und seit dem die Produktion stetig erweitert. Beigetragen haben dazu nicht zuletzt diverse Konjunkturprogramme aber auch die Erholung der Weltwirtschaft, welche der exportorientierte Industrie in Deutschland eine gestiegene Nachfrage bescherte, die von dieser wegen der in Krisenzeiten durch Kurzarbeit weitgehend gehaltenen Arbeitskräfte auch zeitnah befriedigt werden konnte. Das Wirtschaftswachstum konnte dadurch 3,6% im Jahr 2010 gesteigert werden. Mit einer vergleichsweise niedrigen Arbeitslosigkeit und einer geringerer als erwarteten Staatsverschuldung konnte durchgehend die Wirtschaftskrise weit besser bewältigen als viele der übrigen Industrienationen. Für das Jahr 2011 wird auch vor dem Hintergrund des Atomreaktorkatastrophe mit seinen Auswirkungen auf die bisherige Energiepolitik und Energiepreisentwicklung sowie die politische Entwicklung in den nordafrikanischen Staaten mit einer etwas geringeren Dynamik beim Bruttoinlandsprodukt gerechnet. Die Wirtschaftsforschungsinstitute rechneten in ihrem Frühjahrsgutachten für das Jahr 2011 mit einem Wachstum vom 2,8% Mittlerweile wurden diese Prognosen von dem Hintergrund der Schuldekrise in einzigen Euro-Staaten und der USA wieder revidiert. Für das Jahr 2012 sehen die Forschungsinstitute ein Wachstum von 0,8-1,2 % voraus. In Baden-Württemberg konnte 2010 ein Wachstum des Bruttoinlandsprodukts um 5,5% verzeichnet werden. Das Land lag damit deutlich über dem bundesweiten Wachstumsdurchschnitt von 3,6%. Allerdings begründet sich dieses hohe Wachstum auf dem vergleichweise niedrigen Basiswert. Bekanntlich war Baden-Württemberg überaus stark von der Rezession im 2009 betroffen. Die Wirtschaftleistung 2010 entspricht daher erst wieder jener von Entwicklung der Kommunalfinanzen (Quelle: Statistisches Bundesamt) Für die Gemeinden- und Gemeindeverbände in Deutschland errechnete sich in der Abgrenzung der Finanzstatistik für das Jahr 2010 ein kassenmäßiges Finanzierungsdefizit in Höhe von 7,7 Mrd.. Das Ergebnis von 2009 (-7,2) wurde damit um rd. 0,5 Mrd. negativ übertroffen. Dabei realisierten die Kommunen in den alten Bundesländer ein Defizit von rd. 7,9 Mrd., während die neuen Bundesländer einen knappen Überschuss von rd. 0,2 Mrd. erreichen konnten. Ein Vergleich zwischen Städten und Gemeinden einerseits sowie Landkreise andererseits zeigt allerdings eine deutliche Verbesserung bei den Städten und Gemeinden, während sich der Finanzierungssaldo der Landkreise gegenüber 2009 insgesamt um rd. 2,2 Mrd. verschlechterte. Leichte Verbesserungen waren dabei in sieben der einzelnen Bundesländer, darunter auch Baden- Württemberg, festzustellen, während sich das Defizit vor allem auf die hessischen, niedersächsischen und rheinland-pfälzischen Landkreise konzentrierte. Bedenklich ist weiterhin der hohe Kassenkreditbestand der zum bei 40,5 Mrd. lag. Davon entfielen rd. 6,5 Mrd. auf die Landkreise

96 Entwicklung im Landkreis Karlsruhe Haushaltssatzung mit Haushaltsplan 2010 Die Haushaltssatzung mit Haushaltplan 2010 wurde am 21. Januar 2010 vom Kreistag beschlossen und deren Gesetzmäßigkeit mit Erlass vom 02.März 2010 vom Regierungspräsidium Karlsruhe bestätigt. Er schloss im Ergebnishaushalt mit ordentlichen Erträgen von und ordentlichen Aufwendungen von und somit einem negativen Gesamtergebnis von ab Im Finanzhaushalt ergaben sich durch Einzahlungen aus laufender Verwaltungstätigkeit von Auszahlungen aus laufender Verwaltungstätigkeit von Einzahlungen aus Investitionstätigkeit Auszahlungen aus Investitionstätigkeit Auszahlung für Tilgung ein Finanzmittelfehlbetrag von Der Ausgleich dieses Fehlbetrages erfolgte durch - - einen Darlehensrückfluss vom Abfallwirtschaftsbetrieb des Landkreises Karlsruhe von eine Kreditaufnahme von Der Gesamtbetrag der Verpflichtungsermächtigung wurde auf festgesetzt. Der Kreisumlagesatz betrug 26 % der nach 38 Abs. 1 FAG festgestellten Steuerkraftsumme. Der Erlass einer Nachtragshaushaltssatzung war nicht erforderlich. 3.2 Ergebnisrechnung 2010 Die Ergebnisrechnung schließt mit ordentlichen Erträgen von ordentlichen Aufwendungen von einem ordentlichen Ergebnis von außerordentlichen Erträgen von außerordentlichen Aufwendungen von einem Sonderergebnis von einem Gesamtergebnis von ab. Gegenüber der Haushaltsplanung, die bei den ordentlichen Erträgen und Aufwendungen ein Ergebnis von vorsah, bedeutet dies eine Verbesserung um , , , , , , , , ,

97 Diese Verbesserung setzt sich zusammen aus: Mehrerträgen bei * den Schlüsselzuweisungen rd. aufgrund einer Erhöhung des Kopfbetrages nach der November- Steuerschätzung 2010 den Zuweisungen vom Land nach dem Sonderbehörden- Eingliederungsgesetz sowie dem Verwaltungsreformgesetz rd. 2,7 Mio. 0,4 Mio. * * den Gebühren der Unteren Verwaltungsbehörde rd. der Grunderwerbsteuer rd. 0,6 Mio. 0,7 Mio. * den sonstigen Transfererträgen im Wesentlichen im Bereich der sozialen Sicherung rd. 1,5 Mio. * sowie durch sonstige Mehr-/Mindereinnahmen (saldiert) rd. - 0,5 Mio. Mehrerträge gesamt rd. 5,4 Mio. Wenigeraufwendungen bei * * * * den Personalausgaben einschließlich der Versorgungsaufwendungen sowie den Aufwendungen für ehrenamtliche Tätigkeit und sonstige Personalaufwendungen. den Aufwendungen für Sach- und Dienstleistungen hier ergaben sich Wenigerausgaben bei der Unterhaltung der Landkreisgebäude von rd. 1,0 Mio.. Diese wurden aber durch erhöhten Aufwand für die Straßenunterhaltung (0,9 Mio. ) nahezu vollständig aufgezehrt; wesentliche Einsparungen waren jedoch bei den Heizkosten (0,7 Mio. ) und den Aufwendungen für EDV (0,6 Mio. ) zu verzeichnen, während sich die restlichen Wenigerausgaben mit geringeren Beträgen auf verschiedene Kostenarten wie Fahrzeughaltung, Strom- und Wasserkosten, Versicherungen oder Aus- und Fortbildung verteilen. den Transferaufwendungen wobei die größten Anteile mit rd. 2,8 Mio. auf den Bereich der sozialen Sicherung sowie mit rd. 0,8 Mio. auf den ÖPNV entfallen. den sonstigen ordentlichen Aufwendungen davon entfallen auf den ÖPNV rd. 0,6 Mio. und die Schülerbeförderung rd. 0,2 Mio.. den Zinsausgaben aufgrund einer um rd. 5,5 Mio. geringeren Kreditaufnahme sowie niedrigerem Zinsniveau. Mehraufwendungen entstanden bei den Abschreibungen aufgrund der Abschreibung von nicht einbringlichen Forderungen. Wenigeraufwendungen gesamt Verbesserungen insgesamt rd. - 0,9 Mio. - 1,7 Mio. - 3,6 Mio. - 1,0 Mio. - 1,1 Mio. 1,3 Mio. - 7,0 Mio. 12,4 Mio

98 Das Sonderergebnis besteht auf der Ertragsseite (rd. 108 T ) aus der Nachaktivierung von Anlagevermögen (Kunstgegenstände) sowie der Verkaufserlös von ausgesondertem Anlagevermögen. Dagegen stehen auf der Aufwandsseite (rd. 249 T ) außerplanmäßige Abschreibungen auf nicht mehr vorhandenes bzw. ausgesondertes Anlagevermögen sowie sonstige periodenfremde Aufwendungen. Der aus dem Sonderergebnis resultierende Fehlbetrag von wurde gem. 25 Abs. 4 GemHVO mit dem Basiskapital verrechnet , Finanzrechnung 2010 Ein- und Auszahlungen aus laufender Verwaltungstätigkeit In der Finanzrechnung ergab sich bei den Ein- und Auszahlungen aus laufender Verwaltungstätigkeit bei Einzahlungen von ,31 und Auszahlungen von ,33 ein Zahlungsmittelüberschuss von ,98 Gegenüber der Planung in Höhe von stellt dies eine Verbesserung um dar , ,98 Der Zahlungsmittelüberschuss aus laufender Verwaltungstätigkeit entspricht nach kameralen Haushaltsrecht der Zuführung vom Verwaltungs- zum Vermögenshaushalt Ein- und Auszahlungen aus Investitionstätigkeit Hier ergab sich bei Einzahlungen von und Auszahlungen von ein negativer Saldo von gegenüber der Planung in Höhe von wurde damit eine Verbesserung um erzielt , , , , ,79 Dabei waren auf der Ausgabenseite Wenigerausgaben von rd. zu verzeichnen. 9,7 Mio. Davon entfallen auf die Bereiche * öffentlicher Personennahverkehr insbesondere durch Verzögerungen bei der Maßnahme Bruchsal- Germersheim - 2,5 Mio

Amt Siek. Jahresabschluss. zum

Jahresabschluss zum 3.2.202 Jahresabschluss zum 3.2.202 Seite Inhalt Bilanz rechnung Finanzrechnung Teilergebnisrechnungen (nach Produkten) Teilfinanzrechnungen (nach Produkten) Anhang Anlagenspiegel Forderungsspiegel

Jahresabschluss zum 3.2.202 Jahresabschluss zum 3.2.202 Seite Inhalt Bilanz rechnung Finanzrechnung Teilergebnisrechnungen (nach Produkten) Teilfinanzrechnungen (nach Produkten) Anhang Anlagenspiegel Forderungsspiegel

Jahresabschluss des Landkreises Mainz Bingen für das Rechnungsjahr 2010

Jahresabschluss des Landkreises Mainz Bingen für das Rechnungsjahr 21 Inhaltsverzeichnis Seite Aufstellungsvermerk I Jahresabschluss 1. Ergebnisrechnung 2-3 2. Finanzrechnung 4-6 3. Teilrechnungen 8-4

Jahresabschluss des Landkreises Mainz Bingen für das Rechnungsjahr 21 Inhaltsverzeichnis Seite Aufstellungsvermerk I Jahresabschluss 1. Ergebnisrechnung 2-3 2. Finanzrechnung 4-6 3. Teilrechnungen 8-4

Filmfest Hamburg gemeinnützige GmbH, Hamburg Jahresabschluss für das Geschäftsjahr vom 1. Januar 2014 bis zum 31. Dezember 2014.

Filmfest Hamburg gemeinnützige GmbH, Hamburg Jahresabschluss für das Geschäftsjahr vom 1. Januar 2014 bis zum 31. Dezember 2014 Bilanz A K T I V A P A S S I V A 31.12.2014 Vorjahr 31.12.2014 Vorjahr EUR

Filmfest Hamburg gemeinnützige GmbH, Hamburg Jahresabschluss für das Geschäftsjahr vom 1. Januar 2014 bis zum 31. Dezember 2014 Bilanz A K T I V A P A S S I V A 31.12.2014 Vorjahr 31.12.2014 Vorjahr EUR

SQ IT-Services GmbH, Schöneck. Jahresabschluss für das Geschäftsjahr vom 01. Januar 2012 bis zum 31. Dezember 2012

SQ IT-Services GmbH, Schöneck Jahresabschluss für das Geschäftsjahr vom 01. Januar 2012 bis zum 31. Dezember 2012 Bilanz zum 31. Dezember 2012 AKTIVA PASSIVA 31.12.2012 31.12.2011 31.12.2012 31.12.2011

SQ IT-Services GmbH, Schöneck Jahresabschluss für das Geschäftsjahr vom 01. Januar 2012 bis zum 31. Dezember 2012 Bilanz zum 31. Dezember 2012 AKTIVA PASSIVA 31.12.2012 31.12.2011 31.12.2012 31.12.2011

Vorbericht zum I. Nachtragshaushaltsplan 2011

Vorbericht Vorbericht zum I. Nachtragshaushaltsplan 2011 Die Ansätze für den Haushaltsplan 2011, der als Doppelhaushalt bereits im Juni 2010 beschlossen wurde, mussten bereits sehr früh im Jahr 2010 ermittelt

Vorbericht Vorbericht zum I. Nachtragshaushaltsplan 2011 Die Ansätze für den Haushaltsplan 2011, der als Doppelhaushalt bereits im Juni 2010 beschlossen wurde, mussten bereits sehr früh im Jahr 2010 ermittelt

Jahresabschluss 31.12.2010

Verband: RWGV, Münster Land: NRW Regierungsbezirk: Detmold Kreis: Paderborn Jahresabschluss 31.12.2010 Energie-Bürger-Genossenschaft Delbrück-Hövelhof eg Thülecke 12 33129 Delbrück Bestandteile Jahresabschluss

Verband: RWGV, Münster Land: NRW Regierungsbezirk: Detmold Kreis: Paderborn Jahresabschluss 31.12.2010 Energie-Bürger-Genossenschaft Delbrück-Hövelhof eg Thülecke 12 33129 Delbrück Bestandteile Jahresabschluss

Sonderrechnung Sanierung Innenstadt Feldberg für das Haushaltsjahr 2015

Sonderrechnung Sanierung Innenstadt Feldberg für das Haushaltsjahr 215 Inhaltsverzeichnis zum Haushaltsplan der Sonderrechnung Sanierung Innenstadt Feldberg Haushaltssatzung S. 5-6 Vorbericht S. 7-8 Erfolgsplan

Sonderrechnung Sanierung Innenstadt Feldberg für das Haushaltsjahr 215 Inhaltsverzeichnis zum Haushaltsplan der Sonderrechnung Sanierung Innenstadt Feldberg Haushaltssatzung S. 5-6 Vorbericht S. 7-8 Erfolgsplan

Gesamtverschuldung Landkreis 2012-2017 Finanzplanung ALT (mit Masterplan Schulentwicklung)

") Landratsamt Esslingen Anlage 1 zur Vorlage Nr. 163/2012 Gesamtverschuldung Landkreis 2012-2017 Finanzplanung ALT (mit Masterplan Schulentwicklung) Entwicklung Schulden Kernhaushalt PPP Verwaltungsgebäude

Landratsamt Esslingen Anlage 1 zur Vorlage Nr. 163/2012 Gesamtverschuldung Landkreis 2012-2017 Finanzplanung ALT (mit Masterplan Schulentwicklung) Entwicklung Schulden Kernhaushalt PPP Verwaltungsgebäude

Jahresabschluss. für das. Geschäftsjahr. 1. Bilanz. 2. Gewinn- und Verlustrechnung. 3. Anhang

Jahresabschluss für das 2010 (Genossenschaften) 1. Bilanz 2. Gewinn- und Verlustrechnung 3. Anhang der Heimat-Siedlungsbau "Grünes Herz" eg Von-der-Goltz-Allee 45, 24113 Kiel Bilanz zum 31.12.2010 Aktivseite

Jahresabschluss für das 2010 (Genossenschaften) 1. Bilanz 2. Gewinn- und Verlustrechnung 3. Anhang der Heimat-Siedlungsbau "Grünes Herz" eg Von-der-Goltz-Allee 45, 24113 Kiel Bilanz zum 31.12.2010 Aktivseite

Jahresrechnungsstatistik 2014 Doppisches Rechnungswesen

Jahresrechnungsstatistik 2014 Doppisches Rechnungswesen Für die Jahresrechnungsstatistik maßgebliche Systematik A B C Produktrahmen Gliederung der kommunalen Haushalte nach Produkten Kontenrahmen (einschl.

Jahresrechnungsstatistik 2014 Doppisches Rechnungswesen Für die Jahresrechnungsstatistik maßgebliche Systematik A B C Produktrahmen Gliederung der kommunalen Haushalte nach Produkten Kontenrahmen (einschl.

HAUSHALTSPLAN. für das Haushaltsjahr

HAUSHALTSPLAN für das Haushaltsjahr Haushaltssatzung des Spital und Gutleuthausfonds Oberkirch für das Haushaltsjahr Der Stiftungsrat hat am 4.. aufgrund des Stiftungsgesetzes für BadenWürttemberg i. V.

HAUSHALTSPLAN für das Haushaltsjahr Haushaltssatzung des Spital und Gutleuthausfonds Oberkirch für das Haushaltsjahr Der Stiftungsrat hat am 4.. aufgrund des Stiftungsgesetzes für BadenWürttemberg i. V.

GARTENGENOSSENSCHAFT e. G. Leimdölle 1. 78224 Singen. Bericht über die Erstellung der. Kurzbilanz. zum 31. Dezember 2008

GARTENGENOSSENSCHAFT e. G. Leimdölle 1 78224 Singen Bericht über die Erstellung der Kurzbilanz zum 31. Dezember 2008 Manfred Kuhn Steuerberater Singen J A H R E S A B S C H L U S S Z U M 3 1. D E Z E M

GARTENGENOSSENSCHAFT e. G. Leimdölle 1 78224 Singen Bericht über die Erstellung der Kurzbilanz zum 31. Dezember 2008 Manfred Kuhn Steuerberater Singen J A H R E S A B S C H L U S S Z U M 3 1. D E Z E M

JAHRESABSCHLUSS RECHENSCHAFTSBERICHT. Stadt Melle Der Bürgermeister Amt für Finanzen und Liegenschaften Melle, 31. März 2011

JAHRESABSCHLUSS RECHENSCHAFTSBERICHT 2010 Stadt Melle Der Bürgermeister Amt für Finanzen und Liegenschaften Melle, 31. März 2011 2010 JAHRESABSCHLUSS UND RECHENSCHAFTSBERICHT I. Vorwort... 2 II. Ergebnisrechnung...

JAHRESABSCHLUSS RECHENSCHAFTSBERICHT 2010 Stadt Melle Der Bürgermeister Amt für Finanzen und Liegenschaften Melle, 31. März 2011 2010 JAHRESABSCHLUSS UND RECHENSCHAFTSBERICHT I. Vorwort... 2 II. Ergebnisrechnung...

Feststellungsvermerk

Jahresabschluss 2013 Feststellungsvermerk Die Vollständigkeit und Richtigkeit des Jahresabschlusses des Landkreises Hameln- Pyrmont für das Haushaltsjahr 2013 wird hiermit gemäß 129 Abs. 1 S. 2 Nieders.

Jahresabschluss 2013 Feststellungsvermerk Die Vollständigkeit und Richtigkeit des Jahresabschlusses des Landkreises Hameln- Pyrmont für das Haushaltsjahr 2013 wird hiermit gemäß 129 Abs. 1 S. 2 Nieders.

Eröffnungs- bilanz zum 01.01.2010

Eröffnungsbilanz zum 01.01.2010 Aktiva Eröffnungsbilanz der Gemeinde Weyhe zum 01.01.2010 Passiva - Euro - - Euro - 1. Immaterielles Vermögen 314.045,24 1. Nettoposition 141.402.457,67 1.1 Konzessionen

Eröffnungsbilanz zum 01.01.2010 Aktiva Eröffnungsbilanz der Gemeinde Weyhe zum 01.01.2010 Passiva - Euro - - Euro - 1. Immaterielles Vermögen 314.045,24 1. Nettoposition 141.402.457,67 1.1 Konzessionen

Überleitung von der Kameralistik zur Doppik

Überleitung von der Kameralistik zur Doppik Arbeitskreise 2010: Oktober 2010 Sonderarbeitskreis Landkreise: Juni 2010 Arbeitskreise 2009: November 2009 Stand: 28.10.2010 Inhalt Rechtliche Regelungen 14

Überleitung von der Kameralistik zur Doppik Arbeitskreise 2010: Oktober 2010 Sonderarbeitskreis Landkreise: Juni 2010 Arbeitskreise 2009: November 2009 Stand: 28.10.2010 Inhalt Rechtliche Regelungen 14

Wirtschaftsplan. des Regiebetriebs. Technische Dienste Cuxhaven

W 1 Wirtschaftsplan des Regiebetriebs Technische Dienste Cuxhaven Wirtschaftsplan Technische Dienste Cuxhaven I. Erfolgsplan 2012-2016 2008 2009 2011 2012 2013 2014 2015 2016 Ergebnis Ergebnis Ergebnis

W 1 Wirtschaftsplan des Regiebetriebs Technische Dienste Cuxhaven Wirtschaftsplan Technische Dienste Cuxhaven I. Erfolgsplan 2012-2016 2008 2009 2011 2012 2013 2014 2015 2016 Ergebnis Ergebnis Ergebnis

BEKANNTMACHUNG der Gemeinde Ostseebad Göhren

Betreff: Haushaltssatzung 2011 BEKANNTMACHUNG der Gemeinde Ostseebad Göhren Haushaltssatzung der Gemeinde Ostseebad Göhren für das Haushaltsjahr 2011 1.Aufgrund der 45 ff. der Kommunalverfassung des Landes

Betreff: Haushaltssatzung 2011 BEKANNTMACHUNG der Gemeinde Ostseebad Göhren Haushaltssatzung der Gemeinde Ostseebad Göhren für das Haushaltsjahr 2011 1.Aufgrund der 45 ff. der Kommunalverfassung des Landes

Öffentliche Bekanntmachung

Öffentliche Bekanntmachung Der Rechtssichtsbehörde der Stadt Radeberg, dem Landratsamt Bautzen, wurde am 28.02.2013 gemäß 76 Abs. 2 SächsGemO der vom Stadtrat am 27.02.2013 gefasste Beschluss zur Feststellung

Öffentliche Bekanntmachung Der Rechtssichtsbehörde der Stadt Radeberg, dem Landratsamt Bautzen, wurde am 28.02.2013 gemäß 76 Abs. 2 SächsGemO der vom Stadtrat am 27.02.2013 gefasste Beschluss zur Feststellung

Stadtwerke Bad Harzburg GmbH

Stadtwerke Bad Harzburg GmbH Tätigkeitsabschlüsse für Tätigkeiten nach 6 b Abs. 3 S. 1 EnWG für das Geschäftsjahr 2012 Tätigkeitsabschlüsse für Tätigkeiten nach 6 b Abs. 3 S. 1 EnWG (Strommetz) A k t i

Stadtwerke Bad Harzburg GmbH Tätigkeitsabschlüsse für Tätigkeiten nach 6 b Abs. 3 S. 1 EnWG für das Geschäftsjahr 2012 Tätigkeitsabschlüsse für Tätigkeiten nach 6 b Abs. 3 S. 1 EnWG (Strommetz) A k t i

Unicontrol Systemtechnik GmbH

Unicontrol Systemtechnik GmbH Frankenberg Jahresabschluss zum Geschäftsjahr vom 01.01.2011 bis zum Bilanz Aktiva A. Anlagevermögen 119.550,59 44.257,59 I. Immaterielle Vermögensgegenstände 39.227,00 7.011,00

Unicontrol Systemtechnik GmbH Frankenberg Jahresabschluss zum Geschäftsjahr vom 01.01.2011 bis zum Bilanz Aktiva A. Anlagevermögen 119.550,59 44.257,59 I. Immaterielle Vermögensgegenstände 39.227,00 7.011,00

Jahresrechnung 2006. Anhang

Jahresrechnung 2006 Rückstellungen für unterlassene Instandhaltung Sonstige Rückstellungen Verpflichtungen aus Leasingverträgen Ermächtigungsübertragungen gem. 22 GemHVO Anlagenspiegel Forderungsspiegel

Jahresrechnung 2006 Rückstellungen für unterlassene Instandhaltung Sonstige Rückstellungen Verpflichtungen aus Leasingverträgen Ermächtigungsübertragungen gem. 22 GemHVO Anlagenspiegel Forderungsspiegel

95 Abs. 3 GO NRW 12.03.2014. Beschlussorgan Sitzungstermin Ergebnis Genehmigungsvermerk

Stadt Hamm Beschlussvorlage der Verwaltung Beschlussvorschriften Stadtamt Vorlage-Nr. 20 1599/14 Datum 95 Abs. 3 GO NRW 12.03.2014 Beschlussorgan Sitzungstermin Ergebnis Genehmigungsvermerk Rat 25.03.2014

Stadt Hamm Beschlussvorlage der Verwaltung Beschlussvorschriften Stadtamt Vorlage-Nr. 20 1599/14 Datum 95 Abs. 3 GO NRW 12.03.2014 Beschlussorgan Sitzungstermin Ergebnis Genehmigungsvermerk Rat 25.03.2014

Solar Application GmbH, Freiburg Bilanz zum 31. Dezember 2012

Solar Application GmbH, Freiburg Bilanz zum 31. Dezember 2012 AKTIVA PASSIVA 31.12.2012 31.12.2011 31.12.2012 31.12.2011 EUR EUR EUR EUR EUR A. ANLAGEVERMÖGEN A. EIGENKAPITAL II. Sachanlagen I. Gezeichnetes

Solar Application GmbH, Freiburg Bilanz zum 31. Dezember 2012 AKTIVA PASSIVA 31.12.2012 31.12.2011 31.12.2012 31.12.2011 EUR EUR EUR EUR EUR A. ANLAGEVERMÖGEN A. EIGENKAPITAL II. Sachanlagen I. Gezeichnetes

2. Nachtragshaushaltssatzung der Stadt Bingen am Rhein für das Jahr 2014

2. Nachtragshaushaltssatzung der Stadt Bingen am Rhein für das Jahr 2014 vom 16. Dezember 2014 Der Stadtrat hat aufgrund des 98 der Gemeindeordnung für Rheinland Pfalz in der Fassung vom 31. Januar 1994

2. Nachtragshaushaltssatzung der Stadt Bingen am Rhein für das Jahr 2014 vom 16. Dezember 2014 Der Stadtrat hat aufgrund des 98 der Gemeindeordnung für Rheinland Pfalz in der Fassung vom 31. Januar 1994

CCH Immobilien GmbH & Co. KG, Hamburg (vormals: Kronen tausend907 GmbH & Co. Vorrats KG, Berlin)

") CCH Immobilien GmbH & Co. KG, Hamburg (vormals: Kronen tausend907 GmbH & Co. Vorrats KG, Berlin) Bilanz zum 31. Dezember 2013 AKTIVA PASSIVA Stand am Eröffnungsbilanz Stand am Eröffnungsbilanz 31. Dezember

CCH Immobilien GmbH & Co. KG, Hamburg (vormals: Kronen tausend907 GmbH & Co. Vorrats KG, Berlin) Bilanz zum 31. Dezember 2013 AKTIVA PASSIVA Stand am Eröffnungsbilanz Stand am Eröffnungsbilanz 31. Dezember

ZWISCHENBILANZ. Fürstenberg CapitalErste GmbH, Fürstenberg. zum. 30.Juni 2012 PASSIVA. Vorjahr EUR. A. Eigenkapital. I. Gezeichnetes Kapital

Blatt 1 ZWISCHENBILANZ Fürstenberg CapitalErste GmbH, Fürstenberg zum AKTIVA 30.Juni 2012 PASSIVA Vorjahr Vorjahr A. Anlagevermögen A. Eigenkapital I. Finanzanlagen I. Gezeichnetes Kapital 25.000 25.000

Blatt 1 ZWISCHENBILANZ Fürstenberg CapitalErste GmbH, Fürstenberg zum AKTIVA 30.Juni 2012 PASSIVA Vorjahr Vorjahr A. Anlagevermögen A. Eigenkapital I. Finanzanlagen I. Gezeichnetes Kapital 25.000 25.000

Handelsrechtlicher Jahresabschluss zur Offenlegung

Handelsrechtlicher Jahresabschluss zur Offenlegung für das Geschäftsjahr 01.01.2014 bis 31.12.2014 LION Smart GmbH Dieselstr. 22 85748 Garching Steuernummer: 9143/157/61191 Angaben in Euro soweit nicht

Handelsrechtlicher Jahresabschluss zur Offenlegung für das Geschäftsjahr 01.01.2014 bis 31.12.2014 LION Smart GmbH Dieselstr. 22 85748 Garching Steuernummer: 9143/157/61191 Angaben in Euro soweit nicht

Jahresabschluss zum 31.12.2013. Anlage 2 zur DS 126/ 2014

Jahresabschluss zum 31.12.2013 Anlage 2 zur DS 126/ 2014 Inhaltsverzeichnis Jahresabschluss 31.12.2013 Seite I. rechnung 1 II. Finanzrechnung 2-4 III. Teilrechnungen 5-199 Produktoberbereich 1 Zentrale

Jahresabschluss zum 31.12.2013 Anlage 2 zur DS 126/ 2014 Inhaltsverzeichnis Jahresabschluss 31.12.2013 Seite I. rechnung 1 II. Finanzrechnung 2-4 III. Teilrechnungen 5-199 Produktoberbereich 1 Zentrale

Haushaltssatzung. der Stadt Oderberg für das Haushaltsjahr 2012

Haushaltssatzung der Stadt Oderberg für das Haushaltsjahr 2012 Aufgrund des 67 der Kommunalverfassung des Landes Brandenburg wird nach Beschluss-Nr. OD-24/2012 der Stadtverordnetenversammlung Oderberg

Haushaltssatzung der Stadt Oderberg für das Haushaltsjahr 2012 Aufgrund des 67 der Kommunalverfassung des Landes Brandenburg wird nach Beschluss-Nr. OD-24/2012 der Stadtverordnetenversammlung Oderberg

Testatsexemplar. Bertrandt Ingenieurbüro GmbH Hamburg. Jahresabschluss zum 30. September 2013. Bestätigungsvermerk des Abschlussprüfers

Testatsexemplar Bertrandt Ingenieurbüro GmbH Hamburg Jahresabschluss zum 30. September 2013 Bestätigungsvermerk des Abschlussprüfers "PwC" bezeichnet in diesem Dokument die PricewaterhouseCoopers Aktiengesellschaft

Testatsexemplar Bertrandt Ingenieurbüro GmbH Hamburg Jahresabschluss zum 30. September 2013 Bestätigungsvermerk des Abschlussprüfers "PwC" bezeichnet in diesem Dokument die PricewaterhouseCoopers Aktiengesellschaft

Jahresabschluss 31.12.2010

Jahresabschluss 31.12.2010 Rasteder Bürgergenossenschaft eg 26180 Rastede Rasteder Bürgergenossenschaft eg Bilanz zum 31.12.2010 Aktiva 31.12.2010 Vorjahr A. Anlagevermögen I. Immaterielle Vermögensgegenstände

Jahresabschluss 31.12.2010 Rasteder Bürgergenossenschaft eg 26180 Rastede Rasteder Bürgergenossenschaft eg Bilanz zum 31.12.2010 Aktiva 31.12.2010 Vorjahr A. Anlagevermögen I. Immaterielle Vermögensgegenstände

ABCD. Bestätigungsvermerk. Jahresabschluss zum 31. Dezember 2008. Isabell Finance Vermögensverwaltungs GmbH & Co. KG Berlin

ABCD Bestätigungsvermerk Jahresabschluss zum 31. Dezember 2008 Isabell Finance Vermögensverwaltungs GmbH & Co. KG Berlin KPMG AG Wirtschaftsprüfungsgesellschaft Isabell Finance Vermögensverwaltungs GmbH

ABCD Bestätigungsvermerk Jahresabschluss zum 31. Dezember 2008 Isabell Finance Vermögensverwaltungs GmbH & Co. KG Berlin KPMG AG Wirtschaftsprüfungsgesellschaft Isabell Finance Vermögensverwaltungs GmbH

Anhang zur Schlussbilanz Seite 1 INHALTSVERZEICHNIS

Anhang zur Schlussbilanz Seite 1 INHALTSVERZEICHNIS Bezeichnung Inhaltsverzeichnis weiß Seite Produktplan weiß 1 rechnung rot 12 Finanzrechnung blau 14 Teilergebnisrechnung weiß 124 Teilfinanzrechnung

Anhang zur Schlussbilanz Seite 1 INHALTSVERZEICHNIS Bezeichnung Inhaltsverzeichnis weiß Seite Produktplan weiß 1 rechnung rot 12 Finanzrechnung blau 14 Teilergebnisrechnung weiß 124 Teilfinanzrechnung

Jahresabschluss. der. Industrie- und Handelskammer Nürnberg für Mitteifranken

Jahresabschluss der Industrie- und Handelskammer Nürnberg für Mitteifranken zum 31.12.2013 Inhalt - Bilanz - Gewinn und Verlustrechnung (GuV) - Finanzrechnung 1. Immaterielle Vermögensgegenstände 245.839.00

Jahresabschluss der Industrie- und Handelskammer Nürnberg für Mitteifranken zum 31.12.2013 Inhalt - Bilanz - Gewinn und Verlustrechnung (GuV) - Finanzrechnung 1. Immaterielle Vermögensgegenstände 245.839.00

PANTALEON ENTERTAINMENT GMBH, BERLIN BILANZ ZUM 31. DEZEMBER 2013 P A S S I V A

PANTALEON ENTERTAINMENT GMBH, BERLIN BILANZ ZUM 31. DEZEMBER 2013 A K T I V A P A S S I V A 31.12.2013 31.12.2012 A. ANLAGEVERMÖGEN I. Sachanlagen Andere Anlagen, Betriebs- und Geschäftsausstattung 7.456,00

PANTALEON ENTERTAINMENT GMBH, BERLIN BILANZ ZUM 31. DEZEMBER 2013 A K T I V A P A S S I V A 31.12.2013 31.12.2012 A. ANLAGEVERMÖGEN I. Sachanlagen Andere Anlagen, Betriebs- und Geschäftsausstattung 7.456,00

Bundesanzeiger Herausgegeben vom Bundesministerium der Justiz

Die auf den folgenden Seiten gedruckte Bekanntmachung entspricht der Veröffentlichung im Bundesanzeiger. Daten zur Veröffentlichung: Veröffentlichungsmedium: Internet Internet-Adresse: www.bundesanzeiger.de

Die auf den folgenden Seiten gedruckte Bekanntmachung entspricht der Veröffentlichung im Bundesanzeiger. Daten zur Veröffentlichung: Veröffentlichungsmedium: Internet Internet-Adresse: www.bundesanzeiger.de

Solar Application GmbH, Freiburg im Breisgau. Bilanz zum 31. Dezember 2013

Solar Application GmbH, Freiburg im Breisgau Bilanz zum 31. Dezember 2013 AKTIVA PASSIVA 31.12.2013 31.12.2012 31.12.2013 31.12.2012 Euro Euro Euro Euro A. Anlagevermögen 403.177,00 424.489,00 A. Eigenkapital

Solar Application GmbH, Freiburg im Breisgau Bilanz zum 31. Dezember 2013 AKTIVA PASSIVA 31.12.2013 31.12.2012 31.12.2013 31.12.2012 Euro Euro Euro Euro A. Anlagevermögen 403.177,00 424.489,00 A. Eigenkapital

- ANSICHTSEXEMPLAR - - Dieser Jahresabschluss ist ausschließlich in Papierform maßgeblich - PIER Tempo Zeitarbeit GmbH Hamburg

PIER Tempo Zeitarbeit GmbH Hamburg Jahresabschluss zum 31. Dezember 2012 - ANSICHTSEXEMPLAR - Ausfertigung von I Anlagen 1 JAHRESABSCHLUSS 1.1 Bilanz zum 31. Dezember 2012 1.2 Gewinn- und Verlustrechnung

PIER Tempo Zeitarbeit GmbH Hamburg Jahresabschluss zum 31. Dezember 2012 - ANSICHTSEXEMPLAR - Ausfertigung von I Anlagen 1 JAHRESABSCHLUSS 1.1 Bilanz zum 31. Dezember 2012 1.2 Gewinn- und Verlustrechnung

Bekanntmachung der 1. Nachtragshaushaltssatzung

Bekanntmachung der 1. Nachtragshaushaltssatzung der Ortsgemeinde Lünebach für das Jahr 2012 vom 31.05.2012 Der Gemeinderat hat aufgrund von 95 Gemeindeordnung Rheinland-Pfalz in der Fassung vom 31. Januar

Bekanntmachung der 1. Nachtragshaushaltssatzung der Ortsgemeinde Lünebach für das Jahr 2012 vom 31.05.2012 Der Gemeinderat hat aufgrund von 95 Gemeindeordnung Rheinland-Pfalz in der Fassung vom 31. Januar

Ergebnishaushalt. Vorl. Ergebnisse 2013. Ansätze einschl. Nachträge 2014

08.04. Ertrags- und Aufwandsarten (gemäß 2 Absatz 1 GemHVO-Doppik) Vorl. Ergebnishaushalt 1 2 3 4 5 6 1 + Steuern und ähnliche Abgaben 24.073.485,77 24.690.000 25.595.900 25.595.900 25.595.900 25.595.900

08.04. Ertrags- und Aufwandsarten (gemäß 2 Absatz 1 GemHVO-Doppik) Vorl. Ergebnishaushalt 1 2 3 4 5 6 1 + Steuern und ähnliche Abgaben 24.073.485,77 24.690.000 25.595.900 25.595.900 25.595.900 25.595.900

AMTLICHE BEKANNTMACHUNG. Haushaltssatzung und Bekanntmachung der Haushaltssatzung

AMTLICHE BEKANNTMACHUNG Haushaltssatzung und Bekanntmachung der Haushaltssatzung 1. Haushaltssatzung für die Haushaltsjahre 2015 und 2016 Aufgrund des 98 der Hessischen Gemeindeordnung (HGO) in der Fassung

AMTLICHE BEKANNTMACHUNG Haushaltssatzung und Bekanntmachung der Haushaltssatzung 1. Haushaltssatzung für die Haushaltsjahre 2015 und 2016 Aufgrund des 98 der Hessischen Gemeindeordnung (HGO) in der Fassung

2. im Finanzhaushalt - die ordentlichen Einzahlungen auf 1.953.800,-- Euro

Haushaltssatzung der Ortsgemeinde S i m m e r t a l für das Haushaltsjahr 2015 vom Der Ortsgemeinderat der Ortsgemeinde Simmertal hat in seiner Sitzung am aufgrund des 95 Gemeindeordnung Rheinland-Pfalz

Haushaltssatzung der Ortsgemeinde S i m m e r t a l für das Haushaltsjahr 2015 vom Der Ortsgemeinderat der Ortsgemeinde Simmertal hat in seiner Sitzung am aufgrund des 95 Gemeindeordnung Rheinland-Pfalz

Jahresabschluss 2013. des. Regionalverbandes Ruhr

1 E n t w u r f Jahresabschluss 2013 des Regionalverbandes Ruhr 2 3 Inhaltsverzeichnis Seite Bilanz zum 31. Dezember 2013 5 Ergebnisrechnung 2013 11 Teilergebnisrechnung 2013 Produktbereich 01 Innere Verwaltung

1 E n t w u r f Jahresabschluss 2013 des Regionalverbandes Ruhr 2 3 Inhaltsverzeichnis Seite Bilanz zum 31. Dezember 2013 5 Ergebnisrechnung 2013 11 Teilergebnisrechnung 2013 Produktbereich 01 Innere Verwaltung

Fünfte OekoGeno Solar GmbH & Co. KG Herrenstr. 45, 79098 Freiburg

Bilanz Aktiva 2013 in A. Anlagevermögen I. Sachanlagen 1. technische Anlagen und Maschinen 1.774.322,49 1.883.271 Summe Anlagevermögen 1.774.322,49 B. Umlaufvermögen I. Forderungen und sonstige Vermögensgegenstände

Bilanz Aktiva 2013 in A. Anlagevermögen I. Sachanlagen 1. technische Anlagen und Maschinen 1.774.322,49 1.883.271 Summe Anlagevermögen 1.774.322,49 B. Umlaufvermögen I. Forderungen und sonstige Vermögensgegenstände

Inventarisierung und Bewertung der Sonderposten für Sachinvestition

RTG Revisions- und Treuhand GmbH und Partner t t Inventarisierung und Bewertung der Sonderposten für Sachinvestition Referentin: Frau Steuerberaterin Claudia Scheller 1 Inventarisierung und Bewertung der

RTG Revisions- und Treuhand GmbH und Partner t t Inventarisierung und Bewertung der Sonderposten für Sachinvestition Referentin: Frau Steuerberaterin Claudia Scheller 1 Inventarisierung und Bewertung der

Haushaltsplanentwurf 2016 Information

Haushaltsplanentwurf 2016 Information Haushaltsplanentwurf 2016 S. 3 Einführung S. 4 Wie hoch sind die laufenden Einnahmen und Ausgaben? S. 5 Wie viele Mittel stehen zur Finanzierung kommunaler Aufgaben

Haushaltsplanentwurf 2016 Information Haushaltsplanentwurf 2016 S. 3 Einführung S. 4 Wie hoch sind die laufenden Einnahmen und Ausgaben? S. 5 Wie viele Mittel stehen zur Finanzierung kommunaler Aufgaben

t r u s t p a y e i n z e l a b s c h l u s s international 3 1. d e z e m b e r 2 0 0 9 a g

T r u s t p a y international A G e i n z e l a b s c h l u s s 3 1. d e z e m b e r 2 0 0 9 Bilanz zum 31. Dezember 2009 Trustpay International AG 31.12.2009 31.12.2008 31.12.2009 31.12.2008 AKTIVA EUR

T r u s t p a y international A G e i n z e l a b s c h l u s s 3 1. d e z e m b e r 2 0 0 9 Bilanz zum 31. Dezember 2009 Trustpay International AG 31.12.2009 31.12.2008 31.12.2009 31.12.2008 AKTIVA EUR

1. Bundesprogramm und Programteil Komplementärfinanzierung

Anlage 4 zur Förderrichtlinie KIP Kommunen Die mit den geförderten Maßnahmen verbundenen finanzwirtschaftlichen Vorgänge sind auf dafür einzurichtende Konten zu buchen. Damit werden statistische Auswertungen

Anlage 4 zur Förderrichtlinie KIP Kommunen Die mit den geförderten Maßnahmen verbundenen finanzwirtschaftlichen Vorgänge sind auf dafür einzurichtende Konten zu buchen. Damit werden statistische Auswertungen

Filmfest Hamburg gemeinnützige GmbH, Hamburg Jahresabschluss für das Geschäftsjahr vom 1. Januar 2013 bis zum 31. Dezember 2013.

Filmfest Hamburg gemeinnützige GmbH, Hamburg Jahresabschluss für das Geschäftsjahr vom 1. Januar 2013 bis zum 31. Dezember 2013 Bilanz A K T I V A P A S S I V A 31.12.2013 Vorjahr 31.12.2013 Vorjahr EUR

Filmfest Hamburg gemeinnützige GmbH, Hamburg Jahresabschluss für das Geschäftsjahr vom 1. Januar 2013 bis zum 31. Dezember 2013 Bilanz A K T I V A P A S S I V A 31.12.2013 Vorjahr 31.12.2013 Vorjahr EUR

PRÜFUNG DES JAHRESABSCHLUSSES

PRÜFUNG DES JAHRESABSCHLUSSES 2013 Deutscher Paritätischer Wohlfahrtsverband Landesverband Baden-Württemberg e.v. Stuttgart Inhalt 1. Prüfungsauftrag 2. Prüfungsvorgehen 3. Prüfungsergebnis 4. Darstellung

PRÜFUNG DES JAHRESABSCHLUSSES 2013 Deutscher Paritätischer Wohlfahrtsverband Landesverband Baden-Württemberg e.v. Stuttgart Inhalt 1. Prüfungsauftrag 2. Prüfungsvorgehen 3. Prüfungsergebnis 4. Darstellung

Bilanz zum 31. Dezember 2010

Bilanz zum 31. Dezember 2010 Innocence in Danger Deutsche Sektion e.v. AKTIVA PASSIVA VORJAHR VORJAHR Euro Euro Euro Euro Euro Euro A. Anlagevermögen A. Vereinsvermögen I. Immaterielle Vermögensgegenstände

Bilanz zum 31. Dezember 2010 Innocence in Danger Deutsche Sektion e.v. AKTIVA PASSIVA VORJAHR VORJAHR Euro Euro Euro Euro Euro Euro A. Anlagevermögen A. Vereinsvermögen I. Immaterielle Vermögensgegenstände

Kreistagswahl am /08:15 Endergebnis

Bruchsal 001 01 Hockenberger, Ulli 14.161 G 007 02 Skibbe, Jens 5.564 G 03 Brüstle, Günter 5.293 G 010 04 Dr. Scherbel, Uwe 012 Holoch, Matthias 4.287 G 3.859 E 001 01 Langrock, Helga 3.782 G 003 02 Mangei,

Bruchsal 001 01 Hockenberger, Ulli 14.161 G 007 02 Skibbe, Jens 5.564 G 03 Brüstle, Günter 5.293 G 010 04 Dr. Scherbel, Uwe 012 Holoch, Matthias 4.287 G 3.859 E 001 01 Langrock, Helga 3.782 G 003 02 Mangei,

Verwaltungsvorschrift über die Muster zum Neuen Kommunalen Finanzwesen (VwV NKF-Muster):

:") Nr. 17/2009 Thüringer Staatsanzeiger Seite 715 Verwaltungsvorschrift über die Muster zum Neuen Kommunalen Finanzwesen (VwV NKF-Muster): 1. Gemäß 41 Abs. 3 Satz 2 ThürKDG werden die Muster zum Neuen Kommunalen

Nr. 17/2009 Thüringer Staatsanzeiger Seite 715 Verwaltungsvorschrift über die Muster zum Neuen Kommunalen Finanzwesen (VwV NKF-Muster): 1. Gemäß 41 Abs. 3 Satz 2 ThürKDG werden die Muster zum Neuen Kommunalen

IAS. Übung 7. ) Seite 1

Seite 1") IAS Übung 7 ) Seite 1 Erklären Sie die Ursachen für die Entstehung von latenten im IAS-Abschluss. Wann sind latente anzusetzen? Wie sind diese zu bewerten und auszuweisen? ) Seite 2 Grundlagen: IAS 12

IAS Übung 7 ) Seite 1 Erklären Sie die Ursachen für die Entstehung von latenten im IAS-Abschluss. Wann sind latente anzusetzen? Wie sind diese zu bewerten und auszuweisen? ) Seite 2 Grundlagen: IAS 12

Pinnebergs Finanzen. Wie viele Schulden für unsere Kinder?

Pinnebergs Finanzen Wie viele Schulden für unsere Kinder? Der städtische Haushalt nicht anders als zu Hause Laufenden Einnahmen und Ausgaben > Der Haushalt ist ausgeglichen, wenn die laufenden Einnahmen

Pinnebergs Finanzen Wie viele Schulden für unsere Kinder? Der städtische Haushalt nicht anders als zu Hause Laufenden Einnahmen und Ausgaben > Der Haushalt ist ausgeglichen, wenn die laufenden Einnahmen

Equity A Beteiligungs GmbH. Salzburg J A H R E S A B S C H L U S S

J A H R E S A B S C H L U S S zum 31. Dezember 2012 Wirtschaftsprüfungs- und Treuhand - GmbH Steuerberatungsgesellschaft 5020, Kleßheimer Allee 47 Inhaltsverzeichnis Bilanz zum 31. Dezember 2012... 1 Gewinn-

J A H R E S A B S C H L U S S zum 31. Dezember 2012 Wirtschaftsprüfungs- und Treuhand - GmbH Steuerberatungsgesellschaft 5020, Kleßheimer Allee 47 Inhaltsverzeichnis Bilanz zum 31. Dezember 2012... 1 Gewinn-

S T R A T E C NewGen GmbH. 75217 Birkenfeld. Jahresabschluss. zum

S T R A T E C NewGen GmbH 75217 Birkenfeld Jahresabschluss zum 31. Dezember 2012 - 2-1. Allgemeine Bemerkungen 1.1. Art und Umfang des Auftrags Die Geschäftsführung der Gesellschaft S T R A T E C NewGen

S T R A T E C NewGen GmbH 75217 Birkenfeld Jahresabschluss zum 31. Dezember 2012 - 2-1. Allgemeine Bemerkungen 1.1. Art und Umfang des Auftrags Die Geschäftsführung der Gesellschaft S T R A T E C NewGen

Voraussichtliche Entwicklung des Eigenkapitals

Anlagen Stadt Coesfeld Nachtragshaushaltsplan 2015 Voraussichtliche Entwicklung des Eigenkapitals Bilanzposten nach 41 Abs. 4 Nr. 1 GemHVO 31.12.2012 31.12.2013 31.12.2014 31.12.2015 31.12.2016 31.12.2017

Anlagen Stadt Coesfeld Nachtragshaushaltsplan 2015 Voraussichtliche Entwicklung des Eigenkapitals Bilanzposten nach 41 Abs. 4 Nr. 1 GemHVO 31.12.2012 31.12.2013 31.12.2014 31.12.2015 31.12.2016 31.12.2017

Seminarreihe : Der kommunale Jahresabschluss: Das Ziel im Blick

Seminarreihe : Der kommunale Jahresabschluss: Das Ziel im Blick Spätestens zum 31. Dezember 2013 haben die sächsischen Kommunen ihren ersten Jahresabschluss nach doppischen Grundsätzen zu erstellen. Dabei

Seminarreihe : Der kommunale Jahresabschluss: Das Ziel im Blick Spätestens zum 31. Dezember 2013 haben die sächsischen Kommunen ihren ersten Jahresabschluss nach doppischen Grundsätzen zu erstellen. Dabei

Haushaltssatzung. der Gemeinde Bornheim. für das Haushaltsjahr 2009. vom 20. Mai 2009

Haushaltssatzung der Gemeinde Bornheim für das Haushaltsjahr 2009 vom 20. Mai 2009 Der Gemeinderat hat auf Grund des 95 Gemeindeordnung Rheinland-Pfalz in der Fassung vom 31. Januar 1994 (GVBl. S. 153),

Haushaltssatzung der Gemeinde Bornheim für das Haushaltsjahr 2009 vom 20. Mai 2009 Der Gemeinderat hat auf Grund des 95 Gemeindeordnung Rheinland-Pfalz in der Fassung vom 31. Januar 1994 (GVBl. S. 153),

Testatsexemplar Jahresabschluss zum 31. Dezember 2014

Testatsexemplar Jahresabschluss zum 31. Dezember 2014 AMP Biosimilars AG, Hamburg (vormals Capital Three AG, Gottmadingen) 27. Februar 2015 ANLAGENVERZEICHNIS 1. Bilanz zum 31. Dezember 2014 2. Gewinn-

Testatsexemplar Jahresabschluss zum 31. Dezember 2014 AMP Biosimilars AG, Hamburg (vormals Capital Three AG, Gottmadingen) 27. Februar 2015 ANLAGENVERZEICHNIS 1. Bilanz zum 31. Dezember 2014 2. Gewinn-

1 Einleitung. Kleine Kapitalgesellschaften sind solche, die zwei der folgenden drei Merkmale nicht über

Funktionen der Bilanz 1 1 Einleitung DerJahresabschlussbestehtbeiKapitalgesellschaften(einschließlichjenerPersonengesell schaften, bei denen keine natürliche Person Vollhafter ist, wie typischerweise bei

Funktionen der Bilanz 1 1 Einleitung DerJahresabschlussbestehtbeiKapitalgesellschaften(einschließlichjenerPersonengesell schaften, bei denen keine natürliche Person Vollhafter ist, wie typischerweise bei

Haushaltssatzung der Gemeinde Böhl-Iggelheim für das Jahr 2014. 1 Ergebnis- und Finanzhaushalt

Haushaltssatzung der Gemeinde Böhl-Iggelheim für das Jahr 2014 Der Gemeinderat hat auf Grund von 95 Gemeindeordnung Rheinland-Pfalz in der Fassung vom 31. Januar 1994 (GVBl. S.153), zuletzt geändert durch

Haushaltssatzung der Gemeinde Böhl-Iggelheim für das Jahr 2014 Der Gemeinderat hat auf Grund von 95 Gemeindeordnung Rheinland-Pfalz in der Fassung vom 31. Januar 1994 (GVBl. S.153), zuletzt geändert durch

Wirtschaftsprüfung / Steuern Prof. Dr. H.R. Skopp Vorlesung vom 06.11.03

06/11/03 www.tommy-todeskante.com Page 1 of 5 Wirtschaftsprüfung / Steuern Prof. Dr. H.R. Skopp Vorlesung vom 06.11.03 Exkurs: Verbuchung Erhaltener Anzahlungen s.h. hierzu: Horschitz/Groß/Weidner Bilanzsteuerrecht

06/11/03 www.tommy-todeskante.com Page 1 of 5 Wirtschaftsprüfung / Steuern Prof. Dr. H.R. Skopp Vorlesung vom 06.11.03 Exkurs: Verbuchung Erhaltener Anzahlungen s.h. hierzu: Horschitz/Groß/Weidner Bilanzsteuerrecht

IWW Studienprogramm. Aufbaustudium. Modul XIII: Internationale Rechnungslegung. Lösungshinweise zur 3. Musterklausur

3. IWW-Musterklausur zum Modul XIII Internationale Rechnungslegung IWW Studienprogramm Aufbaustudium Modul XIII: Internationale Rechnungslegung zur 3. Musterklausur 1 3. IWW-Musterklausur zum Modul XIII

3. IWW-Musterklausur zum Modul XIII Internationale Rechnungslegung IWW Studienprogramm Aufbaustudium Modul XIII: Internationale Rechnungslegung zur 3. Musterklausur 1 3. IWW-Musterklausur zum Modul XIII

Leben Jetzt Stiftung, Dr.-Friedrich-Steiner-Str. 5, 45711 Datteln

Leben Jetzt Stiftung, Dr.-Friedrich-Steiner-Str. 5, 45711 Datteln Bilanz zum 31.12.2013 31.12.2013 31.12.2012 31.12.2011 31.12.2010 Aktiva ( ) ( ) ( ) ( ) A. Anlagevermögen Wertpapiere des Anlagevermögens

Leben Jetzt Stiftung, Dr.-Friedrich-Steiner-Str. 5, 45711 Datteln Bilanz zum 31.12.2013 31.12.2013 31.12.2012 31.12.2011 31.12.2010 Aktiva ( ) ( ) ( ) ( ) A. Anlagevermögen Wertpapiere des Anlagevermögens

Haushaltssatzung. der Gemeinde Essingen. für das Haushaltsjahr 2014. vom 24. Juli 2014

Haushaltssatzung der Gemeinde Essingen für das Haushaltsjahr 2014 vom 24. Juli 2014 Der Gemeinderat hat auf Grund des 95 Gemeindeordnung Rheinland-Pfalz in der Fassung vom 31. Januar 1994 (GVBl. S. 153),

Haushaltssatzung der Gemeinde Essingen für das Haushaltsjahr 2014 vom 24. Juli 2014 Der Gemeinderat hat auf Grund des 95 Gemeindeordnung Rheinland-Pfalz in der Fassung vom 31. Januar 1994 (GVBl. S. 153),

2013 01 LK Vorpommern-Greifswald. Haushaltssatzung. Stand: 23.04.2013. Seite 1 von 5