3. Internes Rechnungswesen- Tutorium

|

|

|

- Berndt Heintze

- vor 9 Jahren

- Abrufe

Transkript

1 3. Internes Rechnungswesen- Tutorium DENNIS PILARCZYK CAROLIN BECK DIENSTAGS: 16:30 MIT TWOCHS: 8:30 RAUM: RAUM:

2 Kostenartenrechnung SIEHE GRUNDLAGEN (TEIL 1: LEHMANN) HSD - INTERNES RECHNUNGSWESEN - TUTORIUM

3 Kostengliederung nach Kostenerfassung: Grundkosten, kalkulatorische Kosten Herkunft der Kostengüter: Primäre Kosten, Sekundäre Kosten Verbrauchte Produktionsfaktoren: Material-, Personal-, Dienstleistungskosten Betriebliche Funktionen: Beschaffungs-, Fertigungs-, Vertriebs-, Verwaltungskosten Abhängigkeit von der Beschäftigung: variable Kosten, fixe Kosten, intervallfixe/ sprungfixe Kosten Verrechnung: Einzelkosten, Gemeinkosten HSD - INTERNES RECHNUNGSWESEN - TUTORIUM 3

4 Kostenartenrechnung Materialkosten Personalkosten Pagatorische Kosten Kalkulatorische Kosten HSD - INTERNES RECHNUNGSWESEN - TUTORIUM 4

5 Materialkosten Rohstoffe Wesentliche Bestandteile Hilfsstoffe: Unwesentliche Bestandteile Betriebsstoffe: Gehen nicht direkt in das Produkt ein Sonstige Waren: Gehen ohne weitere Verarbeitung in das Erzeugnis ein Werden direkt weiterverkauft HSD - INTERNES RECHNUNGSWESEN - TUTORIUM 5

6 Bestimmung der Verbrauchsmengen Zugangsverfahren (oder Festwertverfahren): Materialverbrauc = Zugangsmenge Inventurverfahren: Materialverbrauc = Anfangsbestand + Zugang Inventurendbestand Fortschreibungsmethode: Materialverbrauc = Entname Kontrolle: Endsollbestand = Anfangsbestand + Zugang Abgang Retrogrades Verfahren: Sollverbrauc = ergesetllte Stück x Sollverbraucsmenge/Stück Materialverbrauc = Sollverbrauc HSD - INTERNES RECHNUNGSWESEN - TUTORIUM 6

7 Personalkosten Arbeitsrechtliche Unterscheidung in Löhne (für Arbeiter) Gehälter (für Angestellte) Personalnebenkosten Gesetzliche: Sozialversicherung, Endgeldfortzahlung im Krankheitsfall, etc. Freiwillige oder tarifliche: Urlaubsgeld, Weihnachtsgeld Sonstige: Vorstellungs-, Umzugs-, Abfindungskosten HSD - INTERNES RECHNUNGSWESEN - TUTORIUM 7

8 Kalkulatorische Kosten Definition: Kosten, denen kein Aufwand (Zusatzkosten) oder Aufwand in anderer Höhe (Anderskosten) gegenübersteht. Kalkulatorische Abschreibungen Kalkulatorische Zinsen Kalkulatorische Wagnisse Kalkulatorischer Unternehmerlohn Kalkulatorische Miete HSD - INTERNES RECHNUNGSWESEN - TUTORIUM 8

9 Kalkulatorische Abschreibungen Abbildung des tatsächlichen Werteverzehrs von langfristig nutzbaren und betrieblich benötigten Vermögensgegenständen Abzuschreibender Betrag: Orientiert sich am Wiederbeschaffungswert (WBW) Verwertungserlös (VE) kann in Abzug gebracht werden kalkulatoriscer Ausgangswert kalkulatoriscer Verwertungserlös Nutzungsdauer: Ansatz der tatsächlichen Nutzungsdauer HSD - INTERNES RECHNUNGSWESEN - TUTORIUM 9

10 Abschreibungsverfahren Verursachungsgerechte Erfassung der Wertminderung Leistungsbezogen Zeitbezogen Linear gleicher Abschreibungsbetrag Degressiv Geometrisch Abschreibung eines festen Prozentsatzes Arithmetisch Verringerung des Abschreibungsbetrags um einen fixen Betrag Progressiv Steigenden Abschreibungsbeträge mit zunehmender Nutzungsdauer Kombinierte Verfahren HSD - INTERNES RECHNUNGSWESEN - TUTORIUM 10

11 Kapitalhaltungsprinzipien Substanzieller Kapitalerhalt: Abschreibung basierend auf Wiederbeschaffungswerten und tatsächlicher Nutzungsdauer Ggf. unter Berücksichtigung eines sicheren Verwertungserlöses am Ender der Laufzeit Kostenrechnung Nomineller Kapitalerhalt: Abschreibung basierend auf Anschaffungskosten Externes Rechnungswesen HSD - INTERNES RECHNUNGSWESEN - TUTORIUM 11

12 Kalkulatorische Zinsen (= Kalkulatorische Kapitalkosten) Berücksichtigen den Fremdkapitalzinssatz Berücksichtigen den Eigenkapitalzinssatz, bemessen an der erwarteten Gewinnausschüttung Grundlage ist das betriebsnotwendige Kapital (capital employed), nicht das bilanzielle Kapital Ermittlung des Zinssatz mithilfe des WACC (Weighted Average of Capital) Voraussetzung: vollkommender Kapitalmarkt Keine Steuern & Transaktionskosten Freier und gleicher Marktzugang Einheitlicher Zinssatz k Homogene Erwartungen Kalkulatorisce Zinsen = betriebsnotwendiges Kapital x Zinssatz HSD - INTERNES RECHNUNGSWESEN - TUTORIUM 12

13 Bewertung von UV & AV Betriebsnotwendiges UV: Durcscnittsbestand = Betriebsnotwendiges AV: Nicht abnutzbares AV: Wert in volle Höhe Abnutzbares AV: abzuscreibender Betrag Durchschnittsverfahren: 2 abzuschreibender Betrag muss um dem Verkaufserlös erhöht werden Restwertverfahren: Anfangsbestand + Endbestand 2 Bucwert zum Jaresanfang + Bucwert am Jaresende 2 HSD - INTERNES RECHNUNGSWESEN - TUTORIUM 13

14 Kalkulatorische Wagnisse Kalkulatorische Wagnisse = versicherbare, aber nicht versicherte oder grundsätzlich nicht versicherbare Einzelwagnisse Wagniskosten = aktuelle Bezugsbasis x Wagnissatz Aktuelle Bezugsbasis: Direkter Zusammenhang mit dem betrachteten Risiko Bsp. durchschnittlicher Lagerbestand, Umsatzvolumen, Forderungsbestand Wagnissatz: Durchschnittliche Konkretisierung der Wagnisse in der Vergangenheit Unter Berücksichtigung von Statistiken, Erwartungen, Branchendaten In der Regel Verrechnung als Gemeinkosten HSD - INTERNES RECHNUNGSWESEN - TUTORIUM 14

15 Grundbegriffe Primäre GK Sekundäre GK Hauptkostenstelle Hilfskostenstelle Kostenstelleneinzelkosten Kostenstellengemeinkosten Sondereinzelkosten HSD - INTERNES RECHNUNGSWESEN - TUTORIUM 15

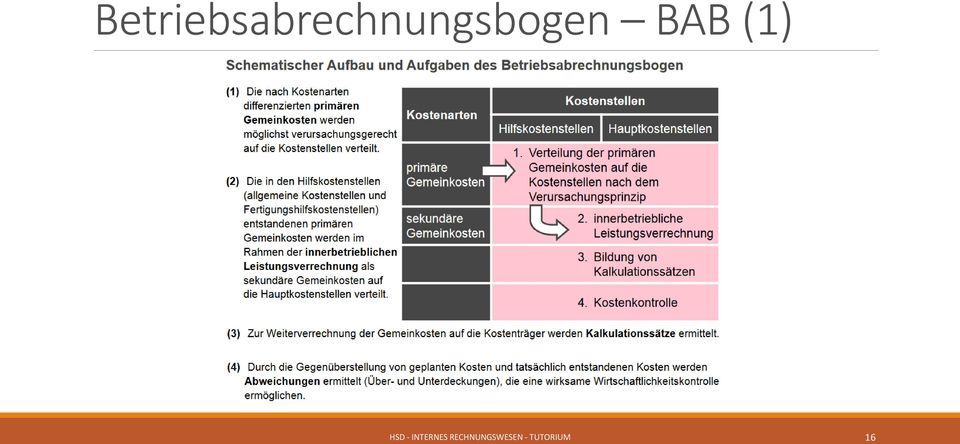

16 Betriebsabrechnungsbogen BAB (1) HSD - INTERNES RECHNUNGSWESEN - TUTORIUM 16

17 Betriebsabrechnungsbogen BAB (2) HSD - INTERNES RECHNUNGSWESEN - TUTORIUM 17

18 Innerbetriebliche Leistungsverrechnung Wird im Rahmen des Betriebsabrechnungsbogen (BAB) durchgeführt Damit neben den primären Gemeinkosten (GK) auch die sekundären GK, der Hilfskostenstellen (HKS), annährend auf die Hauptkostenstellen verteilt werden können, müssen Verrechnungssätze gebildet werden Die Verrechnungssätze können nach drei Verfahren ermittelt werden: Blockumlageverfahren Stufenleiterverfahren Gleichungsverfahren HSD - INTERNES RECHNUNGSWESEN - TUTORIUM 18

19 Blockumlageverfahren Hauptkostenstelle Hilfskostenstelle Hilfskostenstelle Verrecnungssatz (V) = Primäre GK Leistungen an Hauptkostenstelle HSD - INTERNES RECHNUNGSWESEN - TUTORIUM 19

20 Stufenleiterverfahren 1. Festlegung der Abrechnungsreihenfolge abgegebene Leistung an Hiko Gesamtleistung x primäre GK 2. Bestimmung der Verrechnungssätze Hauptkostenstelle V1 = primäre GK Gesamtleistung Hilfskostenstelle Hilfskostenstelle V2 = primäre GK + sekundäre GK Leistung an Hauptkostenstelle HSD - INTERNES RECHNUNGSWESEN - TUTORIUM 20

21 Gleichungsverfahren Hauptkostenstelle Hilfskostenstelle Hilfskostenstelle pimäre GK + sekundäre GK = Gesamleisung HSD - INTERNES RECHNUNGSWESEN - TUTORIUM 21

22 Kostenträgerrechnung KOSTENTRÄGERSTÜCKRECHNUNG HSD - INTERNES RECHNUNGSWESEN - TUTORIUM

23 Berechnung der Herstellkosten (HK) & Selbstkosten (SK) Lohneinzelkosten Materialgemeinkosten Materialeinzelkosten Fertig.- gemeinkosten Sondereinzelk. d. Fertigung Materialkosten Fertigungskosten Herstellkosten Verwalt.- gemeinkosten Vertriebsgemeinkosten Sondereinzelk. d. Vertriebs Selbstkosten Lothar Haberstock: Kostenrechnung I Einführung, Erich Schmidt Verlag, 13. Auflage, 2008, S. 159 HSD - INTERNES RECHNUNGSWESEN - TUTORIUM 23

24 Berechnung der Kalkulationssätze bzw. Gemeinkostenzuschlagssätze Materialgemeinkostenzuschlagssatz: MGK Z = MGK MEK Verwaltungsgemeinkostenzuschlagssatz: VwGK Z = VwGK HK Fertigungsgemeinkostenzuschlagssatz: FGK Z = FGK FEK Vertriebsgemeinkostenzuschlagssatz: VtGK Z = VtGK HK HSD - INTERNES RECHNUNGSWESEN - TUTORIUM 24

25 Differenzierte Zuschlagskalkulation Zuschlags- und Preiskalkulation Maschinenstundenkalkulation HSD - INTERNES RECHNUNGSWESEN - TUTORIUM 25

26 Schema zur Berechnung der SK des Erzeugnisses X Materialeinzelkosten + Materialgemeinkosten + Fertigungseinzelkosten + Fertigungsgemeinkosten + Sondereinzelkosten Fertigung = Herstellungskosten + Verwaltungsgemeinkosten + Vertriebsgemeinkosten + Sondereinzelkosten d. Vertriebes = Selbstkosten HSD - INTERNES RECHNUNGSWESEN - TUTORIUM

27 Divisionskalkulation Benötigt keine Unterteilung in Einzel- und Gemeinkosten, deswegen ist Kostenstellenrechnung entbehrlich. Betriebsabrechnungsbogen kann dennoch zu Kontrollzwecken erstellt werden. Nur bei Ein-Produkt-Unternehmen anwendbar Einstufige Divisionskalkulation, wenn nur eine Fertigungsstufe hergestellt wird und keine Lagerbestandsveränderung stattfindet (hergestellte Menge entspricht verkaufter Menge) Zweistufige Divisionskalkulation, wenn nur eine Fertigungsstufe hergestellt wird, aber Lagerbestandsveränderungen stattfinden (hergestellte Stücke werden ins Lager gelegt, abgesetzte Produkte aus Lagerbeständen entnommen). Mehrstufige Divisionskalkulation, wenn mehrere Fertigungsstufen hergestellt werden und Lagerbestandsveränderungen stattfinden können. HSD - INTERNES RECHNUNGSWESEN - TUTORIUM 27

28 Divisionskalkulation Einstufiges- und mehrstufiges Verfahren Einstufiges Verfahren: Stückselbstkosten = Gesamtkosten Produktions bzw. Absatz menge Zweistufiges Verfahren: Mehrstufiges Verfahren: Stückselbstkosten = Stückselbstkosten = HK Vw & Vt Kosten + Produzierte Menge Absatzmenge HK Stufe 2 Produzierte Menge 1 + HK Stufe 1 Vw & Vt Kosten + + Produzierte Menge 2 Absatzmenge HSD - INTERNES RECHNUNGSWESEN - TUTORIUM 28

Tutorium Internes Rechnungswesen

Dienstags: 14:30-16:00 Uhr Raum 01.85 Geb.24.32 Donnerstags: 16:30-18:00 Uhr Raum 01.48 Geb.23.32 Tutorium Internes Rechnungswesen Dennis Pilarczyk [email protected] Anbauverfahren

Dienstags: 14:30-16:00 Uhr Raum 01.85 Geb.24.32 Donnerstags: 16:30-18:00 Uhr Raum 01.48 Geb.23.32 Tutorium Internes Rechnungswesen Dennis Pilarczyk [email protected] Anbauverfahren

Tutorium Internes Rechnungswesen

Dienstags: 14:30-16:00 Uhr Raum 01.85 Geb.24.32 Mittwochs: 16:30-18:00 Uhr Raum 03.86 Geb.24.32 (vorerst) Tutorium Internes Rechnungswesen Dennis Pilarczyk [email protected] Agenda

Dienstags: 14:30-16:00 Uhr Raum 01.85 Geb.24.32 Mittwochs: 16:30-18:00 Uhr Raum 03.86 Geb.24.32 (vorerst) Tutorium Internes Rechnungswesen Dennis Pilarczyk [email protected] Agenda

Folien zur VL. 2.1. Die Kostenartenrechnung Basis im internen Rechnungswesen. VL 2.1. Kostenartenrechnung

Folien zur VL 2.1. Die Kostenartenrechnung Basis im internen Rechnungswesen Gliederung 2. Traditionelle Verfahren der Kosten- und Leistungsrechnung 2.1. Die Kostenartenrechnung Basisrechung im internen

Folien zur VL 2.1. Die Kostenartenrechnung Basis im internen Rechnungswesen Gliederung 2. Traditionelle Verfahren der Kosten- und Leistungsrechnung 2.1. Die Kostenartenrechnung Basisrechung im internen

Materialien zur Vorlesung Grundlagen der Betriebswirtschaftslehre

Materialien zur Vorlesung Grundlagen der Betriebswirtschaftslehre Teil III: Rechnungs- und Finanzwesen Kostenrechnung Technische Studiengänge Dr. Horst Kunhenn Fachhochschule Münster, ITB Steinfurt Allgemeine

Materialien zur Vorlesung Grundlagen der Betriebswirtschaftslehre Teil III: Rechnungs- und Finanzwesen Kostenrechnung Technische Studiengänge Dr. Horst Kunhenn Fachhochschule Münster, ITB Steinfurt Allgemeine

Grundlagen einer ordentlichen Preiskalkulation

Grundlagen einer ordentlichen Preiskalkulation Grundlagen einer ordentlichen Preiskalkulation Grundlagen einer ordentlichen Preiskalkulation Verständliche Erläuterungen und praktische Hilfen Vortrag von

Grundlagen einer ordentlichen Preiskalkulation Grundlagen einer ordentlichen Preiskalkulation Grundlagen einer ordentlichen Preiskalkulation Verständliche Erläuterungen und praktische Hilfen Vortrag von

* kalk. Abschr. = 10 * 12

Kalkulatorische Kosten Anderskosten Zusatzkosten kalk. Abschreibungen kalk. Unternehmerlohn - betriebsgewönliche Nutzungsdauer - Personalkostenäquivalent für den - Basis: Wiederbeschaffungskosten Eigentümer

Kalkulatorische Kosten Anderskosten Zusatzkosten kalk. Abschreibungen kalk. Unternehmerlohn - betriebsgewönliche Nutzungsdauer - Personalkostenäquivalent für den - Basis: Wiederbeschaffungskosten Eigentümer

Kostenrechnung Kostenartenrechnung

Methoden zur Entscheidungsfindung Grundlagen neue Systeme Funktionen Plankostenrechnung Produktionsprogrammplanung Kostenrechnung Kostenartenrechnung Gliederung von Kostenarten Erfassung von Kostenarten

Methoden zur Entscheidungsfindung Grundlagen neue Systeme Funktionen Plankostenrechnung Produktionsprogrammplanung Kostenrechnung Kostenartenrechnung Gliederung von Kostenarten Erfassung von Kostenarten

Betriebswirtschaftslehre für Ingenieure Kostenkalkulation. Richard Kuttenreich

Betriebswirtschaftslehre für Ingenieure Kostenkalkulation Richard Kuttenreich Beziehungen zwischen Kostenarten, Kostenstellen, Kostenträgern Kostenarten Kostenträger Fertigungsmaterial (Rohstoffe) Fertigungslöhne

Betriebswirtschaftslehre für Ingenieure Kostenkalkulation Richard Kuttenreich Beziehungen zwischen Kostenarten, Kostenstellen, Kostenträgern Kostenarten Kostenträger Fertigungsmaterial (Rohstoffe) Fertigungslöhne

Übungen zu Allgemeine Wirtschafts- und Betriebswissenschaften I ( )

") Skripten sind ein Studienbehelf. In den Skripten sind jedoch nicht alle Details des einschlägigen Stoffes zu finden. Studenten, die eine Prüfung ablegen, können sich daher nicht darauf berufen, dass sich

Skripten sind ein Studienbehelf. In den Skripten sind jedoch nicht alle Details des einschlägigen Stoffes zu finden. Studenten, die eine Prüfung ablegen, können sich daher nicht darauf berufen, dass sich

Kostenrechnung Klausur Sommersemester 2013

Kostenrechnung Klausur Sommersemester 2013 Aufgabe 1 (15) Die Geschäftsleitung der Charly Harper AG kalkuliert nach dem Verfahren der Zuschlagskalkulation. Für einen Auftrag sind die folgenden Daten bekannt:

Kostenrechnung Klausur Sommersemester 2013 Aufgabe 1 (15) Die Geschäftsleitung der Charly Harper AG kalkuliert nach dem Verfahren der Zuschlagskalkulation. Für einen Auftrag sind die folgenden Daten bekannt:

Kosten- und Leistungsrechnung

HELMUTH JOST Kosten- und Leistungsrechnung Praxisorientierte Darstellung 7, aktualisierte Auflage LEHRBUCH Inhaltsverzeichnis I. Einführung 17 II. Die Aufgaben der Kosten- und Leistungsrechnung 19 111.

HELMUTH JOST Kosten- und Leistungsrechnung Praxisorientierte Darstellung 7, aktualisierte Auflage LEHRBUCH Inhaltsverzeichnis I. Einführung 17 II. Die Aufgaben der Kosten- und Leistungsrechnung 19 111.

Kostenstellenrechnung und Betriebsabrechnungsbogen BAB

Kostenstellenrechnung und Betriebsabrechnungsbogen BAB Was Sie in diesem Dokument erfahren Überblick zur... 2 Die Kostenstellenrechnung... 2 Zusammenhang von Kostenarten, Kostenstellen und Kostenträgern...

Kostenstellenrechnung und Betriebsabrechnungsbogen BAB Was Sie in diesem Dokument erfahren Überblick zur... 2 Die Kostenstellenrechnung... 2 Zusammenhang von Kostenarten, Kostenstellen und Kostenträgern...

Wirtschaft postgradual Fach. Studiengang. Rechnungswesen II, Kosten- und Leistungsrechnung Art der Leistung. Prüfungsleistung Klausur-Knz.

Studiengang Wirtschaft postgradual Fach Rechnungswesen II, Kosten- und Leistungsrechnung Art der Leistung Prüfungsleistung Klausur-Knz. Datum 29.06.02 Die Klausur enthält 13 Aufgaben, zu deren Lösung Ihnen

Studiengang Wirtschaft postgradual Fach Rechnungswesen II, Kosten- und Leistungsrechnung Art der Leistung Prüfungsleistung Klausur-Knz. Datum 29.06.02 Die Klausur enthält 13 Aufgaben, zu deren Lösung Ihnen

Kostenrechnung Kostenartenrechnung

Methoden zur Entscheidungsfindung Grundlagen neue Systeme Funktionen Plankostenrechnung Produktionsprogrammplanung Kostenrechnung Kostenartenrechnung Gliederung von Kostenarten Erfassung von Kostenarten

Methoden zur Entscheidungsfindung Grundlagen neue Systeme Funktionen Plankostenrechnung Produktionsprogrammplanung Kostenrechnung Kostenartenrechnung Gliederung von Kostenarten Erfassung von Kostenarten

Kostentragerstückrechnung - Kalkulation

Kostentragerstückrechnung - Kalkulation Verfahren: Divisionskalkulation einstufig - Einproduktunternehmen ohne Erzeugnislagerung Selbstkosten (Gesamtkosten) Menge zweistufig - einstufiger Fertigungsprozess

Kostentragerstückrechnung - Kalkulation Verfahren: Divisionskalkulation einstufig - Einproduktunternehmen ohne Erzeugnislagerung Selbstkosten (Gesamtkosten) Menge zweistufig - einstufiger Fertigungsprozess

5.8 Maschinenstundensatz in der Vollkostenrechnung

5.8 Maschinenstundensatz in der Vollkostenrechnung 5.8.1 Gründe für das Einführen einer Maschinenstundensatzrechnung Durch die zunehmende Mechanisierung ergibt sich eine Zunahme der Kostenarten, die durch

5.8 Maschinenstundensatz in der Vollkostenrechnung 5.8.1 Gründe für das Einführen einer Maschinenstundensatzrechnung Durch die zunehmende Mechanisierung ergibt sich eine Zunahme der Kostenarten, die durch

Internes Rechnungswesen 1

Internes Rechnungswesen 1 Betriebliches Rechnungswesen Kostenrechnung Kalkulationsverfahren Inhalt Internes und externes Rechnungswesen - Überblick Adressaten des betrieblichen Rechnungswesens Kostenrechnungssysteme

Internes Rechnungswesen 1 Betriebliches Rechnungswesen Kostenrechnung Kalkulationsverfahren Inhalt Internes und externes Rechnungswesen - Überblick Adressaten des betrieblichen Rechnungswesens Kostenrechnungssysteme

Kosten- und Leistungsrechnung

Mir ja Mumm Kosten- und Leistungsrechnung Internes Rechnungswesen für Industrieund Handelsbetriebe Physica-Verlag Ein Unternehmen von Springer Inhaltsverzeichnis Abkürzungsverzeichnis XI 1 Einordnung der

Mir ja Mumm Kosten- und Leistungsrechnung Internes Rechnungswesen für Industrieund Handelsbetriebe Physica-Verlag Ein Unternehmen von Springer Inhaltsverzeichnis Abkürzungsverzeichnis XI 1 Einordnung der

5.6 Kostenarten, -stellen, -trägerzeit, -trägerstück

Folie 1 5.6 Kostenarten, -stellen, -trägerzeit, -trägerstück 5.5.1 Kostenträgerzeitrechnung Das Kostenträgerblatt dient der Erzeugniserfolgsrechnung. Die Ziele sind: Ermittlung des Betriebsergebnisses

Folie 1 5.6 Kostenarten, -stellen, -trägerzeit, -trägerstück 5.5.1 Kostenträgerzeitrechnung Das Kostenträgerblatt dient der Erzeugniserfolgsrechnung. Die Ziele sind: Ermittlung des Betriebsergebnisses

1 Aufgaben und Grundbegriffe 11

1 Aufgaben und Grundbegriffe 11 1.1 Begriff, Inhalt und Aufgaben des betrieblichen Rechnungswesens 12 1.1.1 Rechnungswesen als Teil der gmndsätzlichen Unternehmensfunktionen 12 Grundsätzliche Funktionen

1 Aufgaben und Grundbegriffe 11 1.1 Begriff, Inhalt und Aufgaben des betrieblichen Rechnungswesens 12 1.1.1 Rechnungswesen als Teil der gmndsätzlichen Unternehmensfunktionen 12 Grundsätzliche Funktionen

Inhaltsverzeichnis Inhaltsverzeichnis

Abkürzungsverzeichnis...XI 1 Einordnung der Kosten- und Leistungsrechnung in das Rechnungswesen...1 1.1 Einordnung der Kosten- und Leistungsrechnung in das betriebliche Rechnungswesen...1 1.2 Zwecke der

Abkürzungsverzeichnis...XI 1 Einordnung der Kosten- und Leistungsrechnung in das Rechnungswesen...1 1.1 Einordnung der Kosten- und Leistungsrechnung in das betriebliche Rechnungswesen...1 1.2 Zwecke der

Internes Rechnungswesen III

Internes Rechnungswesen III DENNIS PILARCZYK CAROLIN BECK DIENSTAGS: 16:15 MIT TWOCHS: 8:30 RAUM: 3.4.002 RAUM: 5.2.001 Fragen 1. Was ist der Kreis der zielgerechten Steuerung? Was sagt dieser aus? 2.

Internes Rechnungswesen III DENNIS PILARCZYK CAROLIN BECK DIENSTAGS: 16:15 MIT TWOCHS: 8:30 RAUM: 3.4.002 RAUM: 5.2.001 Fragen 1. Was ist der Kreis der zielgerechten Steuerung? Was sagt dieser aus? 2.

Die Kostenartenrechnung eines Industriebetriebes weist für den Monat Juli folgende Kosten (alle Angaben in DM) aus:

aus:") 4. Aufgabe (20 4 2 10 Punkte) Die Kostenartenrechnung eines Industriebetriebes weist für den Monat Juli folgende Kosten (alle Angaben in DM) aus: Hilfsstoffe Betriebsstoffe Hilfslöhne Gehälter Soziale

4. Aufgabe (20 4 2 10 Punkte) Die Kostenartenrechnung eines Industriebetriebes weist für den Monat Juli folgende Kosten (alle Angaben in DM) aus: Hilfsstoffe Betriebsstoffe Hilfslöhne Gehälter Soziale

Lösungen. Kostenrechnung für Einsteiger. zum Lehrbuch. Das Buch inkl. der Praxisaufgaben erhalten Sie unter

Lösungen zum Lehrbuch Kostenrechnung für Einsteiger POD 10.1 Druckversion vom 24.08.2015 2015 EduMedia GmbH, Stuttgart Das Buch inkl. der Praxisaufgaben erhalten Sie unter www.edumedia.de/verlag/811. Alle

Lösungen zum Lehrbuch Kostenrechnung für Einsteiger POD 10.1 Druckversion vom 24.08.2015 2015 EduMedia GmbH, Stuttgart Das Buch inkl. der Praxisaufgaben erhalten Sie unter www.edumedia.de/verlag/811. Alle

Aufgabe 1: Multiple Choice

Aufgabe 1: Multiple Choice (10 Punkte) Beantworten Sie folgende Teilaufgaben durch ankreuzen der jeweils zutreffenden Aussage! Es ist pro Teilaufgabe genau eine Aussage richtig! Eine falsch beantwortete

Aufgabe 1: Multiple Choice (10 Punkte) Beantworten Sie folgende Teilaufgaben durch ankreuzen der jeweils zutreffenden Aussage! Es ist pro Teilaufgabe genau eine Aussage richtig! Eine falsch beantwortete

Aufgabe 1 Betriebsabrechnungsbogen (30)

") Aufgabe 1 Betriebsabrechnungsbogen (30) Die B. TrügerGmbH fertigt Werkzeuge aller Art. Der Industriebetrieb ist in vier Hauptkostenstellen eingeteilt: Materialstelle mit Einkauf und Lager, Fertigungsstelle

Aufgabe 1 Betriebsabrechnungsbogen (30) Die B. TrügerGmbH fertigt Werkzeuge aller Art. Der Industriebetrieb ist in vier Hauptkostenstellen eingeteilt: Materialstelle mit Einkauf und Lager, Fertigungsstelle

Kostenträgerrechnung

Kapitel 4: 4.1 Teilgebiete der KLR Kostenartenrechnung Kostenstellenrechnung 4.2 Grundschema der Vollkostenrechnung Gesamtkosten in der Kostenartenrechnung Einzelkosten Gemeinkosten Kostenstellenrechnung

Kapitel 4: 4.1 Teilgebiete der KLR Kostenartenrechnung Kostenstellenrechnung 4.2 Grundschema der Vollkostenrechnung Gesamtkosten in der Kostenartenrechnung Einzelkosten Gemeinkosten Kostenstellenrechnung

Inhaltsverzeichnis. Vorwort Der Autor Abkürzungsverzeichnis. Einleitung 1

Inhaltsverzeichnis IX Inhaltsverzeichnis Vorwort Der Autor Abkürzungsverzeichnis V VII XV Einleitung 1 1 Die Kostenrechnung und ihre Steifung im betrieblichen Rechnungswesen 5 1.1 Aufgaben und Systeme

Inhaltsverzeichnis IX Inhaltsverzeichnis Vorwort Der Autor Abkürzungsverzeichnis V VII XV Einleitung 1 1 Die Kostenrechnung und ihre Steifung im betrieblichen Rechnungswesen 5 1.1 Aufgaben und Systeme

TUTORIUM INTERNES REWE. Sophia Schmidt [email protected]

TUTORIUM INTERNES REWE Sophia Schmidt [email protected] Haben Sie noch Fragen? Zu letzter Woche? Zu einem bestimmten Thema? Sonstiges? Zusammenfassung Welche Fragen sollte ich nun beantworten

TUTORIUM INTERNES REWE Sophia Schmidt [email protected] Haben Sie noch Fragen? Zu letzter Woche? Zu einem bestimmten Thema? Sonstiges? Zusammenfassung Welche Fragen sollte ich nun beantworten

Lösungen. Kostenrechnung für Einsteiger. zum Lehrbuch. POD 13.0 Druckversion vom EduMedia GmbH, Stuttgart

Lösungen zum Lehrbuch Kostenrechnung für Einsteiger POD 13.0 Druckversion vom 22.01.2018 2018 EduMedia GmbH, Stuttgart Das Buch inkl. der Praxisaufgaben erhalten Sie unter www.edumedia.de/verlag/811. Alle

Lösungen zum Lehrbuch Kostenrechnung für Einsteiger POD 13.0 Druckversion vom 22.01.2018 2018 EduMedia GmbH, Stuttgart Das Buch inkl. der Praxisaufgaben erhalten Sie unter www.edumedia.de/verlag/811. Alle

Kostenträgerrechnung. Grundlagen Kostenartenrechnung Kostenstellenrechnung. Kostenträgerrechnung. Deckungsbeitragsrechnung

118 Kostenträgerrechnung Kostenträgerrechnung dritte Stufe der Kostenrechnung: wofür sind die Kosten angefallen? Übernahme der Einzelkosten aus der Übernahme der Gemeinkosten aus der vielfältige Aufgaben

118 Kostenträgerrechnung Kostenträgerrechnung dritte Stufe der Kostenrechnung: wofür sind die Kosten angefallen? Übernahme der Einzelkosten aus der Übernahme der Gemeinkosten aus der vielfältige Aufgaben

Kostenrechnung. Methoden zur Entscheidungsfindung Grundlagen. neue Systeme Funktionen. Plankostenrechnung. Kostenartenrechnung

Methoden zur Entscheidungsfindung Grundlagen neue Systeme Funktionen Plankostenrechnung Produktionsprogrammplanung Kostenrechnung Kostenartenrechnung Gliederung von Kostenarten Erfassung von Kostenarten

Methoden zur Entscheidungsfindung Grundlagen neue Systeme Funktionen Plankostenrechnung Produktionsprogrammplanung Kostenrechnung Kostenartenrechnung Gliederung von Kostenarten Erfassung von Kostenarten

Das betriebliche Rechnungswesen und seine Teilgebiete 1. Die Betriebsabrechnung. Kostenartenrechnung

VII INHALTSVERZEICHNIS Seite Das betriebliche Rechnungswesen und seine Teilgebiete 1 Die Betriebsabrechnung Kostenartenrechnung Wesen der Kosten Die Abgrenzung zwischen Aufwand und Kosten ' ' ' ' Die einzelnen

VII INHALTSVERZEICHNIS Seite Das betriebliche Rechnungswesen und seine Teilgebiete 1 Die Betriebsabrechnung Kostenartenrechnung Wesen der Kosten Die Abgrenzung zwischen Aufwand und Kosten ' ' ' ' Die einzelnen

Vorlesung KLR33. Übungsaufgaben. KLR33 - Kosten- und Leistungsrechnung

Vorlesung KLR33 Kosten- und Leistungsrechnung Übungsaufgaben 1 Aufgabe 1: Erfassung und Bewertung von Roh-, Hilfs- und Betriebsstoffen In der Schulze GmbH & Co. KG wird ein Rohstoff zur Fertigung eingesetzt.

Vorlesung KLR33 Kosten- und Leistungsrechnung Übungsaufgaben 1 Aufgabe 1: Erfassung und Bewertung von Roh-, Hilfs- und Betriebsstoffen In der Schulze GmbH & Co. KG wird ein Rohstoff zur Fertigung eingesetzt.

Kostenrechnung. In diesem Kapitel üben Sie

Das ist Ihr Nutzen 121 121 In diesem Kapitel üben Sie die Ermittlung der Herstellkosten, die Ermittlung der Selbstkosten in Form der differenzierenden Zuschlagskalkulation, die Berechnung der Zuschlagssätze,

Das ist Ihr Nutzen 121 121 In diesem Kapitel üben Sie die Ermittlung der Herstellkosten, die Ermittlung der Selbstkosten in Form der differenzierenden Zuschlagskalkulation, die Berechnung der Zuschlagssätze,

- Erläutern Sie die Auswirkungen der beiden unterschiedlichen Wertansätze auf des GuV- Konto! (1,5)

") Sie sind Mitarbeiter der Drehteile GmbH mit Sitz in Drehingen. Zu Ihrem Tätigkeitsbereich gehört die Kostenrechnung des Industriebetriebes. Folgende Aufgaben fallen im Laufe des Jahres unter anderem an:

Sie sind Mitarbeiter der Drehteile GmbH mit Sitz in Drehingen. Zu Ihrem Tätigkeitsbereich gehört die Kostenrechnung des Industriebetriebes. Folgende Aufgaben fallen im Laufe des Jahres unter anderem an:

Moderne Systeme der KLR

Moderne Systeme der KLR Umweltkostenrechnung 11.04.2016 Prof. Dr. Scheld 1 Umweltkostenrechnung Unter Umweltkostenrechnung wird eine spezifische, die aktive Umweltschutzpolitik einer Unternehmensführung

Moderne Systeme der KLR Umweltkostenrechnung 11.04.2016 Prof. Dr. Scheld 1 Umweltkostenrechnung Unter Umweltkostenrechnung wird eine spezifische, die aktive Umweltschutzpolitik einer Unternehmensführung

1. Warum sind in der Kostenrechnung auch Eigenkapitalzinsen zu erfassen?

Verständnisfragen 1. Warum sind in der Kostenrechnung auch Eigenkapitalzinsen zu erfassen? Durch ihre Einlage entstehen den Eigenkapitalgebern Opportunitätskosten, denn ihnen entgehen Erträge aus alternativen

Verständnisfragen 1. Warum sind in der Kostenrechnung auch Eigenkapitalzinsen zu erfassen? Durch ihre Einlage entstehen den Eigenkapitalgebern Opportunitätskosten, denn ihnen entgehen Erträge aus alternativen

Internes Rechnungswesen Tutorium

Internes Rechnungswesen Tutorium Kontakt Dennis Pilarczyk Carolin Beck Dienstags: Mittwochs: 16:15Uhr-17:45Uhr 08:30Uhr-10:00Uhr Raum3.4.002 Raum 5.2.001 [email protected] [email protected]

Internes Rechnungswesen Tutorium Kontakt Dennis Pilarczyk Carolin Beck Dienstags: Mittwochs: 16:15Uhr-17:45Uhr 08:30Uhr-10:00Uhr Raum3.4.002 Raum 5.2.001 [email protected] [email protected]

Aufbau der Kosten- und Leistungsrechnung

Kosten- und Leistungsrechnung im Krankenhaus Ausgangsbasis Aufbau der Kosten- und Leistungsrechnung Kostenartenrechnung Kostenstellenrechnung Kostenträgerrechnung Kostenartenrechnung Aufgaben: Der vollständigen

Kosten- und Leistungsrechnung im Krankenhaus Ausgangsbasis Aufbau der Kosten- und Leistungsrechnung Kostenartenrechnung Kostenstellenrechnung Kostenträgerrechnung Kostenartenrechnung Aufgaben: Der vollständigen

TUTORIUM INTERNES REWE. Sophia Schmidt [email protected]

TUTORIUM INTERNES REWE Sophia Schmidt [email protected] Haben Sie noch Fragen? Zu letzter Woche? Zu einem bestimmten Thema? Sonstiges? Gruppenübung (5min) 1. Was ist der Unterschied zwischen

TUTORIUM INTERNES REWE Sophia Schmidt [email protected] Haben Sie noch Fragen? Zu letzter Woche? Zu einem bestimmten Thema? Sonstiges? Gruppenübung (5min) 1. Was ist der Unterschied zwischen

Reinvermögen des Unternehmers (Eigenkapital) - (minus) des nicht der Leistungserstellung dienende Reinvermögen

- (minus) des nicht der Leistungserstellung dienende Reinvermögen") 4.2. Die wichtigsten kalkulatorischen Kostenarten 4.2.2 kalk. Zinsen Als kalkulatorische Zinsen erfasst die Kostenrechnung die Verzinsung jenes Geldkapitals, das zur Finanzierung des für die Abwicklung

4.2. Die wichtigsten kalkulatorischen Kostenarten 4.2.2 kalk. Zinsen Als kalkulatorische Zinsen erfasst die Kostenrechnung die Verzinsung jenes Geldkapitals, das zur Finanzierung des für die Abwicklung

Tutorium Internes Rechnungswesen

Dienstags: 14:30-16:00 Uhr Raum 01.85 Geb.24.32 Donnerstags: 16:30-18:00 Uhr Raum 01.48 Geb.23.32 Tutorium Internes Rechnungswesen Dennis Pilarczyk [email protected] Internes Rechnungswesen

Dienstags: 14:30-16:00 Uhr Raum 01.85 Geb.24.32 Donnerstags: 16:30-18:00 Uhr Raum 01.48 Geb.23.32 Tutorium Internes Rechnungswesen Dennis Pilarczyk [email protected] Internes Rechnungswesen

Betriebsabrechnungsbogen (BAB I)

") Ausgefüllter BAB I mit verteilten Gemeinkosten Betriebsabrechnungsbogen (BAB I) Gemeinkosten (in Tsd. ) Materialbereich I II Verwalt.- bereich Vertriebsbereich Summe Hilfs-/Betriebsstoffe 0 220.000 170.000

Ausgefüllter BAB I mit verteilten Gemeinkosten Betriebsabrechnungsbogen (BAB I) Gemeinkosten (in Tsd. ) Materialbereich I II Verwalt.- bereich Vertriebsbereich Summe Hilfs-/Betriebsstoffe 0 220.000 170.000

Wiederholung: Kostenstruktur

Wiederholung: Kostenstruktur Bei einer Produktionsmenge von 24.000 Stück betragen die Fixkosten/Stück 10,00. Bei einer Produktionsmenge von 20.000 Stück betragen die Kosten/Stück 47,00. a) Ermitteln Sie

Wiederholung: Kostenstruktur Bei einer Produktionsmenge von 24.000 Stück betragen die Fixkosten/Stück 10,00. Bei einer Produktionsmenge von 20.000 Stück betragen die Kosten/Stück 47,00. a) Ermitteln Sie

Leitfaden zum eigenverantwortlichen Lernen (EVL) in der Theorieund Praxisphase

in der Theorieund Praxisphase") Leitfaden zum eigenverantwortlichen Lernen (EVL) in der Theorieund Praxisphase Modul Kosten- und Leistungsrechnung Modulcode REWE3-W-30.0 Belegung gemäß Studienablaufplan Semester 3 Credits 5 Lehr- und

Leitfaden zum eigenverantwortlichen Lernen (EVL) in der Theorieund Praxisphase Modul Kosten- und Leistungsrechnung Modulcode REWE3-W-30.0 Belegung gemäß Studienablaufplan Semester 3 Credits 5 Lehr- und

Kosten- und Leistungsrechnung

- und Leistungsrechnung Einführung zur Abgrenzungstabelle und zum betrieblichen Abrechnungsbogen (BAB) Zweikreissystem im Industriekontenrahmen Während die Finanzbuchhaltung den steuerlichen Gewinn des

- und Leistungsrechnung Einführung zur Abgrenzungstabelle und zum betrieblichen Abrechnungsbogen (BAB) Zweikreissystem im Industriekontenrahmen Während die Finanzbuchhaltung den steuerlichen Gewinn des

- Kontrolle der Wirtschaftlichkeit (Kostenkontrolle): Vergleich der gesamten Plankosten mit den Istkosten der Kostenstelle

: Vergleich der gesamten Plankosten mit den Istkosten der Kostenstelle") III.Kostenstellenrechnung 1. Grundlagen 1.1. Ziele und Aufgaben der Kostenstellenrechnung - Kontrolle der Wirtschaftlichkeit (Kostenkontrolle): Vergleich der gesamten Plankosten mit den Istkosten der Kostenstelle

III.Kostenstellenrechnung 1. Grundlagen 1.1. Ziele und Aufgaben der Kostenstellenrechnung - Kontrolle der Wirtschaftlichkeit (Kostenkontrolle): Vergleich der gesamten Plankosten mit den Istkosten der Kostenstelle

Übung Kostenrechnung SS 2015

SS 2015 Übung 4 Kostenträgerrechnung Kalkulation und Kostenverrechnung bei Einzel- und Serienfertigung Ausgangspunkt der Zuschlagskalkulation Einzelkosten - direkt dem einzelnen Auftrag/ Kostenträger zurechenbar

SS 2015 Übung 4 Kostenträgerrechnung Kalkulation und Kostenverrechnung bei Einzel- und Serienfertigung Ausgangspunkt der Zuschlagskalkulation Einzelkosten - direkt dem einzelnen Auftrag/ Kostenträger zurechenbar

Management Accounting Einführung die Kostenrechnung

Management Accounting Einführung die Kostenrechnung Hochschule Weserbergland Hochschullehrer für Gesundheitsmanagement und Controlling Inhaltsüberblick 1. Einführung in die Kostenrechnung 2. Bausteine

Management Accounting Einführung die Kostenrechnung Hochschule Weserbergland Hochschullehrer für Gesundheitsmanagement und Controlling Inhaltsüberblick 1. Einführung in die Kostenrechnung 2. Bausteine

Kostenrechnung 1 Grundlagen

Betriebswirtschaft in Studium und Praxis Kostenrechnung 1 Grundlagen Mit Fragen und Aufgaben Antworten und Lösungen Testklausuren Von Professor Klaus-Dieter Däumler und Professor Jürgen Grabe 9., überarbeitete

Betriebswirtschaft in Studium und Praxis Kostenrechnung 1 Grundlagen Mit Fragen und Aufgaben Antworten und Lösungen Testklausuren Von Professor Klaus-Dieter Däumler und Professor Jürgen Grabe 9., überarbeitete

Begriffserläuterungen

Begriffserläuterungen Abschreibung Die Abschreibungen stellen den betriebsbedingten Werteverzehr des zeitlich begrenzt nutzbaren Anlagevermögens dar. Die Anschaffungs- und Herstellungskosten werden über

Begriffserläuterungen Abschreibung Die Abschreibungen stellen den betriebsbedingten Werteverzehr des zeitlich begrenzt nutzbaren Anlagevermögens dar. Die Anschaffungs- und Herstellungskosten werden über

(in Teile) (in ) 64.

(in ) 64.") Lernsituation 64 SB k TAF 12.5 2.5 und 2.6 Kostenstellenrechnung / Kostenträgerrechnung Situation Die Geschäftsleitung der Fahrrad & Motorrad GmbH ist besorgt. Neue Mitbewerber bieten den Händlern hochwertige

Lernsituation 64 SB k TAF 12.5 2.5 und 2.6 Kostenstellenrechnung / Kostenträgerrechnung Situation Die Geschäftsleitung der Fahrrad & Motorrad GmbH ist besorgt. Neue Mitbewerber bieten den Händlern hochwertige

Probeklausur. K o s t e n - u n d L e i s t u n g s r e c h n u n g

Probeklausur K o s t e n - u n d L e i s t u n g s r e c h n u n g Prüfungstag: Prüfungszeit: Aufgabensteller: Hilfsmittel: xx 60 Minuten xx Taschenrechner Hinweise: 1. Die Klausur umfasst die Aufgaben

Probeklausur K o s t e n - u n d L e i s t u n g s r e c h n u n g Prüfungstag: Prüfungszeit: Aufgabensteller: Hilfsmittel: xx 60 Minuten xx Taschenrechner Hinweise: 1. Die Klausur umfasst die Aufgaben

Kostenrechnung 1. Grundlagen. NWB Studium Betriebswirtschaft. mit Fragen und Aufgaben Antworten und Lösungen Testklausuren

www.nwb.de NWB Studium Betriebswirtschaft Kostenrechnung 1 Grundlagen mit Fragen und Aufgaben Antworten und Lösungen Testklausuren Von Professor Klaus-Dieter Däumler und Professor Jürgen Grabe 10., vollständig

www.nwb.de NWB Studium Betriebswirtschaft Kostenrechnung 1 Grundlagen mit Fragen und Aufgaben Antworten und Lösungen Testklausuren Von Professor Klaus-Dieter Däumler und Professor Jürgen Grabe 10., vollständig

Bezugsgrößenkalkulation als Vollkostenrechnung

p A : 98 p B : 107 mek A : 30 mek B : 32 fek A : 10 fek B : 8 sekdf A : 0 sekdf B : 2 t1 A : 6min t1 B : 4min t2 A : 4min t2 B : 2min t3 A : 4min t3 B : 3min t4 A : 10min t4 B : 8min xp A : 2100 xp B :

p A : 98 p B : 107 mek A : 30 mek B : 32 fek A : 10 fek B : 8 sekdf A : 0 sekdf B : 2 t1 A : 6min t1 B : 4min t2 A : 4min t2 B : 2min t3 A : 4min t3 B : 3min t4 A : 10min t4 B : 8min xp A : 2100 xp B :

Zusammenfassung Betriebliches Rechnungswesen Inhalt

Inhalt Index zum Skript... 2 2 Begriffe... 3 3 Kostenartenrechnung... 4 3. Kalkulatorischer Zins... 4 4 Abzinsungstabellen... 5 4. Abzinsungsfaktor... 5 4.2 Barwertfaktor... 6 Peter W. Ritzmann Version:.3-8.09.2002

Inhalt Index zum Skript... 2 2 Begriffe... 3 3 Kostenartenrechnung... 4 3. Kalkulatorischer Zins... 4 4 Abzinsungstabellen... 5 4. Abzinsungsfaktor... 5 4.2 Barwertfaktor... 6 Peter W. Ritzmann Version:.3-8.09.2002

Aufgabe 5 Grundlagen der Kostenrechnung (25 Punkte)

") Teil B - Blatt 2 Matr.-Nr.:... Platz-Nr.:... Aufgabe 5 Grundlagen der Kostenrechnung (25 Punkte) 1. Was ist unter dem Lofo-Verfahren zu verstehen? 2. Erläutern Sie das Prinzip der Äquivalenzziffernkalkulation.

Teil B - Blatt 2 Matr.-Nr.:... Platz-Nr.:... Aufgabe 5 Grundlagen der Kostenrechnung (25 Punkte) 1. Was ist unter dem Lofo-Verfahren zu verstehen? 2. Erläutern Sie das Prinzip der Äquivalenzziffernkalkulation.

Die Kostenrechnung. Kostenartenrechnung I. variable Kosten. Fixe Kosten. Im Verhältnis der Zurechenbarkeit. Rechnungswesen Kostenrechnung

Die Kostenrechnung Kostenartenrechnung I 1 Im Verhältnis der Zurechenbarkeit variable Kosten Fixe Kosten Einzelkosten Gemeinkosten 2 Kostenartenrechnung II Einzelkosten Kosten die den Produkten (Kostenträgern)

Die Kostenrechnung Kostenartenrechnung I 1 Im Verhältnis der Zurechenbarkeit variable Kosten Fixe Kosten Einzelkosten Gemeinkosten 2 Kostenartenrechnung II Einzelkosten Kosten die den Produkten (Kostenträgern)

2. Aufgabe Unterscheiden Sie anhand von drei Merkmalen die bilanzielle Abschreibung von der kalkulatorischen Abschreibung.

1. Aufgabe In Ihrem Unternehmen besteht das Rechnungswesen aus der Finanzbuchhaltung und der Kostenund Leistungsrechnung. Grenzen Sie anhand von drei Kriterien die Aufgabengebiete voneinander ab. 2. Aufgabe

1. Aufgabe In Ihrem Unternehmen besteht das Rechnungswesen aus der Finanzbuchhaltung und der Kostenund Leistungsrechnung. Grenzen Sie anhand von drei Kriterien die Aufgabengebiete voneinander ab. 2. Aufgabe

Kostenrechnung. Kompendium der praktischen Betriebswirtschaft FRIEDRICH KIEHL VERLAG GMBH LUDWIGSHAFEN (RHEIN)

") Kompendium der praktischen Betriebswirtschaft Herausgeber: Prof. DipL-Kfm. Klaus Olfert Kostenrechnung von Prof. Dipl.-Kfm. Klaus Olfert 7., durchgesehene Auflage FRIEDRICH KIEHL VERLAG GMBH LUDWIGSHAFEN

Kompendium der praktischen Betriebswirtschaft Herausgeber: Prof. DipL-Kfm. Klaus Olfert Kostenrechnung von Prof. Dipl.-Kfm. Klaus Olfert 7., durchgesehene Auflage FRIEDRICH KIEHL VERLAG GMBH LUDWIGSHAFEN

Kostenrechnung 1 Grundlagen

\ Kostenrechnung 1 Grundlagen Mit Fragen und Aufgaben Antworten und Lösungen Von Professor Klaus-Dieter Däumler und Professor Jürgen Grabe 7., vollständig neubearbeitete Auflage Verlag Neue Wirtschafts-Briefe

\ Kostenrechnung 1 Grundlagen Mit Fragen und Aufgaben Antworten und Lösungen Von Professor Klaus-Dieter Däumler und Professor Jürgen Grabe 7., vollständig neubearbeitete Auflage Verlag Neue Wirtschafts-Briefe

Vordiplom Grundzüge der Betriebswirtschaftslehre (Kostenrechnung und Controlling) 25. Februar 2004

25. Februar 2004") Otto-Friedrich-Universität Bamberg Professor Dr. rer. pol. Wolfgang Becker Lehrstuhl für Betriebswirtschaftslehre UnternehmensFührung&Controlling Vordiplom Grundzüge der Betriebswirtschaftslehre (Kostenrechnung

Otto-Friedrich-Universität Bamberg Professor Dr. rer. pol. Wolfgang Becker Lehrstuhl für Betriebswirtschaftslehre UnternehmensFührung&Controlling Vordiplom Grundzüge der Betriebswirtschaftslehre (Kostenrechnung

Kostenstellenrechnung

Kostenstellenrechnung Prof. Dr. W. Hufnagel 1 von 19 Wesen und Aufgaben wo, welche Kosten entstehen Kostenstelle: Ort der Kostenentstehung Aufgaben: Erhöhung der Kalkulationsgenauigkeit kostenstellenbezogene

Kostenstellenrechnung Prof. Dr. W. Hufnagel 1 von 19 Wesen und Aufgaben wo, welche Kosten entstehen Kostenstelle: Ort der Kostenentstehung Aufgaben: Erhöhung der Kalkulationsgenauigkeit kostenstellenbezogene

Aufgabe 19 a) Der Bauhof einer Kreisstadt ist für den Monat März über folgenden (vereinfachten) Betriebsabrechnungsbogen abzurechnen (Angaben in )

Der Bauhof einer Kreisstadt ist für den Monat März über folgenden (vereinfachten) Betriebsabrechnungsbogen abzurechnen (Angaben in )") Aufgabe 19 a) Der Bauhof einer Kreisstadt ist für den Monat März über folgenden (vereinfachten) Betriebsabrechnungsbogen abzurechnen (Angaben in ) Kosten- Energie- Transport- Baustoff- Technischer Baubetrieb

Aufgabe 19 a) Der Bauhof einer Kreisstadt ist für den Monat März über folgenden (vereinfachten) Betriebsabrechnungsbogen abzurechnen (Angaben in ) Kosten- Energie- Transport- Baustoff- Technischer Baubetrieb

Kosten- und Leistungsrechnung

Prof. Dipl.-Kfm. Helmuth Jost Kosten- und Leistungsrechnung TECHNISCHE HOCHSCHULE DARJviSTADT Focnbo-cich 1 Gesa m i i:> b i o ; h?> k Inve v;.,r->.'i. : SCIO.!Cj bi-3tg: Betriebswirtschaftlicher Verlag

Prof. Dipl.-Kfm. Helmuth Jost Kosten- und Leistungsrechnung TECHNISCHE HOCHSCHULE DARJviSTADT Focnbo-cich 1 Gesa m i i:> b i o ; h?> k Inve v;.,r->.'i. : SCIO.!Cj bi-3tg: Betriebswirtschaftlicher Verlag

Kosten- und Leistungsrechnung

Kosten- und Leistungsrechnung Kostenartenrechnung Prof. Dr. Werner Müller siehe auch: https://prof-dr-mueller.jimdo.com/publikationen/cost-accounting/ Kostenanalyse und Kostenartenrechnung Aufgaben und

Kosten- und Leistungsrechnung Kostenartenrechnung Prof. Dr. Werner Müller siehe auch: https://prof-dr-mueller.jimdo.com/publikationen/cost-accounting/ Kostenanalyse und Kostenartenrechnung Aufgaben und

Kosten- und Leistungsrechnung

Kosten- und Leistungsrechnung http://prof-dr-mueller.jimdo.com/lehrveranstaltungen/kostenrechnung/ Kostenträgerstückrechnung Prof. Dr. Werner Müller siehe auch: https://prof-dr-mueller.jimdo.com/publikationen/cost-accounting/

Kosten- und Leistungsrechnung http://prof-dr-mueller.jimdo.com/lehrveranstaltungen/kostenrechnung/ Kostenträgerstückrechnung Prof. Dr. Werner Müller siehe auch: https://prof-dr-mueller.jimdo.com/publikationen/cost-accounting/

Aufgabe 1 Kostenstellenrechnung, BAB Aufgabe 2 Kostenstellen- und Kostenträgerrechnung Aufgabe 3 BAB und Zuschlagskalkulation...

Inhalt Aufgabe 1 Kostenstellenrechnung, BAB... 2 Aufgabe 2 Kostenstellen- und Kostenträgerrechnung... 3 Aufgabe 3 BAB und Zuschlagskalkulation... 3 Aufgabe 4 Differenzierende Zuschlagskalkulation... 4

Inhalt Aufgabe 1 Kostenstellenrechnung, BAB... 2 Aufgabe 2 Kostenstellen- und Kostenträgerrechnung... 3 Aufgabe 3 BAB und Zuschlagskalkulation... 3 Aufgabe 4 Differenzierende Zuschlagskalkulation... 4

1 Grundlagen des Rechnungswesen

1 Grundlagen des Rechnungswesen a) Drei Teilgebiete des Rechnungswesens sind die Finanzbuchhaltung, die Betriebsbuchhaltung und die kurzfristige Erfolgsrechnung. Grenzen Sie diese Teilgebiete voneinander

1 Grundlagen des Rechnungswesen a) Drei Teilgebiete des Rechnungswesens sind die Finanzbuchhaltung, die Betriebsbuchhaltung und die kurzfristige Erfolgsrechnung. Grenzen Sie diese Teilgebiete voneinander

Kosten- und Leistungsrechnung

Kosten- und Leistungsrechnung Arbeitsbuch mit Aufgaben Testfragen Fallstudien und Lösungen Von Professor Dr. Johann Steger R.Oldenbourg Verlag München Wien Inhaltsverzeichnis I. Kapitel: Einführung in

Kosten- und Leistungsrechnung Arbeitsbuch mit Aufgaben Testfragen Fallstudien und Lösungen Von Professor Dr. Johann Steger R.Oldenbourg Verlag München Wien Inhaltsverzeichnis I. Kapitel: Einführung in

Klausur Internes Rechnungswesen

Klausur Internes Rechnungswesen Bachelor-Studiengang Wirtschaftsingenieurwesen (berufsintegrierend) Maximal erreichbare Punktzahl: 100 Aufgabe 1: Grundlagen der Kostenrechnung (20 Punkte) Vervollständigen

Klausur Internes Rechnungswesen Bachelor-Studiengang Wirtschaftsingenieurwesen (berufsintegrierend) Maximal erreichbare Punktzahl: 100 Aufgabe 1: Grundlagen der Kostenrechnung (20 Punkte) Vervollständigen

Übungen Kalkulationsverfahren Äquivalenzziffernkalkulation

Übungen Kalkulationsverfahren nkalkulation Einstufige nkalkulation Die Ziegelei Brandheiß stellt Backsteine her. Die Kostenhöhe wird v. a. durch die unterschiedliche Brenndauer beeinflusst und kann für

Übungen Kalkulationsverfahren nkalkulation Einstufige nkalkulation Die Ziegelei Brandheiß stellt Backsteine her. Die Kostenhöhe wird v. a. durch die unterschiedliche Brenndauer beeinflusst und kann für

Inhaltsverzeichnis. Vorwort... V Der Autor... VII Abkürzungsverzeichnis... XV. Einleitung...1

Inhaltsverzeichnis Inhaltsverzeichnis IX Vorwort................................................. V Der Autor............................................... VII Abkürzungsverzeichnis...................................

Inhaltsverzeichnis Inhaltsverzeichnis IX Vorwort................................................. V Der Autor............................................... VII Abkürzungsverzeichnis...................................

Grundlagen der Kostenrechnung. Lehrbuch zur Einführung in die Theorie und Praxis der Kostenrechnung. von. Sonja Prell-Leopoldseder.

Y Grundlagen der Kostenrechnung Lehrbuch zur Einführung in die Theorie und Praxis der Kostenrechnung von Sonja Prell-Leopoldseder IAide Vorwort 5 Abbildungsverzeichnis 11 Abkürzungs- und Symbolverzeichnis

Y Grundlagen der Kostenrechnung Lehrbuch zur Einführung in die Theorie und Praxis der Kostenrechnung von Sonja Prell-Leopoldseder IAide Vorwort 5 Abbildungsverzeichnis 11 Abkürzungs- und Symbolverzeichnis

Klausur zur Vorlesung Betriebliches Rechnungswesen II Industrielle Kosten- und Leistungsrechnung im Sommersemester 2011

Leibniz Universität Hannover Wirtschaftswissenschaftliche Fakultät Institut für Produktionswirtschaft Prof. Dr. Stefan Helber Klausur zur Vorlesung Betriebliches Rechnungswesen II Industrielle Kosten-

Leibniz Universität Hannover Wirtschaftswissenschaftliche Fakultät Institut für Produktionswirtschaft Prof. Dr. Stefan Helber Klausur zur Vorlesung Betriebliches Rechnungswesen II Industrielle Kosten-

HKS Arb.vorber. Material

In der Kostenrechnung der Bürotec KG ergibt sich zwischen zwei Mitarbeitern folgender Dialog: Uwe Kampen: Im BAB, der mir vorliegt, wurden alle des Fertigungsbereichs auf die Fertigungslöhne aufgeschlagen.

In der Kostenrechnung der Bürotec KG ergibt sich zwischen zwei Mitarbeitern folgender Dialog: Uwe Kampen: Im BAB, der mir vorliegt, wurden alle des Fertigungsbereichs auf die Fertigungslöhne aufgeschlagen.

6.3 Voll- und Teilkosten in der Periodenerfolgsrechnung

6.3 Voll- und Teilkosten in der Periodenerfolgsrechnung Viele Unternehmen unterscheiden sowohl in der Kostenrechnung als auch in der Ergebnisrechnung zwischen variablen und fixen Kosten. Daher besteht

6.3 Voll- und Teilkosten in der Periodenerfolgsrechnung Viele Unternehmen unterscheiden sowohl in der Kostenrechnung als auch in der Ergebnisrechnung zwischen variablen und fixen Kosten. Daher besteht

Aufgabe 5 Grundlagen der Kostenrechnung (25 Punkte)

") Teil B - Blatt 2 Matr.-Nr.:... Platz-Nr.:... Aufgabe 5 Grundlagen der Kostenrechnung (25 Punkte) 1. Wie unterscheiden sich Einzel- und Gemeinkosten? Was ist in diesem Zusammenhang unter 'unechten Gemeinkosten

Teil B - Blatt 2 Matr.-Nr.:... Platz-Nr.:... Aufgabe 5 Grundlagen der Kostenrechnung (25 Punkte) 1. Wie unterscheiden sich Einzel- und Gemeinkosten? Was ist in diesem Zusammenhang unter 'unechten Gemeinkosten

Übungen zu BAB. 1. Die Kostenartenrechnung eines Industriebetriebes weist für den Monat Januar folgende Gemeinkosten aus:

Übungen zu BAB 1. Die Kostenartenrechnung eines Industriebetriebes weist für den Monat Januar folgende Gemeinkosten aus: Betriebsstoffkosten 10.000,00 Betriebssteuern 2.500,00 Gehälter 9.000,00 Kalk. Abschreibung

Übungen zu BAB 1. Die Kostenartenrechnung eines Industriebetriebes weist für den Monat Januar folgende Gemeinkosten aus: Betriebsstoffkosten 10.000,00 Betriebssteuern 2.500,00 Gehälter 9.000,00 Kalk. Abschreibung

Lösung zu Fall 30. Jahresabschluss TEIL E

Lösung zu Fall 30 29 Punkte Bei der sich zum Bilanzstichtag 2011 noch innerhalb des Herstellungsprozesses befindlichen Maschine handelt es sich um ein unfertiges Erzeugnis der Maschinenbau AG. Dieser Vermögensgegenstand

Lösung zu Fall 30 29 Punkte Bei der sich zum Bilanzstichtag 2011 noch innerhalb des Herstellungsprozesses befindlichen Maschine handelt es sich um ein unfertiges Erzeugnis der Maschinenbau AG. Dieser Vermögensgegenstand

Kosten- und Leistungsrechnung Aufgaben Kapitel 3x

Aufgabe 31: In einem Industriebetrieb sind in den vier nachfolgenden Bereichen im Monat Juli folgende Gemeinkosten entstanden: Materialwirtschaft 3.000 Fertigung 120.000 Verwaltung 21.600 Vertrieb 27.000

Aufgabe 31: In einem Industriebetrieb sind in den vier nachfolgenden Bereichen im Monat Juli folgende Gemeinkosten entstanden: Materialwirtschaft 3.000 Fertigung 120.000 Verwaltung 21.600 Vertrieb 27.000

80 Kostenrechnung Betriebsabrechnung Deckungsbeitragsrechnung

GRUNDLAGEN BWL / VWL 80 Kostenrechnung Betriebsabrechnung Deckungsbeitragsrechnung 2011.08 Prof. Dr. Friedrich Wilke Grundlagen BWL und VWL 8 Kostenrechnung 1 Abgrenzungsrechnung Gesamtergebnis Betriebsergebnis

GRUNDLAGEN BWL / VWL 80 Kostenrechnung Betriebsabrechnung Deckungsbeitragsrechnung 2011.08 Prof. Dr. Friedrich Wilke Grundlagen BWL und VWL 8 Kostenrechnung 1 Abgrenzungsrechnung Gesamtergebnis Betriebsergebnis

Inhaltsverzeichnis. Bibliografische Informationen digitalisiert durch

Teil 1: Gegenstand der Kostenrechnung 1 1 Kostenrechnung als Informationssystem der Unternehmungsführung 1 1.1 Stellung der Kostenrechnung im betrieblichen Rechnungswesen 1 1.1.1 Gegenstand des Rechnungswesens

Teil 1: Gegenstand der Kostenrechnung 1 1 Kostenrechnung als Informationssystem der Unternehmungsführung 1 1.1 Stellung der Kostenrechnung im betrieblichen Rechnungswesen 1 1.1.1 Gegenstand des Rechnungswesens

Kostenstellenrechnung

Kostenstellenrechnung 49 Kostenstellenrechnung In der Kostenstellenrechnung werden die Kosten auf die Betriebsbereiche/Abteilungen (Kostenstellen) verteilt, in denen sie angefallen sind. Die Verteilung

Kostenstellenrechnung 49 Kostenstellenrechnung In der Kostenstellenrechnung werden die Kosten auf die Betriebsbereiche/Abteilungen (Kostenstellen) verteilt, in denen sie angefallen sind. Die Verteilung

Bachelor Klausur Internes Rechnungswesen

Fachhochschule SWF Fachhochschule Münster Hochschule Bochum Verbundstudiengang Wirtschaftsingenieurwesen Hochschule Bochum Hochschule für Technik und Wirtschaft Prof. Dr. W. Hufnagel/Dipl.-Betriebsw. R.

Fachhochschule SWF Fachhochschule Münster Hochschule Bochum Verbundstudiengang Wirtschaftsingenieurwesen Hochschule Bochum Hochschule für Technik und Wirtschaft Prof. Dr. W. Hufnagel/Dipl.-Betriebsw. R.

Wie komme ich von der FiBu zur KuL?

IM Print/ReWe/KuL/Kostenartenrechnung U4 1 Wie komme ich von der FiBu zur KuL? Aufstellung der Bilanz erfolgt an einem bestimmten Tag (=Stichtagsprinzip) für die KuL aber regelmäßige (wöchentlich oder

IM Print/ReWe/KuL/Kostenartenrechnung U4 1 Wie komme ich von der FiBu zur KuL? Aufstellung der Bilanz erfolgt an einem bestimmten Tag (=Stichtagsprinzip) für die KuL aber regelmäßige (wöchentlich oder

KALKULATIONSVERFAHREN

KALKULATIONSVERFAHREN EINSTUFIGE DIVISIONSKALKULATION 1. Die Firma Plastic GmbH stellt eine Produktart her, für die Gesamtkosten für 2018 in Höhe von 450.000 angefallen sind. Die Ausbringungsmenge in dieser

KALKULATIONSVERFAHREN EINSTUFIGE DIVISIONSKALKULATION 1. Die Firma Plastic GmbH stellt eine Produktart her, für die Gesamtkosten für 2018 in Höhe von 450.000 angefallen sind. Die Ausbringungsmenge in dieser

Kostenrechnung. Aufgaben der Kostenrechnung. Einordnung in das betriebliche Rechnungswesen. Abgrenzung von Kosten und Aufwendungen - 1 -

Kostenrechnung Christian Silberbauer Aufgaben der Kostenrechnung Die Kostenrechnung verfolgt im Wesentlichen zwei Aufgaben: Zum einen dient sie der betrieblichen Disposition, zum anderen der Kostenkontrolle

Kostenrechnung Christian Silberbauer Aufgaben der Kostenrechnung Die Kostenrechnung verfolgt im Wesentlichen zwei Aufgaben: Zum einen dient sie der betrieblichen Disposition, zum anderen der Kostenkontrolle

Probeklausur Accounting 1 (BACC) Sommersemester 2015

Sommersemester 2015") Probeklausur Accounting 1 (BACC) Sommersemester 2015 Wichtiger Hinweis: Diese Probeklausur entspricht zwar in Umfang und Schwierigkeitsgrad dem Niveau der Abschlussklausur für dieses Fach. Allerdings deckt

Probeklausur Accounting 1 (BACC) Sommersemester 2015 Wichtiger Hinweis: Diese Probeklausur entspricht zwar in Umfang und Schwierigkeitsgrad dem Niveau der Abschlussklausur für dieses Fach. Allerdings deckt

Lösungen zu den Aufgaben Abschnitt II.3 1

Lösungen zu den Aufgaben Abschnitt II.3 1 1 Aus: Götze, U.: Kostenrechnung und Kostenmanagement, 5. Aufl., Berlin u. a. 2010, S. 379 ff. Aufgabe II.3-1 Die Stückherstellkosten der Halbfabrikate der einzelnen

Lösungen zu den Aufgaben Abschnitt II.3 1 1 Aus: Götze, U.: Kostenrechnung und Kostenmanagement, 5. Aufl., Berlin u. a. 2010, S. 379 ff. Aufgabe II.3-1 Die Stückherstellkosten der Halbfabrikate der einzelnen

Kostenrechnung. Grundlagen, Teilrechnungen und Systeme der Kostenrechnung. von Dr. Birgit Friedl

Kostenrechnung Grundlagen, Teilrechnungen und Systeme der Kostenrechnung von Dr. Birgit Friedl o. Universitätsprofessorin für Betriebswirtschaftslehre, insbesondere Controlling an der Christian-Albrechts-Universität

Kostenrechnung Grundlagen, Teilrechnungen und Systeme der Kostenrechnung von Dr. Birgit Friedl o. Universitätsprofessorin für Betriebswirtschaftslehre, insbesondere Controlling an der Christian-Albrechts-Universität

Georg-Simon-Ohm-Fachhochschule Nürnberg Fachbereich Betriebswirtschaft WS 2006/2007

Georg-Simon-Ohm-Fachhochschule Nürnberg Fachbereich Betriebswirtschaft WS 2006/2007 Studienabschluss: Fach: Fachnummer: Gruppe: Prüfer: Datum: Uhrzeit: Hilfs-/Arbeitsmittel: Bachelor Kosten- und Leistungsrechnung

Georg-Simon-Ohm-Fachhochschule Nürnberg Fachbereich Betriebswirtschaft WS 2006/2007 Studienabschluss: Fach: Fachnummer: Gruppe: Prüfer: Datum: Uhrzeit: Hilfs-/Arbeitsmittel: Bachelor Kosten- und Leistungsrechnung

Hinweis: Planmäßige Abschreibungen sind in Übereinstimmung mit 7 EStG vorzunehmen.

Hinweis: Planmäßige Abschreibungen sind in Übereinstimmung mit 7 EStG vorzunehmen. Aufgabe 1 Ein PKW wurde in 2009 angeschafft. Die Anschaffungskosten betrugen 30.000 Euro. Die betriebsgewöhnliche Nutzungsdauer

Hinweis: Planmäßige Abschreibungen sind in Übereinstimmung mit 7 EStG vorzunehmen. Aufgabe 1 Ein PKW wurde in 2009 angeschafft. Die Anschaffungskosten betrugen 30.000 Euro. Die betriebsgewöhnliche Nutzungsdauer

RW 2-2: Kosten- und Leistungsrechnung im Industriebetrieb (1)

") Rechnungswesen RW 2-2: Kosten- und Leistungsrechnung im Industriebetrieb (1) Petra Grabowski Steuerberaterin & Diplom-Betriebswirtin (FH) Hagdornstr. 8, 40721 Hilden Tel.: (0 21 03) 911 331 Fax: (0 21

Rechnungswesen RW 2-2: Kosten- und Leistungsrechnung im Industriebetrieb (1) Petra Grabowski Steuerberaterin & Diplom-Betriebswirtin (FH) Hagdornstr. 8, 40721 Hilden Tel.: (0 21 03) 911 331 Fax: (0 21