Management Accounting Einführung die Kostenrechnung

|

|

|

- Busso Hafner

- vor 7 Jahren

- Abrufe

Transkript

1 Management Accounting Einführung die Kostenrechnung Hochschule Weserbergland Hochschullehrer für Gesundheitsmanagement und Controlling

2 Inhaltsüberblick 1. Einführung in die Kostenrechnung 2. Bausteine der Vollkostenrechnung 3. Bausteine der Teilkostenrechnung 4. Target Costing 2

3 1 Einführung in die Kostenrechnung Kosten sind der wertmäßige Verbrauch von Gütern und Dienstleistungen, der im Rahmen der betrieblichen Wertschöpfung entsteht. Leistungen sind das Ergebnis des betrieblichen Wertschöpfungsprozesses. Die Aufgabe der Kosten- und Leistungsrechnung besteht in der systematischen, zahlenmäßige Erfassung von Kosten und Leistungen. Hierzu haben sich in der betrieblichen Praxis unterschiedliche Rechnungssysteme etabliert. 3

4 1 Einführung in die Kostenrechnung Grundgrößen des Rechnungswesens Auszahlungen Einzahlungen Ausgaben Einnahmen Aufwand Ertrag Kosten Leistungen 4

5 1 Einführung in die Kostenrechnung Grundgrößen des Rechnungswesens 5

6 1 Einführung in die Kostenrechnung Kostenrechnungssysteme Umfang der Kostenverrechnung Vollkostenrechnung Teilkostenrechnung Zeitbezug Istkostenrechnung Normalkostenrechnung Plankostenrechnung 6

7 1 Einführung in die Kostenrechnung Prinzipien der Kostenrechnung Prinzip der Vollständigkeit Prinzip der Objektivität Verursachungsprinzip Prinzip der Zurechnungsgenauigkeit 7

8 2.1 Kostenartenrechnung 2.2 Kostenstellenrechnung 2.3 Kostenträgerrechnung 2.4 Kritik an der Vollkostenrechnung 2.5. Ausgewählte Instrumente der Vollkostenrechnung 2.0 8

9 2.1 Kostenartenrechnung Definition Kostenartenrechnung Welche Kosten sind angefallen? Die Kostenartenrechnung bildet die erste Stufe der Vollkostenrechnung. Sie erfasst die in einer Abrechnungsperiode anfallenden Kosten und gliedert sie für die Zwecke der Analyse und für die weitere Verrechnung auf Kostenträger und Kostenstellen. 9

10 2.1 Kostenartenrechnung Verrechnungsbezogene Kosten Beschäftigungsbezogene Kosten Herkunftsbezogene Kosten 10

11 2.1 Kostenartenrechnung Verrechnungsbezogene Kosten Einzelkosten Gemeinkosten Fertigungsmaterialkosten Fertigungseinzelkosten Sondereinzelkosten der Fertigung und des Vertriebs Materialgemeinkosten Fertigungsgemeinkosten Verwaltungsgemeinkosten Vertriebsgemeinkosten 11

12 2.1 Kostenartenrechnung Beschäftigungsbezogene Kosten Variable Kosten Materialkosten Akkordlöhne Fracht, Zölle, Verpackungen Fixkosten Miet-, Raumkosten Betriebsmittelkosten Versicherungsprämien Mischkosten Energiekosten Kosten für Betriebsstoffe, Instandhaltung 12

13 2.1 Kostenartenrechnung Herkunftsbezogene Kosten Primäre Kosten Sekundäre Kosten Materialkosten Personalkosten Kosten für Fremdleistungen Raumkosten Kosten für selbsterzeugte Energie Kosten für selbst durchgeführte Reparaturen 13

14 2.1 Kostenartenrechnung Materialkosten Personalkosten Betriebsmittelkosten Kapitalkosten Wagniskosten Kosten für Steuern Kosten für Fremdleistungen 14

15 2.2 Kostenstellenrechnung Definition Kostenstellenrechnung Wo sind die Kosten angefallen? Kostenstellen sind Orte, an denen die zur Leistungserstellung benötigten Dienstleistungen und Güter verbraucht werden. Der Kostenstellenrechnung als zweiten Stufe der Vollkostenrechnung obliegt die Aufgabe, in einer ersten Stufe die Einzel- und die Gemeinkosten nach dem Ort ihrer Entstehung zu erfassen. In einer zweiten Stufe sind die Gemeinkosten auf einzelne Kostenträger weiterzuverrechnen. 15

16 2.2 Kostenstellenrechnung Kostenstellen Funktionsorientierte Kostenstellen FuE Material Fertigung Verwaltung Vertrieb allgemeine Kostenstellen Raumorientierte Kostenstellen Werk I, Werk II, Werk III Fuhrpark Werk I, Fuhrpark Werk II Abrechnungsorientierte Kostenstellen Hauptkostenstellen Hilfskostenstellen 16

17 2.2 Kostenstellenrechnung Der BAB als Hilfsmittel der Kostenstellenrechnung Einzelkosten - Fertigungsmaterial - Fertigungslöhne - - Gemeinkosten -Primärkosten Gehälter, Hilfs-, Betriebsstoffe, Abschreibungen etc. Hilfskostenstellen Hauptkostenstellen Gesamt Kraftwerk Betriebshandwerker Material Fertigung Verwaltung Vertrieb -.Sekundärkosten Energieversorgung, Instandhaltung Kalkulationszinssätze Über- / Unterdeckungen 17

18 2.2 Kostenstellenrechnung Kostenverrechnung über BAB Verteilung der primären Gemeinkosten Stellen-Einzelkosten Stellen-Gemeinkosten Innerbetriebliche Leistungsverrechnung Hilfskostenstellen, Hauptkostenstellen Anbauverfahren, Stufenverfahren, Gleichungsverfahren, Festpreisverfahren, Kostenträgerverfahren Kostenkontrolle Ermittlung von Über- / Unterdeckungen 18

19 2.3 Kostenträgerrechnung Definition Kostenträgerrechnung Wofür sind die Kosten angefallen? Die Kostenträgerrechnung ist die dritte Stufe der Kostenrechnung. Ihre Aufgabe besteht in der Verrechnung der Einzel- und Gemeinkosten auf einzelne Kostenträger; den betrieblichen Leistungen also, bei deren Erstellung Kosten angefallen sind. Kostenträger können daher Absatzleistungen, Lagerleistungen und innerbetriebliche Leistungen sein. 19

20 2.3 Kostenträgerrechnung Kostenträgerrechnung Kostenträgerstückrechnung Ermittlung der Selbstkosten für eine einzelne Erzeugniseinheit (Kalkulation) Kostenträgerzeitrechnung Ermittlung des Betriebsergebnisses durch Saldierung von Leistungen und Kosten 20

21 2.3 Kostenträgerrechnung Kostenträgerstückrechnung Divisionskalkukation Äquivalenzziffernkalkukation Zuschlagskalkulation Maschinenstundensatzrechnung Kuppelkalkulation 21

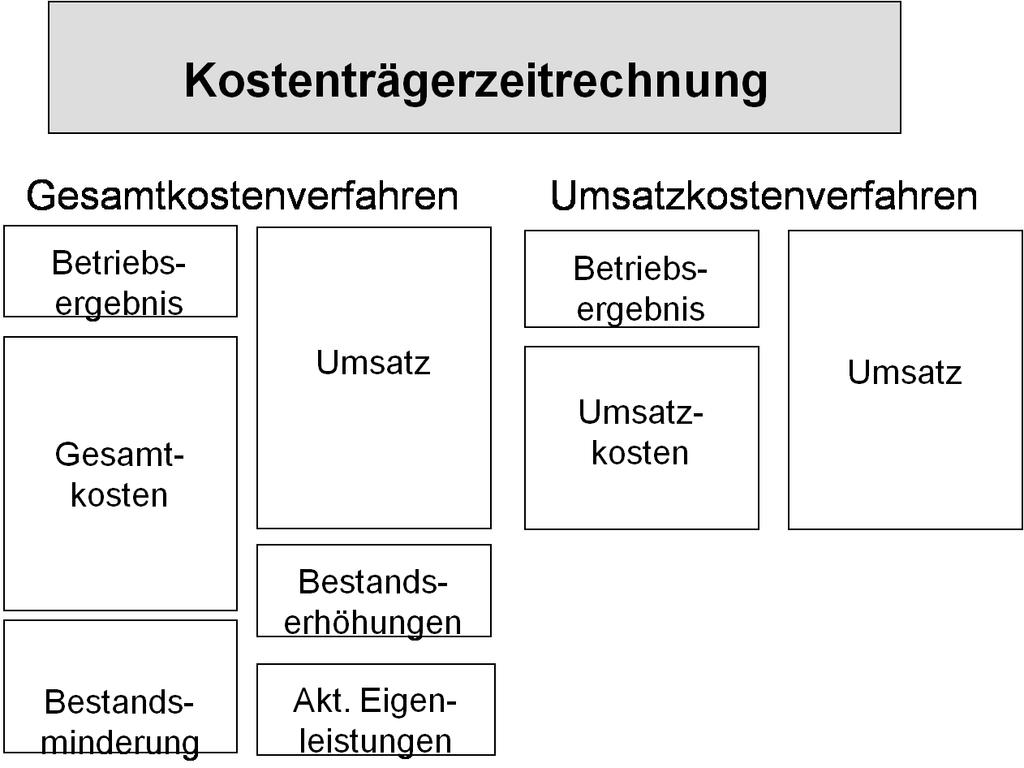

22 2.3 Kostenträgerrechnung 22

23 2.3 Kostenträgerrechnung 23

24 2.4 Kritik an der Vollkostenrechnung Kritik an der Vollkostenrechnung Gemeinkostenschlüsselung Fixkostenproportionalisierung Kostenpreise 24

25 2.5 Instrumente der Vollkostenrechnung 2.0 Maschinenstundensatzkalkulation Prozesskostenrechnung 25

26 2.5 Instrumente der Vollkostenrechnung 2.0 Definition Maschinenstundensatzkalkulation Die Maschinenstundensatzkalkulation kann als verbesserte Variante der Zuschlagskalkulation angesehen werden. Im Fokus stehen die Fertigungsgemeinkosten, die durch die Nutzung von Anlagen bzw. Maschinen hervorgerufen werden. Diese Maschinenkosten werden nicht über Zuschlagssätze erfasst, sondern in Relation zur Laufzeit der genutzten Maschinen gesetzt. Die Kostenverrechnung erfolgt gemäß der jeweiligen zeitlichen Inanspruchnahme durch Maschinenstundensätze. Die Restgemeinkosten werden durch Zuschlagssätze verrechnet. 26

27 2.5 Instrumente der Vollkostenrechnung 2.0 Berechnung Maschinenstundensätze 27

28 2.5 Instrumente der Vollkostenrechnung 2.0 Vor- und Nachteile der Maschinenstundensatzkalkulation? 28

29 2.5 Instrumente der Vollkostenrechnung 2.0 Definition Prozesskostenrechnung Bei der Prozesskostenrechnung wird davon ausgegangen, dass zur Erbringung von Leistungen unterschiedliche Prozesse (Aktivitäten) erforderlich sind. Die einzelnen Aktivitäten gehen wiederum mit einem Ressourcenverzehr, Personalkosten, Nutzung von ALV etc., einher. Die Verrechnung der Gemeinkosten auf einen Kostenträger erfolgt vor diesem Hintergrund verursachungsgerecht, nach dem Umfang der Prozesse, die ein Produkt in Anspruch genommen hat. 29

30 2.5 Instrumente der Vollkostenrechnung 2.0 Prozess der Prozesskostenrechnung 1. Analyse der durchzuführenden Aktivitäten 2. Zuordnung der Kosten zu Prozessen 3. Bestimmung der Kostentreiber 4. Bestimmung der Prozessmengen 5. Ermittlung der Prozesskostensätze 6. Prozessorientierte Kalkulation 30

31 2.5 Instrumente der Vollkostenrechnung 2.0 Beispiel Prozesskostenrechnung 31

32 2.5 Instrumente der Vollkostenrechnung 2.0 Beispiel Prozesskostenrechnung 32

33 2.5 Instrumente der Vollkostenrechnung 2.0 Beispiel Prozesskostenrechnung Berechnung der Mannjahre 33

34 2.5 Instrumente der Vollkostenrechnung 2.0 Beispiel Prozesskostenrechnung Berechnung der Prozesskosten 34

35 2.5 Instrumente der Vollkostenrechnung 2.0 Beispiel Prozesskostenrechnung Berechnung der lmi-prozesskostensätze 35

36 2.5 Instrumente der Vollkostenrechnung 2.0 Beispiel Prozesskostenrechnung Berechnung der lmn-umlagesätze 36

37 2.5 Instrumente der Vollkostenrechnung 2.0 Beispiel Prozesskostenrechnung Berechnung der lmn-umlagesätze 37

38 2.5 Instrumente der Vollkostenrechnung 2.0 Vor- und Nachteile der Prozesskostenrechnung? 38

39 3 Bausteine der Teilkostenrechnung Definition Teilkostenrechnung Im Gegensatz zur Vollkostenrechnung werden bei der Teilkostenrechnung nicht die gesamten Kosten auf einen Kostenträger zugerechnet, sondern nur die variablen Kosten. Die Teilkostenrechnung geht hierbei von der Prämisse aus, dass kurzfristig betrachtet, der Erlös eines Produktes nicht die volle Kosten decken muss. Entscheidungsrelevant ist vielmehr, ob der Absatzpreis die variablen Kosten übersteigt oder nicht. 39

40 3 Bausteine der Teilkostenrechnung Definition Deckungsbeitrag Wichtige Kenngröße der Teilkostenrechnung ist der Deckungsbeitrag. Er errechnet sich aus der Differenz von Erlösen und variablen Kosten und kennzeichnet den Betrag, der die Fixkosten und den geplanten Gewinn eines Erzeugnisses decken soll. Erlöse./. variable Kosten = Deckungsbeitrag (DB) Stückerlös./. variable Stückkosten = Stückdeckungsbeitrag (db) 40

41 3 Bausteine der Teilkostenrechnung Verfahren der Kostenauflösung Planmäßige / Analytische Kostenauflösung Statistische / Mathematische Kostenauflösung 41

42 3 Bausteine der Teilkostenrechnung Formen der Deckungsbeitragsrechnung Einstufige Mehrstufige 42

43 3 Bausteine der Teilkostenrechnung Fixkostenkategorien 43

44 3 Bausteine der Teilkostenrechnung Beispiel DB-Ergebnisrechnung 44

45 3 Bausteine der Teilkostenrechnung Vor- und Nachteile der Deckungsbeitragsrechnung? 45

46 4 Target Costing Definition Target Costing Das Target Costing stellt die bisherigen Kalkulationsverfahren auf den Kopf. des Kostenmanagements. Es wird daher im Rahmen der Preisfindung nicht mehr die Frage gestellt Wie hoch sind die Selbstkosten eines Produktes? Der Ansatz Besteht vielmehr darin vom Kunden zu erfahren, wie hoch die Preis und somit die Selbstkosten eines Produktes eigentlich sein dürfen. 46

47 4 Target Costing Prozess des Target Costing 47

48 4 Target Costing Beispiel Target Costing Ausgangsdaten I/II 48

49 4 Target Costing Beispiel Target Costing Ausgangsdaten II/II 49

50 4 Target Costing Beispiel Target Costing Berechnung der zulässigen Herstellkosten 50

51 4 Target Costing Beispiel Target Costing Berechnung des Nutzens 51

52 4 Target Costing Beispiel Target Costing Berechnung der zulässigen Herstellkosten je Komponente 52

53 4 Target Costing Beispiel Target Costing Berechnung der Drifting Costs je Komponente 53

54 4 Target Costing Beispiel Target Costing Berechnung Zielkostenindex 54

Inhaltsverzeichnis Inhaltsverzeichnis

Abkürzungsverzeichnis...XI 1 Einordnung der Kosten- und Leistungsrechnung in das Rechnungswesen...1 1.1 Einordnung der Kosten- und Leistungsrechnung in das betriebliche Rechnungswesen...1 1.2 Zwecke der

Abkürzungsverzeichnis...XI 1 Einordnung der Kosten- und Leistungsrechnung in das Rechnungswesen...1 1.1 Einordnung der Kosten- und Leistungsrechnung in das betriebliche Rechnungswesen...1 1.2 Zwecke der

RW 2-2: Kosten- und Leistungsrechnung im Industriebetrieb (1)

") Rechnungswesen RW 2-2: Kosten- und Leistungsrechnung im Industriebetrieb (1) Petra Grabowski Steuerberaterin & Diplom-Betriebswirtin (FH) Hagdornstr. 8, 40721 Hilden Tel.: (0 21 03) 911 331 Fax: (0 21

Rechnungswesen RW 2-2: Kosten- und Leistungsrechnung im Industriebetrieb (1) Petra Grabowski Steuerberaterin & Diplom-Betriebswirtin (FH) Hagdornstr. 8, 40721 Hilden Tel.: (0 21 03) 911 331 Fax: (0 21

Kostenrechnung. Grundlagen und Anwendungen Mit Übungen und Lösungen. von Prof. Dr. rer. pol. Frank Kaienberg. 2., überarbeitete und erweiterte Auflage

Kostenrechnung Grundlagen und Anwendungen Mit Übungen und Lösungen von Prof. Dr. rer. pol. Frank Kaienberg 2., überarbeitete und erweiterte Auflage Oldenbourg Verlag München Wien Inhaltsverzeichnis Seite

Kostenrechnung Grundlagen und Anwendungen Mit Übungen und Lösungen von Prof. Dr. rer. pol. Frank Kaienberg 2., überarbeitete und erweiterte Auflage Oldenbourg Verlag München Wien Inhaltsverzeichnis Seite

Kostenrechnung Kostenartenrechnung

Methoden zur Entscheidungsfindung Grundlagen neue Systeme Funktionen Plankostenrechnung Produktionsprogrammplanung Kostenrechnung Kostenartenrechnung Gliederung von Kostenarten Erfassung von Kostenarten

Methoden zur Entscheidungsfindung Grundlagen neue Systeme Funktionen Plankostenrechnung Produktionsprogrammplanung Kostenrechnung Kostenartenrechnung Gliederung von Kostenarten Erfassung von Kostenarten

Kostenrechnung. Kompendium der praktischen Betriebswirtschaft FRIEDRICH KIEHL VERLAG GMBH LUDWIGSHAFEN (RHEIN)

") Kompendium der praktischen Betriebswirtschaft Herausgeber: Prof. DipL-Kfm. Klaus Olfert Kostenrechnung von Prof. Dipl.-Kfm. Klaus Olfert 7., durchgesehene Auflage FRIEDRICH KIEHL VERLAG GMBH LUDWIGSHAFEN

Kompendium der praktischen Betriebswirtschaft Herausgeber: Prof. DipL-Kfm. Klaus Olfert Kostenrechnung von Prof. Dipl.-Kfm. Klaus Olfert 7., durchgesehene Auflage FRIEDRICH KIEHL VERLAG GMBH LUDWIGSHAFEN

Kosten- und Leistungsrechnung

Stefan Georg/Alexander Hamman/Stefanie Scherer Leitfragen und Lernziele zur Veranstaltung Kosten- und Leistungsrechnung im Bachelor-Studiengang Wirtschaftsingenieurwesen htw saar 2016/2017 drstefangeorg.wordpress.com

Stefan Georg/Alexander Hamman/Stefanie Scherer Leitfragen und Lernziele zur Veranstaltung Kosten- und Leistungsrechnung im Bachelor-Studiengang Wirtschaftsingenieurwesen htw saar 2016/2017 drstefangeorg.wordpress.com

Gliederung der Vollkostenrechnung (VKR) (VKR) Kostenstellenrechnung

(VKR) Kostenstellenrechnung") Gliederung der Vollkostenrechnung (VKR) (VKR) Welche Kosten sind entstanden? Wo sind die Kosten entstanden? Welches Erzeugnis hat die Kosten zu tragen? Kostenartenrechnung Grundlage für Kostenstellenrechnung

Gliederung der Vollkostenrechnung (VKR) (VKR) Welche Kosten sind entstanden? Wo sind die Kosten entstanden? Welches Erzeugnis hat die Kosten zu tragen? Kostenartenrechnung Grundlage für Kostenstellenrechnung

Kosten- und Leistungsrechnung

Kosten- und Leistungsrechnung Arbeitsbuch mit Aufgaben Testfragen Fallstudien und Lösungen Von Professor Dr. Johann Steger R.Oldenbourg Verlag München Wien Inhaltsverzeichnis I. Kapitel: Einführung in

Kosten- und Leistungsrechnung Arbeitsbuch mit Aufgaben Testfragen Fallstudien und Lösungen Von Professor Dr. Johann Steger R.Oldenbourg Verlag München Wien Inhaltsverzeichnis I. Kapitel: Einführung in

Kostenträgerrechnung

Kapitel 4: 4.1 Teilgebiete der KLR Kostenartenrechnung Kostenstellenrechnung 4.2 Grundschema der Vollkostenrechnung Gesamtkosten in der Kostenartenrechnung Einzelkosten Gemeinkosten Kostenstellenrechnung

Kapitel 4: 4.1 Teilgebiete der KLR Kostenartenrechnung Kostenstellenrechnung 4.2 Grundschema der Vollkostenrechnung Gesamtkosten in der Kostenartenrechnung Einzelkosten Gemeinkosten Kostenstellenrechnung

Kostenrechnung Kostenartenrechnung

Methoden zur Entscheidungsfindung Grundlagen neue Systeme Funktionen Plankostenrechnung Produktionsprogrammplanung Kostenrechnung Kostenartenrechnung Gliederung von Kostenarten Erfassung von Kostenarten

Methoden zur Entscheidungsfindung Grundlagen neue Systeme Funktionen Plankostenrechnung Produktionsprogrammplanung Kostenrechnung Kostenartenrechnung Gliederung von Kostenarten Erfassung von Kostenarten

Internes Rechnungswesen III

Internes Rechnungswesen III DENNIS PILARCZYK CAROLIN BECK DIENSTAGS: 16:15 MIT TWOCHS: 8:30 RAUM: 3.4.002 RAUM: 5.2.001 Fragen 1. Was ist der Kreis der zielgerechten Steuerung? Was sagt dieser aus? 2.

Internes Rechnungswesen III DENNIS PILARCZYK CAROLIN BECK DIENSTAGS: 16:15 MIT TWOCHS: 8:30 RAUM: 3.4.002 RAUM: 5.2.001 Fragen 1. Was ist der Kreis der zielgerechten Steuerung? Was sagt dieser aus? 2.

systematische und konsistente Zuordnung aller vorhandenen Kostenbelege ermöglichen selbstständige und sinnvolle Verantwortungs bereiche definieren.

20 Brückenkurs Vorkostenstelle Hilfskostenstelle Kostenstellenplan Endkostenstelle Hauptkostenstelle Die Verrechnung der Kosten erfolgt mithilfe von Zuschlagssätzen, um die Gemeinkosten genauer zuzuweisen.

20 Brückenkurs Vorkostenstelle Hilfskostenstelle Kostenstellenplan Endkostenstelle Hauptkostenstelle Die Verrechnung der Kosten erfolgt mithilfe von Zuschlagssätzen, um die Gemeinkosten genauer zuzuweisen.

Kosten- und Leistungsrechnung

Prof. Dipl.-Kfm. Helmuth Jost Kosten- und Leistungsrechnung TECHNISCHE HOCHSCHULE DARJviSTADT Focnbo-cich 1 Gesa m i i:> b i o ; h?> k Inve v;.,r->.'i. : SCIO.!Cj bi-3tg: Betriebswirtschaftlicher Verlag

Prof. Dipl.-Kfm. Helmuth Jost Kosten- und Leistungsrechnung TECHNISCHE HOCHSCHULE DARJviSTADT Focnbo-cich 1 Gesa m i i:> b i o ; h?> k Inve v;.,r->.'i. : SCIO.!Cj bi-3tg: Betriebswirtschaftlicher Verlag

Kostenrechnung und Controlling

Siegfried von Känel Kostenrechnung und Controlling r Grundlagen, Anwendungen, Excel-Tools Haupt Verlag Bern Stuttgart Wien Zu diesem Lehrbuch Hinweise zur Nutzung des Buches und der CD-ROM Verwendete Abkürzungen

Siegfried von Känel Kostenrechnung und Controlling r Grundlagen, Anwendungen, Excel-Tools Haupt Verlag Bern Stuttgart Wien Zu diesem Lehrbuch Hinweise zur Nutzung des Buches und der CD-ROM Verwendete Abkürzungen

Inhaltsverzeichnis Einführung in die Kosten- und Leistungsrechnung...1 Grundbegriffe und Grundüberlegungen in der Kosten- und Leistungsrechnung...

Inhaltsverzeichnis 1 Einführung in die Kosten- und Leistungsrechnung...1 1.1 Einordnung der Kosten- und Leistungsrechnung...1 1.2 Aufbau der Kosten- und Leistungsrechnung...2 1.3 Aufgaben einer entscheidungsorientierten

Inhaltsverzeichnis 1 Einführung in die Kosten- und Leistungsrechnung...1 1.1 Einordnung der Kosten- und Leistungsrechnung...1 1.2 Aufbau der Kosten- und Leistungsrechnung...2 1.3 Aufgaben einer entscheidungsorientierten

Kostenrechnung JL4. Kompendium der praktischen Betriebswirtschaft. Herausgeber: Klaus Olfert FRIEDRICH KIEHL VERLAG GMBH LUDWIGSHAFEN (RHEIN)

") Kompendium der praktischen Betriebswirtschaft Herausgeber: Klaus Olfert Kostenrechnung von Dipl.-Kfm. Klaus Olfert Fachhochschule der Stiftung Rehabilitation Heidelberg 4., unveränderte Auflage TECHNISCHE

Kompendium der praktischen Betriebswirtschaft Herausgeber: Klaus Olfert Kostenrechnung von Dipl.-Kfm. Klaus Olfert Fachhochschule der Stiftung Rehabilitation Heidelberg 4., unveränderte Auflage TECHNISCHE

Wofür Kostenrechnung? 5. Zum Einstieg ein paar wichtige Begriffserklärungen 15. Wie Sie Kosten erfassen und aufteilen 23

2 Inhalt Wofür Kostenrechnung? 5 Die Entwicklung der Kostenrechnung 6 Was bringt Ihnen die Kostenrechnung? 7 Was hat die Kostenrechnung mit der Buchhaltung zu tun? 10 Braucht ein Controller die Kostenrechnung?

2 Inhalt Wofür Kostenrechnung? 5 Die Entwicklung der Kostenrechnung 6 Was bringt Ihnen die Kostenrechnung? 7 Was hat die Kostenrechnung mit der Buchhaltung zu tun? 10 Braucht ein Controller die Kostenrechnung?

Betriebswirtschaftslehre für Ingenieure Kostenkalkulation. Richard Kuttenreich

Betriebswirtschaftslehre für Ingenieure Kostenkalkulation Richard Kuttenreich Beziehungen zwischen Kostenarten, Kostenstellen, Kostenträgern Kostenarten Kostenträger Fertigungsmaterial (Rohstoffe) Fertigungslöhne

Betriebswirtschaftslehre für Ingenieure Kostenkalkulation Richard Kuttenreich Beziehungen zwischen Kostenarten, Kostenstellen, Kostenträgern Kostenarten Kostenträger Fertigungsmaterial (Rohstoffe) Fertigungslöhne

Kostenträgerrechnung. Grundlagen Kostenartenrechnung Kostenstellenrechnung. Kostenträgerrechnung. Deckungsbeitragsrechnung

118 Kostenträgerrechnung Kostenträgerrechnung dritte Stufe der Kostenrechnung: wofür sind die Kosten angefallen? Übernahme der Einzelkosten aus der Übernahme der Gemeinkosten aus der vielfältige Aufgaben

118 Kostenträgerrechnung Kostenträgerrechnung dritte Stufe der Kostenrechnung: wofür sind die Kosten angefallen? Übernahme der Einzelkosten aus der Übernahme der Gemeinkosten aus der vielfältige Aufgaben

Kostenträgerrechnung Kostenträgerzeitrechnung und Kostenträgerstückrechnung

G Kosten- und Leistungsrechnung Kostenträgerrechnung Kostenträgerzeitrechnung und Kostenträgerstückrechnung Aufgabe 74 Welche der Definition(en) passt (passen) auf den Begriff Kostenträger? a) Anlagen

G Kosten- und Leistungsrechnung Kostenträgerrechnung Kostenträgerzeitrechnung und Kostenträgerstückrechnung Aufgabe 74 Welche der Definition(en) passt (passen) auf den Begriff Kostenträger? a) Anlagen

1. Wie lässt sich das Rechnungswesen eines Unternehmens gliedern? Geschäftsbuchhaltung Finanzbuchhaltung Inventur Jahresabschluss Sonderbilanzen

1. Wie lässt sich das Rechnungswesen eines Unternehmens gliedern? Geschäftsbuchhaltung Finanzbuchhaltung Inventur Jahresabschluss Sonderbilanzen Betriebsbuchhaltung Kosten und Leistungsrechnung o Kostenartenrechnung

1. Wie lässt sich das Rechnungswesen eines Unternehmens gliedern? Geschäftsbuchhaltung Finanzbuchhaltung Inventur Jahresabschluss Sonderbilanzen Betriebsbuchhaltung Kosten und Leistungsrechnung o Kostenartenrechnung

Kostenstellenrechnung und Betriebsabrechnungsbogen BAB

Kostenstellenrechnung und Betriebsabrechnungsbogen BAB Was Sie in diesem Dokument erfahren? Die Kostenstellenrechnung mit dem Betriebsabrechnungsbogen BAB... 2 Worum es hier geht!... 2 Grundsätze der Kostenverrechnung...

Kostenstellenrechnung und Betriebsabrechnungsbogen BAB Was Sie in diesem Dokument erfahren? Die Kostenstellenrechnung mit dem Betriebsabrechnungsbogen BAB... 2 Worum es hier geht!... 2 Grundsätze der Kostenverrechnung...

Moderne Systeme der KLR

Moderne Systeme der KLR Umweltkostenrechnung 11.04.2016 Prof. Dr. Scheld 1 Umweltkostenrechnung Unter Umweltkostenrechnung wird eine spezifische, die aktive Umweltschutzpolitik einer Unternehmensführung

Moderne Systeme der KLR Umweltkostenrechnung 11.04.2016 Prof. Dr. Scheld 1 Umweltkostenrechnung Unter Umweltkostenrechnung wird eine spezifische, die aktive Umweltschutzpolitik einer Unternehmensführung

Einführung in die Kostenrechnung

Einführung in die Kostenrechnung Dr. Wolfgang Kilger o. Professor der Betriebswirtschaftslehre an der Universität des Saarlandes Zweite, durchgesehene Auflage TECHNISCHE HOCHSCHULE DARMSTADT Fachbereich

Einführung in die Kostenrechnung Dr. Wolfgang Kilger o. Professor der Betriebswirtschaftslehre an der Universität des Saarlandes Zweite, durchgesehene Auflage TECHNISCHE HOCHSCHULE DARMSTADT Fachbereich

Kosten- und Leistungsrechnung

HELMUTH JOST Kosten- und Leistungsrechnung Praxisorientierte Darstellung 7, aktualisierte Auflage LEHRBUCH Inhaltsverzeichnis I. Einführung 17 II. Die Aufgaben der Kosten- und Leistungsrechnung 19 111.

HELMUTH JOST Kosten- und Leistungsrechnung Praxisorientierte Darstellung 7, aktualisierte Auflage LEHRBUCH Inhaltsverzeichnis I. Einführung 17 II. Die Aufgaben der Kosten- und Leistungsrechnung 19 111.

Intensivkurs Kostenrechnung

Marco Rudorfer unter Mitarbeit von Philipp Scheb i ( Intensivkurs Kostenrechnung Mit Buch plus Lernsoftware Kostenrechnung schneller verstehen und leichter umsetzen Herausgegeben von Rudolf Fiedler GABLER

Marco Rudorfer unter Mitarbeit von Philipp Scheb i ( Intensivkurs Kostenrechnung Mit Buch plus Lernsoftware Kostenrechnung schneller verstehen und leichter umsetzen Herausgegeben von Rudolf Fiedler GABLER

Lösung der Aufgaben aus dem Kurs Grundbegriffe und Systeme der KLR in der Modulabschlussklausur: Internes Rechnungswesen und funktionale Steuerung

Lösung der Aufgaben aus dem Kurs Grundbegriffe und Systeme der KLR in der Modulabschlussklausur: Internes Rechnungswesen und funktionale Steuerung Klausurkolloquium zur Modulabschlussklausur WS 2014/2015

Lösung der Aufgaben aus dem Kurs Grundbegriffe und Systeme der KLR in der Modulabschlussklausur: Internes Rechnungswesen und funktionale Steuerung Klausurkolloquium zur Modulabschlussklausur WS 2014/2015

Übungen zur Kostenund Leistungsrechnung

www.nwb.de NWB Studium Betriebswirtschaft Übungen zur Kostenund Leistungsrechnung Grundlagen Vollkostenrechnung Teil kosten rech nung Plankostenrechnung Prozesskostenrechnung Zielkostenrechnung Von Dipl.-Betriebswirt

www.nwb.de NWB Studium Betriebswirtschaft Übungen zur Kostenund Leistungsrechnung Grundlagen Vollkostenrechnung Teil kosten rech nung Plankostenrechnung Prozesskostenrechnung Zielkostenrechnung Von Dipl.-Betriebswirt

BAB BETRIEBSABRECHNUNGSBOGEN. BBS GuT, IuK-F2

BAB BETRIEBSABRECHNUNGSBOGEN BBS GuT, IuK-F2 Andreas Konz Trier, 01.02.2017 Inhaltsverzeichnis Thematische Einordnung des Betriebsabrechnungsbogens (BAB) in die Kosten- und Leistungsrechnung...2 Kostenartenrechnung...3

BAB BETRIEBSABRECHNUNGSBOGEN BBS GuT, IuK-F2 Andreas Konz Trier, 01.02.2017 Inhaltsverzeichnis Thematische Einordnung des Betriebsabrechnungsbogens (BAB) in die Kosten- und Leistungsrechnung...2 Kostenartenrechnung...3

Vorwort Inhaltsverzeichnis AbkÅrzungsverzeichnis I. GRUNDLAGEN DER KOSTEN- UND LEISTUNGSRECHNUNG 1

INHALTSVERZEICHNIS Vorwort Inhaltsverzeichnis AbkÅrzungsverzeichnis V VII XIII I. GRUNDLAGEN DER KOSTEN- UND LEISTUNGSRECHNUNG 1 1. Standort/Einordnung im Rechnungswesen 1 1.1 Finanzbuchhaltung 1 1.2 Kosten-

INHALTSVERZEICHNIS Vorwort Inhaltsverzeichnis AbkÅrzungsverzeichnis V VII XIII I. GRUNDLAGEN DER KOSTEN- UND LEISTUNGSRECHNUNG 1 1. Standort/Einordnung im Rechnungswesen 1 1.1 Finanzbuchhaltung 1 1.2 Kosten-

Prof. Dr. H. Dirrigl Wintersemester 2009/2010 Modul Operatives Controlling Kosten- und Erlös-Controlling

Pro. Dr. H. Dirrigl Wintersemester 2009/2010 Modul Operaties Controlling Kosten- und Erlös-Controlling 1. Controlling au Basis der Kosten- und Erlösrechnung 2. Systeme der Kosten- und Erlösrechnung 2.1.

Pro. Dr. H. Dirrigl Wintersemester 2009/2010 Modul Operaties Controlling Kosten- und Erlös-Controlling 1. Controlling au Basis der Kosten- und Erlösrechnung 2. Systeme der Kosten- und Erlösrechnung 2.1.

Kosten- und Leistungsrechnung

Kosten- und Leistungsrechnung 101 Klausurtypische Aufgaben und Lösungen Bearbeitet von Günter Krause, Bärbel Krause 2., aktualisierte Auflage 2014 2013. Taschenbuch. 280 S. Paperback ISBN 978 3 470 63452

Kosten- und Leistungsrechnung 101 Klausurtypische Aufgaben und Lösungen Bearbeitet von Günter Krause, Bärbel Krause 2., aktualisierte Auflage 2014 2013. Taschenbuch. 280 S. Paperback ISBN 978 3 470 63452

Kosten- und Leistungsrechnung

Kosten- und Leistungsrechnung Lehrbuch mit Aufgaben und Lösungen von William Jórasz Neuausgabe Kosten- und Leistungsrechnung Jórasz schnell und portofrei erhältlich bei beck-shop.de DIE FACHBUCHHANDLUNG

Kosten- und Leistungsrechnung Lehrbuch mit Aufgaben und Lösungen von William Jórasz Neuausgabe Kosten- und Leistungsrechnung Jórasz schnell und portofrei erhältlich bei beck-shop.de DIE FACHBUCHHANDLUNG

- Kontrolle der Wirtschaftlichkeit (Kostenkontrolle): Vergleich der gesamten Plankosten mit den Istkosten der Kostenstelle

: Vergleich der gesamten Plankosten mit den Istkosten der Kostenstelle") III.Kostenstellenrechnung 1. Grundlagen 1.1. Ziele und Aufgaben der Kostenstellenrechnung - Kontrolle der Wirtschaftlichkeit (Kostenkontrolle): Vergleich der gesamten Plankosten mit den Istkosten der Kostenstelle

III.Kostenstellenrechnung 1. Grundlagen 1.1. Ziele und Aufgaben der Kostenstellenrechnung - Kontrolle der Wirtschaftlichkeit (Kostenkontrolle): Vergleich der gesamten Plankosten mit den Istkosten der Kostenstelle

Grundlagen des betriebswirtschaftlichen Rechnungswesens

Vorlesung BWL 2 Sommersemester 2016 Grundlagen des betriebswirtschaftlichen Rechnungswesens Teil 0: Gliederung Prof. Dr. Wolfgang Berens insb. Controlling 1 Zweckorientierung der Rechnungssysteme 1.1 Untergliederung

Vorlesung BWL 2 Sommersemester 2016 Grundlagen des betriebswirtschaftlichen Rechnungswesens Teil 0: Gliederung Prof. Dr. Wolfgang Berens insb. Controlling 1 Zweckorientierung der Rechnungssysteme 1.1 Untergliederung

Betriebliches Rechnungswesen und Controlling

Betriebliches Rechnungswesen und Controlling von Prof. Dr. Jana Eberlein 2., erweiterte Auflage Oldenbourg Verlag München Inhalt Vorbemerkungen zur 1. Auflage Vorbemerkungen zur 2. Auflage V VI Abkürzungs-

Betriebliches Rechnungswesen und Controlling von Prof. Dr. Jana Eberlein 2., erweiterte Auflage Oldenbourg Verlag München Inhalt Vorbemerkungen zur 1. Auflage Vorbemerkungen zur 2. Auflage V VI Abkürzungs-

Teil I: Jahresabschluss und Jahresabschlussanalyse

Vorwort der Herausgeber 5 Vorwort der Autoren 9 11 Abkürzungsverzeichnis 18 Teil I: Jahresabschluss und Jahresabschlussanalyse 19 Verf.: Michael Götz 1. Grundlagen des Rechnungswesens 20 1.1 1.2 1.3 1.4

Vorwort der Herausgeber 5 Vorwort der Autoren 9 11 Abkürzungsverzeichnis 18 Teil I: Jahresabschluss und Jahresabschlussanalyse 19 Verf.: Michael Götz 1. Grundlagen des Rechnungswesens 20 1.1 1.2 1.3 1.4

Kostenrechnung. Aufgaben der Kostenrechnung. Einordnung in das betriebliche Rechnungswesen. Abgrenzung von Kosten und Aufwendungen - 1 -

Kostenrechnung Christian Silberbauer Aufgaben der Kostenrechnung Die Kostenrechnung verfolgt im Wesentlichen zwei Aufgaben: Zum einen dient sie der betrieblichen Disposition, zum anderen der Kostenkontrolle

Kostenrechnung Christian Silberbauer Aufgaben der Kostenrechnung Die Kostenrechnung verfolgt im Wesentlichen zwei Aufgaben: Zum einen dient sie der betrieblichen Disposition, zum anderen der Kostenkontrolle

Vordiplom Grundzüge der Betriebswirtschaftslehre (Kostenrechnung und Controlling) 20. Februar 2006

20. Februar 2006") Otto-Friedrich-Universität Bamberg Univ.- Professor Dr. Wolfgang Becker Lehrstuhl für Betriebswirtschaftslehre UnternehmensFührung&Controlling Wissen schafft Wert! Vordiplom Grundzüge der Betriebswirtschaftslehre

Otto-Friedrich-Universität Bamberg Univ.- Professor Dr. Wolfgang Becker Lehrstuhl für Betriebswirtschaftslehre UnternehmensFührung&Controlling Wissen schafft Wert! Vordiplom Grundzüge der Betriebswirtschaftslehre

80 Kostenrechnung Betriebsabrechnung Deckungsbeitragsrechnung

GRUNDLAGEN BWL / VWL 80 Kostenrechnung Betriebsabrechnung Deckungsbeitragsrechnung 2011.08 Prof. Dr. Friedrich Wilke Grundlagen BWL und VWL 8 Kostenrechnung 1 Abgrenzungsrechnung Gesamtergebnis Betriebsergebnis

GRUNDLAGEN BWL / VWL 80 Kostenrechnung Betriebsabrechnung Deckungsbeitragsrechnung 2011.08 Prof. Dr. Friedrich Wilke Grundlagen BWL und VWL 8 Kostenrechnung 1 Abgrenzungsrechnung Gesamtergebnis Betriebsergebnis

Kalkulationsverfahren

Kalkulationsverfahren Unter Kalkulation (vom lat.: calculare = rechnen) versteht man im Allgemeinen eine Berechnung, besonders im kaufmännischen Bereich. Im Rechnungswesen dient die Kalkulation der Ermittlung

Kalkulationsverfahren Unter Kalkulation (vom lat.: calculare = rechnen) versteht man im Allgemeinen eine Berechnung, besonders im kaufmännischen Bereich. Im Rechnungswesen dient die Kalkulation der Ermittlung

Kosten- und Leistungsrechnung der Bilanzbuchhalter

Clemens Kaesler Kosten- und Leistungsrechnung der Bilanzbuchhalter Mit Ubungsklausuren fur die IHK-Prufung 2., vollstandig uberarbeitete und aktualisierte Auflage GABLER Vorwort Inhaltsverzeichnis V VII

Clemens Kaesler Kosten- und Leistungsrechnung der Bilanzbuchhalter Mit Ubungsklausuren fur die IHK-Prufung 2., vollstandig uberarbeitete und aktualisierte Auflage GABLER Vorwort Inhaltsverzeichnis V VII

Grundlagen der Kostenrechnung. Lehrbuch zur Einführung in die Theorie und Praxis der Kostenrechnung. von. Sonja Prell-Leopoldseder.

Y Grundlagen der Kostenrechnung Lehrbuch zur Einführung in die Theorie und Praxis der Kostenrechnung von Sonja Prell-Leopoldseder IAide Vorwort 5 Abbildungsverzeichnis 11 Abkürzungs- und Symbolverzeichnis

Y Grundlagen der Kostenrechnung Lehrbuch zur Einführung in die Theorie und Praxis der Kostenrechnung von Sonja Prell-Leopoldseder IAide Vorwort 5 Abbildungsverzeichnis 11 Abkürzungs- und Symbolverzeichnis

7 Warum Sie den Deckungsbeitrag kennen müssen 8 Was bedeutet Deckungsbeitrag? 12 Welche Vorteile hat die Deckungsbeitragsrechnung?

4 Inhalt 6 Vorwort 7 Warum Sie den Deckungsbeitrag kennen müssen 8 Was bedeutet Deckungsbeitrag? 12 Welche Vorteile hat die Deckungsbeitragsrechnung? 19 Was sagt die Deckungsbeitragsrechnung aus? 21 Einstieg

4 Inhalt 6 Vorwort 7 Warum Sie den Deckungsbeitrag kennen müssen 8 Was bedeutet Deckungsbeitrag? 12 Welche Vorteile hat die Deckungsbeitragsrechnung? 19 Was sagt die Deckungsbeitragsrechnung aus? 21 Einstieg

Übung Kostenrechnung SS 2015

SS 2015 Übung 4 Kostenträgerrechnung Kalkulation und Kostenverrechnung bei Einzel- und Serienfertigung Ausgangspunkt der Zuschlagskalkulation Einzelkosten - direkt dem einzelnen Auftrag/ Kostenträger zurechenbar

SS 2015 Übung 4 Kostenträgerrechnung Kalkulation und Kostenverrechnung bei Einzel- und Serienfertigung Ausgangspunkt der Zuschlagskalkulation Einzelkosten - direkt dem einzelnen Auftrag/ Kostenträger zurechenbar

Prof. Dr. Gottfried Rühlemann

Prof. Dr. Gottfried Rühlemann WIRTSCHAFTSPRÜFER * STEUERBERATER H O C H S C H U L E M Ü N C H E N - 0 - Semester-Übersicht I. Allgemeine Grundlagen 1. Kostenrechnung als Teil des betrieblichen Rechnungswesens

Prof. Dr. Gottfried Rühlemann WIRTSCHAFTSPRÜFER * STEUERBERATER H O C H S C H U L E M Ü N C H E N - 0 - Semester-Übersicht I. Allgemeine Grundlagen 1. Kostenrechnung als Teil des betrieblichen Rechnungswesens

Grundlagen einer ordentlichen Preiskalkulation

Grundlagen einer ordentlichen Preiskalkulation Grundlagen einer ordentlichen Preiskalkulation Grundlagen einer ordentlichen Preiskalkulation Verständliche Erläuterungen und praktische Hilfen Vortrag von

Grundlagen einer ordentlichen Preiskalkulation Grundlagen einer ordentlichen Preiskalkulation Grundlagen einer ordentlichen Preiskalkulation Verständliche Erläuterungen und praktische Hilfen Vortrag von

Inhaltsverzeichnis. Vorwort... V Der Autor... VII Abkürzungsverzeichnis... XV. Einleitung...1

Inhaltsverzeichnis Inhaltsverzeichnis IX Vorwort................................................. V Der Autor............................................... VII Abkürzungsverzeichnis...................................

Inhaltsverzeichnis Inhaltsverzeichnis IX Vorwort................................................. V Der Autor............................................... VII Abkürzungsverzeichnis...................................

Inhaltsverzeichnis. Abbildungsverzeichnis 8 Tabellenverzeichnis Vorwort 13

Abbildungsverzeichnis 8 Tabellenverzeichnis Vorwort 13 Hinführung zum Thema 15 1 Vom Besichtigungssystem zum Berichtssystem 15 2 Aufbau des Buches 16 Theoriegeleitete Grundlagen 17 1 Ausgangsbasis: Rechnungswesen

Abbildungsverzeichnis 8 Tabellenverzeichnis Vorwort 13 Hinführung zum Thema 15 1 Vom Besichtigungssystem zum Berichtssystem 15 2 Aufbau des Buches 16 Theoriegeleitete Grundlagen 17 1 Ausgangsbasis: Rechnungswesen

Abkürzungsverzeichnis 11. Vorwort 17. Teil 1: Basics der Kosten- und Leistungsrechnung 1 Einführung in die Welt des kostenrechnerischen Denkens 23

Abkürzungsverzeichnis 11 Vorwort 17 Teil 1: Basics der Kosten- und Leistungsrechnung 1 Einführung in die Welt des kostenrechnerischen Denkens 23 1.1 Wo steht die Kosten- und Leistungsrechnung innerhalb

Abkürzungsverzeichnis 11 Vorwort 17 Teil 1: Basics der Kosten- und Leistungsrechnung 1 Einführung in die Welt des kostenrechnerischen Denkens 23 1.1 Wo steht die Kosten- und Leistungsrechnung innerhalb

Prof. Rudolf Peto. Kosten- und Leistungsrechnung. 20. Auflage

Prof. Rudolf Peto Kosten- und Leistungsrechnung 20. Auflage Bielefeld 2013 Copyright 2013 by Prof. Rudolf Peto Rubensweg 16 D-33613 Bielefeld Vorwort zur 20. Auflage Die 20. Auflage bringt nur einige Korrekturen

Prof. Rudolf Peto Kosten- und Leistungsrechnung 20. Auflage Bielefeld 2013 Copyright 2013 by Prof. Rudolf Peto Rubensweg 16 D-33613 Bielefeld Vorwort zur 20. Auflage Die 20. Auflage bringt nur einige Korrekturen

Kostenstellen- und Kostenträgerrechnung

Kostenstellen- und Kostenträgerrechnung Einfache Zurechnungssysteme Stundensatzrechnung Keine Unterteilung in Einzel- und Gemeinkosten Die geplanten Kosten werden durch die geplante Auslastung in Stunden

Kostenstellen- und Kostenträgerrechnung Einfache Zurechnungssysteme Stundensatzrechnung Keine Unterteilung in Einzel- und Gemeinkosten Die geplanten Kosten werden durch die geplante Auslastung in Stunden

Inhaltsverzeichnis. Vorworte. Abkürzungsverzeichnis. 1 Einführung I. 2 Modernes Kostenmanagement 17

IX Inhaltsverzeichnis Vorworte Abkürzungsverzeichnis V XV 1 Einführung I 1.1 Veränderte Wettbewerbssituation I 1.2 Kritik an den traditionellen Kostenrechnungssystemen 5 1.3 Veränderte Anforderungen an

IX Inhaltsverzeichnis Vorworte Abkürzungsverzeichnis V XV 1 Einführung I 1.1 Veränderte Wettbewerbssituation I 1.2 Kritik an den traditionellen Kostenrechnungssystemen 5 1.3 Veränderte Anforderungen an

Internes Rechnungswesen Tutorium

Internes Rechnungswesen Tutorium Kontakt Dennis Pilarczyk Carolin Beck Dienstags: Mittwochs: 16:15Uhr-17:45Uhr 08:30Uhr-10:00Uhr Raum3.4.002 Raum 5.2.001 dennis.pilarczyk@study.hs-duesseldorf.de carolin.beck@study.hs-duesseldorf.de

Internes Rechnungswesen Tutorium Kontakt Dennis Pilarczyk Carolin Beck Dienstags: Mittwochs: 16:15Uhr-17:45Uhr 08:30Uhr-10:00Uhr Raum3.4.002 Raum 5.2.001 dennis.pilarczyk@study.hs-duesseldorf.de carolin.beck@study.hs-duesseldorf.de

Kalkulationsverfahren. 9 Kalkulationsverfahren. 9.1 Vollkostenrechnung

1 von 7 04.10.2010 16:14 Hinweis: Diese Druckversion der Lerneinheit stellt aufgrund der Beschaffenheit des Mediums eine im Funktionsumfang stark eingeschränkte Variante des Lernmaterials dar. Um alle

1 von 7 04.10.2010 16:14 Hinweis: Diese Druckversion der Lerneinheit stellt aufgrund der Beschaffenheit des Mediums eine im Funktionsumfang stark eingeschränkte Variante des Lernmaterials dar. Um alle

Kostenrechnung 1. Grundlagen. NWB Studium Betriebswirtschaft. mit Fragen und Aufgaben Antworten und Lösungen Testklausuren

www.nwb.de NWB Studium Betriebswirtschaft Kostenrechnung 1 Grundlagen mit Fragen und Aufgaben Antworten und Lösungen Testklausuren Von Professor Klaus-Dieter Däumler und Professor Jürgen Grabe 10., vollständig

www.nwb.de NWB Studium Betriebswirtschaft Kostenrechnung 1 Grundlagen mit Fragen und Aufgaben Antworten und Lösungen Testklausuren Von Professor Klaus-Dieter Däumler und Professor Jürgen Grabe 10., vollständig

Inhalt. Vorwort Erster Teil: Grundlagen der Kosten- und Leistungsrechnung 13

Vorwort... 11 Erster Teil: Grundlagen der Kosten- und Leistungsrechnung 13 1 Begriff, Zwecke und Notwendigkeit einer Kosten- und Leistungsrechnung 15 1.1 Definition der Kosten- und Leistungsrechnung...

Vorwort... 11 Erster Teil: Grundlagen der Kosten- und Leistungsrechnung 13 1 Begriff, Zwecke und Notwendigkeit einer Kosten- und Leistungsrechnung 15 1.1 Definition der Kosten- und Leistungsrechnung...

die Fertigkeiten, Kostenarten, Kostenstellen und Kostenträger zu erfassen und zu beurteilen

Hinweise Zugrundegelegter Kontenrahmen: Industriekontenrahmen IKR Der Anteil der verbalen Fragen in der Prüfung beträgt 20-30 % Groblernziele Die Teilnehmerinnen und Teilnehmer haben Kenntnisse in den

Hinweise Zugrundegelegter Kontenrahmen: Industriekontenrahmen IKR Der Anteil der verbalen Fragen in der Prüfung beträgt 20-30 % Groblernziele Die Teilnehmerinnen und Teilnehmer haben Kenntnisse in den

Vorwort Inhaltsverzeichnis AbkÅrzungsverzeichnis

INHALTSVERZEICHNIS Vorwort Inhaltsverzeichnis AbkÅrzungsverzeichnis Seiten V VII XIII Teil A: Aufgaben I. Grundlagen 1 65 141 1. Erstellen der Ergebnistabelle, AbstimmungsmÇglichkeiten, Beurteilung der

INHALTSVERZEICHNIS Vorwort Inhaltsverzeichnis AbkÅrzungsverzeichnis Seiten V VII XIII Teil A: Aufgaben I. Grundlagen 1 65 141 1. Erstellen der Ergebnistabelle, AbstimmungsmÇglichkeiten, Beurteilung der

Grundzüge der Allgemeinen Betriebswirtschaftslehre

III. Kostenrechnung Als Kosten bezeichnet man all jenen Verbrauch an Produktionsfaktoren, der für die betriebliche Leistungserstellung notwendig ist. 1. Aufgaben und Funktionen Aufgabe der Kostenrechnung

III. Kostenrechnung Als Kosten bezeichnet man all jenen Verbrauch an Produktionsfaktoren, der für die betriebliche Leistungserstellung notwendig ist. 1. Aufgaben und Funktionen Aufgabe der Kostenrechnung

5.6 Kostenarten, -stellen, -trägerzeit, -trägerstück

Folie 1 5.6 Kostenarten, -stellen, -trägerzeit, -trägerstück 5.5.1 Kostenträgerzeitrechnung Das Kostenträgerblatt dient der Erzeugniserfolgsrechnung. Die Ziele sind: Ermittlung des Betriebsergebnisses

Folie 1 5.6 Kostenarten, -stellen, -trägerzeit, -trägerstück 5.5.1 Kostenträgerzeitrechnung Das Kostenträgerblatt dient der Erzeugniserfolgsrechnung. Die Ziele sind: Ermittlung des Betriebsergebnisses

Kostenrechnung. kiehl. Kompendium der praktischen Betriebswirtschaft. Herausgeber Prof. Dipl.-Kfm. Klaus Olfert. von. Prof. Dipl.-Kfm.

Kompendium der praktischen Betriebswirtschaft Herausgeber Prof. Dipl.-Kfm. Klaus Olfert Kostenrechnung von Prof. Dipl.-Kfm. Klaus Olfert 15., überarbeitete und aktualisierte Auflage kiehl INHALTSVERZEICHNIS

Kompendium der praktischen Betriebswirtschaft Herausgeber Prof. Dipl.-Kfm. Klaus Olfert Kostenrechnung von Prof. Dipl.-Kfm. Klaus Olfert 15., überarbeitete und aktualisierte Auflage kiehl INHALTSVERZEICHNIS

Kalkulationsverfahren

Kalkulationsverfahren Unter Kalkulationsverfahren versteht man Techniken zur Verteilung der Kosten auf Kostenträger. Kalkulationsverfahren sind somit Rechnungsmethoden zur Zuordnung von Kosten auf Leistungen

Kalkulationsverfahren Unter Kalkulationsverfahren versteht man Techniken zur Verteilung der Kosten auf Kostenträger. Kalkulationsverfahren sind somit Rechnungsmethoden zur Zuordnung von Kosten auf Leistungen

1. Warum sind in der Kostenrechnung auch Eigenkapitalzinsen zu erfassen?

Verständnisfragen 1. Warum sind in der Kostenrechnung auch Eigenkapitalzinsen zu erfassen? Durch ihre Einlage entstehen den Eigenkapitalgebern Opportunitätskosten, denn ihnen entgehen Erträge aus alternativen

Verständnisfragen 1. Warum sind in der Kostenrechnung auch Eigenkapitalzinsen zu erfassen? Durch ihre Einlage entstehen den Eigenkapitalgebern Opportunitätskosten, denn ihnen entgehen Erträge aus alternativen

Übung Kostenrechnung SS Übung 8 Deckungsbeitragsrechnung

SS 2016 Übung 8 Deckungsbeitragsrechnung Deckungsbeitragsrechnung Definition: Spezielle Form der Ergebnisrechnung durch Trennung von variablen und fixen Kosten. Deckungsbeitrag ist die Differenz zwischen

SS 2016 Übung 8 Deckungsbeitragsrechnung Deckungsbeitragsrechnung Definition: Spezielle Form der Ergebnisrechnung durch Trennung von variablen und fixen Kosten. Deckungsbeitrag ist die Differenz zwischen

Flexible Plankostenrechnung

Wolfgang Kilger Jochen Pampel/Kurt Vikas Flexible Plankostenrechnung und Deckungsbei t rags rech n u n g II., vollständig überarbeitete Auflage Inhaltsverzeichnis Vorwort zur 11. Auflage... Vorwort zur

Wolfgang Kilger Jochen Pampel/Kurt Vikas Flexible Plankostenrechnung und Deckungsbei t rags rech n u n g II., vollständig überarbeitete Auflage Inhaltsverzeichnis Vorwort zur 11. Auflage... Vorwort zur

Gliederung zu Kapitel 5: 5. Kurzfristige Erfolgsrechnung

Gliederung zu Kapitel 5: 5. Kurzfristige Erfolgsrechnung 5.1 Aufgaben und Probleme der kurzfristigen Erfolgsrechnung 5.2 Verfahren der kurzfristigen Erfolgsrechnung 521 5.2.1 Gesamtkostenverfahren t 5.2.2

Gliederung zu Kapitel 5: 5. Kurzfristige Erfolgsrechnung 5.1 Aufgaben und Probleme der kurzfristigen Erfolgsrechnung 5.2 Verfahren der kurzfristigen Erfolgsrechnung 521 5.2.1 Gesamtkostenverfahren t 5.2.2

Kostenrechnung 3 Plankostenrechnung und Kostenmanagement

Betriebswirtschaft in Studium und Praxis Kostenrechnung 3 Plankostenrechnung und Kostenmanagement Mit Fragen und Aufgaben Antworten und Lösungen Testklausur Von Professor Klaus-Dieter Däumler und Professor

Betriebswirtschaft in Studium und Praxis Kostenrechnung 3 Plankostenrechnung und Kostenmanagement Mit Fragen und Aufgaben Antworten und Lösungen Testklausur Von Professor Klaus-Dieter Däumler und Professor

Internes Rechnungswesen Tutorium

Internes Rechnungswesen Tutorium Kontakt Annabelle Ritter annabelle.ritter@study.hs-duesseldorf.de Dienstag Mittwoch 14:30-16:00 08:30-10:00 R 4.E.001 R 3.3.036 Die Veranstaltungen in der KW 44 werden

Internes Rechnungswesen Tutorium Kontakt Annabelle Ritter annabelle.ritter@study.hs-duesseldorf.de Dienstag Mittwoch 14:30-16:00 08:30-10:00 R 4.E.001 R 3.3.036 Die Veranstaltungen in der KW 44 werden

Inhalt Warum Sie den Deckungsbeitrag kennen müssen 5 Einstieg in die Kostenrechnung Von der einstufigen zur mehrstufigen Deckungsbeitragsrechnung 57

2 Inhalt Warum Sie den Deckungsbeitrag kennen müssen 5 Was bedeutet Deckungsbeitrag? 6 Welche Vorteile hat die Deckungsbeitragsrechnung? 10 Was sagt die Deckungsbeitragsrechnung aus? 17 Einstieg in die

2 Inhalt Warum Sie den Deckungsbeitrag kennen müssen 5 Was bedeutet Deckungsbeitrag? 6 Welche Vorteile hat die Deckungsbeitragsrechnung? 10 Was sagt die Deckungsbeitragsrechnung aus? 17 Einstieg in die

Matrikel-Nr.: Controlling & Wirtschaftsprüfung Matrikel-Nr.:

TECHNISCHE UNIVERSITÄT DARMSTADT Fachbereich 1 Name: Vorname: Fachgebiet Rechnungswesen, Matrikel-Nr.: Controlling & Wirtschaftsprüfung Matrikel-Nr.: Bitte Abschlussart ankreuzen: Prof. Dr. R. Quick Fachrichtung:

TECHNISCHE UNIVERSITÄT DARMSTADT Fachbereich 1 Name: Vorname: Fachgebiet Rechnungswesen, Matrikel-Nr.: Controlling & Wirtschaftsprüfung Matrikel-Nr.: Bitte Abschlussart ankreuzen: Prof. Dr. R. Quick Fachrichtung:

Kosten- und Leistungsrechnung

Harry Zingel Kosten- und Leistungsrechnung WILEY- VCH WILEY-VCH Verlag GmbH & Co. KGaA sübersicht 1. Einführung 9 2. 3. Kostenarten theoric Betriebsabrechnungsbogen 15 105 4. Kalkulation 153 5. Teilkostenrechnung

Harry Zingel Kosten- und Leistungsrechnung WILEY- VCH WILEY-VCH Verlag GmbH & Co. KGaA sübersicht 1. Einführung 9 2. 3. Kostenarten theoric Betriebsabrechnungsbogen 15 105 4. Kalkulation 153 5. Teilkostenrechnung

Antworten zu den Fragen

Antworten zu den Fragen Antworten zu den Fragen I. Der wesentliche Unterschied zwischen Industriebetrieben und Unternehmen anderer Wirtschaftszweige liegt in der verhältnismäßig hohen Wertschöpfung bei

Antworten zu den Fragen Antworten zu den Fragen I. Der wesentliche Unterschied zwischen Industriebetrieben und Unternehmen anderer Wirtschaftszweige liegt in der verhältnismäßig hohen Wertschöpfung bei

Tutorium Internes Rechnungswesen

Dienstags: 14:30-16:00 Uhr Raum 01.85 Geb.24.32 Mittwochs: 16:30-18:00 Uhr Raum 03.86 Geb.24.32 (vorerst) Tutorium Internes Rechnungswesen Dennis Pilarczyk dennis.pilarczyk@study.hs-duesseldorf.de Agenda

Dienstags: 14:30-16:00 Uhr Raum 01.85 Geb.24.32 Mittwochs: 16:30-18:00 Uhr Raum 03.86 Geb.24.32 (vorerst) Tutorium Internes Rechnungswesen Dennis Pilarczyk dennis.pilarczyk@study.hs-duesseldorf.de Agenda

Kosten- und Leistungsrechnung

Josef Kloock Günter Sieben Thomas Schildbach Carsten Homburg Kosten- und Leistungsrechnung 9., aktualisierte und erweiterte Auf läge Lucius & Lucius Stuttgart VII Vorwort Abbildungsverzeichnis Tabellenverzeichnis

Josef Kloock Günter Sieben Thomas Schildbach Carsten Homburg Kosten- und Leistungsrechnung 9., aktualisierte und erweiterte Auf läge Lucius & Lucius Stuttgart VII Vorwort Abbildungsverzeichnis Tabellenverzeichnis

Aufgaben und Fälle zur Kostenrechnung

Aufgaben und Fälle zur Kostenrechnung von Professorin Dr. Christa Drees-Behrens und / Professor Dr. Andreas Schmidt 3., korrigierte Auflage Oldenbourg Verlag München IX 1. Einführung und Grundlagen 1.1.

Aufgaben und Fälle zur Kostenrechnung von Professorin Dr. Christa Drees-Behrens und / Professor Dr. Andreas Schmidt 3., korrigierte Auflage Oldenbourg Verlag München IX 1. Einführung und Grundlagen 1.1.

Vordiplom Grundzüge der Betriebswirtschaftslehre (Kostenrechnung und Controlling) 25. Februar 2004

25. Februar 2004") Otto-Friedrich-Universität Bamberg Professor Dr. rer. pol. Wolfgang Becker Lehrstuhl für Betriebswirtschaftslehre UnternehmensFührung&Controlling Vordiplom Grundzüge der Betriebswirtschaftslehre (Kostenrechnung

Otto-Friedrich-Universität Bamberg Professor Dr. rer. pol. Wolfgang Becker Lehrstuhl für Betriebswirtschaftslehre UnternehmensFührung&Controlling Vordiplom Grundzüge der Betriebswirtschaftslehre (Kostenrechnung

Foliensammlung. VL 25 Kostenträgerrechung. VL 25 Kostenträgerrechnung

Foliensammlung VL 25 Kostenträgerrechung Gliederung 2.5. Die Nutzung der Kostenträgerrechnung für unternehmerische Entscheidungen 2.5.1. Stellung und Aufgaben der Kostenträgerrechung 2.5.2. Ausgewählte

Foliensammlung VL 25 Kostenträgerrechung Gliederung 2.5. Die Nutzung der Kostenträgerrechnung für unternehmerische Entscheidungen 2.5.1. Stellung und Aufgaben der Kostenträgerrechung 2.5.2. Ausgewählte

Tutorium Internes Rechnungswesen

Dienstags: 14:30-16:00 Uhr Raum 01.85 Geb.24.32 Donnerstags: 16:30-18:00 Uhr Raum 01.48 Geb.23.32 Tutorium Internes Rechnungswesen Dennis Pilarczyk dennis.pilarczyk@study.hs-duesseldorf.de Anbauverfahren

Dienstags: 14:30-16:00 Uhr Raum 01.85 Geb.24.32 Donnerstags: 16:30-18:00 Uhr Raum 01.48 Geb.23.32 Tutorium Internes Rechnungswesen Dennis Pilarczyk dennis.pilarczyk@study.hs-duesseldorf.de Anbauverfahren

Semester: -- Workload: 150 h ECTS Punkte: 5

Modulbezeichnung: Kosten- und Leistungsrechnung Modulnummer: BKLR Semester: -- Dauer: Minimaldauer 1 Semester Modultyp: Pflicht Regulär angeboten im: WS, SS Workload: 150 h ECTS Punkte: 5 Zugangsvoraussetzungen:

Modulbezeichnung: Kosten- und Leistungsrechnung Modulnummer: BKLR Semester: -- Dauer: Minimaldauer 1 Semester Modultyp: Pflicht Regulär angeboten im: WS, SS Workload: 150 h ECTS Punkte: 5 Zugangsvoraussetzungen:

Lösungen. Kostenrechnung für Einsteiger. zum Lehrbuch. Das Buch inkl. der Praxisaufgaben erhalten Sie unter

Lösungen zum Lehrbuch Kostenrechnung für Einsteiger POD 10.1 Druckversion vom 24.08.2015 2015 EduMedia GmbH, Stuttgart Das Buch inkl. der Praxisaufgaben erhalten Sie unter www.edumedia.de/verlag/811. Alle

Lösungen zum Lehrbuch Kostenrechnung für Einsteiger POD 10.1 Druckversion vom 24.08.2015 2015 EduMedia GmbH, Stuttgart Das Buch inkl. der Praxisaufgaben erhalten Sie unter www.edumedia.de/verlag/811. Alle

Deckungsbeitragsrechnung - Direct Costing -

Deckungsbeitragsrechnung - Direct Costing - Direct costing gehört zur Deckungsbeitragsrechnung. Man versteht darunter den Bereich der Deckungsbeitragsrechnung, bei dem zunächst die Deckungsbeiträge als

Deckungsbeitragsrechnung - Direct Costing - Direct costing gehört zur Deckungsbeitragsrechnung. Man versteht darunter den Bereich der Deckungsbeitragsrechnung, bei dem zunächst die Deckungsbeiträge als

Wirtschaftlichkeitsrechnung (SS 2009)

") Wirtschaftlichkeitsrechnung (SS 2009) Kostenstellen- und Kostenträgerrechnung (2009-07-01) Veranstaltungskonzept Kostenarten-, Kostenstellenund Kostenträgerrechnung Buchführung + Inhalte des GB Statische

Wirtschaftlichkeitsrechnung (SS 2009) Kostenstellen- und Kostenträgerrechnung (2009-07-01) Veranstaltungskonzept Kostenarten-, Kostenstellenund Kostenträgerrechnung Buchführung + Inhalte des GB Statische

Kostenrechnung. Grundlagen des innerbetrieblichen Rechnungswesens und Konzepte des Kostenmanagements. Dr. Patrick Veite

Kostenrechnung Grundlagen des innerbetrieblichen Rechnungswesens und Konzepte des Kostenmanagements von o. Univ.-Prof. Dr. habil. Carl-Christian Freidank Universität Hamburg, Steuerberater unter Mitarbeit

Kostenrechnung Grundlagen des innerbetrieblichen Rechnungswesens und Konzepte des Kostenmanagements von o. Univ.-Prof. Dr. habil. Carl-Christian Freidank Universität Hamburg, Steuerberater unter Mitarbeit

Die mehrstufige Deckungsbeitragsrechnung mit stufenweiser Fixkostendeckungsrechnung: Konzeption und Implementierung

Wirtschaft Matthias Renkel Die mehrstufige Deckungsbeitragsrechnung mit stufenweiser Fixkostendeckungsrechnung: Konzeption und Implementierung Vor dem Hintergrund einer zunehmenden Harmonisierung von in-

Wirtschaft Matthias Renkel Die mehrstufige Deckungsbeitragsrechnung mit stufenweiser Fixkostendeckungsrechnung: Konzeption und Implementierung Vor dem Hintergrund einer zunehmenden Harmonisierung von in-

Intensivseminar Kosten- und Leistungsrechnung

Intensivseminar Kosten- und Leistungsrechnung Hinweis: Die Urheberrechte an dieser Unterlage liegen bei Prof. Dr. Peter R. Preißler. Die Ergebnisse dieser Unterlage dürfen nur von den rechtmäßigen Beziehern

Intensivseminar Kosten- und Leistungsrechnung Hinweis: Die Urheberrechte an dieser Unterlage liegen bei Prof. Dr. Peter R. Preißler. Die Ergebnisse dieser Unterlage dürfen nur von den rechtmäßigen Beziehern

Einführung in die moderne Kostenrechnung

Wolfgang G. Walter/Isabella Wünsche Einführung in die moderne Kostenrechnung Grundlagen - Methoden - Neue Ansätze Mit Aufgaben und Lösungen 3., überarbeitete Auflage GABLER Inhaltsverzeichnis Vorwort Abbildungsverzeichnis

Wolfgang G. Walter/Isabella Wünsche Einführung in die moderne Kostenrechnung Grundlagen - Methoden - Neue Ansätze Mit Aufgaben und Lösungen 3., überarbeitete Auflage GABLER Inhaltsverzeichnis Vorwort Abbildungsverzeichnis

RW 4: Deckungsbeitragsrechnung

Rechnungswesen RW 4: Deckungsbeitragsrechnung Petra Grabowski Steuerberaterin & Diplom-Betriebswirtin (FH) Hagdornstr. 8, 40721 Hilden Tel.: (0 21 03) 911 331 Fax: (0 21 03) 911 332 www.petra-grabowski.de

Rechnungswesen RW 4: Deckungsbeitragsrechnung Petra Grabowski Steuerberaterin & Diplom-Betriebswirtin (FH) Hagdornstr. 8, 40721 Hilden Tel.: (0 21 03) 911 331 Fax: (0 21 03) 911 332 www.petra-grabowski.de

Kosten- und Leistungsrechnung

Prof. Dr. Dr. h. c. Dr. h. c. Josef Kloock Prof. Dr. Günter Sieben Universität zu Köln Prof. Dr. Thomas Schildbach Universität Passau Kosten- und Leistungsrechnung 8., aktualisierte und erweiterte Auflage

Prof. Dr. Dr. h. c. Dr. h. c. Josef Kloock Prof. Dr. Günter Sieben Universität zu Köln Prof. Dr. Thomas Schildbach Universität Passau Kosten- und Leistungsrechnung 8., aktualisierte und erweiterte Auflage

Klausur Internes Rechnungswesen

Fachhochschule Südwestfalen Fachhochschule Münster Hochschule Bochum Verbundstudiengang Technische Betriebswirtschaft Hochschule Bochum Hochschule für Technik und Master of Business Administration Prof.

Fachhochschule Südwestfalen Fachhochschule Münster Hochschule Bochum Verbundstudiengang Technische Betriebswirtschaft Hochschule Bochum Hochschule für Technik und Master of Business Administration Prof.

Kostenrechnung und Kalkulation

Kosten- und Leistungsrechnung 91 Kostenrechnung und Kalkulation Die Kostenrechnung zeigt Ihnen nicht nur, welche Kosten entstanden sind, Sie erfahren auch, wo die Kosten im Betrieb angefallen sind. Die

Kosten- und Leistungsrechnung 91 Kostenrechnung und Kalkulation Die Kostenrechnung zeigt Ihnen nicht nur, welche Kosten entstanden sind, Sie erfahren auch, wo die Kosten im Betrieb angefallen sind. Die

Fragen aus dem OnlineTED

Fragen aus dem OnlineTED Wann führt die lineare Abschreibung dazu, dass im Zeitverlauf steigende Anteile des Restbuchwerts abgeschrieben werden? A Immer B Nie C Nur in der ersten Hälfte des Abschreibungszeitraums

Fragen aus dem OnlineTED Wann führt die lineare Abschreibung dazu, dass im Zeitverlauf steigende Anteile des Restbuchwerts abgeschrieben werden? A Immer B Nie C Nur in der ersten Hälfte des Abschreibungszeitraums

Gliederung zu Kapitel Erfolgsrechnung

Gliederung zu Kapitel 6 6. Erfolgsrechnung 6.1 Aufgaben der Erfolgsrechnung 6.2 Verfahren der Periodenerfolgsrechnung 6.3 Voll- und Teilkosten in der Periodenerfolgsrechnung 6.4 Deckungsbeitragsrechnung

Gliederung zu Kapitel 6 6. Erfolgsrechnung 6.1 Aufgaben der Erfolgsrechnung 6.2 Verfahren der Periodenerfolgsrechnung 6.3 Voll- und Teilkosten in der Periodenerfolgsrechnung 6.4 Deckungsbeitragsrechnung

ABBILDUNGSVERZEICHNIS...VI TABELLENVERZEICHNIS...VIII 1. DAS BETRIEBLICHE RECHNUNGSWESEN KOSTENRECHNUNGSSYSTEME IM ÜBERBLICK...

Inhaltsverzeichnis ABBILDUNGSVERZEICHNIS...VI TABELLENVERZEICHNIS...VIII 1. DAS BETRIEBLICHE RECHNUNGSWESEN... 1 1.1 Aufgaben des betrieblichen Rechnungswesens...1 1.2 Teilgebiete des betrieblichen Rechnungswesens...2

Inhaltsverzeichnis ABBILDUNGSVERZEICHNIS...VI TABELLENVERZEICHNIS...VIII 1. DAS BETRIEBLICHE RECHNUNGSWESEN... 1 1.1 Aufgaben des betrieblichen Rechnungswesens...1 1.2 Teilgebiete des betrieblichen Rechnungswesens...2

Traditionell der Informationsversorgung zugeordnete Instrumente II

Vorlesung Konzepte und Instrumente des Controllings Traditionell der Informationsversorgung zugeordnete Instrumente II WS 2012/2013 Kosten-, Erlös- und Ergebnisrechnung Gliederung: Kriterien der Systematisierung

Vorlesung Konzepte und Instrumente des Controllings Traditionell der Informationsversorgung zugeordnete Instrumente II WS 2012/2013 Kosten-, Erlös- und Ergebnisrechnung Gliederung: Kriterien der Systematisierung

a p p Kostenrechnung Dipl.-Kfm. Dirk Peters Wirtschaftsprüfer/Steuerberater STOLBERG AACHEN Hans-Wilhelm Aretz* Dipl.-Kfm. Dirk Peters* Claudia Kreutz

Kostenrechnung Dipl.-Kfm. Dirk Peters /Steuerberater AACHEN STOLBERG Dipl.-Kfm. Dirk Peters* Steuerberater Dipl.-Kfm. Marc Zander* Steuerberater Hans-Wilhelm Aretz* Steuerberater Franz-Georg Pinhammer*

Kostenrechnung Dipl.-Kfm. Dirk Peters /Steuerberater AACHEN STOLBERG Dipl.-Kfm. Dirk Peters* Steuerberater Dipl.-Kfm. Marc Zander* Steuerberater Hans-Wilhelm Aretz* Steuerberater Franz-Georg Pinhammer*

3 Gliederungsmöglichkeiten von Kostenarten

1 von 5 04.10.2010 14:21 Hinweis: Diese Druckversion der Lerneinheit stellt aufgrund der Beschaffenheit des Mediums eine im Funktionsumfang stark eingeschränkte Variante des Lernmaterials dar. Um alle

1 von 5 04.10.2010 14:21 Hinweis: Diese Druckversion der Lerneinheit stellt aufgrund der Beschaffenheit des Mediums eine im Funktionsumfang stark eingeschränkte Variante des Lernmaterials dar. Um alle

* kalk. Abschr. = 10 * 12

Kalkulatorische Kosten Anderskosten Zusatzkosten kalk. Abschreibungen kalk. Unternehmerlohn - betriebsgewönliche Nutzungsdauer - Personalkostenäquivalent für den - Basis: Wiederbeschaffungskosten Eigentümer

Kalkulatorische Kosten Anderskosten Zusatzkosten kalk. Abschreibungen kalk. Unternehmerlohn - betriebsgewönliche Nutzungsdauer - Personalkostenäquivalent für den - Basis: Wiederbeschaffungskosten Eigentümer

Vorwort. Vorwort zur 2. Auflage

Vorwort Die Kostenrechnung stellt ein bedeutendes Instrument, das Kostenmanagement einen wesentlichen Bestandteil der Unternehmensführung dar. Das vorliegende Lehrbuch soll eine grundlegende und in ausgewählten

Vorwort Die Kostenrechnung stellt ein bedeutendes Instrument, das Kostenmanagement einen wesentlichen Bestandteil der Unternehmensführung dar. Das vorliegende Lehrbuch soll eine grundlegende und in ausgewählten

Lösungen zu den Aufgaben Abschnitt II.3 1

Lösungen zu den Aufgaben Abschnitt II.3 1 1 Aus: Götze, U.: Kostenrechnung und Kostenmanagement, 5. Aufl., Berlin u. a. 2010, S. 379 ff. Aufgabe II.3-1 Die Stückherstellkosten der Halbfabrikate der einzelnen

Lösungen zu den Aufgaben Abschnitt II.3 1 1 Aus: Götze, U.: Kostenrechnung und Kostenmanagement, 5. Aufl., Berlin u. a. 2010, S. 379 ff. Aufgabe II.3-1 Die Stückherstellkosten der Halbfabrikate der einzelnen