Leistungsbeschreibung

|

|

|

- Christoph Haupt

- vor 7 Jahren

- Abrufe

Transkript

1 4U Anlagenbuchhaltung verwaltet und bewertet sämtliche Anlagegüter Ihres Unternehmens. Das schafft eine stets aktuelle Übersicht über das Anlagevermögen und Ihre Investitionen. Geprüfte und testierte Software 4U Software GmbH HRB Amtsgericht Stuttgart (07152) Hauffstr. 7 Geschäftsführer: B. Kuchar (07152) Leonberg Internet: E- info@4usoftware.de

706 3642 71229 Leonberg Internet: www.4usoftware.")

2 Seite - 1 Mit der 4U-Anlagenbuchhaltung verwalten Sie Ihre Anlagegüter entsprechend den gesetzlichen und unternehmerischen Anforderungen. Das Anlagevermögen kann jederzeit tagesaktuell bewertet werden - und das sowohl für die Bilanz als auch innerbetrieblich für Kostenrechnung und Controlling. Neben den steuerrechtlichen Abschreibungen und gültigen Bewertungsverfahren können Sonderabschreibungen und kalkulatorische Abschreibungen automatisch berechnet werden. Sie haben den aktuellen Stand Ihres Anlagevermögens stets im Überblick und erhalten gleichzeitig maßgebende Entscheidungshilfen für neue Investitionen. Sicherheit durch Zertifikate geprüft und testiert durch Rechtsanwälte und Steuerberater Allgemeine Produkteigenschaften Branchenunabhängigkeit Mehrbenutzer- und Mandantenfähigkeit Datenbankunabhängigkeit Schnelle Datensicherungs- und Wiederherstellungsmöglichkeit Integration zu 4U-Finanzbuchhaltung, 4U-Kostenrechnung Passwortschutz auf Mandanten-, Benutzer- und Funktionsebene durchgängige feldbezogene Desktop-Hilfe, zuschaltbare feldbezogene Große Hilfe, Volltext-Stichwortsuche, Direktzugriff auf das Benutzerhandbuch vielfältige Such- und Selektionsmöglichkeiten Umfangreiche und flexible Auswertungen Schutz durch umfangreiche Plausibilitätsprüfungen und Überwachungsmechanismen Leistungsumfang jederzeit erweiterbar durch Inbetriebnahme weiterer zur Verfügung stehender Programmbausteine (Module) Auswertungen und Listen - auf Drucker - als Druckvorschau auf dem Bildschirm, wahlweise anschließend mit Druck - als Datei im EXCEL-Format mit sofortiger Bearbeitungsmöglichkeit in EXCEL - als Datei im PDF-Format mit sofortiger Weiterleitungsmöglichkeit (z. B. )

3 Seite - 2 Im Lieferumfang enthalten Handbuch im PDF-Format zum Ausdrucken oder im Direktzugriff während des Arbeitens Alle Module mit schneller Freischaltung zum sofortigen Einsatz Kontenrahmen Vordefinierte AfA-Arten 4U-Dienstprogramme zur Datensicherung / Wiederherstellung, individuelle Einstellungen von Arbeitsplätzen und Benutzerfunktionen, Datenkonsistenzprüfungen und Abstimmung mit der Finanzbuchhaltung, Datenpflege und Optimierung des Datenbestands Systemanforderungen läuft unter Windows (32-Bit-Systeme: NT / 2000 / 2003 / 98 / ME / XP / Vista / 7 /.., 64-Bit-Systeme ab Januar 2014) auf Einzel-PC und in Netzwerken mindestens 128 MB Arbeitsspeicher mindestens 5 MB Festplattenkapazität plus 1 MB pro archiviertem Geschäftsjahr

4 Seite - 3 Leistungsumfang Paralleles Buchen in zwei Geschäftsjahren Einheitliche Buchungsmaske für alle Buchungsfälle (Zugänge, Abgänge, Voll- und Teilabgänge, Voll- und Teilumbuchungen, Zuschreibungen, Teilwert-AfA und außergewöhnliche Abschreibungen) Abweichendes Geschäftsjahr vom Kalenderjahr, auch Rumpfgeschäftsjahre Getrennte steuerrechtliche und kalkulatorische Werte Stammdatenverwaltung unterstützt durch Vorgabe plausibler Vorschlagswerte Automatische Inventarnummernvergabe Automatische Berechnung steuerrechtlicher Abschreibungen gemäß dem aktuellen Steuerrecht Automatische Sonderabschreibungen Lebenslaufkontenblätter Anlagenspiegel gemäß 268 HGB, analog DATEV, erweiterter Anlagenspiegel Restbuchwertliste Vordefinierte AfA-Arten für alle steuerrechtlichen Abschreibungsmethoden (Lineare AfA, Vollabschreibung und Poolabschreibung für GWG-Regelung), Leistungs-AfA, Gebäudeabschreibung Separate kalkulatorische Abschreibungen für innerbetriebliche Kostenrechung und Controlling Bewertung der kalkulatorischen Kosten durch Wertindexreihen Mengenmäßige Bestandsführung der Anlagengegenstände Verwaltung und Bewertung von Versicherungswerten unterstützt durch Wiederbeschaffungsindexreihen Umfangreiche Auswertungen mit flexiblen Selektions- und Sortiermöglichkeiten Automatische Archivierung der Daten abgeschlossener Geschäftsjahre Datenbereitstellung für GDPdU (Betriebsprüfung) Schnittstellen zur Buchungsübergabe an die 4U-Finanzbuchhaltung und 4U-Kostenrechnung

5 Seite - 4 Spezialitäten Frei verfügbare individuelle Felder im Inventarstamm Art und Inhalt der Felder wird vom Anwender bestimmt AfA-Arten für automatische Abschreibungsläufe Bis zu 999 AfA-Arten frei definierbar Die gängigste AfA-Arten sind fix hinterlegt: - lineare Abschreibung - Poolabschreibung und Sofort-/Vollabschreibung geringwertiger Wirtschaftsgüter - AfA auf Restnutzungsdauer - Degressive Gebäudeabschreibung nach 7 Abs. 5 EstG - Leistungs-AfA - Mehrschicht-AfA Automatische Sonderabschreibungen Die Besonderheiten der gängigen Abschreibungsmethoden werden berücksichtigt

6 Seite - 5 Module Kalkulatorischer Bereich für vom Steuerrecht abweichende innerbetriebliche Abschreibungen für Kostenrechnung und Controlling Verwaltung und Bewertung kalkulatorischer Werte getrennt vom steuerrechtl. Bereich - eigene kalkulatorische AfA-Arten definieren - mit abweichender kalkulatorischer Nutzungsdauer arbeiten - kalkulatorisch abschreiben separat vom Steuerrecht Versicherungswerte für die Verwaltung und Bewertung der Versicherungswerte der Anlagegüter Übersicht über versicherte und nicht versicherte Inventare, Art und Umfang der Versicherungen und der zuständigen Versicherungsgesellschaften Verwaltung von Versicherungs- und Wiederbeschaffungswerten unterstützt von Wertindexreihen, Bewertung Über-/Unterversicherung Bestandteile des Softwarepakets Stammdaten Inventarstamm getrennte Führung von steuerlichen Werten, kalkulatorischen Werte und Versicherungswerten, individuelle firmenspezifische Inventarstammdaten AfA-Arten Fibu-Konten Kostenstellen Kostenarten Standorte Wertindexreihen Versicherungsarten und -gesellschaften Inventargruppen Individuelle, firmenspezifische Mandanteneinstellungen

7 Seite - 6 Abschreiben und Buchen Frei wählbare Abschreibungsperioden (monatlich, vierteljährlich, halbjährlich, jährlich) Automatischer Abschreibungslauf mit AfA-Vorschlag und anschließendem automatischen Buchen oder Verwerfen des Vorschlags und Wiederholung nach Korrekturbuchungen Bei monatlichen Abschreibungen werden evtl. Differenzen zur bilanziell zutreffenden Jahres-AfA im Jahresabschluss automatisch korrigiert Leistungsabhängige Abschreibung beweglicher Wirtschaftsgüter Mehrschicht-AfA zur Berücksichtigung von höherer Abnutzungen der Anlagengegenstände im Mehrschichtbetrieb Dialogbuchungen parallel in zwei Geschäftsjahren mit autom. Vorträgen ins Folgejahr - Zugänge - Abgänge, auch Teilabgänge - Umbuchungen, auch Teilumbuchungen - Zuschreibungen, innerbetrieblich und lt. Betriebsprüfung - manuelle Abschreibungen, Teilwert-AfA und außerplanmäßige AfA - Leistungseinheiten für die Berechnung der Leistungs-AfA - Vorträge bei Einführung der 4U-Anlagenbuchhaltung Buchen von Eingangs- und Ausgangsrechnungen wahlweise in der Anlagenbuchhaltung oder in der Finanzbuchhaltung nachträgliche Buchungen, insbesondere für bereits abgeschriebene Perioden - Umbuchungen und Abgänge werden dabei ggf. automatisch korrigiert - die Abschreibungen werden automatisch in der Jahresschlussrechnung korrigiert getrennte Buchungen für den steuerrechtlichen und kalkulatorischen Bereich mit voreinander abweichenden Werten Daneben besteht die Möglichkeit, gleichwertige Buchungen in einem der beiden Bereiche zu erfassen und automatisch in den anderen Bereich zu übertragen. Automatische Berechnung von kalkulatorischen Zinsen - frei wählbare Zinsberechnungsperioden (monatlich, vierteljährlich, halbjährlich, jährlich) - neben dem AfA-Vorschlag wird ein Zins-Vorschlag erstellt, der anschließend automatisch gebucht oder verworfen werden kann und nach Korrekturbuchungen wiederholbar ist - bei monatlicher Zinsberechnung werden evtl. Differenzen zum zutreffenden Jahreszins im Jahresabschluss automatisch korrigiert.

8 Seite - 7 Listen und Auswertungen Stammdatenlisten Auswertungen immer für beide bestehende Geschäftsjahre getrennte Auswertung von steuerrechtlichen und kalkulatorische Buchungen Buchungsjournale Kontenblätter über den gesamten Lebenslauf der einzelnen Anlagegüter Zugangs., Abgangs- und Restbuchwertliste Zuschreibungs- und Abschreibungsliste Versicherungswertliste, Übersicht der nichtversicherten Inventare Vermögensaufstellung Anlagespiegel - Netto-Anlagespiegel - Anlagespiegel gemäß 268 HGB - Erweiterter Anlagespiegel - Anlagespiegel analog DATEV Auskunft Tagesaktuelle Beauskunftung Schnittstellen Bereitstellung der steuerlichen Buchungen für die 4U-Finanzbuchhaltung Bereitstellung der steuerlichen und/oder kalkulatorischen Buchungen für die 4U-Kostenrechnung

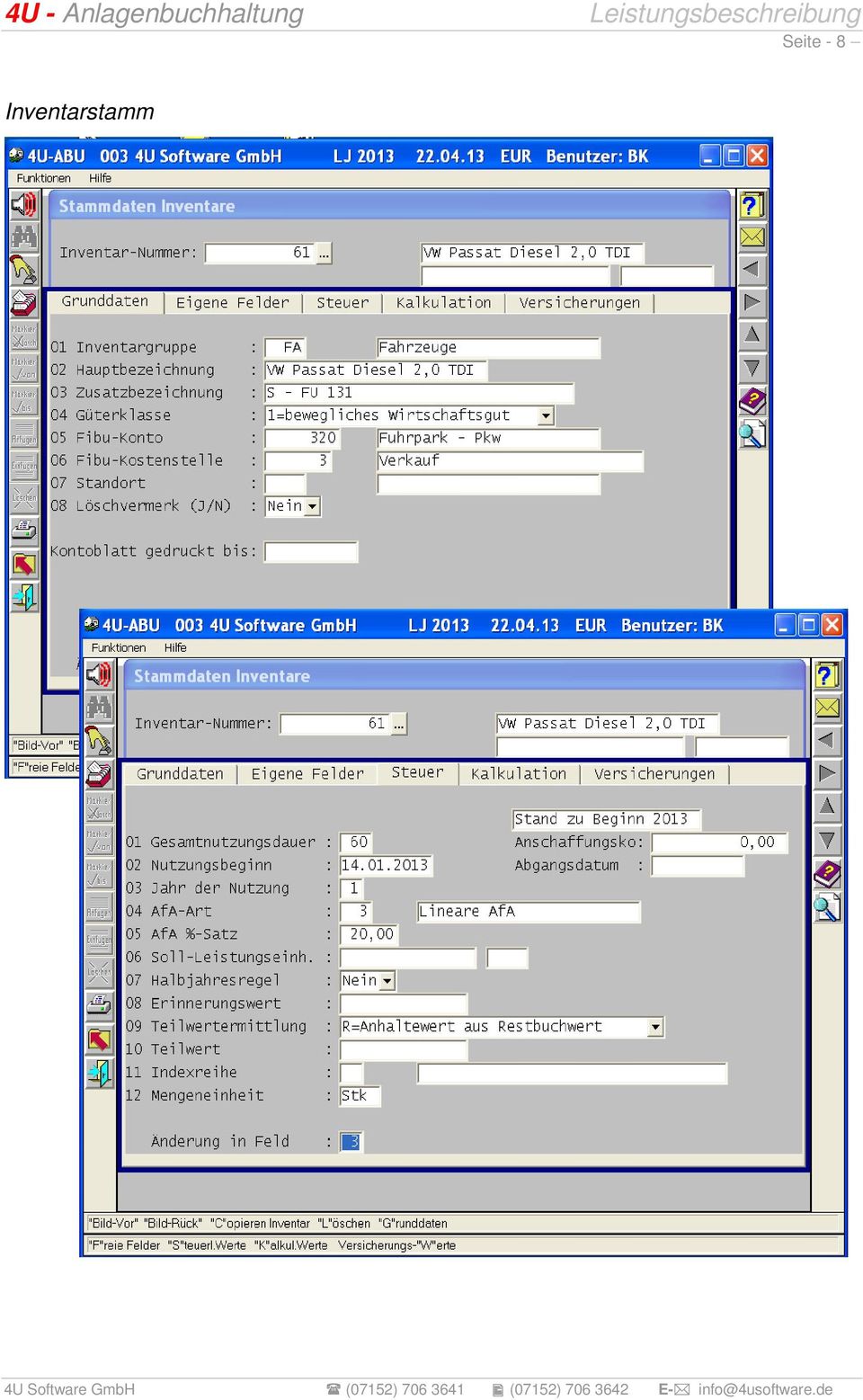

9 Seite - 8 Inventarstamm

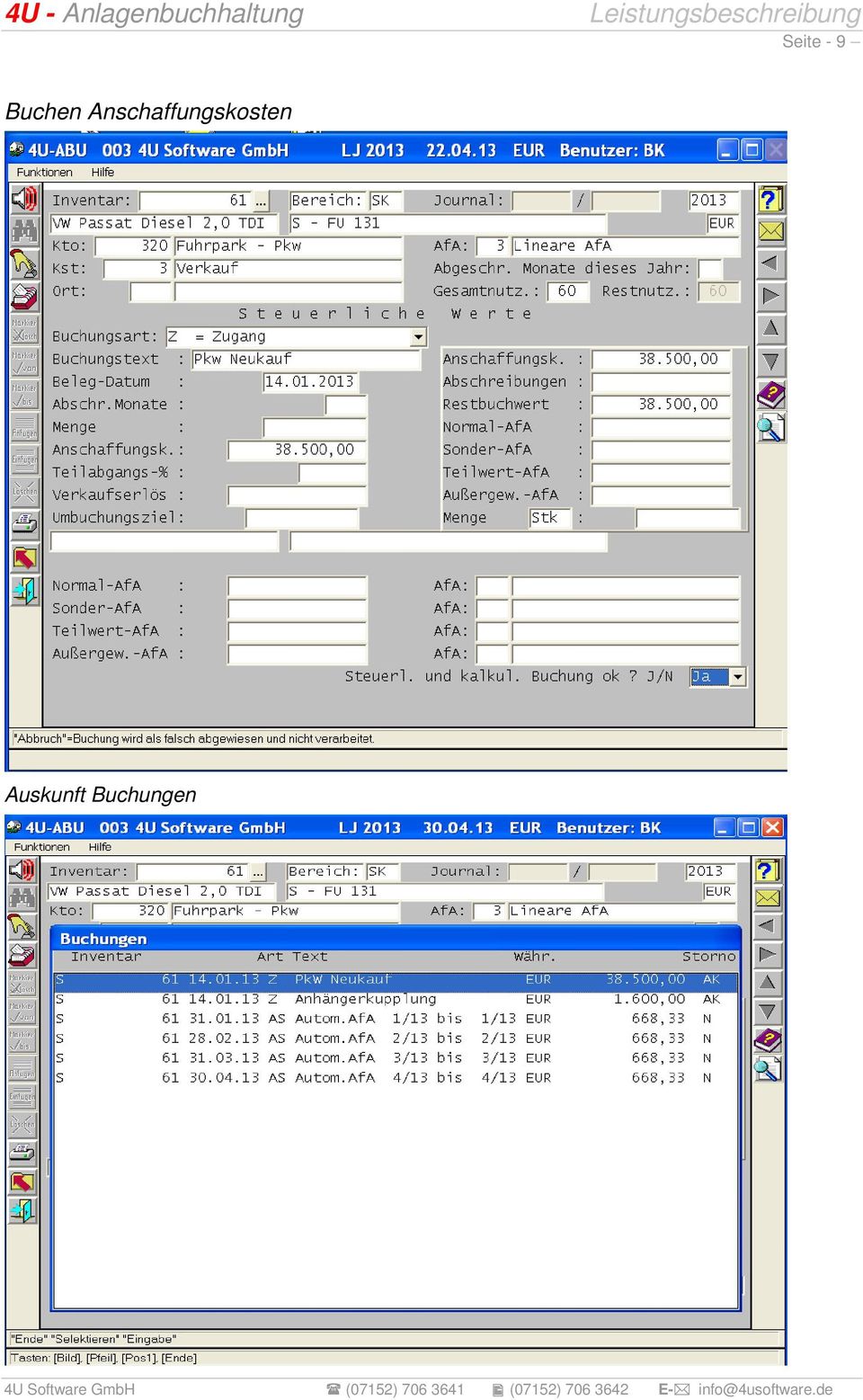

10 Seite - 9 Buchen Anschaffungskosten Auskunft Buchungen

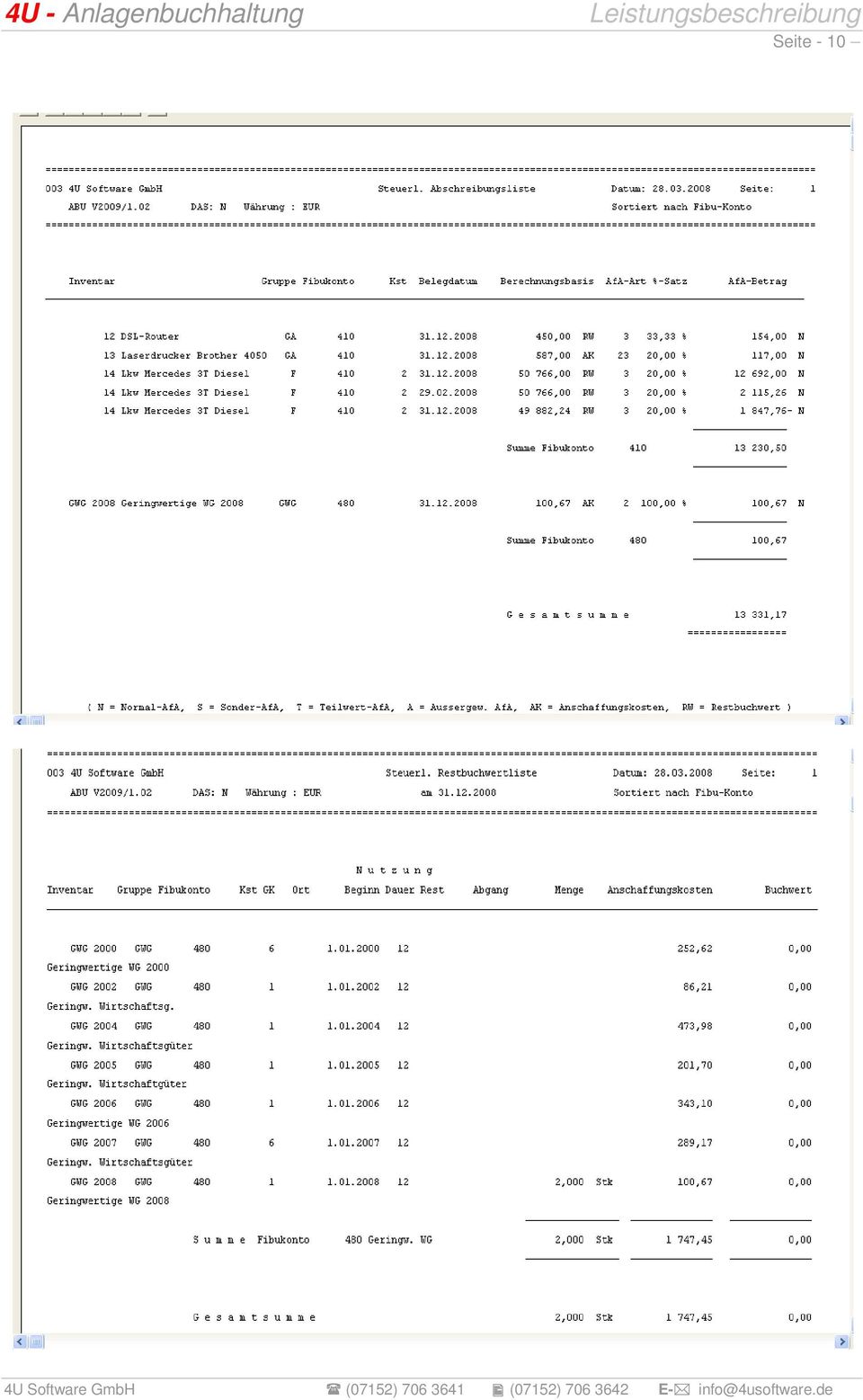

11 Seite - 10

Leistungsbeschreibung

4U Kostenrechnung ohne Zusatzaufwand Kosten kennen, überwachen und auswerten 4U Software GmbH HRB 19916 Amtsgericht Stuttgart (07152) 706 3641 Hauffstr. 7 Geschäftsführer: B. Kuchar (07152) 706 3642 71229

4U Kostenrechnung ohne Zusatzaufwand Kosten kennen, überwachen und auswerten 4U Software GmbH HRB 19916 Amtsgericht Stuttgart (07152) 706 3641 Hauffstr. 7 Geschäftsführer: B. Kuchar (07152) 706 3642 71229

Leistungsbeschreibung

4U Finanzbuchhaltung die leistungsstarke Software für die Verwaltung und Auswertung aller Geschäftsvorgänge und Ihr tagesaktuelles Informationssystem Geprüfte und testierte Software 4U Software GmbH HRB

4U Finanzbuchhaltung die leistungsstarke Software für die Verwaltung und Auswertung aller Geschäftsvorgänge und Ihr tagesaktuelles Informationssystem Geprüfte und testierte Software 4U Software GmbH HRB

Leistungsbeschreibung

4U Warenwirtschaft vom Angebot zur Auftragsabwicklung mit Lagerverwaltung, Disposition und Bestellungen bis zur Rechnung Das maßgeschneiderte Paket für handels- und dienstleistungsorientierte Unternehmen

4U Warenwirtschaft vom Angebot zur Auftragsabwicklung mit Lagerverwaltung, Disposition und Bestellungen bis zur Rechnung Das maßgeschneiderte Paket für handels- und dienstleistungsorientierte Unternehmen

Leistungsbeschreibung

4U GaLaSoft das maßgeschneiderte Branchenpaket für den Garten-, Landschafts- und Sportplatzbau von der Angebotskalkulation über die Auftragsabwicklung bis zur Rechnung und Zahlungsüberwachung 4U Software

4U GaLaSoft das maßgeschneiderte Branchenpaket für den Garten-, Landschafts- und Sportplatzbau von der Angebotskalkulation über die Auftragsabwicklung bis zur Rechnung und Zahlungsüberwachung 4U Software

Ein Produkt der JENTECH AG. Anlagenbuchhaltung. Zusatzpaket zum Hauptpaket Rechnungswesen

Ein Produkt der JENTECH AG Anlagenbuchhaltung Zusatzpaket zum Hauptpaket Rechnungswesen Zusatzpaket Anlagenbuchhaltung Anlagenbuchhaltung Die Anlagenbuchhaltung (AnBu) ist ein Teilbereich der Finanzbuchhaltung

Ein Produkt der JENTECH AG Anlagenbuchhaltung Zusatzpaket zum Hauptpaket Rechnungswesen Zusatzpaket Anlagenbuchhaltung Anlagenbuchhaltung Die Anlagenbuchhaltung (AnBu) ist ein Teilbereich der Finanzbuchhaltung

In mehreren Sprachen verfügbar COMET FA. HUP Basic-Solution. Die hochoptimierte Software zur Anlagenbuchhaltung

In mehreren Sprachen verfügbar COMET FA HUP Basic-Solution Die hochoptimierte Software zur Anlagenbuchhaltung COMET FA Alle Prozesse im Griff Wir kennen die Anforderungen von kleinen und mittleren Unternehmen:

In mehreren Sprachen verfügbar COMET FA HUP Basic-Solution Die hochoptimierte Software zur Anlagenbuchhaltung COMET FA Alle Prozesse im Griff Wir kennen die Anforderungen von kleinen und mittleren Unternehmen:

Rechnungswesen.

Rechnungswesen www.swing.info SWING-Rechnungswesen Für optimale wirtschaftliche Abläufe in sozialen Einrichtungen Aktuelle Zahlen und Auswertungen sind unerlässliche Faktoren für Erfolg und Steuerung eines

Rechnungswesen www.swing.info SWING-Rechnungswesen Für optimale wirtschaftliche Abläufe in sozialen Einrichtungen Aktuelle Zahlen und Auswertungen sind unerlässliche Faktoren für Erfolg und Steuerung eines

SWING- Rechnungswesen. Für optimale wirtschaftliche Abläufe.

SWING- Rechnungswesen Für optimale wirtschaftliche Abläufe www.swing.info SWING-Rechnungswesen für optimale wirtschaftliche Abläufe in sozialen Einrichtungen Aktuelle Zahlen und Auswertungen sind unerlässliche

SWING- Rechnungswesen Für optimale wirtschaftliche Abläufe www.swing.info SWING-Rechnungswesen für optimale wirtschaftliche Abläufe in sozialen Einrichtungen Aktuelle Zahlen und Auswertungen sind unerlässliche

Es wird pro Anlagekonto und Bilanzposition eine Zwischensumme gebildet sowie die Gesamtsumme aller Zugänge ermittelt.

Zugangsliste Zugangsliste Das Protokoll aller Zugänge im aktuellen Wirtschaftsjahr (Nr. 587) umfasst Inventarnummer, Bezeichnung, Abschreibungsart (steuerrechtlich), Nutzungsdauer, Buchungs- und Anschaffungsdatum,

Zugangsliste Zugangsliste Das Protokoll aller Zugänge im aktuellen Wirtschaftsjahr (Nr. 587) umfasst Inventarnummer, Bezeichnung, Abschreibungsart (steuerrechtlich), Nutzungsdauer, Buchungs- und Anschaffungsdatum,

[HUP COMET] Datenblatt Anlagenbuchhaltung

![[HUP COMET] Datenblatt Anlagenbuchhaltung](/thumbs/53/32699537.jpg "[HUP COMET] Datenblatt Anlagenbuchhaltung") Hauptsitz HUP Aktiengesellschaft Am Alten Bahnhof 4 B 38122 Braunschweig Tel +49 531/2 81 81 0 Fax +49 531/2 81 81 23 info@hup.de Handelsregister Vorstand: Ulf Henke (Vorsitz) Arno Nix Dirk Westenberger

Hauptsitz HUP Aktiengesellschaft Am Alten Bahnhof 4 B 38122 Braunschweig Tel +49 531/2 81 81 0 Fax +49 531/2 81 81 23 info@hup.de Handelsregister Vorstand: Ulf Henke (Vorsitz) Arno Nix Dirk Westenberger

PC-Kaufmann. Anlagenbuchhaltung. Impressum. Sage GmbH Emil-von-Behring-Str Frankfurt am Main

PC-Kaufmann Anlagenbuchhaltung Impressum Sage GmbH Emil-von-Behring-Str. 8-14 60439 Frankfurt am Main Copyright 2016 Sage GmbH Die Inhalte und Themen in dieser Unterlage wurden mit sehr großer Sorgfalt

PC-Kaufmann Anlagenbuchhaltung Impressum Sage GmbH Emil-von-Behring-Str. 8-14 60439 Frankfurt am Main Copyright 2016 Sage GmbH Die Inhalte und Themen in dieser Unterlage wurden mit sehr großer Sorgfalt

Schnelleinstieg ANLAG

Schnelleinstieg ANLAG Bereich: ANLAG - Info für Anwender Nr. 2101 Inhaltsverzeichnis 1. Zweck der Anwendung 2. Einrichtung zum Start 3. Navigation 4. Arbeitsablauf 5. Weitere Funktionen 6. Hilfe 2 3 5

Schnelleinstieg ANLAG Bereich: ANLAG - Info für Anwender Nr. 2101 Inhaltsverzeichnis 1. Zweck der Anwendung 2. Einrichtung zum Start 3. Navigation 4. Arbeitsablauf 5. Weitere Funktionen 6. Hilfe 2 3 5

Anlagengruppen bearbeiten und drucken

Dieses Programm dient der Erfassung von Anlagengruppen, die später bei der Erfassung der Anlagegüter als Vorlage für bestimmte Grundeinstellungen herangezogen werden. Dazu gehören die AFA-Art und die Nutzungsdauer,

Dieses Programm dient der Erfassung von Anlagengruppen, die später bei der Erfassung der Anlagegüter als Vorlage für bestimmte Grundeinstellungen herangezogen werden. Dazu gehören die AFA-Art und die Nutzungsdauer,

GDI-Informationen Finanzbuchhaltung > Für den Jahreswechsel > 2017 ist kein sofortiger Jahresabschluss notwendig.

Aktuelles Buchungsjahr 2015 Für den Jahreswechsel 2016 -> 2017 ist kein sofortiger Jahresabschluss notwendig. Zum Vortragen der Salden ins neue Jahr gehen Sie folgendermaßen vor: FIRMA EB-Vortrag/Jahresabschluss

Aktuelles Buchungsjahr 2015 Für den Jahreswechsel 2016 -> 2017 ist kein sofortiger Jahresabschluss notwendig. Zum Vortragen der Salden ins neue Jahr gehen Sie folgendermaßen vor: FIRMA EB-Vortrag/Jahresabschluss

FINANZBUCHHALTUNG ANLAGENBUCHHALTUNG KOSTENRECHNUNG

Rechnungswesen FINANZBUCHHALTUNG ANLAGENBUCHHALTUNG KOSTENRECHNUNG adata SOFTWARELÖSUNGEN ERLEICHTERN DIE ARBEIT UND STEIGERN DIE EFFIZIENZ Die adata Softwarelösungen sind branchenneutral und praxisnah.

Rechnungswesen FINANZBUCHHALTUNG ANLAGENBUCHHALTUNG KOSTENRECHNUNG adata SOFTWARELÖSUNGEN ERLEICHTERN DIE ARBEIT UND STEIGERN DIE EFFIZIENZ Die adata Softwarelösungen sind branchenneutral und praxisnah.

Aktuelles Buchungsjahr 2017

Um Buchungen ins Folgejahr 2019 zu erfassen, sind Vorarbeiten notwendig. Je nach Stand des aktuellen Geschäftsjahres ist die Vorgehensweise unterschiedlich: Aktuelles Buchungsjahr 2017 Für den Jahreswechsel

Um Buchungen ins Folgejahr 2019 zu erfassen, sind Vorarbeiten notwendig. Je nach Stand des aktuellen Geschäftsjahres ist die Vorgehensweise unterschiedlich: Aktuelles Buchungsjahr 2017 Für den Jahreswechsel

arithmetisch-degressiv, progressiv und Kombination von geometrisch.-degressiver und linearer Abschreibung :43:40

Planmäßige Abschreibungen bzw. Afa Abschreibungsprinzip gem. 253 Abs. 2 Satz 1 bis 2 HGB: abnutzbare Vermögensgegenstände des AV planmäßige Abschreibungen Abschreibungsplan zu Beginn der Nutzung Abschreibungssumme:

Planmäßige Abschreibungen bzw. Afa Abschreibungsprinzip gem. 253 Abs. 2 Satz 1 bis 2 HGB: abnutzbare Vermögensgegenstände des AV planmäßige Abschreibungen Abschreibungsplan zu Beginn der Nutzung Abschreibungssumme:

Anlagenstamm - Korrektur nach Vortrag

Mit diesem Programm haben Sie die Möglichkeit, nach der Ermittlung der Jahres-AFA bzw. nach dem Abschluss des Jahreswechsels noch Korrekturen im alten Wirtschaftsjahr vorzunehmen. Dabei kann es sich sowohl

Mit diesem Programm haben Sie die Möglichkeit, nach der Ermittlung der Jahres-AFA bzw. nach dem Abschluss des Jahreswechsels noch Korrekturen im alten Wirtschaftsjahr vorzunehmen. Dabei kann es sich sowohl

Klasse: STO Fach: Rechnungswesen Datum: Fachlehrerin: Fr. Vogel Berufskolleg Bochum KS2 Thema: Lösung Bewertung

Übungsaufgaben Aufgabe 1 Das Unternehmen U. erhält am 30.06.2008 einen Zuschuss von 50.000,00 zu einer Maschine, deren Anschaffungskosten 200.000,00 betragen. Die Maschine wurde am 10.05.2008 erworben.

Übungsaufgaben Aufgabe 1 Das Unternehmen U. erhält am 30.06.2008 einen Zuschuss von 50.000,00 zu einer Maschine, deren Anschaffungskosten 200.000,00 betragen. Die Maschine wurde am 10.05.2008 erworben.

Abschreibungen ab 2011

Mandanten-Info Eine Dienstleistung Ihres steuerlichen Beraters Abschreibungen ab 2011 Das müssen Sie als Unternehmer wissen So handeln Sie strategisch sinnvoll In enger Zusammenarbeit mit Mandanten-Info

Mandanten-Info Eine Dienstleistung Ihres steuerlichen Beraters Abschreibungen ab 2011 Das müssen Sie als Unternehmer wissen So handeln Sie strategisch sinnvoll In enger Zusammenarbeit mit Mandanten-Info

Sage Teil des Jahresabschlusses. Impressum. Business Software GmbH Primoschgasse Klagenfurt

Sage 50 3. Teil des Jahresabschlusses Impressum Business Software GmbH Primoschgasse 3 9020 Klagenfurt Die Inhalte und Themen in dieser Unterlage wurden mit sehr großer Sorgfalt ausgewählt, erstellt und

Sage 50 3. Teil des Jahresabschlusses Impressum Business Software GmbH Primoschgasse 3 9020 Klagenfurt Die Inhalte und Themen in dieser Unterlage wurden mit sehr großer Sorgfalt ausgewählt, erstellt und

Betriebsprüfung: Digitale Daten (GDPdU) Agenda FIBU und ANLAG

Agenda FIBU und ANLAG") Betriebsprüfung: Digitale Daten (GDPdU) Agenda FIBU und ANLAG Bereich: FIBU/ANLAG - Info für Anwender Nr. 6075 Inhaltsverzeichnis 1. Ziel 2. Vorgehensweise 3. Details 3.1. Welche Daten werden exportiert?

Betriebsprüfung: Digitale Daten (GDPdU) Agenda FIBU und ANLAG Bereich: FIBU/ANLAG - Info für Anwender Nr. 6075 Inhaltsverzeichnis 1. Ziel 2. Vorgehensweise 3. Details 3.1. Welche Daten werden exportiert?

GS-Buchhalter/GS-Office Teil des Jahresabschlusses

GS-Buchhalter/GS-Office 2015 3. Teil des Jahresabschlusses Impressum Business Software GmbH Primoschgasse 3 9020 Klagenfurt Copyright 2014 Business Software GmbH Die Inhalte und Themen in dieser Unterlage

GS-Buchhalter/GS-Office 2015 3. Teil des Jahresabschlusses Impressum Business Software GmbH Primoschgasse 3 9020 Klagenfurt Copyright 2014 Business Software GmbH Die Inhalte und Themen in dieser Unterlage

Lexware buchhalter pro Werner Seeger 1. Ausgabe, 1. Aktualisierung, September 2011

Lexware buchhalter pro 2010 Werner Seeger 1. Ausgabe, 1. Aktualisierung, September 2011 LW-BUHA2010 15 Lexware buchhalter pro 2010 15 Anlagenverwaltung In diesem Kapitel erfahren Sie welche Einstellungen

Lexware buchhalter pro 2010 Werner Seeger 1. Ausgabe, 1. Aktualisierung, September 2011 LW-BUHA2010 15 Lexware buchhalter pro 2010 15 Anlagenverwaltung In diesem Kapitel erfahren Sie welche Einstellungen

Geringwertige Wirtschaftsgüter und Sammelposten

Geringwertige Wirtschaftsgüter und Sammelposten Bereich: ANLAG - Inhaltsverzeichnis 1. Ziel 2 2. Voraussetzungen 2 3. Vorgehensweise 3 3.1. Sammelposten mit Poolabschreibung über fünf Jahre 3 3.2. Geringwertiges

Geringwertige Wirtschaftsgüter und Sammelposten Bereich: ANLAG - Inhaltsverzeichnis 1. Ziel 2 2. Voraussetzungen 2 3. Vorgehensweise 3 3.1. Sammelposten mit Poolabschreibung über fünf Jahre 3 3.2. Geringwertiges

Abschreibungen. des Anlagevermögens

Abschreibungen des Anlagevermögens Abschreibungen Abschreibungen verteilen die AK auf die geplanten Nutzungsjahre Abschreibungen erfassen die Wertminderung des AV Abschreibungen stellen Aufwand dar gewinnmindernd

Abschreibungen des Anlagevermögens Abschreibungen Abschreibungen verteilen die AK auf die geplanten Nutzungsjahre Abschreibungen erfassen die Wertminderung des AV Abschreibungen stellen Aufwand dar gewinnmindernd

Abschreibung nach Leistungseinheiten

Abschreibung nach Leistungseinheiten Bei beweglichen Vermögensgegenständen des Anlagevermögens, deren Wertminderung eng mit einer schwankenden Leistung zusammenhängt (z. B. gefahrene Kilometer eines Lkws),

Abschreibung nach Leistungseinheiten Bei beweglichen Vermögensgegenständen des Anlagevermögens, deren Wertminderung eng mit einer schwankenden Leistung zusammenhängt (z. B. gefahrene Kilometer eines Lkws),

Wir schaffen Lösungen für den Mittelstand professionell, individuell!

Jahresabschluss in der Sage New Classic 2014 Bereich Rechnungswesen Wir schaffen Lösungen für den Mittelstand professionell, individuell! Inhaltsverzeichnis Inhaltsverzeichnis... 2 1. Finanzbuchhaltung...

Jahresabschluss in der Sage New Classic 2014 Bereich Rechnungswesen Wir schaffen Lösungen für den Mittelstand professionell, individuell! Inhaltsverzeichnis Inhaltsverzeichnis... 2 1. Finanzbuchhaltung...

Jahresübernahme im Rechnungswesen: Agenda FIBU, BILANZ und ANLAG

Jahresübernahme im Rechnungswesen: Agenda FIBU, BILANZ und ANLAG Bereich: FIBU - Info für Anwender Nr. 1162 Inhaltsverzeichnis 1. Ziel 2. Vorgehensweise 2.1. Jahresübernahme mit Assistent 2.2. Jahresübernahme

Jahresübernahme im Rechnungswesen: Agenda FIBU, BILANZ und ANLAG Bereich: FIBU - Info für Anwender Nr. 1162 Inhaltsverzeichnis 1. Ziel 2. Vorgehensweise 2.1. Jahresübernahme mit Assistent 2.2. Jahresübernahme

Anlagenspiegel. ABF-Anlagenbuchhaltung vom Juni

Der, der aus folgenden drei im Querformat zu druckenden Listen besteht, gehört als Bestandteil Ihrer Bilanz zu den wichtigsten Auswertungen in der Anlagenbuchhaltung: Gesamtliste (Nr. 608), in der alle

Der, der aus folgenden drei im Querformat zu druckenden Listen besteht, gehört als Bestandteil Ihrer Bilanz zu den wichtigsten Auswertungen in der Anlagenbuchhaltung: Gesamtliste (Nr. 608), in der alle

Sage Teil des Jahresabschlusses. Impressum. Business Software GmbH Primoschgasse Klagenfurt

Sage 50 1. Teil des Jahresabschlusses Impressum Business Software GmbH Primoschgasse 3 9020 Klagenfurt Die Inhalte und Themen in dieser Unterlage wurden mit sehr großer Sorgfalt ausgewählt, erstellt und

Sage 50 1. Teil des Jahresabschlusses Impressum Business Software GmbH Primoschgasse 3 9020 Klagenfurt Die Inhalte und Themen in dieser Unterlage wurden mit sehr großer Sorgfalt ausgewählt, erstellt und

Abschreibungen AfA Weiterführendes zur Abschreibung

Abschreibungen AfA Weiterführendes zur Abschreibung 1 Rechnungswesen Weiterführende Buchungen Übergang degressiven linearen Abschreibung Bei konsequenter Anwendung der degressiven Abschreibungsmethode

Abschreibungen AfA Weiterführendes zur Abschreibung 1 Rechnungswesen Weiterführende Buchungen Übergang degressiven linearen Abschreibung Bei konsequenter Anwendung der degressiven Abschreibungsmethode

Grundsätze der Bewertung

Grundsätze der Bewertung Folgebewertung Abnutzbares Anlagevermögen Nicht-abnutzbares Anlagevermögen / gesamtes Umlaufvermögen Reguläre Abschreibung/AfA (typisierter Wertverzehr) Wertberichtigungen Außerplanm.

Grundsätze der Bewertung Folgebewertung Abnutzbares Anlagevermögen Nicht-abnutzbares Anlagevermögen / gesamtes Umlaufvermögen Reguläre Abschreibung/AfA (typisierter Wertverzehr) Wertberichtigungen Außerplanm.

Expedition Mittelstand

Expedition Mittelstand Richtig Abschreiben vom 3D Drucker bis zum Laptop Ingelheim, Donnerstag 14.03.2019 Ralf Nick Steuerberater Agenda 1. Abschreibungen nach Handelsrecht (Bsp. 1+2) 2. Abschreibungen

Expedition Mittelstand Richtig Abschreiben vom 3D Drucker bis zum Laptop Ingelheim, Donnerstag 14.03.2019 Ralf Nick Steuerberater Agenda 1. Abschreibungen nach Handelsrecht (Bsp. 1+2) 2. Abschreibungen

Jahresabschluss. zum. 31. Dezember der. Qualitypool GmbH, Lübeck

Jahresabschluss zum 31. Dezember 2008 der Qualitypool GmbH, Lübeck Anlage I Blatt 1 31.12.2008 31.12.2007 Aktiva T T Anlagevermögen Immaterielle Vermögensgegenstände 1 1 Sachanlagen 4 4 Finanzanlagen 1.236

Jahresabschluss zum 31. Dezember 2008 der Qualitypool GmbH, Lübeck Anlage I Blatt 1 31.12.2008 31.12.2007 Aktiva T T Anlagevermögen Immaterielle Vermögensgegenstände 1 1 Sachanlagen 4 4 Finanzanlagen 1.236

Übersicht über die Lernbereiche und deren zeitliche Verteilung

Übersicht über die Lernbereiche und deren zeitliche Verteilung 1. Ausbildungshalbjahr Nr. 0 Einführung. Ausbildungshalbjahr Nr. 1 Warenbuchungen und Handelskalkulation Nr. Beschaffung, Abschreibung und

Übersicht über die Lernbereiche und deren zeitliche Verteilung 1. Ausbildungshalbjahr Nr. 0 Einführung. Ausbildungshalbjahr Nr. 1 Warenbuchungen und Handelskalkulation Nr. Beschaffung, Abschreibung und

Sage 200 Anlagenbuchhaltung

Sage 200 Anlagenbuchhaltung Überarbeitete Auflage 2015: Version: 2015 Sage Schweiz AG, Academy, Root Längenbold www.sageschweiz.ch Alle Rechte vorbehalten. Ohne Genehmigung der Sage Schweiz AG ist es nicht

Sage 200 Anlagenbuchhaltung Überarbeitete Auflage 2015: Version: 2015 Sage Schweiz AG, Academy, Root Längenbold www.sageschweiz.ch Alle Rechte vorbehalten. Ohne Genehmigung der Sage Schweiz AG ist es nicht

Bewertung max. zu AKHK abzgl. planmäßiger Abschreibungen Planmäßige Abschreibung 253 Abs. 3 Sätze 1 und 2 HGB Zeitlich begrenzt nutzbare

Bewertung max. zu AKHK abzgl. planmäßiger Abschreibungen Planmäßige Abschreibung 253 Abs. 3 Sätze 1 und 2 HGB Zeitlich begrenzt nutzbare Vermögensgegenstände unterliegen einem Wertverlust: Buchwert zu

Bewertung max. zu AKHK abzgl. planmäßiger Abschreibungen Planmäßige Abschreibung 253 Abs. 3 Sätze 1 und 2 HGB Zeitlich begrenzt nutzbare Vermögensgegenstände unterliegen einem Wertverlust: Buchwert zu

Finanzbuchführung für alle Branchen

Hans-Holger Schröter Helga Moll Siegfried Wurm Uwe Osterwald Finanzbuchführung für alle Branchen Merkur Verlag Rinteln Inhaltsverzeichnis Vorwort 5 Hinweise zur Arbeitsweise und zum Aufbau in diesem Buch

Hans-Holger Schröter Helga Moll Siegfried Wurm Uwe Osterwald Finanzbuchführung für alle Branchen Merkur Verlag Rinteln Inhaltsverzeichnis Vorwort 5 Hinweise zur Arbeitsweise und zum Aufbau in diesem Buch

Jahresabschluss. zum 31. Dezember Vergleich.de Gesellschaft für Verbraucherinformation mbh Klosterstraße Berlin

Jahresabschluss zum 31. Dezember 2014 Vergleich.de Gesellschaft für Klosterstraße 71 10179 Blatt 1 BILANZ zum 31. Dezember 2014 AKTIVA Geschäftsjahr Vorjahr EUR EUR EUR A. Anlagevermögen I. Immaterielle

Jahresabschluss zum 31. Dezember 2014 Vergleich.de Gesellschaft für Klosterstraße 71 10179 Blatt 1 BILANZ zum 31. Dezember 2014 AKTIVA Geschäftsjahr Vorjahr EUR EUR EUR A. Anlagevermögen I. Immaterielle

Zusatzmodul mention Anlagenbuchhaltung

Zusatzmodul mention Anlagenbuchhaltung Überblick... 2 Anlagegüter... 2 Abschreibungen... 2 Auswertungen... 2 Stammdaten Mandanten: Registerkarte Anlagenbuchhaltung... 4 Voreinstellungen / Anlagenbuchhaltung...

Zusatzmodul mention Anlagenbuchhaltung Überblick... 2 Anlagegüter... 2 Abschreibungen... 2 Auswertungen... 2 Stammdaten Mandanten: Registerkarte Anlagenbuchhaltung... 4 Voreinstellungen / Anlagenbuchhaltung...

O E L E R K I N G v. R E D E N & PARTNER

I. Allgemeine Hinweise Anhang 2008 Der Jahresabschluss zum 31. Dezember 2008 wurde gemäß 242 ff. und 264 ff. HGB sowie nach den einschlägigen Vorschriften des Aktiengesetzes und des Gesellschaftsvertrags

I. Allgemeine Hinweise Anhang 2008 Der Jahresabschluss zum 31. Dezember 2008 wurde gemäß 242 ff. und 264 ff. HGB sowie nach den einschlägigen Vorschriften des Aktiengesetzes und des Gesellschaftsvertrags

Export von Daten im Rechnungswesen

Export von Daten im Rechnungswesen Bereich: FIBU - Info für Anwender Nr. 1104 Inhaltsverzeichnis 1. Ziel 2. Vorgehensweise 2.1. FIBU-Dateien erstellen (einlesbar in jeden Mandanten) 2.2. FIBU-Sicherungen

Export von Daten im Rechnungswesen Bereich: FIBU - Info für Anwender Nr. 1104 Inhaltsverzeichnis 1. Ziel 2. Vorgehensweise 2.1. FIBU-Dateien erstellen (einlesbar in jeden Mandanten) 2.2. FIBU-Sicherungen

J A H R E S B E R I C H T p r o p l a n Transport- und Lagersysteme G m b H. Aschaffenburg

Anlage 4 J A H R E S B E R I C H T 2 0 14 p r o p l a n Transport- und Lagersysteme G m b H Aschaffenburg I. Jahresabschluss 1. Bilanz zum 31. Dezember 2014 (mit Vergleichswerten des Vorjahres) a) 31.12.14

Anlage 4 J A H R E S B E R I C H T 2 0 14 p r o p l a n Transport- und Lagersysteme G m b H Aschaffenburg I. Jahresabschluss 1. Bilanz zum 31. Dezember 2014 (mit Vergleichswerten des Vorjahres) a) 31.12.14

Inhalt. Vorwort...3 Hinweise zur Arbeitsweise und zum Aufbau des Buches...10 Einführung Abschnitt A: Systemlogik der Buchführung

Inhalt Vorwort...3 Hinweise zur Arbeitsweise und zum Aufbau des Buches...10 Einführung...12 Abschnitt A: Systemlogik der Buchführung 1. Inventur, Inventar, Bilanz und Kontensystem...15 1.1 Vom Inventar

Inhalt Vorwort...3 Hinweise zur Arbeitsweise und zum Aufbau des Buches...10 Einführung...12 Abschnitt A: Systemlogik der Buchführung 1. Inventur, Inventar, Bilanz und Kontensystem...15 1.1 Vom Inventar

Inhaltsverzeichnis Buchführung was ist das eigentlich? Alles beginnt mit Inventur und Inventar Wie Sie vom Inventar zur Bilanz kommen

1 Buchführung was ist das eigentlich? 9 1.1 Wer muss überhaupt Bücher führen? 9 1.2 Die Grundsätze der ordnungsgemäßen Buchführung 12 1.3 EÜR und Bilanz mit G+V was ist was? 15 1.4 Welche Gründe sprechen

1 Buchführung was ist das eigentlich? 9 1.1 Wer muss überhaupt Bücher führen? 9 1.2 Die Grundsätze der ordnungsgemäßen Buchführung 12 1.3 EÜR und Bilanz mit G+V was ist was? 15 1.4 Welche Gründe sprechen

Musterauswertungen. der Im-Haus-Module. rodat ANLAG. für Steuerberatungskanzleien, Buchführungsbüros und Betriebe

Musterauswertungen der Im-Haus-Module rodat ANLAG für Steuerberatungskanzleien, Buchführungsbüros und Betriebe Diese Musterdaten erheben keinen Anspruch auf buchhalterische Richtigkeit. ANLAG Erfassung

Musterauswertungen der Im-Haus-Module rodat ANLAG für Steuerberatungskanzleien, Buchführungsbüros und Betriebe Diese Musterdaten erheben keinen Anspruch auf buchhalterische Richtigkeit. ANLAG Erfassung

EBV Grundbesitz GmbH. Jahresabschluss zum Geschäftsjahr vom bis zum Bilanz

EBV Grundbesitz GmbH Leipzig Jahresabschluss zum Geschäftsjahr vom 01.01.2014 bis zum 31.12.2014 Bilanz Aktiva 31.12.2014 31.12.2013 A. Anlagevermögen 439.968,00 441.596,00 I. Immaterielle Vermögensgegenstände

EBV Grundbesitz GmbH Leipzig Jahresabschluss zum Geschäftsjahr vom 01.01.2014 bis zum 31.12.2014 Bilanz Aktiva 31.12.2014 31.12.2013 A. Anlagevermögen 439.968,00 441.596,00 I. Immaterielle Vermögensgegenstände

Arbeitsblatt. zur Übung 2.3 (1. Sem.).

.") 2 Arbeitsblatt zur Übung 2.3 (1. Sem.). Bilanzielle Bewertung von Posten des Anlagevermögens Aufgabe 1: Ermitteln Sie für den nachfolgend beschriebenen Kauf eines Hallen-Portal-Kranes durch den Kaufmann

2 Arbeitsblatt zur Übung 2.3 (1. Sem.). Bilanzielle Bewertung von Posten des Anlagevermögens Aufgabe 1: Ermitteln Sie für den nachfolgend beschriebenen Kauf eines Hallen-Portal-Kranes durch den Kaufmann

1 Von Luca Pacioli bis BilMoG: Einführung in die Anlagenbuchhaltung Abbildung der Organisationsstruktur Inventar und Inventur...

Auf einen Blick 1 Von Luca Pacioli bis BilMoG: Einführung in die Anlagenbuchhaltung... 19 2 Abbildung der Organisationsstruktur... 45 3 Inventar und Inventur... 95 4 Hierarchie der Anlagenstammsätze...

Auf einen Blick 1 Von Luca Pacioli bis BilMoG: Einführung in die Anlagenbuchhaltung... 19 2 Abbildung der Organisationsstruktur... 45 3 Inventar und Inventur... 95 4 Hierarchie der Anlagenstammsätze...

GS-Buchhalter/GS-Office 3. Teil des Jahresabschlusses

GS-Buchhalter/GS-Office 3. Teil des Jahresabschlusses Copyright 2015 Sage GmbH Die Inhalte und Themen in dieser Unterlage wurden mit sehr großer Sorgfalt ausgewählt, erstellt und getestet. Fehlerfreiheit

GS-Buchhalter/GS-Office 3. Teil des Jahresabschlusses Copyright 2015 Sage GmbH Die Inhalte und Themen in dieser Unterlage wurden mit sehr großer Sorgfalt ausgewählt, erstellt und getestet. Fehlerfreiheit

Comelio GmbH - Goethestr Berlin. Kurskatalog

Comelio GmbH - Goethestr. 34-13086 Berlin Kurskatalog 2 Inhaltsverzeichnis a. Standorte...3 1. Finanzbuchhaltung... 4 i. Bilanzen lesen und verstehen... 4 ii. Buchhaltung für Einsteiger... 6 iii. Einnahmen-

Comelio GmbH - Goethestr. 34-13086 Berlin Kurskatalog 2 Inhaltsverzeichnis a. Standorte...3 1. Finanzbuchhaltung... 4 i. Bilanzen lesen und verstehen... 4 ii. Buchhaltung für Einsteiger... 6 iii. Einnahmen-

1. Teil des Jahresabschlusses

Sage 50 1. Teil des Jahresabschlusses Impressum Sage GmbH Emil-von-Behring-Str. 8-14 60439 Frankfurt am Main Copyright 2016 Sage GmbH Die Inhalte und Themen in dieser Unterlage wurden mit sehr großer Sorgfalt

Sage 50 1. Teil des Jahresabschlusses Impressum Sage GmbH Emil-von-Behring-Str. 8-14 60439 Frankfurt am Main Copyright 2016 Sage GmbH Die Inhalte und Themen in dieser Unterlage wurden mit sehr großer Sorgfalt

...schlagen Sie ein neues Kapitel auf! GroupSoft-Finanzbuchhaltung

GroupSoft-Finanzbuchhaltung Jahr in W32FIBUD W32FIBUM W32FIBUS GroupSoft-Finanzbuchhaltung DEMOVERSION Bei dieser Demo-Version der GroupSoft-Finanzbuchhaltung ist die komplette Verwendung des Programms

GroupSoft-Finanzbuchhaltung Jahr in W32FIBUD W32FIBUM W32FIBUS GroupSoft-Finanzbuchhaltung DEMOVERSION Bei dieser Demo-Version der GroupSoft-Finanzbuchhaltung ist die komplette Verwendung des Programms

GS-Buchhalter/GS-Office

GS-Buchhalter/GS-Office 1. Teil des Jahresabschluss Impressum Sage GmbH Emil-von-Behring-Str. 8-14 60439 Frankfurt am Main Copyright 2016 Sage GmbH Die Inhalte und Themen in dieser Unterlage wurden mit

GS-Buchhalter/GS-Office 1. Teil des Jahresabschluss Impressum Sage GmbH Emil-von-Behring-Str. 8-14 60439 Frankfurt am Main Copyright 2016 Sage GmbH Die Inhalte und Themen in dieser Unterlage wurden mit

Änderungen im Zuge RÄG 2014 Anpassung Abschreibungen

Änderungen im Zuge RÄG 2014 Anpassung Abschreibungen erstellt von Eveline Exel und Verena Peer am 21.03.2017 Einleitung IGEL Software GmbH Die vollständige oder auszugsweise Wiedergabe des Inhalts des

Änderungen im Zuge RÄG 2014 Anpassung Abschreibungen erstellt von Eveline Exel und Verena Peer am 21.03.2017 Einleitung IGEL Software GmbH Die vollständige oder auszugsweise Wiedergabe des Inhalts des

Comelio GmbH - Goethestr Berlin. Kurskatalog

Comelio GmbH - Goethestr. 34-13086 Berlin Kurskatalog 2 Inhaltsverzeichnis a. Standorte...3 1. Finanzbuchhaltung... 4 i. Bilanzen lesen und verstehen... 4 ii. Bilanzen lesen und verstehen... 6 iii. Buchhaltung

Comelio GmbH - Goethestr. 34-13086 Berlin Kurskatalog 2 Inhaltsverzeichnis a. Standorte...3 1. Finanzbuchhaltung... 4 i. Bilanzen lesen und verstehen... 4 ii. Bilanzen lesen und verstehen... 6 iii. Buchhaltung

Abschreibungen AfA Weiterführendes zur Abschreibung

Abschreibungen AfA Weiterführendes zur Abschreibung Abschreibung abnutzbarer Anlagegüter 1 Abschreibungsursachen Abschreibungen auf Sachanlagen Wirtschaftsgüter des Anlagevermögens verlieren im Zeitablauf

Abschreibungen AfA Weiterführendes zur Abschreibung Abschreibung abnutzbarer Anlagegüter 1 Abschreibungsursachen Abschreibungen auf Sachanlagen Wirtschaftsgüter des Anlagevermögens verlieren im Zeitablauf

Arbeitsblatt. Bewertung von Posten des AV in der Bilanz das Anlagegitter

2 Arbeitsblatt zur Übung 2.3. Bewertung von Posten des AV in der Bilanz das Anlagegitter Die Aufgaben sollen auf der Basis des Bilanzrechts mit Stand 01.01.2010 bearbeitet werden (d.h. HGB nach den Änderungen

2 Arbeitsblatt zur Übung 2.3. Bewertung von Posten des AV in der Bilanz das Anlagegitter Die Aufgaben sollen auf der Basis des Bilanzrechts mit Stand 01.01.2010 bearbeitet werden (d.h. HGB nach den Änderungen

GRUNDLAGEN BWL / VWL. 31 Abschreibungen. (Ergänzung zu 30 Wertschöpfung) Prof. Dr. Friedrich Wilke Grundlagen BWL und VWL 3 Wertschöpfung 1

Prof. Dr. Friedrich Wilke Grundlagen BWL und VWL 3 Wertschöpfung 1") GRUNDLAGEN BWL / VWL 31 Abschreibungen (Ergänzung zu 30 Wertschöpfung) 2010.09 Prof. Dr. Friedrich Wilke Grundlagen BWL und VWL 3 Wertschöpfung 1 Abschreibung AV Anlagevermögen Das Anlagevermögen wird

GRUNDLAGEN BWL / VWL 31 Abschreibungen (Ergänzung zu 30 Wertschöpfung) 2010.09 Prof. Dr. Friedrich Wilke Grundlagen BWL und VWL 3 Wertschöpfung 1 Abschreibung AV Anlagevermögen Das Anlagevermögen wird

Rechnungswesen I. Tutorium. Teil II Abschreibungen

Rechnungswesen I Tutorium Rechnungswesen I Teil II Abschreibungen REWE I Tutorium 1 sverfahren Sofortabschreibung Lineare Abschreibung Geometrisch degressive Abschreibung arithmetisch degressive Abschreibung

Rechnungswesen I Tutorium Rechnungswesen I Teil II Abschreibungen REWE I Tutorium 1 sverfahren Sofortabschreibung Lineare Abschreibung Geometrisch degressive Abschreibung arithmetisch degressive Abschreibung

Abschreibungen AfA Weiterführendes zur Abschreibung

Abschreibungen AfA Weiterführendes zur Abschreibung Bei konsequenter Anwendung der degressiven Abschreibungsmethode ergibt sich am Ende der planmäßigen Nutzungszeit ein Restwert, der größer ist als Null.

Abschreibungen AfA Weiterführendes zur Abschreibung Bei konsequenter Anwendung der degressiven Abschreibungsmethode ergibt sich am Ende der planmäßigen Nutzungszeit ein Restwert, der größer ist als Null.

Änderung Grundanteil bei Gebäuden

Änderung Grundanteil bei Gebäuden erstellt von Eveline Exel und Verena Peer am 31.05.2017 Einleitung IGEL Software GmbH Die vollständige oder auszugsweise Wiedergabe des Inhalts des Dokuments bedarf der

Änderung Grundanteil bei Gebäuden erstellt von Eveline Exel und Verena Peer am 31.05.2017 Einleitung IGEL Software GmbH Die vollständige oder auszugsweise Wiedergabe des Inhalts des Dokuments bedarf der

Quadriga-Anlagen: Neue Version 6.55

Quadriga-Anlagen: Neue Version 6.55 1 von 10 Quadriga-Anlagen: Neue Version 6.55 Ein neues "Gesetz zur Modernisierung des Bilanzrechts" (BilMoG) sowie Änderungen in Bezug auf geringwertige Wirtschaftsgüter

Quadriga-Anlagen: Neue Version 6.55 1 von 10 Quadriga-Anlagen: Neue Version 6.55 Ein neues "Gesetz zur Modernisierung des Bilanzrechts" (BilMoG) sowie Änderungen in Bezug auf geringwertige Wirtschaftsgüter

2. Lösung der Fallstudie

2. Lösung der Fallstudie Fallstudie 1 2. Lösung der Fallstudie Die Lösung der Fallstudie erfolgt, indem in einem ersten Schritt für jede Position der Saldenliste die notwendigen Bilanzierungs- bzw Nachbuchungen

2. Lösung der Fallstudie Fallstudie 1 2. Lösung der Fallstudie Die Lösung der Fallstudie erfolgt, indem in einem ersten Schritt für jede Position der Saldenliste die notwendigen Bilanzierungs- bzw Nachbuchungen

Ulrike Fritz. Die Sonder- und Ansparabschreibung nach 7g EStG

Ulrike Fritz Die Sonder- und Ansparabschreibung nach 7g EStG Inhaltsverzeichnis Abkürzungsverzeichnis V Abbildungsverzeichnis VIII Tabellenverzeichnis IX A. Einleitung 1 B. Abschreibungen 5 I. Begriff

Ulrike Fritz Die Sonder- und Ansparabschreibung nach 7g EStG Inhaltsverzeichnis Abkürzungsverzeichnis V Abbildungsverzeichnis VIII Tabellenverzeichnis IX A. Einleitung 1 B. Abschreibungen 5 I. Begriff

1. Rechtsgrundlagen E-Bilanz 20

Vorwort Benützungshinweise Abkürzungsverzeichnis 5 6 13 A. Einführung in die Jahresabschlusserstellung 15 1. Rechtsgrundlagen 15 2. Bestandteile des Jahresabschlusses 16 3. Zusammenhang zwischen Handels-und

Vorwort Benützungshinweise Abkürzungsverzeichnis 5 6 13 A. Einführung in die Jahresabschlusserstellung 15 1. Rechtsgrundlagen 15 2. Bestandteile des Jahresabschlusses 16 3. Zusammenhang zwischen Handels-und

Grundlagen der Buchführung und des Jahresabschlusses

1 Einführung... 6 1.1 Grundlagen der Buchführung... 6 1.2 Der Jahresabschluss für Einzelkaufleute und Personengesellschaften... 8 1.3 Der Jahresabschluss für KapG und bestimmte Personengesellschaften...

1 Einführung... 6 1.1 Grundlagen der Buchführung... 6 1.2 Der Jahresabschluss für Einzelkaufleute und Personengesellschaften... 8 1.3 Der Jahresabschluss für KapG und bestimmte Personengesellschaften...

Übung Kostenrechnung SS Übung 1 Kostenartenrechnung

Übung Kostenrechnung SS 2016 Übung 1 Kostenartenrechnung Gliederung 1. Wiederholung 2. Übungsaufgaben 3. Quiz Übung Kostenrechnung Erfassung wichtiger Kostenarten In der Praxis unterscheiden Unternehmen

Übung Kostenrechnung SS 2016 Übung 1 Kostenartenrechnung Gliederung 1. Wiederholung 2. Übungsaufgaben 3. Quiz Übung Kostenrechnung Erfassung wichtiger Kostenarten In der Praxis unterscheiden Unternehmen

JAHRESABSCHLUSS. Steuerberater Gelnhäuser Str. 30 a. Christian Heinz Sandra Wickert-Neudek. zum 31. Dezember Solargenossenschaft Biebergemünd eg

Steuerberater Gelnhäuser Str. 30 a Reinhard Wickert 63571 Gelnhausen Christian Heinz Sandra Wickert-Neudek JAHRESABSCHLUSS zum 31. Dezember 2010 Josefstr. 9 63599 Biebergemünd Finanzamt: Offenbach am Main

Steuerberater Gelnhäuser Str. 30 a Reinhard Wickert 63571 Gelnhausen Christian Heinz Sandra Wickert-Neudek JAHRESABSCHLUSS zum 31. Dezember 2010 Josefstr. 9 63599 Biebergemünd Finanzamt: Offenbach am Main

Vorausschau der AFA-Entwicklung

Wenn Sie die Listen zur AFA-Vorausschau aktivieren, können Sie zwischen einer Sortierung nach Inventarnummern, nach Anlagekonto-Nummern und nach Kostenstellen wählen. Innerhalb einer Auswertung haben Sie

Wenn Sie die Listen zur AFA-Vorausschau aktivieren, können Sie zwischen einer Sortierung nach Inventarnummern, nach Anlagekonto-Nummern und nach Kostenstellen wählen. Innerhalb einer Auswertung haben Sie

GS-Buchhalter/GS-Office 1. Teil des Jahresabschlusses

GS-Buchhalter/GS-Office 1. Teil des Jahresabschlusses Copyright 2014 Sage GmbH Die Inhalte und Themen in dieser Unterlage wurden mit sehr großer Sorgfalt ausgewählt, erstellt und getestet. Fehlerfreiheit

GS-Buchhalter/GS-Office 1. Teil des Jahresabschlusses Copyright 2014 Sage GmbH Die Inhalte und Themen in dieser Unterlage wurden mit sehr großer Sorgfalt ausgewählt, erstellt und getestet. Fehlerfreiheit

A. Einführung in die Jahresabschlusserstellung. B. Grundlagen der Bewertung. Vorwort Inhaltsverzeichnis Abkürzungsverzeichnis. 1.

Vorwort Inhaltsverzeichnis Abkürzungsverzeichnis A. Einführung in die Jahresabschlusserstellung 1. Rechtsgrundlagen 2. Bestandteile des Jahresabschlusses 3. Zusammenhang zwischen Handels- und Steuerbilanz

Vorwort Inhaltsverzeichnis Abkürzungsverzeichnis A. Einführung in die Jahresabschlusserstellung 1. Rechtsgrundlagen 2. Bestandteile des Jahresabschlusses 3. Zusammenhang zwischen Handels- und Steuerbilanz

Anlage EÜR an ESt und GuE übergeben

Anlage EÜR an ESt und GuE übergeben Bereich: FIBU - Info für Anwender Nr. 1158 Inhaltsverzeichnis 1. Ziel 2. Voraussetzungen 3. Vorgehensweise 3.1. EÜR-Werte in Finanzbuchhaltung bereitstellen 3.2. EÜR-Werte

Anlage EÜR an ESt und GuE übergeben Bereich: FIBU - Info für Anwender Nr. 1158 Inhaltsverzeichnis 1. Ziel 2. Voraussetzungen 3. Vorgehensweise 3.1. EÜR-Werte in Finanzbuchhaltung bereitstellen 3.2. EÜR-Werte

Vorwort 5 Benutzungshinweise 6 Abkürzungsverzeichnis 13

Vorwort 5 Benutzungshinweise 6 Abkürzungsverzeichnis 13 A. Einführung in die Jahresabschlusserstellung 15 1. Rechtsgrundlagen 15 2. Bestandteile des Jahresabschlusses 16 3. Zusammenhang zwischen Handels-

Vorwort 5 Benutzungshinweise 6 Abkürzungsverzeichnis 13 A. Einführung in die Jahresabschlusserstellung 15 1. Rechtsgrundlagen 15 2. Bestandteile des Jahresabschlusses 16 3. Zusammenhang zwischen Handels-

Unicontrol Systemtechnik GmbH. Frankenberg. Jahresabschluss zum Geschäftsjahr vom bis zum Bilanz

Unicontrol Systemtechnik GmbH Frankenberg Jahresabschluss zum Geschäftsjahr vom 01.01.2010 bis zum 31.12.2010 Bilanz Aktiva 31.12.2010 31.12.2009 A. Anlagevermögen 44.257,59 21.397,59 I. Immaterielle Vermögensgegenstände

Unicontrol Systemtechnik GmbH Frankenberg Jahresabschluss zum Geschäftsjahr vom 01.01.2010 bis zum 31.12.2010 Bilanz Aktiva 31.12.2010 31.12.2009 A. Anlagevermögen 44.257,59 21.397,59 I. Immaterielle Vermögensgegenstände

In mehreren Sprachen verfügbar COMET FI. HUP Basic-Solution. Zertifizierte Software zur Optimierung Ihrer kompletten Finanzbuchhaltung

In mehreren Sprachen verfügbar COMET FI HUP Basic-Solution Zertifizierte Software zur Optimierung Ihrer kompletten Finanzbuchhaltung COMET FI Finanzbuchhaltungssoftware für Profis Unsere durch einen Wirtschaftsprüfer

In mehreren Sprachen verfügbar COMET FI HUP Basic-Solution Zertifizierte Software zur Optimierung Ihrer kompletten Finanzbuchhaltung COMET FI Finanzbuchhaltungssoftware für Profis Unsere durch einen Wirtschaftsprüfer

Vorwort. München, im Juni Josef Streun. Dipl.-Finanzwirt (FH) Regierungsrat

Regierungsrat") Vorwort Dieser Ratgeber enthält einen ausführlichen Kommentar zu den Rechtsgrundsätzen der steuerlichen Abschreibung beweglicher und unbeweglicher Wirtschaftsgüter sowie sämtliche AfA-Tabellen, und verknüpft

Vorwort Dieser Ratgeber enthält einen ausführlichen Kommentar zu den Rechtsgrundsätzen der steuerlichen Abschreibung beweglicher und unbeweglicher Wirtschaftsgüter sowie sämtliche AfA-Tabellen, und verknüpft

IN-FIBU. Finanzbuchhaltung leicht gemacht!

IN-FIBU Finanzbuchhaltung leicht gemacht! Qualität seit 1986 Als kleines und mittleres Handwerksunternehmen haben Sie ganz andere Bedürfnisse als das Großunternehmen. Mit der IN-FIBU Finanzbuchhaltung

IN-FIBU Finanzbuchhaltung leicht gemacht! Qualität seit 1986 Als kleines und mittleres Handwerksunternehmen haben Sie ganz andere Bedürfnisse als das Großunternehmen. Mit der IN-FIBU Finanzbuchhaltung

Jahresabschluss zum 31. Dezember 2012

Jahresabschluss zum 31. Dezember 2012 MOBILE TIERRETTUNG E. V. Ausbau Kirschberg 15 03058 Groß-Döbbern BILANZ zum 31. Dezember 2012 Mobile Tierrettung e. V., Groß Döbbern (Neuhausen/Spree) AKTIVA A. Anlagevermögen

Jahresabschluss zum 31. Dezember 2012 MOBILE TIERRETTUNG E. V. Ausbau Kirschberg 15 03058 Groß-Döbbern BILANZ zum 31. Dezember 2012 Mobile Tierrettung e. V., Groß Döbbern (Neuhausen/Spree) AKTIVA A. Anlagevermögen

AfA-Modul 2008 (3.1) Software-Service Weinrich. Teil III Einführung in das AfA-Modul (Neuerungen) Inhalt

Software-Service Weinrich. Teil III Einführung in das AfA-Modul (Neuerungen) Inhalt") Inhalt 1. Mandantenverwaltung - Datensicherung Seite 2 2. Änderungen bzgl. der Unternehmenssteuerreform 2008 Seite 4 2.1 Wegfall der degressiven AfA Seite 4 2.2 Sammelposten für GWG zwischen 150 und 1000

Inhalt 1. Mandantenverwaltung - Datensicherung Seite 2 2. Änderungen bzgl. der Unternehmenssteuerreform 2008 Seite 4 2.1 Wegfall der degressiven AfA Seite 4 2.2 Sammelposten für GWG zwischen 150 und 1000

Kostenrechnung in ANLAG

Kostenrechnung in ANLAG Bereich: ANLAG - Info für Anwender Nr. 2113 Inhaltsverzeichnis 1. Ziel 2. Voraussetzungen 3. Vorgehensweisen 3.1. Kostenrechnung einrichten 3.2. Buchungsliste bereitstellen 3.3.

Kostenrechnung in ANLAG Bereich: ANLAG - Info für Anwender Nr. 2113 Inhaltsverzeichnis 1. Ziel 2. Voraussetzungen 3. Vorgehensweisen 3.1. Kostenrechnung einrichten 3.2. Buchungsliste bereitstellen 3.3.

SWING- Rechnungswesen. Für optimale wirtschaftliche Abläufe. www.swing.info

SWING- Rechnungswesen Für optimale wirtschaftliche Abläufe www.swing.info SWING-Rechnungswesen für optimale wirtschaftliche Abläufe in sozialen Einrichtungen Aktuelle Zahlen und Auswertungen sind unerlässliche

SWING- Rechnungswesen Für optimale wirtschaftliche Abläufe www.swing.info SWING-Rechnungswesen für optimale wirtschaftliche Abläufe in sozialen Einrichtungen Aktuelle Zahlen und Auswertungen sind unerlässliche

Fertigstellung Module Controlling für Finanzbuchhaltung und Kostenrechnung

Fertigstellung Module Controlling für Finanzbuchhaltung und Kostenrechnung Diese Module wurden mit Herrn DI Rothleitner vom Hauptverband sowie einigen unserer Kunden in mehreren gemeinsamen Workshops entwickelt.

Fertigstellung Module Controlling für Finanzbuchhaltung und Kostenrechnung Diese Module wurden mit Herrn DI Rothleitner vom Hauptverband sowie einigen unserer Kunden in mehreren gemeinsamen Workshops entwickelt.

Aufgabe 4.2: Abschreibungsplan (maximale Aufwandsvorverlagerung)

") Aufgabe 4.1: Anschaffungskosten Anschaffungspreis 105.000,00 Transport 11.150,00 Skonto - 3.150,00 Bonus - --> Ertrag (GuV) Matr. & Fert. Einzelkosten 5.725,00 Sicherheitsprüfung 1.275,00 Fremdkapitalzinsen

Aufgabe 4.1: Anschaffungskosten Anschaffungspreis 105.000,00 Transport 11.150,00 Skonto - 3.150,00 Bonus - --> Ertrag (GuV) Matr. & Fert. Einzelkosten 5.725,00 Sicherheitsprüfung 1.275,00 Fremdkapitalzinsen

Leistungsbeschreibung. VEDA FA Finanzen Modul Anlagenbuchhaltung

Leistungsbeschreibung VEDA FA Finanzen Modul Anlagenbuchhaltung Allgemeine Vorbemerkungen zu den VEDA FA Produkten Betriebswirtschaftliche Standardsoftware Berücksichtigung der fachlichen und technischen

Leistungsbeschreibung VEDA FA Finanzen Modul Anlagenbuchhaltung Allgemeine Vorbemerkungen zu den VEDA FA Produkten Betriebswirtschaftliche Standardsoftware Berücksichtigung der fachlichen und technischen

A Grundlagen, Anschaffung und Herstellung 10

4 Inhaltsverzeichnis Abschnitt Inhaltsverzeichnis Seite A Grundlagen, Anschaffung und Herstellung 10 1. Begriff Anlagevermögen 11 2. Ausweis des Anlagevermögens in der Bilanz 11 3. Dreiteilung des Anlagevermögens

4 Inhaltsverzeichnis Abschnitt Inhaltsverzeichnis Seite A Grundlagen, Anschaffung und Herstellung 10 1. Begriff Anlagevermögen 11 2. Ausweis des Anlagevermögens in der Bilanz 11 3. Dreiteilung des Anlagevermögens

Schnelleinstieg ARCHIV

Schnelleinstieg ARCHIV Bereich: ARCHIV - Info für Anwender Nr. 37102 Inhaltsverzeichnis 1. Zweck der Anwendung 2. Arbeitsablauf 3. Weitere Funktionen 4. Hilfe 2 3 6 7 Seite 2 1. Zweck der Anwendung Agenda

Schnelleinstieg ARCHIV Bereich: ARCHIV - Info für Anwender Nr. 37102 Inhaltsverzeichnis 1. Zweck der Anwendung 2. Arbeitsablauf 3. Weitere Funktionen 4. Hilfe 2 3 6 7 Seite 2 1. Zweck der Anwendung Agenda

Nutzungsdauer von 15 Jahren abgeschrieben werden,

Konzeption und Layout Programmierung der unternehmensbezogenen Daten (Bilder und Informationen über die A-GmbH) Internetverkaufsshop für Onlinebestellungen usw. Gesamtkosten 10.000 12.500 42.200 64.700

Konzeption und Layout Programmierung der unternehmensbezogenen Daten (Bilder und Informationen über die A-GmbH) Internetverkaufsshop für Onlinebestellungen usw. Gesamtkosten 10.000 12.500 42.200 64.700

GDI Anlagenbuchhaltung. Referentin: Sonja Friedrich-Joseph

GDI Anlagenbuchhaltung Referentin: Sonja Friedrich-Joseph Ziel: Bestandskunden aufwerten Cross-Selling-Potentiale nutzen: E-Bilanz erfordert ab 2018 einen Anlagenachweis Auch bei ausgelagerter E-Bilanz

GDI Anlagenbuchhaltung Referentin: Sonja Friedrich-Joseph Ziel: Bestandskunden aufwerten Cross-Selling-Potentiale nutzen: E-Bilanz erfordert ab 2018 einen Anlagenachweis Auch bei ausgelagerter E-Bilanz

Sage 50. Anlagenverwaltung. Impressum. Sage GmbH Emil-von-Behring-Str Frankfurt am Main

Sage 50 Anlagenverwaltung Impressum Sage GmbH Emil-von-Behring-Str. 8-14 60439 Frankfurt am Main Copyright 2016 Sage GmbH Die Inhalte und Themen in dieser Unterlage wurden mit sehr großer Sorgfalt ausgewählt,

Sage 50 Anlagenverwaltung Impressum Sage GmbH Emil-von-Behring-Str. 8-14 60439 Frankfurt am Main Copyright 2016 Sage GmbH Die Inhalte und Themen in dieser Unterlage wurden mit sehr großer Sorgfalt ausgewählt,

Jahreswechsel MARAHplus RW7

Jahreswechsel MARAHplus RW7 Stand: November 2016 Jahresabschluss MARAHplus RW7 1. Gewinn bzw. Verlust in der Finanzbuchhaltung buchen: Anhand eines Beispiels (SKR-03) soll dieser Buchungsweg im MARAHplus

Jahreswechsel MARAHplus RW7 Stand: November 2016 Jahresabschluss MARAHplus RW7 1. Gewinn bzw. Verlust in der Finanzbuchhaltung buchen: Anhand eines Beispiels (SKR-03) soll dieser Buchungsweg im MARAHplus

Kosten- und Leistungsrechnung

Kosten- und Leistungsrechnung Kostenartenrechnung Prof. Dr. Werner Müller siehe auch: https://prof-dr-mueller.jimdo.com/publikationen/cost-accounting/ Kostenanalyse und Kostenartenrechnung Aufgaben und

Kosten- und Leistungsrechnung Kostenartenrechnung Prof. Dr. Werner Müller siehe auch: https://prof-dr-mueller.jimdo.com/publikationen/cost-accounting/ Kostenanalyse und Kostenartenrechnung Aufgaben und

Innovative Energie für Pullach GmbH Pullach. Unterlagen für die Offenlegung des Jahresabschlusses zum 31. Dezember 2010

Innovative Energie für GmbH Unterlagen für die Offenlegung des Jahresabschlusses zum 31. Dezember 2010 Innovative Energie für GmbH Blatt 2 B i l a n z zum 31. Dezember 2010 A K T I V A P A S S I V A Vorjahr

Innovative Energie für GmbH Unterlagen für die Offenlegung des Jahresabschlusses zum 31. Dezember 2010 Innovative Energie für GmbH Blatt 2 B i l a n z zum 31. Dezember 2010 A K T I V A P A S S I V A Vorjahr

Bilanzbuchhalter- und Controller-Tag Datum: Detmold, 03. September 2015 Thema: Uwe Jüttner EMA, EMAA-Präsident

Bilanzbuchhalter- und Controller-Tag Datum: Detmold, 03. September 2015 Thema: Referent: Verliebt in GWGs? Überdenken Sie Ihre Prozesse! Uwe Jüttner EMA, EMAA-Präsident Die Bewertung und Abschreibung von

Bilanzbuchhalter- und Controller-Tag Datum: Detmold, 03. September 2015 Thema: Referent: Verliebt in GWGs? Überdenken Sie Ihre Prozesse! Uwe Jüttner EMA, EMAA-Präsident Die Bewertung und Abschreibung von

Fragenkatalog Revisionsthema 2014

Fragenkatalog Revisionsthema 2014 Anlagenbuchhaltung Inhaltsverzeichnis Seite 1. Anlagenbuchhaltung 2 2. Bestandsnachweis 2-3 3. Anlagenzugänge 3-4 4. Anlagenabgänge und Umsetzungen 4 5. Abschreibungen

Fragenkatalog Revisionsthema 2014 Anlagenbuchhaltung Inhaltsverzeichnis Seite 1. Anlagenbuchhaltung 2 2. Bestandsnachweis 2-3 3. Anlagenzugänge 3-4 4. Anlagenabgänge und Umsetzungen 4 5. Abschreibungen