Softfair PHV-Leistungsrating. (Dokumentation Ratingjahrgang 2015) Transparenz sichtbar machen.

|

|

|

- Catharina Heinrich

- vor 8 Jahren

- Abrufe

Transkript

Transparenz sichtbar")

1 Softfair PHV-Leistungsrating (Dokumentation Ratingjahrgang 2015) Transparenz sichtbar machen.

")

2 Die Wer sind wir? Als 100%-Tochter der inhabergeführten Softfair GmbH können wir uns bei der voll und ganz darauf konzentrieren, die Marktteilnehmer objektiv und neutral, das heißt insbesondere losgelöst von vertrieblichen Interessen mit unserem Fachwissen und Know-how zu unterstützen. Mit unseren Analyseergebnissen und Bewertungen helfen wir Vermittlern in Beratungssituationen und Verbrauchern bei Auswahlentscheidungen. Unsere Produktund Unternehmensratings dienen dabei als Orientierungs- und Entscheidungshilfe beim Produktvertrieb. Gleichzeitig geben sie den Versicherern die Möglichkeit, ihre relevanten Wettbewerber schnell zu identifizieren und Stärken-Schwächen-Vergleiche durchzuführen. Die eigenen Tarife können so permanent an Benchmarks gemessen, und besser am Markt positioniert werden. Darüber hinaus unterstützen wir die Versicherungsunternehmen selbst mit individuellen Wettbewerbsanalysen und zeigen ihnen auch im Rahmen der Softfair - Prozesszertifizierung Verbesserungspotenziale in den eigenen Workflows auf. Letzteres soll die Gesellschaften dazu in die Lage versetzen, eine optimale Prozesslandschaft mit höchstmöglicher Effizienz und Qualität für ihre angeschlossenen Vertriebspartner zu errichten.

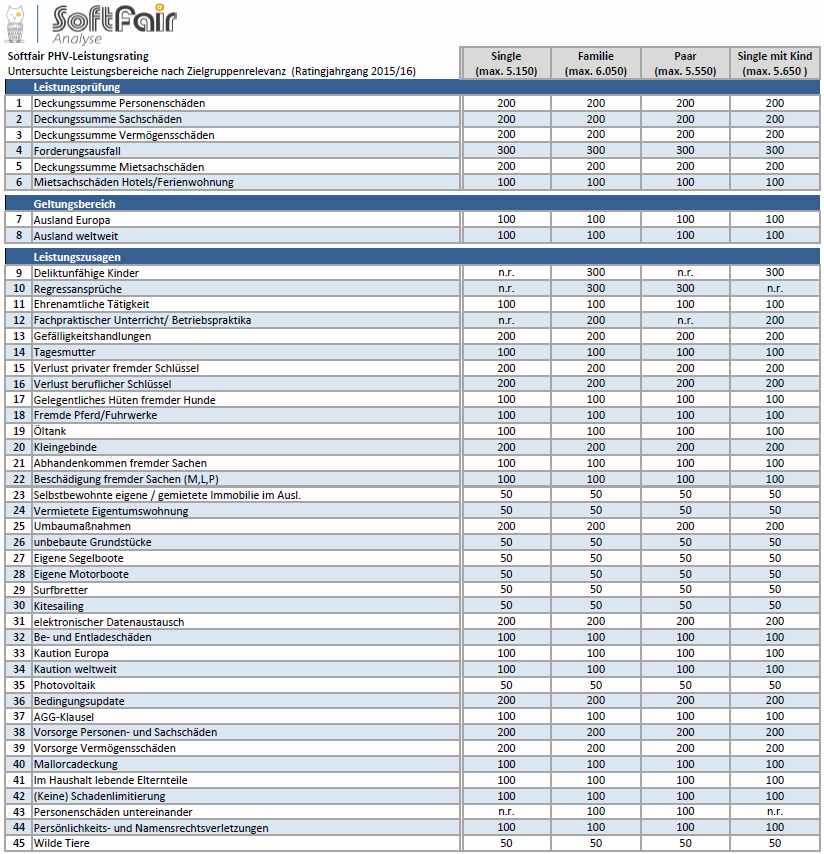

3 Das Softfair PHV-Leistungsrating Grundgesamtheit und Bewertungsansatz Grundsätzlich haftet jeder mit seinem eigenen Vermögen für Schäden, die er einem anderen zufügt. Dieser Anspruch ist im BGB geregelt und gilt demnach nicht nur in unbegrenzter Höhe, sondern greift auch dann, wenn der Verursacher lediglich fahrlässig gehandelt hat. Wer versehentlich die Fensterscheibe des Nachbarn mit einem Fußball einschießt kann dies vielleicht noch aus der eigenen Tasche bezahlen. Geht es aber um einen verursachten Unfall mit Personenschäden kann die Forderung durch jahrelange Verdienstausfälle, Schmerzensgeldforderungen und Behandlungskosten schnell in die Millionenhöhe gehen. Die Privathaftpflichtversicherung bietet hier Schutz. Sie übernimmt die Kosten für Personen-, Sach- und Vermögensschäden und gilt aufgrund des mit ihr abgesicherten existenziellen Risikos als unverzichtbar für jede Privatperson. Auch wenn alle angebotenen PHV-Tarife eine einheitliche Grundschutzdeckung beinhalten, so variieren Leistungsumfang und Deckungssummen der einzelnen Absicherungskonzepte stark. In diesem Zusammenhang muss auch berücksichtigt werden, dass unterschiedliche Personengruppen unterschiedlichen Gefahrenquellen ausgesetzt sind. So ist beispielsweise eine Leistung des Versicherungsunternehmens bei Schadensfällen deliktunfähiger Kinder für Familien sinnvoll, für kinderlose Singles dagegen uninteressant. Um auf die unterschiedlichen Anforderungen einzugehen, wurden vier Personengruppen untersucht: Singles, Familien, Paare und Singles mit Kind. Unterschiedliche Personengruppen erhielten zum Teil unterschiedliche Punktzahlen in ausgewählten Kriterien. Die genaue Vorgehensweise wird unten für jedes Kriterium beschrieben. Für das aktuelle Softfair PHV-Leistungsrating haben wir mehr als Tarifvarianten untersucht. Basis des Softfair PHV-Leistungsratings sind ausschließlich die Versicherungsbedingungen der einzelnen Tarife. Diese Beschränkung auf exakt nachprüfbare Daten hilft, mögliche Fehler zu vermeiden, die sich durch Selbstauskünfte der Versicherer einschleichen können. Insgesamt haben wir 45 Regelungsbereiche mit jeweils bis zu 14 Abstufungen in den einzelnen Leistungsaussagen analysiert und die erzielten Einzelbewertungen mittels unterschiedlicher Wertigkeitsfaktoren in ein Gesamturteil überführt. Der jeweils neue Jahrgang des Softfair PHV-Leistungsratings wird von uns jährlich Anfang des Jahres veröffentlicht. Die Bewertung der Tarife erfolgt jedoch im Falle von Bedingungsveränderungen unterjährig bzw. laufend. Die aktuellen Ergebnisse können stets auf eingesehen und von den Anwendern der Vergleichsund Analysesoftware SUH Lotse als zusätzliches Filterkriterium im Programm genutzt werden.

4 Das Softfair PHV-Leistungsrating Die Leistungsbereiche A. DECKUNGSSUMMEN 1. Deckungssumme für Personenschäden Ein Personenschaden liegt vor, wenn der Versicherungsnehmer bzw. die mitversicherten Personen einer anderen Person einen Schaden zufügt, bei dem diese verletzt oder getötet wird. Jede Privatperson ist vom Gesetzgeber dazu verpflichtet, die Kosten der Wiederherstellung der Gesundheit bzw. Bestattung sowie alle daraus resultierenden Folgekosten (z. B. Renten oder Schmerzensgelder) zu erstatten. Ein Personenschaden gehört zu den Schäden, die die höchsten Kosten nach sich ziehen, daher sollte die hierfür vorgesehene Deckungssumme nicht zu niedrig sein. Wenn zum Beispiel eine Person eine andere so verletzt, dass diese querschnittsgelähmt wird, muss der Schädiger für Behandlungskosten, Schmerzensgeld usw. aufkommen und dem Geschädigten evtl. auch eine lebenslange Rente zahlen. Sollte die Deckungssumme nicht ausreichen, um den entstandenen Schaden zu begleichen, haftet der Schädiger mit seinem Privatvermögen. Erreichung der Maximalpunktzahl ab einer Deckung i.h.v. EUR Deckungssummen unter EUR führen zu einer Bewertung von unter 200 Punkten. Keine Punkte gibt es für Deckungssummen unter EUR Deckungssumme für Sachschäden Ein Sachschaden liegt vor, wenn durch eine der versicherten Person eine Sache beschädigt wird. Der Schädiger ist vom Gesetzgeber dazu verpflichtet, die Kosten für Reparatur oder Wiederbeschaffung der Sache zu erstatten. Auch hier können sich je nach beschädigtem Gegenstand erhebliche Kosten ergeben, die ersetzt werden müssen. Daher ist auch für Sachschäden auf eine ausreichend hohe Deckungssumme zu achten. Erreichung der Maximalpunktzahl ab einer Deckung i.h.v. EUR Deckungssummen unter EUR führen zu einer Bewertung von unter 200 Punkten. Keine gibt es für Deckungssummen unter EUR Deckungssumme für Vermögensschäden Eine PHV kommt u.u. auch für Vermögensschäden Dritter auf. Ein Vermögensschaden liegt vor, wenn er nicht als Folge eines Personen- oder Sachschadens angesehen werden kann. Erreichung der Maximalpunktzahl ab einer Deckung i.h.v. EUR Deckungssummen unter EUR führen zu einer Bewertung von unter 200 Punkten. Keine Punkte gibt es für Tarife, die Deckungssummen für Vermögensschäden unter EUR vorsehen. 4. Forderungsausfall (ggf. beitragspflichtiger Leistungseinschluss) Wird der Versicherungsnehmer von einem Dritten geschädigt, der keine Privathaftpflicht besitzt und den Schadenersatz auch nicht aus seinem Vermögen begleichen kann, wird es für den Versicherungsnehmer schwer Ersatz für den entstandenen Schaden zu erlagen. Einige Versicherer bieten an, dass der Versicherungsnehmer bei Forderungsausfall Leistungen aus seiner eigenen Privathaftpflichtversicherung erhält. Diese Extraleistung kann sich als wertvoll erweisen. Wertigkeitsfaktor: 3 (= max. 300 Punkte für Singles, Paare, Familien und Singles mit Kind) Die Maximalpunktzahl wird erreicht, wenn der Tarif Forderungsausfallleistungen anbietet, für die der Versicherungsnehmer keinen Zuschlag zahlen muss. Falls ein Tarif Forderungsausfallleistungen nur gegen Zuschlag anbietet, werden 80% der Punkte vergeben.

5 5. Deckungssumme für Mietsachschäden Viele Personen wohnen in einer Mietwohnung. Wenn durch Unfälle in Mietwohnungen Sachschäden entstehen, haftet die Privathaftpflichtversicherung hierfür bis zu der im Tarif genannten Deckungssumme. Beispielsweise liegt ein Mietsachschaden vor, wenn dem Versicherungsnehmer etwas Schweres herunterfällt und dadurch die Fliesen kaputt gehen und diese ausgetauscht werden müssen. Erreichung der Maximalpunktzahl ab einer Deckung i.h.v. EUR Deckungssummen unter EUR führen zu einer Bewertung von unter 200 Punkten. Keine Punkte gibt es falls der Tarif eine Deckung von unter EUR für Mietsachschäden vorsieht. 6. Deckung für Mietsachschäden an beweglichen Sachen in Hotels und Ferienwohnungen Insbesondere im Urlaub möchte sich niemand Sorgen um die Folgen eines Unfalls machen müssen. Die Privathaftpflichtversicherung leistet auch, wenn Schadensfälle an dem gemieteten Inventar/Mobiliar in Hotels oder Ferienwohnungen auftreten. Da hier die auftretenden Schäden jedoch im Normalfall nicht so hoch sind wie zum Beispiel bei Merkmal 1 (Personenschäden), kann die Maximalpunktzahl bereits bei einer geringeren Deckungssumme erreicht werden. Erreichung der Maximalpunktzahl ab einer Deckung i.h.v. EUR Deckungssummen unter EUR führen zu einer Bewertung von unter 100 Punkten. Keine Punkte werden vergeben, wenn der Tarif eine Deckung entsprechender Schäden nicht vorsieht. B. GELTUNGSBEREICH 7. Auslandsaufenthalte im europäischen Ausland in Monaten Jede Privathaftpflichtversicherung sollte auch während eines vorübergehenden Auslandsaufenthaltes gelten, insbesondere im europäischen Ausland. Unterschiede zwischen den verglichenen Tarifen treten hier jedoch zutage, wenn die Dauer des in der Versicherung eingeschlossenen Auslandsaufenthalts betrachtet wird. Fast alle Produktanbieter gewähren jedoch Versicherungsschutz für einen Auslandsaufenthalt von bis zu 12 Monaten oder länger. Erreichung der Maximalpunktzahl für unbegrenzte Gültigkeit der Privathaftpflichtversicherung im europäischen Ausland. Falls der Schutz im Ausland nicht unbegrenzt ist, wurden weniger als 100 Punkte vergeben. Ist der Zeitraum kürzer als 12 Monate oder wird vom Bedingungswerk überhaupt keiner genannt, werden keine Punkte vergeben. 8. Auslandsaufenthalte im außereuropäischen Ausland in Monaten Im Gegensatz zu Merkmal 7 wird hier untersucht, welche im Versicherungsschutz eingeschlossene Dauer die untersuchten Tarife für einen außereuropäischen Aufenthalt vorsehen. Denn auch auf Fernreisen sollte der Versicherungsschutz möglichst umfassend gelten. Fast alle Produktanbieter gewähren jedoch Versicherungsschutz für einen weltweiten Auslandsaufenthalt von bis zu sechs Monaten oder länger. Erreichung der Maximalpunktzahl für unbegrenzte Gültigkeit der Privathaftpflichtversicherung im außereuropäischen Ausland. Falls der Schutz im außereuropäischen Ausland nicht unbegrenzt ist, wurden weniger als 100 Punkte vergeben. Ist der Zeitraum kürzer als sechs Monate oder wird vom Bedingungswerk überhaupt keiner genannt, werden keine Punkte vergeben.

6 C. LEISTUNGSZUSAGEN 9. Deliktunfähige Kinder (ggf. beitragspflichtiger Leistungseinschluss, ausschließlich relevant bei Familien und Single mit Kind ) Laut BGB 828 Abs. 1 und 2 sind Kinder unter sieben Jahren bzw. im Straßenverkehr unter zehn Jahren deliktunfähig. Eltern deliktunfähiger Kinder haften nur dann für die entstandenen Schäden, wenn sie ihre Aufsichtspflicht verletzt haben. Sind die Eltern ihrer Aufsichtspflicht nachgekommen, können sie juristisch gesehen nicht zu einer Schadenersatzleistung verpflichtet werden. Da sich die meisten Schäden von kleineren Kindern im engeren Freundes- und Familienkreis oder der Nachbarschaft ereignen, fühlen sich die Eltern aus moralischen Gründen trotzdem verantwortlich und wollen den entstandenen Schaden ersetzen. Einige Versicherungsunternehmen schließen deshalb in ihren Tarifen Leistungen für von deliktunfähigen Kindern verursachte Unfälle/Beschädigungen ein, auch wenn der Aufsichtspflicht genügt wurde. Da hier auch große Schäden entstehen können, kann sich ein Einschluss als wertvoll erweisen. Dieses Kriterium wurde für Singles und Paare nicht in die Bewertung einbezogen. Wertigkeitsfaktor: Familien: 3 (= max. 300 Punkte); Singles mit Kind: 3 (=max. 300 Punkte) Der Tarif sieht eine Deckungssumme von mindestens EUR für entsprechende Schäden vor. Deckungssummen unter EUR führen stufenweise zu einer Bewertung unter der Maximalpunktzahl. Keine Punkte werden vergeben, wenn der Tarif eine Deckung unter EUR 5.000,- oder gar keine Deckung entsprechender Schäden vorsieht. 10. Regressansprüche von Sozialversicherungsträgern Haftpflichtschäden mitversicherter Personen untereinander gelten gemäß der Allgemeinen Haftpflichtbedingungen ausgeschlossen, da es sich hierbei um einen Eigenschaden handelt. Schädigt nun ein Partner den anderen, so können in bestimmten Fällen die Sozialversicherungsträger ( 116 SGB X) Regressansprüche gegen den Schädiger stellen. So kann beispielsweise die gesetzliche Krankenkasse die Behandlungskosten vom Schädiger regressieren. Wertigkeitsfaktor: 3 (= max. 300 Punkte für Familien und Paare) Der Tarif sieht (irgend)eine Deckung für entsprechende Forderungen vor. Der Tarif sieht einen Ausgleich entsprechender Schäden nicht vor. 11. Ehrenamtliche Tätigkeit Wer sich ehrenamtlich engagiert, möchte auch während dieser Tätigkeit gegen auftretende Versicherungsfälle abgesichert sein. In vielen Fällen kommt bei einem Schadensfall die Haftpflichtversicherung der Trägerorganisation für diesen auf. Es gibt aber auch Fälle, in denen diese keine Haftpflichtversicherung besitzt und daher die ehrenamtlich tätige Person sich selbst gegen ein entsprechendes Risiko absichern muss. Wertigkeitsfaktor: 1 (=max. 100 Punkte für Singles, Paare, Familien und Singles mit Kind) 12. Fachpraktischer Unterricht / Betriebspraktika (ausschließlich relevant bei Familien und Single mit Kind ) Für Familien und Singles mit Kind ist es ausreichend, eine gemeinsame PHV abzuschließen. Sobald Kinder in einem gewissen Alter mitversichert sind, ist es sinnvoll, dass diese auch bei der Teilnahme an fachpraktischem Unterricht bzw. Betriebspraktika versichert sind. Wertigkeitsfaktor: 2 (=max. 200 Punkte für Familien und Singles mit Kind) Der Tarif sieht (irgend)eine Deckung derartiger Schäden vor. Der Tarif sieht eine Deckung derartiger Schäden nicht vor.

7 13. Gefälligkeitshandlungen (ggf. beitragspflichtiger Leistungseinschluss) Unter Freunden oder Nachbarn passiert es häufig, dass man sich gegenseitig unentgeltlich hilft. In diesen Fällen wird von Gefälligkeitshandlungen gesprochen. Da die Rechtslage hier nicht eindeutig ist, wurden Gefälligkeitshandlungen als besonderen Einschluss in die Privathaftpflichtversicherung inkludiert. Der Tarif sieht eine Deckungssumme von mindestens EUR für entsprechende Schäden vor. Deckungssummen unter EUR führen stufenweise zu einer Bewertung unter der Maximalpunktzahl. 14. Tagesmutter (ggf. beitragspflichtiger Leistungseinschluss) Wenn Personen als Tagesmütter/Tageseltern unentgeltlich, auf geringfügiger Basis oder entgeltlich die Kinder anderer Personen betreuen und hierbei einen Schaden verursachen, sind Leistungen hierfür im Normalfall in einer PHV nicht eingeschlossen. Für den entsprechenden Personenkreis ist eine ausreichende Absicherung jedoch sinnvoll. Viele Tarife bieten daher zusätzlich (evtl. gegen einen Zuschlag zur Prämie) den Einschluss derartiger Risiken an. 15. Verlust privater fremder Schlüssel (ggf. beitragspflichtiger Leistungseinschluss) Verliert man z. B. das Schlüsselbund zur selbst gemieteten Wohnung und muss nun für den Schaden der Auswechslung der Schließanlage im Wohnhaus aufkommen, so können die Kosten dafür schnell bis zu Euro betragen. Da ist es von Vorteil, eine Privathaftpflicht abgeschlossen zu haben, die den Verlust privater fremder Schlüssel (evtl. gegen Prämienzuschlag) miteinschließt. Der Tarif sieht eine Deckungssumme von mindestens EUR für entsprechende Schäden vor. Deckungssummen unter EUR führen zu einer Bewertung unter der Maximalpunktzahl. Keine Punkte werden vergeben, wenn der Tarif keine Deckung entsprechender Schäden vorsieht. 16. Verlust beruflicher Schlüssel (ggf. beitragspflichtiger Leistungseinschluss) Arbeitnehmer bekommen im Normalfall Schlüssel von ihrem Arbeitgeber ausgehändigt, um die Arbeitsstätte betreten zu können. Auch diese können verloren gehen und müssen dann ersetzt werden. Hierbei kann der Arbeitgeber den Schlüssel bzw. die Schließanlage selbst ersetzen, er kann aber auch Leistungen von dem Arbeitnehmer fordern. Der Tarif sieht eine Deckungssumme von mindestens EUR für entsprechende Schäden vor. Deckungssummen unter EUR führen zu einer Bewertung unter der Maximalpunktzahl. Keine Punkte werden vergeben, wenn der Tarif keine Deckung entsprechender Schäden vorsieht. 17. Gelegentliches Hüten fremder Hunde Viele Menschen passen ab und zu auf die Hunde anderer Personen auf. Hierbei können Unfälle passieren, für die der Tierhüter haftbar ist. Üblicherweise wird daher bei der PHV das gelegentliche nicht gewerbsmäßige Tierhüten als leistungsbegründend mit einbezogen. Wertigkeitsfaktor: 1 (=max. 100 Punkte für Singles, Paare, Familien und Singles mit Kind)

8 18. Fremde Pferde / Fuhrwerke Genau wie beim nicht gewerbsmäßigen Hüten fremder Hunde sind Personen auch beim nicht gewerbsmäßigen Hüten fremder Pferde bzw. deren Nutzung für auftretende Unfälle haftbar. Gleiches gilt auch für die nicht gewerbsmäßige Nutzung fremder Fuhrwerke. Genau wie bei Kriterium 18 schließen daher viele Tarife Leistungen für derartige Fälle ein. 19. Öltank (ggf. beitragspflichtiger Leistungseinschluss) Personen, die eine Ölheizung besitzen, sind für eventuell auftretende Schäden durch austretendes Heizöl haftbar. Deshalb sollte stets eine Öltank- und Gewässerschadenhaftpflichtversicherung abgeschlossen sein. In einigen Fällen ist jedoch bereits eine Gewässerschadenhaftpflicht Bestandteil der Privathaftpflicht bzw. kann gegen Prämienzuschlag eingeschlossen werden. Wertigkeitsfaktor: 1 (=max. 100 Punkte für Singles, Paare, Familien und Singles mit Kind) Wenn Öltanks bis zu einem Gesamtfassungsvermögen von mindestens Litern im Versicherungsschutz eingeschlossen sind, wird die Maximalpunktzahl vergeben. Falls ein geringeres Gesamtfassungsvermögen eingeschlossen ist, werden weniger als 100 Punkte vergeben. Wenn überhaupt keine Deckung für derartige Fälle vorgesehen ist, werden keine Punkte verteilt. 20. Kleingebinde Die meisten Versicherungsgesellschaften schließen Leistungen für Schäden durch Kleingebinde mit ein. Unter Kleingebinden versteht man z. B. Behälter für Farben und Lacke sowie Verdünner. Hierbei ist der Einschluss in die Versicherung i.d.r. auf eine maximale Menge je Behältnis und für alle vorhandenen Behältnisse gesamt beschränkt. Diese kann sowohl in Kilogramm als auch in Liter angegeben werden. Wertigkeitsfaktor: 2 (=max. 200 Punkte für Singles, Paare, Familien und Singles mit Kind) Wenn Kleingebinde bis zu einer Gesamtmenge von mindestens 500 Litern / Kilogramm und einzeln bis zu einer Menge von mindestens 100 Litern / Kilogramm im Versicherungsschutz eingeschlossen sind, wird die Maximalpunktzahl vergeben. Falls geringere Gesamt- und Einzelmengen im Versicherungsschutz eingeschlossen sind, werden weniger als 200 Punkte vergeben. Zu einem Punktabzug kommt es, wenn gar keine Deckung für derartige Fälle vorgesehen ist. 21. Abhandenkommen fremder Sachen Hiermit ist der Verlust von fremden Sachen gemeint für deren Verlust der Versicherungsnehmer einzustehen hat. Gemäß der Allgemeinen Haftpflichtbedingungen gilt diese nicht mitversichert. Jedoch kann dieses Risiko ggf. gegen Prämienzuschlag mitversichert werden. 22. Beschädigung fremder Sachen (bei Miete, Leihe, Pacht) Wenn man bewegliche Dinge von Dritten zum privaten Gebrauch mietet, leiht oder pachtet, kann es passieren, dass diese beschädigt werden. Schäden an Sachen, die durch Miet- oder Leihverträge in den Besitz einer Person gelangen, sind normalerweise vom Versicherungsschutz ausgeschlossen. Es gibt aber auch Versicherungen, die solche Fälle in die Versicherung mit einschließen. Hierbei gibt es Unterschiede in der Höhe der Deckungssumme. Wertigkeitsfaktor: 1 (=max. 100 Punkte für Singles, Paare, Familien und Singles mit Kind) Erreichung der Maximalpunktzahl ab einer Deckung i.h.v. EUR Deckungssummen unter EUR führen zu einer Bewertung von unter 100 Punkten. Falls der Tarif keine Deckung für derartige Fälle vorsieht, wurden keine Punkte vergeben.

Personen, die eine Ölheizung besitzen, sind für eventuell auftretende Schäden durch austretendes Heizöl haftbar.")

9 23. Selbstbewohnte eigene oder gemietete Immobilie im Ausland Schäden, die in selbstbewohnten Immobilien im Ausland auftreten, werden durchaus unterschiedlich von verschiedenen Tarifen behandelt. Manchmal gibt es hierfür keinen Versicherungsschutz, andere Gesellschaften beschränken sich nur auf Immobilien im europäischen Ausland usw. Da es sich hier um recht spezielle Sachverhalte handelt, geht dieses Kriterium mit einer relativ geringen Punktzahl in die Bewertung ein. Wertigkeitsfaktor: 0,5 (= max. 50 Punkte für Singles, Paare, Familien und Singles mit Kind) 24. Vermietete Eigentumswohnung (ggf. beitragspflichtiger Leistungseinschluss) Für selbstgenutzte Eigentumswohnungen besteht in fast allen Tarifen Versicherungsschutz. Dies gilt jedoch nicht, wenn eine Eigentumswohnung vermietet wird- Hier kommt es vor, dass das Versicherungsunternehmen einen Beitragszuschlag verlangt, um entsprechende Risiken abzudecken. Es gibt aber auch Tarife, die vermietete Eigentumswohnungen kostenlos einbeziehen. Wertigkeitsfaktor: 0,5 (= max. 50 Punkte für Singles, Paare, Familien und Singles mit Kind) Der Tarif sieht (irgend)eine ggf. zusätzlich kostenpflichtige Deckung für entsprechende Schäden vor. 25. Umbaumaßnahmen Wenn Änderungen an Wohnungen oder Gebäuden vorgenommen werden, muss der Bauherr für die Sicherheit der Baustelle sorgen. Ist die Baustellen nur ungenügend gesichert und ein Passant stürzt, so haftet der Bauherr für den entstandenen Schaden. Um auch hier einen Schutz zu bieten, schließen einige Versicherungsunternehmen derartige Fälle bis zu einer gewissen Höchstbausumme in den Versicherungsschutz ein. Erreichung der Maximalpunktzahl ab einer Bausumme i.h.v. EUR Bausumme unter EUR führen zu einer Bewertung von unter 200 Punkten. 26. Unbebaute Grundstücke Gerade unbebaute Grundstücke können sich als Gefahrenquelle erweisen. Der Eigentümer eines (unbebauten oder bebauten) Grundstückes ist für alle Schäden haftbar, die sich auf seinem Grundstück ereignen. Der Versicherungsschutz ist hierbei grundsätzlich von der Größe des Grundstückes abhängig. Da dieses Kriterium nur für eine bestimmte Gruppe der Versicherungsnehmer relevant ist, erhält es einen relativ geringen Wertigkeitsfaktor. Wertigkeitsfaktor: 0,5 (= max. 50 Punkte für Singles, Paare, Familien und Singles mit Kind) Erreichung der Maximalpunktzahl, wenn die Größe des Grundstückes mindestens qm betragen darf. Geringere Quadratmeterzahlen führen zu einer Bewertung von unter 50 Punkten. Keine Punkte werden vergeben, wenn ein Tarif keine Deckung für Unfälle auf unbebauten Grundstücken vorsieht. 27. Eigene Segelboote Eigentümer von Segelbooten sind für Personen- und Sachschäden, die durch das Segelboot verursacht werden, verantwortlich. Daher sind sie daran interessiert, dass Segelboote im Versicherungsschutz enthalten sind. Die Tarife, die dies leisten, machen den Schutz abhängig von der Größe der Segelfläche. Da dieses Kriterium nur für einen kleinen Personenkreis relevant ist, wurde es mit einem relativ geringen Wertigkeitsfaktor versehen. Wertigkeitsfaktor: 0,5 (= max. 50 Punkte für Singles, Paare, Familien und Singles mit Kind) Erreichen der Maximalpunktzahl, wenn die Größe der Segelfläche mindestens 20 qm betragen darf. Geringere Quadratmeterzahlen führen zu einer Bewertung von unter 50 Punkten. Keine Punkte werden vergeben, wenn ein Tarif keine Deckung für derartige Schadensfälle vorsieht.

24. Vermietete Eigentumswohnung (ggf.")

10 28. Eigene Motorboote Eigentümer von Motorbooten sind für Personen- und Sachschäden, die durch das Motorboot verursacht werden, verantwortlich. Daher sind sie daran interessiert, dass Motorboote im Versicherungsschutz enthalten sind. Die Tarife, die dies leisten, machen den Schutz abhängig von der Anzahl der PS. Da dieses Kriterium nur für einen kleinen Personenkreis relevant ist, wurde es mit einem relativ geringen Wertigkeitsfaktor versehen. Wertigkeitsfaktor: 0,5 (= max. 50 Punkte für Singles, Paare, Familien und Singles mit Kind) Erreichen der Maximalpunktzahl, wenn die Anzahl der PS mindestens 10 betragen darf. Kleinere Pferdestärken führen zu einer Bewertung von unter 50 Punkten. Keine Punkte werden vergeben, wenn ein Tarif keine Deckung für derartige Schadensfälle vorsieht. 29. Surfbretter Personen, die in ihrer Freizeit gerne surfen gehen, haben ein Interesse daran, dass in ihrer PHV auch Unfälle versichert sind, die durch den Besitz oder das Ausleihen eines Surfbrettes entstehen. Auch hier handelt es sich um einen kleinen Personenkreis, daher wurde ein relativ geringer Wertigkeitsfaktor angesetzt. Wertigkeitsfaktor: 0,5 (= max. 50 Punkte für Singles, Paare, Familien und Singles mit Kind) 30. Kitesailing Freunde des Kitesailing haben ein Interesse daran, dass in ihrer PHV auch Versicherungsfälle versichert sind, die durch eigene oder fremde Kitesailing-Geräte entstehen. Auch hier handelt es sich um einen kleinen Personenkreis, daher wurde ein relativ geringer Wertigkeitsfaktor angesetzt. Wertigkeitsfaktor: 0,5 (= max. 50 Punkte für Singles, Paare, Familien und Singles mit Kind) 31. Elektronischer Datenaustausch Im Informationszeitalter spielt der elektronische Datenaustausch eine immer größer werdende Rolle. Durch den Austausch von s und Dateien können aber auch Schäden entstehen, die zum Teil beachtliche Ausmaße annehmen, wenn z. B. Mails Viren enthalten. Verschiedene Tarife bieten für derartige Situationen unterschiedliche Deckungssummen an. Erreichung der Maximalpunktzahl ab einer Deckung i.h.v. EUR Deckungssummen unter EUR führen zu einer Bewertung von unter 200 Punkten. 32. Be- und Entladeschäden Unter Be- und Entladeschäden versteht man Schäden an fremden Sachen, die während des Be- und Entladevorgangs entstehen. Als Beispiel könnte hier genannt werden, dass der volle Einkaufswagen beim Einpacken des Einkaufs gegen das nebenstehende geparkte Fahrzeug rollt und dabei eine Schramme am Heck verursacht. Grundsätzlich haftet die Kfz-Haftpflichtversicherung für derartige Schäden, allerdings bedeutet dies die Hochstufung der Schadensfreiheitsklasse. In der PHV sind Be- und Entladeschäden im Normalfall nicht eingeschlossen, es gibt aber Tarife, die in diesem Bereich Leistungen anbieten.

Erreichen der Maximalpunktzahl, wenn die Anzahl der PS mindestens 10 betragen darf.")

11 33. Kaution Europa Wenn der Versicherungsnehmer bei einem Versicherungsfall im europäischen Ausland aufgrund von behördlicher Anordnung eine Kaution zur Sicherstellung seiner Leistungen zu hinterlegen hat, stellt der Versicherer dem Versicherungsnehmer den erforderlichen Betrag bis zu einem im Tarif benannten Maximalbetrag zur Verfügung, wenn eine solche Klausel im Tarif inbegriffen ist. Die Leistungen des Versicherers sind hierbei immer abhängig vom im Tarif vereinbarten Höchstbetrag. Erreichung der Maximalpunktzahl ab einer Deckung i.h.v. EUR Deckungssummen unter EUR führen zu einer Bewertung von unter 100 Punkten. Keine Punkte werden vergeben, wenn der betreffende Tarif keine Deckung für entsprechende Schäden vorsieht. 34. Kaution weltweit Wenn der Versicherungsnehmer bei einem Versicherungsfall im außereuropäischen Ausland aufgrund von behördlicher Anordnung eine Kaution zur Sicherstellung seiner Leistungen zu hinterlegen hat, stellt der Versicherer dem Versicherungsnehmer den erforderlichen Betrag bis zu einem im Tarif benannten Maximalbetrag zur Verfügung, wenn eine solche Klausel im Tarif inbegriffen ist. Die Leistungen des Versicherers sind hierbei immer abhängig vom im Tarif vereinbarten Höchstbetrag. Erreichung der Maximalpunktzahl ab einer Deckung i.h.v. EUR Deckungssummen unter EUR führen zu einer Bewertung von unter 100 Punkten. Keine Punkte werden vergeben, wenn der betreffende Tarif keine Deckung für entsprechende Schäden vorsieht. 35. Photovoltaik Für Eigentümer von Photovoltaikanlagen ist es sinnvoll, einen Schutz vor Schäden zu besitzen, die aus der Unterhaltung und dem Betrieb einer Photovoltaikanlage resultieren, beispielsweise der Dachdecker bessert das Dach aus und verletzt sich durch einen Stromschlag durch ein offen liegendes Kabel der Photovoltaikanlage. Wertigkeitsfaktor: 0,5 (= max. 50 Punkte für Singles, Paare, Familien und Singles mit Kind) 36. Bedingungsupdate Die Tarife der Privathaftpflicht unterliegen einem ständigen Wandel. Um eine höhere Kundenzufriedenheit zu erreichen, schließen Versicherungsunternehmen nach und nach immer mehr leistungsbegründende Sachverhalte in die Tarifbedingungen mit ein, die i.d.r. zunächst nur für Neuverträge gelten. Einige Versicherer legen diese Neuerungen, soweit sie prämienneutral sind, jedoch auch bei den bereits bestehenden Kunden zu Grunde. Dadurch wird der Versicherungsschutz für den Versicherungsnehmer ohne Tarifanpassung erweitert. 37. AGG-Klausel Im August 2006 ist das Allgemeine Gleichbehandlungsgesetz (AGG) in Deutschland in Kraft getreten. Dieses dient dazu, Benachteiligungen aus Gründen der ethnischen Herkunft, des Geschlechts, der Religion, einer Behinderung, des Alters oder der sexuellen Identität zu verhindern. Hieraus können Personen Rechtsansprüche gegen Arbeitgeber und Privatpersonen ableiten, wenn diese gegen das im Gesetz festgelegte Diskriminierungsverbot verstoßen. Einige Tarife der Privathaftpflicht schließen daher Schutz vor Forderungen ein, die sich aufgrund derartiger Sachverhalte gegen den Versicherungsnehmer als privaten Dienstherrn ergeben. 38. Vorsorge Personen- und Sachschäden In der Privathaftpflicht sind nur die Risiken versichert, die gemäß Police und den Tarifbedingungen explizit genannt sind. Im Laufe der Zeit können jedoch Risiken hinzukommen oder wegfallen. Neu hinzugekommene

12 Risiken gelten zunächst auch ohne ihren expliziten Einschluss im Versicherungsschutz über die Vorsorgeversicherung eingeschlossen. Der Versicherungsnehmer muss diese der Versicherungsgesellschaft bei deren jährlicher Anfrage, jedoch innerhalb der vertraglich vereinbarten Fristen, anzeigen, so dass sie dann in den Vertrag (ggf. auch zuschlagspflichtig) aufgenommen werden können. Mit diesem Merkmal wird untersucht, mit welchen Deckungssummen die Vorsorge bezüglich Personen- und Sachschäden eingeschlossen ist. Erreichung der Maximalpunktzahl ab einer Deckung i.h.v. EUR Deckungssummen unter EUR führen zu einer Bewertung von unter 200 Punkten. Einen Punktabzug gibt es, wenn der betreffende Tarif für derartige Schäden eine Deckungssumme unter EUR vorsieht. 39. Vorsorge Vermögensschäden Auch in Bezug auf Vermögensschäden gilt, dass nur diejenigen Risiken versichert sind, die explizit in der Police und den Tarifbedingungen genannt sind. Für den Einschluss hinzukommender Risiken findet das in Merkmal 42 genannte Vorgehen Anwendung. Da die Deckungssummen für Vermögensschäden für gewöhnlich niedriger ausfallen als diejenigen für Personen- und Sachschäden, werden auch für dieses Merkmal niedrigere Deckungssummen einbezogen. Erreichung der Maximalpunktzahl ab einer Deckung i.h.v. EUR Deckungssummen unter EUR führen zu einer Bewertung von unter 200 Punkten. Einen Punktabzug gibt es, wenn der betreffende Tarif für derartige Schäden eine Deckungssumme unter EUR vorsieht. 40. Mallorcadeckung (ggf. beitragspflichtiger Leistungseinschluss) Die sog. Mallorcadeckung ist eigentlich Bestandteil der KFZ-Haftpflichtversicherung, wird aber in jüngster Zeit auch immer häufiger in die Privathaftpflichtversicherung als zusätzlicher Baustein inkludiert. Bei Anmietung eines Leihwagens im europäischen Ausland gelten in der Regel nur die gesetzlichen Mindestversicherungssummen des jeweiligen Urlaubslandes, die meist sehr niedrig sind. Ist im Schadenfall die Schadenssumme höher als der abgesicherte Betrag, so haftet der Unfallverursacher mit seinem Privatvermögen. Die Mallorcadeckung gleicht im Schadenfall die mögliche Differenz zwischen der bestehenden ausländischen KFZ-Haftplichtdeckungssumme und der abgesicherten Deckungssumme für die Mallorcadeckung aus. 41. Im Haushalt lebende Elternteile Eine Privathaftpflicht kann für eine ganze Familie abgeschlossen werden. Dies bezieht sich im Normalfall auf Eltern und deren Kinder. Es gibt aber auch Konstellationen, in denen die Großväter und Großmütter im selben Haushalt leben, da diese zum Beispiel auf Pflege und Betreuung angewiesen sind.

13 42. Ohne Deckungssummenbegrenzung In der Privaten Haftpflichtversicherung sind seit geraumer Zeit Deckungssummen bis EUR abschließbar. Einige Versicherer begrenzen jedoch (in der Regel Personenschäden) auf eine Maximalleistung je geschädigte Person. Der Tarif beinhaltet keine Deckungssummenbegrenzung bei hohen Deckungssummen in Personen-, Sach- und Vermögensschäden. Der Tarif beinhaltet Deckungssummenbegrenzungen bei hohen Deckungssummen in Personen-, Sach- und Vermögensschäden. 43. Personenschäden der versicherten Personen untereinander Gegenseitige Haftpflichtansprüche der mitversicherten Personen untereinander, sind in der Regel nach den Allgemeinen Haftpflichtversicherungsbedingungen (AHB) ausgeschlossen. Verschiedene Versicherer bieten jedoch für derartige Schäden Versicherungsschutz, soweit es sich um Personenschäden handelt. Wertigkeitsfaktor: 1 (= max. 100 Punkte für Paare, Familien und Singles mit Kind) 44. Persönlichkeits- und Namensrechtsverletzungen Persönlichkeits- und Namensrechtsverletzungen nach den Allgemeinen Versicherungsbedingungen für die Privathaftpflicht ausgeschlossen. Dieses ist z.b. gegeben wenn, Sie auf einer Party fotografiert werden und dieses Foto auf z. B. Facebook gepostet wird. Diverse Versicherer schließen diese Schäden in den Versicherungsschutz ein. 45. Wilde Tiere In der Privaten Haftpflichtversicherung besteht nach den Allgemeinen Versicherungsbedingungen in der Regel Versicherungsschutz für das Halten von gezähmten Kleintieren (z. B. Katzen), Ziervögeln (z. B. Wellensittiche, Kanarienvögel), Brieftauben oder Bienen. Ausgeschlossen ist dagegen das Halten von z. B. wilden Tieren wie Schlangen, Vogelspinnen etc. Einige Versicherer bieten auch hier Versicherungsschutz - teilweise sogar für das Wiedereinfangen für versehentlich entwichene Tiere. Da dieses Kriterium nur für einen kleinen Personenkreis relevant ist, wurde es mit einem relativ geringen Wertigkeitsfaktor versehen. Wertigkeitsfaktor: 0,5 (= max. 100 Punkte für Singles, Paare, Familien und Singles mit Kind)

14 Das Softfair PHV-Leistungsrating

15 Das Softfair PHV-Leistungsrating

16 Das Softfair PHV-Leistungsrating Das Rating als Filterkriterium im SUH Lotse Darstellung des Ergebnisses in der Vergleichstabelle

17 Das Softfair PHV-Leistungsrating Anzeige der Detailergebnisse im SUH Lotse

18 Das Marketingargument Nutzen Sie das Softfair Gütesiegel um mit Ihren Ratingergebnissen zu werben und ein klares, Vertrauen bildendes Signal an Vertriebspartner und Kunden senden. Wenden Sie sich bei Fragen und für weitere Informationen zu Konditionen und Nutzungsvereinbarungen der Siegel einfach direkt an uns. Gerne stellen wir Ihnen vorab auch Mustersiegel im jpg- oder pdf-format zur Verfügung. Ihre Ansprechpartnerin Andrea Wulf Telefon:

Softfair PHV-Leistungsrating. (Dokumentation Ratingjahrgang 2013/14) Transparenz sichtbar machen.

Transparenz sichtbar machen.") Softfair PHV-Leistungsrating (Dokumentation Ratingjahrgang 2013/14) Transparenz sichtbar machen. Die Wer sind wir? Als 100%-Tochter der inhabergeführten Softfair GmbH können wir uns bei der voll und ganz

Softfair PHV-Leistungsrating (Dokumentation Ratingjahrgang 2013/14) Transparenz sichtbar machen. Die Wer sind wir? Als 100%-Tochter der inhabergeführten Softfair GmbH können wir uns bei der voll und ganz

Softfair THV-Leistungsrating. (Dokumentation Ratingjahrgang 2015) Transparenz sichtbar machen.

Transparenz sichtbar machen.") Softfair THV-Leistungsrating (Dokumentation Ratingjahrgang 2015) Transparenz sichtbar machen. Die Wer sind wir? Als 100%-Tochter der inhabergeführten Softfair GmbH können wir uns bei der voll und ganz

Softfair THV-Leistungsrating (Dokumentation Ratingjahrgang 2015) Transparenz sichtbar machen. Die Wer sind wir? Als 100%-Tochter der inhabergeführten Softfair GmbH können wir uns bei der voll und ganz

Haftpflicht-Police OPTIMAL Vergleich zwischen den Tarifen Smart, Komfort, Prestige

Haftpflicht-Police OPTIMAL Vergleich zwischen den Tarifen Smart, Komfort, Prestige Leistungen Smart* Komfort** Prestige*** Deckungssumme (DS) 7.5 Mio. EUR 15 Mio. EUR 20 Mio. EUR je geschädigter Person

Haftpflicht-Police OPTIMAL Vergleich zwischen den Tarifen Smart, Komfort, Prestige Leistungen Smart* Komfort** Prestige*** Deckungssumme (DS) 7.5 Mio. EUR 15 Mio. EUR 20 Mio. EUR je geschädigter Person

SOFTFAIR PHV-LEISTUNGSRATING DOKUMENTATION JAHRGANG 2017

SOFTFAIR PHV-LEISTUNGSRATING DOKUMENTATION JAHRGANG 2017 SOFTFAIR ANALYSE GMBH WER WIR SIND Als 100%-Tochter der inhabergeführten softfair GmbH können wir uns bei der softfair analyse GmbH voll und ganz

SOFTFAIR PHV-LEISTUNGSRATING DOKUMENTATION JAHRGANG 2017 SOFTFAIR ANALYSE GMBH WER WIR SIND Als 100%-Tochter der inhabergeführten softfair GmbH können wir uns bei der softfair analyse GmbH voll und ganz

Gothaer Haftpflichtversicherungen

Deckungssummen Personenschäden Bis 5.000.000 EUR Bis 20.000.000 EUR Bis 20.000.000 EUR Sachschäden Bis 5.000.000 EUR Bis 20.000.000 EUR Bis 20.000.000 EUR Vermögensschäden Versicherte Person Eltern Au-pair,

Deckungssummen Personenschäden Bis 5.000.000 EUR Bis 20.000.000 EUR Bis 20.000.000 EUR Sachschäden Bis 5.000.000 EUR Bis 20.000.000 EUR Bis 20.000.000 EUR Vermögensschäden Versicherte Person Eltern Au-pair,

Gothaer Haftpflichtversicherungen

Deckungssummen Personenschäden 5 Mio EUR pauschal für 20 Mio EUR pauschal für 50 Mio EUR pauschal für Sachschäden Personen-, Sach- und Personen-, Sach- und Personen-, Sach- und Vermögensschäden Vermögensschäden

Deckungssummen Personenschäden 5 Mio EUR pauschal für 20 Mio EUR pauschal für 50 Mio EUR pauschal für Sachschäden Personen-, Sach- und Personen-, Sach- und Personen-, Sach- und Vermögensschäden Vermögensschäden

Seite 1 von 6. Erfassungsbogen Privat-Haftpflicht Die Abfrage der Daten erfolgt analog der Eingabefelder im Vergleichsprogramm.

Erfassungsbogen Privat-Haftpflicht Die Abfrage der Daten erfolgt analog der Eingabefelder im Vergleichsprogramm. Personendaten Anrede Titel Vor- und Nachname* Geburtsdatum * Straße PLZ Ort Bundesland E-Mail

Erfassungsbogen Privat-Haftpflicht Die Abfrage der Daten erfolgt analog der Eingabefelder im Vergleichsprogramm. Personendaten Anrede Titel Vor- und Nachname* Geburtsdatum * Straße PLZ Ort Bundesland E-Mail

Privathaftpflicht- Versicherung. Alles bestens. nv privatpremium. nv privatmax. 4.0. nv privatspar 4.0

Privathaftpflicht- Versicherung Alles bestens. nv privatpremium nv privatmax. 4.0 nv privatspar 4.0 Schnelle Bearbeitung im Schadenfall! Kurz mal nicht aufgepasst und schon ist es passiert. Eine kleine

Privathaftpflicht- Versicherung Alles bestens. nv privatpremium nv privatmax. 4.0 nv privatspar 4.0 Schnelle Bearbeitung im Schadenfall! Kurz mal nicht aufgepasst und schon ist es passiert. Eine kleine

Risikoanalyse für private Haftpflichtrisiken

Risikoanalyse für private Haftpflichtrisiken Kunde/Interessent: _ Alle folgenden Fragen beziehen sich auf den Versicherungsnehmer und die mitversicherten Personen. Fragen zum Risiko Sind Sie im öffentlichen

Risikoanalyse für private Haftpflichtrisiken Kunde/Interessent: _ Alle folgenden Fragen beziehen sich auf den Versicherungsnehmer und die mitversicherten Personen. Fragen zum Risiko Sind Sie im öffentlichen

Risikoanalyse für private Haftpflichtrisiken

Risikoanalyse für private Haftpflichtrisiken Kunde/Interessent: (Name/Anschrift) Telefon-Nummer: (für eventuelle Rückfragen) Alle folgenden Fragen beziehen sich auf den Versicherungsnehmer und die mitversicherten

Risikoanalyse für private Haftpflichtrisiken Kunde/Interessent: (Name/Anschrift) Telefon-Nummer: (für eventuelle Rückfragen) Alle folgenden Fragen beziehen sich auf den Versicherungsnehmer und die mitversicherten

Privathaftpflichtversicherung

Privathaftpflichtversicherung Wenn Unachtsamkeit teuer wird Vorschlag für Max Muster Beratung durch: Heinrich GmbH Versicherungsmakler Uerdinger Str. 400 47800 Krefeld Tel.: 02151 / 6446680 Fax: 02151

Privathaftpflichtversicherung Wenn Unachtsamkeit teuer wird Vorschlag für Max Muster Beratung durch: Heinrich GmbH Versicherungsmakler Uerdinger Str. 400 47800 Krefeld Tel.: 02151 / 6446680 Fax: 02151

Private Haftpflichtversicherung

Private Haftpflichtversicherung Für den Schaden geradestehen. Der Preis der Größe heißt Verantwortung. Winston Churchill IMPRESSUM Herausgeber Manufaktur Augsburg GmbH Proviantbachstraße 30 86153 Augsburg

Private Haftpflichtversicherung Für den Schaden geradestehen. Der Preis der Größe heißt Verantwortung. Winston Churchill IMPRESSUM Herausgeber Manufaktur Augsburg GmbH Proviantbachstraße 30 86153 Augsburg

JAN HÖNLE. Checkliste Tierversicherungen

JAN HÖNLE Checkliste Tierversicherungen Auf diese Insider Tipps müssen Sie achten, um Ihr Haustier richtig, gut und günstig zu versichern Die Checkliste für Ihre Tierversicherungen Auf diese Insider-Tipps

JAN HÖNLE Checkliste Tierversicherungen Auf diese Insider Tipps müssen Sie achten, um Ihr Haustier richtig, gut und günstig zu versichern Die Checkliste für Ihre Tierversicherungen Auf diese Insider-Tipps

Wer einen Schaden verursacht

Wer einen Schaden verursacht braucht sich bei uns um nichts zu sorgen! Schutz nach Wahl: BASIS EXKLUSIV PREMIUM Jetzt neu! bis 10.000.000, Versicherungssumme www.inter.de VERSICHERUNGEN MANCHER SPASS KOSTET

Wer einen Schaden verursacht braucht sich bei uns um nichts zu sorgen! Schutz nach Wahl: BASIS EXKLUSIV PREMIUM Jetzt neu! bis 10.000.000, Versicherungssumme www.inter.de VERSICHERUNGEN MANCHER SPASS KOSTET

Risikoanalyse für private Haftpflichtrisiken

Risikoanalyse für private Haftpflichtrisiken Kunde/Interessent: Alle folgenden Fragen beziehen sich auf den Versicherungsnehmer und die mitversicherten Personen. Fragen zum Risiko 1 Sind Sie im öffentlichen

Risikoanalyse für private Haftpflichtrisiken Kunde/Interessent: Alle folgenden Fragen beziehen sich auf den Versicherungsnehmer und die mitversicherten Personen. Fragen zum Risiko 1 Sind Sie im öffentlichen

CHECK24 Versicherungscheck

CHECK24 Versicherungscheck Privat- und Tierhalterhaftpflichtversicherung 02. Februar 2011 1 Übersicht 1. Privathaftpflicht: Die wichtigsten Fakten 2. Tierhalterhaftpflicht: Die wichtigsten Fakten 3. Die

CHECK24 Versicherungscheck Privat- und Tierhalterhaftpflichtversicherung 02. Februar 2011 1 Übersicht 1. Privathaftpflicht: Die wichtigsten Fakten 2. Tierhalterhaftpflicht: Die wichtigsten Fakten 3. Die

Ich will den Kopf frei haben! Rundum versichert mit der SecurFlex Police.

Ich will den Kopf frei haben! Rundum versichert mit der SecurFlex Police. NAME: Bodo Kleinschmidt mit Thea WOHNORT: Regensburg ZIEL: Eine Police mit starkem Schutz und hoher Flexibilität. PRODUKT: SecurFlex

Ich will den Kopf frei haben! Rundum versichert mit der SecurFlex Police. NAME: Bodo Kleinschmidt mit Thea WOHNORT: Regensburg ZIEL: Eine Police mit starkem Schutz und hoher Flexibilität. PRODUKT: SecurFlex

nicht notwendig (es sind keine Änderungen eingetreten) vom Kunden/Interessenten nicht gewünscht Sind Sie im öffentlichen Dienst beschäftigt?

vom Kunden/Interessenten nicht gewünscht Sind Sie im öffentlichen Dienst beschäftigt?") 1. Persönliche Daten Kunde Interessent Herr Frau Titel Name, Vorname Anschrift Das Formular Kundenbasisdaten Eine Aktualisierung ist liegt vor; Datum der Erstellung: nicht notwendig (es sind keine Änderungen

1. Persönliche Daten Kunde Interessent Herr Frau Titel Name, Vorname Anschrift Das Formular Kundenbasisdaten Eine Aktualisierung ist liegt vor; Datum der Erstellung: nicht notwendig (es sind keine Änderungen

AL_HAFTPFLICHT Privat. Schuss, Tor, Haftpflicht. Bei Schadenersatzansprüchen nehmen Sie einfach uns in die Pflicht.

AL_HAFTPFLICHT Privat Schuss, Tor, Haftpflicht Bei Schadenersatzansprüchen nehmen Sie einfach uns in die Pflicht. Genießen Sie Ihr Leben, wir kümmern uns um den Rest. Es gibt Tage voller Harmonie. Bis

AL_HAFTPFLICHT Privat Schuss, Tor, Haftpflicht Bei Schadenersatzansprüchen nehmen Sie einfach uns in die Pflicht. Genießen Sie Ihr Leben, wir kümmern uns um den Rest. Es gibt Tage voller Harmonie. Bis

IDEAL PrivatHaftpflicht

IDEAL PrivatHaftpflicht Wir machen s wieder gut. Der Spezialist für Senioren Ihr Moderator Birger Mählmann Leitender Vertriebstrainer der IDEAL Versicherungsgruppe 2 Ausgangssituation 3 Das Gesetz ist

IDEAL PrivatHaftpflicht Wir machen s wieder gut. Der Spezialist für Senioren Ihr Moderator Birger Mählmann Leitender Vertriebstrainer der IDEAL Versicherungsgruppe 2 Ausgangssituation 3 Das Gesetz ist

Wir wollten schon immer ruhig schlafen. Rundum versichert mit der Kompakt-Police.

Wir wollten schon immer ruhig schlafen. Rundum versichert mit der Kompakt-Police. NAME: WOHNORT: ZIEL: PRODUKT: Armin Naudorf Braunschweig Ein Versicherungsprodukt mit Rundum-Sicherheit. Kompakt-Police

Wir wollten schon immer ruhig schlafen. Rundum versichert mit der Kompakt-Police. NAME: WOHNORT: ZIEL: PRODUKT: Armin Naudorf Braunschweig Ein Versicherungsprodukt mit Rundum-Sicherheit. Kompakt-Police

Privathaftpflichtversicherung - Computer gestützter Vergleich 02/2011

Privathaftpflichtversicherung - Computer gestützter Vergleich 02/2011 Sehr geehrte Damen und Herren, auf den folgenden Seiten erhalten Sie den Fragebogen zur Risikoanalyse und Computer gestützten Beratung

Privathaftpflichtversicherung - Computer gestützter Vergleich 02/2011 Sehr geehrte Damen und Herren, auf den folgenden Seiten erhalten Sie den Fragebogen zur Risikoanalyse und Computer gestützten Beratung

Schärfere Haftung in Sachen Umwelt.

Schärfere Haftung in Sachen Umwelt. Das Umweltschadensgesetz. Wichtige Informationen zum USchadG! DER FELS IN DER BRANDUNG Das neue Umweltschadensgesetz. Umweltschutz hat in Deutschland einen sehr hohen

Schärfere Haftung in Sachen Umwelt. Das Umweltschadensgesetz. Wichtige Informationen zum USchadG! DER FELS IN DER BRANDUNG Das neue Umweltschadensgesetz. Umweltschutz hat in Deutschland einen sehr hohen

Stand: 27.04.15/ V. Seiler. Erziehungsberechtigte/r. Vor- und Zuname. Geb. am: Straße: Kinder und Betreuungszeiten:

Erziehungsberechtigte/r Vor- u. Zuname: Geb. am: Straße: PLZ/Ort: Telefon: Ortsteil: Handy: Kinder und Betreuungszeiten: Vor- und Zuname Geb.-Datum Besonderheiten (z. B. Krankheiten, Allergien, besondere

Erziehungsberechtigte/r Vor- u. Zuname: Geb. am: Straße: PLZ/Ort: Telefon: Ortsteil: Handy: Kinder und Betreuungszeiten: Vor- und Zuname Geb.-Datum Besonderheiten (z. B. Krankheiten, Allergien, besondere

Meine Mobilität ist mir wichtig mit Sicherheit.

Kfz-Versicherung Privat Kfz-Haftpflichtversicherung Kaskoversicherung Beim Kfz-Schaden bis zu 150 sparen! Meine Mobilität ist mir wichtig mit Sicherheit. Finanziellen Schutz und exzellenten Schadenservice

Kfz-Versicherung Privat Kfz-Haftpflichtversicherung Kaskoversicherung Beim Kfz-Schaden bis zu 150 sparen! Meine Mobilität ist mir wichtig mit Sicherheit. Finanziellen Schutz und exzellenten Schadenservice

Besondere Bedingungen und Erläuterungen für die Berufshaftpflicht von Lehrern

Besondere Bedingungen und Erläuterungen für die Berufshaftpflicht von Lehrern Seite 1 von 5 BBE 015 - Ausgabe JULI 2001 I. Gegenstand des Versicherungsschutzes Versichert ist im Rahmen der Allgemeinen

Besondere Bedingungen und Erläuterungen für die Berufshaftpflicht von Lehrern Seite 1 von 5 BBE 015 - Ausgabe JULI 2001 I. Gegenstand des Versicherungsschutzes Versichert ist im Rahmen der Allgemeinen

Risikoanalyse private Haftpflichtrisiken

Kunde / Interessent: Falls eine Frage mit Ja beantwortet wird, bitte den entsprechenden Zusatzfragebogen ausfüllen Sind Sie verbeamtet oder im öffentlichen Dienst? Nein Ja (Bogen ausfüllen) Besitzen Sie

Kunde / Interessent: Falls eine Frage mit Ja beantwortet wird, bitte den entsprechenden Zusatzfragebogen ausfüllen Sind Sie verbeamtet oder im öffentlichen Dienst? Nein Ja (Bogen ausfüllen) Besitzen Sie

Die Pferdehalter-Haftpflicht

Die Absicherung für Reiter und Pferdehalter Rundum versichert in der Freizeit und auf dem Turnier Zukunf t gestalten mit Sicherheit VERSICHERUNGEN Umfassende Sicherheit für Pferdehalter Talent und Leistung

Die Absicherung für Reiter und Pferdehalter Rundum versichert in der Freizeit und auf dem Turnier Zukunf t gestalten mit Sicherheit VERSICHERUNGEN Umfassende Sicherheit für Pferdehalter Talent und Leistung

Privathaftpflichtversicherung

Versicherungen Privathaftpflicht Leistungen Privathaftpflichtversicherung Highlights Mietsachschäden 300000 Künftige Bedingungsverbesserungen gelten automatisch Schäden durch nicht deliktfähige Kinder

Versicherungen Privathaftpflicht Leistungen Privathaftpflichtversicherung Highlights Mietsachschäden 300000 Künftige Bedingungsverbesserungen gelten automatisch Schäden durch nicht deliktfähige Kinder

PRIVATHAFTPFLICHTVERSICHERUNG: SCHWERPUNKT FAMILIEN- HAFTPFLICHT SCHUTZ FÜR DIE GANZE FAMILIE

PRIVATHAFTPFLICHTVERSICHERUNG: SCHWERPUNKT FAMILIEN- HAFTPFLICHT SCHUTZ FÜR DIE GANZE FAMILIE INHALT 1. Welche Personen können mitversichert werden? 03 2. Was ist bei deliktunfähigen Kindern zu beachten?

PRIVATHAFTPFLICHTVERSICHERUNG: SCHWERPUNKT FAMILIEN- HAFTPFLICHT SCHUTZ FÜR DIE GANZE FAMILIE INHALT 1. Welche Personen können mitversichert werden? 03 2. Was ist bei deliktunfähigen Kindern zu beachten?

Kleine Ursache, große Wirkung

Kleine Ursache, große Wirkung Jedem kann mal ein Malheur passieren. Macht nichts, wenn man den passenden Haftpflicht-Schutz hat: Dann treten wir für Sie ein weltweit. Gelassen bleiben, was auch passiert

Kleine Ursache, große Wirkung Jedem kann mal ein Malheur passieren. Macht nichts, wenn man den passenden Haftpflicht-Schutz hat: Dann treten wir für Sie ein weltweit. Gelassen bleiben, was auch passiert

Home in One Sach- und Vermögensversicherungen. Ihr Heim rundum optimal versichert

Home in One Sach- und Vermögensversicherungen Ihr Heim rundum optimal versichert Die einfache Lösung Alles in einem Vertrag Passen Sie Ihre Versicherung Ihrem individuellen Bedarf an! Hausrat, Haftpflicht,

Home in One Sach- und Vermögensversicherungen Ihr Heim rundum optimal versichert Die einfache Lösung Alles in einem Vertrag Passen Sie Ihre Versicherung Ihrem individuellen Bedarf an! Hausrat, Haftpflicht,

KFZ-Versicherung. Pflicht für jeden Besitzer! Beratung durch:

KFZ-Versicherung Pflicht für jeden Besitzer! Beratung durch: AVB Assekuranz Kontor GmbH Demmlerplatz 10 19053 Schwerin Tel.: 0385 / 71 41 12 Fax: 0385 / 71 41 12 avb@avb-schwerin.de http://www.avb-schwerin.de

KFZ-Versicherung Pflicht für jeden Besitzer! Beratung durch: AVB Assekuranz Kontor GmbH Demmlerplatz 10 19053 Schwerin Tel.: 0385 / 71 41 12 Fax: 0385 / 71 41 12 avb@avb-schwerin.de http://www.avb-schwerin.de

Letzte Krankenkassen streichen Zusatzbeiträge

Zusatzbeiträge - Gesundheitsfonds Foto: D. Claus Einige n verlangten 2010 Zusatzbeiträge von ihren Versicherten. Die positive wirtschaftliche Entwicklung im Jahr 2011 ermöglichte den n die Rücknahme der

Zusatzbeiträge - Gesundheitsfonds Foto: D. Claus Einige n verlangten 2010 Zusatzbeiträge von ihren Versicherten. Die positive wirtschaftliche Entwicklung im Jahr 2011 ermöglichte den n die Rücknahme der

Merkblatt Geburt eines Kindes

Merkblatt Geburt eines Kindes Ein Kind zu bekommen, ist ein Glücksfall. Doch bei allem Hochgefühl dürfen Mütter und Väter die Realität nicht aus den Augen verlieren. Soll das Kind gut behütet aufwachsen,

Merkblatt Geburt eines Kindes Ein Kind zu bekommen, ist ein Glücksfall. Doch bei allem Hochgefühl dürfen Mütter und Väter die Realität nicht aus den Augen verlieren. Soll das Kind gut behütet aufwachsen,

Angebot für eine Versicherung Berater/Vermittler

Angebot für eine Versicherung Berater/Vermittler ConceptIF AG Friedrich-Ebert-Damm 160a 22047 Hamburg Tel: 040 696970660 Fax: 040696970661 email: info@conceptif.de Website: Versicherungsnehmer Herr Harald

Angebot für eine Versicherung Berater/Vermittler ConceptIF AG Friedrich-Ebert-Damm 160a 22047 Hamburg Tel: 040 696970660 Fax: 040696970661 email: info@conceptif.de Website: Versicherungsnehmer Herr Harald

Vermögensversicherung Bauversicherungen. Auf uns können Sie bauen

Vermögensversicherung Bauversicherungen Auf uns können Sie bauen Vermögensversicherung Vaudoise Eine sichere Basis für Ihr Haus Ein Neubau oder eine Renovation bedeutet für den Eigentümer eine beträchtliche

Vermögensversicherung Bauversicherungen Auf uns können Sie bauen Vermögensversicherung Vaudoise Eine sichere Basis für Ihr Haus Ein Neubau oder eine Renovation bedeutet für den Eigentümer eine beträchtliche

Wie weit reicht der Versicherungsschutz für Waldbesitzer und Forstbedienstete?

Wie weit reicht der Versicherungsschutz für Waldbesitzer und Forstbedienstete? Absicherungsmöglichkeiten durch Versicherungsschutz Agenda Wer braucht welchen Versicherungsschutz? der Forsteigentümer/Pächter

Wie weit reicht der Versicherungsschutz für Waldbesitzer und Forstbedienstete? Absicherungsmöglichkeiten durch Versicherungsschutz Agenda Wer braucht welchen Versicherungsschutz? der Forsteigentümer/Pächter

Risikoanalyse für private Haftpflichtrisiken

Risikoanalyse für private Haftpflichtrisiken Kunde/Interessent: Alle folgenden Fragen beziehen sich auf den Versicherungsnehmer und die mitversicherten Personen. Fragen zum Risiko Sind Sie im öffentlichen

Risikoanalyse für private Haftpflichtrisiken Kunde/Interessent: Alle folgenden Fragen beziehen sich auf den Versicherungsnehmer und die mitversicherten Personen. Fragen zum Risiko Sind Sie im öffentlichen

Welche Versicherungen brauchen Sie als Student oder Auszubildender?

Welche Versicherungen brauchen Sie als Student oder Auszubildender? Studenten und Azubis können sich bei den Eltern kostenfrei mitversichern. Diese Policen sind empfehlenswert: Krankenversicherung, als

Welche Versicherungen brauchen Sie als Student oder Auszubildender? Studenten und Azubis können sich bei den Eltern kostenfrei mitversichern. Diese Policen sind empfehlenswert: Krankenversicherung, als

FÜR MENSCHEN. BUNT WIE DAS LEBEN.

FÜR MENSCHEN. BUNT WIE DAS LEBEN. Ratgeber Versicherungsschutz für Menschen mit geistigen Behinderungen Menschen schützen. Werte bewahren. VERANTWORTUNG. ZEIGEN. Die Versicherer im Raum der Kirchen sind

FÜR MENSCHEN. BUNT WIE DAS LEBEN. Ratgeber Versicherungsschutz für Menschen mit geistigen Behinderungen Menschen schützen. Werte bewahren. VERANTWORTUNG. ZEIGEN. Die Versicherer im Raum der Kirchen sind

Haftpflichtversicherungsvertrag

Haftpflichtversicherungsvertrag zwischen Thüringer Ehrenamtsstiftung Löberwallgraben 8 99096 Erfurt und SV SparkassenVersicherung Bonifaciusstraße 18 99084 Erfurt 1 Präambel 1) Mit der Thüringer Ehrenamtsversicherung

Haftpflichtversicherungsvertrag zwischen Thüringer Ehrenamtsstiftung Löberwallgraben 8 99096 Erfurt und SV SparkassenVersicherung Bonifaciusstraße 18 99084 Erfurt 1 Präambel 1) Mit der Thüringer Ehrenamtsversicherung

Die Gesellschaftsformen

Jede Firma - auch eure Schülerfirma - muss sich an bestimmte Spielregeln halten. Dazu gehört auch, dass eine bestimmte Rechtsform für das Unternehmen gewählt wird. Für eure Schülerfirma könnt ihr zwischen

Jede Firma - auch eure Schülerfirma - muss sich an bestimmte Spielregeln halten. Dazu gehört auch, dass eine bestimmte Rechtsform für das Unternehmen gewählt wird. Für eure Schülerfirma könnt ihr zwischen

Avenue Oldtimer Liebhaber- und Sammlerfahrzeuge. Ihre Leidenschaft, gut versichert

Avenue Oldtimer Liebhaber- und Sammlerfahrzeuge Ihre Leidenschaft, gut versichert Die Versicherung für aussergewöhnliche Fahrzeuge Sicherheit für das Objekt Ihrer Leidenschaft Die Versicherung von Sammlerfahrzeugen

Avenue Oldtimer Liebhaber- und Sammlerfahrzeuge Ihre Leidenschaft, gut versichert Die Versicherung für aussergewöhnliche Fahrzeuge Sicherheit für das Objekt Ihrer Leidenschaft Die Versicherung von Sammlerfahrzeugen

M e r k b l a t t. Versicherungsschutz bei Fahrten mit privateigenen Kraftfahrzeugen und Dienstfahrzeugen

M e r k b l a t t Versicherungsschutz bei Fahrten mit privateigenen Kraftfahrzeugen und Dienstfahrzeugen I. Versicherungsschutz bei Fahrten mit privateigenen Kraftfahrzeugen ehrenamtlicher Mitarbeiterinnen

M e r k b l a t t Versicherungsschutz bei Fahrten mit privateigenen Kraftfahrzeugen und Dienstfahrzeugen I. Versicherungsschutz bei Fahrten mit privateigenen Kraftfahrzeugen ehrenamtlicher Mitarbeiterinnen

Haftpflichtversicherung: Ihre finanzielle Sicherheit in allen Lebenslagen.

Haftpflichtversicherung: Ihre finanzielle Sicherheit in allen Lebenslagen. Diensthaftpflicht für Beamte und Beschäftigte im Öffentlichen Dienst Aus Ihrer Verantwortung für sich und Ihre Familie. Gut, wenn

Haftpflichtversicherung: Ihre finanzielle Sicherheit in allen Lebenslagen. Diensthaftpflicht für Beamte und Beschäftigte im Öffentlichen Dienst Aus Ihrer Verantwortung für sich und Ihre Familie. Gut, wenn

Haftpflicht-Versicherung für Tierpensionen

Haftpflicht-Versicherung für Tierpensionen Sehr geehrte Damen und Herren, Was ist eine Tierpension? Es werden Tiere (Hunde oder Katzen) vorübergehend gegen Entgelt in Pflege genommen, weil die Tierhalter

Haftpflicht-Versicherung für Tierpensionen Sehr geehrte Damen und Herren, Was ist eine Tierpension? Es werden Tiere (Hunde oder Katzen) vorübergehend gegen Entgelt in Pflege genommen, weil die Tierhalter

Verkehrsrechtsschutz. Stark auf allen Wegen Jetzt mit Sofort- Schutz ab Autokauf

Verkehrsrechtsschutz Stark auf allen Wegen Jetzt mit Sofort- Schutz ab Autokauf In guten Händen. LVM So kann s kommen Aus der Praxis Rechtsschutz im Vertragsund Sachenrecht Sie werden bei der Wahrnehmung

Verkehrsrechtsschutz Stark auf allen Wegen Jetzt mit Sofort- Schutz ab Autokauf In guten Händen. LVM So kann s kommen Aus der Praxis Rechtsschutz im Vertragsund Sachenrecht Sie werden bei der Wahrnehmung

Schaffhauser Berufsmesse 14.09. 15.09.2012

Schaffhauser Berufsmesse 14.09. 15.09.2012 Kurzreferat Informationen über die Betriebshaftpflichtversicherung Marcel Quadri Unternehmensberater Schaffhausen, 10.06.2008 Generalagentur Gerhard Schwyn Themen

Schaffhauser Berufsmesse 14.09. 15.09.2012 Kurzreferat Informationen über die Betriebshaftpflichtversicherung Marcel Quadri Unternehmensberater Schaffhausen, 10.06.2008 Generalagentur Gerhard Schwyn Themen

Schutz und Sicherheit für Sie und Ihre Yacht. Jetzt anfragen! Fordern Sie Ihr individuelles. Spezialisten an. Top-Angebot vom Yacht-

Schutz und Sicherheit für Sie und Ihre Yacht Jetzt anfragen! Fordern Sie Ihr individuelles Top-Angebot vom Yacht- Spezialisten an. Bei Yachtversicherungen sind wir ganz in unserem Element. Das belegen

Schutz und Sicherheit für Sie und Ihre Yacht Jetzt anfragen! Fordern Sie Ihr individuelles Top-Angebot vom Yacht- Spezialisten an. Bei Yachtversicherungen sind wir ganz in unserem Element. Das belegen

Rechtsschutzversicherung für Nichtselbständige

Rechtsschutzversicherung für Nichtselbständige Rechtsstreitigkeiten sind meistens sehr teuer Informationsmaterial Wunsiedler Str. 7 95032 Hof/Saale Tel: 09281/7665133 Fax: 09281/7664757 E-Mail: info@anders-versichert.de

Rechtsschutzversicherung für Nichtselbständige Rechtsstreitigkeiten sind meistens sehr teuer Informationsmaterial Wunsiedler Str. 7 95032 Hof/Saale Tel: 09281/7665133 Fax: 09281/7664757 E-Mail: info@anders-versichert.de

PKV-Info. Lohnt der Wechsel innerhalb der PKV?

PKV-Info Lohnt der Wechsel innerhalb der PKV? 2 Die Unternehmen der privaten Krankenversicherung (PKV) stehen miteinander im Wettbewerb. Das ist so gewollt, zum Nutzen der Versicherten. Denn jeder Wettbewerb

PKV-Info Lohnt der Wechsel innerhalb der PKV? 2 Die Unternehmen der privaten Krankenversicherung (PKV) stehen miteinander im Wettbewerb. Das ist so gewollt, zum Nutzen der Versicherten. Denn jeder Wettbewerb

Oldtimer-Versicherung. Für die Liebe zum Besonderen

Oldtimer-Versicherung Für die Liebe zum Besonderen Ein Oldtimer ist mehr als nur ein Auto Ein Oldtimer hat eine ganz besondere Aura und einen eigenen Charakter. Das wissen Sie als Besitzer einer solchen

Oldtimer-Versicherung Für die Liebe zum Besonderen Ein Oldtimer ist mehr als nur ein Auto Ein Oldtimer hat eine ganz besondere Aura und einen eigenen Charakter. Das wissen Sie als Besitzer einer solchen

Zuverlässiger Schutz, auf den Sie bauen können. SV PrivatSchutz Hausbau. Sparkassen-Finanzgruppe

Zuverlässiger Schutz, auf den Sie bauen können. SV PrivatSchutz Hausbau. Sparkassen-Finanzgruppe Das PrivatSchutz Hausbau-Paket: lückenloser Schutz mit der Bauleistungs-, Bauherren-Haftpflichtund Bauhelfer-Unfallversicherung.

Zuverlässiger Schutz, auf den Sie bauen können. SV PrivatSchutz Hausbau. Sparkassen-Finanzgruppe Das PrivatSchutz Hausbau-Paket: lückenloser Schutz mit der Bauleistungs-, Bauherren-Haftpflichtund Bauhelfer-Unfallversicherung.

Versicherungsschutz im Ehrenamt - mehr Sicherheit für freiwillig Engagierte in Hessen

Versicherungsschutz im Ehrenamt - mehr Sicherheit für freiwillig Engagierte in Hessen Hessische Rahmenverträge zur Unfall- und Haftpflichtversicherung setzen bundesweit Maßstäbe! 1 Referent: Dietrich Blank

Versicherungsschutz im Ehrenamt - mehr Sicherheit für freiwillig Engagierte in Hessen Hessische Rahmenverträge zur Unfall- und Haftpflichtversicherung setzen bundesweit Maßstäbe! 1 Referent: Dietrich Blank

VDEB warnt: Mittelständische IT-Unternehmen leben gefährlich

VDEB warnt: Mittelständische IT-Unternehmen leben gefährlich Die Zahlen sind alarmierend: Fast 40 Prozent der kleineren IT-Unternehmen verfügen über keinen Versicherungsschutz für IT-Vermögensschäden.

VDEB warnt: Mittelständische IT-Unternehmen leben gefährlich Die Zahlen sind alarmierend: Fast 40 Prozent der kleineren IT-Unternehmen verfügen über keinen Versicherungsschutz für IT-Vermögensschäden.

Keinen Mut zur Lücke.

Betriebshaftpflichtversicherung Keinen Mut zur Lücke. Ein Unternehmen der Generali Deutschland Betriebshaftpflicht ohne Lücken. Ihre Lücke durch unterschiedliche Versicherungssummen im Vertrag nicht bei

Betriebshaftpflichtversicherung Keinen Mut zur Lücke. Ein Unternehmen der Generali Deutschland Betriebshaftpflicht ohne Lücken. Ihre Lücke durch unterschiedliche Versicherungssummen im Vertrag nicht bei

Widerrufsbelehrung der Free-Linked GmbH. Stand: Juni 2014

Widerrufsbelehrung der Stand: Juni 2014 www.free-linked.de www.buddy-watcher.de Inhaltsverzeichnis Widerrufsbelehrung Verträge für die Lieferung von Waren... 3 Muster-Widerrufsformular... 5 2 Widerrufsbelehrung

Widerrufsbelehrung der Stand: Juni 2014 www.free-linked.de www.buddy-watcher.de Inhaltsverzeichnis Widerrufsbelehrung Verträge für die Lieferung von Waren... 3 Muster-Widerrufsformular... 5 2 Widerrufsbelehrung

Alle gehören dazu. Vorwort

Alle gehören dazu Alle sollen zusammen Sport machen können. In diesem Text steht: Wie wir dafür sorgen wollen. Wir sind: Der Deutsche Olympische Sport-Bund und die Deutsche Sport-Jugend. Zu uns gehören

Alle gehören dazu Alle sollen zusammen Sport machen können. In diesem Text steht: Wie wir dafür sorgen wollen. Wir sind: Der Deutsche Olympische Sport-Bund und die Deutsche Sport-Jugend. Zu uns gehören

HOME IN ONE Sach- und Vermögensversicherungen

HOME IN ONE Sach- und Vermögensversicherungen Alles in einem Vertrag versichert Die einfache Lösung IHRE VERMÖGENSWERTE Alles in einem Vertrag Passen Sie Ihre Versicherung Ihrem individuellen Bedarf an!

HOME IN ONE Sach- und Vermögensversicherungen Alles in einem Vertrag versichert Die einfache Lösung IHRE VERMÖGENSWERTE Alles in einem Vertrag Passen Sie Ihre Versicherung Ihrem individuellen Bedarf an!

Entscheider RechtsSchutz. Ihr Rechtsschutz sollte so engagiert sein wie Sie

Entscheider RechtsSchutz Ihr sollte so engagiert sein wie Sie Entscheider kennen ihre Risiken aber kaum einer kalkuliert sie Steigender Wettbewerbsdruck fordert schnelle und richtige Entscheidungen. Falsche

Entscheider RechtsSchutz Ihr sollte so engagiert sein wie Sie Entscheider kennen ihre Risiken aber kaum einer kalkuliert sie Steigender Wettbewerbsdruck fordert schnelle und richtige Entscheidungen. Falsche

Anlage Der Vertrag über eine Dienstfahrt-Fahrzeugversicherung (DFFV) zwischen dem Freistaat Bayern vertreten durch das Bayerische Staatsministerium der Finanzen Odeonsplatz 4 80539 München und der Versicherungskammer

Anlage Der Vertrag über eine Dienstfahrt-Fahrzeugversicherung (DFFV) zwischen dem Freistaat Bayern vertreten durch das Bayerische Staatsministerium der Finanzen Odeonsplatz 4 80539 München und der Versicherungskammer

Marina Freizeitboote. Sicher und gelassen auf Kurs

Marina Freizeitboote Sicher und gelassen auf Kurs Wir versichern Ihre Leidenschaft Ein umfassender und flexibler Versicherungsschutz Sie lichten gern einmal für ein paar Stunden oder länger den Anker?

Marina Freizeitboote Sicher und gelassen auf Kurs Wir versichern Ihre Leidenschaft Ein umfassender und flexibler Versicherungsschutz Sie lichten gern einmal für ein paar Stunden oder länger den Anker?

inklusive Familienschutz

VERSICHERN inklusive Familienschutz Großer Schutz für kleine Leute VPV Vital Junior Rundum-Schutz für Ihr Kind bei Krankheit und Unfall Wie die VPV Vital Junior Ihnen im Ernstfall helfen kann: Max (3 Jahre)

VERSICHERN inklusive Familienschutz Großer Schutz für kleine Leute VPV Vital Junior Rundum-Schutz für Ihr Kind bei Krankheit und Unfall Wie die VPV Vital Junior Ihnen im Ernstfall helfen kann: Max (3 Jahre)

CHECK24 Versicherungscheck

CHECK24 Versicherungscheck Berufsunfähigkeits- und Unfallversicherung 06. April 2011 1 Übersicht 1. Berufsunfähigkeit: Die wichtigsten Fakten 2. Die günstigsten Berufsunfähigkeitsversicherungen 3. Unfallversicherung:

CHECK24 Versicherungscheck Berufsunfähigkeits- und Unfallversicherung 06. April 2011 1 Übersicht 1. Berufsunfähigkeit: Die wichtigsten Fakten 2. Die günstigsten Berufsunfähigkeitsversicherungen 3. Unfallversicherung:

Berufliche und existenzwichtige Versicherungen

Berufliche und existenzwichtige Versicherungen Berufs- und Vermögensschadenhaftpflicht- Versicherung Die Haftpflichtversicherung bietet Versicherungsschutz aufgrund gesetzlicher Haftpflichtbestimmungen

Berufliche und existenzwichtige Versicherungen Berufs- und Vermögensschadenhaftpflicht- Versicherung Die Haftpflichtversicherung bietet Versicherungsschutz aufgrund gesetzlicher Haftpflichtbestimmungen

Stand: 26.08.15/ V. Seiler. Erziehungsberechtigte/r. Vor- und Zuname. Geb. am: Straße: Kinder und Betreuungszeiten:

Erziehungsberechtigte/r Vor- u. Zuname: Geb. am: Straße: PLZ/Ort: Telefon: Ortsteil: Handy: Kinder und Betreuungszeiten: Vor- und Zuname Geb.-Datum Besonderheiten (z. B. Krankheiten, Allergien, besondere

Erziehungsberechtigte/r Vor- u. Zuname: Geb. am: Straße: PLZ/Ort: Telefon: Ortsteil: Handy: Kinder und Betreuungszeiten: Vor- und Zuname Geb.-Datum Besonderheiten (z. B. Krankheiten, Allergien, besondere

Ein Missgeschick kann teure Folgen haben Deshalb brauchen wir zuverlässigen Schutz.

Persönliche Risikoabsicherung Ein Missgeschick kann teure Folgen haben Deshalb brauchen wir zuverlässigen Schutz. Günstige Absicherung für den Schadensfall Haftpflichtversicherung alternativ Wichtige Absicherung

Persönliche Risikoabsicherung Ein Missgeschick kann teure Folgen haben Deshalb brauchen wir zuverlässigen Schutz. Günstige Absicherung für den Schadensfall Haftpflichtversicherung alternativ Wichtige Absicherung

Sie arbeiten für Ihren Erfolg wir arbeiten für Ihre Sicherheit Absicherung und Zukunftsvorsorge aus einer Hand

Sie arbeiten für Ihren Erfolg wir arbeiten für Ihre Sicherheit Absicherung und Zukunftsvorsorge aus einer Hand Ihre Betriebshaftpflichtversicherung Umfassend geschützt: mit der DEVK-Betriebshaftpflichtversicherung

Sie arbeiten für Ihren Erfolg wir arbeiten für Ihre Sicherheit Absicherung und Zukunftsvorsorge aus einer Hand Ihre Betriebshaftpflichtversicherung Umfassend geschützt: mit der DEVK-Betriebshaftpflichtversicherung

Was ist Sozial-Raum-Orientierung?

Was ist Sozial-Raum-Orientierung? Dr. Wolfgang Hinte Universität Duisburg-Essen Institut für Stadt-Entwicklung und Sozial-Raum-Orientierte Arbeit Das ist eine Zusammen-Fassung des Vortrages: Sozialräume

Was ist Sozial-Raum-Orientierung? Dr. Wolfgang Hinte Universität Duisburg-Essen Institut für Stadt-Entwicklung und Sozial-Raum-Orientierte Arbeit Das ist eine Zusammen-Fassung des Vortrages: Sozialräume

News Aktuelles aus Politik, Wirtschaft und Recht 08.05.12 Velovignette Verlag Fuchs AG

News Aktuelles aus Politik, Wirtschaft und Recht 08.05.12 Velovignette Die Velovignette ist tot wer zahlt jetzt bei Schäden? Seit 1. Januar 2012 ist die Velovignette nicht mehr nötig. Die Vignette 2011

News Aktuelles aus Politik, Wirtschaft und Recht 08.05.12 Velovignette Die Velovignette ist tot wer zahlt jetzt bei Schäden? Seit 1. Januar 2012 ist die Velovignette nicht mehr nötig. Die Vignette 2011

Inhalt 1. Was wird gefördert? Bausparverträge

Inhalt 1. Was wird gefördert? 2. Wie viel Prozent bringt das? 3. In welchem Alter ist das sinnvoll? 4. Wie viel muss man sparen? 5. Bis zu welchem Einkommen gibt es Förderung? 6. Wie groß sollten die Verträge

Inhalt 1. Was wird gefördert? 2. Wie viel Prozent bringt das? 3. In welchem Alter ist das sinnvoll? 4. Wie viel muss man sparen? 5. Bis zu welchem Einkommen gibt es Förderung? 6. Wie groß sollten die Verträge

Vorsorge für den Pflegefall? Jetzt handeln und nicht später

LVM-Pflege-Bahr (Tarif PTG) Vorsorge für den Pflegefall? Jetzt handeln und nicht später \ Mit staatlicher Förderung \ Für alle Pflegestufen \ Sofortleistung bei Unfall Private Vorsorge tut not und wird

LVM-Pflege-Bahr (Tarif PTG) Vorsorge für den Pflegefall? Jetzt handeln und nicht später \ Mit staatlicher Förderung \ Für alle Pflegestufen \ Sofortleistung bei Unfall Private Vorsorge tut not und wird

Private Unfallversicherungen bei Selbstständigen - Ergebnisse einer repräsentativen Studie von Forsa - November 2009

Private Unfallversicherungen bei Selbstständigen - Ergebnisse einer repräsentativen Studie von Forsa - November 2009 Inhalt Studiensteckbrief Management Summary Grafiken: Besitzquoten bei privaten Unfallversicherungen

Private Unfallversicherungen bei Selbstständigen - Ergebnisse einer repräsentativen Studie von Forsa - November 2009 Inhalt Studiensteckbrief Management Summary Grafiken: Besitzquoten bei privaten Unfallversicherungen

Information für Mieter. Vorteile für Sie als Mieter der Wohnungsbaugenossenschaft Wattenscheid eg

Information für Mieter Vorteile für Sie als Mieter der Wohnungsbaugenossenschaft Wattenscheid eg Guter Service, wann immer Sie ihn brauchen. Mit einem dichten Netz von 500 Geschäftsstellen sowie den Sparkassen

Information für Mieter Vorteile für Sie als Mieter der Wohnungsbaugenossenschaft Wattenscheid eg Guter Service, wann immer Sie ihn brauchen. Mit einem dichten Netz von 500 Geschäftsstellen sowie den Sparkassen

Optimale Sicherheit in jeder Lebensphase

Ambiente /Ambiente Top Privat-Haftpflicht Optimale Sicherheit in jeder Lebensphase Wir setzen Maßstäbe! Mit über 140 Jahren Erfahrung sind die Basler Versicherungen ein starker und zuverlässiger Partner

Ambiente /Ambiente Top Privat-Haftpflicht Optimale Sicherheit in jeder Lebensphase Wir setzen Maßstäbe! Mit über 140 Jahren Erfahrung sind die Basler Versicherungen ein starker und zuverlässiger Partner

HAFTPFLICHTVERSICHERUNG

HAFTPFLICHTVERSICHERUNG 51 HAFTPFLICHTVERSICHERUNG WAS IST DAS? Wenn ein Schaden entsteht oder jemand verletzt wird, stellt sich rasch die Frage nach der Haftung. Die Haftpflichtversicherung ist eine besondere

HAFTPFLICHTVERSICHERUNG 51 HAFTPFLICHTVERSICHERUNG WAS IST DAS? Wenn ein Schaden entsteht oder jemand verletzt wird, stellt sich rasch die Frage nach der Haftung. Die Haftpflichtversicherung ist eine besondere

Der wachsende Berufsunfähigkeitsschutz SV Start-Easy-BU.

SV STart-easy-bu Der wachsende Berufsunfähigkeitsschutz für junge Leute. SV Start-Easy-BU. Was auch passiert: Sparkassen-Finanzgruppe www.sparkassenversicherung.de Weiter mit im Leben dabei auch bei Berufsunfähigkeit.

SV STart-easy-bu Der wachsende Berufsunfähigkeitsschutz für junge Leute. SV Start-Easy-BU. Was auch passiert: Sparkassen-Finanzgruppe www.sparkassenversicherung.de Weiter mit im Leben dabei auch bei Berufsunfähigkeit.

Lebenslanges Wohnrecht im GDA-Wohnstift: Sorglos mehr vom Leben. Raum für Persönlichkeit

Lebenslanges Wohnrecht im GDA-Wohnstift: Sorglos mehr vom Leben. Raum für Persönlichkeit Mietfreies Wohnen auf Lebenszeit. GDA-Wohnrecht eine clevere Investition in die eigene Zukunft. Mit dem Erwerb Ihres

Lebenslanges Wohnrecht im GDA-Wohnstift: Sorglos mehr vom Leben. Raum für Persönlichkeit Mietfreies Wohnen auf Lebenszeit. GDA-Wohnrecht eine clevere Investition in die eigene Zukunft. Mit dem Erwerb Ihres

Unser Auto: So individuell wie unsere Versicherung!

Unser Auto: So individuell wie unsere Versicherung! Unsere neue Kfz-Versicherung bietet individuell auf Sie zugeschnittenen Schutz, wie Sie ihn sich wünschen. Die Sicherheit, die Sie wünschen. Ganz persönlich.

Unser Auto: So individuell wie unsere Versicherung! Unsere neue Kfz-Versicherung bietet individuell auf Sie zugeschnittenen Schutz, wie Sie ihn sich wünschen. Die Sicherheit, die Sie wünschen. Ganz persönlich.

Damit Ihr Oldie auch ein Goldie bleibt... Oldtimerversicherung. Ansichtsexemplar

Damit Ihr Oldie auch ein Goldie bleibt... Oldtimerversicherung Damit Ihr Oldie auch ein Goldie bleibt Ihr Oldtimer Ihr ganz besonderes Hobby Für die meisten Menschen, die sich ein Fahrzeug kaufen, ist

Damit Ihr Oldie auch ein Goldie bleibt... Oldtimerversicherung Damit Ihr Oldie auch ein Goldie bleibt Ihr Oldtimer Ihr ganz besonderes Hobby Für die meisten Menschen, die sich ein Fahrzeug kaufen, ist

Damit Sicherheit Ihr treuer Begleiter ist

Tierhalter-Haftpflicht Hund HAFTPFLICHTKASSE Damit Sicherheit Ihr treuer Begleiter ist Haftpflicht Tierhalter Versicherungsangebote Beweisen Sie Verantwortung für Ihren Vierbeiner. Ihr tierischer Begleiter

Tierhalter-Haftpflicht Hund HAFTPFLICHTKASSE Damit Sicherheit Ihr treuer Begleiter ist Haftpflicht Tierhalter Versicherungsangebote Beweisen Sie Verantwortung für Ihren Vierbeiner. Ihr tierischer Begleiter

Sie haben das Recht, binnen vierzehn Tagen ohne Angabe von Gründen diesen Vertrag zu widerrufen.

Widerrufsbelehrung Nutzt der Kunde die Leistungen als Verbraucher und hat seinen Auftrag unter Nutzung von sog. Fernkommunikationsmitteln (z. B. Telefon, Telefax, E-Mail, Online-Web-Formular) übermittelt,

Widerrufsbelehrung Nutzt der Kunde die Leistungen als Verbraucher und hat seinen Auftrag unter Nutzung von sog. Fernkommunikationsmitteln (z. B. Telefon, Telefax, E-Mail, Online-Web-Formular) übermittelt,

Damit auch Sie den richtigen Weg nehmen können die 8 wichtigsten Punkte, die Sie bei der Beantragung Ihrer Krankenversicherung beachten sollten:

Damit auch Sie den richtigen Weg nehmen können die 8 wichtigsten Punkte, die Sie bei der Beantragung Ihrer Krankenversicherung beachten sollten: Herzlich Willkommen bei der mehr-finanz24 GmbH Mit uns haben

Damit auch Sie den richtigen Weg nehmen können die 8 wichtigsten Punkte, die Sie bei der Beantragung Ihrer Krankenversicherung beachten sollten: Herzlich Willkommen bei der mehr-finanz24 GmbH Mit uns haben

Inhaltsübersicht Produktinformationsblatt zur Jahres-Reiserücktritts-Versicherung der Europäische Reiseversicherung AG

Inhaltsübersicht Produktinformationsblatt zur Jahres-Reiserücktritts-Versicherung der Europäische Reiseversicherung AG 1. Produktinformationsblatt zur Jahres-Reiserücktritts-Versicherung mit Selbstbeteiligung

Inhaltsübersicht Produktinformationsblatt zur Jahres-Reiserücktritts-Versicherung der Europäische Reiseversicherung AG 1. Produktinformationsblatt zur Jahres-Reiserücktritts-Versicherung mit Selbstbeteiligung

Leitbild. für Jedermensch in leicht verständlicher Sprache

Leitbild für Jedermensch in leicht verständlicher Sprache Unser Leitbild Was wir erreichen wollen und was uns dabei wichtig ist! Einleitung Was ist ein Leitbild? Jede Firma hat ein Leitbild. Im Leitbild

Leitbild für Jedermensch in leicht verständlicher Sprache Unser Leitbild Was wir erreichen wollen und was uns dabei wichtig ist! Einleitung Was ist ein Leitbild? Jede Firma hat ein Leitbild. Im Leitbild

Merkblatt Fondsgebundene Lebens- oder Rentenversicherung abgeschlossen Was nun?

Merkblatt Fondsgebundene Lebens- oder Rentenversicherung abgeschlossen Was nun? Sie überlegen sich, ob Sie Ihre fondsgebundene Lebens- oder Rentenversicherung fortführen möchten. Diese Entscheidung können

Merkblatt Fondsgebundene Lebens- oder Rentenversicherung abgeschlossen Was nun? Sie überlegen sich, ob Sie Ihre fondsgebundene Lebens- oder Rentenversicherung fortführen möchten. Diese Entscheidung können

Warum eine Rechtsschutzversicherung?

Rechtsschutzversicherung? Recht haben ist das eine, recht bekommen das andere Weil Sie nicht sicher sein können, nicht um Ihr gutes Recht streiten zu müssen. Dies kann auch jedem Crewmitglied passieren.

Rechtsschutzversicherung? Recht haben ist das eine, recht bekommen das andere Weil Sie nicht sicher sein können, nicht um Ihr gutes Recht streiten zu müssen. Dies kann auch jedem Crewmitglied passieren.

Assekuranzbericht. Praxis Dr. Max Mustermann. Stand: 18.04.2008. s.s.p. Kohlenmarkt 2 90762 Fürth fon 0911. 80 128-10 fax 0911.

Assekuranzbericht Praxis Dr. Max Mustermann Stand: 18.04.2008 s.s.p. Kohlenmarkt 2 90762 Fürth fon 0911. 80 128-10 fax 0911. 80 128-99 info@ssp-online.de www.ssp-online.de Firmenverträge Vertragsnummer

Assekuranzbericht Praxis Dr. Max Mustermann Stand: 18.04.2008 s.s.p. Kohlenmarkt 2 90762 Fürth fon 0911. 80 128-10 fax 0911. 80 128-99 info@ssp-online.de www.ssp-online.de Firmenverträge Vertragsnummer

Allgemeine Geschäftsbedingungen. Onlineshop. Datenblatt. Stand 2015

Stand 2015 Datenblatt des s der X-CEN-TEK GmbH & Co. KG (XCT) Stand: 2015/10 1 Allgemeines Alle Leistungen, die aufgrund einer Bestellung über den von der X-CEN-TEK GmbH & Co. KG (XCT) für den Kunden erbracht

Stand 2015 Datenblatt des s der X-CEN-TEK GmbH & Co. KG (XCT) Stand: 2015/10 1 Allgemeines Alle Leistungen, die aufgrund einer Bestellung über den von der X-CEN-TEK GmbH & Co. KG (XCT) für den Kunden erbracht

VERSICHERUNGEN RUND UM IHR FAHRZEUG RENAULT VERSICHERUNGS-SERVICE

VERSICHERUNGEN RUND UM IHR FAHRZEUG RENAULT VERSICHERUNGS-SERVICE SICHERHEIT. VERTRAUEN. KOMPETENZ. WIR SORGEN DAFÜR, DASS SIE VORWÄRTS KOMMEN! Als Ihr vertrauensvoller und kompetenter Partner in Sachen